ab III - materi.smkn43jkt.sch.id

8

ab III lnventarisasi Sarana dan Prasarana Tahukah Anda apa itu inventaris sarana dan prasarana perkantoran? Perlu Anda pahami bahwa sistem inventarisasi dalam perkantoran dilaksanakan untuk menyempurnakan pengurusan dan pengawasan yang efektif pada semua sarana dan prasarana yang ada di perkantoran. Aktivitas inventarisasi sarana dan prasarana perkantoran dilaksanakan dengan maksud untuk melakukan penggolongan barang sarana dan prasarana perkantoran. Adanya pelaksanaan inventarisasi sarana dan prasarana perkantoran akan sangat mempermudah aktivitas pencatatan serta mencari dan menemukan kembali barang tertentu, melalui daftar catatan. Adapun dalam inventarisasi perkantoran digunakan bentuk lambang atau kode sebagai pengganti nama atau uraian bagi tiap golongan, kelompok, dan/atau jenis barang. Pemakaian kode ini sifatnya untuk mempermudah penglihatan dan ingatan orang dalam mendapatkan kembali barang yang diperlukan. Kompetensi Dasar Kata Kunci • • • • • @ lnventarisas i @ Kode tansasi sarana dan prasarana . tan inventarisasi sarana ~ dan prasarana.

Transcript of ab III - materi.smkn43jkt.sch.id

ab III lnventarisasi Sarana dan Prasarana

Tahukah Anda apa itu inventaris sarana dan prasarana perkantoran? Perlu Anda pahami bahwa sistem inventarisasi dalam perkantoran dilaksanakan untuk menyempurnakan pengurusan dan pengawasan yang efektif pada semua sarana dan prasarana yang ada di perkantoran. Aktivitas inventarisasi sarana dan prasarana perkantoran dilaksanakan dengan maksud untuk melakukan penggolongan barang sarana dan prasarana perkantoran. Adanya pelaksanaan inventarisasi sarana dan prasarana perkantoran akan sangat mempermudah aktivitas pencatatan serta mencari dan menemukan kembali barang tertentu, melalui daftar catatan. Adapun dalam inventarisasi perkantoran digunakan bentuk lambang atau kode sebagai pengganti nama atau uraian bagi tiap golongan, kelompok, dan/atau jenis barang. Pemakaian kode ini sifatnya untuk mempermudah penglihatan dan ingatan orang dalam mendapatkan kembali barang yang diperlukan.

Kompetensi Dasar

Kata Kunci • • • • •

@ lnventarisasi @ Kode

tansasi sarana dan prasarana. tan inventarisasi sarana~ dan prasarana.

Konsep lnventarisasi Sarana dan Prasarana Kantor

Pada sebelumnya, Anda telah mempclajari tentang penerimaan, penyimpanan, serta penyaluran ~arana <la~ prasarana kantor. Selanjutnya, dalam bab ini Anda akan dikenal meng~nai konsep mventarisasi sarana dan prasarana kantor, yang meliputi pengertian, tu Juan, manfaat, jenis, serta pengodean inventarisasi sarana clan prasarana perkantoran. Agar And~ dapat memahami lebih dalam tentang konsep inventarisasi sarana clan prasarana, s1maklah uraian berikut.

1. Pengertian lnventarisasi Sarana dan Prasarana Kantor

Perhatikan Gambar 3.1 di samping. Gambar tersebut menunjukkan seorang pegawai inventaris melakukan pendataan serta pengetikan mengenai sarana dan prasarana perkantoran atau disebut dengan kegiatan inventarisasi. Tahukah Anda, apa itu definisi dari inventarisasi saran a clan prasarana?

Sumbrr: https:l!sulcabum1updtitu om/uploadslnewsl imagrs/770x4 I J/84/lustras,_orang_brkarJa.JPG

Jika dilihat dari segi etimologisnya atau ~ asal katanya, inventarisasi berasal dari

Gambar 3.1 Aktivitas inventarisasi di kantor kata inventaris atau bahasa Latin yaitu inventarium, yang berarti daftar barang-barang clan bahan. Jadi, inventarisasi sarana dan prasarana perkantoran dapat diartikan sebagai sebuah kegiatan dan usaha untuk memperoleh data yang diperlukan mengenai barang-barang yang dimiliki clan diurus, baik yang diadakan melalui anggaran belanja, sumbangan, maupun hibah untuk diadministrasikan sebagaimana mestinya menurut ketentuan clan cara yang telah ditetapkan oleh perkantoran.

2. Tujuan lnventarisasi Sarana dan Prasarana Kantor

Ada beberapa tujuan inventarisasi sarana clan prasarana perkantoran, yaitu

sebagai berikut. a. Mewujudkan tertib administrasi sarana clan prasarana dalam instansi perkantoran. b. Menghemat keuangan kantor dalam hal sistem pengadaan, pemeliharaan, serta

penghapusan sarana dan prasarana perkantoran. c. Sebagai pedoman dalam penghitungan kekayaan suatu perusahaan dalam bentuk

materiel yang dapat dinilai dengan uang. d. Memudahkan dalam mengawasi serta mengendalikan sarana dan prasarana yang

dimiliki oleh suatu kantor.

Bab III lnventarisasi Sarana dan Prasarana

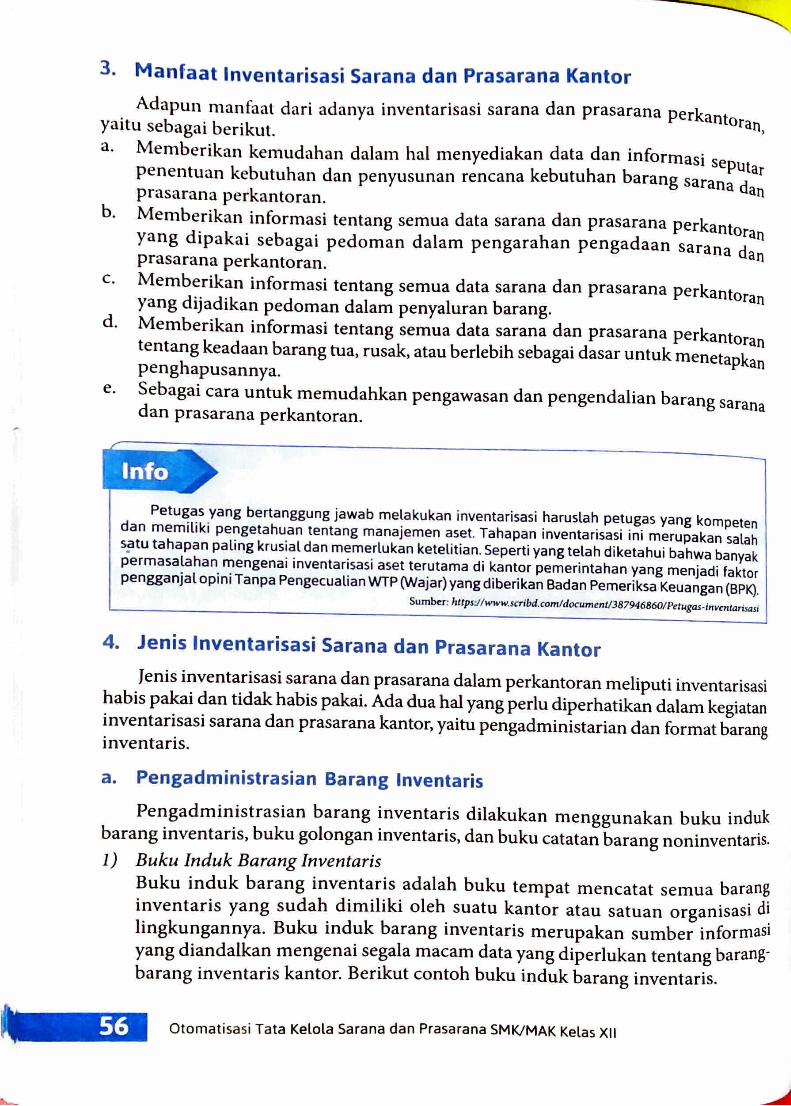

3. Manfaat lnventarisasi Sarana dan Prasarana Kantor Adapun manfaat dari adanya inventarisasi sarana dan prasarana perkantor · b an ya1tu se agai berikut. '

a. Memberikan kemudahan dalam hal menyediakan data dan informasi seputar penentuan kebutuhan dan penyusunan rencana kebutuhan barang sarana dan prasarana perkantoran.

b. Memberikan informasi tentang semua data sarana dan prasarana perkantoran yang dipakai sebagai pedoman dalam pengarahan pengadaan sarana dan prasarana perkantoran.

c. Memberikan informasi tentang semua data sarana dan prasarana perkantoran yang dijadikan pedoman dalam penyaluran barang. d. Memberikan informasi tentang semua data sarana dan prasarana perkantoran

ten tang keadaan barang tua, rusak, atau berlebih sebagai dasar untuk menetapkan penghapusannya.

e. Sebagai cara untuk memudahkan pengawasan dan pengendalian barang sarana dan prasarana perkantoran.

Petugas yang bertanggung jawab melakukan inventarisasi haruslah petugas yang kompeten dan memiliki pengetahuan tentang manajemen aset. Tahapan inventarisasi ini merupakan salah s~tu tahapan paling krusial dan memerlukan ketelitian. Seperti yang telah diketahui bahwa banyak permasalahan mengenai inventarisasi aset terutama di kantor pemerintahan yang menjadi faktor pengganjal opini Tanpa Pengecualian WTP (Wajar) yang diberikan Sadan Pemeriksa Keuangan (BPK). Sumber: https:J/www.scrlbd.com/document/387946860/Petuga5-invcntarisasi

4. Jenis lnventarisasi Sarana dan Prasarana Kantor Jen is inventarisasi sarana dan prasarana dalam perkantoran meliputi inventarisasi habis pakai dan tidak habis pakai. Ada dua hal yang perlu diperhatikan dalam kegiatan inventarisasi sarana dan prasarana kantor, yaitu pengadministarian dan format barang

inventaris.

a. Pengadministrasian Barang lnventaris Pengadministrasian barang inventaris dilakukan menggunakan buku induk barang inventaris, buku golongan inventaris, dan buku catatan barang noninventaris.

I) Buku Induk Barang Inventaris Buku induk barang inventaris adalah buku tempat mencatat semua barang inventaris yang sudah dimiliki oleh suatu kantor atau satuan organisasi d~ lingkungannya. Buku induk barang inventaris merupakan sumber informasi yang diandalkan mengenai segala macam data yang diperlukan tentang barangbarang inventaris kantor. Berikut contoh buku induk barang inventaris.

Otomatisasi Tata Kelola Sarana dan Prasarana SMK/MAK Kelas XII

- - ----------

I identitas Nama dan Alamat

.._..,.n Tanaal IHI Nama Ktt1ra1111n Nama Tahun Asal DGkumen ltadlln llt1F1n1an lluanUta1 lllanTanu,I Harr•

Nt. hJllllaWlft laran1 .. ,. .. laran1 SAiuan hmbua11n lar1n1 laran1 Uiul

,.nya,ahan lar1n1

1 2 l 4 5 ' 7 I ' 10 11 12 13

- -Berikut petunjuk pengisian buku induk barang inventaris. a) Diisi dengan nomor menurut urutan pembukuan barang inventaris ke dalam

buku induk barang inventaris, sesuai dengan bukti penyerahan barang. b) Diisi sesuai dengan tanggal pencatatan barang ke clalam buku incluk barang

inventaris. c) Diisi sesuai dengan tabel klasifikasi kocle barang inventaris. d) Diisi sesuai dengan istilah bahasa Indonesia yang sudah clibakukan. e) Disisi dengan merek, nomor, tipe, clan ukuran. f) Diisi clengan jumlah barang inventaris yang dibukukan. g) Diisi sesuai clengan sebutan yang berlaku (misalnya stel, lembar M, M2). h) Diisi clengan tahun pembuatan barang inventaris yang clibukukan (misalnya

dari pabrik clan sebagainya). i) Disebutkan sumber perolehan barang, misalnya anggaran rutin, hibah,

bantuan, clan buatan sendiri. j) Disebutkan satu persatu kelengkapan clokumen yang climiliki (seperti,

sertifikat tanah, akta jual beli, izin bangunan, clan kontrak pemborong) serta tanggal penyerahan atau perolehan barang.

k) Diisi sesuai keaclaan barang pacla waktu cliterima (misalnya bail< atau rusak). I) Diisi sesuai harga faktur atau bukti penyerahan barang. Aclapun untuk

barang-barang bantuan atau sumbangan yang ticlak tercantum harganya, diisi menurut harga taksiran pacla waktu penerimaan barang.

m) Diisi dengan keterangan tambahan yang clianggap perlu.

2) Buku Golongan Barang Jnventaris Buku golongan barang inventaris aclalah buku pembantu tempat mencatat barangbarang inventaris menurut golongan masing-masing berclasarkan klasifikasi clan kode barang yang ditentukan. Pengisian clilakukan setelah pencatatan barang tersebut dimasukkan ke dalam buku incluk barang inventaris.

Bab III lnventarisasi Sarana dan Prasarana

b k longan barang inventaris. Berikut petunjuk penggunaan u u go ernbukuan barang inventaris ke d 1 a) Diisi dengan nomor menuru~ urutan? dengan bukti penyerahan baran a a111

buku induk barang inventans, sesuai d g. .. . b •nventaris yang terdapat alam buku ind k

b) D11s1 dengan nomor arang 1 u

inventaris. . c) Diisi sesuai tabel klasifikasi barang inventar~s. d h d'b k

. .1 h b h Indonesia yang su a 1 u ukan t d) Diisi sesuai dengan 1st! a a asa . a au

d'sebut di dalam buku mduk b sesuai dengan nama barang yang 1 arang

inventaris. e) Diisi dengan merek, nomor, tipe, dan ukuran .. f) Diisi dengan jumlah barang inventaris yang ~1bukukan.

g) Diisi sesuai dengan sebutan yang berlaku (m1s~lnya ste~, lembar M, M2).

h) Diisi dengan tahun pembuatan barang inventans yang dibukukan (misalnya

dari pabrik dan sebagainya). i) Diisi sesuai keadaan barang pada waktu diterima (misalnya baik atau rusak).

j) Diisi sesuai harga faktur atau bukti penyerahan barang. Adapun untuk

barang-barang bantuan atau sumbangan yang tidak diberikan harganya,

diisi menurut harga taksiran pada waktu penerimaan barang.

l) Dicatat keterangan fungsi barang sebagai alat teknis pendidikan (misalnya

alat praktik dan a.lat penelitian percobaan). Bagi unit kantor, dicatat tempat

barang tersebut dipergunakan sebagai a.lat kantor.

k) Diisi dengan keterangan tambahan yang dianggap perlu.

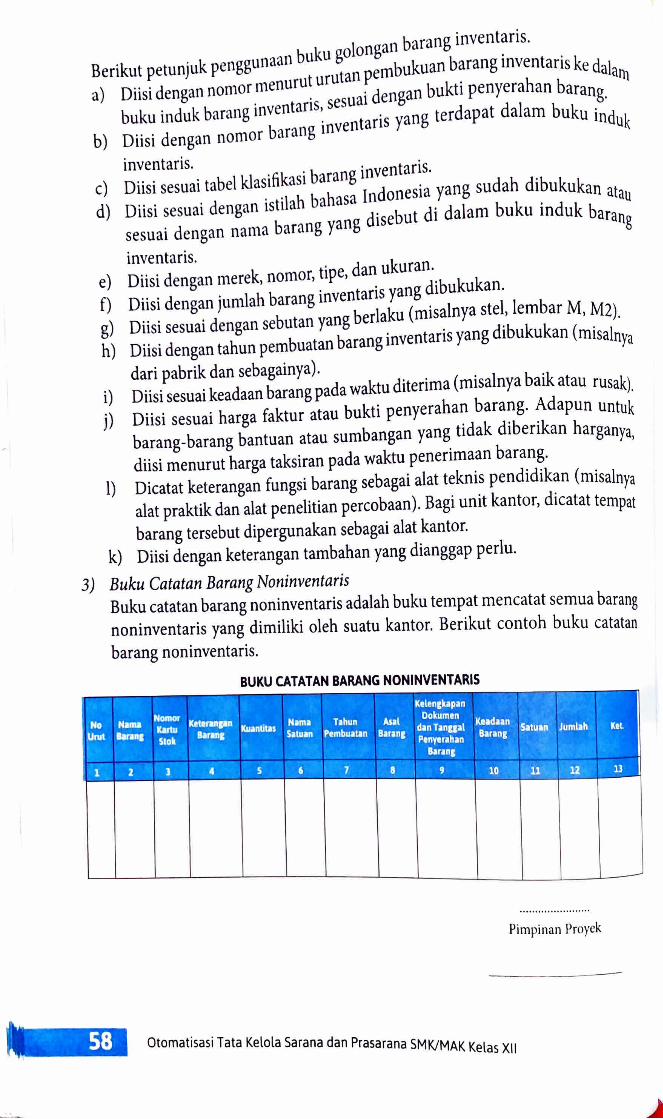

3) Buku Catatan Barang Noninventaris

I ; · ..

. 1No ·unat ~-,. Lo.--T . .., -

'. 1..

,, 58

Buku catatan barang noninventaris adalah buku tempat mencatat semua barang

noninventaris yang dimiliki oleh suatu kantor. Berikut contoh buku catatan

barang noninventaris.

BUKU CATATAN BARANG NONINVENTARIS

kelen1kapan . ·t~r,-:: '.! Nomor Dokumen

• :., •• . 4 ~-' •

ICtttranpn Nama Tahun Asal · ke1d11n~ ' .- i!f.' · . N1ru IUln.u kuintitas danTanual B -·• S1tu1n ·Jumlah • 1 Ktl llran1 Slot t11ran1 S1tu1n Pembuat1n llaran1

P1nytrahan aran1 · .1, •• ·• , , ,

I • · ~I ~- . ~:j.t; 1~ I{,· llaran1 . . ,.,, ' • _1_ . :• - -

•i i;rj I _1o]l(~('iJj\'1 ' 2 \'1 t 3 • 5 6' ! e: l 9 13

Pimpinan Proyck

Otomatisasi Tata Kelola Sarana dan Prasarana SMK/M AK Kelas XII

-Berikut petunjuk pengisian buku catatan barang noninventaris. a) Diisi dengan nomor menurut urutan pembukuan barang noninventaris ke

dalam buku catatan barang noninventaris berdasarkan bukti penyerahan barang.

b) Diisi dengan nama barang sesuai dengan istilah bahasa Indonesia yang sudah umum.

c) Diisi dengan nomor kartu stok yang diberikan kepada barang yang sudah dibukukan.

d) Diisi dengan merek, nomor, tipe, dan ukuran yang dapat memperjelas ciri khusus dari barang yang dibukukan.

e) Diisi dengan jumlah barang noninventaris yang dibukukan. f) Diisi dengan sebutan yang berlaku. g) Diisi dengan tahun pembuatan barang noninventaris yang dibukukan. h) Diisi dengan sumber perolehan barang. i) Disebutkan satu per satu kelengkapan dokurnen yang dimiliki dan diisi sesuai

tanggal bukti penyerahan barang noninventaris. j) Diisi sesuai dengan keadaan barang pada waktu dibukukan (misalnya baik

atau rusak). k) Diisi sesuai dengan harga satuan faktur atau bukti penyerahan barang I) Diisi sesuai dengan jurnlah harga faktur atau bukti penyerahan barang. n) Diisi dengan keterangan tambahan yang dianggap perlu.

b. Format Barang lnventaris

Barang-barang tidak habis pakai dicatat dalam buku induk dan golongan barang inventaris, sedangkan barang-barang habis pakai dicatat dalam buku catatan barang noninventaris.

Bab III lnventarisasi Sarana dan Prasarana

-

5. Klasifikasi dan Kode Barang lnventaris . ntaris kantor berikut! Perhatikan klasifikasi kode barang mve

t Kade Galangan

I (Peralatan dan mesin, kade 02) ◄ Kade Bidang (Bidang alat kantar dan rumah ◄

GE I

\

tangga, kade 06)

Kade Kelampak ◄ -(Alat rumah tangga, kade 02) Kade Sub Kel

\ (Meubeler, kade 01) ◄

[ili]

\

1 Kade Sub 2 Kel. ◄ __ _ (Meja Kamputer, kade 37)

Meja Kamputer yang ke .... ◄-

Cara Penulisan: 02.06.02.01.37.0003

02]

I \ I

I

Sumbcr: /illps:!/www.scribd.com/document/37 J J 976 J 5/ Klasifikasi-Dan-Kode-Barang-lnventaris Gambar 3.2 Klasifikasi dan kade barang inventaris

Pada inventarisasi sarana dan prasarana perkantoran, khusus barang umum, nomor kode terdiri atas tujuh buah angka yang tersusun menjadi tiga dan empat angka, yang dipisahkan oleh sebuah tanda titik. Angka pertama dari susunan tiga angka di depan menyatakan jenis formulir yang digunakan. Dua angka berikutnya, sebelum tanda titik merupakan sandi pokok untuk kelompok barang menurut ketentuan di dalam masing-masing formulir. Perhatikan contoh berikut.

110.0300 110.0400 110.0500 110.0600 110.0700 110.0800 110.0900 110.9900

Tanah lapangan olahraga. Tanah untuk jalan dan tempat parkir. Tanah pertanian. Tanah peternakan. Tanah perkebunan. Tanah kehutanan.

Tanda untuk keperluan lain yang tersebut di atas.

Berdasarkan contoh di atas dapat diketahui bahwa sandi atau kode barang inventaris barang tak bergerak suatu perkantoran seutuhnya terdiri atas angka bilangan 1 sampai 99 (numerik). Perlu diketahui bahwa baik untuk barang tak bergerak maupun barang bergerak, pada umumnya nomor kode yang digunakan

Otornatisasi Tata Kelola Sarana dan Prasarana SMK/MAK Kelas XII

-

terbentuk dari tujuh buah angka bilangan. Hal ini menunjukkan bahwa tiap kelompok dan subkelompok menyediakan angka 1 sampai dengan 99 sehingga masing-masing dapat menyediakan 99 wadah untuk menampung spesifikasi yang dipergunakan oleh kelompok atau subkelompok yang bersangkutan. Begitu pula halnya dengan kode barang, nomor ini menyediakan pula wadah untuk spesifikasi jenis barang sebanyak 99 tempat. Berikut contoh cara penggunaan angka-angka untuk nomor kode barang bergerak.

200.000 210.000 220.000

221.000 222.000 224.0100

224.0200 224.0300 224.0301 224.0302 224.0303

Sandi untuk kelompok barang-barang bergerak. Sandi untuk alat-alat besar. Sandi untuk peralatan laboratorium. peralatan bengkel. workshop, studio, percetakan. pabrik. dan instalasi pembangkit tenaga listrik. Sandi untuk kelompok "besar·: peralatan laboratorium. Sand i untuk kelompok "besar·: peralatan bengkel dan workshop. Sandi untuk subkelompok: alat penyusun huruf atau sett ing (PHT). intertipe, IBM. kompugrafik. Sandi untuk kelompok alat acuan atau mesin fotokopi. Sandi untuk subkelompok mesin cetak. Sandi untuk jenis barang mesin cetak letter press. Sandi untuk mesin cetak offset. Sandi untuk mesin cetak fotografi.

Contoh-contoh di atas hanya sekedar memberikan gambaran tentang asas dan tata kerja yang telah dipergunakan dalam penyusunan klasifikasi dan kode barang inventaris dalam suatu perkantoran. Dalam praktiknya, barang yang dilaporkan tidaklah sampai serinci itu, tetapi mungkin hanya sampai pada penyebutan nama subkelompok barangnya saja. Misalnya, mengenai peralatan percetakan hanya disebutkan alat penyusun huruf, alat penyusun pola cetak, mesin cetak, alat pelipat kertas, dan alat pemotong kertas. Jadi, nomor kodenya hanya 224.0100, 224.0200, 224.0300, dan seterusnya. Tambahan dua buah angka 0 di belakang disediakan untuk spesifikasi lanjutan yang bersangkutan, serta untuk keperluan persiapan komputerisasi pengolahan data dikemudian hari.

Bab III lnventarisasi Sarana dan Prasarana