A. Paparan - Struktur Apbd & Kodrek

21

STRUKTUR APBD 1 DAN KODE REKENING

-

Upload

dedy-jaelani -

Category

Documents

-

view

250 -

download

0

Transcript of A. Paparan - Struktur Apbd & Kodrek

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 1/22

STRUKTUR APBD

11

DAN KODE REKENING

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 2/22

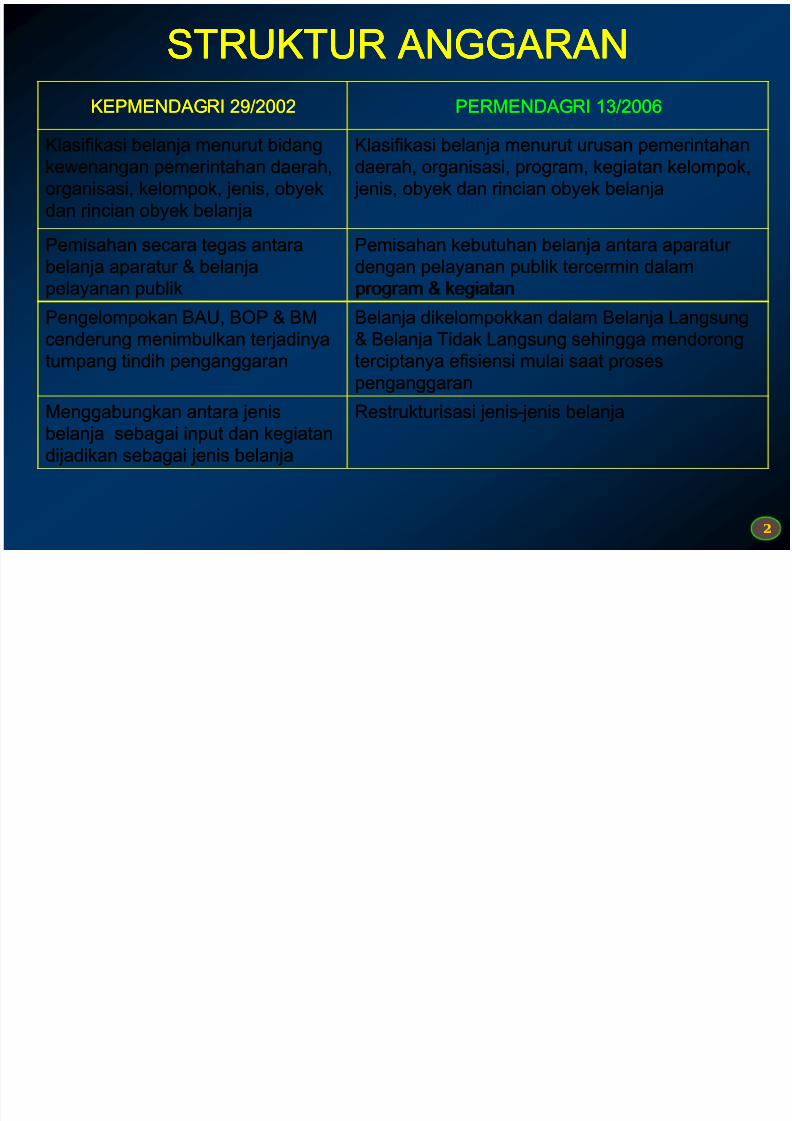

STRUKTUR ANGGARANSTRUKTUR ANGGARANSTRUKTUR ANGGARANSTRUKTUR ANGGARAN

KEPMENDAGRI 29/2002KEPMENDAGRI 29/2002 PERMENDAGRI 13/2006PERMENDAGRI 13/2006

Klasifikasi belanja menurut bidangKlasifikasi belanja menurut bidangkewenangan pemerintahan daerah,kewenangan pemerintahan daerah,organisasi, kelompok, jenis, obyekorganisasi, kelompok, jenis, obyekdan rincian obyek belanjadan rincian obyek belanja

Klasifikasi belanja menurut urusan pemerintahanKlasifikasi belanja menurut urusan pemerintahandaerah, organisasi, program, kegiatan kelompok,daerah, organisasi, program, kegiatan kelompok, jenis, obyek dan rincian obyek belanja jenis, obyek dan rincian obyek belanja

Pemisahan secara tegas antaraPemisahan secara tegas antara

belanja aparatur & belanjabelanja aparatur & belanja

Pemisahan kebutuhan belanja antara aparaturPemisahan kebutuhan belanja antara aparatur

dengan pelayanan publik tercermin dalamdengan pelayanan publik tercermin dalam

22

pelayanan publikpelayanan publik program & kegiatanprogram & kegiatan

Pengelompokan BAU, BOP & BMPengelompokan BAU, BOP & BMcenderung menimbulkan terjadinyacenderung menimbulkan terjadinyatumpang tindih penganggarantumpang tindih penganggaran

Belanja dikelompokkan dalam Belanja LangsungBelanja dikelompokkan dalam Belanja Langsung& Belanja Tidak Langsung sehingga mendorong& Belanja Tidak Langsung sehingga mendorongterciptanya efisiensi mulai saat prosesterciptanya efisiensi mulai saat prosespenganggaranpenganggaran

Menggabungkan antara jenisMenggabungkan antara jenisbelanja sebagai input dan kegiatanbelanja sebagai input dan kegiatandijadikan sebagai jenis belanjadijadikan sebagai jenis belanja

Restrukturisasi jenisRestrukturisasi jenis--jenis belanja jenis belanja

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 3/22

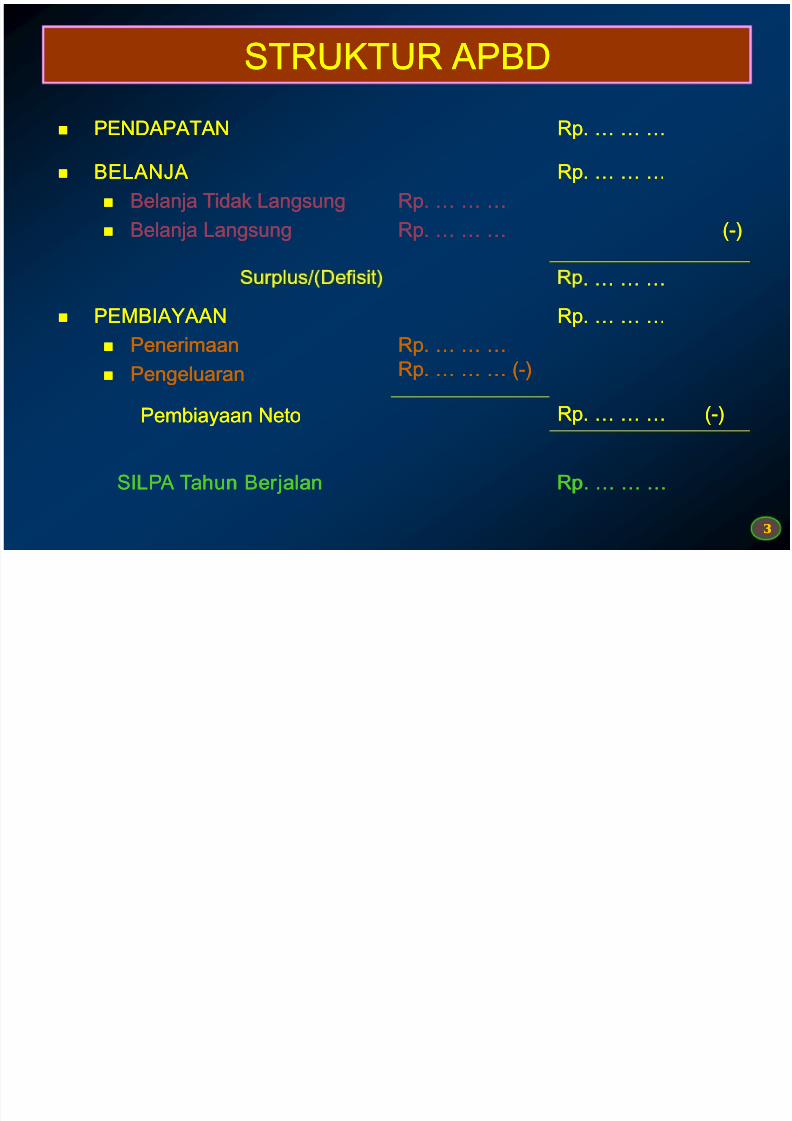

STRUKTUR APBDSTRUKTUR APBD

PENDAPATANPENDAPATAN Rp. … … …Rp. … … …

BELANJABELANJA

Belanja Tidak LangsungBelanja Tidak Langsung

Belanja LangsungBelanja Langsung

Rp. … … …Rp. … … …

Rp. … … …Rp. … … …

Rp. … … …Rp. … … …

((--))

33

. … … …. … … …

PEMBIAYAANPEMBIAYAAN

PenerimaanPenerimaan

PengeluaranPengeluaran

Rp. … … …Rp. … … …Rp. … … … (Rp. … … … (--))

Rp. … … …Rp. … … …

Pembiayaan NetoPembiayaan Neto Rp. … … … (Rp. … … … (--))

SILPA Tahun BerjalanSILPA Tahun Berjalan Rp. … … …Rp. … … …

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 4/22

STRUKTUR PENDAPATANSTRUKTUR PENDAPATAN

A.A. PendapatanPendapatan AsliAsli DaerahDaerah::

1.1. PajakPajak DaerahDaerah2.2. RetribusiRetribusi DerahDerah

3.3. HasilHasil PengelolaanPengelolaan KekayaanKekayaan DaerahDaerah YangYang DipisahkanDipisahkan

4.4. LainLain--lainlain PADPAD yangyang sahsah

B.B. DanaDana PerimbanganPerimbangan::

44

..2.2. DanaDana AlokasiAlokasi UmumUmum

3.3. DanaDana AlokasiAlokasi KhususKhusus

C.C. LainLain--lainlain PendapatanPendapatan DaerahDaerah yangyang sahsah::1.1. HibahHibah

2.2. DanaDana DaruratDarurat3.3. DanaDana BagiBagi HasilHasil pajakpajak daridari ProvnsiProvnsi dandan PemerintahPemerintah DaerahDaerah

lainnyalainnya

4.4. DanaDana PenyesuaianPenyesuaian && DanaDana OTSUSOTSUS

5.5. BantuanBantuan KeuanganKeuangan daridari ProvinsiProvinsi atauatau PemdaPemda lainnyalainnya

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 5/22

PENDAPATAN DAERAHPENDAPATAN DAERAH

PendapatanPendapatan DaerahDaerah AdalahAdalah SemuaSemuaPenerimaanPenerimaan UangUang MelaluiMelalui RekeningRekening KasKasUmumUmum Daerah,Daerah, YangYang MenambahMenambah EkuitasEkuitasDana,Dana, MerupakanMerupakan HakHak DaerahDaerah DalamDalam SatuSatu

55

KembaliKembali OlehOleh DaerahDaerah

PendapatanPendapatan DaerahDaerah DirinciDirinci MenurutMenurut UrusanUrusanPemerintahan,Pemerintahan, Organisasi,Organisasi, Kelompok,Kelompok, Jenis,Jenis,ObyekObyek DanDan RincianRincian ObyekObyek PendapatanPendapatan

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 6/22

KELOMPOK PENDAPATAN DAERAHKELOMPOK PENDAPATAN DAERAH

11.. KelompokKelompok pendapatanpendapatan asliasli daerahdaerah dibagidibagi menurutmenurut jenis jenis pendapatanpendapatanyangyang terdiriterdiri atasatas :: pajakpajak daerahdaerah,, retribusiretribusi daerahdaerah,, hasilhasil pengelolaanpengelolaan kekayaankekayaan

daerahdaerah yangyang dipisahkandipisahkan,, dandan lainlain--lainlain pendapatanpendapatan daerahdaerah yangyang sahsah..22.. KelompokKelompok danadana perimbanganperimbangan dibagidibagi menurutmenurut jenis jenis pendapatanpendapatan yangyang terdiriterdiri

atasatas :: danadana bagibagi hasilhasil,, danadana alokasialokasi umumumum,, dandan danadana alokasialokasi khususkhusus..

33.. KelompokKelompok lainlain--lainlain pendapatanpendapatan daerahdaerah yangyang sahsah,, dapatdapat bersumberbersumber daridari ::

hibah,hibah, dapatdapat berasalberasal daridari pemerintah,pemerintah, pemerintahpemerintah kab/kotakab/kota didi wilayahwilayah provinsi,provinsi,

kab/kotakab/kota didi luarluar wila ahwila ah rovinsirovinsi emerintahemerintah rovinsirovinsi dan/ataudan/atau rovinsirovinsi lainn alainn a

66

daridari perusahaanperusahaan daerah/BUMD,daerah/BUMD, daridari perusahaanperusahaan negara/BUMNnegara/BUMN atauatau daridarimasyarakatmasyarakat..

danadana daruratdarurat daridari pemerintahpemerintah dalamdalam rangkarangka penanggulanganpenanggulangankorban/kerusakankorban/kerusakan akibatakibat bencanabencana alamalam;;

DanaDana bagibagi hasilhasil pajakpajak daridari provinsiprovinsi kepadakepada kabupaten/kotakabupaten/kota dandan daridari pemerintahpemerintah

daerahdaerah lainnyalainnyaDanaDana penyusuaianpenyusuaian dandan danadana otonomiotonomi khususkhusus yangyang ditetapkanditetapkan oleholeh pemerintahpemerintah

bantuanbantuan keuangankeuangan daridari kabupaten/kotakabupaten/kota didi wilayahwilayah provinsi,provinsi, bantuanbantuan keuangankeuangandaridari prov/kab/kotaprov/kab/kota lainnyalainnya didi luarluar wilayahwilayah provinsiprovinsi..

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 7/22

STRUKTUR BELANJASTRUKTUR BELANJA

A.A. Belanja Tidak Langsung:Belanja Tidak Langsung:1.1. Belanja PegawaiBelanja Pegawai

2.2. Belanja BungaBelanja Bunga

3.3. Belanja SubsidiBelanja Subsidi

4.4. Belanja HibahBelanja Hibah

77

..6.6. Belanja Bagi HasilBelanja Bagi Hasil

7.7. Bantuan KeuanganBantuan Keuangan

8.8. Belanja Tak TerdugaBelanja Tak Terduga

B.B. Belanja Langsung:Belanja Langsung:

1.1. Belanja PegawaiBelanja Pegawai

2.2. Belanja Barang dan JasaBelanja Barang dan Jasa

3.3. Belanja ModalBelanja Modal

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 8/22

Belanja Daerah dipergunakan dalam rangka mendanai pelaksanaan urusan

pemerintahan yang menjadi kewenangan provinsi dan kabupaten/kota yangterdiri dari urusan wajib, urusan pilihan dan urusan yang penanganannyadalam bagian atau bidang tertentu yang dapat dilaksanakan bersama antarapemerintah daerah atau antar pemerintah daerah yang ditetapkan denganketentuan perundang-undangan.

BELANJA DAERAH

88

e an a penye enggaraan urusan wa pr or tas an untu me n ung anmeningkatkan kualitas kehidupan masyarakat dalam upaya memenuhikewajiban daerah yang diwujudkan dalam bentuk peningkatan pelayanandasar, pendidikan, kesehatan, fasilitas sosial dan fasilitas umum yang layakserta mengembangkan sistem jaminan sosial.

Peningkatan kualitas kehidupan masyarakat diwujudkan melalui prestasikerja dalam pencapaian standar pelayanan minimal sesuai dengan peraturanperundang-undangan.

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 9/22

Belanja Daerah disusun menurut urusan, organisasi, program dan kegiatan

serta akun belanja

Belanja Daerah menurut urusan pemerintahan disusun berdasarkanpenyelenggaraan urusan pemerintahan yang menjadi kewenanganpemerintah daerah yang terdiri atas : urusan wajib dan urusan pilihan

LanjutanLanjutan…………....

99

perangkat daerah yang bertanggungjawab melaksanakan urusan tersebutdan bertindak sebagai pusat-pusat pertanggungjawaban uang/barang

Belanja Daerah menurut program dan kegiatan disusun sesuai dengankebutuhan dalam rangka melaksanakan urusan pemerintahan daerah yang

menjadi tanggungjawab satuan kerja perangkat daerah

Belanja Daerah menurut akun belanja sesuai dengan kebutuhan satuan kerjaperangkat daerah

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 10/22

KELOMPOK BELANJA

1. Belanja Tidak Langsung :

merupakan belanja yang dianggarkan tidak

terkait secara langsung dengan pelaksanaanprogram dan kegiatan.

1010

2. Belanja Langsung :

merupakan belanja yang dianggarkan terkait

secara langsung dengan pelaksanaan programdan kegiatan.

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 11/22

PENGELOMPOKAN JENIS BELANJA UNTUK EFISIENSI APBDPENGELOMPOKAN JENIS BELANJA UNTUK EFISIENSI APBD

KEPMENDAGRI 29/2002KEPMENDAGRI 29/2002 PERMENDAGRIPERMENDAGRI

BELANJA ADMINISTRASI UMUMBELANJA ADMINISTRASI UMUM BELANJA TIDAK LANGSUNGBELANJA TIDAK LANGSUNG

BELANJA PEGAWAIBELANJA PEGAWAI

BELANJA BARANG DAN JASABELANJA BARANG DAN JASA

BELANJA PERJALANAN DINASBELANJA PERJALANAN DINAS

BELANJA PEMELIHARAAN *)BELANJA PEMELIHARAAN *)

BELANJA PEGAWAIBELANJA PEGAWAI

BELANJA BUNGABELANJA BUNGA

BELANJA SUBSIDIBELANJA SUBSIDI

BELANJA HIBAHBELANJA HIBAH

BELANJA BANTUAN SOSIALBELANJA BANTUAN SOSIAL

BUNGABUNGA

1111

BELANJA BAGI HASILBELANJA BAGI HASIL

BELANJA TAK TERDUGABELANJA TAK TERDUGA

BELANJA OPERASI & PEMELIHARAANBELANJA OPERASI & PEMELIHARAAN

BELANJA LANGSUNGBELANJA LANGSUNG

BELANJA PEGAWAIBELANJA PEGAWAIBELANJA BARANG DAN JASABELANJA BARANG DAN JASA

BELANJA MODALBELANJA MODAL

BELANJA MODALBELANJA MODAL

BELANJA BAGI HASIL & BANTUAN KEUBELANJA BAGI HASIL & BANTUAN KEU

BELANJA TIDAK TERSANGKABELANJA TIDAK TERSANGKA

BELANJA PEMELIHARAAN *)BELANJA PEMELIHARAAN *)

BELANJA PERJALANAN DINASBELANJA PERJALANAN DINAS

BELANJA PEGAWAIBELANJA PEGAWAI

BELANJA BARANG DAN JASABELANJA BARANG DAN JASA

BELANJA BANTU KEUANGANBELANJA BANTU KEUANGAN

KEGIATANKEGIATAN

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 12/22

JENIS BELANJAJENIS BELANJA

BelanjaBelanja pegawai,pegawai, digunakandigunakan untukuntuk menganggarkanmenganggarkan belanjabelanja

penghasilanpenghasilan pimpinanpimpinan dandan anggotaanggota DPRD,DPRD, gajigaji pokokpokok dandantunjangantunjangan kepalakepala daerahdaerah dandan wakilwakil kepalakepala daerahdaerah sertaserta gajigajipokokpokok dandan tunjangantunjangan pegawaipegawai negerinegeri sipil,sipil, tambahantambahanpenghasilan,penghasilan, sertaserta honorhonor atasatas pelaksanaanpelaksanaan kegiatankegiatan..

BelanjaBelanja bunga,bunga, digunakandigunakan untukuntuk menganggarkanmenganggarkan pembayaranpembayaranbungabunga utangutang yangyang dihitungdihitung atasatas kewajibankewajiban pokokpokok utangutang

1212

((principal principal outstanding outstanding )) berdasarkanberdasarkan perjanjianperjanjian pinjamanpinjaman jangka jangkapendek,pendek, jangka jangka menengah,menengah, dandan jangka jangka panjangpanjang....

BelanjaBelanja subsidi,subsidi, digunakandigunakan untukuntuk menganggarkanmenganggarkan subsidisubsidikepadakepada masyarakatmasyarakat melaluimelalui lembagalembaga tertentutertentu yangyang telahtelah diaudit,diaudit,dalamdalam rangkarangka mendukungmendukung kemampuankemampuan dayadaya belibeli masyarakatmasyarakat

untukuntuk meningkatkanmeningkatkan kualitaskualitas kehidupankehidupan dandan kesejahteraankesejahteraanmasyarakatmasyarakat.. LembagaLembaga penerimapenerima belanjabelanja subsidisubsidi wajibwajibmenyampaikanmenyampaikan laporanlaporan pertanggungjawabanpertanggungjawaban penggunaanpenggunaandanadana subsidisubsidi kepadakepada kepalakepala daerahdaerah..

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 13/22

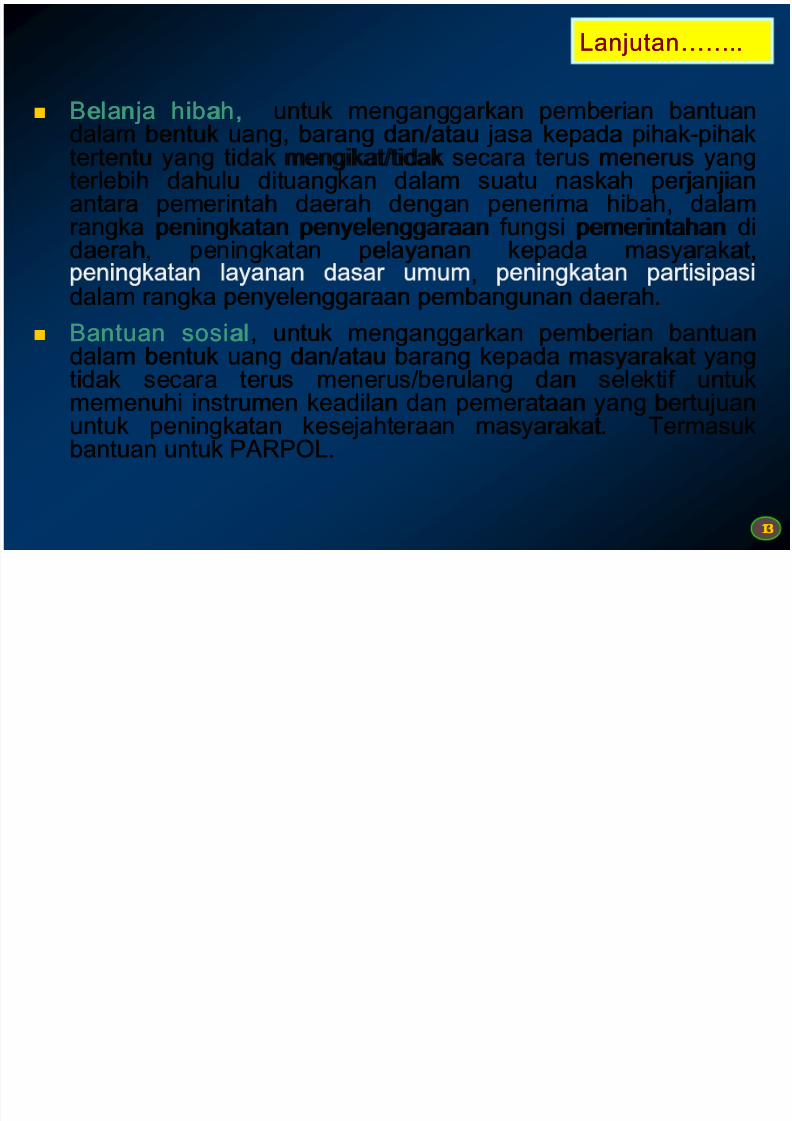

LanjutanLanjutan…………....

BelanjaBelanja hibah,hibah, untukuntuk menganggarkanmenganggarkan pemberianpemberian bantuanbantuan

dalamdalam bentukbentuk uang,uang, barangbarang dan/ataudan/atau jasa jasa kepadakepada pihakpihak--pihakpihaktertentutertentu yangyang tidaktidak mengikat/tidakmengikat/tidak secarasecara terusterus menerusmenerus yangyangterlebihterlebih dahuludahulu dituangkandituangkan dalamdalam suatusuatu naskahnaskah perjanjianperjanjianantaraantara pemerintahpemerintah daerahdaerah dengandengan penerimapenerima hibah,hibah, dalamdalamrangkarangka peningkatanpeningkatan penyelenggaraanpenyelenggaraan fungsifungsi pemerintahanpemerintahan dididaerah,daerah, peningkatanpeningkatan pelayananpelayanan kepadakepada masyarakat,masyarakat,

1313

,,dalamdalam rangkarangka penyelenggaraanpenyelenggaraan pembangunanpembangunan daerahdaerah..

BantuanBantuan sosialsosial,, untukuntuk menganggarkanmenganggarkan pemberianpemberian bantuanbantuandalamdalam bentukbentuk uanguang dan/ataudan/atau barangbarang kepadakepada masyarakatmasyarakat yangyangtidaktidak secarasecara terusterus menerus/berulangmenerus/berulang dandan selektifselektif untukuntuk

memenuhimemenuhi instrumeninstrumen keadilankeadilan dandan pemerataanpemerataan yangyang bertujuanbertujuanuntukuntuk peningkatanpeningkatan kesejahteraankesejahteraan masyarakatmasyarakat.. TermasukTermasukbantuanbantuan untukuntuk PARPOLPARPOL..

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 14/22

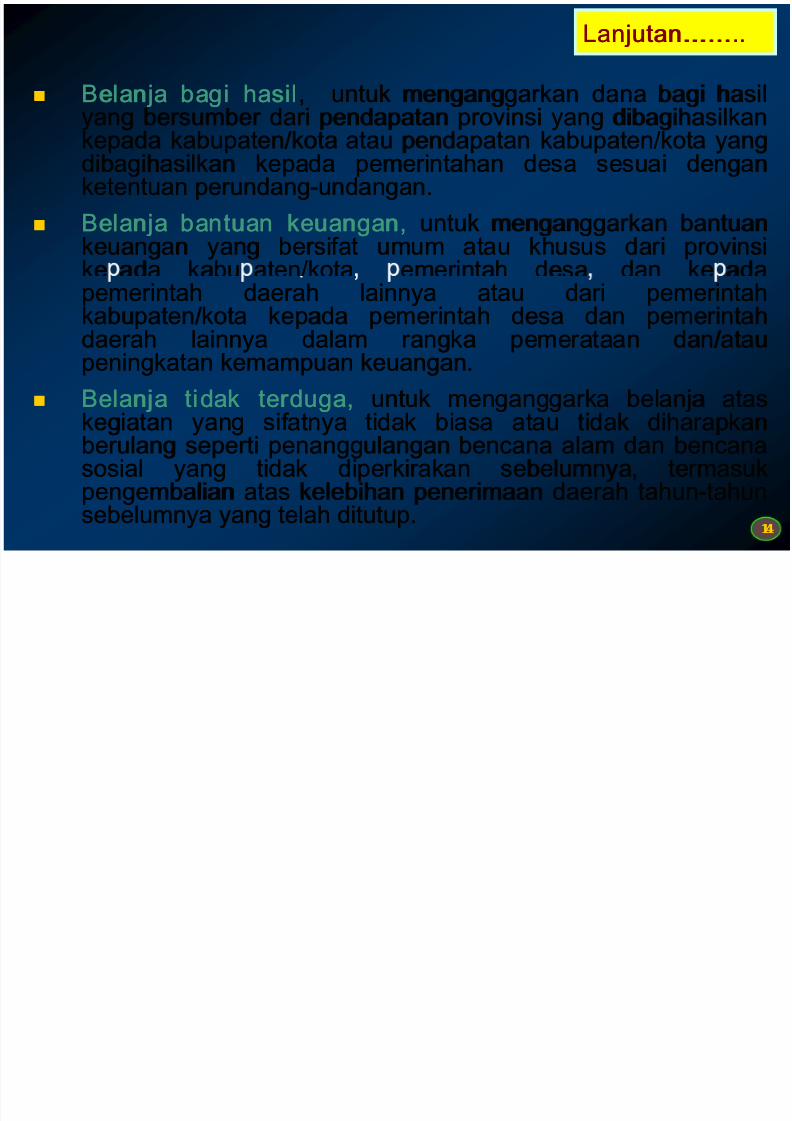

BelanjaBelanja bagibagi hasilhasil,, untukuntuk menganggarkanmenganggarkan danadana bagibagi hasilhasilyangyang bersumberbersumber daridari pendapatanpendapatan provinsiprovinsi yangyang dibagihasilkandibagihasilkan

kepadakepada kabupaten/kotakabupaten/kota atauatau pendapatanpendapatan kabupaten/kotakabupaten/kota yangyangdibagihasilkandibagihasilkan kepadakepada pemerintahanpemerintahan desadesa sesuaisesuai dengandenganketentuanketentuan perundangperundang--undanganundangan..

BelanjaBelanja bantuanbantuan keuangan,keuangan, untukuntuk menganggarkanmenganggarkan bantuanbantuankeuangankeuangan yangyang bersifatbersifat umumumum atauatau khususkhusus daridari provinsiprovinsi

ke adake ada kabu aten/kotakabu aten/kota emerintahemerintah desadesa dandan ke adake ada

LanjutanLanjutan…………....

1414

pemerintahpemerintah daerahdaerah lainnyalainnya atauatau daridari pemerintahpemerintahkabupaten/kotakabupaten/kota kepadakepada pemerintahpemerintah desadesa dandan pemerintahpemerintahdaerahdaerah lainnyalainnya dalamdalam rangkarangka pemerataanpemerataan dan/ataudan/ataupeningkatanpeningkatan kemampuankemampuan keuangankeuangan..

BelanjaBelanja tidaktidak terduga,terduga, untukuntuk menganggarkamenganggarka belanjabelanja atasataskegiatankegiatan yangyang sifatnyasifatnya tidaktidak biasabiasa atauatau tidaktidak diharapkandiharapkanberulangberulang sepertiseperti penanggulanganpenanggulangan bencanabencana alamalam dandan bencanabencanasosialsosial yangyang tidaktidak diperkirakandiperkirakan sebelumnya,sebelumnya, termasuktermasukpengembalianpengembalian atasatas kelebihankelebihan penerimaanpenerimaan daerahdaerah tahuntahun--tahuntahunsebelumnyasebelumnya yangyang telahtelah ditutupditutup..

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 15/22

BelanjaBelanja barangbarang dandan jasa,jasa, digunakandigunakan untukuntukmenganggarkanmenganggarkan belanjabelanja barangbarang yangyang nilainilaimanfaatnyamanfaatnya kurangkurang daridari 1212 (duabelas)(duabelas) bulanbulandan/ataudan/atau pemakaianpemakaian jasa jasa dalamdalam melaksanakanmelaksanakanprogramprogram dandan kegiatankegiatan..

LanjutanLanjutan…………....

1515

BelanjaBelanja modal,modal, digunakandigunakan untukuntuk menganggarkanmenganggarkanbelanjabelanja yangyang digunakandigunakan untukuntuk pengeluaranpengeluaran yangyangdilakukandilakukan dalamdalam rangkarangka pembelian/pengadaanpembelian/pengadaan atauataupembangunanpembangunan asetaset tetaptetap berwujudberwujud yangyang mempunyaimempunyai

nilainilai manfaatnyamanfaatnya lebihlebih daridari 1212 (duabelas)(duabelas) bulanbulan..HonorariumHonorarium panitiapanitia dalamdalam rangkarangka pengadaanpengadaan dandanadministrasiadministrasi pembelian/pembangunanpembelian/pembangunan untukuntukmemperolehmemperoleh asetaset dianggarkandianggarkan dalamdalam belanjabelanjapegawaipegawai dan/ataudan/atau belanjabelanja barangbarang dandan jasa jasa

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 16/22

Dasar pertimbanganDasar pertimbanganPengelompokan 9 Jenis BelanjaPengelompokan 9 Jenis Belanja

Dasar pertimbanganDasar pertimbanganPengelompokan 9 Jenis BelanjaPengelompokan 9 Jenis Belanja

PasalPasal 3939 PPPP 5858/ /20042004 menyatakanmenyatakan bahwabahwa setiapsetiap jenis jenis belanjabelanja yangyang dianggarkandianggarkanharusharus memperhatikanmemperhatikan keterkaitanketerkaitan pendanaanpendanaan dengandengan keluarankeluaran dandan hasilhasil yangyangdiharapkandiharapkan daridari programprogram dandan kegaitankegaitan yangyang dianggarkan,dianggarkan, termasuktermasuk efisiensiefisiensi dalamdalampencapaianpencapaian keluarankeluaran dandan hasilhasil tersebuttersebut..

MempertimbangkanMempertimbangkan ketentuanketentuan tersebuttersebut diatas,diatas, makamaka BelanjaBelanja DaerahDaerah yangyangdiklasifikasikandiklasifikasikan menurutmenurut jenis jenis belanjabelanja dibagidibagi kedalamkedalam kelompokkelompok BelanjaBelanja TidakTidak

PasalPasal 3939 PPPP 5858/ /20042004 menyatakanmenyatakan bahwabahwa setiapsetiap jenis jenis belanjabelanja yangyang dianggarkandianggarkanharusharus memperhatikanmemperhatikan keterkaitanketerkaitan pendanaanpendanaan dengandengan keluarankeluaran dandan hasilhasil yangyangdiharapkandiharapkan daridari programprogram dandan kegaitankegaitan yangyang dianggarkan,dianggarkan, termasuktermasuk efisiensiefisiensi dalamdalampencapaianpencapaian keluarankeluaran dandan hasilhasil tersebuttersebut..

MempertimbangkanMempertimbangkan ketentuanketentuan tersebuttersebut diatas,diatas, makamaka BelanjaBelanja DaerahDaerah yangyangdiklasifikasikandiklasifikasikan menurutmenurut jenis jenis belanjabelanja dibagidibagi kedalamkedalam kelompokkelompok BelanjaBelanja TidakTidak

1616

LangsungLangsung dandan BelanjaBelanja LangsungLangsung..

JenisJenis belanjabelanja ygyg tidaktidak langsunglangsung dapatdapat diukurdiukur dengandengan keluarankeluaran dandan hasilhasil yangyangdiharapkandiharapkan daridari suatusuatu programprogram dandan kegaitankegaitan sepertiseperti belanjabelanja pegawaipegawai untukuntukmembayarmembayar gajigaji dandan tunjangantunjangan PNS,PNS, belanjabelanja bunga,bunga, belanjabelanja subsidisubsidi belanjabelanjahibah,hibah, belanjabelanja bantuanbantuan sosial,sosial, belanjabelanja bagibagi hasil,hasil, bantuanbantuan keuangankeuangan dandanbelanjabelanja taktak terdugaterduga..

JenisJenis belanjabelanja yangyang langsunglangsung dapatdapat diukurdiukur dengandengan hasilhasil daridari suatusuatu programprogram dandankegaitankegaitan yangyang dianggarkan,dianggarkan, termasuktermasuk efisiensiefisiensi dalamdalam pencapaianpencapaian keluarankeluaran dandanhasilhasil tersebuttersebut yaituyaitu belanjabelanja pegawaipegawai untukuntuk membayarmembayar honorarium/upahhonorarium/upah kerja,kerja,belanjabelanja barangbarang dandan jasa jasa dandan belanjabelanja modalmodal..

LangsungLangsung dandan BelanjaBelanja LangsungLangsung..

JenisJenis belanjabelanja ygyg tidaktidak langsunglangsung dapatdapat diukurdiukur dengandengan keluarankeluaran dandan hasilhasil yangyangdiharapkandiharapkan daridari suatusuatu programprogram dandan kegaitankegaitan sepertiseperti belanjabelanja pegawaipegawai untukuntukmembayarmembayar gajigaji dandan tunjangantunjangan PNS,PNS, belanjabelanja bunga,bunga, belanjabelanja subsidisubsidi belanjabelanjahibah,hibah, belanjabelanja bantuanbantuan sosial,sosial, belanjabelanja bagibagi hasil,hasil, bantuanbantuan keuangankeuangan dandanbelanjabelanja taktak terdugaterduga..

JenisJenis belanjabelanja yangyang langsunglangsung dapatdapat diukurdiukur dengandengan hasilhasil daridari suatusuatu programprogram dandankegaitankegaitan yangyang dianggarkan,dianggarkan, termasuktermasuk efisiensiefisiensi dalamdalam pencapaianpencapaian keluarankeluaran dandanhasilhasil tersebuttersebut yaituyaitu belanjabelanja pegawaipegawai untukuntuk membayarmembayar honorarium/upahhonorarium/upah kerja,kerja,belanjabelanja barangbarang dandan jasa jasa dandan belanjabelanja modalmodal..

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 17/22

SINKRONISASI DAN PENGELOMPOKANSINKRONISASI DAN PENGELOMPOKANJENIS BELANJA DAERAHJENIS BELANJA DAERAH

Penjelasan Pasal 16 ayat (4)Penjelasan Pasal 16 ayat (4)UU No 17/2003 antara lainUU No 17/2003 antara lain

terdiri dariterdiri dariPP 58/2004PP 58/2004 PERMENDAGRI 13/2006PERMENDAGRI 13/2006

1.1. BelanjaBelanja pegawaipegawai

2.2. Belanja barangBelanja barang

3.3. Belanja modalBelanja modal

4.4. Belanja bungaBelanja bunga

1.1. Belanja pegawaiBelanja pegawai

2.2. Belanja barang & jasaBelanja barang & jasa

3.3. Belanja modalBelanja modal

4.4. Belanja bungaBelanja bunga

Belanja Tidak Langsung :Belanja Tidak Langsung :

1.1. Belanja pegawaiBelanja pegawai

2.2. Belanja bungaBelanja bunga

3.3. Belanja subsidiBelanja subsidi

1717

5.5. Belanja subsidiBelanja subsidi

6.6. Belanja hibahBelanja hibah

7.7. Belanja bantuan sosialBelanja bantuan sosial

5.5. Belanja subsidiBelanja subsidi

6.6. Belanja hibahBelanja hibah

7.7. Belanja bantuan sosialBelanja bantuan sosial

8.8. Belanja bagi hasilBelanja bagi hasil

9.9. Bantuan keuanganBantuan keuangan

10.10. Belanja tak terdugaBelanja tak terduga

4.4. Belanja hibahBelanja hibah

5.5. Belanja bantuan sosialBelanja bantuan sosial

6.6. Belanja bagi hasilBelanja bagi hasil

7.7. Bantuan keuanganBantuan keuangan

8.8. Belanja tak terdugaBelanja tak terduga

Belanja Langsung :Belanja Langsung :1.1. Belanja pegawaiBelanja pegawai

2.2. Belanja barang dan jasaBelanja barang dan jasa

3.3. Belanja modalBelanja modal

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 18/22

Struktur BelanjaStruktur BelanjaStruktur BelanjaStruktur BelanjaKEPEMENDAGRI 29/2002 PERMENDAGRI 13/2006

APARATUR & PELAYANAN PUBLIKAPARATUR & PELAYANAN PUBLIK

Belanja Administrasi UmumBelanja Administrasi Umum

Belanja PegawaiBelanja Pegawai

Belanja Barang & JasaBelanja Barang & Jasa

Belanja Perjalanan DinasBelanja Perjalanan Dinas

Belanja PemeliharaanBelanja Pemeliharaan

Belanja Tidak LangsungBelanja Tidak Langsung

Belanja PegawaiBelanja Pegawai

Belanja BungaBelanja Bunga

Belanja SubsidiBelanja Subsidi

Belanja HibahBelanja Hibah

1818

Belanja Bagi HasilBelanja Bagi Hasil

Belanja Bantuan KeuBelanja Bantuan Keu

Belanja Tak TerdugaBelanja Tak Terduga

Belanja Operasi & PemeliharaanBelanja Operasi & Pemeliharaan

Belanja PegawaiBelanja Pegawai

Belanja Barang & JasaBelanja Barang & Jasa

Belanja Perjalanan DinasBelanja Perjalanan Dinas Belanja PemeliharaanBelanja Pemeliharaan

Belanja LangsungBelanja Langsung

Program …Program …

Kegiatan …Kegiatan …

Belanja PegawaiBelanja Pegawai Belanja BarangBelanja Barang

Belanja ModalBelanja Modal Belanja ModalBelanja Modal

Belanja ModalBelanja Modal

BELANJA BAGI HASIL & BANTUAN KEUBELANJA BAGI HASIL & BANTUAN KEU

BELANJA TIDAK TERSANGKABELANJA TIDAK TERSANGKA

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 19/22

STRUKTUR PEMBIAYAANSTRUKTUR PEMBIAYAAN

A.A. Penerimaan Pembiayaan:Penerimaan Pembiayaan:1.1. Selisih Lebih Perhitungan (SiLPA) Anggaran Tahun SebelumnyaSelisih Lebih Perhitungan (SiLPA) Anggaran Tahun Sebelumnya

2.2. Pencairan Dana CadanganPencairan Dana Cadangan

3.3. Hasil Penjualan Kekayaan Daerah yang DipisahkanHasil Penjualan Kekayaan Daerah yang Dipisahkan

4.4. Penerimaan Pinjaman DaerahPenerimaan Pinjaman Daerah

1919

..

B.B. Pengeluaran Pembiayaan:Pengeluaran Pembiayaan:1.1. Pembentukan Dana CadanganPembentukan Dana Cadangan

2.2. Penyertaan Modal pemerintah DaerahPenyertaan Modal pemerintah Daerah

3.3. Pembayaran Utang PokokPembayaran Utang Pokok

4.4. Pemberian PinjamanPemberian Pinjaman

Pembiayaan Neto (APembiayaan Neto (A – – B)B)

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 20/22

SURPLUS/(DEFISIT) APBD

Merupakan selisih antara anggaran pendapatan daerah dan anggaran

belanja daerah.

Surplus anggaran terjadi bila anggaran pendapatan daerah diperkirakanlebih besar dari anggaran belanja daerah.

Surplus, diutamakan untuk pembayaran pokok utang yang jatuh tempo,penyertaan modal (investasi) daerah, pemberian pinjaman kepada

2020

pemerintah pusat/pemerintah daerah lain, dan/atau pendanaan belanjapeningkatan jaminan sosial.

Defisit anggaran terjadi bila anggaran pendapatan daerah diperkirakanlebih kecil dari anggaran belanja daerah.

Apabila defisit, ditetapkan sumber-sumber pembiayaan untuk menutupdefisit, meliputi sisa lebih perhitungan anggaran tahun anggaransebelumnya, pencairan dana cadangan, hasil penjualan kekayaandaerah yang dipisahkan, penerimaan pinjaman, penerimaan kembalipemberian pinjaman atau piutang daerah.

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 21/22

5/10/2018 A. Paparan - Struktur Apbd & Kodrek - slidepdf.com

http://slidepdf.com/reader/full/a-paparan-struktur-apbd-kodrek-55a0c5cdec9d1 22/22

2222