1. Materi Ketentuan Umum Dan Tata Cara Perpajakan

145

MATERI KUP, PPSP, PP

Transcript of 1. Materi Ketentuan Umum Dan Tata Cara Perpajakan

MATERIKUP, PPSP, PP

HUKUM PAJAK

1. HUKUM PAJAK FORMAL2. HUKUM PAJAK MATERIIL

HUKUM PAJAK FORMAL

1. UU TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN (KUP)

2. UU TTG PENAGIHAN PAJAK DENGAN SURAT PAKSA

3. PENGADILAN PAJAK

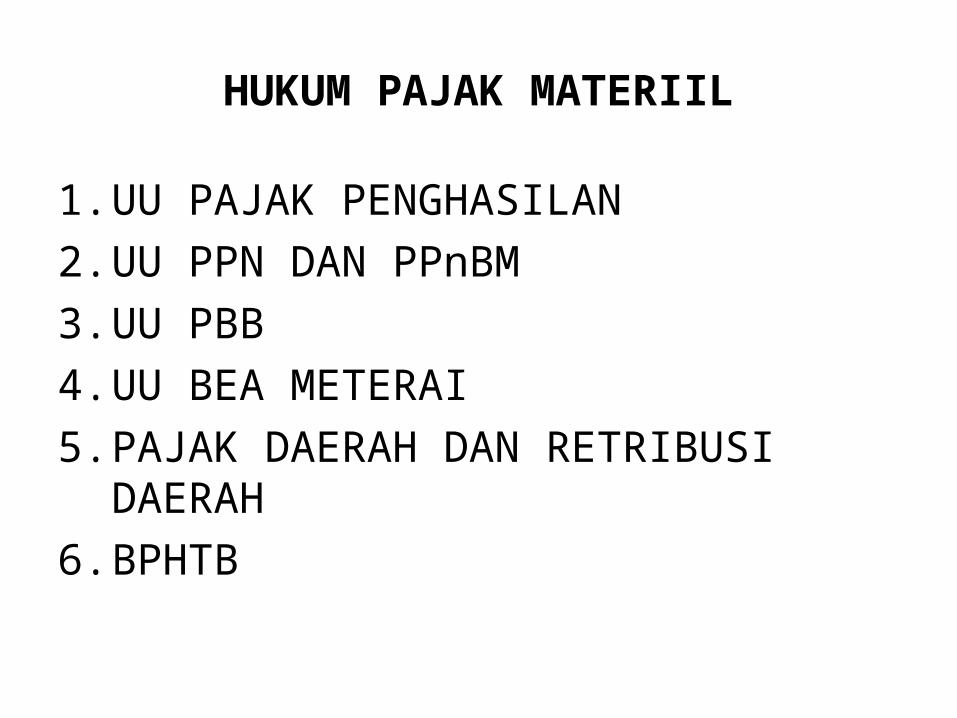

HUKUM PAJAK MATERIIL

1. UU PAJAK PENGHASILAN2. UU PPN DAN PPnBM3. UU PBB4. UU BEA METERAI5. PAJAK DAERAH DAN RETRIBUSI DAERAH6. BPHTB

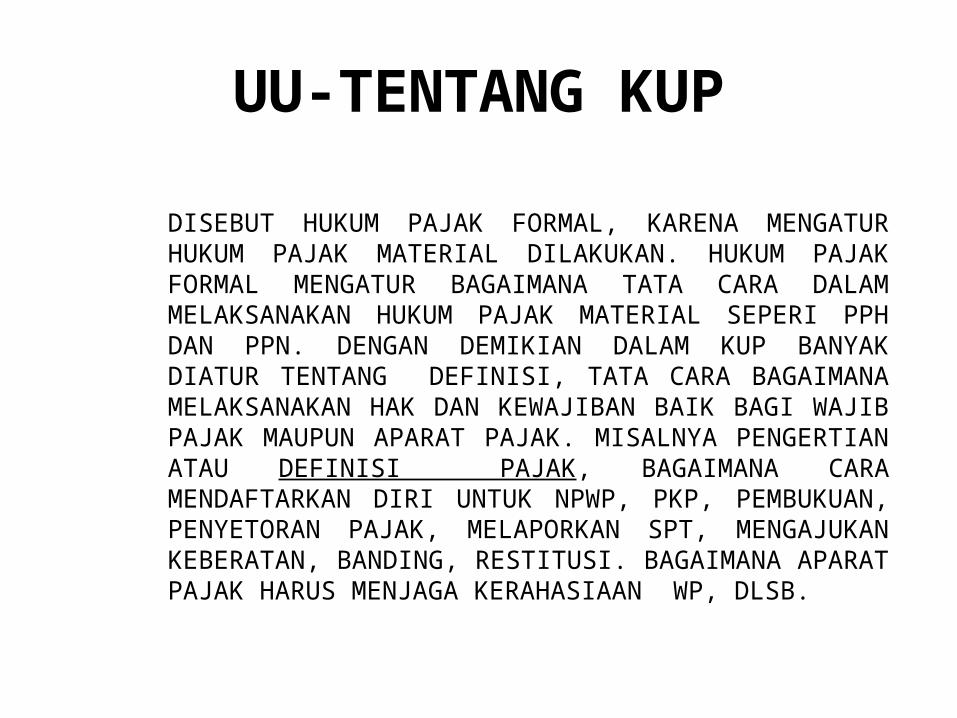

UU-TENTANG KUP

1. UU NOMOR 6 TAHUN 19832. UU NOMOR 9 TAHUN 19943. UU NOMOR 16 TAHUN 20004. UU NOMOR 28 TAHUN 2007

UU-TENTANG KUP

DISEBUT HUKUM PAJAK FORMAL, KARENA MENGATUR HUKUM PAJAK MATERIAL DILAKUKAN. HUKUM PAJAK FORMAL MENGATUR BAGAIMANA TATA CARA DALAM MELAKSANAKAN HUKUM PAJAK MATERIAL SEPERI PPH DAN PPN. DENGAN DEMIKIAN DALAM KUP BANYAK DIATUR TENTANG DEFINISI, TATA CARA BAGAIMANA MELAKSANAKAN HAK DAN KEWAJIBAN BAIK BAGI WAJIB PAJAK MAUPUN APARAT PAJAK. MISALNYA PENGERTIAN ATAU DEFINISI PAJAK, BAGAIMANA CARA MENDAFTARKAN DIRI UNTUK NPWP, PKP, PEMBUKUAN, PENYETORAN PAJAK, MELAPORKAN SPT, MENGAJUKAN KEBERATAN, BANDING, RESTITUSI. BAGAIMANA APARAT PAJAK HARUS MENJAGA KERAHASIAAN WP, DLSB.

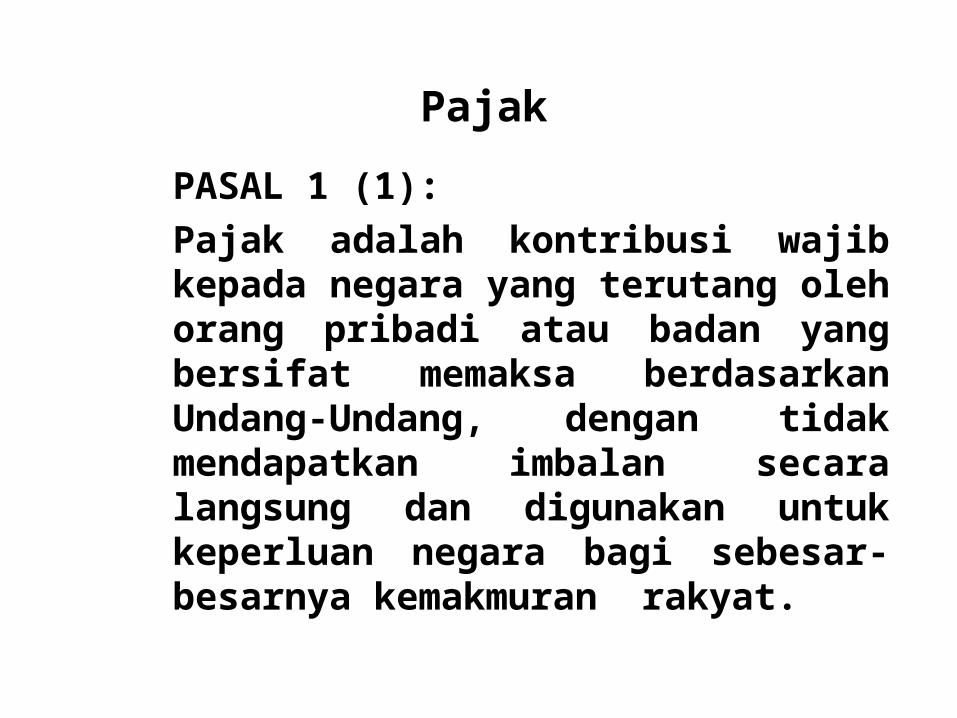

Pajak

PASAL 1 (1):Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

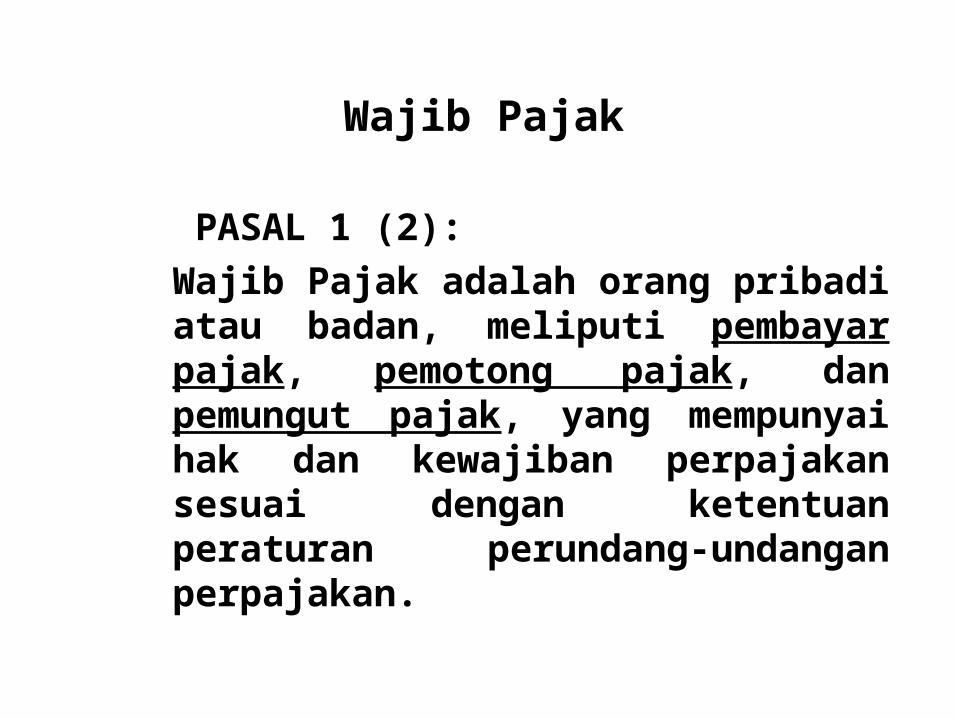

Wajib Pajak

PASAL 1 (2): Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

9

WAJIB PAJAKPasal 1 angka 2 UU KUP

ORANG PRIBADI

PEMUNGUT /PEMOTONG PAJAK

TERTENTU

BADAN

DIT. P2HUMAS

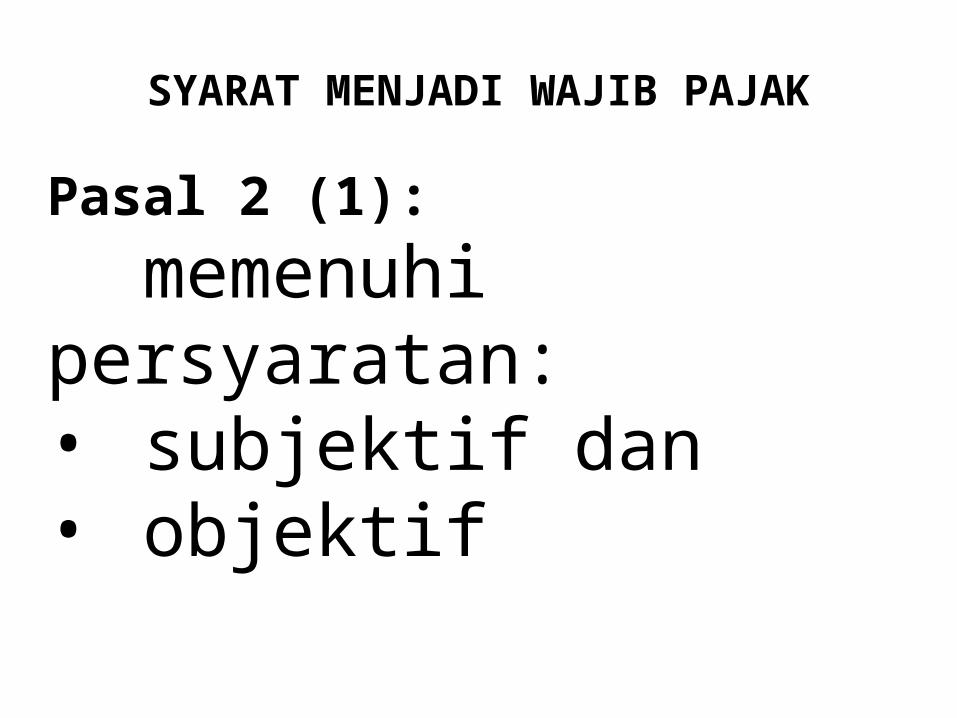

SYARAT MENJADI WAJIB PAJAK

Pasal 2 (1):memenuhi persyaratan:

• subjektif dan • objektif

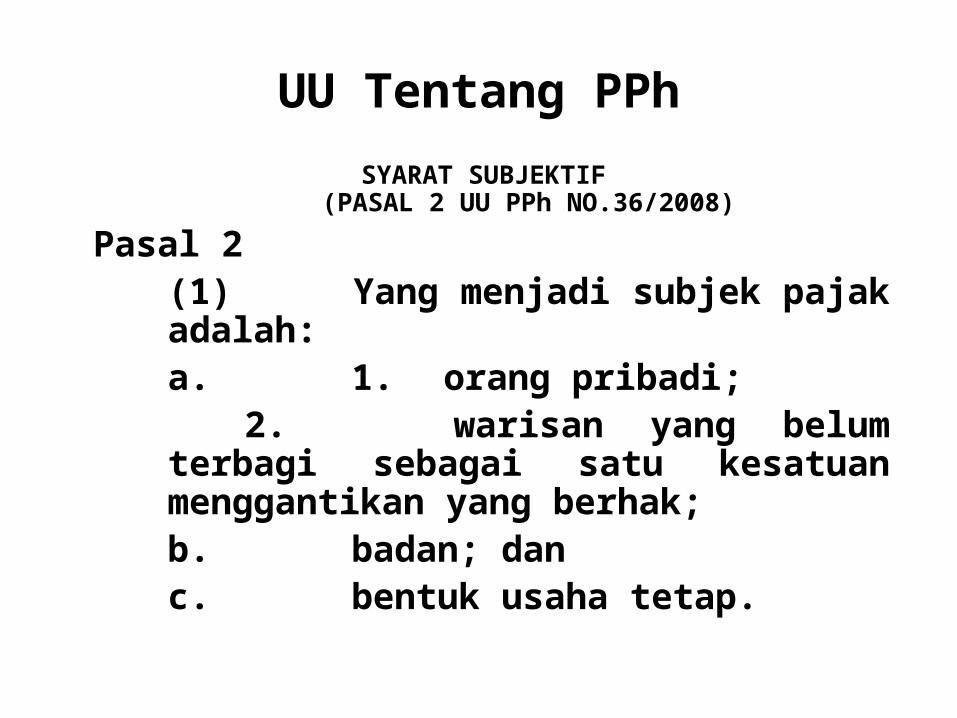

UU Tentang PPhSYARAT SUBJEKTIF

(PASAL 2 UU PPh NO.36/2008)

Pasal 2(1) Yang menjadi subjek pajak adalah:a. 1. orang pribadi;

2. warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak;b. badan; danc. bentuk usaha tetap.

SYARAT OBJEKTIF(PASAL 4 UU PPh NO.36/2008

)

Yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang Diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun.

KEWAJIBAN AWAL

Pasal 2(1)Setiap Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif .......wajib mendaftarkan diri dan kepadanya diberikan Nomor Pokok Wajib Pajak.(2)Setiap Wajib Pajak atau pengusaha yang dikenai PPN dan PPnBM wajib dikukuhkan sebagai PKP.(3)Bila tidak dilakukan ayat 1 dan 2 dapat diberikan secara jabatan

Pasal 2

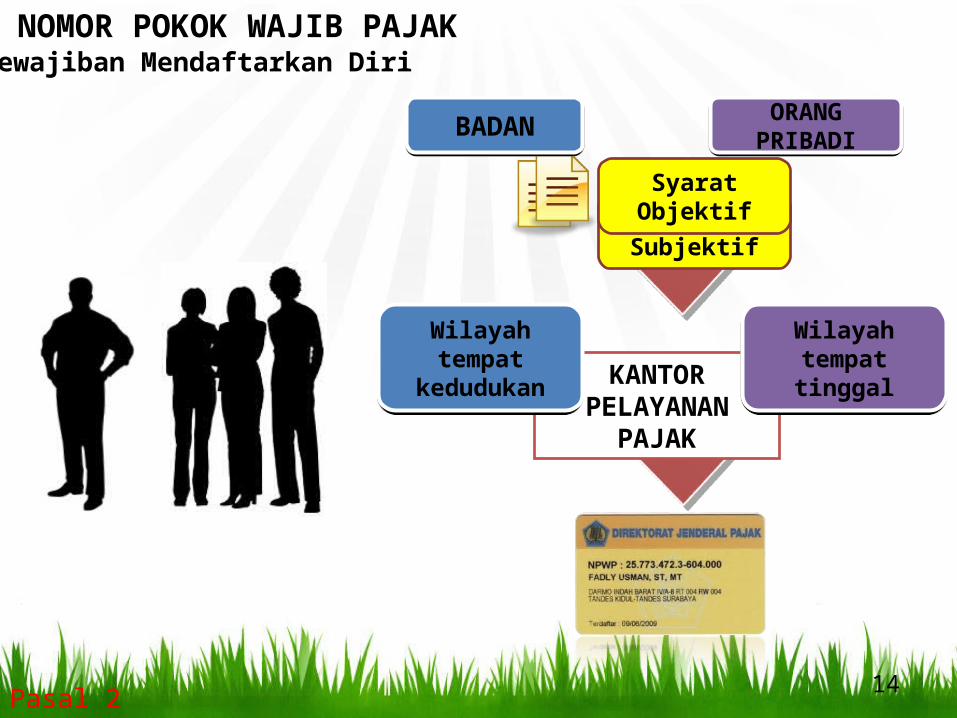

NOMOR POKOK WAJIB PAJAK

KANTOR PELAYANAN PAJAK

Syarat SubjektifSyarat Objektif

Wilayah tempat kedudukan

Wilayah tempat tinggal

BADAN ORANG PRIBADI

Kewajiban Mendaftarkan Diri

14

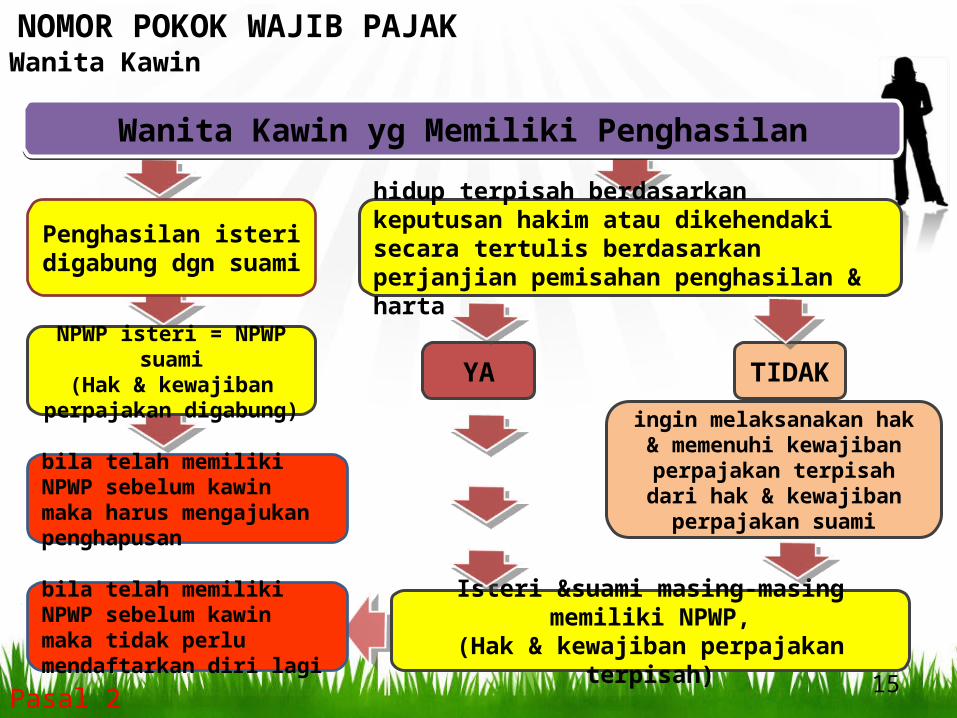

bila telah memiliki NPWP sebelum kawin maka tidak perlu mendaftarkan diri lagi

Penghasilan isteri digabung dgn suami

NPWP isteri = NPWP suami(Hak & kewajiban

perpajakan digabung)

hidup terpisah berdasarkan keputusan hakim atau dikehendaki secara tertulis berdasarkan perjanjian pemisahan penghasilan & harta

Isteri &suami masing-masing memiliki NPWP,(Hak & kewajiban perpajakan terpisah)

ingin melaksanakan hak & memenuhi kewajiban perpajakan

terpisah dari hak & kewajiban perpajakan suami

bila telah memiliki NPWP sebelum kawin maka harus mengajukan penghapusan

YA TIDAK

Pasal 2

Wanita Kawin

Wanita Kawin yg Memiliki Penghasilan

NOMOR POKOK WAJIB PAJAK

15

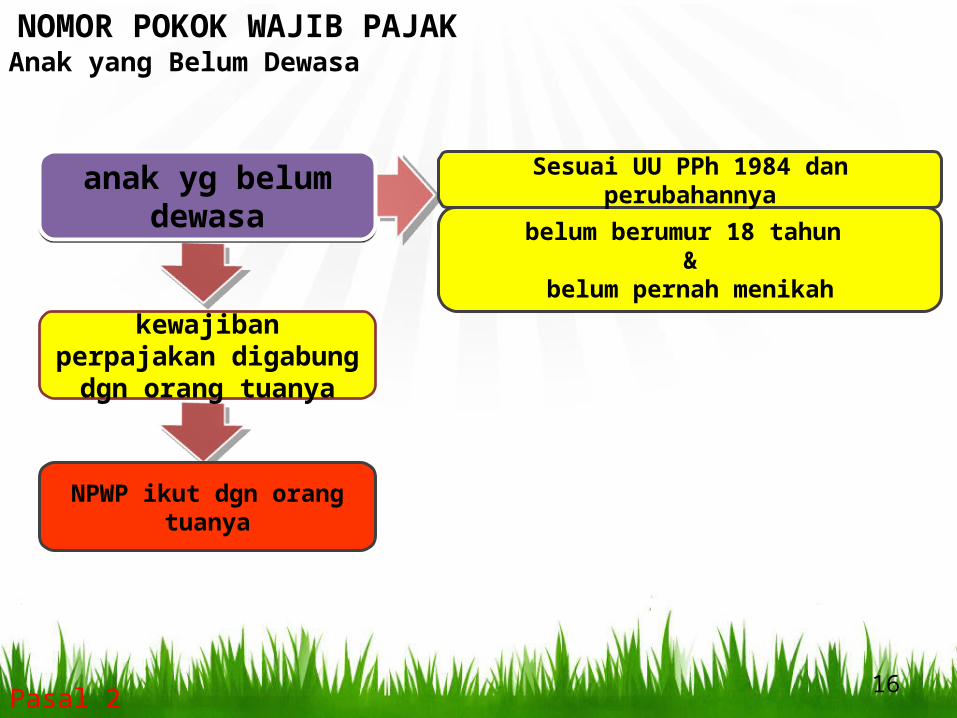

kewajiban perpajakan digabung dgn orang tuanya

NPWP ikut dgn orang tuanya

anak yg belum dewasa

Pasal 2

Anak yang Belum Dewasa

belum berumur 18 tahun &

belum pernah menikah

Sesuai UU PPh 1984 dan perubahannya

NOMOR POKOK WAJIB PAJAK

16

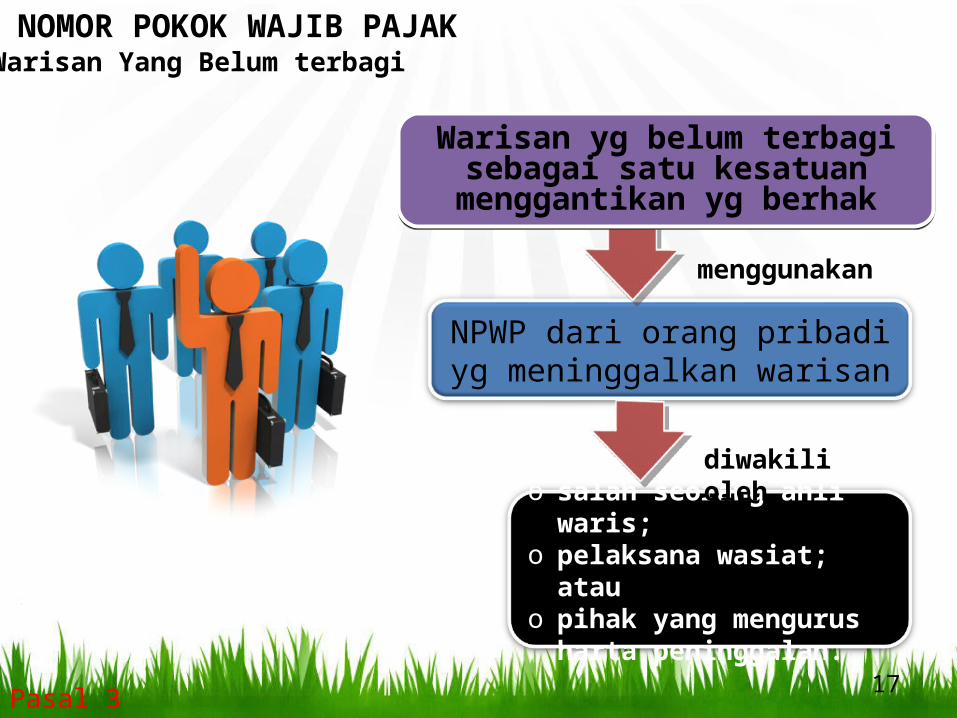

NPWP dari orang pribadi yg meninggalkan warisan

o salah seorang ahli waris;o pelaksana wasiat; atau o pihak yang mengurus harta

peninggalan.

Pasal 3

Warisan Yang Belum terbagi

Warisan yg belum terbagi sebagai satu kesatuan menggantikan yg

berhak

menggunakan

diwakili oleh

NOMOR POKOK WAJIB PAJAK

17

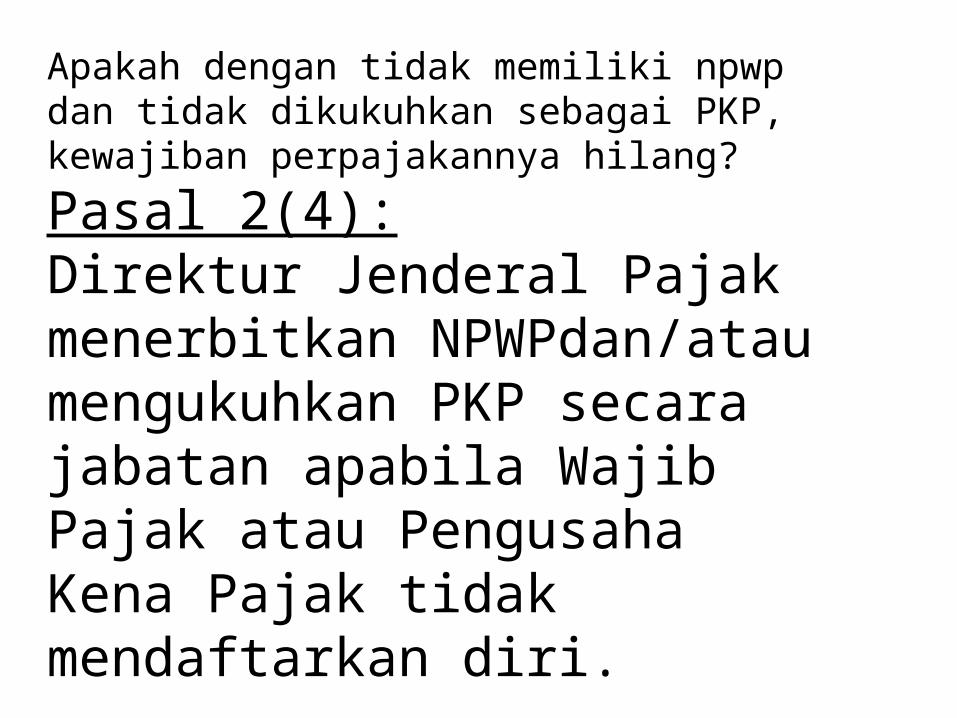

Apakah dengan tidak memiliki npwp dan tidak dikukuhkan sebagai PKP, kewajiban perpajakannya hilang?

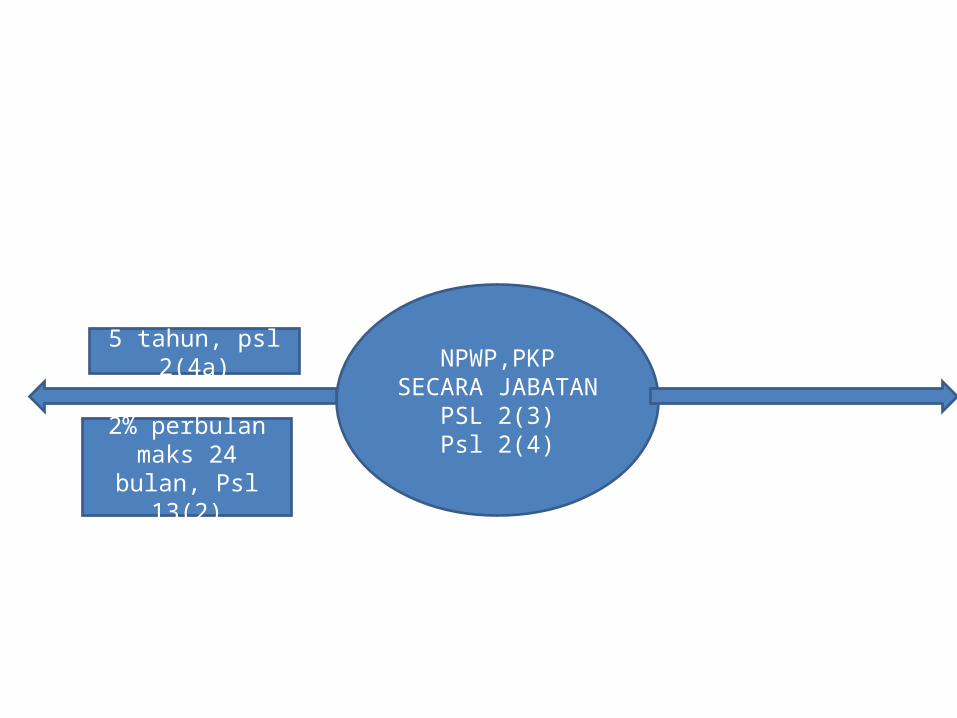

Pasal 2(4):Direktur Jenderal Pajak menerbitkan NPWPdan/atau mengukuhkan PKP secara jabatan apabila Wajib Pajak atau Pengusaha Kena Pajak tidak mendaftarkan diri.

Pasal2(4a) diberikan dan dikukuhkan secara jabatan ,

maka kewajiban perpajakan dimulai sejak saat Wajib Pajak memenuhi persyaratan subjektif dan objektif paling lama 5 (lima) tahun sebelum diterbitkannya Nomor Pokok Wajib Pajak dan/atau dikukuhkannya sebagai Pengusaha Kena Pajak.

NPWP,PKP SECARA JABATANPSL 2(3)Psl 2(4)

5 tahun, psl 2(4a)

2% perbulan maks 24 bulan, Psl 13(2)

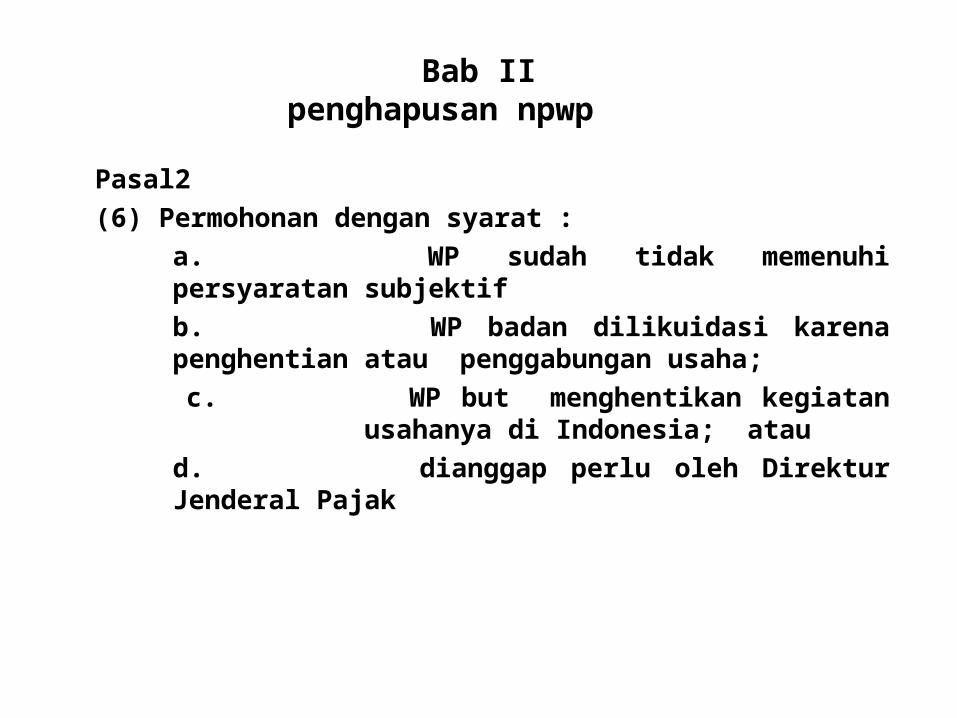

Bab IIpenghapusan npwp

Pasal2(6) Permohonan dengan syarat :

a. WP sudah tidak memenuhi persyaratan subjektif b. WP badan dilikuidasi karena penghentian atau

penggabungan usaha; c. WP but menghentikan kegiatan usahanya di

Indonesia; atau d. dianggap perlu oleh Direktur Jenderal Pajak

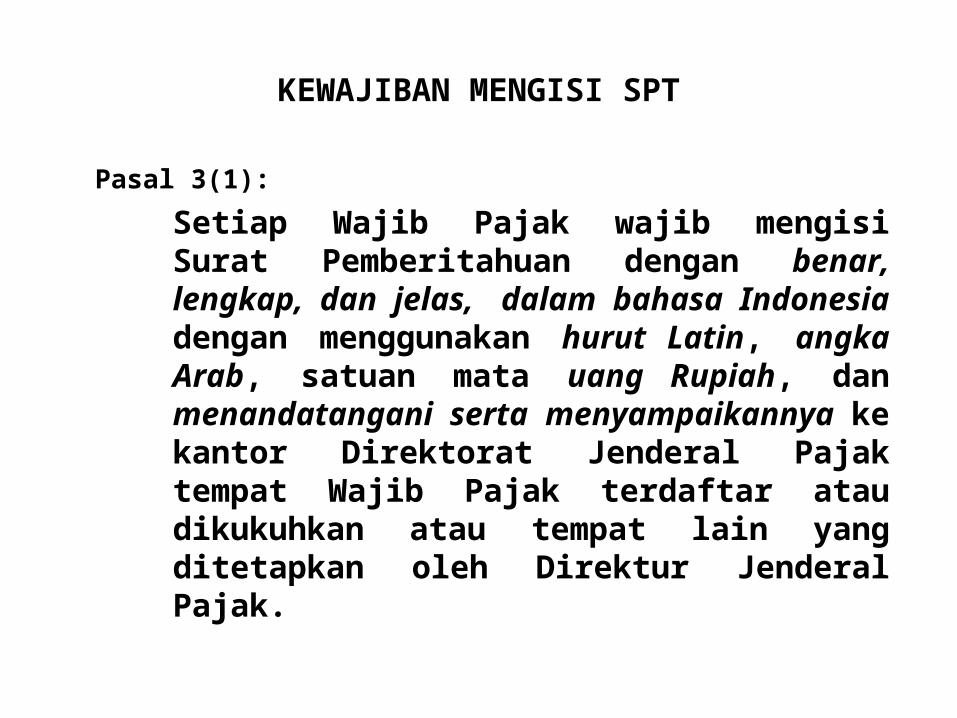

KEWAJIBAN MENGISI SPT

Pasal 3(1):

Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan hurut Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikannya ke kantor Direktorat Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktur Jenderal Pajak.

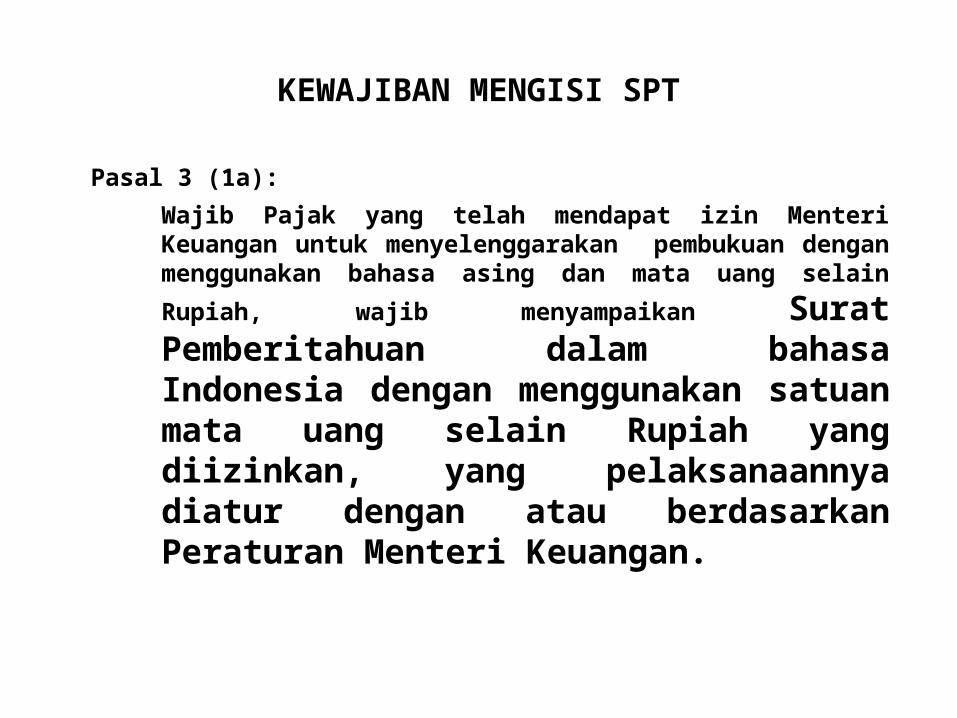

KEWAJIBAN MENGISI SPT

Pasal 3 (1a):Wajib Pajak yang telah mendapat izin Menteri Keuangan untuk menyelenggarakan pembukuan dengan menggunakan bahasa asing dan mata uang selain Rupiah, wajib menyampaikan Surat Pemberitahuan dalam bahasa Indonesia dengan menggunakan satuan mata uang selain Rupiah yang diizinkan, yang pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

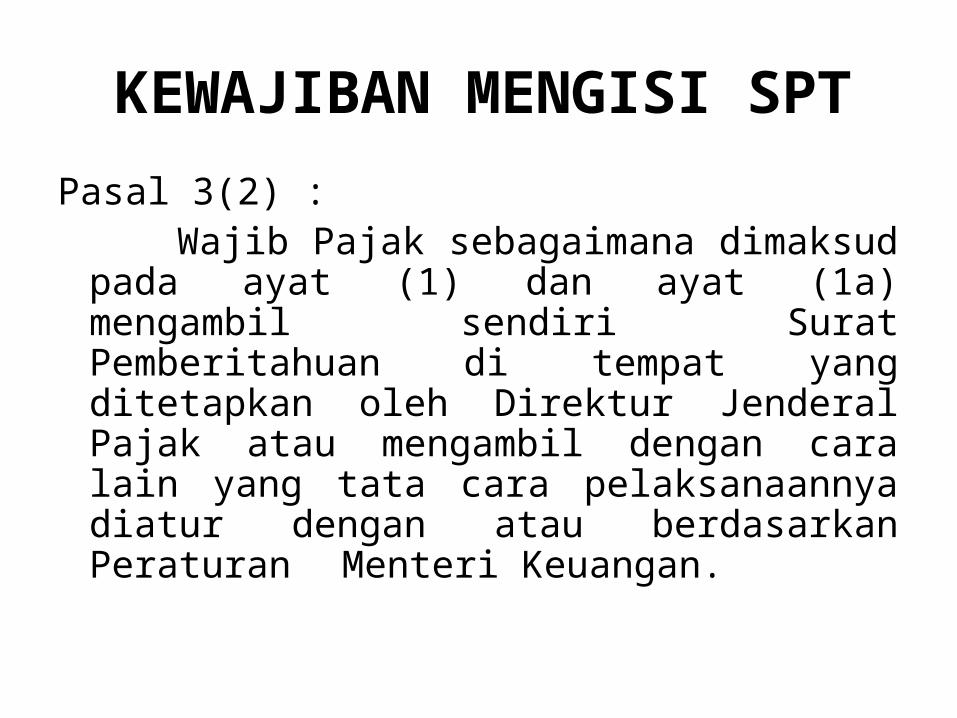

KEWAJIBAN MENGISI SPT

Pasal 3(2) : Wajib Pajak sebagaimana dimaksud pada ayat

(1) dan ayat (1a) mengambil sendiri Surat Pemberitahuan di tempat yang ditetapkan oleh Direktur Jenderal Pajak atau mengambil dengan cara lain yang tata cara pelaksanaannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

KEWAJIBAN MENGISI SPTPasal 3(3) :

Batas waktu penyampaian Surat Pemberitahuan adalah:a. untuk Surat Pemberitahuan Masa, paling lama 20 (dua puluh) hari setelah akhir Masa Pajak;b. untuk Surat Pemberitahuan Tahunan Pajak Wajib Pajak orang pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun Pajak; atau c. untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan, paling lama 4 (empat) bulan setelah akhir Tahun Pajak.

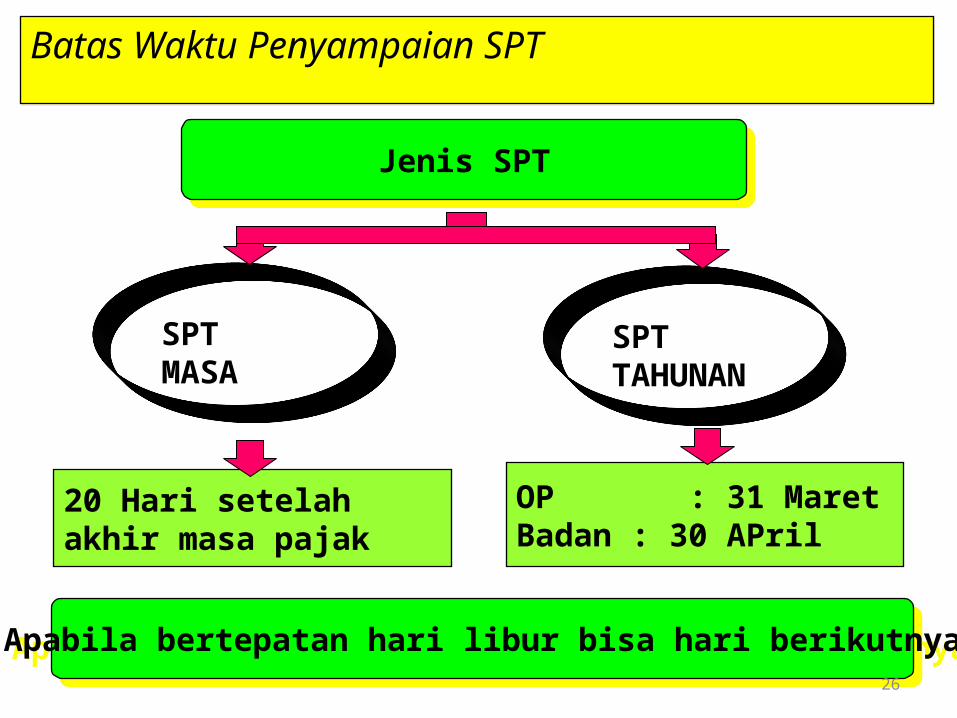

Batas Waktu Penyampaian SPT

SPT TAHUNAN

SPT MASA

Jenis SPT

OP : 31 MaretBadan : 30 APril

20 Hari setelah akhir masa pajak

Apabila bertepatan hari libur bisa hari berikutnya26

perpanjangan penyampaian spt

Pasal 3 (4) Wajib Pajak dapat memperpanjang jangka waktu penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan, untuk paling lama 2 (dua) bulan dengan cara menyampaikan pemberitahuan secara tertulis atau dengan cara lain kepada Direktur Jenderal Pajak.

perpanjangan penyampaian spt

Pasal 3 (5) Pemberitahuan disertai dengan penghitungan sementara pajak yang terutang dalam 1 (satu) Tahun Pajak dan Surat Setoran Pajak sebagai bukti pelunasan kekurangan pembayaran pajak yang terutang

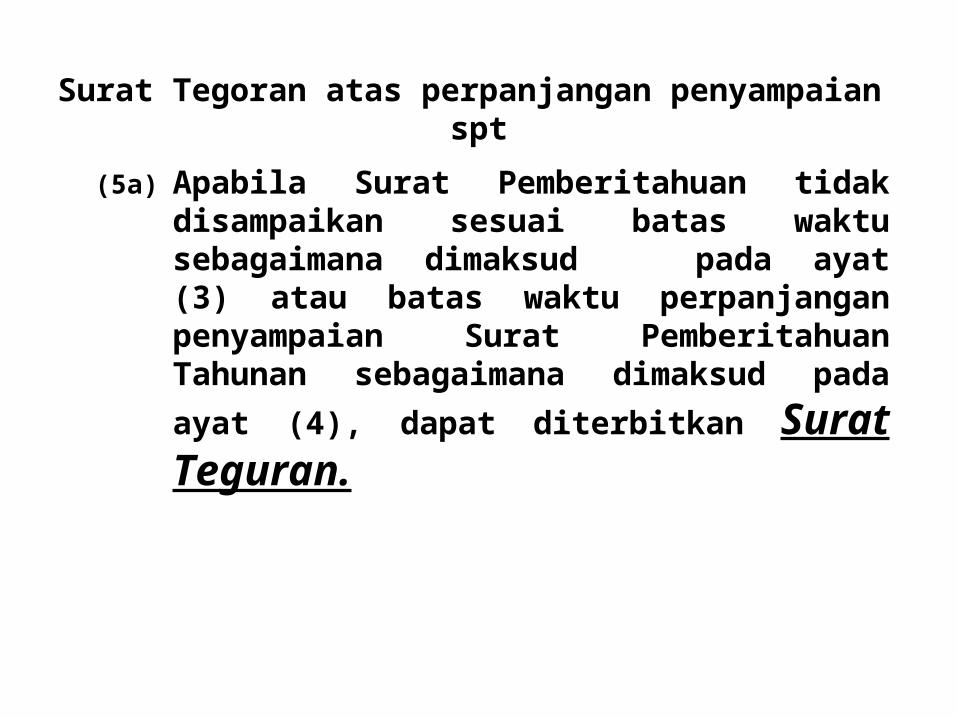

Surat Tegoran atas perpanjangan penyampaian spt

(5a) Apabila Surat Pemberitahuan tidak disampaikan sesuai batas waktu sebagaimana dimaksud pada ayat (3) atau batas waktu perpanjangan penyampaian Surat Pemberitahuan Tahunan sebagaimana dimaksud pada ayat (4), dapat diterbitkan Surat Teguran.

SPT dianggap tidak disampaikan spt

Pasal 3 (7) dianggap tidak disampaikan apabila:a. tidak ditandatangani b. tidak lengkap lampiran c. SPT lebih bayar disampaikan setelah 3 (tiga) tahun sesudah berakhirnya Masa Pajak, bagian Tahun Pajak atau Tahun Pajak, dan .Wajib Pajak telah ditegur secara tertulis; atau d. Surat Pemberitahuan disampaikan setelah Direktur Jenderal Pajak melakukan pemeriksaan atau menerbitkan surat ketetapan pajak.

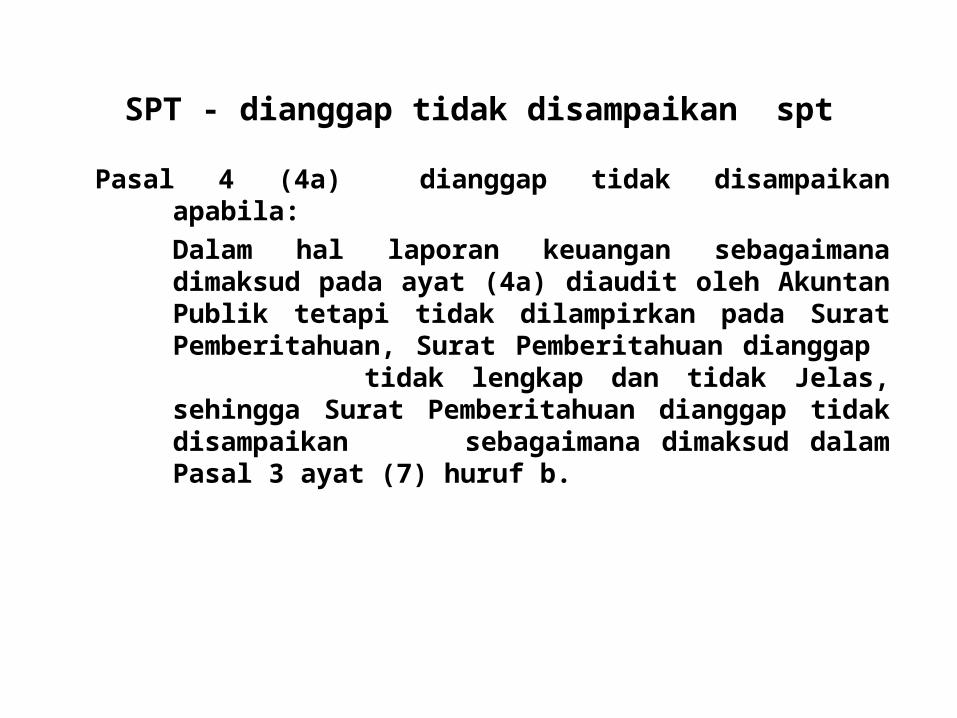

SPT - dianggap tidak disampaikan spt

Pasal 4 (4a) dianggap tidak disampaikan apabila:Dalam hal laporan keuangan sebagaimana dimaksud pada ayat (4a) diaudit oleh Akuntan Publik tetapi tidak dilampirkan pada Surat Pemberitahuan, Surat Pemberitahuan dianggap tidak lengkap dan tidak Jelas, sehingga Surat Pemberitahuan dianggap tidak disampaikan sebagaimana dimaksud dalam Pasal 3 ayat (7) huruf b.

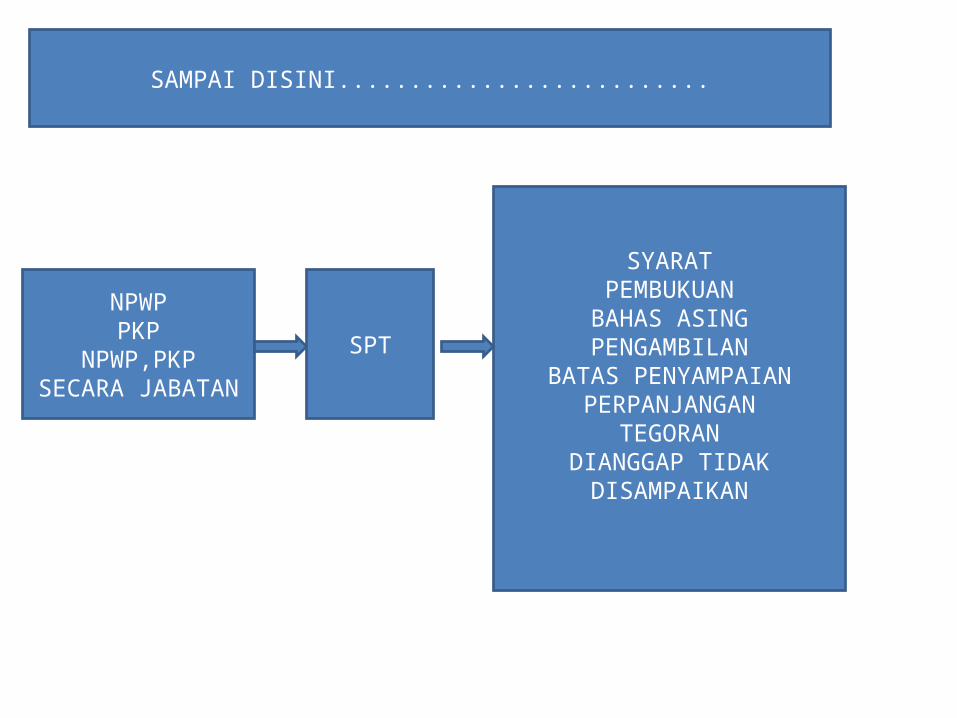

NPWPPKP

NPWP,PKP SECARA JABATAN

SPT

SYARATPEMBUKUANBAHAS ASING

PENGAMBILANBATAS PENYAMPAIAN

PERPANJANGANTEGORAN

DIANGGAP TIDAK DISAMPAIKAN

SAMPAI DISINI..........................

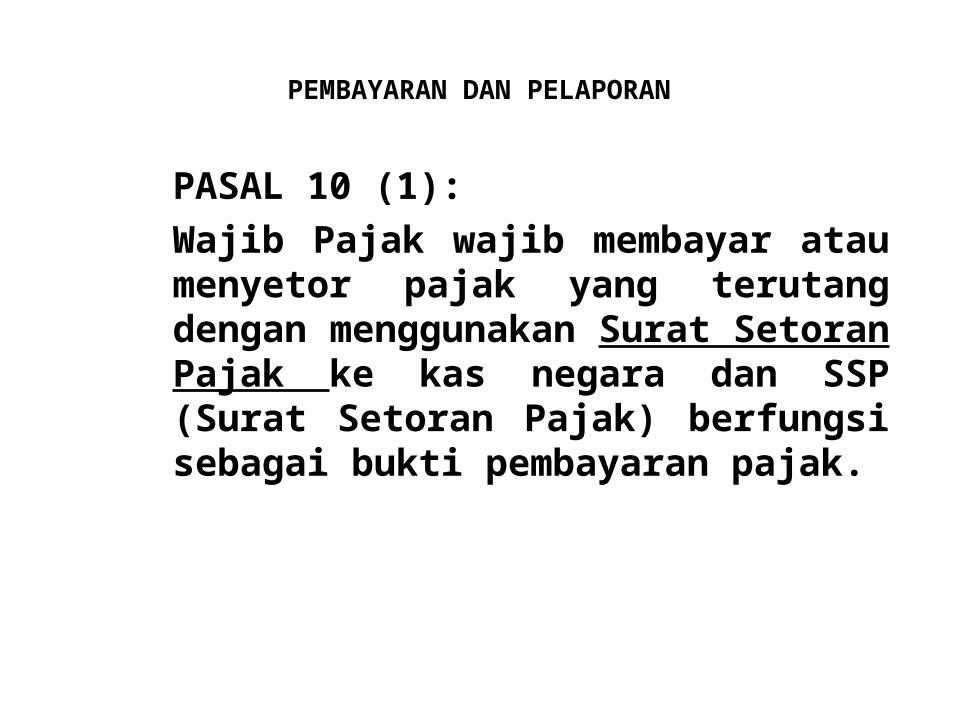

PEMBAYARAN DAN PELAPORAN

PASAL 10 (1):Wajib Pajak wajib membayar atau menyetor pajak yang terutang dengan menggunakan Surat Setoran Pajak ke kas negara dan SSP (Surat Setoran Pajak) berfungsi sebagai bukti pembayaran pajak.

PEMBAYARAN DAN PELAPORAN PAJAK

PASAL 9 AYAT 1 KUP:

Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak, paling lama 15 (lima belas) hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak.

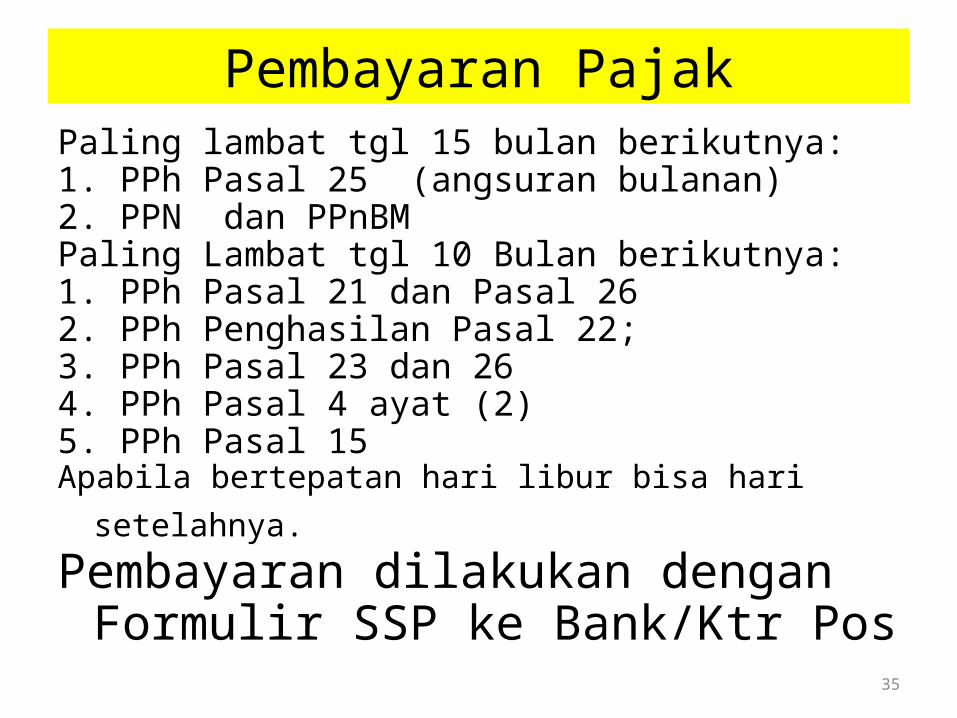

Pembayaran PajakPaling lambat tgl 15 bulan berikutnya:1. PPh Pasal 25 (angsuran bulanan)2. PPN dan PPnBMPaling Lambat tgl 10 Bulan berikutnya:1. PPh Pasal 21 dan Pasal 26 2. PPh Penghasilan Pasal 22; 3. PPh Pasal 23 dan 26 4. PPh Pasal 4 ayat (2) 5. PPh Pasal 15Apabila bertepatan hari libur bisa hari setelahnya.

Pembayaran dilakukan dengan Formulir SSP ke Bank/Ktr Pos

35

PEMBAYARAN DAN PELAPORAN PAJAK

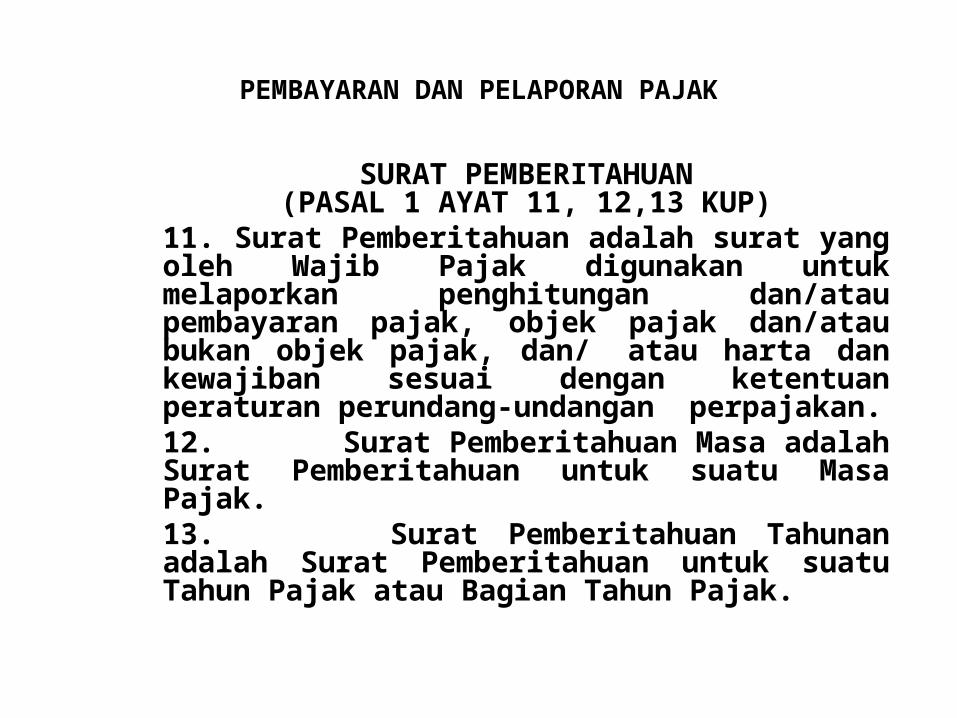

SURAT PEMBERITAHUAN(PASAL 1 AYAT 11, 12,13 KUP)

11. Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan/atau pembayaran pajak, objek pajak dan/atau bukan objek pajak, dan/ atau harta dan kewajiban sesuai dengan ketentuan peraturan perundang-undangan perpajakan.12. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak.13. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk suatu Tahun Pajak atau Bagian Tahun Pajak.

PEMBAYARAN DAN PELAPORAN PAJAK

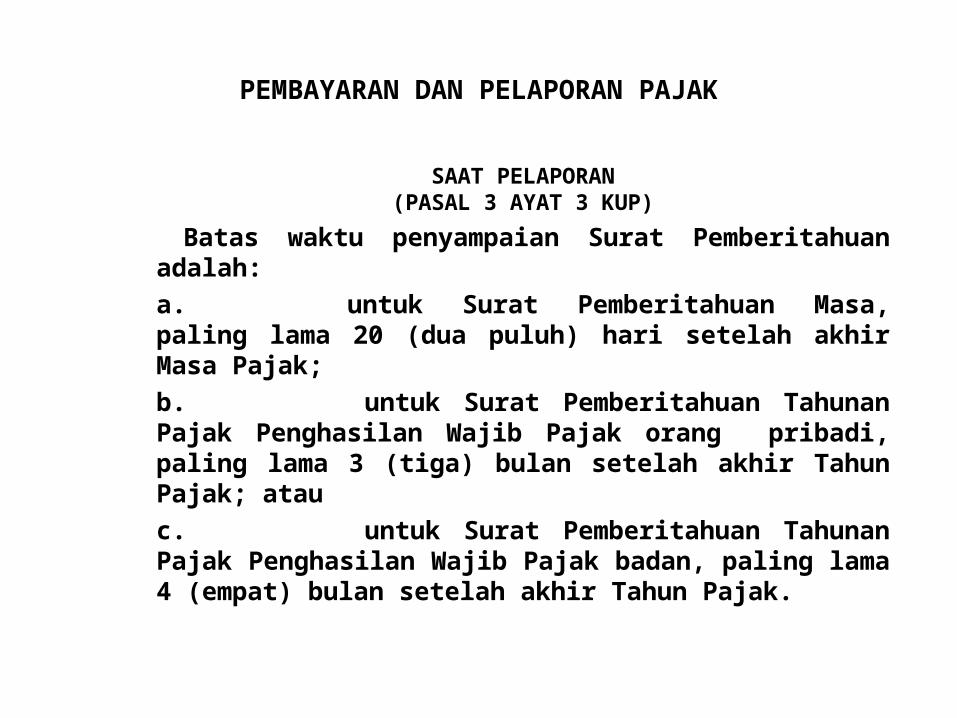

SAAT PELAPORAN(PASAL 3 AYAT 3 KUP)

Batas waktu penyampaian Surat Pemberitahuan adalah:a. untuk Surat Pemberitahuan Masa,

paling lama 20 (dua puluh) hari setelah akhir Masa Pajak;b. untuk Surat Pemberitahuan

Tahunan Pajak Penghasilan Wajib Pajak orang pribadi, paling lama 3 (tiga) bulan setelah akhir Tahun Pajak; atau

c. untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan, paling lama 4 (empat) bulan setelah akhir Tahun Pajak.

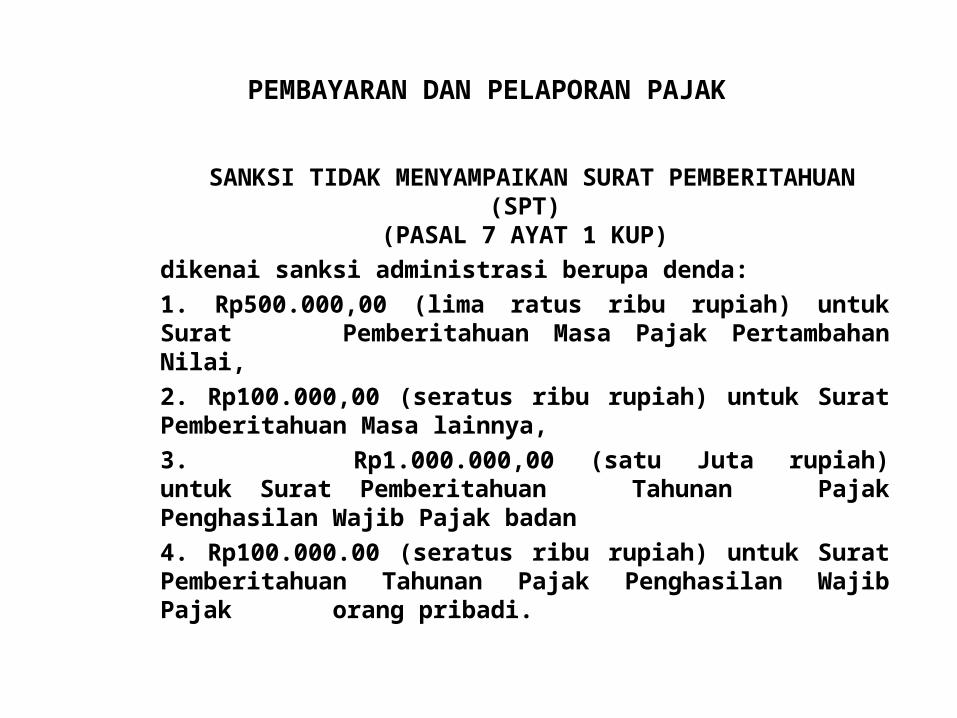

PEMBAYARAN DAN PELAPORAN PAJAK

SANKSI TIDAK MENYAMPAIKAN SURAT PEMBERITAHUAN (SPT)(PASAL 7 AYAT 1 KUP)

dikenai sanksi administrasi berupa denda:1. Rp500.000,00 (lima ratus ribu rupiah) untuk Surat Pemberitahuan Masa Pajak Pertambahan Nilai, 2. Rp100.000,00 (seratus ribu rupiah) untuk Surat Pemberitahuan Masa lainnya, 3. Rp1.000.000,00 (satu Juta rupiah) untuk Surat

Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak badan 4. Rp100.000.00 (seratus ribu rupiah) untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak orang pribadi.

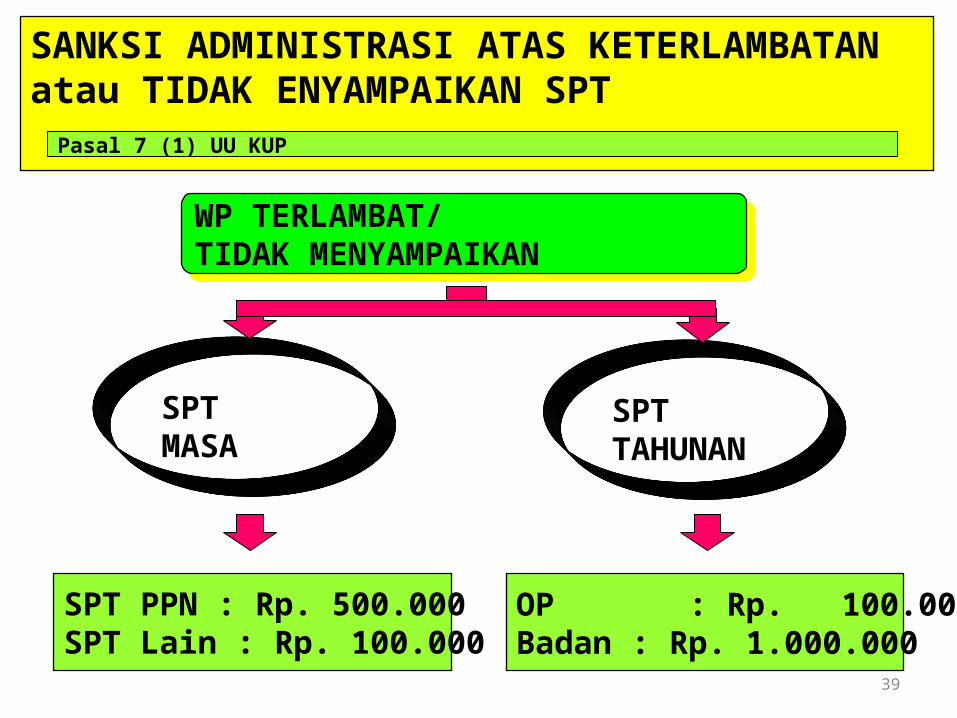

SANKSI ADMINISTRASI ATAS KETERLAMBATAN atau TIDAK ENYAMPAIKAN SPT

SPT TAHUNAN

SPT MASA

WP TERLAMBAT/TIDAK MENYAMPAIKAN

Pasal 7 (1) UU KUP

OP : Rp. 100.000Badan : Rp. 1.000.000

SPT PPN : Rp. 500.000SPT Lain : Rp. 100.000

39

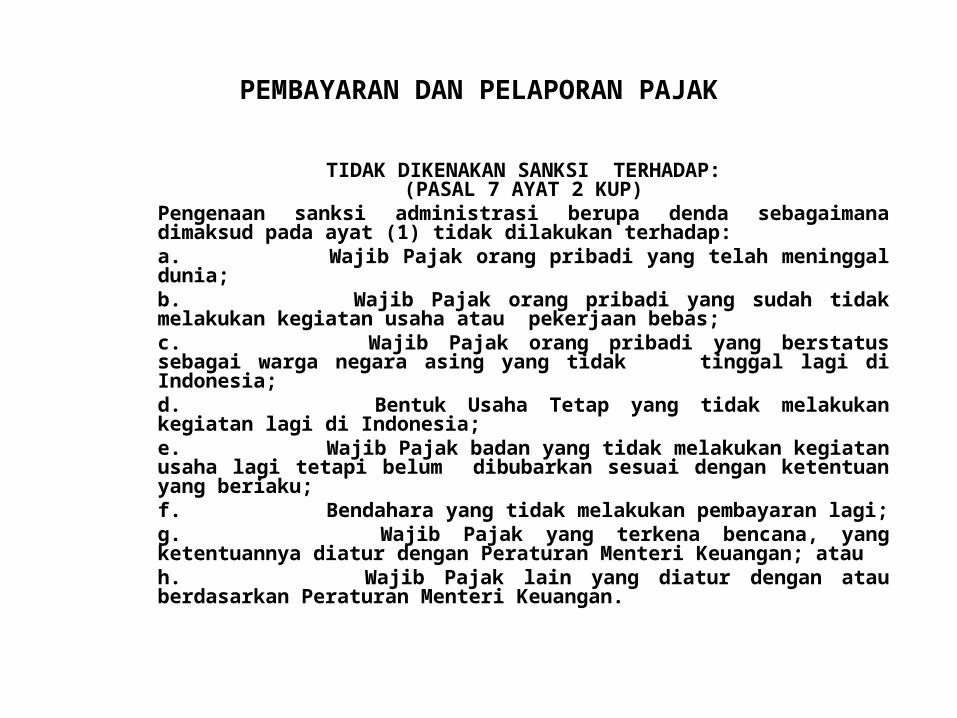

PEMBAYARAN DAN PELAPORAN PAJAK

TIDAK DIKENAKAN SANKSI TERHADAP:(PASAL 7 AYAT 2 KUP)

Pengenaan sanksi administrasi berupa denda sebagaimana dimaksud pada ayat (1) tidak dilakukan terhadap:a. Wajib Pajak orang pribadi yang telah meninggal dunia;b. Wajib Pajak orang pribadi yang sudah tidak melakukan kegiatan usaha atau pekerjaan bebas;c. Wajib Pajak orang pribadi yang berstatus sebagai warga negara asing yang tidak tinggal lagi di Indonesia;d. Bentuk Usaha Tetap yang tidak melakukan kegiatan lagi di Indonesia;e. Wajib Pajak badan yang tidak melakukan kegiatan usaha lagi tetapi belum dibubarkan sesuai dengan ketentuan yang beriaku; f. Bendahara yang tidak melakukan pembayaran lagi;g. Wajib Pajak yang terkena bencana, yang ketentuannya diatur dengan Peraturan Menteri Keuangan; atau h. Wajib Pajak lain yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Surat Tagihan PajakPASAL 1 AYAT 20 KUP TTG STP

Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

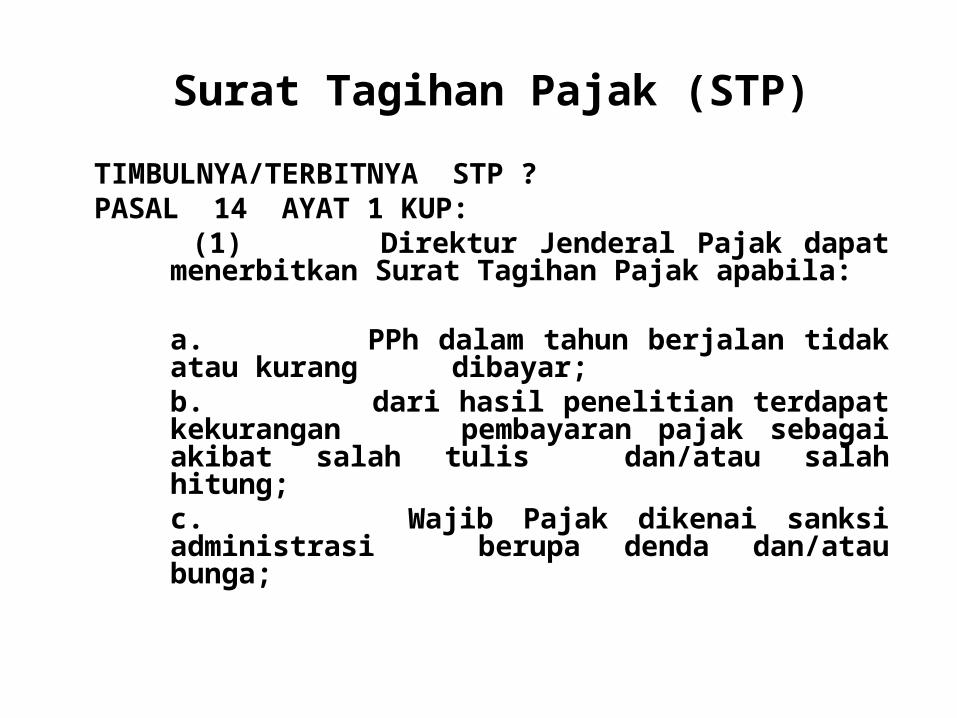

Surat Tagihan Pajak (STP)

TIMBULNYA/TERBITNYA STP ?PASAL 14 AYAT 1 KUP:

(1) Direktur Jenderal Pajak dapat menerbitkan Surat Tagihan Pajak apabila:

a. PPh dalam tahun berjalan tidak

atau kurang dibayar;b. dari hasil penelitian terdapat

kekurangan pembayaran pajak sebagai akibat salah tulis dan/atau salah hitung;

c. Wajib Pajak dikenai sanksi administrasi berupa denda dan/atau bunga;

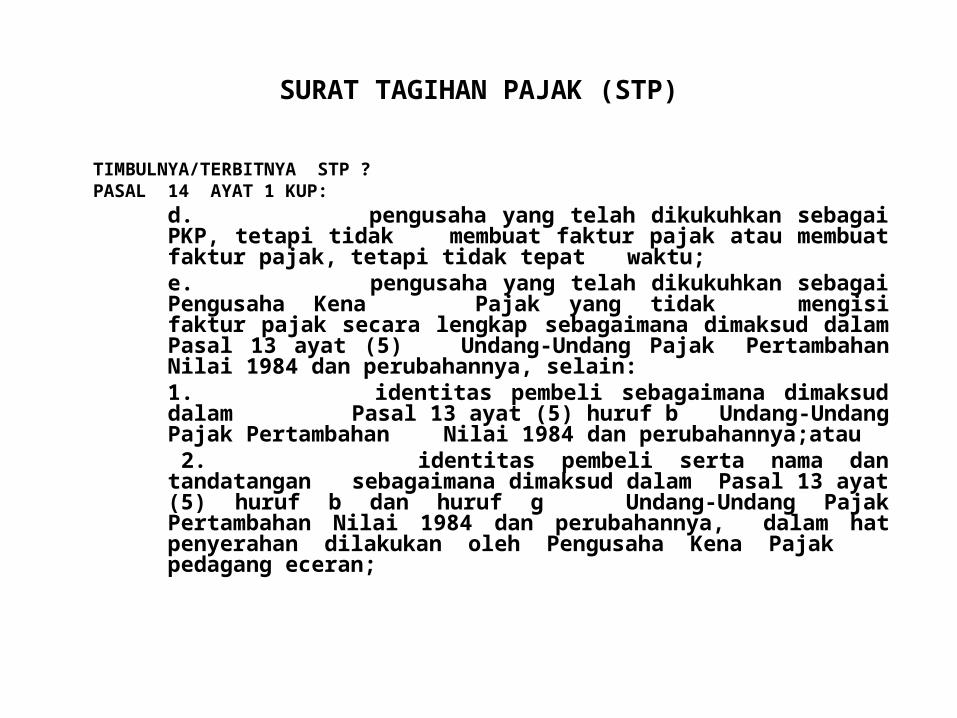

SURAT TAGIHAN PAJAK (STP)

TIMBULNYA/TERBITNYA STP ?PASAL 14 AYAT 1 KUP:

d. pengusaha yang telah dikukuhkan sebagai PKP, tetapi tidak membuat faktur pajak atau membuat faktur pajak, tetapi tidak tepat waktu;

e. pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak yang tidak mengisi faktur pajak secara lengkap sebagaimana dimaksud dalam Pasal 13 ayat (5) Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya, selain:

1. identitas pembeli sebagaimana dimaksud dalam Pasal 13 ayat (5) huruf b Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya;atau

2. identitas pembeli serta nama dan tandatangan sebagaimana dimaksud dalam Pasal 13 ayat (5) huruf b dan huruf g Undang-Undang Pajak Pertambahan Nilai 1984 dan perubahannya, dalam hat penyerahan dilakukan oleh Pengusaha Kena Pajak pedagang eceran;

STP

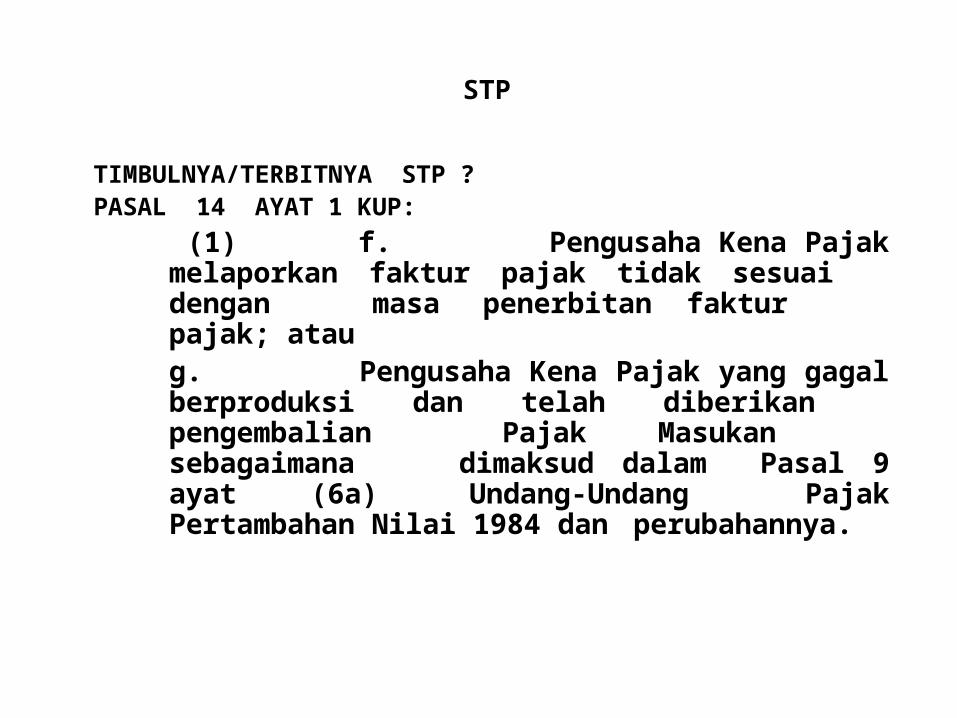

TIMBULNYA/TERBITNYA STP ?PASAL 14 AYAT 1 KUP:

(1) f. Pengusaha Kena Pajak melaporkan faktur pajak tidak sesuai dengan masa penerbitan faktur

pajak; ataug. Pengusaha Kena Pajak yang gagal

berproduksi dan telah diberikan pengembalian Pajak Masukan sebagaimana dimaksud dalam Pasal 9 ayat (6a) Undang-Undang Pajak Pertambahan Nilai 1984 dan

perubahannya.

STP

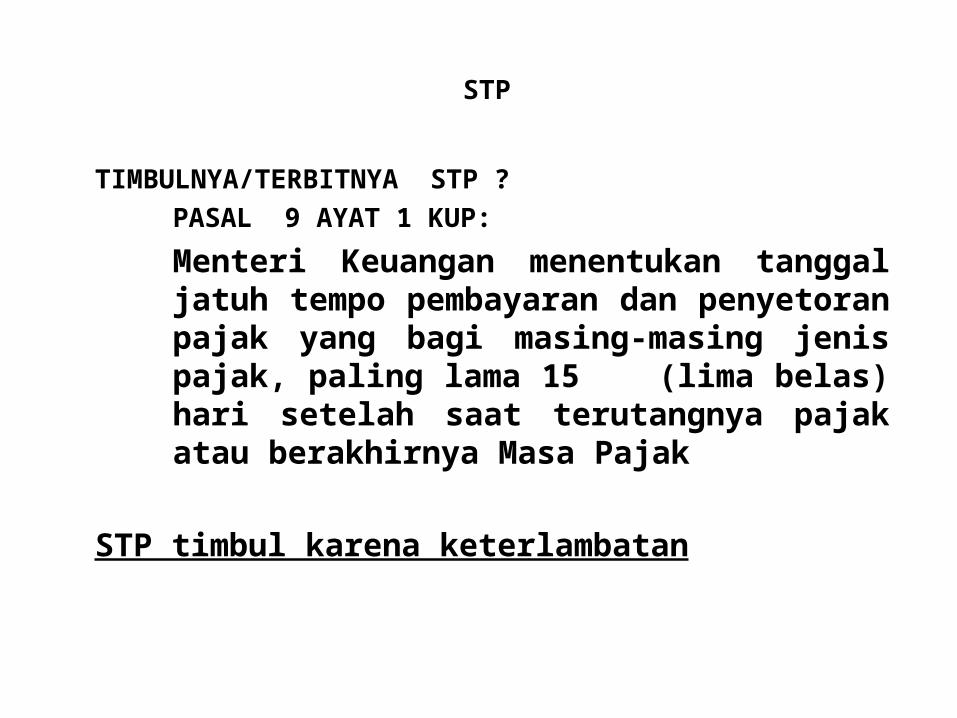

TIMBULNYA/TERBITNYA STP ?PASAL 9 AYAT 1 KUP:

Menteri Keuangan menentukan tanggal jatuh tempo pembayaran dan penyetoran pajak yang bagi masing-masing jenis pajak, paling lama 15 (lima belas) hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak

STP timbul karena keterlambatan

STP

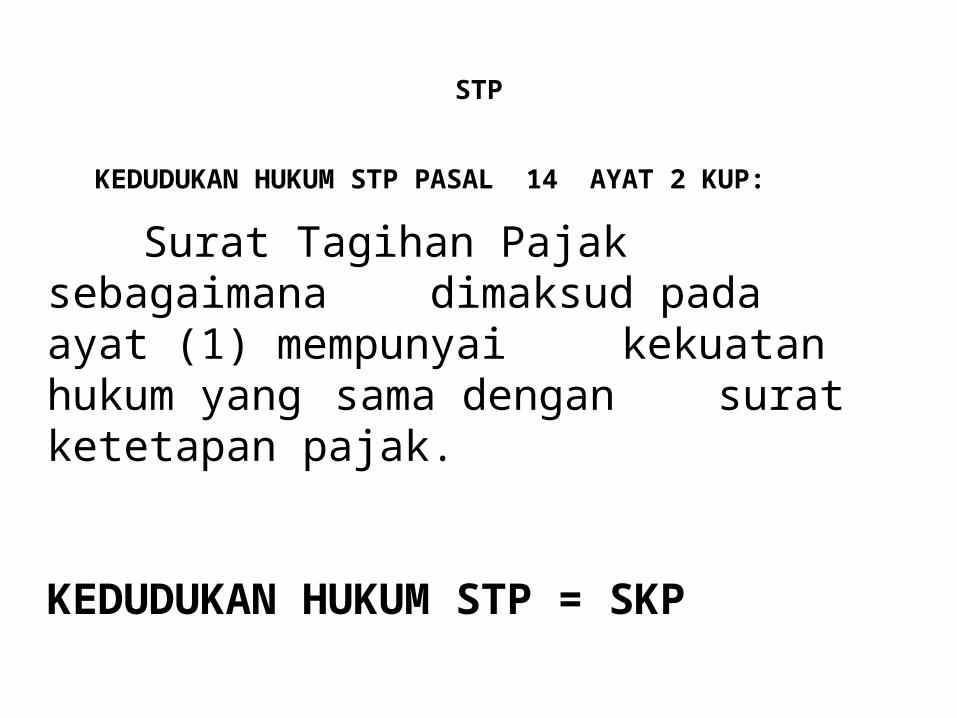

KEDUDUKAN HUKUM STP PASAL 14 AYAT 2 KUP:

Surat Tagihan Pajak sebagaimana dimaksud pada ayat (1) mempunyai kekuatan hukum yang sama dengan surat ketetapan pajak.

KEDUDUKAN HUKUM STP = SKP

SANKSI DALAM STP ?

PASAL 14 (3) :Jumlah kekurangan pajak yang terutang dalam SuratTagihan Pajak sebagaimana dimaksud pada ayat (1) huruf a dan huruf b ditambah dengan sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan untuk paling lama 24 (dua puluh empat) bulan, dihitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak sampai dengan diterbitkannya Surat Tagihan Pajak.

SANKSI STP ?

PASAL 14 (4) : Terhadap pengusaha atau Pengusaha Kena Pajak

sebagaimana dimaksud pada ayat (1) huruf d, huruf e, atau huruf f masing-masing, selain wajib menyetor pajak yang terutang, dikenai sanksi administrasi berupa denda sebesar 2% (dua persen) dari Dasar Pengenaan Pajak.

SANKSI DALAM STP ?

PASAL 14 (5) : Terhadap Pengusaha Kena Pajak sebagaimana

dimaksud pada ayat (1) huruf g dikenai sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan dari jumlah pajak yang ditagih kembali, dihitung dari tanggal penerbitan Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak sampai dengan tanggal penerbitan Surat Tagihan Pajak, dan bagian dari bulan dihitung penuh 1 (satu) bulan.

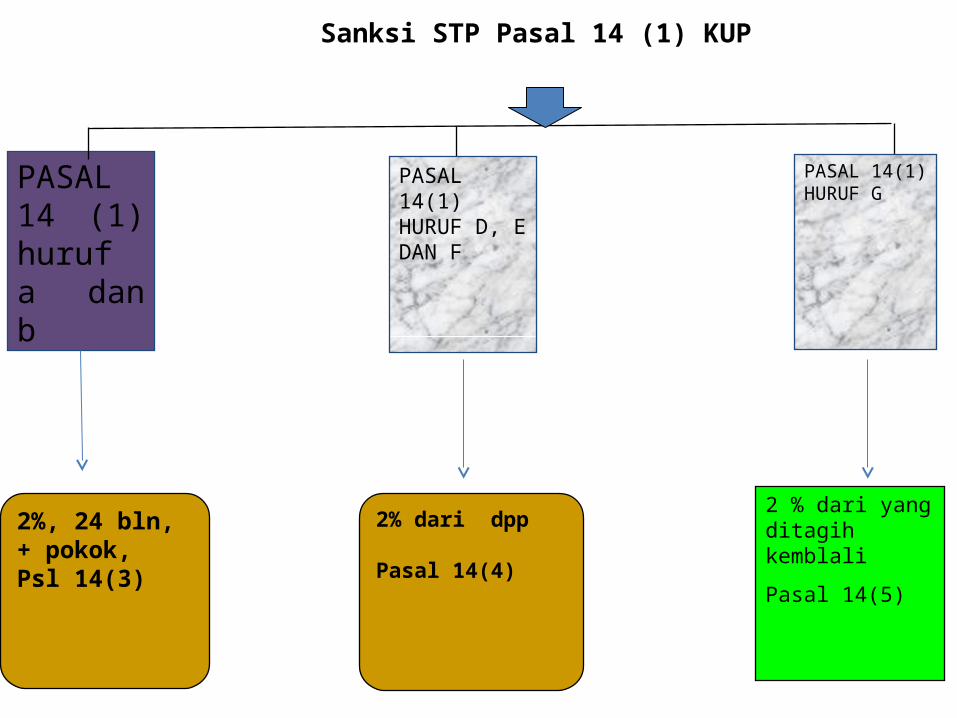

Sanksi STP Pasal 14 (1) KUP

2% dari dpp

Pasal 14(4)

PASAL 14(1) HURUF G

2 % dari yang ditagih kemblali

Pasal 14(5)

PASAL 14(1) HURUF D, E DAN F

PASAL 14 (1) huruf a dan b

2%, 24 bln, + pokok,Psl 14(3)

TIMBULNYA/TERBITNYA STP ?

PASAL 14 (6) : Tata cara penerbitan Surat Tagihan Pajak diatur

dengan atau berdasarkan Peraturan Menteri Keuangan.

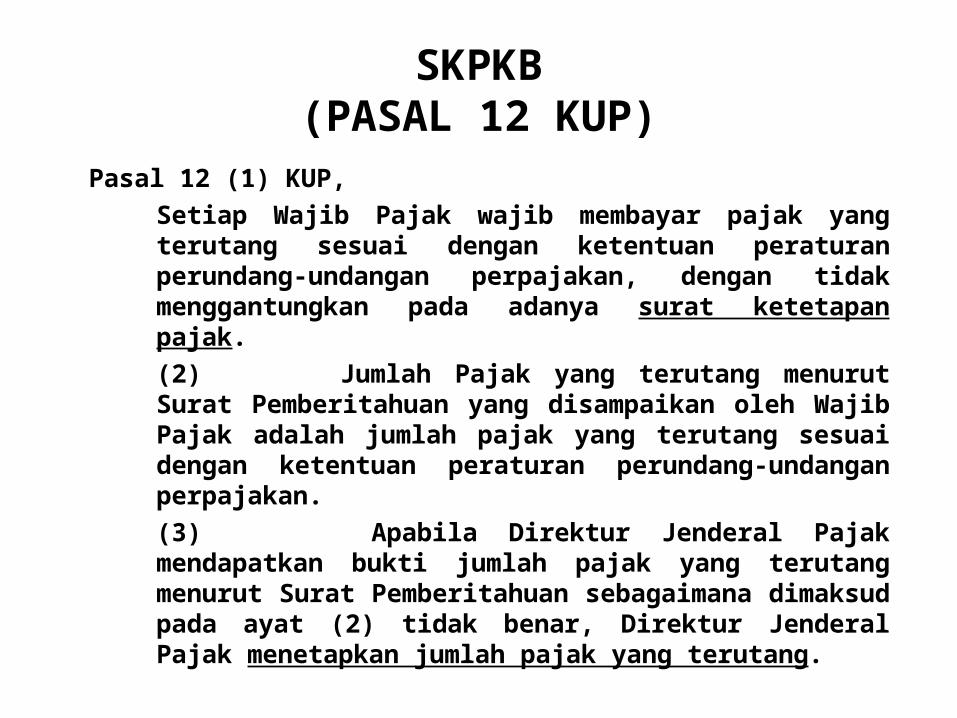

SKPKB(PASAL 12 KUP)

Pasal 12 (1) KUP, Setiap Wajib Pajak wajib membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan, dengan tidak menggantungkan pada adanya surat ketetapan pajak.(2) Jumlah Pajak yang terutang menurut Surat Pemberitahuan yang disampaikan oleh Wajib Pajak adalah jumlah pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan.(3) Apabila Direktur Jenderal Pajak mendapatkan bukti jumlah pajak yang terutang menurut Surat Pemberitahuan sebagaimana dimaksud pada ayat (2) tidak benar, Direktur Jenderal Pajak menetapkan jumlah pajak yang terutang.

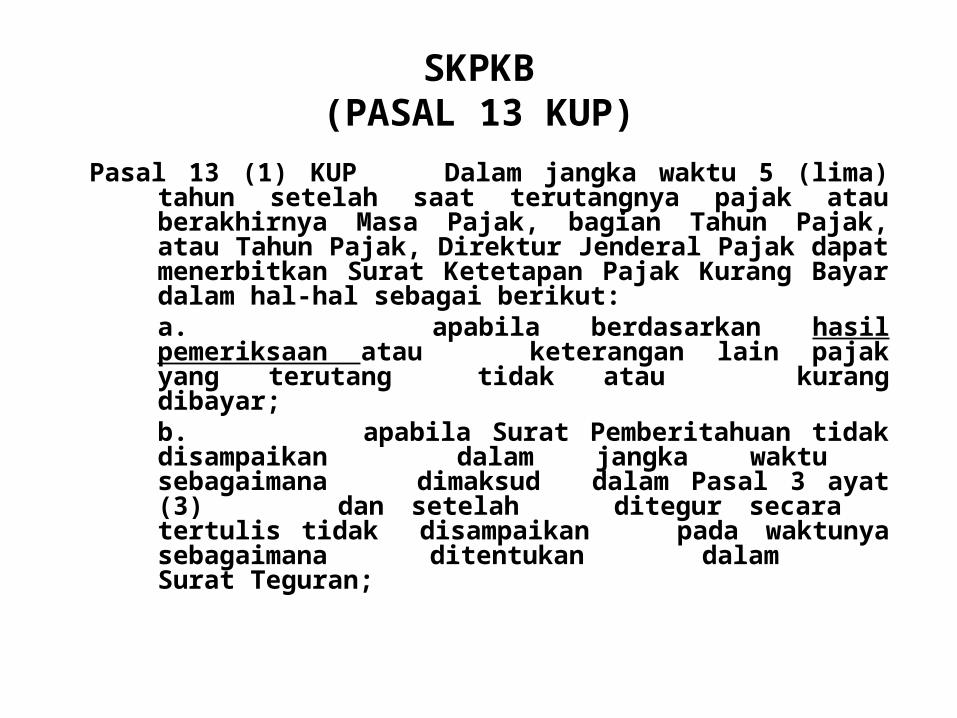

SKPKB(PASAL 13 KUP)

Pasal 13 (1) KUP Dalam jangka waktu 5 (lima) tahun setelah saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak, Direktur Jenderal Pajak dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar dalam hal-hal sebagai berikut:

a. apabila berdasarkan hasil pemeriksaan atau keterangan lain pajak yang terutang tidak atau kurang dibayar;

b. apabila Surat Pemberitahuan tidak disampaikan dalam jangka waktu

sebagaimana dimaksud dalam Pasal 3 ayat (3) dan setelah ditegur secara tertulis tidak disampaikan pada waktunya sebagaimana ditentukan dalam Surat Teguran;

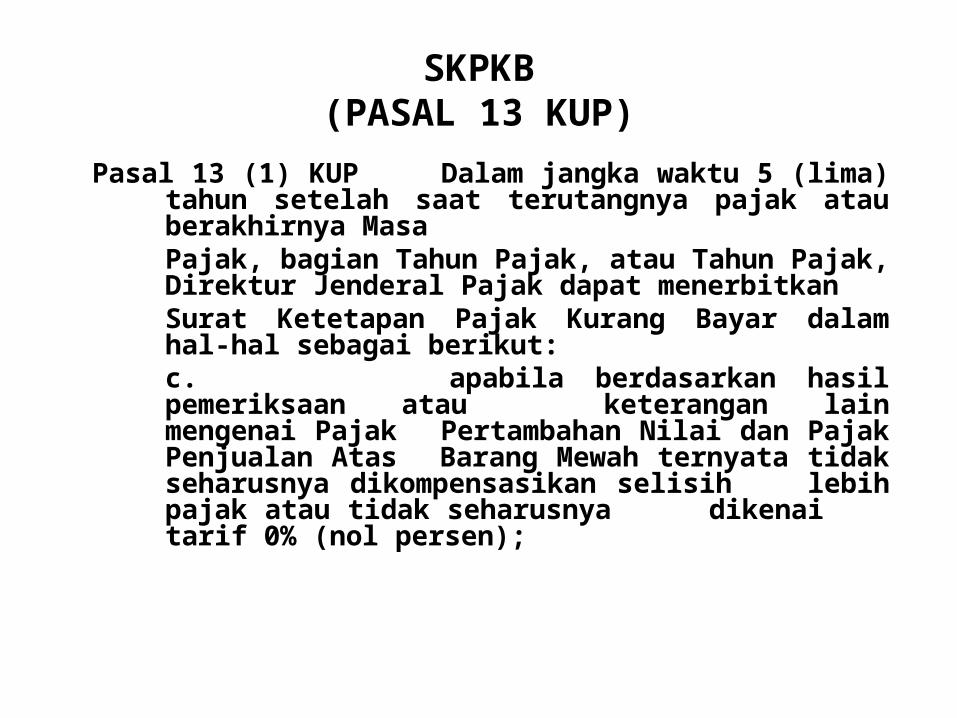

SKPKB(PASAL 13 KUP)

Pasal 13 (1) KUP Dalam jangka waktu 5 (lima) tahun setelah saat terutangnya pajak atau berakhirnya Masa

Pajak, bagian Tahun Pajak, atau Tahun Pajak, Direktur Jenderal Pajak dapat menerbitkan

Surat Ketetapan Pajak Kurang Bayar dalam hal-hal sebagai berikut:c. apabila berdasarkan hasil pemeriksaan atau keterangan lain mengenai Pajak

Pertambahan Nilai dan Pajak Penjualan Atas Barang Mewah ternyata tidak seharusnya dikompensasikan selisih lebih pajak atau tidak seharusnya dikenai tarif 0% (nol persen);

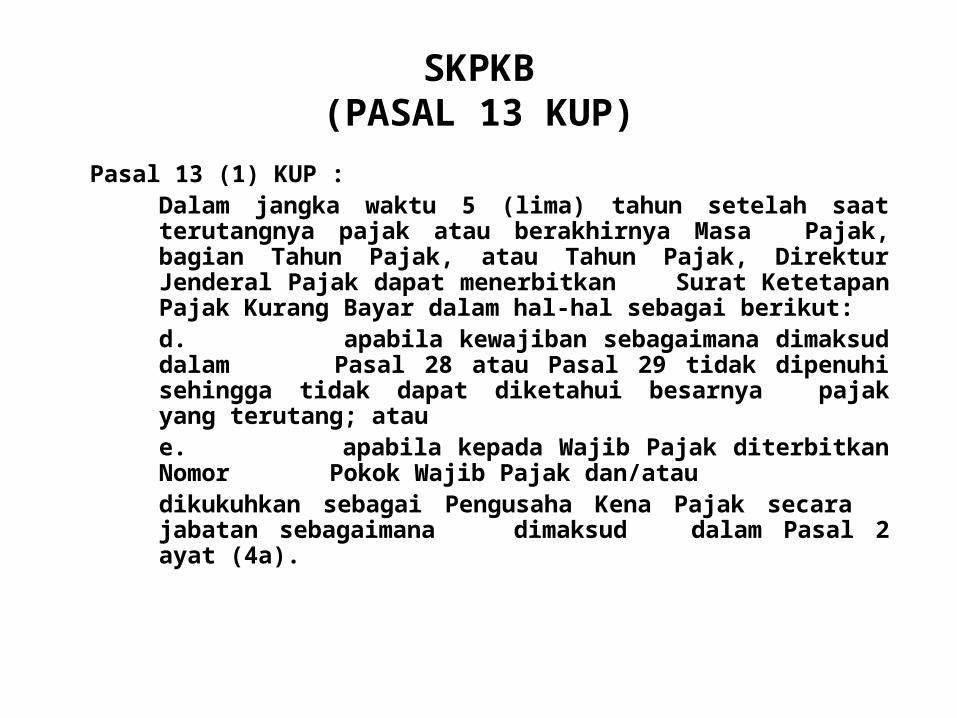

SKPKB(PASAL 13 KUP)

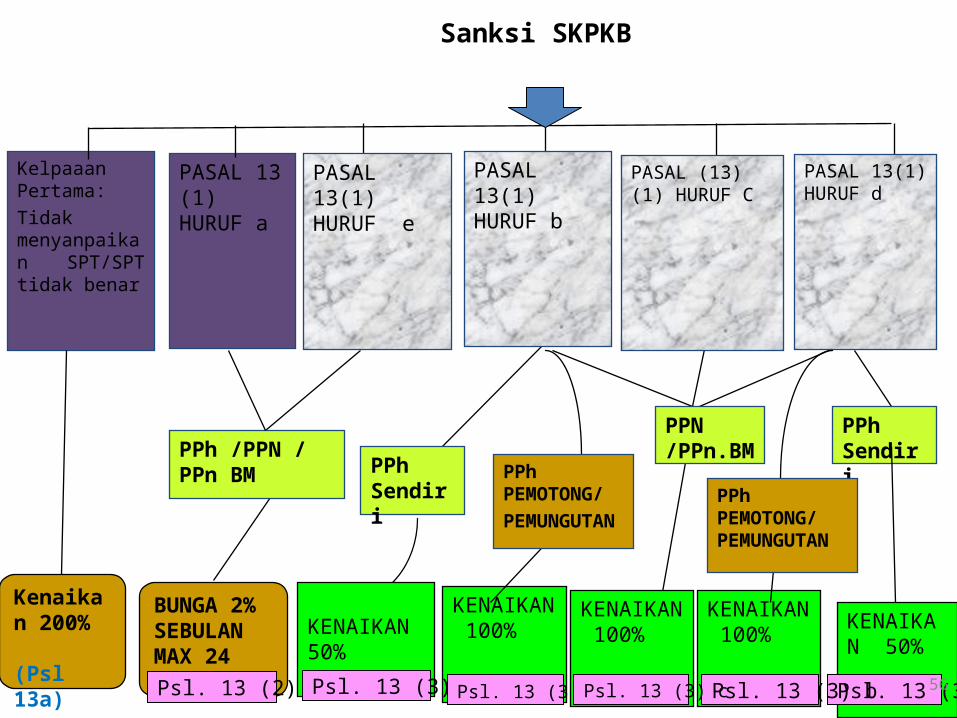

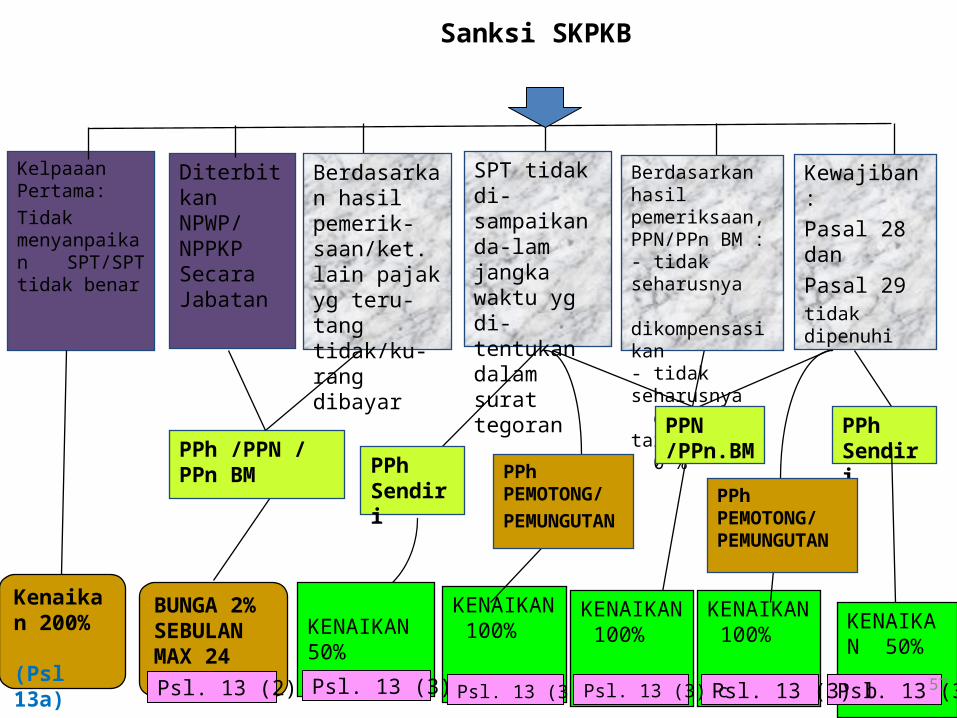

Pasal 13 (1) KUP :Dalam jangka waktu 5 (lima) tahun setelah saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak, Direktur Jenderal Pajak dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar dalam hal-hal sebagai berikut:d. apabila kewajiban sebagaimana dimaksud dalam Pasal 28 atau Pasal 29 tidak dipenuhi sehingga tidak dapat diketahui besarnya pajak yang terutang; ataue. apabila kepada Wajib Pajak diterbitkan Nomor Pokok Wajib Pajak dan/atau dikukuhkan sebagai Pengusaha Kena Pajak secara jabatan sebagaimana dimaksud dalam Pasal 2 ayat (4a).

Sanksi SKPKB

BUNGA 2%SEBULAN MAX 24 BLN

PASAL 13(1) HURUF b

PASAL (13) (1) HURUF C

PASAL 13(1) HURUF d

PPh /PPN / PPn BM PPh

Sendiri

PPh Sendiri

KENAIKAN 50%

KENAIKAN 100%

KENAIKAN 100% KENAIKA

N 50%

Psl. 13 (3) a Psl. 13 (3) b Psl. 13 (3) aPsl. 13 (3) bPsl. 13 (2)

PASAL 13(1) HURUF e

PPh PEMOTONG/PEMUNGUTAN

PPN /PPn.BM

PPh PEMOTONG/ PEMUNGUTAN

KENAIKAN 100%

Psl. 13 (3) c

PASAL 13 (1) HURUF a

Kelpaaan Pertama:Tidak menyanpaikan SPT/SPT tidak benar

Kenaikan 200%

(Psl 13a) 56

Sanksi SKPKB

BUNGA 2%SEBULAN MAX 24 BLN

SPT tidak di-sampaikan da-lam jangka waktu yg di-tentukan dalam surat tegoran

Berdasarkan hasil pemeriksaan, PPN/PPn BM :- tidak seharusnya dikompensasikan- tidak seharusnya dikenakan tarip 0 %

Kewajiban:Pasal 28 danPasal 29tidak dipenuhi

PPh /PPN / PPn BM PPh

Sendiri

PPh Sendiri

KENAIKAN 50%

KENAIKAN 100%

KENAIKAN 100% KENAIKA

N 50%

Psl. 13 (3) a Psl. 13 (3) b Psl. 13 (3) aPsl. 13 (3) bPsl. 13 (2)

Berdasarkan hasil pemerik-saan/ket. lain pajak yg teru-tang tidak/ku-rang dibayar

PPh PEMOTONG/PEMUNGUTAN

PPN /PPn.BM

PPh PEMOTONG/ PEMUNGUTAN

KENAIKAN 100%

Psl. 13 (3) c

Diterbitkan NPWP/ NPPKP Secara Jabatan

Kelpaaan Pertama:Tidak menyanpaikan SPT/SPT tidak benar

Kenaikan 200%

(Psl 13a) 57

SKPKB(PASAL 13 KUP)

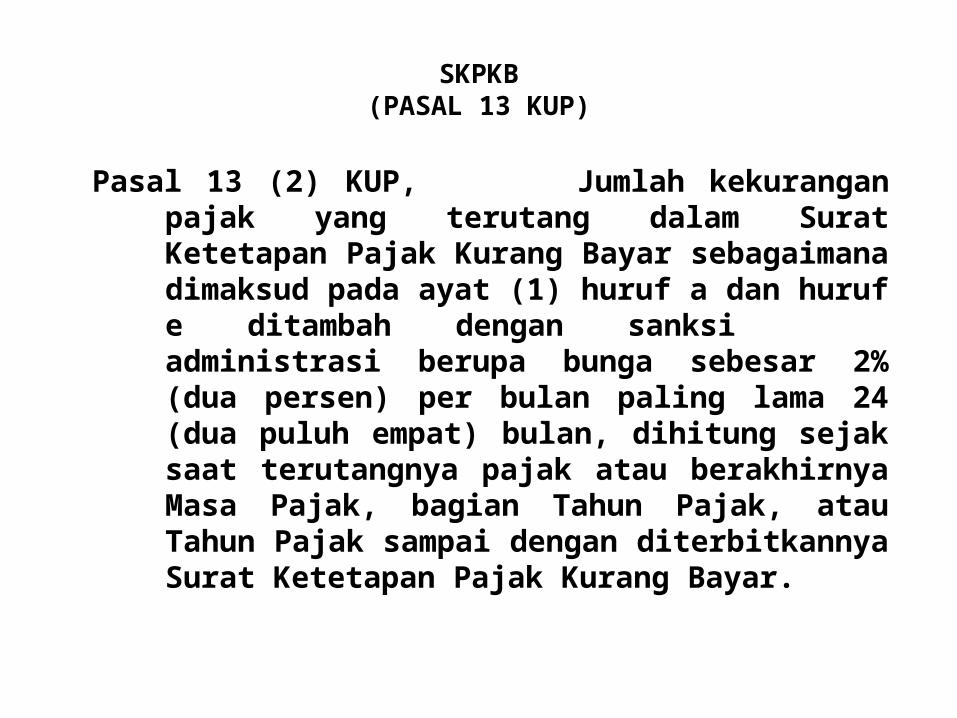

Pasal 13 (2) KUP, Jumlah kekurangan pajak yang terutang dalam Surat Ketetapan Pajak Kurang Bayar sebagaimana dimaksud pada ayat (1) huruf a dan huruf e ditambah dengan sanksi administrasi berupa bunga sebesar 2% (dua persen) per bulan paling lama 24 (dua puluh empat) bulan, dihitung sejak saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak sampai dengan diterbitkannya Surat Ketetapan Pajak Kurang Bayar.

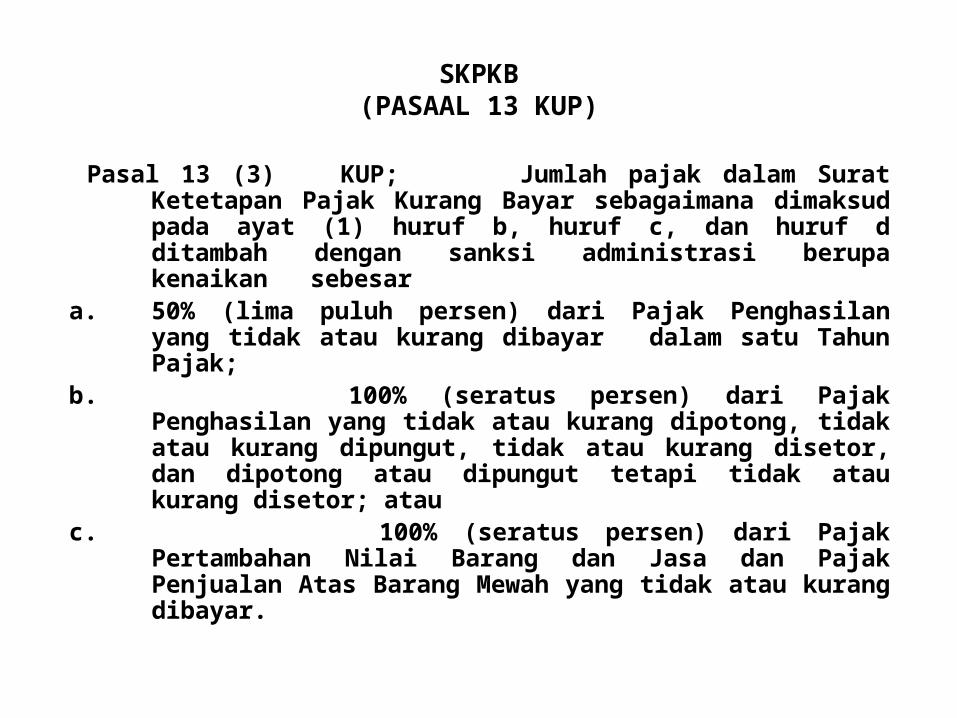

SKPKB(PASAAL 13 KUP)

Pasal 13 (3) KUP; Jumlah pajak dalam Surat Ketetapan Pajak Kurang Bayar sebagaimana dimaksud pada ayat (1) huruf b, huruf c, dan huruf d ditambah dengan sanksi administrasi berupa kenaikan sebesar

a. 50% (lima puluh persen) dari Pajak Penghasilan yang tidak atau kurang dibayar dalam satu Tahun Pajak;

b. 100% (seratus persen) dari Pajak Penghasilan yang tidak atau kurang dipotong, tidak atau kurang dipungut, tidak atau kurang disetor, dan dipotong atau dipungut tetapi tidak atau kurang disetor; atau

c. 100% (seratus persen) dari Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan Atas Barang Mewah yang tidak atau kurang dibayar.

SANKSI TIDAK MENYAMPAIKAN SPT TAHUNAN(PASAL 13 KUP)

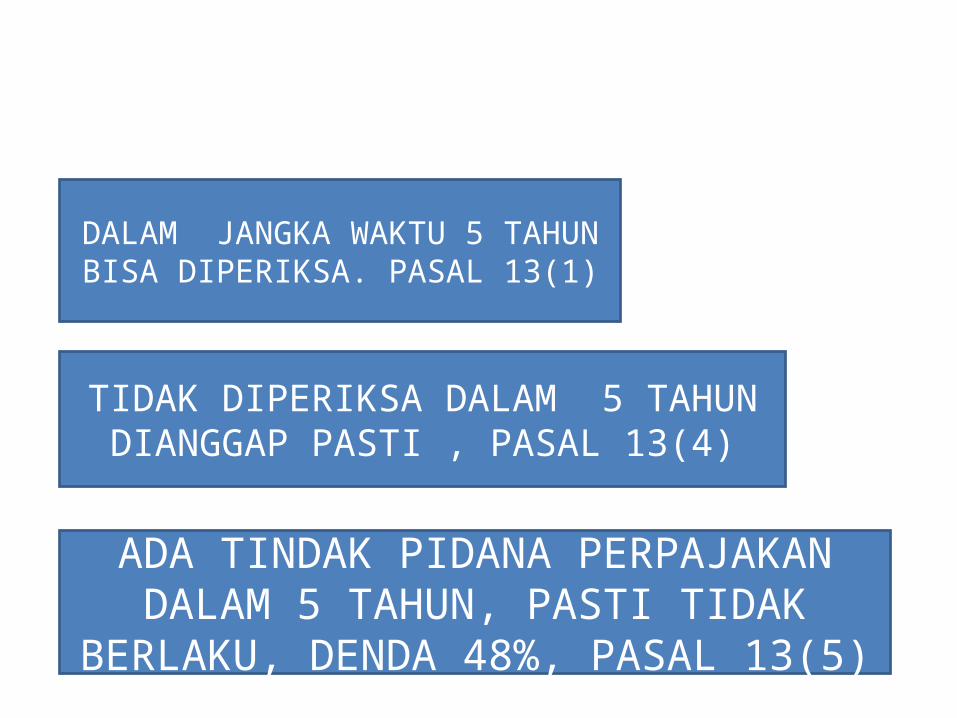

(4) Besarnya pajak yang terutang yang diberitahukan oleh Wajib Pajak dalam Surat Pemberitahuan menjadi pasti sesuai dengan ketentuan peraturan perundang-undangan perpajakan apabila dalam Jangka waktu 5 (lima) tahun sebagaimana dimaksud pada ayat (1), setelah saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak tidak diterbitkan surat ketetapan pajak.

SANKSI TIDAK MENYAMPAIKAN SPT TAHUNAN(PASAL 13 KUP)

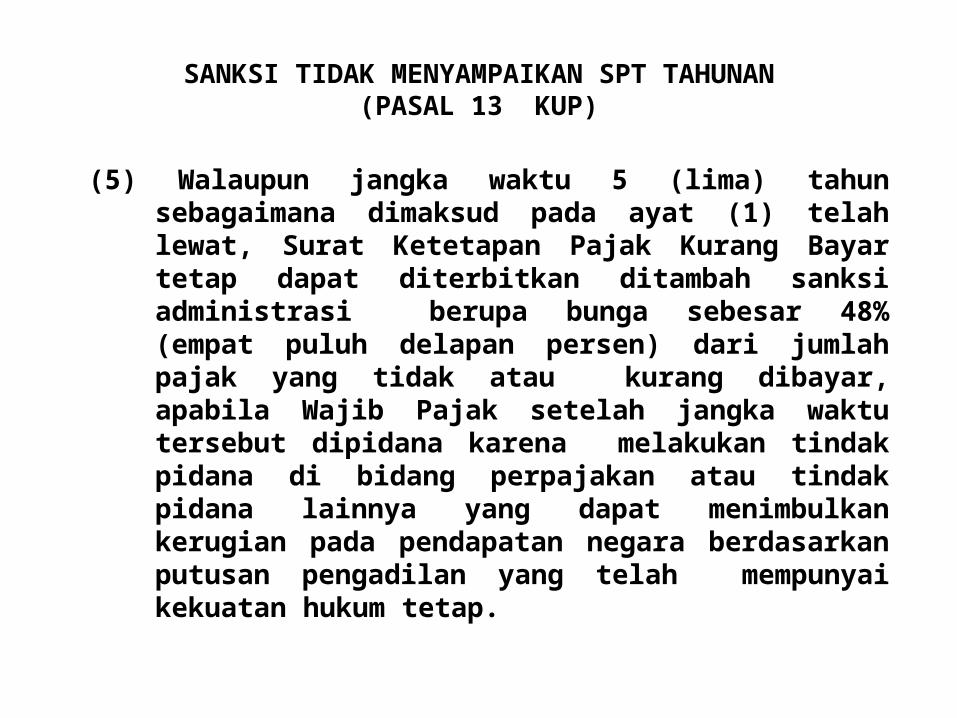

(5) Walaupun jangka waktu 5 (lima) tahun sebagaimana dimaksud pada ayat (1) telah lewat, Surat Ketetapan Pajak Kurang Bayar tetap dapat diterbitkan ditambah sanksi administrasi berupa bunga sebesar 48% (empat puluh delapan persen) dari jumlah pajak yang tidak atau kurang dibayar, apabila Wajib Pajak setelah jangka waktu tersebut dipidana karena melakukan tindak pidana di bidang perpajakan atau tindak pidana lainnya yang dapat menimbulkan kerugian pada pendapatan negara berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

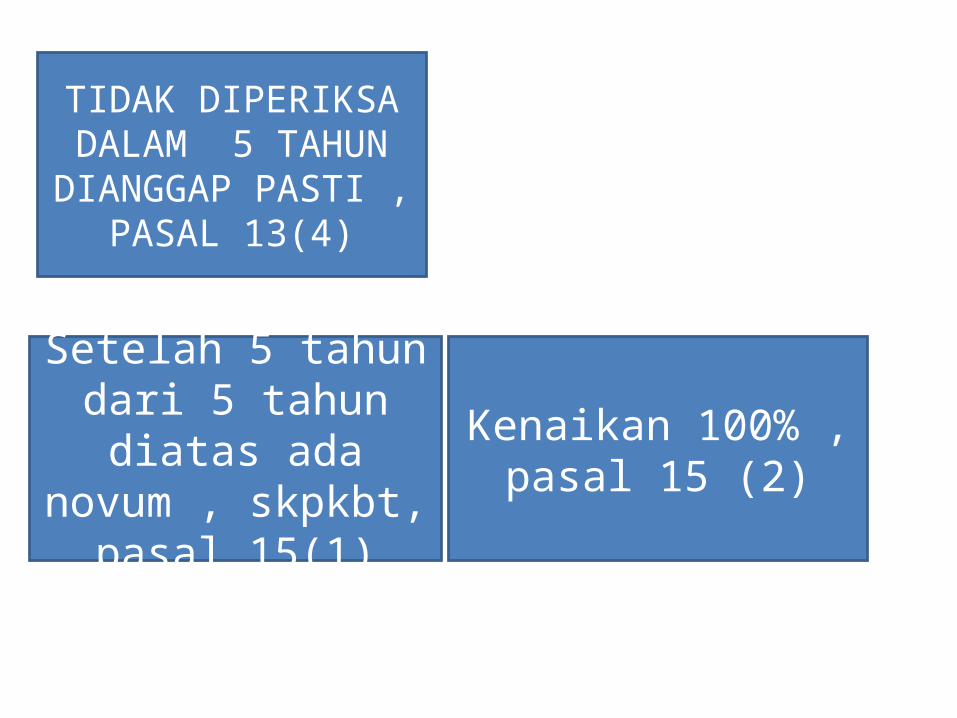

DALAM JANGKA WAKTU 5 TAHUN BISA DIPERIKSA. PASAL 13(1)

TIDAK DIPERIKSA DALAM 5 TAHUN DIANGGAP PASTI , PASAL 13(4)

ADA TINDAK PIDANA PERPAJAKAN DALAM 5 TAHUN, PASTI TIDAK BERLAKU, DENDA 48%,

PASAL 13(5)

SANKSI TIDAK MENYAMPAIKAN SPT TAHUNAN(PASAL 13 KUP)

(6) Tata cara penerbitan Surat Ketetapan Pajak Kurang Bayar sebagaimana dimaksud pada ayat(5) diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

SKPKB (PASAL 13 A KUP)

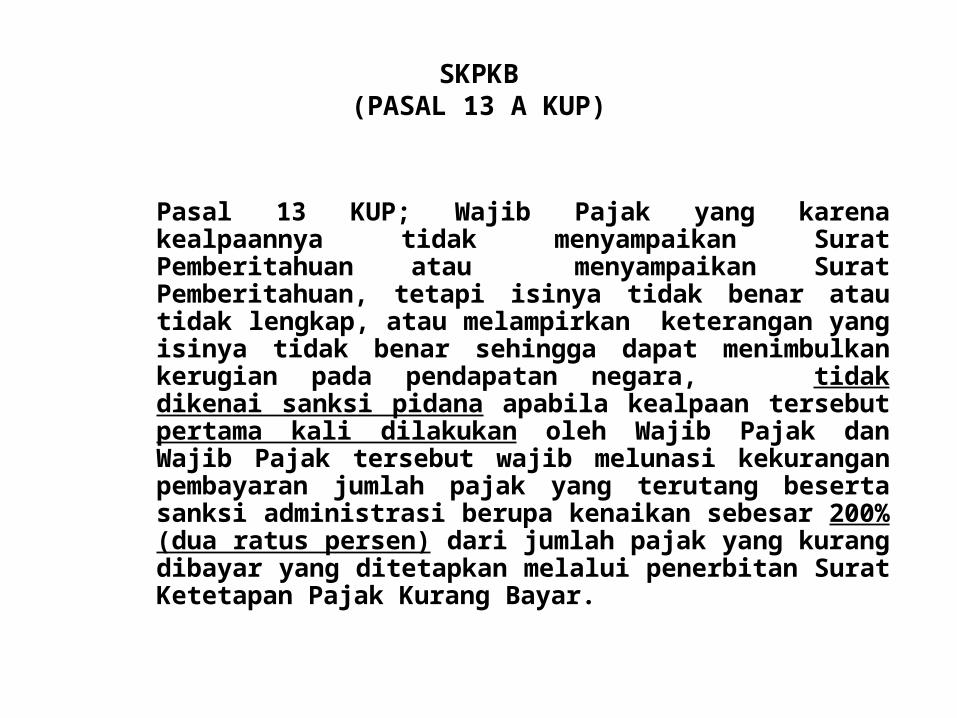

Pasal 13 KUP; Wajib Pajak yang karena kealpaannya tidak menyampaikan Surat Pemberitahuan atau menyampaikan Surat Pemberitahuan, tetapi isinya tidak benar atau tidak lengkap, atau melampirkan keterangan yang isinya tidak benar sehingga dapat menimbulkan kerugian pada pendapatan negara, tidak dikenai sanksi pidana apabila kealpaan tersebut pertama kali dilakukan oleh Wajib Pajak dan Wajib Pajak tersebut wajib melunasi kekurangan pembayaran jumlah pajak yang terutang beserta sanksi administrasi berupa kenaikan sebesar 200% (dua ratus persen) dari jumlah pajak yang kurang dibayar yang ditetapkan melalui penerbitan Surat Ketetapan Pajak Kurang Bayar.

SKPKB (PASAL 13 A KUP)

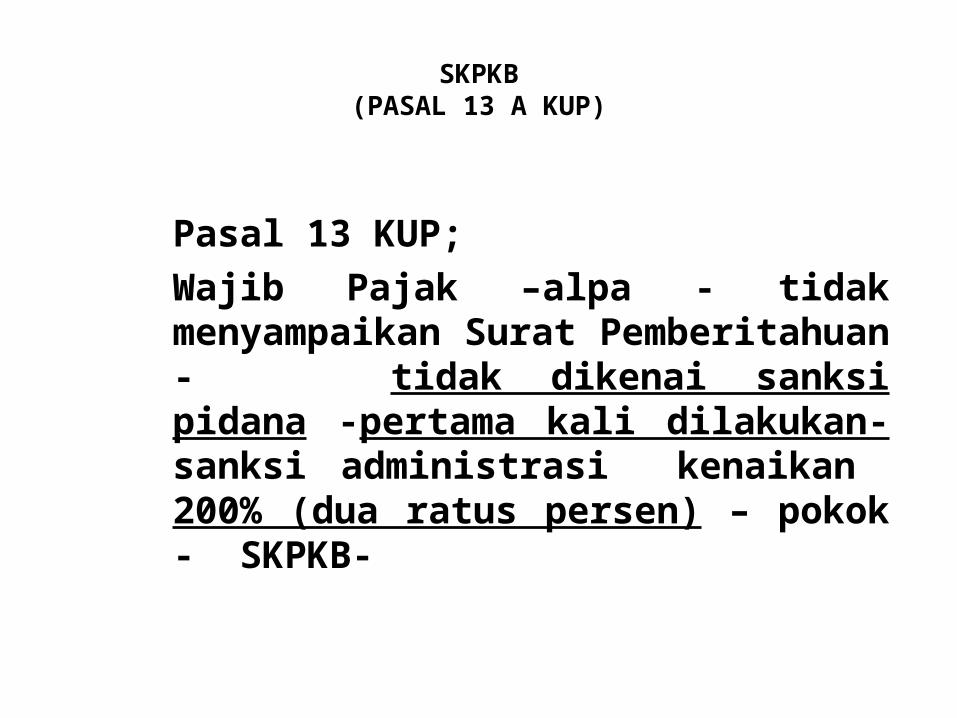

Pasal 13 KUP; Wajib Pajak –alpa - tidak menyampaikan Surat Pemberitahuan - tidak dikenai sanksi pidana -pertama kali dilakukan- sanksi administrasi kenaikan 200% (dua ratus persen) – pokok - SKPKB-

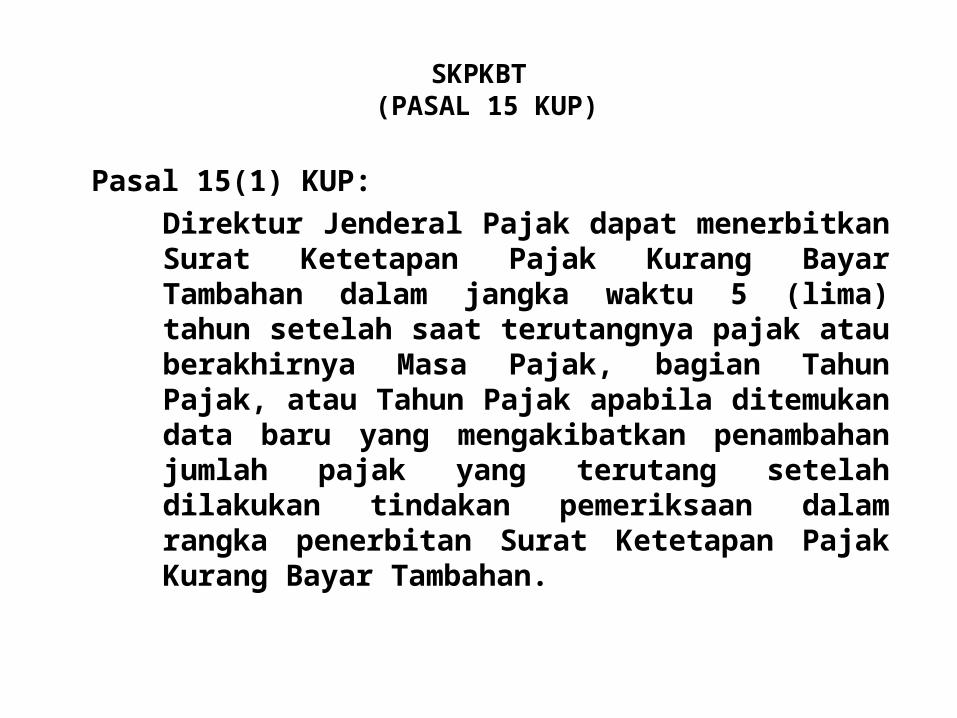

SKPKBT (PASAL 15 KUP)

Pasal 15(1) KUP: Direktur Jenderal Pajak dapat menerbitkan Surat Ketetapan Pajak Kurang Bayar Tambahan dalam jangka waktu 5 (lima) tahun setelah saat terutangnya pajak atau berakhirnya Masa Pajak, bagian Tahun Pajak, atau Tahun Pajak apabila ditemukan data baru yang mengakibatkan penambahan jumlah pajak yang terutang setelah dilakukan tindakan pemeriksaan dalam rangka penerbitan Surat Ketetapan Pajak Kurang Bayar Tambahan.

TIDAK DIPERIKSA DALAM 5 TAHUN DIANGGAP PASTI ,

PASAL 13(4)

Setelah 5 tahun dari 5 tahun diatas ada

novum , skpkbt, pasal 15(1)

Kenaikan 100% , pasal 15 (2)

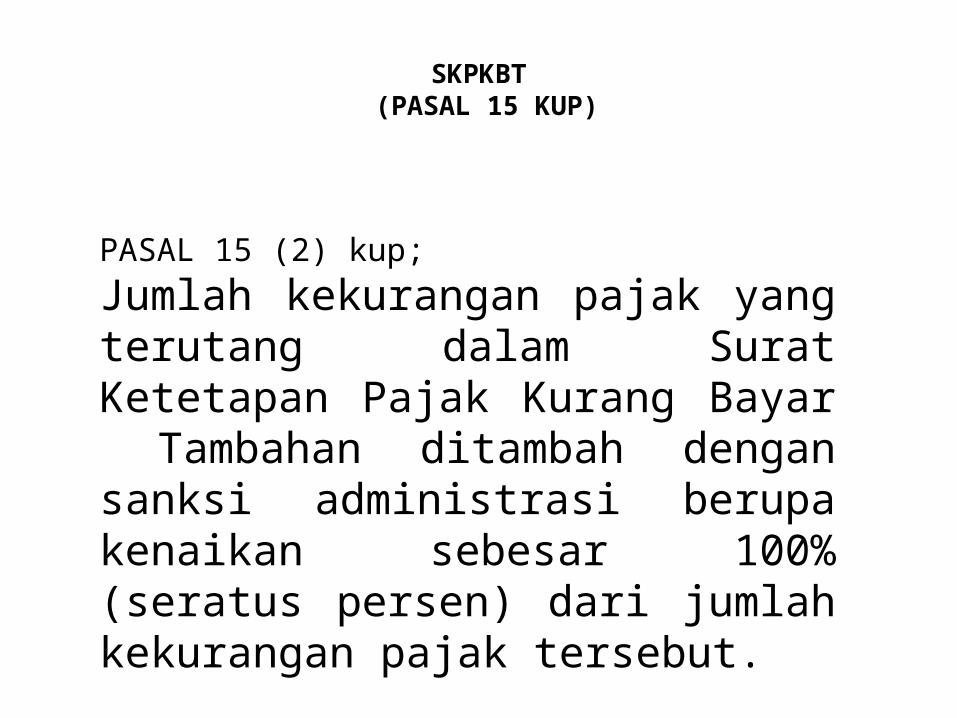

SKPKBT (PASAL 15 KUP)

PASAL 15 (2) kup; Jumlah kekurangan pajak yang terutang dalam Surat Ketetapan Pajak Kurang Bayar Tambahan ditambah dengan sanksi administrasi berupa kenaikan sebesar 100% (seratus persen) dari jumlah kekurangan pajak tersebut.

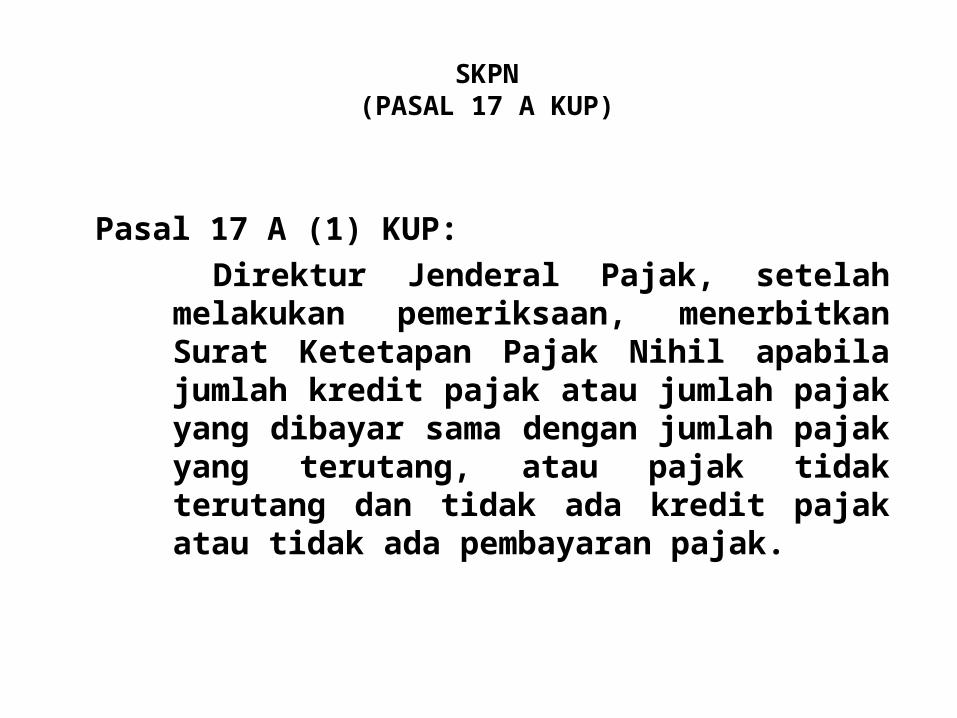

SKPN (PASAL 17 A KUP)

Pasal 17 A (1) KUP: Direktur Jenderal Pajak, setelah melakukan pemeriksaan, menerbitkan Surat Ketetapan Pajak Nihil apabila jumlah kredit pajak atau jumlah pajak yang dibayar sama dengan jumlah pajak yang terutang, atau pajak tidak terutang dan tidak ada kredit pajak atau tidak ada pembayaran pajak.

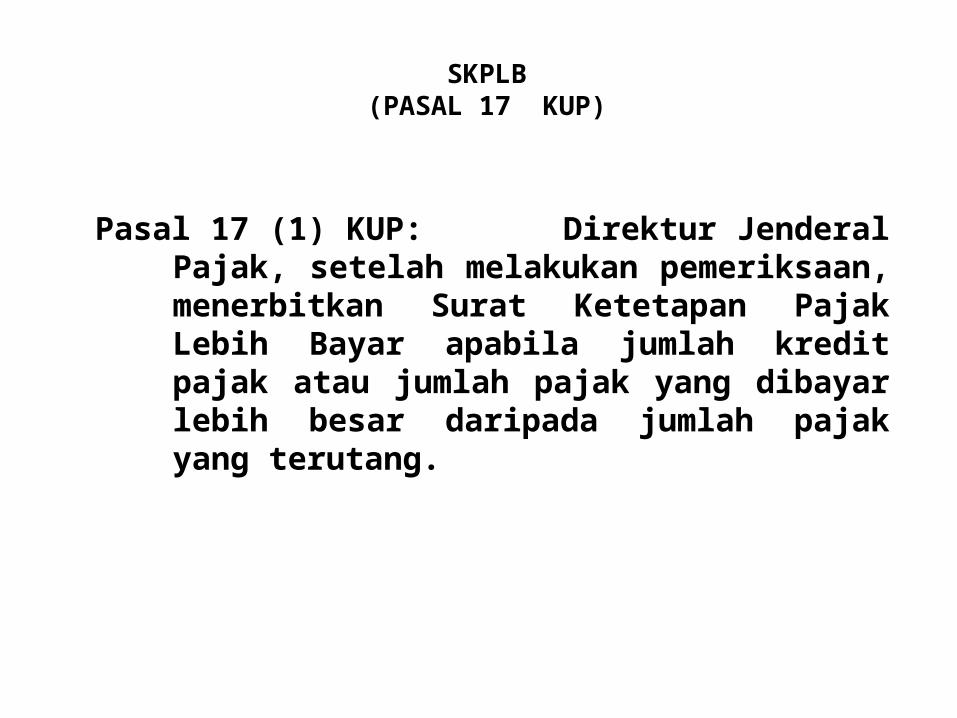

SKPLB (PASAL 17 KUP)

Pasal 17 (1) KUP: Direktur Jenderal Pajak, setelah melakukan pemeriksaan, menerbitkan Surat Ketetapan Pajak Lebih Bayar apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang.

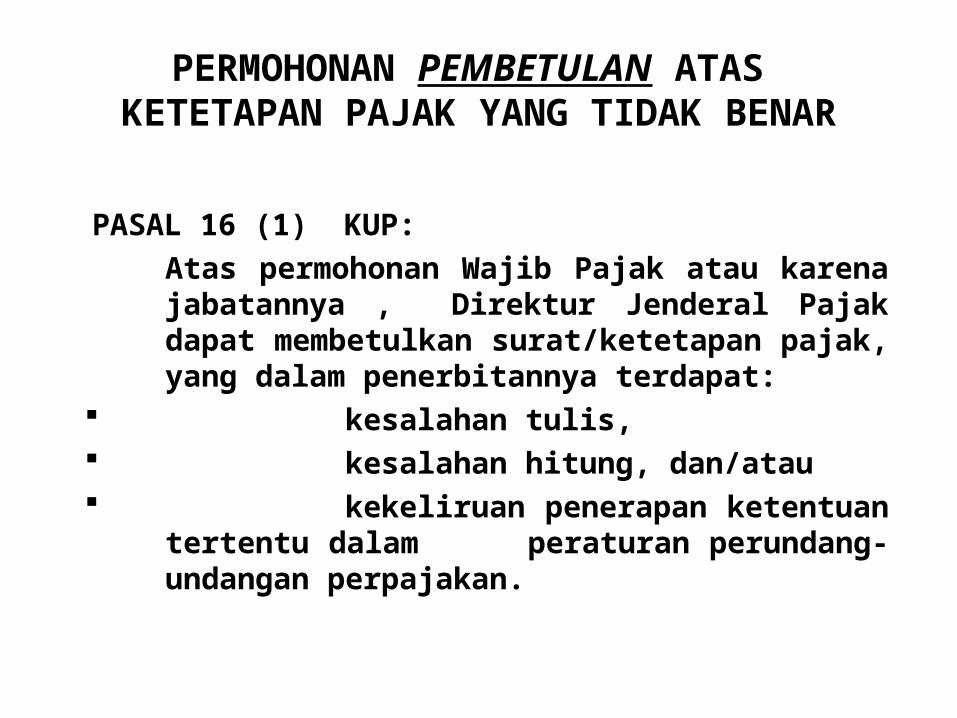

PERMOHONAN PEMBETULAN ATAS KETETAPAN PAJAK YANG TIDAK BENAR

PASAL 16 (1) KUP:

Atas permohonan Wajib Pajak atau karena jabatannya , Direktur Jenderal Pajak dapat membetulkan surat/ketetapan pajak, yang dalam penerbitannya terdapat:

kesalahan tulis, kesalahan hitung, dan/atau kekeliruan penerapan ketentuan

tertentu dalam peraturan perundang-undangan perpajakan.

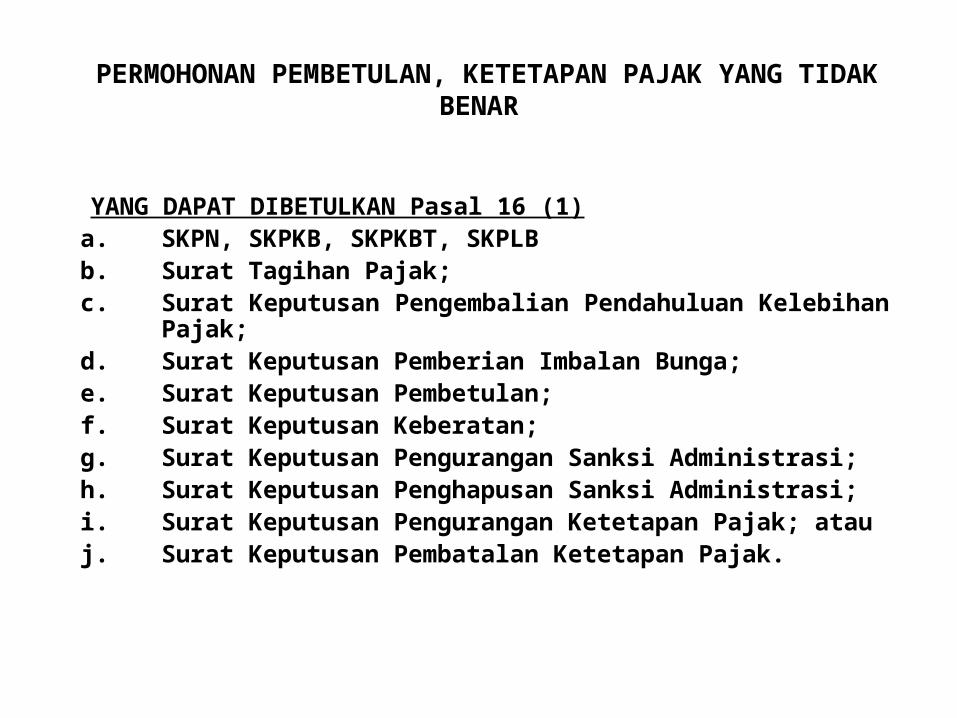

PERMOHONAN PEMBETULAN, KETETAPAN PAJAK YANG TIDAK BENAR

YANG DAPAT DIBETULKAN Pasal 16 (1)a. SKPN, SKPKB, SKPKBT, SKPLBb. Surat Tagihan Pajak; c. Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak;d. Surat Keputusan Pemberian Imbalan Bunga; e. Surat Keputusan Pembetulan; f. Surat Keputusan Keberatan; g. Surat Keputusan Pengurangan Sanksi Administrasi; h. Surat Keputusan Penghapusan Sanksi Administrasi; i. Surat Keputusan Pengurangan Ketetapan Pajak; atau j. Surat Keputusan Pembatalan Ketetapan Pajak.

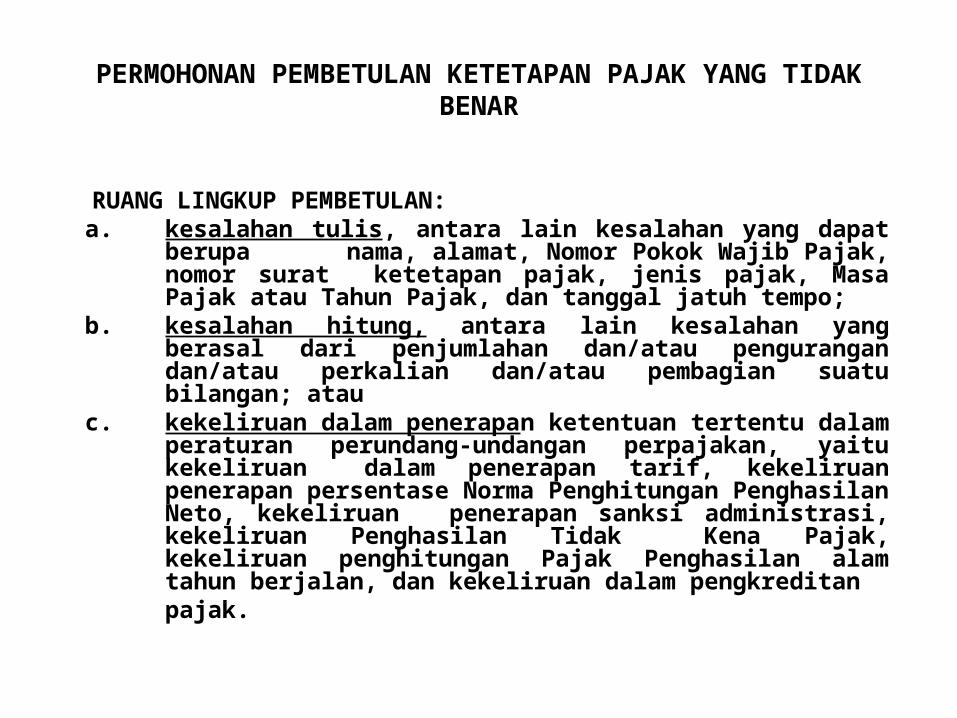

PERMOHONAN PEMBETULAN KETETAPAN PAJAK YANG TIDAK BENAR

RUANG LINGKUP PEMBETULAN:a. kesalahan tulis, antara lain kesalahan yang dapat berupa

nama, alamat, Nomor Pokok Wajib Pajak, nomor surat ketetapan pajak, jenis pajak, Masa Pajak atau Tahun Pajak, dan tanggal jatuh tempo;

b. kesalahan hitung, antara lain kesalahan yang berasal dari penjumlahan dan/atau pengurangan dan/atau perkalian dan/atau pembagian suatu bilangan; atau

c. kekeliruan dalam penerapan ketentuan tertentu dalam peraturan perundang-undangan perpajakan, yaitu kekeliruan dalam penerapan tarif, kekeliruan penerapan persentase Norma Penghitungan Penghasilan Neto, kekeliruan penerapan sanksi administrasi, kekeliruan Penghasilan Tidak Kena Pajak, kekeliruan penghitungan Pajak Penghasilan alam tahun berjalan, dan kekeliruan dalam pengkreditan

pajak.

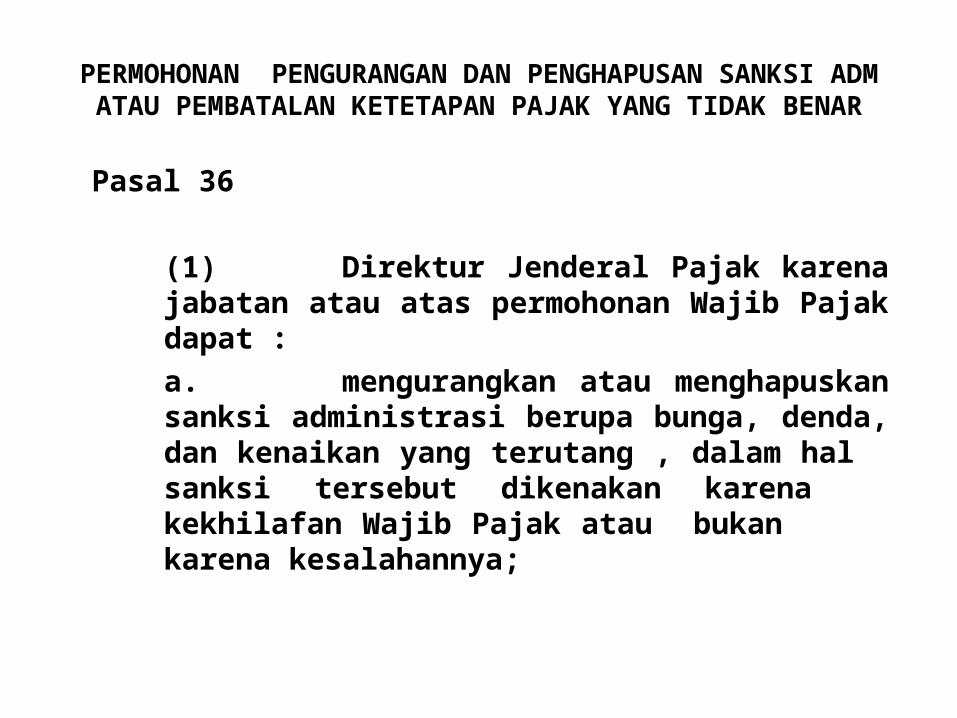

PERMOHONAN PENGURANGAN DAN PENGHAPUSAN SANKSI ADM ATAU PEMBATALAN KETETAPAN PAJAK YANG TIDAK BENAR

Pasal 36

(1) Direktur Jenderal Pajak karena jabatan atau atas permohonan Wajib Pajak dapat :a. mengurangkan atau menghapuskan sanksi administrasi berupa bunga, denda, dan kenaikan yang terutang , dalam hal sanksi tersebut dikenakan karena kekhilafan Wajib Pajak atau bukan karena kesalahannya;

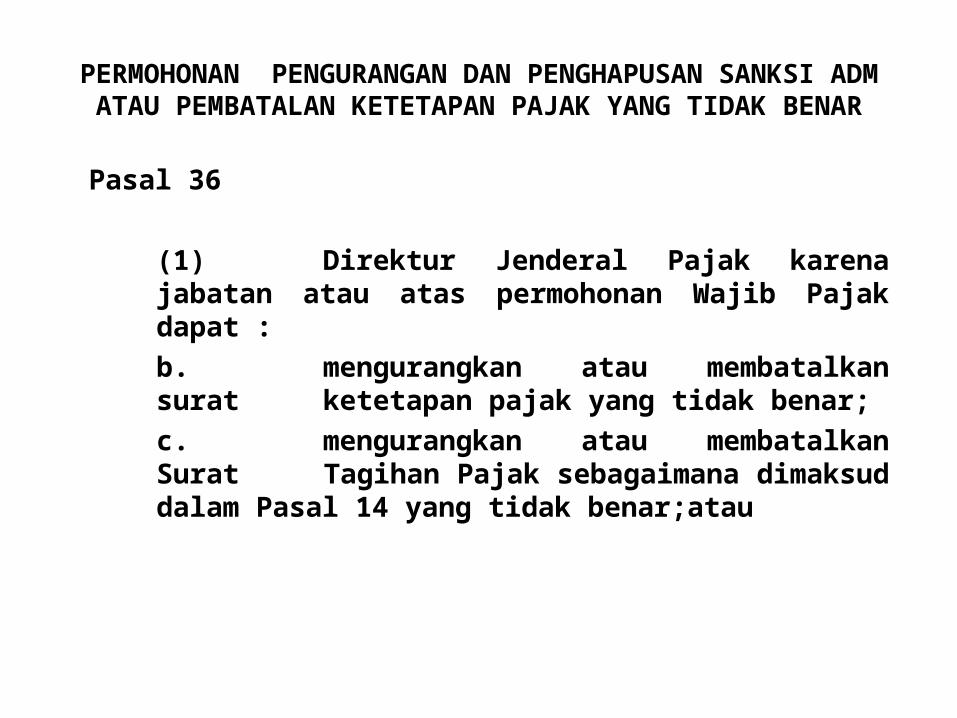

PERMOHONAN PENGURANGAN DAN PENGHAPUSAN SANKSI ADM ATAU PEMBATALAN KETETAPAN PAJAK YANG TIDAK BENAR

Pasal 36

(1) Direktur Jenderal Pajak karena jabatan atau atas permohonan Wajib Pajak dapat :b. mengurangkan atau membatalkan surat ketetapan pajak yang tidak benar;c. mengurangkan atau membatalkan Surat Tagihan Pajak sebagaimana dimaksud dalam Pasal 14 yang tidak benar;atau

PERMOHONAN PENGURANGAN DAN PENGHAPUSAN SANKSI ADM ATAU PEMBATALAN KETETAPAN PAJAK YANG TIDAK BENAR

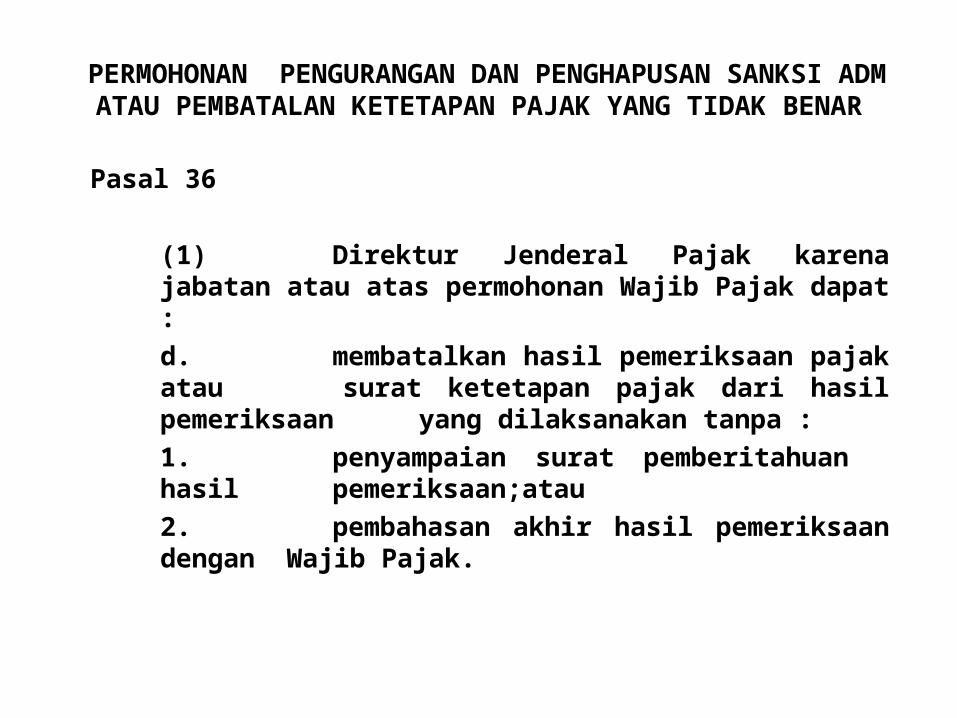

Pasal 36

(1) Direktur Jenderal Pajak karena jabatan atau atas permohonan Wajib Pajak dapat :d. membatalkan hasil pemeriksaan pajak atau surat ketetapan pajak dari hasil pemeriksaan yang dilaksanakan tanpa :1. penyampaian surat pemberitahuan hasil pemeriksaan;atau2. pembahasan akhir hasil pemeriksaan dengan Wajib Pajak.

PERMOHONAN PENGURANGAN DAN PENGHAPUSAN SANKSI ADM ATAU PEMBATALAN KETETAPAN PAJAK YANG TIDAK BENAR

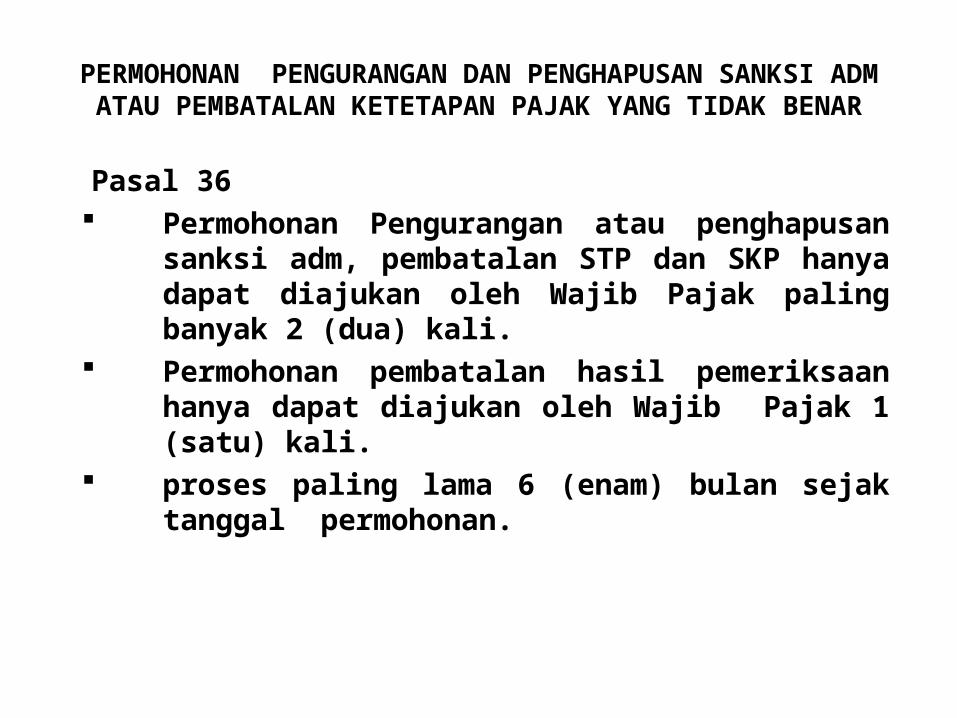

Pasal 36 Permohonan Pengurangan atau penghapusan sanksi

adm, pembatalan STP dan SKP hanya dapat diajukan oleh Wajib Pajak paling banyak 2 (dua) kali.

Permohonan pembatalan hasil pemeriksaan hanya dapat diajukan oleh Wajib Pajak 1 (satu) kali.

proses paling lama 6 (enam) bulan sejak tanggal permohonan.

PERMOHONAN PENGURANGAN DAN PENGHAPUSAN SANKSI ADM ATAU PEMBATALAN KETETAPAN PAJAK YANG TIDAK BENAR

Pasal 36 Tidak diterbitkan keputusan dalam 6 bulan dianggap

dikabulkan Beda permohonan pembetulan pengurangan dan

penghapusan sanksi adm?

Pasal 36 (Ayat (1)-Penjelasan

• Dalam praktik dapat ditemukan sanksi administrasi yang dikenakan kepada Wajib Pajak tidak tepat karena ketidaktelitian petugas pajak yang dapat membebani Wajib Pajak yang tidak bersalah atau tidak

memahami peraturan perpajakan. Dalam hal demikian, sanksi administrasi berupa bunga, denda, dan kenaikan yang telah ditetapkan dapat dihapuskan atau dikurangkan oleh Direktur Jenderal Pajak. Selain itu, Direktur Jenderal Pajak karena jabatannya atau atas permohonan Wajib Pajak dan berlandaskan unsur keadilan dapat mengurangkan atau membatalkan surat ketetapan pajak yang tidak benar, misalnya Wajib Pajak yang ditolak pengajuan keberatannya karena tidak memenuhi persyaratan formal (memasukkan surat keberatan tidak pada waktunya) meskipun persyaratan material terpenuhi.

Pasal 36 (Ayat (1)-Penjelasa• Demikian juga, atas Surat Tagihain Pajak yang tidak benar

dapat dilakukan pengurangan atau pembatalan oleh Direktur Jenderal Pajak karena jabatannya atau atas permohonan Wajib Pajak. Dalam rangka memberikan keadilan dan melindungi hak Wajib Pajak, Direktur Jenderal Pajak atas kewenangannya atau atas permohonan Wajib Pajak dapat mernbatalkan hasil pemeriksaan pajak yang dilaksanakan tanpa penyampaian surat pemberitahuan hasil pemeriksaan atau tanpa dilakukan pembahasan akhir hasil pemeriksaan dengan Wajib Pajak. Namun, dalam hal Wajib Pajak tidak hadir dalam pembahasan akhir hasil pemeriksaan sesuai dengan batas waktu yang ditentukan, permohonan Wajib Pajak tidak dapat dipertimbangkan.

PERMOHONAN KEBERATAN

Pasal 25 KUP

(1) Wajib Pajak dapat mengajukan keberatan hanya kepada Direktur Jenderal Pajak atas suatu:a. SKPKB;b. SKPKBT;

c. SKPN; d. SKPLB; atau e. Pemotongan atau pemungutan pajak

oleh pihak ketiga.

SYARAT PENGAJUAN PERMOHONAN KEBERATAN

Pasal 25 ayat 2 sd 9)1. Tertulis2. Dalam jangka waktu 3 bulan tmt skp3. Melunasi pajak paling sedikit sebesar yang disetujui dalam

pemeriksaan4. Jumlah pajak yang belum dibayar pada saat pengajuan

keberatan, tertangguh sampai dengan 1 (satu) bulan sejak tanggal penerbitan Surat Keputusan Keberatan.

5. Keberatan ditolak atau dikabulkan sebagian, dikenai sanksi administrasi berupa denda sebesar 50% (lima puluh persen).

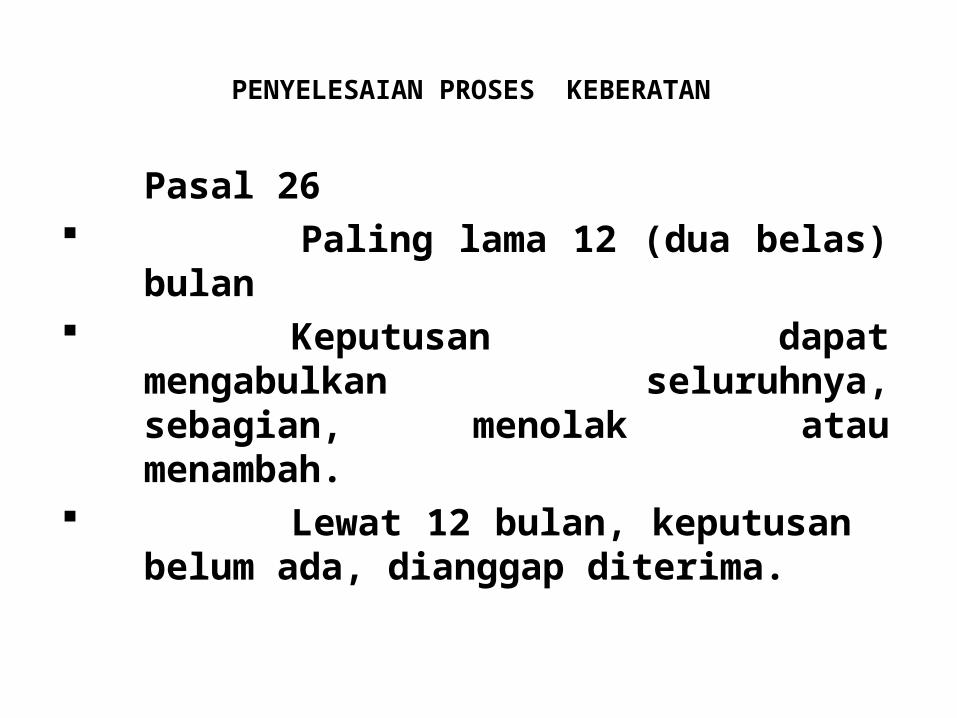

PENYELESAIAN PROSES KEBERATAN

Pasal 26 Paling lama 12 (dua belas)

bulan Keputusan dapat

mengabulkan seluruhnya, sebagian, menolak atau menambah.

Lewat 12 bulan, keputusan belum ada, dianggap diterima.

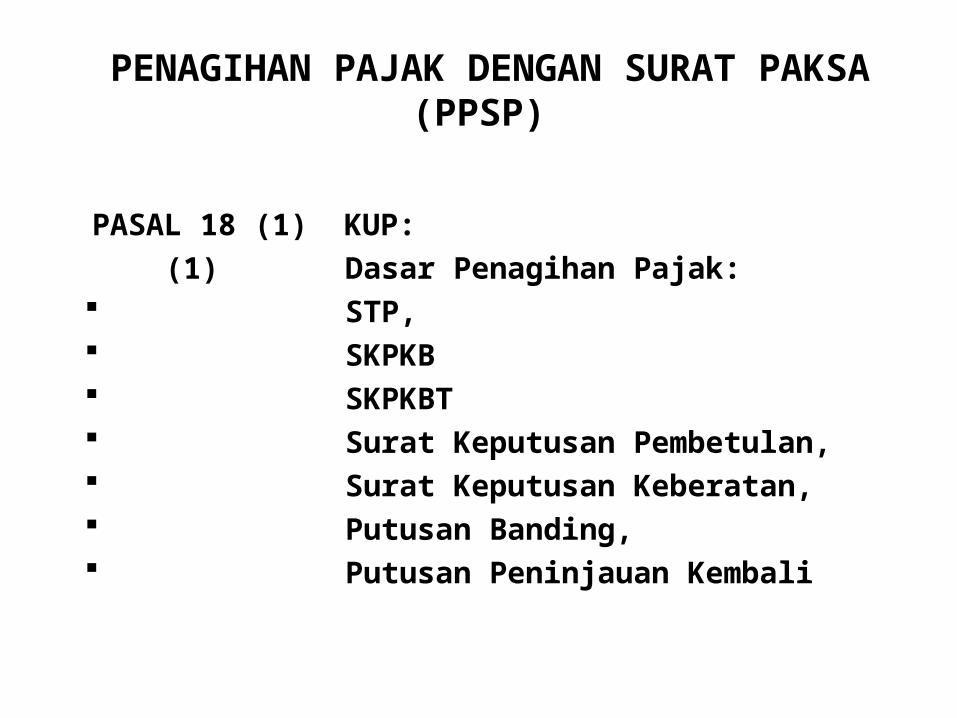

PENAGIHAN PAJAK DENGAN SURAT PAKSA (PPSP)

PASAL 18 (1) KUP:

(1) Dasar Penagihan Pajak: STP, SKPKB SKPKBT Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, Putusan Peninjauan Kembali

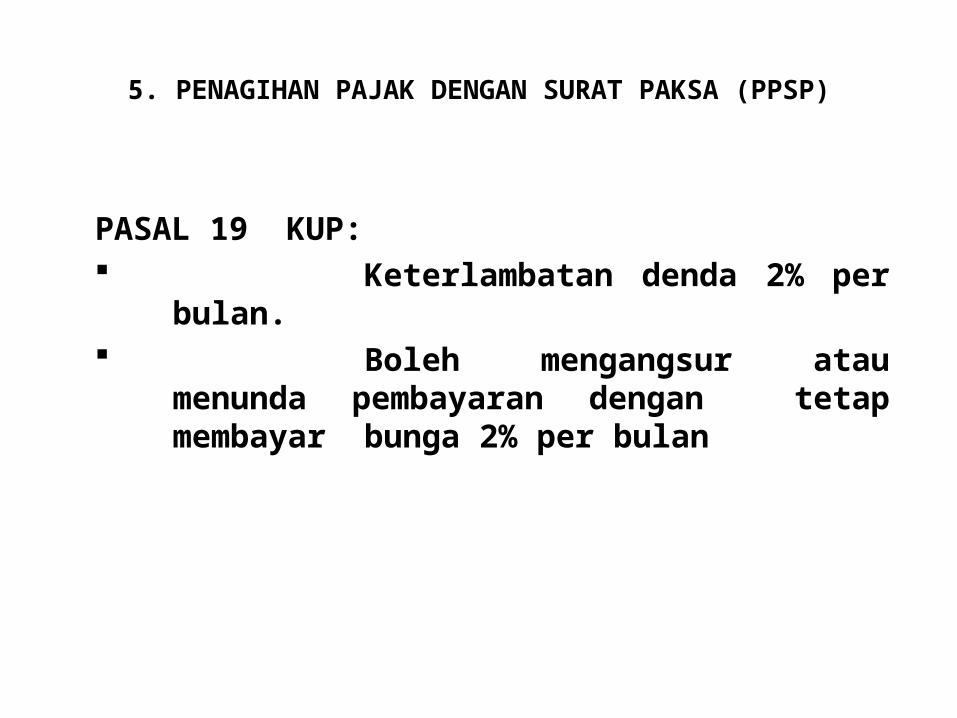

5. PENAGIHAN PAJAK DENGAN SURAT PAKSA (PPSP)

PASAL 19 KUP: Keterlambatan denda 2% per bulan. Boleh mengangsur atau menunda

pembayaran dengan tetap membayar bunga 2% per bulan

5. PENAGIHAN PAJAK DENGAN SURAT PAKSA (PPSP)

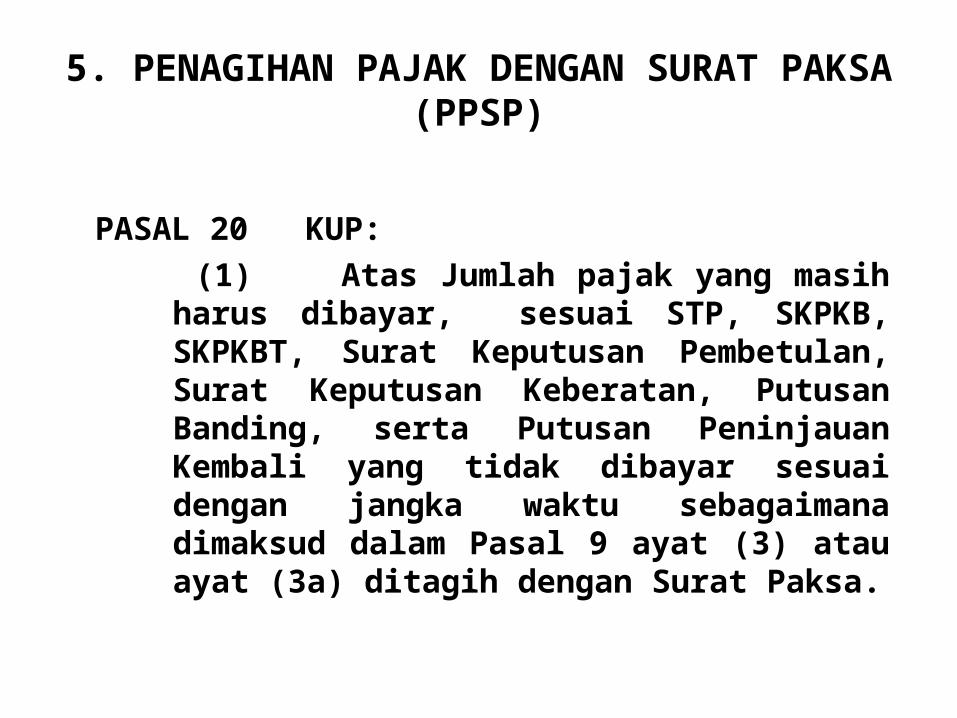

PASAL 20 KUP:

(1) Atas Jumlah pajak yang masih harus dibayar, sesuai STP, SKPKB, SKPKBT, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali yang tidak dibayar sesuai dengan jangka waktu sebagaimana dimaksud dalam Pasal 9 ayat (3) atau ayat (3a) ditagih dengan Surat Paksa.

5. PENAGIHAN PAJAK DENGAN SURAT PAKSA (PPSP)

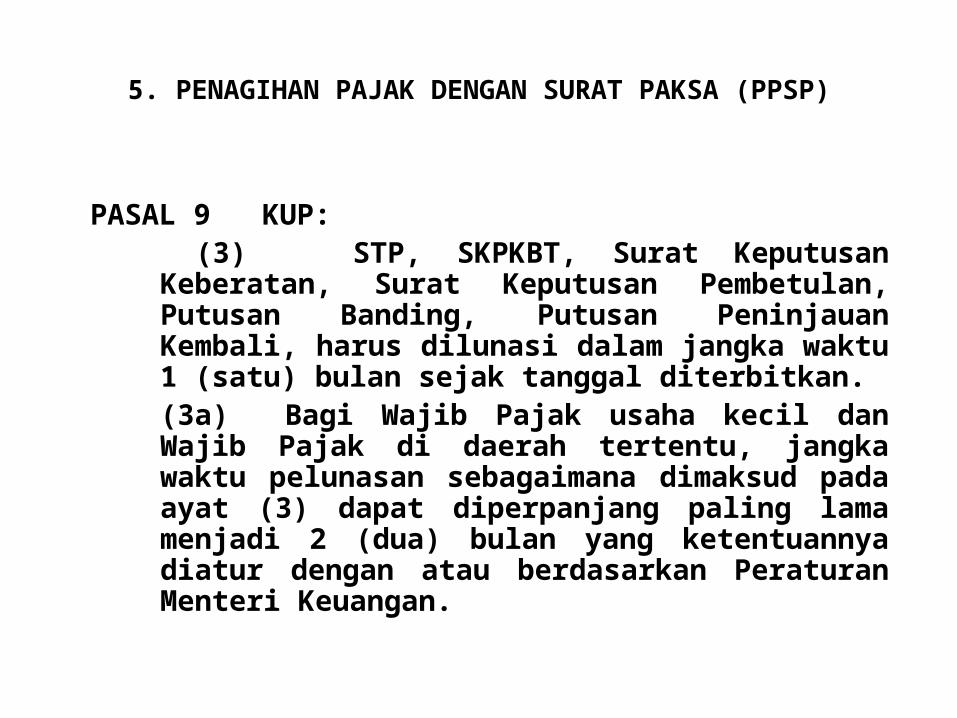

PASAL 9 KUP:

(3) STP, SKPKBT, Surat Keputusan Keberatan, Surat Keputusan Pembetulan, Putusan Banding, Putusan Peninjauan Kembali, harus dilunasi dalam jangka waktu 1 (satu) bulan sejak tanggal diterbitkan.(3a) Bagi Wajib Pajak usaha kecil dan Wajib Pajak di daerah tertentu, jangka waktu pelunasan sebagaimana dimaksud pada ayat (3) dapat diperpanjang paling lama menjadi 2 (dua) bulan yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

5. PENAGIHAN PAJAK DENGAN SURAT PAKSA (PPSP)

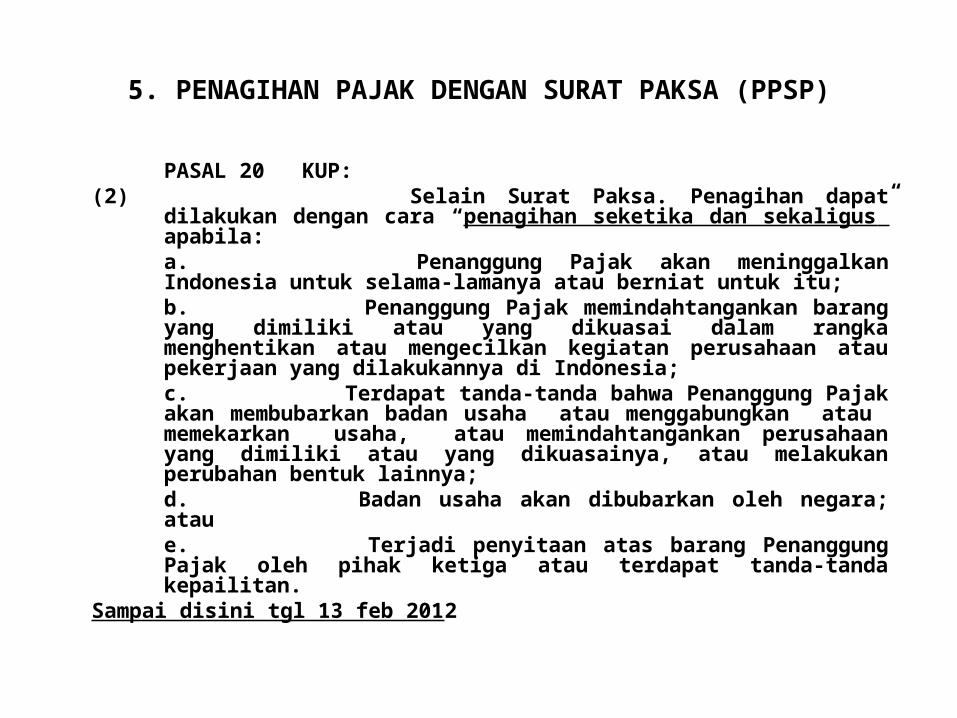

PASAL 20 KUP:(2) Selain Surat Paksa. Penagihan dapat dilakukan dengan cara “penagihan

seketika dan sekaligus” apabila:a. Penanggung Pajak akan meninggalkan

Indonesia untuk selama-lamanya atau berniat untuk itu;b. Penanggung Pajak memindahtangankan

barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan perusahaan atau pekerjaan yang dilakukannya di Indonesia;

c. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan usaha atau menggabungkan atau memekarkan usaha, atau memindahtangankan perusahaan yang dimiliki atau yang dikuasainya, atau melakukan perubahan bentuk lainnya;

d. Badan usaha akan dibubarkan oleh negara; atau

e. Terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

Sampai disini tgl 13 feb 2012

5. PENAGIHAN PAJAK DENGAN SURAT PAKSA (PPSP)

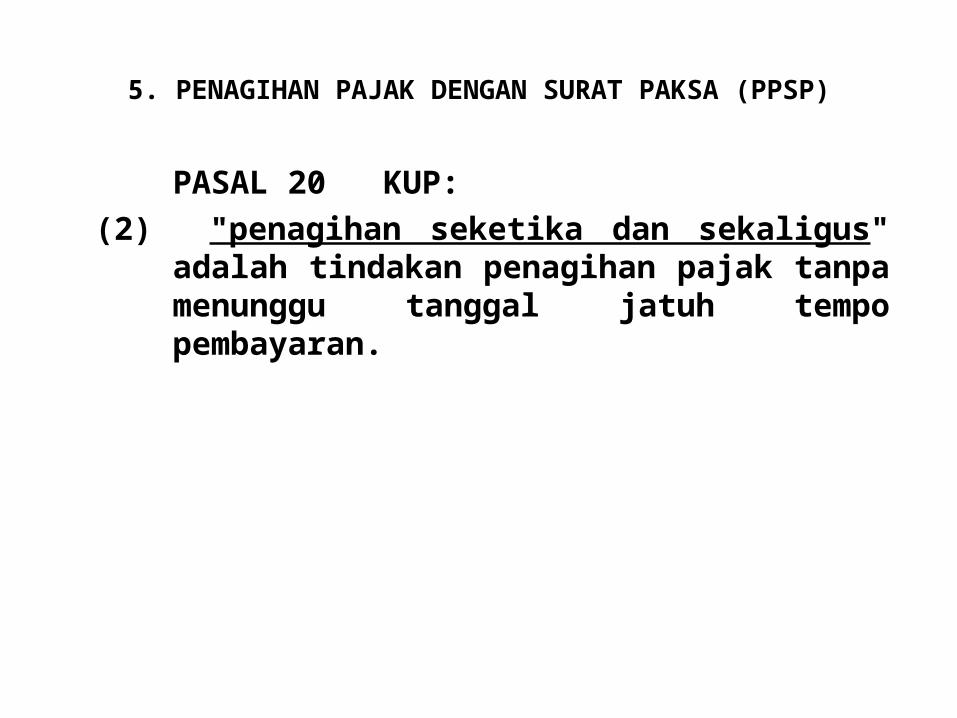

PASAL 20 KUP:(2) "penagihan seketika dan sekaligus" adalah tindakan

penagihan pajak tanpa menunggu tanggal jatuh tempo pembayaran.

5. PENAGIHAN PAJAK DENGAN SURAT PAKSA (PPSP)

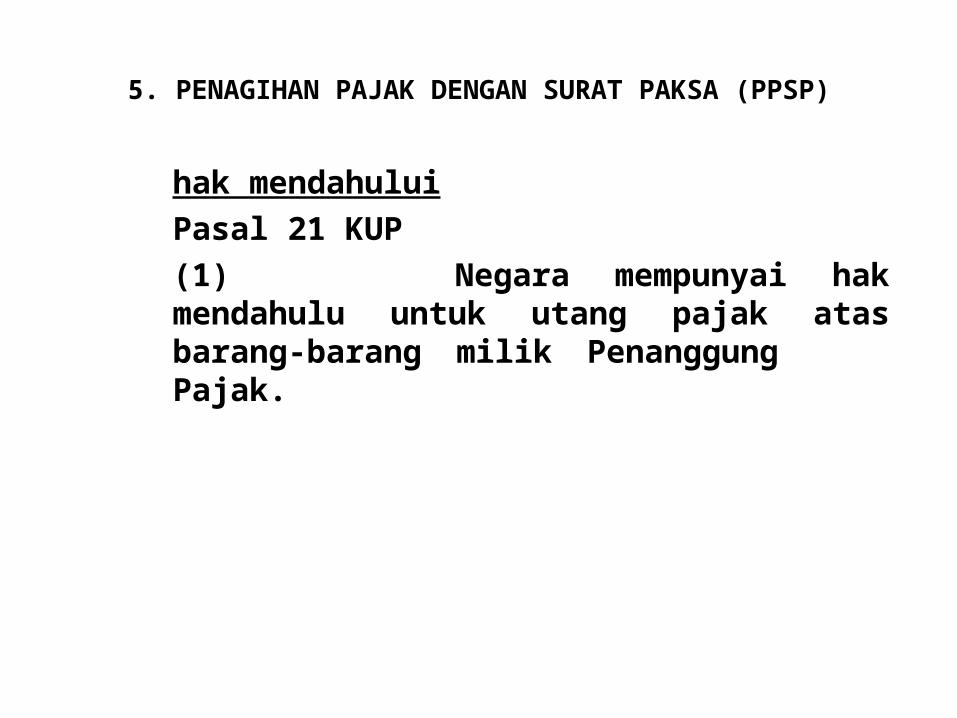

hak mendahuluiPasal 21 KUP(1) Negara mempunyai hak mendahulu untuk utang pajak atas barang-barang milik Penanggung Pajak.

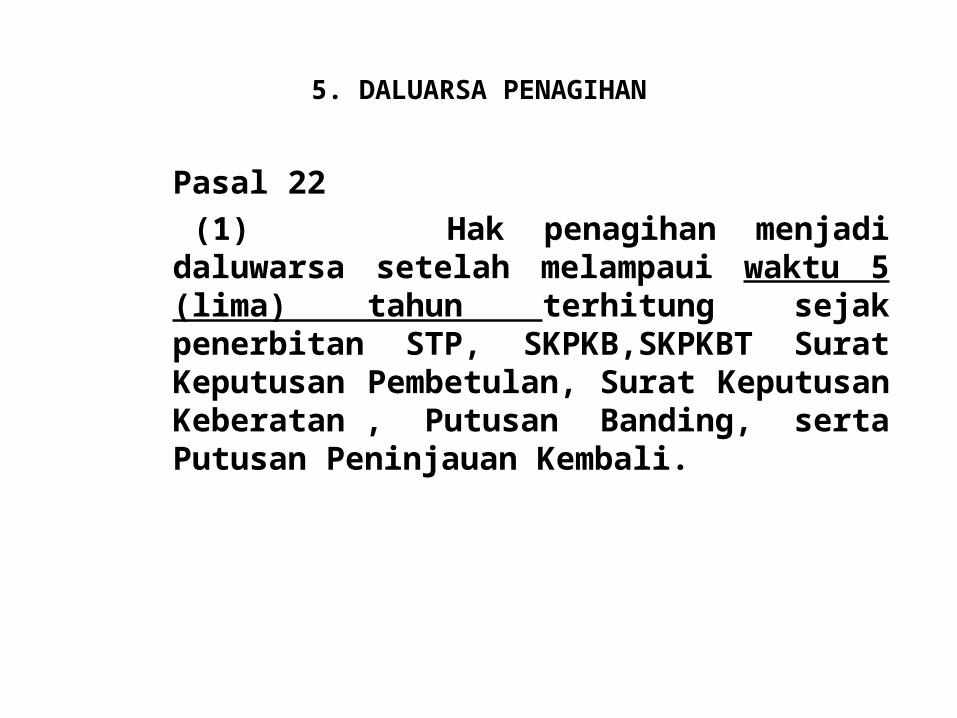

5. DALUARSA PENAGIHAN

Pasal 22 (1) Hak penagihan menjadi daluwarsa setelah

melampaui waktu 5 (lima) tahun terhitung sejak penerbitan STP, SKPKB,SKPKBT Surat Keputusan Pembetulan, Surat Keputusan Keberatan , Putusan Banding, serta Putusan Peninjauan Kembali.

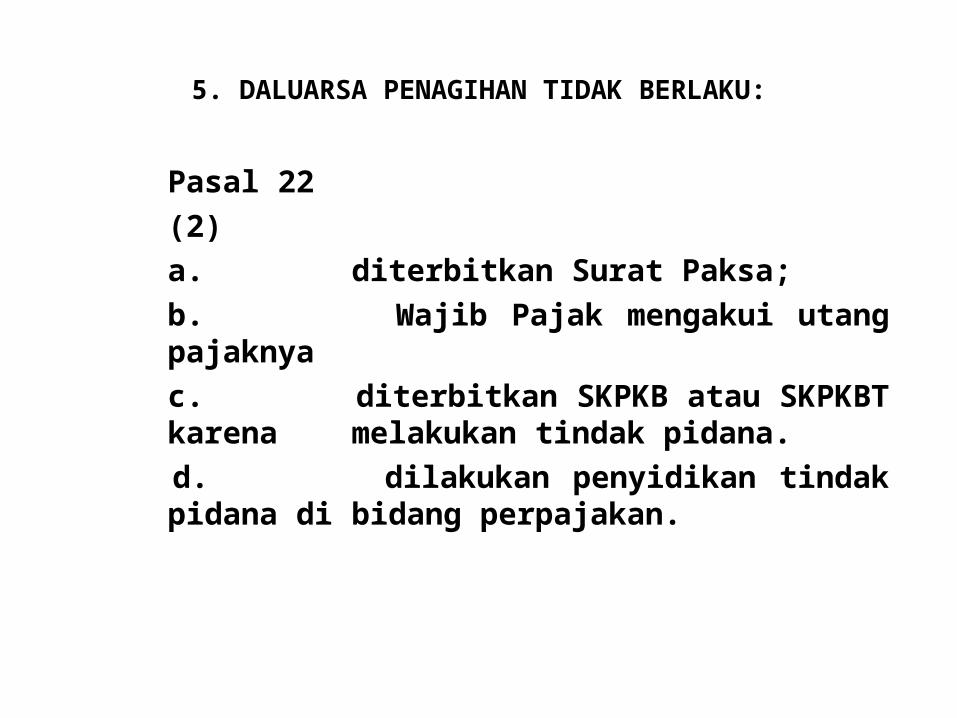

5. DALUARSA PENAGIHAN TIDAK BERLAKU:

Pasal 22 (2)

a. diterbitkan Surat Paksa;b. Wajib Pajak mengakui utang

pajaknyac. diterbitkan SKPKB atau SKPKBT

karena melakukan tindak pidana. d. dilakukan penyidikan tindak

pidana di bidang perpajakan.

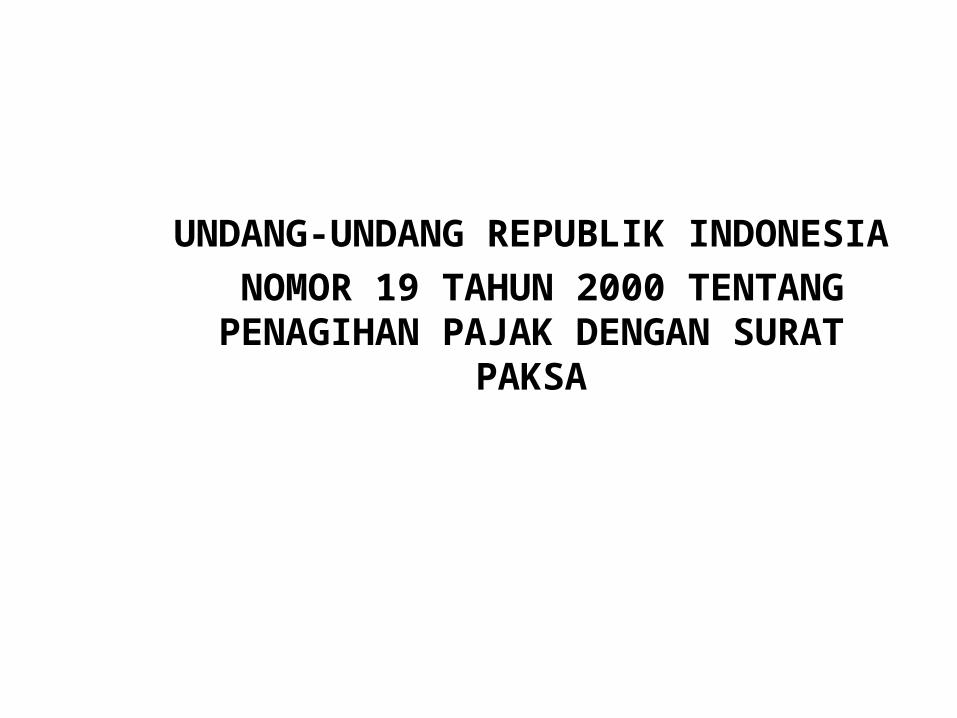

UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 19 TAHUN 2000 TENTANG

PENAGIHAN PAJAK DENGAN SURAT PAKSA

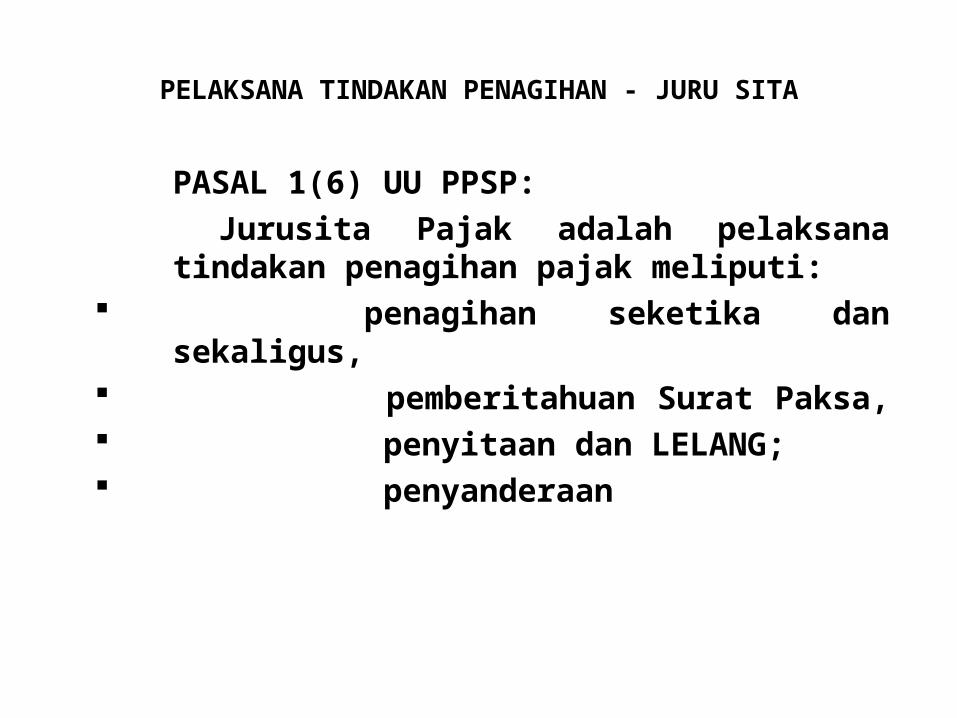

PELAKSANA TINDAKAN PENAGIHAN - JURU SITA

PASAL 1(6) UU PPSP: Jurusita Pajak adalah pelaksana tindakan penagihan pajak meliputi:

penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan LELANG; penyanderaan

JURU SITA

PASAL 1(9) UU PPSP:Penagihan seketika dan sekaligus:adalah tindakan penagihan pajak yang dilaksanakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak, masa pajak, dan tahun pajak;

JURU SITA

PASAL 1(10) UU PPSP:Surat Paksa:Surat Paksa adalah surat perintah membayar utang pajak dan biaya penagihan pajak;

JURU SITA

PASAL 1(12):

Penyitaan adalah tindakan Jurusita Pajak untuk menguasai barang Penanggung Pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan yang berlaku;

JURU SITA

PASAL 1(14):Lelang adalah setiap penjualan barang di muka umum dengan cara penawaran harga secara lisan dan atau tertulis melalui usaha pengumpulan peminat atau calon pembeli;

JURU SITA

PASAL 1(18):Penyanderaan adalah pengekangan sementara waktu kebebasan Penanggung Pajak dengan menempatkannya di tempat tertentu;

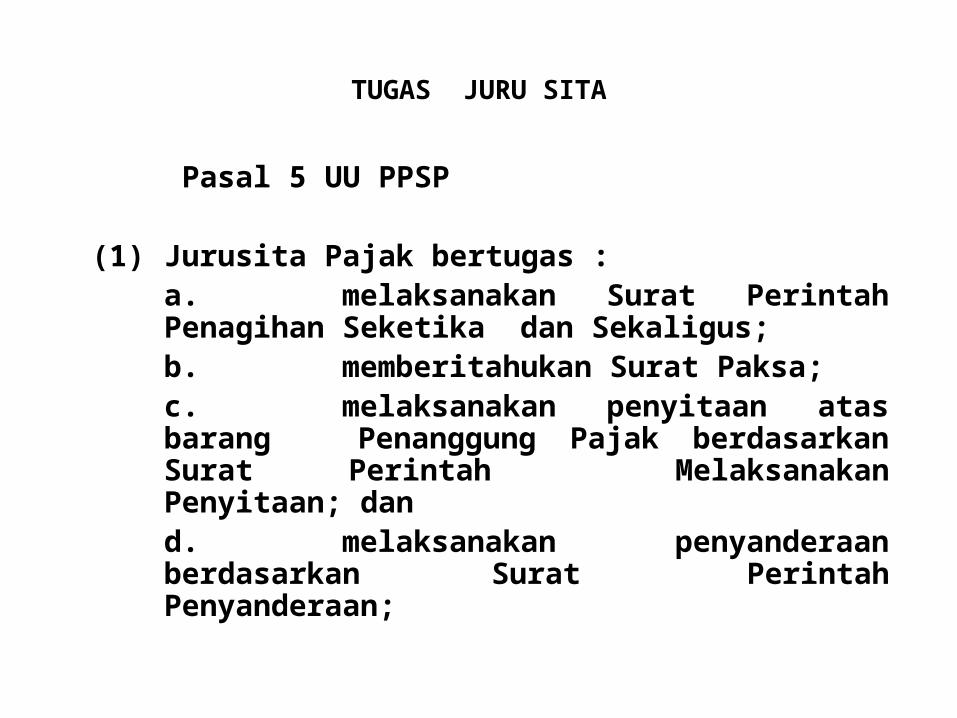

TUGAS JURU SITA

Pasal 5 UU PPSP

(1) Jurusita Pajak bertugas :a. melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus;b. memberitahukan Surat Paksa;c. melaksanakan penyitaan atas barang

Penanggung Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan; dand. melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan;

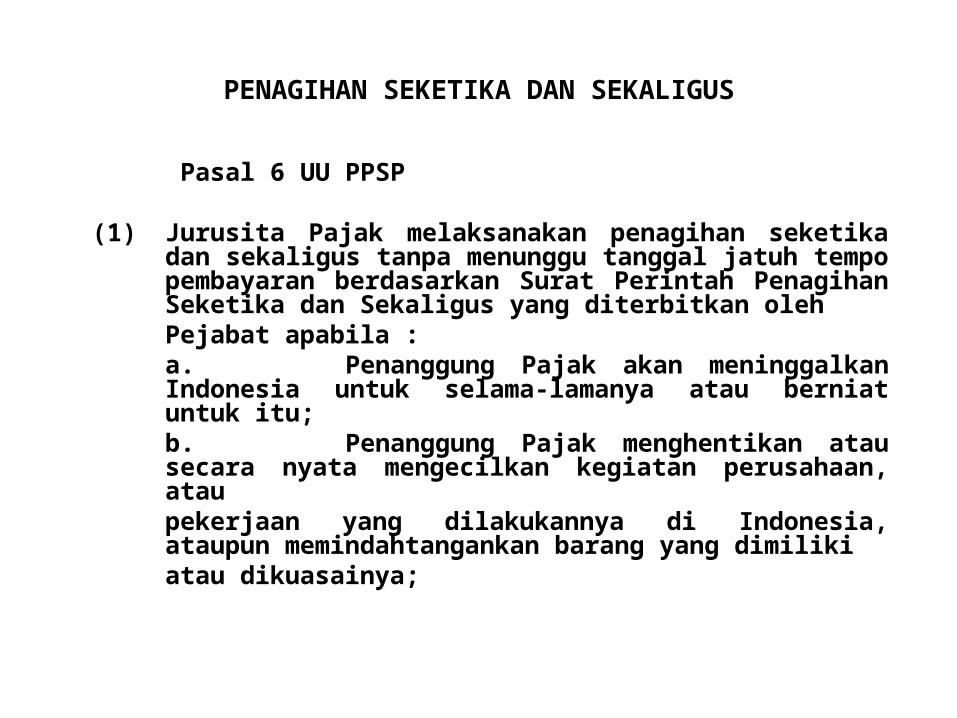

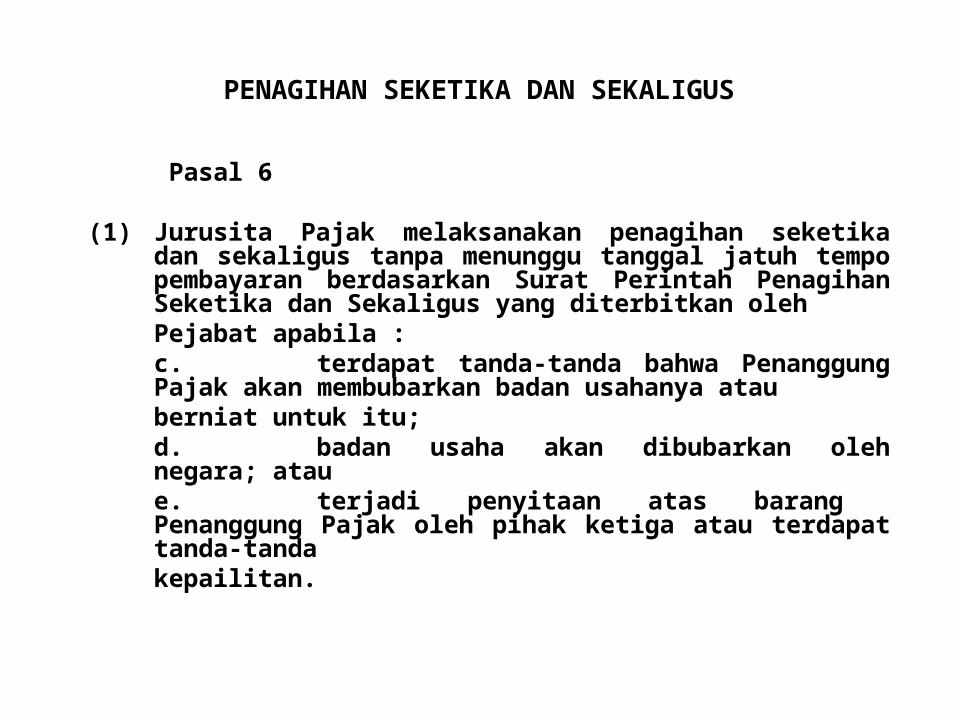

PENAGIHAN SEKETIKA DAN SEKALIGUS

Pasal 6 UU PPSP

(1) Jurusita Pajak melaksanakan penagihan seketika dan sekaligus tanpa menunggu tanggal jatuh tempo pembayaran berdasarkan Surat Perintah Penagihan Seketika dan Sekaligus yang diterbitkan oleh Pejabat apabila :a. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk itu;b. Penanggung Pajak menghentikan atau secara nyata mengecilkan kegiatan perusahaan, atau

pekerjaan yang dilakukannya di Indonesia, ataupun memindahtangankan barang yang dimiliki

atau dikuasainya;

PENAGIHAN SEKETIKA DAN SEKALIGUS

Pasal 6

(1) Jurusita Pajak melaksanakan penagihan seketika dan sekaligus tanpa menunggu tanggal jatuh tempo pembayaran berdasarkan Surat Perintah Penagihan Seketika dan Sekaligus yang diterbitkan oleh Pejabat apabila :c. terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan usahanya atau berniat untuk itu;d. badan usaha akan dibubarkan oleh negara; ataue. terjadi penyitaan atas barang Penanggung Pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

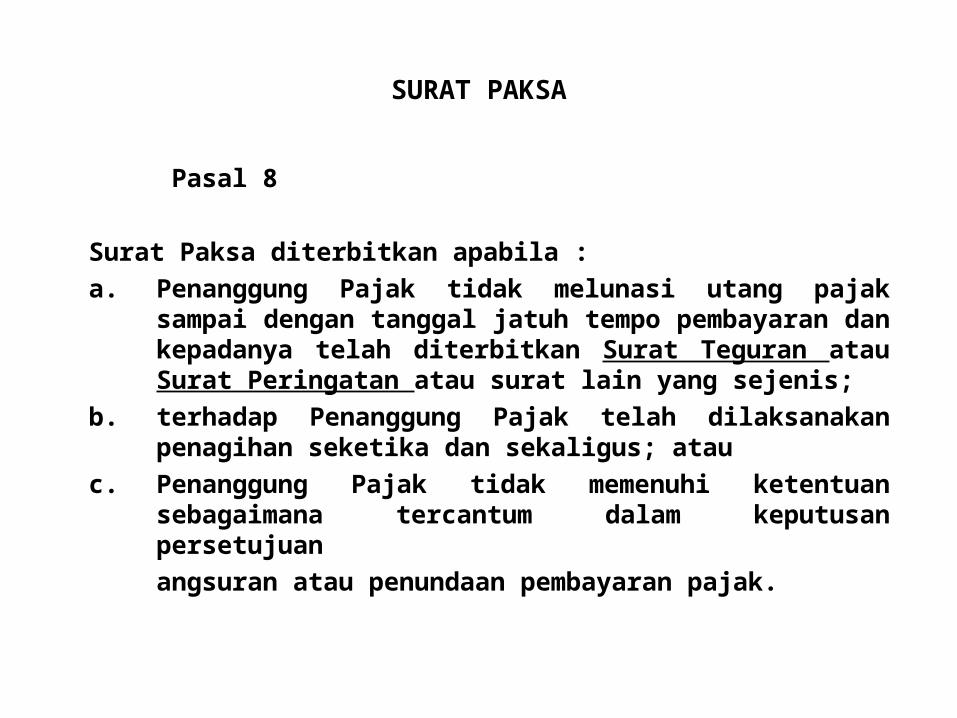

SURAT PAKSA

Pasal 8

Surat Paksa diterbitkan apabila :a. Penanggung Pajak tidak melunasi utang pajak sampai

dengan tanggal jatuh tempo pembayaran dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis;

b. terhadap Penanggung Pajak telah dilaksanakan penagihan seketika dan sekaligus; atau

c. Penanggung Pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

PENYERAHAN SURAT PAKSA

Pasal 10

(1) Surat Paksa diberitahukan oleh Jurusita Pajak dengan pernyataan dan penyerahan Surat Paksa kepada Penanggung Pajak.

PENYITAAN

Pasal 11

Pelaksanaan Surat Paksa tidak dapat dilanjutkan dengan penyitaan sebelum lewat waktu 2 (dua) kali 24

(dua puluh empat) jam setelah Surat Paksa diberitahukan sebagaimana dimaksud dalam Pasal 10.

PENYITAAN

Pasal 12

(1) Apabila utang pajak tidak dilunasi oleh Penanggung Pajak dalam jangka waktu sebagaimana dimaksud dalam Pasal 11, Pejabat menerbitkan Surat Perintah Melaksanakan Penyitaan.

DIKECUALIKAN DARI PENYITAAN

Pasal 15

(1) a. pakaian dan tempat tidur, b. persediaan makanan dan minuman

c. perlengkapan Penanggung Pajak yang bersifat dinas;d. buku-buku yang bertalian dengan jabatan atau pekerjaan e. peralatan dalam keadaan jalan tidak lebih dari Rp. 20.000.000,00 (sepuluh juta rupiah); danf. peralatan penyandang cacat yang digunakan

PEMBLOKIRAN BANK

Pasal 17 UU PPSP

(1) Penyitaan terhadap deposito berjangka, tabungan, saldo rekening koran, giro atau bentuk lainnya yang dipersamakan dengan itu dilaksanakan dengan pemblokiran terlebih dahulu.

PENCABUTAN SITA

Pasal 22 UU PPSP

(1) Pencabutan sita – Penanggung Pajak telah melunasi biaya

penagihan pajak dan utang pajak berdasarkan putusan pengadilan

LELANG

Pasal 25 UU PPSP

(1) Apabila utang pajak dan/atau biaya penagihan pajak tidak dilunasi setelah dilaksanakan penyitaan, Pejabat berwenang melaksanakan penjualan secara lelang terhadap barang yang disita melalui Kantor Lelang.

PENCEGAHAN

Pasal 29 UU PPSP

Syarat: utang pajak minimal Rp.100.000.000,00 (seratus juta

rupiah) dan diragukan itikad baiknya dalam melunasi utang pajak.

PENCEGAHAN

Pasal 30

(1) Pencegahan- berdasarkan keputusan Menteri Keuangan.

PENYANDERAAN

Pasal 33

(1) syarat: utang pajak minimal Rp.

100.000.000,00 (seratus juta rupiah) dan diragukan itikad baiknya dalam

melunasi utang pajak.

PENYANDERAAN

Penyanderaan - dilaksanakan berdasarkan Surat Perintah Penyanderaan yang diterbitkan oleh Pejabat setelah mendapat izin tertulis dari Menteri atau Gubernur Kepala Daerah Tingkat I.

UNDANG-UNDANG REPUBLIK INDONESIA

NOMOR 14 TAHUN 2002TENTANG

PENGADILAN PAJAK

PENGERTIAN BANDING

Pasal 1 (6) UU No.14/2002

upaya hukum terhadap suatu keputusan yang dapat diajukan Banding.

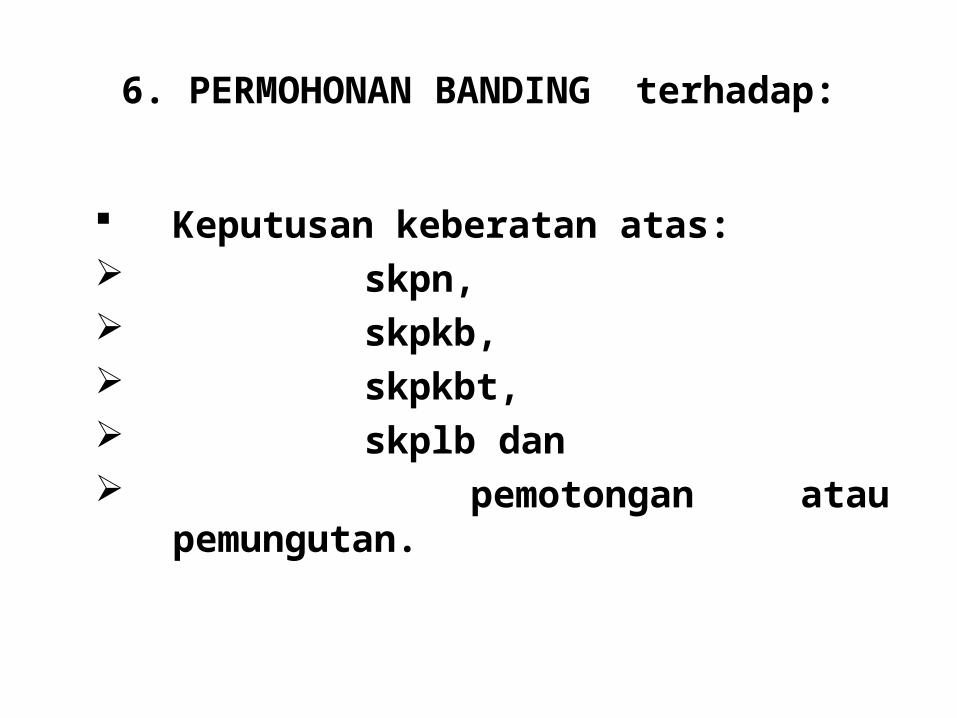

6. PERMOHONAN BANDING terhadap:

Keputusan keberatan atas: skpn, skpkb, skpkbt, skplb dan pemotongan atau pemungutan.

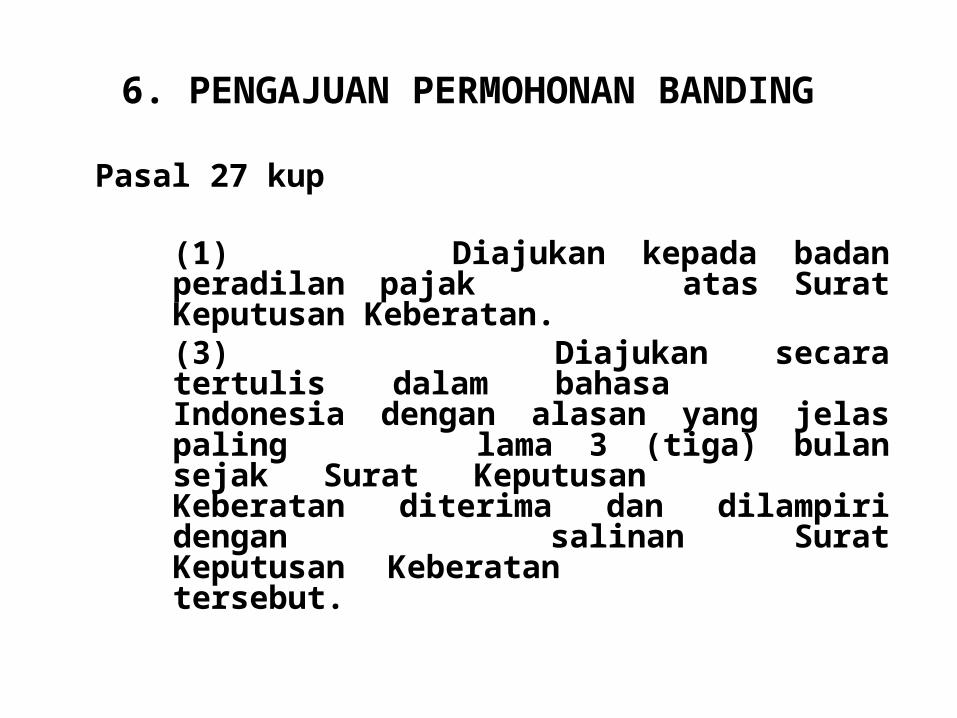

6. PENGAJUAN PERMOHONAN BANDING

Pasal 27 kup

(1) Diajukan kepada badan peradilan pajak atas Surat Keputusan

Keberatan.(3) Diajukan secara tertulis dalam bahasa Indonesia dengan alasan yang jelas paling lama 3 (tiga) bulan sejak Surat Keputusan Keberatan diterima dan dilampiri dengan salinan Surat Keputusan Keberatan tersebut.

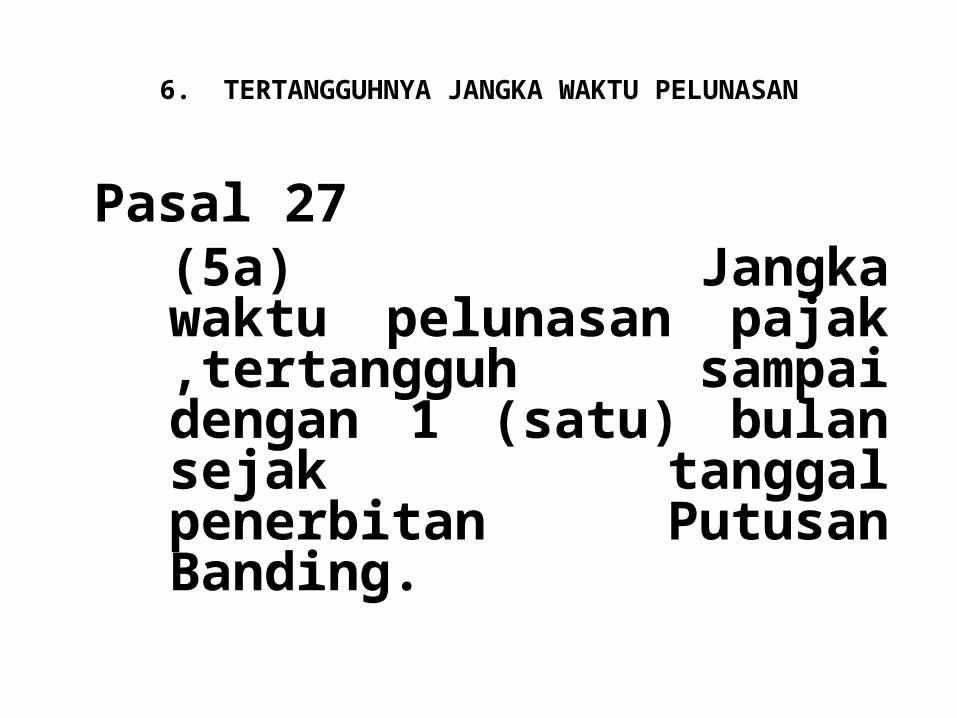

6. TERTANGGUHNYA JANGKA WAKTU PELUNASAN

Pasal 27(5a) Jangka waktu pelunasan pajak ,tertangguh sampai dengan 1 (satu) bulan sejak tanggal penerbitan Putusan Banding.

6. PERMOHONAN BANDING S

Pasal 27 (STATUS UTANG PAJAK) (5b) Jumlah pajak yang belum dibayar pada

saat pengajuan permohonan keberatan tidak termasuk sebagai utang pajak.

(5c) Jumlah pajak yang belum dibayar pada saat pengajuan permohonan banding belum merupakan pajak yang terutang sampai dengan Putusan Banding diterbitkan.

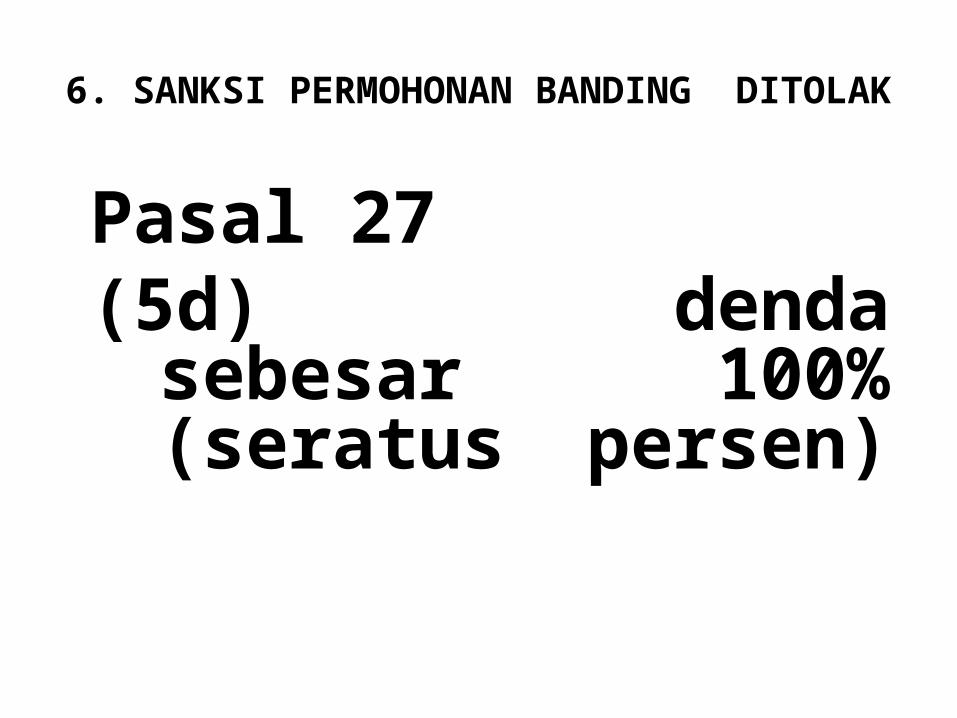

6. SANKSI PERMOHONAN BANDING DITOLAK

Pasal 27(5d) denda sebesar

100% (seratus persen)

6. KEPUTUSAN BANDING –imbalan bunga

Pasal 27 A KUP(1) Apabila pengajuan keberatan, permohonan banding, atau permohonan peninjauan kembali dikabulkan sebagian atau seluruhnya, menyebabkan kelebihan pembayaran pajak, kelebihan pembayaran dimaksud dikembalikan dengan ditambah imbalan bunga sebesar 2% (dua persen) per bulan untuk paling lama 24 (dua puluh empat) bulan .

7. GUGATAN

Pasal 23 kup

(2) Gugatan Wajib Pajak terhadap:a. pelaksanaan Surat Paksa, Surat

Perintah Melaksanakan Penyitaan, atau Pengumuman

Lelang;b. keputusan pencegahan dalam

rangka penagihan pajak;

7. GUGATAN

Pasal 23 kup

(2) Gugatan Wajib Pajak terhadap:c. keputusan yang berkaitan

dengan pelaksanaan keputusan perpajakan,

selain yang ditetapkan dalam Pasal 25 ayat (1) dan Pasal 26;

atau

7. GUGATAN

Pasal 23 kup

(2) Gugatan Wajib Pajak terhadap:d. penerbitan surat ketetapan pajak atau Surat Keputusan Keberatan yang dalam penerbitannya tidak sesuai dengan prosedur atau tata cara yang telah diatur dalam ketentuan peraturan perundang-undangan perpajakan hanya dapat diajukan kepada badan peradilan pajak.

7. GUGATAN

pasal 1 UU no. 19/2000 ttg ppsp22. Gugatan atau Sanggahan adalah upaya hukum terhadap pelaksanaan penagihan pajak atau kepemilikan barang sebagaimana diatur dalam peraturan perundang-undangan yang bersangkutan.

9. PENCATATAN DAN PEMBUKUAN

Pasal 28 KUP (1) WP OP dan WP Badan di Indonesia wajib menyelenggarakan pembukuan.(2) WP OP boleh dan cukup hanya dengan pencatatan dan menghitung penghasilan neto dengan menggunakan Norma Penghitungan Penghasilan Neto

9. PENCATATAN DAN PEMBUKUAN

Pasal 28 KUP (3) mencerminkan keadaan usaha yang sebenarnya.(4) menggunakan huruf latin, angka Arab, satuan mata uang rupiah, bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan.(5) prinsip taat asas dan dengan stelsel akrual dan stelsel kas.(6) Perubahan terhadap metode pembukuan dan/atau tahun buku harus mendapat persetujuan dari Direktur Jenderal Pajak.(7) Pembukuan sekurang-kurangnya terdiri atas catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian sehingga dapat dihitung besarnya pajak yang terutang.

10. PEMERIKSAAN

Pasal 1 ayat 25 dan 29 ayat 1 KUP KUP:pemeriksaan untuk menguji kepatuhan dan/atau untuk tujuan lain

10. KEWAJIBAN SAAT DIPERIKSA

PASAL 29 (3) KUP:a. memperlihatkan dan/atau meminjamkan buku atau catatan, dokumen yang menjadi dasarnya, dan dokumen lain yang berhubungan dengan penghasilan yang diperoleh, kegiatan usaha, pekerjaan bebas Wajib Pajak, atau objek yang terutang pajak;

b. memberikan kesempatan untuk memasuki tempat atau ruang yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan;dan/atau

c. memberikan keterangan lain yang diperlukan.

10. WEWENANG PEMERIKSA

Pasal 30

(1) melakukan penyegelan tempat atau ruangan tertentu serta barang bergerak dan/atau tidak bergerak.

10. HASIL PEMERIKSAAN PAJAK (PASAL 13 KUP)

Pasal 13 KUP; SKPKB

SKPN SKPKBT SKPLB

10. PENYIDIKAN

Pasal 43A

(1) pemeriksaan bukti permulaan - penyidikan tindak pidana- informasi masyarajat

10. PENYIDIKAN

Pasal 44

(1) Penyidikan tindak pidana di bidang perpajakan hanya dapat dilakukan oleh Pejabat pegawai Negeri Sipil (PPNS)

11. SANKSI-SANKSI

Pasal 38 Setiap orang yang karena kealpaannya : tidak menyampaikan SPT, menyampaikan tidak benar, bukan perbuatan pertama kali, didenda paling sedikit 1 (satu) kali

jumlah pajak terutang dan paling banyak 2 (dua) kali atau

dipidana kurungan paling singkat 3 (tiga) bulan atau paling lama 1 (satu) tahun.

11. SANKSI-SANKSI

Pasal 39 – pendaftarkan diri, npwpPasal 39 A – faktur pajakPasal 41-sanksi untuk aparat pajak dari psl 34Pasal 41 Pasal 41 B-pemberian keteranganPasal 41 C-sanksi pasal 35 A

PENINJAUAN KEMBALI (PK) KE MAHKAMAH AGUNG

UU NO.14 TH 2002TENTANG

PENGADILAN PAJAK Pasal 77(3) Pihak pihak yang ber sengketa dapat ‑ ‑

mengajukan peninjauan kembali atas putusan Pengadilan Pajak kepada Mahkamah Agung.

PENINJAUAN KEMBALI (PK) KE MAHKAMAH AGUNG

• Peninjauan kembali dapat diajukan oleh DJP maupun oleh WP.

• Hanya dapat diajukan satu kali.

12. RESTITUSI (PASAL 11 KUP)

1) Atas permohonan Wajib Pajak, kelebihan pembayaran pajak sebagaimana dimaksud dalam Pasal 17, Pasal 17B, Pasal 17C, atau Pasal 17D dikembalikan, dengan ketentuan bahwa apabila ternyata Wajib Pajak mempunyai utang pajak, langsung diperhitungkan untuk melunasi terlebih dahulu utang pajak tersebut.

12. RESTITUSI (PASAL 17 KUP)

(1) Direktur Jenderal Pajak, setelah melakukan pemeriksaan, menerbitkan Surat Ketetapan Pajak Lebih Bayar apabila jumlah kredit pajak atau jumlah pajak yang dibayar lebih besar daripada jumlah pajak yang terutang.

LARANGAN BAGI FISKUS

• Pasal 34(1) Setiap pejabat dilarang memberitahukan

kepada pihak lain segala sesuatu yang diketahui atau diberitahukan kepadanya oleh Wajib Pajak dalam rangka jabatan atau pekerjaannya untuk menjalankan ketentuan peraturan perundang-undangan perpajakan.

TERIMA KASIH