0 Materi SAP Akrual2018 Presentasi 2 10 2018badungkab.go.id/assets/instansi/bpkad/download/... ·...

40

03/10/2018 1 Nama : I Gede Oka, S.E., Ak., M.M., CPA.,CA. TTL : Sega-Karangasem, 22 Januari 1967 Agama : Kristen Profesi : Akuntan Publik Izin Menkeu : KMK: 1470 /KMK.1/2011 & No. 730/KMK.1/2016 Jabatan : Partner/Rekan. Alamat Rumah : Jl. LC Batubidak V No.1, Gatzu Barat, Badung (80361). HP : Simp: 08123962542, XL: 087861844554 E_mail / Fb : [email protected] / IGede Oka Curriculum Vitae

Transcript of 0 Materi SAP Akrual2018 Presentasi 2 10 2018badungkab.go.id/assets/instansi/bpkad/download/... ·...

03/10/2018

1

Nama : I Gede Oka, S.E., Ak., M.M., CPA.,CA.TTL : Sega-Karangasem, 22 Januari 1967Agama : KristenProfesi : Akuntan PublikIzin Menkeu : KMK: 1470 /KMK.1/2011 & No. 730/KMK.1/2016 Jabatan : Partner/Rekan.Alamat Rumah : Jl. LC Batubidak V No.1, Gatzu Barat, Badung

(80361).HP : Simp: 08123962542, XL: 087861844554E_mail / Fb : [email protected] / IGede Oka

Curriculum Vitae

03/10/2018

2

3

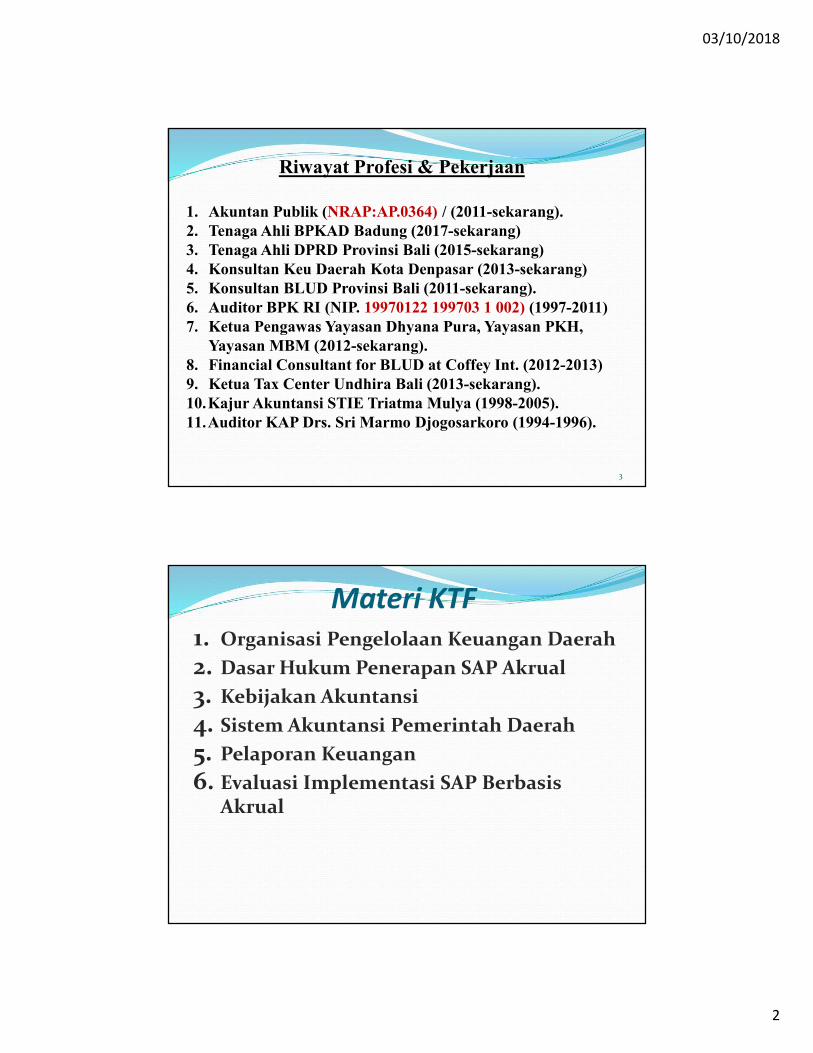

Riwayat Profesi & Pekerjaan

1. Akuntan Publik (NRAP:AP.0364) / (2011-sekarang).2. Tenaga Ahli BPKAD Badung (2017-sekarang)3. Tenaga Ahli DPRD Provinsi Bali (2015-sekarang)4. Konsultan Keu Daerah Kota Denpasar (2013-sekarang)5. Konsultan BLUD Provinsi Bali (2011-sekarang).6. Auditor BPK RI (NIP. 19970122 199703 1 002) (1997-2011)7. Ketua Pengawas Yayasan Dhyana Pura, Yayasan PKH,

Yayasan MBM (2012-sekarang). 8. Financial Consultant for BLUD at Coffey Int. (2012-2013)9. Ketua Tax Center Undhira Bali (2013-sekarang).10.Kajur Akuntansi STIE Triatma Mulya (1998-2005).11.Auditor KAP Drs. Sri Marmo Djogosarkoro (1994-1996).

Materi KTF1. Organisasi Pengelolaan Keuangan Daerah2. Dasar Hukum Penerapan SAP Akrual3. Kebijakan Akuntansi4. Sistem Akuntansi Pemerintah Daerah5. Pelaporan Keuangan6. Evaluasi Implementasi SAP Berbasis

Akrual

03/10/2018

3

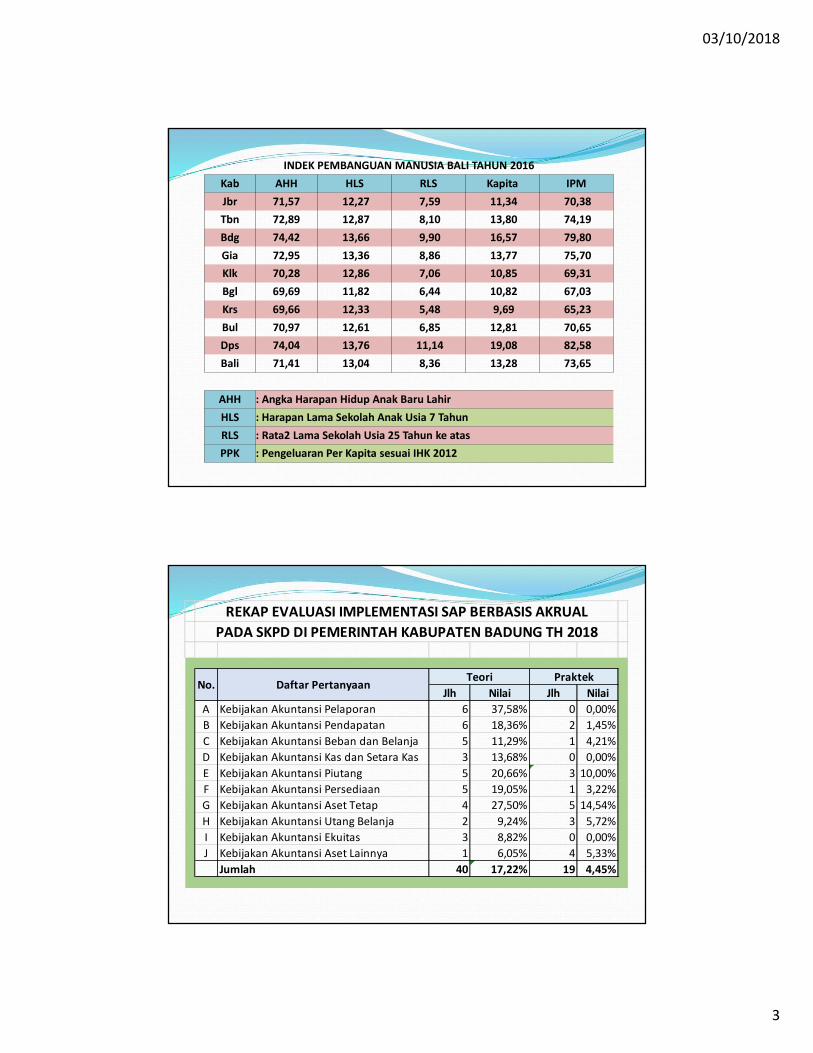

INDEK PEMBANGUAN MANUSIA BALI TAHUN 2016Kab AHH HLS RLS Kapita IPMJbr 71,57 12,27 7,59 11,34 70,38 Tbn 72,89 12,87 8,10 13,80 74,19 Bdg 74,42 13,66 9,90 16,57 79,80 Gia 72,95 13,36 8,86 13,77 75,70 Klk 70,28 12,86 7,06 10,85 69,31 Bgl 69,69 11,82 6,44 10,82 67,03 Krs 69,66 12,33 5,48 9,69 65,23 Bul 70,97 12,61 6,85 12,81 70,65 Dps 74,04 13,76 11,14 19,08 82,58 Bali 71,41 13,04 8,36 13,28 73,65

AHH : Angka Harapan Hidup Anak Baru LahirHLS : Harapan Lama Sekolah Anak Usia 7 TahunRLS : Rata2 Lama Sekolah Usia 25 Tahun ke atasPPK : Pengeluaran Per Kapita sesuai IHK 2012

Jlh Nilai Jlh NilaiA Kebijakan Akuntansi Pelaporan 6 37,58% 0 0,00%B Kebijakan Akuntansi Pendapatan 6 18,36% 2 1,45%C Kebijakan Akuntansi Beban dan Belanja 5 11,29% 1 4,21%D Kebijakan Akuntansi Kas dan Setara Kas 3 13,68% 0 0,00%E Kebijakan Akuntansi Piutang 5 20,66% 3 10,00%F Kebijakan Akuntansi Persediaan 5 19,05% 1 3,22%G Kebijakan Akuntansi Aset Tetap 4 27,50% 5 14,54%H Kebijakan Akuntansi Utang Belanja 2 9,24% 3 5,72%I Kebijakan Akuntansi Ekuitas 3 8,82% 0 0,00%J Kebijakan Akuntansi Aset Lainnya 1 6,05% 4 5,33%

Jumlah 40 17,22% 19 4,45%

Teori Praktek

REKAP EVALUASI IMPLEMENTASI SAP BERBASIS AKRUALPADA SKPD DI PEMERINTAH KABUPATEN BADUNG TH 2018

No. Daftar Pertanyaan

03/10/2018

4

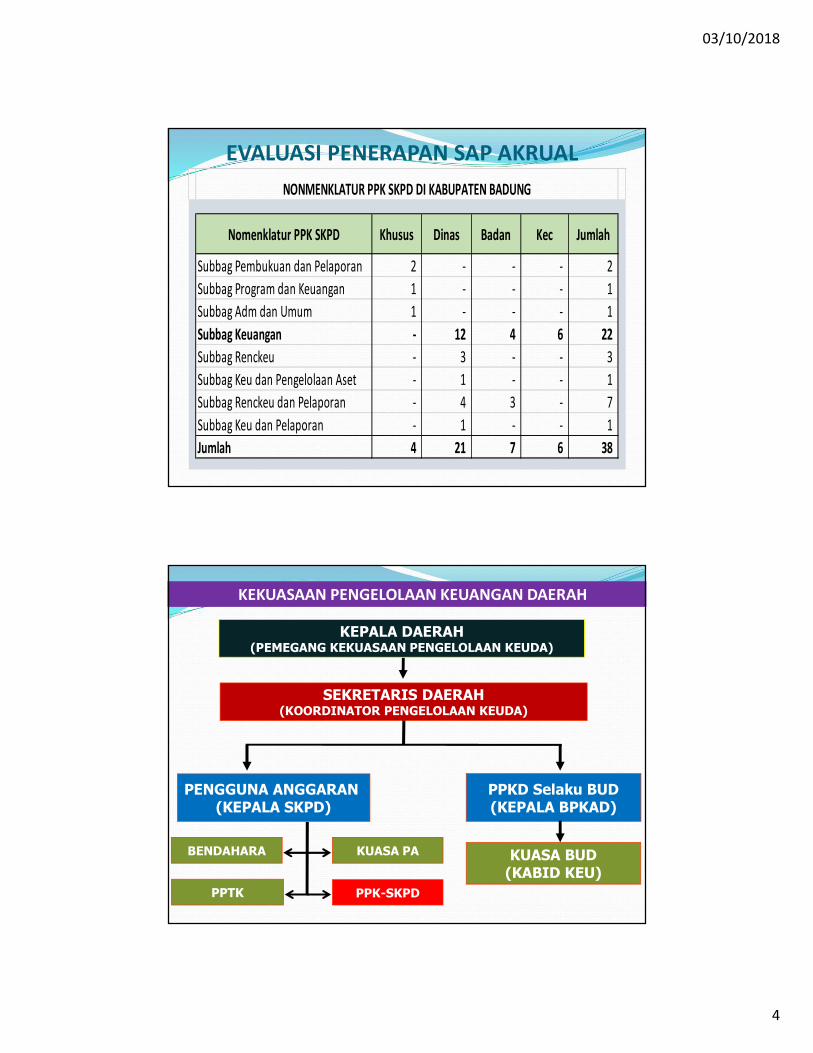

EVALUASI PENERAPAN SAP AKRUAL

Nomenklatur PPK SKPD Khusus Dinas Badan Kec Jumlah

Subbag Pembukuan dan Pelaporan 2 - - - 2 Subbag Program dan Keuangan 1 - - - 1 Subbag Adm dan Umum 1 - - - 1 Subbag Keuangan - 12 4 6 22 Subbag Renckeu - 3 - - 3 Subbag Keu dan Pengelolaan Aset - 1 - - 1 Subbag Renckeu dan Pelaporan - 4 3 - 7 Subbag Keu dan Pelaporan - 1 - - 1 Jumlah 4 21 7 6 38

NONMENKLATUR PPK SKPD DI KABUPATEN BADUNG

KUASA BUD(KABID KEU)

KEPALA DAERAH(PEMEGANG KEKUASAAN PENGELOLAAN KEUDA)

SEKRETARIS DAERAH(KOORDINATOR PENGELOLAAN KEUDA)

KEKUASAAN PENGELOLAAN KEUANGAN DAERAH

PPKD Selaku BUD(KEPALA BPKAD)

KUASA PABENDAHARA

PPK-SKPDPPTK

PENGGUNA ANGGARAN (KEPALA SKPD)

03/10/2018

5

PENGGUNA ANGGARAN/BARANG(Kepala SKPD)

STRUKTUR PENGELOLA KEUANGAN SKPD

KUASA PENGGUNAANGGARAN

(Kabid)

PPTK

KUASA PENGGUNAANGGARAN

(Kabid)

KUASA PENGGUNAANGGARAN(Sekretaris)

BENDAHARAPENERIMAAN/PENGELUARAN

PPTK

1. Mengendalikan pelaksanaan kegiatan;

2. Melaporkan perkembangan pelaksanaan kegiatan;

3. Menyiapkan dokumen anggaran atas beban pengeluaran pelaksanaan kegiatan.

1.MenyiapakanSPM

2.MemverifikasiSPJ

3.MelaksanakanAkuntansi & PelaporanKeuangan

PPK-SKPD

Membantu BendaharaPenerimaan & BendaharaPengeluaran:

1. Membuat dokumen2. Mencatat pembukuan3. Gaji

Pembantu Bendahara

PENGGUNA ANGGARAN

AKUNTANSI & PELAPORAN KEUANGAN

PENYIAPANSPM

VERIFIKASISPJ

PPK-SKPD(SEKRETARIS/TATA USAHA/KEUANGAN)

PEJABAT PENATAUSAHAAN KEUANGAN SKPD(PPK–SKPD)

03/10/2018

6

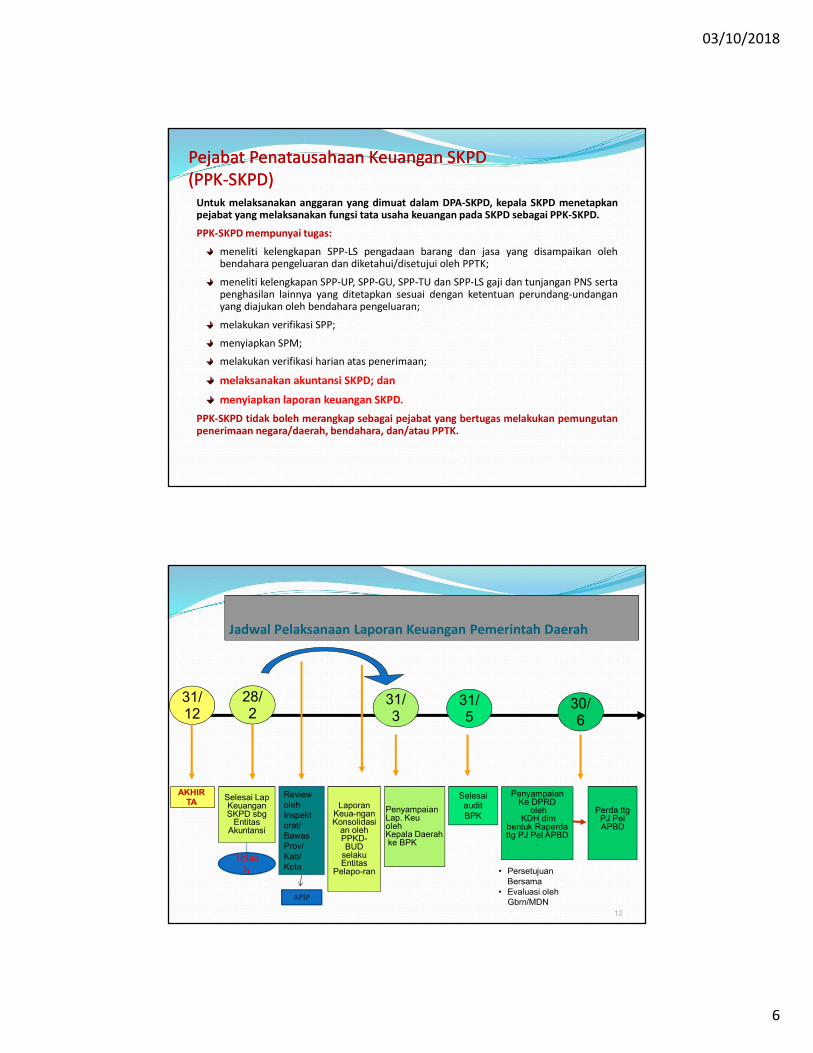

Untuk melaksanakan anggaran yang dimuat dalam DPA-SKPD, kepala SKPD menetapkanpejabat yang melaksanakan fungsi tata usaha keuangan pada SKPD sebagai PPK-SKPD.

PPK-SKPD mempunyai tugas:

meneliti kelengkapan SPP-LS pengadaan barang dan jasa yang disampaikan olehbendahara pengeluaran dan diketahui/disetujui oleh PPTK;

meneliti kelengkapan SPP-UP, SPP-GU, SPP-TU dan SPP-LS gaji dan tunjangan PNS sertapenghasilan lainnya yang ditetapkan sesuai dengan ketentuan perundang-undanganyang diajukan oleh bendahara pengeluaran;

melakukan verifikasi SPP;

menyiapkan SPM;

melakukan verifikasi harian atas penerimaan;

melaksanakan akuntansi SKPD; dan

menyiapkan laporan keuangan SKPD.

PPK-SKPD tidak boleh merangkap sebagai pejabat yang bertugas melakukan pemungutanpenerimaan negara/daerah, bendahara, dan/atau PPTK.

Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD)Pejabat Penatausahaan Keuangan SKPD (PPK-SKPD)

31/12

AKHIR TA

28/2

Selesai Lap Keuangan SKPD sbg

Entitas Akuntansi

Penyampaian Lap. Keu oleh Kepala Daerahke BPK

31/5

Selesai audit BPK

30/6

PenyampaianKe DPRD

olehKDH dlm

bentuk Raperda ttg PJ Pel APBD

.

• Persetujuan Bersama

• Evaluasi oleh Gbrn/MDN

Perda ttg PJ Pel APBD

31/3

Reviewoleh Inspektorat/ BawasProv/Kab/Kota

Laporan Keua-ngan Konsolidasi

an oleh PPKD-BUD

selaku Entitas

Pelapo-ran

APIP

Jadwal Pelaksanaan Laporan Keuangan Pemerintah Daerah

Telaah

12

03/10/2018

7

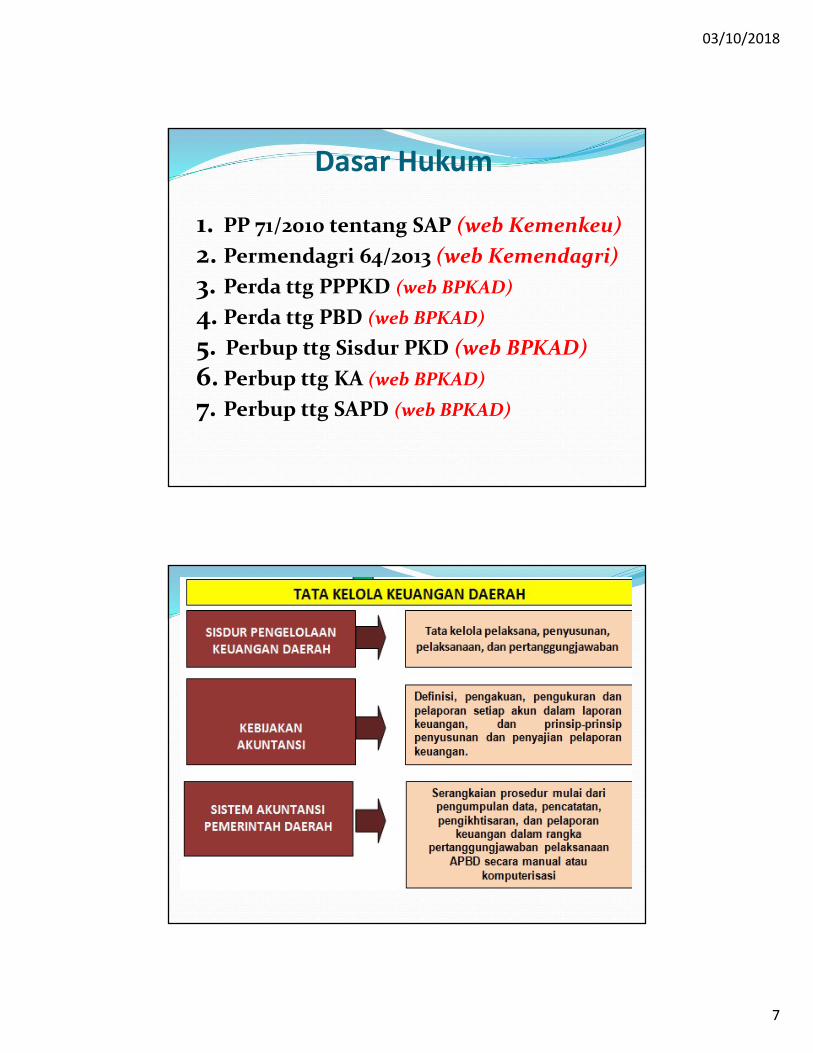

Dasar Hukum

1. PP 71/2010 tentang SAP (web Kemenkeu)2. Permendagri 64/2013 (web Kemendagri)3. Perda ttg PPPKD (web BPKAD)

4. Perda ttg PBD (web BPKAD)

5. Perbup ttg Sisdur PKD (web BPKAD)6. Perbup ttg KA (web BPKAD)

7. Perbup ttg SAPD (web BPKAD)

03/10/2018

8

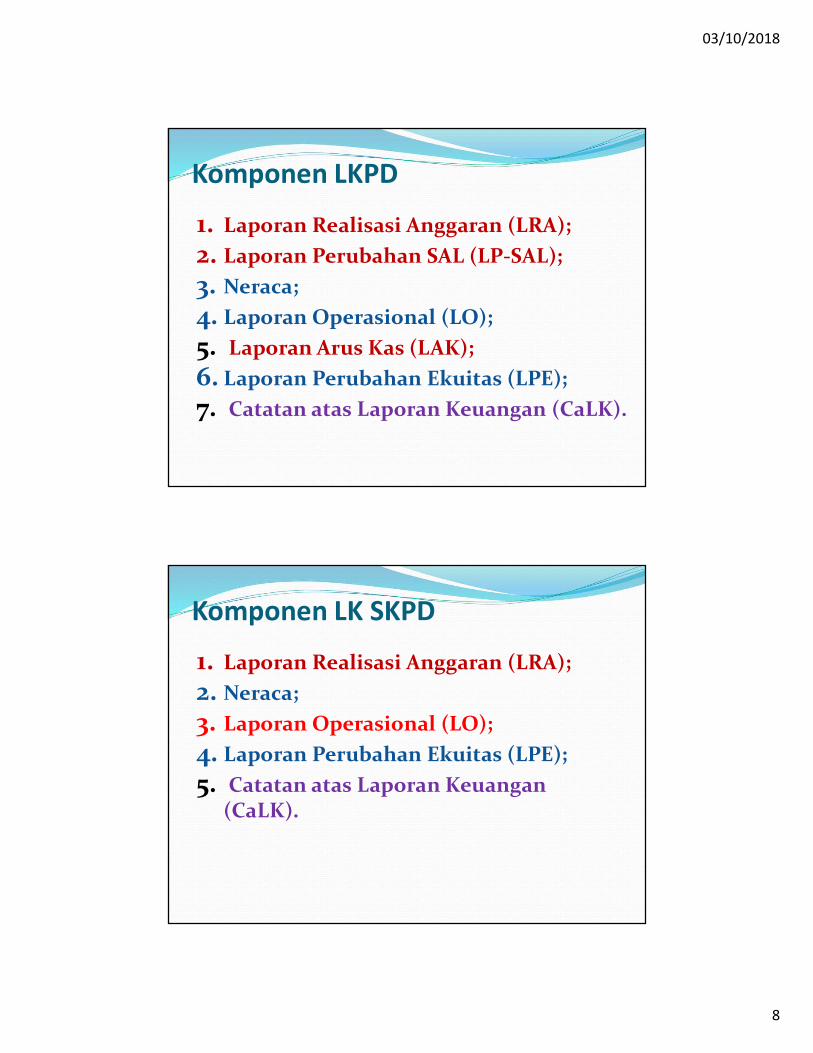

Komponen LKPD

1. Laporan Realisasi Anggaran (LRA); 2. Laporan Perubahan SAL (LP-SAL); 3. Neraca; 4. Laporan Operasional (LO); 5. Laporan Arus Kas (LAK); 6. Laporan Perubahan Ekuitas (LPE); 7. Catatan atas Laporan Keuangan (CaLK).

Komponen LK SKPD

1. Laporan Realisasi Anggaran (LRA); 2. Neraca; 3. Laporan Operasional (LO); 4. Laporan Perubahan Ekuitas (LPE); 5. Catatan atas Laporan Keuangan

(CaLK).

03/10/2018

9

Komponen LK PPK BLUD

1. Laporan Realisasi Anggaran (LRA); 2. Laporan Perubahan SAL (LP-SAL); 3. Neraca; 4. Laporan Operasional (LO); 5. Laporan Arus Kas (LAK); 6. Laporan Perubahan Ekuitas (LPE); 7. Catatan atas Laporan Keuangan (CaLK).

Tanggung jawab atas laporan keuangan

Pemimpin entitas bertanggung jawab ataspenyusunan dan penyajian LK.

Pemimpin Entitas Pelaporan adalah Bupati.Pemimpin Entitas Akuntansi adalah Kepala

SKPD.Pemimpin Entitas Pelaporan PPK BLUD

adalah Pemimpin BLUD

03/10/2018

10

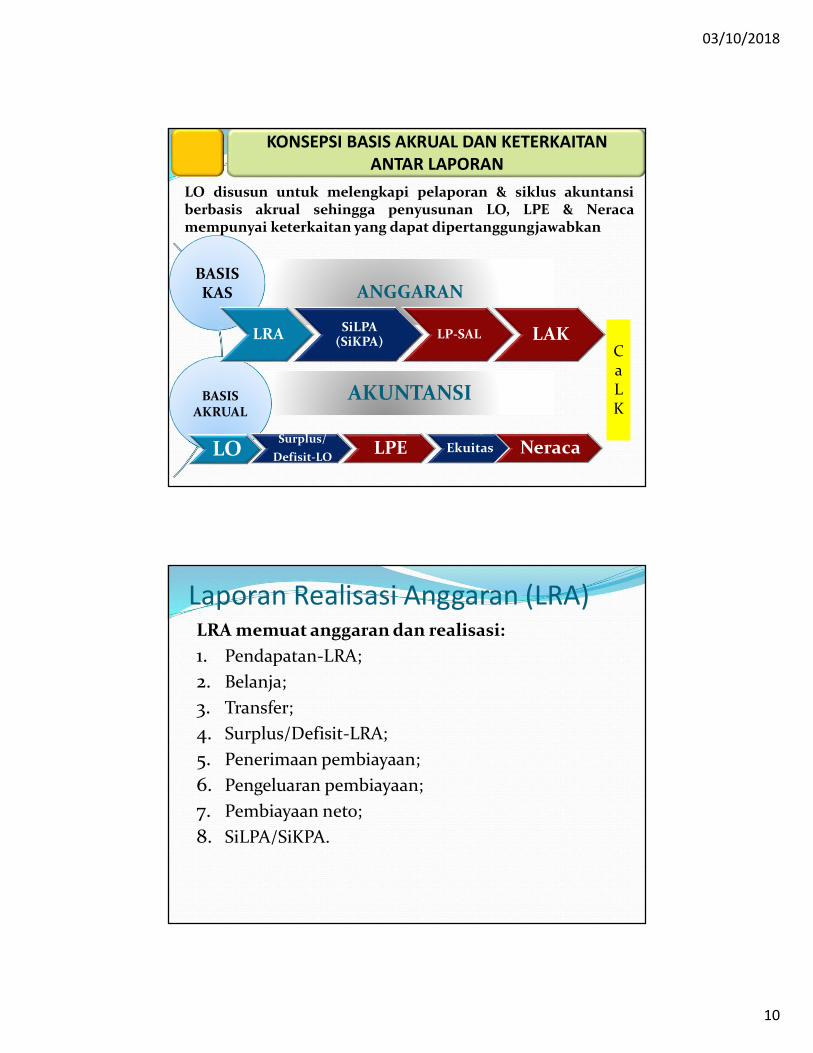

ANGGARANANGGARAN

AKUNTANSIAKUNTANSIBASIS AKRUAL

BASIS KAS

LO Surplus/

Defisit-LO LPE Ekuitas Neraca

LRA SiLPA(SiKPA) LP-SAL LAK

LO disusun untuk melengkapi pelaporan & siklus akuntansiberbasis akrual sehingga penyusunan LO, LPE & Neracamempunyai keterkaitan yang dapat dipertanggungjawabkan

KONSEPSI BASIS AKRUAL DAN KETERKAITAN ANTAR LAPORAN

CaLK

Laporan Realisasi Anggaran (LRA) LRA memuat anggaran dan realisasi:1. Pendapatan-LRA; 2. Belanja; 3. Transfer; 4. Surplus/Defisit-LRA; 5. Penerimaan pembiayaan; 6. Pengeluaran pembiayaan; 7. Pembiayaan neto; 8. SiLPA/SiKPA.

03/10/2018

11

Laporan Operasional (LO) LO menggambarkan perbandingan realisasi tahunberjalan dengan tahun sebelumnya:(1) Pendapatan-LO; (2) Beban; (3) Surplus/Defisit dari operasi; (4) Kegiatan Non Operasional; (5) Surplus/Defisit sebelum Pos Luar Biasa; (6) Pos Luar Biasa; (7) Surplus/Defisit-LO.

Laporan Arus Kas (LAK) Laporan Arus Kas adalah bagian dari laporanfinansial yang menyajikan informasipenerimaan dan pengeluaran kas selamaperiode tertentu yang diklasifikasikanberdasarkan:1. aktivitas operasi;2. Investasi;3. Pendanaan;dan4. transitoris.

03/10/2018

12

Laporan Perubahan Ekuitas(1) Ekuitas awal; (2) Surplus/defisit–LO pada periode bersangkutan; (3) Koreksi-koreksi yang langsung

menambah/mengurangi ekuitas, yang antara lain berasal dari dampak kumulatif yang disebabkan olehperubahan kebijakan akuntansi dan koreksi kesalahanmendasar, misalnya : a) Koreksi kesalahan mendasar dari persediaan yang

terjadi pada periode-periode sebelumnya; b) Perubahan nilai aset tetap karena revaluasi aset

tetap. (4) Ekuitas akhir.

Laporan Perubahan SAL (1) Saldo Anggaran Lebih Awal; (2) Penggunaan Saldo Anggaran Lebih; (3) Sisa Lebih/Kurang Pembiayaan Anggaran tahun

berjalan; (4) Koreksi kesalahan Pembukuan Tahun

Sebelumnya; (5) Lain-Lain; (6) Saldo Anggaran Lebih Akhir.

03/10/2018

13

Catatan atas Laporan KeuanganCatatan atas Laporan Keuangan harus

disajikan secara sistematis. Setiap pos dalamLaporan Realisasi Anggaran, Neraca, Laporan Operasional, dan Laporan Arus Kasdapat mempunyai referensi silang denganinformasi terkait dalam Catatan atasLaporan Keuangan.

SUSUNAN KODE AKUN KEUANGAN DAERAH

KODE URAIAN1 Aset2 Kewajiban3 Ekuitas4 Pendapatan-LRA5 Belanja6 Transfer7 Pembiayaan8 Pendapatan-LO9 Beban

03/10/2018

14

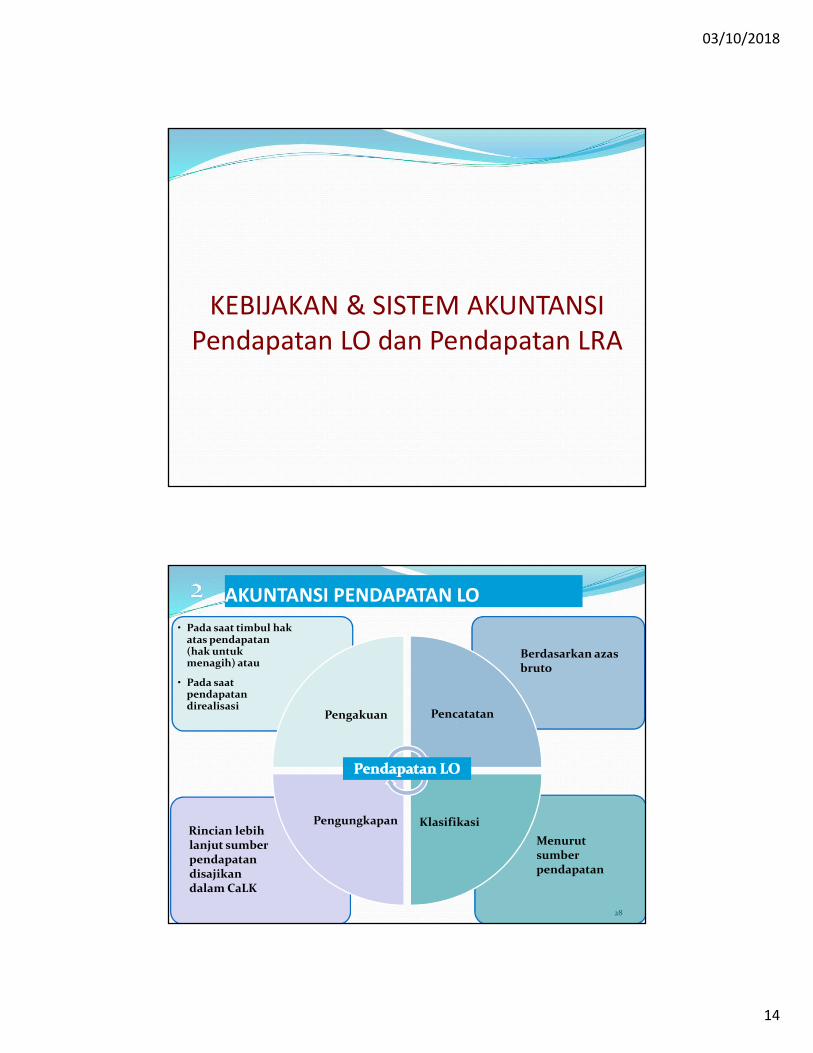

KEBIJAKAN & SISTEM AKUNTANSI Pendapatan LO dan Pendapatan LRA

• Pada saat timbul hakatas pendapatan(hak untukmenagih) atau

• Pada saatpendapatandirealisasi

. .

..

AKUNTANSI PENDAPATAN LO

28

Pengakuan Pencatatan

Pengungkapan Klasifikasi

Menurut sumber pendapatan

Rincian lebih lanjut sumber pendapatan disajikan dalam CaLK

Berdasarkan azas bruto

03/10/2018

15

• Menurutklasifikasiekonomi

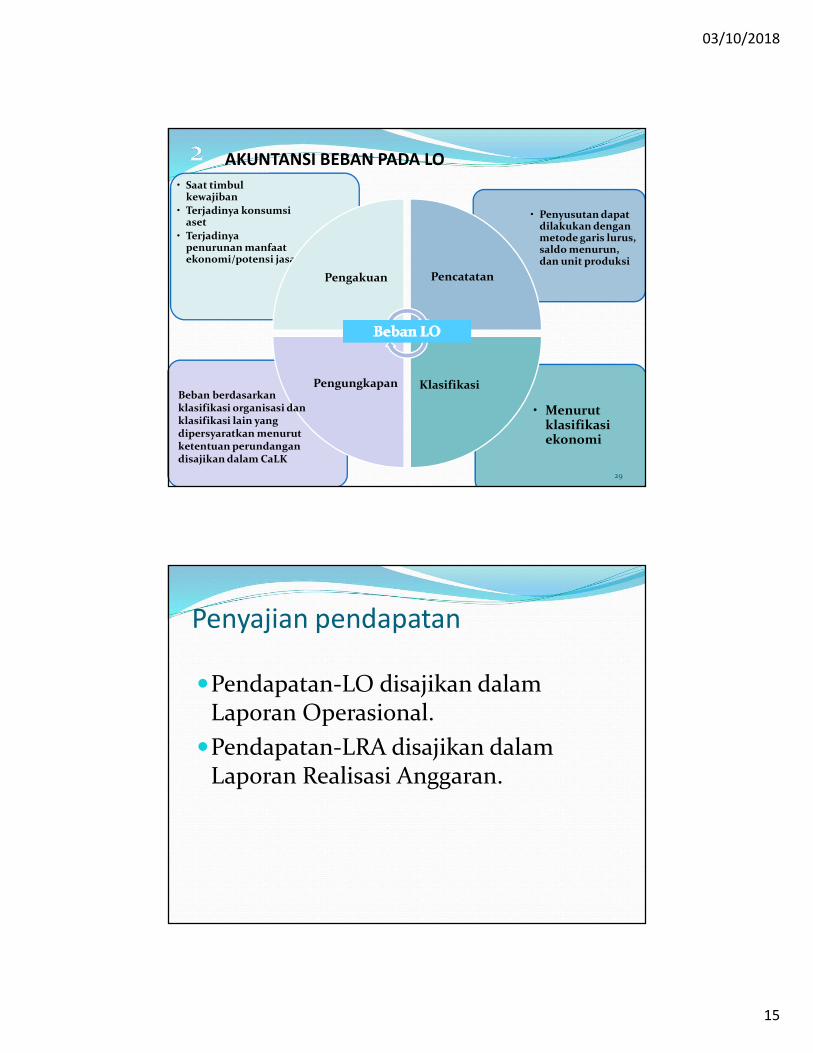

• Penyusutan dapatdilakukan denganmetode garis lurus, saldo menurun, dan unit produksi

• Saat timbulkewajiban

• Terjadinya konsumsiaset

• Terjadinyapenurunan manfaatekonomi/potensi jasa

. .

..

AKUNTANSI BEBAN PADA LO

29

Pengakuan Pencatatan

Pengungkapan KlasifikasiBeban berdasarkanklasifikasi organisasi danklasifikasi lain yang dipersyaratkan menurutketentuan perundangandisajikan dalam CaLK

Penyajian pendapatan

Pendapatan-LO disajikan dalamLaporan Operasional.

Pendapatan-LRA disajikan dalamLaporan Realisasi Anggaran.

03/10/2018

16

KEBIJAKAN & SISTEM AKUNTANSIBEBAN DAN BELANJA

Kebijakan Akuntansi Beban dan BelanjaNo Beban Belanjaa. Diukur dan diakui

dengan basis akuntansiakrual

Diukur dan diakui denganbasis akuntansi kas

b Merupakan unsurpembentuk LO

Merupakan unsurpembentuk LRA

c. Kode Akun 9 Kode Akun 5d. Perolehan Aset Bukan

Merupakan BebanPerolehan Aset Secara Kasmerupakan Belanja

03/10/2018

17

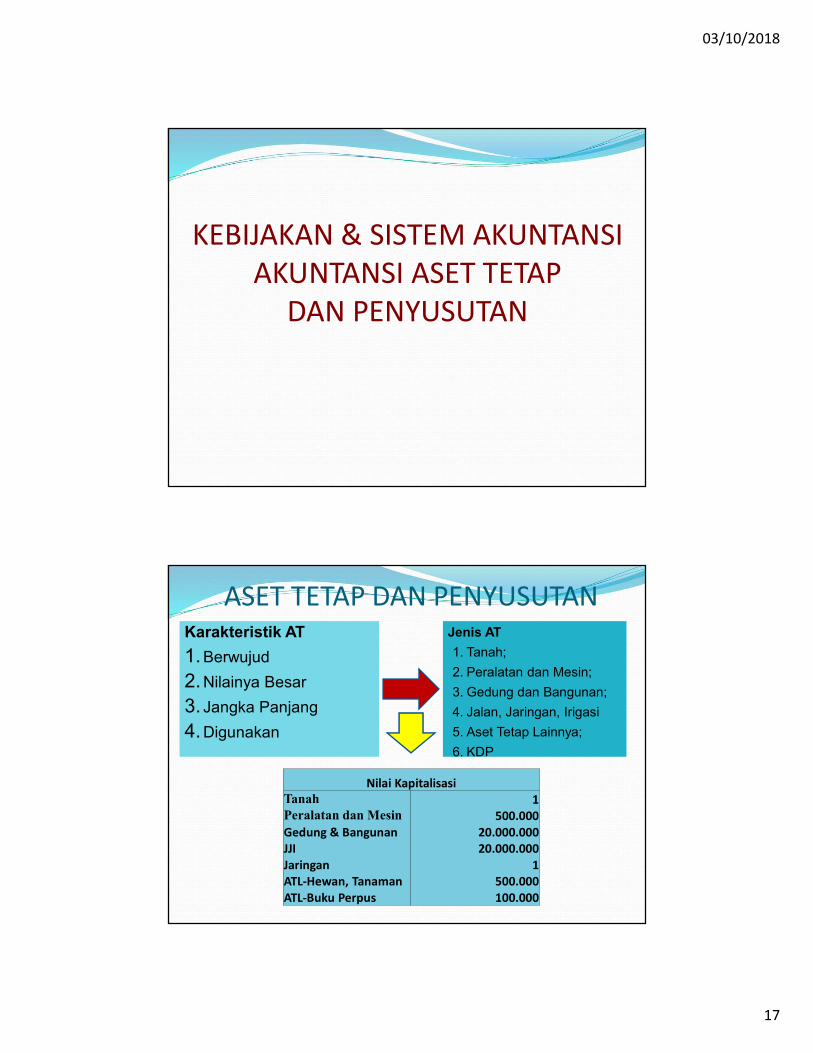

KEBIJAKAN & SISTEM AKUNTANSI AKUNTANSI ASET TETAP

DAN PENYUSUTAN

ASET TETAP DAN PENYUSUTANKarakteristik AT

1.Berwujud

2.Nilainya Besar

3. Jangka Panjang

4.Digunakan

Jenis AT

1. Tanah;

2. Peralatan dan Mesin;

3. Gedung dan Bangunan;

4. Jalan, Jaringan, Irigasi

5. Aset Tetap Lainnya;

6. KDP

Nilai KapitalisasiTanah 1Peralatan dan Mesin 500.000Gedung & Bangunan 20.000.000JJI 20.000.000Jaringan 1ATL-Hewan, Tanaman 500.000ATL-Buku Perpus 100.000

03/10/2018

18

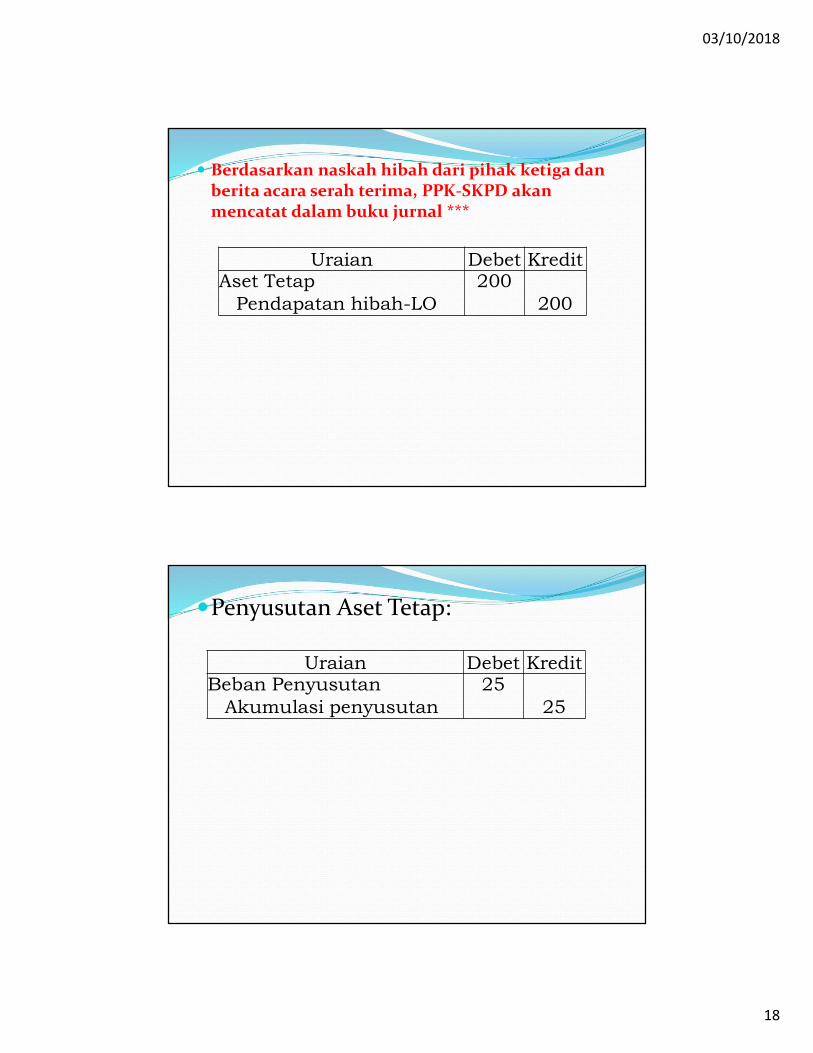

Berdasarkan naskah hibah dari pihak ketiga dan berita acara serah terima, PPK-SKPD akan mencatat dalam buku jurnal ***

Uraian Debet KreditAset Tetap 200Pendapatan hibah-LO 200

Penyusutan Aset Tetap:

Uraian Debet KreditBeban Penyusutan 25Akumulasi penyusutan 25

03/10/2018

19

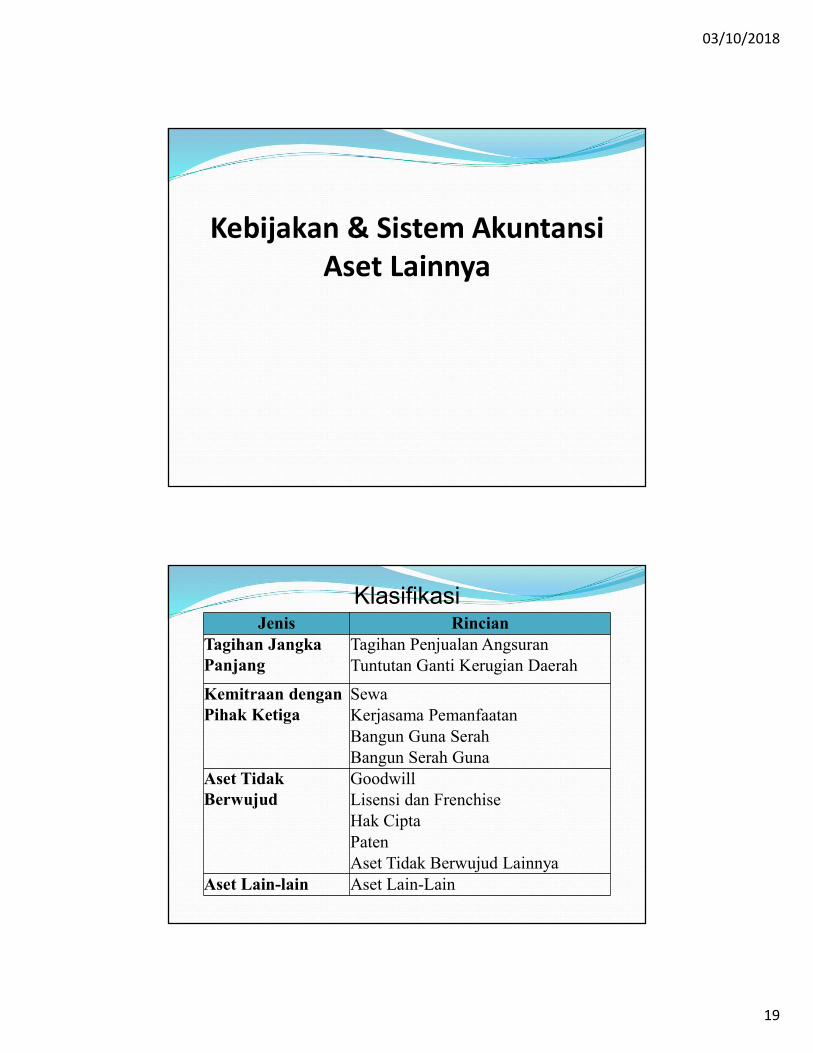

Kebijakan & Sistem AkuntansiAset Lainnya

KlasifikasiJenis Rincian

Tagihan JangkaPanjang

Tagihan Penjualan AngsuranTuntutan Ganti Kerugian Daerah

Kemitraan denganPihak Ketiga

SewaKerjasama PemanfaatanBangun Guna SerahBangun Serah Guna

Aset Tidak Berwujud

GoodwillLisensi dan FrenchiseHak CiptaPatenAset Tidak Berwujud Lainnya

Aset Lain-lain Aset Lain-Lain

03/10/2018

20

KEBIJAKAN AKUNTANSI PIUTANG

Penilaian PiutangPiutang disajikan sebesar nilai bersih yang

dapat direalisasikan (net realizable value).Nilai bersih yang dapat direalisasikan adalah

selisih antara nilai nominal piutang denganpenyisihan piutang.

Penggolongan kualitas piutang merupakansalah satu dasar untuk menentukan besarantarif penyisihan piutang.

03/10/2018

21

Penilaian Piutang

Kualitas piutang dikelompokkanmenjadi 4 (empat) denganklasifikasi:Kualitas Piutang Lancar;Kualitas Piutang Kurang Lancar;Kualitas Piutang Diragukan;Kualitas Piutang Macet.

Penyisihan Pajak

Kolektibilitas Umur Piutang Tarif Penyisihan

Lancar < 1 Tahun 0,5%

Kurang Lancar > 1 s.d. 2 Th 10%

Diragukan > 2 s.d. 5 Th 50%

Macet > 5 Th 100%

03/10/2018

22

Penyisihan Retribusi

Kolektibilitas Umur Piutang Tarif Penyisihan

Lancar < 1 Bulan 0,5%

Kurang Lancar > 1 s.d. 3 Bl 10%

Diragukan > 3 s.d. 12 Bl 50%

Macet > 12 Bl 100%

Non Pajak & Non Retribusi

Kolektibilitas Umur Piutang Tarif Penyisihan

Lancar Belum J.T. 0,5%

Kurang Lancar 1 bl sejak P1 10%

Diragukan 1 bl sejak P2 50%

Macet 1 bl sejak P3 100%

03/10/2018

23

No. Jenis Piutang Pajak Nominal Piutang

Piutang Pajak< 1 Th 1 - 2 Th > 2 - 5 Th > 5 Th

L KL D M0,50% 10% 50% 100%

1 Pajak Hotel 50.000 37.500 7.500 3.750 1.250

2 Pajak Restoran 30.000 22.500 4.500 2.250 750

3 Pajak Reklame 20.000 15.000 3.000 1.500 500

4 Pajak Hiburan 10.000 7.500 1.500 750 250

Jumlah Bruto 110.000 82.500 16.500 8.250 2.750 Penyisihan (8.938) (413) (1.650) (4.125) (2.750)

Jumlah Neto 101.063 82.088 14.850 4.125 -

Beban Penyisihan Piutang 8.938 Penyisihan Piutang 8.938

Penyisihan Piutang 2.750 Piutang Pajak 2.750

RK PPKD 2.750 Lain-lain PAD-LO 2.750

Estimasi Perubahan SAL 2.750 Lain-lain PAD-LRA 2.750

No. Jenis Piutang Pajak Nominal Piutang

Piutang Retribusi< 1 Bl 1 - 3 Bl > 3 - 12 Bl > 12 Bl

L KL D M0,50% 10% 50% 100%

1 Ret. Jasa Umum 10.000 7.500 1.500 750 250 2 Ret. Jasa Usaha 8.000 6.000 1.200 600 200 3 Ret. Perizinan Ttt 5.000 3.750 750 375 125

Jumlah Bruto 23.000 17.250 3.450 1.725 575

Penyisihan (1.869) (86) (345) (863) (575)

Jumlah Neto 21.131 17.164 3.105 863 -

Beban Penyisihan Piutang 1.869 Penyisihan Piutang 1.869

Penyisihan Piutang 575 Piutang Retribusi 575

RK PPKD 575 Lain-lain PAD-LO 575

Estimasi Perubahan SAL 575 Lain-lain PAD-LRA 575

03/10/2018

24

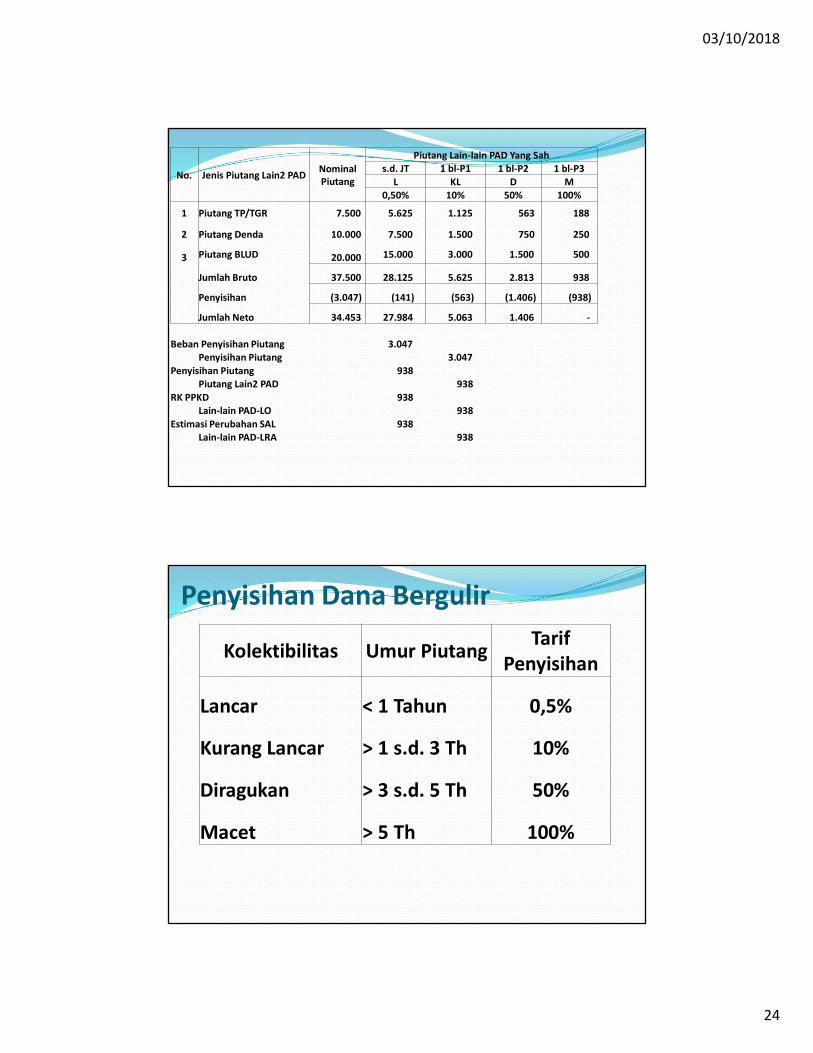

No. Jenis Piutang Lain2 PAD Nominal Piutang

Piutang Lain-lain PAD Yang Sahs.d. JT 1 bl-P1 1 bl-P2 1 bl-P3

L KL D M0,50% 10% 50% 100%

1 Piutang TP/TGR 7.500 5.625 1.125 563 188

2 Piutang Denda 10.000 7.500 1.500 750 250

3 Piutang BLUD 20.000 15.000 3.000 1.500 500

Jumlah Bruto 37.500 28.125 5.625 2.813 938

Penyisihan (3.047) (141) (563) (1.406) (938)

Jumlah Neto 34.453 27.984 5.063 1.406 -

Beban Penyisihan Piutang 3.047 Penyisihan Piutang 3.047

Penyisihan Piutang 938 Piutang Lain2 PAD 938

RK PPKD 938 Lain-lain PAD-LO 938

Estimasi Perubahan SAL 938 Lain-lain PAD-LRA 938

Penyisihan Dana Bergulir

Kolektibilitas Umur Piutang Tarif Penyisihan

Lancar < 1 Tahun 0,5%

Kurang Lancar > 1 s.d. 3 Th 10%

Diragukan > 3 s.d. 5 Th 50%

Macet > 5 Th 100%

03/10/2018

25

KEBIJAKAN AKUNTANSI PERSEDIAAN

Kebijakan Akuntansi PersediaanDefinisiPersediaan adalah aset lancar dalam bentuk

barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatanoperasional pemerintah daerah, dan barang-barang yang dimaksudkan untuk dijualdan/atau diserahkan dalam rangkapelayanan kepada masyarakat

03/10/2018

26

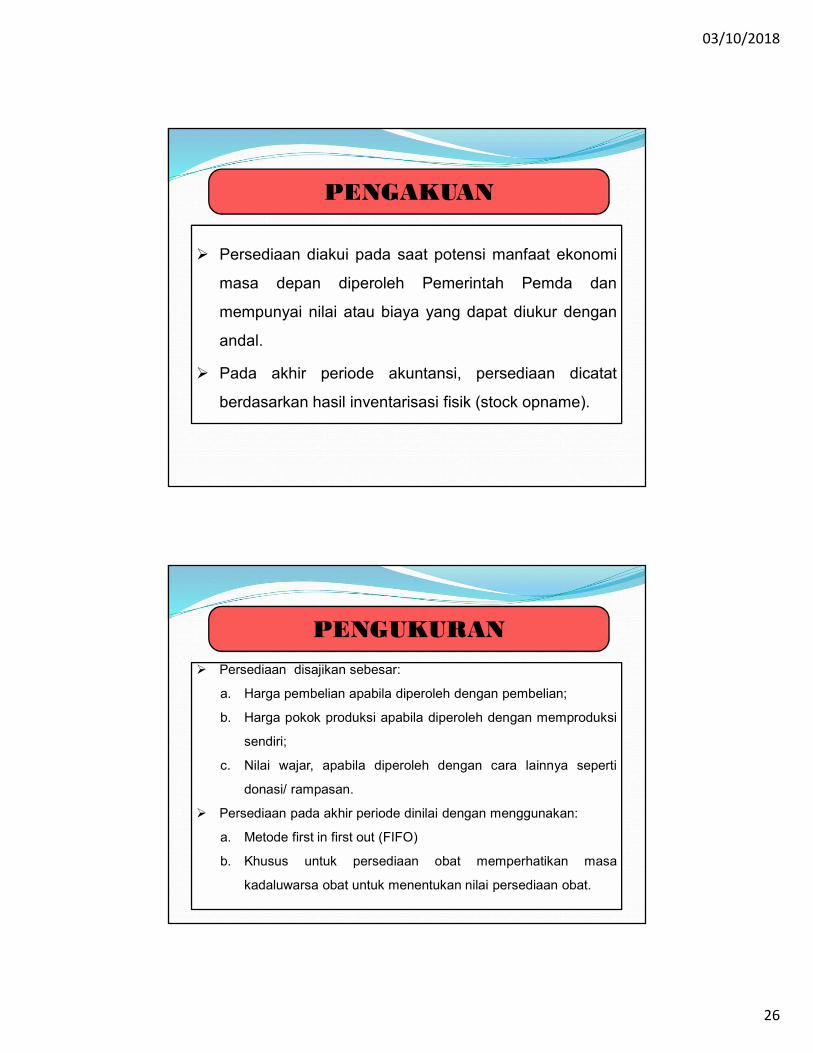

PENGAKUAN

Persediaan diakui pada saat potensi manfaat ekonomi

masa depan diperoleh Pemerintah Pemda dan

mempunyai nilai atau biaya yang dapat diukur dengan

andal.

Pada akhir periode akuntansi, persediaan dicatat

berdasarkan hasil inventarisasi fisik (stock opname).

PENGUKURAN

Persediaan disajikan sebesar:

a. Harga pembelian apabila diperoleh dengan pembelian;

b. Harga pokok produksi apabila diperoleh dengan memproduksi

sendiri;

c. Nilai wajar, apabila diperoleh dengan cara lainnya seperti

donasi/ rampasan.

Persediaan pada akhir periode dinilai dengan menggunakan:

a. Metode first in first out (FIFO)

b. Khusus untuk persediaan obat memperhatikan masa

kadaluwarsa obat untuk menentukan nilai persediaan obat.

03/10/2018

27

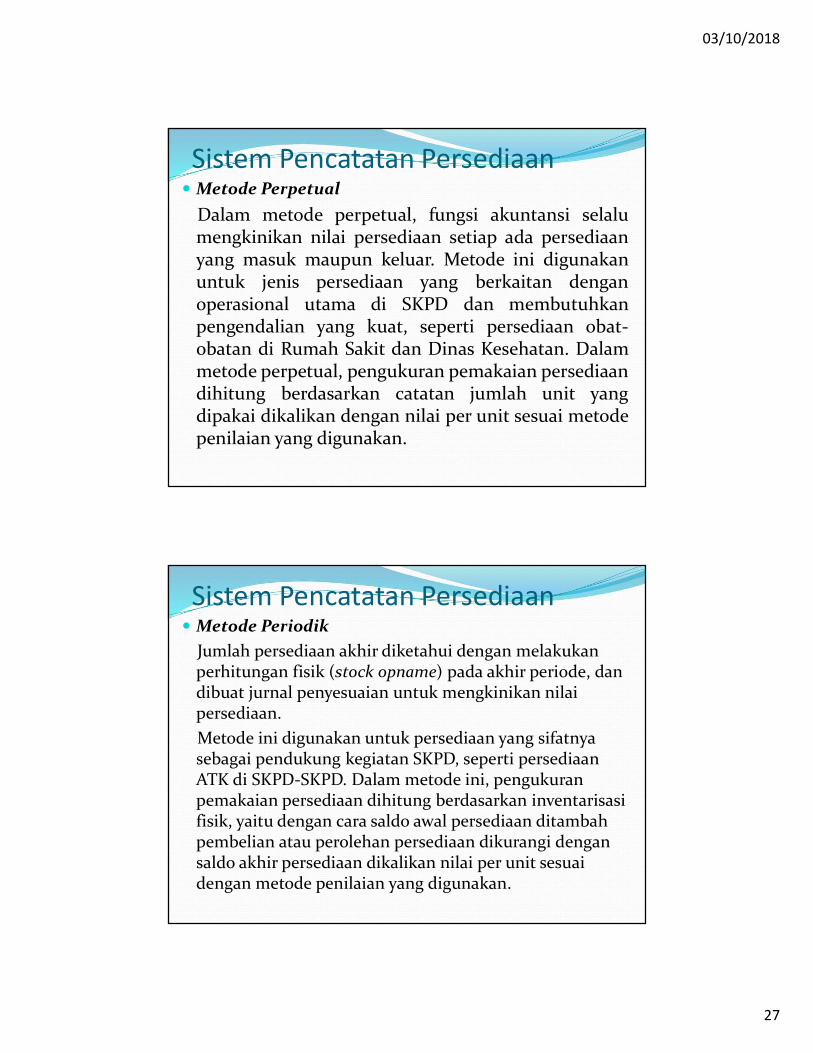

Sistem Pencatatan Persediaan Metode Perpetual

Dalam metode perpetual, fungsi akuntansi selalumengkinikan nilai persediaan setiap ada persediaanyang masuk maupun keluar. Metode ini digunakanuntuk jenis persediaan yang berkaitan denganoperasional utama di SKPD dan membutuhkanpengendalian yang kuat, seperti persediaan obat-obatan di Rumah Sakit dan Dinas Kesehatan. Dalammetode perpetual, pengukuran pemakaian persediaandihitung berdasarkan catatan jumlah unit yangdipakai dikalikan dengan nilai per unit sesuai metodepenilaian yang digunakan.

Sistem Pencatatan Persediaan Metode Periodik

Jumlah persediaan akhir diketahui dengan melakukanperhitungan fisik (stock opname) pada akhir periode, dandibuat jurnal penyesuaian untuk mengkinikan nilaipersediaan. Metode ini digunakan untuk persediaan yang sifatnyasebagai pendukung kegiatan SKPD, seperti persediaanATK di SKPD-SKPD. Dalam metode ini, pengukuranpemakaian persediaan dihitung berdasarkan inventarisasifisik, yaitu dengan cara saldo awal persediaan ditambahpembelian atau perolehan persediaan dikurangi dengansaldo akhir persediaan dikalikan nilai per unit sesuaidengan metode penilaian yang digunakan.

03/10/2018

28

Pencatatan Metode Periodik Pada awal tahun (berdasarkan bukti memorial)

Pada saat pembelian

Uraian Debet KreditBeban Persediaan xxxPersediaan xxx

Uraian Debet KreditBeban Persediaan xxxKas di Bendahara Pengeluran xxx

Pencatatan Metode Periodik Pada pemakaian

Tidak dicatat

Pada saat pelaporan

Uraian Debet KreditPersediaan xxxBeban Persediaan xxx

03/10/2018

29

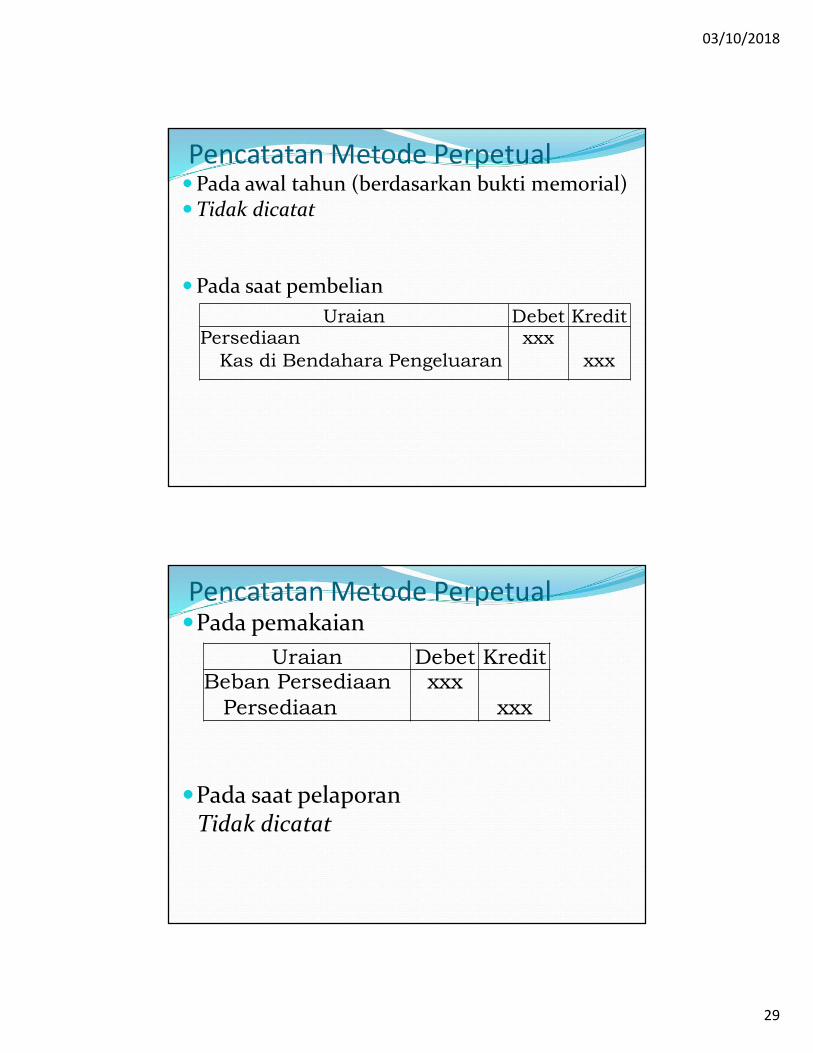

Pencatatan Metode PerpetualPada awal tahun (berdasarkan bukti memorial)Tidak dicatat

Pada saat pembelianUraian Debet Kredit

Persediaan xxxKas di Bendahara Pengeluaran xxx

Pencatatan Metode PerpetualPada pemakaian

Pada saat pelaporanTidak dicatat

Uraian Debet KreditBeban Persediaan xxxPersediaan xxx

03/10/2018

30

SIMULASI PELAPORAN KEUANGAN

Bagan Akun Standar 1 Kode Aset 2 Kode Kewajiban 3 Kode Ekuitas 4 Kode Pendapatan-LRA 5 Kode Belanja 6 Kode Transfer 7 Kode Pembiayaan 8 Kode Pendapatan-LO 9 Kode Beban

Neraca

LRA

LO

03/10/2018

31

Kode

Level

1 2 3 4 5 6 7 8 9 10 11

Urusan Org UK Prog Keg Akun Klp Jenis Obyek Rinob

1

1 01

1 01 01 00 00 00 1 1 1 03 01

Struktur Kode BAS

LAPORAN KEUANGAN SKPD1. Surat Pernyataan Tanggung Jawab PA2. Laporan Keuangan Pokok

a. Laporan Realisasi Anggaranb. Neracac. Laporan Operasionald. Laporan Perubahan Ekuitas

3. Catatan Atas Laporan Keuangana. Pendahuluanb. Ikhtisar pencapaian kinerja keuangan SKPDc. Ikhtisar Kebijakan Akuntansi Yang Pentingd. Penjelasan Pos Laporan Realisasi Anggarane. Penjelasan Pos Neracaf. Penjelasan Pos Laporan Operasionalg. Penjelasan Pos Laporan Perubahan Ekuitas

4. Daftar Lampirana. Lamp. 1 :BAP Kas, RC Bank & BKU per 31 Des 2018b. Lamp. 2 :Daftar Piutang per 31 Des 2018c. Lamp. 3 :Daftar Persediaan per 31 Des 2018d. Lamp. 4 :Daftar Ringk. Aset Tetap per 31 Des 2018

03/10/2018

32

KETERKAITAN LO, LPE, NERACA

Neraca

Uraian 2018 2017

Kas & Bank 222.365 257.797

Aset Lainnya 2.919.352 2.609.154

Total Aset 3.141.717 2.866.951

Kewajiban 16.055 18.823

Ekuitas 3.125.662 2.848.127

Total K & E 3.141.717 2.866.951

LPE

Uraian 2018 2017

Ekuitas Awal 2.848.127 2.572.464

Surp (Def)-LO 277.535 275.663

Ekuitas Akhir 3.125.662 2.848.127

LO

Uraian 2018 2017

Pendap-LO 1.798.497 1.379.049

Beban 1.507.508 1.103.386

Surp (Def)-Op 290.989 275.663

Defisit Nonop (13.454) -

Surp (Def)-LO 277.535 275.663

KETERKAITAN LRA, LP-SAL, LAK

LRA

Uraian 2018 2017

Pendap-LRA 1.547.605 1.379.049

Belanja 1.537.884 1.309.530

Surp (Def)-LRA 9.722 69.519

Pembi. Neto 212.643 188.278

SiLPA Berjalan 222.365 257.797

LP-SAL

Uraian 2018 2017

Saldo Awal 257.797 205.836

Penggunaan SAL (257.797) (205.836)

SiLPA Berjalan 222.365 257.797

Saldo Akhir 222.365 257.797

LAK

Uraian 2018 2017

AKB Operasi 263.176 275.557

AKB Investasi (253.446) (205.963)

AKB Pendanaan (45.162) (17.634)

AKB Transitoris - (1)

Naik (Turun) (35.432) 51.959

Kas Awal 257.797 205.838

Kas Akhir 222.365 257.797

03/10/2018

33

PEMERINTAH KABUPATEN BADUNGLAPORAN REALISASI APBD

Untuk Tahun Yang Berakhir s.d. 31 Desember 2018 dan 2017(Rupiah)

UraianAnggaran

2018Realisasi

2018%

Realisasi2017

PendapatanPendapatan Asli Daerah 1.200 1.400 117% 1.260 Pendapatan Transfer 3.000 3.100 103% 2.790 Lain2 Pendapatan Yang Sah 500 700 140% 630 Jumlah Pendapatan 4.700 5.200 111% 4.680

BelanjaBelanja Operasi 3.500 3.450 99% 3.105 Belanja Modal 1.000 900 90% 810 Belanja Tak Terduga 200 180 90% 170

Jumlah Belanja 4.700 4.530 96% 4.085 Transfer 300 250 83% 225

Jumlah Belanja dan Transfer 5.000 4.780 96% 4.310 Surplus (Defisit)-LRA (300) 420 -140% 370

Penerimaan Pembiayaan 400 400 100% 300 Pengeluaran Pembiayaan (200) (300) 150% (270)

Pembiayaan Neto 200 100 50% 30 SiLPA (100) 520 -520% 400

Akhir Awal Akun1 2 3 4 5 6 (2+3-4)

Pendapatan Pajak 500 50 40 Piutang Pajak 510 Pendapatan Retribusi 300 30 25 Piutang Retribusi 305 Pendapatan BLUD 250 25 20 Piutang BLUD 255 Pendapatan Deviden 200 20 15 Piutang Deviden 205 Pendapatan TPTGR 150 15 12 Piutang TPTGR 153 Pendapatan Lain2 PAD 100 12 10 Piutang Lain2 PAD 102 Jumlah 1.500 152 122 1.530

UJI PENDAPATAN-LO DARI PENDAPATAN-LRA

NeracaLRA LONama Akun LRA/LA

03/10/2018

34

Akhir Awal Akun1 2 3 4 5 6 (2+3-4)

BTL-Pegawai 400 40 40 Utang Belanja 400 BL-Pegawai 200 20 25 Utang Belanja 195 BL-Barang/Jasa*) 300 30 20 Utang Belanja 310 Pemeliharaan 100 10 12 Utang Belanja 98 Perjalanan Dinas 100 12 10 Utang Belanja 102 Jumlah 1.100 112 107 1.105

Belanja/Beban LRANeraca

LO

UJI BEBAN DARI BELANJA

Akhir Awal Akhir Awal

1 2 3 4 5 67(2+3-4-

5+6)Persediaan 200 30 15 30 25 210 Jumlah 200 30 15 30 25 210

UJI BEBAN PERSEDIAAN DARI BELANJA

NeracaUtang Belanja Persediaan LOBelanja/Beban LRA

03/10/2018

35

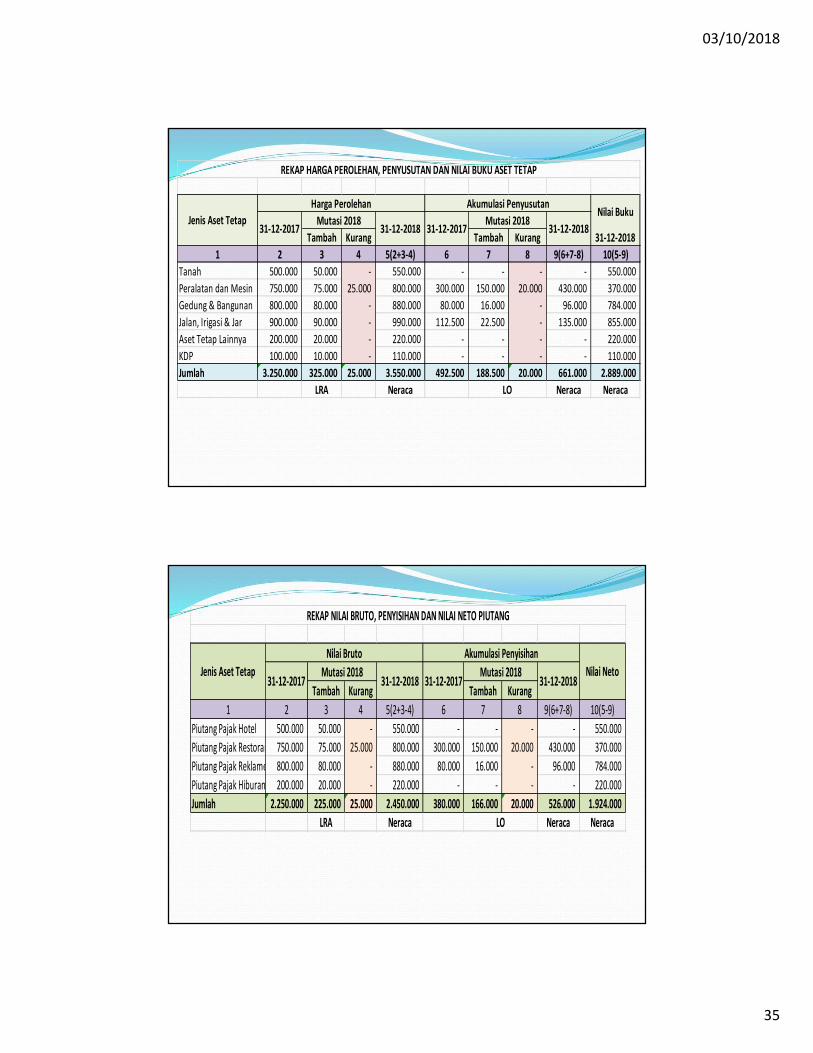

Tambah Kurang Tambah Kurang 31-12-20181 2 3 4 5(2+3-4) 6 7 8 9(6+7-8) 10(5-9)

Tanah 500.000 50.000 - 550.000 - - - - 550.000 Peralatan dan Mesin 750.000 75.000 25.000 800.000 300.000 150.000 20.000 430.000 370.000 Gedung & Bangunan 800.000 80.000 - 880.000 80.000 16.000 - 96.000 784.000 Jalan, Irigasi & Jar 900.000 90.000 - 990.000 112.500 22.500 - 135.000 855.000 Aset Tetap Lainnya 200.000 20.000 - 220.000 - - - - 220.000 KDP 100.000 10.000 - 110.000 - - - - 110.000 Jumlah 3.250.000 325.000 25.000 3.550.000 492.500 188.500 20.000 661.000 2.889.000

LRA Neraca Neraca Neraca

Nilai Buku

LO

31-12-2018

REKAP HARGA PEROLEHAN, PENYUSUTAN DAN NILAI BUKU ASET TETAP

Mutasi 201831-12-2017 31-12-2018

Harga PerolehanJenis Aset Tetap

Akumulasi Penyusutan

31-12-2017Mutasi 2018

Tambah Kurang Tambah Kurang1 2 3 4 5(2+3-4) 6 7 8 9(6+7-8) 10(5-9)

Piutang Pajak Hotel 500.000 50.000 - 550.000 - - - - 550.000 Piutang Pajak Restoran 750.000 75.000 25.000 800.000 300.000 150.000 20.000 430.000 370.000 Piutang Pajak Reklame 800.000 80.000 - 880.000 80.000 16.000 - 96.000 784.000 Piutang Pajak Hiburan 200.000 20.000 - 220.000 - - - - 220.000 Jumlah 2.250.000 225.000 25.000 2.450.000 380.000 166.000 20.000 526.000 1.924.000

LRA Neraca Neraca NeracaLO

REKAP NILAI BRUTO, PENYISIHAN DAN NILAI NETO PIUTANG

Jenis Aset TetapNilai Bruto Akumulasi Penyisihan

Nilai Neto31-12-2017

Mutasi 201831-12-2018 31-12-2017

Mutasi 201831-12-2018

03/10/2018

36

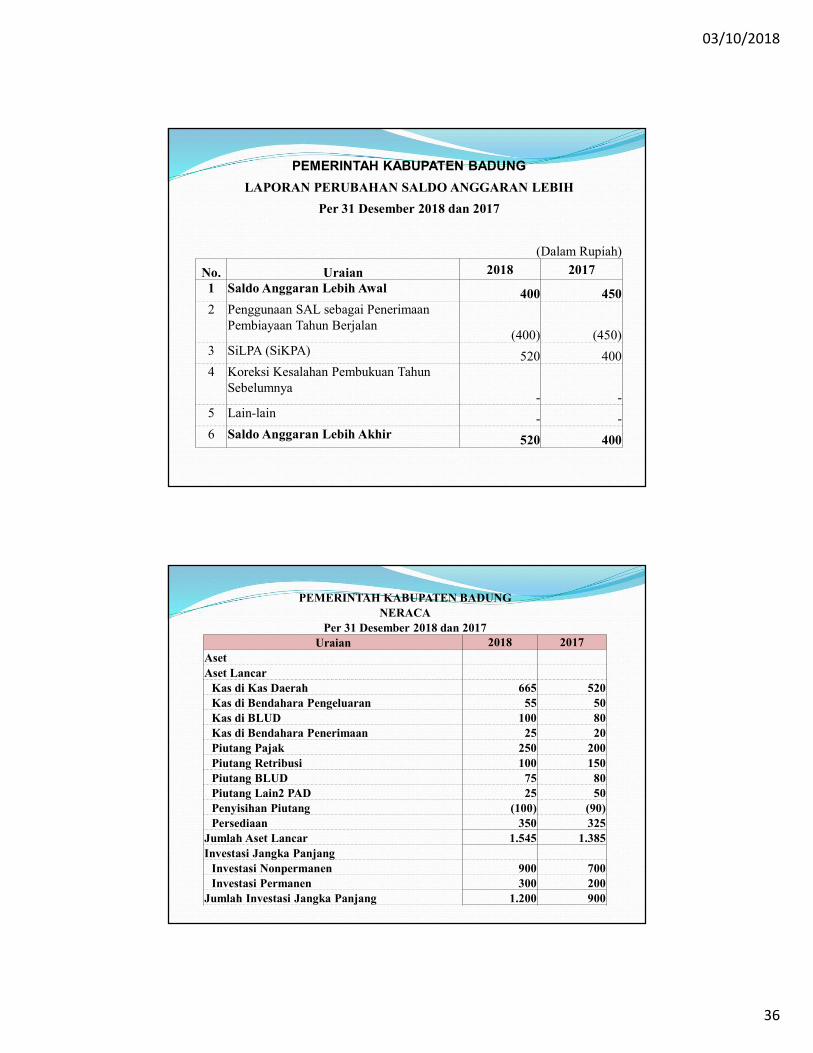

PEMERINTAH KABUPATEN BADUNG

LAPORAN PERUBAHAN SALDO ANGGARAN LEBIH

Per 31 Desember 2018 dan 2017

(Dalam Rupiah)

No. Uraian 2018 2017

1 Saldo Anggaran Lebih Awal 400 450 2 Penggunaan SAL sebagai Penerimaan

Pembiayaan Tahun Berjalan(400) (450)

3 SiLPA (SiKPA) 520 400 4 Koreksi Kesalahan Pembukuan Tahun

Sebelumnya- -

5 Lain-lain - -6 Saldo Anggaran Lebih Akhir 520 400

PEMERINTAH KABUPATEN BADUNGNERACA

Per 31 Desember 2018 dan 2017Uraian 2018 2017

AsetAset Lancar

Kas di Kas Daerah 665 520 Kas di Bendahara Pengeluaran 55 50 Kas di BLUD 100 80 Kas di Bendahara Penerimaan 25 20 Piutang Pajak 250 200 Piutang Retribusi 100 150 Piutang BLUD 75 80 Piutang Lain2 PAD 25 50 Penyisihan Piutang (100) (90)Persediaan 350 325

Jumlah Aset Lancar 1.545 1.385 Investasi Jangka Panjang

Investasi Nonpermanen 900 700 Investasi Permanen 300 200

Jumlah Investasi Jangka Panjang 1.200 900

03/10/2018

37

Uraian 2018 2017Aset Tetap

Jumlah Harga Perolehan 9.950 9.250 Akumulasi Penyusutan (995) (925)Jumkah Nilai Buku 8.955 8.325

Aset LainnyaJumlah Harga Perolehan 2.875 2.400 Akumulasi Amortisasi (288) (240)Jumkah Nilai Buku 2.588 2.160

Jumlah Aset 14.288 12.770 Kewajiban

Kewajiban Jangka PendekUtang Perhitungan Pihak Ketiga 300 250 Utang Belanja 300 200 Jumlah Kewajiban Jk Pendek 600 450 Kewajiban Jangka Panjang - -Jumlah Kewajiban 600 450

EkuitasEkuitas 13.688 12.320 Jumlah Ekuitas 13.688 12.320

Jumlah Kewajiban & Ekuitas 14.288 12.770

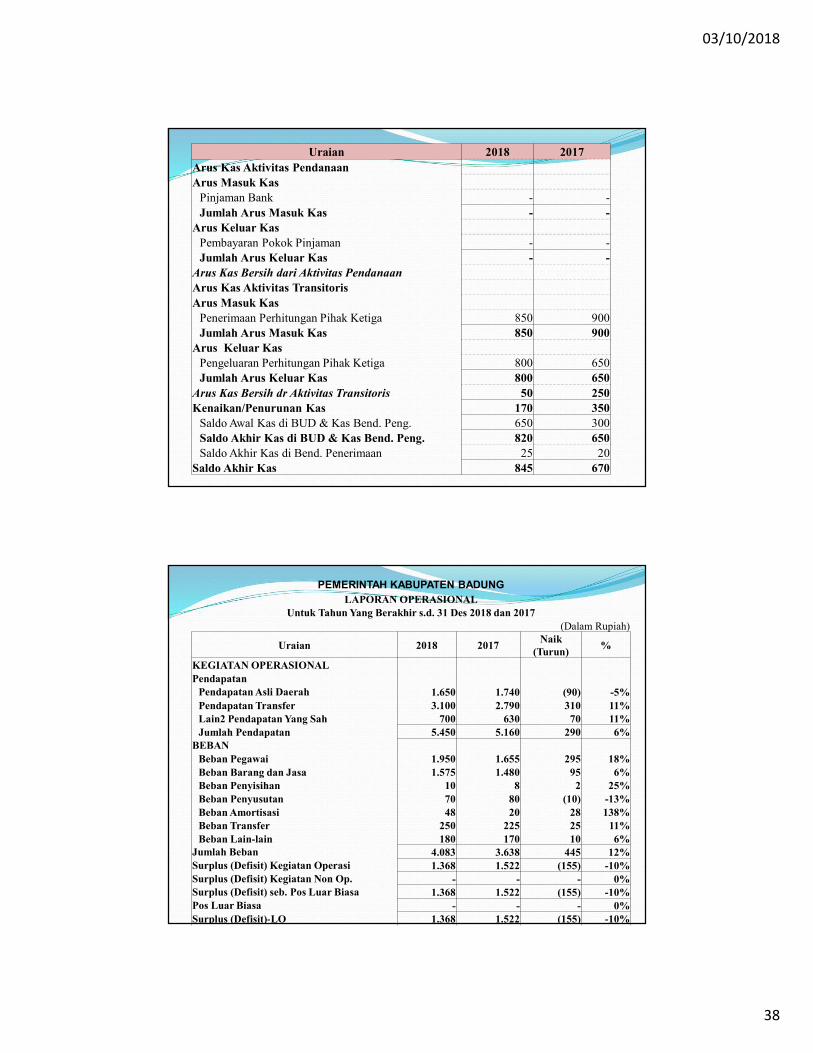

PEMERINTAH KABUPATEN BADUNGLAPORAN ARUS KAS

Untuk Tahun Yang Berakhir s.d. 31 Des 2018 dan 2017Metode Langsung

Dalam RupiahUraian 2018 2017

Arus Kas Aktivitas OperasiArus Masuk Kas

Pendapatan Asli Daerah 1.400 1.260 Pendapatan Transfer 3.100 2.790 Lain2 Pendapatan Yang Sah 700 630 Jumlah Arus Masuk Kas 5.200 4.680

Arus Keluar KasPembayaran Pegawai 1.950 1.655 Pembayaran Barang 1.500 1.450 Pembayaran Tak Terduga 180 170 Pembayaran Transfer 250 225

Jumlah Arus Keluar Kas 3.880 3.500 Arus Kas Bersih dari Aktivitas Operasi 1.320 1.180 Arus Kas Aktivitas InvestasiArus Masuk Kas

Jumlah Arus Masuk Kas - -Arus Keluar Kas

Perolehan Aset Tetap 900 810 Perolehan Aset Investasi 300 270 Jumlah Arus Keluar Kas 1.200 1.080

Arus Kas Bersih dari Aktivitas Investasi (1.200) (1.080)

03/10/2018

38

Uraian 2018 2017Arus Kas Aktivitas PendanaanArus Masuk Kas

Pinjaman Bank - -Jumlah Arus Masuk Kas - -

Arus Keluar KasPembayaran Pokok Pinjaman - -Jumlah Arus Keluar Kas - -

Arus Kas Bersih dari Aktivitas PendanaanArus Kas Aktivitas TransitorisArus Masuk Kas

Penerimaan Perhitungan Pihak Ketiga 850 900 Jumlah Arus Masuk Kas 850 900

Arus Keluar KasPengeluaran Perhitungan Pihak Ketiga 800 650 Jumlah Arus Keluar Kas 800 650

Arus Kas Bersih dr Aktivitas Transitoris 50 250 Kenaikan/Penurunan Kas 170 350

Saldo Awal Kas di BUD & Kas Bend. Peng. 650 300 Saldo Akhir Kas di BUD & Kas Bend. Peng. 820 650 Saldo Akhir Kas di Bend. Penerimaan 25 20

Saldo Akhir Kas 845 670

PEMERINTAH KABUPATEN BADUNGLAPORAN OPERASIONAL

Untuk Tahun Yang Berakhir s.d. 31 Des 2018 dan 2017(Dalam Rupiah)

Uraian 2018 2017Naik

(Turun)%

KEGIATAN OPERASIONALPendapatan

Pendapatan Asli Daerah 1.650 1.740 (90) -5%Pendapatan Transfer 3.100 2.790 310 11%Lain2 Pendapatan Yang Sah 700 630 70 11%Jumlah Pendapatan 5.450 5.160 290 6%

BEBANBeban Pegawai 1.950 1.655 295 18%Beban Barang dan Jasa 1.575 1.480 95 6%Beban Penyisihan 10 8 2 25%Beban Penyusutan 70 80 (10) -13%Beban Amortisasi 48 20 28 138%Beban Transfer 250 225 25 11%Beban Lain-lain 180 170 10 6%

Jumlah Beban 4.083 3.638 445 12%Surplus (Defisit) Kegiatan Operasi 1.368 1.522 (155) -10%Surplus (Defisit) Kegiatan Non Op. - - - 0%Surplus (Defisit) seb. Pos Luar Biasa 1.368 1.522 (155) -10%Pos Luar Biasa - - - 0%Surplus (Defisit)-LO 1.368 1.522 (155) -10%

03/10/2018

39

PEMERINTAH KABUPATEN BADUNGLAPORAN PERUBAHAN EKUITAS

Untuk Periode Berakhir s.d. 31 Des 2018 dan 2017

Uraian 2018 2017

Ekuitas Awal 12.320 10.798 Surplus (Defisit) LO 1.368 1.522 Dampak kumulatif perubahankebijakan/kesalahan mendasar - -Koreksi Nilai Persediaan - -Selisih Revaluasi A.Tetap - -Lain-lain - -

Ekuitas Akhir 13.688 12.320

DISKUSI/TANYA JAWAB Langkah2 Penyusunan LK SKPD 2018 Rekon Pendapatan Rekon Belanja Rekon Aset Tetap Rekon Persediaan Rekon Kas Hibah Aset dari Entitas Pelaporan Lainnya Mutasi Aset antar SKPD

03/10/2018

40

Sekian dan Terimakasih

![v W u o i vD < µ o ] Z vW - iabee.or.id · í ñ l ì ô l î ì í ó ï 6rxufh 'u $qguhv :lqvwrq & 2uhwd 3urihvvru lq &lylo (qjlqhhulqj 'h /d 6dooh 8qlyhuvlw\ 0dqlod dw kwws gljlwdovwuxfwxuhv](https://static.fdokumen.com/doc/165x107/5c84a54809d3f297268b627f/v-w-u-o-i-vd-o-z-vw-iabeeorid-i-n-l-i-o-l-i-i-i-o-i-6rxufh.jpg)

![ANALISIS JAWABAN TRY OUT USBN SD MI 2019 · EK EKDKZ W ^ Zd E D zW ^ Zd ^ > z^ , Z / v } v ] Dd< /W :hD> , Z d r Z d W Z/E'< d í ì ì ì í /E ,z E/E' Z dZ/h](https://static.fdokumen.com/doc/165x107/609d69d04f52ce362b4f1af7/analisis-jawaban-try-out-usbn-sd-mi-2019-ek-ekdkz-w-zd-e-d-zw-zd-z-.jpg)

![E y P í ò r Z ( X Eyd í ò ì ð · ] W ] ( ] r E >K' t z W > r d o W = ò ñ ò î õ î ñ ô ì ì l & Æ W = ò ñ ò î õ î ñ î ì ñ l u ] o W o v o } P Á Ç ] X } u](https://static.fdokumen.com/doc/165x107/5c97f3c309d3f29f7b8d090c/e-y-p-i-o-r-z-x-eyd-i-o-i-d-w-r-e-k-t-z-w-r-d-o-w-o-n.jpg)