lampung.kpu.go.id · Web viewakrual itu, Sabrina telah menetapkan bagan akun sebagai berikut:...

27

Daftar isi Pengertian perusahaan jasa Contoh jurnal Contoh buku besar Contoh neraca saldo Contoh jurnal penyesuaian Contoh neraca saldo setelah penyesuaian Contoh laporan keuangan perusahaan jasa Contoh jurnal penutup Contoh neraca saldo setelah penutupan Kesimpulan Pengertian perusahaan jasa Perusahaan jasa adalah jenis perusahaan dengan aktivitas penghasil pendapatan utama berupa penyerahan jasa atau manfaat kepada pelanggan, nasabah, atau klien. Contoh perusahaan jasa di antaranya adalah kantor jasa akuntansi (KJA) yang menyelenggarakan jasa pembukuan, kantor akuntan publik (KAP) yang menyelenggarakan jasa audit, lembaga pendidikan, hotel, restoran, bank dan institusi penyedia jasa keuangan lain, serta rumah sakit. Dalam menghasilkan pendapatan, perusahaan jasa sangat mengandalkan keterampilan dan kompetensi sumber daya manusia, sehingga biaya untuk gaji, upah, atau honorarium biasanya menjadi pos beban operasi utama. Baca juga: Siklus akuntansi: tahap-tahap proses akuntansi Contoh jurnal Ilustrasi siklus akuntansi perusahaan jasa yang diberikan di sini menggunakan contoh transaksi yang terjadi di KJA Sabrina, kantor jasa akuntansi yang menyediakan jasa pembukuan, kompilasi laporan keuangan, dan konsultasi perpajakan kepada pengusaha mikro, kecil, dan menengah. Transaksi-transaksi akuntansi dikelompokkan ke dalam tiga klasifikasi aktivitas, yaitu aktivitas pendanaan, investasi, dan operasi (lihat juga artikel saya yang memberikan contoh jurnal akuntansi secara umum, baik untuk perusahaan jasa, perusahaan dagang, maupun perusahaan manufaktur). Sebagai seorang akuntan, Sabrina berniat menerapkan sistem akuntansi berbasis akrual meskipun perusahaan yang dimilikinya baru didirikan. Untuk menerapkan sistem berbasis akrual itu, Sabrina

Transcript of lampung.kpu.go.id · Web viewakrual itu, Sabrina telah menetapkan bagan akun sebagai berikut:...

Daftar isi Pengertian perusahaan jasa Contoh jurnal Contoh buku besar Contoh neraca saldo Contoh jurnal penyesuaian Contoh neraca saldo setelah penyesuaian Contoh laporan keuangan perusahaan jasa Contoh jurnal penutup Contoh neraca saldo setelah penutupan Kesimpulan

Pengertian perusahaan jasaPerusahaan jasa adalah jenis perusahaan dengan aktivitas penghasil pendapatan utama berupa penyerahan jasa atau manfaat kepada pelanggan, nasabah, atau klien. Contoh perusahaan jasa di antaranya adalah kantor jasa akuntansi (KJA) yang menyelenggarakan jasa pembukuan, kantor akuntan publik (KAP) yang menyelenggarakan jasa audit, lembaga pendidikan, hotel, restoran, bank dan institusi penyedia jasa keuangan lain, serta rumah sakit.

Dalam menghasilkan pendapatan, perusahaan jasa sangat mengandalkan keterampilan dan kompetensi sumber daya manusia, sehingga biaya untuk gaji, upah, atau honorarium biasanya menjadi pos beban operasi utama.

Baca juga: Siklus akuntansi: tahap-tahap proses akuntansi

Contoh jurnalIlustrasi siklus akuntansi perusahaan jasa yang diberikan di sini menggunakan contoh transaksi yang terjadi di KJA Sabrina, kantor jasa akuntansi yang menyediakan jasa pembukuan, kompilasi laporan keuangan, dan konsultasi perpajakan kepada pengusaha mikro, kecil, dan menengah. Transaksi-transaksi akuntansi dikelompokkan ke dalam tiga klasifikasi aktivitas, yaitu aktivitas pendanaan, investasi, dan operasi (lihat juga artikel saya yang memberikan contoh jurnal akuntansi secara umum, baik untuk perusahaan jasa, perusahaan dagang, maupun perusahaan manufaktur).

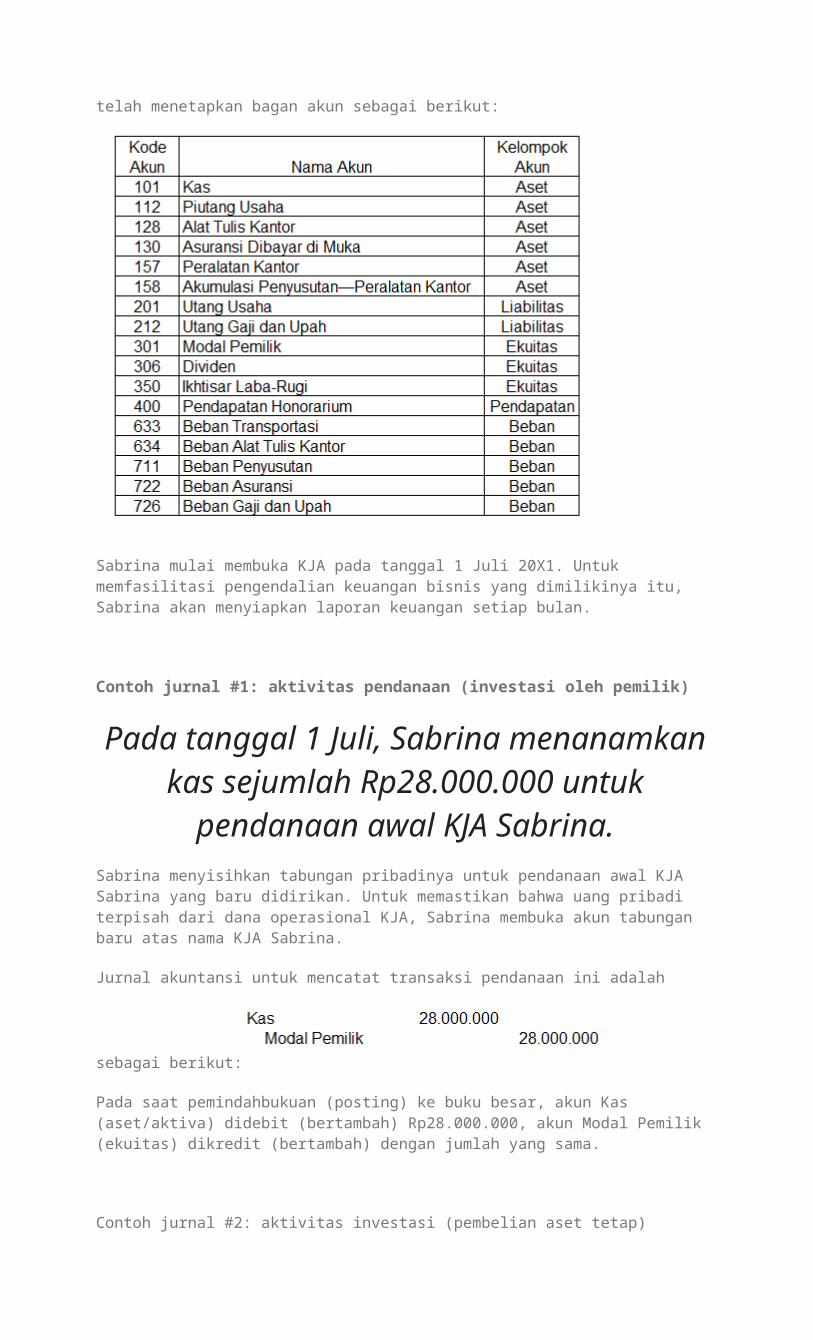

Sebagai seorang akuntan, Sabrina berniat menerapkan sistem akuntansi berbasis akrual meskipun perusahaan yang dimilikinya baru didirikan. Untuk menerapkan sistem berbasis

akrual itu, Sabrina telah menetapkan bagan akun sebagai berikut:

Sabrina mulai membuka KJA pada tanggal 1 Juli 20X1. Untuk memfasilitasi pengendalian keuangan bisnis yang dimilikinya itu, Sabrina akan menyiapkan laporan keuangan setiap bulan.

Contoh jurnal #1: aktivitas pendanaan (investasi oleh pemilik)

Pada tanggal 1 Juli, Sabrina menanamkan kas sejumlah Rp28.000.000 untuk

pendanaan awal KJA Sabrina.Sabrina menyisihkan tabungan pribadinya untuk pendanaan awal KJA Sabrina yang baru didirikan. Untuk memastikan bahwa uang pribadi terpisah dari dana operasional KJA, Sabrina membuka akun tabungan baru atas nama KJA Sabrina.

Jurnal akuntansi untuk mencatat transaksi pendanaan ini adalah sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Kas (aset/aktiva) didebit (bertambah) Rp28.000.000, akun Modal Pemilik (ekuitas) dikredit (bertambah) dengan jumlah yang sama.

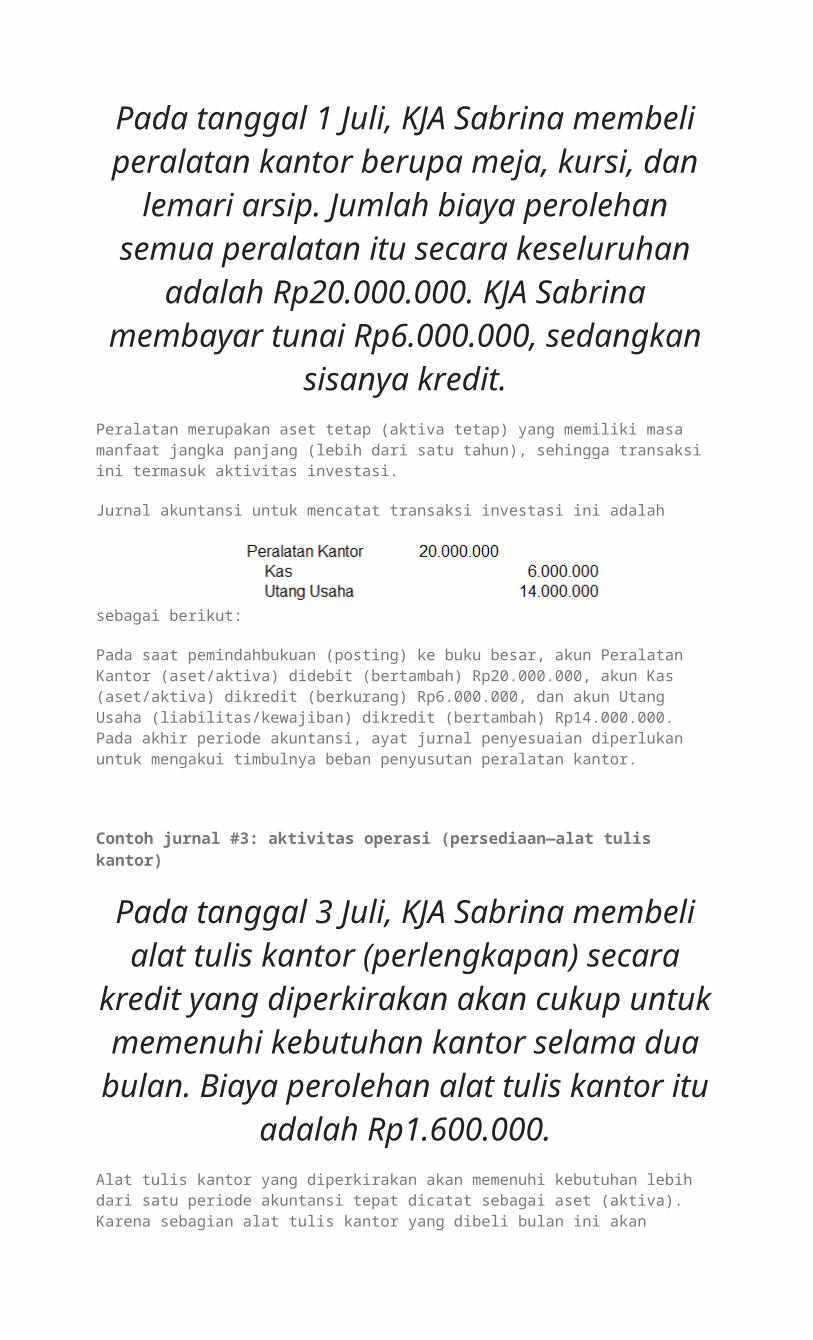

Contoh jurnal #2: aktivitas investasi (pembelian aset tetap)

Pada tanggal 1 Juli, KJA Sabrina membeli peralatan kantor berupa meja, kursi, dan

lemari arsip. Jumlah biaya perolehan semua peralatan itu secara keseluruhan

adalah Rp20.000.000. KJA Sabrina membayar tunai Rp6.000.000, sedangkan

sisanya kredit.Peralatan merupakan aset tetap (aktiva tetap) yang memiliki masa manfaat jangka panjang (lebih dari satu tahun), sehingga transaksi ini termasuk aktivitas investasi.

Jurnal akuntansi untuk mencatat transaksi investasi ini adalah sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Peralatan Kantor (aset/aktiva) didebit (bertambah) Rp20.000.000, akun Kas (aset/aktiva) dikredit (berkurang) Rp6.000.000, dan akun Utang Usaha (liabilitas/kewajiban) dikredit (bertambah) Rp14.000.000. Pada akhir periode akuntansi, ayat jurnal penyesuaian diperlukan untuk mengakui timbulnya beban penyusutan peralatan kantor.

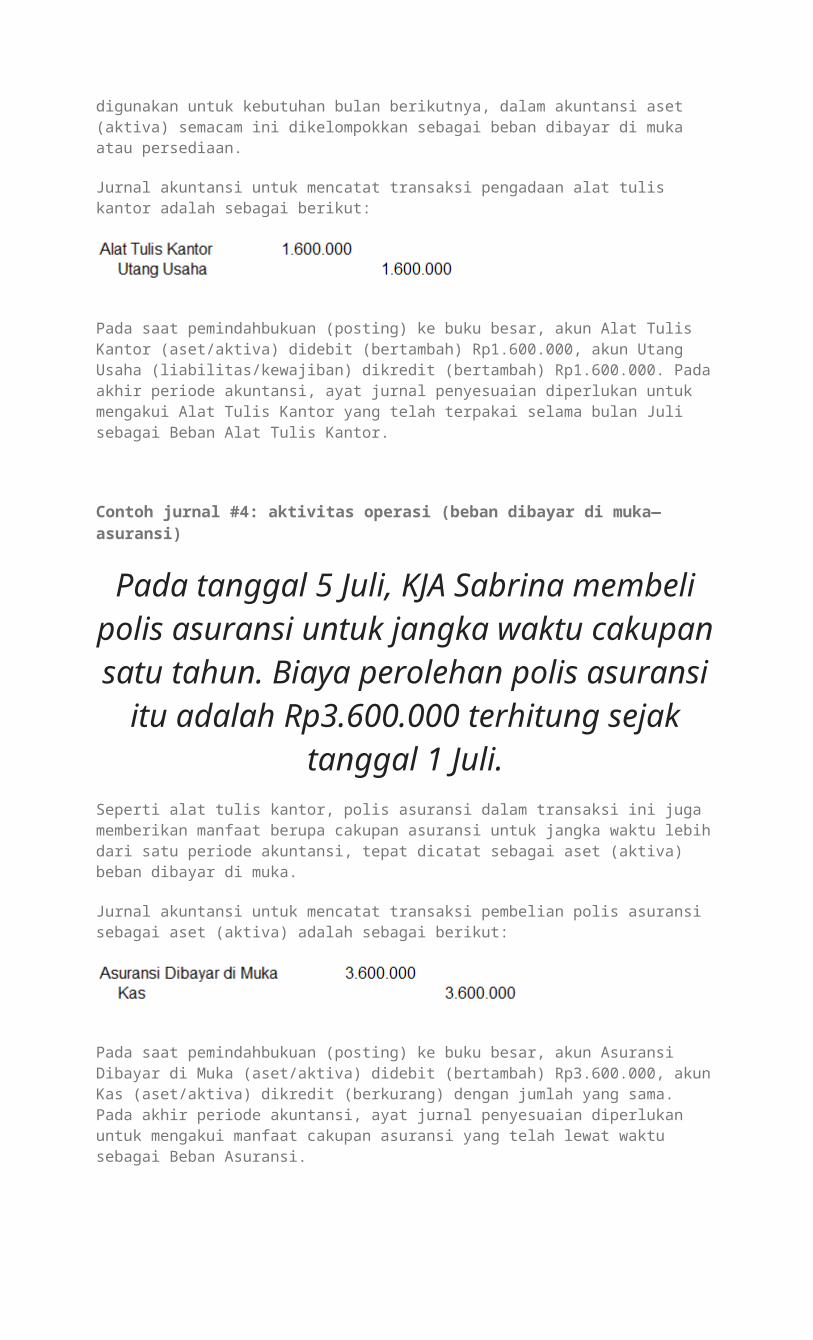

Contoh jurnal #3: aktivitas operasi (persediaan—alat tulis kantor)

Pada tanggal 3 Juli, KJA Sabrina membeli alat tulis kantor (perlengkapan) secara

kredit yang diperkirakan akan cukup untuk memenuhi kebutuhan kantor selama dua bulan. Biaya perolehan alat tulis kantor itu

adalah Rp1.600.000.Alat tulis kantor yang diperkirakan akan memenuhi kebutuhan lebih dari satu periode akuntansi tepat dicatat sebagai aset (aktiva). Karena sebagian alat tulis kantor yang dibeli bulan ini akan digunakan untuk kebutuhan bulan berikutnya, dalam akuntansi aset (aktiva) semacam ini dikelompokkan sebagai beban dibayar di muka atau persediaan.

Jurnal akuntansi untuk mencatat transaksi pengadaan alat tulis kantor adalah sebagai

berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Alat Tulis Kantor (aset/aktiva) didebit (bertambah) Rp1.600.000, akun Utang Usaha (liabilitas/kewajiban) dikredit (bertambah) Rp1.600.000. Pada akhir periode akuntansi, ayat jurnal penyesuaian diperlukan untuk mengakui Alat Tulis Kantor yang telah terpakai selama bulan Juli sebagai Beban Alat Tulis Kantor.

Contoh jurnal #4: aktivitas operasi (beban dibayar di muka—asuransi)

Pada tanggal 5 Juli, KJA Sabrina membeli polis asuransi untuk jangka waktu cakupan satu tahun. Biaya perolehan polis asuransi

itu adalah Rp3.600.000 terhitung sejak tanggal 1 Juli.

Seperti alat tulis kantor, polis asuransi dalam transaksi ini juga memberikan manfaat berupa cakupan asuransi untuk jangka waktu lebih dari satu periode akuntansi, tepat dicatat sebagai aset (aktiva) beban dibayar di muka.

Jurnal akuntansi untuk mencatat transaksi pembelian polis asuransi sebagai aset (aktiva)

adalah sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Asuransi Dibayar di Muka (aset/aktiva) didebit (bertambah) Rp3.600.000, akun Kas (aset/aktiva) dikredit (berkurang) dengan jumlah yang sama. Pada akhir periode akuntansi, ayat jurnal penyesuaian diperlukan untuk mengakui manfaat cakupan asuransi yang telah lewat waktu sebagai Beban Asuransi.

Contoh jurnal #5: aktivitas operasi (pengakuan pendapatan)

Pada tanggal 12 Juli, KJA Sabrina menerbitkan faktur tagihan senilai

Rp7.600.000 kepada klien untuk jasa pembukuan yang telah diselesaikan.

KJA Sabrina sebenarnya belum menerima uang sepeser pun dari klien. Sistem akuntansi akrual mengharuskan pengakuan pendapatan dilakukan pada saat hak timbul terkait penyerahan barang/jasa kepada pelanggan, bukan pada saat penerimaan kas. Dalam contoh transaksi ini, jasa pembukuan telah selesai yang berarti timbulnya hak tagih kepada klien yang dibuktikan dengan terbitnya faktur tagihan.

Jurnal akuntansi pengakuan pendapatan terkait penyelesaian jasa pembukuan adalah

sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Piutang Usaha (aset/aktiva) didebit (bertambah) Rp7.600.000, akun Pendapatan Honorarium (pendapatan) dikredit (bertambah) dengan jumlah yang sama.

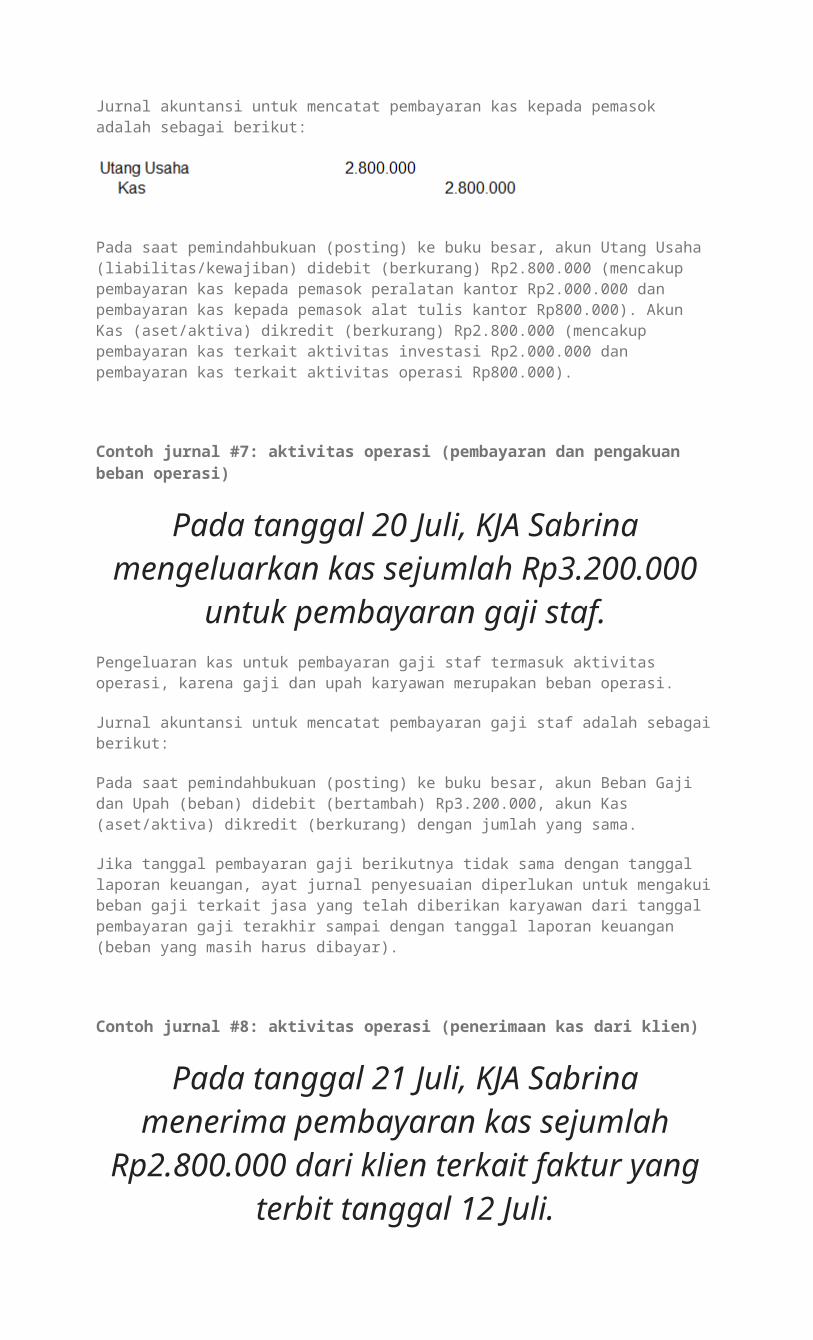

Contoh jurnal #6: aktivitas investasi dan operasi (pembayaran utang usaha)

Pada tanggal 18 Juli, KJA Sabrina melakukan pembayaran kas kepada

pemasok: Rp2.000.000 terkait pengadaan peralatan kantor dan Rp800.000 terkait alat

tulis kantor.Pembayaran kas terkait pengadaan peralatan kantor termasuk aktivitas investasi, karena peralatan kantor merupakan aset tetap (aktiva tetap). Pembayaran kas terkait pengadaan alat tulis kantor merupakan aktivitas operasi, karena alat tulis kantor merupakan aset lancar (aktiva lancar).

Jurnal akuntansi untuk mencatat pembayaran kas kepada pemasok adalah sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Utang Usaha (liabilitas/kewajiban) didebit (berkurang) Rp2.800.000 (mencakup pembayaran kas kepada pemasok peralatan kantor Rp2.000.000 dan pembayaran kas kepada pemasok alat tulis kantor Rp800.000). Akun Kas (aset/aktiva) dikredit (berkurang) Rp2.800.000 (mencakup pembayaran kas terkait aktivitas investasi Rp2.000.000 dan pembayaran kas terkait aktivitas operasi Rp800.000).

Contoh jurnal #7: aktivitas operasi (pembayaran dan pengakuan beban operasi)

Pada tanggal 20 Juli, KJA Sabrina mengeluarkan kas sejumlah Rp3.200.000

untuk pembayaran gaji staf.Pengeluaran kas untuk pembayaran gaji staf termasuk aktivitas operasi, karena gaji dan upah karyawan merupakan beban operasi.

Jurnal akuntansi untuk mencatat pembayaran gaji staf adalah sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Beban Gaji dan Upah (beban) didebit (bertambah) Rp3.200.000, akun Kas (aset/aktiva) dikredit (berkurang) dengan jumlah yang sama.

Jika tanggal pembayaran gaji berikutnya tidak sama dengan tanggal laporan keuangan, ayat jurnal penyesuaian diperlukan untuk mengakui beban gaji terkait jasa yang telah diberikan karyawan dari tanggal pembayaran gaji terakhir sampai dengan tanggal laporan keuangan (beban yang masih harus dibayar).

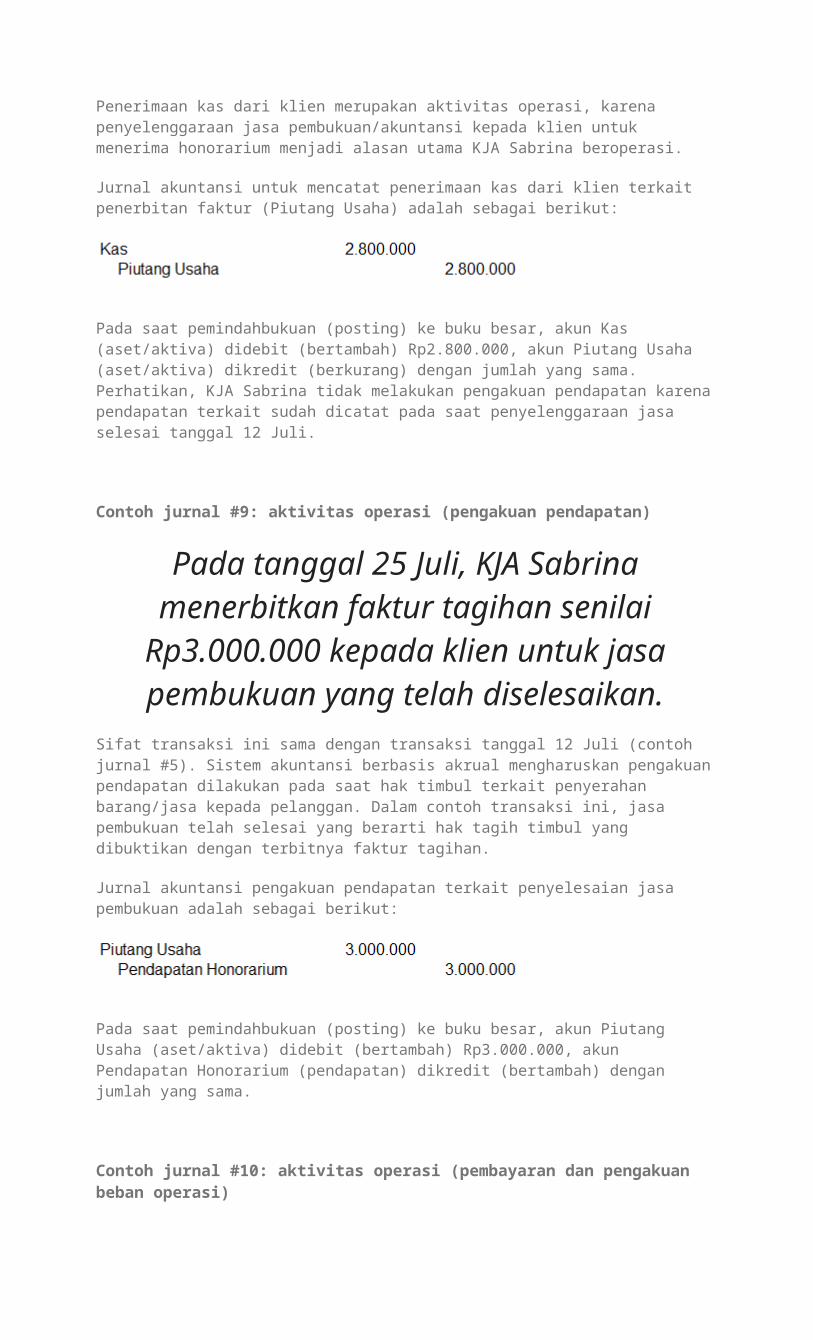

Contoh jurnal #8: aktivitas operasi (penerimaan kas dari klien)

Pada tanggal 21 Juli, KJA Sabrina menerima pembayaran kas sejumlah

Rp2.800.000 dari klien terkait faktur yang terbit tanggal 12 Juli.

Penerimaan kas dari klien merupakan aktivitas operasi, karena penyelenggaraan jasa pembukuan/akuntansi kepada klien untuk menerima honorarium menjadi alasan utama KJA Sabrina beroperasi.

Jurnal akuntansi untuk mencatat penerimaan kas dari klien terkait penerbitan faktur (Piutang Usaha) adalah sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Kas (aset/aktiva) didebit (bertambah) Rp2.800.000, akun Piutang Usaha (aset/aktiva) dikredit (berkurang) dengan jumlah yang sama. Perhatikan, KJA Sabrina tidak melakukan pengakuan pendapatan karena pendapatan terkait sudah dicatat pada saat penyelenggaraan jasa selesai tanggal 12 Juli.

Contoh jurnal #9: aktivitas operasi (pengakuan pendapatan)

Pada tanggal 25 Juli, KJA Sabrina menerbitkan faktur tagihan senilai

Rp3.000.000 kepada klien untuk jasa pembukuan yang telah diselesaikan.

Sifat transaksi ini sama dengan transaksi tanggal 12 Juli (contoh jurnal #5). Sistem akuntansi berbasis akrual mengharuskan pengakuan pendapatan dilakukan pada saat hak timbul terkait penyerahan barang/jasa kepada pelanggan. Dalam contoh transaksi ini, jasa pembukuan telah selesai yang berarti hak tagih timbul yang dibuktikan dengan terbitnya faktur tagihan.

Jurnal akuntansi pengakuan pendapatan terkait penyelesaian jasa pembukuan adalah

sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Piutang Usaha (aset/aktiva) didebit (bertambah) Rp3.000.000, akun Pendapatan Honorarium (pendapatan) dikredit (bertambah) dengan jumlah yang sama.

Contoh jurnal #10: aktivitas operasi (pembayaran dan pengakuan beban operasi)

Pada tanggal 31 Juli, KJA Sabrina mengeluarkan kas sejumlah Rp800.000 untuk pembayaran biaya transportasi.

Sifat transaksi ini sama dengan transaksi tanggal 20 Juli (contoh jurnal #7). Pengeluaran kas untuk pembayaran biaya transportasi termasuk aktivitas operasi, karena biaya transportasi merupakan beban operasi yang timbul dalam rangka memperoleh pendapatan honorarium.

Jurnal akuntansi untuk mencatat pembayaran biaya transportasi adalah sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Beban Transportasi (beban) didebit (bertambah) Rp800.000, akun Kas (aset/aktiva) dikredit (berkurang) dengan jumlah yang sama.

Contoh jurnal #11: aktivitas pendanaan (penarikan tunai oleh pemilik/prive/dividen)

Pada tanggal 31 Juli, Sabrina sebagai pemilik menarik tunai kas dari bisnisnya sejumlah Rp1.200.000 untuk digunakan

secara pribadi.Dari sudut pandang KJA Sabrina sebagai entitas yang terpisah dari pemiliknya, pembayaran kas kepada pemilik merupakan pemberian imbal hasil atas investasi yang dilakukan Sabrina sebagai pemilik. Menurut konsep pemeliharaan modal, pembagian dividen kepada pemilik seharusnya tidak melebihi laba bersih yang dihasilkan oleh perusahaan.

Jurnal akuntansi untuk mencatat pembayaran imbal hasil berupa dividen kepada pemilik

adalah sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Dividen (kontra ekuitas) didebit (bertambah) Rp1.200.000 akun Kas (aset/aktiva) dikredit (berkurang) dengan jumlah yang sama.

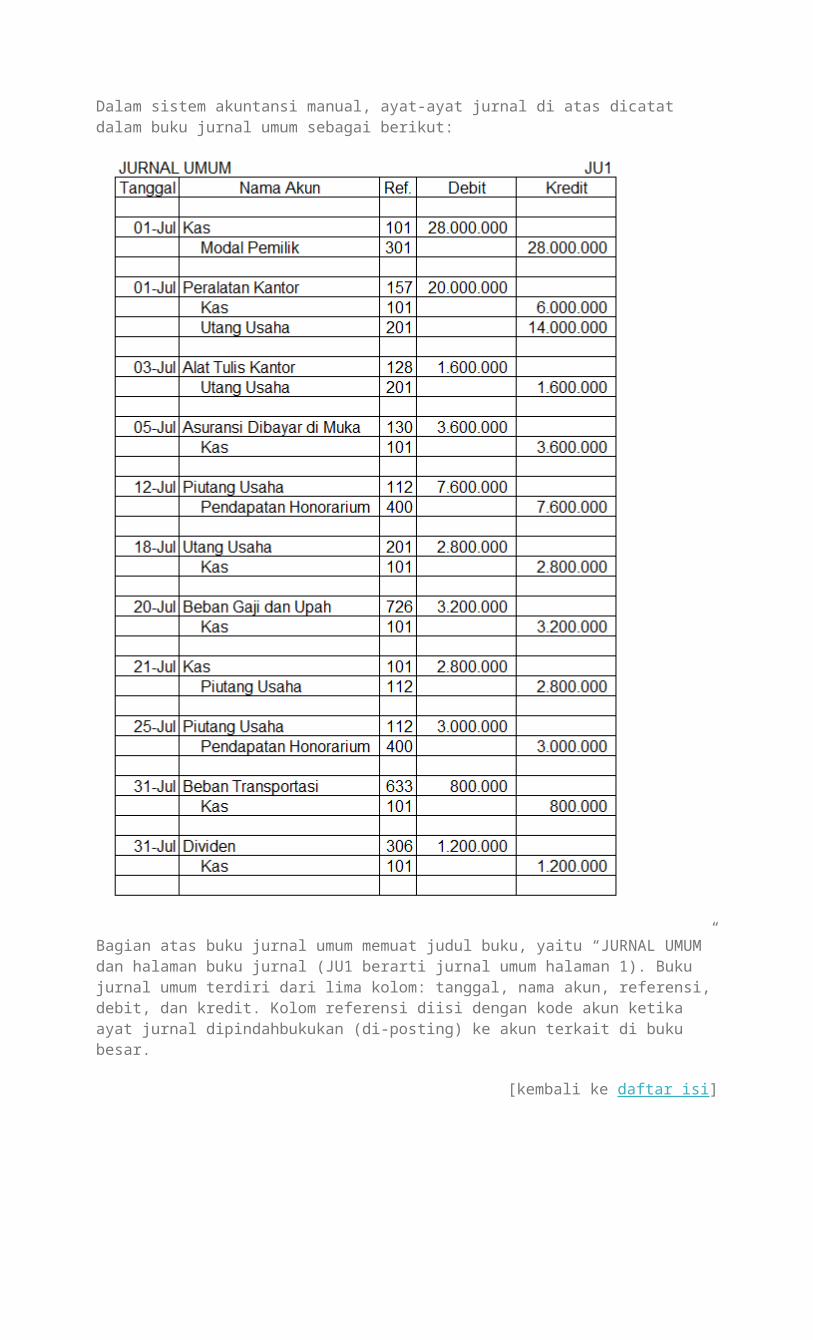

Contoh jurnal umum

Dalam sistem akuntansi manual, ayat-ayat jurnal di atas dicatat dalam buku jurnal umum sebagai berikut:

Bagian atas buku jurnal umum memuat judul buku, yaitu “JURNAL UMUM” dan halaman buku jurnal (JU1 berarti jurnal umum halaman 1). Buku jurnal umum terdiri dari lima kolom: tanggal, nama akun, referensi, debit, dan kredit. Kolom referensi diisi dengan kode akun ketika ayat jurnal dipindahbukukan (di-posting) ke akun terkait di buku besar.

[kembali ke daftar isi]

Contoh buku besarSetelah ayat-ayat jurnal di atas dipindahbukukan (di-posting) ke buku besar, akun-akun KJA Sabrina akan tampak sebagai berikut:

Perhatikan, angka-angka yang di-posting (dipindahbukukan) ke kolom debit dan kolom kredit pada akun kas di atas sesuai dengan jumlah debit dan jumlah kredit ayat jurnal terkait di buku jurnal umum. Kolom referensi diisi dengan halaman buku jurnal yang menjadi sumber posting (pemindahbukuan). Kaidah posting (pemindahbukuan) ini juga berlaku untuk semua akun lain.

Khusus untuk transaksi tanggal 18 Juli, posting (pemindahbukuan) dipilah ke dalam dua aktivitas (investasi dan pendanaan). Pemilahan ini dimaksudkan untuk memudahkan penyusunan laporan arus kas.

Kolom saldo bertambah dengan adanya posting (pemindahbukuan) ke kolom debit dan berkurang dengan adanya posting (pemindahbukuan) ke kolom kredit. Kaidah penjumlahan dan pengurangan itu berlaku untuk semua akun yang memiliki saldo normal debit, yaitu aset (aktiva), beban, dan dividen.

Untuk akun Utang Usaha (dan akun liabilitas lainnya), kolom saldo bertambah dengan adanya posting (pemindahbukuan) ke kolom kredit dan berkurang dengan adanya posting (pemindahbukuan) ke kolom debit. Kaidah penjumlahan dan pengurangan yang sama berlaku untuk semua akun yang memiliki saldo normal kredit, yaitu ekuitas dan pendapatan.

Perhatikan, meskipun menurut bagan akun, Dividen termasuk ekuitas, Dividen memiliki saldo normal debit. Akun dividen atau prive merupakan akun nominal, digunakan untuk mencatat imbal hasil yang diberikan kepada pemilik atas investasi yang dilakukannya.

[kembali ke daftar isi]

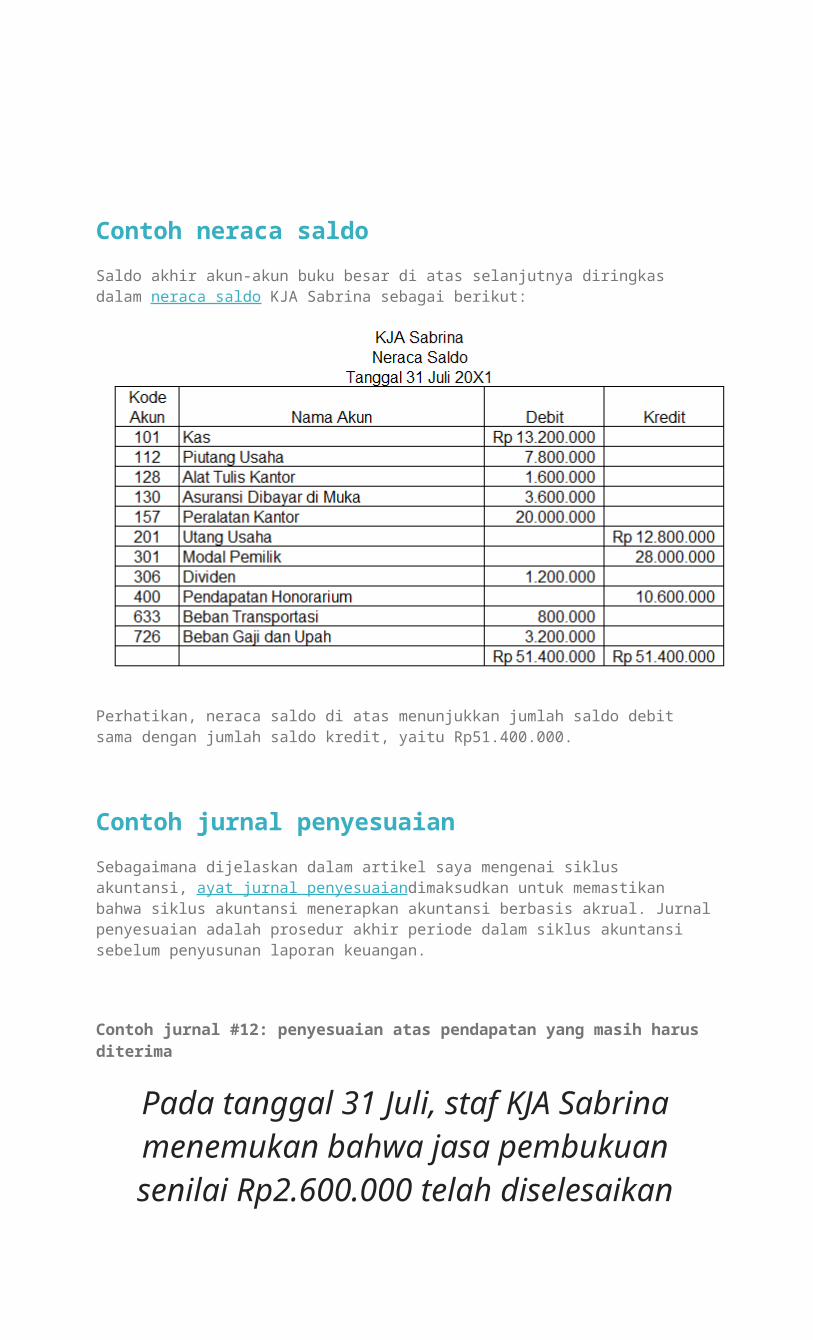

Contoh neraca saldoSaldo akhir akun-akun buku besar di atas selanjutnya diringkas dalam neraca saldo KJA Sabrina sebagai berikut:

Perhatikan, neraca saldo di atas menunjukkan jumlah saldo debit sama dengan jumlah saldo kredit, yaitu Rp51.400.000.

Contoh jurnal penyesuaianSebagaimana dijelaskan dalam artikel saya mengenai siklus akuntansi, ayat jurnal penyesuaiandimaksudkan untuk memastikan bahwa siklus akuntansi menerapkan akuntansi berbasis akrual. Jurnal penyesuaian adalah prosedur akhir periode dalam siklus akuntansi sebelum penyusunan laporan keuangan.

Contoh jurnal #12: penyesuaian atas pendapatan yang masih harus diterima

Pada tanggal 31 Juli, staf KJA Sabrina menemukan bahwa jasa pembukuan

senilai Rp2.600.000 telah diselesaikan tetapi faktur atas jasa tersebut belum

diterbitkan.Akuntansi akrual mengharuskan perusahaan mengakui pendapatan pada saat hak timbul atas pendapatan, yang pada umumnya bersamaan dengan saat barang/jasa diserahkan. Jurnal penyesuaian diperlukan untuk mengakui pendapatan jika pada akhir periode terdapat barang yang telah diserahkan atau jasa yang telah diselesaikan tetapi belum dicatat.

Jurnal penyesuaian untuk mencatat pendapatan yang masih akan diterima adalah sebagai

berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Piutang Usaha (aset/aktiva) didebit (bertambah) Rp2.600.000, akun Pendapatan Honorarium (pendapatan) dikredit (bertambah) dengan jumlah yang sama.

Dari sudut pandang akuntansi akrual, kelalaian membuat ayat jurnal penyesuaian terkait pendapatan yang masih akan diterima di atas mengakibatkan aset dan pendapatan dilaporkan terlalu rendah.

Contoh jurnal #13: penyusutan

Beban penyusutan atas peralatan kantor diperhitungkan Rp400.000 per bulan.

Penyusutan adalah proses alokasi biaya perolehan aset ke periode-periode perusahaan memperoleh manfaat aset. Penyusutan juga biasa disebut depresiasi. Penyusutan dalam akuntansi bukan merupakan proses penilaian aset/aktiva. Penyusutan juga tidak mengharuskan perusahaan mengumpulkan kas untuk mengganti aset di masa depan. Perhitungan penyusutan akan diberikan dalam artikel tersendiri.

Penyesuaian peralatan kantor perlu dilakukan oleh KJA Sabrina terkait aset tetap (aktiva tetap) yang dibeli pada tanggal 1 Juli. Jurnal penyesuaian untuk mencatat penyusutan

adalah sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Beban Penyusutan (beban) didebit (bertambah) Rp400.000, akun Akumulasi Penyusutan—Peralatan Kantor (kontra aset/aktiva) dikredit (bertambah) dengan jumlah yang sama.

Pengakuan beban penyusutan pada periode-periode perusahaan memperoleh manfaat aset memenuhi salah satu prinsip dalam akuntansi, yaitu prinsip mempertemukan beban dengan pendapatan pada periode yang sesuai. Kelalaian membuat ayat jurnal penyesuaian terkait penyusutan mengakibatkan aset dilaporkan terlalu tinggi dan beban dilaporkan terlalu rendah.

Contoh jurnal #14: penyesuaian atas beban dibayar di muka—asuransi dibayar di muka

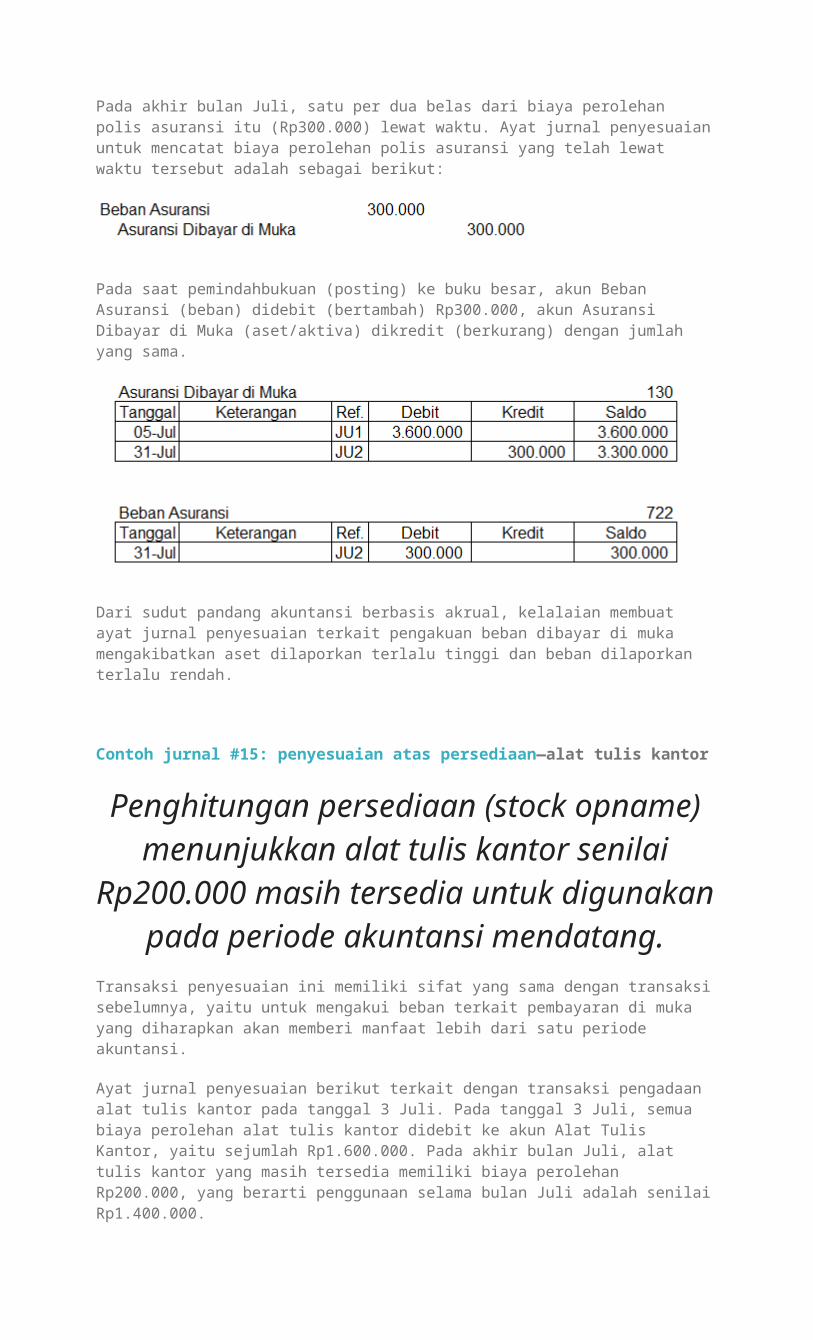

Satu per dua belas dari polis asuransi yang dibeli pada tanggal 5 Juli telah lewat waktu.Akuntansi akrual mengharuskan perusahaan mengakui beban pada saat terjadinya. Jurnal penyesuaian diperlukan untuk mengakui beban terkait pembayaran di muka yang diharapkan akan memberi manfaat lebih dari satu periode akuntansi.

Pada saat KJA Sabrina membeli polis asuransi dengan biaya perolehan Rp3.600.000 untuk jangka waktu cakupan 12 bulan (1 tahun) pada tanggal 5 Juli, akun Asuransi Dibayar di Muka (aset/aktiva) didebit (bertambah).

Pada akhir bulan Juli, satu per dua belas dari biaya perolehan polis asuransi itu (Rp300.000) lewat waktu. Ayat jurnal penyesuaian untuk mencatat biaya perolehan polis asuransi yang telah lewat waktu tersebut adalah sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Beban Asuransi (beban) didebit (bertambah) Rp300.000, akun Asuransi Dibayar di Muka (aset/aktiva) dikredit (berkurang) dengan jumlah yang sama.

Dari sudut pandang akuntansi berbasis akrual, kelalaian membuat ayat jurnal penyesuaian terkait pengakuan beban dibayar di muka mengakibatkan aset dilaporkan terlalu tinggi dan beban dilaporkan terlalu rendah.

Contoh jurnal #15: penyesuaian atas persediaan—alat tulis kantor

Penghitungan persediaan (stock opname) menunjukkan alat tulis kantor senilai

Rp200.000 masih tersedia untuk digunakan pada periode akuntansi mendatang.

Transaksi penyesuaian ini memiliki sifat yang sama dengan transaksi sebelumnya, yaitu untuk mengakui beban terkait pembayaran di muka yang diharapkan akan memberi manfaat lebih dari satu periode akuntansi.

Ayat jurnal penyesuaian berikut terkait dengan transaksi pengadaan alat tulis kantor pada tanggal 3 Juli. Pada tanggal 3 Juli, semua biaya perolehan alat tulis kantor didebit ke akun Alat Tulis Kantor, yaitu sejumlah Rp1.600.000. Pada akhir bulan Juli, alat tulis kantor yang masih tersedia memiliki biaya perolehan Rp200.000, yang berarti penggunaan selama bulan Juli adalah senilai Rp1.400.000.

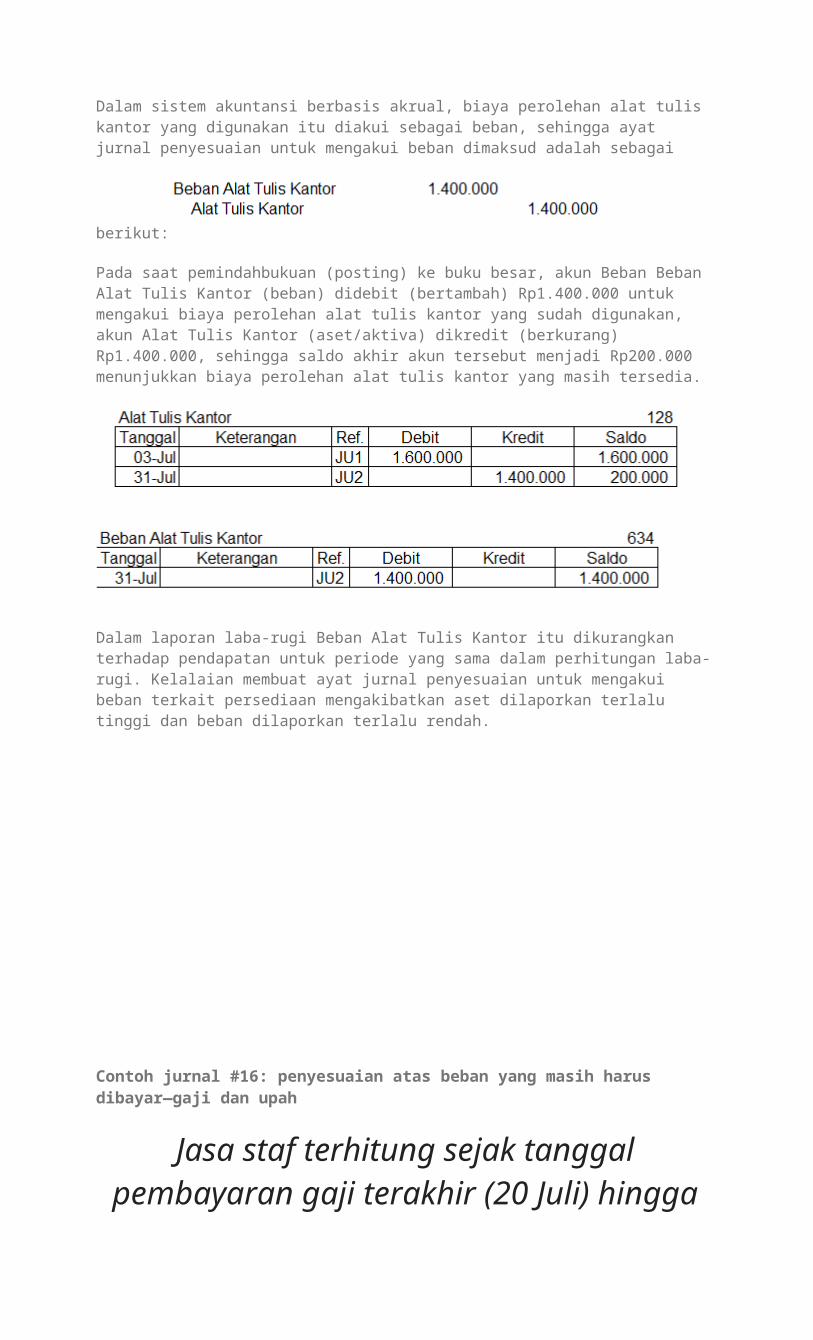

Dalam sistem akuntansi berbasis akrual, biaya perolehan alat tulis kantor yang digunakan itu diakui sebagai beban, sehingga ayat jurnal penyesuaian untuk mengakui beban dimaksud adalah sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Beban Beban Alat Tulis Kantor (beban) didebit (bertambah) Rp1.400.000 untuk mengakui biaya perolehan alat tulis kantor yang sudah digunakan, akun Alat Tulis Kantor (aset/aktiva) dikredit (berkurang) Rp1.400.000, sehingga saldo akhir akun tersebut menjadi Rp200.000 menunjukkan biaya perolehan alat tulis kantor yang masih tersedia.

Dalam laporan laba-rugi Beban Alat Tulis Kantor itu dikurangkan terhadap pendapatan untuk periode yang sama dalam perhitungan laba-rugi. Kelalaian membuat ayat jurnal penyesuaian untuk mengakui beban terkait persediaan mengakibatkan aset dilaporkan terlalu tinggi dan beban dilaporkan terlalu rendah.

Contoh jurnal #16: penyesuaian atas beban yang masih harus dibayar—gaji dan upah

Jasa staf terhitung sejak tanggal pembayaran gaji terakhir (20 Juli) hingga

akhir bulan yang belum dibayar setara dengan nilai Rp1.000.000.

Akuntansi akrual mengharuskan jasa karyawan diakui pada periode terjadinya, meskipun pembayaran atas jasa tersebut (beban gaji dan upah) belum dilakukan.

Ayat jurnal penyesuaian untuk mengakui beban yang masih harus dibayar terkait gaji staf KJA Sabrina adalah sebagai berikut:

Pada saat pemindahbukuan (posting) ke buku besar, akun Beban Gaji dan Upah (beban) didebit (bertambah) Rp1.000.000 untuk mengakui biaya gaji staf yang terjadi sejak tanggal pembayaran gaji terakhir, akun Utang Gaji dan Upah (liabilitas/kewajiban) dikredit (bertambah) dengan jumlah yang sama untuk menunjukkan pembayaran yang akan dilakukan pada periode akuntansi mendatang.

Dalam laporan keuangan, Utang Gaji dan Upah dilaporkan sebagai liabilitas lancar (utang lancar) dalam laporan posisi keuangan (neraca). Kelalaian membuat ayat jurnal penyesuaian untuk mengakui beban yang masih harus dibayar mengakibatkan liabilitas (kewajiban) dilaporkan terlalu rendah dan beban dilaporkan terlalu rendah.

[kembali ke daftar isi]

Contoh neraca saldo setelah penyesuaianSetelah semua ayat jurnal penyesuaian di atas dipindahbukukan (di-posting) ke buku besar, saldo-saldo akhir akun-akun buku besar kembali diringkas dalam neraca saldo setelah penyesuaian sebagai berikut:

Perhatikan, neraca saldo setelah penyesuaian di atas juga menunjukkan jumlah saldo debit sama dengan jumlah saldo kredit, yaitu Rp55.400.000. Sebagaimana dijelaskan dalam artikel saya mengenai siklus akuntansi, saldo-saldo yang diringkas dalam neraca saldo setelah penyesuaian menjadi sumber data utama dalam penyusunan laporan keuangan.

[kembali ke daftar isi]

Contoh laporan keuangan perusahaan jasaExposure draft Standar Akuntansi Keuangan Entitas Mikro, Kecil, dan Menengah (SAK EMKM) yang menurut rencana berlaku sejak tanggal 1 Januari 2018 menyatakan bahwa laporan keuangan usaha mikro, kecil, dan menengah (UMKM) sekurang-kurangnya terdiri dari:

Laporan posisi keuangan (dikenal juga dengan istilah neraca) Laporan laba-rugi Catatan atas laporan keuangan, yang berisi informasi tambahan dan rincian akun-

akun tertentu yang relevan.

Laporan laba-rugi

Sebagaimana dijelaskan dalam artikel saya mengenai siklus akuntansi, laporan keuangan pertama yang siap disusun dari neraca saldo setelah penyesuaian adalah laporan laba-rugi. Laporan laba-rugi menyajikan semua saldo akun pendapatan dan beban. Dalam format yang paling sederhana, pos-pos pendapatan disajikan pada bagian atas, diikuti pos-pos beban. Laba atau rugi bersih adalah selisih antara jumlah pos pendapatan dengan beban.

Dari contoh neraca saldo setelah penyesuaian KJA Sabrina, akun-akun pendapatan dan beban dimaksud mencakup: Pendapatan Honorarium, Beban Transportasi, Beban Alat Tulis Kantor, Beban Penyusutan, Beban Asuransi, dan Beban Gaji dan Upah.

Contoh aporan laba-rugi perusahaan jasa KJA Sabrina adalah sebagai berikut:

Dari laporan laba-rugi di atas, kita mengetahui pendapatan KJA Sabrina selama bulan Juli (Rp13.200.000) lebih besar daripada beban-beban yang terjadi (Rp7.100.000), sehingga KJA Sabrina melaporkan laba bersih sebesar Rp6.100.000.

Untuk diingat, laporan laba-rugi di atas disusun berdasarkan akuntansi dasar akrual. Pendapatan yang dilaporkan adalah pendapatan yang sudah menjadi hak, yang bisa mencakup pendapatan diterima di muka atau pendapatan yang masih akan diterima yang sudah menjadi hak KJA Sabrina.

Beban yang dilaporkan juga adalah beban yang terjadi selama bulan Juli, mencakup beban dibayar di muka dan beban yang masih harus dibayar yang dianggap atau diperhitungkan telah terjadi selama bulan Juli.

Perhatikan bahwa laporan laba-rugi terkait dengan periode tertentu, yang dalam kasus Sabrina adalah untuk periode satu bulan yang berakhir tanggal 31 Juli 20X1.

Laporan perubahan modal

Dengan diketahuinya laba bersih untuk bulan Juli, sekarang kita sudah siap menyusun laporan perubahan ekuitas (dikenal juga dengan istilah laporan perubahan modal untuk

perusahaan perseorangan). Laporan perubahan ekuitas merekonsiliasi perubahan modal pemilik selama satu periode yang dipengaruhi oleh tiga faktor:

1. Investasi pemilik, yang berdampak menambah ekuitas2. Dividen, yang berdampak mengurangi ekuitas3. Laba (rugi) bersih, yang berdampak menambah (mengurangi) ekuitas.

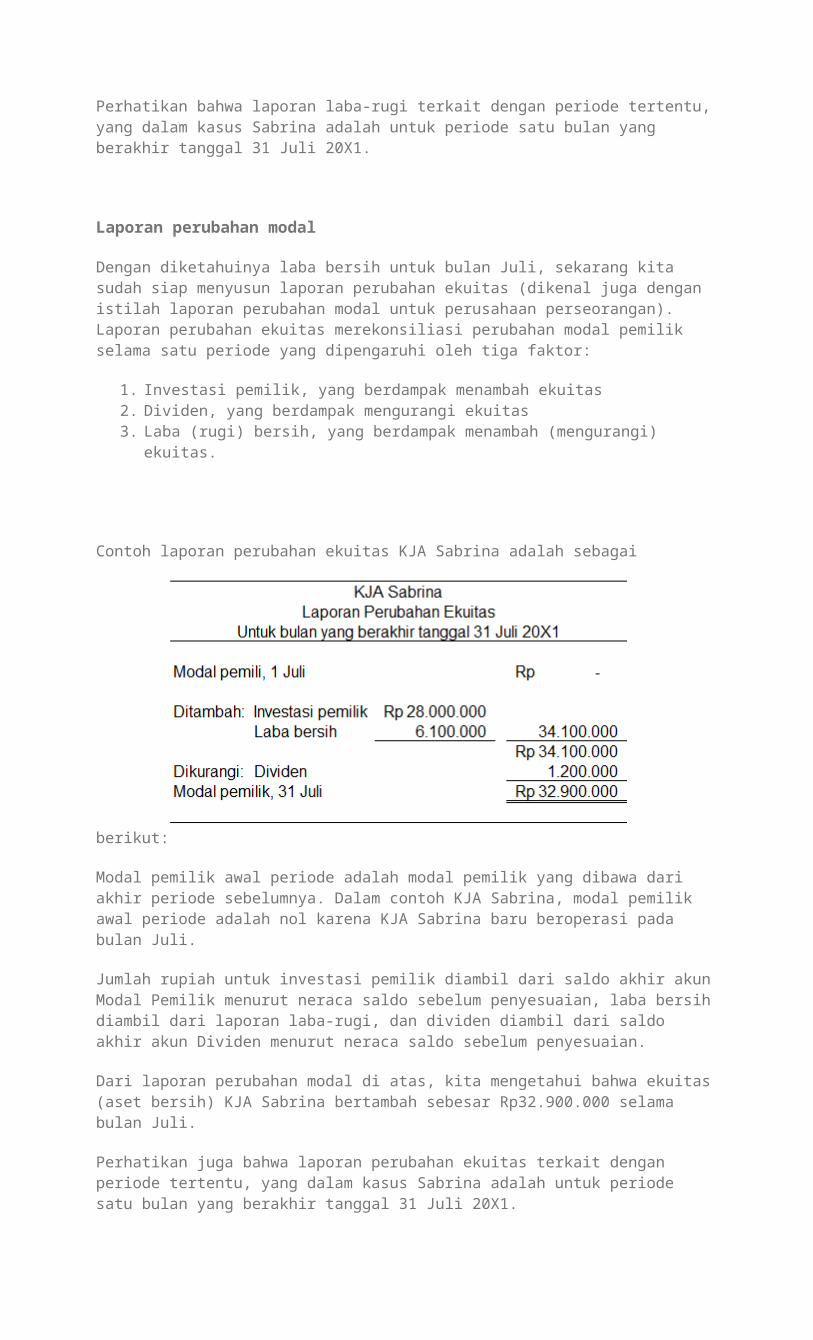

Contoh laporan perubahan ekuitas KJA Sabrina adalah sebagai berikut:

Modal pemilik awal periode adalah modal pemilik yang dibawa dari akhir periode sebelumnya. Dalam contoh KJA Sabrina, modal pemilik awal periode adalah nol karena KJA Sabrina baru beroperasi pada bulan Juli.

Jumlah rupiah untuk investasi pemilik diambil dari saldo akhir akun Modal Pemilik menurut neraca saldo sebelum penyesuaian, laba bersih diambil dari laporan laba-rugi, dan dividen diambil dari saldo akhir akun Dividen menurut neraca saldo sebelum penyesuaian.

Dari laporan perubahan modal di atas, kita mengetahui bahwa ekuitas (aset bersih) KJA Sabrina bertambah sebesar Rp32.900.000 selama bulan Juli.

Perhatikan juga bahwa laporan perubahan ekuitas terkait dengan periode tertentu, yang dalam kasus Sabrina adalah untuk periode satu bulan yang berakhir tanggal 31 Juli 20X1.

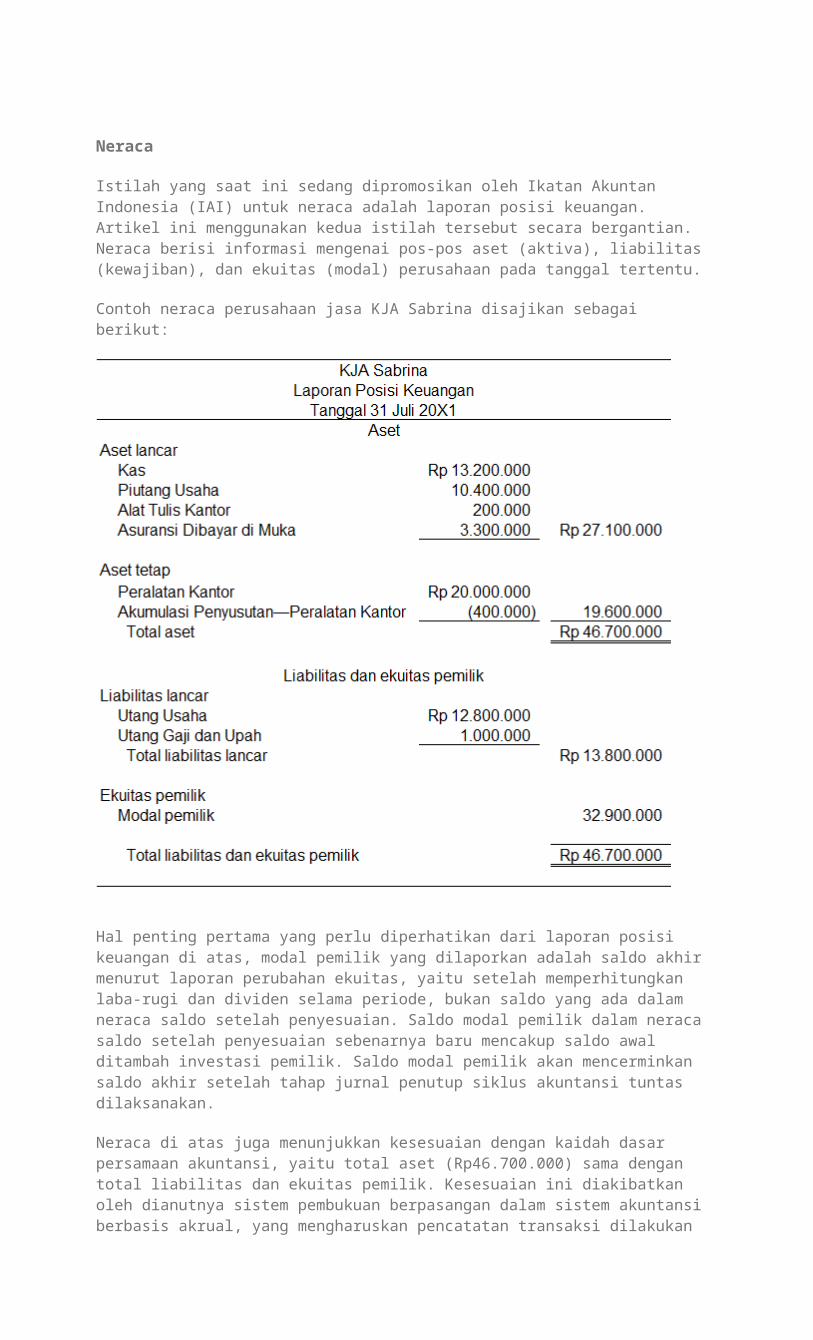

Neraca

Istilah yang saat ini sedang dipromosikan oleh Ikatan Akuntan Indonesia (IAI) untuk neraca adalah laporan posisi keuangan. Artikel ini menggunakan kedua istilah tersebut secara bergantian. Neraca berisi informasi mengenai pos-pos aset (aktiva), liabilitas (kewajiban), dan ekuitas (modal) perusahaan pada tanggal tertentu.

Contoh neraca perusahaan jasa KJA Sabrina disajikan sebagai berikut:

Hal penting pertama yang perlu diperhatikan dari laporan posisi keuangan di atas, modal pemilik yang dilaporkan adalah saldo akhir menurut laporan perubahan ekuitas, yaitu setelah memperhitungkan laba-rugi dan dividen selama periode, bukan saldo yang ada dalam neraca saldo setelah penyesuaian. Saldo modal pemilik dalam neraca saldo setelah penyesuaian sebenarnya baru mencakup saldo awal ditambah investasi pemilik. Saldo modal pemilik akan mencerminkan saldo akhir setelah tahap jurnal penutup siklus akuntansi tuntas dilaksanakan.

Neraca di atas juga menunjukkan kesesuaian dengan kaidah dasar persamaan akuntansi, yaitu total aset (Rp46.700.000) sama dengan total liabilitas dan ekuitas pemilik. Kesesuaian ini diakibatkan oleh dianutnya sistem pembukuan berpasangan dalam sistem akuntansi berbasis akrual, yang mengharuskan pencatatan transaksi dilakukan sekurang-kurangnya atas dua akun, dengan jumlah debit harus sama dengan jumlah kredit.

Neraca di atas disebut juga neraca terklasifikasi atau laporan posisi keuangan terklasifikasi. Sesuai standar akuntansi yang berlaku, aset dikelompokkan menurut aset lancar dan aset non-lancar. Demikian juga liabilitas dikelompokkan menjadi liabilitas lancar dan liabilitas jangka panjang.

Meskipun demikian, perlu ditegaskan di sini bahwa aset tetap sebagaimana ditunjukkan dalam contoh neraca di atas bukanlah lawan dari aset lancar. Aset tetap dalam akuntansi merupakan kategori aset tersendiri dengan perlakuan akuntansi yang berbeda dengan kategori aset lainnya.

Pemetaan yang benar adalah, aset terdiri dari dua kategori utama, aset lancar dan aset non-lancar. Aset tetap merupakan salah satu kategori aset non-lancar. Aset non-lancar juga mencakup kategori-kategori aset lain, yang di antaranya adalah aset tak berwujud, aset keuangan (investasi jangka panjang dalam efek ekuitas dan efek utang), serta investasi dalam properti.

Sejauh ini kita telah mempelajari penyusunan dua laporan keuangan utama sesuai ketentuan dalam exposure draft SAK EMKM, yaitu laporan posisi keuangan (neraca) dan laporan laba-rugi. Meskipun demikian, sebagaimana disinggung di atas, laporan keuangan lengkap juga mencakup catatan atas laporan keuangan yang di antaranya memuat:

Pernyataan bahwa laporan keuangan telah disusun sesuai dengan standar akuntansi tertentu (misalnya SAK EMKM)

Ikhtisar kebijakan akuntansi yang digunakan Informasi tambahan dan rincian akun tertentu yang menjelaskan transaksi penting

dan material sehingga bermanfaat bagi pengguna untuk memahami laporan keuangan.

Pembahasan mengenai catatan atas laporan keuangan akan diberikan dalam artikel terpisah.

Laporan arus kas

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dan Standar Akuntansi Keuangan (SAK) yang diadaptasi dari IFRS mengharuskan perusahaan menyusun laporan arus kas. Laporan arus kas adalah laporan yang menyediakan informasi mengenai penerimaan kas dan pengeluaran kas dengan merekonsiliasi perubahan saldo kas selama periode.

Laporan arus kas mengelompokkan aktivitas arus kas ke dalam tiga kategori, yaitu aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan. Aktivitas operasi adalah aktivitas penghasil pendapatan utama perusahaan. Aktivitas investasi adalah perolehan dan pelepasan aset-aset jangka panjang yang dilakukan perusahaan. Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi kontribusi ekuitas dan pinjaman perusahaan.

Analisis transaksi dalam artikel ini sudah sejak awal memilah aktivitas menurut tiga kategori utama, selain dimaksudkan untuk memahami sifat aktivitas bisnis yang dilakukan oleh semua jenis perusahaan, juga untuk memudahkan dalam mempelajari penyusunan laporan arus kas.

Sebagai titik awal, mari kita lihat kembali akun Kas KJA Sabrina.

Dengan dipilahnya aktivitas arus kas menjadi tiga kategori, kita sudah bisa menyusun laporan arus kas KJA Sabrina sebagai berikut:

Perhatikan, meskipun Sabrina melaporkan laba bersih untuk bulan Juli, arus kas dari aktivitas operasi bertanda negatif. Arus masuk kas lebih kecil daripada arus keluar kas, yang berarti aktivitas operasi mengalami defisit kas. Pembayaran kas dari klien (Rp2.800.000) berasal dari transaksi tanggal 18 Juli, yaitu ketika KJA Sabrina menerima pembayaran faktur dari klien. Jumlah tersebut berbeda dengan pendapatan akrual yang diakui KJA Sabrina, yaitu Rp13.200.000. Arus keluar kas aktivitas operasi juga terkait dengan beban-beban yang telah dibayar tunai. Beban non-tunai, seperti penyusutan dan beban gaji yang masih harus dibayar, tidak ikut disertakan dalam penghitungan arus kas bersih aktivitas operasi. Di sisi lain, beban asuransi dibayar di muka diperhitungkan seluruhnya.

Arus kas aktivitas investasi mencakup pembayaran (arus keluar kas) yang telah dilakukan terkait pengadaan peralatan kantor, yaitu sejumlah Rp8.000.000, yang terdiri dari pembayaran pada tanggal 1 Juli (Rp6.000.000) dan pembayaran pada tanggal 18 Juli (Rp2.000.000).

Arus kas aktivitas pendanaan mencakup arus masuk kas dari pemilik pada tanggal 1 Juli (Rp28.000.000) dan arus keluar kas untuk pembayaran dividen kepada pemilik pada tanggal 31 Juli (Rp1.200.000).

Perhatikan, tanda negatif berarti arus keluar kas, dinotasikan dengan tanda kurung () sesuai konvensi dalam akuntansi.

Pembahasan lebih lanjut mengenai laporan arus kas diberikan dalam artikel tersendiri.

[kembali ke daftar isi]

Contoh jurnal penutupJurnal penutup adalah ayat-ayat jurnal terakhir yang dibuat dalam satu siklus akuntansi. Fungsi jurnal penutup adalah menjadikan saldo-saldo akun nominal (pendapatan, beban, dan dividen/prive) menjadi nol. Pada periode berikutnya, akun-akun nominal dibuka kembali dengan saldo awal nol.

Langkah pertama pembuatan jurnal penutup adalah mendebit akun pendapatan sebesar saldo akhir akun tersebut dan mengkredit akun ikhtisar laba-rugi dengan jumlah yang sama. Contoh jurnal penutup perusahaan jasa KJA Sabrina untuk tahap pertama ini adalah

sebagai berikut:

Karena Pendapatan Honorarium memiliki saldo normal kredit, debit sejumlah saldo akhir akan menjadikan akun itu bersaldo nol. Ayat jurnal penutup di atas juga mengakibatkan sisi kredit akun Ikhtisar Laba-Rugi menampung saldo Pendapatan Honorarium (Rp13.200.000).

Langkah kedua pembuatan jurnal penutup adalah mengkredit semua akun beban sebesar saldo akhir akun-akun tersebut dan mendebit akun ikhtisar laba-rugi dengan jumlah yang sama. Contoh jurnal penutup perusahaan jasa KJA Sabrina untuk tahap kedua adalah

sebagai berikut:

Karena beban memiliki saldo normal debit, kredit sejumlah saldo akhir akan menjadikan akun-akun itu bersaldo nol. Ayat jurnal penutup di atas juga akan mengakibatkan sisi debit akun Ikhtisar Laba-Rugi menampung total beban (Rp7.100.000). Saldo akhir Ikhtisar Laba-Rugi setelah dua ayat jurnal itu di-posting ke buku besar sama dengan laba bersih yang dilaporkan di laporan laba-rugi, yaitu saldo kredit Rp6.100.000 (Rp13.200.000 – Rp7.100.000).

Langkah ketiga pembuatan jurnal penutup adalah mendebit akun Ikhtisar Laba-Rugi sebesar jumlah laba bersih dan mengkredit akun Modal Pemilik dengan jumlah yang sama. Contoh jurnal penutup perusahaan jasa KJA Sabrina untuk tahap ketiga ini adalah sebagai

berikut:

Ayat jurnal penutup di atas mengakibatkan akun Ikhtisar Laba-Rugi memiliki saldo nol, dan jumlah laba bersih dipindahkan/ditambahkan ke akun Modal Pemilik (yang memiliki saldo normal kredit).

Langkah terakhir pembuatan jurnal penutup adalah mengkredit akun dividen sebesar saldo akhir akun tersebut dan mendebit akun Modal Pemilik dengan jumlah yang sama. Contoh jurnal penutup perusahaan jasa KJA Sabrina untuk tahap terakhir ini adalah sebagai

berikut:

Ayat jurnal penutup di atas mengakibatkan akun Dividen bersaldo nol dan jumlahnya dipindahkan/dikurangkan ke akun Modal Pemilik.

Setelah semua tahap pembuatan jurnal penutup di atas dilaksanakan, semua akun nominal (pendapatan, beban, dan dividen) bersaldo nol dan Modal Pemilik (akun real) mencerminkan saldo akhir yang akan dibawa ke periode akuntansi selanjutnya.

Contoh neraca saldo setelah penutupanNeraca saldo setelah penutupan adalah neraca saldo yang dibuat setelah semua jurnal penutup di-posting (dipindahkan) ke buku besar. Karena semua akun nominal telah ditutup, neraca saldo setelah penutupan hanya mencakup akun-akun real.

Contoh neraca saldo setelah penutupan perusahaan jasa KJA Sabrina adalah sebagai berikut:

Sebagaimana dijelaskan dalam artikel saya mengenai siklus akuntansi, tahap pembuatan neraca saldo setelah penutupan bersifat opsional, bisa diabaikan tanpa mengakibatkan kesalahan dalam proses akuntansi. Dalam sistem akuntansi manual, neraca saldo setelah penutupan hanya dimaksudkan untuk mengecek kesamaan jumlah debit dan jumlah kredit setelah semua akun nominal bersaldo nol.

Tahap terakhir yang juga bersifat opsional adalah jurnal pembalik. Pembahasan mengenai jurnal pembalik diberikan dalam artikel terpisah.