-Ekontek

85

PENGANTAR oleh: Nyoman Martha Jaya Ir (Unud – Bali) MConstMgt (UNSW – Sydney) Ph.D (Salford – Manchester) GCInstCES (United Kingdom) Analisis Ekonomi Tehnik adalah : Kumpulan metoda matematika yang digunakan untuk menganalisis alternatif secara ekonomis dalam pengambilan keputusan.

-

Upload

anonymous-291pwog -

Category

Documents

-

view

219 -

download

0

description

Pengantar Ekonomi Teknik

Transcript of -Ekontek

PENGANTARoleh:

Nyoman Martha JayaIr (Unud – Bali)

MConstMgt (UNSW – Sydney)Ph.D (Salford – Manchester)GCInstCES (United Kingdom)

Analisis Ekonomi Tehnik adalah :

Kumpulan metoda matematika yang digunakan untuk menganalisis alternatif secara ekonomis

dalam pengambilan keputusan.

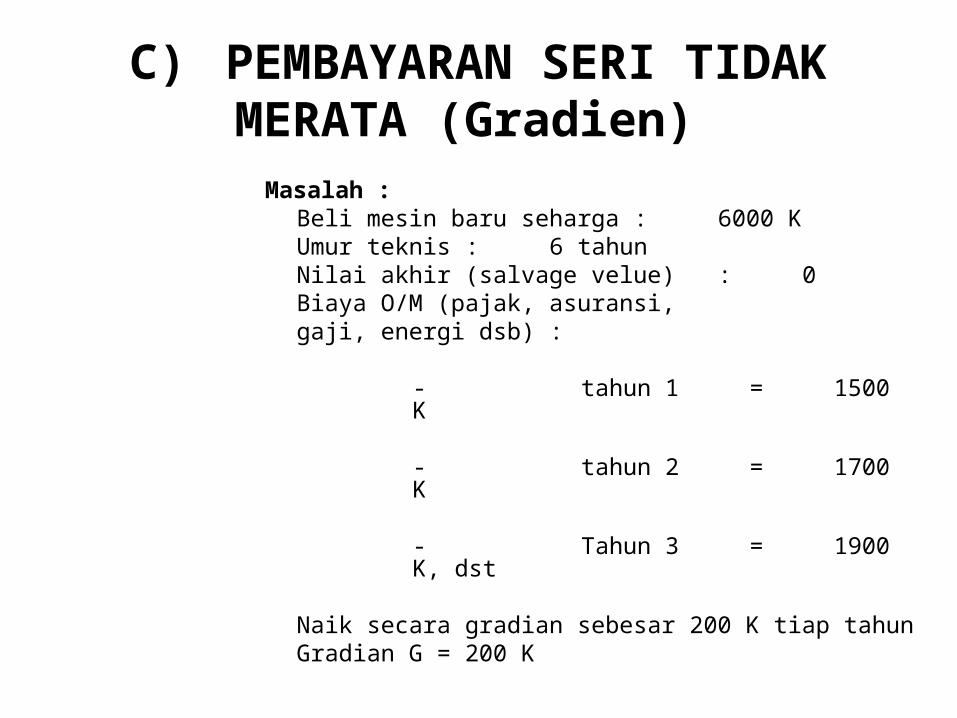

C) PEMBAYARAN SERI TIDAK MERATA (Gradien)

Masalah :Beli mesin baru seharga : 6000 KUmur teknis : 6 tahunNilai akhir (salvage velue) : 0Biaya O/M (pajak, asuransi,gaji, energi dsb) :

- tahun 1 = 1500 K

- tahun 2 = 1700 K

- Tahun 3 = 1900 K, dst

Naik secara gradian sebesar 200 K tiap tahunGradian G = 200 K

Gambar : Grafik gradient

-

0 1 2 3 4 n - 1 n

P

0 G1 G 2 G 3 G

(n - 2) G(n - 1) G

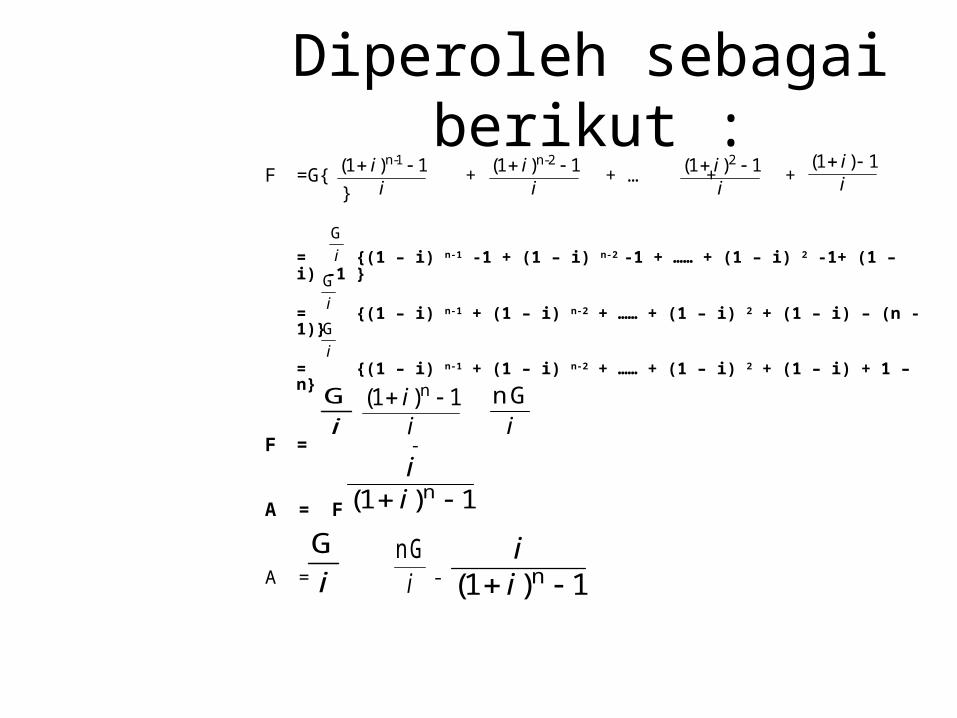

Diperoleh sebagai berikut :F =G{ + + … + + }

= {(1 – i) n-1 -1 + (1 – i) n-2 -1 + …… + (1 – i) 2 -1+ (1 – i) -1 }

= {(1 – i) n-1 + (1 – i) n-2 + …… + (1 – i) 2 + (1 – i) – (n - 1)}

= {(1 – i) n-1 + (1 – i) n-2 + …… + (1 – i) 2 + (1 – i) + 1 – n}

F = -

A = F

A = -

ii 1)1( 1-n

ii 1)1( 2-n

ii 1)1( 2

ii 1)1(

iG

iG

iG

ii 1)1( n

iGn

iG

1)1( n ii

iG

iGn

1)1( n ii

1) Faktor konversi gradian untuk pembayaran seri merata

A = -

= G

A= G ( , i % , n)

iG

iGn

1)1( n ii

1)1 n ( n . n - 1 i

ii

GA

2) Faktor konversi gradian untuk nilai uang sekarang,

diperoleh dengan penalaran yang sama :

P = G ( , i % , n)

( , i % , n) = ( , i % , n) x ( , i % , n)

Disebut faktor konversi gradian untuk nilai uang sekarang.

GP

GP

GA

AP

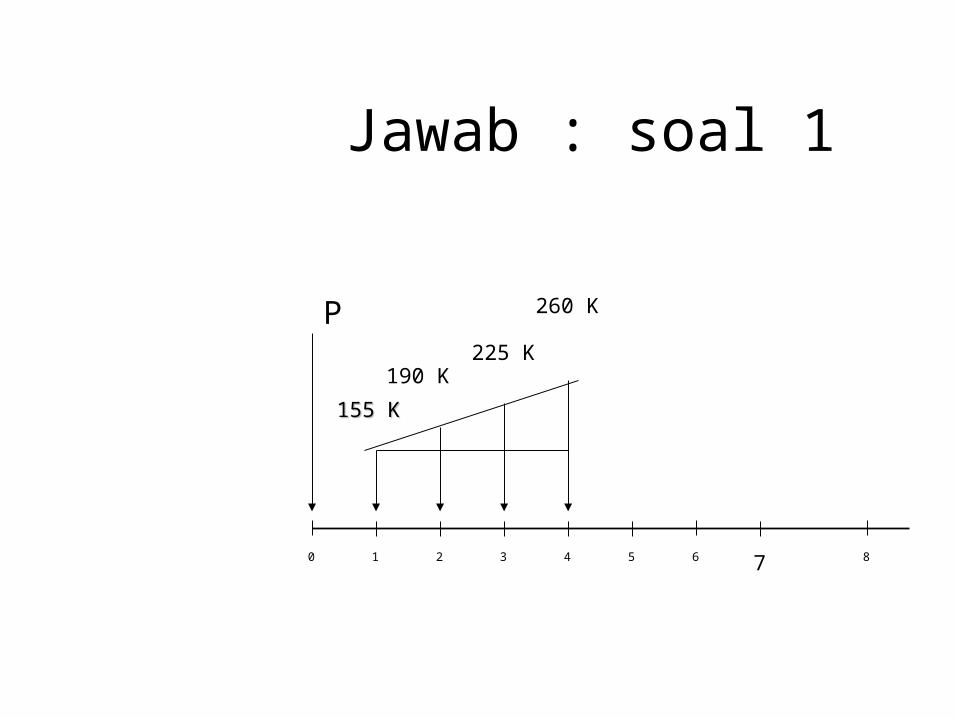

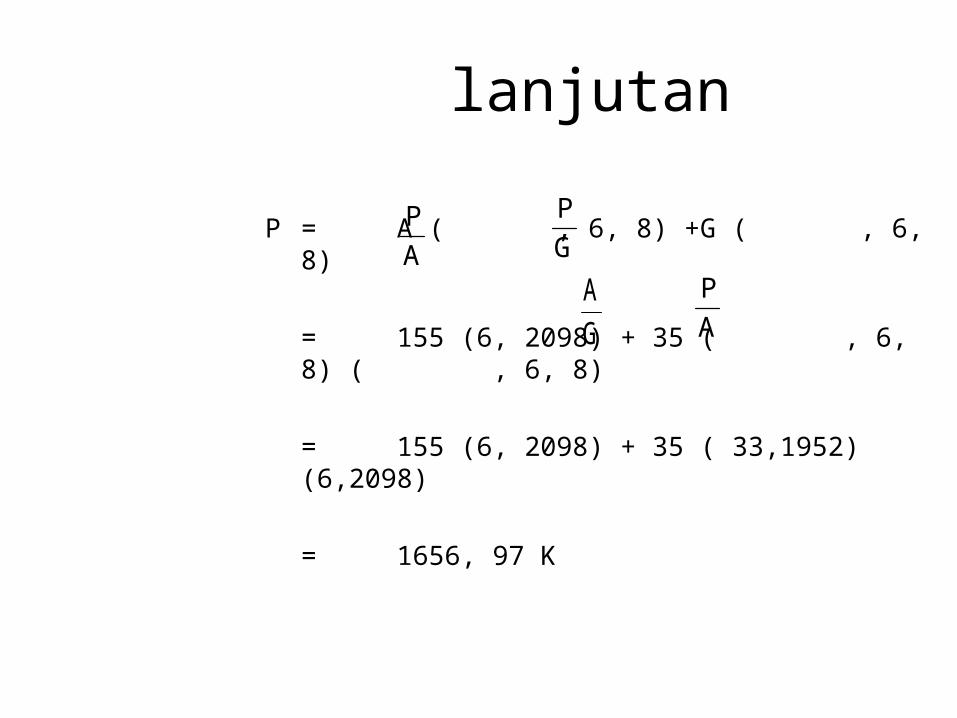

Contoh soal 1 :Biaya pemeliharaan dan pengoperasianmesin pada akhir tahun pertama adalahRp155K,dan naik tiap tahun sebesar 35 Kuntuk selama 7 tahun. Berapakah uangyang harus disediakan sekarang untukpengopersian dan pemeliharaan mesintersebut selama 8 tahun, jika dengansuku bunga diperhitungkan 6 % per tahun

Jawab : soal 1

P

0 1 2 3 4 5 6 7 8

190 K225 K

260 K

155 K155 K

lanjutan

P = A ( , 6, 8) +G ( , 6, 8)

= 155 (6, 2098) + 35 ( , 6, 8) ( , 6, 8)

= 155 (6, 2098) + 35 ( 33,1952) (6,2098)

= 1656, 97 K

AP

GP

GA

AP

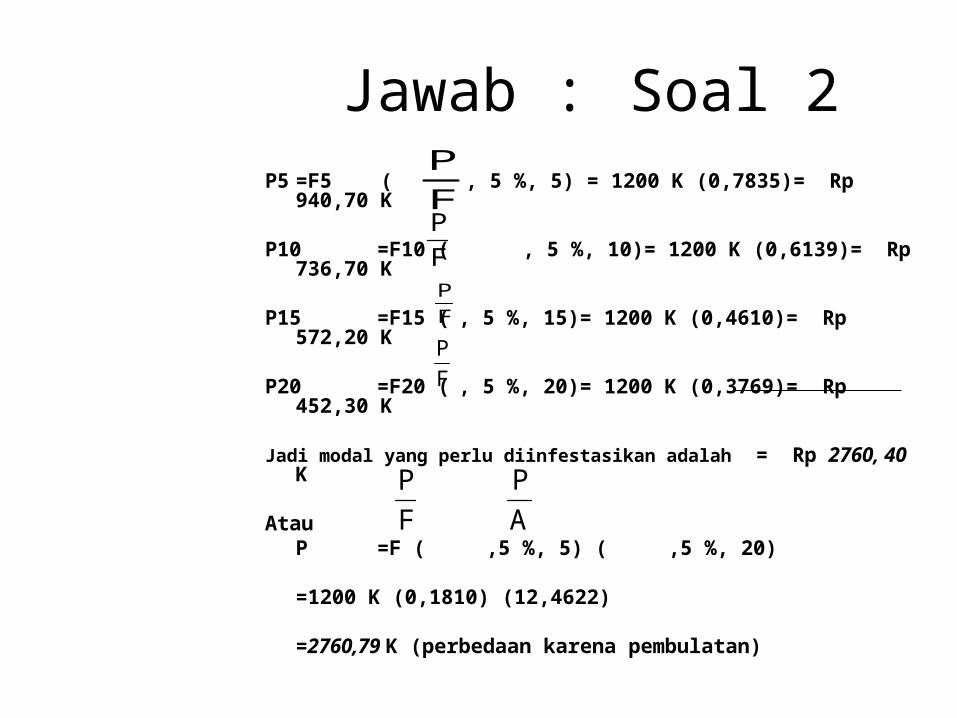

Contoh soal 2 :

Berapa modal yang perlu diinvestasikan sekarang dengan suku bunga 5 % agar dapat disediakan:

Rp 1200 pada tahun ke-5Rp 1200 pada tahun ke-10Rp 1200 pada tahun ke-15Rp 1200 pada tahun ke-20

Gambar / grafik:.

0 5 10 15 20

P

F5 F10 F15 F20

1200 K 1200 K 1200 K 1200 K

Jawab : Soal 2P5 =F5 ( , 5 %, 5) = 1200 K (0,7835)= Rp 940,70 K

P10 =F10 ( , 5 %, 10)= 1200 K (0,6139)= Rp 736,70 K

P15 =F15 ( , 5 %, 15)= 1200 K (0,4610)= Rp 572,20 K

P20 =F20 ( , 5 %, 20)= 1200 K (0,3769)= Rp 452,30 K

Jadi modal yang perlu diinfestasikan adalah = Rp 2760, 40 K

AtauP =F ( ,5 %, 5) ( ,5 %, 20)

=1200 K (0,1810) (12,4622)

=2760,79 K (perbedaan karena pembulatan)

FP

AP

FP

FP

FP

FP

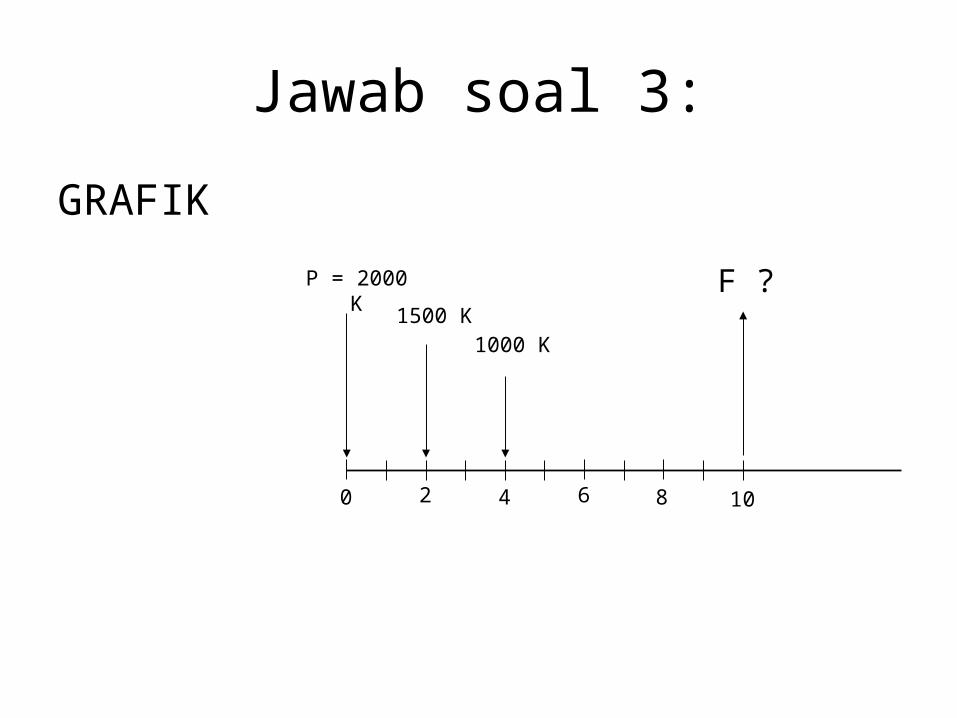

Contoh soal 3:

Seseorang mendepositokan uang sekarang : Rp 2.000 K, 2 tahun kemudian Rp 1.500 K, dan 4 tahun kemudian Rp 1.000 K.

Dengan suku bunga sama yaitu 8 % setahun.Berapa jumlah uang pada tahun ke-10.

Jawab soal 3:

GRAFIK

0 2 4 6 8 10

P = 2000 K1500 K

1000 K

F ?

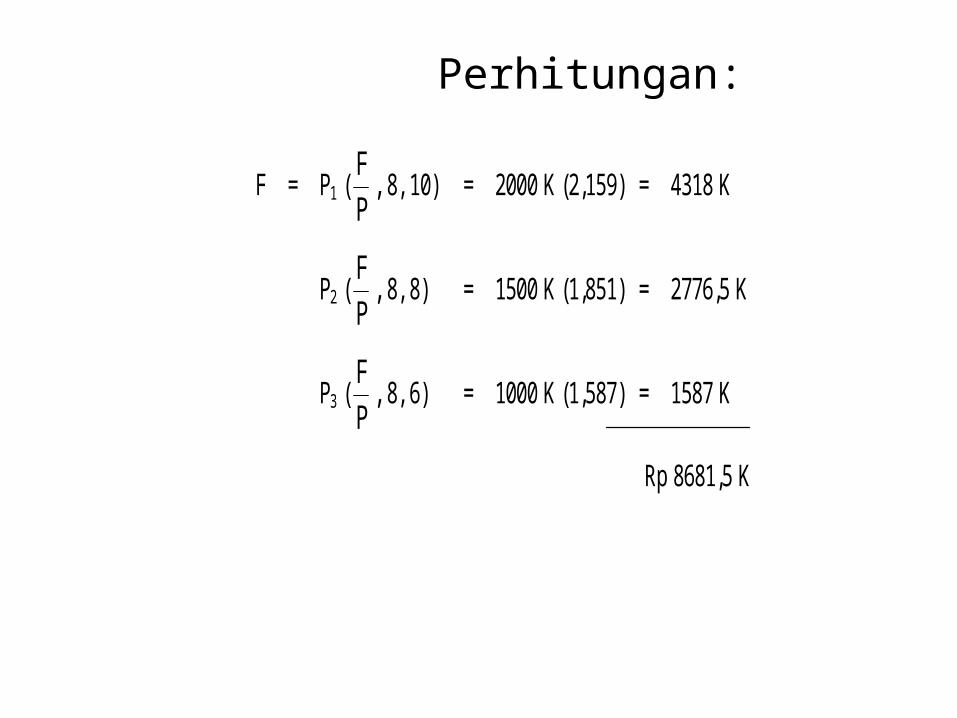

Perhitungan:

F = P1 (PF , 8, 10) = 2000 K (2,159) = 4318 K

P2 (PF , 8, 8) = 1500 K (1,851) = 2776,5 K

P3 (PF , 8, 6) = 1000 K (1,587) = 1587 K

Rp 8681,5 K

Contoh Soal 4 :Investasi Rp 50.000 K, diharap dapatpemasukan Rp 7000 K tiap tahun, untukselama 15 tahun.Berapa suku bungainvestasi tersebut :

50.000 K

7.000 K 7.000 K

1

7.000 K

2 3 15

7.000 K

P = A ( , i %, 15)

= ( , i %, 15)

= 7,1429

Coba-coba : i = 10 % ( , 10 %, 15) = 7,6081

i = 12 % ( , 12 %, 15) = 6,9109Interpolasi linier:

i = 10 % + (12 % - 10 %)

= 10 % + 0,01167 = 0,11167 = 11,167 %

AP

AP

AP

7.00050.000

APAP

10 % 12 %

7,60817,1429

6,9109

7,6081 - 6,81097,6081 - 7,1429

atau :A = P ( P/A, i %, n)A/P = (P/A , i %, n)7000/50000 = 0,1400Coba-coba : i = 10 % (P/A, 10 %, 15) = 0,1315

i = 12 % (P/A, 12 %, 15) = 0,1468Interpolasi:

i = 0,10 + (0,12 – 0,10)= 0,10 + 0,011111= 0,1111111Jadi i kira-kira : 11,111 %

0,1315 - 0,14680,1315 - 0,1400

0,13150,14

0,1468

10 % 12 %

Cntoh Soal 5:Meminjam uang dari Bank

sebesar Rp 100.000 KSuku bunga 7 % per tahunPinjaman tersebut harus dibayar tiap 6

bulan selama 30 tahun dengan jumlah angsuran yang sama.

Berapa (pokok) dari uang tersebut yang sudah dibayarkan pada akhir tahun ke-10 (tepat setelah angsuran ke- 20 dibayarkan)

Grafik:

A dibayarkan tiap 6 bulan (½ tahun), maka (n) = 30 / ½ = 60 perioda. Bunga 7 % / tahun, maka (i) = 3,5 % / 6 bln.

A =P (A/P, i , n)=100.000 K (A/P, 3,5 %, 60)

A =100.000 K (0,04009) = 4009 K (ini adalah pokok+ bunga yang harus dibayar tiap perioda 6 bulanan selama 30 thn)

Pokok yang belum dibayar (tahun ke 10 s/d th.ke 30):P(i) = 4009 K (P/A, 3,5 %, 40) (lihat tabel suku bunga)

= 85.612, 20 KJadi pokok yang sudah dibayar adalah :

= Rp 100.000 K – Rp 85.612, 20 K= Rp 14.387,80 K

1 2 3 Tahun ke 10Perioda ke 20

0 30

P=100.000 K

A A A A

Pokok Pi = ?

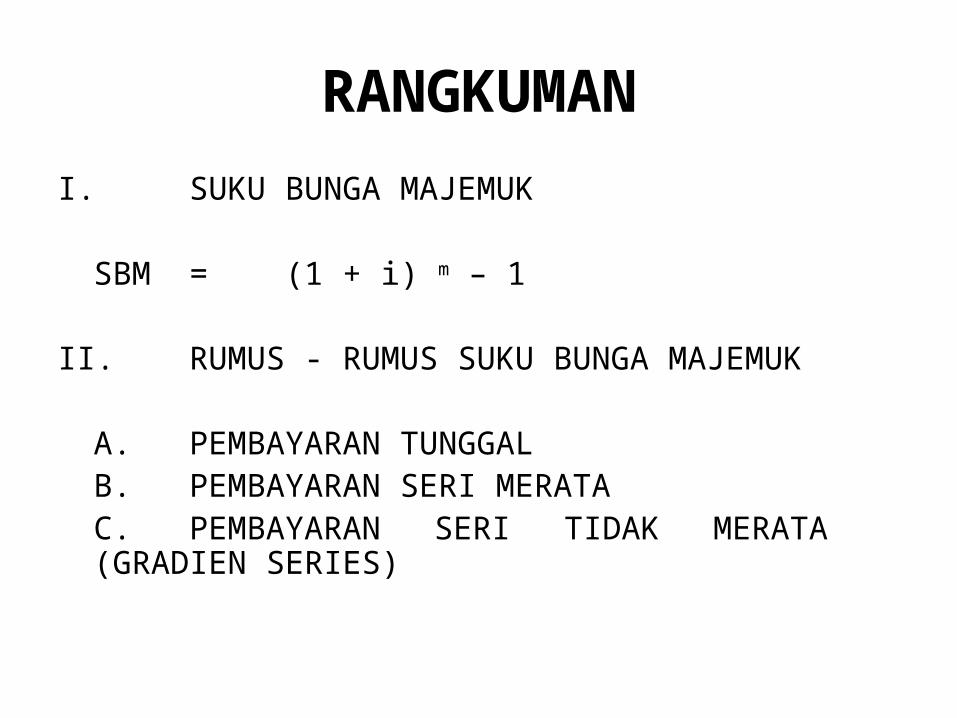

RANGKUMANI. SUKU BUNGA MAJEMUK

SBM = (1 + i) m – 1

II. RUMUS - RUMUS SUKU BUNGA MAJEMUK

A. PEMBAYARAN TUNGGALB. PEMBAYARAN SERI MERATAC. PEMBAYARAN SERI TIDAK MERATA (GRADIEN SERIES)

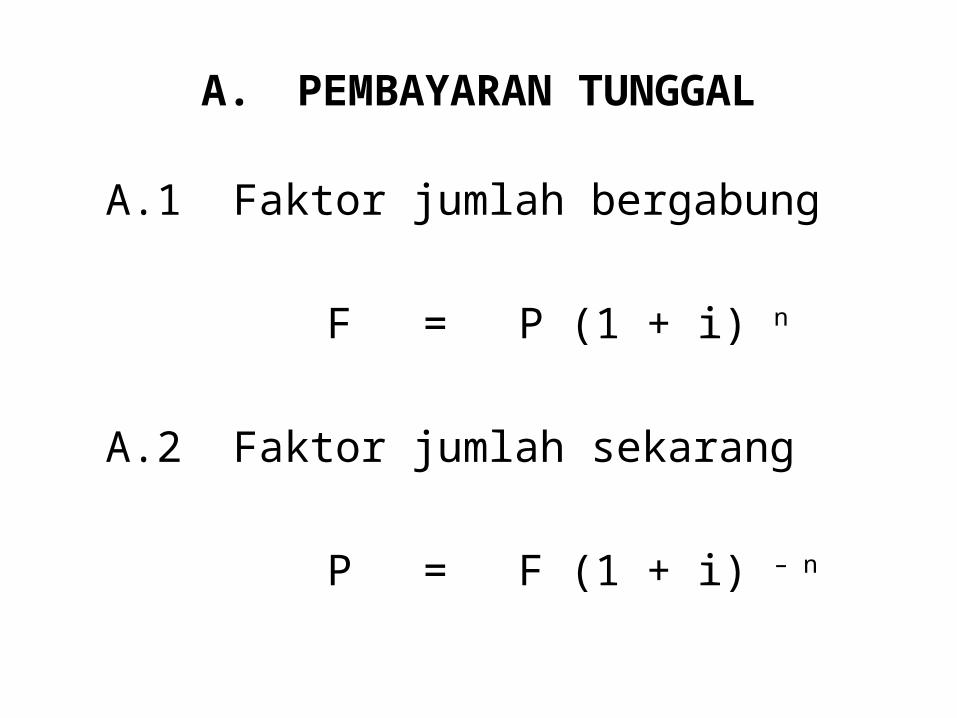

A. PEMBAYARAN TUNGGAL

A.1 Faktor jumlah bergabung

F = P (1 + i) n

A.2 Faktor jumlah sekarang

P = F (1 + i) – n

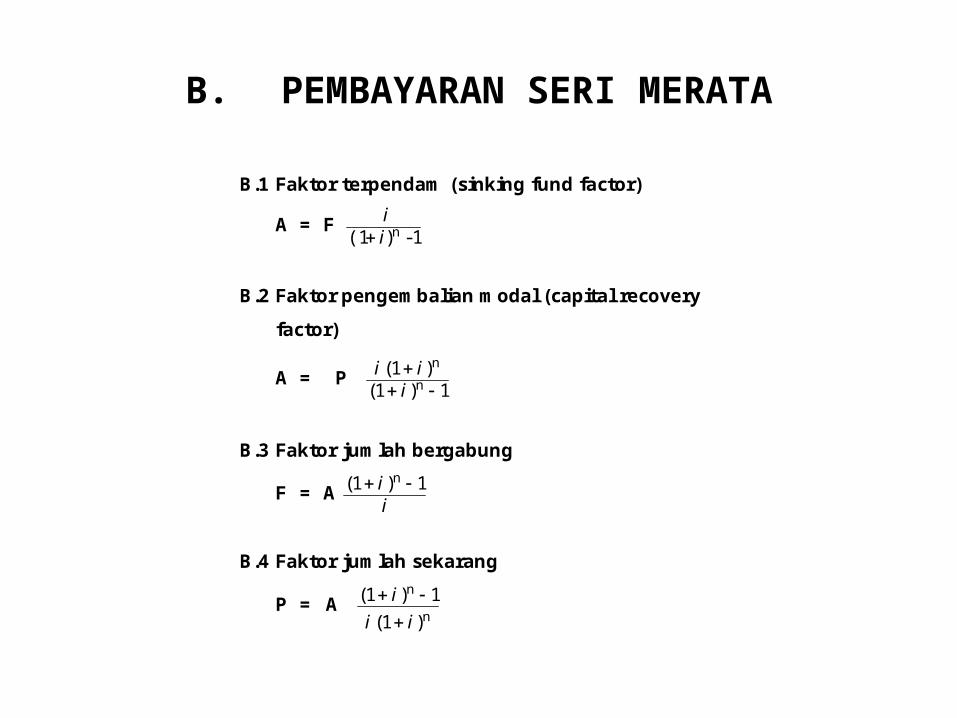

B. PEMBAYARAN SERI MERATA

B.1 Faktor terpendam (sinking fund factor)

A = F 1 - ) (1

nii

B.2 Faktor pengembalian modal (capital recovery

factor)

A = P 1)1(

)1(n

n

iii

B.3 Faktor jumlah bergabung

F = A ii 1)1( n

B.4 Faktor jumlah sekarang

P = A n

n

)1(1)1(

iii

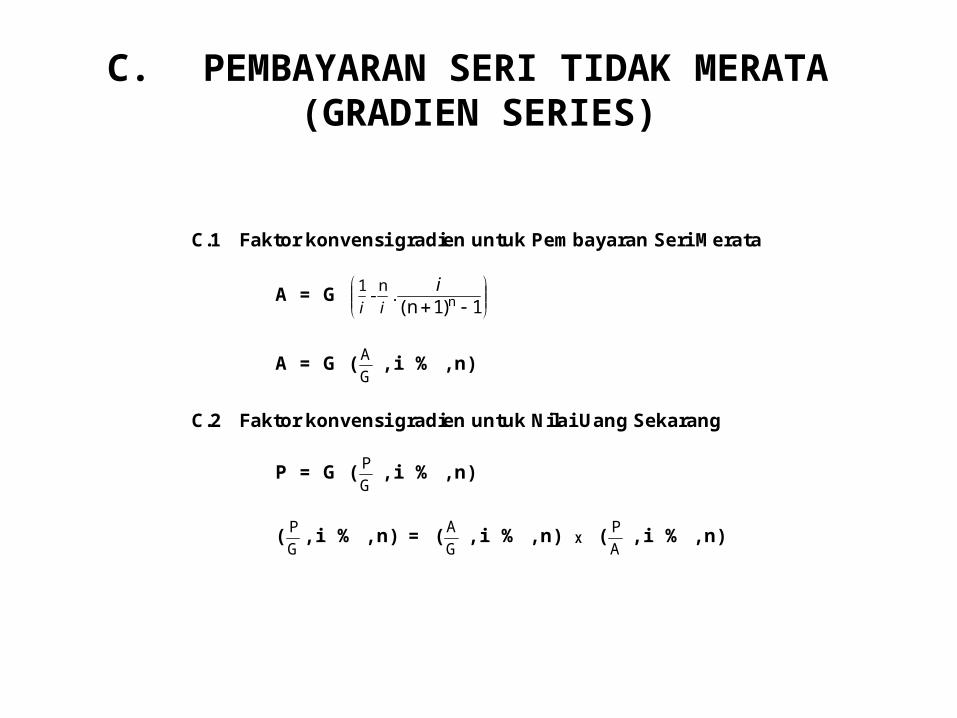

C. PEMBAYARAN SERI TIDAK MERATA (GRADIEN SERIES)

C.1 Faktor konvensi gradien untuk Pembayaran Seri Merata

A = G

1)1 n( n . n - 1 i

ii

A = G (GA , i % , n)

C.2 Faktor konvensi gradien untuk Nilai Uang Sekarang

P = G (GP , i % , n)

(GP , i % , n) = (

GA , i % , n) = (

AP , i % , n) X

URAIAN :

P = A n

n

)1(1)1(

iii

P = G

1)1 n(

. n - 1ni

ii

n

n

)1(

1)1(

ii

i

P = G

nn

n

) (1

1 n -

)1(21)1(

iiii

i

= G

nn

n

) (1

n -

)1(21)1(

iiii

i

SOAL - SOAL LATIHAN1. Hitung suku bunga effective dalam setahun bila suku bunga

adalah :→ 10 % tiap 6 bulan→ 10 % tiap kwartal→ 10 % tiap triwulan→ 10 % tiap bulan

2. Suku bunga suatu bank adalah 2 % tiap bulan. Hitung suku bunga nominal dan majemuk dalam setahun !

3. Hitung suku bunga majemuk dalam setahun jika diketahui suku bunga adalah 15 % tiap hari (1 tahun = 365), 15 % secara kontinyu.

4. Biaya O/M suatu mesin pada akhir tahun pertama adalah Rp 1.550.000, dan naik tiap tahun sebesar Rp. 350.000 untuk selama 7 tahun. Berapa uang yang harus disediakan sekarang untuk pengoperasian/pemeliharaan alat selama 8 tahun jika suku bunga 6 % per tahun.

5. Berapa modal perlu diinvestasikan sekarang bila suku bunga 5 % per tahun, agar dapat dipergunakan pada tahun ke-5, tahun ke-10, tahun ke-15 dan tahun ke-20 sebesar masing-masing Rp 1. 200.000.

6. Kita mendepositokan uang sebesar Rp 20.000.000, 2 tahun kemudian Rp 15.000.000, 4 tahun kemudian Rp 10.000.000 dengan suku bunga yang sama yaitu 8 % pertahun. Berapa jumlah uang total pada tahun ke-10.

7. Investasi Rp 50 juta, diharapkan menghasilkan penerimaan Rp 7 juta tiap tahun, untuk selama 15 tahun, berapa kira-kira suku bunga dari investasi tersebut tiap tahun ?

8. Untuk membuat usaha sekarang, kita ingin membeli tanah atau menyewa selam 15 tahun.Jika dibeli harganya Rp 80 juta, jika disewa ongkosnya Rp 5 juta tiap awal tahun.Harga jual tanah tersebut diperkirakan akan menjadi Rp 100 juta pada 15 tahun mendatang.Hitung suku bunga antara selisih kedua alternatif tersebut !

9. Investor ingin membeli tanah seharga Rp 200 juta, jika tanah tersebut jadi dibeli investor harus membayar pajak Rp 4 juta pada tahun pertama, dan diperkirakan pajak tersebut akan naik sebesar Rp 400.000 setiap tahun pada tahun-tahun berikutnya. Berdasarkan ramalan seorang ahli ekonomi, tanah tersebut akan menguntungkan bila dijual 10 tahun mendatang. Barapa semestinya harga jual tanah tersebut jika suku bunga diperhitungkan 15 % termasuk pajak ?

10. Jika kita meminjam uang dari suatu Bank Pasar sebesar Rp 40 juta, maka kita harus mengembalikannya sebesar Rp 50 juta dalam satu bulan.Hitung : - Suku bunga bank tersebut

- Suku bunga nominal tiap tahun- Suku bunga majemuk tiap tahun.

PEMILIHAN ALTERNATIF INVESTASI

Ekonomi Teknik (Analisa Biaya Teknik / Analisa Keputusan Teknik) adalah disipin ilmu yang yang ditujukan untuk menganalisa aspek-aspek ekonomi dari usulan investasi atau proyek yang bersifat teknik (I Nyoman Pujawan)

Proyek / Investasi bisa mencakup sesuatu yang sangat luas, berupa; sebuah produk, alat, gedung, jalan, industri, bahkan sebuah kawasan idustri sekalipun.

Sehingga, Ekonomi Teknik sangat penting bagi para pengambil keputusan pada alternatif-alternatif yang berkaitan dengan aspek-aspek ekonomi dari suatu aset, proyek, ataupun investasi.

InvestasiAda 2 jenis investasi secara umum:

1. Investasi finansial;SahamObligasiUang

2. Investasi riil (aset);PabrikPeralatan Tanah

Dalam kaitan dengan proyek lebih ditekankan pada investasi berupa aset.

Proses Pengambilan Keputusan Investasi

Keputusan investasi diambil karena:

1. Proyek biasanya dapat dikerjakan dengan lebih dari satu cara / alternatif, sehingga harus ada proses pemilihan untuk mengambil keputusan.

2. Sumber daya yang tersedia untuk proyek selalu terbatas, sehingga tidak semua alternatif bisa dikerjakan, maka harus dipilih alternatif yang paling menguntungkan.

3. Proses pengambilan keputusan diawali dengan adanya ketidak puasan atau adanya pengakuan terhadap suatu kebutuhan, sehingga perlu diambil keputusan untuk memperbaiki ketidakpuasan.

Prosedur Pengambilan Keputusan

Pada permasalahan Umum:

1. Merumuskan permasalahan

2. Analisa permasalahan

3. Mencari alternatif-alternatif solusi

4. Memilih alternatif terbaik

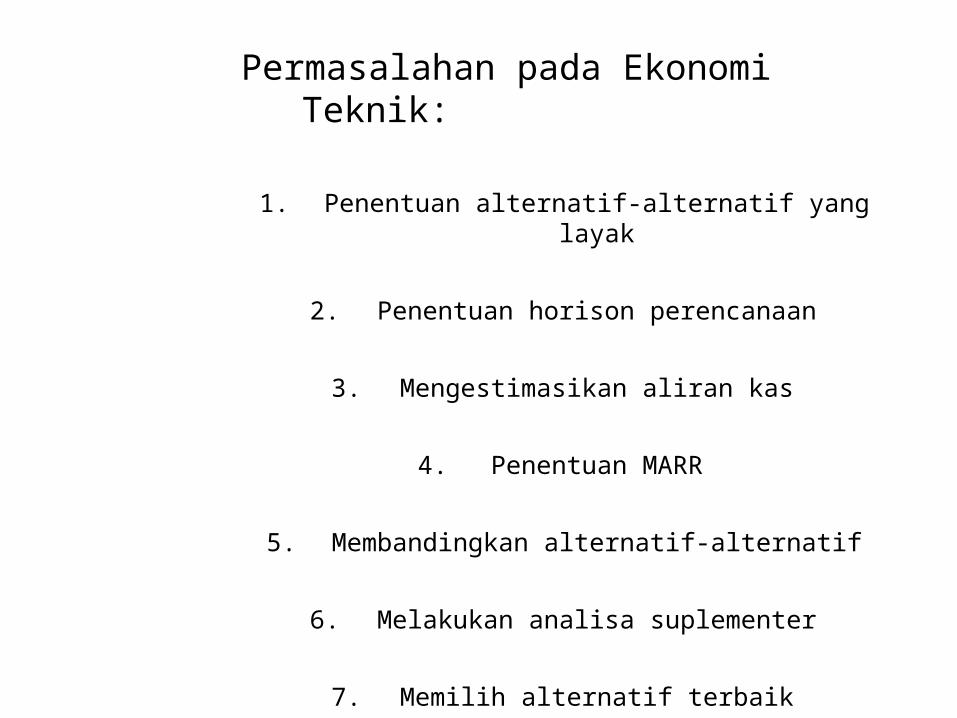

Permasalahan pada Ekonomi Teknik:

1. Penentuan alternatif-alternatif yang layak

2. Penentuan horison perencanaan

3. Mengestimasikan aliran kas

4. Penentuan MARR

5. Membandingkan alternatif-alternatif

6. Melakukan analisa suplementer

7. Memilih alternatif terbaik

1. Mendefinisikan alternatif investasi

Fase ini sangat teknis, sehingga akan dapat dilakukan oleh orang yang sangat menguasai bidangnya (profesional). Untuk proyek investasi yang besar diperlukan orang yang menguasai berbagai disiplin / permasalahan. Orang yang seperti ini sangat jarang ada. Oleh karenanya fase ini sering kali harus dilakukan oleh tim multi disiplin, sehingga layak atau tidak sebuah alternatif dapat dipertimbangkan, akan dapat dilihat dari berbagai segi.

Jenis alternatif ada 3:

• Aternatif Independen; Apabila pemilihan atau pun penolakan satu alternatif tidak akan berpengaruh terhadap alternatif lain diterima atau ditolak, termasuk juga memilh semua alternatif atau menolak semuanya (do nothing)

• Alternatif Mutually Exclusive; apabila pemilihan satu alternatif menyebabkan penolakan alternatif yang lain, atau sebaliknya (sering terjadi dalam persoalan ekonomi teknik)

• Alternatif Contingen atau Condtional; apabila pemilihan satu alternatif tergantung pada satu atau lebih alternatif lain yang menjadi prasyarat

Pemilihan alternatif ‘DO NOTHING’

Dalam pemilihan alternatif ‘do nothing’ ini dianggap mempuyai ‘incremental cost’ nol, artinya tidak ada biaya yang perlu dikeluarkan kalau memilih untuk tidak mengerjakan sesuatu.Dalam kenyataan, memilih alternatif ‘do nothing’ harus benar-benar dipertimbangkan secara sangat cermat, karena walaupun biaya tidak terlihat secara eksplsit, tetapi ‘opportunity cost’ tetap terjadi.

Contoh: • Dapat kehilangan pangsa pasar• Manager bisa ‘Mastered by Change’ atau sebagai inovator belaka

(Change master).

2. Menetukan horizon perencanaan

Horizon perencanaan adalah suatu perioda (bingkai waktu) dimana analisa-analisa ekonomi teknik akan dilakukan.

Menentukan horizon perencanaan pada satu alternatif akan dihadapkan pada salah satu dari 3 situasi, yaitu, aternatif-alternatif tsb. mugkin memliki umur teknis;

– SAMA– BERBEDA-BEDA– ABADI (prepetua)

3. Mengestimasikan Cashflow

Mengestimasi aliran kas harus senantiasa mempertimbangkan prediksi kondisi masa yang akan datang, disamping juga memperhatikan kecendrungan yang digambarkan oleh data masa lalu.

4. Menetapkan MARR

MARR adalah tinkat pengembalian minimal atau bunga minimal yang bisa diterima oleh pihak investor. Bila suatu investasi di analisa menghasilkan tingkat bunga atau tingkat pengembalian (rate of return)yang lebih kecil dari MARR, maka investasi tersebut dinilai tidak ekonomis atau tidak layak.

MARR harus lebih tinggi dari ‘Capital Cost’ dan juga harus mencerminkan ‘opportunity cost’

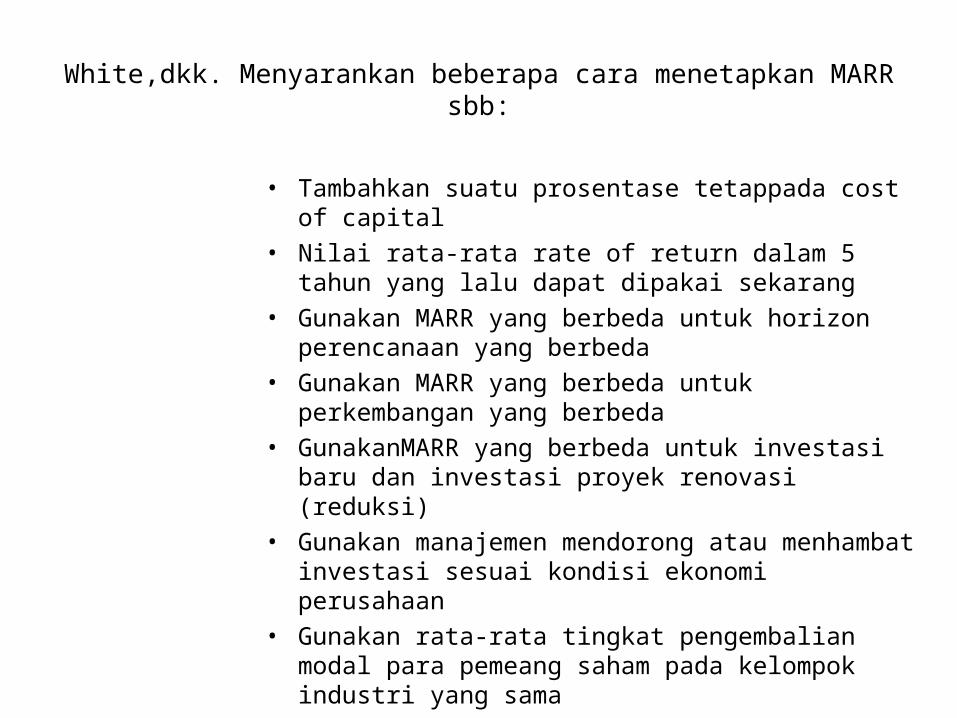

White,dkk. Menyarankan beberapa cara menetapkan MARR sbb:

• Tambahkan suatu prosentase tetappada cost of capital• Nilai rata-rata rate of return dalam 5 tahun yang lalu

dapat dipakai sekarang• Gunakan MARR yang berbeda untuk horizon

perencanaan yang berbeda• Gunakan MARR yang berbeda untuk perkembangan

yang berbeda• GunakanMARR yang berbeda untuk investasi baru dan

investasi proyek renovasi (reduksi)• Gunakan manajemen mendorong atau menhambat

investasi sesuai kondisi ekonomi perusahaan• Gunakan rata-rata tingkat pengembalian modal para

pemeang saham pada kelompok industri yang sama

5. Membandingkan alternatif-alternatif investasi

Metoda analisa yang digunakan untuk membanding-bandingkan alternatif investasi:

• Present Worth • Annual Worth• Future Worth• Rate of Return• Benefit Cost Ratio• Payback Period

6. Melakukan analisa suplementer

Aalisa suplementer dimaksudkan untuk memberikan tingkat kepercayaan yang lebih tinggi pada suatu keputusan investasi.

Yang dapat dilakukan yaitu:

• Analisa BEP• Analisa Sensitivitas• Analisa Resiko

7. Memilih Alternatif yang Terbaik

Langkah terakhir dari prosedur mengevaluasi dan membanding-bandinkan alternatif investasi adalahpemilihan investasi yang dinilai TERBAIK.

Terbaik dalam hal ini tidak harus terbaik dari segi ekonomi saja, tetapi para pengambil keputusan sering kali dihadapkan pada keriteria majemuk, termasuk diantaranya; Pertimbangan resiko dan ketidakpastian yang mungkin terjadi dimasa yang akan datang.

Teknik pengabilan keputusan yang memiliki kriteria majemuk, diantarnya adalah’ Goal Programming’ atau programa linier.

PEMILIHAN ALTERNATIF

Kategori Kriteria Fixed input Fixed output Neither input non output fixed

Maksimalkan EUAB Minimalkan EUAC Maksimalkan (EUAB – EUAC)

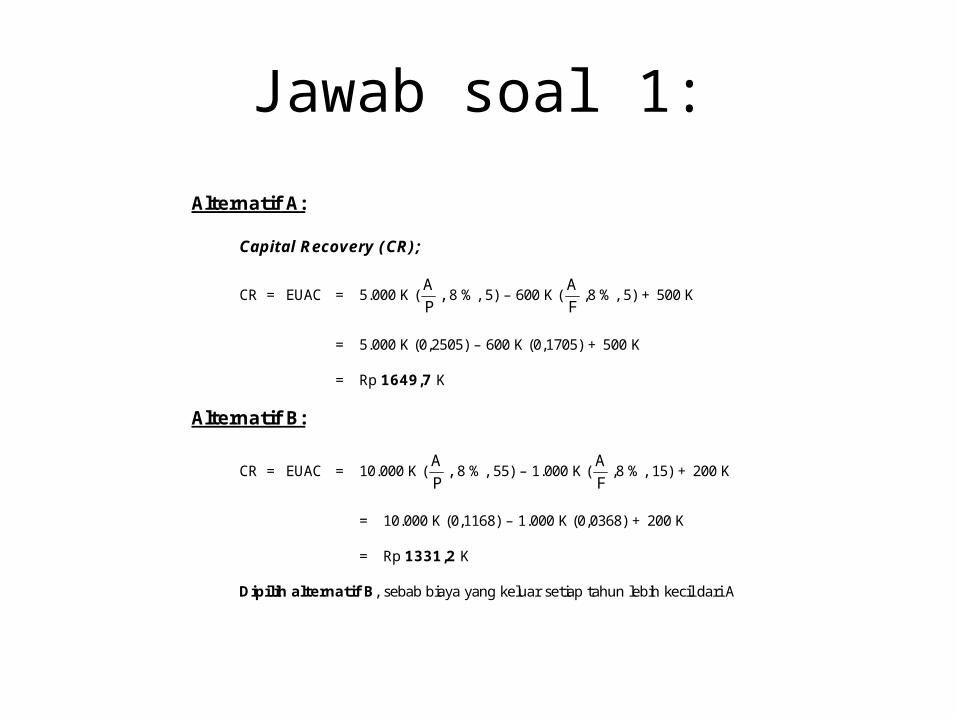

Contoh soal 1 : Tinjau 2 alternatif investasi berikut ini :

DATA ALTERNATIF A ALTERNATIF B - Biaya awal - Biaya op/ M/ tahun - Nilai akhir

Rp Rp Rp

5.000 K 500 K 600 K

Rp Rp Rp

10.000 K 200 K

1.000 K

- Umur teknis

- Suku bunga i / th

5 tahun 8 %

15 tahun 8 %

Jawab soal 1:

Alternatif A:

Capital Recovery (CR);

CR = EUAC = 5.000 K (PA , 8 %, 5) – 600 K (

FA ,8 %, 5) + 500 K

= 5.000 K (0,2505) – 600 K (0,1705) + 500 K

= Rp 1649,7 K

Alternatif B:

CR = EUAC = 10.000 K (PA , 8 %, 55) – 1.000 K (

FA ,8 %, 15) + 200 K

= 10.000 K (0,1168) – 1.000 K (0,0368) + 200 K

= Rp 1331,2 K

Dipilih alternatif B, sebab biaya yang keluar setiap tahun lebih kecil dari A

GRAFIK soal 1:

GRAFIK :

equivalensinya

0 1 2 3 4 5 10 15

5.000 K 5.000 K

500 500 600 600 600

0 5 10 15

1649,7 K 1649,7 K

6 10

1649,7 K

6 10

1649,7 K

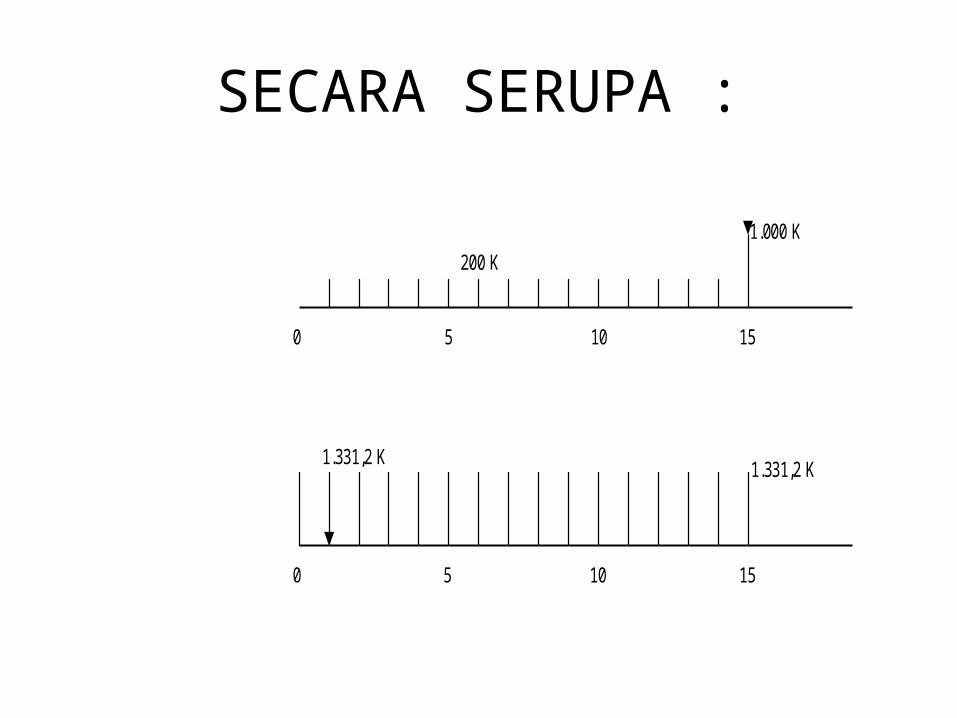

SECARA SERUPA :

0 5 10 15

1.000 K 200 K

0 5 10 15

1.331,2 K 1.331,2 K

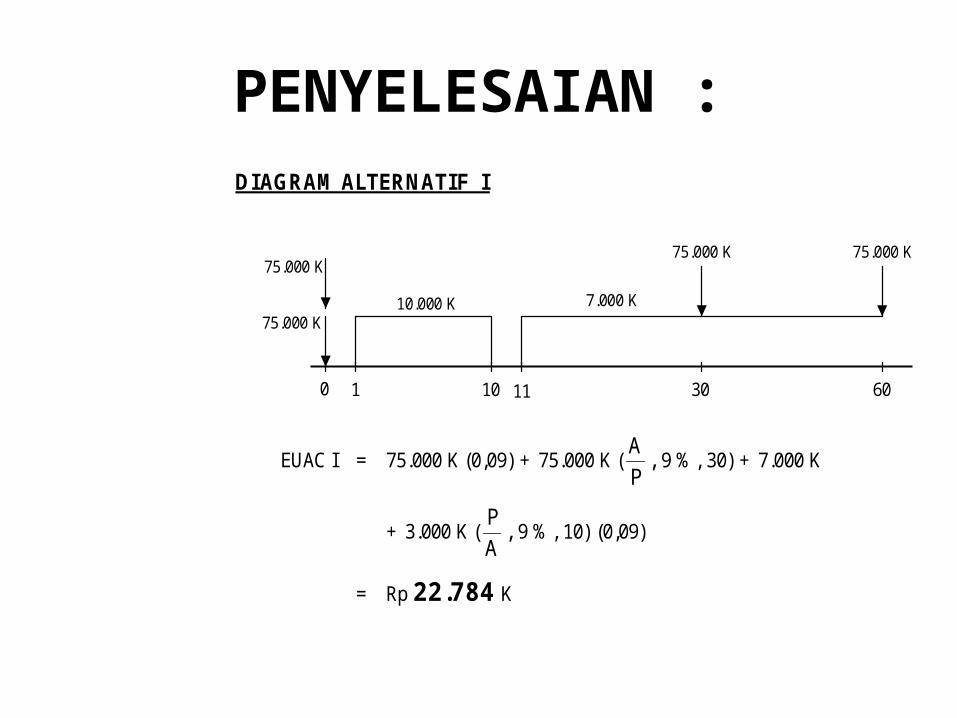

Contoh soal 2 : Bandingkan EUAC secara abadi untuk 2 alternatif proyekPemerintah dengan menggunakan suku bunga 9 % pertahun.

Alternatif IMempunyai biaya awal investasi Rp 150.000 K, yang Rp 75.000 K pembelian tanah (yang diasumsikan abadi) dan Rp 75.000 K, untuk bangunan yang memerlukan pembaharuan (pemeliharaan), tanpa nilai akhir, dan ditaksir biaya pembangunan tersebut Rp 75.000 K untuk tiap 30 tahun.Biaya pemeliharaan tiap tahun selama 10 tahun pertama adalah 10.000 K dan untuk tahun-tahun berikutnya Rp 7.000 K tiap tahun.

Alternatif IIBiaya awal investasi Rp. 250.000 K, yang terdiri atas Rp 100.000 K untuk pembelian tanah dan Rp 150.000 K untuk rehabilitasi pembangunan yang diperlukan tiap 50 tahun, nilai ahir Rp 30.000 K. Andaikan bahwa penerimaan bersih untuk tiap-tiap pembaharuan adalah Rp 120.000 K, biaya pemeliharaan tiap tahun 4000 K

PENYELESAIAN :DIAGRAM ALTERNATIF I

EUAC I = 75.000 K (0,09) + 75.000 K (

PA , 9 %, 30) + 7.000 K

+ 3.000 K (AP , 9 %, 10) (0,09)

= Rp 22.784 K

75.000 K

75.000 K

10.000 K 7.000 K

75.000 K 75.000 K

0 1 10 11 30 60

DIAGRAM ALTERNATIF II

EUAC II = (150.000 – 30.000) K (

PA , 9 %, 500) + 30.000 K (0,09)

+ 100.000 K (0,09) + 4.000 K

= Rp 26.648 K

Dipilih Alternatif A < Alternatif B

120.000 K 4.000 K (abadi)

0 1 50 100 150

120.000 K 120.000 K 120.000 K 120.000 K

METODA DEPRESIASI1. Definisi Depresiasi :

Berkurangnya nilai suatu asset (mesin, gedung) sesuai dengan waktu.

2. Penggunaan Depresiasi / penyusutan, untuk analisis yang berkaitan dengan pajak dan pengaruh inflasi (after tax dan inflation analysis).

3. Macam depresiasi :

Physical degradation ; - Aset/ peralatan semakin tua kemampuannya semakin berkurang.

Functional deprecation; - Karena kemajuan teknologi (peralatan yang lebih efisien dan ekonomis)- Karena perubahan “demand” /kebutuhan masyarakat (baik kuantitas maupun kuantitas), diperlukan mesin/peralatan baru.

4. Accounting deprecation : (2 hal yang diperhitungkan)a. Menjamin aset yang diinvestasikan dapat diperoleh kembali selama umur ekonomis.b. Menjamin aset yang diinvestasikan, diperhitungkan sebagai biaya produksi, sehingga barkaitan dengan pajak.

5. Kesulitan dalam depreciation account karenamodal investasi digunakan terlebih dahulu, sehingga sulit mengkalkulasi biaya-biaya secara tepat.

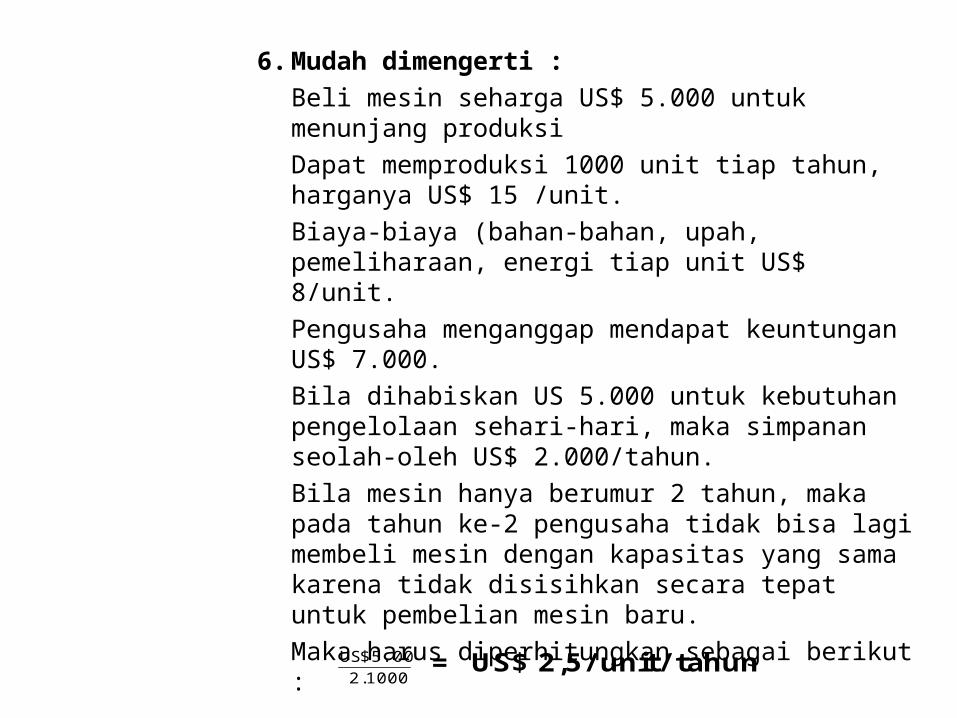

6. Mudah dimengerti :Beli mesin seharga US$ 5.000 untuk menunjang produksiDapat memproduksi 1000 unit tiap tahun, harganya US$ 15 /unit.Biaya-biaya (bahan-bahan, upah, pemeliharaan, energi tiap unit US$ 8/unit.Pengusaha menganggap mendapat keuntungan US$ 7.000.Bila dihabiskan US 5.000 untuk kebutuhan pengelolaan sehari-hari, maka simpanan seolah-oleh US$ 2.000/tahun.Bila mesin hanya berumur 2 tahun, maka pada tahun ke-2 pengusaha tidak bisa lagi membeli mesin dengan kapasitas yang sama karena tidak disisihkan secara tepat untuk pembelian mesin baru.Maka harus diperhitungkan sebagai berikut :

1000 . 25.000 $US = US$ 2,5/ unit/ tahun

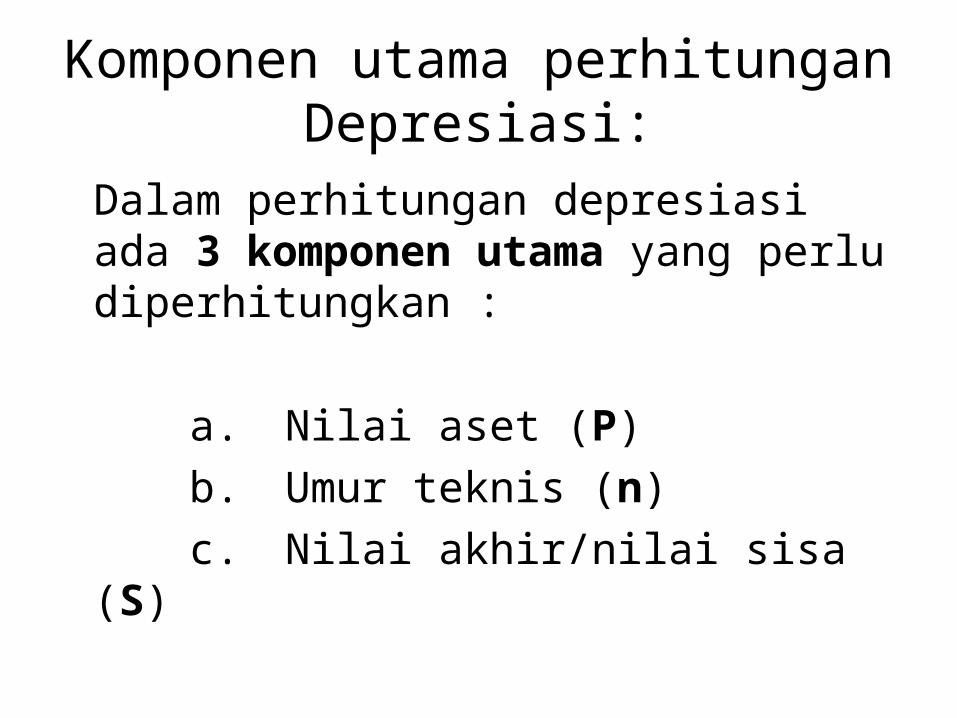

Komponen utama perhitungan Depresiasi:

Dalam perhitungan depresiasi ada 3 komponen utama yang perlu diperhitungkan :

a. Nilai aset (P)b. Umur teknis (n)c. Nilai akhir/nilai sisa (S)

Metoda Depresiasi:Metode depresiasi diklasifikasikan sebagai

berikut :1. Straight Line Dep Acc :

mengalokasikan depresiasi secara merata selama umur teknis.

2. Declining – Balance Dep AccMengalokasikan depresiasi lebih besar pada awal umur teknis dari pada akhir umur teknis.

3. Sum of Year Digits (SOYD)Dep Acc sama dengan (2) sebanding dengan unit tahunnya.

4. Sinking-fund Deps AccMengalokasikan depresiasi yang lebih besar pada akhir tahun umur teknis.

1) Straight Line Depreciation Accounting

Misal : P = US$ 10.000

S = US$ 1.000

n = 5 tahun

Jawab:

Dt = n

S - P

= 5

1.000 - 10.000 = 1.800 / tahun

Tabel :

t Depr (Dt) Nilai Buku (B.Vt) 0 1 2 3 4 5

US$ 1.800 1.800 1.800 1.800 1.800 1.800

US$ 10.000 8.200 6.400 4.600 2.800 1.000

Rumus :

Deprs. Dt = n

S - P

Dt = n

P. PS - 1 = dP …………………………………(1)

Nilai bulan pada tahun ke t :

B.Vt = B.Vt – 1 – Dt dimana B.Vo = P

Shg :

B.Vt = P - n

S - P . t = P (1 – t . d) …..……(2)

2) Declining – Balance Depreciation Accounting

Perkalian laju depresiasi dengan nilai buku (BV) pada akhir periode bersangkutan.Misal digunakan laju depresiasi 40%

t (Dt) B.Vt

0 1 2 3 4 5

0,40 (US$ 10.000) 0,40 (US$ 6.000) 0,40 (US$ 3.600) 0,40 (US$ 2.160) 0,40 (US$ 1.296)

== = = =

4.000 2.400 1.440

864 518

,40

US$ 10.000 6.000 3.600 2.160 1.296

777

,60

Faktor laju depresiasi dr = k n

PS- 1

= kd

J ika PS = 0, maka dr =

nk

dimana konstanta k besarnya adalah 1,25 , 1,50 , 2,0.

J ika dalam k = 2, disebut “double declining – balance deprecation”

* Besarnya depresiasi pada tahun ke-t adalah :

Dt = Dr (B.Vt – 1) …………………………………(3)

B.Vt – 1 = P (1 - dr) t – 1 ………………………….(4)

3) Sum of Year Digits (SOYD) Dep. Acc.

Metode berdasarkan jumlah bilangan tahun, dimana berkurangnya nilai suatu aset sebanding dengan unit tahunnya.

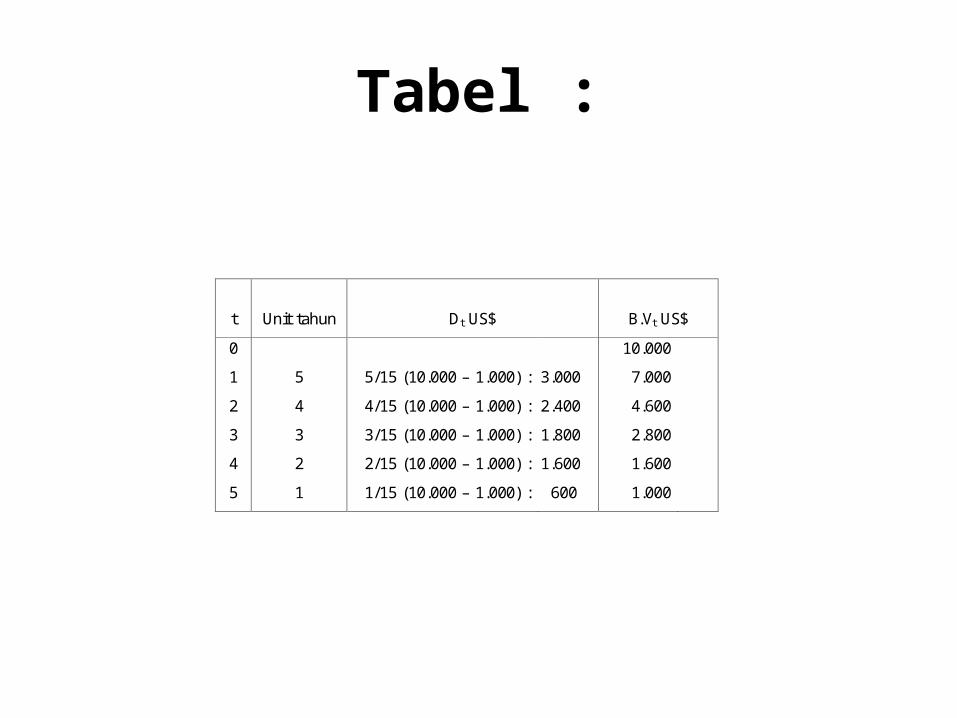

Contoh 1 :Jumlah unit tahun = 1 + 2 + 3 + 4 + 5 = 15

Tabel :

t

Unit tahun

Dt US$

B.Vt US$

0 1 2 3 4 5

5 4 3 2 1

5/15 (10.000 – 1.000) : 4/15 (10.000 – 1.000) : 3/15 (10.000 – 1.000) : 2/15 (10.000 – 1.000) : 1/15 (10.000 – 1.000) :

3.000 2.400 1.800 1.600 600

10.000 7.000 4.600 2.800 1.600 1.000

Rumus :

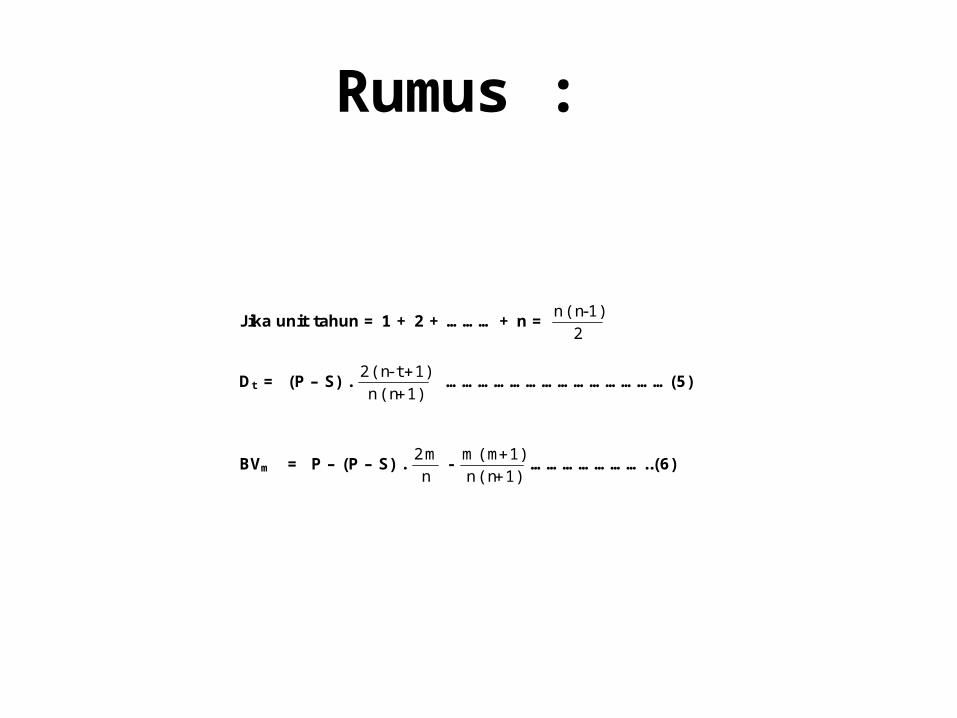

J ika unit tahun = 1 + 2 + ……… + n = 2

1) - (n n

Dt = (P – S) . 1) (n n1) t - (n 2

……………………………………(5)

BVm = P – (P – S) .

nm 2 -

1) (n n1) (m m

…………………..(6)

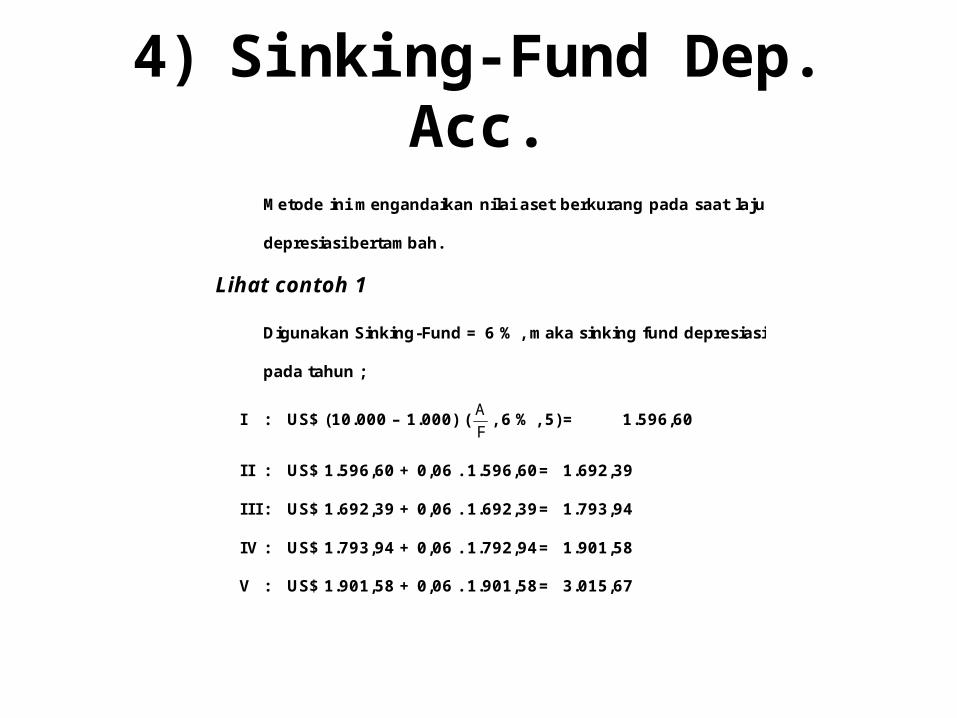

4) Sinking-Fund Dep. Acc.

Metode ini mengandaikan nilai aset berkurang pada saat laju

depresiasi bertambah.

Lihat contoh 1

Digunakan Sinking-Fund = 6 % , maka sinking fund depresiasi

pada tahun ;

I : US$ (10.000 – 1.000) (FA , 6 % , 5) = 1.596,60

II : US$ 1.596,60 + 0,06 . 1.596,60 = 1.692,39

III : US$ 1.692,39 + 0,06 . 1.692,39 = 1.793,94

IV : US$ 1.793,94 + 0,06 . 1.792,94 = 1.901,58

V : US$ 1.901,58 + 0,06 . 1.901,58 = 3.015,67

Tabel :

t Dt US$ B.Vt US$ 0 1 2 3 4 5

1.596,60 1.692,39 1.793,94 1.901,58 3.015,67

10.000 8.403 6.711 4.917 3.015

999

,40 ,06 ,49 ,82

Rumus umum :

Dt = (P – S) (FA , i, n) + i (P – S) (

FA , i, n) (

AF , i, t - 1)

Disederhanakan menjadi :

Dt = (P – S) (FA , i, n) (

PF , i, t - 1) …………………………… (7)

BVt = P – (P – F) (FA , i, n) (

PF , i, t) …………………………… (8)

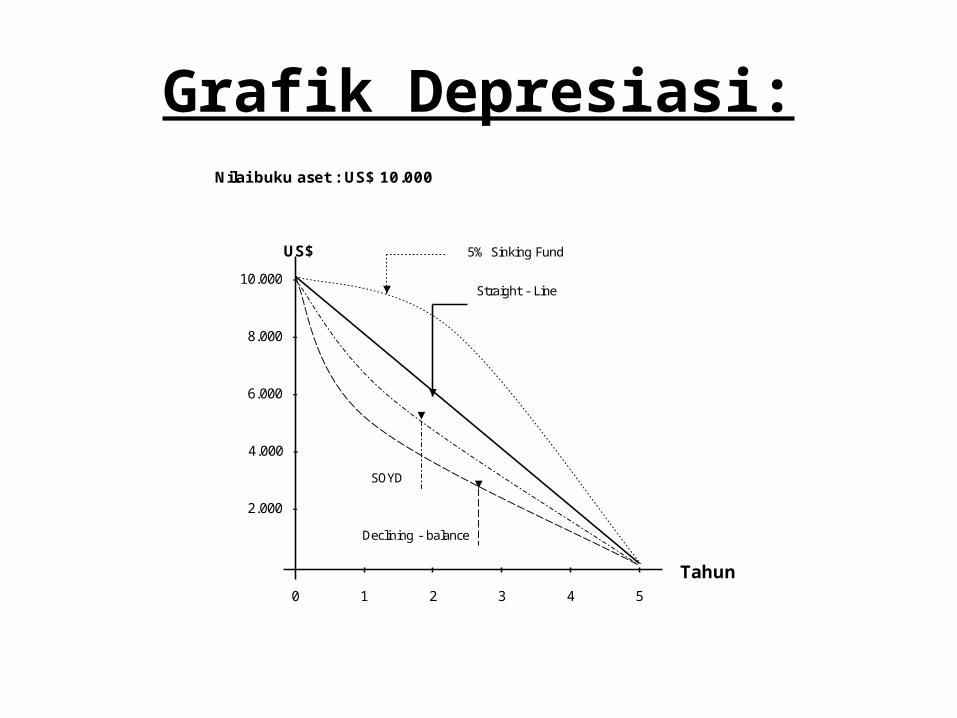

Grafik Depresiasi: Nilai buku aset : US$ 10.000

US$ 5% Sinking Fund

2.000 -

4.000 -

6.000 -

8.000 -

10.000 - Straight - Line

SOYD

Declining - balance

0 1 2 3 4 5 Tahun

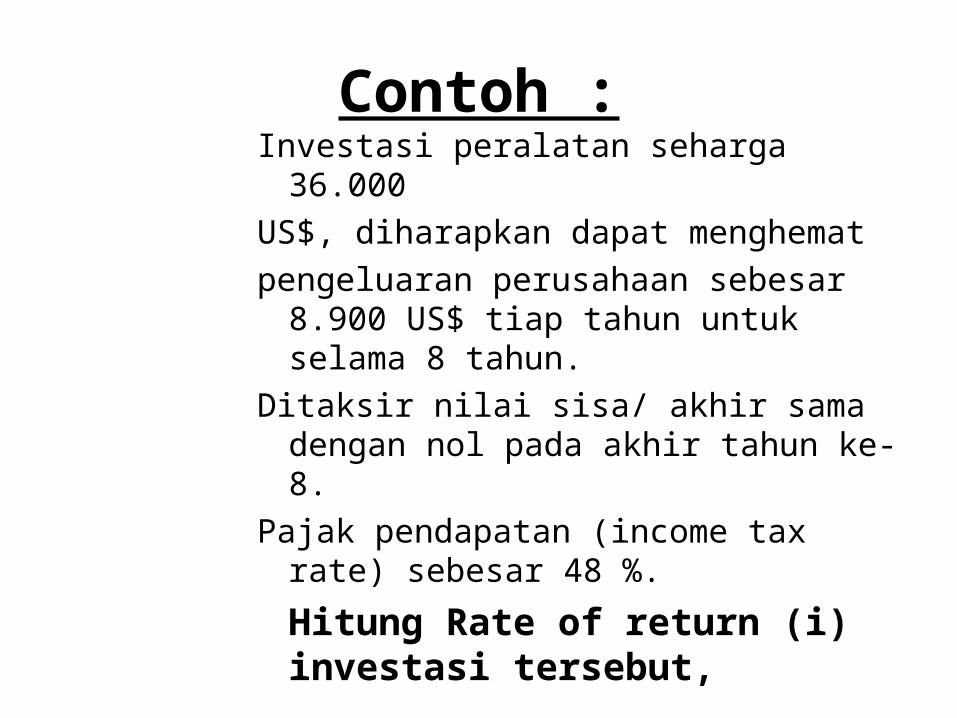

Contoh :Investasi peralatan seharga 36.000US$, diharapkan dapat menghematpengeluaran perusahaan sebesar 8.900

US$ tiap tahun untuk selama 8 tahun.Ditaksir nilai sisa/ akhir sama dengan nol

pada akhir tahun ke-8.Pajak pendapatan (income tax rate)

sebesar 48 %.

Hitung Rate of return (i) investasi tersebut,

Hitung Rate of return (i) investasi tersebut,

a. Sebelum pajak pendapatan (before income tax) b. Setelah pajak pendapatan dengan metode Straight line

deprecation Acc.c. Setelah pajak pendapatan (after income tax) dengan metode

SOYDd. Setelah pajak pendapatan (after income tax) dengan metode

Double rate Declining – balance Deprecation untuk 4 tahun pertama dan 4 tahun selanjutnya dijumlah straight line deprecation.

e. Setelah pajak pendapatan dengan SOYD dan Investment Tax Credit (ITC) sebesar 10 % diterapkan langsung.

f. Setelah pajak pendapatan dengan mengandaikan semua investasi dihapuskan untuk tujuan pajak (pajak investasi 48 %)

g. Setelah pajak pendapatan dengan mengandaikan investasi dihapuskan sebesar 20 % tiap tahun selama 5 tahun dan ITC sebesar 10 % diterapkan langsung.

Jawab :

a) Rate of Return sebelum pajak :

- 36.000 + 8.900 (AP , i, 8) = 0

(AP , i, 8) =

8.90036.000 = ……

Dengan cara trial & error/ interpolasi diperoleh :

i = 18,3 %

b) Depresiasi Dt = n

S - P = 8

0 - 36.000 = 4.500 US$

Tabel aliran kas :

Th Aliran kas seb. Pajak

(A)

Depresiasi

(B)

Yang kena pajak

(C = A - B)

Besarnya Pajak (D=48% .C)

Aliran kas sebelum

pajak (E = A + D)

0 1 2 3 4 5 6 7 8

- 36.000 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900

- - 4.500 - 4.500 - 4.500 - 4.500 - 4.500 - 4.500 - 4.500 - 4.500

- 4.400 4.400 4.400 4.400 4.400 4.400 4.400 4.400

- - 2.112 - 2.112 - 2.112 - 2.112 - 2.112 - 2.112 - 2.112 - 2.112

- 36.000 6.738 6.738 6.738 6.738 6.738 6.738 6.738 6.738

NPW = 0

- 36.000 + 6.738 (AP , i, n) = 0

Dengan trail & error/ interpolasi diperoleh RR (i) = 10,2 %

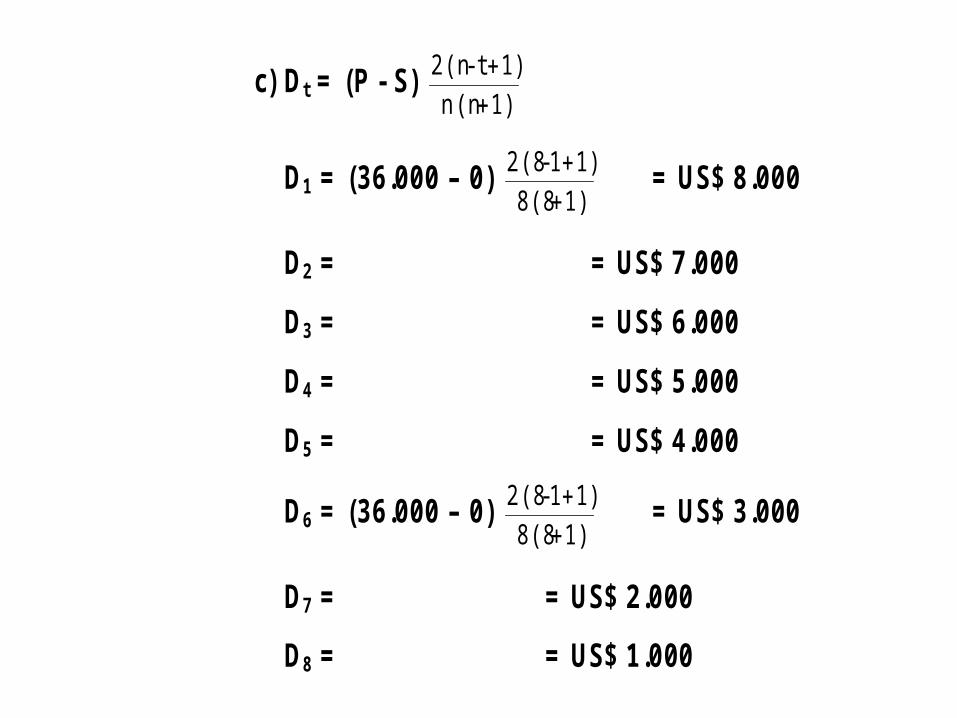

c) Dt = (P - S) 1) (n n

1) t - (n 2

D1 = (36.000 – 0) 1) (8 8

1) 1- (8 2 = US$ 8.000

D2 = = US$ 7.000 D3 = = US$ 6.000 D4 = = US$ 5.000 D5 = = US$ 4.000

D6 = (36.000 – 0) 1) (8 8

1) 1- (8 2 = US$ 3.000

D7 = = US$ 2.000 D8 = = US$ 1.000

Th Aliran kas seb. Pajak

(A)

Depresiasi

(B)

Yang kena pajak

(C = A - B)

Besarnya Pajak

(D = 48% .C)

Aliran kas sebelum pajak

(E = A + D) 0 1 2 3 4 5 6 7 8

- 36.000 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900

- - 8.000 - 7.000 - 6.000 - 5.000 - 4.000 - 3.000 - 2.000 - 1.000

- 900

1.900 2.900 3.900 4.900 5.900 6.900 7.900

- - 432 - 912

- 1.392 - 1.872 - 2.352 - 2.832 - 3.312 - 3.792

- 36.000 8.468 7.988 7.508 7.028 6.548 6.068 5.588 5.108

NPV = 0

- 36.000 + 8.468 (AP , i, 8) – 480 (

GP , i, 8)

Trial & error/ interpolasi diperoleh i = 11,2 % .

d) Faktor laju depresiasi dr = n2 (double rate declining – balance

deprecation) n = 8 dr = 0,25 Dihitung depresiasi dengan double rate declining – balance

deprecation untuk 4 tahun pertama : BV0 = 36.000

D1 = dr . BV0 = 0,25 . 36.000 = 9.000

BV1 = P (1 – dr) = 36.000 (1 – 0,25) = 27.000

D2 = dr . BV1 = 0,25 . 27.000 = 6.750

BV2 = P (1 – dr) 2 = 36.000 (1 – 0,25) 2 = 20.250

D3 = dr . BV2 = 0,25 . 20.250 = 5.062,5

BV3 = P (1 – dr) 3 = 36.000 (1 – 0,25) 3 = 15.187,5

D4 = dr . BV3 = 0,25 . 15.187,5 = 3.797

BV4 = P (1 – dr) 4 = 36.000 (1 – 0,25) 4 = 11.390,5

* BV4 = merupakan P untuk straight line Dep. Acc., yaitu :

Dt = 4

0) - (11.390,5 = 2.848

Untuk t = 5, 6, 7, 8

Tabel

NPV = 0

- 36.000 + 5.995 (AP , i, 8) + 5.995) - CF(

4

t1t (

FP , i, t)

Dengan interpolasi/ trial & error

Diperoleh i = 11,1 %

Th Aliran kas seb. Pajak

(A)

Depresiasi

(B)

Yang kena pajak

(C = A - B)

Besarnya Pajak (D =

48% .C)

Aliran kas sebelum

pajak (E = A + D)

0 1 2 3 4 5 6 7 8

- 36.000 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900

- - 9.000 - 6.750 - 5.062 - 3.797 - 2.848 - 2.848 - 2.848 - 2.848

,5

- - 100 2.150 3.837 5.103 6.052 6.052 6.052 6.052

- 48

- 1.032 - 1.842 - 2.449 - 2.905 - 2.905 - 2.905 - 2.905

- 36.000 8.948 7.864 7.055 6.451 5.995 5.995 5.995 5.995

e) SOYD

Dt = (P – S) 1) (n n1) - t - (n 2

Tabel

Th Aliran kas seb. Pajak

(A)

Depresiasi

(B)

Yang kena pajak

(C = A - B)

Besarnya Pajak (D =

48%.C)

Aliran kas sebelum

pajak (E = A + D)

0 1 2 3 4 5 6 7 8

- 36.000 8.900 8.900 8.900 8.900 8.900 8.900 8.900 8.900

0 0 0 0 0 0 0 0 0

- 8.900 8.900 8.900 8.900 8.900 8.900 8.900 8.900

3.600 - 432 - 912

- 1.392 - 1.872 - 2.352 - 2.832 - 3.312 - 3.792

- 36.000 8.468 7.988 7.508 7.028 6.548 6.068 5.588 5.108

TTC : 10 % . 36.000 = 3.600

NPV = 0 = - 32.400 + 8.468 (AP , i, 8) – 480 (

AP , i, 8)

Dengan coba-coba & interpolasi i = 14,6 %

f) tabel

Th Aliran kas seb. Pajak

(A)

Depresiasi

(B)

Yang kena pajak

(C = A - B)

Besarnya Pajak (D =

48%.C)

Aliran kas sebelum

pajak (E = A + D)

0 1 2 3 4 5 6 7 8

- 36.000 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900

- - 8.000 - 7.000 - 6.000 - 5.000 - 4.000 - 3.000 - 2.000 -1.000

- 900

1.900 2.900 3.900 4.900 5.900 6.900 7.900

+ 17.280 - 4.272 - 4.272 - 4.272 - 4.272 - 4.272 - 4.272 - 4.272 - 4.272

- 18.720 4.628 4.628 4.628 4.628 4.628 4.628 4.628 4.628

Besar pajak investasi 48 % = - 45 (- 36.000) = + 17.280

NPV = 0 = - 18.720 + 4.628 (AP , i, 8)

Dengan coba-coba & interpolasi diperoleh i = 18,3 %

g) Besar deprsiasi dari tahun I – V adalah 20 %: 20 % (36.000) = 7.200 ITC = 10 % = 0,10 x 36.000 = 3.600

Th Aliran kas seb. Pajak

(A)

Depresiasi

(B)

Yang kena pajak

(C = A - B)

Besarnya Pajak (D =

48%.C)

Aliran kas sebelum

pajak (E = A + D)

0 1 2 3 4 5 6 7 8

- 36.000 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900 + 8.900

- - 7.200 - 7.200 - 7.200 - 7.200 - 7.200

0 0 0

- 1.700 1.700 1.700 1.700 1.700 8.900 8.900 8.900

+ 3.600 - 816 - 816 - 816 - 816 - 816

- 4.272 - 4.272 - 4.272

- 32.400 8.084 8.084 8.084 8.084 8.084 4.628 4.628 4.628

Dengan interpolasi i = 14,9 %

NPV = 0 = - 32.400 + 8.084 (AP , i, 5) + 4.628 (

AF , i, 3) (

FP , i, 8)

PEMILIHAN ALTERNATIVE BERGANDA

Contoh soal 1:Empat (4) buah alternative penanaman modalpada investasi peralatan sebagai berikut :

Alternative A US $

B US $

C US $

D US $

Investasi peralatan Penerimaan bruto

karena adanya investasi tersebut (tiap tahun)

Biaya pengoperasian & pemeliharaan (tiap tahun)

200.000

44.800

20.000

250.000

60.200

27.500

350.000

101.300

50.200

500.000

117.900

52.500 o Penerimaan bersih

tiap tahun

24.800

32.700

51.100

65.400

• Umur teknis masing-masing peralatan diperkirakan 20 tahun dengan nilai akhir = 0

• Depresiasi alat diperhitungkan sama dengan metode “straight line depr. Acc.”

• Pajak pendapatan 50 %• Minimum alternative Rate of Return (MARR) = i =

6 %Pertanyaan :1. Alternative mana yang paling ekonomis ?2. Jelaskan pula secara singkat, faktor-faktor yang

harus dipertimbangkan dalam pemilihan alternative tersebut.

Jawab :1. Pilihan alternative berganda terlebih dahulu,

dihitung “Internal rate of return” masing-masing alternative tersebut apakah cukup atraktif/tidak

Perhitungan ditabelkan : Alternative A US$ B US$ C US$ D US$ Investasi - 200.000 - 250.000 - 350.000 - 500.000

Aliran kas sebelum pajak (A) Depresiasi (B) Yang kena pajak (C = A + B) Besar pajak (D = 0,50 C) Aliran kas setelah pajak (E = A + D)

24.800

- 10.000

14.800

- 7.400

17.400

32.700

-12.500

20.200

- 10.000

22.600

51.100

- 17.500

33.600

-16.800

34.300

65.400

-25.000

40.400

-20.200

45.200

NPV (A) = 0 = - 200.000 + 17.400 (AP , i, 20) → i < 6 %

(B) = 0 = - 250.000 + 22.600 (AP , i, 20) → i = 6,5 > 6 %

(C) = 0 = - 350.000 + 34.300 (AP , i, 20) → i = 7,5 > 6 %

(D) = 0 = - 500.000 + 45.200 (AP , i, 20) → i = 6,5 > 6 %

Alternative (A) tidak perlu dipertimbangkan/ hapus karena IRR < 6

% Alternative (B), (C), (D) dihitung incremental aliran kas setelah

pajak

Alternative (C – B) B C (C – B) US$ * Investasi * Aliran kas setelah

pajak

- 250.000 22.600

- 350.000 34.300

- 100.000 11.700

NPV (C - B) = 0 = - 100.000 + 11.700 (AP , i, 20)

Dengan trial & error / interpolasi diperoleh : i > 6 % → maka diperoleh alternative C

Alternative (C) C US$ D (D - C) * Investasi * Aliran kas setelah

pajak

- 350.000 34.300

- 500.000 45.200

- 150.000 10.900

NPV (D – C) = 0 = - 150.000 + 10.900 (AP , i, 20)

Dengan trial & error / interpolasi diperoleh i = 3,9 % < 6 % Maka dipilh alternative (C)

2. Faktor-faktor lain yang perlu dipertimbangkan untuk mengambil keputusan investasi pada alternative tersebut, berupa kendala-kendala lain seperti :

• Kemampuan pengadaan/realisasi financial yang diperlukan untuk biaya awal investasi

• Masalah keamanan investasi (safety)

• Target pemasaran produk (marketing)

• Dll.

TERIMAKASIHatas perhatian & kerjasamanya

Nyoman Martha Jaya

Mengucapkan