Bahasa

Halaman

Hukum

Pengetahuan Karyawan Terhadap Penyajian Laporan Keuangan

Pada Lembaga Keuangan Syariah Di Banjarmasin Abdul Muta Ali, Muhammad Fahmi Nurani

Politeknik Negeri Tanah Laut

Jl. A.Yani KM.6 Ds. Panggung Kec. Pelaihari Kab. Tanah laut, Kalimantan Selatan

E-Mail: [email protected], [email protected]

Abstrak

Penelitian ini dilatarbelakangi oleh adanya kendala dalam pelaksanaan pencatatan akuntansi oleh karyawan

di BMT/Koperasi Syariah. Lembaga yang bebentuk syariah telah memiliki karyawan yang sesuai dalam

bekerja di bidangnya atau tidak.Khususnya di dalam prosedur penyajian laporan keuangan.Penelitian ini

bertujuan untuk mengetahui pengetahuan karyawan terhadap prosedur penyajian laporan keuangan pada

lembaga keuangan syariah yang ada di sekitar Banjarmasin. karyawan mengetahui tentang prosedur

penyajian laporan keuangan dengan di dukung apa sehinga dapat mengetahui penyajian laporan

keuangan.Penelitian ini merupakan penelitian diskriptif kualitatif dengan metode kuisiuner dan

dokumentasi. Jenis penelitian ini adalah penelitian lapangan (field research)penelitian ini menghasilkan

temuan-temuan mengenai pengetahuan karyawan terhadap prosedur penyajian laporan keuangan syariah di

banjarmasin sudah mengetahui secara istimewa dengan terjawabnya semua jawaban dengan nilai presentase

81% - 100% yang di dapat oleh 4 responden / 66 % responden dan predikat baik begitu juga pada

pengetahuan tentang prosedur penyajian laporan keuangan 2 responden / 33% responden karyawan atau

pengelola keuangan sudah mengetahui secara baik dengan nilai presentase 61% - 80%. Pengetahuan

karyawan atau pengelola keuangan megetahui secara istimewa dan baik di dukung oleh latar belakang

pendidikan, pelatihan-pelatihan, dan lama pengalaman kerja pada lembaga tersebut.

Kata Kunci: Pengetahuan, Karyawan, Penyajian, Laporan, Keuangan, syariah.

Abstract

This research was motivated by the constraints in the implementation of accounting records by employees at the

BMT / Sharia Cooperative. Sharia-compliant institutions already have employees who are suitable for working in

their fields or not. Especially in the procedures for presenting financial statements. This study aims to determine

employee knowledge of the procedures for presenting financial statements to sharia financial institutions around

Banjarmasin. employees know about the procedure for presenting financial statements with what is supported so

that they can know the presentation of financial statements. This study is a qualitative descriptive study using

quuneruner method and documentation. This type of research is field research. This research produces findings

regarding the knowledge of employees regarding the procedures for presenting sharia financial statements in

Banjarmasin, knowing that all answers with a percentage value of 81% - 100% are obtained by 4 respondents /

66% of respondents and good titles as well as knowledge of procedures for presenting financial statements 2

respondents / 33% of respondents employees or financial managers already know well with a percentage value of

61% - 80%. Knowledge of employees or financial managers knows specifically and is well supported by

educational background, training, and length of work experience at the institution.

Keywords: Knowledge, Employees, Presentation, Reports, Finance, Sharia.

PENDAHULUAN

Islam sebagai agama yang memuat

ajaran yang bersifat universal dan komprehensif

yang mempunyai arti bahwa Islam mencakup

seluruh aspek kehidupan, baik dalam hal ritual

(ibadah) maupun sosial (muamalah), sedangkan

universal ialah syariah Islam dapat diterapkan

dalam setiap waktu dan tempat sampai hari

kiamat nanti.1 Dalam kehidupan sosial

(muamalah) tentunya sebagai umat islam

dituntut untuk berpegang teguh pada sumber

ajaran islam yaitu Alqur’an dan hadis. dalam

Alqur’an di ajarkan bagaimana cara seorang

muslim dalam bermuamalah seperti dalam

Alqur’an surah Albaqarah ayat 282.

Artinya: Hai orang – orang yang beriman,

apabila kamu bermuamalah2) tidak

secara tunai untuk waktu yang

ditentukan hendaklah kamu

menuliskannya. dan hendaklah penulis

diantara kamu menuliskannya dengan

benar3.

Berdasarkan surah Al-baqarah ayat 282

diatas, Allah secara garis besar telah

menggariskan konsep akuntansi yang

menekankan pada pertanggungjawaban

Akuntabilitas.4Laporan keuangan adalah salah

1 Muhammad Syafi;I Antonio, Bank Syariah

Dari Teori ke Praktik, (Jakarta: Gema Insani, 2001)

hal 4

2Bermu’amalah ialah seperti jual beli,

berhutang piutang, atau sewa menyewa dan

sebagainya.

3 Depertemen Agama RI. Alquran dan

Terjemah. (Jakarta: Departemen Agama, 1971). h. 70

4 Iwan Triyuwono. Akuntansi Syariah.

(Jakarta, Pt Raja Grafindo Persada, 2006), hal 26

satu sumber informasi yang penting dalam hal

pengambilan keputusan oleh pihak manajemen

perusahaan karena menyangkut tentang posisi

keuangan perusahaan baik dari segi likuiditas,

solvabilitas, rentabilitas, hasil-hasil atau

kerugian yang dialami oleh perusahaan dalam

suatu periode tertentu.

Dengan informasi dari laporan keuangan

periode yang lalu, manajemen perusahaan dapat

mengambil keputusan untuk kebijakan-kebijakan

yang lebih tepat, membuat perencanaan yang

lebih baik untuk periode yang akan datang serta

memperbaiki sistem pengawasannya.

Salah satunya adalah untuk membuat

perencanaan laba pada periode yang akan datang

serta bagaimana cara untuk mencapai target laba

yang sudah ditetapkan oleh perusahaan karena

tingkat laba perusahaan memberikan kontribusi

yang sangat besar bagi perkembangan dan

kemajuan perusahaan. Mengenai akuntansi

laporan keuangan yang merupakan akuntasi

tidak mengenal riba dalam prakteknya, tidak

mengenal konsep time value of money, uang

sebagai alat tukar bukan sebagai komoditi yang

diperdagangkan serta menggunakan konsep bagi

hasil. Sesuai dengan tujuan laporan keuangan

syariah adalah menyediakan informasi yang

menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu entititas syariah

yang bermanfaat bagi sejumlah besar pemakai

dalam pengambilan keputusan ekonomi.5

Sumber Daya Insani (SDI) lembaga

keuangan syariah sangat berperan penting dalam

pencatatan laporan keuangan, transaksi-transaksi

syariah dan pertanggungjawaban keuangan yang

di miliki badan / usaha keuangan syariah.SDI

yang dibutuhkan oleh sebuah lembaga keuangan

syariah, adalah seorang yang mempunyai

kemampuan profesionalitas yang tinggi, karena

kegiatan usaha lembaga keuangan secara umum

5Rizal Yahya Dkk. Akuntansi Perbankan

Syariah teori dan Praktik Kontenporer. (Jakarta :

Selemba Empat, 2009), h. 84

merupakan usaha yang berlandaskan kepada

kepercayaan masyarakat.

Untuk SDI lembaga keuangan syariah,

selain dituntut memiliki kemampuan teknis

perbankan juga dituntut untuk memahami

ketentuan dan prinsip syariah yang baik serta

memilik akhlak dan moral yang Islami, yang

dapat dijabarkan dan diselaraskan dengan sifat-

sifat yang harus dipenuhi.6

Di masa sekarang perkembangan

lembaga keuangan syariah sangat pesat, mulai

dari badan usaha yang kecil hingga yang besar.

Perkembangan seperti ini masih belum di

imbangi dengan SDI yang dimiliki dalam

perkembangannya. Namun, kemajuan lembaga

keuangan syariah masih belum dapat

dilaksanakan dengan baik secara umum maupun

dalam prosedur penyajian laporan keuangan itu

sendiri.

KajianPustaka

Pengetahuan Karyawan

Pengetahuan adalah segenap apa yang kita

ketahui tentang suatu objek tertentu, termasuk

didalamnya ilmu, seni dan agama7. The Liang

Gie mendefinisikan “pengetahuan sebagai

keseluruhan keterangan dan ide yang terkandung

dalam pernyataan-pernyataan yang dibuat

mengenai peristiwa baik yang bersifat alamiah,

sosial maupun individu8”. Surajiyo

mengemukakan “pengetahuan adalah hasil usaha

manusia untuk memahami suatu objek tertentu9”.

6http://makalahmajannaii.blogspot.com/2013/0

1/makalah-lembaga-keuangan-syariah.html di akses

tanggal 27 Oktober 2013

7 Jujun S. Suriasumantri. Filsafat ilmu sebuah

pengantar populer. (Jakarta: Pustaka Sinar

Harapan. 2000),h. 104

8 The Liang Gie. Pengantar filsafat

ilmu.(Yogyakarta : Liberty. 2000),h.120

9Surajiyo. Filsafat ilmu dan perkembangannya

di Indonesia. (.Jakarta : Bumi Aksara.2007), h. 26

Pengetahuan adalah informasi atau maklumat

yang diketahui atau disadari oleh

seseorang.10Pengetahuan adalah informasi yang

telah dikombinasikan dengan pemahaman dan

potensi untuk menindaki; yang lantas melekat di

benak seseorang.11

Jenis – jenis pengetahuankhususnya dalam

pokok bahasan Manajemen Pengetahuan,

terdapat dua jenis utama pengetahuan bila dilihat

dari perihal eksplisitasnya dan dua jenis lainnya

sebagai berikut:

a. Pengetahuan implisit12

Pengetahuan implisit adalah

pengetahuan yang masih tertanam dalam

bentuk pengalaman seseorang dan berisi

faktor-faktor yang tidak bersifat nyata

seperti keyakinan pribadi, perspektif, dan

prinsip.

b. Pengetahuan eksplisit13

Pengetahuan eksplisit adalah

pengetahuan yang telah didokumentasikan

atau disimpan dalam wujud nyata berupa

media atau semacamnya. Dia telah

diartikulasikan ke dalam bahasa formal

dan bisa dengan relatif mudah disebarkan

secara luas.

c. Pengetahuan Empiris14

Pengetahuan yang lebih

menekankan pengamatan dan pengalaman

inderawi dikenal sebagai pengetahuan

empiris atau pengetahuan aposteriori.

Pengetahuan ini bisa didapatkan dengan

melakukan pengamatan yang dilakukan

secara empiris dan rasional. Pengetahuan

empiris tersebut juga dapat berkembang

menjadi pengetahuan deskriptif bila

10http://id.wikipedia.org/wiki/Pengetahuan , di

akses tanggal 27 Oktober 2013

`11 ibid

12http://id.wikipedia.org/wiki/Pengetahuan ,di

akses tanggal 27 Oktober 2013, pukul 19.23 wita

13 ibid

14 ibid

seseorang dapat melukiskan dan

menggambarkan segala ciri, sifat, dan

gejala yang ada pada objek empiris

tersebut. Pengetahuan empiris juga bisa

didapatkan melalui pengalaman pribadi

manusia yang terjadi berulangkali.

d. Pengetahuan rasionalisme15

Pengetahuan rasionalisme adalah

pengetahuan yang diperoleh melalui akal

budi. Rasionalisme lebih menekankan

pengetahuan yang bersifat apriori; tidak

menekankan pada pengalaman.

Karyawan ada dua Karyawan Tingkat

Atas dan Karyawan Tingkat Bawah. Karyawan

yang mempunyai keahlian tertentu dan menjabat

sebagai jabatan pimpinan, misalnya kepala seksi

pembukuan16 adalah karyawan tingkat atas.

Karyawan pelaksana teknis yang bekerja dengan

menggunakan mesin-mesin atau alat bantu

lainnya, yang terlatih dan mempunyai keahlian

semi17 adalah karyawan tingkat bawah.

Berdasarkan pengertian dan pendapat –

pendapat di atas dapat di simpulkan bahwa

pengetahuan karyawan adalah segenap apa yang

di ketahui oleh karyawan terhadap prosedur

penyajian laporan keuangan syariah pada

lembaga keuangan syariah di Banjarmasin.

Laporan Keuangan Sayariah

Prosedur Penyajian laporan keuangan

Dalam penyajian laporan keuangan

terdapat tahapan / prosedur yang biasa di

gunakan dalam suatu perusahaan dari awal

hingga akhir (bukti transaksi hingga jurnal

pembalik yang siap digunakan di awal periode /

tahun).

15 ibid

16 ibid h. 106

17 ibid h. 106

a. Bukti Transaksi

Setiap transaksi perlu adanya bukti

transaksi, kegunaan bukti transaksi adalah untuk

memastikan keabsahan transaksi yang di catat. di

samping itu transaksi yang dapat digunakan

sebagai rujukan, apabila terjadi masalah

dikemudian hari. Bukti transaksi dapat di buat

oleh perusahaan itu sendiri atau di peroleh dari

pihak luar. bukti – bukti yang di buat dan

disediakan oleh perusahaan disebut bukti intern.

bukti – bukti yang berasal dari luar perusahaan

disebut bukti ekstern.

b. Jurnal Umum

Jurnal merupakan aktivitas pertama yang

dilakukan dalam mencatat setiap transaksi18.

Jurnal adalah suatu catatan yang dugunakan

untuk mencatat transaksi berdasarkan dokumen

perusahaan secara kronologis (menurut tanggal

tanggal terjadinya transaksi)19.

c. Jurnal Koreksi

Jurnal koreksi disusun setelah menyadari

adanya kesalahan dan kelalaian dalam

pencatatan. jurnal koreksi merupakan jurnal

yang dapat di hindari dengan meningkatkan

kewaspadaan dalam mencatat.

d. Buku Besar

Tahap selanjutnya setelah jurnal umum

adalah memindahkan transaksi jurnal umum ke

buku besar utama. Aktivitas ini di namakan

posting. Akun-akun sejenis akan dikumpulkan

dan dijumlahkan untuk mencari saldo pada akhir

periode yang kemudian akan dilaporkan dalam

neraca saldo.

Buku besar adalah suatu catatan

akuntansi yang menggambarkan kenaikan atau

penurunan aktiva atau utang, ekuitas yang di

buat secara individual untuk setiap laporan

keuangan20 dan merupakan kumpulan dari akun-

akun yang saling berhubungan da merupakan

satu kesatuan tersendiri.

e. Neraca Saldo

Neraca saldo merupakan ringkasan dari

18 Ismail. Akuntansi Bank; Teoori dan

Aplikasi dalam Rupiah, (Jakarta: Kencana, 2009), h.3

19 Anastasia Diana dan Lilis Setiawati. Sistem

Informsi Akuntan Perancangan, Proses dan

Penerapan. (Yogyakarta: C.V Andi Offset, 2011),

h.52

20Ibid h.60

transaksi jurnal yang dilaporkan per akun. atau

dengan bahasa lain, neraca saldo dapat di

definisikan sebagai sebuah daftar yang memuat

akun-akun yang digunakan oleh perusahaan

dalam mencatat transaksi beserta tiap akun per

suatu waktu tertentu.21A trial balance is a list of

accounts and their balances at point in time.

account balances are reported in the

appropriate debit or credit column of a trial

balance.22

f. Jurnal Penyesuaian

Jurnal penyesuaian diperlukan untuk

menyesuaikan transaksi-transaksi yang salah

dalam pencatatan atau transaksi yang belum di

cata.23After the end of the accounting period,

bookkeepers normally have to record an

adjustment to certain account balances to reflect

accrual accounting in financial statements24.

Jurnal penyesuaian merupakan jurnal yang

dibuat di akhir periode akuntansi untuk

menyesuaikan saldo akun yang terdapat di

neraca saldo sebelum disusunnya laporan

keuangan guna menjamin informasi laporan

keuangan yang relevan dan dapat diandalkan.

g. Neraca Saldo Setelah Penyesuaian

Neraca saldo setelah penyesuaian adalah

neraca yang di buat setelah buku besar dan jurnal

penyesuaian. Neraca saldo setelah disesuaiakan

dapat dikerjakan langsung dari buku besar

setelah jurnal penyesuaian dibukukan

kedalamnya.25 Neraca saldo setelah penyesuaian

adalah merupakan penjumlahan dari neraca saldo

dengan jurnal penyesuaian.

21 Temy Setiawan. Mahir Akuntansi; Buku

Pengantar Akuntansi Untuk SMA dan Universitas,

(Jakarta: PT Bhuana Populer, 2012), H.73

22 Kermit D. Larson, John J. Wild, Barbara

Chiappetta. Fundumental accounting principles -17th

ed. (America: Mc Graw Hill, 2005) h. 63

23 Ismail. Akuntansi Bank: Teori dan Aplikasi

dalam rupiah, op, cit. h. 4

24 David H. Marshall, Wayne W. McManus,

Daniel F. Viele. Accounting: What The Numbers

Mean -6th ed. (North America: Mc Graw Hill, 2004),

h. 107

25 Al. Hariyono Jusuf. Dasar – dasar

Akuntansi Jilid 1 edisi ke 6. h. 203

h. Laporan Keuangan

Tahap selanjutnya adalah membuat

laporan keuangan pokok yang terdiri dari neraca,

laporan laba rugi dan perubahan modal (dalam

perusahaan konvensional). Laporan keuangan

adalah suatu penyajian terstruktur dari posisi

keuangan dari entitas syariah26.

Didalam PSAK 101 untuk lembaga

keuangan syariah pencatatan laporan keuangan

meliputi tujuh komponen diantaranya: neraca,

laporan laba rugi, laporan arus kas, laporan

perubahan ekuitas, laporan sumber dan

penggunaan dana zakat, laporan sumber dan

penggunaan dana kebajikan, dan catatan atas

laporan keuangan.

i. Jurnal penutup

Jurnal penutup adalah jurnal yang di

buat di akhir periode untuk memindahkan saldo

pendapatan, beban, dan prive kea kun modal.

Transaksi pemindahan akun pendapatan ataupun

beban ke dalam modal menggunakan akun

sementara yaitu ikhtisar laba rugi.27

j. Neraca saldo setelah tutup buku

Neraca saldo setelah penutup disusun

setelah di lakukan penutupan terhadap akun-

akun nominal. Neraca saldo setelah penutup

menjadi saldo awal di periode berikutnya. Pada

dasarnya, neraca saldo setelah penutupan

memuat semua akun yang terdapat di dalam

laporan posisi keuangan28.

k. Jurnal pembalik

Jurnal pembalik adalah jurnal yang di

buat pada umumnya di awal periode akuntansi

untuk transaksi yang berpotensi terhadap

inkonsistensi pencatatan ataupun berpotensi

terhadap pencatatan ganda. Jurnal pembalik

disusun dari transaksi jurnal penyesuaian dengan

mengkreditkan akun di posisi debit dan

mendebet akun yang berada di posisi kredit.

METODE PENELITIAN

26 IAI. PSAK 101 Penyajian Laporan

Keuangan Syariah, 2011 h.3

27 Temy Setiawan, Mahir Akuntansi: Buku

Pengantar Akuntansi Untuk SMA dan Universitas h.

136

28 Ibid h. 137

Jenis penelitian ini adalah penelitian

lapangan (field research) yaitu penelitian yang

dilakukan dengan terjun kelapangan langsung

untuk menggali dan memperoleh data yang

diinginkan secara objektif dan bisa

dipertanggungjawabkan. Sifat penelitian

menggunakan diskriptif kualitatif, penelitian

kualitatif adalah penelitian yang bermaksud

untuk memahami fenomena tentang apa yang

dialami oleh subjek penelitian.29 Yaitu tentang

bagaimana pengetahuan karyawan terhadap

prosedur penyajian laporan keuangan LKS di

Banjarmasin.

Dalam penelitian ini yang menjadi

subjek dalam penelitian ialah Karyawan atau

pengelola keuangan LKS yang menduduki

jabatan pada bidang keuangan.Dalam hal ini

yang menjadi objek penelitian ini adalah

pengetahuan karyawan terhadap prosedur

penyajian laporan keuangan LKS di

Banjarmasin.

Dalam penelitian ini ada beberapa teknik

yang di gunakan penulis dalam mengumpulkan

data; Kuisioner yakni pengumpulan data yang

dilakukan dengan menyebarkan sejumlah daftar

pertanyaan secara sistematis kepada sejumlah

responden yang di ambil sebagai sampel pada

populasi yang telah ditentukan. Dalam penelitian

ini digunakan bentuk angket berstruktur tertutup

dimana sudah di sediakan alternatif jawaban

yang harus di isi oleh responden. Alternatif

jawaban tersebut merupakan suatu pertanyaan

atau penilaian.Evaluasi (Evaluatiaon)yaitu

kemampuaan untuk melakukan justifikasi atau

penilaian terhadap suatu materi atau objek

Pengukuran pengetahuan dapat

dilakukan dengan wawancara atau angket yang

menanyakan tentang isi materi yang ingin diukur

dari objek penelitian atau responden. Data yang

bersifat kualitatif digambarkan dengan kata-kata,

sedangkan data yang bersifat kuantitatif

29 Lexy. J. Moleong, Metodologi Penelitian

Kualitatif , EdisiRevisi, (Bandung: PT Remaja

Rosdakarya), h. 6.

berwujud angka-angka, hasil perhitungan atau

pengukuran, dapat diproses dengan cara

dijumlahkan, dibandingkan dengan jumlah yang

diharapkan dan diperoleh persentase, setelah

dipersentasekan lalu ditafsirkan kedalam kalimat

yang bersifat kualitatif (Notoatmodjo, 2003).30

PEMBAHASAN

Penggetahuan Karyawan Terhadap Prosedur

Pernyajian Laporan Keuangan

Berdasarkan data yang telah ada maka

pengetahuan karyawan terhadap prosedur

penyajian laporan keuangan di sajikan sebagai

berikut;

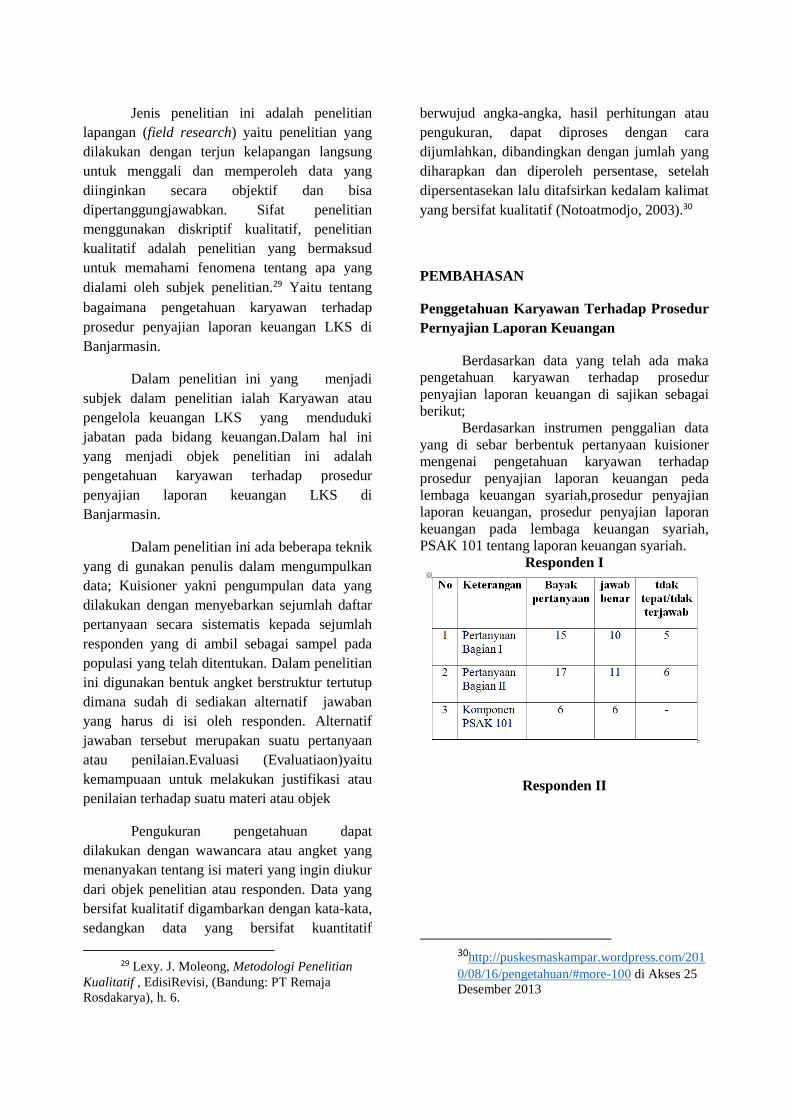

Berdasarkan instrumen penggalian data

yang di sebar berbentuk pertanyaan kuisioner

mengenai pengetahuan karyawan terhadap

prosedur penyajian laporan keuangan peda

lembaga keuangan syariah,prosedur penyajian

laporan keuangan, prosedur penyajian laporan

keuangan pada lembaga keuangan syariah,

PSAK 101 tentang laporan keuangan syariah.

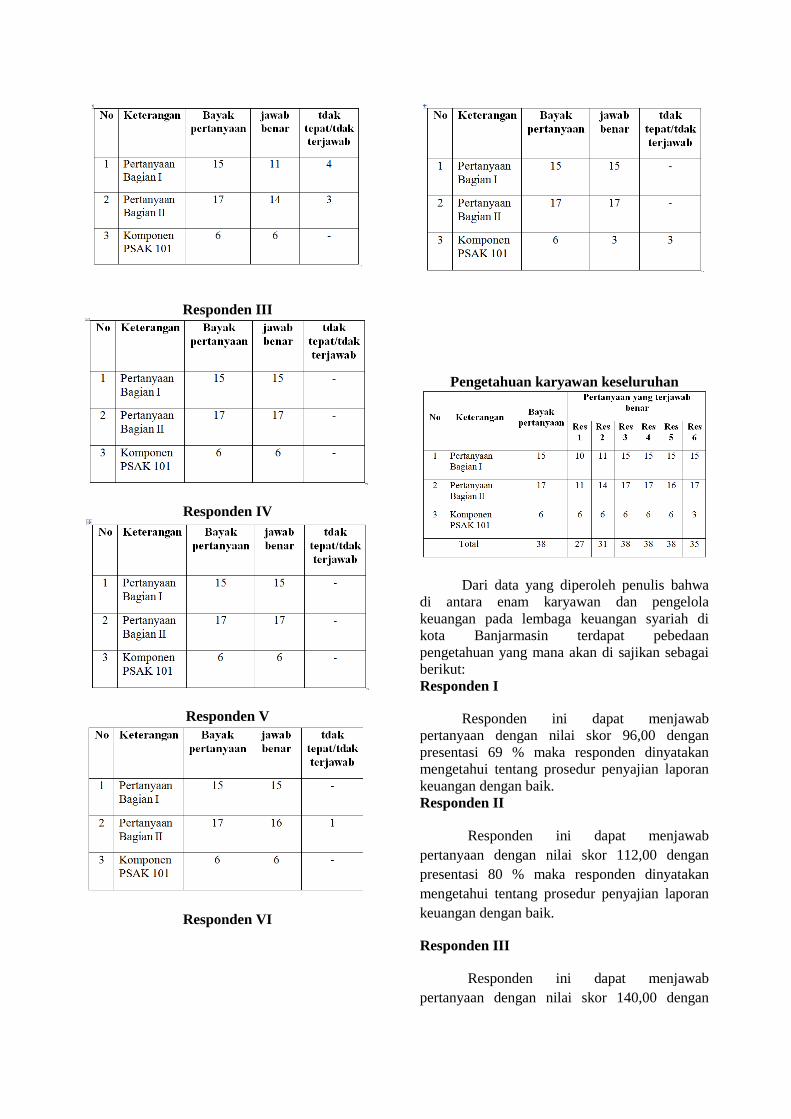

Responden I

Responden II

30http://puskesmaskampar.wordpress.com/201

0/08/16/pengetahuan/#more-100 di Akses 25

Desember 2013

Responden III

Responden IV

Responden V

Responden VI

Pengetahuan karyawan keseluruhan

Dari data yang diperoleh penulis bahwa

di antara enam karyawan dan pengelola

keuangan pada lembaga keuangan syariah di

kota Banjarmasin terdapat pebedaan

pengetahuan yang mana akan di sajikan sebagai

berikut:

Responden I

Responden ini dapat menjawab

pertanyaan dengan nilai skor 96,00 dengan

presentasi 69 % maka responden dinyatakan

mengetahui tentang prosedur penyajian laporan

keuangan dengan baik.

Responden II

Responden ini dapat menjawab

pertanyaan dengan nilai skor 112,00 dengan

presentasi 80 % maka responden dinyatakan

mengetahui tentang prosedur penyajian laporan

keuangan dengan baik.

Responden III

Responden ini dapat menjawab

pertanyaan dengan nilai skor 140,00 dengan

presentasi 100 % maka responden dinyatakan

mengetahui tentang prosedur penyajian laporan

keuangan dengan istimewa atau sangat baik.

Responden IV

Responden ini dapat menjawab

pertanyaan dengan nilai skor 140,00 dengan

presentasi 100 % maka responden dinyatakan

mengetahui tentang prosedur penyajian laporan

keuangan dengan istimewa atau sangat baik.

Responden V

Responden ini dapat menjawab

pertanyaan dengan nilai skor 136,00 dengan

presentasi 97 % maka responden dinyatakan

mengetahui tentang prosedur penyajian laporan

keuangan dengan istimewa atau sangat baik.

Responden VI

Responden ini dapat menjawab

pertanyaan dengan nilai skor 138,00 dengan

presentasi 99 % maka responden dinyatakan

mengetahui tentang prosedur penyajian laporan

keuangan dengan istimewa atau sangat baik.

Dari data yang diperoleh penulis, dapat

disimpulkan bahwa di antara enam karyawan

dan pengelola keuangan pada lembaga keuangan

syariah di kota Banjarmasin terdapat dua bentuk

pengetahuan yang berbeda tentang prosedur

penyajian laporan keuangan sebagai berikut:

1. Mengetahui prosedur penyajian laporan

keuangan dengan baik

Responden yang mengetahui

prosedur penyajian laporan keuangan dengan

baik adalah responden I dan responden II ini

sesuai dengan teori bab dua, di mana

prosedur penyajian di mulai dari bukti

transaksi, jurnal umum, buku besar, neraca

saldo, penyesuaian, neraca saldo setelah

penyesuaian, laporan keuangan, jurnal

penutup, neraca saldo setelah penutup, jurnal

pembalik serta tentang PSAK 101 tentang

laporan keuangan syariah responden dapat

menjawab dengan benar dan sesuai dengan

prosedur yang telah di bahas dalam bab dua.

Ini di lihat dari perolehan 33% responden ini

di berpengetahuan baik dengan dengan skor

antara 84,01 sampai dengan 112,00 dengan

presentase 61 % sampai dengan 80 %.

2. Mengetahui prosedur penyajian laporan

keuangan dengan istimewa

Responden yang mengetahui

prosedur penyajian laporan keuangan dengan

istimewa adalah responden II, III, IV, V, dan

VI ini sesuai dengan teori bab dua, di mana

prosedur penyajian di mulai dari bukti

transaksi, jurnal umum, buku besar, neraca

saldo, penyesuaian, neraca saldo setelah

penyesuaian, laporan keuangan, jurnal

penutup, neraca saldo setelah penutup, jurnal

pembalik serta tentang PSAK 101 tentang

laporan keuangan syariah responden dapat

menjawab dengan benar dan sesuai dengan

prosedur yang telah di bahas dalam bab dua.

Ini di lihat dari perolehan 33% responden ini

di berpengetahuan baik dengan dengan skor

antara 112,01 sampai dengan 140,00 dengan

presentase 81 % sampai dengan 100 %.

KESIMPULAN

Secara umum pengetahuan karyawan

pada lembaga keuangan syariah sudah baik dan

istimewa dengan 4 orang responden / 66%

responden dapat menjawab dengan istimewa dan

2 orang responden / 33% responden dapat

menjawan dengan baik. Dikatakan baik karena

perolehan nilai yang ada adalah 84,01 sampai

dengan 112,00 dimana dikatakan

pengetahuannya baik dan dikatakan istimewa

karena perolehan nilainya nilainya adalah 112,00

sampai dengan 140,00.

Pengetahuan yang di miliki oleh

karyawan lembaga keuangan syariah sudah baik

ini di buktikan oleh dukungan oleh latar

belakang pendidikan, pelatihan-pelatihan yang di

adakan oleh lembaga baik dari internal maupun

dari lembaga eksternal dan lamnya pengalaman

kerja di lembaga tersebut.Karyawan lembaga

keuangan syariah yang dilatarbelakangi

pendidikan yang sesuai dengan bidangnya dapat

menjawab soal dengan istimewa juga di dukung

pelatihan dan pengalaman kerja di lembaga

tersebut di mana di lihat dari jawaban yang di

berikan oleh responden

DAFTAR PUSTAKA

Amalia,Euis. (2009). Keadilan dalam distribusi

dalam Ekonomi Islam;Penguatan Peran

LKM dan UKm di Indonesia. Jakarta:

PT. Raja Grafindo Persada

Arif, M. Nur Rianto Al. (2012). Lembaga

Keuangan Syariah Suatu Kajian Teoritis

Praktis. Bandung:CV Pustaka Setia

Abū al-Fida’ Ismā’īl bin ‘Umar bin Katsir,

Lubāb al-Tafsīr min Ibn Katsīr,

diterjemahkan oleh M. Abdul Ghaffar,

dkk. (2004). Tafsīr Ibn Katsīr, Jilid

1.Bogor: Pustaka Imām Al-Syafī’ī

Abū Abdullāh Muhammad bin Ismā’īl bin

Ibrāhīm ibn al-Mughīrah bin Bardizbah

al-Bukhārī al-Ju’fī, Shahīh al-Bukhārī,

(Beirut: Dār al-Fikr, 1994), Jilid 4, Juz

2,h. 191

Carl S. Warren, Philip E. Fess, James M. Reeve.

2006. Accounting.America: Warre Fess

Reeve

David H. Marshall, Wayne W. McManus, Daniel

F. Viele. 2004. Accounting: What The

Numbers Mean -6th ed. North America:

Mc Graw Hill

Departemen Pendidikan. 2001. Kamus Besar

Bahasa Indonesia, edisi ke-3. Jakarta:

Balai Pustaka

Diana, Anastasia dan Lilis Setiawati. (2011).

Sistem Informasi Akuntansi

Perancangan, proses, dan

Penerapan.Yogyakarta: ANDI

Yogyakarta

Harahab, Sofyan Syafari. (2004). Akuntansi

Islam. Jakarta: Bumi Aksara

IAI. (2011). ED PSAK 101; PSAK Penyajian

Laporan Keuangan Syariah

Ismail. (2009). Akuntansi Bank; Teori dan

Aplikasi dalam rupiah. Jakarta: Kencana

Jainul Ifnul Mubarak. (2012). Kamus Istilah

Ekonomi. Bandung : Yrama Widya

Janwari. (2002). Lembaga-lembaga

Perekonomian Umat Sebuah

Pengenalan,. Jakarta: PT. Raja Grafindo

Persada

Juhana S. Mariadinata dan Wiaya Mulyana.

1991. Dokumentasi dan Perpustakaan

Cet. Ke -2. Bandung: Armico

Jujun S. Suriasumantri. (2000) Filsafat ilmu

sebuah pengantar populer. Jakarta:

Pustaka Sinar Harapan.

Jusup, Haryono Al.(2001). Dasar – Dasar

Akuntansi Jilid 1. Yogyakarta: Bagian

Penerbitan Sekolah Tinggi Ilmu

Ekonomi YKPN.

Kermit D. Larson, John J. Wild, Barbara

Chiappetta. 2005. Fundumental

accounting principles -17th ed. America:

Mc Graw Hill

Lexy. J. Moleong, Metodologi Penelitian

Kualitatif, Edisi Revisi. Bandung: PT

Remaja Rosdakarya

Muhammad. (2005). Manajemen Bank Syariah.

Yogyakarta: (UPP) AMP YKPN

Muhamad . (2007). Lembaga Ekonomi

Syariah.Yogyakarta: Graha Ilmu

. (2009). Lembaga Keuangan Mikro Syariah;

Pengulatan Melawan Kemiskinan dan

Penetralisasi Ekonomi Global.

Yogyakarta: Graha Ilmu

Nurul Huda dan Mohammad Hekal. (2010).

Lembaga Keuangan Islam:Tinjauan

Teoritis dan Praktis., Jakarta: Kencana

Nursalam. (2008). Konsep dan penerapan

Metodologi penelitian ilmu

keperawatan, edisi 2. Jakarta: Salemba

Medika.

Pius A Partato dan M. Dahlan Al Bary. 1994.

Kamus Ilmiah Populer. Surabaya,

Arkola

Samryn, L. M.. (2011). Pengantar Akuntansi:

Mudah Membuat Jurnal dengan

Pendekatan Siklus Transaksi. Jakarta:

Rajawali Pers

Setiawan, Temy. (2012). Mahir Akuntansi: Buku

Pengantar Akuntansi Untuk SMA dan

Universitas. Jakarta: PT Bhuana Ilmu

Populer

Sofyan Syafri Harahap. (2004). Akuntansi Islam,

Jakarta: Bumi Aksara

Sudarsono. (2001). Ilmu Filsafat Suatu

Pengantar. Jakarta: PT Rineka Cipta

Surajiyo. (2007). Filsafat ilmu dan

perkembangannya di Indonesia. Jakarta :

Bumi Aksara

Yahya, Rijal Dkk. 2009. Akuntansi Perbankan

Syariah Teori dan Praktik Kontemporer.

Jakarta: Silemba Empat

The Liang Gie. (2000). Pengantar filsafat ilmu.

Yogyakarta : Liberty

Yadiati, Wiwin. (2010).Teori Akuntansi

Suatu Pengantar. Jakarta: Kencana.

Top Related

Copyright © 2022 FDOKUMEN