Bahasa

Halaman

Hukum

51

PENGARUH DIVIDEN TERHADAP HUBUNGAN ANTARA RETURN ON ASSETS,

DEBT TO EQUITY RATIO, DAN CURRENT RATIO DENGAN HARGA SAHAM

PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI BEI

ZUWINA MIRAZA

Dosen Tetap STIE Harapan Medan

ABSTRACT

The purpose of this study is to empirically analyze the effect of accounting variables – current ratio, return on assets, debt to equity ratio, and dividend – on stock prices of the mining

companies registered on Indonesian Stock Exchange between 2008 - 2010. Purposive sampling

technique was used in terms of colected samples. There was thirty one mining companies registered on Indonesian Stock Exchange, but only twelve companies involved in this study based

on criterias, published audited and comprehensive income statement also provide dividend

annually from 2008 to 2010. This study used multiple regression in two way analysis model with level of significance 5%.

The result shows that: (1) current ratio, return on assets, and debt to equity ratio

simultaneously and significantly effect dividend; (2) partially only return on asset give significant effect to dividend, while current ratio and debt to equity ratio did not give significant effect to

dividen; (3) current ratio, return on asset, and debt to equity ratio simultaneously and significantly

effect stock price; (4) partially only return on asset give significant effect to stock price; (5) return on asset directly and indirectly effect stock price, however dividend give higer impact to stock

price.

Keywords: Current Ratio, Return on Assets, Debt to Equity Ratio, Dividend Payout Ratio, Stock

Price

PENDAHULUAN

Latar Belakang

Saat ini pasar modal di Indonesia telah

menjadi suatu lembaga investasi yang

berperan penting dalam meningkatkan pertumbuhan ekonomi Indonesia. Hal ini

dikarenakan pasar modal memiliki fungsi

ekonomi, yaitu menyediakan fasilitas untuk memindahkan dana dari pihak yang memiliki

kelebihan dana (investor) kepada pihak yang

membutuhkan dana (perusahaan). Pasar

modal menjadi wadah alternatif bagi perusahaan untuk mendapatkan dana guna

menjalankan dan mengembangkan usahanya

selain melalui lembaga keuangan. Sebagai efeknya yang terjadi di pasar modal, harga

saham selalu mengalami fluktuasi.

Turunnya permintaan konsumen terhadap produk manufaktur, terutama di

negara-negara industri, berpengaruh pada

pengurangan permintaan bahan baku industri

seperti logam dan energi. Kondisi ini menyebabkan turunnya permintaan produk

pertambangan yang begitu besar karena daya

beli konsumen industri melemah tanpa diikuti

pengurangan produksi atau pasokan dari para produsen pertambangan. Krisis ekonomi

global yang terjadi pada tahun 2008 dan

anjloknya harga komoditas telah meluruhkan keuntungan perusahaan-perusahaan

pertambangan. Menurut survey

Pricewaterhouse Coopers, laba perusahaan-perusahaan tambang publik pada tahun 2008

melorot 33% dibandingkan laba mereka

tahun 2007, hal ini menurunkan rasio

profitabilitas (Rubiyantoro dkk, 2009).

Secara teoritis fluktuasi harga saham

tergantung pada penawaran dan permintaan

akan saham. Harga saham perusahaan mencerminkan juga nilai perusahaan. Jika

suatu perusahaan mencapai prestasi baik,

maka saham perusahaan tersebut akan banyak diminati oleh investor. Menurut Ang

(1997) ada dua faktor yang mempengaruhi

return suatu investasi yaitu pertama, faktor

internal perusahaan seperti kualitas dan reputasi manajemennya, struktur

Jurnal e-maksi Harapan

Vol. 1, No. 1, Februari 2013

51 - 66 Jurnal e-maksi Harapan Februari

52

permodalannya, struktur hutang perusahaan, dan sebagainya, kedua adalah menyangkut

faktor eksternal, misalnya pengaruh

kebijakan moneter dan fiskal, perkembangan sektor industrinya, faktor ekonomi misalnya

terjadinya inflasi, dan sebagainya.

Faktor internal tersebut digambarkan melalui laporan keuangan perusahaan, yang

memuat lima macam rasio keuangan, antara

lain; rasio likuiditas yaitu rasio yang

mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva

lancar relatif terhadap hutang lancarnya.

Kedua rasio solvabilitas, yaitu rasio yang mengukur kemampuan perusahaan untuk

memenuhi segala kewajiban jangka panjang.

Ketiga, rasio profitabilitas yaitu rasio yang

mengukur kemampuan perusahaan memperoleh laba dalam hubungan dengan

penjualan, total aktiva maupun modal sendiri.

Keempat, rasio aktivitas yaitu rasio yang mengukur seberapa jauh efektivitas

perusahaan dalam mengerjakan sumber

dananya. Kelima adalah rasio pasar yaitu rasio yang mengukur harga pasar saham

relatif terhadap nilai bukunya.

Selain mengacu kepada kinerja

perusahaan yang tergambar pada laporan keuangan, investor juga mengharapkan

pertumbuhan dividen yang stabil. Sesuai

dengan pendapat Brigham dan Houston (2006) yang menyatakan bahwa manajer

percaya bahwa investor lebih menyukai

perusahaan yang mengikuti dividend payout ratio yang stabil. Kebijakan dividen pada

hakikatnya adalah suatu keputusan untuk

menentukan berapa besarnya bagian

pendapatan perusahaan yang akan dibagikan pada pemegang saham. Dalam menetapkan

kebijakan dividen, manajer keuangan

dihadapkan pada keputusan penggunaan keuntungan yang diperoleh, akan dibagikan

dalam bentuk dividen atau ditahan untuk

keperluan tambahan investasi atau kombinasi

keduanya (Yuningsih dan Kolmi, 2002). Besarnya dividen dapat dilihat dari rasio

pembayaran dividen atau dividend payout

ratio (DPR), yaitu persentase dari laba setelah pajak yang dibagikan kepada

pemegang saham.

Sejalan dengan penelitian yang dilakukan oleh Deitiana (2011), Nurmala

(2006) meneliti mengenai keterkaitan antara kebijakan dividen terhadap harga saham pada

perusahaan otomotif yang terdaftar di Bursa

Efek Indonesia, hasilnya mengindikasikan bahwa kebijakan dividen tidak

mempengaruhi harga saham.

Faktor-faktor yang menjadi pertimbangan dalam menentukan kebijakan

dividen antara lain profitabilitas, likuiditas,

dan solvabilitas perusahaan. Menurut Ang

(1997), profitabilitas merupakan faktor pertama yang menjadi pertimbangan direksi

dalam membayarkan dividen. Peningkatan

profitabilitas dapat tercermin dari meningkatnya ROA (Return on Assets) yang

kemudian diharapkan akan meningkatkan

kemampuan perusahaan dalam membayarkan

dividen. Faktor kedua yang mempengaruhi pembayaran dividen adalah rasio likuiditas.

Salah satu ukuran dari likuiditas perusahaan

adalah CR (Curent Ratio). CR merupakan kemampuan perusahaan dalam memenuhi

kewajiban-kewajiban jangka pendeknya.

Semakin tinggi CR menunjukkan kemampuan kas perusahaan untuk memenuhi

kewajiban jangka pendeknya (Brigham dan

Houston, 2006). Faktor ketiga adalah DER

(Debt to Equity Ratio), Brigham dan Houston (2006) berpendapat bahwa kontrak hutang

biasanya membatasi pembagian dividen dari

laba yang dihasilkan. Hal ini terjadi karena pembayaran hutang dan bunga akan

didahulukan dari pada pembayaran dividen,

sehingga bagian laba bersih yang akan dibagikan sebagai dividen akan menjadi

semakin kecil.

Rumusan Masalah

Uraian latar belakang masalah di atas

menunjukkan bahwa hasil penelitian mengenai pengaruh rasio keuangan dan

dividen terhadap harga saham masih sangat

bervariatif. Mengingat laba, leverage dan

dividen masih menjadi perhatian yang penting bagi investor maka penelitian ini

ingin menganalisis kembali temuan

penelitian sebelumnya dari sudut fundamental perusahaan, yaitu rasio yang

terdapat dalam laba (profitabilitas), leverage,

juga rasio likuiditas terhadap harga saham perusahaan-perusahaan pertambangan yang

terdaftar di BEI.

2013 Zuwina Miraza

53

Dengan demikian rumusan masalah yang dapat diambil adalah:

1. Apakah variabel CR, ROA, dan DER berpengaruh signifikan terhadap

dividen?

2. Apakah variabel CR, ROA, dan DER

berpengaruh signifikan terhadap

harga saham?

3. Apakah variabel variabel CR, ROA,

dan DER berpengaruh tidak langsung

terhadap harga saham melalui variabel dividen?

4. Apakah model penelitian fit dengan data?

TINJAUAN PUSTAKA

Current Ratio Terhadap Dividen

Likuiditas menunjukkan kemampuan

perusahaan untuk membayar kewajiban finansial untuk membayar kewajiban

finansial jangka pendek tepat pada waktunya.

Likuiditas perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum

mengambil keutusan untuk menetapkan

besarya dividen yang akan dibayarkan

(Riyanto, 2001). Karena deviden bagi perusahaan merupakan kas keluar, maka

semakin besar likuiditas perusahaan secara

keseluruhan akan semakin besar kemampuan perusahaan untuk membayar deviden. Salah

satu ukuran rasio likuiditas adalah dengan

menggunakan current ratio (CR).

Pengaruh ROA Terhadap Dividen

Daya tarik utama bagi pemilik

perusahaan (pemegang saham) dan para calon investor dalam suatu perusahaan adalah

profitabilitas. Hanafi (2004) menyatakan

bahwa profitabilitas mempengaruhi kebijakan pembayaran dividen karena dividen

dibagikan dari keuntungan bersih yang

diperoleh perusahaan, maka besarnya

keuntungan tentu akan mempengaruhi besarnya dividen yang akan dibagikan.

Dengan kata lain profitability mempengaruhi

hubungan yang positif.

Pengaruh DER terhadap Dividen

Debt to equity ratio merupakan rasio yang digunakan untuk mengukur tingkat

leverage (penggunaan hutang) terhadap total

shareholder’s equity yang dimiliki perusahaan (Ang, 1997). Faktor ini

mencerminkan kemampuan perusahaan

dalam memenuhi seluruh kewajibannya yang ditunjukkan oleh beberapa bagian modal

sendiri yang digunakan untuk membayar

hutang. Semakin besar rasio ini menunjukkan

semakin besar kewajibannya dan rasio yang semakin rendah akan menunjukkan semakin

tinggi kemampuan perusahaan memenuhi

kewajibannya.

Peningkatan utang akan

mempengaruhi tingkat pendapatan bersih

yang tersedia bagi pemegang saham, artinya

semakin tinggi kewajiban perusahaan, akan semakin menurunkan kemampuan

perusahaan membayar deviden (Sudarsi

dalam Marlina dan Danica, 2009). Oleh karena itu, semakin rendah DER akan

semakin tinggi kemampuan perusahaan untuk

membayar semua kewajibannya.

Pengaruh CR Terhadap Harga Saham

Current Ratio yang rendah akan menyebabkan terjadi penurunan harga pasar

dari harga saham yang bersangkutan.

Sebaliknya Current Ratio terlalu tinggi juga belum tentu baik, karena pada kondisi

tertentu hal tersebut menunjukkan banyak

dana perusahaan yang menganggur (aktivitas sedikit) yang akhirnya dapat mengurangi

kemampulabaan perusahaan.

Current Ratio yang tinggi dapat

disebabkan adanya piutang yang tidak tertagih dan persediaan yang belum terjual,

yang tentunya tidak dapat digunakan secara

cepat untuk membayar hutang. Disisi lain perusahaan yang memiliki aktiva lancar yang

tinggi akan lebih cenderung memiliki aset

lainnya dapat dicairkan sewaktu-waktu tanpa

mengalami penurunan nilai pasarnya (menjual efek). Perusahaan dengan posisi

tersebut sering kali terganggu likuiditasnya,

sehingga investor lebih menyukai untuk membeli saham-saham perusahaan dengan

nilai aktiva lancar yang tinggi dibandingkan

perusahaan yang mempunyai nilai aktiva lancar yang rendah (Ang, 1997).

51 - 66 Jurnal e-maksi Harapan Februari

54

Semakin besar current ratio yang dimiliki menunjukkan besarnya kemampuan

perusahaan dalam memenuhi kebutuhan

operasionalnya terutama modal kerja yang sangat penting untuk menjaga perfomance

kinerja perusahaan yang pada akhirnya

mempengaruhi performance harga saham. Hal ini dapat memberikan keyakinan kepada

investor untuk memiliki saham perusahaan

tersebut sehingga dapat meningkatkan return

saham.

Pengaruh ROA Terhadap Harga Saham

Return on Assets (ROA) adalah perbandingan antara laba bersih perusahaan

dengan total aset yang dimiliki oleh

perusahaan (Brigham dan Houston, 2006).

ROA merupakan rasio yang digunakan untuk mengukur seberapa banyak keuntungan yang

mejadi hak pemilik modal sendiri (saham).

ROA adalah rasio yang memberikan informasi pada para investor tentang seberapa

besar tingkat pengembalian modal dari

perusahaan yang berasal dari kinerja perusahaan menghasilkan laba.

Semakin besar nilai ROA maka

tingkat pengembalian yang di harapkan

investor juga besar. Semakin besar nilai ROA maka perusahaan dianggap semakin

menguntungkan oleh sebab itu investor

kemungkinan akan mencari saham ini sehingga menyebabkan permintaan

bertambah dan harga penawaran dipasar

sekunder terdorong naik (Martini dan

Yolana, 2005). Pernyataan tersebut di perkuat oleh hasil penelitian Deitiana (2011),

Natarsyah (2000) yang menemukan bahwa

ROA mempunyai pengaruh positif dan signifikan terhadap harga saham.

Pengaruh DER Terhadap Harga Saham

Debt to Equity Ratio (DER) adalah perbandingan antara hutang yang dimiliki

perusahaan dan total ekuitasnya

(Dharmastuti, 2004). DER mencerminkan kemampuan perusahaan dalam memenuhi

seluruh kewajibannya yang ditunjukkan oleh

beberapa bagian dari modal sendiri yang digunakan untuk membayar hutang. Rasio ini

menunjukkan perbandingan antara dana pinjaman atau utang dan modal dalam upaya

pengembangan perusahaan. Jika Debt to

Equity Ratio (DER) perusahaan tinggi, ada kemungkinan harga saham perusahaan akan

rendah karena jika perusahaan memperoleh

laba, perusahaan cenderung untuk menggunakan laba tersebut untuk membayar

utangnya dibandingkan dengan membagi

dividend (Dharmastuti, 2004).

Pengaruh Dividen Terhadap Harga

Saham

Dividen sangat penting karena mempengaruhi kesempatan investasi

perusahaan, harga saham, struktur finansial,

arus pendanaan dan posisi likuiditas. Dengan

perkataan lain, dividen menggambarkan informasi mengenai performa (performance)

perusahaan. Dalam membayar dividen

kepada para pemegang sahamnya, perusahaan mungkin tidak dapat

mempertahankan dana yang cukup untuk

membiayai pertumbuhannya dimasa mendatang. Sebaliknya, maka saham

perusahaan menjadi tidak menarik bagi

perusahaan. Oleh karena itu, perusahaan

harus dapat mempertimbangkan antara besarnya laba yang akan ditahan untuk

mengembangkan perusahaan.

Dividen dapat membantu memberikan informasi yang baik mengenai

manajemen perusahaan ke pasar modal

(Myers dalam Deitiana, 2011), sehingga

dapat dikatakan bahwa dividen dapat dipandang sebagai sinyal terhadap prospek

perusahaan (Miller dalam Deitiana, 2011).

Keputusan untuk meningkatkan dividen hanya dilakukan bila manajemen yakin akan

dapat mempertahankan peningkatan tersebut

pada masa yang akan datang.

Hubungan CR, ROA, DER, Dividen, dan

Harga Saham

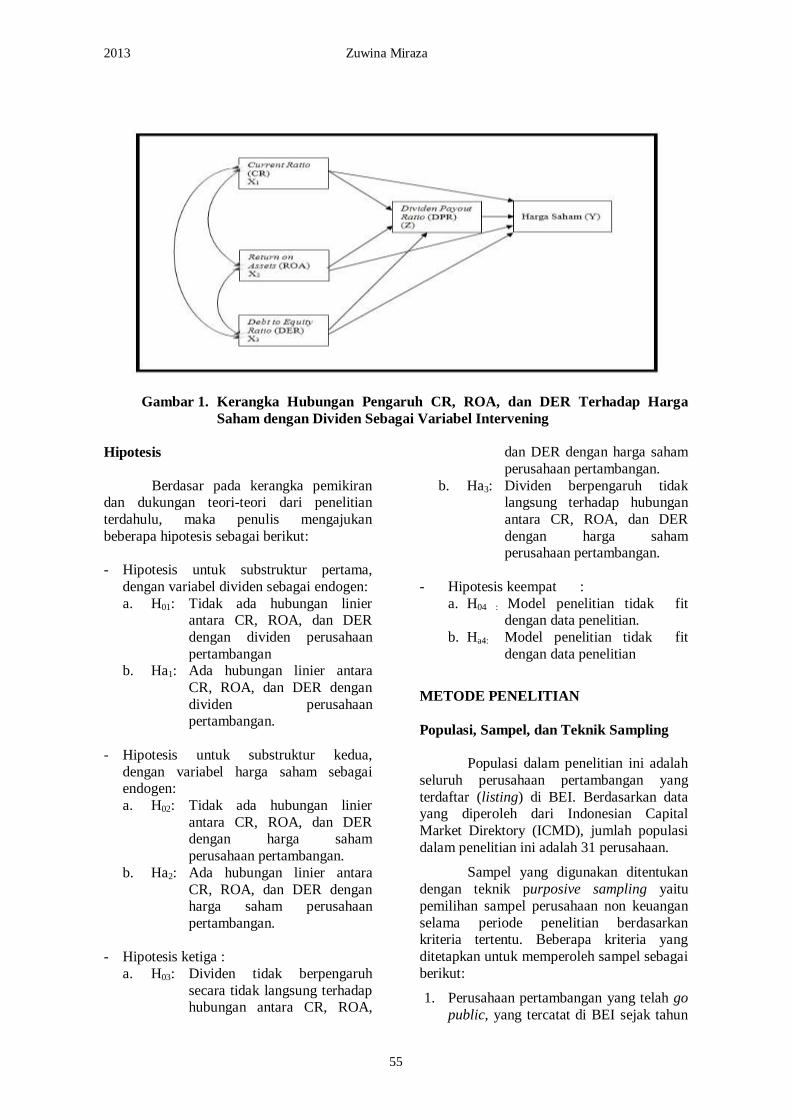

Berdasarkan uraian teori dan tinjauan atas penelitian terdahulu maka hubungan

antara CR, ROA, DER, Dividen dan Harga

Saham dalam penelitian ini dapat dilihat pada Gambar 1.

2013 Zuwina Miraza

55

Gambar 1. Kerangka Hubungan Pengaruh CR, ROA, dan DER Terhadap Harga

Saham dengan Dividen Sebagai Variabel Intervening

Hipotesis

Berdasar pada kerangka pemikiran dan dukungan teori-teori dari penelitian

terdahulu, maka penulis mengajukan

beberapa hipotesis sebagai berikut:

- Hipotesis untuk substruktur pertama,

dengan variabel dividen sebagai endogen:

a. H01: Tidak ada hubungan linier antara CR, ROA, dan DER

dengan dividen perusahaan

pertambangan b. Ha1: Ada hubungan linier antara

CR, ROA, dan DER dengan

dividen perusahaan pertambangan.

- Hipotesis untuk substruktur kedua,

dengan variabel harga saham sebagai endogen:

a. H02: Tidak ada hubungan linier

antara CR, ROA, dan DER dengan harga saham

perusahaan pertambangan.

b. Ha2: Ada hubungan linier antara

CR, ROA, dan DER dengan harga saham perusahaan

pertambangan.

- Hipotesis ketiga :

a. H03: Dividen tidak berpengaruh

secara tidak langsung terhadap hubungan antara CR, ROA,

dan DER dengan harga saham

perusahaan pertambangan.

b. Ha3: Dividen berpengaruh tidak langsung terhadap hubungan

antara CR, ROA, dan DER

dengan harga saham perusahaan pertambangan.

- Hipotesis keempat :

a. H04 : Model penelitian tidak fit dengan data penelitian.

b. Ha4: Model penelitian tidak fit

dengan data penelitian

METODE PENELITIAN

Populasi, Sampel, dan Teknik Sampling

Populasi dalam penelitian ini adalah

seluruh perusahaan pertambangan yang

terdaftar (listing) di BEI. Berdasarkan data yang diperoleh dari Indonesian Capital

Market Direktory (ICMD), jumlah populasi

dalam penelitian ini adalah 31 perusahaan.

Sampel yang digunakan ditentukan

dengan teknik purposive sampling yaitu

pemilihan sampel perusahaan non keuangan

selama periode penelitian berdasarkan kriteria tertentu. Beberapa kriteria yang

ditetapkan untuk memperoleh sampel sebagai

berikut:

1. Perusahaan pertambangan yang telah go

public, yang tercatat di BEI sejak tahun

51 - 66 Jurnal e-maksi Harapan Februari

56

2007 s/d 2011 secara terus menerus (tidak pernah mengalami delisting)

2. Perusahaan pertambangan yang mempublikasikan laporan keuangan

teraduit sejak tahun 2008-2010.

3. Perusahaan pertambangan yang

memberikan dividen selama periode

penelitian.

Berdasarkan kriteria tersebut

ditetapkanlah jumlah sampel sebanyak 12

perusahaan, dari 31 perusahaan pertambangan yang terdaftar di BEI.

Variabel Penelitian dan Defenisi

Operasional

Definisi operasional variabel

merupakan petunjuk tentang bagaimana suatu variabel diukur. Penelitian ini menggunakan

dua jenis variabel, yaitu variabel eksogen dan

variabel endogen.

1. Variabel eksogen yaitu variabel

independen yang mempengaruhi

variabel dependen (Santoso, 2007). Variabel eksogen dalam penelitian ini

antara lain:

X1 : Current Ratio

Likuiditas perusahaan menggambarkan kemampuan

perusahaan dalam memenuhi

kewajiban jangka pendeknya (Sawir, 2005). Untuk mengukur

likuiditas perusahaan dalam

penelitian ini menggunakan rasio

current ratio (CR). Current ratio merupakan salah satu ukuran

likuiditas bertujuan untuk

mengukur kemampuan perusahaan untuk melunasi

kewajiban jangka pendeknya

dengan aktiva lancar yang dimilikinya. Rasio ini dihitung

dengan membagi aktiva lancar

dengan kewajiban jangka

pendeknya. Rasio ini sering disebut dengan rasio modal kerja

yang menunjukkan jumlah aktiva

lancar yang tersedia yang dimiliki oleh perusahaan untuk merespon

kebutuhan-kebutuhan bisnis dan

meneruskan kegiatan bisnis hariannya.

Current Ratio (CR)

merupakan alat ukur bagi kemampuan likuiditas

(solvabilitas jangka pendek) yaitu

kemampuan untuk membayar hutang yang segera harus

dipenuhi dengan aktiva lancar.

Sehingga secara matematis

Current Ratio (CR) dapat dirumuskan sebagai berikut :

Aktiva Lancar

CR = Kewajiban Lancar

X2 : Return on Assets

Return on Assets (ROA) merupakan rasio keuangan yang

banyak digunakan untuk

mengukur kinerja perusahaan, khususnya menyangkut

profitabilitas perusahaan. Rasio

ini mengukur tingkat pengembalian atas investasi dari

pemegang saham biasa. ROA

dapat dirumuskan sebagai berikut

(Brigham dan Houston, 2006):

Laba bersih yang tersedia bagi

pemegang saham ROA =

Total Aset

X3 : Debt to Equity Ratio

Salah satu aspek yang dinilai

dalam mengukur kinerja

perusahaan adalah aspek leverage atau utang perusahaan. Utang

merupakan komponen penting

perusahaan, khususnya sebagai salah satu sarana pendanaan.

Penurunan kinerja sering terjadi

karena perusahaan memiliki utang

yang cukup besar dan kesulitan dalam memenuhi kewajiban

tersebut.

Rasio utang terhadap ekuitas (Debt to Equity Ratio) merupakan

rasio yang mengukur sejauh mana

besarnya utang dapat ditutupi oleh modal sendiri. Rasio ini

menggambarkan perbandingan

2013 Zuwina Miraza

57

utang dan ekitas dalam pendanaan perusahaan dan menunjukkan

kemampuan modal sendiri

perusahaan tersebut untuk memenuhi seluruh kewajibannya

(Sawir, 2005). ROE dapat

dihitung sebagai berikut:

Total debt

DER =

Total Equity

2. Variabel endogen, yaitu variabel

dependen yang dipengaruhi oleh variabel independen/eksogen (Santoso,

2007). Variabel endogen dalam

penelitian ini antara lain:

Z : Dividend Payout Ratio Dividend Payout Ratio adalah

suatu keputusan untuk

menentukan berapa besar bagian dari pendapatan perusahaan yang

akan dibagikan pada para

pemegang saham dan yang akan diinvestasikan kembali

(reinvestment) atau ditahan (retained) di dalam perusahaan.

Dividend Payout Ratio (DPR)

dapat dihitung dengan rumus (Ang, 1997) :

Dividen per lembar saham DPR =

Laba per lembar saham

Y : Harga Saham Saham merupakan salah satu

bentuk efek atau surat berharga

yang diperdagangkan di pasar modal (bursa). Pengukuran dari

variabel harga saham ini yaitu

harga penutupan saham (closing

price) tiap perusahaan yang diperoleh dari rata-rata harga

saham setiap bulan.

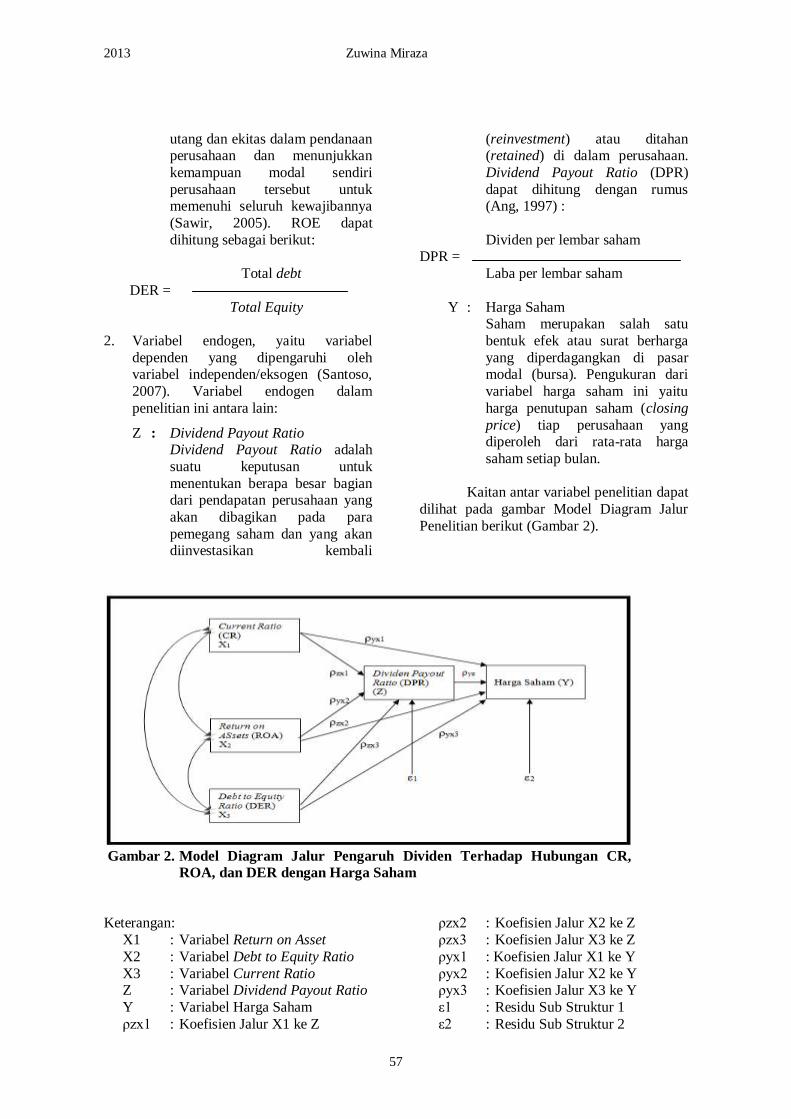

Kaitan antar variabel penelitian dapat

dilihat pada gambar Model Diagram Jalur

Penelitian berikut (Gambar 2).

Gambar 2. Model Diagram Jalur Pengaruh Dividen Terhadap Hubungan CR,

ROA, dan DER dengan Harga Saham

Keterangan:

X1 : Variabel Return on Asset

X2 : Variabel Debt to Equity Ratio

X3 : Variabel Current Ratio Z : Variabel Dividend Payout Ratio

Y : Variabel Harga Saham

ρzx1 : Koefisien Jalur X1 ke Z

ρzx2 : Koefisien Jalur X2 ke Z

ρzx3 : Koefisien Jalur X3 ke Z

ρyx1 : Koefisien Jalur X1 ke Y

ρyx2 : Koefisien Jalur X2 ke Y ρyx3 : Koefisien Jalur X3 ke Y

ε1 : Residu Sub Struktur 1

ε2 : Residu Sub Struktur 2

51 - 66 Jurnal e-maksi Harapan Februari

58

Teknik Pengumpulan Data

Teknik pengumpulan dilakukan

melalui penelitian kepustakaan yaitu pengumpulan data sekunder yang diperoleh

dari laporan keuangan audit perusahaan yang

dipublikasikan melalui Bursa Efek Indonesia (BEI) selama periode 2008 sampai dengan

2010.

Teknik Analisis Data

Teknik analisis data yang

dipergunakan dalam penelitian ini adalah

dengan regresi linier berganda model analisis dua jalur. Langkah-langkah dalam melakukan

pengujian data dengan menggunakan analisis

jalur adalah sebagai berikut:

a. Menentukan Hipotesis dan Persamaan

Struktural

Ha1: Variabel CR, ROA, dan

DER, berpengaruh signifikan

terhadap Dividen

(Z = Pzx1X1+Pzx2X2+Pzx3X3+ε1)

Ha2: Variabel CR, ROA, dan

DER, berpengaruh signifikan

terhadap Harga Saham

(Y = Pzx1X1+Pzx2X2+Pzx3X3+ε2)

b. Membuat Model Jalur

Model jalur yaitu diagram yang

menggambarkan hubungan antara

variabel bebas, perantara, dan tergantung, yang ditunjukkan melalui anak panah.

Anak panah tunggal menunjukkan

hubungan sebab akibat antara variabel

exogenous dengan variabel endogenous. Model jalur yang memperlihatkan

hubungan antara CR, ROA, dan DER

dengan dividen dan harga saham dapat dilihat melalui Gambar 1.

c. Uji Asumsi

Penelitian ini juga menguji asumsi yang

melekat pada regresi linier berganda agar

data-data yang digunakan terbebas dari asumsi klasik. Analisis Jalur

mensyaratkan beberapa uji asumsi yang

harus dipenuhi, antara lain uji normalitas,

uji multikolinieritas, uji autokorelasi, uji heterokedastisitas, dan uji linieritas.

d. Menentukan Besar Koefisien Jalur

Besarnya koefisien jalur didapat dari

nilai Standardized Coefficients Beta yang tampak pada lembar output tabel t-test uji

regresi serta menghitung koefisien penuh

(pengaruh langsung dan tidak langsung)

variabel eksogen terhadap variabel endogen.

e. Analisis Jalur Model Trimming

Jika ada jalur yang tidak signifikan maka

dilakukan analisis jalur model trimming,

yaitu model yang digunakan untuk memperbaiki suatu model struktur

analisis jalur, dengan cara mengeluarkan

dari model, variabel eksogen yang koefisien jalurnya tidak signifikan

(Riduwan dan Kuncoro, 2008).

f. Fit and Validity Model

Model yang telah dibentuk diuji apakah

telah memiliki kesesuaian dengan data atau tidak. Caranya dengan melakukan

uji kesesuaian model (goodness-of-fit

test) (Darmawan dkk, 2010).

g. Uji Hipotesis

Pengujian dilakukan dengan

menggunakan uji t dan uji F. Uji statistik

t pada dasarnya menunjukkan seberapa

besar pengaruh masing-masing variabel bebas/independen terhadap variabel

terikat/dependen. Pengujian ini dilakukan

dengan menggunakan t-hitung dengan t-tabel pada derajat signifikan 5% (α =

0,05). Dari analisis ini sekaligus dapat

diketahui besarnya kontribusi masing-

masing faktor tersebut terhadap harga saham, dengan melihat keofisien

determinan secara parsial (R2) dari

masing-masing faktor variabel. Uji statistik f (simultan) dilakukan untuk

mengetahui apakah variabel

bebas/independen secara bersama-sama berpengaruh secara signifikan atau tidak

terhadap variabel terikat/independen.

2013 Zuwina Miraza

59

HASIL dan PEMBAHASAN

Hasil Uji Asumsi Klasik

Sebelum dilakukan uji regresi dan

analisis jalur, terlebih dahulu dilakukan uji asumsi klasik untuk melihat apakah terdapat

bias pada model persamaan. Model

persamaan yang baik adalah model yang

bebas dari bias.

Besaran degree of freedom

menentukan apakah model overidentified atau identified. Jika df untuk model penelitian

tertentu bernilai negatif maka model tersebut

dikatakan underidentified, artinya estimasi dan penilaian model tidak perlu dilakukan.

Jika df bernilai nol, maka disebut identified,

karena sudah teridentifikasi, estimasi dan

penilaian atas model juga tidak perlu dilakukan. Namun jika df bernilai positif

maka model tersebut overidentified, artinya

pengujian atas model dapat dilakukan (Santoso, 2007). Dengan memperhatikan

model diagram jalur sebagaimana tampak

pada gambar 1., df positif maka model disebut overidentified, artinya estimasi dan

penilaian terhadap model layak dilakukan.

Uji normalitas data dilakukan dengan menggunakan uji Kolmogrov Smirnov satu

arah. Dari hasil uji Kolmogrov Smirnov atas

model penelitian diperoleh nilai signifikansi K-S Test 0,693 untuk substruktur 1 dan 0,266

untuk substruktur 2, maka dapat disimpulkan

data berasal dari populasi yang terdistribusi secara normal.

Nilai indikator yang umum dipakai

untuk menilai ada tidaknya gejala multikolinieritas antar variabel eksogen

adalah jika nilai tolerance variabel bebas <

0,10 atau nilai VIF > 10 (Ghozali, 2006). Hasil uji multikolinieritas antar variable

diketahui bahwa pada kedua model

independen penelitian tidak terjadi multikolinieritas.

Uji heteroskedastisitas dilakukan dengan menggunakan uji Glejser. Dasar

pengambilan keputusannya adalah bahwa

jika variabel bebas signifikan secara statistik mempengaruhi variabel terikat, maka ada

indikasi terjadi heteroskedastisitas, demikian

sebaliknya. Dari hasil pengujian dapat disimpulkan bahwa data terbebas dari gejala

multikolinieritas dan heterokedastisitas. Hasil

uji heterokedastisitas menyimpulkan bahwa

pada kedua model penelitian tidak terjadi heterokendastisitas.

Uji autokorelasi dilakukan dengan uji Durbin-Watson. Indikator yang digunakan

untuk menilai ada tidaknya gejala

autokorelasi yaitu du < DW < 4 – du. Dari hasil pengujian dapat disimpulkan bahwa

tidak ada gejala autokorelasi yang dibuktikan

dengan nilai du=1,654 < DW=2,333 < 4-

du=2,346 untuk substruktur 1 dan du=1,654 < DW=2,239 < 4-du=2,346 untuk substruktur

2.

Uji liniertitas dilakukan dengan

menggunakan Ramsey Test (Ghozali, 2006).

Hasil olah data mengindikasikan bahwa kedua model sudah terspesifikasi linier, yang

dibuktikan dengan nilai F hitung > F tabel,

yaitu 34,26 > 2,92 untuk substruktur 1 dan

45,24 > 2,53 untuk substruktur 2.

Hasil Uji Analisis Jalur

Pengaruh Variabel Cash Ratio, Return on

Assets, dan Debt to Equity Ratio Terhadap

Dividen

Untuk melihat pengaruh variabel CR,

ROA, dan DER terhadap dividen, dilakukan

uji regresi linier berganda. Nilai koefisien jalur berserta taraf signifikansi yang

membuktikan pengaruh CR, ROA, dan DER

terhadap Dividen, terlihat dalam Tabel 1

Tabel 1

Hasil Uji Analisis Jalur Pengaruh Variabel Cash Ratio, Return on Assets,

dan Debt to Equity Ratio Terhadap Dividen

Variabel Signifikansi (t) ρ (Koefisien Jalur)

Cash Ratio (X1) 0,430 0,069

Return on Assets (X2) 0,000 0,895

Debt to Equity Ratio (X3) 0,773 -0,026 Sumber: Data Sekunder Diolah

51 - 66 Jurnal e-maksi Harapan Februari

60

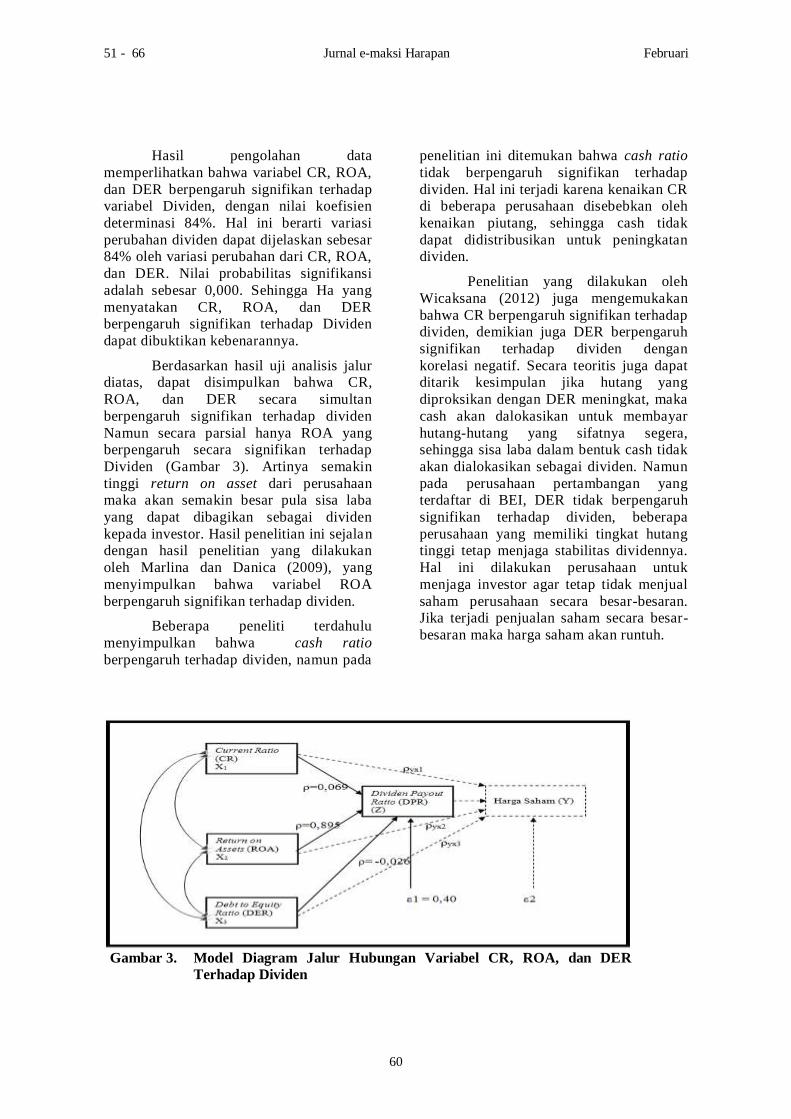

Hasil pengolahan data

memperlihatkan bahwa variabel CR, ROA,

dan DER berpengaruh signifikan terhadap variabel Dividen, dengan nilai koefisien

determinasi 84%. Hal ini berarti variasi

perubahan dividen dapat dijelaskan sebesar 84% oleh variasi perubahan dari CR, ROA,

dan DER. Nilai probabilitas signifikansi

adalah sebesar 0,000. Sehingga Ha yang

menyatakan CR, ROA, dan DER berpengaruh signifikan terhadap Dividen

dapat dibuktikan kebenarannya.

Berdasarkan hasil uji analisis jalur diatas, dapat disimpulkan bahwa CR,

ROA, dan DER secara simultan

berpengaruh signifikan terhadap dividen

Namun secara parsial hanya ROA yang berpengaruh secara signifikan terhadap

Dividen (Gambar 3). Artinya semakin

tinggi return on asset dari perusahaan maka akan semakin besar pula sisa laba

yang dapat dibagikan sebagai dividen

kepada investor. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan

oleh Marlina dan Danica (2009), yang

menyimpulkan bahwa variabel ROA

berpengaruh signifikan terhadap dividen.

Beberapa peneliti terdahulu

menyimpulkan bahwa cash ratio

berpengaruh terhadap dividen, namun pada

penelitian ini ditemukan bahwa cash ratio

tidak berpengaruh signifikan terhadap

dividen. Hal ini terjadi karena kenaikan CR di beberapa perusahaan disebebkan oleh

kenaikan piutang, sehingga cash tidak

dapat didistribusikan untuk peningkatan dividen.

Penelitian yang dilakukan oleh

Wicaksana (2012) juga mengemukakan

bahwa CR berpengaruh signifikan terhadap dividen, demikian juga DER berpengaruh

signifikan terhadap dividen dengan

korelasi negatif. Secara teoritis juga dapat ditarik kesimpulan jika hutang yang

diproksikan dengan DER meningkat, maka

cash akan dalokasikan untuk membayar

hutang-hutang yang sifatnya segera, sehingga sisa laba dalam bentuk cash tidak

akan dialokasikan sebagai dividen. Namun

pada perusahaan pertambangan yang terdaftar di BEI, DER tidak berpengaruh

signifikan terhadap dividen, beberapa

perusahaan yang memiliki tingkat hutang tinggi tetap menjaga stabilitas dividennya.

Hal ini dilakukan perusahaan untuk

menjaga investor agar tetap tidak menjual

saham perusahaan secara besar-besaran. Jika terjadi penjualan saham secara besar-

besaran maka harga saham akan runtuh.

Gambar 3. Model Diagram Jalur Hubungan Variabel CR, ROA, dan DER

Terhadap Dividen

2013 Zuwina Miraza

61

Pengaruh Variabel Current Ratio, Return

on Assets, dan Debt to Equity Ratio

Terhadap Harga Saham

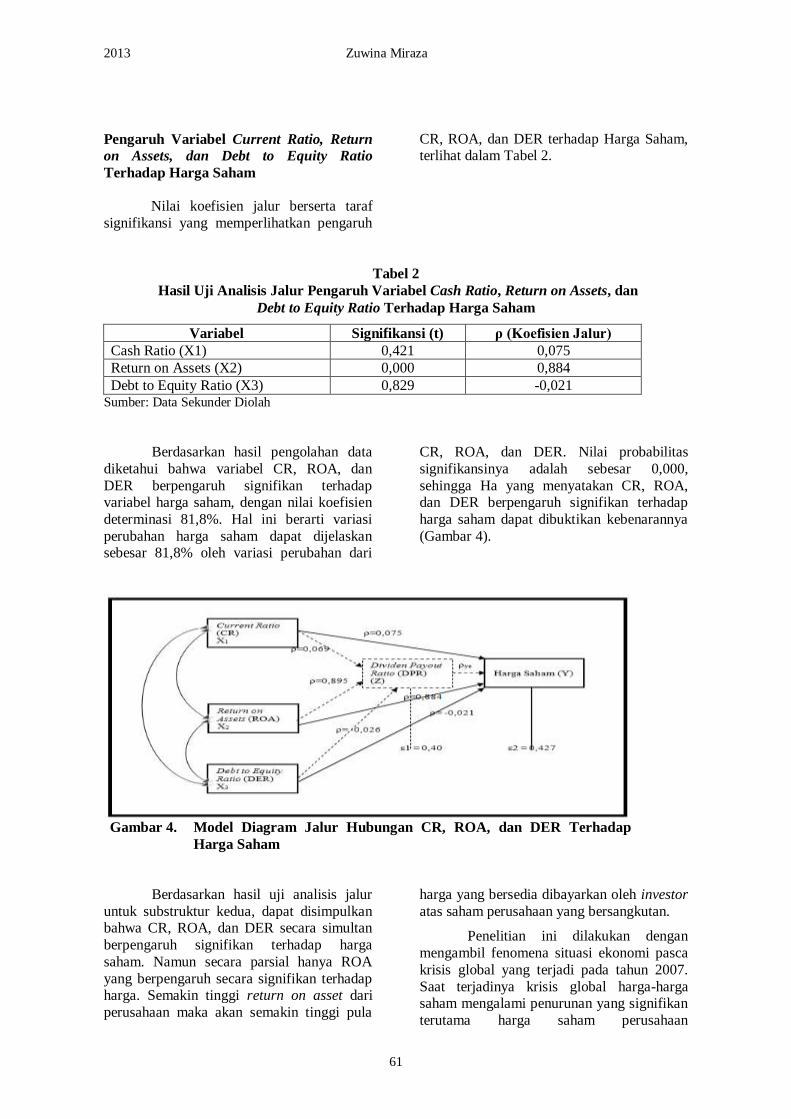

Nilai koefisien jalur berserta taraf

signifikansi yang memperlihatkan pengaruh

CR, ROA, dan DER terhadap Harga Saham, terlihat dalam Tabel 2.

Tabel 2

Hasil Uji Analisis Jalur Pengaruh Variabel Cash Ratio, Return on Assets, dan

Debt to Equity Ratio Terhadap Harga Saham

Variabel Signifikansi (t) ρ (Koefisien Jalur)

Cash Ratio (X1) 0,421 0,075

Return on Assets (X2) 0,000 0,884

Debt to Equity Ratio (X3) 0,829 -0,021 Sumber: Data Sekunder Diolah

Berdasarkan hasil pengolahan data

diketahui bahwa variabel CR, ROA, dan

DER berpengaruh signifikan terhadap variabel harga saham, dengan nilai koefisien

determinasi 81,8%. Hal ini berarti variasi

perubahan harga saham dapat dijelaskan sebesar 81,8% oleh variasi perubahan dari

CR, ROA, dan DER. Nilai probabilitas

signifikansinya adalah sebesar 0,000,

sehingga Ha yang menyatakan CR, ROA, dan DER berpengaruh signifikan terhadap

harga saham dapat dibuktikan kebenarannya

(Gambar 4).

Gambar 4. Model Diagram Jalur Hubungan CR, ROA, dan DER Terhadap

Harga Saham

Berdasarkan hasil uji analisis jalur

untuk substruktur kedua, dapat disimpulkan bahwa CR, ROA, dan DER secara simultan

berpengaruh signifikan terhadap harga

saham. Namun secara parsial hanya ROA

yang berpengaruh secara signifikan terhadap harga. Semakin tinggi return on asset dari

perusahaan maka akan semakin tinggi pula

harga yang bersedia dibayarkan oleh investor

atas saham perusahaan yang bersangkutan.

Penelitian ini dilakukan dengan

mengambil fenomena situasi ekonomi pasca

krisis global yang terjadi pada tahun 2007.

Saat terjadinya krisis global harga-harga saham mengalami penurunan yang signifikan

terutama harga saham perusahaan

51 - 66 Jurnal e-maksi Harapan Februari

62

pertambangan yang terdaftar di BEI. Berdasarkan hasil penelitian diketahui bahwa

penyebab utama terjadi penurunan harga

saham perusahaan pertambangan yang terdaftar di BEI adalah karena terjadi

penurunan yang signifikan pada ROA.

Berbeda dengan beberapa penelitian yang dilakukan oleh Natarsyah (2000) yang

mengatakan DER berpengaruh signifikan

terhadap harga saham. Pada penelitian ini

DER tidak berpengaruh signifikan terhadap harga saham. DER yang tinggi

mengindikasikan jumlah utang yang tinggi

dibandingkan dengan modal sendiri. Namun kenyataan ini jika didukung dengan ROA dan

CR yang optimal, maka perusahaan akan

mampu mengelola kembali hutang-hutangnya

dengan baik. Sehingga DER juga tidak mempengaruhi ekspektasi investor terhadap

perusahaan secara signifikan. Pada

kenyataannya penurunan nilai DER di beberapa perusahaan pertambangan selama

periode penelitian tidak didukung dengan

kestabilan tingkat ROA, ROA yang menurun akan meresahkan pemegang saham.

Demikian juga halnya dengan CR

yang tinggi pada beberapa perusahaan

disebabkan oleh karena jumlah piutang yang

tinggi. Hal ini tidak sesuai dengan ekspektasi investor, yang lebih menyukai jumlah kas

yang tinggi dibandingkan dengan jumlah

piutang yang tinggi. Investor yang merasa resah akan penurunan harga saham di masa

mendatang akan menjual saham-sahamnya

sehingga harga pasar saham akan mengalami penurunan.

Analisis Jalur Model Trimming

Hasil olah data memperlihatkan bahwa ada variabel eksogen yang signifikan

mempengaruhi variabel endogen, namun ada

juga beberapa variabel yang tidak berpengaruh signifikan terhadap variabel

eksogen. Karenanya model jalur tersebut

perlu diperbaiki dengan metode trimming

yaitu dengan cara mengeluarkan variabel-variabel yang koefisien jalurnya tidak

signifikan (Riduwan dan Kuncoro, 2008).

Metode trimming dilakukan dengan membuang variabel-variabel yang tidak

signifikan. Setelah dilakukan metode

trimming, maka model analisis jalur akan berubah seperti terlihat pada gambar 5.

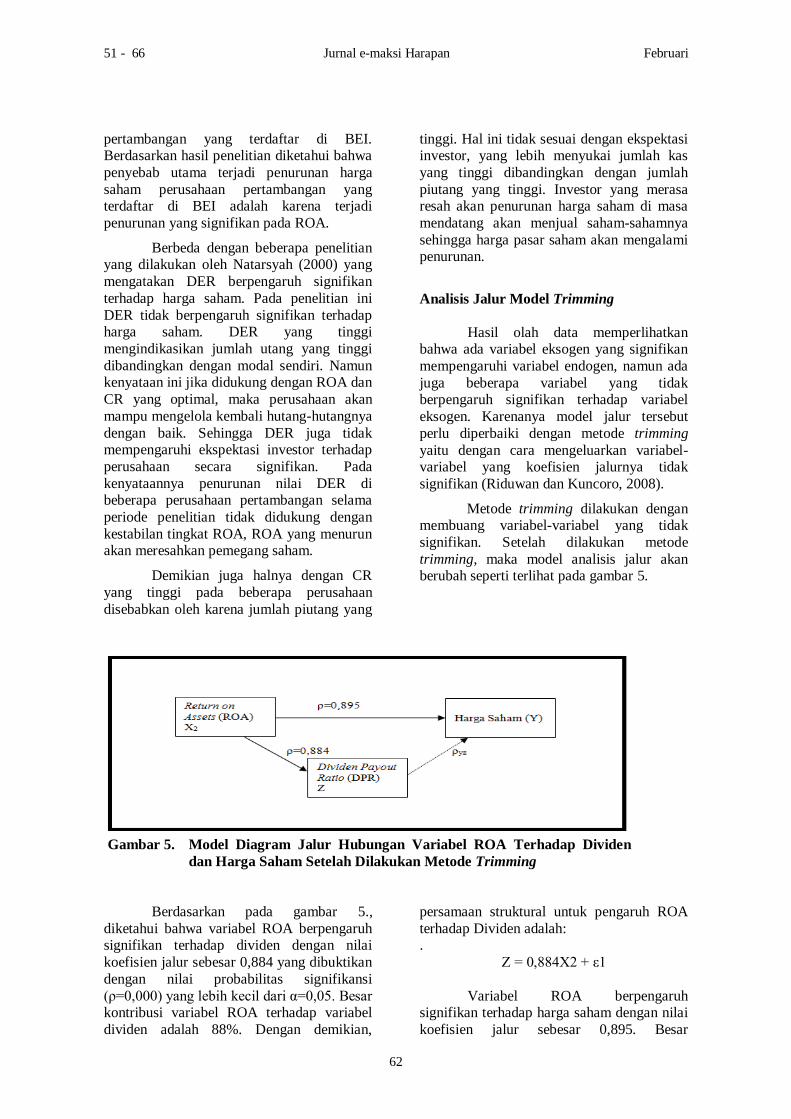

Gambar 5. Model Diagram Jalur Hubungan Variabel ROA Terhadap Dividen

dan Harga Saham Setelah Dilakukan Metode Trimming

Berdasarkan pada gambar 5.,

diketahui bahwa variabel ROA berpengaruh signifikan terhadap dividen dengan nilai

koefisien jalur sebesar 0,884 yang dibuktikan

dengan nilai probabilitas signifikansi

(ρ=0,000) yang lebih kecil dari α=0,05. Besar kontribusi variabel ROA terhadap variabel

dividen adalah 88%. Dengan demikian,

persamaan struktural untuk pengaruh ROA

terhadap Dividen adalah: .

Z = 0,884X2 + ε1

Variabel ROA berpengaruh signifikan terhadap harga saham dengan nilai

koefisien jalur sebesar 0,895. Besar

2013 Zuwina Miraza

63

kontribusi variabel ROA terhadap harga saham adalah 89%. Dengan demikian,

persamaan struktural untuk pengaruh ROA

terhadap harga saham adalah:

Y = 0,895X1 +ε2

Goodness of Fit Model

Nilai chi square (χ2) diperoleh dari

tabel distribusi chi square untuk df=2 dan

α=0,05 adalah 5,99. Dari hasil perhitungan, diperoleh nilai W hitung 7,80. Dengan

demikian W hitung = 7,80 > χ2 = 5,99. Maka

dinyatakan H0 ditolak. Kesimpulannya model awal dan model kedua (setelah dilakukan

trimming) berbeda secara signifikan. Matriks

korelasi sampel berbeda dengan matriks

korelasi estimasi. Ini berarti pula, setelah

dilakukan trimming, model kedua dinilai memiliki kemampuan lebih untuk membuat

generalisasi tentang pengaruh variabel ROA

terhadap dividen dan harga saham.

Pengaruh Variabel Return on Assets

Terhadap Harga Saham melalui Variabel

Dividen

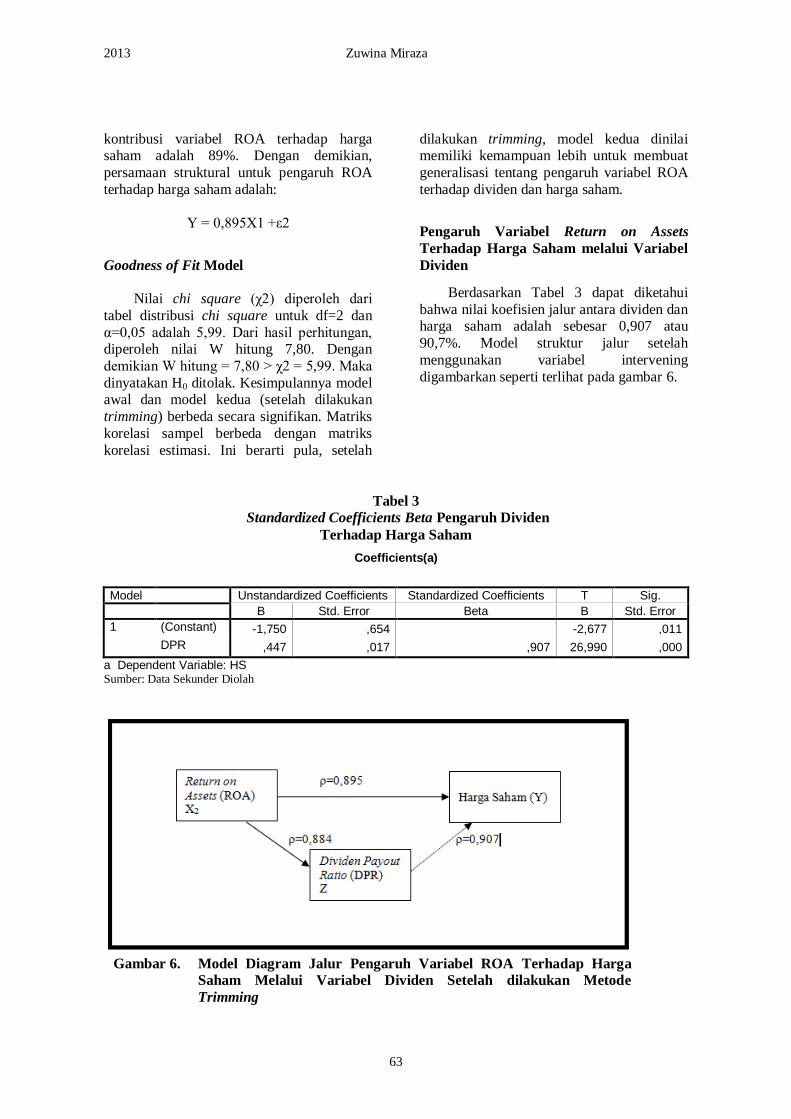

Berdasarkan Tabel 3 dapat diketahui

bahwa nilai koefisien jalur antara dividen dan harga saham adalah sebesar 0,907 atau

90,7%. Model struktur jalur setelah

menggunakan variabel intervening

digambarkan seperti terlihat pada gambar 6.

Tabel 3

Standardized Coefficients Beta Pengaruh Dividen

Terhadap Harga Saham

Coefficients(a)

Model Unstandardized Coefficients Standardized Coefficients T Sig.

B Std. Error Beta B Std. Error

1 (Constant) -1,750 ,654 -2,677 ,011

DPR ,447 ,017 ,907 26,990 ,000

a Dependent Variable: HS Sumber: Data Sekunder Diolah

Gambar 6. Model Diagram Jalur Pengaruh Variabel ROA Terhadap Harga

Saham Melalui Variabel Dividen Setelah dilakukan Metode

Trimming

51 - 66 Jurnal e-maksi Harapan Februari

64

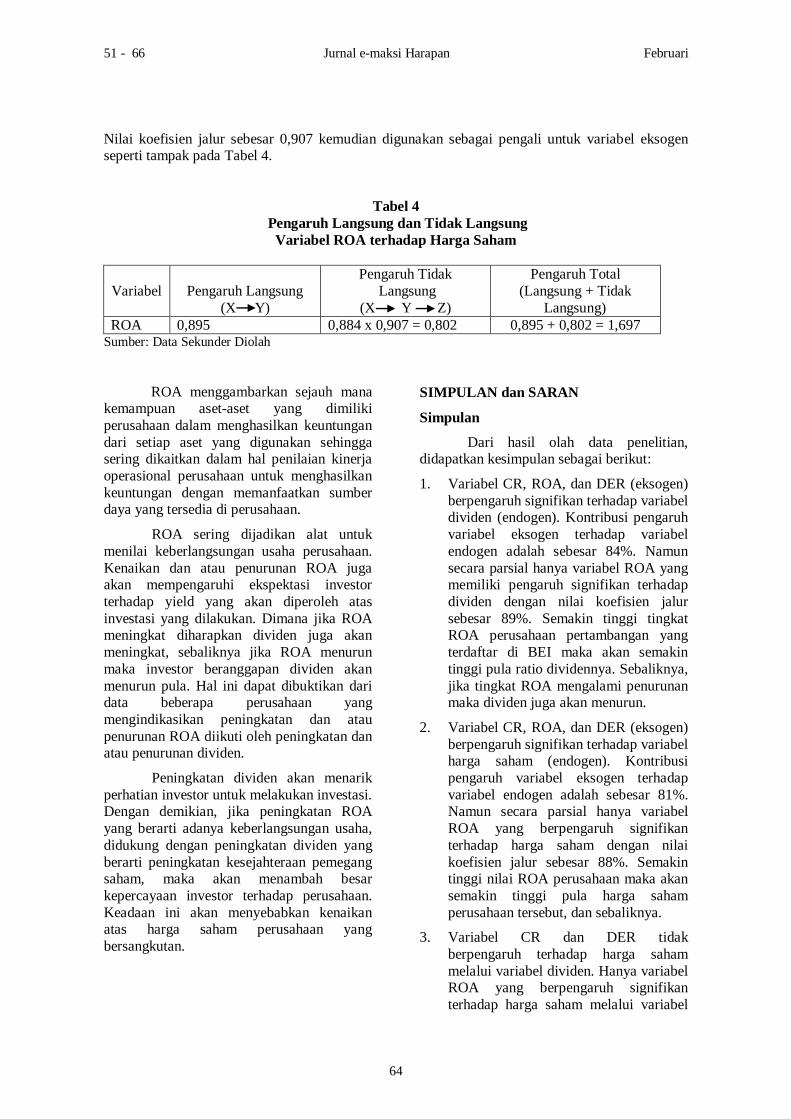

Nilai koefisien jalur sebesar 0,907 kemudian digunakan sebagai pengali untuk variabel eksogen seperti tampak pada Tabel 4.

Tabel 4

Pengaruh Langsung dan Tidak Langsung

Variabel ROA terhadap Harga Saham

Variabel

Pengaruh Langsung

(X Y)

Pengaruh Tidak

Langsung

(X Y Z)

Pengaruh Total

(Langsung + Tidak

Langsung)

ROA 0,895 0,884 x 0,907 = 0,802 0,895 + 0,802 = 1,697 Sumber: Data Sekunder Diolah

ROA menggambarkan sejauh mana kemampuan aset-aset yang dimiliki

perusahaan dalam menghasilkan keuntungan

dari setiap aset yang digunakan sehingga sering dikaitkan dalam hal penilaian kinerja

operasional perusahaan untuk menghasilkan

keuntungan dengan memanfaatkan sumber daya yang tersedia di perusahaan.

ROA sering dijadikan alat untuk

menilai keberlangsungan usaha perusahaan.

Kenaikan dan atau penurunan ROA juga akan mempengaruhi ekspektasi investor

terhadap yield yang akan diperoleh atas

investasi yang dilakukan. Dimana jika ROA meningkat diharapkan dividen juga akan

meningkat, sebaliknya jika ROA menurun

maka investor beranggapan dividen akan

menurun pula. Hal ini dapat dibuktikan dari data beberapa perusahaan yang

mengindikasikan peningkatan dan atau

penurunan ROA diikuti oleh peningkatan dan atau penurunan dividen.

Peningkatan dividen akan menarik

perhatian investor untuk melakukan investasi. Dengan demikian, jika peningkatan ROA

yang berarti adanya keberlangsungan usaha,

didukung dengan peningkatan dividen yang

berarti peningkatan kesejahteraan pemegang saham, maka akan menambah besar

kepercayaan investor terhadap perusahaan.

Keadaan ini akan menyebabkan kenaikan atas harga saham perusahaan yang

bersangkutan.

SIMPULAN dan SARAN

Simpulan

Dari hasil olah data penelitian, didapatkan kesimpulan sebagai berikut:

1. Variabel CR, ROA, dan DER (eksogen)

berpengaruh signifikan terhadap variabel dividen (endogen). Kontribusi pengaruh

variabel eksogen terhadap variabel

endogen adalah sebesar 84%. Namun

secara parsial hanya variabel ROA yang memiliki pengaruh signifikan terhadap

dividen dengan nilai koefisien jalur

sebesar 89%. Semakin tinggi tingkat ROA perusahaan pertambangan yang

terdaftar di BEI maka akan semakin

tinggi pula ratio dividennya. Sebaliknya,

jika tingkat ROA mengalami penurunan maka dividen juga akan menurun.

2. Variabel CR, ROA, dan DER (eksogen)

berpengaruh signifikan terhadap variabel harga saham (endogen). Kontribusi

pengaruh variabel eksogen terhadap

variabel endogen adalah sebesar 81%. Namun secara parsial hanya variabel

ROA yang berpengaruh signifikan

terhadap harga saham dengan nilai

koefisien jalur sebesar 88%. Semakin tinggi nilai ROA perusahaan maka akan

semakin tinggi pula harga saham

perusahaan tersebut, dan sebaliknya.

3. Variabel CR dan DER tidak

berpengaruh terhadap harga saham

melalui variabel dividen. Hanya variabel ROA yang berpengaruh signifikan

terhadap harga saham melalui variabel

2013 Zuwina Miraza

65

dividen dengan total pengaruh langsung dan tidak langsung sebesar 167%.

4. Model yang lebih baik dalam

memprediksi perubahan harga saham adalah model setelah dilakukan

trimming dimana ROA dianggap lebih

mampu memprediksi perubahan harga saham dari pada CR dan DER.

Saran

Saran yang diajukan berdasarkan dengan penelitian ini yaitu:

1. Penelitian ini terkait dengan fenomena

yang terjadi pasca krisis global di tahun 2007 dan dibatasi hanya untuk

perusahaan pertambangan yang terdaftar

di BEI. Sehingga tidak dapat

digeneralisasikan untuk keadaan-keadaan yang berbeda.

2. Data yang digunakan pada penelitian ini

adalah data sekunder, sehingga ada kemungkinan perusahaan melakukan

window dressing, meskipun sudah di

audit oleh auditor indeoenden.

3. Untuk peneliti yang tertarik dengan

topik yang sama, hendaknya

menggunakan sebaran data yang lebih

luas, sehingga hasil penelitian dapat digeneralisasikan untuk berbagai

keadaan.

DAFTAR PUSTAKA

Ang, Robert. (1997). Buku Pintar Pasar

Modal Indonesia. Jakarta : Mediasoft

Indonesia.

Anastasia, Njo. (2003). Analisis Faktor

Fundamental dan Risiko Sistematik

terhadap Harga Saham Properti di BEI. Jurnal Akuntansi dan Keuangan.

Universitas Indonesia. Vol.5 No.2,

November, Hal 123-132.

Brigham, Eugene F dan Houston, Joel F. (2006). Dasar-Dasar Manajemen

Keuangan. Buku 1, Edisi 10. Jakarta :

Penerbit Salemba Empat.

Darmawan, B., Saam, Z., Zulkarnain. (2010).

Hubungan Pengetahuan, Sikap, Perilaku,

dan Peran Serta Dengan Kesadaran Lingkungan Hidup Serta Kesanggupan

MembayarMasyarakat Sekitar Bantaran

Sungai di Kota Pekanbaru. Journal of Environmental Science. Program Studi

Ilmu Lingkungan PPS Universitas Riau,

ISSN 1978-5283. Vol.4 No.2, Juni, Hal 103-116.

Deitiana, Tita, (2011). Pengaruh Rasio

Keuangan, Pertumbuhan Penjualan, dan

Dividen Terhadap Harga Saham. Jurnal Bisnis dan Akuntansi. STIE Trisakti,

Vol.13 No.1, April. Hlm 57-66.

Dharmastuti, Fara. (2004). Analisis Pengaruh Earning Per Share, Price Earnings,

Return on Investment, Debt to Equity

Ratio dan Profit Margin dalam

Menetapkan Harga Saham Perdana (Studi Pada Perusahaan yang Terdaftar

di BEI). Jurnal Penelitian Balance

Vol.2 No.1, September, Hal 14-28.

Ghozali, Imam. (2006). Aplikasi Analisis

Multivariate dengan Program SPSS.

Cetakan IV. Semarang : Badan Penerbit Universitas Diponegoro.

Hanafi, Mamduh. (2004). Manajemen

Keuangan. Yogyakarta : BPFE.

Marlina, Lisa dan Danica, Clara. (2009). Analisis Pengaruh Cash Position, Debt

to Equity Ratio, dan Return on Assets

terhadap Dividend Payout Ratio. Jurnal Manajemen Bisnis. Vol.2 No.1, Januari,

Hal 1-6.

Martini, D dan Yolana, C. (2005). Variabel yang Mempengaruhi Fenomena

Underpricing pada Penawaran Saham

Perdana di BEJ tahun 1994-2001.

Simposium Nasional Akuntansi VIII. Solo, 15-16 September.

Natarsyah, Syahib. (2000). Analisis Pengaruh

Beberapa Faktor Fundamental dan Risiko Sistematik terhadap Harga

Saham (Kasus Industri Barang

Konsumsi yang Go Publik di Pasar

Modal Indonesia). Jurnal Ekonomi dan Bisnis Indonesia. Vol.15 No.3, Maret,

Hal 49-55.

Nurmala. (2006). Pengaruh Kebijakan Dividen Terhadap Harga Saham

Perusahaan-perusahaan Otomotif di

51 - 66 Jurnal e-maksi Harapan Februari

66

Bursa Efek Jakarta. Jurnal Mandiri. Vol.9 No.1, September, Hal 17-24.

Permana, Yogi. (2009). Pengaruh

Fundamental Keuangan, Tingkat Bunga dan Tingkat Inflasi terhadap Pergerakan

Harga Saham (studi Kasus Perusahaan

Semen yang terdaftar di BEI). Jurnal Akuntansi-Universitas Gunadarma.

September, Hal 1-6.

Riduwan dan Kuncoro, Ahmad Engkos.

(2008). Cara Menggunakan dan Memaknai Analisis Jalur (Path

Analisys). Bandung : Alfabeta.

Riyanto, Bambang. (2001). Dasar-Dasar Pembelanjaan Perusahaan. Edisi

Keempat, Cetakan Ketujuh. Yogyakarta

: BPFE.

Santoso, Singgih. (2007). Structural Equation Modelling: Konsep dan

Aplikasi dengan AMOS. Jakarta : PT.

Elex Media Komputindo.

Sasongko, Noer dan Wulandari, Nila. (2006).

Pengaruh EVA dan Rasio-Rasio

Profitabilitas terhadap Harga Saham Perusahaan Manufaktur di BEJ.

Empirika. Vol.19 No.1, Juni, Hal 64-80.

Sawir, Agnes. (2005). Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan. Jakarta : PT. Gramedia

Pustaka Utama.

Ulupui, I.G.K.A. (2007). Analisis Pengaruh

Rasio Likuiditas, Leverage, Aktivitas,

dan Profitabilitas terhadap Return Saham (Studi pada Perusahaan Makanan

dan Minuman dengan Kategori Industri

Barang Konsumsi di BEJ. Jurnal

Akuntansi dan Bisnis. Vol.2 No.1, Januari, Hal 14-25.

Wicaksana, I Gede Anandhita, (2012).

Pengaruh Rasio Keuangan Terhadap Kebijakan Dividen. Jurnal Akuntansi

dan Bisnis. Universitas Udayana, Vol.1

No.2, Juni, Hal 56-66.

Yuningsih dan Kolmi, Maisah.(2002). Akuntansi Biaya. Cetakan Kedua.

Malang : Penerbit UMM Press.

Rubiyantoro, R. Widiyanto dan Y. Putro, G. (2009). Laba Perusahaan Tambang

Publik 2008 anjlok 33%.

www.kontan.co.id. Diakses pada tanggal 27 Oktober 2011.

Top Related

Copyright © 2022 FDOKUMEN