Bahasa

Halaman

Hukum

PENYUSUTAN ASET TETAP

OLEH: REDAKTUR WAU Contact: [email protected]

Aset tetap adalah barang berwujud milik perusahaan yang sifatnya relative

permanen dan digunakan dalam kegiatan normal perusahaan, bukan untuk diperjualbelikan.

Menurut PSAK No. 16, Aset tetap adalah harta berwujud yang diperoleh dalam

bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi

perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan

mempunyai masa manfaat lebih dari satu tahun.

Harga perolehan dari aset meliputi:

1. Harga aset sesuai faktur

2. Beban angkut

3. Beban pemasangan

4. Bea impor

5. Bea balik nama

6. Komisi perantara

Berdasarkan PSAK 16 Revisi 2007 komponen biaya perolehan aset tetap yaitu:

1. Harga perolehan

Dalam komponen harga perolehan termasuk bea impor dan pajak pembelian yang tidak

boleh dikreditkan setelah dikurangi diskon pembelian dan potongan-potongan lain.

2. Biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi

dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan keinginan dan

maksud manajemen.

3. Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restoran lokasi aset.

Aset tetap yang dimiliki perusahaan dicatat dan diakui sebesar nilai bukunya, yaitu

harga perolehan aset tetap tersebut dikurangi dengan akumulasi penyusutan aset tetap.

Nilai buku adalah nilai bersih suatu aset seperti yang tercantum dalam laporan posisi

keuangan, yaitu harga perolehan aset tetap tersebut setelah dikurangi dengan akumulasi

penyusutannya.

Akumulasi penyusutan adalah kumpulan dari seluruh beban penyusutan selama

beberapa periode akuntansi.

Cara-cara memperoleh aset tetap, meliputi:

1. Pembelian Tunai

Aset tetap yang diperoleh melalui pembelian tunai dicatat dalam buku dengan jumlah

sebesar uang yang dikeluarkan untuk memperoleh aset tetap tersebut, yaitu mencakup

harga faktur aset tetap, bea balik nama, beban angkut, beban pemasangan dan lain-

lain.

2. Pembelian Angsuran

Apabila aset tetap diperoleh melalui pembelian angsuran, harga perolehan aset tetap

tersebut tidak termasuk bunga. Bunga selama masa angsuran harus dibebankan sebagai

beban bunga periode akuntansi berjalan. Sedangkan yang dihitung sebagai harga

perolehan adalah total angsuran ditambah beban tambahan seperti beban pengiriman,

bea balik nama, beban pemasangan dan lain-lain.

3. Ditukar Dengan Surat Berharga

Aset tetap yang ditukar dengan surat berharga, baik saham atau obligasi perusahaan

tertentu, dicatat dalam buku sebesar harga pasar saham atau obligasi yang digunakan

sebagai penukar.

4. Ditukar dengan Aset tetap Yang Lain

Jika aset tetap diperoleh melalui pertukaran dengan aset lain, maka prinsip harga

perolehan tetap harus digunakan untuk memperoleh aset yang baru tersebut, yaitu aset

baru harus dikapitalisasi dengan jumlah sebesar harga pasar aset lama ditambah uang

yang dibayarkan (jika ada). Selisih antara harga perolehan tersebut dan nilai buku aset

lama diakui sebagai laba atau rugi pertukaran.

5. Diperoleh dari donasi

Jika aset tetap diperoleh sebagai donasi, maka aset tersebut dicatat dan diakui sebesar

harga pasarnya.

SOAL-SOAL DAN PENYELESAIANNYA

1. Pada tanggal 1 Oktober 2012 PT. XYZ membeli mesin untuk keperluan operasional

dengan harga Rp. 240.000.000, estimasi nilai residu adalah Rp. 20.000.000 dan

estimasi umurnya adalah 5 tahun dan 10.000 jam operasi. Hitunglah beban penyusutan

dengan metode Garis Lurus (Straight Line Method), Metode Jam Jasa (Service Hour

Method), Metode Jumlah Angka Tahun (Sum of Years Digits Method) dan Metode Saldo

Menurun berganda (Double Declining Balance Method)

Penyelesaian:

Jurnal yang dibutuhkan pada saat pembelian mesin secara lunas atau kredit:

Mesin Rp. 240.000.000

Kas (Bank) Rp. 240.000.000

Mesin Rp. 240.000.000

Hutang Usaha Rp. 240.000.000

Perhitungan dan Jurnal pada saat di susutkan:

a. Metode Garis Lurus (Straight Line Method)

Penyusutan = 240,000,000 - 20,000,000

5 Tahun

= 44,000,000 per tahun

Mesin dibeli pada tanggal 1 Okt 2012, maka selama tahun 2012 mesin hanya

digunakan selama 3bulan (Okt-Des). Jadi, beban penyusutannya adalah:

2012 3/12 x Rp. 44.000.000 = Rp. 11.000.000

Beban Penyusutan Mesin Rp. 11.000.000

Akumulasi Penyusutan Mesin Rp. 11.000.000

Jurnal perbulan:

Beban Penyusutan Mesin Rp. 3.666.667

Akumulasi Penyusutan Mesin Rp. 3.666.667

2013 12/12 x Rp. 44.000.000 = Rp. 44.000.000

2014 12/12 x Rp. 44.000.000 = Rp. 44.000.000

2015 12/12 x Rp. 44.000.000 = Rp. 44.000.000

2016 12/12 x Rp. 44.000.000 = Rp. 44.000.000

Jurnal tahun @ 2013 - @2016:

Beban Penyusutan Mesin Rp. 44.000.000

Akumulasi Penyusutan Mesin Rp. 44.000.000

Jurnal perbulan:

Beban Penyusutan Mesin Rp. 3.666.667

Akumulasi Penyusutan Mesin Rp. 3.666.667

2017 9/12 x Rp. 44.000.000 = Rp. 33.000.000

Beban Penyusutan Mesin Rp. 33.000.000

Akumulasi Penyusutan Mesin Rp. 33.000.000

Jurnal perbulan:

Beban Penyusutan Mesin Rp. 3.666.667

Akumulasi Penyusutan Mesin Rp. 3.666.667

Selain cara di atas, penyelesaiannya bisa ditempuh dengan cara dibawah ini:

Tarif Penyusutan : 100% / 5 = 20%

Tahun Nilai Perolehan Nilai Residu Tarif Peny. Beban Peny Nilai Buku

1 240.000.000 20.000.000 20% 44.000.000 196.000.000

2 240.000.000 20.000.000 20% 44.000.000 152.000.000

3 240.000.000 20.000.000 20% 44.000.000 108.000.000

4 240.000.000 20.000.000 20% 44.000.000 64.000.000

5 240.000.000 20.000.000 20% 44.000.000 20.000.000

220.000.000 20.000.000

b. Metode Jam Jasa (Service Hour Method)

Penyusutan = 240,000,000 - 20,000,000

10,000 Jam Operasi

= Rp. 22,000 per Jam kerja mesin

Misalkan tahun 2012 diperkirakan mesin tersebut digunakan selama 600 jam kerja,

maka beban penyusutannya mesin tersebut adalah:

2012 = Rp.22.000 x 600 jam = Rp. 13.200.000

Jadi jurnalnya:

Beban Penyusutan Mesin Rp. 13.200.00

Akumulasi Penyusutan Mesin Rp. 13.200.000

Bagaimana menentukan beban penyusutan tahun 2013 – 2017?

Misalkan, diperkirakan mesin yang sudah dibeli tersebut digunakan selama tahun

2013 1.850 Jam kerja, tahun 2014 2.000 Jam kerja, tahun 2015 1.950 Jam kerja,

2016 1.875 jam kerja dan tahun 2017 1.725 Jam kerja, maka perhitungan

penyusutannya adalah:

2013 Rp. 22.000 x 600 Jam = Rp. 13.200.000

2013 Rp. 22.000 x 1.850 Jam = Rp. 40.700.000

2014 Rp. 22.000 x 2.000 Jam = Rp. 44.000.000

2015 Rp. 22.000 x 1.950 Jam = Rp. 42.900.000

2016 Rp. 22.000 x 1.875 Jam = Rp. 41.250.000

2017 Rp. 22.000 x 1.725 Jam = Rp. 37.950.000

Total = Rp. 220.000.000

Bagaimana menentukan beban penyusutan tanpa perkiraan pemakaian mesin?

Jika di Soal tidak ditentukan pemakaian jam mesin, maka cara yang paling cepat

adalah membagikan total jam mesin dengan masa manfaat.

Penyusutan = 10,000 Jam Operasi

5 Tahun

= 2.000 Jam operasi/tahun

Penyusutan setiap tahun:

Tahun 2012 3/12 x (2.000 x Rp. 22.000) = Rp. 11.000.000

Tahun 2013 12/12 x (2.000 x Rp. 22.000) = Rp. 44.000.000

Tahun 2014 12/12 x (2.000 x Rp. 22.000) = Rp. 44.000.000

Tahun 2015 12/12 x (2.000 x Rp. 22.000) = Rp. 44.000.000

Tahun 2016 12/12 x (2.000 x Rp. 22.000) = Rp. 44.000.000

Tahun 2017 9/12 x (2.000 x Rp. 22.000) = Rp. 33.000.000

(Note : karena jumlah penyusutannya sama seperti metode GARIS

LURUS , maka jurnal dan nominal yang dibutuhkan sama seperti

metode GARIS LURUS)

c. Metode Jumlah Angka Tahun (Sum of Years Digits Method)

Penyusutan = (Harga Perolehan - Nilai Residu) x Bobot untuk Tahun bersangkutan

Jumlah angka tahun umur ekonomis

Penyusutan = (240,000,000 - 20,000,000) x 5

15

= 73,333,333

Untuk lebih memudahkan, perhitungannya melalui table:

Tahun Bobot Bagian

Pengurang

Perhitungan Penyusutan Beban

Penyusutan

1 5 5/15 5/15 x (240.000.000 – 20.000.000) 73.333.333

2 4 4/15 4/15 x (240.000.000 – 20.000.000) 58.666.667

3 3 3/15 3/15 x (240.000.000 – 20.000.000) 44.000.000

4 2 2/15 2/15 x (240.000.000 – 20.000.000) 29.333.333

5 1 1/15 1/15 x (240.000.000 – 20.000.000) 14.666.667

Jumlah 15 15/15 5/15 x (240.000.000 – 20.000.000) 220.000.000

Karena pembelian mesin dimulai dari tanggal 1 Juli 2012, maka total

penyusutannya:

2012 3/12 x Rp. 73.333.333 = Rp. 18.333.333

Jurnal Tahun 2012:

Beban Penyusutan Mesin Rp. 18.333.333

Akumulasi Penyusutan Mesin Rp. 18.333.333

2013 12/12 x Rp. 58.666.667 = Rp. 58.666.667

Jurnal Tahun 2013:

Beban Penyusutan Mesin Rp. 58.666.667

Akumulasi Penyusutan Mesin Rp. 58.666.667

2014 12/12 x Rp. 44.000.000 = Rp. 44.000.000

Jurnal Tahun 2014:

Beban Penyusutan Mesin Rp. 44.000.000

Akumulasi Penyusutan Mesin Rp. 44.000.000

2015 12/12 x Rp. 29.333.333 = Rp. 29.333.333

Jurnal Tahun 2015:

Beban Penyusutan Mesin Rp. 29.333.333

Akumulasi Penyusutan Mesin Rp. 29.333.333

2016 12/12 x Rp. 14.666.667 = Rp. 14.666.667

Jurnal Tahun 2016:

Beban Penyusutan Mesin Rp. 14.666.667

Akumulasi Penyusutan Mesin Rp. 14.666.667

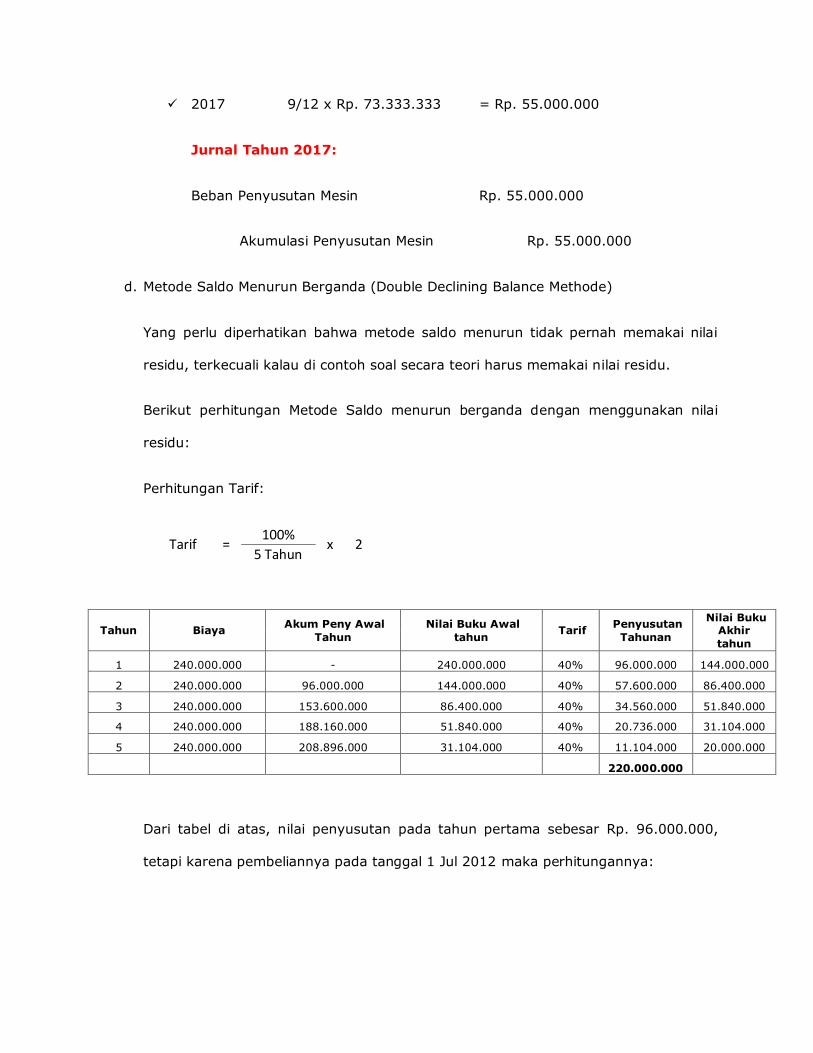

2017 9/12 x Rp. 73.333.333 = Rp. 55.000.000

Jurnal Tahun 2017:

Beban Penyusutan Mesin Rp. 55.000.000

Akumulasi Penyusutan Mesin Rp. 55.000.000

d. Metode Saldo Menurun Berganda (Double Declining Balance Methode)

Yang perlu diperhatikan bahwa metode saldo menurun tidak pernah memakai nilai

residu, terkecuali kalau di contoh soal secara teori harus memakai nilai residu.

Berikut perhitungan Metode Saldo menurun berganda dengan menggunakan nilai

residu:

Perhitungan Tarif:

Tarif = 100%

x 2 5 Tahun

Tahun Biaya Akum Peny Awal

Tahun

Nilai Buku Awal

tahun Tarif

Penyusutan

Tahunan

Nilai Buku Akhir

tahun

1 240.000.000 - 240.000.000 40% 96.000.000 144.000.000

2 240.000.000 96.000.000 144.000.000 40% 57.600.000 86.400.000

3 240.000.000 153.600.000 86.400.000 40% 34.560.000 51.840.000

4 240.000.000 188.160.000 51.840.000 40% 20.736.000 31.104.000

5 240.000.000 208.896.000 31.104.000 40% 11.104.000 20.000.000

220.000.000

Dari tabel di atas, nilai penyusutan pada tahun pertama sebesar Rp. 96.000.000,

tetapi karena pembeliannya pada tanggal 1 Jul 2012 maka perhitungannya:

Tahun 2012 3/12 x Rp. 96.000.000 = Rp. 24.000.000

Untuk memudahkan dalam perhitungan, maka kita bisa gunakan tabel seperti di atas

dengan saldo yang berbeda terhitung dari nilai penyusutan di awal (1 Okt 2012).

Tahun Biaya Akum Peny Awal

Tahun

Nilai Buku

Awal tahun Tarif

Penyusutan

Tahunan

Nilai Buku

Akhir tahun

1 240.000.000 - 240.000.000 40% 24.000.000 216.000.000

2 240.000.000 24.000.000 216.000.000 40% 86.400.000 129.600.000

3 240.000.000 110.400.000 129.600.000 40% 51.840.000 77.760.000

4 240.000.000 162.240.000 77.760.000 40% 31.104.000 46.656.000

5 240.000.000 193.344.000 46.656.000 40% 18.662.400 27.993.600

6 240.000.000 212.006.400 27.993.600 40% 7.993.600 20.000.000

220.000.000

Penyusutan setiap tahun:

2012 Rp. 24.000.000

Jurnal Tahun 2012:

Beban Penyusutan Mesin Rp. 24.000.000

Akumulasi Penyusutan Mesin Rp. 24.000.000

2013 Rp. 86.400.000

Jurnal Tahun 2013:

Beban Penyusutan Mesin Rp. 86.400.000

Akumulasi Penyusutan Mesin Rp. 86.400.000

2014 Rp. 51.840.000

Jurnal Tahun 2014:

Beban Penyusutan Mesin Rp. 51.840.000

Akumulasi Penyusutan Mesin Rp. 51.840.000

2015 Rp. 31.104.000

Jurnal Tahun 2015:

Beban Penyusutan Mesin Rp. 31.104.000

Akumulasi Penyusutan Mesin Rp. 31.104.000

2016 Rp. 18.662.400

Jurnal Tahun 2016:

Beban Penyusutan Mesin Rp. 18.662.400

Akumulasi Penyusutan Mesin Rp. 18.662.400

2017 Rp. 7.993.600

Jurnal Tahun 2017:

Beban Penyusutan Mesin Rp. 7.993.600

Akumulasi Penyusutan Mesin Rp. 7.993.600

Namun, jika kita mengikuti ketentuan tanpa nilai residu maka perhitungannya adalah

sebagai berikut:

Tahun Biaya Akum Peny Awal

Tahun

Nilai Buku Awal

tahun Tarif

Penyusutan

Tahunan

Nilai Buku

Akhir tahun

1 240.000.000 - 240.000.000 40% 24.000.000 216.000.000

2 240.000.000 24.000.000 216.000.000 40% 86.400.000 129.600.000

3 240.000.000 110.400.000 129.600.000 40% 51.840.000 77.760.000

4 240.000.000 162.240.000 77.760.000 40% 31.104.000 46.656.000

5 240.000.000 193.344.000 46.656.000 40% 18.662.400 27.993.600

6 240.000.000 212.006.400 27.993.600 40% 27.993.600 -

240.000.000

Dari data di atas, dapat disimpulkan bahwa perbedaan antara beben penyusutan

tahun dengan menggunakan nilai residu dan tanpa menggunakan nilai residu hanya

terletak pada beban penyusutan di tahun terakhir.

Bagaimana jika dipertengahan periode manfaat, mesin (aktiva tetap) di atas dijual

atau di tukar dengan mesin sejenis atau mesin yang berbeda? Dan Bagaimana

keterkaitan keuntungan dan kerugian pelepasan aset dengan memakai metode-

metode di atas?

Ilustrasi:

1. Jika pada awal tahun 2015 mesin tersebut dijual dengan harga Rp. 160.000.000,

hitunglah laba dan rugi penjualan aset tersebut disertai dengan jurnal yang

dibutuhkan.

Perhitungan dengan memakai saldo metode garis lurus:

Harga jual Rp. 160.000.000

Harga perolehan Rp. 240.000.000

Akumulasi penyusutan:

2012 (Rp. 11.000.000)

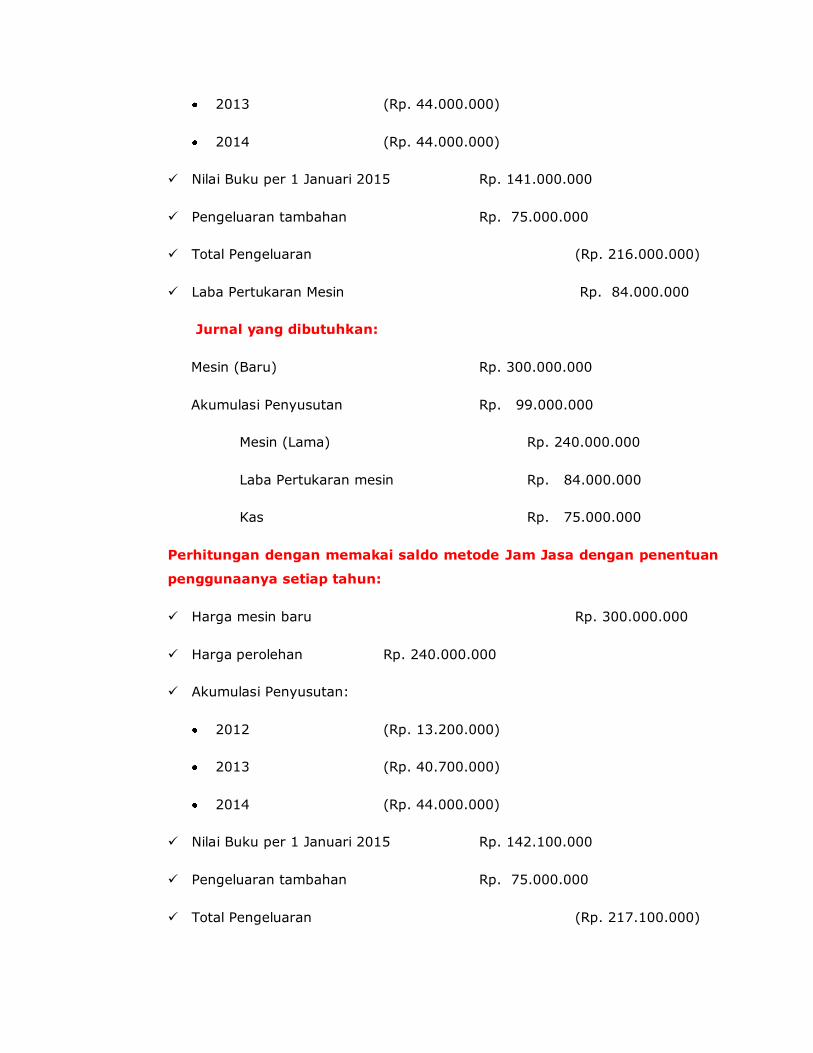

2013 (Rp. 44.000.000)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 (Rp. 141.000.000)

Laba penjualan mesin Rp. 19.000.000

Jurnal yang dibutuhkan:

Kas (Bank) Rp. 160.000.000

Akumulasi Penyusutan Rp. 99.000.000

Mesin Rp. 240.000.000

Laba Penjualan mesin Rp. 19.000.000

Perhitungan dengan memakai saldo metode Jam Jasa dengan penentuan

penggunaanya setiap tahun:

Harga jual Rp. 160.000.000

Harga perolehan Rp. 240.000.000

Akumulasi penyusutan:

2012 (Rp. 13.200.000)

2013 (Rp. 40.700.000)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 (Rp. 142.100.000)

Laba penjualan mesin Rp. 17.900.000

Jurnal yang dibutuhkan:

Kas (Bank) Rp. 160.000.000

Akumulasi Penyusutan Rp. 97.900.000

Mesin Rp. 240.000.000

Laba Penjualan mesin Rp. 17.900.000

Perhitungan dengan memakai saldo metode Jam Jasa tanpa penentuan

penggunaanya setiap tahun:

Harga jual Rp. 160.000.000

Harga perolehan Rp. 240.000.000

Akumulasi penyusutan:

2012 (Rp. 11.000.000)

2013 (Rp. 44.000.000)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 (Rp. 141.000.000)

Laba penjualan mesin Rp. 19.000.000

Jurnal yang dibutuhkan:

Kas (Bank) Rp. 160.000.000

Akumulasi Penyusutan Rp. 99.000.000

Mesin Rp. 240.000.000

Laba Penjualan mesin Rp. 19.000.000

Perhitungan dengan memakai saldo metode Angka Tahun:

Harga jual Rp. 160.000.000

Harga perolehan Rp. 240.000.000

Akumulasi penyusutan:

2012 (Rp. 18.333.333)

2013 (Rp. 58.666.667)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 (Rp. 119.000.000)

Laba penjualan mesin Rp. 41.000.000

Jurnal yang dibutuhkan:

Kas (Bank) Rp. 160.000.000

Akumulasi Penyusutan Rp. 121.000.000

Mesin Rp. 240.000.000

Laba Penjualan mesin Rp. 41.000.000

Perhitungan dengan memakai saldo metode Saldo menurun berganda:

Harga jual Rp. 160.000.000

Harga perolehan Rp. 240.000.000

Akumulasi penyusutan:

2012 (Rp. 24.000.000)

2013 (Rp. 86.400.000)

2014 (Rp. 51.840.000)

Nilai Buku per 1 Januari 2015 (Rp. 77.760.000)

Laba penjualan mesin Rp. 82.240.000

Jurnal yang dibutuhkan:

Kas (Bank) Rp. 160.000.000

Akumulasi Penyusutan Rp. 162.240.000

Mesin Rp. 240.000.000

Laba Penjualan mesin Rp. 82.240.000

Dari perhitungan di atas, dapat disimpulkan bahwa keuntungan terbesar

terletak di metode angka tahun dan saldo menurun.

2. Jika pada awal tahun 2015 mesin tersebut dijual dengan harga Rp. 125.000.000,

hitunglah laba dan rugi penjualan aset tersebut disertai dengan jurnal yang

dibutuhkan.

Perhitungan dengan memakai saldo metode garis lurus:

Harga jual Rp. 125.000.000

Harga perolehan Rp. 240.000.000

Akumulasi penyusutan:

2012 (Rp. 11.000.000)

2013 (Rp. 44.000.000)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 (Rp. 141.000.000)

Rugi penjualan mesin (Rp. 16.000.000)

Jurnal yang dibutuhkan:

Kas (Bank) Rp. 125.000.000

Akumulasi Penyusutan Rp. 99.000.000

Rugi Penjualan Mesin Rp. 16.000.000

Mesin Rp. 240.000.000

Perhitungan dengan memakai saldo metode Jam Jasa dengan penentuan

penggunaanya setiap tahun:

Harga jual Rp. 125.000.000

Harga perolehan Rp. 240.000.000

Akumulasi penyusutan:

2012 (Rp. 13.200.000)

2013 (Rp. 40.700.000)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 (Rp. 142.100.000)

Rugi penjualan mesin (Rp. 17.100.000)

Jurnal yang dibutuhkan:

Kas (Bank) Rp. 125.000.000

Akumulasi Penyusutan Rp. 97.900.000

Rugi Penjualan Mesin Rp. 17.100.000

Mesin Rp. 240.000.000

Perhitungan dengan memakai saldo metode Jam Jasa tanpa penentuan

penggunaanya setiap tahun:

Harga jual Rp. 125.000.000

Harga perolehan Rp. 240.000.000

Akumulasi penyusutan:

2012 (Rp. 11.000.000)

2013 (Rp. 44.000.000)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 (Rp. 141.000.000)

Rugi penjualan mesin (Rp. 16.000.000)

Jurnal yang dibutuhkan:

Kas (Bank) Rp. 125.000.000

Akumulasi Penyusutan Rp. 99.000.000

Rugi Penjualan Mesin Rp. 16.000.000

Mesin Rp. 240.000.000

Perhitungan dengan memakai saldo metode Angka Tahun:

Harga jual Rp. 125.000.000

Harga perolehan Rp. 240.000.000

Akumulasi penyusutan:

2012 (Rp. 18.333.333)

2013 (Rp. 58.666.667)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 (Rp. 119.000.000)

Laba penjualan mesin Rp. 6.000.000

Jurnal yang dibutuhkan:

Kas (Bank) Rp. 125.000.000

Akumulasi Penyusutan Rp. 121.000.000

Mesin Rp. 240.000.000

Laba Penjualan mesin Rp. 6.000.000

Perhitungan dengan memakai saldo metode Saldo menurun berganda:

Harga jual Rp. 125.000.000

Harga perolehan Rp. 240.000.000

Akumulasi penyusutan:

2012 (Rp. 24.000.000)

2013 (Rp. 86.400.000)

2014 (Rp. 51.840.000)

Nilai Buku per 1 Januari 2015 (Rp. 77.760.000)

Laba penjualan mesin Rp. 47.240.000

Jurnal yang dibutuhkan:

Kas (Bank) Rp. 125.000.000

Akumulasi Penyusutan Rp. 162.240.000

Mesin Rp. 240.000.000

Laba Penjualan mesin Rp. 47.240.000

3. Jika pada awal 2015 mesin tersebut ditukar dengan mesin baru yang sejenis

seharga Rp. 300.000.000 dan Perusahaan masih harus membayar uang tunai

sebesar Rp. 75.000.000, hitunglah transaksi tersebut disertai dengan jurnal.

Perhitungan dengan memakai saldo metode garis lurus:

Harga mesin baru Rp. 300.000.000

Harga perolehan Rp. 240.000.000

Akumulasi Penyusutan:

2012 (Rp. 11.000.000)

2013 (Rp. 44.000.000)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 Rp. 141.000.000

Pengeluaran tambahan Rp. 75.000.000

Total Pengeluaran (Rp. 216.000.000)

Laba Pertukaran Mesin Rp. 84.000.000

Jurnal yang dibutuhkan:

Mesin (Baru) Rp. 300.000.000

Akumulasi Penyusutan Rp. 99.000.000

Mesin (Lama) Rp. 240.000.000

Laba Pertukaran mesin Rp. 84.000.000

Kas Rp. 75.000.000

Perhitungan dengan memakai saldo metode Jam Jasa dengan penentuan

penggunaanya setiap tahun:

Harga mesin baru Rp. 300.000.000

Harga perolehan Rp. 240.000.000

Akumulasi Penyusutan:

2012 (Rp. 13.200.000)

2013 (Rp. 40.700.000)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 Rp. 142.100.000

Pengeluaran tambahan Rp. 75.000.000

Total Pengeluaran (Rp. 217.100.000)

Laba Pertukaran Mesin Rp. 82.900.000

Jurnal yang dibutuhkan:

Mesin (Baru) Rp. 300.000.000

Akumulasi Penyusutan Rp. 97.900.000

Mesin (Lama) Rp. 240.000.000

Laba Pertukaran mesin Rp. 82.900.000

Kas Rp. 75.000.000

Perhitungan dengan memakai saldo metode Jam Jasa tanpa penentuan

penggunaanya setiap tahun:

Harga mesin baru Rp. 300.000.000

Harga perolehan Rp. 240.000.000

Akumulasi Penyusutan:

2012 (Rp. 11.000.000)

2013 (Rp. 44.000.000)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 Rp. 141.000.000

Pengeluaran tambahan Rp. 75.000.000

Total Pengeluaran (Rp. 216.000.000)

Laba Pertukaran Mesin Rp. 84.000.000

Jurnal yang dibutuhkan:

Mesin (Baru) Rp. 300.000.000

Akumulasi Penyusutan Rp. 99.000.000

Mesin (Lama) Rp. 240.000.000

Laba Pertukaran mesin Rp. 84.000.000

Kas Rp. 75.000.000

Perhitungan dengan memakai saldo metode Angka Tahun:

Harga mesin baru Rp. 300.000.000

Harga perolehan Rp. 240.000.000

Akumulasi Penyusutan:

2012 (Rp. 18.333.333)

2013 (Rp. 58.666.667)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 Rp. 119.000.000

Pengeluaran tambahan Rp. 75.000.000

Total Pengeluaran (Rp. 194.000.000)

Laba Pertukaran Mesin Rp. 106.000.000

Jurnal yang dibutuhkan:

Mesin (Baru) Rp. 300.000.000

Akumulasi Penyusutan Rp. 121.000.000

Mesin (Lama) Rp. 240.000.000

Laba Pertukaran mesin Rp. 106.000.000

Kas Rp. 75.000.000

Perhitungan dengan memakai saldo metode Saldo menurun berganda:

Harga mesin baru Rp. 300.000.000

Harga perolehan Rp. 240.000.000

Akumulasi Penyusutan:

2012 (Rp. 24.000.000)

2013 (Rp. 86.400.000)

2014 (Rp. 51.840.000)

Nilai Buku per 1 Januari 2015 Rp. 77.760.000

Pengeluaran tambahan Rp. 75.000.000

Total Pengeluaran (Rp. 152.760.000)

Laba Pertukaran Mesin Rp. 147.240.000

Jurnal yang dibutuhkan:

Mesin (Baru) Rp. 300.000.000

Akumulasi Penyusutan Rp. 162.240.000

Mesin (Lama) Rp. 240.000.000

Laba Pertukaran mesin Rp. 147.240.000

Kas Rp. 75.000.000

4. Jika pada awal 2015 mesin tersebut ditukar dengan kendaraan yang baru

seharga Rp. 350.000.000 dan Perusahaan masih harus membayar uang tunai

sebesar Rp. 85.000.000, hitunglah transaksi tersebut disertai dengan jurnal.

Perhitungan dengan memakai saldo metode garis lurus:

Harga kendaraan baru Rp. 350.000.000

Harga perolehan Rp. 240.000.000

Akumulasi Penyusutan:

2012 (Rp. 11.000.000)

2013 (Rp. 44.000.000)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 Rp. 141.000.000

Pengeluaran tambahan Rp. 85.000.000

Total Pengeluaran (Rp. 226.000.000)

Laba Pertukaran Mesin Rp. 124.000.000

Jurnal yang dibutuhkan:

Kendaraan Rp. 350.000.000

Akumulasi Penyusutan Rp. 99.000.000

Mesin (Lama) Rp. 240.000.000

Laba Pertukaran mesin Rp. 124.000.000

Kas Rp. 85.000.000

Perhitungan dengan memakai saldo metode Jam Jasa dengan penentuan

penggunaanya setiap tahun:

Harga kendaraan baru Rp. 350.000.000

Harga perolehan Rp. 240.000.000

Akumulasi Penyusutan:

2012 (Rp. 13.200.000)

2013 (Rp. 40.700.000)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 Rp. 142.100.000

Pengeluaran tambahan Rp. 85.000.000

Total Pengeluaran (Rp. 227.100.000)

Laba Pertukaran Mesin Rp. 122.900.000

Jurnal yang dibutuhkan:

Kendaraan Rp. 350.000.000

Akumulasi Penyusutan Rp. 97.900.000

Mesin (Lama) Rp. 240.000.000

Laba Pertukaran mesin Rp. 122.900.000

Kas Rp. 85.000.000

Perhitungan dengan memakai saldo metode Jam Jasa tanpa penentuan

penggunaanya setiap tahun:

Harga kendaraan baru Rp. 350.000.000

Harga perolehan Rp. 240.000.000

Akumulasi Penyusutan:

2012 (Rp. 11.000.000)

2013 (Rp. 44.000.000)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 Rp. 141.000.000

Pengeluaran tambahan Rp. 85.000.000

Total Pengeluaran (Rp. 226.000.000)

Laba Pertukaran Mesin Rp. 124.000.000

Jurnal yang dibutuhkan:

Kendaraan Rp. 350.000.000

Akumulasi Penyusutan Rp. 99.000.000

Mesin (Lama) Rp. 240.000.000

Laba Pertukaran mesin Rp. 124.000.000

Kas Rp. 85.000.000

Perhitungan dengan memakai saldo metode Angka Tahun:

Harga kendaraan baru Rp. 350.000.000

Harga perolehan Rp. 240.000.000

Akumulasi Penyusutan:

2012 (Rp. 18.333.333)

2013 (Rp. 58.666.667)

2014 (Rp. 44.000.000)

Nilai Buku per 1 Januari 2015 Rp. 119.000.000

Pengeluaran tambahan Rp. 85.000.000

Total Pengeluaran (Rp. 204.000.000)

Laba Pertukaran Mesin Rp. 146.000.000

Jurnal yang dibutuhkan:

Kendaraan Rp. 350.000.000

Akumulasi Penyusutan Rp. 121.000.000

Mesin (Lama) Rp. 240.000.000

Laba Pertukaran mesin Rp. 146.000.000

Kas Rp. 85.000.000

Perhitungan dengan memakai saldo metode Saldo menurun berganda:

Harga kendaaraan baru Rp. 350.000.000

Harga perolehan Rp. 240.000.000

Akumulasi Penyusutan:

2012 (Rp. 24.000.000)

2013 (Rp. 86.400.000)

2014 (Rp. 51.840.000)

Nilai Buku per 1 Januari 2015 Rp. 77.760.000

Pengeluaran tambahan Rp. 85.000.000

Total Pengeluaran (Rp. 162.760.000)

Laba Pertukaran Mesin Rp. 187.240.000

Jurnal yang dibutuhkan:

Kendaraan Rp. 350.000.000

Akumulasi Penyusutan Rp. 162.240.000

Mesin (Lama) Rp. 240.000.000

Laba Pertukaran mesin Rp. 187.240.000

Kas Rp. 85.000.000

2. Pada tanggal 1 Mei 2012, PT. Jayakarta, sebuah perusahaan pengangkutan barang

(kargo) yang berlokasi di Jakarta, membeli sebuah truk dengan harga faktur Rp.

400.000.000 dan biaya balik nama sebesar Rp. 36.000.000, biaya pemasangan bak

tertutup sebesar Rp. 40.000.000, serta komisi perantara sebesar Rp. 4.000.000. Truk

ini direncanakan akan digunakan selama 8 tahun atau 35.000 jam kerja. Dalam waktu

8 tahun itu, kendaraan tersebut diperkirakan akan menempuh jarak 700.000 km. Pada

akhir tahun ke-8, kendaraan tersebut diperkirakan akan dapat dijual seharga Rp.

60.000.000.

a. Buatlah jurnal transaksi pembelian kendaraan tersebut.

b. Hitung dan jurnallah beban penyusutan kendaraan tersebut pada tahun 2012 dengan

menggunakan metode garis lurus.

c. Hitung dan jurnallah beban penyusutan kendaraan tersebut pada tahun 2012 dengan

menggunakan metode jam jasa, jika pada tahun 2012, yaitu sejak awal Mei hingga

akhir Desember 2012, kendaraan tersebut digunakan rata-rata selama 360 jam

perbulan.

d. Hitung dan jurnallah beban penyusutan kendaraan tersebut pada tahun 2012 dengan

menggunakan metode hasil produksi, jika pada tahun 2012 yaitu sejak awal Mei –

Desember 2012, kendaraan tersebut rata-rata menempuh jarak 6.500 km perbulan.

e. Jika pada awal tahun 2014 kendaraan tersebut dijual dengan harga Rp.

345.000.000, catatlah transaksi penjualan itu, jika penyusutan yang digunakan

adalah metode garis lurus.

f. Jika pada awal tahun 2014 kendaraan tersebut tidak dijual, tetapi ditukar dengan

kendaraan baru seharga Rp. 500.000.000, dan PT. Jayakarta Kargo masih harus

menambah uang tunai sebesar Rp. 112.000.000, catatlah transaksi pertukaran

tersebut, jika penyusutan mesin menggunakan metode hasil produksi.

g. Jika pada awal tahun 2014 kendaraan tersebut ditukar dengan ruko baru seharga

Rp. 450.000.000, dan perusahaan masih harus menambah uang tunai sebesar Rp.

155.000.000, catatlah transaksi pertukaran tersebut, jika penyusutan mesin

menggunakan metode jam jasa.

PENYELESAIAN:

a. Jurnal transaksi pembelian kendaraan

Harga sesuai faktur = Rp. 400.000.000

Biaya balik Nama = Rp. 36.000.000

Biaya pemasangan bak = Rp. 40.000.000

Komisi Perantara = Rp. 4.000.000

Harga Perolehan = Rp. 480.000.000

Jurnalnya:

Kendaraan Rp. 480.000.000

Kas (Bank) Rp. 480.000.000

b. Beban penyusutan kendaraan pada tahun 2012 dengan metode Garis Lurus:

Penyusutan = 480,000,000 - 60,000,000

8

= 52,500,0000 per tahun

Karena mesin tersebut dibeli pada tanggal 1 Mei 2012, maka penyusutan di tahun

2012 adalah 8/12 x Rp. 52.500.000 = Rp. 35.000.000

Beban penyusutan kendaraan Rp. 35.000.000

Akumulasi penyusutan kendaraan Rp. 35.000.000

c. Beban penyusutan kendaraan pada tahun 2012 dengan metode jam jasa:

Penyusutan = 480,000,000 - 60,000,000

35,000 Jam Kerja

= Rp. 12,000 per jam kerja

Selama tahun 2012 (Mei – Des) kendaraan tersebut digunakan rata-rata per bulan

360 jam kerja perbulan maka beban penyusutan adalah (360 jam x 8) x 12.000 =

Rp. 34.560.000.

Jurnalnya:

Beban penyusutan kendaraan Rp. 34.560.000

Akumulasi penyusutan kendaraan Rp. 34.560.000

d. Beban penyusutan kendaraan pada tahun 2012 dengan metode hasil produksi:

Penyusutan = 480,000,000 - 60,000,000

700,000 km

= Rp. 600 per KM

Selama tahun 2012 (Mei – Des) kendaraan tersebut rata-rata menempuh jarak

6.500 km perbulan maka beban penyusutan adalah (6.500 km x 8) x 600 = Rp.

31.200.000.

Jurnalnya:

Beban penyusutan kendaraan Rp. 31.200.000

Akumulasi penyusutan kendaraan Rp. 31.200.000

e. Jika kendaraan di jual per 1 Jan 2014 dan penyusutannya menggunakan metode

garis lurus, perhitungannya adalah:

Harga Jual Rp. 345.000.000

Harga perolehan Rp. 480.000.000

Akumulasi Penyusutan:

2012 (Rp. 35.000.000)

2013 (Rp. 52.500.000)

Nilai Buku per 1 Januari 2014 (Rp. 392.500.000)

Rugi penjualan kendaraan (Rp. 47.500.000)

Jurnalnya:

Kas (Bank) Rp. 345.000.000

Akumulasi Penyusutan Rp. 87.500.000

Rugi Penjualan Kendaraan Rp. 47.500.000

Kendaraan Rp. 480.000.000

f. Jika kendaraan ditukar dengan kendaraan baru per tanggal 1 Januari 2014 dan

penyusutannya menggunakan metode hasil produksi, perhitungannya adalah:

Harga Kendaraan baru Rp. 500.000.000

Harga kendaraan lama Rp. 480.000.000

Akumulasi Penyusutan:

2012 (Rp. 31.200.000)

2013 (6.500 x 12) x Rp. 600 (Rp. 46.800.000)

Nilai buku per 1 Januari 2014 Rp. 402.000.000

Pengeluaran tunai tambahan Rp. 112.000.000

Pengeluaran total (Rp. 514.000.000)

Rugi pertukaran mesin (Rp. 14.000.000)

Jurnalnya:

Kendaraan Baru Rp. 500.000.000

Akumulasi Penyusutan Rp. 78.000.000

Rugi Penjualan Kendaraan Rp. 14.000.000

Kendaraan (Lama) Rp. 480.000.000

Kas (Bank) Rp. 112.000.000

g. Jika kendaraan ditukar dengan kendaraan baru per tanggal 1 Januari 2014 dan

penyusutannya menggunakan metode jam jasa, perhitungannya adalah:

Harga Ruko Baru Rp. 450.000.000

Harga kendaraan lama Rp. 480.000.000

Akumulasi Penyusutan:

2012 (Rp. 34.560.000)

2013 (360 x 12)x 12.000 (Rp. 51.840.000)

Nilai buku per 1 Januari 2014 Rp. 393.600.000

Pengeluaran tunai tambahan Rp. 155.000.000

Pengeluaran total (Rp. 548.600.000)

Rugi pertukaran mesin (Rp. 98.600.000)

Jurnalnya:

Bangunan (Ruko) Rp. 450.000.000

Akumulasi Penyusutan Rp. 86.400.000

Rugi Penjualan Kendaraan Rp. 98.600.000

Kendaraan Rp. 480.000.000

Kas (Bank) Rp. 155.000.000

3. PT. Sanur adalah produsen bahan kimia yang berkedudukan di Surabaya. Pada tanggal

1 Mei 2012, perusahaan ini membeli sebuah mesin yang akan digunakan untuk

memproduksi bahan kimia. Mesin tersebut dibeli di Singapura dengan harga faktur

sebesar Rp. 475.000.000. Beban pengiriman dari singapura ke Surabaya sebesar Rp.

42.000.000, bea masuk ke Indonesia sebesar Rp. 51.000.000, dan beban pemasangan

mesin sebesar Rp. 32.000.000. Komisi perantara pembelian adalah Rp. 20.000.000.

Mesin tersebut diperkirakan dapat dioperasikan secara ekonomis selama 8 tahun atau

25.000 jam kerja. Dalam tempo 8 tahun tersebut, mesin itu diperkirakan dapat

digunakan untuk menghasilkan bahan kimia sebanyak 30.000 ton. Pada akhir tahun ke

delapan diperkirakan mesin tersebut dapat dijual seharga Rp. 60.000.000.

Antara tahun 2012 hingga 2015, data aktivitas mesin tersebut adalah sebagai berikut:

Selama tahun 2012, PT. Sanur bekerja selama 1.750 jam kerja dan menghasilkan

bahan kimia sebanyak 2.200 ton.

Selama tahun 2013, mesin tersebut digunakan selama tahun 240 jam perbulan dan

menghasilkan 260 ton bahan kimia per bulan.

Selama tahun 2014, mesin tersebut digunakan selama 220 jam per bulan dan

menghasilkan 250 ton bahan kimia per bulan.

Selama tahun 2015, mesin tersebut digunakan selama 200 jam per bulan dan

menghasilkan 240 ton bahan kimia per bulan.

a. Hitunglah beban penyusutan mesin tersebut untuk tahun 2012 dengan

menggunakan:

Metode Garis Lurus.

Metode Jumlah Produksi

Metode Jumlah Jam Jasa

b. Jika pada tanggal 1 Mei 2015 mesin tersebut dijual dengan harga Rp. 525.000.000,

catatlah transaksi penjualan itu, jika penyusutan yang digunakan adalah metode

jumlah jam jasa.

c. Jika pada tanggal 1 Mei 2015 mesin tersebut tidak dijual, tetapi ditukar dengan

mesin baru seharga Rp. 520.000.000 dan PT. Sanur masih harus membayar uang

tunai sebesar Rp. 135.000.000, catatlah transaksi pertukaran tersebut, jika

penyusutan mesin menggunakan metode jumlah hasil produksi.

d. Jika pada tanggal 1 Mei 2015 mesin tersebut ditukar dengan bangunan (gudang)

baru seharga Rp. 500.000.000, dan PT. Sanur menambah uang tunai sebesar Rp.

25.000.000, catatlah transaksi tersebut jika penyusutan mesin menggunakan

metode garis lurus.

PENYELESAIAN:

a. Beban penyusutan 2012:

Perhitungan nilai perolehan:

Harga sesuai faktur = Rp. 475.000.000

Beban pengiriman = Rp. 42.000.000

Bea masuk = Rp. 51.000.000

Beban pemasangan mesin = Rp. 32.000.000

Komisi perantara = Rp. 20.000.000

Harga perolehan = Rp. 620.000.000

Metode Garis Lurus

Penyusutan = 620,000,000 - 60,000,000

8 Tahun

= Rp. 70,000,000 tahun

Karena mesin tersebut dibeli pada tanggal 1 Mei 2012, maka penyusutan di

tahun 2012 adalah 8/12 x Rp. 70.000.000 = Rp. 46.666.667

Beban penyusutan mesin Rp. 46.666.667

Akumulasi penyusutan mesin Rp. 46.666.667

Metode Hasil Produksi

Penyusutan = 620,000,000 - 60,000,000

30,000 Ton

= Rp. 18,667 per ton Karena selama tahun 2012 mesin tersebut mampu menghasilkan 2.200 ton,

maka beban penyusutan mesin untuk tahun 2012 adalah: Rp. 18.667 x 2.200 ton

= Rp. 41.067.400

Beban penyusutan mesin Rp. 41.067.400

Akumulasi penyusutan mesin Rp. 41.067.400

Metode Jam Jasa

Penyusutan = 620,000,000 - 60,000,000

25,000 jam kerja

= Rp. 22,400 per Jam kerja Karena selama tahun 2012 mesin tersebut mampu digunakan selama 1.750 jam

kerja, maka beban penyusutan mesin untuk tahun 2012 adalah: Rp. 22.400 x

1.750 jam = Rp. 39.200.000

Beban penyusutan mesin Rp. 39.200.000

Akumulasi penyusutan mesin Rp. 39.200.000

b. Jika mesin dijual per tanggal 1 Mei 2015 dan penyusutannya menggunakan metode

jumlah jam jasa:

Harga jual Rp. 525.000.000

Harga perolehan Rp. 620.000.000

Akumulasi penyusutan:

2012 (Rp. 39.200.000)

2013 (22.400 x (240x12) (Rp. 64.512.000)

2014 (22.400 x (220x12) (Rp. 59.136.000)

2015 (22.400 x (200x4) (Rp. 17.920.000)

Nilai buku 1 Mei 2015 (Rp. 439.232.000)

Laba Penjualan Mesin Rp. 85.768.000

Jurnalnya:

Kas Rp. 525.000.000

Akumulasi Penyusutan Mesin Rp. 180.768.000

Mesin Rp. 620.000.000

Laba penjualan mesin Rp. 85.768.000

c. Jika mesin ditukar dengan mesin baru per tanggal 1 Mei 2015 dan penyusutannya

menggunakan metode jumlah hasil produksi:

Harga Mesin Baru Rp. 520.000.000

Harga Perolehan Rp. 620.000.000

Akumulasi Penyusutan:

2012 (Rp. 41.067.400)

2013 (18.667 x (260x12) (Rp. 58.241.040)

2014 (18.667 x (250x12) (Rp. 56.001.000)

2015 (18.667 x (240x4) (Rp. 17.920.320)

Nilai buku per 1 Mei 2015 Rp. 446.770.240

Pengeluaran tunai tambahan Rp. 135.000.000

Pengeluaran Total (Rp. 581.770.240)

Rugi pertukaran Mesin (Rp. 61.770.240)

Jurnalnya:

Mesin (Baru) Rp. 520.000.000

Akumulasi Penyusutan Mesin Rp. 173.229.760

Rugi Pertukaran Mesin Rp. 61.770.240

Mesin Rp. 620.000.000

Kas Rp. 135.000.000

d. Jika mesin ditukar dengan bangunan per tanggal 1 Mei 2015 dan penyusutannya

menggunakan metode garis lurus:

Harga bangunan (gudang) Rp. 500.000.000

Harga Perolehan Rp. 620.000.000

Akumulasi Penyusutan:

2012 (Rp. 46.666.667)

2013 (Rp. 70.000.000)

2014 (Rp. 70.000.000)

2015 (Rp. 23.333.333)

Nilai buku per 1 Mei 2015 Rp. 410.000.000

Pengeluaran tunai tambahan Rp. 25.000.000

Pengeluaran Total (Rp. 435.000.000)

Laba pertukaran Mesin (Rp. 65.000.000)

Jurnalnya:

Bangunan Rp. 500.000.000

Akumulasi Penyusutan Mesin Rp. 210.000.000

Mesin Rp. 620.000.000

Kas Rp. 25.000.000

Laba pertukaran mesin Rp. 65.000.000

4. PT. ABC adalah produsen tepung terigu yang berkedudukan di Malang, Jawa Timur.

Pada tanggal 1 Juli 2012, perusahaan ini membeli sebuah mesin yang akan digunakan

untuk memproduksi tepung terigu. Mesin tersebut dibeli di Singapura dengan harga

faktur sebesar Rp. 500.000.000. Biaya pengiriman dari singapura ke Jakarta sebesar

Rp. 90.000.000, bea masuk ke Indonesia sebesar Rp 100.000.000, dan biaya

pemasangan mesin sebesar Rp. 30.000.000. Mesin tersebut diperkirakan dapat

dioperasikan secara ekonomis selama 12 Tahun atau 25.000 jam kerja. Dalam tempo

12 tahun tersebut, mesin itu diperkirakan dapat digunakan untuk menghasilkan tepung

terigu sebanyak 20.000 ton. Pada akhir tahun ke-12 diperkirakan mesin itu dapat dijual

seharga Rp. 120.000.000.

Selama tahun 2012, PT. ABC bekerja selama 1.200 jam kerja dan menghasilkan tepung

terigu sebanyak 1.700 ton, selama tahun 2013 mesin tersebut digunakan selama 2.000

jam kerja dan menghasilkan 2.200 ton, sementara selama tahun 2014 mesin tersebut

digunakan selama 2.100 jam kerja dan menghasilkan 2.400 ton tepung terigu.

a. Hitung dan jurnallah biaya penyusutan mesin tersebut pada tahun 2012 dengan

menggunakan metode garis lurus.

b. Jika pada awal bulan Januari 2015 Mesin tersebut ditukar dengan mesin baru

seharga Rp. 750.000.000, dan PT. ABC masih harus membayar uang tunai sebesar

Rp. 125.000.000, catatlah transaksi pertukaran tersebut, jika penyusutan mesin

menggunakan metode hasil produksi.

c. Jika pada awal bulan Januari 2015 mesin tersebut ditukar dengan mesin baru

seharga Rp. 675.000.000, tetapi PT. ABC hanya menambah uang tunai sebesar Rp.

110.000.000, catatlah transaksi pertukaran tersebut jika penyusutan mesin

menggunakan metode jam jasa.

PENYELESAIAN:

a. Beban penyusutan tahun 2012 dengan metode garis lurus:

Menghitung nilai perolehan:

Harga sesuai faktur = Rp. 500.000.000

Beban pengiriman = Rp. 90.000.000

Bea masuk = Rp. 100.000.000

Beban pemasangan = Rp. 30.000.000

Harga perolehan = Rp. 720.000.000

Penyusutan = 720,000,000 - 120,000,000

12 Tahun

= 50,000,000 per tahun

Karena mesin tersebut dibeli pada tanggal 1 Juli 2012, maka penyusutan di

tahun 2012 adalah 6/12 x Rp. 50.000.000 = Rp. 25.000.000

Jurnalnya:

Beban penyusutan mesin Rp. 25.000.000

Akumulasi penyusutan mesin Rp. 25.000.000

b. Jika mesin ditukar dengan mesin baru pada tanggal 1 Januari 2015 dan

penyusutannya menggunakan metode hasil produksi:

Penyusutan = 720,000,000 - 120,000,000

20,000 ton

= Rp. 30,000 per ton

Harga Mesin Baru Rp. 750.000.000

Harga Perolehan Rp. 720.000.000

Akumulasi Penyusutan:

2012 (1.700 x 30.000) (Rp. 51.000.000)

2013 (2.200 x 30.000) (Rp. 66.000.000)

2014 (2.400 x 30.000) (Rp. 72.000.000)

Nilai buku per 1 Mei 2015 Rp. 531.000.000

Pengeluaran tunai tambahan Rp. 125.000.000

Pengeluaran Total (Rp. 656.000.000)

Laba pertukaran Mesin Rp. 94.000.000

Jurnalnya:

Mesin (Baru) Rp. 750.000.000

Akumulasi Penyusutan Mesin Rp. 189.000.000

Mesin Rp. 720.000.000

Kas Rp. 125.000.000

Laba pertukaran mesin Rp. 94.000.000

c. Jika mesin ditukar dengan mesin baru pada tanggal 1 Januari 2015 dan

penyusutannya menggunakan metode jam jasa:

Penyusutan = 720,000,000 - 120,000,000

25,000 Jam kerja

= Rp. 24,000 per jam

Harga Mesin Baru Rp. 675.000.000

Harga Perolehan Rp. 720.000.000

Akumulasi Penyusutan:

2012 (1.200 x 24.000) (Rp. 28.800.000)

2013 (2.000 x 24.000) (Rp. 48.000.000)

2014 (2.100 x 24.000) (Rp. 50.400.000)

Nilai buku per 1 Mei 2015 Rp. 592.800.000

Pengeluaran tunai tambahan Rp. 110.000.000

Pengeluaran Total (Rp. 702.800.000)

Rugi pertukaran Mesin (Rp. 27.800.000)

Jurnalnya:

Mesin (Baru) Rp. 675.000.000

Akumulasi Penyusutan Mesin Rp. 127.200.000

Rugi Pertukaran Mesin Rp. 27.800.000

Mesin Rp. 720.000.000

Kas Rp. 110.000.000

UNTUK MEMPERMUDAH ANDA LEBIH MENGUASAI PERHITUNGAN

PENYUSUTANNYA, ANDA WAJIB MENCOBA SOAL LATIHAN DI BAWAH INI

PT. Fantasi Sentosa adalah perusahaan penghasil SEMEN yang berkedudukan di Bandung,

Jawa Barat. Pada tanggal 25 Mei 2012 perusahaan ini membeli sebuah mesin yang akan

digunakan untuk memproduksi semen. Mesin tersebut dibeli di China dengan harga faktur $

75.000, beban pengiriman dari China ke Bandung sebesar $8.500, bea masuk ke Indonesia

sebesar $ 12.000 dan biaya pemasangan sebesar $ 7.500. kurs yang berlaku berada di

posisi Rp. 11.500. mesin tersebut diperkirakan dapat dioperasikan secara ekonomis selama

8 tahun atau 23.360 Jam kerja. Dalam tempo 8 tahun tersebut, mesin itu diperkirakan

dapat digunakan untuk menghasilkan semen sebanyak 27.500 ton. Pada akhir tahun ke-8

diperkirakan mesin itu dapat dijual seharga Rp. 100.000.000.

Selama tahun 2012, PT. Fantasi Sentosa bekerja selama 240 Jam kerja setiap bulan

dan menghasilkan semen sebanyak 2.000 ton.

a. Hitung dan jurnallah beban penyusutan untuk tahun 2012, 2013, 2014, 2015 dan

2016 dengan menggunakan metode:

Metode Garis Lurus

Metode Jumlah Hasil Produksi

Metode Jam Jasa

Metode Saldo menurun

Metode Angka Tahun

b. Jika pada tanggal 1 Agustus 2016 mesin tersebut dijual dengan harga Rp.

650.000.000 catatlah transaksi penjualan tersebut jika penyusutan yang digunakan

adalah:

Metode Garis Lurus

Metode Jam Jasa

Metode Hasil Produksi

c. Jika pada awal tahun 2016 mesin tersebut ditukar dengan mesin baru seharga Rp.

580.000.000 dan perusahaan masih membayar uang tunai sebesar Rp. 125.000.000,

catatlah transaksi penjualan tersebut jika penyusutannya yang digunakan adalah:

Metode Garis Lurus

Metode Jam Jasa

Metode Hasil Produksi

Metode Angka Tahun

d. Jika pada awal tahun 2017 mesin tersebut dijual dengan harga Rp. 400.000.000,

catatlah transaksi penjualan tersebut jika penyusutannya yang digunakan adalah:

Metode Garis Lurus

Metode Jumlah Hasil Produksi

Metode Jam Jasa

Metode Saldo menurun

Metode Angka Tahun

Top Related

Copyright © 2022 FDOKUMEN