![Untitled - Pneusol / Tyresoil [Nguyen Thanh Long]](https://static.fdokumen.com/doc/165x107/6336b01029fb49e5aa0b50db/untitled-pneusol-tyresoil-nguyen-thanh-long.jpg)

Bahasa

Halaman

Hukum

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

LỜI MỞ ĐẦU

Trong thời buổi kinh tế liên tục biến động như hiện nay, là

khó khăn chung không kể của riệng cá nhân hay tổ chức nào.

Giá cả tăng lên hằng ngày, gây khó khăn cho không chỉ người

dân mà làm các doanh nghiệp và nhà nước cũng phải đau đầu

tìm biện pháp

Có thể nói lao động là yếu tố quan trọng nhất quyết định sự

sống còn của các doanh nghiệp. các doanh nghiệp đã phải đau

đầu để tìm được nguồn lao động vừa giỏi vừa không phải trả

mức lương quá cao làm tăng chi phí của doanh nghiệp, trong

khi đó ngược lại lao động thì tìm công ty nào vừa có điều

kiện làm việc tốt có thể phát huy tốt năng lực của mình vừa

có mức lương xứng đáng với công sức mình bỏ ra. Vì tầm quan

trọng của lương như thế nên mấy năm gần đây nhà nước liên

tục can thiệp, cố gắng giúp người dân phần nào cải thiện

cuộc sống, mà trước hết là vượt qua thời kỳ bão giá như hiện

nay.

Đời sống xã hội hiện nay ngày càng nâng cao, do thu nhập của

họ quyết định, mà đối vói những người đi làm công thì tiền

lương quyết định cuộc sống của họ, đối với em cũng thế, do

điều kiện vừa học vừa làm nên khó khăn sẽ gấp đôi vì thế

lương là vấn đề em quan tâm nhất. Với những kiến thức đã

được học ở trường cũng với những hiểu biết thực tế về lương,

SVTT:LÊ THỊ MỸ ÁI 1

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

sau đây em tìm hiểu về “kế toán tiền lương và các khoản

trích theo lương” làm báo cáo tốt nghiệp của mình.

Trong quá trình tìm hiểu đề tài này có sự giúp đỡ tận tình

của các anh chị trong công ty, sự hướng dẫn chỉ bảo của thầy

cô trường Đại học Lạc Hồng mà đặc biệt là thầy Phan Thành

Nam đã nhiệt tình hướng dẫn để em có thể hoàn thành bài báo

cáo này.

Em xin chân thành cảm ơn!

Chương 1

TỔNG QUAN VÀ MỘT SỐ QUY ĐỊNH CHUNG CỦA CÔNG TY

CỔ PHẦN CÀ PHÊ HOÀ TAN TRUNG NGUYÊN

1.1 Lịch sử hình thành và phát triển của công ty

1.1.1Giới thiệu sơ lược về công ty

SVTT:LÊ THỊ MỸ ÁI 2

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

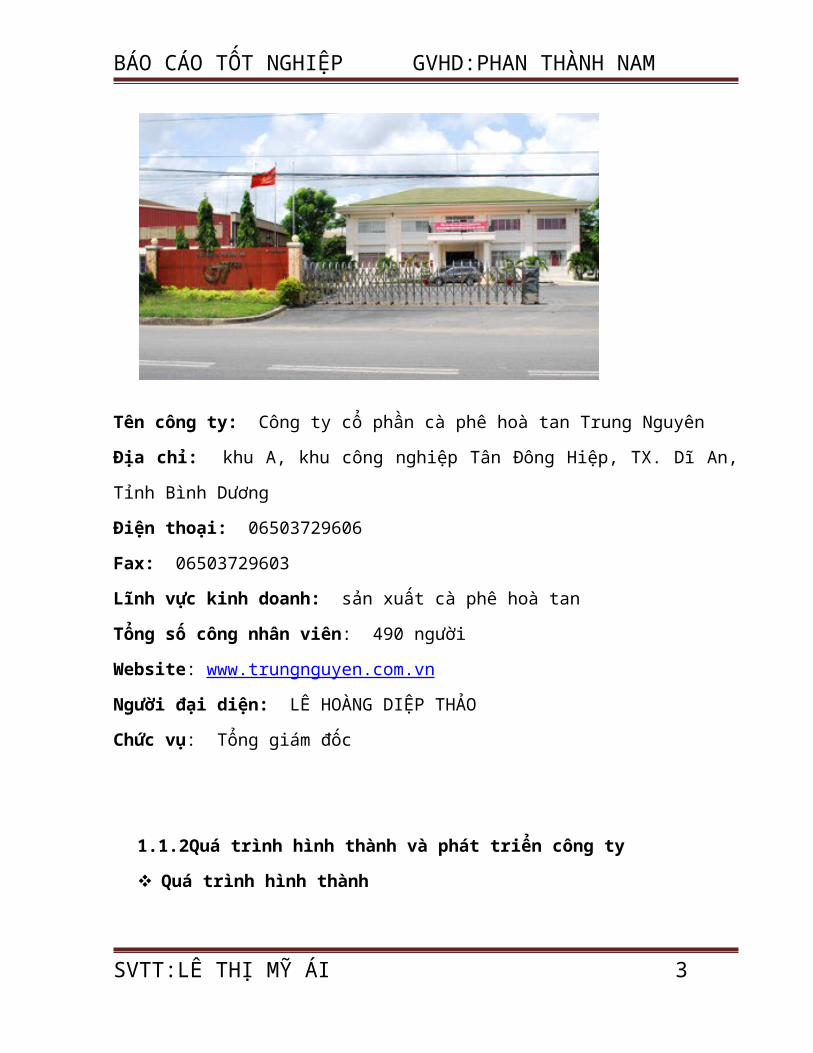

Tên công ty: Công ty cổ phần cà phê hoà tan Trung Nguyên

Địa chỉ: khu A, khu công nghiệp Tân Đông Hiệp, TX. Dĩ An,

Tỉnh Bình Dương

Điện thoại: 06503729606

Fax: 06503729603

Lĩnh vực kinh doanh: sản xuất cà phê hoà tan

Tổng số công nhân viên: 490 người

Website: www.trungnguyen.com.vn

Người đại diện: LÊ HOÀNG DIỆP THẢO

Chức vụ: Tổng giám đốc

1.1.2Quá trình hình thành và phát triển công ty

Quá trình hình thành

SVTT:LÊ THỊ MỸ ÁI 3

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Công ty cổ phần cà phê hoà tan Trung Nguyên thuộc Tập

Đoàn Trung Nguyên, là một trong 6 công ty thành viên của

Công ty cà phê Trung Nguyên.

Các mốc thời gian đánh dấu sự phát triển của cà phê

Trung Nguyên và sự ra đời của công ty cà phê hoà tan Trung

Nguyên:

Tháng 6/1996: Công ty cà phê Trung Nguyên được thành

lập tại thành phố Buôn Ma Thuộc, thủ phủ cà phê của nước ta.

Năm 1998: Trung Nguyên xuất hiện ở TP.HCM bằng khẩu

hiệu "Mang lại nguồn cảm hứng sáng tạo mới” và con số 100

quán cà phê Trung Nguyên.

Năm 2000: Đánh dấu sự phát triển bằng sự hiện diện tại

Hà Nội và lần đầu tiên nhượng quyền thương hiệu đến Nhật

Bản.

Năm 2001: Trung Nguyên có mặt trên khắp toàn quốc và

tiếp tục nhượng quyền tại Singapore và tiếp theo là

Campuchia, Thái Lan.

Năm 2002: Sản phẩm Trà Tiên ra đời.

Năm 2003: Ra đời cà phê hòa tan G7 và xuất khẩu G7 đến

các quốc gia phát triển.

Năm 2004: Mở thêm quán cà phê Trung Nguyên tại Nhật

Bản, mạng lưới 600 quán cà phê tại VN, 121 nhà phân phối,

7000 điểm bán hàng và 59,000 cửa hàng bán lẻ sản phẩm.

SVTT:LÊ THỊ MỸ ÁI 4

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Năm 2005: Khánh thành nhà máy rang xay tại Buôn Ma

Thuột và nhà máy cà phê hòa tan lớn nhất Việt Nam tại Bình

Dương với công suất rang xay là 10,000tấn/năm và cà phê hòa

tan là 3,000tấn/năm. Đạt chứng nhận EUREPGAP (Thực hành nông

nghiệp tốt và Chất lượng cà phê ngon) của thế giới. Chính

thức khai trương khu du lịch văn hóa Trà Tiên Phong Quán tại

Lâm Đồng. Phát triển hệ thống quán cà phê lên đến con số

1.000 quán cà phê và sự hiện diện của nhượng quyền quốc tế

bằng các quán cà phê Trung Nguyên tại các nước Nhật Bản,

Singapore, Thái Lan, Campuchia, Trung Quốc, Ucarine, Mỹ, Ba

Lan.

Năm 2006: Đầu tư và xây dựng phát triển hệ thống phân

phối G7Mart lớn nhất Việt Nam và xây dựng, chuẩn hóa hệ

thống nhượng quyền trong nước, đẩy mạnh phát triển nhượng

quyền ở quốc tế. Ra mắt công ty liên doanh Vietnam Global

Gateway (VGG) có trụ sở đặt tại Singapore.

Ngày 28.3.2012, Trung Nguyên chính thức khánh thành nhà

máy cà phê G7 thứ hai tại Bắc Giang (KCN Quang Châu-Việt

Yên).

Sự phát triển của công ty

Năm 2003 là năm đánh dấu sự ra đời của cà phê hoà tan

G7 bằng sự kiện thử mù tại Dinh Thống Nhất với 89% người

tiêu dùng chọn cà phê G7.

SVTT:LÊ THỊ MỸ ÁI 5

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Đến năm 2005 mới chính thức khánh thành nhà máy sản

xuất cà phê hoà tan G7 với số vốn đầu tư hơn 10 triệu USD.

Từ đó đến nay sản phẩm cà phê hoà tan của công ty cổ

phần cà phê hoà tan Trung Nguyên không ngừng phát triển,

không những chinh phục người tiêu dùng trong nước bên cạnh

những thương hiệu lớn như nestle, vinacafe…mà còn vươn ra

thế giới xâm nhập vào những thị trường khó tính như: Mỹ, Hàn

Quốc, Nhật Bản, Singapo, Cuba, Đức… và đặc biệt yêu thích

tại thị trường Trung Quốc.

Trong năm 2011 sản phẩm cà phê hoà ta G7 dẫn đầu thị

trường cà phê hoà tan tại Việt Nam về thị phần với 38%.

Quý 1 năm 2012, G7 vẫn dẫn đầu hoàn toàn về thị phần

với 40% và sản lượng của nghành cà phê hoà tan là 35%.

Trên đà phát triển, công ty đã mua lại nhà máy cà phê

hoà tan Sài Gòn của Vinamilk ở KCN Mỹ Phước II, mở rộng quy

mô sản xuất và tăng sản lượng cà phê hoà tan.

Và ngày 28/03/2012: khánh thành nhà máy sản xuất cà phê

hoà tan thứ 2 tại Bắc Giang với số vốn đầu tư lên đến 30

triệu USD, cung cấp sản phẩm chủ yếu cho thị trường miền Bắc

và xuất khẩu sang Trung Quốc.

1.1.3 Quy mô nhà máy.

Khu hành chánh: 600m2

Kho bán thành phẩm: 500m2

SVTT:LÊ THỊ MỸ ÁI 6

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Kho thành phẩm cà phê hòa tan: 2500m2

Khu vực chiết rót: 600m2

Khu vực đóng gói: 1600m2

Kho bảo quản nguyên liệu: 2000m2

1.1.4 Đóng góp của công ty với xã hội.

Tài trợ chương trình “Nối vòng tay lớn” vì người nghèo

do báo Hà Nội Mới, báo Sài Gòn Giải Phóng, Báo Đà Nẵng

tổ chức từ tháng 6 đến tháng 7 năm 2004 – Tháng báo

giới vì người nghèo. Đồng thời, trong chương trình này

Trung Nguyên đã ủng hộ 1 tỉ đồng.

Tham gia ủng hộ nạn nhân chất độc màu da cam Việt Nam

trong chương trình nhân đạo cầu truyền hình “Chúng ta

không vô cảm” của đài truyền hình Việt Nam: 10 triệu

đồng

Hỗ trợ chương trình từ thiện “Nối nhịp trái tim” để

thực hiện phẫu thuật tim cho các em nhỏ bị bệnh tim bẩm

sinh có hoàn cảnh khó khăn của Hội chữ thập đỏ HCM: 40

triệu đồng…...

1.2 Đặc điểm sản xuất kinh doanh và sơ đồ tổ chức tại công

ty.

1.2.1 Đặc điểm hoạt động sản xuất

1.2.1.1 Những sản phẩm của công ty.

SVTT:LÊ THỊ MỸ ÁI 7

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Cà phê G7 3in1 là loại sản phẩm chính của công ty,

nguyên liệu chính gồm đường, sữa, cà phê hòa tan và các phụ

liệu khác. Cà phê hòa tan được chiết xuất trực tiếp từ những

hạt cà phê xanh, sạch, thuần khuyết từ vùng đất đỏ Bazan

huyền thoại Buôn Mê Thuột kết hợp bí quyết chế biến khác

biệt của cà phê tươi và công nghệ sản xuất hiện đại bậc nhất

nước Việt Nam đem cho sản phẩm cà phê hòa tan G7 3in1 đậm đà

hương vị.

Hòa tan đen: Đây cũng là sản phẩm mang nét đặc trưng

của công ty vì cà phê đen hòa tan này do chính công ty tự

sản xuất dưới một dây chuyền công nghệ hiện đại, mang những

bí quyết riêng của thương hiệu cà phê Trung Nguyên sau khi

trích ly được cà phê hòa tan, chúng ta chỉ việc phối trộn để

bổ sung mùi vị là có thể thưởng thức được. Khi không có thời

gian cho ly cà phê phin thì ly cà phê hòa tan đen G7 với vị

cà phê đậm đà và mạnh mẽ sẽ giúp bạn nhanh chóng làm việc

một cách hiệu quả.

Cà phê Cappucino Hazelnut: Đây là loại cà phê mang

hương vị từ hạt dẻ, mang đến cho chúng ta một tách cà phê

hòa tan nhẹ nhàng đầy cảm xúc.

Cà phê Cappuccino Irish cream: Mùi rượu liquer thoáng

nhẹ, vị kem thơm ngọt ngào hòa kết hợp với sự độc đáo của cà

SVTT:LÊ THỊ MỸ ÁI 8

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

phê hòa tan của Trung Nguyên mang đến cho bạn sự mê say và

khám phá.

Cà phê Cappuccino Mocha: Vị cacao đậm đà mang đến bạn

tách cà phê Mocha nồng nàn đầy cá tính.

Cà phê cappuccino chocolate: một sản phẩm mới của công

ty cho người tiêu dùng yêu thích hương vị cacao thêm sự

lựa chọn.

G7 2in1: Mang hương vị đậm đà, mạnh mẽ của cà phê rang

xay, và đúng ‘gu’ người Việt, cà phê G7 2in1 (cà phê và

đường) đem đến cho người thưởng thức một ly cà phê đen thơm

ngon mạnh mẽ tức thì.

Cà phê hòa tan Passiona là sản phẩm chuyên dành cho

phái đẹp lần đầu tiên và duy nhất tại Việt Nam. Passiona có

công thức đặc biệt và hương vị quyến rũ độc đáo với hàm

lượng caffeine phù hợp đáp ứng “gu” thưởng thức cà phê của

phái đẹp. Đặc biệt, với bí quyết riêng của các chuyên gia cà

phê hàng đầu, Passiona lần đầu tiên sử dụng đường ăn kiêng

và có bổ sung các dưỡng chất Collagen, Viatmin PP cùng các

loại thảo mộc Phương Đông quý hiếm giúp làn da khỏe đẹp, tốt

cho sức khỏe. Là sản phẩm đặc biệt chỉ có tại Trung Nguyên,

Passiona đem đến cho phụ nữ sự tỉnh táo, tập trung và một vẻ

đẹp quyến rũ để sống trọn với đam mê và thành công trong

cuộc sống.

SVTT:LÊ THỊ MỸ ÁI 9

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

1.2.1.2 Quy trình công nghệ sản xuất sản phẩm của công

ty.

Quy trình sản xuất:

Nguyên liệu gồm cà phê, đường, sữa, các phụ gia khác…

sau khi đã kiểm tra đạt chỉ tiêu chất lượng sẽ được đưa vào

phối trộn tùy từng sản phẩm mà có công thức trộn khác nhau.

Phối trộn: nguyên liệu được định lượng sẵn, được công

nhân phối trộn đưa vào máy trộn. Tùy theo từng sản phẩm khác

nhau có thành phần trộn khác nhau và thời gian trộn khác

nhau.

SVTT:LÊ THỊ MỸ ÁI 10

NGUYÊN LIỆU

PHỐI TRỘN

CHIẾT RÓT

ĐÓNG GÓI-ĐÓNG THÙNG

THÀNH PHẨM

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Chiết rót: Phối trộn xong công nhân vận hành máy sẽ đưa

bột vào khu vực chiết rót để đóng gói sản phẩm. Sản phẩm

3in1 được đóng dưới hai dạng: sachet và stick 16g, hòa tan

đen thì đóng gói dạng sachet 2g và sachet 30g, G7 2in1 có

dạng sachet 16g, cappuccino đều được đóng gói stick 18g,

passiona dạng gói stick 16g.

Bán thành phẩm: Sản phẩm sau khi chiết rót xong, được

kéo ra khu bán thành phẩm chờ đóng gói.

Đóng gói: tùy theo yêu cầu từng đơn hàng công nhân sẽ

kéo hàng từ khu bán thành phẩm ra khu vực đóng gói đóng vào

hộp hoặc túi, ví dụ có những hình thức đóng gói sau: G7

3in1sachet (túi 22,túi 50, túi 100, hộp 20, hộp10 gói…), G7

3in1 stick (túi 8, túi 100, hộp 18), hòa tan đen, G7 2in1

(hộp 15), cappuccino (hộp 6, hộp 12, túi 20 gói).

Đóng thùng: sản phẩm đóng gói xong được đóng vô thùng

để dễ vận chuyển và bảo quản.

Thành phẩm: Đóng thùng xong chất lên ballet kéo ra kho

thành phẩm bảo quản chờ ngày xuất kho.

1.2.1.3.Các loại máy móc thiết bị sử dụng tại công ty.

Máy trộn.

Máy chiết rót: máy Pilzt, máy aranow, máy Mespack,

máy Volpack. Máy đóng màng co

1.2.2 Sơ đồ tổ chức.

SVTT:LÊ THỊ MỸ ÁI 11

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

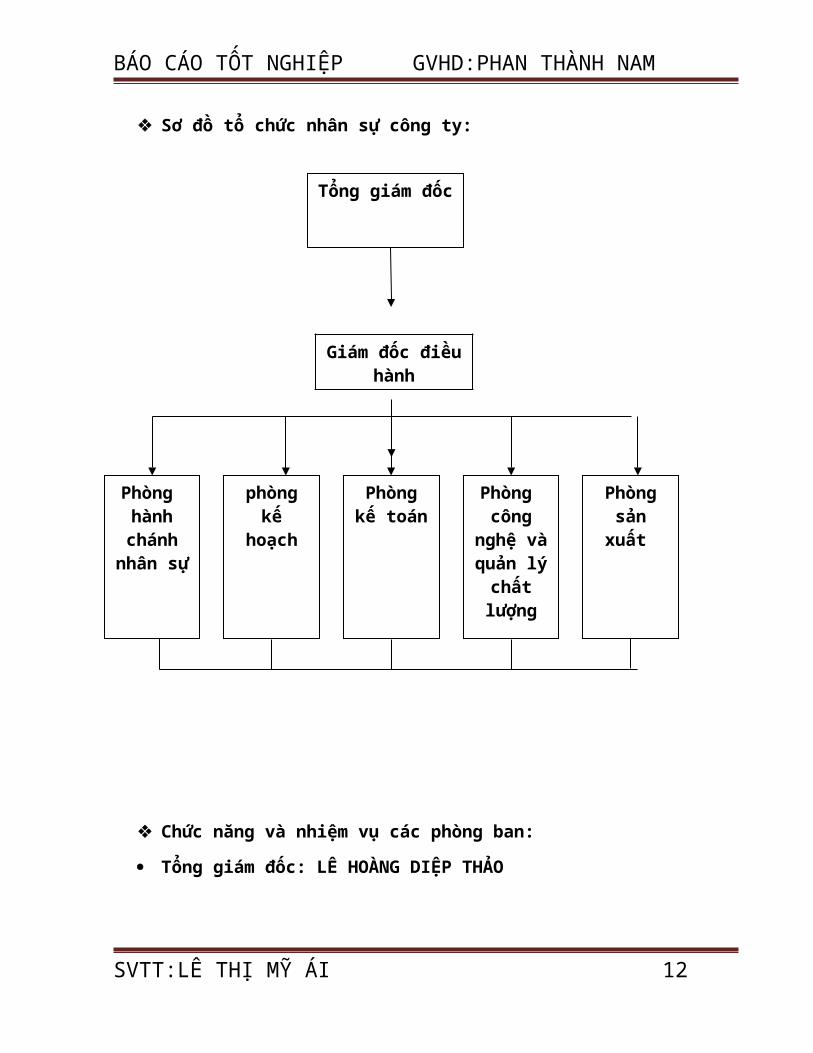

Sơ đồ tổ chức nhân sự công ty:

Chức năng và nhiệm vụ các phòng ban:

Tổng giám đốc: LÊ HOÀNG DIỆP THẢO

SVTT:LÊ THỊ MỸ ÁI 12

Giám đốc điềuhành

Tổng giám đốc

Phòng hành chánh

nhân sự

phòng kế

hoạch

Phòng kế toán

Phòng công

nghệ và quản lý chất lượng

Phòng sản xuất

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Điều hành mọi hoạt động của công ty, thực hiện mối quan

hệ giao dịch, ký kết hợp đồng. Chịu trách nhiệm trước

pháp luật và la người quyết định, tổ chức bộ máy quản

lý và phương hướng hoạt động kinh doanh của công ty.

Gíám đốc điều hành: ĐỖ ĐÌNH ĐỨC

- Quản lý, điều hành tất cả các hoạt động sản xuất kinh

doanh của nhà máy.

- Có quyền ký các quyết định mang tính chất nội bộ trong

phạm vi quyền hạn cho phép.

- Tiếp nhận tất cả báo cáo cấp dưới và có trách nhiệm bấo

cáo lên tổng giám đốc.

Phòng hành chánh - nhân sự: VĂN THỊ NGA

- Giúp Giám đốc thực hiện chức năng quản lý thống nhất,

tổ chức nhân sự, quản lý công tác hành chính, bảo vệ tài sản

cho Công ty và các hoạt động đoàn thể như Công đoàn,… Thực

hiện các vấn đề liên quan đến nhân sự: bố trí lao động và

tiền lương, khen thưởng kỉ luật, đào tạo và bồi dưỡng cán bộ

công nhân viên.

- Thực hiện quản lý công văn, thu nhận văn bản, những qui

định và các thông tư cuả cấp trên và của nhà nước để tham

mưu các phòng ban chịu trách nhiệm thi hành.

Phòng kế toán – Trưởng phòng: NGUYỄN HOÀNG NHỰT

SVTT:LÊ THỊ MỸ ÁI 13

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

- Lập báo cáo tài chính theo niên độ kế toán.

- Tổ chức thực hiện công tác hạch toán, quyết toán, quản

lý vốn của Công ty. Xác định, phân tích và đánh giá kết quả

kinh doanh thường xuyên báo cáo Ban giám đốc.

Phòng kế hoạch - Trưởng phòng: LÊ BÁ PHÁN

- Thu thập phân tích thông tin làm cơ sở xây dựng kế

hoạch.

- Tiếp cận thị trường làm cơ sở cho việc tổ chức bán hàng

và khai thác mua hàng.

- Soạn thảo văn bản thực hiện các thủ tục cho việc ký kết

các hợp đồng quốc tế.

- Nhận uỷ thác xuất khẩu và nhập khẩu của các đơn vị

khác.

- Tham mưu cho giám đốc khi giao dịch cho các công ty

nước ngoài.

Phòng công nghệ và quản lý chất lượng – Trưởng phòng:

PHAN CHÁNH NHỰT

- Gồm phòng nghiên cứu phát triển và quản lý chất lượng:

- Thực nghiệm nghiên cứu phát triển sản phẩm mới, tìm

phương án công nghệ tối ưu cho từng sản phẩm, thiết kế công

nghệ, giải quyết vấn đề liên quan đến chất lượng sản phẩm.

SVTT:LÊ THỊ MỸ ÁI 14

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

- Thực hiện đưa ra các biện pháp xử lý, đảm bảo chất

lượng, soạn các quy trình, quy định…

- Tổ chức thực hiện toàn bộ công việc thí nghiệm, kiểm

tra đánh giá chất lượng nguyên liệu đầu vào, bán thành phẩm

và thành phẩm.

- Kiểm tra thông số kỹ thuật trên dây chuyền sản xuất.

- Soạn các tiêu chuẩn, hướng dẫn phương pháp kiểm tra,

các quy trình, quy định…

Phòng sản xuất – Trưởng phòng: ĐỖ VĂN NIỄM

- Triển khai và giám sát việc thực hiện qui trình liên

quan đến công việc mình phụ trách.

- Lập kế hoạch sản xuất cho từng sản phẩm theo trình tự

thời gian phù hợp tình hình sản xuất của công ty.

Sơ đồ tổ chức bộ máy kế toán:

SVTT:LÊ THỊ MỸ ÁI 15

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Kế toán trưởng (Nguyễn Hoàng Nhựt): có nhiệm vụ quản lý

nhân viên phòng kế toán, tham mưu cho giám đốc các quyết

định liên quan đến tài chính của công ty. Tổ chức luân

chuyển chứng từ, kiểm tra chứng từ theo đúng quy định

của cơ quan thuế. Tổ chức thực hiện công tác báo cáo tài

chính và phân tích tình hình tài chính với cấp trên.

Kế toán tổng hợp (Lê Thị Tuyết Mai): tập hợp chứng từ,

các số liệu kinh tế phát sinh vào sổ cái, lập báo cáo

tài chính xác định tình hình kết quả kinh doanh của

doanh nghiệp.

Kế toán thanh toán (Nguyễn Thị kim Sa): nhận đơn đặt

hàng từ bộ phận cung ứng, nhận hóa đơn từ nhà cung cấp,

kiểm tra chi tiết hóa đơn so với đơn đặt hàng, làm thủ

tục nhập kho và phiếu nhập kho. Sau đó hạch toán, ghi

SVTT:LÊ THỊ MỸ ÁI 16

Kế toán trưởng

Kế toán tổng hợp

Kế toán thanh toán

Kế toán NVL

Kế toán CCDC

Kế toán tiền lương

Kế toán thuế

Thủ quỹ

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

nhận công nợ, tiến hành thủ tục thanh toán cho nhà cung

cấp.

Kế toán nguyên vật liệu (Đỗ Thị Diễm Phúc): lập phiếu

xuất kho khi có lệnh đã được phê duyệt, nhập số liệu vào

hệ thống, hạch toán xuất kho, ghi

nhận chi phí sản xuất theo từng đối tượng, theo dõi tình

hình xuất nhập tồn nguyên vật liệu.

Kế toán công cụ dụng cụ (Đỗ Thị Kiều): theo dõi công cụ

dụng cụ tại kho, lập phiếu xuất kho khi có yêu cầu, hạch

toán, ghi nhận chi phí. Theo dõi tình hình xuất nhập

tồn.

Kế toán thuế (Lê Thanh Tùng): lập báo cáo thuế hàng kỳ,

cập nhật các quy định về thuế cho công ty, báo cáo thuế

cho cơ quan thuế.

Kế toán tiền lương (Nguyễn Thị Hà): theo dõi tình hình

chấm công của công nhân viên, nhập số liệu, hạch toán,

tính lương, lập bảng chấm công, lập bảng lương.

Thủ quỹ: giữ tiền, xuất tiền khi có giấy yêu cầu, cuối

ngày kiểm kê lại quỹ tiền mặt.

Chứng từ kế toán được xác lập gồm 5 chỉ tiêu sau:

Chỉ tiêu lao động và tiền lương.

Chỉ tiêu hàng tồn kho.

Chỉ tiêu bán hàng.

SVTT:LÊ THỊ MỸ ÁI 17

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Chỉ tiêu tiền tệ.

Chỉ tiêu tài sản cố định.

1.2.3. An toàn lao động và phòng cháy chữa cháy

An toàn lao động

Toàn bộ hệ thống thiết bị đưa vào sử dụng phải được

kiểm tra kỹ, đảm bảo được các yêu cầu về kỹ thuật, an

toàn.

Công nhân vận hành thiết bị phải đạt yêu cầu về chuyên

môn, nắm rõ phương thức vận hành, xử lý sự cố xảy ra.

Các thao tác vận hành được dán tại nơi thuận lợi nhất.

Các thiết bị làm việc ở áp suất cao như nồi hơi, trước

khi sản xuất phải kiểm tra thật kỹ các yêu cầu an toàn.

Định kỳ kiểm tra, bảo trì.

Các thiết bị có nhiều tiếng ồn phải cách ly tường, phải

có cơ cấu giảm tiếng ồn, giảm rung.

Máy móc thiết bị phải được bố trí tại các nơi khô ráo,

sạch sẽ, bằng phẳng.

Hệ thống dẫn hơi phải được bố trí hợp lý, thường xuyên

kiểm tra, sẵn sàng xử lý khi có sự cố xảy ra.

Cung cấp đầy đủ điều kiện bảo hộ cho người lao động khi

bước vào khu vực sản xuất.

SVTT:LÊ THỊ MỸ ÁI 18

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Huấn luyện cho công nhân thao tác, vận hành thật thuần

thục trước khi đưa vào làm việc.

Có chế độ bồi dưỡng thích hợp đối với cán bộ, công nhân

viên của phân xưởng.

Tất cả cán bộ, công nhân viên của phân xưởng đều phải

nắm vững nội quy về ATLĐ và PCCC, trang bị kiến thức về

nguyên nhân gây tai nạn và cháy nổ. Ngoài ra, các công

nhân cũng cần được trang bị kiến thức cấp cứu ban đầu

khi cần thiết.

Hệ thống điện phải được bố trí hợp lý, gọn gàng, nhưng

đảm bảo đáp ứng được các yêu cầu về kỹ thuật, đảm bảo

tuyệt đối tuân thủ theo các quy định về an toàn điện

như hộp điện, cầu dao, công tắc điện phải có nắp đậy

cách điện, hộp bảo vệ,…

Các khu vực ẩm ướt phải có cách điện tốt như: thiết kế

hệ thống điện âm tường hoặc trên cao, không để hệ thống

bị hở,…

Phải dán các yêu cầu về an toàn điện và các phương pháp

cấp cứu tại cơ sở, luôn nhắc nhở công nhân vận hành

tuân thủ nghiêm ngặt các yêu cầu khi thao tác vận hành

thiết bị…

Phòng cháy chữa cháy

SVTT:LÊ THỊ MỸ ÁI 19

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Cầu dao điện, thiết bị điện đều được bao bọc một cách

cẩn thận, bố trí nơi dễ thao tác, dễ vận hành. Mỗi

thiết bị có màu sắc cấu tạo riêng biệt dễ nhận biết.

Từng hệ thống máy đều có đèn báo, chuông báo được trang

bị cầu dao ngắt điện riêng đề phòng khi có sự cố không

ảnh hưởng đến các máy móc thiết bị khác.

Công ty trang bị đầy đủ các phương tiện PCCC, đặt tại

các vị trí thuận tiện, công nhân viên được huấn luyện

PCCC định kỳ 1 năm/lần.

Không được hút thuốc, mang theo những vật dễ cháy trong

khi làm việc tại nhà máy

Thay thế những khâu sản xuất nguy hiểm.

Cơ khí hóa, tự động hóa, điều khiển từ xa các khí sản

suất, thiết bị phải đảm bảo kín, không cho khí thoát ra

ngoài sản xuất.

Đặt cách biệt thiết bị dễ cháy nổ ra ngoài khu vực

riêng biệt

Xây dựng các cửa thoát hiểm cho nhà máy.

Có đầy đủ thông tin điện thoại của đội phòng cháy gần

nhất khi xảy ra hỏa hoạn.

Công nhân viên nhà máy phải được huấn luyện về PCCC.

SVTT:LÊ THỊ MỸ ÁI 20

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Xử lý phế thải, nước thải, khí thải và vệ sinh công

nghiệp

Xử lý phế thải

Tại nhà máy Bình Dương, nguồn phế thải chỉ được phân loại ra

thành các dạng như rác độc hại, rác tái chế, rác tiêu hủy

được. Tiếp sau đó nguồn rác sẽ được tập kết tại bãi rác của

công ty và được băm nhỏ ra và chuyển cho công ty môi trường

để xử lý.

Vệ sinh công nghiệp

- Nguyên liệu được xếp gọn gàng lên Pallet, nguyên liệu

sử dụng dở dang phải được bao kín, đúng nơi quy định,

màng gói được bao gói kín và không để trực tiếp xuống

nền nhà.

- Dụng cụ sản xuất gọn gàng, sạch sẽ, thường xuyên lau

chùi thiết bị bằng cồn.

- Nhân viên vận hành phải được trang bị đầy đủ bảo hộ

lao động, không để người lạ, người bệnh vào khu vực sản

xuất.

- Tường, trần, nền sạch sẽ, không đọng nước, không rác.

Rác thải được thu gom đúng nơi quy định, kiểm soát dấu

hiệu côn trùng xâm nhập.

SVTT:LÊ THỊ MỸ ÁI 21

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

- Các phương tiện vệ sinh khử trùng phải trang bị đầy đủ,

máy sấy tay phải hoạt động tốt, áo BHLĐ, dép sắp xếp

gọn gàng sạch sẽ, không để lẫn dép phòng sạch với dép

thường, đèn bẫy côn trùng phải hoạt động tốt.

- Tại phòng trộn thì phải đảm bảo nhiệt độ và độ ẩm đạt

yêu cầu, áp xuất không khí phải luôn luôn dương.

Xử lý nước thải

Nguồn nước thải của nhà máy cũng được tập kết và xử lý tập

trung. Nước thải không thải trực tiếp ra ngoài môi trường sẽ

gây ảnh hưởng nhiều đến hoạt động của con người và sinh vật

xung quanh, gây ra nhiều mùi hôi khó chịu. Vì vậy việc xử lý

nước thải là trách nhiệm và nghĩa vụ của các doanh nghiệp

sản xuất, kinh doanh.

Tiêu chuẩn chất lượng của công ty:

Đạt được nhiều chứng nhận quan trọng như: Chứng chỉ HACCP,

thương hiệu quốc gia, chứng nhận của cơ quan FDA HOA KỲ, chứng

chỉ UTZ- toàn cầu cho hoạt động sản xuất và kinh doanh cà phê.

Khẩu hiệu của công ty: “Kết nối và phát triển những

người yêu và đam mê cà phê trên toàn thế giới”.

SVTT:LÊ THỊ MỸ ÁI 22

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Chương 2

NỘI DUNG THỰC TẬP TẠI CÔNG TY CỔ PHẦN CÀ PHÊ HOÀ

TAN TRUNG NGUYÊN

2.1 Mô tả quy trình thực tập và công việc thực tế tại công

ty

2.1.1 Quy trình thực tập.

Hiện em đang thực tập tại công ty cổ phần cà phê hoà tan

trung nguyên tại bộ phận kế toán tiền lương.

Công việc của em là học hỏi và phụ giúp chị Hà kế toán lương

các công việc sau: theo dõi, kiểm tra việc bấm dấu vân tay

của công nhân viên, tập hợp tất cả các chứng từ liên quan

như: bảng theo dõi công của các bộ phận, tập hợp giấy nghỉ

phép, giấy nghỉ bệnh, phiếu yêu cầu tăng ca…nhập các dữ liệu

vào máy tính, lập bảng xác nhận công, bảng thanh toán lương,

trình lên trên ký duyệt, thanh toán lương đúng thời gian quy

định.

SVTT:LÊ THỊ MỸ ÁI 23

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Quy trình tính lương tại công ty:

SVTT:LÊ THỊ MỸ ÁI 24

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Giải thích quy trình:

Thường thì công ty sẽ phát cho mỗi bộ phận một bảng

theo dõi công một tuần, sau mỗi tuần các bộ phận sẽ nộp lại

bảng công và các chứng từ như: giấy nghỉ phép, giấy nghỉ

bệnh, phiếu tăng ca.

Sau khi tập hợp đầy đủ giấy tờ cần thiết kết toán sẽ

nhập dữ liệu vào máy tính, tính và lập bảng xác nhận cho

SVTT:LÊ THỊ MỸ ÁI 25

Bảng chấm công và các chứng từ liên quan

Nhập các dự liệu có được vào máy tính

Bảng xác nhận công

Bảng lương Các khoản trích theo lương

Kế toán trưởng ký duyệt

Tổng giám đốc duyệt

Thanh toán lương

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

công nhân viên xác nhận công có đúng chưa, nếu đúng thì ký

xác nhận nếu chưa sẽ thông báo để tính lại.

Bước tiếp theo tính lương và lập ra bảng lương cho kế

toán trưởng duyệt, sau đó trình lên tổng giám đốc duyệt.

Sau khi đã được duyệt lương, kế toán lương sẽ ra ngân

hàng làm thủ tục chuyển khoản lương cho công nhân viên. Đồng

thời lập mỗi nhân sự hai tem lương, một CNV ký xác nhận rồi

nột lại và một cho CNV giữ.

2.1.2 Công việc tìm hiểu được về thực tế.

Qua quá trình học hỏi công việc thực tế tại công ty, em đã

học được cách tính lương trên excel, cách tính bảo hiểm,

cách lập các bảng biểu. Em cũng đã hiểu được công việc tính

lương là công việc đòi hỏi người kế toán phải có tinh thần

trách nhiệm cao, cẩn thận, tỉ mỉ, tính toán chính xác. Tuy

nhiên, khi làm thực tế em mới thấy rằng những kiến thức đã

học ở trường tương đối khác so với thực tiễn.

2.2 Học hỏi và viết báo cáo về công tác kế toán tiền lương

tại công ty cổ phần cà phê hoà tan Trung Nguyên.

2.2.1 Chế độ kế toán tại công ty.

Hệ thống tài khoản kế toán:

Công ty hiện đang sử dụng hệ thống tài khoản theo quyết

định 15/2006/QĐ-BTC ngày 20/03/2006.

SVTT:LÊ THỊ MỸ ÁI 26

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

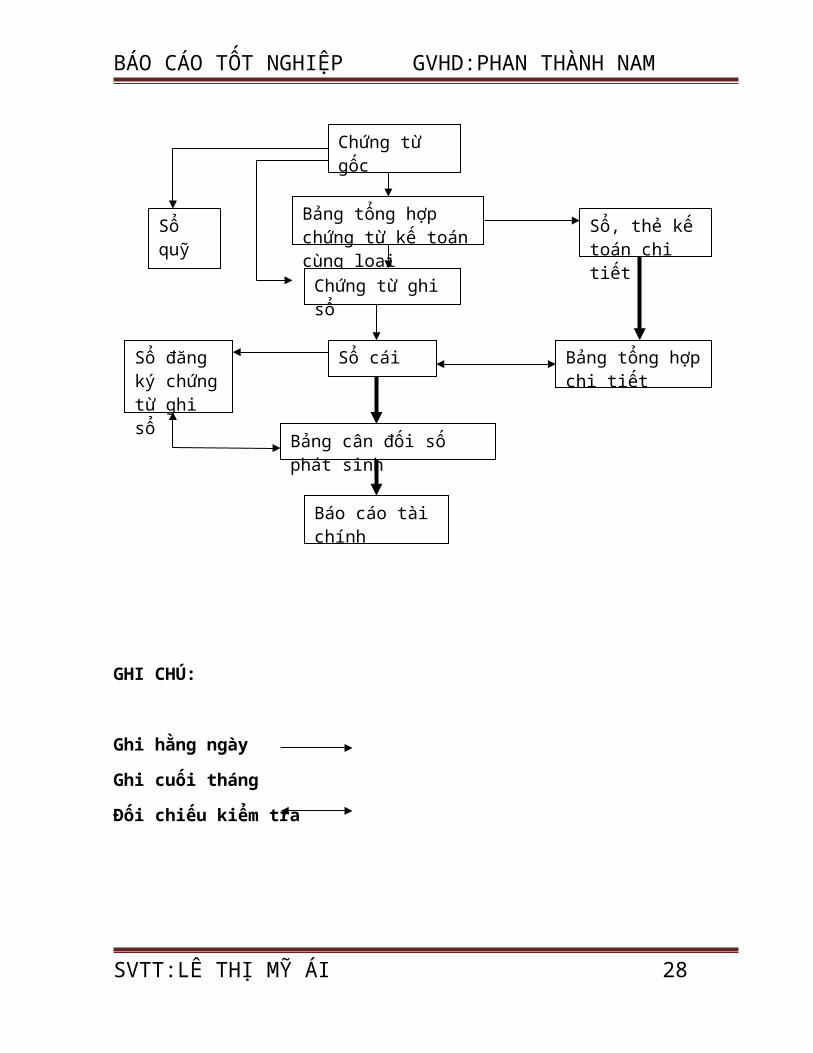

Trình tự ghi sổ kế toán theo hình thức kế toán chứng từ

ghi sổ:

SVTT:LÊ THỊ MỸ ÁI 27

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

GHI CHÚ:

Ghi hằng ngày

Ghi cuối tháng

Đối chiếu kiểm tra

SVTT:LÊ THỊ MỸ ÁI 28

Chứng từ gốc

Bảng tổng hợp chứng từ kế toán cùng loạiChứng từ ghi sổ

Sổ cái

Bảng cân đối số phát sinh

Báo cáo tài chính

Sổ, thẻ kế toán chi tiết

Bảng tổng hợp chi tiết

Sổ quỹ

Sổ đăng ký chứng từ ghi sổ

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

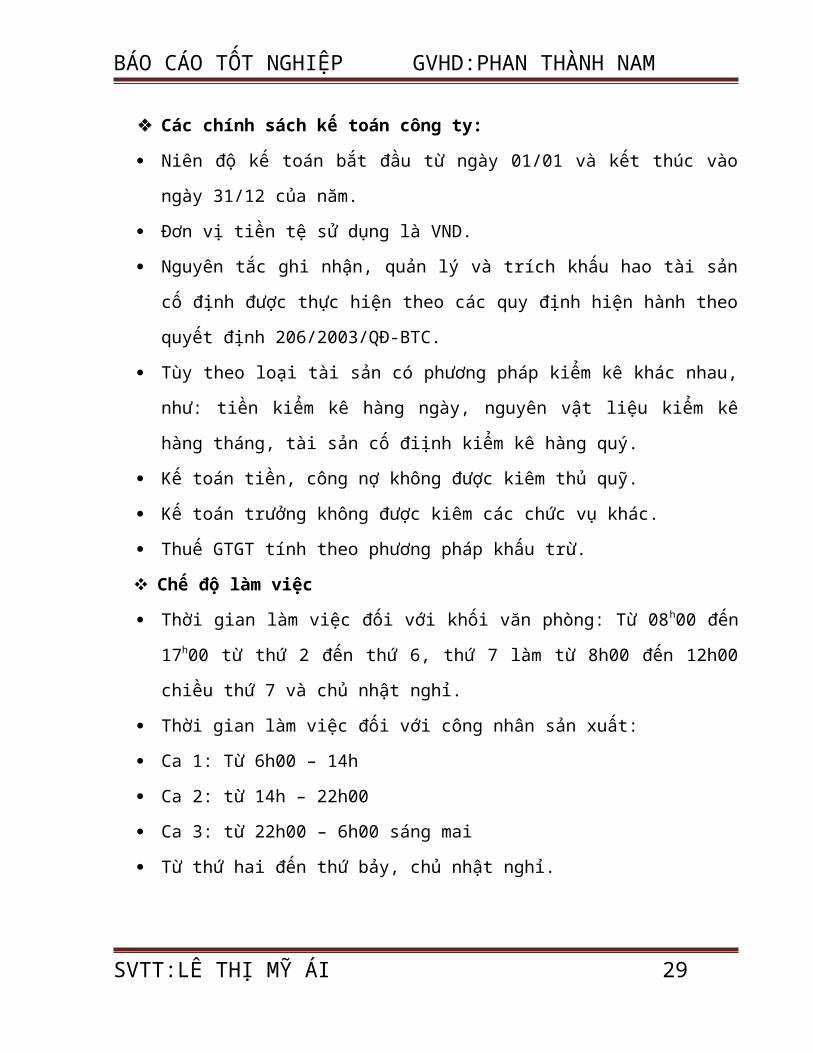

Các chính sách kế toán công ty:

Niên độ kế toán bắt đầu từ ngày 01/01 và kết thúc vào

ngày 31/12 của năm.

Đơn vị tiền tệ sử dụng là VND.

Nguyên tắc ghi nhận, quản lý và trích khấu hao tài sản

cố định được thực hiện theo các quy định hiện hành theo

quyết định 206/2003/QĐ-BTC.

Tùy theo loại tài sản có phương pháp kiểm kê khác nhau,

như: tiền kiểm kê hàng ngày, nguyên vật liệu kiểm kê

hàng tháng, tài sản cố điịnh kiểm kê hàng quý.

Kế toán tiền, công nợ không được kiêm thủ quỹ.

Kế toán trưởng không được kiêm các chức vụ khác.

Thuế GTGT tính theo phương pháp khấu trừ.

Chế độ làm việc

Thời gian làm việc đối với khối văn phòng: Từ 08h00 đến

17h00 từ thứ 2 đến thứ 6, thứ 7 làm từ 8h00 đến 12h00

chiều thứ 7 và chủ nhật nghỉ.

Thời gian làm việc đối với công nhân sản xuất:

Ca 1: Từ 6h00 – 14h

Ca 2: từ 14h – 22h00

Ca 3: từ 22h00 – 6h00 sáng mai

Từ thứ hai đến thứ bảy, chủ nhật nghỉ.

SVTT:LÊ THỊ MỸ ÁI 29

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Nếu tăng ca ngày thường được tính 150%, làm ngày nghỉ

tính 300%, làm ngày chủ nhật tính 200%, phụ cấp ca đêm

30%.

Được cấp phát những dụng cụ làm việc: Theo yêu cầu công

việc

Bảo hộ lao động: Được cấp phát theo quy định về trang

bị bảo hộ lao động của công ty.

Chế độ nghỉ ngơi:

Nghỉ lễ: 09 ngày/năm

Nghỉ phép: 12 ngày/năm

Nghỉ việc riêng có hưởng lương: như quy định tại điều

78 Luật Lao động.

Bảo hiểm xã hội, bảo hiểm y tế và bảo hiểm thất nghiệp:

Người sử dụng lao động đóng 21% trên mức lương chính

Người lao động đóng 9.5% trên mức lương chính.

Các khái niệm cơ bản.

Tiền lương là biểu hiện bằng tiền phần sản phẩm xã hội trả

cho người lao động tương ứng với thời gian chất lượng và kết

quả lao động mà họ đã cống hiến. Như vậy tiền lương thực

chất là khoản thù lao mà doanh nghiệp trả cho người lao động

trong thời gian mà họ cống hiến cho doanh nghiệp.

SVTT:LÊ THỊ MỸ ÁI 30

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Tiền lương là tiền thu chủ yếu của người lao động, nó được

khuyến khích tinh thần tích cực lao động, là yếu tố thúc đẩy

để tăng sản xuất lao động.

Tiền lương là khoản tiền mà đơn vị thanh toán trả lương cho

cán bộ, công nhân, viên được căn cứ vào chất lượng và số

lượng người lao động bỏ ra trong quá trình sản xuất kinh

doanh.

Tiền lương có thể biểu hiện bằng tiền hoặc bằng sản phẩm.

Hình thức trả lương.

Công ty trả lương cho công nhân viên bằng cách chuyển khoản

qua ngân hàng Viêtcombank.

Thời gian trả lương: kế toán chốt công vào ngày 25 hàng

tháng, tức là lương tháng này sẽ tính từ ngày 26 tháng trước

đến ngày 25 tháng này. Trả lương vào ngày 1 mỗi tháng, có

thể sơm hoặc trễ hơn vài ngày tuỳ tình hình thực tế.

2.2.2 Quy định về thời gian làm việc và nghỉ ngơi tại

công ty.

2.2.2.1. Thời gian làm việc.

Đối với khối văn phòng:

Thời gian làm việc 8 tiếng: từ 8h00 sáng đến 17h00.

Mỗi tuần làm việc từ thứ hai đến thứ sáu, thứ bảy làm nửa

ngày: từ 8h00 sáng đến 12h00 trưa.

Nghỉ trưa 1 tiếng: từ 12h00 đến 13h00.

SVTT:LÊ THỊ MỸ ÁI 31

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Đối với khối sản xuất:

Mỗi tuần làm việc từ thứ 2 đến thứ 7, tuỳ tình hình sản xuất

có thể làm thêm chủ nhật hoặc làm thêm giờ thì được tính vào

giờ tăng ca theo quy định nhà nước.

Do tính chất sản xuất nên khối sản xuất phải đi theo 3 ca:

Ca 1: từ 6h00 sáng đến 14h00.

Ca 2: từ 14h00 đến 22h00.

Ca 3: từ 22h00 đến 6h00 sáng hôm sau.

Công nhân được nghỉ 30 phút ăn cơm được tính lương.

2.2.2.2 Chế độ nghỉ phép.

Tuân theo quy định nhà nước, công nhân viên sau khi ký hợp

đồng thì mỗi tháng được tính cho một ngày phép, công nhân

viên làm việc từ năm năm trở lên thì mỗi năm được tính thêm

một ngày phép.

Người lao động được nghỉ hưởng nguyên lương trong các ngày

lễ:

Tết dương lịch: một ngày (ngày 1 tháng 1 dương lịch).

Tết âm lịch: bốn ngày /(ngày cuối năm và ba ngày đầu năm

âm lịch).

Ngày giỗ tổ Hùng Vương: một ngày (ngày 10 tháng 3 âm

lịch).

Ngày chiến thắng: một ngày (ngày 30 tháng 4 dương lịch).

SVTT:LÊ THỊ MỸ ÁI 32

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Ngày quốc tế lao động: một ngày (ngày 1 tháng 5 dương

lịch).

Ngày quốc khánh: một ngày (ngày 2 tháng 9 dương lịch).

Nếu những ngày nghỉ nói trên trùng vào ngày nghỉ hàng tuần

thì người lao động được nghỉ bù vào ngày tiếp theo.

Người lao động nghỉ vì việc riêng được hưởng lương trong

các trường hợp sau:

Bản thân kết hôn (03 ngày).

Con kết hôn (01 ngày).

Bố mẹ, vợ chồng, con mất (03 ngày).

2.2.2.3 Quy định về làm thêm giờ.

Tăng ca ngày thường, không quá 4 tiếng một ngày, được tính

150%.

Tăng ca ngày nghỉ: được tính 200%.

Tăng ca ngày lễ được tính 300%.

Phụ cấp ca đêm 30%

2.2.3 Phương pháp tính lương và các khoản trích theo

lương.

Công thức tính lương.

SVTT:LÊ THỊ MỸ ÁI 33

Thu nhập= Tổng lương + tiền tăng ca + Phụ cấp ca đêm – các khoản phải khấu trừ

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Tổng lương = lương căn bản + phụ cấp: là só tiền lương doanh

nghiệp trả cho người lao động, tuỳ theo năng lực, vị trí,

trình độ người lao đông mà có mức lương khác nhau, tiền tăng

ca được tính trên tổng lương.

Lương căn bản là lương của người lao động được dùng làm cơ

sơ để tính BHXH, BHYT, BHTN. Số tiền này không được thấp hơn

quy định của nhà nước.

Phụ cấp gồm phụ cấp chuyên cần và phụ cấp bổ sung.

Ví dụ: Tổng lương tháng 11/2012 của NVQC Huỳnh Thị Cẩm

Hồng là:

Tổng lương = 2.272.000 +(228.000+200.000)

= 2.700.000

Tiền tăng ca là số tiền làm thêm giờ:

Số

ngày công tăng ca = số giờ tăng ca thường *1.5/8 + số giờ

tăng ca ngày nghỉ * 2/8.

Vào tháng 12/2012, nhân viên Huỳnh Thị Cẩm Hồng có số ngày

công tăng ca như sau:

Số giờ tăng ca ngày thường là 50 giờ.

SVTT:LÊ THỊ MỸ ÁI 34

Tiền tăng ca = tổng lương/26 * số ngày công tăng ca

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

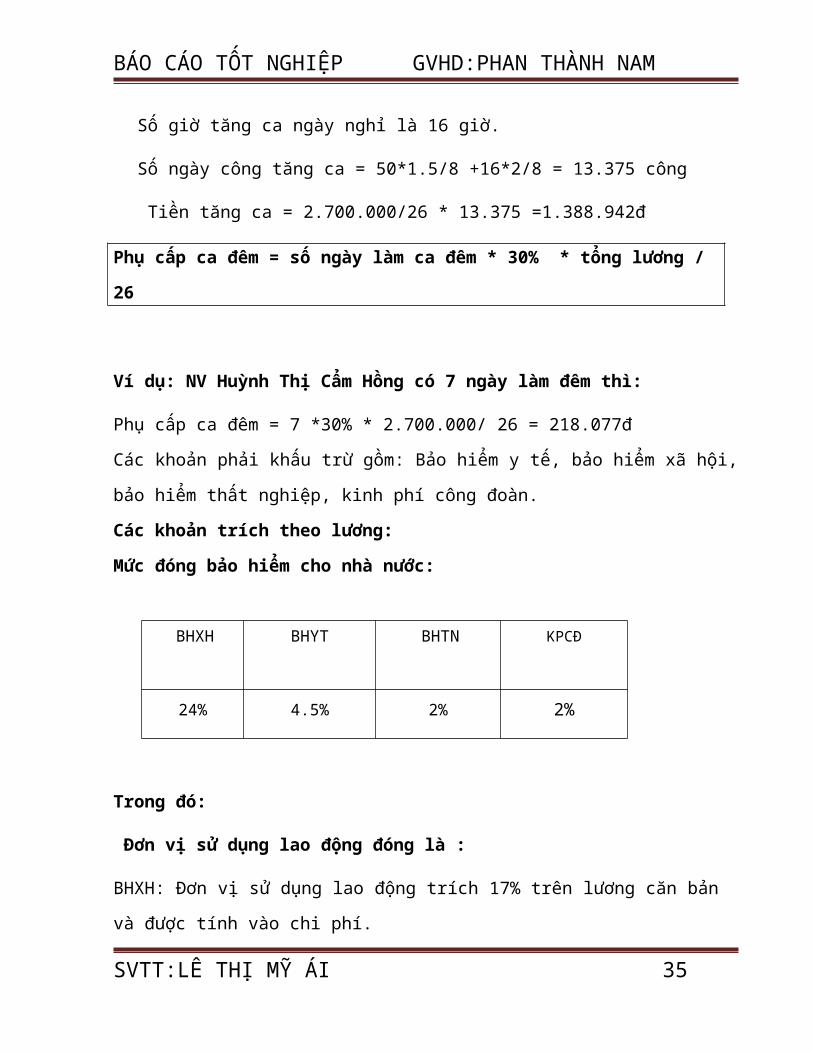

Số giờ tăng ca ngày nghỉ là 16 giờ.

Số ngày công tăng ca = 50*1.5/8 +16*2/8 = 13.375 công

Tiền tăng ca = 2.700.000/26 * 13.375 =1.388.942đ

Phụ cấp ca đêm = số ngày làm ca đêm * 30% * tổng lương /

26

Ví dụ: NV Huỳnh Thị Cẩm Hồng có 7 ngày làm đêm thì:

Phụ cấp ca đêm = 7 *30% * 2.700.000/ 26 = 218.077đ

Các khoản phải khấu trừ gồm: Bảo hiểm y tế, bảo hiểm xã hội,

bảo hiểm thất nghiệp, kinh phí công đoàn.

Các khoản trích theo lương:

Mức đóng bảo hiểm cho nhà nước:

Trong đó:

Đơn vị sử dụng lao động đóng là :

BHXH: Đơn vị sử dụng lao động trích 17% trên lương căn bản

và được tính vào chi phí.

SVTT:LÊ THỊ MỸ ÁI 35

BHXH BHYT BHTN KPCĐ

24% 4.5% 2% 2%

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

BHYT: Đơn vị sử dụng lao động trích 3% trên lương căn bản

và được tính vào chi phí.

BHTN: Đơn vị sử dụng lao động trích 1% trên lương căn bản

và được tính vào chi phí

KPCĐ: Đơn vị sử dụng lao động trích 2% trên lương căn bản

và được tính vào chi phí.

Người lao động đóng là :

BHXH: Người lao động trích 7% trên lương căn bản khấu trừ

trên lương.

BHYT: Người lao động trích 1.5% trên lương căn bản khấu

trừ trên lương.

BHTN: Người lao động trích 1% trên lương căn bản khấu trừ

trên lương.

BHXH, BHYT, BHTN được trích theo tỷ lệ trên lương căn bản

khấu trừ lương.

Tỷ lệ trích BHXH, BHYT, BHTN = lương CB * tỷ lệ trích

theo quy định

Các khhoản trích theo lương, tính trên mức lương căn bản

được khấu trừ vào lương tháng 11/2012 của nhân viên Huỳnh

Thị Cẩm Hồng là:

BHXH = 2.272.000 * 7% = 159.040đ

SVTT:LÊ THỊ MỸ ÁI 36

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

BHYT = 2.272.000 * 1.5% = 34.080đ

BHTN = 2.272.000 * 1% = 22.720đ

Vậy thu nhập của nhân viên Huỳnh Thị Cẩm Hồng tháng

11/2012 là:

Thu nhập = 2.700.000+ 1.388.942 + 218.077 – (159.040 +

34.080 + 22.720) = 4.091.197đ

2.2.4 Phương pháp hạch toán tiền lương tại DN:

2.2.4.1 Chứng từ kế toán:

- Bảng chấm công

- Phiếu yêu cầu tăng ca.

- Giấy xin phép.

- Giấy nghỉ bệnh.

Tất cả các chứng từ trên được chuyển lên phòng kế

toán để lên bảng thanh toán lương cho nhân viên trong

công ty.

2.2.4.2 Tài khoản sử dụng:

TK 334

“Phải trả CNV”

Số phải trả người lao động

Lương và các khoản đã trả cho Lương

và các khoản phải trả người lao động trong

DN CB-CNV trong DN

SVTT:LÊ THỊ MỸ ÁI 37

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Các khoản khấu trừ vào lương

Số còn phải trả người

lao động

2.2.4.3Phương pháp kế toán một số nghiệp vụ chủ yếu.

Phản ảnh vào sơ đồ tài khoản:

TK 111,112 TK 334 TK 622

Các khoản thanh toán cho Tiền

lương CN

Công nhân viên

trực tiếp sản xuất

TK 138

TK 627

Các khoản khấu trừ vào lương

Tiền lương nhân viên

QLSX

TK 333

TK 642

Thuế thu nhập cá nhân phải

Tiền lương nhân viên

SVTT:LÊ THỊ MỸ ÁI 38

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

nộp

QLDN

TK338

Các khoản phải trả

Cho công nhân

viên

Các tài khoản đối ứng bao gồm:

TK112: tiền gửi ngân hang

TK 622: chi phí nhân công trực tiếp sản xuất

TK 627: chi phí sản xuất chung

TK 642: chi phí quản lý doanh nghiệp

Phương pháp kế toán một số nghiệp vụ chủ yếu

Khi tính tiền lương phải trả cho công nhân trực tiếp

sản xuất:

Nợ TK 622 Chi phí nhân công trực tiếp sản

xuất

Có TK 334 Phải trả cho công nhân trực tiếp sản xuất

Khi tính lương cho nhân viên quản lý phân xưởng:

Nợ TK 627 Chi phí nhân viên quản lý xản xuất

Có TK 334 Phải trả cho nhân viên quản lý sản xuất

SVTT:LÊ THỊ MỸ ÁI 39

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Khi tính tiền lương phải trả cho bộ phận quản lý.

Nợ TK 642 Chi phí quản lý doanh nghiệp

Có TK 334 Phải trả công nhân viên

Khi thanh toán lương cho công nhân viên

Nợ TK 334 Phải trả công nhân viên

Có TK 111 Số tiền trả bằng tiền mặt

Có TK 112 Số tiền trả bằng tiền gửi ngân

hàng

Khấu trừ vào lương của công nhân viên các khoản BHXH,

BHYT, BHTN

Nợ TK 334 Phải trả công nhân viên

Có TK 3383 BHXH

Có TK 3384 BHYT

Có TK 3389 BHTN

Minh họa các số liệu xảy ra trong tháng 11/2012:

Trong tháng tiền lương phải trả cho công nhân sản xuất:

Nợ TK 622 1.264.186.093đ

Có TK 3341.264.186.093đ

Tiền lương phải trả cho nhân viên quản lý sản xuất:

Nợ TK 627 355.278.500đ

Có TK 334355.278.500đ

Tiền lương phải trả cho nhân viên quản lý doanh nghiệp:

Nợ TK 642 358.734.040đ

SVTT:LÊ THỊ MỸ ÁI 40

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Có TK 334358.734.040đ

Khấu trừ BHXH, BHYT, BHTN vào lương công nhân trực tiếp sản

xuất:

Nợ TK 334 120.097.679đ

Có TK 338120.097.679đ

Khấu trừ BHXH, BHYT, BHTN vào lương nhân viên quản lý sản

xuất :

Nợ TK 334 33.751.458đ

Có TK 33833.751.458đ

Khấu trừ BHXH, BHYT, BHTN vào lương NV quản lý doanh nghiệp:

Nợ TK 334 34.079.734đ

Có TK 33834.079.734đ

Cuối tháng lương phải trả cho cả công ty là:

Nợ TK 334 1.790.269.763đ

Có TK 1121.790.269.763đ

2.2.5 Kế toán các khoản trích theo lương:

Chứng từ kế toán:

- Bảng thanh toán lương là cơ sở thanh toán lương và

phụ cấp cho người lao động.

- Bảng thanh toán bảo hiểm xã hội cơ sở thanh toán trợ

cấp xã hội trả thay lương cho người lao động.

Tài khoản sử dụng:

TK 338 “phải trả phải nộp khác”

SVTT:LÊ THỊ MỸ ÁI 41

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Số đã trích chưa sử

dụng hết

- Nộp BHXH cho cấp trên - Trích

BHXH, BHYT, KPCĐ

- Chi BHXH trực tiếp tại đơn vị theo tỷ

lệ với tiền lương

- Chi mua BHYT cho CNV - Hoạch toán

vào chi phí liên quan

- Chi kinh phí công đoàn

Tổng số phát sinh nợ Tổng số

phát sinh có

`

Số đã trích chưa sử

dụng hết

Phương pháp kế toán một số nghiệp vụ chủ yếu:

TK 111, 112 TK 338 TK 622,627,642

SVTT:LÊ THỊ MỸ ÁI 42

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Các tài khoản đối ứng của tài khoản phải trả, phải nộp nhà

nước:

TK 334: Tiền lương phải trả công nhân viên.

TK 111: Tiền mặt

TK 112: Tiền gửi ngân hàng

TK 622: Chi phí nhân công trực tiếp sản xuất

TK 627: Chi phí nhân viên quản lý phân xưởng

TK 642: Chi phí quản lý doanh nghiệp

Phương pháp kế toán một số nghiệp vụ chủ yếu

Khi tính BHXH, BHYT, BHTN, KPCĐ của công nhân trực tiếp sản xuất:

Nợ TK 622 Chi phí nhân công trực tiếp sản xuất

Có TK 3382 Kinh phí công đoàn

Có TK 3383 Bảo hiểm xã hội

SVTT:LÊ THỊ MỸ ÁI 43

TK 334

Nộp BHXH,BHYT,BHTN, KPCĐ

Trích BHXH,BHYT,BHTN,KPCĐ

Chi phí SXKD

Trừ lương của người lao động về

BHXH, BHTN, BHYT phải nộp

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Có TK 3384 Bảo hiểm y tế

Có TK 3389 Kinh phí công đoàn

Khi trích BHXH, BHYT, BHTN, KPCĐ của nhân viên quản lý phân

xưởng:

Nợ TK 627 Chi phí nhân viên quản lý phân xưởng

Có TK 3382 Kinh phí công đoàn

Có TK 3383 Bảo hiểm xã hội

Có TK 3384 Bảo hiểm y tế

Có TK 3389 Kinh phí công đoàn

Khi trích BHXH, BHYT, BHTN, KPCĐ của nhân viên quản lý doanh

nghiệp:

Nợ TK 642 Chi phí nhân viên quản lý phân xưởng

Có TK 3382 Kinh phí công đoàn

Có TK 3383 Bảo hiểm xã hội

Có TK 3384 Bảo hiểm y tế

Có TK 3389 Kinh phí công đoàn

Khấu trừ vào lương của người lao động các khoản BHXH, BHYT,

BHTN:

Nợ TK 334 Phải trả cho công nhân viên

Có TK 3383 Bảo hiểm xã hội

Có TK 3384 Bảo hiểm y tế

Có TK 3389 Bảo hiểm thất nghiệp

SVTT:LÊ THỊ MỸ ÁI 44

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Nộp BHXH, BHYT, BHTN, KPCĐ cho các cơ quan quản lý chức năng

theo quy đinh hiện hành.

Nợ TK 3383 Bảo hiểm xã hội

Nợ TK 3382 Kinh phí công đoàn

Nợ TK 3384 Bảo hiểm y tế

Nợ TK 3389 Bảo hiểm thất nghiệp

Có TK 111 Nộp bằng tiền mặt

Có TK 112 Nộp bằng tiền gửi ngân hang

Một số số liệu minh họa tháng 11/2012:

Trích BHXH, BHYT, BHTN, KPCĐ tính vào chi phí nhân công trực

tiếp sản xuất:

Nợ TK 622 290.762.801đ

Có TK 3382 25.283.722đ

Có TK 3383 37.925.583đ

Có TK 3384 214.911.636đ

Có TK 3389 12.641.861đ

Trích BHXH, BHYT, BHTN,KPCĐ tính vào chi phí NV quản lý sản

xuất:

Nợ TK 627 81.714.055đ

Có TK 3382 6.705.570đ

Có Tk 3383 10.058.355đ

Có TK 3384 56.977.345đ

Có TK 3389 3.352.785đ

SVTT:LÊ THỊ MỸ ÁI 45

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Trích BHXH, BHYT, BHTN, KPCĐ tính vào chi phí NV quản lý

doanh nghiệp:

Nợ TK 642 82.508.829đ

Có TK 3382 7.174.681đ

Có TK 3383 10.762.021đ

Có TK 3384 60.984.787đ

Có TK 3389 3.587.340đ

Khấu trừ vào lương công nhân viên toàn công ty các khoản:

Nợ TK 334 187.928.870đ

Có TK 3383 138.473.904đ

Có TK 3384 29.672.980đ

Có TK 3389 19.781.986đ

Nộp BHXH, BHYT, BHTN cho cơ quan bảo hiểm theo quy định:

Nợ TK 3383 474.767.672đ

Nợ TK 3384 89.018.939đ

Nợ TK 3389 39.563.973đ

Có TK 112 603.350.583đ

Kinh phí công đoàn tại công ty:

Nợ TK 3382 39.563.973đ

Có TK 111 39.563.973đ

SỔ CÁI TÀI KHOẢNSố hiệu TK: 338

SVTT:LÊ THỊ MỸ ÁI 46

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Tên TK: Phải trả, phải nộp cho nhà

nước.

Tháng 11/2012

Đơn vị tính: Đồng

Ngàyghi sổ

Chứng từ ghisổ

Diễn giải SốTKđốiứng

Số tiền

Số ngày Nợ Có

SDĐK 0

30/11/12

BLT11

30/11/12

Trích BHXH, BHYT,BHTN, KPCĐ: -Chi phí NCTT-Chi phí sản xuấtchung-Chi phí quản lýdoanh nghiệp

622627642

290.762.801

81.714.055

82.508.829

30/01/12

BLT11

30/11/12

Khấu trừ các loạibảo hiểm vào lương

334 187.928.870

30/11/12

BLT11

30/11/12

Nộp các loại bảohiểm cho cơ quan bảohiểm bằng chuyểnkhoản

112 603.350.583

30/11/12

BLT11

30/11/12

Kinh phí công đoàntại công ty

111 39.563.973

Cộng số phát sinh 642.914.556

642.914.

SVTT:LÊ THỊ MỸ ÁI 47

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

SDCK 0 556

SỔ CÁI TÀI KHOẢNSố hiệu TK: 334

Tên TK: Phải trả cho người lao

động

Tháng 11/2012

Đơn vị tính: Đồng

Ngàyghisổ

Chứng từ ghisổ Diễn giải

TKđốiứng

Số tiền

SốCT

NgàyCT Nợ có

SDĐK 0

30/11/12

BLT11

30/11/12

Tiền lương phảitrả cho: -Công nhân TTSX-Nhân viên QLPX-Nhân viên QLDN

622627642

1.264.186.093355.278.500358.734.040

30/11/12

BLT11

30/11/12

Khấu trừ cáclương vào: -BHXH

3383

138.473.40429.672.980

SVTT:LÊ THỊ MỸ ÁI 48

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

-BHYT-BHTN

33843389

19.781.986

30/11/12

BLT11

30/11/12

Tiền lương phảitrả cho CNV bằngTGNH

112 1.769.269.763

Cộng số phátsinhSDCK

1.978.198.633

1.978.198.633

0

BẢNG THEO DÕI CÔNG_ NHÀ MÁY BÌNH DƯƠNGTừ ngày 19/08/12 đến ngày 25/08/12

Đơn vị: Phòng QA/QCHọ và

tên

19 … 25 Tổng công Ca đêm

(giờ)

Chế độ Tăng ca K.

Lương

Ký

xnCN … T7 Nc P L Ct Pr+ Cv bt t

c

nn Tn Pp Pb NT NN NL Pr

-

K

P.C.Nhựt … Ct 4 1

N.H.Thái X … X4

3

28 4 8 15 8

SVTT:LÊ THỊ MỸ ÁI 49

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

L.T.Thảo X2 … X 5 2

P.T.Tuyề

n

X3 … X 5 8 4 8

L.T.Hiền X2 … Pb 4 1 8 8

P.T.Hiền X4

3

… X4 5 28 8 12 12

N.T.Luận X2 … X4 5 5 8

P.T.Hằng X4

3

… X4 5 8 12 12

… … … … … … … … … … … … … … … … … … … … … …

Giải thích:

P: phép, L: nghỉ lễ, Ct: công tác, Pr+: chế độ (hiếu, hỉ),

Pr-: không lương, K: không phép, Tn: tai nạn, Pb: nghỉ bệnh,

Pp: khám thai, Cv: chờ việc.

Bt: bình thường, tc: tăng ca, nn: ngày nghỉ, Nc: ngày công,

CN: chủ nhật, NT: ngày thường, NL: ngày lễ

Chương 3

TỰ NHẬN XÉT VÀ ĐÁNH GIÁ THỰC TẬP TẠI CÔNG TY CỔ

PHẦN CÀ PHÊ HÒA TAN TRUNG NGUYÊN

SVTT:LÊ THỊ MỸ ÁI 50

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

3.1 Nhận thức của em sau thời gian tìm hiểu và tham gia thực

tập tại công ty.

Qua thời gian thực tập, em thấy rằng công việc kế toán không

hề đơn giản, nó đòi hỏi người làm nghề này phải có sự tỉ mỉ,

cẩn thận từng con số. Tuy nhiên những gì em đã học hỏi được

đã giúp em tự tin hơn nhiều, làm cho em thực sự yêu thích

công việc này. Trong thời gian này em đã có được kinh nghiệm

về chuyên môn cũng như kiến thức xã hội như:

Khả năng giải quyết công việc nhanh chóng.

Cách giao tiếp xã hội.

Trình độ quản lý của cấp trên.

Cách bố trí hồ sơ, sổ sách sao cho hợp lý.

Cách tính lương và các khoản trích theo lương.

Để công việc này đạt hiệu quả cao thì em thấy phải chuẩn bị

tốt kiến thứcvề kế toán tài chính, năm rõ các quy định có

liên quan, thông thạo các kỹ năng vi tính word, excel.

Thuận lợi:

Trước tiên em đã may mắn được ban lãnh đạo của công ty cổ

phần cà phê hòa tan Trung Nguyên tiếp nhận cho thực tập.

Trong thời gian thực tập tại công ty em đã học được nhiều

điều bổ ích không chỉ về chuyên môn nghiệp vụ, về tác phong

làm việc, về cách giao tiếp ứng xử giữa các đồng nghiệp với

SVTT:LÊ THỊ MỸ ÁI 51

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

nhau. Tất cả là nhờ sự hòa đồng giúp đỡ, chỉ bảo của các anh

chị, cô chú trong công ty.

Khó khăn:

Tuy nhiên em cũng gặp không ít khó khăn là vì những kiến

thức em học được ở trường không hoàn toàn được áp dụng ngoài

thực tế. Cũng với sự bỡ ngỡ của một sinh viên đi thực tập

chưa thích ứng được với môi trường làm việc, chưa đủ tự tin,

còn nhiều tình huống bất ngờ xảy ra chưa thể tự xử lý được.

3.2 Mối quan hệ giữa các đồng nghiệp trong công ty cổ phần

cà phê hòa tan Trung Nguyên.

Trong mỗi công ty hay tổ chức nào cũng vậy, tất cả những

thành viên trong một bộ phận hay giữa các bộ phận đều có mối

quan hệ mật thiết với nhau. Vì vậy quan hệ giữa các thành

viên có tốt đẹp thì công việc mới giải quyết một cách dễ

dàng và nhanh chóng. Em đã thấy được môi trường làm việc

trong công ty Trung nguyên là như vậy, tất cả mọi người làm

việc với nhau thân thiện, hòa đồng, tạo cảm giác thoải mái

như một gia đình. Cấp trên quan tâm nhân viên như anh chị,

cô chú trong gia đình.

Ưu điểm:

Sự gần gũi hòa đồng lẫn nhau giữa các đồng nghiệp tạo không

khí làm việc thoải mái trong điều kiện có nhiều áp lực như

SVTT:LÊ THỊ MỸ ÁI 52

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

hiện nay. Đặc biệt, đối với những nhân viên mới vào sẽ dễ

hòa nhập hơn với môi trường làm việc mới, công việc mới.

Nhược điểm:

Cấp trên đối với cấp dưới thân thiện quá trong công việc

cũng không tốt, như vậy sẽ khó quản lý nhân viên. Tuy nhiên

tâm lý làm việc thoải mái vẫn quan trọng nhất.

3.3 Học hỏi các quy định tại công ty.

3.3.1 Học hỏi qua các quy định về nội quy lao động, học

tập, nghỉ ngơi và an toàn lao động.

Tất cả công nhân viên công ty đều nghiêm chỉnh chấp

hành các quy định về giờ giấc làm việc và nghỉ ngơi, em cũng

là một thành viên của công ty nên luôn đi làm đúng giờ, ra

về đúng giờ tan ca, công nhân đều mang bảo hộ lao động theo

quy định của công ty.

Là một công ty thuộc một tập đoàn cà phê lớn của cả

nước cho nên công ty có nội quy lao động rõ ràng bắt buộc

tất cả công nhân viên phải chấp hành đúng. Tuy vậy các quy

định của công ty không quá khắc khe, công ty có quy đinh về

thời gian làm việc, thời gian nghỉ ngơi tương đối thoải mái.

An toàn lao động cao và trang bị đầy đủ bảo hộ lao động cho

công nhân.

Tất cả công nhân viên công ty có tác phong làm việc

chuyên nghiệp.

SVTT:LÊ THỊ MỸ ÁI 53

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

3.3.2 Học tập được qua quy định về PCCC, vệ sinh và môi

trường tại công ty.

Công ty có hệ thống chuông báo cháy khắp nhà máy, có

trang bị đầy đủ dụng cụ chữa cháy phòng khi có cháy xảy ra,

có bản đồ hướng dẫn lối thoát hiểm. hang năm đều cho công

nhân viên huấn luyện phòng cháy chữa cháy.

Là một công ty thực phẩm nên cũng dễ làm ô nhiễm môi

trường qua nước thải, tuy vậy công ty đã xây dựng hệ thống

xử lý nước thả trước khi thải ra môi trường.

3.4 Đánh giá mối liên hệ giữa lý thuyết và thực tiến

Trong mấy tháng thực tập về kế toán tiề lương và các

khoản trích theo lương, em đã tích lũy được nhiều kiến thức

bổ ích cho công việc sau này từ sự tìm hiểu và học hỏi từ

các anh chị trong công ty. Tất cả các kết quả đạt được không

thể thiếu các kiến thức mà em đã được học ở trường. Điều

quan trọng là phải biết vận dụng linh hoạt giữa lý thuyết và

thực tiễn. Mặc dù kiến thức thầy cô ở trường đã trang bị khá

đầy đủ qua các môn như: kế toán tài chính, thanh toán quốc

tế, tin học ứng dụng, kết toán chi phí… Tuy nhiên theo em

SVTT:LÊ THỊ MỸ ÁI 54

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

nhà trường nên bổ sung thêm môn thuế và dạy sâu các môn

chuyên nghành.

Thời gian đi thực tập em cũng học hỏi nhiều điều về

cách ứng xử xã hội, kinh nghiệm sống, cách đối xử giữa các

đồng nghiệp với nhau. Tuy vậy nhưng em nghĩ nhà trường nên

có khóa đào tạo sinh viên trước khi đi thực tập những kiến

thức về kỹ năng giao tiếp chẳng hạn để sinh viên bớt bỡ ngỡ

khi ra đời.

Những kiến thức mà thầy cô đã truyền đạt cho em ở

trường đã được học ở trường giúp em tự tin để bước ra xã

hội. Giúp em nắm chắc kiến thức kế toán, hiểu biết về nghề

này làm cho em rất yêu thích công việc này.

Để hoàn thiện được bài báo cáo này cùng với những kiến

thức đã được học, những vấn đề được cọ xát với thực tế là sự

hướng dẫn nhiệt tình của thầy Phan Thành Nam. Thầy đã giúp

em từ việc trình bày bài báo cáo, kết hợp kiến thức giữa

thực tế với kiến thức đã học được để hoàn thành bài báo cáo.

KẾT LUẬN

SVTT:LÊ THỊ MỸ ÁI 55

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

Kế toán là một bộ phận không thể thiếu ở bất kỳ công ty

hay đơn vị khinh tế nào, dù lơn hay nhỏ, điều đó đủ thấy

công việc kế toán quan trọng thế nào. Ở đâu có hoạt động

kinh tế, có sự ra vào của đồng tiền là ở đó có sự hiện diện

của kế toán. Công ty cổ phần cà phê hòa tan Trung Nguyên

cũng vậy, bộ phận kế toán rất quan trong đối với sự hoạt

động phát triển của công ty.

Trong giai đoạn kinh tế hiện nay, biến động từng ngày thì

tiền lương và lao đồng luôn song hành cùng nhau, có quan hệ

hỗ trợ tác động qua lại: lao động sẽ quyết định mức lương,

mức lương sẽ là động lực thúc đẩy lao động cũng có thể là

kìm hãm. Vì vậy một người sử dụng lao động khôn ngoan là

phải biết cách nhìn nhận giá trị lao động của người lao

động. Nhận thức được điều này, công ty cổ phần cà phê hòa

tan Trung Nguyên đã sử dụng tiền lương và các khoản trích

theo lương như một đòn bẩy, một công cụ hữu hiệu để khuyến

khích làm việc, nâng cao sản xuất.

Hy vọng nhà nước thường xuyên quan tâm đến vấn đề lương

bổng cho người lao động và có những quy định thiết thực bảo

vệ quyền lợi người lao động.

Mặc dù bản thân em đã rất cố gắng học hỏi và vận dụng những

kiến thức đã học được để hòa thành bài báo cáo này, tuy

nhiên chắc chắn không thể tránh những thiếu sót. Phân tích

SVTT:LÊ THỊ MỸ ÁI 56

BÁO CÁO TỐT NGHIỆP GVHD:PHAN THÀNH NAM

đánh giá các vấn đề chưa được chặt chẽ. Em mong nhận được

góp ý của Quý thầy cô trường Đại học Lạc Hồng và đặc biệt là

thầy Phan Thành Nam cùng các anh chị, cô chú trong công ty

để giúp em hoàn thiện hơn trong công tác chuyên môn.

Em xin cảm ơn tất cả!

SVTT:LÊ THỊ MỸ ÁI 57

Top Related

Copyright © 2022 FDOKUMEN