Bahasa

Halaman

Hukum

Jean-Michel GRAVECommission européenneDirection générale «

Fiscalité et Union Douanière »

La douaneà l’heure du

thé…

7 mai 2012

Un peu d’histoire de douane… et de thé

Une devinette en images…

…ou commentun différend douanier

peut menerà la Révolution…

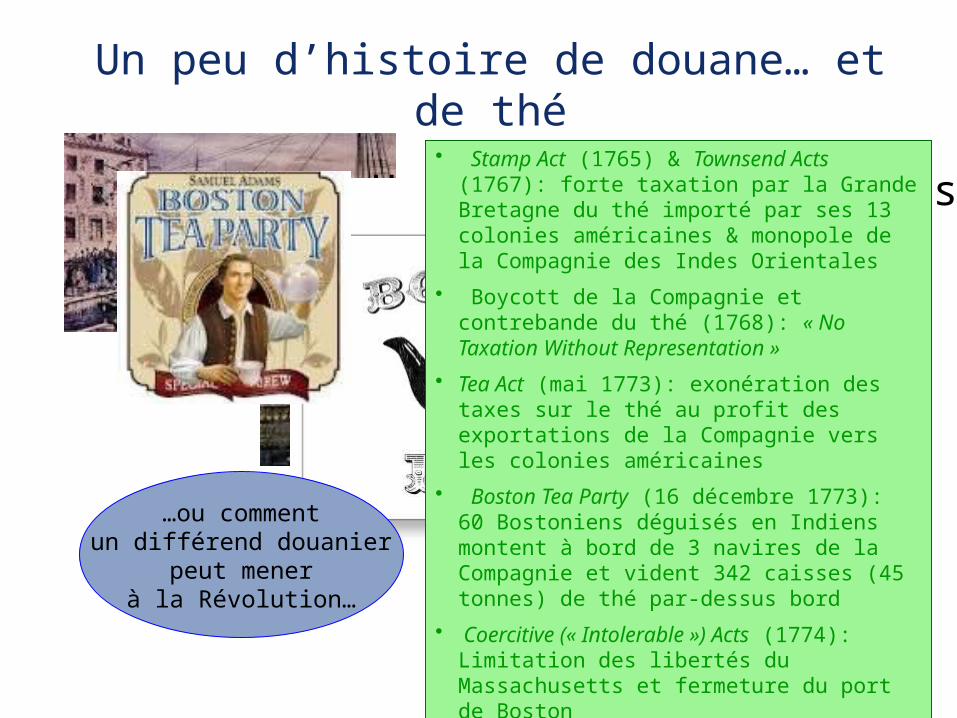

• Stamp Act (1765) & Townsend Acts (1767): forte taxation par la Grande Bretagne du thé importé par ses 13 colonies américaines & monopole de la Compagnie des Indes Orientales

• Boycott de la Compagnie et contrebande du thé (1768): « No Taxation Without Representation »

• Tea Act (mai 1773): exonération des taxes sur le thé au profit des exportations de la Compagnie vers les colonies américaines

• Boston Tea Party (16 décembre 1773): 60 Bostoniens déguisés en Indiens montent à bord de 3 navires de la Compagnie et vident 342 caisses (45 tonnes) de thé par-dessus bord

• Coercitive (« Intolerable ») Acts (1774): Limitation des libertés du Massachusetts et fermeture du port de Boston

• 1er Congrès Continental (Philadelphie): début de la Révolution américaine

L’Union européenne,ou comment réussir une union

douanièreUn territoire douanier de l’Union

Un tarif douanier communUne politique commerciale commune (tarifaire et non tarifaire)

Une libre circulation des marchandises de l’Union dans l’Union (statut douanier)

Une législation douanière (code des douanes de l’Union: R. 2913/92 e.a.)

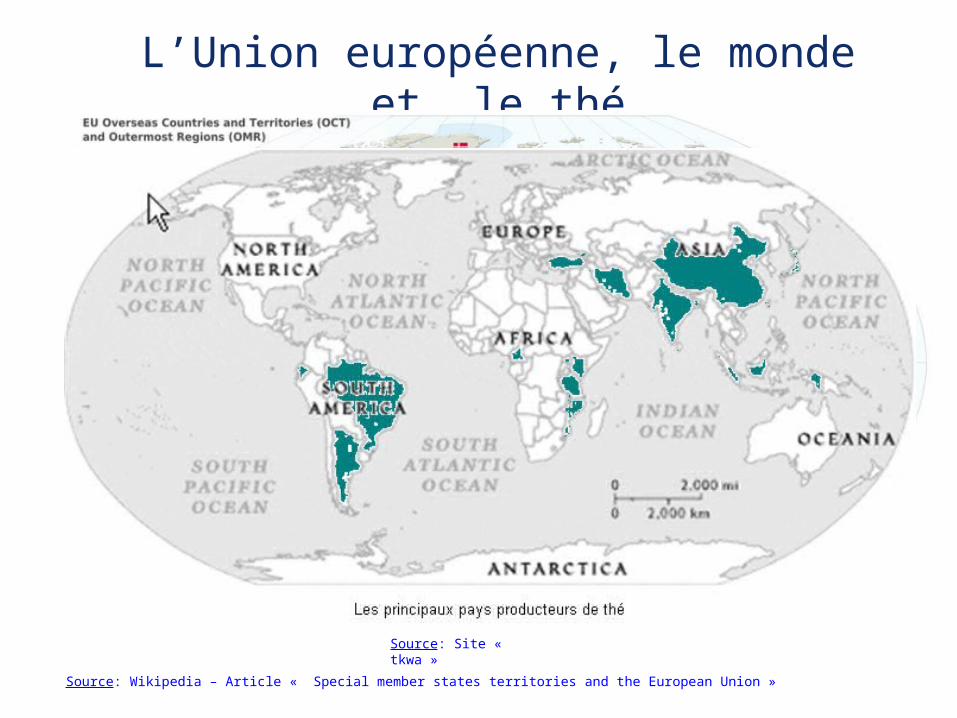

L’Union européenne, le monde et… le thé

Source: Wikipedia – Article « Special member states territories and the European Union »

Source: Site « tkwa »

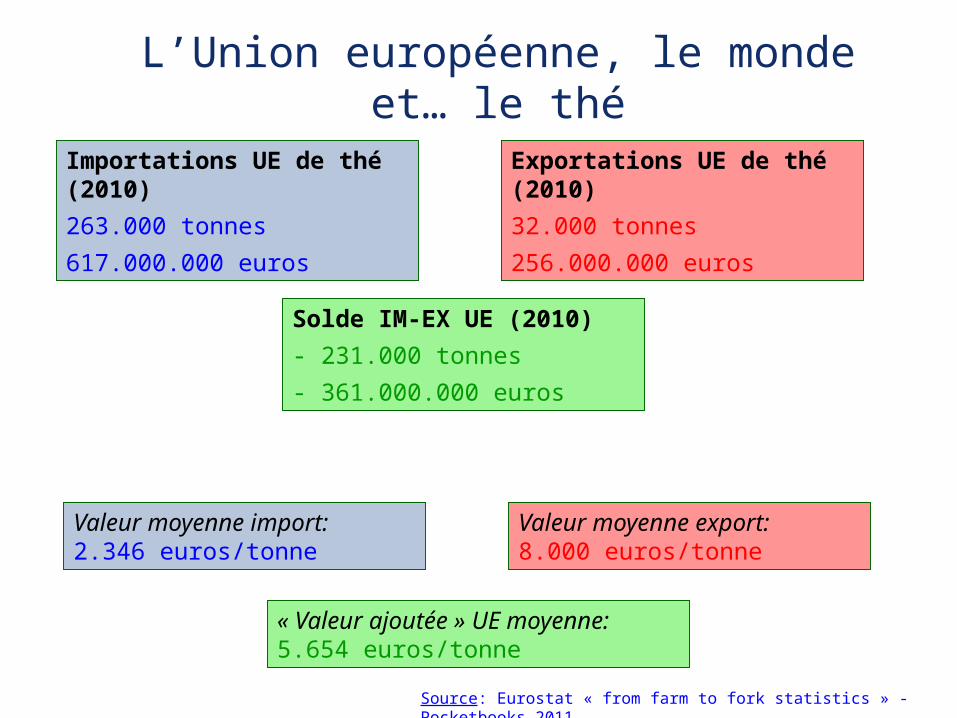

L’Union européenne, le monde et… le thé

Importations UE de thé (2010)263.000 tonnes617.000.000 euros

Solde IM-EX UE (2010)- 231.000 tonnes- 361.000.000 euros

Valeur moyenne import:2.346 euros/tonne

Valeur moyenne export:8.000 euros/tonne

« Valeur ajoutée » UE moyenne:5.654 euros/tonne

Exportations UE de thé (2010)32.000 tonnes256.000.000 euros

Source: Eurostat « from farm to fork statistics » - Pocketbooks 2011

Statut douanier des marchandises

Union Européenne(territoire douanier)

Marchandises de l’Union

Marchandises n’étant pas de l’Union («

tierces »)

Pays et territoires hors territoire douanier UE («

tiers »)

« entièrement obtenues »

« mises en libre pratique »

sortie

Marchandises entièrement

obtenues dans un pays:

« les produits du règne végétal qui y sont

récoltés »

Marchandises pour lesquelles:-les droits de douaneont été payés- Les formalités à l’importation ont été accomplies

Entrée et sortie des marchandises

Mesures douanières de sécurité

Union Européenne(territoire douanier)

Pays et territoires hors territoire douanier UE («

tiers »)

Entrée

Sortie

Déclaration sommairepréalableà l’entrée

Déclaration sommairepréalableà la sortie

Analyse des risquesen matière de sécurité

des échanges(y compris

le bio terrorisme)

Organisation Mondialedes Douanes

(OMD)Cadre de normes SAFE

2005 Union européenneMesures douanières

de sécurité2005-201111 septembre

2001

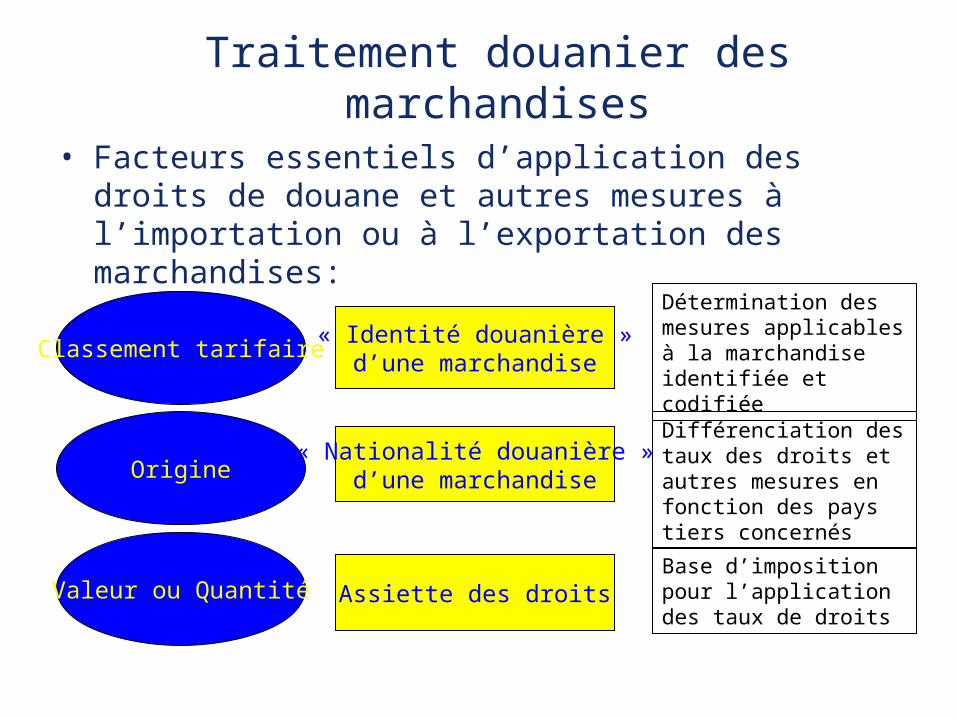

Traitement douanier des marchandises

• Facteurs essentiels d’application des droits de douane et autres mesures à l’importation ou à l’exportation des marchandises:

Classement tarifaire

Origine

Valeur ou Quantité

« Identité douanière »d’une marchandise

« Nationalité douanière »d’une marchandise

Assiette des droits

Détermination des mesures applicables à la marchandise identifiée et codifiéeDifférenciation des taux des droits et autres mesures en fonction des pays tiers concernés Base d’imposition pour l’application des taux de droits

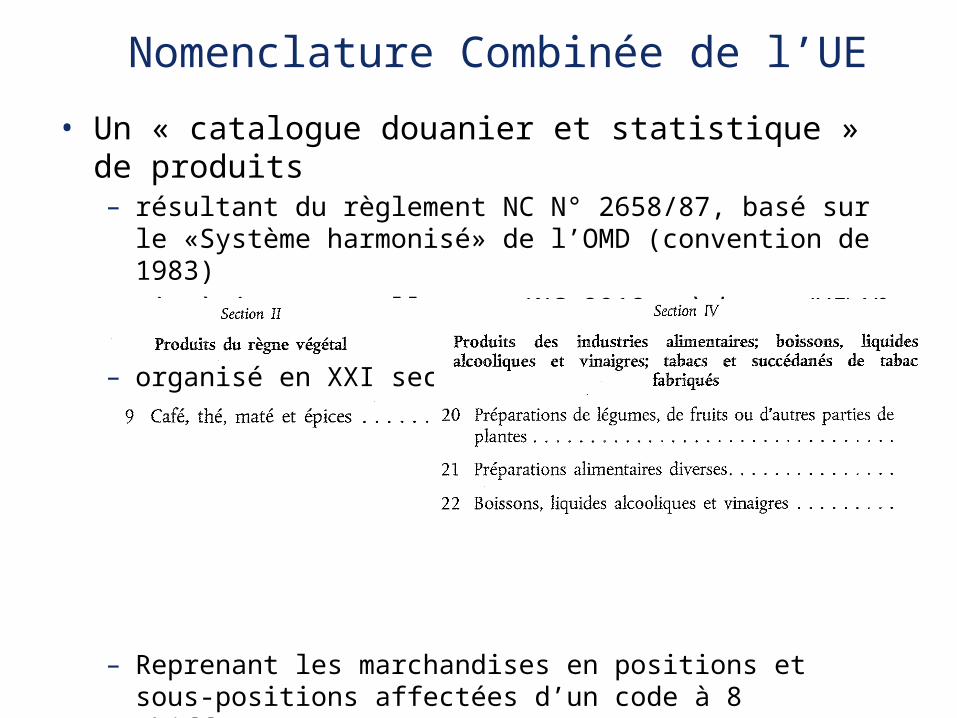

Nomenclature Combinée de l’UE• Un « catalogue douanier et statistique » de produits– résultant du règlement NC N° 2658/87, basé sur le «Système harmonisé» de l’OMD (convention de 1983)

– mis à jour annuellement (NC 2012: règlement (UE) N° 1006/2011)

– organisé en XXI sections et 99 chapitres

– Reprenant les marchandises en positions et sous-positions affectées d’un code à 8 chiffres:• 2 chiffres pour le chapitre• 2 chiffres pour la position (SH)• 2 chiffres pour la sous-position (SH)• 2 chiffres pour la sous-position (NC)

Nomenclature Combinée de l’UE

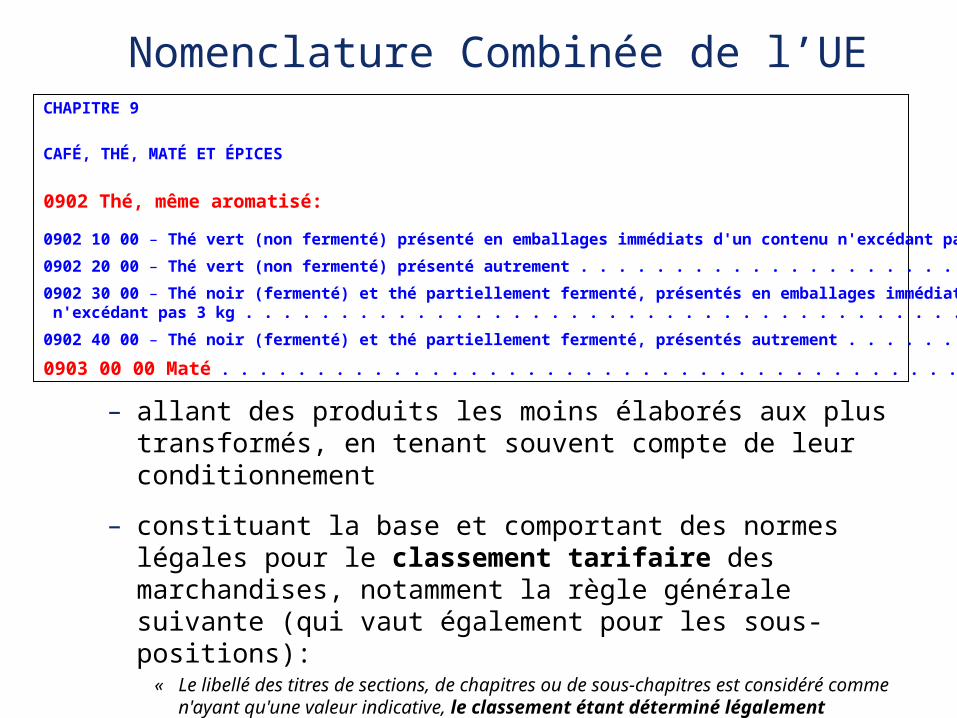

– allant des produits les moins élaborés aux plus transformés, en tenant souvent compte de leur conditionnement

– constituant la base et comportant des normes légales pour le classement tarifaire des marchandises, notamment la règle générale suivante (qui vaut également pour les sous-positions):

« Le libellé des titres de sections, de chapitres ou de sous-chapitres est considéré comme n'ayant qu'une valeur indicative, le classement étant déterminé légalement d'après les termes des positions et des notes de sections ou de chapitres et, lorsqu'elles ne sont pas contraires aux termes desdites positions et notes, d'après les règles suivantes. »

CHAPITRE 9

CAFÉ, THÉ, MATÉ ET ÉPICES

0902 Thé, même aromatisé: 0902 10 00 – Thé vert (non fermenté) présenté en emballages immédiats d'un contenu n'excédant pas 3 kg . . . . . . . . . . . . . 3,2 0902 20 00 – Thé vert (non fermenté) présenté autrement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . exemption 0902 30 00 – Thé noir (fermenté) et thé partiellement fermenté, présentés en emballages immédiats d'un contenu n'excédant pas 3 kg . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . exemption 0902 40 00 – Thé noir (fermenté) et thé partiellement fermenté, présentés autrement . . . . . . . . . . . . . . . . . . . . . . . . exemption 0903 00 00 Maté . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . exemption

Classement tarifaire• Le classement tarifaire:

– est un processus d’application (correcte et uniforme) de la nomenclature combinée à des marchandises déterminées• fondé sur les règles établies par la Convention SH et le règlement NC et gérées par l’OMD et la Commission européenne

• utilisant des outils interprétatifs non contraignants (Notes Explicatives du SH et de la NC)

• soumis à contrôle du juge (national et CJUE) et au règlements des différends à l’OMC

– permet de déterminer quelles impositions et quelles mesures à l’importation ou à l’exportation leur sont applicables (mesures reprises dans un « tarif intégré » d’usage ou « TARIC »)

– peut prendre la forme:• de mesures générales de classement de certaines marchandises (avis de classement SH, règlements de classement NC)

• de décisions individuelles de classement, au cas par cas• de «Renseignements Tarifaires Contraignants»

Classement tarifaire des thés

0902.10.00 (<= 3kg) (3,2%)

0902.20.00 (> 3kg) (0%)

0902.30.00 (<= 3kg) (0%)

0902.40.00 (> 3kg) (0%)

fermentationtotale ou partielle

Thé vert

Thé noir, aromatisé ou non

Boites:carton SH 4819.20,métal, bois, etc.

Sachets de formes et matières diverses:papier filtre SH 4823.20, PVC ou polypropylène,polyactide, nylon, etc.

L’ensachage et le conditionnementne changent pas le classementsauf si sachets et boites sont importés videsou donnent au produit son caractère essentiel

aromatisation

Classement tarifaire des thés transformés

0902.10.00 (<= 3kg) (3,2%)

0902.20.00 (> 3kg) (0%)

0902.30.00 (<= 3kg) (0%)

0902.40.00 (> 3kg) (0%)

Fermentation totale ou partielle

Thé vert, aromatisé ou non

Thé noir, aromatisé ou non

Boissons:Eaux aromatisées 2202.10 (9,6%)

Concentrés, sirops:extraits et concentrés de thé ou de maté et leurs préparations 2101.20 (6%)

Compléments alimentaires, diététiques:préparations alimentaires2101.20 (6%) et non pas médicaments du chapitre 30 (0%)

Poudres:préparations alimentaires 2101.20 (6%) ou sucres aromatisés 1701.91.00 (41,9€/100kg)

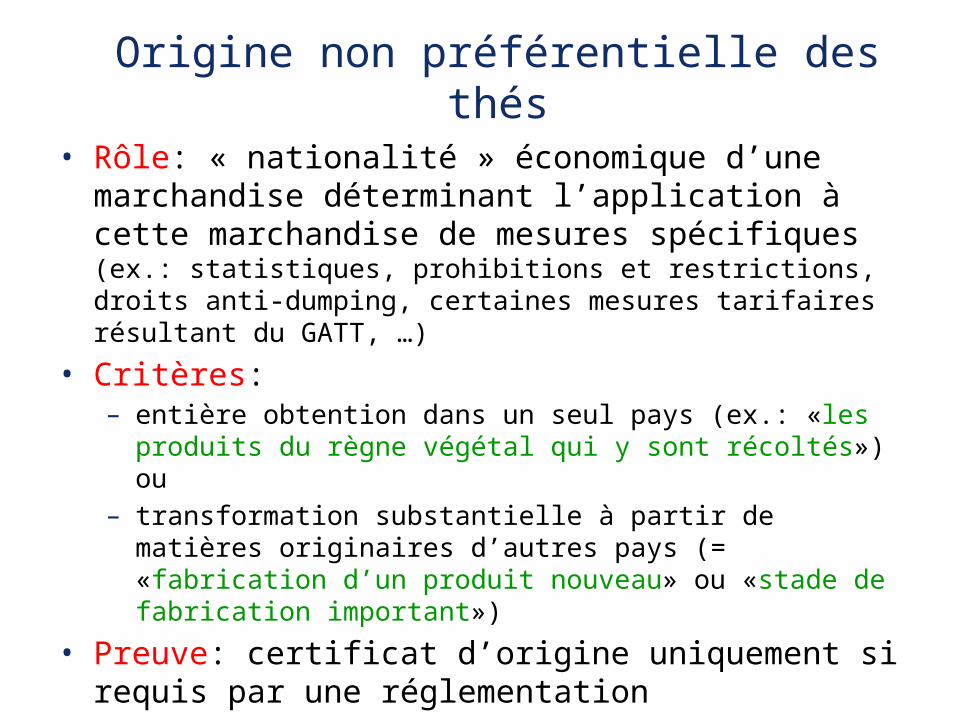

Origine non préférentielle des thés

• Rôle: « nationalité » économique d’une marchandise déterminant l’application à cette marchandise de mesures spécifiques (ex.: statistiques, prohibitions et restrictions, droits anti-dumping, certaines mesures tarifaires résultant du GATT, …)

• Critères:– entière obtention dans un seul pays (ex.: «les produits du règne végétal qui y sont récoltés») ou

– transformation substantielle à partir de matières originaires d’autres pays (= «fabrication d’un produit nouveau» ou «stade de fabrication important»)

• Preuve: certificat d’origine uniquement si requis par une réglementation

• Cadre juridique: une législation propre à chaque entité douanière du monde (UE: Code des Douanes articles 23-27)

Origine préférentielle des thés• Rôle: « nationalité » économique d’une marchandise

déterminant l’application de mesures tarifaires préférentielles (réduction ou exemption de droits) dans le cadre:– d’accords de libre échange (EEE et AELE, pays des

Balkans occidentaux associés, ACP-APE, Mexique, Chili, Corée, etc.) ou

– de régimes autonomes de l’UE en faveur de certains groupes de pays (pays en développement SPG; pays ACP, pays des Balkans occidentaux, Moldavie)

• Critères: entière obtention dans un seul pays (ex. «les produits du règne végétal qui y sont récoltés») ou transformation suffisante à partir de matières non originaires de l’UE:– conformément à des «règles de liste» par catégories

de produits (changement de position SH, règle de valeur, processus spécifique)

– et au-delà d’ «opérations minimales», toujours insuffisantes

• Preuve: certificat ou déclaration d’origine requis• Cadre juridique: un corps de règles d’origine

propre à chaque régime préférentiel (conventionnel ou autonome) – Exemple: Système des Préférences Généralisées (SPG)

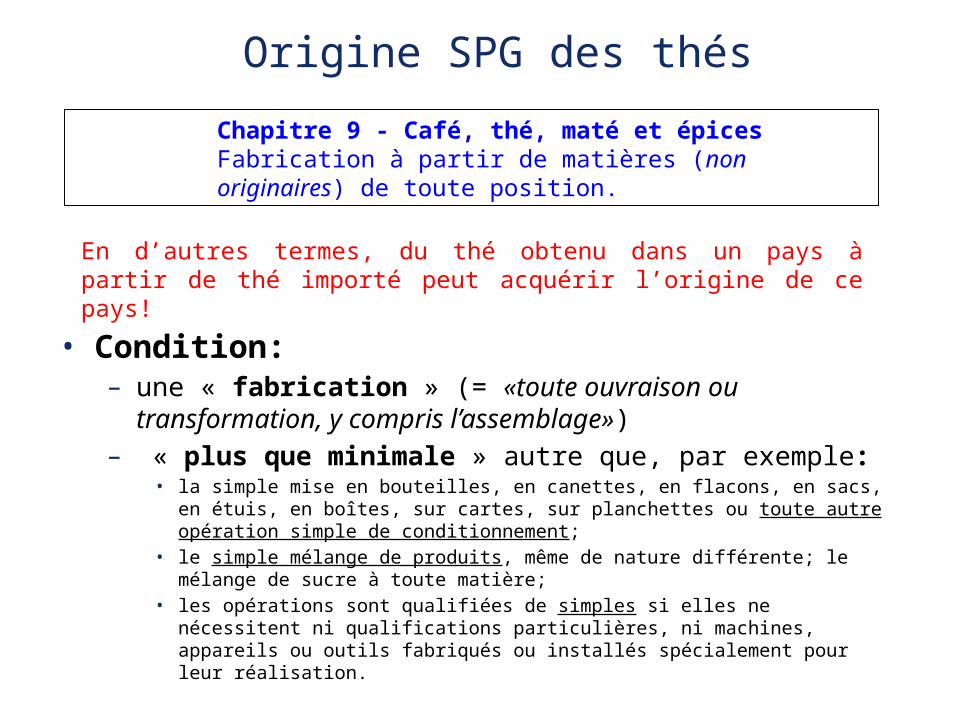

Origine SPG des thésChapitre 9 - Café, thé, maté et épicesFabrication à partir de matières (non originaires) de toute position.

En d’autres termes, du thé obtenu dans un pays à partir de thé importé peut acquérir l’origine de ce pays!

• Condition:– une « fabrication » (= «toute ouvraison ou

transformation, y compris l’assemblage»)– « plus que minimale » autre que, par exemple:

• la simple mise en bouteilles, en canettes, en flacons, en sacs, en étuis, en boîtes, sur cartes, sur planchettes ou toute autre opération simple de conditionnement;

• le simple mélange de produits, même de nature différente; le mélange de sucre à toute matière;

• les opérations sont qualifiées de simples si elles ne nécessitent ni qualifications particulières, ni machines, appareils ou outils fabriqués ou installés spécialement pour leur réalisation.

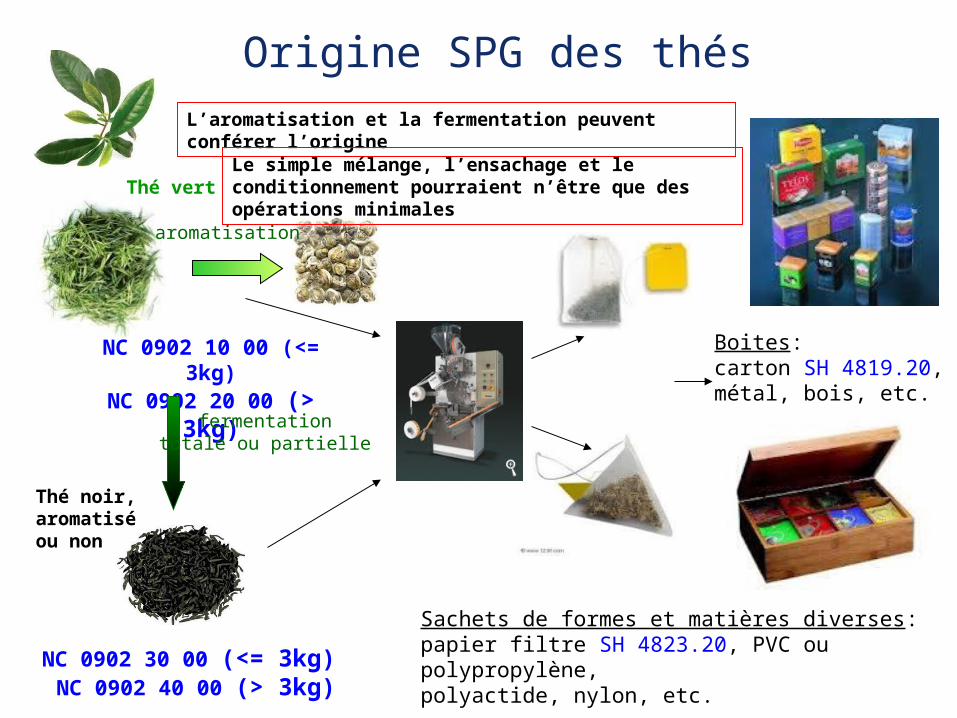

Origine SPG des thés

NC 0902 10 00 (<= 3kg)

NC 0902 20 00 (> 3kg)

NC 0902 30 00 (<= 3kg) NC 0902 40 00 (> 3kg)

fermentationtotale ou partielle

Thé vert

Thé noir, aromatisé ou non

Boites:carton SH 4819.20,métal, bois, etc.

Sachets de formes et matières diverses:papier filtre SH 4823.20, PVC ou polypropylène,polyactide, nylon, etc.

L’aromatisation et la fermentation peuvent conférer l’origine

aromatisation

Le simple mélange, l’ensachage et le conditionnement pourraient n’être que des opérations minimales

Origine SPG des thés transformés

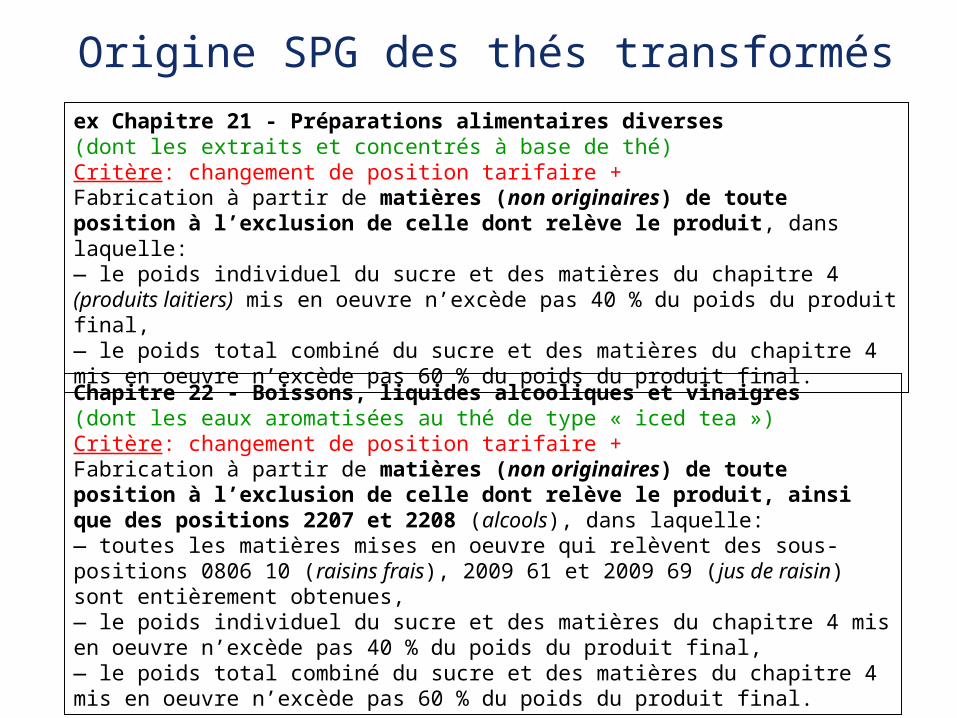

Chapitre 22 - Boissons, liquides alcooliques et vinaigres(dont les eaux aromatisées au thé de type « iced tea »)Critère: changement de position tarifaire +Fabrication à partir de matières (non originaires) de toute position à l’exclusion de celle dont relève le produit, ainsi que des positions 2207 et 2208 (alcools), dans laquelle:— toutes les matières mises en oeuvre qui relèvent des sous-positions 0806 10 (raisins frais), 2009 61 et 2009 69 (jus de raisin) sont entièrement obtenues,— le poids individuel du sucre et des matières du chapitre 4 mis en oeuvre n’excède pas 40 % du poids du produit final,— le poids total combiné du sucre et des matières du chapitre 4 mis en oeuvre n’excède pas 60 % du poids du produit final.

ex Chapitre 21 - Préparations alimentaires diverses(dont les extraits et concentrés à base de thé)Critère: changement de position tarifaire + Fabrication à partir de matières (non originaires) de toute position à l’exclusion de celle dont relève le produit, dans laquelle:— le poids individuel du sucre et des matières du chapitre 4 (produits laitiers) mis en oeuvre n’excède pas 40 % du poids du produit final,— le poids total combiné du sucre et des matières du chapitre 4 mis en oeuvre n’excède pas 60 % du poids du produit final.

Valeur en douane• Valeur en douane = valeur transactionnelle des

marchandises importées:– « prix effectivement payé ou à payer pour les marchandises lorsqu’elles

sont vendues pour l’exportation à destination du territoire douanier de l’Union, le cas échéant après ajustement »

– Conditions d’acceptation de la valeur transactionnelle:• Existence d’une vente• Absence de restrictions à la cession ou à l’utilisation des marchandises par l’acheteur

• Absence de conditions ou prestations auxquelles est subordonnée la vente ou de retour au vendeur du produit de toute revente, cession ou utilisation ultérieure par l’acheteur, dont la valeur n’est pas déterminable

• Absence de liens entre le vendeur et l’acheteur ayant influencé le prix

– Ajustements de la valeur transactionnelle:• Ajouts (transport et assurance, apports, redevances, commissions à la vente, produits de la revente, etc.)

• Réductions (frais après introduction, commissions à l’achat, droits et taxes, etc.)

• Méthodes de substitution (comparatives, inductive, déductive, autres)

Classement tarifaire(NC: R. 2658/87)

Origine non préférentielle

Valeur(droits ad valorem)

Quantité(droits spécifiques)

Taux de droits NPF

Origine ou statut préférentiel

Taux de droits PREF- Sans limite- Contingents

tarifaires- Plafonds tarifaires- Quantités de

référence

- Sans limite- Contingents tarifaires- Suspensions tarifaires- Exemptions liées à la

nature des marchandises ou à leur destination particulière

- Droits conventionnels erga omnes (GATT)

- Droits appliqués erga omnes (autonomes)

- Préférences conventionnelles:- Accords/Zones de Libre Echange- Unions douanières (TR, AD, SM)

- Préférences unilatérales (SPG, etc.)

Franchises(R. 1186/2009)

Montant des droits

Miseen Libre Pratique

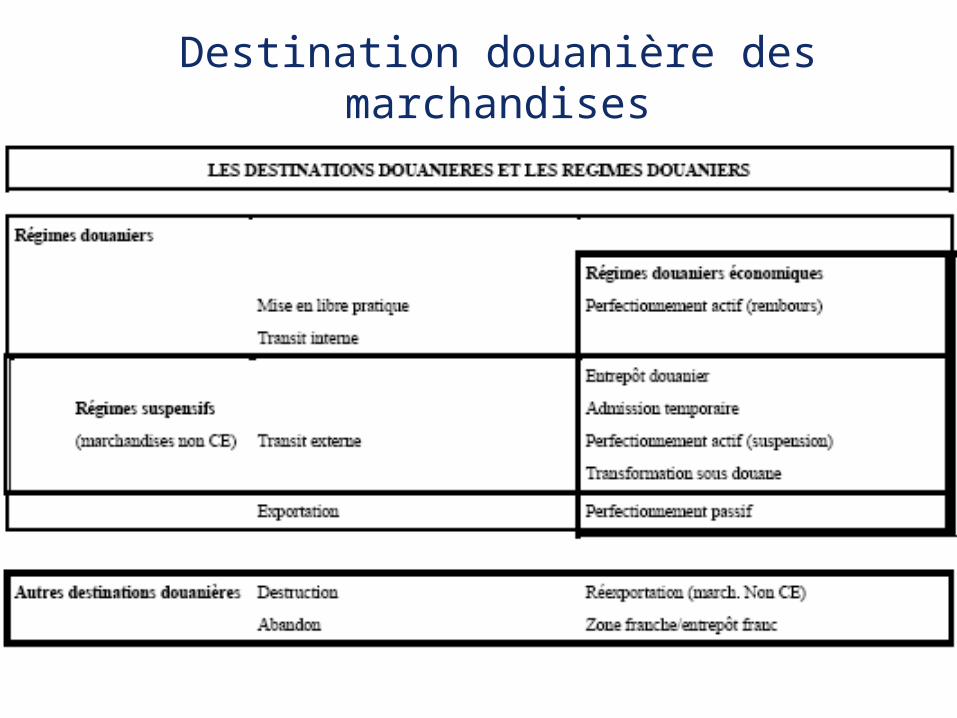

Destination douanière des marchandises

Union Européenne(territoire douanier)

Marchandises de l’Union

Marchandises n’étant pas de l’Union («

tierces »)

Pays et territoires hors territoire

douanier UE (« tiers »)

Exportation

Admission temporaire(utilisation)

Entrepôt douanier(stockage)Transit externe

Perfectionnement actif& TsD (transformation)

Régimes douaniers suspensifs

Transit interne (statut)

Dépôt temporaire

Zone franche

Destruction & Abandon

Réexportation

Mise en libre pratique

Destination douanière des marchandises

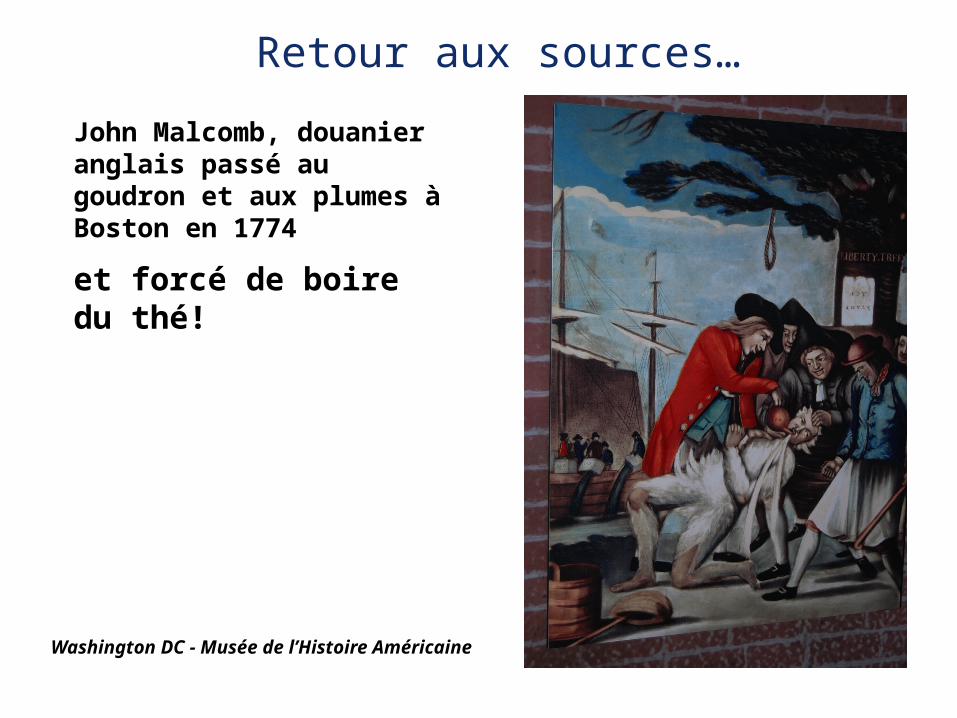

Retour aux sources…John Malcomb, douanier anglais passé au goudron et aux plumes à Boston en 1774et forcé de boire du thé!

Washington DC - Musée de l’Histoire Américaine

Top Related

Copyright © 2022 FDOKUMEN