Bahasa

Halaman

Hukum

www.vndirect.com.vn 1

23/10/2017

Báo cáo chiến lược

Nguồn ảnh: Freepik.com

www.vndirect.com.vn 2

Nội dung chính

Nền kinh tế đang trên đà tăng trưởng nhanh, cán cân vãng lai và tỷ giá ổn định, tuy nhiên lạm phát gia tăng, khả

năng FED tăng lãi suất và thu hẹp bảng cân đối kế toán có thể sẽ tác động lên thị trường tiền tệ trong nước và đẩy

lãi suất tăng lên.

Thị trường chứng khoán vẫn sôi động, chỉ số VN-Index đã vượt qua ngưỡng kháng cự 800 điểm nhưng mức chiết

khấu so với P/E bình quân các thị trường trong khu vực đã thu hẹp chỉ còn khoảng 10-13% và có thể sẽ tiếp tục

giảm thêm trong thời gian tới.

Tăng trưởng lợi nhuận sẽ tiếp tục là động lực tăng giá cổ phiếu

Nhà đầu tư nên áp dụng chiến lược lựa chọn cổ phiếu theo phương pháp Bottom-up và mua cổ phiếu có cơ bản tốt,

tiềm năng tăng trưởng hiện hữu ngay sau đợt điều chỉnh tới.

Xét về ngành tiềm năng, chúng tôi đánh giá cao ngành Ngân hàng, Hàng không, Vật liệu XD, Điện và Phân bón, tuy

nhiên lựa chọn cổ phiếu trong từng ngành vẫn là điều quan trọng và chúng tôi không khuyến nghị đầu tư toàn ngành

trong bối cảnh thị trường hiện nay.

Ngành ngân hàng: Các ngân hàng có cơ cấu vốn lành mạnh, thanh khoản tốt sẽ tiếp tục hoạt động được tốt trong

bối cảnh nới lỏng tín dụng; ngân hàng mới niêm yết LPB đặc biệt gây chú ý nhờ mạng lưới phân phối rộng khắp, chi

phí vốn thấp và định giá rẻ hơn nhiều so với trung bình ngành. Lãi suất tăng mạnh để kiềm chế lạm phát có thể sẽ

làm tăng trưởng tín dụng chậm lại và đây vẫn là một rủi ro cần cân nhắc.

www.vndirect.com.vn 3

Nội dung chính (tiếp)

Ngành hàng không: lượng khách du lịch trong nước và quốc tế sẽ tiếp tục tăng trưởng mạnh nhờ kinh tế phát triển

cả trong và ngoài nước; VJC sẽ tiếp tục hưởng lợi từ lượng khách du lịch tăng, thu nhập từ dịch vụ phụ trợ/hành

khách tăng và đội bay tăng trưởng nhanh. Trong khi đó vị thế độc quyền và phí dịch vụ hành khách nội địa chuẩn bị

tăng là những yếu tố có thể giúp ACV tăng giá. Giá xăng dầu tăng mạnh do sự gián đoạn trong hoạt động sản xuất ở

I-rắc hoặc do sản lượng dầu đá phiến ở Mỹ giảm là một yếu tố rủi ro có thể ăn mòn lợi nhuận và/hoặc ảnh hưởng

đến lượng khách du lịch thuộc phân khúc hàng không giá rẻ (vốn rất nhạy cảm với biến động của giá vé máy bay).

Ngành điện: Ngành điện là ngành then chốt có liên quan đến toàn bộ nền kinh tế bởi nhu cầu tiêu dùng tăng, sản

xuất công nghiệp tăng, sản lượng nông nghiệp tăng đều tác động đến nhu cầu về điện (hiện đang tăng trưởng 10-

12%/năm). Tuy nhiên các nhà máy điện lại phải chịu rủi ro về giá nhiên liệu đầu vào và điều kiện thời tiết, do đó

chúng tôi thích PC1, cũng là 1 doanh nghiệp trong ngành điện nhưng không chịu rủi ro đầu vào, ít rủi ro liên quan

đến thời tiết. Ngoài ra tiềm năng tăng trưởng của PC1 trong năm 2018 còn đến từ số lượng hợp đồng đã ký, lộ trình

xây dựng hạ tầng phân phối truyền tải điện của chính phủ, và các nhà máy thủy điện sắp hoàn thiện và chuẩn bị hòa

lưới điện quốc gia. Rủi ro chính của PC1 là các dự án hạ tầng bị trì hoãn do áp lực ngân sách nhà nước và tình

trạng hạn hán có thể xảy ra trong năm tới.

www.vndirect.com.vn 4

Nội dung chính (tiếp)

Ngành phân bón: Động lực tăng trưởng đến từ giá bán tăng và sự phục hồi mạnh mẽ của khu vực nông nghiệp vốn

chịu ảnh hưởng nặng nề của hạn hán và tình trạng xâm mặn năm ngoái. Chúng tôi đánh giá DCM cao hơn DPM bởi

DCM được đảm bảo về giá khí đầu vào (đảm bảo ROE) và có thị phần lớn ở đồng bằng Sông Cửu Long, nơi bị ảnh

hưởng nặng nề nhất bởi đợt hạn hán năm ngoái và dự báo năm nay nông nghiệp của khu vực này sẽ phục hồi trở

lại. Ngoài ra giá phân đạm thế giới trở lại chu kỳ tăng cũng giúp giá bán trung bình tăng. Các yếu tố rủi ro chính của

DCM là PVGas thay đổi chính sách giá khí, thời tiết không thuận lợi trong năm 2018 và tình trạng dư cung trên thị

trường phân đạm.

Vật liệu xây dựng: Chúng tôi quan tâm đến ngành thép vì đây là ngành được hưởng lợi từ giá thép thế giới phục

hồi (nhờ tăng trưởng kinh tế toàn cầu và đầu tư tăng ở Trung Quốc) và hoạt động xây dựng trong nước. Giá thép

thế giới dự báo sẽ vẫn tăng cao trong vài quý tới do hoạt động đầu tư xây dựng nhà máy và phát triển cơ sở hạ tầng

sẽ bù đắp cho thị trường bất động sản chững lại. Chúng tôi đánh giá cao HPG vì vị thế quan trọng trong ngành xây

dựng, sở hữu chuỗi sản xuất khép kín và định giá rẻ. Rủi ro có thể là nền kinh tế Trung Quốc lại lâm vào suy thoái

sẽ khiến giá thép sụt giảm và doanh nghiệp thép đua nhau bán phá giá, hoặc thị trường bất động sản trong nước

chững lại nhanh hơn dự báo. (Hiện tại chúng tôi chưa có báo cáo về HPG nên chưa có slide về HPG trong báo cáo

này.)

www.vndirect.com.vn 5

Nội dung chính (tiếp)

Ngoài ra, chúng tôi cũng đánh giá cao SBV, công ty chuyên sản xuất các loại dây thừng dùng trong nông ngư

nghiệp. SBV là công ty dẫn đầu trong thị trường ngách, cổ phiếu sẽ được hưởng lợi từ sự tăng trưởng của hoạt

động đánh bắt xa bờ. Động lực tăng giá trong quý 4 có thể đến từ việc tăng công suất, trong khi giá dầu tăng có thể

sẽ ảnh hưởng đến chi phí nguyên liệu đầu vào và cả nhu cầu (hoạt động đánh bắt cá giảm sút)

Hàng tiêu dùng: Chúng tôi tin rằng cổ phiếu ngành hàng tiêu dùng sẽ tiếp tục dẫn đầu tăng trưởng, nhưng định giá

hiện tại đã tương đối cao; chúng tôi cũng ưa thích ngành này nhưng có lẽ các cổ phiếu PNJ, MWG và VNM phù hợp

với đầu tư dài hạn hơn; QNS là một cổ phiếu đáng chú ý khi đang bị thị trường bỏ quên, dù cho QNS là doanh

nghiệp đầu ngành trong thị trường các sản phẩm đậu nành đóng hộp, và sẽ được hưởng lợi từ sự thay đổi thói quen

của người tiêu dùng chuyển sang các sản phẩm có lợi cho sức khỏe.

Ngành ô tô: Chúng tôi cho rằng đây cũng là một cơ hội tốt để đầu tư vào cổ phiếu của các doanh nghiệp đầu ngành

bởi giá cổ phiếu gần đây đã giảm mạnh do doanh số bán hàng từ đầu năm đến nay chững lại. Doanh số bán hàng

sụt giảm không đến từ rủi ro cơ bản của ngành hay doanh nghiệp mà mà chủ yếu do tâm lý người mua xe đang chờ

đợi thời điểm thuế nhập khẩu ô tô giảm mạnh theo lộ trình của Hiệp định tự do thương mại ASEAN (AFTA). Điều này

có nghĩa là cầu sẽ bật tăng rất mạnh vào năm tới, đặc biệt là đối với dòng xe cỡ vừa và nhỏ giá rẻ. Theo chúng tôi

SVC và CTF sẽ là những doanh nghiệp hưởng lợi nhiều nhất, nhưng chúng tôi chưa nghiên cứu sâu về 2 doanh

nghiệp này nên chưa có slide giới thiệu về 2 doanh nghiệp trong báo cáo này.

www.vndirect.com.vn 6

Nội dung chính

Cập nhật Kinh tế Vĩ mô

Nhận định Thị trường

Ngành và Cổ phiếu quan tâm

www.vndirect.com.vn 7

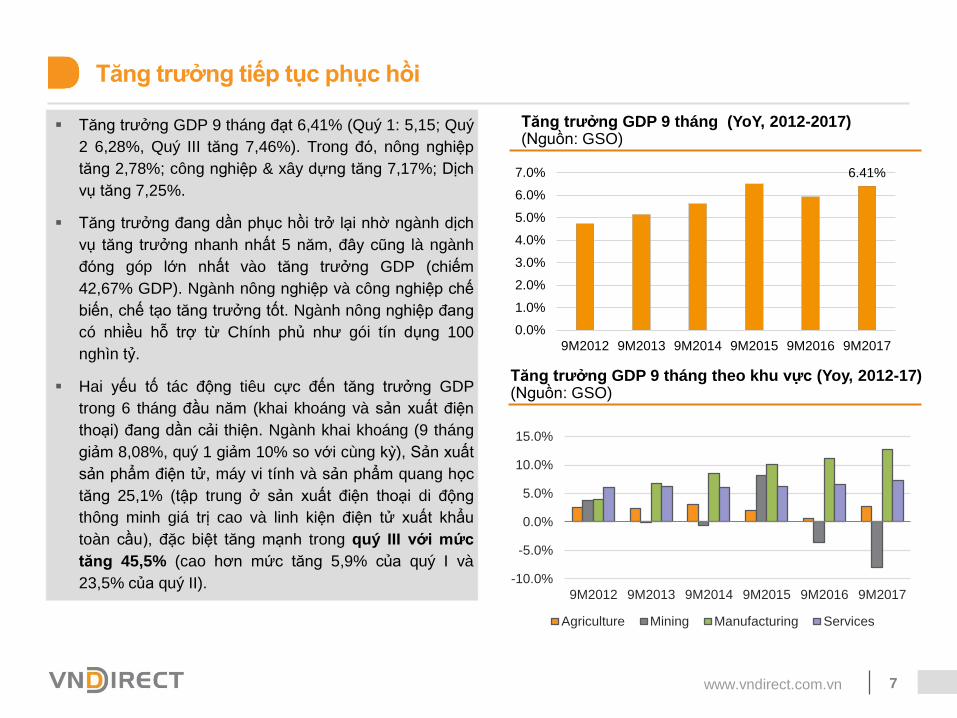

Tăng trưởng tiếp tục phục hồi

Tăng trưởng GDP 9 tháng đạt 6,41% (Quý 1: 5,15; Quý

2 6,28%, Quý III tăng 7,46%). Trong đó, nông nghiệp

tăng 2,78%; công nghiệp & xây dựng tăng 7,17%; Dịch

vụ tăng 7,25%.

Tăng trưởng đang dần phục hồi trở lại nhờ ngành dịch

vụ tăng trưởng nhanh nhất 5 năm, đây cũng là ngành

đóng góp lớn nhất vào tăng trưởng GDP (chiếm

42,67% GDP). Ngành nông nghiệp và công nghiệp chế

biến, chế tạo tăng trưởng tốt. Ngành nông nghiệp đang

có nhiều hỗ trợ từ Chính phủ như gói tín dụng 100

nghìn tỷ.

Hai yếu tố tác động tiêu cực đến tăng trưởng GDP

trong 6 tháng đầu năm (khai khoáng và sản xuất điện

thoại) đang dần cải thiện. Ngành khai khoáng (9 tháng

giảm 8,08%, quý 1 giảm 10% so với cùng kỳ), Sản xuất

sản phẩm điện tử, máy vi tính và sản phẩm quang học

tăng 25,1% (tập trung ở sản xuất điện thoại di động

thông minh giá trị cao và linh kiện điện tử xuất khẩu

toàn cầu), đặc biệt tăng mạnh trong quý III với mức

tăng 45,5% (cao hơn mức tăng 5,9% của quý I và

23,5% của quý II).

Tăng trưởng GDP 9 tháng (YoY, 2012-2017)(Nguồn: GSO)

Tăng trưởng GDP 9 tháng theo khu vực (Yoy, 2012-17)(Nguồn: GSO)

6.41%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

9M2012 9M2013 9M2014 9M2015 9M2016 9M2017

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

9M2012 9M2013 9M2014 9M2015 9M2016 9M2017

Agriculture Mining Manufacturing Services

www.vndirect.com.vn 8

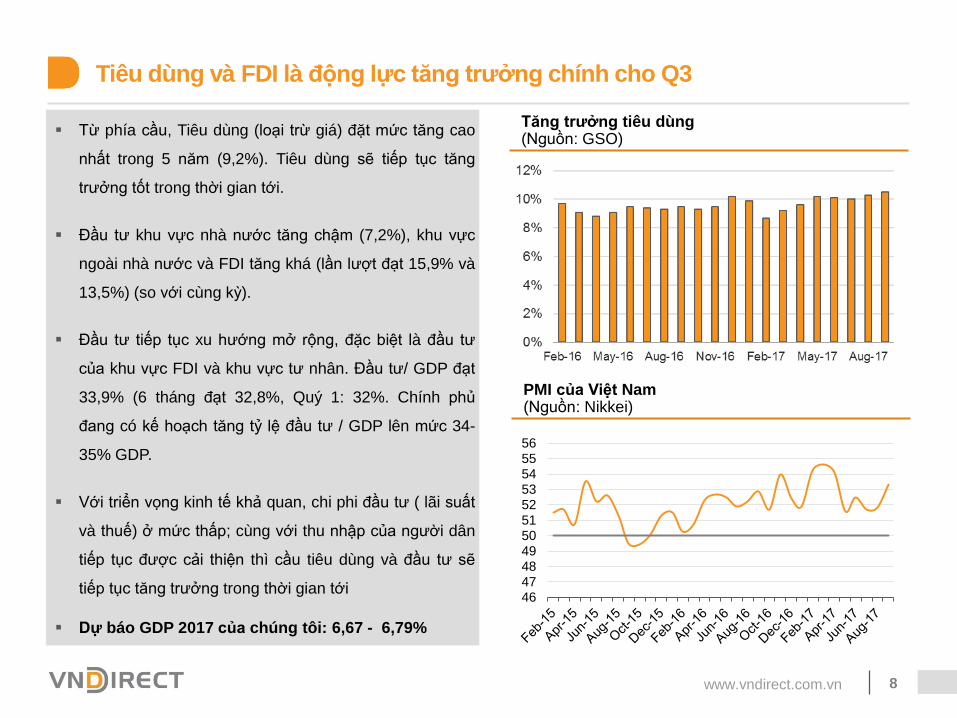

Tiêu dùng và FDI là động lực tăng trưởng chính cho Q3

Từ phía cầu, Tiêu dùng (loại trừ giá) đặt mức tăng cao

nhất trong 5 năm (9,2%). Tiêu dùng sẽ tiếp tục tăng

trưởng tốt trong thời gian tới.

Đầu tư khu vực nhà nước tăng chậm (7,2%), khu vực

ngoài nhà nước và FDI tăng khá (lần lượt đạt 15,9% và

13,5%) (so với cùng kỳ).

Đầu tư tiếp tục xu hướng mở rộng, đặc biệt là đầu tư

của khu vực FDI và khu vực tư nhân. Đầu tư/ GDP đạt

33,9% (6 tháng đạt 32,8%, Quý 1: 32%. Chính phủ

đang có kế hoạch tăng tỷ lệ đầu tư / GDP lên mức 34-

35% GDP.

Với triển vọng kinh tế khả quan, chi phi đầu tư ( lãi suất

và thuế) ở mức thấp; cùng với thu nhập của người dân

tiếp tục được cải thiện thì cầu tiêu dùng và đầu tư sẽ

tiếp tục tăng trưởng trong thời gian tới

Dự báo GDP 2017 của chúng tôi: 6,67 - 6,79%

Tăng trưởng tiêu dùng(Nguồn: GSO)

PMI của Việt Nam(Nguồn: Nikkei)

4647484950515253545556

www.vndirect.com.vn 9

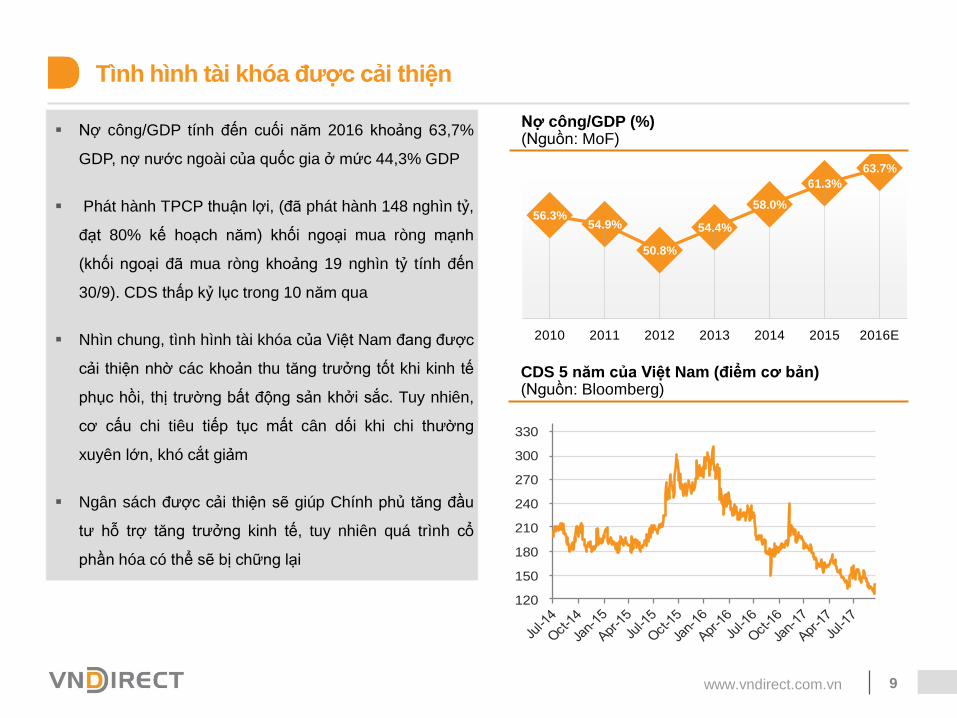

Tình hình tài khóa được cải thiện

Nợ công/GDP tính đến cuối năm 2016 khoảng 63,7%

GDP, nợ nước ngoài của quốc gia ở mức 44,3% GDP

Phát hành TPCP thuận lợi, (đã phát hành 148 nghìn tỷ,

đạt 80% kế hoạch năm) khối ngoại mua ròng mạnh

(khối ngoại đã mua ròng khoảng 19 nghìn tỷ tính đến

30/9). CDS thấp kỷ lục trong 10 năm qua

Nhìn chung, tình hình tài khóa của Việt Nam đang được

cải thiện nhờ các khoản thu tăng trưởng tốt khi kinh tế

phục hồi, thị trường bất động sản khởi sắc. Tuy nhiên,

cơ cấu chi tiêu tiếp tục mất cân dối khi chi thường

xuyên lớn, khó cắt giảm

Ngân sách được cải thiện sẽ giúp Chính phủ tăng đầu

tư hỗ trợ tăng trưởng kinh tế, tuy nhiên quá trình cổ

phần hóa có thể sẽ bị chững lại

Nợ công/GDP (%)(Nguồn: MoF)

CDS 5 năm của Việt Nam (điểm cơ bản)(Nguồn: Bloomberg)

56.3%54.9%

50.8%

54.4%

58.0%

61.3%

63.7%

2010 2011 2012 2013 2014 2015 2016E

Title:

Source:

Please fill in the values above to have them entered in your report

120

150

180

210

240

270

300

330

www.vndirect.com.vn 10

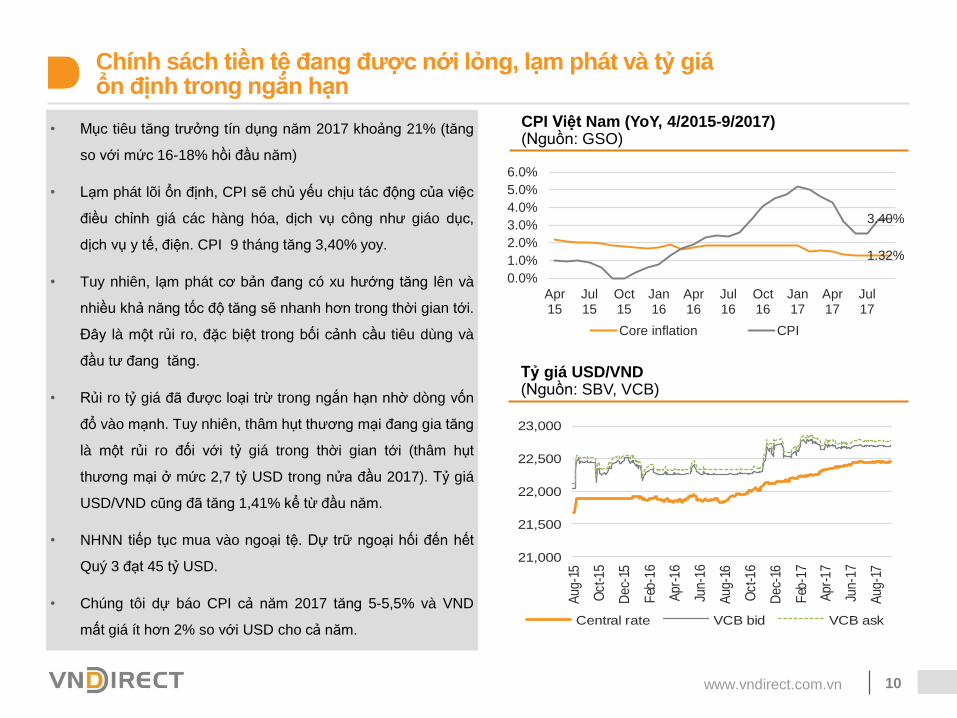

Chính sách tiền tệ đang được nới lỏng, lạm phát và tỷ giáổn định trong ngắn hạn

• Mục tiêu tăng trưởng tín dụng năm 2017 khoảng 21% (tăng

so với mức 16-18% hồi đầu năm)

• Lạm phát lõi ổn định, CPI sẽ chủ yếu chịu tác động của việc

điều chỉnh giá các hàng hóa, dịch vụ công như giáo dục,

dịch vụ y tế, điện. CPI 9 tháng tăng 3,40% yoy.

• Tuy nhiên, lạm phát cơ bản đang có xu hướng tăng lên và

nhiều khả năng tốc độ tăng sẽ nhanh hơn trong thời gian tới.

Đây là một rủi ro, đặc biệt trong bối cảnh cầu tiêu dùng và

đầu tư đang tăng.

• Rủi ro tỷ giá đã được loại trừ trong ngắn hạn nhờ dòng vốn

đổ vào mạnh. Tuy nhiên, thâm hụt thương mại đang gia tăng

là một rủi ro đối với tỷ giá trong thời gian tới (thâm hụt

thương mại ở mức 2,7 tỷ USD trong nửa đầu 2017). Tỷ giá

USD/VND cũng đã tăng 1,41% kể từ đầu năm.

• NHNN tiếp tục mua vào ngoại tệ. Dự trữ ngoại hối đến hết

Quý 3 đạt 45 tỷ USD.

• Chúng tôi dự báo CPI cả năm 2017 tăng 5-5,5% và VND

mất giá ít hơn 2% so với USD cho cả năm.

CPI Việt Nam (YoY, 4/2015-9/2017)(Nguồn: GSO)

Tỷ giá USD/VND(Nguồn: SBV, VCB)

1.32%

3.40%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

Apr15

Jul15

Oct15

Jan16

Apr16

Jul16

Oct16

Jan17

Apr17

Jul17

Core inflation CPI

Title:

Source:

Please fill in the values above to have them entered in your report21,000

21,500

22,000

22,500

23,000

Aug

-15

Oct-15

Dec

-15

Feb

-16

Apr-

16

Jun-1

6

Aug

-16

Oct-16

Dec-

16

Feb

-17

Apr-

17

Jun-1

7

Aug

-17

Central rate VCB bid VCB ask

www.vndirect.com.vn 11

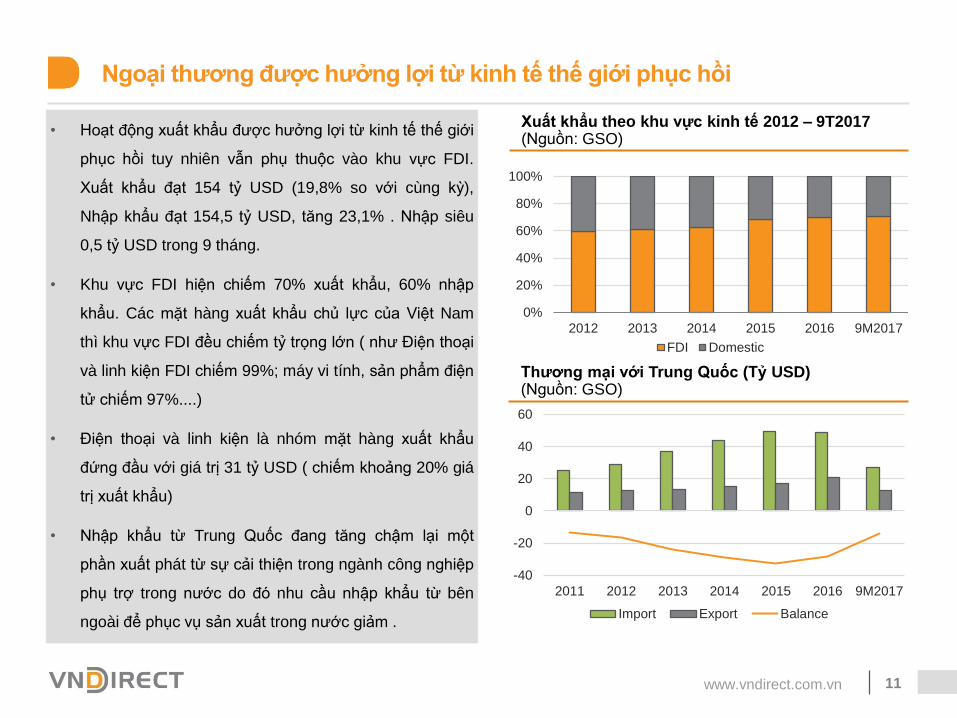

Ngoại thương được hưởng lợi từ kinh tế thế giới phục hồi

• Hoạt động xuất khẩu được hưởng lợi từ kinh tế thế giới

phục hồi tuy nhiên vẫn phụ thuộc vào khu vực FDI.

Xuất khẩu đạt 154 tỷ USD (19,8% so với cùng kỳ),

Nhập khẩu đạt 154,5 tỷ USD, tăng 23,1% . Nhập siêu

0,5 tỷ USD trong 9 tháng.

• Khu vực FDI hiện chiếm 70% xuất khẩu, 60% nhập

khẩu. Các mặt hàng xuất khẩu chủ lực của Việt Nam

thì khu vực FDI đều chiếm tỷ trọng lớn ( như Điện thoại

và linh kiện FDI chiếm 99%; máy vi tính, sản phẩm điện

tử chiếm 97%....)

• Điện thoại và linh kiện là nhóm mặt hàng xuất khẩu

đứng đầu với giá trị 31 tỷ USD ( chiếm khoảng 20% giá

trị xuất khẩu)

• Nhập khẩu từ Trung Quốc đang tăng chậm lại một

phần xuất phát từ sự cải thiện trong ngành công nghiệp

phụ trợ trong nước do đó nhu cầu nhập khẩu từ bên

ngoài để phục vụ sản xuất trong nước giảm .

Xuất khẩu theo khu vực kinh tế 2012 – 9T2017(Nguồn: GSO)

Thương mại với Trung Quốc (Tỷ USD)(Nguồn: GSO)

0%

20%

40%

60%

80%

100%

2012 2013 2014 2015 2016 9M2017

FDI Domestic

-40

-20

0

20

40

60

2011 2012 2013 2014 2015 2016 9M2017

Import Export Balance

www.vndirect.com.vn 12

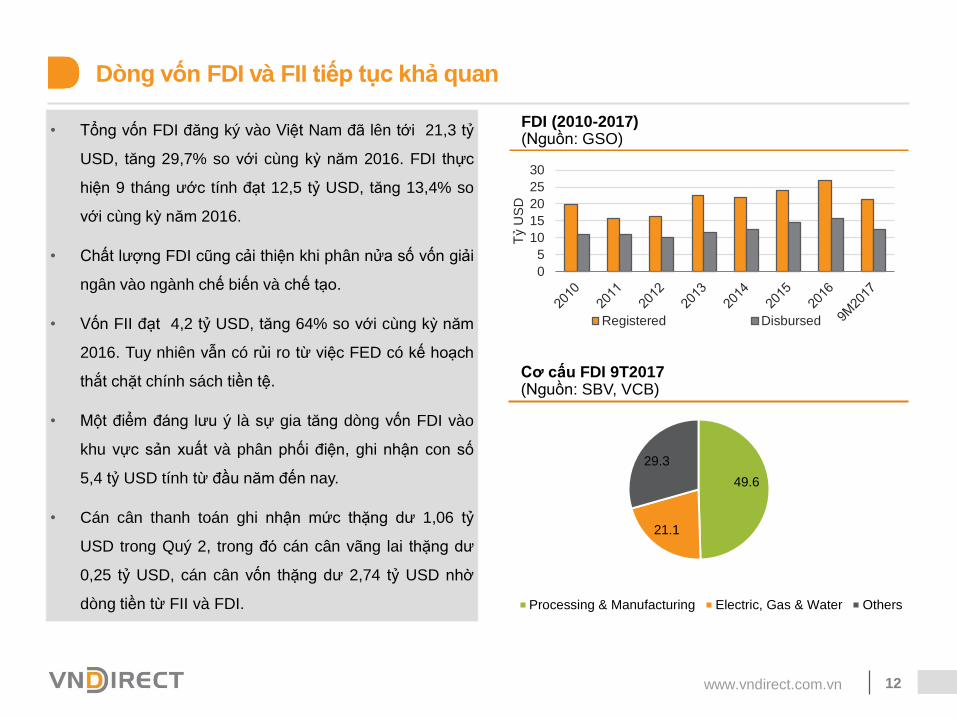

Dòng vốn FDI và FII tiếp tục khả quan

• Tổng vốn FDI đăng ký vào Việt Nam đã lên tới 21,3 tỷ

USD, tăng 29,7% so với cùng kỳ năm 2016. FDI thực

hiện 9 tháng ước tính đạt 12,5 tỷ USD, tăng 13,4% so

với cùng kỳ năm 2016.

• Chất lượng FDI cũng cải thiện khi phân nửa số vốn giải

ngân vào ngành chế biến và chế tạo.

• Vốn FII đạt 4,2 tỷ USD, tăng 64% so với cùng kỳ năm

2016. Tuy nhiên vẫn có rủi ro từ việc FED có kế hoạch

thắt chặt chính sách tiền tệ.

• Một điểm đáng lưu ý là sự gia tăng dòng vốn FDI vào

khu vực sản xuất và phân phối điện, ghi nhận con số

5,4 tỷ USD tính từ đầu năm đến nay.

• Cán cân thanh toán ghi nhận mức thặng dư 1,06 tỷ

USD trong Quý 2, trong đó cán cân vãng lai thặng dư

0,25 tỷ USD, cán cân vốn thặng dư 2,74 tỷ USD nhờ

dòng tiền từ FII và FDI.

FDI (2010-2017)(Nguồn: GSO)

Cơ cấu FDI 9T2017(Nguồn: SBV, VCB)

0

5

10

15

20

25

30

Tỷ

US

D

Registered Disbursed

49.6

21.1

29.3

Processing & Manufacturing Electric, Gas & Water Others

www.vndirect.com.vn 13

Kết luận

Như vậy, kinh tế Việt Nam tiếp tục đà phục hồi nhờ động lực đến từ ngành dịch vụ và công nghiệp chế biến, chế

tạo.. Hoạt động xuất nhập khẩu tăng trưởng tốt, tuy nhiên vẫn phục thuộc vào khu vực FDI. Tiêu dùng và đầu tư

bắt đầu tăng nhanh, đây sẽ là động lực tăng trưởng mới từ phía cầu đối với nền kinh tế

Tăng trưởng GDP đột biến trong quý 3 chủ yếu do 2 yếu tố bao gồm : (i) Phục hồi của ngành nông nghiệp; (ii) và đặc

biệt là tăng trưởng mạnh của ngành chế biến chế tạo với đóng góp từ Fomosa và Samsung. (Theo GSO, trong 2 quý

còn lại năm 2017, Fomosa dự kiến sản xuất 1,5 triệu tấn thép, đóng góp khoảng 0,12% vào mức tăng GDP năm

2017; Các sản phẩm điện thoại và linh kiện điện tử trong quý 3 tăng tới 45,5%, cao hơn mức tăng 5,9% của quý I và

23,5% của quý II). Tác động tích cực đối với tăng trưởng từ nới lỏng chính sách tiền tệ sẽ được thể hiện rõ

hơn trong các quý tiếp theo.

Tăng trưởng phục hồi làm giảm thiểu rủi ro tài khóa, nợ công đối với nền kinh tế. Một mặt thu ngân sách sẽ

tăng lên qua đó giúp cải thiện cán cân ngân sách; mặt khác phát hành TPCP thuận lợi giúp Chính phủ cơ cấu lại các

khoản nợ theo hướng tăng thêm kỳ hạn trung bình các khoản nợ và giảm chi phí vay nợ (lãi suất TPCP).

Lạm phát cơ bản đang có xu hướng tăng trở lại và nhiều khả năng tốc độ tăng sẽ nhanh hơn trong 2 quý tới do

tác động của nới lỏng chính sách tiền tệ và tổng cầu tăng. Bên cạnh đó, giá hàng hóa tăng lên cũng gây áp lực lên

lạm phát. Tỷ giá và lãi suất tiếp tục thời kỳ ổn định.

Nguồn: GSO

www.vndirect.com.vn 14

Nội dung chính

Cập nhật Kinh tế Vĩ mô

Nhận định Thị trường

Ngành và Cổ phiếu quan tâm

www.vndirect.com.vn 15

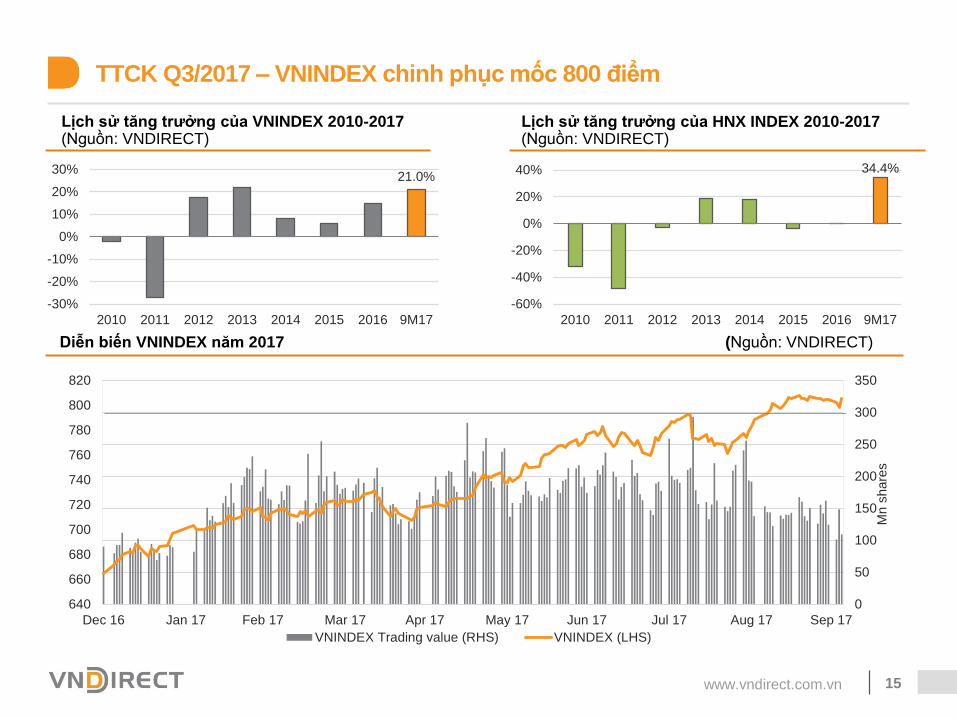

TTCK Q3/2017 – VNINDEX chinh phục mốc 800 điểm

Lịch sử tăng trưởng của HNX INDEX 2010-2017 (Nguồn: VNDIRECT)

Diễn biến VNINDEX năm 2017 (Nguồn: VNDIRECT)

Lịch sử tăng trưởng của VNINDEX 2010-2017(Nguồn: VNDIRECT)

34.4%

-60%

-40%

-20%

0%

20%

40%

2010 2011 2012 2013 2014 2015 2016 9M17

21.0%

-30%

-20%

-10%

0%

10%

20%

30%

2010 2011 2012 2013 2014 2015 2016 9M17

640

660

680

700

720

740

760

780

800

820

Dec 16 Jan 17 Feb 17 Mar 17 Apr 17 May 17 Jun 17 Jul 17 Aug 17 Sep 17

0

50

100

150

200

250

300

350

Mn s

hare

s

VNINDEX Trading value (RHS) VNINDEX (LHS)

www.vndirect.com.vn 16

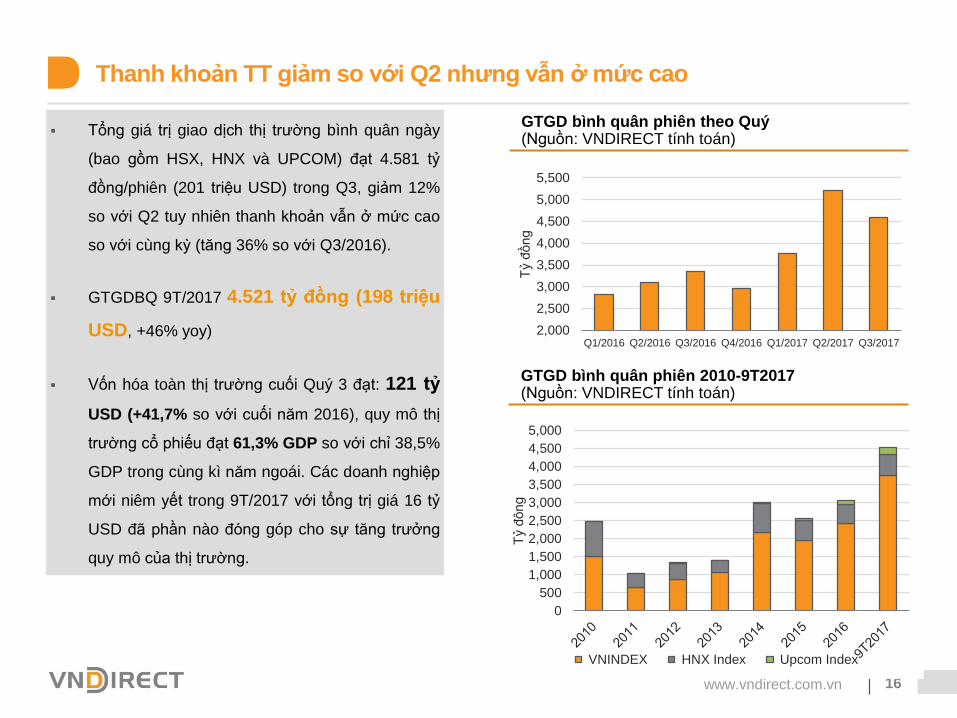

Thanh khoản TT giảm so với Q2 nhưng vẫn ở mức cao

Tổng giá trị giao dịch thị trường bình quân ngày

(bao gồm HSX, HNX và UPCOM) đạt 4.581 tỷ

đồng/phiên (201 triệu USD) trong Q3, giảm 12%

so với Q2 tuy nhiên thanh khoản vẫn ở mức cao

so với cùng kỳ (tăng 36% so với Q3/2016).

GTGDBQ 9T/2017 4.521 tỷ đồng (198 triệu

USD, +46% yoy)

Vốn hóa toàn thị trường cuối Quý 3 đạt: 121 tỷ

USD (+41,7% so với cuối năm 2016), quy mô thị

trường cổ phiếu đạt 61,3% GDP so với chỉ 38,5%

GDP trong cùng kì năm ngoái. Các doanh nghiệp

mới niêm yết trong 9T/2017 với tổng trị giá 16 tỷ

USD đã phần nào đóng góp cho sự tăng trưởng

quy mô của thị trường.

GTGD bình quân phiên theo Quý(Nguồn: VNDIRECT tính toán)

GTGD bình quân phiên 2010-9T2017 (Nguồn: VNDIRECT tính toán)

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

Q1/2016 Q2/2016 Q3/2016 Q4/2016 Q1/2017 Q2/2017 Q3/2017

Tỷ đ

ồng

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

Tỷ đ

ông

VNINDEX HNX Index Upcom Index

www.vndirect.com.vn 17

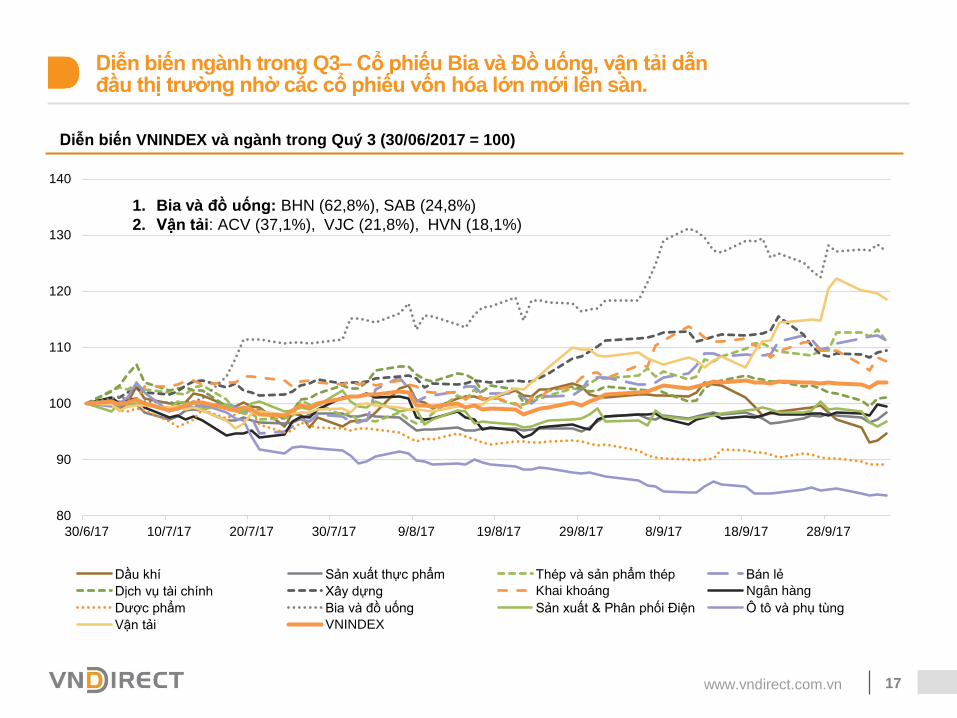

Diễn biến ngành trong Q3– Cổ phiếu Bia và Đồ uống, vận tải dẫnđầu thị trường nhờ các cổ phiếu vốn hóa lớn mới lên sàn.

Diễn biến VNINDEX và ngành trong Quý 3 (30/06/2017 = 100)

80

90

100

110

120

130

140

Jun 17 Jul 17 Jul 17 Jul 17 Aug 17 Aug 17 Aug 17 Sep 17 Sep 17 Sep 17

80

90

100

110

120

130

140

30/6/17 10/7/17 20/7/17 30/7/17 9/8/17 19/8/17 29/8/17 8/9/17 18/9/17 28/9/17

Dầu khí Sản xuất thực phẩm Thép và sản phẩm thép Bán lẻ

Dịch vụ tài chính Xây dựng Khai khoáng Ngân hàng

Dược phẩm Bia và đồ uống Sản xuất & Phân phối Điện Ô tô và phụ tùng

Vận tải VNINDEX

1. Bia và đồ uống: BHN (62,8%), SAB (24,8%)

2. Vận tải: ACV (37,1%), VJC (21,8%), HVN (18,1%)

www.vndirect.com.vn 18

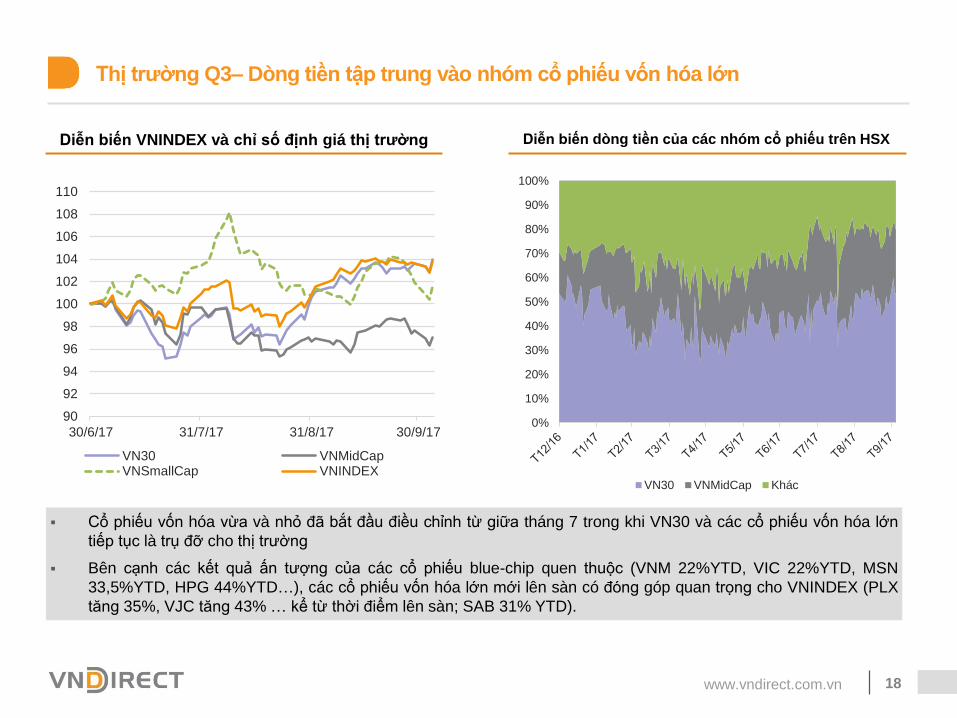

Thị trường Q3– Dòng tiền tập trung vào nhóm cổ phiếu vốn hóa lớn

Diễn biến dòng tiền của các nhóm cổ phiếu trên HSX

Cổ phiếu vốn hóa vừa và nhỏ đã bắt đầu điều chỉnh từ giữa tháng 7 trong khi VN30 và các cổ phiếu vốn hóa lớn

tiếp tục là trụ đỡ cho thị trường

Bên cạnh các kết quả ấn tượng của các cổ phiếu blue-chip quen thuộc (VNM 22%YTD, VIC 22%YTD, MSN

33,5%YTD, HPG 44%YTD…), các cổ phiếu vốn hóa lớn mới lên sàn có đóng góp quan trọng cho VNINDEX (PLX

tăng 35%, VJC tăng 43% … kể từ thời điểm lên sàn; SAB 31% YTD).

Diễn biến VNINDEX và chỉ số định giá thị trường

90

92

94

96

98

100

102

104

106

108

110

30/6/17 31/7/17 31/8/17 30/9/17

VN30 VNMidCapVNSmallCap VNINDEX

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

VN30 VNMidCap Khác

www.vndirect.com.vn 19

P/E thị trường ở mức cao nhất trong 5 năm; tăng trưởng lợi nhuậnsẽ là yếu tố quyết định triển vọng thị trường

Diễn biến VNINDEX và chỉ số định giá thị trường

8

9

10

11

12

13

14

15

16

17

18

300

400

500

600

700

800

900

VNINDEX (LHS) P/E VNINDEX (RHS) P/E VN30 (RHS)

Hệ số P/E của VNINDEX và VN30 đang ở mức cao nhất trong 5 năm trờ lại đây (TTM P/E của VNINDEX 16,1x,

TTM P/E VN30 là 15,6x), do vậy rủi ro điều chỉnh của thị trường lớn dần. Khả năng tăng giá của chỉ số sẽ phụ

thuộc tương đối nhiều vào kết quả kinh doanh quý 3 của các doanh nghiệp (qua đó giảm hệ số P/E thị trường).

www.vndirect.com.vn 20

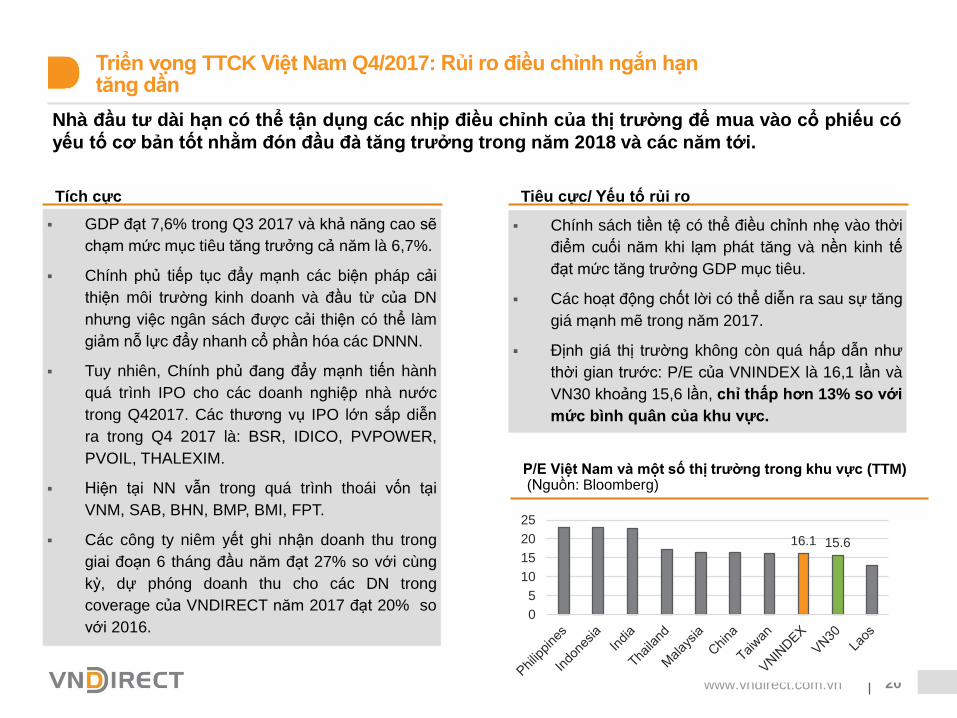

Triển vọng TTCK Việt Nam Q4/2017: Rủi ro điều chỉnh ngắn hạntăng dần

Nhà đầu tư dài hạn có thể tận dụng các nhịp điều chỉnh của thị trường để mua vào cổ phiếu có

yếu tố cơ bản tốt nhằm đón đầu đà tăng trưởng trong năm 2018 và các năm tới.

P/E Việt Nam và một số thị trường trong khu vực (TTM)(Nguồn: Bloomberg)

Tiêu cực/ Yếu tố rủi roTích cực

Chính sách tiền tệ có thể điều chỉnh nhẹ vào thời

điểm cuối năm khi lạm phát tăng và nền kinh tế

đạt mức tăng trưởng GDP mục tiêu.

Các hoạt động chốt lời có thể diễn ra sau sự tăng

giá mạnh mẽ trong năm 2017.

Định giá thị trường không còn quá hấp dẫn như

thời gian trước: P/E của VNINDEX là 16,1 lần và

VN30 khoảng 15,6 lần, chỉ thấp hơn 13% so với

mức bình quân của khu vực.

GDP đạt 7,6% trong Q3 2017 và khả năng cao sẽ

chạm mức mục tiêu tăng trưởng cả năm là 6,7%.

Chính phủ tiếp tục đẩy mạnh các biện pháp cải

thiện môi trường kinh doanh và đầu từ của DN

nhưng việc ngân sách được cải thiện có thể làm

giảm nỗ lực đẩy nhanh cổ phần hóa các DNNN.

Tuy nhiên, Chính phủ đang đẩy mạnh tiến hành

quá trình IPO cho các doanh nghiệp nhà nước

trong Q42017. Các thương vụ IPO lớn sắp diễn

ra trong Q4 2017 là: BSR, IDICO, PVPOWER,

PVOIL, THALEXIM.

Hiện tại NN vẫn trong quá trình thoái vốn tại

VNM, SAB, BHN, BMP, BMI, FPT.

Các công ty niêm yết ghi nhận doanh thu trong

giai đoạn 6 tháng đầu năm đạt 27% so với cùng

kỳ, dự phóng doanh thu cho các DN trong

coverage của VNDIRECT năm 2017 đạt 20% so

với 2016.

16.1 15.6

0

5

10

15

20

25

www.vndirect.com.vn 21

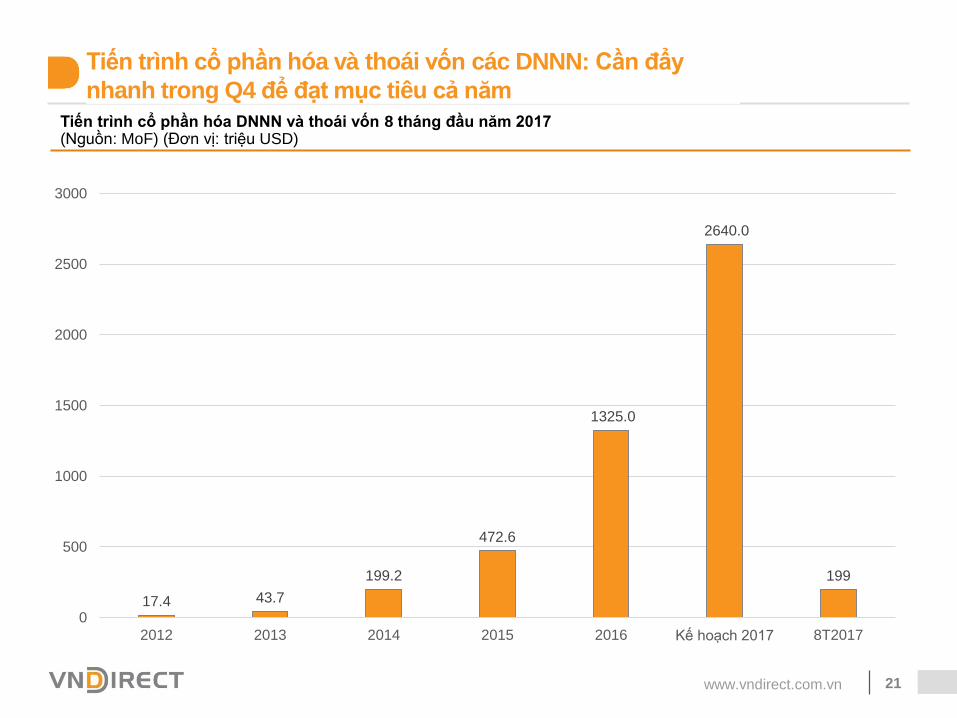

Tiến trình cổ phần hóa DNNN và thoái vốn 8 tháng đầu năm 2017(Nguồn: MoF) (Đơn vị: triệu USD)

Tiến trình cổ phần hóa và thoái vốn các DNNN: Cần đẩy

nhanh trong Q4 để đạt mục tiêu cả năm

17.4 43.7

199.2

472.6

1325.0

2640.0

199

0

500

1000

1500

2000

2500

3000

2012 2013 2014 2015 2016 Kế hoạch 2017 8T2017

www.vndirect.com.vn 22

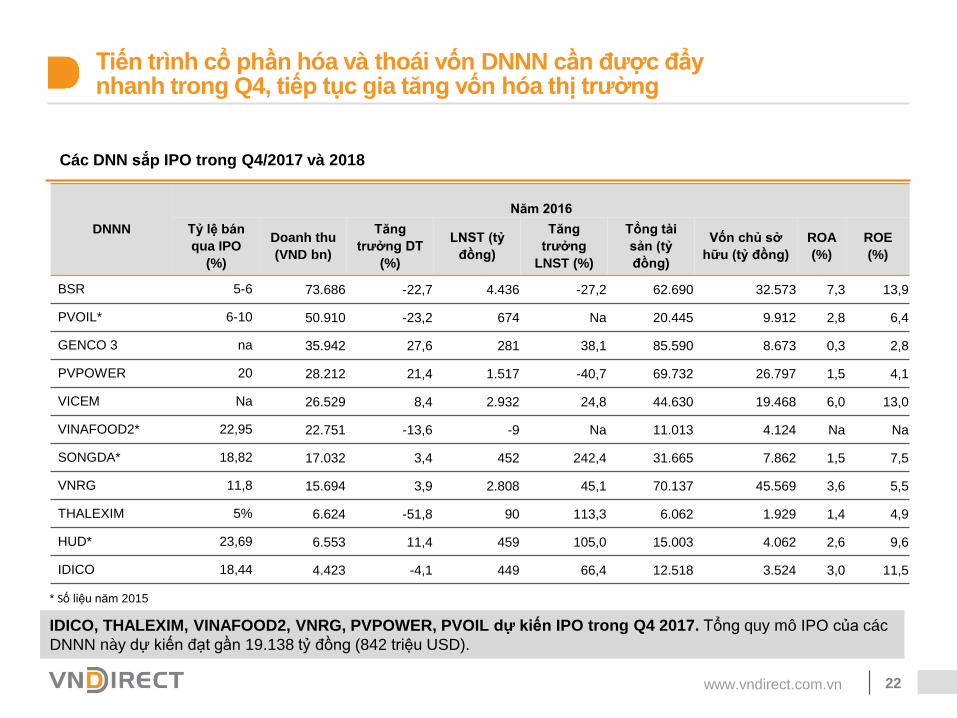

Tiến trình cổ phần hóa và thoái vốn DNNN cần được đẩynhanh trong Q4, tiếp tục gia tăng vốn hóa thị trường

Các DNN sắp IPO trong Q4/2017 và 2018

DNNN

Năm 2016

Tỷ lệ bán

qua IPO

(%)

Doanh thu

(VND bn)

Tăng

trưởng DT

(%)

LNST (tỷ

đồng)

Tăng

trưởng

LNST (%)

Tổng tài

sản (tỷ

đồng)

Vốn chủ sở

hữu (tỷ đồng)

ROA

(%)

ROE

(%)

BSR 5-6 73.686 -22,7 4.436 -27,2 62.690 32.573 7,3 13,9

PVOIL* 6-10 50.910 -23,2 674 Na 20.445 9.912 2,8 6,4

GENCO 3 na 35.942 27,6 281 38,1 85.590 8.673 0,3 2,8

PVPOWER 20 28.212 21,4 1.517 -40,7 69.732 26.797 1,5 4,1

VICEM Na 26.529 8,4 2.932 24,8 44.630 19.468 6,0 13,0

VINAFOOD2* 22,95 22.751 -13,6 -9 Na 11.013 4.124 Na Na

SONGDA* 18,82 17.032 3,4 452 242,4 31.665 7.862 1,5 7,5

VNRG 11,8 15.694 3,9 2.808 45,1 70.137 45.569 3,6 5,5

THALEXIM 5% 6.624 -51,8 90 113,3 6.062 1.929 1,4 4,9

HUD* 23,69 6.553 11,4 459 105,0 15.003 4.062 2,6 9,6

IDICO 18,44 4.423 -4,1 449 66,4 12.518 3.524 3,0 11,5

IDICO, THALEXIM, VINAFOOD2, VNRG, PVPOWER, PVOIL dự kiến IPO trong Q4 2017. Tổng quy mô IPO của các

DNNN này dự kiến đạt gần 19.138 tỷ đồng (842 triệu USD).

* Số liệu năm 2015

www.vndirect.com.vn 23

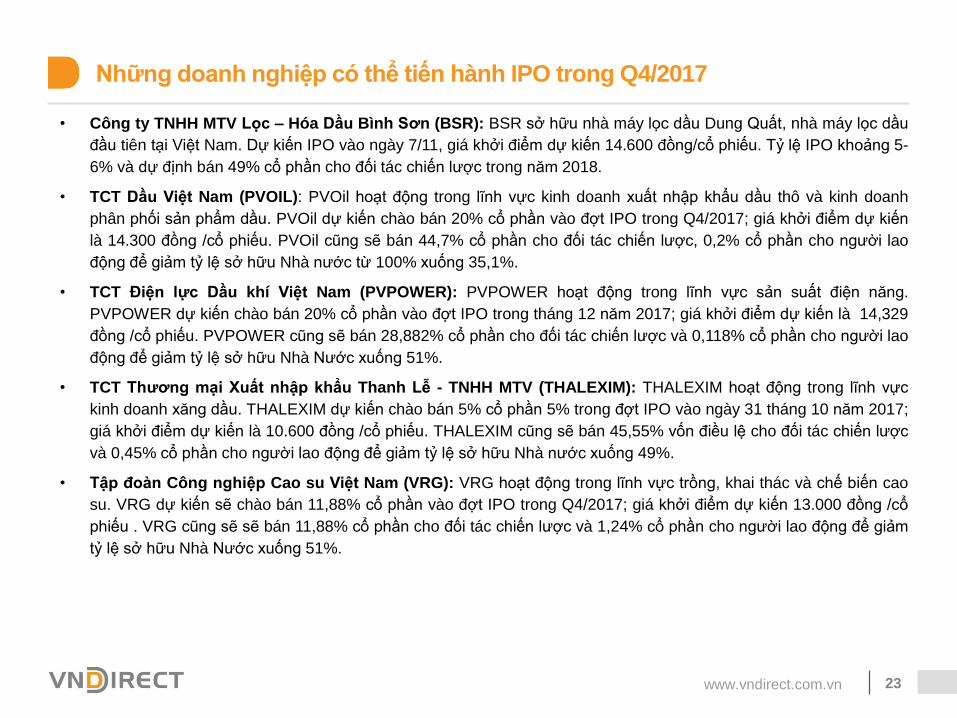

Những doanh nghiệp có thể tiến hành IPO trong Q4/2017

• Công ty TNHH MTV Lọc – Hóa Dầu Bình Sơn (BSR): BSR sở hữu nhà máy lọc dầu Dung Quất, nhà máy lọc dầu

đầu tiên tại Việt Nam. Dự kiến IPO vào ngày 7/11, giá khởi điểm dự kiến 14.600 đồng/cổ phiếu. Tỷ lệ IPO khoảng 5-

6% và dự định bán 49% cổ phần cho đối tác chiến lược trong năm 2018.

• TCT Dầu Việt Nam (PVOIL): PVOil hoạt động trong lĩnh vực kinh doanh xuất nhập khẩu dầu thô và kinh doanh

phân phối sản phẩm dầu. PVOil dự kiến chào bán 20% cổ phần vào đợt IPO trong Q4/2017; giá khởi điểm dự kiến

là 14.300 đồng /cổ phiếu. PVOil cũng sẽ bán 44,7% cổ phần cho đối tác chiến lược, 0,2% cổ phần cho người lao

động để giảm tỷ lệ sở hữu Nhà nước từ 100% xuống 35,1%.

• TCT Điện lực Dầu khí Việt Nam (PVPOWER): PVPOWER hoạt động trong lĩnh vực sản suất điện năng.

PVPOWER dự kiến chào bán 20% cổ phần vào đợt IPO trong tháng 12 năm 2017; giá khởi điểm dự kiến là 14,329

đồng /cổ phiếu. PVPOWER cũng sẽ bán 28,882% cổ phần cho đối tác chiến lược và 0,118% cổ phần cho người lao

động để giảm tỷ lệ sở hữu Nhà Nước xuống 51%.

• TCT Thương mại Xuất nhập khẩu Thanh Lễ - TNHH MTV (THALEXIM): THALEXIM hoạt động trong lĩnh vực

kinh doanh xăng dầu. THALEXIM dự kiến chào bán 5% cổ phần 5% trong đợt IPO vào ngày 31 tháng 10 năm 2017;

giá khởi điểm dự kiến là 10.600 đồng /cổ phiếu. THALEXIM cũng sẽ bán 45,55% vốn điều lệ cho đối tác chiến lược

và 0,45% cổ phần cho người lao động để giảm tỷ lệ sở hữu Nhà nước xuống 49%.

• Tập đoàn Công nghiệp Cao su Việt Nam (VRG): VRG hoạt động trong lĩnh vực trồng, khai thác và chế biến cao

su. VRG dự kiến sẽ chào bán 11,88% cổ phần vào đợt IPO trong Q4/2017; giá khởi điểm dự kiến 13.000 đồng /cổ

phiếu . VRG cũng sẽ sẽ bán 11,88% cổ phần cho đối tác chiến lược và 1,24% cổ phần cho người lao động để giảm

tỷ lệ sở hữu Nhà Nước xuống 51%.

www.vndirect.com.vn 24

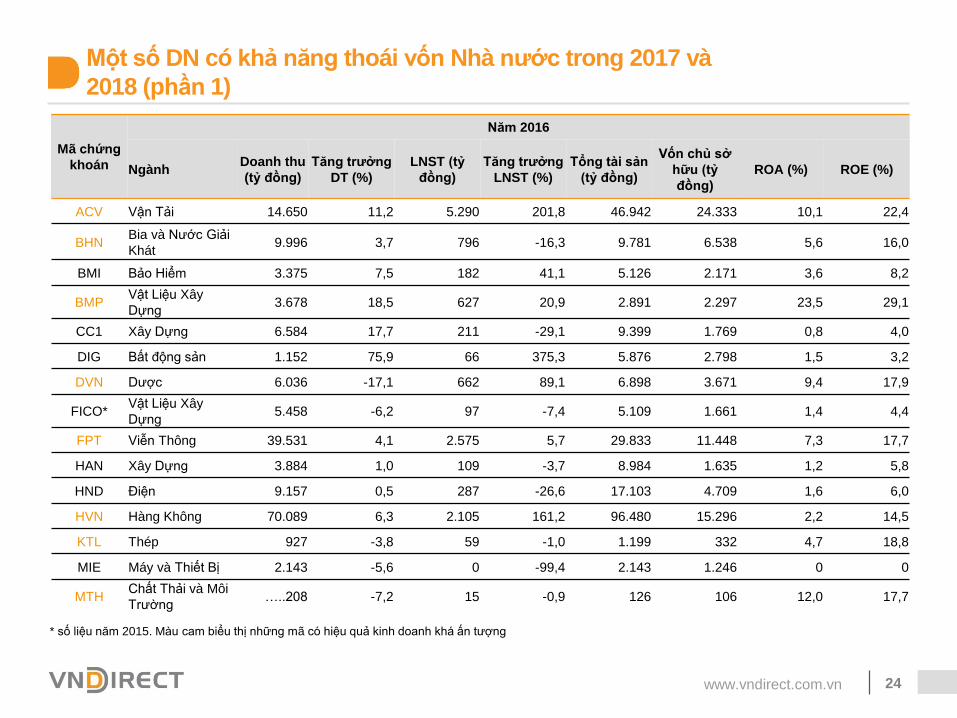

Một số DN có khả năng thoái vốn Nhà nước trong 2017 và

2018 (phần 1)

Mã chứng

khoán

Năm 2016

NgànhDoanh thu

(tỷ đồng)

Tăng trưởng

DT (%)

LNST (tỷ

đồng)

Tăng trưởng

LNST (%)

Tổng tài sản

(tỷ đồng)

Vốn chủ sở

hữu (tỷ

đồng)

ROA (%) ROE (%)

ACV Vận Tải 14.650 11,2 5.290 201,8 46.942 24.333 10,1 22,4

BHNBia và Nước Giải

Khát9.996 3,7 796 -16,3 9.781 6.538 5,6 16,0

BMI Bảo Hiểm 3.375 7,5 182 41,1 5.126 2.171 3,6 8,2

BMPVật Liệu Xây

Dựng3.678 18,5 627 20,9 2.891 2.297 23,5 29,1

CC1 Xây Dựng 6.584 17,7 211 -29,1 9.399 1.769 0,8 4,0

DIG Bất động sản 1.152 75,9 66 375,3 5.876 2.798 1,5 3,2

DVN Dược 6.036 -17,1 662 89,1 6.898 3.671 9,4 17,9

FICO*Vật Liệu Xây

Dựng5.458 -6,2 97 -7,4 5.109 1.661 1,4 4,4

FPT Viễn Thông 39.531 4,1 2.575 5,7 29.833 11.448 7,3 17,7

HAN Xây Dựng 3.884 1,0 109 -3,7 8.984 1.635 1,2 5,8

HND Điện 9.157 0,5 287 -26,6 17.103 4.709 1,6 6,0

HVN Hàng Không 70.089 6,3 2.105 161,2 96.480 15.296 2,2 14,5

KTL Thép 927 -3,8 59 -1,0 1.199 332 4,7 18,8

MIE Máy và Thiết Bị 2.143 -5,6 0 -99,4 2.143 1.246 0 0

MTHChất Thải và Môi

Trường…..208 -7,2 15 -0,9 126 106 12,0 17,7

* số liệu năm 2015. Màu cam biểu thị những mã có hiệu quả kinh doanh khá ấn tượng

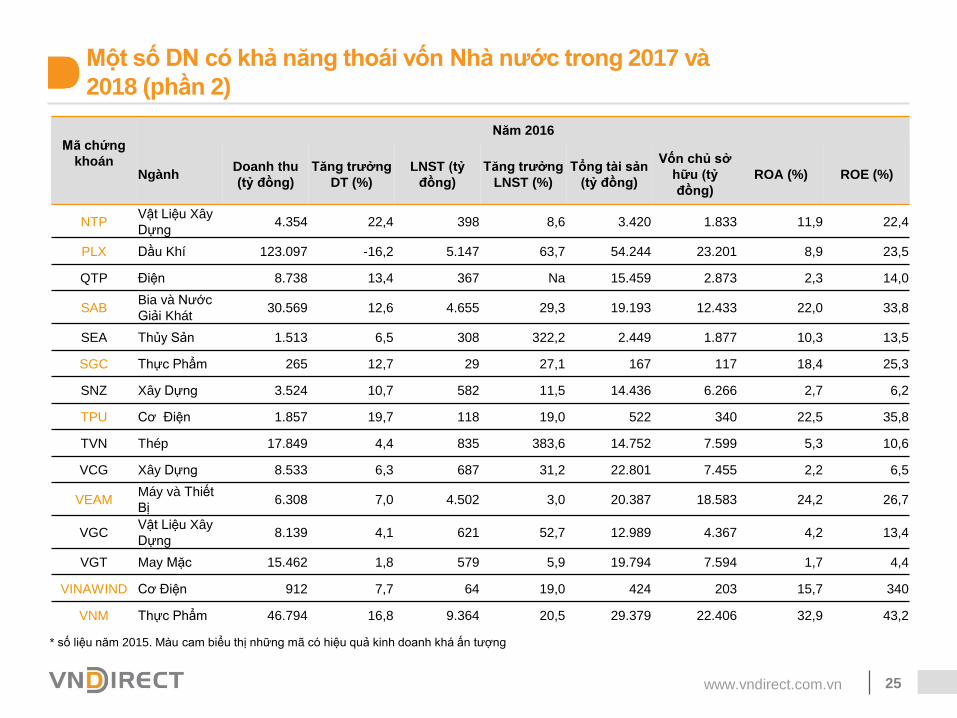

www.vndirect.com.vn 25

Mã chứng

khoán

Năm 2016

NgànhDoanh thu

(tỷ đồng)

Tăng trưởng

DT (%)

LNST (tỷ

đồng)

Tăng trưởng

LNST (%)

Tổng tài sản

(tỷ đồng)

Vốn chủ sở

hữu (tỷ

đồng)

ROA (%) ROE (%)

NTPVật Liệu Xây

Dựng4.354 22,4 398 8,6 3.420 1.833 11,9 22,4

PLX Dầu Khí 123.097 -16,2 5.147 63,7 54.244 23.201 8,9 23,5

QTP Điện 8.738 13,4 367 Na 15.459 2.873 2,3 14,0

SABBia và Nước

Giải Khát30.569 12,6 4.655 29,3 19.193 12.433 22,0 33,8

SEA Thủy Sản 1.513 6,5 308 322,2 2.449 1.877 10,3 13,5

SGC Thực Phẩm 265 12,7 29 27,1 167 117 18,4 25,3

SNZ Xây Dựng 3.524 10,7 582 11,5 14.436 6.266 2,7 6,2

TPU Cơ Điện 1.857 19,7 118 19,0 522 340 22,5 35,8

TVN Thép 17.849 4,4 835 383,6 14.752 7.599 5,3 10,6

VCG Xây Dựng 8.533 6,3 687 31,2 22.801 7.455 2,2 6,5

VEAMMáy và Thiết

Bị6.308 7,0 4.502 3,0 20.387 18.583 24,2 26,7

VGCVật Liệu Xây

Dựng8.139 4,1 621 52,7 12.989 4.367 4,2 13,4

VGT May Mặc 15.462 1,8 579 5,9 19.794 7.594 1,7 4,4

VINAWIND Cơ Điện 912 7,7 64 19,0 424 203 15,7 340

VNM Thực Phẩm 46.794 16,8 9.364 20,5 29.379 22.406 32,9 43,2

Một số DN có khả năng thoái vốn Nhà nước trong 2017 và

2018 (phần 2)

* số liệu năm 2015. Màu cam biểu thị những mã có hiệu quả kinh doanh khá ấn tượng

www.vndirect.com.vn 26

Nội dung chính

Cập nhật Kinh tế Vĩ mô

Nhận định Thị trường

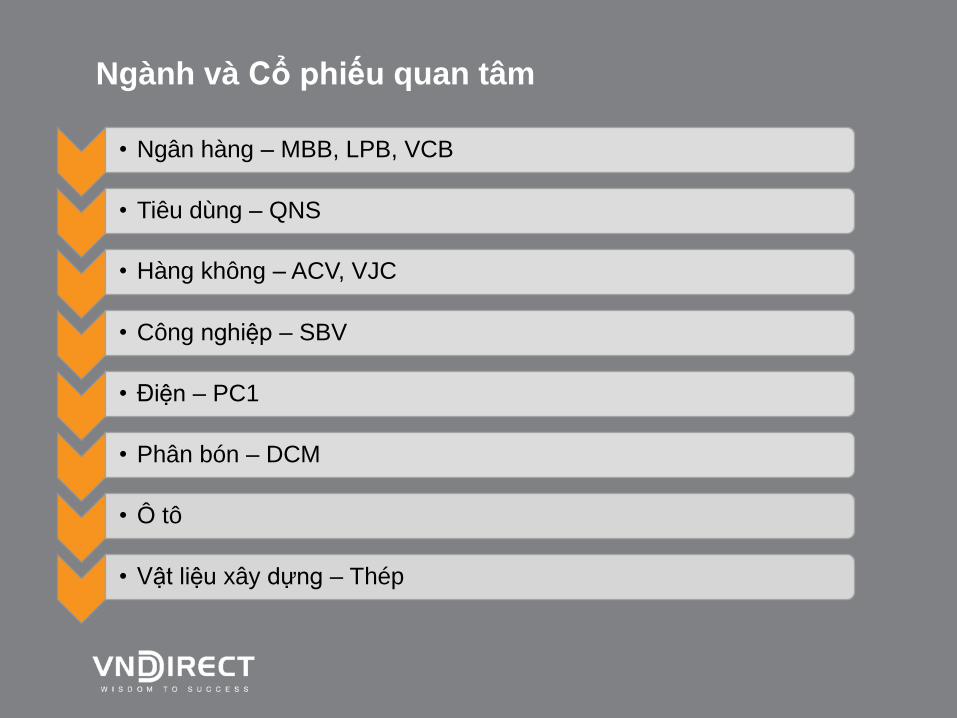

Ngành và Cổ phiếu quan tâm

• Ngân hàng – MBB, LPB, VCB

• Tiêu dùng – QNS

• Hàng không – ACV, VJC

• Công nghiệp – SBV

• Điện – PC1

• Phân bón – DCM

• Ô tô

• Vật liệu xây dựng – Thép

Ngành và Cổ phiếu quan tâm

• Ngân hàng – MBB, LPB, VCB

• Tiêu dùng – QNS

• Hàng không – ACV, VJC

• Công nghiệp – SBV

• Điện – PC1

• Phân bón – DCM

• Ô tô

• Vật liệu xây dựng – Thép

Ngành và Cổ phiếu quan tâm

www.vndirect.com.vn 29

Tăng trưởng kinh tế của Việt Nam quay trở lại trong quý 2 nhờ vào sự dẫn dắt của nhóm dịch vụ.

Tăng trưởng cao cùng với mức lạm phát thấp là tín hiệu của của một nền kinh tế đang có nền tảng

vững chắc. Điều này hàm ý rằng chính sách tiền tệ còn vẫn khả năng để thúc đẩy cho tăng trưởng

kinh tế.

Nhiều ngân hàng đã ghi nhận kết quả khả quan trong nửa đầu năm năm 2017. Lợi nhuận trước

thuế 6 tháng đầu năm 2017 của 10 ngân hàng đứng đầu đã tăng trưởng 38% so với cùng kỳ.

Ngân hàng: KQKD 6T2017 hỗ trợ bởi tăng trưởng kinh tế

Nguồn: Stoxplus, VNDIRECT

-10.0%

0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

LPB TCB MBB VPB CTG BID ACB VCB STB

6M2017 2016

Tăng trưởng lợi nhuận trước thuế trong 6T2017

Nguồn: Stoxplus, VNDIRECTTăng trưởng tín dụng ngân hàng trong 6T2017

Nguồn: Stoxplus, VNDIRECT

0%

20%

40%

60%

80%

100%

120%

VPB LPB TCB SHB ACB MBB VIB VCB CTG BID

www.vndirect.com.vn 30

Ngân hàng: Nhiều tiềm năng để duy trì tăng trưởng

Ngành NH tiếp tục duy trì triển vọng ổn dịnh nhờ những diễn biến tích cực của nền kinh tế như: tăngtrưởng GDP, FDI ổn định cũng như chỉ số niềm tin doanh nghiệp đã tăng lên.

Quan điểm của chúng tôi là tín dụng có thể đạt được mức tăng trưởng từ 16%-18% trong hai năm tớidựa trên những luận điểm sau:

(1) Tăng trưởng tín dụng những năm gần đây chịu sự dẫn dắt bởi nhóm DN SME và cá nhân, trong

khi cả hai mảng này vẫn còn nhiều dư địa để cải thiện .

(2) Trong khi trọng tâm của các chính sách gần đây của Chính phủ đang tích cực nâng đỡ cho DN

SME và tư nhân

(3) Việc áp dụng Basel 2 được trì hoãn tới năm 2020 sẽ giúp các ngân hàng có nhiều thời gian hơn

để chuẩn bị.

Chất lượng tài sản được cải thiện khi cơ cấu cho vay chuyển dịch sang nhóm DN tư nhân và cho vaycá nhân.

Nghị quyết mới về giải quyết các khoản nợ xấu sẽ trao quyền nhiều hơn cho các tổ chức tín dụngtrong vấn đề thu hồi và bán tài sản thế chấp theo giá thị trường.

Dấu hiệu tích cực khi một số ngân hàng đã bắt đầu mua lại nợ xấu từ VAMC để tự xử lý.

www.vndirect.com.vn 31

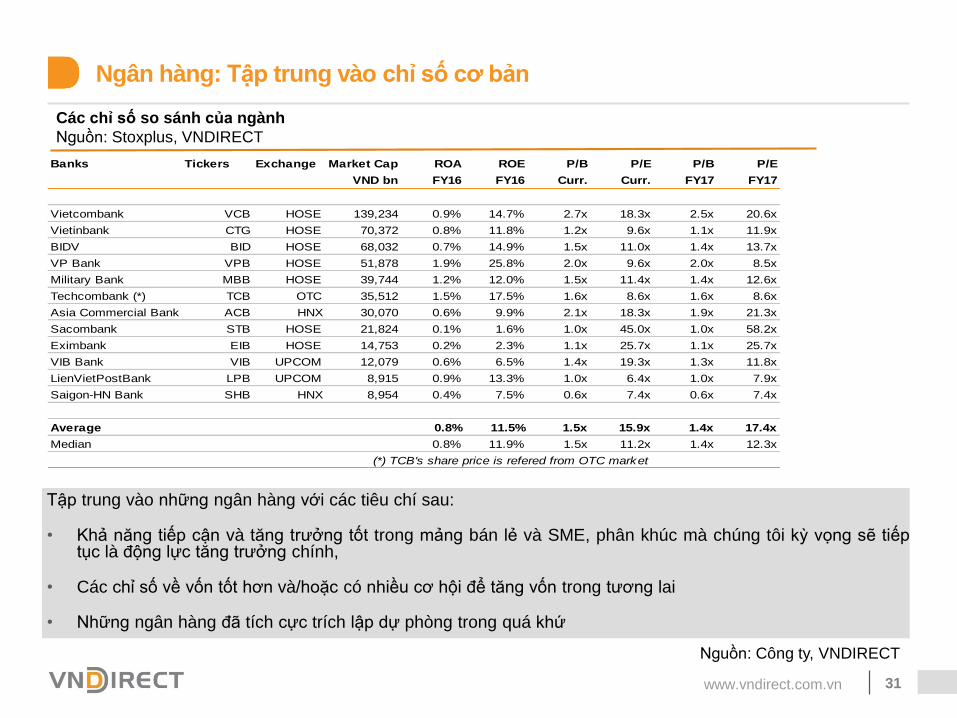

Ngân hàng: Tập trung vào chỉ số cơ bản

Tập trung vào những ngân hàng với các tiêu chí sau:

• Khả năng tiếp cận và tăng trưởng tốt trong mảng bán lẻ và SME, phân khúc mà chúng tôi kỳ vọng sẽ tiếptục là động lực tăng trưởng chính,

• Các chỉ số về vốn tốt hơn và/hoặc có nhiều cơ hội để tăng vốn trong tương lai

• Những ngân hàng đã tích cực trích lập dự phòng trong quá khứ

Nguồn: Công ty, VNDIRECT

Banks Tickers Exchange Market Cap ROA ROE P/B P/E P/B P/E

VND bn FY16 FY16 Curr. Curr. FY17 FY17

Vietcombank VCB HOSE 139,234 0.9% 14.7% 2.7x 18.3x 2.5x 20.6x

Vietinbank CTG HOSE 70,372 0.8% 11.8% 1.2x 9.6x 1.1x 11.9x

BIDV BID HOSE 68,032 0.7% 14.9% 1.5x 11.0x 1.4x 13.7x

VP Bank VPB HOSE 51,878 1.9% 25.8% 2.0x 9.6x 2.0x 8.5x

Military Bank MBB HOSE 39,744 1.2% 12.0% 1.5x 11.4x 1.4x 12.6x

Techcombank (*) TCB OTC 35,512 1.5% 17.5% 1.6x 8.6x 1.6x 8.6x

Asia Commercial Bank ACB HNX 30,070 0.6% 9.9% 2.1x 18.3x 1.9x 21.3x

Sacombank STB HOSE 21,824 0.1% 1.6% 1.0x 45.0x 1.0x 58.2x

Eximbank EIB HOSE 14,753 0.2% 2.3% 1.1x 25.7x 1.1x 25.7x

VIB Bank VIB UPCOM 12,079 0.6% 6.5% 1.4x 19.3x 1.3x 11.8x

LienVietPostBank LPB UPCOM 8,915 0.9% 13.3% 1.0x 6.4x 1.0x 7.9x

Saigon-HN Bank SHB HNX 8,954 0.4% 7.5% 0.6x 7.4x 0.6x 7.4x

Average 0.8% 11.5% 1.5x 15.9x 1.4x 17.4x

Median 0.8% 11.9% 1.5x 11.2x 1.4x 12.3x

(*) TCB's share price is refered from OTC market

Các chỉ số so sánh của ngành

Nguồn: Stoxplus, VNDIRECT

www.vndirect.com.vn 32

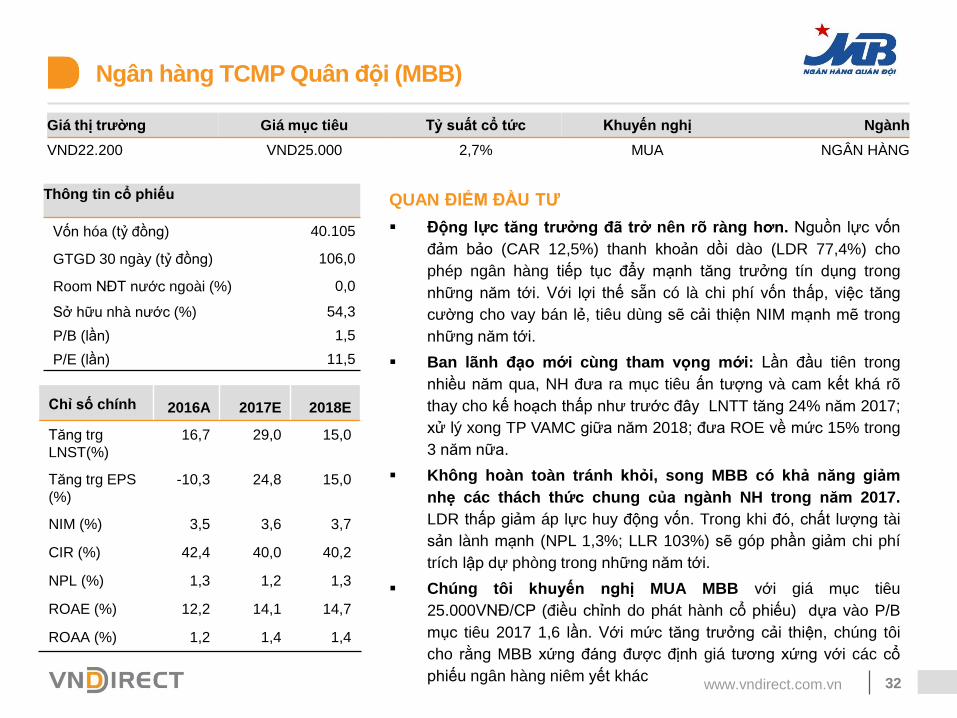

Ngân hàng TCMP Quân đội (MBB)

Giá thị trường Giá mục tiêu Tỷ suất cổ tức Khuyến nghị Ngành

VND22.200 VND25.000 2,7% MUA NGÂN HÀNG

QUAN ĐIỂM ĐẦU TƯ

Động lực tăng trưởng đã trở nên rõ ràng hơn. Nguồn lực vốn

đảm bảo (CAR 12,5%) thanh khoản dồi dào (LDR 77,4%) cho

phép ngân hàng tiếp tục đẩy mạnh tăng trưởng tín dụng trong

những năm tới. Với lợi thế sẵn có là chi phí vốn thấp, việc tăng

cường cho vay bán lẻ, tiêu dùng sẽ cải thiện NIM mạnh mẽ trong

những năm tới.

Ban lãnh đạo mới cùng tham vọng mới: Lần đầu tiên trong

nhiều năm qua, NH đưa ra mục tiêu ấn tượng và cam kết khá rõ

thay cho kế hoạch thấp như trước đây LNTT tăng 24% năm 2017;

xử lý xong TP VAMC giữa năm 2018; đưa ROE về mức 15% trong

3 năm nữa.

Không hoàn toàn tránh khỏi, song MBB có khả năng giảm

nhẹ các thách thức chung của ngành NH trong năm 2017.

LDR thấp giảm áp lực huy động vốn. Trong khi đó, chất lượng tài

sản lành mạnh (NPL 1,3%; LLR 103%) sẽ góp phần giảm chi phí

trích lập dự phòng trong những năm tới.

Chúng tôi khuyến nghị MUA MBB với giá mục tiêu

25.000VNĐ/CP (điều chỉnh do phát hành cổ phiếu) dựa vào P/B

mục tiêu 2017 1,6 lần. Với mức tăng trưởng cải thiện, chúng tôi

cho rằng MBB xứng đáng được định giá tương xứng với các cổ

phiếu ngân hàng niêm yết khác

Chỉ số chính 2016A 2017E 2018E

Tăng trg

LNST(%)

16,7 29,0 15,0

Tăng trg EPS

(%)

-10,3 24,8 15,0

NIM (%) 3,5 3,6 3,7

CIR (%) 42,4 40,0 40,2

NPL (%) 1,3 1,2 1,3

ROAE (%) 12,2 14,1 14,7

ROAA (%) 1,2 1,4 1,4

Thông tin cổ phiếu

Vốn hóa (tỷ đồng) 40.105

GTGD 30 ngày (tỷ đồng) 106,0

Room NĐT nước ngoài (%) 0,0

Sở hữu nhà nước (%) 54,3

P/B (lần) 1,5

P/E (lần) 11,5

www.vndirect.com.vn 33

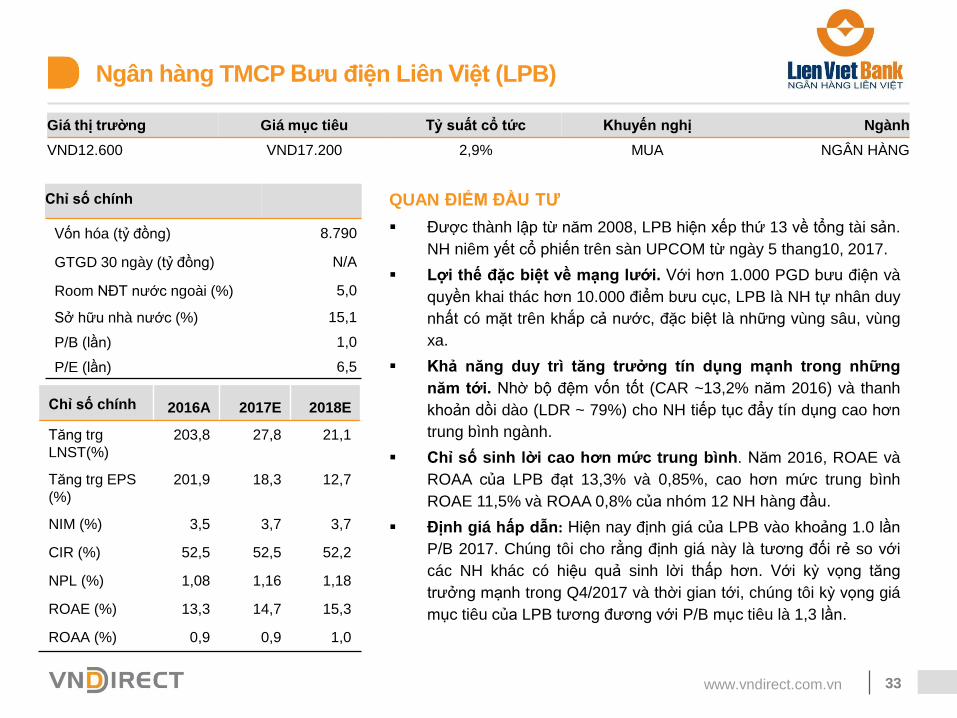

Ngân hàng TMCP Bưu điện Liên Việt (LPB)

Giá thị trường Giá mục tiêu Tỷ suất cổ tức Khuyến nghị Ngành

VND12.600 VND17.200 2,9% MUA NGÂN HÀNG

QUAN ĐIỂM ĐẦU TƯ

Được thành lập từ năm 2008, LPB hiện xếp thứ 13 về tổng tài sản.

NH niêm yết cổ phiến trên sàn UPCOM từ ngày 5 thang10, 2017.

Lợi thế đặc biệt về mạng lưới. Với hơn 1.000 PGD bưu điện và

quyền khai thác hơn 10.000 điểm bưu cục, LPB là NH tự nhân duy

nhất có mặt trên khắp cả nước, đặc biệt là những vùng sâu, vùng

xa.

Khả năng duy trì tăng trưởng tín dụng mạnh trong những

năm tới. Nhờ bộ đệm vốn tốt (CAR ~13,2% năm 2016) và thanh

khoản dồi dào (LDR ~ 79%) cho NH tiếp tục đẩy tín dụng cao hơn

trung bình ngành.

Chỉ số sinh lời cao hơn mức trung bình. Năm 2016, ROAE và

ROAA của LPB đạt 13,3% và 0,85%, cao hơn mức trung bình

ROAE 11,5% và ROAA 0,8% của nhóm 12 NH hàng đầu.

Định giá hấp dẫn: Hiện nay định giá của LPB vào khoảng 1.0 lần

P/B 2017. Chúng tôi cho rằng định giá này là tương đối rẻ so với

các NH khác có hiệu quả sinh lời thấp hơn. Với kỳ vọng tăng

trưởng mạnh trong Q4/2017 và thời gian tới, chúng tôi kỳ vọng giá

mục tiêu của LPB tương đương với P/B mục tiêu là 1,3 lần.

Chỉ số chính 2016A 2017E 2018E

Tăng trg

LNST(%)

203,8 27,8 21,1

Tăng trg EPS

(%)

201,9 18,3 12,7

NIM (%) 3,5 3,7 3,7

CIR (%) 52,5 52,5 52,2

NPL (%) 1,08 1,16 1,18

ROAE (%) 13,3 14,7 15,3

ROAA (%) 0,9 0,9 1,0

Chỉ số chính

Vốn hóa (tỷ đồng) 8.790

GTGD 30 ngày (tỷ đồng) N/A

Room NĐT nước ngoài (%) 5,0

Sở hữu nhà nước (%) 15,1

P/B (lần) 1,0

P/E (lần) 6,5

www.vndirect.com.vn 34

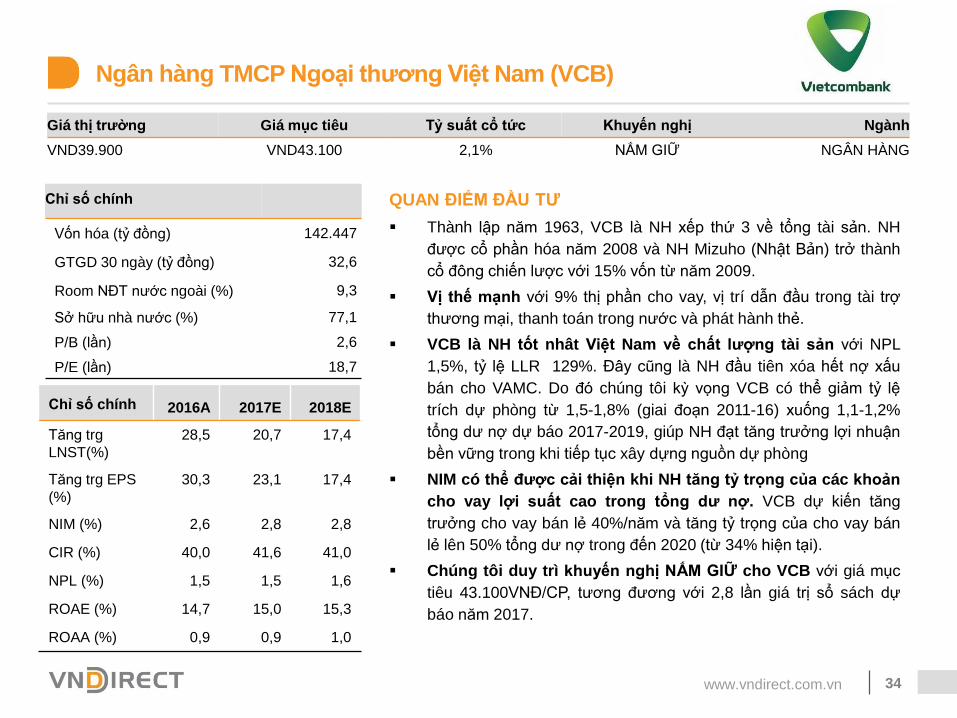

Ngân hàng TMCP Ngoại thương Việt Nam (VCB)

Giá thị trường Giá mục tiêu Tỷ suất cổ tức Khuyến nghị Ngành

VND39.900 VND43.100 2,1% NẮM GIỮ NGÂN HÀNG

QUAN ĐIỂM ĐẦU TƯ

Thành lập năm 1963, VCB là NH xếp thứ 3 về tổng tài sản. NH

được cổ phần hóa năm 2008 và NH Mizuho (Nhật Bản) trở thành

cổ đông chiến lược với 15% vốn từ năm 2009.

Vị thế mạnh với 9% thị phần cho vay, vị trí dẫn đầu trong tài trợ

thương mại, thanh toán trong nước và phát hành thẻ.

VCB là NH tốt nhât Việt Nam về chất lượng tài sản với NPL

1,5%, tỷ lệ LLR 129%. Đây cũng là NH đầu tiên xóa hết nợ xấu

bán cho VAMC. Do đó chúng tôi kỳ vọng VCB có thể giảm tỷ lệ

trích dự phòng từ 1,5-1,8% (giai đoạn 2011-16) xuống 1,1-1,2%

tổng dư nợ dự báo 2017-2019, giúp NH đạt tăng trưởng lợi nhuận

bền vững trong khi tiếp tục xây dựng nguồn dự phòng

NIM có thể được cải thiện khi NH tăng tỷ trọng của các khoản

cho vay lợi suất cao trong tổng dư nợ. VCB dự kiến tăng

trưởng cho vay bán lẻ 40%/năm và tăng tỷ trọng của cho vay bán

lẻ lên 50% tổng dư nợ trong đến 2020 (từ 34% hiện tại).

Chúng tôi duy trì khuyến nghị NẮM GIỮ cho VCB với giá mục

tiêu 43.100VNĐ/CP, tương đương với 2,8 lần giá trị sổ sách dự

báo năm 2017.

Chỉ số chính 2016A 2017E 2018E

Tăng trg

LNST(%)

28,5 20,7 17,4

Tăng trg EPS

(%)

30,3 23,1 17,4

NIM (%) 2,6 2,8 2,8

CIR (%) 40,0 41,6 41,0

NPL (%) 1,5 1,5 1,6

ROAE (%) 14,7 15,0 15,3

ROAA (%) 0,9 0,9 1,0

Chỉ số chính

Vốn hóa (tỷ đồng) 142.447

GTGD 30 ngày (tỷ đồng) 32,6

Room NĐT nước ngoài (%) 9,3

Sở hữu nhà nước (%) 77,1

P/B (lần) 2,6

P/E (lần) 18,7

• Ngân hàng – MBB, LPB, VCB

• Tiêu dùng – QNS

• Hàng không – ACV, VJC

• Công nghiệp – SBV

• Điện – PC1

• Phân bón – DCM

• Ô tô

• Vật liệu xây dựng – Thép

Ngành và Cổ phiếu quan tâm

www.vndirect.com.vn 36

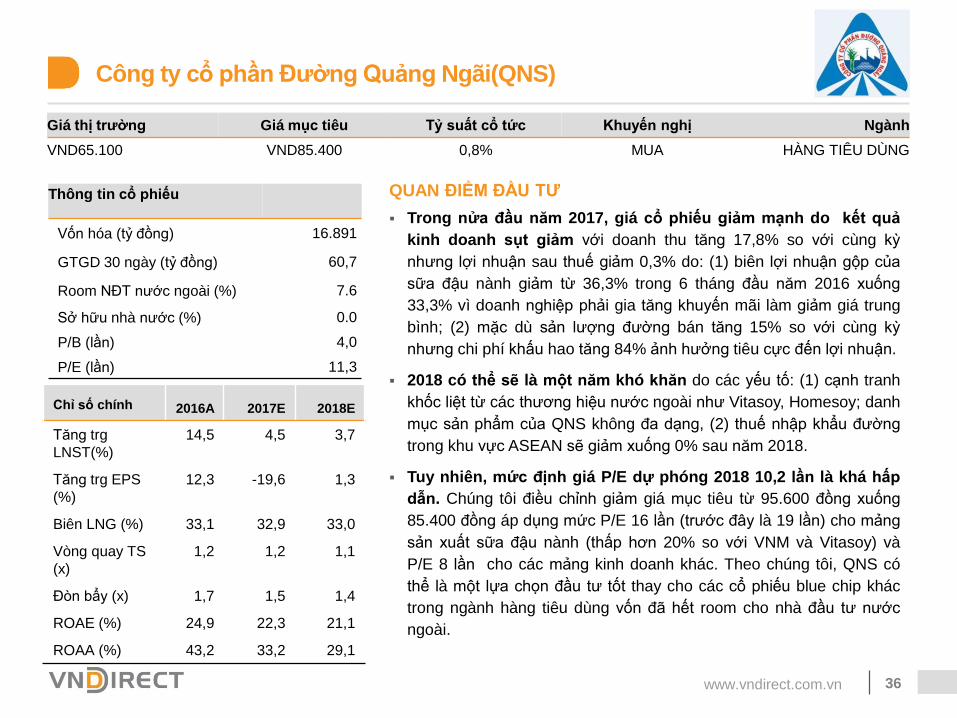

Công ty cổ phần Đường Quảng Ngãi(QNS)

Giá thị trường Giá mục tiêu Tỷ suất cổ tức Khuyến nghị Ngành

VND65.100 VND85.400 0,8% MUA HÀNG TIÊU DÙNG

QUAN ĐIỂM ĐẦU TƯ

Trong nửa đầu năm 2017, giá cổ phiếu giảm mạnh do kết quả

kinh doanh sụt giảm với doanh thu tăng 17,8% so với cùng kỳ

nhưng lợi nhuận sau thuế giảm 0,3% do: (1) biên lợi nhuận gộp của

sữa đậu nành giảm từ 36,3% trong 6 tháng đầu năm 2016 xuống

33,3% vì doanh nghiệp phải gia tăng khuyến mãi làm giảm giá trung

bình; (2) mặc dù sản lượng đường bán tăng 15% so với cùng kỳ

nhưng chi phí khấu hao tăng 84% ảnh hưởng tiêu cực đến lợi nhuận.

2018 có thể sẽ là một năm khó khăn do các yếu tố: (1) cạnh tranh

khốc liệt từ các thương hiệu nước ngoài như Vitasoy, Homesoy; danh

mục sản phẩm của QNS không đa dạng, (2) thuế nhập khẩu đường

trong khu vực ASEAN sẽ giảm xuống 0% sau năm 2018.

Tuy nhiên, mức định giá P/E dự phóng 2018 10,2 lần là khá hấp

dẫn. Chúng tôi điều chỉnh giảm giá mục tiêu từ 95.600 đồng xuống

85.400 đồng áp dụng mức P/E 16 lần (trước đây là 19 lần) cho mảng

sản xuất sữa đậu nành (thấp hơn 20% so với VNM và Vitasoy) và

P/E 8 lần cho các mảng kinh doanh khác. Theo chúng tôi, QNS có

thể là một lựa chọn đầu tư tốt thay cho các cổ phiếu blue chip khác

trong ngành hàng tiêu dùng vốn đã hết room cho nhà đầu tư nước

ngoài.

Chỉ số chính 2016A 2017E 2018E

Tăng trg

LNST(%)

14,5 4,5 3,7

Tăng trg EPS

(%)

12,3 -19,6 1,3

Biên LNG (%) 33,1 32,9 33,0

Vòng quay TS

(x)

1,2 1,2 1,1

Đòn bẩy (x) 1,7 1,5 1,4

ROAE (%) 24,9 22,3 21,1

ROAA (%) 43,2 33,2 29,1

Thông tin cổ phiếu

Vốn hóa (tỷ đồng) 16.891

GTGD 30 ngày (tỷ đồng) 60,7

Room NĐT nước ngoài (%) 7.6

Sở hữu nhà nước (%) 0.0

P/B (lần) 4,0

P/E (lần) 11,3

• Ngân hàng – MBB, LPB, VCB

• Tiêu dùng – QNS

• Hàng không – ACV, VJC

• Công nghiệp – SBV

• Điện – PC1

• Phân bón – DCM

• Ô tô

• Vật liệu xây dựng – Thép

Ngành và Cổ phiếu quan tâm

www.vndirect.com.vn 38

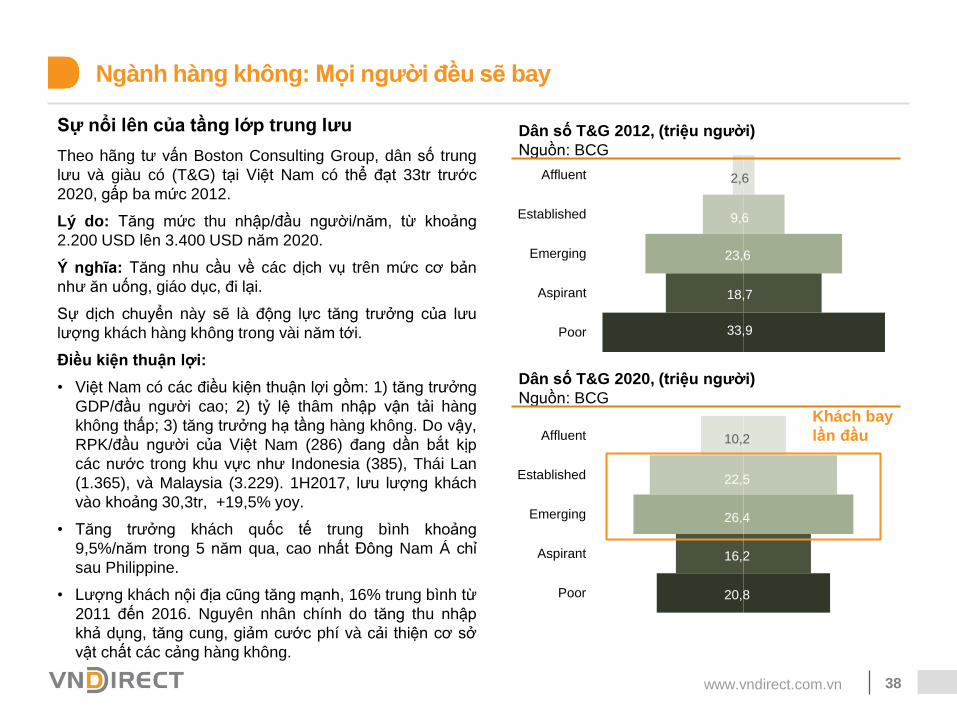

Ngành hàng không: Mọi người đều sẽ bay

Theo hãng tư vấn Boston Consulting Group, dân số trung

lưu và giàu có (T&G) tại Việt Nam có thể đạt 33tr trước

2020, gấp ba mức 2012.

Lý do: Tăng mức thu nhập/đầu người/năm, từ khoảng

2.200 USD lên 3.400 USD năm 2020.

Ý nghĩa: Tăng nhu cầu về các dịch vụ trên mức cơ bản

như ăn uống, giáo dục, đi lại.

Sự dịch chuyển này sẽ là động lực tăng trưởng của lưu

lượng khách hàng không trong vài năm tới.

Điều kiện thuận lợi:

• Việt Nam có các điều kiện thuận lợi gồm: 1) tăng trưởng

GDP/đầu người cao; 2) tỷ lệ thâm nhập vận tải hàng

không thấp; 3) tăng trưởng hạ tầng hàng không. Do vậy,

RPK/đầu người của Việt Nam (286) đang dần bắt kịp

các nước trong khu vực như Indonesia (385), Thái Lan

(1.365), và Malaysia (3.229). 1H2017, lưu lượng khách

vào khoảng 30,3tr, +19,5% yoy.

• Tăng trưởng khách quốc tế trung bình khoảng

9,5%/năm trong 5 năm qua, cao nhất Đông Nam Á chỉ

sau Philippine.

• Lượng khách nội địa cũng tăng mạnh, 16% trung bình từ

2011 đến 2016. Nguyên nhân chính do tăng thu nhập

khả dụng, tăng cung, giảm cước phí và cải thiện cơ sở

vật chất các cảng hàng không.

Sự nổi lên của tầng lớp trung lưu

Affluent

Established

Emerging

Aspirant

Poor 33,9

18,7

23,6

9,6

2,6

Affluent

Established

Emerging

Aspirant

Poor 20,8

16,2

26,4

22,5

10,2

Khách bay

lần đầu

Dân số T&G 2012, (triệu người)

Nguồn: BCG

Dân số T&G 2020, (triệu người)

Nguồn: BCG

www.vndirect.com.vn 39

Ngành hàng không: Tăng lượng khách quốc nội và quốc tế

VNIndo

TLCN

MY

SK

JP

Brunei

NZ

US

AU

01,0002,0003,0004,0005,0006,0007,0008,0009,000

10,000

0 10,000 20,000 30,000 40,000 50,000 60,000 70,000

RPKs/Người

GDP/Người

Tỷ lệ thâm nhập vận tải hàng không vẫn còn nhiều dư địa tăng trưởng

Nguồn: VJC, VNDIRECT

Việt Nam trở thành điểm đến của khách du lịch, đặc biệt từ khu vực Đông Bắc Á

Nguồn: GSO, VNDIRECT

-

2.0

4.0

6.0

8.0

10.0

12.0

2011 2012 2013 2014 2015 2016 9M 2016 9M 2017

China South Korea Japan The US Others

www.vndirect.com.vn 40

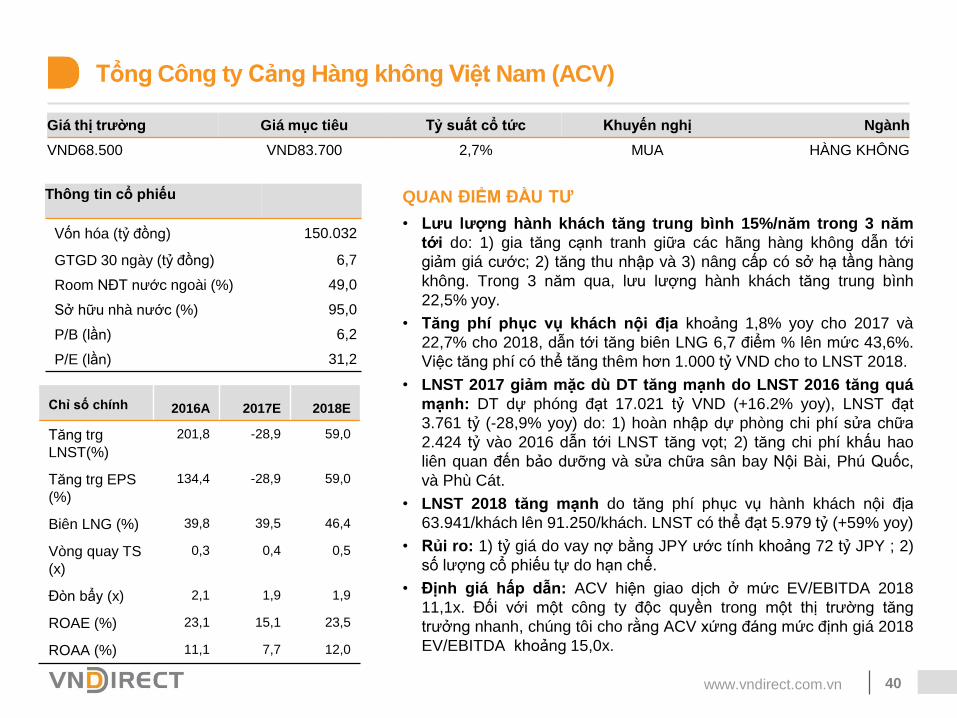

Tổng Công ty Cảng Hàng không Việt Nam (ACV)

Giá thị trường Giá mục tiêu Tỷ suất cổ tức Khuyến nghị Ngành

VND68.500 VND83.700 2,7% MUA HÀNG KHÔNG

QUAN ĐIỂM ĐẦU TƯ

• Lưu lượng hành khách tăng trung bình 15%/năm trong 3 năm

tới do: 1) gia tăng cạnh tranh giữa các hãng hàng không dẫn tới

giảm giá cước; 2) tăng thu nhập và 3) nâng cấp có sở hạ tầng hàng

không. Trong 3 năm qua, lưu lượng hành khách tăng trung bình

22,5% yoy.

• Tăng phí phục vụ khách nội địa khoảng 1,8% yoy cho 2017 và

22,7% cho 2018, dẫn tới tăng biên LNG 6,7 điểm % lên mức 43,6%.

Việc tăng phí có thể tăng thêm hơn 1.000 tỷ VND cho to LNST 2018.

• LNST 2017 giảm mặc dù DT tăng mạnh do LNST 2016 tăng quá

mạnh: DT dự phóng đạt 17.021 tỷ VND (+16.2% yoy), LNST đạt

3.761 tỷ (-28,9% yoy) do: 1) hoàn nhập dự phòng chi phí sửa chữa

2.424 tỷ vào 2016 dẫn tới LNST tăng vọt; 2) tăng chi phí khấu hao

liên quan đến bảo dưỡng và sửa chữa sân bay Nội Bài, Phú Quốc,

và Phù Cát.

• LNST 2018 tăng mạnh do tăng phí phục vụ hành khách nội địa

63.941/khách lên 91.250/khách. LNST có thể đạt 5.979 tỷ (+59% yoy)

• Rủi ro: 1) tỷ giá do vay nợ bằng JPY ước tính khoảng 72 tỷ JPY ; 2)

số lượng cổ phiếu tự do hạn chế.

• Định giá hấp dẫn: ACV hiện giao dịch ở mức EV/EBITDA 2018

11,1x. Đối với một công ty độc quyền trong một thị trường tăng

trưởng nhanh, chúng tôi cho rằng ACV xứng đáng mức định giá 2018

EV/EBITDA khoảng 15,0x.

Thông tin cổ phiếu

Vốn hóa (tỷ đồng) 150.032

GTGD 30 ngày (tỷ đồng) 6,7

Room NĐT nước ngoài (%) 49,0

Sở hữu nhà nước (%) 95,0

P/B (lần) 6,2

P/E (lần) 31,2

Chỉ số chính 2016A 2017E 2018E

Tăng trg

LNST(%)

201,8 -28,9 59,0

Tăng trg EPS

(%)

134,4 -28,9 59,0

Biên LNG (%) 39,8 39,5 46,4

Vòng quay TS

(x)

0,3 0,4 0,5

Đòn bẩy (x) 2,1 1,9 1,9

ROAE (%) 23,1 15,1 23,5

ROAA (%) 11,1 7,7 12,0

www.vndirect.com.vn 41

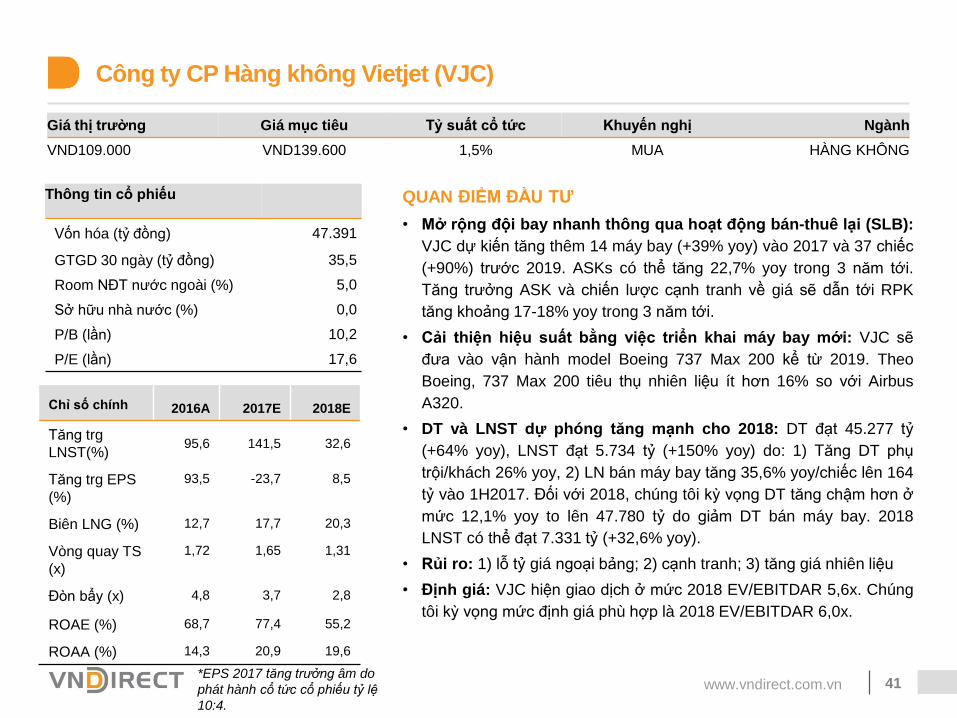

Công ty CP Hàng không Vietjet (VJC)

Giá thị trường Giá mục tiêu Tỷ suất cổ tức Khuyến nghị Ngành

VND109.000 VND139.600 1,5% MUA HÀNG KHÔNG

QUAN ĐIỂM ĐẦU TƯ

• Mở rộng đội bay nhanh thông qua hoạt động bán-thuê lại (SLB):

VJC dự kiến tăng thêm 14 máy bay (+39% yoy) vào 2017 và 37 chiếc

(+90%) trước 2019. ASKs có thể tăng 22,7% yoy trong 3 năm tới.

Tăng trưởng ASK và chiến lược cạnh tranh về giá sẽ dẫn tới RPK

tăng khoảng 17-18% yoy trong 3 năm tới.

• Cải thiện hiệu suất bằng việc triển khai máy bay mới: VJC sẽ

đưa vào vận hành model Boeing 737 Max 200 kể từ 2019. Theo

Boeing, 737 Max 200 tiêu thụ nhiên liệu ít hơn 16% so với Airbus

A320.

• DT và LNST dự phóng tăng mạnh cho 2018: DT đạt 45.277 tỷ

(+64% yoy), LNST đạt 5.734 tỷ (+150% yoy) do: 1) Tăng DT phụ

trội/khách 26% yoy, 2) LN bán máy bay tăng 35,6% yoy/chiếc lên 164

tỷ vào 1H2017. Đối với 2018, chúng tôi kỳ vọng DT tăng chậm hơn ở

mức 12,1% yoy to lên 47.780 tỷ do giảm DT bán máy bay. 2018

LNST có thể đạt 7.331 tỷ (+32,6% yoy).

• Rủi ro: 1) lỗ tỷ giá ngoại bảng; 2) cạnh tranh; 3) tăng giá nhiên liệu

• Định giá: VJC hiện giao dịch ở mức 2018 EV/EBITDAR 5,6x. Chúng

tôi kỳ vọng mức định giá phù hợp là 2018 EV/EBITDAR 6,0x.

Thông tin cổ phiếu

Vốn hóa (tỷ đồng) 47.391

GTGD 30 ngày (tỷ đồng) 35,5

Room NĐT nước ngoài (%) 5,0

Sở hữu nhà nước (%) 0,0

P/B (lần) 10,2

P/E (lần) 17,6

Chỉ số chính 2016A 2017E 2018E

Tăng trg

LNST(%)95,6 141,5 32,6

Tăng trg EPS

(%)

93,5 -23,7 8,5

Biên LNG (%) 12,7 17,7 20,3

Vòng quay TS

(x)

1,72 1,65 1,31

Đòn bẩy (x) 4,8 3,7 2,8

ROAE (%) 68,7 77,4 55,2

ROAA (%) 14,3 20,9 19,6

*EPS 2017 tăng trưởng âm do

phát hành cổ tức cổ phiếu tỷ lệ

10:4.

• Ngân hàng – MBB, LPB, VCB

• Tiêu dùng – QNS

• Hàng không – ACV, VJC

• Công nghiệp – SBV

• Điện – PC1

• Phân bón – DCM

• Ô tô

• Vật liệu xây dựng – Thép

Ngành và Cổ phiếu quan tâm

www.vndirect.com.vn 43

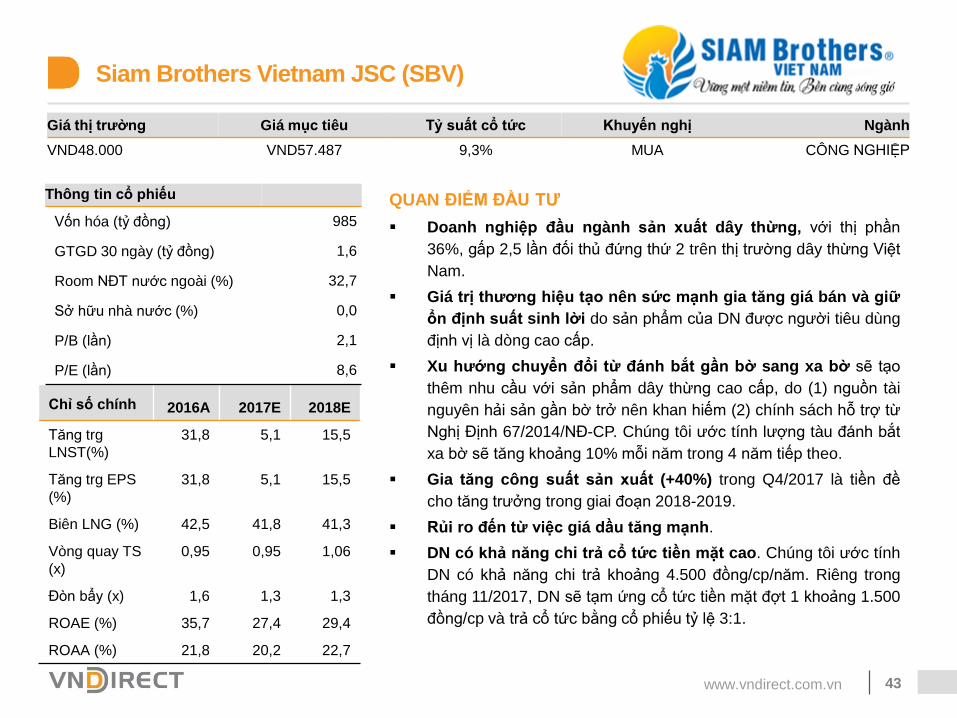

Siam Brothers Vietnam JSC (SBV)

Giá thị trường Giá mục tiêu Tỷ suất cổ tức Khuyến nghị Ngành

VND48.000 VND57.487 9,3% MUA CÔNG NGHIỆP

QUAN ĐIỂM ĐẦU TƯ

Doanh nghiệp đầu ngành sản xuất dây thừng, với thị phần

36%, gấp 2,5 lần đối thủ đứng thứ 2 trên thị trường dây thừng Việt

Nam.

Giá trị thương hiệu tạo nên sức mạnh gia tăng giá bán và giữ

ổn định suất sinh lời do sản phẩm của DN được người tiêu dùng

định vị là dòng cao cấp.

Xu hướng chuyển đổi từ đánh bắt gần bờ sang xa bờ sẽ tạo

thêm nhu cầu với sản phẩm dây thừng cao cấp, do (1) nguồn tài

nguyên hải sản gần bờ trở nên khan hiếm (2) chính sách hỗ trợ từ

Nghị Định 67/2014/NĐ-CP. Chúng tôi ước tính lượng tàu đánh bắt

xa bờ sẽ tăng khoảng 10% mỗi năm trong 4 năm tiếp theo.

Gia tăng công suất sản xuất (+40%) trong Q4/2017 là tiền đề

cho tăng trưởng trong giai đoạn 2018-2019.

Rủi ro đến từ việc giá dầu tăng mạnh.

DN có khả năng chi trả cổ tức tiền mặt cao. Chúng tôi ước tính

DN có khả năng chi trả khoảng 4.500 đồng/cp/năm. Riêng trong

tháng 11/2017, DN sẽ tạm ứng cổ tức tiền mặt đợt 1 khoảng 1.500

đồng/cp và trả cổ tức bằng cổ phiếu tỷ lệ 3:1.

Chỉ số chính 2016A 2017E 2018E

Tăng trg

LNST(%)

31,8 5,1 15,5

Tăng trg EPS

(%)

31,8 5,1 15,5

Biên LNG (%) 42,5 41,8 41,3

Vòng quay TS

(x)

0,95 0,95 1,06

Đòn bẩy (x) 1,6 1,3 1,3

ROAE (%) 35,7 27,4 29,4

ROAA (%) 21,8 20,2 22,7

Thông tin cổ phiếu

Vốn hóa (tỷ đồng) 985

GTGD 30 ngày (tỷ đồng) 1,6

Room NĐT nước ngoài (%) 32,7

Sở hữu nhà nước (%) 0,0

P/B (lần) 2,1

P/E (lần) 8,6

• Ngân hàng – MBB, LPB, VCB

• Tiêu dùng – QNS

• Hàng không – ACV, VJC

• Công nghiệp – SBV

• Điện – PC1

• Phân bón – DCM

• Ô tô

• Vật liệu xây dựng – Thép

Ngành và Cổ phiếu quan tâm

www.vndirect.com.vn 45

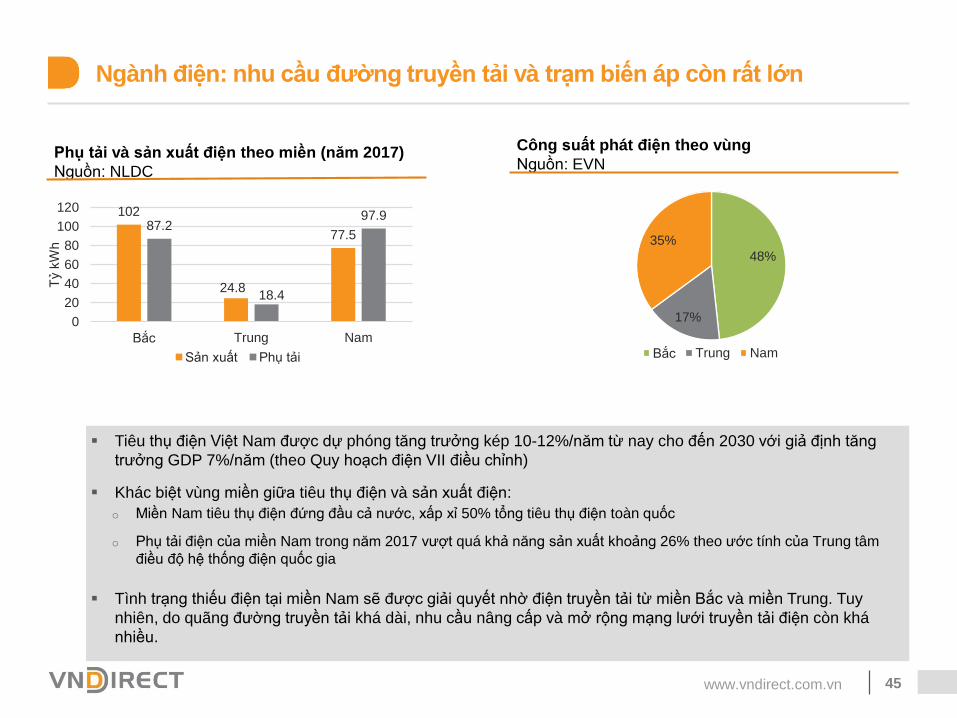

Tiêu thụ điện Việt Nam được dự phóng tăng trưởng kép 10-12%/năm từ nay cho đến 2030 với giả định tăng

trưởng GDP 7%/năm (theo Quy hoạch điện VII điều chỉnh)

Khác biệt vùng miền giữa tiêu thụ điện và sản xuất điện:

o Miền Nam tiêu thụ điện đứng đầu cả nước, xấp xỉ 50% tổng tiêu thụ điện toàn quốc

o Phụ tải điện của miền Nam trong năm 2017 vượt quá khả năng sản xuất khoảng 26% theo ước tính của Trung tâm

điều độ hệ thống điện quốc gia

Tình trạng thiếu điện tại miền Nam sẽ được giải quyết nhờ điện truyền tải từ miền Bắc và miền Trung. Tuy

nhiên, do quãng đường truyền tải khá dài, nhu cầu nâng cấp và mở rộng mạng lưới truyền tải điện còn khá

nhiều.

Ngành điện: nhu cầu đường truyền tải và trạm biến áp còn rất lớn

Công suất phát điện theo vùng

Nguồn: EVNPhụ tải và sản xuất điện theo miền (năm 2017)

Nguồn: NLDC

48%

17%

35%

Bắc Trung Nam

102

24.8

77.587.2

18.4

97.9

0

20

40

60

80

100

120

Bắc Trung Nam

Tỷ k

Wh

Sản xuất Phụ tải

www.vndirect.com.vn 46

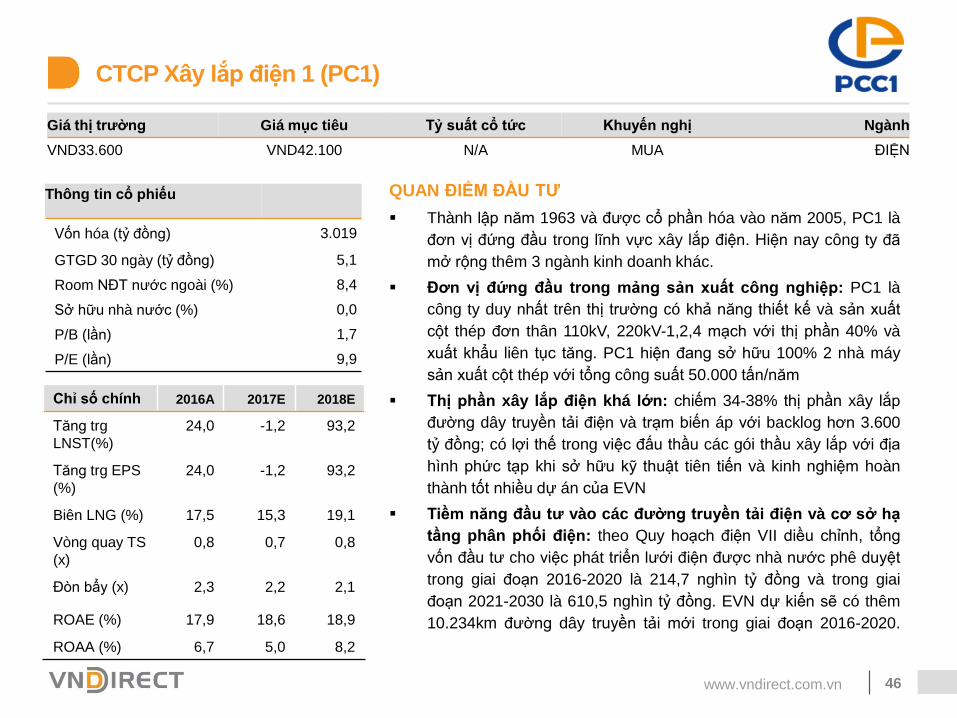

CTCP Xây lắp điện 1 (PC1)

Giá thị trường Giá mục tiêu Tỷ suất cổ tức Khuyến nghị Ngành

VND33.600 VND42.100 N/A MUA ĐIỆN

QUAN ĐIỂM ĐẦU TƯ

Thành lập năm 1963 và được cổ phần hóa vào năm 2005, PC1 là

đơn vị đứng đầu trong lĩnh vực xây lắp điện. Hiện nay công ty đã

mở rộng thêm 3 ngành kinh doanh khác.

Đơn vị đứng đầu trong mảng sản xuất công nghiệp: PC1 là

công ty duy nhất trên thị trường có khả năng thiết kế và sản xuất

cột thép đơn thân 110kV, 220kV-1,2,4 mạch với thị phần 40% và

xuất khẩu liên tục tăng. PC1 hiện đang sở hữu 100% 2 nhà máy

sản xuất cột thép với tổng công suất 50.000 tấn/năm

Thị phần xây lắp điện khá lớn: chiếm 34-38% thị phần xây lắp

đường dây truyền tải điện và trạm biến áp với backlog hơn 3.600

tỷ đồng; có lợi thế trong việc đấu thầu các gói thầu xây lắp với địa

hình phức tạp khi sở hữu kỹ thuật tiên tiến và kinh nghiệm hoàn

thành tốt nhiều dự án của EVN

Tiềm năng đầu tư vào các đường truyền tải điện và cơ sở hạ

tầng phân phối điện: theo Quy hoạch điện VII diều chỉnh, tổng

vốn đầu tư cho việc phát triển lưới điện được nhà nước phê duyệt

trong giai đoạn 2016-2020 là 214,7 nghìn tỷ đồng và trong giai

đoạn 2021-2030 là 610,5 nghìn tỷ đồng. EVN dự kiến sẽ có thêm

10.234km đường dây truyền tải mới trong giai đoạn 2016-2020.

Chỉ số chính 2016A 2017E 2018E

Tăng trg

LNST(%)

24,0 -1,2 93,2

Tăng trg EPS

(%)

24,0 -1,2 93,2

Biên LNG (%) 17,5 15,3 19,1

Vòng quay TS

(x)

0,8 0,7 0,8

Đòn bẩy (x) 2,3 2,2 2,1

ROAE (%) 17,9 18,6 18,9

ROAA (%) 6,7 5,0 8,2

Thông tin cổ phiếu

Vốn hóa (tỷ đồng) 3.019

GTGD 30 ngày (tỷ đồng) 5,1

Room NĐT nước ngoài (%) 8,4

Sở hữu nhà nước (%) 0,0

P/B (lần) 1,7

P/E (lần) 9,9

www.vndirect.com.vn 47

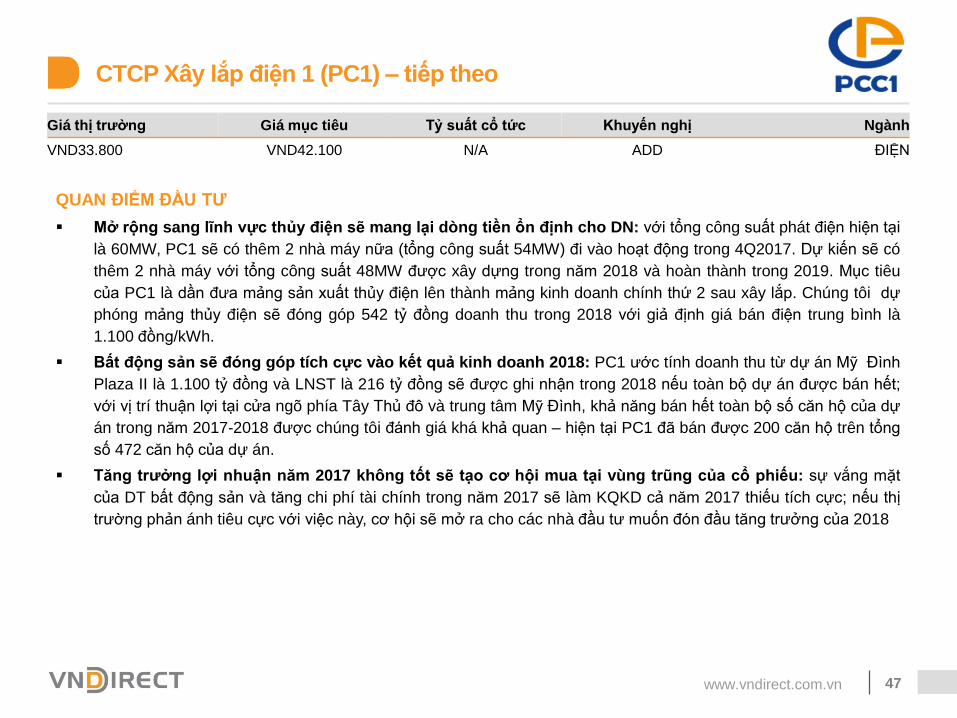

CTCP Xây lắp điện 1 (PC1) – tiếp theo

Giá thị trường Giá mục tiêu Tỷ suất cổ tức Khuyến nghị Ngành

VND33.800 VND42.100 N/A ADD ĐIỆN

QUAN ĐIỂM ĐẦU TƯ

Mở rộng sang lĩnh vực thủy điện sẽ mang lại dòng tiền ổn định cho DN: với tổng công suất phát điện hiện tại

là 60MW, PC1 sẽ có thêm 2 nhà máy nữa (tổng công suất 54MW) đi vào hoạt động trong 4Q2017. Dự kiến sẽ có

thêm 2 nhà máy với tổng công suất 48MW được xây dựng trong năm 2018 và hoàn thành trong 2019. Mục tiêu

của PC1 là dần đưa mảng sản xuất thủy điện lên thành mảng kinh doanh chính thứ 2 sau xây lắp. Chúng tôi dự

phóng mảng thủy điện sẽ đóng góp 542 tỷ đồng doanh thu trong 2018 với giả định giá bán điện trung bình là

1.100 đồng/kWh.

Bất động sản sẽ đóng góp tích cực vào kết quả kinh doanh 2018: PC1 ước tính doanh thu từ dự án Mỹ Đình

Plaza II là 1.100 tỷ đồng và LNST là 216 tỷ đồng sẽ được ghi nhận trong 2018 nếu toàn bộ dự án được bán hết;

với vị trí thuận lợi tại cửa ngõ phía Tây Thủ đô và trung tâm Mỹ Đình, khả năng bán hết toàn bộ số căn hộ của dự

án trong năm 2017-2018 được chúng tôi đánh giá khá khả quan – hiện tại PC1 đã bán được 200 căn hộ trên tổng

số 472 căn hộ của dự án.

Tăng trưởng lợi nhuận năm 2017 không tốt sẽ tạo cơ hội mua tại vùng trũng của cổ phiếu: sự vắng mặt

của DT bất động sản và tăng chi phí tài chính trong năm 2017 sẽ làm KQKD cả năm 2017 thiếu tích cực; nếu thị

trường phản ánh tiêu cực với việc này, cơ hội sẽ mở ra cho các nhà đầu tư muốn đón đầu tăng trưởng của 2018

• Ngân hàng – MBB, LPB, VCB

• Tiêu dùng – QNS

• Hàng không – ACV, VJC

• Công nghiệp – SBV

• Điện – PC1

• Phân bón – DCM

• Ô tô

• Vật liệu xây dựng – Thép

Ngành và Cổ phiếu quan tâm

www.vndirect.com.vn 49

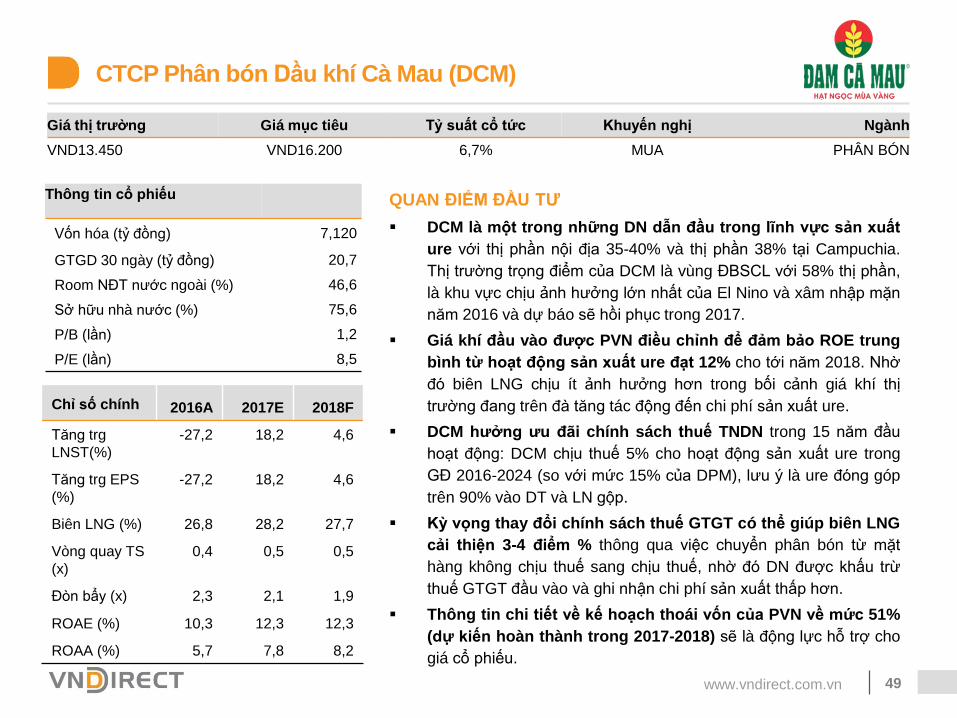

CTCP Phân bón Dầu khí Cà Mau (DCM)

Giá thị trường Giá mục tiêu Tỷ suất cổ tức Khuyến nghị Ngành

VND13.450 VND16.200 6,7% MUA PHÂN BÓN

QUAN ĐIỂM ĐẦU TƯ

DCM là một trong những DN dẫn đầu trong lĩnh vực sản xuất

ure với thị phần nội địa 35-40% và thị phần 38% tại Campuchia.

Thị trường trọng điểm của DCM là vùng ĐBSCL với 58% thị phần,

là khu vực chịu ảnh hưởng lớn nhất của El Nino và xâm nhập mặn

năm 2016 và dự báo sẽ hồi phục trong 2017.

Giá khí đầu vào được PVN điều chỉnh để đảm bảo ROE trung

bình từ hoạt động sản xuất ure đạt 12% cho tới năm 2018. Nhờ

đó biên LNG chịu ít ảnh hưởng hơn trong bối cảnh giá khí thị

trường đang trên đà tăng tác động đến chi phí sản xuất ure.

DCM hưởng ưu đãi chính sách thuế TNDN trong 15 năm đầu

hoạt động: DCM chịu thuế 5% cho hoạt động sản xuất ure trong

GĐ 2016-2024 (so với mức 15% của DPM), lưu ý là ure đóng góp

trên 90% vào DT và LN gộp.

Kỳ vọng thay đổi chính sách thuế GTGT có thể giúp biên LNG

cải thiện 3-4 điểm % thông qua việc chuyển phân bón từ mặt

hàng không chịu thuế sang chịu thuế, nhờ đó DN được khấu trừ

thuế GTGT đầu vào và ghi nhận chi phí sản xuất thấp hơn.

Thông tin chi tiết về kế hoạch thoái vốn của PVN về mức 51%

(dự kiến hoàn thành trong 2017-2018) sẽ là động lực hỗ trợ cho

giá cổ phiếu.

Chỉ số chính 2016A 2017E 2018F

Tăng trg

LNST(%)

-27,2 18,2 4,6

Tăng trg EPS

(%)

-27,2 18,2 4,6

Biên LNG (%) 26,8 28,2 27,7

Vòng quay TS

(x)

0,4 0,5 0,5

Đòn bẩy (x) 2,3 2,1 1,9

ROAE (%) 10,3 12,3 12,3

ROAA (%) 5,7 7,8 8,2

Thông tin cổ phiếu

Vốn hóa (tỷ đồng) 7,120

GTGD 30 ngày (tỷ đồng) 20,7

Room NĐT nước ngoài (%) 46,6

Sở hữu nhà nước (%) 75,6

P/B (lần) 1,2

P/E (lần) 8,5

www.vndirect.com.vn 50

CTCP Phân bón Dầu khí Cà Mau (DCM) (tiếp)

Giá thị trường Giá mục tiêu Tỷ suất cổ tức Khuyến nghị Ngành

VND13.450 VND16.200 6,7% MUA PHÂN BÓN

QUAN ĐIỂM ĐẦU TƯ

Dự báo KQKD 2017 ấn tượng với sự phục hồi từ mức đáy năm 2016 trên cơ sở giá bán tăng 6,1% YoY và sản

lượng tiêu thụ tăng 8,6% YoY.

Giá bán ure tích cực nhờ ảnh hưởng từ sự phục hồi của giá ure thế giới và tình trạng dư cung trong nước cải

thiện (sản lượng ure nhập khẩu 9T17 giảm 22,4% so với cùng kỳ)

Nhu cầu tăng nhờ thời tiết diễn biến thuận lợi hơn năm 2016 và hoạt động xuất khẩu tăng trưởng mạnh.

Thị trường chủ đạo của DCM là miền Nam không bị ảnh hưởng bởi lũ lụt trong năm 2017 như thị trường miền

Bắc.

Tăng trưởng 2018 ổn định trên cơ sở giá ure tăng nhẹ, trong khi DN vẫn được hưởng lợi từ các chính sách hỗ

trợ của Nhà nước.

Triển vọng 2019 chưa rõ ràng: (1) Kể từ năm 2019 dự án NPK công suất 300 nghìn tấn/năm sẽ đi vào hoạt

động, đóng góp vào DT và LN, nhưng (2) DCM không còn được hưởng ưu đãi giá khí từ 2019 sẽ khiến giá khí

phải trả tăng đột biến, gây áp lực lên biên LN gộp trong trung hạn.

Rủi ro: (1) Rủi ro trong dài hạn đến từ việc chi phí sản xuất tăng đột biến từ 2018 kéo theo lợi nhuận sụt giảm

mạnh, (2) Rủi ro tỷ giá liên quan đến các khoản nợ ngoại tệ (Dư nợ của DCM tại thời điểm cuối Q2/17 khoảng 231

triệu USD).

• Ngân hàng – MBB, LPB, VCB

• Tiêu dùng – QNS

• Hàng không – ACV, VJC

• Công nghiệp – SBV

• Điện – PC1

• Phân bón – DCM

• Ô tô

• Vật liệu xây dựng – Thép

Ngành và Cổ phiếu quan tâm

www.vndirect.com.vn 52

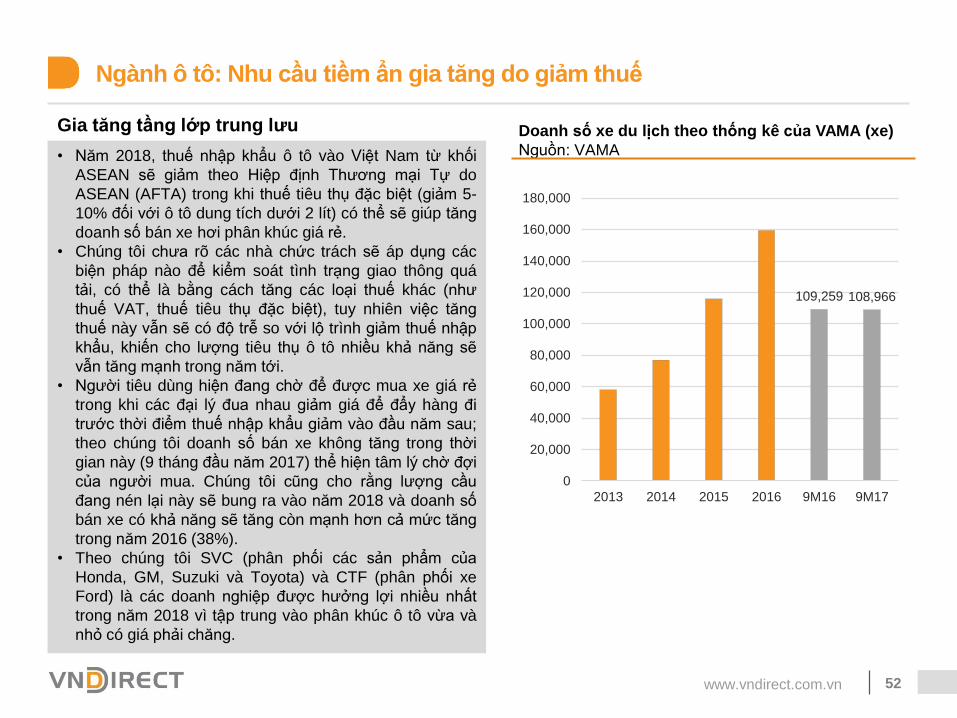

Ngành ô tô: Nhu cầu tiềm ẩn gia tăng do giảm thuế

• Năm 2018, thuế nhập khẩu ô tô vào Việt Nam từ khối

ASEAN sẽ giảm theo Hiệp định Thương mại Tự do

ASEAN (AFTA) trong khi thuế tiêu thụ đặc biệt (giảm 5-

10% đối với ô tô dung tích dưới 2 lít) có thể sẽ giúp tăng

doanh số bán xe hơi phân khúc giá rẻ.

• Chúng tôi chưa rõ các nhà chức trách sẽ áp dụng các

biện pháp nào để kiểm soát tình trạng giao thông quá

tải, có thể là bằng cách tăng các loại thuế khác (như

thuế VAT, thuế tiêu thụ đặc biệt), tuy nhiên việc tăng

thuế này vẫn sẽ có độ trễ so với lộ trình giảm thuế nhập

khẩu, khiến cho lượng tiêu thụ ô tô nhiều khả năng sẽ

vẫn tăng mạnh trong năm tới.

• Người tiêu dùng hiện đang chờ để được mua xe giá rẻ

trong khi các đại lý đua nhau giảm giá để đẩy hàng đi

trước thời điểm thuế nhập khẩu giảm vào đầu năm sau;

theo chúng tôi doanh số bán xe không tăng trong thời

gian này (9 tháng đầu năm 2017) thể hiện tâm lý chờ đợi

của người mua. Chúng tôi cũng cho rằng lượng cầu

đang nén lại này sẽ bung ra vào năm 2018 và doanh số

bán xe có khả năng sẽ tăng còn mạnh hơn cả mức tăng

trong năm 2016 (38%).

• Theo chúng tôi SVC (phân phối các sản phẩm của

Honda, GM, Suzuki và Toyota) và CTF (phân phối xe

Ford) là các doanh nghiệp được hưởng lợi nhiều nhất

trong năm 2018 vì tập trung vào phân khúc ô tô vừa và

nhỏ có giá phải chăng.

Gia tăng tầng lớp trung lưu

109,259 108,966

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

2013 2014 2015 2016 9M16 9M17

Doanh số xe du lịch theo thống kê của VAMA (xe)

Nguồn: VAMA

• Ngân hàng – MBB, LPB, VCB

• Tiêu dùng – QNS

• Hàng không – ACV, VJC

• Công nghiệp – SBV

• Điện – PC1

• Phân bón – DCM

• Ô tô

• Vật liệu xây dựng – Thép

Ngành và Cổ phiếu quan tâm

www.vndirect.com.vn 54

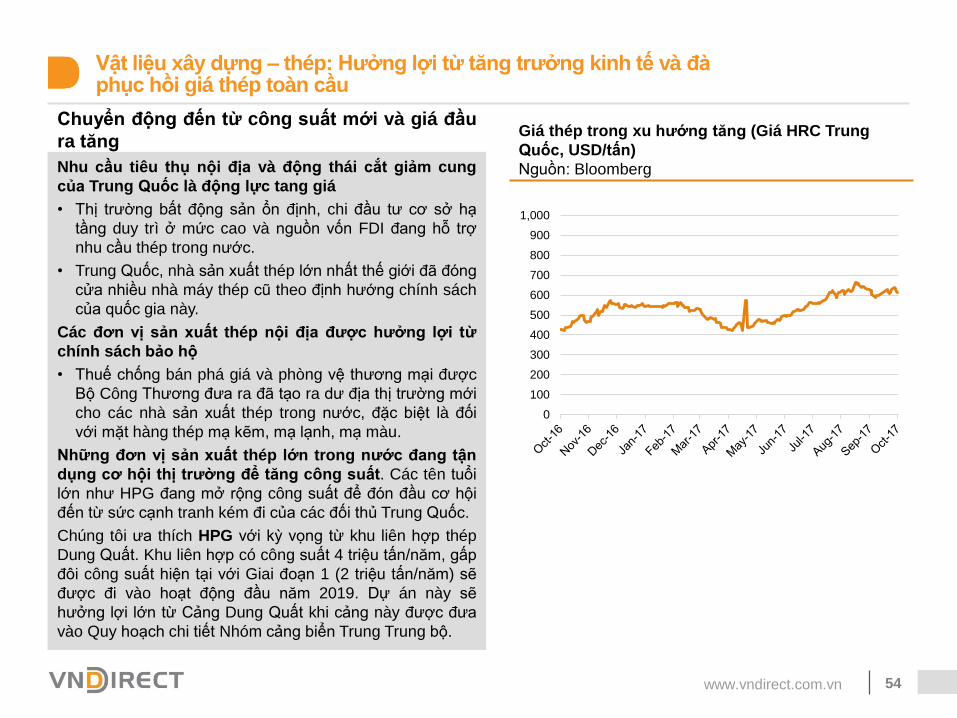

Vật liệu xây dựng – thép: Hưởng lợi từ tăng trưởng kinh tế và đàphục hồi giá thép toàn cầu

Nhu cầu tiêu thụ nội địa và động thái cắt giảm cung

của Trung Quốc là động lực tang giá

• Thị trường bất động sản ổn định, chi đầu tư cơ sở hạ

tầng duy trì ở mức cao và nguồn vốn FDI đang hỗ trợ

nhu cầu thép trong nước.

• Trung Quốc, nhà sản xuất thép lớn nhất thế giới đã đóng

cửa nhiều nhà máy thép cũ theo định hướng chính sách

của quốc gia này.

Các đơn vị sản xuất thép nội địa được hưởng lợi từ

chính sách bảo hộ

• Thuế chống bán phá giá và phòng vệ thương mại được

Bộ Công Thương đưa ra đã tạo ra dư địa thị trường mới

cho các nhà sản xuất thép trong nước, đặc biệt là đối

với mặt hàng thép mạ kẽm, mạ lạnh, mạ màu.

Những đơn vị sản xuất thép lớn trong nước đang tận

dụng cơ hội thị trường để tăng công suất. Các tên tuổi

lớn như HPG đang mở rộng công suất để đón đầu cơ hội

đến từ sức cạnh tranh kém đi của các đối thủ Trung Quốc.

Chúng tôi ưa thích HPG với kỳ vọng từ khu liên hợp thép

Dung Quất. Khu liên hợp có công suất 4 triệu tấn/năm, gấp

đôi công suất hiện tại với Giai đoạn 1 (2 triệu tấn/năm) sẽ

được đi vào hoạt động đầu năm 2019. Dự án này sẽ

hưởng lợi lớn từ Cảng Dung Quất khi cảng này được đưa

vào Quy hoạch chi tiết Nhóm cảng biển Trung Trung bộ.

Chuyển động đến từ công suất mới và giá đầu

ra tăngGiá thép trong xu hướng tăng (Giá HRC Trung

Quốc, USD/tấn)

Nguồn: Bloomberg

0

100

200

300

400

500

600

700

800

900

1,000

Phụ lục 1

IPO NOTE

• Tổng Công ty Điện lực Dầu khí (PV POWER)

www.vndirect.com.vn 56

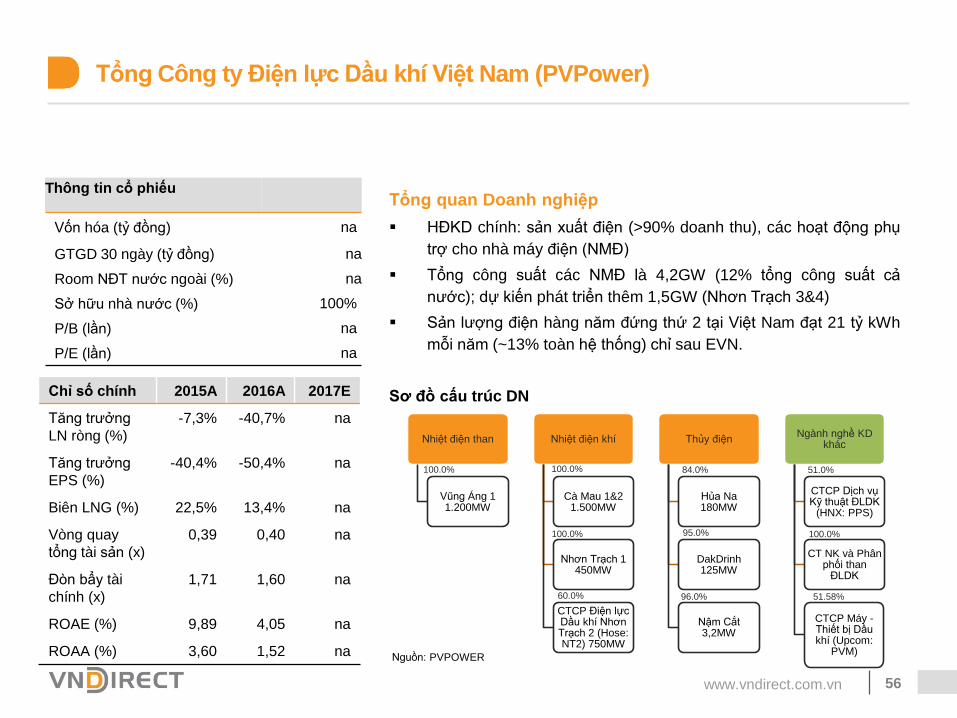

Tổng Công ty Điện lực Dầu khí Việt Nam (PVPower)

Tổng quan Doanh nghiệp

HĐKD chính: sản xuất điện (>90% doanh thu), các hoạt động phụ

trợ cho nhà máy điện (NMĐ)

Tổng công suất các NMĐ là 4,2GW (12% tổng công suất cả

nước); dự kiến phát triển thêm 1,5GW (Nhơn Trạch 3&4)

Sản lượng điện hàng năm đứng thứ 2 tại Việt Nam đạt 21 tỷ kWh

mỗi năm (~13% toàn hệ thống) chỉ sau EVN.

Sơ đồ cấu trúc DNChỉ số chính 2015A 2016A 2017E

Tăng trưởng

LN ròng (%)

-7,3% -40,7% na

Tăng trưởng

EPS (%)

-40,4% -50,4% na

Biên LNG (%) 22,5% 13,4% na

Vòng quay

tổng tài sản (x)

0,39 0,40 na

Đòn bẩy tài

chính (x)

1,71 1,60 na

ROAE (%) 9,89 4,05 na

ROAA (%) 3,60 1,52 na

Thông tin cổ phiếu

Vốn hóa (tỷ đồng) na

GTGD 30 ngày (tỷ đồng) na

Room NĐT nước ngoài (%) na

Sở hữu nhà nước (%) 100%

P/B (lần) na

P/E (lần) na

Nhiệt điện than

Vũng Áng 1 1.200MW

Nhiệt điện khí

Cà Mau 1&2 1.500MW

Nhơn Trạch 1 450MW

CTCP Điện lựcDầu khí NhơnTrạch 2 (Hose: NT2) 750MW

Thủy điện

Hủa Na 180MW

DakDrinh125MW

Nậm Cắt3,2MW

Ngành nghề KD khác

CTCP Dịch vụKỹ thuật ĐLDK

(HNX: PPS)

CT NK và Phânphối than

ĐLDK

CTCP Máy -Thiết bị Dầukhí (Upcom:

PVM)

100.0% 100.0%

100.0%

60.0% 96.0%

95.0%

84.0% 51.0%

100.0%

51.58%

Nguồn: PVPOWER

www.vndirect.com.vn 57

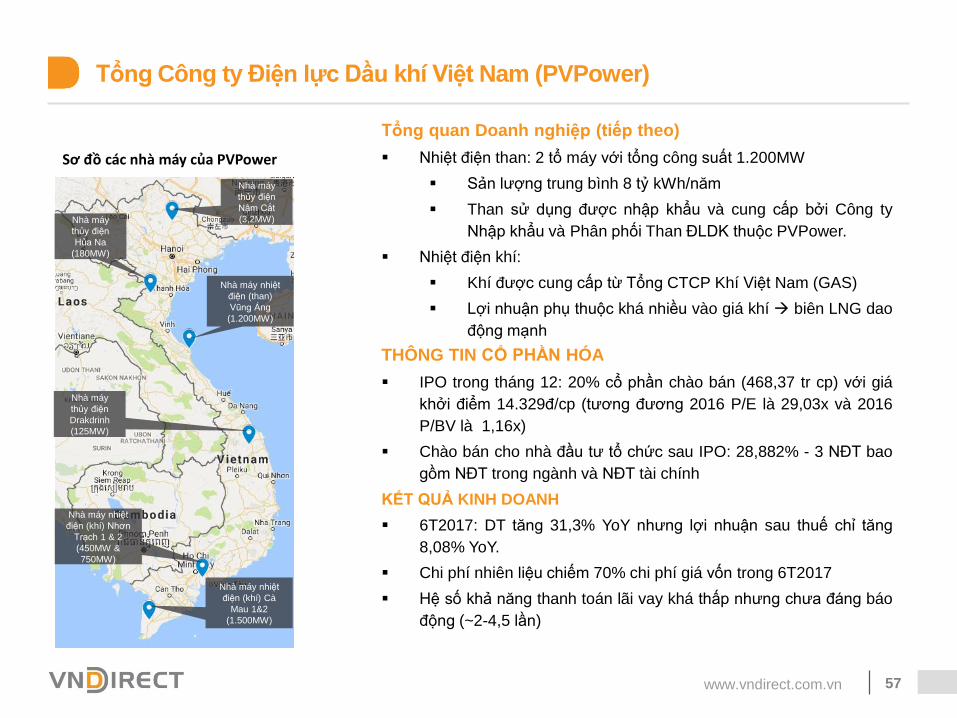

Tổng Công ty Điện lực Dầu khí Việt Nam (PVPower)

Tổng quan Doanh nghiệp (tiếp theo)

Nhiệt điện than: 2 tổ máy với tổng công suất 1.200MW

Sản lượng trung bình 8 tỷ kWh/năm

Than sử dụng được nhập khẩu và cung cấp bởi Công ty

Nhập khẩu và Phân phối Than ĐLDK thuộc PVPower.

Nhiệt điện khí:

Khí được cung cấp từ Tổng CTCP Khí Việt Nam (GAS)

Lợi nhuận phụ thuộc khá nhiều vào giá khí biên LNG dao

động mạnh

THÔNG TIN CỔ PHẦN HÓA

IPO trong tháng 12: 20% cổ phần chào bán (468,37 tr cp) với giá

khởi điểm 14.329đ/cp (tương đương 2016 P/E là 29,03x và 2016

P/BV là 1,16x)

Chào bán cho nhà đầu tư tổ chức sau IPO: 28,882% - 3 NĐT bao

gồm NĐT trong ngành và NĐT tài chính

KẾT QUẢ KINH DOANH

6T2017: DT tăng 31,3% YoY nhưng lợi nhuận sau thuế chỉ tăng

8,08% YoY.

Chi phí nhiên liệu chiếm 70% chi phí giá vốn trong 6T2017

Hệ số khả năng thanh toán lãi vay khá thấp nhưng chưa đáng báo

động (~2-4,5 lần)

Nhà máy

thủy điện

Nậm Cắt

(3,2MW)Nhà máy

thủy điện

Hủa Na

(180MW)

Nhà máy nhiệt

điện (than)

Vũng Áng

(1.200MW)

Nhà máy

thủy điện

Drakdrinh

(125MW)

Nhà máy nhiệt

điện (khí) Nhơn

Trạch 1 & 2

(450MW &

750MW)

Nhà máy nhiệt

điện (khí) Cà

Mau 1&2

(1.500MW)

Sơ đồ các nhà máy của PVPower

www.vndirect.com.vn 58

Khuyến cáo

Báo cáo này được viết và phát hành bởi Khối Phân tích - Công ty Cổ phần Chứng khoán VNDIRECT. Thông tin trình bàytrong báo cáo dựa trên các nguồn được cho là đáng tin cậy vào thời điểm công bố. Các nguồn tin này bao gồm thông tintrên sàn giao dịch chứng khoán hoặc trên thị trường nơi cổ phiếu được phân tích niêm yết, thông tin trên báo cáo đượccông bố của công ty, thông tin được công bố rộng rãi khác và các thông tin theo nghiên cứu của chúng tôi. VNDIRECTkhông chịu trách nhiệm về độ chính xác hay đầy đủ của những thông tin này.

Quan điểm, dự báo và những ước tính trong báo cáo này chỉ thể hiện ý kiến của tác giả tại thời điểm phát hành. Nhữngquan điểm này không thể hiện quan điểm chung của VNDIRECT và có thể thay đổi mà không cần thông báo trước.

Báo cáo này chỉ nhằm mục đích cung cấp thông tin cho các nhà đầu tư của Công ty Cổ phần Chứng khoán VNDIRECTtham khảo và không mang tính chất mời chào mua hay bán bất kỳ chứng khoán nào được thảo luận trong báo cáo này.Các nhà đầu tư nên có các nhận định độc lập về thông tin trong báo cáo này, xem xét các mục tiêu đầu tư cá nhân, tìnhhình tài chính và nhu cầu đầu tư của mình, tham khảo ý kiến tư vấn từ các chuyên gia về các vấn đề quy phạm phápluật, tài chính, thuế và các khía cạnh khác trước khi tham gia vào bất kỳ giao dịch nào với cổ phiếu của (các) công tyđược đề cập trong báo cáo này. VNDIRECT không chịu trách nhiệm về bất cứ kết quả nào phát sinh từ việc sử dụng nộidung của báo cáo dưới mọi hình thức. Bản báo cáo này là sản phẩm thuộc sở hữu của VNDIRECT, người sử dụngkhông được phép sao chép, chuyển giao, sửa đổi, đăng tải lên các phương tiện truyền thông mà không có sự đồng ýbằng văn bản của VNDIRECT.

HỆ THỐNG KHUYẾN NGHỊ CỦA VNDIRECT

Khuyến nghị đầu tư được đưa ra dựa trên khả năng sinh lời dự kiến của cổ phiếu, được tính bằng chênh lệch phần

trăm giữa giá mục tiêu và giá thị trường tại thời điểm công bố báo cáo. Trừ khi được nêu rõ trong báo cáo, các khuyến

nghị đầu tư có thời hạn đầu tư là 12 tháng.

Khuyến nghị

MUA Giá mục tiêu cao hơn giá thị trường từ 15% trở lên

NẮM GIỮ Giá mục tiêu nằm trong khoảng từ -10% đến 15% so với giá thị trường

BÁN Giá mục tiêu thấp hơn giá thị trường trên 10%

Công ty Cổ phần Chứng khoán VNDIRECT

Số 1 Nguyễn Thượng Hiền – Quận Hai Bà Trưng – HN

Tel: +84 24 3972 4568

Email: [email protected]

Website: https://vndirect.com.vn

Top Related

Copyright © 2022 FDOKUMEN