Bahasa

Halaman

Hukum

Anexä

la Hotärärea Curtil de Conturi

nr.68 din 18.12.2017

CURTEA DE CONTURI A REPUBLICII MOLDOVA

MD-2001, mun. Chisinäu, bd. Stefan cel Mare si Sfånt nr.69, tel.: (+373) 22 23 25 79, fax: (+373) 22 23 30 20,v._wwci_r_ .mind: e-mail: ccnn@cc_m.md

RAPORTULauditului situatiilor financiare

ale Proiectului ,,Consolidarea eficacitätii retelei de asistentä socialä"

pe anul 2016

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

CUPRINSLISTA A C R O N IM ELO R ................................................................................................ 4

1. OPINIE CU REZERVE ASUPRA SITUATIILOR FINANCIARE ........................ 4

II. BAZA PENTRU OPINIA DE AUDIT ................................................................... 4

III. PREZENTAREA DOMENIULUI AUDITAT ........................................................ 5

3.1. D ate generale despre Proiect ................................................................................ 5

3.2. Informatii cu privire la resursele financiare debursate si valorificate ale Proiectului6

IV. ASPECTELE-CHEIE DE AUDIT..........................................................................7

Raportarea situatiilor financiare ale Proiectului a fost veridicå, cu exceptia valorii de

bilant a activelor nefinanciare si a rezultatului financiar..........................................................7

V. MENTIUNI PRIVIND CONTINUITATEA ACTIVITÄTII...................................7

V I. A L T E IN FORM A TII ............................................................................................. 8

6.1. Managementul Proiectului nu a asigurat inregistrarea conformä in evidenta contabilä

a unor operatiuni economice, care, flind in sume nesemnificative, nu influenteazä opinia de audit.

8

6.2. Procedurile de achizitii organizate pentru implementarea Componentei a 1I-a a

Proiectului au fost desfäsurate conform prevederilor Bäneii Mondiale....................................9

VII. RECOMANDÄRILE AUDITULUI ..................................................................... 10

VIII. RESPONSABILITÄTILE CONDUCERII SI CELOR iNSÄRCINATI CUGUVERNANTA PENTRU SITUATIILE FINANCIARE ........................................................ 10

8.1. Responsabilitatea pärtilor implicate in realizarea Proiectului...................................10

8.2. R esponsabilitatea auditorului .................................................................................. 10

- IX.- SEMNÄTURILE ECHIPEI DE AUDIT............................................................0 lo -

A N E X E ......................................................................................................................... 1 1

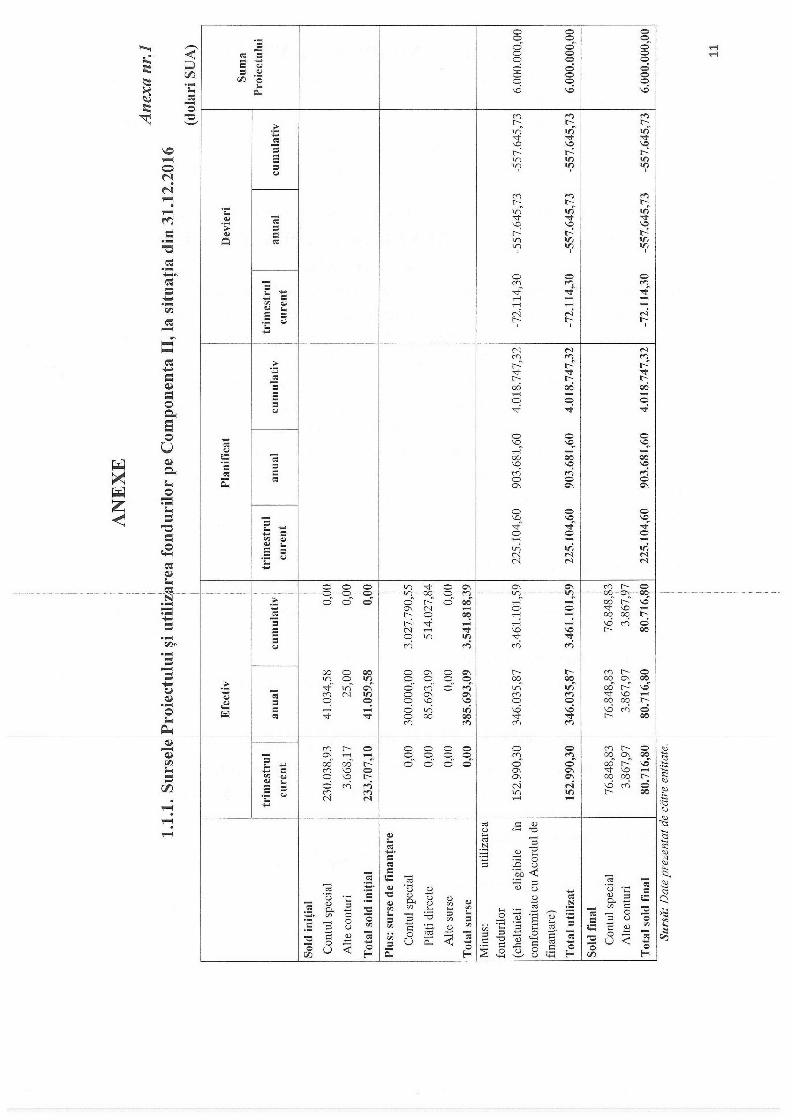

A n ex a n r. ................................................................................................................ 1 1

1.1.1.Sursele Proiectului si utilizarea fondurilor pe Componenta II, la situatia din

31.12.2016 11

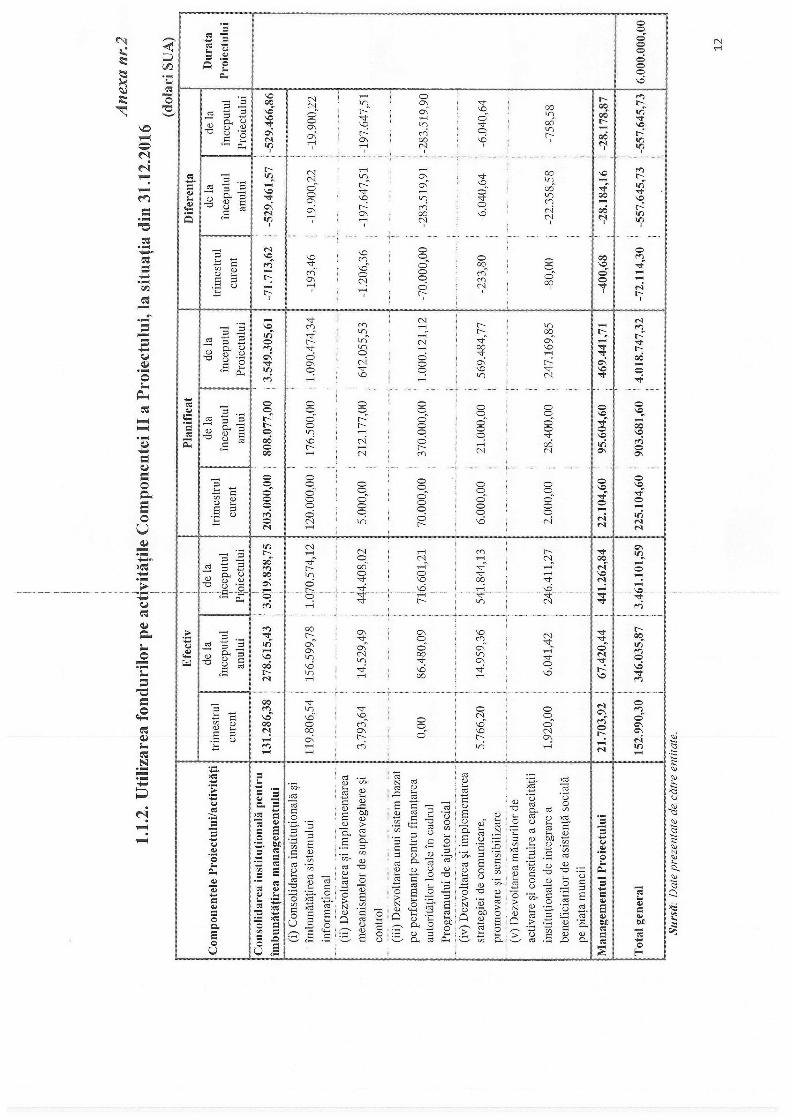

A n ex a n r.2 ................................................................................................................ 12

1.1.2.Utilizarea fondurilor pe activitätile Componentei II a Proiectului, la situatia din

31.12.2016 12

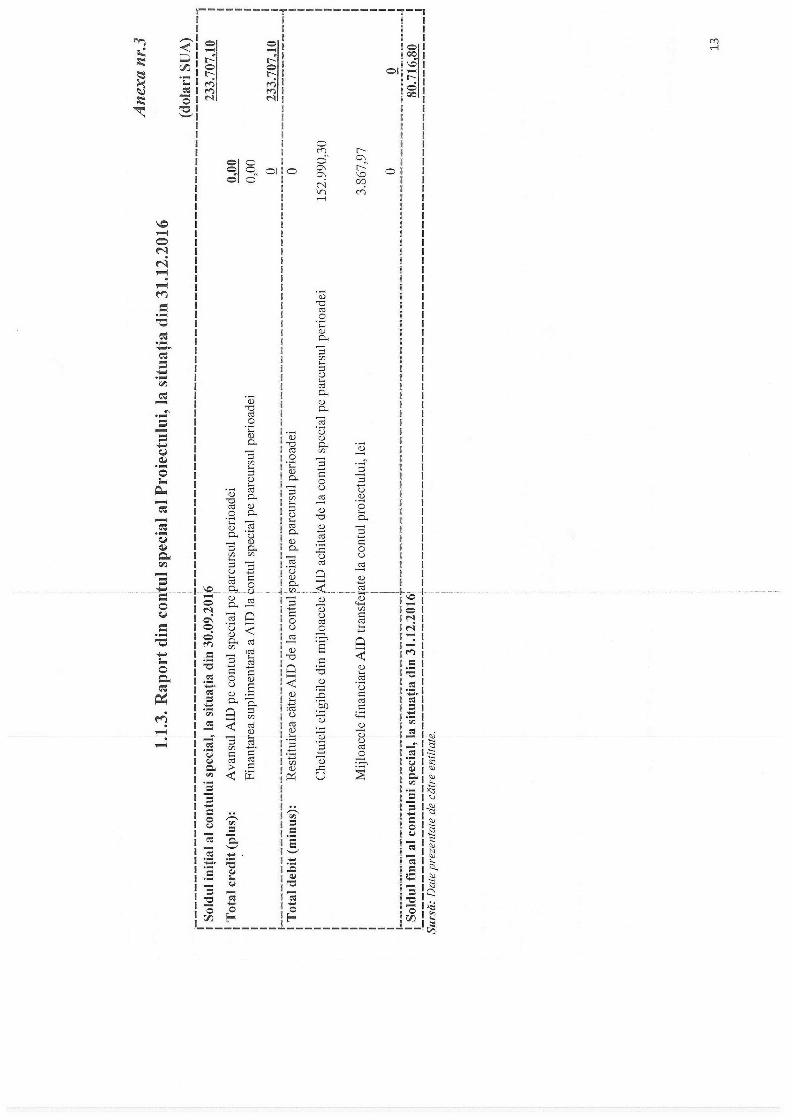

A n ex a n r.3 ................................................................................................................ 13

1.1.3.Raport din contul special al Proiectului, la situatia din 31.12.2016 ................... 13

A n ex a n r.4 ................................................................................................................ 14

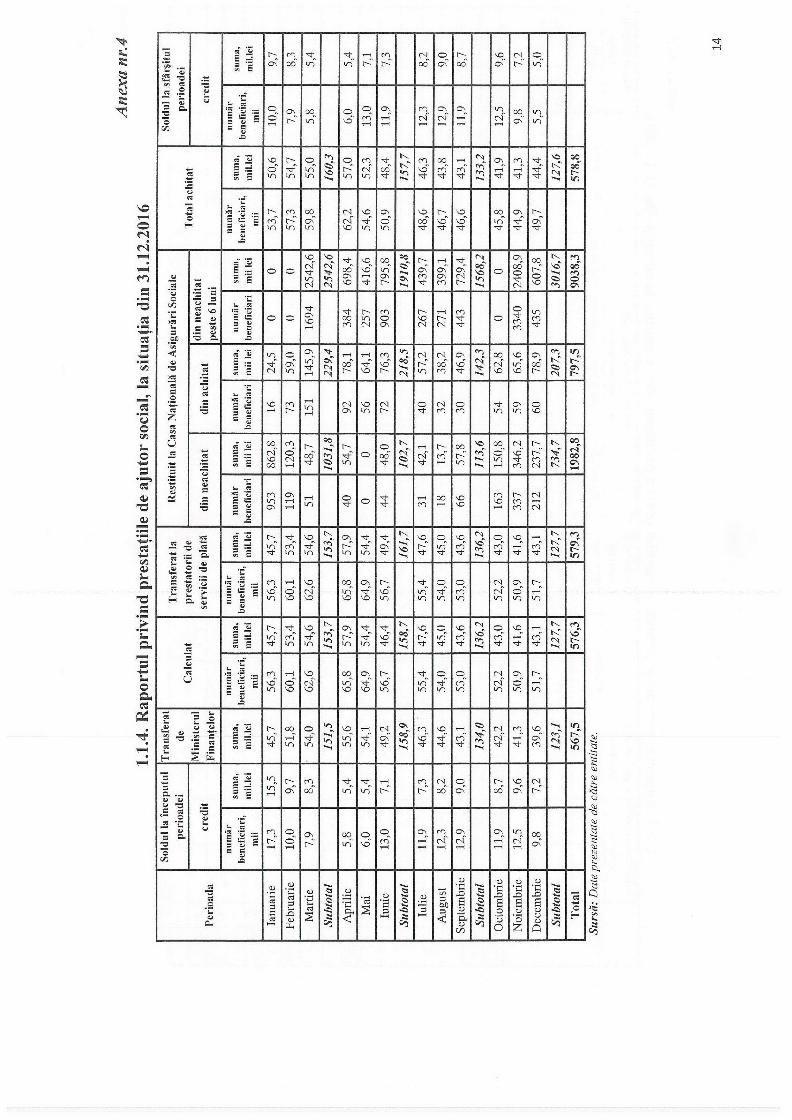

1.1.4.Raportul privind prestatiile de ajutor social, la situatia din 31.12.2016 ............. 14

A n ex a n r.5 ................................................................................................................ 15

2

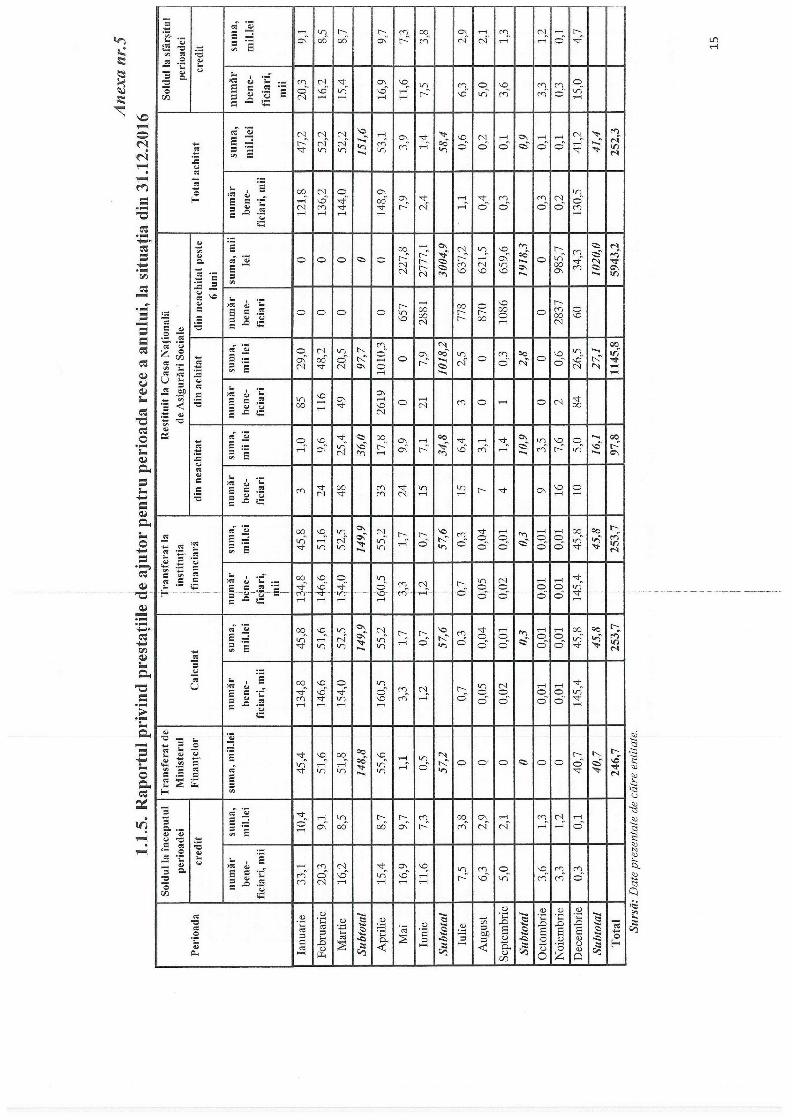

1.1.5.Raportul privind prestatiile de ajutor pentru perioada rece a anului, la situatia din

31.12.2016 15

Anexanr.6................................................................................................................16

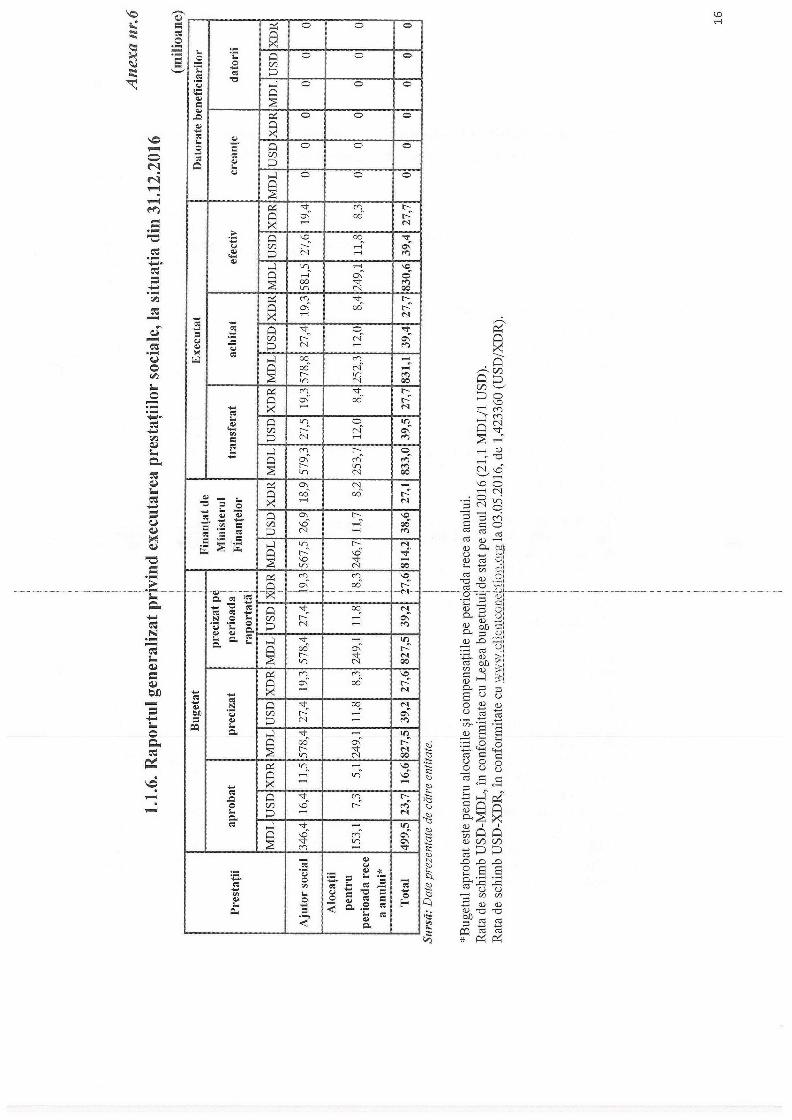

1.1.6.Raportul generalizat privind executarea prestatiilor sociale, la situatia din

31.12.2016 16

Anexa nr.7................................................................................................................17

1.1.7. Bilantul contabil al Proiectului ,,Consolidarea eficacitåtii retelei de asistentå socialå"

in trim estrul IV, 2016................................................................................................................17

Anexa nr.8 ................................................................................................................ 19

M etodologia si sfera de abordare a auditului..................................................................19

3

LISTA ACRONIMELORMSMPS Ministerul Sånåtåtii, Muncii si Protectiei Sociale

MOP Manualul Operational al Proiectulul

ISSAI Standarde Internationale ale Institutiilor Suprerne de Audit

BM Banca Mondialå

DEP Docurnentul de Evaluare a Proiectului

RFI Rapoarte financiare interimare

BIRD Banca Internationalå pentru Reconstructie si Dezvoltare

AID Asociatia Internationalå pentru Dezvoltare

DST Drepturi Speciale de Tragere

I. OPINIE CU REZERVE ASUPRA SITUATIILORFINANCIARE

Au fost auditate rapoartele financiare ale Proiectului ,,Consolidarea eficacitåtii

retelei de asistentå socialå" la situatia din 31 decernbrie 2016, intocmite de cåtre

MSMPS, prezentate Båncii Mondiale (Anexele nr.1-6)1 si Ministerului Finantelor

(Anexa nr.7)2 .

in opinia echipei de audit, rapoartele financiare, cu exceptia indicatorilor

privind amortizarea activelor nemateriale si rezultatului financiar din Bilantul

contabil, sub toate aspectele semnificative, oferå o imagine realå si fidelå a situatiilor

financiare ale Proiectului la data de 31 decembrie 2016, in conformitate cu cerintele

de raportare financiarå ale Båncii Mondiale' si de raportare financiarå in sistenul

bugetar4

II. BAZA PENTRU OPINIA DE AUDITAuditul a fost desfasurat in conformitate cu Standardele Internationale de

Audit (ISSAI 100, ISSAI 200 si ISSAI 1000-2999)'. Responsabilitåtile auditorilor in

1 Raportul privind sursele Proiectului si utilizarea fondurilor pe Componenta II; Raportul privind utilizarea fondurilorpe activitåtile Componentei II a Proiectului; Raportul cu privire la contul special al Proiectului; Raportul privindprestatiile de ajutor social; Raportul privind prestatiile de ajutor pentru perioada rece a anului; Raportul generalizatprivind executarea prestatiilor sociale.2 Bilantul contabil (Formularul FD-041).

Manualul operational al Proieetului, Anexa nr.5 la ,,Manualul de management financiar".4 Ordinul viceministrului Finantelor nr.216 din 28.12.2015 ,,Cu privire la aprobarea Planului de conturi contabile insistemul bugetar si a Normelor metodologice privind evidenta contabilå si raportarea financiarå in sistemul bugetar (incontinuare - Ordinul viceministrului Finantelor nr.216 din 28.12.2015).ý Hotårårea Curtii de Conturi nr.60 din 11.12.2013 ,Cu privire la aplicarea Standardelor Internationale de Audit aleInstitutiilor Supreme de Audit de nivelul 3 - ISSAI 100, ISSAI 200, ISSAJ 300, ISSAI 400 in cadrul misiunilor de auditale Curtii de Conturi" (in continuare - Hotårårea Curtii de Conturi nr.60 din 11.12.2013); Hotårårea Curtii de Conturinr.7 din 10.03.2014 ,,Cu privire la aplicarea Liniilor Directoare de Audit (ISSAI 1000-9999)" (in continuare - HotåråreaCurtii de Conturi nr.7 din 10.03.2014).

4

baza acestor standarde sunt descrise în sectiunea 8.2. din Raport. Auditorii au fost

independenti fatâ de institutia verificatâ, în conformitate cu cerintele Codului etic al

Curtil de Conturi', activitâtile fiind executate potrivit responsabilitâtilor relevante

pentru auditul financiar. Probele de audit obtinute si expuse în Capitolul IV

,,Aspectele-cheie de audit" sunt suficiente si adecvate pentru a oferi o bazà pentru

opinia de audit.

Opinia cu rezerve asupra situatiilor financiare, întocmite la situatia din 31

decembrie 2016, a fost influentatâ de denaturarea cu 2.349,7 mii lei a Bilantului

contabil (Formularul FD-041). Aceasta se explicâ prin necalcularea amortizârii

activelor nemateriale si a cheltuielilor aferente, ceea ce a determinat raportarea

eronatâ a valorii de bilant a activelor nefinanciare si a rezultatului financiar al

Proiectului.

III. PREZENTAREA DOMENIULUI AUDITAT3.1. Date generale despre Proiect

Guvernul Republicii Moldova si Asociatia Intemationalâ pentru Dezvoltare

au semnat la 01 iulie 2011 Acordul de finantare privind oferirea unui credit în sumâ

de 22,9 milioane Drepturi Speciale de Tragere, sau echivalentul a 37,0 mil. dolari

SUA7 .Creditul a fost acordat pe o perioadâ de rambursare de 10 ani, cu termenul de

gratie de 6 ani si cu rata dobânzii de 5,0% anual. Acesta a fost destinat ameliorârii

eficientei si echitâtii retelei de asistentâ socialâ din Republica Moldova, prin

expansiunea durabilâ sub aspect fiscal si consolidarea programelor de ajutor social.

Potrivit Acordului de finantare, Proiectul ,,Consolidarea eficacitâtii retelei de

asistentâ socialâ" urma a fi implementat gratie împrumutului de la AID, plus fondurile

alocate de partenerul guvernamental în sumâ de circa 245 mil. dolari SUA. Proiectul

constâ din 2 componente intercorelate', legate inerent prin definirea cadrului de

rezultate (îmbunâtâtirile tehnice si sistemice sprijinite in cadrul Componentei Il

contribuie la obtinerea rezultatelor care vor declansa debursârile din cadrul

Componentei I).

6 Hotàrârea Curtii de Conturi nr.50 din 29.07.2013 ,,Cu privire la aprobarea Codului etic al Curtii de Conturi".? Legea nr.174 din 28.07.2011 privind ratificarea Acordului de finantare dintre Republica Moldova si AsocialiaInternationalà pentru Dezvoltare in vederea realizàrii Proiectului ,,Consolidarea eficacittii retelei de asistent socialà".' Componenta I ,,Expansiunea durabilà a Programelor de ajutor social gi de ajutor pentru perioada rece a anului" (31,0mil.dolari SUA), care constà in acordarea cofinantàrii programelor de ajutor social si de ajutor pentru perioada rece aanului; Componenta Il ,,Fortificarea institutionalâ pentru administrarea prestatiilor" (6,0 mil.dolari SUA) destinatãfortificàrii institutionale in administrarea prestatiflor sociale si care vizeazà cresterea competentelor institutionalenecesare pentru cuantificarea si monitorizarea performantelor programelor de ajutor social si de ajutor pentru perioadarece a anului.

5

Responsabil de realizarea Proiectului este Ministerul Sânâtâtii, Muncii si

Protectiei Sociale9 , anterior Ministerul Munciî, Protectiei Sociale si Familiei, care a

creat grupuri de lucru pentru realizarea obiectivelor si monitorizarea activitâtilor

preconizate în cadrul celor 2 componente.

Implementarea Proiectului este ghidatâ de prevederile Acordului de finantare,DEP si MOP, iar unele procese (debursârile, achizitiile de bunuri/lucrâri si servicii de

non-consultantâ, serviciile de consultantâ) sunt reglementate de îndrumârile elaborate

de BM, aplicabile proiectelor acesteia.

Situatiile financiare ale Proiectului sunt raportate câtre BM si Ministerul

Finantelor si includ 0 : un sumar al fondurilor receptionate si al cheltuielilor pe

componente/activitâti, ambele pentru anul de gestiune si cumulativ; executarea

prestatiilor sociale, Bilantul contabil în care sunt indicate fondurile acumulate de

Proiect, soldurile bancare si alte active, precum si obligatiunile etc.

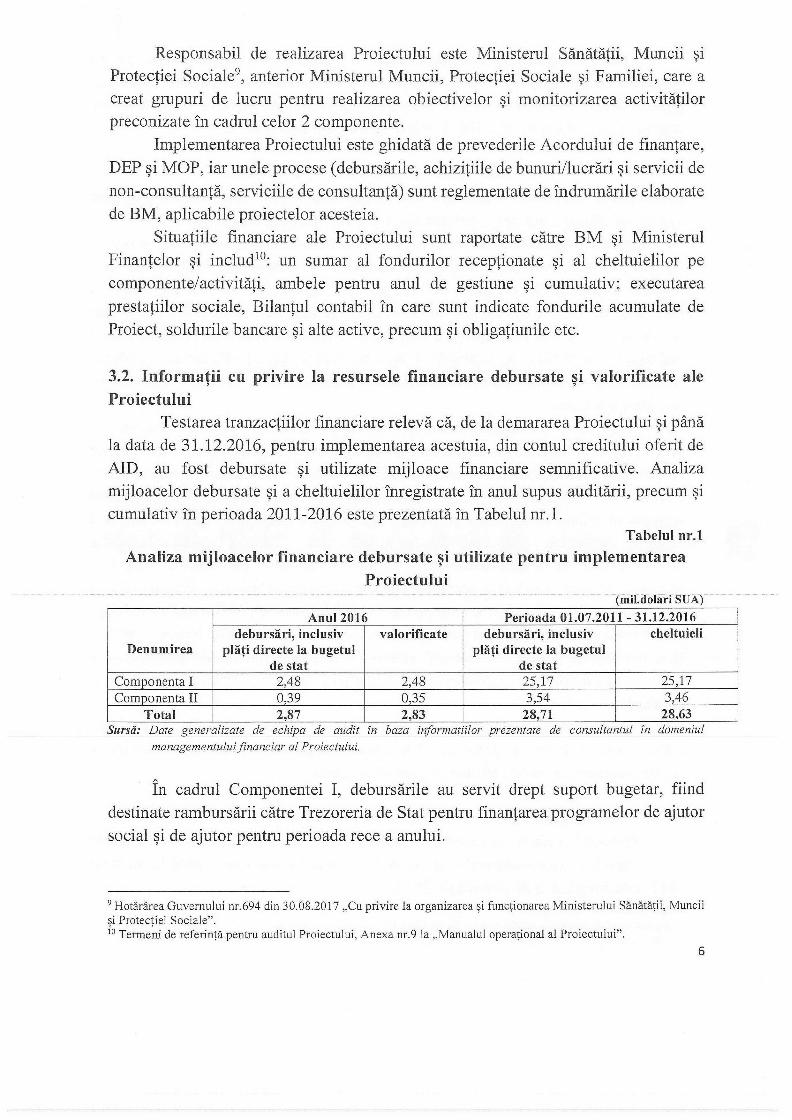

3.2. Informatii cu privire la resursele financiare debursate si valorificate ale

Proiectului

Testarea tranzactiilor financiare relevâ câ, de la demararea Proiectului si pânâ

la data de 31.12.2016, pentru implementarea acestuia, din contul creditului oferit de

AID, au fost debursate si utilizate mijloace financiare semnificative. Analiza

mijloacelor debursate si a cheltuielilor înregistrate in anul supus auditârii, precum si

cumulativ in perioada 2011-2016 este prezentatâ în Tabelul nr.l.Tabelul nr.1

Analiza mijloacelor financiare debursate si utilizate pentru implementarea

Proiectului(mil.dolari SUA)

Anul 2016 Perioada 01.07.2011 - 31.12.2016debursàri, inclusiv valorificate debursâri, inclusiv cheltuieli

Denumirea plâti directe la bugetul plàti directe la bugetulde stat de stat

Componenta I 2,48 2,48 25,17 25,17Componenta Il 0,39 0,35 3,54 3,46

Total 2,87 2,83 28,71 28,63Sursà: Date generalizate de echipa de audit în baza informatiilor prezentate de consultantul în domeniul

managenentuluifinanciai al Proiectului.

În cadrul Conponentei I, debursârile au servit drept suport bugetar, fiind

destinate ranbursârii càtre Trezoreria de Stat pentru finantarea programelor de ajutor

social si de ajutor pentru perioada rece a anului.

9 Hotärârea Guvernului nr.694 din 30.08.2017 ,Cu privire la organizarea si functionarea Ministerului Sànàtàtii, Munciisi Protectiei Sociale".1 Termeni de referintà pentru auditul Proiectului, Anexa nr.9 la ,Manualul operational al Proiectului".

6

Pentru implementarea Componentei Il ,,Fortificarea institutionalâ pentru

administrarea prestatiilor", pânâ la efectuarea debursârilor mijloacelor financiare

(aprilie 2016) cheltuielile au fost acoperite din contul mijloacelor disponibile pecontul Proiectului la 01.01.2016, în sumâ de 0,04 mil.dolari SUA.

IV. ASPECTELE-CHEIE DE AUDITRaportarea situatiilor financiare ale Proiectului a fost veridicâ, ci exceptia

valorii de bilant a activelor nefinanciare si a rezultatului financiar.Pentru realizarea Proiectului ,,Consolidarea eficacitâtii retelei de asistentâ

socialâ", în anul 2016 au fost aprobate cheltuieli în cuantum de 15,0 mil.lei, care

ulterior au fost precizate pânâ la 11,2 mil.lei. Cheltuielile au fost executate în

proportie de 43,6%, sau cu 6,3 mil.ei mai putin fatâ de indicii precizati. Cauza

nevalorificârii în mârime deplinâ a mijloacelor financiare constá în contractarea cu

întârziere a serviciilor de reparatie a sediului pentru Agentia Nationalâ AsistentâSocialâ si a serviciilor pentru dezvoltarea Sistemului Informational Automatizat

,,Asistenta Socialâ".Verificârile si testârile efectuate de câtre audit au relevat înregistrarea

operatiunilor si tranzactiilor referitoare la: circulatia mijloacelor bânesti; decontârilecu furnizorii si titularii de avans; circulatia mijloacelor fixe si a materialelor.Examinarea documentelor primare justificative, precum si testarea înregistrâriiacestora in evidenta contabilâ si reflectárii în rapoartele financiare au relevat câ a fostasiguratâ raportarea veridicâ a situatiilor financiare câtre Banca Mondialâ. Totodatâ,probele acumulate denotâ necalcularea amortizârii activelor nemateriale. Calculeleefectuate de audit atestâ câ deprecierea acestor active si cheltuielile aferente urmau a

fi in sumâ de 2.349,7 mii lei la situatia din 31.12.2016. Astfel, in Bilantul contabil au

fost denaturate informatiile privind valoarea activelor la finele anului bugetar, precumsi a rezultatului financiar. Aceastâ situatie a fost determinatâ de nerespectareaNormelor metodologice privind evidenta contabilâ si raportarea financiarâ în sistemulbugetar"l.Notä: Pe parcursul desfäsurärii misiunii de audit a fost calculatà si corectatâ

amortizarea activelor nemateriale si rezultatul financiar al Proiectului, iar unele

active nemateriale aufost trecute în curs de execu,tie.

V. MENTIUNI PRIVIND CONTINUITATEA ACTIVITÂTIIPotrivit Acordului de finantare, Proiectul urna a fi implementat pe o duratâ de

5 ani. Conform Amendamentelor la Acord", termenul a fost extins pânâ la 30 iunie2017, ulterior pânâ la 31 decembrie 2017.

" Ordinul viceministrului Finantelor nr.216 din 28.12.2015.1 Amendamentele nr.1 din 23.06.2015 si nr.2 din 21.06.2017.

7

VI. ALTE INFORMATII6.1. Managementul Proiectului nu a asigurat înregistrarea conformâ în evidentacontabilâ a unor operatiuni economice, care, fiind în sume nesemnificative, nuinfluenteazâ opinia de audit.

Rezultatele verificãrii corectitudinii de înregistrare a tranzactiilor economice

scot in evidentâ unele abateri de la Normele metodologice privind evidenta contabilàîn sistemul bugetar 3 . Astfel,

> în procesul de circulatie a miloacelor bânesti' s-a admis neînregistrarea

intrârii si iesirii în conturile curente a mijloacelor bânesti (88,1 mii lei), desi aceasta

se confirmâ prin extrasele din cont, precum si trecerea la cheltuieli a serviciilor deconsultantâ achitate (272,6 mii lei), farâ a fi reflectate în informatiile privind

decontârile cu furnizorii;

> evidenta creantelor si datoriilor cufurnizorii" a fost tinutâ comasat, iar unele

documente primare au fost înregistrate în evidenta contabilâ cu întârziere (2906,3 mii

lei), ceea ce nu asigurâ date veridice privind momentul aparitiei obligatiunilor. De

asemenea, au fost denaturate cheltuielile anului 2016, prin reflectarea eronatã a

tranzactiilor economice (majorarea cu 1,7 mii lei si diminuarea cu 0,2 mii lei);

atribuirea eronatâ a echipamentului TI la un alt cont nespecific acestuia (10,0 mii lei);

înregistrarea motorinei în lipsa documentelor confirmative (1,6 mii lei). Totodatâ, se

atestâ majorarea eronatâ (cu 1,9 mii lei) a creantelor si datoriilor reflectate în

rapoartele financiare, comparativ cu documentele primare ce atestâ tranzactiile

economice;

>datele privind decontàrile cu titularii de avans6 au atestat erori la calcularea siachitarea cheltuielilor de deplasare (în sumâ de 7,8 mii lei), prin admiterea depâsirii

plafonului limitâ de cazare17 . De asemenea, se atestâ câ la deconturile de avans

examinate nu sunt anexate si auditului nu i-au fost prezentate rapoartele privind

rezultatele deplasârilor. Pentru creantele titularilor de avans (17,7 mii lei) si datoriile

fatâ de acestia (16,2 mii lei) nu au fost anexate documentele justificative care sâ ateste

eliberarea si decontarea avansurilor pentru motorinâ;

> în procesul de casare a motorinei nu s-a tinut cont de pretul de intrare18 , ceea

ce a determinat calcularea majoratâ a cheltuielilor aferente (cu 0,5 mii lei) si a valorii

motorinei consumate (cu 2,0 mii lei). În procesul de evaluare a kilometrajului parcurs

1 Ordinul viceministrului Finantelor nr.216 din 28.12.2015." Nota de contabilitate 2 ,,Borderou cumulativ privind circulatia mijloacelor în conturile curente".1 Nota de contabilitate 6 ,,Borderou cumulativ privind decontàrile cu furnizorii".16 Nota de contabilitate 8 ,,Borderou cumulativ privind decontàrile cu titularii de avans"." Hotärârea Guvernului nr.10 din 05.01.2012 ,,Pentru aprobarea Regulamentului cu privire la delegarea salariatilorentitâtilor din Republica Moldova".18 Pct.3.3.92 si pct.3.3.93 din Ordinul viceministrului Finantelor nr.216 din 28.12.2015.

8

pentru unele itinerarii19, a fost constatatâ majorarea cheltuielilor aferente consumului

de motorinâ (0,6 mii lei), generate de majorarea neîntemeiatâ a distantelor parcurse.

S-au constatat si cheltuieli care nu sunt specifice activitâtii Proiectului (0,9 mii lei),

ca rezultat al consumului de motorinâ pentru deplasâri peste hotarele republicii. La

31 decembrie 2016, se atestâ neraportarea stocului de motorinâ, pe când potrivit foilor

de parcurs acesta constitula 7,32 litri în valoare de 0,1 mii lei.

> casarea mijloacelorfixe (392,5 mii lei)20 a fost înregistratâ in Registrul actelor

mijloacelor fixe ce urmeazâ a fi casate, in timp ce regulamentar2 1 urma a fi

documentatâ si prin întocmirea actelor de casare;> trecerea la pierderi a materialelor (36,8 mii lei) 2 2 s-a efectuat în baza actelor

de trecere la pierderi, nefiind perfectate documentele ce confirmâ consumul acestora;> transmiterea càtre persoane ter,te a activelor (81,8 mii lei)23 a fost documentatâ

insuficient 24 , nefiind asiguratâ perfectarea facturii (15,2 mii lei), care regulamentar

este document primar, precum si emiterea deciziilor autoritâtii publice centrale

privind transmiterea bunurilor proprietate publicâ si întocmirea corespunzâtoare a

Actelor de transmitere (66,6 mii lei).

6.2. Procedurile de achizitii organizate pentru implementarea Componentei a Il-

a a Proiectului au fost desfâsurate conform prevederilor Bâncii Mondiale.Achizitiile efectuate in cadrul Proiectului sunt reglementate de Ghidurile

BM25 . Potrivit conditiilor acestora, BM efectueazâ revizuirea si aprobarea planului de

procurâri si a documentelor aferente procesului de achizitii.

Urmare a desfagurârii procedurilor de achizitii, în anul 2016 au fost încheiate

13 contracte pentru achizitia serviciilor de consultantâ si 6 contracte pentru achizitia

de bunuri si servicii, altele decât cele de consultantâ. Urmare a testârilor si

verificârilor efectuate, s-a stabilit câ controalele-cheie specifice procedurilor de

achizitie au fost functionale, fiind aplicate corect.

Il Traseul Chisinàu-Bàlti-Chisinàu - in ianuarie de 289 km, iar In noiembrie de 399 km; Traseul Chisinàu-Ucraina,Sergheevca-Chisinàu - în ianuarie de 442 km, iar în octombrie de 248 km; Traseul Chisinâu-Cahul-Chisinàu - în augustde 355 km, în septembrie de 405 km, iar in noiembrie de 440 km; Traseul Chisinàu-Dubàsari-Chisinàu - într-o zi a luniiaugust era de 240 km, iar in alta de 118 km.20 Nota de contabilitate 10 ,,Borderou cumulativ privind circulajia mijloacelor fixe".21 Regulamentul privind casarea bunurilor uzate, raportate la mijloace fixe, aprobat prin Hotàrârea Guvernului nr.500

din 12.05.1998.22 Nota de contabilitate 13 ,,Borderou cumulativ privind consumul de materiale".23 Nota de contabilitate 16 ,,Borderou cumulativ privind evidenta activelor nefinanciare primite si transmise cu titlugratuit".` Regulamentul ou privire la modul de transmitere a bunurilor proprietate publicà, aprobat prin Hotârârea Guvernuluinr.901 din 31.12.2015.25 Ghidul Bäncii Mondiale privind procurarea bunurilor, lucràrilor si servieilor, altor decât de consultantà in cadrulîmprumuturilor BIRD, creditelor si granturilor AID de debitorii Bâncii Mondiale; Ghidul Bàncii Mondiale privindselectarea si angajarea consultantilor in cadrul împrumuturilor BIRD, creditelor si granturilor AID de debitorii BânciiMondiale.

9

VII. RECOMANDÄRILE AUDITULUISå efectueze coreetärile si ajustärile in evidenta contabilä aferente erorilor

specificate din prezentul Raport de audit, in special:- corectarea cheltuielilor aferente Proiectului si inregistrarea conformä si

veridicä a bunurilor achizitionate din sursele acestuia (Capitolul VI);- ajustarea creantelor si datoriilor potrivit situatiei reale (Capitolul VI).

VIII. RESPONSABILITÄTILE CONDUCERII SI CELORINSÄRCINATI CU GUVERNANTA PENTRU SITUATIILE

FINANCIARE8.1. Responsabilitatea pärtilor implicate in realizarea Proiectului

MSMPS, avånd rolul de Coordonator executiv al Proiectului, este responsabil

de pregätirea si prezentarea fidelä a situatiile financiare, conform cerintelor de

raportare ale Bänii Mondiale, precum si ale Ministerului Finantelor. Totodatä,managementul este responsabil de implementarea sistemului de management

financiar si control, care asigurä intocmirea rapoartelor/situatiilor financiare ce nu

contin denaturäri semnificative cauzate de fraudä sau de eroare.

In acest sens, potrivit conditiilor Acordului de finantare ýi MOP, MSMPS a

creat un grup de lueru interministerial pentru realizarea activitätilor de administrare a

Proiectului si gestionare financiarä a acestuia, elaborarea si prezentarea rapoartelor

aferente.

8.2. Responsabilitatea auditoruluiActivitatea de audita -avut drept scop-evaluarea operatiunilor-sitranzactiilor

financiare efectuate in anul 2016, cu aplicarea procedurilor relevante, in vederea

obtinerii probelor de audit suficiente si adeevate, menite sä sustinä baza opiniei de

audit privind situatiile financiare ale Prolectului.

Metodologia si sfera de abordare a auditului se prezintä in Anexa nr.8 la

Raportul de audit.

IX. SEMNÄTURILE ECHIPEI DE AUDITResponsabil de monitorizarea si asigurarea calitätii auditului,

seful Directiei generale auditul sectorului soci fia Ciuvalschi

Echipa de audit:

Seful echipei de audit,sef directie c,(Cå Ele uFC4chinä

Membrul echipei de audit,

controlor de stat superior ,'usca

10

°с °о °о� ^ �у � � � °о °о о° `- �� г�/ � с °' °о °о °о� � �о о о о

� �s; о;, �о � � е.�

� О� � � � � г

С � � �

� с [� t � Г -

~ � Й Й И

N й i i i

� М М МГ� Г � Г �

М д � � � �V"

,i�y � р Г� Г ` h

'" ^� к й й й'CS � � ��б

: � ^� = о о о

�� � � � �.G с ti � _� � � �� ' � � c � i � i Гi� ° г� с� г;� w

�~ М М М

Г ` Г ` Г `� �pi � С t� Г �� с � � �i:i � ', .-i . �

р � о о о� и а � v

р � �°о �оо̂ �U с_+ _ ,-i .- �

W � г+" C6 � ��о, �G� с

� есе с м м м i

W i. д. с оС� с°� ooiО

�� ,� 1 ~� о � �

� 4 ~� � w � � �� с о о о

� и у tiд �

�+" � � v N N N

� 'у, N N Nr..,

�

~ О О о И д ' О Q� О � О � М l� О______ . -_._. __. __ -____-- -.N_--__.____-_.. -__ ._ � _ __ О -_ С --_ О -____-_ И _- гА _ �- О -__ М -_....__- И -_.__ --_- И ----00- � ___ ар _ __._.. __-_-- ___-_-

�� : н О О О � N о � О О � � �� ti [� О 00 � с0 � hг� J [� ' � �-+ ~ �CJ М О

N н et �U �D t � 00..r � С И И � Ct� ^ г� М М м М

.�

'� оо О � О Q � О Q� l� h М t� О� > И О И О О О О � 09 � О О � О �

М N Й О OMi о рм 1 М М д ' �О �� � �у � О О О �О V' О О о 0 cYJ [�р с ,� .- � о �п vi `л �с � м оW ес � r er о г� оо et а � ао� м м М ма

� м г� о о о о о о о М г� о шу � о� .-, ,-, о о о о м м � о� оо �И � � о� г" о о о о о о о� � �о -й� � с м �л о о� о� � �п .. "'� � д о � г` о� о� оо � r �

и � � О м М cV e � i v т о �. � с� N N н � � � �ri � �с�

е�� сд С а) vr1 у ь� . � � �

г. н � �а" �

с ^' О ШС � .д U

са гс ьл Q аг s ^" _ � а б �� � " °' �� е� °' " � �� � д �° � и ы � .�

СС � у 7 . р й й� " s� .. ьи. й � г3 N Рч с � �

'r,. и С О ; � 'а й с � � � еэ w �̀ � �U О �йс У � и й = ' г' � v' � � ., � � c�U с у: G � v' , �

^а О ,'' � '' � С.) а. � ' �" д v гш- � � '�'+ "с U � � �л

V1 U � Е�" 0. Е� � ч� � � ч=а Е� г1� Е�

р . . м им м. пм. п. п н

; о =о 'е� у @ � ,� � � оо � cv

� и о � с- �

� i'` �" д о � °° �� о �

� � � � �� " О � �Э о̀Oо N й ао, � � � � �

� " "� � � ' � � о t� а� � , � и� � ` о � °о � t ,- � о � � �ш � �, � � , �n и д- �о �� 'а � 'о ai � � [� м ° � � r �р �^ р й � � с, � � и

� � � '� N � N иN _.._ ............. _._ __.. _ _.__.......... нCV С� N .-+ � ч � . � н М� . � q � . � И N . И О� , д ' , И t �

С � ' � t� о� � `D и� ?� CL � � О .. � И �� V � И 0 � �

N Г'� � М �-- �

:i � � � U � . N � � � , с.М0 . V'. . N � Й� д <. � и I - гч , N . N N и

� � $� ...... _...... .. ......... . � ......... _ . . :....... . ..... .......... .. ........... _. ...,._ -... _ _....... ..... .. ..... ...........Сб �. ву , � � N � ,и С , � ОRi у � � . М . О � о о pq М'� и е� _М � V� о � . о � �ш � , М о � � М ' О _, � � U r О � . н . � ., N ,,. � � N �l l� h� � i ' i

�

..; �л м м � t� и � м� � � � ,n д� и ,� г� � r г�� � Я. � ° д� - й � ' � � д ' �с� - о °' °' о, о о о д- г, � � �� �о er о� c � i о а: t� oi. � <� а и о � о �о сг- �о о0 � � . � и cv er д ;

_...Г� _ : _ .... .. . ...... __.Сб й У , о° о °о °о °о °о �°.� � ?

�--i � :° � ,� � о � о о о � ��~.. саа .D � ' с ° °и `-' ° о °� . � `о

G� а . с `° �р �̀° - ГN., � ° � ч , гг vi �

� ` 00 `-� . N � . ....._ М N N О � .. � _.. �С% _..... _ _. _ _ .._ _..

О � ° о о °о о о о̀о `?� � о о о

й � оо °о � о � ° о о � о� � �- о о о ° о о ° �-.° о ° о о� 'у � о cov и-i ° �о ri N й� cv г ' � N с''

�' � � �� � г� '-' о N -м- � N о� о 'л

� ° с д� .. . ,�� '-' о. � а" �о й "'о о д� - н � °� � - �о � �о а; о д - �.л cn � д - сt ' �'

� н � о а � _ � й - -N � - - � - -� � -- --- С- � - � - --- _ - ------------ -_ _- - -- - - _�

мСС _ ........ ...... ......... _ ._...... ; ......... _-....._._ , _......_ . ' ......... _......._.С�t � н .� Э , � � � а � N � о�оi., � , cб � � и о, с, о с. ` � о йО w � д" � � °и�, Й � ' � � � с

� w '° � �а � � д � � � � ' Г �сi, � ., N � н г� г , ` � �д м� ,"' � _.. ..... ...._..... _......... __......_... _.....р � м й � о о � о!- � о cv о

4" й � о� о о м ° �л о "' о°�СС � 7 eV о0 � о � � � ° � oi� U .- � Q� Nir �� М � � с* � И � -- � � " И �Сб "' `- � N "'N r

� �r ;н,. ' �� '� .� , L ! � �и � � N сб �' � - > п3 �и- � > � й - ; � � . сб L '. � � ' �б с� ��F� ` � у � > сб , � :.D � ,, � , 'U 'U U

V С3' 'С � �; � . С : � " `� " � сд : а� � ^� Q � � Шti С +"' bД !+N сб ; F N �. ._ �

N �а С � � ��� N � � .и-� � ' б р ' N N с�б : � U � > сб �7 Ш� 1 С � ,� " � с�д :' и t`"' U и ,, U. � N' ^ г� �_ ш � �� � .0 � ' й � �. � ¢. : � ^ ^ � О � F U � i '� Ш СЛ н V �

. � � у . и ^� у G � й , �и �̀ ; � � N . � ,'.,.' й ., � и . � � . � � О дШ П .

а v' С̂ ь.� , и .' N 7` i N 'с.� О "а ��i s.� . � и �� N � ' �б 'D :" fS. �С � сб � s-. ; � G � : у U ; s � � U ш

^ � ;' О � С ' : � � �̀ ' а . � J � ° � � � � � � .� i�� i � ^ о ;� � ° ; � � '. � � -° � ! � �O � , о �и� с ' � � � � Од ь4 �СС G >"п S � : N � ' �, U w ';.,б � , aNJ � � ' [� н � U � . ы ' ССр � �� О � .�ч' : д � � г (� � � - i; Г,� b� Л О N � у w � у у �̀ '

Q, О С С� р р : U . н CL О bЛ ; � \ �ч' ! С� н . ч а� ' � bA СА 'v

и .Q � � � ' w.,. � е� � i, � . � � � , � i О �. . ' й С R7 U]Е С � � `. а �sw'..� и аа: � � .� ,д а к �̀°U U �� � Е-С

� �®

�®

��

о®

®.

� .®®

®®

�е

®®

��

��

.®�

v'

�Ё

�{�

�3

@

��

��

1

i

�е

�! °

°�

го

бл

��

г �/�1

ro с

�z �o

1

�1 t �

t �t

��

1

с ц,��

1 мм

t � °у,1

�гц

с �е

�zs°

' �

гi

�1

�1

В1

�i

1

1 �

t

1

�t

о�

�1

�М

��

1

1 о

о�

о�

t

1

' о

оо

��о�

�о

f �

1 о

о�

ооI

1�

�И

М�

'1

Е� -+

i 1

1 (

�1

1 Е

I 1

�ОI

��

1

� -i 1

ЕI

1

о�

��

�с�

�s

��

c �i �

��

г .., �

�а

г�

��

��

�г

��

м�

�'�

г�

��

s �

��

�i

[ о

�1

"'�1

�' � :,

С

1

�1

��

[ 1

..r 1

1 t

1

'�"

1 t

��

1

�1

��

t 1

у ,, 1

��

Э

1

�1

t �

�I

�' 1

t �

I 1

Сб1

[ Q

" 1

1^'

1 .�

6 �

t 1

.�i 1

сб�

�1

�1

оt

�Ё

1�

1 '�

t �., 'с>

t 1

1 °�р .,

t °��

I 1

�1

6�й

,�I

1

у(

й[

�I

1�о

��

� '�- �

��

��

��а .,

�о

��

а�

���

° �

��

I ' а�

�,

�й

��,

�I

��

��

t � -

' оС

1

��

оа

. Е

��

+- �

1,_,

�. �

_ �

�, ^о

о-��

1

, �1

�. с�

�,` �г�.,

r �

i 1

V

1 Q

" �

��

��

t

1

G�1

�s�..

�о.

;�о

I 1

ии

t^�

с) U

I

1и

1 �

��. ̀�

��

I 1

�.

1�.,

�i

�д

,v [

1

�I

�р

�S�.

'~ '-'

I

I

.... ---

�-------- --_

_ .___.

_ ... _

- .

_ ---

--- --

- �

._ -.

-� - �_-

L?зU

_ �

и_�

---- �

------:-

1

�О1

о�

�8�

�" �̀.,

i�

1

v

�о�

��

�о

��

� ��

L �i 1 О

�U

[ U О

��

N 1

'�1 О

��

[ сб

1^,`

1

^�1

Ми f1

' с�

1'-'

Q !

�1

�1

а'�

Е -�

���

i� ''

1

"" 1 :� .;

, �.�

�о

�[

оI

о0. �

ос,

� П�

�. � :а

i

�о

и�

��

i�

�.�

��^"

р1 �;

�1

а1

оС].,

Ег-

�'

с �б�

сд1

1�

д�-' �'

Ё� � 'пi

��

�о

I� Гj

1`"

н

v' 6 U

�`'-�

1 �

(

1�

Q�

�I

�.�

�i

1`'�

1 �

�I

�. �

а�

!�

1 ei� -�1

1 ёб

й�

� ' �'�

�В

^ 1 i��

�U �

� ' �

� '' О

��

( ^

�� '.

�о

�а иэ

.�~

�

у�

a �i1.

��

Г =+

� Г 1i

U

��

й�

ш1

о�

� .�1 >�

1 �

1 i

�1

�1

+' �

��[ �

1 ��

рi�.

�й

��

1 �1

с��̀

1^ I

р1"�

1 о

Е.�$

�1�

��

Q

��

��

�ш

1 �

�,

1�

[_,1

�I

у.

.,аЕ

��

es 1 у

�у

[.а

�д

1�

,I

�= '

Ь°�

�"�= 1 �'

��

v @'�

��

��̀

1.аёе

Се�

1-а1 Q

1 ''''

[ �'

i �1 >с

' о

о�---------

��

��

��

�Е----------- �

�! гл

� �� � � _ t� м � � t � + м с� о t� �д с� о �

�и. _ � � о� г. � и �л [� t� а� а; со а� t � �п�� .' w " ...�ц и д �Oi � С � д .� _ ' � �iи

� '_ � , �г � :- � О � СО О О О � М О � а И гА Ир � й � � l� И � О � .--1 � � .- � � О � Й

,. �

г/ � у

cs ?; � б l� О М О М д ' � М г!J �-+ N Q� м д ' � �

еС � �С �И И И b И И сУ ti д ' � t д ' ti 7 '� У д ' r.N, ЙLс�Г. .

�

'"1 р ' � �й :- [ � М � N lD Q� �D h V� СО О � h

0 � � � с м t� о; cS v о г� � � о v� � о�и и и �о и и � � � д� � �N °v дNri �V �О д � �D с0 х ' l� .- ч � t N � о0 � К ?г-1 Ё ._ о о � а � � и ° о� о� о. 'O о о г� � мМ = й "с и и � � о, р� м о, с� �n � о о о

а � N N � � � 'r � м � ^. N � М О�� 'о s �_ .Lи � - � r

. � � � 2 '

СС >L = й � � О О � М N О� N N � о М �i.i^ 7 = г� � �̂� bA J б ^ �.� �й

� Q а �� И О � � .-i .-1 М � N N Q� м гА �О Q� М И

� й � F'- � Q� И q Г!J V �U � l� � V� N N И :Хэ � [�,н� '-, � � N И � N [� � CJ [� N И М � ti � О �О [� О �

� ���-+ � г _� �о � ` =,r � . _ "' �" � о м `-' с� � о cv о cv о �t а. о� r. � � � ,� t� � а. И r � м м и и ш' � � я �О = �и

� U � '� с!J М l� °p [� о t � � (� 00 b о� N h � N

� � а Й :� � N о� М � t � о� р N М l� � Й V� ' М М �� � � д ' О и � ti � ' � И ti .� М N � �� = й

� � � sСС й ° � ес

а� _ '�Ё '� М 01 гу О д ' � 00 �О м [� Nг' � � � � у ОИ i ,_�̀ ..i И � � � М .- ч �О � М N

С �� �

�. в .1� � с �� д �� [� � Vr � О � " � � � � О О �О N О � О ti � М

С� �_ � г.' й - И М � ' й [� 7 01 � l� И м м М Н М N Or1^i. � - Q. � д ' И И .r И И д ' ti � � � ' ~ д ' <?' � f' ,~ Ии р �L г�� у р � .

`++ �L

� С w �� �с � - М ti �D г!J О � l� д � О О N О� h_ _ . _. _. _ _ ... . . .. . .. .. . . . _. . _ . _.. . _ ._ . _ _ . ._ _ _ _ _ _ _ _. - _ - _ _ _ _ - _ _. - - _- __ ._. .а� _

-_ .- __..

ы�С �б О -. N. _ _ И _ д � _ а0_ _ _ . iг j .� t_. М . _ (V - О гч

� - Е. � ы _,. И �О �О � D \ О И И И И И И И

� в и �.. в

. � г �� h � V� � О � д ' � � ` О О �D N о V� ' � -+ � М:.. � � = й м �t "' t� � r � °p r й м � м � м � ` �� ,,, °, '� � и И ,�"', и и � � � � д- ^ <r � t �t � й�

� � _� у 'L� _ � � :- М ti � оо о, t� д- о о с� о� t�О � с � � � о г� �п � � �n � cri с� о �и �д �п � о � и и и И и и иа �Сб

� � _ �L" � ;; �'?� � со о "' �д ,-- � cv °` М � ,- � ° с� м �о �. и

� L^? :_ � � �� дИ - й й , �" �' й й � ti ди - v � ,"'� � д� - � � й �� Е- � G" ��

о г '= и t� cn д ' д � ,- � м г� о г� �о cv °'� _ :�с . � '_ � о; гл �n �n t� г� гл с� со о� t� >�v ы �и ^� +- �= о � �

�а - L 'L е:� " ,� � ;_ м о о� оо о о о, м о� о , и � �

_° � Е гr я r о м � г� с� ,� с� �о � � ; - и �-- �, I� И � J ti г + �-ч �-- з н -- � � N

и � �4

= ау �v �v �Л � . .,°J- � .. �- � � � � : С7� н � �

о �� �� .� о ,,� . � . е� о � � � о .д . о . д о � гJ

С � ` д " р CL � ч ,-7.� ы ь-7i � у � О О , °� J � � � ' й

� � � � � Q � � °" � о z д � ;� " и �л

--�у � '��� � и [� [� м � а . ,� м c� t �-, t�

� �� о; г� г� о� t� м c�i с� ,- ч ,- ч о � r �п� ' й С � и �

� � � А

� р р ,. U ' i �у, � � » а� �� .. м c� t v о, и и м о �д м м �

� й� д �

�Е N � н � ,_'_''., r v) п с� ri о ).,и_,

� ��р �

�� cv с� г� � ,-� о� �

r'' � о г� ,--, о, г, .-+ N � ' Н

N �= 7 � � V Й Й � Й м ^ч � О О О О О О � � NN = и

r1 с+�

� � �_

М ` �� ы� г� о о, и,i�y F' � )Су С � � � Vr cf' ГД .П � У .-+ д ' М М N 0

~ '� . ыQ . г .,-N-i � н � h N .- ч О О О О �� i С ы_Сб w^в

� ^ у =Cv й �С с0 '� � N И Vr М l� О N

�м

� С . � �� О О О О О N г О М N � � о � � N 7

� � � , . � � N N М V� ш \ О � О� м � йи

С� ' с _� с.) �

°� ' � ё> [� ~ гJJ О �О h".~� . ):е � Е� у � � О о О О � � � � � о � �,� г : � , С ;+,,,,. N .^ � N

� о = �ii �+= =v � �_ м N ооСб Z � ^ ° � о � о о о^ � и о м , о о � � � ди ,"

� й ' � С � �С N � ' N О � О Г О N О N О N N ,.,,� С.' )G ^ Г-1 '\ Н

(, � L' U

4% � D С L� )п т � иг о �

i" .� � :� � °. � � � � � n о N м о � о с� �� = � с � � N

й �CV °'0 � а '_ о � д� о о� о� ,� °p � ,� � r °` и �о о 'r оо

� . р г: 8- � а. N м � о� [� м �о м ,-ч � м r" )n � оГ,

�U й ��

ч .� � ! ^ . �

'S"" � � � м N V смry N � .-и-i С� д - О� �D О

� i � _ � �'w

�

а � � о и ° � N �о � - � ,� � � а� Г� _ r ��0 ,к � - и ,� cS � )п � о � о о о о о о и и �+, м �` i � Е � и и ,� , и и о о о о � r rr N

_ �''-^~' ы ., �. � w ._ �С� С й 7 L �

� С С )а ч к. .^ г1J Vr О И и N .Гу � у �Gi '- w ^= С е̂ '- � У V� � О М N h О О О О И

----------- - � -- -- - -. ._ _ _---- --_-----_ ... .. _.__ -------- -- � -- � - Ен - _. _ _ � ._ � ы ._. Е -- М -- -д '- -И � � - � О - М � гч - � --- - О - -0 О - .. _ - О О - д '--С )ч. � гч Н '--i гч

��...i. п

с0 � :J И � ` N b д ' � -r гч � оо � О Г� � С ��еС Е - ,п � с� о� ,,) н о � о о о о о о ,п � ? й� й '� � и и ~ и и о о о о � гл Nу �� _

Г. L,а V � �� � � о о и м гv t� и с� г-г .� �)Г.

� � �� г�n v й ° м �-+ о о о о о `�. � д гч ,- ч ,-~ .-i ,- �� - �ы

..r '«.:. в

ы ei' � � ��. � ./ 7 о �

� � ы v '� � t � о с0 ° � � CJ гу и N Г � [ � ..,

� с:; й С ц ) ti i-y � И гу о t� О О О о О о 7 Ш0 � а = r � r и и ,� , и и °� а N ш

� " � � . � ,�Е�

� �� r r � .-+ И [� l� М Гq О� � М N . �

И у , � �� � О� � � О; t� м N N н ,- � О �� i й 'п и �

� С д

^-I `r о �_ ^ ш_� � ) � ы . � �--! М N � t Q� � о И М О Vr М м "� "'

� а £ С �L М О �О И V� .--i Ф� 3 � . � м N н ,-- � ti � ! h �П И М М О �

й ^ г"-� Q,�

� � � � �� ~ 'ro � � � � � � й . г� .� . � � L? � .°., �`' к `_ ° � " �� ° ° � ° � � ' � ° � �л'� � � '� �ч -о а � � � � °�° � а о и � о �� н w -Гч � Q � Q �, С1. � U О ¢Uj �

и О Z д

� � �� � � г� � � � о о � '

� о �G , ~ . ..,� в о о о

� еGi .^ О Q.� � " � 1' r г�7

г� � �̀ � О О О� �L:

д� -чС IG

� � О О О

�� �� � У

� у � " д О О О

.. �N Саv � о о О

N Q��

� � � t М l�� ц О � � Nг��̂ � Q �U о� 7

v и l� н Q�.� w � N � Мi. н �С� ^ `' � и � �Q� ч � О � О

� r� Й N Ом0..rr� j � М с 1 h

� д Q � о 'J l �� w � N .� а д v о � �4;

� ,� , - � и N � ,.°�̀ (�О � М ^�� � � � . �О д� ч � c� i --Р . �. и

� !-+ И N Ом0 i� �� � м � r � о

� w к � � N г-, М� � �� � с� Г� `n о °n N

иС� � � N � м � �й� � г� ,� м t� о ,� а�

� � � � N � � т�

б� � о, N .-+ � О

� "' ' а � р � ' � � N � N О'' � п �' �ь�+ w. д О� I� ^V � � М

у � � е�с и N н � � � Осе .. у � � сб �у � ,� и t� г�а ��ry � Lz" д l� v � иj я ' '

� � � r� '�., и N оо � й ^. вr � М М � О � � :� р О� г!J l � � ^Г}

... - Ф ___----_-- _-___.- � -_--_-_____- __N_ -_----__-__--_- -_ _.- _______-... � ____ __.i. ы � � > СС � � G - - � � � -i:r �+.+ "С с�С д д ' Ср fV . N � .

С� 'v ' � � � N � м � � �.:.:NС �. � s� , q � � д ' ,- � И N L� :-- �� О " � о0 О � h � �ц С,а!

l� д - N_-+ � и N оо � " ьр "� -.

� R! М М 'V � � aj

С% д N л̀ ьО � С� N � .. � �� Л � � � ' гС U U

--' у N q � r оо са р а� ��1 �.. �� 7 .i "'� N � -- � М U ^' ..� '

О � а. ,,. � д- , � и � � �гл о� r ''

Сб � й c� v о̀�о � �� " ^ " �'',,/ �F� i гх и �-± � " Up ° �` � , Г1-� аI � ' � � шW у ,у у` � ~ \U � � � <�

� у̀С. д � t М Г "' � ы- а

.-i s°. л̀ � г� N � � д д� ш� ' ,� � � и � � � �

д � L д� м � � � а и и

ы � � � �ы и � . д � .. ои � i �к � � � �

� р '� " 3 � � � н � � U U� � С п � О б и иа = Q у о с̀а Е" q � т.� -о

у � �С bAд fl' �̀ � � п3

� - Г� �

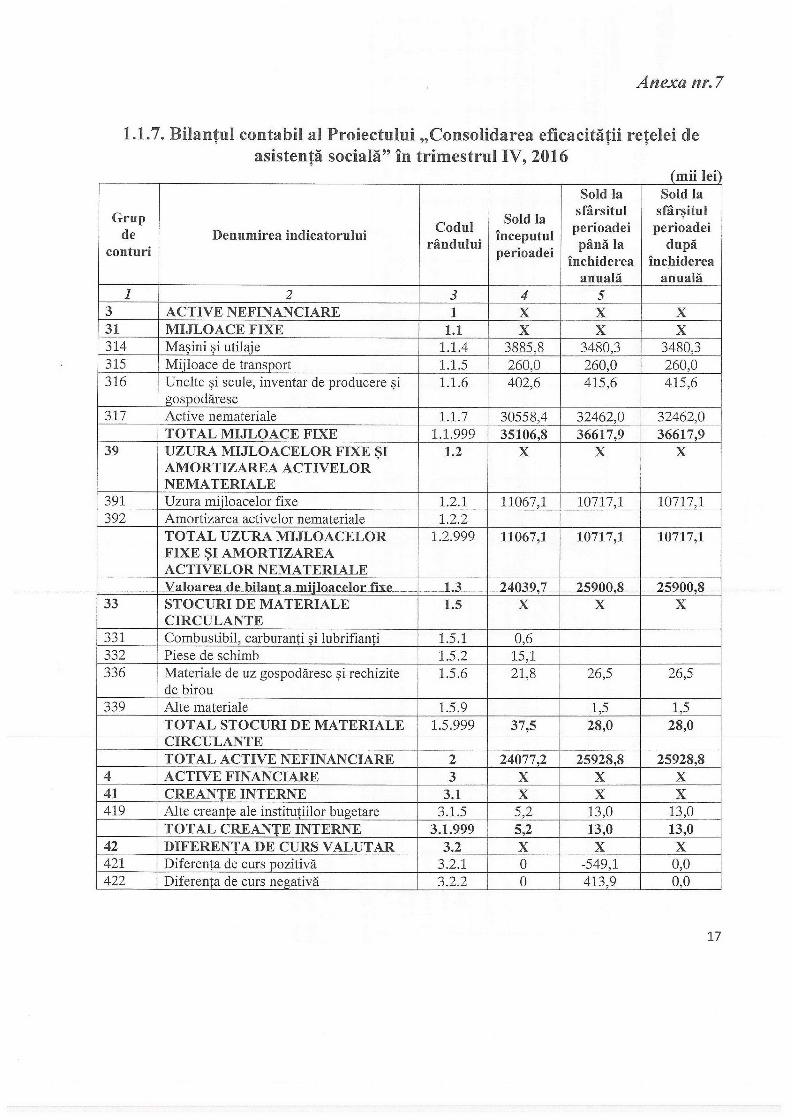

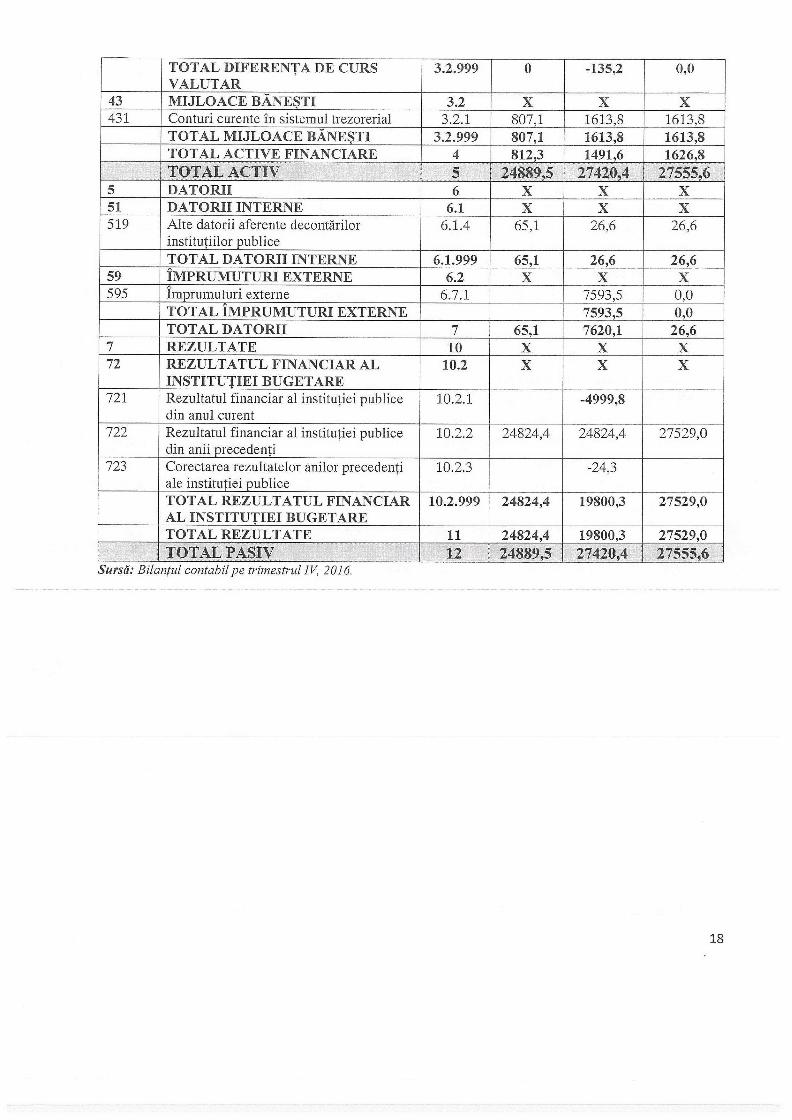

Anexa nr. 7

1.1.7. Bilantul contabil al Proiectului ,Consølidarea efieacitåtii retelei deasistentå socialå" in trimestrul IV, 2016

(mii leiSold la Sold la

sfårsitul sfårsitulGrup Codul Sold la perioadei perioadeide Denumirea indieatorului råndului inceputul pånåla dupå

conturi perioadei inchiderea inchidereaanualå anualå

2 3 4 53 ACTIVE NEFINANCIARE i x x x31 MIJLOACE FIXE 1.1 x x x314 Masini si utilaje 1.1.4 3885,8 3480,3 3480,3315 Mýiloace de transport 1.1.5 260,0 260,0 260,0316 Unelte si scule, inventar de producere si 1.1.6 402,6 415,6 415,6

gospodåresc317 Active nernateriale 1.1.7 30558,4 32462,0 32462,0

TOTAL MIJLOACE FIXE 1.1.999 35106,8 36617,9 36617,939 UZURA MULOACELOR FIXE SI 1.2 x x x

AMORTIZAREA ACTIVELORNEMATERIALE

391 Uzura mýjloacelor fixe 1.2.1 11067,1 10717,1 10717,1.392 Arnortizarea activelor nernateriale 1.2.2

TOTAL UZURA MULOACELOR 1.2.999 11067,1 10717,1 10717,1FIXE SI AMORTIZAREAACT1-ýELOR NEMATERIALE

-. -Valoareade-bilanýa-mijloacelorfixe- ---- 1.3- -- --24039,7-----25900,8--- -- 259-00,8-------------33 STOCURI DE MATERIALE 1.5 x x x

CIRCULANTE331 Combustibil, carburanti si lubrifianti 1.5.1 0,6332 Piese de schimb 1.5.2 15,1336 Materiale de uz gospodårese si rechizite 1.5.6 21,8 26,5 26,5

de birou339 Alte materiale 1.5.9 1,5 1,5

TOTAL STOCURI DE MATERIALE 1.5.999 37,5 28,0 28,0CIRCULANTETOTAL ACTIVE NEFINANCIARE 2 24077,2 25928,8 25928,8

4 ACTIVE FINANCIARE 3 x x x41 CREANTEINTERNE 3.1 x x x419 Alte ereante ale institutiilor bugetare 3.1.5 5,2 13,0 13,0

TOTAL CREANTE INTERNE 3.1.999 5,2 13,0 13,042 DIFERENTA DE CURS VALUTAR 3.2 x x x421 -Diferenta de curs pozitivå 3.2.1 0 -549,1 0,0422 Diferenta de curs negativå 3.2.2 0 413,9 0,0

17

TOTAL DIFERENTA DE CURS 3.2.999 0 -135,2 0,0___VALUTAR

43 MIJLOACE BÅNESTI 3.2 X X X431 Conturi curente in sistemul trezorerial 3.2.1 807,1 1613,8 1613,8

TOTAL MIJLOACE BÃNESTI 3.2.999 807,1 1613,8 1613,8TOTAL ACTIVE FINANCIARE 4 812,3 1491,6 1626,8TOTAL ACTIV 5 24889,5 27420,4 27555,6

5 DATORII 6 X X X51 DATORII INTERNE 6.1 X X X519 Alte datorii aferente decontårilor 6.1.4 65,1 26,6 26,6

instituiilor publiceTOTAL DATORII INTERNE 6.1.999 65,1 26,6 26,6

59 IMPRUMUTURI EXTERNE 6.2 X X X595 Imprumuturi externe 6.7.1 7593,5 0,0

TOTAL iMPRUMUTURI EXTERNE 7593,5 0,0TOTAL DATORII 7 65,1 7620,1 26,6

7 REZULTATE 10 X X X72 REZULTATUL FINANCIAR AL 10.2 X X X

INSTITUTIEI BUGETARE721 Rezultatul financiar al institutiei publice 10.2.1 -4999,8

din anul curent722 Rezultatul financiar al institutiei publice 10.2.2 24824,4 24824,4 27529,0

din anii precedenti723 Corectarea rezultatelor anilor precedenti 10.2.3 -24,3

ale institutiei publiceTOTAL REZULTATUL FINANCIAR 10.2.999 24824,4 19800,3 27529,0AL INSTITUTIEI BUGETARETOTAL REZULTATE 11 24824,4 19800,3 27529,0TOTAL PASIV 12 24889,5 27420,4 27555,6

Surså: Bilan,tul contabilpe trimestrul IV, 2016.

18

Anexa nr.8

Metodologia si sfera de abordare a audituluiSfera auditului. Reiesind din faptul cá Proiectul a fost finantat din surse creditare, iar auditarea

raportárii financiare a fost solicitatá de cátre Banca Mondialá, au fost supuse auditárii toate

tranzactiile economice, indiferent de factorii cantitativi si calitativi.

Abordarea de audit. Pentru obtinerea unor probe relevante si rezonabile, care sá sustiná opinia

de audit, auditorii au utilizat testarea de fond si evaluarea, dupá caz, a unor elemente semnificative

ale sistemului de control intern in cadrul:

/' procedurilor de achizitie;

/ inregistrárii si evidentei contabile a tranzactiilor economice, raportárii situatiilor

financiare.

Misiunea de audit a fost planificatá si realizatá in conformitate cu ISSAI 100, ISSAI 200 si

Linfile Directoare de Audit aprobate de Curtea de Conturi 26 , precum si cu aplicarea bunelor practici

in domeniul auditului financiar.

Metodologia de audit. Pentru obtinerea unor probe relevante si rezonabile care sá sustiná

exprimarea opiniilor privitor la faptul dacá rapoartele/situatiile financiare incheiate la 31

decembrie 2016 prezintá o imagine realá si fidelá, auditorii au examinat si testat urmátoarele

aspecte aferente Proiectului:

,/ functionalitatea controalelor interne ce garanteazá regularitatea efectuárii procedurilor

de achizitie;

,/ corectitudinea, veridicitatea si plenitudinea raportárii situatiilor financiare.

Constatárile si concluziile din prezentul Raport de audit au fost comunicate persoanelor

responsabile cu guvernanata, inclusiv deficientele identificate pe parcursul auditului.

26 Hotárárea Curtii de Conturi nr.7 din 10.03.2014; Hotárárea Curtii de Conturi nr.60 din 11.12.2013.

19

Top Related

Copyright © 2022 FDOKUMEN