Bahasa

Halaman

Hukum

ACTUALIZACION TRIBUTARIA2014

CECAR, Mayo 12 de2014.

ANIBAL SALGADO MULETH 1

OBLIGACIONES TRIBUTARIASOBLIGACIÓN TRIBUTARIA SUSTANCIAL

Radica en el pago de una suma de dinero como impuesto una vez configurados los presupuestos legales.

OBLIGACIONES TRIBUTARIAS FORMALES Registrarse en el RUT: informando dirección, actividad económica,

responsabilidades fiscales Actualizar el RUT. Presentar declaraciones tributarias Retener Informar en medios magnéticos o según lo exija la Admón.

tributaria. Facturar Certificar Atender Requerimientos Conservar documentos hasta por 5 años Llevar contabilidad si es comerciante o sociedad según normas

Código de Comercio.

ANIBAL SALGADO MULETH 2

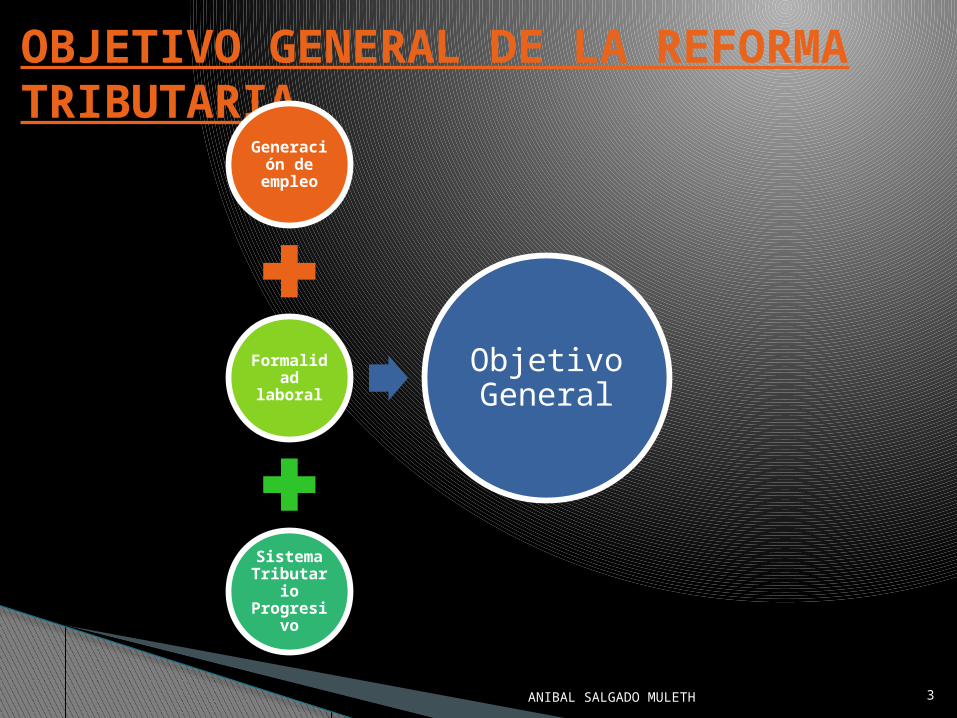

OBJETIVO GENERAL DE LA REFORMA TRIBUTARIA

Generación de empleo

Formalidad

laboral

Sistema Tributar

io Progresi

vo

Objetivo General

ANIBAL SALGADO MULETH 3

BARRERAS AL CRECIMIENTO Y LA EFICIENCIA

Informalidad: la informalidad laboral oscila entre 60 y 75% (Gaviria, 2004; Núñez (2004) y Bernal (2009)), mientras que, dependiendo de la definición utilizada, la informalidad empresarial alcanza valores entre el 45 y 65% (Hamann y Mejía (2011)).

Causas: (i) carga excesiva de costos laborales y (ii) reducida competitividad en ciertos sectores que limitan la vinculación de empleados

Estrategia Tributaria: Sustituir buena parte de los parafiscales por un nuevo impuesto sobre la renta para la equidad permitiría equilibrar la carga tributaria entre los diferentes sectores económicos, a favor de las actividades que más contribuyen a la generación de empleo

ANIBAL SALGADO MULETH 4

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE

ANIBAL SALGADO MULETH 5

CREE

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE.

CAPITULO II ART 20 AL 37 APORTE QUE REALIZARAN CIERTOS CONTRIBUYENTES.◦ BENEFICIO DE LOS TRABAJADORES.◦ GENERACION DE EMPLEO.◦ INVERSION SOCIAL.

ANIBAL SALGADO MULETH 6

Tema

Dependencia o área

Ley 1607 de 2012 artículos 20 al 37 Decreto 850 de 2013 Decreto 0862 de 26 de abril de 2013 Decreto 1102 de 28 de mayo de 2013 Decreto 1828 de 27 de agosto de 2013 Decreto 1835 de 28 agosto de 2013 Decreto 2222 de 2013 de 11 de octubre de

2013 Decreto 2701 de 2013 de 22 de noviembre de

2013 Decreto de plazos 2972 de 20 de diciembre

de 2013 Decreto 14 de 2014 de 9 de enero de 2014 Resolución 000076 de 7 de mayo de 2013 Resolución 000049 de 5 de febrero de 2014 Resolución 000057 de 19 de febrero de 2014 Resolución 000060 de 20 de febrero de 2014

Leyes, Decretos, Resoluciones

ANIBAL SALGADO MULETH 7

Entre otros, se han proferido los siguientes conceptos con el fin de dar respuesta a las inquietudes de los contribuyentes:

Concepto 52246 de 2013(Imputación de pagos)

Concepto 56136 de 2013 (Descuento tributario)

Concepto 56875 de 2013 (Impuesto Análogo)

Conceptos 73048, 061217, 63405 de 2013 (Aclara preguntas sobre sujetos pasivos: Cooperativas, sociedades de la ley 1429, parroquias)

Concepto 11801 de 2014 (Intereses presuntos)

Concepto 357 de 2014 (Concepto General)

CONCEPTOS

ANIBAL SALGADO MULETH 8

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE

Impuesto sobre la

renta al 33%

Impuesto sobre la

renta al 25%

CREE 8%

CREE 1%Creado a partir del 1 de enero de 2013 como aporte de las sociedades y personas jurídicas y asimiladas en beneficio de los trabajadores, la generación de empleo y la inversión social en los términos de la ley 1607 DE 2012

2013

CREE

Es un nuevo impuesto del orden nacional, con destinación específicapara la inversión social( Art. 359 de la Constitución Política)

ANIBAL SALGADO MULETH 10

SUJETOS PASIVOS LAS SOCIEDADES Y PERSONAS JURIDICAS Y ASIMILADAS CONTRIBUYENTES DECLARANTES DEL IMPUESTO SOBRE LA RENTA

LAS SOCIEDADES Y PERSONAS JURIDICAS QUE A PARTIR DEL 1° DE ENERO 2013 ADQUIERAN LA CALIDAD DE ZONA FRANCA.

LAS SOCIEDADES Y ENTIDADES EXTRANJERAS DECLARANTES DE RENTA POR LOS INGRESOS DE FUENTE NACIONAL QUE OBTENGAN SUS SUCURSALES Y ESTABLECIMIENTOS DE COMERCIO

ANIBAL SALGADO MULETH 11

NO SE CONSIDERAN SUJETOS PASIVOS

LOS NO CONTRIBUYENTES DE RENTA

LAS ENTIDADES SIN ANIMO DE LUCRO

LAS SOCIEDADES DECLARADAS COMO Z0NA FRANCA A 31 DE DICIEMBRE DEL 2012 O AQUELLAS QUE HAYAN RADICADO LA SOLICITUD ANTE EL COMITÉ INTERSECTORIAL DE ZONA FRANCA.

LOS USUARIOS DE ZONA FRANCA CALIFICADAS ACTUALMENTE O QUE CALIFIQUEN A FUTURO.

LAS PERSONAS NATURALES

ANIBAL SALGADO MULETH 12

HECHO GENERADOR DEL CREE • Lo constituye la obtención de ingresos que sean susceptibles de incrementar el patrimonio de los sujetos pasivos en el periodo gravable. (art. 21 Ley 1607 de 2012)

• Concepto 357 de 2014: EL patrimonio líquido y bruto del CREE incorpora las definiciones establecidas en los artículos 261 y 282 respectivamente del Estatuto Tributario.

El patrimonio bruto está constituido por el total de los bienes y derechos apreciables en dinero poseídos por el contribuyente en el último día del año o período gravable.

ANIBAL SALGADO MULETH 13

HECHO GENERADOR DEL CREE • En materia de ingresos, el concepto de realización como las excepciones y demás aspectos consagrados en el artículo 27 del E.T., son aplicables al CREE

Caja Causación Bienes inmuebles Dividendos

El ingreso producto de los intereses presuntos consagrados en al artículo 35 del E.T. no se debe tener en cuenta para efectos de determinar el CREE (Concepto 11801 de 2014)

ANIBAL SALGADO MULETH 14

CARACTERISTICAS SE CREA PARTIR DEL 1 DE ENERO DEL 2013

ES UN IMPUESTO DE PERIODO

ANIBAL SALGADO MULETH 15

PERIODO GRAVABLE DEL 1 DE ENERO AL 31 DE DICIEMBRE.

SI SE CONSTITUYEN EN EL TRANSCURSO DEL AÑO, EL PERIODO GRAVABLE, EMPEZARA DESDE LA FECHA DE REGISTRO DEL ACTA DE CONSTITUCION.

CUANDO SE ENCUENTRE EN ESTADO DE LIQUIDACION EL AÑO GRAVABLE CONCLUIRA EN LA FECHA DE APROBACION DEL ACTA DE LIQUIDACION. (CUANDO ESTAN SOMETIDA A VIGILANCIA DEL ESTADO)

ANIBAL SALGADO MULETH 16

PERIODO GRAVABLE CUANDO NO ESTAN SOMETIDA A VIGILANCIA DEL ESTADO EL AÑO GRAVABLE CONCLUIRA EN LA FECHA QUE HA FINALIZADO LA LIQUIDACION CONFORME AL ULTIMO ASIENTO DE CIERRE.

ANIBAL SALGADO MULETH 17

BASE GRAVABLE

ANIBAL SALGADO MULETH 18

Ingresos

Brutos

Ingresos brutos realizados en el año gravable ( tener en cuenta rentas brutas especiales)

(-) Ganancias Ocasionales Art. 300 y 305 E.T. i. Ganancias ocasionales por enajenación de activos fijos.i) Liquidación de sociedades.ii)Herencias, legados y donaciones, premios.

(-) Devoluciones, rebajas, descuentos(-) Los INCR (art. 22 Ley 1607) que en el año gravable correspondan a ingresos no

constitutivos de renta ni ganancia ocasional. Ingresos Netos

(-) Los costos aceptables de conformidad con el Capítulo II del Título 1 del Libro Primero del E.T.

(-) Las deducciones de los artículos 107 a 117, 120 a 124, 126-1, 127-1, 145, 146, 148, 149, 159, 171 174 y 176 del E.T., siempre que cumplan con los requisitos de los artículos 107 y 108 del E.T., Así como las correspondientes a la depreciación y amortización de inversiones previstas en los artículos 127, 128 a 131-1 y 134 a 144 del E.T.

Estas deducciones se aplicarán con las limitaciones y restricciones de los artículos 118, 124-1, 124-2, 151 a 155 y 177 a 177-2 del Estatuto Tributario.

(-) Rentas exentas: i) Decisión 578 de la Comunidad Andina.ii) Recursos de los fondos de pensiones artículos 4o del Decreto 841 de 1998, 135 de la Ley 100 de 1993, iii) Rendimientos de títulos de ahorro a largo plazo para la financiación de vivienda. Art. 16 de la Ley 546 de 1999 modificado por el artículo 81 de la Ley 964 de 2005, iv) Las asociadas con operaciones destinadas a la financiación de vivienda de interés social subsidiables. Art. 56 de la Ley 546 de 1999. (ii), iii) y iv) propias del sector financiero)

(-) Rentas exentas del artículo 207-2, numeral 9 del Estatuto Tributario.(SOLO para los periodos del 2013 al 2017)

(+) Renta líquida por recuperación de deducciones. (Decreto 2701 de 2013 y Concepto 357 de 2014)

BASE GRAVABLE

4. BASE GRAVABLE

ANIBAL SALGADO MULETH 19

BASE GRAVABLE PARA TODOS LOS EFECTOS, LA BASE GRAVABLE DEL IMPUESTO NO PODRA SER INFERIOR A LA RENTA PRESUNTIVA ESTABLECIDA.

LA BASE MINIMA PARA DECLARAR EL IMPUESTO SERA LO CORRESPONDIENTE A LA RENTA PRESUNTIVA

NO ES SUSCEPTIBLE DE COMPENSARSE CON PERDIDAS FISCALES.

NO APLICA DEDUCCIONES ESPECIALES POR INVERSION EN ACTIVOS REALES PRODUCTIVOS.

ANIBAL SALGADO MULETH 20

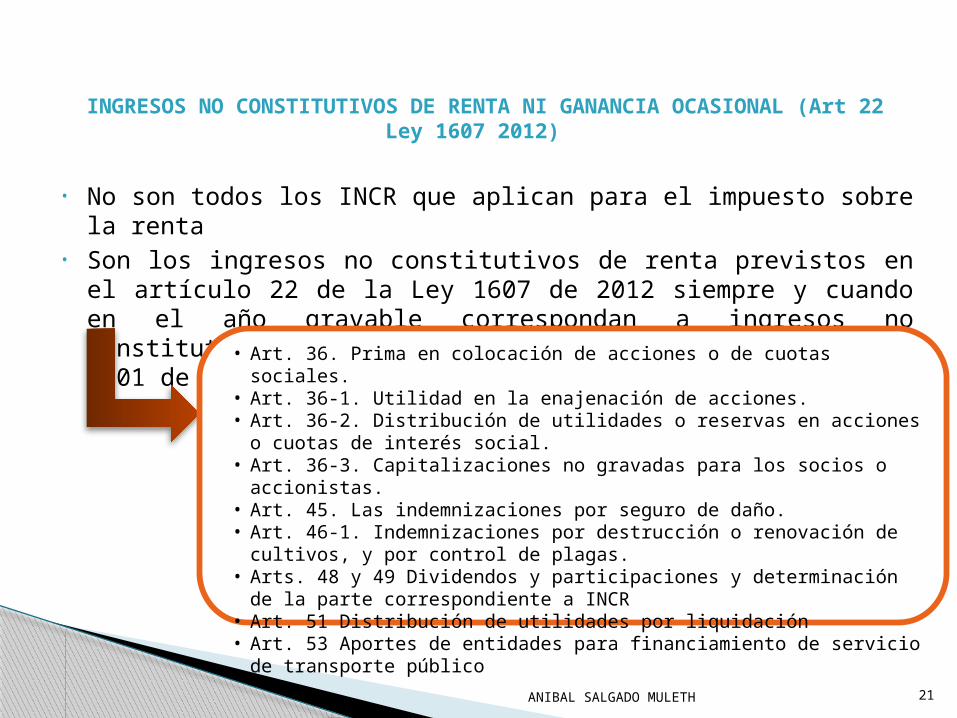

INGRESOS NO CONSTITUTIVOS DE RENTA NI GANANCIA OCASIONAL (Art 22 Ley 1607 2012)

• No son todos los INCR que aplican para el impuesto sobre la renta

• Son los ingresos no constitutivos de renta previstos en el artículo 22 de la Ley 1607 de 2012 siempre y cuando en el año gravable correspondan a ingresos no constitutivos de renta ni ganancia ocasional (Decreto 2701 de 2013)

• Art. 36. Prima en colocación de acciones o de cuotas sociales.

• Art. 36-1. Utilidad en la enajenación de acciones.• Art. 36-2. Distribución de utilidades o reservas en acciones o cuotas de interés social.

• Art. 36-3. Capitalizaciones no gravadas para los socios o accionistas.

• Art. 45. Las indemnizaciones por seguro de daño.• Art. 46-1. Indemnizaciones por destrucción o renovación de cultivos, y por control de plagas.

• Arts. 48 y 49 Dividendos y participaciones y determinación de la parte correspondiente a INCR

• Art. 51 Distribución de utilidades por liquidación• Art. 53 Aportes de entidades para financiamiento de servicio de transporte público

ANIBAL SALGADO MULETH 21

COSTOS

Los costos aceptables para la determinación del Impuesto sobre la Renta y Complementarios de conformidad con el Capítulo II del Título 1 del Libro Primero del Estatuto Tributario.

ANIBAL SALGADO MULETH 22

DEDUCCIONES

Decreto 2701 y 3048 de 2013

Aplicarán con las limitaciones y restricciones de los artículos 118, 124-1, 124-2, 151 a 155 y 177 a 177-2 del Estatuto Tributario.

Deducciones

• Gastos generales • Salarios• Cesantías• Pensiones de Jubilación

• Provisión para futuras pensiones

• Aportes Parafiscales

• Impuestos deducibles (Arts. 115 y 116)

• Intereses• Diferencia en cambio

• Gastos en el exterior

• Amortización• Depreciación• Pagos en contratos de leasing

• Deducción deudas de difícil cobro

• Deudas manifiestamente pérdidas

• Deducciones amortizables en Ind. Petrolera

• Pagos por renta vitalicia

ANIBAL SALGADO MULETH 23

DEDUCCIONESSe debe tener en cuenta: Aplican requisitos para deducibilidad del artículo 771-2 (factura), 771-5 (pagos a través de medios bancarios) y art. 12 de la Ley 67 de 1983 (Paz y Salvo)

Los contribuyentes que no deben pagar aportes parafiscales de acuerdo con el Art. 25 de la Ley 1607/12. No requieren cumplir lo requerido por el Art. 108 ET para deducir esos salarios.

• En ningún caso serán deducibles las expensas provenientes de conductas típicas consagradas en la ley como delito sancionable a título de dolo.

ANIBAL SALGADO MULETH 24

Ejemplos de gastos no deducibles Impuestos no previstos en el artículo 115 del estatuto

tributario (Es decir diferentes impuestos de industria y comercio, avisos y tableros , predial, y GMF, teniendo en cuenta lo señalado en el mismo art. 115 del E.T.)

Pérdida en la enajenación de acciones y venta de bienes inmuebles, salvo que provengan de ajustes por inflación.

Gastos que no guarden relación de causalidad y necesidad con la actividad productora de renta o no sean proporcionados.

Gastos sin soporte, como por ejemplo sin cumplimiento del art. 771-2 (Factura).

Salarios sin el pago de las contribuciones a la SS y los aportes parafiscales.

Pagos laborales sin retención en la fuente, existiendo obligación de hacerla.

Gastos de vigencias anteriores. Impuestos asumidos. Multas, sanciones e intereses moratorios, pagados a

entidades de control.

DEDUCCIONES

ANIBAL SALGADO MULETH 25

4. DEDUCCIONES NO INCLUIDAS EN CREENo es posible disminuir la base gravable del CREE con las siguientes deducciones (generalmente son deducciones especiales): Artículo 108-1. Deducción por pagos a viudas y huérfanos de miembros de las fuerzas armadas muertos en combate, secuestrados o desaparecidos.

Artículo 108-3. Cuotas de manejo de tarjetas. Artículo 119. Deducción de intereses sobre préstamos para adquisición de vivienda Artículo 125. Deducción por donaciones. Artículo 126. Deducción de contribuciones a fondos mutuos de inversión y fondos de pensiones de

jubilación e invalidez Artículo 126-2. Deducción por donaciones efectuadas a la Corporación General Gustavo Matamoros D'Costa.

Artículo 126-4. Incentivo al ahorro de largo plazo para el fomento de la construcción. Artículo 126-5.- Deducción por donaciones efectuadas para el apadrinamiento de parques naturales y conservación de bosques naturales.

Artículo 147. Compensación de pérdidas fiscales de sociedades. Artículo 150. Pérdidas sufridas por personas naturales en actividades agropecuarias. Deducciones especiales por inversiones Artículo 157. Deducción por inversiones en nuevas plantaciones, riegos, pozos y silos. Artículo 158. Deducción por amortización en el sector agropecuario Artículo 158-1. Deducción por inversiones en investigación y desarrollo tecnológico. Artículo 158-2. Deducción por inversiones en control y mejoramiento del medio ambiente.

ANIBAL SALGADO MULETH 26

RENTAS EXENTAS CAN Decisión 578 Las obtenidas en países de la Comunidad Andina

Art. 4o Decreto 841 de 1998 Recursos de los Fondos de Pensiones y sus rendimientos

art. 135 de la ley 100 de 1.993 Recursos de fondos de pensiones, los ingresos recibidos, servicios prestadoras, seguros y reaseguros

Art. 16 Ley 546 de 1.999Rendimientos de títulos y bonos de cartera hipotecaria a mas de 5 años colocados hasta 2004( hasta 2016 art 81 ley 964 2005-11 años)

Art. 56 ley 546 de 1.999Rentas por Financiación de VIS (por 5 años)

ANIBAL SALGADO MULETH 27

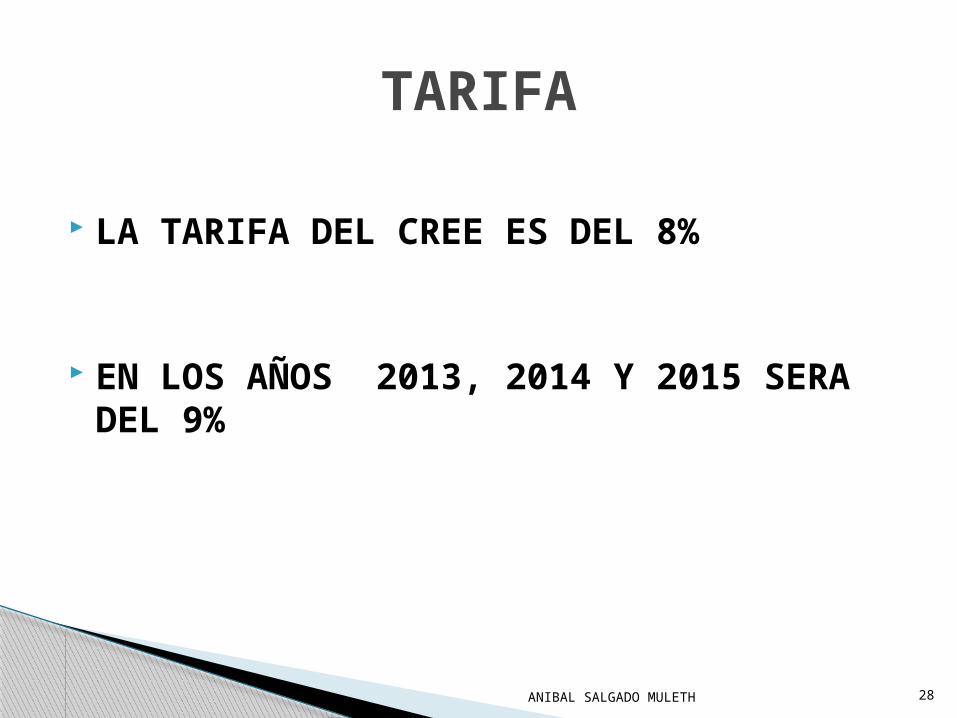

TARIFA

LA TARIFA DEL CREE ES DEL 8%

EN LOS AÑOS 2013, 2014 Y 2015 SERA DEL 9%

ANIBAL SALGADO MULETH 28

DECLARACION Y PAGO

SE HARA EN LOS PLAZOS Y CONDICIONES QUE SEÑALE EL GOBIERNO NACIONAL. (DECRETO 2972/DIC 2013)

ANIBAL SALGADO MULETH 29

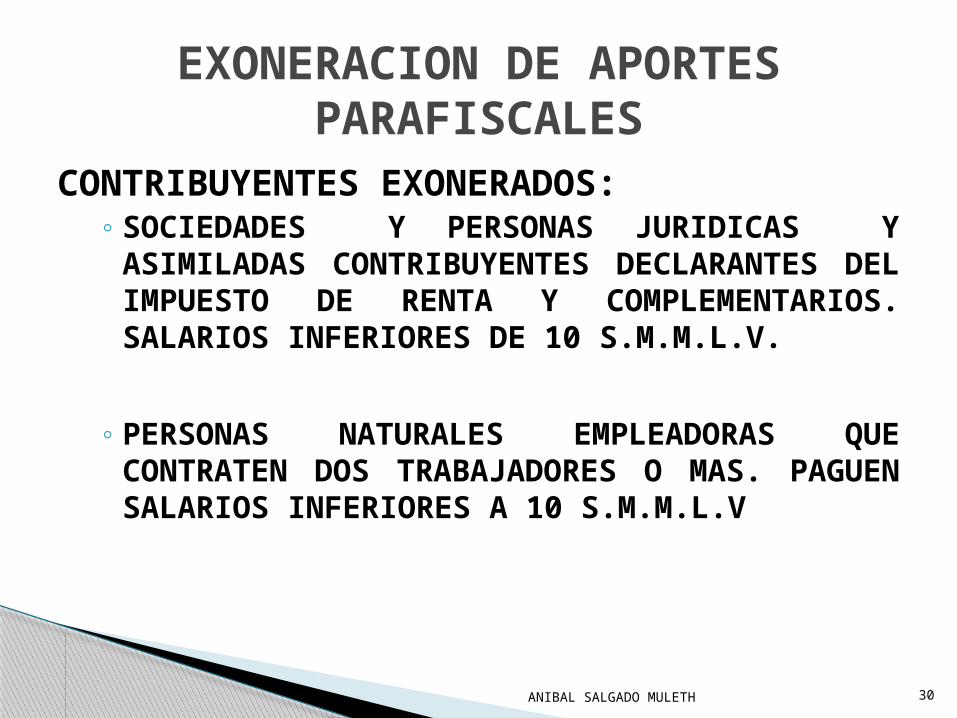

EXONERACION DE APORTES PARAFISCALES

CONTRIBUYENTES EXONERADOS:◦ SOCIEDADES Y PERSONAS JURIDICAS Y ASIMILADAS CONTRIBUYENTES DECLARANTES DEL IMPUESTO DE RENTA Y COMPLEMENTARIOS. SALARIOS INFERIORES DE 10 S.M.M.L.V.

◦ PERSONAS NATURALES EMPLEADORAS QUE CONTRATEN DOS TRABAJADORES O MAS. PAGUEN SALARIOS INFERIORES A 10 S.M.M.L.V

ANIBAL SALGADO MULETH 30

OBLIGACIONES QUE PERMANECEN

DEBEN REALIZAR APORTES OBLIGATORIOS A PENSIONES Y CAJAS DE COMPENSACION FAMILIAR

ANIBAL SALGADO MULETH 31

CONTRIBUYENTES NO EXONERADOS DEL PAGO DE APORTES PARAFISCALES

ENTIDADES NO CONTRIBUYENTES

ENTIDADES SIN ANIMO DE LUCRO

EMPLEADORES DE TRABAJADORES QUE DEVENGUEN MAS DE 10 SMMLV

PERSONAS NATURALES EMPLEADORAS QUE EMPLEEN UNA SOLA PERSONA

SOCIEDADES DECLARADAS Z. FCA QUE CUMPLAN CON EL ART 20 PAR. 3 DE LA L. 1607

ANIBAL SALGADO MULETH 32

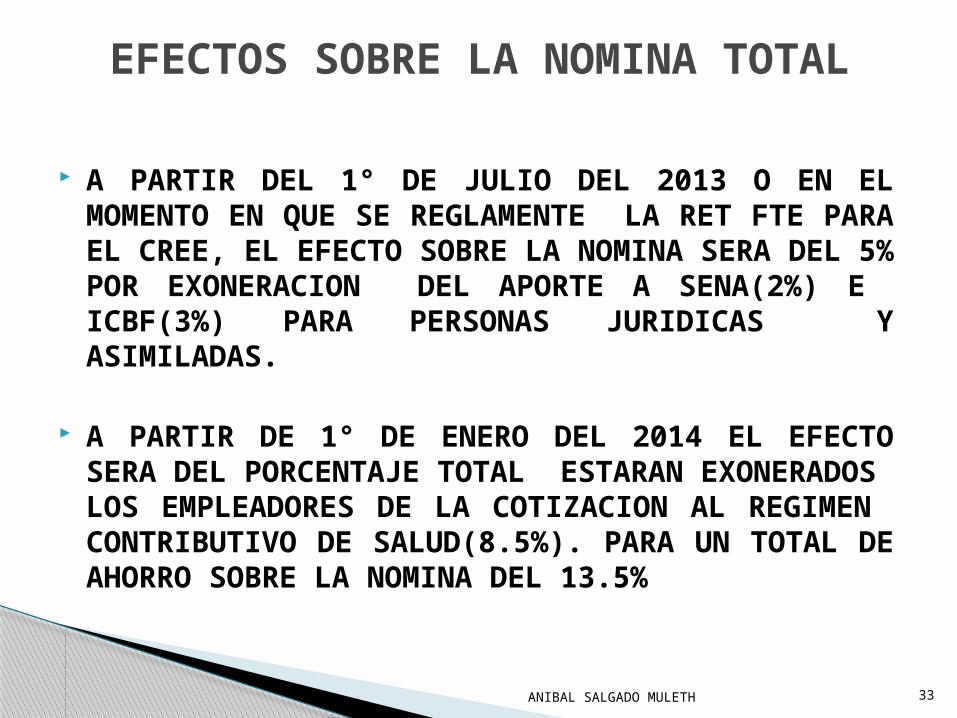

EFECTOS SOBRE LA NOMINA TOTAL

A PARTIR DEL 1° DE JULIO DEL 2013 O EN EL MOMENTO EN QUE SE REGLAMENTE LA RET FTE PARA EL CREE, EL EFECTO SOBRE LA NOMINA SERA DEL 5% POR EXONERACION DEL APORTE A SENA(2%) E ICBF(3%) PARA PERSONAS JURIDICAS Y ASIMILADAS.

A PARTIR DE 1° DE ENERO DEL 2014 EL EFECTO SERA DEL PORCENTAJE TOTAL ESTARAN EXONERADOS LOS EMPLEADORES DE LA COTIZACION AL REGIMEN CONTRIBUTIVO DE SALUD(8.5%). PARA UN TOTAL DE AHORRO SOBRE LA NOMINA DEL 13.5%

ANIBAL SALGADO MULETH 33

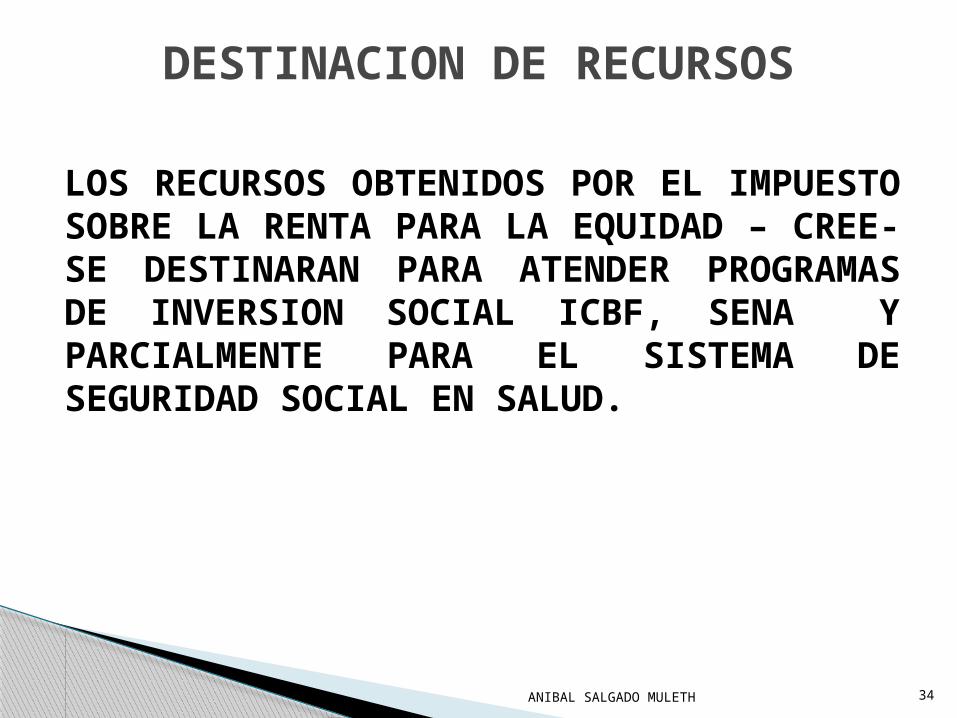

DESTINACION DE RECURSOS

LOS RECURSOS OBTENIDOS POR EL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD – CREE- SE DESTINARAN PARA ATENDER PROGRAMAS DE INVERSION SOCIAL ICBF, SENA Y PARCIALMENTE PARA EL SISTEMA DE SEGURIDAD SOCIAL EN SALUD.

ANIBAL SALGADO MULETH 34

REGLAMENTACION RETENCION DEL CREEDECRETO 862 FECHA 26/04/2013

AGENTES RETENEDORES

TARIFAS: 0,3% ; 0,6% ; 1,5%

PLAZOS: MES DE MAYO APARTIR DEL 5/6/2013

FORMULARIO: CODIGO 360

ANIBAL SALGADO MULETH 35

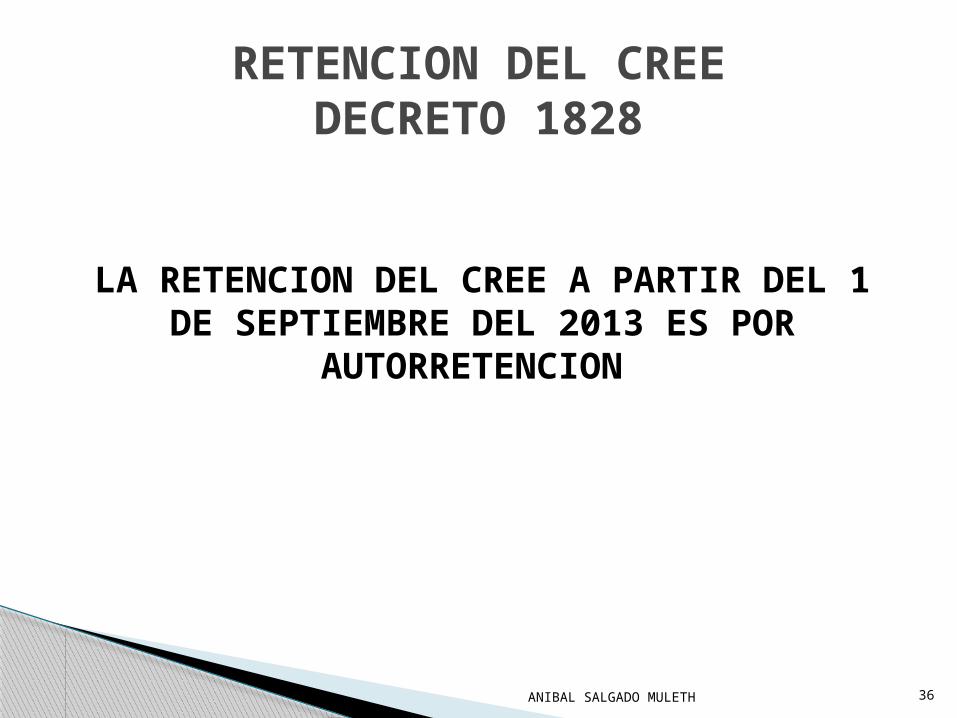

RETENCION DEL CREEDECRETO 1828

LA RETENCION DEL CREE A PARTIR DEL 1 DE SEPTIEMBRE DEL 2013 ES POR

AUTORRETENCION

ANIBAL SALGADO MULETH 36

RETENCION DEL CREEDECRETO 1828

QUIENES SON AUTORRETENEDORES DEL CREE:

LOS SUJETOS PASIVOS DEL IMPUESTO CREE

TODOS LOS SUJETOS PASIVOS DEL IMPUESTO CREE

ANIBAL SALGADO MULETH 37

RETENCION DEL CREEDECRETO 1828

LAS TARIFAS 0.3%; 0.6%, 1.5% DE ACUERDO AL CODIGO DE ACTIVIDAD ECONOMICA PRINCIPAL DEL SUJETO PASIVO AUTORRETENEDOR.

NO EXISTEN CUANTIAS MINIMAS PARA EFECTO DE LA AUTORRETENCION DEL CREE. (CONCEPTO 59385 DE FECHA19-9-2013).

PROCEDE EN TODOS LOS CASOS EN QUE SE PERCIBA UN INGRESO GRAVADO CON EL CREE. (CONCEPTO 59385 DE FECHA19-9-2013).

ANIBAL SALGADO MULETH 38

RETENCION DEL CREEDECRETO 1828

DECLARACION Y PAGO: CONTRIBUYENTES INGRESOS BRUTOS IGUAL O SUPERIORES A 92.000 UVT AÑO ANTERIOR DECLARACION MENSUAL. (AÑO 2013 $2.396.508.000) ( AÑO 2014 $2.469.372.000)

CONTRIBUYENTES INGRESOS BRUTOS INFERIORES A 92.00 UVT AÑO ANTERIOR DECLARACION CUATRIMESTRAL. (AÑO 2013 $2.396.508.000) (AÑO 2014 $2.469.372.000)

LOS CONTRIBUYENTES QUE TENGA MECANISMO DE FIRMA DIGITAL SU DECLARACION SERA VIRTUAL.

ANIBAL SALGADO MULETH 39

RETENCION DEL CREEDECRETO 1828

BASES PARA CALCULAR LA RETENCION LAS BASES APLICABLES PARA EL IMPUESTO DE RENTA APLICAN PARA LA AUTORRETENCION DEL CREE.

CASOS ESPECIALES:

-DISTRIBUIDORES MAYORISTAS Y MINORISTAS DE COMBUSTIBLES

ANIBAL SALGADO MULETH 40

RETENCION DEL CREEDECRETO 1828CASOS ESPECIALES

DISTRIBUIDORES MAYORISTAS Y MINORISTAS DE COMBUSTIBLES.- MARGEN BRUTO DE COMECIALIZACION.

TRANSPORTE TERRESTRE AUTOMOTOR- ING RESOS ART 102-2 E.T ENTIDADES VIGILADAS POR SUPERFINANCIERA.

TRANSACCIONES BOLSA DE ENERGIA.

COMPAÑIAS DE SEGURO DE VIDA. PRIMAS, REN FINANC, COMISIONES SERVICIOS INTEGRALES DE ASEO Y CAFETERIA, VIGILANCIA, SERVICIOS

TEMPORALES. AIU NO INFERIOR AL 10% DEL CONTRATO. COMERCIALIZADORA INTERNACIONAL.- MARGEN DE COMERCIALIZACION.

ANIBAL SALGADO MULETH 41

RETENCION DEL CREEDECRETO 3048 (27-DIC-2013)

DECLARACION Y PAGO:

ARTICULO 2° ADICIONA UN PARAGRAFO AL ARTICULO 3 DEL DECRETO 1828 DE 2013:

CONTRIBUYENTES AUTORRETENEDORES QUE SE CONSTTUYAN DURANTE EL AÑO O PERIODO GRAVABLE DEBERAN PRESENTAR SU DECLARACION CUATRIMESTRAL.

ANIBAL SALGADO MULETH 42

RETENCION DEL CREEDECRETO 3048 (27-DIC-2013)

DECLARACION Y PAGO (ART 5): LOS CONTRIBUYENTES OBLIGADOS A PRESENTAR DECLARACIONES CUATRIMESTRALES DE ACUERDO AL ART. 3 DEL DECRETO 1828/13 QUE HUBIEREN PRESENTADO DECLARACION EN FORMA MENSUAL DEBERAN PRESENTARLA CUATRIMESTRAL.

LAS PRESENTADAS MENSUAL NO TIENEN EFECTO ALGUNO.

LOS VALORES PAGADOS SE TOMAN COMO ABONO A LAS DECLARACIONES CUATRIMESTRALES.

ANIBAL SALGADO MULETH 43

IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD - CREE LAS DECLARACIONES DEL IMPUESTO SOBRE LA RENTA PARA LA EQUIDAD CREE DEBEN PRESENTARSE CON PAGO.

SI SE PRESENTAN ANTES DEL VENCIMIENTO PRODUCIRAN EFECTOS LEGALES SI EL PAGO SE EFECTUE DENTRO DEL PLAZO FIJADO POR EL ORDENAMIENTO JURIDICO.

(Parágrafo del art. 20 del Decreto 2972 del 20-dic-2013)

ANIBAL SALGADO MULETH 44

TARIFAS DECRETO 14ENERO 9/2014

NUEVAS TARIFAS CREE

0,4 %

0,8 %

1,6 %

ANIBAL SALGADO MULETH 45

ADMINISTRACIÓN Y RECAUDO• Corresponde a la Dirección de Impuestos y Aduanas Nacionales, el recaudo y la administración del impuesto sobre la renta para la equidad CREE.

• Tendrá las facultades consagradas en el Estatuto Tributario para la investigación, determinación, control, discusión, devolución y cobro de los impuestos de su competencia.

ANIBAL SALGADO MULETH 46

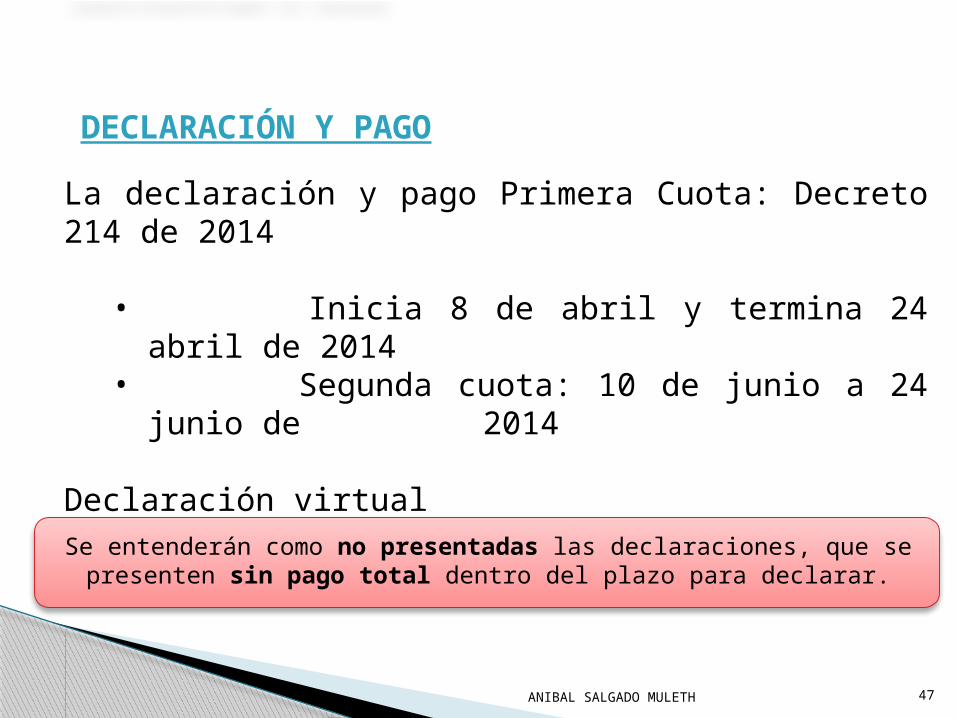

La declaración y pago Primera Cuota: Decreto 214 de 2014

• Inicia 8 de abril y termina 24 abril de 2014

• Segunda cuota: 10 de junio a 24 junio de 2014

Declaración virtual

DECLARACIÓN Y PAGO

Se entenderán como no presentadas las declaraciones, que se presenten sin pago total dentro del plazo para declarar.

ANIBAL SALGADO MULETH 47

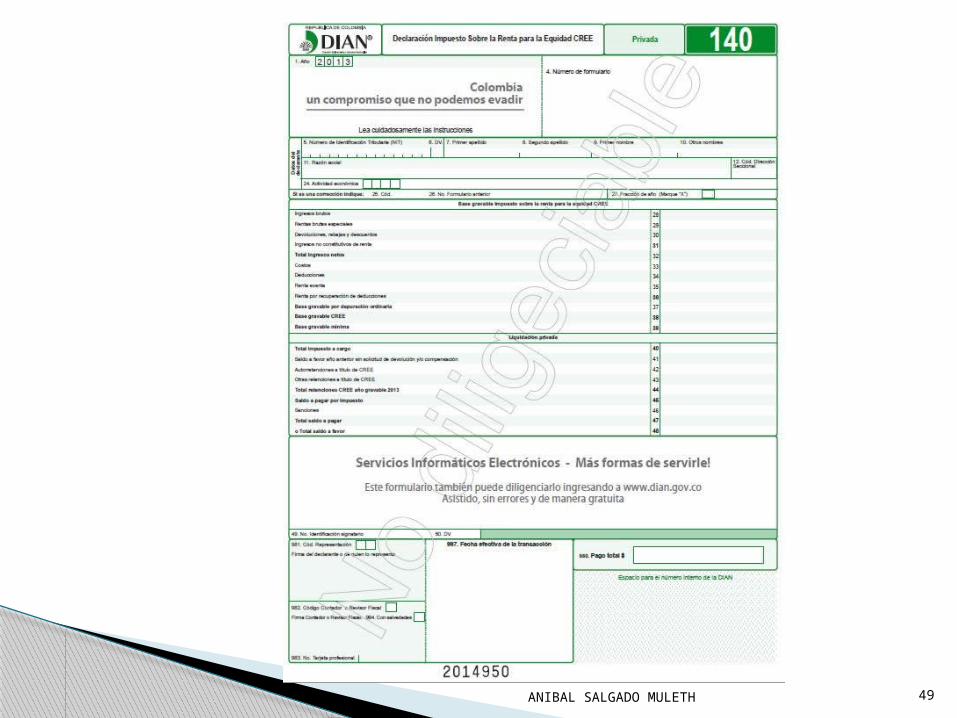

6. FORMULARIO 140 Ingresos brutos susceptibles de incrementar el patrimonio, sin incluir las ganancias ocasionales.

(+) Rentas Brutas Especiales (-) devoluciones, rebajas y descuentos (-) ingresos no constitutivos de renta ni ganancia ocasional

= Ingresos netos (-) Costos (-) Deducciones (-) Rentas exentas (+) Renta por recuperación de deducciones = BASE GRAVABLE DEL CREE

ANIBAL SALGADO MULETH 48

ANIBAL SALGADO MULETH 49

Resolución 000049 de 2014 El Formulario Modelo No. 140, “Declaración d e l Impuesto sobre la Renta para la Equidad CREE”, será de uso obligatorio por las sociedades, personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios y las sociedades y entidades extranjeras contribuyentes declarantes del impuesto sobre la renta, que sean sujetos pasivos del CREE, por sus ingresos de fuente nacional obtenidos mediante sucursales y establecimientos permanentes.

Los sujetos pasivos del impuesto sobre la renta para la equidad– CREE que cuenten con el mecanismo de firma digital, estarán obligados a presentar la declaración del impuesto sobre la renta para la equidad -CREE a través de los servicios informáticos electrónicos. Las declaraciones presentadas por un medio diferente, por parte del obligado a utilizar el sistema electrónico, se tendrán como no presentadas.

6. DECLARACIÓN Y PAGO

ANIBAL SALGADO MULETH 50

Obligaciones Contribuyente Sujeto Pasivo del CREE:

Identifique si de acuerdo a la Resolución 12761 de 2011 está obligado a presentar sus declaraciones electrónicamente (agentes retenedores, obligados a presentar información exógena, etc..)

Ir a un punto de contacto a actualizar su rut y que le emitan el certificado para su firma digital y comenzar a cumplir con la obligación de declarar virtualmente sus declaraciones, ya que si lo hace de manera diferente (litográfico) se da por no presentada de acuerdo al art.579-2.

6. DECLARACIÓN Y PAGO

ANIBAL SALGADO MULETH 51

Habilitar Cuenta y Descargar Mecanismo Digital

ANIBAL SALGADO MULETH 52

Habilitar Cuenta y Descargar Mecanismo Digital

ANIBAL SALGADO MULETH 53

A través de los Servicios en Linea, la DIAN ha dispuesto para diligenciamiento y presentación, el

formulario 140

6. DECLARACIÓN Y PAGO

ANIBAL SALGADO MULETH 54

Tema

Dependencia o área

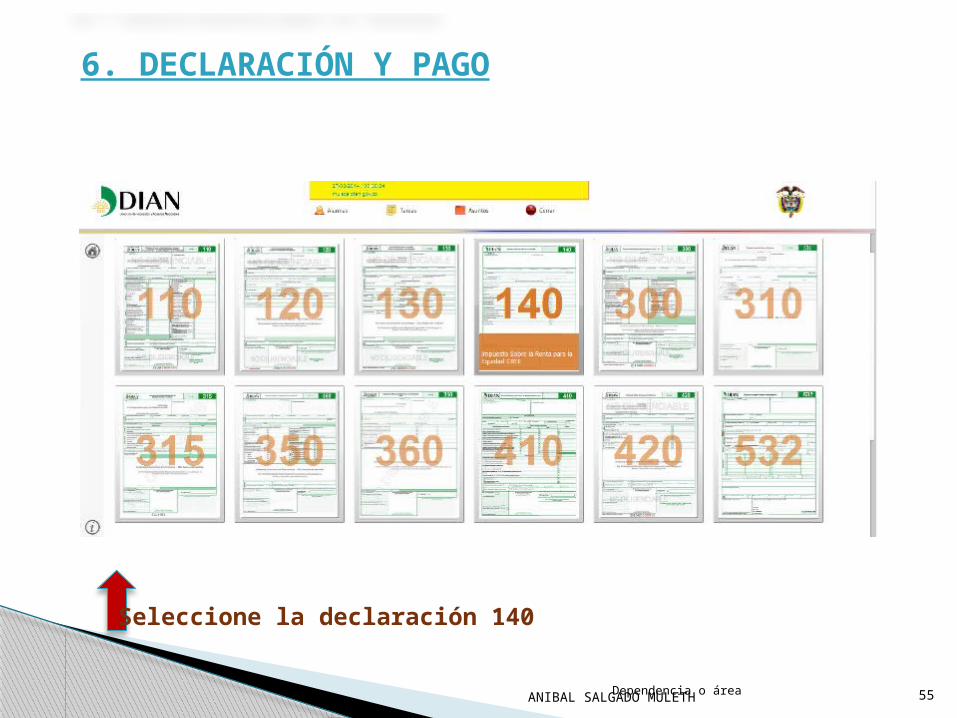

Seleccione la declaración 140

6. DECLARACIÓN Y PAGO

ANIBAL SALGADO MULETH 55

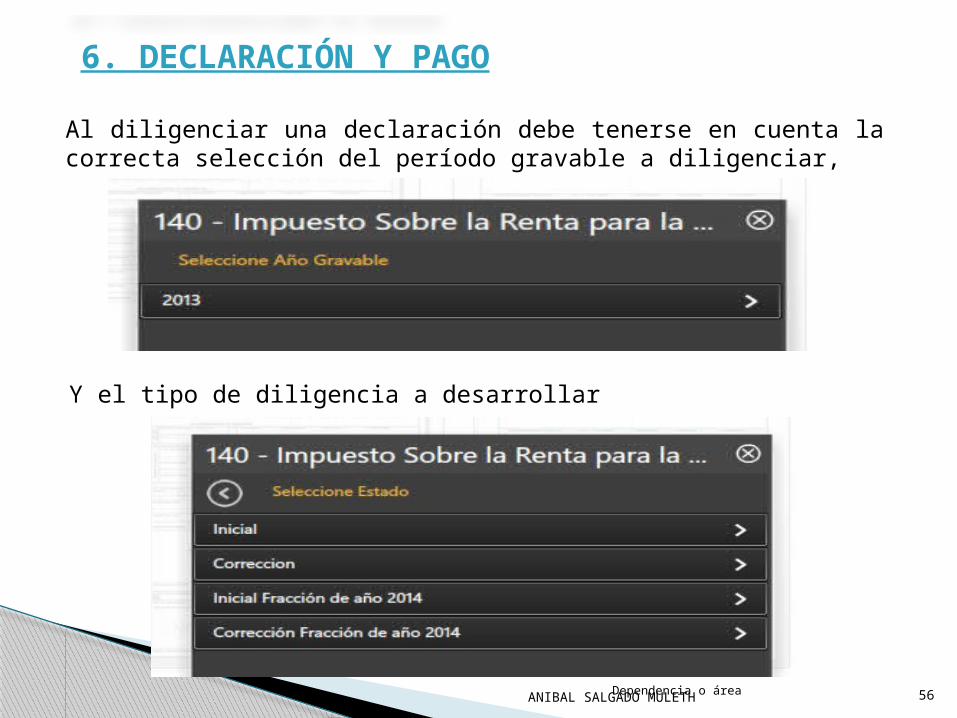

Dependencia o área

Al diligenciar una declaración debe tenerse en cuenta la correcta selección del período gravable a diligenciar,

Y el tipo de diligencia a desarrollar

6. DECLARACIÓN Y PAGO

ANIBAL SALGADO MULETH 56

El diligenciamiento de una declaración inicial, comienza con un borrador que se genera como base para la declaración

6. DECLARACIÓN Y PAGO

ANIBAL SALGADO MULETH 57

Tema

Diligenciamiento

6. DECLARACIÓN Y PAGO

ANIBAL SALGADO MULETH 58

El borrador ofrece los datos del declarante automáticamente. Una vez diligenciada la declaración, cuyas casillas son editables, a excepción de la casilla 40 (impuesto a cargo), se procede a generar el borrador. Tenga en cuenta que cada vez que ejecute una acción el sistema le dará un mensaje de alerta, el cual debe atender.

6. DECLARACIÓN Y PAGO

ANIBAL SALGADO MULETH 59

Tema

Luego se procede a autorizar las firmas de las personas obligadas para que posteriormente procedan a firmar haciendo uso de su mecanismo digital.

6. DECLARACIÓN Y PAGO

ANIBAL SALGADO MULETH 60

Tema

• Realizado el diligenciamiento del formulario, y hechas previamente las verificaciones necesarias por parte del contribuyente, se hace la presentación de la declaración ante Dirección de Impuestos y Aduanas Nacionales. Guarde copia del acuse de recibo de la presentación de la declaración.

• Finalmente el sistema ofrece el diligenciamiento del recibo de pago de la declaración, ya sea para pago en entidad recaudadora, o en línea.

6. DECLARACIÓN Y PAGO

ANIBAL SALGADO MULETH 61

RECUERDEA. Actualizar el Rut con la responsabilidad 35:

Responsables del impuesto de renta para la Equidad CREE. (Autorretenedores del CREE)

B. Diligenciar y presentar las declaraciones con el uso de su firma digital a través de los servicios informáticos electrónicos.

C. Si la declaración se presenta sin pago para la fecha establecida, se dará por no presentada.

D. Aún cuando el contribuyente no haya tenido actividades, ni patrimonio líquido en el año anterior, debe presentarse la declaración de CREE, dado que actualmente no existe ninguna disposición que excluya al contribuyente de su presentación.

ANIBAL SALGADO MULETH 62

IMPUESTO SOBRE LAS VENTAS

ANIBAL SALGADO MULETH 63

LA NACION

ANIBAL SALGADO MULETH 64

SUJETO ACTIVO

LOS RESPONSABLES DE IVA DEL REG COMUN.

LOS AGENTES RETENEDORES DE IVA.

LAS ENTIDADES FINANCIERAS

ANIBAL SALGADO MULETH 65

SUJETO PASIVO FORMAL O JURIDICO

EL CONSUMIDOR DE BIENES Y SERVICIOS GRAVADOS.

ANIBAL SALGADO MULETH 66

SUJETO PASIVO REAL O ECONOMICO

HECHO GENERADORLa venta de bienes corporales muebles gravados.

La prestación de servicios gravados en el territorio nacional.

La importación de bienes corporales muebles que no estén exceptuados.

La circulación, venta u operación de juegos de suerte y azar.

La venta e importación de cigarrillos y tabaco elaborado, nacionales o extranjeros.

BASE GRAVABLEEn la VENTA DE BIENES GRAVADOS Y EN LA PRESTACION DE SERVICIOS está constituida por El valor total de la operación, ya sea a crédito o de contado, incluyendo gastos directos de financiación ordinaria, extraordinaria o moratoriaAccesorios,Acarreos, InstalacionesSeguros,Comisiones,Garantías,demás erogaciones complementariasAunque se facturen o convengan por separado y aunque considerados independientemente no se encuentren sometidos a imposición.

Dirección de Ges, ó n d e I n g resos

Tarifa Bienes y ServiciosNo causa Excluidos

0% Exentos5% Gravados con tarifa especial16% IVA General

TARIFAS VIGENTES

ANIBAL SALGADO MULETH 69

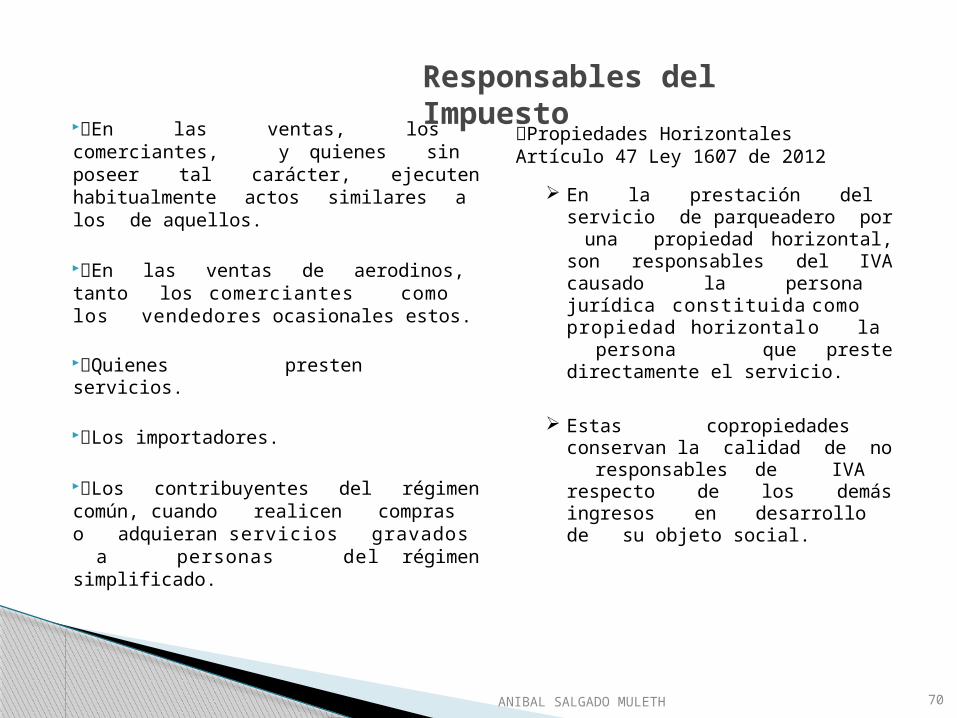

Responsables del ImpuestoEn las ventas, los

comerciantes, y quienes sin poseer tal carácter, ejecuten habitualmente actos similares a los de aquellos.

En las ventas de aerodinos, tanto los comerciantes como los vendedores ocasionales estos.

Quienes presten servicios.

Los importadores.

Los contribuyentes del régimen común, cuando realicen compras o adquieran servicios gravados a personas del régimen simplificado.

Propiedades HorizontalesArtículo 47 Ley 1607 de 2012

En la prestación del servicio de parqueadero por una propiedad horizontal, son responsables del IVA causado la persona jurídica constituida como propiedad horizontalo la persona que preste directamente el servicio.

Estas copropiedades conservan la calidad de no responsables de IVA respecto de los demás ingresos en desarrollo de su objeto social.

ANIBAL SALGADO MULETH 70

Dirección de Ges, ó n d e I n g resos

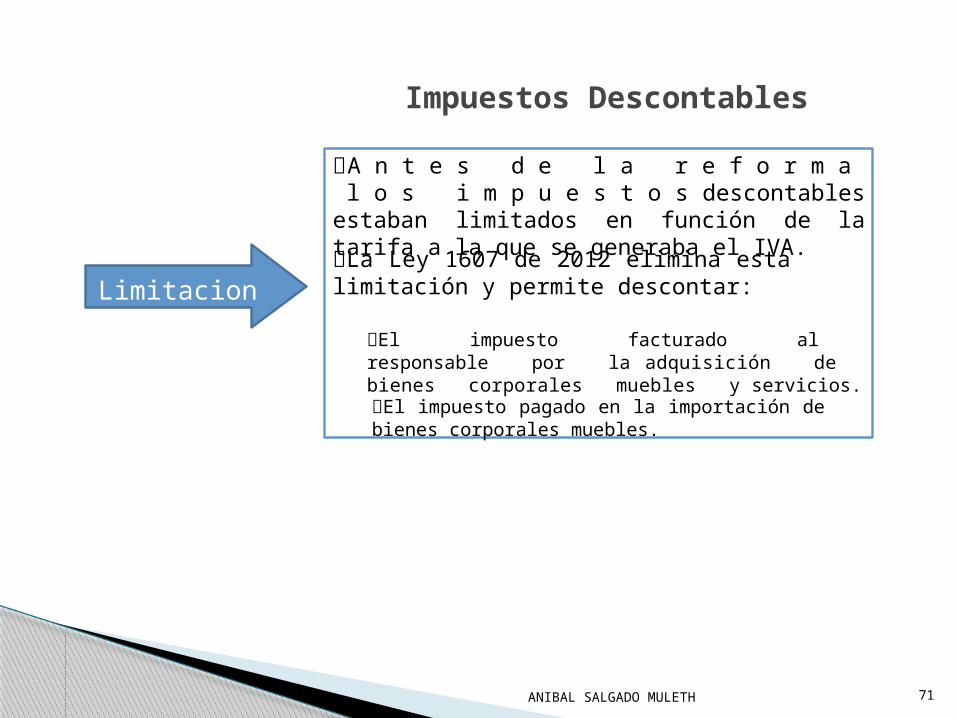

Impuestos Descontables

Limitaciones

A n t e s d e l a r e f o r m a l o s i m p u e s t o s descontables estaban limitados en función de la tarifa a la que se generaba el IVA.La Ley 1607 de 2012 elimina esta limitación y permite descontar:

El impuesto facturado al responsable por la adquisición de bienes corporales muebles y servicios.El impuesto pagado en la importación de bienes corporales muebles.

ANIBAL SALGADO MULETH 71

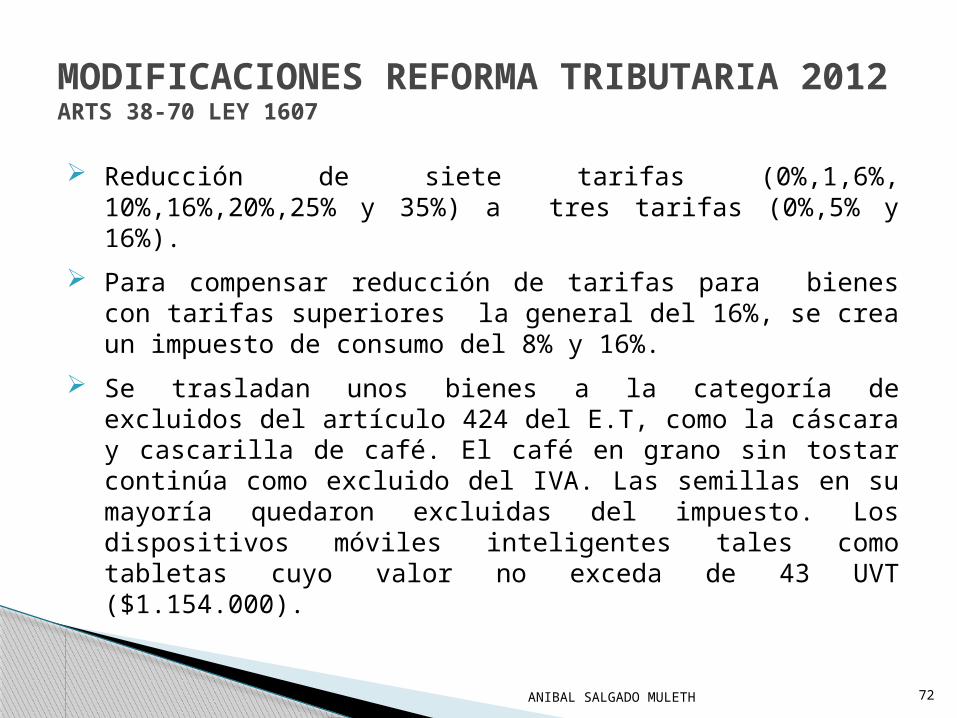

MODIFICACIONES REFORMA TRIBUTARIA 2012ARTS 38-70 LEY 1607

Reducción de siete tarifas (0%,1,6%, 10%,16%,20%,25% y 35%) a tres tarifas (0%,5% y 16%).

Para compensar reducción de tarifas para bienes con tarifas superiores la general del 16%, se crea un impuesto de consumo del 8% y 16%.

Se trasladan unos bienes a la categoría de excluidos del artículo 424 del E.T, como la cáscara y cascarilla de café. El café en grano sin tostar continúa como excluido del IVA. Las semillas en su mayoría quedaron excluidas del impuesto. Los dispositivos móviles inteligentes tales como tabletas cuyo valor no exceda de 43 UVT ($1.154.000).

ANIBAL SALGADO MULETH 72

MODIFICACIONES REFORMA TRIBUTARIA 2012ARTS 38-70 LEY 1607

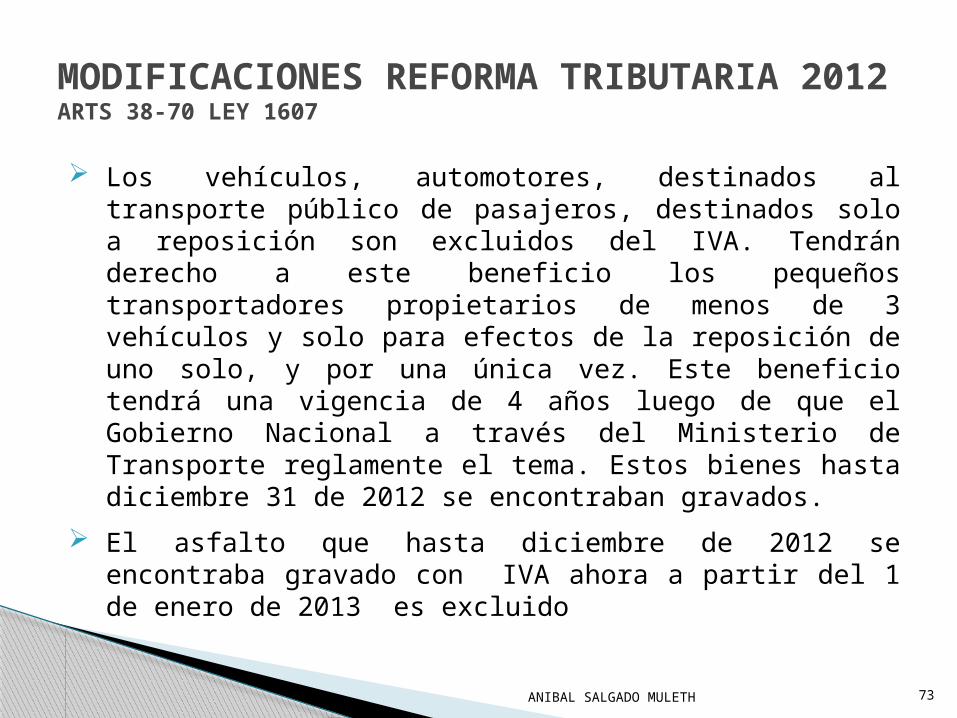

Los vehículos, automotores, destinados al transporte público de pasajeros, destinados solo a reposición son excluidos del IVA. Tendrán derecho a este beneficio los pequeños transportadores propietarios de menos de 3 vehículos y solo para efectos de la reposición de uno solo, y por una única vez. Este beneficio tendrá una vigencia de 4 años luego de que el Gobierno Nacional a través del Ministerio de Transporte reglamente el tema. Estos bienes hasta diciembre 31 de 2012 se encontraban gravados.

El asfalto que hasta diciembre de 2012 se encontraba gravado con IVA ahora a partir del 1 de enero de 2013 es excluido

ANIBAL SALGADO MULETH 73

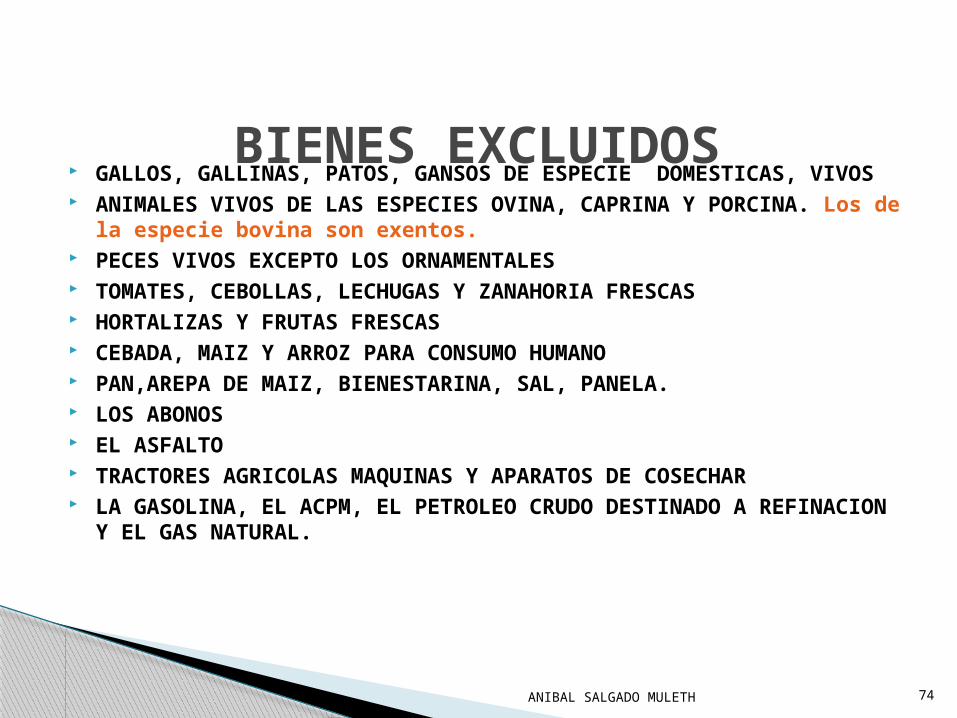

BIENES EXCLUIDOS GALLOS, GALLINAS, PATOS, GANSOS DE ESPECIE DOMESTICAS, VIVOS ANIMALES VIVOS DE LAS ESPECIES OVINA, CAPRINA Y PORCINA. Los de

la especie bovina son exentos. PECES VIVOS EXCEPTO LOS ORNAMENTALES TOMATES, CEBOLLAS, LECHUGAS Y ZANAHORIA FRESCAS HORTALIZAS Y FRUTAS FRESCAS CEBADA, MAIZ Y ARROZ PARA CONSUMO HUMANO PAN,AREPA DE MAIZ, BIENESTARINA, SAL, PANELA. LOS ABONOS EL ASFALTO TRACTORES AGRICOLAS MAQUINAS Y APARATOS DE COSECHAR LA GASOLINA, EL ACPM, EL PETROLEO CRUDO DESTINADO A REFINACION

Y EL GAS NATURAL.

ANIBAL SALGADO MULETH 74

Bienes Excluidos

Los dispositivos móviles inteligentes: tales como tabletas, tablets, Cuyo valor no exceda de 43 UVT $1.182.000 año 2014.

Los computadores personales de escritorio o portátiles

cuyo valor no exceda de 82 UVT $ 2.2254.000 año 2014.

Los vehículos automotores destinados al transporte público de pasajeros, destinados sólo a reposición.

Los alimentos de consumo humano donados a favor de los Bancos de Alimentos legalmente constituidos.

Combustible para aviación que se suministre para el servicio de transporte aéreo nacional de carga y pasajeros con destino a los departamentos de Guainía, Amazonas, Vaupés, San Andrés y Providencia, Arauca y Vichada.

ANIBAL SALGADO MULETH 75

Bienes ExcluidosEN LOS BIENES CORPORALES MUEBLES EXCLUIDO:

TODOS LOS IVA PAGADOS EN LOS PROCESOS DE PRODUCCIÓN Y DISTRIBUCIÓN SE ACUMULAN AL PRECIO

ANIBAL SALGADO MULETH 76

SERVICIOS EXCLUIDOS El expendio de comidas y bebidas alcohólicas para consumo dentro de bares, tabernas y discotecas.

Servicio de restaurante Servicios médicos, odontológicos y hospitalarios.

Servicio de transporte publico de personas terrestre, fluvial y marítimo.

Servicio de transporte publico o privado de carga marítimo, terrestre, fluvial o aéreo.

ANIBAL SALGADO MULETH 77

SERVICIOS EXCLUIDOS Servicio de arrendamiento de inmuebles para vivienda., exposiciones, muestras artesanales nacionales.

Servicios públicos de energía, acueducto y alcantarillado, recolección de basura y gas domiciliario.

Los primeros 325 minutos mensuales del servicio telefónico local facturado a los estratos 1 y 2.

Los servicios de conexión y acceso a internet de los usuarios residenciales del estrato 3, para los estratos 1 y 2 son exentos.

ANIBAL SALGADO MULETH 78

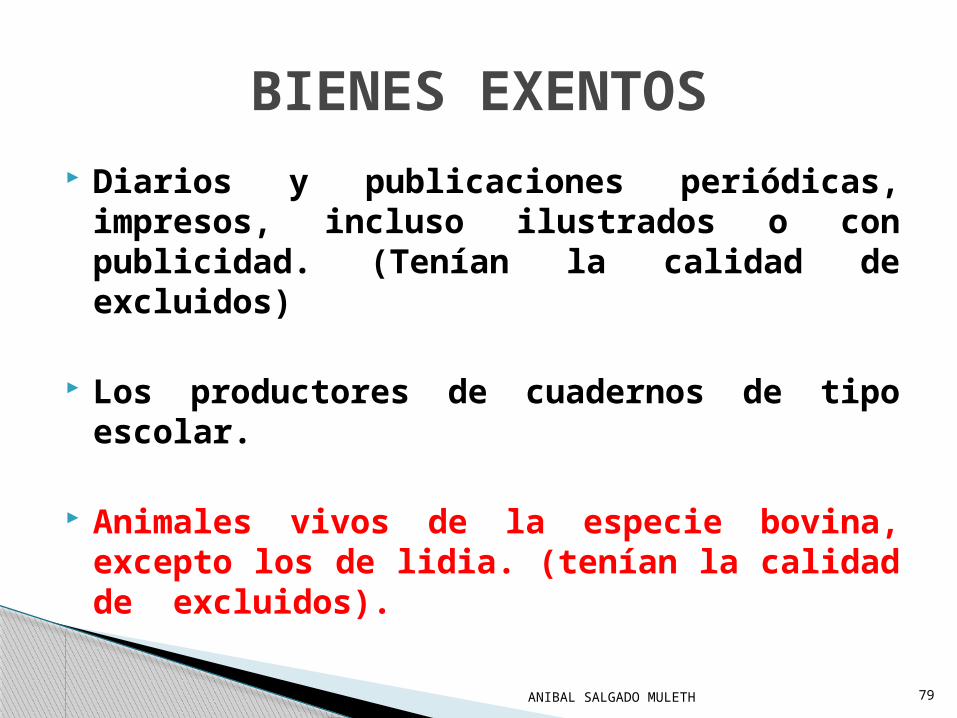

BIENES EXENTOS Diarios y publicaciones periódicas, impresos, incluso ilustrados o con publicidad. (Tenían la calidad de excluidos)

Los productores de cuadernos de tipo escolar.

Animales vivos de la especie bovina, excepto los de lidia. (tenían la calidad de excluidos).

ANIBAL SALGADO MULETH 79

BIENES EXENTOS Carne y despojos comestibles de animales de las especies bovina, ovina, caprina, porcina, fresca, refrigerada o congelada.

Carne y despojos comestibles de aves. Pescados frescos, refrigerados o congelados.

Leche y nata – crema Huevos de gallina y de otras aves, frescos o fecundados para incubación.

Alcohol carburante. Biocombustible de origen vegetal o animal.

ANIBAL SALGADO MULETH 80

SERVICIOS EXENTOS Los servicios de conexión y acceso a Internet de los usuarios residenciales del estrato 1 y 2 (Tenían la calidad de excluidos).

Servicios prestados en el país y se utilicen exclusivamente en el exterior, por empresas o personas sin negocios o actividades en Colombia (Se elimina la condición que fuera a través de un contrato escrito y se sujeta a requisitos que señale el Gobierno Nacional).

Servicios turísticos prestados a residentes en el exterior que sean utilizados en territorio colombiano, originados en paquetes vendidos por agencias operadoras u hoteles inscritos en el Registro Nacional de Turismo. (Tienen el mismo tratamiento los paquetes turísticos vendidos por hoteles a las agencias operadoras)

ANIBAL SALGADO MULETH 81

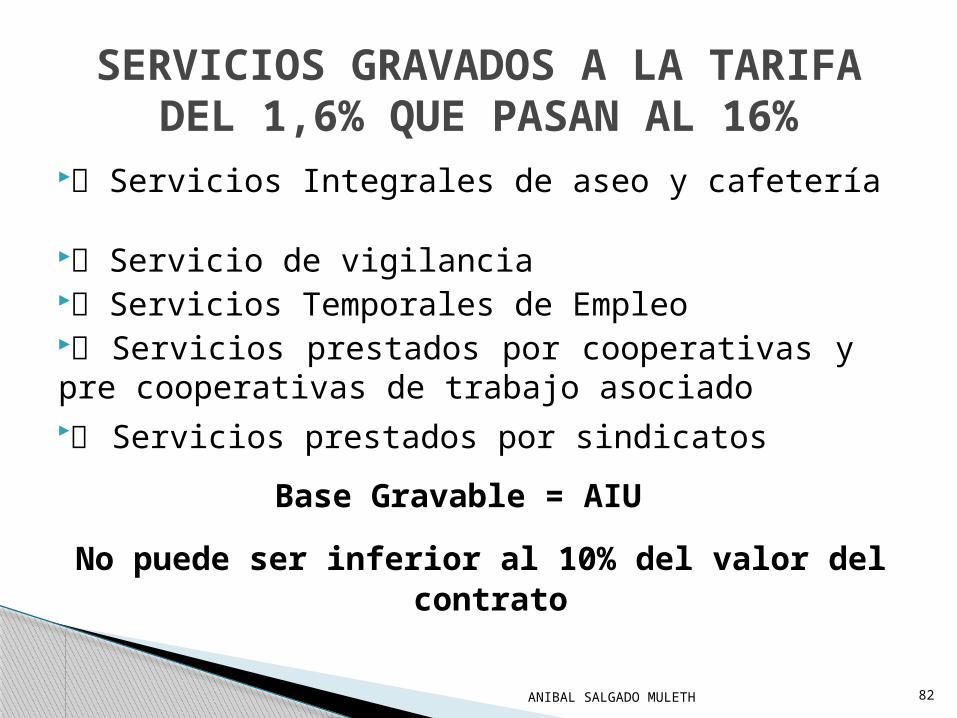

SERVICIOS GRAVADOS A LA TARIFA DEL 1,6% QUE PASAN AL 16%

Servicios Integrales de aseo y cafetería

Servicio de vigilancia Servicios Temporales de Empleo Servicios prestados por cooperativas y pre cooperativas de trabajo asociado Servicios prestados por sindicatos

Base Gravable = AIUNo puede ser inferior al 10% del valor del

contrato

ANIBAL SALGADO MULETH 82

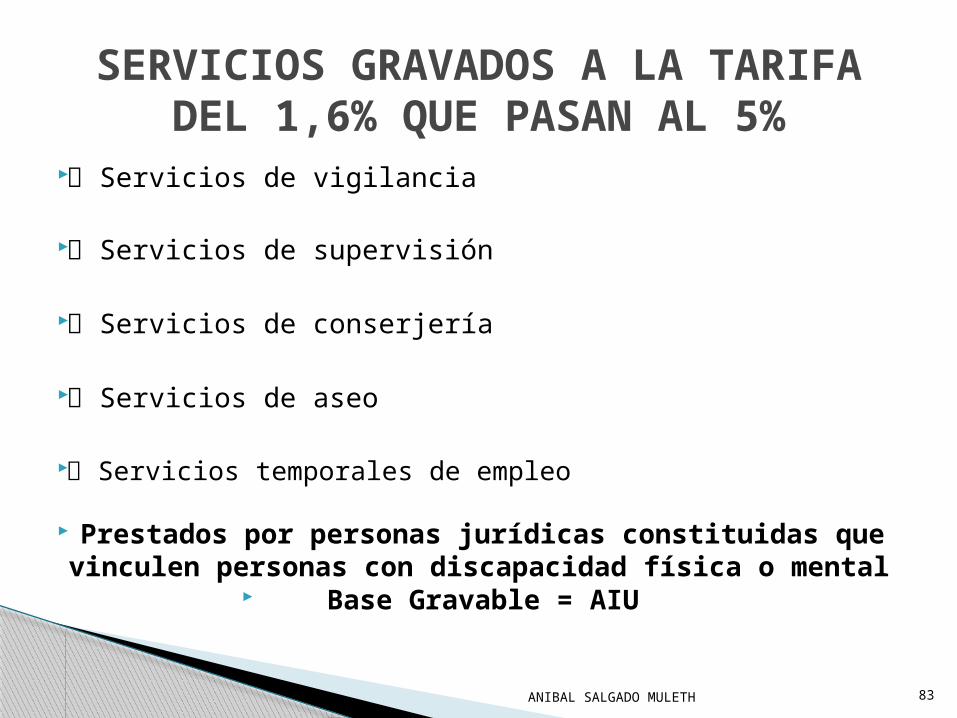

SERVICIOS GRAVADOS A LA TARIFA DEL 1,6% QUE PASAN AL 5%

Servicios de vigilancia

Servicios de supervisión

Servicios de conserjería

Servicios de aseo

Servicios temporales de empleo

Prestados por personas jurídicas constituidas que vinculen personas con discapacidad física o mental

Base Gravable = AIU

ANIBAL SALGADO MULETH 83

MODIFICACIONES REFORMA TRIBUTARIA 2012ARTS 38-70 LEY 1607

Se establece la posibilidad de que los responsables del IVA puedan solicitar como descuento tributario en renta el IVA causado y pagado por la adquisición de bienes de capital a lo largo de cada vigencia fiscal. Este descuento se solicitará en la declaración de renta del año siguiente a su adquisición o importación.

El Gobierno Nacional determinará en febrero 1 de cada año los puntos porcentuales que se podrán descontar del impuesto de renta.

ANIBAL SALGADO MULETH 84

VENTA GRAVADA CON TRATAMIENTO ESPECIAL

VENTA DE LICORES Dcto. 1150/2003 Dcto. 127/10 VENTA DE CERVEZA Dcto. 414/2004 Dcto. 127/010 VENTA DE GASEOSA Art. 446 E.T. VENTA DE DERIVADO DEL PETROLEO Art.444 VENTA DE BIEN EXENTO PRODUCIDO 439, 489 EXPORTACION DE BIENES Art. 479 E.T. VENTA DE DIRECTORIO TELEFONICO Art. 468 VENTA DE CIGARRILLO Y TABACO ELBORADODerogado 2° Inciso Parágrafo 5 Art. 420 E. T. Decreto 4676 de 2006 Dicto. 127/10

ANIBAL SALGADO MULETH 85

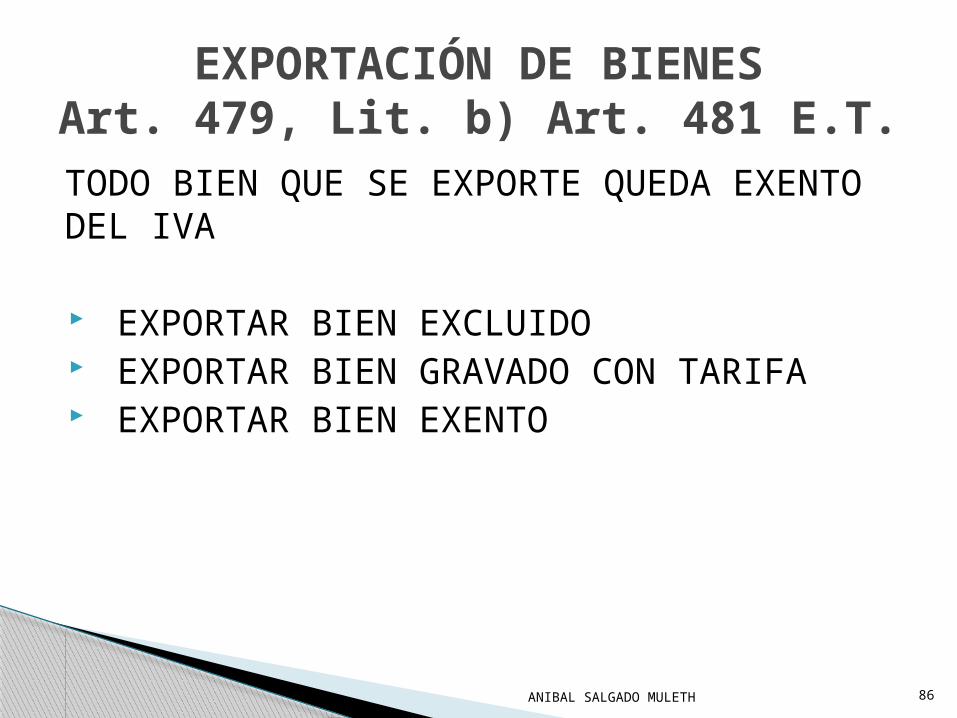

EXPORTACIÓN DE BIENESArt. 479, Lit. b) Art. 481 E.T.TODO BIEN QUE SE EXPORTE QUEDA EXENTO DEL IVA

EXPORTAR BIEN EXCLUIDO EXPORTAR BIEN GRAVADO CON TARIFA EXPORTAR BIEN EXENTO

ANIBAL SALGADO MULETH 86

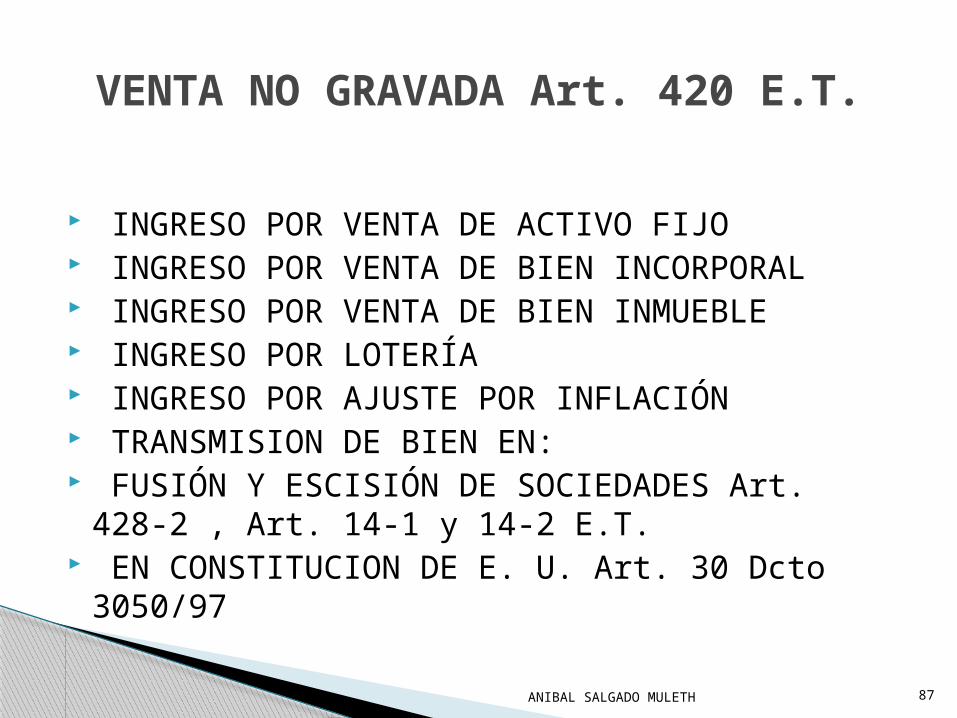

VENTA NO GRAVADA Art. 420 E.T.

INGRESO POR VENTA DE ACTIVO FIJO INGRESO POR VENTA DE BIEN INCORPORAL INGRESO POR VENTA DE BIEN INMUEBLE INGRESO POR LOTERÍA INGRESO POR AJUSTE POR INFLACIÓN TRANSMISION DE BIEN EN: FUSIÓN Y ESCISIÓN DE SOCIEDADES Art. 428-2 , Art. 14-1 y 14-2 E.T.

EN CONSTITUCION DE E. U. Art. 30 Dcto 3050/97

ANIBAL SALGADO MULETH 87

SERVICIO NO GRAVADO

INTERES DE CUENTA DE AHORRO INGRESO POR RECUPERACIONES DE CARTERA INGRESO LABORAL

ANIBAL SALGADO MULETH 88

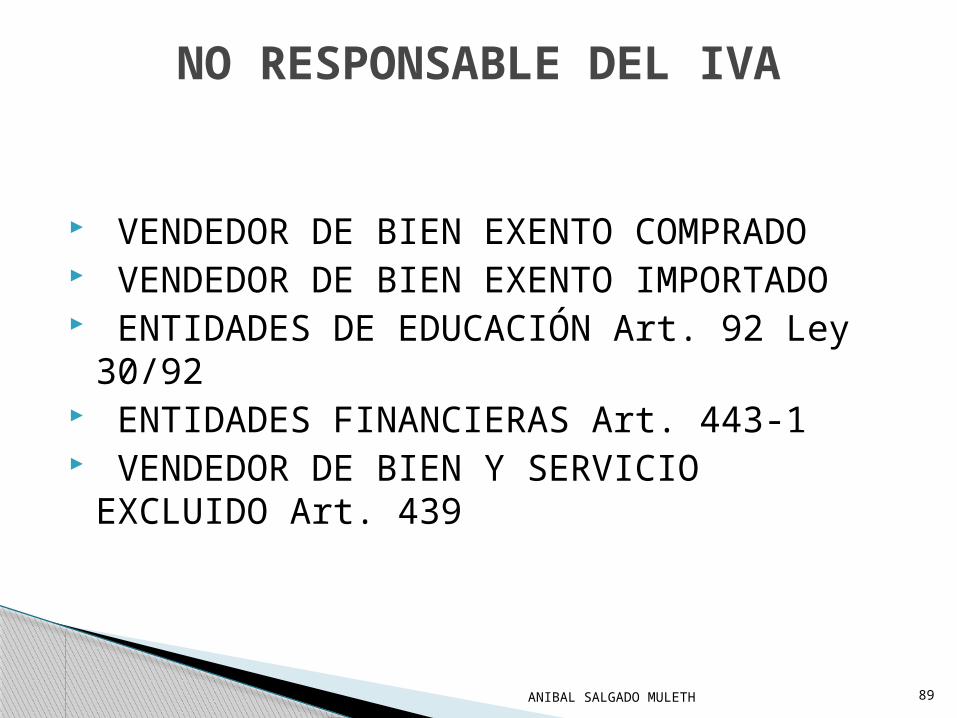

NO RESPONSABLE DEL IVA

VENDEDOR DE BIEN EXENTO COMPRADO VENDEDOR DE BIEN EXENTO IMPORTADO ENTIDADES DE EDUCACIÓN Art. 92 Ley 30/92

ENTIDADES FINANCIERAS Art. 443-1 VENDEDOR DE BIEN Y SERVICIO EXCLUIDO Art. 439

ANIBAL SALGADO MULETH 89

Dirección de Ges, ó n d e I n g resos Generalidades IVA Ley 1607 de

2012/ Retención de IVA

Retención de IVA del 15% (General)

Retención de IVA del 100%

ParaPrestación de

Servicios (Numeral 3 Art.

437- ‐2),Contratistas sin residencia o

domicilio en el País

Venta a siderúrgicas de Chatarra y otros bienes (Nomenclatura arancelaria andina

72.04, 74.04 Y76.02 )

Venta a la industria tabacalera de tabaco

en rama o sin elaborar por el productor régimen

común

ANIBAL SALGADO MULETH 90

RETENCIONES DE IVA

La tarifa general de retención de IVA es del 15%.

La retención por compras al régimen simplificado es del 2.4% (15% del 16%) o 0.75% (15% del 5%).

ANIBAL SALGADO MULETH 91

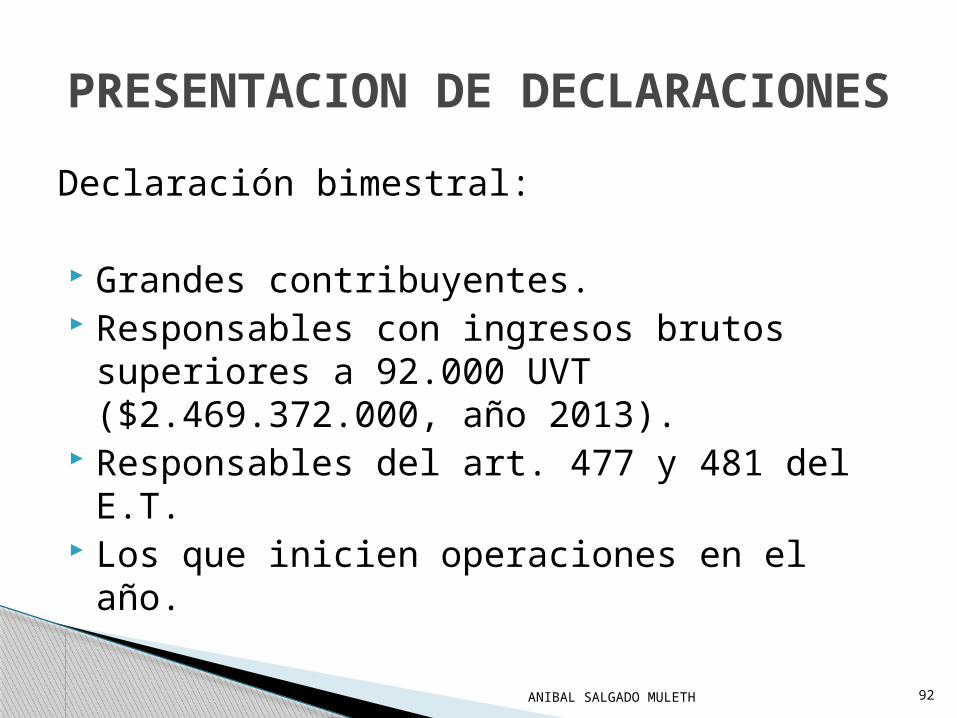

PRESENTACION DE DECLARACIONESDeclaración bimestral:

Grandes contribuyentes. Responsables con ingresos brutos superiores a 92.000 UVT ($2.469.372.000, año 2013).

Responsables del art. 477 y 481 del E.T.

Los que inicien operaciones en el año.

ANIBAL SALGADO MULETH 92

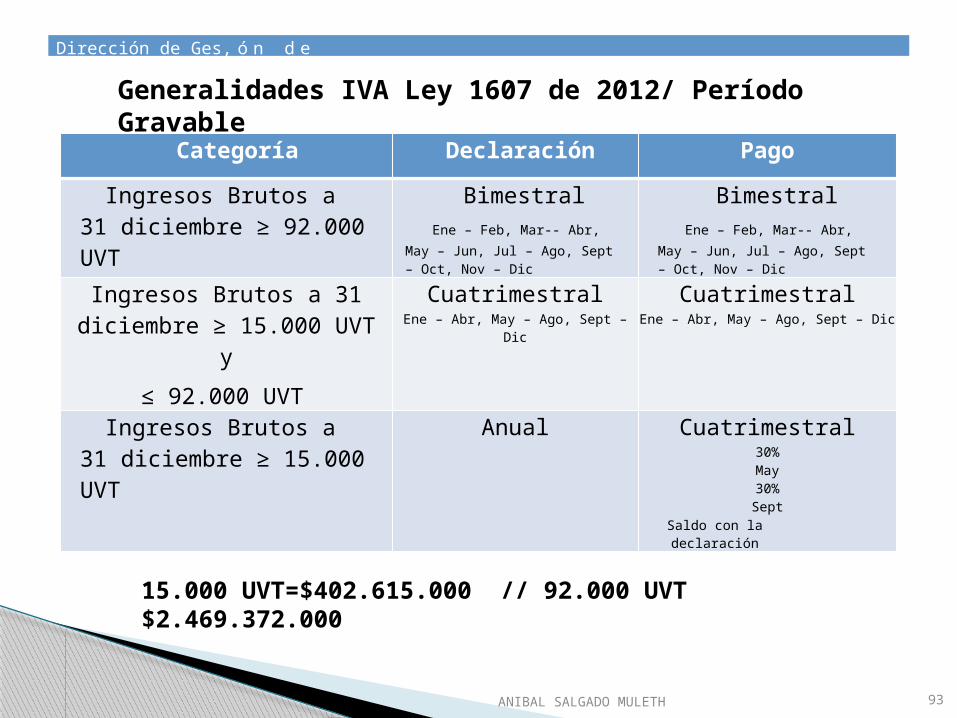

Dirección de Ges, ó n d e I n g resos

Generalidades IVA Ley 1607 de 2012/ Período Gravable

Dirección de Ges, ó n d e I n g resos

Categoría Declaración PagoIngresos Brutos a

31 diciembre ≥ 92.000 UVT

Bimestral Ene – Feb, Mar- ‐ Abr, May – Jun, Jul – Ago, Sept – Oct, Nov – Dic

Bimestral Ene – Feb, Mar- ‐ Abr, May – Jun, Jul – Ago, Sept – Oct, Nov – Dic

Ingresos Brutos a 31 diciembre ≥ 15.000 UVT

y≤ 92.000 UVT

CuatrimestralEne – Abr, May – Ago, Sept –

Dic

CuatrimestralEne – Abr, May – Ago, Sept – Dic

Ingresos Brutos a 31 diciembre ≥ 15.000 UVT

Anual Cuatrimestral30% May 30% Sept

Saldo con la declaración

15.000 UVT=$402.615.000 // 92.000 UVT $2.469.372.000

ANIBAL SALGADO MULETH 93

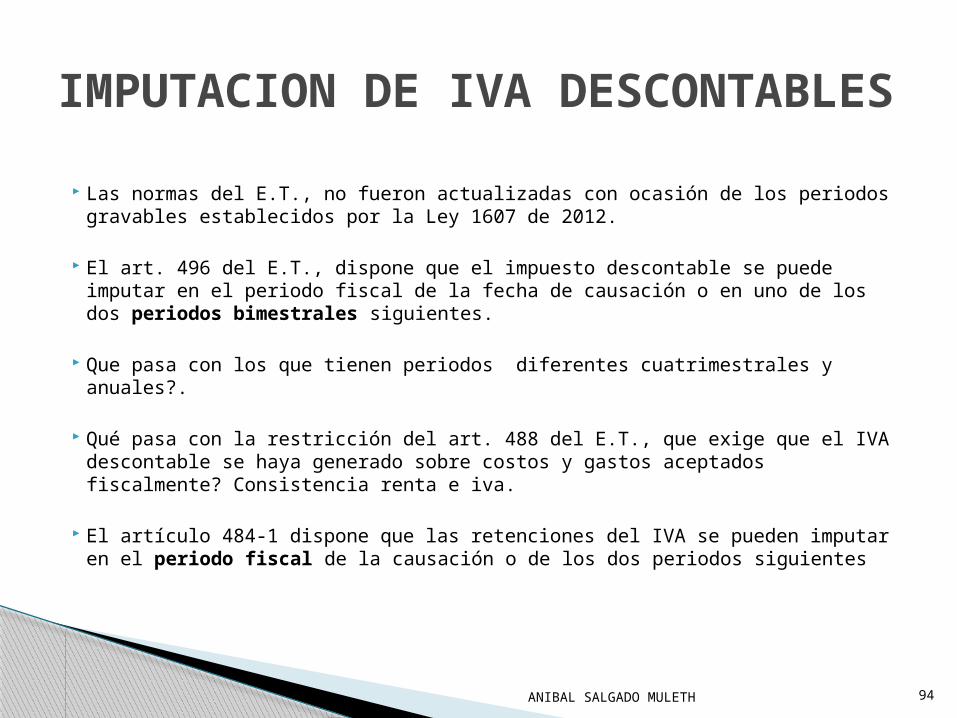

IMPUTACION DE IVA DESCONTABLES Las normas del E.T., no fueron actualizadas con ocasión de los periodos gravables establecidos por la Ley 1607 de 2012.

El art. 496 del E.T., dispone que el impuesto descontable se puede imputar en el periodo fiscal de la fecha de causación o en uno de los dos periodos bimestrales siguientes.

Que pasa con los que tienen periodos diferentes cuatrimestrales y anuales?.

Qué pasa con la restricción del art. 488 del E.T., que exige que el IVA descontable se haya generado sobre costos y gastos aceptados fiscalmente? Consistencia renta e iva.

El artículo 484-1 dispone que las retenciones del IVA se pueden imputar en el periodo fiscal de la causación o de los dos periodos siguientes

ANIBAL SALGADO MULETH 94

REQUISITOS PARA PERTENECER AL SIMPLIFICADO

ANIBAL SALGADO MULETH 95

Dirección de Ges, ó n d e I n g resos

Régimen Simplificado del Impuesto Sobre las Ventas

Quienes pueden pertenecer a este régimen?

Las personas naturales comerciantes minoristas o detallistas

Los artesanos minoristas o detallistas

Los agricultores y ganaderos

Los prestadores de servicios gravados

ANIBAL SALGADO MULETH 96

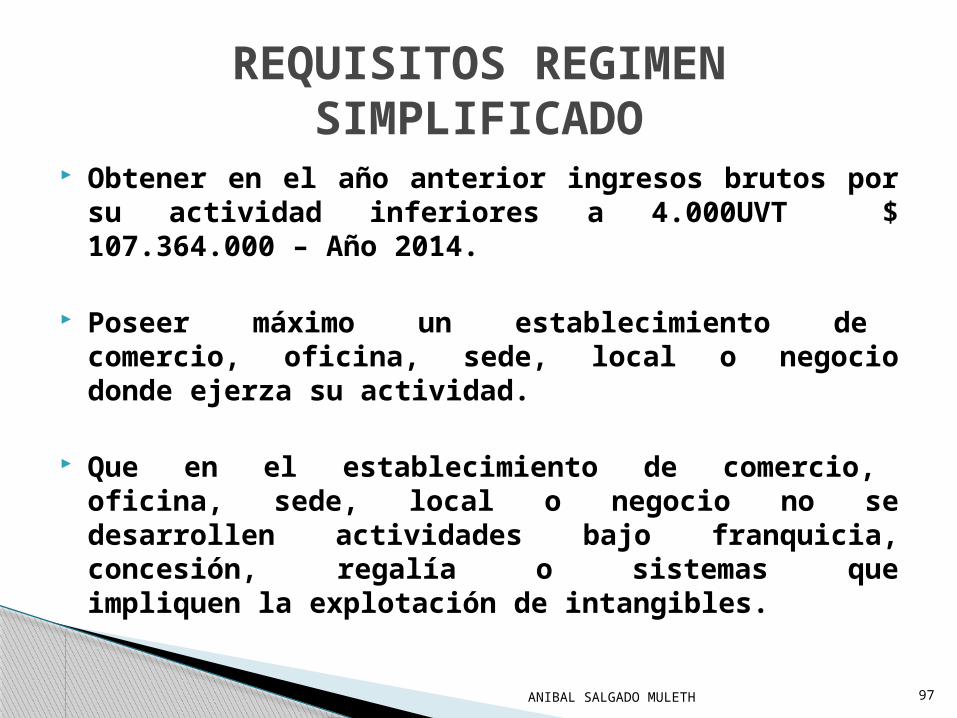

REQUISITOS REGIMEN SIMPLIFICADO

Obtener en el año anterior ingresos brutos por su actividad inferiores a 4.000UVT $ 107.364.000 – Año 2014.

Poseer máximo un establecimiento de comercio, oficina, sede, local o negocio donde ejerza su actividad.

Que en el establecimiento de comercio, oficina, sede, local o negocio no se desarrollen actividades bajo franquicia, concesión, regalía o sistemas que impliquen la explotación de intangibles.

ANIBAL SALGADO MULETH 97

REQUISITOS REGIMEN SIMPLIFICADO

Que no sean usuarios aduaneros.

Que no hayan celebrado en el año 2013 contratos de venta o prestación de servicios superiores a 3300 UVT ($ 88.575.300), o que no los celebren durante el año 2014 en cuantía superior a 3300 UVT ($ 90.701.000).Si lo hace debe inscribirse previamente en el Régimen Común.

Que el total de consignaciones bancarias, depósitos o inversiones financieras en el año 2013 no superen 4500 UVT ($ 120.785.000) o en lo corrido del año 2014 el valor de 4500 UVT ($ 123.683.000)

ANIBAL SALGADO MULETH 98

PASO DEL REGIMEN SIMPLIFICADO AL COMUN

- Cuando se deje de cumplir cualquiera de los requisitos señalados en el artículo 499 del Estatuto Tributario, pasará a ser parte del régimen común a partir del bimestre siguiente.

- Durante el año 2014, cuando un responsable del Régimen Simplificado vaya a celebrar contratos de venta o prestación de servicios por cuantía individual superior a $ 90.701.000, deberá inscribirse previamente en el Régimen Común. ANIBAL SALGADO MULETH 99

OBLIGACIONES DEL REGIMEN SIMPLIFICADO

INSCRIBIRSE EN EL RUT LLEVAR LIBRO FISCAL DE OPERACIONES DIARIAS EXHIBIR EL RUT PROHIBIDO COBRAR IVA ENTRGAR COPIA DEL RUT AL REG COMUN DECLARAR RENTA (SI SUPERA LOS TOPES) EXIGIR FACTURA NO OBLIGADO A FACTURAR- SI DESEA CON TODOS LOS REQUISITOS.

INFORMAR EL CESE DE ACTIVIDADES

ANIBAL SALGADO MULETH 100

OBLIGACIONES DEL REGIMEN COMUN INSCRIBIRSE EN EL RUT FACTURAR LLEVAR CONTABILIDAD COBRAR IVA DECLARAR IVA PAGAR EL IMPUESTO LLEVAR UN LIBRO AUXILIAR IMPOVENTAS POR PAGAR DECLARAR RENTA EXIGIR FACTURA INFORMACION EXOGENA (SI SESUPERA LOS TOPES- RETENCION) RETENER POR COMPRAS AL REG. SIMPLIFICADO INFORMAR EL CESE DE ACTIVIDADES

ANIBAL SALGADO MULETH 101

IMPUESTO NACIONAL AL CONSUMO

(Arts. 71 al 83)

ANIBAL SALGADO MULETH 102

VIGENCIAA PARTIR DEL 1° DE ENERO DEL

2013

ANIBAL SALGADO MULETH 103

GENERALIDADES Es un impuesto diferente al impuesto al consumo que grava a los licores y cigarrillos. El existente es un impuesto territorial.

El que establece la Ley 1607 es nacional y grava bienes y servicios distintos. Que anteriormente estaban gravados con el impuesto a las ventas.

ANIBAL SALGADO MULETH 104

GENERALIDADES Es un impuesto monofásico que grava la parte final del ciclo económico.

No genera impuesto descontable. Constituye para el comprador o adquiriente del servicio un costo deducible del impuesto sobre la renta.

El periodo gravable para la declaración y pago es bimestral.

Aplica el mismo régimen sancionatorio del impuesto a las ventas

ANIBAL SALGADO MULETH 105

CAUSACION En la importación al momento de la nacionalización del bien importado por el consumidor final.

La entrega material del bien. La prestación del servicio.

ANIBAL SALGADO MULETH 106

CAUSACION La entrega de la factura o documento equivalente a la factura entregado por el responsable al consumidor final.

Tiene que haber consumidor final para que haya lugar a causación del impuesto.

Cuando un vehículo es importado por un concesionario, no hay lugar a causación del impuesto, se genera al momento de la venta al consumidor final.

ANIBAL SALGADO MULETH 107

SUJETO PASIVO JURIDICO O FORMAL

El prestador del servicio de telefonía móvil.

El prestador de servicio de expendio de bebidas y comidas.

El importador como usuario final. El vendedor de los bienes sujetos al impuesto al consumo.

En la venta de vehículos usados el intermediario.

ANIBAL SALGADO MULETH 108

SUJETO PASIVO ECONOMICO O REAL

EL CONSUMIDOR FINAL

ANIBAL SALGADO MULETH 109

HECHOS GENERADORESART. 71 L.1607

Servicio de telefonía móvil. Servicio de expendio de comidas y bebidas en restaurantes y similares.

Vehículos automotores y motocicletas. Yates, barcos y demás embarcaciones de recreo o deporte.

Aeronaves tales como helicópteros, aviones espaciales, vehículos de lanzamiento y vehículos suborbitales de uso privado.

Dependen de la partida arancelaria. Se deben verificar las exenciones.

ANIBAL SALGADO MULETH 110

CARACTERISTICAS

Excluidos el Departamento del Amazonas y el Archipiélago San Andrés, Providencia y Santa Catalina.

ANIBAL SALGADO MULETH 111

BASE GRAVABLE

Depende del bien o servicio adquirido por el consumidor final.

En el servicio de telefonía móvil la base gravable será la totalidad del servicio, sin incluir el impuesto sobre las ventas.

ANIBAL SALGADO MULETH 112

BASE GRAVABLE

Para el SERVICIO DE RESTAURANTES esta conformada por el total del consumo incluidas las bebidas y demás acompañantes de todo tipo y demás valores adicionales.

ANIBAL SALGADO MULETH 113

BASE GRAVABLE Para bares, tabernas y discotecas esta conformada por el total del consumo, incluidas comidas, precios de entrada, y demás valores adicionales.

No aplica sobre las propinas

ANIBAL SALGADO MULETH 114

BASE GRAVABLE Para vehículos automotores al consumidor final o a la importación por este, será el valor total del bien incluidos todos los accesorios de fabrica que hagan parte del valor pagado por el adquirente, sin incluir el impuesto a las ventas

ANIBAL SALGADO MULETH 115

BASE GRAVABLE En la venta de vehículos y aerodinos usados adquiridos de propietarios para quienes constituían activos fijos, la base gravable estará determinada por la diferencia entre el precio de compra y el precio de venta

ANIBAL SALGADO MULETH 116

TARIFA TELEFONIA MOVIL

4%

ANIBAL SALGADO MULETH 117

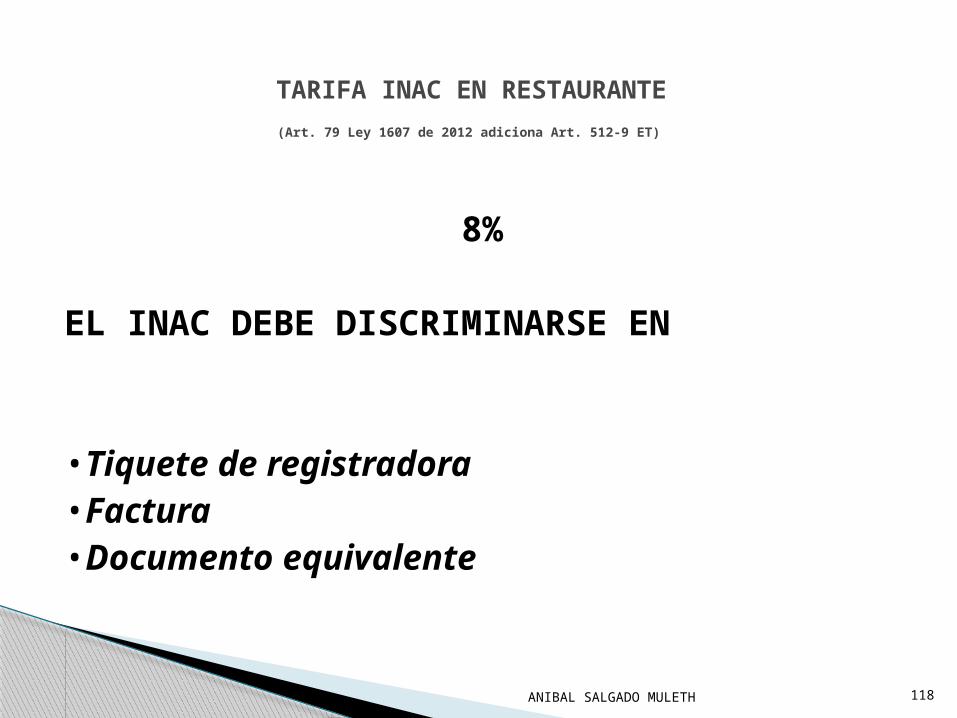

TARIFA INAC EN RESTAURANTE (Art. 79 Ley 1607 de 2012 adiciona Art. 512-9 ET)

8%

EL INAC DEBE DISCRIMINARSE EN

•Tiquete de registradora •Factura •Documento equivalente

ANIBAL SALGADO MULETH 118

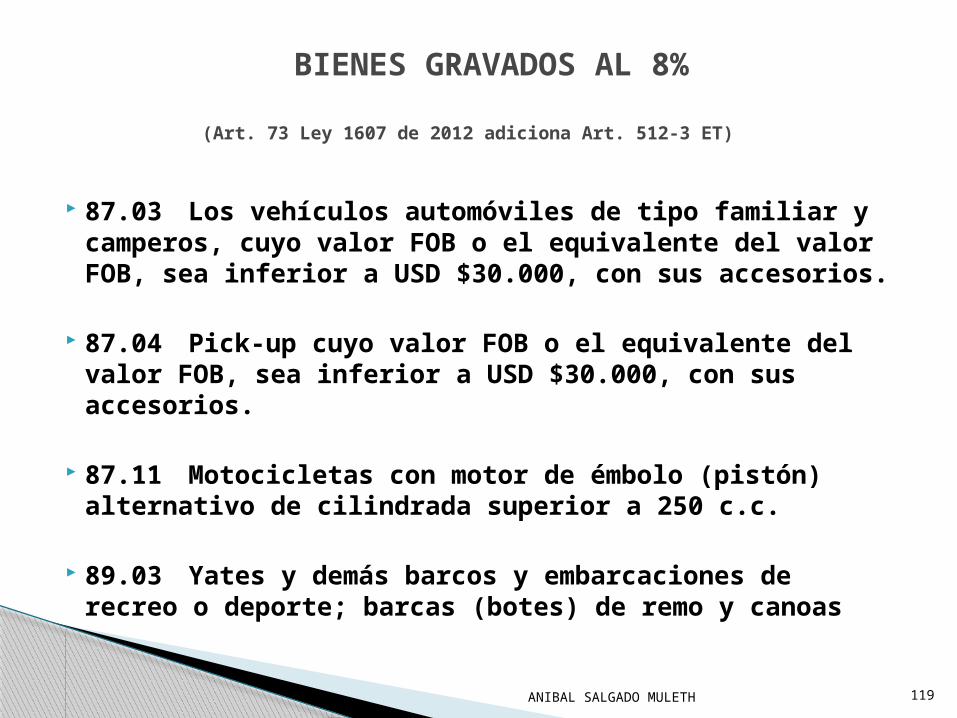

BIENES GRAVADOS AL 8%(Art. 73 Ley 1607 de 2012 adiciona Art. 512-3 ET)

87.03 Los vehículos automóviles de tipo familiar y camperos, cuyo valor FOB o el equivalente del valor FOB, sea inferior a USD $30.000, con sus accesorios.

87.04 Pick-up cuyo valor FOB o el equivalente del valor FOB, sea inferior a USD $30.000, con sus accesorios.

87.11 Motocicletas con motor de émbolo (pistón) alternativo de cilindrada superior a 250 c.c.

89.03 Yates y demás barcos y embarcaciones de recreo o deporte; barcas (botes) de remo y canoas

ANIBAL SALGADO MULETH 119

BIENES GRAVADOS AL 16% (Art. 74 Ley 1607 de 2012 adiciona Art. 512-4 ET)

87.03 Los vehículos automóviles de tipo familiar, los camperos y las pick-up, cuyo valor FOB o el equivalente del valor FOB, sea igual o superior a USD $30.000, con sus accesorios.

87.04 Pick-up cuyo valor FOB o el equivalente del valor FOB, sea igualo superior a USD $30.000, con sus accesorios.

88.01 Globos y dirigibles; planeadores, alas planeadoras y demás aeronaves, no propulsados con motor de uso privado.

88.02 Las demás aeronaves (por ejemplo: helicópteros, aviones); vehículos espaciales (incluidos los satélites) y sus vehículos de lanzamiento y vehículos suborbitales, de uso privado

ANIBAL SALGADO MULETH 120

SERVICIOS EXCLUIDOS 1. Los servicios de restaurante y cafetería prestados por los establecimientos de educación.

2. Los servicios de alimentación institucional o alimentación a empresas. (Gravados con el impuesto a las ventas art. 39 L. 1607)

3. Los restaurantes o similares que desarrollan actividades bajo franquicia quedan gravados a la tarifa general del IVA y no están sujetos al impuesto al consumo.

ANIBAL SALGADO MULETH 121

VEHICULOS EXCLUIDOS

1. Los taxis automóviles e igualmente los vehículos de servicio público clasificables por la partida arancelaria 87.03

2. Los vehículos para el transporte de diez personas o más, incluido el conductor, de la partida arancelaria 87.02.

3. Los vehículos para el transporte de mercancía de la partida arancelaria 87.04.

4. Los coches ambulancias, celulares y mortuorios, clasificables en la partida arancelaria 87.03.

ANIBAL SALGADO MULETH 122

VEHICULOS EXCLUIDOS 5. Los motocarros de tres ruedas para el transporte de carga o personas o cuando sean destinados como taxis, con capacidad máxima de 1.700 libras y que operen únicamente en los municipios que autorice el Ministerio de Transporte de acuerdo con el reglamento que expida para tal fin.

6. Los aerodinos de enseñanza hasta de dos plazas y los de servicio público.

7. Las motos y motocicletas con motor hasta de 250 c.c. 8. Vehículos eléctricos no blindados de las partidas 87.02, 87.03 y 87.04

9. Las barcas de remo y canoas para uso de la pesca artesanal clasificables en la partida 89.03.

10. Vehículos usados de mas de cuatro años

ANIBAL SALGADO MULETH 123

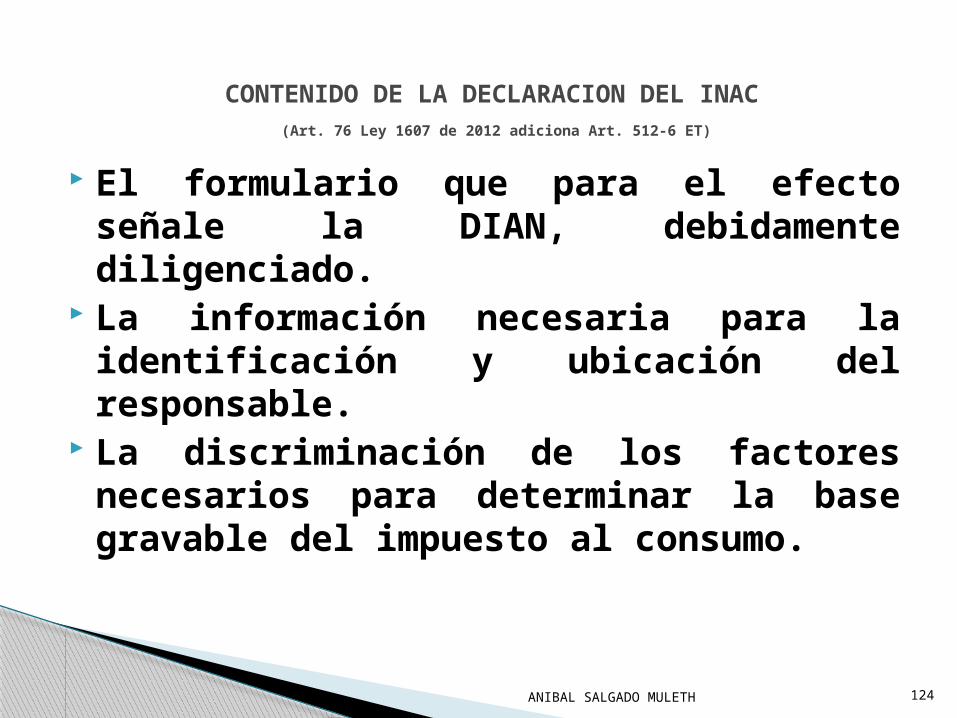

CONTENIDO DE LA DECLARACION DEL INAC (Art. 76 Ley 1607 de 2012 adiciona Art. 512-6 ET)

El formulario que para el efecto señale la DIAN, debidamente diligenciado.

La información necesaria para la identificación y ubicación del responsable.

La discriminación de los factores necesarios para determinar la base gravable del impuesto al consumo.

ANIBAL SALGADO MULETH 124

CONTENIDO DE LA DECLARACION DEL INAC (Art. 76 Ley 1607 de 2012 adiciona Art. 512-6 ET)

La firma del obligado al cumplimiento del deber formal de declarar.

La firma del revisor fiscal cuando se trate de responsables obligados a llevar libros de contabilidad y que de conformidad con el código de comercio y demás normas vigentes sobre la materia, estén obligados a tener revisor fiscal.

ANIBAL SALGADO MULETH 125

CONTENIDO DE LA DECLARACION DEL INAC (Art. 76 Ley 1607 de 2012 adiciona Art. 512-6 ET)

Los demás responsables y agentes retenedores obligados a llevar libros de contabilidad, deberán presentar la declaración del impuesto nacional al consumo firmada por contador público, vinculado o no laboralmente a la empresa, cuando el patrimonio bruto del responsable en el último día del año inmediatamente anterior o los ingresos brutos de dicho año, sean superiores a (100.000) UVT.

Para los efectos del presente numeral, deberá informarse en la declaración del impuesto nacional al consumo el nombre completo y número de matrícula del contador público o revisor fiscal que firma la declaración.

ANIBAL SALGADO MULETH 126

PAGO DEL IMPUESTO

LA LEY NO OBLIGA QUE LA DECLARACION DEBA PRESENTARSE CON PAGO.

ANIBAL SALGADO MULETH 127

REGIMEN SIMPLIFICADO DEL IMPUESTO AL CONSUMO

Las personas naturales y jurídicas que el año anterior hubieren obtenido ingresos brutos totales provenientes de la actividad del servicios de expendio de comidas y bebidas inferiores a 4000 UVT($107.364.000).

ANIBAL SALGADO MULETH 128

REGIMEN SIMPLIFICADO DEL IMPUESTO AL CONSUMO

OBLIGACIONES (Dec. 803 24/04/13)1. Inscribirse en el RUT.

Responsabilidad impoconsumo.2. Expedir factura o documento

equivalente3. Presentar declaración simplificada

del impoconsumo de los ingresos relacionados del servicio de restaurante y bar.

ANIBAL SALGADO MULETH 129

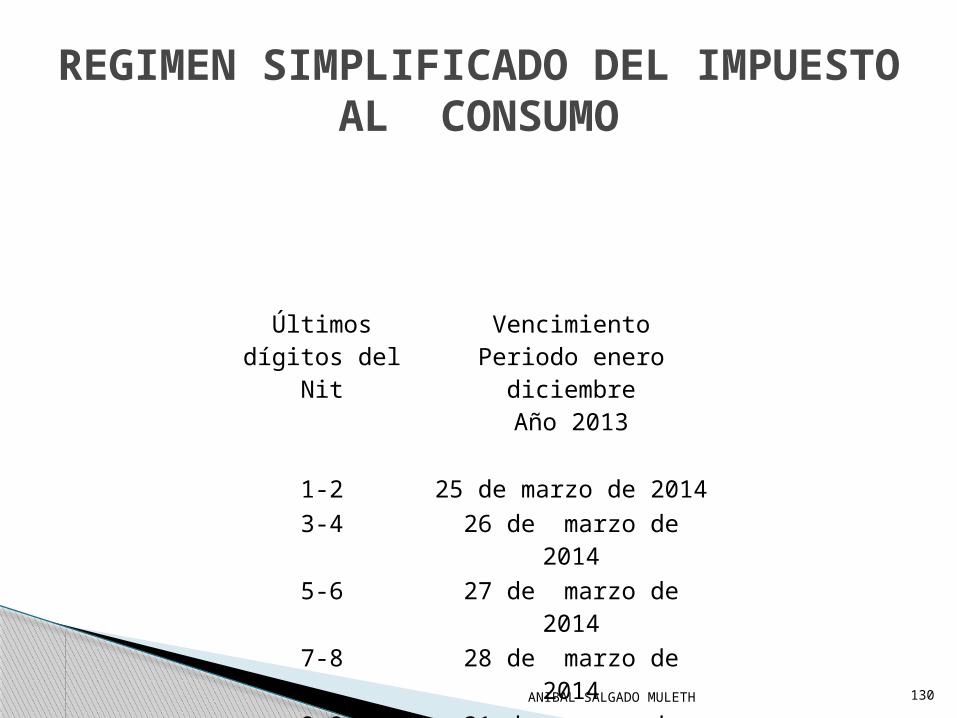

REGIMEN SIMPLIFICADO DEL IMPUESTO AL CONSUMO

Últimos dígitos del

Nit

VencimientoPeriodo enero

diciembreAño 2013

1-2 25 de marzo de 20143-4 26 de marzo de

20145-6 27 de marzo de

20147-8 28 de marzo de

20149-0 31 de marzo de

2014

ANIBAL SALGADO MULETH 130

REGIMEN SIMPLIFICADO DEL IMPUESTO AL CONSUMOPROHIBICIONES

1. Se prohíbe cobrar, por los servicios que preste, cifra alguna por concepto de impuesto nacional al consumo de restaurantes y bares.

2. Prohibición de presentar declaración de imp. Nacional al consumo. Si se presentare, no producirá efecto alguno.

ANIBAL SALGADO MULETH 131

GRANDES CONTRIBUYENTES

ANIBAL SALGADO MULETH 132

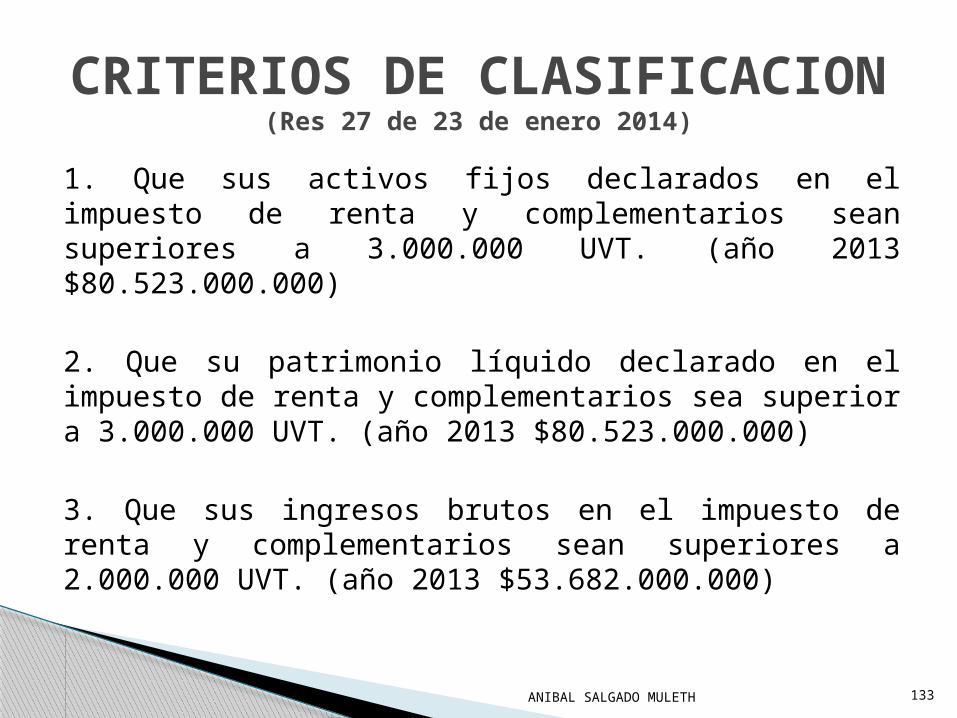

CRITERIOS DE CLASIFICACION(Res 27 de 23 de enero 2014)

1. Que sus activos fijos declarados en el impuesto de renta y complementarios sean superiores a 3.000.000 UVT. (año 2013 $80.523.000.000)

2. Que su patrimonio líquido declarado en el impuesto de renta y complementarios sea superior a 3.000.000 UVT. (año 2013 $80.523.000.000)

3. Que sus ingresos brutos en el impuesto de renta y complementarios sean superiores a 2.000.000 UVT. (año 2013 $53.682.000.000)

ANIBAL SALGADO MULETH 133

CRITERIOS DE CLASIFICACION(Res 27 de 23 de enero 2014)

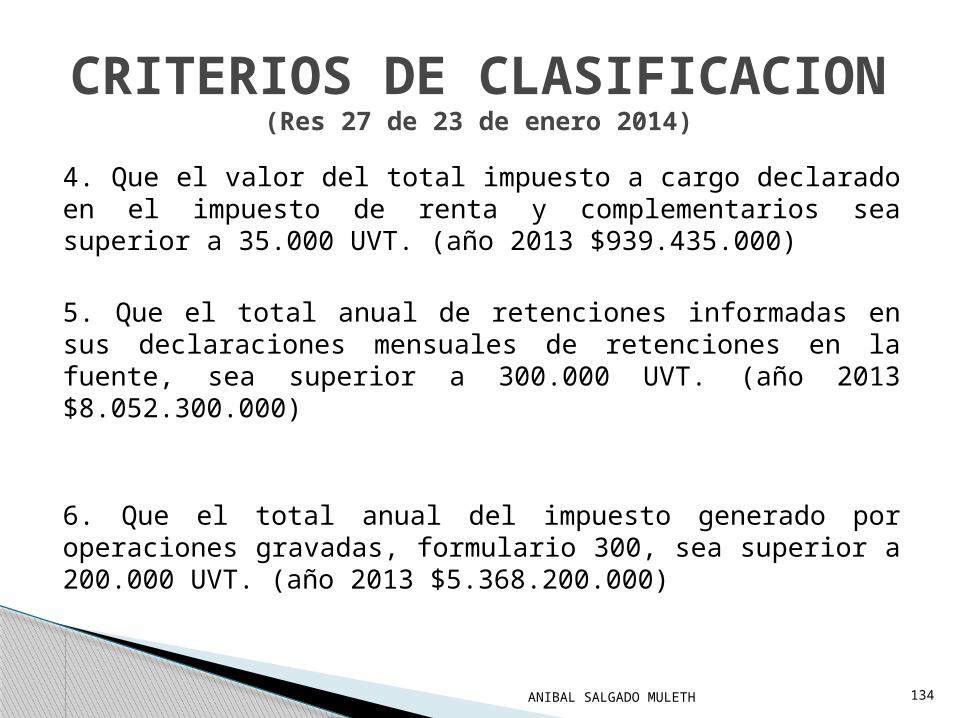

4. Que el valor del total impuesto a cargo declarado en el impuesto de renta y complementarios sea superior a 35.000 UVT. (año 2013 $939.435.000)

5. Que el total anual de retenciones informadas en sus declaraciones mensuales de retenciones en la fuente, sea superior a 300.000 UVT. (año 2013 $8.052.300.000)

6. Que el total anual del impuesto generado por operaciones gravadas, formulario 300, sea superior a 200.000 UVT. (año 2013 $5.368.200.000)

ANIBAL SALGADO MULETH 134

CRITERIOS DE CLASIFICACION(Res 27 de 23 de enero 2014)

7. Que el valor CIF de las importaciones sea superior a US$10 millones de dólares de Norteamérica. (valor aproximado $20.000.000.000)

8. Que el valor FOB de las exportaciones sea superior a US$10 millones de dólares de Norteamérica. (valor aproximado $20.000.000.000)

ANIBAL SALGADO MULETH 135

CALIFICACION DE NUEVOS GRANDES CONTRIBUYENTES 2014

LA RESOLUCION 41 DEL 30 DE ENERO DEL 2014 SEÑALA LOS NUEVOS GRANDES CONTRIBUYENTES CON BASE EN LOS CRITERIOS SEÑALADOS POR LA RESOLUCION 27 DEL 23 DE ENERO DEL 2014

ANIBAL SALGADO MULETH 136

OBLIGACIONES GRANDES CONTRIBUYENTES

ANIBAL SALGADO MULETH 137

ACTUALIZACION DEL RUT

ANIBAL SALGADO MULETH 138

AGENTES RETENEDORES DE IVA

ANIBAL SALGADO MULETH 139

PRESENTAN DECLARACION DE IVA BIMESTRALMENTE

(LEY 1607)

ANIBAL SALGADO MULETH 140

PAGO DEL IMPUESTO DERENTA

EN TRES CUOTAS

ANIBAL SALGADO MULETH 141

Presentar todas sus declaraciones y recibos de pago a través de los servicios informáticos electrónicos establecidos por la entidad, en los términos previstos en la Resolución No. 12761 del 9 de diciembre de 2011, modificada por la Resolución No. 00019 del 28 de febrero de 2012.

ANIBAL SALGADO MULETH 142

RESPONSABILIDAD FRENTE A LA INFORMACION

EXOGENA

ANIBAL SALGADO MULETH 143

FACTURACION INDICAR LA CALIDAD DE RETENEDOR DEL IMPUESTO SOBRE LAS

VENTAS

ANIBAL SALGADO MULETH 144

CREE SI SON CONTRIBUYENTES DE RENTA SON SUJETOS PASIVOS DEL CREE.

SI SON SUJETOS PASIVOS DEL CREE SON AUTORRETENEDORES DEL CREE DESDE SEPTIEMBRE DEL 2013.

ANIBAL SALGADO MULETH 145

DECLARACIONES DE RETENCION DEL CREE

MENSUALES INGRESOS SUPERIORES A 92.000 UVT AÑO ANTERIOR $2.469.372.000.

CUATRIMESTRALES INGRESOS INFERIORES A 92.000 UVT AÑO ANTERIOR $2.469.372.000.

ANIBAL SALGADO MULETH 146

IMPUESTO DE GANANCIA OCASIONAL

ANIBAL SALGADO MULETH 147

ORIGENart.102 L. 1607- art.302 E.T.Se consideran ganancias ocasionales para los contribuyentes sometidos a este impuesto, las provenientes de herencias, legados, donaciones, o cualquier otro acto jurídico celebrado inter vivos a titulo gratuito, y lo percibido como porción conyugal.

ANIBAL SALGADO MULETH 148

ORIGEN HERENCIAS, LEGADOS O DONACIONES

CUALQUIER OTRO ACTO JURIDICO CELEBRADO INTER VIVOS A TITULO GRATUITO (Art. 102 de la Ley 1607 de 2012)

PORCION CONYUGAL

ANIBAL SALGADO MULETH 149

COMO SE DETERMINA SU VALORart. 103 L.1607- art. 303 E.T.

Para efecto de determinar la base gravable del impuesto a las ganancias ocasionales se tendrá en cuenta el valor que tengan dichos bienes y derechos a 31 de diciembre del año inmediatamente anterior:

A la fecha de liquidación de la sucesión.

Del perfeccionamiento del acto de donación.

Acto jurídico inter vivos celebrado a titulo gratuito.

ANIBAL SALGADO MULETH 150

COMO SE DETERMINA SU VALORart. 103 L.1607- art. 303 E.T.

Los bienes y derechos se determinara así:

El valor de las sumas dinerarias será el de su valor nominal.

Metales preciosos será el valor comercial de tales bienes

Vehículo el avaluó comercial.

Acciones y aportes de conformidad art. 272 E.T.

ANIBAL SALGADO MULETH 151

COMO SE DETERMINA SU VALORart. 103 L.1607- art. 303 E.T.

Los bienes y derechos se determinara así:

Los créditos art. 270 del E.T.

Bienes y créditos en monedas extranjeras

valor comercial expresado en moneda nal.

Títulos, bonos, certificados que generan intereses art. 271 E.T.

Inmuebles art. 277 del E.T.

ANIBAL SALGADO MULETH 152

GANANACIAS OCASIONALES EXENTAS

UNIFICA LA GANANCIA OCASIONAL EN UN SOLO ARTICULO DEL ESTATUTO TRIBUTARIO

ANIBAL SALGADO MULETH 153

GANANACIAS OCASIONALES EXENTAS LAS PRIMERAS 7.700 UVT VALOR DE LA VIVIENDA URBANA DE PROPIEDAD DEL CAUSANTE.

LAS PRIMERAS 7.700 UVT DE UN INMUEBLE RURAL DEL CAUSANTE HAYA ESTADO DESTINADA A VIVIENDA O EXPLOTACION ECONOMICA.

LAS PRIMERAS 3490 UVT ASIGNACIONES POR PROCION CONYUGAL.

ANIBAL SALGADO MULETH 154

GANANACIAS OCASIONALES EXENTAS 20% RECIBIDO DE BIENES Y DERECHOS RECIBIDOS PERSONAS DIFERENTES A LEGITIMARIOS POR HERENCIA Y LEGADOS.

LIBROS, ROPAS, UTENSILIOS DE USO PERSONAL MOBILIARIO DE LA CASA.

ANIBAL SALGADO MULETH 155

UTILIDAD EN LA VENTA DE CASA O APARTAMENTO

ESTARAN EXENTAS LAS PRIMERAS 7.500 UVT DE LA UTILIDAD GENERADA EN LA VENTA DE LA CASA O APARTAMENTO.

LOS DINEROS RECIBIDOS SEAN DEPOSITADOS EN UNA CUENTA AFC. DESTINADOS PARA LA ADQUISICION DE CASA O APARTAMENTO.

ANIBAL SALGADO MULETH 156

Aplicación de la Reforma Tributaria

Cambio: ganancia ocasional

Rifas, loterías y similaresMantiene20%

Herencias y donaciones

Baja a10%

Ganancias de capital (sólo para

venta de actvos y liquidación de inversiones)

Baja a10%

Tarifas propuestasoriginalmente

ANIBAL SALGADO MULETH 157

TARIFA

10%•Sociedades y entidades nacionales y extranjeras

10% •Personas Naturales Residentes

10%•Personas Naturales Extranjeras Sin Residencia

ANIBAL SALGADO MULETH 158

RETENCION EN LA FUENTE RENTA

ANIBAL SALGADO MULETH 159

DECRETOS REGLAMENTARIOS

DECRETO 99 DE ENERO 25 DEL 2013.

DECRETO 1070 DE MAYO 28 DE 2013.

ANIBAL SALGADO MULETH 160

Personas Naturales Empleadosasalariados

Se entiende por empleado toda persona natural residente en el país cuyos ingresos provengan, en una proporción igual o superior a un 80%, de la prestación servicios de manera personal o de la realización de una actividad económica por cuenta y riesgo del empleador o contratante, mediante una vinculación laboral o legal y reglamentaria o de cualquier otra naturaleza, independientemente de su denominación.

ANIBAL SALGADO MULETH 161

Personas Naturales Empleadostrabajador independiente

Los trabajadores que presten servicios personales mediante el ejercicio de profesiones liberales o que presten servicios técnicos que no requieran la utilización de materiales o insumos especializados o de maquinaria o equipo especializado, serán considerados dentro de esta categoría.Los ingresos igual o superior 80% por el ejercicio de dichas actividades.

ANIBAL SALGADO MULETH 162

RENTAS DE TRABAJO

INGRESOS RECIBIDOS POR SALARIOS, HONORARIOS, COMISIONES, SERVICIOS, EMOLUMENTOS, COMPENSACIONES DE LA CTA, ETC, VER ART 103 E.T.

ANIBAL SALGADO MULETH 163

Personas Naturales por cuenta propia

Toda persona natural residente en el país cuyos ingresos provengan en una proporción igual o superior a un 80% de la realización de una de las 16 actividades señaladas en el A Capitulo II del Titulo V del Libro I del E.T.

ANIBAL SALGADO MULETH 164

OTROS O LAS DEMÁS PERSONAS NATURALES

LOS QUE NO CALIFICAN NI COMO EMPLEADOS NI COMO TRABAJADORES POR CUENTA PROPIA

ANIBAL SALGADO MULETH 165

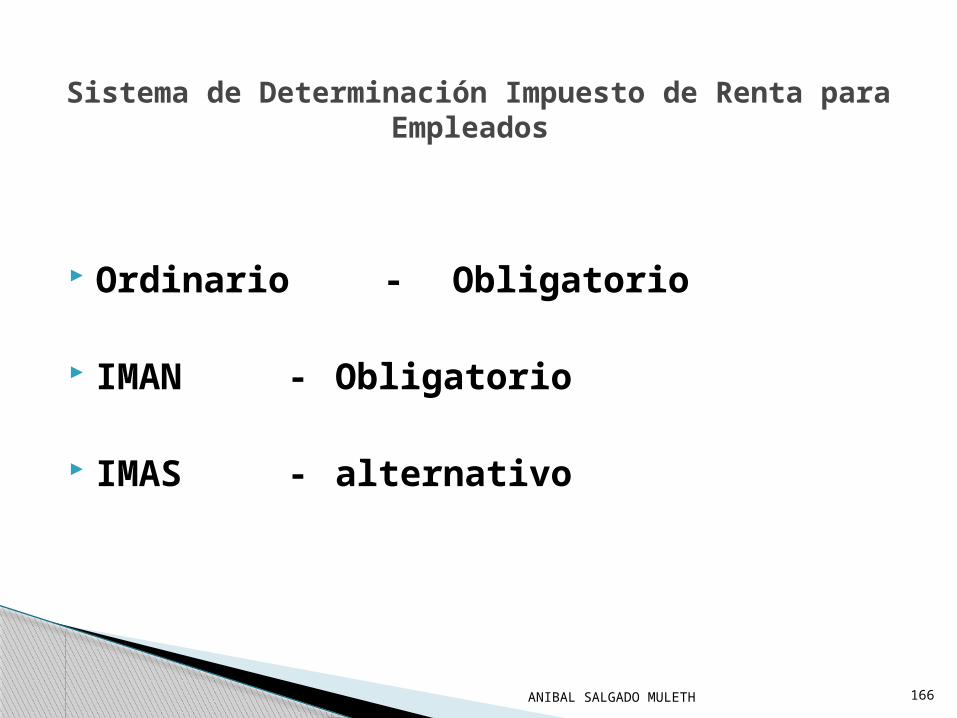

Sistema de Determinación Impuesto de Renta para Empleados

Ordinario - Obligatorio

IMAN - Obligatorio

IMAS - alternativo

ANIBAL SALGADO MULETH 166

RETENCION EN LA FUENTE RENTA

TABLAS DE RETENCIÓN PERSONAS NATURALES

SE LE APLICA LAS TABLAS DE RETENCIÓN DEL ARTÍCULO 383 DEL E.T. PROCEDIMIENTO 1 Y PROCEDIMIENTO 2 DE RETENCIÓN

SE LE APLICA LAS TABLAS DE RETENCIÓN DEL IMAN A LOS EMPLEADOS DECLARANTES ART. 384 E.T. EL MAYOR ENTRE LOS DOS RESULTADOS ES LA RETENCIÓN DEL MES DEL TRABAJADOR

ANIBAL SALGADO MULETH 167

RETENCION EN LA FUENTE RENTA

RETENCIÓN EN LA FUENTE PROCEDIMIENTO 1 Y PROCEDIMIENTO 2 DE RETENCIÓN

ANIBAL SALGADO MULETH 168

RETENCION EN LA FUENTE PERSONA NATURAL

DEDUCCIÓN DE INTERESES PRÉSTAMO VIVIENDA

TODOS LOS TRABAJADORES TIENEN DERECHO A DESCONTAR DE LA BASE DE LA RETENCIÓN LOS INTERESES O CORRECCIÓN MONETARIA POR PRÉSTAMOS PARA LA ADQUISICIÓN DE VIVIENDA.

LA DEDUCCIÓN POR INTERESES O CORRECCIÓN MONETARIA PARA PRÉSTAMOS DE ADQUISICIÓN DE VIVIENDA, EL VALOR MÁXIMO QUE SE PODRÁ DEDUCIR MENSUALMENTE 100 UVT ($2.749.000.).

ANIBAL SALGADO MULETH 169

RETENCION EN LA FUENTE PERSONA NATURAL

MEDICINA PREPAGADA Y DEPENDIENTES:

TODOS LOS TRABAJADORES TIENEN DERECHO A DESCONTAR DE LA BASE DE LA RETENCIÓN LOS PAGOS POR SALUD Y UNA DEDUCCIÓN LLAMADA DEPENDIENTE DEL TRABAJADOR.

SALUD LA DEDUCCIÓN MENSUAL ES HASTA 16 UVT ($440.000 EN EL AÑO 2014) DE LO PAGADO A LOS CONTRATOS DE MEDICINA PREPAGADA, O A LOS SEGUROS DE SALUD, POR EL TRABAJADOR, CÓNYUGE, SUS HIJOS Y DEPENDIENTES.

DEPENDIENTES LA DEDUCCIÓN ES MENSUAL HASTA 32 UVT ($880.000), SIN EXCEDER DEL 10% DEL INGRESO.

(QUEDÓ DEROGADA LA DEDUCCIÓN POR EDUCACIÓN)

ANIBAL SALGADO MULETH 170

RETENCION EN LA FUENTE PERSONA NATURAL

DEPENDIENTES DEFINICIÓN

APLICA A LOS QUE TENGAN UNA RELACIÓN LABORAL, LEGAL O REGLAMENTARIA Y A LOS QUE PERCIBAN RENTAS DE TRABAJO DIFERENTES A PAGOS LABORALES (ARTÍCULO 2 DECRETO 0099 DEL 2013 Y ART 2 DEL DECRETO 1070 DEL 2013).

HIJOS DEL CONTRIBUYENTE QUE TENGAN HASTA 18 AÑOS Y DEPENDAN ECONÓMICAMENTE DEL CONTRIBUYENTE

HIJOS DE 18 AÑOS A 23 AÑOS QUE ESTÉN ESTUDIANDO EN UNA ENTIDAD CERTIFICADA POR EL ICFES DE EDUCACIÓN SUPERIOR O POR LA ENTIDAD OFICIAL CORRESPONDIENTE O PROGRAMAS TÉCNICOS

HIJOS MAYORES DE 23 AÑOS CON UN CERTIFICADO DE MEDICINA LEGAL SOBRE SU SITUACIÓN DE DEPENDENCIA ORIGINADA EN FACTORES FÍSICOS O PSICOLÓGICOS

ANIBAL SALGADO MULETH 171

RETENCION EN LA FUENTE PERSONA NATURAL

DEPENDIENTES DEFINICIÓN

CÓNYUGE O COMPAÑERA(O) PERMANENTE. CON INGRESOS INFERIORES A 260 UVT ($7.146.000 EN EL 2014) CERTIFICADO POR CONTADOR, O CON UN CERTIFICADO DE MEDICINA LEGAL SOBRE SU SITUACIÓN DE DEPENDENCIA ORIGINADA EN FACTORES FÍSICOS O PSICOLÓGICOS

PADRES DEL TRABAJADOR O HERMANOS. CON INGRESOS INFERIORES A 260 UVT ($7.146.000 EN EL 2014) CERTIFICADO POR CONTADOR O CON UN CERTIFICADO DE MEDICINA LEGAL SOBRE SU SITUACIÓN DE DEPENDENCIA ORIGINADA EN FACTORES FÍSICOS O PSICOLÓGICOS

ARTÍCULO 2 DECRETO 0099 DE 2013

ANIBAL SALGADO MULETH 172

Hermanos

Hijos hasta de18 años

CONTRIBUYENTE

Hijos entre 18y 23 años

Cónyuge

Hijos mayoresde 23 años

Padres

ANIBAL SALGADO MULETH 173

RETENCION EN LA FUENTE PERSONA NATURAL

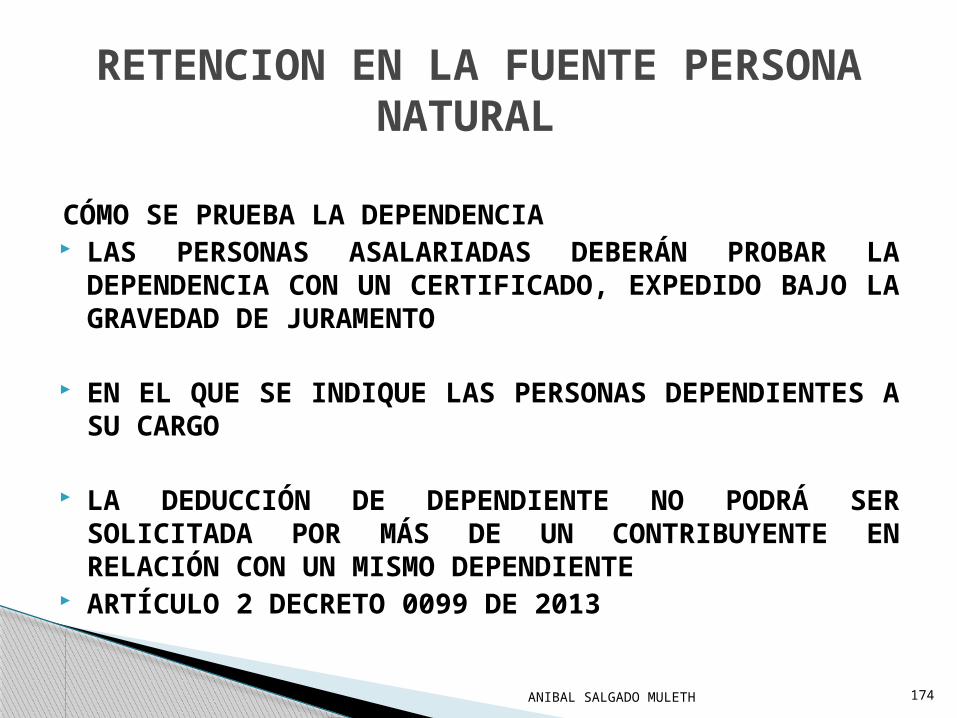

CÓMO SE PRUEBA LA DEPENDENCIA LAS PERSONAS ASALARIADAS DEBERÁN PROBAR LA DEPENDENCIA CON UN CERTIFICADO, EXPEDIDO BAJO LA GRAVEDAD DE JURAMENTO

EN EL QUE SE INDIQUE LAS PERSONAS DEPENDIENTES A SU CARGO

LA DEDUCCIÓN DE DEPENDIENTE NO PODRÁ SER SOLICITADA POR MÁS DE UN CONTRIBUYENTE EN RELACIÓN CON UN MISMO DEPENDIENTE

ARTÍCULO 2 DECRETO 0099 DE 2013

ANIBAL SALGADO MULETH 174

RETENCION EN LA FUENTE PERSONA NATURAL

DEPENDIENTES DEFINICIÓN

ESTA DEDUCCIÓN APLICA EN EL PROCEDIMIENTO NÚMERO DOS TANTO EN EL CÁLCULO DEL INGRESO MENSUAL PROMEDIO EN EL CUAL SE ESTABLECE EL PORCENTAJE DE RETENCIÓN FIJO SEMESTRAL

COMO EN LA DEPURACIÓN DEL INGRESO DEL RESPECTIVO MES EN QUE SE DETERMINA LA RETENCIÓN EN LA FUENTE.

ARTÍCULO 2 DECRETO 0099 DE 2013

ANIBAL SALGADO MULETH 175

RETENCION EN LA FUENTE PERSONA NATURAL

DEDUCCIÓN SALUD OBLIGATORIA PAGO OBLIGATORIO EN SALUD (4% DEL SALARIO) QUE REALIZA EL TRABAJADOR EN EL AÑO ANTERIOR, SE DEBE RESTAR DE LA BASE DE RETENCIÓN EN LA FUENTE (PARA TRABAJADORES INDEPENDIENTES EL 16%)

(DECRETO 2279 DE 2009)

ANIBAL SALGADO MULETH 176

RETENCION EN LA FUENTE PERSONA NATURAL

APORTES DE PENSIONES Y AFC LOS APORTES QUE EFECTÚE EL PATRONO O EL TRABAJADOR A LOS DIFERENTES FONDOS DE PENSIONES Y AFC, SON UN INGRESO EXENTO DE RENTA HASTA UN 30% DEL INGRESO TOTAL INCLUÍDO LOS APORTES OBLIGATORIOS PENSIONES DEL TRABAJADOR Y HASTA UN TOPE MÁXIMO DE 3.800 UVT POR AÑO ($104.443.000 EN EL 2014)

LOS APORTES VOLUNTARIOS APORTADOS DESDE EL 1 DE ENERO DE 2013 DEBEN PERMANECER COMO MÍNIMO 10 AÑOS; Y LOS APORTES VOLUNTARIOS APORTADOS HASTA EL 31 DE DICIEMBRE DE 2012 DEBEN PERMANECER COMO MÍNIMO 5 AÑOS EN LOS FONDOS,

ANIBAL SALGADO MULETH 177

RETENCION EN LA FUENTE PERSONA NATURAL

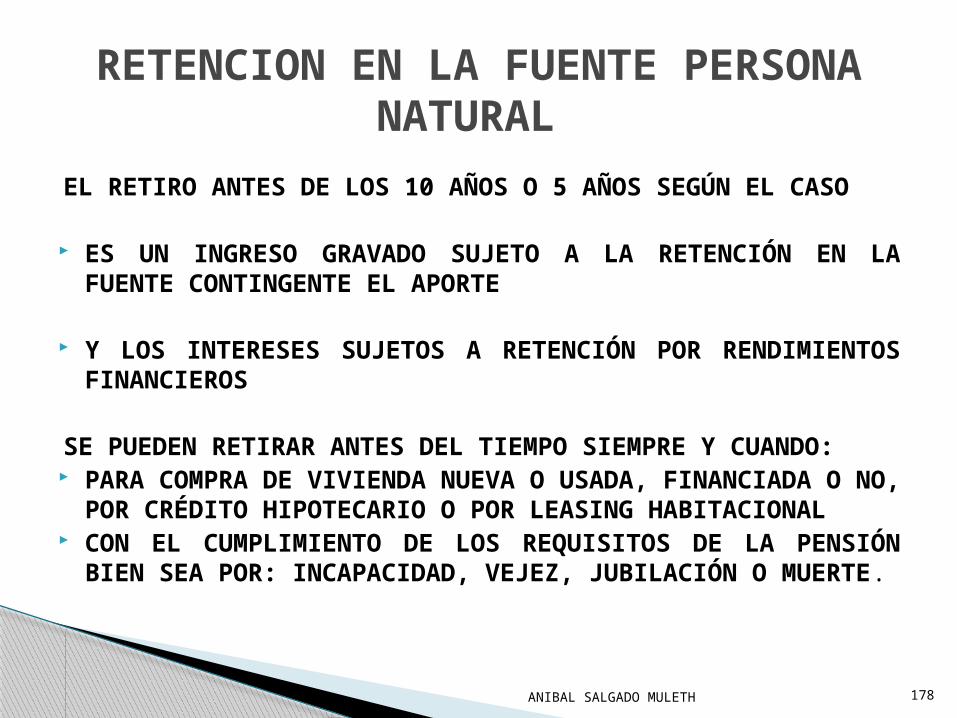

EL RETIRO ANTES DE LOS 10 AÑOS O 5 AÑOS SEGÚN EL CASO ES UN INGRESO GRAVADO SUJETO A LA RETENCIÓN EN LA FUENTE CONTINGENTE EL APORTE

Y LOS INTERESES SUJETOS A RETENCIÓN POR RENDIMIENTOS FINANCIEROS

SE PUEDEN RETIRAR ANTES DEL TIEMPO SIEMPRE Y CUANDO: PARA COMPRA DE VIVIENDA NUEVA O USADA, FINANCIADA O NO, POR CRÉDITO HIPOTECARIO O POR LEASING HABITACIONAL

CON EL CUMPLIMIENTO DE LOS REQUISITOS DE LA PENSIÓN BIEN SEA POR: INCAPACIDAD, VEJEZ, JUBILACIÓN O MUERTE.

ANIBAL SALGADO MULETH 178

RETENCION EN LA FUENTE PERSONA NATURAL

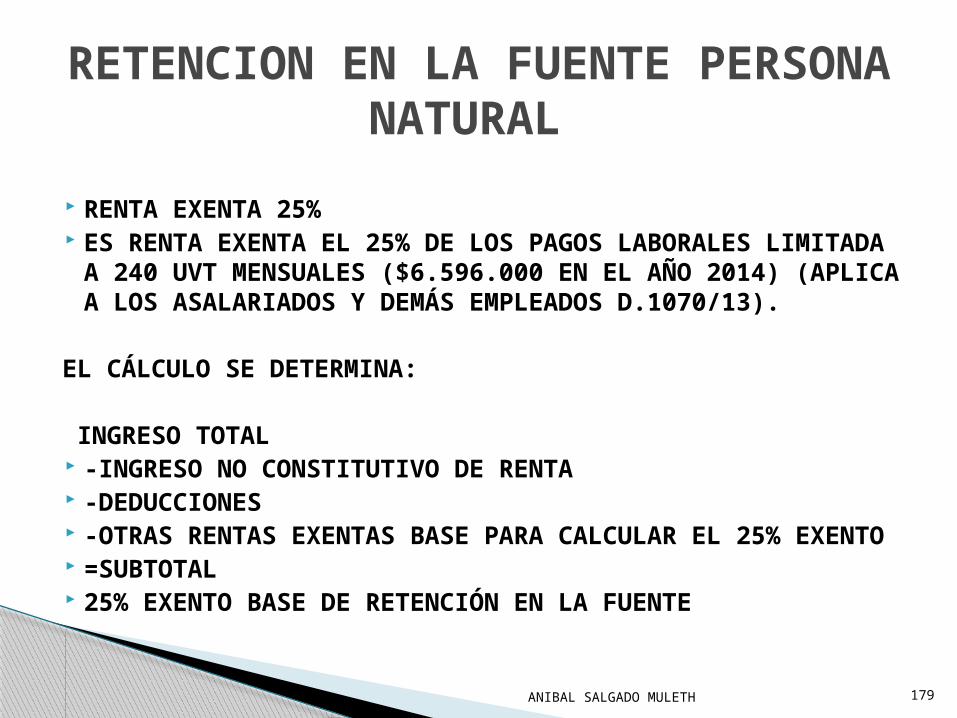

RENTA EXENTA 25% ES RENTA EXENTA EL 25% DE LOS PAGOS LABORALES LIMITADA A 240 UVT MENSUALES ($6.596.000 EN EL AÑO 2014) (APLICA A LOS ASALARIADOS Y DEMÁS EMPLEADOS D.1070/13).

EL CÁLCULO SE DETERMINA:

INGRESO TOTAL -INGRESO NO CONSTITUTIVO DE RENTA -DEDUCCIONES -OTRAS RENTAS EXENTAS BASE PARA CALCULAR EL 25% EXENTO =SUBTOTAL 25% EXENTO BASE DE RETENCIÓN EN LA FUENTE

ANIBAL SALGADO MULETH 179

OBLIGACIÓN DE LOS AGENTES RETENEDORESPN (TODAS) Y PJ

TRATAMIENTO PARA ASALARIADOS:1.- DEBEN DE PRACTICAR RETENCION POR EL PROCEDIMENTO 1 Ó 2 A QUIENES GANEN SALARIOS SOLO EN EL MOMENTO DEL PAGO DE ACUERDO A LOS ART 383 Y 385 DEL E.T. :

SEAN DEL SECTOR PUBLICO O DEL SECTOR PRIVADO.

SEA O NO RESIDENTE CALIFIQUE O NO COMO EMPLEADO

ANIBAL SALGADO MULETH 180

OBLIGACIÓN DE LOS AGENTES RETENEDORESPN (TODAS) Y PJ

2.- CUANDO LA PERSONA NATURAL SEA RESIDENTE Y ESTE OBLIGADO A DECLARAR RENTA POR EL AÑO GRAVABLE ANTERIOR (SIN TENER EN CUENTA EL MOTIVO DE DECLARAR) LA RETENCION DEL MES SE OBTENDRA DE COMPARAR LA RETENCION DEL ART 383 Y LA RETENCION MINIMA DEL ART. 384. LA MAYOR DE LAS DOS SERÁ LA RETENCION DEFINITIVA DEL MES.

SEAN DEL SECTOR PUBLICO O DEL SECTOR PRIVADO.

CALIFIQUE O NO COMO EMPLEADO

ANIBAL SALGADO MULETH 181

OBLIGACIÓN DE LOS AGENTES RETENEDORESPN (TODAS) Y PJ

TRATAMIENTO PARA QUIENES OBTIENEN DEMAS RENTAS DE TRABAJO:

1.- CUANDO SEAN RESIDENTES Y CALIFIQUEN COMO EMPLEADOS, TODOS LOS AG. DE RETENCION (PN DE TODO TIPO Y PJ) EN EL MOMENTO DE PAGO O ABONO EN CUENTA LE PRACTICARAN RETENCION CON LA NUEVA DEPURACION SEÑALADA EN EL ART. 2 DEC. 1070 APLICANDO LA TABLA DEL 383 DEL E.T Y SI FUERON OBLIGADOS A DECLARAR RENTA AÑO ANTERIOR (SOLO POR INGRESOS BRUTOS SUPERIORES A 4073 UVT) SE DEBE DETERMINAR RETENCION MINIMA POR EL ART. 384 E.T. LA MAYOR DE LAS DOS SERA LA RETENCION DEL MES

ANIBAL SALGADO MULETH 182

OBLIGACIÓN DE LOS AGENTES RETENEDORESPN (COMERCIANTES) Y PJ

TRATAMIENTO PARA QUIENES OBTIENEN DEMAS RENTAS DE TRABAJO:

2.- CUANDO SEAN RESIDENTES O NO PERO NO CALIFIQUEN COMO EMPLEADOS SE LES PRACTICARAN LAS RETENCIONES TRADICIONALES ART. 392 DEL E.T. Y SUS DECRETOS REGLAMENTARIOS.

SE LE PRACTICA RETENCION SOLO RESTANDO DE LA BASE LO QUE EL E.T. Y EL DECRETO 2271 DEL AÑO 2009 PERMITEN RESTAR.

ANIBAL SALGADO MULETH 183

CALIFICACION DE EMPLEADO O NO PARA LOS QUE RECIBEN RENTAS DE TRABAJO

EL ART 1 DEL D. 1070 DEL 2013 OBLIGA TODOS LOS RESIDENTES QUE PERCIBAN RENTAS DE TRABAJO (ASALARIADOS O NO ASALARIADOS) A CERTIFICAR:1.- SI PARA EL PRESENTE AÑO SON EMPLEADOS O NO DEPENDIENDO DE LOS INGRESOS Y ACTIVIDADES DEL AÑO ANTERIOR. ( NO ESTA SUJETO A LA GRAVEDAD DE JURAMENTO)

ANIBAL SALGADO MULETH 184

CALIFICACION DE EMPLEADO O NO PARA LOS QUE RECIBEN RENTAS DE TRABAJO

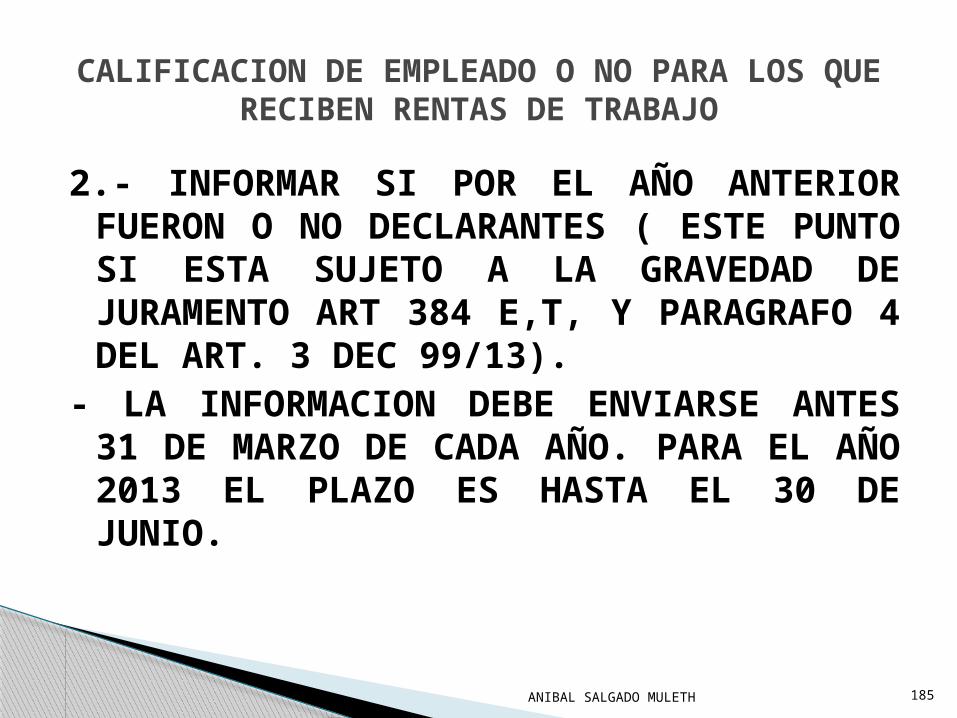

2.- INFORMAR SI POR EL AÑO ANTERIOR FUERON O NO DECLARANTES ( ESTE PUNTO SI ESTA SUJETO A LA GRAVEDAD DE JURAMENTO ART 384 E,T, Y PARAGRAFO 4 DEL ART. 3 DEC 99/13).

- LA INFORMACION DEBE ENVIARSE ANTES 31 DE MARZO DE CADA AÑO. PARA EL AÑO 2013 EL PLAZO ES HASTA EL 30 DE JUNIO.

ANIBAL SALGADO MULETH 185

CALIFICACION DE EMPLEADO O NO PARA LOS QUE RECIBEN RENTAS DE TRABAJO

- SI LA RELACCION LABORAL O LA PRESTACION DE SERVICIOS SE INICIA DESPUES DE MARZO 31, LA CERTIFICACION DEBE ENVIARSE ANTES DEL PRIMER PAGO O ABONO EN CUENTA.

- NO ENTREGAR INFORMACION GENERA SANCIONES DE PARTE DE LA DIAN PARA EL ASALARIADO O PRESTADOR DE SERVICIOS.

ANIBAL SALGADO MULETH 186

CALIFICACION DE EMPLEADO O NO PARA LOS QUE RECIBEN RENTAS DE TRABAJO

- EL INCISO 4 DEL ART. 1 DEL DEC. 1070/13 SEÑALA: “LAS PERSONAS NATURALES RESIDENTES CUYOS INGRESOS NO PROVENGAN DE UNA VINCULACION LABORAL , O LEGAL Y REGLAMENTARIA ESTARAN SUJETAS A LA RETENCION MAYOR QUE RESULTE DE APLICAR LA TABLA DE DEL ARTICULO 383 Y LA TABLA DEL ATICULO 384 DEL ESTATUTO TRIBUTARIO, INDEPENDIENTEMENTE DE SI SON DECLARANTES O NO, SALVO QUE ENTREGUEN A SU CONTRATANTE LA INFORMACION A QUE SE REFIERE ESTE ARTICULO Y SE DETERMINE SU CLASIFICACION DE ACUERDO CON DICHA INFORMACION”

ANIBAL SALGADO MULETH 187

TRATAMIENTO DE LAS RETENCIONES PRACTICADAS PARA LOS NO OBLIGADOS A

DECLARAR EL ART 1 DE LA LEY 1607 DEL 2012

. PN RESIDENTES A QUIENES SE LE HAYAN PRACTICADO RETENCIONES.

NO ESTEN OBLIGADAS A PRESENTAR DECLARACION DEL IMPUESTO DE RENTA.

- PODRAN DECLARAR Y SU DECLARACION PRODUCE EFECTOS LEGALES.

- ARROJARA SADO A FAVOR Y TENDRA DERECHO A DEVOLUCION.

- LA DEVOLUCION LA HARAN LOS AGENTES RETENEDORES SEGÚN PROYECTO DE DECRETO.

ANIBAL SALGADO MULETH 188

MODIFICACION EN EL CALCULO DE LA RETENCION BASICA

- EL PARÁGRAFO 3 DEL ART. DEL DEC 1070/13 ESTABLECIO : “El empleado no podrá solicitar la aplicación de los factores de detracción de que trata el presente articulo en montos que, sumados sobre todas sus relaciones laborales, o legales y reglamentarias, y/o de prestación de servicios, superen los topes respectivos calculados con base en la suma total de sus ingresos provenientes de esas mismas relaciones”

ANIBAL SALGADO MULETH 189

MODIFICACION EN EL CALCULO DE LA RETENCION BASICA

El asalariado y el trabajador independiente debe controlar los topes de:

100 UVT intereses de vivienda 16 UVT medicina propagada 32 UVT dependientes 3.800 UVT en un año por aportes obligatorios y voluntarios a los fondos de pensiones y los voluntarios a las AFC.

ANIBAL SALGADO MULETH 190

RETENCION EN LA FUENTE RENTA

TARIFAS DE RETENCIÓN PERSONAS NATURALES

INGRESOS INTERVALO RETENCIÓN 0 2.611.000 0%

2.611.000 A 4.123.000 (INGRESO GRAVABLE - 2.611.000) X 19%

4.123.000 A 9.895.000 ((INGRESO GRAVABLE - 4.123.000) X 28%) + 268.000 9.895.000 Y MAS ((INGRESO GRAVABLE - 9.895.000) X 33%) + 1.852.000

ANIBAL SALGADO MULETH 191

RETENCION EN LA FUENTE RENTA

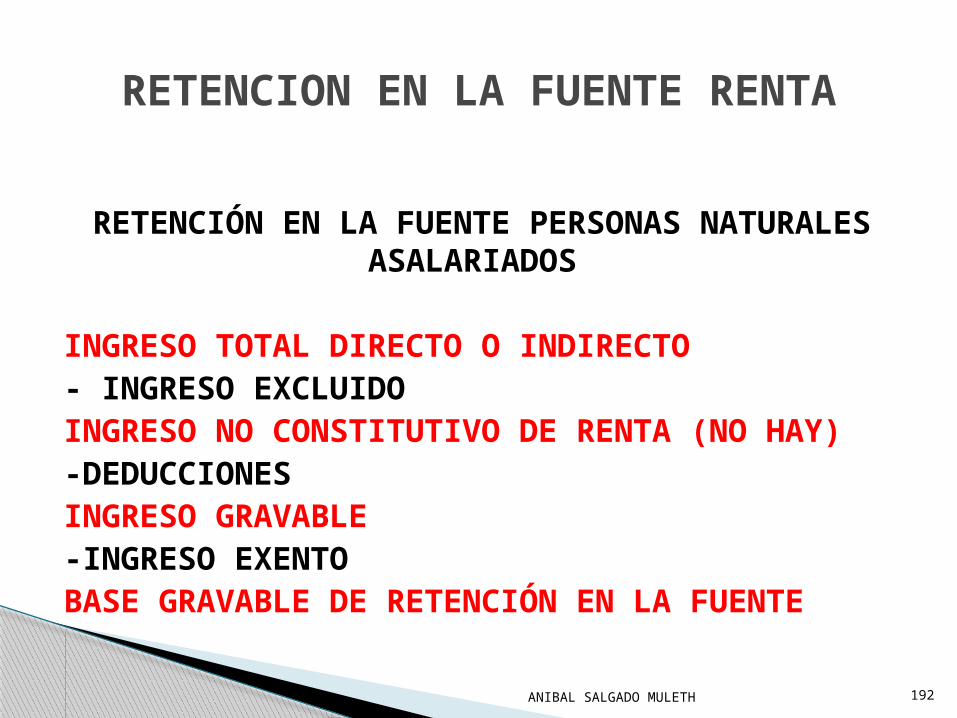

RETENCIÓN EN LA FUENTE PERSONAS NATURALES ASALARIADOS

INGRESO TOTAL DIRECTO O INDIRECTO - INGRESO EXCLUIDO INGRESO NO CONSTITUTIVO DE RENTA (NO HAY) -DEDUCCIONES INGRESO GRAVABLE -INGRESO EXENTO BASE GRAVABLE DE RETENCIÓN EN LA FUENTE

ANIBAL SALGADO MULETH 192

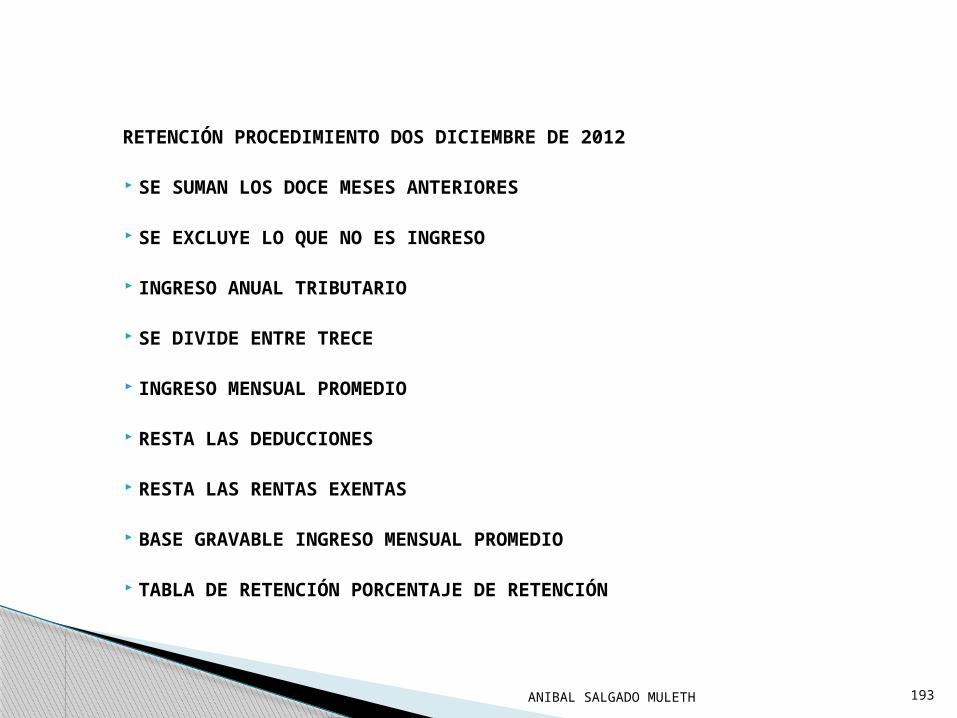

RETENCIÓN PROCEDIMIENTO DOS DICIEMBRE DE 2012

SE SUMAN LOS DOCE MESES ANTERIORES SE EXCLUYE LO QUE NO ES INGRESO

INGRESO ANUAL TRIBUTARIO

SE DIVIDE ENTRE TRECE

INGRESO MENSUAL PROMEDIO RESTA LAS DEDUCCIONES

RESTA LAS RENTAS EXENTAS

BASE GRAVABLE INGRESO MENSUAL PROMEDIO TABLA DE RETENCIÓN PORCENTAJE DE RETENCIÓN

ANIBAL SALGADO MULETH 193

RETENCION POR EL SISTEMA IMAN

ANIBAL SALGADO MULETH 194

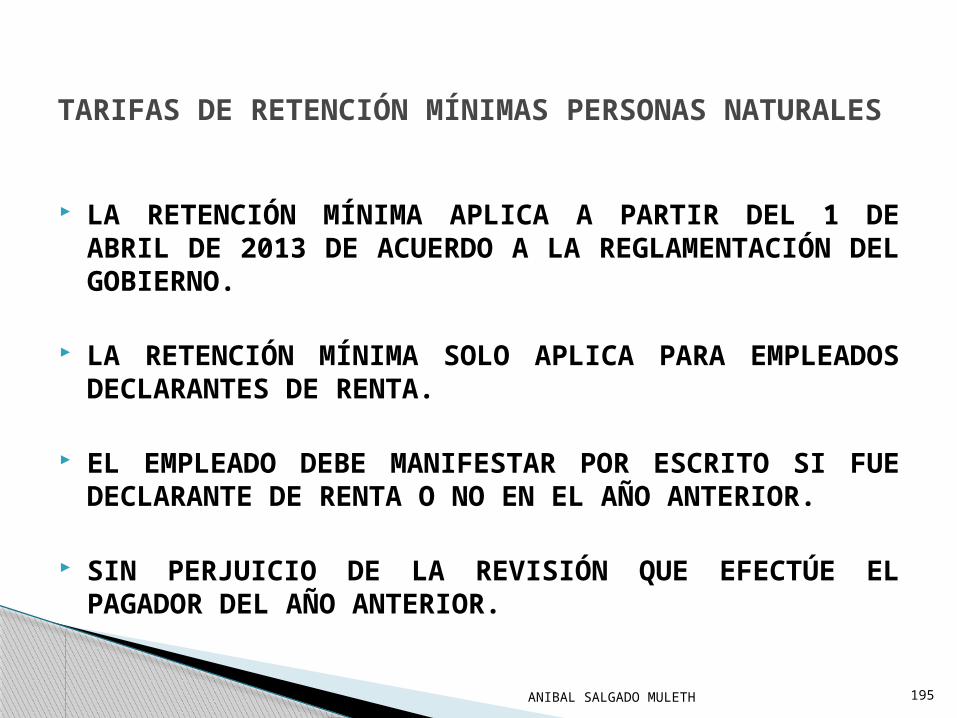

TARIFAS DE RETENCIÓN MÍNIMAS PERSONAS NATURALES

LA RETENCIÓN MÍNIMA APLICA A PARTIR DEL 1 DE ABRIL DE 2013 DE ACUERDO A LA REGLAMENTACIÓN DEL GOBIERNO.

LA RETENCIÓN MÍNIMA SOLO APLICA PARA EMPLEADOS DECLARANTES DE RENTA.

EL EMPLEADO DEBE MANIFESTAR POR ESCRITO SI FUE DECLARANTE DE RENTA O NO EN EL AÑO ANTERIOR.

SIN PERJUICIO DE LA REVISIÓN QUE EFECTÚE EL PAGADOR DEL AÑO ANTERIOR.

ANIBAL SALGADO MULETH 195

RETENCION EN LA FUENTE PERSONA NATURAL

RETENCIÓN DEL IMAN BASE GRAVABLE

DE LOS INGRESOS BRUTOS SE DESCUENTA: APORTES OBLIGATORIOS EN SALUD Y PENSIONES Y RIESGOS LABORALES DEL EMPLEADO

EL DECRETO REGLAMENTARIO 1070 DEL 2013 INCORPORO QUE SE DESCUENTE PARA ASALARIADOS GASTOS DE REPRESENTACIÓN EXENTOS, (MAGISTRADOS, FISCALES, JUECES, RECTORES Y PROFESORES UNIVERSIDADES OFICIALES ARTÍCULO 206 E.T., EL EXCESO DEL SALARIO BASICO DE LOS OFICIALES Y SUBOFICIALES DE LAS FUERZAS MILITARES Y LA POLICIA NACIONAL INDEMNIZACIÓN ACCIDENTE TRABAJO, ENFERMEDAD, LICENCIA MATERNIDAD, GASTOS FUNERARIOS.

= BASE GRAVABLE DE RETENCIÓN DE IMAN

ANIBAL SALGADO MULETH 196

TARIFA RETENCION EN LA FUENTE EMPLEADOS SISTEMA IMAN

TABLA ARTICULO 384 E.T.

ANIBAL SALGADO MULETH 197

Empleado Empleado Empleado Pago mensual o mensualizado (PM) desde (en UVT)

Retención (en UVT)

Pago mensual o mensualizado (PM) desde (en UVT)

Retención (en UVT)

Pago mensual o mensualizado (PM) desde (en UVT)

Retención (en UVT)

menos de 128,96 0,00 278,29 7,96 678,75 66,02128,96 0,09 285,07 8,50 695,72 69,43132,36 0,09 291,86 9,05 712,69 72,90135,75 0,09 298,65 9,62 729,65 76,43139,14 0,09 305,44 10,21 746,62 80,03142,54 0,10 312,22 10,81 763,59 83 ,68145,93 0,20 319,01 11,43 780,56 87,39149,32 0,20 325,80 12,07 797,53 91,15152,72 0,21 332,59 12,71 814,50 94 ,96156,11 0,40 339,37 14,06 831,47 98,81159,51 0,41 356,34 15,83 848,44 102,72162,90 0,41 373,31 17,69 865,40 106,67166,29 0,70 390,28 19,65 882,37 110,65169,69 0,73 407,25 21,69 899,34 114,68176,47 1,15 424,22 23,84 916,31 118,74183,26 1,19 441,19 26,07 933,28 122,84190,05 1,65 458,16 28,39 950,25 126,96196,84 2,14 475,12 30,80 967,22 131,11203,62 2,21 492,09 33,29 984,19 135,29210,41 2,96 509,06 35,87 1.001,15 139,49217,20 3,75 526,03 38,54 1.018,12 143,71223,99 3,87 543,00 41,29 1.035,09 147,94230,77 4,63 559,97 44,11 1.052,06 152,19237,56 5,06 576,94 47,02 1.069,03 156,45244,35 5,50 593,90 50,00 1.086,00 160,72251,14 5,96 610,87 53,06 1.102,97 164,99257,92 6,44 627,84 56,20 1.119,93 169,26264,71 6,93 644,81 59,40 Más de 1.136,92 27%*PM-135,17271,50 7,44 661,78 62,68

ANIBAL SALGADO MULETH 198

EJEMPLOS EMPLEADOS

RETENCIÓN EN LA FUENTE

ANIBAL SALGADO MULETH 199

RANGOTARIFAMARGINAL IMPUESTO

DESDE HASTA

0 95 0% 0

>95 150 19%(BasegravableenUVT-95UVT)*19%

>150 360 28%(BasegravableenUVT-150UVT)*28%+10UVT

>360 Enadelante 33%

(BasegravableenUVT-360UVT)*33%+69UVT

Tabla de retención sobre pagos laborales (Art. 383)

RETENCIÓN EN LA FUENTE

ANIBAL SALGADO MULETH 200

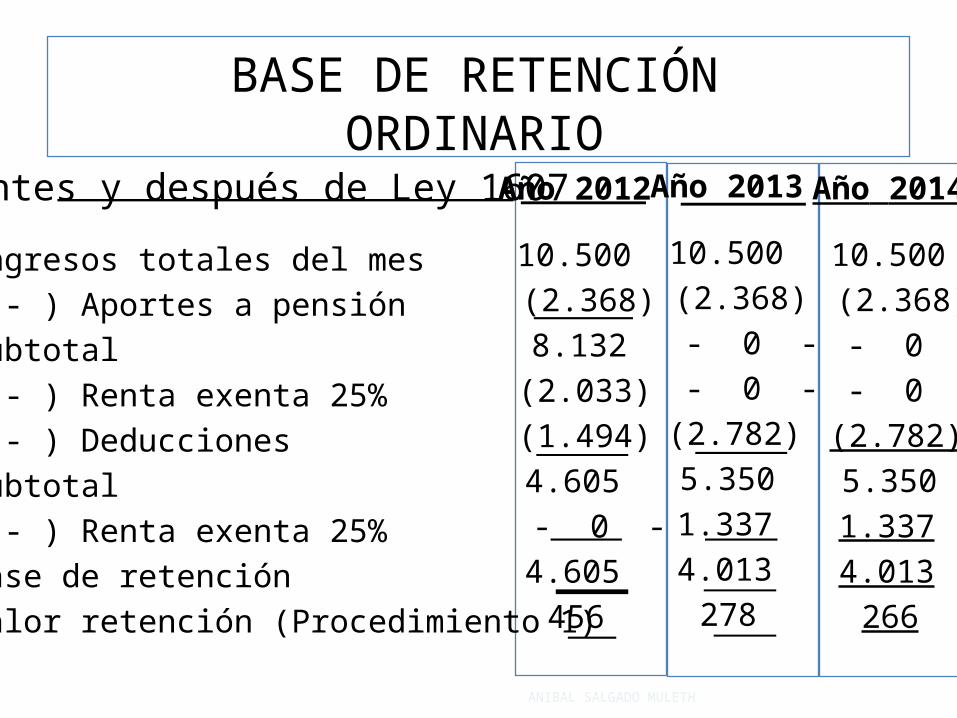

BASE DE RETENCIÓNORDINARIO

Antes y después de Ley 1607Ingresos totales del mes( - ) Aportes a pensiónSubtotal( - ) Renta exenta 25%( - ) DeduccionesSubtotal( - ) Renta exenta 25%Base de retenciónValor retención (Procedimiento 1)

Año 2012

10.500(2.368)8.132(2.033)(1.494)4.605- 0 -4.605456

Año 2013

10.500(2.368)- 0 -- 0 -(2.782)5.3501.3374.013278

Año 2014

10.500(2.368)- 0 -- 0 -(2.782)5.3501.3374.013266

ANIBAL SALGADO MULETH 201

TABLA DE RETENCIÓN MÍNIMAAÑO 2014

Art 383

10.500(368)

(2.000)(2.782)5.3501.3374.013 9.69266

Art 384

10.500(368)-0-(294)9.838-0-9.83815,83435

Ejercicio # 2 ($000):Ingresos totales del mes( - ) Aportes obligatorios( - ) Aportes voluntarios( - ) DeduccionesSubtotal( - ) Renta exenta 25%Base de retenciónValor retención (UVT)Valor retención (Pesos)

ANIBAL SALGADO MULETH 202

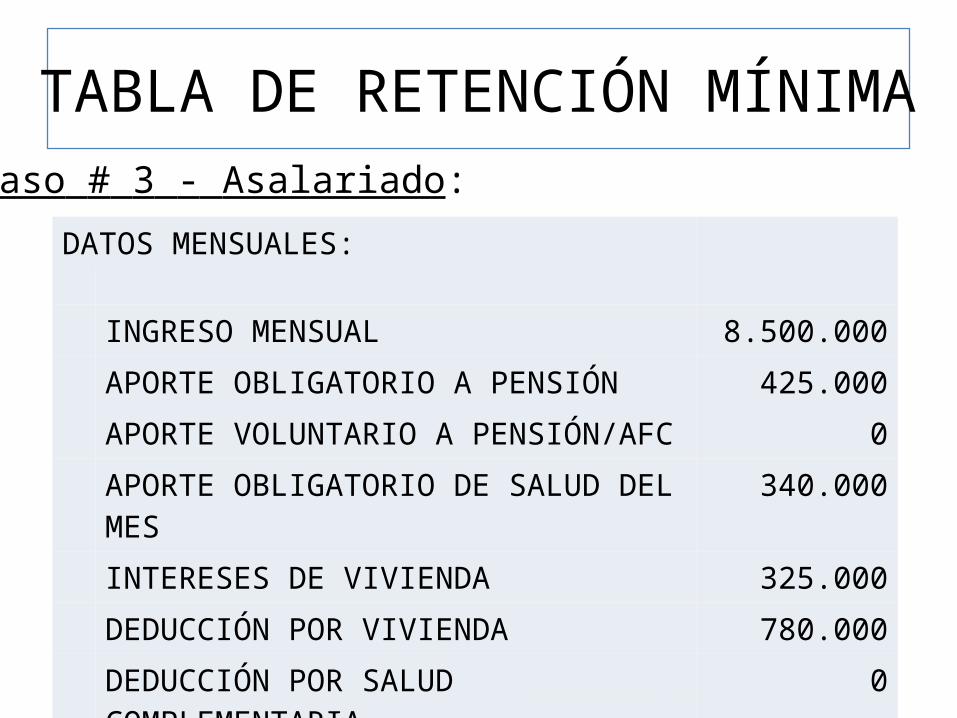

DATOS MENSUALES:

INGRESO MENSUAL 8.500.000APORTE OBLIGATORIO A PENSIÓN 425.000APORTE VOLUNTARIO A PENSIÓN/AFC 0APORTE OBLIGATORIO DE SALUD DEL MES

340.000

INTERESES DE VIVIENDA 325.000DEDUCCIÓN POR VIVIENDA 780.000DEDUCCIÓN POR SALUD COMPLEMENTARIA

0

DEDUCCIÓN POR DEPENDIENTES 750.000

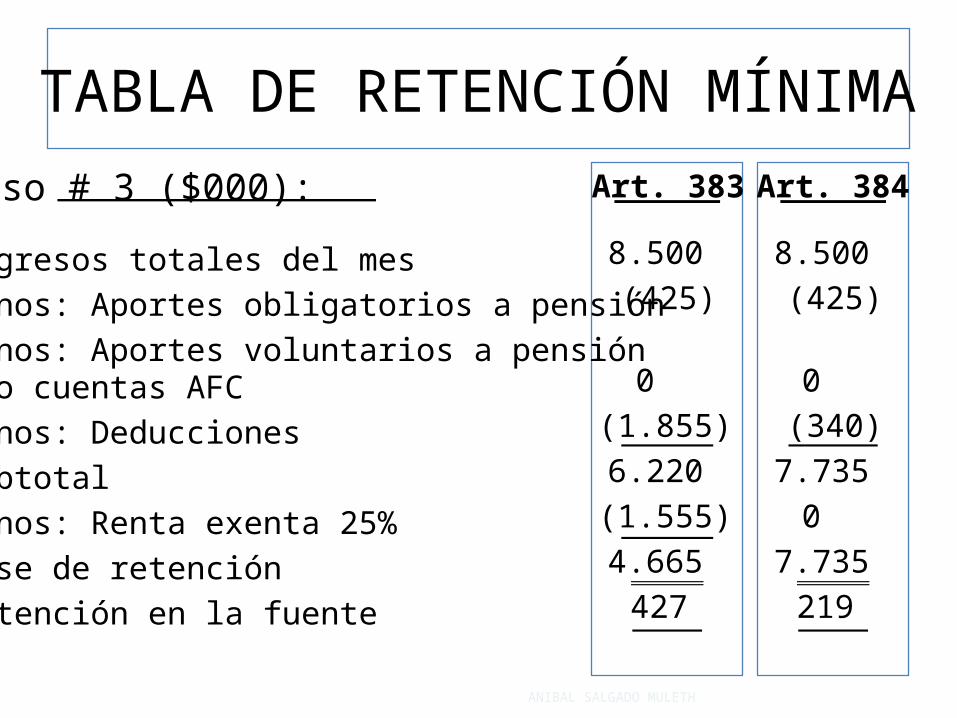

TABLA DE RETENCIÓN MÍNIMACaso # 3 - Asalariado:

ANIBAL SALGADO MULETH 203

TABLA DE RETENCIÓN MÍNIMACaso # 3 ($000):Ingresos totales del mesMenos: Aportes obligatorios a pensiónMenos: Aportes voluntarios a pensióny/o cuentas AFCMenos: DeduccionesSubtotalMenos: Renta exenta 25%Base de retenciónRetención en la fuente

Art. 383

8.500(425)

0(1.855)6.220(1.555)4.665427

Art. 384

8.500(425)

0(340)7.7350

7.735219

ANIBAL SALGADO MULETH 204

DATOSMENSUALES:

TOTAL HONORARIOS MENSUALES 9.000.000

APORTEOBLIGATORIOAPENSIÓN 576.000APORTEOBLIGATORIODESALUD 450.000

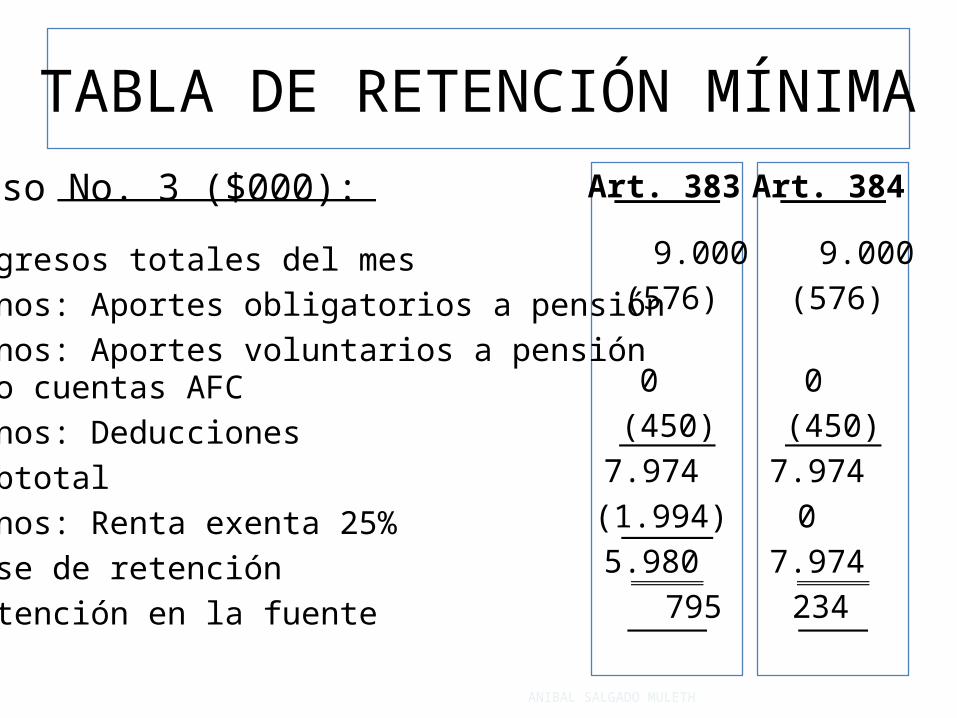

TABLA DE RETENCIÓN MÍNIMACaso No. 3 – Profesional o tecnico:

ANIBAL SALGADO MULETH 205

TABLA DE RETENCIÓN MÍNIMACaso No. 3 ($000):Ingresos totales del mesMenos: Aportes obligatorios a pensiónMenos: Aportes voluntarios a pensióny/o cuentas AFCMenos: DeduccionesSubtotalMenos: Renta exenta 25%Base de retenciónRetención en la fuente

Art. 383

9.000(576)

0(450)7.974(1.994)5.980 795

Art. 384

9.000(576)

0(450)7.9740

7.974234

ANIBAL SALGADO MULETH 206

FORMULARIOS TRIBUTARIOS Y ADUANEROS

ANIBAL SALGADO MULETH 207

CODIGO FORMULARIO DENOMINACION PREIMPRESO DEL FORMULARIO

AÑOS GRAVABLES QUE SE PUEDEN PRESENTAR

110210

Declaraciones de renta El preimpreso del formulario depende del año gravable que desea

presentar

Cualquier año gravable

140 Declaración del impuesto sobre la

renta para la equidad CREE

El preimpreso del formulario 2014

Para año gravable 2013

300 Declaración BIMESTRAL de impuesto sobre las

ventas (IVA)

2012 Corrección de años 2012 y anteriores

300 Declaración del impuesto sobre las

ventas (IVA)

2013-2014 Para año gravable 2013 y 2014

310 Declaración impuesto nacional al consumo

2013-2014 Para año gravable 2013 y 2014

315 Declaración del régimen simplificado del impuesto Nacional

al consumo

2014 Para año gravable 2013

350 Declaración mensual de retención en la fuente

2014 Para cualquier año gravable

360 Declaraciones de autorretenciones en la

fuente del CREE

2014 2014

400 Aporte especial de las notarias para la administración de

justicia

2012 2014

410 Declaración semanal gravamen a los movimientos financieros

2012 Para 5° periodo 2012 y anteriores.

Extemporáneas y correcciones

430 Declaración impuesto nacional a la gasolina