Bahasa

Halaman

Hukum

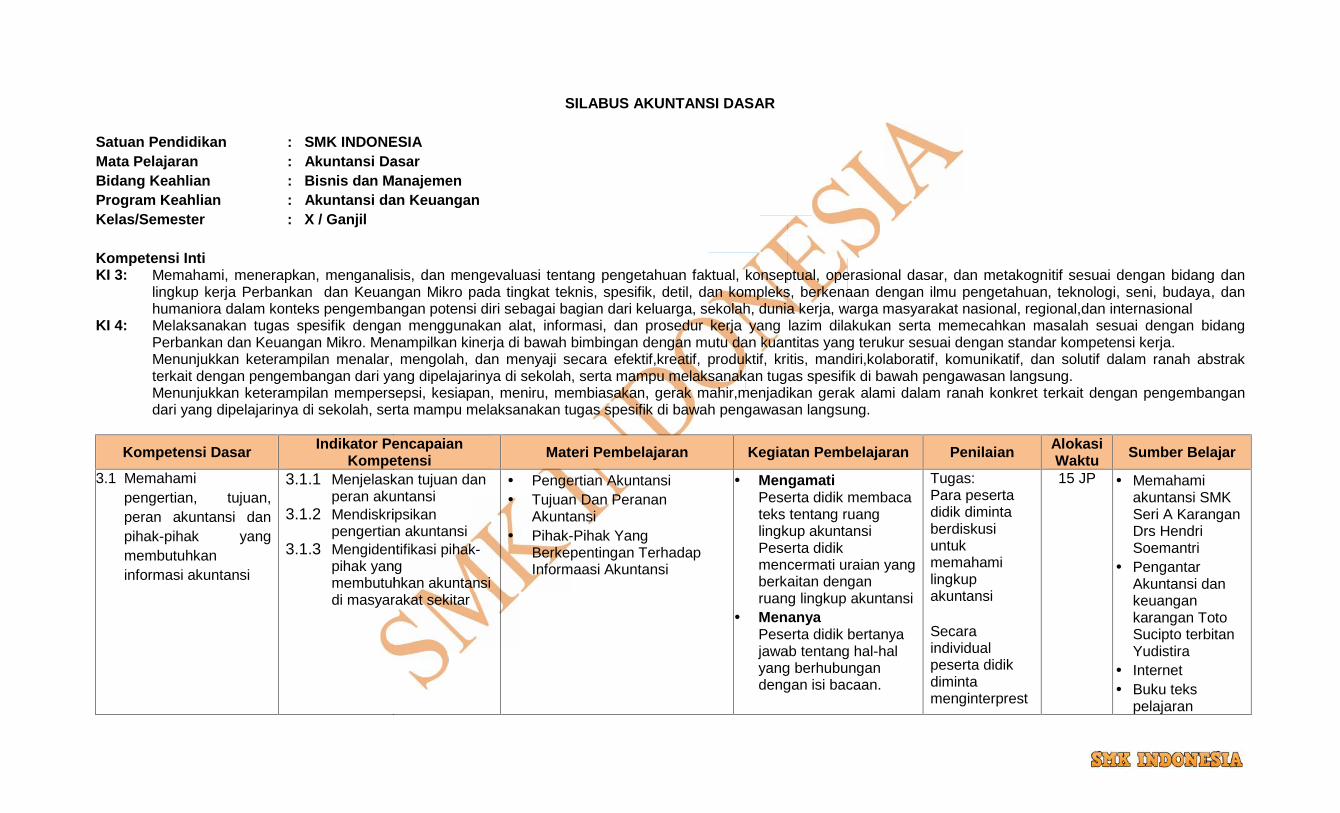

SILABUS AKUNTANSI DASAR

Satuan Pendidikan : SMK INDONESIAMata Pelajaran : Akuntansi DasarBidang Keahlian : Bisnis dan ManajemenProgram Keahlian : Akuntansi dan KeuanganKelas/Semester : X / GanjilKKM : 73Kompetensi IntiKI 3: Memahami, menerapkan, menganalisis, dan mengevaluasi tentang pengetahuan faktual, konseptual, operasional dasar, dan metakognitif sesuai dengan bidang dan

lingkup kerja Perbankan dan Keuangan Mikro pada tingkat teknis, spesifik, detil, dan kompleks, berkenaan dengan ilmu pengetahuan, teknologi, seni, budaya, danhumaniora dalam konteks pengembangan potensi diri sebagai bagian dari keluarga, sekolah, dunia kerja, warga masyarakat nasional, regional,dan internasional

KI 4: Melaksanakan tugas spesifik dengan menggunakan alat, informasi, dan prosedur kerja yang lazim dilakukan serta memecahkan masalah sesuai dengan bidangPerbankan dan Keuangan Mikro. Menampilkan kinerja di bawah bimbingan dengan mutu dan kuantitas yang terukur sesuai dengan standar kompetensi kerja.Menunjukkan keterampilan menalar, mengolah, dan menyaji secara efektif,kreatif, produktif, kritis, mandiri,kolaboratif, komunikatif, dan solutif dalam ranah abstrakterkait dengan pengembangan dari yang dipelajarinya di sekolah, serta mampu melaksanakan tugas spesifik di bawah pengawasan langsung.Menunjukkan keterampilan mempersepsi, kesiapan, meniru, membiasakan, gerak mahir,menjadikan gerak alami dalam ranah konkret terkait dengan pengembangandari yang dipelajarinya di sekolah, serta mampu melaksanakan tugas spesifik di bawah pengawasan langsung.

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

3.1 Memahamipengertian, tujuan,peran akuntansi danpihak-pihak yangmembutuhkaninformasi akuntansi

3.1.1 Menjelaskan tujuan danperan akuntansi

3.1.2 Mendiskripsikanpengertian akuntansi

3.1.3 Mengidentifikasi pihak-pihak yangmembutuhkan akuntansidi masyarakat sekitar

Pengertian Akuntansi Tujuan Dan Peranan

Akuntansi Pihak-Pihak Yang

Berkepentingan TerhadapInformaasi Akuntansi

MengamatiPeserta didik membacateks tentang ruanglingkup akuntansiPeserta didikmencermati uraian yangberkaitan denganruang lingkup akuntansi

MenanyaPeserta didik bertanyajawab tentang hal-halyang berhubungandengan isi bacaan.

Tugas:Para pesertadidik dimintaberdiskusiuntukmemahamilingkupakuntansi

Secaraindividualpeserta didikdimintamenginterprest

15 JP Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Internet Buku teks

pelajaran

SILABUS AKUNTANSI DASAR

Satuan Pendidikan : SMK INDONESIAMata Pelajaran : Akuntansi DasarBidang Keahlian : Bisnis dan ManajemenProgram Keahlian : Akuntansi dan KeuanganKelas/Semester : X / GanjilKKM : 73Kompetensi IntiKI 3: Memahami, menerapkan, menganalisis, dan mengevaluasi tentang pengetahuan faktual, konseptual, operasional dasar, dan metakognitif sesuai dengan bidang dan

lingkup kerja Perbankan dan Keuangan Mikro pada tingkat teknis, spesifik, detil, dan kompleks, berkenaan dengan ilmu pengetahuan, teknologi, seni, budaya, danhumaniora dalam konteks pengembangan potensi diri sebagai bagian dari keluarga, sekolah, dunia kerja, warga masyarakat nasional, regional,dan internasional

KI 4: Melaksanakan tugas spesifik dengan menggunakan alat, informasi, dan prosedur kerja yang lazim dilakukan serta memecahkan masalah sesuai dengan bidangPerbankan dan Keuangan Mikro. Menampilkan kinerja di bawah bimbingan dengan mutu dan kuantitas yang terukur sesuai dengan standar kompetensi kerja.Menunjukkan keterampilan menalar, mengolah, dan menyaji secara efektif,kreatif, produktif, kritis, mandiri,kolaboratif, komunikatif, dan solutif dalam ranah abstrakterkait dengan pengembangan dari yang dipelajarinya di sekolah, serta mampu melaksanakan tugas spesifik di bawah pengawasan langsung.Menunjukkan keterampilan mempersepsi, kesiapan, meniru, membiasakan, gerak mahir,menjadikan gerak alami dalam ranah konkret terkait dengan pengembangandari yang dipelajarinya di sekolah, serta mampu melaksanakan tugas spesifik di bawah pengawasan langsung.

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

3.1 Memahamipengertian, tujuan,peran akuntansi danpihak-pihak yangmembutuhkaninformasi akuntansi

3.1.1 Menjelaskan tujuan danperan akuntansi

3.1.2 Mendiskripsikanpengertian akuntansi

3.1.3 Mengidentifikasi pihak-pihak yangmembutuhkan akuntansidi masyarakat sekitar

Pengertian Akuntansi Tujuan Dan Peranan

Akuntansi Pihak-Pihak Yang

Berkepentingan TerhadapInformaasi Akuntansi

MengamatiPeserta didik membacateks tentang ruanglingkup akuntansiPeserta didikmencermati uraian yangberkaitan denganruang lingkup akuntansi

MenanyaPeserta didik bertanyajawab tentang hal-halyang berhubungandengan isi bacaan.

Tugas:Para pesertadidik dimintaberdiskusiuntukmemahamilingkupakuntansi

Secaraindividualpeserta didikdimintamenginterprest

15 JP Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Internet Buku teks

pelajaran

SILABUS AKUNTANSI DASAR

Satuan Pendidikan : SMK INDONESIAMata Pelajaran : Akuntansi DasarBidang Keahlian : Bisnis dan ManajemenProgram Keahlian : Akuntansi dan KeuanganKelas/Semester : X / GanjilKKM : 73Kompetensi IntiKI 3: Memahami, menerapkan, menganalisis, dan mengevaluasi tentang pengetahuan faktual, konseptual, operasional dasar, dan metakognitif sesuai dengan bidang dan

lingkup kerja Perbankan dan Keuangan Mikro pada tingkat teknis, spesifik, detil, dan kompleks, berkenaan dengan ilmu pengetahuan, teknologi, seni, budaya, danhumaniora dalam konteks pengembangan potensi diri sebagai bagian dari keluarga, sekolah, dunia kerja, warga masyarakat nasional, regional,dan internasional

KI 4: Melaksanakan tugas spesifik dengan menggunakan alat, informasi, dan prosedur kerja yang lazim dilakukan serta memecahkan masalah sesuai dengan bidangPerbankan dan Keuangan Mikro. Menampilkan kinerja di bawah bimbingan dengan mutu dan kuantitas yang terukur sesuai dengan standar kompetensi kerja.Menunjukkan keterampilan menalar, mengolah, dan menyaji secara efektif,kreatif, produktif, kritis, mandiri,kolaboratif, komunikatif, dan solutif dalam ranah abstrakterkait dengan pengembangan dari yang dipelajarinya di sekolah, serta mampu melaksanakan tugas spesifik di bawah pengawasan langsung.Menunjukkan keterampilan mempersepsi, kesiapan, meniru, membiasakan, gerak mahir,menjadikan gerak alami dalam ranah konkret terkait dengan pengembangandari yang dipelajarinya di sekolah, serta mampu melaksanakan tugas spesifik di bawah pengawasan langsung.

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

3.1 Memahamipengertian, tujuan,peran akuntansi danpihak-pihak yangmembutuhkaninformasi akuntansi

3.1.1 Menjelaskan tujuan danperan akuntansi

3.1.2 Mendiskripsikanpengertian akuntansi

3.1.3 Mengidentifikasi pihak-pihak yangmembutuhkan akuntansidi masyarakat sekitar

Pengertian Akuntansi Tujuan Dan Peranan

Akuntansi Pihak-Pihak Yang

Berkepentingan TerhadapInformaasi Akuntansi

MengamatiPeserta didik membacateks tentang ruanglingkup akuntansiPeserta didikmencermati uraian yangberkaitan denganruang lingkup akuntansi

MenanyaPeserta didik bertanyajawab tentang hal-halyang berhubungandengan isi bacaan.

Tugas:Para pesertadidik dimintaberdiskusiuntukmemahamilingkupakuntansi

Secaraindividualpeserta didikdimintamenginterprest

15 JP Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Internet Buku teks

pelajaran

SILABUS AKUNTANSI DASAR

Satuan Pendidikan : SMK INDONESIAMata Pelajaran : Akuntansi DasarBidang Keahlian : Bisnis dan ManajemenProgram Keahlian : Akuntansi dan KeuanganKelas/Semester : X / GanjilKKM : 73Kompetensi IntiKI 3: Memahami, menerapkan, menganalisis, dan mengevaluasi tentang pengetahuan faktual, konseptual, operasional dasar, dan metakognitif sesuai dengan bidang dan

lingkup kerja Perbankan dan Keuangan Mikro pada tingkat teknis, spesifik, detil, dan kompleks, berkenaan dengan ilmu pengetahuan, teknologi, seni, budaya, danhumaniora dalam konteks pengembangan potensi diri sebagai bagian dari keluarga, sekolah, dunia kerja, warga masyarakat nasional, regional,dan internasional

KI 4: Melaksanakan tugas spesifik dengan menggunakan alat, informasi, dan prosedur kerja yang lazim dilakukan serta memecahkan masalah sesuai dengan bidangPerbankan dan Keuangan Mikro. Menampilkan kinerja di bawah bimbingan dengan mutu dan kuantitas yang terukur sesuai dengan standar kompetensi kerja.Menunjukkan keterampilan menalar, mengolah, dan menyaji secara efektif,kreatif, produktif, kritis, mandiri,kolaboratif, komunikatif, dan solutif dalam ranah abstrakterkait dengan pengembangan dari yang dipelajarinya di sekolah, serta mampu melaksanakan tugas spesifik di bawah pengawasan langsung.Menunjukkan keterampilan mempersepsi, kesiapan, meniru, membiasakan, gerak mahir,menjadikan gerak alami dalam ranah konkret terkait dengan pengembangandari yang dipelajarinya di sekolah, serta mampu melaksanakan tugas spesifik di bawah pengawasan langsung.

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

3.1 Memahamipengertian, tujuan,peran akuntansi danpihak-pihak yangmembutuhkaninformasi akuntansi

3.1.1 Menjelaskan tujuan danperan akuntansi

3.1.2 Mendiskripsikanpengertian akuntansi

3.1.3 Mengidentifikasi pihak-pihak yangmembutuhkan akuntansidi masyarakat sekitar

Pengertian Akuntansi Tujuan Dan Peranan

Akuntansi Pihak-Pihak Yang

Berkepentingan TerhadapInformaasi Akuntansi

MengamatiPeserta didik membacateks tentang ruanglingkup akuntansiPeserta didikmencermati uraian yangberkaitan denganruang lingkup akuntansi

MenanyaPeserta didik bertanyajawab tentang hal-halyang berhubungandengan isi bacaan.

Tugas:Para pesertadidik dimintaberdiskusiuntukmemahamilingkupakuntansi

Secaraindividualpeserta didikdimintamenginterprest

15 JP Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Internet Buku teks

pelajaran

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentang ruanglingkup akuntansi

MengasosiasiPeserta didikmendiskusikan ruanglingkup akuntansi.Peserta didikmenyimpulkan hal-halterpenting tentangruang lingkupakuntansi.

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangruang lingkup akuntansi

Peserta didikmembacakan hasilkerja kelompok didepan kelas danPeserta didik lainmemberikantanggapan.

Peserta didikmenginterpretasi ruanglingkup akuntansi

asi ruangringkupakuntansi

Observasi :Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatanlaporan

Portofolio:Guru menilailaporan pesertadidik tentangruang lingkupakuntansi

Tes tertulis :Guru menilaikemampuanpeserta didikdalammemahamiruang lingkupakuntansisecara lisanmaupun tulisan

Akuntansi Dasaryang relevan

4.1 Mengelompokkanpihak-pihak yangmembutuhkaninformasi akuntansisesuai perannya

4.1.1. Menyebutkan pihak-pihak yangmembutuhkan informasiakuntansi

4.1.2. Mengelompokkan pihak-pihak yangmembutuhkan informasiakuntansi

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentang ruanglingkup akuntansi

MengasosiasiPeserta didikmendiskusikan ruanglingkup akuntansi.Peserta didikmenyimpulkan hal-halterpenting tentangruang lingkupakuntansi.

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangruang lingkup akuntansi

Peserta didikmembacakan hasilkerja kelompok didepan kelas danPeserta didik lainmemberikantanggapan.

Peserta didikmenginterpretasi ruanglingkup akuntansi

asi ruangringkupakuntansi

Observasi :Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatanlaporan

Portofolio:Guru menilailaporan pesertadidik tentangruang lingkupakuntansi

Tes tertulis :Guru menilaikemampuanpeserta didikdalammemahamiruang lingkupakuntansisecara lisanmaupun tulisan

Akuntansi Dasaryang relevan

4.1 Mengelompokkanpihak-pihak yangmembutuhkaninformasi akuntansisesuai perannya

4.1.1. Menyebutkan pihak-pihak yangmembutuhkan informasiakuntansi

4.1.2. Mengelompokkan pihak-pihak yangmembutuhkan informasiakuntansi

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentang ruanglingkup akuntansi

MengasosiasiPeserta didikmendiskusikan ruanglingkup akuntansi.Peserta didikmenyimpulkan hal-halterpenting tentangruang lingkupakuntansi.

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangruang lingkup akuntansi

Peserta didikmembacakan hasilkerja kelompok didepan kelas danPeserta didik lainmemberikantanggapan.

Peserta didikmenginterpretasi ruanglingkup akuntansi

asi ruangringkupakuntansi

Observasi :Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatanlaporan

Portofolio:Guru menilailaporan pesertadidik tentangruang lingkupakuntansi

Tes tertulis :Guru menilaikemampuanpeserta didikdalammemahamiruang lingkupakuntansisecara lisanmaupun tulisan

Akuntansi Dasaryang relevan

4.1 Mengelompokkanpihak-pihak yangmembutuhkaninformasi akuntansisesuai perannya

4.1.1. Menyebutkan pihak-pihak yangmembutuhkan informasiakuntansi

4.1.2. Mengelompokkan pihak-pihak yangmembutuhkan informasiakuntansi

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentang ruanglingkup akuntansi

MengasosiasiPeserta didikmendiskusikan ruanglingkup akuntansi.Peserta didikmenyimpulkan hal-halterpenting tentangruang lingkupakuntansi.

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangruang lingkup akuntansi

Peserta didikmembacakan hasilkerja kelompok didepan kelas danPeserta didik lainmemberikantanggapan.

Peserta didikmenginterpretasi ruanglingkup akuntansi

asi ruangringkupakuntansi

Observasi :Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatanlaporan

Portofolio:Guru menilailaporan pesertadidik tentangruang lingkupakuntansi

Tes tertulis :Guru menilaikemampuanpeserta didikdalammemahamiruang lingkupakuntansisecara lisanmaupun tulisan

Akuntansi Dasaryang relevan

4.1 Mengelompokkanpihak-pihak yangmembutuhkaninformasi akuntansisesuai perannya

4.1.1. Menyebutkan pihak-pihak yangmembutuhkan informasiakuntansi

4.1.2. Mengelompokkan pihak-pihak yangmembutuhkan informasiakuntansi

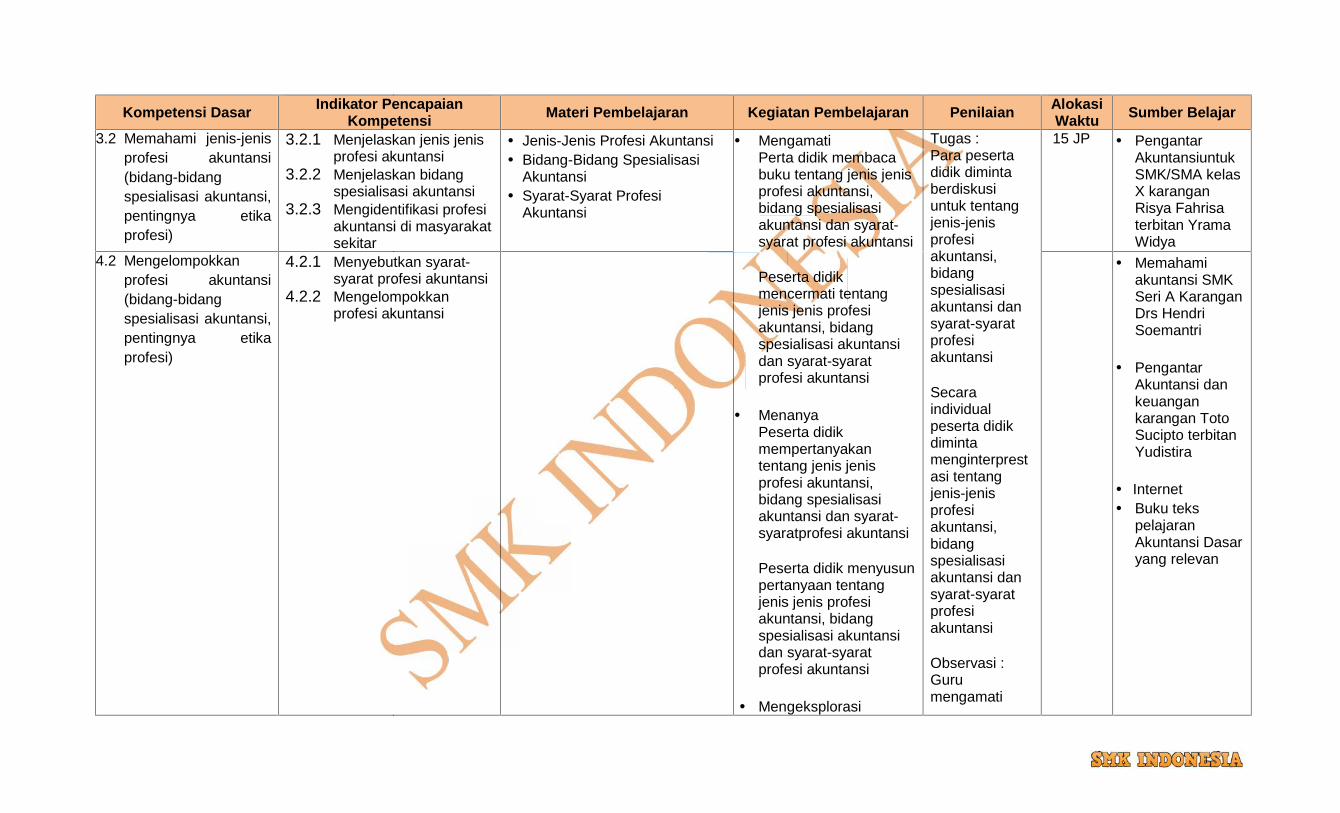

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

3.2 Memahami jenis-jenisprofesi akuntansi(bidang-bidangspesialisasi akuntansi,pentingnya etikaprofesi)

3.2.1 Menjelaskan jenis jenisprofesi akuntansi

3.2.2 Menjelaskan bidangspesialisasi akuntansi

3.2.3 Mengidentifikasi profesiakuntansi di masyarakatsekitar

Jenis-Jenis Profesi Akuntansi Bidang-Bidang Spesialisasi

Akuntansi Syarat-Syarat Profesi

Akuntansi

MengamatiPerta didik membacabuku tentang jenis jenisprofesi akuntansi,bidang spesialisasiakuntansi dan syarat-syarat profesi akuntansi

Peserta didikmencermati tentangjenis jenis profesiakuntansi, bidangspesialisasi akuntansidan syarat-syaratprofesi akuntansi

MenanyaPeserta didikmempertanyakantentang jenis jenisprofesi akuntansi,bidang spesialisasiakuntansi dan syarat-syaratprofesi akuntansi

Peserta didik menyusunpertanyaan tentangjenis jenis profesiakuntansi, bidangspesialisasi akuntansidan syarat-syaratprofesi akuntansi

Mengeksplorasi

Tugas :Para pesertadidik dimintaberdiskusiuntuk tentangjenis-jenisprofesiakuntansi,bidangspesialisasiakuntansi dansyarat-syaratprofesiakuntansi

Secaraindividualpeserta didikdimintamenginterprestasi tentangjenis-jenisprofesiakuntansi,bidangspesialisasiakuntansi dansyarat-syaratprofesiakuntansi

Observasi :Gurumengamati

15 JP PengantarAkuntansiuntukSMK/SMA kelasX karanganRisya Fahrisaterbitan YramaWidya

4.2 Mengelompokkanprofesi akuntansi(bidang-bidangspesialisasi akuntansi,pentingnya etikaprofesi)

4.2.1 Menyebutkan syarat-syarat profesi akuntansi

4.2.2 Mengelompokkanprofesi akuntansi

Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

3.2 Memahami jenis-jenisprofesi akuntansi(bidang-bidangspesialisasi akuntansi,pentingnya etikaprofesi)

3.2.1 Menjelaskan jenis jenisprofesi akuntansi

3.2.2 Menjelaskan bidangspesialisasi akuntansi

3.2.3 Mengidentifikasi profesiakuntansi di masyarakatsekitar

Jenis-Jenis Profesi Akuntansi Bidang-Bidang Spesialisasi

Akuntansi Syarat-Syarat Profesi

Akuntansi

MengamatiPerta didik membacabuku tentang jenis jenisprofesi akuntansi,bidang spesialisasiakuntansi dan syarat-syarat profesi akuntansi

Peserta didikmencermati tentangjenis jenis profesiakuntansi, bidangspesialisasi akuntansidan syarat-syaratprofesi akuntansi

MenanyaPeserta didikmempertanyakantentang jenis jenisprofesi akuntansi,bidang spesialisasiakuntansi dan syarat-syaratprofesi akuntansi

Peserta didik menyusunpertanyaan tentangjenis jenis profesiakuntansi, bidangspesialisasi akuntansidan syarat-syaratprofesi akuntansi

Mengeksplorasi

Tugas :Para pesertadidik dimintaberdiskusiuntuk tentangjenis-jenisprofesiakuntansi,bidangspesialisasiakuntansi dansyarat-syaratprofesiakuntansi

Secaraindividualpeserta didikdimintamenginterprestasi tentangjenis-jenisprofesiakuntansi,bidangspesialisasiakuntansi dansyarat-syaratprofesiakuntansi

Observasi :Gurumengamati

15 JP PengantarAkuntansiuntukSMK/SMA kelasX karanganRisya Fahrisaterbitan YramaWidya

4.2 Mengelompokkanprofesi akuntansi(bidang-bidangspesialisasi akuntansi,pentingnya etikaprofesi)

4.2.1 Menyebutkan syarat-syarat profesi akuntansi

4.2.2 Mengelompokkanprofesi akuntansi

Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

3.2 Memahami jenis-jenisprofesi akuntansi(bidang-bidangspesialisasi akuntansi,pentingnya etikaprofesi)

3.2.1 Menjelaskan jenis jenisprofesi akuntansi

3.2.2 Menjelaskan bidangspesialisasi akuntansi

3.2.3 Mengidentifikasi profesiakuntansi di masyarakatsekitar

Jenis-Jenis Profesi Akuntansi Bidang-Bidang Spesialisasi

Akuntansi Syarat-Syarat Profesi

Akuntansi

MengamatiPerta didik membacabuku tentang jenis jenisprofesi akuntansi,bidang spesialisasiakuntansi dan syarat-syarat profesi akuntansi

Peserta didikmencermati tentangjenis jenis profesiakuntansi, bidangspesialisasi akuntansidan syarat-syaratprofesi akuntansi

MenanyaPeserta didikmempertanyakantentang jenis jenisprofesi akuntansi,bidang spesialisasiakuntansi dan syarat-syaratprofesi akuntansi

Peserta didik menyusunpertanyaan tentangjenis jenis profesiakuntansi, bidangspesialisasi akuntansidan syarat-syaratprofesi akuntansi

Mengeksplorasi

Tugas :Para pesertadidik dimintaberdiskusiuntuk tentangjenis-jenisprofesiakuntansi,bidangspesialisasiakuntansi dansyarat-syaratprofesiakuntansi

Secaraindividualpeserta didikdimintamenginterprestasi tentangjenis-jenisprofesiakuntansi,bidangspesialisasiakuntansi dansyarat-syaratprofesiakuntansi

Observasi :Gurumengamati

15 JP PengantarAkuntansiuntukSMK/SMA kelasX karanganRisya Fahrisaterbitan YramaWidya

4.2 Mengelompokkanprofesi akuntansi(bidang-bidangspesialisasi akuntansi,pentingnya etikaprofesi)

4.2.1 Menyebutkan syarat-syarat profesi akuntansi

4.2.2 Mengelompokkanprofesi akuntansi

Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

3.2 Memahami jenis-jenisprofesi akuntansi(bidang-bidangspesialisasi akuntansi,pentingnya etikaprofesi)

3.2.1 Menjelaskan jenis jenisprofesi akuntansi

3.2.2 Menjelaskan bidangspesialisasi akuntansi

3.2.3 Mengidentifikasi profesiakuntansi di masyarakatsekitar

Jenis-Jenis Profesi Akuntansi Bidang-Bidang Spesialisasi

Akuntansi Syarat-Syarat Profesi

Akuntansi

MengamatiPerta didik membacabuku tentang jenis jenisprofesi akuntansi,bidang spesialisasiakuntansi dan syarat-syarat profesi akuntansi

Peserta didikmencermati tentangjenis jenis profesiakuntansi, bidangspesialisasi akuntansidan syarat-syaratprofesi akuntansi

MenanyaPeserta didikmempertanyakantentang jenis jenisprofesi akuntansi,bidang spesialisasiakuntansi dan syarat-syaratprofesi akuntansi

Peserta didik menyusunpertanyaan tentangjenis jenis profesiakuntansi, bidangspesialisasi akuntansidan syarat-syaratprofesi akuntansi

Mengeksplorasi

Tugas :Para pesertadidik dimintaberdiskusiuntuk tentangjenis-jenisprofesiakuntansi,bidangspesialisasiakuntansi dansyarat-syaratprofesiakuntansi

Secaraindividualpeserta didikdimintamenginterprestasi tentangjenis-jenisprofesiakuntansi,bidangspesialisasiakuntansi dansyarat-syaratprofesiakuntansi

Observasi :Gurumengamati

15 JP PengantarAkuntansiuntukSMK/SMA kelasX karanganRisya Fahrisaterbitan YramaWidya

4.2 Mengelompokkanprofesi akuntansi(bidang-bidangspesialisasi akuntansi,pentingnya etikaprofesi)

4.2.1 Menyebutkan syarat-syarat profesi akuntansi

4.2.2 Mengelompokkanprofesi akuntansi

Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

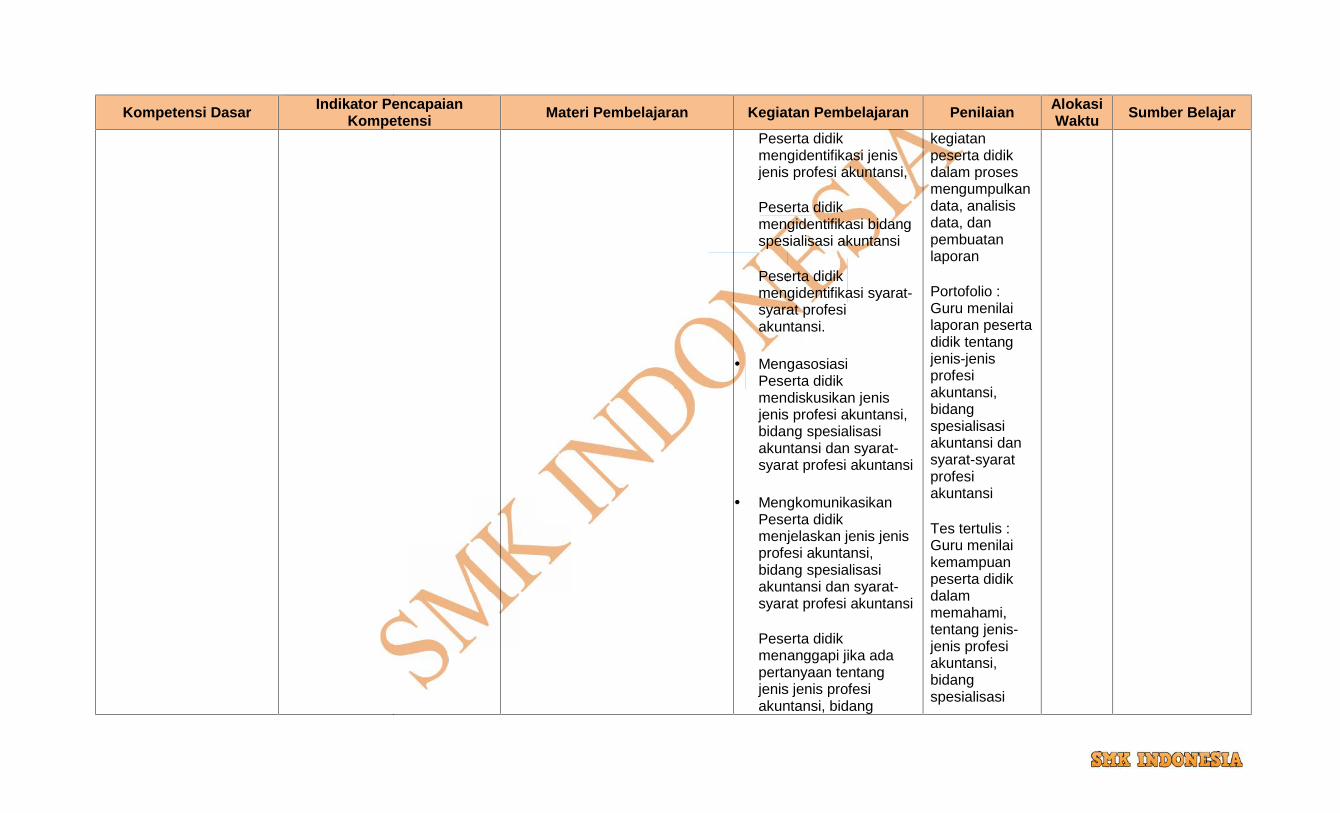

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

Peserta didikmengidentifikasi jenisjenis profesi akuntansi,

Peserta didikmengidentifikasi bidangspesialisasi akuntansi

Peserta didikmengidentifikasi syarat-syarat profesiakuntansi.

MengasosiasiPeserta didikmendiskusikan jenisjenis profesi akuntansi,bidang spesialisasiakuntansi dan syarat-syarat profesi akuntansi

MengkomunikasikanPeserta didikmenjelaskan jenis jenisprofesi akuntansi,bidang spesialisasiakuntansi dan syarat-syarat profesi akuntansi

Peserta didikmenanggapi jika adapertanyaan tentangjenis jenis profesiakuntansi, bidang

kegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatanlaporan

Portofolio :Guru menilailaporan pesertadidik tentangjenis-jenisprofesiakuntansi,bidangspesialisasiakuntansi dansyarat-syaratprofesiakuntansi

Tes tertulis :Guru menilaikemampuanpeserta didikdalammemahami,tentang jenis-jenis profesiakuntansi,bidangspesialisasi

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

Peserta didikmengidentifikasi jenisjenis profesi akuntansi,

Peserta didikmengidentifikasi bidangspesialisasi akuntansi

Peserta didikmengidentifikasi syarat-syarat profesiakuntansi.

MengasosiasiPeserta didikmendiskusikan jenisjenis profesi akuntansi,bidang spesialisasiakuntansi dan syarat-syarat profesi akuntansi

MengkomunikasikanPeserta didikmenjelaskan jenis jenisprofesi akuntansi,bidang spesialisasiakuntansi dan syarat-syarat profesi akuntansi

Peserta didikmenanggapi jika adapertanyaan tentangjenis jenis profesiakuntansi, bidang

kegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatanlaporan

Portofolio :Guru menilailaporan pesertadidik tentangjenis-jenisprofesiakuntansi,bidangspesialisasiakuntansi dansyarat-syaratprofesiakuntansi

Tes tertulis :Guru menilaikemampuanpeserta didikdalammemahami,tentang jenis-jenis profesiakuntansi,bidangspesialisasi

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

Peserta didikmengidentifikasi jenisjenis profesi akuntansi,

Peserta didikmengidentifikasi bidangspesialisasi akuntansi

Peserta didikmengidentifikasi syarat-syarat profesiakuntansi.

MengasosiasiPeserta didikmendiskusikan jenisjenis profesi akuntansi,bidang spesialisasiakuntansi dan syarat-syarat profesi akuntansi

MengkomunikasikanPeserta didikmenjelaskan jenis jenisprofesi akuntansi,bidang spesialisasiakuntansi dan syarat-syarat profesi akuntansi

Peserta didikmenanggapi jika adapertanyaan tentangjenis jenis profesiakuntansi, bidang

kegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatanlaporan

Portofolio :Guru menilailaporan pesertadidik tentangjenis-jenisprofesiakuntansi,bidangspesialisasiakuntansi dansyarat-syaratprofesiakuntansi

Tes tertulis :Guru menilaikemampuanpeserta didikdalammemahami,tentang jenis-jenis profesiakuntansi,bidangspesialisasi

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

Peserta didikmengidentifikasi jenisjenis profesi akuntansi,

Peserta didikmengidentifikasi bidangspesialisasi akuntansi

Peserta didikmengidentifikasi syarat-syarat profesiakuntansi.

MengasosiasiPeserta didikmendiskusikan jenisjenis profesi akuntansi,bidang spesialisasiakuntansi dan syarat-syarat profesi akuntansi

MengkomunikasikanPeserta didikmenjelaskan jenis jenisprofesi akuntansi,bidang spesialisasiakuntansi dan syarat-syarat profesi akuntansi

Peserta didikmenanggapi jika adapertanyaan tentangjenis jenis profesiakuntansi, bidang

kegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatanlaporan

Portofolio :Guru menilailaporan pesertadidik tentangjenis-jenisprofesiakuntansi,bidangspesialisasiakuntansi dansyarat-syaratprofesiakuntansi

Tes tertulis :Guru menilaikemampuanpeserta didikdalammemahami,tentang jenis-jenis profesiakuntansi,bidangspesialisasi

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

spesialisasi akuntansidan syarat-syaratprofesi akuntansi

akuntansi dansyarat-syaratprofesiakuntansi

3.3 Memahami jenis danbentuk badan usaha

3.3.1 Menjelaskan jenis-jenisbadan usaha

3.3.2 Menjelaskan bentuk-bentuk badan usaha

3.3.3 Menjelaskan pengertianperusahaan

3.3.4 Menjelaskan perbedaanantara perusahaan danBadan Usaha

Bentuk-bentuk usaha Bentuk-bentuk badan usaha

MengamatiPeserta didik membacabuku tentang jenis danbentuk badan usahaPeserta didikmencermati uraian yangberkaitan dengan jenisdan bentuk badanusaha

MenanyaPeserta didik bertanyajawabtentang jenis danbentuk badan usaha

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentang jenisdan bentuk badanusaha

MengasosiasiPeserta didikmendiskusikan tentangjenis dan bentuk badanusaha Peserta didikmenyimpulkan hal-hal

Tugas :para pesertadidik dimintaberdiskusiuntukmemahamijenis danbentuk badanusaha

secaraindividualpeserta didikdimintamenginterprestasi jenis danbentuk badanusaha

Observasi:Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatan

10 JP Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

spesialisasi akuntansidan syarat-syaratprofesi akuntansi

akuntansi dansyarat-syaratprofesiakuntansi

3.3 Memahami jenis danbentuk badan usaha

3.3.1 Menjelaskan jenis-jenisbadan usaha

3.3.2 Menjelaskan bentuk-bentuk badan usaha

3.3.3 Menjelaskan pengertianperusahaan

3.3.4 Menjelaskan perbedaanantara perusahaan danBadan Usaha

Bentuk-bentuk usaha Bentuk-bentuk badan usaha

MengamatiPeserta didik membacabuku tentang jenis danbentuk badan usahaPeserta didikmencermati uraian yangberkaitan dengan jenisdan bentuk badanusaha

MenanyaPeserta didik bertanyajawabtentang jenis danbentuk badan usaha

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentang jenisdan bentuk badanusaha

MengasosiasiPeserta didikmendiskusikan tentangjenis dan bentuk badanusaha Peserta didikmenyimpulkan hal-hal

Tugas :para pesertadidik dimintaberdiskusiuntukmemahamijenis danbentuk badanusaha

secaraindividualpeserta didikdimintamenginterprestasi jenis danbentuk badanusaha

Observasi:Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatan

10 JP Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

spesialisasi akuntansidan syarat-syaratprofesi akuntansi

akuntansi dansyarat-syaratprofesiakuntansi

3.3 Memahami jenis danbentuk badan usaha

3.3.1 Menjelaskan jenis-jenisbadan usaha

3.3.2 Menjelaskan bentuk-bentuk badan usaha

3.3.3 Menjelaskan pengertianperusahaan

3.3.4 Menjelaskan perbedaanantara perusahaan danBadan Usaha

Bentuk-bentuk usaha Bentuk-bentuk badan usaha

MengamatiPeserta didik membacabuku tentang jenis danbentuk badan usahaPeserta didikmencermati uraian yangberkaitan dengan jenisdan bentuk badanusaha

MenanyaPeserta didik bertanyajawabtentang jenis danbentuk badan usaha

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentang jenisdan bentuk badanusaha

MengasosiasiPeserta didikmendiskusikan tentangjenis dan bentuk badanusaha Peserta didikmenyimpulkan hal-hal

Tugas :para pesertadidik dimintaberdiskusiuntukmemahamijenis danbentuk badanusaha

secaraindividualpeserta didikdimintamenginterprestasi jenis danbentuk badanusaha

Observasi:Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatan

10 JP Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

spesialisasi akuntansidan syarat-syaratprofesi akuntansi

akuntansi dansyarat-syaratprofesiakuntansi

3.3 Memahami jenis danbentuk badan usaha

3.3.1 Menjelaskan jenis-jenisbadan usaha

3.3.2 Menjelaskan bentuk-bentuk badan usaha

3.3.3 Menjelaskan pengertianperusahaan

3.3.4 Menjelaskan perbedaanantara perusahaan danBadan Usaha

Bentuk-bentuk usaha Bentuk-bentuk badan usaha

MengamatiPeserta didik membacabuku tentang jenis danbentuk badan usahaPeserta didikmencermati uraian yangberkaitan dengan jenisdan bentuk badanusaha

MenanyaPeserta didik bertanyajawabtentang jenis danbentuk badan usaha

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentang jenisdan bentuk badanusaha

MengasosiasiPeserta didikmendiskusikan tentangjenis dan bentuk badanusaha Peserta didikmenyimpulkan hal-hal

Tugas :para pesertadidik dimintaberdiskusiuntukmemahamijenis danbentuk badanusaha

secaraindividualpeserta didikdimintamenginterprestasi jenis danbentuk badanusaha

Observasi:Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatan

10 JP Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

terpenting tentang jenisdan bentuk badanusaha

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangjenis dan bentuk badanusaha Peserta didikmembacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

laporan

Portofolio:Guru menilailaporan pesertadidik tentangjenis danbentuk badanusaha

Tes Tertulis :Guru menilaikemampuanpeserta didikdalammemahami,jenis danbentuk secaralisan maupuntulisan

4.3 Mengelompokkanjenis dan bentukbadan usaha

4.3.1 Mengelompokkan jenisdan bentuk badan usaha

3.4Memahami asumsi,prinsip-prinsip dankonsep dasarakutansi.

3.4.1 Menjelaskan pengertianprinsip-prinsip akuntansi

3.4.2 Menyebutkan prinsip-prinsip dan konsepdasar akuntansi

3.4.3 Menentukanasumsidasar akuntansi

Prinsip-prinsip akuntansi Konsep dasar akuntansi

MengamatiPeserta didik membacabuku tentang asumsi,prinsip-prinsip dankonsep dasar akutansi.

Peserta didik

Tugas :Para pesertadidik dimintaberdiskusiuntukmemahamitentang asumsi,

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

terpenting tentang jenisdan bentuk badanusaha

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangjenis dan bentuk badanusaha Peserta didikmembacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

laporan

Portofolio:Guru menilailaporan pesertadidik tentangjenis danbentuk badanusaha

Tes Tertulis :Guru menilaikemampuanpeserta didikdalammemahami,jenis danbentuk secaralisan maupuntulisan

4.3 Mengelompokkanjenis dan bentukbadan usaha

4.3.1 Mengelompokkan jenisdan bentuk badan usaha

3.4Memahami asumsi,prinsip-prinsip dankonsep dasarakutansi.

3.4.1 Menjelaskan pengertianprinsip-prinsip akuntansi

3.4.2 Menyebutkan prinsip-prinsip dan konsepdasar akuntansi

3.4.3 Menentukanasumsidasar akuntansi

Prinsip-prinsip akuntansi Konsep dasar akuntansi

MengamatiPeserta didik membacabuku tentang asumsi,prinsip-prinsip dankonsep dasar akutansi.

Peserta didik

Tugas :Para pesertadidik dimintaberdiskusiuntukmemahamitentang asumsi,

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

terpenting tentang jenisdan bentuk badanusaha

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangjenis dan bentuk badanusaha Peserta didikmembacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

laporan

Portofolio:Guru menilailaporan pesertadidik tentangjenis danbentuk badanusaha

Tes Tertulis :Guru menilaikemampuanpeserta didikdalammemahami,jenis danbentuk secaralisan maupuntulisan

4.3 Mengelompokkanjenis dan bentukbadan usaha

4.3.1 Mengelompokkan jenisdan bentuk badan usaha

3.4Memahami asumsi,prinsip-prinsip dankonsep dasarakutansi.

3.4.1 Menjelaskan pengertianprinsip-prinsip akuntansi

3.4.2 Menyebutkan prinsip-prinsip dan konsepdasar akuntansi

3.4.3 Menentukanasumsidasar akuntansi

Prinsip-prinsip akuntansi Konsep dasar akuntansi

MengamatiPeserta didik membacabuku tentang asumsi,prinsip-prinsip dankonsep dasar akutansi.

Peserta didik

Tugas :Para pesertadidik dimintaberdiskusiuntukmemahamitentang asumsi,

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

terpenting tentang jenisdan bentuk badanusaha

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangjenis dan bentuk badanusaha Peserta didikmembacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

laporan

Portofolio:Guru menilailaporan pesertadidik tentangjenis danbentuk badanusaha

Tes Tertulis :Guru menilaikemampuanpeserta didikdalammemahami,jenis danbentuk secaralisan maupuntulisan

4.3 Mengelompokkanjenis dan bentukbadan usaha

4.3.1 Mengelompokkan jenisdan bentuk badan usaha

3.4Memahami asumsi,prinsip-prinsip dankonsep dasarakutansi.

3.4.1 Menjelaskan pengertianprinsip-prinsip akuntansi

3.4.2 Menyebutkan prinsip-prinsip dan konsepdasar akuntansi

3.4.3 Menentukanasumsidasar akuntansi

Prinsip-prinsip akuntansi Konsep dasar akuntansi

MengamatiPeserta didik membacabuku tentang asumsi,prinsip-prinsip dankonsep dasar akutansi.

Peserta didik

Tugas :Para pesertadidik dimintaberdiskusiuntukmemahamitentang asumsi,

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

di dunia bisnis3.4.4 Menentukan prinsip-

prinsip dasar akuntansidi dunia bisnis

3.4.5 Menentukan konsepdasar akuntansi di duniabisnis

mencermati uraian yangberkaitan denganasumsi, prinsip-prinsipdan konsep dasarakutansi.

MenanyaPeserta didik bertanyajawabtentang asumsi,prinsip-prinsip dankonsep dasar akutansi..

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.

MengasosiasiPeserta didikmendiskusikan tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.Peserta didikmenyimpulkan hal-halterpenting tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.

prinsip-prinsipdan konsepdasarakuntansi.Secaraindividualpeserta didikdimintamenginterprestasi tentangasumsi, prinsip-prinsip dankonsep dasarakuntansi

Observasi:Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatanlaporan

Portofolio:Guru menilailaporan pesertadidik tentangasumsi, prinsip-prinsip dankonsep dasar

PengantarAkuntansiuntukSMK/SMA kelasX karanganRisya Fahrisaterbitan YramaWidya

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

di dunia bisnis3.4.4 Menentukan prinsip-

prinsip dasar akuntansidi dunia bisnis

3.4.5 Menentukan konsepdasar akuntansi di duniabisnis

mencermati uraian yangberkaitan denganasumsi, prinsip-prinsipdan konsep dasarakutansi.

MenanyaPeserta didik bertanyajawabtentang asumsi,prinsip-prinsip dankonsep dasar akutansi..

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.

MengasosiasiPeserta didikmendiskusikan tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.Peserta didikmenyimpulkan hal-halterpenting tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.

prinsip-prinsipdan konsepdasarakuntansi.Secaraindividualpeserta didikdimintamenginterprestasi tentangasumsi, prinsip-prinsip dankonsep dasarakuntansi

Observasi:Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatanlaporan

Portofolio:Guru menilailaporan pesertadidik tentangasumsi, prinsip-prinsip dankonsep dasar

PengantarAkuntansiuntukSMK/SMA kelasX karanganRisya Fahrisaterbitan YramaWidya

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

di dunia bisnis3.4.4 Menentukan prinsip-

prinsip dasar akuntansidi dunia bisnis

3.4.5 Menentukan konsepdasar akuntansi di duniabisnis

mencermati uraian yangberkaitan denganasumsi, prinsip-prinsipdan konsep dasarakutansi.

MenanyaPeserta didik bertanyajawabtentang asumsi,prinsip-prinsip dankonsep dasar akutansi..

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.

MengasosiasiPeserta didikmendiskusikan tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.Peserta didikmenyimpulkan hal-halterpenting tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.

prinsip-prinsipdan konsepdasarakuntansi.Secaraindividualpeserta didikdimintamenginterprestasi tentangasumsi, prinsip-prinsip dankonsep dasarakuntansi

Observasi:Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatanlaporan

Portofolio:Guru menilailaporan pesertadidik tentangasumsi, prinsip-prinsip dankonsep dasar

PengantarAkuntansiuntukSMK/SMA kelasX karanganRisya Fahrisaterbitan YramaWidya

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

di dunia bisnis3.4.4 Menentukan prinsip-

prinsip dasar akuntansidi dunia bisnis

3.4.5 Menentukan konsepdasar akuntansi di duniabisnis

mencermati uraian yangberkaitan denganasumsi, prinsip-prinsipdan konsep dasarakutansi.

MenanyaPeserta didik bertanyajawabtentang asumsi,prinsip-prinsip dankonsep dasar akutansi..

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.

MengasosiasiPeserta didikmendiskusikan tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.Peserta didikmenyimpulkan hal-halterpenting tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.

prinsip-prinsipdan konsepdasarakuntansi.Secaraindividualpeserta didikdimintamenginterprestasi tentangasumsi, prinsip-prinsip dankonsep dasarakuntansi

Observasi:Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata, danpembuatanlaporan

Portofolio:Guru menilailaporan pesertadidik tentangasumsi, prinsip-prinsip dankonsep dasar

PengantarAkuntansiuntukSMK/SMA kelasX karanganRisya Fahrisaterbitan YramaWidya

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.Peserta didikmembacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

akuntansi

Tes Tertulis:Guru menilaikemampuanpeserta didikdalammemahami,tentang asumsi,prinsip-prinsipdan konsepdasar akuntansibaik secaralisan maupuntulisan

4.4 Mengelompokkanasumsi, prinsip-prinsipdan konsep dasarakutansi.

4.4.1 Mengelompokkanasumsi, prinsip dankonsep dasar akuntansi

3.5Memahami siklusakuntansi

3.5.1 Menjelaskan pengertiansiklus akuntansi

3.5.2 Menjelaskan tahappencatatan

3.5.3 Menjelaskan tahappengikhtisaran

3.5.4 Menjelaskan tahappelaporan

3.5.5 Menganalisis tahappencatatan

3.5.6 Menganalisis tahappengikhtisaran

3.5.7 Menganalisis tahappelaporan

Siklus Akuntansi Pengertian siklus akuntansi Bagan siklus akuntansi Prosedur Akuntansi Penerapan Jurnal Umum

dalam Transaksi Pengikhtisaran Usaha

MengamatiPeserta didik membacabuku tentang tahapansiklus akuntansiPeserta didikmencermati uraian yangberkaitan dengantahapan siklusakuntansi

MenanyaPeserta didik bertanyajawabtentang tahapansiklus akuntansi

PengantarAkuntansiuntukSMK/SMA kelasX karanganRisya Fahrisaterbitan YramaWidya

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.Peserta didikmembacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

akuntansi

Tes Tertulis:Guru menilaikemampuanpeserta didikdalammemahami,tentang asumsi,prinsip-prinsipdan konsepdasar akuntansibaik secaralisan maupuntulisan

4.4 Mengelompokkanasumsi, prinsip-prinsipdan konsep dasarakutansi.

4.4.1 Mengelompokkanasumsi, prinsip dankonsep dasar akuntansi

3.5Memahami siklusakuntansi

3.5.1 Menjelaskan pengertiansiklus akuntansi

3.5.2 Menjelaskan tahappencatatan

3.5.3 Menjelaskan tahappengikhtisaran

3.5.4 Menjelaskan tahappelaporan

3.5.5 Menganalisis tahappencatatan

3.5.6 Menganalisis tahappengikhtisaran

3.5.7 Menganalisis tahappelaporan

Siklus Akuntansi Pengertian siklus akuntansi Bagan siklus akuntansi Prosedur Akuntansi Penerapan Jurnal Umum

dalam Transaksi Pengikhtisaran Usaha

MengamatiPeserta didik membacabuku tentang tahapansiklus akuntansiPeserta didikmencermati uraian yangberkaitan dengantahapan siklusakuntansi

MenanyaPeserta didik bertanyajawabtentang tahapansiklus akuntansi

PengantarAkuntansiuntukSMK/SMA kelasX karanganRisya Fahrisaterbitan YramaWidya

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.Peserta didikmembacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

akuntansi

Tes Tertulis:Guru menilaikemampuanpeserta didikdalammemahami,tentang asumsi,prinsip-prinsipdan konsepdasar akuntansibaik secaralisan maupuntulisan

4.4 Mengelompokkanasumsi, prinsip-prinsipdan konsep dasarakutansi.

4.4.1 Mengelompokkanasumsi, prinsip dankonsep dasar akuntansi

3.5Memahami siklusakuntansi

3.5.1 Menjelaskan pengertiansiklus akuntansi

3.5.2 Menjelaskan tahappencatatan

3.5.3 Menjelaskan tahappengikhtisaran

3.5.4 Menjelaskan tahappelaporan

3.5.5 Menganalisis tahappencatatan

3.5.6 Menganalisis tahappengikhtisaran

3.5.7 Menganalisis tahappelaporan

Siklus Akuntansi Pengertian siklus akuntansi Bagan siklus akuntansi Prosedur Akuntansi Penerapan Jurnal Umum

dalam Transaksi Pengikhtisaran Usaha

MengamatiPeserta didik membacabuku tentang tahapansiklus akuntansiPeserta didikmencermati uraian yangberkaitan dengantahapan siklusakuntansi

MenanyaPeserta didik bertanyajawabtentang tahapansiklus akuntansi

PengantarAkuntansiuntukSMK/SMA kelasX karanganRisya Fahrisaterbitan YramaWidya

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangasumsi, prinsip-prinsipdan konsep dasarakutansi.Peserta didikmembacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

akuntansi

Tes Tertulis:Guru menilaikemampuanpeserta didikdalammemahami,tentang asumsi,prinsip-prinsipdan konsepdasar akuntansibaik secaralisan maupuntulisan

4.4 Mengelompokkanasumsi, prinsip-prinsipdan konsep dasarakutansi.

4.4.1 Mengelompokkanasumsi, prinsip dankonsep dasar akuntansi

3.5Memahami siklusakuntansi

3.5.1 Menjelaskan pengertiansiklus akuntansi

3.5.2 Menjelaskan tahappencatatan

3.5.3 Menjelaskan tahappengikhtisaran

3.5.4 Menjelaskan tahappelaporan

3.5.5 Menganalisis tahappencatatan

3.5.6 Menganalisis tahappengikhtisaran

3.5.7 Menganalisis tahappelaporan

Siklus Akuntansi Pengertian siklus akuntansi Bagan siklus akuntansi Prosedur Akuntansi Penerapan Jurnal Umum

dalam Transaksi Pengikhtisaran Usaha

MengamatiPeserta didik membacabuku tentang tahapansiklus akuntansiPeserta didikmencermati uraian yangberkaitan dengantahapan siklusakuntansi

MenanyaPeserta didik bertanyajawabtentang tahapansiklus akuntansi

PengantarAkuntansiuntukSMK/SMA kelasX karanganRisya Fahrisaterbitan YramaWidya

PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentangtahapan siklusakuntansi

MengasosiasiPeserta didikmendiskusikan tentangtahapan siklusakuntansiPeserta didikmenyimpulkan hal-halterpenting tahapansiklus akuntansi

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangtahapan siklusakuntansiPeserta didikmembacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

4.5 Mengelompokkantahapan siklus

4.5.1 Melakukanpengelompokkantahapan siklus

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentangtahapan siklusakuntansi

MengasosiasiPeserta didikmendiskusikan tentangtahapan siklusakuntansiPeserta didikmenyimpulkan hal-halterpenting tahapansiklus akuntansi

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangtahapan siklusakuntansiPeserta didikmembacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

4.5 Mengelompokkantahapan siklus

4.5.1 Melakukanpengelompokkantahapan siklus

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentangtahapan siklusakuntansi

MengasosiasiPeserta didikmendiskusikan tentangtahapan siklusakuntansiPeserta didikmenyimpulkan hal-halterpenting tahapansiklus akuntansi

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangtahapan siklusakuntansiPeserta didikmembacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

4.5 Mengelompokkantahapan siklus

4.5.1 Melakukanpengelompokkantahapan siklus

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentangtahapan siklusakuntansi

MengasosiasiPeserta didikmendiskusikan tentangtahapan siklusakuntansiPeserta didikmenyimpulkan hal-halterpenting tahapansiklus akuntansi

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangtahapan siklusakuntansiPeserta didikmembacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

4.5 Mengelompokkantahapan siklus

4.5.1 Melakukanpengelompokkantahapan siklus

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

akuntansi akuntansi

3.6Menerapkanpersamaan dasarakuntansi

3.6.1 Menjelaskanpengertian persamaandasar akuntansi

3.6.2 Menjelaskan unsur-unsur persamaandasar akuntansi

3.6.3 Menjelaskan rumusdasar persamaandasar akuntansi

3.6.4 Menjelaskan bentukpersamaan akuntansi

3.6.5 Menjelaskan fungsipersamaan dasarakuntansi

3.6.6 Menjelaskan pengaruhtransaksi keuangandalam persamaandasar akuntansi

Persamaan Dasar Akuntansi Pengertian Persamaan Dasar

Akuntansi Unsur-Unsur Persamaan

Dasar Akuntansi Bentuk Persamaan Dasar

Akuntansi Fungsi Persamaan Dasar

Akuntansi Analisis Pengaruh Transaksi

Ke Persamaan DasarAkuntansi

Mencatat Transaksi Ke DalamPersamaan Dasar Akuntansi

MengamatiPeserta didikmembaca bukutentang persamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca Pesertadidik mencermatiuraian yang berkaitantentang persamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca Menanya

Peserta didik bertanyajawabtentang tentangpersamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi dan

Tugas :Para pesertadidik dimintaberdiskusiuntukmemahamitentangpersamaandasarakuntansi,pengertianharta, utangdan modal,pengaruhtransaksiterhadappersanaandaasarakuntansi danpersamaanakuntansi danneracaSecaraindividualpeserta didikdimintamenginterprestasikan tentangpersamaandasarakuntansi,pengertianharta, utang

15 JP PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

Akuntansi Dasarkarangan DrSony Warsono,Mafis, Akuntan,Arif Darmawan,SE; M ArsyadRidha, SE

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

akuntansi akuntansi

3.6Menerapkanpersamaan dasarakuntansi

3.6.1 Menjelaskanpengertian persamaandasar akuntansi

3.6.2 Menjelaskan unsur-unsur persamaandasar akuntansi

3.6.3 Menjelaskan rumusdasar persamaandasar akuntansi

3.6.4 Menjelaskan bentukpersamaan akuntansi

3.6.5 Menjelaskan fungsipersamaan dasarakuntansi

3.6.6 Menjelaskan pengaruhtransaksi keuangandalam persamaandasar akuntansi

Persamaan Dasar Akuntansi Pengertian Persamaan Dasar

Akuntansi Unsur-Unsur Persamaan

Dasar Akuntansi Bentuk Persamaan Dasar

Akuntansi Fungsi Persamaan Dasar

Akuntansi Analisis Pengaruh Transaksi

Ke Persamaan DasarAkuntansi

Mencatat Transaksi Ke DalamPersamaan Dasar Akuntansi

MengamatiPeserta didikmembaca bukutentang persamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca Pesertadidik mencermatiuraian yang berkaitantentang persamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca Menanya

Peserta didik bertanyajawabtentang tentangpersamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi dan

Tugas :Para pesertadidik dimintaberdiskusiuntukmemahamitentangpersamaandasarakuntansi,pengertianharta, utangdan modal,pengaruhtransaksiterhadappersanaandaasarakuntansi danpersamaanakuntansi danneracaSecaraindividualpeserta didikdimintamenginterprestasikan tentangpersamaandasarakuntansi,pengertianharta, utang

15 JP PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

Akuntansi Dasarkarangan DrSony Warsono,Mafis, Akuntan,Arif Darmawan,SE; M ArsyadRidha, SE

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

akuntansi akuntansi

3.6Menerapkanpersamaan dasarakuntansi

3.6.1 Menjelaskanpengertian persamaandasar akuntansi

3.6.2 Menjelaskan unsur-unsur persamaandasar akuntansi

3.6.3 Menjelaskan rumusdasar persamaandasar akuntansi

3.6.4 Menjelaskan bentukpersamaan akuntansi

3.6.5 Menjelaskan fungsipersamaan dasarakuntansi

3.6.6 Menjelaskan pengaruhtransaksi keuangandalam persamaandasar akuntansi

Persamaan Dasar Akuntansi Pengertian Persamaan Dasar

Akuntansi Unsur-Unsur Persamaan

Dasar Akuntansi Bentuk Persamaan Dasar

Akuntansi Fungsi Persamaan Dasar

Akuntansi Analisis Pengaruh Transaksi

Ke Persamaan DasarAkuntansi

Mencatat Transaksi Ke DalamPersamaan Dasar Akuntansi

MengamatiPeserta didikmembaca bukutentang persamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca Pesertadidik mencermatiuraian yang berkaitantentang persamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca Menanya

Peserta didik bertanyajawabtentang tentangpersamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi dan

Tugas :Para pesertadidik dimintaberdiskusiuntukmemahamitentangpersamaandasarakuntansi,pengertianharta, utangdan modal,pengaruhtransaksiterhadappersanaandaasarakuntansi danpersamaanakuntansi danneracaSecaraindividualpeserta didikdimintamenginterprestasikan tentangpersamaandasarakuntansi,pengertianharta, utang

15 JP PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

Akuntansi Dasarkarangan DrSony Warsono,Mafis, Akuntan,Arif Darmawan,SE; M ArsyadRidha, SE

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

akuntansi akuntansi

3.6Menerapkanpersamaan dasarakuntansi

3.6.1 Menjelaskanpengertian persamaandasar akuntansi

3.6.2 Menjelaskan unsur-unsur persamaandasar akuntansi

3.6.3 Menjelaskan rumusdasar persamaandasar akuntansi

3.6.4 Menjelaskan bentukpersamaan akuntansi

3.6.5 Menjelaskan fungsipersamaan dasarakuntansi

3.6.6 Menjelaskan pengaruhtransaksi keuangandalam persamaandasar akuntansi

Persamaan Dasar Akuntansi Pengertian Persamaan Dasar

Akuntansi Unsur-Unsur Persamaan

Dasar Akuntansi Bentuk Persamaan Dasar

Akuntansi Fungsi Persamaan Dasar

Akuntansi Analisis Pengaruh Transaksi

Ke Persamaan DasarAkuntansi

Mencatat Transaksi Ke DalamPersamaan Dasar Akuntansi

MengamatiPeserta didikmembaca bukutentang persamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca Pesertadidik mencermatiuraian yang berkaitantentang persamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca Menanya

Peserta didik bertanyajawabtentang tentangpersamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi dan

Tugas :Para pesertadidik dimintaberdiskusiuntukmemahamitentangpersamaandasarakuntansi,pengertianharta, utangdan modal,pengaruhtransaksiterhadappersanaandaasarakuntansi danpersamaanakuntansi danneracaSecaraindividualpeserta didikdimintamenginterprestasikan tentangpersamaandasarakuntansi,pengertianharta, utang

15 JP PengantarAkuntansi dankeuangankarangan TotoSucipto terbitanYudistira

Memahamiakuntansi SMKSeri A KaranganDrs HendriSoemantri

Akuntansi Dasarkarangan DrSony Warsono,Mafis, Akuntan,Arif Darmawan,SE; M ArsyadRidha, SE

Internet Buku teks

pelajaranAkuntansi Dasaryang relevan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

persamaan akuntansidan neraca

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentangtentang persamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca

MengasosiasiPeserta didikmendiskusikantentang tentangpersamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca Pesertadidik menyimpulkanhal-hal terpentingtentang persamaandasarakuntansi,

dan modal,pengaruhtransaksiterhadappersamaandasar akuntansidan neraca

Observasi :Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata danpembuatanlaporan

Portofolio: Gurumenilai laporanpeserta didiktentangpersamaandasarakuntansi,pengertianharta, utangdan modal,pengaruhtransaksiterhadappersamaan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

persamaan akuntansidan neraca

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentangtentang persamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca

MengasosiasiPeserta didikmendiskusikantentang tentangpersamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca Pesertadidik menyimpulkanhal-hal terpentingtentang persamaandasarakuntansi,

dan modal,pengaruhtransaksiterhadappersamaandasar akuntansidan neraca

Observasi :Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata danpembuatanlaporan

Portofolio: Gurumenilai laporanpeserta didiktentangpersamaandasarakuntansi,pengertianharta, utangdan modal,pengaruhtransaksiterhadappersamaan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

persamaan akuntansidan neraca

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentangtentang persamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca

MengasosiasiPeserta didikmendiskusikantentang tentangpersamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca Pesertadidik menyimpulkanhal-hal terpentingtentang persamaandasarakuntansi,

dan modal,pengaruhtransaksiterhadappersamaandasar akuntansidan neraca

Observasi :Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata danpembuatanlaporan

Portofolio: Gurumenilai laporanpeserta didiktentangpersamaandasarakuntansi,pengertianharta, utangdan modal,pengaruhtransaksiterhadappersamaan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

persamaan akuntansidan neraca

MengeksplorasiPeserta didik mencaridari berbagai sumberinformasi tentangtentang persamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca

MengasosiasiPeserta didikmendiskusikantentang tentangpersamaandasarakuntansi,pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca Pesertadidik menyimpulkanhal-hal terpentingtentang persamaandasarakuntansi,

dan modal,pengaruhtransaksiterhadappersamaandasar akuntansidan neraca

Observasi :Gurumengamatikegiatanpeserta didikdalam prosesmengumpulkandata, analisisdata danpembuatanlaporan

Portofolio: Gurumenilai laporanpeserta didiktentangpersamaandasarakuntansi,pengertianharta, utangdan modal,pengaruhtransaksiterhadappersamaan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangtentang persamaandasarakuntansi,pengertian harta, utangdan modal , pengaruhtransaksi terhadappersamaan dasarakuntansi danpersamaan akuntansidan neraca Pesertadidik membacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

dasar akuntansidan persamaanakuntansi danneracaTes tertulis:Guru menilaikemampuanpeserta didikdalammemahami,tentangpersamaandasarakuntansi,pengertianharta, utangdan modal,pengaruhtransaksiterhadappersamaandasar akuntansidan persamaanakuntansi danneraca baiksecara lisanmaupun tulisan.

4.6Membuat persamaandasar akuntansi

4.6.1 Melakukan pencatatantransaksi keuangandalam persamaan dasarakuntansi

4.6.2 Melakukan penyusunanlaporan keuangan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangtentang persamaandasarakuntansi,pengertian harta, utangdan modal , pengaruhtransaksi terhadappersamaan dasarakuntansi danpersamaan akuntansidan neraca Pesertadidik membacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

dasar akuntansidan persamaanakuntansi danneracaTes tertulis:Guru menilaikemampuanpeserta didikdalammemahami,tentangpersamaandasarakuntansi,pengertianharta, utangdan modal,pengaruhtransaksiterhadappersamaandasar akuntansidan persamaanakuntansi danneraca baiksecara lisanmaupun tulisan.

4.6Membuat persamaandasar akuntansi

4.6.1 Melakukan pencatatantransaksi keuangandalam persamaan dasarakuntansi

4.6.2 Melakukan penyusunanlaporan keuangan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangtentang persamaandasarakuntansi,pengertian harta, utangdan modal , pengaruhtransaksi terhadappersamaan dasarakuntansi danpersamaan akuntansidan neraca Pesertadidik membacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

dasar akuntansidan persamaanakuntansi danneracaTes tertulis:Guru menilaikemampuanpeserta didikdalammemahami,tentangpersamaandasarakuntansi,pengertianharta, utangdan modal,pengaruhtransaksiterhadappersamaandasar akuntansidan persamaanakuntansi danneraca baiksecara lisanmaupun tulisan.

4.6Membuat persamaandasar akuntansi

4.6.1 Melakukan pencatatantransaksi keuangandalam persamaan dasarakuntansi

4.6.2 Melakukan penyusunanlaporan keuangan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

pengertian harta,utang dan modal ,pengaruh transaksiterhadap persamaandasar akuntansi danpersamaan akuntansidan neraca

MengkomunikasikanPeserta didikmenuliskan laporankerja kelompok tentangtentang persamaandasarakuntansi,pengertian harta, utangdan modal , pengaruhtransaksi terhadappersamaan dasarakuntansi danpersamaan akuntansidan neraca Pesertadidik membacakan hasilkerja kelompok didepan kelasdanPeserta didik lainmemberikantanggapan.

dasar akuntansidan persamaanakuntansi danneracaTes tertulis:Guru menilaikemampuanpeserta didikdalammemahami,tentangpersamaandasarakuntansi,pengertianharta, utangdan modal,pengaruhtransaksiterhadappersamaandasar akuntansidan persamaanakuntansi danneraca baiksecara lisanmaupun tulisan.

4.6Membuat persamaandasar akuntansi

4.6.1 Melakukan pencatatantransaksi keuangandalam persamaan dasarakuntansi

4.6.2 Melakukan penyusunanlaporan keuangan

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

sederhana daripersamaan dasarakuntansi

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

sederhana daripersamaan dasarakuntansi

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

sederhana daripersamaan dasarakuntansi

Kompetensi Dasar Indikator PencapaianKompetensi Materi Pembelajaran Kegiatan Pembelajaran Penilaian Alokasi

Waktu Sumber Belajar

sederhana daripersamaan dasarakuntansi

Top Related

Copyright © 2022 FDOKUMEN