Analisis Pengaruh Faktor Akuntansi dan Non Akuntansi...

29

Analisis Pengaruh Faktor Akuntansi dan Non Akuntansi terhadap Peringkat Obligasi Oleh: Niar Azriya NPM : 0851031042 Email : [email protected] Pembimbing I : Drs. A. Zubaidi Indra, M.M., C.P.A Pembimbing II : Yenni Agustina, S.E., M.Sc, Akt ABSTRAK Tujuan dalam penelitian ini adalah untuk memberikan bukti empiris pengaruh profitabilitas, likuiditas, time interest earned, kepemilikan manajerial, kepemilikan institusional dan jaminan terhadap peringkat obligasi. Perusahaan yang menjadi populasi dalam penelitian ini adalah seluruh perusahaan yang di peringkat oleh PT. Pefindo dan terdaftar di Bursa Efek Indonesia tahun 2007-2011. Penelitian ini menggunakan teknik purposive sampling dan diperoleh sampel 25 perusahaan. Pengujian hipotesis dilakukan dengan menggunakan analisis regresi ordinal logistik. Hasil penelitian menunjukkan secara statistik variabel profitabilitas, kepemilikan institusional, dan jaminan memiliki pengaruh signifikan terhadap peringkat obligasi. Likuditas, time interest earned dan kepemilikan manajerial secara statistik tidak memiliki pengaruh terhadap peringkat obligasi. Kata kunci: peringkat obligasi, profitabilitas, likuiditas, time interest earned, kepemilikan manajerial, kepemilikan institusional dan jaminan.

Transcript of Analisis Pengaruh Faktor Akuntansi dan Non Akuntansi...

Analisis Pengaruh Faktor Akuntansi dan

Non Akuntansi terhadap Peringkat Obligasi

Oleh:

Niar Azriya

NPM : 0851031042

Email : [email protected]

Pembimbing I : Drs. A. Zubaidi Indra, M.M., C.P.A

Pembimbing II : Yenni Agustina, S.E., M.Sc, Akt

ABSTRAK

Tujuan dalam penelitian ini adalah untuk memberikan bukti empiris pengaruh

profitabilitas, likuiditas, time interest earned, kepemilikan manajerial, kepemilikan

institusional dan jaminan terhadap peringkat obligasi. Perusahaan yang menjadi populasi

dalam penelitian ini adalah seluruh perusahaan yang di peringkat oleh PT. Pefindo dan

terdaftar di Bursa Efek Indonesia tahun 2007-2011. Penelitian ini menggunakan teknik

purposive sampling dan diperoleh sampel 25 perusahaan. Pengujian hipotesis dilakukan

dengan menggunakan analisis regresi ordinal logistik.

Hasil penelitian menunjukkan secara statistik variabel profitabilitas, kepemilikan

institusional, dan jaminan memiliki pengaruh signifikan terhadap peringkat obligasi.

Likuditas, time interest earned dan kepemilikan manajerial secara statistik tidak memiliki

pengaruh terhadap peringkat obligasi.

Kata kunci: peringkat obligasi, profitabilitas, likuiditas, time interest earned, kepemilikan

manajerial, kepemilikan institusional dan jaminan.

Analysis The Effect Of Accounting And

Non-Accounting Factors To Bond Ratings

By

Niar Azriya

NPM : 0851031042

Email : [email protected]

Pembimbing I : Drs. A. Zubaidi Indra, M.M., C.P.A

Pembimbing II : Yenni Agustina, S.E., M.Sc, Akt

ABSTRCT

The purpose of this research is to provide empirical evidence of the effect of

profitability, liquidity, time interest earned, managerial ownership, institutional ownership

and insurance on bond ratings. The population of this research is all companies ranked by PT.

Pefindo and is listed on the Indonesia Stock Exchange 2007-2011 period. This research used

purposive sampling method and acquired a sample of 25 companies. Hypothesis testing was

done by using ordinal logistic regression analysis.

The result shows that statistically, profitability, institutional ownership, and

guarantees have a significant effect on bond ratings. Liquidity, time interest earned and

managerial ownership, statistically, has no significant effect on bond ratings.

Keywords: bond ratings, profitability, liquidity, time interest earned, managerial ownership,

institutional ownership, and guarantees.

I. PENDAHULUAN

Latar Belakang

Calon investor yang ingin berinvestasi dalam obligasi, harus memperhatikan peringkat

obligasi. Peringkat obligasi memberikan informasi dan memberikan sinyal tentang

probabilitas kegagalan utang suatu perusahaan (default). Berdasarkan peringkatnya obligasi

dibagi menjadi dua kategori yaitu investment grade dan non-investment grade atau lebih

dikenal dengan junk bond. Peringkat obligasi merupakan skala risiko dari semua obligasi

yang diperdagangkan. Keamanan ini ditunjukkan oleh kemampuan emiten dalam membayar

bunga dan pelunasan pokok pinjaman.

Di Indonesia, lembaga pemeringkat obligasi antara lain PT. PEFINDO (Pemeringkat

Efek Indonesia), PT. Kasnic Credit Rating Indonesia dan PT. Fitch Rating Indonesia.

Penelitian ini menggunakan peringkat obligasi yang diterbitkan oleh PT. PEFINDO karena

jumlah perusahaan yang menggunakan jasa pemeringkat ini jauh lebih banyak dibandingkan

lembaga pemeringkat lainnya. Selain itu perusahaan yang terdaftar di Indonesia sebagian

besar menggunakan jasa PEFINDO sebagai lembaga pemeringkat obligasi untuk memberikan

peringkat secara independen terhadap obligasi yang diterbitkan perusahaan tersebut. Oleh

karena itu dalam penelitian ini menggunakan peeringkat obligasi yang dikeluarkan oleh PT.

PEFINDO.

Menurut Ginting (2011: 4) beberapa literatur menyatakan pemeringkatan obligasi yang

dilakukan oleh agen pemeringkat obligasi tidak selalu akurat. Sebagai contoh, agen

pemeringkat telah kecolongan oleh penurunan Enron secara drastis. Enron mengumumkan

kepailitannya pada hari Minggu di bulan Desember 2001, dan hari Jumat sebelumnya

obligasi Enron masih memiliki peringkat layak investasi, contoh lainnya adalah WorldCom

yang menjual obligasi dengan peringkat investasi senilai $11,8 miliar, setahun kemudian

WorldCom mengajukan pailit dan seluruh pemegang obligasinya merugi lebih dari 80% atas

investasi mereka. Banyak penelitian yang sudah menguji mengenai peringkat obligasi antara

lain penelitian yang dilakukan oleh Purwaningsih (2008) memberikan bukti rasio leverage

dan solvabilitas mampu digunakan dalam memprediksi peringkat obligasi, sedangkan rasio

likuiditas dan profitabilitas tidak mampu digunakan sebagai prediksi peringkat obligasi.

Penelitian Raharja dan Sari (2008) mengatakan rasio leverage, likuiditas, solvabilitas, dan

profitabiliitas mampu digunakan sebagai prediksi peringkat obligasi. Menurut Susilowati dan

Sumarto (2010) memberikan hasil bahwa likuiditas berpengeruh terhadap peringkat obligasi,

sedangkan profitabilitas, ukuran perusahaan, dan umur obligasi tidak berpengaruh terhadap

peringkat obligasi. Sejati (2010) menyatakan bahwa variabel likuiditas dan profitabilitas tidak

berpengaruh terhadap peringkat obligasi. Menurut Rinaningsih (2009) menyatakan bahwa

kepemilikan manajerial, kepemilikan institusional, leverage dan ROA tidak berpengaruh

terhadap peringkat obligasi. Menurut penelitian Yuliana (2011) memberikan hasil faktor

akuntansi yang terdiri dari ukuran perusahaan (size), leverage, profitability, activity, dan

market value ratio serta faktor non akuntansi yang terdiri dari umur obligasi, jaminan serta

reputasi auditor berpengaruh terhadap peringkat obligasi.

Berdasarkan beragamnya hasil penelitian dan ketidakkonsistensian hasil penelitian

diatas, maka hal tersebut menjadi latar belakang penulis untuk dilakukannya penelitian

kembali mengenai faktor-faktor yang berpengaruh terhadap peringkat obligasi, namun ada

beberapa hal yang membedakan penelitian ini dengan penelitian sebelumnya, yaitu periode

penelitian dan variabel yang digunakan. Periode penelitian ini tahun 2007-2011, sedangkan

faktor yang mempengaruhi peringkat obligasi dalam penelitian ini dibagi menjadi dua bagian

yaitu faktor akuntansi dan non akuntansi. Faktor akuntansi yang digunakan dalam penelitian

terdiri dari profitabilitas, likuiditas dan leverage. Faktor non akuntansi dalam penelitian ini

terdiri dari kepemilikan manajerial, kepemilikan institusional dan jaminan (secure).

Penggunaan variabel tersebut dikarenakan pada penelitian sebelumnya masih terdapat

perbedaan hasil penelitian, sehingga penulis menggunakan variabel-variabel tersebut di

dalam penelitian ini.

II. LANDASAN TEORI

2.1 Teori Sinyal

Teori sinyal menunjukkan adanya hubungan asimetri antara manajemen dengan berbagai

pihak yang berkepentingan terhadap informasi perusahaan (Raharja dan Sari, 2008:214).

Asimetri informasi terjadi dikarenakan salah satu pihak memiliki informasi yang lebih baik

dibandingkan dengan pihak lainnya. Manajemen selaku pihak interen perusahaan memiliki

informasi yang lebih baik dibandingkan dengan pihak lain.

Teori sinyal mengemukakan bagaimana seharusnya sebuah perusahaan memberikan

sinyal kepada pengguna laporan keuangan. Sinyal ini berupa informasi mengenai apa yang

sudah dilakukan oleh manajemen untuk merealisasikan keinginan pemilik. Sinyal dapat

berupa informasi yang menyatakan bahwa perusahaan tersebut lebih baik daripada

perusahaan lain dan informasi lainnya.

2.2 Obligasi

Obligasi merupakan surat hutang yang dikeluarkan oleh suatu entintas dalam rangka

mendapatkan dana yang dimiliki suatu jangka waktu tertentu dan menawarkan bunga sebagai

pengembalian atas dana yang disetorkan. Obligasi adalah surat berharga tanda hutang dari

pihak yang menerbitkannya (issuer) kepada investor sebagai pembeli yang berisi janji dari

pihak yang menerbitkan untuk membayar imbalan berupa bunga pada periode tertentu dan

melunasi pokok hutang pada waktu yang telah ditentukan kepada pembeli obligasi tersebut.

(Raharja dan Sari, 2008:215).

Obligasi dapat disebut sebagai sekuritas jangka panjang, dimana pihak yang

mengeluarkan obligasi perusahaan akan membayar bunga kepada pemegang obligasi pada

waktu yang ditentukan dan akan melunasi hutangnya pada saat jatuh tempo.

2.3 Peringkat Obligasi

Dalam melakukan investasi diperlukan pertimbangan dan penilaian atas investasi

tersebut. Obligasi merupakan salah satu pilihan dalam melakukan investasi sebelum calon

investor memutuskan akan melakukan investasi pada suatu perusahaan terlebih dahulu

obligasi akan dinilai. Penilaian atas obligasi dapat dilakukan dengan peringkat obligasi.

Terkadang suatu obligasi sebelum ditawarkan kepada calon investor obligasi tersebut akan

diperingkat terlebih dahulu oleh lembaga pemeringkat.

Menurut Amrullah (2007:12-13), dalam Marina (2011), peringkat obligasi (bond rating)

atau yang biasa disebut dengan credit rating (peringkat kredit) merupakan salah satu alat

ukur yang dapat menggambarkan kualitas dari obligasi yang diterbitkan emiten berupa resiko

dan return yang terdapat didalamnya dan sekaligus menjadi alat ukur akan kinerja dari

emiten tersebut. Peringkat obligasi merupakan skala resiko dari semua obligasi yang

diperdagangkan. Skala tersebut menunjukkan tingkat keamanan obligasi bagi investor.

PT. PEFINDO merupakan salah satu lembaga pemeringkat yang memberikan penilaian

secara objektif, independen, terpercaya terhadap surat utang yang ditawarkan kepada

masyarakat melalui peringkat risiko surat utang (Setiawan dan Shanti, 2009:77)

Tabel dibawah ini merupakan peringkat obligasi dimana bond ratings menurut PEFINDO.

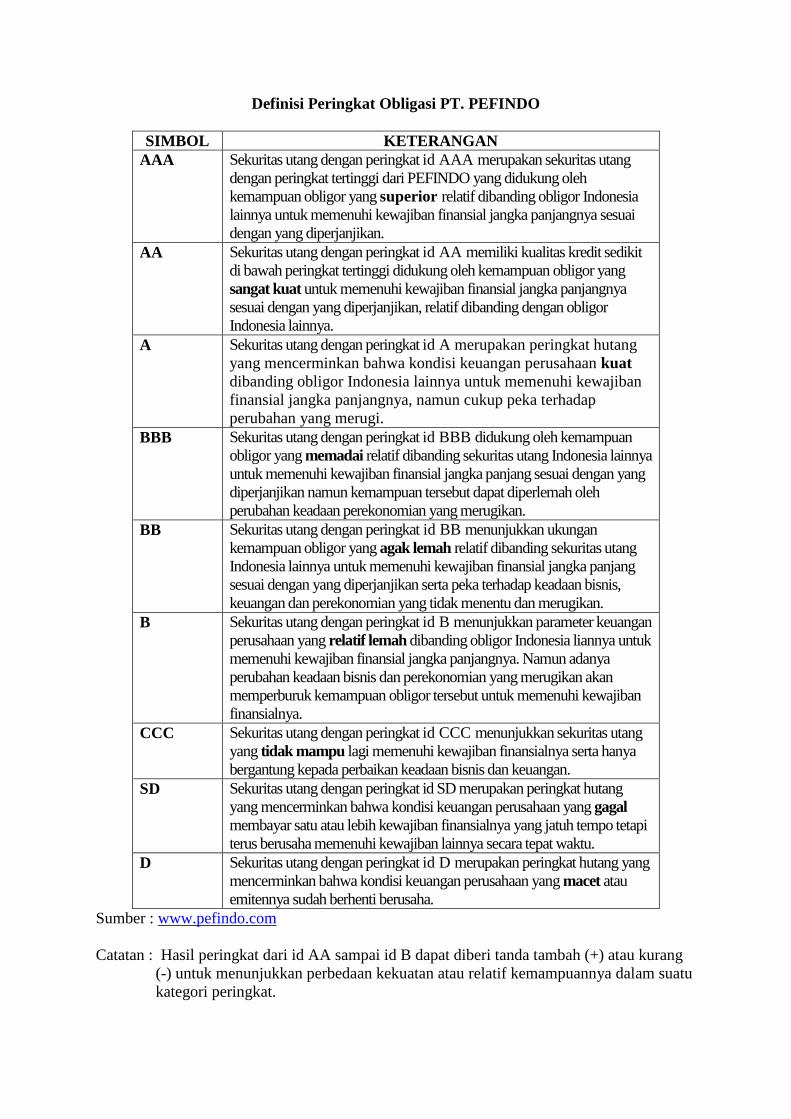

Definisi Peringkat Obligasi PT. PEFINDO

SIMBOL KETERANGAN

AAA Sekuritas utang dengan peringkat id AAA merupakan sekuritas utang

dengan peringkat tertinggi dari PEFINDO yang didukung oleh

kemampuan obligor yang superior relatif dibanding obligor Indonesia

lainnya untuk memenuhi kewajiban finansial jangka panjangnya sesuai

dengan yang diperjanjikan.

AA Sekuritas utang dengan peringkat id AA memiliki kualitas kredit sedikit

di bawah peringkat tertinggi didukung oleh kemampuan obligor yang

sangat kuat untuk memenuhi kewajiban finansial jangka panjangnya

sesuai dengan yang diperjanjikan, relatif dibanding dengan obligor

Indonesia lainnya.

A Sekuritas utang dengan peringkat id A merupakan peringkat hutang

yang mencerminkan bahwa kondisi keuangan perusahaan kuat

dibanding obligor Indonesia lainnya untuk memenuhi kewajiban

finansial jangka panjangnya, namun cukup peka terhadap

perubahan yang merugi.

BBB Sekuritas utang dengan peringkat id BBB didukung oleh kemampuan

obligor yang memadai relatif dibanding sekuritas utang Indonesia lainnya

untuk memenuhi kewajiban finansial jangka panjang sesuai dengan yang

diperjanjikan namun kemampuan tersebut dapat diperlemah oleh

perubahan keadaan perekonomian yang merugikan.

BB Sekuritas utang dengan peringkat id BB menunjukkan ukungan

kemampuan obligor yang agak lemah relatif dibanding sekuritas utang

Indonesia lainnya untuk memenuhi kewajiban finansial jangka panjang

sesuai dengan yang diperjanjikan serta peka terhadap keadaan bisnis,

keuangan dan perekonomian yang tidak menentu dan merugikan.

B Sekuritas utang dengan peringkat id B menunjukkan parameter keuangan

perusahaan yang relatif lemah dibanding obligor Indonesia liannya untuk

memenuhi kewajiban finansial jangka panjangnya. Namun adanya

perubahan keadaan bisnis dan perekonomian yang merugikan akan

memperburuk kemampuan obligor tersebut untuk memenuhi kewajiban

finansialnya.

CCC Sekuritas utang dengan peringkat id CCC menunjukkan sekuritas utang

yang tidak mampu lagi memenuhi kewajiban finansialnya serta hanya

bergantung kepada perbaikan keadaan bisnis dan keuangan.

SD Sekuritas utang dengan peringkat id SD merupakan peringkat hutang

yang mencerminkan bahwa kondisi keuangan perusahaan yang gagal

membayar satu atau lebih kewajiban finansialnya yang jatuh tempo tetapi

terus berusaha memenuhi kewajiban lainnya secara tepat waktu.

D Sekuritas utang dengan peringkat id D merupakan peringkat hutang yang

mencerminkan bahwa kondisi keuangan perusahaan yang macet atau

emitennya sudah berhenti berusaha.

Sumber : www.pefindo.com

Catatan : Hasil peringkat dari id AA sampai id B dapat diberi tanda tambah (+) atau kurang

(-) untuk menunjukkan perbedaan kekuatan atau relatif kemampuannya dalam suatu

kategori peringkat.

2.4 Faktor yang Mempengaruhi Peringkat Obligasi

Peringkat obligasi membantu investor dalam penilaian utang dan risiko default obligasi.

Risiko tersebut berupa ketidakmampuan emiten dalam membayar dan melunasi kewajiban

selama umur obligasi. Menurut Raharja dan Sari (2008: 2217) analisis pemeringkatan efek

dilakukan berdasarkan:

1. Laporan keuangan tiga sampai lima tahun sebelumnya.

2. Analisis sektoral dan industri

3. Proyeksi keuangan

4. Perkiraan kinerja dimasa yang akan datang oleh manajemen emiten.

Sedangkan menurut PT. Pefindo metodelogi penilaian peringkat obligasi dibedakan

menjadi empat sektor umum yaitu sektor korporasi (non-financial), sektor lembaga keuangan,

sektor kik-EBA, dan sektor reksa dana (www.pefindo.com). Penilaian peringkat untuk

obligasi yang diterbitkan oleh perusahaan pada sektor yang berbeda menggunakan metode

yang berbeda pula. Metodelogi penilaian sektor korporasi (non-financial) dibagi menjadi dua

yaitu:

1. Penilaian resiko industri, yaitu meliputi: pertumbuhan industri dan stabilitas (growth and

stability), penghasilan & struktur biaya dari Industri (revenue and cost structures),

hambatan masuk dan persaingan didalam industri (barrier to entry and competition within

the industry), peraturan dan de-regulasi industri (regulation and de-regulation), profil

keuangan (financial profile) analisis kinerja keuangan industri meliputi analisis marjin,

keuntungan, leverage, serta perlindungan arus kas.

2. Penilaian resiko keuangan untuk peringkat korporasi meliputi: kebijakan

keuangan (Financial Policy),sruktur permodalan (Capital Structure), perlindungan arus

kas (Cash Flow Protection), fleksibilitas keuangan (Financial Flexibility).

Adapun faktor-faktor yang digunakan pada penelitian ini yang mana dapat mempengaruhi

peringkat obligasi adalah:

2.4.1 Faktor Akuntansi terdiri dari:

Rasio Profitabilitas

Rasio ini direpresentasikan oleh return on asset (ROA). Keuntungan yang diperoleh

perusahaan mengindikasikan bahwa kondisi keuangan emiten baik. Tingkat profitabilitas

yang tinggi dapat mengindikasikan kemampuan perusahaan untuk going concern dan

pelunasan kewajiban. Menurut Sejati (2010) menyatakan bahwa ketika laba perusahaan

tinggi maka peringkat obligasi juga tinggi. Hal itu dikarenakan laba perusahaan dapat

digunakan untuk melunasi kewajiban perusahaan termasuk obligasi. Dengan demikian tingkat

profitabilitas dapat digunakan sebagai pengukur risiko default perusahaan.

Likuiditas

Rasio likuiditas merupakan rasio keuangan yang mengukur tingkat kemampuan

perusahaan dalam melunasi kewajiban jangka pendek. Tingkat likuiditas biasa dilakukan

dengan pengukuran Current ratio dan Quick ratio. Menurut Arifin (2005 dalam Susilowati &

Sumarto, 2010) menyatakan bahwa kemampuan perusahaan untuk melunasi kewajiban

jangka pendek mengindikasikan bahwa perusahaan dalam keadaan likuid. Hal tersebut

dikarenakan aktiva lancar yang dimiliki mampu melunasi kewajiban jangka pendek

perusahaan. Kemampuan pelunasan kewajiban jangka pendek perusahaan secara tidak

langsung berpengaruh pada kewajiban jangka panjang yang baik (pelunasan obligasi). Oleh

karena itu, tingkat likuiditas yang tinggi berpengaruh pada peringkat obligasi yang baik.

Time Interest Earned

Time interest earned didesain untuk menghubungkan berbagai beban keuangan

perusahaan dengan kemampuan perusahaan untuk membayar beban bunga tersebut. Rasio ini

berfungsi sebagai salah satu ukuran kemampuan perusahaan untuk membayar bunga hingga

dapat menghindari kebangkrutan. Time interest earned berfungsi sebagai salah satu ukuran

kemampuan perusahaan untuk melakukan pembayaran bunga atas kewajiban perusahaan.

Semakin tinggi rasio ini, menunjukkan semakin besar kemampuan perusahaan dalam

membayar bunga tanpa kesulitan. Apabila nilai rasio ini menunjukkan nilai yang besar, maka

obligasi perusahaan tersebut kemungkinan besar akan masuk dalam peringkat investment

grade.

2.4.2 Faktor Non akunmtansi

Kepemilikan Manajerial

Kepemilikan manajerial adalah pemegang saham dari pihak manajemen yang secara

aktif ikut dalam pengambilan keputusan perusahaan. Besar kecilnya jumlah kepemilikan

saham manajerial dalam perusahaan dapat mengindikasikan adanya kesamaan (congruence)

kepentingan antara manajemen dengan pemegang saham (Faisal, 2005 dalam Prasetiyo

2010). Kepemilikan saham manajerial akan membantu dalam penyatuan kepentingan antara

manajer dan pemegang saham, sehingga manajer ikut merasakan secara langsung manfaat

dari keputusan yang diambil dan ikut menanggung kerugian dari pengambilan keputusan

yang tidak tepat. Kepemilikan manajerial menunjukkan manajer akan berkedudukan ganda

tidak hanya sebagai manajer tetapi juga sebagai pemegang saham.

Kepemilikan Institusional

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak

manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen

laba. Menurut Gideon (2005) dalam Prasetiyo (2010) persentase saham tertentu yang dimiliki

oleh institusi dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup

kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen. Tarjo (2002) dalam

Prasetiyo (2010) mengemukakan bahwa kepemilikan institusional yang dilandasi praktik

good corporate governance berarti adanya jaminan bagi investor atas investasi yang telah

ditanamkan, adanya jaminan keamanan berarti mengurangi risiko.

Kepemilikan saham institusional umumnya bertindak sebagai pihak yang memonitor

perusahaan. Perusahaan dengan kepemilikan institusional yang besar (lebih dari 50%)

mengindikasikan kemampuannya untuk memonitor manajemen. Semakin besar kepemilikan

saham institusional maka semakin efisien pemanfaatan aktiva perusahaan. Dengan demikian

proporsi kepemilikan institusional bertindak sebagai pencegahan terhadap pemborosan yang

dilakukan manajemen.

Jaminan (secure)

Berdasarkan jaminan, obligasi dikelompokkan menjadi obligasi yang dijamin dan

obligasi yang tidak dijamin. Joseph (2002) dalam Andry (2005) dan dalamYuliana (2011)

menyatakan jika aset perusahaan dijaminkan untuk obligasi, maka rating obligasi pun akan

membaik sehingga obligasi tersebut dapat dikategorikan aman. Apabila obligasi dijamin

dengan aset yang bernilai tinggi, maka rating obligasi akan semakin baik. Salah satu alasan

lain yaitu dengan menjaminkan asset yang dimiliki perusahaan untuk obligasi berarti

perusahaan dapat menekan risiko yang akan diterima perusahaan.

2.5 Penelitian Terdahulu

Beberapa penelitian yang menguji faktor-faktor yang mempengaruhi peringkat obligasi

menunjukkan hasil yang berbeda. Almilia & Devi (2007) meneliti faktor yang mempengaruhi

peringkat obligasi dengan menggunakan variabel profitabilitas, likuiditas, firm size, growth,

jaminan, umur obligasi, dan reputasi auditor. Sampel yang diambil sebanyak 119 perusahaan

manufaktur tahun 2001-2005. Dengan menggunakan regresi logit didapatkan hasil penelitian

bahwa yang berpengaruh signifikan terhadap peringkat obligasi adalah growth dan rasio

likuiditas (CR).

Purwaningsih (2008) melakukan penelitian mengenai rasio-rasio keuangan yang dapat

digunakan untuk memprediksi peringkat obligasi. Rasio keuangan yang digunakan adalah

leverage, likuiditas, profitabilitas, solvabilitas dan produktivitas. Hasil penelitian didapatkan

bahwa rasio leverage, solvabilitas dan produkdivitas yang dapat digunakan dalam

memprediksi pringkat obligasi, sedangkan likuiditas dan profitabilitas tidak mampu

digunakan sebagai prediksi pringkat obligasi.

Raharja & Sari (2008) meneliti variabel leverage, likuiditas, profitabilitas, solvabilitas,

dan produktivitas. Sampel yang diambil adalah perusahaan manufaktur tahun 2004-2005.

Metode analisis yang dipakai analisis diskriminan dan regresi logistik. Hasil penelitian

menyatakan bahwa terdapat empat variabel rasio keuangan yang dapat membentuk model

prediksi yaitu leverage, likuiditas, solvabilitas dan profitabilitas dengan memiliki keakuratan

96,2%, artinya model dapat digunakan sebagai alat untuk memprediksi peringkat obligasi.

Rinaningsih (2009) memberikan hasil bahwa kepemilikan manajerial, leverage, dan size

perusahaan berpengaruh negatif tidak signifikan atau tidak berpengaruh terhadap peringkat

obligasi. Sedangkan kepemilikan institusional dan profitabilitas berpengaruh positif tidak

signifikan atau tidak berpengaruh terhadap peringkat obligasi.

Susilowati dan Sumarto (2010) menguji variabel profitabilitas, likuiditas, size dan umur

obligasi untuk mendapatkan hasil tentang faktor yang berpengaruh terhadap prediksi

peringkat obligasi. Sampel yang digunakan adalah perusahaan manufaktur 2002-2006. Hasil

penelitian tersebut adalah hanya variabel likuiditas yang berpengaruh signifikan terhadap

prediksi peringkat obligasi.

Sejati (2010) meneliti tentang faktor yang mempengaruhi peringkat obligasi dengan

variabel independen auditor, likuiditas, growth, ROA, dan size. Sampel yang digunakan

adalah perusahaan manufaktur pada periode 2003-2008. Pengukuran auditor dilakukan

dengan variabel dummy, yaitu kategori 1 untuk perusahaan yang diaudit oleh big 4 dan

kategori 0 untuk perusahaan yang diaudit selain big 4. Hasil penelitian menyatakan bahwa

hanya growth yang berpengaruh signifikan terhadap peringkat obligasi.

Yuliana (2011) memberikan bukti bahwa faktor akuntansi yang terdiri dari ukuran

perusahaan, leverage, frofitability, activity, dan market value ratio serta faktor non akuntansi

yang terdiri dari umur obligasi, jaminan serta reputasi auditor secara bersama-sama

berpengaruh terhadap prediksi peringkat obligasi pada perusahaan keuangan yang terdaftar di

Bursa Efek Indonesia. Penelitian yang dilakukan Yuliana menggunakan periode dua tahun

yaitu tahun 2009-2010.

2.6 Pengembangan Hipotesis

2.6.1 Rasio Profitabilitas dengan Peringkat Obligasi

Rasio profitabilitas menunjukkan kemampuan perusahaan dalam memperoleh laba baik

dalam hubungannya dengan penjualan, total aktiva maupun laba rugi modal sendiri.

Profitabilitas memberikan gambaran seberapa efektif perusahaan beroperasi sehingga

memberikan keuntungan bagi perusahaan. Semakin tinggi rasio profitabilitas semakin baik

kemampuan perusahaan dalam membayar bunga periodik dan melunasi pokok pinjaman

sehingga dapat meningkatkan peringkat obligasi perusahaan (Yuliana, 2011). Berdasarkan

uraian diatas maka dapat dikembangkan hipotesis sebagai berikut:

H1: Profitabilitas berpengaruh positif terhadap peringkat obligasi.

2.6.2 Rasio Likuiditas dengan Peringkat Obligasi

Rasio likuiditas merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka

pendeknya. Semakin tinggi tingkat rasio likuiditas perusahaan, maka semakin tinggi posisi

likuiditas perusahaan tersebut. Tingkat likuiditas dapat menjadi faktor penting dalam

peringkat obligasi. Berdasarkan penelitian yang dilakukan Susilowati dan Sumarto (2010)

menemukan bahwa rasio likuiditas berpengaruh secara signifikan terhadap peringkat obligasi.

Berdasarkan uraian diatas, maka hipotesis penelitian ini adalah:

H2: Likuiditas berpengaruh positif terhadap peringkat obligasi.

2.6.3 Time Interest Earned dengan Peringkat Obligasi

Time interest earned berfungsi sebagai salah satu ukuran kemampuan perusahaan untuk

melakukan pembayaran bunga atas kewajiban perusahaan. Semakin tinggi rasio ini,

menunjukkan semakin besar kemampuan perusahaan dalam membayar bunga tanpa

kesulitan. Apabila nilai rasio ini menunjukkan nilai yang besar, maka obligasi perusahaan

tersebut kemungkinan besar akan masuk dalam peringkat investment grade.

H3: Time interest earned berpengaruh positif terhadap peringkat obligasi.

2.6.4 Kepemilikan Manajerial dengan Peringkat Obligasi

Kepemilikan manajerial merupakan saham yang diberikan pihak perusahaan kepada

manajer, tujuan pemberian saham ini agar pihak manajemen dapat menanggung apabila

perusahaan mengalami kebangkrutan dan dapat menikmati hasil apabila perusahaan

mendapatkan profit. Suranta dan Machfoedz (2003) dalam blog Ericklatumeten (2010)

menyatakan bahwa nilai perusahaan akan lebih tinggi ketika direktur memiliki bagian saham

yang lebih besar. Dengan adanya kepemilikan manajerial nilai perusahaan akan baik dan

peringkat perusahaan akan tinggi. Berdasarkan uraian diatas, maka hipotesis dalam penelitian

ini adalah:

H4: Kepemilikan manajerial berpengaruh positif terhadap peringkat obligasi.

2.6.5 Kepemilikan Institusional dengan Peringkat Obligasi

Kepemilikan institusional memiliki kemampuan untuk mengendalikan pihak

manajemen melalui proses monitoring secara efektif sehingga dapat mengurangi manajemen

laba. Dengan adanya kepemilikan institusional maka tata kelola perusahaan yang baik dapat

dilaksanakan, sehingga dapat mencegah hazard dari manajemen atau segera melakukan

tindakan perbaikan manajemen yang pada akhirnya dapat meningkatkan kinerja perusahaan

dan peringkat surat hutang tinggi (Rinaningsih, 2009). Berdasarkan uraian diatas, maka

hipotesis dalam penelitian ini adalah:

H5: Kepemilikan institusional berpengaruh positif terhadap peringkat obligasi.

2.6.6 Jaminan (secure) dengan Peringkat Obligasi

Joseph (2002) dalam Andry (2005) dan dalam Yuliana (2011) menyatakan jika aset

perusahaan dijaminkan untuk obligasi, maka rating obligasi pun akan membaik sehingga

obligasi tersebut dapat dikategorikan aman. Apabila dijamin dengan aset yang bernilai tinggi

maka rating obligasi akan semakin baik. Salah satu alasan menjaminkan aset yang dimiliki

perusahaan untuk obligasi agar perusahaan dapat menekan risiko yang akan diterima

perusahaan. Membuktikan bahwa perusahaan dapat memenuhi bunga periodik dan dapat

melunasi pokok pinjaman dengan baik melalui aset yang dijaminkan tersebut. Sehingga

obligasi dikategorikan aman untuk diinvestasikan dan dapat meningkatkan peringkat obligasi

perusahaan. Berdasarkan uraian tersebut, maka dapat dikembangkan hipotesis sebagai

berikut:

H6: Jaminan (secure) berpengaruh positif terhadap peringkat obligasi.

III. METODE PENELITIAN

3.1 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data sekunder, yaitu laporan keuangan

perusahaan yang terdaftar di Bursa Efek Indonesia dan PT. Pefindo pada periode 2007 –

2011. Data diperoleh dari website Indonesian Stock Exchange (www.idx.co.id), PT.

Pemeringkat Efek Indonesia (www.pefindo.com), dan ICMD (Indonesia Capital Market

Directory)

3.2 Metode Pengumpulan Data

Metode dalam pengumpulan data yang digunakan dalam penelitian ini adalah

dokumentasi, yaitu data yang diperoleh dari berbagai dokumen atau literatur yang berkaitan

dengan permasalahan yang sedang diteliti. Data dapat diperoleh dari media cetak dan

elektronik.

3.3 Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan yang menerbitkan obligasi dan

terdaftar di Bursa Efek indonesia (BEI). Pemilihan sampel dalam penelitian ini menggunakan

metode purposive sampling dengan kriteria sebagai berikut:

1. Perusahaan yang menerbitkan obligasi dan terdaftar di Bursa Efek Indonesia tahun 2007-

2011.

2. Obligasi tersebut diperingkat oleh Pemeringkat Efek Indonesia (PT. PEFINDO)

3. Peringkat obligasi yang digunakan adalah peringkat obligasi yang di keluarkan PT.

Pefindo pada 31 Desember.

4. Perusahaan go public yang menerbitkan dan mempublikasikan laporan keuangan

tahunan selama periode tahun 2007 – 2011.

5. Perusahaan go public yang tidak mengalami delisting pada periode tahun 2007 – 2011.

3.4 Variabel Penelitian dan Definisi Operasional

Variabel merupakan sesuatu yang dijadikan titik fokus sebagai obyek penelitian. Dalam

penelitian ini terdapat satu variabel dependen dan enam variabel independen.

3.4.1 Variabel Dependen (Y)

Peringkat Obligasi

Variabel dependen yang digunakan dalam penelitian ini adalah peringkat obligasi yang

dikeluarkan oleh PT. Pefindo (Pemeringkat Efek Indonesia). Peringkat obligasi merupakan

pendapat mengenai kelayakan dari obligor mengenai sekuritas utang tertentu. Dari peringkat

obligasi tersebut diharapkan dapat memberikan pentunjuk dan masukan bagi calon investor

tentang kualitas investasi obligasi yang mereka minati.

Dalam mengumumkan peringkat obligasi yang di keluarkan Pefindo dapat dilakukan

setiap bulan. Dalam penelitian ini menggunakan peringkat obligasi yang dikeluarkan PT.

Pefindo di akhir tahun yaitu pada 31 Desember. Penggunaan peringkat pada 31 Desember

adalah karena pada saat tersebut merupakan periode akhir tahun yang mana dapat terlihat

perusahaan yang masih di peringkat dan keluar dari pemeringkatan Pefindo selama tahun

tersebut. Sehingga dapat membantu penulis dalam pemilihan sampel yang digunakan dalam

penelitian ini.

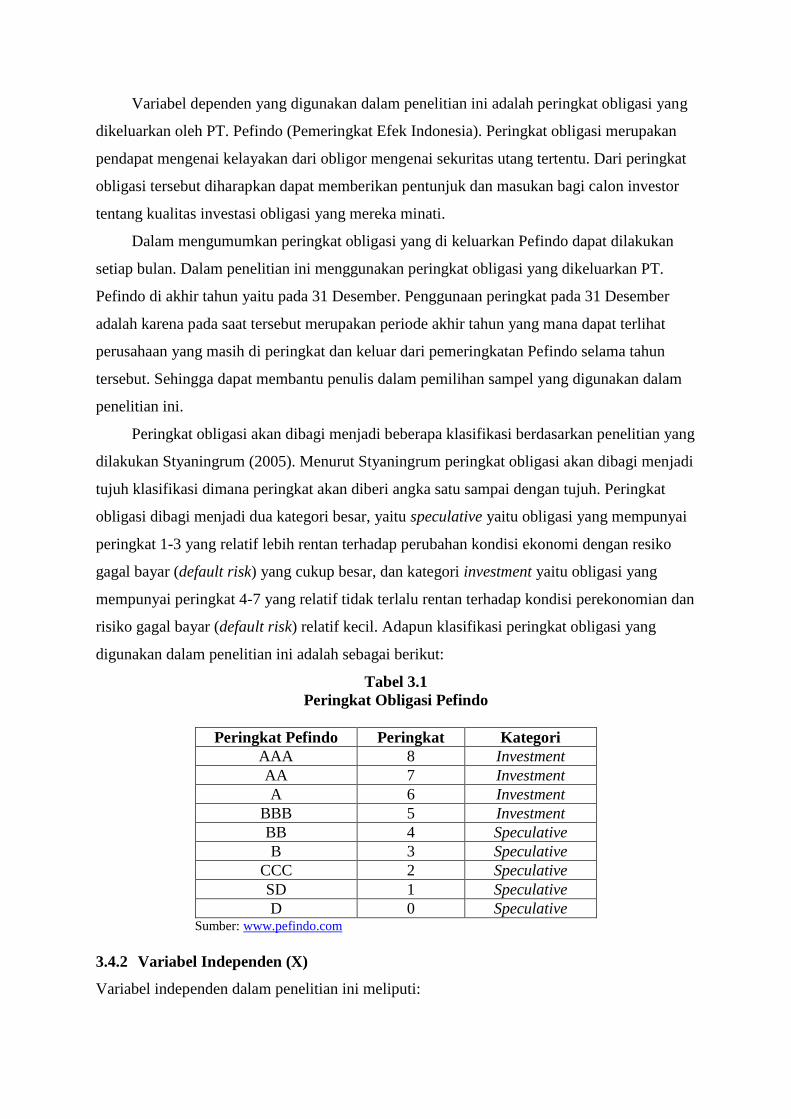

Peringkat obligasi akan dibagi menjadi beberapa klasifikasi berdasarkan penelitian yang

dilakukan Styaningrum (2005). Menurut Styaningrum peringkat obligasi akan dibagi menjadi

tujuh klasifikasi dimana peringkat akan diberi angka satu sampai dengan tujuh. Peringkat

obligasi dibagi menjadi dua kategori besar, yaitu speculative yaitu obligasi yang mempunyai

peringkat 1-3 yang relatif lebih rentan terhadap perubahan kondisi ekonomi dengan resiko

gagal bayar (default risk) yang cukup besar, dan kategori investment yaitu obligasi yang

mempunyai peringkat 4-7 yang relatif tidak terlalu rentan terhadap kondisi perekonomian dan

risiko gagal bayar (default risk) relatif kecil. Adapun klasifikasi peringkat obligasi yang

digunakan dalam penelitian ini adalah sebagai berikut:

Tabel 3.1

Peringkat Obligasi Pefindo

Peringkat Pefindo Peringkat Kategori

AAA 8 Investment

AA 7 Investment

A 6 Investment

BBB 5 Investment

BB 4 Speculative

B 3 Speculative

CCC 2 Speculative

SD 1 Speculative

D 0 Speculative Sumber: www.pefindo.com

3.4.2 Variabel Independen (X)

Variabel independen dalam penelitian ini meliputi:

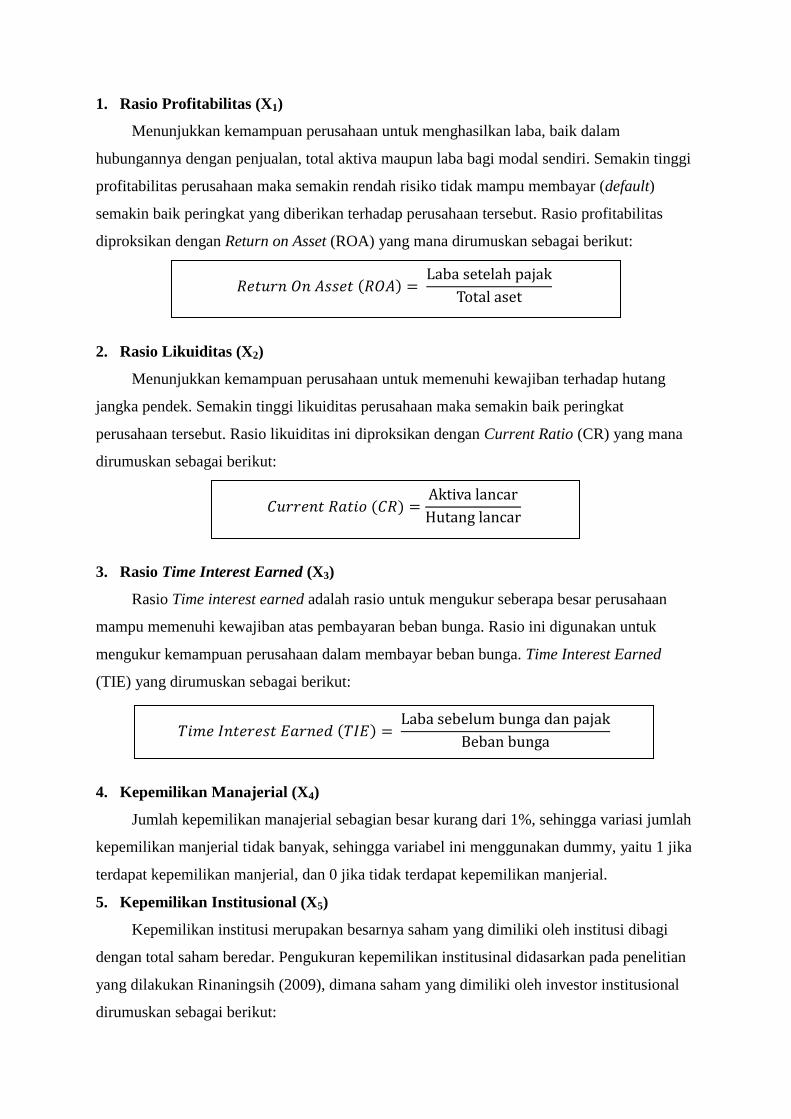

1. Rasio Profitabilitas (X1)

Menunjukkan kemampuan perusahaan untuk menghasilkan laba, baik dalam

hubungannya dengan penjualan, total aktiva maupun laba bagi modal sendiri. Semakin tinggi

profitabilitas perusahaan maka semakin rendah risiko tidak mampu membayar (default)

semakin baik peringkat yang diberikan terhadap perusahaan tersebut. Rasio profitabilitas

diproksikan dengan Return on Asset (ROA) yang mana dirumuskan sebagai berikut:

2. Rasio Likuiditas (X2)

Menunjukkan kemampuan perusahaan untuk memenuhi kewajiban terhadap hutang

jangka pendek. Semakin tinggi likuiditas perusahaan maka semakin baik peringkat

perusahaan tersebut. Rasio likuiditas ini diproksikan dengan Current Ratio (CR) yang mana

dirumuskan sebagai berikut:

3. Rasio Time Interest Earned (X3)

Rasio Time interest earned adalah rasio untuk mengukur seberapa besar perusahaan

mampu memenuhi kewajiban atas pembayaran beban bunga. Rasio ini digunakan untuk

mengukur kemampuan perusahaan dalam membayar beban bunga. Time Interest Earned

(TIE) yang dirumuskan sebagai berikut:

4. Kepemilikan Manajerial (X4)

Jumlah kepemilikan manajerial sebagian besar kurang dari 1%, sehingga variasi jumlah

kepemilikan manjerial tidak banyak, sehingga variabel ini menggunakan dummy, yaitu 1 jika

terdapat kepemilikan manjerial, dan 0 jika tidak terdapat kepemilikan manjerial.

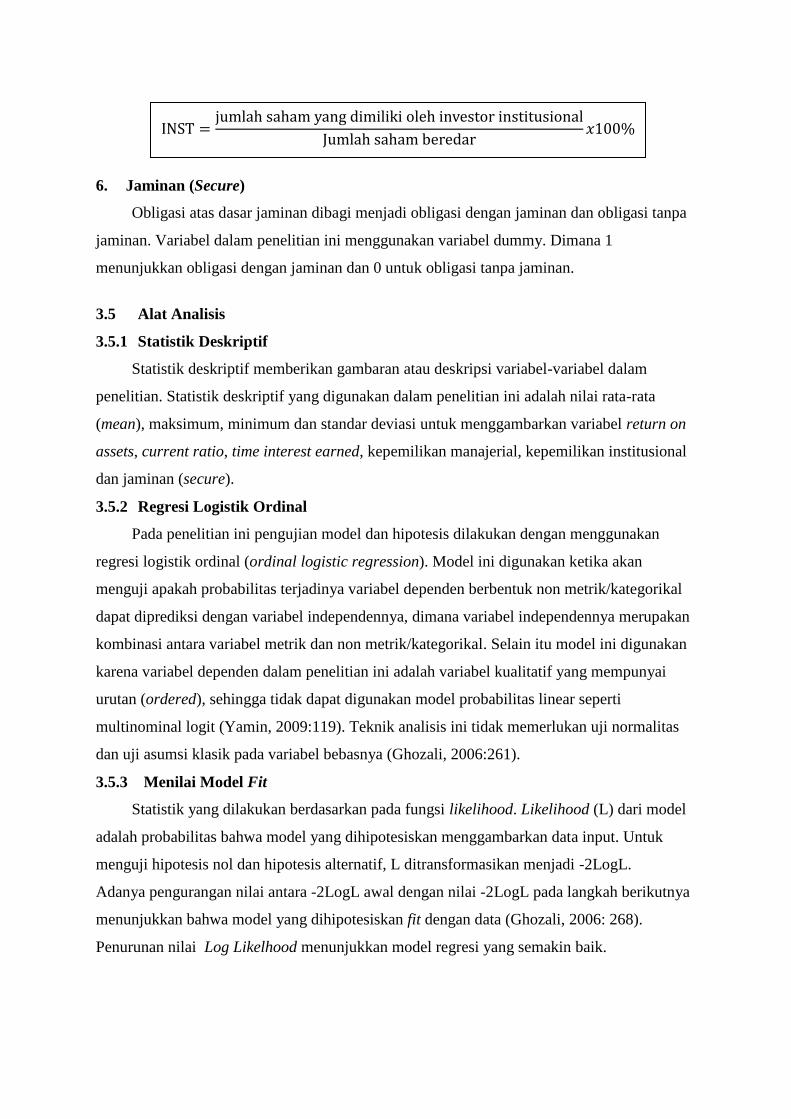

5. Kepemilikan Institusional (X5)

Kepemilikan institusi merupakan besarnya saham yang dimiliki oleh institusi dibagi

dengan total saham beredar. Pengukuran kepemilikan institusinal didasarkan pada penelitian

yang dilakukan Rinaningsih (2009), dimana saham yang dimiliki oleh investor institusional

dirumuskan sebagai berikut:

6. Jaminan (Secure)

Obligasi atas dasar jaminan dibagi menjadi obligasi dengan jaminan dan obligasi tanpa

jaminan. Variabel dalam penelitian ini menggunakan variabel dummy. Dimana 1

menunjukkan obligasi dengan jaminan dan 0 untuk obligasi tanpa jaminan.

3.5 Alat Analisis

3.5.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi variabel-variabel dalam

penelitian. Statistik deskriptif yang digunakan dalam penelitian ini adalah nilai rata-rata

(mean), maksimum, minimum dan standar deviasi untuk menggambarkan variabel return on

assets, current ratio, time interest earned, kepemilikan manajerial, kepemilikan institusional

dan jaminan (secure).

3.5.2 Regresi Logistik Ordinal

Pada penelitian ini pengujian model dan hipotesis dilakukan dengan menggunakan

regresi logistik ordinal (ordinal logistic regression). Model ini digunakan ketika akan

menguji apakah probabilitas terjadinya variabel dependen berbentuk non metrik/kategorikal

dapat diprediksi dengan variabel independennya, dimana variabel independennya merupakan

kombinasi antara variabel metrik dan non metrik/kategorikal. Selain itu model ini digunakan

karena variabel dependen dalam penelitian ini adalah variabel kualitatif yang mempunyai

urutan (ordered), sehingga tidak dapat digunakan model probabilitas linear seperti

multinominal logit (Yamin, 2009:119). Teknik analisis ini tidak memerlukan uji normalitas

dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2006:261).

3.5.3 Menilai Model Fit

Statistik yang dilakukan berdasarkan pada fungsi likelihood. Likelihood (L) dari model

adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Untuk

menguji hipotesis nol dan hipotesis alternatif, L ditransformasikan menjadi -2LogL.

Adanya pengurangan nilai antara -2LogL awal dengan nilai -2LogL pada langkah berikutnya

menunjukkan bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006: 268).

Penurunan nilai Log Likelhood menunjukkan model regresi yang semakin baik.

3.5.4 Koefisien Determinasi

Pengukuran koefisien determinasi dilakukan untuk mengetahui persentase pengukuran

variabel indpenden (prediktor) terhadap perubahan variabel dependen. Dari pengukuran

koefisien determinasi akan diketahui seberapa besar variabel dependen mampu dijelaskan

oleh variabel independen. Sedangkan sisanya dijelaskan oleh sebab lain diluar model. Nilai

yang mendekati satu artinya variabel-variabel independen memberikan hampir semua

informasi yang dibutuhkan untuk memprediksi variabel independen.

3.5.5 Estimasi Parameter dan Interpretasinya

Estimasi parameter dilihat melalui koefisien regresi. Koefisien regresi dari masing-

masing variabel yang diuji menunjukkan bentuk hubungan antar variabel. Pengujian hipotesis

dilakukan dengan cara membandingkan antara nilai probabilitas (signifikansi). Dalam

mengetahui pengaruh dari masing-masing variabel independen terhadap variabel dependen

dilakukan dengan kriteria pengujian sebagai berikut:

a. Tingkat kepercayaan yang digunakan adalah 95 % atau signifikasi 5% (α = 0.05).

b. Kriteria penerimaan atau penolakan hipotesis didasarkan pada signifikansi p-value.

- Jika nilai signifikansi < 0,05 Ha Diterima

- Jika nilai signifikansi > 0,05 Ha Ditolak

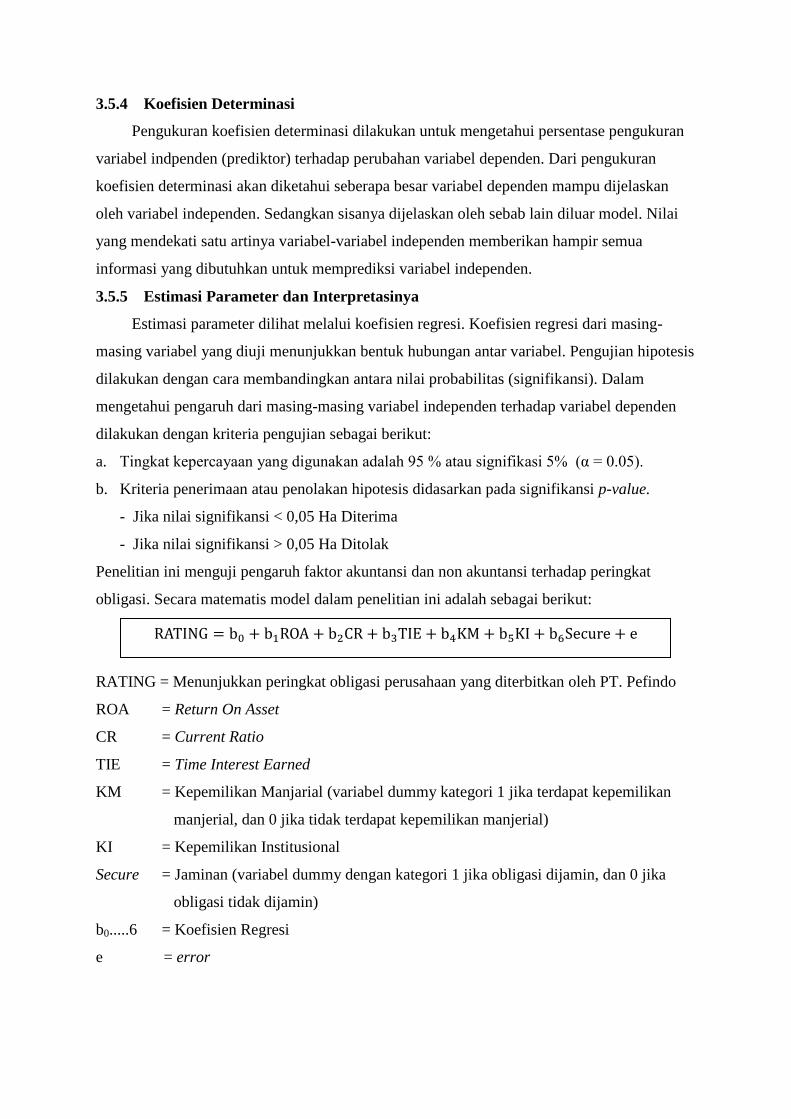

Penelitian ini menguji pengaruh faktor akuntansi dan non akuntansi terhadap peringkat

obligasi. Secara matematis model dalam penelitian ini adalah sebagai berikut:

RATING = Menunjukkan peringkat obligasi perusahaan yang diterbitkan oleh PT. Pefindo

ROA = Return On Asset

CR = Current Ratio

TIE = Time Interest Earned

KM = Kepemilikan Manjarial (variabel dummy kategori 1 jika terdapat kepemilikan

manjerial, dan 0 jika tidak terdapat kepemilikan manjerial)

KI = Kepemilikan Institusional

Secure = Jaminan (variabel dummy dengan kategori 1 jika obligasi dijamin, dan 0 jika

obligasi tidak dijamin)

b0.....6 = Koefisien Regresi

e = error

IV. PEMBAHASAN

4.1 Statistik Deskriptif

Analisis deskriptif menggunakan statistik deskriptif yang meliputi minimum,

maksimum, rata-rata dan standar deviasi. Analisis ini bertujuan untuk menjelaskan nilai rata-

rata (mean) dan standar deviasi perbandingan antara variable-variabel independen yaitu

return on assets, current ratio, time interest earned , kepemilikan manajerial, kepemilikan

institusional dan jaminan (secure) terhadap variabel dependen (Peringkat Obligasi).

Penjelasan dari masing-masing variabel pada penelitian ini disajikan dalam tabel berikut ini:

Tabel 4.1

Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

ROA 125 -.2972 .5079 .037046 .0777022

CR 125 .1997 4.6934 1.453985 .7173170

TIE 125 -1.5067 71.3872 4.324325 7.8968795

KM 125 0 1 .24 .429

KI 125 .0000 1.0000 .711261 .1912825

SECURE 125 0 1 .72 .451

Valid N (listwise) 125

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.1 di atas maka data tersebut dapat dideskripsikan dengan penjelasan

seperti dibawah ini:

1. Dari 125 data sampel selama tahun 2007-2011, terlihat bahwa return on assets memiliki

nilai rata-rata 0,037046. Hal ini berarti selama periode penelitian rata-rata perusahaan

memiliki laba bersih sebesar 3,704% dari total aset. Nilai minimum sebesar -0,2972

menunjukkan laba bersih bernilai negatif. Nilai minimum ini dimiliki oleh PT. Arpeni

Pratama Ocean Line pada tahun 2011 Nilai maksimum sebesar 0,5079 dimiliki oleh PT.

Matahari Putra Prima, Tbk pada tahun 2011. Besarnya standar deviasi adalah 0,0777022.

Standar deviasi menjelaskan seberapa besar data menyimpang dari rata-rata datanya.

Sehingga angka tersebut menunjukkan bahwa besarnya penyimpangan maksimum yang

mungkin terjadi adalah sebesar +0,077 dari nilai rata-rata variabel ROA (return on

assets), sedangkan penyimpangan minimum dari rata-rata ROA yang mungkin terjadi

adalah sebesar -0,077.

2. Variabel likuiditas yang diproksikan dengan current ratio (CR) memiliki nilai rata-rata

sebesar 1,453985. Hal ini berarti selama periode penelitian, rata-rata perusahaan

menggunakan 145,39% dari hutang lancar yang didanai menggunakan aset lancar. Dalam

penelitian ini, CR diukur dengan rasio asset lancar dibagi hutang lancar. Nilai minimum

current ratio sebesar 0,1997 dimiliki oleh PT. Arpeni Pratama Ocean Line pada tahun

2011 dan nilai maksimum sebesar 4,69 dimiliki PT. Apexindo Pratama Duta, Tbk tahun

2007. Besarnya nilai standar deviasi adalah 0,717 Angka ini menunjukkan bahwa

besarnya penyimpangan maksimum dari rata-rata variabel current ratio adalah +0,717

sedangkan penyimpangan minimum dari rata-rata current ratio yang mungkin terjadi

adalah -0,717.

3. Variabel time interest earned, pada sampel penelitian ini mempunyai nilai terendah adalah -

1,5067 nilai tertinggi sebesar 71,3872. Nilai minimum TIE menunjukkan bahwa persentase

earning before interest and tax yang dihasilkan terhadap beban bunga adalah -150,67%.

Perusahaan yang memiliki nilai TIE minimum adalah PT. Arpeni Pratama Ocean Line pada

tahun 2011. Standar deviasi dari variabel time interest earned selama periode penelitian

adalah sebesar 7,896. Angka tersebut menunjukkan besarnya penyimpangan maksimum yang

mungkin dari nilai rata-rata variabel TIE adalah +7,896 sedangkan penyimpangan minimum

dari rata-rata TIE yang mungkin terjadi sebesar -7,896.

4. Variabel kepemilikan manajerial, pada penelitian ini memiliki nilai terendah sebesar

0,0000 dan nilai tertinggi sebesar 1,000. Nilai tertinggi pada kepemilikan manajerial

adalah 1, hal ini menunjukkan bahwa beberapa saham perusahaan dimiliki oleh pihak

manajerial. Sedangkan nilai terendah sebesar 0, hal ini menunjukkan bahwa terdapat

beberapa perusahaan yang mana saham perusahaannya tidak dimiliki oleh pihak

manajerial. Terdapat nilai rata-rata di variabel kepemilikan manajerial ini adalah 0,24000.

Standar deviasi sebesar 0,429. Angka tersebut menunjukkan besarnya penyimpangan

maksimum yang mungkin dari nilai rata-rata variabel kepemilikan manajerial adalah +0,429

sedangkan penyimpangan minimum dari rata-rata kepemilikan manajerial yang mungkin

terjadi sebesar -0,429.

5. Variabel kepemilikan institusional, pada penelitian ini mempunyai nilai terendah sebesar 0

dan nilai tertinggi sebesar 1. Bank Jabar Banten pada tahun 2009 memiliki Nilai tertinggi

dalam kepemilikan institusional adalah 1,000 hal ini menunjukkan bahwa saham yang

dimiliki institusional di perusahaan tersebut sebesar 100% atau semua saham di perusahaan

dimiliki institusional. Japfa Comfeed Indonesia tahun 2007 memiliki nilai minimum pad

variabel kepemilikan institusional sebesar 0,0000 yang menunjukkan bahwa di dalam

perusahaan tersebut tidak terdapat kepemilikan institusional atau 100% saham di perusahaan

tersebut dimiliki oleh publik sepenuhnya. Standar deviasi sebesar 0,1913. Angka tersebut

menunjukkan besarnya penyimpangan maksimum yang mungkin dari nilai rata-rata variabel

kepemilikan institusional adalah +0,1913 sedangkan penyimpangan minimum dari rata-rata

kepemilikan institusional yang mungkin terjadi sebesar -0,1913.

6. Variabel jaminan (secure) memiliki nilai rata-rata sebesar 0,72 hal ini menunjukkan 90

perusahaan yang menjadi sampel menjaminkan obligasinya dengan menggunakan

jaminan aset yang dimiliki perusahaan. Sedangkan 35 perusahaan tidak menjaminkan

obligasinya dengan jaminan aset yang dimiliki perusahaan.

4.2 Analisis Ordinal Logistic Regression

4.2.1 Pengujian Dengan Model Fit

Pengujian dengan model fit akan menguji pengaruh dari masing-masing variabel

independen yaitu return on assets, current ratio, time ineterest erned, kepemilikan

manajerial, kepemilikan institusional dan secure terhadap peringkat obligasi. Analisis

pertama yang dilakukan adalah menguji keseluruhan model (overall model fit). Pengujian ini

dilakukan dengan membandingkan nilai antara -2 Log Likehood (-2LL) awal (intercept only)

dengan -2 Log Likelihood (-2LL) pada model final. Adanya penurunan nilai antara -2LL awal

(intercept only) dengan nilai -2LL pada model final menunjukkan bahwa model fit dengan

data (Ghozali, 2006 : 268).

Tabel 4.2

Perbandingan Nilai -2LL awal dengan -2LL akhir

Model

-2 Log

Likelihood Chi-Square df Sig.

Intercept Only 320.386

Final 280.392 39.994 6 .000

Link function: Logit.

Sumber: Data sekunder diolah dengan SPSS

Tabel 4.2 memperlihatkan perbandingan antara nilai -2LL pada model intercept only dengan

-2LL pada model final. Pada tabel diperoleh penurunan nilai Chi-Square sebesar 39,994 atau

perubahan nilai -2 Log Likelihood dari 320,386 menjadi 280,392 dan signifikan pada taraf

nyata 5%. Hal ini menunjukkan bahwa pemasukan variabel independen dalam model

memberikan kontribusi dalam model.

Tabel 4.3

Goodness of Fit

Chi-Square df Sig.

Pearson 508,462 738 1.000

Deviance 280,392 738 1.000

Link function: Logit.

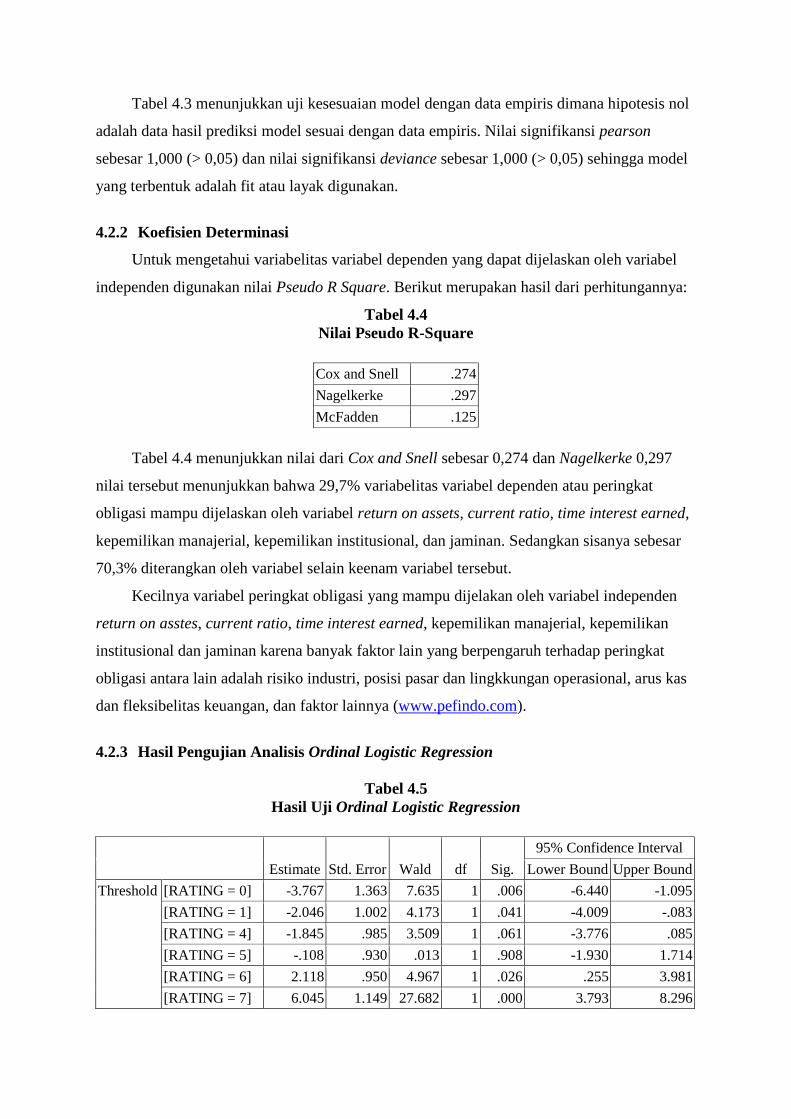

Tabel 4.3 menunjukkan uji kesesuaian model dengan data empiris dimana hipotesis nol

adalah data hasil prediksi model sesuai dengan data empiris. Nilai signifikansi pearson

sebesar 1,000 (> 0,05) dan nilai signifikansi deviance sebesar 1,000 (> 0,05) sehingga model

yang terbentuk adalah fit atau layak digunakan.

4.2.2 Koefisien Determinasi

Untuk mengetahui variabelitas variabel dependen yang dapat dijelaskan oleh variabel

independen digunakan nilai Pseudo R Square. Berikut merupakan hasil dari perhitungannya:

Tabel 4.4

Nilai Pseudo R-Square

Cox and Snell .274

Nagelkerke .297

McFadden .125

Tabel 4.4 menunjukkan nilai dari Cox and Snell sebesar 0,274 dan Nagelkerke 0,297

nilai tersebut menunjukkan bahwa 29,7% variabelitas variabel dependen atau peringkat

obligasi mampu dijelaskan oleh variabel return on assets, current ratio, time interest earned,

kepemilikan manajerial, kepemilikan institusional, dan jaminan. Sedangkan sisanya sebesar

70,3% diterangkan oleh variabel selain keenam variabel tersebut.

Kecilnya variabel peringkat obligasi yang mampu dijelakan oleh variabel independen

return on asstes, current ratio, time interest earned, kepemilikan manajerial, kepemilikan

institusional dan jaminan karena banyak faktor lain yang berpengaruh terhadap peringkat

obligasi antara lain adalah risiko industri, posisi pasar dan lingkkungan operasional, arus kas

dan fleksibelitas keuangan, dan faktor lainnya (www.pefindo.com).

4.2.3 Hasil Pengujian Analisis Ordinal Logistic Regression

Tabel 4.5

Hasil Uji Ordinal Logistic Regression

Estimate Std. Error Wald df Sig.

95% Confidence Interval

Lower Bound Upper Bound

Threshold [RATING = 0] -3.767 1.363 7.635 1 .006 -6.440 -1.095

[RATING = 1] -2.046 1.002 4.173 1 .041 -4.009 -.083

[RATING = 4] -1.845 .985 3.509 1 .061 -3.776 .085

[RATING = 5] -.108 .930 .013 1 .908 -1.930 1.714

[RATING = 6] 2.118 .950 4.967 1 .026 .255 3.981

[RATING = 7] 6.045 1.149 27.682 1 .000 3.793 8.296

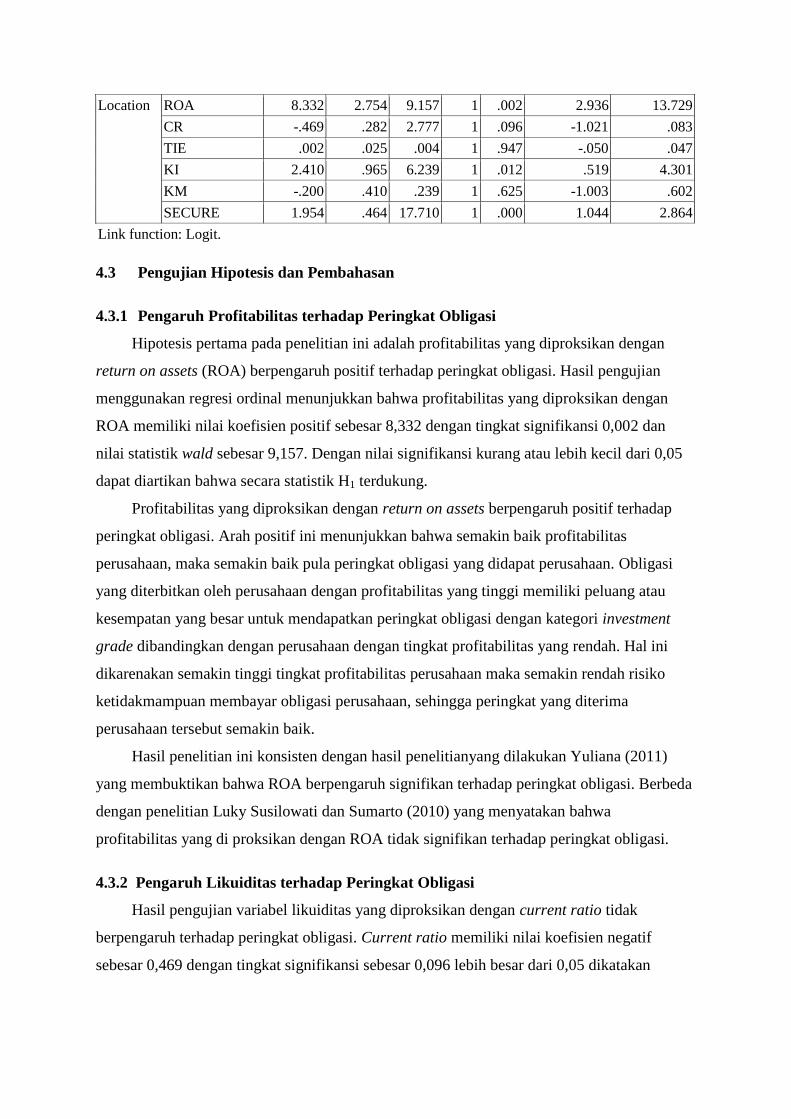

Location ROA 8.332 2.754 9.157 1 .002 2.936 13.729

CR -.469 .282 2.777 1 .096 -1.021 .083

TIE .002 .025 .004 1 .947 -.050 .047

KI 2.410 .965 6.239 1 .012 .519 4.301

KM -.200 .410 .239 1 .625 -1.003 .602

SECURE 1.954 .464 17.710 1 .000 1.044 2.864

Link function: Logit.

4.3 Pengujian Hipotesis dan Pembahasan

4.3.1 Pengaruh Profitabilitas terhadap Peringkat Obligasi

Hipotesis pertama pada penelitian ini adalah profitabilitas yang diproksikan dengan

return on assets (ROA) berpengaruh positif terhadap peringkat obligasi. Hasil pengujian

menggunakan regresi ordinal menunjukkan bahwa profitabilitas yang diproksikan dengan

ROA memiliki nilai koefisien positif sebesar 8,332 dengan tingkat signifikansi 0,002 dan

nilai statistik wald sebesar 9,157. Dengan nilai signifikansi kurang atau lebih kecil dari 0,05

dapat diartikan bahwa secara statistik H1 terdukung.

Profitabilitas yang diproksikan dengan return on assets berpengaruh positif terhadap

peringkat obligasi. Arah positif ini menunjukkan bahwa semakin baik profitabilitas

perusahaan, maka semakin baik pula peringkat obligasi yang didapat perusahaan. Obligasi

yang diterbitkan oleh perusahaan dengan profitabilitas yang tinggi memiliki peluang atau

kesempatan yang besar untuk mendapatkan peringkat obligasi dengan kategori investment

grade dibandingkan dengan perusahaan dengan tingkat profitabilitas yang rendah. Hal ini

dikarenakan semakin tinggi tingkat profitabilitas perusahaan maka semakin rendah risiko

ketidakmampuan membayar obligasi perusahaan, sehingga peringkat yang diterima

perusahaan tersebut semakin baik.

Hasil penelitian ini konsisten dengan hasil penelitianyang dilakukan Yuliana (2011)

yang membuktikan bahwa ROA berpengaruh signifikan terhadap peringkat obligasi. Berbeda

dengan penelitian Luky Susilowati dan Sumarto (2010) yang menyatakan bahwa

profitabilitas yang di proksikan dengan ROA tidak signifikan terhadap peringkat obligasi.

4.3.2 Pengaruh Likuiditas terhadap Peringkat Obligasi

Hasil pengujian variabel likuiditas yang diproksikan dengan current ratio tidak

berpengaruh terhadap peringkat obligasi. Current ratio memiliki nilai koefisien negatif

sebesar 0,469 dengan tingkat signifikansi sebesar 0,096 lebih besar dari 0,05 dikatakan

bahwa current ratio berpengaruh negatif tidak signifikan terhadap peringkat obligasi. Dapat

disimpulkan bahwa secara statistik H2 tidak terdukung.

Tinggi rendahnya CR tidak mempengaruhi peringkat obligasi. Hal ini tidak sesuai

dengan analisis bahwa tingkat likuiditas (current ratio) yang tinggi berpengaruh pada

peringkat obligasi yang baik. Hasil penelitian ini menunjukkan bahwa variabel current ratio

tidak dapat didukung. Current ratio diukur dengan membagi aset lancar dengan hutang

lancar. Rasio lancar ini mengukur suatu kondisi yang statis yang mana rasio ini tidak

mencerminkan usaha yang berkesinambungan. Oleh karena itu tinggi rendah current ratio

tidak berpengaruh terhadap peringkat obligasi.

Penelitian ini sesuai dengan penelitian yang dilakukan Sejati (2010) dan Magreta (2009)

yang menyatakan bahwa likuiditas tidak berpengaruh terhadap peringkat obligasi. Berbeda

dengan hasil penelitian yang dilakukan oleh Susilowati dan Sumantri (2010) yang

menyatakan bahwa likuiditas berpengaruh positif signifikan terhadap perikat obligasi.

4.3.3 Pengaruh Time Interest Earned terhadap Peringkat Obligasi

Hasil uji statistik dalam penelitian ini menunjukkan bahwa time interest earned

menunjukkan koefisien sebesar 0,002 dan berpengaruh positif terhadap peringkat obligasi.

Variabel ini menunjukkan tingkat signifikansi sebesar 0,993 lebih besar dari 0,05. Dapat

disimpulkan bahawa time interest earned tidak berpengaruh terhadap peringkat obligasi. Hal

ini berarti bahwa secara statistik H3 dalam penelitian ini tidak terdukung.

Namun, hasil pengolahan data menunjukkan pengaruh time interest earned terhadap

peringkat obligasi sesuai dengan arah yang ditetapkan pada hipotesis, yang mana time

interest earned menunjukkan kemampuan perusahaan dalam membayar beban bunga.

Semakin tinggi rasio ini maka semakin kecil risiko perusahaan tersebut mengalami default

dan peringkat obligasi yang yang diterima perusahaan tersebut akan tinggi. Penelitian ini

sesuai dengan penelitian yang dilakukan Ginting (2011) yang menyatakan bahwa time

interest earned tidak berpengaruh terhadap peringkat obligasi. Berbeda dengan Nurmayanti

dan Setiawati (2012) yang menyatakan bahwa time interest earned berpengaruh terhadap

peringkat obligasi.

4.3.4 Pengaruh Kepemilikan Manajerial terhadap Peringkat Obligasi

Hasil uji statistik menunjukkan bahwa kepemilikan manajerial berpengaruh negatif

terhadap peringkat obligasi. Variabel kepemilikan manajerial diproksikan dengan ada atau

tidaknya kepemilikan saham oleh manajemen memiliki nilai koefisien negatif 0,2 dengan

tingkat signifikansi 0,625 lebih besar dari 0,05. Artinya bahwa dapat disimpulkan bahwa

secara statistik H4 tidak dapat didukung.

Hasil penelitian memperlihatkan bahwa kepemilikan manajerial tidak berpengaruh

secara signifikan terhadap peringkat obligasi. Hasil yang tidak signifikan dapat disebabkan

karena persentase jumlah kepemilikan saham oleh manajerial relatif sedikit. Dari data

diperoleh rata-rata kepemilikan manajerial hanya sebesar 24%. Belum banyak manajemen

perusahaan di Indonesia (khususnya perusahaan dalam sampel) memiliki saham perusahaan

yang dikelolanya dengan jumlah yang cukup signifikan. Hasil penelitian ini konsisten dengan

penelitian yang dilakukan Setyaningrum (2005) menyatakan bahwa kepemilikan manajerial

tidak berpengaruh terhadap peringkat obligasi.

4.3.5 Pengaruh Kepemilikan Institusional terhadap Peringkat Obligasi

Hipotesis dalam penelitian ini adalah kepemilikan institusional berpengaruh positif

signifikan terhadap peringkat obligasi. Berdasarkan hasil uji statistik variabel kepemilikan

institusi yang diproksikan dengan proporsi saham yang dimiliki institusi memiliki nilai

koefisien positif sebesar 2,410 dengan tingkat signifikansi 0,012 lebih kecil dari 0,05.

Sehingga dapat disimpulkan bahwa secara statistik H5 terdukung.

Hal ini menunjukkan bahwa besar kecilnya proporsi saham yang dimiliki pihak institusi

mempengaruhi peringkat obligasi perusahaan. Sesuai dengan hasil analisis bahwa proporsi

kepemilikan saham oleh institusional mempengaruhi probablitias peringkat obligasi. Ini

mengindikasikan bahwa adanya kepemilikan institusional maka tata kelola perusahaan yang

baik dapat dilaksanakan, sehingga dapat mencegah hazard dari manajemen dan dapat

melakukan tindakan perbaikan manajemen. Dengan adanya kepemilikan institusional dapat

meningkatkan kinerja perusahaan dan peringkat obligasi menjadi tinggi. .

Hasil penelitian ini konsisten dengan hasil penelitian yang dilakukan Setyaningrum

(2005) yang membuktikan bahwa peringkat obligasi memiliki pengaruh yang signifikan

positif dengan persentase kepemililkan institusi. Hal ini tidak sesuai dengan hasil penelitian

yang dilakukan Prasetiyo (2010) yang menyatakan bahwa kepemilikan institusional tidak

berpengaruh terhadap peringkat obligasi.

4.3.6 Pengaruh Jaminan (Secure) terhadap Peringkat Obligasi

Hasil uji statistik dalam penelitian ini menunjukkan bahwa jaminan berpengaruh positif

signifikan terhadap peringkat obligasi. Secure yang diproksikan dengan ada atau tidaknya

obligasi tersebut dijaminkan memiliki nilai koefisien positif sebesar 1,954 dengan tingkat

signifikansi sebesar 0,000 kurang dari 0,05. Dapat disimpulkan bahwa secara statistik H6

dapat diterima sehingga hipotesis keenam terdukung.

Hasil penelitian menunjukkan bahwa variabel jaminan berhasil didukung karena

memiliki pengaruh signifikan terhadap peringkat obligasi. Ada tidaknya jaminan atas obligasi

akan mempengaruhi peringkat obligasi perusahaan. Sesuai dengan hasil analisis bahwa

kenaikan jaminan mempengaruhi probabilitas kenaikan peringkat obligasi perusahaan. Ini

mengindikasikan bahwa obligasi yang dijamin dengan aset khusus maupun obligasi yang

tidak dijamin dengan aset khusus diperhitungkan dalam menentukan peringkat obligasi.

Dengan jaminan aset yang dimiliki perusahaan dalam menjamin obligasinya maka ketidak

pastian keuangan perusahaan dapat diminimalkan dan dapat dikatakan perusahaan memiliki

kemampuan dalam membayar bunga periodik dan melunasi pokok pinjamannya. Berdasarkan

observasi data diperoleh sebagian besar perusahaan penerbit obligasi menjamin obligasinya

dengan aset. Hal ini sesuai dengan hasil penelitian yang dilakukan Yuliana (2011) yang

menyatakan bahwa secure memiliki pengaruh yang signifikan terhadap peringkat obligasi

perusahaan.

V. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh faktor akuntansi dan non

akuntansi terhadap peringkat obligasi. Faktor akuntansi terdiri dari rasio profitabilias yang di

proksikan dengan return on assets, rasio likuiditas yang diproksikan dengan current ratio dan

time interest earned. Sedangkan untuk faktor non akuntansi terdiri dari kepemilikan

manajerial, kepemilikan institusional, dan jaminan.

Penelitian ini menggunakan sampel obligasi yang diterbitkan oleh perusahaan go public

yang listing di BEI dan obligasinya diperingkat oleh PT. Pefindo selama periode 2007 sampai

dengan 2011.

Berikut ini merupakan kesimpulan yang dapat diberikan berdasarkan hasil pengujian

seluruh hipotesis:

1. Variabel profitabilitas diproksikan dengan return on assets (ROA) yaitu dengan membagi

laba bersih dengan total aset. Hasil penelitian menunjukkan bahwa secara statistik H1

terdukung. Hal ini berarti tinggi rendahnya peringkat obligasi dipengaruhi oleh

profitabilitas. Semakin tinggi ROA maka akan semakin tinggi tingkat profitabilitas

perusahaan maka semakin rendah risiko ketidakmampuan membayar obligasi perusahaan.

Sehingga, peringkat yang diterima perusahaan tersebut semakin baik.

2. Variabel likuiditas diproksikan dengan current ratio (CR) yaitu dengan membagi aset

lancar dengan kewajiban lancar. Hasil penelitian menunjukkan bahwa secara statistik H2

tidak terdukung. Current ratio diukur dengan membagi aset lancar dengan hutang lancar.

Rasio lancar ini mengukur suatu kondisi yang statis yang mana rasio ini tidak

mencerminkan usaha yang berkesinambungan. Oleh karena itu tinggi rendah current ratio

tidak berpengaruh terhadap peringkat obligasi.

3. Pengujian terhadap variabel time interest earned menunjukkan bahwa secara statistik

tidak berpengaruh terhadap peringkat obligasi. Hasil penelitian ini menunjukkan bahwa

secara statistik H3 tidak terdukung. Namun, hasil pengolahan data menunjukkan pengaruh

time interest earned terhadap peringkat obligasi sesuai dengan arah yang ditetapkan pada

hipotesis, yang mana time interest earned menunjukkan kemampuan perusahaan dalam

membayar beban bunga. Semakin tinggi rasio ini maka semakin kecil risiko perusahaan

tersebut mengalami default dan peringkat obligasi yang yang diterima perusahaan

tersebut akan tinggi.

4. Ada atau tidaknya kepemilikan manajerial dalam sebuah perusahaan tidak berpengaruh

terhadap peringkat obligasi. Kepemilikan manajerial memiliki arah hubungan yang

negatif terhadap peringkat obligasi. Hasil penelitian ini menunjukkan secara statistik H4

tidak terdukung. Dari penelitian memperlihatkan bahwa kepemilikan manajerial tidak

berpengaruh secara signifikan terhadap peringkat obligasi. Hasil yang tidak signifikan

dapat disebabkan karena persentase jumlah kepemilikan saham oleh manajerial relatif

sedikit. Dari data diperoleh rata-rata kepemilikan manajerial hanya sebesar 24%. Belum

banyak manajemen perusahaan di Indonesia (khususnya perusahaan dalam sampel)

memiliki saham perusahaan yang dikelolanya dengan jumlah yang cukup signifikan.

5. Pengujian variabel kepemilikan institusional memberikan hasil yang positif dan

signifikan. Secara statistik H5 terdukung. Sesuai dengan hasil analisis bahwa proporsi

kepemilikan saham oleh institusional mempengaruhi probablitias peringkat obligasi. Ini

mengindikasikan bahwa adanya kepemilikan institusional maka tata kelola perusahaan

yang baik dapat dilaksanakan, sehingga dapat mencegah hazard dari manajemen dan

dapat melakukan tindakan perbaikan manajemen. Dengan adanya kepemilikan

institusional dapat meningkatkan kinerja perusahaan dan peringkat obligasi menjadi

tinggi.

6. Secara statistik, Jaminan memiliki pengaruh positif dan signifikan terhadap peringkat

obligasi. Hal ini menunjukkan bahwa ada atau tidaknya jaminan atas obligasi

mempengaruhi peringkat obligasi perusahaan. Dapat disimpulkan bahwa secara statistik

H6 terdukung. Sesuai dengan hasil analisis bahwa kenaikan jaminan mempengaruhi

probabilitas kenaikan peringkat obligasi perusahaan. Ini mengindikasikan bahwa obligasi

yang dijamin dengan aset khusus maupun obligasi yang tidak dijamin dengan aset khusus

diperhitungkan dalam menentukan peringkat obligasi.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan yang dihadapi antara lain penelitian ini hanya

menggunakan data laporan keuangan auditan akhir tahun dimana lembaga pemeringkat

obligasi menggunakan laporan keuangan terbaru seperti laporan keuangan triwulan sebagi

dasar penilaian peringkat obligasi. Variabel keuangan yang digunakan hanya tiga variabel

keuangan saja yaitu profitabilitas, likuiditas, dan time interest earned. Sedangkan untuk

faktor non akuntansi menggunakan kepemilikan manajerial, kepemilikan institusional dan

jaminan sedangkan masih banyak faktor-faktor lain yang mempengaruhi peringkat obligasi.

5.3 Saran

Berdasarkan simpulan dan keterbatasan di tas, maka penulis dapat memberikan saran

yang perlu diperhatikan untuk peneliti selanjutnya, yaitu sebagai berikut:

1. Bagi penelitian selanjutnya dapat melakukan penelitian dengan menggunkan variabel lain

atau menambah variabel lain sebagai variabel independen. Mengingat masih terdapat

banyak faktor lain yang dapat mempengaruhi peringkat obligasi

2. Penelitian selanjutnya hendaknya mengunakan data peringkat obligasi dari agen

pemeringkat lain selain PT. Pefindo sehingga variasi data peringkat obligasi yang

diperoleh lebih banyak.

DAFTAR PUSTAKA

Almilia, Luciana Spica dan Vieka Devi. 2007. “Faktor-Faktor Yang Mempengaruhi Prediksi

Peringkat Obligasi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Jakarta”. Padang: Seminar Nasional Manajemen SMART.

Bursa Efek Indonesia. “mengenal Obligasi”.

www.idx.co.id/MainMenu/Education/WhatisBond/tabid/89/lang/id-ID/language/id-

ID/Default.aspx

Endri. 2011. “Corporate Governance terhadap Peringkat Sukuk Korporasi di Indonesia”.

Jurnal Keuangan dan Perbankan, Vol. 15, No. 2 Mei 2011, hlm. 178-190

Estiyanti, Ni Made dan Gerianta Wirawan Yasa. 2012. “Pengaruh Faktor Keuangan dan Non

Keuangan Pada Peringkat Obligasi di Bursa Efek Indonesia”. Bajnarmasin:

Simposium Nasional Akuntansi XV.

Foster, George. 1986. “Financial Statement Analysis”. New Jersy: Prentice Hall, Englewood

Cliffs.

Ghozali, Imam. 2006. “Analisis Multivariate Lanjutan dan Program SPSS”. Semarang:

Badan Penerbit Universitas Diponogoro.

Ginting, Markoni Hartanta. 2011. “Pengaruh Rasio Keuangan Terhadap Peringkat Obligasi

Perbankan yang Terdaftar di Bursa Efek Indonesia”. Medan: Universitas Sumatra

Utara.

Latumeten, Erick. 2010. “Pengertian Kepemilikan”. www.ericklatumeten.wordpress.com

Magreta dan Popy Nurmayanti. 2009. “Faktor-Faktor Yang Mempengaruhi Prediksi

Peringkat Obligasi Ditinjau Dari Faktor Akuntansi dan Non Akuntansi”. Jurnal

Bisnis Dan Akuntansi. Vol 11, No 3, Desember 2009, Hlm. 143-154.

Marina. 2011. “Analisis Pengaruh Kinerja Keuangan Terhadap Peringkat Obligasi (Studi

Empiris pada Perusahaan Non-Industri Keuanganyang diperingkat oleh PT.

PEFINDO)”. Skripsi. Universitas Lampung.

Nurmayanti, Poppy dan Eka Setiawati. 2012. “Bond Rating dan Pengaruhnya terhadap

Laporan Keuangan”. Pekbis Jurnal, Vol 4, No. 2, Juli 2012: 95-106

Prasetiyo, Adhi. 2010. “Pengaruh Mekanisme Corporate Governance dan Profitabilitas

Perusahaan Terhadap Peringkat Obligasi”. Skripsi. Universitas Diponogoro.

Purwaningsih, Anna. 2008. “Pemilihan Rasio Keuangan Terbaik Untuk Memprediksi

Peringkat Obligasi : Studi Pada Perusahaan Manufaktur Yang Terdaftar di BEJ”.

KINERJA. Volume 12, No.1, Hlm 85-99.

Raharja dan Sari, Maylia Pramono. 2008. “Kemampuan Rasio Keuangan dalam Memprediksi

Peringkat Obligasi (PT KASNIC Credit Rating). Jurnal Maksi, Vol 8 No.2

Rinaningsih. 2009. “Pengaruh Praktek Corporate Governance Terhadap Resiko Kredit, Yield

Surat Hutang (Obligasi)”. Pontianak: Simposium Nasional Akuntansi XI.

Sari, Maylia Pramono. 2009. “Pemeringkatan Obligasi: Riset Gap Faktor Penentu Rating

Obligasi”. Fokus Ekonomi. Fakultas Ekonomi Universitas Negeri Semarang.

Sejati, Grace Putri. 2010. “ Analisis Faktor Akuntansi dan Non Akuntansi dalam

Memprediksi Peringkat Obligasi Perusahaan Manufaktur”. Jurnal Ilmu Administrasi

dan Organisasi.

Setiawan, Edi Budiono dan Shanti. 2009. “Reaksi Pasar Saham Terhadap Pengumuman

Perubahan Peringkat Obligasi Perusahaan Yang Terdaftar Di Bursa Efek Jakarta”.

Modus, Volume 21 Nomor 1, Universitas Atma Jaya, Yogyakarta.

Styaningrum, Dyah. 2005.”Pengaruh Mekanisme Corporate Governance Terhadap Peringkat

Surat Utang Perusahaan di Indonesia”. Jurnal Akuntansi dan Keuangan Indonesia.

Susilowati, Lucky dan Sumarto. 2010. “Memprediksi Tingkat Obligasi Perusahaan

Manufakturyang Listing Di BEI”. Jurnal Mitra Ekonomi dan Manajemen Bisnis.

Yamin, Sofyan dan Heri Kurniawan. 2009. “ SPSS Complete Teknik Analisis Statistik

Terlengkap dengan Software SPSS”. Jakarta: Salemba Infotek.

Yuliana, Rika dan Agus Budiatmanto. 2011. “Analisis Pengaruh Faktor-Faktor Yang

Mempengaruhi Peringkat Obligasi Perusahaan Keuangan Yang Terdaftar Di Bursa

Efek Indonesia”. Aceh: Simposium Nasional Akuntansi XIV.

_______. 2008. “Pedoman Penulisan Karya Ilmiah Universitas Lampung”. Bandar

Lampung: Universitas Lampung