Bahasa

Halaman

Hukum

5/17/2016

1

SIKLUS PENDAPATAN:

PENJUALAN DAN PENAGIHAN KAS

N. Tri Suswanto Saptadi

5/17/2016 nts/sia 1

Aktivitas Bisnis Siklus Pendapatan

Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang dengan menyediakan barang dan jasa ke para pelanggan dan menagih kas sebagai pembayaran dari penjualan-penjualan tersebut.

5/17/2016 nts/sia 2

5/17/2016

2

Aktivitas Bisnis Siklus Pendapatan

■ Apa sajakah dari empat aktivitas dasar bisnis yang

dilakukan dalam siklus pendapatan ?

1 Entri pesanan penjualan

2 Pengiriman

3 Penagihan dan Piutang Usaha

4 Penagihan Kas

5/17/2016 nts/sia 3

Entri Pesanan Penjualan

Proses entri pesanan penjualan mencakup tiga tahap:

1. Mengambil pesanan dari pelanggan

2. Memeriksa dan menyetujui kredit pelanggan

3. Memeriksa ketersediaan persediaan

5/17/2016 nts/sia 4

5/17/2016

3

Pengiriman

Aktivitas dasar kedua dalam siklus

pendapatan adalah memenuhi pesanan

pelanggan dan mengirimkan barang

dagangan yang diinginkan tersebut, proses ini

terdiri dari dua tahap:

1. Mengambil dan mengepak pesanan

2. Mengirim pesanan tersebut

5/17/2016 nts/sia 5

Penagihan dan Piutang Usaha

Aktivitas dasar ketiga dalam siklus pendapatan,

melibatkan:

1. Penagihan ke para pelanggan

2. Memelihara data piutang usaha

5/17/2016 nts/sia 6

5/17/2016

4

Penagihan Kas

Langkah keempat (terakhir) dalam siklus

pendapatan adalah penagihan kas, melibatkan:

1. Menangani kiriman uang pelanggan

2. Menyimpannya ke bank

5/17/2016 nts/sia 7

Siklus Pendapatan –Keputusan-keputusan penting

■ Tujuan utama siklus pendapatan adalah untuk

menyediakan produk yang tepat di tempat dan

waktu yang tepat dengan harga yang sesuai.

– Bagaimana perusahaan dapat mencapai

tujuan ini ?

■ Guna mencapai tujuan ini, pihak manajemen harus

membuat beberapa keputusan penting berikut ini :

5/17/2016 nts/sia 8

5/17/2016

5

Siklus Pendapatan –Keputusan-keputusan penting

■ Sejauh apakah produk dapat dan harus disesuaikan dengan tiap kebutuhan dan keinginan pelanggan ?

■ Seberapa banyak persediaan yang harus dimiliki, dan dimanakah persediaan tersebut ditempatkan ?

■ Bagaimana seharusnya barang dagangan dikirim kepada para pelanggan ? Haruskah perusahaan melakukan fungsi pengiriman sendiri atau menggunakan pihak ketiga yang mengkhususkan diri dalam pengiriman?

5/17/2016 nts/sia 9

Siklus Pendapatan –Keputusan-keputusan penting

■ Haruskah kredit ditawarkan kepada pelanggan ?

■ Berapa banyak kredit yang seharusnya diberikan ke tiap pelanggan ?

■ Apa syarat-syarat kredit yang seharusnya diberikan?

■ Bagaimana pembayaran pelanggan dapat diproses untuk memaksimalkan arus kas?

5/17/2016 nts/sia 10

5/17/2016

6

Entri Pesanan Penjualan (Aktivitas 1)

■ This step includes all the activities involved in soliciting and processing customer orders.

■ Key decisions and information needs:

– decisions concerning credit policies, including the approval of credit

– information about inventory availability and customer credit status from the inventory control and accounting functions, respectively

5/17/2016 nts/sia 11

Entri Pesanan Penjualan (Aktivitas 1)

■ Fungsi entri pesanan penjualan mencakup tiga aktivitas utama, yaitu :

1 Mengambil pesanan dari pelanggan

2 Memeriksa dan menyetujui kredit pelanggan

3 Memeriksa ketersediaan persediaan

5/17/2016 nts/sia 12

5/17/2016

7

Kebutuhan Informasi dan Prosedur

■ SIA harus menediakan informasi operasional yang

dibutuhkan untuk melakukan fungsi-fungsi berikut

ini:

– Merespons pertanyaan pelanggan mengenai

saldo akun dan status pesanan.

– Memutuskan apakah kredit pelanggan tertentu

dapat ditambah atau tidak.

5/17/2016 nts/sia 13

Entri Pesanan Penjualan (Aktivitas 1)

■ Bagaimanapun data pesanan pelanggan diterima pada awalnya, merupakan hal yang penting bahwa semua data yang dibutuhkan untuk memproses pesanan tersebut dikumpulkan dan dicatat secara akurat. Oleh sebab itu, pemeriksaan edit berikut ini harus dilakukan untuk memastikan akurasi yang menyeluruh:

– Pemeriksaan validitas, Uji kelengkapan

– Uji kewajaran

– Persetujuan kredit

■ Otorisasi umum, Batas kredit

■ Otorisasi khusus:Pemeriksaan batas

5/17/2016 nts/sia 14

5/17/2016

8

Entri Pesanan Penjualan (Aktivitas 1)

■ Langkah berikutnya adalah, menetapkan apakah tersedia cukup persediaan untuk memenuhi pesanan tersebut.

■ Internally generated documents produced by sales order entry:

– Pesanan penjualan

– Slip pengepakan

– Kartu pengambilan barang

5/17/2016 nts/sia 15

Kebutuhan Informasi dan Prosedur

■ Menentukan ketersediaan persediaan.

■ Memutuskan jangka waktu kredit yang ditawarkan.

■ Menentukan harga produk dan jasa.

■ Menetapkan kebijakan mengenai retur penjualan

dan garansi.

■ Memilih metode untuk mengirim barang.

5/17/2016 nts/sia 16

5/17/2016

9

Pengiriman (Aktivitas 2)

■ Warehouse workers are responsible for filling

customer orders by removing items from inventory.

■ Keputusan-keputusan penting dan kebutuhan

informasi:

– Menentukan metode pengiriman.

– in-house

– outsource

5/17/2016 nts/sia 17

Pengiriman (Aktivityas 2)

■ Dokumen, catatan, dan prosedur:

– Kartu pengambilan printed by the sales order entry triggers the shipping process and is used to identify which products to remove from inventory.

– Jumlah phisik dibandingkan dengan kuantitas pada kartu pengambilan dan slip pengepakan.

– Beberapa tempat pemeriksaan dibuat dan dokumen pengiriman dipersiapkan.

5/17/2016 nts/sia 18

5/17/2016

10

Penagihan dan Piutang Usaha (Aktivitas 3)

■ Dua aktivitas yang dilakukan pada stage siklus pendapatan ini adalah:

1 Invoicing customers

2 Maintaining customer accounts

■ Keputusan-keputusan penting dan kebutuhan Informasi:

■ Accurate billing is crucial and requires information identifying the items and quantities shipped, prices, and special sales terms.

5/17/2016 nts/sia 19

Penagihan dan Piutang Usaha (Aktivitas 3)

■ The sales invoice notifies customers of the amount to be paid and where to send payment.

■ A monthly statement summarizes transactions that occurred and informs customers of their current account balance.

■ A credit memo authorizes the billing department to credit a customer’s account.

5/17/2016 nts/sia 20

5/17/2016

11

Penagihan dan Piutang Usaha (Aktivitas 3)

■ Jenis sistem penagihan:

– Dalam sistem setelah penagihan, faktur dipersiapkan setelah confirmasi bahwa barang-barang dikirim.

– Dalam sistem pra penagihan, faktur dipersiapkan (tetapi tidak dikirim) sesegera pesanan disetujui.

■ Persediaan, piutang dagang, dan file buku besar diperbaharui pada waktu ini.

5/17/2016 nts/sia 21

Penagihan dan Piutang Usaha (Aktivitas 3)

■ Metode-metode pengurusan piutang dagang:

– Metode faktur terbuka

– Metode pembayaran gabungan

■ Untuk memperoleh aliran penerimaan kas yang lebih seragam, banyak perusahaan menggunakan proses yang disebut Penagihan berdaur.

5/17/2016 nts/sia 22

5/17/2016

12

Kebutuhan Informasi dan Prosedur

■ Apakah contoh informasi tambahan yang seharusnya SIA sediakan ?

– Waktu respons terhadap pertanyaan pelanggan

– Waktu yang dibutuhkan untuk memenuhi dan mengirim pesanan

– Persentase penjualan yang membutuhkan pemesanan ulang

– Kepuasan pelanggan

– Analisis pangsa pasar dan tren penjualan

– Analisis profitabilitas berdasarkan produk, pelanggan, dan area penjualan.

5/17/2016 nts/sia 23

Penagihan Kas (Aktivitas 4)

■ Dua bagian yang terlibat dalam aktivitas ini adalah:

1 Kasir

2 Fungsi piutang dagang

5/17/2016 nts/sia 24

5/17/2016

13

Penagihan Kas (Aktivitas 4)

■ Keputusan-keputusan penting dan Kebutuhan

Informasi:

– Pentingnya pengurangn pencurian kas.

– Fungsi penagihan piutang dagang seharusnya

tidak mempunyai akses phisik ke kas atau cek.

– Fungsi piutang dagang harus mampu

mengidentifikasi sumber suatu pengiriman

uang dan vaktur aplikasi harus dikredit.

5/17/2016 nts/sia 25

Penagihan Kas (Aktivitas 4)

■ Dokumen, catatan, dan prosedur:

– Cek diterima dan dikirim (disimpan).

– Daftar pengiriman uang dipersiapkan dan

dimasukkan secara on-line pelanggan, nomor

faktur, dan jumlah setiap pembayaran.

– The system performs a number of on-line edit

checks to verify the accuracy of data entry.

5/17/2016 nts/sia 26

5/17/2016

14

Pengendalian: Tujuan,Ancaman, dan Prosedur

■ Di dalam siklus pendapatan, SIA yang didesain dengan baik harus menyediakan pengendalian yang memadai untuk memastikan bahwa tujuan-tujuan berikut ini dicapai:

– Semua transaksi telah diotorisasikan dengan benar.

– Semua transaksi yang dicatat valid (benar-benar terjadi).

5/17/2016 nts/sia 27

Pengendalian: Tujuan,Ancaman, dan Prosedur

– Semua transaksi yang valid, dan disahkan, telah

dicatat.

– Semua transaksi dicatat dengan akurat.

– Aset (kas, persediaan, dan data) dijaga dari

kehilangan ataupun pencurian.

– Aktivitas bisnis dilaksanakan secara efisien dan

efektif.

5/17/2016 nts/sia 28

5/17/2016

15

Ancaman dan Prosedur Pengendalian Aplikasi Entri Pesanan Penjualan

Ancaman Prosedur Pengendalian yang dapat

diterapkan

1. Pesanan pelanggan yang

tidak lengkap atau tidak

akurat

Pemeriksaan edit entri data

2. Penjualan secara kredit ke

pelanggan yang memiliki

catatan kredit buruk

Persetujuan kredit oleh manajer bagian

kredit, bukan oleh fungsi penjualan;

catatan yang akurat atas saldo rekening

pelanggan.

3. Legitimasi pesanan Tanda tangan di atas dokumen kertas,

tanda tangan digital dan sertifikat digital

untuk e-business

4. Habisnya persediaan,

biaya penggudangan, dan

pengurangan harga.

Sistem pengendalian persediaan

5/17/2016 nts/sia 29

Ancaman dan Prosedur Pengendalian Aplikasi Pengiriman

Ancaman Prosedur Pengendalian yang dapat

diterapkan

1. Kesalahan pengiriman:

• Brg. Dag. Yang salah

• Jumlah Yang salah

• Alamat yang salah

Rekonsiliasi pesanan penjualan dengan

kartu pengambilan dan slip

pengepakan; pemindai kode garis;

pengendalian aplikasi entri data

2. Pencurian persediaan Batasi akses fisik ke persediaan;

Dokumentasi semua transfer internal

persediaan; perhitungan fisik

persediaan secara periodik persediaan

dan rekonsiliasi perhitungan dengan

jumlah yang dicatat5/17/2016 nts/sia 30

5/17/2016

16

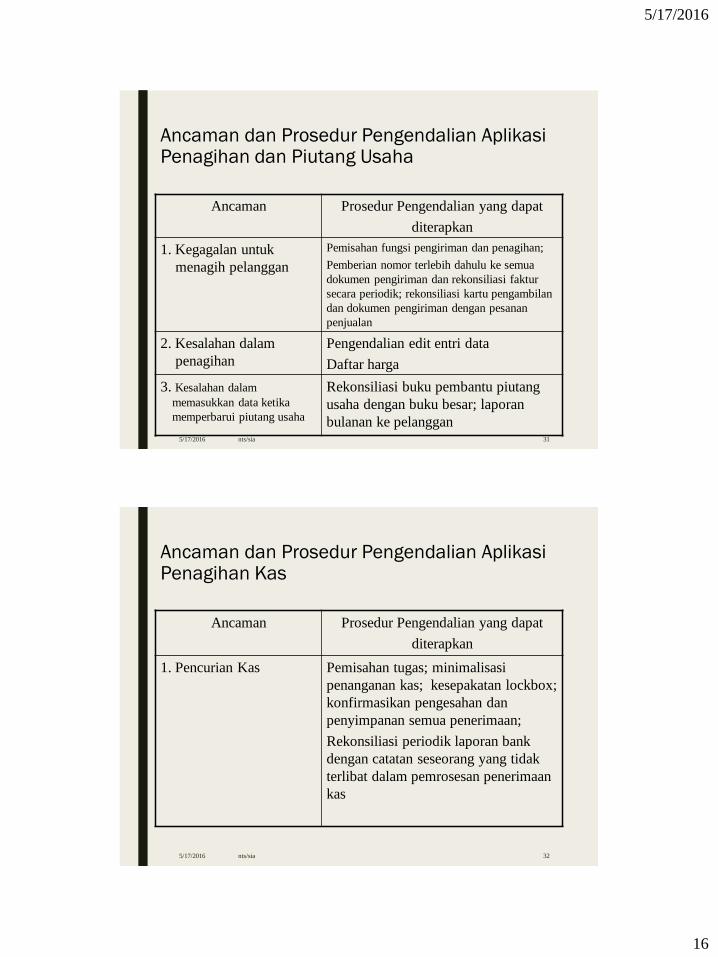

Ancaman dan Prosedur Pengendalian Aplikasi Penagihan dan Piutang Usaha

Ancaman Prosedur Pengendalian yang dapat

diterapkan

1. Kegagalan untuk

menagih pelanggan

Pemisahan fungsi pengiriman dan penagihan;

Pemberian nomor terlebih dahulu ke semua

dokumen pengiriman dan rekonsiliasi faktur

secara periodik; rekonsiliasi kartu pengambilan

dan dokumen pengiriman dengan pesanan

penjualan

2. Kesalahan dalam

penagihan

Pengendalian edit entri data

Daftar harga

3. Kesalahan dalam

memasukkan data ketika

memperbarui piutang usaha

Rekonsiliasi buku pembantu piutang

usaha dengan buku besar; laporan

bulanan ke pelanggan5/17/2016 nts/sia 31

Ancaman dan Prosedur Pengendalian Aplikasi Penagihan Kas

Ancaman Prosedur Pengendalian yang dapat

diterapkan

1. Pencurian Kas Pemisahan tugas; minimalisasi

penanganan kas; kesepakatan lockbox;

konfirmasikan pengesahan dan

penyimpanan semua penerimaan;

Rekonsiliasi periodik laporan bank

dengan catatan seseorang yang tidak

terlibat dalam pemrosesan penerimaan

kas

5/17/2016 nts/sia 32

5/17/2016

17

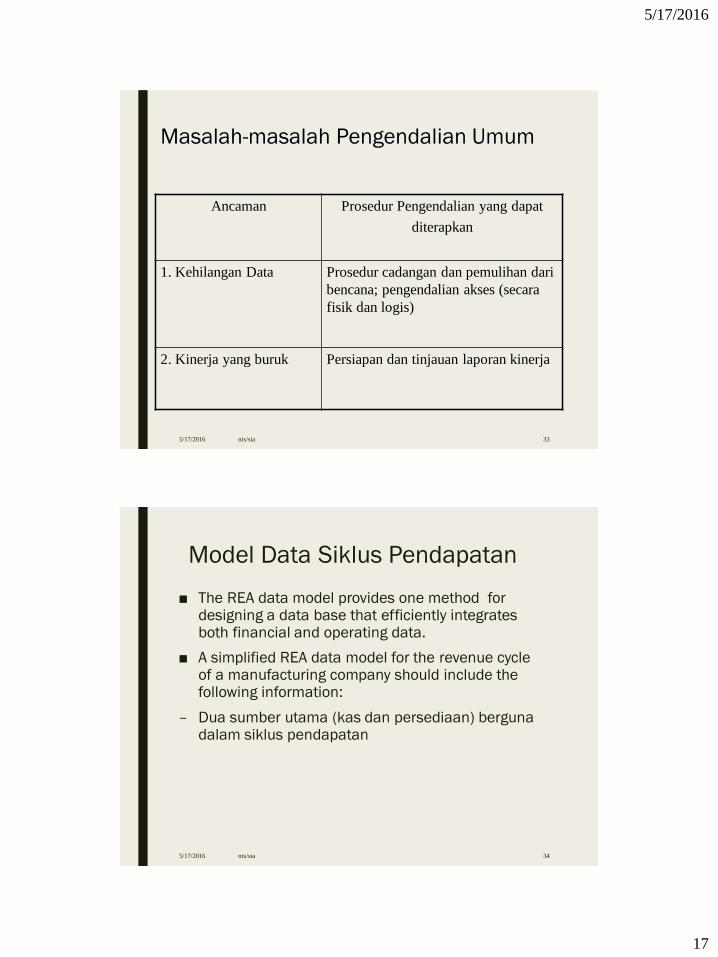

Masalah-masalah Pengendalian Umum

Ancaman Prosedur Pengendalian yang dapat

diterapkan

1. Kehilangan Data Prosedur cadangan dan pemulihan dari

bencana; pengendalian akses (secara

fisik dan logis)

2. Kinerja yang buruk Persiapan dan tinjauan laporan kinerja

5/17/2016 nts/sia 33

Model Data Siklus Pendapatan

■ The REA data model provides one method for designing a data base that efficiently integrates both financial and operating data.

■ A simplified REA data model for the revenue cycle of a manufacturing company should include the following information:

– Dua sumber utama (kas dan persediaan) berguna dalam siklus pendapatan

5/17/2016 nts/sia 34

5/17/2016

18

Kebutuhan Informasi Siklus Pendapatan dan Model Data

SIA didesain untuk mengumpulkan,

memproses, dan menyimpan data kegiatan

bisnis agar manajemen mendapatkan

informasi untuk mendukung pengambilan

keputusan.

5/17/2016 nts/sia 35

Kebutuhan Informasi Siklus Pendapatan: Data Operasional

Data operasional dibutuhkan untuk mengawasi kinerja dan untuk melakukan tugas-tugas rutin berikut ini :

• Merespons pertanyaan pelanggan mengenai saldo akun dan status pesanan

• Memutuskan apakah kredit pelanggan tertentu dapat ditambah atau tidak

• Menentukan ketersediaan persediaan

• Memilih metode untuk mengirim barang

5/17/2016 nts/sia 36

5/17/2016

19

Kebutuhan Informasi Siklus Pendapatan: Informasi Sekarang dan Masa Lalu

Informasi yang lampau dan yang saat ini

diperlukan agar menajemen dapat membuat

keputusan strategis berikut ini :

• Menentukan harga produk dan jasa

• Menetapkan kebijakan mengenai retur penjualan

dan garansi

• Memutuskan jangka waktu kredit yang ditawarkan

• Menentukan kebutuhan pinjaman jangka pendek

• Merencanakan kampanye pemasaran yang baru

5/17/2016 nts/sia 37

Kebutuhan Informasi Siklus Pendapatan: Penilaian Kinerja

SIA juga harus menyediakan informasi yang dibutuhkan untuk mengevaluasi kinerja proses yang penting berikut ini :

■ Waktu respons terhadap pertanyaan pelanggan

■ Waktu yang dibutuhkan untuk memenuhi dan mengirim pesanan

■ Persentase penjualan yang membutuhkan pemesanan ulang

■ Tingkat dan tren kepuasan pelanggan

■ Analisis pangsa pasar dan tren penjualan

■ Analisis profitabilitas berdasarkan produk, pelanggan, dan area penjualan

■ Volume penjualan dalam dolar dan jumlah pelanggan

■ Keefektifan iklan dan promosi

■ Kinerja staf penjualan

■ Pengeluaran piutang ragu-ragu dan kebijakan kredit

5/17/2016 nts/sia 38

5/17/2016

20

Model Data Siklus Pendapatan

– Empat kegiatan bisnis besar dalam siklus

pendapatan (Pesanan, memenuhi pesanan,

pengiriman dan penagihan kas)

– The primary external agent (customer) as well as

the various internal agents involved in revenue

cycle activities

5/17/2016 nts/sia 39

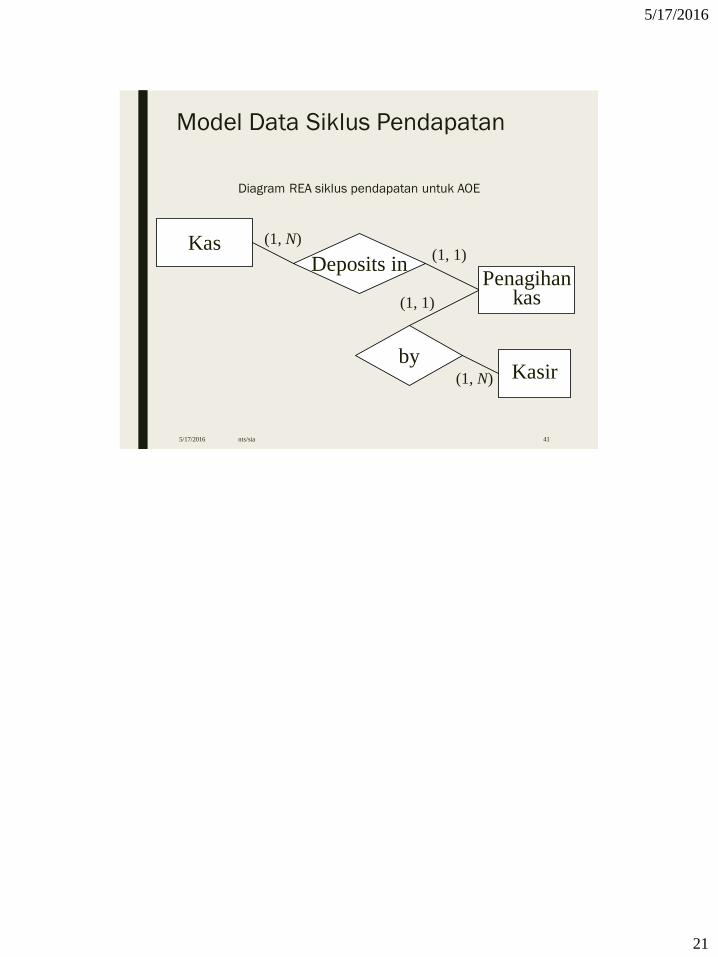

Model Data Siklus Pendapatan

Diagram REA siklus pendapatan untuk AOE

Persediaan

(0, N)

Pesanan

persediaan

Inventoryfill order

Inventory ship

(0, N)

(0, N)

5/17/2016 nts/sia 40

5/17/2016

21

Model Data Siklus Pendapatan

Diagram REA siklus pendapatan untuk AOE

KasDeposits in

Penagihankas

(1, N)

(1, 1)

byKasir

(1, N)(1, 1)

5/17/2016 nts/sia 41

Top Related

Copyright © 2022 FDOKUMEN