Bahasa

Halaman

Hukum

i

PENGARUH EBIT DAN ARUS KAS TERHADAP HARGA SAHAM

Studi Empiris pada Badan Usaha Milik Negara (BUMN) yang Go-Public di BEI

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Indah Nor Oetami

NIM: 102214068

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2014

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

November 2014

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

iv

HALAMAN PERSEMBAHAN

MOTTO

“Tuhan Yesus Kristus selalu mendampingimu” –Pendeta Yohanes

“Jangan pernah berkata menyerah sebelum berusaha. Apabila

kau gagal itu merupakan pembelajaran menuju keberhasilan.”

–Ayah

“Apabila kau gagal, jangan salahkan orang lain. Salahkan

dirimu sendiri. Setelah menerima fakta bahwa kau gagal,

bangkit dan berubahlah menjadi individu yang lebih baik!” –

Pak Tri

“Tabah dan cobalah bersabar, sebab semua pasti ada jalannya.” –Mama

“Jangan cengeng! Tegarlah! Kau kakakku!” –Adit Adikku

Skripsi ini saya persembahkan untuk :

Ayah, Mama, Kakak, dan Adik saya

Teman-teman de’kampret

Teman-teman saya dari luar Sanata Dharma

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

v

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN MANAJEMEN-PROGRAM STUDI MANAJEMEN

__________________________________________________________________

PERNYATAAN KEASLIAN KARYA TULIS

Saya yang bertanda tangan di bawah ini, dengan ini menyataka bahwa Skripsi

dengan judul:

PENGARUH EBIT DAN ARUS KAS TERHADAP HARGA SAHAM

Studi Empiris pada Badan Usaha Milik Negara (BUMN) yang Go-Public di BEI

dan diajukan untuk diuji pada tanggal, 27 November 2014 adalah hasil karya saya.

Saya juga akan menyatakan bahwa dalam skripi ini tidak terdapat keseluruhan

atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau

meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan

atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai

tulisan saya sendiri, dan atau tidak terdapat bagian atau keseluruhan tulisan yang

saya salin, saya tiru, atau saya ambil dari tulisan orang lain tanpa memberikan

pengakuan (disebutkan dalam referensi) pada penulis aslinya.

Bia di kemudian hari terbukti bahwa saya ternyata melakukan tindakan tersebut,

maka saya bersedia menerima sanksi, yaitu skripsi ini digugurkan dan gelar

akademik yang saya peroleh (S.E.) dibatalkan secara proses sesuai dengan aturan

perundang-undangan yang berlaku (UU No. 20 Tahun 2003, pasal 25 dan pasal

70).

Yogyakarta, 28 November 2014

Yang membuat pernyataan,

Indah Nor Oetami

NIM: 102214068

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama `: Indah Nor Oetami

NIM : 102214068

Demi pengembangan ilmu pengetahuan, saya memberikan kepada

Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

PENGARUH EBIT DAN ARUS KAS TERHADAP HARGA SAHAM

Studi Empiris pada Badan Usaha Milik Negara (BUMN) yang Go-Public di BEI

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan

kepada Perpusatakaan Universitas Sanata Dharma hak untuk menyimpan,

mengalihkan dalam bentuk lain, mengelolanya dalam bentuk pangkalan data,

mendistribusikannya secara terbatas, dan mempublikasikannya di internet atau

media lain untuk kepentingan akademis tanpa perlu meminta ijin kepada saya

maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya

sebagai penulis.

Demikian pernyataan ini saya perbuat dengan sebenarnya.

Yogyakarta, 28 November 2014

Indah Nor Oetami

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vii

KATA PENGANTAR

Puji syukur dan terima kasih kepada Allah atas karunia dan rahmat-Nya,

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh EBIT dan

Arus Kas terhadap Harga Saham: Studi Empiris pada Badan Usaha Milik Negara

(BUMN) yang Go-Public di BEI”. Skripsi ini ditulis sebagai salah satu syarat

untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen,

Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulisan skripsi ini dapat selesai dengan baik berkat bantuan berbagai pihak.

Untuk itu, penulis ingin mengucapkan terima kasih kepada:

1. Bapak Johanes Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas

Sanata Dharma

2. Bapak Dr. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma.

3. Bapak Dr. Lukas Purwoto S.E., M.Si., selaku Ketua Program Studi

Manajemen Universitas Sanata Dharma.

4. Bapak Drs. Aloysius Triwanggono M.S., selaku dosen pembimbing I,

yang telah mengarahkan dan membimbing penulis dengan kesungguhan

hati.

5. Ibu M. T. Ernawati S.E., M.A., selaku dosen pembimbing II, yang telah

mengarahkan dan membimbing penulis sehingga skripsi ini menjadi lebih

sempurna.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

6. Bapak Drs. H. Suseno Triyanto W. M.S., selaku anggota tim penguji yang

telah memberikan masukan yang berguna.

7. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata

Dharma.

8. Bapak dan Ibuku (Soetjahjono dan Misinah) tercinta serta Kakak dan

adikku yang paling kusayang (Santi dan Adit) yang selalu memberikan

semangat, kasih sayang, doa, nasehat, dan mengajarkanku bagaimana

bersabar dan tidak menyerah selama proses penulisan skripsi ini.

9. Teman-teman dari Fakultas Manajemen Angkatan 2010, sahabatku : Septi,

Avila, Ike, Melin, Devi, Alin, dan Frida yang selalu memberikan

kehangatan disetiap kebersamaan yang tidak dapat dilupakan.

10. Semua pihak yang telah membantu dalam penyusunan skripsi ini yang

tidak dapat disebutkan satu-persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan karena

keterbatasan dan pengalaman yang dimiliki penulis. Oleh karena itu, penulis

mengharapkan kritik dan saran yang membangun dari para pembaca guna

menyempurnakan skripsi ini. semoga skripsi ini bermanfaat dan dapat menjadi

bahan masukan bagi rekan-rekan dalam menyusun skripsi.

Yogyakarta, 28 November 2014

Penulis

Indah Nor Oetami

NIM: 102214068

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ix

DAFTAR ISI

HALAMAN JUDUL ....................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING ............................................. ii

HALAMAN PENGESAHAN ......................................................................... iii

HALAMAN PERSEMBAHAN ..................................................................... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ......................... v

HALAMAN PERSETUJUAN PUBLIKASI .................................................. vi

HALAMAN KATA PENGANTAR ............................................................... vii

HALAMAN DAFTAR ISI ............................................................................. ix

HALAMAN DAFTAR TABEL ..................................................................... xiii

HALAMAN DAFTAR GRAFIK ................................................................... xiv

HALAMAN DAFTAR LAMPIRAN ............................................................. xv

ABSTRAK ...................................................................................................... xvii

ABSTRACT ...................................................................................................... xviii

BAB I PENDAHULUAN ....................................................................... 1

A. Latar Belakang Masalah ...................................................................... 1

B. Rumusan Masalah ............................................................................... 7

C. Pembatasan Masalah ........................................................................... 8

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

x

D. Tujuan Penelitian ................................................................................ 8

E. Manfaat Penelitian .............................................................................. 9

F. Sistematika Penulisan ......................................................................... 10

BAB II KAJIAN PUSTAKA .................................................................. 12

1. Landasan Teori ........................................................................ 12

2. Investasi ................................................................................... 12

3. Pasar Modal ............................................................................. 15

4. Saham ...................................................................................... 17

5. Harga Saham ........................................................................... 19

6. Faktor-Faktor yang Mempengaruhi Harga Saham .................. 21

7. Keuntungan Memiliki Saham ................................................. 24

8. Go Public ................................................................................. 25

9. Laporan Keuangan .................................................................. 27

10. Earning Before Interest and Taxes (EBIT) ............................. 29

11. Laporan Arus Kas ................................................................... 32

12. Arus Kas dari Aktivitas Operasi ............................................. 34

13. Arus Kas dari Aktivitas Investasi ............................................ 36

14. Arus Kas dari Aktivitas Pendanaan ......................................... 39

B. Definisi BUMN ................................................................................... 41

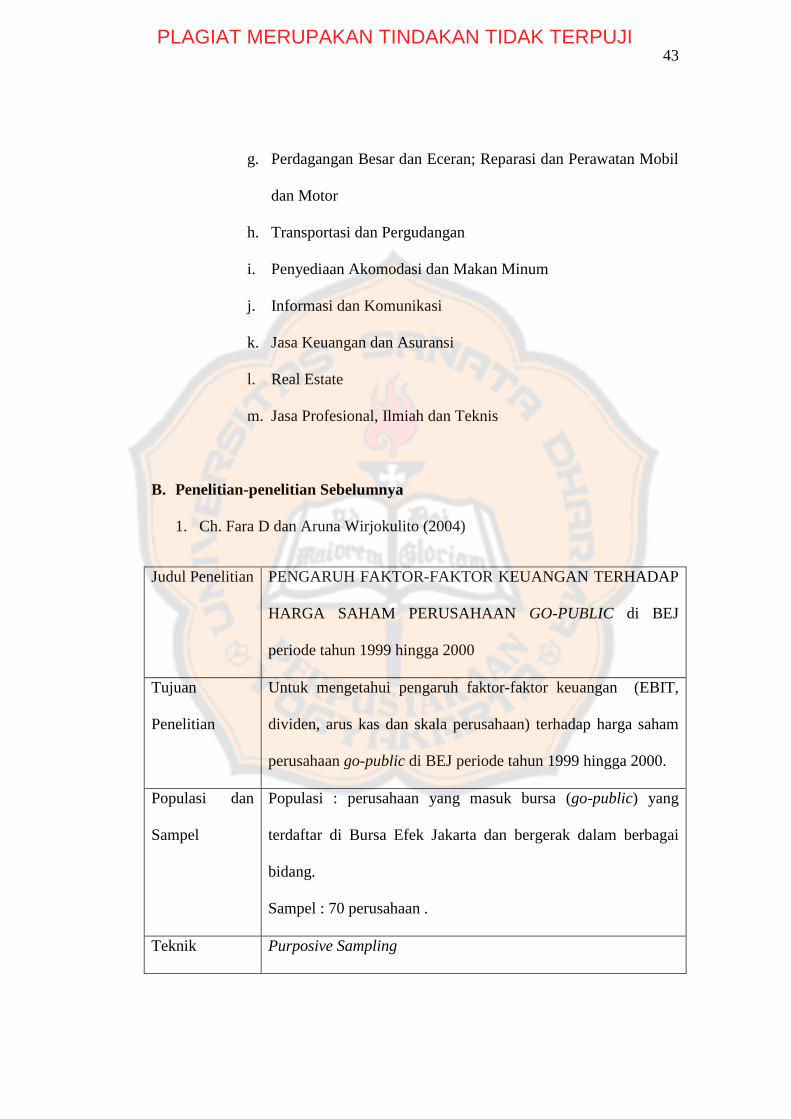

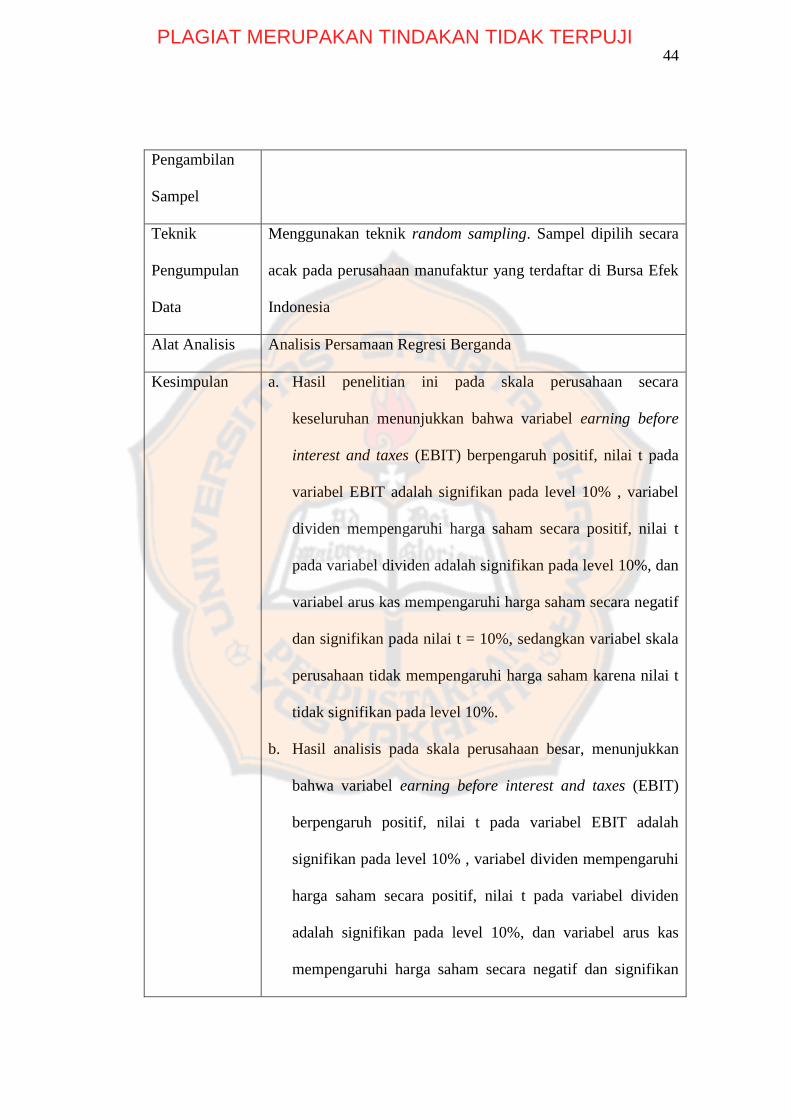

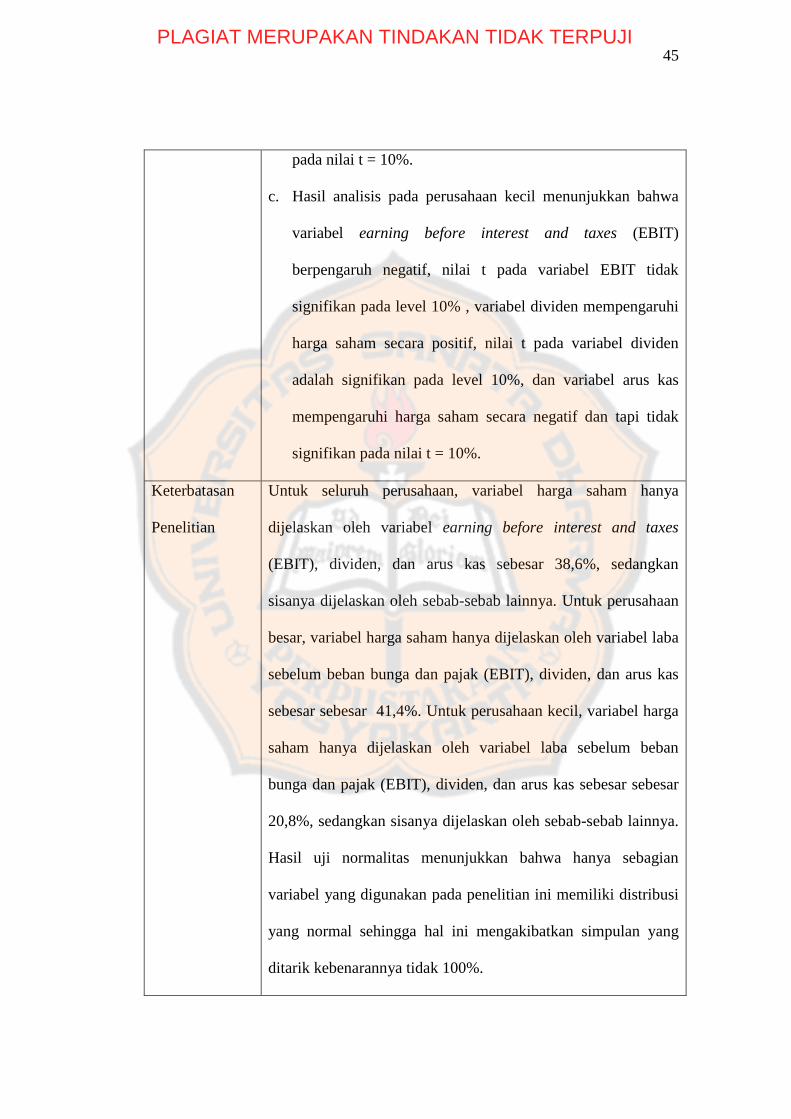

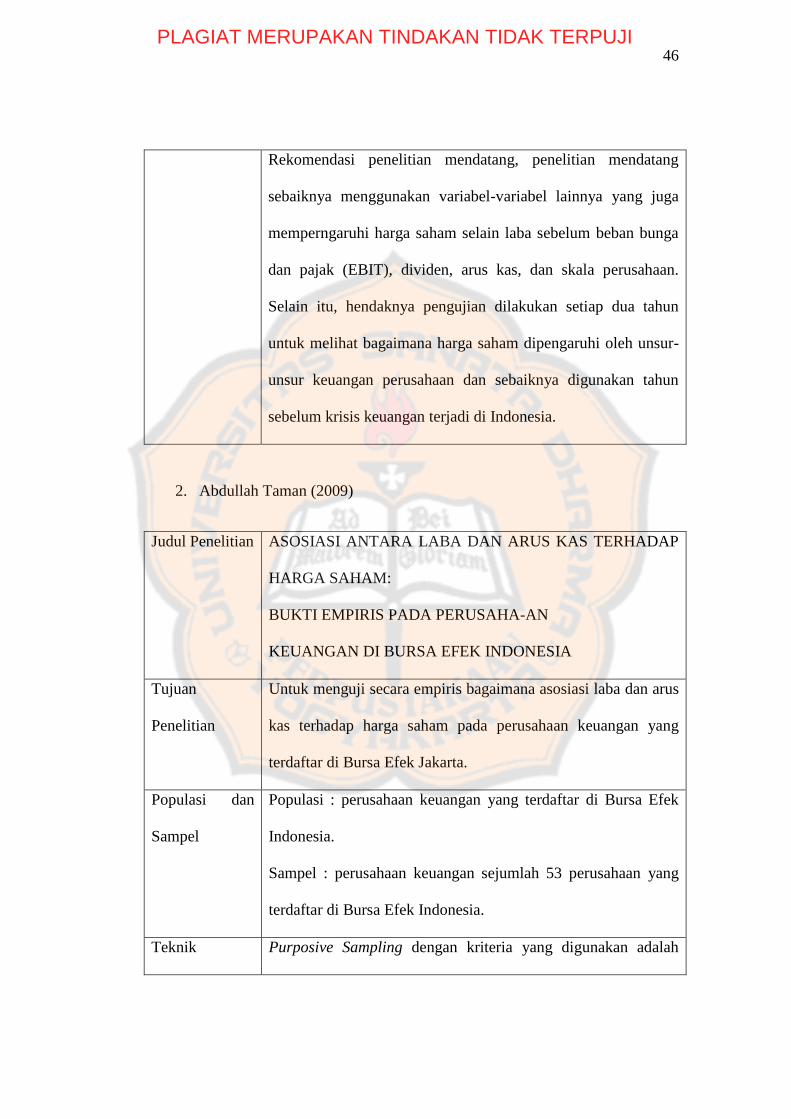

C. Penelitian Sebelumnya ........................................................................ 43

D. Kerangka Konseptual Penelitian ......................................................... 53

E. Hipotesis .............................................................................................. 54

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xi

BAB III METODE PENELITIAN .......................................................... 58

A. Jenis Penelitian .................................................................................... 58

B. Subyek dan Obyek Penelitian ............................................................. 58

C. Waktu dan Lokasi Penelitian .............................................................. 59

D. Variabel Penelitian .............................................................................. 59

1. Identifikasi Variabel ................................................................ 59

2. Definisi Variabel ..................................................................... 60

3. Pengukuran Variabel ............................................................... 61

4. Definisi Operasional ................................................................ 63

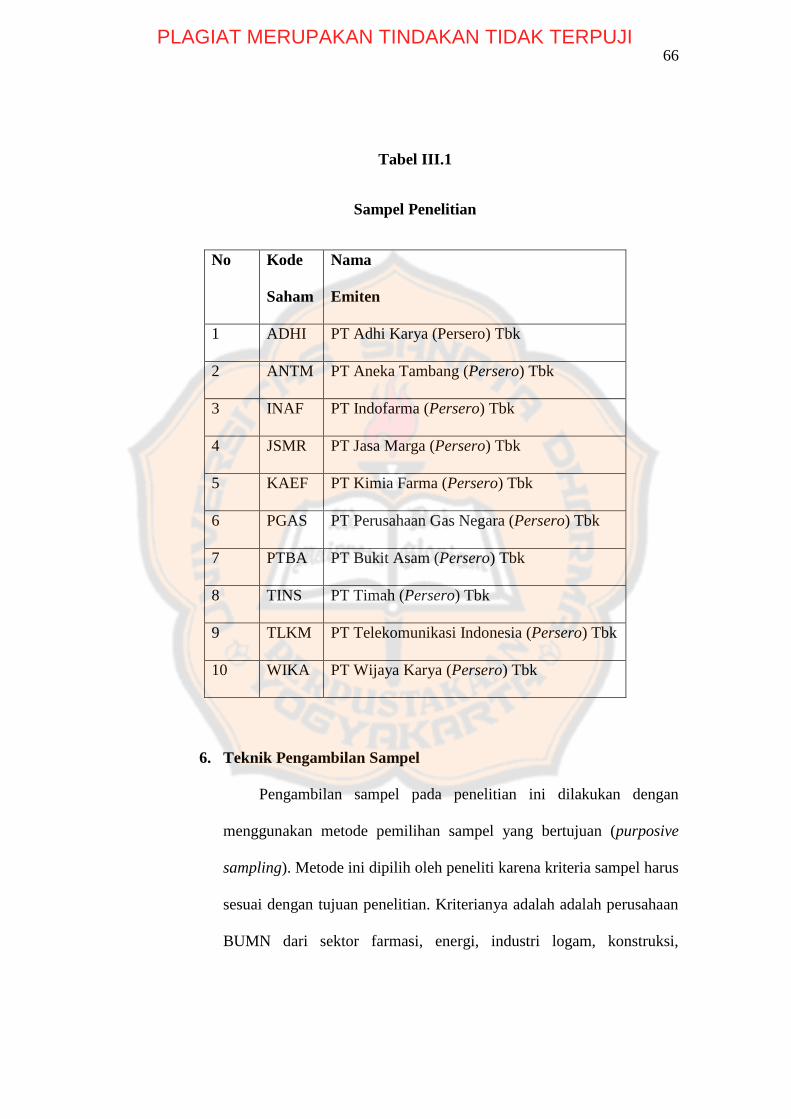

5. Populasi dan Sampel ............................................................... 65

6. Teknik Pengambilan Sampel ................................................... 66

7. Sumber Data ............................................................................ 67

8. Teknik Pengumpulan Data ...................................................... 67

9. Teknik Analisis Data ............................................................... 67

BAB IV GAMBARAN UMUM SUBYEK PENELITIAN .................... 77

A. Bursa Efek Indonesia .......................................................................... 77

B. PT Adhi Karya (Persero) Tbk ............................................................. 78

C. PT Aneka Tambang (Persero) Tbk ..................................................... 80

D. PT Indofarma (Persero) Tbk ............................................................... 81

E. PT Jasa Marga (Persero) Tbk .............................................................. 82

F. PT Kimia Farma (Persero) Tbk ........................................................... 83

G. PT Perusahaan Gas Negara (Persero) Tbk .......................................... 84

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xii

H. PT Bukit Asam (Persero) Tbk ............................................................. 85

I. PT Timah (Persero) Tbk ...................................................................... 86

J. PT Telekomunikasi Indonesia (Persero) Tbk ...................................... 87

K. PT Wijaya Karya (Persero) Tbk .......................................................... 89

BAB V ANALISIS DATA DAN PEMBAHASAN ................................ 91

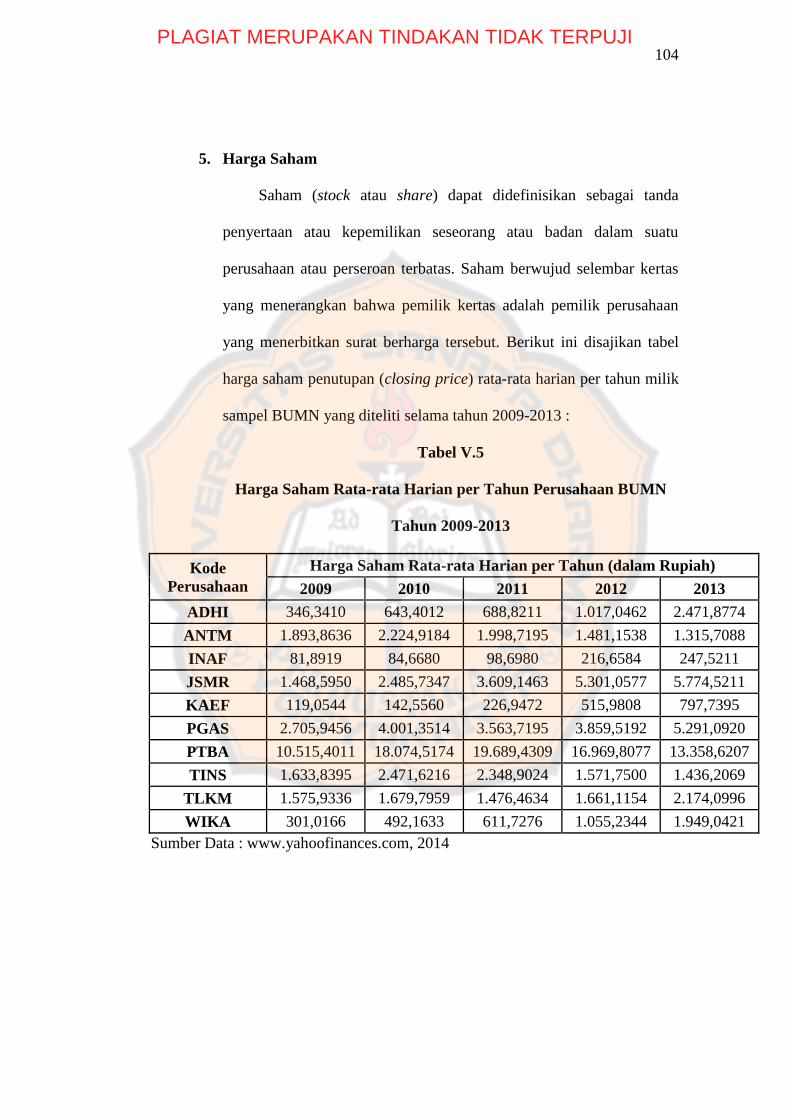

A. Deskripsi Data ..................................................................................... 91

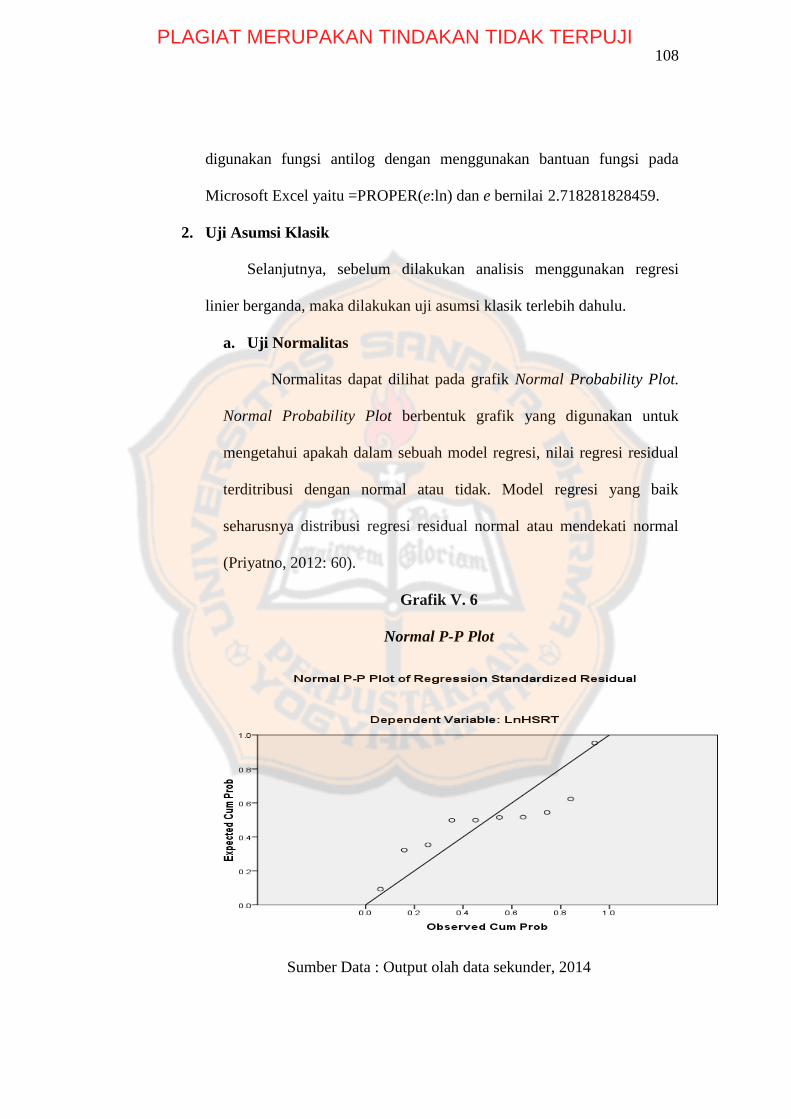

1. Analisis Data ........................................................................... 107

1. Logaritma Natural ................................................................... 107

2. Uji Asumsi Klasik ................................................................... 108

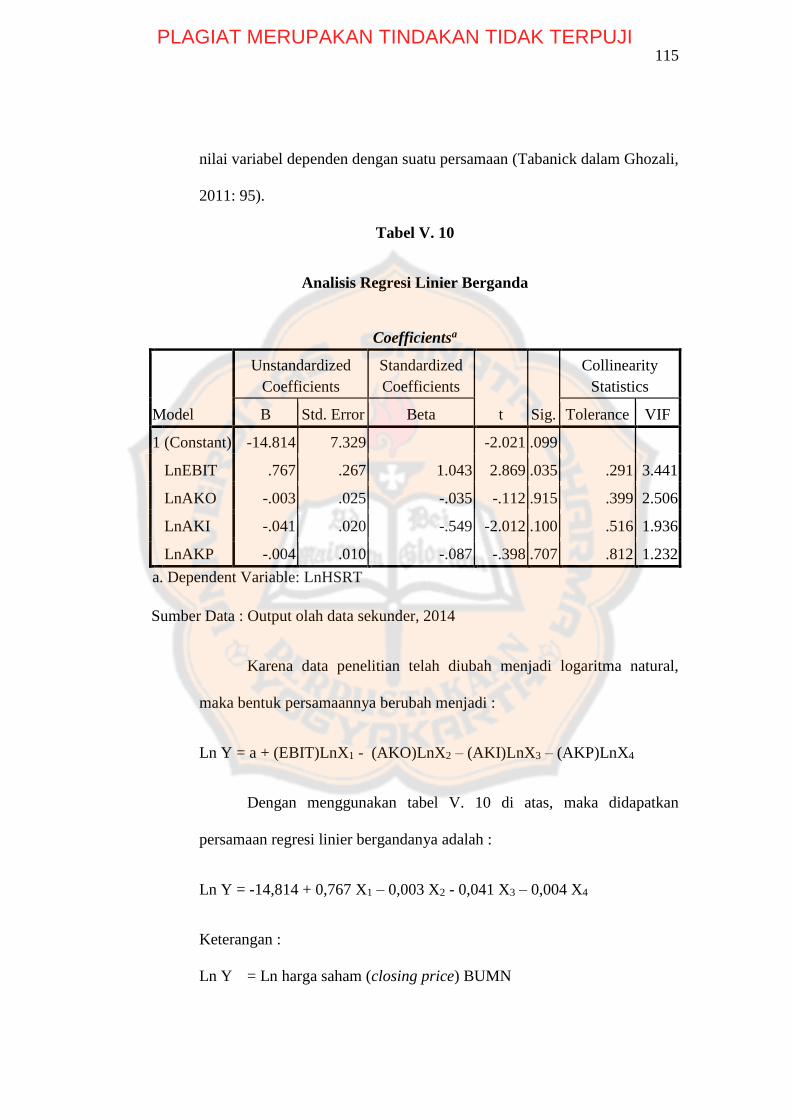

B. Analisis Regresi Linier Berganda ....................................................... 114

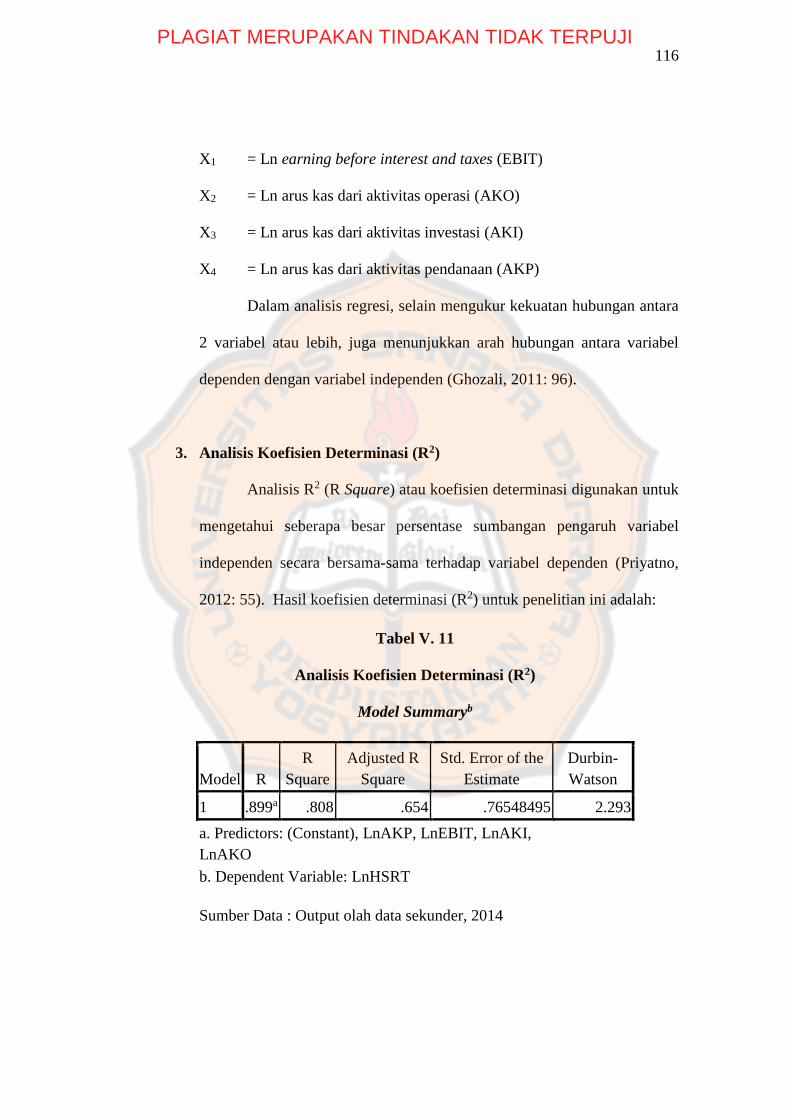

C. Analisis Koefisien Determinasi (R2) ................................................... 116

D. Uji Hipotesis ....................................................................................... 117

E. Pembahasan ......................................................................................... 122

BAB VI KESIMPULAN, SARAN, DAN KETERBATASAN ................... 129

A. Kesimpulan ........................................................................................ 129

B. Saran .................................................................................................... 129

C. Keterbatasan Penelitian ....................................................................... 130

DAFTAR PUSTAKA ..................................................................................... 132

LAMPIRAN .................................................................................................... 136

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiii

DAFTAR TABEL

Tabel Judul Halaman

III. 1 Sampel Penelitian ......................................................................... 66

V. 1 EBIT Perusahaan BUMN Tahun 2009-2013 ............................... 92

V. 2 AKO BUMN Tahun 2009-2013 ................................................... 95

V. 3 AKI BUMN Tahun 2009-2013 .................................................... 98

V. 4 AKP BUMN Tahun 2009-2013 .................................................. 101

V. 5 Harga Saham Rata-rata Harian BUMN per Tahun 2009-2013 .... 104

V. 6 One Sample Kolmogorov Smirnov Test ...................................... 109

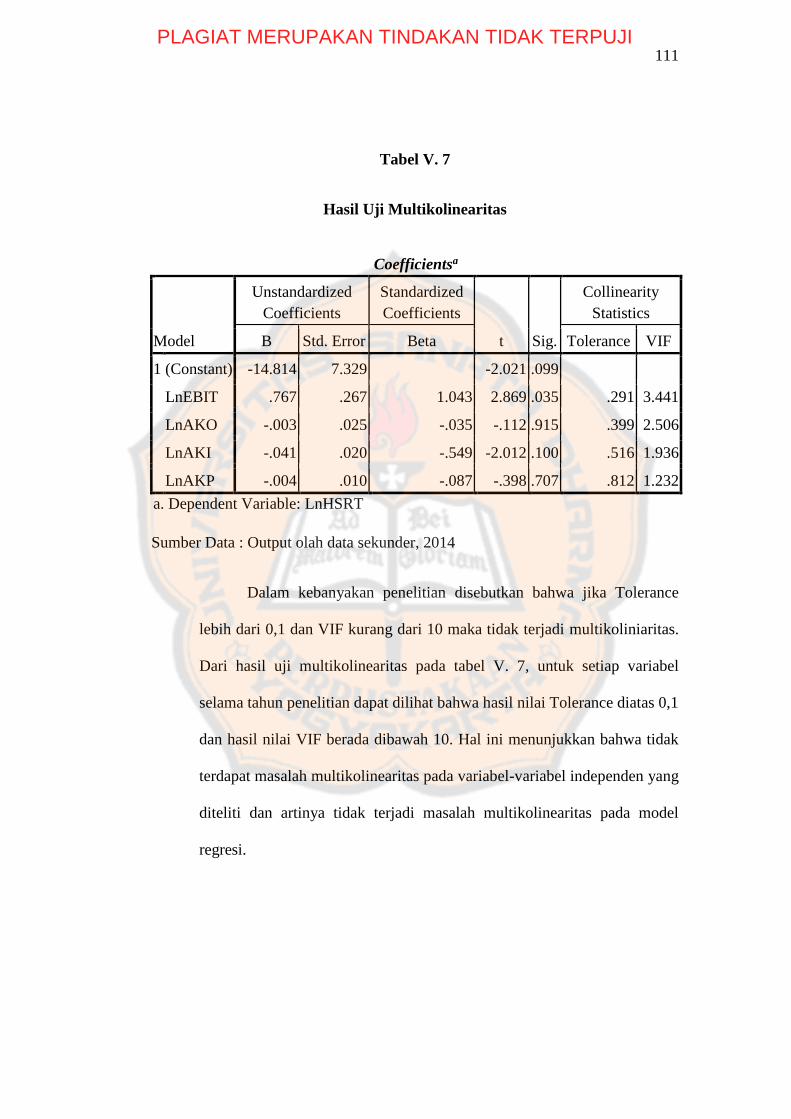

V. 7 Hasil Uji Multikolinearitas ............................................................ 111

V. 8 Hasil Uji Autokorelasi ................................................................... 113

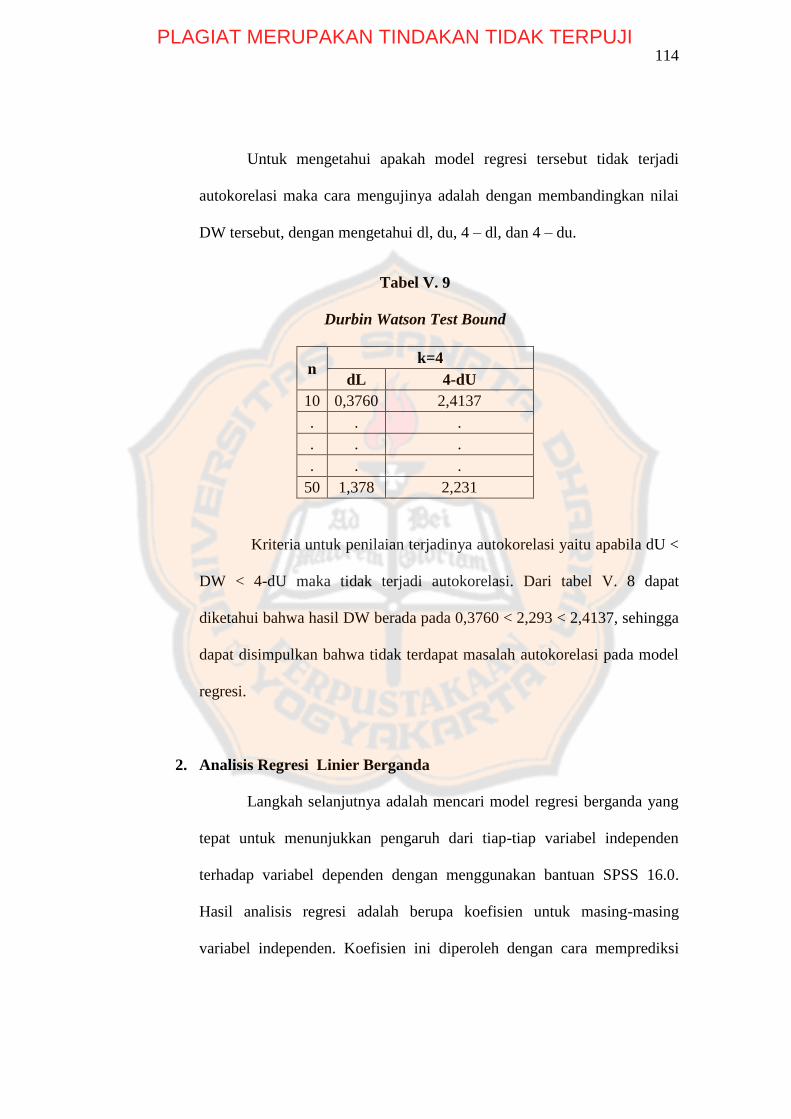

V. 9 Durbin Watson Test Bound .......................................................... 114

V. 10 Analisis Regresi Linier Berganda ................................................ 115

V. 11 Analisis Koefisien Determinasi (R2) ............................................. 116

V. 12 Hasil Uji F ..................................................................................... 118

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xiv

DAFTAR GRAFIK

Grafik Judul Halaman

I. 1 Jumlah BUMN dan Kepemilikan Saham ..................................... 5

I. 2 Highlight Kinerja Keuangan BUMN Tahun 2008-2012 .............. 6

V. 1 Trend EBIT Perusahaan BUMN Tahun 2009-2013 ...................... 93

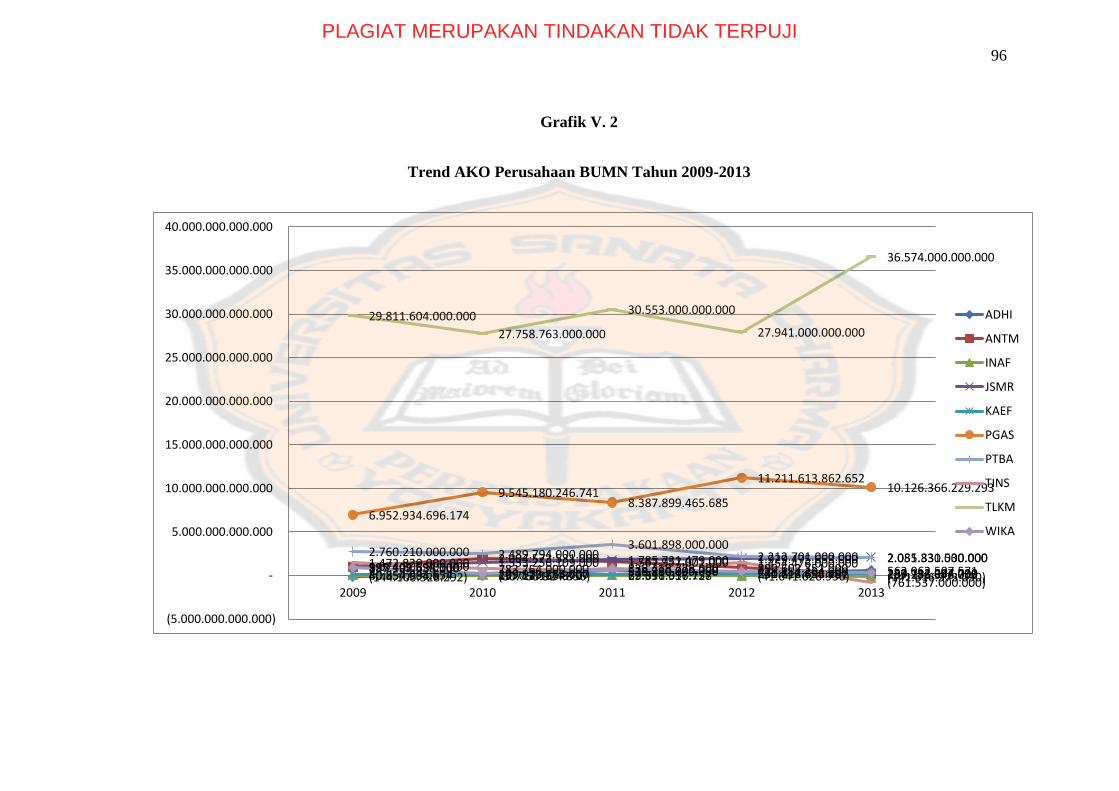

V. 2 Trend AKO Perusahaan BUMN Tahun 2009-2013 ...................... 96

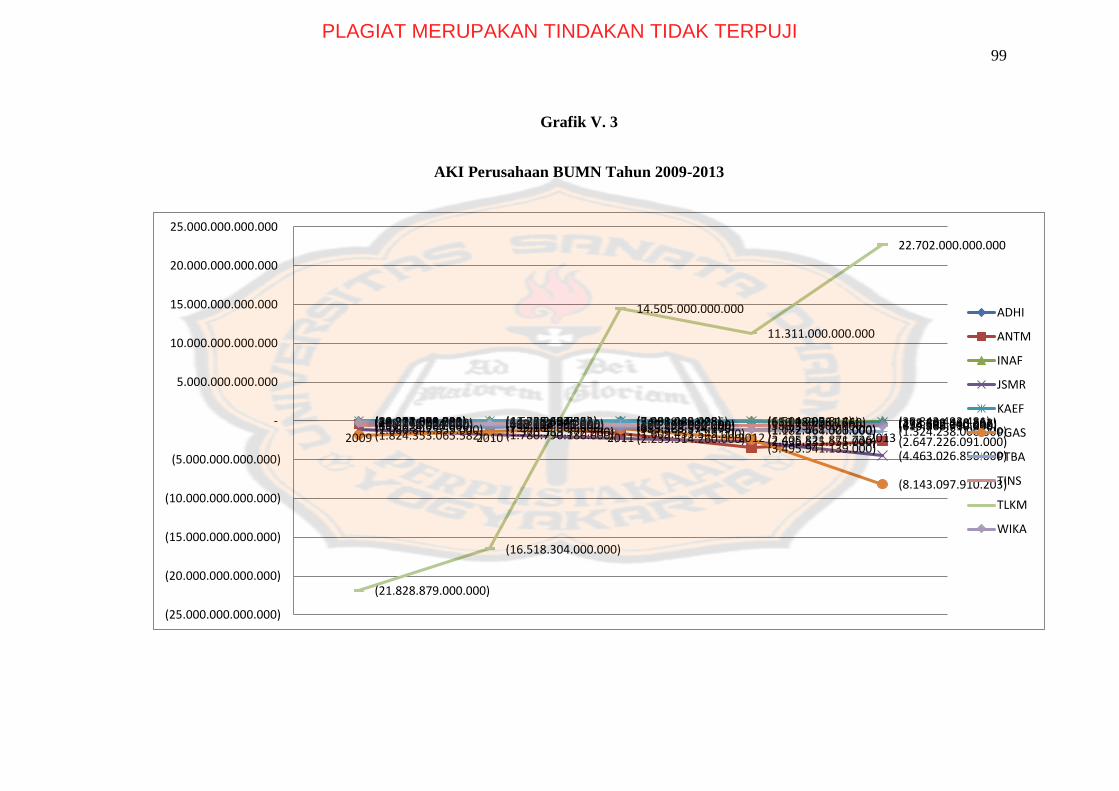

V. 3 Trend AKI Perusahaan BUMN Tahun 2009-2013 ....................... 99

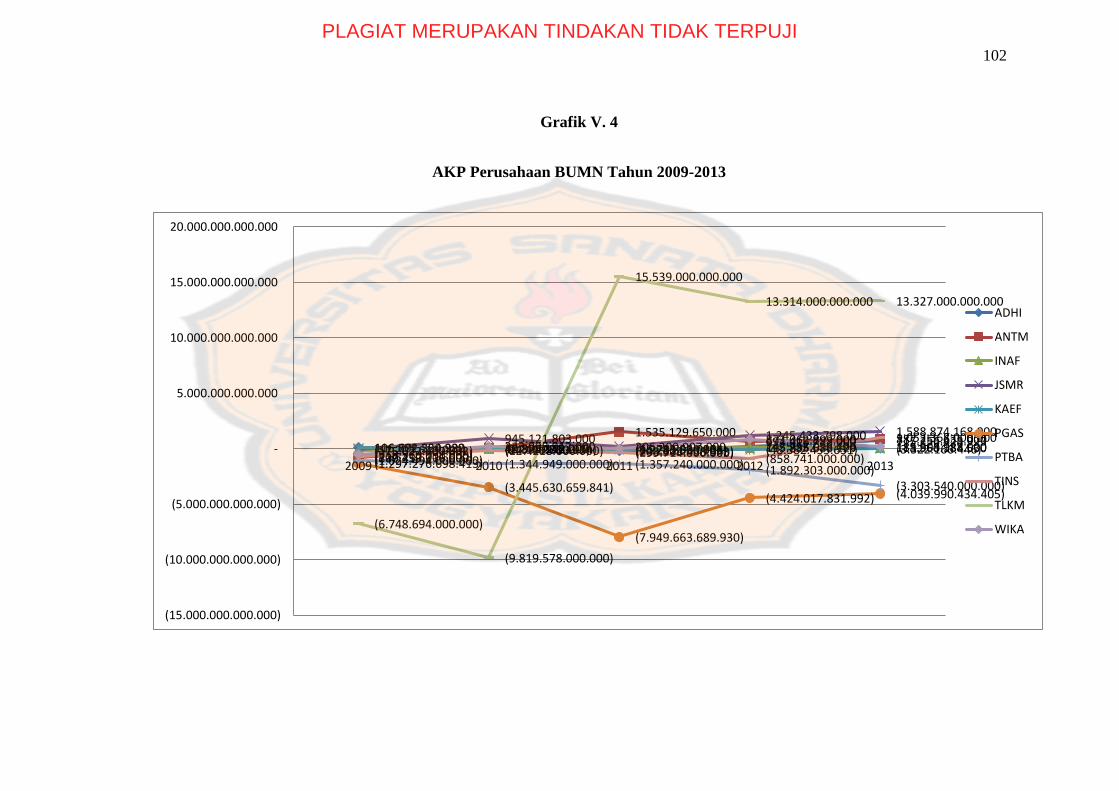

V. 4 Trend AKP Perusahaan BUMN Tahun 2009-2013....................... 102

V. 5 ` Harga Saham Perusahaan BUMN Tahun 2009-2013 .................. 105

V. 6 Normal P-Plot ............................................................................... 108

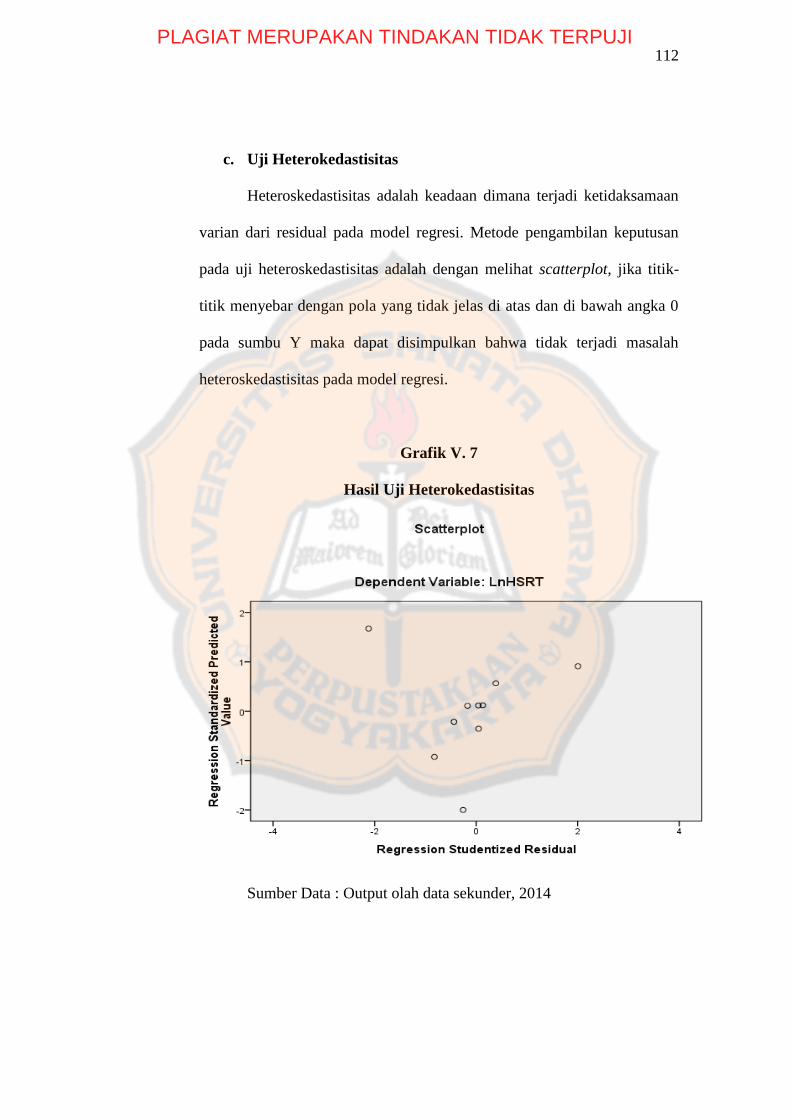

V. 7 Scatter Plot .................................................................................... 112

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xv

DAFTAR LAMPIRAN

No. Judul Halaman

Lampiran

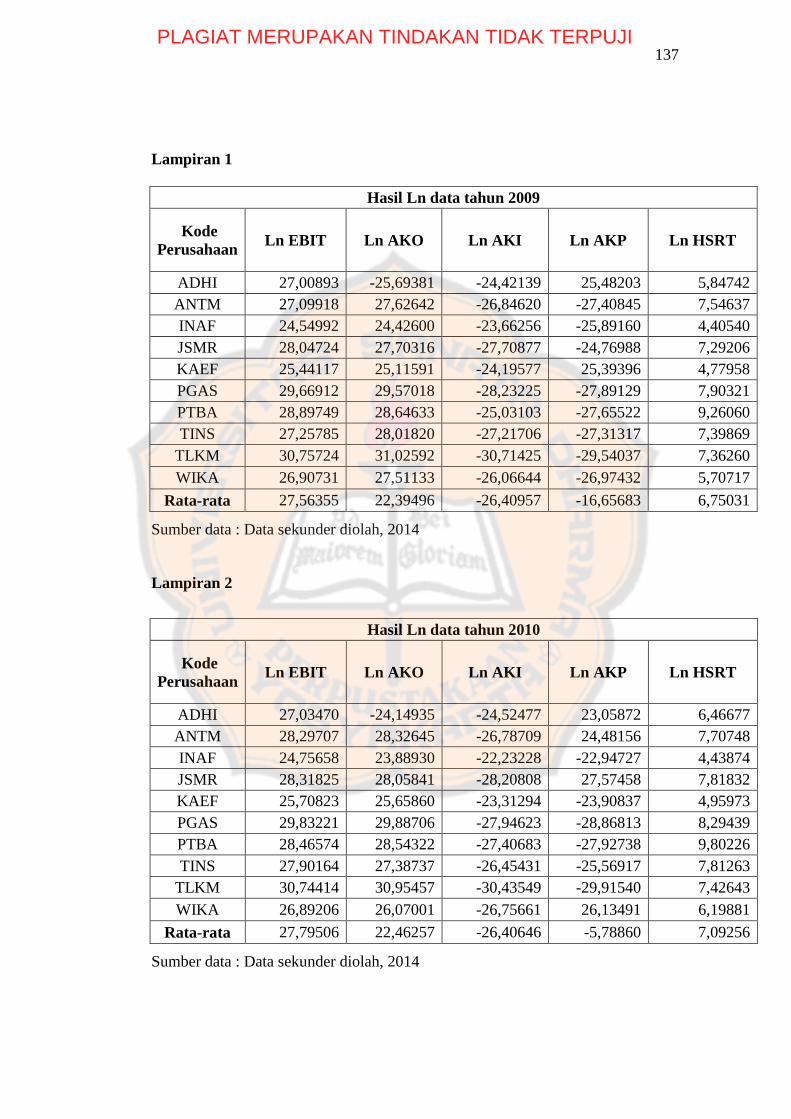

Lampiran 1 Hasil Ln Data Penelitian Tahun 2009 ...................................... 137

Lampiran 2 Hasil Ln Data Penelitian Tahun 2010 ...................................... 137

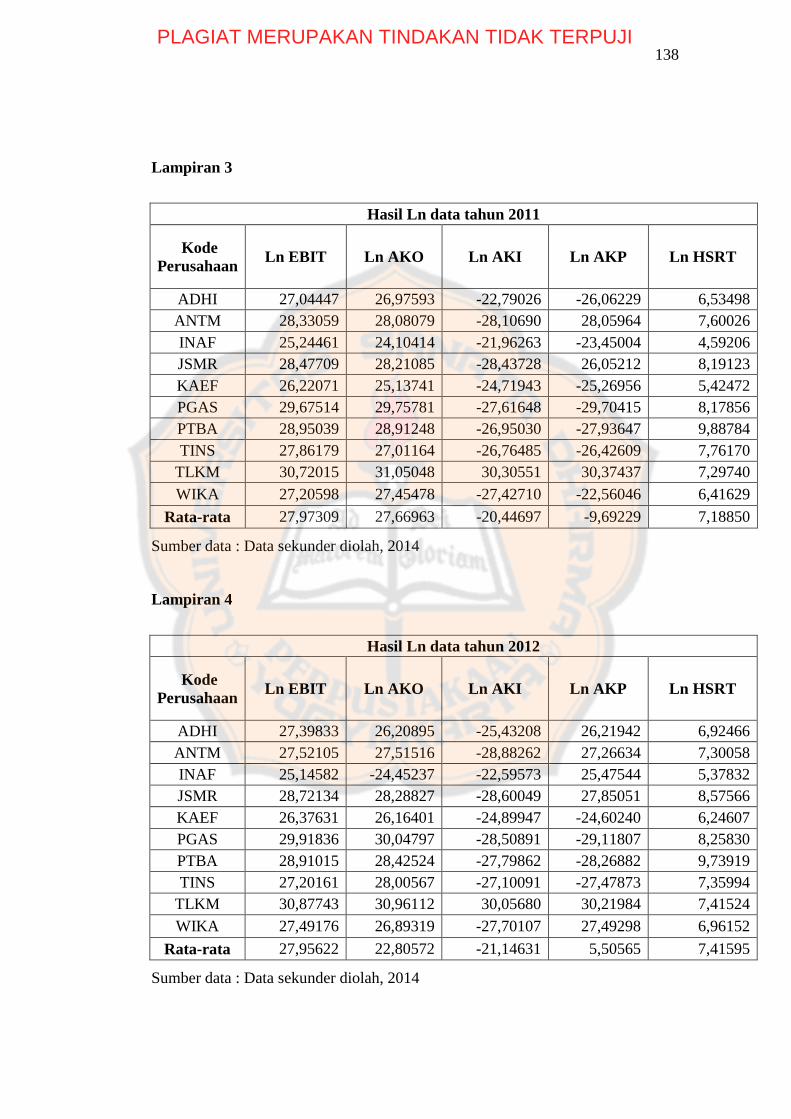

Lampiran 3 Hasil Ln Data Penelitian Tahun 2011 ...................................... 138

Lampiran 4 Hasil Ln Data Penelitian Tahun 2012 ...................................... 138

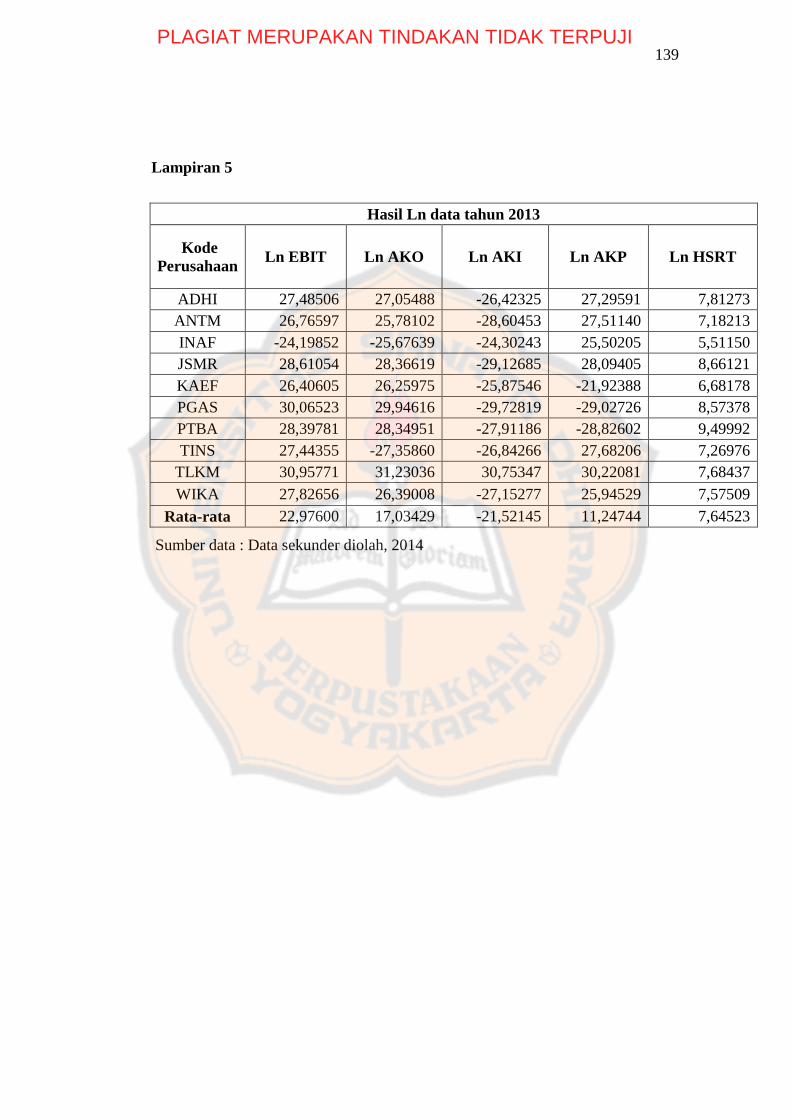

Lampiran 5 Hasil Ln Data Penelitian Tahun 2013 ...................................... 139

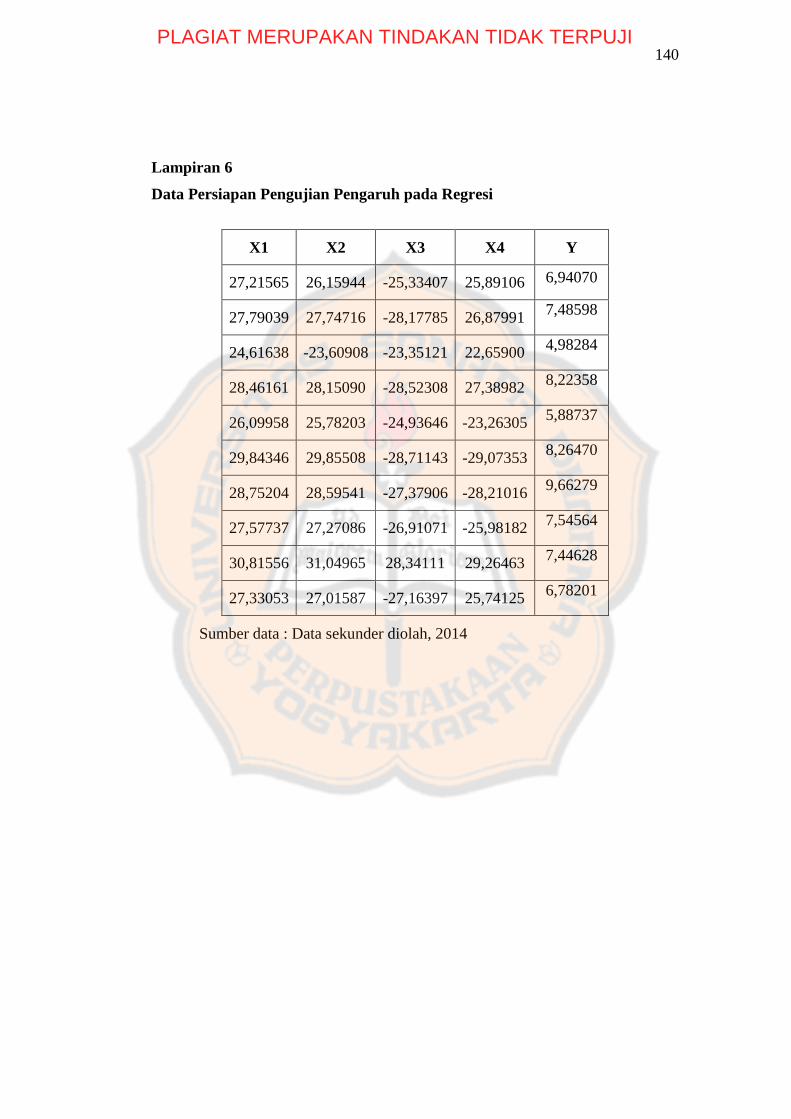

Lampiran 6 Data Persiapan Pengujian Pengaruh pada Regresi ................... 140

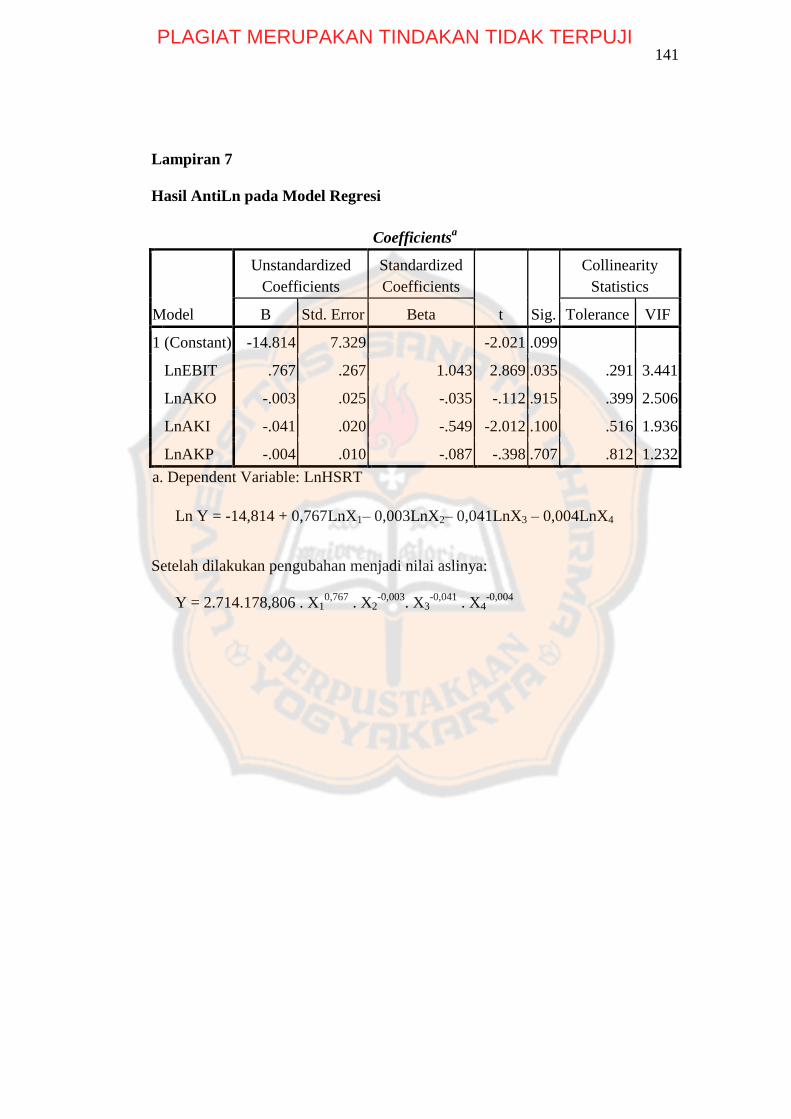

Lampiran 7 Anti-Ln Model Regresi ........................................................... 141

Lampiran 8 Rasio AKO/ EBIT ................................................................... 142

Lampiran 9 Rasio AKI/ EBIT .................................................................... 142

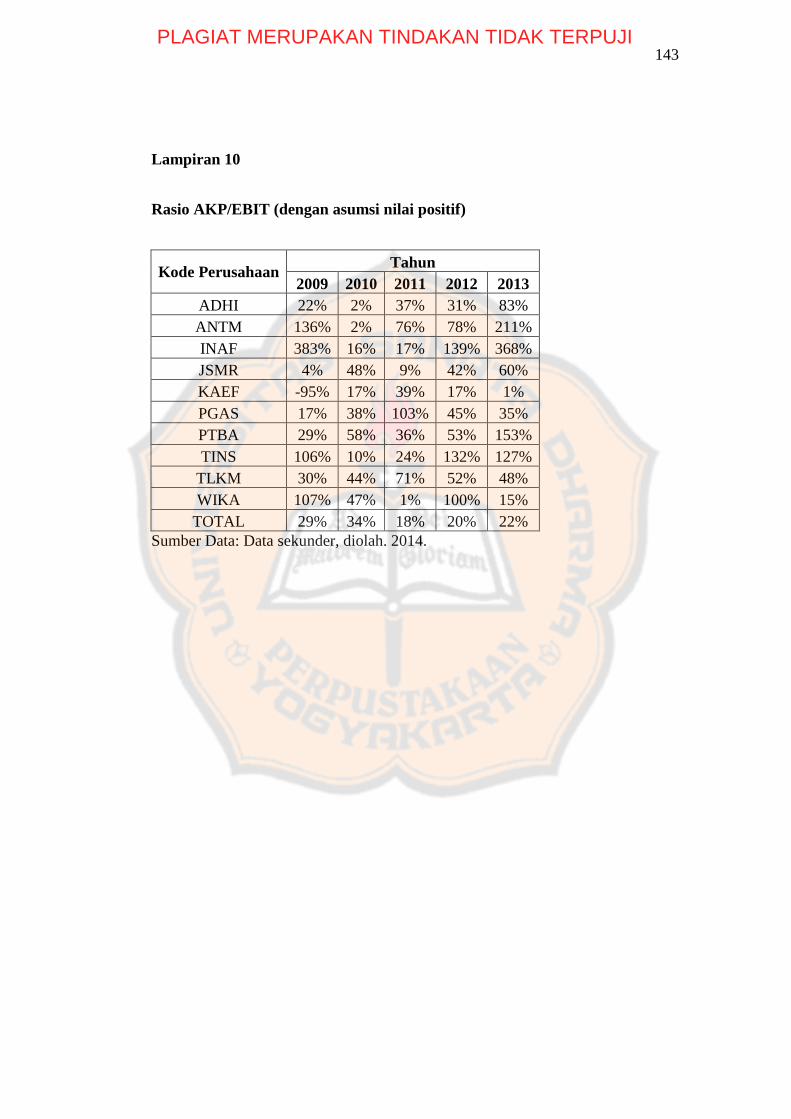

Lampiran 10 Rasio AKP/ EBIT .................................................................... 143

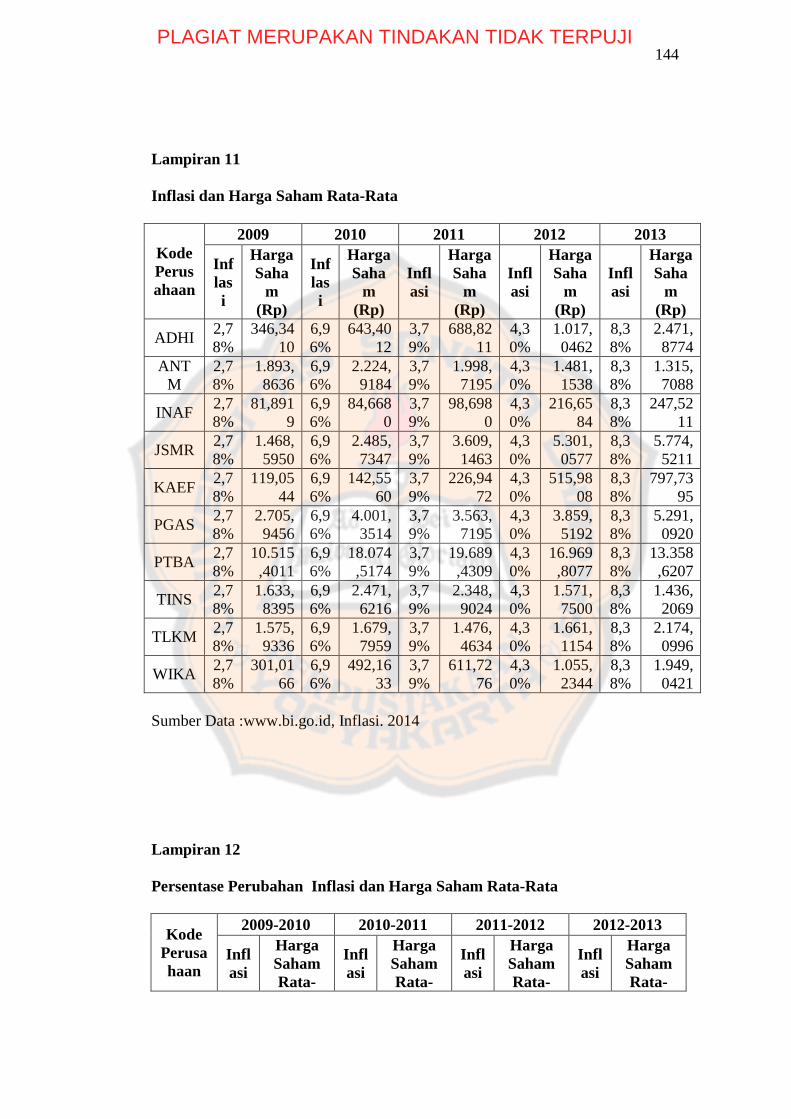

Lampiran 11 Inflasi dan Harga Saham Rata-rata ......................................... 144

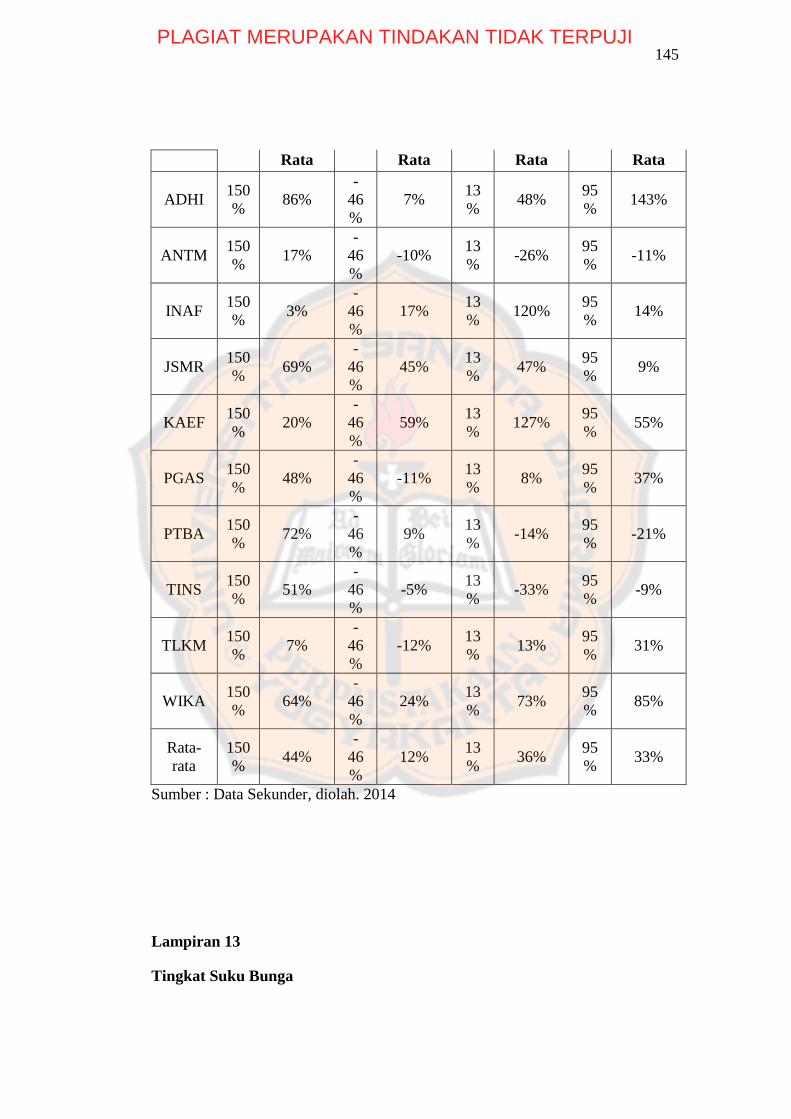

Lampiran 12 Persentase Perubahan Inflai dan Harga Saham Rata-Rata ...... 145

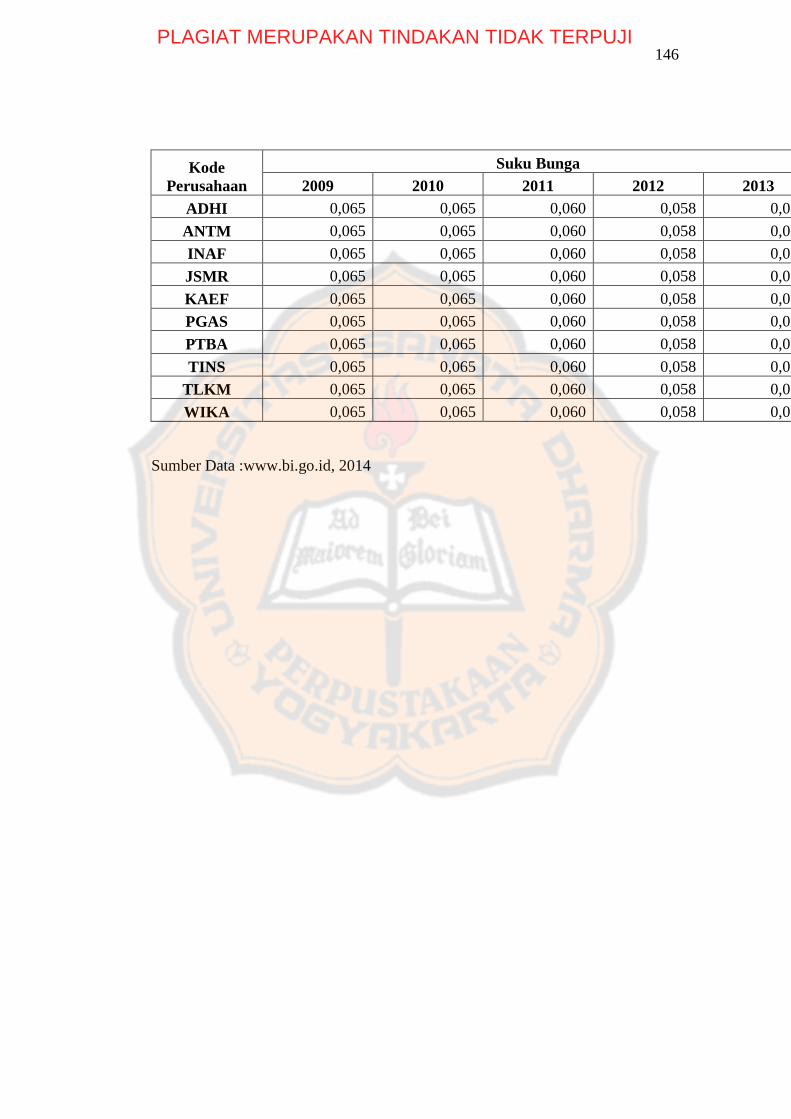

Lampiran 13 Tingkat Suku Bunga ................................................................ 146

Lampiran 14 Rata-rata Data Asli .................................................................. 147

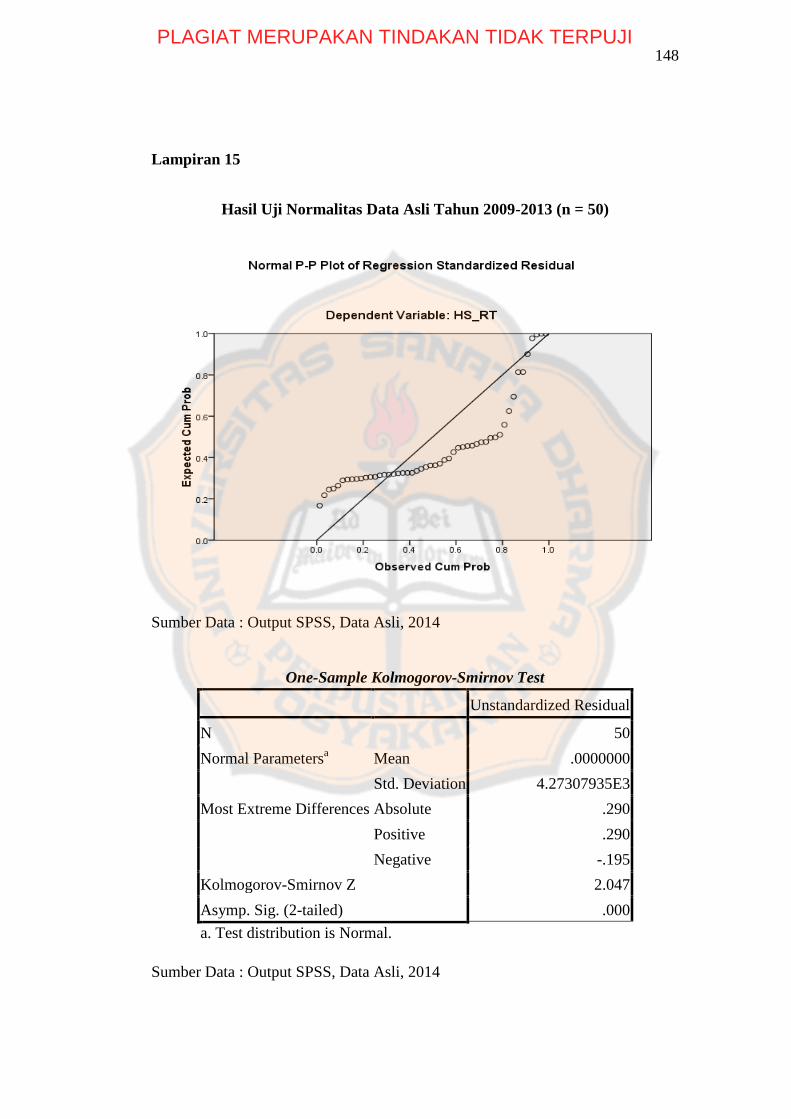

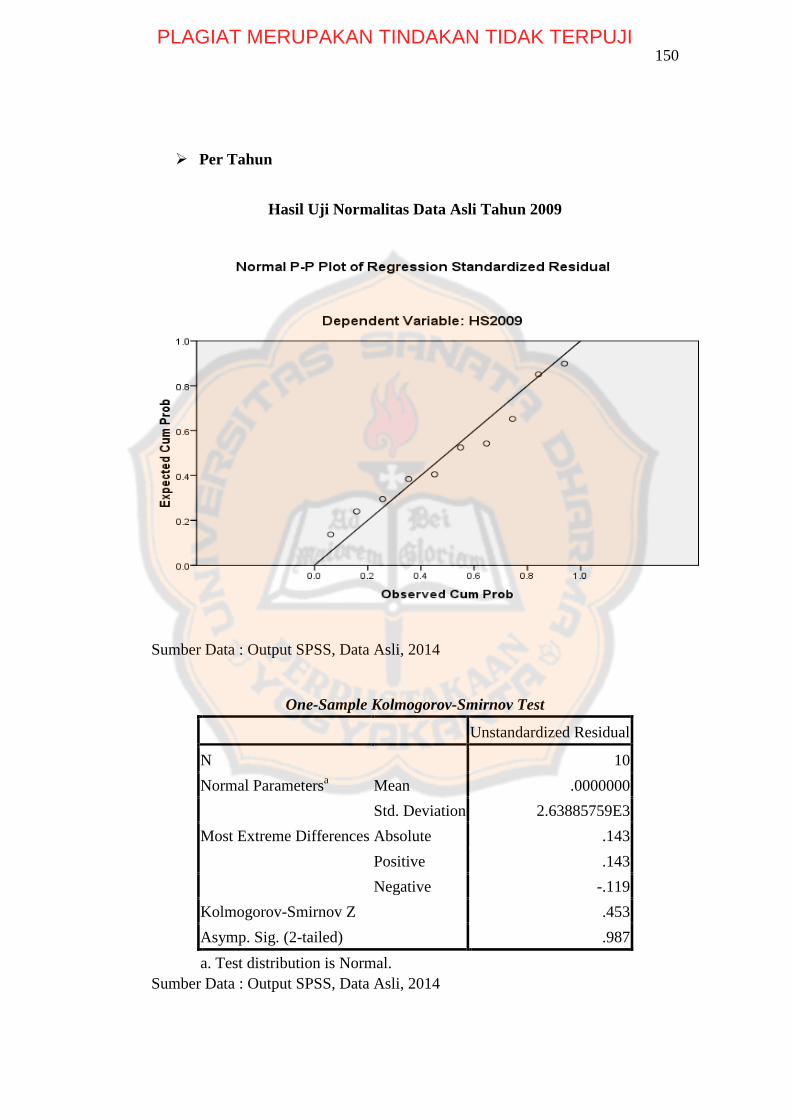

Lampiran 15 Hasil Uji Normalitas Data Asli ............................................... 148

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvi

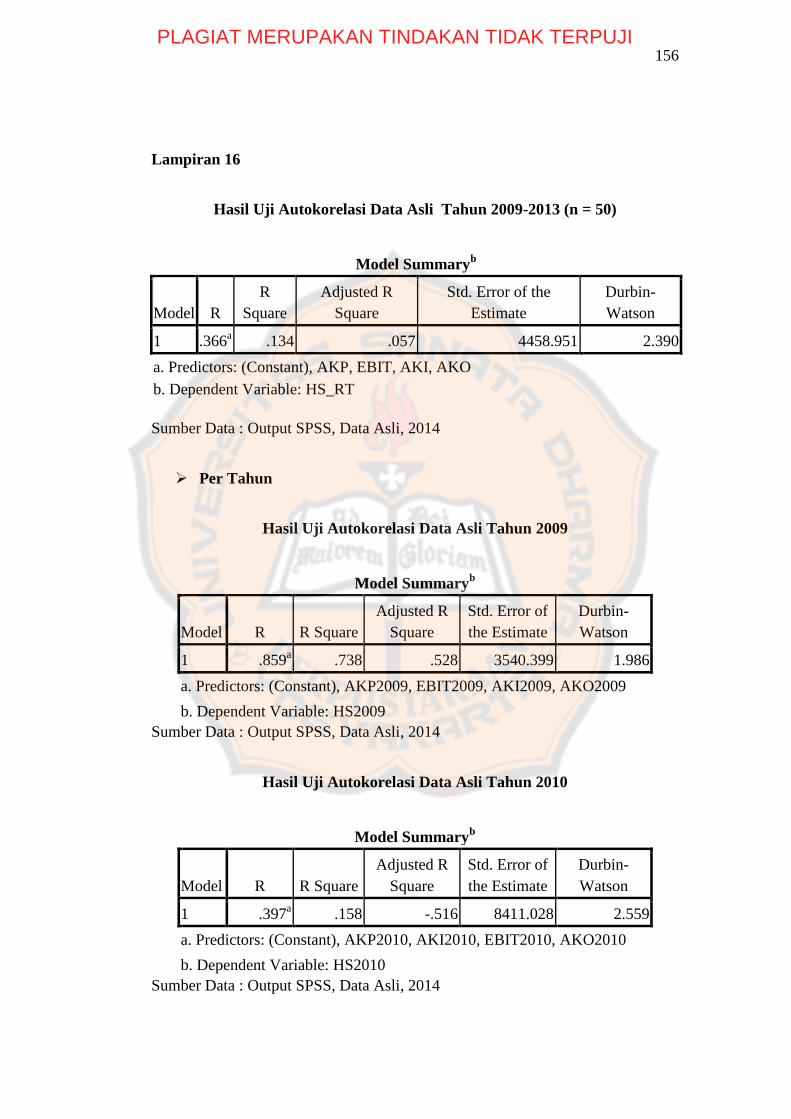

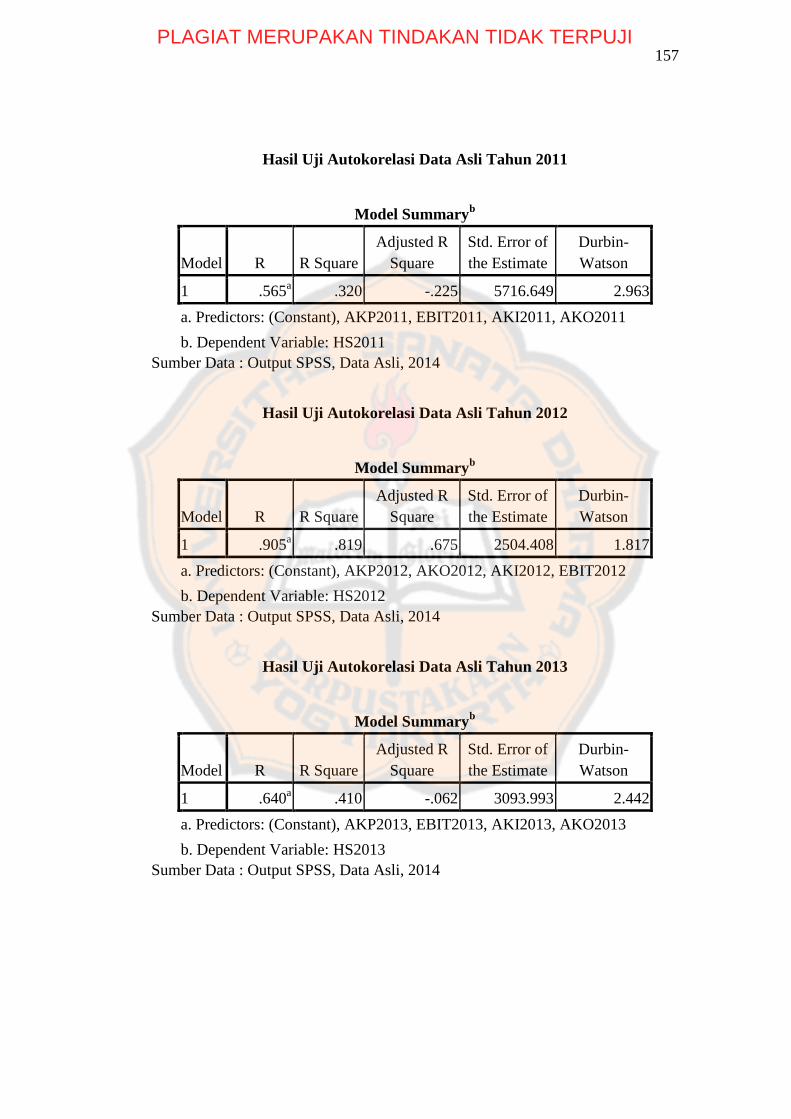

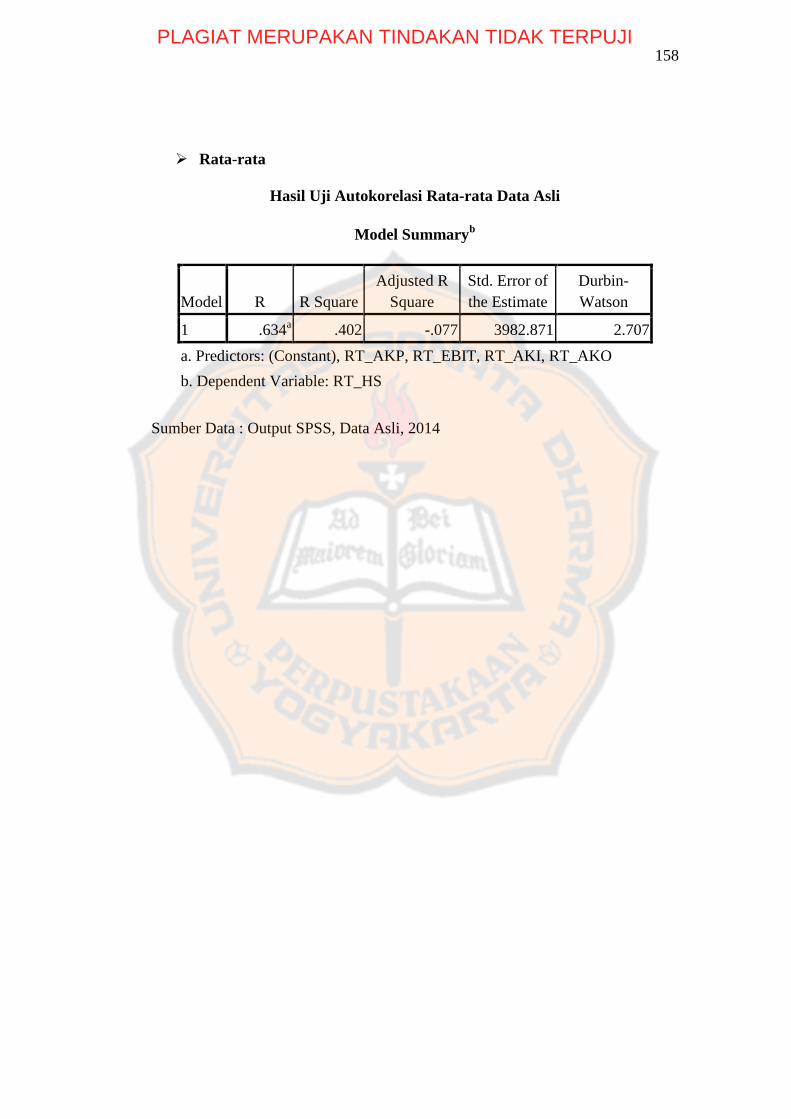

Lampiran 16 Hasil Uji Autokorelasi Data Asli ............................................ 156

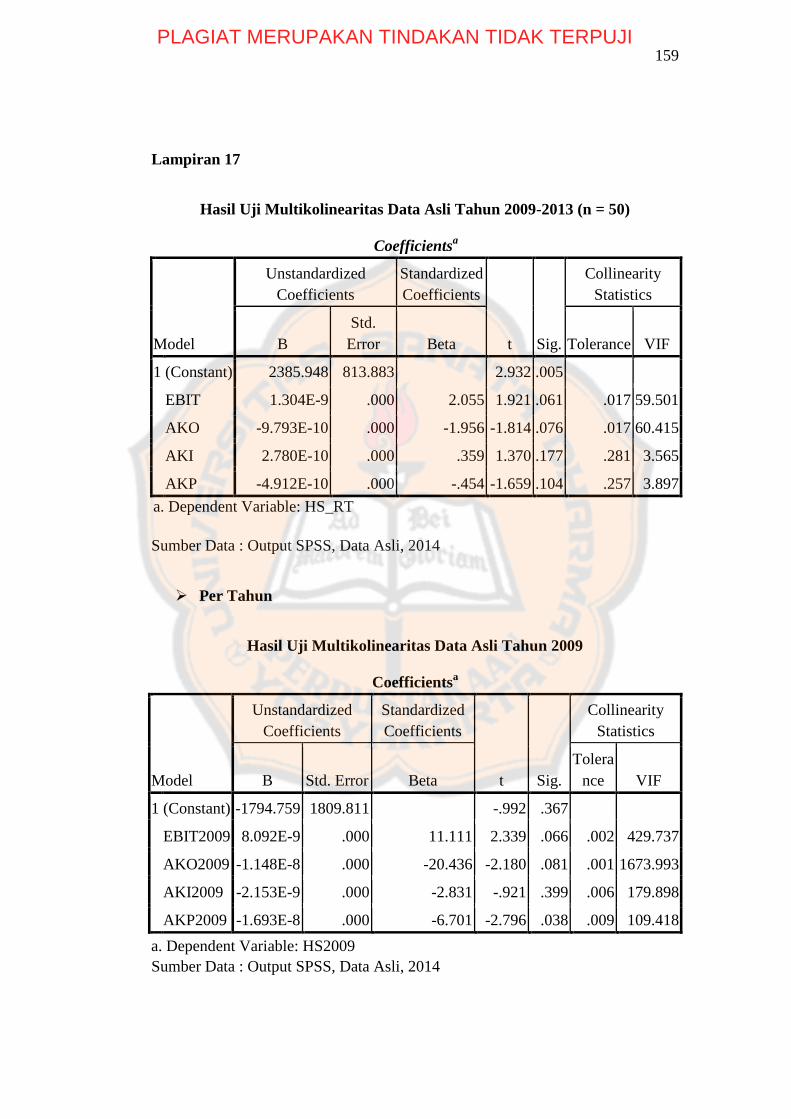

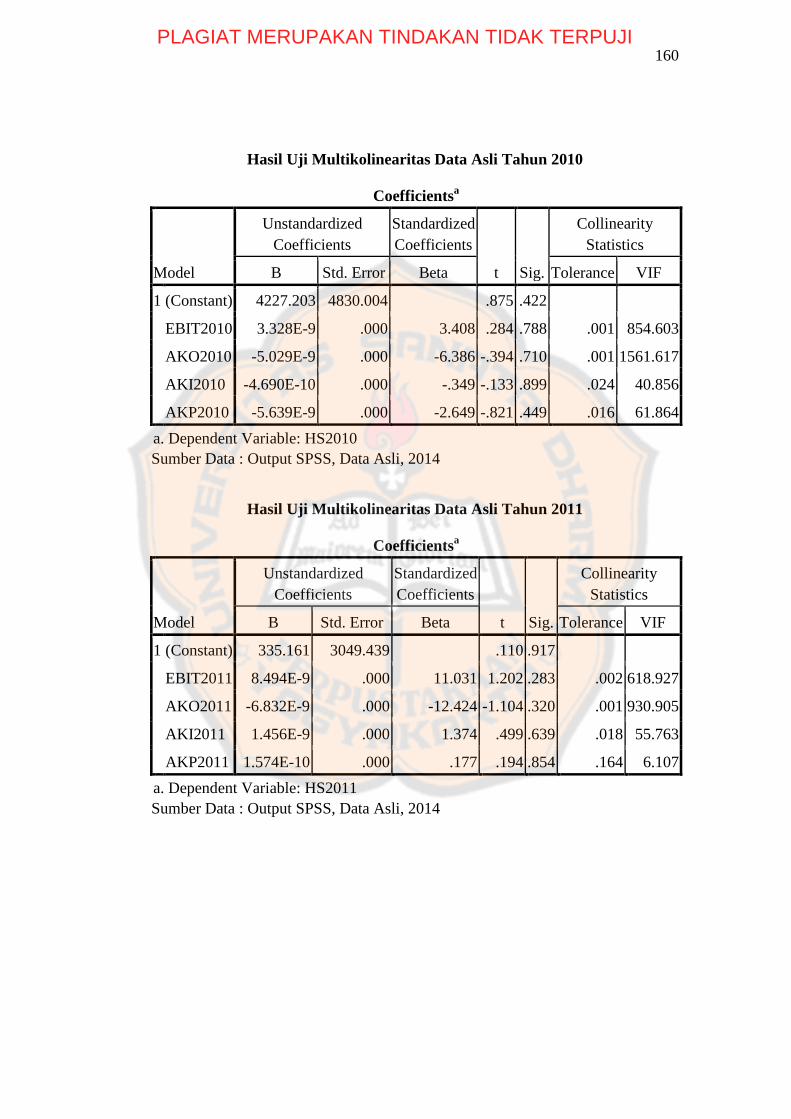

Lampiran 17 Hasil Uji Multikolinearitas Data Asli ..................................... 159

Lampiran 18 Hasil Uji Heterokedastisitas Data Asli .................................... 163

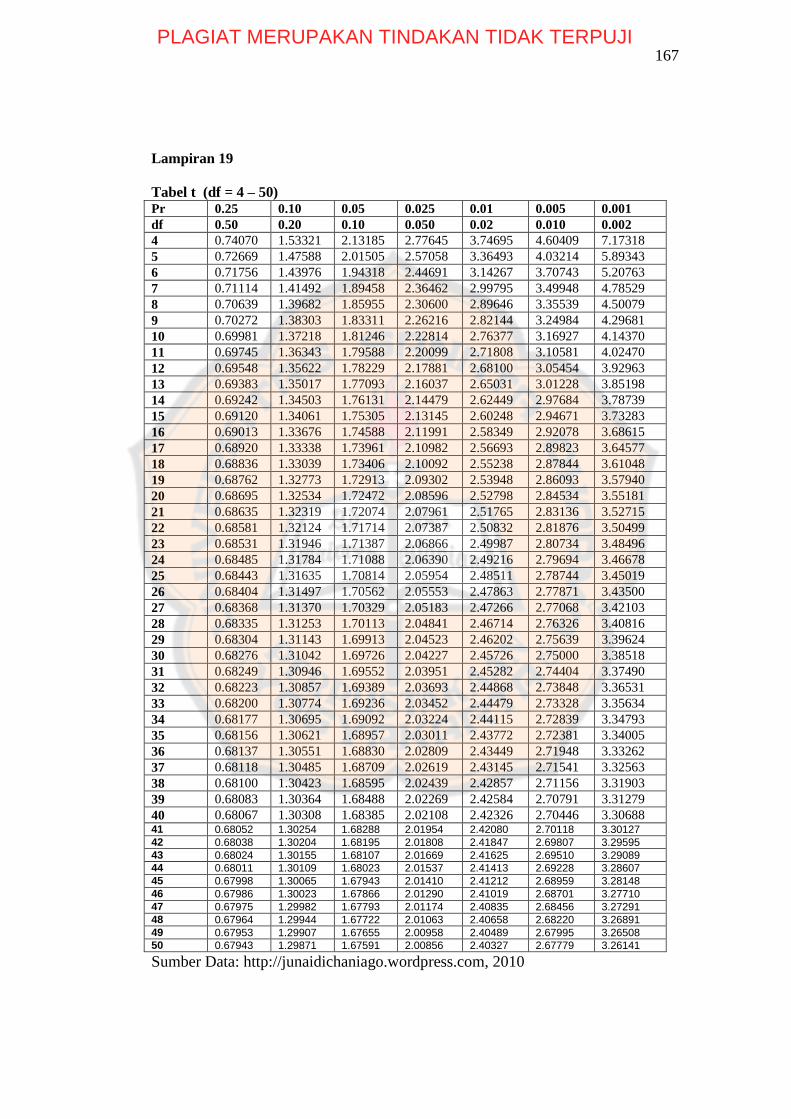

Lampiran 19 Tabel Distribusi t ...................................................................... 167

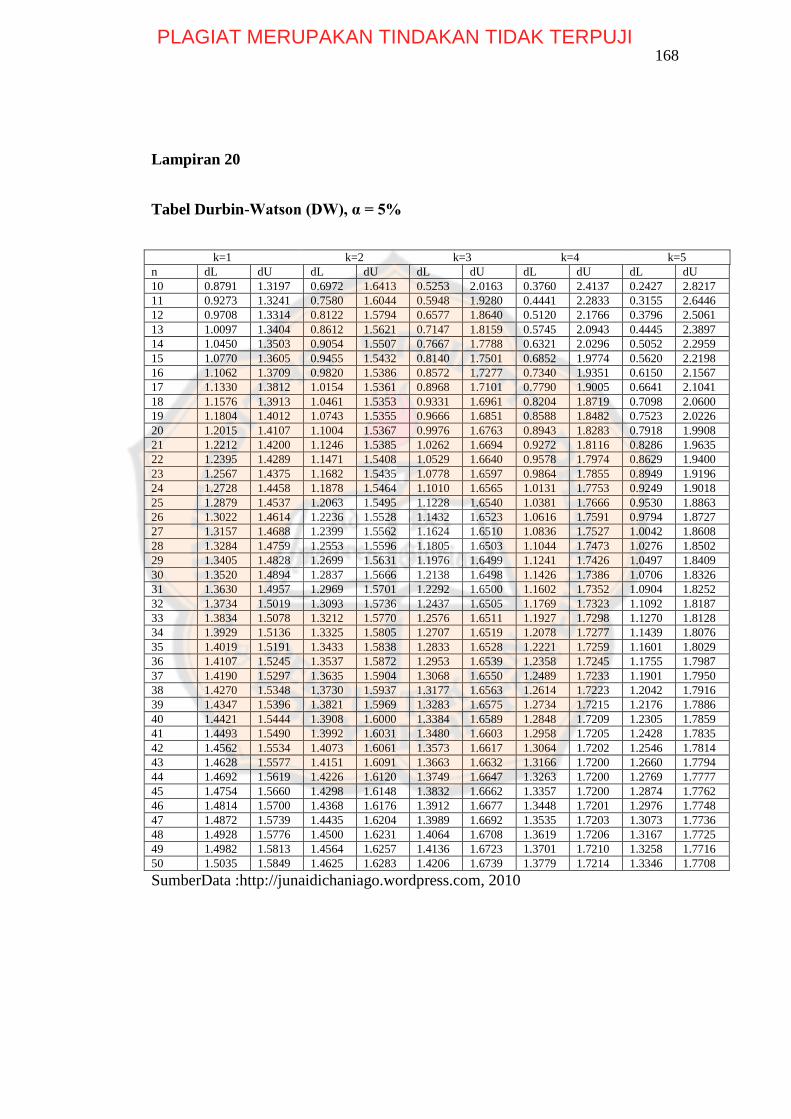

Lampiran 20 Tabel Durbin Watson .............................................................. 168

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xvii

ABSTRAK

PENGARUH EBIT DAN ARUS KAS TERHADAP HARGA SAHAM

Studi Empiris pada Badan Usaha Milik Negara (BUMN) yang Go-Public di BEI

Indah Nor Oetami

Universitas Sanata Dharma

Yogyakarta, 2014

Penelitian ini bertujuan untuk mengetahui apakah earning before interest and

taxes (EBIT), arus kas dari aktivitas operasi (AKO), arus kas dari aktivitas

investasi (AKI), dan arus kas dari aktivitas pendanaan (AKP) secara bersama-

sama dan sendiri-sendiri memiliki pengaruh terhadap harga saham BUMN yang

go-public di BEI. Penelitian ini dilaksanakan pada bulan April 2014 dengan

jumlah sampel sebanyak 10 perusahaan BUMN yang go-public dan tercatat di

bursa saham selama periode 2009-2013. Penelitian ini merupakan studi empiris

dengan menggunakan teknik pengumpulan data sekunder yang diperoleh dari

laporan keuangan publikasi Bursa Efek Indonesia dan yahoofinances.com. Teknik

analisis data yang digunakan adalah regresi linier berganda. Data harian harga

saham dan data tahunan EBIT, AKO, AKI, dan AKP selama periode pengamatan

tahun 2009-2013 diubah menjadi bentuk logaritma natural agar dapat memenuhi

prasyarat uji asumsi klasik. Hasil penelitian menunjukkan bahwa secara bersama-

sama EBIT, AKO, AKI, dan AKP memiliki pengaruh terhadap harga saham

BUMN dengan tingkat signifikansi 5%. Secara sendiri-sendiri, EBIT memiliki

pengaruh positif terhadap harga saham BUMN. Sedangkan AKO, AKI, dan AKP

tidak memiliki pengaruh terhadap harga saham. Semua dengan menggunakan

tingkat signifikansi 5%.

Kata kunci : Earning Before Interest and Taxes (EBIT), Arus Kas dari Aktivitas

Operasi (AKO), Arus Kas dari Aktivitas Investasi (AKI), dan Arus Kas dari

Aktivitas Pendanaan (AKP), Harga Saham.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

xviii

ABSTRACT

THE INFLUENCE OF EARNING BEFORE INTEREST AND TAXES AND

CASH FLOW TOWARDS STOCK PRICE

An Empirical Study on Go-Public State-Owned Enterprises listed in BEI

Indah Nor Oetami

Sanata Dharma University

Yogyakarta, 2014

The purpose of the research was to identify whether the earning before interest

and taxes (EBIT), Cash Flow from Operating Activities (AKO), Cash Flow from

Investing Activities (AKI), and Cash Flow from Financing Activities (AKP),

simultaneously and partially, do have influences towards stock prices of go-public

State-Owned Enterprises listed in Indonesia Stock Exchanges (BEI). The research

was conducted during April 2014 with a sample of 10 go-public state owned

entreprises that listed in stock exchanges during 2009 until 2013. This research

was an empirical study that used secondary collecting data technique obtained

from financial statements published by Indonesia Stock Exchanges and

yahoofinances.com. The data analysis technique used was linear multiple

regression. Daily data of the stock prices and annual data of the EBIT, AKO, AKI

and AKP during the observation period 2009-2013 was converted into natural

logarithm in order to fulfill the prerequisites of classical assumption. The results

showed that simultaneously the EBIT, AKO, AKI, and AKP had an influence

towards state-owned stock prices with a significance level of 5%. Partially, EBIT

had positive influence towards state-owned stock prices. While the AKO, AKI, and

AKP didn’t have influence on state-owned stock prices. All the result was using

significance level of 5%.

Keyword: Earning Before Interest and Taxes (EBIT), Cash Flow from Operating

Activities (AKO), Cash Flow from Investing Activities (AKI), Cash Flow from

Financing Activities (AKP), stock price.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

1

BAB I

PENDAHULUAN

A. Latar Belakang

Memasuki abad ke 21, kebutuhan akan investasi baik investasi jangka

panjang, jangka menengah dan jangka pendek di Indonesia semakin tinggi.

Fenomena ini tidak terlepas dari kebutuhan akan kepastian dana untuk

kepentingan jangka panjang, menengah atau pendek dari investor di masa

yang akan datang. Investor memerlukan dana cadangan pada saat masa-masa

krisis seperti masa resesi ekonomi yang baru-baru ini terjadi di Indonesia agar

mampu bertahan dan tetap memiliki jaminan untuk memperoleh keuntungan.

Mengutip dari artikel yang ditulis oleh Damayanti

(http://www.tempo.co/read/news/2013/08/23/092506738/Pasar-Krisis-IPO-

Tetap-Sesuai-Jadwal) TEMPO.CO :

“Direktur Perusahaan PT Bursa Efek Indonesia (BEI), Hoesen mengakui

bahwa saat ini pasar sedang bergejolak. Namun, hingga saat ini ini belum ada

perusahaan yang memutuskan untuk menunda penawaran saham perdananya

(Initial Public Offering / IPO) untuk tahun ini. Hal ini menunjukkan bahwa

pasar modal di Indonesia tidak terlalu terpengaruh dengan resesi ekonomi

yang terjadi. Dengan demikian, pasar modal menjadi salah satu alternatif

investasi yang menjanjikan keuntungan di Indonesia.”

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal

mendefinisikan pasar modal sebagai “aktivitas yang bersangkutan dengan

Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

dengan Efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan Efek”. Instrumen keuangan yang diperdagangkan di pasar modal

merupakan instrumen jangka panjang (jangka waktu lebih dari 1 tahun) seperti

saham, obligasi, waran, right, reksa dana, dan berbagai instrumen derivatif

seperti option, futures, dan lain-lain.

Salah satu instrumen yang diperdagangkan di pasar modal dan populer

adalah saham. Saham adalah surat berharga yang merupakan tanda

kepemilikan seseorang atau badan terhadap suatu perusahaan.

Pada saham yang ditawarkan di bursa efek terdapat nilai yang mewakili

saham tersebut yaitu harga saham. Hartono (2003: 167) mengartikan bahwa

harga saham adalah harga suatu saham yang terjadi di pasar bursa pada saat

tertentu yang ditentukan oleh permintaan dan penawaran saham yang

bersangkutan di pasar modal.

Dalam memilih saham dari perusahaan yang terdaftar di bursa efek,

investor memerlukan informasi mengenai kondisi perusahaan yang dilihat dari

ringkasan kinerja perusahaan. Informasi yang terkandung di dalam laporan

keuangan perusahaan setidaknya mampu memberikan investor mengenai

harga saham dan prospek perusahaan di masa depan.

Laporan keuangan merupakan sumber informasi yang sangat penting

dan dibutuhkan oleh pemakai laporan keuangan. Tujuan laporan keuangan

adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja,

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

sejumlah besar pengguna dalam pengambilan keputusan ekonomi (IAI, 2007:

3).

Salah satu informasi yang terkandung di dalam laporan keuangan

perusahaan adalah EBIT (Earning Before Interest and Tax). EBIT adalah laba

atau keuntungan yang diperoleh suatu perusahaan dari aktivitas operasinya

sebelum dikurangi dengan tingkat bunga dan pajak yang dibebankan (Fara D

dan Wirjolukito, 2004: 47). Penelitian yang dilakukan oleh Fara D. dan

Wirjolukito (2004: 59) mengenai analisis faktor-faktor keuangan terhadap

harga saham memperoleh kesimpulan bahwa EBIT, dividen, dan arus kas

mempunyai pengaruh yang signifikan terhadap harga saham pada perusahaan

yang berskala kecil dan besar. EBIT berpengaruh positif dan signifikan

terhadap harga saham, ini menunjukkan bahwa laba menjadi pengukur kinerja

perusahaan. Apabila perusahaan menghasilkan laba yang tinggi maka

perusahaan dianggap telah melaksanakan kinerjanya dengan baik. Laba juga

mempengaruhi minat investor dalam memilih investasi, apabila perusahaan

menghasilkan laba yang rendah maka investor akan ragu dalam

menginvestasikan dana yang ia miliki sebab ada resiko bagi investor untuk

mengalami kerugian.

Selain informasi EBIT, investor juga harus mempertimbangkan

mengenai aktivitas operasi, investasi dan pendanaan yang dilakukan oleh

perusahaan yang akan dipilih. Investor dapat melihat informasi aktivitas

operasi, investasi dan pendanaan pada laporan arus kas. Menurut Brealey,

Myers, dan Marcus (2008: 64) laporan arus kas memperlihatkan arus kas

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

masuk dan keluar dari operasi serta dari investasi dan aktivitas pendanaannya.

Earl K. Stice, James D. Stice dan Skousen (2004: 316) menjelaskan bahwa

laporan yang menyediakan informasi yang dibutuhkan untuk menentukan

jumlah, waktu, dan ketidakpastian arus kas masa depan adalah laporan arus

kas. Dalam penelitiannya, Penelitian Ferry dan Wati (2004: 1131) mengenai

Pengaruh Informasi Laba, Aliran Kas dan Komponen Aliran Kas terhadap

Harga Saham pada Perusahaan Manufaktur di Indonesia periode 1999-2002

dengan menggunakan metode levels dengan data yang diolah secara pooled

cross-sectional mengungkapkan bahwa arus kas operasi memiliki pengaruh

secara negatif terhadap harga saham, arus kas investasi memiliki pengaruh

positif terhadap harga saham, dan arus kas pendanaan memiliki pengaruh

negatif terhadap harga saham. Hal ini didukung oleh penelitian milik Bowen,

Burgstahler, dan Daley (1987) dalam Fara D. dan Wirjolukito (2004: 48) yang

menyimpulkan bahwa data arus kas selain berisi pendapatan, juga memuat

informasi harga yang relevan.

Watts and Zimmerman (1986) dalam Taman (2009: 10) telah menguji

secara empirik hubungan laba akuntansi dan arus kas dengan harga saham.

Hasil studi tersebut menunjukkan asosiasi yang positif antara laba dan arus

kas terhadap harga saham.

Di kancah pasar modal Indonesia, peningkatan jumlah perusahaan

dengan kepemilikan pemerintah semakin menunjukkan jumlah yang

signifikan dalam 7 tahun terakhir. Mengutip pernyataan Nurhaida dalam

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

artikel yang ditulis Damayanti (http://www.tempo.co/read/news/

2013/08/23/092506738/Pasar-Krisis-IPO-Tetap-Sesuai-Jadwal) pada TEMPO:

"Sebagai regulator, kami mengimbau agar perusahaan bisa masuk pasar

modal, terutama BUMN sehingga dapat mendorong nilai kapitalisasi bursa,"

katanya. Nurhaida menilai, pada umumnya BUMN memiliki nilai kapitalisasi

yang besar dan banyak investor yang berminat.

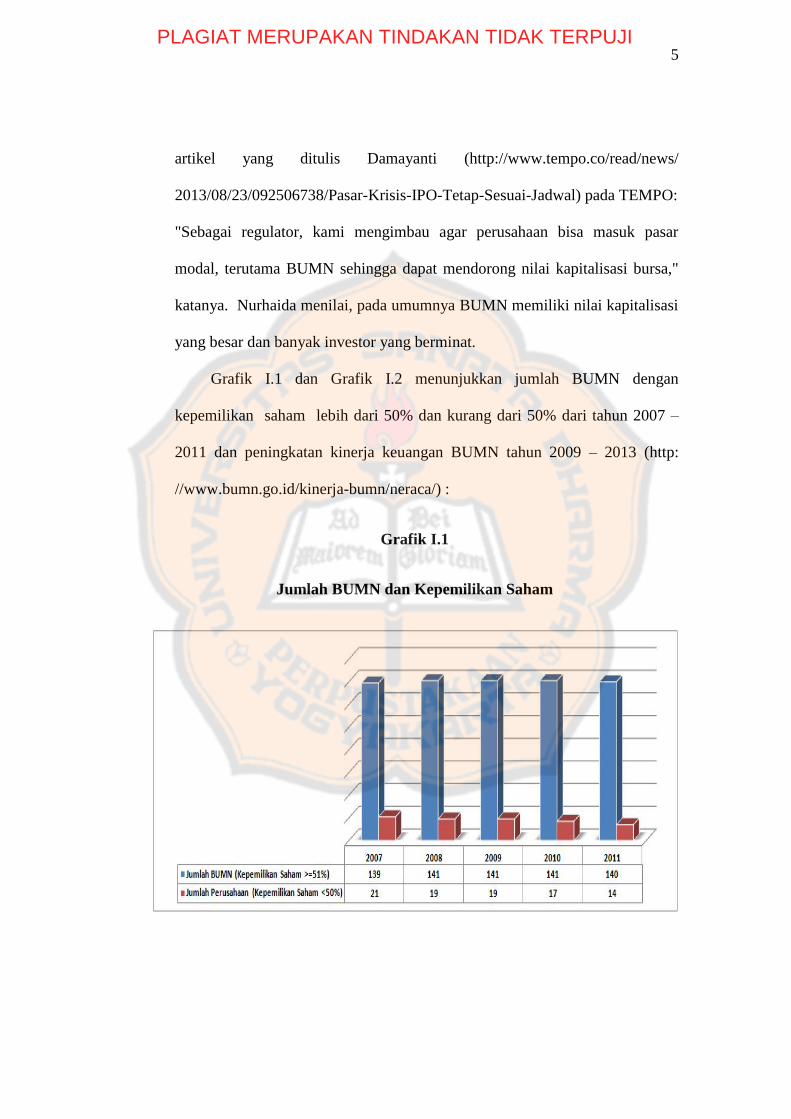

Grafik I.1 dan Grafik I.2 menunjukkan jumlah BUMN dengan

kepemilikan saham lebih dari 50% dan kurang dari 50% dari tahun 2007 –

2011 dan peningkatan kinerja keuangan BUMN tahun 2009 – 2013 (http:

//www.bumn.go.id/kinerja-bumn/neraca/) :

Grafik I.1

Jumlah BUMN dan Kepemilikan Saham

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

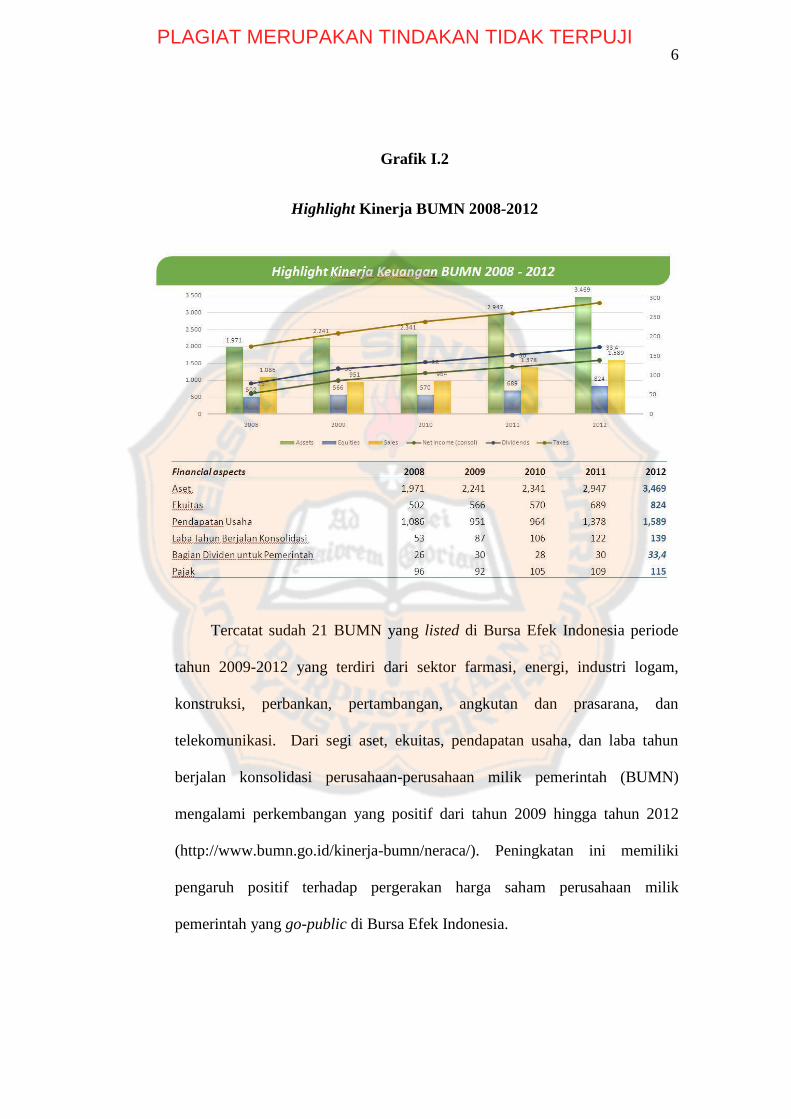

Grafik I.2

Highlight Kinerja BUMN 2008-2012

Tercatat sudah 21 BUMN yang listed di Bursa Efek Indonesia periode

tahun 2009-2012 yang terdiri dari sektor farmasi, energi, industri logam,

konstruksi, perbankan, pertambangan, angkutan dan prasarana, dan

telekomunikasi. Dari segi aset, ekuitas, pendapatan usaha, dan laba tahun

berjalan konsolidasi perusahaan-perusahaan milik pemerintah (BUMN)

mengalami perkembangan yang positif dari tahun 2009 hingga tahun 2012

(http://www.bumn.go.id/kinerja-bumn/neraca/). Peningkatan ini memiliki

pengaruh positif terhadap pergerakan harga saham perusahaan milik

pemerintah yang go-public di Bursa Efek Indonesia.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

Berdasarkan penelitian terdahulu maka penelitian ini dimaksudkan

untuk menguji kembali pengaruh EBIT dan komponen arus kas terhadap

harga saham pada sektor perusahaan farmasi, energi, industri logam,

konstruksi, pertambangan, angkutan dan prasarana, dan telekomunikasi milik

BUMN. Penulis memilih judul penelitian “PENGARUH EBIT DAN ARUS

KAS TERHADAP HARGA SAHAM. STUDI EMPIRIS PADA BADAN

USAHA MILIK NEGARA (BUMN) YANG GO-PUBLIC DI BEI”

B. Rumusan Masalah

Berdasarkan latar belakang di atas maka perumusan masalah pada

penelitian ini sebagai berikut :

1. Apakah earning before interest and taxes (EBIT), arus kas dari aktivitas

operasi (AKO), arus kas dari aktivitas investasi (AKI), dan arus kas dari

aktivitas pendanaan (AKP) memiliki pengaruh secara bersama-sama

terhadap harga saham?

2. Apakah earning before interest and taxes (EBIT) memiliki pengaruh

positif terhadap harga saham?

3. Apakah arus kas dari aktivitas operasi (AKO) memiliki pengaruh negatif

terhadap harga saham?

4. Apakah arus kas dari aktivitas investasi (AKI) memiliki pengaruh positif

terhadap harga saham?

5. Apakah arus kas dari aktivitas pendanaan (AKP) memiliki pengaruh

negatif terhadap harga saham?

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

C. Pembatasan Masalah

Penelitian ini hanya meneliti mengenai faktor internal yang

mempengaruhi harga saham pada perusahaan milik negara (BUMN) yaitu laba

sebelum bunga dan pajak (EBIT) dan analisa laporan laba rugi untuk arus kas

dari aktivitas operasi, arus kas dari aktivitas investasi, dan arus kas dari

aktivitas pendanaan. Perusahaan BUMN yang diteliti adalah BUMN dari

sektor farmasi, energi, industri logam, konstruksi, pertambangan, angkutan

dan prasarana, dan telekomunikasi. Data diperoleh dari laporan keuangan per

tahun BUMN yang diterbitkan untuk periode 2009 – 2013, sedangkan data

mengenai harga saham diperoleh dari harga saham penutupan setiap tahun

(closing price).

D. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui:

1. Pengaruh earning before interest and tax (EBIT), arus kas dari aktivitas

operasi (AKO), arus kas dari aktivitas investasi (AKI), dan arus kas dari

aktivitas pendanaan (AKP) secara bersama-sama terhadap harga saham

Badan Usaha Milik Pemerintah (BUMN) yang go-public di Bursa Efek

Indonesia.

2. Pengaruh positif earning before interest and tax (EBIT) terhadap harga

saham Badan Usaha Milik Pemerintah (BUMN) yang go-public di Bursa

Efek Indonesia.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

3. Pengaruh negatif arus kas dari aktivitas operasi (AKO) terhadap harga

saham Badan Usaha Milik Pemerintah (BUMN) yang go-public di Bursa

Efek Indonesia.

4. Pengaruh positif arus kas dari aktivitas investasi (AKI) terhadap harga

saham Badan Usaha Milik Pemerintah (BUMN) yang go-public di Bursa

Efek Indonesia.

5. Pengaruh negatif arus kas dari aktivitas pendanaan (AKP) terhadap harga

saham Badan Usaha Milik Pemerintah (BUMN) yang go-public di Bursa

Efek Indonesia.

E. Manfaat Penelitian

Adapun manfaat yang diharapkan dapat diambil dari penelitian ini yaitu :

1. Bagi Pemegang Saham dan Calon Investor

Hasil dari penelitian ini diharapkan mampu membantu pemegang

saham dan calon investor untuk menambah informasi dalam menentukan

saham yang akan dipilih dengan mempertimbangkan faktor internal dan

menganalisis komponen arus kas terlebih dahulu sebelum

menginvestasikan dana.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan mampu menjadi tambahan ilmu dan

mampu menjadi acuan untuk penelitian selanjutnya mengenai pasar

modal.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

3. Bagi Penulis

Menambah wawasan dalam bidang investasi khususnya dalam

keputusan pendanaan dalam saham serta mampu menerapkan teori-teori

maupun praktek yang sudah didapat selama perkuliahan untuk

menganalisis kondisi yang ada di lapangan.

F. Sistematika Penulisan

Bab I Pendahuluan

Dalam Bab I diuraikan latar belakang masalah, rumusan

masalah, tujuan penelitian dan manfaat penelitian tentang

Pengaruh EBIT, arus kas dari aktivitas operasi, arus kas

dari aktivitas investasi, dan arus kas dari aktivitas

pendanaan terhadap harga saham.

Bab II Tinjauan Pustaka

Bab II ini menguraikan teori-teori yang melandasi

penelitian, meliputi pengertian Investasi, pengertian pasar

modal, pengertian saham, pengertian harga saham, laporan

keuangan, laporan arus kas, penelitian terdahulu, hipotesis

penelitian, dan kerangka konseptual.

Bab III Metode Penelitian

Pada Bab III akan dipaparkan mengenai jenis penelitian,

subjek dan objek penelitian, waktu dan lokasi penelitian,

variabel penelitian, pengukuran variabel, definisi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

operasional, populasi dan sampel penelitian, teknik

pengambilan sampel, dan sumber data.

Bab IV Gambaran Umum Subyek Penelitian

Bab IV berisikan tentang gambaran secara singkat

mengenai Bursa Efek Indonesia dan gambaran umum

mengenai BUMN yang menjadi sampel dalam penelitian.

Bab V Analisis Data dan Pembahasan

Dalam bab ini akan diuraikan mengenai analisis data

penelitian dan pembahasannya. Analisis data dimulai dari

analisis regresi berganda, uji asumsi klasik, kemudian uji

hipotesis.

Bab VI Kesimpulan, Saran dan Keterbatasan

Bab ini akan memuat kesimpulan yang diperoleh dari

analisis data dan pembahasan, serta penjelasan mengenai

teruji tidaknya hipotesis alternatif yang dikemukakan, saran

mengenai penelitian mendatang, dan keterbatasan

penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

BAB II

KAJIAN PUSTAKA

A. Landasan Teori

1. Investasi

Investasi adalah komitmen atas sejumlah dana atau sumber daya

lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah

keuntungan di masa datang. Pihak-pihak yang melakukan aktivitas

investasi disebut investor. Investor pada umumnya bisa digolongkan

menjadi dua, yaitu investor individual (individual/ retail investor) dan

investor institusional (institutional investor). Investor individual terdiri

dari individu-individu yang melakukan aktifitas investasi. Sedangkan

investor institusional biasanya terdiri dari perusahaan-perusahaan asuransi,

lembaga penyimpan dana (bank dan lembaga simpan pinjam), lembaga

dana pensiun, maupun perusahaan investasi (Tandelilin, 2010: 2).

Hartono (2010: 5) mendefinisikan investasi sebagai penundaan

konsumsi sekarang untuk dimasukkan ke aktiva produktif selama periode

waktu tertentu. Aktiva produktif ini dapat berbentuk aktiva yang nyata

(seperti rumah, tanah, dan emas) atau berbentuk aktiva keuangan (surat-

surat berharga) yang diperjual belikan diantara investor (pemodal).

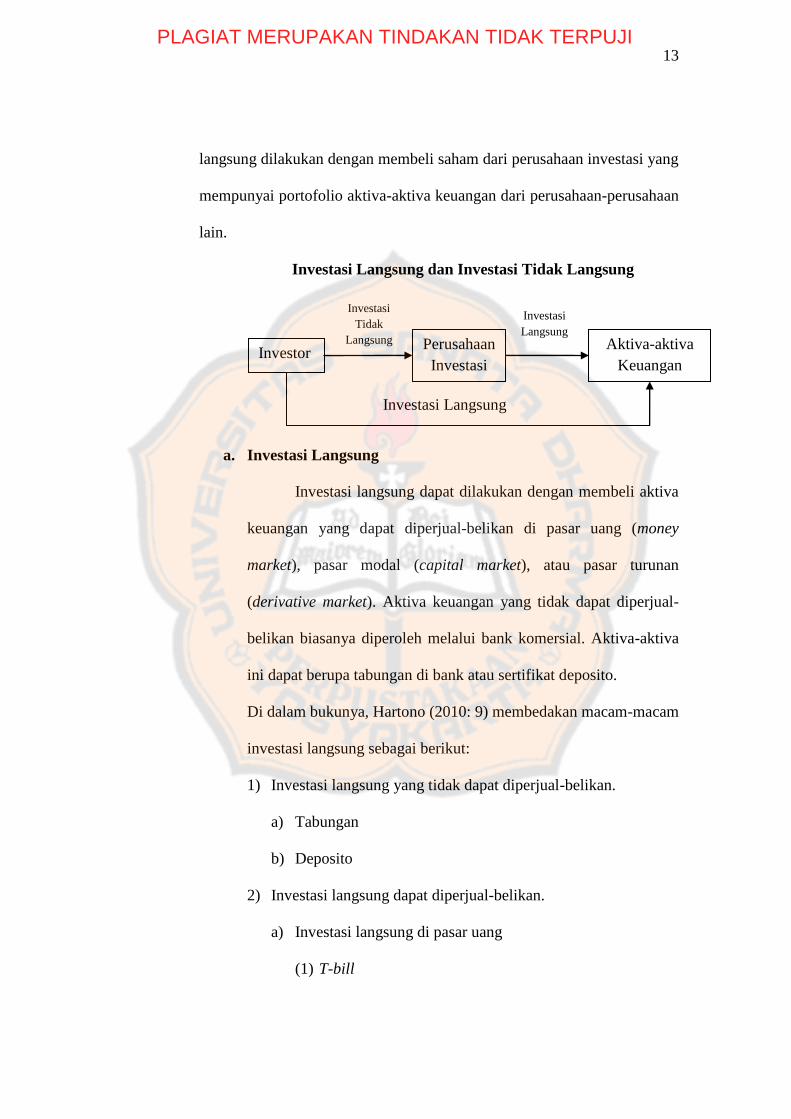

Investasi ke dalam aktiva keuangan dapat berupa investasi

langsung dan investasi tidak langsung. Investasi langsung dilakukan

dengan membeli langsung aktiva keuangan dari suatu perusahaan baik

melalui perantara atau dengan cara lain. Sebaliknya investasi tidak

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

langsung dilakukan dengan membeli saham dari perusahaan investasi yang

mempunyai portofolio aktiva-aktiva keuangan dari perusahaan-perusahaan

lain.

Investasi Langsung dan Investasi Tidak Langsung

a. Investasi Langsung

Investasi langsung dapat dilakukan dengan membeli aktiva

keuangan yang dapat diperjual-belikan di pasar uang (money

market), pasar modal (capital market), atau pasar turunan

(derivative market). Aktiva keuangan yang tidak dapat diperjual-

belikan biasanya diperoleh melalui bank komersial. Aktiva-aktiva

ini dapat berupa tabungan di bank atau sertifikat deposito.

Di dalam bukunya, Hartono (2010: 9) membedakan macam-macam

investasi langsung sebagai berikut:

1) Investasi langsung yang tidak dapat diperjual-belikan.

a) Tabungan

b) Deposito

2) Investasi langsung dapat diperjual-belikan.

a) Investasi langsung di pasar uang

(1) T-bill

Investor Perusahaan

Investasi

Aktiva-aktiva

Keuangan

Investasi

Tidak

Langsung

Investasi Langsung

Investasi

Langsung

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

14

(2) Deposito yang dapat dinegosiasi

b) Investasi langsung di pasar modal

(1) Surat-surat berharga pendapatan tetap (fixed-income

securities)

(a) T-bond

(b) Federal agency securities

(c) Municipal bond

(d) Corporate bond

(e) Convertible bond

(2) Saham-saham (equity securities)

(a) Saham Preferen (preferred stocks)

(b) Saham biasa (common stocks)

c) Investasi langsung di pasar turunan

(1) Opsi

(a) Waran (warrant)

(b) Opsi put (put option)

(c) Opsi call (call option)

(2) Futures contract

b. Investasi Tidak Langsung

Investasi tidak langsung dilakukan dengan membeli surat-

surat berharga dari perusahaan investasi. Perusahaan investasi

adalah perusahaan yang menyediakan jasa keuangan dengan cara

menjual sahamnya ke publik dan menggunakan dana yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

diperoleh untuk diinvestasikan ke dalam portofolionya. Ini berarti

perusahaan investasi membentuk portofolio (diharapkan

portofolionya optimal) dan menjualnya eceran kepada publik

dalam bentuk saham-sahamnya (Hartono, 2010: 10).

2. Pasar Modal

Menurut Tandelilin (2010: 26), pasar modal adalah pertemuan

antara pihak yang memiliki kelebihan dana dengan pihak yang

membutuhkan dana dengan cara memperjualbelikan sekuritas. Dengan

demikian, pasar modal juga bisa diartikan sebagai pasar untuk

memperjualbelikan sekuritas yang umumnya memiliki umur lebih dari

satu tahun, seperti saham dan obligasi.

Pasar modal dapat juga berfungsi sebagai lembaga perantara

(intermediaries). Fungsi ini menunjukkan peran penting pasar modal

dalam menunjang perekonomian karena pasar modal dapat

menghubungkan pihak yang membutuhkan dana dengan pihak yang

mempunyai kelebihan dana.

Menurut Samsul (2006: 46), pengertian pasar modal dapat

dikategorikan menjadi 4 pasar, yaitu:

a. Pasar Perdana adalah tempat atau sarana bagi perusahaan yang untuk

pertama menawarkan saham atau obligasi ke masyarakat umum. Di

sini dikatakan tempat karena secara fisik masyarakat pembeli dapat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

bertemu dengan penjamin emisi ataupun agen penjual untuk

melakukan pesanan sekaligus membayar uang pesanan.

b. Pasar Kedua adalah tempat atau sarana transaksi jual-beli efek antar

investor dan harga dibentuk oleh investor melalui perantara efek.

Dikatakan tempat karena secara fisik para perantara efek berada dalam

satu gedung di lantai perdagangan (trading floor), seperti di Bursa

Efek Jakarta.

c. Pasar Ketiga adalah sarana transaksi jual-beli efek antara market

maker serta investor dan harga dibentuk oleh market maker. Investor

dapat memilih market maker yang memberi harga terbaik. Market

maker adalah anggota bursa. Para market maker ini bersaing dalam

menentukan harga saham, karena satu jenis saham dipasarkan oleh

lebih dari satu market maker.

d. Pasar Keempat adalah sarana transaksi jual-beli antara investor jual

dan investor beli tanpa melalui perantara efek. Transaksi dilakukan

secara tatap muka antara investor beli dan investor jual untuk saham

atas pembawa. Pasar keempat ini hanya dilaksanakan oleh para

investor besar karena dapat menghemat biaya transaksi daripada jika

dilakukan di pasar sekunder.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

3. Saham

Saham (stock atau share) dapat didefinisikan sebagai tanda

penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan

atau perseroan terbatas. Saham berwujud selembar kertas yang

menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang

menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh

seberapa besar penyertaan yang ditanamkan di perusahaan tersebut

(Darmadji dan Fakhruddin, 2006: 6). Dalam transaksi jual beli di bursa

efek, saham atau sering pula disebut shares merupakan instrumen yang

paling dominan diperdagangkan.

a. Jenis-jenis Saham

Sesuai dengan teori di bagian investasi, saham adalah salah satu

bentuk investasi langsung di pasar modal. Ditinjau dari segi

kemampuan dalam hak tagih atau klaim, maka saham terbagi atas

(Darmadji dan Fakhruddin, 2006: 7):

1) Saham Biasa (common stock), yaitu saham yang menempatkan

pemiliknya pada posisi paling junior dalam pembagian dividen dan

hak atas harta kekayaan perusahaan apabila perusahaan tersebut

dilikuidasi.

Karakteristik saham biasa adalah sebagai berikut:

a) Dividen dibayarkan sepanjang perusahaan memperoleh

laba.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

b) Memiliki hak suara dalam rapat umum pemegang saham

(satu saham satu suara atau one share one vote).

c) Memiliki hak terakhir (junior) dalam hal pembagian

kekayaan perusahaan jika perusahaan tersebut dilikuidasi

(dibubarkan) setelah semua kewajiban perusahaan dilunasi.

d) Memiliki tanggung jawab terbatas terhadap klaim pihak

lain sebesar proporsi sahamnya.

e) Hak untuk memiliki saham baru yang diterbitkan oleh

perusahaan terlebih dahulu.

2) Saham Preferen (preferred stock), yaitu saham yang memiliki

karakteristik gabungan antara obligasi dan saham biasa, karena

bisa menghasilkan pendapatan tetap (seperti bunga obligasi),

tetapi juga tidak bisa mendatangkan hasil seperti yang

dikehendaki investor.

Karakteristik saham preferen adalah sebagai berikut:

a) Memiliki hak lebih dahulu memperoleh dividen.

b) Memiliki hak pembayaran maksimum sebesar nilai nominal

saham terlebih dahulu setelah kreditor, apabila perusahaan

tersebut dilikuidasi (dibubarkan).

c) Kemungkinan dapat memperoleh tambahan dari pembagian

laba perusahaan di samping penghasilan yang diterima

secara tetap.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

d) Dalam hal perusahaan dilikuidasi, memiliki hak

memperoleh pembagian kekayaan perusahaan di atas

pemegang saham biasa setelah semua kewajiban

perusahaan dilunasi.

2. Harga Saham

Menurut Zubir (2011: vi) harga saham adalah cerminan dari

pengelolaan perusahaan yang baik oleh manajemen untuk menciptakan

dan memanfaatkan prospek usaha, sehingga memperoleh keuntungan dan

mampu memenuhi tanggung jawabnya terhadap pemilik, karyawan,

masyarakat dan pemerintah (stakeholders).

Setiap pemegang saham memperoleh sertifikat sebagai tanda

pemilikan pada perusahaan. Pada setiap sertifikat saham tercantum nama,

alamat dan hak suara (voting) para pemegang saham. Nilai sertifikat dapat

dibagi empat (Sunariyah, 2010: 126):

a. Nilai Nominal (Par Value) adalah harga saham pertama yang

tercantum pada sertifikat badan usaha. Harga saham tersebut

merupakan harga yang sudah diotorisasi oleh rapat umum pemegang

saham (shareholders). Harga ini tidak berubah-ubah dari yang telah

ditetapkan oleh rapat umum pemegang saham. Pada banyak kasus par

value lebih kecil daripada nilai buku. Apabila saham dijual di pasar

modal kelebihan dari nilai nominal (par value) dilaporkan sebagai agio

atau premium dalam neraca.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

b. Nilai Buku (Book Value), nilai saham akan bermacam-macam dari

waktu perusahaan didirikan, nilai saham tersebut berubah karena

adanya kenaikan atau penurunan harga saham dan adanya laba ditahan.

Jumlah laba ditahan, par value saham, dan modal selain par value

adalah nilai buku. Nilai buku untuk setiap lembar saham dihitung dari

pembagian jumlah nilai buku dengan jumlah lembar saham.

c. Nilai Dasar (Base Price), nilai dasar suatu saham sangat berkaitan

dengan harga pasar saham yang bersangkutan setelah dilakukan

penyesuaian karena corporate action (aksi emiten). Nilai dasar ini

merupakan harga perdana saham tersebut.

d. Nilai Pasar (Market Price), nilai pasar saham adalah harga suatu

saham pada pasar yang sedang berlangsung di bursa efek. Apabila

bursa efek telah tutup maka harga pasar adalah harga penutupannya

(closing price).

Ali (1994) dan Bamber (1986) dalam Taman (2009: 7) mengatakan

bahwa dalam konteks pasar modal, seharusnya harga saham

mencerminkan kinerja perusahaan. Artinya, harga saham perusahaan yang

listing di pasar modal mencerminkan kondisi perusahaan, sehingga

diharapkan para investor di sana akan mengambil keputusan berdasarkan

kinerja perusahaan. Sekiranya kinerja perusahaan mempunyai prospek, dia

akan membeli saham perusahaan tersebut dan sebaliknya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

3. Faktor-faktor yang Mempengaruhi Harga Saham

Abdul Halim dan Sarwoko (1995: 30) menyatakan bahwa saham

sebagai salah satu sekuritas di pasar modal dipengaruhi oleh faktor-faktor

internal maupun eksternal perusahaan. Faktor internal yang mempengaruhi

nilai saham ada empat :

a. Pengaruh pendapatan

b. Pengaruh dividen

c. Aliran kas

d. Pengaruh pertumbuhan yang diartikan sebagai perkembangan

penjualan

Faktor eksternal yang mempengaruhi nilai saham adalah :

a. Pertumbuhan ekonomi

b. Tingkat suku bunga

c. Kondisi sosial politik

d. Peraturan pemerintah

Nilai saham berkaitan dengan harga saham, sesuai dengan teori

mengenai nilai saham. Menurut Alwi (2003: 87), ada beberapa faktor yang

mempengaruhi pergerakan harga saham atau indeks harga saham, antara

lain (http://jurnal-sdm.blogspot.com/2009/10/faktor-faktor-yang-

mempengaruhi.html):

a. Faktor Internal (lingkungan mikro)

1) Pengumuman tentang pemasaran, produksi, penjualan seperti

pengiklanan, rincian kontrak, perubahan harga, penarikan produk

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

baru, laporan produksi, laporan keamanan produk, dan laporan

penjualan.

2) Pengumuman pendanaan (financing announcements), seperti

pengumuman yang berhubungan dengan ekuitas dan hutang.

3) Pengumuman badan direksi manajemen (management-board of

director announcements) seperti perubahan dan pergantian

direktur, manajemen, dan struktur organisasi.

4) Pengumuman pengambil alihan diversifikasi, seperti laporan

merger, investasi ekuitas, laporan take over oleh pengakuisisian

dan diakuisisi, laporan divestasi dan lainnya.

5) Pengumuman investasi (investment announcements), seperti

melakukan ekspansi pabrik, pengembangan riset dan, penutupan

usaha lainnya.

6) Pengumuman ketenagakerjaan (labour announcements), seperti

negosiasi baru, kontrak baru, pemogokan dan lainnya.

7) Pengumuman laporan keuangan perusahaan, seperti peramalan

laba sebelum akhir tahun fiskal dan setelah akhir tahun fiskal,

earning per share (EPS) dan dividen per share (DPS), price

earning ratio, net profit margin, return on assets (ROA), dan lain-

lain.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

b. Faktor eksternal (Lingkungan makro)

Faktor Eksternal yang mempengaruhi harga saham diantaranya

antara lain :

1) Pengumuman dari pemerintah seperti perubahan suku bunga

tabungan dan deposito, kurs valuta asing, inflasi, serta berbagai

regulasi dan deregulasi ekonomi yang dikeluarkan oleh

pemerintah.

2) Pengumuman hukum (legal announcements), seperti tuntutan

karyawan terhadap perusahaan atau terhadap manajernya dan

tuntutan perusahaan terhadap manajernya.

3) Pengumuman industri sekuritas (securities announcements), seperti

laporan pertemuan tahunan, insider trading, volume atau harga

saham perdagangan, pembatasan/penundaaan trading.

4) Gejolak politik dalam negeri dan fluktuasi nilai tukar juga

merupakan faktor yang berpengaruh signifikan pada terjadinya

pergerakan harga saham di bursa efek suatu negara.

5) Berbagai isu baik dari dalam negeri dan luar negeri.

Pengumuman tentang laporan produksi, pengumuman pendanaan,

dan pengumuman investasi berkaitan dengan arus kas operasi, investasi

dan pendanaan. Hal ini menunjukkan bahwa elemen-elemen dalam arus

kas operasi, investasi dan pendanaan memiliki pengaruh terhadap

pergerakan harga saham.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

Laba digunakan sebagai ukuran kinerja dan dasar bagi ukuran kinerja

investasi. EBIT atau laba operasi merupakan bagian dari laba akuntansi.

Perusahaan yang memperoleh laba akuntansi yang besar pada umumnya

juga menghasilkan arus kas yang relatif tinggi, tetapi hubungan tersebut

tidak selalu demikian sehingga investor perlu memperhatikan proyeksi

arus kas dan proyeksi laba (Weston dan Brigham, 1993: 55). Fingers

(1994) dalam Ferry dan Wati (2004: 1123) membuktikan bahwa laba lebih

memberikan informasi inkremental dibanding aliran kas. Penelitian

replikasi milik Fingers dengan modifikasi yang dilakukan oleh Baridwan

dan Parawijati (1998) dalam Ferry dan Wati (2004: 1123) juga

mengungkapkan bahwa laba merupakan prediktor yang lebih baik,

walaupun aliran kas juga dapat menjadi prediktor yang baik.

4. Keuntungan Memiliki Saham

Menurut Darmadji dan Fakhruddin (2006: 11), ada dua keuntungan

yang diperoleh investor dengan membeli atau memiliki saham, yaitu :

a. Dividen (dividend) adalah pembagian keuntungan yang diberikan

perusahaan penerbit saham atas keuntungan yang dihasilkan

perusahaan. Dividen diberikan setelah mendapatkan persetujuan dari

pemegang saham dalam RUPS. Investor yang berhak menerima

dividen adalah investor yang memegang saham hingga batas waktu

yang ditentukan oleh perusahaan pada saat pengumuman dividen.

Dividen yang dibagikan oleh perusahaan dapat berupa:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

1) Dividen tunai, yaitu kepada pemegang saham diberikan dividen

berupa uang tunai dalam jumlah rupiah tertentu untuk setiap

saham.

2) Dividen saham, kepada pemegang saham diberikan dividen

sejumlah saham sehingga jumlah saham yang dimiliki seorang

investor akan bertambah dengan adanya pembagian dividen

saham tersebut.

b. Capital Gain merupakan selisih antara harga beli dengan harga jual.

Capital gain terbentuk dengan adanya aktivitas perdagangan saham di

pasar sekunder.

5. Go-public

Semua perusahaan tertutup memliki kesempatan untuk go-public

yang artinya menjual sebagian sahamnya kepada publik dan mencatatkan

sahamnya di Bursa (http://www.idx.co.id/id-id/beranda/informasi/bagi

perusahaan/prosesgopublic.aspx).

Setiap perusahaan yang menjual saham kepada masyarakat (go-

public) mempunyai tujuan yang berbeda. Pada umumnya, perusahaan

mempunyai tujuan berikut ini (Samsul, 2006: 68):

a. Memperbaiki struktur modal

Bagi perusahaan yang sudah maju, baik dalam bidang produksi

maupun penjualan, tetapi struktur modalnya buruk karena memiliki

utang yang lebih besar daripada modal sendiri, maka perusahaan itu

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

dapat menawarkan saham kepada masyarakat luas. Hasil emisinya

akan digunakan untuk membayar sebagian besar utang sehingga akan

menghemat beban bunga pinjaman. Lebih lanjut, struktur modal akan

menjadi lebih baik dan laba perusahaan akan meningkat.

b. Meningkatkan kapasitas produksi

Bagi perusahaan yang kewalahan melayani order penjualan

karena kapasitas produksinya terbatas, maka terbuka kesempatan untuk

mencari tambahan modal melalui pasar modal. Perusahaan yang

sedang berada dalam kondisi seperti ini sahamnya sangat diminati oleh

investor, karrena dimata investor hasil emisi akan digunakan untuk hal

yang produktif.

c. Memperluas pemasaran

Perusahaan yang memiliki kapasitas produksi berlebihan dan

penjualan yang lancar karena banyak peminatnya tetapi belum tergarap

dengan baik, pasti membutuhkan tambahan modal untuk memperluas

daerah pemasaran, memperluas jaringan pemasaran, memperbanyak

agen penjual, atau meningkatkan penjualan kredit dan meningkatkan

masa pembayaran kredit.

d. Memperluas hubungan bisnis

Bagi perusahaan yang sudah maju dan sudah besar tetapi masih

ingin maju lagi, atau ingin lebih besar lagi, maka emisi saham

merupakan sarana yang tepat. Perusahaan yang sudah go-public lebih

mudah mengembangkan perusahaan melalui merger, konsolidasi,

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

akuisisi, ataupun aliansi, apalagi harga saham bersangkutan di pasar

dapat dipertahankan dan selalu meningkat.

e. Meningkatkan kualitas manajemen

Keuntungan lain dari go-public adalah meningkatnya kualitas

manajemen. Peningkatan kualitas manajemen ini berasal dari dorongan

pihak BAPEPAM atau Bursa Efek atau peraturan perudangan yang

mewajibkan emiten untuk melakukan good corporate governance,

keterbukaan (transparancy), dan larangan melakukan tindakan yang

bersifat conflict of interest.

6. Laporan Keuangan

Laporan keuangan merupakan suatu informasi yang menggambarkan

kondisi suatu perusahaan, dimana selanjutnya itu akan menjadi suatu

informasi yang menggambarkan tentang kinerja suatu perusahaan (Fahmi,

2011: 22). Menurut Farid dan Siswanto dalam Fahmi (2011: 22), laporan

keuangan merupakan informasi yang diharapkan mampu memberikan

bantuan kepada pengguna untuk membuat keputusan ekonomi yang

bersifat finansial. Laporan keuangan mengandung informasi yang berguna

mengenai posisi keuangan suatu perusahaan, keberhasilan operasi,

kebijakan dan strategi manajemen (Frazer dan Ormiston, 2008: 3).

Laporan keuangan sangat diperlukan untuk mengukur hasil usaha

dan perkembangan perusahaan dari waktu ke waktu dan untuk mengetahui

sudah sejauh mana perusahaan mencapai tujuannya. Laporan keuangan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

pada dasarnya merupakan hasil proses akuntansi yang dapat digunakan

sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu

perusahaan dengan pihak-pihak yang berkepentingan dengan data atau

aktivitas perusahaan tersebut. Sehingga laporan keuangan memegang

peranan yang luas dan mempunyai suatu posisi yang mempengaruhi dalam

pengambilan keputusan (Fahmi, 2011: 25).

Tujuan pemakai laporan keuangan adalah mengetahui dan

menafsirkan informasi untuk menjawab pertanyaan-pertanyaan mengenai

perusahaan, seperti (Frazer dan Ormiston, 2008: 4) :

a. Akankah investasi memberikan hasil yang menarik?

b. Seberapa besar risiko dalam investasi?

c. Apakah perusahaan yang ada harus dibubarkan?

d. Cukupkah arus kas untuk membayar bunga dan pokok pinjaman

perusahaan?

e. Apakah perusahaan memberikan kesempatan kerja, pengembangan di

masa datang, dan keuntungan bagi karyawan?

f. Bagaimana daya saing perusahaan dalam lingkungan operasinya?

g. Apakah perusahaan memiliki prospek yang baik terhadap pelanggan?

Menurut Stice et al. (2004: 12), laporan keuangan terdiri dari :

a. Neraca, pada suatu waktu tertentu, melaporkan sumber daya yang

dimiliki perusahaan (aktiva), kewajiban perusahaan (pasiva atau

utang), dan selisih bersih antara aktiva dan kewajiban, yang mewakili

ekuitas atau modal pemilik.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

b. Laporan laba rugi, untuk rentang waktu tertentu, melaporkan aktiva

bersih yang dihasilkan oleh operasi perusahaan (pendapatan), aktiva

bersih yang digunakan (beban), dan selisihnya, yang disebut laba

bersih.

c. Laporan arus kas, untuk rentang waktu tertentu, melaporkan jumlah

kas yang dihasilkan dan digunakan oleh perusahaan melalui tiga tipe

aktivitas: operasi, investasi, dan pendanaan. Laporan arus kas

merupakan laporan keuangan yang paling obyektif karena tidak

menggunakan berbagai estimasi dan penilaian akuntansi yang

dibutuhkan untuk menyusun neraca dan laporan laba rugi.

7. Earning Before Interest and Taxes (EBIT)

Pentingnya informasi laba, secara tegas telah disebutkan dalam

Statement of Financial Accounting Concepts (SFAC) No. 1 yang

dikeluarkan oleh Financial Accounting Standard Board (FASB), bahwa

selain untuk menilai kinerja manajemen, juga membantu mengestimasi

kemampuan laba yang representatif, serta untuk menaksir risiko dalam

investasi atau kredit (Daniati dan Suhairi, 2006: 3). Informasi laba, nilai

buku saham, dan laba per lembar saham merupakan informasi yang

dibutuhkan oleh para investor di pasar modal (Foster dalam Taman, 2009:

6). Namun demikian, informasi akuntansi seperti tersebut bukan

merupakan informasi yang sifatnya absolut dalam pengambilan keputusan

bagi pemodal.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

Pada hakikatnya, pemegang saham menanamkan modal serta

mengharapkan pengembalian atas modal tersebut dan pada akhirnya juga

mengharapkan modal itu akan diperoleh kembali. Untuk mengukur tingkat

pengembalian modal bagi pemegang saham, badan usaha harus mengukur

sumber daya yang diperlukan untuk mempertahankan modal yang

akhirnya dikembalikan kepada pemegang saham sama dengan modal yang

ditanamkan. Kelebihan sumber daya yang dihasilkan dari operasi dari

periode bersangkutan itulah yang disebut laba. Laba dapat dijadikan

ukuran untuk menilai keberhasilan perusahaan. Pengukuran terhadap laba

tidak akan memberikan informasi yang bermanfaat bila tidak

menggambarkan sebab-sebab timbulnya laba. Sumber penyebab timbulnya

laba memiliki peranan penting dalam menilai kemajuan perusahaan.

Earning before interest and taxes (EBIT) adalah laba atau

keuntungan yang diperoleh suatu perusahaan dari aktivitas operasinya

sebelum dikurangi dengan tingkat bunga dan pajak yang dibebankan (Fara

D dan Wirjolukito, 2004: 49). EBIT atau sering dikenal sebagai laba

operasi sangat penting untuk membandingkan kinerja operasi perusahaan

(Brigham dan Houston, 2007: 93). Laba operasi menunjukkan seberapa

baik perusahaan melakukan aktivitas khusus dari bisnis tersebut, terlepas

dari kebijakan pendanaan dan manajemen pajak penghasilan yang

ditangani pada level pusat (Stice et al. 2004: 243).

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

8. Pengaruh EBIT dan Harga Saham

Penelitian yang dilakukan oleh Fara D. dan Wirjolukito (2004: 59)

mengatakan bahwa earning before interest and taxes (EBIT)

mempengaruhi harga saham secara positif dan signifikan pada perusahaan

yang berskala besar dan kecil.

Penelitian Cheng (2002), Freeman dan Tse (1992), Das dan Lev

(1994), serta Belkaoui (1996) dalam Fara D. dan Wirjolukito (2004: 49)

menunjukkan bahwa pendapatan perusahaan akan mempengaruhi

kekuatan harga saham dan berhubungan erat dengan pendapatan yang

tidak terduga. Penelitian Champbell dan Shiller (1998) dalam Fara D. dan

Wirjolukito (2004: 45) menunjukkan bahwa harga saham yang tinggi

berkaitan dengan pendapatan perusahaan tersebut yang tinggi pula.

Parameter kinerja perusahaan yang mendapat perhatian utama dari

investor dan kreditor dari laporan keuangan adalah laba dan arus kas. Pada

saat dihadapkan pada dua ukuran kinerja akuntansi keuangan tersebut,

investor dan kreditor harus yakin bahwa ukuran kinerja yang menjadi

fokus perhatian mereka adalah ukuran kinerja yang mampu

menggambarkan kondisi ekonomi perusahaan serta prospek pertumbuhan

dimasa depan dengan lebih baik. Oleh karena itu, selain kedua ukuran

kinerja tersebut investor dan kreditor juga perlu mempertimbangkan

karakteristik keuangan setiap perusahaan. Karakteristik keuangan yang

berbeda-beda antar perusahaan menyebabkan relevansi angka-angka

akuntansi yang tidak sama pada semua perusahaan. Ukuran (size)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

perusahaan dapat digunakan untuk mewakili karakteristik keuangan

perusahaan (Indriani dalam Daniati dan Suhairi, 2006: 4). Studi yang

dilakukan Ferry dan Wati (2004: 59) juga mengungkapkan bahwa laba

banyak dipakai investor dalam menilai kinerja perusahaan.

Riset akuntansi terutama yang mencari hubungan angka laba dengan

harga saham maupun return saham selalu menggunakan angka laba

operasi atau EPS yang dihitung menggunakan angka laba bersih dan

jarang yang menggunakan angka laba kotor (Daniati dan Suhairi, 2006: 1).

Taman (2009: 15) dalam penelitiannya menemukan bahwa laba

berasosiasi positif dan signifikan terhadap harga saham perusahaan di BEI.

Jadi, semakin tinggi jumlah earning before interest and taxes (EBIT) akan

membuat harga saham semakin tinggi juga.

9. Laporan Arus Kas

Brealey et al. (2008: 64) menjelaskan bahwa laporan arus kas adalah

laporan keuangan yang memperlihatkan penerimaan kas dan pembayaran

kas selama suatu periode waktu. Laporan arus kas nenperlihatkan arus kas

masuk dan keluar dari operasi serta dari investasi dan aktivitas

pendanaannya.

Dalam penelitiannya Fara D. dan Wirjolukito (2004: 45)

menjelaskan bahwa laporan arus kas adalah laporan yang menjelaskan

dampak aktivitas operasi, investasi, dan pembiayaan perusahaan terhadap

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

arus kas selama satu periode akuntansi. Laporan ini memisahkan aktivitas

ke dalam tiga kategori, yaitu:

a. Aktivitas operasi, yang mencakup laba bersih, penyusutan, dan

perubahan aktiva lancar serta kewajiban lancar selain kas dan utang

jangka pendek;

b. Aktivitas investasi, yang mencakup investasi dalam atau menjual

aktiva tetap;

c. Aktivitas pendanaan/pembiayaan, yang mencakup kas yang diperoleh

selama tahun berjalan dengan menerbitkan utang jangka pendek, utang

jangka panjang, atau saham. Selain itu, karena pembayaran dividen

atau kas yang digunakan untuk membeli kembali saham atau obligasi

menurunkan kas perusahaan, transaksi semacam itu dimasukkan ke

aktifitas pembiayaan dalam laporan arus kas.

Informasi tentang arus kas suatu perusahaan berguna bagi para

pengguna laporan keuangan sebagai dasar untuk menilai kemampuan

perusahaan dalam menghasilkan kas dan setara kas serta menilai

kemampuan perusahaan dalam menghasilkan kas dan setara kas serta

menilai kebutuhan perusahaan untuk menggunakan arus kas tersebut.

Tujuan informasi arus kas adalah memberi informasi historis mengenai

perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus

kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi,

investasi, dan pendanaan selama suatu periode akuntansi (Daniati dan

Suhairi, 2006: 2). Taman (2009: 8) mengungkapkan bahwa informasi arus

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

kas berguna untuk mengevaluasi perubahan struktur keuangan seperti

likuiditas dan solvabilitas serta hubungannya dengan profitabilitas.

10. Arus Kas dari Aktivitas Operasi (AKO)

Aktivitas operasi adalah aktivitas penghasil utama pendapatan

perusahaan (principal revenue activities) dan aktivitas lain yang bukan

merupakan aktivitas investasi dan pendanaan, umumnya berasal dari

transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi

bersih, dan merupakan indikator yang menentukan apakah dari operasi

perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman,

memelihara kemampuan operasi perusahaan, membayar dividen dan

melakukan investasi baru tanpa mengandalkan pada sumber pendanaan

dari luar (Daniati dan Suhairi, 2006: 3).

Menurut standar akuntansi keuangan di Indonesia (IAI, 2007: 21)

aktivitas operasi adalah aktivitas penghasil utama pendapatan perusahaan

(principal revenue-producing activities) dan aktivitas lain yang bukan

merupakan aktivitas investasi dan aktivitas pendanaan. Arus kas dari

aktivitas operasi terutama diperoleh dari aktivitas penghasil utama

pendapatan perusahaan. Beberapa contoh arus kas dari penjualan barang

dan jasa:

a. Penerimaan kas dari penjualan barang dan jasa.

b. Penerimaan kas dari royalty, fee, komisi dan pendapatan lain.

c. Pembayaran kas kepada pemasok barang dan jasa.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

d. Pembayaran kas kepada karyawan.

e. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan

dengan premi, klaim, dan manfaat asuransi lainnya.

f. Pembayaran kas atau penerimaan kembali (restitusi) pajak penghasilan

kecuali jika dapat diidentifikasikan secara khusus sebagai bagian dari

aktivitas pendanaan dan investasi.

g. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk

tujuan transaksi usaha dan perdagangan.

11. Pengaruh Arus Kas dari Aktivitas Operasi dengan Harga Saham

Livnat dan Zarowin (1990) dalam Daniati dan Suhairi (2006: 5) yang

menguji komponen arus kas menemukan bukti bahwa komponen arus kas

mempunyai hubungan yang lebih kuat dengan return saham dibanding

hubungan total arus kas dengan return. Ini terlihat dari model penelitian

yang menunjukkan unexpected cash flows atau outflows dari operasi dalam

periode tertentu akan mempengaruhi harga saham melalui pengaruhnya

pada arus kas. Penelitian yang dilakukan Fara D. dan Wirjolukito (2004:

59) membuktikan bahwa arus kas operasi memiliki pengaruh yang negatif

dan signifikan pada perusahaan skala besar, menengah, dan kecil.

Penelitian yang dilakukan oleh Triyono dan Jogiyanto (dalam Ferry

dan Wati, 2006: 1123) menunjukkan bahwa aliran kas dari aktivitas

operasi mempunyai pengaruh yang signifikan terhadap harga saham. Ferry

dan Wati (2006: 1131) yang meneliti mengenai komponen aliran kas

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

36

menunjukkan bahwa aliran kas dari aktivitas operasi berpengaruh negatif

dan signifikan dengan harga saham pada model levels kedua. Taman

(2009: 16) menunjukkan hasil penelitian yang berbeda yaitu arus kas dari

aktivitas operasi tidak berasosiasi secara positif terhadap harga saham.

Menurut Fara D. dan Wirjolukito (2004: 52), apabila perusahaan

ingin harga sahamnya meningkat pada masa depan, keputusannya adalah

menurunkan arus kas sekarang. Berdasarkan penelitian sebelumnya maka

dapat disimpulkan apabila perusahaan ingin meningkatkan harga saham di

masa depan maka perusahaan harus menurunkan tingkat arus kas operasi.

12. Arus Kas dari Aktivitas Investasi (AKI)

Aktivitas investasi yang utama adalah pembelian dan penjualan

tanah, bangunan, peralatan, dan aktiva lainnya yang tidak dibeli untuk

dijual kembali. Aktivitas investasi juga termasuk pembelian dan penjualan

instrumen keuangan yang tidak ditujukan untuk diperdagangkan, seperti

halnya memberi dan menagih pinjaman (Stice et al, 2004: 321).

Menurut standar akuntansi Keuangan di Indonesia (IAI, 2007: 23)

aktivitas investasi adalah perolehan dan pelepasan aset jangka panjang

serta investasi lain yang tidak termasuk setara kas. Pengungkapan terpisah

arus kas yang berasal dari aktivitas investasi dilakukan sebab arus kas

tersebut mencerminkan penerimaan dan pengeluaran kas sehubungan

dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

arus kas masa depan. Beberapa contoh arus kas yang berasal dari aktivitas

investasi :

a. Pembayaran kas untuk membeli aktiva tetap, aktiva tidak berwujud,

dan aktiva jangka panjang lain, termasuk biaya pengembangan yang

dikapitalisasi dan aktiva tetap yang dibangun sendiri.

b. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva

tidak berwujud dan aktiva jangka panjang lain.

c. Perolehan saham atau instrumen keuangan perusahaan.

d. Uang muka dan pinjaman yang diberikan kepada pihak lain serta

pelunasannya (kecuali yang dilakukan oleh lembaga keuangan).

e. Pembayaran kas sehubungan dengan future contracts, forward

contracts, option contracts dan swap contracts kecuali apabila kontrak

tersebut dilakukan untuk tujuan perdagangan atau apabila pembayaran

tersebut diklasifikasikan sebagai aktivitas pendanaan.

13. Pengaruh Arus Kas dari Aktivitas Investasi dengan Harga Saham

Aktivitas investasi mencerminkan pengeluaran kas sehubungan

dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan

arus kas masa depan (Daniati dan Suhairi, 2006: 3). Perusahaan

melakukan investasi atas kelebihan kas yang dimiliki. Aktivitas investasi

tersebut dapat berupa tanah, bangunan, atau investasi dalam bentuk efek

seperti saham atau obligasi. Penerimaan atas investasinya tersebut yang

kemudian digunakan untuk menjalankan operasi bisnisnya.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

Penelitian yang dilakukan oleh Ferry dan Wati (2006: 59) dengan

melakukan pemisahan komponen aliran kas mengungkapkan bahwa aliran

kas dari aktivitas investasi berpengaruh positif dan signifikan terhadap

harga saham. Triyono dan Jogiyanto (dalam Ferry dan Wati, 2006: 1124)

yang melakukan penelitian dengan memisahkan total aliran kas

menunjukkan bahwa aliran kas dari aktivitas investasi memiliki pengaruh

yang signifikan terhadap harga saham. Taman (2009: 16) menguji asosiasi

antara arus kas terhadap harga saham. Hasilnya, terdapat asosiasi secara

positif dan signifikan antara arus kas dari aktivitas investasi terhadap harga

saham.

Arus kas investasi diartikan oleh para investor sebagai sinyal positif

bagi mereka, yaitu bahwa perusahaan memiliki likuiditas yang tinggi.

Karena itulah perusahaan mampu untuk berinvestasi, yang pada akhirnya

dapat meningkatkan nilai perusahaan. Kenaikan investasi memungkinkan

timbulnya aliran kas masa depan yang lebih tinggi apabila kinerja

perusahaan baik. Perusahaan yang memiliki kinerja baik akan mampu

memaksimalkan keuntungan perusahaan untuk meningkatkan

kesejahteraan para pemegang saham, sehingga bisa menarik investor untuk

melakukan investasinya yang kemudian akan menyebabkan kenaikan

harga saham.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

14. Arus Kas dari Aktivitas Pendanaan (AKP)

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan

dalam jumlah serta komposisi ekuitas dan pinjaman perusahaan. Arus kas

pendanaan berguna untuk memprediksi klaim terhadap arus kas masa

depan oleh para pemasok modal perusahaan (Daniati dan Suhairi, 2006:

4).

Menurut Stice et al. (2004: 56), transaksi yang masuk kedalam

aktivitas pendanaan adalah transaksi dan kejadian di mana kas diperoleh

dari dan dibayarkan kembali kepada para pemilik (pendanaan dengan

ekuitas dan modal) dan para kreditor (pendanaan dengan utang).

Menurut standar akuntansi keuangan di Indonesia (IAI, 2007: 25)

aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan

dalam jumlah serta komposisi modal dan pinjaman perusahaan. Arus kas

yang timbul dari aktivitas pendanaan perlu dilakukan pengungkapan

terpisah karena berguna untuk memprediksi klaim terhadap arus kas masa

depan oleh para pemasok modal perusahaan. Beberapa contoh arus kas

yang berasal dari aktivitas pendanaan adalah:

a. Penerimaan kas dari emisi saham atau instrumen modal lainnya.

b. Pembayaran kas kepada para pemegang saham untuk menarik atau

menebus saham perusahaan.

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotek, dan

pinjaman lainnya.

d. Pelunasan pinjaman.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJIPLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI