Bahasa

Halaman

Hukum

i

TESIS

PENGARUH PROSEDUR REVIU,

LATAR BELAKANG PENDIDIKAN, TEKANAN WAKTU,

DAN ANGGARAN DANA REVIU PADA KUALITAS REVIU

LAPORAN KEUANGAN PEMERINTAH DAERAH (Studi Empiris Pada Inspektorat Daerah di Provinsi Bali)

KOMANG WIDYARINI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2015

i

ii

TESIS

PENGARUH PROSEDUR REVIU,

LATAR BELAKANG PENDIDIKAN, TEKANAN WAKTU,

DAN ANGGARAN DANA REVIU PADA KUALITAS REVIU

LAPORAN KEUANGAN PEMERINTAH DAERAH (Studi Empiris Pada Inspektorat Daerah di Provinsi Bali)

KOMANG WIDYARINI

NIM 1391661050

PROGRAM MAGISTER

PROGRAM STUDI AKUNTANSI

PROGRAM PASCASARJANA

UNIVERSITAS UDAYANA

DENPASAR

2015

ii

iii

iii

iv

SURAT PERNYATAAN BEBAS PLAGIAT

Nama : Komang Widyarini

Nim : 1391661050

Program Studi : Magister Akuntansi

Judul Tesis : Pengaruh Prosedur Reviu, Latar Belakang Pendidikan, Tekanan Waktu,

dan Anggaran Dana Reviu Pada Kualitas Reviu Laporan Keuangan

Pemerintah Daerah (Studi Empiris Pada Inspektorat Daerah di Provinsi

Bali)

Dengan ini menyatakan bahwa karya ilmiah ini bebas dari plagiat.

Apabila di kemudian hari terbukti terdapat plagiat dalam karya ilmiah Tesis ini,

maka saya bersedia menerima sanksi sesuai peraturan Menteri Pendidikan Nasional

Republik Indonesia No. 17 Tahun 2010 dan peraturan perundang-undangan yang berlaku.

Denpasar, 28 Agustus 2015

Yang membuat pernyataan

Komang Widyarini

iv

v

Tesis Ini Telah Diuji pada

Tanggal 28 Agustus 2015

Panitia Penguji Tesis Berdasarkan SK Rektor Universitas Udayana,

Nomor: 2686/UN14.4/HK/2015 Tanggal 26 Agustus 2015

Ketua : Dr. Ni Made Dwi Ratnadi, SE, MSi., Ak.

Anggota :

1. Dr. I Nyoman Wijana Asmara Putra, SE, MSi., Ak.

2. Dr. I Ketut Budiartha, SE, MSi., Ak., CPA

3. Dr. Drs. Herkulanus Bambang Suprasto, MSi., Ak.

4. Dr. Ni Ketut Rasmini, SE, MSi., Ak.

v

vi

UCAPAN TERIMA KASIH

Pertama-tama perkenankanlah penulis memanjatkan puji syukur kehadapan Ida

Sang Hyang Widhi Wasa/Tuhan Yang Maha Esa, karena hanya atas asung wara nugraha-

Nya, tesis ini dapat diselesaikan. Penulis menyadari bahwa tesis ini masih jauh dari

sempurna dan masih terdapat banyak kekurangan serta kesalahan. Oleh karena itu penulis

sangat mengharapkan kritik dan saran demi terciptanya karya yang lebih baik lagi.

Akhirnya, dengan penuh kerendahan hati penulis ingin menyampaikan ucapan terima kasih

kepada pihak-pihak yang telah banyak membantu penulis baik dalam penulisan tesis

maupun dalam kehidupan penulis:

1. Dr. Ni Made Dwi Ratnadi, SE., M.Si., Ak. pembimbing akademik sekaligus

pembimbing I yang dengan penuh perhatian telah memberikan dorongan, semangat,

bimbingan, dan saran selama penulis mengikuti program magister, khususnya

penyelesaian tesis ini.

2. Dr. I Nyoman Wijana Asmara Putra, SE., M.Si., Ak. pembimbing II yang dengan

penuh perhatian dan kesabaran telah memberikan bimbingan dan saran kepada

penulis.

3. Prof. Dr. dr. Ketut Suastika, Sp.PD-KEMD; Rektor Universitas Udayana atas

kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan

menyelesaikan pendidikan Program Magister di Universitas Udayana.

4. Prof. Dr. dr. A.A Raka Sudewi, Sp.S.(K); Direktur Program Pascasarjana Universitas

Udayana atas kesempatan yang diberikan kepada penulis untuk menjadi mahasiswa

Program Magister pada Program Pascasarjana Universitas Udayana.

5. Prof. Dr. I Gusti Bagus Wiksuana, SE., MS; Dekan Fakultas Ekonomi dan Bisnis

Universitas Udayana atas ijin yang diberikan kepada penulis untuk mengikuti

pendidikan Program Magister.

6. Dr. A.A.G.P Widanaputra, SE., M.Si., Ak.; Ketua Jurusan Akuntansi, Dr. Dewa Gede

Wirama, MSBA., Ak; Ketua Program Magister Akuntansi pada Fakultas Ekonomi dan

Bisnis Universitas Udayana serta Bapak dan Ibu dosen, seluruh staf dan karyawan

Program Magister Akuntansi Universitas Udayana.

vi

vii

7. Dr. I Ketut Budiartha, SE., M.Si., Ak., CPA; Dr. Drs. Herkulanus Bambang Suprasto,

M.Si., Ak., dan Dr. Ni Ketut Rasmini, SE., M.Si., Ak., selaku penguji yang telah

memberikan masukan, saran, sanggahan, dan koreksi sehingga tesis ini dapat

terwujud.

8. Badan Pengawasan Keuangan dan Pembangunan melalui Program beasiswa STAR-

ADB sehingga meringankan beban penulis dalam menyelesaikan studi ini.

9. Putu Agus Suradnyana, ST; Bupati Buleleng yang telah memberikan kesempatan

tugas belajar kepada penulis untuk melanjutkan pendidikan pascasarjana di Fakultas

Ekonomi dan Bisnis Universitas Udayana.

10. I Putu Yasa, SH, MM; Inspektur Kabupaten Buleleng yang telah memberikan ijin dan

dukungan kepada penulis untuk mengikuti pendidikan pascasarjana di Fakultas

Ekonomi dan Bisnis Universitas Udayana.

11. Seluruh guru-guru yang telah membimbing penulis, mulai dari sekolah dasar sampai

perguruan tinggi.

12. Ayah dan mendiang Ibu yang telah mengasuh dan membesarkan penulis, memberikan

dasar-dasar berpikir logik dan suasana demokratis sehingga tercipta lahan yang baik

untuk berkembangnya kreativitas.

13. Rekan-rekan angkatan I Magister Akuntansi STAR BPKP yang telah memberikan

dorongan, dukungan, dan semangat sehingga penulis dapat menyelesaikan tesis ini.

14. Seluruh pihak yang tidak dapat penulis sebutkan satu per satu.

Denpasar, 28 Agustus 2015

Penulis

vii

viii

ABSTRAK

PENGARUH PROSEDUR REVIU, LATAR BELAKANG PENDIDIKAN,

TEKANAN WAKTU, DAN ANGGARAN DANA REVIU PADA

KUALITAS REVIU LAPORAN KEUANGAN PEMERINTAH DAERAH

(Studi Empiris Pada Inspektorat Daerah di Provinsi Bali)

Penelitian ini bertujuan untuk menguji pengaruh prosedur reviu, latar belakang

pendidikan, tekanan waktu, dan anggaran dana reviu pada kualitas reviu Laporan

Keuangan Pemerintah Daerah (LKPD). Reviu merupakan dasar dibuatnya surat pernyataan

tanggung jawab kepala daerah atas LKPD.

Populasi dalam penelitian ini adalah Aparat Pengawasan Intern Pemerintah (APIP)

Inspektorat Provinsi/Kabupaten/Kota di Bali yang berjumlah 171 orang. Sampel berjumlah

45 orang ditentukan dengan teknik purposive sampling. Teknik analisis data menggunakan

regresi linier berganda. Data dikumpulkan dengan kuesioner.

Hasil analisis menunjukkan bahwa prosedur reviu, latar belakang pendidikan, dan

anggaran dana reviu berpengaruh positif pada kualitas reviu LKPD. Tekanan waktu

berpengaruh negatif pada kualitas reviu LKPD.

Adanya tekanan waktu karena keterbatasan waktu penugasan dan kompleksitas

tugas yang tinggi maka Inspektorat Daerah diharapkan agar mengoptimalkan pengaturan

penugasan antara anggaran waktu dan kompleksitas tugas agar risiko penurunan kualitas

reviu rendah.

Kata Kunci: kualitas reviu, prosedur reviu, latar belakang pendidikan, tekanan waktu,

anggaran dana reviu.

viii

ix

ABSTRACT

THE EFFECT OF REVIEW PROCEDURES, EDUCATIONAL BACKGROUND,

TIME PRESSURE, AND REVIEW FUNDS BUDGET ON THE REVIEW QUALITY

OF THE LOCAL GOVERNMENT FINANCIAL REPORT

(Empirical Study on Regional Inspectorate in Bali Province)

The purpose of this study aimed to examine the effect of the review procedures,

educational background, time pressure, and review funds budget on the quality review of

the Local Government Finance Report. The Review was the foundation made a statement

of responsibility over the regional head.

The population of this research was the Government Internal Supervisory

Apparatus Inspectorate of Provincial/District/City in Bali which amounted to 171 people.

The samples consisted 45 of people that were determined by purposive sampling technique.

The data were analyzed using linear regression and data were collected by questionnaire.

The analysis showed that the review procedures, educational background, and the

review funds budget a positive effect on the quality review of local government financial

reports. The time pressure affected in negatively on the quality review of local government

financial reports.

The pressure affected the result because of time constraints and the complexity of

the task assignment higher then what it was expected. The regional Inspectorate optimize

on assignments between budget time and complexity of the task in order to lower the risk

and also decrease in the quality of the review.

Keywords: review quality, review procedure, educational background, time pressure,

budget funds review

ix

x

RINGKASAN

Penelitian ini dilatarbelakangi oleh pentingnya pelaksanaan reviu yang merupakan

dasar pertimbangan bagi dibuatnya surat pernyataan tanggung jawab (Statement of

Responsibility) kepala daerah atas laporan keuangan pemerintah daerah. Disamping itu

juga dilatarbelakangi oleh adanya temuan Badan Pemeriksa Keuangan (BPK) terkait

pemeriksaaan kinerja Aparat Pengawasan Intern Pemerintah (APIP) yang menyatakan

bahwa kinerja APIP belum menunjukkan perbaikan kualitas pemeriksaan dan reviu laporan

keuangan yang berkelanjutan. Belum dikembangkannya prosedur reviu dalam bentuk

petunjuk pelaksanaan/teknis, sumber daya manusia yang belum memadai baik jumlah

maupun kompetensinya, terbatasnya waktu pelaksanaan reviu, dan ketersediaan anggaran

dana reviu merupakan beberapa faktor penyebab kualitas reviu laporan keuangan oleh

APIP belum tercapai. Hal ini menunjukkan bahwa reviu atas Laporan Keuangan

Pemerintah Daerah (LKPD) yang dilaksanakan oleh Inspektorat memiliki peran besar

dalam membantu mewujudkan pemerintahan yang bersih, transparan, dan akuntabel,

melalui pengawasan keuangan daerah yang berkualitas. Proses reviu menjadi krusial untuk

dilaksanakan oleh pemerintah daerah dalam rangka melaksanakan amanah peraturan

perundang-undangan dan dalam rangka mewujudkan tata kelola pemerintahan yang lebih

baik. Penelitian ini bertujuan untuk mengetahui pengaruh prosedur reviu, latar belakang

pendidikan, tekanan waktu, dan anggaran dana reviu pada kualitas reviu laporan keuangan

pemerintah daerah.

Penelitian ini dilaksanakan di wilayah Provinsi Bali. Populasi dalam penelitian ini

adalah APIP Inspektorat Provinsi/Kabupaten/Kota di Bali yang berjumlah 171 orang.

Sampel yang digunakan berjumlah 45 orang. Pengambilan sampel dilakukan dengan

metode non probability sampling berupa purposive sampling dengan kriteria: (1) APIP

Inspektorat Provinsi/Kabupaten/Kota di Bali yang pernah melakukan reviu terhadap

LPKD, dan (2) berperan sebagai ketua tim dalam tim reviu. Penentuan kriteria ini

dilakukan dengan pertimbangan bahwa APIP yang berperan sebagai ketua tim memiliki

kemampuan untuk memimpin tim reviu dan bertanggung jawab dalam mengendalikan

pelaksanaan reviu sejak tahap perencanaan sampai pelaporan sehingga memiliki persepsi

yang lebih akurat mengenai variabel penelitian ini utamanya variabel kualitas reviu LKPD.

Data dikumpulkan dengan kuesioner dan wawancara. Teknik analisis data menggunakan

regresi linier berganda. Variabel dalam penelitian ini adalah variabel bebas prosedur reviu,

latar belakang pendidikan, tekanan waktu, dan anggaran dana reviu, sedangkan variabel

terikatnya adalah kualitas reviu.

x

xi

Hasil analisis menunjukkan bahwa prosedur reviu, latar belakang pendidikan,

anggaran dana reviu berpengaruh positif pada kualitas reviu LKPD. Tekanan waktu

berpengaruh negatif pada kualitas reviu LKPD. Nilai koefisien determinasi menunjukkan

bahwa terdapat variabel lain selain variasi variabel prosedur reviu, latar belakang

pendidikan, tekanan waktu, dan anggaran dana reviu dapat memengaruhi variasi variabel

kualitas reviu laporan keuangan pemerintah daerah.

Hasil penelitian menunjukkan adanya tekanan waktu karena keterbatasan waktu

penugasan dan kompleksitas tugas yang tinggi. Profil responden menunjukkan tingkat

pendidikan yang belum memadai, sebagian besar APIP berlatar belakang pendidikan

nonakuntansi. Untuk itu, Inspektorat Daerah diharapkan agar (1) menyusun dan

mengoptimalkan pengaturan penugasan antara anggaran waktu dan kompleksitas tugas

agar risiko penurunan kualitas reviu rendah; (2) mendorong motivasi APIP untuk

senantiasa mengikuti pendidikan dan pelatihan reviu LKPD. Inspektorat Daerah dapat

berkoordinasi dengan instansi pembina APIP baik Inspektorat Jenderal Departemen Dalam

Negeri maupun Badan Pengawasan Keuangan dan Pembangunan (BPKP). Penelitian ini

dipengaruhi oleh variabel lain, disarankan untuk penelitian selanjutnya agar menambah

variabel lain seperti kompetensi, pelatihan formal, dan kecermatan profesional agar

kualitas reviu LKPD tercapai.

xi

xii

DAFTAR ISI

Halaman

SAMPUL DALAM ................................................................................................ i

PRASYARAT GELAR ........................................................................................... ii

LEMBAR PERSETUJUAN .................................................................................... iii

SURAT PERNYATAAN BEBAS PLAGIAT ........................................................ iv

PENETAPAN PANITIA PENGUJI ....................................................................... v

UCAPAN TERIMA KASIH ................................................................................... vi

ABSTRAK ............................................................................................................. viii

ABSTRACT ........................................................................................................... ix

RINGKASAN ......................................................................................................... x

DAFTAR ISI .......................................................................................................... xii

DAFTAR TABEL .................................................................................................. xiv

DAFTAR GAMBAR ............................................................................................. xv

DAFTAR SINGKATAN ........................................................................................ xvi

DAFTAR LAMPIRAN ........................................................................................... xvii

BAB I PENDAHULUAN

1.1 Latar Belakang ................................................................................. 1

1.2 Rumusan Masalah ........................................................................... 7

1.3 Tujuan Penelitian ............................................................................. 8

1.4 Manfaat Penelitian ........................................................................... 8

1.4.1 Manfaat Teoritis ..................................................................... 8

1.4.2 Manfaat Praktis ...................................................................... 9

1.4.3 Manfaat Regulasi ................................................................... 9

BAB II KAJIAN PUSTAKA

2.1 Teori Penetapan Tujuan ................................................................... 10

2.2 Reviu Laporan Keuangan ................................................................ 11

2.2.1 Konsep Dasar Reviu ............................................................... 15

2.2.2 Konsep Pelaksanaan Reviu atas LKPD.................................. 16

2.2.2.1 Teknik Penelusuran Angka ........................................ 16

2.2.2.2 Permintaan Keterangan .............................................. 17

2.2.2.3 Prosedur Analitis ........................................................ 19

2.2.3 Kualitas Reviu Laporan Keuangan Pemerintah Daerah ......... 20

2.3 Tingkat Pendidikan .......................................................................... 23

2.4 Tekanan Waktu ................................................................................ 25

2.5 Anggaran Dana Reviu ..................................................................... 26

2.6 Penelitian Terdahulu ........................................................................ 28

BAB III RERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS PENELITIAN

3.1 Rerangka Berpikir............................................................................ 30

3.2. Rerangka Konsep ............................................................................. 31

3.3. Hipotesis Penelitian ......................................................................... 32

xii

xiii

3.3.1 Prosedur Reviu Pada Kualitas Hasil Reviu LKPD ................ 32

3.3.2 Latar Belakang Pendidikan Pada Kualitas Reviu LKPD ....... 33

3.3.3 Tekanan Waktu Pada Kualitas Reviu LKPD ......................... 34

3.3.4 Anggaran Dana Reviu Pada Kualitas Reviu LKPD ............... 36

BAB IV METODE PENELITIAN

4.1 Rancangan Penelitian ...................................................................... 38

4.2 Lokasi dan Waktu Penelitian ........................................................... 40

4.3 Ruang Lingkup Penelitian ............................................................... 40

4.4 Sumber dan Jenis Data .................................................................... 40

4.5 Populasi dan Sampel ........................................................................ 41

4.6 Variabel Penelitian .......................................................................... 42

4.7 Instrumen Penelitian ........................................................................ 46

4.8 Prosedur Penelitian .......................................................................... 47

4.9 Analisis Data ................................................................................... 48

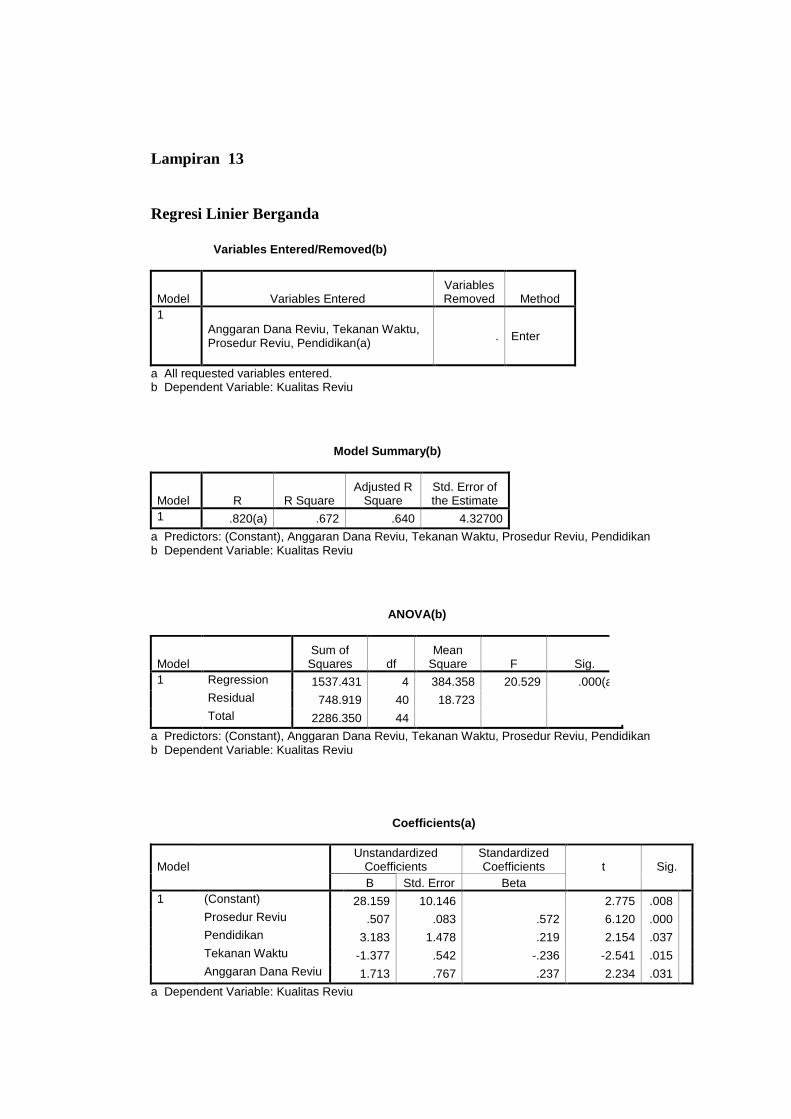

4.9.1 Analisis Regresi Linier Berganda .......................................... 48

BAB V HASIL PENELITIAN DAN PEMBAHASAN

5.1 Deskripsi Responden ....................................................................... 50

5.2 Uji Instrumen ................................................................................... 52

5.3 Deskripsi Variabel Penelitian .......................................................... 53

5.4 Analisis Regresi Linier Berganda .................................................... 56

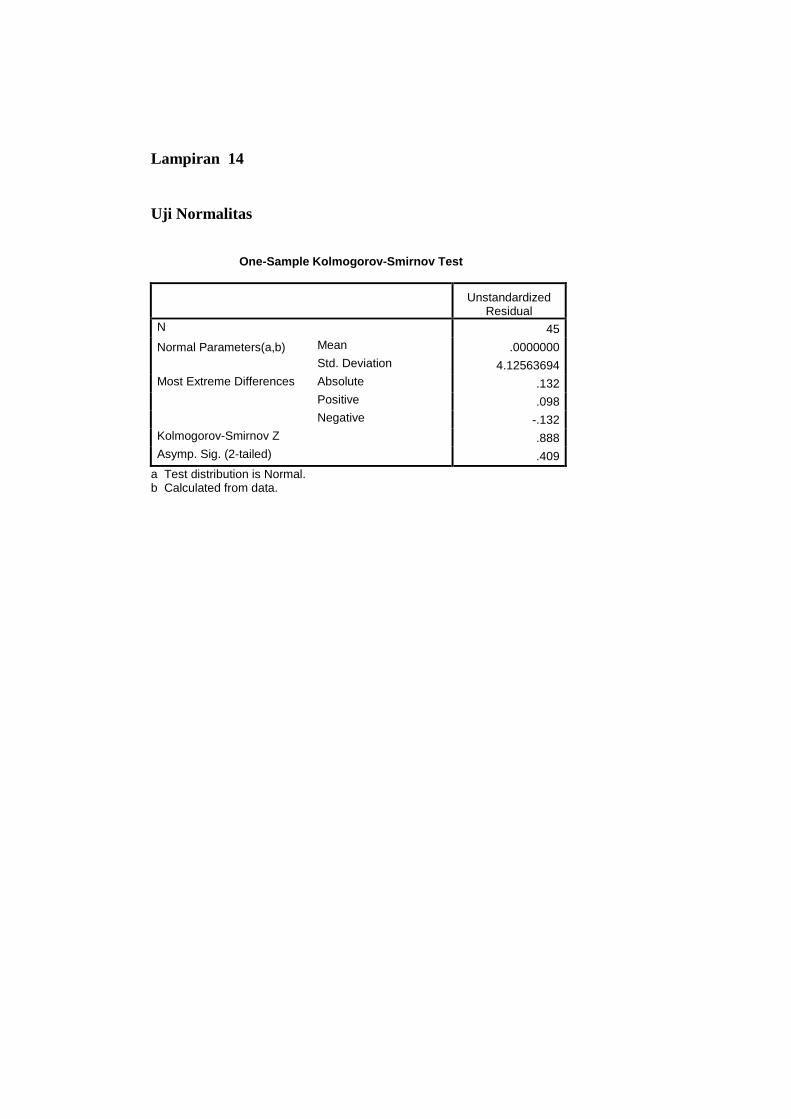

5.4.1 Uji Asumsi Klasik .................................................................. 56

5.4.2 Uji Hipotesis .......................................................................... 58

5.5 Pembahasan ..................................................................................... 61

5.5.1 Pengaruh Prosedur Reviu Pada Kualitas Reviu LKPD ......... 61

5.5.2 Pengaruh Latar Belakang Pendidikan Pada Kualitas Reviu LKPD

............................................................................................ 62

5.5.3 Pengaruh Tekanan Waktu Pada Kualitas Reviu LKPD ......... 63

5.5.4 Pengaruh Anggaran Dana Reviu Pada Kualitas Reviu LKPD 65

BAB V SIMPULAN DAN SARAN

6.1 Simpulan .......................................................................................... 66

6.2 Saran ................................................................................................ 66

DAFTAR PUSTAKA ............................................................................................. 69

LAMPIRAN

xii

xiv

DAFTAR TABEL

Halaman

4.1 Data Jumlah Aparat Pengawasan Intern (APIP) Inspektorat Daerah se-Bali Tahun

2015 ......................................................................................................................... 41

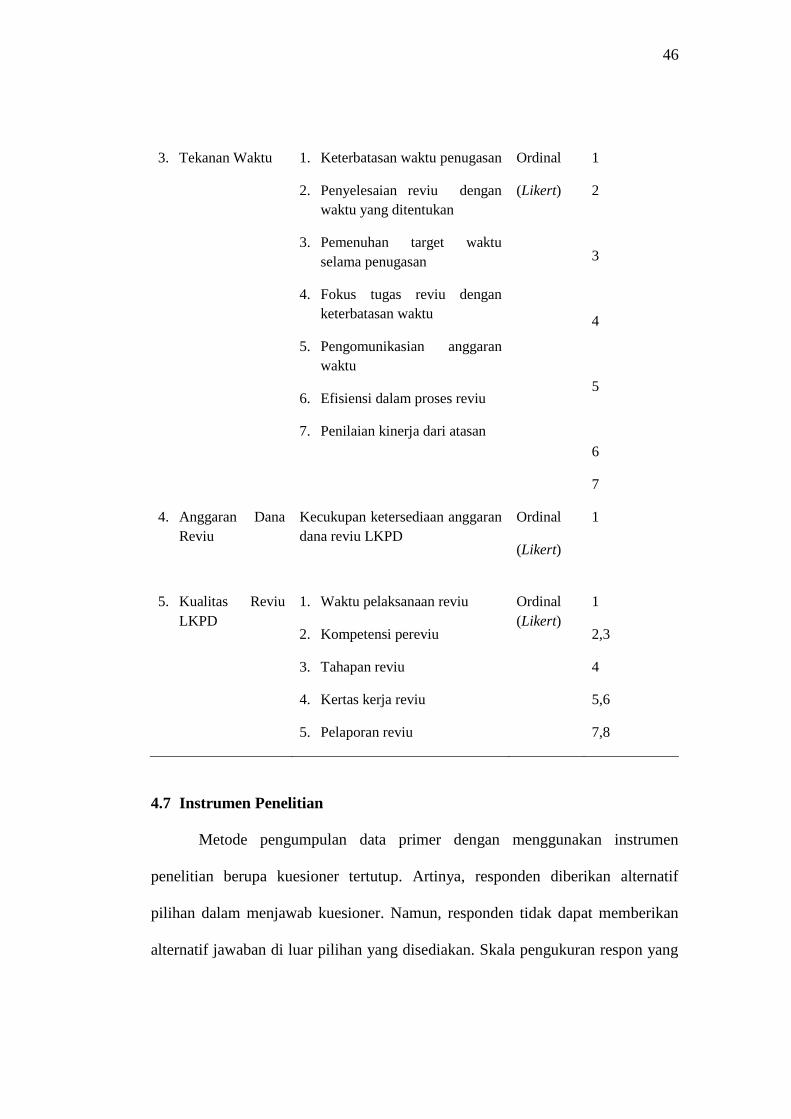

4.2 Operasional Variabel Penelitian .............................................................................. 45 38

5.1 Penentuan Sampel Penelitian .................................................................................. 50

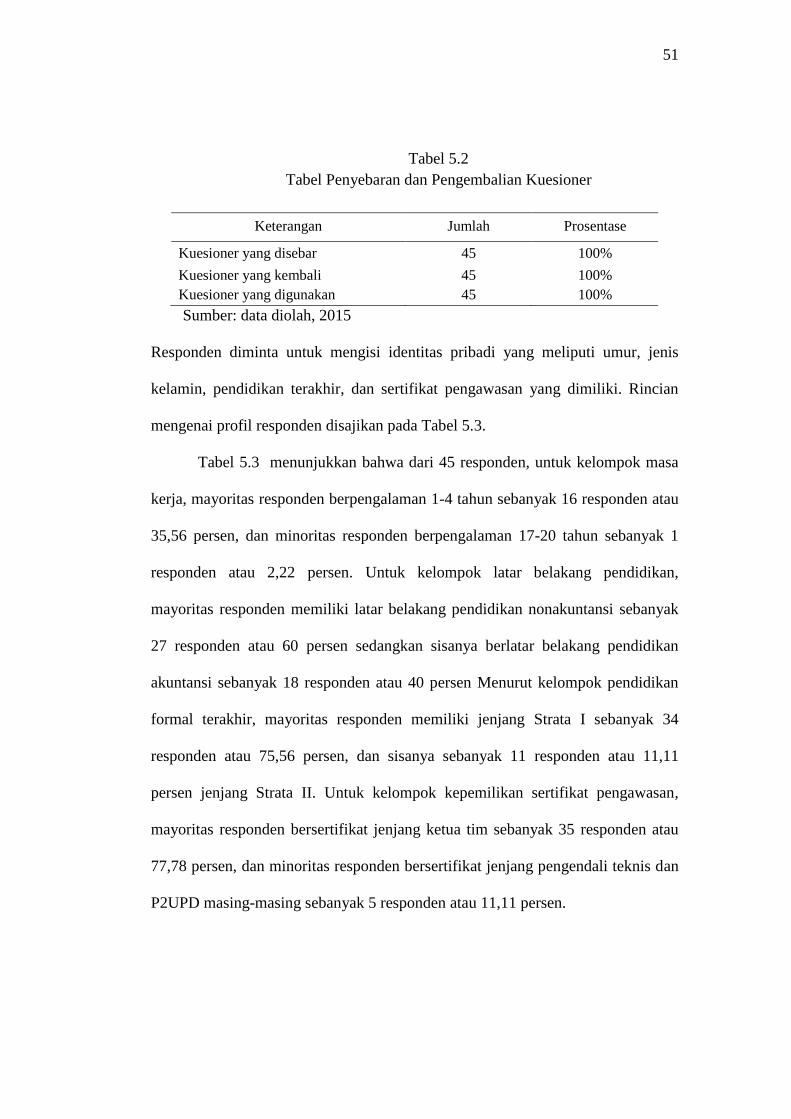

5.2 Penyebaran dan Pengembalian Kuesioner .............................................................. 51

5.3 Profil Responden ..................................................................................................... 52

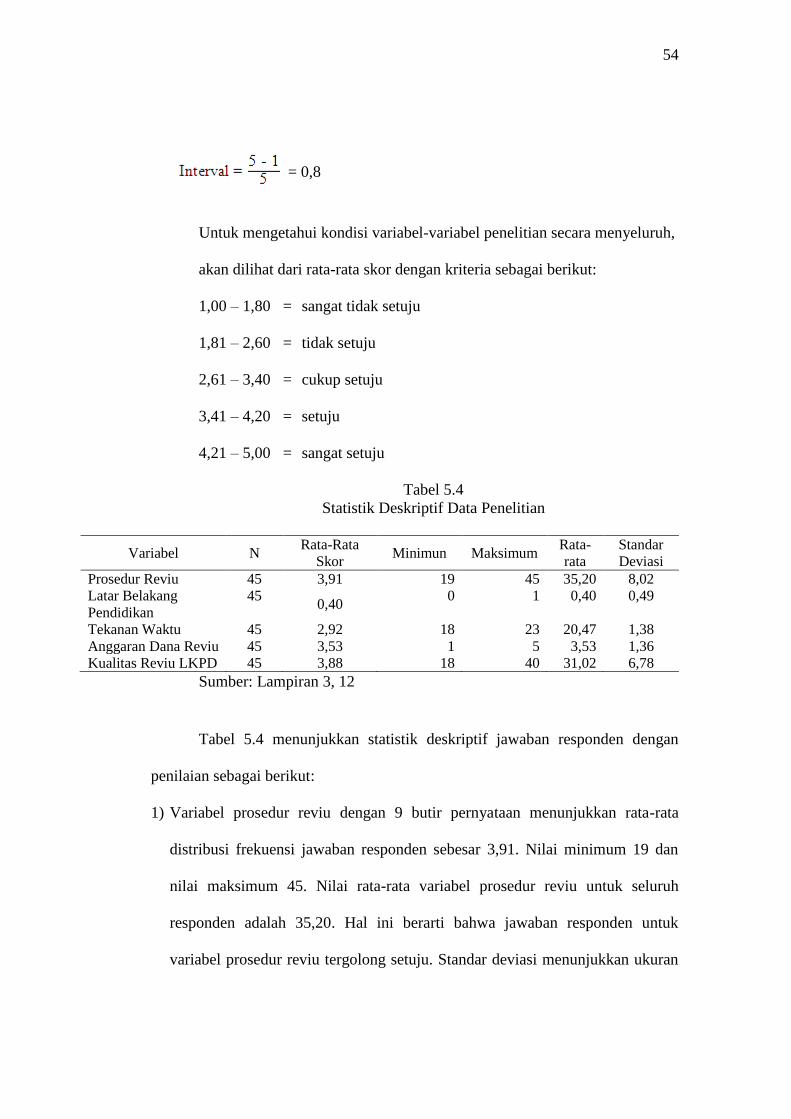

5.4 Statistik Deskriptif Data Penelitian ......................................................................... 54

5.5 Hasil Uji Asumsi Klasik ......................................................................................... 57

5.6 Hasil Uji F, Uji t, dan Koefisien Determinasi ......................................................... 59

xiii

xv

DAFTAR GAMBAR

Halaman

3.1 Rerangka Berpikir Penelitian ............................................................................ 31

3.2 Rerangka Konsep Penelitian.............................................................................. 32

4.1 Rancangan Penelitian ........................................................................................ 39

xiv

xvi

DAFTAR SINGKATAN

SINGKATAN

APIP : Aparat Pengawasan Intern Pemerintah

BKD : Badan Kepegawaian Daerah

BPK : Badan Pemeriksa Keuangan

BPKP : Badan Pemeriksa Keuangan dan Pembangunan

JFP2UPD : Jabatan Fungsional Pengawas Penyelenggaraan Urusan Pemerintah daerah

LK : Laporan Keuangan

LKPD : Laporan Keuangan Pemerintah Daerah

xv

xvii

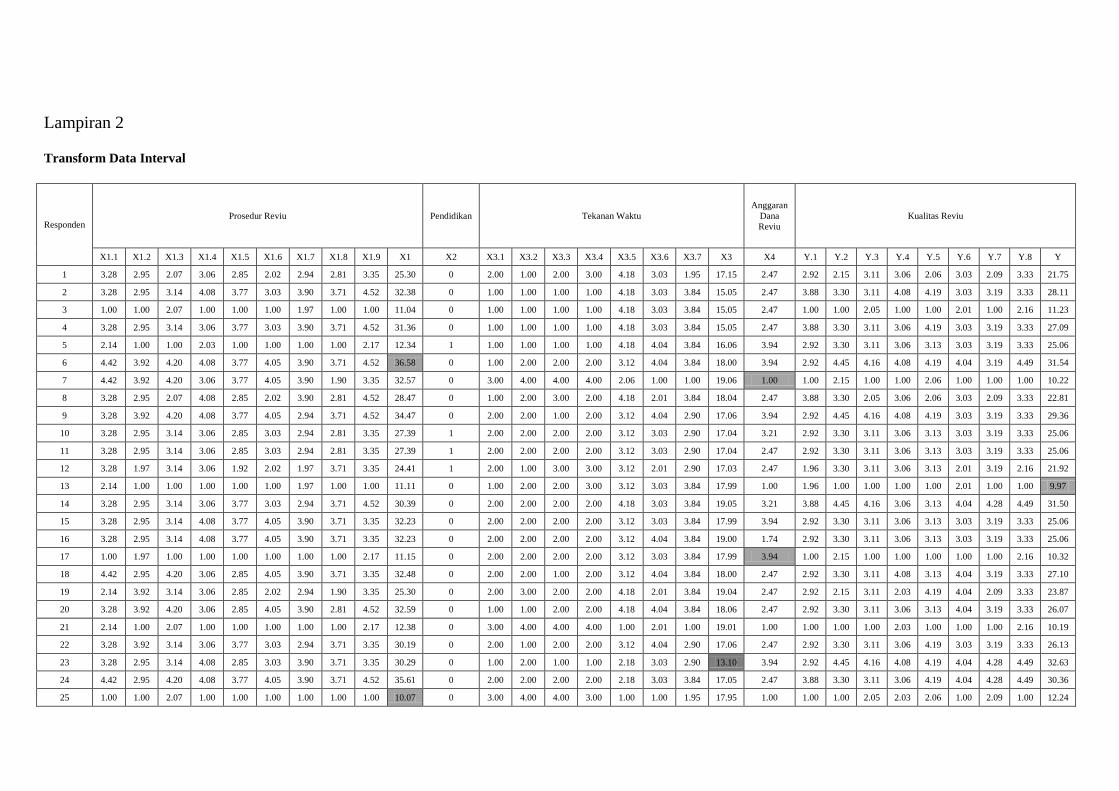

DAFTAR LAMPIRAN

Lampiran 1. Hasil Pengujian Validitas dan Reliabilitas

Lampiran 2. Tabulasi Data Responden

Lampiran 3. Rata-rata Distribusi Frekuensi Jawaban Responden

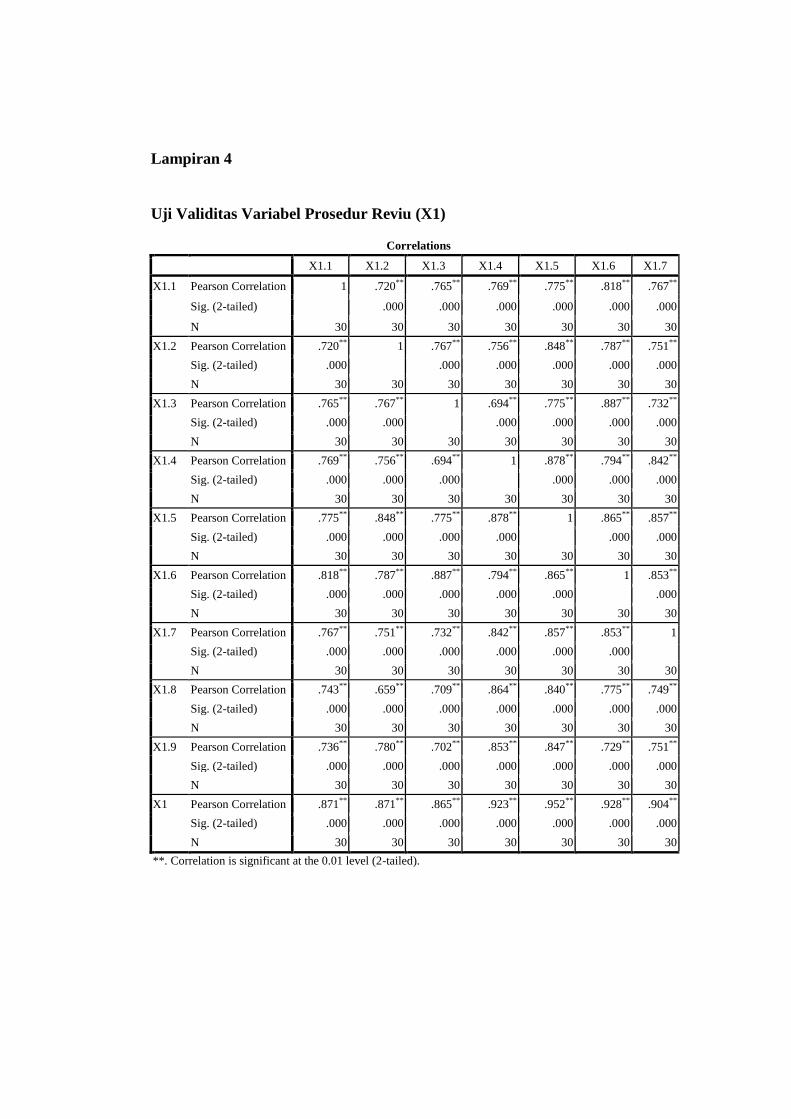

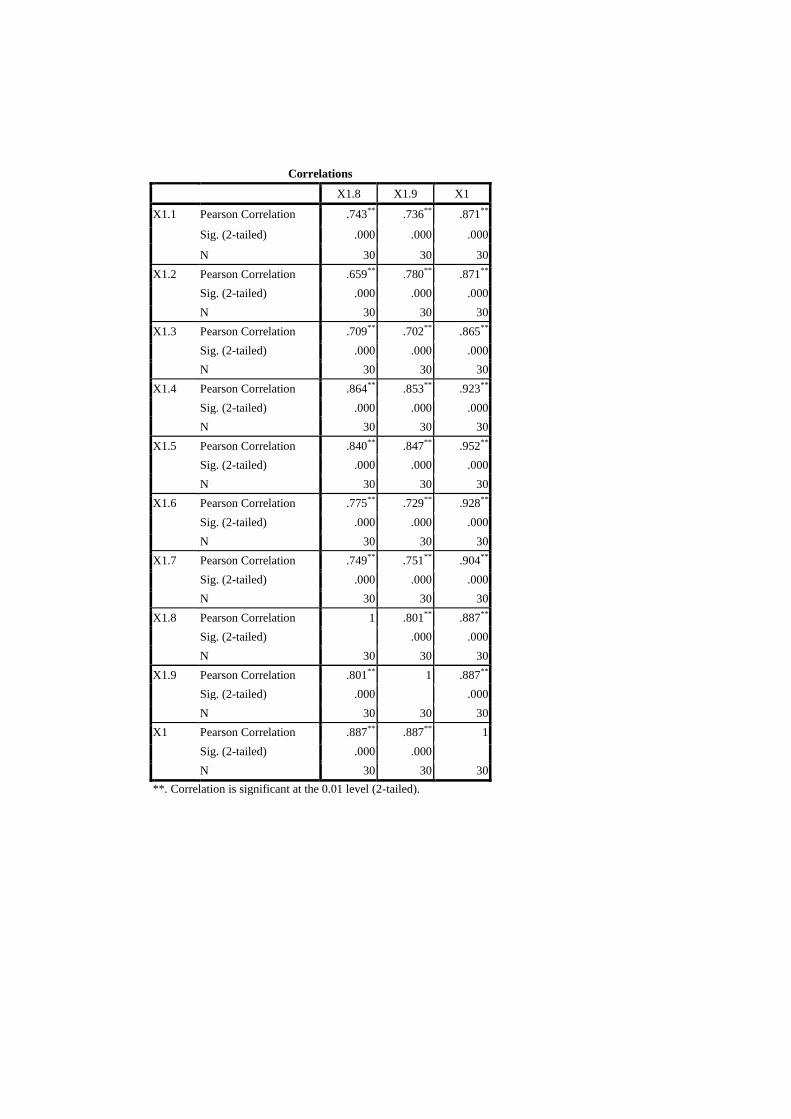

Lampiran 4. Uji Validitas Variabel Prosedur Reviu (X1)

Lampiran 5. Uji Validitas Variabel Tekanan Waktu (X2)

Lampiran 6. Uji Validitas Variabel Kualitas Reviu (Y)

Lampiran 7. Uji Reliabilitas Variabel Prosedur Reviu (X1)

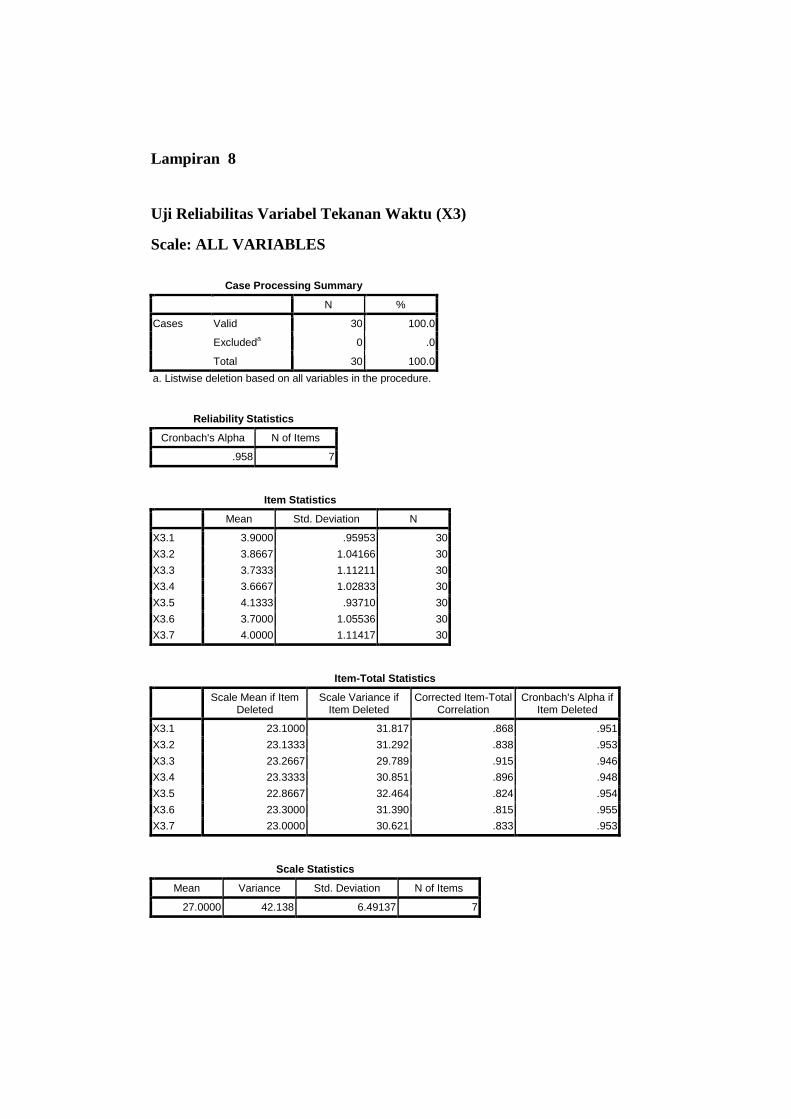

Lampiran 8. Uji Reliabilitas Variabel Tekanan Waktu (X3)

Lampiran 9. Uji Reliabilitas Variabel Kualitas Reviu (Y)

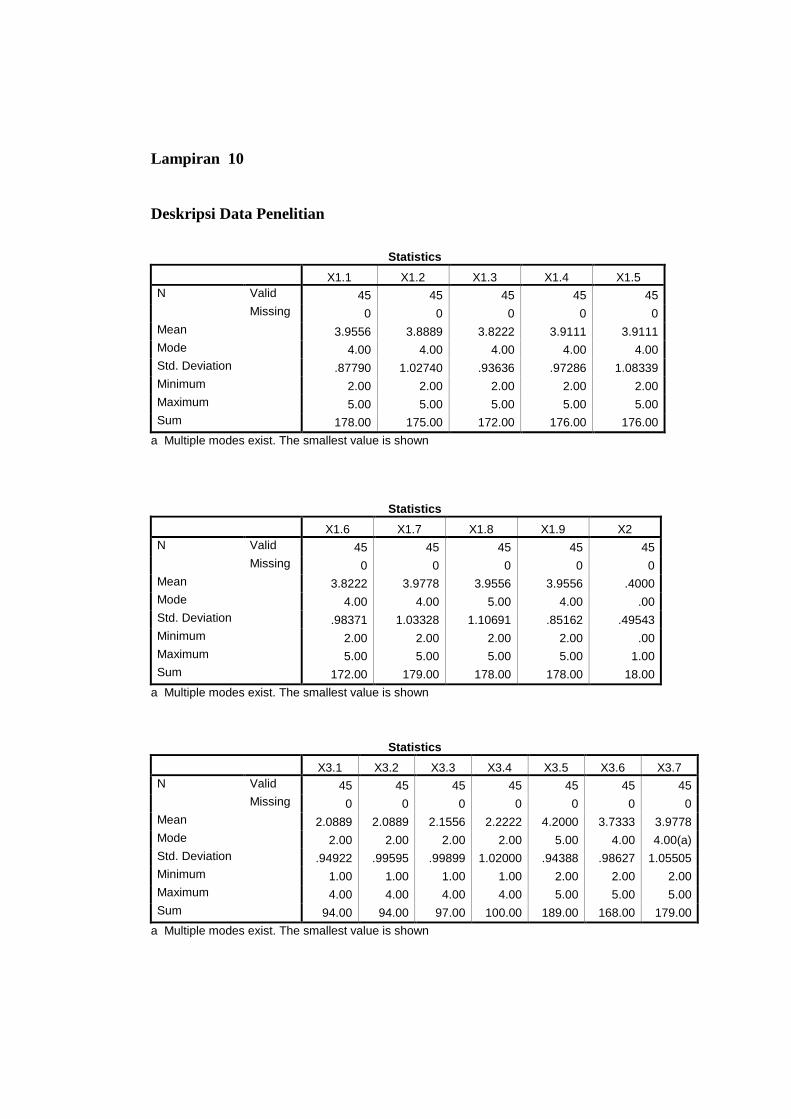

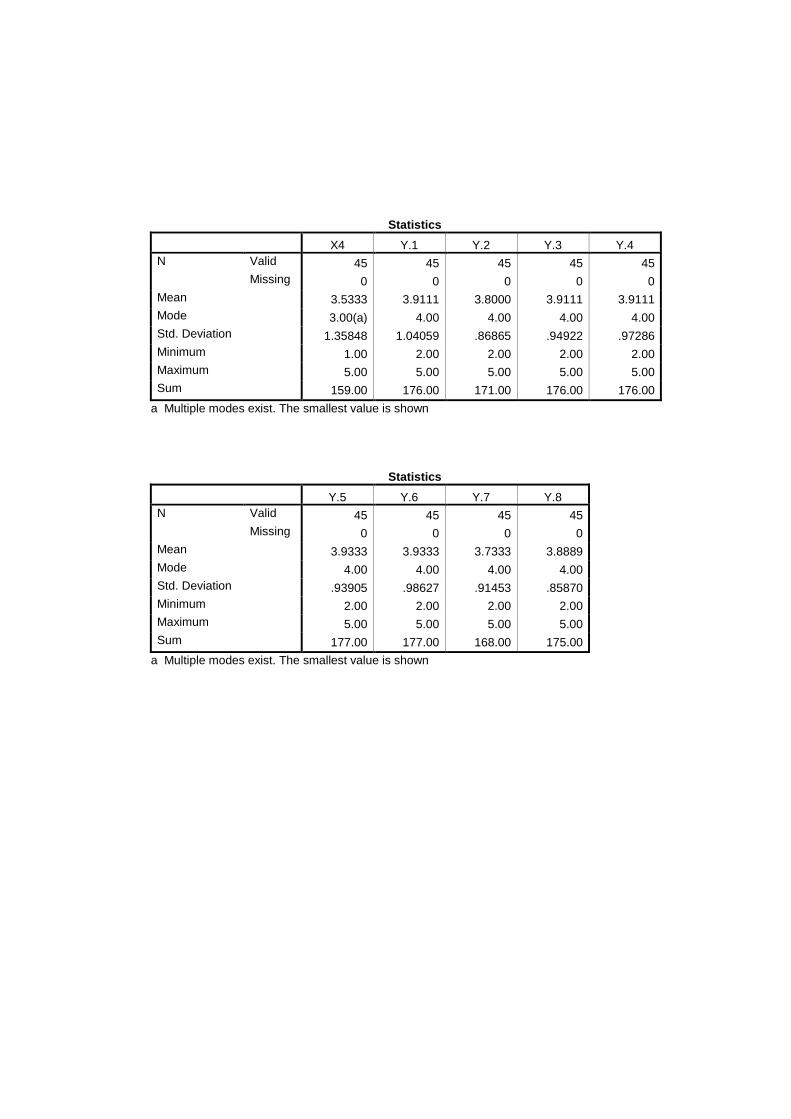

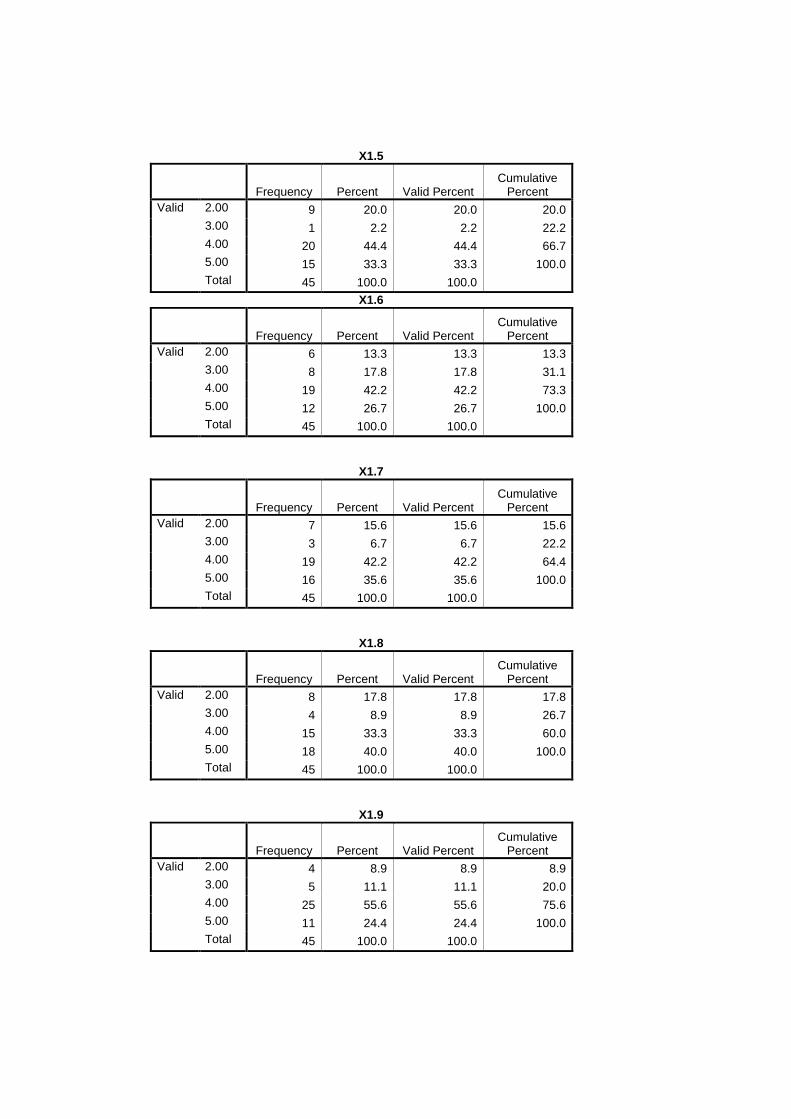

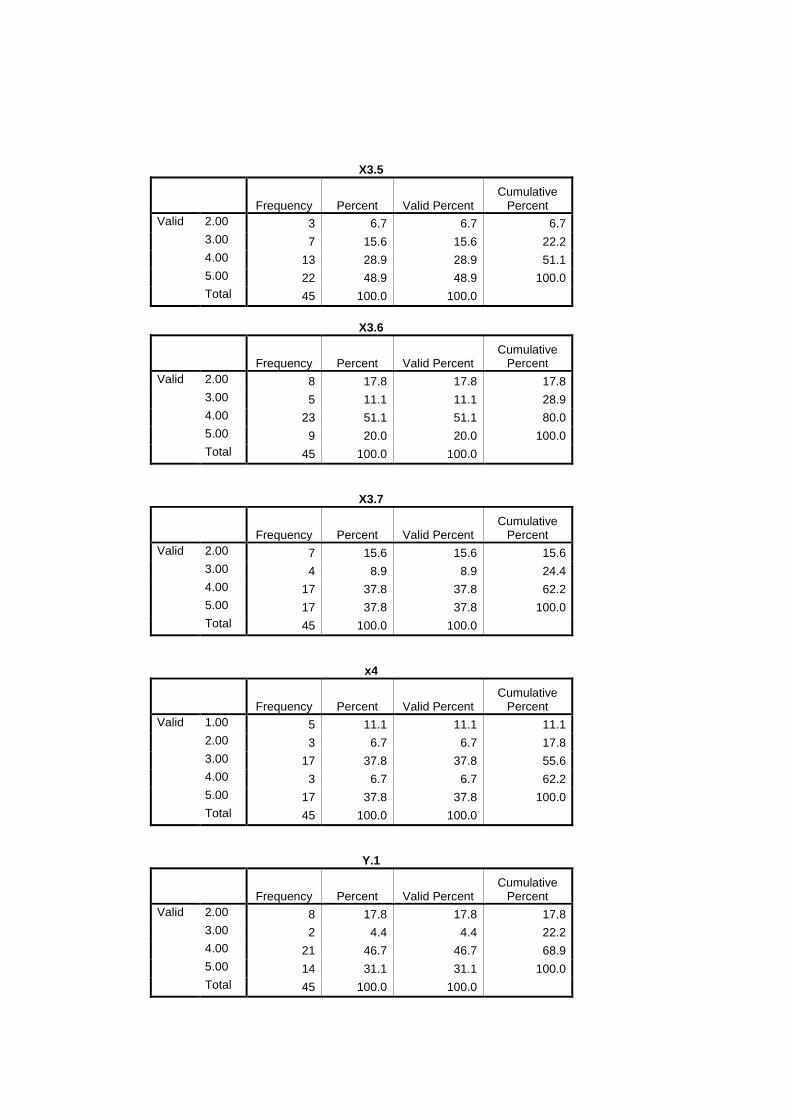

Lampiran 10. Deskripsi Data Penelitian

Lampiran 11. Frekuensi Jawaban Responden

Lampiran 12. Statistik Deskripsi Data Uji

Lampiran 13. Regresi Linier Berganda

Lampiran 14. Uji Multikolinieritas

Lampiran 15. Uji Heteroskedastisitas

Lampiran 16. Uji Normalitas

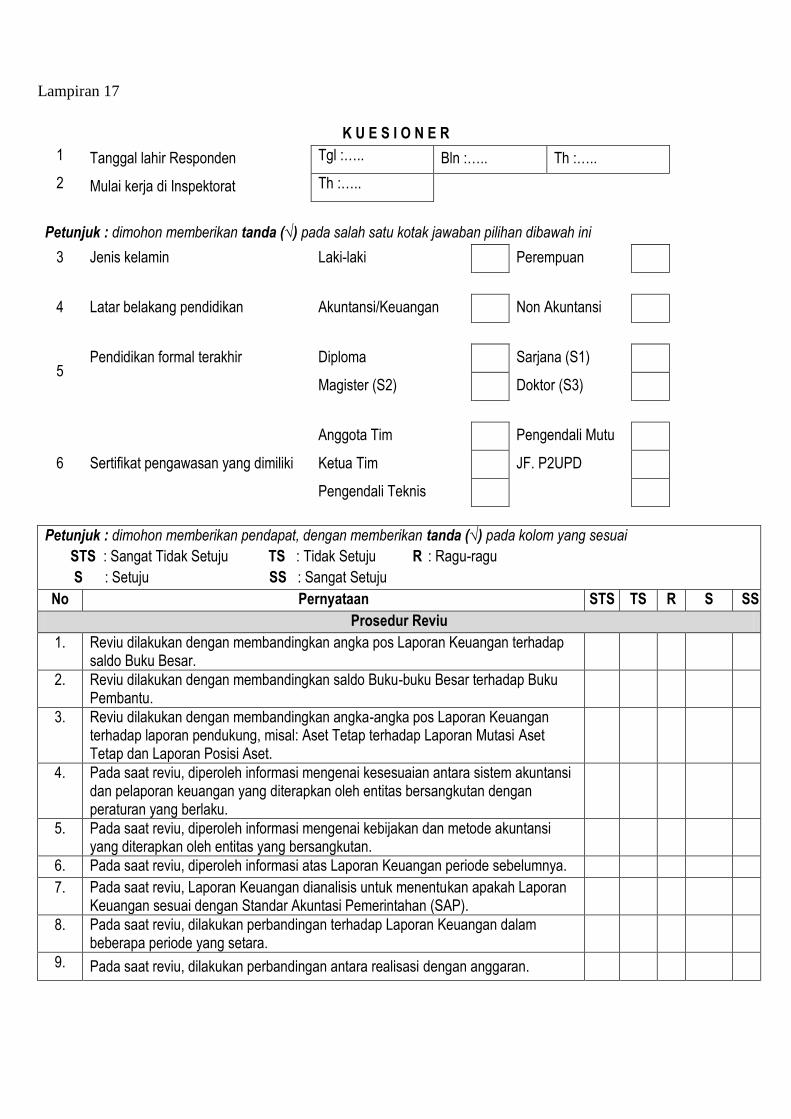

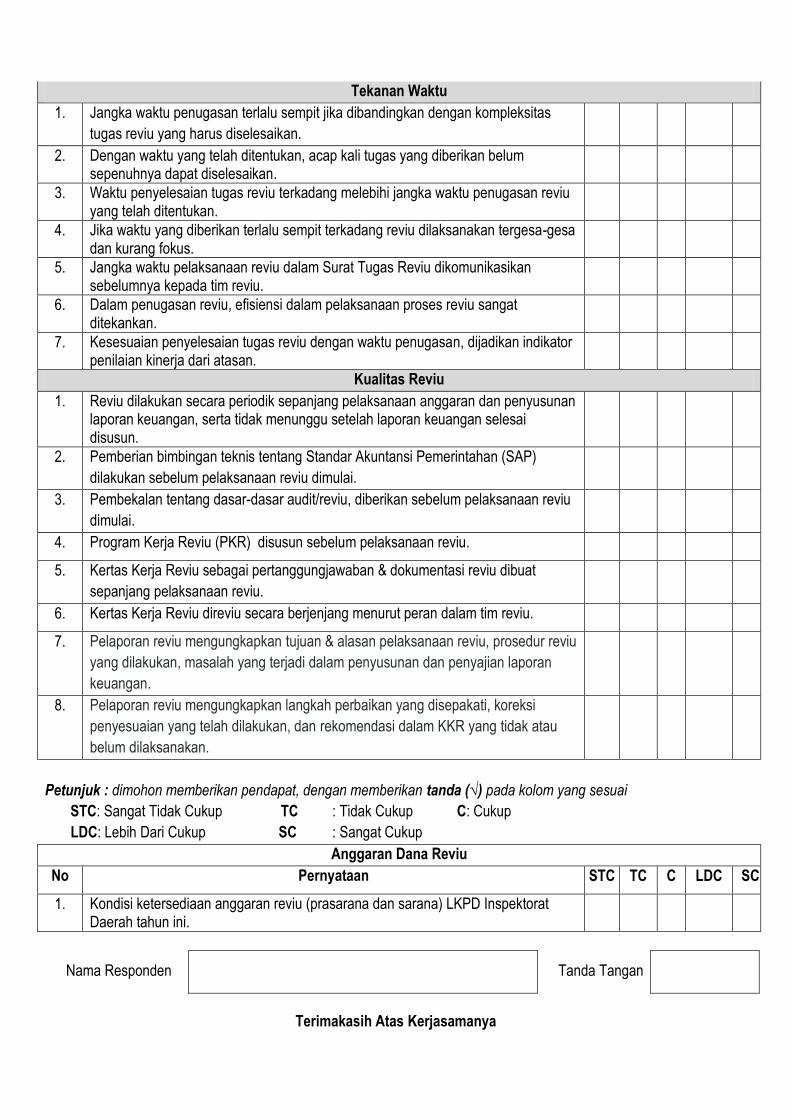

Lampiran 17. Kuesioner

xvi

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Isu aktual yang terjadi dalam perkembangan sektor publik di Indonesia

dewasa ini adalah semakin menguatnya tuntutan akuntabilitas publik oleh

lembaga-lembaga publik, baik di pusat maupun daerah. Akuntabilitas publik

adalah pemberian informasi dan pengungkapan (disclosure) atas aktivitas dan

kinerja finansial pemerintah kepada pihak-pihak yang berkepentingan. Pemerintah

harus bisa menjadi subyek pemberi informasi dalam rangka pemenuhan hak-hak

publik, yaitu hak untuk tahu (right to know), hak untuk diberi informasi (right to

be informed), dan hak untuk didengar aspirasinya (right to be heard and to be

listened to). Akuntansi sektor publik memiliki peran yang sangat vital dalam

memberikan informasi dan pengungkapan atas aktivitas dan kinerja finansial

pemerintah untuk memfasilitasi terciptanya transparansi dan akuntabilitas publik

(Mardiasmo, 2006).

Publik menuntut keterbukaan pemerintah dalam memberikan informasi

yang terkait dengan aktivitas pengelolaan sumber daya publik kepada pihak-pihak

yang membutuhkan informasi. Pemerintah berkewajiban untuk memberikan

informasi keuangan dan informasi lainnya yang akan digunakan untuk

pengambilan keputusan ekonomi, sosial, dan politik oleh pihak-pihak yang

berkepentingan. Pengambilan keputusan ekonomi, sosial, dan politik memerlukan

informasi akuntansi yang salah satunya berupa laporan keuangan. Laporan

1

2

keuangan merupakan alat komunikasi dan pertanggungjawaban pemerintah

kepada publik. Laporan keuangan tersebut meliputi informasi yang digunakan

untuk (a) membandingkan kinerja keuangan aktual dengan yang dianggarkan, (b)

menilai kondisi keuangan dan hasil-hasil operasi, (c) membantu menentukan

tingkat kepatuhan terhadap peraturan perundangan yang terkait dengan masalah

keuangan dan ketentuan lainnya, serta (d) membantu dalam mengevaluasi tingkat

efisiensi dan efektivitas (Mardiasmo, 2005). Laporan keuangan tersebut

dihasilkan dari sebuah sistem akuntansi pemerintah baik pusat maupun daerah.

Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan

dan Kinerja Instansi Pemerintah, mewajibkan laporan keuangan direviu oleh

Aparat Pengawasan Intern Pemerintah (APIP) sebelum diserahkan kepada Badan

Pemeriksa Keuangan (BPK) untuk diaudit. Reviu atas Laporan Keuangan

Kementerian/Lembaga dilakukan oleh Inspektorat Jenderal dan reviu atas Laporan

Keuangan Pemerintah Daerah (LKPD) dilakukan oleh Inspektorat Daerah

(Inspektorat Provinsi/Kabupaten/Kota). Pelaksanaan reviu merupakan dasar

dibuatnya surat pernyataan tanggung jawab (Statement of Responsibility)

menteri/pimpinan lembaga/kepala daerah atas laporan keuangan instansinya.

Pedoman pelaksanaan reviu atas LKPD diatur dalam Peraturan Menteri

Dalam Negeri Nomor 4 Tahun 2008, sebagai tindak lanjut dari Peraturan

Pemerintah Nomor 8 Tahun 2006 menyebutkan bahwa reviu LKPD bertujuan

untuk memberikan keyakinan terbatas bahwa LKPD disusun berdasarkan Sistem

Pengendalian Intern (SPI) yang memadai dan disajikan sesuai Standar Akuntansi

Pemerintahan (SAP). Pentingnya pelaksanaan reviu menyebabkan peran

3

Inspektorat dalam pengawasan keuangan daerah menjadi semakin besar dan

memiliki nilai yang sangat strategis untuk dapat mengontrol kebijakan keuangan

daerah secara ekonomis, efisien, efektif, transparan, dan akuntabel. Proses reviu

menjadi krusial untuk dilaksanakan oleh pemerintah daerah dalam rangka

melaksanakan amanah peraturan perundang-undangan dan dalam rangka

mewujudkan tata kelola pemerintahan yang lebih baik.

Namun, Ikhtisar Hasil Pemeriksaan BPK Semester II Tahun 2013 (IHPS II

BPK Buku I hal. 9, 2014) khususnya pemeriksaaan kinerja atas pengelolaan audit

dan reviu laporan keuangan oleh APIP belum memadai. BPK menyebutkan

bahwa pengelolaan audit dan reviu laporan keuangan belum mencerminkan

perencanaan audit yang cermat, pelaksanaan audit dan reviu yang tepat, dan

pelaporan yang andal serta perbaikan kualitas audit dan reviu laporan keuangan

yang berkelanjutan. Hal ini tercermin dari hasil pemeriksaan terhadap 108 LKPD

tahun 2012, BPK memberikan opini wajar tanpa pengecualian (WTP) atas 7

LKPD, opini wajar dengan pengecualian (WDP) atas 52 LKPD, opini tidak wajar

(TW) atas 2 LKPD, dan opini tidak memberikan pendapat (TMP) atas 47 LKPD.

Perolehan opini WTP atas 7 LKPD ini sangat sedikit dibandingkan jumlah

keseluruhan sebanyak 108 LKPD yang diperiksa BPK. Kelemahan dalam

pedoman operasi dan sumber daya manusia menjadi faktor penyebab. Masalah

sumber daya manusia yang disoroti BPK adalah masalah pemenuhan dan

pengembangan sumber daya manusia APIP yang belum memadai baik jumlah

maupun kompetensinya. Jumlah APIP yang ada kurang dari kebutuhannya.

Demikian halnya dengan pedoman operasional dalam bentuk petunjuk

4

pelaksanaan (juklak) dan petunjuk teknis (juknis) sebagai penjabaran dari standar

audit/reviu belum dikembangkan APIP secara optimal untuk mendukung

pelaksanaan audit/reviu di lapangan. Oleh karena itu, pelaksanaan Peraturan

Menteri Dalam Negeri Nomor 4 Tahun 2008 tentang Pedoman Pelaksanaan Reviu

atas Laporan Keuangan Pemerintah Daerah harus menjadi fokus utama pimpinan

dan para APIP Inspektorat agar dapat menjalankan fungsinya secara optimal.

Fenomena belum optimalnya fungsi APIP Inspektorat mengandung arti

bahwa reviu yang dilakukan oleh APIP terhadap informasi LKPD sebelum

diserahkan kepada BPK belum menyentuh permasalahan yang mendasar yakni

masalah tata kelola aset dan keuangan. Hal tersebut terlihat dari: 1) aset tetap yang

belum dilakukan inventarisasi dan penilaian, 2) penatausahaan kas yang tidak

sesuai dengan ketentuan, 3) penyertaan modal belum disajikan dengan

menggunakan metode ekuitas, 4) saldo dana bergulir belum disajikan dengan

metode nilai bersih yang dapat direalisasikan, 5) penatausahaan persediaan tidak

memadai, 6) pelaksanaan belanja modal tidak sesuai dengan ketentuan, 7)

kelemahan pengelolaan yang material pada akun aset tetap, kas, piutang,

persediaan, investasi permanen dan non permanen, aset lainnya, belanja pegawai,

belanja barang dan jasa, serta belanja modal (IHPS II BPK Buku I hal. 31, 2014).

Sehingga saat LKPD diperiksa BPK, kesalahan-kesalahan material yang

memengaruhi kewajaran informasi dalam LKPD masih ditemukan. Kondisi ini

terjadi karena waktu pelaksanaan reviu yang singkat dan jumlah serta kompetensi

sumber daya manusia APIP masih kurang.

5

Arnes (2008) menyebutkan bahwa salah satu faktor penyebab buruknya

kualitas laporan keuangan daerah adalah karena masih rendahnya peran

Inspektorat dalam melakukan fungsi pengawasannya sehingga laporan keuangan

tidak memiliki kualitas yang baik sebelum diperiksa oleh BPK. Peran APIP masih

terbatas dalam melakukan pengawasan terhadap kegiatan pengelolaan keuangan

daerah. APIP belum melakukan pengawasan secara terus-menerus sejak proses

penyusunan, pelaksanaan, dan pelaporan anggaran. Padahal keberadaan APIP

merupakan salah satu faktor kunci keberhasilan pemerintahan daerah karena

merupakan lini terdepan dalam pelaksanaan kegiatan pengawasan dan sebagai

deteksi awal jika terjadi penyimpangan.

Kesalahan dalam penyajian LKPD diharapkan dapat dikurangi dengan

adanya reviu. Reviu yang berkualitas akan dapat meningkatkan kualitas informasi

yang disajikan dalam LKPD. De Angelo (1981) dalam Watkins et al (2004)

mendefinisikan kualitas audit sebagai kemungkinan bahwa auditor akan

menemukan dan melaporkan pelanggaran dalam sistem akuntansi dengan

pengetahuan dan keahliannya. Berdasarkan pengertian tentang kualitas audit

tersebut maka yang dimaksud kualitas reviu adalah kemampuan APIP untuk

menemukan dan melaporkan pelanggaran dalam sistem akuntansi dengan

pengetahuan dan keahlian yang dimilikinya. Russel (2000) dalam Simanjuntak

(2008), menyebutkan bahwa kualitas audit merupakan fungsi jaminan kualitas

tersebut akan digunakan untuk membandingkan kondisi yang sebenarnya dengan

yang seharusnya, demikian halnya dalam reviu.

6

Tuntutan reviu yang berkualitas dengan waktu yang terbatas merupakan

tekanan tersendiri bagi APIP. Situasi seperti ini merupakan tantangan tersendiri

bagi APIP karena dalam kompleksitas tugas yang semakin tinggi dan waktu yang

terbatas, mereka dituntut untuk menghasilkan reviu yang berkualitas. Selain

kendala terbatasnya waktu pelaksanaan reviu LKPD, salah satu faktor penting

dalam mencapai tujuan reviu adalah dukungan anggaran dana reviu. Pada

praktiknya, anggaran dana reviu ini masih minim jika dibandingkan dengan

kompleksitas reviu yang pada akhirnya akan turut memengaruhi kualitas reviu

APIP.

Secara teknis reviu berbeda dengan audit operasional yang biasa dilakukan

oleh APIP Inspektorat. Namun, baik reviu maupun audit keduanya memerlukan

keahlian khusus di bidang akuntansi. Pemahaman akuntansi dapat diperoleh

melalui jenjang pendidikan formal maupun nonformal seperti pelatihan dan

kursus singkat. APIP yang memiliki latar belakang pendidikan akuntansi akan

lebih mudah memahami akuntansi pemerintahan maupun SAP. Sementara

pelatihan akuntansi dapat membantu APIP yang memiliki latar belakang

pendidikan yang berbeda untuk memahami SAP.

Uraian di atas menunjukkan bahwa reviu atas LKPD yang dilaksanakan

oleh Inspektorat memiliki peran besar dalam membantu mewujudkan

pemerintahan yang bersih, transparan, dan akuntabel, melalui pengawasan

keuangan daerah yang berkualitas. Reviu merupakan komponen penting dari

sistem peringatan dini (early warning system) yang diharapkan mampu

mengurangi kekeliruan dalam menyajikan informasi keuangan. Terbitnya

7

Peraturan Menteri Dalam Negeri Nomor 4 Tahun 2008 diharapkan dapat menjadi

salah satu kekuatan bagi Inspektorat untuk membantu penyajian informasi

keuangan yang jujur. Namun sayangnya meskipun peraturan ini telah

diberlakukan sejak tahun 2008, Inspektorat sebagai instansi yang bertanggung

jawab atas pelaksanaan reviu laporan keuangan dipandang belum sepenuhnya

mampu menjalankan perannya sebagaimana yang diharapkan oleh peraturan

perundang-undangan yang ada.

Inspektorat selaku APIP yang diberikan wewenang untuk melaksanakan

reviu memiliki tantangan besar untuk menghasilkan LKPD yang berkualitas

tentunya harus didukung oleh sumber daya manusia (SDM) yang berkompeten,

prasarana dan sarana yang memadai, anggaran biaya, serta adanya petunjuk teknis

(juknis) yang memuat prosedur pelaksanan reviu. Kondisi ini cukup beralasan

agar hasil reviu dapat memberikan informasi bahwa LKPD telah disusun sesuai

dengan SAP. Uraian tersebut menunjukkan banyak faktor yang menentukan

kualitas reviu. Fenomena belum memadainya kualitas reviu tersebut mendorong

peneliti untuk melakukan penelitian ilmiah yang bertujuan untuk mengetahui

variabel-variabel yang berpengaruh terhadap kualitas reviu Inspektorat.

1.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang, dapat diketahui bahwa prosedur

reviu, latar belakang pendidikan APIP, tekanan waktu (time pressure), dan

ketersediaan anggaran dana reviu diperkirakan sebagai faktor penyebab kualitas

8

hasil reviu LKPD oleh Inspektorat belum memadai. Untuk itu masalah dalam

penelitian ini dapat dirumuskan sebagai berikut:

1) Apakah prosedur reviu berpengaruh pada kualitas reviu LKPD?

2) Apakah latar belakang pendidikan berpengaruh pada kualitas reviu LKPD?

3) Apakah tekanan waktu (time pressure) berpengaruh pada kualitas reviu LKPD?

4) Apakah anggaran dana reviu berpengaruh pada kualitas reviu LKPD?

1.3 Tujuan Penelitian

Konsisten dengan uraian dalam latar belakang dan rumusan masalah, maka

penelitian ini bertujuan untuk:

1) Menguji pengaruh prosedur reviu pada kualitas reviu LKPD.

2) Menguji pengaruh latar belakang pendidikan pada kualitas reviu LKPD.

3) Menguji pengaruh tekanan waktu (time pressure) pada kualitas reviu LKPD.

4) Menguji pengaruh anggaran dana reviu pada kualitas reviu LKPD.

1.4 Manfaat Penelitian

1.4.1 Manfaat Teoritis

Hasil penelitian ini mendukung teori penetapan tujuan (goal setting

theory) terkait dengan pelaksanaan reviu LKPD oleh APIP. Variabel prosedur

reviu, latar belakang pendidikan, tekanan waktu, dan anggaran dana reviu dapat

memengaruhi usaha APIP untuk mencapai kualitas reviu LKPD.

9

1.4.2 Manfaat Praktis

1) Bagi pemegang kebijakan, dalam hal ini pemerintah daerah, dapat memberikan

dasar untuk mengambil langkah penting yakni pemberian anggaran dana reviu

yang memadai agar pelaksanaan reviu atas LKPD oleh Inspektorat menjadi

lebih berkualitas.

2) Bagi Inspektorat, penelitian ini dapat memberikan kontribusi dan sumbangan

pemikiran dalam upaya meningkatkan kualitas reviu Inspektorat, bahwa

prosedur reviu, latar belakang pendidikan, tekanan waktu, dan anggaran dana

reviu adalah faktor-faktor penting yang perlu mendapat perhatian khusus agar

reviu dapat terlaksana sesuai dengan peraturan yang ada.

1.4.3 Manfaat Regulasi

Bagi pemegang kebijakan, dalam hal ini pemerintah daerah dapat

menyusun peraturan kepala daerah yang memuat petunjuk pelaksanaan/teknis

reviu LKPD sesuai dengan Peraturan Menteri Dalam Negeri Nomor 4 Tahun 2008

tentang Pedoman Pelaksanaan Reviu atas Laporan Keuangan Pemerintah Daerah.

10

BAB II

KAJIAN PUSTAKA

2.1 Teori Penetapan Tujuan

Teori penetapan tujuan (goal setting theory) adalah proses kognitif

membangun tujuan dan merupakan determinan perilaku. Tujuan yang disadari

akan menghasilkan tingkat prestasi yang lebih tinggi jika seseorang menerima

tujuan tersebut (Locke, 1975 dalam Gibson et al., 1985). Sifat kognitif (proses

mental) menurut (Locke, 1975 dalam Pinder, 1984) mencakup 4 (empat) hal

berikut ini:

1) Keterincian tujuan, tujuan spesifik berkaitan dengan tingkat presisi kuantitatif

tujuan tersebut (goal specificity).

2) Kesukaran tujuan, tingkat keahlian yang dibutuhkan (goal difficulty).

3) Intensitas tujuan, proses menentukan pencapaian tujuan (goal intensity).

4) Kadar usaha untuk mencapai tujuan (goal commitment).

Banyak penelitian menunjukkan bahwa tujuan spesifik dan kesukaran

tujuan menjadi pertimbangan penting. Tujuan rinci/spesifik mengarah pada hasil

yang lebih baik dibandingkan dengan tujuan yang bersifat umum, karena tujuan

tersebut memberikan kejelasan bagi individu berkaitan dengan apa yang

seharusnya dikerjakan. Penetapan tujuan yang bersifat spesifik akan mendorong

peningkatan prestasi. Demikian pula dengan tingkat kesulitan tujuan, semakin

sulit tujuan, semakin tinggi pula tingkat prestasi. Namun hal tersebut terjadi ketika

tujuan diterima atau disepakati (goal acceptance).

10

11

Penelitian ini menggunakan teori penetapan tujuan sebagai dasar untuk

menjelaskan variasi perilaku individu dalam hal ini Aparat Pengawasan Intern

Pemerintah (APIP) terhadap penetapan tujuan tercapainya kualitas reviu Laporan

Keuangan Pemerintah Daerah (LKPD).

2.2 Reviu Laporan Keuangan

Lampiran I Peraturan Menteri Dalam Negeri Nomor 4 Tahun 2008

menjelaskan Reviu adalah prosedur penelusuran angka-angka dalam laporan

keuangan, permintaan keterangan, dan analitik yang harus menjadi dasar memadai

bagi Inspektorat untuk memperoleh keyakinan terbatas bahwa tidak ada

modifikasi material yang harus dilakukan atas Laporan Keuangan (LK) agar LK

tersebut sesuai dengan Standar Akuntansi Pemerintahan (SAP). Keyakinan

terbatas tersebut karena dalam reviu tidak dilakukan pengujian atas kebenaran

substansi dokumen sumber. Pada praktiknya, pelaksanaan kegiatan reviu

seringkali memiliki persamaan dengan pelaksanaan kegiatan audit. Untuk

menghindari hal tersebut, maka perlu diberikan batasan-batasan yang

membedakan antara kegiatan reviu dengan kegiatan audit.

Berbeda dengan Audit, reviu tidak mencakup pengujian terhadap Sistem

Pengendalian Intern (SPI), catatan akuntansi, dan pengujian atas respon terhadap

permintaan keterangan melalui perolehan bahan bukti, serta prosedur lainnya

seperti yang dilaksanakan dalam suatu audit. Sebagai contoh, dalam hal

pengadaan barang modal yang nilainya material, proses reviu hanya meyakinkan

bahwa pengadaan barang telah dicatat dalam aktiva tetap, sedangkan dalam audit,

12

harus dilakukan pengujian bahwa prosedur pengadaan barang tersebut telah

dilakukan sesuai dengan ketentuan yang berlaku.

Perbedaan juga dapat dilihat berdasarkan tujuan audit yaitu untuk

memberikan dasar yang memadai untuk menyatakan pendapat mengenai LK

secara keseluruhan, sedangkan tujuan reviu hanya sebatas memberikan keyakinan

mengenai akurasi, keandalan, keabsahan informasi yang disajikan dalam LK.

Reviu tidak mencakup suatu pengujian atas kebenaran substansi dokumen sumber

seperti perjanjian kontrak pengadaan barang/jasa, bukti pembayaran/kuitansi, serta

berita acara fisik atas pengadaan barang/jasa, dan prosedur lainnya yang biasanya

dilaksanakan dalam sebuah audit.

Berikut merupakan beberapa pendapat mengenai pengertian reviu yaitu:

1) Standar Profesional Akuntan Publik (SPAP)

Reviu adalah pelaksanaan prosedur permintaan keterangan dan analisis yang

menghasilkan dasar memadai bagi akuntan untuk memberikan keyakinan

terbatas bahwa tidak ada modifikasi material yang harus dilakukan atas LK

agar LK tersebut sesuai dengan prinsip akuntansi berlaku umum di Indonesia

atau sesuai dengan basis akuntansi komprehensif yang lain. Reviu tidak

mencakup suatu pemahaman atas pengendalian intern, pengujian atas catatan

akuntansi, dan pengujian atas respon terhadap permintaan keterangan dengan

cara pemerolehan bahan bukti dan prosedur tertentu lainnya yang biasanya

dilaksanakan dalam suatu audit.

13

2) Peraturan Direktur Jenderal Perbendaharaan Nomor PER-44/PBI/2006

Reviu adalah prosedur penelusuran angka-angka dalam laporan keuangan,

permintaan keterangan, dan analitik yang harus menjadi dasar memadai bagi

Aparat Pengawasan Intern Pemerintah (APIP) untuk memberi keyakinan

terbatas bahwa tidak ada modifikasi material yang harus dilakukan atas LK

agar LK tersebut sesuai dengan SAP.

3) Pasal 33 Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan

Keuangan dan Kinerja Instansi Pemerintah

Reviu yang dilakukan berdasarkan Peraturan Pemerintah Nomor 8 Tahun 2006

dimaksudkan untuk memberikan keyakinan terbatas atas LK dalam rangka

pernyataan tanggung jawab (statement of responsibility) atas LK tersebut.

Pernyataan tanggung jawab menyatakan bahwa LK telah disusun berdasarkan

SPI yang memadai dan sesuai dengan SAP.

Reviu yang akan dilakukan berdasarkan Peraturan Pemerintah No. 8 Tahun

2006 harus meliputi reviu atas SPI dan kesesuaian dengan SAP. Namun, SPI

yang direviu dibatasi pada pengendalian yang berkaitan dengan penyusunan

LK.

4) Peraturan Menteri Dalam Negeri Nomor 4 tahun 2008 tentang Pedoman

Pelaksanaan Reviu atas Laporan Keuangan Pemerintah Daerah

Reviu atas Laporan Keuangan Pemerintah Daerah (LKPD) adalah prosedur

penelusuran angka-angka, permintaan keterangan, dan analitis yang harus

menjadi dasar memadai bagi Inspektorat untuk memberi keyakinan terbatas

atas LK bahwa tidak ada modifikasi material yang harus dilakukan atas LK

14

agar LK tersebut disajikan berdasarkan SPI yang memadai dan sesuai dengan

SAP.

Tujuan reviu atas LKPD untuk memberikan keyakinan terbatas bahwa LKPD

disusun berdasarkan SPI yang memadai dan disajikan sesuai dengan SAP.

5) Peraturan Menteri Keuangan Nomor: 41/PMK.09/2010 tentang Standar Reviu

atas Laporan Keuangan Kementerian Negara/Lembaga

Reviu adalah penelaahan atas penyelenggaraan akuntansi dan penyajian

Laporan Keuangan Kementerian/Lembaga (LK K/L) oleh auditor aparat

pengawasan internal K/L yang kompeten untuk memberikan keyakinan

terbatas bahwa akuntansi telah diselenggarakan berdasarkan Sistem Akuntansi

Instansi (SAI) dan LK K/L telah disajikan sesuai dengan SAP, dalam upaya

membantu Menteri/Pimpinan Lembaga untuk menghasilkan LK K/L yang

berkualitas.

Tujuan reviu adalah untuk meyakinkan keandalan informasi keuangan yang

disajikan dalam laporan keuangan

6) Peraturan Menteri Keuangan Nomor: 8/PMK.09/2015 tentang Standar Reviu

atas Laporan Keuangan Pemerintah Daerah

Reviu adalah penelaahan atas penyelenggaraan akuntansi dan penyajian

Laporan Keuangan Pemerintah Daerah (LKPD) oleh Inspektorat untuk

memberikan keyakinan terbatas bahwa akuntansi telah diselenggarakan

berdasarkan Sistem Akuntansi Pemerintah Daerah (SAPD) dan LKPD telah

disajikan sesuai dengan Standar Akuntansi Pemerintahan dalam upaya

membantu Kepala Daerah untuk menghasilkan LKPD yang berkualitas.

15

2.2.1 Konsep Dasar Reviu

Kuntadi (2009) menguraikan beberapa konsep dasar Reviu sebagai

berikut:

1) Reviu dilaksanakan secara paralel dengan penyusunan LKPD (pasal 13 ayat 1

Peraturan Menteri Dalam Negeri Nomor 4 Tahun 2008). Reviu paralel

dimaksudkan untuk memperoleh informasi tepat waktu agar koreksi dapat

dilakukan segera. Laporan keuangan yang disajikan oleh Pejabat Pengelola

Keuangan Daerah (PPKD) diajukan kepada Kepala Daerah sudah

mengakomodasi hasil reviu APIP.

2) Reviu tertuju pada hal-hal penting yang memengaruhi LK, namun tidak

memberikan keyakinan akan semua hal penting yang akan terungkap melalui

suatu audit. Reviu memberikan keyakinan bagi APIP bahwa tidak ada

modifikasi (koreksi penyesuaian) material yang harus dilakukan atas LK agar

LK yang direviu sesuai dengan SAP, baik pengakuan, penilaian, pengungkapan

dan sebagainya.

3) Reviu tidak memberikan dasar untuk menyatakan suatu pendapat (opini)

seperti halnya dalam audit, meskipun reviu mencakup suatu pemahaman atas

pengendalian intern secara terbatas.

4) Selama reviu, tidak dilakukan pengujian terhadap kebenaran substansi

dokumen sumber seperti perjanjian kontrak pengadaan barang dan jasa, bukti

pembayaran, kuitansi, dan berita acara fisik atas pengadaan barang dan jasa.

16

5) Reviu dapat mengarahkan perhatian APIP kepada hal-hal penting yang

memengaruhi LK, namun tidak memberikan keyakinan bahwa APIP akan

mengetahui semua hal penting yang akan terungkap melalui suatu audit.

2.2.2 Konsep Pelaksanaan Reviu atas LKPD (Peraturan Menteri Dalam

Negeri Nomor 4 Tahun 2008)

Pelaksanaan reviu dilakukan oleh tim secara paralel dengan penyusunan

LKPD. Reviu tersebut dilaksanakan paling lambat 2 (dua) bulan setelah tahun

anggaran berakhir. Kegiatan-kegiatan dalam proses pelaksanaan tersebut

merupakan prosedur reviu yang harus dilakukan meliputi penelusuran angka,

permintaan keterangan, dan prosedur analitis. Sebelum ketiga kegiatan tersebut

dilaksanakan, dilakukan persiapan berupa pengumpulan informasi keuangan, LK

yang telah diaudit pada tahun lalu, laporan bulanan, triwulanan, semesteran,

tahunan, kebijakan akuntansi yang telah ditetapkan serta informasi lain yang

diperlukan. Kemudian dilanjutkan dengan pembentukan tim reviu yang

mempunyai kemampuan teknis yang memadai.

2.2.2.1 Teknik Penelusuran Angka

Tim reviu perlu menelusuri angka-angka yang disajikan dalam LK ke

buku atau catatan-catatan yang digunakan untuk meyakini bahwa angka-angka

tersebut benar. Pelaksanaan teknik penelusuran angka dapat dilakukan dengan

beberapa tahapan sebagai berikut:

17

1) Menelusuri angka LK konsolidasi yang telah disajikan menurut SAP pada LK

konsolidasi yang belum dikonversi (yang menggunakan struktur Permendagri

No. 13/2006).

2) Menelusuri angka LK konsolidasi pada kertas kerja konsolidasi, khususnya

angka-angka yang dihasilkan dalam proses eliminasi dan penggabungan dari

neraca saldo–neraca saldo yang bersumber dari Satuan Kerja Perangkat Daerah

(SKPD) dan Satuan Kerja Pengelola Keuangan Daerah (SKPKD).

3) Menelusuri angka-angka neraca saldo pada buku besar yang ada di masing-

masing entitas akuntansi. Tahapan ini tidak selalu dilakukan untuk semua

entitas akuntansi. Berdasarkan pertimbangan penilaian risiko yang telah

dilakukan pada saat perencanaan, dipilih beberapa neraca saldo yang perlu

ditelusuri angka-angkanya pada saldo buku besar yang bersangkutan.

2.2.2.2 Permintaan Keterangan

Permintaan keterangan dilakukan jika dalam proses penelusuran angka

terdapat hal-hal yang perlu dikonfirmasikan kepada PPKD atau Kepala SKPD.

Beberapa hal yang dapat dipertimbangkan oleh tim reviu dalam melakukan

permintaan keterangan adalah:

1) Sifat dan materialitas suatu pos;

a) Kemungkinan salah saji;

b) Pengetahuan yang diperoleh selama persiapan reviu;

2) Pernyataan tentang kualifikasi para personel bagian akuntansi entitas tersebut;

3) Seberapa jauh pos tertentu dipengaruhi oleh pertimbangan manajemen;

18

4) Ketidakcukupan data keuangan entitas yang mendasar;

5) Ketidaklengkapan informasi yang disajikan dalam laporan keuangan.

Permintaan keterangan meliputi antara lain:

1) Kesesuaian antara sistem akuntansi dan pelaporan keuangan yang diterapkan

oleh entitas tersebut dengan peraturan yang berlaku;

2) Kebijakan dan metode akuntansi yang diterapkan oleh entitas yang

bersangkutan;

3) Prosedur pencatatan, pengklasifikasian, dan pengikhtisaran transaksi serta

penghimpunan informasi untuk diungkapkan dalam LK;

4) Keputusan yang diambil oleh pimpinan entitas pelaporan/pejabat keuangan

yang mungkin dapat memengaruhi LK;

5) Memeroleh informasi dari audit atau reviu atas LK periode sebelumnya;

6) Personel yang bertanggung jawab terhadap akuntansi dan pelaporan keuangan

mengenai:

a. Apakah pelaksanaan anggaran telah dilaksanakan sesuai SPI yang memadai;

b Apakah LK telah disusun dan disajikan sesuai dengan SAP;

c. Apakah terdapat perubahan kebijakan akuntansi pada entitas pelaporan

tersebut;

d. Apakah ada masalah yang timbul dalam implementasi SAP dan pelaksanaan

sistem akuntansi;

e. Apakah terdapat kejadian setelah tanggal neraca yang berpengaruh secara

material terhadap laporan keuangan.

19

2.2.2.3 Prosedur Analitis

Prosedur Analitis dirancang untuk mengidentifikasi adanya hubungan

antar akun dan kejadian yang tidak biasa serta tidak sesuai SAP. Analisis yang

dilakukan adalah menilai kewajaran saldo dan rincian LK, kesesuaian dan

keterkaitan antar komponen LK yang satu dengan komponen lainnya. Prosedur ini

harus dirancang oleh Inspektorat dengan memertimbangkan hasil reviu SPI. Hal

ini dilakukan agar reviu kesesuaian dengan SAP dapat terarah pada komponen LK

dan akun-akun yang lemah pengendaliannya. Dengan demikian Inspektorat dapat

lebih memerdalam materi reviunya, serta memertimbangkan jenis-jenis masalah

yang membutuhkan penyesuaian, seperti terjadinya peristiwa luar biasa dan

perubahan kebijakan akuntansi. Contoh hubungan antar komponen laporan

keuangan atau lampirannya dalam Prosedur Analitis, antara lain:

1) Hubungan antara penambahan Aktiva Tetap dalam Neraca dengan Realisasi

Belanja Modal dalam Laporan Realisasi Anggaran (LRA);

2) Hubungan antara laporan/daftar aktiva tetap yang dibuat oleh Bagian

Akuntansi dengan Bagian Umum/Pengelola Barang/Aset;

3) Menganalisis LK untuk menentukan apakah LK sesuai dengan SAP;

4) Memeroleh laporan dari Inspektorat/APIP lain, jika ada yang telah melakukan

audit atau reviu atas LK tahun sebelumnya. Hal ini dilakukan untuk meyakini

kesesuaian jumlah saldo awal pada neraca.

Penelaahan lebih lanjut setelah melakukan Prosedur Analitis tersebut di atas dapat

dilakukan dengan melihat kesesuaian antara angka-angka yang disajikan dalam

LK terhadap buku besar, buku pembantu, catatan, dan laporan lain yang

20

digunakan dalam sistem akuntansi di lingkungan pemerintah daerah yang

bersangkutan.

2.2.3 Kualitas Reviu Laporan Keuangan Pemerintah Daerah

LK akan berguna (usefull) apabila LK tersebut memenuhi standar

kualitatif. Karakteristik kualitatif LK sesuai dengan Peraturan Pemerintah Nomor

71 Tahun 2010 tentang Standar Akuntansi Pemerintahan adalah:

1) Relevan, yaitu informasi yang termuat di dalamnya dapat memengaruhi

keputusan penguna dengan membantu mereka mengevaluasi peristiwa masa

lalu atau masa kini dan memprediksi masa depan, serta mengoreksi hasil

evaluasi mereka di masa lalu. Dengan demikian, informasi LK yang relevan

dapat dihubungkan dengan maksud penggunaannya Informasi yang relevan

memiliki unsur-unsur: (1) manfaat umpan balik (feedback value), (2) manfaat

prediktif (predictive value), (3) tepat waktu (timelines), dan (4) lengkap.

2) Andal, yaitu informasi dalam LK bebas dari pengertian yang menyesatkan dan

kesalahan material, menyajikan setiap fakta secara jujur, serta dapat

diverifikasi. Informasi mungkin relevan, tetapi jika hakikat atau penyajiannya

tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial

dapat menyesatkan. Informasi yang andal harus memenuhi karakteristik: (1)

penyajian jujur, (2) dapat diverifikasi (verifiability), dan (3) netralitas.

3) Dapat dibandingkan, informasi yang termuat dalam LK akan lebih berguna jika

dapat dibandingkan dengan LK periode sebelumnya atau LK entitas pelaporan

lain pada umumnya. Perbandingan dapat dilakukan secara internal dan

21

eksternal. Perbandingan secara internal dapat dilakukan bila suatu entitas

menerapkan kebijakan akuntansi yang sama dari tahun ke tahun. Perbandingan

secara eksternal dapat dilakukan bila entitas yang diperbandingkan menerapkan

kebijakan akuntansi yang sama. Apabila entitas pemerintah menerapkan

kebijakan akuntansi yang lebih baik daripada kebijakan akuntansi yang

sekarang diterapkan, perubahan tersebut diungkapkan pada periode terjadinya

perubahan.

4) Dapat dipahami, informasi yang disajikan dalam LK dapat dipahami oleh

pengguna dan dinyatakan dalam bentuk serta istilah yang disesuaikan dengan

batas pemahaman para pengguna. Untuk itu, pengguna diasumsikan memiliki

pengetahuan yang memadai atas kegiatan dan lingkungan operasi entitas

pelaporan, serta adanya kemauan pengguna untuk mempelajari informasi yang

dimaksud.

Berdasarkan karakteristik kualitatif LK menurut SAP yang diuraikan di

atas, maka hasil reviu LKPD yang berkualitas haruslah memenuhi kriteria tepat

waktu (timeliness), lengkap (disclosure), dan informatif sehingga tujuan reviu

dapat tercapai. De Angelo (1981) dalam Watkins et al (2004) mendefinisikan

kualitas audit sebagai kemungkinan bahwa auditor akan menemukan dan

melaporkan pelanggaran dalam sistem akuntansi dengan pengetahuan dan

keahliannya. Berdasarkan pengertian tentang kualitas audit tersebut maka kualitas

reviu juga harus menunjukkan kemampuan APIP untuk menemukan dan

melaporkan pelanggaran dalam sistem akuntansi dengan pengetahuan dan

keahlian yang dimilikinya. Menurut Peraturan Menteri Keuangan Nomor:

22

8/PMK.09/2015 tentang Standar Reviu Atas Laporan Keuangan Pemerintah

Daerah, apabila APIP menemukan kelemahan dalam penyelenggaraan akuntansi

dan/atau kesalahan dalam penyajian laporan keuangan, maka APIP harus

memberikan rekomendasi kepada entitas akuntansi dan/atau entitas pelaporan

untuk segera melakukan penyesuaian dan/atau koreksi atas kelemahan dan/atau

kesalahan tersebut secara berjenjang. Russel (2000) dalam Simanjuntak (2008),

menyebutkan bahwa kualitas audit merupakan fungsi jaminan kualitas tersebut

akan digunakan untuk membandingkan kondisi yang sebenarnya dengan yang

seharusnya. Kualitas reviu akan menjamin tercapainya tujuan reviu yakni

memberikan keyakinan terbatas bahwa LKPD disusun berdasarkan SPI yang

memadai dan disajikan sesuai dengan SAP.

Peraturan Menteri Keuangan Nomor: 8/PMK.09/2015 tentang Standar

Reviu Atas Laporan Keuangan Pemerintah Daerah menyebutkan bahwa kualitas

pelaksanaan reviu harus memenuhi kriteria:

1) Reviu dilaksanakan bersamaan atau sepanjang pelaksanaan anggaran dan

penyusunan LKPD sesuai periode triwulan (3 bulan) dan prognosis/semester (6

bulan).

2) Reviu dilaksanakan oleh tim reviu yang secara kolektif harus memenuhi

kompetensi: (1) memahami SAP; (2) memahami SAPD; (3) memahami proses

bisnis atau kegiatan pokok entitas yang direviu; (4) memahami dasar-dasar

audit; (5) memahami teknik komunikasi; dan (5) memahami analisis basis data.

3) Reviu dilaksanakan dalam 3 tahap meliputi tahap perencanaan, tahap

pelaksanaan, dan tahap pelaporan reviu.

23

4) Pereviu harus menyusun Kertas Kerja Reviu (KKR) sebagai

pertanggungjawaban pelaksanaan reviu yang menjelaskan mengenai: (1) pihak

yang melakukan reviu; (2) entitas yang direviu; (3) aktifitas penyelenggaraan

akuntansi dan komponen LKPD (LRA, LPSAL, Neraca, LO, LAK, LPE,

CaLK) yang direviu.

5) Penyusunan KKR dilakukan pada saat pelaksanaan reviu dan dilakukan reviu

secara berjenjang menurut peran dalam tim reviu.

6) Pelaporan reviu harus mengungkapkan tujuan dan alasan pelaksanaan reviu,

prosedur reviu yang dilakukan, masalah yang terjadi dalam penyusunan dan

penyajian LK, langkah perbaikan yang disepakati, koreksi/penyesuaian yang

telah dilakukan, dan rekomendasi dalam KKR yang tidak atau belum

dilaksanakan.

2.3 Tingkat Pendidikan

Undang-undang Nomor 20 Tahun 2003 Tentang Sistem Pendidikan

Nasional mendefinisikan pendidikan sebagai usaha sadar dan terencana untuk

mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara

aktif mengembangkan potensi dirinya untuk memiliki kekuatan spiritual

keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta

keterampilan yang diperlukan dirinya, masyarakat, bangsa, dan negara. Peraturan

ini juga mendefinisikan tentang jenjang/tingkat pendidikan, yaitu tahapan

pendidikan yang ditetapkan berdasarkan tingkat perkembangan peserta didik,

24

tujuan yang akan dicapai, dan kemampuan yang dikembangkan. Jenjang

pendidikan tersebut adalah:

1) Pasal 17 ayat (2), menyebutkan bahwa jenjang pendidikan dasar berbentuk

Sekolah Dasar (SD) dan Madrasah Ibtidaiyah (MI) atau bentuk lain yang

sederajat serta Sekolah Menengah Pertama (SMP) dan Madrasah Tsanawiyah

(MTs), atau bentuk lain yang sederajat.

2) Pasal 18 ayat (3) menyebutkan jenjang pendidikan menengah berbentuk

Sekolah Menengah Atas (SMA), Madrasah Aliyah (MA), Sekolah Menengah

Kejuruan (SMK), dan Madrasah Aliyah Kejuruan (MAK), atau bentuk lain

yang sederajat.

3) Pasal 19 ayat (1) menyebutkan jenjang pendidikan tinggi merupakan jenjang

pendidikan setelah pendidikan menengah yang mencakup program pendidikan

diploma, sarjana, magister, spesialis, dan doktor yang diselenggarakan oleh

perguruan tinggi.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara Nomor:

PER/05/M.PAN/03/2008 Tentang Standar Audit Aparat Pengawasan Intern

Pemerintah menyebutkan bahwa auditor harus mempunyai tingkat pendidikan

formal minimal strata satu (S1) atau yang setara. Agar tercipta kinerja audit yang

baik maka APIP harus mempunyai kriteria tertentu dari auditor yang diperlukan

untuk merencanakan audit, mengidentifikasi kebutuhan profesional auditor, dan

untuk mengembangkan teknik dan metodologi audit agar sesuai dengan situasi

dan kondisi yang dihadapi unit yang dilayani oleh APIP. Untuk itu APIP juga

harus mengidentifikasi keahlian yang belum tersedia dan mengusulkannya sebagai

25

bagian dari proses rekrutmen. Lampiran 2 paragraf 11 Standar Pemeriksaan

Keuangan Negara (SPKN) menyebutkan bahwa pemeriksa yang melaksanakan

pemeriksaan keuangan harus memiliki keahlian di bidang akuntansi dan auditing,

serta memahami prinsip akuntansi yang berlaku umum yang berkaitan dengan

entitas yang diperiksa. Dengan demikian, peraturan yang ada mensyaratkan APIP

Inspektorat berlatar belakang pendidikan akuntansi. Pemahaman akuntansi dapat

diperoleh melalui jenjang pendidikan formal maupun nonformal seperti pelatihan

dan kursus singkat. APIP yang memiliki latar belakang pendidikan akuntansi akan

lebih mudah memahami akuntansi pemerintahan maupun SAP karena mereka

telah memiliki ilmu dasar tentang akuntansi.

2.4 Tekanan Waktu (Time Pressure)

Tuntutan reviu LK yang berkualitas dengan anggaran waktu terbatas tentu

saja merupakan tekanan tersendiri bagi APIP. Riset Coram et.al (2004:6)

menunjukkan terdapat penurunan kualitas audit pada auditor yang mengalami

tekanan dikarenakan anggaran waktu yang sangat ketat. Situasi seperti ini

merupakan tantangan tersendiri bagi APIP, karena dalam kompleksitas tugas yang

semakin tinggi dan anggaran waktu yang terbatas, mereka dituntut untuk

menghasilkan laporan reviu yang berkualitas. Kualitas kinerja seseorang akan

sangat dipengaruhi oleh tekanan atau tuntutan tugas yang dihadapi (Simanjuntak,

2008).

APIP seringkali bekerja dalam keterbatasan waktu, untuk itu setiap

Inspektorat perlu membuat anggaran waktu dalam kegiatan reviu. Anggaran

26

waktu merupakan hal yang sangat penting karena menyediakan dasar untuk

memperkirakan biaya audit, pengalokasian staf ke dalam pekerjaan audit, dan

sebagai dasar untuk mengevaluasi kinerja auditor (Basuki dkk., 2006). Demikian

halnya dalam kegiatan reviu. Anggaran waktu berfungsi untuk menentukan biaya

reviu, pengalokasian personil ke dalam tim reviu dan sebagai dasar untuk

mengukur kinerja APIP.

Time Pressure memiliki dua dimensi yaitu time budget pressure (keadaan

dimana auditor dituntut untuk melakukan efisiensi terhadap anggaran waktu yang

telah disusun, atau terdapat pembatasan waktu dalam anggaran yang sangat ketat)

dan time deadline pressure (kondisi dimana auditor dituntut untuk menyelesaikan

tugas audit tepat pada waktunya) (Herningsih, 2001). Keberadaan time pressure

ini memaksa APIP untuk menyelesaikan tugas secepatnya/sesuai dengan anggaran

waktu yang telah ditetapkan. Pelaksanaan reviu seperti ini tentu saja tidak akan

sama hasilnya bila reviu dilakukan dalam kondisi tanpa time pressure. Agar

menepati anggaran waktu yang telah ditetapkan, ada kemungkinan bagi APIP

untuk melakukan pengabaian terhadap prosedur reviu.

2.5 Anggaran Dana Reviu

Governmental Accounting Standard Board menyatakan bahwa anggaran

merupakan rencana operasi keuangan yang mencakup estimasi pengeluaran yang

diusulkan dan sumber pendapatan yang diharapkan untuk membiayainya dalam

periode waktu tertentu. Menurut Mardiasmo (2002), anggaran adalah pernyataan

mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu

27

yang dinyatakan dalam ukuran finansial. Dengan demikian, setiap organisasi perlu

proses perencanaan dalam menyiapkan anggaran karena proses tersebut sangat

penting untuk mendukung pelaksanaan kegiatannya selama satu tahun anggaran

dan dalam pelaksanaannya harus efisien, efektif, dan ekonomis serta sesuai

dengan peraturan perundang-undangan. Menurut Epstein (2001), anggaran

memiliki beberapa fungsi:

1) Alat perencanaan, anggaran berfungsi merencanakan sumber daya yang

dibutuhkan organisasi untuk mencapai tujuan yang telah ditetapkan. Adanya

anggaran diharapkan dapat membantu pihak manajemen dalam menentukan

keberlangsungan organisasi. Anggaran harus mencerminkan prioritas rencana

kerja yang akan dilakukan pemerintah.

2) Alat koordinasi, anggaran berfungsi sebagai sarana untuk mewujudkan

koordinasi dan komunikasi yang efektif untuk mencapai visi, misi, dan tujuan

organisasi.

3) Alat evaluasi, anggaran yang telah disusun dijadikan sebagai tolok ukur dalam

pencapaian target anggaran, efisiensi pelaksanaan, dan kesesuaiannya dengan

rencana.

4) Alat motivasi, anggaran sebagai acuan agar pengelolaannya dilakukan secara

efisien, efektif, dan ekonomis.

Pada instansi pemerintah, jumlah anggaran yang diperuntukkan dalam satu

periode, instansi harus mampu meningkatkan kualitas pelayanan publik dengan

biaya yang efisien. Anggaran khusus pelaksanaan kegiatan reviu LKPD menjadi

salah satu faktor penting dalam mencapai tujuan reviu itu sendiri.

28

2.6 Penelitian Terdahulu

Sampai saat ini sepengetahuan peneliti, penelitian empiris yang secara

khusus meneliti faktor-faktor yang memengaruhi kualitas reviu LKPD masih

terbatas. Terdapat beberapa penelitian terkait dengan pelaksanaan reviu LKPD

dapat peneliti jadikan bahan rujukan untuk penelitian ini. Penelitian-penelitian

tersebut adalah:

1) Dona (2013) melakukan penelitian terhadap evaluasi pelaksanaan reviu atas

LKPD. Evaluasi dilakukan terhadap 3 (tiga) indikator reviu yaitu perencanaan,

pelaksanaan (kesesuaian dengan SAP), dan pelaporan. Hasil penelitian

menunjukkan bahwa pelaksanaan reviu di Pemerintah Kota Payakumbuh

belum dapat mencapai derajat kesesuaian sebesar 100%.

2) Amirullah dkk. (2010) meneliti pengaruh kompetensi auditor dan komitmen

organisasi pada pelaksanaan reviu LK di Inspektorat Aceh. Hasil penelitian ini

disimpulkan bahwa kompetensi auditor dan komitmen organisasi berpengaruh

baik secara simultan maupun parsial terhadap pelaksanaan reviu LK di

Inspektorat Aceh

3) Mulyono (2009) menguji pengaruh variabel latar belakang pendidikan

pemeriksa, kompetensi teknis, sertifikasi jabatan, pendidikan dan pelatihan

terhadap kinerja Inspektorat Kabupaten Dili Serdang. Hasil pengujian

menunjukkan bahwa secara simultan latar belakang pendidikan pemeriksa,

kompetensi teknik, sertifikasi jabatan, dan pendidikan dan pelatihan

berkelanjutan berpengaruh signifikan terhadap kinerja inspektorat. Secara

parsial latar belakang pendidikan pemeriksa memiliki pengaruh paling kecil.

29

4) Batubara (2008) meneliti pengaruh latar belakang pendidikan, kecakapan

profesional, pendidikan berkelanjutan dan independensi terhadap kualitas hasil

pemeriksaan. Hasil penelitian menunjukkan latar belakang pendidikan,

kecakapan profesional, pendidikan berkelanjutan, dan independensi secara

simultan berpengaruh terhadap kualitas hasil pemeriksaan. Secara parsial latar

belakang pendidikan tidak berpengaruh terhadap kualitas hasil pemeriksaan.

5) Prasita dan Adi (2007) meneliti pengaruh pengaruh kompleksitas audit dan

tekanan anggaran waktu terhadap kualitas audit dengan moderasi pemahaman

terhadap sistem informasi. Hasil penelitian menunjukkan tekanan anggaran

waktu memiliki pengaruh negatif yang signifikan terhadap kualitas audit.

6) Basuki dan Mahardani (2006) meneliti pengaruh tekanan anggaran waktu

terhadap perilaku disfungsional auditor dan kualitas audit pada kantor akuntan

publik di Surabaya. Hasil penelitian menunjukkan bahwa tekanan anggaran

waktu tidak memiliki pengaruh negatif yang signifikan secara langsung

terhadap kualitas audit.

7) Sososutikno (2005) meneliti hubungan tekanan anggaran waktu dengan

perilaku disfungsional serta pengaruhnya terhadap kualitas audit. Hasil

penelitian menunjukkan bahwa tekanan anggaran waktu secara langsung tidak

memiliki hubungan negatif terhadap kualitas audit, karena tekanan anggran

waktu yang diusulkan pada tingkat tertentu dapat memengaruhi kualitas audit

dan dapat pula tidak memengaruhi kualitas audit.

30

BAB III

RERANGKA BERPIKIR, KONSEP, DAN HIPOTESIS PENELITIAN

3.1 Rerangka Berpikir

Salah satu bentuk kegiatan pengawasan yang dilakukan oleh Inspektorat

baik provinsi maupun kabupaten/kota saat ini adalah mereviu Laporan Keuangan

Pemerintah Daerah (LKPD). Berdasarkan ketentuan Peraturan Pemerintah Nomor

8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, pasal

33 ayat (3) yang menyatakan bahwa Aparat Pengawasan Intern Pemerintah

(APIP) pada Kementerian Negara/Lembaga/Pemerintah Daerah melakukan reviu

atas Laporan Keuangan (LK) dan Kinerja dalam rangka meyakinkan keandalan

informasi yang disajikan sebelum disampaikan oleh Menteri/Pimpinan/Lembaga/

Gubernur/Bupati/Walikota kepada pihak-pihak sebagaimana diatur dalam Pasal 8

dan Pasal 11. Pihak-pihak yang dimaksud dalam pasal 8 dan pasal 11 tersebut

antara lain adalah Badan Pemeriksa Keuangan (BPK).

Reviu atas LKPD adalah pelaksanaan prosedur penelusuran angka-angka,

analitis, dan permintaan keterangan yang harus menjadi dasar memadai bagi

Inspektorat untuk memberi keyakinan terbatas atas LK bahwa tidak ada

modifikasi material yang harus dilakukan atas LK agar LK tersebut disajikan

berdasarkan Sistem Pengendalian Intern (SPI) yang memadai dan sesuai dengan

Standar Akuntansi Pemerintahan (SAP). Hal ini diatur dalam Peraturan Menteri

Dalam Negeri Nomor 4 Tahun 2008 tentang Pedoman Pelaksanaan Reviu atas

Laporan Keuangan Pemerintah Daerah. Adapun rerangka berpikir penelitian ini

dapat ditunjukkan pada Gambar 3.1.

30

31

Gambar 3.1 Rerangka Berpikir Penelitian

3.2 Rerangka Konsep

Konsep ini bertujuan untuk memberikan batasan bidang penelitian yang

akan dilakukan. Berdasarkan rerangka berpikir penelitian ini, dapat disusun

rerangka konsep penelitian untuk melihat hubungan-hubungan antar variabel

penelitian seperti Gambar 3.2

Kajian Teoritis dan Pustaka

Teori Penetapan Tujuan

Peraturan Pemerintah No. 8

Tahun 2006

Peraturan Menteri Dalam

Negeri No. 4 Tahun 2008

Kajian Empiris

1. Setria Dona (2013)

2. Amirullah, dkk. (2010)

3. Kuswarini (2010)

4. Mulyono (2009)

5. Batubara (2008)

6. Prasita dan Adi (2007)

7. Basuki dan Mahardani

(2006)

8. Sososutikno (2005)

Rumusan Masalah

Pengujian Statistik

Hipotesis

Tesis

32

Gambar 3.2 Rerangka Konsep Penelitian

3.3 Hipotesis Penelitian

Pada bagian ini diuraikan mengenai hipotesis penelitian sebagai jawaban

sementara atas rumusan masalah yang memerlukan pengujian secara empiris.

3.3.1 Prosedur Reviu Pada Kualitas Reviu LKPD

Prosedur adalah metode atau teknik yang digunakan oleh auditor untuk

mengumpulkan dan mengevaluasi bukti yang mencukupi dan kompeten. Hal ini

menurut teori penetapan tujuan (Locke, 1975 dalam Pinder, 1984), merupakan

intensitas tujuan (goal intensity) yakni proses menentukan pencapaian suatu

tujuan. Prosedur reviu sesuai dengan Peraturan Menteri Dalam Negeri Nomor 4

Tahun 2008 adalah penelusuran angka, permintaan keterangan, dan prosedur

analitis. Prosedur reviu harus diungkapkan secara jelas agar anggota tim reviu

mengerti langkah-langkah yang harus dilakukan. Tanpa prosedur reviu maka

kualitas hasil reviu belum dapat memberikan informasi bahwa LKPD telah

disusun berdasarkan SPI yang memadai dan sesuai dengan SAP.

H1: Prosedur reviu berpengaruh positif pada kualitas reviu LKPD.

Prosedur Reviu (X1)

Latar Belakang

Pendidikan (X2)

Tekanan Waktu

(X3)

Kualitas Reviu

Laporan Keuangan

Pemerintah Daerah

(Y)

Anggaran Dana

Reviu (X4)

+

+

−

+

33

3.3.2 Latar Belakang Pendidikan Pada Kualitas Reviu LKPD

Teori penetapan tujuan (Locke, 1975 dalam Pinder, 1984) menyebutkan

bahwa untuk mencapai suatu tujuan dengan kesulitan tertentu (goal difficulty)

dibutuhkan keahlian tertentu pula. Peraturan Menteri Negara Pendayagunaan

Aparatur Negara Nomor: PER/05/M.PAN/03/2008 tentang Standar Audit Aparat

Pengawasan Intern Pemerintah menyebutkan bahwa auditor harus mempunyai

tingkat pendidikan formal minimal strata satu (S1) atau yang setara. Lampiran 2

paragraf 11 Standar Pemeriksaan Keuangan Negara (SPKN) menyebutkan bahwa

pemeriksa yang melaksanakan pemeriksaan keuangan harus memiliki keahlian di

bidang akuntansi dan auditing, serta memahami prinsip akuntansi yang berlaku

umum yang berkaitan dengan entitas yang diperiksa. Namun dalam praktiknya

peraturan tersebut dirasakan masih belum maksimal mengingat masih minimnya

sumber daya manusia yang kompeten di bidang pemeriksaan (audit dan reviu),

sehingga tidak hanya yang berlatar pendidikan auditing, akuntansi, administrasi

pemerintahan, dan komunikasi yang melaksanakan tugas pemeriksaan melainkan

latar belakang pendidikan sosial, teknik, bahkan farmasi dapat melaksanakan

tugas dan fungsi sebagai aparat pengawas internal pemerintah.

Pemahaman akuntansi dapat diperoleh melalui jenjang pendidikan formal

maupun nonformal seperti pelatihan dan kursus singkat. APIP yang memiliki latar

belakang pendidikan akuntansi akan lebih mudah memahami akuntansi

pemerintahan maupun SAP karena mereka telah memiliki ilmu dasar tentang

akuntansi. Mulyono (2009) melakukan pengujian terhadap variabel latar belakang

pendidikan pemeriksa, kompetensi teknis, sertifikasi jabatan, pendidikan, dan

34

pelatihan terhadap kinerja Inspektorat Kabupaten Dili Serdang. Hasil pengujian

menunjukkan bahwa secara simultan latar belakang pendidikan pemeriksa,

kompetensi teknik, sertifikasi jabatan, dan pendidikan dan pelatihan berkelanjutan

berpengaruh signifikan terhadap kinerja inspektorat. Secara parsial latar belakang

pendidikan pemeriksa memiliki pengaruh paling kecil. Sedangkan Batubara

(2008) melakukan pengujian terhadap latar belakang pendidikan, kecakapan

profesional, pendidikan berkelanjutan dan independensi terhadap kualitas hasil

pemeriksaan. Hasil penelitian menunjukkan latar belakang pendidikan, kecakapan

profesional, pendidikan berkelanjutan, dan independensi secara simultan

berpengaruh terhadap kualitas hasil pemeriksaan. Secara parsial latar belakang

pendidikan tidak berpengaruh terhadap kualitas hasil pemeriksaan.

H2: Latar belakang pendidikan berpengaruh positif pada kualitas reviu LKPD.

3.3.3 Tekanan Waktu (Time Pressure) Pada Kualitas Reviu LKPD

Tekanan waktu dapat dijelaskan sebagai salah satu faktor yang

memengaruhi tujuan spesifik (goal specificity) yakni tercapainya kualitas reviu.

Teori penetapan tujuan menurut (Locke, 1975 dalam Pinder, 1984), tujuan

spesifik berkaitan dengan tingkat presisi kuantitatif dari suatu tujuan Penelitian

Prasita dan Adi (2007) menunjukan bahwa tekanan anggaran waktu memiliki

pengaruh negatif yang signifikan terhadap kualitas audit, sehingga menimbulkan

stress yang pada akhirnya mendorong auditor melakukan pelanggaran terhadap

standar audit dan mendorong adanya perilaku - perilaku yang tidak etis atau

disfungsional yang justru menghasilkan kinerja buruk auditor yang berakibat

35

rendahnya kualitas audit. Namun penelitian tersebut tidak konsisten dengan

Basuki dan Mahardani (2006) yang meneliti bahwa tekanan anggaran dan waktu

tidak memiliki pengaruh negatif yang signifikan secara langsung terhadap kualitas

audit, namun harus melalui perilaku underresponding of time terlebih dahulu.

Mereka meyakini, anggaran waktu yang ketat telah dianggap sebagai suatu realita

yang tidak dapat dihindari dan merupakan cara untuk mendorong auditor untuk

bekerja keras dan efisien. Penelitian mereka didukung oleh Sososutikno (2003)

menurutnya, tekanan anggaran waktu memberikan motivasi positif bila tekanan

anggaran waktu ditingkatkan pada level yang sangat sulit tapi terlihat dapat

dicapai oleh auditor. Begitupun sebaliknya, tekanan anggaran waktu dapat

mengurangi motivasi jika ditempatkan pada tingkat cukup sulit tapi tidak dapat

dicapai oleh auditor.

Penerapannya dalam reviu LK adalah tuntutan reviu LK yang berkualitas

dengan anggaran waktu terbatas merupakan tekanan tersendiri bagi APIP. Riset

Coram et. al (2004) menunjukkan terdapat penurunan kualitas audit pada auditor

yang mengalami tekanan dikarenakan anggaran waktu yang sangat ketat. Situasi

seperti ini merupakan tantangan tersendiri bagi APIP, karena dalam kompleksitas

tugas yang semakin tinggi dan anggaran waktu yang terbatas, mereka dituntut

untuk menghasilkan laporan reviu yang berkualitas.

Keberadaan time pressure ini memaksa APIP untuk menyelesaikan tugas

secepatnya/sesuai dengan anggaran waktu yang telah ditetapkan. Pelaksanaan

reviu seperti ini tentu saja tidak akan sama hasilnya bila reviu dilakukan dalam

kondisi tanpa time pressure. Agar menepati anggaran waktu yang telah

36

ditetapkan, ada kemungkinan bagi APIP untuk melakukan pengabaian terhadap

prosedur reviu.

H3: Tekanan waktu berpengaruh negatif pada kualitas reviu LKPD.

3.3.4 Anggaran Dana Reviu Pada Kualitas Reviu LKPD

Salah satu aspek kognitif dari teori penetapan tujuan (Locke, 1975 dalam

Pinder, 1984) adalah kadar usaha untuk mencapai tujuan (goal commitment).

Ketersediaan anggaran dana reviu merupakan usaha sekaligus faktor penting

untuk tercapainya kualitas reviu. Governmental Accounting Standard Board

menyatakan bahwa anggaran merupakan rencana operasi keuangan yang

mencakup estimasi pengeluaran yang diusulkan dan sumber pendapatan yang

diharapkan untuk membiayainya dalam periode waktu tertentu.

Menurut Mardiasmo (2002), anggaran adalah pernyataan mengenai

estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang

dinyatakan dalam ukuran finansial. Dengan demikian, setiap organisasi perlu

proses perencanaan dalam menyiapkan anggaran karena proses tersebut sangat

penting untuk mendukung pelaksanaan kegiatannya selama satu tahun anggaran

dan dalam pelaksanaannya harus efisien, efektif, dan ekonomis serta sesuai

dengan peraturan perundang-undangan. Berdasarkan jumlah anggaran yang

diperuntukkan dalam satu periode instansi pemerintah harus mampu

meningkatkan kualitas pelayanan publik dengan biaya yang efisien. Anggaran

pelaksanaan kegiatan reviu LKPD menjadi salah satu faktor penting dalam

mencapai tujuan reviu itu sendiri. Penelitian Kuswarini (2010) menunjukan bahwa

37