Bahasa

Halaman

Hukum

OPTIMALISASI PINJAMAN KEBAJIKAN (AL-QARDH) PADA BMT

(Studi pada BMT UMJ, Ciputat)

SKRIPSIDiajukan untuk Memenuhi Salah Satu Persyaratan

Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy.)

Oleh

AMALA SHABRINA

NIM. 109046100156

KONSENTRASI PERBANKAN SYARIAHPROGRAM STUDI MUAMALAT

FAKULTAS SYARIAH DAN HUKUMUNIVERSITAS ISLAM NEGERI (UIN)

SYARIF HIDAYATULLAHJAKARTA

1434 H/2013 M

ABSTRAK

Amala Shabrina. 109046100156. Optimalisasi Pinjaman Kebajikan (Al-Qardh) pada BMT (Studi pada BMT UMJ, Ciputat). Konsentrasi Perbankan Syariah,Program Studi Muamalat, Fakultas Syariah dan Hukum Universitas Islam NegeriSyarif Hidayatullah Jakarta, Jakarta, 2013, xiv+69 halaman+8 lampiran.

Masalah pokok penelitian ini adalah strategi yang digunakan BMT untukmenghimpuan dana, optimalisasi dana Al-Qardh, dan strategi mengoptimalkan danabaitul maal, khususnya untuk produk Al-Qardh. Tujuan penelitian ini adalah untukmenjelaskan strategi yang digunakan BMT UMJ untuk menghimpuan dana,optimalisasi dana Al-Qardh, dan strategi mengoptimalkan dana untuk produk Al-Qardh.

Jenis penelitian ini adalah penelitian lapangan/studi lapangan. Jenis datadalam penelitian ini terdiri atas dua sumber, yaitu data primer yang diperoleh denganteknik wawancara dan data sekunder yang diperoleh dari laporan keuangan.Pengumpulan data dilakukan dengan teknik observasi, wawancara, studi dokumentasidan studi pustaka. Metode analisis data yang digunakan adalah metode analisisdeskriptif.

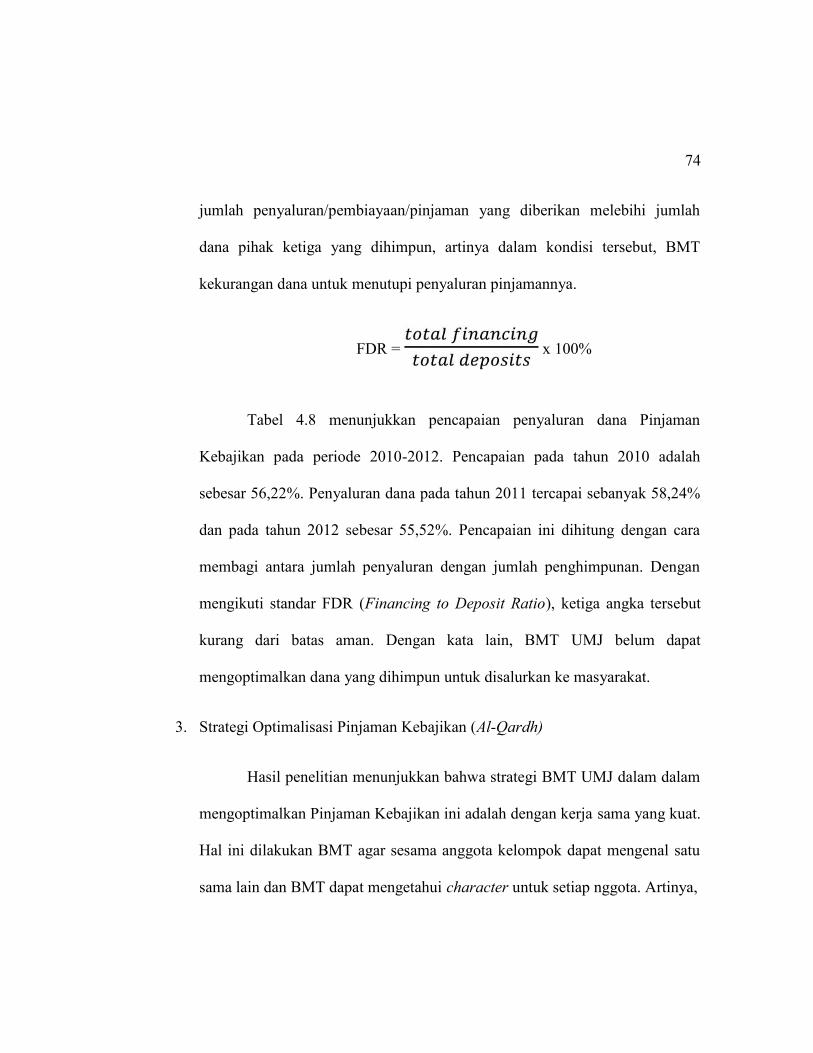

Hasil penelitian menunjukkan bahwa penyaluran dana Al-Qardh pada BMTUMJ pada periode 2010-2012 belum berjalan optimal. Hal ini dilihat dari pencapaianpenyaluran yang belum masuk pada nilai standar FDR, yaitu 85% - 110%, sedangkanpencapaian pada tahun 2010 sebesar 56,22%, naik menjadi 58,24% pada tahun 2011,dan menurun pada tahun 2012 menjadi 55,22%.

Kata kunci: Optimalisasi, Al-Qardh, dan BMT.

Pembimbing: Dr. H. Supriyadi Ahmad, M.A.

Daftar Pustaka: 1976 s.d. 2013.

iv

KATA PENGANTAR

Puji syukur kehadirat Allah SWT. yang telah melimpahkan kasih sayang-Nya

kepada seluruh alam semesta. Shalawat serta salam tak lupa penulis sampaikan

kepada junjungan nabi besar, Muhammad saw. yang telah memberikan hidayahnya

kepada umat manusia.

Skripsi berjudul “OPTIMALISASI PINJAMAN KEBAJIKAN (AL-QARDH)

PADA BMT (STUDI PADA BMT UMJ, CIPUTAT)”, diajukan untuk memenuhi

salah satu syarat untuk menyelesaikan studi strata satu (S1) dam memperoleh gelar

Sarjana Ekonomi Syariah pada Konsentrasi Perbankan Syariah, Program Studi

Muamalat, Fakultas Syariah dan Hukum.

Ucapan terima kasih penulis sampaikan kepada semua pihak yang turut

membantu dalam penulisan karya ini, khususnya kepada:

1. Prof. Dr. H. Muhammad Amin Suma, S.H., M.A., M.M., Dekan Fakultas

Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Dr. Euis Amalia, M.Ag., Ketua Program Studi Muamalat dan Mukmin Rauf,

MA., Sekretaris Program Studi Mualamat.

3. Dr. H. Supriyadi Ahmad, M.A., dosen pembimbing skripsi yang telah

meluangkan pikiran dan waktunya kepada penulis.

v

4. Bapak-bapak dan Ibu-ibu dosen yang telah memberikan banyak ilmu selama

masa perkuliahan.

5. BMT UMJ, Ciputat yang telah membantu dalam pengumpulan data dan

informasi terkait yang penulis butuhkan untuk penyusunan skripsi.

6. Seluruh staff Perpustakaan Utama Universitas Islam Negeri Syarif

Hidayatullah Jakarta dan Perpustakaan Fakultas Syariah dan Hukum yang

telah memberikan fasilitas berupa referensi terkait tema skripsi.

7. Ayahanda dan Ibunda (Eddy Yanto dan Asnur Anas) tercinta yang tak henti-

hentinya memberikan dukungan, baik moril maupun materiil, serta kasih

sayang dan doa yang selalu penulis terima, kakak-kakak (Aziza Addina

Permata beserta suami dan Diaz Palestine) yang selalu memberikan semangat

dalam penyusunan skripsi ini, adik satu-satunya (Yamadika Okto Ahiro) yang

selalu menghibur di saat penulis menghadapi ujian dalam penyusunan skipsi

serta seluruh keluarga besar Alm. Esis dan Alm. Anas Sain atas segala doa,

dukungan, dan kasih sayang yang telah diberikan kepada penulis.

8. Teman-teman seperjuangan yang saling memberikan semangat dalam

penyusunan skripsi, khususnya PS E 2009 dan juga sahabat-sahabat: Nani,

Eha, Nia, Putty, Linda, Tri, Sri, Eppi, Ani, Dinar, Fitri, Dini, Rizka, Lala,

Kurnia, Tari, Reni, atas saran dan semangat yang diberikan kepada penulis.

9. Semua pihak lain yang tidak dapat disebut satu persatu dalam skripsi ini.

vi

Ucapan syukur tak henti penulis sampaikan kepada Allah SWT. Semoga amal

shalih yang diberikan, memperoleh balasan yang setimpal. Amin.

September 2013

Penulis

vii

DAFTAR ISI

Halaman

HALAMAN JUDUL .................................................................................................... i

HALAMAN PERSETUJUAN PEMBIMBING .......................................................... ii

LEMBAR PERNYATAAN ....................................................................................... iii

ABSTRAK .................................................................................................................. iv

KATA PENGANTAR ................................................................................................. v

DAFTAR ISI ............................................................................................................ viii

DAFTAR GAMBAR .................................................................................................. xi

DAFTAR TABEL ..................................................................................................... xii

DAFTAR LAMPIRAN ............................................................................................ xiv

BAB I PENDAHULUAN ............................................................................... 1

A. Latar Belakang Masalah ................................................................ 1

B. Identifikasi Masalah ....................................................................... 6

C. Pembatasan Masalah ...................................................................... 7

viii

D. Perumusan Masalah ....................................................................... 7

E. Tujuan dan Manfaat Penelitian ...................................................... 8

F. Metodologi Penelitian .................................................................... 9

G. Review Kajian Terdahulu ............................................................. 13

1. Jurnal Ilmiah .......................................................................... 13

2. Penelitian Lain ....................................................................... 15

H. Sistematika Penulisan .................................................................. 18

BAB II LANDASAN TEORI TENTANG OPTIMALISASI,

AL-QARDH, DAN BMT .................................................................... 20

A. Optimalisasi ................................................................................. 20

1. Pengertian .............................................................................. 20

2. Elemen ................................................................................... 21

B. Al-Qardh ...................................................................................... 22

1. Pengertian .............................................................................. 22

2. Dasar Hukum ......................................................................... 25

3. Rukun dan Syarat Sah ............................................................ 31

4. Hukum .................................................................................... 32

5. Fatwa DSN ............................................................................. 33

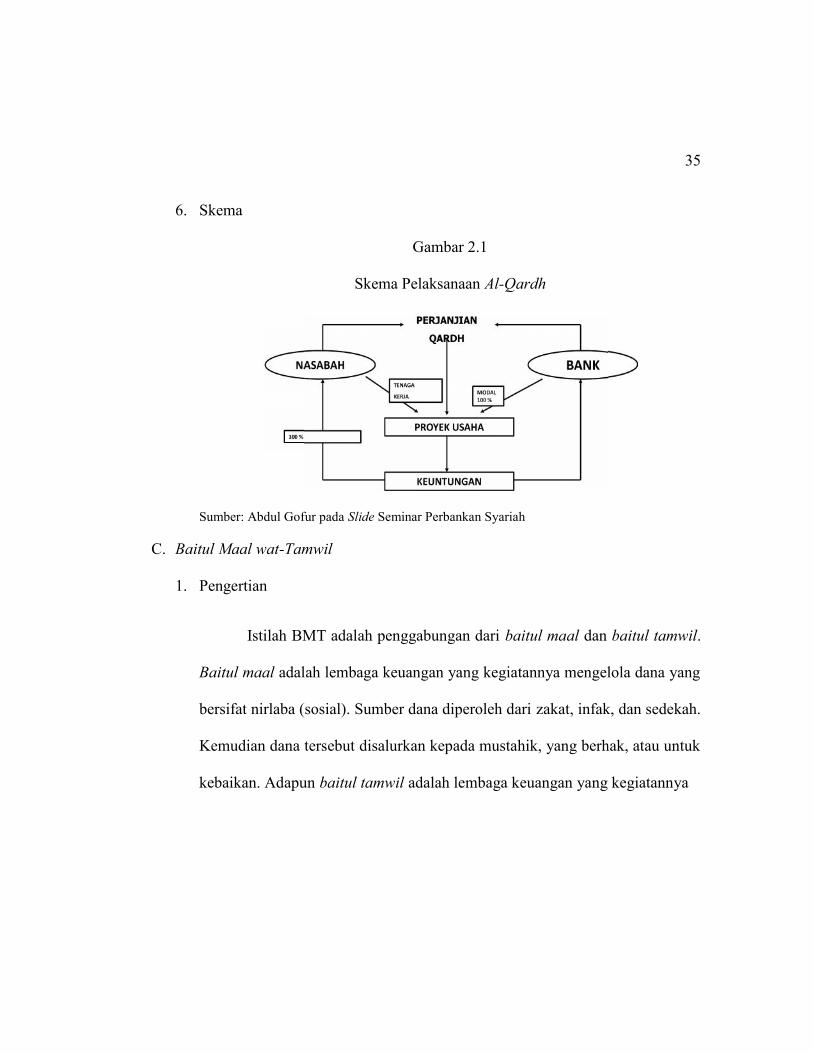

6. Skema ..................................................................................... 35

ix

C. Baitul Maal wat-Tamwil .............................................................. 35

1. Pengertian .............................................................................. 35

2. Prinsip .................................................................................... 36

3. Kegiatan ................................................................................. 38

4. Ciri-ciri ................................................................................... 43

5. Keunggulan ............................................................................ 46

BAB III PROFIL BMT UMJ, CIPUTAT ........................................................ 48

A. Sejarah Singkat ............................................................................ 48

B. Visi dan Misi ................................................................................ 50

C. Produk Layanan ........................................................................... 50

D. Struktur Organisasi dan Pengelola ............................................... 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ................................. 56

A. Hasil Penelitian ............................................................................ 56

1. Strategi Penghimpunan Dana Al-Qardh ................................ 56

2. Optimalisasi Dana pada Pinjaman Kebajikan (Al-Qardh) ..... 60

3. Strategi Optimalisasi Pinjaman Kebajikan (Al-Qardh) ......... 69

B. Pembahasan ................................................................................. 70

1. Strategi Penghimpunan Dana Al-Qardh ................................ 70

2. Optimalisasi Dana pada Pinjaman Kebajikan (Al-Qardh) ..... 71

x

3. Strategi Optimalisasi Pinjaman Kebajikan (Al-Qardh) ......... 74

BAB V PENUTUP ......................................................................................... 76

A. Kesimpulan .................................................................................. 76

B. Saran-saran ................................................................................... 77

DAFTAR PUSTAKA ................................................................................................ 79

LAMPIRAN-LAMPIRAN ........................................................................................ 82

ix

DAFTAR GAMBAR

Halaman

Gambar 2.1 Skema Pelaksanaan Al-Qardh ........................................................... 35

Gambar 4.1 Pertumbuhan Penghimpunan Dana BMT UMJ

Periode 2010-2012 ............................................................................. 60

Gambar 4.2 Pertumbuhan Penyaluran Dana BMT UMJ

Periode 2010-2012 ............................................................................. 65

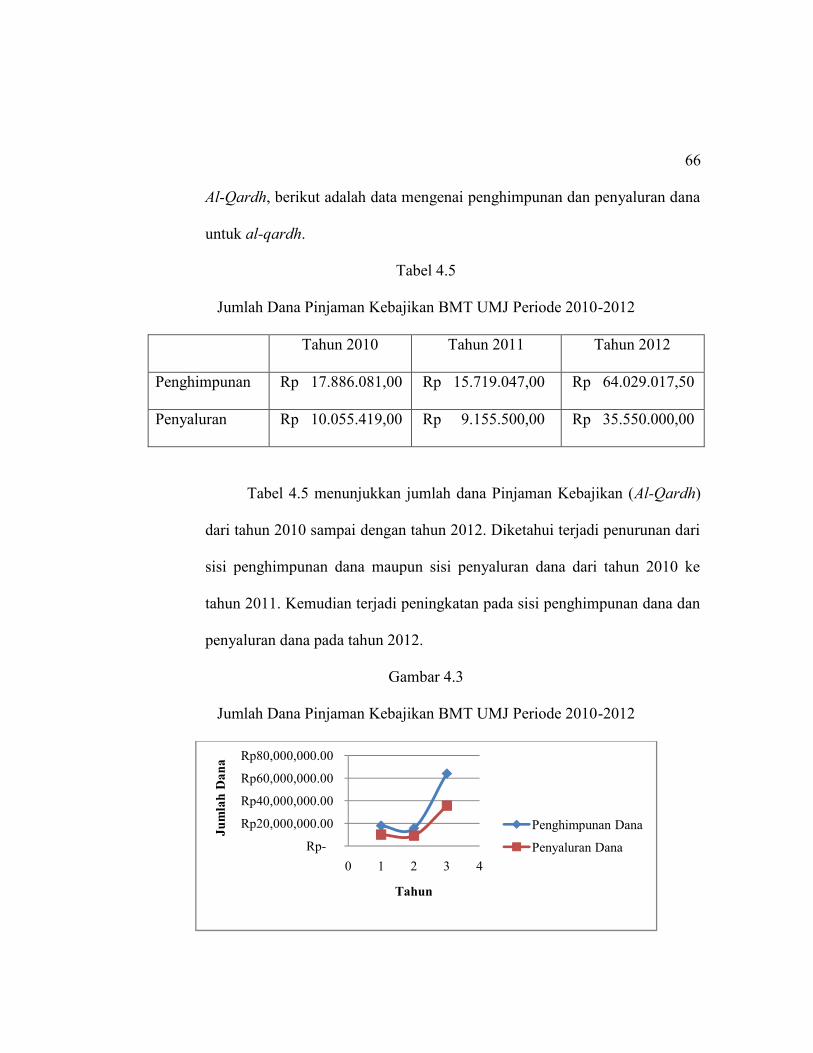

Gambar 4.3 Jumlah Dana Pinjaman Kebajikan BMT UMJ

Periode 2010-2012 ............................................................................. 66

xi

DAFTAR TABEL

Halaman

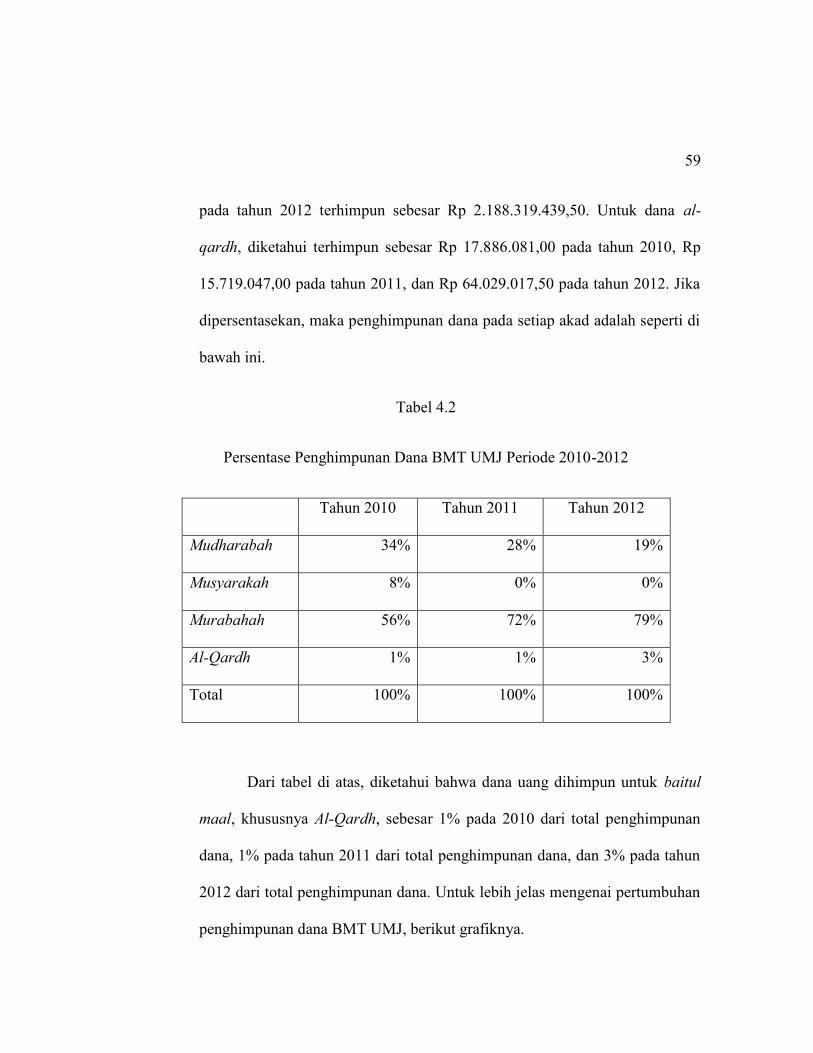

Tabel 4.1 Penghimpunan Dana BMT UMJ Periode 2010-2012 ........................ 58

Tabel 4.2 Persentase Penghimpunan Dana BMT UMJ

Periode 2010-2012 ............................................................................. 59

Tabel 4.3 Penyaluran Dana BMT UMJ Periode 2010-2012 .............................. 63

Tabel 4.4 Persentase Penyaluran Dana BMT UMJ

Periode 2010-2012 ............................................................................. 64

Tabel 4.5 Jumlah Dana Pinjaman Kebajikan BMT UMJ

Periode 2010-2012 ............................................................................. 66

Tabel 4.6 Pertumbuhan Jumlah Dana Pinjaman Kebajikan BMT UMJ

Periode 2010-2012 ............................................................................. 67

Tabel 4.7 Persentase Pertumbuhan Jumlah Dana Pinjaman Kebajikan

BMT UMJ Periode 2010-2012 .......................................................... 68

Tabel 4.8 Persentase Pencapaian Penyaluran Dana Pinjaman Kebajikan

BMT UMJ Periode 2010-2012 .......................................................... 68

xii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Hasil Wawancara dengan Manager Pemasaran ................................. 82

Lampiran 2 Hasil Wawancara dengan Manager Keuangan .................................. 87

Lampiran 3 Hasil Wawancara dengan Staf Sektor Riil ......................................... 89

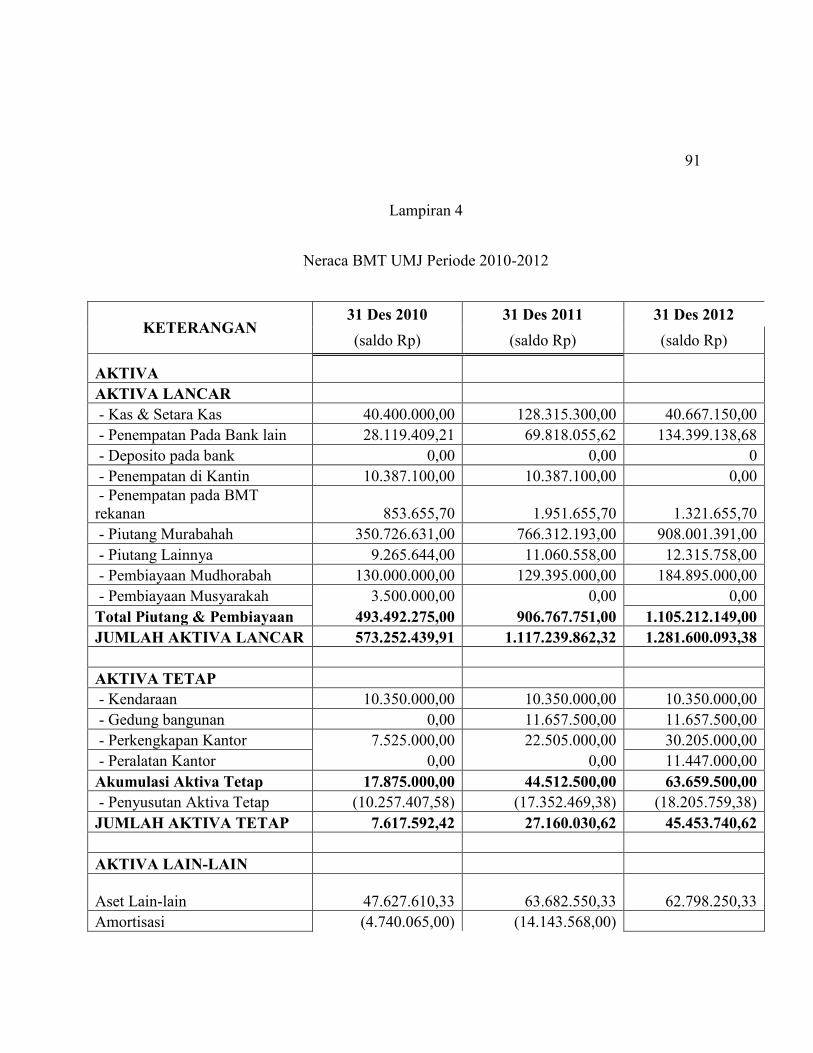

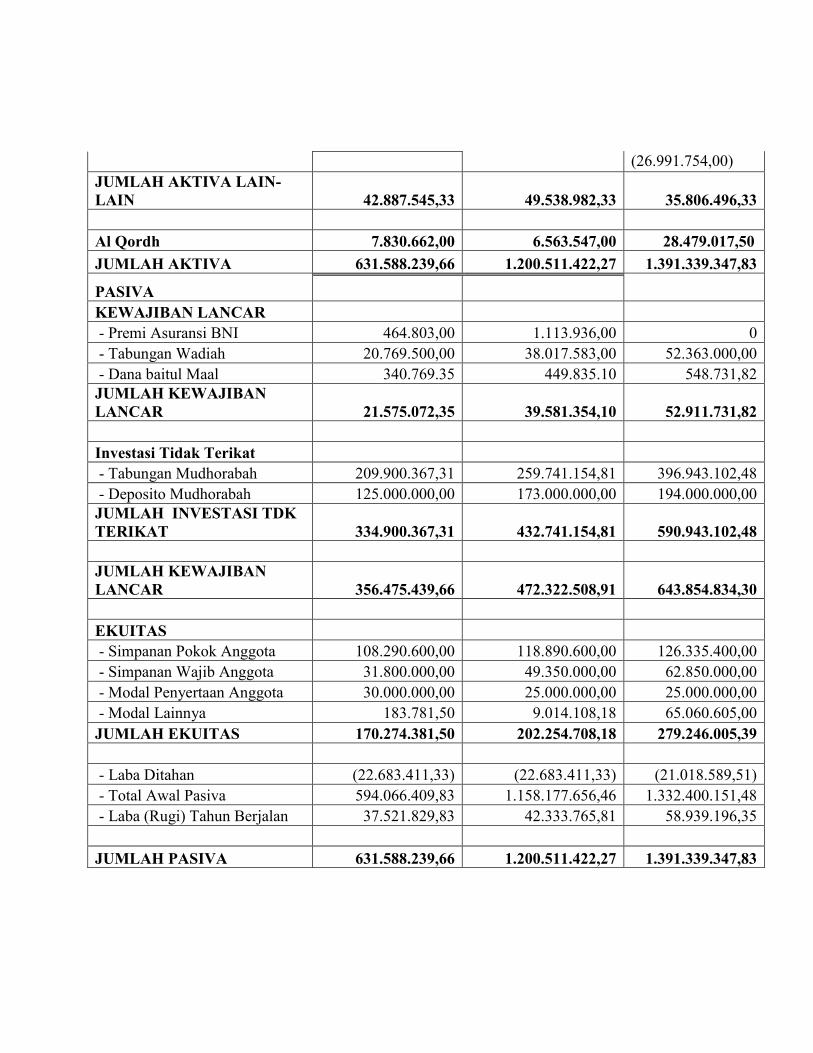

Lampiran 4 Neraca BMT UMJ Periode 2010-2012 .............................................. 91

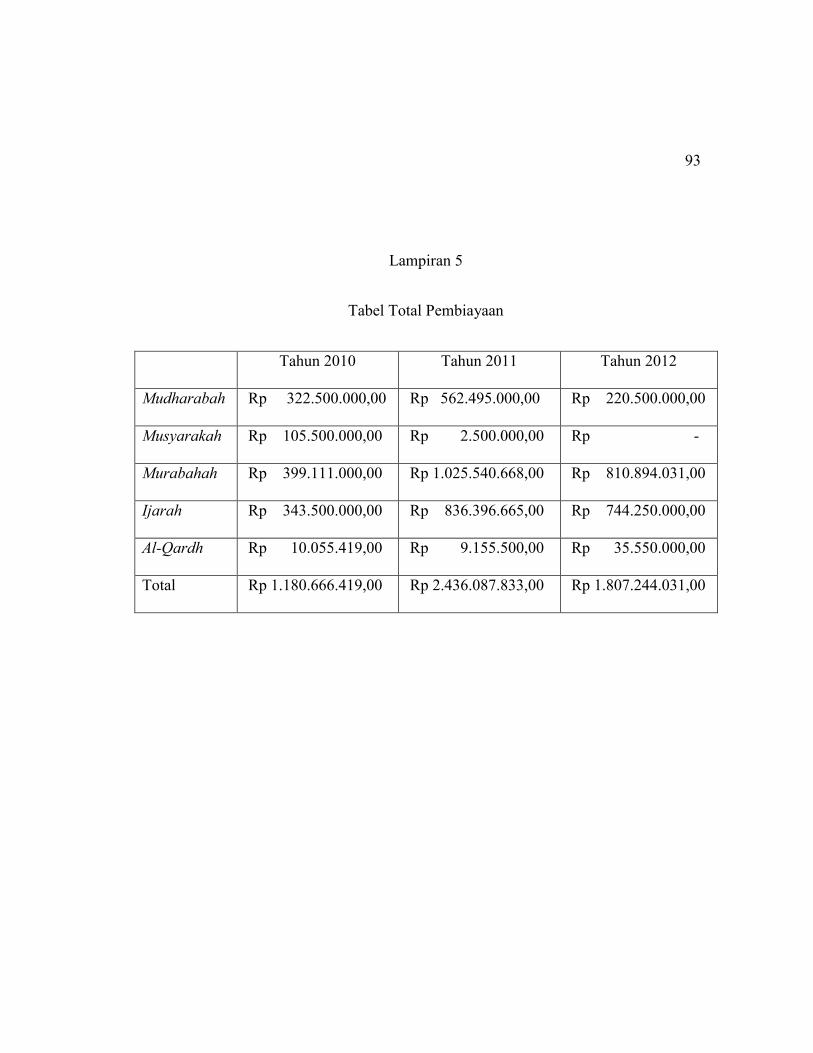

Lampiran 5 Tabel Total Pembiayaan .................................................................... 93

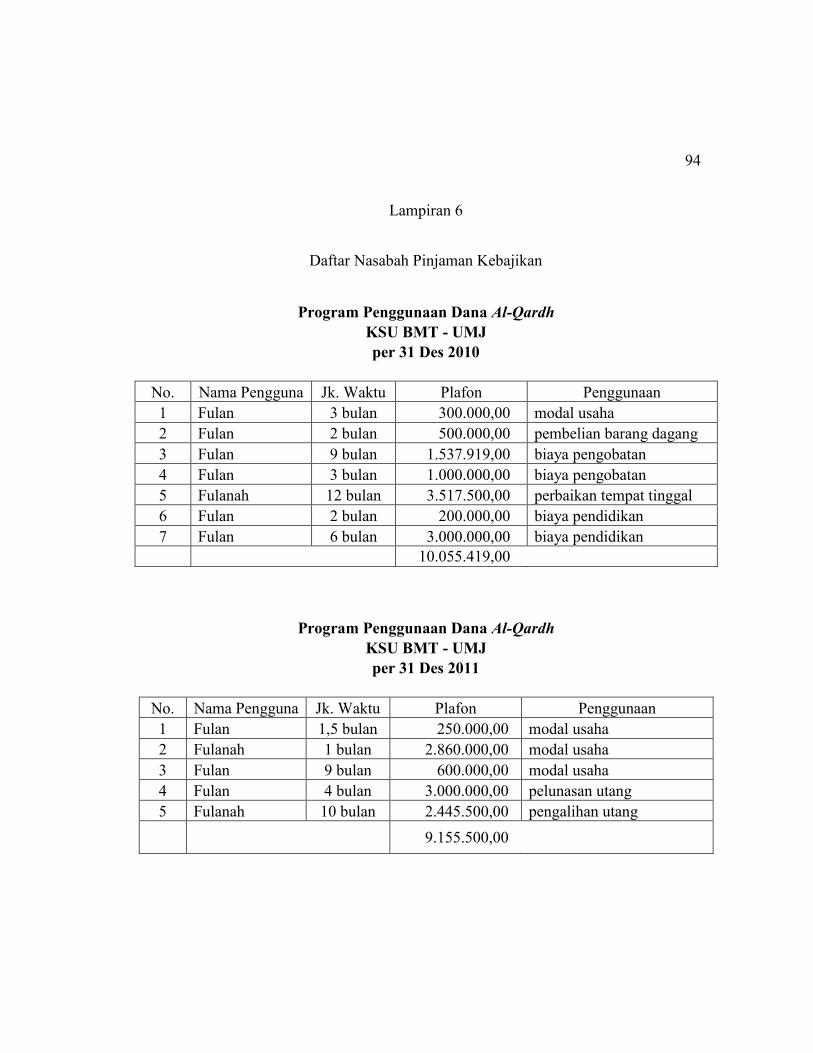

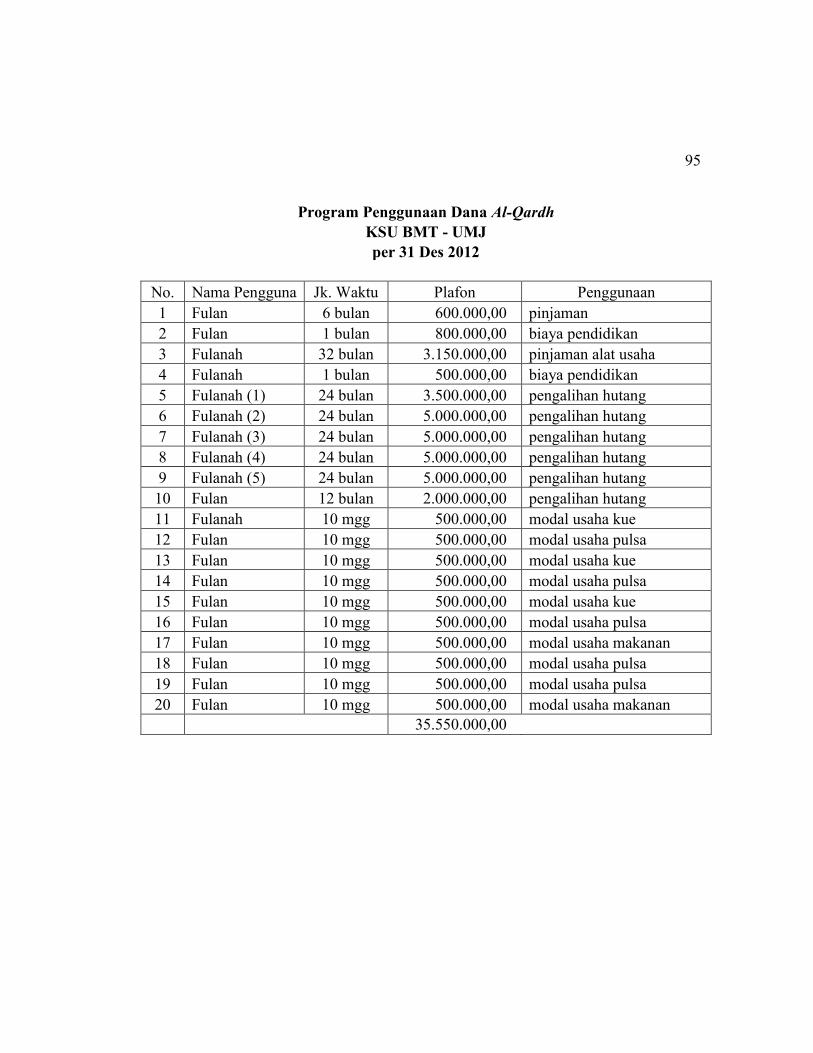

Lampiran 6 Daftar Nasabah Pinjaman Kebajikan ................................................. 94

Lampiran 7 Surat Izin Penelitian ........................................................................... 96

Lampiran 8 Surat Keterangan Penelitian .............................................................. 97

xiv

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan praktik Lembaga Keuangan Syariah (LKS) baik di

level nasional maupun internasional telah memberikan gambaran bahwa sistem

ekonomi Islam mampu beradaptasi dengan perekonomian konvensional yang

telah berabad-abad menguasai kehidupan masyarakat dunia dan juga terjadi di

Indonesia.1 Perkembangan perbankan syariah dan lembaga keuangan syariah

nonbank di Indonesia memang masih dikatakan belum lama. Namun,

perkembangan dan pertumbuhan industri ini terus menunjukkan angka yang

terus meningkat. Ini membuktikan bahwa masyarakat mulai sadar akan

pentingnya bertransaksi dengan prinsip syariah. Sampai saat ini tercatat ada 11

BUS, 141 BPRS, 16 UUS, dan masih ada LKS nonbank lainnya, bahkan jumlah

BMT sudah menembus angka 4000.

Saat ini, tidak hanya lembaga keuangan syariah yang bersifat

komersial saja yang berkembang, namun juga lembaga keuangan syariah yang

bersifat nirlaba. Lembaga keuangan syariah komersial yang berkembang saat ini

1 Rifqi Muhammad, Akuntansi Keuangan Syariah (Yogyakarta: P3EI Press, 2010), h.1.1

2

antara lain: Pegadaian Syariah, Pasar Modal Syariah, Reksadana Syariah, dan

Obligasi Syariah. Sedangkan lembaga keuangan syariah nirlaba yang saat ini

berkembang antara lain: Organisasi Pengelola Zakat, baik Badan Amil Zakat

maupun Lembaga Amil Zakat, dan Badan Wakaf. Bahkan lembaga keuangan

mikro syariah seperti BMT (Baitul Maal at-Tamwil) juga turut berkembang

sangat pesat di Indonesia.2

Konsep Baitul Maal at-Tamwil sebenarnya sudah ada sejak zaman

Nabi Muhammad Saw. Cikal bakal lembaga baitul maal yang telah dicetuskan

dan difungsikan oleh Rasulullah Saw. dan diteruskan oleh Abu Bakar ash-

Shiddiq, semakin dikembangkan fungsinya pada masa pemerintahan Khalifah

Umar bin Khattab sehingga menjadi lembaga yang regular dan permanen.3

Pendirian lembaga baitul maal ini dipusatkan di Madinah dengan pembukaan

cabang-cabangnya di tiap ibukota provinsi.

Di Indonesia sendiri, sejarah BMT dimulai tahun 1984 yang

dikembangkan mahasiswa ITB di Masjid Salman yang mencoba menggulirkan

lembaga pembiayaan berdasarkan syariah bagi usaha kecil. BMT secara resmi

sebagai lembaga keuangan syariah dimulai dengan disahkannya UU No. 7 Tahun

1992 Tentang Perbankan yang mencantumkan kebebasan penentuan imbalan dan

2 Ibid. h.33.3 Euis Amalia, Sejarah Pemikiran Ekonomi Islam (Depok: Gramata Publishing, 2010), h.91.

3

sistem keuangan bagi hasil, juga dengan terbitnya Peraturan Pemerintah No. 72

Tahun 1992 yang memberikan batasan tegas bahwa bank diperbolehkan

melakukan kegiatan usaha dengan berdasarkan prinsip bagi hasil. Munculnya

BMT sebagai lembaga mikro keuangan Islam yang bergerak pada sektor riil

masyarakat bawah dan menengah menjadi salah satu lembaga mikro keuangan

Islam yang dapat memenuhi kebutuhan masyarakat.4

Tujuan umum yang ingin diketahui oleh Bappenas adalah untuk

memperbaiki sistem lembaga keuangan pedesaan sehingga dapat melayani usaha

kecil dari golongan masyarakat miskin pedesaan. Yaitu dengan membangun

hubungan antara Bank Syariah dengan kopontren yang berupa BMT.5

Baitul Maal at-Tamwil (BMT) atau disebut juga dengan Koperasi

Syariah merupakan lembaga keuangan syariah yang berfungsi menghimpun dan

menyalurkan dana kepada anggotanya dan biasanya dalam skala mikro. BMT

terdiri dari dua istilah, yaitu baitulmaal dan baitultamwil. Baitulmaal merupakan

istilah untuk organisasi yang berperan dalam mengumpulkan dan menyalurkan

dana non-profit, seperti zakat, infak, dan sedekah. Baitulmaal adalah lembaga

4 Ica Nende, “Baitul Mal Wat Tamwil (BMT),”http://acankende.wordpress.com/2010/11/28/baitul-mal-wat-tamwil-bmt/

5 Anonim, Paradigma Baru Ekonomi Kerakyatan Sistim Syari’ah: Perjalanan dan GerakanBMT di Indonesia (Baitul Maal wat Tamwil) (Jakarta: PINBUK, 2000), h. 259.

4

keuangan yang kegiatannya mengelola dana yang bersifat nirlaba (sosial).6

Baitultamwil merupakan istilah untuk organisasi yang mengumpulkan dan

menyalurkan dana komersial. Dengan demikian, BMT memiliki peran ganda,

yaitu fungsi sosial dan fungsi komersial. Dalam operasinya, BMT biasanya

menggunakan badan hukum koperasi. Oleh karena itu, BMT sering disebut

dengan koperasi jasa keuangan syariah.7

Pada tahun April 2008, berdirilah KSU BMT UMJ di Ciputat dengan

nomor badan hukum 770/BH/Meneg/.I/VI/2008. Visi dari BMT ini adalah

membangun koperasi jasa keuangan terkemuka, modern, dan Islami dalam

pengembangan ekonomi rakyat dengan salah satu misinya adalah

memperjuangkan peningkatan harkat sosial ekonomi anggota dan karyawan

koperasi serta masyarakat.

Dengan modal awal sebesar 117 juta rupiah, BMT UMJ telah

memiliki aset sebesar 1,4 milyar rupiah pada akhir tahun 2012. Hal ini

menunjukkan bahwa perekonomian tumbuh cukup pesat di BMT UMJ itu

sendiri. Artinya, BMT UMJ berhasil memberdayakan masyarakat sekitar dengan

produk-produk yang dimiliki.

6 Hertanto Widodo, dkk., PAS (Pedoman Akuntansi Syariat): Panduan Praktis OperasionalBaitul Mal Wat Tamwil (BMT) (Bandung: Mizan, 2000), h.81.

7 Rizal Yaya, Aji Erlangga Martawireja, dan Ahim Abdurahim, Akuntansi PerbankanSyariah: Teori dan Praktik Kontemporer (Jakarta: Salemba Empat, 2009), h.22.

5

Salah satu produk dari BMT UMJ adalah Pinjaman Kebajikan.

Pinjaman ini merupakan bentuk dari kepedulian BMT terhadap pengusaha kecil

berpotensi dengan tidak membebankan jaminan terhadap pengusaha tersebut.

Pinjaman yang lebih sering dikenal dengan pinjaman al-qardh ini adalah

pembiayaan yang bersifat sosial, bukan komersial. Hal ini karena memang arti

dari akad al-qardh adalah akad pinjam-meminjam antara dua pihak dengan

pengembalian tanpa ada tambahan. Jadi, peminjam hanya mengembalikan pokok

pinjamannya saja. Menurut istilah para ahli fikih, al-qardh adalah memberikan

suatu harta kepada orang lain tanpa ada tambahan8 seperti mengutang uang Rp.

2,- akan dibayar Rp. 2,- pula.9 BMT akan memberikan dananya kepada nasabah

yang sudah memenuhi syarat untuk mengelola dana tersebut untuk kegiatan

produktif. Tentunya, tidak semua nasabah mendapatkan pinjaman ini. Hanya

nasabah miskin potensial yang bisa merasakan fasilitas ini.

Dalam pemberian pinjaman, BMT UMJ memperhatikan beberapa

prinsip pembiayaan yang dikenal dengan prinsip 5 C, yaitu character, capacity,

capital, collateral, dan condition. BMT juga tidak hanya memberikan dananya

kepada pengusaha kecil tersebut, tetapi BMT UMJ juga melakukan pembinaan

terhadap pengusaha peminjam. Hal ini dimaksudkan agar pengusaha-pengusaha

8 Musthafa Dib Al-Bugha, Buku Pintar Transaksi Syariah: Menjalin Kerja Sama Bisnis danMenyelesaikan Sengketanya Berdasarkan Panduan Islam, terj. Fakhri Ghafur (Jakarta: Hikmah,2010), h.51.

9 Sulaiman Rasjid, Fiqh Islam (Jakarta: Attahiriyah, 1976), h.293.

6

kecil tersebut dapat mengelola dana tersebut dengan baik, agar pengusaha

menghasilkan laba yang optimal. Sampai tahun 2012, tercatat sebesar 32 juta

dana yang dikeluarkan untuk Pinjaman Al-Qardh ini. Kemudian timbul

permasalahan, apakah dengan angka 32 juta, BMT sudah mengoptimalkan

dananya untuk pembiayaan ini karena melihat BMT yang tidak memiliki modal

sebesar bank untuk dapat memberikan pembiayaan dengan akad al-qardh.

Berdasarkan latar belakang tersebut, maka peneliti tertarik untuk

melakukan penelitian dengan judul “Optimalisasi Pinjaman Kebajikan (Al-

Qardh) pada BMT (Studi Kasus pada BMT UMJ, Ciputat)”.

B. Identifikasi Masalah

Berdasarkan latar belakang di atas, permasalahan yang muncul adalah:

1. Banyak warga yang sulit mendapatkan modal tambahan untuk

mengembangkan usahanya.

2. Banyak pedagang kecil yang ingin mendapatkan pinjaman dari lembaga

keuangan tetapi tidak memiliki barang yang dapat dijadikan jaminan atas

pinjaman.

3. Strategi yang digunakan KSU BMT UMJ untuk menghimpun dana al-qardh,

mungkin dapat menjadi alternatif bagi masyarakat.

7

4. Optimalisasi Pinjaman Kebajikan (Al-Qardh), sudah berjalan optimal atau

belum.

5. Strategi yang digunakan KSU BMT UMJ untuk mengoptimalkan Pinjaman

Kebajikan (Al-Qardh), mungkin menggunakan strategi khusus.

C. Pembatasan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, perlu

dilakukan pembatasan dan perumusan masalah agar tidak terjadi perluasan

makna. Pembatasan masalah dalam penelitian ini yaitu:

1. Optimalisasi yang dimaksud dalam penelitian ini dibatasi pada jumlah dana

pinjaman pada BMT UMJ, Ciputat.

2. Objek yang diteliti dibatasi pada BMT UMJ, Jalan KH. Ahmad Dahlan,

Komplek Kampus Universitas Muhammadiyah Jakarta, Ciputat, Tangerang

Selatan.

3. Produk pembiayaan yang dimiliki BMT UMJ, yang diteliti dibatasi pada

produk Pinjaman Kebajikan (Al-Qardh).

4. Data yang diteliti adalah data tiga tahun terakhir, yaitu tahun 2010-2012.

D. Perumusan Masalah

Rumusan yang akan menjadi pokok pembahasan dalam penelitian ini

adalah:

8

1. Strategi apa sajakah yang digunakan BMT UMJ untuk menghimpun dana al-

qardh?

2. Bagaimana prestasi BMT UMJ dalam penyaluran dana Pinjaman Kebajikan

(Al-Qardh) selama tahun 2010-2012?

3. Bagaimana strategi yang digunakan oleh BMT UMJ untuk mengoptimalkan

Pinjaman Kebajikan (Al-Qardh)?

E. Tujuan dan Manfaat Penelitian

Berdasarkan perumusan masalah di atas, maka penelitian ini bertujuan

untuk:

1. Menjelaskan strategi yang dipakai oleh BMT UMJ, Ciputat dalam

menghimpun dana al-qardh.

2. Mendeskripsikan prestasi BMT UMJ dalam penyaluran dana Pinjaman

Kebajikan (Al-Qardh) selama tahun 2010-2012.

3. Menjelaskan strategi yang digunakan oleh BMT UMJ dalam

mengoptimalkan Pinjaman Kebajikan (Al-Qardh).

Manfaat dari diadakannya penelitian ini adalah:

1. Manfaat Teoritis

a. Memberikan sumbangan ilmu pengetahuan, khususnya di bidang

perbankan syariah tentang pelaksanaan akad al-qardh.

9

b. Menambah literatur keilmuan yang dapat dijadikan sebagai referensi

untuk penelitian selanjutnya.

2. Manfaat Praktis

a. Bagi kalangan praktisi, penelitian ini dapat dijadikan sebagai bahan

perbandingan antara pembiayaan-pembiayaan yang ada.

b. Bagi akademisi, penelitian ini dapat dijadikan gambaran mengenai

pembiayaan dengan akad al-qardh yang dilaksanakan oleh BMT.

F. Metodologi Penelitian

1. Pendekatan Penelitian

Menurut tingkat eksplanasinya, penelitian ini termasuk ke dalam

penelitian deskriptif yang merupakan penelitian yang dilakukan untuk

mengetahui variabel mandiri, baik satu variabel atau lebih (independent) tanpa

membuat perbandingan atau menghubungkannya dengan variabel lain.10

Menurut sifat dan jenis data, penelitian ini adalah penelitian kualitatif, yaitu

prosedur penelitian yang menghasilkan data deskriptif berupa kata-kata

tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati.11

10 Ety Rochaety, Ratih Tresnati, dan Abdul Madjid Latief, Metodologi Penelitian Bisnisdengan Aplikasi SPSS (Jakarta: Mitra Wacana Media, 2009), h.17.

11 Nurul Zuriah, Metodologi Penelitian Sosial dan Pendidikan: Teori-Aplikasi (Jakarta: BumiAksara, 2007), h.92.

10

2. Jenis Penelitian

Jenis untuk penelitian ini adalah penelitian lapangan/studi lapangan.

Artinya, peneliti terjun langsung ke loksai penelitian untuk mengambil data

atau dengan kata lain studi langsung di tengah kehidupan nyata.

3. Kriteria Sumber Data

a. Data Primer

Data primer adalah data yang diperoleh dari tangan pertama.12

Data ini diperoleh dari teknik observasi dan wawancara.

b. Data Sekunder

Data sekunder adalah data yang diperoleh dari tangan kedua

seperti laporan keuangan, data statistik dari badan tertentu, dan lain-lain.

4. Teknik Pengumpulan Data

a. Observasi

Observasi adalah teknik pengumpulan data di mana peneliti

melakukan pengamatan secara langsung ke objek penelitian. Di sini,

peneliti secara langsung melakukan pengamatan mengenai produk

Pinjaman Kebajikan (Al-Qardh).

12 Ibid. h. 168-169.

11

b. Wawancara

Wawancara merupakan suatu proses interaksi dan komunikasi

verbal dengan tujuan untuk mendapatkan informasi penting yang

diinginkan.13 Wawancara mendalam adalah teknik pengumpulan data

yang didasarkan pada percakapan secara intensif dengan suatu tujuan.14

Wawancara dilakukan dengan karyawan BMT UMJ.

c. Studi Dokumentasi

Teknik ini dilakukan dengan mengumpulkan data melalui

peninggalan tertulis seperti laporan keuangan, arsip, teori, pendapat,

hukum, dan lain-lain.

d. Studi Pustaka

Studi pustaka adalah teknik pengumpulan data yang dilakukan

dengan menelaah buku-buku, catatan-catatan, literature-literatur, dan

laporan-laporan mengenai masalah yang dibahas. Studi pustaka dilakukan

untuk mendapatkan data tentang optimalisasi, al-qardh, dan BMT.

13 Ibid. h. 179.14 Metode Penelitian Sosial: Berbagai Alternatif Pendekatan (Jakarta: Kencana, 2011), h.172.

12

5. Objek Penelitian

Yang menjadi objek dalam penelitian ini adalah BMT UMJ yang

bertempat di Jalan KH. Ahmad Dahlan, Komplek Kampus Universitas

Muhammadiyah Jakarta, Ciputat.

6. Teknik Pengolahan Data

Data yang telah didapat kemudian diolah agar menjadi hasil penelitian

yang diinginkan. Pengolahan data dimulai dari menulis kembali hasil

wawancara ke lembar baru agar tersusun secara sistematis. Kemudian hasil

tersebut dirangkum agar mendapatkan poin-poin penting dari penelitian.

Langkah terakhir adalah menarik kesimpulan dari data yang telah diolah.

7. Metode Analisis Data

Metode analisis data yang digunakan adalah metode analisis

deskriptif, yaitu cara analisis dengan mendeskripsikan data yang telah

terkumpul dalam bentuk kata-kata tanpa membuat kesimpulan yang berlaku

umum.

13

G. Review Kajian Terdahulu

1. Jurnal Ilmiah

Jurnal ilmiah pertama yang terkait dengan penelitian saat ini adalah

jurnal dengan judul “Ekonomi Sedekah” oleh Yusuf Wibisono dalam Jurnal

Ekonomi Islam. Kesimpulan dari jurnal ini adalah secara umum terdapat dua

ketentuan syariat Islam terkait sedekah atas harta. Pertama adalah sedekah

wajib yaitu zakat. Sedekah kedua adalah sedekah sunnah (sukarela). Sedekah

sunnah ini merupakan bentuk altruisme tertinggi dalam Islam karena ia

bersifat sukarela, tanpa paksaan, tanpa ketentuan, dilakukan dalam kondisi

susah ataupun senang, malam dan siang hari, sembunyi-sembunyi ataupun

terang-terangan. Dalam Islam, sedekah sukarela ini memiliki banyak bentuk

seperti infaq, sedekah jariyah, dan wakaf. Lebih dari itu, sedekah juga tidak

hanya berdimensi sosial, namun juga ekonomi-bisnis. Maka dalam skema

pembiayaan Islam kita mengenal qardhul hasan, di mana pemilik modal

dianjurkan untuk meminjamkan modal kepada pengusaha tanpa

mengharapkan bagi hasil. Bahkan jika yang orang berutang tersebut kesulitan

membayar, dianjurkan untuk memberi toleransi, bahkan merelakan sebagian

atau keseluruhan piutang tersebut.15

15 Yusuf Wibisono, “Ekonomi Sedekah,” Jurnal Ekonomi Islam (April, 2012).

14

Perbedaan dengan penelitian sekarang adalah dalam fokus kajian.

Pada jurnal, hanya dijelaskan secara umum mengenai qardh, sedangkan

penelitian sekarang dipersempit mengenai optimalisasi dana qardh.

Jurnal kedua adalah jurnal oleh Firdaus Furywardana dengan judul

“Evaluasi Non Performance Loan (NPL) Pinjaman Qardhul Hasan (Studi

Kasus di BNI Syariah Cabang Yogyakarta)”. Kesimpulan dari jurnal ini

adalah qardhul hasan merupakan salah satu ciri pembeda bank syariah

dengan bank konvensional yang didalamnya terkandung misi sosial, di

samping misi komersial. Misi sosial kemasyarakatan ini akan meningkatkan

citra bank dan meningkatkan loyalitas masyarakat terhadap bank syariah.

Qardhul hasan mengunakan penilaian 2 C dan 2 P pada pemberian pinjaman,

karena penerima qardhul hasan merupakan pengusaha golongan ekonomi

lemah yang terbatas modal, kurang ataupun tidak mempunyai pencatatan

secara baik dalam pengelolaan finansial maupun pengelolaan usahanya.16

Perbedaan dengan penelitian sekarang adalah dalam bidang yang dikaji. Pada

jurnal, dibahas mengenai evaluasi NPF, sedangkan penelitian sekarang

membahas tentang optimalisasi. Selain itu, dari segi subjek penelitian, yang

16 Firdaus Furywardana, “Evaluasi Non Performance Loan (NPF) Pinjaman Qardul Hasan(Studi Kasus di BNI Syariah Cabang Yogyakarta),” Jurnal Ekonomi Islam (Juli, 2008).

15

menjadi subjek penelitian terdahulu adalah bank, sedangkan subjek

penelitian sekarang adalah BMT.

2. Penelitian Lain

Penelitian pertama yang dijadikan review studi terdahulu adalah

penelitan yang dilakukan oleh Syahid Maulana dengan judul “Mekanisme

Pembiayaan Dana Qardhul Hasan di Bank BNI Syariah (Studi Kasus BNI

Syariah Kantor Cabang Pemuda, Jakarta Timur)”. Kesimpulan yang dapat

ditarik dari penelitian ini adalah BNI Syariah melakukan penghimpunan dana

qardhul hasan dari gaji karyawan sebesar 2,5% perbulan. Penyaluran dana

qardhul hasan disalurkan untuk dua pihak, yakni pihak internal (karyawan

BNI Syariah) dan pihak eksternal (bukan karyawan BNI Syariah).

Penyaluran dana ini dibagi lagi menurut kebutuhannya, yaitu untuk modal

kerja, bantuan pendidikan, dan infaq. Manajemen risiko yang dilakukan oleh

BNI Syariah Cabang Pemuda, Jakarta Timur ini adalah dengan memberikan

Surat Peringatan jika debitur tidak mengembalikan dana selama dua bulan

berturut-turut. Jika sudah mendapat tiga surat dan masih juga belum

membayar, maka akan dilakukan survey lapangan.17

17 Syahid Maulana, “Mekanisme Pembiayaan Dana Qardhul Hasan di Bank BNI Syariah(Studi Kasus BNI Syariah Kantor Cabang Pemuda, Jakarta Timur),” (Skripsi Sarjana, Fakultas Syariahdan Hukum UIN Syarif Hidayatullah, Jakarta, 2009).

16

Perbedaan dengan penelitian sekarang adalah dalam bidang yang

dikaji, penelitian terdahulu mengkaji mengenai mekanisme pembiayaan,

sedangkan penelitian sekarang membahas tentang optimalisasi. Selain itu,

dari segi subjek penelitian, yang menjadi subjek penelitian terdahulu adalah

bank, sedangkan subjek penelitian sekarang adalah BMT.

Penelitian selanjutnya adalah penelitian dengan judul “Manajemen

Qardhul Hasan dalam Pembiayaan Usaha Kecil Menengah di BAZ Kota

Depok” oleh Suhendri. Kesimpulan dari penelitian ini adalah langkah-

langkah dalam pemberian pembiayaan ini dilakukan dengan empat tahap,

yaitu planning (perencanaan), organizing (pengorganisasian), actuating

(penggerakan), dan controlling (pengawasan). Penelitian ini juga dipaparkan

mengenai hambatan dalam pemberian pembiayaan, yaitu kurangnya

pemasukan yang menghambat program, kurang ketat dalam pelaksanaan

survey, peminjam yang menyalahgunakan kecercayaan BAZ, kurangnya

kesadaran peminjam dalam pengembalian dana, kurang maksimal dari segi

pengawasan, dan kurang pengalaman dari peminjam.18 Perbedaan dengan

penelitian sekarang adalah dalam bidang yang dikaji, penelitian terdahulu

mengkaji mengenai manajemen pembiayaan, sedangkan penelitian sekarang

18 Suhendri, “Manajemen Qardhul Hasan dalam Pembiayaan Usaha Kecil Menengah di BAZKota Depok,” (Skripsi Sarjana, Fakultas Dakwah dan Komunikasi UIN Syarif Hidayatullah, Jakarta,2011).

17

membahas tentang optimalisasi. Selain itu, dari segi subjek penelitian, yang

menjadi subjek penelitian terdahulu adalah lembaga zakat, sedangkan subjek

penelitian sekarang adalah BMT.

Selanjutnya, penelitian yang terkait adalah penelitian yang dilakukan

oleh Maria Ulfha dengan judul penelitian “Efektifitas Pembiayaan Qardhul

Hasan pada BMT Bina Ummat Sejahtera Periode 2006-2010”. Kesimpulan

yang dapat ditarik dari penelitian ini yakni konsep dari pembiayaan qardhul

hasan adalah pembiayaan yang bersifat nirlaba yang diberikan kepada

anggota atau mitra tanpa penetapan nisbah bagi hasil tetapi hanya dengan

mengembalian pokok pembiayaannya saja. Dari penelitian yang dilakukan

dalam periode 2006-2010, dana yang terkumpul selalu meningkat, ini dilihat

dari hasil data pertumbuhan pembiayaan dana qardhul hasan. Berdasarkan

laporan keuangan sederhana BMT BUS, setiap tahunnya BMT menyalurkan

dana kepada 8 asnaf. Dapat ditarik kesimpulan bahwa pembiayaan tersebut

tergolong efektif.19 Perbedaan dengan penelitian sekarang adalah dalam

bidang yang dikaji, penelitian terdahulu mengkaji mengenai efektifitas

pembiayaan, sedangkan penelitian sekarang membahas tentang optimalisasi.

19 Maria Ulfha, “Efektifitas Pembiayaan Qardhul Hasan pada BMT Bina Ummat SejahteraPeriode 2006-2010,” (Skripsi Sarjana, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah, Jakarta,2012).

18

H. Sistematika Penulisan Penelitian

Sistematika yang penulis gunakan dalam penelitian ini terdiri dari lima

bab dan terbagi lagi menjadi beberapa sub bab. Adapun sistematika penelitian

ini, yaitu:

BAB I PENDAHULUAN

Bab ini menjelaskan secara singkat mengenai Latar Belakang

Masalah, Identifikasi Masalah, Pembatasan Masalah, Perumusan

Masalah, Tujuan dan Manfaat Penelitian, Metodologi Penelitian,

Review Kajian Terdahulu, dan Sistematika Penulisan.

BAB II LANDASAN TEORI TENTANG OPTIMALISASI, AL-QARDH,

DAN BMT

Bab ini menjelaskan tentang landasan teori dari penelitian yang

diambil. Dalam bab ini, dipaparkan secara gamblang mengenai

Optimalisasi, Al-Qardh, dan Baitul Maal wat-Tamwil.

BAB III PROFIL BMT UMJ, CIPUTAT

Bab ini adalah gambaran umum tentang profil BMT UMJ, yaitu

Sejarah Singkat, Visi dan Misi, Produk Layanan, serta Struktur

Organisasi dan Pengelola.

19

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini memaparkan hasil penelitian yang dilakukan dan pembahasan

dari permasalahan yang diangkat mengenai Strategi Penghimpunan

Dana Al-Qardh, Optimalisasi Dana pada Pinjaman Kebajikan (Al-

Qardh), dan Strategi Optimalisasi Pinjaman Kebajikan (Al-Qardh).

BAB V PENUTUP

Bab ini merupakan kesimpulan dari pelaksanaan penelitian yang telah

dipaparkan pada bab-bab sebelumnya. Selain itu, bab ini juga memuat

saran-saran yang penulis ajukan untuk beberapa kalangan masyarakat.

BAB II

LANDASAN TEORI TENTANG OPTIMALISASI, AL-QARDH, DAN BMT

I. Optimalisasi

1. Pengertian

Menurut Kamus Besar Bahasa Indonesia, optimal adalah terbaik,

tertinggi, dan paling menguntungkan. Optimalisasi adalah upaya

pengoptimalan, yang artinya proses, cara, dan perbuatan yang menjadikan

paling baik.20

Menurut Sisdijatmo, optimal adalah berusaha untuk memaksimumkan

sesuatu yang diinginkan. Namun dalam sumber lain dikatakan bahwa

optimum tidak berarti maksimum, karena optimum mempertimbangkan juga

faktor faktor batasan atau konstan. Kata optimum mengacu kepada kualitas

bukan kuantitas, ini berarti yang terbaik bukan yang terbesar.21

Optimalisasi adalah proses pencarian solusi yang terbaik, tidak selalu

keuntungan paling tinggi yang bisa dicapai jika tujuan pengoptimalan adalah

20 Tim Penyusun Kamus Pusat Pembinaan dan Pengembangan Bahasa, Kamus Besar BahasaIndonesia (Jakarta: Balai Pustaka, 1995), h.705.

21 Adi Ilham Akbar, “Aset,” Artikel diakses pada 27 Januari 2013 darihttp://adiilhamakbar.blogspot.com/2011/05/aset.html

20

21

memaksimumkan keuntungan, atau tidak selalu biaya paling kecil yang bisa

ditekan jika tujuan pengoptimalan adalah meminimumkan biaya.22

2. Elemen

Ada tiga elemen permasalahan optimalisasi yang harus diidentifikasi,

yaitu tujuan, alternatif keputusan, dan sumber daya yang dibatasi.

a. Tujuan

Tujuan bisa berbentuk maksimisasi atau minimisasi. Bentuk

maksimisasi digunakan jika tujuan pengoptimalan berhubungan dengan

keuntungan, penerimaan, dan sejenisnya. Bentuk minimisasi akan dipilih

jika tujuan pengoptimalan berhubungan dengan biaya, waktu, jarak, dan

sejenisnya. Penentuan tujuan harus memperhatikan apa yang

diminimumkan atau maksimumkan.

b. Alternatif Keputusan

Pengambilan keputusan dihadapkan pada beberapa pilihan untuk

mencapai tujuan yang ditetapkan. Alternatif keputusan yang tersedia

tentunya alternatif yang menggunakan sumber daya terbatas yang dimiliki

22 Hotniar Siringoringo, Pemrograman Linier: Seri Teknik Riset Operasi (Yogyakarta: GrahaIlmu, 2005), h. 4

22

pengambil keputusan. Alternatif keputusan merupakan aktifitas atau

kegiatan yang dilakukan untuk mencapai tujuan.

c. Sumber Daya yang Dibatasi

Sumber daya merupakan pengorbanan yang harus dilakukan untuk

mencapai tujuan yang ditetapkan. Ketersediaan sumber daya ini terbatas.

Keterlibatan inilah yang mengakibatkan dibutuhkannya proses

optimalisasi.23

J. Al-Qardh

1. Pengertian

Dalam Wikipedia, Al-Qardh adalah salah satu akad yang terdapat pada

sistem perbankan syariah yang tidak lain adalah memberikan pinjaman baik

berupa uang ataupun lainnya tanpa mengharapkan imbalan atau bunga (riba).

Secara tidak langsung berniat untuk tolong menolong bukan komersial.24

Al-Qardh (Pembiayaan Kebajikan/Lunak) adalah pemberian

pembiayaan/pinjaman kepada mitra yang dapat ditagih atau diminta kembali

dengan tanpa meminta imbalan atau kelebihan dari pokok pinjaman. Pinjaman

ini hanya diberikan kepada para dhu’afa atau mustahik zakat.

23 Ibid. h. 5-6.24 Wikipedia Ensiklopedia Bebas, “Perbankan Syariah,”

http://id.wikipedia.org/wiki/Perbankan_syariah#Produk_perbankan_syariah

23

Al-Qardhul Hasan atau Benevolent Loan adalah suatu pinjaman lunak

yang diberikan atas dasar kewajiban sosial semata di mana si peminjam tidak

menuntut untuk mengembalikan apapun kecuali modal pinjaman.25

Qardhul hasan menurut Kamus Popular Keuangan dan Ekonomi

Syariah merupakan pinjaman kebajikan, suatu akad pinjam meminjam dengan

ketentuan pihak yang menerima pinjaman tidak wajib mengembalikan dana

apabila terjadi force majeure.26

Al-qardhul hasan adalah perjanjian baru kepada pihak kedua dan

pinjaman tersebut dikembalikan dengan jumlah yang sama (sebesar yang

dipinjam). Pengembalian ditentukan dalam jangka waktu tertentu (sesuai

dengan kesepakatan bersama) dalam pembayaran dilakukan secara angsuran

maupun tunai.27

Pembiayaan qardhul hasan adalah pembiayaan berupa pinjaman tanpa

dibebani biaya apapun bagi kaum dhu’afa yang merupakan asnaf

zakat/infak/sedekah/dan ingin mulai usaha kecil-kecilan.28

25 Karnaen Permataatmadja dan Muhammad Syafi’i Antonio, Apa dan Bagaimana BankIslam (Yogyakarta: Dana Bhakti Wakaf, 1992), h. 33.

26 M. Nadratuzzaman Hosen dan Am. Hasan Ali, Kamus Popular Keuangan dan EkonomiSyariah (Jakarta: PKES, 2008), h. 74.

27 M. Umer Chapra, Al-Qur’an Menurut Sistem Ekonomi Moneter yang Adil (Yogyakarta: PT.Dana Bakti Prima Yasa, 1997) h. 40.

28 Wirdyaningsih, Bank dan Asuransi Islam di Indonesia (Jakarta: Kencana, 2005), h. 127.

24

Al-qardhul hasan berarti pinjaman kebajikan dan lunak (soft and

benevolent loan), di mana pinjaman tersebut tanpa adanya bunga pinjaman.

Al-qardhu (soft benevolent loan) adalah pemberian harta kepada orang lain

yang dapat ditagih atau diminta kembali atau dengan kata lain meminjam

tanpa mengharapkan imbalan. Dalam literatur fiqih klasik, al-qardh

dikategorikan dalam akad tathawwu’i atau akad saling membantu dan bukan

transaksi sosial.29

Menurut istilah para ahli fikih, al-qardh adalah memberikan suatu

harta kepada orang lain tanpa ada tambahan30 seperti mengutang uang Rp. 2,-

akan dibayar Rp. 2,- pula.31

Dalam qardhul hasan pada prinsipnya pinjaman yang baik, karena

dana yang diberikan, diperuntukan kepada orang yang kurang mampu atau

yang terlilit banyak utang dengan tujuan untuk usaha. Sehingga dana ini tidak

perlu jaminan, dan tidak boleh mengambil manfaat atas pinjaman tersebut.

Dana ini dikembalikan sesuai dengan pokoknya, karena dana ini

dikumpulkan dari infaq, sedekah, zakat, dan sejenisnya.32

29 Muhammad Syafi’i Antonio, Bank Syariah dari Teori ke Praktek (Jakarta: PT. GemaInsani, 2001), h. 131.

30 Musthafa Dib Al-Bugha, Buku Pintar Transaksi Syariah: Menjalin Kerja Sama Bisnis danMenyelesaikan Sengketanya Berdasarkan Panduan Islam, terj. Fakhri Ghafur (Jakarta: Hikmah,2010), h.51.

31 Sulaiman Rasjid, Fiqh Islam (Jakarta: Attahiriyah, 1976), h.293.

25

Sifat qardh yang tidak memberi keuntungan secara finansial (zero-

return) tetapi didasari niat untuk membantu pihak yang membutuhkan

(muqtaridh) sangat dianjurkan dalam Islam. Dengan qardh, peminjam hanya

memiliki kewajiban mengembalikan sejumlah pokoknya saja--meski boleh

saja memberikan kelebihan secara ikhlas sebagai tanda terima kasih.33

Dari berbagai pengertian di atas, penulis menarik kesimpulan bahwa

al-qardh adalah akad tolong menolong dengan tidak memberikan keuntungan

finansial untuk pemberi pinjaman, artinya peminjam mengembalikan

pinjamannya sesuai dengan besarnya pinjaman yang diberikan di awal

perjanjian tetapi boleh saja peminjam memberikan kelebihan dari

pinjamannya selama tidak ditentukan di awal.

2. Dasar Hukum

a. Al-Qur’an

)٢٨٠:البقرة(

Dan jika (orang yang berhutang itu) dalam kesukaran, maka

berilah tangguh sampai dia berkelapangan dan menyedekahkan (sebagian

32 Forum diskusi dengan Masyarakat Ekonomi Syariah,http://www.ekonomisyariah.org/?page=konsultasi-detail&command=detail-konsultasi&sheet=1&id1=47

33 Taufik Hidayat, Buku Pintar Investasi Syariah (Jakarta: Mediakita, 2011), h. 47.

26

atau semua utang) itu lebih baik bagimu jika kamu mengetahui. (Q.S. Al-

Baqarah: 280)

Apabila ada seseorang yang berada dalam situasi sulit, atau akan

terjerumus dalam kesulitan bila membayar utangnya, tannguhkan

penagihan sampai dia lapang. Jangan menagihnya jika kamu mengetahui

dia sempit, apalagi memaksanya dengan sesuatu yang amat dia butuhkan.

Yang menangguhkan itu pinjamannya dinilai sebagai qardh hasan, yakni

pinjaman yang baik. Setiap detik ia mengangguhkan dan menahan diri

untuk tidak menagih, setiap saat itu pula Allah memberinya ganjaran

sehingga berlipat ganda ganjaran itu. Yang lebih baik dari yang

meminjamkan adalah menyedekahkan sebagian atau semua hutang itu.

Kalau demikian, jika kamu mengetahui bahwa hal tersebut lebih baik,

bergegaslah meringankan yang berutang atau membebaskannya dari

utang.34

)١١:الحدید(

34 M. Quraish Shihab, Tafsir Al-Mishbah Vol.1: Pesan, Kesan, dan Keserasian al-Qur’an(Jakarta: Lentera Hati, 2002), h. 727-728.

27

Siapakah yang mau meminjamkan kepada Allah pinjaman yang

baik, maka Allah akan melipat-gandakan (balasan) pinjaman itu untuknya,

dan dia akan memperoleh pahala yang banyak. (Q.S. Al-Hadiid :11)

Ayat ini menjelaskan hakikat infak yang dilakukan demi karena

Allah. Ia adalah bagaikan memberi pinjaman kepada Allah yang pasti

dibayar dengan berlipat ganda. Siapa yang menafkahkan secara ikhlas

walau sebagian harta yang berada dalam genggaman tangannya, lalu

sebagai imbalannya Allah akan melipatgandakan pembayaran dan

balasannya dengan pelipatgandaan yang banyak mencapai tujuh ratus kali

bahkan lebih untuknya di akhirat dan juga bisa jadi di dunia ini, dan

baginya, di samping pelipatgandaan itu, pahala yang mulia, yakni

menyenangkan dan memuaskannya.35

b. Hadits

قیس ب ن یر ، ع یس بن ان لیم ثنا س د لى ، ح ثنا یع د ، ح قالني س الع لف خ د بن م ح ثنا م د ي ، قال ح وم ن ر

طا: ج ع ر ا خ طائھ ، فلم إلى ع ھم ر د ة ألف لقم ع یقرض نان أذ بن ان لیم س ان نھ ك اھا م ه تقاض ؤ

أتاه ، فقال ا ثم ھر أش كث ، فم ب ة غض لقم ع أن اه ، فك لیھ ، فقض تد ع اش إلى : و ھم ر د ني ألف أقرض

طائي ، قال ریطة : ع ي تلك الخ تبة ھلم ع ة ، یا أم ام ر ك ، و م بھا ، نع ت اء ندك ، فج ة التي ع توم خ الم

: فقال ا ، قال د اح ا و ھم ر نھا د م ت ك ر ا ح یتني ، م ك التي قض اھم ر إنھا لد هللا ا و ا : أم فللھ أبوك م

بي ؟ قال لت ا فع لى م ع لك م ن : ح م ت ع م ا س م : ك ، قال ني ؟ قال م ت ع م ا س : م ن كر ع تذ تك ع م س

35 M. Quraish Shihab, Tafsir Al-Mishbah Vol.13: Pesan, Kesan, dan Keserasian al-Qur’an(Jakarta: Lentera Hati, 2002), h. 420.

28

قال لم لیھ وس لى هللا ع ص النبي ود ، أن ع س م : ابن ان إال ك تین ر ا م ض ا قر لم س م یقرض لم س م ن ا م م

ة ، قال ر قتھا م د أ : كص لك ذ ود ك ع س م 36)رواه ابن ماجھ.(نبأني ابن

Artinya: Telah menceritakan kepada kami Muhammad bin Khalaf

Al Asqalani berkata, telah menceritakan kepada kami Ya'la berkata, telah

menceritakan kepada kami Sulaiman bin Yasir dari Qais bin Rumi ia

berkata, "Sulaiman bin Udzunan meminjami Alqamah seribu dirham

sampai waktu yang telah ditentukan, ketika waktu yang telah ditentukan

habis, Sulaiman meminta dan memaksa agar ia melunasinya, Alqamah

pun membayarnya. Namun seakan-akan Alqamah marah hingga ia

berdiam diri selama beberapa bulan. Kemudian Alqamah datang kembali

kepadanya dan berkata, "Pinjami aku seribu dirham sampai batas waktu

yang telah engkau berikan kepadaku dulu." Sulaiman menjawab,

"Baiklah, dan dengan rasa hormat wahai Ummu Utbah, berikanlah

kantung milikmu yang tertutup itu." Ia pun datang dengan membawa

kantung tersebut, kemudian Sulaiman berkata, "Demi Allah,

sesungguhnya itu adalah dirham-dirham milikmu yang pernah engkau

bayarkan kepadaku, aku tidak merubah dirham itu sedikitpun." Alqamah

berkata, "Demi Allah, apa yang mendorongmu melakukan ini kepadaku?"

ia menjawab, "Karena sesuatu yang aku dengar darimu." Ia bertanya,

36 Muhammad Ibn Yazid Abu Abdullah al-Qazwainiy, Sunan Ibnu Majah, (Beirut: Dar al-Fikr, tt), Juz. II, No. 2430, h. 812

29

"Apa yang kamu dengar dariku?" ia menjawab, "Aku mendengarmu

menyebutkan dari Ibnu Mas'ud berkata, "Sesungguhnya Nabi shallallahu

'alaihi wasallam bersabda: "Tidaklah seorang muslim memberi pinjaman

kepada orang lain dua kali, kecuali seperti sedekahnya yang pertama." Ia

berkata, "Seperti itu pula yang di beritakan Ibnu Mas'ud kepadaku." (HR.

Ibnu Majah)

Hadits ini menyatakan sangat besar pahala yang diperoleh oleh

seseorang yang memberikan pinjaman kepada orang yang memerlukan.

Ibnu Ruslan berkata, “Kita boleh berhutang kepada seseorang bila kita

memerlukannya dan berhutang itu bukanlah suatu keburukan. Nabi Saw.

sendiri pernah berhutang.”37

یزید الد بن ثنا خ د ، ح الد خ ام بن ثنا ھش د ، ح ریم بد الك ع بید هللا بن ثنا ع د ، ) ح(ح اتم ثنا أبو ح د وح

ن ، ع الك أبي م ید بن یز الد بن ثنا خ د ، ح الد خ ام بن ثنا ھش د ح ، قال الك م أنس بن ن : أبیھ ، ع قال

لم لیھ وس لى هللا ع سول هللا ص توبا : ر ك نة م لى باب الج ري بي ع لیلة أس أیت ر : ر ش قة بع د الص

، فقلت ر ش انیة ع بثم ض القر ثالھا ، و بری: أم , ل یا ج قة ؟ قال د الص ن ل م ض أفض ا بال القر : م ألن

ة اج ح ن إال م تقرض ال یس تقرض س الم ه ، و ند ع و أل یس ائل 38)رواه ابن ماجھ. .(الس

Artinya: Telah menceritakan kepada kami Muhammad bin Khalaf

Al Asqalani berkata, telah menceritakan kepada kami Ya'la berkata, telah

menceritakan kepada kami Sulaiman bin Yasir dari Qais bin Rumi ia

37 Teungku Muhammad Hasbi Ash Shiddieqy, Koleksi Hadis-hadis Hukum Vol.7 (Semarang:PT. Pustaka Rizki Putra, 2001), h. 122-123.

38 Muhammad Ibn Yazid Abu Abdullah al-Qazwainiy, Sunan Ibnu Majah, (Beirut: Dar al-Fikr, tt), Juz. II, No. 2431, h. 812

30

berkata, "Sulaiman bin Udzunan meminjami Alqamah seribu dirham

sampai waktu yang telah ditentukan, ketika waktu yang telah ditentukan

habis, Sulaiman meminta dan memaksa agar ia melunasinya, Alqamah

pun membayarnya. Namun seakan-akan Alqamah marah hingga ia

berdiam diri selama beberapa bulan. Kemudian Alqamah datang kembali

kepadanya dan berkata, "Pinjami aku seribu dirham sampai batas waktu

yang telah engkau berikan kepadaku dulu." Sulaiman menjawab,

"Baiklah, dan dengan rasa hormat wahai Ummu Utbah, berikanlah

kantung milikmu yang tertutup itu." Ia pun datang dengan membawa

kantung tersebut, kemudian Sulaiman berkata, "Demi Allah,

sesungguhnya itu adalah dirham-dirham milikmu yang pernah engkau

bayarkan kepadaku, aku tidak merubah dirham itu sedikitpun." Alqamah

berkata, "Demi Allah, apa yang mendorongmu melakukan ini kepadaku?"

ia menjawab, "Karena sesuatu yang aku dengar darimu." Ia bertanya,

"Apa yang kamu dengar dariku?" ia menjawab, "Aku mendengarmu

menyebutkan dari Ibnu Mas'ud berkata, "Sesungguhnya Nabi shallallahu

'alaihi wasallam bersabda: "Tidaklah seorang muslim memberi pinjaman

kepada orang lain dua kali, kecuali seperti sedekahnya yang pertama." Ia

berkata, "Seperti itu pula yang di beritakan Ibnu Mas'ud kepadaku." (HR.

Ibnu Majah)

31

Memberi hutang kepada seseorang di saat dia memerlukannya,

lebih besar pahalanya dari pada memberi sedekah karena hutang hanya

diperlukan oleh orang yang dalam kesempitan.39

3. Rukun dan Syarat Sah

Ada beberapa rukun yang harus dipenuhi dalam akad qardh ini.

Apabila rukun tersebut tidak terpenuhi, maka akad qardh akan batal. Rukun

qardh tersebut adalah40:

a. Pihak peminjam (muqtaridh)

b. Pihak pemberi pinjaman (muqridh)

c. Dana (qardh)41 atau barang yang dipinjam (muqtaradh)

d. Ijab qabul (sighat)

Sedangkan ada pula yang harus dipenuhi agar qardh menjadi sah. Jika

syarat ini tidak dipenuhi, maka qardh dianggap tidak sah dalam

pelaksanaannya. Syarat sah qardh tersebut adalah:

a. Muqtaradh atau barang yang dipinjamkan harus barang yang memberi

manfaat.

b. Akad qardh tidak dapat terlaksana kecuali dengan ijab dan qabul seperti

halnya dalam jual beli.

39 Teungku Muhammad Hasbi Ash Shiddieqy, Koleksi Hadis-hadis Hukum Vol.7 (Semarang:PT. Pustaka Rizki Putra, 2001), h. 123.

40 Taufik Hidayat, Buku Pintar Investasi Syariah (Jakarta: Mediakita, 2011), h. 47.41 Dalam hal pinjam meminjam uang

32

4. Hukum

Pada dasarnya hukum pinjam-meminjam (qardh) adalah sunnah

(mandub) bagi orang yang meminjamkan dan mubah bagi orang yang

meminjam. Ini adalah hukum al-qardh dalam situasi biasa. Terkadang ada

situasi-situasi yang bisa mengubah hukumnya, bergantung pada sebab

seseorang meminjam. Oleh karena itu, hukumnya bisa berubah sebagai

berikut42:

a. Haram, apabila seseorang memberikan pinjaman, padahal dia mengetahui

bahwa pinjaman tersebut akan digunakan untuk perbuatan haram, seperti

untuk minum khamar, judi, dan perbuatan haram lainnya.

b. Makruh, apabila yang memberi pinjaman mengetahui bahwa peminjam

akan menggunakan hartanya bukan untuk kemaslahatan, tetapi untuk

berfoya-foya dan menghambur-hamburkannya. Begitu juga jika peminjam

mengetahui bahwa dirinya tidak akan sanggup mengembalikan pinjaman

itu.

c. Wajib, apabila ia mengetahui bahwa peminjam membutuhkan harta untuk

menafkahi diri, keluarga, dan kerabatnya sesuai dengan ukuran yang

42 Musthafa Dib Al-Bugha, Buku Pintar Transaksi Syariah: Menjalin Kerja Sama Bisnis danMenyelesaikan Sengketanya Berdasarkan Panduan Islam, terj. Fakhri Ghafur (Jakarta: Hikmah,2010), h.55.

33

disyariatkan, sedangkan peminjam itu tidak memiliki cara lain untuk

mendapatkan nafkah itu selain dengan meminjam.

5. Fatwa DSN

Fatwa DSN MUI tentang Qardh (Fatwa Nomor 19/DSN-

MUI/IV/2001 Tentang Qardh) merupakan satu-satunya fatwa DSN yang

mengatur tentang qardh dengan ketentuan-ketentuan sebagai berikut43:

Pertama: Ketentuan Umum Qardh

a. Qardh adalah pinjaman yang diberikan kepada nasabah (muqtaridh) yang

memerlukan.

b. Nasabah qardh wajib mengembalikan jumlah pokok yang diterima pada

waktu yang telah disepakati bersama.

c. Biaya administrasi dibebankan kepada nasabah.

d. LKS (Lembaga Keuangan Syariah) dapat meminta jaminan kepada

nasabah bilamana dipandang perlu.

e. Nasabah qardh dapat memberikan tambahan (sumbangan) dengan

sukarela kepada LKS selama tidak diperjanjikan dalam akad.

43 Rifqi Muhammad, Akuntansi Keuangan Syariah (Yogyakarta: P3EI Press, 2010), h.360-361.

34

f. Jika nasabah tidak dapat mengembalikan sebagian atau seluruh

kewajibannya pada saat yang telah disepakati dan LKS telah memastikan

ketidakmampuannya, LKS dapat:

1) Memperpanjang jangka waktu pengembalian, atau

2) Menghapus (write off) sebagian atau seluruh kewajibannya.

Kedua : Sanksi

a. Dalam hal nasabah tidak menunjukkan keinginan mengembalikan

sebagian atau seluruh kewajibannya dan bukan karena

ketidakmampuannya, LKS dapat menjatuhkan sanksi kepada nasabah.

b. Sanksi yang dijatuhkan kepada nasabah sebagaimana dimaksud butir 1

dapat berupa --dan tidak terbatas pada-- penjualan barang jaminan.

c. Jika barang jaminan tidak mencukupi, nasabah tetap harus memenuhi

kewajibannya secara penuh.

Ketiga : Sumber Dana

a. Bagian modal LKS.

b. Keuntungan LKS yang disisihkan.

c. Lembaga lain atau individu yang memercayakan penyaluran infaqnya

kepada LKS.

35

6. Skema

Gambar 2.1

Skema Pelaksanaan Al-Qardh

Sumber: Abdul Gofur pada Slide Seminar Perbankan Syariah

C. Baitul Maal wat-Tamwil

1. Pengertian

Istilah BMT adalah penggabungan dari baitul maal dan baitul tamwil.

Baitul maal adalah lembaga keuangan yang kegiatannya mengelola dana yang

bersifat nirlaba (sosial). Sumber dana diperoleh dari zakat, infak, dan sedekah.

Kemudian dana tersebut disalurkan kepada mustahik, yang berhak, atau untuk

kebaikan. Adapun baitul tamwil adalah lembaga keuangan yang kegiatannya

35

6. Skema

Gambar 2.1

Skema Pelaksanaan Al-Qardh

Sumber: Abdul Gofur pada Slide Seminar Perbankan Syariah

C. Baitul Maal wat-Tamwil

1. Pengertian

Istilah BMT adalah penggabungan dari baitul maal dan baitul tamwil.

Baitul maal adalah lembaga keuangan yang kegiatannya mengelola dana yang

bersifat nirlaba (sosial). Sumber dana diperoleh dari zakat, infak, dan sedekah.

Kemudian dana tersebut disalurkan kepada mustahik, yang berhak, atau untuk

kebaikan. Adapun baitul tamwil adalah lembaga keuangan yang kegiatannya

35

6. Skema

Gambar 2.1

Skema Pelaksanaan Al-Qardh

Sumber: Abdul Gofur pada Slide Seminar Perbankan Syariah

C. Baitul Maal wat-Tamwil

1. Pengertian

Istilah BMT adalah penggabungan dari baitul maal dan baitul tamwil.

Baitul maal adalah lembaga keuangan yang kegiatannya mengelola dana yang

bersifat nirlaba (sosial). Sumber dana diperoleh dari zakat, infak, dan sedekah.

Kemudian dana tersebut disalurkan kepada mustahik, yang berhak, atau untuk

kebaikan. Adapun baitul tamwil adalah lembaga keuangan yang kegiatannya

36

adalah menghimpun dan menyalurkan dana masyarakat dan bersifat profit

motive.44

Dengan demikian, BMT menggabungkan dua kegiatan yang berbeda

sifatnya, laba dan nirbala, dalam satu lembaga. Namun, secara operasional

BMT tetap merupakan entitas (badan) yang terpisah. Dalam

perkembangannya, selain bergerak di bidang keuangan, BMT juga melakukan

kegiatan di sektor riil. Sehingga ada tiga jenis aktivitas yang dijalankan BMT,

yaitu jasa keuangan; sosial atau pengelolaan zakat, infak, dan sedekah (ZIS);

serta sektor riil.45

2. Prinsip

Prinsip pembangunan BMT didasarkan pada cara pandang holistik,

yaitu cara pandang yang diajarkan oleh Al-Qur’an. Prinsip yang lebih

terperinci adalah46:

a. Kemiskinan yang melanda rakyat Indonesia bukan hanya keminsikan

ekonomi atau materi tetapi juag kemiskinan non-materi, khususnya

kemiskinan spiritual. Dengan kata lain, BMT adalah suatu pusat

44 Hertanto Widodo, dkk., PAS (Pedoman Akuntansi Syariat): Panduan Praktis OperasionalBaitul Mal Wat Tamwil (BMT) (Bandung: Mizan, 2000), h.81.

45 Ibid. h.81-82.46 PINBUK, Paradigma Baru Ekonomi Kerakyatan Sistim Syari’ah: Petjalanan dan Gerakan

BMT di Indonesia (Baitul Maal wat Tamwil) (Jakarta: PINBUK, 2000), h.211-213.

37

pengajian, pusat untuk belajar, mengamalkan, dan mendalami ajaran-

ajaran agama, selain unit usaha ekonomi yang mengupayakan materi para

anggotanya.

b. Kemiskinan yang melanda rakyat Indonesia bukanlah utamanya akibat

dari tindakan orang-orang miskin tersebut. Oleh karena itu, dalam

mengatasi kemiskinan, maka orang-orang yang lebih mampu perlu turut

serta berpartisipasi, meyumbangkan apa yang mampu disumbangkan

untuk mengatasi kemiskinan.

c. Prinsip organisasi yang terintegrasi. Prinsip terintegrasi ini juga berarti

keterkaitan upaya mengatasi kemiskinan lewat BMT dengan upaya yang

lebih atas dan makro di daerah tingkat dua, daerah tingkat satu, dan pusat.

d. Prinsip kemandirian. Prinsip percaya diri dikembangkan baik dari segi

ajaran maupun pelaksanaan.

e. Prinsip berbuat yang terbaik sesuai dengan penciptaan manusia sebagai

makhluk yang terbaik dibandingkan makhluk lain. Dalam pelaksanaan

prinsip ini maka setiap manusia yang terlibat dalam penanggulangan

kemiskinan akan mendapat balas jasa yang setimpal, baik dalam bentuk

materi maupun non-materi, di dunia maupun di akhirat

38

3. Kegiatan

Secara umum, kegiatan BMT dapat dikelompokkan menjadi beberapa

sektor, yaitu47:

a. Jasa Keuangan

Kegiatan jasa keuangan yang dikembangkan oleh BMT berupa

penghimpunan dana dan menyalurkannya melalui kegiatan pembiayaan

dari dan untuk anggota atau non-anggota. Kegiatan ini dapat disamakan

secara operasional dengan kegiatan simpan pinjam dalam koperasi atau

kegiatan perbankan secara umum.

1) Penghimpunan Dana

Penghimpunan dana oleh BMT diperoleh melalui simpanan,

yaitu dana yang dipercayakan oleh nasabah kepada BMT untuk

disalurkan ke sektor produktif dalam bentuk pembiayaan. Simpanan

ini dapat berbentuk tabungan wadi’ah, simpanan mudharabah jangka

pendek dan jangka panjang.

47 Hertanto Widodo, dkk., PAS (Pedoman Akuntansi Syariat): Panduan Praktis OperasionalBaitul Mal Wat Tamwil (BMT) (Bandung: Mizan, 2000), h.82-83.

39

2) Penyaluran Dana

Penyaluran dana BMT kepada nasabah terdiri atas dua jenis:

pertama, pembiayaan dengan sistem bagi hasil, dan kedua, jual beli

dengan pembayaran ditangguhkan.

b. Sektor Riil48

Pada dasarnya, kegiatan sektor riil juga merupakan bentuk

penyaluran dana BMT. Namun, berbeda dengan kegiatan sektor jasa

keuangan yang penyalurannya berjangka waktu tertentu, penyaluran dana

pada sektor riil bersifat permanen atau jangka panjang dan terdapat unsur

kepemilikan di dalamnya. Penyaluran dana ini selanjutnya disebut

investasi atau penyertaan.

c. Sosial (Zakat, Infak, dan Sedekah)49

Kegiatan pada sektor ini adalah pengelolaan zakat, infak, dan

sedekah, baik berasal dari Dompet Dhuafa maupun yang berhasil

dihimpun sendiri oleh BMT. Sektor ini merupakan salah satu kekuatan

BMT karena juga berperan dalam pembinaan agama bagi para nasabah

sektor jasa keuangan BMT. Dengan demikian, pemberdayaan yang

48 Ibid. h. 83.49 Ibid. h. 84.

40

dilakukan BMT tidak terbatas pada sisi ekonomi, tetapi juga dalam hal

agama.

Jenis-jenis usaha BMT sebenarnya dimodifikasi dari produk

perbankan Islam. Oleh karena itu, usaha BMT dapat dibagi kepada dua bagian

utama, yaitu memobilisasi simpanan dari anggota dan usaha pembiayaan.

Bentuk dari usaha memobilisasi simpanan dari anggota dan jamaah itu antara

lain berupa50:

a. Simpanan Mudharabah Biasa

b. Simpanan Mudharabah Pendidikan

c. Simpanan Mudharabah Haji

d. Simpanan Mudharabah Umrah

e. Simpanan Mudharabah Qurban

f. Simpanan Mudharabah Idul Fitri

g. Simpanan Mudharabah Walimah

h. Simpanan Mudharabah Akikah

i. Simpanan Mudharabah Perumahan

j. Simpanan Mudharabah Kunjungan Wisata

k. Titipan Zakat, Infaq, dan Shadaqah (ZIS)

50 A. Djazuli dan Yadi Janwari, Lembaga-lembaga Perekonomian Umat (SebuahPengenalan) (Jakarta: Rajawali Pers, 2002), h.191.

41

l. Produk simpanan lainnya yang dikembangkan sesuai dengan lingkungan

di mana BMT itu berada.

Sedangkan jenis usaha pembiayaan BMT lebih diarahkan pada

pembiayaan usaha mikro, kecil bawah, dan bawah. Di antara usaha

pembiayaan tersebut adalah51:

a. Pembiayaan Mudharabah

b. Pembiayaan Musyarakah

c. Pembiayaan Murabahah

d. Pembiayaan Al-Bai’ Bithaman Ajil

e. Al-Qardhul Hasan

Pada awal perkembangannya, BMT memang tidak memiliki badan

hukum resmi. Dalam peraturan perundang-undangan di Indonesia, yang

memungkinkan penerapan sistem operasi bagi hasil adalah perbankan dan

koperasi. Saat ini, oleh lembaga-lembaga Pembina BMT yang ada, BMT

diarahkan untuk berbadan hukum koperasi mengingat BMT berkembang dari

kelompok swadaya masyarakat. Selain itu, dengan berbentuk koperasi, BMT

dapat berkembang ke berbagai sektor usaha seperti keuangan dan sektor riil.

Bentuk ini juga diharapkan dapat memenuhi tujuan memberdayakan

51 Ibid. h. 191.

42

masyarakat luas, sehingga kepemilikan kolektif BMT sebagaimana konsep

koperasi akan lebih mengenai sasaran.52

Untuk sumber permodalan tidak ada bedanya dengan koperasi

konvensional terutama dari partisipasi anggota. Adapun jika bersumber dari

bank atau lembaga keuangan nonbank lainnya tidak dapat digunakan pola

konvensional tetapi harus dengan akad syariah. Pengaturan yang berbeda juga

dalam hal besarnya modal yang disetor pada koperasi syariah ada pembatasan

sedangkan dalam Undang-undang Perkoperasian tidak dijelaskan dan diatur

dalam Anggaran Rumah Tangga (ART) koperasi, artinya sesuai kesepakatan

anggota. Besarnya modal ditetapkan sekurang-kurangnya sebagai berikut53:

a. Rp 15.000.000,00 (lima belas juta rupiah) untuk Koperasi Jasa Keuangan

Syariah/Unit Jasa Keuangan Syariah Koperasi Primer.

b. Rp 50.000.000,00 (lima puluh juta rupiah) untuk Koperasi Jasa Keuangan

Syariah/Unit Jasa Keuangan Syariah Koperasi Sekunder.

c. Modal yang disetor pada awal pendirian Koperasi Jasa Keuangan Syariah

dapat berupa simpanan pokok, simpanan wajib, dan dapat ditambah

dengan hibah, modal penyertaan, dan simpanan pokok khusus.

52 Hertanto Widodo, dkk., PAS (Pedoman Akuntansi Syariat): Panduan Praktis OperasionalBaitul Mal Wat Tamwil (BMT) (Bandung: Mizan, 2000), h.85.

53 Euis Amalia, Keadilan Distributif dalam Ekonomi Islam: Penguatan Peran LKM dan UKMdi Indonesia (Jakarta: Rajawali Pers, 2009), h. 256.

43

Ada beberapa hal yang perlu diperhatikan dalam menentukan lokasi

kantor BMT, yaitu54:

a. Lokasinya strategis, yakni lokasi berdekatan dengan pusat perdagangan,

usaha-usaha industri kecil dan rumah tangga, dan usaha ekonomi lainnya.

b. Berdekatan dengan masjid atau mushala karena BMT mengadakan

pengajian rutin dan pertemuan bisnis.

4. Ciri-ciri

Secara umum, ciri-ciri BMT dapat dijelaskan sebagai berikut55:

a. Usahanya dimaksud untuk mendorong sikap dan perilaku menabung dari

masyarakat banyak dengan menerima simpanan atas dasar balas jasa

berdasarkan bagi hasil.

b. Pengelolaannya secara profesional persis mengikuti administrasi

pembukuan dan prosedur perbankan (namun bukan lembaga perbankan)

dengan kekecualian tidak mengharuskan pakai jaminan uang atau harta

benda untuk jumlah pinjaman yang kecil.

c. Modal awal untuk mendirikan BMT, lebih kurang Rp 5.000.000 sampai

dengan Rp 10.000.000 (lebih besar tentu lebih baik) ditambah dengan

fasilitas sarana sekitar Rp 1.000.000 sampai dengan Rp 1.500.000.

54 A. Djazuli dan Yadi Janwari, Lembaga-lembaga Perekonomian Umat (SebuahPengenalan) (Jakarta: Rajawali Pers, 2002), h.187-188.

55 PINBUK, Paradigma Baru Ekonomi Kerakyatan Sistim Syari’ah: Petjalanan dan GerakanBMT di Indonesia (Baitul Maal wat Tamwil) (Jakarta: PINBUK, 2000), h.182-183.

44

d. Pendiri sebagai anggota inti. Terdapat sekelompok orang (20 sampai 40

orang) di sekitar lokasi tempat didirikan BMT yang menjadi anggota inti

yang diharapkan bersedia urunan modal awal yang diangsur dalam satu

atau beberapa kali.

e. Biaya operasional sangat rendah, antara lain karena kecilnya jumlah staf

dan dapat beroperasi pada kondisi yang tidak mewah.

f. Jaminannya adalah dengan mengutamakan kepercayaan, tokoh setempat

dan/atau tanggung renteng, saling kenal karena daerah operasinya tidak

terlalu luas.

g. Mitra operasi, terintegrasi dengan lembaga lokal.

Selain ciri utama di atas, BMT juga memiliki ciri khas sebagai

berikut56:

a. Staff dan karyawan BMT bertindak aktif, dinamis, berpandangan

produktif, tidak menunggu tetapi menjemput nasabah, baik sebagai

penyetor dana maupun sebagai penerima pembiayaan usaha.

b. Kantor dibuka dalam waktu tertentu dan ditunggui oleh sejumlah staf yang

terbatas, karena sebagian besar staf harus bergerak di lapangan untuk

56 A. Djazuli dan Yadi Janwari, Lembaga-lembaga Perekonomian Umat (SebuahPengenalan) (Jakarta: Rajawali Pers, 2002), h.184-185.

45

mendapatkan nasabah penyetor dana, memonitor, dan mensupervisi usaha

nasabah.

c. BMT mengadakan pengajian rutin secara berkala yang waktu dan

tempatnya (biasanya di madrasah, masjid atau mushala) ditentukan sesuai

dengan kegiatan nasabah dan anggota BMT. Setelah pengajian biasanya

dilanjutkan dengan perbincangan bisnis dari para nasabah BMT.

d. Manajemen BMT diselenggarakan secara professional dan Islami.

BMT, dilihat dari fungsinya merupakan lembaga intermediasi

keuangan antara pemilik dana dan peminjam. BMT beroperasi berlandaskan

prinsip-prinsip ekonomi Islam yang pada intinya menerapkan bahwa dana

pada dasarnya merupakan salah satu alat produksi untuk meningkatkan

kesejahteraan bersama, bukan kesejahteraan orang per-orang, BMT tumbuh

dari keinginan dan prakarsa masyarakat sendiri, sehingga BMT merupakan

salah satu jenis Kelompok Swadaya Masyarakat (KSM) yang bekerja dari,

oleh, dan untuk anggota. Dengan demikian, pada hakekatnya BMT bekerja

dalam lingkup terbatas pada anggota-anggotanya.57

57 Ibid. h. 254.

46

5. Keunggulan

Dalam memberdayakan pengusaha kecil dan kecil-bawah serta kaum

dhu’afa, BMT mempunyai beberapa keunggulan58:

a. Pemilihan sistem syariah sebagai syarat pokok pelasksanaan BMT

mempunyai kekuatan dalam masyarakat Islam.

b. Sistem manajemen dan pembukuan BMT yang mengadopsi manajemen

modern.

c. Hubungan pemodal dan pengusaha yang saling asah, asih, dan asuh.

Bantuan BMT tidak hanya terbatas pada permodalan, tetapi juga

bimbingan dan penyuluhan.

d. Pembiayaan bertujuan untuk mencapai kebahagiaan dunia dan akhirat.

Pengarahan dan pendidikan penggunaan pendapatan perlu dilakukan sejak

diniyakni sejak merumuskan kelayakan usaha dan kelayakan pembiayaan.

Ketika pengelola BMT harus mengarahkan agar pengusaha kecil membuat

perencanaan penggunaan keuntungan tersebut secara baik dan benar.

e. Kegiatan menabung sebagai indikator keberhasilan. Ini juga menjadi

indikator kemampuan masyarakat membuat perencanaan hidupnya.

f. Pembinaan keagamaan. Sebagai lembaga perekonomian Islam, BMT tidak

hanya melakukan pengembangan usaha, tapi juga melakukan pembinaan

58 Ibid. h. 276-279.

47

keagamaan terutama yang menyangkut akhlakul karimah, etika pengusaha

muslim, dan hubungan muamalah secara Islami.

g. Pengembangan usaha kecil bertumpu pada pengetahuan dan keterampilan

masyarakat setempat. BMT secara sistematis telah mendistribusikan

pengetahuan dan keterampilan pada anggota masyarakat.

h. Memperkuat modal dan posisi tawar masyarakat. Dengan pola koperasi di

mana keputusan ditentukan oleh anggota, maka posisi tawar masyarakat

makin kuat dan diharapkan mampu bertahan dalam menghadapi tekanan

dari luar.

BAB III

PROFIL BMT UMJ, CIPUTAT

A. Sejarah Singkat

Pendirian Koperasi BMT-UMJ diawali dengan rapat pembentukan oleh 36

(tiga puluh enam) orang sekitar awal bulan April 2008. Selanjutnya, Akta

Pendirian Koperasi BMT UMJ dengan nomor 69 diterbitkan tanggal 14 April

2008 oleh Notaris yang ditunjuk Kementerian Koperasi dan UKM. Setelah itu,

Kementerian Koperasi dan UKM, mengesahkan Akta Pendirian dan sekaligus

memberikan nomor badan hukum : 770/BH/Meneg/.I/VI/2008 pada tanggal 6

Juni 2008.59

Dalam rangka mempersiapkan operasional BMT UMJ, pada awal bulan

Mei 2008, selama sebulan penuh tiga orang calon karyawan terseleksi telah

melaksanakan proses magang di BMT Mujahidin dan BMT Al-Munawarah.

Kemudian, BMT UMJ memulai kegiatan operasionalnya pada awal Juni 2008.

Saat ini, BMT UMJ menempati ruangan seluas kurang lebih 12 m2 di lantai dasar

samping gedung Rektorat UMJ, dengan alamat di Jalan KH. Ahmad Dahlan,

Komplek Kampus Universitas Muhammadiyah Jakarta, Ciputat. Perangkat kerja

59 Company Profile BMT UMJ, h. 1.48

49

cukup tersedia, mulai dari blanko/formulir untuk berbagai jenis transaksi sesuai

produk yang akan ditawarkan, brankas, tiga buah komputer, dan dua buah printer.

Sesuai dengan ketentuan yang berlaku, modal BMT UMJ terdiri atas

modal sendiri dan modal luar. Modal sendiri terbagi atas simpanan pokok,

simpanan wajib, cadangan, donasi, dan hibah. Modal luar atau modal pinjaman

berasal dari anggota, anggota luar biasa, calon anggota, koperasi lain, lembaga

keuangan (bank dan nonbank) dan sumber-sumber lain yang sah.

Per tanggal 18 Juni 2008, permodalan BMT UMJ yang tersedia adalah

sebesar Rp 117 juta. Permodalan dimaksud terdiri atas modal sendiri yang berasal

dari simpanan pokok 10 orang anggota/pendiri sebesar Rp 42 juta dan modal

pinjaman dalam bentuk modal penyertaan sebesar Rp 75 juta yang berasal dari

empat orang anggota/pendiri.

Dari modal awal sebesar Rp 117 juta, aset yang dimiliki BMT UMJ dalam

tiga tahun penelitian ini adalah Rp 631.588.239,66 pada tahun 2010, Rp

1.200.511.422,27 pada tahun 2011, dan Rp 1.391.339.347,83 pada tahun 2012.

Artinya BMT UMJ berhasil meningkatkan kinerja dengan tumbuhnya jumlah aset

dari tahun ke tahun.

50

B. Visi dan Misi

1. Visi60

Membangun Koperasi Serba Usaha terkemuka, modern, dan Islami

dalam mengembangkan ekonomi rakyat.

2. Misi61

a. Menigkatkan kualitas sumber daya insani yang bermartabat dan mandiri.

b. Memperjuangkan peningkatan harkat sosial ekonomi anggota dan

karyawan koperasi serta masyarakat.

c. Mengelola portofolio bisnis anggota dengan semangat kekeluargaan dan

berdaya saing.

d. Menjadi media efektif dalam membangun silaturahmi sesama anggota

KSU BMT UMJ dan para pihak yang terkait.

C. Produk Layanan

1. Penghimpunan Dana62

a. Tabungan Makkah (Manfaat Penuh Berkah)

1) Simapan (Simpanan Masa Depan)

60 Ibid, h. 2.61 Ibid, h. 2.62 Ibid, h. 5.

51

Produk ini merupakan tabungan dengan prinsip mudharabah

mutlaqah yang penarikannya dapat dilakukan selama jam buka kas di

kantor BMT UMJ.

2) Sahara (Simpanan Hari Raya)

Produk ini adalah simpanan yang direncanakan untuk

keperluan Idul Fitri dengan prinsip mudharabah mutlaqah. Penarikan

hanya dapat dilakukan satu kali menjelang Idul Fitri.

3) Sapitri (Simpanan Pendidikan Putra-putri)

Simpanan ini adalah bentuk simpanan yang alokasi dananya

diperuntukkan dana pendidikan bagi putra-putri mitra. Penarikan dapat

dilakukan dua kali, yaitu pada saat ajaran baru dan semester kedua di

tahun ajaran yang sama. Simpanan ini menggunakan prinsip

mudharabah mutlaqah.

4) Tafaqur (Tabungan Fasilitas Qurban)

Tabungan ini adalah tabungan yang dirancang untuk

memudahkan rencana pelaksanaan qurban dengan prinsip mudharabah

mutlaqah.

52

b. Deposito Madani

Produk ini adalah produk dengan tujuan investasi dengan jangka

waktu yang bermacam, yaitu 3 bulan, 6 bulan, dan 12 bulan dengan

prinsip mudharabah.

2. Penyaluran Dana

a. Jual Beli63

1) Murabahah

Piutang murabahah akad jual beli barang antara mitra dengan

BMT dengan menyatakan harga perolehan/harga beli/ harga pokok

ditambah keuntungan/margin yang disepakati kedua belah pihak.

BMT membelikan barang-barang yang dibutuhkan mitra atau BMT

memberi kuasa kepada mitra untuk membeli barang-barang kebutuhan

mitra atas nama BMT. Lalu barang tersebut dijual kepada mitra

dengan harga pokok ditambah dengan keuntungan yang diketahui dan

disepakati bersama dan diangsur selama jangka waktu tertentu.

63 Ibid, h. 5.

53

b. Sewa Jasa64

1) Ijarah Multijasa

Akad sewa menyewa barang atau jasa antara BMT dan mitra.

BMT menyewakan jasa atau barang kepada mitra dengan harga sewa

yang telah disepakati dan diangsur selama jangka waktu tertentu.

c. Kerjasama65

1) Mudharabah

Akad kerjasama antara BMT selaku pemilik modal (shahibul

maal) dengan mitra selaku pengelola usaha (mudharib) untuk

mengelola usaha yang produktif dan halal. Dan hasil keuntungan

dibagi sesuai dengan nisbah yang disepakati kedua belah pihak.

2) Musyarakah

Akad kerjasama usaha produktif dan halal antara BMT dengan

mitra di mana sumber modalnya dari kedua belah pihak. Keuntungan

dibagi sesuai dengan nisbah yang disepakati kedua belah pihak.

Sedangkan kerugian ditanggung kedua belah Pihak sesuai dengan

porsi modal masing-masing.

64 Ibid, h. 5.65 Ibid, h. 5.

54

d. Pinjaman Kebajikan66

1) Al-Qardh

Akad pinjaman dari BMT dengan tujuan sosial yang wajib

dikembalikan dengan jumlah pinjaman pokoknya tanpa adanya

tambahan.

2) Hiwalah

Akad pengalihan hutang nasabah kepada BMT dari nasabah

yang lain.

D. Struktur Organisasi dan Pengelola

1. Struktur Organisasi67

a. Dewan Syariah

1) Ketua : Drs. Muchtar Lutfi, S.H.

2) Anggota : Prof. Dr. Hj. Masyitoh, M.Ag.

Prof. Dr. Sri Mulyani Soegiono

Drs. Fakhrurazi Reno S., M.A.

b. Pengawas

1) Ketua : Prof. Dr. Ir. Suhendar S., M.Si.

2) Anggota : Ir. Soebroto H.S., M.Si.

66 Ibid, h. 5.67 Ibid, h. 3.

55

Dr. Burhanuddin R., M.A.

c. Pengurus

1) Ketua : Dr. Nur Hidayah, S.E., M.M.

2) Sekretaris : Nur Azis Hakim, S.H., M.M., M.Kn.

3) Bendahara : Iskandar Zulkarnain, S.E., M.M.

2. Pengelola68

68 Ibid, h. 4.

Direktur Utama

Dina Febriani, S.E., M.M.

Manager Marketing

Mukhtiar, S.E.I.

Manager Sektor Riil

Juliana Veronica, S.E.

Saff: Syaiful Bahri, S.E.Sy.

Manager Keuangan

Romai Kurniawati, S.E.I.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Strategi Penghimpunan Dana Al-Qardh

BMT UMJ memiliki misi memperjuangkan peningkatan harkat sosial

ekonomi anggota dan karyawan koperasi serta masyarakat. Dari misi tersebut

dapat ditarik kesimpulan bahwa tujuan keberadaan BMT UMJ ini tentu saja

ingin melibatkan masyarakat sekitar kantor operasional, tidak hanya cakupan

kampus saja. Hal ini sejalan dengan data mengenai jumlah anggota inti dan

anggota bukan inti. Anggota inti yang juga merupakan pendiri BMT tercatat

sejumlah 10 orang, sedangkan anggota bukan inti lebih dari 50 orang. Untuk

Pinjaman Kebajikan (Al-Qardh) sendiri, anggota bukan inti pada tahun 2012

tercatat sebanyak 20 orang yang merupakan pengusaha-pengusaha mikro