Bahasa

Halaman

Hukum

1

NASKAH AKADEMIK RAPERDA KABUPATEN CIANJUR

RAPERDA TENTANGPENGELOLAAN KEUANGAN

FAKULTAS HUKUM UNIVERSITAS SURYAKANCANA CIANJURTAHUN 2011

JL. Pasir Gede Raya Telp. (0263) 262773 Fax. (0263) 262773 –Cianjur 43216

2

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian.

Kebijakan Desentralisasi yang efektif dilaksanakan sejak tahun

2001 pada gilirannya akan meningkatkan kesempatan bagi

Pemerintahan Daerah untuk memberikan alternatif pemecahan

secara inovatif dalam menghadapi tantangan yang dihadapi.

Pemerintah Daerah dituntut untuk memberikan perhatian yang lebih

besar terhadap kualitas penyelenggaraan pelayanan publik serta

meningkatkan kemandirian dalam melaksanakan pembangunan.1

Penyelenggaraan pemerintahan sesuai dengan ketentuan Pasal

18 UUD 1945 tidak bersifat sentralistik, melainkan dengan

pemerataan kewenangan secara vertikal yang melahirkan

pemerintahan daerah. Beranjak dari ketentuan Pasal 18 UUD 1945

nampak bahwa Negara Indonesia sebagai Negara Kesatuan menganut

asas desentralisasi dalam penyelenggaraan pemerintahan dengan

memberi kesempatan dan kewenangan kepada daerah untuk

menyelenggarakan otonomi daerah. Dalam Negara Kesatuan

1 Hamzah Halim dan Kemal Redindo Syahrul Putera, Cara Praktis Menyusun &Merancang Peraturan Daerah; Suatu Kajian Teoritis & Praktis Disertai Manual;Konsepsi Teoritis Menuju Artikulasi Empiris, Kencana Prenada Media Group,Jakarta, 2010, hlm 82

3

pembagian kewenangan secara vertikal merupakan pembagian

kewenangan antara Pemerintah Pusat dan Pemerintah Daerah yang

dilakukan dengan cara atribusi atau delegasi.2

Desentralisasi dapat diartikan penyerahan atau pengakuan hak

atas kewenangan untuk mengurus rumah tangga daerah sendiri,

dalam hal ini daerah diberi kesempatan untuk melakukan suatu

kebijakan sendiri. Pengakuan tersebut merupakan suatu bentuk

partisipasi rakyat dalam pengambilan keputusan yang merupakan

ciri dari negara demokrasi. Desentralisasi adalah pendelegasian

wewenang dalam membuat keputusan dan kebijakan pada level

bawah pada suatu organisasi.3

Ten Berge mengartikan desentralisasi sebagai suatu

penyerahan atau pengakuan hak (mengenai keadaan yang telah

dinyatakan) atas kewenangan untuk pengaturan dan pemerintahan

dan badan–badan hukum publik yang rendahan atau organ–organ

dalam hal mana ini diberi kesempatan untuk melakukan suatu

kebijaksanaan sendiri. Istilah otonomi lebih cenderung pada Political

Aspect (aspek politik–kekuasaan negara), sedangkan desentralisasi

lebih cenderung pada administrative aspect (aspek administrasi

2 Maurice Duverger, dalam Kuntjoro Purbopranoto, Sistem PemerintahanDemokrasi, cet 3. PT.Eresco, Bandung, 1978, hlm 92

3 Hamzah Halim dan Kemal Redindo, Ibid, hlm 90

4

negara). Namun jika dilihat dari konteks pembagian kewenangan

dalam praktiknya, kedua istilah tersebut mempunyai keterkaitan

yang erat dan tidak dapat dipisahkan. Artinya jika berbicara

mengenai otonomi daerah tentu akan menyangkut pertanyaan

seberapa wewenang yang akan diberikan kepada pemerintah daerah

untuk menyelenggarakan urusan pemerintahan, demikian

sebaliknya.4

Pembagian kewenangan secara vertikal yang melahirkan

daerah otonom tersebut tentunya tidak lepas sebagai sarana untuk

mempermudah atau mempercepat terwujudnya kesejahteraan.

Menurut Sandy pembentukan daerah otonom bertujuan :

1. Mengurangi beban pemerintah pusat dan campur tangan tentang

masalah– masalah kecil pada tingkat lokal serta memberikan

peluang untuk koordinasi pada tingkat lokal;

2. Meningkatkan pengertian rakyat serta dukungan mereka dalam

kegiatan usaha pembangunan sosial ekonomi. Demikian pula

pada tingkat lokal, dapat merasakan keuntungan dari kontribusi

kegiatan mereka itu;

3. Penyusunan Program – program untuk perbaikan sosial ekonomi

pada tingkat lokal sehingga lebih realistis;

4 Ibid, hlm 93

5

4. Melatih rakyat untuk bisa mengatur urusannya sendiri (Self

Goverment);

5. Pembinaan Kesatuan Nasional.5

Sedangkan Dann Suganda berpendapat bahwa pembentukan

daerah otonom juga didasarkan adanya kemungkinan :

1. Pemanfaatan sebesar – besarnya potensi daerah sendiri;

2. Untuk memusatkan masyarakat didaerah–daerah karena aspirasi

dan kehendaknya terpenuhi;

3. Masyarakat setempat lebih banyak ikut serta didalam

memikirkan masalah – masalah pemerintahan, jadi lebih cocok

dengan susunan pemerintahan yang demokratis;

4. Pembangunan didaerah–daerah akan lebih pesat, karena tiap tiap

daerah akan berusaha untuk menciptakan kebanggaannya

sendiri.6

Berdasarkan pendapat tersebut nampak bahwa otonomi daerah

sangat berkaitan dengan demokrasi, kesejahteraan rakyat, efisiensi

dan efektifitas penyelenggaraan pemerintahan. Dalam usaha untuk

mewujudkan tujuan Negara, desentralisasi sebagaimana yang di atur

dalam Undang–undang Nomor 32 Tahun 2004 Tentang Pemerintahan

5 Jimly Asshiddiqie, Pengantar Ilmu Hukum Tata Negara, Jilid II, SekretariatJenderal Mahkamah Konstitusi Republik Indonesia, Jakarta, 2006, hlm 16

6 Daan Suganda, Sistem Pemerintahan Republik Indonesia dan PemerintahanDaerah, Sinar Baru, Bandung, lhm 61

6

Daerah, diarahkan untuk mempercepat terwujudnya kesejahteraan

masyarakat melalui peningkatan pelayanan, pemberdayaan dan

peran serta masyarakat serta peningkatan daya saing daerah dengan

memperhatikan prinsip demokrasi, pemerataan, keadilan,

keistimewaan dan kekhususan suatu daerah dalam Sistem Negara

Kesatuan Republik Indonesia; bahwa efisiensi dan efektifitas

penyelenggaraan pemerintahan daerah perlu ditingkatkan dengan

lebih memperhatikan aspek–aspek hubungan antar susunan

pemeritahan dan antar pemerintahan daerah, potensi dan

keanegkaragaman daerah, peluang dan tantangan persaingan global

dengan memberikan kewenangan yang seluas–luasnya kepada

daerah disertai dengan pemberian hak dan kewajiban

menyelenggarakan otonomi darah dalam kesatuan sistem

penyelenggaraan pemerintahan daerah.

1. Landasan filosofis.

Pada dasarnya pembangunan di Negara Indonesia ditopang

oleh pembangunan di tingkat propinsi, demikian juga maju

mundurnya pembangunan di propinsi tidak terlepas dari

pembangunan di Kabupaten-kabupaten yang berada di bawahnya.

Dan sudah barang tentu maju mundurnya Kabupaten tergantung

7

pada pembangunan di kelurahan dan desa-desa di bawah

pemerintahannya. Demikian pula dengan laju pertumbuhan

perekonomian disuatu daerah baik Kabupaten maupun propinsi

tidak terlepas dari kemajuan pembangunan ekonomi di desa-desa.

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah mengatur secara khusus mengenai Keuangan Desa. Pasal

212 menyatakan bahwa,

“Keuangan desa adalah semua hak dan kewajiban desa

yang dapat dinilai dengan uang, serta segala sesuatu

baik berupa uang maupun berupa barang yang dapat

dijadikan milik desa berhubung dengan pelaksanaan hak

dan kewajiban”.7

Adapun yang menjadi sumber pendapatan desa antara lain :

a. pendapatan asli desa;

b. bagi hasil pajak daerah dan retribusi daerah

kabupaten/kota;

c. bagian dari dana perimbangan keuangan pusat dan

daerah yang diterima oleh kabupaten/kota;

7 Pasal 212 ayat (1) Undang-Undang Nomor 32 Tahun 2004 Tentang PemerintahanDaerah

8

d. bantuan dari Pemerintah, pemerintah prov7insi, dan

pemerintah kabupaten/kota;

e. hibah dan sumbangan dari pihak ketiga.8

Kenyataan menunjukkan bahwa sumber-sumber keuangan

desa sebagaimana dimaksud di atas belum sepenuhnya dikelola

secara optimal, terutama sumber pendapatan desa yang berasal dari

pendapatan asli desa. Hal ini tidak terlepas dari berbagai faktor

penghambat, yang salah satunya masih terbatas atau lemahnya

Sumber Daya Manusia (SDM) aparatur pemerintahan desa itu

sendiri. Dengan demikian hampir dapat dipastikan, banyak desa

yang hanya bergantung pada bantuan dari pemerintah pusat,

propinsi maupun Kabupaten. Kenyataan ini masih ditambah dengan

kurangnya peraturan perundang-undangan maupun peraturan

lainnya yang secara spesifik mengatur tentang pengelolaan keuangan

desa. Padahal tidak sedikit dana yang disalurkan pemerintah pusat,

propinsi maupun Kabupaten untuk Desa. Alhasil tujuan

penyelenggaraan otonomi daerah yakni memajukan perekonomian di

daerah, menciptakan efisiensi dan evektifitas pengelolaan sumber

8 Ibid, Pasal 212 ayat (3)

9

kekayaan daerah9, sulit untuk dicapai. Tidak jarang Keuangan dari

pemerintah yang tidak dikelola dengan baik hanya menguntungkan

sekelompok orang desa saja.

Sudah menjadi rahasia umum bahwa ketersediaan sumber

daya manusia yang kompeten dan professional. Disamping itu

sumber pembiayaan yang masih kurang memadai baik yang berasal

dari desa itu sendiri maupun dari luar.10

Pengelolaan keuangan desa harus sesuai dengan prinsip-

prinsip pengelolaan keuangan pada umumnya. Disamping itu

keberadaan regulasi yang tegas, masih belum bisa diwujudkan. Akan

tetapi hal ini sangat mendesak untuk segera dibuat berbagai

perangkat hukum yang akan mengatur tata kelola keuangan desa

agar

2. Landasan Yuridis.

Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan

Daerah mengatur secara khusus mengenai Keuangan Desa sebagai,

“…semua hak dan kewajiban desa yang dapat dinilai dengan uang,

serta segala sesuatu baik berupa uang maupun berupa barang yang

9 Mardiasmo. Otonomi dan Manajemen Keuangan Daerah, Penerbit Andi,Yogyakarta, 2004, hlm. 59.

10 Maryunani, Keuangan dan Ekonomi Desa, Makalah, Fakultas Ekonomi UniversitasBrawijaya, Malang, 2006.

10

dapat dijadikan milik desa berhubung dengan pelaksanaan hak dan

kewajiban (desa).

Ketentuan di atas dipertegas dengan Peraturan Menteri Dalam

Negeri Nomor 37 Tahun 2007 Tentang Pedoman Pengelolaan

Keuangan Desa. Dimana dalam peraturan tersebut, Pengelolaan

Keuangan Desa meliputi:

1) perencanaan,

2) penganggaran,

3) penatausahaan,

4) pelaporan,

5) pertanggung-jawaban; dan

6) pengawasan keuangan desa.

Perlunya pengaturan yang khusus mengatur mengenai

pengelolaan keuangan desa tidak terlepas dari ditetapkannya Kepala

Desa sebagai pemegang kekuasaan Pengelolaan Keuangan Desa yang

karena jabatannya mempunyai kewenangan untuk

menyelenggarakan keseluruhan pengelolaan keuangan desa.11

11 Pasal 1 angka 4 Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2007 tentangPedoman Pengelolaan Keuangan Desa.

11

Hal lain yang mendorong perlunya ditetapkan peraturan

daerah yang khusus mengatur masalah keuangan desa adalah asas-

asas pengelolaan keuangan sebagaimana tercantum pada Pasal 2

ayat (1) yang menyebutkan bahwa, “Keuangan Desa dikelola

berdasarkan asas-asas transparan, akuntabel, partisipatif serta

dilakukan dengan tertib dan disiplin anggaran”.

3. Landasan Sosiologis.

Desa merupakan wilayah adat yang di pimpin oleh seorang

Kepala Desa yang dipilih secara langsung oleh masyarakat di desa

itu. Sebagai pemegang amanat masyarakat di desa tersebut, seorang

Kepala Desa mempunyai mandat yang penuh dalam mengelola

berbagai hal yang berhubungan dengan Desa. Salah satunya adalah

masalah Keuangan Desa.

Dengan kewenangan yang luas yang dimiliki oleh seorang

Kepala Desa sudah barang tentu diperlukan aturan hukum yang

dapat memayungi kinerja Kepala Desa terutama berkaitan dengan

masalah pengelolaan keuangan agar asas-asas pengelolaan keuangan

dapat dilaksanakan dengan baik oleh Kepala Desa beserta aparatur

desa.

12

B. Identifikasi Masalah.

Berdasarkan uraian di atas, maka Naskah Akademik tentang

Pengelolaan Keuangan Desa akan difokuskan pada permasalahan-

permasalahan yang akan dirumuskan sebagai berikut:

1. Bagaimanakah pengelolaan keuangan desa seharusnya

dilaksanakan?

2. Hambatan-hambatan apa yang timbul sehubungan dengan

pengelolaan keuangan desa ?

3. Upaya-upaya apakah yang harus dilakuka Pemerintah Daerah

dalam melakukan Pengelolaan Keuangan Desa agar dapat

dikelola secara epektif dan efisien sesuai dengan asas-asas

umum pengelolaan keuangan desa ?

C. Maksud dan Tujuan.

Pembahasan tentang pengaturan keuangan desa sebagaimana

diamanatkan oleh Undang-Undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah dan juga Peraturan Menteri Dalam Negeri

Nomor 37 Tahun 2007 tentang Pedoman Pengelolaan Keuangan Desa

didasari oleh tujuan-tujuan sebagai berikut:

13

1. Memberikan pedoman yang jelas bagi Desa dalam mengelola

keuangan desa baik yang merupakan pendapatan asli desa

tersebut maupun keuangan desa dari sumber lainnya.

2. Meningkatkan kualitas pengelolaan keuangan desa agar sesuai

berdasarkan asas-asas pengelolaan keuangan desa yakni,

transparan, akuntabel, partisipatif serta dilakukan dengan

tertib dan disiplin anggaran.

3. Dapat dijadikan bahan bagi penyusunan Rancangan Peraturan

Daerah tentang Pengelolaan Keuangan Desa di Wilayah

Kabupaten Cianjur.

Undang-undang Nomor 32 Tahun 2004 tentang Pemerintahan

Daerah mengamanatkan bahwa, Pedoman pengelolaan keuangan

desa ditetapkan oleh Bupati/Walikota dengan berpedoman pada

peraturan perudang-undangan.12

Keuangan desa atau alokasi dana desa (ADD) adalah bagian

keuangan Desa yang diperoleh dari Bagi Hasil Pajak Daerah dan

Bagian dari Dana Perimbangan Keuangan Pusat dan Daerah yang

diterima oleh kabupaten.

Menurut Peraturan Menteri Dalam Negeri Nomor 37 Tahun

2007 tentang Pedoman Pengelolaan Keuangan Desa pada Pasal 18

12 Pasal 212 ayat (6) UU No. 32 tahun 2004 tentang Pemerintahan Daerah.

14

bahwa Alokasi Dana Desa berasal dari APBD Kabupaten/Kota yang

bersumber dari bagian Dana Perimbangan Keuangan Pusat dan

Daerah yang diterima oleh Kabupaten/Kota untuk Desa paling

sedikit 10 % (sepuluh persen) yang nantinya akan dibagikan kepada

desa-desa yang tersebar luas di Kabupaten tersebut.

Dengan demikian jumlah dana pemerintah pusat yang diterima

oleh Desa adalah tidak sedikit. Untuk itu perlu pengaturan yang baik

dan benar-benar dapat dijalankan oleh stakeholder yang dalam hal

ini Kepala Desa berserta perangkatnya.

Adapun maksud dan tujuan dari pengkajian permasalahan

sebagaimana dirumuskan di atas adalah:

1. Untuk mengetahui bagaimana pengelolaan keuangan desa

seharusnya dilaksanakan.

2. Mengetahui secara lebih dalam mengenai hambatan-hambatan

yang timbul sehubungan dengan pengelolaan keuangan desa.

3. Upaya-upaya yang harus dilakukan Pemerintah Desa dalam

melakukan Pengelolaan Keuangan Desa agar dapat dikelola secara

epektif dan efisien sesuai dengan asas-asas umum pengelolaan

keuangan desa .

Sedangkan kegunaan dari naskah akademik ini diharapkan:

15

a. Bagi Pemerintah Kabupaten Cianjur

1) Dapat memberikan masukan dan pemahaman kepada

para pihak pengambil kebijakan untuk segera menyusun

peraturan daerah yang secara khusus mengatur masalah

Pengelolaan Keuangan Desa.

2) Dapat memberikan kerangka hukum (legal framework)

bagi perumusan berbagai ketentuan daa pasal-pasal dari

Peraturan Daerah tentang Pengelolaan Keuangan Desa.

b. Bagi Kepala Desa dan Perangkat Desa

1) Merupakan instrumen hukum bagi pemerintahan desa

untuk melaksanakan tata pengelolaan keuangan desa.

2) Menertibkan dan mewujdukan transparansi, dan

ketertiban dalam pengelolaan keuangan desa.

c. Masyarakat

1) Diharapkan dapat menjadi instrumen hukum dalam

memberikan pengawasan dan control terhadap

pengelolaan keuangan desa.

2) Dapat terciptanya kepercayaan terhadap Kepala Desa

dan aparatur pemerintahan desa dalam mengelola

keuangan desa dan kekayaan desa lainnya.

16

D. Metode Penelitian.

Adapun metode yang digunakan dalam penelitian ini yaitu:

1. Kajian Yuridis Normative.

Kajian yuridis normatif atau penelitian hukum normative adalah

penelitian secara konsepsional terhadap berbagai peraturan

perundang-undangan atau peraturan teknis lainnya yang menjadi

paying hukum dalam berperilaku dan bertindak secara pantas

berdasarkan kaidah-kaidah normatif. Oleh karena itu, kajian yuridis

normatif dalam naskah akademis ini difokuskan pada:

a. Bahan hukum primer, yaitu bahan-bahan hukum yang

mengikat yaitu peraturan perundang-undangan dan

peraturan pelaksana/teknis lainnya yang relevan dengan

permasalahan yang diteliti, antara lain:

1. Undang- Undang Dasar 1945;

2. Undang-undang Nomor 28 Tahun 1999 Tentang

penyelenggaraan Negara yang bersih dan bebas dari

Korupsi, Kolusi Dan Nepotisme.

3. Undang-undang Nomor 32 Tahun 2004 Tentang

Pemerintahan Daerah;

17

4. Undang-undang Nomor 33 Tahun 2004 tentang

perimbangan Antara Pemerintah Pusat dan Pemerintah

Daerah;

5. Peraturan Pemerintah Nomor 72 Tahun 2005 tentang

Desa (Lembaran Negara Republik Indonesia Tahun 2005

Nomor 158, Tambahan Lembaran Negara Republik

Indonesia Nomor 4587);

6. Peraturan Pemerintah Nomor 58 Tahun 2005 Tentang

Pengelolaan Keuangan Daerah (Lembaran Negara

Republik Indonesia Tahun 2005 Nomor 140, Tambahan

Lembaran Negara RI nomor 4578);

7. Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2007

tentang Pedoman Pengelolaan Keuangan Desa;

8. Peraturan menteri Dalam Negeri Nomor 4 Tahun 2007

Tentang Pengelolaan Kekayaan Daerah

b. Bahan hukum sekunder, yaitu bahan yang memberikan

penjelasan mengenai bahan hukum primer seperti

rancangan peraturan perundang-undangan, hasil penelitian,

pendapat para pakar hukum, makalah, jurnal ilmiah,

disertasi, hasil penelitian dan bahan hukum sekunder

lainnya.

18

c. Bahan hukum tersier adalah bahan yang memberikan

petunjuk maupun penjelasan terhadap bahan hukum

primer dan bahan hukum sekunder seperti kamus hukum,

ensiklopedia, artikel pada surat kabar, majalan dan

sebagainya.

2. Kajian Yuridis Sosiologis.

Pada kajian atau penelitian hukum yang sosiologis, hukum

dikonsepsikan sebagai pranata sosial yang secara riil dikaitkan

dengan variable-variabel sosial lainnya. apabila hukum sebagai gejala

sosial yang sifatnya empiris, maka hukum dikaji sebagai variable

bebas/sebab yang memberikan pengaruh dan akibat pada berbagai

aspek kehidupan sosial, kajian ini merupakan kajian hukum yang

bersifat sosiologis. Namun jika hukum dikaji sebagai variable

terikat/akibat, yang timbul sebagai hasil dari berbagai kekuatan

dalam proses sosial, kajian ini merupakan kajian sosiologi hukum.

Perbedaan antara penelitian hukum normative dengan

penelitian hukum sosiologis, dapat diuraikan karakteristik yang

dimiliki oleh penelitian hukum sosiologis diantaranya:

a. Seperti halnya pada penelitian hukum normatif yang hanya

menggunakan bahan kepustakaan sebagai data sekundernya,

maka penelitian hukum yang sosiologis juga menggunakan data

19

sekunder sebagai data awalnya yang kemudian dilanjutkan

dengan data primer atau data langan. Dengan demikian,

penelitian hukum yang sosiologis tetap bertumpu pada premis

normatif berbeda dengan penelitian ilmu sosial yang hendak

mengkaji hukum, dimana hukum ditempatkan sebagai

dependent variable oleh karena itu premis sosial yang menjadi

tumpuannya.

b. Definisi operasionalnya dapat diambil dari peraturan perundang-

undangan, khususnya terhadap penelitian yang hendak meneliti

efektifitas suatu undang-undang.

c. Hipotesis kadang-kadang diperlukan, misalnya penelitian yang

ingin mencari hubungan antara berbagai gejala atau variable.

d. Akibat dari jenis datanya (data primer dan data sekunder), maka

alat pengumpul datanya terdiri dari studi dokumen, pengamatan

(observasi) dan wawancara. Pada penelitian hukum sosiologis

selalu diawali dengan studi dokumen, sedangkan pengamatan

digunakan pada penelitian yang hendak mencatat atau

mendeskripsikan perilaku (hukum) masyarakat. wawancara

digunakan pada penelitian yang bertujuan untuk mengetahui

misalnya: persepsi, kepercayaan, informasi pribadi dan

sebagainya.

20

e. Penetapan sampling harus dilakukan terutama jika hendak

meneliti perilaku hukum warga masyarakat. dalam penarikan

sampling hendaknya diperhatikan sifat unsure-unsur populasi.

Akhirnya kegunaan penelitian hukum sosiologis adalah untuk

mengetahui bagaimana hukum itu dilaksanakan termasuk proses

penegakkan hukum. Karena penelitian jenis ini dapat

mengungkapkan permasalahan-permasalahan yang ada dibalik

pelaksanaan dan penegakkan hukum. Disamping itu, hasil penelitian

ini dapat digunakan sebagai bahan penyusunan peraturan

perundang-undangan dikaitkan dengan kajian hukum penerapan

terhadap pengelolaan keuangan desa maka kajian hukum sosiologis

sangat berguna dalam rangka penyusunan suatu peraturan

perundang-undangan yang akan mengaturnya, bahwa setiap norma

hukum yang dituangkan dalam perundang-undangan haruslah

mencerminkan tuntutan kebutuhan dengan realisasi kesadaran

hukum masyarakat.

3. Kajian Hukum Filosofis.

Setiap masyarakat selalu mempunyai rechtidee yaitu apa

yang masyarakat harapkan dari hukum, misalnya hukum

diharakan untuk menjamin adanya keadilan, kemanfaatan dan

21

ketertiban maupun kesejahteraan. Cita hukum atau rechtsidee

tumbuh dalam sistem nilai masyarakat tentang baik dan buruk.

Pandangan masyarakat mengenai hubungan individual dan

kemasyarakatan lainnya termasuk pandangan tentang dunia

gaib. Semua itu bersifat filosofis, artinya pandangan

menyangkut inti atau hakekat sesuatu. Hukum diharapkan

dapat mencerminkan sistem nilai yang baik sebagai sarana yang

melindungi nilai-nilai maupun sebagai sarana mewujudkan

tingkah laku masyarakat.

Dalam pembentukan peraturan perundang-undangan

proses terwujudnya nilai-nilai yang terkandung dalam cita

hukum ke dalam norma hukum tergantung pada tingkat

kesadaran dan penghayatan akan nilai-nilai tersebut oleh para

pembentuk peraturan perundang-undangan. Tiadanya

kesadaran akan nilai-nilai tersebut dapat terjadi kesenjangan

antara cita hukum dengan norma yang dibuat.

22

BAB IIASAS-ASAS YANG DIGUNAKAN DALAM

PENYUSUNAN NORMA

A. Pengertian dan Peranan Asas Hukum.

Dalam ilmu hukum yang dimaksud dengan asas adalah

pikiran dasar yang umum dan abstrak atau merupakan latar

belakang peraturan konkrit yang terdapat di dalam dan di belakang

setiap sistem hukum yang terjelma dalam peraturan perundang-

undangan dan putusan hakim, yang merupakan hukum positif dan

dapat ditemukan dengan mencari sifat-sifat atau ciri-ciri yang umum

dalam peraturan konrit tersebut.

Lebih lanjut, beberapa pakar memberikan pengertian asas

hukum, seperti Paul Scholten, yang memberikan pengertian asas

hukum sebagai berikut :

“Asas hukum adalah pikiran-pikiran dasar, yang terdapat di

dalam dan di belakang sistem hukum, masing-masing

dirumuskan dalam aturan-aturan perundang-undangan dan

putusan-putusan hakim, yang berkenaan dengannya dimana

23

ketentuan-ketentuan dan keputusan-keputusan individual

dapat dipandang sebagai penjabarannya”.13

Kemudian Satjipto Rahardjo, mengartikan asas hukum

sebagai suatu hal yang dianggap oleh masyarakat hukum yang

bersangkutan sebagai basic truth atau kebenaran asasi, sebab

melalui asas-asas hukum itulah pertimbangan etis dan sosial

masyarakat masuk ke dalam hukum. Dengan demikian, asas hukum

menjadi semacam sumber untuk menghidupi tata hukumnya dengan

nilai-nilai etis, moral dan sosial masyrakatnya.

Asas-asas hukum berfungsi untuk menafsirkan aturan-aturan

hukum dan juga memberikan pedoman bagi suatu perilaku. Asas

hukum pun menjelaskan dan menjustifikasi norma-norma hukum,

dimana di dalamnya terkandung nilai-nilai ideologi tertib hukum.

Smits, memberikan pandanganya bahwa asas hukum memiliki

tiga fungsi yaitu : pertama, asas-asas hukum memberikan

keterjalinan dari aturan-aturan hukum yang tersebar, kedua, asas-

asas hukum dapat difungsikan untuk mencari pemecahan atas

masalah-masalah baru yang muncul dan membuka bidang-bidang

13 Sri Soemantri, Perbandingan Antar Hukum Tata Negara, Alumni, Bandung,1971, hlm 71

24

liputan masalah baru. Dari kedua fungsi tersebut, diturunkan fungsi

ketiga, bahwa asas-asas dalam hal-hal demikian dapat dipergunakan

untuk menulis ulang, bahan-bahan ajaran hukum yang ada

sedemikian rupa, sehingga dapat dimunculkan solusi terhadap

persoalan-persoalan baru yang berkembang.14

Merujuk pada uraian di atas, dapat disimpulkan bahwa asas-

asas hukum bertujuan untuk memberikan arahan yang layak atau

pantas menurut hukum (rechtmatig) dalam hal menggunakan atau

menerapkan atauran-aturan hukum. Asas hukum berfungsi sebagai

pedoman atau arahan orientasi berdasarkan mana hukum dapat

dijalankan. Asas-asas hukum tersebut tidak saja akan berguna

sebagai pedoman ketika menghadapi kasus-kasus sulit, tetapi juga

dalam hal menerapkan aturan.

B. Asas-Asas Dalam Peraturan Daerah Terhadap Pengelolaan

Keuangan Desa.

Dalam Rangka mendukungnya terwujudnya good governance

dalam penyelenggaraan daerah, pengelolaan keuangan desa perlu

diselenggarakan secara professional dan terbuka dan

bertanggungjawab sesuai dengan aturan pokok yang telah ditetapkan

14Ibid, hlm 37

25

dalam Undnag-undang Dasar sesuai dengan amanat Pasal 23C UUD

1945 dan sesuai dengan asas-asas yang telah dikenal dalam

pengelolaan keuangan yaitu asas tranparan, asas akuntabel, asas

partisifatif serta dilakukan dengan tertib dan disiplin anggaran. Di

dalam hukum pembentukan peraturan daerah dimuat sejumlah

asas-asas hukum, dimana pilihan asas ini haruslah dilandasi oleh

filosofis dan tujuan pengolahan keuangan desa, dan pada gilirannya

asas-asas tersebut terjabarkan dalam draf ketentuan-ketentuan

peraturan pemerintah terkait dengan penataan pengelolaan

keuangan desa.

Secara khusus penerapan Perda pengelolaan keuangan desa

sebagai berikut :

1. Asas Ketertiban .

Yaitu dimaksud dengan asas ketertiban adalah asas yang menjadi

landasan keteraturan keserasian dan keseimbangan dalam

pengendalian penyelenggaraan proses perencanaan, pembahasan,

penguasaan, pelaksanaan, dan pertanggungjawaban anggaran

yang berarti dalam pengelolaan keuangan desa yang mengikuti

prosedur yang berlaku.

2. Asas Ketaatan pada peraturan perundang-undangan.

26

Adalah pengelolaan keuangan desa harus mengikuti dan patuh

kepada peraturan perundang-undangan, kebijakan pemerintah,

organisasi, badan usaha yang menyangkut masyarakat, dan

pihak ketiga dilakukan berdasar hukum (peraturan yang sah).

3. Asas Efisien.

Yang dimaksud dengan asas efisien adalah dalam pelaksanaan

anggran belanja desa harus diusahakan dengan menggunakan

daya yang terbatas mencapai sasaran yang ditetapkan dalam

waktu sesingkat-singkatnya dan dapat dipertanggungjawabkan..

4. Asas Ekonomis.

Yang dimaksud dengan asas ekonomis adalah bahwa dalam

pelaksanaan anggaran belanja desa harus memperhatikan segi-

segi kehematan dan tidak mewah atau bersifat hati-hati dalam

pengeluaran uang, pemakaian barang, penggunaan waktu, tidak

boros, hemat atau meminimkan biaya dari penggunaan sumber-

sumber daya untuk sebuah aktifitas dengan memperhatikan

kualitas yang memadai.

5. Asas efektif.

Yang dimaksud dengan asas efektif berarti dalam pelaksanaan

anggaran belanja desa harus sesuai dengan kebutuhan yang telah

27

ditetapkan dan dapat memberikan manfaat yang sebesar-

besarnya sesuai dengan sasaran yang ditetapkan.

6. Asas Transparan

Yang berarti bahwa dapat diketahuinya oleh banyak pihak yang

berkepentingan mengenai perumusan kebijaksanaan politik,

pemerintah, organisasi, badan usaha yang dilakukan secara

transparan dan good governance tidak membolehkan cara-cara

manajemen tertutup.

7. Asas Bertanggung Jawab (Akuntabilitas).

Yang dimaksud dengan asas akuntabilitas adalah bahwa dengan

memperhatikan rasa keadilan dan kepatutan dalam pengelolaan

keuangan desa harus mencapai sasaran baik fisik, keuangan,

maupun manfaat bagi kelancaran pelaksanaan tugas umum

pemerintahan dan pelayanan masyarakat sesuai dengan prinsip-

prinsip serta ketentuan yang berlaku dalam pelaksanaan angaran

belanja desa sesuai dengan asas akuntabilitas yaitu kewajiban

untuk memeberikan pertanggungjawaban kepada pihak yang

memiliki hak atau berkewenangan untuk meminta keterangan

atau pertanggung jawaban.

28

BAB III

MATERI MUATAN PERATURAN DAERAH DAN KETERKAITANNYA

DENGAN HUKUM POSITIF

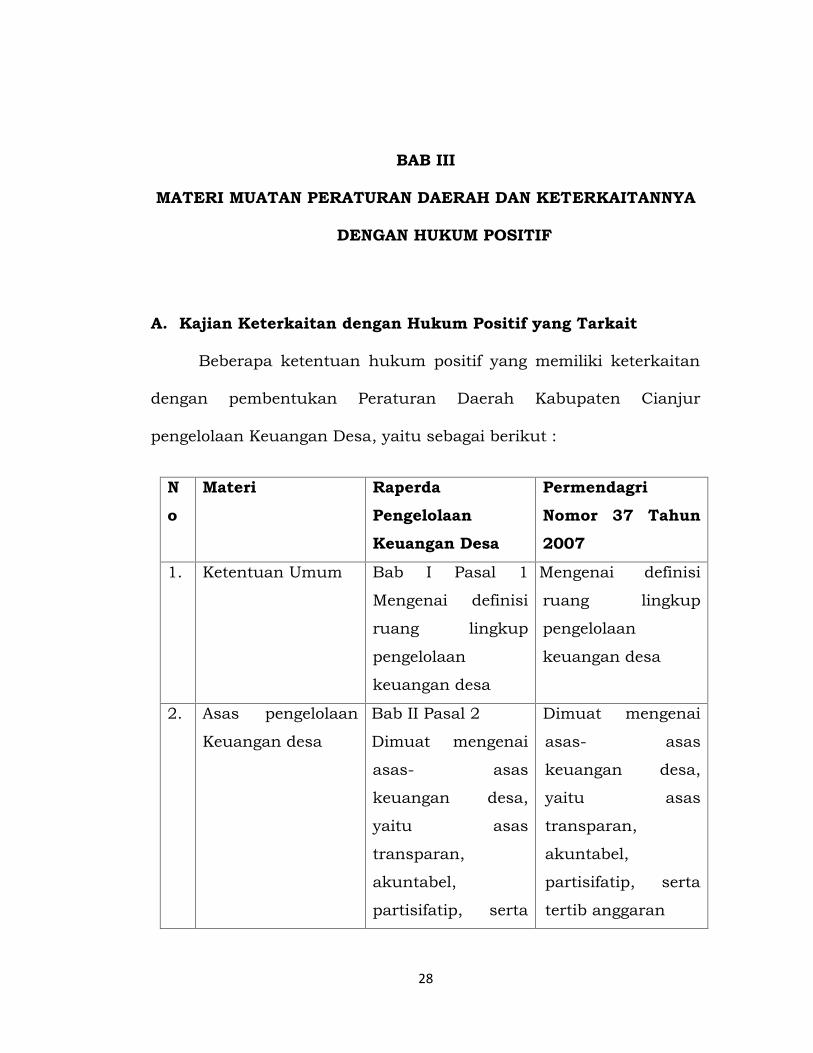

A. Kajian Keterkaitan dengan Hukum Positif yang Tarkait

Beberapa ketentuan hukum positif yang memiliki keterkaitan

dengan pembentukan Peraturan Daerah Kabupaten Cianjur

pengelolaan Keuangan Desa, yaitu sebagai berikut :

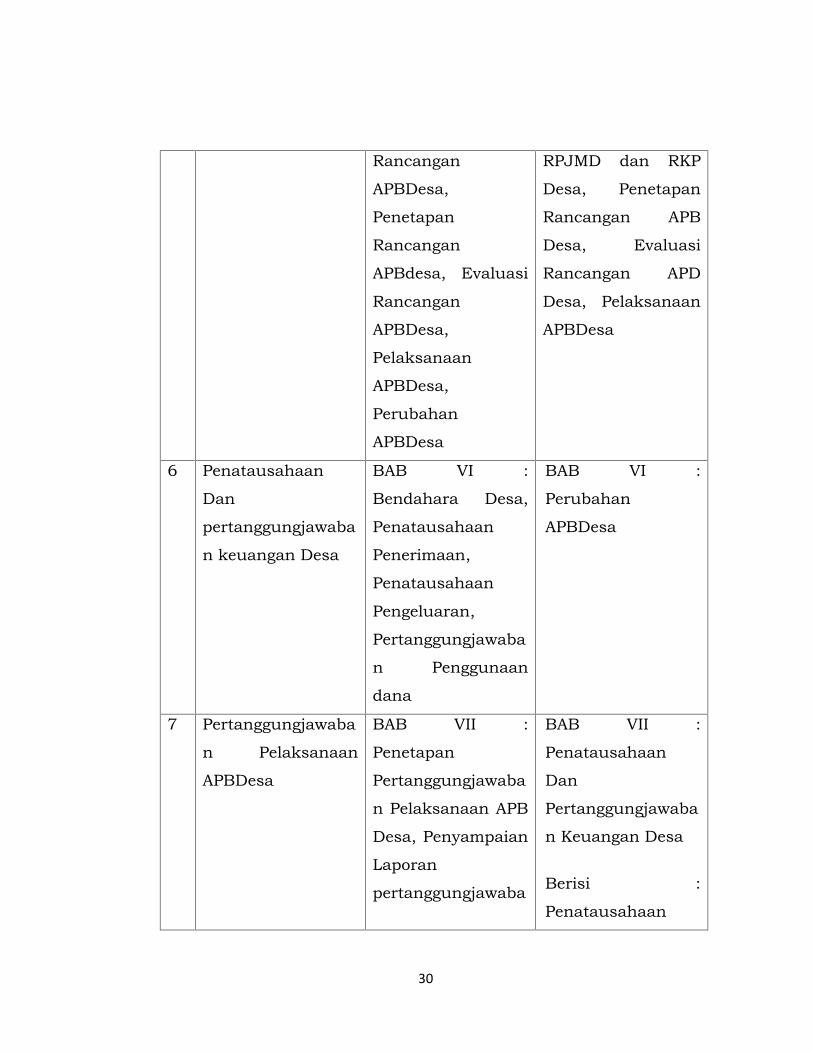

No

Materi RaperdaPengelolaanKeuangan Desa

PermendagriNomor 37 Tahun2007

1. Ketentuan Umum Bab I Pasal 1

Mengenai definisi

ruang lingkup

pengelolaan

keuangan desa

Mengenai definisi

ruang lingkup

pengelolaan

keuangan desa

2. Asas pengelolaan

Keuangan desa

Bab II Pasal 2

Dimuat mengenai

asas- asas

keuangan desa,

yaitu asas

transparan,

akuntabel,

partisifatip, serta

Dimuat mengenai

asas- asas

keuangan desa,

yaitu asas

transparan,

akuntabel,

partisifatip, serta

tertib anggaran

29

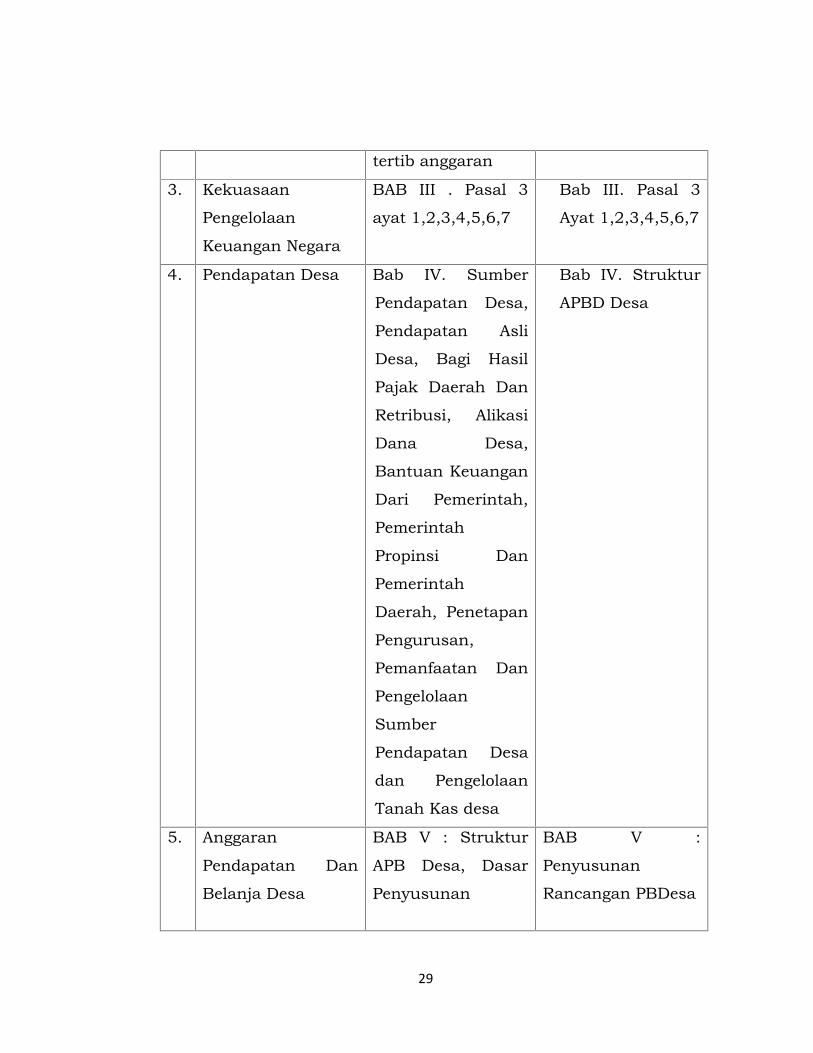

tertib anggaran

3. Kekuasaan

Pengelolaan

Keuangan Negara

BAB III . Pasal 3

ayat 1,2,3,4,5,6,7

Bab III. Pasal 3

Ayat 1,2,3,4,5,6,7

4. Pendapatan Desa Bab IV. Sumber

Pendapatan Desa,

Pendapatan Asli

Desa, Bagi Hasil

Pajak Daerah Dan

Retribusi, Alikasi

Dana Desa,

Bantuan Keuangan

Dari Pemerintah,

Pemerintah

Propinsi Dan

Pemerintah

Daerah, Penetapan

Pengurusan,

Pemanfaatan Dan

Pengelolaan

Sumber

Pendapatan Desa

dan Pengelolaan

Tanah Kas desa

Bab IV. Struktur

APBD Desa

5. Anggaran

Pendapatan Dan

Belanja Desa

BAB V : Struktur

APB Desa, Dasar

Penyusunan

BAB V :

Penyusunan

Rancangan PBDesa

30

Rancangan

APBDesa,

Penetapan

Rancangan

APBdesa, Evaluasi

Rancangan

APBDesa,

Pelaksanaan

APBDesa,

Perubahan

APBDesa

RPJMD dan RKP

Desa, Penetapan

Rancangan APB

Desa, Evaluasi

Rancangan APD

Desa, Pelaksanaan

APBDesa

6 Penatausahaan

Dan

pertanggungjawaba

n keuangan Desa

BAB VI :

Bendahara Desa,

Penatausahaan

Penerimaan,

Penatausahaan

Pengeluaran,

Pertanggungjawaba

n Penggunaan

dana

BAB VI :

Perubahan

APBDesa

7 Pertanggungjawaba

n Pelaksanaan

APBDesa

BAB VII :

Penetapan

Pertanggungjawaba

n Pelaksanaan APB

Desa, Penyampaian

Laporan

pertanggungjawaba

BAB VII :

Penatausahaan

Dan

Pertanggungjawaba

n Keuangan Desa

Berisi :

Penatausahaan

31

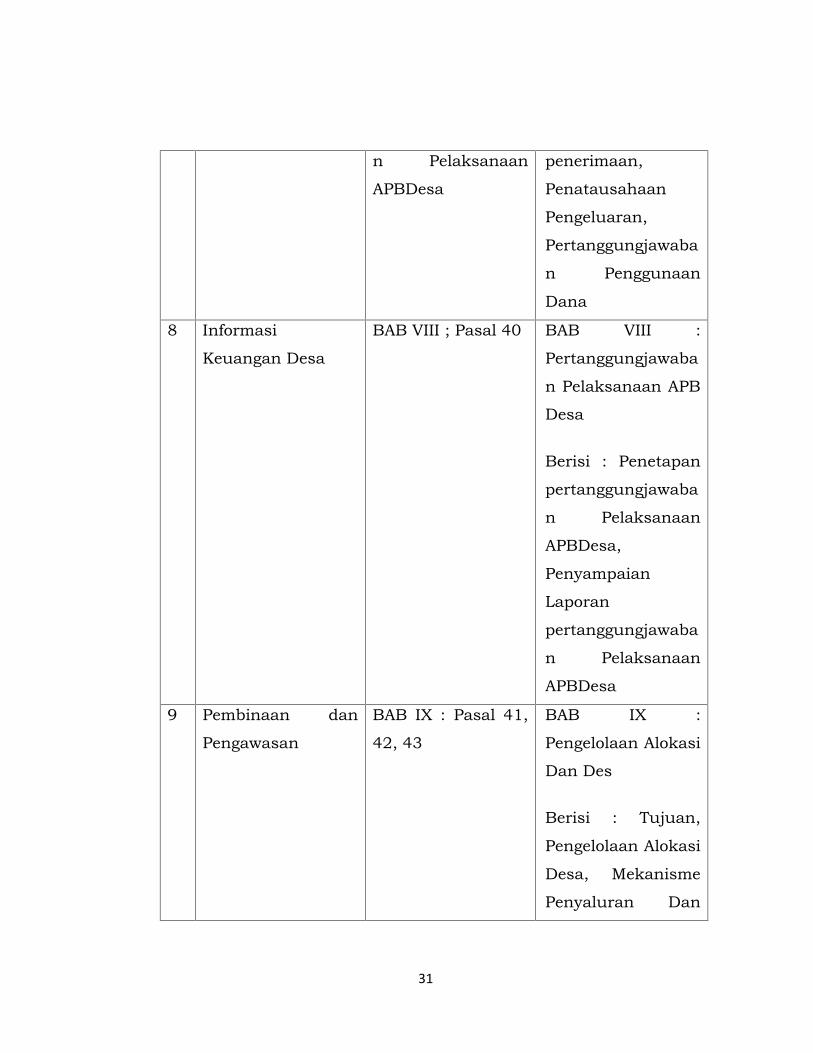

n Pelaksanaan

APBDesa

penerimaan,

Penatausahaan

Pengeluaran,

Pertanggungjawaba

n Penggunaan

Dana

8 Informasi

Keuangan Desa

BAB VIII ; Pasal 40 BAB VIII :

Pertanggungjawaba

n Pelaksanaan APB

Desa

Berisi : Penetapan

pertanggungjawaba

n Pelaksanaan

APBDesa,

Penyampaian

Laporan

pertanggungjawaba

n Pelaksanaan

APBDesa

9 Pembinaan dan

Pengawasan

BAB IX : Pasal 41,

42, 43

BAB IX :

Pengelolaan Alokasi

Dan Des

Berisi : Tujuan,

Pengelolaan Alokasi

Desa, Mekanisme

Penyaluran Dan

32

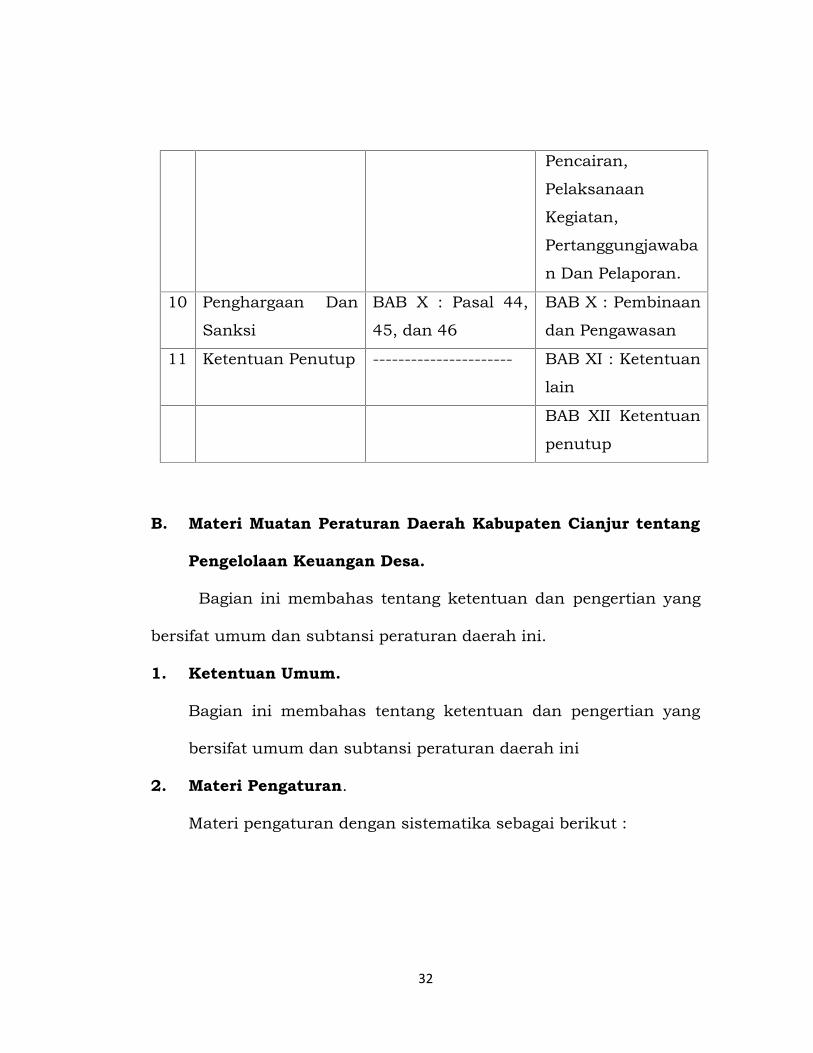

Pencairan,

Pelaksanaan

Kegiatan,

Pertanggungjawaba

n Dan Pelaporan.

10 Penghargaan Dan

Sanksi

BAB X : Pasal 44,

45, dan 46

BAB X : Pembinaan

dan Pengawasan

11 Ketentuan Penutup ---------------------- BAB XI : Ketentuan

lain

BAB XII Ketentuan

penutup

B. Materi Muatan Peraturan Daerah Kabupaten Cianjur tentang

Pengelolaan Keuangan Desa.

Bagian ini membahas tentang ketentuan dan pengertian yang

bersifat umum dan subtansi peraturan daerah ini.

1. Ketentuan Umum.

Bagian ini membahas tentang ketentuan dan pengertian yang

bersifat umum dan subtansi peraturan daerah ini

2. Materi Pengaturan.

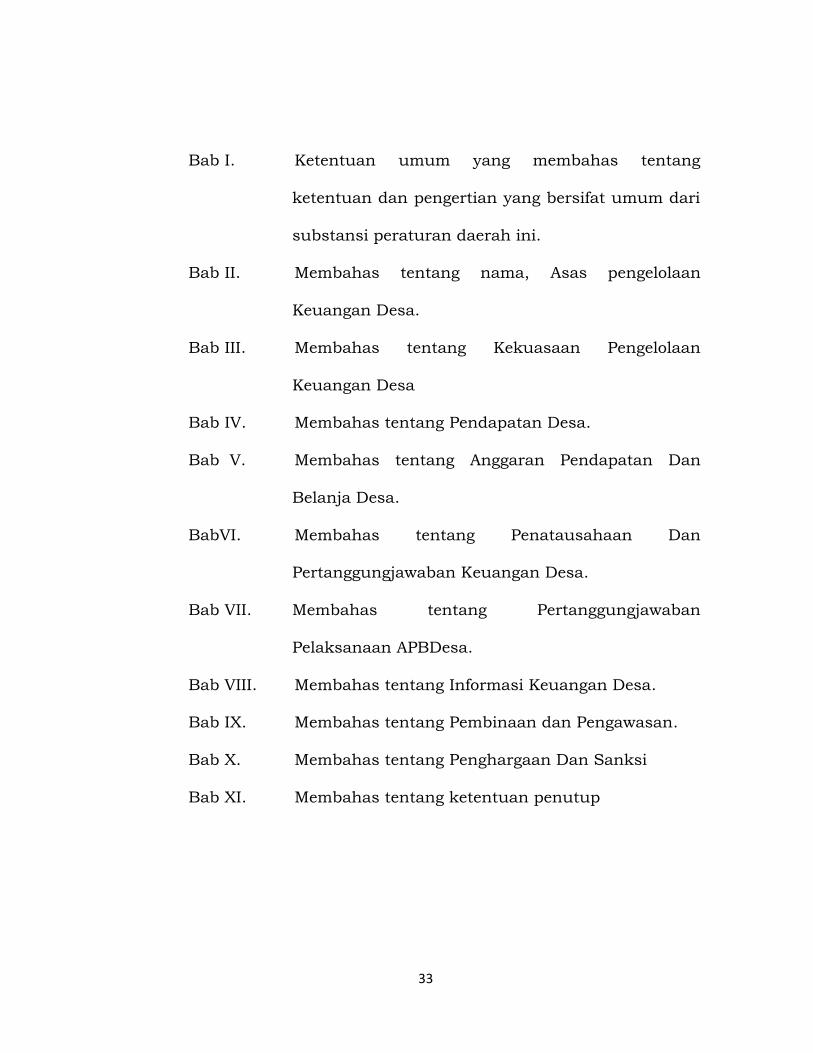

Materi pengaturan dengan sistematika sebagai berikut :

33

Bab I. Ketentuan umum yang membahas tentang

ketentuan dan pengertian yang bersifat umum dari

substansi peraturan daerah ini.

Bab II. Membahas tentang nama, Asas pengelolaan

Keuangan Desa.

Bab III. Membahas tentang Kekuasaan Pengelolaan

Keuangan Desa

Bab IV. Membahas tentang Pendapatan Desa.

Bab V. Membahas tentang Anggaran Pendapatan Dan

Belanja Desa.

BabVI. Membahas tentang Penatausahaan Dan

Pertanggungjawaban Keuangan Desa.

Bab VII. Membahas tentang Pertanggungjawaban

Pelaksanaan APBDesa.

Bab VIII. Membahas tentang Informasi Keuangan Desa.

Bab IX. Membahas tentang Pembinaan dan Pengawasan.

Bab X. Membahas tentang Penghargaan Dan Sanksi

Bab XI. Membahas tentang ketentuan penutup

34

BAB IV

PENUTUP

A. Kesimpulan.

Sebagai akhir dari pembahasan masalah pengelolaan keuangan

desa dalam naskah akademik ini, penulis mencoba menarik

kesimpulan-kesimpulan sehubungan dengan permasalahan yang

dibahas sebagai berikut:

1. Pengelolaan keuangan desa di Kabupaten Cianjur perlu

ditetapkan dalam suatu peraturan daerah kabupaten cianjur

dimana didalamnya mencakup antara lain, asas pengelolaan

keuangan desa, kekuasaan pengguna keuangan desa, struktur

pengelolaan keuangan desa, penyusunan rencana anggaran

belanja desa, penetapan anggaran keuangan desa dan evaluasi

penggunaan keuangan desa, termasuk pula di dalamnya

perubahan anggaran keuangan desa dan pelaporan penggunaan

keuangan desa dan laporan pertanggungjwaban penggunaan

keuangan desa, pembinaan dan pengawasan pengelolaan

keuangan desa.

2. Beberapa hambatan dalam pengelolaan keuangan desa adalah

kurangnya Sumber Daya Manusia (SDM) yang kompeten dan

professional dalam pengelolaan keuangan desa sehingga tidak

35

jarang terjadi pengelolaan keuangan desa tidak sesuai dengan

asas-asas pengelolaan keuangan desa (dan pengelolaan

keuangan pada umumnya). Hal ini sudah barang tentu dapat

menimbulkan kesan ketidaktransparanan, ketidakepektifan

dalam penggunaan atau pengelolaan keuangan desa. Untuk itu

kehadiran peraturan daerah yang secara khusus mengatur

mengenai keuangan desa sangat diperlukan guna terciptanya

transparansi, epektifitas dan ketertiban sesuai dengan prinsip

anggaran.

3. Upaya yang perlu dilakukan oleh Pemerintah Kabupaten Cianjur

dalam mengantisipasi berbagai permasalahan seputar

pengelolaan keuangan desa adalah dengan dibentuknya

peraturan yang khusus mengatur masalah pengelolaan

keuangan desa. Dengan demikian diharapkan pengelolaan

keuangan desa dapat dilaksanakan sesuai dengan prinsip-

prinsip dasar pengelolaan keuangan Negara/masyarakat pada

umumnya dan desa pada khususnya.

36

B. Saran.

Sebagai akhir dari pembahasan Naskah Akademik tentang

peraturan/pedoman pengelolaan keuangan desa ini, maka penulis

kemukakan beberapa saran sebagai berikut:

1. Hendaknya Pemerintah Kabupaten Cianjur segera menyusun

rancangan ketetapan / praturan daerah tentang pengelolaan

keuangan desa. Hal ini perlu segera dilakukan untuk menghindari

penggunaan keuangan desa yang tidak sesuai dengan prinsip-

prinsip penggunaan anggaran.

2. Bagi pengelola keuangan desa yang dalam hal ini Kepala Desa dan

perangkatnya, ketiadaan peraturan yang mengatur masalah

pengelolaan keuangan desa bukan berarti keuangan desa dapat

digunakan sesuai dengan keinginannya, akan tetapi prinsip-

prinsip penggunaan anggaran sebagaimana dirumuskan dalam

dalam berbagai peraturan perundang-undangan dapat

diberlakukan terhadap permasalahan yang sama meskipun

berbeda secara tujuan maupun tuntutan administratifnya.

37

DAFTAR PUSTAKA

Buku-Buku.

A. Mukhtie Fadjar, Tipe Negara Hukum, Bayumedia Publishing,

Malang, 2005.

Bagir Manan, Dasar-dasar Konstitusional Peraturan Perundang-

undangan Nasional, Fakultas Hukum Universitas Andalas,

Padang, 1994.

Bagir Manan, Menyongsong Fajar Otonomi Daerah, Penerbit FSH UII,

Yogyakarta, 2002.

Daan Suganda, Sistem Pemerintahan Republik Indonesia dan

Pemerintahan Daerah, Sinar Baru, Bandung.

Hamzah Halim dan Kemal Redindo Syahrul Putera, Cara Praktis

Menyusun & Merancang Peraturan Daerah; Suatu Kajian

Teoritis & Praktis Disertai Manual; Konsepsi Teoritis Menuju

Artikulasi Empiris, Kencana Prenada Media Group, Jakarta,

2010.

HAW. Widjaya, Penyelenggaraan Otonomi Di Indonesia Dalam Rangka

Sosialisasi UU No.32 Tahun 2004 Tentang Pemerintahan

Daerah, RajaGrafindo Persada, Jakarta, 2005.

Jimly Asshiddiqie, Pengantar Ilmu Hukum Tata Negara, Jilid II,

Sekretariat Jenderal Mahkamah Konstitusi Republik

Indonesia, Jakarta, 2006.

Mardiasmo, Otonomi dan Manajemen Keuangan Daerah, penerbit

ANDI, Yogyakarta, 2004.

38

Maryunani, Keuangan dan Ekonomi Desa, makalah Pada Universitas

Brawijaya, Malang, 2006.

Maurice Duverger, dalam Kuntjoro Purbopranoto, Sistem

Pemerintahan Demokrasi, cet 3. PT.Eresco, Bandung, 1978.

Ryaas Rasyid, Perspektif Otonomi Luas, Dalam Otonomi Atau

Federalisme Dampaknya Terhadap Perekonomian, Suara

Harapan, Jakarta, 2000.

Sri Soemantri, Perbandingan Antar Hukum Tata Negara, Alumni,

Bandung, 1971

Surachmin, Asas Dan Prinsip Hukum Serta Penyelenggaraan Negara,

Yayasan Gema Yustisia Indonesia, Jakarta.

Undang-Undang.

Undang-Undang Dasar 1945.

Undang – Undang Nomor 17 Tahun 2003 Tentang Keuangan Negara ;

Undang – Undang Nomor 1 Tahun 2004 Tentang PerbendaharaanNegara;

Undang-Undang Nomor 10 Tahun 2004 Tentang PembentukanPeraturan Perundang-Undangan ;

Undang-Undang Nomor 32 Tahun 2004 Tentang PemerintahanDaerah Sebagaimana Telah Diubah Keduakalinya DenganUndang-Undang Nomor 12 Tahun 2008;

Peraturan Menteri Dalam Negeri Nomor 37 tahun 2007 tentangPedoman Pengelolaan Keuangan Daerah.

Peraturan Menteri Dalam Negeri Nomor 4 tahun 2007 TentangPengelolaan Kekayaan Desa

39

Top Related

Copyright © 2022 FDOKUMEN