Bahasa

Halaman

Hukum

MODUL PERKULIAHAN

MANAJEMEN KEUANGAN

MANAJEMEN PERSEDIAAN

Fakultas Program Studi Tatap Muka Kode MK Disusun Oleh

Ekonomi dan Bisnis

Manajemen S! 12

84008 Helsinawati, SE, MM

Abstract Kompetensi

Berdasarkan Analisa EOQ

Manajer dapat mengambil keputusan pembelian optimal.

Mahasiswa dapat menganalisa persediaan dengan metode EOQ

2015 2 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

MANAJEMEN PERSEDIAAN

12.1. Pengertian Persediaan

Persediaan merupakan stock barang yang ada dalam perusahaan yang

terdiri dari persediaan bahan baku, persediaan bahan setengah jadi, dan

persediaan barang jadi.

Sebagai bagian dari asset lancar persediaan merupakan asset yang

kurang likuid dibanding dengan asset lancer lainnya. Sejak tahun 2008,

metode perhitungan persediaan yang digunakan adalah metode FIFO

( Fist in fist out atau barang yang pertama masuk yang pertama keluar

) dan metode rata rata tertimbang.

Faktor yang mempengaruhi persediaan.

1. Kualitas dan kuantitas bahan mentah, barang dalam proses dan

barang jadi.

2. Ketahanan fisik dari barang yang disimpan

3. Kebutuhan Proses produksi dan waktu produksi.

4. Permintaan konsumen akan barang jadi.

5. Keamanan persediaan sehingga tidak mengganggu proses

produksi dan pemasaran.

12.2. Beban atau Biaya Persediaan

Biaya yang teralokasi sehubungan dengan persediaan terdiri dari :

1. Biaya Pesanan Barang (Ordering Cost)

2015 3 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

Biaya Pesanan barang merupakan biaya variable dimana semakin

banyak atau besar barang yang dipesan semakin kecil biaya

pesanannya.

Biaya pesanan terdiri dari:

a. Biaya selama proses pesanan

b. Biaya pengiriman permintaan

c. Biaya penerimaan barang.

d. Biaya proses pembayaran kepada supplier.

Formula Ordering Cost (Biaya Pesanan)

O = T + ( V x F )

Keterangan:

O = Biaya pesanan

T = Biaya tetap pemesanan

V = Biaya variabel pemesanan

F = Frekwensi memesan

= Unit terpakai / Jumlah pesanan ( U / Q )

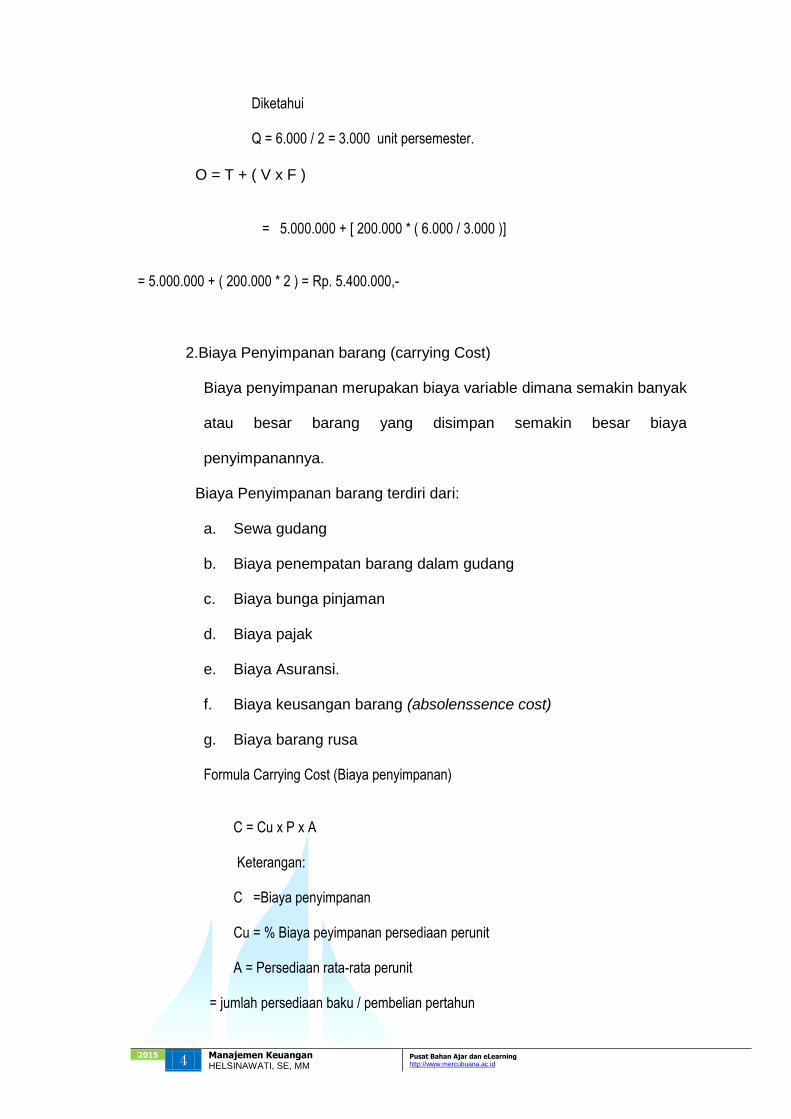

PT XYZ melakukan pembelian persediaan bahan baku dilakukan setiap 6 bulan

sekali atau 2 kali dalam setahun, dimana Jumlah persediaan yang akan dibeli adalah 6.000

unit dengan Biaya tetap untuk setiap kali pesan sebesar Rp. 5.000.000 dan Biaya variabel

untuk pesanan adalah Rp. 200.000,

2015 4 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

Diketahui Q = 6.000 / 2 = 3.000 unit persemester.

O = T + ( V x F )

= 5.000.000 + [ 200.000 * ( 6.000 / 3.000 )] = 5.000.000 + ( 200.000 * 2 ) = Rp. 5.400.000,-

2.Biaya Penyimpanan barang (carrying Cost)

Biaya penyimpanan merupakan biaya variable dimana semakin banyak

atau besar barang yang disimpan semakin besar biaya

penyimpanannya.

Biaya Penyimpanan barang terdiri dari:

a. Sewa gudang

b. Biaya penempatan barang dalam gudang

c. Biaya bunga pinjaman

d. Biaya pajak

e. Biaya Asuransi.

f. Biaya keusangan barang (absolenssence cost)

g. Biaya barang rusa

Formula Carrying Cost (Biaya penyimpanan)

C = Cu x P x A

Keterangan:

C =Biaya penyimpanan Cu = % Biaya peyimpanan persediaan perunit A = Persediaan rata-rata perunit

= jumlah persediaan baku / pembelian pertahun

2015 5 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

P = Harga perunit persediaan

Contoh :

PT XYZ melakukan pembelian persediaan bahan baku dilakukan setiap 6 bulan

sekali Jumlah persediaan yang dibutuhkan adalah 6.000 unit Harga perunit bahan

mentah Rp. 20.000,- Biaya penyimpanan sebesar 5000 atau ( 5.000 / 20.000 = 25 %)

C = Cu x P x A = ( 25 % ) X ( 6.000 / 2 ) ( 20.000 ) = 0,25 x 3.000 x 20.000 = 15.000.000

Biaya Penyimpanan perunit = 15.000.000 / 6.000 = 2.500 perunit

3.Total Biaya Persediaan

Total biaya persediaan merupakan penjumlahan dari biaya pesanan

ditambahdengan biaya penyimpanan

Formula Total Biaya Persediaan

TC = C + O

= (Cu x P x A) + (( T + ( V x F ))

Keterangan:

O = Biaya pesanan

T = Biaya tetap pemesanan

V = Biaya variabel pemesanan

2015 6 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

F = Frekwensi memesan

= Unit terpakai / Jumlah pesanan ( U / Q )

C = Biaya penyimpanan Cu = Biaya peyimpanan persediaan perunit A = Persediaan rata-rata perunit

= jumlah persediaan baku / pembelian pertahun

P = Harga perunit persediaan

TC = C + O

= (Cu x P x A) + (( T + ( V x F ))

=( 25 % ) X ( 6.000 / 2 ) ( 20.000 ) + (5.000.000 + [ 200.000 * ( 6.000 / 3.000 )]

= 15.000.000 + Rp. 5.400.000,- = 20.400.000,-

12.3. Jenis Persediaan

Persedian dalam perusahaan dagang hanya

persediaan barang jadi saja tetapi persediaan dalam perusahaan

manufaktur terdiri dari tiga jenis yaitu:

1. Persediaan Bahan Mentah

Persediaan bahan mentah (Raw Material) merupakan

persediaan bahan baku yang digunakan untuk proses produksi

sebelum menjadi barang setengah jadi atau barang dalam proses.

Persedian bahan baku dipengaruhi oleh jumlah pembelian bahan

mentah, jumlah penggunaan bahan mentah dalam proses produksi

dan waktu produksi (Production schedule), dana yang tersedia,

2015 7 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

jenis bahan baku, kepastian dari supplier dan waktu tunggu (lead

time).Lead time merupakan waktu tunggu diantara saat melakukan

pemesanan sampai dengan penerimaan pesanan.

1. Persediaan Barang Dalam proses

Persediaan barang dalam proses (Goods work in process)

merupakan persediaan barang setengah jadi yang masih harus

diproses lagi untuk menjadi barang jadi. Persediaan Barang dalam

proses yang sangat dipengaruhi oleh lamanya proses produksi,

kompleksitas proses produksi dan biaya penyimpanan.

a. Persediaan Barang Jadi

Persediaan barang jadi atau Finished Good merupakan hasil

akhir persediaan barang setelah melalui proses proses produksi dari

bahan mentah, barang dalam proses hingga menghasilkan barang

jadi yang siap untuk dijual. Persediaan barang jadi dipengaruhi oleh

kapasitas produksi yang menghasilkan barang jadi dan permintaan

persediaan untuk dijual, dan ketahanan fisik barang selama

penyimpanan, sehingga perlu kerjasama antara bagian produksi,

bagian gudang dan bagian pemasaran agar persediaan efisien dan

efektif.

12.4.Departemen yang berhubungan dengan persediaan

Dalam perusahaan departement yang berhubungan dalam

persediaan terdiri dari:

1. Departemen Keuangan

2015 8 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

Merupakan bagian yang menentukan ketersediaan dana untuk

alokasi pembelian bahan baku.

2. Departemen Pembelian.

Merupakan bagian yang memilih jenis, kualitas dan kuantitas

bahan baku secara efisien.

3. Departemen Produksi.

Dalam departemen produksi ada dua bagian yang terkait dengan

persediaan yaitu bagian gudang dan bagian proses produksi.

Bagian gudang menyimpan bahan mentah, barang dalam

proses dan barang jadi agar sesuai dengan jadwal produksi dan

optimal sesuai dengan kebutuhan produksi dan pemasaran

secara efisien dan efektif.

Bagian proses produksi menggunakan persediaan bahan

baku dan barang jadi secara efisien dan efektif agar proses

produksi sehingga pemasaran dapat berjalan lancar.

4. Departemen Pemasaran.

Merupakan bagian yang memasarkan barang jadi perusahaan

kepada konsumen.

12.5. Pengawasan Persediaan

A. Pengawasan Sistem ABC

Penggunaan sistem dengan membagi item dalam kelompok A, B, C

danSeterusnya sesuai dengan urutan berdasar besarnya investasi

B. Pengawasan Model Economic Order Quantity ( EOQ )

2015 9 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

Economical Order Quantity merupakan pemesanan yang paling

ekonomis dimana barang yangdapat diperoleh dengan biaya yang

minimal atau paling efisien.

12.6.Economic Order Quantity ( EOQ )

12.6.1.PengertianEconomic Order Quantity ( EOQ )

Menurut Sofjan Assauri (1980 : 193) bahwa :

“economic order quantity adalah merupakan jumlah atau besarnya

pesanan yang memiliki jumlahOrdering Cost dan Carrying Cost per

tahun yang palingminimal”.

Sedangkanmenurut SukartoReksohardiprojo dan Indriyo

Bitisudarmo (1986 : 291) adalah : “economicorder quantity sebenarnya

merupakan volume atau jumlah pembelian yangpaling ekonomis untuk

dilaksanakan pada setiap kali pembelian”.

Jadi masalah pengadaan bahan baku merupakan hal yang amat serius

pada suatu perusahaan dalam menjalankan aktivitasnya. Bahan

baku yangdibutuhkan untuk memperlancar proses produksi dalam

perusahaan dapatdihitung/diramalkan sesuai dengan tingkat yang akan

ditetapkan. Dengandiketahui jumlah kebutuhan bahan baku ini, bukan

berarti perusahaan harusmembeli semuanya dalam sekali pembelian.

Pembelian dapat dilakukanbanyak sekali, dua kali bahkan mungkin

berkali-kali untuk memenuhikebutuhan bahan selama satu periode.

Akan tetapi perusahaan harusmempertimbangkan berapa banyak harus

2015 10 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

melakukan pembelian agarkebutuhan bahan terpenuhi dan perusahaan

juga akan memdapatkan tingkatbiaya yang minimal.

12.6.2 Kriteria Economic Order Quantity

Dalam Penggunaan rumus economic order quantityuntuk dasar

pembelian optimal agar pembelian tidak terlalu besar atau kecil,

sehingga dapat diperolah pembelian yang ekonomis memiliki kriteria

sebagai berikut:

a. Barang atau bahan mentah selalu tersedia di pasar

b. Harga beli barang atau bahan mentah per unit tetap ataukonstan

c. Biaya pesanan setiap tahun konstan

d. Kuantitas atau volumeproduksi yang menggunakan bahanmentah

relatif stabil sepanjangtahun.

e. Biaya pemeliharaan per tahun merupakan prosentase tetap dari nilai

rataratapersediaan

f. Tidak ada potongan harga atas pembelian bahan.

Kelebihan dan Kelemahan Economic Order Quantity sebagai cara

penentuan jumlah pembelian yang optimal.

1.Kelebihan Economic Order Quantity

a..economic order quantity sebagai penentu jumlah pesanan yang

paling

ekonomis guna menghindari adanya pemborosan

2015 11 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

b.Pembelian bahan metah sesuai dengan kebutuhan perusahaan

2.Kelemahan Economic Order Quantity

a. Harga beli bahan baku beli konstan padahal harga selalu berfluktuasi

atau tidak konstan,

b. Harga bahan mentah perunit yang dibeli berapapun kuantitasnya

dianggap sama baik pembelian dalam jumlah besar atau kecil.

c. Tidak ada potongan atau discount harga beli pada perhitungan

economic order quantity

d.Tidak memperhatikan batas kerusakan material atau bahan mentah,

padahal batas kerusakan selalu ada pada setiap material.

Asumsi yang digunakan dalam perhitungan economic order

quantityadalah sebagai berikut:

- Jumlah total kebutuhan bahan baku pertahun diketahui.

- Pesanan dapat segera dipenuhi.

- Biaya pemesanan bersifat tetap sepanjang tahun.

- Biaya penyimpanan dalam jumlah % yang tetap sepanjang tahun.

- Pemasok tidak memberi potongan harga.

- Jumlah pemakaian bahan baku tetap untuk satu periode tertentu.

EOQ = Q = √ ( 2VU ) / ( CP )

2015 12 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

V = Biaya Pesanan variable

U = Jumlah persediaan pertahun

C =% Biaya peyimpanan terhadap persediaan

P = Harga perunit persediaan

Atau

EOQ = Q = √ ( 2CP.R ) / CH

CP= Biaya Pesanan sekali pemesanan

R = Jumlah persediaan pertahun/Kebutuhan bahan

CH= Harga perunit persediaan

Contoh :

PT. ABC mempunyai kebutuhan material selama setahun 1.600 kg, Biaya

pesanan Rp. 100 setiap kali pesan, carrying cost 20 % (10x 0,2= Rp

2/kg=CP), harga beli Rp 10/kg.

EOQ = Q = √ ( 2VU ) / ( CP )

Diketahui

V = Rp.100,-

U = 1.600 kg

2015 13 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

C = 20 %

P= Rp. 10/kg

EOQ = √ [ ( 2 ) (100 ) ( 1.600 ) ] /(0,2x10)

= √ 320.000/2 = √ 160.000

= 400 kg

Total Biaya Persediaan pada pembelian sebesar EOQ

TC = C + O atau total biaya penyimpanan + total biaya pesanan.

= Rp. 400 + 400 = Rp. 800/ Unit total biaya persediaan yang

efisien

Tabel. 12.1. Tabel Biaya Persediaan

KETERANGAN FREKUENSI PEMBELIAN

A=1 X B=2X C=3X D=4X E=5X F=6X

INVENTORY (KG) 1,600 800 533.33 400 320 266.67 AVERAGE INVETORY (KG) = inventory/2 800 400 267 200 160 133 ORDERING COST (O) (RP 100/PESANAN) x frekuensi 100 200 300 400 500 600 CARRYING COST (C) (RP 2/KG) x average inventory 1,600 800 533.33 400 320 267

TOTAL BIAYA PERSEDIAAN (O + C) 1700 1000 833.33 800 820 866.67

Berikut ini adalah Grafik Economic Order Quantity

2015 14 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

Grafik 12.1. Economic Order Quantity

TOTAL COST

COST

1,600 CARRYING COST

1,400

1,200

1,000

800 EOQ

600 F

400 E

D C

200 B ORDERING COST

O A

200 400 600 1.000 1.200 1.400 KUANTITAS1.600

Pada grafik 12.1 diatas dijelaskan bahwa EOQ terjadi pada saat

kuantitas persediaan 400 unit dengan biaya persediaan Rp 800,- .

Titik D merupakan titik pertemuan antara biaya penyimpanan (carrying

cost) dengan biaya pesanan (ordering cost) pada biaya Rp. 400,-

12.5. EOQ dengan Diskonto

Perhitungan EOQ berdasarkan harga konstan, tetapi dalam realita

pemenuhan kebutuhan bahan terkadangpembelian dilakukan dalam

jumlah besar atau jumlah kecil sehingga akanmemunculkan

perbedaan, karena dalam pembelian jumlah besar memperoleh

potongan pembelian atau diskon. Hal ini yang menjadikan unsur

2015 15 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

diskonto harga menjadi sangat penting untuk dipertimbangkan dalam

analisis EOQ.

Formula EOQ dengan Diskonto

Contoh :

PT. XYZ dalam memproduksi barang setiap tahunnya membutuhkan

bahan mentah sebesar 12.000 unit. Biaya pesanan setiap kali pesan

sebesar Rp. 30.000,dan biaya simpan sebesar Rp. 100,- perunit.

Perusahaan supplier PT DEF menawarkan harga diskon berdasarkan

kuantititas pembelian sebagai berikut :

TABEL 12.2 .DAFTAR HARGA PEMBELIAN BAHAN BAKU

KUANTITAS HARGA PERUNIT (Rp)

1 - 1.000 UNIT 100,000

1.001 - 5.000 90,000

5.001 - 10.000 80,000

10.001 - 15.000 70,000

15.000 KEATAS 60,000

Untuk menentukan apakah perlu diadakan kebijakan pemesanan,

sehingga:

a. Perhitungan EOQ tanpa diskonto

EOQ = Q = √ ( 2CP.R ) / CH

= √ (2 x 12.000 x 30.000)/100

= √ 7.200.000 = 2.683 unit

2015 16 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

b. Perhitungan EOQ berdasarkan adanyadiskonto

Formula

TAC = (Q/2)C + (R/Q)O + RP

Keterangan:

TAC = Biaya persediaan tahunan

Q = Kuantitas

C = Biaya penyimpanan perunit

R = Kebutuhan Bahan Mentah

O = Biaya pesanan

P = Harga beli perunit.

1. Pada EOQ = 2.683 unit

TAC = (2.683/2)100 + (12.000/2.683)30.000 + (12.000 x

90.000)

= Rp 1,080,268,328.16

2. Pada Pesanan = 6.000 unit

TAC =(6.000/2)100 + (12.000/6.000)30.000+ (12.000 x 80.000)

= Rp. 960,360,000.00

3. Pada Pesanan = 12.000 unit

TAC = (12.000/2)100 +(12.000/12.000)30.000+(12.000 x

70.000)

= Rp 960,630,000.00

Dari perhitungan diatas harga yang dipilih adalah pada pesanan 6.000 unit karena harganya paling efisien yaitu sebesar Rp. 960.360.000,-

2015 17 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

12. 5. Titik Pesanan Kembali ( Reorder Point )

Titik pesanan kembali merupakan jumlah batas minimal persediaan

untuk melakukan pesanan lagi. Reorder point digunakan untuk

mencegah kehabisan bahan baku yang akan menyebabkan

berhentinya proses produksi pada suatu perusahaan.

Formula Reorder point bila tidak ada safety stock

R = L x Pn

Keterangan

R = Reorder Point

L = waktu tunggu

Pn = Pemakaian harian

Jadi reorder point Waktutunggu pemesanan ( lead time ) X Jumlah

pemakaian perhari.

Contoh:

PT XYZpemakaian harian bahan mentah 33 unit (Setahun 12.000/365

hari), dengan waktu tunggu 8 hari, maka reorder point:

R = L x Pn

= 33 x 8 = 264 unit

2015 18 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

Jadi jumlah yang harus tetap ada pada saat pemesanan dilakukan

sebesar 264 unit

12.6. Safety Stock

Merupakan jumlah minimum dari persediaan minimal yang

diperkenankan danmerupakan jumlah persediaan minimal untuk

melakukan pembelian persediaankembali ( Reorder Point )

Contoh : PT XYZ menetapkansafety stock 200 unit untuk memesan

kembali (reorder point) = 200 unit + 264 unit = 464 unit.

12.7. Stock out (Kehabisan persediaan)

Kebijakan optimum akan meminimalkan total biaya

persediaan pengaman. Biaya penyimpanan (C) yang tinggi

merupakan hasil perkalian antara biaya penyimpanan tahunan perunit

(Cu) dengan persediaan pengaman (S) atau C = Cu x S.

Contoh:

Biaya penyimpanan tahunan perunit Rp.100, safety stock 200 unit,

C = Cu x S.

= 100 x 200 = Rp. 20.000,-

Biaya pertahun karena kehabisan persediaan sebagai

akibat kehabisan persediaan (stock out) yaitu Biaya kehabisan

persediaan perunit x jumlah unit kehabisan persediaan x probabilitas

2015 19 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

kehabisan persediaan dalam satu siklus x jumlah siklus persediaan

pertahun.

Contoh:

Biaya kehabisan persediaan perunit Rp.50, jumlah unit kehabisan

persediaan 100, probabilitas kehabisan persediaan dalam satu siklus

5 % jumlah siklus persediaan pertahun 3.000, hitunglah Biaya

kehabisan persediaan pertahun = 50 x 100 x 0,05 x 3.000 = Rp.

750.000,-

2015 20 Manajemen Keuangan Pusat Bahan Ajar dan eLearning

HELSINAWATI, SE, MM http://www.mercubuana.ac.id

Daftar Pustaka

Arthur J. Keown, David F. Scott Jr, John D. Martin, J. William Petty. 2002. Introduction

Financial Management. Prentice- Hall, Inc.

Weston, J Fred and Eugene F Brigham, 2004. Managerial Finance, Tenth Edition,

Dryden Press, Hinsdale Illinois.

Syamsudin Lukman, 1985. Manajemen Keuangan Perusahaan, Konsep dan Aplikasi

dalam Perencanaan dan Pengambilan Keputusan, Handinata Yogyakarta

Husnan, Suad, 1990. Manajemen Keuangan, Teori dan Penerapan, Edisi Pertama,

Cetakan ketiga, BPFE Yogyakarta.

Copyright © 2022 FDOKUMEN