Bahasa

Halaman

Hukum

75

LAMPIRAN

76

Lampiran 1

77

Lampiran Kuesioner Penelitian

Identitas Peserta

Isilah data berikut ini dan beri tanda silang (X) pada pilihan yang sesuai.

1. Nama .....................................................................

2. KAP .....................................................................

3. Jenis Kelamin □ Wanita □ Pria

4. Usia ........ tahun

5. Posisi □ Auditor Yunior

□ Auditor Senior

6. Masa kerja sebagai auditor ........... tahun

7. Pernah mengikuti Pendidikan

Profesi Akuntansi (PPA)

□ Pernah

□ Tidak Pernah

8. Pernah mengikuti seminar

tentang kecurangan

□ Pernah, sebutkan .....................kali

□ Tidak Pernah

9. Jumlah klien yang anda audit

dalam 1 tahun Sebutkan ......................

10. Jumlah penugasan (audit + jasa lain) yang anda tangani dalam 1

bulan terakhir

Sebutkan ......................

11. Jenis penugasan yang harus anda tangani

□ Audit

□ Penyusunan laporan keuangan

□ Konsultasi perpajakan □ Konsultasi manajemen

□ Lainnya, sebutkan....................................

78

Kuesioner Pengalaman

1. Banyaknya jumlah perusahaan yang Anda tangani selama bekerja di KAP :

1) Sedikit (kurang dari 5 perusahaan)

2) Kurang banyak (5-10 perusahaan)

3) Banyak (10-15 perusahaan) 4) Cukup Banyak (15-20 perusahaan)

5) Sangat Banyak (lebih dari 20 perusahaan)

2. Banyaknya jenis penugasan (misalnya audit, review, penyusunan laporan

keuangan, konsultasi perpajakan, konsultasi keuangan, konsultasi manajemen, penyusunan sistem akuntasi, dan sebagainya) yang Anda

laksanakan selama bekerja di KAP: 1) Sedikit (1 penugasan)

2) Kurang banyak (2-3 penugasan) 3) Banyak (4-5 penugasan)

4) Cukup Banyak (6-7 penugasan)

5) Sangat Banyak (lebih dari 7 penugasan)

3. Banyaknya jenis industri (misalnya dagang, manufaktur, pertambangan, pertanian, perbankan, properti, koperasi, yayasan, jasa keuangan, dana

pensiun, perhotelan, dan sebagainya) yang Anda tangani selama bekerja

di KAP: 1) Sedikit (1 industri)

2) Kurang banyak (2-3 industri) 3) Banyak (4-5 industri)

4) Cukup Banyak (6-7 industri) 5) Sangat Banyak (lebih dari 7 industri)

4.Saya memiliki latar belakang pendidikan akuntansi yang sangat mendukung

pekerjaan saya sebagai auditor

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

5. Saya sering mengajak rekan-rekan seprofesi untuk bertukar pendapat tentang masalah yang terkait dengan pekerjaan audit yang saya lakukan:

Sangat Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat Setuju

Sumber :

79

Kuesioner Pengetahuan

1. Saya memiliki pengetahuan yang memadai mengenai standar profesional akuntan

publik yang sangat diperlukan dalam melaksanakan pemeriksaan

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

2. Saya selalu mengikuti perkembangan standar profesional akuntan publik yang terkini.

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

3. Untuk melaksanakan pemeriksaan yang baik, saya selalu mengikuti perkembangan

standar akuntansi keuangan

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

4. Untuk dapat melaksanakan pemeriksaan yang baik, saya sering sekali mengikuti

pelatihan atau lokakarya yang terkait dengan auditing

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

5. Untuk dapat melaksanakan pemeriksaan yang baik, saya sering sekali mengikuti

pelatihan atau lokakarya yang terkait dengan akuntansi keuangan

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

6. Untuk menunjang tugas pemeriksaan saya selalu mengikuti perkembangan peraturan

perundang-undangan sebagai kriteria dalam pemeriksaan

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

Sumber :

80

Kuesioner Akuntabilitas

1. Dalam setiap pekerjaan audit yang saya lakukan selama ini, saya selalu memiliki

motivasi yang tinggi untuk menyelesaikan tugas tepat waktu.

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

2. Dalam setiap pekerjaan audit yang saya lakukan selama ini, saya yakin bahwa atasan

saya selalu memeriksa pekerjaan saya dengan teliti.

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

3. Dalam setiap pekerjaan audit yang saya lakukan selama ini, saya yakin bahwa saya harus mempertanggungjawabkan pekerjaan saya pada atasan.

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

4. Dalam setiap pekerjaan audit yang saya lakukan selama ini, saya selalu menggunakan segenap daya pikir saya untuk menyelesaikan pekerjaan saya.

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

5. Dalam setiap pekerjaan audit yang saya lakukan selama ini, saya selalu

menggunakan segenap usaha saya untuk menyelesaikan pekerjaan saya.

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

6. Dalam setiap pekerjaan audit yang saya lakukan selama ini, saya selalu

melaksanakan tahap-tahap audit secara lengkap untuk menyelesaikan pekerjaan saya.

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

Sumber :

81

KASUS UNTUK INFORMASI AFEKTIF DAN AUDITOR FRAUD

JUDGMENT

Anda adalah seorang auditor yang bekerja pada Kantor Akuntan Publik Ari, Budi dan

rekan. Klien anda adalah PT. ABADI yang bergerak dalam bidang perdagangan sparepart

mobil-mobil menengah ke atas. Untuk suku cadang mobil mewah, perusahaan

mengimportnya dari luar negeri. Selain itu perusahaan juga mempunyai bengkel untuk

reparasi dan service. Kantor pusat perusahaan berada di Jakarta, sedangkan cabangnya

berada di Surabaya, Medan, dan Batam.

Ini adalah audit yang pertama kali anda lakukan untuk perusahaan tersebut. Tahun

buku yang diaudit adalah periode tahun buku 2015. Tahun buku sebelumnya diaudit

oleh akuntan publik lain dengan opini wajar tanpa pengecualian. Untuk memahami bisnis

klien, anda bermaksud mengadakan wawancara dengan tim managemen perusahaan,

mengunjungi tempat operasional klien anda, dan melakukan prosedur analitis. Berikut

adalah hasil pengamatan anda:

1. Tim manajemen PT Abadi meminta anda tim audit membuat daftar pertanyaan

mengenai hal-hal apa saja yang akan ditanyakan. Mereka berjanji akan memberikan jawaban segera via email. Berdasarkan email yang diterima, informasi yang diperoleh

tim audit adalah :

a. Perusahaan mulai berdiri 6 tahun lalu. Pada 2 tahun pertama kegiatan

operasionalnya perusahaan mengalami kerugian. Tetapi pada tahun ke 3

perusahaan sudah memperoleh laba. b. Perusahaan belum mempunyai rencana jangka pendek dan jangka panjang yang

terstruktur. Semuanya akan dijalankan sesuai dengan kondisi perusahaan saja. Apabila laba meningkat perusahaan akan melakukan ekspansi tetapi apabila laba

tidak meningkat perusahaan akan berjalan seperti biasa. c. Perusahaan memasarkan produk ke konsumen langsung secara tunai dan ke

toko-toko spareparts secara tunai dan kredit dengan jangka waktu kredit

maksimal 1 bulan

2. Berdasarkan kunjungan tim audit ke lokasi operasional perusahaan, informasi yang

diperoleh adalah sebagai berikut : a. Perusahaan berada pada lokasi yang bagus dengan gedung yang megah.

b. Jalur keluar masuk karyawan dijaga oleh beberapa karyawan (satpam) yang

berseragam. Arus keluar masuk barang dan jalur keluar masuk karyawan menjadi satu.

c. Karyawan memakai seragam dan terdapat pemisahan ruangan untuk pimpinan dan karyawan

3. Informasi Afektif

Tim manajemen PT Abadi memberikan presentasi pada saat kedatangan anda ke

perusahaan, mereka menjelaskan mengenai struktur kepemilikan perusahaan dan

jaringan perusahaan dengan sangat menarik sebagai berikut:

82

a. Salah satu pemegang saham mayoritas perusahaan adalah Bapak Surya Abadi

Budiman, putra bapak Hartawan Budiman, yang merupakan orang terkaya ke 9 di dunia. Bapak Hartawan Budiman terkenal sebagai pendiri PT Asteria

Indonesia, salah satu perusahaan otomotif sukses di Indonesia. Pemegang saham lainnya adalah PT Kramat Jadi, yang juga bergerak di bidang otomotif.

Prestasi para pemegang saham di bidang otomotif tidak diragukan lagi, sehingga

prospek PT Abadi kedepan sangat bagus. Customer utama perusahaan ini adalah distributor otomotif dari PT Asteria Indonesia dan PT Kramat Jadi. Jadi untuk

pasar produk yang dijual PT Abadi sudah jelas. b. Bapak Surya Abadi Budiman, adalah pribadi yang rendah hati, sederhana, dan

memiliki jiwa sosial yang tinggi. Beliau selalu memperlakukan semua tim management-nya dan semua karyawan dengan baik. Standar gaji dan

kesejahteraan untuk karyawan sangat bagus. Turn over karyawan relatif rendah.

Bapak Surya Abadi Budiman selalu menekankan agar semua tim management dan karyawan menjaga good corporate governance di perusahaan.

c. Tim manajemen terdiri dari orang-orang yang profesional di bidangnya dan berpengalaman. Manager Akuntansi, Manager Keuangan, dan Manager

Pembelian, sebelum bergabung dengan PT Abadi adalah manager yang bekerja

di PT Asteria Indonesia dan PT Kramat Jadi. Jadi mereka adalah orang-orang yang kompeten dan dapat dipercaya. Manager Akuntansi PT Abadi, ibu Kitty, SE,

Msi, CA adalah lulusan dari perguruan tinggi di Luar Negeri. Sudah berpengalaman kerja 7 tahun di perusahaan publik.

d. Komite audit memberikan akses khusus ke tim audit untuk berdiskusi mengenai temuan audit. Komite audit memberikan pernyataan bahwa perusahaan memiliki

pengendalian internal yang memadai. Perusahaan juga senantiasa menjaga good

corporate governance.

4. Berdasarkan prosedur analitis terhadap laporan keuangan perusahaan tahun 2015

dan 2014, diperoleh informasi sebagai berikut :

Penjualan dan Piutang Usaha

PT Abadi

Periode 2015 - 2014

2015 2014

Rp. Rp. Rp. %

Penjualan 615.250 526.400 88.850 17%

Harga Pokok Penjualan 412.800 405.600 7.200 2%

Laba Kotor 202.450 120.800 81.650

Persentase Laba Kotor 33% 23%

Piutang Usaha Akhir Tahun 102.600 45.700 56.900 125%

Persentase piutang dari penjualan 17% 9%

Perputaran Piutang Usaha 6,00 11,52

Jangka Waktu Piutang Usaha 2,00 1,04

Dalam Jutaan RupiahKenaikan (Penurunan)

dalam bulan

83

Keterangan :

Data diambil dari Laporan Keuangan PT Abadi 2015, 2014

Perputaran Piutang Usaha diperoleh dari : Penjualan dibagi dengan Piutang Usaha akhir

tahun

Jangka Waktu Piutang Usaha diperoleh dari : 12 bulan dibagi dengan Perputaran Piutang

Usaha

Jangka Waktu Piutang Usaha menunjukkan rata-rata lamanya pelunasan piutang

Kuesioner Informasi Afektif

Penilaian Awal PT Abadi

1. Berdasarkan informasi yang anda terima, bagaimana perasaan anda terhadap

Bapak Surya Abadi Budiman, pemilik perusahaan PT Abadi?

Netral 1 2 3 4 5 Sangat

Simpati

Netral 1 2 3 4 5 Sangat

Menghargai

Netral 1 2 3 4 5 Sangat

Kagum

Netral 1 2 3 4 5 Sangat

Percaya

2. Berdasarkan informasi yang anda terima, bagaimana perasaan anda terhadap

manager Akuntansi PT Abadi, ibu Kitty, SE, MSi, CA dan tim manager lainnya ?

Netral 1 2 3 4 5 Sangat

Simpati

Netral 1 2 3 4 5 Sangat Menghargai

Netral 1 2 3 4 5 Sangat

Kagum

Netral 1 2 3 4 5 Sangat Percaya

Sumber :

84

TEMUAN DI LAPANGAN

Saat ini anda dan tim audit sedang melakukan audit untuk siklus penjualan dan piutang.

Beberapa temuan yang anda catat adalah sebagai berikut :

1. Berdasarkan wawancara dengan Manager Marketing, peningkatan harga jual

selama tahun 2015 kira-kira 2%, sedangkan kuantitas barang yang dijual

meningkat sekitar 3%. Sedangkan berdasarkan prosedur analitis seperti tabel di

atas, kenaikan penjualan 17%.

2. Berdasarkan sampling terhadap jurnal penjualan, terdapat transaksi penjualan

yang dicatat dobel.

3. Beberapa konfirmasi piutang yang telah diterima menunjukkan ada beberapa saldo

piutang yang disajikan terlalu besar karena sebenarnya piutang tersebut sudah

dilunasi oleh pelanggan.

4. Berdasarkan pemeriksaan terhadap ketepatan pisah batas (cut off) transaksi

penjualan terdapat penjualan periode 2014 yang tercatat kembali di periode

2015.

Terhadap temuan tersebut di atas, tim manajemen PT Abadi menjelaskan bahwa

hal tersebut terjadi karena adanya kesalahan sistem yang terjadi secara tidak

sengaja. Manager Akuntansi, ibu Kitty menjelaskan kepada tim audit bahwa pada

pertengahan tahun 2015 terjadi maintenance system untuk program penyusunan laporan

keuangan. Kemungkinan hal ini yang menyebabkan terjadinya beberapa kesalahan

pencatatan. Tim manajemen berterima kasih pada tim audit dan berjanji akan segera

menindaklanjuti temuan tersebut.

KUESIONER AUDITOR FRAUD JUDGMENT

1. Berdasarkan temuan dalam audit seperti tersebut di atas, menurut pendapat saya

kesalahan dalam pencatatan penjualan pasti hanya bersifat human error, dan bukan

merupakan tindakan kecurangan.

Sangat tidak

Setuju

1 2 3 4 5 Sangat

Setuju

2. Saya berpendapat bahwa terdapat hal-hal yang kontradiktif antara penjelasan kepala

bagian Marketing mengenai kenaikan harga jual dan kuantitas penjualan dengan

laporan penjualan. Saya mencurigai adanya kecurangan dengan melebih-sajikan

penjualan. Oleh karena itu saya merasa perlu untuk mencari informasi lebih lanjut

mengenai kemungkinan terjadinya kecurangan tersebut.

Sangat

tidak Setuju

1 2 3 4 5 Sangat

Setuju

85

3. Sebagai pertimbangan mengenai kemungkinan terjadinya kecurangan di perusahaan,

maka saya akan menetapkan tingkat risiko kecurangan. Saya percaya pada

performance pemilik perusahaan dan tim manajemen perusahaan. Dengan reputasi

mereka tentunya mereka tidak akan berbuat kecurangan yang akan menjatuhkan

performance perusahaan. Saya akan menetapkan risiko kecurangan yang rendah

karena menurut pendapat saya sangat kecil kemungkinan terjadinya kecurangan di

perusahaan.

Sangat tidak

Setuju

1 2 3 4 5 Sangat

Setuju

4. Saya akan memperluas pemeriksaan meskipun hal itu akan menyebabkan saya

lembur dan tidak dapat menyelesaikan audit tepat waktu. Saya akan berusaha

mencari bukti-bukti dokumentasi yang terkait temuan-temuan tersebut untuk

mendapatkan bukti tambahan karena saya yakin akan adanya salah saji material

yang disebabkan karena kecurangan.

Sangat

tidak

Setuju

1 2 3 4 5 Sangat Setuju

5. Menurut pendapat saya, perusahaan sebesar PT Abadi tidak perlu melakukan

kecurangan, oleh karena itu saya tidak perlu mencari data lebih mendalam dari

bagian lain seperti bagian gudang, bagian pengiriman, bagian penagihan dan

sebagainya. Hal itu akan merepotkan perusahaan dan memperlambat penyelesaian

audit.

Sangat tidak

Setuju

1 2 3 4 5 Sangat

Setuju

6. Saya menemukan ada beberapa kejanggalan dalam akun penjualan PT Abadi dan

bukti audit yang saya kumpulkan belum memadai untuk memberikan opini. Meskipun

demikian saya dan tim memutuskan untuk segera menghentikan audit agar bisa

memenuhi time budget (batasan waktu) audit dari partner. Selain itu menurut

pendapat saya perusahaan sebesar PT Abadi sudah selayaknya mempunyai

penjualan sebesar itu dan tidak perlu berbuat kecurangan.

Sangat

tidak Setuju

1 2 3 4 5 Sangat

Setuju

7. Saya memiliki waktu audit yang terbatas, oleh karena itu saya tidak melakukan

pengujian terhadap kebenaran harga jual produk. Sebagai gantinya saya melakukan

86

wawancara dengan manajemen mengenai harga jual produk. Dengan demikian saya

bisa menyelesaikan audit tepat waktu.

Sangat tidak

Setuju

1 2 3 4 5 Sangat Setuju

Sumber :

Kuesioner Skeptisme Profesional

Questioning Mind

1. Saya selalu menolak pernyataan dari orang lain kecuali saya dapat membuktikan bahwa hal

tersebut benar

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

2. Teman saya berpendapat bahwa saya selalu menanyakan kebenaran dari sesuatu yang saya

dengar atau saya lihat

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

3. Saya seringkali menanyakan sesuatu yang saya lihat atau dengar

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

Suspension of Judgment

4. Saya menunggu untuk memutuskan suatu isue sampai saya mendapat lebih banyak informasi

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

5. Saya membutuhkan waktu untuk membuat keputusan

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

6. Saya tidak suka membuat keputusan dengan cepat

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

7. Saya tidak suka membuat keputusan sampai saya melihat semua informasi siap tersedia

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

87

8. Saya suka meyakinkan bahwa saya sudah mempertimbangkan informasi yang tersedia

sebelum membuat keputusan

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

Search for Knowledge

9. Prospek dari pembelajaran menggairahkan saya

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

10. Menemukan suatu informasi baru memang menyenangkan

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

11. Menurut pendapat saya, belajar adalah menyenangkan

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

12. Saya suka mencari pengetahuan

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

13. Saya menikmati dalam memutuskan jika yang saya baca atau dengar adalah benar

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

14. Saya menyukai pembelajaran

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

Interpersonal Understanding

15. Saya tertarik untuk mengetahui apa yang menyebabkan orang memiliki perilaku tertentu

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

16. Perilaku orang lain tidak menarik perhatian saya

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

17. Saya tertarik untuk memahami alasan dari perilaku orang lain

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

88

18. Saya jarang untuk mempertimbangkan mengapa orang berperilaku seperti itu

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

19. Memahami tindakan yang diambil seseorang dan alasan melakukan tindakan tersebut adalah

sangat menarik

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

Self Confidence

20. Saya merasa diri saya baik

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

21. Saya percaya diri dengan kemampuan saya

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

22. Saya merasa bahwa saya dapat diandalkan

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

23. Saya tidak merasa yakin terhadap diri saya

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

24. Saya percaya dengan diri saya

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

Self Determination

25. Saya selalu menerima penjelasan orang lain tanpa berpikir lebih lanjut

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

26. Saya cenderung untuk segera menerima apa yang diceritakan orang pada saya

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

27. Saya selalu menerima sesuatu yang saya lihat, baca atau dengar sesuai dengan apa adanya

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

89

28. Saya selalu bertindak tidak konsisten dalam membuat penjelasan

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

29. Biasanya saya selalu setuju dengan pemikiran orang lain dalam kelompok

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

30. Saya merasa bahwa orang lain dapat mempercayai saya

Sangat

Tidak Setuju

1 (STS) 2 (TS) 3 (N) 4 (S) 5 (SS) Sangat

Setuju

Sumber :

90

Lampiran 2

91

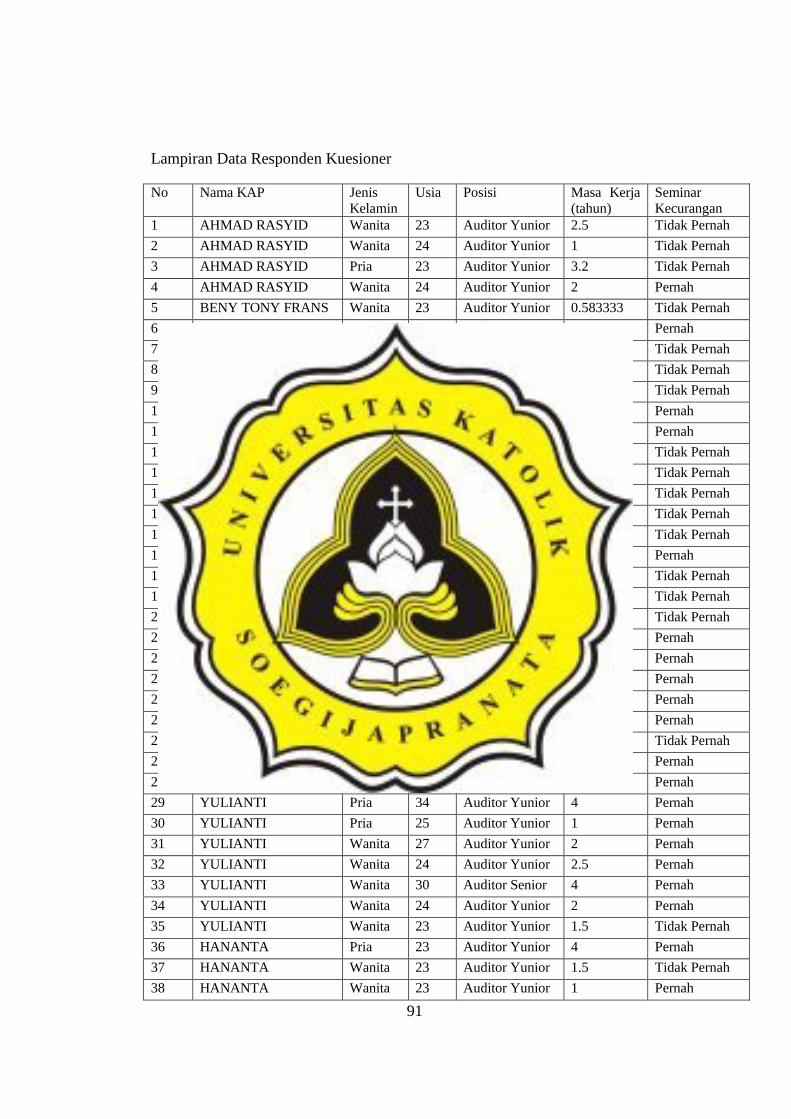

Lampiran Data Responden Kuesioner

No Nama KAP Jenis

Kelamin

Usia Posisi Masa Kerja

(tahun)

Seminar

Kecurangan

1 AHMAD RASYID Wanita 23 Auditor Yunior 2.5 Tidak Pernah

2 AHMAD RASYID Wanita 24 Auditor Yunior 1 Tidak Pernah

3 AHMAD RASYID Pria 23 Auditor Yunior 3.2 Tidak Pernah

4 AHMAD RASYID Wanita 24 Auditor Yunior 2 Pernah

5 BENY TONY FRANS Wanita 23 Auditor Yunior 0.583333 Tidak Pernah

6 BENY TONY FRANS Pria 29 Auditor Yunior 1 Pernah

7 BENY TONY FRANS Pria 22 Auditor Yunior 1 Tidak Pernah

8 BENY TONY FRANS Pria 21 Auditor Yunior 1 Tidak Pernah

9 SOETIKNO Wanita 25 Auditor Yunior 3 Tidak Pernah

10 SOETIKNO Wanita 28 Auditor Yunior 5 Pernah

11 SOETIKNO Pria 39 Auditor Senior 8 Pernah

12 RIZA ADI Pria 24 Auditor Yunior 2 Tidak Pernah

13 RIZA ADI Wanita 23 Auditor Yunior 2 Tidak Pernah

14 RIZA ADI Pria 32 Auditor Yunior 3 Tidak Pernah

15 RIZA ADI Pria 25 Auditor Senior 7 Tidak Pernah

16 HADORI Wanita 24 Auditor Yunior 2 Tidak Pernah

17 HADORI Wanita 24 Auditor Yunior 1 Pernah

18 HADORI Wanita 25 Auditor Yunior 4 Tidak Pernah

19 HADORI Pria 25 Auditor Yunior 2 Tidak Pernah

20 HADORI Pria 31 Auditor Yunior 10 Tidak Pernah

21 LEONARD Pria 35 Auditor Senior 10 Pernah

22 LEONARD Pria 29 Auditor Senior 6 Pernah

23 LEONARD Pria 29 Auditor Senior 6 Pernah

24 LEONARD Pria 48 Auditor Senior 20 Pernah

25 LEONARD Pria 30 Auditor Yunior 4 Pernah

26 LEONARD Pria 50 Auditor Senior 25 Tidak Pernah

27 YULIANTI Pria 28 Auditor Senior 5 Pernah

28 YULIANTI Wanita 26 Auditor Yunior 2 Pernah

29 YULIANTI Pria 34 Auditor Yunior 4 Pernah

30 YULIANTI Pria 25 Auditor Yunior 1 Pernah

31 YULIANTI Wanita 27 Auditor Yunior 2 Pernah

32 YULIANTI Wanita 24 Auditor Yunior 2.5 Pernah

33 YULIANTI Wanita 30 Auditor Senior 4 Pernah

34 YULIANTI Wanita 24 Auditor Yunior 2 Pernah

35 YULIANTI Wanita 23 Auditor Yunior 1.5 Tidak Pernah

36 HANANTA Pria 23 Auditor Yunior 4 Pernah

37 HANANTA Wanita 23 Auditor Yunior 1.5 Tidak Pernah

38 HANANTA Wanita 23 Auditor Yunior 1 Pernah

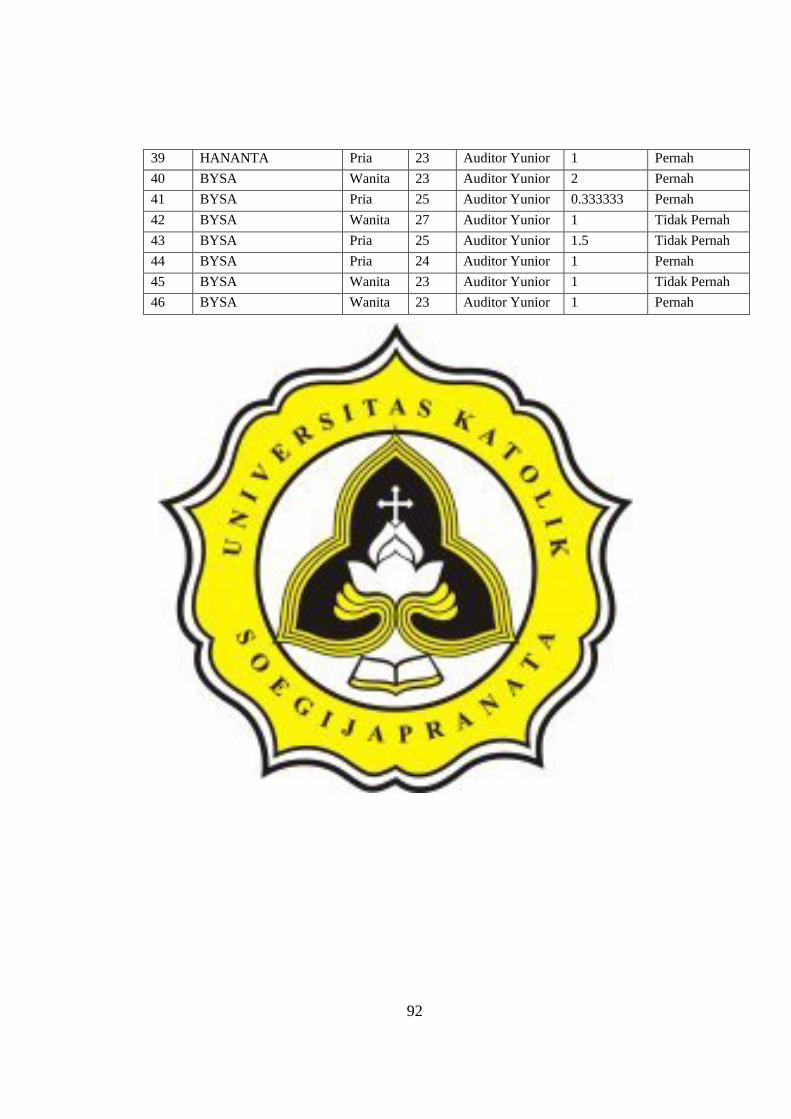

92

39 HANANTA Pria 23 Auditor Yunior 1 Pernah

40 BYSA Wanita 23 Auditor Yunior 2 Pernah

41 BYSA Pria 25 Auditor Yunior 0.333333 Pernah

42 BYSA Wanita 27 Auditor Yunior 1 Tidak Pernah

43 BYSA Pria 25 Auditor Yunior 1.5 Tidak Pernah

44 BYSA Pria 24 Auditor Yunior 1 Pernah

45 BYSA Wanita 23 Auditor Yunior 1 Tidak Pernah

46 BYSA Wanita 23 Auditor Yunior 1 Pernah

93

Lampiran 3

94

Lampiran Hasil Tabulasi Data Responden Kuesioner

No Jenis

Kelamin

Usia Posisi Masa

Kerja

Seminar

Kecurangan

1 1 23 2 2.5 2

2 1 24 2 1 2

3 2 23 2 3.2 2

4 1 24 2 2 1

5 1 23 2 0.583333 2

6 2 29 2 1 1

7 2 22 2 1 2

8 2 21 2 1 2

9 1 25 2 3 2

10 1 28 2 5 1

11 2 39 1 8 1

12 2 24 2 2 2

13 1 23 2 2 2

14 2 32 2 3 2

15 2 25 1 7 2

16 1 24 2 2 2

17 1 24 2 1 1

18 1 25 2 4 2

19 2 25 2 2 2

20 2 31 2 10 2

21 2 35 1 10 1

22 2 29 1 6 1

23 2 29 1 6 1

24 2 48 1 20 1

25 2 30 2 4 1

26 2 50 1 25 2

27 2 28 1 5 1

28 1 26 2 2 1

29 2 34 2 4 1

30 2 25 2 1 1

31 1 27 2 2 1

32 1 24 2 2.5 1

33 1 30 1 4 1

34 1 24 2 2 1

35 1 23 2 1.5 2

36 2 23 2 4 1

37 1 23 2 1.5 2

95

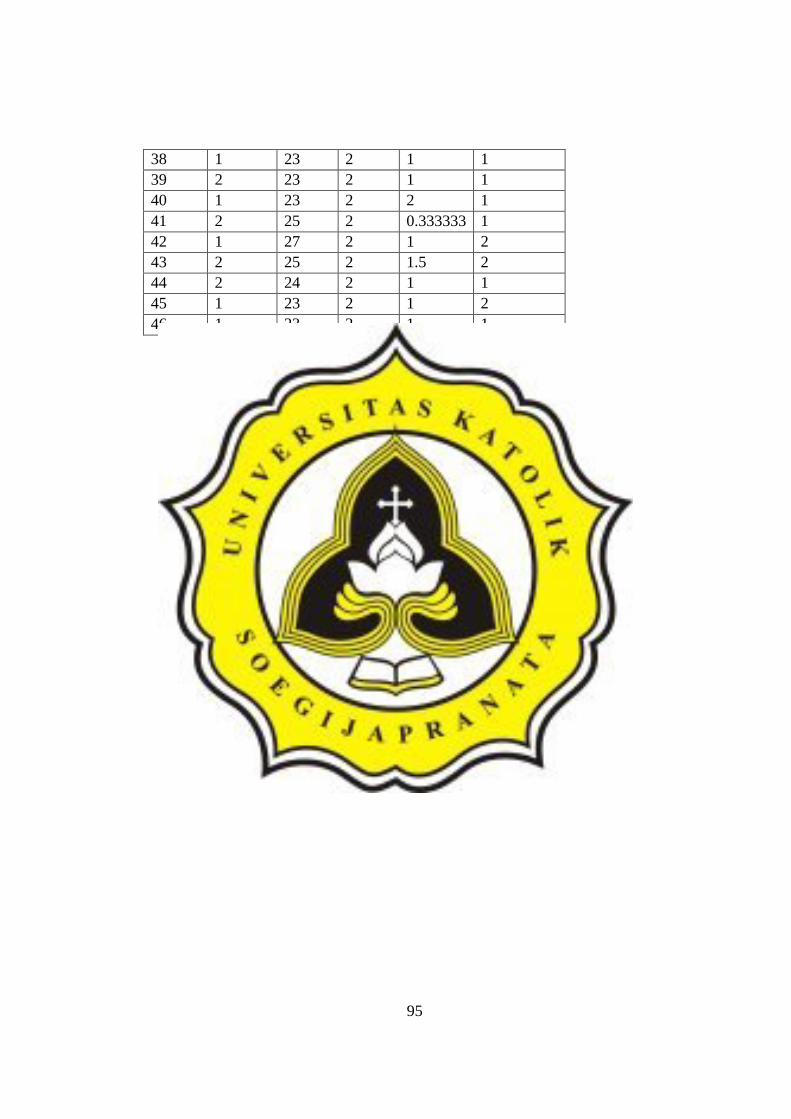

38 1 23 2 1 1

39 2 23 2 1 1

40 1 23 2 2 1

41 2 25 2 0.333333 1

42 1 27 2 1 2

43 2 25 2 1.5 2

44 2 24 2 1 1

45 1 23 2 1 2

46 1 23 2 1 1

96

Lampiran 4

97

Lampiran Hasil Tabulasi Variabel Penelitian

No Pengalaman

Q1 Q2 Q3 Q4 Q5 TOTAL 1 TOTAL 2

1 2 1 2 2 5 12 7 2 3 3 5 3 2 16 14 3 5 5 5 5 4 24 20 4 5 4 5 5 4 23 19 5 3 3 3 2 1 12 11 6 3 4 3 2 4 16 12 7 3 2 2 3 4 14 10 8 1 2 1 1 3 8 5 9 1 1 2 2 4 10 6

10 4 2 3 2 4 15 11 11 5 5 5 5 4 24 20 12 3 1 2 3 4 13 9 13 3 4 2 4 4 17 13 14 3 2 3 3 5 16 11 15 5 3 3 4 5 20 15 16 5 3 4 3 5 20 15 17 5 3 4 2 3 17 14 18 5 3 3 2 5 18 13 19 2 5 3 3 4 17 13 20 5 4 5 2 3 19 16 21 5 3 1 4 4 17 13 22 4 2 3 2 5 16 11 23 5 4 5 3 5 22 17 24 5 5 5 5 3 23 20 25 3 3 3 3 3 15 12 26 5 5 5 3 4 22 18 27 5 4 5 3 4 21 17 28 2 2 3 2 5 14 9 29 2 5 2 2 4 15 11 30 2 4 1 2 5 12 9 31 4 2 1 2 5 12 9 32 3 2 3 3 5 16 11 33 5 3 2 4 4 18 14 34 4 2 4 3 4 17 13 35 3 2 2 2 4 13 9 36 3 2 2 2 4 13 9 37 1 1 2 1 4 9 5 38 3 4 3 3 4 17 13 39 5 3 5 2 5 20 15 40 2 4 3 2 4 15 11 41 4 3 4 3 5 19 14 42 4 2 1 3 4 14 10 43 3 3 5 2 4 17 13 44 5 2 3 2 4 16 12 45 3 3 5 2 4 17 13 46 1 1 2 2 4 10 6

98

No Pengetahuan

Q1 Q2 Q3 Q4 Q5 Q6 TOTAL

1 4 2 4 4 3 4 21 2 5 5 5 5 5 5 30 3 4 4 4 4 4 4 24 4 4 4 5 2 2 5 22 5 5 4 4 4 4 4 25 6 4 4 4 4 4 4 24 7 4 4 4 4 1 4 21 8 4 2 4 3 3 4 20 9 1 2 1 3 1 4 12

10 4 4 4 4 3 4 23 11 4 5 5 5 4 5 28 12 4 4 4 4 4 4 24 13 2 3 3 2 3 3 16 14 4 4 4 4 4 4 24 15 4 5 5 5 5 5 29 16 5 5 5 5 5 5 30 17 4 3 4 4 4 4 23 18 4 4 4 4 4 4 24 19 4 4 4 4 4 4 24 20 4 4 5 5 5 5 28 21 4 4 4 4 4 4 24 22 4 4 4 4 3 3 22 23 4 5 5 4 4 4 26 24 4 5 5 5 4 5 28 25 4 4 4 1 4 4 21 26 4 4 4 5 5 5 27 27 4 4 4 4 4 4 24 28 1 3 1 2 5 4 16 29 5 4 2 2 5 4 22 30 4 3 1 4 1 5 18 31 1 2 1 5 5 4 18 32 1 4 4 5 4 4 22 33 5 4 5 5 5 4 28 34 4 4 4 4 4 4 24 35 4 4 2 4 4 4 22 36 3 2 3 2 3 4 17 37 1 1 3 3 3 1 12 38 4 4 2 4 1 5 20 39 4 4 4 4 5 5 26 40 4 4 1 1 4 4 18 41 4 3 4 4 4 4 23 42 4 2 4 1 4 4 19 43 4 4 4 4 3 3 22 44 2 3 2 3 2 3 15 45 4 2 4 4 3 3 20 46 1 2 1 1 3 5 13

99

No Akuntabilitas

Q1 Q2 Q3 Q4 Q5 Q6 TOTAL

1 5 5 1 1 1 2 15 2 4 4 4 5 4 4 25 3 4 4 4 4 4 5 25 4 5 5 2 4 4 3 23 5 5 5 5 5 5 4 29 6 4 4 4 4 4 3 23 7 4 4 4 5 4 2 23 8 4 4 4 3 3 3 21 9 4 1 1 3 4 3 16

10 4 4 4 4 2 4 22 11 5 5 5 5 5 4 29 12 4 4 4 2 4 4 22 13 4 4 4 4 4 1 21 14 4 4 4 4 4 2 22 15 5 5 5 5 5 4 29 16 5 5 5 5 5 5 30 17 4 4 4 4 4 5 25 18 4 5 4 5 4 5 27 19 4 4 4 4 5 3 24 20 5 5 5 5 5 5 30 21 4 4 2 4 4 4 22 22 4 4 5 4 4 4 25 23 4 5 5 5 5 5 29 24 4 5 5 5 5 3 27 25 4 4 4 4 5 3 24 26 5 5 5 4 5 5 29 27 4 3 4 4 4 5 24 28 4 1 5 1 4 3 18 29 4 4 4 4 4 3 23 30 5 5 4 1 4 1 20 31 1 4 2 1 5 3 16 32 5 3 4 4 2 1 19 33 5 4 4 5 4 3 25 34 4 4 4 4 4 2 22 35 4 4 3 3 5 3 22 36 4 4 5 4 4 2 23 37 4 1 4 4 4 1 18 38 3 3 4 4 4 3 21 39 5 5 5 5 5 5 30 40 4 1 5 4 4 2 20 41 4 4 4 4 4 3 23 42 4 4 4 1 4 2 19 43 4 4 4 4 4 4 24 44 4 4 4 4 4 1 21 45 4 4 4 4 4 2 22 46 4 4 4 4 4 1 21

100

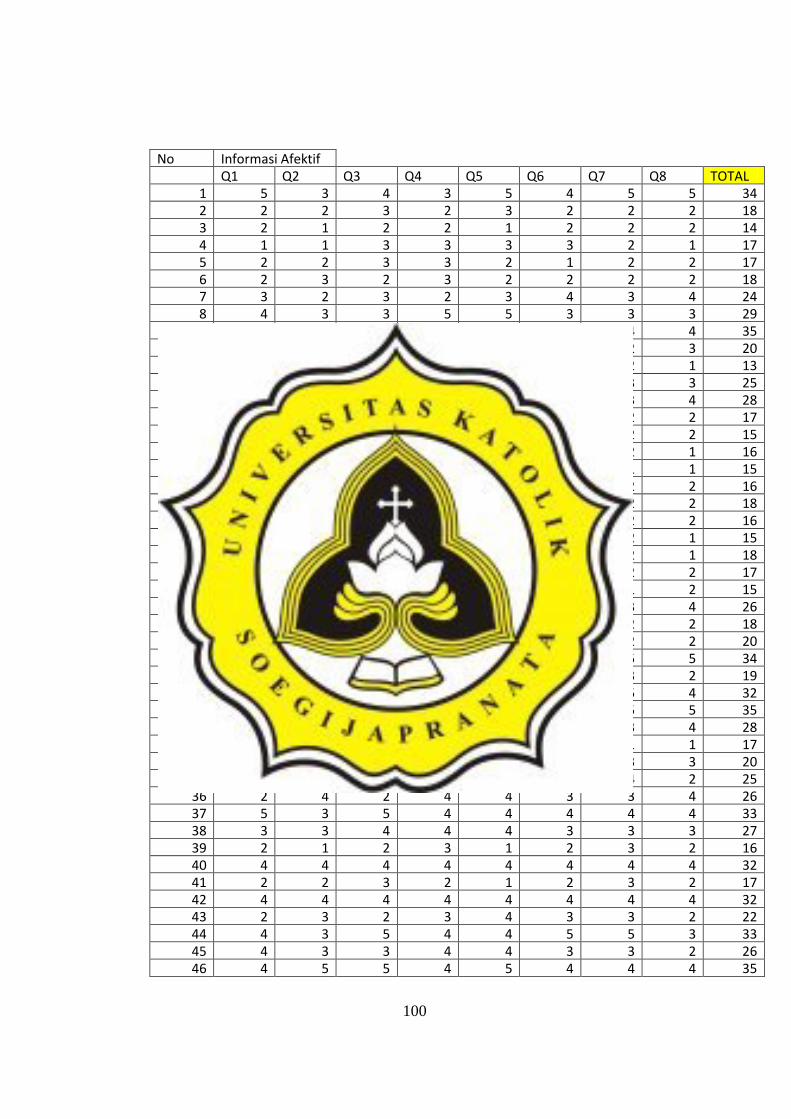

No Informasi Afektif

Q1 Q2 Q3 Q4 Q5 Q6 Q7 Q8 TOTAL

1 5 3 4 3 5 4 5 5 34 2 2 2 3 2 3 2 2 2 18 3 2 1 2 2 1 2 2 2 14 4 1 1 3 3 3 3 2 1 17 5 2 2 3 3 2 1 2 2 17 6 2 3 2 3 2 2 2 2 18 7 3 2 3 2 3 4 3 4 24 8 4 3 3 5 5 3 3 3 29 9 5 5 5 4 4 4 4 4 35

10 2 3 2 2 3 3 2 3 20 11 1 1 3 2 2 1 2 1 13 12 3 4 3 3 4 2 3 3 25 13 3 4 3 4 3 4 3 4 28 14 1 3 2 3 1 3 2 2 17 15 1 2 2 3 2 1 2 2 15 16 2 2 2 2 3 2 2 1 16 17 2 1 2 3 3 2 1 1 15 18 2 2 3 2 1 2 2 2 16 19 2 3 2 2 2 3 2 2 18 20 2 1 2 2 3 2 2 2 16 21 1 2 2 2 3 2 2 1 15 22 3 1 2 2 3 4 2 1 18 23 1 2 3 2 2 3 2 2 17 24 2 3 2 1 2 2 1 2 15 25 2 3 4 3 3 4 3 4 26 26 3 2 2 2 2 3 2 2 18 27 3 3 3 3 2 2 2 2 20 28 3 3 5 5 3 5 5 5 34 29 3 2 2 2 3 2 3 2 19 30 3 5 5 3 3 4 5 4 32 31 4 3 5 3 5 5 5 5 35 32 3 4 3 3 4 4 3 4 28 33 2 1 3 3 4 2 1 1 17 34 2 3 2 2 2 3 3 3 20 35 2 3 4 4 3 3 4 2 25 36 2 4 2 4 4 3 3 4 26 37 5 3 5 4 4 4 4 4 33 38 3 3 4 4 4 3 3 3 27 39 2 1 2 3 1 2 3 2 16 40 4 4 4 4 4 4 4 4 32 41 2 2 3 2 1 2 3 2 17 42 4 4 4 4 4 4 4 4 32 43 2 3 2 3 4 3 3 2 22 44 4 3 5 4 4 5 5 3 33 45 4 3 3 4 4 3 3 2 26 46 4 5 5 4 5 4 4 4 35

101

No Auditor Fraud Judgment

Q1 Q2 Q3 Q4 Q5 Q6 Q7 TOTAL

1 5 4 3 3 1 1 3 20 2 4 4 5 4 4 4 4 29 3 5 5 4 4 4 4 4 30 4 5 4 4 4 4 4 4 29 5 5 4 4 5 4 5 3 30 6 5 3 5 5 5 3 3 29 7 4 4 3 4 4 2 4 25 8 3 4 3 4 3 3 3 23 9 2 1 2 2 2 3 2 14

10 2 4 4 4 4 2 4 24 11 5 5 4 4 4 4 4 30 12 4 2 4 3 3 4 4 24 13 3 4 3 4 3 2 2 21 14 3 4 4 4 4 4 4 27 15 4 5 4 5 4 4 4 30 16 5 4 5 4 4 4 4 30 17 3 5 5 3 3 3 3 25 18 5 4 2 4 5 5 5 30 19 4 4 4 5 4 4 4 29 20 5 5 3 5 4 4 4 30 21 4 5 4 3 5 5 5 31 22 2 5 5 3 3 3 4 25 23 5 4 4 4 5 4 3 29 24 4 4 4 4 5 5 5 31 25 4 3 3 4 2 4 3 23 26 3 4 5 4 5 4 4 29 27 4 4 4 4 4 4 4 28 28 1 4 2 4 5 4 4 24 29 4 5 3 5 4 4 4 29 30 4 4 3 1 4 4 4 24 31 4 2 4 1 4 2 4 21 32 4 2 3 2 4 4 4 23 33 4 4 5 4 4 4 4 29 34 4 4 3 4 4 4 3 26 35 4 4 3 2 2 4 4 23 36 3 4 3 3 3 3 3 22 37 3 2 3 3 2 2 2 17 38 3 3 2 3 3 3 3 20 39 3 5 4 5 5 5 5 32 40 4 2 4 3 3 3 5 24 41 3 4 5 4 4 3 3 26 42 2 3 3 3 3 3 3 20 43 5 3 3 3 3 5 2 24 44 2 3 3 4 3 3 4 22 45 2 3 3 4 3 3 4 22 46 2 2 2 2 2 1 4 15

102

Lampiran 5

103

Lampiran Hasil Pengujian SPSS

1. Pengujian validitas dan reliabilitas variabel

PENGALAMAN

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if

Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

VAR00001 12.8913 8.188 .635 .523

VAR00002 13.4565 9.454 .519 .589

VAR00003 13.2609 8.775 .524 .585

VAR00004 13.6957 10.172 .563 .581

VAR00005 12.3478 14.499 -.064 .776

Reliability Statistics

Cronbach's Alpha N of Items

.680 5

PENGALAMAN KEDUA

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if

Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

VAR00001 8.8261 8.102 .612 .705

VAR00002 9.3913 8.866 .578 .723

VAR00003 9.1957 8.205 .579 .725

VAR00004 9.6304 9.883 .572 .733

Reliability Statistics

Cronbach's Alpha N of Items

.776 4

104

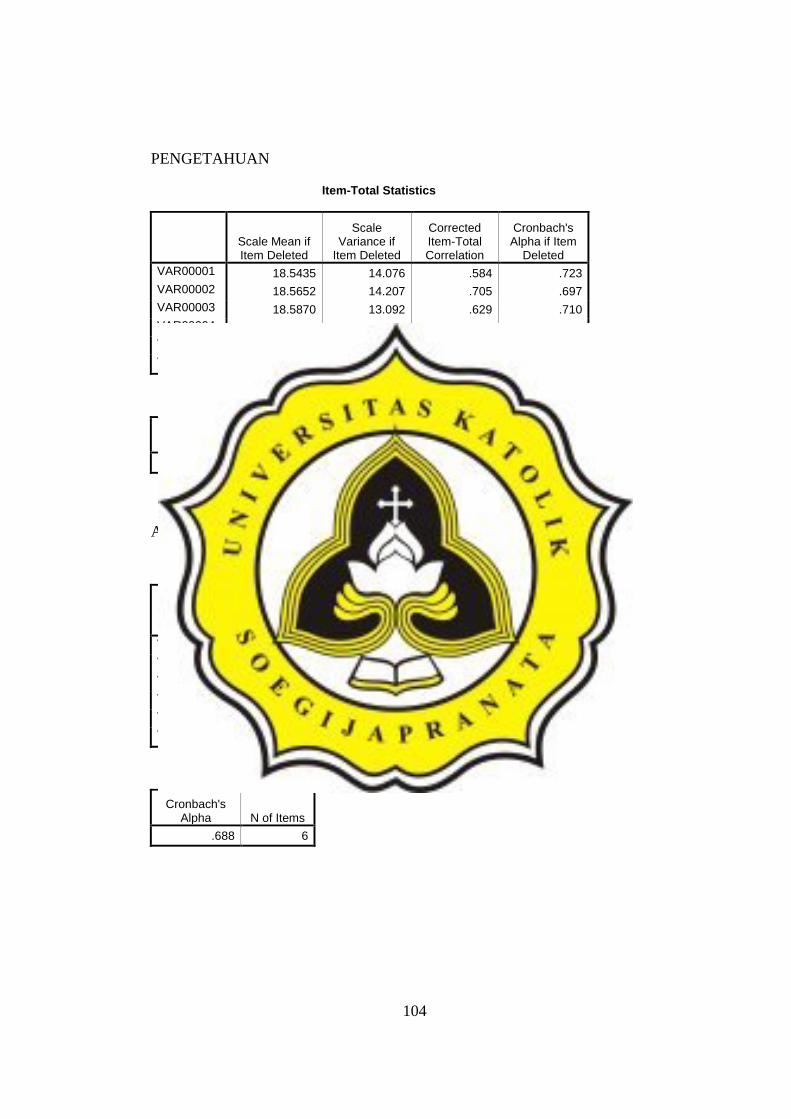

PENGETAHUAN

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if

Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

VAR00001 18.5435 14.076 .584 .723

VAR00002 18.5652 14.207 .705 .697

VAR00003 18.5870 13.092 .629 .710

VAR00004 18.5000 14.656 .485 .751

VAR00005 18.5000 15.811 .378 .777

VAR00006 18.0652 17.573 .377 .772

Reliability Statistics

Cronbach's Alpha N of Items

.774 6

AKUNTABILITAS

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if

Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

VAR00001 19.0435 12.976 .298 .683

VAR00002 19.2609 10.997 .384 .660

VAR00003 19.2174 10.929 .455 .636

VAR00004 19.3913 9.532 .544 .600

VAR00005 19.1087 11.832 .420 .651

VAR00006 20.0652 9.618 .444 .645

Reliability Statistics

Cronbach's Alpha N of Items

.688 6

105

INFORMASI AFEKTIF

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if

Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

VAR00001 20.0652 38.551 .775 .915

VAR00002 20.0000 39.600 .680 .922

VAR00003 19.6304 38.816 .780 .914

VAR00004 19.7391 41.619 .661 .923

VAR00005 19.6739 39.647 .662 .924

VAR00006 19.7391 38.997 .774 .915

VAR00007 19.8478 37.732 .847 .909

VAR00008 20.0217 37.000 .822 .911

Reliability Statistics

Cronbach's Alpha N of Items

.926 8

AUDITOR JUDGMENT

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if

Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

VAR00001 21.7391 15.264 .352 .774

VAR00002 21.6739 14.091 .571 .725

VAR00003 21.8043 15.583 .417 .757

VAR00004 21.7826 14.663 .488 .743

VAR00005 21.7609 13.653 .666 .705

VAR00006 21.8696 14.027 .579 .723

VAR00007 21.7174 16.296 .388 .761

Reliability Statistics

Cronbach's Alpha N of Items

.771 7

106

SKEPTISME

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if

Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

VAR00001 107.7174 253.941 .588 .938

VAR00002 107.4783 252.166 .707 .937

VAR00003 107.4565 258.876 .568 .939

VAR00004 107.3478 250.010 .785 .936

VAR00005 107.5217 256.477 .586 .938

VAR00006 107.6957 256.972 .534 .939

VAR00007 107.5217 261.855 .460 .940

VAR00008 107.3478 253.032 .741 .937

VAR00009 107.2609 253.486 .746 .937

VAR00010 107.3478 255.521 .741 .937

VAR00011 107.2609 251.708 .728 .937

VAR00012 107.2826 252.518 .846 .936

VAR00013 107.3696 255.660 .700 .937

VAR00014 107.3043 251.150 .831 .936

VAR00015 107.6522 253.076 .755 .937

VAR00016 108.7391 271.842 .103 .943

VAR00017 107.4565 258.565 .620 .938

VAR00018 108.0217 257.444 .483 .940

VAR00019 107.4130 259.626 .554 .939

VAR00020 107.5435 262.876 .419 .940

VAR00021 107.3043 258.705 .663 .938

VAR00022 107.4565 253.765 .695 .937

VAR00023 107.6739 261.691 .419 .940

VAR00024 107.4348 261.762 .414 .940

VAR00025 107.8478 257.865 .492 .940

VAR00026 107.7391 259.175 .627 .938

VAR00027 108.5000 267.056 .215 .943

VAR00028 107.6087 261.755 .464 .940

VAR00029 107.8696 265.049 .335 .941

VAR00030 107.6522 265.565 .457 .940

Reliability Statistics

Cronbach's Alpha N of Items

.940 30

107

SKEPTISME KEDUA

Item-Total Statistics

Scale Mean if Item Deleted

Scale Variance if

Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item

Deleted

VAR00001 102.3478 242.499 .590 .944

VAR00002 102.1087 240.143 .730 .942

VAR00003 102.0870 246.970 .584 .944

VAR00004 101.9783 238.466 .794 .942

VAR00005 102.1522 244.932 .590 .944

VAR00006 102.3261 245.336 .540 .945

VAR00007 102.1522 249.732 .481 .945

VAR00008 101.9783 241.266 .756 .942

VAR00009 101.8913 241.610 .765 .942

VAR00010 101.9783 243.888 .750 .942

VAR00011 101.8913 240.143 .736 .942

VAR00012 101.9130 241.281 .842 .942

VAR00013 102.0000 244.311 .698 .943

VAR00014 101.9348 239.440 .846 .941

VAR00015 102.2826 241.363 .769 .942

VAR00017 102.0870 246.792 .632 .944

VAR00018 102.6522 246.810 .458 .946

VAR00019 102.0435 247.820 .565 .944

VAR00020 102.1739 251.214 .422 .946

VAR00021 101.9348 246.773 .683 .943

VAR00022 102.0870 241.948 .711 .943

VAR00023 102.3043 250.794 .397 .946

VAR00024 102.0652 250.107 .418 .946

VAR00025 102.4783 247.500 .457 .946

VAR00026 102.3696 248.416 .596 .944

VAR00028 102.2391 250.719 .445 .945

VAR00029 102.5000 254.211 .307 .947

VAR00030 102.2826 253.941 .456 .945

Reliability Statistics

Cronbach's Alpha N of Items

.946 28

108

2. Pengujian Normalitas

Tests of Normality

Kolmogorov-Smirnov(a) Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

Unstandardized Residual .082 46 .200(*) .980 46 .618

2. * This is a lower bound of the true significance. 3. a Lilliefors Significance Correction

4. Pengujian Heterokedastisitas

ANOVA(b)

Model Sum of

Squares df Mean Square F Sig.

1 Regression 9.971 5 1.994 2.280 .065(a)

Residual 34.994 40 .875

Total 44.965 45

a Predictors: (Constant), SKEPTISME, AKUNTABILITAS, PENGALAMAN, PENGETAHUAN, INFORMASI_AFEKTIF b Dependent Variable: ABSRES

Coefficients(a)

Model Unstandardized Coefficients Standardized Coefficients t Sig.

B Std. Error Beta

1 (Constant) 3.200 2.880 1.111 .273

PENGALAMAN -.038 .060 -.143 -.627 .534

AKUNTABILITAS -.039 .068 -.152 -.582 .564

INFORMASI_AFEKTIF -.025 .046 -.180 -.552 .584

PENGETAHUAN -.140 .063 -.633 -2.226 .032

SKEPTISME .031 .014 .499 2.226 .032

a Dependent Variable: ABSRES

Terjadi Heterokedastisitas, variable pengetahuan 0,032 dibawah 0,05 dan skeptisme 0,032

dibawah 0,05. Maka dilakukan pengujian kedua dengan menghilangkan angka ekstrim

109

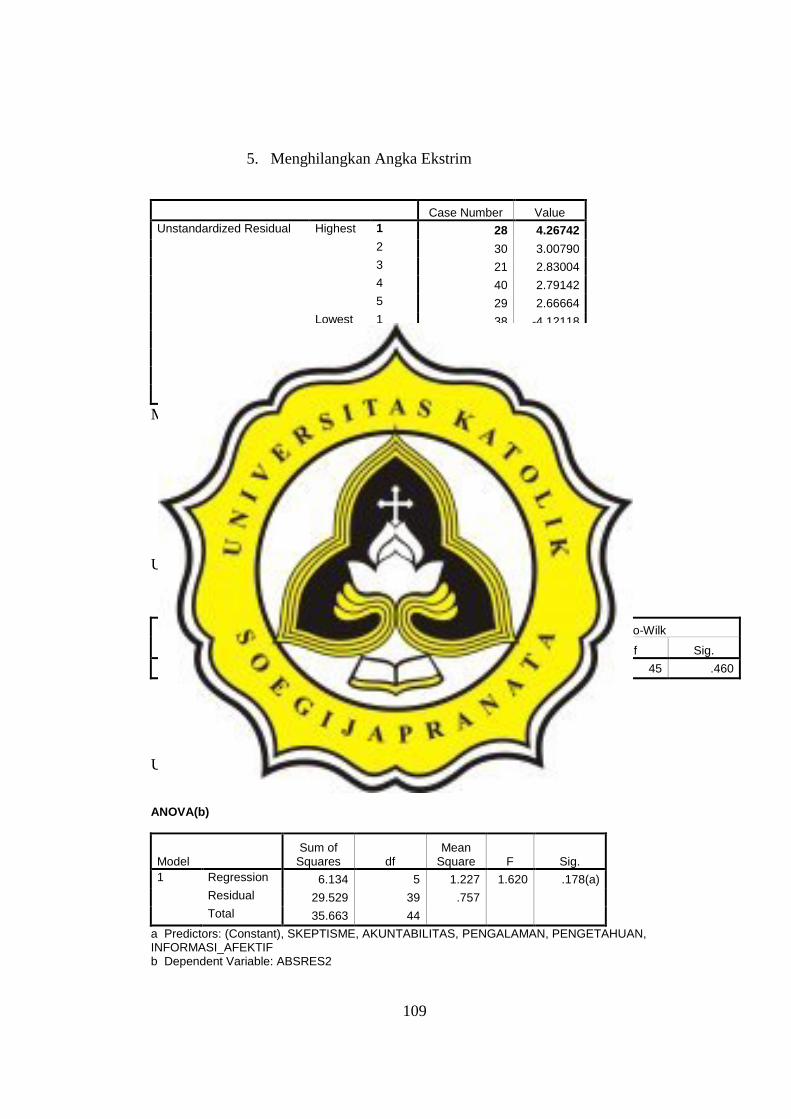

5. Menghilangkan Angka Ekstrim

Case Number Value

Unstandardized Residual Highest 1 28 4.26742

2 30 3.00790

3 21 2.83004

4 40 2.79142

5 29 2.66664

Lowest 1 38 -4.12118

2 17 -2.58283

3 45 -2.09551

4 35 -2.08932

5 10 -1.88961

Menghilangkan angka ekstriim pada data nomor 28

6. Melakukan pengujian Kedua

Uji Normalitas Kedua

Tests of Normality

Kolmogorov-Smirnov(a) Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

Unstandardized Residual .106 45 .200(*) .976 45 .460

* This is a lower bound of the true significance. a Lilliefors Significance Correction

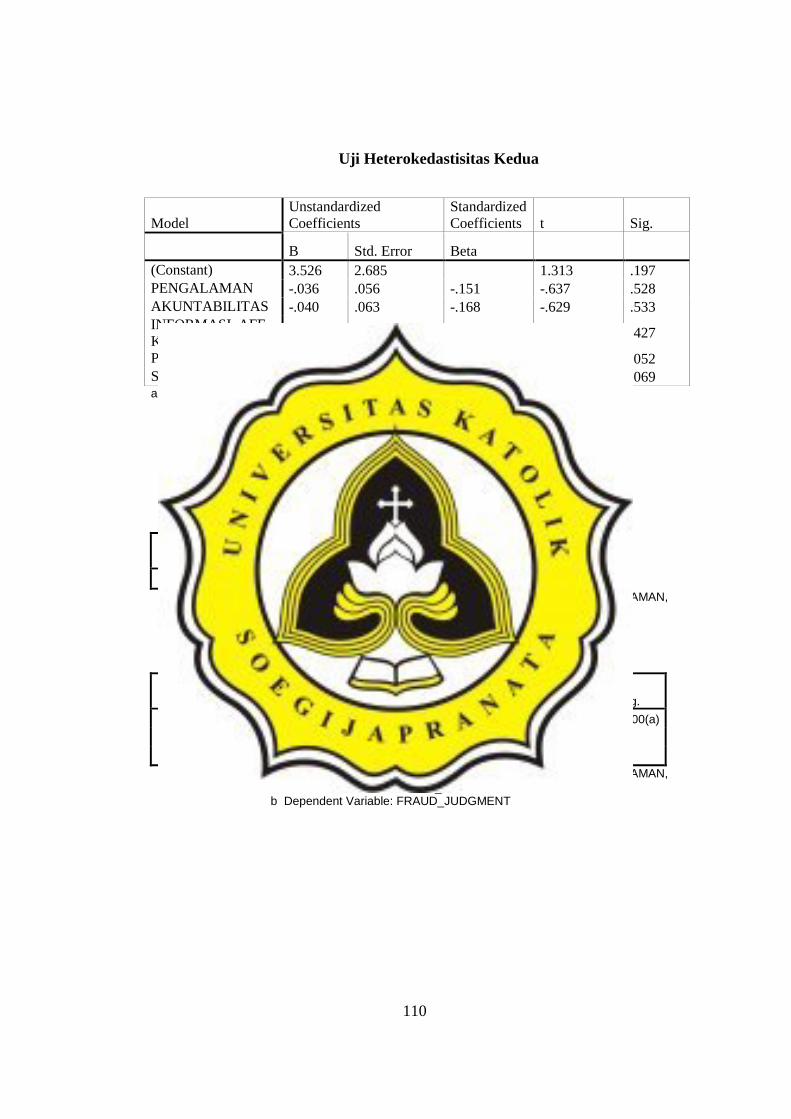

Uji Heterokedastisitas Kedua

ANOVA(b)

Model Sum of

Squares df Mean

Square F Sig.

1 Regression 6.134 5 1.227 1.620 .178(a)

Residual 29.529 39 .757

Total 35.663 44

a Predictors: (Constant), SKEPTISME, AKUNTABILITAS, PENGALAMAN, PENGETAHUAN, INFORMASI_AFEKTIF b Dependent Variable: ABSRES2

110

Uji Heterokedastisitas Kedua

a Dependent Variable: ABSRES2

7. Pengujian Multikolinearitas

Model Summary(b)

Model R R Square Adjusted R

Square Std. Error of the Estimate

1 .931(a) .867 .850 1.72560

a Predictors: (Constant), SKEPTISME, AKUNTABILITAS, PENGALAMAN, PENGETAHUAN, INFORMASI_AFEKTIF b Dependent Variable: FRAUD_JUDGMENT ANOVA(b)

Model Sum of

Squares df Mean Square F Sig.

1 Regression 754.848 5 150.970 50.700 .000(a)

Residual 116.130 39 2.978

Total 870.978 44

a Predictors: (Constant), SKEPTISME, AKUNTABILITAS, PENGALAMAN, PENGETAHUAN, INFORMASI_AFEKTIF b Dependent Variable: FRAUD_JUDGMENT

Model

Unstandardized

Coefficients

Standardized

Coefficients t Sig.

B Std. Error Beta

(Constant) 3.526 2.685 1.313 .197

PENGALAMAN -.036 .056 -.151 -.637 .528

AKUNTABILITAS -.040 .063 -.168 -.629 .533

INFORMASI_AFE

KTIF -.035 .043 -.268 -.803 .427

PENGETAHUAN -.117 .058 -.583 -2.003 .052

SKEPTISME .024 .013 .437 1.871 .069

111

Coefficients(a)

Model Unstandardized

Coefficients Standardized Coefficients T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 16.921 5.325 3.178 .003

PENGALAMAN .062 .111 .053 .562 .577 .378 2.643

AKUNTABILITAS

.047 .125 .041 .378 .707 .297 3.367

INFORMASI_AFEKTIF

-.264 .085 -.414 -3.098 .004 .191 5.230

PENGETAHUAN .308 .116 .311 2.661 .011 .251 3.984

SKEPTISME .054 .026 .197 2.096 .043 .389 2.570

a Dependent Variable: FRAUD_JUDGMENT Residuals Statistics(a)

Minimum Maximum Mean Std. Deviation N

Predicted Value 15.5437 31.0991 25.4222 4.14194 45

Residual -3.79631 3.34930 .00000 1.62460 45

Std. Predicted Value -2.385 1.371 .000 1.000 45

Std. Residual -2.200 1.941 .000 .941 45

a Dependent Variable: FRAUD_JUDGMENT

8. Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

PENGALAMAN 45 5.00 20.00 12.4222 3.81676

AKUNTABILITAS 45 15.00 30.00 23.3333 3.81980

FRAUD_JUDGMENT 45 14.00 32.00 25.4222 4.44915

INFORMASI_AFEKTIF 45 13.00 35.00 22.4222 6.96905

PENGETAHUAN 45 12.00 30.00 22.2889 4.48544

SKEPTISME 45 57.00 132.00 106.2000 16.32009

Valid N (listwise) 45

Top Related

Copyright © 2022 FDOKUMEN