Bahasa

Halaman

Hukum

BAB 23BAB 23 LAPORAN ARUS KAS LAPORAN ARUS KAS

1. Menguraikan tujuan laporan arus kas.2. Mengidentifikasi klasifikasi utama arus

kas.3. Membedakan antara laba bersih dengan

arus kas bersih dari aktivitas operasi.4. Membandingkan metoda tidak langsung

dan tidak langsung dalam penghitungan arus kas dari aktivitas operasi.

Setelah mempelajari bab ini, anda harus mampu:

Bab 23: Laporan arus kasBab 23: Laporan arus kas

5. Menentukan arus kas bersih dari aktivitas investasi dan aktivitas pendanaan.

6. Menyusun laporan arus kas.7. Mengidentifikasi sumber-sumber

informasi untuk laporan arus kas.8. Mengidentifikasi masalah-masalah

khusus dalam penyusunan laporan arus kas.

9. Menjelaskan penggunaan kertas kerja dalam menyusun laporan arus kas

Bab 23: Laporan arus kasBab 23: Laporan arus kas

Informasi bisa membantu pemakai dalam menilai:

• Kemampuan perusahaan dalam menghasilkan arus kas di masa depan

• Kemampuan perusahaan untuk membayar dividen dan memenuhi kewajibannya

• Alasan-alasan seperti mengapa laba bersih dan arus kas dari aktivitas operasi berbeda

• Aktivitas investasi dan aktivitas pendanaan tunai dan non-tunai selama satu tahun

Manfaat laporan arus kasManfaat laporan arus kas

Laporan arus kas menyediakan informasi mengenai:

• Penerimaan kas (arus kas masuk), dan• Penggunaan kas (arus kas keluar)

selama perioda tertentu

Arus kas masuk dan arus kas keluar dilaporkan kedalam:

• Aktivitas operasi, • Aktivitas investasi, dan • Aktivitas pendanaan untuk perioda

tertentu

Laporan arus kasLaporan arus kas

CashPool

Aktivitasoperasi

Aktivitas investasi

Aktivitas pendanaan

inflows

Aktivitasoperasi

Aktivitas investasi

Aktivitas pendanaan

outflows

KonsepKonsepLaporan arus kasLaporan arus kas

Ada dua metoda untuk menyusun laporan arus kas:1. Metoda tidak langsung2. Metoda langsung

Metoda tidak langsung menurunkan laporan arus kas atas dasar akrual.Metoda langsung menentukan arus kas secara langsung untuk setiap sumber atau penggunaan kas.

Penyusunan Penyusunan Laporan arus kasLaporan arus kas

Pendapatandihasilkan

Biaya-biayaterjadi

Laba bersih

+

-

Arus kasoperasi

EliminasiPendapatan non-tunai

EliminasiBeban non-tunai

Konsep metoda langsungKonsep metoda langsungLaporan arus kasLaporan arus kas

Laporan atas dasar akrual Laporan arus kas

Pos-pos laporan laba rugidan perubahan dalam

aktiva lancar dan utang lancar

Aktivitas operasi:Penyesuaian laba bersih untukakrual dan beban non tunaiuntuk memperoleh arus kas

Neraca: perubahan dalam aktiva

tidak lancar

Aktivitas investasi:arus masuk dari penjualan aktiva dan arus keluar daripembelian aktiva

Neraca: perubahan dalam utang

tidak lancardan ekuitas

Aktivitas pendanaan:Arus masuk dan arus keluardari pinjaman dan transakimodal

Metoda tidak langsungMetoda tidak langsungLaporan arus kasLaporan arus kas

• Dari penjualan barang dan jasa

• Dari pengembalian pinjaman (bunga) dan pengembalian ekuitas sekuritas (dividen)

• Ke suplier thd persediaan

• Ke karyawan atas jasa

• Ke pemerintah untuk pajak

• Ke pemberi pinjaman untuk bunga

• Ke yang lainnya untuk biaya-biaya

Arus masuk Arus keluar

Metoda langsungMetoda langsungAktivitas operasiAktivitas operasi

• Untuk metoda langsung dan metoda tidak langung, bagian pelaporan aktivitas investasi dan aktivitas pendanaan adalah sama.

• Arus masuk dan arus keluar bersih untuk masing-masing bagian (pada kedua metoda) adalah identik.

• Aktivitas operasi dilaporkan secara berbeda.

Aktivitas investasi &Aktivitas investasi &Aktivitas pendanaanAktivitas pendanaan

Arus kas dari aktivitas operasi: Laba bersih $ XXX Penyesuaian (menuju ke arus tunai dari operasi) $ XX(Daftar arus kas keluar dan masuk sec individual) $ XXArus kas bersih dari aktivitas operasi $ XXX

Arus kas dari aktivitas investasi: (Daftar arus kas keluar dan masuk sec individual) $ XX Arus kas bersih dari aktivitas investasi $ XXX

Arus kas dari aktivitas pendanaan: (Daftar arus kas keluar dan masuk sec individual) $ XX Arus kas bersih dari aktivitas pendanaan $ XXX

Format laporan arus kasFormat laporan arus kasMetoda tidak langsungMetoda tidak langsung

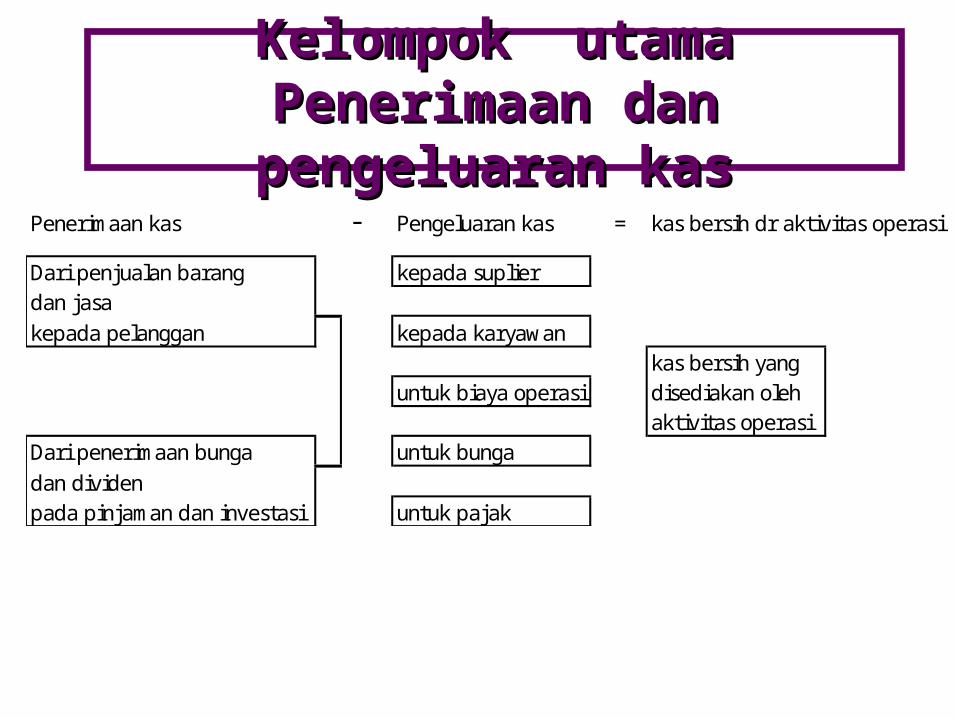

Kelompok utamaKelompok utamaPenerimaan dan Penerimaan dan pengeluaran kaspengeluaran kas

Penerimaan kas Pengeluaran kas kas bersih dr aktivitas operasi

Dari penjualan barang kepada suplierdan jasakepada pelanggan kepada karyawan

kas bersih yang untuk biaya operasi disediakan oleh

aktivitas operasiDari penerimaan bunga untuk bungadan dividenpada pinjaman dan investasi untuk pajak

=-

Rumus untuk menghitung Rumus untuk menghitung penerimaan kas dari penerimaan kas dari

pelangganpelanggan

Penerimaan Pendapatan + Penurunan piutang usahakas dari = dari atau

pelanggan penjualan - Kenaikan piutang usaha

Rumus untuk menghitung Rumus untuk menghitung pengeluaran kas untuk biaya pengeluaran kas untuk biaya

operasioperasi

kenaikanutang

Pembayaran tunai Kos + Penurunan persediaan + usahake = barang atau atau

suplier terjual - Kenaikan persediaan - penurunan utangusaha

Catatan terhadap penyesuaian berikut untuk laba bersih dalam menurunkan/memperoleh arus kas opoerasi:

• Kerugian atas penjualan aktiva ditambahkan ke laba bersih

• Keuntungan atas penjualan aktiva dikurangkan dari laba bersih

• Diskonto atas utang obligasi (yang diamortisasi) ditambahkan ke laba bersih

• Premi atas utang obligasi(yang diamortisasi) dikurangkan dari laba bersih

Item-item khususMetoda tidak langsung

Arus kas dari aktivitas operasi: Penerimaan kas (sec. individual): Arus masuk $ XXX Pembayaran kas ke suplier (terpisah): Arus keluar ($ XXX) Arus kas bersih dari aktivitas operasi $ XXX

Arus kas dari aktivitas investasi: (Daftar arus kas keluar dan masuk sec individual) $ XX Arus kas bersih dari aktivitas investasi $ XXX

Arus kas dari aktivitas pendanaan: (Daftar arus kas keluar dan masuk sec individual) $ XX Arus kas bersih dari aktivitas pendanaan $ XXX

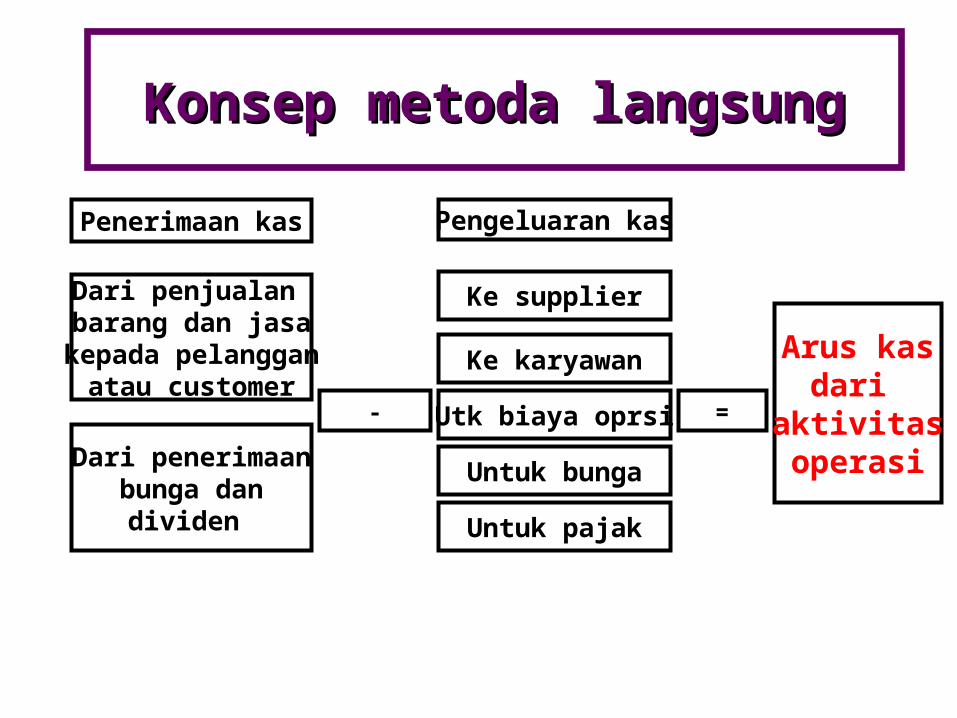

Format laporan arus kasFormat laporan arus kasMetoda langsungMetoda langsung

- =

Penerimaan kas

Dari penjualan barang dan jasa

kepada pelangganatau customer

Dari penerimaanbunga dan

dividen

Pengeluaran kas

Ke supplier

Ke karyawan

Utk biaya oprsi

Untuk bunga

Untuk pajak

Arus kasdari

aktivitasoperasi

Konsep metoda langsungKonsep metoda langsung

Penerimaan kas dari pelanggan:

= Pendapatan penjualan kredit + Penurunan piutang usah - Kenaikan piutang usaha

Laporan arus kasLaporan arus kas Metoda langsung Metoda langsung

Pembayaran kas ke supplier:= Kos barang terjual + Kenaikan persediaan

- Penurunan persediaan

+ Penurunan utang usaha - Kenaikan utang usaha

Laporan arus kasLaporan arus kas Metoda langsung Metoda langsung

Pembayaran kas untuk biaya operasi dan lainnya:

= Biaya-biaya operasi + Kenaikan biaya dibayar dimuka - Penurunan biaya dibayar dimuka + Penurunan utang biaya akrual- Kenaikan utang biaya akrual

Laporan arus kasLaporan arus kas Metoda langsung Metoda langsung

• Transaksi-transaksi yang tidak melibatkan arus masuk dan arus kas keluar adalah transaksi non-tunai.

• Transaksi tersebut tidak dilaporakan dalam batang tubuh laporan arus kas.

• Jika material, dilaporkan sebagai catatan atas laporan atau skedul pelengkap bagi laporan keuangan.

• Contoh: penerbitan obligasi (utang) untuk pembelian tanah.

Pelaporan transaksi non-Pelaporan transaksi non-tunai tunai

yang signifikanyang signifikan

• Kertas kerja bisa bermanfaat jika angka-angka penyesuaian diperlukan.

• Langkah-langkah:1. Masukkan data neraca pada awal dan akhir

perioda.2. Masukkan data yang menjelaskan perubahan-

perubahan dalam akun neraca (selain kas).3. Masukkan kenaikan atau penurunan kas pada

baris kas pada bagian bawah kertas kerja. Jumlah/jurnal ini menghasilkan total pos-pos rekonsiliasi yang disetujui.

Kertas kerjaKertas kerja

Top Related

Copyright © 2022 FDOKUMEN