Bahasa

Halaman

Hukum

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

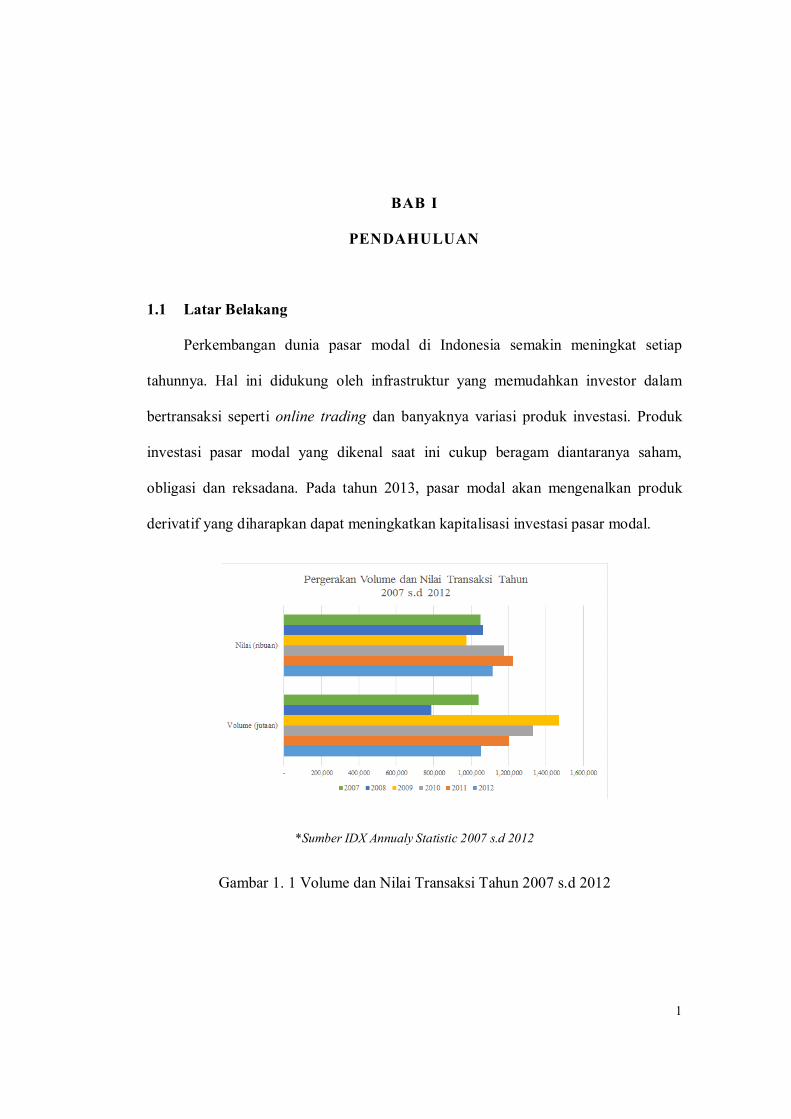

Perkembangan dunia pasar modal di Indonesia semakin meningkat setiap

tahunnya. Hal ini didukung oleh infrastruktur yang memudahkan investor dalam

bertransaksi seperti online trading dan banyaknya variasi produk investasi. Produk

investasi pasar modal yang dikenal saat ini cukup beragam diantaranya saham,

obligasi dan reksadana. Pada tahun 2013, pasar modal akan mengenalkan produk

derivatif yang diharapkan dapat meningkatkan kapitalisasi investasi pasar modal.

*Sumber IDX Annualy Statistic 2007 s.d 2012

Gambar 1. 1 Volume dan Nilai Transaksi Tahun 2007 s.d 2012

2

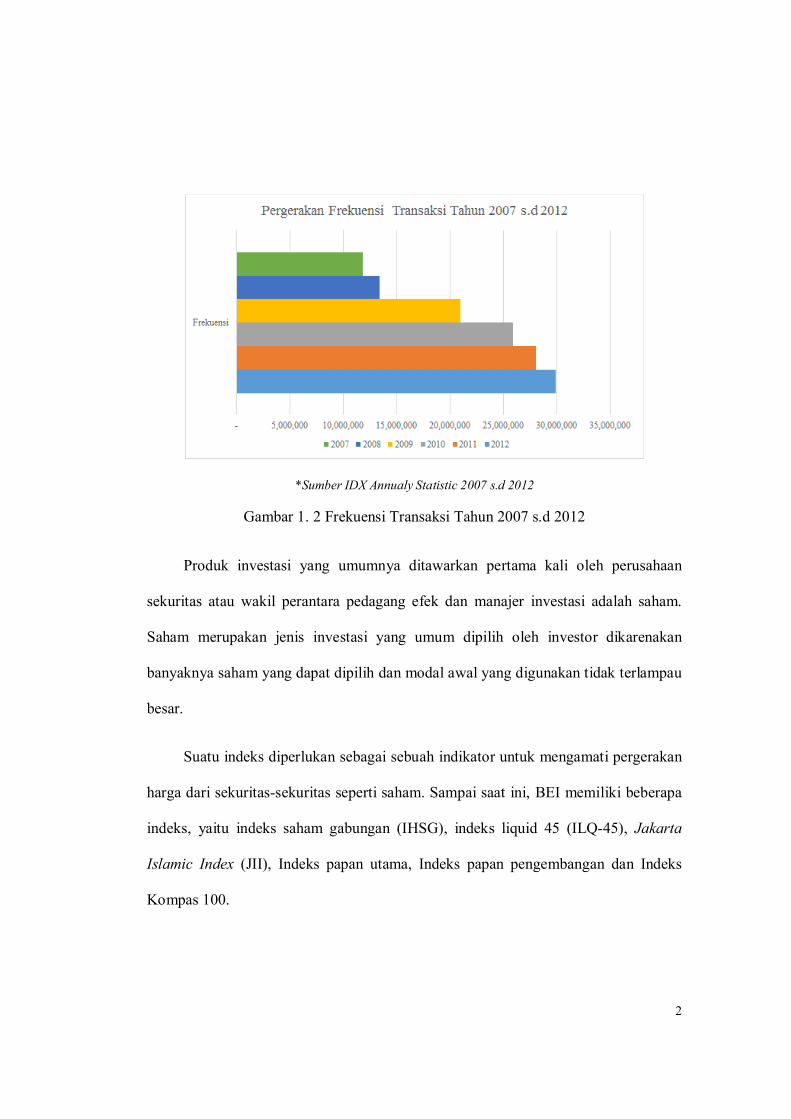

*Sumber IDX Annualy Statistic 2007 s.d 2012

Gambar 1. 2 Frekuensi Transaksi Tahun 2007 s.d 2012

Produk investasi yang umumnya ditawarkan pertama kali oleh perusahaan

sekuritas atau wakil perantara pedagang efek dan manajer investasi adalah saham.

Saham merupakan jenis investasi yang umum dipilih oleh investor dikarenakan

banyaknya saham yang dapat dipilih dan modal awal yang digunakan tidak terlampau

besar.

Suatu indeks diperlukan sebagai sebuah indikator untuk mengamati pergerakan

harga dari sekuritas-sekuritas seperti saham. Sampai saat ini, BEI memiliki beberapa

indeks, yaitu indeks saham gabungan (IHSG), indeks liquid 45 (ILQ-45), Jakarta

Islamic Index (JII), Indeks papan utama, Indeks papan pengembangan dan Indeks

Kompas 100.

3

Sejarah Pasar Modal Syariah di Indonesia dimulai dengan diterbitkannya Reksa

Dana Syariah oleh PT. Danareksa Investment Management pada 3 Juli 1997.

Selanjutnya, Bursa Efek Indonesia (d/h Bursa Efek Jakarta) berkerjasama dengan PT.

Danareksa Investment Management meluncurkan Jakarta Islamic Index pada tanggal

3 Juli 2000 yang bertujuan untuk memandu investor yang ingin menginvestasikan

dananya secara syariah. Dengan hadirnya indeks tersebut, maka para pemodal telah

disediakan saham-saham yang dapat dijadikan sarana berinvestasi sesuai dengan

prinsip syariah.

Pengenalan produk syariah mulai gencar dilakukan pada tahun 2007 hingga

sekarang. Berdasarkan Peraturan Bapepam & LK No IX.A.13 tentang Penerbitan

Efek Syariah, khususnya ayat 1.a.3, yang di maksud dengan Efek Syariah adalah

Efek sebagaimana dimaksud dalam Undang-Undang Pasar Modal dan

peraturan pelaksanaannya yang akad, cara, dan kegiatan usaha yang menjadi

landasan penerbitannya tidak bertentangan dengan prinsip-prinsip Syariah di

Pasar Modal. Dalam peraturan yang sama, khususnya ayat 1.a.2, dijelaskan juga

pengertian dari prinsip-prinsip Syariah di Pasar Modal yaitu prinsip-prinsip hukum

Islam dalam kegiatan di bidang pasar modal berdasarkan fatwa DSN (Dewan Syariah

Nasional)-MUI, sepanjang fatwa di maksud tidak bertentangan dengan Peraturan ini

dan/atau Peraturan Bapepam dan LK yang didasarkan pada fatwa DSN-MUI.

DSN-MUI sebagai dewan yang dibentuk oleh MUI mempunyai tugas dan

wewenang antara lain mengeluarkan fatwa atas jenis-jenis kegiatan keuangan dan

4

produk dan jasa keuangan. Sampai dengan saat ini, DSN-MUI telah mengeluarkan

fatwa terkait industri keuangan syariah termasuk fatwa tentang pasar modal syariah.

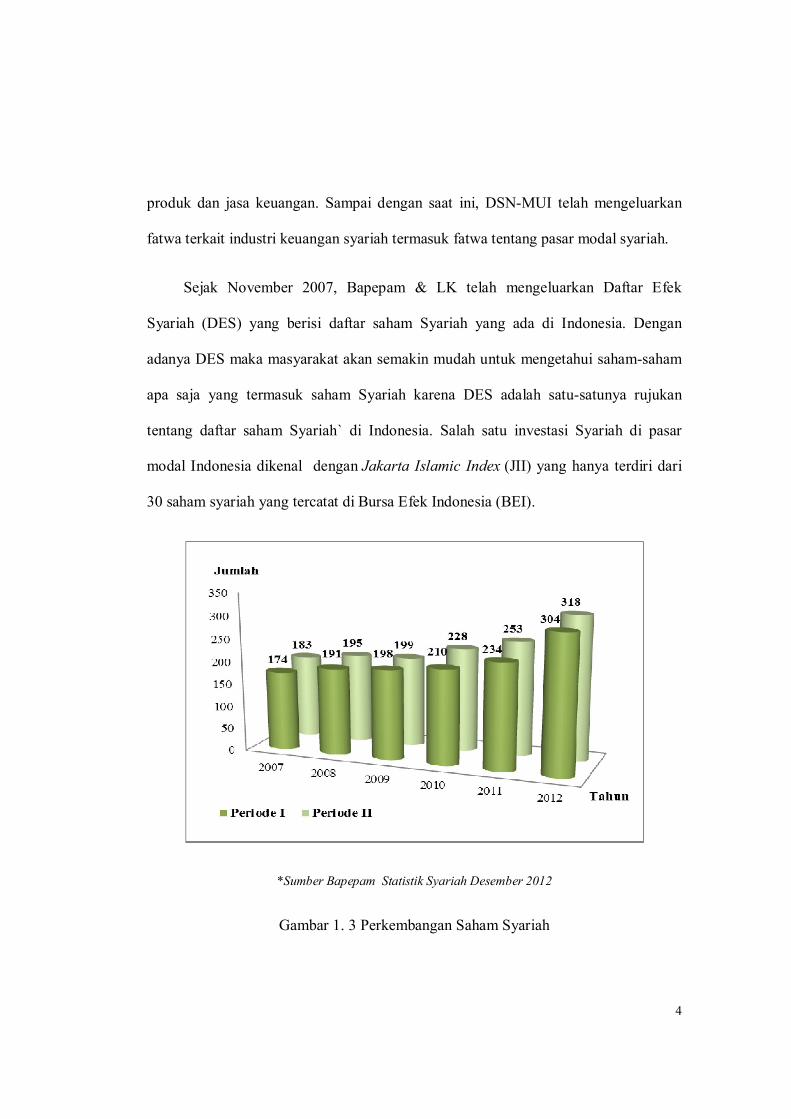

Sejak November 2007, Bapepam & LK telah mengeluarkan Daftar Efek

Syariah (DES) yang berisi daftar saham Syariah yang ada di Indonesia. Dengan

adanya DES maka masyarakat akan semakin mudah untuk mengetahui saham-saham

apa saja yang termasuk saham Syariah karena DES adalah satu-satunya rujukan

tentang daftar saham Syariah` di Indonesia. Salah satu investasi Syariah di pasar

modal Indonesia dikenal dengan Jakarta Islamic Index (JII) yang hanya terdiri dari

30 saham syariah yang tercatat di Bursa Efek Indonesia (BEI).

*Sumber Bapepam Statistik Syariah Desember 2012

Gambar 1. 3 Perkembangan Saham Syariah

5

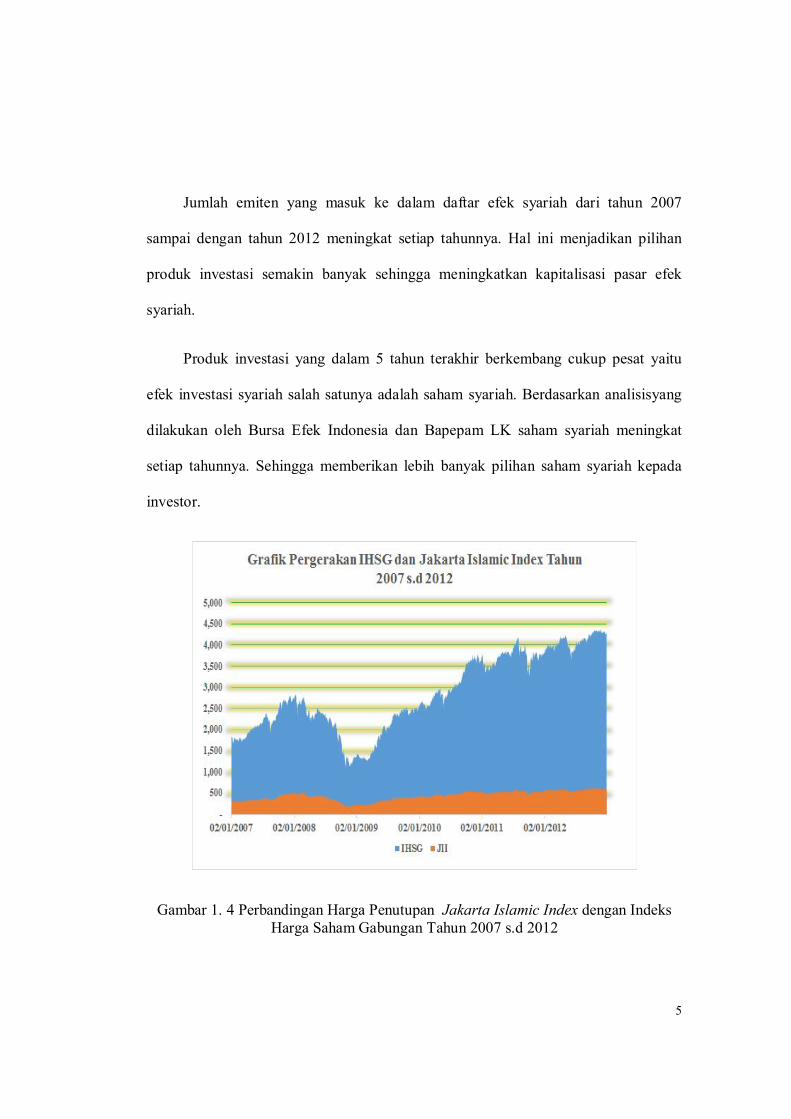

Jumlah emiten yang masuk ke dalam daftar efek syariah dari tahun 2007

sampai dengan tahun 2012 meningkat setiap tahunnya. Hal ini menjadikan pilihan

produk investasi semakin banyak sehingga meningkatkan kapitalisasi pasar efek

syariah.

Produk investasi yang dalam 5 tahun terakhir berkembang cukup pesat yaitu

efek investasi syariah salah satunya adalah saham syariah. Berdasarkan analisisyang

dilakukan oleh Bursa Efek Indonesia dan Bapepam LK saham syariah meningkat

setiap tahunnya. Sehingga memberikan lebih banyak pilihan saham syariah kepada

investor.

Gambar 1. 4 Perbandingan Harga Penutupan Jakarta Islamic Index dengan Indeks Harga Saham Gabungan Tahun 2007 s.d 2012

6

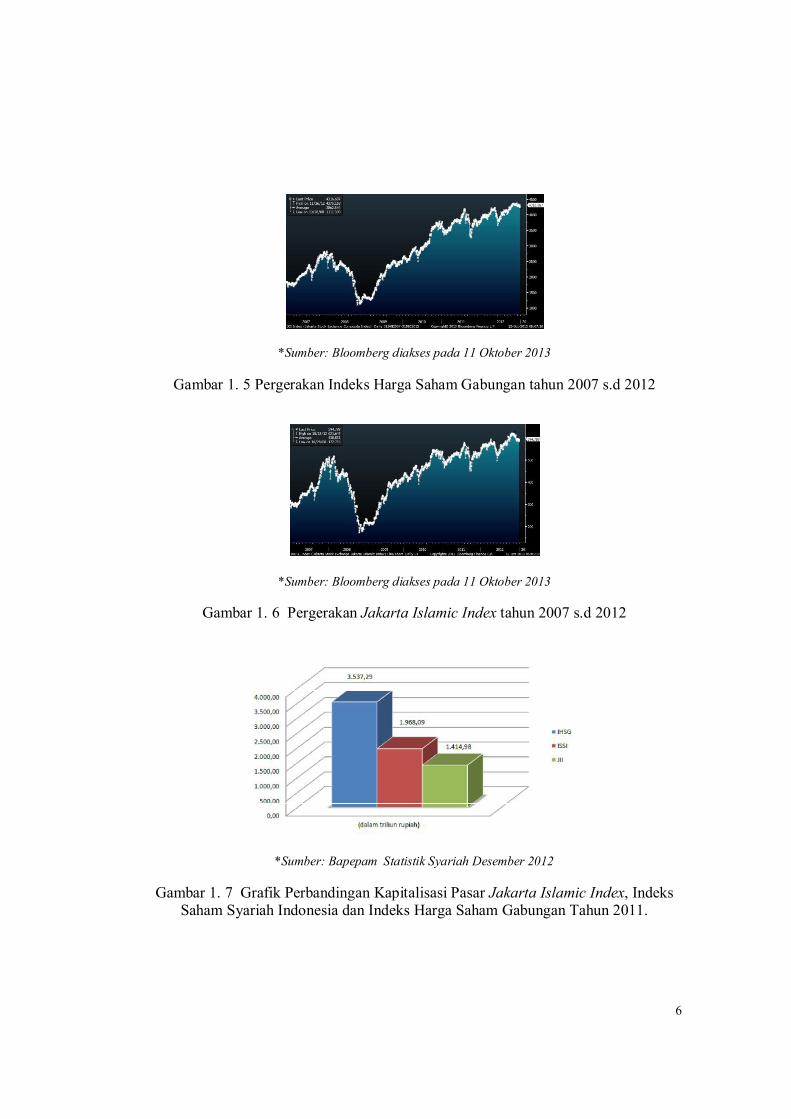

*Sumber: Bloomberg diakses pada 11 Oktober 2013

Gambar 1. 5 Pergerakan Indeks Harga Saham Gabungan tahun 2007 s.d 2012

*Sumber: Bloomberg diakses pada 11 Oktober 2013

Gambar 1. 6 Pergerakan Jakarta Islamic Index tahun 2007 s.d 2012

*Sumber: Bapepam Statistik Syariah Desember 2012

Gambar 1. 7 Grafik Perbandingan Kapitalisasi Pasar Jakarta Islamic Index, Indeks

Saham Syariah Indonesia dan Indeks Harga Saham Gabungan Tahun 2011.

7

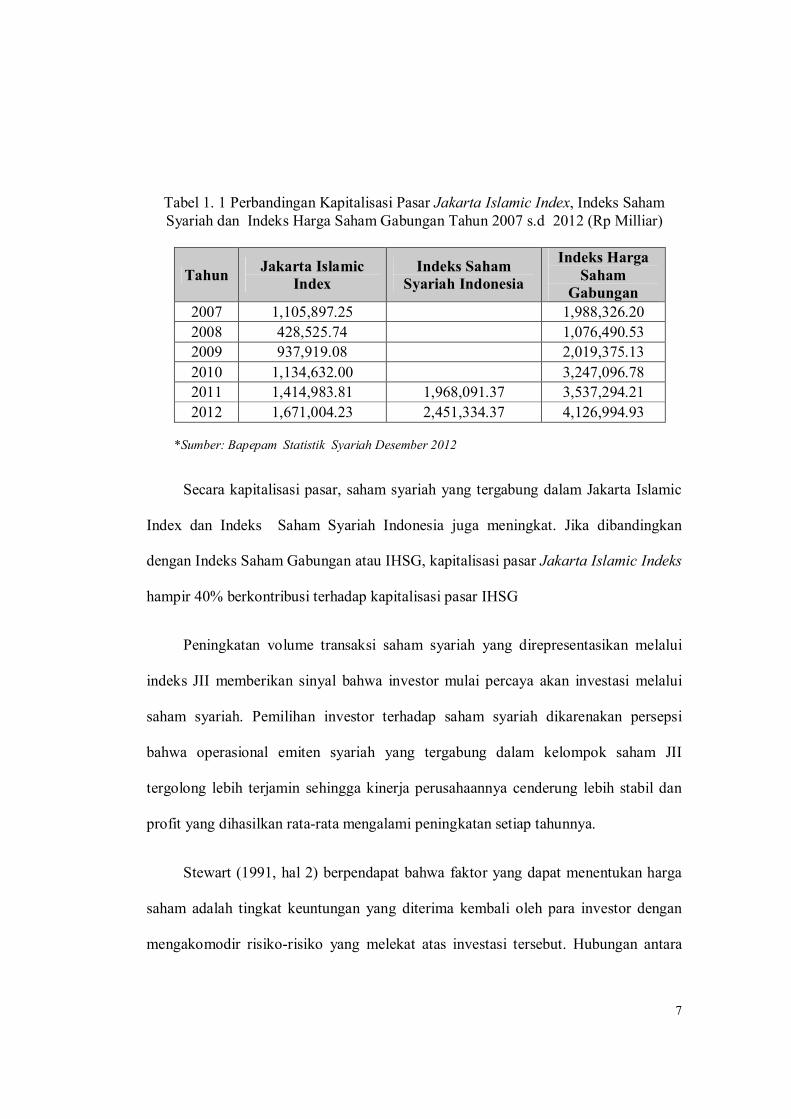

Tabel 1. 1 Perbandingan Kapitalisasi Pasar Jakarta Islamic Index, Indeks Saham Syariah dan Indeks Harga Saham Gabungan Tahun 2007 s.d 2012 (Rp Milliar)

Tahun Jakarta Islamic Index

Indeks Saham Syariah Indonesia

Indeks Harga Saham

Gabungan 2007 1,105,897.25 1,988,326.20 2008 428,525.74 1,076,490.53 2009 937,919.08 2,019,375.13 2010 1,134,632.00 3,247,096.78 2011 1,414,983.81 1,968,091.37 3,537,294.21 2012 1,671,004.23 2,451,334.37 4,126,994.93

*Sumber: Bapepam Statistik Syariah Desember 2012

Secara kapitalisasi pasar, saham syariah yang tergabung dalam Jakarta Islamic

Index dan Indeks Saham Syariah Indonesia juga meningkat. Jika dibandingkan

dengan Indeks Saham Gabungan atau IHSG, kapitalisasi pasar Jakarta Islamic Indeks

hampir 40% berkontribusi terhadap kapitalisasi pasar IHSG

Peningkatan volume transaksi saham syariah yang direpresentasikan melalui

indeks JII memberikan sinyal bahwa investor mulai percaya akan investasi melalui

saham syariah. Pemilihan investor terhadap saham syariah dikarenakan persepsi

bahwa operasional emiten syariah yang tergabung dalam kelompok saham JII

tergolong lebih terjamin sehingga kinerja perusahaannya cenderung lebih stabil dan

profit yang dihasilkan rata-rata mengalami peningkatan setiap tahunnya.

Stewart (1991, hal 2) berpendapat bahwa faktor yang dapat menentukan harga

saham adalah tingkat keuntungan yang diterima kembali oleh para investor dengan

mengakomodir risiko-risiko yang melekat atas investasi tersebut. Hubungan antara

8

pengukuran kinerja berdasarkan laporan keuangan dengan harga saham bukan

sebagai faktor utama yang menggerakkan harga saham.

Penulis tertarik untuk mengembangkan analisislebih detail dan komprehensif

yaitu dengan melakukan analisisrasio keuangan yang mempengaruhi perbedaan

kinerja perusahaan dinilai dari tingkat pengembalian saham dan risiko saham serta

seberapa besar pengaruh rasio keuangan terhadap perbedaan tersebut dengan lingkup

data yang lebih luas dari analisisyang dilakukan sebelumnya oleh Hayuningtyas

(2012) terhadap kinerja reksadana saham konvensional dengan syariah dengan

periode penelitian selama 2008-2010. Hasil analisis uji hipotesis pada penelitian

Hayuningtyas (2012) disimpulkan bahwa tidak terdapat perbedaan kinerja antara

reksadana saham kovensional maupun syariah.

1.2 Rumusan Masalah

Investasi dengan cara penyertaan modal melalui saham dipengaruhi oleh

kondisi pasar saham di Indonesia. Kondisi pasar saham dapat berubah-ubah setiap

waktu dan tidak dapat dipastikan serta banyaknya pilihan saham di Bursa Efek

Indonesia mendasari investor untuk melakukan analisisdan pertimbangan sebelum

berinvestasi. Oleh karena itu dilakukan analisisapakah terdapat perbedaan risiko dan

pengembalian saham antara emiten/perusahaan yang dikatagorikan dalam kelompok

saham Jakarta Islamic Index dengan emiten/perusahaan yang dikatagorikan dalam

bukan saham Jakarta Islamic Index (non JII) selama periode 2007-2011. Selanjutnya

peneliti melakukan analisisdengan memakai pendekatan rasio keuangan yaitu Current

9

Ratio, Debt Ratio, ROE, Price to Book dan Operating Margin untuk mengetahui

apakah kinerja keuangan emiten/perusahaan berpengaruh terhadap tingkat

pengembalian saham maupun risiko saham masing-masing kelompok saham Jakarta

Islamic Index dan saham non Jakarta Islamic Index selama periode 2007 -2011.

1.3 Pertanyaan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang telah di jelaskan

sebelumnya maka pertanyaan penelitian ini sebagai berikut:

1. Apakah terdapat perbedaan yang signifikan antara emiten/perusahaan yang

dikategorikan dalam kelompok saham Jakarta Islamic Index dengan

emiten/perusahaan yang dikategorikan dalam kelompok saham non Jakarta

Islamic Index selama periode 2007-2011 jika dinilai tingkat pengembalian

saham dan risiko saham di pasar.

2. Apakah kinerja keuangan emiten/perusahaan mempengaruhi tingkat risiko

dan pengembalian saham kelompok saham Jakarta Islamic Index dengan

emiten/perusahaan yang dikategorikan dalam kelompok saham non Jakarta

Islamic Index selama periode 2007-2011 dinilai dari beberapa rasio

keuangan sebagai berikut:

a) Current Ratio untuk mengukur likuiditas yaitu kemampuan perusahaan

dalam memenuhi kewajiban jangka pendek.

b) Debt Ratio untuk mengukur solvabilitas yaitu kemampuan perusahaan

dalam memenuhi seluruh kewajibannya.

10

c) ROE dan Operating Margin untuk mengukur profitabilitas yaitu

kemampuan perusahaan menghasilkan laba.

d) Market Measure yaitu mengukur hubungan antara harga saham di pasar

dan nilai buku saham dengan menggunakan Price to Book.

1.4 Tujuan Penelitian

Tujuan penelitian ini diantaranya sebagai berikut:

1. Untuk menguji perbedaan tingkat pengembalian saham dan risiko yang

dihasilkan emiten/perusahaan yang dikategorikan dalam kelompok saham

Jakarta Islamic Index dengan emiten/perusahaan yang dikategorikan dalam

saham non Jakarta Islamic Index terdapat perbedaan signifikan atau tidak.

2. Untuk menganalisis pengaruh rasio keuangan Current Ratio, Debt Ratio,

ROE, Price to Book dan Operating Margin terhadap tingkat pengembalian

saham kelompok saham Jakarta Islamic Index dengan saham non Jakarta

Islamic Index.

3. Untuk menganalisis pengaruh rasio keuangan Current Ratio, Debt Ratio,

ROE, Price to Book dan Operating Margin terhadap risiko kelompok

saham Jakarta Islamic Index dengan saham non Jakarta Islamic Index.

1.5 Manfaat Penelitian

Penelitian ini diharapkan akan memberikan pengetahuan baru terhadap saham

syariah dan memberikan dasar dalam berinvestasi saham syariah di pasar modal.

11

Sehingga pembaca ataupun investor pemula yang akan melakukan investasi dapat

mengetahui perbedaan kelompok saham Jakarta Islamic Index dan saham non

Jakarta Islamic Index dengan mempertimbangkan risiko dan tingkat pengembalian

saham serta memahami rasio keuangan apa saja yang dapat mempengaruhi risiko dan

pengembalian saham kedua jenis saham tersebut.

1.6 Ruang Lingkup/Batasan Penelitian

Penelitian dilakukan pada laporan keuangan audited dan pergerakan harga

saham dari 30 saham yang masuk kedalam Jakarta Islamic Indeks dan 30 saham yang

tidak masuk kelompok Jakarta Islamic Indeks periode 2007 s.d 2011.

1.7 Sistematika Penulisan

Sistematika penulisan pada penelitian ini disusun sebagai berikut:

BAB I PENDAHULUAN

Bab ini berisi latar belakang masalah penelitian, perumusan masalah, pertanyaan

penelitian, tujuan penelitian, manfaat penelitian, ruang lingkup atau batasan

penelitian dan sistematika penulisan

BAB II LANDASAN TEORI

Bab ini membahas teori-teori yang mendasari penelitian ini dari buku perkuliahan,

jurnal, penelitian terdahulu dan literatur lain. Beberapa diantaranya:

1. Penjabaran Saham Syariah

12

2. Penjabaran Return Saham

3. Penjabaran Risiko

4. Penjabaran Rasio Keuangan yang digunakan dalam penelitian

5. Penjabaran penelitian sebelumnya

6. Pengembangan Hipotesis Penelitian

BAB III METODE PENELITIAN

Bab ini membahas desain penelitian, definisi istilah, penjabaran populasi dan sampel,

pengukuran variabel penelitian dan metode analisis data yang digunakan oleh peneliti

untuk menjawab dan menarik kesimpulan dari permasalahan yang diangkat.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Bab ini menjabarkan hasil analisis serta pembahasan terkait isu-isu yang terkait hasil

analisis.

BAB V SIMPULAN DAN SARAN

Bab ini menjabarkan hasil kesimpulan dari analisisyang didapatkan serta memberikan

saran kepada pihak terkait.

Top Related

Copyright © 2022 FDOKUMEN