Bahasa

Halaman

Hukum

ABSTRAK

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN

DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BEI

OLEH

ANGGIA TAVINI

Tujuan perusahaan adalah untuk meningkatkan nilai perusahaan melalui

implementasi keputusan keuangan yang terdiri dari keputusan investasi,

keputusan pendanaan dan kebijakan dividen. Oleh sebab itu, dalam

pelaksanaannya harus dilakukan dengan hati-hati dan tepat, mengingat setiap

keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan

lainnya dan akan berdampak terhadap pencapaian tujuan perusahaan.

Penelitian ini mengambil periode penelitian tahun 2007-2011 laporan keuangan

perusahaan per 31 Desember yang di publikasikan di BEI pada periode penelitian

adalah sampai 31 Desember 2011.

Keputusan keuangan yang digunakan dalam penelitian ini adalah keputusan

investasi dengan proksi Price Earning Ratio, keputusan pendanaan dengan proksi

Debt to Eqity Ratio dan kebijakan dividen dengan proksi Dividend Payout Ratio.

Penelitian ini bertujuan untuk memberikan bukti empiris mengenai pengaruh

keputusan investasi (Price Earning Ratio), keputusan pendanaan (Debt to equity

ratio) dan kebijakan dividen (dividend payout ratio) terhadap nilai perusahaan

(Price book value)

Kata kunci : PER, DER, DPR, PBV

ABSTRACT

EFFECT OF INVESTMENT DECISION, DECISION ON FINANCING

AND DIVIDEND POLICY VALUE OF MANUFACTURING SECTOR

COMPANIES IN FOOD AND BEVERAGE INDUSTRY LISTED IN BEI

BY

ANGGIA TAVINI

The company's goal is to enhance shareholder value through the implementation

of financial decisions which consists of investment decisions, financing decisions

and dividend policy. Therefore, the implementation should be done carefully and

precisely, given any financial decisions taken will affect financial decisions and

will have an impact on the achievement of corporate goals.

This research takes the study period 2007-2011 in the company's financial

statements as of December 31 as published on the Stock Exchange during the

period of the study was to December 31, 2011.

Financial decisions that are used in this research is an investment decision to

proxy Price Earning Ratio, funding decisions by proxy Ratio and Debt to Eqity

dividend policy with a proxy Dividend Payout Ratio.

This study aims to provide empirical evidence on the effect of investment

decisions (Price Earning Ratio), financing decisions (debt to equity ratio) and

dividend policy (dividend payout ratio) on firm value (book value Price)

Keywords: PER, DER, DPR, PBV

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN

DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN

PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI

MAKANAN DAN MINUMAN YANG TERDAFTAR DI BEI

Oleh

Anggia Tavini

Skripsi

Sebagai salah satu syarat untuk mencapai gelar

Sarjana Ekonomi

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

2013

BAB I

PENDAHULUAN

1.1 Latar Belakang

Tujuan utama perusahaan adalah meningkatkan nilai perusahaan melalui

peningkatan kemakmuran politik para pemegang saham. Pemegang saham,

kreditor dan manajer adalah pihak-pihak yang memiliki perbedaan kepentingan

dan perspektif berkenaan dengan perusahaan.

Alasan dipilihnya perusahaan manufaktur sebagai populasi karena industri

manufaktur mempunyai karakteristik padat modal, dan merupakan sektor

ekonomi yang paling banyak menyerap dana dari masyarakat, memegang peranan

penting dalam pertumbuhan ekonomi dan dianggap sebagai sektor pemimpin

(leading sector) bagi sektor lainnya. Selain itu, industri manufaktur merupakan

kategori perusahaan di BEI yang mempunyai peluang untuk tumbuh dan

berkembang dengan pesat karena potensi pasarnya dari tahun ke tahun makin

berkembang seiring dengan tingkat kebutuhan penduduk Indonesia. Berkaitan

dengan kondisi di atas maka perusahaan manufaktur sangat menarik untuk diteliti

(Kuswantari, 2010).

Berdasarkan latar belakang diatas, maka penulis ingin mengetahui sejauh mana

pengaruh keputusan , keputusan pendanaan, dan kebijakan dividen terhadap nilai

perusahaan. Maka penulis melakukan penelitian dengan judul :

“PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN,

DAN KEBIJAKAN DIVIDEN TERHADAP NILAI PERUSAHAAN PADA

PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI MAKANAN DAN

MINUMAN YANG TERDAFTAR DI BEI”.

1.2 Permasalahan

1.2.1 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam

penelitian ini adalah :

Apakah keputusan investasi, keputusan pendanaan, dan kebijakan dividen

berpengaruh positif terhadap nilai perusahaan?

1.2.2 Batasan Masalah

Untuk lebih memusatkan penelitian ini pada pokok permasalahan, maka perlu

ditetapkan batasan penelitian, yaitu :

1. Penelitian dilakukan pada perusahaan manufaktur sektor industri makanan

dan minuman yang terdaftar di BEI dan telah mempublikasikan laporan

tahunan secara terus-menerus dari tahun 2007 sampai tahun 2011.

2. Laporan keuangan disajikan dalam rupiah

3. Laporan keuangan diterbitkan per 31 Desember

4. Keputusan keuangan yang digunaka dalam penelitian adalah keputusan

investasi dengan proksi Price Earning Ratio, Keputusan Pendanaan dengan

proksi Debt To equity Ratio. Kebijakan Dividen dengan proksi Dividen

Payout Ratio.

5. Sampel penelitian hanya pada perusahaan yang mengumumkan pembayaran

Dividend Payout Ratio berturut-turut pada tahun 2007 – 2011.

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan Penelitian

Penelitian ini bertujuan ingin memberikan bukti empiris mengenai pengaruh

keputusan investasi, keputusan pendanaan, dan kebijakan dividen terhadap nilai

perusahaan.

1.3.2 Manfaat Penelitian

a. Bagi Akademis

Hasil dari peneltian ini diharapkan dapat memberikan sumbangan yang

berarti dalam pengembangan ilmu ekonomi, khususnya pada bidang ilmu

akuntansi. Hasil penelitian ini juga diharapkan dapat menjadi bahan

referensi dan perbandingan untuk penelitian-penelitian selanjutnya yang

berkaitan dengan nilai perusahaan.

b. Bagi Perusahaan

Dapat memberikan sumbangan pemikiran tentang pentingnya keputusan

investasi, keputusan pendanaan dan kebijakan dividen dalam menilai

perusahaan.

c. Bagi Investor

Dapat memberikan wacana baru dalam mempertimbangkan aspek-aspek

yang perlu diperhitungkan dalam melakukan investasi.

BAB II

LANDASAN TEORI

2.1 Keputusan Keuangan

Pengambil keputusan keuangan yang dilakukan oleh manajer terdiri dari

keputusan investasi, keputusan pendanaan, dan kebijakan dividen

(Bandi Anas Wibawa, 2010)

2.1.1 Keputusan Investasi

Keputusan investasi bagi seorang investor menyangkut masa yang akan datang

yang mengandung ketidakpastian. Seorang investor yang rasional sebelum

mengambil keputusan investasi, paling tidak harus mempertimbangkan 2 hal,

yaitu : pendapatan yang diharapkan dan resiko yang terkandung dari alternatif

investasi yang dilakukannya (Hanindita Noor Rahmayani, 2008).

2.1.2 Keputusan Pendanaan

Kebijakan perusahaan dalam menentukan sumber pendanaan merupakan suatu hal

yang sangat sulit. Banyak perusahaan yang cenderung lebih suka menggunakan

hutang dalam menjalankan usahanya, karena beranggapan bahwa hutang akan

lebih menguntungkan dibandingkan apabila menggunakan modal sendiri,

sehingga akan meningkatkan pengembalian bagi pemegang saham. Hutang

merupakan sumber pendanaan yang penting bagi perusahaan karena dengan

hutang nilai perusahaan akan meningkat.

2.1.3 Kebijakan Dividen

Kebijakan dividen dalam kamus besar akuntansi memiliki arti suatu

kebijaksanaan yang ditempuh perusahaan untuk menetapkan perbandingan antara

laba yang dibagikan dalam bentuk dividen dan laba yang ditahan untuk investasi

perluasan dan pertumbuhan perusahaan. Pendapat lainnya mengatakan

bahwa, kebijakan dividen menentukan penempatan laba yaitu antara membayar

kepada para pemegang saham dan menginvestasikannya dalam perusahaan,

dengan kata lain dividen merupakan arus kas yang disisihkan untuk pemegang

saham (Alfredo Mahendra, 2010).

2.2 Nilai Perusahaan

Salah satu tujuan, visi dan misi perusahaan adalah meningkatkan nilai

perusahaannya guna meningkatkan kemakmuran bagi para pemilik perusahaan.

Nilai perusahaan adalah harga jual seandainya perusahaan tersebut dijual yang

tidak hanya mencerminkan nilai aset perusahaan tetapi juga tingkat risiko usaha,

prospek perusahaan, manajemen lingkungan usaha, dan faktor-faktor lain apabila

perusahaan tersebut belum go public (Sartono, 2001).

2.3 Pengembangan Hipotesis dan Tinjauan Penelitian Terdahulu

1. Keputusan Investasi terhadap nilai perusahaan

Keputusan investasi melalui divestment berpengaruh terhadap nilai perusahaan di

Afrika Selatan (Wright dan Ferris, 1997). Menurut Hasnawati (2005) menemukan

bahwa keputusan investasi berpengaruh positif terhadap nilai perusahaan sebesar

12,25%, sedangkan sisanya sebesar 87,75% dipengaruhi oleh faktor lain seperti

keputusan pendanaan, kebijakan dividen, faktor eksternal perusahaan seperti:

tingkat inflasi, kurs mata uang, pertumbuhan ekonomi, politik, dan psychology

pasar.

Ha1: Keputusan investasi berpengaruh positif terhadap nilai perusahaan.

2. Keputusan pendanaan terhadap nilai perusahaan

Hasnawati (2005) menemukan bahwa keputusan pendanaan mempengaruhi nilai

perusahaan secara positif. Wahyudi dan Prawestri (2006) menemukan bahwa

keputusan pendanaan berpengaruh positif terhadap nilai perusahaan.

Ha2 :Keputusan pendanaan berpengaruh positif terhadap nilai perusahaan

3. Kebijakan Dividen terhadap nilai perusahaan

Hasnawati (2005) menemukan bahwa kebijakan dividen berpengaruh positif

terhadap nilai perusahaan. Wahyudi dan Pawestri (2006) menemukan bahwa

kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

Ha3:Kebijakan dividen berpengaruh negatiff terhadap nilai perusahaan

BAB III

METODE PENELITIAN

3.1 Metode Pengumpulan Data

Data dalam penelitian ini dikumpulkan dengan metode dokumentasi, yaitu

memperoleh data dari dokumen berupa laporan keuangan dan laporan harga

saham yang berasal dari :

1. Annual report masing-masing perusahaan

2. www.idx.co.id

3. www.ksei.co.id

Jenis data yang digunakan dalam penelitian ini berupa data sekunder, time series

yang diperoleh dari laporan keuangan auditan perusahaan manufaktur sektor

industri makanan dan minuman yang listing di BEI selama tahun 2007 sampai

tahun 2011 dan data tersebut merupakan data kuantitatif yaitu data yang angka-

angka yang kemudian diolah dan di interprestasikan untuk memperoleh makna

dari data tersebut.

3.2 Populasi dan sampel

Populasi pada penelitian ini adalah perusahaan manufaktur sektor industri

makanan dan minuman yang terdaftar di BEI pada tahun 2007 sampai tahun 2011.

Tabel 1 Pemilihan Sampel

Tabel 2 Daftar perusahaan manufaktur sektor industri makanan dan

minuman yang menjadi sampel penelitian

No Nama Perusahaan Kode perusahaan

1 PT. Tiga Pilar Sejahtera

AISA

2 PT.Cahaya Kalbar

CEKA

3 PT.Delta Jakarta

DLTA

4 PT. Fastfood Indonesia Internasional

FAST

5 PT. Indofood sukses makmur

INDF

6 PT. Mayora Indah

MYOR

Sampel perusahaan manufaktur sektor indutri makanan dan minuman

tahun 2007 – 2011 14

Perusahaan manufaktur sektor industri makanan dan minuman yang

mempublikasikan annual report tahun 2007 – 2011 14

Perusahaan yang melakukan pembayaran devidend payout ratio

berturut-turut pada tahun 2007-2011 11

jumlah sampel yang dijadikan penelitian 11

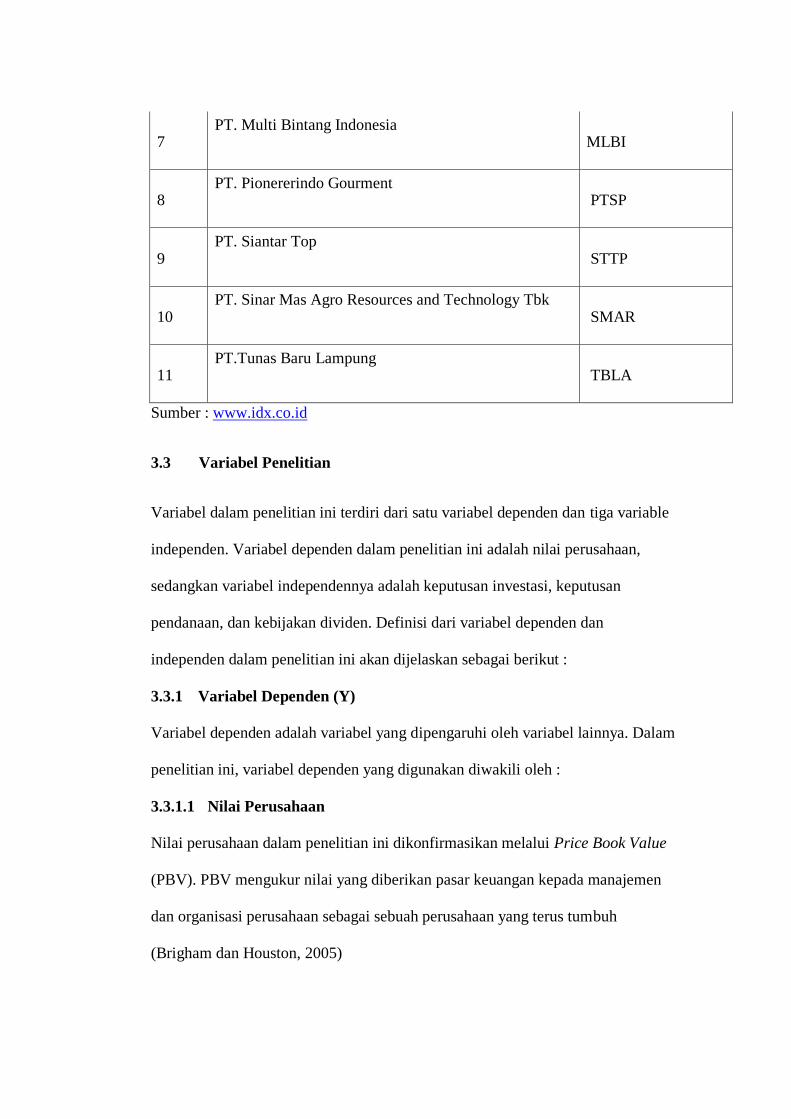

7 PT. Multi Bintang Indonesia

MLBI

8 PT. Pionererindo Gourment

PTSP

9 PT. Siantar Top

STTP

10 PT. Sinar Mas Agro Resources and Technology Tbk

SMAR

11 PT.Tunas Baru Lampung

TBLA

Sumber : www.idx.co.id

3.3 Variabel Penelitian

Variabel dalam penelitian ini terdiri dari satu variabel dependen dan tiga variable

independen. Variabel dependen dalam penelitian ini adalah nilai perusahaan,

sedangkan variabel independennya adalah keputusan investasi, keputusan

pendanaan, dan kebijakan dividen. Definisi dari variabel dependen dan

independen dalam penelitian ini akan dijelaskan sebagai berikut :

3.3.1 Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lainnya. Dalam

penelitian ini, variabel dependen yang digunakan diwakili oleh :

3.3.1.1 Nilai Perusahaan

Nilai perusahaan dalam penelitian ini dikonfirmasikan melalui Price Book Value

(PBV). PBV mengukur nilai yang diberikan pasar keuangan kepada manajemen

dan organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh

(Brigham dan Houston, 2005)

PBV=

3.3.1.2 Variabel Independen (X)

Variabel independen adalah variabel yang tidak dipengaruhi oleh variabel lainnya

tetapi mempengaruhi variabel dependen. Dalam penelitian ini, variabel

independen yang digunakan diwakili oleh :

1. Keputusan Investasi

Menurut Brigham dan Houston (2001), PER menunjukan perbandingan

antara penutupan harga saham dengan per lembar saham (earning per

share)

PER=

2. Keputusan Pendanaan

Keputusan pendanaan di definisikan sebagai keputusan yang menyangkut

komposisi pendanaan yang dipilih dari perusahaan (Hasnawati, 2005).

Keputusan pendanaan dalam penelitian ini di konfirmasikan melalui Debt

to Equity Ratio (DER). Rasio ini menunjukkan perbandingan antara

pembiayaan dan pendanaan melalui hutang dengan pendanaan melalui

ekuitas (Brigham dan Houston, 2001).

DER = X 100%

3. Kebijakan Dividen

Kebijakan dividen dalam penelitian ini dikonfirmasikan melalui Dividend

Payout Ratio (DPR). Menurut Brigham dan Gapenski (1996), rasio

pembayaran dividen adalah persentase laba yang dibayarkan kepada para

pemegang saham dalam bentuk kas.

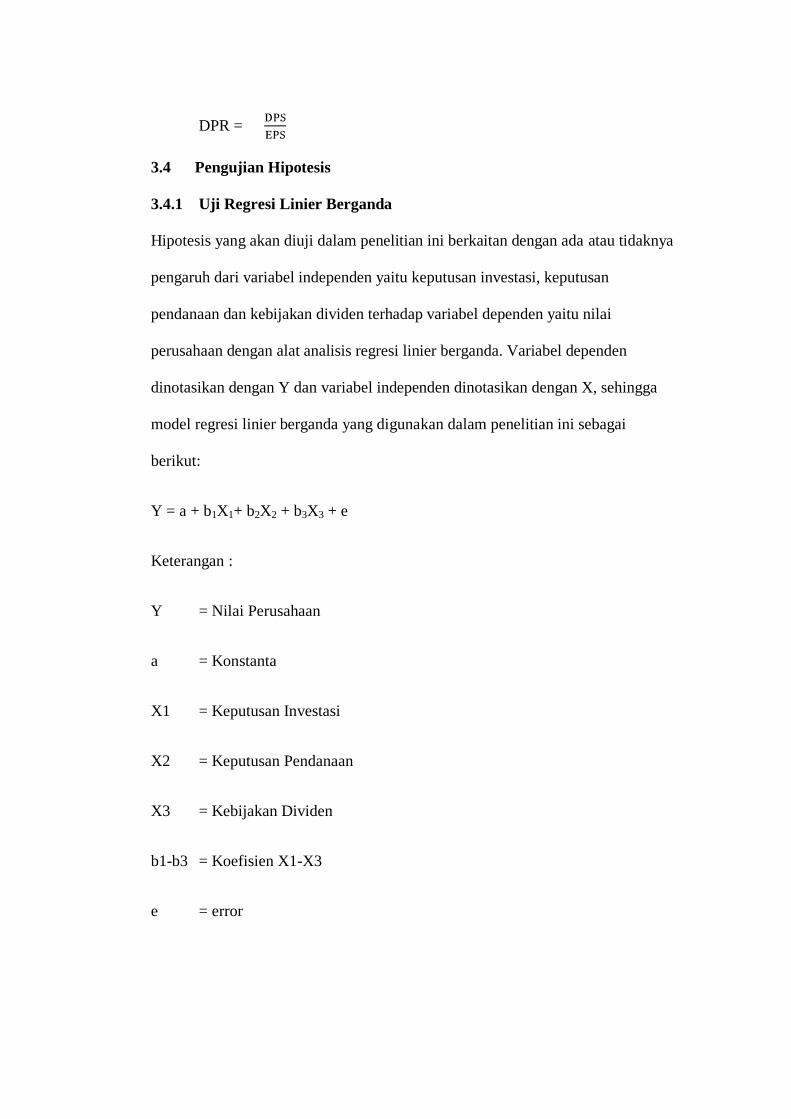

DPR =

3.4 Pengujian Hipotesis

3.4.1 Uji Regresi Linier Berganda

Hipotesis yang akan diuji dalam penelitian ini berkaitan dengan ada atau tidaknya

pengaruh dari variabel independen yaitu keputusan investasi, keputusan

pendanaan dan kebijakan dividen terhadap variabel dependen yaitu nilai

perusahaan dengan alat analisis regresi linier berganda. Variabel dependen

dinotasikan dengan Y dan variabel independen dinotasikan dengan X, sehingga

model regresi linier berganda yang digunakan dalam penelitian ini sebagai

berikut:

Y = a + b1X1+ b2X2 + b3X3 + e

Keterangan :

Y = Nilai Perusahaan

a = Konstanta

X1 = Keputusan Investasi

X2 = Keputusan Pendanaan

X3 = Kebijakan Dividen

b1-b3 = Koefisien X1-X3

e = error

3.4.2 Uji Asumsi Klasik

Sebelum dilakukan uji regresi linier berganda, dilakukan uji asumsi klasik yang

meliputi :

a. Uji Normalitas

Dalam penelitian ini, untuk menguji normalitas residual digunakan uji statistik

non-parametrik kolmogorov smirnov (K_S) dengan tingkat signifikan 5%. Dasar

pengambilan keputusan adalah :

a. Jika sig < 0,05 maka data tidak berdistribusi normal

b. Jika sig > 0,05 maka data berdistribusi normal

b. Uji Multikolinearitas

Berarti antara variabel independen yang satu dengan variabel independen yang

lain dalam model regresi memilki hubungan yang kuat. Multikolinearitas adalah

suatu kondisi dimana terjadi korelasi yang kuat diantara variabel-variabel bebas

(X) yang diikutsertakan dalam pembentukan model regresi linier. Jelas bahwa

multikolinearitas adalah suatu kondisi yang menyalahi asumsi regresi linier. Tentu

saja multikolinearitas tidak mungkin terjadi apabila variabel-variabel bebas (X)

yang diikutsertakan hanya satu.

c. Uji Autokorelasi

Menguji kemungkinan terjadinya autokorelasi bertujuan untuk mengetahui apakah

kesalahan pengganggu pada periode lainnya. Autokorelasi dalam konsep regresi

linier berarti komponen error berkorelasi berdasarkan urutan waktu (pada data

time series) atau urutan ruang (pada data cross sectional). Dalam penelitian ini

untuk menguji ada tidaknya autokorelasi yaitu dengan uji statistik Durbin watson.

d. Uji Heteroksidasitas

Heteroksidasitas berarti terjadi varian yang tidak sama untuk variabel independen

yang berbeda. Hal ini dapat dideteksi dengan mengamati saran titik-titik pada

Scatterplot antara nilai taksiran Y dengan nilai residual (selish antara variabel

dependen aktual dengan nilai prediksinya ) nilai prediksinya menyebar atau tidak

membentuk pola. Jika pada grafik yang telah di prediksi tidak membentuk suatu

pola tertentu yang jelas ( bergelombang, melebar, kemudian menyempit), serta

tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, maka tidak terjadi

heteroksidasitas.

3.4.3 Uji Signifikansi F-Test

Bertujuan untuk mengetahui pengruh signifikan dari masing-masing variabel

independen terhadap variabel dependen. Pengujian ini dilakukan dengan melihat

besarnya nilai probabilitas (p value) masing-masing koefisien regresi variabel

independen dibandingkan dengan tingkat signifikan (α). Dengan dasar keputusan

berdasarkan probabilitas adalah sebagai berikut :

a. Jika p value > 0,05 maka Ha tidak terdukung

b. Jika p value < 0,05 maka Ha terdukung

3.4.4 Uji Hipotesis

Pengujian ini dilakukan untuk mengetahui apakah model regresi dapat digunakan

untuk memprediksi nilai perusahaan. Pengujian hipotesis ini dilakukan pada

tingkat keyakinan 95% dan tingkat kesalahan (α) 5%.

Dasar pengambilan keputusan adalah :

a. Jika p value > 0.05 maka Ha tidak terdukung

b. Jika p value < 0,05 maka Ha terdukung

BAB IV

ANALISIS DAN PEMBAHASAN

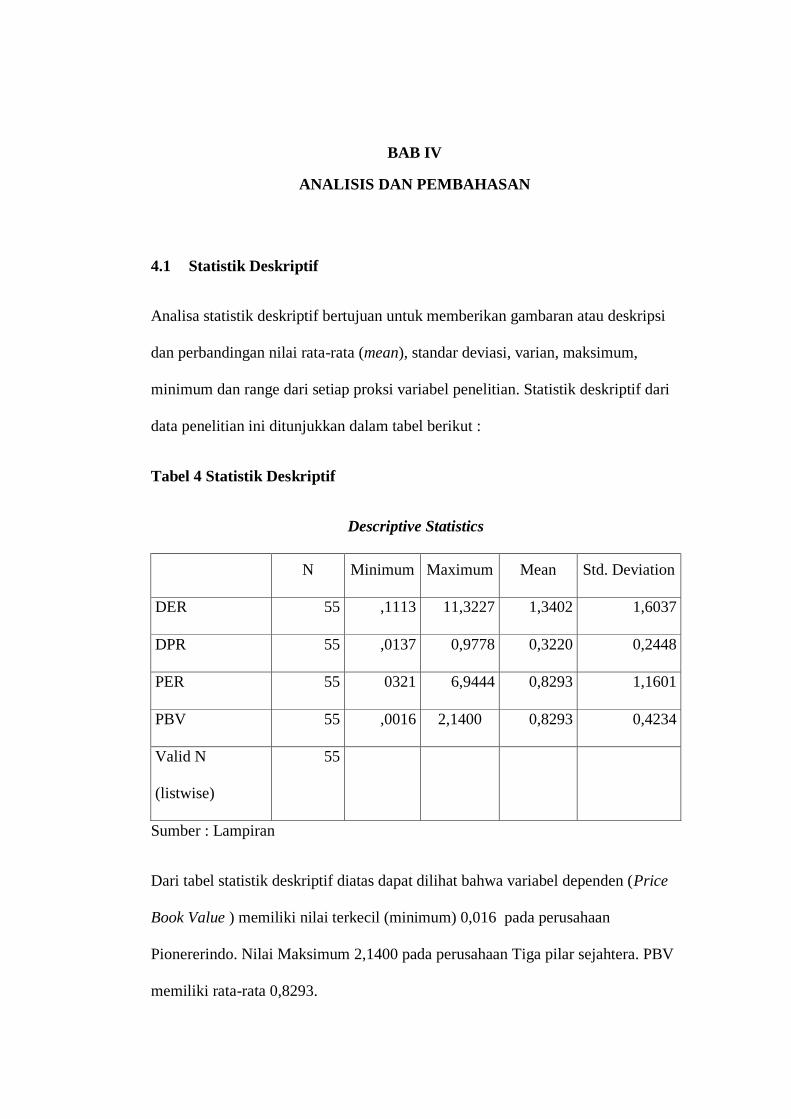

4.1 Statistik Deskriptif

Analisa statistik deskriptif bertujuan untuk memberikan gambaran atau deskripsi

dan perbandingan nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum dan range dari setiap proksi variabel penelitian. Statistik deskriptif dari

data penelitian ini ditunjukkan dalam tabel berikut :

Tabel 4 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 55 ,1113 11,3227 1,3402 1,6037

DPR 55 ,0137 0,9778 0,3220 0,2448

PER 55 0321 6,9444 0,8293 1,1601

PBV 55 ,0016 2,1400 0,8293 0,4234

Valid N

(listwise)

55

Sumber : Lampiran

Dari tabel statistik deskriptif diatas dapat dilihat bahwa variabel dependen (Price

Book Value ) memiliki nilai terkecil (minimum) 0,016 pada perusahaan

Pionererindo. Nilai Maksimum 2,1400 pada perusahaan Tiga pilar sejahtera. PBV

memiliki rata-rata 0,8293.

4.2 Uji Asumsi Klasik

Model regresi dapat dikatakan menghasilkan suatu estimator yang baik apabila

memenuhi asumsi-asumsi yang sangat berpengaruh pada perubahan variabel

dpenden. Berikut adalah penjelasan mengenai uji asumsi klasik yang telah

dilakukan dalam penelitian ini :

a. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah nilai residual atau error term

yang digunakan dalam penelitian berdistribusi normal atau tidak. Untuk menguji

nilai residual atau error term tersebut dalam penelitian ini digunakan analisis :

1. Analisis Statistik non-parametrik 1- Sampel Kolmogorov –Smirnov (K-S)

Tabel 5. Hasil Uji Normalitas (K-S) Sebelum di Transformasi

One-Sample Kolmogorov-Smirnov Test

DER DPR PBV PER

N 55 55 55 55

Normal Parametersa,b

Mean 1,3402 ,3220 ,3191 ,8293

Std. Deviation 1,60372 ,24489 ,42347 1,16015

Most Extreme

Differences

Absolute ,241 ,160 ,227 ,246

Positive ,241 ,160 ,200 ,221

Negative -,222 -,104 -,227 -,246

Kolmogorov-Smirnov Z 1,790 1,183 1,681 1,824

Asymp. Sig. (2-tailed) ,003 ,122 ,007 ,003

Tabel 6 Hasil Uji Normalitas (K-S) Sesudah di Transformasi

One-Sample Kolmogorov-Smirnov Test

SQRTDER SQRTPBV SQRTDPR SQRTPER

N 55 55 55 55

Normal Parametersa,b

Mean 1,05 0,47 0,52 0,76

Std. Deviation 0,48 0,31 0,21 0,49

Most Extreme

Differences

Absolute 0,13 0,14 0,10 0,14

Positive 0,13 0,14 0,10 0,14

Negative -0,07 -0,09 -0,07 -0,11

Kolmogorov-Smirnov Z 0,96 1,07 0,79 1,09

Asymp. Sig. (2-tailed) 0,30 0,19 0,54 0,18

a. Test distribution is Normal.

b. Calculated from data.

Untuk melihat data berdistribusi normal dapat dilihat pada baris Asymp. Sig

(2tailed) apabila nilainya lebih dari 0,05.

Dilihat dari tabel bahwa Asymp. Sig. (2-tailed) pada DER 0,03 setelah di

transformasi data menjadi 0,30. Pada rasio PBV 0,122 setelah di transformasi

data menjadi 0,19. Pada rasio DPR 0,07 setelah ditransformasi data hasilnya

menjadi 0,54. Pada rasio PER Asymp. Sig. (2-tailed) 0,03 setelah di transformasi

data menjadi 0,18

2. Analisis Grafik

Gambar 2 Hasil Uji Normalitas (Grafik)

Dari hasil pengujian normalitas dengan menggunakan analisis statistik non-

parametrik kolmogorov smirnov (K-S), maka dapat dilihat bahwa tingkat

signifikasi lebih dari 0,05 sehingga dapat disimpulkan bahwa nialai residual

berdistribusi normal.

b. Uji Multikolinearitas

Tabel 7 hasil Uji Multikolinearitas

Variabel Independen Tolerance VIF Kesimpulan

DER 0,95 1,05 Tidak ada multikolinearitas

DPR 0,88 1,12 Tidak ada multikolinearitas

PER 0,84 1,17 Tidak ada multikolinearitas

Sumber : Lampiran

c. Uji Autokorelasi

Tabel 8 Uji Aotukorelasi

Model Summaryb

Model

R R Square

Adjusted R

Square

Std. Error of

the Estimate Durbin-Watson

d

0

1 ,195a ,038 -,019 ,31672 1,298

a. Predictors: (Constant), SQRTPER, SQRTDER, SQRTDPR

b. Dependent Variable: SQRTPBV

Uji Durbin Watson memberikan nilai DW 1,298, nilai ini akan dibandingkan dengan tabel

DW dengan jumlah observasi (n)=55, jumlah variabel independen (k)=3 dan tingkat

signifikansi 0,05 di dapat nilai dL= 1,45 dan nilai dU=1,68. Oleh karena DW 1,298

berada di bawah dL =1,45 dan diatas 0, maka dari tabel keputusan Hipotesis menyatakan

tidak terjadi autokorelasi.

d. Uji Heterokedastisitas

Gambar 3

Dari grafik scatterplot tersebut terlihat bahwa titik-titik menyebar secara acak

serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Maka dapat

disimpulkan bahwa tidak terjadi heterokesidastisitas pada model regresi.

4.3 Uji Signifikansi F- Test

Tabel 9 Signifikansi Model Regresi

ANOVAb

Model Sum of

Squares df

Mean

Square F Sig.

1 Regression 8223,938 3 2741,313 56,384 ,000a

Residual 2479,536 51 48,618

Total 10703,473 54

a. Predictors: (Constant), PER, DER, DPR

b. Dependent Variable: PBV

Signifikansi model regresi ini untuk mengetahui hubungan secara keseluruhan

variabel ini dapat dilihat pada tabel Anova jika Sig. Kurang dari 0,05 maka

berhubungan.

4.4 Uji Hipotesis

Tabel 10 Hasil Pengujian Hipotesis

coefficientsa

Model

Unstandardized

Coefficients

Standardi

zed

Coefficie

nts

t Sig.

95,0% Confidence

Interval for B Collinearity Statistics

B

Std.

Error Beta

Lower

Bound

Upper

Bound Tolerance VIF

1 (Cons

tant)

-8,384 2,025

-4,141 ,000 -12,449 -4,320

DER 7,743 ,607 ,882 12,76

6

,000 6,526 8,961 ,952 1,051

DPR 7,096 4,111 ,123 1,726 ,090 -1,156 15,348 ,889 1,125

PER -1,831 ,888 -,151 -2,063 ,044 -3,614 -,049 ,849 1,178

a. Dependent Variable: PBV

Keputusan Pendanaan

Ha1 : Keputusan Pendanaan berpengaruh positif terhadap nilai perusahaan nilai

perusahaan

Pengujian terhadap hipotesis ini menunjukkan bahwa nilai koefisien regresi pada kolom sig

adalah 0,000 Nilai tersebut lebih kecil dari nilai yang ditetapkan, yaitu α = 0,05, maka Ha1

terdukung.

Kebijakan Dividen

Ha2 : Kebijakan Dividen berpengaruh negatif terhadap nilai perusahaan

Kolom Sig sebesar 0,090 menunjukkan bahwa nilai koefisien berganda lebih besar dari 0,05,

Kebijakan Dividen

Ha2 : Tingkat kebijakan dividen berpengaruh negatif negatif terhadap nilai

perusahaan

Kolom Sig sebesar 0,090 menunjukkan bahwa nilai koefisien berganda lebih

besar dari 0,05, maka Ha2 tidak terdukung . Jadi dapat disimpulkan bahwa

kebijakan dividen tidak berpengaruh pada nilai perusahaan.

Keputusan Investasi

Ha3 : Tingkat Keputusan Investasi berpengaruh positif terhadap Nilai

Perusahaan

Kolom Sig sebesar 0,044 menunjukkan bahwa nilai koefisien lebih kecil dari

0,05, maka Ha3

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui apakah terdapat pengaruh dari

keputusan investasi (price book value), keputusan pendanaan (debt to equity

ratio), dan kebijakan dividen (dividend payout ratio) terhadap nilai perusahaan

(price book value) pada perusahaan manufaktur sektor industri makanan dan

minuman yang terdaftar di bursa efek Indonesia.

Dari uji Anova atau F test di dapat nilai F hitung sebesar 56,384 dengan

probabilitas 0,00 karena probabilitas lebih kecil dari 0,05, maka model regresi

dapat digunakan untuk memprediksi nilai perusahaan atau dapat dikatakan bahwa

variabel independen berpengaruh positif terhadap variabel dependen.

Dari uji hipotesis diperoleh hasil Pengujian terhadap hipotesis ini menunjukkan

bahwa nilai koefisien regresi pada kolom sig adalah 0,000 Nilai tersebut lebih

kecil dari nilai yang ditetapkan, yaitu α = 0,05, maka Ha1 terdukung. Kolom Sig

sebesar 0,090 menunjukkan bahwa nilai koefisien berganda lebih besar dari 0,05,

maka Ha2 tidak terdukung. Kolom Sig sebesar 0,044 menunjukkan bahwa nilai

koefisien lebih kecil dari 0,05, maka Ha3 terdukung.

5.2 Keterbatasan

Penelitian ini memiliki keterbatasan yang didapat dari hasil penelitian, yaitu :

1. Sampel masih terbatas pada perusahaan manufaktur sektor indusri makanan

dan minuman, dimungkinkan dengan mengganti dengan semua perusahaan

yang listing di bursa efek Indonesia untuk melihat pengaruh secara signifikan

terhadap nilai perusahaan

2. Penelitian ini hanya menggunakan rasio kinerja keuangan dengan

memproyeksikan setiap rasio hanya variabel yang digunakan, seperti rasio

keputusan investasi diproksikan dengan price earning ratio (PER), rasio

keputusan pendanaan diproksikan dengan debt to equity ratio (DER),

kebijakan dividen diproksikan dengan Dividend payout ratio (DPR). Dan

nilai perusahaan diproksikan dengan Price book value (PBV)

5.3 Saran

Bagi peneliti selanjutnya diharapkan dapat menghitung dengan menggunakan

variabel yang lain. Dengan menghitung semua variabel terhadap rasio yang ada

sehingga dapat melengkapi dan mengembangkan hasil dari penelitian. Serta dapat

juga menghitung semua perusahaan yang terdaftar di BEI.

5.4 Implikasi

Investor dalam berinvestasi hendaknya harus dapat memperhatikan serta

mempertimbangkan kinerja keuangan perusahaan yang ada sehingga dapat

membantu dalam mengurangi resiko pada perusahaan.

DAFTAR PUSTAKA

Alfredo Mahendra.2011 .Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan

(kebijakan Dividen Sebagai Variabel Moderating) Pada Perusahaan

Manufaktur Di BEI. Universitas Udayana.

Arie Afzal, Abdul Rohman 2012.Pengaruh Keputusan InvestasiI, Keputusan

Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan.Jurusan

Akuntansi Fakultas Ekonomika dan Bisnis Universitas Diponegoro. Semarang.

Bandi Anas Wibawa.2010.Pengaruh Keputusan Investasi, keputusan Pendanaan

dan Kebijakan Dividen Terhadap Nilai Perusahaan. Universitas Sebelas Maret

SNA XII: Purwokerto.

Baridwan, Z. 1992. Intermediate Accounting. Yogyakarta: BPFE.

Brigham, E. F., dan J. F. Houston. 2001. Manajemen Keuangan. Edisi Bahasa

Indonesia. Jakarta: Erlangga.

Bringham, EF dan Louis C Gapenski.1996. Intermediate financial

Management.Fifth edition.New York.

Dian Anggraeni.2010.Analisis Rasio Keuangan Dalam Memprediksi pertumbuhan

Laba Pada Perusahaan Food and Beverages Yang Terdaftar Di BEI.

Universitas Pembangunan Nasional Veteran: Jawa Timur.

Dika Kuswantari.2010.Pengaruh Kepemilikan Manajerial, Rasio Net Profit

Margin (NPM) dan Kebijakan DividenTerhadap Nilai Perusahaan Manufaktur

Yang Listing Di BEI . Universitas Negeri Malang.

Fama, E. F. 1978. The Effect of a Firm’s Investment and Financing Decision on

the Welfare of its Security Holders. American Economic Review 68: 272-28.

Handayani Dyah BS.2010. Analisis Faktor -Faktor Yang Mempengaruhi

Dividend Payout Ratio Pada Perusahaan Manufaktur DI Bursa Efek Indonesia

Periode 2005-2007.Universitas Diponegoro. Semarang

Hanindita.2008. Noor rahmayani. Pengaruh Kepemilikan Institutional dan

Karakteristik keuangan Terhadap Keputusan Pendanaan. Universitas

Diponegoro. Semarang.

Top Related

Copyright © 2022 FDOKUMEN