TINJAUAN SISTEM AKUNTANSI PIUTANG PASIEN KONTRAK RAWAT INAP PADA RUMAH SAKIT DEWI SRI KARAWANG...

42

TINJAUAN SISTEM AKUNTANSI PIUTANG PASIEN KONTRAK RAWAT INAP PADA RUMAH SAKIT DEWI SRI KARAWANG PROPOSAL PRAKTIK KERJA LAPANGAN Diajukan Sebagai Salah Satu Syarat Menyusun Laporan Praktik Kerja Lapangan Pada Program Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Singaperbangsa Karawang Oleh : Mega Sartika 08411734030028 FAKULTAS EKONOMI UNIVERSITAS SINGAPERBANGSA KARAWANG KARAWANG 2011

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of TINJAUAN SISTEM AKUNTANSI PIUTANG PASIEN KONTRAK RAWAT INAP PADA RUMAH SAKIT DEWI SRI KARAWANG...

TINJAUAN SISTEM AKUNTANSI PIUTANG PASIEN KONTRAK RAWAT INAP PADA RUMAH SAKIT DEWI SRI

KARAWANG

PROPOSAL PRAKTIK KERJA LAPANGAN

Diajukan Sebagai Salah Satu Syarat Menyusun Laporan Praktik Kerja Lapangan Pada Program Studi Diploma III Akuntansi Fakultas Ekonomi

Universitas Singaperbangsa Karawang

Oleh :

Mega Sartika 08411734030028

FAKULTAS EKONOMI UNIVERSITAS SINGAPERBANGSA KARAWANG

KARAWANG 2011

iv

ABSTRAK

Mega Sartika. 0841173403028. 2011. Tinjauan Sistem Akuntansi

Piutang Pasien Kontrak Rawat Inap Pada Rumah Sakit Dewi Sri Karawang.

Praktik Kerja Lapangan. Fakultas Ekonomi Universitas Singaperbangasa

Karawang.

Penjualan merupakan faktor utama dari perusahaan, oleh karena itu maju mundurnya perusahaan ditentukan oleh kemampuan perusahaan dalam melakukan penjualan. Dimana penjualan itu merupakan sumber penghasilan utama bagi perusahaan, penjualan tersebut dapat dilakukan dengan dua cara yaitu secara tunai dan secara kredit, tetapi dalam dunia usaha sudah menjadi kebiasaan suatu perusahaan untuk memberikan kelonggaran kepada langganan-langganannya pada waktu melakukan penjualan. Yaitu dengan cara memberikan penjualan secara kredit yang tentunya akan menimbulkan piutang bagi perusahaan.

Penjualan secara kredit ini akan menguntungan perusahaan karena lebih menarik bagi calon pembeli sehingga akan meningkatkan volume penjualan yang berarti menaikkan pendapatan perusahaan, apalagi dalam kondisi ekonomi seperti saat ini tentunya akan banyak mendorong terjadinya penjualan secara kredit sehingga banyak menimbulkan piutang bagi perusahaan.

Tujuan dari peninjauan yang dilakukan untuk mengetahui tentang sistem akuntansi piutang dan sistem pengendalin intern. Sekaligus menambah wawasan, pengetahuan dan membandingkan antara teori yang dipelajari dengan observasi langsung. Metode pengumpulan data yang digunakan penulis yaitu dengan penelitian lapangan yang dilakukan dengan metode wawancara dan pengamatan, dengan mengumpulkan data dari literatur yang terkait materi pembahasan.

Hasil peninjauan yang dilakukan berdasarkan data-data yang diperoleh, sebagai berikut : 1. Sistem akuntansi piutang pasien kontrak rawat inap pada Rumah Sakit

dewi Sri Karawang menggunakan sistem komputerisasi yaitu aplikasi Visual Basic 0.5 serta dokumen-dokumen pendukung lainnya yang merupakan pendukung dalam pencatatan piutang.

2. Sistem pengendalian intern piutang pasien kontrak rawat inap yang diterapkan pada Rumah Sakit Dewi Sri Karawang, meliputi : pemisahan fungsi-fungsi organisasi yang terkait dengan aktiva perusahaan, sistem otorisasi yaitu memberikan wewenang kepada seseorang untuk menanda tangani dokumen penagihan (invoice), praktik yang sehat dalam melaksanakan tugas organisasi, menempatkan karyawan yang kompeten sesuai dengan tanggung jawabnya.

ix

DAFTAR ISI

JUDUL .......................................................................................................... i

LEMBAR PENGESAHAN ............................................................................. ii

LEMBAR PENGESAHAN PENGUJI ............................................................. iii

ABSTRAK ..................................................................................................... iv

ABSTRACT ................................................................................................. v

KATA PENGANTAR ................................................................................... vi

DAFTAR ISI ................................................................................................. ix

DAFTAR TABEL .......................................................................................... xii

DAFTAR LAMPIRAN ................................................................................... xiii

BAB I PENDAHULUAN

1.1 Latar Belakang ................................................................. 1

1.2 Perumusan Masalah .......................................................... 2

1.3 Tujuan Peninjauan ............................................................. 3

1.4 Kegunaan Peninjauan ....................................................... 3

1.5 Metode Peninjauan ............................................................ 3

1.6 Tempat dan Waktu Pelaksanaan ....................................... 5

BAB II LANDASAN TEORI

2.1 Sistem ............................................................................... 6

2.1.1 Pengertian Sistem .................................................. 6

2.1.2 Sifat- Sifat Sistem................................................... 6

2.2 Akuntansi .......................................................................... 8

2.2.1 Pengertian Akuntansi ............................................. 8

x

2.3 Sistem Akuntansi ............................................................... 9

2.3.1 Pengertian Sistem Akuntansi ................................. 9

2.3.2 Unsur Sistem Akuntansi ......................................... 9

2.3.3 Tujuan Sistem Akuntansi ........................................ 10

2.4 Piutang .............................................................................. 11

2.4.1 Pengertian Piutang ................................................. 11

2.4.2 Klasifikasi Piutang .................................................. 12

2.4.3 Penilaian dan Pelaporan Piutang ........................... 14

2.5 Sistem Pengendalian Intern ............................................... 16

2.5.1 Pengertian Sistem Pengendalian Intern ................. 16

2.5.2 Tujuan Sistem Pengendalian Intern ....................... 16

2.5.3 Jenis-Jenis Pengendalian Intern ............................ 17

2.5.3 Unsur Sistem Pengendalian Intern ......................... 17

BAB III OBJEK PENELITIAN

3.1 Objek Penelitian ................................................................ 20

3.2 Profil Perusahaan .............................................................. 20

3.2.1 Sejarah Singkat Perusahaan .................................. 20

3.2.2 Visi dan Misi Perusahaan ....................................... 21

3.3 Struktur Organisasi dan Fungsi ......................................... 22

3.4 Aktivitas Praktik Kerja Lapangan ....................................... 24

3.4.1 Unit Kerja Tempat Praktik Kerja Lapangan ............ 25

3.4.2 Uraian Tugas Praktik Kerja Lapangan .................... 25

xi

BAB IV HASIL DAN PEMBAHASAN

4.1 Sistem Akuntansi Piutang Pasien Kontrak Rawat Inap Pada Rumah Sakit Dewi Sri Karawang .............................. 27

4.1.1 Naratif Flowchart Sistem Akuntansi Piutang Pasien Kontrak Rawat Inap Pada Rumah Sakit Dewi Sri Karawang ................................................. 29

4.2 Sistem Pengendalian Intern Piutang Pasien Kontrak Rawat Inap Pada Rumah Sakit Dewi Sri Karawang ........... 32

BAB V PENUTUP

5.1 Simpulan ........................................................................... 34

5.2 Saran ................................................................................ 34

DAFTAR PUSTAKA

LAMPIRAN

BIODATA

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

RS. Dewi Sri Karawang merupakan perusahaan pelayanan jasa yang

bergerak di bidang pelayanan medis seperti rawat inap. Tujuan dari RS. Dewi

Sri Karawang untuk menyediakan serta melayani kebutuhan dan kepentingan

pelanggan akan tenaga medis. Dalam memberikan manfaat medis untuk

kepentingan pelanggan, maka perusahaan harus dapat melayani setiap

kepentingan tersebut dengan cara melakukan pembayaran setelah adanya

pelayanan medis yang akan menimbulkan adanya piutang kepada perusahaan.

Piutang merupakan unsur yang sangat penting dan memerlukan kebijakan

yang baik dari manajemen dalam pengelolaannya. Karena selain dapat

meningkatkan volume penjualan, piutang juga mengandung suatu resiko bagi

perusahaan, yaitu resiko kerugian piutang seperti telatnya pembayaran pasien

kontrak rawat inap dalam waktu lebih dari satu bulan dan akan mengakibatkan

perputaran piutang yang besar atau pendapatan yang tidak sesuai dengan

transaksi penjualan jasa bagi perusahaan dan tentu saja akan berdampak pada

pendapatan usaha yang menjadi rendah dan mengakibatkan kinerja

perusahaan yang akan semakin menurun.

Perputaran piutang merupakan hubungan antara penjualan kredit dan

piutang usaha. Dalam hal ini piutang usaha merupakan klaim perusahaan

kepada pelanggan yang timbul dari penjualan jasa dalam operasi bisnis yang

normal. Piutang usaha dicatat pada saat penjualan kredit dilakukan dan

dikurangkan pada saat perusahaan menerima kas dari pelanggan sebagai

2

pembayaran atas penjualan kredit tersebut. Perputaran piutang yang baik dapat

menunjukan tingkat kemampuan suatu perusahaan dalam merubah aktiva

lancar dalam bentuk piutang menjadi kas yang diterima dari transaksi penjualan

secara kredit, sehingga dengan kata lain semakin tinggi nilai rasionya, maka

semakin berhasil usaha perusahaan tersebut dalam menghasilkan kas dan

semakin baik operasinya.

Permasalahan yang terjadi pada RS. Dewi Sri Karawang adalah adanya

penunggakan pembayaran pasien kontrak rawat inap yang dilakukan oleh

pasien itu sendiri. Akibatnya terjadi kemacetan pembayaran piutang yang

menyebabkan adanya penunggakan. Dengan keadaan tersebut manajemen

harus lebih memperhatikan aspek-aspek yang dapat menyebabkan pengelolaan

piutang tidak berjalan sebagaimana mestinya. Salah satu aspek yang dapat

menghambat pengelolaan piutang adalah kemacetan pembayaran piutang atau

piutang yang tidak dapat dilunasi pada saat jatuh tempo.

Berdasarkan uraian tersebut, maka peninjau sangat tertarik untuk

mengadakan peninjauan dengan judul “Tinjauan Sistem Akuntansi Piutang

Pasien Kontrak Rawat Inap Pada Rumah Sakit Dewi Sri Karawang”.

1.2 Perumusan Masalah

Berdasarkan uraian singkat latar belakang masalah di atas, maka penulis

mengidentifikasikan masalah yang akan diangkat adalah sebagai berikut :

1. Bagaimana sistem akuntansi piutang pasien kontrak rawat inap pada

RS. Dewi Sri Karawang?

2. Bagaimana sistem pengendalian intern piutang pasien kontrak rawat

inap pada RS. Dewi Sri Karawang ?

3

1.3 Tujuan Peninjauan

Adapun tujuan penulis melakukan peninjauan ini adalah sebagai berikut :

1. Untuk mengetahui sistem akuntansi piutang pasien kontrak rawat

inap pada RS. Dewi Sri Karawang.

2. Untuk mengetahui sistem pengendalian intern piutang pasien kontrak

rawat inap pada RS. Dewi Sri Karawang.

1.4 Kegunaan Peninjauan

1. Bagi Peninjau

Untuk memenuhi salah satu persyaratan dalam menyelesaikan

pendidikan program studi Diploma III Akuntansi di Fakultas Ekonomi

Universitas Singaperbangsa Karawang.

2. Bagi Perusahaan

Sebagai sumbangan pemikiran dalam menentukan langkah-langkah

yang akan diambil dalam memecahkan permasalahan yang

berhubungan dengan perhitungan piutang.

3. Bagi Fakultas

Untuk melengkapi literatur sebagai bahan bacaan khususnya bagi

mahasiswa Fakultas Ekonomi Universitas Singaperbangsa Karawang.

1.5 Metode Peninjauan

Untuk memudahkan dalam penyusunan laporan Praktik Kerja Lapangan

yang sesuai perumusan masalah, sehingga laporan ini dapat

4

dipertanggungjawabkan, maka penulis menggunakan beberapa metode sebagai

berikut :

1. Desain penelitian

Desain penelitian yang digunakan penulis dalam penyusunan proposal

ini adalah dengan menggunakan metode deskriptif, yaitu membuat

lembaran secara sistematis, faktual dan akurat mengenai fakta-fakta

yang ada.

2. Metode pengumpulan data

Pengumpulan data yang peninjau terapkan dalam peninjauan ini

antara lain :

a. Penelitian Lapangan

Metode pengumpulan data yang penulis terapkan dalam peninjauan

ini antara lain :

1). Wawancara (interview)

Yaitu pengumpulan data dengan cara mengadakan tanya

jawab kepada pihak yang bersangkutan.

2). Pengamatan (Observasi)

Mengumpulkan data dengan cara mengamati secara

langsung pelaksanaan tentang perhitungan piutang pada

pasien kontrak rawat inap di RS. Dewi Sri Karawang.

b. Tinjauan Pustaka

Yaitu peninjauan dengan cara mengumpulkan data dari literatur–

literatur dengan cara mempelajarinya, membandingkan atau

mempelajari data yang berupa landasan teoritis tentang sistem

5

perpajakan yang diperlukan sebagai dasar pembahasan dalam

peninjauan ini.

1. Metode Pengolahan Data

Dalam peninjauan ini, peninjauan menggunakan metode deskriptif,

yaitu menjelaskan kejadian di laporan tentang sistem penyajian dan

membandingkan dengan teori yang diterima di bangku perkuliahan.

1.6 Tempat dan Waktu Pelaksanaan

Dalam melakukan praktek kerja lapangan tempat yang menjadi objek

peninjauan adalah pada RS. Dewi Sri Karawang. Untuk memudahkan

peninjauan, peninjau menggambarkan dengan tabel skedul Praktik Kerja

Lapangan sebagai berikut :

TABEL 1.1 Jadwal Praktik Kerja Lapangan Pada Rumah Sakit Dewi Sri Karawang

Sumber peninjau, 2011

No

Kegiatan

B u l a n

Agustus September Oktober November

1 2 3 4 1 2 3 3 1 2 3 4 1 2 3 4

1 Pembuatan Proposal

2 Pengurusan Ijin

3 Pengambilan Data

4 Pengolahan Data

5 Penyusunan Laporan

6

BAB II

LANDASAN TEORI

2.1 Sistem

2.1.1 Pengertian Sistem

Sistem merupakan bagian yang sangat penting dalam sebuah

perusahaan, karena sistem dapat menentukan berkembang atau tidaknya suatu

perusahaan. Untuk mempertahankan perusahaan dan mencapai tujuan yang

ingin dicapai, setiap perusahaaan membutuhkan penyediaan informasi yang

cukup. Dengan kata lain berkembang atau tidaknya perusahaan tergantung pada

sistem yang digunakan.

Menurut George H. Bodnar, William S. Hopwood (2000 : 1) bahwa

“Sistem adalah kumpulan sumber daya yang berhubungan untuk mencapai

tujuan tertentu”.

Menurut Mulyadi (2008 : 5) dalam bukunya menyatakan bahwa “Sistem

adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

melaksanakan kegiatan pokok perusahaan”.

Dari dua definisi diatas, maka dapat disimpulkan bahwa sistem adalah

kumpulan sumber daya atau jaringan prosedur yang saling berhubungan untuk

melaksanakan kegiatan perusahaan guna mencapai tujuan tertentu.

2.1.2 Sifat-Sifat Sistem

Menurut Narko (2007:2) pada umumnya suatu sistem mempunyai sifat-

sifat sebagai berikut :

7

1. Mempunyai tujuan

Tujuan sistem merupakan pemotivasi bekerjanya suatu sistem.

Misalnya memperoleh laba merupakan tujuan organisasi bisnis, yang

mendorong bekerjanya sistem yang berlaku pada organisasi

bersangkutan.

2. Mempunyai input-proses-output

Input berupa masukan terhadap sistem, output merupakan keluaran

sistem, sedang proses adalah metode dengan mana input diubah

menjadi output.

3. Mempunyai lingkungan

Setiap sistem (kecuali alam semesta, barangkali), mempunyai

lingkungan. Perusahaan sebagai suatu sistem misalnya, mempunyai

lingkungan seperti lingkungan ekonomi, politik, social budaya, hukum,

dan lain-lain.

4. Mempunyai elemen-elemen yang saling terkait

Dengan contoh sistem peredaran darah, maka sistem jantung terkait

erat dengan sistem pembuluh darah. Bila ada penyumbatan

pembuluh darah, maka kerja jantung dapat terganggu.

5. Mempunyai pengendali sistem

Setiap sistem harus mengatur semua sub-sistemnya agar dapat

mencapai tujuan yang diinginkan. Agar pengendalian sistem dapat

efektif maka harus tersedia umpan balik. Umpan balik tersebut

dibandingkan dengan standar yang berlaku maka dapat diketemukan

penyimpangan-penyimpangan.

8

6. Mempunyai pengguna

Pengguna di sini harus diartikan secara luas. Sebagai contoh suatu

perusahaan memiliki pengguna seperti pemegang saham, kreditur,

pemerintah, dan serikat buruh, selain manajemen perusahaan itu

sendiri.

2.2 Akuntansi

2.2.1 Pengertian Akuntansi

Akuntansi merupakan suatu kegiatan jasa yang fungsinya menyediakan

data kuantitatif, terutama yang mempunyai sifat keuangan agar fungsi akuntansi

dapat tercapai yaitu menyediakan data yang dapat dipergunakan dalam

pengambilan keputusan perlu disusun suatu prinsip akuntansi.

Menurut Ahmad Riahi Belkaoui (2000 : 38) bahwa “Akuntansi adalah seni

pencatatan, penggolongan dan peringkasan transaksi dan kejadian yang bersifat

keuangan dengan cara berdaya guna dalam bentuk satuan uang, dan

penginterprestasian hasil proses tersebut”.

Menurut American Accounting Association dalam Soemarso (2005 : 5) bahwa “Akuntansi adalah proses mengidentifikasi, mengukur dan melaporkan informasi ekonomi, untuk memungkinkan adanya peniliaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”. Dari definisi tersebut dapat disimpulkan bahwa Akuntansi yaitu:

1. Suatu kegiatan yang menyediakan dan menganalisa data keuangan

2. Menyajikan data keuangan kedalam bentuk laporan untuk pengambilan

keputusan suatu perusahaan.

9

2.3 Sistem Akuntansi

2.3.1 Pengertian Sistem Akuntansi

Mulyadi (2008 : 3) didalam bukunya “Sistem Akuntansi” menyatakan

bahwa : “Sistem Akuntansi adalah organisasi formulir, catatan dan laporan yang

dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”.

Sedangkan tujuan umum pengembangan sistem akuntansi adalah

sebagai berikut :

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang ada, baik

mengenai mutu, ketetapan penyajian, maupun struktur informasinya.

3. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu

untuk memperbaiki tingkat keandalan (Reliability) informasi akuntansi dan

untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan

perlindungan kekayaan perusahaan.

4. Untuk mengurangi biaya dalam penyelenggaraan catatan akuntansi.

Sistem akuntansi merupakan sub sistem informasi manajemen yang

mengelola data keuangan, untuk memenuhi kebutuhan pemakai intern maupun

pemakai ekstern.

2.3.2 Unsur Sistem Akuntansi

Unsur suatu sistem akuntansi pokok adalah formulir, catatan yang terdiri

dari jurnal, buku besar dan buku pembantu, serta laporan. Uraian dari unsur

sistem akuntansi tersebut :

10

a. Formulir

Formulir merupakan dokumen untuk merekam terjadinya transaksi. Formulir

sering disebut dengan istilah dokumen.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk

mencatat, mengklasifikasikan, dan meringkas data keuangan dan data

lainnya.

c. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan

untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

d. Buku Pembantu

Buku pembantu (subsidiary ledger) ini terdiri dari rekening-rekening

pembantu yang merinci data keuangan yang tercantum dalam rekening

tertentu dalam buku besar.

e. Laporan

Laporan berisi informasi yang merupakan keluaran sistem akuntansi.

2.3.3 Tujuan Sistem Akuntansi

1. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

2. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada,

baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

3. Untuk memperbaiki pengendalian akuntnasi dan pengecekan intern, yaitu

untuk memperbaiki kendala dalam informasi akuntansi serta untuk

menyediakan catatan lengkap mengenai pertanggungjawaban dan

perlindungan kekayaan harta perusahaan.

11

4. Untuk mengurangi biaya penyelenggaraan catatan akuntansi. Sistem

akuntansi merupakan sub sistem informasi manajemen yang mengelola data

untuk memenuhi pemakai intern maupun pemakai ekstern.

2.4 Piutang

2.4.1 Pengertian Piutang

Piutang secara umum merupakan tagihan perusahaan kepada pihak lain

akibat penjualan secara kredit. Piutang timbul dari beberapa jenis transaksi kredit

baik barang meupun jasa. Transaksi penjualan secara kredit biasanya disertai

dengan syarat-syarat kredit yang telah ditentukan dan disetujui baik oleh pembeli

maupun penjual yang termasuk syarat penjualan kredit antara lain adalah jangka

waktu pembayaran dan potongan penjualan. Piutang dapat dipakai senagai

agunan untuk pinjaman atau dijual (dialihkan kepada pihak ketiga) untuk

menghasilkan dana.

Piutang menduduki posisi yang penting dalam neraca karena selalin

likuidasinya tinggi, piutang juga merupakan salah satu indikator yang dapat

menunjukkan kinerja perusahaan dan pendapatan operasinya, walaupun

pendapatan tersebut tidak dikonversi langsung dalam bentuk kas melainkan

dalam bentuk akrual yang pencairannya dilakukan di masa depan setelah

piutang tersebut dilunasi. karena selalin likuidasinya tinggi, piutang juga

merupakan salah satu indikator yang dapat menunjukkan kinerja perusahaan dan

pendapatan operasinya, walaupun pendapatan tersebut tidak dikonversi

langsung dalam bentuk kas melainkan dalam bentuk akrual yang pencairannya

dilakukan di masa depan setelah piutang tersebut dilunasi. Perbandingan

proporsi antara piutang dengan kas dalam neraca menunjukkan perbandingan

12

antara besaran pendapatan yang diperoleh secara kredit ataupun pandapatan

yang diperoleh secara tunai.

Menurut Rusdi Akbar, (2004 : 199) mendefinisikan sebagai berikut “Piutang merupakan semua hak atau klaim perusahaan pada organisasi lain untuk menerima sejumlah kas, barang atau jasa dimasa yang akan dating sebagai akibat kejadian pada masa yang lalu”.

Menurut Warren, Reeve dan Fess, (2005 : 404) yang dialih bahasakan

oleh Helda Gunawan mendefinisikan sebagai berikut “Piutang meliputi semua

klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu,

perusahaan atau organisasi lainnya”.

Menurut M. Munandar, (2006 : 77) mendefinisikan sebagai berikut

“Piutang merupakan tagihan perusahaan kepada pihak lain yang nantinya akan

dimintakan pembayarannya bilamana telah sampai jatuh tempo”.

Dengan demikian dapat dikatakan bahwa piutang merupakan suatu klaim

atau tagihan perusahaan baik dalam bentuk uang, barang atu jasa kepada

pelanggan atau pihak lain sebagai akibat dari transaksi.

2.4.2 Klasifikasi Piutang

Piutang merupakan jumlah yang terhutang oleh pelanggan untuk barang

dan jasa yang telah diberikan sebagai bagian adri operasi bisnis normal. Piutang

diklasifikasikan menjadi :

Piutang usaha

Transaksi paling umum yang menciptakan piutang adalah penjualan

barang dagang atau jasa secara kredit. Piutang dicatat denga mendebit

akun piutang usaha.

13

Ayat jurnal penjualan secara kredit :

Piutang Usaha xxx

Penjualan xxx

Piutang usaha (account receivable) normalnya diperkirakan akan tertagih

dalam periode waktu yang relatif pendek, seperti 30 atau 60 hari.

Wesel Tagih

Wesel tagih (notes receivable) adalah jumlah yang terutang bagi

pelanggan di saat perusahaan telah menerbitkan surat utang formal.

Wesel tagih didukung oleh nota promes, yaitu janji tyertulis untuk

membayar sejumlah uang tertentu pada tanggal tertentu dimasa

depan..Wesel tagih diklasifikasikan dalam neraca sebagai aktiva lancar

sepanjang wesel tersebut diperkirakan akan tertagih dalam jangka waktu

setahun. Wesel biasanya digunakan untuk periode kredit yang lebih dari

enam puluh hari. Wesel tagih dan piutang usaha kadang disebut Piutang

Dagang (trade receivable) bila keduanya berasal dari transaksi penjualan.

Piutang Lain-lain

Piutang lain-lain (other receivable) disajikan secara terpisah dengan

piutang usaha dalam neraca. Piutang lain-lain diklasifikasikan sebagai

aktiva lancar jika piutang tersebut diharapkan dapat tertagih dalam jangka

waktu setahun. Namun bila penagihannya lebih dari satu tahun, maka

piutang ini diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan di

bawah judul Investasi. Piutang lain-lai meliputi piutang bunga, piutang

pajak, dan piutang dari pejabat atau karyawan perusahaan.

14

Piutang Bunga

Piutang bunga (Interest Receivable) adalah piutang yang timbul karena

masih harus menerima bunga akibat menyimpan uang di bank, memiliki

investasi dalam obligasi perusahaan lain, meminjamkan uang pada

perusahaan lain dan lain sebagainya.

Piutang Dividen

Piutang dividen (Devidend Receivable) adalah hak menerima

pembayaran dividen akibat memiliki investasi. Piutang deviden muncul

pada saat perusahaan emiten mengumumkan akan membagikan

deviden berdasarkan kinerja usaha pada tahun tertentu.

Piutang Pajak

Piutang pajak (Tax Receivable) adalah hak menerima pengembalian

kelebihan membayar pajak pada kas Negara (pajak yang direstitusi).

Pembayaran Dimuka

Pembayaran dimuka (Advance Payment) adalah hak untuk membayar

sisa pembayaran hutang kepada pihak penjual karena membayar dimuka

suatu pembelian barang atau jasa.

2.4.3 Penilaian Dan Pelaporan Piutang

Berdasarkan konsep penilaian, aktiva harus dinilai sebesar manfaat yang

akan diterima di masa yang akan dating. Untuk tujuan pelaporan, piutang dinilai

sebesar jumlah yang diharapkan dapat diterima. Jumlah ini belum tentu sama

dengan jumlah yang tercantum sebagai piutang. Perbedaan ini disebabkan

pengurangan dari jumlah piutang tersebut oleh penyisihan terhadap piutang yang

tidak akan tertagih. Piutang yang diperkirakan tidak akan tertagih dicatat sebagai

15

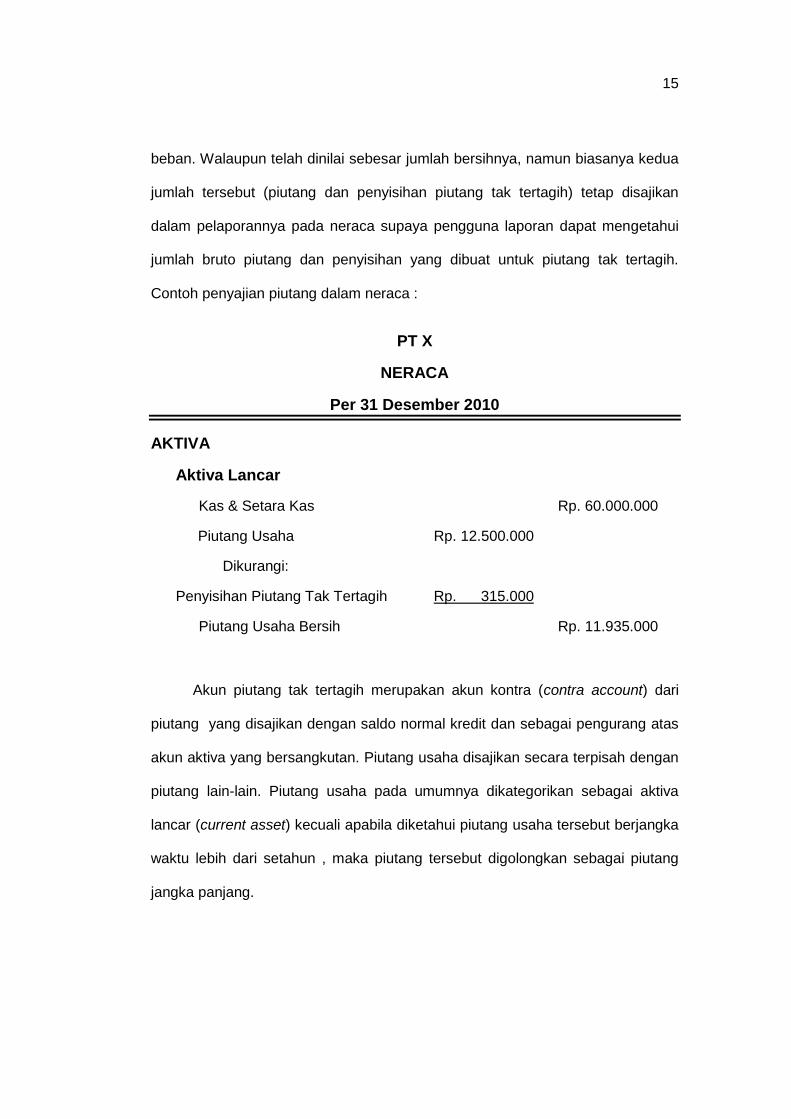

beban. Walaupun telah dinilai sebesar jumlah bersihnya, namun biasanya kedua

jumlah tersebut (piutang dan penyisihan piutang tak tertagih) tetap disajikan

dalam pelaporannya pada neraca supaya pengguna laporan dapat mengetahui

jumlah bruto piutang dan penyisihan yang dibuat untuk piutang tak tertagih.

Contoh penyajian piutang dalam neraca :

PT X

NERACA

Per 31 Desember 2010

AKTIVA

Aktiva Lancar

Kas & Setara Kas Rp. 60.000.000

Piutang Usaha Rp. 12.500.000

Dikurangi:

Penyisihan Piutang Tak Tertagih Rp. 315.000

Piutang Usaha Bersih Rp. 11.935.000

Akun piutang tak tertagih merupakan akun kontra (contra account) dari

piutang yang disajikan dengan saldo normal kredit dan sebagai pengurang atas

akun aktiva yang bersangkutan. Piutang usaha disajikan secara terpisah dengan

piutang lain-lain. Piutang usaha pada umumnya dikategorikan sebagai aktiva

lancar (current asset) kecuali apabila diketahui piutang usaha tersebut berjangka

waktu lebih dari setahun , maka piutang tersebut digolongkan sebagai piutang

jangka panjang.

16

2.5 Sistem Pengendalian Intern

2.5.1 Pengertian Sistem Pengendalian Intern

Menurut Mulyadi (2008 : 163) menyatakan bahwa :

“Sistem pengendalian intern meliputi struktur organisasi,metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen”.

Menurut Marshall B. Ronney dan Paul Jhon Steinbart dalam bukunya

“Accounting Informations Systems” yang diterjemahkan oleh penerbit Salemba

Empat Edisi 9 menyatakan bahwa :

“Pengendalian Intern adalah rencana organisasi dan metode bisnis yang dipergunakan untuk menjaga aset, memberikan informasi yang akurat dan handal, mendorong kesesuaian dengan kebijaksanaan yang telah ditetapkan. (2004)

Dari definisi diatas, Sistem Pengendalian Intern meliputi struktur

organisasi, metode bisnis, dan ukuran-ukuran yang dipergunakan untuk menjaga

aset, mendorong efisiensi dengan kebijakan yang telah ditetapkan.

2.5.2 Tujuan Sistem Pengendalian Intern

Menurut Mulyadi (2008 : 166) menyatakan bahwa tujuan sistem

pengendalian intern dapat dibagi menjadi dua macam, yaitu:

1. Pengendalian Intern Akuntansi

Merupakan bagian dari sistem pengendalian intern, meliputi struktur

orgganisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama

untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan

data akuntansi.pengendalian intern yang baik akan menjamin

keamanankekayaan para investor dan kreditur yang ditanamkan dalam

17

perusahaan dan akan menghasilkan laporan keuangan yang dapat

dipercaya.

2. Pengendalian Intern Administratif

Meliputi struktur organisasi, metode dan ukuran-ukuran yang

dikoorddinasikan terutama untuk mendorong efisiensi dan dipatuhinya

kebijakan manajemen.

2.5.3 Jenis-Jenis Pengendalian Intern

Menurut Slamet Sugiri (2005:3) Pengendalian intern dibedakan menjadi

dua yaitu :

1. Pengendalian akuntansi yaitu pengendalian yang dirancang untuk

mengamankan harta perusahaan dan meningkatkan ketelitian dan dapat

dipercayainya data akuntansi.

2. Pengendalian administratif yaitu pengendalian yang dirancang untuk tujan

meningkatkan efisiensi operasi, dan mendorong dipatuhinya kebijakan

manajemen yang telah ditetapkan.

2.5.4 Unsur Sistem Pengendalian Intern

Menurut Mulyadi (2008 : 166) menyatakan bahwa unsur pokok Sistem

Pengendalian Intern adalah :

1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara

tegas. Struktur organisasi merupakan kerangka (framework) pembagian

tanggungjawab fungsional kepada unit-unit organisasi yang dibentuk untuk

melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian

18

tanggungjawab fungsional dalam organisasi ini didasarkan pada prinsip-

prinsip berikut ini :

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi

akuntansi.

b. Suatu fungsi tidak boleh diberi tanggungjawab penuh untuk

melaksanakan semua tahap suatu transaksi.

2 Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan

yang cukup terhadap kekayaan, utang pendapatan dan biaya. Dalam

organisasi, setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat

yang memiliki wewenang untuk menyetujui terjadinya transaksi tersebut.

Oleh karena itu, dalam organisasi harus dibuat sistem yang mengatur

pembagian wewenang umum otorisasi atas terlaksananya setiap transaksi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi. Pembagian tanggungjawab fungsional dan sistem wewenang

dan prosedur pencatatan yang telah diterapkan tidak akan terlaksana

dengan baik jika tidak diciptakan cara-cara yang umumnya ditempuh oleh

perusahaan dalam menciptakan praktik yang sehat adalah :

a. Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus

dipertanggungjawabkan oleh yang berwenang.

b. Pemeriksaan mendadak (suprised audit).

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh

satu orang atau satu unit organisasi, tanpa ada campur tangan dari satu

atau unit organisasi lain.

d. Perputaran jabatan (job rotation).

e. Kaharusan pengambilan cuti bagi karyawan yang berhak.

19

f. Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya.

g. Pembentukan unit organisasi yang bertugas untuk mengcek efektivitas

unsur-unsur sistem pengendalian intern yang lain.

4 Karyawan yang mutunya sesuai dengan tanggung jawabnya. Bagaimana

pun baiknya struktur organisasi, sistem otorisasi dan prosedur pencatatan,

serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat,

semuanya sangat tergantung kepada manusia yang melaksanakannya.

20

BAB III

OBJEK PENELITIAN

3.1 Objek Penelitian

Dalam dunia usaha sudah menjadi kebiasaan suatu perusahaan untuk

memberikan kelonggaran kepada pelanggannya pada waktu melakukan

penjualan. Kelonggaran-kelonggaran yang diberikan biasanya dalam bentuk

memperbolehkan pelanggannya mendapatkan atau menerima dahulu kemudian

atas penjualan barang dan jasa yang dilakukan. Dalam transaksi penjualan kredit,

biasanya perusahaan memberikan jangka waktu dalam melakukan

pembayarannya. Karena terjadinya penjualan barang atau jasa secara kredit ini

timbullah “piutang”, untukitu penulis tertarik untuk mengambil masalah sistem

akuntansi piutang sebagai objek penelitian.

Dalam penyusunan laporan tugas akhir ini, penulis mengadakan penelitian di

RS.Dewi Sri Karawang yang bertempat di Jl. Arif Rachman Hakim No.1A

Karawang 41315. Adapun yang menjadi objek penelitian penulisdalammenysun

Laporan Tugas Akhir ini adalah mengenai Tinjauan Sistem Akuntansi Piutang

Pasien Kontrak Rawat Inap pada Rumah Sakit Dewi Sri Karawang.

3.2 Profil Perusahaan

3.2.1 Sejarah Singkat Perusahaan

Pembentukan RS. Dewi Sri Karawang berada dibawah naungan PT.

Dewi Sri Piranti Syifa Persada. Pendiri sekaligus pemilik RS. Dewi Sri adalah dr.

Yunanto SAM’UN Bashor, beliau merupakan alumni Fakultas Kedokteran

Universitas Indonesia yang lulus tahun 1973. Pernah menjabat sebagai Kepala

21

Kantor Departemen Kesehatan Kab. Karawang dan Kepala Ikatan Dokter

Indonesia Kab. Karawang.

Pada tanggal 31 Juli 1987 dibawah naungan Yayasan Keluarga Dewi Sri,

terbit ijin klinik dokter umum dan spesialis. Seiring dengan perkembangan kota

dan pertambahan penduduk serta tuntutan masyarakat akan pelayanan

kesehatan semakin meningkat, maka pemilik sekaligus pengelola klinik,

mengajukan izin mendirikan Rumah Sakit ke Dinas Kesehatan Provinsi Jawa

Barat. Pada tanggal 1 Juni 1991 mendapat izin mendirikan rumah sakit, dengan

izin operasional rumah saki sementara. Setelah melalui proses penilaian, izin

tersebut diberikan oleh menteri Kesehatan, tepatnya pada tanggal 30 juli 1997

melalui surat keputusan menteri kesehatan No. YM.02.04.3.5.3365 menetapkan

izin operasional tetap RS. Dewi Sri Karawang.

3.2.2 Visi dan Misi Perusahaan

A. Visi RS. Dewi Sri Karawang

“Menjadi Rumah Sakit Swasta yang terpercaya dan memasyarakat

didukung oleh sumber daya manusia yang profesional”.

B. Misi RS. Dewi Sri Karawang

1. Memberikan pelayanan kesehatan yang berkualitas dengan

berorientasi pada keselamatan pasien dan loyalitas pelanggan.

2. Menjalin jaringan kerjasama dengan penyelenggara pelayanan

kesehatan seluas-luasnya.

3. Meningkatkan Sumber Daya Manusia yang beriman dan

kompeten dibidangnya.

22

C. MOTTO

“KEPUASAN ANDA ADALAH KEBAHAGIAAN KAMI

3.3 Struktur Organisasi dan Fungsi

Suatu perusahaan yang baik umumnya mempunyai struktur organisasi.

Dengan adanya struktur organisasi yang teratur, maka setiap pegawai dengan

sendirinya dapat mengetahui tugas serta kedudukannya, sehingga pegawai

tersebut dapat mengetahui kepada siapa ia harus mempertanggungjawabkan

pekerjaannya tersebut. Hal ini akan berakibat baik terhadap perusahaan mereka.

Setiap perusahaan mempunyai struktur organisasi yang berbeda-beda, hal

ini tergantung dari tujuan dan dalam bidang apa perusahaan itu bergerak. Selain

itu dipengaruhi pula oleh keadaan yang berlaku atau menurut apa yang telah

digariskan oleh masing-masing anggaran dasarnya. Namun salah satu yang

mejadi prinsip adalah bahwa struktur organisasi harus mencerminkan pemisahan

fungsi antara satu bagian dengan bagian yang lainnya.

Struktur organisasi pada Rumah Sakit Dewi Sri Karawang sudah berjalan

sesuai dengan fungsinya. Adapun uraian tugas dari masing-masing jabatannya,

antara lain :

1. Direktur

Tugas Pokok : bertanggung jawab penuh terhadap semua urusan

perusahaan, dan controllership untuk meningkatkan kinerja perusahaan.

23

2. Kabag. Keuangan

Tugas Pokok :

a. Menetapkan kebijakan dan pngendalian sistem akuntansi, internal

control dan pelaporan keuangan.

b. Menetapkan kebikjakan dan pengendalian sistem akuntansi manajemen

untuk pengembalian keputusan bisnis.

c. Menetapkan kebijakan dan likuiditas perusahaan.

d. Menetapkan kebijakan dan pengendalian financing dan investasi

perusahaan.

3. Kasubag. Keuangan

Tugas Pokok : bertanggung jawab dan mengawasi terhadap bagian kasir,

piutang dan billing.

4. Billing

Tugas Pokok : membuat perincian rawat inap pasien kontrak dan pasien

umum.

5. Kasir

Tugas Pokok : menerima pembayaran rawat jalan dan rawat inap pasien

umum maupun pasien kontrak.

6. Piutang

Tugas Pokok : Menerima dan mengumpulkan dokumen-dokumen tagihan

pasien kontrak dengan lengkap dari bagian kasir pelayanan untuk diverifikasi,

meresume dan membuat tagihan sesuai dengan peraturan dan perjanjian

yang telah disepakati oleh kedua pihak dan tagihan yang akan dikirim sudah

lengkap dan benar.

24

7. Controller (Akunting)

Tugas Pokok :

a. Mengecek dan mem-postingsemua penerimaan kas yang yang berasal

dari Pasien rawat inap, pasien rawat jalan, deposit, pembayaran piutang

perusahaan, selisih rawatan pasien OPD dan IPD perusahaan kontrak,

piutang keluaraga karyawan dan piutang JPK ke General Ledger New.

b. Mem-posting laporan rekening bank.

c. Mem-postingsemua pengeluaran biaya Rumah Sakit.

d. Melakukan stock opname(kas dan bagian penunjang medis)setiap awal

bulan.

e. Membuat dan melaporkan SPT dan SSP (Pajak Penghasilan) ke Kantor

Pajak.

3.4 Aktivitas Praktik Kerja Lapangan

Rumah Sakit Dewi Sri Karawang melakukan kegiatan perusahaan berupa

pelayanan medis seperti :

1. Rawat Jalan

2. Rawat Inap

3. Rontgen

4. Laboratorium

5. Fhisioterapi

6. Farmasi

7. Dan pelayanan medis lainnya.

25

3.4.1 Unit Kerja Tempat Praktik Kerja Lapangan

Untuk menyusun laporan praktik kerja lapangan ini penulis melakukan

peninjauan pada Rumah Sakit Dewi Sri Karawang, untuk meninjau sistem

akuntansi piutang yang berada di bagian keuangan tepatnya di sub

bagian piutang yang meliputi :

1. Piutang (bagian entry data)

2. Piutang (bagian pencetakan voucher)

3.4.2 Uraian Tugas Unit Praktik Kerja Lapangan

1. Piutang (bagian entry data)

a. Merapihkan berkas per pasien dengan memisahkan mana berkas

untuk tagihan dan nerkas untuk arsip.

b. Mengecek kelengkapan dokumen-dokumen tagihan, diantaranya:

- Mengecek nilai obat/R. Farmasi disesuaikan dengan jumlah

yang ada pada perincian.

- Mengecek hasil penunjang medis, misalnya : Laboratorium

dan Rontgen

- Mengecek biaya pengobatan yang disesuaikan dengan

peraturan masing-masing perusahaan.

c. Mengecek kembali tagihan pasien kontrak untuk meng-update

data apabila terjadi kesalahan entry di bagian kasir khusus rawat

inap sebagai bahan laporan ke bagian akutansi.

d. Meng-entry seluruh transaksi rawat inap ke program piutang

secara manual dengan di dukung bukti dan dokumen yang sudah

lengkap.

26

e. Membuat perincian dan kwitansi rawat inap sesuai dengan jumlah

biaya perawatan.

f. Merapihkan menyusun semua tagihan pasien kontrak permasing-

masing perusahaan dan permasing-masing asuransi.

g. Di print out untuk kemudian hasil rekapan tersebut di cek dan di

verifikasi oleh kaur piutang.

2. Piutang (bagian pencetakan voucher)

a. Membuat voucher seluruh pasien rawat inap yang sudah di update

sesuai dengan bukti pendukung.

b. Merapihkan (menempelkan) masing-masing voucher ke berkas

arsip untuk bahan pelaporan kebagian akuntansi.

c. Mengarsipkan data tagihan rawat inap disusun berdasarkan

tanggal, bulan dan tahun berjalan.

27

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sistem Akuntansi Piutang Pasien Kontrak Rawat Inap Pada Rumah Sakit Dewi Sri Karawang

Sistem akuntansi merupakan proses kegiatan dari formulir, catatan dan

laporan yang dikoordinasi untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajemen guna memudahkan pengelolaan Rumah Sakit Dewi

Sri Karawang.

Dalam prosedur pencatan piutang pada Rumah Sakit Dewi Sri Karawang,

menggunakan sistem komputerisasi yaitu Visual Basic 0.5 serta dibutuhkan pula

dokumen-dokumen tagihan yang merupakan pendukung dalam pencatatan

timbulnya piutang.

1. Dokumen yang Digunakan dalam Sistem Akuntansi Piutang

Adapun dokumen-dokumen yang biasa digunakan dan berhubungan

dengan piutang di Rumah Sakit Dewi Sri Karawang :

a. Bukti Pemakaian Farmasi

Dokumen ini merupakan bukti pemakaian obat dan total biaya

pengeluaran oleh pasien yang dikeluarkan oleh bagian farmasi

(Apotik).

b. Bukti Pengeluaran Obat Per Pasien (DEPO)

Dokumen ini hampir sama dengan Bukti Pemakaian Farmasi, namun

hanya digunakan oleh pasien rawat inap baik pasien umum maupun

pasien kontrak. Dalam Bukti ini terdapat 3 jenis pemakaian yaitu Alat

Kesehatan, Cairan dan Obat-obatan.

28

c. Bukti Biaya Penggunaan untuk Penunjang Medis

Dokumen ini merupakan bukti penggunaaan penunjang medis oleh

pasien rawat inap, seperti : Laboratorium, Rontgen, Ambulance, USG,

CTG, ECG, dll.

d. Perincian Biaya Perawatan

Dokumen ini merupakan rekapitulasi biaya rawatan pasien rawat inap

yang terdiri dari Sewa Ruang Perawatan, Visite Dokter Spesialis dan

Umum, Service Medis, Biaya Administrasi, Biaya Konsultasi Gizi, Biaya

obat farmasi dan Depo, Biaya Penunjang Medis, dll.

e. Kwitansi

Dokumen ini merupakan bukti tertulis total biaya pasien selama dirawat

inap di Rumah Sakit yang harus dibayarkan oleh perusahaan dan

menjadi dasar pengakuan piutang.

f. Bukti Penerimaan Memorial

Dokumen ini merupakan bukti pendapatan yang diterima oleh Rumah

Sakit.

2. Organisasi yang Terkait

a. Admission

Fungsi ini bertugas mencatat data identitas pasien dan semua

persyaratan yang dibutuhkan dalam Rawat Inap dan melakukan

konfirmasi ke perusahaan slelu menerima surat jaminan pasien dari

perusahan.

b. Instalasi Farmasi

Fungsi ini bertugas menerima resep obat dan menyerahkan obat

pasien sesuai resep tersebut.

29

c. Billing

Fungsi ini bertugas membuat rekapitulasi biaya perawatan pasien

selama di rawat inap maupun rawat jalan.

d. Kasir

Fungsi ini bertugas menerima pembayaran deposit maupun selisih

biaya rawatan yang tidak ditanggung oleh perusahaan yang menjamin

pasien.

e. Piutang

Fungsi ini bertugas meng-entry data yang diterima dari bagian Kasir.

Dan juga mengirimkan dokumen tagihan ke perusahaan kontrak setiap

per 1 minggu.

f. Controller (Akunting)

Fungsi ini bertugas mem-posting setiap transaksi biaya perawatan

pasien rawat inap perusahaan kontrak. Dan juga melakukan

pengecekan ulang data yang diberikan oleh bagian piutang.

4.1.1 Naratif Flowchart Sistem Akuntansi Piutang Pasien Kontrak Rawat Inap Pada Rumah Sakit Dewi Sri Karawang

1 Pasien datang ke Rumah Sakit, Registrasi ke bagian Rawat

jalan kemudian pasien diarahkan IGD/Poli, apabila dari Poli

(Dokter Spesilis), dokter melakukan anamnesa ke pasien,

kemudian berdasarkan pemeriksaan dokter hasilnya

menentukan bahwa pasien harus di Rawat Inap, maka dokter

memberikan Surat Pengantar.

30

2. Pasien diarahkan ke bagian Admission setelah dari IGD/Poli

untuk melakukan registrasi Rawat Inap dengan membawa

Surat Pengantar dari dokter spesialis dan memenuhi

persyaratan yang dibutuhkan untuk identitas pasien tercatat di

Rumah Sakit serta Surat Jaminan dari perusahaan. Kemudian

ke Kasir untuk menyelesaikan administrasi Rawat Jalan. Lalu

petugas Admission melakukan entry data.

3. Pasien masuk ke ruang perawatan sesuai dengan kelasnya.

4. Admission menyerahkan semua dokumen ke bagian Billing

untuk kemudian dilakukan entry data

5. Apabila saat di ruang perawatan pasien melakukan

pemeriksaan Laboratorium atau Rontgen, pemakaian obat atau

alat kesehatan, maka perawat menyerahkan dokumen

Penunjang Medis dan Pelayanan medis ke bagian Billing.

6. Berdasarkan dokumen dari Admission dan Perawat, Billing

melakukan Perincian Biaya Perawatan sesuai lamanya pasien

dirawat.

7. Setelah pasien dinyatakan sudah bisa pulang, maka Billing

mengecek kembali Perincian Biaya perawatan yang kemudian

menyerahkan dokumen kepada bagian kasir dan dilakukan

entry data, untuk mencetak Kwitansi dan Bukti Penerimaan

Memorial.

31

8. Kemudian Kasir menyerahkan semua dokumen perawatan ke

bagian Piutang, Lalu dilakukan entry data oleh Piutang

kemudian dokumen tersebut disimpan sebagai arsip dan

mencetak Invoice rangkap 2(dua).

9. Invoice rangkap ke-1 (satu) disimpan sebagai arsip dan Invoice

rangkap ke-2 (dua) kemudian diserahkan ke bagian Controller

beserta dokumen lainnya untuk dilakukan pencatatan atau

posting atas transaksi yang sudah dilakukan.

10. Kemudian bagian Piutang mengirimkan Rekap Tagihan

Rangkap ke-1 (satu) ke perusahaan.

11. Setelah dokumen Rekap Tagihan diterima, maka perusahaan

melakukan pembayaran dan ditransfer melalui rekening bank

milik Rumah Sakit.

12. Kemudian bank menerbitkan Rekening Koran kepada Rumah

Sakit terutama ke bagian Kasir (Bendahara Keuangan) untuk

mengetahui aliran kas masuk dan aliran kas keluar.

13. Kasir (Bendahara Keuangan) menyerahkan Rekening Koran

kepada bagian Piutang dan Controller, kemudian Bagian

Controller melakukan pencatatan atas piutang yang sudah

dibayarkan oleh pelanggan dan disimpan sebagai arsip.

32

4.2 Sistem Pengendalian Intern Piutang Pasien Kontrak Rawat Inap Pada Rumah Sakit Dewi Sri Karawang

Pada bagian ini penulis akan menjelaskan mengenai pengendalian intern

terhadap sistem akuntansi piutang pasien rawat inap perusahaan kontrak.

Apakah telah mencerminkan pengendalian intern yang baik sehingga dapat

tercapai tujuan internal control : menjaga harta milik perusahaan, menjaga

ketelitian dan dapat dipercayanya data akuntansi serta mendorong efisiensi dan

mendorong dipatuhinya kebijakan manajemen.

1. Organisasi

Dalam Rumah Sakit Dewi Sri Karawang struktur organisasi merupakan

susunan pembagian tanggung jawab fungsional kepada unit-unit organisasi

yang dibentuk untuk melaksanakan kegiatan-kegiatan rumah sakit.

Pembagian tanggung jawab fungsional dalam organisasi rumah sakit yaitu :

memisahkan fungsi-fungsi. Dimana fungsi penyimpanan (Bendahara dan

Kasir) adalah fungsi yang memiliki wewenang untuk menyimpan dan

mengeluarkan aktiva lancar rumah sakit dan bagian Controller yang

memiliki wewenang untuk mencatat dan mem-posting setiap transaksi

keuangan. Dan fungsi Piutang yang memiliki wewenang untuk membuat

dokumen penagihan (invoice) serta melakukan penagihan piutang kepada

perusahaan

Hal diatas sudah berdasarkan pada prinsip-prinsip sistem pengendalian

intern dimana harus terlaksananya pemisahan fungsi-fungsi organisasi

secara tegas.

33

2. Sistem Otorisasi

Dalam Rumah Sakit Dewi Sri Karawang memberikan wewenang untuk

otorisasi atas setiap transaksi. Maka untuk dokumen penagihan (invoice)

ditanda tangani oleh staff terkait yaitu kepala sub bagian treasury.

Sehingga dokumen diakui apabila tertera tanda tangan yang berwenang.

3. Praktik yang Sehat dalam Melaksanakan Tugas Organisasi

Dalam Rumah Sakit Dewi Sri Karawang, pembagian tanggung jawab

fungsional dan sistem wewenang sudah terlaksana karena : penggunaan

dokumen yang bernomor urut tercetak, pemeriksaan mendadak, setiap

transaksi tidak dilaksanakan dari awal sampai akhir oleh satu unit

organisasi.

4. Karyawan yang Sesuai dengan Tanggung Jawabnya

Rumah Sakit Dewi Sri menerapkan karyawan yang jujur dan kompeten

sesuai dengan bidangnya untuk menciptakan pengendalian intern yang

baik. Sehingga dalam seleksi calon karyawan berdasarkan bidang

pekerjaan yang dibuthkan serta adanya pengembangan pendidikan atau

training selama menjadi karyawan.

34

BAB V

PENUTUP

5.1 Simpulan

Berdasarkan hasil peninjauan yang dilaksanakan oleh penulis pada Rumah

Sakit Dewi Sri Karawang, maka penulis dapat menarik kesimpulan sebagai

berikut :

1. Sistem akuntansi piutang pasien kontrak rawat inap pada Rumah Sakit

dewi Sri Karawang menggunakan sistem komputerisasi yaitu aplikasi

Visual Basic 0.5 serta dokumen-dokumen pendukung lainnya yang

merupakan pendukung dalam pencatatan piutang.

2. Sistem pengendalian intern piutang pasien kontrak rawat inap yang

diterapkan pada Rumah Sakit Dewi Sri Karawang, meliputi : pemisahan

fungsi-fungsi organisasi yang terkait dengan aktiva perusahaan, sistem

otorisasi yaitu memberikan wewenang kepada seseorang untuk menanda

tangani dokumen penagihan (invoice), praktik yang sehat dalam

melaksanakan tugas organisasi, menempatkan karyawan yang kompeten

sesuai dengan tanggung jawabnya.

5.2 Saran

Berdasarkan kesimpulan hasil peninjauan diatas maka penulis mencoba

memberikan beberapa saran bagi Rumah Sakit Dewi Sri Karawang dan dapat

menjadi masukan dalam upaya meningkatkan kwalitas pelayanan kepada

pelanggan. Adapun saran-saran tersebut adalah :

35

1. Sistem akuntansi piutang pasien kontrak rawat inap pada Rumah Sakit

Dewi Sri Karawang diharapkan dapat dijalankan dengan lebih baik lagi.

Dan dapat dijalankannya daftar umur piutang agar dapat mengetahui

apakah perusahaan yang bekerja sama dengan rumah sakit termasuk

pada piutang cepat tertagih atau tidak cepat tertagih.

2. Sistem pengendalian intern piutang pasien kontrak rawat inap pada Rumah

Sakit Dewi Sri Karawang yaitu dengan ditingkatkan ketelitian dalam

memberikan data yang akurat agar tidak terjadi kerugian atas perusahaan

serta perusahaan klien.

DAFTAR PUSTAKA

Akbar, Rusdi. 2004. Pengantar Akuntansi. Yogyakarta : UPP AMP YKPN.

Belkaoui, Riahi Ahmad. 2005. Teori Akuntansi. Edisi Pertama. Jakarta: Salemba Empat.

Carl S Warren, M. James Reeve and Philips E Fess. 2005. Accounting.

Jakarta: Salemba Empat. George H Bodnar, William S. Hopwood. 2000. Sistem Informasi Akuntansi.

Jusup, Al Haryono. 2005. Dasar-Dasar Akuntansi, Jilid 2, Edisi 6. Yogyakarta : Sekolah Tinggi Ilmu Ekonomi YKPN.

M. Munandar. 2006. Pokok-pokok Intermediate Accounting. Yogyakarta:

Gajah Mada University Press. Marshall B. Ronney & Paul Jhon Seinbart. 2004. Pernyataan Standar

Akuntansi Keuangan (PSAK). Jakarta: Salemba Empat. Mulyadi. 2008. Sistem Akuntansi. Jakarta: Salemba Empat.

Narko. 2007. Sistem Informasi Akuntansi. Yogyakarta : Yayasan Pustaka Negara.

Sugiri, Slamet. 2005. Akuntansi Pengantar 2, Edisi ke-4. Yogyakarta : AMP

YKPN. Soemarso, SR. 2005. Akuntansi Suatu Pengantar, Buku 2, Edisi 5 Revisi.

Jakarta : Salemba Empat.