Sistema de Contas Nacionais: Tabela de Recursos e Usos

21

Sistema de Contas Nacionais: Tabela de Recursos e Usos Autores de referência: Duilio de Avila Bêrni e Vladimir Lautert (Orgs); Paulani e Braga (2012) Esquema para Aula. ●Formas de apresentação dos agregados econômicos: exposição gráfico do fluxo circular; uso de equações contábeis; sistema de contas nacionais e notação matricial. ●A tabela de Recursos e Usos apresenta o PIB nas 3 óticas. ●Este capítulo realiza a apresentação da TRU e suas ligações com a matriz de insumo produto e contas econômicas integradas. ●Principais agregados para o cálculo da TRU: valor da produção, consumo intermediário e valor adicionado. ●O critério de agrupamento do ponto de vista do produto é a produção principal das unidades produtivas. 1-SETORES DE ATIVIDADE E PRODUTOS ●Entender como a empresa localizada em certo setor de atividade econômica produz produtos associáveis a sua missão. ●Estudar empresa individual e seus registros.

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of Sistema de Contas Nacionais: Tabela de Recursos e Usos

Sistema de Contas Nacionais: Tabela de Recursos e UsosAutores de referência: Duilio de Avila Bêrni e Vladimir Lautert (Orgs); Paulani e Braga (2012)

Esquema para Aula.

●Formas de apresentação dos agregados econômicos:exposição gráfico do fluxo circular; uso deequações contábeis; sistema de contas nacionaise notação matricial.

●A tabela de Recursos e Usos apresenta o PIB nas 3óticas.

●Este capítulo realiza a apresentação da TRU esuas ligações com a matriz de insumo produto econtas econômicas integradas.

●Principais agregados para o cálculo da TRU: valorda produção, consumo intermediário e valoradicionado.

●O critério de agrupamento do ponto de vista doproduto é a produção principal das unidadesprodutivas.

1-SETORES DE ATIVIDADE E PRODUTOS

●Entender como a empresa localizada em certo setorde atividade econômica produz produtos associáveisa sua missão.

●Estudar empresa individual e seus registros.

●Quais os critérios que levam a classificar umaempresa em uma ou outra atividade?

●Atividade principal da empresa aquela que geramaior valor agregado.

●Atividade secundária da empresa aquela que geramenor valor agregado.

●Exemplo: Padaria vende pão (principal) e jornal(secundária).

●Empresas fazem divisões no sentido de concentrarcertas atividades consideradas mais homogêneas emdeterminadas células de produção.

●Essas células são consideradas estabelecimentosde unidades de atividade econômica e de produção.

●Estabelecimento é uma empresa ou parte de umaempresa que desenvolve um conjunto reduzido ehomogêneo de processos produtivos e onde a maiorparte do valor adicionado provém da atividadeprincipal.

●Estabelecimento é uma unidade de atividadeeconômica. Geograficamente, o estabelecimento nãopode ter suas instalações divididas, assim, trata-se de uma unidade local de produção.

●Pode existir atividade secundária numestabelecimento mas é menor sua importância.

●Os estabelecimentos em relação aos custos etecnologia devem ser mais homogêneos do que asempresas.

●Atividades auxiliares no estabelecimento (comodepartamento jurídico) produzem bens ou serviçosque não se destinam ao uso fora doestabelecimento.

●Unidade institucional (empresa): autonomiapatrimonial ou seja possibilidade de adquiremativos ou contraírem passivos por conta própria.

●Quando uma unidade institucional é formada por umúnico estabelecimento, a atividade deste é a mesmada unidade institucional.

●O estabelecimento não possui ativos e passivos enão pode realizar operações por conta própria.

●Não é possível elaborar conta de patrimônio(estoque) mas somente conta corrente (fluxo) parao estabelecimento como número de empregados etc.

●A divisão em estabelecimento permite que aprodução seja distribuída pelos diversos setoresde atividade.

●As atividades produtivas são divididas em 4níveis:

a-seção- maior nível de agregação – comoagropecuária, indústria de transformação;

b-divisão – pertencente por exemplo a indústria detransformação é a atividade da produção deprodutos alimentares;

c-tipo ou estágio- fabricação do bem produzido.

d-classes- desagregando o grupo de lacticíniostemos o leite pasteurizado, os sorvetes etc.

●Produtos são resultados das atividades produtivasou aquilo que temos chamado de bens e serviços quequando levados ao mercado transforma-se emmercadorias.

A atividade de uma empresa pode não corresponderaos bens e serviços produzidos por ela.

●Mescla de produção - Um estabelecimento agrícola(setor da atividade) pode produzir serviços dealojamento e alimentação ( produtos) ou umaindústria (setor de atividade ) pode ter produçãoagrícola de jardinagem (produto).

●Empresa como classificar em Setor da Atividade?Maior valor agregado.

●Exemplo: Uma empresa de lacticínios distribuiatividades em 4 prédios:

1-sede administrativa- mesma classificação daempresa

2-estabelecimento agropecuário que cria gadoleiteiro

3-estabelecimento industrial que processa leite innatura. Produtos leite integral, leite condensado,queijos ...

4-Unidade de comércio varejista de seus produtos.

●A empresa de Laticínios receberá a classificaçãoda atividade que gera o maior valor adicionado.

No caso da empresa do exemplo maior valor é obtidona pasteurização do leite.

(2) A propriedade rural (estabelecimento) éclassificada como 0141-4-criação de bovinos paraleite; (3) estabelecimento industrial éclassificado como 1541- preparação do leite; (4)estabelecimento comercial é classificado como5221- comércio varejista de laticínios.

●Produção desta empresa distribuída por diversossetores de atividade.

2-PARTIDAS DOBRADAS: RECURSOS E USOS

●Lançamento via partidas dobradas ou duplaentrada.

A-Fonte de recursos ou variação de passivos.Entrada- Crédito-Recebidos

B-Uso do recurso ou variação de ativos. Saída-Débito- Gastos

●Fonte de Recursos- valores recebidos.

●Os usos dos recursos são os gastos.

●Partidas dobradas: variação de passivo =variação de ativos

Exemplo: administração pública transfere rendapara família .

●Administração pública- gasto - uso de recurso-redução de ativo;

●Família- recebe renda- fonte de recurso- aumentaativo.

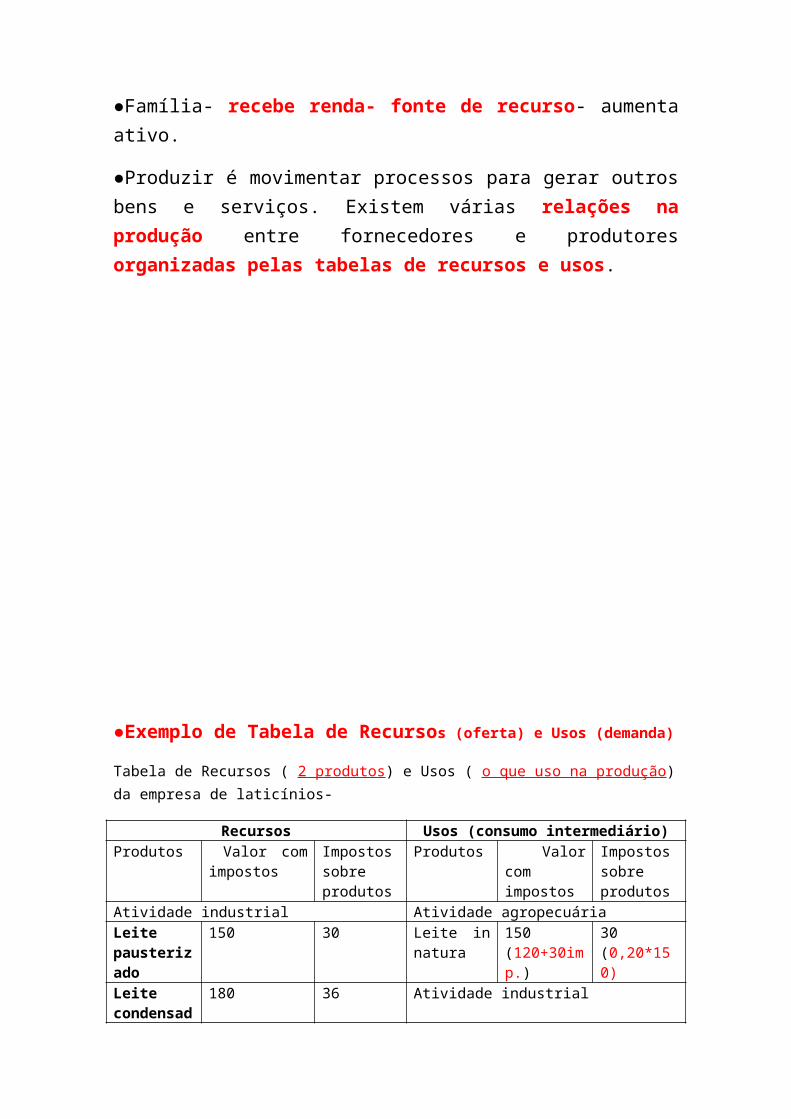

●Produzir é movimentar processos para gerar outrosbens e serviços. Existem várias relações naprodução entre fornecedores e produtoresorganizadas pelas tabelas de recursos e usos.

●Exemplo de Tabela de Recursos (oferta) e Usos (demanda)

Tabela de Recursos ( 2 produtos) e Usos ( o que uso na produção)da empresa de laticínios-

Recursos Usos (consumo intermediário)Produtos Valor com

impostosImpostossobreprodutos

Produtos Valorcomimpostos

Impostossobreprodutos

Atividade industrial Atividade agropecuáriaLeitepausterizado

150 30 Leite innatura

150(120+30imp.)

30(0,20*150)

Leitecondensad

180 36 Atividade industrial

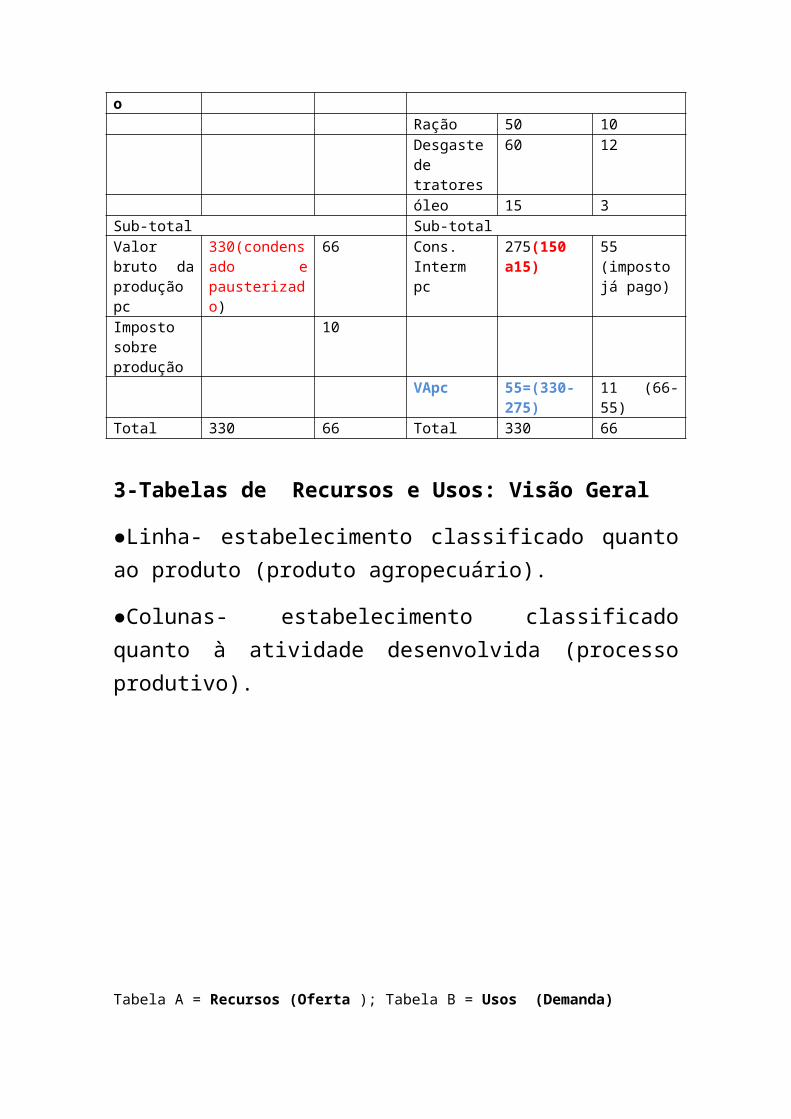

oRação 50 10Desgastedetratores

60 12

óleo 15 3Sub-total Sub-totalValorbruto daproduçãopc

330(condensado epausterizado)

66 Cons.Intermpc

275(150a15)

55(impostojá pago)

Impostosobreprodução

10

VApc 55=(330-275)

11 (66-55)

Total 330 66 Total 330 66

3-Tabelas de Recursos e Usos: Visão Geral

●Linha- estabelecimento classificado quantoao produto (produto agropecuário).

●Colunas- estabelecimento classificadoquanto à atividade desenvolvida (processoprodutivo).

Tabela A = Recursos (Oferta ); Tabela B = Usos (Demanda)

A(=A1+A2)Oferta total1.118.740 (pc)

A1(=B1+C)Valor daprodução1.000.000 +53.062*

A2Importação65.678

B(=B1+B2)Demanda Total1.118.740

B1Consumo oudemandaIntermediário

538.821

B2Demanda Final

579.919

C (B2-A2)Valoradicionado514.241= PIB

Legenda: pb= preço básico; pc= preço do consumidor; * = impostos+ margem de transporte e comercialização;

●Preços básicos não incluem impostos e margens –conceito se refere ao valor da produção

●Custo de fatores incluem impostos e margens -conceito se refere ao valor adicionado

●Oferta = Demanda ---- A=B

●Oferta = Consumo intermediário (B1) + demandafinal (B2) – oferta de bens intermediários efinais

PIB- 3 óticas:

A-PIB ótica do produto (pp) = A1- B1

PIB pc= PIB preço do produtor (pp) + impostossobre a produção e importação

PIB pc = 514.241 = 1.000.000 - 538.821 (Cons.Interm) + 53.062

B-PIB pc – soma da remuneração dos fatores (valor adicionado) – 514.241-

C-PIB Ótica da despesa- PIB pc = B2- A2 = 514.241

Exercício:

A partir da Tabela abaixo demonstre como podemoscalcular oferta total a preço do consumidor epreço básico

Oferta total a preços deconsumidor

Margem decomércio

Margem detransporte

Impostos sobre produtos (liq subs)

Oferta total a preços deprodutor

Importação

1.065.678 0=45.463-45.463

0=9.274-9.274

53.062 1.000.000 65.678

Preços deprodutor

1.000.000

Preços de consumidor Preços básicos

(impostos+ofertatotal+importação)=1.1188.740

1.065.678

4-QUADRANTE A: TABELAS DE FONTES DOS RECURSOS

●Formada por A, A1, A2.

●Produção dos produtores por conta própria e dosprodutores não mercantis também desagregadas porprodutos.

●Instituição sem fim lucrativo e administraçãopública não é possível cálculo do preço doconsumidor- adotam-se custos verificados naprodução.

●O preço pago pelo comprador de 1 produto écomposto de 4 componentes: a- preço de base doproduto; b- impostos sobre a produção e aimportação líquidos de subsídios; c- margens detransporte; d- margens de comercialização.

Oferta A = A1 +A2

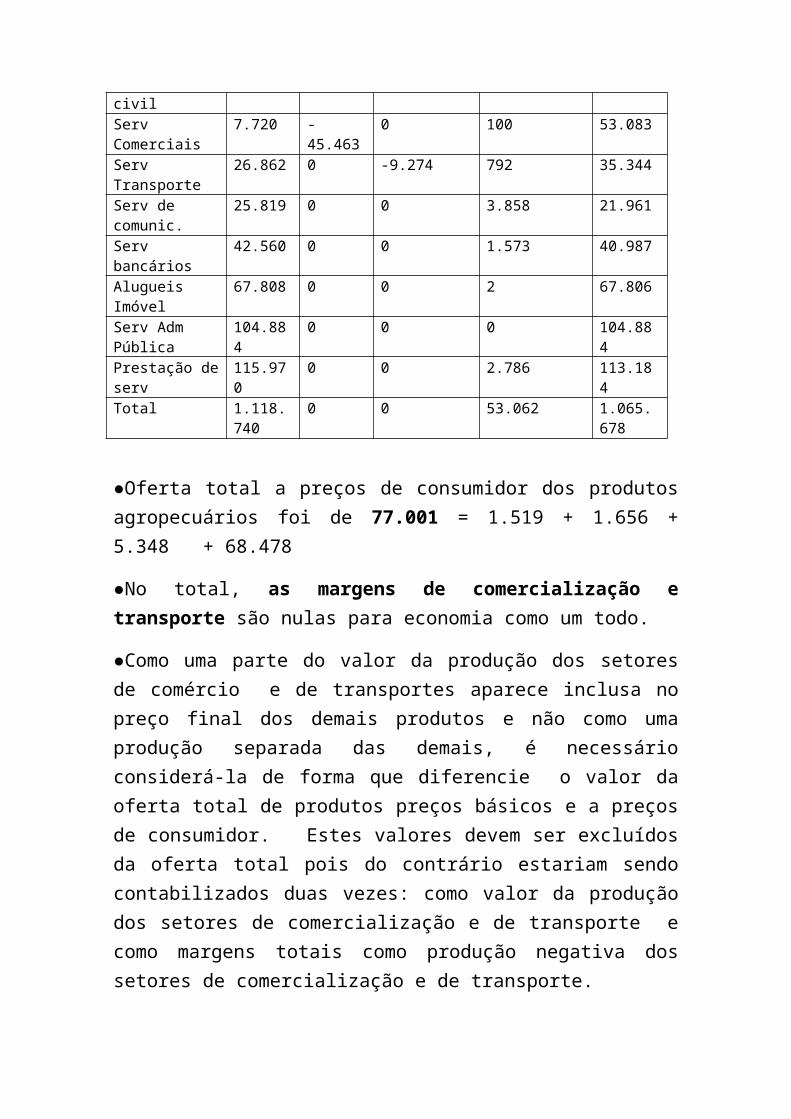

Quadro A

Produtos Ofertatotal pc

Margemde comércio

Margem de transporte

Impostos sobre produtos líquidos

Ofertatotal pb

Prod Agrop 77.001 5.348 1.656 1.519 68.478Prod ext mineral

24.045 61 1.195 183 22.606

Prod Industriais

510.208

40.054 6.423 38.506 425.225

Serv San e Energia

37.162 0 0 3.504 33.657

Prod construção

78.700 0 0 238 78.462

civilServ Comerciais

7.720 -45.463

0 100 53.083

Serv Transporte

26.862 0 -9.274 792 35.344

Serv de comunic.

25.819 0 0 3.858 21.961

Serv bancários

42.560 0 0 1.573 40.987

Alugueis Imóvel

67.808 0 0 2 67.806

Serv Adm Pública

104.884

0 0 0 104.884

Prestação deserv

115.970

0 0 2.786 113.184

Total 1.118.740

0 0 53.062 1.065.678

●Oferta total a preços de consumidor dos produtosagropecuários foi de 77.001 = 1.519 + 1.656 +5.348 + 68.478

●No total, as margens de comercialização etransporte são nulas para economia como um todo.

●Como uma parte do valor da produção dos setoresde comércio e de transportes aparece inclusa nopreço final dos demais produtos e não como umaprodução separada das demais, é necessárioconsiderá-la de forma que diferencie o valor daoferta total de produtos preços básicos e a preçosde consumidor. Estes valores devem ser excluídosda oferta total pois do contrário estariam sendocontabilizados duas vezes: como valor da produçãodos setores de comercialização e de transporte ecomo margens totais como produção negativa dossetores de comercialização e de transporte.

●Impostos sobre produtos: pagos em relação ao bemou serviço. Exemplo: impostos indiretos.

●Impostos sobre produtos importados: devidos porocasião da importação de bens ou quando osserviços prestados por empresas não residentespara unidades institucionais residentes.

4.1Quadrante A1

●Coluna- No Quadrante A1 vemos que o setor deatividade comércio produziu grande parte dosserviços comerciais embora indústria e demaisserviços também geraram serviços comerciais.

●Linha- O valor da produção total de produtosagropecuários foi de 66.680 mas esse montante foigerado pela agropecuária, indústria detransformação e demais serviços.

Quadrante A1- Valor da produção dos produtos (linhas) por setores de atividades (colunas)

Produtos Agrop

Ind Com Trans Interm Fin

Demais Serviços

Total

Prod Agrop 66043

441 0 0 0 375 66860

Prod ext mineral

13 18841 0 0 0 0 18854

Prod Industriais

4782 355708

17238 3 0 3715 381447

Serv San e Energia

0 1300 0 0 0 31214 32515

Prod construção civil

0 78462 0 0 0 0 78462

Serv Comerciais

0 30 52307 0 0 284 52621

Serv Transporte

0 0 111 34332 0 17 34460

Serv de comunic.

0 0 0 0 0 21924 21924

Serv bancários

0 0 0 0 40279 0 40279

Alugueis Imóvel

0 697 808 252 214 65835 67806

Serv Adm Pública

0 0 0 0 0 104884 104884

Prestação deserv

0 38 3849 827 0 95174 99888

Total 70839

455518

74314 35414 40493 323422 1000000

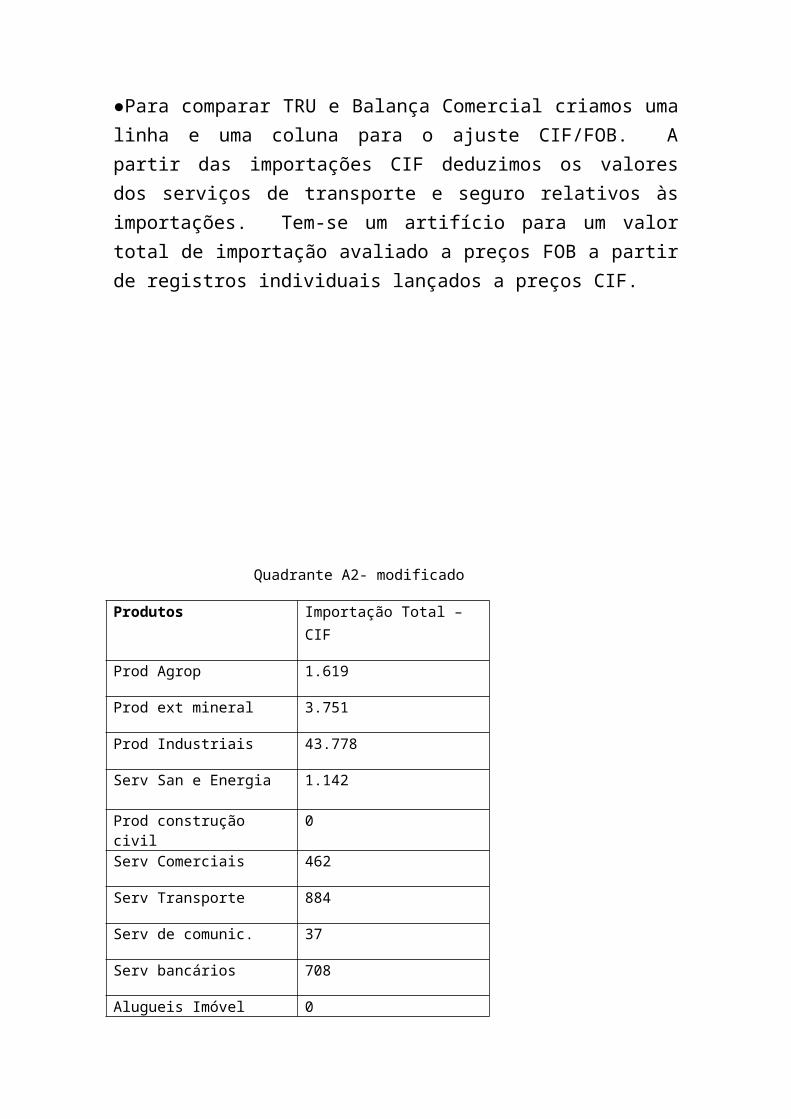

4.2Quadrante A2

●Na TRU as importações são lançadas a preço CIF.

●CIF- Com despesas de transporte e seguros.

●FOB- Sem despesas de transporte e seguros.

●Na Balança comercial as importações são lançadasFOB e os custos de transporte e seguro sãolançados na balança de serviços.

●Para comparar TRU e Balança Comercial criamos umalinha e uma coluna para o ajuste CIF/FOB. Apartir das importações CIF deduzimos os valoresdos serviços de transporte e seguro relativos àsimportações. Tem-se um artifício para um valortotal de importação avaliado a preços FOB a partirde registros individuais lançados a preços CIF.

Quadrante A2- modificado

Produtos Importação Total –CIF

Prod Agrop 1.619

Prod ext mineral 3.751

Prod Industriais 43.778

Serv San e Energia 1.142

Prod construção civil

0

Serv Comerciais 462

Serv Transporte 884

Serv de comunic. 37

Serv bancários 708

Alugueis Imóvel 0

Serv Adm Pública 0

Prestação de serv 13.296

Total 65.678

5-QUADRANTE B: TABELA DE USOS DOS RECURSOS

●Tabela de Usos : B1 e B2.

●Oferta = Demanda (Identidade Contábil), portanto,se repete o valor da oferta no Quadrante B1.

5.1- Quadrante B1: consumo intermediário dos produtos pelas atividades

●B1 = consumo intermediário a preços de consumidor

●No B1, o total da linha é o uso total de um produto como consumo intermediário .

●No B1, o total da coluna é o uso total do consumo intermediário de um setor de atividade.

Produtos Agrop

Ind Com Trans Interm Fin

Demais Serviços

Total

Prod Agrop 13.137

37.202

0 0 0 2.770 53.109

Prod ext mineral

259 21.658

0 0 0 64 21.981

Prod Industriais

17.200

203.532

21.541 15.920 1.040 41.300 300.534

Serv San e Energia

478 9.016 1.492 230 278 15.490 26.984

Prod construção civil

3 3.705 177 190 0 3.851 7.923

Serv Comerciais

114 5.328 1.094 0 0 441 6.977

Serv 846 4.409 2.664 3.797 558 1.978 14.25

Transporte 3Serv de comunic.

40 4.225 2.216 783 1.043 5.101 13.409

Serv bancários

2.198

10.166

3.361 2.528 5.124 11.599 34.976

Alugueis Imóvel

13 1.589 3.151 297 824 2.196 8.069

Serv Adm Pública

0 0 0 0 0 0 0

Prestação deserv

1.028

9.460 6.476 1.450 7.503 24.688 50.605

Total 35.316

310.290

42.173 25.295 16.370 109.478 538.821

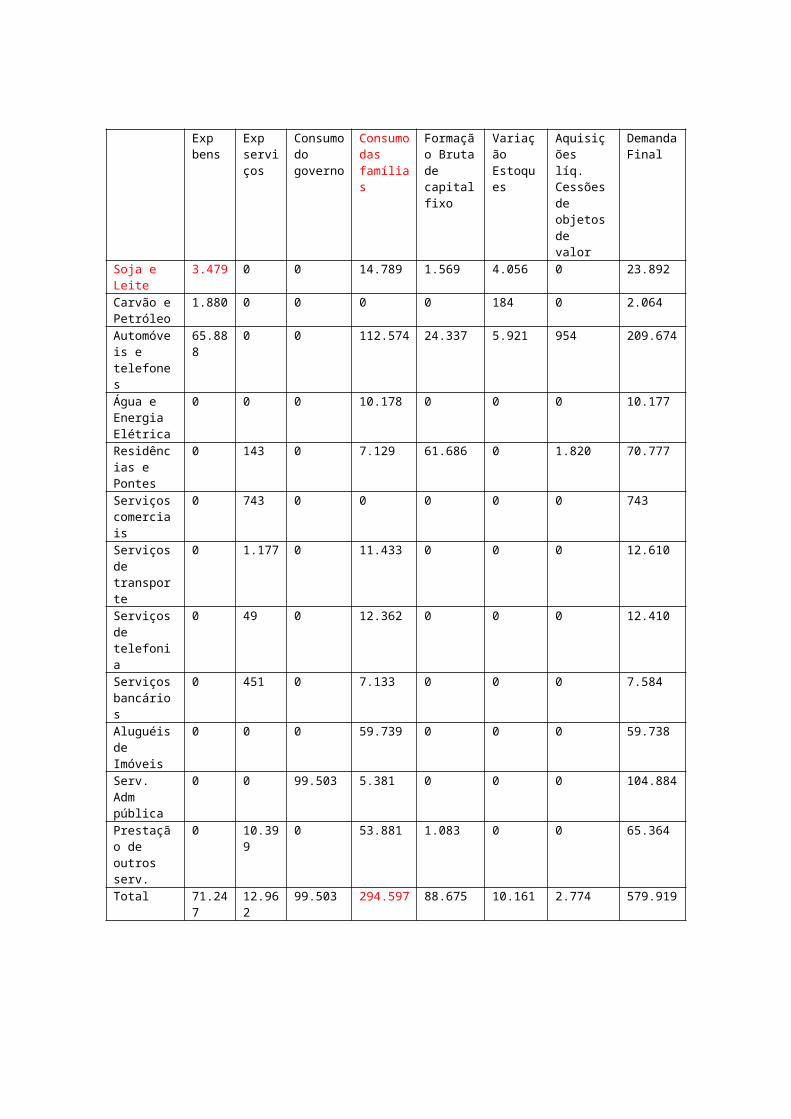

5.2- Quadrante B2: consumo final

●O quadrante B2: exportações, despesas de consumofinal efetivo e formação de capital classificadaspor produtos (linhas) e por tipo de despesa nascolunas.

●O preço FOB das exportações como correspondenteao conceito de preços de consumidor.

Exp bens

Exp serviços

Consumodo governo

Consumodas famílias

Formação Brutade capitalfixo

Variação Estoques

Aquisições líq. Cessõesde objetosde valor

DemandaFinal

Soja e Leite

3.479 0 0 14.789 1.569 4.056 0 23.892

Carvão ePetróleo

1.880 0 0 0 0 184 0 2.064

Automóveis e telefones

65.888

0 0 112.574 24.337 5.921 954 209.674

Água e Energia Elétrica

0 0 0 10.178 0 0 0 10.177

Residências e Pontes

0 143 0 7.129 61.686 0 1.820 70.777

Serviçoscomerciais

0 743 0 0 0 0 0 743

Serviçosde transporte

0 1.177 0 11.433 0 0 0 12.610

Serviçosde telefonia

0 49 0 12.362 0 0 0 12.410

Serviçosbancários

0 451 0 7.133 0 0 0 7.584

Aluguéisde Imóveis

0 0 0 59.739 0 0 0 59.738

Serv. Adm pública

0 0 99.503 5.381 0 0 0 104.884

Prestação de outros serv.

0 10.399

0 53.881 1.083 0 0 65.364

Total 71.247

12.962

99.503 294.597 88.675 10.161 2.774 579.919

●Os serviços de transporte e seguros sobre asexportações são lançados como exportações deserviços no Quadrante B2.

●Consumo final: administrações públicas efamílias.

●Formação bruta de capital: FBKF; variação deestoque e cessões de objeto de valor. Ex:maquinas, equipamentos, aeroportos, patentes,marcas

●Margens de comercialização e transporte sedividem entre consumo intermediário e demandafinal. Assim, essas margens estão embutidas nosvalores.

●Consumo Final e Demanda Intermediária (B2,B1) sãolançados a preço de consumidor de forma que cadaum deles contém os valores das margens e dosimpostos.

●Por convenção as famílias não acumulam estoque esuas aquisições de bens duráveis são classificadascomo consumo. As aquisições de imóveis e obras sãoconsideradas formação de capital, e na aquisiçãode imóveis e objetos usados são contabilizadasapenas as margens de comercialização e detransporte.

●Coluna FBCF- ativos tangíveis (máquinas eequipamentos), intangíveis (marca) e melhorias emativos existentes não produzidos (melhoria emterrenos e construções).

●Os investimentos em capital fixo são utilizadospor 1 ano ou mais. Registra no momento que oadquirente entra na posse do bem.

●Na coluna variação de estoque- variação dematerial e outros produtos acabados ou elaboração.

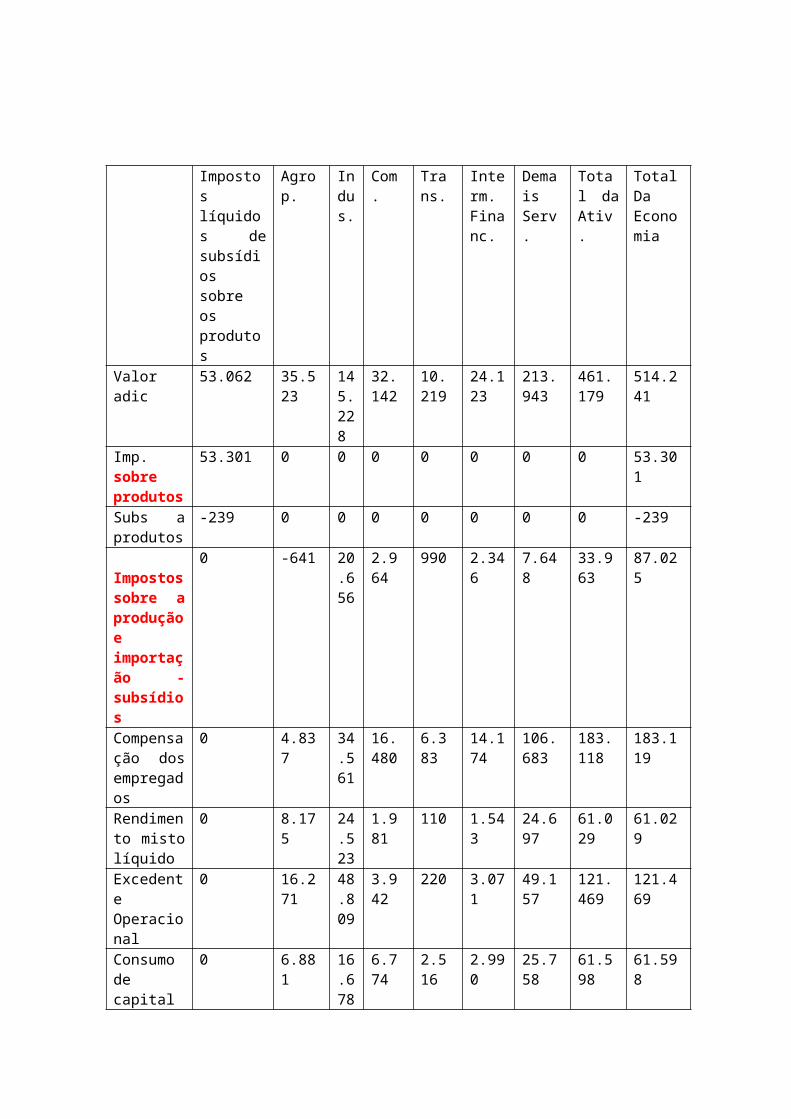

6-Quadrante C: valor adicionado da tabela derecursos e usos

●Tanto as TRU quanto matriz de contabilidadesocial, permitem-nos observar o valor adicionado.

●Valor Adicionado = Valor da Produção (A1) –Consumo Intermediário (B1)

Quadrante C- Valor da produção, consumo intermediário e valoradicionado

Agrop. Indústria

Comércio

Transp. Interm.financeira

DemaisServiços

Valor daprodução

70.839 455.518 74.314 35.414 40.493 323.422

ConsumoIntermediário

35.316 310.290 42.173 25.195 16.370 109.478

ValorAdicionado(produto)

35.523 145.228 32.142 10.219 24.123 213.943

Agrop= Agropecuária; Transp= Transporte; Interm. Financeira =Intermediação Financeira

Na próxima tabela Valor Adicionado é desagregado em suascomponentes primárias (remuneração do trabalho ...)

Impostoslíquidos desubsídiossobreosprodutos

Agrop.

Indus.

Com.

Trans.

Interm.Financ.

DemaisServ.

Total daAtiv.

TotalDaEconomia

Valoradic

53.062 35.523

145.228

32.142

10.219

24.123

213.943

461.179

514.241

Imp.sobreprodutos

53.301 0 0 0 0 0 0 0 53.301

Subs aprodutos

-239 0 0 0 0 0 0 0 -239

Impostossobre aproduçãoeimportação -subsídios

0 -641 20.656

2.964

990 2.346

7.648

33.963

87.025

Compensação dosempregados

0 4.837

34.561

16.480

6.383

14.174

106.683

183.118

183.119

Rendimento mistolíquido

0 8.175

24.523

1.981

110 1.543

24.697

61.029

61.029

ExcedenteOperacional

0 16.271

48.809

3.942

220 3.071

49.157

121.469

121.469

Consumodecapital

0 6.881

16.678

6.774

2.516

2.990

25.758

61.598

61.598

fixo

7-Olhar para Frente: Integração TRU e CEI

●Tabelas de Fontes de Recursos avaliadas em preçosbásicos.

●Tabelas de Usos de Recursos avaliadas em preçosde consumidor.

●O consumo intermediário é sempre avaliado apreços de consumidor.

●O valor da produção a preços básicos e o consumointermediário a preços de consumidor = valoradicionado a preços básicos.

●Valor adicionado a preços de produtor= produçãoavaliada a preços de produtor (dado pela soma dopreço básico com outros impostos não dedutíveissobre produtos a pagar pelo produtor). Excluiimpostos não cumulativos faturados pelosprodutores.

●Valor adicionado a custo de fatores= bastadeduzir o valor dos impostos sobre a produção(líquidos de subsídios)

●No caso dos preços básicos deduziremos apenas osoutros impostos sobre a produção ( imposto sobrefolha de pagamento etc.)

●Valor adicionado a custo de fatores não é umamedida de valor adicionado mas medida derendimento. Montante disponível para remuneraçãodos fatores.