Рахункова палата України

78

ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД “КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ імені ВАДИМА ГЕТЬМАНА” КАФЕДРА ФІНАНСІВ КУРСОВА РОБОТА з дисципліни «МАКРОФІНАНСОВИЙ АНАЛІЗ» на тему: «Рахункова палата України та її роль у забезпеченні оптимальності фінансової діяльності держави . » ВИКОНАЛА: Студентка Жентичка Юліана Юріївна курс 4 , спеціальність 6508 група 4, форма навчання денна особистий підпис студента________ НАУКОВИЙ КЕРІВНИК: Кандидат економічних наук Сибірянська Юлія Володимирівна Дата представлення роботи ___________

-

Upload

independent -

Category

Documents

-

view

4 -

download

0

Transcript of Рахункова палата України

ДЕРЖАВНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД “КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ

імені ВАДИМА ГЕТЬМАНА”

КАФЕДРА ФІНАНСІВ

КУРСОВА РОБОТАз дисципліни «МАКРОФІНАНСОВИЙ АНАЛІЗ»

на тему: «Рахункова палата України та її роль у забезпеченніоптимальності фінансової діяльності держави . »

ВИКОНАЛА: Студентка Жентичка Юліана Юріївнакурс 4 , спеціальність 6508група 4, форма навчання денна

особистий підпис студента________НАУКОВИЙ КЕРІВНИК:

Кандидат економічних наукСибірянська Юлія Володимирівна

Дата представлення роботи___________

ДОПУСК ДО ЗАХИСТУ: ТАК, НІ

Київ – КНЕУ – 2013

2

ЗМІСТ

ВСТУП 3

1. Роль органів фінансового контролю в механізмі державної

влади України. ……..5

2. Аналітична оцінка діяльності Рахункової палати в Україні та

її наслідки……….14

3. Сучасна діяльність та перспективи модернізації Рахункової

палати в Україні......25

ВИСНОВКИ 36

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ 39

ДОДАТКИ 41

3

ВСТУП

Державу, побудовану на принципах захисту прав і свобод

людини, неможливо уявити без упорядкованої системи фінансів.

Адже ефективність виконання поставлених перед державою

завдань безпосередньо залежить від того, наскільки

повноцінно в ній функціонує ця система. У свою чергу,

дієвість системи фінансів залежить від організації належного

бюджетного контролю.

В Україні створено ряд державних органів, на які

покладено функцію здійснення фінансового контролю: Головне

контрольно-ревізійне управління України, Державна податкова

адміністрація України, Державне казначейська служба України,

тощо. Та Рахункова палата вирізняється серед них,

насамперед, наданим їй правовим статусом.

Актуальність теми. Досвід діяльності Рахункової палати в

Україні вимагає відповідного осмислення й узагальнення

4

результатів її функціонування, надання пропозицій щодо

покращення ряду аспектів роботи даного органу. Як показує

практика, неправильне розуміння статусу і завдань Рахункової

палати призводить до конфліктних ситуацій у державному

апараті і зводить нанівець заходи щодо здійснення її

ефективної діяльності.

Набуття чинності в січні 2006 року Закону України "Про

внесення змін до Конституції України" є важливим етапом у

розвитку всієї вітчизняної системи фінансового контролю.

Нове завдання Рахункової палати щодо контролю за доходною

частиною Державного бюджету України вимагає переосмислення

її ролі в системі фінансового контролю держави. На сьогодні

нерозв’язаними на законодавчому рівні залишаються питання

щодо місця Рахункової палати в системі органів державної

влади України, щодо гарантій реалізації завдань та функцій,

покладених на Рахункову палату, а також низка інших важливих

питань, пов`язаних із функціонуванням зазначеного органу.

Дослідження проблематики, аналіз розвитку наукової думки

щодо правового статусу Рахункової палати базуються на

загальних досягненнях юридичної науки, у тому числі на

результатах досліджень учених-фахівців загальної теорії

права, а також конституційного, адміністративного та

фінансового права. Питанням формування єдиної системи

державного фінансового контролю присвячені праці

О.І.Барановського, П.С.Петренка, В.К.Симоненка та ін.

5

На нашу думку, актуальним є проведення більш поглибленого

наукового дослідження щодо визначення ролі Рахункової палати

України у забезпеченні оптимальності фінансової діяльності

держави, що дозволило б сформулювати рекомендації щодо

можливих перспектив модернізації Рахункової палати в

Україні.

Метою дослідження є системний аналіз визначення ролі

Рахункової палати у забезпеченні оптимальності фінансової

діяльності держави, визначення її місця в системі органів

державної влади України, аналіз її функцій, завдань,

повноважень і показників діяльності та розроблення

рекомендацій.

Завдання, які необхідно вирішити для досягнення

поставленої мети:

1) визначити місце Рахункової палати в системі органів

державної влади України;

2) проаналізувати роль органів фінансового контролю в

механізмі державної влади України;

3) надати аналітичну оцінку діяльності Рахункової палати в

Україні;

4) розкрити сучасний стан та сформулювати рекомендації щодо

перспектив модернізації Рахункової палати в Україні

Об’єктом дослідження є суспільні відносини, що виникають

при здійсненні контрольних повноважень Рахунковою палатою.

6

Предметом дослідження є правові норми, що закріплюють

правовий статус Рахункової палати та показники її

діяльності.

Методи дослідження обрано з урахуванням поставлених у

роботі мети і завдань дослідження, його об’єкта та предмета.

Методологічною основою є комплекс наукових методів

дослідження: узагальнення, аналіз, діалектичний, статистичні

методи, системно-структурний тощо.

Курсова робота складається із вступу, основної частини,

висновків, списку використаних джерел (26 найменувань) та

додатку. Загальний обсяг роботи складає 50 сторінок. Основний

зміст викладено на 38 сторінках.

7

1. Роль органів фінансового контролю в механізмі державної

влади України.

Контроль як функція соціального управління – це система

спостереження й перевірки процесу функціонування

відповідного об'єкта з метою встановлення відхилення від

його заданих параметрів [3, 4]. Сутність методу контролю

полягає у встановленні фактичних параметрів функціонування

об'єкта контролю та, за результатами їх порівняння з нормами

функціонування, у формуванні господарсько-правової

характеристики змін параметрів функціонування такого об'єкта

[10, С.126].

Фінансовий контроль – це система спостереження і перевірки

процесу фінансової діяльності. Л. Дікань пропонує такий

перелік видів фінансового контролю: аудиторський,

податковий, бюджетний, казначейський, банківський [4, С.86].

Становлення в Україні державного фінансового контролю

відбувалося одночасно з процесом державотворення і переходом

до ринкових відносин. На жаль, розбудові державного

фінансового контролю в перші роки незалежності не було

приділено належної уваги, що призвело до багаторічного

зволікання з формуванням його цілісної системи.

Так, із початком реформ поширеною була думка про те, що в

умовах переходу до ринкової економіки державний фінансовий

контроль втрачає своє колишнє значення та стає зовсім

8

непотрібним. З огляду на це, у програмі переходу до ринкової

економіки, заснованій на монетаристському підході,

наголошено на саморегулюючій економіці, що функціонує

стабільно та ефективно без втручання держави. Такий підхід

став підставою для скасування окремих напрямів фінансового

контролю й послаблення інших, що не було зумовлено реальним

станом справ, зокрема збільшенням числа фінансових порушень

і зловживань.

На сьогодні вже відомо, до чого призвело ослаблення

державного фінансового контролю: бюджетні мільярди витрачено

не за призначенням або розкрадено; мільйони вкладників та

інвесторів обдурено; багатомісячні несплати заробітної плати

стали мало не нормою.

Водночас поява в Україні великої кількості різноманітних

підприємств і організацій недержавної форми власності, які

мають відмінні від державних структур джерела фінансових

ресурсів, принципи кредитування, ціноутворення, грошових

розрахунків, розподілу доходів тощо, а також подолання в

державі принципів партійного контролю і класового підходу до

нього, скасування так званого робітничого, народного та

інших, характерних для тоталітарного суспільства, різновидів

контролю, усунення надмірної централізації та започаткування

тенденцій децентралізації в розвитку його органів,

спричинила передумови до створення нових органів державного

фінансового контролю.

9

Державний фінансовий контроль – це здійснювана

уповноваженими державними органами система спостереження і

перевірки процесу фінансової діяльності. І. Стефанюк

пропонує такий перелік видів державного фінансового

контролю: державний внутрішній фінансовий контроль, урядовий

(централізований) фінансовий контроль, парламентський

фінансовий контроль [11, С.15].

Саме на підґрунті відповідних контрольних і експертно-

аналітичних заходів, повинні зосередитись існуючі проблеми

використання державних коштів та майна, аналізуватись

ефективність бюджетних видатків і, як наслідок, вироблятись

обґрунтовані пропозиції щодо їх оптимізації, усунення

порушень і недоліків, що мають місце у цій галузі.

Необхідність створення цілісної та ефективної системи

державного фінансового контролю об’єктивно обумовлена

вимогами часу, оскільки на сьогодні практично відсутні єдині

нормативно-правові та методологічні основи його здійснення,

правові механізми взаємодії і чітке розмежування функцій та

повноважень контролюючих органів щодо попередження,

виявлення та усунення фінансових порушень.

Категорія системи державного фінансового контролю

ґрунтується на загальній теорії систем. Польським

дослідником А. Рапопортом були запропоновані ознаки

системного дослідження суспільних явищ, за якими система

складається з сукупності виділених елементів, між різними

10

елементами існує взаємозв’язок, під певними взаємозв’язками

розуміють додатковий елемент системи. Цих ознак достатньо

аби характеризувати систему як явище статичне. Для того, щоб

визначити систему як явище динамічне, потрібно виділити іще

й четверту ознаку, під якою розуміють залежність певної

сукупності елементів у теперішньому часі від певного

комплексу (або одного з можливих комплексів) в минулому

часі.

Дослідження державного фінансового контролю, що є

різновидом державного контролю, який здійснюється державою

через систему її органів, потребує низки якісних ознак,

завдяки яким можна дати узагальнюючий опис системи загалом.

Це досягається за допомогою виділення елементів, складових

системи як цілого, а також умов, що впливають на її

конструктивне функціонування.

Ефективність національної фінансової системи значною

мірою залежить від дієвості підсистеми державного

фінансового контролю. Державний фінансовий контроль має

забезпечити належне і стабільне функціонування фінансової

системи, а також інших економічних систем [5].

Ефективний фінансовий контроль за управлінням державними

коштами - це, передусім, найважливіший фактор зміцнення

довіри суспільства до державної влади, засіб їх консолідації

з метою забезпечення добробуту громадян і стабільності

11

державного ладу. Звичайно, такий контроль тільки тоді

користуватиметься довірою

громадян, коли він буде об’єктивним і незалежним від тих

органів виконавчої влади, які є розпорядниками державних

коштів.

Хоча контроль - не самоціль, але він стає основним

незалежним джерелом інформації для виявлення причин

порушень, що виникають у процесі управління державними

фінансами та державною власністю, а також дійовим засобом

впливу для прийняття рішень щодо запобігання тим чи іншим

порушенням.

Успішний розвиток економіки будь-якої країни багато в

чому залежить від достовірної і оперативної інформації про

стан державних фінансових і матеріальних ресурсів, а також

від можливості ефективно управляти ними.

Принципи організації незалежного державного фінансового

контролю давно апробовані в розвинутих демократичних

країнах. Вони добре відомі і зрозумілі їх громадянами,

зокрема і бізнесменами, які є учасниками міжнародної

економічної діяльності.

Як показує аналіз, система державного фінансового

контролю в Україні потребує докорінної організації, оскільки

її подальше існування у сучасному вигляді не враховує

реалій, що склалися із станом фінансового контролю в

12

Україні, особливо після створення Рахункової палати і

прийняття Бюджетного кодексу України.

В Україні функціонують такі органи державного фінансового

контролю: Рахункова палата України, Національний банк

України, Державна податкова адміністрація України, Державна

митна служба України, Головне контрольно-ревізійне

управління, Державна інспекція з контролю за цінами,

Державний комітет фінансового моніторингу України, Державна

комісія з регулювання ринків фінансових послуг України,

контрольно-ревізійні підрозділи Пенсійного фонду України та

фондів соціального страхування, органи відомчого контролю

тощо.

Аналіз спеціальної літератури [6; 12; 13; 14] дозволяє

визначити такі основні проблеми розвитку системи фінансового

контролю в Україні:

- зависокий вплив неформальних чинників (включаючи прояви

корупції) на здійснення процедур державного фінансового

контролю;

- недосконале правове та інструктивно-методологічне

забезпечення процедур фінансового контролю;

- завелика й застаріла організаційна структура системи

державного фінансового контролю;

- дублювання функцій органів державного фінансового

контролю;

13

- незадовільний стан фінансової дисципліни серед усіх

учасників фінансових відносин (як на стадії формування

державних доходів, так і на стадії освоєння державних

видатків);

- неоднозначність і невідпрацьованість правозастосовчої

практики за наслідками здійснення державного контролю

(суперечливість рішень судових та інших юрисдикційних

органів, ухвалених за результатами фінансових перевірок);

- недієздатність системи виконання рішень, ухвалених за

наслідками здійснення державного фінансового контролю;

- фрагментарність профілактики фінансових правопорушень,

в тому числі із застосуванням позаекономічних методів;

- недієвість системи відповідальності за вчинені

фінансові правопорушення (зокрема, не дотримується принцип

невідворотності покарання).

Протягом тривалого часу велика кількість фінансово-

бюджетних операцій не підпадають під контрольні заходи через

недосконалу систему планування, що створює сприятливі умови

для скоєння фінансових правопорушень [6, С.119].

Державні органи влади, наділені повноваженнями у сфері

здійснення державного фінансового контролю, діють

відокремлено один від одного, без застосування ефективних

механізмів взаємодії та взаємодопомоги у вирішенні

практичних проблем [12]. У той же час через дублювання

функцій цих органів виникають непоодинокі «міжвідомчі

14

конфлікти», які знижують ефективність системи державного

фінансового контролю та відвертають увагу практичних

працівників від виконання прямих обов'язків щодо недопущення

й профілактики фінансових правопорушень.

Спираючись на всі проблеми у системі фінансового контролю

в Україні, необхідним є своєчасне вирішення цих проблем

шляхом введення в дію відповідного пакету пропозицій. На

нашу думку, це повинні бути такі заходи:

варто погодитися з думкою І. Іванової, що з метою

удосконалення механізму й підвищення ефективності системи

державного фінансового контролю доцільно розробити стратегію

розвитку державного фінансового контролю, яка має визначити

цілі і завдання розвитку контролю, а також стати планом

конкретних узгоджених дій на середньо та довгострокову

перспективу [6, С.121–122]. Така стратегія має враховувати

найкращий досвід країн ЄС, а також передбачати реальні кроки

щодо реалізації інтеграційних намагань нашої країни.

доцільно створити єдину базу даних, яка б давала

можливість отримати інформацію про суб'єкти господарювання,

а також про допущені ними фінансові порушення, виявлені

різними органами державного фінансового контролю. При

плануванні перевірок це дозволило б звертати увагу

насамперед на проблемні місця у фінансовій діяльності

об'єкта. Крім того, така база даних дала б можливість

15

простежити історію фінансових порушень з боку конкретних

працівників облікових служб.

необхідно автоматизувати планування документальних форм

контролю, що особливо актуально при здійсненні податкового

контролю [15].

доцільно удосконалити регулювання аудиторської

діяльності, в тому числі підсилити дієвість механізму

відповідальності аудиторських фірм за неякісне проведення

аудиторського контролю.

держава має посилити державний фінансовий контроль за

діяльністю монополій (в тому числі державних) насамперед у

сфері енергетики, видобування корисних копалин, транспорту

[14, С.44].

доцільно удосконалити механізм контролю за формуванням

цін (тарифів) на державні й адміністративні послуги, які

надаються різними державними органами та органами місцевого

самоврядування, а також за ефективністю та цільовим

призначенням використання отриманих коштів.

необхідно законодавчо визначити процедуру розгляду

судами справ щодо надання дозволу органам державного

фінансового контролю окремих управлінсько-адміністративних

дій, які обмежують права та законні інтереси об'єктів

контролю.

потребує модернізації порядок проведення так званих

«зустрічних звірок». Адже нині такі заходи можуть

16

проводитися лише у першої ланки використання бюджетних

коштів – одержувачів, тому визначити законність використання

бюджетних коштів можна лише шляхом перевірки фактичної

документації в юридичних осіб, які виступають не

замовниками, а виконавцями відповідних робіт, оплачених за

бюджетні кошти. Йдеться передусім про ремонтно-будівельні

роботи, коли генпідрядником залучаються субпідрядники, а

вони, у свою чергу, залучають інших субпідрядників.

Також, однією з ключових проблем в діяльності

контролюючих органів в нашій країні є правові приписи, що

регламентують процес здійснення державного фінансового

контролю, спрямовані передусім на врахування інтересів

об'єктів перевірки. Відтак органи влади, уповноважені

державою на здійснення контролю за використанням бюджетних

коштів, а також боротьби з корупційними ризиками у цій

сфері, позбавлені можливості виконувати свої завдання і

функції. Так, законодавство передбачає необхідність

попереднього повідомлення об'єкта перевірки про проведення

планової ревізії, часові обмеження у проведенні ревізій та

їх періодичності, потребу отримання рішення суду на

проведення позапланової ревізії. Але не секрет, що завчасне

повідомлення об'єкта контролю про проведення планової

ревізії нівелює принцип раптовості проведення контрольного

заходу та надає можливості для приховування порушень чи

створення перешкод щодо їх виявлення, а граничні терміни

17

проведення ревізій органами державного фінансового контролю

обмежують право держави на здійснення контролю в необхідних

обсягах. Необхідність судового розгляду запиту щодо

проведення позапланової перевірки створює тяганину та

відволікає працівників на виконання невластивих їм функцій.

Органи державного фінансового контролю не можуть оперативно

виконувати доручення Президента України, Кабінету Міністрів

України, правоохоронних органів щодо виявлення й

документування фактів розкрадання бюджетних коштів і

державного майна.

Зазначене не сприяє створенню умов для комплексного й

ґрунтовного дослідження фінансово-господарської діяльності

об'єктів контролю, тому необхідно усунути обмеження щодо

періодичності проведення позапланових ревізій і необхідності

отримання рішення суду. Це дозволить органам фінансового

контролю в найкоротші строки здійснювати контрольні заходи

для документального підтвердження фактів зловживань,

відомості про які отримані у встановленому порядку, зокрема,

містяться в дорученнях правоохоронних органів.

В умовах економічної кризи, коли держава намагається

жорстко обмежити бюджетні видатки, до першочергових заходів

держави слід віднести надання контролюючим органам всього

обсягу повноважень для здійснення контролю за використанням

бюджетних ресурсів щодо всіх без винятку суб'єктів, які

використовують ці ресурси. Одночасно необхідно вжити заходів

18

щодо зміцнення службової дисципліни, а також підвищення

ефективності та оперативності проведення ревізій органами

державного фінансового контролю.

Нарешті, буде корисним ініціювання практики громадських

обговорень (слухань) проектів найважливіших нормативно-

правових актів у сфері організації обліку, аудиту, звітності

і контролю, що сприятиме розумінню працівниками облікових

служб запроваджених правових приписів.

Говорячи про органи, які забезпечують бюджетний процес,

необхідно приділити увагу «вищому органу державного

фінансово-економічного контролю, який утворюється Верховною

Радою України» (ст. 1 Закону України «Про Рахункову палату

Верховної Ради України» від 11 липня 1996 року) — Рахунковій

палаті України. Вона здійснює свою діяльність самостійно,

незалежно від будь-яких інших органів держави.

Відповідно до зазначеного закону Рахункова палата виконує

такі функції:

1. Контролює виконання законів України та постанов,

прийнятих Верховною Радою України.

2. Здійснює контроль за виконанням Державного бюджету

України по доходах і видатках, видатками по обслуговуванню

внутрішнього і зовнішнього боргу України.

3. Контролює витрачання коштів загальнодержавних цільових

фондів та коштів позабюджетних фондів.

4. Контролює діяльність Державного казначейства України з

19

питання ефективного управління коштами Державного бюджету,

проходження бюджетних коштів і коштів позабюджетних фондів в

Національному банку та інших банківських установах.

5. Проводить попередній аналіз звітів Антимонопольного

комітету України щодо здійснення ним державного контролю за

дотриманням антимонопольного законодавства, звітів Фонду

держмайна України щодо ефективного управління майном.

6. Перевіряє цільове використання коштів, виділених із

бюджету на утримання Верховної Ради України і її апарату,

служб Президента, апарату Кабінету Міністрів України, інших

виконавчих органів, державними установами і організаціями,

які діють за кордоном і на території України.

7. Здійснює зв’язки з контрольними органами іноземних держав

та відповідними міжнародними організаціями, укладає з ними

угоди про співробітництво.

Рахункова палата як орган контролю, який було утворено

при вищому законодавчому органі України здійснює контроль за

діяльністю органів, що забезпечують здійснення бюджетного

процесу в частині його виконання (на четвертій стадії). А

саме: діяльність органів системи Мінфіну України, Державного

казначейства, Контрольно-ревізійної служби, Податкової

адміністрації. Рахункова палата також здійснює аналіз

порушень і відхилень в бюджетному процесії, готує і вносить

пропозиції до Верховної Ради України щодо їх усунення, а

також удосконалення бюджетного законодавства.

20

На нашу думку, актуальним є проведення більш поглибленого

аналітичного дослідження щодо визначення ролі Рахункової

палати України у забезпеченні оптимальності фінансової

діяльності держави, що дозволило б сформулювати рекомендації

щодо можливих перспектив модернізації Рахункової палати в

Україні.

21

2. Аналітична оцінка діяльності Рахункової палати в

Україні та її наслідки.

Незалежний державний фінансовий контроль є однією з

найважливіших функцій державного управління у демократичних

країнах світу. В Україні контроль за доцільністю та

ефективністю управління бюджетними ресурсами, виявлення

відхилень від законності та своєчасне вжиття відповідних

заходів здійснюється Рахунковою палатою

Рахункова палата здійснює свою діяльність у таких

напрямах: контрольно-ревізійному, експертно-аналітичному та

інформаційному. Головний акцент у роботі Рахункової палати

робиться на здійснення контрольно-ревізійних заходів. Про це

свідчить і її структура: з 10 департаментів, які є основними

структурними підрозділами Рахункової палати, 9 – займаються

контрольною ревізійною діяльністю [16, С 11].

Рахункова палата щорічно не пізніше 1 грудня подає

Верховній Раді України загальний письмовий звіт про результати

виконання доручень Верховної Ради України, проведених

перевірок, ревізій та обстежень, а також про витрати на цю

діяльність. Звіт Рахункової палати, затверджений Верховною

Радою України, публікується у виданнях Верховної Ради

України.

Рахункова палата здійснює попередній, поточний та подальший

бюджетний контроль в бюджетному процесі (Див. Рис. 2.1).

Наприклад, у 2012 році Рахунковою палатою здійснювався

22

контроль бюджетів трьох років: 2013 року (на стадії формування

проекту бюджету), 2012 року (в ході поточного виконання) та

2011 року (виконаного бюджету). Бюджети кожного фінансового

року перебувають на одному з етапів трирічного циклу.

Рис. 2.1 Система контролю Рахункової Палати

Інтегрована до основних складових бюджетного процесу,

така система контролю передбачає безперервний трирічний цикл

контролю за формуванням та виконанням бюджетів кожного

фінансового року, що реалізується на трьох послідовних

стадіях: попередній контроль проекту бюджету, поточний

контроль виконання бюджету та подальший контроль виконання

бюджету.

Аналітичний аналіз роботи Рахункової Палати слід

розпочати з аналізу конкретних обсягів бюджетних

правопорушень та неефективного використання бюджетних

коштів, що були виявлені в ході роботи РП. Зокрема, слід

переглянути ці показники в динаміці та прослідкувати їх

головні тенденції, також доцільно було б проаналізувати

структуру цих бюджетних правопорушень, і хоча кожного року

23

вони дещо різняться між собою, є й такі, що повторюються з

року в рік.

Отже, на Рис. 2.2 ми можемо спостерігати зміну обсягів

порушень бюджетного законодавства та неефективного

використання бюджетних коштів за останні 5 років. Яскраво

вираженої тенденції не спостерігається, в 2009 році відбувся

найбільший приріст даного показника у розмірі 71% ( Див.

Додаток Б Табл. 2.6) до відповідного показника минулого

року, і становив вже 21,5 млрд. грн. напротивагу 12,6 млрд.

грн. у 2008 році. Найбільшого значення аналізований показник

досягав в 2010 році, а саме – 30,5 млрд. грн., при цьому

приріст становив 42% по відношенню до 2009 року. Це

обумовлено насамперед тим, що в цьому році обсяги бюджетних

правопорушень виявлялися не лише у складу видаткової частини

ДБУ, але й дохідної.

У 2011 році обсяг зменшився на 23% і становив 23,4

млрд. грн, а найменшого значення показника досяг у 2008 році

– 12,6 млрд. грн. За останні 2 роки ми бачимо тенденцію до

зниження цих обсягів, що може свідчити про неефективну

роботу Рахункової палати, або ж про реальне скорочення

обсягів бюджетних правопорушень. Точніше оцінити

ефективність роботи досліджуваного органу фінансового

контролю ми зможемо за допомогою розрахунку спеціальних

відносних показників та коефіцієнтів, які представлено в

кінці даного розділу.

24

Рис 2.2 Обсяги порушень бюджетного законодавства та

неефективного використання бюджетних коштів (млрд. грн)

Складено на основі: [22-26]

Також на Рис. 2.2 ми побудували логарифмічну лінію

тренда, яка є доцільною при такій динаміці обсягів бюджетних

порушень та неефективого використання бюджетних коштів. За

допомогою лінії тренду ми побудували прогноз на наступні 2

роки, проте оцінити адекватність та достовірність прогнозу

ми зможемо лише оперуючи реальними даними відповідних

періодів.

Для аналізу структури обсягів порушень бюджетного

законодавства та неефективного використання бюджетних коштів

побудовано Рис 2.3.

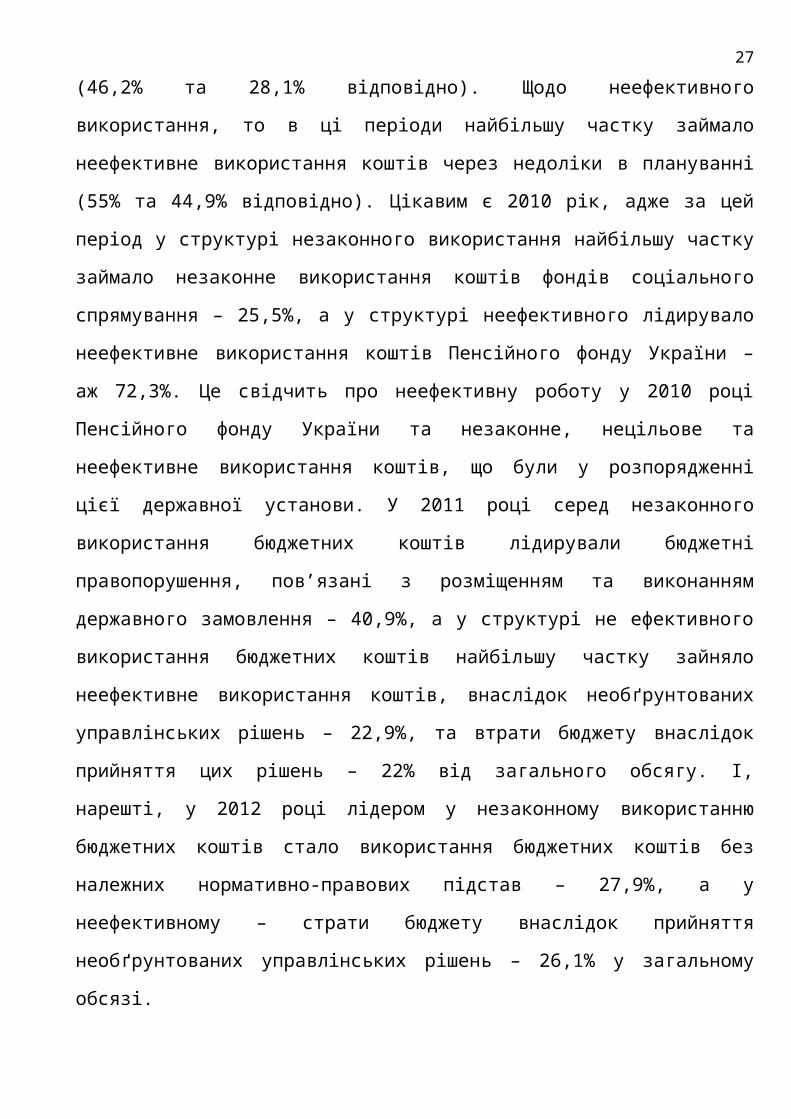

Ми спостерігаємо переважання саме неефективного

використання бюджетних коштів в досліджуваній структурі (54-

25

63%), окрім 2010 року, коли цей відсоток становив 47,21%.

Цікавим є те, що спостерігаються схожі тенденції та темпи

приросту всіх обсягів неефективного та незаконного

використання коштів, та окремо незаконного використання, це

свідчить про пряму залежність всіх обсягів саме він

незаконного використання бюджетних коштів.

Рис. 2.3 Структура обсягів порушень бюджетного законодавства

та неефективного використання бюджетних коштів, %

Складено на основі: [22-26]

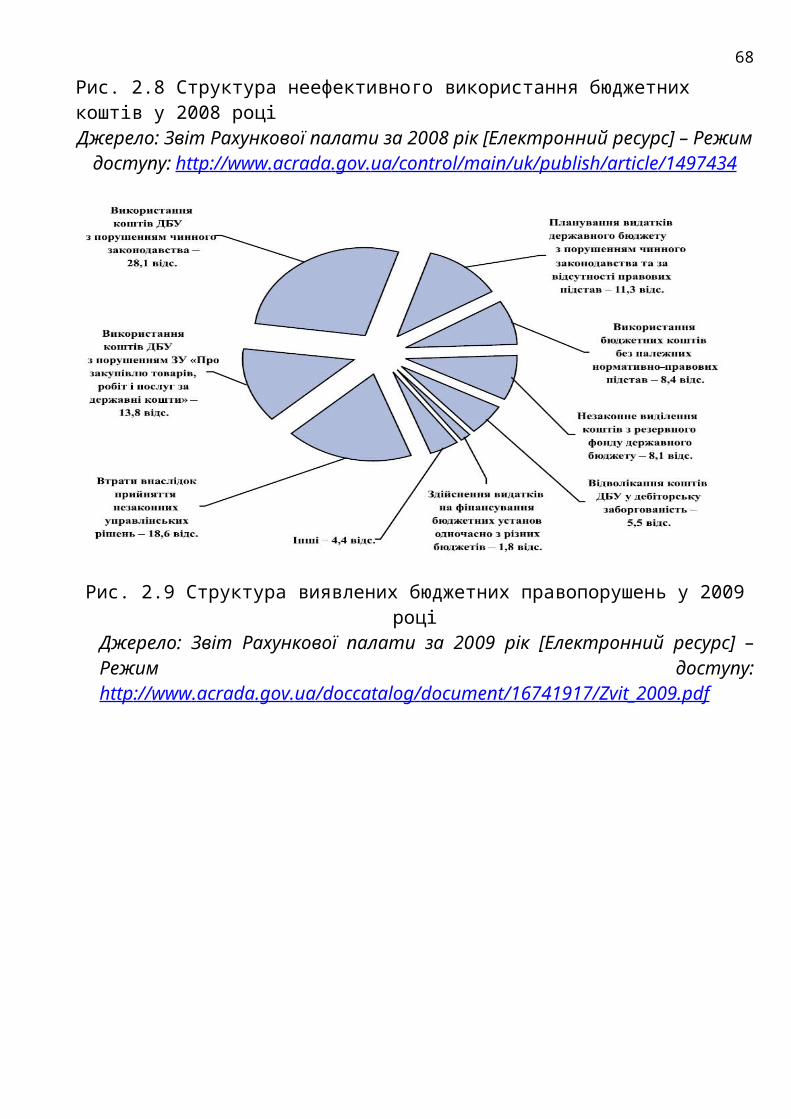

Щодо структури неефективного та незаконного

використання бюджетних коштів, то тут важко виокремити

окремі види чи напрями, що використовувалися б з року в рік.

Та хотілося б виділити цікаві моменти по кожному з років

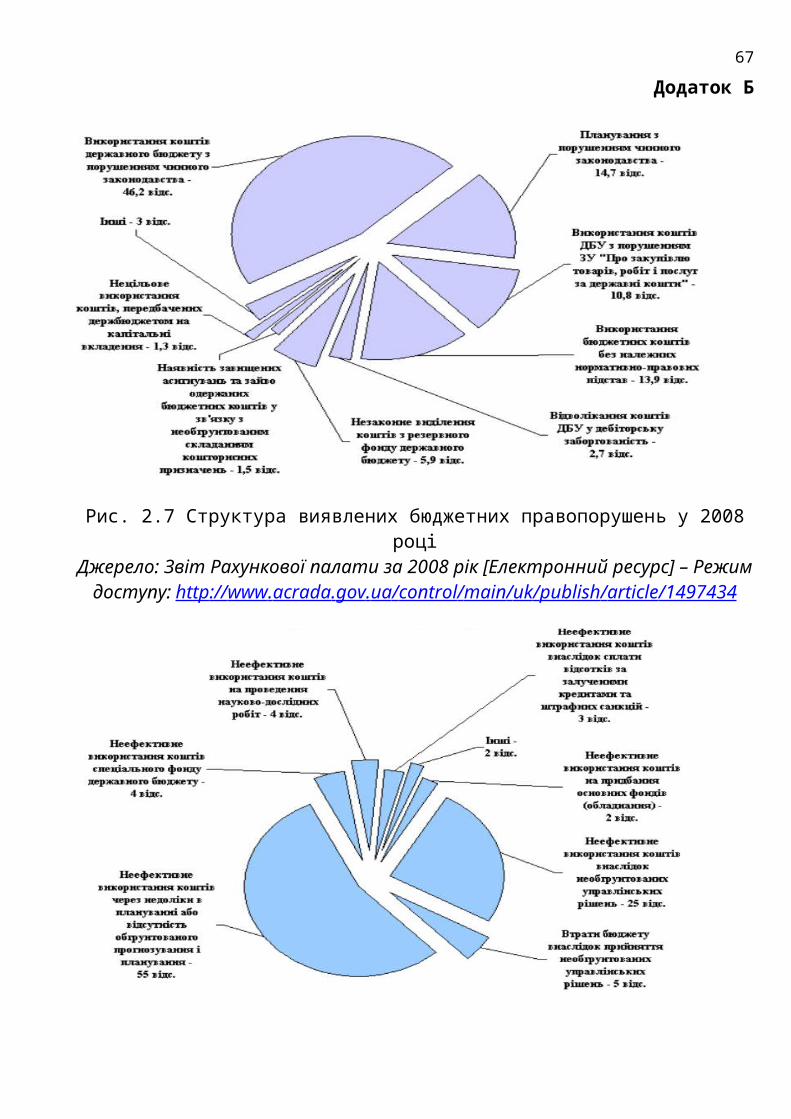

(Див. Додаток Б Рис. 2.7 – 2.16). Так, у 2008 та 2009 роках

серед незаконного використання бюджетних коштів лідирувало

використання коштів ДБУ з порушенням чинного законодавства

26

(46,2% та 28,1% відповідно). Щодо неефективного

використання, то в ці періоди найбільшу частку займало

неефективне використання коштів через недоліки в плануванні

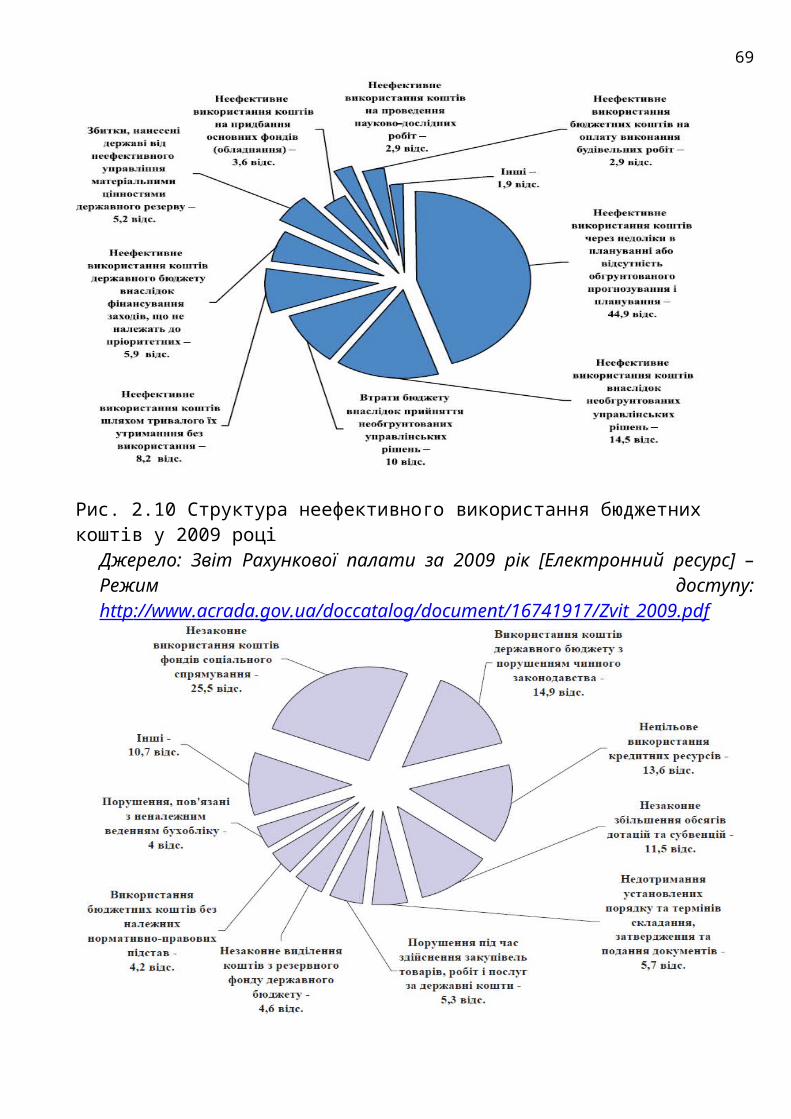

(55% та 44,9% відповідно). Цікавим є 2010 рік, адже за цей

період у структурі незаконного використання найбільшу частку

займало незаконне використання коштів фондів соціального

спрямування – 25,5%, а у структурі неефективного лідирувало

неефективне використання коштів Пенсійного фонду України –

аж 72,3%. Це свідчить про неефективну роботу у 2010 році

Пенсійного фонду України та незаконне, нецільове та

неефективне використання коштів, що були у розпорядженні

цієї державної установи. У 2011 році серед незаконного

використання бюджетних коштів лідирували бюджетні

правопорушення, пов’язані з розміщенням та виконанням

державного замовлення – 40,9%, а у структурі не ефективного

використання бюджетних коштів найбільшу частку зайняло

неефективне використання коштів, внаслідок необґрунтованих

управлінських рішень – 22,9%, та втрати бюджету внаслідок

прийняття цих рішень – 22% від загального обсягу. І,

нарешті, у 2012 році лідером у незаконному використанню

бюджетних коштів стало використання бюджетних коштів без

належних нормативно-правових підстав – 27,9%, а у

неефективному – страти бюджету внаслідок прийняття

необґрунтованих управлінських рішень – 26,1% у загальному

обсязі.

27

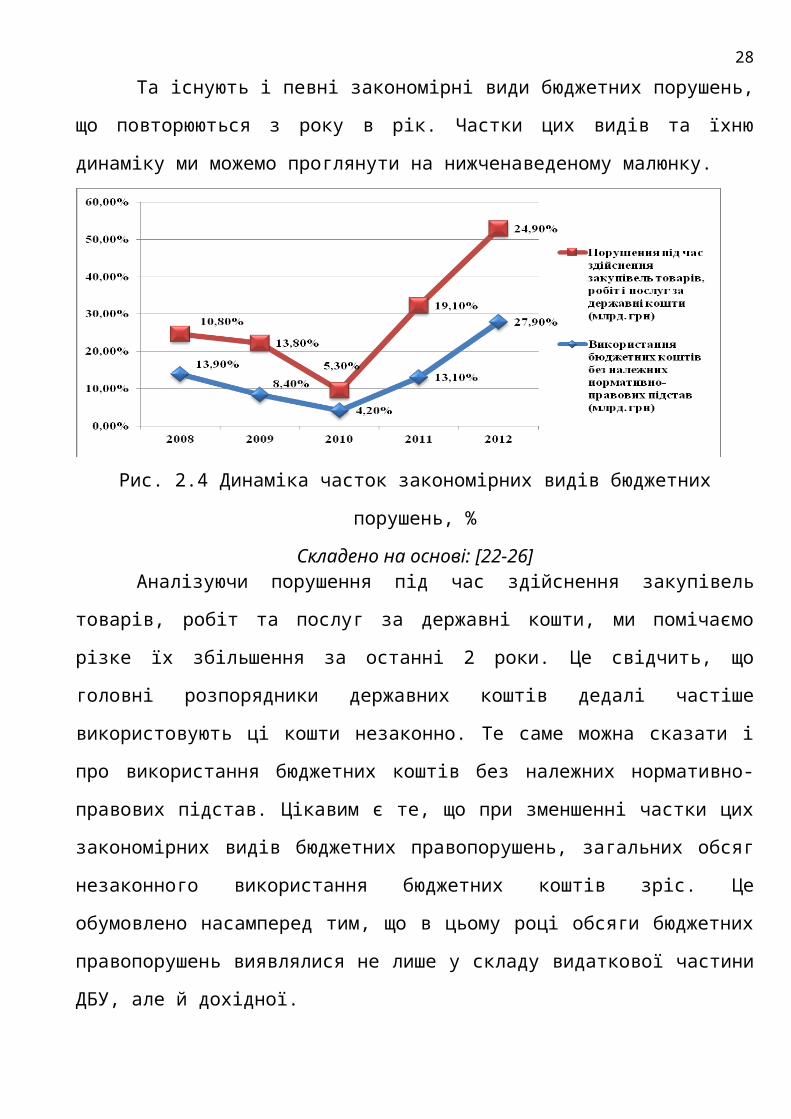

Та існують і певні закономірні види бюджетних порушень,

що повторюються з року в рік. Частки цих видів та їхню

динаміку ми можемо проглянути на нижченаведеному малюнку.

Рис. 2.4 Динаміка часток закономірних видів бюджетних

порушень, %

Складено на основі: [22-26]Аналізуючи порушення під час здійснення закупівель

товарів, робіт та послуг за державні кошти, ми помічаємо

різке їх збільшення за останні 2 роки. Це свідчить, що

головні розпорядники державних коштів дедалі частіше

використовують ці кошти незаконно. Те саме можна сказати і

про використання бюджетних коштів без належних нормативно-

правових підстав. Цікавим є те, що при зменшенні частки цих

закономірних видів бюджетних правопорушень, загальних обсяг

незаконного використання бюджетних коштів зріс. Це

обумовлено насамперед тим, що в цьому році обсяги бюджетних

правопорушень виявлялися не лише у складу видаткової частини

ДБУ, але й дохідної.

28

Проведений аналіз свідчить, що з метою попередження та

протидії незаконного використання бюджетних коштів в

наступні роки, необхідно звернути особливу увагу саме на

такі його напрямками, як:

порушення під час здійснення закупівель товарів, робіт

та послуг за державні кошти;

використання бюджетних коштів без належних нормативно-

правових підстав.

Аналізуючи структурні зрушення вищезазначених бюджетних

порушень, що представлені в Табл. 2.7 Додатку А, ми

констатуємо той факт, що найбільше частка цих бюджетних

правопорушень змінювалася за останні 3 роки, спочатку частки

скоротилися у 2009 році на 4,2% та 8,5% відповідно, а за

тим, збільшувалися як і у 2010 році – на 8,9% та 13,8%, так

і у 2012 році - на 14,8% та 5,8% відповідно.

Говорячи про діяльність Рахункової палати, необхідним є

розгляд основних результатів її діяльності – це заходів, що

вона проводить та звітів, що складено на їх підставі та

передано до різних державних установ. Для цього розглянемо

нижченаведений Рис 2.5.

29

Рис 2.5 Кількість проведених Рахунковою палатою заходів та

звітів та висновків, підготованих на їх основі

Складено на основі: [22-26]Так, департаментами і територіальними управліннями у

2008 році було здійснено 1130 контрольно-аналітичних та

експертних заходів (складено акти і довідки), за

результатами яких підготовлено 865 звітів та висновків. Цей

рік можна вважати найбільш продуктивним з погляду на

показники, що аналізуються, адже надалі ситуація дещо

змінюється – ми спостерігаємо спадаючу тенденцію.

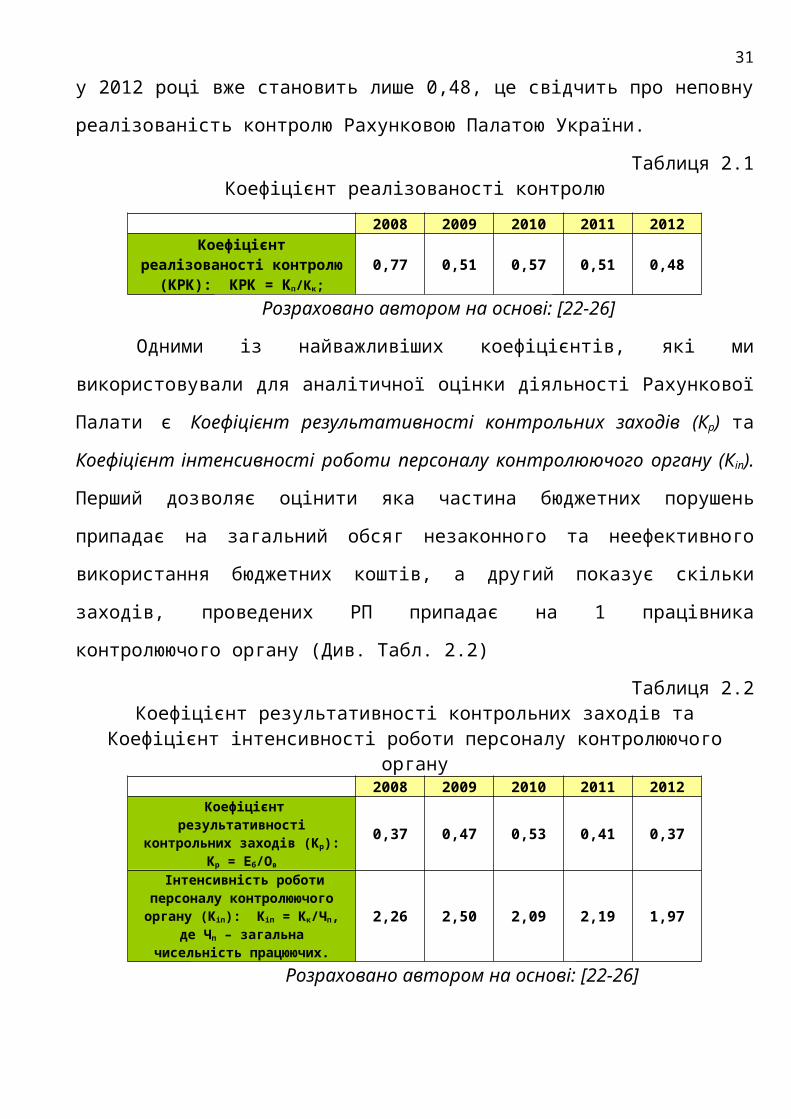

На підставі вищенаведених показників доцільно було б

розрахувати Коефіцієнт реалізованості контролю (КРК), який показує

яка кількість звітів та висновків припадає на 1 захід,

проведений Рахунковою Палатою. Так, ми бачимо що у 2008 році

цей коефіцієнт є найвищим, і становить 0,77. Тобто на 1

захід, проведений Рахунковою Палатою припадає 0,77 звітів та

висновків. Розрахований коефіцієнт має спадаючу тенденцію, і

30

у 2012 році вже становить лише 0,48, це свідчить про неповну

реалізованість контролю Рахунковою Палатою України.

Таблиця 2.1 Коефіцієнт реалізованості контролю

2008 2009 2010 2011 2012Коефіцієнт

реалізованості контролю(КРК): КРК = Кп/Кк;

0,77 0,51 0,57 0,51 0,48

Розраховано автором на основі: [22-26]

Одними із найважливіших коефіцієнтів, які ми

використовували для аналітичної оцінки діяльності Рахункової

Палати є Коефіцієнт результативності контрольних заходів (Кр) та

Коефіцієнт інтенсивності роботи персоналу контролюючого органу (Кіп).

Перший дозволяє оцінити яка частина бюджетних порушень

припадає на загальний обсяг незаконного та неефективного

використання бюджетних коштів, а другий показує скільки

заходів, проведених РП припадає на 1 працівника

контролюючого органу (Див. Табл. 2.2)

Таблиця 2.2Коефіцієнт результативності контрольних заходів та

Коефіцієнт інтенсивності роботи персоналу контролюючогооргану2008 2009 2010 2011 2012

Коефіцієнтрезультативності

контрольних заходів (Кр):Кр = Еб/Ов

0,37 0,47 0,53 0,41 0,37

Інтенсивність роботиперсоналу контролюючогооргану (Кіп): Кіп = Кк/Чп,

де Чп – загальначисельність працюючих.

2,26 2,50 2,09 2,19 1,97

Розраховано автором на основі: [22-26]

31

Отже, ми бачимо зростання результативності проведення

контрольних заходів до 2010 року, та поступове зниження цієї

результативності у 2011 та 2012 рр. відповідно. Щодо

інтенсивності роботи персоналу Рахункової Палати, то загалом

цей показник характеризує діяльність Рахункової Палати

позитивно, адже на 1 працівника припадає близько 2 заходів,

що є прийнятним для контролюючого органу. Проте, ця цифра за

останні 3 роки знижується, що свідчить про недостатню

інтенсивність роботи персоналу.

Також цікаво б розрахувати такий відносний показник, як

Співвідношення обсягу незаконно та неефективно використаних

бюджетних коштів та Доходів Зведеного бюджету України.

Таблиця 2.3

Співвідношення Ов/Д2008 2009 2010 2011 2012

Співвідношення Ов/Д 4,23% 7,88% 9,70% 5,87% 2,90%

Розраховано автором на основі: [22-26]

За допомогою даного показника ми можемо оцінити який

відсоток доходів Зведеного бюджету можна було б зекономити,

якби всі кошти використовувалися законно та ефективно. Так,

у 2008 році можна було б зекономити 4,23% всіх доходів

Зведеного бюджету України, до 2010 року цей обсяг

збільшувався і досягнув у зазначений період 9,7% відповідно.

За останні 2 роки ми бачимо що цей показник різко

скорочується. Це можливо за двох причин: 1) це може свідчити

32

про неефективну роботу Рахункової палати; 2) це може

свідчити про реальне скорочення обсягів бюджетних

правопорушень та неефективного використання бюджетних

коштів.

І нарешті, ми маємо змогу оцінити найбільш важливий

показник нашого аналітичного аналізу діяльності Рахункової

Палати - Економічну ефективність роботи (Еф) досліджуваного

органу фінансового контролю. Цей показник є настільки

вагомим, адже саме він показує нам яку роль виконує

Рахункова Палата України для фінансового контролю нашої

держави і чи взагалі є доцільним її функціонування. У

практиці найприйнятнішим є такий розрахунок: де

Еб – сума відшкодувань незаконних і нецільових витрат

бюджетних коштів, перерахованих (повернених) на бюджетні

рахунки й до державного бюджету в результаті контрольних

заходів; Ек – кошти, отримані в результаті поліпшення

діяльності об’єкта контролю; З – затрати на утримання

органу фінансового контролю.

Проте, в реальності майже неможливим є визначення

чисельника в даній формулі, тому для результативності

аналізу будемо теоретично вважати, що всі бюджетні кошти,

які були незаконно використано – було повернено на бюджетні

рахунки та до Державного бюджету. Тоді динаміка цього

показника буде виглядати наступним чином (Див. Рис 2.6.).

33

Рис. 2.6 Економічна ефективність фінансового контролю

Рахункової Палати

Складено на основі: [22-26]

Отже, ми констатуємо, що Рахункова Палата не просто

відробляє витрачені на неї кошти, але й робить це з

величезною віддачею: наприклад, у 2008 році на 1 гривню, що

була витрачена на утримання Рахункової Палати припадало 373

гривні виявлених та повернутих бюджетних коштів. У 2010 році

цей показник був рекордно великим: на 1 гривню затрат

припадало 527, 87 грн повернутих коштів.

Це свідчить про колосальну економічну ефективність

Рахункової Палати України, та доцільність її утримання та

подальшої модернізації.

Задля комплексного аналізу економічної ефективності

роботи Рахункової Палати доцільно скористатися таким

методом макрофінансового аналізу, як: факторний аналіз. Він

використовується для пошуку факторів, що впливають

34

на економічні явища і процеси, з метою виявленням причинно-

наслідкових зв'язків, що впливають на зміну цих показників.

В даному випадку цей макроекономічний метод аналізу

буде проводитися на основі таких елементів:

1) Результативний показник – Економічна ефективність

фінансового контролю Рахункової Палати (Еф): Еф=Еб/З;

2) Фактори впливу на результативний показник:

Якісний фактор – Обсяги виявлених РП незаконного, у тому

числі нецільового використання коштів (Еб);

Кількісний фактор – Затрати на утримання органу

фінансового контролю (З).

Таблиця 2.4Факторний аналіз економічної ефективності РП

2009/20

082010/20

092011/20

102012/20

11Загальний приріст економічної

ефективності +96,8 +58,1 -113,3 -42,4

Приріст економічноїефективності РП за рахунокзміни витрат на її утримання

-154,4 -138,6 +160,2 +337,4

Зміна економічноїефективності РП за рахунокзміни обсягу виявлених РП

незаконно використаних коштів

+251,2 +196,7 -273,5 -379,8

Розраховано автором на основі: [22-26]

Результати проведеного факторного аналізу, які

представлено в Таблиці 2.4. свідчать, що зміна економічної

ефективності в 2009 році на 96,8 грн Еб /1 грн З була

спровокована більшою мірою за рахунок зміни обсягів

виявлених Рахунковою палатою незаконно використаних коштів,

в той час як зміна витрат на утримання Рахункової палати

35

дала обернений ефект на результативний показник. Тобто за

рахунок збільшення кількісного фактору в 2009 році

економічна ефективність знизилася. Таку саму ситуацію ми

спостерігаємо в 2010 році, коли кількісний фактор спричинює

обернений вплив на зміну економічної ефективності, а за

рахунок якісного фактору загальний приріст результативного

показника зріс на 196,7 грн Еб /1 грн З.

Аналізуючи зміну економічної ефективності РП за 2010-2011

та 2011-2012 роки, ми робимо висновок, що її зниження на

113,3 та 42,4 грн Еб /1 грн З відповідно відбулося більшою мірою

через зниження обсягу виявлених РП незаконно використаних

коштів. За рахунок цієї зміни вона скоротилася на 273,5 та

379,8 грн Еб /1 грн З, а за рахунок скорочення затрат на її

утримання навпаки збільшилася на 160,2 та 337,4 грн Еб /1 грн З

відповідно.

Застосовуючи різні методи макрофінансового аналізу для

аналітичної оцінки діяльності Рахункової палати ми змогли кількісно та

якісно оцінити роль РП в фінансовому контролі нашої держави,

прослідкувати головні тенденції зміни основних показників її діяльності,

дослідити їх структуру, розрахувати структурні зрушення та дати їм

економічне пояснення. Правильна оцінка результатів діяльності РП

включає також виявлення і облік показників, що характеризують

витрати, пов’язані зі здійсненням контролю. Аналіз подібних показників

та коефіцієнтів, які були розраховані в даній роботі, дали змогу

встановити відповідність витрат і результатів контролю. Також за

36

допомогою факторного аналізу ми дослідили кількісний вплив різних

факторів на економічну ефективність роботи Рахункової палати, що дало

змогу встановити причинно-наслідкові зв’язки між ними.

37

3. Сучасна діяльність та перспективи модернізації

Рахункової палати в Україні.

В сучасних умовах господарювання важливого значення

набуває питання підвищення ефективного використання

бюджетних коштів. Вищим органом державного фінансового

контролю в Україні виступає Рахункова палата України.

Рахункова палата — постійно діючий орган контролю, який

утворюється Верховною Радою України, підпорядкований і

підзвітний їй. Рахункова палата здійснює свою діяльність

самостійно, незалежно від будь-яких інших органів держави.

Рахункова палата створена відповідно до прийнятої в 1996

році Конституції України та Закону України "Про Рахункову

палату", який введено в дію 29 жовтня 1996 року.

Цікавим фактом є те, що 11 липня 1996 року Верховна Рада

України ухвалила Закон України "Про Рахункову палату

Верховної Ради України". 19 серпня 1996 року Президент

скористався своїм правом - наклав вето на ухвалений закон,

вже у жовтні Верховна Рада України подолала вето і закон був

підписаний Президентом.

Рахункова палата є юридичною особою, має свою печатку із

своїм найменуванням і зображенням Державного Герба України.

Місцезнаходженням Рахункової палати є місто Київ. Діяльність

Рахункової палати України регламентовано рядом нормативних

актів, які в цілому не дають змоги чітко визначити

пріоритетні завдання щодо підвищення ефективного

38

використання бюджетних коштів. Тому розробка заходів з

удосконалення діяльності Рахункової палати України є

актуальним напрямком наукового дослідження.

Відповідно до чинного законодавства України, правовий

статус і завдання діяльності Рахункової палати щодо

Державного бюджету України, які встановлює Конституція

України та Закон України «Про Рахункову палату», надають

цьому органу державного фінансового контролю особливе

становище. Новий Бюджетний Кодекс України також встановлює,

що контроль від імені Верховної Ради України за надходженням

коштів до Державного бюджету України та їх використанням

здійснює Рахункова палата (п.2 ст.26 БКУ). Ця ж стаття

Бюджетного Кодексу України встановлює, що контрольна

діяльність за дотриманням бюджетного законодавства

спрямовується, координується та контролюється Кабінетом

Міністрів України. Отже, складається колізія в чинному

законодавстві щодо правового становища та контрольних

повноважень у бюджетному процесі Рахункової палати, яка є

наслідком методологічної невизначеності системи бюджетного

контролю [24].

Зараз Рахункова палата України здійснює свою діяльність

у таких напрямах: контрольно-ревізійному, експертно-

аналітичному та інформаційному. Рахункова палата України

приділяє багато уваги у своїй діяльності здійсненню контролю

за фінансово-господарською діяльністю суб’єктів

39

господарювання, що є головним завданням Державної

контрольно-ревізійної служби. Тому необхідно надати

Рахунковій палаті повноваження, які б чітко відокремлювали

її функції від функцій ДКРС.

Головною метою діяльності Рахункової палати України має

стати надання якісних аналітичних матеріалів Верховній Раді,

Кабінету Міністрів, Міністерству фінансів з метою

інформування про причини проблем, які виникають при

використанні бюджетних коштів. Для цього Рахункова палата

України має приділити головну увагу здійсненню комплексу

аналітично-інформаційних заходів, спрямованих на збирання,

вивчення, узагальнення та аналіз інформації про стан

використання державних коштів на основі проведених

контрольно-ревізійних та експертних заходів, розроблювати

заходи із запобігання порушенням та причинам їх виникнення.

Метою перевірки є встановлення стану справ щодо

використання коштів Державного бюджету України,

загальнодержавних цільових фондів, валютних та кредитно-

фінансових ресурсів, інших державних коштів пов'язаних з

Державним бюджетом України та його оцінка з точки зору

законності, ефективності та доцільності, а також оцінка

стану внутрішнього контролю об'єкта перевірки, надання

пропозицій щодо усунення порушень чинного законодавства

України.

40

Предметом перевірки є порядок використання коштів

Державного бюджету України, загальнодержавних цільових

фондів, валютних та кредитно-фінансових ресурсів, інших

державних коштів пов'язаних з Державним бюджетом України, їх

рух, нормативно-правові акти, розпорядчі та інші документи,

пов'язані з діяльністю учасників бюджетного процесу в цій

сфері.

Об'єктами перевірки Рахункової палати є: Апарат Верховної Ради

України; Адміністрація Президента України; Державне

управління справами; Секретаріат Кабінету Міністрів України;

апарат Ради національної безпеки і оборони України;

Секретаріат Уповноваженого Верховної Ради України з прав

людини; Національний банк України; уповноважені банки та

інші фінансові установи, що здійснюють обслуговування коштів

Державного бюджету України; апарати Конституційного,

Верховного та Вищого господарського судів України, інші

судові органи; центральні органи виконавчої влади; апарат

Генеральної прокуратури України, інші правоохоронні та

контрольні органи України; Вища рада юстиції; Центральна

виборча комісія; місцеві державні адміністрації та органи

місцевого самоврядування в частині використання ними коштів

Державного бюджету України; інші бюджетні установи -

розпорядники коштів Державного бюджету України усіх рівнів,

інші юридичні особи, незалежно від форм власності, в разі

отримання ними коштів Державного бюджету України, кредитів

41

під гарантію держави; громадські організації, політичні

партії та інші в частині використання коштів Державного

бюджету України; загальнодержавні цільові фонди; інші

об'єкти в тій частині їх діяльності, яка стосується

використання коштів Державного бюджету України.

Суб'єкти перевірки: посадові особи Рахункової палати; особи,

залучені Рахунковою палатою до проведення перевірки як

спеціалісти або експерти

Реалізацію завдань, які виконує Рахункова палата,

забезпечують 10 департаментів за такими основними напрямами

діяльності:

- контроль видатків на судову владу, оборону,

правоохоронну діяльність та безпеку держави;

- контроль видатків на агропромисловий комплекс та

виробничу інфраструктуру;

- контроль використання коштів цільових бюджетних та

державних позабюджетних фондів;

- контроль видатків на соціальну сферу та науку;

- контроль та аналіз бюджетів України;

- контроль видатків на державне управління;

- контроль державного боргу та діяльності банківських

установ;

- контроль за дотриманням законодавства з питань бюджету;

- контроль видатків на промисловість та енергетику;

42

- контроль за використанням коштів державного бюджету у

регіонах.

Структура Рахункової палати побудована таким чином, що її

контрольна діяльність охоплює бюджетний процес, перш за все

на державному рівні. З метою підвищення ефективності

використання коштів ДБУ, належного забезпечення здійснення

Рахунковою палатою функцій контролю, покладених на неї

Конституцією та законами України, відповідно до Постанови

Верховної Ради України від 15.06.2004 року утворено

територіальні представництва Рахункової палати, які мають

статус структурних підрозділів Рахункової палати в регіонах.

Отже, на рівні місцевих бюджетів отримання інформації

щодо стану бюджетного процесу повинні надавати територіальні

підрозділи Рахункової палати, що є важливим для розробки

обґрунтованого рішення про місцевий бюджет. Проте, правове

становище регіональних підрозділів Рахункової палати Законом

не визначено. Виходячи з аналізу завдань, функцій і

повноважень можна зробити висновок, що, внаслідок свого

статусу Рахункова палата володіє повною інформацією щодо

бюджетного процесу як на рівні держави, так і на місцевому

рівні, про стан бюджетного законодавства, має відомості,

матеріали щодо складання проекту закону про ДБУ і як орган,

підзвітний ВР України, опосередковано контролює процес

складання проекту закону про ДБУ і може надавати Комітетам

43

ВР України, народним депутатами, Кабміну, депутатам місцевих

рад всі необхідні матеріали.

Рис. 3.1 Рахункова палата та її територіальні управління

Джерело: Звіт Рахункової палати за 2012 рік [Електронний ресурс] – Режим

доступу:http :// www . a с rada . gov . ua / doccatalog / document /16742074/ Zvit _2012. p

df

Рахункова палата здійснює попередній, поточний та подальший

бюджетний контроль в бюджетному процесі.

П опередній бюджетний контроль Рахункова палата здійснює

шляхом аналізу, вивчення, обстеження предметів та об’єктів

бюджетного контролю, що має важливе значення для розробки

змісту проекту бюджетного закону, рішення про місцевий

бюджет.

До повноважень Рахункової палати належить право проводити

експертизи проектів ДБУ, а також проектів законів та інших

44

нормативних актів, міжнародних договорів України,

загальнодержавних програм та інших документів, що стосуються

питань державного бюджету і фінансів України. Проте, це

право ніяким чином не враховано в гл.7 БК «Розгляд та

прийняття ДБУ». Між тим, оскільки парламентський контроль

здійснюється на кожній стадії бюджетного процесу, висновки

експертизи проектів бюджетів, ревізій та перевірок можуть

використовуватися Комітетом ВР України з питань бюджету при

розгляді проекту бюджетного закону, що важливо для повної,

об’єктивної оцінки стану бюджетного процесу, усунення

виявлених недоліків і потребує визначення в гл.7 БК.

Вважаємо доцільним на прохання органів представницької

влади місцевого рівня проводити територіальними підрозділами

Рахункової палати або її контролерами, або аудиторами

експертизи відповідного проекту рішення про місцевий бюджет

на наступний рік. Така діяльність може розглядатися не

тільки як контрольна щодо обґрунтованості показників

місцевих бюджетів, але й як допоміжна, наприклад, при

складанні угод при розподілі міжбюджетних трансфертів.

Встановлення в БК повноважень щодо експертизи проекту закону

про ДБУ та рішень про місцеві бюджети важливо для

остаточного прийняття обґрунтованого, реального відповідного

бюджету.

На стадії виконання бюджетів контрольні повноваження

Рахункової палати щодо контролю надходжень і витрат ДБУ

45

встановлюються Конституцією України (ст.98), визначаються БК

України (ст.110) та Законом України «Про Рахункову палату».

На відміну від конституційної норми, норма ст.110 п.1 БК не

визначає права контролю за надходженням коштів, а

обмежується тільки встановленням права контролю за

«використанням коштів ДБУ відповідно до закону про ДБУ», як

і ст.2. Закону «Про Рахункову палату», відповідно до якої

Рахункова палата організує здійснення контролю за своєчасним

виконанням видаткової частини ДБУ, витрачанням бюджетних

коштів. Отже, зміни в Конституції України вимагають

відповідних змін і в інших пов’язаних з нею законах. Зміст

і методи контролю Рахункової палати на стадії виконання

бюджетів ст.110 БК не регламентує, що є суттєвою прогалиною.

У ст.26 БК тільки визначається право Рахункової палати на

проведення аудиту фінансової і господарської діяльності

бюджетної установи, але не визначається процедури, механізму

здійснення. Методи контролю виконання Закону про ДБУ, які

визначаються Законом (ст.22), не мають впливового,

результативного змісту, який би підкреслював статус

Рахункової палати. Так, згідно з нормами ст.22 Закону,

Рахункова палата в ході виконання ДБУ контролює як

надходження, так і витрати бюджетних коштів, проводить

оцінку та порівняння показників Державного бюджету, виявляє

відхилення та порушення, проводить їх аналіз, вносить

пропозиції щодо їх усунення [17].

46

Звітність, як метод контролю про хід виконання

Державного бюджету, постійно здійснюється Рахунковою палатою

за місяць, квартал, рік на підставі звітів, що повинні

надавати Державне казначейство та органи стягнення. На

стадії розгляду та затвердження звітності про виконання

бюджетів до повноважень Рахункової палати належить перевірка

річного звіту про виконання Закону про ДБУ протягом двох

тижнів і підготовка висновків. Тоді ж територіальні

відділення Рахункової палати перевіряють поточну та річну

звітність про виконання місцевих бюджетів і готують висновки

для представницьких органів влади.

Таким чином, аналіз завдань функцій та повноважень

Рахункової палати в бюджетному процесі, що надані Законом та

БК, приводить до висновку, що Рахункова палата здійснює

попередній, поточний та подальший бюджетний контроль в

бюджетному процесі переважно на рівні держави, що має

найважливіше значення для налагодження системи бюджетного

контролю, проте її потрібно поширити на місцеві бюджети та

удосконалити методи контролю та впливу.

Залишається не вирішеним питання статусу та

взаємовідносин Рахункової палати з іншими контролюючими

суб’єктами в бюджетному процесі. Організаційно-правові

засади контрольної діяльності Рахункової палати щодо

дотриманості бюджетного законодавства можна визначити на

підставі ст.7 і 16 закону «Про Рахункову палату».

47

По перше, об’єктами контролю з боку Рахункової палати в

бюджетному процесу є операції з бюджетними коштами, які

встановлені статтями закону про ДБУ або пунктами рішень про

місцевий бюджет, а предметами контролю є грошові документи,

бухгалтерські книги, звіти, плани, кошториси витрат та інші

документи щодо фінансово-господарської діяльності, касові

операції з готівкою та цінними паперами, матеріальні

цінності, їх облік, зберігання, витрачання.

По-друге, до підконтрольних суб’єктів належать бюджетні

установи та установи, що отримують кошти з бюджетів, отже,

апарат ВР України, органи виконавчої влади, Національний

банк України, Фонд державного майна України, інші підзвітні

ВР України органи, а також інші центральні установи, місцеві

державні адміністрації та органи місцевого самоврядування,

розпорядники бюджетних коштів, банки, підприємства, спілки,

асоціації, недержавні установи, об’єднання громадян, інші

організації в тій частині, що стосується використання коштів

ДБУ, тобто всі учасники бюджетного процесу.

По-третє, до методів контролю Рахункової палати належать

перевірки, ревізії, аудит, аналіз, оцінка, обстеження,

вивчення. Згідно з п.7 ст.7 до повноважень Рахункової палати

належить право проводити комплексні ревізії й тематичні

перевірки за окремими розділами і статтями ДБУ, у тому числі

бюджетів загальнодержавних цільових фондів. Терміни, обсяги

та засоби проведення ревізій і перевірок визначаються

48

Рахунковою палатою (ст.26 Закону). Проте, не в повноваженнях

Рахункової палати самостійно застосовувати заходи

правопоновлюючого та карного характеру до порушників

бюджетного законодавства, що притаманне іншим контролюючим

суб’єктам.

Функція контролю, яка притаманна РП в бюджетному

процесі, не має результативного впливового значення. У разі

виявлення в процесі перевірок і ревізій привласнення

грошових або матеріальних ресурсів, а також виявлення фактів

корупції та інших зловживань, Рахункова палата самостійно не

має права притягати до відповідальності, навіть призупиняти

операції з бюджетними коштами. Вона зобов’язана негайно за

рішенням її Колегії передати матеріали перевірок або ревізій

до правоохоронних органів та повідомити про це ВР України

(ст.29 Закону).

Процедура проведення перевірок встановлюється Стандартом РП,

відповідно до якого посадові особи об’єкта перевірки

зобов’язані вживати невідкладних заходів щодо усунення

виявлених порушень, відшкодування завданої шкоди та

притягнення до відповідальності осіб, винних у скоєнні

порушень. Проте заходи відповідальності за бюджетні

порушення, які передбачаються БК для інших контролюючих

органів, не визначені для РП.

Одним із актуальних методів економічної діяльності в

процесі контролю руху бюджетних коштів визначається

49

застосування аудиторами Рахункової палати системного підходу

до організації проведення перевірок і аналізу їх

результатів.

Незважаючи на проведення бюджетної реформи, багато

проблем функціонування бюджетної системи залишаються

нерозв'язаними. Необхідність внесення змін до нормативно-

правових актів у бюджетній сфері насамперед зумовлена

потребою розширення фінансової основи місцевого

самоврядування як важливої складової механізму підвищення

добробуту населення й економічного розвитку громад,

удосконалення міжбюджетних відносин із метою забезпечення

справедливого й неупередженого розподілу використання

бюджетних коштів, створення стимулів розширення й

мобілізації належних бюджету доходів [18].

Саме тому, фахівці Рахункової палати велику увагу

приділяють аналітичній діяльності, оцінці ефективності

управління об’єктами перевірки. Однак зосередження тільки на

виявленні недоліків і презентації пропозицій та інформації

щодо бюджетного процесу майже негативно відображається на

діяльності РП, її потужності як контролюючого суб’єкта.

Тому, ми вважаємо, що необхідно звернути увагу правникам

на те, що сучасне законодавство свідчить про деяку фінансову

обмеженість функцій Рахункової палати України. Даний орган

не наділений правом активно і самостійно вирішувати питання

щодо осіб, винних у порушенні законодавства, або принаймні

50

виносити приписи про усунення порушень законодавства в

частині, що стосується використання коштів Державного

бюджету. Вищий орган фінансового контролю повинен бути

наділеним не лише контрольними повноваженнями, але й

повноваженнями з усунення недоліків і порушень у

використанні Державного бюджету установами та організаціями,

які він перевіряє. Рахункова палата України не повинна

інформувати про порушення законодавства чи порушувати

клопотання перед певними органами про притягнення до

відповідальності. Вона повинна самостійно приймати

відповідні рішення.

Велике значення в розвитку Рахункової палати України

матиме вступ України у Європейський Союз. Це буде сприяти

застосуванню світових стандартів аудиту, європейських

методів проведення зовнішнього аудиту для того, щоб із

звітів, наданих у парламент країни і Європейського Союзу,

можна було отримати чітке і прозоре уявлення про те, як у

країні використовуються державні кошти [19].

На сьогодні Україна ледь не єдина країна в Європі, де на

регіональному рівні не існує незалежного представницького

(суспільного) контролю за виконавчою владою щодо

ефективності її роботи та витрачання суспільних коштів.

Регіональне (обласне) контрольно-ревізійне управління очолює

керівник, який без відповідної співбесіди та письмового

погодження з головою обласної державної адміністрації не має

51

права приступати до виконання своїх обов’язків. Тож і

виходить, що головні розпорядники бюджетних коштів у

регіоні, згідно зі статтями 21, 22 Бюджетного кодексу

України, самі собі погоджують і відповідно дефакто обирають

головних регіональних контролерів. Безумовно, за таких

методів «контролювання» та «обирання» головних контролерів

про принциповість та ефективність контролю в регіоні за

використанням суспільних коштів годі й говорити.

Представницький вищий орган системи державного

фінансового контролю повинен бути законодавчо унормований (із

внесенням змін до Конституції та відповідних законів) і

створений на базі Рахункової палати України з

трансформованими функціями за регіонами, розширеними

повноваженнями та із залученням висококваліфікованих

спеціалістів з інших органів контролю. Вищий орган

державного фінансового контролю отримує такий статус не

тому, що він буде головним або з більшими владними

повноваженнями, а тому, що буде над системою внутрішнього

контролю як у системі виконавчої влади, так і в банківській

системі.

Вищий орган державного фінансового контролю України

повинен бути колегіальним органом, керівні посадовці (члени

колегії) – підзвітні громадськості (звітування через засоби

масової інформації) та Верховній Раді України (звітування на

засіданнях), посадовці територіальних (обласних) підрозділів

52

– підзвітні відповідним обласним радам, вищому органу

державного фінансового контролю та місцевій громадськості.

Основними принципами, за якими пропонується формувати штат

керівних посадових осіб (членів колегії) вищого органу

державного фінансового контролю та його територіальних

підрозділів, є принцип професійності (за кваліфікаційними

вимогами) та принцип висування кандидатів обов’язково від

усіх політичних партій (фракцій, блоків), що увійшли до

відповідної ради, а також представників відповідних

громадських об’єднань, які захищають права громадян,

інтереси яких не представлено жодною партією (фракцією), у

рівній кількості представників .

Система державного фінансового контролю повинна бути

цілісною виключно тому, що вона має будуватися на єдиних

принципах, на єдиних нормах, та нормативах функціонування й

вирішення поставлених завдань з чітким визначенням органів

контролю та розподіленням їх функцій і повноважень. Така

система не повинна мати багаторівневої підпорядкованості та

ієрархічної замкнутості. Кожен орган має вирішувати свої

конкретні завдання, повинен мати свої об’єкти перевірок та

діяти за єдиними методологічними і організаційними

принципами. [20]

З огляду на зазначені вище передумови реформування

державного фінансового контролю, вирішення його проблем

доцільно здійснювати в таких напрямах:

53

- формування єдиних концептуальних засад організації

державного фінансового контролю, виходячи з сучасних умов

розвитку економіки України;

- створення єдиного правового поля розвитку системи

державного фінансового контролю та законодавчого закріплення

за його суб’єктами контрольних функцій;

- формування нових і удосконалення діючих процедур

державного фінансового контролю;

- удосконалення методик державного фінансового контролю;

- оптимізація організаційних структур державного

фінансового контролю;

- удосконалення кадрового забезпечення системи державного

фінансового контролю, створення сучасної науково-дослідної і

навчальної бази за міжнародними зразками;

-створення адекватної сучасним умовам інформаційно-

комунікаційної інфраструктури;

-покращення матеріально-технічного і фінансового

забезпечення функціонування системи державного фінансового

контролю.

ВИСНОВКИ

Проведене дослідження організаційно-правового

забезпечення діяльності Рахункової палати, дозволяє

54

сформулювати узагальнені висновки, що зводяться до таких

основних наукових положень:

головним недоліком організаційно-правового

забезпечення діяльності Рахункової палати є законодавча

невизначеність її правового статусу. Аналіз національного

законодавства та загальнотеоретичних розробок дозволив

визначити Рахункову палату як конституційний орган державної

влади, який не відноситься до жодної з закріплених

Конституцією України гілок влади і здійснює контрольну

функцію державного управління в сфері використання коштів

державного бюджету;

принципи Рахункової палати є основоположними

ідеями, закріпленими в Законі України "Про Рахункову

палату", визначають особливий характер змісту та

розповсюджуються на всі етапи її діяльності, складають

загальну систему та діють у взаємозв'язку. До першої групи

віднесено принципи законності, об'єктивності, незалежності,

гласності, прозорості, дієвості, цілеспрямованості та

наукової обґрунтованості, безперервності, системності. До

другої - принципи плановості, колегіальності і

єдиноначальності, ієрархічності, диференціації функцій.

Причина декларативності принципів полягає в незабезпеченості

їх відповідними гарантіями. Кожний принцип вимагає

диференційованого підходу до визначення відповідних гарантій

55

забезпечення його реалізації, що повинно знайти своє

адекватне правове та практичне закріплення;

функції Рахункової палати є основними напрямками

діяльності Рахункової палати, які розкривають і

конкретизують її сутність та призначення, виникають і

розвиваються відповідно до мети і завдань Рахункової Палати.

Сьогодні характерним є незабезпеченість функцій Рахункової

палати її повноваженнями, що вимагає свого вирішення на

нормативному рівні.

Аналітична оцінка діяльності Рахункової палати дозволила

виокремити такі основні тенденції:

1. Рахункова палата здійснює попередній, поточний та подальший

бюджетний контроль в бюджетному процесі

2. Спостерігається більша частка саме неефективного

використання бюджетних коштів в досліджуваній структурі

загального обсягу бюджетних порушень та неефективного

використання бюджетних коштів (54-63%), окрім 2010 року,

коли цей відсоток становив 47,21%.

3. У 2012 році лідером у незаконному використанню бюджетних

коштів стало використання бюджетних коштів без належних

нормативно-правових підстав – 27,9%, а у неефективному –

втрати бюджету внаслідок прийняття необґрунтованих

управлінських рішень – 26,1%.

4. Види бюджетних правопорушень, що повторюються з року в

рік: використання бюджетних коштів без належних

56

нормативно-правових підстав та порушення під час

здійснення закупівель товарів, робіт і послуг за державні

кошти.

5. 2008 рік можна вважати найбільш продуктивним з точки

зору кількості проведених заходів та підготовлених на їх

основі звітів та висновків, а також в цьому році

коефіцієнт реалізованості контролю був найвищим: тобто на

1 захід, проведений Рахунковою Палатою припало 0,77 звітів

та висновків.

6. Рахункова Палата не просто відробляє витрачені на неї

кошти, але й робить це з величезною віддачею: наприклад, у

2008 році на 1 гривню, що була витрачена на утримання

Рахункової Палати припадало 373 гривні виявлених та

повернутих бюджетних коштів. У 2010 році цей показник був

рекордно великим: на 1 гривню затрат припадало 527, 87 грн

повернутих коштів.

Організація та діяльність Рахункової палати як органу з

аналітично-прогностичною спрямованістю обумовлює

необхідність розширення її повноважень, зокрема в сфері

нормотворчості, формуванні правової бази, активізації

інформування суспільства. З метою удосконалення механізму

системи державного фінансового контролю, на нашу думку,

доцільно розробити стратегію розвитку державного фінансового

контролю, що має враховувати найкращий досвід країн ЄС, а

57

також передбачати реальні кроки щодо реалізації

інтеграційних намагань нашої країни.

Доцільно створити єдину базу даних, яка б давала

можливість отримати інформацію про суб'єкта господарювання,

а також про допущені ним фінансові порушення, виявлені

різними органами державного фінансового контролю.

Необхідно автоматизувати процес планування документальних

форм контролю, удосконалити регулювання аудиторської

діяльності, посилити державний фінансовий контроль за

діяльністю монополій (у тому числі державних), посилити

контроль за формуванням цін (тарифів) на державні й

адміністративні послуги, які надаються (здійснюються)

різними державними органами та органами місцевого

самоврядування, а також за ефективністю й цільовим

призначенням використання отриманих коштів.

Отже, можна виділити наступні шляхи удосконалення

діяльності Рахункової палати України: по-перше, на сьогодні

нагальним питанням є необхідність розширення повноважень

Рахункової палати у сфері здійснення контролю за виконанням

державного бюджету у повному обсязі. Розширення контрольних

повноважень Рахункової палати повинно відбуватися перш за

все шляхом внесення змін до Конституції України. Ухвалення

змін до Конституції України надасть можливість розробити і

прийняти нову редакцію Закону України «Про Рахункову

палату», який системно врегулює її повноваження у сфері

58

державного контролю за управлінням державними фінансами; по-

друге, удосконалення чинної законодавчої бази; по-третє,

надання пріоритету аналітичній діяльності Рахункової палати;

по-четверте, використання позитивного світового досвіду і

по-п’яте, надання Рахунковій палаті повноважень зі

здійснення карних заходів щодо установ і організацій, які

перевіряються.

Ми вважаємо, що у найближчій перспективі слід провести

наукові дослідження з метою розробки проекту стратегії

модернізації державного фінансового контролю.

59

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ.

1.Закон України «Про Державний бюджет України на 2013 рік»

від 06.12.2012 р. № 5515-VІ [Електронний ресурс] – Режим

доступу : – Режим доступу: http://zakon.rada.gov.ua/.

2.Закон України «Про Рахункову палату» від 11.07.1996 в

редакції від 11.08.2013, підстава 406-18 [Електронний

ресурс] – Режим доступу :

http :// zakon 4. rada . gov . ua / laws / show /315/96-% D 0% B 2% D 1%80

3.Білуха М.Т. Теорія фінансово-господарського контролю і

аудиту: Підручник. – К.: Вища школа, 1994. – 364 с.

4.Дікань Л.В. Контроль і ревізія: Навч. посібник. – К.:

Знання, 2007. – 327 с.

5.Ткаченко Н.М. Бухгалтерський фінансовий облік на

підприємствах України: Підручник. – К.: АСК, 2002. – 784

с.

6.Іванова І. Державний фінансовий контроль: парадигми

розвитку: Монографія. – К.: Академвидав, 2010. – 168 с.

7.Шепотько Л., Прокопа I., Максимюк О., Гудзинський С.

Село: сучасна політика і стратегія розвитку. - К.:

Україна, 1997. - 330 с.

8.Романів М. Державний фінансовий контроль і аудит. - К.:

НІОС, 1998. - 224 с.

9.Мельник А. Державне регулювання економіки перехідного

періоду (світовий досвід і проблеми України). -

Тернопіль: Збруч, 1997. - 179 с.

60

10. Бардаш С.В. Метод фінансово-господарського

контролю: теоретична інтерпретація // Фінанси України.–

2010.– №3. – С. 117–126.

11. Стефанюк І.Б. Державний фінансовий контроль:

проблеми ідентифікації і визначення системи // Фінанси

України.– 2009.– №11. – С. 12–19.

12. Маргасова В.Г., Роговий А.В., Виговська В.В.

Організаційно-інформаційне забезпечення фінансового

контролінгу системи управління оборотним капіталом //

Актуальні проблеми економіки.– 2009.– №2. – С. 167–175.

13. Петрук О.М., Виговська Н.Г. Модернізація системи

господарського контролю в Україні // Фінанси України.–

2009.– №8. – С. 118–124.

14. Сивульський М.І. Результати роботи, проблеми й

завдання державної контрольно-ревізійої служби

України // Фінанси України.– 2009.– №3. – С. 37–45.

15. Жигаленко О.В. Автоматизация процессов планирования

документальных форм налогового контроля // Актуальні

проблеми економіки.– 2008.– №1. – С. 210–214.

16. Петренко П. Счетная палата Украины: новые вызовы и

проблемы государственного финансового контроля / П.

Петренко // Голос України. – 2008. – № 50. – С. 11.

17. Гетманець О. П. Напрямки удосконалення повноважень

Рахункової палати, як суб’єкта зовнішнього бюджетного

61

контролю / О. П. Гетманець // Європейські перспективи. –

2011. - № 1. – С. 125-129.

18. Демідків О.І. Напрями поглиблення бюджетної реформи

в Україні / О.І. Демидків // Фінанси України. – 2009. –

№ 3. – с. 46-55.

19. Миколенко М. С. Шляхи вдосконалення діяльності

Рахункової палати України// М.С.Миколенко // Управління

розвитком. – 2010. - № 2(78). – С. 8-9.

20. Головань М. М. ДФК і його реформування / М. М.

Головань // Фінанси України [Текст]. — 2003. — № 9. — С.

135, 136.

21. Шевчук В. Становления та розвиток системи

державного фінансового контролю в Україні // Фінанси

України. - 2002. - № 9. - С. 61-72.

22. Звіт Рахункової палати за 2008 рік [Електронний

ресурс] – Режим доступу:

http :// www . acrada . gov . ua / control / main / uk / publish / article

/1497434

23. Звіт Рахункової палати за 2009 рік [Електронний

ресурс] – Режим доступу:

http :// www . acrada . gov . ua / doccatalog / document /16741917/ Zv

it _2009. pdf

24. Звіт Рахункової палати за 2010 рік [Електронний

ресурс] – Режим доступу:

http :// www . a с rada . gov . ua / doccatalog / document /16741918/ Zv

62

it _2010. pdf

25. Звіт Рахункової палати за 2011 рік [Електронний

ресурс] – Режим доступу:

http :// www . acrada . gov . ua / doccatalog / document /16740480/ Zv

it _2011. pdf

26. Звіт Рахункової палати за 2012 рік [Електронний

ресурс] – Режим

доступу:http :// www . a с rada . gov . ua / doccatalog / document /167

42074/ Zvit _2012. pdf

63

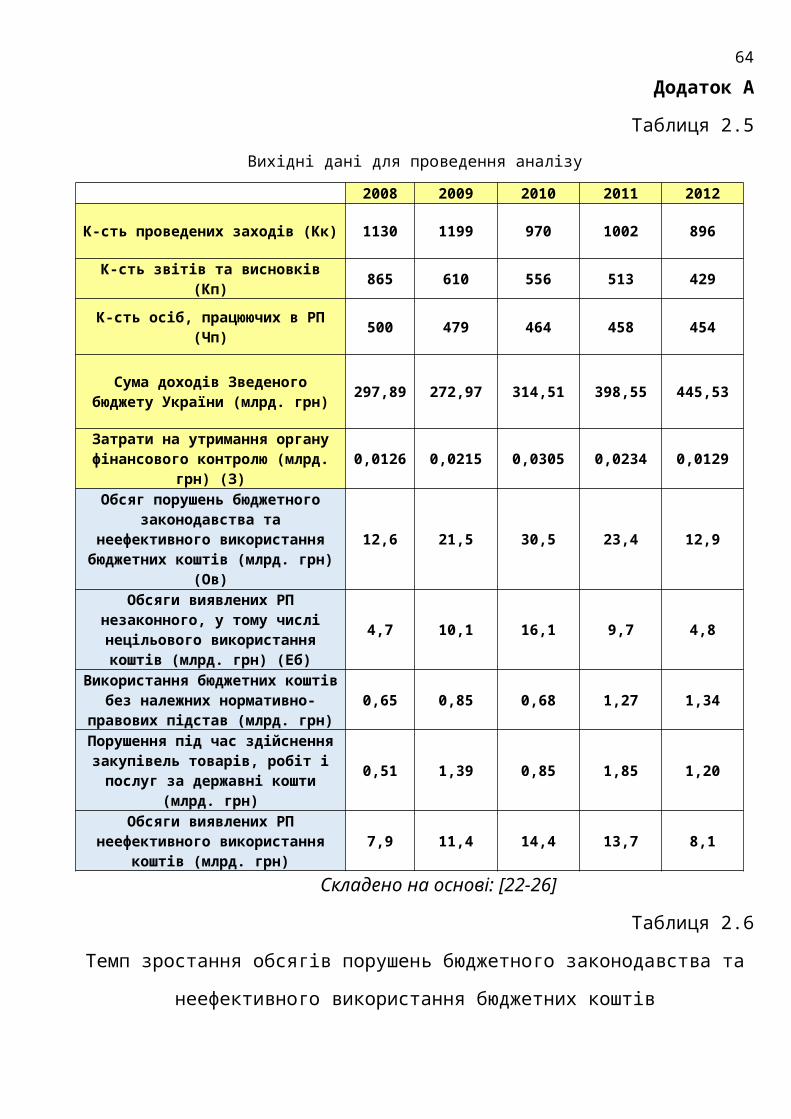

Додаток А

Таблиця 2.5Вихідні дані для проведення аналізу

2008 2009 2010 2011 2012

К-сть проведених заходів (Кк) 1130 1199 970 1002 896

К-сть звітів та висновків(Кп) 865 610 556 513 429

К-сть осіб, працюючих в РП(Чп) 500 479 464 458 454

Сума доходів Зведеногобюджету України (млрд. грн) 297,89 272,97 314,51 398,55 445,53

Затрати на утримання органуфінансового контролю (млрд.

грн) (З)0,0126 0,0215 0,0305 0,0234 0,0129

Обсяг порушень бюджетногозаконодавства та

неефективного використаннябюджетних коштів (млрд. грн)

(Ов)

12,6 21,5 30,5 23,4 12,9