Türkiye’de Varlık Vergisi Uygulamasının Sosyo-Politik ve Ekonomik Sonuçları

Upload

independentCategory

view

3download

0

ÖZEL GÜNDEM

OBEZİTE VERGİSİ SIKI MALİYE POLİTİKASININ BİR ARACI OLABİLİR Mİ?

Sencer TURUNÇ

T.C. Maliye Bakanlığı Avrupa Birliği ve Dış İlişkiler Dairesi Başkanlığı

Şubat 2014

İÇİNDEKİLER

Giriş ________________________________________________________________________________________________________ 1

Obezitenin Ekonomik Maliyeti __________________________________________________________________________ 1

Dünya'da Obezite Vergileri_______________________________________________________________________________ 4

Sonuç ______________________________________________________________________________________________________ 7

Kaynakça __________________________________________________________________________________________________ 8

KISALTMALAR

ABD: Amerika Birleşik Devletleri

DSÖ: Dünya Sağlık Örgütü

STK: Sivil Toplum Kuruluşu

OBEZİTE VERGİSİ

1

Giriş

Obezite, besinlerle alınan enerjinin (kalori) harcanan enerjiden fazla olması ve fazla enerjinin

vücutta yağ olarak depolanması sonucu ortaya çıkan, yaşam kalitesini ve süresini olumsuz

yönde etkileyen bir hastalık olarak kabul edilmektedir. Dünya Sağlık Örgütü (DSÖ) tarafından

da obezite, sağlığı bozacak ölçüde vücutta anormal veya aşırı yağ birikmesi olarak

tanımlanmıştır. Bununla birlikte, modern devletlerin mali yapıları içerisinde obezite yalnızca

bireysel bir sağlık sorunu olmaktan çıkmıştır. Devletlerin nüfus yönetimi ve bu doğrultuda

yaptıkları sağlık harcamaları kapsamında, obezite toplumsal ve mali bir sorun olarak da olarak

görülmektedir.

Obezite vergisi (fat tax) ise henüz resmi bir isim olmamakla beraber, sağlıksız olarak

değerlendirilen ve tüketiminin obeziteye neden olduğu yiyecek ve içeceklerin üzerine konulan

veya obez bireylerden alınan bir tür vergi olarak tanımlanabilir. Obezite vergisi, olumsuz

dışsallıklar meydana getiren piyasa aktivitelerine uygulanan “Piquocu” bir vergilendirmedir. Bu

tür bir vergilendirme, piyasanın kendi işleyişi sırasında meydana getirdiği aksaklıkların

düzeltilmesini amaçlamakta ve bu gibi durumlarda, hükümetler gelir elde etme ihtiyacı

içerisinde olmadan uzun vadede sosyal olarak en uygun duruma ulaşmayı hedeflemektedir.

Obezite vergisi veya benzer bir vergi ile devletin piyasaya ve dolaylı olarak da birey

davranışlarına müdahale etmesinin gerekçeleri, bireylerin piyasa içerisindeki davranışlarını

belirleyen tam ve eksiksiz bilginin olmayışı ve olumsuz dışsallıklardır. Söz konusu piyasa

aksaklıklarının telafi edilmesi için devlet müdahale etmekte ve bireylerin daha sağlıklı

beslenme güdülerini ve sağlıksız beslenen bireylerin ekonomi üzerinde meydana getirdiği

zararlı etkileri azaltmak istemektedir.

Obezitenin Ekonomik Maliyeti

18. yüzyıldan bu yana, gelir, eğitim ve yaşam standartlarının gelişimiyle birlikte dünya

genelinde insanların boyları ve kiloları artmaktadır. Bu durum belli bir noktaya kadar insanlığın

lehine bir gelişme olarak kendini göstermişse de, dünya genelinde milyonlarca insan aşırı

kilodan dolayı normal sağlık değerlerini aşmış bulunmaktadır.

Aşırı kilo insan sağlığına pek çok yönden zarar vererek, diyabet, kalp rahatsızlıkları ve kanser

gibi insan ömrünü azaltan sağlık koşullarının ortaya çıkmasına neden olmaktadır. Sağlık

sorunları ile birlikte obezite, devletler için önemli bir mali yük meydana getirmektedir. Bir

OBEZİTE VERGİSİ

2

araştırmaya göre, Amerika Birleşik Devletleri (ABD)’nin obezite kaynaklı sağlık sorunlarına

ilişkin 2005 yılı harcama tutarı 190 milyar dolardır1. Ekonomik ağırlığın bu denli büyük

rakamlarla ifade ediliyor olması küresel bir risk algısı ortaya çıkarmaktadır ve bireylerin, sivil

toplumun, devletlerin ve uluslararası örgütlerin de konu ile ilgili bakış açıları şekillenmektedir.

Obezitenin maliyeti hem doğrudan hem de obezite ile ilgili koşulların ortaya çıkardığı yükler

vasıtasıyla dolaylı olarak ortaya çıkabilmektedir. Doğrudan maliyetler, hastanın ayakta veya

yatakta gördüğü sağlık hizmetlerinde, laboratuvar ve radyoloji testlerinde ve ilaç tedavisinde

ortaya çıkmaktadır. Dolaylı maliyetler ise, obezitenin neden olduğu sağlık sorunları sebebi ile

ekonomik kaynaklardan yoksun kalmak olarak ifade edilebilir. Dolaylı maliyetlerin tespit

edilmesi ve ölçümü daha zor olmakla beraber, bu hususta şu şekilde bir sınıflandırma

yapılabilir:

Kayıp işgücü maliyeti: Kişilerin işe gelememeleri nedeni ile hem ücret hem de işi

gerçekleştirme hususlarında bir kayıp söz konusu olmaktadır. Obez çalışanların günlük

izin, rapor, uzun izin dönemleri ve erken ölüm gibi sebeplerle obez olmayan

çalışanlardan daha az verimli olduğu düşünülmektedir.2 Ayrıca çalışanın

rahatsızlanmasına rağmen işine devam etmesi olgusu (presentizm), kapasite altında

çalışmaya neden olmaktadır.3

Sigorta maliyetleri: Yaşam risklerinin daha yüksek olmasından dolayı obez çalışanlar

için ödenen sigorta primleri hem işçi hem de işveren için daha yüksek olmaktadır.4

Ücretler: Yapılan bazı çalışmalara göre, obez çalışanlar daha düşük ücret ve hane

gelirine sahiptirler.5 Diğer bir ifade ile, obez çalışanlar ekonomik olarak ayrımcılığa

maruz kalabilmektedirler.

1Cawley J, Meyerhoefer C. The medical care costs of obesity: an instrumental variables approach. J Health Econ.2012; (sayfa30-31). 2Colditz GW, Wang, YC. Economic costs of obesity. In: Hu F, Obesity Epidemiology. New York: Oxford University Press, Inc., 2008. 3Aliye MANDIRACIOĞLU, The Phenomenon of Presenteeism, Sosyal Güvenlik Dergisi, 2013/2 4Trogdon JG, Finkelstein EA, Hylands T, Dellea PS, Kamal-Bahl SJ. Indirect costs of obesity: a review of the current literature. Obes Rev. 2008 5Colditz GW, Wang, YC. Economic costs of obesity. In: Hu F, Obesity Epidemiology. New York: Oxford University Press, Inc., 2008.

OBEZİTE VERGİSİ

3

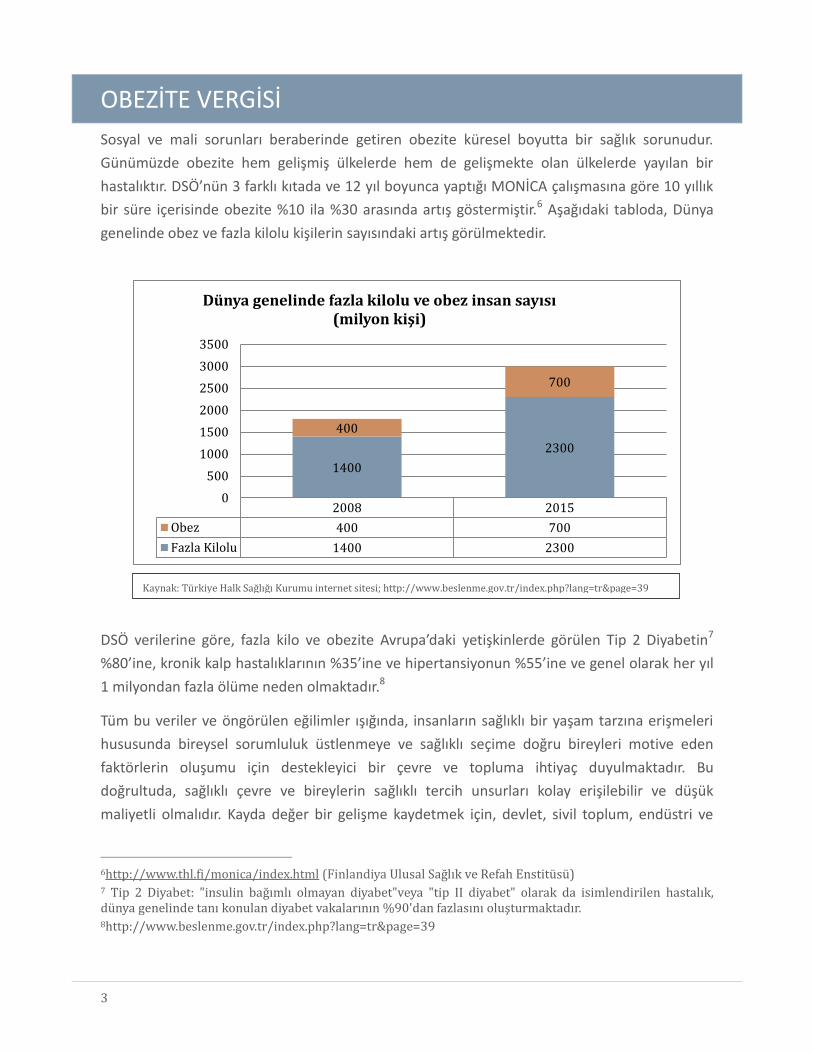

Sosyal ve mali sorunları beraberinde getiren obezite küresel boyutta bir sağlık sorunudur.

Günümüzde obezite hem gelişmiş ülkelerde hem de gelişmekte olan ülkelerde yayılan bir

hastalıktır. DSÖ’nün 3 farklı kıtada ve 12 yıl boyunca yaptığı MONİCA çalışmasına göre 10 yıllık

bir süre içerisinde obezite %10 ila %30 arasında artış göstermiştir.6 Aşağıdaki tabloda, Dünya

genelinde obez ve fazla kilolu kişilerin sayısındaki artış görülmektedir.

DSÖ verilerine göre, fazla kilo ve obezite Avrupa’daki yetişkinlerde görülen Tip 2 Diyabetin7

%80’ine, kronik kalp hastalıklarının %35’ine ve hipertansiyonun %55’ine ve genel olarak her yıl

1 milyondan fazla ölüme neden olmaktadır.8

Tüm bu veriler ve öngörülen eğilimler ışığında, insanların sağlıklı bir yaşam tarzına erişmeleri

hususunda bireysel sorumluluk üstlenmeye ve sağlıklı seçime doğru bireyleri motive eden

faktörlerin oluşumu için destekleyici bir çevre ve topluma ihtiyaç duyulmaktadır. Bu

doğrultuda, sağlıklı çevre ve bireylerin sağlıklı tercih unsurları kolay erişilebilir ve düşük

maliyetli olmalıdır. Kayda değer bir gelişme kaydetmek için, devlet, sivil toplum, endüstri ve

6http://www.thl.fi/monica/index.html (Finlandiya Ulusal Sağlık ve Refah Enstitüsü) 7 Tip 2 Diyabet: "insulin bağımlı olmayan diyabet"veya "tip II diyabet" olarak da isimlendirilen hastalık, dünya genelinde tanı konulan diyabet vakalarının %90'dan fazlasını oluşturmaktadır. 8http://www.beslenme.gov.tr/index.php?lang=tr&page=39

2008 2015

Obez 400 700

Fazla Kilolu 1400 2300

1400

2300

400

700

0

500

1000

1500

2000

2500

3000

3500

Dünya genelinde fazla kilolu ve obez insan sayısı (milyon kişi)

Kaynak: Türkiye Halk Sağlığı Kurumu internet sitesi; http://www.beslenme.gov.tr/index.php?lang=tr&page=39

OBEZİTE VERGİSİ

4

bireylerin, sağlık normlarını bir istisna olmaktan çıkararak toplumsal ve bireysel çerçevede

temel bir anlayış haline getirmesi gerekmektedir.9

Dünya’da Obezite Vergileri

Dünya’da pek çok ülke, obezite ile mücadele girişimlerinin bir parçası olarak sağlıksız yiyecek ve

içecekleri vergilendirme yoluna başvurmaktadır. Diğer önlemlerle birlikte vergilerin, yeme-içme

alışkanlıklarını değiştiren bir araç olarak, toplumun sağlık durumunun iyileştirilmesine katkı

sağlayabileceği öngörülmektedir. Ayrıca, bu tür bir vergilendirme devlet için yeni bir gelir

kalemi olarak işlev görecektir. Bu çerçevede, son yıllarda bazı ülkeler söz konusu mücadele

kapsamında birbirine benzer vergi uygulamalarını hayata geçirmişlerdir.

2011 yılında Macaristan, yüksek şeker, tuz ya da kafein ihtiva eden işlenmiş gıdaların bir kısmı

üzerine vergi uygulaması getirmiştir. Gazlı ve şekerli içecekler bu yeni önlem ile hedef alınan

ürün yelpazesinin içerisine dahil olmuştur. Vergi, temel gıda maddelerini etkilemeyerek,

yalnızca sağlıklı alternatifleri olan ürünler üzerinde uygulanmıştır. Macar hükümeti bu gelişme

ile birlikte vergi gelirlerinde yıllık 70 milyon avroluk bir artış beklediğini ifade etmiştir10.

2011 yılında Finlandiya’da da bu tür bir vergi uygulamasına gelir politikalarında yer verilerek,

bisküvi, çörek ve hamur işi gıdalar hariç şekerleme gıdalar üzerine vergi konulmuştur. Vergi,

önceleri bu tür ürünlerden kilogram başı 1 avro olarak belirlenmişken daha sonra bu miktar

0,75 avroya düşürülmüştür. Aynı zamanda, meşrubat ürünleri üzerinde hali hazırda

uygulanmakta olan özel tüketim vergisi litre başına 0,045 avrodan 0,075 avroya çıkarılmıştır11.

Bir başka İskandinav ülkesi olan Norveç’te ise, meşrubat ürünleri de dahil rafine şeker ürünleri

üzerinde, kilogram başına 7.05 Norveç kronu olmak üzere özel tüketim vergisi

uygulanmaktadır12.

Fransa’da meşrubat ürünleri üzerine Ocak 2012’de vergi uygulaması getirilmiştir. Vergi hem

şeker ilaveli içecekleri hem de yapay tatlandırıcılı içecekleri etkilemektedir. Uygulama her iki

ürün kategorisi için de hektolitre başına 7.16 avro (ya da litre başına 0,072 avro) olarak

9http://www.hsph.harvard.edu/obesity-prevention-source/obesity-consequences/economic/#references 10OECD, Obesity Update, 11 OECD, Obesity Update 12 Norveç Maliye Bakanlığı internet sitesi (tablo: dolaylı ve dolaysız vergiler);http://www.regjeringen.no/en/dep/fin/Selected-topics/taxes-and-duties/avgiftssatser-2012.html?id=660143

OBEZİTE VERGİSİ

5

uygulanmaktadır. Fransa’da bu vergi yerleşik üreticiler ve ithalatçılar tarafından ödenmektedir.

Verginin, bölgede yılda 280 milyon avroluk bir gelir meydana getirmesi beklenmektedir13.

Danimarka, 2011 yılında, %2,3’den daha fazla doymuş yağ içeren gıdalar (et, peynir, tereyağ,

margarin, yemeklik sıvı yağ, çerez ve atıştırmalık gıda) üzerine vergi uygulaması getirmiştir. Bu

çerçevede, tüketiciler, ithal ya da yerli gıdaların içeriğinde bulunan doymuş yağın kilosu başına

2.15 avro ödemekteydi. Bu koşullarda, 200 milyon avrodan fazla vergi geliri elde edilmesi

beklenmekte ve doymuş yağ tüketiminin %4 azalması beklenmekteydi. Obezite vergisi,

Danimarka’nın 2012 yılı bütçesinde 170 milyon avroluk yeni bir gelir kalemi meydana

getirmiştir. Ayrıca, Danimarka 2010 yılında, çikolata, dondurma, şekerli içecekler ve

şekerlemeler üzerindeki özel tüketim vergisi miktarını da %25 oranında artırmıştır14.

Ancak bu vergi başlarda oldukça olumlu tepkiler almasına rağmen, uygulandığı dönemde

beklenen başarıyı sağlayamadığından dolayı uygulamaya konulduktan bir yıl sonra yürürlükten

kaldırılmıştır15. Danimarka’da getirilen bu vergi, gıda fiyatlarının artmasına neden olmuş, pek

çok Danimarkalı sağlıksız gıda ürünlerini satın almak için İsveç ve Almanya sınırlarına akın

etmiş, gıda sektöründe istihdam azalmış ve vergi gelirlerinin bir kısmı ile vergi yüzünden ortaya

çıkan idari maliyetlerin karşılanması gerekmiştir. Dolayısıyla yeni vergi, sağlıksız gıdaların

tüketiminde istenilen etkiyi meydana getirmemiş, Danimarka vatandaşlarının çoğu alış-veriş

alışkanlıklarını değiştirmemiş, tereyağı, krema ve peynir gibi ürünlerin tüketiminde çok az

oranlarda düşüş meydana gelmiştir. Bununla birlikte obezite vergisi, Danimarka vatandaşları

tarafından son yılların en kötü politika kararı olarak değerlendirilmiştir16.

Sağlıksız gıda ve içeceklerin vergilendirilmesi diğer Avrupa ülkelerinde de gündemdedir.

Belçika, İrlanda, Romanya ve Birleşik Krallık sağlıksız yiyecek ve içeceklerin vergilendirilmesi için

çalışmalarına devam etmektedir. İtalya’da ise politika tartışmaları devam etmektedir17. Sadece

Avrupa’da değil Amerika kıtasında da benzer örneklere rastlamak mümkündür. Örneğin,

Meksika, 2013 yılının sonlarına doğru hazır hale gelen ve mali konuların da yer aldığı yasama

13OECD, Obesity Update 14OECD, Obesity Update, 15http://online.wsj.com/news/articles/SB10001424127887323894704578113120622763136 16Politika Analizi Merkezi internet sitesi; http://www.ncpa.org/sub/dpd/index.php?Article_ID=23248 “Denmark's Fat Tax Harms Economy” 17OECD, Obestiy Update

OBEZİTE VERGİSİ

6

paketinde, başta gazlı içeceklere uygulanmak üzere tüm alkolsüz içecekler için litre başına %10

oranında bir vergi kalemi bulunduruyordu18.

ABD’nin New York eyaleti, Sivil Toplum Kuruluşlarının (STK) dahil olduğu ve kamuoyunun

yakından takip ettiği bir tartışma süreci içerisinde yer almaktadır. Eyalet valisinin şekerli

içecekler üzerinden vergi alınması için sunduğu teklifin meclis tarafından kabul edilmemiş

olmasına rağmen konu ile ilgili yoğun siyasi tartışmalar devam etmektedir19.

Japonya ise bu ülkelerden farklı olarak 2008 yılında başlatılan bir uygulama ile obezite ile

mücadelede daha farklı bir yaklaşım sergilemiştir. Bu çerçevede, Japonya’da 40 ila 74 yaş arası

bütün nüfusun her yıl, erkeklerde 90 kadınlarda 80 cm olarak belirlenen, bel ölçüleri alınmakta

ve yetkililer tarafından nüfusun istenilen ölçülere ulaşması amaçlanmaktadır. Ayrıca, Japon

hükümeti şirket ve yerel yönetimlere belirlenen hedeflere ulaşılamaması halinde mali yaptırım

öngörmektedir20.

Ülkemizde de, küresel bir halk sağlığı problemi olan obezite ile mücadele, Sağlık Bakanlığı’nın

gündemindeki konulardan biridir. Bu çerçevede, ilgili paydaşları, politika araçlarını ve yapısal

faktörleri bir araya getirecek bir çerçeve içerisinde eylem çıktıları üretmek amacıyla, Türkiye

Halk Sağlığı Kurumu tarafından Türkiye Sağlıklı Beslenme ve Hareketli Hayat Programı (2013 –

2017)21 hazırlanmış olup, söz konusu Program, düzenleyici önlemlere de yer vererek, mevzuat

oluşturmaktan, kamu-özel sektör işbirliğine kadar geniş bir çevrede eyleme geçilmesi

gerektiğine vurgu yapmaktadır.

Bu çerçevede, söz konusu Program’da az miktarda tüketilmesi gereken gıdaların vergilerinde

artış, tüketimi teşvik edilen gıdalarda ise fiyat sübvansiyonu veya üretimin teşviki için gerekli

önlemlerin alınmasının sağlanması gibi stratejilere yer verilmiştir. Bu kapsamda, Türkiye Sağlıklı

Beslenme ve Hareketli Hayat Programı (2013-2017) içerisinde, belirlenen stratejik hedefler için

tuz, şeker ve yağ içeriği yüksek gıdalara yönelik vergilerin artırılması ve temel gıdalara yönelik

vergi indirimi yapılması gibi faaliyet çıktıları belirlenmiştir.

18www.economist.com, “fizzing withrage” 19http://www.nytimes.com,“Failure of State Soda Tax Plan Reflects Power of an Antitax Message” 20 The New York Times, Japan, Seeking Trim Waists, Measures Millions - Haziran 2008) 21 TC Sağlık Bakanlığı Türkiye Halk Sağlığı Kurumu, Türkiye Sağlıklı Beslenme ve Hareketli Hayat Programı (2013-2017); Ankara-2013

OBEZİTE VERGİSİ

7

Sonuç

Dünyadaki uygulamalarına bakıldığında, obeziteye sebep olan ürünler üzerine uygulanabilecek

vergi ve benzeri mali araçların daha sağlıklı bir toplumsal profil elde etmek için kullanıldığı

görülmektedir. Obezite vergisi ile sağlık ve refah arasında yeni bir hasılat ve maliyet dengesi

meydana getirilmektedir.

Obezite vergisi ile ilgili ileri sürülen eleştirilerden biri, bu tür bir verginin regresif bir etki

meydana getireceğidir. Tüketicilerin sağlıklı gıda tercihleri gelir durumlarına bağlılık

gösterebilmektedir22. Bu doğrultuda, düşük gelir grubu içerisinde yer alan tüketicilerin daha

çok sağlıksız gıdalar tüketmekte olduğu söylenebilir. Dolayısıyla, sağlıksız ürünler üzerine

konulan bir verginin azalan oranlı bir etki meydana getirebilme ihtimali tartışılmaktadır. Ayrıca,

belirlenmiş ürünlerin üzerine konulan vergilerin talep üzerindeki etkisi, söz konusu ürünlerin

talep esnekliği tarafından belirlenmektedir. Talep esnekliğine bağlı olarak tüketiciler fazladan

bir finansal yükün altına girebilir veya tüketim portföyündeki tercihlerini yeniden

belirleyebilirler. Talep esnekliği ayrıca, ilgili ürünleri piyasaya süren firmaların kazançlarını ve bu

ürünler üzerinden elde edilebilecek vergi gelirlerini de etkileyecektir. Bu açıdan, vergiden

etkilenecek ekonomik sektörlerin göstereceği direnç de önem taşımaktadır.

Diğer yandan, sağlıksız gıdalar üzerinden alınan vergiler hükümetler için önemli bir gelir

kaynağı olmaktadır. Söz konusu kaynak obezite ile mücadelede tamamlayıcı politika ve

girişimleri finanse etmek için kullanılabilir. Örneğin söz konusu kaynaklar sağlık eğitimi

kampanyaları veya sağlıklı gıda sübvansiyonları şeklinde kullanılarak verginin halk sağlığı

üzerinde meydana getirdiği etkiye olumlu bir yön kazandırılabilir.

Sonuç olarak sıkı maliye politikasının bir parçası olarak, sağlıksız olarak değerlendirilen ürünler

üzerine konulacak bir verginin tam olarak nasıl bir etki meydana getireceğine ilişkin tahminde

bulunmak için çok boyutlu bir etki analizi yürütmek gerekmektedir. Obezite ile mücadelenin

etkin bir şekilde yürütülmesi için konuya kapsamlı bir yaklaşımın ve ilgili kurumların eş zamanlı

olarak obezitenin azaltılmasına yönelik mevzuat oluşturmalarının faydalı olacağı

düşünülmektedir. Bu çerçevede, obezite vergisinin veya benzeri bir verginin, sadece bir gelir

kalemi olmaktan öte, geniş bir politika portföyü içerisinde yer alan tamamlayıcı bir mali araç

olarak görülmesi yerinde olacaktır.

22Travis A. Smith, Chung L. Huang, and Biing-Hwan Lin, Analysis of U.S. Fresh Produce Users, Journal of Agricultural and Applied Economics, 41,3(Aralık 2009), sayfa:731–744

OBEZİTE VERGİSİ

8

Kaynakça

- Anadolu Ajansı internet sitesi; https://www.aa.com.tr/tr/ekonomi/247088--obezite-vergisi-gundemde-yok

- Cawley J, Meyerhoefer C. The medical care costs of obesity: an instrumental variables

approach. J Health Econ. 2012

- Colditz GW, Wang, YC. Economic costs of obesity. In: Hu F, Obesity Epidemiology. New York: Oxford University Press, Inc., 2008.

- Aliye Mandıracıoğlu, The Phenomenon of Presenteeism, Sosyal Güvenlik Dergisi, 2013/2

- Trogdon JG, Finkelstein EA, Hylands T, Dellea PS, Kamal-Bahl SJ. Indirect costs of obesity: a review of the current literature. Obes Rev. 2008

- Finlandiya Ulusal Sağlık ve Refah Enstitüsü internet sitesi; http://www.thl.fi/monica/index.html

- TC Sağlık Bakanlığı Türkiye Halk Sağlığı Kurumu internet sitesi;

http://www.beslenme.gov.tr/index.php?lang=tr&page=39 - Harvard Üniversitesi, Halk Sağlığı Okulu internet sitesi;

http://www.hsph.harvard.edu/obesity-prevention-source/obesity-consequences /economic/#references

- OECD, Obesity Update, 2012

- Wall Street Journal internet sitesi; http://online.wsj.com/news/articles/SB10001424127887323894704578113120622763136

- New York Times internet sitesi;

http://www.nytimes.com/2012/11/13/business/global/fat-tax-in-denmark-is-repealed-after-criticism.html?_r=0

http://www.nytimes.com, “Failure of State Soda Tax Plan Reflects Power of an Antitax Message”

OBEZİTE VERGİSİ

9

- Economist internet sitesi;

www.economist.com, “fizzing withrage”

- Travis A. Smith, Chung L. Huang, and Biing-Hwan Lin, Analysis of U.S. Fresh Produce Users, Journal of Agricultural and Applied Economics, 41,3 (Aralık 2009),

- TC Sağlık Bakanlığı Türkiye Halk Sağlığı Kurumu, Türkiye Sağlıklı Beslenme ve Hareketli Hayat Programı (2013-2017); Ankara-2013

OBEZİTE VERGİSİ

10

T.C. MALİYE BAKANLIĞI

AVRUPA BİRLİĞİ VE DIŞ İLİŞKİLER DAİRESİ BAŞKANLIĞI

© 2014 T.C. Maliye Bakanlığı

Özel Gündem’de yer alan yazıların tümü ya da bir bölümü, izin alınmadan tekrarlanamaz, çoğaltılamaz, basılamaz,

kaynak gösterilmeden kullanılamaz. Özel Gündem’de yer alan yazıların sorumluluğu yazarlara ait olup Maliye Bakanlığı

açısından bağlayıcılığı yoktur.

Tel 0 312 415 23 20 E-Posta [email protected]

Faks 0 312 417 11 72 Web Sitesi http://www.abmaliye.gov.tr

Copyright © 2022 FDOKUMEN