Nic 18 Ingresos Ordinario

33

18/05/2015 1 Juan Ortiz Leiva Doctorando en Administración Page 2 • Objetivo • Alcance • Definiciones • Valoración de los ingresos ordinarios • Identificación de la transacción • Venta de bienes • Prestación de servicios • Intereses, regalías y dividendos • Información a revelar • Fecha de vigencia

Transcript of Nic 18 Ingresos Ordinario

18/05/2015

1

Juan Ortiz Leiva

Doctorando en AdministraciónPage 2

• Objetivo

• Alcance

• Definiciones

• Valoración de los ingresos ordinarios

• Identificación de la transacción

• Venta de bienes

• Prestación de servicios

• Intereses, regalías y dividendos

• Información a revelar

• Fecha de vigencia

18/05/2015

2

Juan Ortiz Leiva

Doctorando en AdministraciónPage 3

APROBACION INICIAL

En 1982 con la denominación de Reconocimiento de los

Ingresos Ordinarios.

Esta fue derogada por la revisión realizada en 1993 pasando a

denominarse Ingresos Ordinarios.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 4

Modificaciones

• Diciembre de 1998: se modificó el párrafo 11, añadiendo una

referencia cruzada a la NIC 39, Instrumentos Financieros:

Reconocimiento y Valoración.

• Mayo de 1999: se modificó el párrafo 36, para reflejar los efectos

de la NIC 10 (revisada en 1999), Hechos Posteriores a la Fecha del

Balance.

• Enero de 2001: se modificó el párrafo 6, para reflejar los efectos

de la NIC 41, Agricultura.

18/05/2015

3

Juan Ortiz Leiva

Doctorando en AdministraciónPage 5

Interpretaciones

• SIC-27: Evaluación del Fondo Económico de las transacciones que

Adoptan la Forma Legal de un Arrendamiento.

• SIC-31: Ingresos Ordinarios – Permutas que Comprenden Servicios

de Publicidad.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 6

Mayor Activo

Menor Pasivo

Incremento

Patrimonio

Entradas

«El importe pueda ser medido de manera fiable»

«Probable Beneficio Económico»

¿Impacto en indicadores financieros?

¿Efectos en el EVA?

18/05/2015

4

Juan Ortiz Leiva

Doctorando en AdministraciónPage 7

• El objetivo de esta Norma es establecer el tratamiento contable

de los ingresos ordinarios que surgen de ciertos tipos de

transacciones y otros eventos.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 8

Venta de productos

Servicios

Uso por parte de terceros «activos»

18/05/2015

5

Juan Ortiz Leiva

Doctorando en AdministraciónPage 9

El término “productos” incluye tanto los producidos por la empresa

para ser vendidos, como los adquiridos para su reventa, tales como

las mercaderías de los comercios al por menor o los terrenos u otras

propiedades que se tienen para revenderlas a terceros.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 10

• La principal preocupación en la contabilización de ingresos

ordinarios es determinar cuándo deben ser reconocidos.

•FiabilidadMedición

•Fluyan de manera probable

Beneficios Económicos

18/05/2015

6

Juan Ortiz Leiva

Doctorando en AdministraciónPage 11

No

Aplica

Contratos de arrendamiento financiero (véase la NIC 17 Arrendamientos)

Dividendos producto de inversiones financieras «método de la participación»

Contratos de seguro bajo el alcance de la NIIF 4 Contratos de Seguros

Cambios en el valor razonable de activos y pasivos financieros, o productos

Derivados de su venta (véase la NIC 39 Instrumentos Financieros

Cambios en el valor de otros activos corrientes

Reconocimiento inicial y cambios en el valor razonable de los activos

Biológicos relacionados con la actividad agrícola

Extracción de minerales en yacimientos.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 12

Ingreso ordinario

Ingreso de actividades ordinarias es la entrada bruta de

beneficios económicos, durante el periodo, surgidos en el curso

de las actividades ordinarias de una entidad, siempre que tal

entrada de lugar a un aumento en el patrimonio, que no esté

relacionado con las aportaciones de los propietarios de ese

patrimonio.

Valor razonable

Es el importe por el cual puede ser intercambiado un activo, o

cancelado un pasivo, entre un comprador y un vendedor

interesado y debidamente informado, que realizan una

transacción libre.

18/05/2015

7

Juan Ortiz Leiva

Doctorando en AdministraciónPage 13

Los ingresos de actividades ordinarias comprenden solamente las

entradas brutas de beneficios económicos recibidos y por recibir, por

parte de la entidad, por cuenta propia. Las cantidades recibidas por

cuenta de terceros, tales como impuestos sobre las ventas, sobre

productos o servicios o sobre el valor añadido, no constituyen

entradas de beneficios económicos para la entidad y no producen

aumentos en su patrimonio. Por tanto, tales entradas se excluirán de

los ingresos de actividades ordinarias. De la misma forma, en una

relación de comisión, entre un principal y un comisionista, las

entradas brutas de beneficios económicos del comisionista incluyen

importes recibidos por cuenta del principal, que no suponen

aumentos en el patrimonio de la entidad. Los importes recibidos por

cuenta del principal no son ingresos de actividades ordinarias. En vez

de ello, el ingreso es el importe de la comisión.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 14

El importe de los ingresos de actividades ordinarias derivados de

una transacción se determina, normalmente, por acuerdo entre la

entidad y el vendedor o usuario del activo. Se medirán al valor

razonable de la contrapartida, recibida o por recibir, teniendo en

cuenta el importe de cualquier descuento, bonificación o rebaja

comercial que la entidad pueda otorgar.

18/05/2015

8

Juan Ortiz Leiva

Doctorando en AdministraciónPage 15

En la mayoría de los casos, la contrapartida revestirá la forma de efectivo o

equivalentes al efectivo, y por tanto el ingreso de actividades ordinarias se

mide por la cantidad de efectivo o equivalentes al efectivo, recibidos o por

recibir. No obstante, cuando la entrada de efectivo o de equivalentes al

efectivo se difiera en el tiempo, el valor razonable de la contrapartida puede

ser menor que la cantidad nominal de efectivo cobrada o por cobrar.

Cuando el acuerdo constituye efectivamente una transacción financiera, el

valor razonable de la contrapartida se determinará por medio del descuento

de todos los cobros futuros, utilizando una tasa de interés imputada para la

actualización.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 16

La tasa de interés imputada a la operación será, de entre las dos

siguientes, la que mejor se pueda determinar:

A. O bien la tasa vigente para un instrumento similar cuya calificación

crediticia sea parecida a la que tiene el cliente que lo acepta; o

B. O bien la tasa de interés que iguala el nominal del instrumento

utilizado, debidamente descontado, al precio al contado de los

bienes o servicios vendidos.

La diferencia entre el valor razonable y el importe nominal de la

contrapartida se reconoce como ingreso de actividades ordinarias por

intereses, de acuerdo con los párrafos 29 y 30 de esta Norma, y de

acuerdo con la NIC 39.

18/05/2015

9

Juan Ortiz Leiva

Doctorando en AdministraciónPage 17

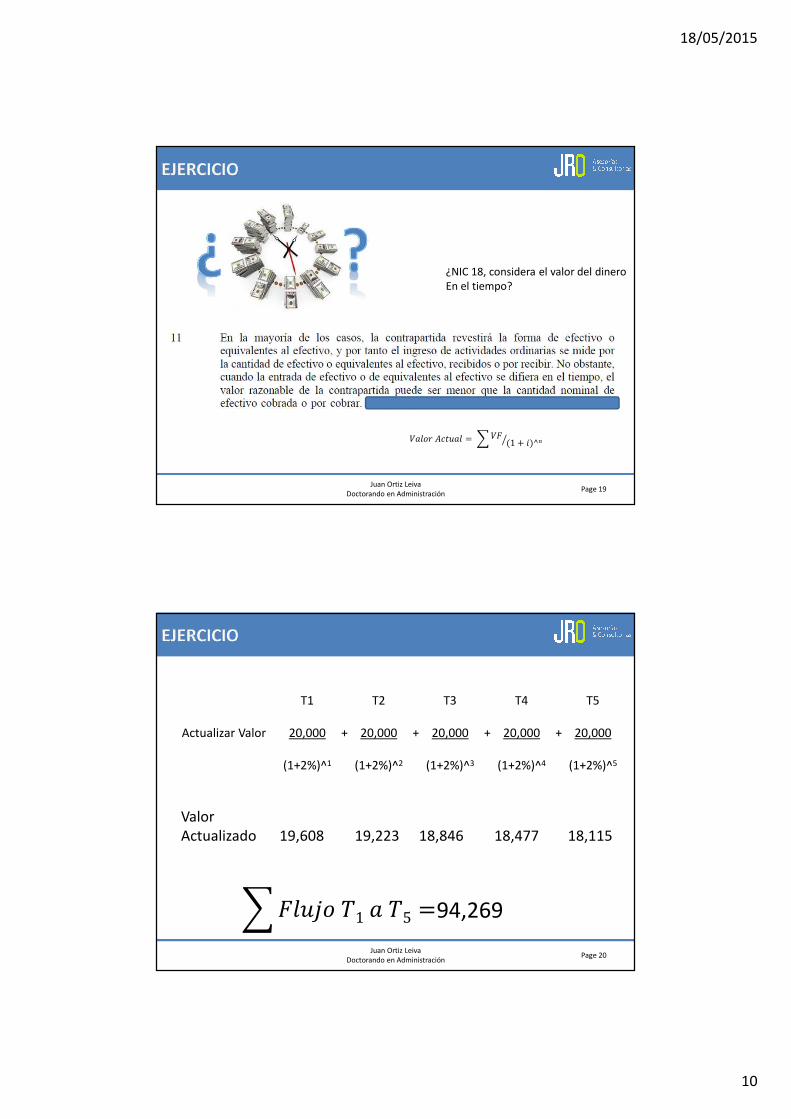

IFRS LTDA. vende mercaderías al contado, precio contato $100,000

para ser cobrado en 5 cuotas mensuales de 20,000 cada una. En

operaciones el crédito esta venta se efectúa con un ínteres del 2%

mensual efectivo.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 18

PERIODO T0 T1 T2 T3 T4 T5

20,000 20,000 20,000 20,000 20,000

Ʃ T0 a T5 100,000

---------------------------X--------------------------

Clientes 100.000

Ventas 100.000

---------------------------X--------------------------

18/05/2015

10

Juan Ortiz Leiva

Doctorando en AdministraciónPage 19

��������� � �� �1 � ��^��

¿NIC 18, considera el valor del dinero

En el tiempo?

Juan Ortiz Leiva

Doctorando en AdministraciónPage 20

T1 T2 T3 T4 T5

Actualizar Valor 20,000 + 20,000 + 20,000 + 20,000 + 20,000

(1+2%)^1 (1+2%)^2 (1+2%)^3 (1+2%)^4 (1+2%)^5

Valor

Actualizado 19,608 19,223 18,846 18,477 18,115

94,269 � ����1��5 �

18/05/2015

11

Juan Ortiz Leiva

Doctorando en AdministraciónPage 21

17.000

17.500

18.000

18.500

19.000

19.500

20.000

T1 T2 T3 T4 T5

Juan Ortiz Leiva

Doctorando en AdministraciónPage 22

La empresa IFRS Recetas S.A. se dedica a la comercialización y

producción de insumos médicos los cuales son vendidos a

entidades gubernamentales por medio de chilecompra. La entidad

cree fehaciente que el porcentaje de incobrables es 0%, sin

embargo no existe claridad respecto del momento de cobro.

PRODUCTO MONTO (Venta hoy) COBRO (Ventas anteriores)

PRODUCTO”AAA” 1.345.657 UM 281 DIAS

PRODUCTO “BBB” 2.345.765 UM 368 DIAS

PRODUCTO “CCC” 12.435.768 UM 569 DIAS

Plazo de cobro según factura, 90 días

Interés operaciones similares 12% Anual

18/05/2015

12

Juan Ortiz Leiva

Doctorando en AdministraciónPage 23

En esta situación debemos identificar dos tipos de transacciones. Por un

lado, la venta, y por otro el importe de los intereses por el diferimiento del

cobro.

Cuando el cobro se aplaza en el tiempo debe diferenciarse entre el valor

nominal del importe a cobrar y el valor razonable de la contrapartida. La

diferencia será un ingreso por intereses del aplazamiento, que según la NIC

18 se calculará según un tipo de mercado.

El importe de los ingresos por venta que deben imputarse a la cuenta de

resultados se obtendrá a partir de la actualización del valor nominal de las

ventas, reduciéndolas en la cuantía de los ingresos financieros que deberán

imputarse a los periodos que correspondan.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 24

PRODUCTO MONTO VALOR ACTUAL

PRODUCTO”AAA” 1.345.657 UM 1,231,734 UM

PRODUCTO “BBB” 2.345.765 UM 2,089,165 UM

PRODUCTO “CCC” 12.435.768 UM 10,396,348 UM

Sumatoria Valor Actual 13,717,247

18/05/2015

13

Juan Ortiz Leiva

Doctorando en AdministraciónPage 25

Tasa Anual 12%

Tasa Diaria 0.031%

PRODUCTO Ingreso Financiero Total Ingreso F. Año 1 Ingreso F. Año 2

PRODUCTO”AAA” 113,923 113,923 -

PRODUCTO “BBB” 256,600 250,700 5,900

PRODUCTO “CCC” 2,039,420 1,247,562 791,859

Juan Ortiz Leiva

Doctorando en AdministraciónPage 26

18/05/2015

14

Juan Ortiz Leiva

Doctorando en AdministraciónPage 28

Los ingresos de actividades ordinarias procedentes de la venta de

bienes deben ser reconocidos y registrados en los estados

financieros cuando se cumplen todas y cada una de las siguientes

condiciones:

A. la entidad ha transferido al comprador los riesgos y ventajas, de

tipo significativo, derivados de la propiedad de los bienes;

B. a entidad no conserva para sí ninguna implicación en la gestión

corriente de los bienes vendidos, en el grado usualmente

asociado con la propiedad, ni retiene el control efectivo sobre

los mismos;

18/05/2015

15

Juan Ortiz Leiva

Doctorando en AdministraciónPage 29

C. el importe de los ingresos de actividades ordinarias pueda

medirse con fiabilidad;

D. sea probable que la entidad reciba los beneficios económicos

asociados con la transacción; y

E. los costos incurridos, o por incurrir, en relación con la

transacción pueden ser medidos con fiabilidad.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 30

Si una entidad conserva sólo una parte insignificante de los riesgos y las

ventajas derivados de la propiedad, la transacción es una venta y por tanto

se procederá a reconocer los ingresos de actividades ordinarias. Por

ejemplo, un vendedor puede retener, con el único propósito de asegurar

el cobro de la deuda, la titularidad legal de los bienes. En tal caso, si la

entidad ha transferido los riesgos y ventajas significativos, derivados de la

propiedad, la transacción es una venta y se procede a reconocer los

ingresos de actividades ordinarias derivados de la misma. Otro ejemplo de

una entidad que retiene sólo una parte insignificante del riesgo que

comporta la propiedad, puede ser la venta al por menor, cuando se

garantiza la devolución del importe si el consumidor no queda satisfecho.

En estos casos, los ingresos de actividades ordinarias se reconocen en el

momento de la venta, siempre que el vendedor pueda estimar con

fiabilidad las devoluciones futuras, y reconozca una deuda por los

reembolsos a efectuar, basándose en su experiencia previa o en otros

factores relevantes.

18/05/2015

16

Juan Ortiz Leiva

Doctorando en AdministraciónPage 31

Los ingresos de actividades ordinarias se reconocerán sólo cuando

sea probable que los beneficios económicos asociados con la

transacción fluyan a la entidad. En algunos casos, esto puede no ser

probable hasta que se reciba la contraprestación o hasta que

desaparezca una determinada incertidumbre. Por ejemplo, en una

venta a un país extranjero puede existir incertidumbre sobre si el

gobierno extranjero concederá permiso para que la contrapartida sea

remitida. Cuando tal permiso se conceda, la incertidumbre

desaparecerá y se procederá entonces al reconocimiento del ingreso.

No obstante, cuando surge alguna incertidumbre sobre el grado de

recuperabilidad de un saldo ya incluido entre los ingresos de

actividades ordinarias, la cantidad incobrable o la cantidad respecto a

la cual el cobro ha dejado de ser probable se procede a reconocerlo

como un gasto, en lugar de ajustar el importe del ingreso

originalmente reconocido.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 32

El proceso de evaluación de cuándo una entidad ha transferido al

comprador los riesgos y ventajas significativos, que implica la

propiedad, requiere un examen de las circunstancias de la

transacción. En la mayoría de los casos, la transferencia de los

riesgos y ventajas de la propiedad coincidirá con la transferencia de

la titularidad legal o el traspaso de la posesión al comprador. Este

es el caso en la mayor parte de las ventas al por menor. En otros

casos, por el contrario, la transferencia de los riesgos y las ventajas

de la propiedad tendrá lugar en un momento diferente del

correspondiente a la transferencia de la titularidad legal o el

traspaso de la posesión de los bienes.

18/05/2015

17

Juan Ortiz Leiva

Doctorando en AdministraciónPage 33

Si la entidad retiene, de forma significativa, riesgos de la propiedad,

la transacción no será una venta y por tanto no se reconocerán los

ingresos de actividades ordinarias.

Una entidad puede retener riesgos significativos de diferentes

formas. Ejemplos de situaciones en las que la entidad puede

conservar riesgos y ventajas significativas, correspondientes a la

propiedad, son los siguientes:

A. cuando la entidad asume obligaciones derivadas del

funcionamiento insatisfactorio de los productos, que no entran

en las condiciones normales de garantía;

Juan Ortiz Leiva

Doctorando en AdministraciónPage 34

B. cuando la recepción de los ingresos de actividades ordinarias de

una determinada venta es de naturaleza contingente porque

depende de la obtención, por parte del comprador, de ingresos

de actividades ordinarias derivados de la venta posterior de los

bienes;

C. cuando los bienes se venden junto con la instalación de los

mismos y la instalación es una parte sustancial del contrato,

siempre que ésta no haya sido todavía completada por parte de

la entidad; y

D. cuando el comprador tiene el derecho de rescindir la operación

por una razón especificada en el contrato de venta y la entidad

tiene incertidumbre acerca de la probabilidad de devolución.

18/05/2015

18

Juan Ortiz Leiva

Doctorando en AdministraciónPage 35

VE

NTA

BIE

NE

S

RIESGOS Y VENTAJAS

NINGUNA IMPLICANCIA / SIN CONTROL EFECTIVO

MEDICION DE MANERA FIABLE

PROBABLE BENEFICIOS ECONOMICOS

COSTOS MEDIDOS DE MANERA FIABLE

Juan Ortiz Leiva

Doctorando en AdministraciónPage 36

IFRS «ARTE VISUAL LTDA» tiene como giro la comercialización

de autos de colección, El auto IAS 35 esta valorizado en 500.000

UM. Y se vende en 1.000.000 UM con opción de venta por

parte del comprador, la opción tiene las siguientes

características:

Precio : 1.500.000 UM

Plazo opción : 2 años

18/05/2015

19

Juan Ortiz Leiva

Doctorando en AdministraciónPage 37

-------------------------------------x -------------------------------------

Banco 1.000.000

Ingresos Ordinarios 1.000.000

-------------------------------------x -------------------------------------

-------------------------------------x -------------------------------------

Gasto (Var. Activo Corriente) 500.000

Activo corriente 500.000

-------------------------------------x -------------------------------------

¿Esta de Acuerdo?

Juan Ortiz Leiva

Doctorando en AdministraciónPage 38

Un vendedor paga por asegurar bienes en tránsito desde

su fábrica hasta el almacén del cliente. La póliza de

seguros reembolsa al vendedor, el valor de mercado de

los bienes en caso de pérdida o daño desde el punto

desde donde parten los bienes al punto de arribo. El

título legal de los bienes se transfiere cuando los bienes

arriban al almacén del cliente, un mes después.

Con la cobertura proporcionada por el seguro, ¿Puede

el vendedor reconocer la venta al momento que los

bienes salen de la fabrica?.

18/05/2015

20

Juan Ortiz Leiva

Doctorando en AdministraciónPage 39

Una tienda de departamento aloja 120 comerciantes

bajo acuerdo de concesión. El acuerdo especifica que a

cambio del espacio ocupado por los comerciantes, la

tienda por departamento recibirá una comisión de 20%

de las ventas realizadas por los comerciantes. En el año

N los comerciantes realizaron ventas por $100

Tradicionalmente, la mayoría de las tiendas por

departamento reconocen el valor bruto de las ventas en

concesiones en su línea de “ingresos por ventas”

Bajo IFRS ¿Cómo debería reconocer la tienda por

departamento este ingreso

Juan Ortiz Leiva

Doctorando en AdministraciónPage 40

Una distribución de películas otorga una licencia por un honorario fijo a un

operador de cines, para la exhibición de una película nueva. El honorario fijo es

recibido en su totalidad en la fecha que se otorgó la licencia. El ingreso y el costo

pueden ser medidos confiablemente.

La licencia le da derecho al operador de cines exhibir la película un número

ilimitado de veces durante el periodo del contrato en un área geográfica en

particular. El operador de cines no puede cancelar el contrato de licencia y no se

le puede solicitar al distribuidor la devolución del honorario parcial o totalmente

bajo ninguna circunstancia. Basado en experiencias pasadas, el distribuidor

espera que el operador de cines exhiba la película unas 30 veces a lo largo del

periodo del contrato.

¿Puede la Gerencia reconocer el ingreso cuando el contrato fue firmado y la

película fue transferida?

18/05/2015

21

Juan Ortiz Leiva

Doctorando en AdministraciónPage 41

Juan Ortiz Leiva

Doctorando en AdministraciónPage 42

18/05/2015

22

Juan Ortiz Leiva

Doctorando en AdministraciónPage 43

Juan Ortiz Leiva

Doctorando en AdministraciónPage 44

18/05/2015

23

Juan Ortiz Leiva

Doctorando en AdministraciónPage 45

Juan Ortiz Leiva

Doctorando en AdministraciónPage 46

18/05/2015

24

Juan Ortiz Leiva

Doctorando en AdministraciónPage 48

• Normalmente, el criterio usado para el reconocimiento de ingresos de

actividades ordinarias en esta Norma se aplicará por separado a cada

transacción. No obstante, en determinadas circunstancias, es necesario

aplicar tal criterio de reconocimiento, por separado, a los componentes

identificables de una única transacción, con el fin de reflejar la sustancia de la

operación. Por ejemplo, cuando el precio de venta de un producto incluye

una cantidad identificable a cambio de algún servicio futuro, tal importe se

diferirá y reconocerá como ingreso en el intervalo de tiempo durante el que

tal servicio será ejecutado. A la inversa, el criterio de reconocimiento será de

aplicación a dos o más transacciones, conjuntamente, cuando las mismas

están ligadas de manera que el efecto comercial no puede ser entendido sin

referencia al conjunto completo de transacciones. Por ejemplo, una entidad

puede vender bienes y, al mismo tiempo, hacer un contrato para recomprar

esos bienes más tarde, con lo que se niega el efecto sustantivo de la

operación, en cuyo caso las dos transacciones han de ser contabilizadas de

forma conjunta.

18/05/2015

25

Juan Ortiz Leiva

Doctorando en AdministraciónPage 49

• La sociedad vende computadores.

Los FV de los componentes son:

CPU $ 800

Monitor $ 400

Teclado $ 100

Total $ 1.300

• Precio del PC completo $ 1.200

• La sociedad vendió todo el PC pero entrego solamente el CPU al final del año.

• ¿Cuál es el importe en ingreso que debe reconocer?

18/05/2015

26

Juan Ortiz Leiva

Doctorando en AdministraciónPage 51

• La prestación de servicios implica, normalmente, la ejecución,

por parte de la empresa, de un conjunto de tareas acordadas en

un contrato, con una duración determinada en el tiempo.

• Los servicios pueden prestarse en el transcurso de un único

ejercicio o a lo largo de varios ejercicios.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 52

• Algunos contratos para la prestación de servicios se relacionan

directamente con contratos de construcción, por ejemplo aquéllos

que realizan los arquitectos o la gerencia de los proyectos. Los

ingresos ordinarios derivados de tales contratos no son abordados

en esta Norma, sino que se contabilizan de acuerdo con los

requisitos que se especifican en la NIC 11, Contratos de

Construcción.

18/05/2015

27

Juan Ortiz Leiva

Doctorando en AdministraciónPage 53

Uso de activos por terceros

El uso, por parte de terceros, de activos de la empresa, da lugar a

ingresos ordinarios que adoptan la forma de:

A. Intereses – cargos por el uso de efectivo, de otros medios

equivalentes al efectivo o por el mantenimiento de deudas con la

empresa;

B. Regalías – cargos por el uso de activos a largo plazo de la

empresa, tales como patentes, marcas, derechos de autor o

aplicaciones informáticas; y

Juan Ortiz Leiva

Doctorando en AdministraciónPage 54

• La principal preocupación en la contabilización de ingresos

ordinarios es determinar cuándo deben ser reconocidos.

• Flujo probable de beneficios

• Lo siguiente puede ser medido confiablemente:

• Grado de avance

• Ingresos

• Costos incurridos

• Costo hasta finalizar

REQUISITOS

18/05/2015

28

Juan Ortiz Leiva

Doctorando en AdministraciónPage 55

Si• Reconocer

resultado de acuerdo al estado de avance

No• Reconocer

perdida esperada inmediatamente

¿UTILIDAD?

Juan Ortiz Leiva

Doctorando en AdministraciónPage 56

Ingresos se pueden medir

de manera fiable

Porcentaje de

realización

Ingresos no se pueden

medir de manera fiable

Existencia

Ingresos no se pueden

medir de manera fiable y

no son recuperables los

costos

Gasto, sin registro de

ingreso

18/05/2015

29

Juan Ortiz Leiva

Doctorando en AdministraciónPage 57

La sociedad NIC 18 Diseño Industrial S.A.”, es una sociedad

dedicada al diseño de instalaciones técnicas complejas. En

Julio de 2004 firmó un contrato para el diseño de una

nueva planta industrial. Dicho diseño se estimó que se

podría realizar en un plazo de 2 años. El total del contrato

es de $4.000.000. La sociedad ha realizado una estimación

por semestres de los costos en que debe incurrir para el

cumplimiento del contrato:

Juan Ortiz Leiva

Doctorando en AdministraciónPage 58

FECHA COSTO DEL PERIODO COSTO ACUMULADO

21-12-2004 800.000 800.000

01-07-2005 1.600.000 2.400.000

31-12-2005 400.000 2.800.000

01-07-2006 400.000 3.200.000

18/05/2015

30

Juan Ortiz Leiva

Doctorando en AdministraciónPage 59

IFRS Ingeniera S.A. esta realizando un proyecto con los siguientes antecedentes a diciembre

De 20X1

GASTOS HONORARIOS 1.200.000

INSUMOS 450.000

MAQUINARIA 16.000.000

SEGUROS 35.000

REMUNERACIONES 3.450.000

Otros Antecedentes :

Propiedad Planta y Equipo adquirido el 01 de Enero de X1 y tiene una vida útil de 5 años

Juan Ortiz Leiva

Doctorando en AdministraciónPage 60

Hipótesis I• Ingresos medidos con fiabilidad NO

• Costos Recuperables SI

Hipótesis II• Ingresos medidos con fiabilidad NO

• Costos Recuperables NO *

*El cliente tiene la posibilidad cierta de rechazar el proyecto

18/05/2015

31

Juan Ortiz Leiva

Doctorando en AdministraciónPage 61

Un concesionario de vehículos industriales vende un camión con las siguientes condiciones:

a) Se firma el contrato de compra-venta en diciembre del año XX.

b) El camión se vende con el servicio de mantenimiento incluido en el precio durante los dos

primeros años de vida del vehículo.

c) La entrega y cobro del vehículo se produce el 02/01/XX + 1

d) El servicio de mantenimiento incluye revisiones y todas aquellas actividades de

conservación necesarias para el buen funcionamiento del vehículo (aceite filtros, etc):.

e) El precio de la venta es de 100.000 u.m. más impuestos indirectos del 16%.

f) Se estima que a valores de mercado el mantenimiento del vehículo supone un 5% de su

precio de venta, cada año, durante los 4 primeros años.

Se pide:

Determinar el importe de los ingresos, ejercicio XX y XX + 1 y la naturaleza de dichos ingresos.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 62

Una cadena de tiendas de bicicletas mantiene bicicletas para la

venta o el alquiler a corto plazo. Las bicicletas que están

disponibles para alquilar se utilizan durante dos a tres años y luego

se venden en las tiendas como modelos de segunda mano.

En todas las tiendas se venden bicicletas nuevas y de segunda

mano.

Las tiendas tienen tres fuentes de ingresos de actividades

ordinarias:

A. La venta de bicicletas nuevas,

B. La venta de bicicletas de segunda mano y

C. El alquiler de bicicletas.

18/05/2015

32

Juan Ortiz Leiva

Doctorando en AdministraciónPage 63

Un fabricante vende uno de sus productos a 500 u.m. por

unidad. Sin embargo, el fabricante les otorga a sus clientes un

20% de descuento en los pedidos de 100 unidades o más.

Además, si el cliente compra 1.000 unidades o más en un

periodo financiero anual sobre el que se informa, el minorista le

otorga un descuento por volumen adicional del 10% sobre el

precio de lista en todas las unidades que el cliente adquirió

durante dicho año contable.

Un cliente compra mensualmente 100 unidades del producto

durante un periodo financiero anual.

Juan Ortiz Leiva

Doctorando en AdministraciónPage 64

Un expendedor de tabaco vende cigarros a 10 u.m. la unidad, incluido

el impuesto al tabaco de 4 u.m. que recauda por cuenta del gobierno

nacional. El impuesto al tabaco se paga al gobierno a fines del mes

siguiente al mes en que se vendieron los cigarrillos. No obstante, si el

cliente se atrasa, el expendedor de tabaco tiene derecho a reclamar al

gobierno el impuesto al tabaco.

El expendedor de tabaco debe medir el ingreso de actividades

ordinarias en 6 u.m. por cada unidad vendida (es decir, 10 u.m. del

precio de lista menos 4 u.m. cobradas por cuenta del gobierno).

18/05/2015

33

Juan Ortiz Leiva

Doctorando en AdministraciónPage 65

Con fecha 02 de enero de 2014, la empresa NIC 18 S.A. vende inventario por un monto

de 2.000.000.- con crédito a dos años, cuotas mensuales de igual valor, esto no incluye

interés, El precio efectivo actual de los bienes es de 1.650.398

Dado que existe una diferencia, entre el precio actual y el precio a crédito, tal acuerdo

es de hecho una transacción de financiación, además de una venta de bienes.

Asumiendo que la tasa de descuento implícita sea razonable (teniendo en cuenta, por

ejemplo, el valor temporal del dinero y la posición crediticia del cliente), la entidad

deberá reconocer los ingresos de actividades ordinarias provenientes de la venta de

bienes el primer día del periodo anual sobre el que se informa en 1.650.398.

La entidad deberá reconocer ingresos de actividades ordinarias por intereses en los

años X1 y X2 Respectivamente