PENGEMBANGAN KEBIJAKAN AMDAL DALAM MENCEGAH KERUSAKAN LINGKUNGAN PADA KEGIATAN USAHA MIGAS

IMPLEMENTASI RISK BASED AUDIT DALAM RANGKA

PENGUATAN INTERNAL CONTROL SEKTOR MIGAS

1

KHAIRIANSYAH SALMAN

KONSEP RISK BASED AUDIT

2

KONSEP DASAR RISK BASED AUDIT Risiko adalah Peristiwa yang berdampak negatif, yang dapat menghambat pencapaian tujuan atau menurunkan nilai aset (COSO : 2004)

Manajemen Risiko adalah:Suatu proses, yang diefektifkan oleh Dewan Komisaris, Manajemen dan Personil Perusahaan, diterapkan mulai sejak penyusunan strategi hingga seluruh proses perusahaan, dirancang untuk mengidentifikasi peristiwa potensial yang dapat mempengaruhi perusahaan, dan mengelola risiko tersebut agar sesuai dengan risk appetite (batas selera risiko) perusahaan, untuk menyediakan keyakinan memadai sehubungan dengan pencapaian sasaran perusahaan ” (ERM-COSO:2004)

Risk Based AuditSalah satu pendekatan audit yang mengalokasikan sumber daya audit yang lebih besar pada area/akun laporan keuangan yang paling memiliki risiko salah saji, baik karena kesalahan, kesengajaan, maupun karena risiko bisnis entitas yang diperiksa.

3

MANAJEMEN RISIKO SEKTOR MIGAS

4

Tugas dan Tanggung Jawab SKK Migas/KKKS

Hambatan Pencapaian

Keuntungansebesar-besarnya bagi Negara

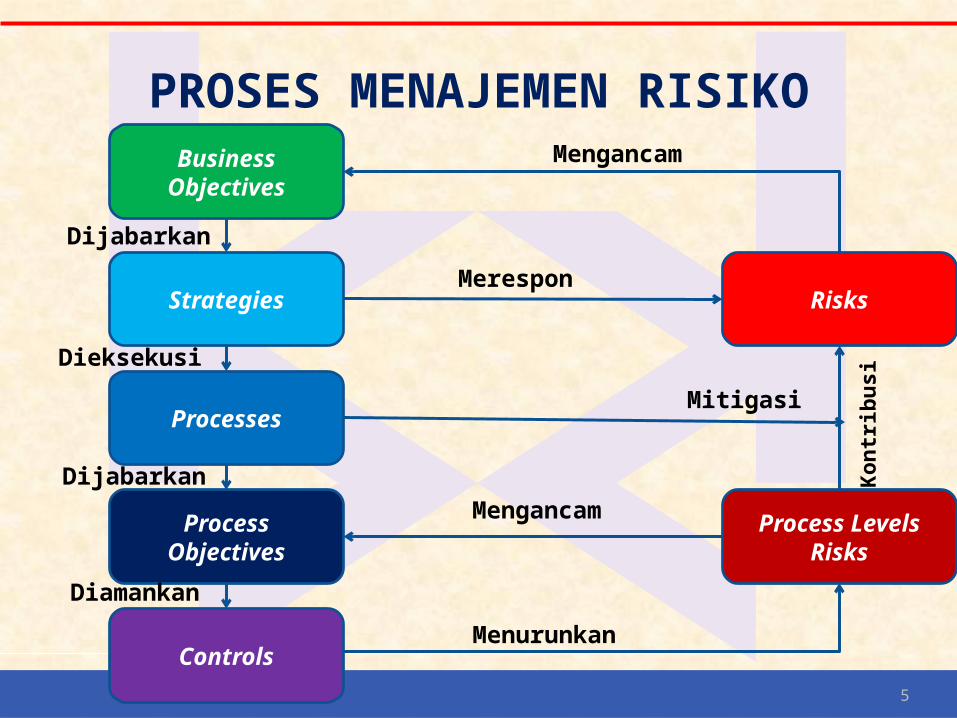

PROSES MENAJEMEN RISIKO

5

Business Objectives

Strategies

Processes

Process Objectives

Controls

Process Levels Risks

Risks

Mengancam

Merespon

Mitigasi

Mengancam

Menurunkan

Kont

ribu

si

Dijabarkan

Dieksekusi

Dijabarkan

Diamankan

URGENSI RISK BASED AUDIT

6

LINGKUP ≠ 100%KETERBATASAN WAKTU

KETERBATASAN SDM

KETERBATASAN BIAYA

BASIC IDEA RISK BASED AUDIT

Alokasi Sumber Daya Audit yang terbatas,

dan fokus ke area yang berisiko tinggi

Penentuan risiko

Pengenalan

Entitas yang Lebih

Mendalam

OUTPUT RISK BASED AUDIT

RBA

STRATEGI & FOKUS PROGRAM

UKURAN SAMPEL

PLAN MATERIALITY DAN

TOLERABLE ERROR

PROSES IDENTIFIKASI RISIKOKegiatan entitas (entity level)

Proses atau siklus entitas (process level)

Akun/transaksi (transaction/account level)

RISK BASED AUDIT APPROACH 9

WHAT RISKS SHOULD BE ASSESSED ON RBA ?

Audit risksBusiness risksInherent risksControl risksDetection risksFraud risks

RISIKO AUDIT

RISIKO BAWAAN (INHERENT RISK (IR))

Risiko bawaan adalah kerentanan suatu saldo akun atau golongan transaksi terhadap suatu salah saji material, dengan asumsi bahwa tidak terdapat pengendalian yang terkait.

RISIKO PENGENDALIAN (CONTROL RISK (CR))

Risiko pengendalian adalah risiko bahwa suatu salah saji material yang dapat terjadi dalam suatu asersi tidak dapat dicegah atau

dideteksi secara tepat waktu oleh pengendalian internal entitas.

Risiko Deteksi (Detection Risk (DR))

Risiko deteksi adalah risiko bahwa pemeriksa tidak dapat mendeteksi salah saji material yang terdapat dalam suatu asersi.

Risiko deteksi merupakan fungsi efektivitas prosedur pemeriksaan dan penerapannya oleh pemeriksa.

Penetapan Tingkat Resiko Pemeriksaan yang dapat diterima (AAR)

1. Tingkat ketergantungan pengguna

2. Kemungkinan kegagalan keuangan

3. Integritas manajemen

4. Geografis5. Nilai asset6. Anggaran yang

dikelola7. Jumlah satker8. Hasil

pemeriksaan sebelumnya

9. Sistem informasi yang digunakan

9 Faktor Skoring

1. Pemahaman Tujuan dan Harapan Penugasan

2. Pemahaman Entitas

3. TLHP Sebelumnya

4. Pemahaman SPI

1 %, Tingkat Keyakinan 99 %

3 %, Tingkat Keyakinan 97 %

5 %, Tingkat Keyakinan 95 %

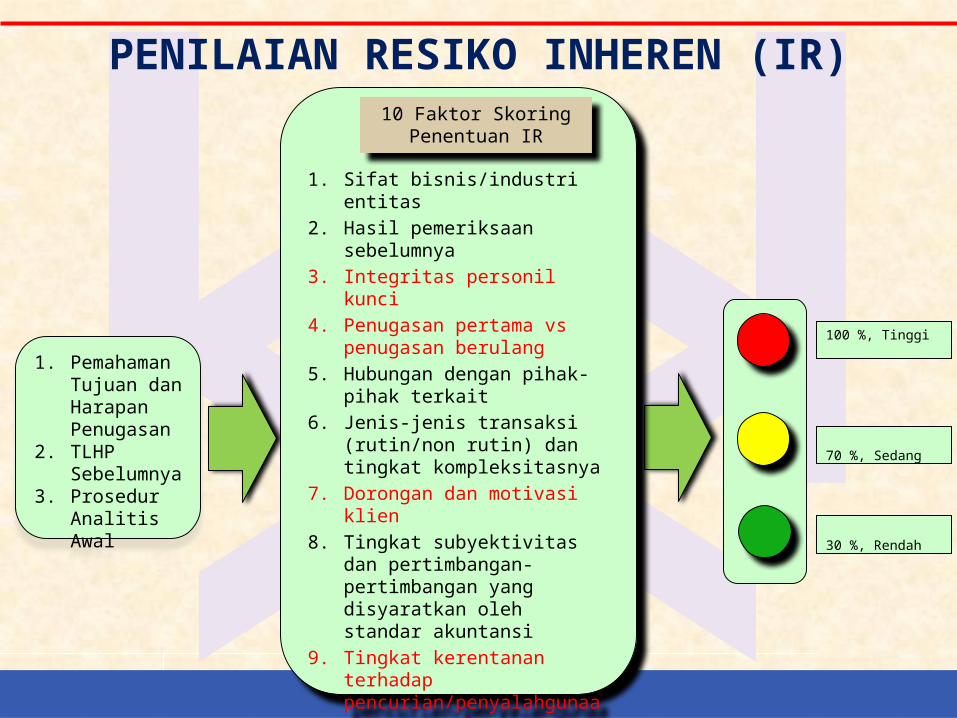

PENILAIAN RESIKO INHEREN (IR)

1. Pemahaman Tujuan dan Harapan Penugasan

2. TLHP Sebelumnya

3. Prosedur Analitis Awal

100 %, Tinggi

70 %, Sedang

30 %, Rendah

1. Sifat bisnis/industri entitas

2. Hasil pemeriksaan sebelumnya

3. Integritas personil kunci

4. Penugasan pertama vs penugasan berulang

5. Hubungan dengan pihak-pihak terkait

6. Jenis-jenis transaksi (rutin/non rutin) dan tingkat kompleksitasnya

7. Dorongan dan motivasi klien

8. Tingkat subyektivitas dan pertimbangan-pertimbangan yang disyaratkan oleh standar akuntansi

9. Tingkat kerentanan terhadap pencurian/penyalahgunaan asset

10.Faktor-faktor terkait dengan salah saji dikarenakan adanya kecurangan terhadap laporan keuangan.

10 Faktor SkoringPenentuan IR

PENILAIAN RESIKO PENGENDALIAN (CR)

1. Keterjadian (Occurrence)

2. Kelengkapan (Completeness)

3. Akurasi (Accuracy)

4. Pembukuan & Pengikhtisaran (posting & summarisation)

5. Pengklasifikasian (Classification)

6. Waktu (Timing)

100 %, Tinggi

70 %, Sedang

30 %, Rendah

1. Memperoleh (atau memutakhirkan) serta menelaah data dan informasi SPI.

2. Mendokumentasikan hasil pemahaman SPI

3. Mengevaluasi implementasi SPI

4. Mengidentifikasi pengendalian yang ada

5. Mengidentifikasi kelemahan pengendalian

6. Menentukan tingkat kelemahan pengendalian

7. Menentukan nilai awal RP

7 Langkah Penilaian SPI

Internal Control

Assertion

18

Tingkat ketergantungan pihak luar Kem ungkinan kegagalan keuangan Intergritas m anajem en

Sifat bisnis/ industri klien Hasil pem eriksaan sebelum nya Integritas personel kunci Penugasan pertam a vs penugasan

berulang Hubungan dengan pihak-pihak

terkait Jenis-jenis transaksi (rutin/non-

rutin) dan tingkat kom pleksitasnya Dorongan dan m otivasi klien Tingkat subyektivitas atas

pertim bangan-pertim bangan yang disyaratkan oleh standar akuntansi

Tingkat kerentanan terhadap pencurian/ penyalahgunaan aset

Faktor-faktor terkait dengan salah saji dikarenakan adanya kecurangan terhadap laporan keuangan

Effektivitas Pengendalian Intern Ketergantungan terhadap

pengendalian intern

Risiko Pem eriksaan yang diterim a

Risiko Bawaan

Risiko Pengendalian

Risiko Deteksi yang

direncanakan

Bukti Pem eriksaan

yang direncanakan

Faktor-Faktor yang M em pengaruhi Risiko Risiko Bukti Pem eriksaan

DD

DI

I

I

D = Direct Relationship

I = Inverse Relationship

I

IMPLEMENTASI RBADALAM

PROSES PENYELENGGARAAN KEGIATAN SEKTOR HULU MIGAS

19

RUANG LINGKUP PEMERIKSAAN Aspek Pengelolaan Keuangan pada Direktorat Jenderal Anggaran Kementerian Keuangan Penyusunan Rencana Penerimaan MigasMonitoring Realisasi Penerimaan MigasPenyelesaian Kewajiban Kontraktual Migas

Aspek operasional Hulu Minyak dan Gas Meliputi produksi, lifting, biaya operasi, perhitungan bagi hasil antara Pemerintah dan KKKS, serta pemenuhan kewajiban perpajakan (PPs/PPh dan PBDR) atas bagian KKKS

20

LINGKUP AUDIT

Produksi First Tranche Petroleum

(FTP) Lifting Investment credit Equity to be split Domestic Market Obligation

(DMO)/DMO gross dan DMO fee Lifting price variance

(LPV) Cost recovery Insentif berupa interest

recovery Contractor’s tax (PPs/PPh

dan PBDR) atas bagi hasil yang diterima KKKS

21

Equity to be split

Contractor ShareGovernment Share

Net Contractor ShareGovernment Share

Cost Recovery

Liftings Revenue

FTP

Investment Credit

Gross DMODMO AdjustmentGovernment Tax

Lifting Price Variance

Production

Potensi Peristiwa Risiko KKKS1. Risiko Kegagalan Eksplorasi2. Risiko Peraturan, Perundang-undangan dan Kebijakan yang tidak

sejalan dengan PSC3. Risiko Tender tidak sesuai ketentuan (Independen, Adil,

Transparan, Kompetitif, Efisien, Efektif)4. Risiko Pengalihan Pemilikan Wilayah Eksplorasi5. Risiko Dampak Lingkungan.6. Risiko Target Produksi tidak tercapai7. Risiko konflik kepentingan antar instansi8. Risiko Penerapan tax treaty tidak sesuai UU9. Risiko Kurang setor pasal 23 dan sanksi bunga atas

keterlambatan penyetoran PPs/PPh dan PBDR/BPT10. Risiko Overlifting melebihi entitlement (share)

22

Potensi Peristiwa Risiko KKKS11. Risiko Prosentase Investment Credit Tidak Sesuai PSC dan

bukan untuk Direct Production Facilities12. Risiko Interest Recovery Atas Capital Expenditure Tidak Sesuai PSC13. Risiko Kelebihan Pembebanan Biaya Home Office Overhead14. Risiko Kelebihan Pembebanan Technical Services Assistance (TSA)15. Risiko Pembebanan Biaya Blok Lain16. Risiko Pembebanan PPN Kedalam Cost Recovery17. Resiko Pembebanan Audit Fee/Legal Cost Bukan Untuk Kepentingan

GOI18. Risiko Kelebihan Pembebanan Biaya Salary dan Benefit

Expatriate19. Risiko Pembebanan biaya pekerjaan melebihi kontrak,

pelaksanaan pekerjaan tidak di-cover dengan kontrak, dan penerapan rate tidak sesuai dengan kontrak

20. Risiko Biaya Community Development Tidak Sesuai PSC.

23

Asumsi sebagai basis perhitungan bagian pemerintah

DPR RI

PEMERINTAH

Penentuan asumsi makro

Lifting, ICP, Kurs

1

Perhitungan Estimasi Lifting

dan Bagian Pemerintah

ESDM dan BPMIGAS menyampaikan data estimasi bagian pemerintah per KKKS kepada Kemkeu

Rincian Lifting dan Bagian Pemerintah

2

DJA

4

Perhitungan Penerimaan Migas

POSTUR APBN

Berdasarkan data estimasi distribusi bagian Pemerintah yang diterima dari ESDM/BPMIGAS dan data Komponen Pengurang yg diterima dari beberapa pihak, DJA melakukan perhitungan penerimaan migas (PPh, PNBP SDA dan PNBP Lainnya, untuk selanjutnya digunakan dalam Postur APBN

PPhPNBP SDAPNBP Lainnya

Perkiraan PPN Migas

Perkiraan PBB Migas

DJP

Arsip DJA

Perkiraan PDRD Migas

Perkiraan Fee BPMIGAS

Perkiraan Fee Penjualan Migas

3

Perhitungan Perkiraan Komponen

Pengurang Penerimaan Migas

BPMIGAS menyampaikan perkiraan PPN Migas, dan DJP menyampaikan perkiraan PBB Migas kepada DJA. Oleh DJA data tersebut, beserta dengan arsip data PDRD, Fee BPMIGAS dan Fee Penjualan Migas tahun sebelumnya dihitung perkiraan komponen pengurang penerimaan migas

Bisnis Proses Perencanaan Penerimaan Migas

24

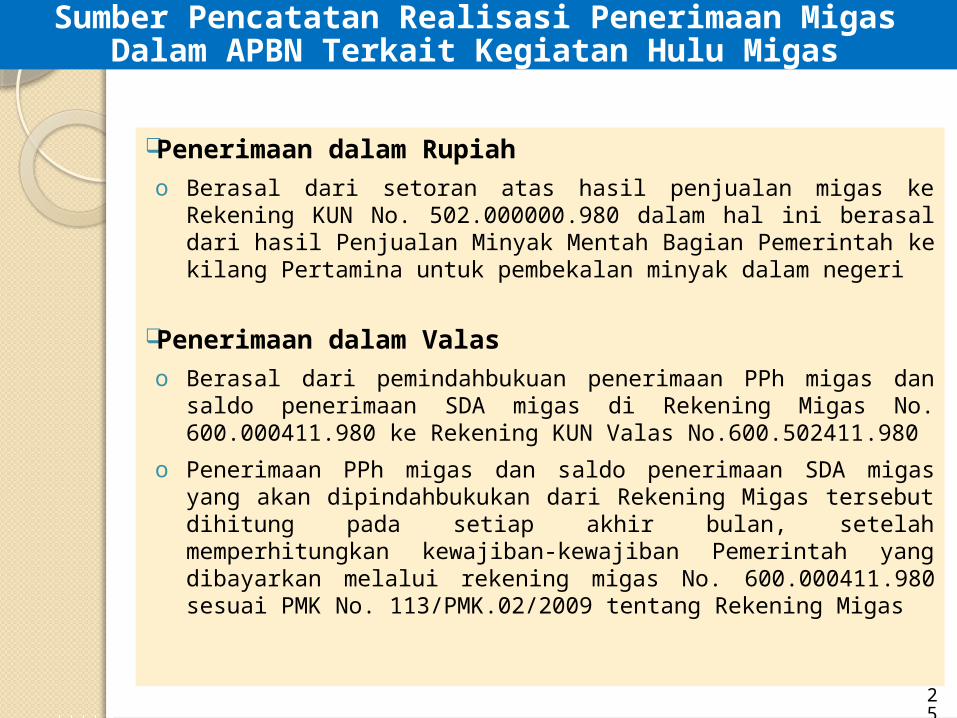

Sumber Pencatatan Realisasi Penerimaan Migas Dalam APBN Terkait Kegiatan Hulu Migas

Penerimaan dalam Rupiaho Berasal dari setoran atas hasil penjualan migas ke

Rekening KUN No. 502.000000.980 dalam hal ini berasal dari hasil Penjualan Minyak Mentah Bagian Pemerintah ke kilang Pertamina untuk pembekalan minyak dalam negeri

Penerimaan dalam Valaso Berasal dari pemindahbukuan penerimaan PPh migas dan

saldo penerimaan SDA migas di Rekening Migas No. 600.000411.980 ke Rekening KUN Valas No.600.502411.980

o Penerimaan PPh migas dan saldo penerimaan SDA migas yang akan dipindahbukukan dari Rekening Migas tersebut dihitung pada setiap akhir bulan, setelah memperhitungkan kewajiban-kewajiban Pemerintah yang dibayarkan melalui rekening migas No. 600.000411.980 sesuai PMK No. 113/PMK.02/2009 tentang Rekening Migas

25

Bagan Arus Kas atas Penerimaan Migas (Dalam Valas)

Hasil Ekspor Minyak Mentah Bag.

Pemerintah

Hasil Penjualan Gas (LNG, LPG,

Natural Gas) Bag. Pemerintah

PPh Migas

Buyer/ Pembeli

KKKS

PertaminaTrustee/

Paying Agent

Federal Reserve Bank di New York

Rekening Migas No. 600.000411980 di BI

Kewajiban Pemerintah Sektor

Migas Koreksi

Kesalahan Pembukuan

BIKesalahan Transfer

Rekening KUN Valas No 502.411980 di BI

Reimbursement PPNPBB MigasPDRD Migas

Fee Keg Hulu MigasDMO Fee

Underlifting KKKSSaldo Valas

1

2

3

4

Overlifting KKKS, Bonus,

Transfer Material

• PPh Migas• Pendapatan SDA

Migas• Pendapatan Lainnya

dari Keg. Hulu Migas

26

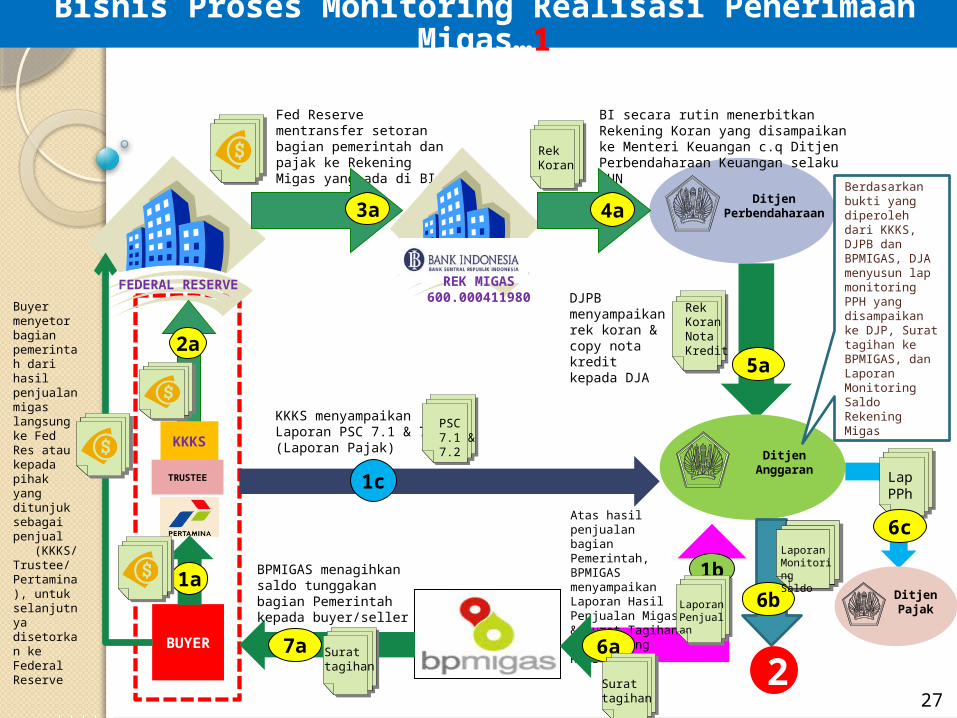

DitjenPerbendaharaan

Fed Reserve mentransfer setoran bagian pemerintah dan pajak ke Rekening Migas yang ada di BI

FEDERAL RESERVE REK MIGAS600.000411980

1b

2a

3a

BI secara rutin menerbitkan Rekening Koran yang disampaikan ke Menteri Keuangan c.q Ditjen Perbendaharaan Keuangan selaku BUN

4a

1c

KKKS menyampaikan Laporan PSC 7.1 & 7.2 (Laporan Pajak)

5a

DJPB menyampaikan rek koran & copy nota kredit kepada DJA

DitjenAnggaran

KKKS

TRUSTEE

BUYER

1a

Buyer menyetor bagian pemerintah dari hasil penjualan migas langsung ke Fed Res atau kepada pihak yang ditunjuk sebagai penjual (KKKS/Trustee/ Pertamina), untuk selanjutnya disetorkan ke Federal Reserve

Atas hasil penjualan bagian Pemerintah, BPMIGAS menyampaikan Laporan Hasil Penjualan Migas & Surat Tagihan overlifting KKKS 6a7a

BPMIGAS menagihkan saldo tunggakan bagian Pemerintah kepada buyer/seller

2

6b

Berdasarkan bukti yang diperoleh dari KKKS, DJPB dan BPMIGAS, DJA menyusun lap monitoring PPH yang disampaikan ke DJP, Surat tagihan ke BPMIGAS, dan Laporan Monitoring Saldo Rekening Migas

6c

DitjenPajak

Surat tagihan

Lap PPh

PSC7.1 & 7.2

Surat tagihan

Laporan Penjualan

RekKoran Nota Kredit

RekKoran

Laporan MonitoringSaldo

Bisnis Proses Monitoring Realisasi Penerimaan Migas…1

27

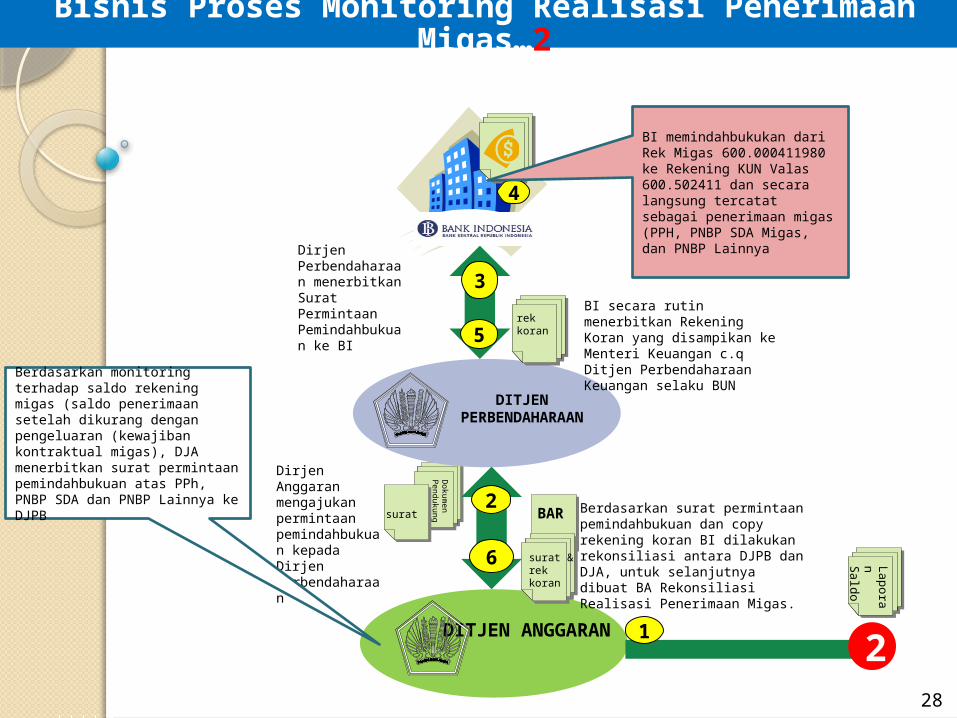

Dirjen Anggaran mengajukan permintaan pemindahbukuan kepada Dirjen Perbendaharaan

Dokumen Pendukung

DITJENPERBENDAHARAAN

Dirjen Perbendaharaan menerbitkan Surat Permintaan Pemindahbukuan ke BI

4

DITJEN ANGGARAN

Laporan Saldo

2

Berdasarkan monitoring terhadap saldo rekening migas (saldo penerimaan setelah dikurang dengan pengeluaran (kewajiban kontraktual migas), DJA menerbitkan surat permintaan pemindahbukuan atas PPh, PNBP SDA dan PNBP Lainnya ke DJPB

1

BI secara rutin menerbitkan Rekening Koran yang disampikan ke Menteri Keuangan c.q Ditjen Perbendaharaan Keuangan selaku BUN

6

2

3

5

BI memindahbukukan dari Rek Migas 600.000411980 ke Rekening KUN Valas 600.502411 dan secara langsung tercatat sebagai penerimaan migas (PPH, PNBP SDA Migas, dan PNBP Lainnya

Berdasarkan surat permintaan pemindahbukuan dan copy rekening koran BI dilakukan rekonsiliasi antara DJPB dan DJA, untuk selanjutnya dibuat BA Rekonsiliasi Realisasi Penerimaan Migas.

BAR

surat &rek koran

rek koran

surat

Bisnis Proses Monitoring Realisasi Penerimaan Migas…2

28

Kewajiban Kotraktual Migas

Berdasarkan Peraturan Menteri Keuangan No. 113/PMK.02/2009, kewajiban sektor migas yang dapat diproses melalui Rekening Migas No. 600.000411.980 adalah sebagai berikut: Reimbursement PPN PBB Migas Pajak Daerah dan Retribusi Daerah (PDRD) Fee Kegiatan Usaha Hulu Migas (BPMIGAS

dan fee penjualan Migas)DMO FeeUnderlifting Kontraktor Kontrak Kerja Sama (KKKS)

29

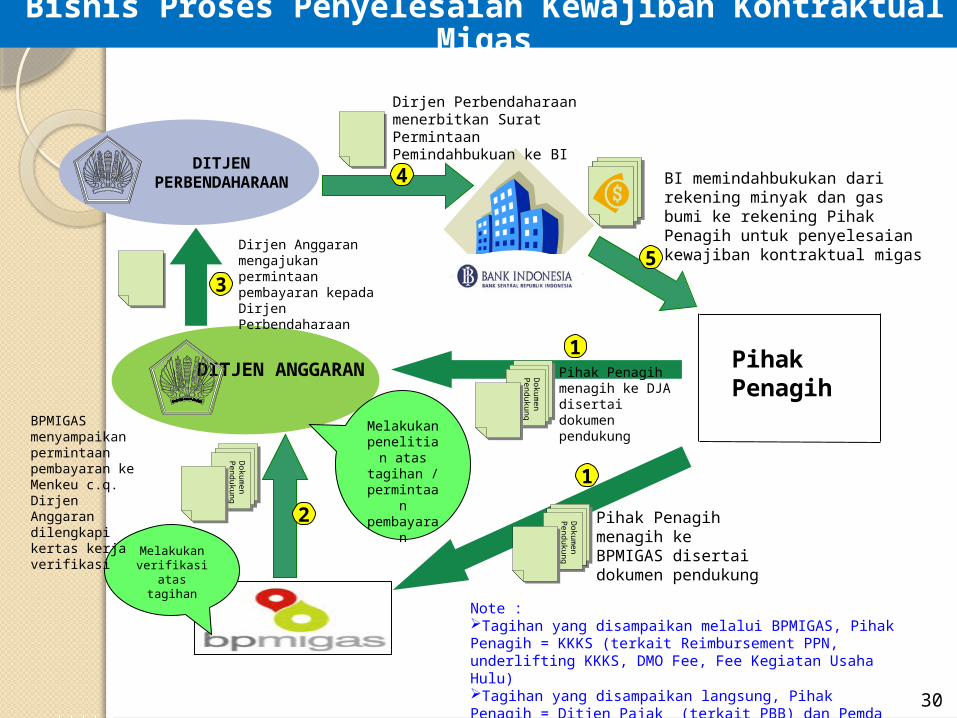

Pihak Penagih menagih ke BPMIGAS disertai dokumen pendukung

BI memindahbukukan dari rekening minyak dan gas bumi ke rekening Pihak Penagih untuk penyelesaian kewajiban kontraktual migas

2

3

1

Dokumen PendukungMelakukan

verifikasi atas

tagihan

BPMIGAS menyampaikan permintaan pembayaran ke Menkeu c.q. Dirjen Anggaran dilengkapi kertas kerja verifikasi

Dokumen Pendukung

DITJEN ANGGARAN

DITJEN PERBENDAHARAAN

Melakukan penelitian atas

tagihan /permintaa

n pembayara

n

Dirjen Perbendaharaan menerbitkan Surat Permintaan Pemindahbukuan ke BI

Dirjen Anggaran mengajukan permintaan pembayaran kepada Dirjen Perbendaharaan

5

4

Pihak Penagih

Note :Tagihan yang disampaikan melalui BPMIGAS, Pihak Penagih = KKKS (terkait Reimbursement PPN, underlifting KKKS, DMO Fee, Fee Kegiatan Usaha Hulu) Tagihan yang disampaikan langsung, Pihak Penagih = Ditjen Pajak (terkait PBB) dan Pemda (terkait PDRD)

Bisnis Proses Penyelesaian Kewajiban Kontraktual Migas

1Pihak Penagih menagih ke DJA disertai dokumen pendukung

Dokumen Pendukung

30

PENGAWASAN DAN PENGENDALIAN

31

Copyright © 2022 FDOKUMEN