La Reforma Regulatoria del Sector Eléctrico en Venezuela: Un Análisis de la Ley Orgánica de...

25

CONGRESO DE LA REPÚBLICA Oficina de Asesoría Económica y Financiera Informes La Reforma Regulatoria del Sector Eléctrico en Venezuela: Un análisis de la Ley Orgánica de Servicio Eléctrico Nacional Leonardo Vera Diciembre 1998 • Serie: Informes 98-008 Av. Urdaneta, Torre Financiera Latino, Piso 21, La Candelaria, Caracas. Teléfonos 564-2131, 1320, 0654. e-mail: [email protected]

Transcript of La Reforma Regulatoria del Sector Eléctrico en Venezuela: Un Análisis de la Ley Orgánica de...

CONGRESO DE LA REPÚBLICA Oficina de Asesoría Económica y Financiera

Av. Urdaneta, Torre Financiera Latino, Piso 21, La C

Informes La Reforma Regulatoria del Sector Eléctrico en Venezuela: Un análisis de la Ley Orgánica de Servicio Eléctrico Nacional Leonardo Vera Diciembre 1998 • Serie: Informes 98-008

andelaria, Caracas. Teléfonos 564-2131, 1320, 0654. e-mail: [email protected]

Resumen Ejecutivo El sector eléctrico nacional reclama en la actualidad de una profunda reforma que propicie cambios en la estructura y en la regulación que ayuden no sólo a elevar los muy deteriorados niveles de eficiencia sino además a fortalecer la calidad, penetración y sostenibilidad del servicio. En la actualidad el sector eléctrico no se rige por una norma legal específica, la regulación ha sido difusa y sujeta a la discreción de distintos instancias del poder público y de las empresas existentes. El sector está caracterizado además por la ausencia de competencia en el ejercicio de la actividad, y ha estado marcado, muy especialmente en los últimos años, por altos niveles de ineficiencia, racionamiento geográfico, delicados problemas financieros, desmejoramiento de la calidad del servicio, y serias dificultades para financiar su expansión En gran medida toda esta problemática obedece a la formula absolutamente inapropiada de regulación existente. El proyecto de Ley Orgánica de Servicio Eléctrico Nacional constituye un avance significativo para comenzar a reorganizar el sector. Mas aún, ninguna reforma en la constitución, gestión y régimen de propiedad de las empresas del Estado tendrá efectivos resultados si previamente no existe un marco regulatorio que organice el sector y establezca las reglas de juego, los derechos y limitaciones para actuar. La separación jurídica, contable y de gestión de las funciones de generación, transmisión, distribución y comercialización del servicio que se contempla en el proyecto es una pieza vital para la reorganización. La desintegración ayuda además a evitar el uso de poder de mercado y a reducir la asimetría de información entre las empresas y el regulador. El proyecto crea además una comisión reguladora del sector eléctrico con necesarios rasgos de autonomía, y un centro de gestión del sistema interconectado. Se crea además un mercado mayorista de electricidad al que los distribuidores y grandes consumidores pueden realizar transacciones de potencia y energía eléctrica y en el cual el despacho de energía se realiza en función de las unidades más eficientes. Se establece una disposición explícita para no impedir a ningún participante que reúna las especificaciones técnicas a tener acceso a la red de transmisión y distribución. Se declaran abiertas a la competencia las actividades de generación y comercialización y se establecen mecanismos

para evitar abusos de posición de dominio o prácticas anticompetitivas. Se distinguen dos tipos de sistemas tarifarios: uno para clientes regulados y otro para clientes no regulados. Se contempla la eliminación de los subsidios cruzados y de las enormes distorciones que estos conllevan y se estable la posibilidad de sustituir estos por subsidios directos desde el Estado y los municipios. Aunque el proyecto de Ley está bien orientado en sus principios fundamentales, algunas limitaciones y omisiones deben ser precisadas. En particular, el proyecto debe establecer con claridad, para efectos de los actos jurídicos y económicos, cual es su objeto. La simple referencia a los objetivos de la política energética y de desarrollo nacional no es suficiente. Por otra parte, y en relación con el tema de la separación, la vinculación por la vía de la propiedad que deja abierta el proyecto de Ley, eleva ciertas interrogantes sobre cuan pertinente es permitir la concentración de la propiedad verticalmente. En lo que toca a la Comisión Nacional de Electricidad, es preciso minimizar los riesgos de captura regulatoria estableciendo requisitos de competencia profesional para los miembros de la junta directiva de esta agencia y proponer mecanismos distintos de elección de estos miembros a la elección discrecional del ejecutivo. Es inconveniente igualmente que el financiamiento de la agencia descanse en aportes del ejecutivo y de las empresas y que la cuota que corresponde a las empresas se traslada hacia las tarifas. Mayor transparencia e independencia es posible si el aporte a la agencia lo hacen los usuarios con el derecho a conocer el monto de tales aportes en el desglose de su facturación. El proyecto de Ley debe además establecer alguna disposición que garantice el acceso al gas como fuente de generación. Esta omisión debe ser subsanada, particularmente porque la propiedad del gas como recurso esta reservada al Estado, y éste constituye parte importante de la actividad de generación eléctrica. Así mismo en lo que toca a la distinción de clientes regulados y no regulados es necesario dejar en forma expresa que el límite establecido para distinguir unos de otros pueda bajar gradualmente en la medida que las condiciones del mercado mayorista así lo requieran. Por otra parte el plazo que se establece para la eliminación de los subsidios cruzados puede ser corto si se toma en cuenta que las ganancias de eficiencia solo se dejarán ver plenamente después de transcurridos los

2

cuatro años que establece el proyecto para proceder a la separación vertical de las empresas. Un conflicto de competencias en las facultades para analizar prácticas anticompetitivas y sanciones administrativas entre la Comisión de Energía Eléctrica y Pro-Competencia no es resuelto por la Ley. La LOSEN debe precisar la asignación de responsabilidades y establecer acciones

coordinadas entre ambos entes regulatorios. Finalmente, al evaluar la importancia que tiene la existencia de un marco legal e institucional que regule el sector, la acción de avanzar en las privatizaciones sin antes haber propiciado una restructuración y dotado al sector de un marco jurídico, constituye una alternativa muy deficiente, independientemente del objeto que se busque con la privatización.

3

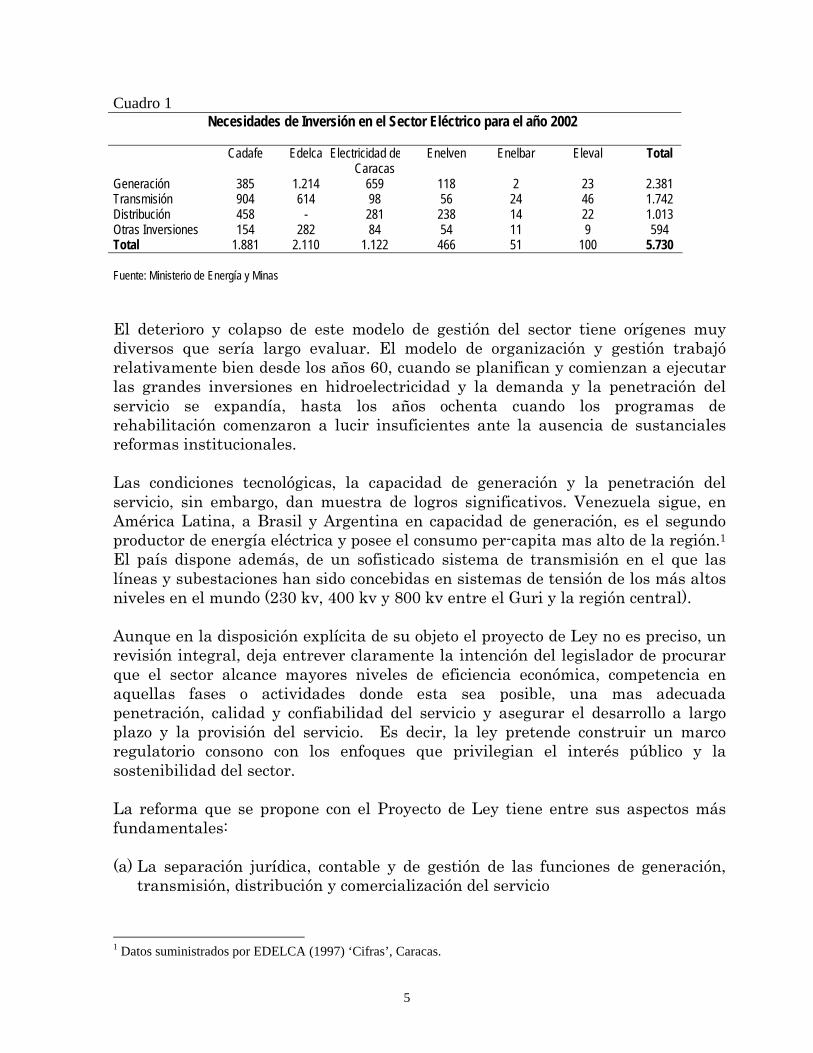

I. Introdución y Disposiciones Fundamentales A finales del mes de Julio de 1998, la Cámara del Senado del Congreso de la República remitió al cuerpo de diputados del Legislativo el proyecto de Ley Orgánica de Servicio Eléctrico Nacional (LOSEN en adelante). Este proyecto ha sido concebido como una Ley marco en un sector que nunca ha estado sometido a una norma legal específica, cuya regulación ha sido difusa y sujeta a la discreción tanto de distintas instancias del poder público como de las empresas incumbentes, caracterizado además por la ausencia de competencia en el ejercicio de la actividad, y que ha estado marcado, muy especialmente en los últimos años, por bajos niveles de eficiencia, racionamiento geográfico, desmejoramiento de la calidad y confiabilidad del servicio, delicados problemas financieros, y dificultades para financiar su expansión. Esta situación ha configurado lo que algunos han denominado "emergencia eléctrica". La situación de racionamiento y caídas de tensión en numerosas zonas del país son resultado de graves ineficiencias ligadas al régimen de propiedad y de gestión de las empresas del Estado y de una imperfecta regulación del sector. Entre 1997 y 1998 el número de interrupciones eléctricas en Venezuela mas que se duplicó, pasando de 32 fallas en bloques mayores de 100 megavatios en el año 1997, a 77 fallas en 1998 (ver figura 1). El ochenta por ciento de estas fallas se dan en la red de transmisión cuyas inversiones en mantenimiento han disminuido sensiblemente en los últimos años. Según cifras del Ministerio de Energía y Minas, Cadafe, empresa del Estado que maneja buena parte de la red de transmisión, necesita para actualizar y optimizar sus operaciones inversiones por 904 millones de dólares sobre un total de cerca de 5.730 millones de dólares que requieren las seis principales empresas para recuperar gran parte del sistema para el año 2002 (ver cuadro 1).

Número de Fallas del Sistema Eléctrico (en bloques mayores de 100 MW)

8 9 13

32

77

0102030405060708090

1994 1995 1996 1997 1998

Fuente: Caveinel

4

Cuadro 1 Necesidades de Inversión en el Sector Eléctrico para el año 2002

Cadafe Edelca Electricidad de

CaracasEnelven Enelbar Eleval Total

Generación 385 1.214 659 118 2 23 2.381 Transmisión 904 614 98 56 24 46 1.742 Distribución 458 - 281 238 14 22 1.013 Otras Inversiones 154 282 84 54 11 9 594 Total 1.881 2.110 1.122 466 51 100 5.730 Fuente: Ministerio de Energía y Minas El deterioro y colapso de este modelo de gestión del sector tiene orígenes muy diversos que sería largo evaluar. El modelo de organización y gestión trabajó relativamente bien desde los años 60, cuando se planifican y comienzan a ejecutar las grandes inversiones en hidroelectricidad y la demanda y la penetración del servicio se expandía, hasta los años ochenta cuando los programas de rehabilitación comenzaron a lucir insuficientes ante la ausencia de sustanciales reformas institucionales. Las condiciones tecnológicas, la capacidad de generación y la penetración del servicio, sin embargo, dan muestra de logros significativos. Venezuela sigue, en América Latina, a Brasil y Argentina en capacidad de generación, es el segundo productor de energía eléctrica y posee el consumo per-capita mas alto de la región.1 El país dispone además, de un sofisticado sistema de transmisión en el que las líneas y subestaciones han sido concebidas en sistemas de tensión de los más altos niveles en el mundo (230 kv, 400 kv y 800 kv entre el Guri y la región central). Aunque en la disposición explícita de su objeto el proyecto de Ley no es preciso, un revisión integral, deja entrever claramente la intención del legislador de procurar que el sector alcance mayores niveles de eficiencia económica, competencia en aquellas fases o actividades donde esta sea posible, una mas adecuada penetración, calidad y confiabilidad del servicio y asegurar el desarrollo a largo plazo y la provisión del servicio. Es decir, la ley pretende construir un marco regulatorio consono con los enfoques que privilegian el interés público y la sostenibilidad del sector. La reforma que se propone con el Proyecto de Ley tiene entre sus aspectos más fundamentales: (a) La separación jurídica, contable y de gestión de las funciones de generación,

transmisión, distribución y comercialización del servicio

1 Datos suministrados por EDELCA (1997) ‘Cifras’, Caracas.

5

(b) La apertura a la competencia de las actividades de generación y comercialización y el establecimiento de mecanismos para evitar abusos de posición de dominio o prácticas anticompetitivas.

(c) La creación de una comisión reguladora con carácter autónomo, y de un centro de gestión del sistema y de administración del mercado mayorista.

(d) La creación de un mercado mayorista al que concurren generadores, grandes consumidores y distribuidores.

(e) El acceso abierto a la red de transmisión y distribución. (f) La distinción de dos tipos de sistemas tarifarios: uno para clientes regulados y

otro para clientes no regulados. (g) La eliminación de los subsidios cruzados por subsidios directos del Estado y los

municipios a sectores focalizados. En este informe, nos proponemos hacer una evaluación de la LOSEN destacando no solamente aquellas disposiciones en donde el proyecto establece avances significativos para el sector eléctrico, sino además señalando sus insuficiencias y limitaciones presentando en cada caso sugerencias para su mejoramiento. El análisis de estos aspectos relevantes de la LOSEN permite así mismo identificar el sentido de muchas de las disposiciones. El informe está dividido en nueve breves secciones comenzando la sección II con las disposiciones que tienen que ver con la reestructuración y separación. En la sección III se discute la forma en la cual planificación del sector ha sido concebida. Una evaluación del diseño del órgano regulatorio y algunas observaciones para ayudar a consolidar su autonomía se hacen en la sección IV. En la sección V, se destaca en mayor detalle la forma en que ha sido concebida la estructura de mercado en cada una de las actividades del sector así como sus condicionantes. Por su carácter estratégico en la generación, discutimos el tema del acceso al gas y su regulación para la reforma del sector eléctrico en la sección VII. En la sección VI, analizamos los alcances y el funcionamiento del mercado mayorista de electricidad y la distinción que hace el proyecto de Ley entre clientes regulados y no regulados. Unos breves comentarios sobre la composición y desglose de la tarifa eléctrica a los clientes regulados sigue en la sección VII. La sección VIII, destaca lo referente a la política de subsidios. En la sección IX se hace referencia al conflicto de intereses que puede surgir en lo que toca a la aplicación de las políticas inhiban conductas restrictivas a la libre competencia o abusos de poder de mercado. Finalmente en la sección X se aprecia la importancia que tiene la promoción de un cambio en el marco regulatorio como paso previo a cualquier intento de reestructuración, muy a propósito de las acciones que viene tomando el ejecutivo en materia de privatizaciones. II. La Separación de las Actividades y la Competencia. Un punto central contenido en las disposiciones fundamentales de la LOSEN es el establecimiento claro de las características del nuevo marco regulatorio que regirá el sector. El nuevo marco regulatorio privilegia los objetivos de eficiencia, no

6

discriminación, calidad del servicio y equidad. En estas disposiciones, específicamente en el artículo 5, la Ley establece la desintegración vertical de las actividades de manera que las fases mas importantes del negocio: generación, transmisión, distribución y comercialización, puedan ser manejadas por empresas cuya gestión, propiedad y contabilidad estén separadas. En las disposiciones transitorias se establece un plazo de hasta cuatro (4) años para que las empresas integradas verticalmente procedan a la separación. Esta separación y cambios en la estructura del mercado es fundamental para introducir la competencia y elevar la eficiencia del sector. La integración vertical crea serias dificultades para la competencia y muy especialmente para garantizar un acceso abierto a las redes de transmisión y distribución, así como en reducir las barreras a la entrada.2 Es muy probable que en el sector eléctrico cuando compiten una empresa integrada verticalmente y otras independientes que deben aprovisionarse de la primera, que la empresa integrada utilice su capacidad excedente para colocar en una situación de precariedad a las empresas independientes o que practique conductas discriminatorias fijando distintos baremos de precios a las empresas clientes, o ofertando energía muy barata en generación (por debajo de costos) y eliminando competidores, para luego compensar la pérdida de ingresos en la distribución (precios predatorios). La sola expectativa de que alguna de estas cosas pueda pasar puede constituir en sí misma una barrera a la entrada de otros competidores (Helm y Jenkinson, 1997). Por otra parte, si la transmisión está en manos de un monopolio verticalmente integrado, la regulación de esta actividad se hace difícil y la compañía puede discriminar contra competidores en la venta o generación del servicio. En este caso, las normas regulatorios generalmente imponen requerimientos de mantener contabilidades separadas en cada actividad del negocio, restringiendo el uso de información privilegiada y evitando la discriminación de precios. Dussan (1996) señala, sin embargo, que "la experiencia ha mostrado que estos arreglos no son suficientes para garantizar un acceso abierto a la red" (p.24). Adicionalmente, la experiencia en otros países parece indicar, que la omisión de esta necesaria desconcentración ha generado fallas que impiden el desarrollo de la competencia en el sector, perjudicando a los consumidores finales. En el caso de la reforma del sector eléctrico chileno, por ejemplo, la creación de serias barreras a la entrada por la posición dominante de ENDESA, es producto de no haber dividido los tres segmentos, al privatizar conjuntamente la generación y transmisión (Cano, 1998).3 En consecuencia, la separación jurídica, contable y de gestión de las actividades constituye una pieza vital del proyecto de Ley a fin de promover cambios en la

2 Aunque en algunos casos donde la estructura de mercado es ya competitiva la integración vertical pudiera no causar mayores problemas, la separación de la generación y la distribución puede ser aconsejable, aun en los casos de pequeñas economías en donde el poder de mercado de un monopolio verticalmente integrado es grande. 3 ENDESA que hasta el año 1989 era un empresa de generación y transmisión propiedad del Estado es hoy día la empresa con mayor potencia instalada en Chile, y su zona de influencia concentra aproximadamente el 93% de los suscriptores.

7

estructura de mercado que coadyuven a elevar el desempeño del sector, y complementa la disposición de libre acceso a las redes que estipula el artículo 6 de la Ley. No obstante, tal y como está redactado el proyecto de ley, queda abierta la posibilidad de que existan grados de vinculación vertical entre las empresas por la vía de la propiedad. Por la vía del control que da el ejercicio de la propiedad accionaria o participativa, algunas fallas de mercado propias de vinculación vertical pueden lesionar seriamente el ejercicio de la competencia. Es claro entonces, que si bien la vinculación accionaria o participativa no es muy importante entre las actividades de generación y comercialización (para lo cual la separación contable y de gestión serían suficientes), en el caso de la generación-transmisión o transmisión distribución, la recomendación de evitar la concentración de la propiedad separación incluso a nivel de personas vinculadas es prudente. La decisión muy reciente del Ejecutivo de crear una empresa nacional de transmisión con los activos de Edelca, Cadafe y Enelven y suceptible de ser privatizada es un paso en la dirección de la desconcentración vertical con un régimen de propiedad y gestión definido.4 La LOSEN eventualmente tendrá algo que decir en este sentido. III. La Planificación en el Sector Eléctrico. En el marco de la estrategia de desarrollo de un país, las políticas de desarrollo y expansión del sector eléctrico, la estimación de la demanda para las diferentes regiones y entre los distintos tipos de usuarios, y las necesidades de ampliación de la capacidad de generación son entre otras, variables cuya mejor atención pueden no ser resueltas por la acción del mercado. Si la información sobre el desarrollo potencial del sector se mantiene en secreto, un participante de gran tamaño y dominio en la generación, por ejemplo, pudiera tener interés en mantener restringida la oferta y elevado el precio de mayoreo de la energía. Pero por otra parte, si la información sobre la demanda potencial es costosa y asimétrica, y las tarifas son establecidas usando como referencia (entre otros costos) la inversión en nuevos activos, esto podría llevar a una ola de sobre-inversiones.5 La planificación indicativa, tal como lo contempla la LOSEN, es este caso el instrumento más aceptable. Por otra parte, en principio de la universalidad rige en la LOSEN (art. 4 Esta empresa nacional de transmisión, actualmente en manos públicas, en la práctica sólo existe en el papel y según información emanada del Ministerio de Energía requiere con urgencia de inversiones por 200 millones de dólares para minimizar las fallas actuales en la transmisión. El ejecutivo viene evaluando dos opciones: (a) la emisión de deuda para financiar esta inversión sobre la base de unos activos valorados en 2.000 millones de dólares, y (b) la emisión de un lote de acciones en el mercado de capitales. 5 En el sector eléctrico donde por años han operado monopolios, la asimetría de información se produce del conocimiento mas preciso que tienen las empresas (en relación a los demás agentes) sobre sus costos y la tecnología requerida para operar eficientemente. Este efecto es conocido en la literatura especializada como el efecto Averch-Johnson (A-J) y es entendido como un incentivo perverso de sobre inversión en capital al que muchos servicios públicos se exponen cuando sus tarifas son reguladas en base a costos de largo plazo.

8

12) dado que en aquellas situaciones donde la iniciativa privada no satisfaga adecuadamente los requerimientos, el proyecto de Ley faculta al Ejecutivo a poner en marcha proyectos que atiendan estas deficiencias, y en esta circunstancia el acceso a la electricidad es considerado como un bien esencial. En lo que concierne particularmente a la transmisión la planificación adquiere un carácter normativo. En línea con lo anterior el proyecto de Ley faculta al Ministerio de Energía y Minas con el apoyo de la Comisión Nacional de Electricidad y del Centro Nacional de Gestión del Sistema Interconectado para formular un Plan del Sector Eléctrico Nacional. IV. El Órgano Regulatorio: La comisión nacional de electricidad. El sistema eléctrico y los mercados que lo conforman presentan fallas e imperfecciones que reclaman la atención de mecanismos regulatorios muy especiales. Las estructuras de monopolio natural son normales, especialmente en las actividades de transmisión y distribución. Las empresas operan en redes, con economías de escala y de alcance, y la electricidad en si misma no puede ser almacenada y sólo puede ser transmitida desde largas distancias por una infraestructura muy intensiva en capital. Pero así como la condición de monopolio natural habilita a sólo una empresa para operar en el mercado, la mayor eficiencia requiere de un alineamiento en los precios (hacia los costos marginales) que en el mejor de los casos sólo puede suceder imperfectamente con regulaciones tarifarias. La explotación de beneficios extraordinarios y de ineficiencias pueden ganar amplitud si el bien o servicio posee una demanda altamente inelástica6, o si los usuarios están conectados a los oferentes por redes o ductos (Sheperd, 1985). La creación de una agencia regulatoria autónoma es una condición ampliamente aceptada para establecer un compromiso creíble al momento de emprender reformas estructurales y de velar por el interés publico; es decir, proteger los intereses de los participantes, y muy especialmente de los consumidores, de prácticas que restrinjan la competencia y de abusos de poder monopólico.7 La autonomía de la agencia regulatoria es un punto fundamental para ejercer una regulación efectiva. Sin embargo, muchas veces la autonomía es entendida como un fin y no como un instrumento. La preocupación principal, como hemos dicho anteriormente, debe ser el "interés público" y la "credibilidad" de los compromisos.

6 En un estudio muy reciente realizado por OPSIS (1998) sobre el consumo de electricidad en Venezuela, las elasticidades precio de la demanda para los sectores residencial, comercial e industrial, oscilan entre -0,06 y -0,10, lo que prueba el carácter altamente inelástico de la demanda al precio. 7 La actual Comisión Reguladora de Energía Eléctrica, la CREE, está muy lejos de reunir las condiciones idóneas de un organismo regulatorio moderno. Ella está conformada por Ministros de Gobierno, atareados por otras funciones de gestión del Estado y sin ningún equipo profesional de apoyo. Por lo demás el ente exhibe una alta dependencia del poder político por ser una entidad estatal con rango ministerial y con recursos emanados del ejecutivo.

9

Esto puede lograrse si el regulador aplica mandatos en forma consistente, apegados a los objetivos de la legislación y usando procedimientos transparentes. Un cuerpo técnico al interior de la agencia regulatoria, compuesto de un personal altamente calificado, con mandatos expresos, nombrados por términos fijos y con patrimonio y presupuesto independientes tiene mas probabilidad de llenar estas expectativas que una institución adscrita y supeditada a otras agencias gubernamentales donde el personal es nombrado y removido con discrecionalidad. El Título II del proyecto de Ley está dedicado enteramente a la descripción, conformación y funciones de la agencia regulatoria: al caso, ésta es denominada Comisión Nacional de Electricidad. El proyecto de Ley le otorga acertadamente a esta comisión autonomía funcional, administrativa y financiera, y establece la constitución de los miembros de su Junta Directiva de acuerdo a su competencia profesional en designación hecha por el Presidente de la República. Sobre este último aspecto, la selección de estos miembros a través de concursos públicos pareciera ser una opción mejor que la propuesta en la LOSEN y daría mas garantía de independencia e idoneidad técnica.8 El proyecto de Ley es además explícito, y así debe conservarse, sobre la condición especialícima que debe tener el equipo profesional de la Comisión en lo que se refiere las bases de selección y el régimen de contratación. El proyecto de Ley asigna numerosas atribuciones a la Comisión, pero entre las más importantes competencias destacan:

(a) La reglamentación de aquellos aspectos donde la Ley sin ser específica reclama consideraciones ulteriores y adicionales. Estos aspectos incluyen mecanismos de fijación de tarifas, condiciones básicas para concesiones, reglas para la operación del mercado mayorista, condiciones de acceso para uso de las redes de transmisión y distribución, etc...

(b) La vigilancia sobre la conducta de los agentes a fin de evitar prácticas anticompetitivas y abusos de posición de dominio.

(c) La aprobación y modificación de tarifas de las actividades reguladas. (d) Las pautas de funcionamiento y fiscalización del Centro Nacional de

Gestión del Sistema Interconectado. (e) El establecimiento del límite de potencia y energía para diferenciar los

clientes regulados de los no regulados.9 (f) El establecimiento de los criterios para determinar las áreas geográficas

de las concesiones en la distribución y otorgar estas autorizaciones (g) Intervenir y sancionar a las empresas públicas o privadas de acuerdo a

los casos previstos en la Ley.

8 Sugerencias similares han sido hechas en un reciente informe de ProCompetencia (1998) 9 La potencia y la energía pueden considerarse como bienes diferentes (Boner, 1993). La potencia indica la capacidad y usa como unidad de medida los megavatios (MW) que una unidad generadora produce. La energía medida en megavatios horas (MWhs) resulta del envío de potencia generada e indica el consumo.

10

(h) Apoyar al Ministerio de Energía y Minas en el seguimiento del plan del sector eléctrico nacional y asegurar su normal ejecución.

El financiamiento del ente regulador es un tópico clave para lograr la independencia y autonomía así como de permitir el establecimiento de un mecanismo transparente de regulación en el sector eléctrico. En principio dos mecanismos son posibles: uno de ellos por la vía de aportes presupuestarios públicos, el otro por los aportes de las empresas. El proyecto de Ley estipula ambos mecanismos, pero deja sin resolver el peso y la composición de estos aportes. La experiencia indica que en la medida que el esquema de financiamiento se establece con independencia del poder político y ejecutivo, las posibilidades de éxito en la regulación son mayores. Basar los aportes en un porcentaje de las ventas de cada una de las empresas reguladas prorrateadas por la participación de mercado de cada empresa, es el esquema mas usado en otras experiencias de reformas recientes, aunque la alternativa de elevar las cargas financieras hacia los consumidores, comienza a ser discutida, pues esta opción convierte a estos en fiscalizadores indirectos.10 El proyecto de ley se orienta por la opción de hacer los cargos a las empresas, pero establece en uno de sus parágrafos que los aportes serán considerados como gasto de los aportantes, lo que deja entrever que los cargos son trasladados a los consumidores. De hecho, dentro de la categoría de clientes regulados, (que comentaremos ulteriormente), la tarifa aplicada debe tomar como costos los aportes de las empresas al funcionamiento del ente regulador. Si la trasparencia es un objetivo importante de política pública, es preferible entonces hacer transparente el esquema de financiamiento de la agencia regulatoria y cargar directamente a la factura del consumidor la cuota por aportes. V. Los Cambios en la Estructura del Mercado Eléctrico y las Actividades del Sector. El esquema regulatorio al que se expone el sector eléctrico actualmente responde a una concepción de la regulación tradicional y en consecuencia focalizada sobre la conducta y el desempeño de las empresas. No permite la posibilidad de modificar la estructura del sector y, por lo tanto, ayuda a que los monopolios se sustenten en el tiempo. Los avances tecnológicos y las economías de costos, vienen cambiando radicalmente esta concepción. La posibilidad de introducir competencia en las actividades de generación de potencia y energía y la comercialización del servicio con la entrada de nuevos participantes, es un hecho objetivo que salta a la vista en experiencias de reformas recientes, incluso en varios países de América Latina. Las limitaciones a nivel de transmisión y distribución son, sin embargo, muy evidentes, y la condición de monopolios naturales prevalece en estas fases del servicio. El proyecto de reforma del sector, en consecuencia, induce no sólo a cambios en la estructura de mercado, lo que comprende la desintegración vertical 10 Establecer los cargos como porcentaje de las ventas de las empresas es la opción que se ha utilizado, por ejemplo en Inglaterra y en Argentina, Bolivia, Brasil, Colombia, Perú, en el contexto latinoamericano.

11

de las empresas existentes, sino además sustituye un concepto de regulación estrictamente tarifario por un concepto regulatorio mucho más racional y apoyado en la búsqueda de eficiencias. El control de las actividades sometidas a monopolios naturales se hace por lo demás mas transparente una vez producida la desintegración, pues las asimetrías de información pueden ser minimizadas facilitando la tarea de regulación de tarifas. El Título III de la LOSEN establece las condiciones de mercado que rigen cada una de las actividades del sector eléctrico incluyendo la operación y fiscalización de un mercado mayorista de electricidad. A efectos de los actos jurídicos, no hay, sin embargo, una definición clara y objetiva del significado y alcance de cada una de estas actividades. El proyecto de Ley declara el mercado de generación abierto a la libre competencia. Ciertamente, la promoción de la competencia en la fase de generación se ha hecho hoy día factible con las mejoras en eficiencia que ha traído el advenimiento de turbinas de gas de ciclo combinando (un hecho constatado en los últimos años)11, con el declive en los costos de fuentes no convencionales de electricidad y esquemas de cogeneración, y con el desarrollo del gas natural, que en Venezuela constituye una fuente alternativa de generación de electricidad. Estos eventos han hecho que las economías de escala en esta fase del proceso se hayan hecho poco relevantes, que los costos hundidos o irrecuperables (sunk costs) decrezcan y que la localización sea un factor ya de menor importancia. El proyecto de Ley, sin embargo, no hace mención alguna a la garantía que debe dar el Poder Ejecutivo Nacional en relación a la disponibilidad de combustibles para satisfacer los requerimientos de la generación termoeléctrica y como comentaremos mas adelante, el acceso al gas y las condiciones que regulan su explotación y comercialización son de especial importancia para garantizar mayor competencia en la generación. Las actividades de transmisión y distribución, que tienen que ver con el transporte de electricidad a través de redes de cableado eléctrico tienen características de monopolios naturales, una estructura de costos con una alta proporción de costos irreversibles y significantes economías de escala y de alcance. Las características técnicas de estas fases hacen que una empresa deba hacer cuantiosas inversiones en instalaciones de activos específicos, dificultando la entrada de nuevos competidores y limitando el poder disciplinante que potenciales competidores pudiesen tener con respecto al poder monopólico del oferente. Adicionalmente, la existencia de sistemas de potencia nacionales interconectados, hacen necesario que

11 La tecnología de turbinas de gas de ciclo combinando surgida a finales de los años ochenta puede ser introducida a una escala modesta (300-600 MW), con tiempos de construcción muy cortos (24 a 36 meses), y con bajo capital y costos de operación.

12

el acceso a las redes no presente obstáculos de entrada y suministro para los generadores y para los distribuidores y comercializadores. Las consideraciones anteriores tienen tres grandes implicaciones a nivel regulatorio. En primer lugar, es preciso establecer el régimen de explotación y de propiedad que prevalece en estas actividades sometidas a monopolios naturales. La LOSEN indica que la transmisión es una actividad regulada pero hace silencio sobre el régimen de propiedad y explotación. Anteriormente señalamos que la decisión del Ejecutivo de crear una empresa de transmisión pudiera constituir un paso firme hacia la definición de estos regímenes, en cuyo caso el proyecto de Ley debe contemplar la inclusión de estos parámetros. En lo que toca a la distribución, la LOSEN establece que la misma estará sujeta al régimen de concesión dentro de un área exclusiva (artículo 30). En segundo lugar, es preciso establecer mecanismos de fijación de tarifas allí donde la condición del mercado sea de monopolio natural. Este es el caso del uso de las redes de transmisión y distribución y así lo establece la LOSEN en su artículo 48. En tercer lugar, es necesario permitir el libre acceso a las redes. Esto se hace explícito para las empresas de distribución en el artículo 31 del proyecto de ley en referencia a las obligaciones y en el artículo 34 en donde se definen en escasamente unas líneas la estructura, los derechos y las funciones de la actividad de comercialización y de las empresas comercializadoras. Un adecuado establecimiento de las tarifas para las actividades reguladas es esencial para cubrir los principales objetivos del sector eléctrico: llámense eficiencia económica, y provisión a largo plazo. Establecer los precios mediante costos marginales de largo plazo cubre bien el primero de estos objetivos, en tanto que sistemas de precios que provean un retorno "justo" para la inversión pudiera ser necesario para la expansión. La LOSEN no se pronuncia, a nuestro juicio ajustadamente, sobre estos aspectos específicos. En los aspectos metodológicos de cómo establecer las tarifas la LOSEN se remite a la Comisión de Energía Eléctrica y al Reglamento de la Ley. Al igual que la generación, la actividad de comercialización; es decir, la actividad que comprende los servicios de atención al cliente, la medición del consumo, la facturación y el cobro, es declarada en el proyecto de ley abierta a la libre competencia (artículo 34). La posibilidad de abrir pasos a nuevas empresas en esta fase, es importante tanto por la oportunidad que da a los consumidores de elegir el mejor servicio como por la posibilidades que da al sector en general de reducir las pérdidas por no facturación o falta de medición.12 Sin embargo, es preciso señalar que la libre competencia es sólo concebida en el segmento de mercado de los llamados clientes no regulados. Esta distinción entre clientes regulados y no regulados es de suma importancia pues los primeros sólo absorben los beneficios de la competencia que se producen en el mercado de generación (mercado mayorista), 12 Algunas informaciones señalan que en Venezuela hay empresas que facturan sólo un 40% del consumo.

13

en tanto que los no regulados tienen una opción más amplia pues pueden ser incluso atendidos por diferentes empresas comercializadoras si es posible. En general, esta distinción sólo puede justificarse por las dificultades que ciertos segmentos podrían tener de regirse por mecanismos de libre competencia, pero igualmente existen dificultades administrativas que resulta de atender a través de un "pool" (que apenas comienza a organizarse) un número muy grande de peticiones de demanda. La experiencia en Inglaterra y Gales administrando el sistema, por ejemplo, indica que la competencia debe ser introducida en fases, muy especialmente si el número de demandantes es elevado y las transacciones numerosas. Los clientes regulados, por lo tanto, sólo absorben los beneficios de la competencia que se producen en el mercado de generación (mercado mayorista), en tanto que los no regulados tienen una opción más amplia pues pueden ser incluso atendidos por diferentes empresas comercializadoras si es posible. El límite de demanda de potencia y energía que se establece para distinguir un cliente regulado de un no regulado es establecido por la Comisión Nacional de Electricidad. No obstante, la LOSEN podría establecer explícitamente la posibilidad de que este límite pueda ser modificado en la medida en que las condiciones de mercado y la administración del "pool" vayan haciéndose más aptas. Por el lado de la oferta, las posibilidades de mayor participación de nuevos entrantes en la comercialización pudiera estar asociada a la posibilidad de introducir nuevas tecnologías, técnicas de venta y de bajos costo de movilidad para los clientes no regulados. Si los costos de medición, que constituyen hoy una barrera natural a la entrada al mercado detallista, disminuyen sensiblemente, se abrirían nuevas perspectivas para la competencia en estos mercados. Nuevos servicios asociados, como la lectura del consumo, opciones de pago y consejos sobre el uso energético también expanden el espacio de la competencia en la comercialización. Sin embargo, es importante tomar en cuenta que si el servicio de la comercialización representa una fracción muy pequeña de la tarifa del cliente, nada garantiza que el consumidor será sensible a diferenciales muy marginales en la tarifa, especialmente si los costos para movilizarse desde un comercializador hacia otro son relativamente elevados. En consecuencia, si bien la LOSEN abre espacios para la competencia en comercilización, es difícil adelantar la estructura que tomará esta actividad de consolidarse la reforma. VI. La Importancia del Gas en la Reforma del Sector Eléctrico El acceso a los recursos gasíferos es un elemento estratégico para definir las condiciones sobre las cuales va regir la competencia en la generación de energía y potencia eléctrica. Un problema que amenaza a las unidades generadoras establecidas y potenciales es que si el Estado se reserva la propiedad de algunas las empresas de generación eléctrica, hay la posibilidad abierta de recurrir a la elevación de barreras o prácticas restrictivas que tengan que ver con la negativa

14

del suministro de gas, dado que el Estado (a través de PDVGAS) controla absolutamente la explotación del recurso y gran parte de su distribución. Aunque el marco legal que regula al negocio del gas se ha venido flexibilizando en los últimos tiempos, permitiendo a los agentes privados entrar en el negocio de transporte y distribución, PDV-GAS sigue manteniendo la exclusividad de la producción y constituye en sí mismo un cliente importante en el consumo. En esta circunstancia, y ante la debilidad regulatoria del Estado, PDVSA encuentra incentivos muy importantes para convertirse en el agente planificador del desarrollo del Gas, y nada garantiza que una estrategia de desarrollo del gas elaborada por un agente corporativo tenga que coincidir con una estrategia de desarrollo público. Es perfectamente concebible una estrategia de uso del recurso gasífero que minimice la disponibilidad del recurso para la industria eléctrica. Al margen del suministro, el precio del gas es otra variable estratégica para el desarrollo de la competencia en la generación eléctrica. Siendo el combustible uno de los costos variables más importantes en la generación (Sanchez, 1995), una deficiente regulación en el precio del gas puede crear condiciones para ejercer una posición dominante a nivel de la producción. Esta situación es descartada hoy día por la política actual del Ejecutivo de subsidiar el suministro del gas a las empresas eléctricas; sin embargo, este hecho ha sido señalado como un obstáculo inminente para el desarrollo de la industria del gas máxime si los precios del gas están atados a las tarifas eléctricas. Todo esto deja entrever la importancia que tiene el desarrollo paralelo de la industria del gas y la adecuación del marco regulatorio que la rige. VII. El Mercado Mayorista: alcances y funcionamiento En sistemas eléctricos interconectados compuestos por agentes independientes, como es el caso de Venezuela, la existencia de un "pool" donde puedan acudir oferentes y demandantes de potencia y energía eléctrica es de gran importancia, tanto por las ganancias de eficiencia productiva, como por la labor de coordinación y optimización entre generación y transmisión. El pool funciona como un coordinador del sistema en apoyo a la competencia. Ciertos asuntos básicos referentes a la gestión, el acceso, los tipos de contratos que se establecen entre oferentes y demandantes así como la forma de establecer los precios de despacho en el mercado mayorista merecen la atención del marco regulatorio. VII.1 La Gestión del Mercado Mayorista y del sistema interconectado La gestión del sistema interconectado nacional se realiza actualmente por la organización asociativa de las empresas más importantes que concurren al sistema, y que fuera producto de un acuerdo celebrado en diciembre de 1988. Este acuerdo entre las empresas dio lugar a la creación de la OPSIS (Oficina de

15

Operaciones de Sistemas Interconectados), la cual tiene a su cargo la coordinación, operación y control de las actividades de generación y transmisión a nivel nacional. Esta organización asociativa entre las empresas, aunque resuelve importantes problemas de coordinación para el uso técnicamente eficiente de la red, no resulta conveniente en un esquema que intenta promover la libre competencia en el mercado mayorista pues se corre el riesgo de colusión o de prácticas anti-competitivas. Por esta razón la sustitución en la LOSEN de este ente por el Centro Nacional de Gestión del Sistema Interconectado es un paso positivo. La forma jurídica de este ente es una omisión en el Proyecto de Ley pero, en cualquier caso, queda claro que este organismo de carácter público funcionará de acuerdo a un reglamento interno aprobado por la Comisión Nacional de Electricidad y que tendrá a su cargo todo lo relativo a la operación y control del sistema interconectado y la administración del mercado mayorista (art. 22 y 24 del Cap. II). Esta administración del mercado mayorista requiere de un registro de transacciones realizadas por los agentes, un cálculo de precios horarios de generación, un cálculo de los costos de operación del mercado mayorista, un sistema de conciliación, compensación y pago mensual de los créditos y débitos de los agentes del mercado mayorista, y estadísticas actualizadas de los intercambios de energía, de los precios horarios, y de los servicios de transmisión. La estructura organizativa del Centro Nacional de Gestión no es, sin embargo, el más pertinente a nuestro juicio pues su instancia de gobierno es una directorio representado por las empresas, lo cual eleva el riesgo de captura regulatoria. Un directorio seleccionado en base a la capacidad y méritos minimiza estos riesgos. VII.2 El Acceso de los Participantes Una característica esencial del "pool" y del mercado mayorista es la facilidad de acceso que puedan tener los participantes. Los clientes no-regulados y comercializadores deben tener un acceso fácil al mercado, incluso con la opción de conectarse a las líneas de transmisión y distribución sin mas recargo que los costos de uso y teniendo adicionalmente la opción de seleccionar a que generador comprar. Estos son aspectos que deben dejarse más claros en el proyecto de Ley. Por otra parte, la estructura inicial de la generación en Venezuela no es adecuadamente competitiva e incluso en determinados mercados regionales constituye un monopolio. La competencia por el lado de la oferta es fundamental y constituye una fuente de disciplina de los precios, pero la competencia es viable si el acceso y la entrada de nuevos generadores es factible. Green y Newberry (1997) han señalado que si los precios generados en el mercado mayorista spot son muy variables (y hay razones de mercado para que así sea), las modalidades de contratos constituyen un elemento clave para determinar la entrada de otros competidores. El punto que hay que destacar es que la generación de electricidad aun a pequeña escala, involucra inversión en estaciones de larga duración, con activos específicos que envuelven costos irrecuperables. Sólo una empresa ya existente o un entrante respaldado por una gran compañía deseará tomar el riesgo de construir una estación que depende de precios excesivamente fluctuantes. Sin

16

embargo, si se desarrollan contratos de largo plazo para la venta de electricidad, el proyecto se hace mas seguro para ser financiado y de esa manera pequeñas compañías tendrían acceso al mercado. VII.3 La Naturaleza de las Transacciones Esta última discusión nos lleva a un tercer aspecto relativo al mercado mayorista que tiene que ver con los tipos y duración de los contratos. La LOSEN en su artículo 46 (del Título V sobre Precios y Tarifas) es flexible en este sentido. Las transacciones en el mercado mayorista pueden ser spot en la forma de transacciones horarias de energía, o por contratos a tiempo determinado, con las únicas obligaciones de registro de las transacciones ante el Centro Nacional de Gestión del Sistema Interconectado, así como de constituir unas garantías con el fin de asegurar el cumplimiento de las obligaciones.13 La LOSEN no especifica si el órgano regulador debe intervenir o no en el diseño de los contratos, y es posible que algunas fallas de mercado pudieran ser potencialmente disminuidas si el regulador establece ciertas pautas en el diseño de los contratos. Como se ha mencionado los precios que se forman en el mercado spot pueden ser altamente volátiles y en consecuencia pueden incrementar los riesgos y el costo de capital para el financiamiento de proyectos.14 En ese caso el desarrollo de contratos bilaterales surge como alternativa superior. En los casos en que los generadores intenten manipular precios en los contratos, los demandantes tienen la opción de comprar energía en el mercado spot. Esta dinámica entre el mercado spot y el mercado de contratos permite que los precios establecidos en los contratos a plazo estén muy cerca de los precios esperados en el mercado spot. De lo contrario, los oferentes y demandantes se moverían de un mercado a otro. Esta es quizás una de las grandes ventajas que ofrece la posibilidad de que existan dos tipos de mercados al interior del mercado mayorista. VII.4 Los Precios de Despacho Las transacciones que se hacen en el mercado mayorista spot, semejan a las que transacciones de un mercado de subastas donde se establece un precio horario (en este caso de energía), que es aquel que iguala la oferta y la demanda. A diferencia de un mercado de subasta normal, el pool determina los 24 precios horarios a partir de una oferta global echa por cada generador con anticipación a la transacción (en algunos países esta oferta se hace un día antes). Cada generador

13 En principio la demanda base es factible de ser atendida y transada con contratos a plazo, pero la demanda pico si puede ser atendida con agilidad por transacciones en un mercado spot. 14 En países como Chile y Perú donde funciona el mercado mayorista, los precios para la distribución son estabilizados estableciendo promedios móviles para el mercado spot sobre un período multianual y estableciendo cargos por capacidad que reflejan la contribución de las unidades generadoras a la energía firme del sistema interconectado.

17

además de una serie de precios, oferta cantidades.15 En lo que respecta a la oferta, la LOSEN deja al reglamento la forma en que cada empresa responsable de la generación participará en el mercado mayorista de electricidad (artículo 47); sin embargo, en su artículo 46 establece la modalidad de transacciones horarias de energía y del sometimiento de esta transacciones al régimen de libre oferta y demanda. La demanda de electricidad, por su parte, es altamente variable a lo largo del día. La demanda puede alcanzar picos horarios durante el día y enormes declives en horas nocturnas. Gran parte de la fluctuación que experimentan los precios en los mercados mayoristas de electricidad se deben a estos cambios bruscos en la demanda de electricidad. Ante estas variaciones de demanda el sistema de generación en conjunto debe estar en capacidad de suministrar energía incluso en los momentos picos donde la demanda se hace máxima. En consecuencia el sistema debe contar con potencia suficiente para atender la demanda en forma instantánea si ese fuese el caso. Es por esa razón que el mercado mayorista aglutina en realidad dos mercados: uno de potencia y otro de energía. El sistema funciona recompensando a las unidades que generan energía mas económicamente, y de esta manera las unidades de generación más ineficientes quedan gran parte del tiempo en la reserva para activarse sólo cuando la demanda de electricidad es muy alta y en consecuencia su precio también. VIII. Las Tarifas de los Clientes Regulados En el caso de los clientes regulados, es decir, de aquellos clientes cuya demanda de potencia y energía sean menores a los establecidos por la Comisión Nacional de Electricidad, la LOSEN señala que la tarifa estará constituida por tres componentes: aquel que refleja los precios de competencia en el mercado mayorista, mas la suma de los precios regulados de la transmisión, la distribución y comercialización, mas los cargos por impuestos locales, regionales o nacionales distintos al impuesto sobre la renta y las contribuciones obligatorias de las empresas a la Comisión Nacional de Electricidad y el Centro Nacional de Gestión del Sistema Interconectado. El artículo 49, que hace referencia al régimen tarifario para los clientes regulados, indica así mismo, que la facturación a los clientes no regulados debe ser desglosada, pero sólo obliga a mostrar en este desglose los montos correspondientes a los tributos que gravan al servicio de electricidad. A este respecto, no vemos porque la facturación no puede desglosarse por actividades del servicio. Esto permitiría al cliente conocer con mayor transparencia la composición tarifaria en las distintas fases del negocio (transparencia) y establecería además incentivos para que aquellos clientes que estando en el segmento del mercado 15 En realidad lo que presenta cada generador es una función de oferta para las siguientes 24 horas.

18

regulado y tengan la posibilidad de saltar al segmento no-regulado, comparen la tarifa de su generador con el precio de generación del pool. IX. La Política de Subsidios. La provisión de subsidios hacia ciertos sectores o segmentos de consumo ha constituido hasta el presente una de las políticas mas distorcionantes en el sector eléctrico. El subsidio hacia las unidades de consumo residencial en detrimento de las unidades comerciales e industriales (subsidio cruzado), por ejemplo, es un mecanismo que trabaja en contra de la penetración del servicio, pues no deja espacio para la posibilidad de nuevos entrantes en el suministro residencial. En lo que toca al suministro no residencial, los entrantes lo harían con precios que estimulan la ineficiencia. Este tipo de subsidios disminuye así mismo la calidad del servicio pues elimina los incentivos de las empresas eléctricas ya establecidas para añadir valor o invertir en las áreas sometidas al trato preferencial. Las pérdidas de eficiencia también son importantes pues en presencia de estas distorsiones, las empresas no pueden evaluar claramente la asignación de sus recursos. Los subsidios son justificados desde un punto de vista económico en casos en donde el consumidor no puede afrontar el costo del servicio básico, generándose como resultado, diferencias entre el beneficio marginal privado y social. La LOSEN elimina por completo la práctica de los subsidios cruzados entre los diferentes consumos de electricidad, pero deja abierta la posibilidad de que sectores específicos de la población, una vez identificados, puedan recibir tarifas subsidiadas con recursos provenientes de la República, los Estados y los Municipios. Este tipo de subsidio directo es fácil de aplicar pues no requiere sistemas de administración de cupones ("vouchers"), ni instituciones especiales como en el caso de los subsidios directos a la demanda, pero por otra parte, tampoco genera las distorsiones propias de los subsidios cruzados. El proyecto de ley establece además mecanismos para que las empresas no se vean vulneradas en caso de que el órgano público no honre sus compromisos. Por otra parte, en sus disposiciones transitorias, la LOSEN, establece un plazo de hasta tres años para la eliminación de los subsidios cruzados. Este es un criterio importante y conveniente, pues mientras las nuevas estructuras y el nuevo régimen regulatorio del mercado eléctrico no se consolide, difícilmente la eliminación de los subsidios puede ser compensada por ganancias de eficiencia. Una elevación abrupta de las tarifas a los consumidores en un escenario donde las ganancias de eficiencia no se hayan consolidado puede disminuir el apoyo público de las reformas. Siendo que la LOSEN establece un plazo de hasta cuatro anõs para que las empresas verticalmente integradas procedan a la separación, un criterio similar o de mayor plazo debería establecerse para la eliminación del subsidio cruzado.

19

X. ¿A Quien Compete la Competencia? El Artículo 15 de la LOSEN contempla entre las atribuciones la Comisión Nacional de Electricidad la de "vigilar el comportamiento de los agentes de las actividades del sector eléctrico para garantizar que no existan conductas restrictivas a la libre competencia o de abusos de posición de dominio". Así mismo la LOSEN en su Artículo 63, le da atribuciones a la Comisión para aplicar sanciones que correspondan a esta materia Estos elementos están en buena sintonía con el objeto mismo de la regulación y con las funciones de un organismo regulatorio. Sin embargo, un conflicto de competencias puede surgir con facilidad entre la Comisión y la Superintendencia para la Promoción y Protección de la Libre Competencia (Pro-Competencia). Por atribuciones que le da la ley, Pro-Competencia tiene facultades ampliadas para analizar conductas anticompetitivas y para establecer sanciones administrativas. La LOSEN debe avanzar en la eliminación de este conflicto y podría ser más precisa en la asignación de responsabilidades en materia de competencia. Para ese fin, debería contemplar como norma la acción coordinada entre estos dos organismos. En ese sentido, la Comisión podría estar facultada para solicitar procedimientos de oficio a Pro-Competencia o de remitir denuncias de prácticas anticompetitivas, y constituir de facto en conjunto con la Superintendencia equipos ad-hoc. Los casos seguirían el procedimiento ordinario de substanciación, decisión y sanción en el seno de Pro-Competencia, pero la investigación preliminar contaría con el apoyo técnico del personal de la Comisión Nacional de Electricidad. X. Privatización y Competencia: la importancia del marco regulatorio. La consolidación de un sistema y de estructuras de mercados más eficientes, así como la penetración de los inversionistas, exige un marco legal estable y un ambiente previsible. Esta condición es especialmente significativa en lo que se refiere a la privatización. Indiferentemente de los objetivos que se persigan con la privatización, la no presencia de un marco regulatorio luce inconveniente desde una óptica pública. Si se asume, por ejemplo, como el objeto único de la privatización la maximización de los proventos fiscales, la inexistencia de un marco regulatorio disminuye el valor comercial y social de la privatización. Es preciso apuntar en este sentido, que dado un ambiente regulatorio, el valor comercial de los activos usados en la provisión del servicio de electricidad está determinado por el valor esperado del ingreso neto descontado que estos activos puedan generar en el futuro. Si los mecanismos institucionales no están definidos y el ambiente regulatorio es incierto, la tasa de descuento aumenta, disminuyendo el valor comercial de los activos. El gobierno sólo puede evitar esta acción, estableciendo contratos ad-hoc y

20

garantizando a los participantes la inmunidad a cambios regulatorios por períodos muy prolongados de tiempo y por medio de cláusulas de indemnización.16

Por otra parte, si la privatización asume como objetivo angular incrementos en la eficiencia, la acción de privatizar sin antes haber procedido a una reestructuración puede ser contraproducente, pues la separación puede probar ser muy difícil en el futuro.17 Igualmente delicado resulta monitorear la conducta de agentes regulados sin haber creado un organismo regulatorio. Por último, la existencia de un texto legal específico define normas estables y claras, que permiten a las empresas diseñar sus políticas de reestructuración y estrategias de mercado. Estas consideraciones anteriores dejan ver claramente que el esfuerzo que ha venido haciendo el ejecutivo muy recientemente por privatizar activos en el sector eléctrico aunque es una acción muy justificada, pues responde a la urgente necesidad de reestructuración de empresas públicas cuyo desempeño luce ya insostenible, debe esperar acciones previas que definan con claridad hacia donde marcha la reestructuración del sector y con que marco de reglas. La acción de definir este marco de reglas con contratos de concesión luce improcedente, acarrea costos desde la óptica de política pública, crea cierta anarquía jurídica y estropea las posibilidades de emprender una reestructuración orgánica del sector. XI. Conclusiones y Recomendaciones Al presente el sector eléctrico no se rige por una norma legal específica, la regulación ha sido difusa y sujeta a la discreción de distintos instancias del poder público y de las empresas existentes. El sector está caracterizado además por la ausencia de competencia en el ejercicio de la actividad, y ha estado marcado, muy especialmente en los últimos años, por altos niveles de ineficiencia, racionamiento geográfico, delicados problemas financieros, desmejoramiento de la calidad y confiabilidad del servicio, y dificultades para financiar su expansión. La situación de la oferta eléctrica difícilmente puede ser más caótica. Parte de la red troncal de transmisión presenta serias dificultades y varios Estados de la región Occidental y Oriental del país tienen hoy día racionamiento diario. El número de interrupciones ha venido creciendo sensiblemente y el esquema de tarifas vigente crea notables distorsiones e ineficiencias. En gran medida toda esta problemática obedece a la formula absolutamente inapropiada de regulación existente. 16 El marco contractual sobre el cual se ejecutó la privatización del Sistema Eléctrico de Margarita es un buen ejemplo de esta situación. El sistema se vendió absolutamente integrado pero en un contexto de cambio regulatorios muy cercanos. El contrato de concesión, garantiza una inmunidad de 10 años y contempla la indemnización por parte del Estado ante cambios regulatorios que llegasen a afectar la estructura o el desempeño de la empresa. 17 Prueba de ello es la experiencia con PowerGen y National Power en el Reino Unido.

21

El esquema regulatorio al que se expone el sector eléctrico actualmente responde a una concepción de la regulación tradicional focalizada en la conducta y el desempeño de las empresas, sin que permita la posibilidad de modificaciones estructurales y, por lo tanto, ayudando a conservar una estructura verticalmente integrada de empresas monopólicas. El Proyecto de Ley Nacional de Electricidad deja entrever claramente su intención de procurar que el sector alcance mayores niveles de eficiencia económica, de promover la competencia en aquellas fases o actividades donde esta sea posible, de proveer una mas adecuada penetración, calidad y confiabilidad del servicio y asegurar el desarrollo a largo plazo y la provisión del servicio. Es decir, la ley pretende construir un marco regulatorio cónsono con los enfoques que privilegian el interés público y la sostenibilidad del sector. En ese sentido la LOSEN constituye un paso de extraordinario valor. No obstante, el proyecto presenta algunas limitaciones e insuficiencias que deben ser consideradas .- La LOSEN en su artículo primero es imprecisa en la definición de su objeto. En consonancia con el espíritu del texto, la LOSEN debe en este sentido hacer una mención explícita y clara al desarrollo a largo plazo del sector, la promoción de la eficiencia económica, y al logro de una adecuada penetración, calidad y confiabilidad del servicio. De igual manera a los efectos de los actos jurídicos y económicos es necesario establecer con precisión ciertas definiciones en lo que compete a la generación, transmisión, distribución y comercialización. .- La separación jurídica, contable y de gestión de las actividades constituye un elemento fundamental del proyecto de ley. No obstante, la posibilidad de que existan grados de vinculación por la vía de la propiedad deja abierta la discusión sobre cuan pertinente es permitir la concentración de la propiedad verticalmente. Este es un aspecto que debe ser discutido en mayor detalle. .- La expansión óptima de la oferta eléctrica aún en un ambiente mas abierto a la competencia es sensible a fallas de mercado. Estas fallas pueden resultar en acciones de racionamiento voluntario en la producción o de sobre-inversión. Están consideraciones hacen ver la planificación indicativa como un instrumento idóneo para el desarrollo a largo plazo. .- La regulación del sector es una pieza fundamental de la reforma y ese sentido la creación de una agencia regulatoria plenamente autónoma en el ámbito funcional, administrativo y financiero es absolutamente imprescindible. Sin embargo, la LOSEN presenta dos debilidades en este aspecto. El primero tiene que ver con el procedimiento de selección de la Junta Directiva que presidiría a la Comisión Nacional de Regulación. El pliego no establece el (o las) área(s) de competencia profesional de los aspirantes y deja la designación de los miembros al Presidente de la República. Mayor garantía de independencia y de competencia profesional serían posibles de establecer los concursos públicos para la selección de los

22

miembros. Igual procedimiento se aplicaría para la selección del personal profesional. .- Un segundo problema con respecto al funcionamiento de la Comisión Nacional de Regulación tiene que ver con los mecanismos de financiamiento. Un buen esquema de financiamiento para un ente regulatorio debe evitar la perdida de autonomía que da la sujeción administrativa o financiera a órganos del poder público. Un financiamiento autónomo con aportes de los particulares es una opción bastante mejor que el esquema de aportes mixto planteado en la LOSEN donde no se establece la proporción de lo aportes del Estado y de los privados. El aporte privado debe ser transparente. Es decir, el consumidor, debe saber cual es su contribución al funcionamiento de la agencia regulatoria a través de su factura, evitando la acción encubierta presente en el proyecto de ley donde las empresas hacen los aportes pero trasladan enteramente los mismos a los consumidores, sin obligación de desglosar esta cargo en la facturación. .- La competencia y aparición de nuevas unidades generadoras está condicionada al acceso y la facilidad de entrada a ese mercado. Por las características que vienen desarrollando la generación térmica hoy día, el acceso al gas como fuente de generación es un elemento de particular importancia. La LOSEN a este respecto no establece ninguna disposición que garantice la disponibilidad combustibles a precios no discriminatorios. Esta omisión debe ser subsanada, particularmente porque la propiedad del gas como recurso esta reservada al Estado, quien toma parte de la actividad de generación eléctrica. .- La distinción que hace la LOSEN entre clientes regulados y no regulados debe ser flexible en el tiempo. Ciertamente los costos de administrar un mercado mayorista con demasiados clientes de baja demanda pueden ser inicialmente elevados, sin embargo, la experiencia que se va ganando en el manejo del pool y la creación de condiciones mas competitivos, dan pie para la introducción de más competidores en el mercado no regulado. Así, el límite de consumo establecido para distinguir entre clientes regulados y no regulados puede variar gradualmente (hacia abajo) en la medida que la Comisión Nacional de Electricidad lo considere conveniente y así debe expresarlo el proyecto de ley. .- La LOSEN debe establecer con mas claridad la necesidad de darle acceso libre a la red tanto a nuevas generadoras como a distribuidores y clientes no regulados. .- La opción de establecer contratos a plazo como alternativa a las transacciones spot es positiva en la medida que aminora ciertos riesgos y estimula la entrada de nuevos agentes oferentes al mercado mayorista. .- La obligación de desglosar la factura debe ser extendida hacia los clientes regulados. El desglose debe presentar la contribución que cada actividad hace a la

23

tarifa y no como lo establece la LOSEN donde sólo se obliga a desglosar la incidencia tributaria. .- La eliminación de los subsidios cruzados es fundamental a fin de mejorar la eficiencia en al asignación de los recursos del sector eléctrico y de garantizar una mejorar la calidad y la provisión del servicio. El subsidio directo a las empresas por parte de órganos del Estado luce como una opción no distorsionante y práctica. La LOSEN, por lo demás ha hecho bien en estimar una reducción gradual de los subsidios cruzados de modo que las ganancias de eficiencia de la reestructuración del sector compense la eliminación de las subvenciones. Sin embargo, el plazo establecido para la eliminación del subsidio puede ser muy corto, especialmente si consideramos que el mandato para proceder a la desintegración vertical es mayor (cuatro años).

.- El conflicto de competencias en las facultades para analizar prácticas anticompetitivas y sanciones administrativas entre la Comisión de Energía Eléctrica y Pro-Competencia no es resuelto por la Ley. La LOSEN debe precisar la asignación de responsabilidades y establecer acciones coordinadas entre ambos entes regulatorios. Una opción práctica daría facultades a la Comisión para solicitar de oficio a Pro-Competencia una investigación preliminar en la presunción de prácticas anticompetitivas. Así mismo, la Comisión colaboraría con su experticia en la evaluación del caso una vez formado un equipo ad-hoc. La decisión y sanción serían atribuciones de Pro-Competencia tal y como están definidos en la Ley para la Promoción y Protección de la Libre Competencia. .- La acción de avanzar un proceso de privatización sin antes haber reestructurado el sector y en ausencia de un marco regulatorio prueba ser una alternativa muy deficiente independientemente del objeto que se busque con la privatización. Privatizar sin un marco regulatorio, disminuye el valor comercial de las empresas, minimiza las posibilidades de reestructurar en una forma que de prioridad a esquemas más competitivos, eleva las posibilidades para el ejercicio de prácticas anticompetitivas, y aumenta los riesgos de anarquía jurídica. Aunque una salida a delicada situación técnica, económica y financiera de las empresas eléctricas públicas es urgente, una condición estrictamente necesaria para la viabilidad y el buen funcionamiento de esta estrategia pasa por la presencia de un marco regulatorio y particularmente de una ley como la LOSEN que apoye con paso firme el proceso de reforma del sector. Referencias Cano, R. (1997) La Regulación del Sector Eléctrico en Chile, Lecturas de Economía, No. 46

24

Congreso de la República (1998) Exposición de Motivos y Proyecto de Ley Orgánica de Servicio Eléctrico Nacional, Caracas. Dussan, M. (1996) Electric Power Sector Reform in Latin America and the Caribbean, Working Papers Series, IFM-104, E. Edelca, (1997) Cif a , Tercera Edición, Caracas. r s

c

l t

Helm, D. Y Jenkinson, T. (1997) Introducing Competition into Regulated Industries, Oxford Review of Economic Policy, Vol. 13, No. 1. Herane Boner, L. (1993) Privatizing the Power Sector: Regulatory Alternatives, presented at the Eastern Economic Association Meeting. Green, R. y Newberry, D. (1997) Competition in the Electricity Industry in England and Wales, Oxford Review of Economi Policy, Vol. 13, No. 1 Littlechild, S.C. (1996) Privatization, Competition and Regulation in Scottish Electricity Industry, Scottish Journal of Po i ical Economy, Vol. 43, No. 1 OPSIS (1998) Sistema Eléctrico Nacional: Pronósticos de Energía y Potencia Eléctrica 1997-2016, Caracas. ProCompetencia (1998) Formulación de Políticas de Competencia en el Sector Eléctrico, Papel de Trabajo, Caracas. ProCompetencia (1998) Observaciones al Proyecto de Ley Orgánica de Servicio Eléctrico Nacional, Caracas. Sanchez, P. (1995) Informe Económico del Sector Energético de la Electricidad: Análisis de Competencia, Mimeografiado. Shepherd, W. (1985) The Economics of Industrial Organization, Englewood Cliff, Prentice Hall

25