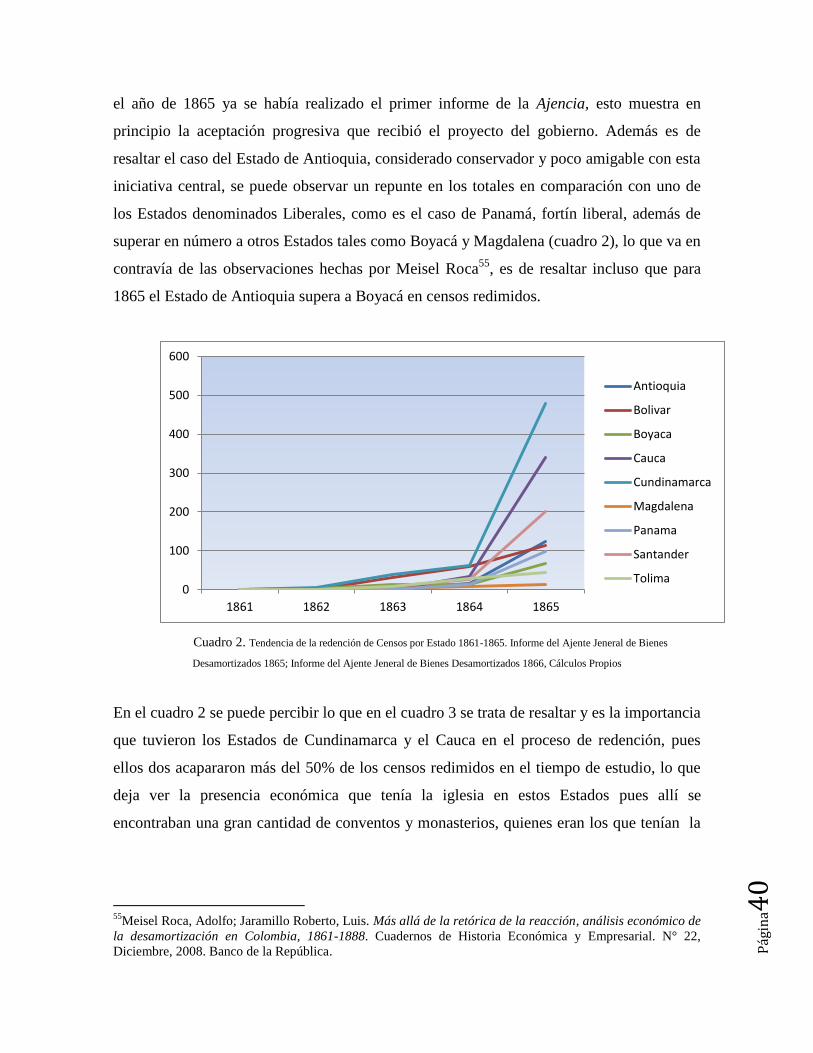

La desamortización en Colombia 1861-1865 Primeros Años, el caso de los Censos

55

UNIVERSIDAD NACIONAL DE COLOMBIA La desamortización en Colombia 1861-1865 Primeros Años, el caso de los Censos Juan David Cascavita Mora 24/06/2013

Transcript of La desamortización en Colombia 1861-1865 Primeros Años, el caso de los Censos

UNIVERSIDAD NACIONAL DE COLOMBIA

La desamortización en Colombia 1861-1865 Primeros Años, el caso de los Censos

Juan David Cascavita Mora

24/06/2013

Pág

ina1

Contenido

Introducción ........................................................................................................................................ 2

1. La historiografía sobre el proceso de desamortización de bienes de manos muertas ...................... 6

1.1. Primeras Explicaciones ........................................................................................................... 7

1.2. Nuevas Observaciones ........................................................................................................... 11

1.3. Colombia: una visión desde México ...................................................................................... 16

2. Las disposiciones legales del proceso ........................................................................................... 21

2.1 Decreto de 9 de Septiembre de 1861 ....................................................................................... 21

2.2. ¿Qué es un censo? y ¿cómo se redimió? ................................................................................ 26

2.3. Reglamentación de la Ajencia General de Bienes de Manos Muertas ................................... 31

3. Los primeros años de la desamortización...................................................................................... 37

3.1 ¿Cuantos censos fueron? ......................................................................................................... 38

3.2 ¿Cuánto fue? ............................................................................................................................ 45

Conclusiones ..................................................................................................................................... 50

Bibliografía ....................................................................................................................................... 52

Pág

ina2

Introducción

En la historiografía Colombiana, las inmediaciones del siglo XIX siempre han sido un hito

a recordar, ya que esta época es recordada como el momento coyuntural de real ruptura con

el pasado colonial, en el que por medio de las reformas políticas y económicas de carácter

liberal destrozaron lo remanente de las estructuras coloniales españolas. Es con el primer

Gobierno del General Tomas Cipriano de Mosquera (1848-1849), y la presidencia de José

Hilario López (1850-1853) que se empieza esta época reformista denominada de

“Reformas Liberales”; entre las muchas reformas implantadas esta la abolición de la

esclavitud, la reestructuración del fisco nacional con la destrucción de los antiguos

remanentes coloniales como las alcabalas y de la mayoría de los monopolios denominados

estancos que aun pertenecían a las arcas de la nación.

Este proceso por diversas razones no se llevó a cabo de un día para otro, fue durante un

largo transcurso de tiempo que se llevó a cabo, que termino en lo que se denomina

Radicalismo Liberal, como la máxima expresión de todos los cambios iniciados por los

liberales decimonónicos. Durante este tiempo se dieron diversas constituciones, todas con

un carácter aún más liberal que la anterior empezando con la de 1850 para culminar con la

de 1863, que rigió al país durante casi un cuarto de siglo, la más larga del siglo XIX. Esto

obviamente acompañado de guerras civiles de gran envergadura de un marcado carácter

político, y además de un marcado carácter bipolar, entre liberales y conservadores.

Esta disyuntiva fue el catalizador de la mayoría de las confrontaciones civiles desde

mediados del siglo XIX colombiano, que permeó de tal forma la sociedad que para el siglo

XX el país político se dividía entre conservadores y liberales. Esta división que empezó en

el plano político termino permeando aún más aspectos de la sociedad colombiana, tanto el

plano religioso, económico y social. Fueron estos estadios los que ayudaron a configurar las

formas de hacer política en el siglo XIX, pues dependiendo de las alianzas de carácter

político e ideológico y hasta oportunista, entre los distintos representantes de estos ámbitos

se asentaba en el poder un partido o el otro (religiosos con conservadores y liberales con

comerciantes).

Pág

ina3

Es por eso que el año de 1861 representa una coyuntura importante, pues el General Tomas

Cipriano de Mosquera se autoproclama Presidente Provisorio de la Confederación

Granadina como preámbulo del final de la guerra adelantada por él mismo, quien la empezó

como retaliación al gobierno central del conservador Mariano Ospina Rodríguez por atentar

contra las libertades de varios estados, en especial del que él era gobernador (Estado del

Cauca), consagradas en la carta de 1858; a la rebelión de Mosquera se fueron adhiriendo los

distintos Estados, hasta que logró la victoria final reconocida como la Constitución política

de los Estados Unidos de Colombia de 1863.

En esta carta se consagran las libertades de los pertenecientes a la unión, estableciendo de

forma simbólica y semántica la libertad de los Estados miembros de la unión al declararlos

Estados Soberanos a todos y cada uno. Pero anterior a esta carta el general Mosquera en su

calidad de Presidente Provisorio de la Confederación Granadina, expide decretos para

debilitar las fuerzas del partido conservador y sus aliados, en especial la iglesia católica,

pues para el año 1861 decreta la tuición de cultos y la normativa de la desamortización,

ambos del día 9 de septiembre.

El segundo decreto, el de la desamortización de bienes de manos muertas viene

acompañado por: las Disposiciones Fundamentales y Reglamentarias sobre el Crédito

Nacional y Desamortización de Bienes de Manos Muertas, buscando de esta manera

responder unas necesidades fuera del ámbito político, sino a la apremiante situación fiscal

en la que se encontraba el gobierno, debido a los gastos de la confrontación bélica, y las

deudas reconocidas que se remontan desde la época de la independencia. Además de

facilitar la implementación de las doctrinas economías de carácter liberal, como la libre

circulación de los medios de producción, y la libre circulación de mano de obra que se

encontraban estancadas debido a las instituciones económicas implantadas por la iglesia

desde tiempo de la colonia, como los Censos, Capellanías, Obras Pías.

Este sistema económico de crédito que personifico la iglesia católica se ve expresamente en

la forma de Censo, una forma de préstamo que hacia la iglesia a los pequeños campesinos

primordialmente, pero también a dueños de grandes extensiones de tierra y hasta

comerciantes, estos censos (préstamos) tenían unas características propias que se pueden

ver cómo, pago anual que incluía intereses que pocas veces pasaban del 6%, de esta

Pág

ina4

manera se configuró un sistema crediticio en la colonia y que terminó en la época de las

reformas liberales de mediados del siglo XIX en Colombia.

Fue con el decreto de desamortización de bienes de manos muertas y redención de censos

del 9 de septiembre de 1861, que se dio fin a este sistema de préstamos, vigente desde casi

principios de la colonia, pues con la declaración de redención de censos el Estado buscaba

captar los prestamos hechos por parte de la iglesia (sean estas parroquias o conventos de

ordenes), para sanear las arcas públicas y reducir el poder económico detentado por esta

institución. Para esto, el Estado liberal de Manuel Murillo Toro (1864-1866) suministró las

disposiciones jurídicas y legales claras, como por ejemplo: que la redención de los censos

no sería tomada en su totalidad sino solo por la mitad del valor, que estos censos debían ser

estudiados por la Ajencia Jeneral De Bienes Desamortizados, para que la Junta de Crédito

Publico decidiera, entre otras.

Es decir, que entendiendo el censo como una forma de préstamo que facilitó hasta cierto

punto la circulación de metálico a los ámbitos económicos desde el espacio colonial es

importante observar, ¿cómo fue el proceso de transición de la supresión de los censos a

través del estudio de las instituciones que se encargaron de este asunto?, además de ¿Cómo

se produjo este proceso de redención de los censos más allá de lo puramente jurídico? ¿Este

proceso de redención realmente tuvo injerencia en las arcas públicas o sólo fue una

herramienta estatal para reducir el poder económico de la iglesia católica? ¿Quiénes eran

los principales beneficiarios de este tipo de préstamo?

Para responder estas preguntas he dispuesto este trabajo monográfico en 4 grandes partes,

la primera referente a los antecedentes de estudio, donde se hace el balance historiográfico

de lo producido por nacionales y extranjeros referente al estudio de la desamortización en

Colombia, complementado por una comparación entre el caso colombiano y el mexicano

por ser el más representativo y cercano al caso colombiano en América Latina; el segundo

hace referencia a la historia institucional de la Ajencia Jeneral De Bienes Desamortizados y

de la Junta de Crédito Público a través de los decretos y disposiciones de carácter legal

frente a estas instituciones; el tercero es un estudio cuantitativo del proceso de redención de

censos a través de los informes anuales de la Ajencia Jeneral De Bienes Desamortizados

Pág

ina5

para observar el proceso de redención durante los primeros años de la misma; finalmente se

encuentra el apartado de las conclusiones.

Pág

ina6

1. La historiografía sobre el proceso de desamortización de bienes de manos

muertas

El final de la guerra generada por la intromisión por parte del presidente Mariano

Ospina Rodríguez en los distintos asuntos de los Estados miembros de la Confederación

Granadina (1859-1863), vino de la mano con la radicalización de las políticas liberales de

quienes salieron victoriosos y se encontraban en el poder entre 1861-1863, que terminó con

la proclamación de la constitución de Rionegro de 1863. Incluyendo que durante el lapso de

1861-1863, se componen varios decretos de la mano del General y presidente provisorio

Tomás Cipriano de Mosquera, que generarían grandes pasiones y tensiones entre los

miembros de la comunidad política colombiana, entre esos decretos se encuentran la tuición

de cultos y la desamortización de bienes de manos muertas. Temas espinosos en

historiografía colombiana debido a los grandes ímpetus ideológicos que estos decretos

representan, en especial siguiendo las visiones de los historiadores decimonónicos como

José Manuel Groot en La Historia Eclesiástica y Civil de la Nueva Granada, donde

argumenta la inutilidad y lo improcedente que fue el proceso de desamortización en

Colombia.

Irremediablemente, la producción historiográfica frente al tema de la

desamortización ha estado mediada por la interpretación en contra de tal proceso, y

alimentada por la lectura del artículo 22 del Concordato de 1887, en el cual se establece la

deuda a perpetuidad por parte del Estado colombiano en favor de la institución eclesiástica

de los bienes y censos que fueron redimidos. Logrando de esta manera la impresión de que

este proceso fue perjudicial para el Estado, debido a ese pago que se estableció al clero, que

no logró una mejor distribución de la tierra, además que no ayudó a amilanar la presión

fiscal del Estado colombiano. Todas estas afirmaciones son puntos comunes de la

producción de los historiadores sobre el periodo comprendido entre 1861-1878, época en la

que se desarrolló gran parte de la desamortización de bienes eclesiásticos.

Pero no solo es el problema de la utilidad o inutilidad de la desamortización en

términos económicos y fiscales lo que preocupa a los historiadores, sino también saber qué

Pág

ina7

fue lo que se desamortizó. El problema de la constitución de la riqueza eclesiástica, ya sean

bienes raíces, de naturaleza rural o urbana, o censos (forma de crédito), está presente, pues

saber lo que se desamortizó y los valores de estos ha sido una cuestión siempre presente en

la bibliografía del tema.

Pero esto es solo desde la aproximación económica del tema, y es que ese es una de

las conclusiones del presente balance, la mayoría de los trabajos escritos sobre la

desamortización son sobre la visión económica del proceso, aunque hay que decir que en

todos esos existe una aproximación política al tema, a forma de introducción, pero se

reduce a nombrar el decreto del 9 de Septiembre de 1861, y el posterior discurso de Rafael

Núñez como secretario de Crédito y Hacienda Pública en el que informa los objetivos de la

desamortización. Dejando de lado la personalidad del General Mosquera, o los intentos

previos de desamortización que se dieron en el territorio, pasando a leer lo político como

una anécdota.

De esta forma nos iremos acercando a la historiografía sobre la desamortización

desde los temas que manejan, acompañado principalmente de una perspectiva cronología

que deja ver el avance que se va dando en la comprensión de un tema tan espinoso y poco

discutido.

1.1. Primeras Explicaciones

Aunque textos sobre la desamortización en Colombia se han hecho desde finales del

siglo XIX, me concentraré en los realizados después de los años 60, con la entrada de la

profesionalización de la historia en Colombia, buscando dilucidar el avance

historiográfico.De esta manera empezaré haciendo referencia a un hecho que llamó mucho

la atención respecto a los textos, y es que en su mayoría los estudios de gran envergadura,

es decir los que no son artículos son en su mayoría monografías de grado1, y se concentran

1 Parra de Avellaneda, Prospera. Aspectos de la agricultura y la desamortización en la Sabana de Bogotá.

Tesis para optar al título de licenciatura en Ciencias Sociales de la Universidad Nacional de Colombia. 1984;

Hernández de Bejarano, Martha. La desamortización de bienes de manos muertas. Tesis para optar al título de

licenciatura en Ciencias Sociales de la Universidad Nacional de Colombia. 1979; González de Morales, María

del Carmen. El crédito eclesiástico en Cundinamarca, 1861 – 1887. Tesis para optar al título de licenciatura

en Educación de la Universidad Nacional de Colombia. 1984; Alarcón Bulla, Constanza. Desamortización de

bienes de manos muertas. Tesis para optar al título de licenciado en Sociología de la Universidad de la Salle.

1973.

Pág

ina8

después de la década de 1970, respondiendo a las monografías de grado de las primeras

generaciones de historiadores formales en Colombia, que no pasa de ser una anécdota a

resaltar debido también a las escasas que son, de todas maneras muestra que se estaba

ampliando los estudios en historia, saliendo de los temas “clásicos” como la independencia.

El primer caso a resaltar de los primeros textos es del norteamericano Robert

Knowlton2, quien en su texto Expropriation of Church Property in Nineteenth-Century

Mexico and Colombia: A Comparison, de 1969, genera un estudio comparativo de la

desamortización en México y Colombia, buscando coincidencias y disidencias entre los

mismos, así pues, partiendo de las cuestiones sobre la influencia de la desamortización

mexicana en Colombia. Observando de esta manera una gran casualidad en la formación de

las leyes, en la que con la comparación directa de las leyes, encuentra un texto casi

calcado3, lo que le permite interpretar una gran conexión entre el decreto de Mosquera y la

ley de Lerdo. Pero abordando un poco más el texto nos encontramos frente al problema de

la justificación de la desamortización en la que se encuentran grandes coincidencias, pues

lo que los ejecutores buscaban era democratizar la tierra, en donde el caso colombiano

buscaba reducir los latifundios con el fraccionamiento de los predios para que fueran dados

en subasta pública, pero el mexicano dejaba las tierras en manos de quienes las trabajaban,

pues bastaba con presentar el terreno para su redención. Otro de los objetivos buscados por

los gobiernos era impulsar la economía, por medio de la liberalización de la tierra,

generando así una libertad en el mercado que era necesaria para la conformación de

empresas, y uno de los principios del crecimiento económico capitalista que es la libertad

de los medios de producción, con esto México buscó regular el sistema de impuestos, que

se encontraba disgregado debido a las excepciones que tenían las comunidades religiosas.

Estas observaciones dejan entrever una de los objetivos más importantes en los dos

casos, el saneamiento de la deuda nacional e internacional de los estados, pues el Estado

colombiano buscaba con esos dineros sanear esos gravámenes por medio de la subasta, y el

mexicano por el mejoramiento del sistema impositivo nacional. Esto en el ámbito

económico, en el espacio político de la implementación de la medida Knowlton interpreta

2 Knowlton, Robert J. Expropriation of Church Property in Nineteenth-Century Mexico and Colombia: A

Comparison. The Americas, Vol. 25, No. 4 (Abr., 1969), pp. 387-401 URL:

http://www.jstor.org/stable/980320. Ingresado: 11/06/2012 00:21 3 Ibíd. Pág. 389

Pág

ina9

el caso mexicano como la limitación de recursos a los Conservadores que la iglesia les

facilitaba, y en una hipótesis que plantea para Colombia es el castigo a las comunidades

religiosas por parte de Mosquera por el apoyo que estas le dieron al bando conservador

durante la guerra de 1857-1861. Termina el texto planteado la duda del real funcionamiento

de estas medidas en cada país, debido al proceso de finales de siglo XIX en cada país,

donde se redujeron las medidas anticlericales o se realiza una conciliación a favor de la

iglesia.

De igual talante, Constanza Alarcón Bulla4 hace ya una afirmación categórica sobre

la inutilidad del proceso de desamortización, pues según ella no logró ninguno de los

objetivos propuestos por Rafael Núñez en su discurso de 18625, pero lo que ella intenta es

dar una aproximación al tema desde una visión religiosa, y como este ámbito permeó los

distintos espacios sociales, ya sean políticos, económicos, culturales. Haciendo de esta

manera un mapeo de la presencia de la institución religiosa en el territorio colombiano

desde la conquista, y rastreando el crecimiento del poder político y económico en el

territorio, concibiendo la imbricación del rol espiritual eclesiástico en el espacio temporal,

explicando el poder económico de la iglesia a través de las distintas formas de generación

de rentas como son las Capellanías, Censos y Fabrica de Iglesias, Fundaciones entre otras.

Lastimosamente deja este mapeo en el periodo de la independencia, dando un salto hasta

las reformas liberales donde se dio un intento de proclamación de esta ley, que fue

discutida en el congreso a finales de 1848 pero finalmente rechazada, para después dar paso

a la promulgación del decreto, a través de la lectura del personaje que es Tomas Cipriano

de Mosquera. Dejando de lado la implementación de la ley, y concentrándose en la figura

de Mosquera, como un anticlerical recalcitrante, enfocándose en la disputa entre el clero y

el gobierno radical, para terminar concluyendo que con la Regeneración, la

desamortización no fue provechosa para el Estado colombiano.

Un estudio que vale la pena destacar entre los textos de los 70’s son los escritos de

Fernando Díaz Díaz6, quien escribió en el Manual de Historia de Colombia

7 publicado

4Alarcón Bulla, Constanza. Desamortización de bienes de manos muertas. Tesis para optar al título de

licenciado en Sociología de la Universidad de la Salle. 1973. 5 Ibíd. Pág. 285

6 Díaz Díaz, Fernando. La desamortización de bienes eclesiásticos en Boyacá. Tunja. Univ. Pedagógica y

Tecnológica, 1977.

Pág

ina1

0

originalmente en 1979, y en su texto La desamortización de bienes eclesiásticos en Boyacá

de 1977, donde comulga con la hipótesis de Knowlton frente a que una de las explicaciones

de la desamortización es por retaliación de Mosquera al clero por el apoyo brindado a los

conservadores durante el último conflicto. Pero también trae nuevas observaciones frente al

proceso, cuando estudia el caso de Boyacá, en el cual pretende realizar un verdadero

análisis cuantitativo del proceso de desamortización, y aproxima los bienes religiosos

alrededor de 12 millones de pesos, pero no se queda en la retórica que duda del proceso

debido al posterior advenimiento de la regeneración, de esta forma Díaz Díaz hace una

reconstrucción de algunos casos de subasta pública, en los que empieza a dilucidar algunas

consideraciones, que le permiten afirmar que la mayoría de tierras subastadas se quedaron

en un pequeño grupo de comerciantes, medianos y grandes propietarios, pues no existía

ninguna limitación para la compra de terrenos subastados, tal como explica Prospera Parra

Avellaneda en su tesis.

Pero Díaz Díaz también observa otro fenómeno destacable y es la relación que

tuvieron las tierras con el mercado, pues se encontró muchas tierras en oferta, y la demanda

no fue apabullante, lo que se tradujo en una reducción sustancial de los precios debido a la

ley de oferta y demanda. De igual manera, este autor observa que aquellas personas que

tenían la capacidad adquisitiva para participar en los remates no eran muy numerosas, lo

que devino en el aumento de algunos latifundios y haciendas. Viéndose la agencia

encargada de vender en precios aún más bajos de los que se tenían establecidos en el

decreto del 9 de septiembre, y las posteriores leyes que regularon el proceso.

El último de los primeros textos se podría rastrear en la tesis de Martha Hernández

de Bejarano8, trabajo investigativo arduo y muy interesante pues no entra a cuestionar la

funcionalidad de la desamortización, ni tampoco se preocupa por los números, lo que

pretende es entender el proceso en sí mismo, en el sentido en que genera un estudio de

política y legislativo del trascurso de la desamortización, teniendo como principales fuentes

la legislación de la época, panfletos políticos y la prensa. Este estudio hace una

reconstrucción de la situación política y económica del Estado colombiano en el momento

7Díaz Díaz, Fernando. “Estado, Iglesia y desamortización”, en Manual de Historia de Colombia. Tomo 2.

Bogotá. Procultura. 1984 8Hernández de Bejarano, Martha. La desamortización de bienes de manos muertas. Tesis para optar al título

de licenciatura en Ciencias Sociales de la Universidad Nacional de Colombia. 1979

Pág

ina1

1

mismo de la desamortización, mostrando las turbulentas disputas entre conservadores y

liberales y la precaria situación de la Hacienda Pública, para entrar al proceso de

desamortización, haciendo análisis del decreto de1861, y una explicación somera de las

leyes que regularon el proceso de los años de 1864.Peca al quedarse en una explicación sin

ningún caso que permita la comprensión. Igualmente trata de observar los dos bandos del

proceso, expresando las distintas actitudes que tomó la iglesia frente a tal trasgresión que

significó la desamortización, como el cierre de iglesias, la amenaza de excomunión, la

negación a la prestación de servicios sacramentales, además de una apuesta panfletaria que

puso en marcha, siendo muy interesante la referencia que hace de la comunicación del

Presidente Mosquera al Papa Pio IX, además de las reuniones que se dieron entre el clero y

el presidente provisional en los primeros meses de la medida.

De igual manera vale la pena resaltar que Hernández argumenta que la

desamortización también tuvo que ver con la reorganización del crédito estatal, además de

la consolidación del crédito como medida financiera para promover la generación de

empresa, muy cercanos a los objetivos que Knowlton resalta para la ley de Lerdo en

México.

1.2. Nuevas Observaciones

Durante el anterior apartado me concentré en los textos surgidos en la década de los

70, pues fueron los primeros producidos sobre el tema después de la profesionalización,

además de que generaron la apertura en el debate de un tema muy complicado, las siempre

disimiles relaciones Iglesia-Estado. Además, empezaron a forjar dudas frente a lo que

siempre se había pensado referente a la desamortización de bienes de manos muertas, lo

que demuestra lo desconocido del tema.

De esta forma, durante la década de 1980 y de ahí en adelante se presentan nuevos

estudios con enfoques algo más específicos, en el sentido en que intentan dar una revisión

de hechos cada vez más concretos y no solo al proceso en su complejidad, pues se centran

en regiones, o en las formas de riqueza, hasta estudios netamente jurídicos.

Pág

ina1

2

Empezaré por la tesis de grado de Prospera Parra Avellaneda9, quien realiza un

estudio de la agricultura en la sabana de Bogotá durante el periodo de la desamortización,

lo que le permite entrar a hacer un análisis del uso de la tierra antes, durante y después de la

desamortización en este sector del territorio nacional, centrándose en un estudio de caso

como es el de la Hacienda Las Monjas, vecina del municipio de Facatativá, que pertenecía

a la comunidad de Santa Inés, quienes la arrendaban para su usufructo. Pero a través del

estudio de la desamortización de esta hacienda, y realizando el rastreo muy superfluo del

proceso burocrático del que fue víctima; su parcelación, los avalúos de cada una de estas

parcelas, la diferenciación entre las porciones más provechosas y las de menos,

representadas en el precio.Ella afirmar que estas tierras se quedaron en medianos y grandes

propietarios puesasevera que no existía ningún tipo de limitación para quienes

comprabanmás de una propiedad en la ley, cosa que no genera gran conflicto, pero luego

alega que la mayoría de estos dineros de la subasta se los quedaban en los burócratas y los

abogados, sin gran soporte, pero va de la mano con una de las afirmaciones de Díaz Díaz

quien argumenta que parte de las tierras rematadas fueron a parar en las familias y amigos

de quienes las remataban.

Pero aún más interesante que lo anterior Parra sentencia que las tierras que fueron

rematadas no fueron usadas para el desarrollo agrícola, sino que se quedaron como terrenos

de engorde, esperando una mejor valorización de esta, dejándola netamente improductiva

cuando no era arrendada. Además Parra también hace una mapeo de la renta de la hacienda

o terrenos de esta antes, durante y después de la desamortización, observando una tendencia

a la valorización de la renta, pues ella observó que antes de 1861 la renta de una hectárea

estaba cercano a los 3.000 pesos, y para 1868 ya rematada este valor ascendió a una cifra

cercana a los 11.000 pesos, mostrando una perspectiva ignorada hasta ese momento.

Un texto que genera curiosidad es el de David Mejía Velilla10

, que hace un rastreo

de la desamortización como un fenómeno de la modernidad a través de distintos lugares

como España, México, Francia entre otros, pero lo interesante no es eso, sino la perspectiva

que toma, pues lo hace desde el derecho canónico, tomando una férrea posición en contra

9Parra de Avellaneda, Prospera. Aspectos de la agricultura y la desamortización en la Sabana de Bogotá.

Tesis para optar al título de licenciatura en Ciencias Sociales de la Universidad Nacional de Colombia. 1984 10

Mejía Velilla, David. Glosas a la desamortización y otras páginas de historia. Santa Fe de Bogotá.

Universidad de la Sabana, 1998

Pág

ina1

3

de la desamortización. Tomándola como un insulto a la verdadera función de la iglesia que

necesita de los bienes materiales para completar su misión espiritual, además de entender la

desamortización como una negación a la existencia y derecho de la iglesia a existir en el

mundo material, incluyéndola como una trasgresión al deseo divino de la presencia clerical

en todo el globo. Esto permite entender como al momento de referirse al caso colombiano

se mofa de Mosquera llamándolo “Gran Demente”, por la injusticia que cometió frente a

las comunidades religiosas; es de resaltar la importancia que Mejía le da a la narración de

Miguel Samper en La Miseria de Bogotá, pues lo usa como cronista y analista del proceso

vivido en Colombia lo que genera dudas en el sentido que parece no realizar una crítica, ni

una investigación hacia las fuentes del proceso, sino que se queda recluido dentro de la

visión del canon jurídico eclesiástico, lo que no permite un diálogo importante con lo que

es el pensamiento liberal de la época.

De esta forma introduciré los textos que considero más importantes entre los

estudios más actuales frente a la desamortización, me refiero a los textos en los que

participa el profesor Adolfo Meisel Roca, Más Allá de la Retórica de la reacción, análisis

económico de la desamortización en Colombia, 1861-188811

, publicado en 2008 por los

Cuadernos de Historia Económica e Institucionaly el texto La desamortización en el

Caribe Colombiano: Una Reforma Urbana Liberal, 1861-188112

divulgado en 2011 por la

misma publicación del Banco de la República. Estos dos textos se pueden ubicar en la

escuela cliométrica colombiana, pues se basan en grandes corpus de datos para la

realización de series y su posterior análisis, de esta manera el texto de 2008, nos introduce

al tema de la desamortización como un problema económico en su base, pues se trata de

dinero para sanear la deuda pública interna que tenía el Estado colombiano después de la

guerra. Tomando como base la conformación de la Ajencia de Bienes de Manos Muertas, y

11

Meisel Roca, Adolfo; Jaramillo Roberto, Luis. Más allá de la retórica de la reacción, análisis económico de

la desamortización en Colombia, 1861-1888. Cuadernos de Historia Económica y Empresarial. N° 22,

Diciembre, 2008. Banco de la República; Meisel Roca, Adolfo; Ramírez, María Teresa (Editores) Capitulo 6

de .Economía colombiana del siglo XIX. Fondo de cultura económica, México, 2010; Revista Economía

Institucional. Vol. 11 N°20 de 2009. Universidad Externado de Colombiapp. 45-81. Muestra lo importante de

este texto en términos de difusión. 12

Meisel Roca, Adolfo; Salazar Mejía, Irene. La desamortización en el Caribe Colombiano: Una Reforma

Urbana Liberal, 1861-1881. Cuadernos de Historia Económica y Empresarial. N° 22, Diciembre, 2011.

Banco de la República

Pág

ina1

4

los informes de esta para generar un estudio sobre el proceso de la desamortización en todo

el país.

Con esta información, una de las primeras observaciones de los autores, es la

importancia que tuvieron los censos en el proceso de desamortización, pues según

estimaciones de ellos este valor ascendió a los 5’000.000, muy cercano a lo que se sacó de

bienes raíces; siendo esto uno innovación en el estudio del periodo, pues los textos

anteriores se preocupaban en su mayoría de las tierras que se desamortizaban provenientes

de capellanías o donaciones, y no por los capitales que ellas tenían. Así pues, los dos

autores, con el estudio de los informes de la ajenciaplantean un análisis concienzudo sobre

la cantidad de censos redimidos, bienes raíces y semovientes, construyendo mapas y tablas

en la que muestran la gran envergadura y participación que hubo en el proceso a pesar de lo

que los textos de los setenta afirmaban, haciendo la diferenciación entre los tipos de bienes

desamortizados y reconociendo la importancia de los bienes capitales en el proceso de

desamortización.

Esto los llevó a realizar un estudio panorámico de la redención de censos en el país,

y ver que estos fueron una parte importante y casi la mitad de todo el dinero del que fue

recaudado por la Hacienda Pública, elemento que ampliara en el texto del Caribe. Con estas

observaciones los autores buscaban desmentir lo que llaman la retórica de la reacción

contraria a la desamortización, y para eso realiza un análisis de lo beneficioso que fue el

proceso para la fundación de la banca privada en Colombia, la generación de políticas de

crédito nacional, entre alguno de los efectos positivos; pero lo más importante de este texto

es que plantea que existió un beneficio real gracias a la desamortización en Colombia, pues

por medio de herramientas matemáticas, en la que plantean una ecuación en donde se

pretende observar la rentabilidad de la desamortización en comparación con el pago anual

de un canon de 800,000 pesos establecido en el concordato de 1887, los autores afirman

que los 15’000.000 de pesos que ingresaron al Tesoro Nacional fueron mucho más de lo

que se tuvo que pagar en retroactivo a la iglesia en forma de compensación.

El texto referente al proceso de desamortización en el Caribe13

, se centra en el caso

de Cartagena pero también hace mención al Estado del Magdalena, y siguiendo con lo

escrito en el anterior, se dedica a observar la redención y remate de bienes que en su

13

Ibíd.

Pág

ina1

5

mayoría correspondían a censos, debido a la necesidad que tenía el puerto de líquido para

realizar el comercio. Identificando en la costa una tendencia en su mayoría a la redención

de censos, más que la de tierras, una tendencia que explica debido a la vocación comercial

que tiene la costa, observando también la predominancia urbana que tenían los censos, pues

las tierras no tenían un uso agrícola destacable. Esta redención de propiedades urbanas

permitió según los autores un florecimiento de la ciudad pues permitió la circulación de

bienes abandonados, y el crecimiento de la población que se había disminuido en

comparación con los primeros años de independencia.

Estos textos presentan un panorama interesante del estudio de la desamortización en

Colombia, pues demuestran un constante avance en la comprensión de un periodo espinoso

en el ámbito político, y han ayudado a ir desmoronando las ideas que se tenían establecidas

sobre el periodo desde el siglo XIX.Enese sentido los textos de Meisel Roca son los más

revolucionarios, pues a través del análisis matemático desmonta los argumentos argüidos

por los conservadores y los que estaban en contra de la desamortización a finales del siglo

XIX, y responde una de las grandes dudas que había generado desde el principio el estudio

de este tema y es la verdadera funcionalidad de esta desamortización.

Es de resaltar también, que aunque los estudios han tenido una preponderancia

económica, existen textos jurídicos y de historia política que ayudan a comprender el

periodo desde una globalidad, pero aún se generan muchas dudas frente al caso de los

censos que resaltan los textos cliométricos pues nunca se han estudiado a profundidad.Otro

aspecto es la reacción de los miembros de la iglesia, se afirma que todosestaban en total

oposición, pero sin ningún estudio claro o algún cuerpo documental importante que permita

su confirmación; o el caso del Estado antioqueño, del cual se afirma que existió una

limitada aceptación de estas medidas. Los estudios regionales no se han apoderado de este

proceso para realizar un estudio por Estados, y solo se encuentran textos desde el centro en

su mayoría y pocos estudios regionales como el de Díaz Díaz y el de Meisel Roca e Irene

Salazar.

Pág

ina1

6

1.3. Colombia: una visión desde México

Después de la mitad del siglo XIX, varios países de Latinoamérica se encuentran en

una época de reformismo liberal en términos políticos, llevando a los países

hispanoamericanos en la senda de la modernidad y la civilización al modelo europeo, lo

que hace que existan varias coincidencias entre las costumbres políticas de la región. Un

caso importante para el estudio que aquí se propone es el de México, pues para alrededor de

la misma época, después de 1850 atraviesa un proceso liberal de reformas, y aún más

interesante es la Ley de Lerdo, en el que se decreta la desamortización de bienes

corporativos en México, siendo los más representativos de estos los de la Iglesia Católica,

aunque también incluía a todo tipo de corporaciones laicas14

.

Este proceso permite un paralelismo explicativo entre Colombia y México, que nos

dará luces frente al proceso de desamortización y cómo es que se concibió, de esta manera

son muy dicientes las fechas a las cuales nos enfrentamos, en México la Ley de Lerdo,

nombre dado por el importante papel que cumplió el secretario del tesoro mexicano Miguel

Lerdo de Tejada en esta ley, fue promulgada en 185715

, es decir 4 años antes de que el

decreto del 9 de Septiembre de 1861 fuese firmado por el presidente Tomás Cipriano de

Mosquera.

Entre los elementos comparables son el articulado en sí mismo, pues como establece

Robert J. Knowlton en su texto, las coincidencias son impresionantes, pues la promulgación

se da con objetivos parecidos tales como “la liberalización de capitales, la apertura del

mercado de Tierras”, aunque al tener Colombia un reflejo de este proceso le imprimió una

observación propia y es “la necesidad de sanear la deuda pública interna”16

, elemento

ausente en el proceso mexicano, lo que deja establecer la importancia del proceso

desamortizador más allá de la retórica liberal decimonónica sino que se cumplía un

14

Bazant, Jan. La desamortización de los bienes corporativos de 1856. Historia mexicana, v. 16, no. 2 (62)

(Oct.-Dic. 1966), p. 193-212 15

Ibid. 16

Knowlton. Robert J. Expropriation of Church Property… Óp. Cit.

Pág

ina1

7

propósito claro, estabilizar la fiscalidad de la Hacienda colombiana a través de la

liberalización de tierras y la implementación de un sistema impositivo más amplio debido a

las exenciones de las que gozaba la iglesia.

La primera de muchas coincidencias que establece Knowlton, es la caracterización

del pago de la desamortización al 5% anual al Estado, siendo consecuente con la política

crediticia de la Iglesia, que se da en ambos países; pero siendo necesario para acceder a este

sistema de pagos y la posterior adjudicación del bien, la presentación de este tipo de

propiedades agravadas, ya sea en obras pías, capellanías o a censo, siendo este proceso

realizado ante la institución pertinente; en Colombia la Ajencia de Bienes Desamortizados,

y en México la Secretaría de Hacienda Pública. Diferencia significativa que Knowlton no

estudia, pues se observa en el caso colombiano un grado de especialización para el manejo

de esa gran cantidad de recursos que están por crearse, pero es importante recordar que

dicha Ajencia, respondió directamente a la oficina de Hacienda y Crédito Público de la

nación17

.

Estas instituciones encargadas de la administración de los bienes desamortizados

tenían dos formas distintas de tratar estos bienes para su adjudicación, el caso mexicano

tiene una especificad en el sentido en que el adjudicado era normalmente quien estaba

haciendo uso del terreno, pues como afirma Bazant, en esa época las mudanzas eran

menores y existía un arraigo a la tierra mayor18

, y si no era presentado por el residente del

terreno y este podía ser denunciado, pasaba a remate público, donde la posibilidad de ser

desahuciado de su propia casa era muy alta, de esta forma la mayoría de los habitantes que

vivían en tierras agravadas por algún tipo de crédito eclesiástico presentaron los bienes para

ser desamortizados.

A diferencia, en el caso colombiano todos los bienes presentados ante la Ajencia,

eran rematados en subasta pública, después de haber sido loteados de la forma más

equitativa posible19

, en el caso los bienes urbanos este respondía obviamente al mejor

postor; esto con el objetivo de sanear las finanzas públicas, lo que tuvo una gran

17

AGN. Colección Enrique Ortega Ricaurte (E.O.R) Bienes Desamortizados. Caja 1 Folio 1. 18

Bazant, Jan Óp. Cit. 19

Díaz Díaz, Fernando. La desamortización… Op. Cit.; AGN. Op. Cit.

Pág

ina1

8

contradicción, pues como afirma Fernando Díaz Díaz, en su estudio sobre la

desamortización en Boyacá, este proceso de subasta pública fue contraproducente para la

consecución de grandes cantidad de líquido, ya que al salir tantas tierras a la venta el precio

de estas se vio reducido casi en un 50%, además de que el valor no era accesible para todas

las personas que esperaban a comprar un terreno20

.

Abriendo de esta forma una de las dudas que más han centrado a los historiadores

frente al proceso de desamortización, si este fue una forma de ampliar las formas de

producción latifundistas, ampliando el poder de los terratenientes en todo el país; Bazant

afirma en su texto que aunque la mayoría de los terrenos agravados quedaron en su

usufructuario, los bienes en remates quedaron repartidos en muy pocas personas, de las

cuales no se puede afirmar ni tradición política y mucho menos actividad económica debido

a la limitación de las fuentes en ese sentido, de igual manera establece que “solamente el

1% de los adjudicatarios adquirió una tercera parte del valor de las fincas vendidas”21

.

El caso colombiano como se ha dicho carece de este tipo de estudios a nivel

nacional, pero en el estudio de Díaz Díaz sobre Boyacá, se puede ver una conformación

similar a la mexicana, pues se ha comprobado por medio de los estudios regionales que fue

un pequeño grupo de personas las que adquirieron la propiedad de grandes cantidades de

tierra, pues la apertura de remate público no fue del todo beneficiosa para las clases medias-

bajas, a pesar de lo que parece afirmar Knowlton22

, además de la posible ampliación de

lazos clientelistas en el remate de tierras que Díaz Díaz insinúa.

De igual manera, el paralelo se puede ampliar a los contextos políticos alrededor de

la declaratoria de desamortización, pues aunque se puede decir fácilmente que la iglesia

reaccionó en forma de oposición a este tipo de iniciativas gubernamentales es interesante

ver como esta no se dio de forma igual en los dos espacios, pues cómo afirma Knowlton23

,

20

Díaz Díaz, Fernando. La desamortización… Ibid. 21

Jan, Bazant. Op. Cit. Pág. 208 22

Knowlton. Robert J. Expropriation of Church Property Op.Cit 23

Knowlton, Robert James. La iglesia mexicana y la Reforma: respuesta y resultados. Historia mexicana:

México, D.F.: El Colegio de México, Centro de Estudios Históricos: v. 18, no. 4 (72) (abr.-jun. 1969), p. 516-

534

Pág

ina1

9

la iglesia mexicana tuvo un proceso reaccionario frente a esta afrenta directa contra su

poder temporal.

De esta manera nos adentramos a las reacciones políticas por parte de la

institucionalidad católica en el proceso de desamortización en los dos países, en el caso

mexicano se puede caracterizar por una respuesta argumentativa y escolástica en donde se

remiten a los postulados filosóficos medievales en la defensa de que el poder terrenal de la

iglesia debe corresponder al poder espiritual de Dios, proceso que a pesar de los estudios no

se ha podido observar en Colombia. Entonces, México presenta un proceso apadrinado por

la academia religiosa pero a la vez en respuesta a la Ley de Lerdo empiezan a surgir

pastorales, se dan sermones y hasta columnas de opinión de periódicos en los que se afirma

la necesidad de que la iglesia posea un poder temporal, amparado por el mismo poder

espiritual del que es provista, el caso colombiano no es tan amplio en cuanto a la riqueza

argumentativa mexicana, se limitó a ser una respuesta reaccionaria en obstrucción a las

reformas implementadas por el gobierno.

Es entonces, que través de los pensamientos dogmáticos cristianos y los filósofos

escolásticos como San Agustín, Santo Tomás de Aquino, plantean el derecho natural del

poder temporal de la iglesia sobre las tierras que poseen dado por la prerrogativa de Cristo

mismo a la iglesia, argumentando la necesidad de tener medios de renta para poder cumplir

su misión como guías espirituales de almas en estos territorios24

; recordando de esta forma

uno de los postulados de Gisela Von Wobeser25

frente a las actividades crediticias de la

iglesia, pues ella afirma que la única función de estos préstamos-censos es la acumulación

de renta, además remitiéndose al derecho canónico y romano, hacen un llamado a la bula

Papal de 1496, en la que se le dan los dominios a España por cesión de la iglesia,

recordando la institucionalidad, que con la expulsión de la metrópoli estos territorios

deberían regresar al poder Papal26

, reviviendo las discusiones post independentistas del

derecho al patronato que supuestamente heredaban los nuevos gobiernos de la américa

hispánica.

24

Ibíd. 25

Von Wobeser, Gisela. El crédito eclesiástico en la Nueva España, siglo XVIII. Segunda edición, México,

Fondo de Cultura Económica/Universidad Nacional Autónoma de México, Instituto de Investigaciones

Históricas, 2010, 344 p 26

Mejía Velilla, David. Glosas a la desamortización… Ibíd.

Pág

ina2

0

El clero mexicano aunque no aplicó la excomunión como medida de presión, se

suspendieron los servicios eclesiásticos a todos aquellos quienes no reconocieron una

supremacía católica sobre las leyes civiles, en lo referente a lo que son las relaciones entre

la Iglesia y el Estado; como Knowlton explica muy detalladamente la confesión, la

comunión y demás sacramentos estaban vetados a la mayoría de los miembros

pertenecientes al gobierno, y a instituciones que se encargaban de llevar a cabo la

desamortización, el ejemplo claro es el juramento a la constitución, pues si se juraba esta,

se debía retractar, con firma y en presencia de testigos para acceder a la administración de

sacramentos. Lo que hasta cierto punto llevó a una crisis institucional27

.

El caso colombiano no es tan rico en términos de fenómenos inesperados, pues aquí

sí se hizo uso del mecanismo de la excomunión, la víctima de este fue el presidente Tomás

Cipriano de Mosquera, quien fue informado de esta por medio del Arzobispo de Bogotá

Antonio Herrán, en las constantes declaraciones y misivas en contra del decreto del 9 de

septiembre de 1861, no se pueden ver los dejos de un clero ilustrado, pues como se ha

afirmado responden de forma precipitada y reaccionaria pero sin el acompañamiento

académico e ilustrado que se caracterizó en México28

, siendo esta una diferencia radical en

los posteriores acontecimientos del país, pues como sabemos después de las reformas

liberales en México sobrevino una guerra civil inmediata que terminó con la anexión de

este al imperio francés, así sea por corto tiempo; y el caso colombiano se vivió una época

de dominio liberal por más de 30 años que también terminó con la guerra civil de 1876-77,

considerada una guerra religiosa por la historiografía29

sin olvidar que como se afirmó en el

apartado historiográfico de este capítulo la desamortización fue una retaliación por parte del

General Mosquera a la iglesia por su apoyo a las huestes conservadoras durante la guerra

civil de 1859-1863.

27

Knowlton, Robert James. La iglesia mexicana… Óp. Cit. 28

Hernández de Bejarano, Martha. La desamortización de bienes de manos muertas. Tesis para optar al título

de licenciatura en Ciencias Sociales de la Universidad Nacional de Colombia. 1979 29

Figueroa Ovalle, Gloria Patricia. Aproximación a los proyectos de construcción de nación en el siglo XIX.

Autoridad y orden la regeneración como modelador del estado colombiano. Tesis para optar al título de

politólogo de la Universidad Nacional de Colombia. 2004

Pág

ina2

1

2. Las disposiciones legales del proceso

En los estudios referentes a La desamortización de bienes de manos muertas se encuentra

una laguna argumentativa muy importante, y es el caso de las instituciones encargadas de

dar buen rumbo a este proceso de vital importancia política y económica, pues como la

literatura sobre el tema afirma, la necesidad de una represalia política a las facciones que

apoyaron a las fuerzas conservadoras en la guerra, y el saneamiento de las cuentas de la

Hacienda Pública eran de vital importancia para el desarrollo del proyecto nacional de

Tomás Cipriano de Mosquera. De esta manera dispondré de este apartado para hacer una

reconstrucción de las instituciones encargadas de las Desamortización empezando con el

decreto inicial.

2.1 Decreto de 9 de Septiembre de 1861

Casi 3 meses después de la declaratoria de la Tuición de Cultos (20 de Julio de 1861)por

parte del presidente provisorio de los Estados Unidos de Colombia en la cual decretó que

todas las organizaciones religiosas debían dar superior prerrogativa las instituciones

nacionales que a las religiosas, es decir que se debían someter a los dictámenes de las leyes

con carácter nacional antes que a las normativas romanas, siendo un decreto que recuerda la

discusión post independentista del patronato eclesiástico que vivieron la mayoría de las

nacientes naciones hispanoamericanas referentes a la sucesión de los derechos que la

monarquía española dejaba a los nuevos gobiernos republicanos30

.El General Tomás

Cipriano de Mosquera decreta el 9 de septiembre:

Artículo 1°. Todas las propiedades rústicas y urbanas, derechos y acciones, capitales

de censos, usufructos, servidumbres u otros bienes, que tienen o administran como

propietarios o que pertenezcan a las corporaciones civiles o eclesiásticas y

establecimientos de educación, beneficencia o caridad, en el territorio de los Estados

Unidos, se adjudican en propiedad a la Nación por el valor correspondiente a la

30

Bushnell, David. Colombia, una nación a pesar de sí misma. Editorial Planeta. Bogotá. 1997. Pág. 91;

Watters, Mary. Review. The Hispanic American Historical Review, Vol. 15, No. 2 (May, 1935), pp. 238-240

URL: http://www.jstor.org/stable/2506302

Pág

ina2

2

renta neta que en la actualidad producen o pagan, calculada como rédito al 6 por

100 anual; y reconociéndose en renta sobre el tesoro, al 6 por 100(…)31

Refiriéndose este decreto a la expropiación de los derechos usufructuarios y de propiedad

que tenían todo tipo de organización corporativa tal como pasó en México32

, pero siendo

las grandes damnificadas las de carácter religioso, en especial las católicas, prácticamente

única institución religiosa presente en el país, además de ser la institución con mayor

cantidad de bienes como los allí descritos.

Pero antes de observar el articulado del decreto las consideraciones toman mucha

importancia, pues al ser las razones y explicaciones del articulado brindan luces frente a la

polémica de la desamortización pero también de los objetivos impuestos por el gobierno

para su realización.

Consideraciones

1°. Que uno de los mayores obstáculos para la prosperidad y engrandecimiento de la

Nación es la falta de movimiento y libre circulación de una gran parte de las

propiedades raíces, que son la base fundamental de la riqueza pública.

2°. Que las corporaciones, congregaciones y sociedades anónimas no pueden poseer

a perpetuidad bienes inmuebles, tanto por ser esto contrario a los principios

generales de legislación para adquirir, como porque la Constitución de 1858 sólo

concede esta garantía a las personas o individuos, por los derechos que en ella

misma se reconoce.

3°. Que los abusos que en todos tiempos han tenido lugar, por el establecimiento de

prácticas contrarias a las reglas con que se han formado dichas asociaciones o

congregaciones, comúnmente conocidas con el nombre de “manos muertas,” han

producido complicaciones y conflictos en varios países, impidiendo, o tendiendo a

impedir, el ejercicio de la autoridad pública.

4°.Que las rentas de los comunes o municipios, hospitales, colegios y

31

AGN. Colección Enrique Ortega Ricaurte (E.O.R) Bienes Desamortizados. Caja 1 Folio 1. 32

Bazant, Jan. La desamortización de los bienes corporativos de 1856. Historia mexicana, v. 16, no. 2 (62)

(Oct.-Dic. 1966), p. 193-212

Pág

ina2

3

establecimientos de beneficencia han perdido capitales considerables, en concursos y

quiebras, por haber dado en venta a censo las propiedades inmuebles, con perjuicio

de las mismas instituciones.

5°. Que la desamortización de los bienes inmuebles para reconocer su valor en las

rentas sobre el Tesoro, al mismo tiempo que se respeta la posesión de la cosa,

afianza bajo la fe y responsabilidad de la Nación, la subsistencia de los

establecimientos de utilidad y beneficencia pública.

6°. Que la Nación tiene derecho de suceder en la posesión de los bienes a las

corporaciones que dejan de existir y que, por tanto, es ella a quien corresponde

cuidar y conservar los valores destinados a los objetos de utilidad y publica

beneficencia, como también al culto de cualquiera denominación, en virtud de las

prerrogativas de patronato universal y dominio inmanente.33

En este pequeño apartado del decreto podemos ver como desde el principio se intenta

fundar la intención liberal de la ley, en la que corresponde generar la libre circulación de

bienes raíces, pero a la vez intenta despojar a las organizaciones religiosas de su posición

como depositarias de las instituciones de la salud y de la educación reconociendo en la

Nación a la única encargada de generar esos bienes públicos.

Pero al mismo tiempo vemos como en el tercer apartado reconoce en la mayoría de este

tipo de corporaciones y de prácticas económicas en favor de la iglesia son contrarias a los

designios de la Nación, pues “han producido complicaciones y conflictos (…) impidiendo o

tendiendo a impedir, el ejercicio de la Autoridad Pública”34

, una clara alusión al conflicto

que estaba acaeciendo en el país, en el cual la participación de la iglesia había sido mal

recibida por parte de las huestes liberales que seguían al General Mosquera.

Pero es necesario centrarse en los numerales 4 y 5 que considero son los más dicientes en

este caso de la desamortización, pues en ellos se reconoce la supremacía de la Nación como

único custodio de los bienes nacionales, sean estos de carácter tangible o intangible, tales

como la riqueza material, entendida como los medios de producción y los de atesoramiento;

33

AGN. Colección Enrique Ortega Ricaurte (E.O.R) Bienes Desamortizados. Caja 1 Folio 1. 34

Subrayado mío

Pág

ina2

4

pero a la vez los bienes de bienestar como la educación, la salud y hasta cierto punto el

control de la dimensión espiritual del pueblo, este último con la adhesión del decreto de

Tuición de Cultos.

Además, que en el inciso cuarto hace una observación sobre lo que considera malas

prácticas administrativas en el uso de las propiedades inmuebles, pues supone que la

gerencia de estas, que son el patrimonio de los servicios prestados por las corporaciones,

fue errónea, argumentando que se presentaron a censos, préstamos o arriendos que

terminaron por debilitar la salud financiera de estas organizaciones y por ende al servicio

que estas prestaban.

Esto deja ver que existían más intereses impulsados en la declaratoria de este decreto, que

los tradicionalmente expresados por la historiografía, sino que además de la búsqueda del

saneamiento de las arcas de la Hacienda nacional, y la retaliación por parte del General

Mosquera a la iglesia, también se comprometía con los ideales políticos liberales, en el cual

propendía por liberalizar el mercado de los bienes de producción (bienes inmuebles y

tierra) para generar un mercado interno más amplio, y además de establecer en la figura del

Estado la preponderancia como proveedor del bienestar social que luego consagraría en la

Constitución de 1863 resultante de la Convención de Rionegro.

Entrando en el articulado de este decreto, se observa con más claridad lo que se propendía

en términos reales en el acatamiento y cumplimiento de este decreto, en especial los casos

de los censos que son el motivo de esta investigación. En el sexto artículo del decreto del 9

de septiembre se hace explicito como se realizara la desamortización de los bienes y como

se efectuara el uso de los dineros de esta operación precedente, para la amortización de la

deuda nacional:

Art.6°. Luego de que se hayan inventariado tales fincas rusticas y urbanas, y concluido que

sea el término del arrendamiento, se procederá a enajenarlas en pública subasta por lotes,

cuya división se hará por documentos o bonos de deuda nacional interior flotante, o de

renta sobre el tesoro nacional de 6 por 100. Cuando para esta se presenten capitales

iguales en dichos bonos, billetes o rentas sobre el tesoro, se dará preferencia a aquellos

que ganen mayor interés; pero cuando se ofrezca al mismo tiempo dinero sonante o billetes

de tesorería, se preferirá esta oferta a los documentos ya citados; en cuyo caso, se dará

Pág

ina2

5

entrada al dinero o a dichos billetes de Tesorería en la Caja de amortización,

destinándolos al pago de intereses de censo sobre el tesoro y a la amortización de deuda

flotante, empleando el medio de la lotería, establecido por el decreto orgánico del Crédito

Nacional.35

Como se puede observar, la función primaria del proceso de desamortización por parte del

Estado es la recaudación de dinero, ya sea de cualquiera de las formas en la que circulaba

en el país, pero dándole más importancia al dinero sonante o billetes de tesorería, pues con

este tenía la facultad de amortizar deuda flotante, haciendo palpable la necesidad del

saneamiento fiscal que tenía la nación después de la guerra. De igual forma son observables

las conformidades en que se debía dar esta recaudación, por medio del inventario de este

tipo de bienes existentes para su posterior parcelación y subasta pública, y la oficina

facultada para realizar este procedimiento fue la Caja de amortización que se conformaba

de los agentes de la Junta de Crédito Nacional, pero que su función principal era la de

amortizar la deuda nacional por medio de distintos medios de aprovisionamiento de dinero.

La Caja de Amortización se puede considerar la predecesora de la Ajencia de Bienes de

Manos Muertas, pues fue la encargada de realizar la redención de los censos presentados y

de la subasta de bienes de manos muertas embargados, como reza en el decreto del 9 de

septiembre de 1851 Orgánico del Crédito Nacional, ella se veía sustentada en parte por

estos valores para la amortización de la deuda nacional, “Art 25. 5° el producto de la venta

y arrendamiento de los productos de los bienes, valores y fincas de manos muertas que se

destinan para la amortización de la deuda flotante y de Rentas sobre el Tesoro

(…)”36

igualmente esta oficina hacia parte de la Junta de Crédito Nacional y debía

responder a las directrices dadas por esta entidad,“Art. 29. Los bienes de manos muertas

destinados para la amortización de deuda flotante y de Renta sobre el Tesoro, se venderán

en subasta pública por dichos bonos o billetes, y por lotes, según los reglamentos que

acuerde la Junta Suprema directiva del Crédito Nacional”37

, lo que muestra que a pesar de

su importancia no tenía capacidad de decisión, sino que se trataba de una oficina netamente

de ejecución.

35

Ibíd. pág. 3 36

Ibíd. pág. 15 37

Ibíd. pág. 16

Pág

ina2

6

Pero lo que interesa a esta investigación se encuentra casi al final del articulado del decreto

de Desamortización de bienes de manos muertas, cuando dedica 4 artículos a las

aclaraciones del caso de los censos, pues estos no se pueden considerar en totalidad bienes

de manos muertas pues tiene sus características propias.

2.2. ¿Qué es un censo? y ¿cómo se redimió?

En el caso específico de los Censos toca remitirse al pasado colonial pues esta es una

institución heredada y concepto de la dominación española, que se puede rastrear mucho

más, hasta la España medieval, ya que este tipo de préstamos censados surgió como

respuesta a los préstamos de usura hechos en su mayoría por judíos, entonces para

mantener las cosas en equilibrio y en la propia comunidad cristiana la iglesia estableció el

sistema censatario para reducir la injerencia judía en las formas de producción. Pero la

iglesia necesitaba tener un beneficio de estos, de esta manera por medio de interpretaciones

del derecho canónico se estableció el sistema de censos.

Existen diferentes tipos de censos, los más usados en el territorio español durante la colonia

fueron el censo enfitéutico y el consignativo, el primero usado más generalmente durante

los primeros siglos de dominación española por su capacidad de renta y de beneficios a

largo plazo, cuando el mercado no necesitaba de dinero circulante a las cantidades que

demandó a finales del siglo XVIII por el aumento del mercado interno.

Censo enfitéutico: en el que se daba el derecho al censatario (iglesia) de recibir una pensión

anual, por el traspaso útil de un bien raíz, reservándose de una manera el dueño

(censualista) el dominio de facto del bien. De esta forma, el monto del censo era igual al

valor del bien en el momento de la transacción, y el pago debía hacerse del 5% anual de

este monto, en efectivo o con productos del mismo bien.38

Censo consignativo: se puede expresar como el derecho de recibir una pensión anual por

haber dado cierta suma de dinero, en el que se grava un bien de propiedad del censualista,

quien mantenía en total poder del bien. Es decir que a diferencia del enfitéutico, este tipo de

censo no se daba por el enajenamiento del bien por parte del censitario, sino que este se

38

Ferreira Esparza. Carmen Adriana. Censos y capellanías. El crédito en la provincia de Pamplona 1700-

1760. Trabajo de grado para optar al título de historiador de la Universidad Industrial de Santander (UIS).

1993. Pp. 92ss.

Pág

ina2

7

mantenía en total domino del censualista, y este dinero que a diferencia del otro el monto

era acordado, este dinero se le gravaba directamente al bien y no al censualista, como en el

censo anterior, esta arguya legal fue la que permitió que este tipo de relaciones comerciales

fueran aceptadas por la iglesia39

.

Estos dos tipos de censos pueden ser asimilados en otras dos categorías excluyentes entre

sí, los censos al quitar y los censos irredimibles, la diferencia visible en los propios títulos

es que unos son redimibles y los otros no, los censos al quitar normalmente son limitados

por mutuo acuerdo entre el censualista y el censatario entre estos son más comunes los

censos consignativos, pero al mismo tiempo podían ser ampliados los plazos de pago según

las necesidades del censualista o del censatario40

. Los censos irredimibles son normalmente

los que en el contrato se establece la remisión del censo por tres vidas o 150 años,

normalmente no eran redimidos por el espacio de tiempo al cual son realizados, más

característicos en el tipo de censo enfitéutico.41

Una vez establecido las formas aceptadas por la iglesia de préstamo es necesario aportar a

la discusión el caso de los depósitos irregulares, que sólo fueron aceptados hasta finales de

siglo XVIII por la iglesia o en el caso en que las necesidades económicas superaron las

barreras de la moralidad42

, de esta manera los depósitos fueron desplazando los censos

consignativos, más comunes en la última parte del siglo XVIII, estos depósitos irregulares

se caracterizan por ser lo más parecido a un préstamo actualmente, pues el depositante le

daba un monto determinado al depositario, quien a forma de prenda de seguridad proponía

un bien raíz, pero de igual forma el gravamen estaba directamente en la persona y no en el

bien, un ejemplo para demostrar esta diferencia es: al momento de comprar un bien raíz que

estaba bajo censo el nuevo propietario se comprometía a seguir pagando el gravamen de

este, el valor del censo era restado del valor de venta debido al compromiso de seguir

pagando el canon anual al que estaba el censo43

; pues el censo estaba en la propiedad no en

39

Ibíd. Pp. 98ss. 40

Von Wobeser, Gisela. El crédito eclesiástico en la Nueva España, siglo XVIII. Segunda edición, México,

Fondo de Cultura Económica/Universidad Nacional Autónoma de México, Instituto de Investigaciones

Históricas, 2010, 344 p 41

Quiroz, Alfonso W. Reassessing the Role of Credit in Late Colonial Peru: Censos, Escrituras, and

Imposiciones. Source: The Hispanic American Historical Review, Vol. 74, No. 2 (May, 1994), pp. 193-230 42

Lavrin, Asunción. El Capital Eclesiástico y Las Elites Sociales en Nueva España a Fines del Siglo XVIII.

Mexican Studies/Estudios Mexicanos, Vol. 1, No. 1 (Winter, 1985), pp. 1-28 43

Von Wobeser, Gisela. El crédito eclesiástico en la Nueva España… Ibíd.

Pág

ina2

8

el dueño, de esta manera cuando se trataba de un deposito irregular si el dueño vendía el

bien de garantía se debía cargar está a otro bien y el depositario era quien cargaba la deuda.

Una vez establecido el funcionamiento de los censos se puede entender que no es tan

simple el hecho de redimirlos, pues este no sólo afectaba al Censatario y al Censualista sino

también a los bienes es decir el Acensado, siendo el elemento desamortizador igualmente

parte integral de la redención de estos, de esta manera hay que hacer claridad frente al

concepto desamortizador que Meisel explica muy bien, pues se debe entender el hecho de

amortizar como sacar un bien o propiedad del mercado, en este caso para que sea de

respaldo al censo, el proceso de desamortizar se referiría al regreso de este bien o propiedad

a la libertad del mercado44

Son estas propiedades inherentes de los censos los que no permiten incluirlos en la

categoría de Manos Muertas, por eso el decreto del 9 de septiembre tiene que especificar la

forma de acción frente a ellos, así pues, en el siguiente artículo se va clarificando la acción

del Estado frente a este tipo de bien capital.

Art. 10. Desde la publicación de este decreto todos los censos que se rediman

pertenecientes a las mismas corporaciones y los denominados capellanías,

patronatos y obras pías, se consignaran en la Caja de Amortización en documentos

de deuda publica consolidada, exterior o interior, o en deudas flotantes de

cualquiera denominación que sean, para reconocerlas en inscripciones o rentas al 6

por 100, guardando la proporción establecida por el decreto Orgánico del Crédito

Nacional, es a saber: reconociendo un capital de 50 pesos por cada 100 pesos de

censo al 3 por 100; de 66 pesos 66 centavos por 100 pesos de censo al 4 por 100; y

de 83 pesos 33 centavos por 100 de censo al 5 por 100 y en las mismas proporciones

cualquiera otro censo.45

Es decir, que para la redención, no se reconoció el valor total del censo, sino que respondía

44

Meisel Roca, Adolfo. Economía colombiana del siglo XIX. Bogotá. Fondo de Cultura Económica. Banco

de la República, 2010.

45

Recopilación de las disposiciones fundamentales y reglamentarias sobre Crédito Nacional y

desamortización de bienes de manos muertas. Biblioteca Nacional. Fondo Pineda VFDU1-5434(Microfilm)

piezas 18-20 Pág. 5

Pág

ina2

9

a ciertas características reconocidas en el mismo, dependiendo de la forma en que estaba

contratado se dio su redención por parte del Estado. Pero hay no acaba el pasaje pues

afirma que la redención se da a forma de consignación en la Caja de Amortización, por los

medios de valor circulante para reconocerlas en inscripciones o rentas al 6 por 100,

elemento que no queda muy claro hasta que uno hace la lectura del artículo 6 y 7 del

decreto Orgánico del Crédito Nacional:

Art.6°. se reconocerá igualmente en inscripciones del 6 por 100 de interés anual,

asimilada a la deuda de Rentas del Tesoro la procedente de censos perpetuos al

redimir i quitar, los que se hayan redimido, o que desde la publicación del presente

decreto rediman los particulares para libertar sus fincas, y cuya redención deberá

hacerse precisamente en la Caja de Amortización (…)..

Art.7°. (…) se reconocerá en Rentas sobre el tesoro al 6 por 100, o en inscripciones

asimiladas a la deuda nacional de dichas rentas del 6 por 100, el valor de todas las

propiedades inmuebles de manos muertas de que, por el decreto de esta misma fecha,

se hace cargo la Nación para reestablecer la armonía en el jiro [sic] y cambio de

valores, y hacer que la propiedad inmueble se subdivida.46

Es decir, que en la posición del censatario ya no se inscribía la institución o corporación

religiosa sino el Estado, como poseedor de la deuda ya que esta se estableció como deuda al

Tesoro Nacional hasta que este era redimido por el censualista según los parámetros ya

descritos en el Art.10 del decreto del desamortización.

Pero esta no es la única referencia a los censos y a su redención, sino que también

encontramos los dictámenes que se tenían que aplicar en el país para que fueran

desapareciendo este tipo de prácticas económicas

Art.12. los individuos que denuncien censos y bienes ocultos de las corporaciones, de

que trata este decreto, tendrán derecho a que se les adjudiquen, por su avaluó, sin

competencia ninguna, consignando su valor en documentos de deuda pública; y si la

ocultación de dichos bienes se hubiere hecho con conocimiento de los

46

Ibíd. Pág. 10

Pág

ina3

0

Administradores o Superiores de dichos establecimientos se sujetara a estos

Administradores o Superiores al juicio criminal del que haya lugar.

Art.13. Es prohibido en lo sucesivo imponer censos sobre fincas raíces a favor de las

corporaciones, individuos o establecimientos de que trata este decreto. Todas las

imposiciones que se hagan, en favor de dichas corporaciones, individuos o

establecimiento, se harán precisamente sobre el Tesoro Nacional a cargo de la Caja

de Amortización del Crédito Nacional.

Art.14. Es prohibido el traspaso de dichos censos a otras propiedades que las que

hoy sirven de hipoteca, debiendo verificarse la redención y consignación en la Caja

de Amortización, cuando un censatario quiera libertar la finca que posee; pues tales

traspasos pueden servir de pretexto para anular las disposiciones de la

consolidación de los censos en el Crédito Nacional.

Parágrafo. Esta disposición no comprende a los censos o capitales puestos a interés

de propiedad individual y que no tengan el carácter de fundación en favor de los

establecimientos de que trata este decreto.47

De estos artículos se puede inferir varias cosas importantes, tales como la cercanía de este

articulado con el de la Ley de Lerdo en México48

, en cual los bienes de los que tratan los

decretos eran denunciados como ocultos, facultaba al denunciante para realizar la compra

del bien sin ningún tipo de competencia, gran ventaja en Colombia debido a que el bien no

iba a sufrir de la lotificación de la que se disponía para realizar los remates y poder

adquirirlo al precio del avaluó, que como Díaz Díaz49

demostró era más bajo al valor real

del inmueble debido a las leyes de oferta y demanda.

Es importante resaltar que según el decreto la práctica del censo no desapareció con el

acatamiento del decreto, sino que se prohibió el uso de este por parte de las instituciones

religiosas pero facultó al Tesoro Nacional para que realizara uso de su servicio, pero a la

vez no castigó el usufructo de esta práctica en la sociedad por medio de personas naturales,

lo que dispone a cuestionarse cuando es que realmente desapareció esta práctica de la

47

Ibíd. Pág. 5 48

Bazant, Jan. La desamortización de los bienes corporativos de 1856… Óp. Cit. 49

Díaz Díaz, Fernando. La desamortización de bienes eclesiásticos en Boyacá. Tunja. Univ. Pedagógica y

Tecnológica, 1977

Pág

ina3

1

sociedad colombiana.

Un elemento interesante en la observancia del artículo 14, que se refiere a la práctica del

traspaso de la hipoteca del censo a otras propiedades, esta disposición no estaba

comprendida en lo que se denomina censos ya sean consignativo o enfitéutico, sino que era

practica exclusiva de lo que se conoce como depósitos irregulares, permite afirmar que esta

práctica ya se encontraba en Colombia, como respuesta a la necesidad de valores

circulantes con mayor rapidez que los que permitía un censo consignativo. Y que los

depósitos irregulares a nombre de una corporación también entraron en la redención de los

bienes capitales que se estaba realizando.

2.3. Reglamentación de la Ajencia General de Bienes de Manos Muertas

Para finales de 1861 se reglamenta una oficina que se dedicará única y exclusivamente a la

desamortización de bienes y a la redención de los censos, en el Reglamento para el servicio

y la contabilidad de la administración de los bienes de manos muertas de fecha del 24 de

octubre de 1861, pero que solo fue aprobada por el Presidente Provisorio de los Estados

Unidos de Colombia el 8 de Noviembre del mismo año. Esta reglamentación fue redactada

por la Junta de Crédito Nacional en nombre de su presidente y secretario de Hacienda,

Julián Trujillo, y del secretario de la Junta, Manuel Ancízar.

En este documento se encuentra consagrada la creación de la Ajencia Jeneral de Bienes de

Manos Muertas, como única oficina encargada de realizar el proceso de desamortización en

el país, queda conformada como una organización central con presencia regional que

además de realizar los remates y redenciones se encargará de la administración de los

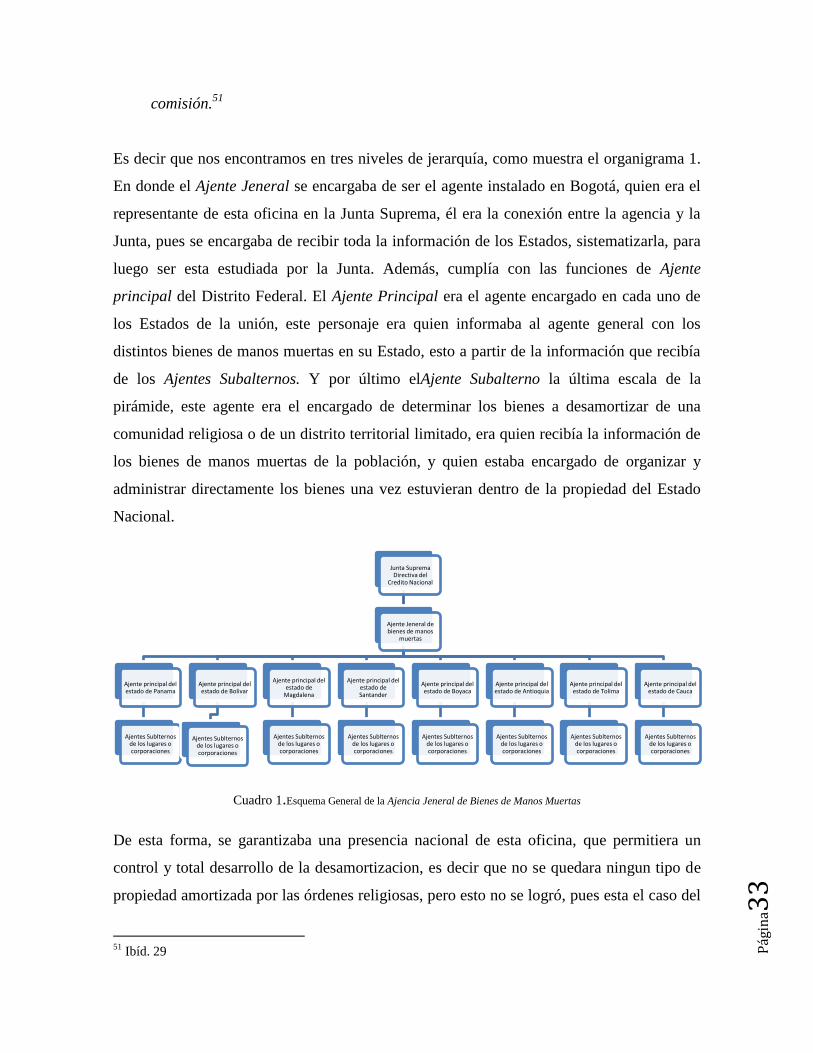

bienes de manos muertas que pasan a la nación.

Es gracias al artículo 15 del decreto de desamortización que la Junta Suprema Directiva del

Crédito Nacional tiene las atribuciones para organizar y reglamentar la forma en que se

realizará la desamortización en Colombia.Es con ese reglamento que busca responder a la

necesidad de una especialización para el desarrollo del procedimiento de la redención, con

la fundación de una oficina dedicada únicamente a desamortizar, no como la Caja de

Amortización, que como se informó la función principal es realizar el pago de la deuda

Pág

ina3

2

nacional, siendo el primer artículo de esta reglamentación:

Art 1°. En la capital de la República habrá una Ajencia Jeneral, a cargo de un

Responsable, con la denominación de Ajente Jeneral de los bienes de manos

muertas.50

Establecida la existencia de esta oficina es necesario explicar cómo según este Reglamento

funcionaba, ya que tiene una estructura muy simple, de corte piramidal, teniendo como eje

central a los Ajentes de la ajencia quienes eranlos funcionarios encargados de organizar la

administración de los bienes y de realizar los remates respectivos según las disposiciones y

observaciones que realizaba la Junta Suprema del Crédito Nacional; existieron tres tipos de

agentes, cada uno con su función específica. Lo que significó la creación un apartado