Jawaban kompre no 1

33

TUGAS KOMPREHENSIF M. ZAKY MUBARAK LUBIS Perbankan Syariah 8 B 109046100056 Prodi Muamalat

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of Jawaban kompre no 1

TUGAS KOMPREHENSIF

M. ZAKY MUBARAK LUBIS

Perbankan Syariah 8 B

109046100056

Prodi Muamalat

Fakultas Syariah dan Hukum

UIN Syarif Hidayatullah Jakarta

2012/2013

Soal No. 1 :

Kaedah ini berarti ‘Hukum asal dari ibadah berdasarkan

mukallaf bukan kepada maknanya dan asal dari muamalat itu

berdasarkan pada maknanya’.

Kaidah diatas masih berhubungan dengan kaidah ‘Pada

dasarnya ibadah itu terlarang, sedangkan adat itu dibolehkan’.1

Dimana kaedah ini menurut Syaikh As Sa’di dalam Al Qowa’id wal

Ushul Jami’ah halaman 30 menjelaskan ibadah adalah semua yang

diperintahkan oleh Allah swt dan rasulNya, baik perintah yang

bersifat wajib ataupun sunnah.

Jadi pada dasarnya segala sesuatu yang tidak

diperintahkan, baik perintah yang bersifat wajib ataupun

sunnah adalah adat. Atau dalam bahasa lain bisa dikatakan

bahwa yang dimaksud ibadah disini adalah ibdah yang mahdhoh

yaitu ibadah yang tata cara dan aturannya sudah ditentukan

oleh Allah swt dan rasulnya.

Sedangkan yang dimaksud dengan adat disini adalah ibadah

ghoiru mahdhoh, yang biasa disebut muamalah. Yang mana ini

mencakup makanan, minuman, pekerjaan, pakaian, rumah dan yang

semisalnya.1 Sabiq, Ahmad, Kaedah-Kaedah Praktis Memahami Fiqih Islami, (Jakarta:Pustaka Al-

Furqon, 2009) hal. 159

Jadi makna kaidah ini adalah pada dasarnya semua bentuk

ibadah adalah terlarang, tidak boleh diamalkan dan

disyariatkan kecuali datnganya dalilnya dari al qur’an dan

sunnah yang mensyaria’atkannya. Barang siapa yang

mensyariatkan sebuah ibadah tanpa dalil maka dia telah membuat

perkara baru (bid’ah) dalam agama.

Begitu pula sebaliknya, pada dasarnya semua bentuk adat

dipernolehkan, tidak boleh mengharamkan sedikitpun dari adat

kecuali yang datang dalilnya dari Al quran dan As Sunnah yang

mengaharamkannya. Barang siapa yang mengharamkan sebuah adat

yang tidak diharamkan oleh Allah swr dan Rasulnya, maka dia

telah membuat sebuah bid’ah dalam agama.

Dalil dari kaedah tersebut banyak terdapat dalam ayat dan

hadist dimana diantaranya adalah surat Asy Syura 21:

21. lalu aku lari meninggalkan kamu ketika aku takut

kepadamu, kemudian Tuhanku memberikan kepadaku ilmu serta Dia

menjadikanku salah seorang di antara rasul-rasul.

Sedangkan hadist rasulullah yang diriwayatkan oleh Muslim

:

‘Barang siapa yang melakukan amal perbuatan yang tidak ada contohnya

dari kami, maka amal perbuatan tersebut tertolak’.

‘Hati-hatilah kalian dengan perkaraan yang baru, karena semua perkara

yang baru (dalam agama) adalah bid’ah, dan semua bid’ah adalah sesat’

Adapun dalam masalah adat juga banyak dalil yang

menunjukkan kaidah tersebut, diantaranya :

Surat Al Baqarah ayat 29 :

29. Dialah yang menjadikan bumi sebagai hamparan bagimu

dan langit sebagai atap, dan Dia menurunkan air (hujan) dari

langit, lalu Dia menghasilkan dengan hujan itu segala buah-

buahan sebagai rezki untukmu; karena itu janganlah kamu

Mengadakan sekutu-sekutu bagi Allah, Padahal kamu mengetahui.

Juga firmannya surat Al A’raf ayat 32 :

32. Katakanlah: "Siapakah yang mengharamkan perhiasan

dari Allah yang telah dikeluarkan-Nya untuk hamba-hamba-Nya

dan (siapa pulakah yang mengharamkan) rezki yang baik?"

Katakanlah: "Semuanya itu (disediakan) bagi orang-orang yang

beriman dalam kehidupan dunia, khusus (untuk mereka saja) di

hari kiamat." Demikianlah Kami menjelaskan ayat-ayat itu bagi

orang-orang yang mengetahui.

Dan dalam hadist rasul riwayat bazar dan hakim :

‘Dari Abu Darda secara marfu’ Rasulullah bersabda : ‘Apa yang dihalalkan

oleh Allah dalam kitabnya maka ia halal, dan apa yang diharamkan berarti haram,

sedangkan apa yang didiamkan olehNya berarti itu dimaafkan, maka terimalah

apa yang dimaafkan oleh Allah, karena Dia tidak akan pernah lupa. Kemudian

beliau membaca firman Allah : “dan tidaklah Rabbmu lupa’.

Penjelasan dan penerapan kaidah :

Kaidah ibadah memberikan sebuah pengertian bahwa tidak

boleh bagi seorangpun untuk menjalankan sebuah ibadah kecuali

kalau ada dalil yang mencontohkannya. Dalam masalah ini,

barang siapa yang melakukan ibadah tertentu, maka dialah yang

dituntut untuk mendatangkan dalil, sedangkan yang tidak

mensyariatkan maka tidak dituntut dalil karena dia berpegang

pada kaedah dasar.

Contoh : peringatan kematian seseorang

Kita tanya pada yang mengamalkannya : apakah menurut

kalian bahwa ini sebuah ibadah atau hanya main-main saja?

Mesti mereka akan menjawab: ‘ini adalah sebuah ibadah mulia’.

Kalau begitu datangkanlah pada kami dalil atas perbuatan

ini dari al quran atau as sunnah? Kalau ada dan shohih, maka

kita terima dan amalkan, namun kalau tidak ada, dan masalah

ini memang tidak ada dalam dalil, maka kita katakan peringatan

in haram, karena memang pada dasarnya asal sebuah ibadah

adalah haram.

Adapun kaedah adat, memberikan sebuah pemahaman bahwa

semua bentuk dan jenis adat dan muamalat, hukum dasarnya

adalah boleh. Maka barang siapa yang mengharamkan atau

memakruhkan sebuah adat, maka dialah yang dituntut untuk

mendatangkan dalil, baik dalil umum maupun khusus, kalau ada

dalilnya yang shohih, maka terima, namun kalau tidak ada maka

hukumnya boleh, karena hukum asal adat adalah boleh. Hal in

mencakup semua hal yang berkaitan dengan adat termasuk

makanan.

Kesimpulan dari kaedah ini :

Menurut Syaikh As Sa’di berkata :’ Ini adalah dua kaedah

yang sangat besar manfaatnya, dengannya bisa diketahui bid’ah

dalam ibadah dan adat, maka barang siapa yang emerintahkan

sebuah ibadah yang tidak ada contohnya, maka dia ahli bi’ah,

sebaliknya barang siapa yang mengahramkan sebuah adat tanpa

dalil, maka diapun telah berbuat bid’ah.

Kembali pada asal soal mengenai ibadah dan muamalah,

kaedah tersebut haruslah kita bedakan dalam 2 sudut pandang.

Pertama mengenai ibadah yang hukumnya dijatuhkan pada

mukallaf, bukan menurut makananya. Maksudnya disini adalah

pemberlakuan hukum dari ibadah tersebut pada dasarnya mengikut

pada objek yang mengerjakannya sesuai dengan aturan dari

alqura dan sunnah, bukan dari makna ibadah itu sendiri.

Sebagai contoh ibadah sholat, secara makna sholat berarti doa.

Disini yang harus kita camkan adalah sebuah ibadah sholat

tidak hanya cukup dilakukan dengan berdoa lima kali sehari

karena itu hanyalah pengertian sholat secara harfiah. Yang

sebenarnya adalah kita melakukan ibadah sholat dengan gerakan-

gerakan dan tuntunan yang telah disesuaikan menurut al quran

dan hadist.

Sedangkan untuk masalah muamalah pada dasarnya memang

mengikut pada makna karena apa yang diaplikasikan dalam hal

muamalah memang telah sesuai dengan makna dari tindakan

muamalah itu sendiri. Sebagai contoh tindakan jual beli.

Secara maknanya jual beli berarti transaksi yang dilakukan

anatara seorang penjual dan pembeli di tempat-temat ekonomi.

Secara pengaplikasiannya pun jual beli tersebut sama dengan

maknanya tanpa ada perbedaan sehingga apa-apa yang dijatuhi

hukum dalam mua’malat memang sesuai dengan makna yang

terkandung di dalam tindakan-tindakan muamalat itu sendiri.

Kesimpulannya dari kaidah ini adalah bahwa untuk

menjatuhkan hukum pada ibadah tidak dapat hanya dijatuhkan

berdasarkan pada makna dari ibadah itu sendiri secara harfiah.

Sebab ibadah memiliki kaidah ataupun aturan-aturan sendiri

dalam penjalanannya, sedangkan pada muamalah, kaidah hukum

dapat dijatuhkan sesuai dengan maknanya itu sendiri karena

pada dasarnya memang apa yang dijalankan pada praktek muamalah

sesuai dengan makna dari praktek muamalah itu sendiri.

Sumber :

Sabiq, Ahmad, Kaedah-Kaedah Praktis Memahami Fiqih Islami,

(Jakarta:Pustaka Al-Furqon, 2009)

Soal No. 2

A. Masa Rasulullah

Rasulullah SAW adalah pemimpin Islam sekaligus sebagai

kepala negara kekhalifahan Islam. Ketika Islam baru disebarkan

di kota Mekah, tidak banyak peraturan yang dibuat Rasulullah

dalam bidang ekonomi dan keuangan.

Kebijakan yang berkaitan dengan keuangan berkembang pada

masa Madinah dimana Negara Islam sedang membangun fondasi di

berbagai sector salah satunya adalah sector ekonomi. Sebagai

sebuah Negara yang berdaulat, Negara Madinah juga memiliki

prinsip dalam kebijakan ekonominya. Antara lain:

1. Allah SWT sebagai penguasa tertinggi sekaligus pemilik

absolute seluruh alam semesta

2. Manusia hanya khalifah Allah di muka bumi, bukan pemilik

sebenarnya

3. Semua yang dimiliki dan didapatkan menusia adalah seizing

Allah. Oleh karena itu manusia yang kurang beruntung

punya hak atas sebagian kekayaan yang dimiliki manusia

lain yang lebih beruntung

4. Kekayaan harus berputar dan tidak boleh ditimbun

5. Eksploitasi ekonomi dalam segala bentuknya, termasuk

riba, harus dihilangkan

6. Menerapkan system warisan sebagai media redistribusi

kekayaan

7. Menetapkan kewajiban bagi seluruh individu termasuk

orang-orang miskin

Setelah menetapkan prinsip dasar barulah dibuat kebijakan

yang merupakan turunan dari prinsip tersebuat.

A. Kebijakan Fiskal:

Instrument kebijakan fiscal Raulullah adalah

1. Peningkatan pendapatan nasional dan tingkat partisipasi

kerja, dengan cara distribusi pendapatan kaum anshar

dan muhajirin yang berimplikasi kepada meningkatnya

permintaan total di madinah, hal lain adalah

menyediakan lapangan kerja bagi kaum muhajirin

2. Kebijakan pajak. Penerapan pajak yang dilakukan

Rasulullah mendorong terciptanya kestabilan harga dan

mengurangi tingkat inflasi

3. Pengaturan anggaran (APBN) yang cermat, efektif dan

efisien

Kebijakan fiscal yang dilakukan oleh Rasulullah tersebut

hamper seluruhnya masih relevan bila dilakukan saat ini.

Contohnya ketika sebuah Negara mengalami inflasi,

kebijakan yang dilakukan dapat berupa menekan jumlah uang

beredar dengan pengaturan APBN yang efektif dan efisien,

cara lain misalnya dengan menggunakan pajak(menaikannya)

untuk menarik jumlah uang beredar

B. Kebijakan Moneter:

1. Mengatur kestabilan supply dan demand terhadap uang

dengan cara Pelarangan penimbunan baik uang maupun

komoditas.

2. Mempercepat peredaran uang dengan cara melarang praktek

kanz (menimbun uang secara berlebih) karena akan

cenderung mencegah dinar dan dirham berputar di

masyarakat. Mengurangi monopoli perdagangan yang

dilakukan kaum quraisy agar distribusi pendapatan dapat

berjalan dengan lebih baik

3. Mobilisasi dan utilisasi tabungan. Hal ini dilakukan

dengan dua cara yaitu mengembangkan peluang investasi

islami secara legal dan mencegah kebocoran penggunaan

tabungan untuk tujuan yang tidak islami

Berbeda dengan ekonomi modern, mengatur kestabilan supply

and demand terhadap uang dilakukan dengan cara menaik

turunkan tingkat suku bunga. Percepatan peredaran mata

uang juga merupakan hal yang penting untuk dilakukan

namun pada prakteknya dimasa kini instrument yang dapat

digunakan adalah interest atau bunga

Persamaan kebijakan yang masih dipertahankan adalah

melarang praktek monopoli pasar agar setiap masyarakat

punya kesempatan yang sama untuk berdagang sehingga

distribusi pendapatan dapat berjalan dengan baik

B. Masa Sahabat (Khulafaurrasyidin)

1. Abu Bakar Ash-Shiddiq

Menjamin distribusi pendapatan dengan tidak membiarkan

harta bitul maal menumpuk terlalu lama. Kebijakan

tersebut berimplikasi pada peningkatan aggregate

demand dan aggregate supply yang pada akhirnya

meningkatkan total pendapatan nasional

2. Ummar Bin Khattab

Pada masa ini khalifah Umar Mendirikan bangunan Baitul

Mal untuk pertama kalinya kemudian diikuti dengan

pendirian cabang-cabangnya di ibukota provinsi.

Membentuk departemen-departemen untuk mendistribusikan

dana baitul mal.

Mengklasifikasikan pendapatan Negara ke dalam 4 bagian

yaitu:

1) Zakat dan ushr (pajak tanah)

2) Khumus dan sedekah

3) Kharaj, fai, jizyah dan ushr

4) Pendapatan lain-lain untuk membayar para pekerja

anak terlantar dan dana social

Selain itu khalifah umar juga menetapkan nilai dinar

yaitu satu mitsqal atau 20 qiratatau 100 grain barley,

dan dirham sebesar 14 qirat atau 70 grain barley

3. Usman bin affan

Khalifah usman banyak melakukan ekspansi ke berbagai

Negara seperti Armenia Tunis, Cyprus, Rhodes dan bagian

yang tersisan dari Persia.

Khalifah Usman mempertahankan system santunan kepada

orang miskin. Selain itu, membagikan tanah Negara

kepada individu agar tiap individu dapat berkontribusi

kepada baitul mal sehingga pendapatan baitul mal

meningkat

4. Ali bin Abi Thalib

Pada masa ali terjadi banyak perselisihan sehingga

pemerintahannya hanya berlangsung singkat yaitu 6

tahun. Kebijakan yang dilakukan antara lain pencetakan

mata uang koin atas nama Negara islam, dan perapihan

system administrasi Negara.

Dari uraian diatas dapat dilihat bahwa yang menjadi focus

kebijakan ekonomi para khalifah adalah pembuatan lembaga

Negara yang fungsinya mengatur pemasukan dan pengeluaran

Negara. Selain itu adalah menjamin pemerataan distribusi

pendapatan agar tercipta kestabilan ekonomi.

Sumber :

DR. Euis Amalia, Sejarah Pemikiran Ekonomi Islam, Gramata

Laurensius Julian P, Rumus Praktis Menguasai Ekonomi, Pustaka Book

Publisher

Soal No. 3

لي� ال�له ول ال�له ص� ال رس� ال: ق�� ه ق�� ي� ب�� ن� ا� ب ع� ي� ص� �ن ح ب� ال� ن� ص� ع�

ل ه و س� لي� هن�ع� ي� لاث3 ف�0 ه� وم ث�3 ارض0 مق� ل و ال� ج� لي� ا� عA ا@ ي� ب� ه� ال� رك� الب

ر لاط الب ج�0 الش3ا� اد ث� س�ن0 Rا ه� ث�� ن� م�اج .A )رواه اب� ع ي� لب� لا ل� ب� ي� لب� ر ل� عب�) ف0 عي� .ض�0

Artinya: “Dari Shalih bin Shuhaib R.A. bahwa Rasulullah SAW.

Bersabda: “Tiga hal yang di dalamnya terdapat

keberkatan: jual beli secara tangguh, muqaradhah

(Mudharabah), dan mencampur gandum dengan tepung untuk

keperluan rumah tangga bukan untuk dijual.” (HR. Ibnu

Majah, no.2280, kitab at-Tijarah).2

Kandungan yang terdapat di dalam hadist ini adalah

tentang praktek-praktek muamalah yang biasa terjadi dalam

kehidupan sehari-hari. Dimana jika kita menjalankan praktek

tersebut maka akan diliputi oleh keberkahan.

Diantaranya adalah tentang jual beli secara tangguh.

Disini dijelaskan bahwa Rasulullah menyuruh umatnya untuk

melaksanakan jual beli secara sah. Dimana dalam jual beli yang

dilakukan secara tangguh dibolehkan asal didalamnya tidak

mengandung riba. Layaknya praktek-praktek yang terjadi saat

ini. Dimana pada praktek jual beli yang dilakukan secara

tangguh akan dibebankan bunga pada orang yang menjalankannya.

Hal ini tidak boleh dilakukan karena secara jelas Allah telah

2 Muhammad Syafi’i Antonio, Bank Syariah dari teori ke praktik, (Jakarta:PT. Rajagrafindo Persada) hlm. 96.

mengharamkan praktek riba dalam alquran yang salah satunya ada

dalm surat al baqarah ayat 275.

Kedua tentang mudharabah, disini dijelaskan kenapa

mudhorabah termasuk praktek yang diberkati karena memang dalam

mudhorabah terdapat unsur kerjasama antara dua pihak yang

saling membutuhkan dengan kontribusi yang berbeda. Dengan

adanya skema mudhorabah ini memungkinkan seseorang yang tidak

mampu secara ekonomi dapat melaksanakan praktek ekonomi karena

orang lain yang kelebihan modal akan menginvestasikan dananya

pada orang tersebut. Dengan ini berarti setiap masyarakat yang

kaya dan kekurangan modal dapat menempatkan dirinya sesuai

posisinya.

Ketiga, dalam hadist ini juga terdapat suatu pesan bahwa

kita sebagai seorang muslim harus berlaku secara jujur. Dimana

terdapat pernyataan apabila ingin mencampur sesuatu dengan

sesuatu yang kualitasnya berbeda untuk keperluan rumah tangga

bukan untuk di jual maka akan mendapatkan keberkatan,

sebaliknya apabila mencampur sesuatu dengan sesuatu yang

kualitasnya berbeda untuk jual beli maka mendapatkan

kemudharatan. Hal ini dapat terjadi karena dirumah tangga apa

yang kita lakukan tersebut akan kita nikmati sendiri sehingga

tidak menimbulkan kerugian pada orang lain, sedang pada

praktek jual beli apabila kita mencampur sesuatu yang tidak

sama maka hal tersebut telah termasuk kegiatan menipu yang

mana hal tersebut merupakan hal yang dilarang dalam praktek

jual beli karena akan menimbulkan kerugian pada orang yang

membeli ataupun menjual. Intinya mengajarakan kejujuran dalam

setiap praktek jual beli.

Sumber :

Muhammad Syafi’i Antonio, Bank Syariah dari teori ke praktik, (Jakarta: PT.

Rajagrafindo Persada)

Soal No. 4

1. Pengertian Wakalah

Wakalah atau wikalah berarti penyerahan, pendelegasian,

atau pemberian mandat. Al-wakalah adalah pelimpahan kekuasaan

oleh seseorang (muwakil) kepada orang lain (wakil) dalam hal

– hal yang boleh diwakilkan.3

Hikmah dibalik dibolehkanya melakukan akad wakalah

adalah Karena tidak semua orang mempunyai keampuan untuk

menyelesaikan segala urusannya sendiri. Pada suatu

kesempatan, seseorang perlu mendelegasikan suatu pekerjaan

kepada orang lain untuk mewakili dirinya.4

Macam-Macam Wakalah

Wakalah dapat dibedakan dalam 2 bentuk yaitu:

1. Al- Wakalah Al- Khosshoh adalah wakalah diman prosesi

pendelegasian wewenang untuk menggantikan sebuah posisi

pekerjaan yang bersifat spesifik dan spesiknya telah

jelas contohnya membeli honda tipe X

2. Al-Wakalah al-‘ammah adalah akad wakalah dimana prosesi

pendelegasian wewenang bersifat umum, tanpa adanya

spesifikasi. Contoh belikan aku minuman apa saja

Selain itu dibedakan juga atas wakalah al-muqoyyadoh dan al-

wakalah mutlaqoh

1. Al-Wakalah al-muqoyyadoh adalah adalah akad wakalah

dimana wewenang dan tindakan si wakil dibatasi dengan

3 Ascarya, Akad dan Produk Perbankan Syariah,(Jakarta : PT. Prajagrafindo Persada, 2007).4 Muhammad Syafi’I Antonio, Bank Syariah dari Teori Ke Praktik (Jakarta: Gema Insani, 2001).

syarat-syarat tertentu. Misalnya jualah mobilku dengan

harga 100 juta jika kontan dan 150 juta jika kredit.

2. Al-wakalah al-muthlaqoh akad wakalah dimana wewenang dan

wakil tidak dibatasi dengan syarat atau kaidah

tertentu, misalnya jualah mobil ini, tanpa menyebutkan

harga yang diinginkan.

10 Contoh Akad Wakalah dalam Bidang harta

1. Rekening koran syariah

2. Makelar Mobil

3. Kliring

4. Reksa dana

5. Wesel Pos

6. Letter of Credit

7. Makelar tanah

8. Makelar Apartemen

9. Agency

10. Transfer Uang

Jelaskan Aplikasi Wakalah dalam Lembaga Keuangan Syariah (LKS)

1. Reksa Dana Syariah

Akad antara pemodal dengan manajer investasi dalam

investasi menggunakan akad wakalah dengan hak dan mekanisme

hubungan sebagaimana diatur dalam Fatwa No. NO:

20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi

Untuk Reksa Dana Syari'ah, yaitu :

a. pemodal memberikan mandat kepada Manajer Investasi untuk

melaksanakan investasi bagi kepentingan Pemodal, sesuai

dengan ketentuan yang tercantum dalam Prospektus.

b. Para pemodal secara kolektif mempunyai hak atas hasil

investasi dalam Reksa Dana Syari'ah.

c. Pemodal menanggung risiko yang berkaitan dalam Reksa Dana

Syari'ah.

d. Pemodal berhak untuk sewaktu-waktu menambah atau menarik

kembali penyertaannya dalam Reksa Dana Syari'ah melalui

Manajer Investasi.

e. Pemodal berhak atas bagi hasil investasi sampai saat

ditariknya kembali penyertaan tersebut.

f. Pemodal yang telah memberikan dananya akan mendapatkan

jaminan bahwa seluruh ananya akan disimpan, dijaga, dan

diawasi oleh Bank Kustodian.

g. Pemodal akan mendapatkan bukti kepemilikan yang berupa

Unit Penyertaan Reksa Dana Syariah.

2. Pembiayaan Rekening Koran Syariah

Pembiayaan Rekening Koran Syariah (PRKS) adalah suatu bentuk

pembiayaan rekening koran yang dijalankan berdasarkan prinsip

syari’ah sebagaimana diatur dalam Fatwa No. 30/DSN-MUI/VI/2002

tentang Pembiayaan Rekening Koran Syari’ah dengan ketentuan

sebagai berikut :

1. Pembiayaan Rekening Koran Syariah (PRKS) dilakukan dengan

wa’d untuk wakalah dalam melakukan:

a. pembelian barang yang diperlukan oleh nasabah dan

menjualnya secara murabahah kepada nasabah tersebut; atau

b. menyewa (ijarah)/mengupah barang/jasa yang diperlukan

oleh nasabah dan menyewakannya lagi kepada nasabah

tersebut.

2. Besar keuntungan (ribh) yang diminta oleh LKS dalam angka 1

huruf a dan besar sewa dalam ijarah kepada nasabah

sebagaimana dimaksud dalam angka 1 huruf b harus disepakati

ketika wa’d dilakukan.

3. Transaksi murabahah kepada nasabah sebagaimana dimaksud

dalam angka 1 huruf a dan ijarah kepada nasabah sebagaimana

dimaksud dalam angka 1 huruf b harus dilakukan dengan akad.

3. Letter Of Credit (L/C) Impor Syari’ah

Letter of Credit (L/C) Impor Syariah adalah surat

pernyataan akan membayar kepada

Eksportir yang diterbitkan oleh Bank untuk kepentingan

Importir dengan pemenuhan

persyaratan tertentu sesuai dengan prinsip syariah.

Akad untuk L/C Impor yang sesuai dengan syariah dapat

digunakan beberapa bentuk:

1. Akad Wakalah bil Ujrah dengan ketentuan:

Importir harus memiliki dana pada bank sebesar harga

pembayaran barang yang diimpor;

Importir dan Bank melakukan akad Wakalah bil Ujrah untuk

pengurusan dokumendokumen transaksi impor;

Besar ujrah harus disepakati di awal dan dinyatakan dalam

bentuk nominal, bukan dalam bentuk prosentase.

2. Akad Wakalah bil Ujrah dan Qardh dengan ketentuan:

Importir tidak memiliki dana cukup pada bank untuk

pembayaran harga barang yang diimpor;

Importir dan Bank melakukan akad Wakalah bil Ujrah untuk

pengurusan dokumen-dokumen transaksi impor;

Besar ujrah harus disepakati di awal dan dinyatakan dalam

bentuk nominal, bukan dalam bentuk prosentase;

Bank memberikan dana talangan (qardh) kepada importir

untuk pelunasan pembayaran barang impor.

3. Akad Wakalah bil Ujrah dan Mudharabah, dengan ketentuan:

Nasabah melakukan akad wakalah bil ujrah kepada bank

untuk melakukan pengurusan dokumen dan pembayaran.

Bank dan importir melakukan akad Mudharabah, dimana bank

bertindak selaku shahibul mal menyerahkan modal kepada

importir sebesar harga barang yang diimpor.

Ketentuan lebih lengkap tentang hal ini diatur dalam Fatwa No.

34/DSN-MUI/IX/2002

4. Letter Of Credit (L/C) Ekspor Syari’ah

Letter of Credit (L/C) Ekspor Syariah adalah surat

pernyataan akan membayar kepada

Eksportir yang diterbitkan oleh Bank untuk memfasilitasi

perdagangan ekspor dengan

pemenuhan persyaratan tertentu sesuai dengan prinsip syariah.

Beberapa bentuk akad dalam L/C Ekspor syariah diantaranya :

1. Akad Wakalah bil Ujrah dengan ketentuan:

Bank melakukan pengurusan dokumen-dokumen ekspor;

Bank melakukan penagihan (collection) kepada bank

penerbit L/C (issuing bank), selanjutnya dibayarkan

kepada eksportir setelah dikurangi ujrah;

Besar ujrah harus disepakati di awal dan dinyatakan dalam

bentuk nominal, bukan dalam prosentase.

2. Akad Wakalah bil Ujrah dan Qardh dengan ketentuan:

Bank melakukan pengurusan dokumen-dokumen ekspor;

Bank melakukan penagihan (collection) kepada bank

penerbit L/C (issuing bank);

Bank memberikan dana talangan (Qardh) kepada nasabah

eksportir sebesar harga barang ekspor;

Besar ujrah harus disepakati di awal dan dinyatakan dalam

bentuk nominal, bukan dalam bentuk prosentase.

Pembayaran ujrah dapat diambil dari dana talangan sesuai

kesepakatan dalam akad.

Antara akad Wakalah bil Ujrah dan akad Qardh, tidak

dibolehkan adanya keterkaitan (ta’alluq).

3. Akad Wakalah Bil Ujrah dan Mudharabah dengan ketentuan:

Bank memberikan kepada eksportir seluruh dana yang

dibutuhkan dalam proses produksi barang ekspor yang

dipesan oleh importir;

Bank melakukan pengurusan dokumen-dokumen ekspor;

Bank melakukan penagihan (collection) kepada bank

penerbit L/C (issuing bank).

Pembayaran oleh bank penerbit L/C dapat dilakukan pada

saat dokumen diterima (at sight) atau pada saat jatuh

tempo (usance);

Pembayaran dari bank penerbit L/C (issuing bank) dapat

digunakan untuk: Pembayaran ujrah; Pengembalian dana

mudharabah; Pembayaran bagi hasil.

Besar ujrah harus disepakati di awal dan dinyatakan dalam

bentuk nominal, bukan dalam bentuk prosentase.

Ketentuan lebih lengkap tentang hal ini diatur dalam Fatwa No.

35/DSN-MUI/IX/2002

5. Asuransi Syariah

Asuransi syariah yang menjalankan akad wakalah bil ujrah

menurut fatwa DSN No. 52/DSN-MUI/III/2006 meliputi asuransi

jiwa, asuransi kerugian dan reasuransi syariah. ketentuan

dalam akad ini diantaranya :

Wakalah bil Ujrah boleh dilakukan antara perusahaan

asuransi dengan peserta.

Wakalah bil Ujrah adalah pemberian kuasa dari peserta

kepada perusahaan asuransi untuk mengelola dana peserta

dengan pemberian ujrah (fee).

Wakalah bil Ujrah dapat diterapkan pada produk asuransi

yang mengandung unsur tabungan (saving) maupun maupun

unsur tabarru' (non-saving).

6. Transfer Uang

Proses transfer uang ini adalah proses yang menggunakan konsep

akadWakalah, dimana prosesnya diawali dengan adanya

permintaan nasabah sebagai Al-Muwakkil terhadap banksebagai Al-

Wakil untuk melakukan perintah/permintaan kepada bank untuk

mentransfer sejumlah uang kepada rekening orang lain, kemudian bank

mendebet rekening nasabah(Jika transfer dari rekening ke rekening),

dan proses yang terakhir yaitu dimana bankmengkreditkan sejumlah dana

kepada kepada rekening tujuan. Berikut adalah beberapacontoh proses

dalam transfer uang ini:1.

1. Wesel Pos

Pada proses wesel pos, uang tunai diberikan secara langsung

dari Al-Muwakkil Kepada Al-Wakil , dan Al-Wakil memberikan uangnya secara

langsung kepada nasabah yang dituju.Berikut adalah proses

pentransferan uang dalam Wesel Pos.

2. Transfer uang melalui cabang suatu bank

Dalam proses ini, Al-Muwakkil memberikan uangnya secara tunai

kepada bank yangmerupakan Al-Wakil , namun bank tidak memberikannya

secara langsung kepada nasabahyang dikirim. Tetapi

bank mengirimkannya kepada rekening nasabah yang dituju

tersebut.Berikut adalah proses pentrasferan uang melalui cabang

sebuah bank.

3. Transfer melalui ATM

Kemudian ada juga proses transfer uang dimana pendelegasian

untuk mengirimkan uang,tidak secara langsung uangnya diberikan dari Al-

Muwakkil kepada bank sebagaiAl-Wakil .Dalam model ini, Nasabah Al-

Muwakkil meminta bank untuk mendebet rekeningtabungannya, dan kemudian

meminta bank untuk menambahkan di rekening nasabah.

Sumber :

Ascarya, Akad dan Produk Perbankan Syariah,(Jakarta : PT.

Prajagrafindo Persada, 2007).

Muhammad Syafi’I Antonio, Bank Syariah dari Teori Ke Praktik

(Jakarta: Gema Insani, 2001)

Soal No. 5

Pada kasus diatas, ada dua akad yang digunakan didalam

produk yang akan diberikan pada kasus diatas. Produk yang

digunakan adalah produk pembiayaan salam yang didalamnya

terdapat akad salam dan akad wakalah.

A. Pembiayaan Salam

(1)akad Salam adalah transaksi jual beli dimana barang

yang akan diperjualbelikan belum ada. Oleh karena

itu barang diserahkan secara tangguh sementara

pembayaran dilakukan tunai. Bank bertindak sebagai

pembeli, sementara nasabah sebagai penjual. Sekilas

trasaksi ini mirip jual beli ijon, namun dalam

transaksi ini kuantitas, harga, dan waktu penyerahan

barang harus ditentukan secara pasti.

Dalam praktik perbankan, ketika barang telah

diserahkan kepada bank, maka bank akan menjualnya

kepada rekanan nasabah atau kepada nasabah itu

sendiri secara tunai atau cicilan. Harga jual yang

ditetapkan oleh bank adalah harga beli bank dari

nasabah ditambah keuntungan. Produk pada pembiayaan

salam ini sudah berdasarkan ketentuan fatwa DSN NO:

05/DSN-MUI/IV/2000

(2)Akad wakalah adalah penyerahan, pendelegasian, atau

pemberian mandat. Dalam bahasa arab, hal ini dapat

dipahami sebagai at-tafwidh. Contoh kalimat “aku

serahkan urusanku kepada allah” mewakili pengertian

terebut

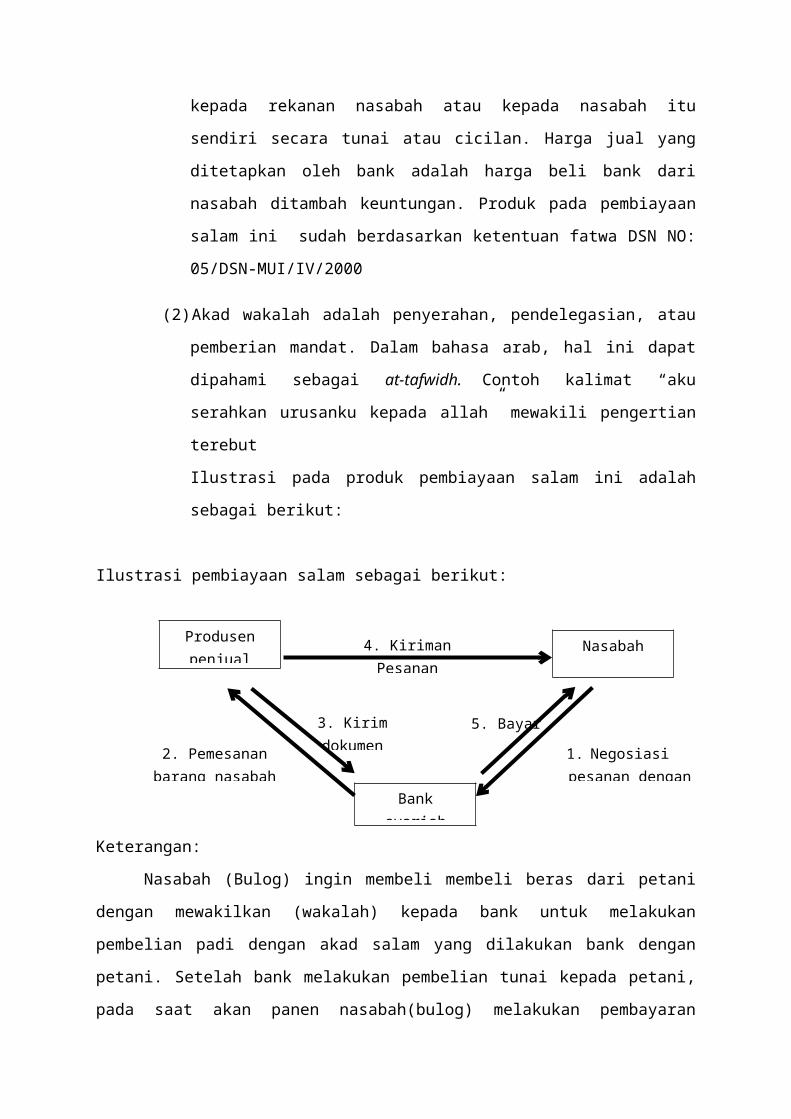

Ilustrasi pada produk pembiayaan salam ini adalah

sebagai berikut:

Ilustrasi pembiayaan salam sebagai berikut:

Keterangan:

Nasabah (Bulog) ingin membeli membeli beras dari petani

dengan mewakilkan (wakalah) kepada bank untuk melakukan

pembelian padi dengan akad salam yang dilakukan bank dengan

petani. Setelah bank melakukan pembelian tunai kepada petani,

pada saat akan panen nasabah(bulog) melakukan pembayaran

Produsenpenjual

Nasabah

Banksyariah

4. KirimanPesanan

5. Bayar

1. Negosiasipesanan dengan

3. Kirimdokumen2. Pemesanan

barang nasabah

cicilan awal kepada bank dan setelah waktu panen,

nsabah(bulog) akan membayar angsuran cicilan berikutnya kepada

bank sesuai dengan akad yang telah disepakati

Contoh ilustrasi pada kasus soal:

Bank Syariah sebagai pihak 1, Bulog sebagai pihak 2, Petani

sebagai pihak 3, dan Pemborong sebagai Pihak 4.

1) Pihak 2 menginginkan kerjasama dengan Pihak 1 untuk

pembiayaan gabah. Dimana Pihak 2 ingin Membeli gabah

sebanyak 10 ton dari pihak 3 seharga Rp. 2.000.000/ton

dan menjualnya kepada Pihak 4 seharga Rp. 3.000.000/ton

menggunakan akad Salam Parallel untuk enam bulan ke

depan;

2) Pihak 1 memberikan uang tunai sebesar Rp. 20.000.000

kepada Pihak 2 dengan menginginkan keuntungan sebesar 10%

dari pembiayaan tersebut;

3) Pihak 1 membayar sejumlah Rp. 20.000.000 kepada pihak 3

untuk biaya panen gabah enam bulan ke depan.

4) Pihak 2 menjual gabah kepada Pihak 4 dengan harga Rp.

3.000.000/ton.

5) Pihak 4 membayar tunai kepada pihak 2 sebesar Rp.

30.000.000.

6) Setelah Pihak 2 mendapat Pembayaran dari pihak 4, Pihak 2

membayarkan sebesar Rp. 22.000.000 kepada Pihak 1.

7) Setelah enam bulan kemudian Pihak 3 mengirimkan gabah

kepada Pihak 2 sebanyak 10 ton.

8) Lalu Pihak 2 menyerahkan hasil panen kepada Pihak 4

9) Pihak 4 menjual di pasar dengan harga Rp. 4.000/kg

10) Pihak 1, 2, 3, dan 4 sama-sama mendapatkan

keuntungan.

Sumber :

Muhammad Syafi’I Antonio, Bank Syariah dari Teori Ke Praktik

(Jakarta: Gema Insani, 2001)

Soal No 6.

Kebijakan fiscal memegang peranan penting dalam system

ekonomi, islam dibandingkan kebijakan moneter. Adanya larangan

tentang riba serta kewajiban tentang pengeluaran zakat

menyiratkan tentang pentingnya kedudukan kebijakan fiscal

dibanding moneter. Tujuan utamadari zakat berdasarkan sudut

pandang system ekonomi pasar adalah menciptakan distribusi

pendapatan menjadi lebih merata. Selain tujuan distribusi,

maka anilisa kebijakan fiscal dilakukan untuk melihat

bagaimana dampak dari zakat terhadap perekonomian Negara5.

Dalam ekonomi islam zakat juga tidak menimbulkan ekses

negative terhadap harga barang dan jasa yang diperdagangkan.

Mirip dengan pajak penghasilan 2,5% dari keuntungan bersih

atau sebagian ulama berpendapat 2,5% dari keuntungan sebelum

dikurangi biaya tetap penyusunan investasi, dengan cara ini,

ketika pengusaha berusaha memaksimalkan keuntungannya

sebenarnya mereka pun sedang memaksimalkan zakatnya. Harga

tidak naik, jumlah yang diperdagangkan tidak berkurang6.

5Mustafa Edwin Nasution, PengenalanEklusifEkonomi Islam, ( Jakarta:Kencana, 2006) Hal.2066AdiwarmanKarim, EkonomiMakro Islam, (Jakarta:PT.RajaGrafindoPersada, 2007) Hal.269

Mengapa zakat dapat member nilai tambah? Hal ini dapat

dikomparasikan dengan ilmu dan hokum ekonomi yang disebut

dengan nilai tambah (Added value). Teori tersebut menyatakan

meningkatnya daya beli konsumen terutama golongan ekonomi

lemah, pasti meningkatkan pula kegiatan ekonomi dan

perdagangan yang jugadapat meningkatkan bagi pihak produsen.

Makadengan pemerataan distribusi harta yang berupa zakat yang

diterima golongan ekonomi lemah, yang selanjutnya digunakan

dalam proses produksi dan aktivitas ekonomi lainnya.

Demikian pula keadaan orang yang mengeluarkan zakat,

yang secara ekonomi harta zakat itu akan berputar

secarasimbiosis antara orang kaya dengan orang miskin, dengan

hal itu dapat meningkatkan income dan laju pertumbuhan ekonomi

khususnya (gol. Ekonomi lemah) dan perekonomian suatu Negara

umumnya. Zakat dapat member efek positif dari berbagai pihak

(multiplier effect) yang akan menumbuh suburkan kehidupan

social ekonomi masyarakat secara adil dan merata. Tujuan dari

zakat bagi kepentingan masyarakat :

- Menggalang jiwadan semangat saling menunjang solidaritas

sosial di kalangan masyarakat

- Menangulangi biaya yang timbul akibat berbagai bencana

- Menutup biaya-biaya yang timbul akibat konflik.

- Menyediakansesuatudanataktis dan khusus.

Jika kita tinjau dari aspek Perekonomian, bahwa tidak ada

unsur-unsur zakat yang menjadikan masyarakat melarat. Bahkan

kalau kita telusuri lebih dalam lagi, bahwa zakat mempunyai

peran penting dalam menciptakan masyarakat yang makmur dan

mengurangi tingkat kemiskinan.

Sebenarnya zakat dari sector non-produktif menghasilkan

dana zakat yang lebih besar dari pada sector produktif. Dengan

besarnya zakat di sector non-produktif diharapkan dapat

mendorong masyarakat untuk mengalihkan dananya ke sector

produktif. Dengan mengalihkan dana kesektor produktif, maka

input produksi akan meningkat ditandai dengan meningkatnya

permintaan atas sejumlah factor produksi, seperti meningkatnya

jumlah tenaga kerja.

Disamping dapat mempengaruhi aspek ekonomi, zakat juga

dapat mempengaruhi sector pemberdayaan sumber daya manusia.

Zakat memberikan kontribusi yang tak kalah besarnyadengan

pajak. Dengan adanya zakat mental para mustahik diharapkan

dapat biasa menjadi seorang yang lebih maju dan tidak

bergantung pada belas kasih orang lain. Berikut efek dari dana

zakat :

• Bersifat Pemberdayaan Ekonomi

– Kondisi akomodatif untuk maju dan berkembang

– Mustahik punyapotensi, skill, wirausaha

• Bersifat Pemberdayaan SDM

– Kondisi akomodatif untuk maju dan berkembang

– Mustahik punya potensi: cerdas dan atau bakat ketrampilan

Pelaksanaan ibadah zakat bila dilakukan secara sistematis

dan terorganisir akan memberikan efek multiplier yang tidak

sedikit terhadap peningkatan pendapatan, hal ini seperti yang

digambarkan Al-Quran Surat Al Baqarahayat 2617

7 Al-Quran ins

261. perumpamaan (nafkah yang dikeluarkan oleh) orang-orang

yang menafkahkan hartanya di jalan Allah[166] adalah

serupadengan sebutir benih yang menumbuhkan tujuh bulir, pada

tiap-tiap bulir seratus biji. Allah melipatgandakan (ganjaran)

bagi siapa yang Dia kehendaki.dan Allah MahaLuas (karunia-Nya)

lagi Maha mengetahui.

[166] Pengertian menafkahkan harta di jalan Allah meliputi

belanjauntuk kepentingan jihad, pembangunan perguruan, rumah

sakit, usaha penyelidikan ilmiah dan lain-lain.

“Dari Ibnu Abbas ra meriwayatk n dari Rasulullah Saw, Beliau bersabda

menyampaikan apa yang diterimanya dari Tuhannya Allah azza wajalla.

“Sesungguhnya Allah menetapkan kebaikan dan keburukan kemudian

menjelaskannya :barang siapa berniat melakukan kebaikan dan tidak

melaksanakannya maka Allah mencatat di sisi-Nya sebagai satu kebaikan yang

sempurna. Jika ia berniat melakukan kebaikan dan benar-benar melakukannya

maka Allah akan mencatat di sisi-Nya sepuluh kebaikan sampai tujuh ratus kali lipat

bahkan masih melipatgandakannnya lagi. Jika ia berniat melakukan suatu

kebaikan. Jika ia berniat melakukan keburukan dan tidak melakukan maka Allah

mencatanya sebagai satu kebaikan. Dan jika ia berniat melakukan keburukan lalu

ia benar-benar melakukannya, maka Allah hanya mencatat di sisi-Nya satu

keburukan”.(HR. Bukhari dan Muslim).

Pada ayat dan hadist tersebut digambarkan secara implicit

efek multiplier dari zakat. Mekanismenya secara ekonomi

digambarkan sebagai berikut : diamsusikan bantuan zakat

diberikan dalam bentuk konsumtif, bantuan konsumtif yang

diberikan kepada mustahik akan meningkatkan daya beli mustahik

tersebut atas suatu barang yang menjadi kebutuhannya.

Peninggkatan daya beli itu akan berimbas pada peningkatan

produksi suatu perusahaan imbasnya adalah penambahan kapasitas

produksi yang hal ini berarti perusahaan akan menyerap tenaga

kerja lebih banyak8.

SkemaEfek Multiplier Dalam Perekonomian

8M.Nur Rianto Al Arif, S.E., M.Si, Teori Makro Ekonomi Islam Konsep, Teori dan Analisis.(Jakarta : Alfabeta, 2010) Hal. 254

Ketika Muzaki mengeluarkan zakat maka ada peningkatan

daya beli oleh mustahik yang akan mempengaruhi peningkatan

konsumsi dari mustahik, pengingkatan konsumsi meningkatkan

tingkat produksi yang menambah penerimaan Negara dan

membantu pertumbuhan pembangunan.

Sementara disisi lain peningkatan produksi akan

meningkatkan pajak yang dibayarkan perusahaan kepada Negara.

Bila penerimaan Negara bertambah, maka Negara akan mampu

menyediakan sarana dan prasarana untuk pembangunan serta mampu

menyediakan fasilitas public bagi masyarakat. Dari gambaran

diatas terlihat bahwa zakat mampu menghasilkan efek berlipat

ganda (multilier effect) dalam perekonomian. Yang akhirnya

secara tidak langsung berimbas juga kepada kita sebagai

mustahik

Sumber :

M.Nur Rianto Al Arif, S.E., M.Si, Teori Makro Ekonomi Islam Konsep,

Teori dan Analisis. (Jakarta : Alfabeta, 2010)

Referensi :

Prof. H. Djazuli A. dan Drs. Janwari, M.Ag, Lembaga-

Lembaga Perekonomian Umat, (Jakarta: PT.RajaGrafindoPersada,

2002)

DR. Amalia, Euis, M. Ag, Sejarah Pemikiran Ekonomi Islam,

(Jakarta:Gramata Publishing, 2010)

Dr. Hosen Muhammad Nadratuzzaman, MS, M.Ecdkk, Dasar-Dasa

rEkonomi Islam, (Jakarta:Pusat Komunikasi Ekonomi

Syariah,2008)

Sabiq, Ahmad, Kaedah-Kaedah Praktis Memahami Fiqih Islami,

(Jakarta:Pustaka Al-Furqon, 2009)

Al Arif, M.NurRianto, S.E., M.Si, TeoriMakroEkonomi Islam

Konsep, TeoridanAnalisis. (Jakarta:Alfabeta, 2010)

Ir. A. Karim, Adiwarman, S.E., M.B.A, MAEP, Teori Makro

Islami, (Jakarta:PT. Raja Grafindo Persada, 2007)

DR. Amalia, Euis, M.Ag, Sejarah Pemikiran Ekonomi Islam Dari Masa

Klasik Hingga Kontemporer, (Jakarta:Pustaka Asataruss , 2005)