IVA JUNIO 2013

39

1 EL IMPUESTO SOBRE EL VALOR AÑADIDO JUNIO 2013 1. Introducción 1. El Impuesto sobre el Valor Añadido es el más complejo y casuístico de los que componen el sistema fiscal en España. Partiendo de un esquema conceptual inicial enormemente atractivo por su sencillez, la consideración, en ocasiones obligada, de un conjunto de factores lo transforma en el más complejo y con mayores dificultades de comprensión. Esto supone que la lectura directa de la Ley y el Reglamento del IVA en contadas ocasiones proporcionan un entendimiento genérico de su funcionamiento y aplicación. Sin embargo, hay un aspecto que se debe resaltar desde el principio: el esquema conceptual se mantiene para la mayoría de las operaciones sujetas al impuesto y únicamente desde este esquema es posible entender el conjunto del impuesto y las excepciones, muy numerosas, que la legislación contiene. 2. Tipos de operaciones 2.1. Operaciones gravadas. La Ley (art.1) califica como operaciones gravadas: A) Las entregas de bienes y prestaciones de servicios efectuadas por empresarios o profesionales en el territorio de España con la excepción de Canarias, Ceuta y Melilla. Al territorio español en el que aplica el IVA se le denomina territorio de aplicación del Impuesto (TAI). B) Las adquisiciones intracomunitarias de bienes (AIB) en estos mismos territorios. Es decir, las compras de bienes que proceden de un Estado miembro de la UE y se introducen en el TAI. C) Las importaciones de bienes al TAI. Es decir, las compras de bienes que proceden de un país tercero y se introducen en el TAI. De la definición de operaciones gravadas se deben extraer ahora tres aspectos. 1. Se está ante el IVA que se aplica en España. El Estado español no puede gravar operaciones efectuadas fuera de territorio español. Esto no está en el texto de la Ley pero se deriva intuitivamente y de forma inmediata de la potestad tributaria de España. Por decisión del Estado español, el IVA no se aplica en Canarias, Ceuta y Melilla que siguen sus propios sistemas de imposición indirecta. 2. Se establecen tres territorios distintos: a. El territorio español (excluidas Canarias, Ceuta y Melilla). b. El territorio de la Comunidad (algunas partes del territorio de los estados pertenecientes a la UE no están incluidas en el territorio IVA de forma análoga a los territorios españoles excluidos. Art. 3). c. Los países no pertenecientes a la UE, lo que se denominará territorio tercero o país tercero que incluye Canarias, Ceuta y Melilla y los restantes territorios comunitarios excluidos.

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of IVA JUNIO 2013

1

EL IMPUESTO SOBRE EL VALOR AÑADIDO

JUNIO 2013

1. Introducción 1. El Impuesto sobre el Valor Añadido es el más complejo y casuístico de los que componen el sistema fiscal en España. Partiendo de un esquema conceptual inicial enormemente atractivo por su sencillez, la consideración, en ocasiones obligada, de un conjunto de factores lo transforma en el más complejo y con mayores dificultades de comprensión. Esto supone que la lectura directa de la Ley y el Reglamento del IVA en contadas ocasiones proporcionan un entendimiento genérico de su funcionamiento y aplicación. Sin embargo, hay un aspecto que se debe resaltar desde el principio: el esquema conceptual se mantiene para la mayoría de las operaciones sujetas al impuesto y únicamente desde este esquema es

posible entender el conjunto del impuesto y las excepciones, muy numerosas, que la

legislación contiene.

2. Tipos de operaciones

2.1. Operaciones gravadas. La Ley (art.1) califica como operaciones gravadas: A) Las entregas de bienes y prestaciones de servicios efectuadas por empresarios o

profesionales en el territorio de España con la excepción de Canarias, Ceuta y Melilla. Al territorio español en el que aplica el IVA se le denomina territorio de aplicación del Impuesto (TAI). B) Las adquisiciones intracomunitarias de bienes (AIB) en estos mismos territorios. Es decir, las compras de bienes que proceden de un Estado miembro de la UE y se introducen en el TAI. C) Las importaciones de bienes al TAI. Es decir, las compras de bienes que proceden de un país tercero y se introducen en el TAI. De la definición de operaciones gravadas se deben extraer ahora tres aspectos. 1. Se está ante el IVA que se aplica en España. El Estado español no puede gravar operaciones efectuadas fuera de territorio español. Esto no está en el texto de la Ley pero se deriva intuitivamente y de forma inmediata de la potestad tributaria de España. Por decisión del Estado español, el IVA no se aplica en Canarias, Ceuta y Melilla que siguen sus propios sistemas de imposición indirecta. 2. Se establecen tres territorios distintos: a. El territorio español (excluidas Canarias, Ceuta y Melilla). b. El territorio de la Comunidad (algunas partes del territorio de los estados pertenecientes a la UE no están incluidas en el territorio IVA de forma análoga a los territorios españoles excluidos. Art. 3). c. Los países no pertenecientes a la UE, lo que se denominará territorio tercero o país tercero que incluye Canarias, Ceuta y Melilla y los restantes territorios comunitarios excluidos.

2

3. Aparentemente, solo están gravadas las adquisiciones intracomunitarias de bienes y las importaciones de bienes. Por tanto, no estarían gravadas las adquisiciones intracomunitarias ni las importaciones de servicios. Esto en realidad no es así. A través de un mecanismo atípico, el llamado “lugar de realización del hecho imponible” que se observará posteriormente, también se gravan la mayoría de los servicios adquiridos fuera del TAI.

2.2. Debido a su posterior repercusión, se deben observar las diferencias entre los tres hechos imponibles que establece la Ley. 2.2.1. Las entregas de bienes y prestaciones de servicios efectuadas por empresarios o profesionales en el TAI. 2.2.1.1. De acuerdo con este apartado se grava cualquier entrega o prestación que realice un empresario que opere en el territorio de aplicación del Impuesto. Esto supone la sujeción al Impuesto de las entregas y prestaciones realizadas con destino al interior del TAI que constituyen las operaciones interiores, a la UE o a terceros países. En los dos últimos casos se denominan entregas intracomunitarias y exportaciones respectivamente y están sujetas y exentas. 2.2.1.2. Las entregas y prestaciones deben ser efectuadas por empresarios o profesionales en el desarrollo de su actividad empresarial o profesional. Por tanto, las que sean efectuadas por no empresarios o profesionales no están sujetas. Aquí se debe introducir una distinción importante; imaginemos un economista, el Sr. Roig, que tiene un despacho dedicado a la asesoría contable y por tanto, desde el punto de vista fiscal, es un profesional. Además tiene invertido su ahorro en una colección de sellos. Hoy el Sr. Roig ha vendido una parte de su colección. La pregunta ahora es ¿la venta, la entrega, la ha realizado en el desarrollo de su actividad profesional? La respuesta es claramente negativa. El Sr. Roig se dedica a la asesoría contable y por tanto no es empresario o profesional de la compraventa de sellos: la venta la ha realizado como particular, no como empresario y por tanto no está sujeta. Por tanto, existe un patrimonio empresarial cuyas ventas estarán sujetas, con algunas excepciones que constituyen los supuestos de no sujeción (epígrafe 2.3.siguiente) y un patrimonio personal cuyas ventas no lo estarán, con alguna excepción que se observará en el epígrafe 2.4. 2.3. Los supuestos de no sujeción. Los supuestos de no sujeción (art. 7 y 14) son diversos, pero se pueden destacar los siguientes. 1. La transmisión de un conjunto de elementos que constituyan una unidad económica

autónoma capaz de desarrollar una actividad empresarial o profesional por sus propios

medios (existen algunas excepciones). Los adquirentes se subrogan en la posición, respecto

al IVA, del transmitente. En este caso se trata de que no existe entrega sino sustitución del

empresario.

2. La entrega de muestras y demostraciones publicitarias gratuitas. El motivo de la no

sujeción se halla en permitir la deducción de las cuotas soportadas pues de considerarse

exentas no sería posible.

3. Las entregas de bienes y prestaciones de servicios realizadas por entes públicos

cuando la contraprestación es tributaria. Las excepciones a la no sujeción son muy

3

numerosas. Así, entre otras, están sujetas las telecomunicaciones, la distribución de agua o

energía, el transporte, radio y televisión, almacenaje y depósito, etc. El motivo es el de

mantenimiento de la competencia en esos mercados. 4. Los autoconsumos de bienes y servicios que en su adquisición no hayan generado el derecho a deducir. Por ejemplo, un

supermercado sortea televisores entre sus clientes. Previamente los ha comprado y soportado IVA. La entrega gratuita de los televisores a

los clientes no está sujeta pues esta entrega a los clientes se considera autoconsumo y no da derecho a deducir.

2.4. Actividades empresariales. Algunas actividades aunque sean realizadas por un no empresario se consideran realizadas siempre por un empresario y por tanto sujetas al impuesto. Se consideran siempre efectuadas en el ámbito de una actividad empresarial: - Las actividades realizadas por sociedades mercantiles cuando tengan la condición de empresario o profesional (existe alguna excepción como p.e. las sociedades holding). - La explotación de un bien corporal o incorporal con el fin de obtener ingresos continuados en el tiempo. Por ejemplo, el arrendamiento de un local o la cesión de un derecho de propiedad intelectual. - La urbanización de terrenos o la promoción, construcción y rehabilitación de edificaciones. Por ejemplo, aquella persona que no se dedica habitualmente al negocio inmobiliario pero tiene un terreno sobre el que decide edificar varios apartamentos. A esta persona se le considerará empresario en el Impuesto con respecto a la edificación del terreno. -Otras (1). 2.5. Las adquisiciones intracomunitarias e importaciones de bienes. La introducción en el TAI de bienes realizada por un empresario o profesional puede tener dos procedencias: de países miembros de la UE, en cuyo caso se denominan adquisiciones intracomunitarias (AIB), y de países del resto del mundo que se denominan importaciones. Si bien conceptualmente se podrían considerar idénticas, la realidad es que la libertad de circulación de mercaderías existente en la UE, plasmada en la inexistencia de fronteras fiscales, obliga a un tratamiento bastante diferente. - En el caso de las importaciones, los controles aduaneros existentes en las fronteras de

la UE hacen que las introducciones de bienes en el territorio UE estén sujetas a los

impuestos de aduanas lo que hace que sea posible el conocimiento de quien realiza la

importación. El sistema de pago del IVA en el momento de entrada en el territorio UE está

coordinado con los derechos aduaneros y se realiza, en general, en el momento de la

introducción de los bienes.

- Por lo que se refiere a la introducción en el TAI de bienes procedentes de la UE la

cuestión es totalmente diferente. No existe control aduanero de estas introducciones y el

control se establece mediante las declaraciones en su país del transmitente y las

declaraciones en el TAI del adquirente (análogamente en el caso de entregas

intracomunitarias). El sistema de control de las declaraciones se establece mediante el

llamado sistema INTRASTAT.

Cuando las introducciones son realizadas por no empresarios o profesionales se sigue el

régimen siguiente:

- En cuanto a las adquisiciones de bienes en la UE con posterior introducción en el TAI, para facilitar el desplazamiento de bienes en la UE, quedan sujetos en el país en el que se

4

adquieren no siendo gravados por el IVA español sino por el del país en el que se ha realizado la adquisición (y recíprocamente). Esto se podría calificar de anomalía en el sistema pero evita comprobar los innumerables intercambios que se producen en el seno de los viajes entre países de la UE.

- Por su parte, en las introducciones de bienes que constituyen importaciones no es

preciso que el adquirente sea empresario para que quede sujeto al impuesto; también las

introducciones de bienes efectuadas por no empresarios están sujetas al IVA (y a los

derechos de aduanas). En realidad, sería muy difícil para la hacienda española conocer la

residencia y actividad del transmitente de un bien adquirido en un país tercero.

Se debe señalar que, además de estas reglas generales existen algunas excepciones que

serán examinadas brevemente con posterioridad.

3. La visión inicial del IVA

3.1. Como se ha dicho anteriormente, el IVA nace de una concepción básica que resulta enormemente atractiva por su sencillez: el IVA a ingresar por una empresa es la diferencia entre el

IVA repercutido a sus clientes y el IVA soportado en las compras. Un ejemplo pone de manifiesto la claridad de la forma en que se concibe el IVA. Para ello iniciemos el contacto con una empresa que volveremos a encontrar en otras ocasiones. Difusión Moda, S.A. DIMSA es una empresa, situada en Barcelona, dedicada a la fabricación de camisas que compra a otros fabricantes las materias primas que necesita para su actividad; así, adquiere de Tejidos, S.A. los tejidos para camisa necesarios, de Botones, S.A. adquiere los botones y de Electricidad, S.A. adquiere la energía necesaria para sus instalaciones (luz, maquinaria, etc.). Por otra parte, DIMSA tiene personal asalariado al que paga las retribuciones (lo que incluye las cuotas de Seguridad Social), paga diversos impuestos que considera costes de producción (IBI, IAE y posiblemente un largo etcétera) y efectúa contablemente las correspondientes amortizaciones. Naturalmente, DIMSA tiene otros costes pero ahora es innecesario considerarlos. Durante el ejercicio que estamos analizando DIMSA presenta la siguiente información.

5

El cuadro anterior indica:

A. Al vender a sus clientes, DIMSA tiene obligación de repercutir IVA en sus facturas y cobrar el total incluido IVA; por tanto ha facturado 2000 más el IVA por 200, es decir, por un total de 2200. DIMSA es el sujeto pasivo, el obligado al cumplimiento de la obligación tributaria.

B. DIMSA ha efectuado compras sujetas a IVA por un total de 1280 (tejidos, botones y energía). Los proveedores, además de estas cantidades han facturado IVA por 128 y en consecuencia las facturas que ha pagado DIMSA son de 1408 (1000+200+80+100+20+8). En este caso los sujetos pasivos (los obligados al cumplimiento de la obligación) son los proveedores de DIMSA.

C. DIMSA también ha contratado personal por 600, ha pagado impuestos que no son el IVA (ni el Impuesto sobre Sociedades) por 40 y ha efectuado amortizaciones por 50 lo que le ha producido un beneficio de 230 al compararlo con el valor de las ventas por 2000. Por tanto, su valor añadido ha sido la suma de estos conceptos, 920.

D. El IVA a ingresar por DIMSA se obtiene por la diferencia entre IVA repercutido a los clientes e IVA soportado de los proveedores: 220-128=92

E. El cálculo del IVA a ingresar se podría haber obtenido, como refleja la parte inferior del cuadro, mediante la suma del valor añadido multiplicado por el tipo impositivo (920*10%=92). El procedimiento, en el ejemplo, da el mismo resultado, pero en la realidad no se efectúa de esta forma sino por la diferencia entre IVA repercutido e IVA soportado. Sin embargo se debe destacar que el IVA ingresado por DIMSA es el 10% del valor que ha añadido en su producción ya que el valor añadido que representan las compras sujetas a IVA ha sido añadido por sus proveedores

F. El examen del cuadro ofrece las siguientes notas:

1. Los proveedores de DIMSA, que son empresas situadas en TAI, facturan sus entregas con IVA y por tanto “llevan” IVA. Los servicios prestados por el personal de la empresa, los impuestos y las amortizaciones no llevan IVA (el tratamiento de los bienes amortizables se observará posteriormente). Por tanto el uso de recursos procedentes de otros entes que no son empresas no lleva IVA.

Concepto Precio sin IVA Precio sin IVA IVA compras IVA ventas IVA a ingresar

Compra de tejidos 1000 100Compras de botones 200 20Compras de energía 80 8Personal 600Impuestos 40Amortizaciones 50Ventas a tiendas 1200 120Ventas mayoristas 1000 100Total 1970 2200Beneficios 230Total 2200 2200IVA soportado (pagado) 128IVA repercutido (a los clientes) 220Diferencia a ingresar 92

VALOR AÑADIDOPersonal 600Impuestos 40Amortizaciones 50Beneficios 230Total valor añadido 920IVA sobre el valor añadido 92

En todos los casos el tipo impositivo es el 10%

6

2. DIMSA repercute IVA a sus clientes y es sujeto pasivo del impuesto. 3. El cálculo del IVA a ingresar se efectúa en la realidad mediante la diferencia entre IVA

repercutido (a los clientes) e IVA soportado (en las compras a proveedores). Sería posible calcular el IVA a ingresar (pero en la realidad, con alguna excepción, no se hace así) mediante la suma del valor añadido (personal, impuestos y amortizaciones y beneficios) multiplicado por el tipo impositivo. A destacar, el valor añadido incluye los beneficios de la empresa.

4. DIMSA no realiza ventas directas a consumidores de camisas. Sus clientes son tiendas y mayoristas por lo que se debe observar en que forma llega la repercusión del impuesto a los consumidores. 3.2. El cliente de DIMSA Tienda, S.A. (TSA) es un establecimiento abierto al público dedicado a la venta de camisas que está situada en una calle céntrica de Barcelona. Compra a DIMSA y vende, sin ningún tipo de transformación, a su clientela constituida por personas de elevado poder adquisitivo. De forma análoga a lo realizado para DIMSA podemos observar la información relativa a TSA.

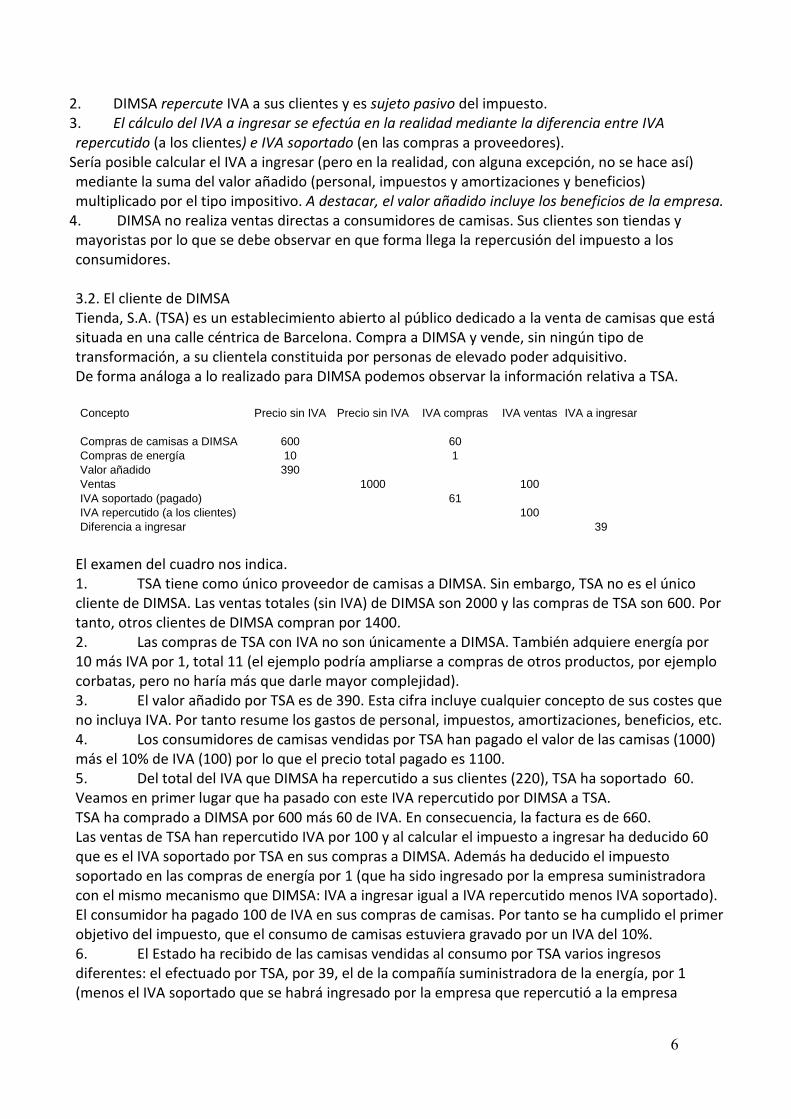

El examen del cuadro nos indica. 1. TSA tiene como único proveedor de camisas a DIMSA. Sin embargo, TSA no es el único cliente de DIMSA. Las ventas totales (sin IVA) de DIMSA son 2000 y las compras de TSA son 600. Por tanto, otros clientes de DIMSA compran por 1400. 2. Las compras de TSA con IVA no son únicamente a DIMSA. También adquiere energía por 10 más IVA por 1, total 11 (el ejemplo podría ampliarse a compras de otros productos, por ejemplo corbatas, pero no haría más que darle mayor complejidad). 3. El valor añadido por TSA es de 390. Esta cifra incluye cualquier concepto de sus costes que no incluya IVA. Por tanto resume los gastos de personal, impuestos, amortizaciones, beneficios, etc. 4. Los consumidores de camisas vendidas por TSA han pagado el valor de las camisas (1000) más el 10% de IVA (100) por lo que el precio total pagado es 1100. 5. Del total del IVA que DIMSA ha repercutido a sus clientes (220), TSA ha soportado 60. Veamos en primer lugar que ha pasado con este IVA repercutido por DIMSA a TSA. TSA ha comprado a DIMSA por 600 más 60 de IVA. En consecuencia, la factura es de 660. Las ventas de TSA han repercutido IVA por 100 y al calcular el impuesto a ingresar ha deducido 60 que es el IVA soportado por TSA en sus compras a DIMSA. Además ha deducido el impuesto soportado en las compras de energía por 1 (que ha sido ingresado por la empresa suministradora con el mismo mecanismo que DIMSA: IVA a ingresar igual a IVA repercutido menos IVA soportado). El consumidor ha pagado 100 de IVA en sus compras de camisas. Por tanto se ha cumplido el primer objetivo del impuesto, que el consumo de camisas estuviera gravado por un IVA del 10%. 6. El Estado ha recibido de las camisas vendidas al consumo por TSA varios ingresos diferentes: el efectuado por TSA, por 39, el de la compañía suministradora de la energía, por 1 (menos el IVA soportado que se habrá ingresado por la empresa que repercutió a la empresa

Concepto Precio sin IVA Precio sin IVA IVA compras IVA ventas IVA a ingresar

Compras de camisas a DIMSA 600 60Compras de energía 10 1Valor añadido 390Ventas 1000 100IVA soportado (pagado) 61IVA repercutido (a los clientes) 100Diferencia a ingresar 39

7

eléctrica), y el de DIMSA por 60 (menos el IVA soportado que se habrá ingresado por las empresas suministradoras de DIMSA). En consecuencia, el producto, las camisas, habrá soportado un IVA del 10% del importe de venta

que ha sido pagado por los consumidores del producto y este importe habrá sido ingresado en la

hacienda pública en las diversas fases de producción por todos las empresas que han contribuido a

la formación del precio de venta en proporción al valor que han añadido: proveedores de DIMSA (empresas suministradoras de energía, proveedores de tejido, botones, etc.), y aquellas que han facturado con IVA a sus clientes que han intervenido en el proceso de producción; proveedores de TSA (DIMSA y el suministrador de energía) La descripción completa del proceso de repercusión sería reiterativa e inacabable pues abarcaría la consideración completa del sistema productivo: las compras de las empresas proveedoras de DIMSA, las proveedoras de estas proveedoras, etc. 7. El cliente consumidor de camisas no traslada posteriormente el impuesto y no lo deduce de sus ventas pues no realiza ventas. Es el consumidor final o contribuyente y el IVA constituye una parte del coste de sus compras. Posteriormente se ampliará la idea de consumidor final a determinadas compras de empresas. 3.3. El resto del impuesto repercutido por DIMSA. Habíamos visto que DIMSA repercutía IVA a sus clientes por 220. De esta cantidad 120 correspondía a facturación a minoristas. A TSA le ha repercutido por 100. Por tanto existe otro u otros clientes minoristas que han soportado la repercusión de 20 y la han deducido de su facturación de forma enteramente análoga a TSA. Por tanto los 20 repercutidos también han sido absorbidos por el consumidor final. También habíamos visto que DIMSA repercutía 100 a sus clientes mayoristas. El caso aquí es diferente. Las empresas mayoristas clientes de DIMSA han repercutido a sus clientes (minoristas) el IVA correspondiente a las ventas. Los clientes minoristas (tiendas) de las empresas mayoristas han soportado IVA de forma análoga a TSA, han repercutido IVA a sus clientes consumidores que han pagado el 10% del precio de venta igual que los clientes de TSA y en definitiva todos los consumidores de las camisas producidas por DIMSA y distribuidas por minoristas, han pagado el impuesto, es decir el 10% añadido al precio de venta. Se debe destacar que esto no supone que todas las camisas, incluso si son exactas, tengan el mismo precio de venta al público. Cada minorista habrá cobrado a sus clientes el precio que haya considerado oportuno (política de márgenes y de descuentos) y por tanto estos precios probablemente no serán iguales. Sin embargo, el IVA será el mismo porcentaje del precio de venta, pero en la medida en que los precios sean distintos, el IVA soportado, en valor absoluto, será diferente para cada consumidor. La consecuencia es que todas las ventas de camisas, efectuadas por TSA, por otros clientes

minoristas de DIMSA o por minoristas que compran a mayoristas clientes de DIMSA, en conjunto

todas las ventas de DIMSA, han estado gravadas por un IVA uniforme al 10% del precio de venta.

Por tanto, para las ventas de DIMSA, empresa productora de camisas, se ha conseguido el objetivo (de la Hacienda Pública) de gravar las ventas del producto a un tipo uniforme, el 10%. La extensión del razonamiento a cualquier tipo de bien o servicio es inmediata: si todas las empresas actúan en la forma descrita para DIMSA y sus clientes, el conjunto de los bienes consumidos estará gravado al 10%. El IVA al 10% se extenderá a todos los bienes y servicios, será soportado por el consumidor final y el Estado recibirá la cantidad equivalente. Las ventajas del impuesto sobre otras formas alternativas de imposición indirecta son palpables:

8

- Es posible gravar a un tipo uniforme todo el consumo. Por tanto, no distorsiona las preferencias de los consumidores. - La forma de gestión del impuesto hace mucho más difícil el fraude. La empresa receptora de IVA (el soportado), tiene interés en deducirlo y de esta forma controla, mediante la deducción y declaración, a la empresa que le ha repercutido: existe control cruzado entre las empresas. Naturalmente, aún queda el problema de control de los minoristas que venden al consumidor, pero la mejora respecto a la alternativa que supone un impuesto exclusivamente en fase minorista es enorme: la parte ingresada por la fase minorista es muy inferior respecto a la correspondería a un impuesto que gravara exclusivamente la fase minorista.

4. La consideración de exportaciones e importaciones En el epígrafe anterior se ha considerado una economía cerrada ya que no refleja en ninguna forma las importaciones y exportaciones. Es evidente que esta situación nunca ha sido cierta, pero hoy lo es menos que nunca debido al incremento de flujos comerciales entre países: lo que se ha llamado la globalización. Al considerar las operaciones exteriores el IVA aprueba con nota. 4.1. La consideración de las exportaciones. El principio básico de la imposición indirecta es que el impuesto lo debe soportar el consumidor en el

país en el que se produce el consumo y que la recaudación debe atribuirse precisamente a la

hacienda de ese país. A riesgo de ser reiterativo, mejor poner un ejemplo. Supongamos que un turista alemán va de vacaciones a un pueblo de la Costa Brava, por ejemplo Blanes. En el hotel donde se aloja recibe los servicios propios de la actividad: hostelería, cafetería, lavado de ropa, etc. El turista realiza las comidas en diversos restaurantes y utiliza los servicios turísticos, públicos y privados, que le ofrece Blanes. Todas las actividades privadas anteriores, hostelería, restauración y otros incluyen en el precio el IVA correspondiente. En consecuencia, el IVA será recaudado por las autoridades fiscales españolas. La cuestión ahora se centra en que el turista hace un consumo de servicios públicos normalmente muy reducido, probablemente muy inferior al IVA que ha soportado. Por tanto, el turista está pagando en exceso a la hacienda española respecto a su consumo de servicios públicos gratuitos. Si se creyera que estamos ante una situación injusta se trataría de establecer un mecanismo que le diera solución. Veamos en que podría consistir la solución. A. Se calcula el consumo de servicios públicos (¡tarea prácticamente imposible!) y el IVA (y los restantes impuestos indirectos) que el turista ha soportado en sus compras. El último cálculo supone conocer todo el gasto efectuado lo que es imposible, salvo que el turista presente facturas de todos los gastos suministradas por los establecimientos privados, tiendas, bares, etc. Incluso sin entrar a imputar el consumo de servicios públicos la tarea es poco menos que imposible. B. Alternativamente, se efectúa, aunque sea de forma aproximada, el cálculo del IVA soportado y se ingresa a través de la hacienda española en el país de residencia del turista. Por tanto, el turista se identifica como residente en otro país ante cada uno de los establecimientos en los que compra, estos establecimientos recopilan la información por países y la trasladan a la hacienda española que a su vez envía la recaudación al país de residencia. El sistema únicamente puede funcionar mediante reciprocidad (existe un turismo en el exterior realizado por españoles) y confianza entre autoridades fiscales. En síntesis, imposible. C. Seguramente es posible idear sistemas de compensación distintos a los anteriores pero todos serían igualmente inaplicables. En consecuencia, en el IVA, y en el resto de imposición indirecta, no

9

se distingue de acuerdo a la residencia o nacionalidad del consumidor sino del lugar en que se produce el consumo. Esto es el llamado principio de territorialidad por el que el IVA lo debe soportar el consumidor en el territorio en el que se produce el consumo y que la recaudación debe atribuirse precisamente a la hacienda de ese territorio. Una vez visto el principio es posible observar sus consecuencias. Hagámoslo otra vez con DIMSA. El ejemplo anterior relativo a las operaciones de DIMSA se mantiene ahora con una excepción: las ventas que realizaba a mayoristas son ahora ventas a un país no situado en la Unión Europea: por ejemplo, exportaciones a Canadá. Probablemente estas ventas serán también a mayoristas pero esa cuestión no es necesario considerarla.

Las diferencias introducidas respecto al caso inicial son pocas pero sustantivas. 1. Las ventas dirigidas a la exportación, a Canadá, no tienen IVA repercutido. Es la consecuencia inmediata del principio anterior. El comprador de Canadá no debe pagar el IVA español sino el impuesto que decida el propio Canadá. Por tanto las ventas de DIMSA se realizan sin IVA. 2. Entre el IVA que ha soportado DIMSA (128) hay una parte que estaba incluido en las camisas exportadas. Si el impuesto no debe ser exportado se deberá compensar a DIMSA por esta parte de impuesto. Para realizarlo no es preciso realizar cálculos complicados; siguiendo el mecanismo IVA a ingresar igual a IVA repercutido menos IVA soportado se llega al mismo resultado. 3. El resultado de la operación anterior es -8. Esto supone que DIMSA ha repercutido menos IVA del que ha soportado y que deberá recibir de las autoridades fiscales esta cantidad. DIMSA no ingresa sino que cobra la diferencia. El resultado después del cobro es que los clientes de DIMSA situados en España han soportado el IVA correspondiente a sus compras y los clientes exteriores no han soportado ningún impuesto indirecto. Se cumple el principio. 4. En la Ley del IVA a esta situación se le denomina exención plena. Es exención porque no obliga a la repercusión del IVA a los clientes y es plena por permitir la deducción total del IVA soportado. La diferencia con las exenciones limitadas se verá posteriormente. 4.2. La consideración de las importaciones. El encaje de las importaciones en el mecanismo IVA es conceptualmente más sencillo que el de las exportaciones. El principio de territorialidad continúa vigente y si los países de origen de las

Concepto Precio sin IVA Precio sin IVA IVA compras IVA ventas IVA a ingresar

Compra de tejidos 1000 100Compras de botones 200 20Compras de energía 80 8Personal 600Impuestos 40Amortizaciones 50Ventas a tiendas 1200 120Exportaciones 1000 0Total 1970 2200Beneficios 230Total 2200 2200IVA soportado (pagado) 128IVA repercutido (a los clientes) 120Diferencia a ingresar -8

En todos los casos el tipo impositivo es el 10%

10

importaciones establecen algún impuesto a la exportación (por ejemplo, a las exportaciones de petróleo) no es cuestión relevante en el IVA. El precio de compra del importador español es el que es, incluya o no impuestos a la exportación o cualquier clase de impuesto. En España, cualquier compra, está gravada por IVA y esto no excluye a las importaciones. En consecuencia las compras que realice una empresa, por ejemplo DIMSA, estarán gravadas por IVA. El ejemplo de la situación es trivial. Supongamos que la compra de tejido se ha hecho en su mitad a proveedores españoles y en la otra mitad a proveedores chinos y está descrita en el cuadro siguiente.

El IVA repercutido por los proveedores españoles se incluye en la factura como en el ejemplo inicial; únicamente ha reducido su importe a la mitad, 50. Los proveedores chinos han suministrado la otra mitad del tejido. Sin embargo, estos proveedores no se hallan al alcance de las autoridades fiscales españolas y la ley no les impone la obligación de ingresar el IVA. En su lugar, la obligación ahora recae sobre DIMSA que es el importador. Nos encontramos con un cambio muy importante, no con respecto al volumen de la obligación, sino en relación a quien debe efectuar el pago de la obligación. La Ley del IVA establece que en este caso no es el vendedor, es el comprador español el que debe satisfacer el IVA en aduanas. A la situación descrita se la denomina “inversión del sujeto pasivo” pues no es el vendedor, situado en otro país y lejos de la potestad de las autoridades fiscales españolas, sino el comprador en España, mucho más próximo, el que debe pagar el impuesto. La inversión del sujeto pasivo (el sujeto pasivo es el comprador no el vendedor) no se produce exclusivamente en las importaciones de bienes; también es posible hallarlo en las compras de servicios en terceros países y en la UE y en algunos casos especiales de las compras interiores (todos ellos observados posteriormente), por lo que constituye un concepto crucial del IVA. Existe otro aspecto a destacar en las importaciones de bienes. El mecanismo descrito se aplica tanto si el comprador es un empresario, como si no lo es. Es decir, con ciertas exenciones que se observarán posteriormente, cuando un residente en TAI o un turista (no residente) introduce un bien en TAI (importación), el necesario tratamiento igual a los bienes producidos interiormente o en el exterior, obliga a que se devengue el IVA en el momento de la introducción. 4.3. Las adquisiciones intracomunitarias.

Concepto Precio sin IVA Precio sin IVA IVA compras IVA ventas IVA a ingresar

Compra de tejidos en España 500 50Compra de tejidos en China 500 50Compras de botones 200 20Compras de energía 80 8Personal 600Impuestos 40Amortizaciones 50Ventas a tiendas 1200 120Ventas mayoristas 1000 100Total 1970 2200Beneficios 230Total 2200 2200IVA soportado (pagado) 128IVA repercutido (a los clientes) 220Diferencia a ingresar 92

11

Las operaciones entre empresas de la UE reciben el nombre de operaciones intracomunitarias y tienen un tratamiento conceptualmente semejante a las importaciones y exportaciones. En el caso de las entregas de una empresa residente en TAI a otra situada en la UE, el IVA español no debe ser soportado por la empresa adquirente. Por tanto la venta se realiza sin repercutir IVA. El ejemplo numérico sería exacto al anterior relativo a las exportaciones. La introducción en el TAI de bienes procedentes de la UE que efectúan las empresas por compra a otras empresas recibe el nombre de adquisiciones intracomunitarias (AIB). Conceptualmente son semejantes a las importaciones, pero existen un conjunto de excepciones que serán examinadas posteriormente.

5. El lugar de realización del hecho imponible 5.1. Como se ha visto anteriormente la compra de servicios a un productor situado en TAI está sujeta a IVA. No tendría ningún sentido que la compra de servicios en la UE o en terceros países utilizados en TAI no estuviera gravada pues, entre otros aspectos, podría introducir una peor situación de los productores internos respecto a los externos. Sin embargo, también se pudo observar (epígrafe 2.1.) que en la definición de los hechos imponibles únicamente se hacía mención de las adquisiciones intracomunitarias e importaciones de bienes. Para incluir dentro de los hechos imponibles la adquisición de servicios fuera del TAI, la Ley (la Directiva) recurre a un concepto atípico “el lugar de realización del hecho imponible” y declara sujetas (gravadas) al impuesto español determinadas adquisiciones de servicios realizadas fuera del TAI y recíprocamente no sujetas operaciones de “exportación” de servicios. Por otra parte, también a través de este concepto clarifica cuando las operaciones relativas a bienes se consideran “salidas” del TAI de estos bienes y por tanto con derecho a la exención plena. Como consecuencia el examen de la localización de las operaciones se debe realizar teniendo en consideración: A. El principio de territorialidad. a. Un bien o servicio que va ser integrado en un proceso productivo en el TAI debe ser gravado igual si procede del TAI o de otro lugar. Un bien o servicio consumido en el TAI debe ser gravado en la misma forma cualquiera que sea su procedencia. b. La aplicación del principio en transacciones en que las dos partes están situadas en el TAI no tiene ninguna dificultad. Las dificultades surgen cuando una de ellas no lo está; por tanto, se debe observar el funcionamiento de las reglas en esas situaciones. B. En ocasiones, la Directiva cede en parte en la aplicación del principio de territorialidad con el fin de atender:

a. El aseguramiento de la recaudación. b. La simplificación del procedimiento. En este sentido cabe señalar que, en ocasiones, un bien

que se podría entender entregado en el TAI y posteriormente remitido a un país de la UE es considerado entregado en ese país cuando la empresa adquirente comunica un NIF/IVA atribuido por las autoridades del país en cuestión. C. El mecanismo de deducción del impuesto.

12

5.2. El lugar de realización de las entregas de bienes (art. 68). 5.2.1. Regla general. Se consideran realizadas en TAI las entregas de bienes que se pongan a disposición (2) del adquirente en TAI. El sentido de la regla general es simple: no importa el destino que el adquirente pretenda dar posteriormente a los bienes, si son entregados en el TAI se produce el devengo del impuesto pues es una operación interior. Por ejemplo, una empresa Ventas S.A. (VSA) compra camisas a DIMSA y la entrega se produce en Barcelona. La empresa compradora puede dar a las camisas los destinos siguientes: venta directa consumidores en TAI, venta a distribuidores en TAI o venta a empresas situadas en la UE o en terceros países. También podría vender a consumidores fuera de TAI, pero este caso se observará posteriormente. - Venta directa a consumidores en TAI. Se trata del caso analizado anteriormente en el que TSA vendía a consumidores. La entrega de DIMSA a VSA estaría sujeta sin exención al impuesto. - Venta a distribuidores en TAI. Este caso es análogo al de ventas de DIMSA a distribuidores observado anteriormente. La entrega estaría sujeta al impuesto. - Venta a empresas situadas en terceros países. Cuando se produzca la salida hacia el destino (fuera de TAI) no es DIMSA quien la realiza sino la empresa adquirente; DIMSA ha entregado en Barcelona y en consecuencia se produce el devengo. Cuando VSA ponga a disposición fuera del TAI las camisas se producirá una entrega con exención plena y consecuente derecho a la devolución del IVA soportado por las camisas pero el derecho lo tendrá VSA no DIMSA. No es DIMSA la que puede determinar el destino posterior que su comprador dé a las camisas; si se llega a producir la entrega fuera de TAI será la empresa que entregue, VSA, la que deducirá, en su caso, el IVA soportado. Un ejemplo inverso puede ayudar. Una empresa española adquiere en Canadá, con puesta a disposición en Canadá, camisas que vende sin transporte (por tanto, con entrega en Canadá) a otra empresa española que las envía posteriormente a Marruecos (país tercero) o a Francia (UE). Las entregas no se consideran realizadas en el TAI a pesar de que las dos empresas están establecidas en el TAI. Por lo que se refiere a entregas a empresas situadas en el resto de la UE la situación puede variar. Si la entrega se realiza fuera del TAI se trata de una entrega intracomunitaria que tiene para el empresario situado en el TAI un tratamiento análogo a las exportaciones. Sin embargo, es posible que la entrega se realice en el TAI pero que la empresa compradora se identifique con un NIF/IVA expedido por otro estado miembro y efectúe ella misma (o a través de un tercero transportista) la salida de los bienes del TAI. En este caso se considera que la entrega se ha efectuado en el otro estado miembro y por tanto está exenta como entrega intracomunitaria. 5.2.2. Reglas especiales en las entregas de bienes. 5.2.2.1. Se consideran realizadas en TAI y por tanto se produce el hecho imponible (3). - Entregas de bienes muebles corporales fuera del TAI, cuando el transporte se inicie en TAI. Es necesario que la entrega de bienes fuera de TAI esté sujeta para que exista el derecho a la devolución del IVA soportado. No es, por tanto, nada más que la canalización del derecho a la deducción del IVA soportado en las entregas fuera de TAI. Por ejemplo la entrega de DIMSA a un empresario en la UE o en el resto del mundo que se observó en los apartados anteriores.

13

Por el contrario, si la entrega de bienes se inicia fuera de TAI es que los bienes están situados fuera de TAI y consecuentemente no es posible que exista sujeción (la excepción, las operaciones en cadena, se verá a continuación). 5.2.2.2. Operaciones en cadena. Las llamadas operaciones en cadena son aquellas en las que el lugar de inicio del transporte se inicia en un país tercero y antes de la entrega al destinatario final en el TAI se produce una o más ventas que se pueden considerar realizadas en países terceros. Por ejemplo, la empresa A situada en un país tercero vende a B situada en el TAI, que es el importador, que vende a C situada en el TAI que a su vez vende a D también situada en el TAI. La empresa A envía directamente a D. En este caso se considera que la entrega de B a C y la C a D se sitúan en TAI. Esto es así con la finalidad de que el importador pueda deducir el IVA soportado en la importación y tanto B como C el IVA soportado en la gestión de las operaciones. La regla no es aplicable en las entregas intracomunitarias.

5.2.2.3. Entregas de bienes de transporte nuevos. Están sujetas en el TAI todas las entregas de medios de transporte nuevos, vehículos, aeronaves y embarcaciones. Esto es así tanto si el transmitente es un empresario como si es un particular. Asimismo no se diferencia si el adquirente es empresario o particular. Se consideran nuevos incluso aquellos medios de transporte que hayan tenido un pequeño uso anterior a la adquisición (art. 13). El objetivo de este esquema de tributación es el que las adquisiciones intracomunitarias de estos bienes tributen siempre en destino. 5.2.2.4. Las entregas de los bienes que hayan de ser objeto de instalación o montaje antes de su puesta a disposición, cuando la instalación se ultime en TAI. Esta regla sólo se aplicará cuando la instalación o montaje implique la inmovilización de los bienes entregados y su coste exceda del 15 por ciento de la contraprestación total correspondiente a la entrega de los bienes instalados. La regla debe ponerse en conexión con la exención (art. 66.1) para los bienes importados que serán instalados o montados. Si se cumplen las condiciones anteriores la importación de los bienes estará exenta y la entrega una vez instalados comprenderá tanto los bienes importados como su instalación, es decir la contraprestación total. 5.2.2.5. Las entregas de bienes inmuebles situados en TAI. Los bienes inmuebles situados en TAI constituyen una aplicación pura del principio de territorialidad: un bien inmueble situado en TAI, entregado por un residente o un no residente, a un residente o a un no residente, formalizándose la entrega en TAI o fuera de TAI, está sujeto. Es indiferente cualquier consideración respecto al transmitente, salvo la de que no sea empresario, al adquirente o al lugar (donde) y forma (tipo de contrato) en que se produzca la transmisión. Si el transmitente es empresario, siempre está sujeta, sin que esto suponga un obstáculo para que en ocasiones sea considerado sujeta y exenta. Inversamente, la transmisión de un bien inmueble no situado en TAI, no queda nunca sujeta al impuesto aunque sea efectuada por un empresario situado en TAI. 5.2.2.6. Entregas a bordo de trenes, naves y aeronaves. En el curso de un viaje es posible que se efectúen entregas en diversos territorios, TAI, UE y terceros países. Por ejemplo, el vuelo con salida desde Barcelona con destino New York sobrevuela territorio español, territorio portugués, aguas internacionales y territorio estadounidense. La dificultad es más de control que de cualquier otro tipo por lo que se establecen reglas simples de atribución del impuesto. a. Trayecto que va desde un lugar situado en TAI a otro lugar también situado en TAI. En este caso no hay dudas, la entrega se ha realizado en TAI y se produce el hecho imponible en algún lugar de TAI. b. Cuando la entrega de un bien se produce a un viajero, en el curso de un viaje que va desde TAI a cualquier destino fuera de la UE se plantea la cuestión de donde se ha producido la entrega.

14

Imaginemos un crucero que parte de Barcelona y se dirige a Egipto, pasando por aguas jurisdiccionales francesas, para después seguir la costa mediterránea. Egipto es un país no integrado en la UE y estando el primer destino situado fuera de la UE se considera una exportación. c. El tercer caso, salida de TAI (Barcelona) con llegada a un primer destino fuera de TAI (p.e. París) pero en la UE, es un poco más complejo. En principio, la lógica del impuesto debería considerar la entrega como realizada en el lugar de destino. Sin embargo, a efectos de evitar la dificultad en el control que se produciría, se opta por considerar que la entrega se ha producido en el territorio donde se encuentra el lugar de partida del viaje, en este caso Barcelona. La entrega va con el IVA español y en el país de destino (Francia) no debe volver a pagar el IVA. También cabe otra forma de observar esta forma de distribución de la recaudación: las autoridades fiscales de los países de la UE han creído que es mejor que el impuesto lo recaude otro miembro de la Unión, lo que desincentiva las compras, a tener que comprobar el ingente número de viajeros que se trasladan entre los distintos países miembros. La forma en que se ha establecido la atribución de la recaudación explica el que en los aeropuertos españoles (comunitarios) no exista prácticamente control de las entradas procedentes de países que forman parte de la UE y que los precios de productos vendidos en el curso de viajes (vuelos) con destino fuera de la UE sean sensiblemente inferiores a los que tienen su destino en España o en la UE. 5.2.2.7. Entregas de gas y electricidad. Existe una regla especial de localización que hace que se consideren gravadas las entregas a un empresario revendedor o a un consumidor situados en el TAI. 5.2.2.8. Ventas a distancia. Existen reglas especiales de localización de ventas realizadas sin desplazamiento del comprador procedentes de otros países de la UE (compras por catálogo). Se establece como lugar de localización el país de origen (a su tipo impositivo), sujeto a distintos requisitos relativos a los tipos de bienes (existen bienes excluidos), al volumen de las entregas por empresario al país de destino (en el TAI 35.000 euros) a que el transporte sea por cuenta del vendedor y que el destinatario no esté identificado, lo que supone normalmente que es un no empresario. Por ejemplo, un particular residente en Barcelona compra en una tienda especializada en París una grabación difícil de conseguir. La adquisición se realiza sin desplazamiento a la tienda. Si el volumen de ventas de la empresa francesa a clientes no identificados en el TAI no supera 35000 euros al año, la empresa francesa puede optar (no es obligatorio) por repercutir el IVA francés al cliente de Barcelona e ingresarlo en Francia. Si supera el nivel de ventas anterior ya no puede aplicar el régimen de ventas a distancia y debe tributar en España.

5.3. El lugar de realización de las prestaciones de servicios. También en el caso de las prestaciones de servicios existe una regla general y reglas especiales que en caso de concurrencia prevalecen sobre la general. Sin embargo, desde 1/1/2010, regula la mayoría de servicios, estableciendo que servicios se entienden prestados en TAI y consecuentemente gravados. Supone la tributación en destino de los servicios y se debe a la necesidad de incluir las adquisiciones de servicios realizadas fuera de TAI (“importaciones”) en el hecho imponible del impuesto. 5.3.1. Regla general (art.69).

1. Las prestaciones de servicios se entenderán realizadas (sujetas) en el territorio de aplicación en los siguientes casos:

15

1.º Cuando el destinatario sea un empresario o profesional que actúe como tal y radique en el citado territorio (TAI) la sede de su actividad económica, o tenga en el mismo un establecimiento permanente o, en su defecto, el lugar de su domicilio o residencia habitual, siempre que se trate de servicios que tengan por destinatarios a dicha sede, establecimiento permanente, domicilio o residencia habitual, con independencia de dónde se encuentre establecido el prestador de los servicios y del lugar desde el que los preste.

2.º Cuando el destinatario no sea un empresario o profesional actuando como tal, siempre

que los servicios se presten por un empresario o profesional y la sede de su actividad

económica o establecimiento permanente desde el que los preste o, en su defecto, el lugar

de su domicilio o residencia habitual, se encuentre en el territorio de aplicación del

Impuesto.

3.º Por excepción de lo dispuesto en el número 2º anterior no se entenderán realizados en el territorio de aplicación del Impuesto los servicios que se enumeran a continuación cuando el destinatario de los mismos no sea un empresario o profesional actuando como tal y esté establecido o tenga su domicilio o residencia habitual fuera de la Comunidad, salvo en el caso de que dicho destinatario esté establecido o tenga su domicilio o residencia habitual en las Islas Canarias, Ceuta o Melilla y se trate de los servicios a que se refieren las letras a) a l) siguientes:

a) Las cesiones y concesiones de derechos de autor, patentes, licencias, marcas de fábrica o comerciales y los demás derechos de propiedad intelectual o industrial, así como cualesquiera otros derechos similares.

b) La cesión o concesión de fondos de comercio, de exclusivas de compra o venta o del derecho a ejercer una actividad profesional.

c) Los de publicidad.

d) Los de asesoramiento, auditoría, ingeniería, gabinete de estudios, abogacía, consultores, expertos contables o fiscales y otros similares, con excepción de los comprendidos en el número 1º del apartado uno del artículo 70 de la Ley 37/1992 (ver 5.3.2.1.)

e) Los de tratamiento de datos y el suministro de informaciones, incluidos los procedimientos y experiencias de carácter comercial.

f) Los de traducción, corrección o composición de textos, así como los prestados por intérpretes.

g) Los de seguro, reaseguro y capitalización, así como los servicios financieros, citados, respectivamente, en los números 16º y 18º del apartado uno del artículo 20 de la Ley 37/1992, incluidos los que no estén exentos, con excepción del alquiler de cajas de seguridad.

h) Los de cesión de personal.

i) El doblaje de películas.

16

j) Los arrendamientos de bienes muebles corporales, con excepción de los que tengan por objeto cualquier medio de transporte y los contenedores.

k) La provisión de acceso a los sistemas de distribución de gas natural o electricidad, el transporte o transmisión de gas y electricidad a través de dichos sistemas, así como la prestación de otros servicios directamente relacionados con cualesquiera de los servicios comprendidos en esta letra.

l) Las obligaciones de no prestar, total o parcialmente, cualquiera de los servicios enunciados en este número.

m) Los servicios prestados por vía electrónica.

n) Los servicios de telecomunicaciones, de radiodifusión y de televisión.

Regla general

SITUACIÓN DEL PRESTADOR SITUACIÓN Y CONDICIÓN DEL DESTINATARIO

Empresario en TAI

Particular en TAI

Empresario en UE

Particular en UE

Empresario en terceros

Particular en terceros

TAI Si (1) Si (1) No Si (1) No Si (1) (3)

UE Si (2) Si (1)

Terceros Si (2) Si: localizado en TAI (gravado); No: no localizado en TAI 1. El S.P. es el prestador al tipo del país desde el que se presta 2. El S.P. es el receptor al tipo del país destinatario 3. Salvo la larga lista anterior de servicios. No se incluyen en la excepción Canarias, Ceuta y Melilla

Merece el esfuerzo la observación de las distintas “combinaciones” del cuadro pues son una buena muestra del conjunto de los criterios relativos al lugar de realización del hecho imponible. a. Cuando el destinatario de los servicios se halla en TAI y es un empresario, siempre está sujeto (primera columna) pero puede ser o no el sujeto pasivo; lo será cuando la procedencia de los servicios no sea un empresario también en TAI. Si el destinatario es un no empresario en TAI (particular en la segunda columna) el servicio estará gravado cuando el prestador esté en TAI o en la UE. Si está situado en la UE el sujeto pasivo es el suministrador al tipo de su país. b. Puede sorprender que cuando el receptor es un no empresario situado en TAI y el servicio se presta desde la UE el servicio queda gravado con el IVA del país desde el que se presta y por tanto se ingresa en la hacienda de ese país. De la misma forma, los servicios prestados por empresarios españoles a no empresarios situados en la UE quedan gravados por el IVA español y se ingresan en la hacienda española. El caso es consecuencia de las dificultades de gestión y control existentes. Se altera el principio de territorialidad, pero se dificulta el fraude, que sería mucho mayor sin esta disposición, y se facilita la gestión.

17

5.3.2. Reglas especiales (art.70). 5.3.2.1. Se entienden prestados en TAI y por tanto sujetos los servicios relacionados con inmuebles situados en TAI. Están relacionados, entre otros, el arrendamiento, la ejecución de obra, los servicios prestados por arquitectos y otros profesionales, la vigilancia, los de gestión o intermediación de operaciones, el alquiler de cajas de seguridad y la utilización de vías de peaje. Se trata nuevamente de la aplicación del principio de territorialidad. También se consideran relacionados con inmuebles los de alojamiento en establecimientos de hostelería, acampamiento y balneario. 5.3.2.2. Los que se presten materialmente en TAI que sean de carácter cultural, artístico, deportivo, científico, docente o recreativo (sea el destinatario un empresario o profesional o no). Por ejemplo, la venta de entradas en Barcelona para ver la actuación en Barcelona de los Rolling Stone o de la Orquesta Filarmónica de Berlín están sujetas a IVA en España; por el contrario, la venta en Barcelona de entradas para su actuación en París no está sujeta (lo está al IVA francés). 5.3.2.3. Los servicios prestados por vía electrónica. Son servicios prestados por vía electrónica aquellos servicios que consistan en la transmisión enviada inicialmente y recibida en destino por medio de equipos de procesamiento, incluida la compresión numérica y el almacenamiento de datos, y enteramente transmitida, transportada y recibida por cable, radio, sistema óptico u otros medios electrónicos. La ley considera incluidos, entre otros, los siguientes:

a) El suministro y alojamiento de sitios informáticos.

b) El mantenimiento a distancia de programas y de equipos.

c) El suministro de programas y su actualización.

d) El suministro de imágenes, texto, información y la puesta a disposición de bases de datos.

e) El suministro de música, películas, juegos, incluidos los de azar o de dinero, y de emisiones y manifestaciones políticas, culturales, artísticas, deportivas, científicas o de ocio.

f) El suministro de enseñanza a distancia. Se debe considerar el hecho de que la mera comunicación por vía electrónica entre prestador y cliente no supone que se trate de servicios prestados por vía electrónica. Se consideran prestados en TAI cuando el destinatario está establecido o tiene su residencia habitual en TAI y no actúa como empresario y el prestador se halle situado fuera de Comunidad. Se presumirá que el destinatario del servicio se encuentra establecido o es residente en el territorio de aplicación del Impuesto cuando se efectúe el pago de la contraprestación del servicio con cargo a cuentas abiertas en establecimientos de entidades de crédito ubicadas en dicho territorio. El sujeto pasivo es el prestador y el tipo es el del TAI. En su caso, es aplicable el régimen especial de los servicios electrónicos. 5.3.2.4. Servicios de telecomunicaciones, de radiodifusión y de televisión. Se consideran incluidos en este apartado los servicios que tengan por objeto la transmisión, emisión y recepción de señales, textos, imágenes y sonidos o información de cualquier naturaleza, por hilo, radio, medios ópticos u otros medios electromagnéticos, incluyendo la cesión o concesión

18

de un derecho al uso de medios para tal transmisión, emisión o recepción e, igualmente, la provisión de acceso a redes informáticas. Se incluyen los que son prestados desde fuera de la Comunidad y el destinatario no es un empresario o profesional actuando como tal con residencia en el TAI. Se presumirá que el destinatario del servicio se encuentra establecido o es residente en el territorio de aplicación del Impuesto cuando se efectúe el pago de la contraprestación del servicio con cargo a cuentas abiertas en establecimientos de entidades de crédito ubicadas en dicho territorio. El sujeto pasivo es el prestador y el tipo es el del TAI. 5.3.2.5. Servicios de restaurante y catering. Se consideran prestados en TAI los servicios de restaurante y catering en los siguientes supuestos: a) Los prestados a bordo de un buque, de un avión o de un tren, en el curso de la parte de un transporte de pasajeros realizado en la Comunidad cuyo lugar de inicio se encuentre en el territorio de aplicación del Impuesto. Cuando se trate de un transporte de ida y vuelta, el trayecto de vuelta se considerará como un transporte distinto. b) Los restantes servicios de restaurante y catering cuando se presten materialmente en el territorio de aplicación del Impuesto. A los efectos de lo dispuesto en la letra a) se considerará como: a) Parte de un transporte de pasajeros realizado en la Comunidad: la parte de un transporte de pasajeros que, sin hacer escala en un país o territorio tercero, discurra entre los lugares de inicio y de llegada situados en la Comunidad. b) Lugar de inicio: el primer lugar previsto para el embarque de pasajeros en la Comunidad, incluso después de la última escala fuera de la Comunidad, c) Lugar de llegada: el último lugar previsto para el desembarque en la Comunidad de pasajeros embarcados también en ella, incluso antes de otra escala hecha en un país o territorio tercero.

5.3.2.6. Regla de utilización efectiva. Esta regla es la forma de evitar que existan bienes no gravados. Se considerarán prestados en el territorio de aplicación del Impuesto los servicios que se enumeran a continuación cuando, conforme a las reglas de localización aplicables a estos servicios, no se entiendan realizados en la Comunidad, Islas Canarias, Ceuta o Melilla, pero su utilización o explotación efectivas se realicen en dicho territorio: Los enunciados en las letras a) a m) del apartado 5.3.1. anterior cuyo destinatario sea un empresario o profesional actuando como tal, y los enunciados en la letra n) de dicho apartado cualquiera que sea su destinatario.

5.3.2.7. Otros servicios. Los servicios de transporte, arrendamiento de medios de transporte, mediación en nombre y por cuenta ajena y los trabajos realizados sobre bienes muebles corporales así como los informes periciales, valoraciones y dictámenes relativos a estos bienes muebles corporales, tienen reglas propias de localización.

19

6. Entrega de bienes y prestación de servicios: algunas precisiones Hasta este momento se ha distinguido entre entregas de bienes y prestación de servicios sin realizar una definición de estas expresiones. Como sea que la definición legal no se halla muy lejos del significado intuitivo (el bien es aquello que es posible tocar, el servicio es intangible) ha sido una consideración útil. Sin embargo, parece necesario realizar ahora la consideración de lo que la Ley establece (arts. 8 a 19) respecto a estas expresiones. 6.1. Entrega de bienes. 6.1.1. Concepto: es entrega de bienes la transmisión del poder de disposición sobre bienes

corporales incluso si se efectúa mediante la cesión de títulos representativos de los mismos. Si bien en general el poder de disposición es el resultado de una compraventa no siempre es así. Se tiene poder de disposición en otras ocasiones como por ejemplo en aportaciones no dinerarias a sociedades y otras. 6.1.2. Se consideran entregas de bienes: - La entrega de cualquier forma de energía (calor, frío, gas, eléctrica). - Las ejecuciones de obra en edificaciones cuando el empresario que ejecuta la obra aporte materiales que supongan más del 40 por ciento de la base imponible. Por ejemplo, el propietario de un terreno contrata con una empres constructora la construcción de un edificio. El propietario aporta, además del terreno, un conjunto de materiales de construcción. Los valores del contrato son: precio de ejecución de la obra 1000; valor de los materiales aportados por el constructor 500. El valor de los materiales es superior al 40% del coste de ejecución y en consecuencia es entrega de bienes. Si las cifras anteriores fueran otras y la aportación de materiales por parte del constructor no sobrepasara el 40% se calificaría de prestación de servicios. - Las aportaciones no dinerarias del patrimonio empresarial a cualquier tipo de entidades. Por ejemplo, una empresa entrega bienes de su patrimonio empresarial (una máquina, un solar) a la SAX y a cambio recibe acciones de la SAX. La entrega está sujeta al IVA al tipo correspondiente a los bienes entregados. - Las adjudicaciones no dinerarias en el caso de liquidación o disolución de entidades. Por ejemplo, la SAX es una sociedad en disolución que entrega a un socio en pago de su cuota de participación social unos determinados bienes. La entrega de los bienes está sujeta a IVA y la valoración de los bienes se hará a precio de mercado. - Las cesiones de bienes en virtud de arrendamiento-venta y asimilados. Los contratos de arrendamiento con opción de compra se consideran entregas desde el momento en que exista el compromiso de ejercitar la opción. Por ejemplo, en un contrato de arrendamiento financiero se pactan unas determinadas cuotas mensuales y una opción de compra a la finalización del contrato. Si la opción se ejecuta antes de la finalización del contrato, se trata a partir de ese momento de una entrega de bienes; los pagos anteriores han sido prestación de servicios. - El autoconsumo bienes (que se observará en 8.4.1.), el cambio de afectación de un sector diferenciado a otro de la actividad empresarial (que se observará en 8.5.) y la utilización como bienes de inversión de aquellos bienes que hubieran sido adquiridos para las operaciones normales de la empresa. 6.1.3. Adquisiciones intracomunitarias. 6.1.3.1. Son adquisiciones de bienes las adquisiciones intracomunitarias de bienes cuando sean efectuadas a título oneroso por empresarios, profesionales o personas jurídicas que no actúen como tales cuando el transmitente sea un empresario o profesional. Son excepción a esta norma las adquisiciones a sujetos pasivos del impuesto sometidos a un régimen especial como los de a)

20

franquicia b) bienes usados, objetos de arte, antigüedades y objetos de colección (que se observarán en los epígrafes relativos a regímenes especiales y c) ventas a distancia (que se observaron en 5.2.2.8). También son excepciones a esta norma: - Las adquisiciones de bienes que se correspondan con las entregas de bienes que hayan de ser objeto de instalación o montaje (que se observaron en 5.2.2.3). 6.1.3.2. Las adquisiciones intracomunitarias de medios de transporte nuevos que sean efectuadas a título oneroso están siempre sujetas en España. 6.1.3.3. Traslados de bienes entre miembros de UE. Estas operaciones, denominadas tranfers suponen que una empresa traslada bienes afectos a su actividad en ese país desde un país miembro a TAI y las afecta al desarrollo de sus actividades. El traslado está sujeto con algunas excepciones. 6.1.4. Importaciones de bienes. 6.1.4.1. Estarán sujetas al Impuesto las importaciones de bienes, cualquiera que sea el fin a que a que se destinan y el fin del comprador. Es importación de bienes la que procede de un país tercero con la excepción de los que se destinen a las áreas exceptuadas. Existen un conjunto de áreas territoriales en el interior del territorio de la UE (y de España) que se consideran, a efectos aduaneros y fiscales en general, como territorios que no están dentro del

territorio de la UE y constituyen las áreas exceptuadas. Se trata de las zonas francas, depósitos francos y depósitos temporales en que los bienes entran temporalmente a la espera de ser introducidos en el territorio UE o ser reexpedidos a terceros países. La introducción en estas áreas supone la suspensión de la exigencia de derechos aduaneros y de los restantes impuestos indirectos, entre ellos el IVA, a la espera de su destino posterior. Por otra parte existen un conjunto de regímenes aduaneros (perfeccionamiento activo, transformación en aduanas, depósito aduanero, etc.) que suponen la consideración de los bienes como si estuvieran fuera del territorio UE, a pesar de que realmente están en el interior, a la espera de su posterior exportación o introducción. Todas estas situaciones temporales suponen la suspensión de la exigencia de los impuestos indirectos hasta que se concrete su destino posterior. Un ejemplo puede ayudar a una mejor comprensión de estas situaciones y del IVA en general. Una empresa la SAY introduce en la Zona Franca de Barcelona determinados productos (procedentes de un país tercero). En la Zona Franca se produce el empaquetado de estos productos en cajas de diez unidades. El empaquetado lo realiza una empresa de Barcelona, la SAX. En sus facturas, la SAX no repercutirá IVA por tratarse de un territorio exento. Si con posterioridad la SAY introduce en TAI (o en la UE) los productos deberá considerar en la base imponible de la importación el coste del empaquetado. Si la reexpedición se efectúa a terceros países no deberá considerarlo pues no se ha realizado (a efectos impositivos) desde TAI. 6.2. Prestación de servicios. 6.2.1. Concepto: es prestación de servicios toda operación sujeta que no sea entrega, adquisición intracomunitaria o importación de bienes. La definición aclara poco el concepto y es necesario seguir profundizando, si bien el epígrafe anterior sobre el lugar de localización de los servicios ya es bastante ilustrativo. 6.2.2. Se consideran prestaciones de servicios.

21

- El ejercicio independiente de una profesión, arte u oficio. Excluye por tanto aquellos servicios prestados en el marco de una relación laboral. - Los arrendamientos de bienes, industria o negocio, empresas o establecimientos mercantiles, con o sin opción de compra. Por ejemplo el alquiler de un local o el de un espacio en un supermercado para exhibición de productos. - Las cesiones y concesiones de derechos de autor, licencias, patentes, marcas de fábrica y comerciales y demás derechos de propiedad intelectual e industrial. - Las ejecuciones de obra que no tengan la consideración de entregas de bienes. - Los traspasos de locales de negocio. - Los transportes. - Los servicios de hostelería, restaurante o acampamiento y las ventas de bebidas o alimentos para su consumo inmediato en el mismo lugar. - Los autoconsumos de servicios (que se observarán en 10.6.).

7. Multiplicidad de tipos impositivos y exenciones

Hasta ahora se ha visto un impuesto que grava todas las operaciones comerciales y en consecuencia todo el consumo a un tipo uniforme, establecido aquí por simplicidad en el 10%. Si bien este podría ser el caso en los países de la UE, la realidad es que ningún país, a pesar de las recomendaciones de los expertos, ha adoptado un sistema de IVA tan lineal y neutral. La mayoría de estados introducen al menos dos tipos de divergencias respecto al ideal: la multiplicidad de tipos impositivos y las exenciones limitadas. 7.1. La multiplicidad de tipos impositivos. Por razones de distribución de la renta, la amplia mayoría de los estados que han adaptado el IVA, no han establecido un único tipo impositivo sino varios pues de acuerdo con la Directiva, es posible establecer hasta tres tipos. Así lo ha hecho España y los actualmente vigentes son: - Tipo normal, 21%. - Tipo reducido, 10%. - Tipo superreducido, 4%. Los bienes y servicios a los que se aplica el tipo 21% se determinan por exclusión; son aquellos a los que no les sean aplicables los tipos reducido o superreducido (arts. 91 y 92). El cuadro siguiente es una muestra amplia de los bienes y servicios a los que se aplican los tipos anteriores. Sin embargo, se debe introducir una matización; en múltiples ocasiones, para conocer el

tipo aplicable a una operación determinada es preciso recurrir no solamente a los textos legales sino

también a la doctrina de los distintos tribunales o de la Dirección General de Tributos. Por ejemplo, un fertilizante dedicado a uso doméstico tiene distinto tipo al mismo fertilizante para uso agrícola. Por otra parte, si se pretende determinar la lógica que ha llevado a su establecimiento, es posible observar que en, en términos generales, los tipos superreducidos corresponden a bienes y servicios “muy básicos” y los reducidos a bienes y servicios “básicos”. Sin embargo no es posible hallar con claridad esa lógica buscada Las dos circunstancias anteriores implican un cierto grado de incertidumbre e inseguridad en la aplicación del impuesto pero ahora no es posible ocuparse de ellas.

22

Por otra parte, la diversidad de tipos no supone una especial complejidad para la empresa receptora de facturas con diversos tipos impositivos. El mecanismo habitual: IVA a ingresar igual a IVA repercutido menos IVA soportado, implica que la empresa no debe distinguir (preocuparse) entre los diferentes tipos de IVA soportados. Supuesto que han estado bien aplicados, el IVA a deducir es el soportado sin mayores consideraciones.

23

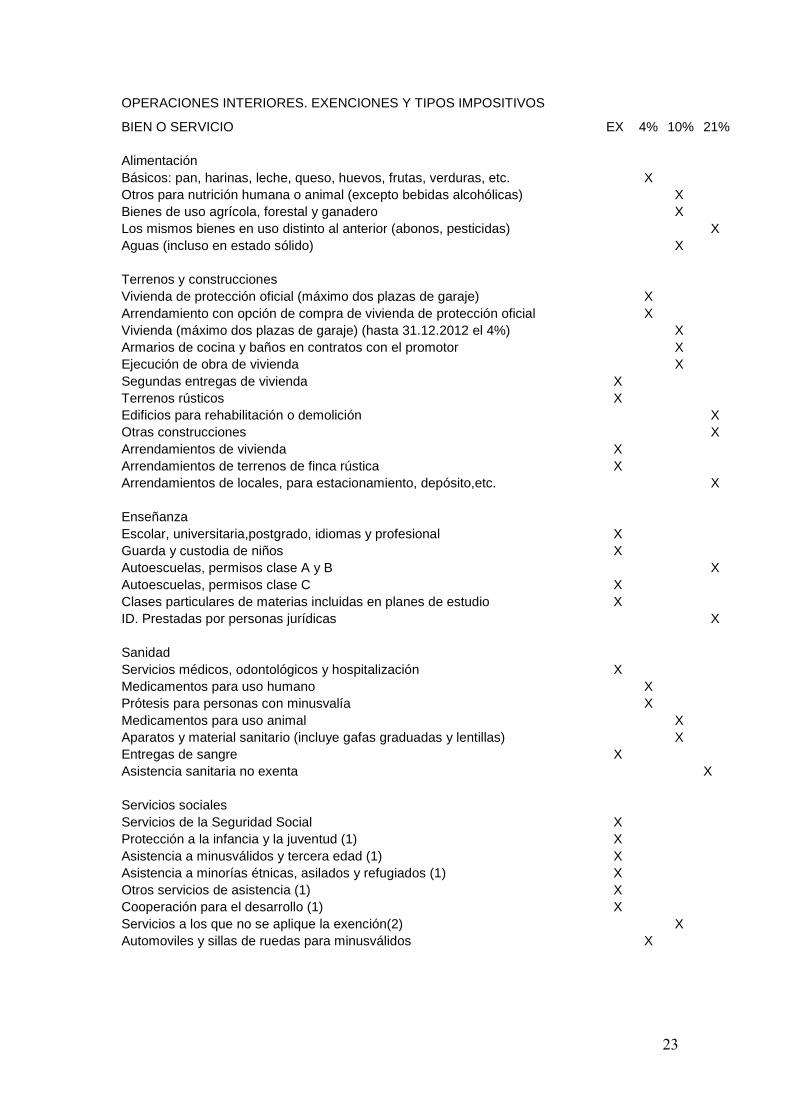

OPERACIONES INTERIORES. EXENCIONES Y TIPOS IMPOSITIVOS

BIEN O SERVICIO EX 4% 10% 21%

Alimentación Básicos: pan, harinas, leche, queso, huevos, frutas, verduras, etc. X Otros para nutrición humana o animal (excepto bebidas alcohólicas) X Bienes de uso agrícola, forestal y ganadero X Los mismos bienes en uso distinto al anterior (abonos, pesticidas) X Aguas (incluso en estado sólido) X

Terrenos y construcciones Vivienda de protección oficial (máximo dos plazas de garaje) X Arrendamiento con opción de compra de vivienda de protección oficial X Vivienda (máximo dos plazas de garaje) (hasta 31.12.2012 el 4%) X Armarios de cocina y baños en contratos con el promotor X Ejecución de obra de vivienda X Segundas entregas de vivienda X Terrenos rústicos X Edificios para rehabilitación o demolición X Otras construcciones X Arrendamientos de vivienda X Arrendamientos de terrenos de finca rústica X Arrendamientos de locales, para estacionamiento, depósito,etc. X

Enseñanza Escolar, universitaria,postgrado, idiomas y profesional X Guarda y custodia de niños X Autoescuelas, permisos clase A y B X Autoescuelas, permisos clase C X Clases particulares de materias incluidas en planes de estudio X ID. Prestadas por personas jurídicas X

Sanidad Servicios médicos, odontológicos y hospitalización X Medicamentos para uso humano X Prótesis para personas con minusvalía X Medicamentos para uso animal X Aparatos y material sanitario (incluye gafas graduadas y lentillas) X Entregas de sangre X Asistencia sanitaria no exenta X

Servicios sociales Servicios de la Seguridad Social X Protección a la infancia y la juventud (1) X Asistencia a minusválidos y tercera edad (1) X Asistencia a minorías étnicas, asilados y refugiados (1) X Otros servicios de asistencia (1) X Cooperación para el desarrollo (1) X Servicios a los que no se aplique la exención(2) X Automoviles y sillas de ruedas para minusválidos X

24

EX 4% 10% 21%

Servicios financieros Seguros, reaseguro y capitalización X Depósitos, transmisión de préstamos, avales, transferencias,etc. X Transmisión de acciones, participaciones, obligaciones, etc. X Prestación de garantías, compensación de cheques, protesto X Cambio de monedas y billetes X Gestión de IIC, capital-riesgo, fondos de pensiones, etc. X Gestión de cobros y servicios de "factoring" X

Servicios deportivos y culturales Bibliotecas, museos, parques naturales, etc. (1) X ID. No exentos. (2) X Servicios de artistas, directores, etc a productores de películas cinematográficas X Representaciones de cine, teatro, musicales, etc. (1) X ID. No exentos. (2) X Espectaculos deportivos de carácter aficionado X Servicios a deportistas por IIPP, Federaciones, COE, entidades de carácter social X

ID. No exentos. (2) X Libros, periódicos y revistas X

Bienes y servicios comerciales

Servicios de limpieza de vías públicas X Servicios de recogida y eliminación de residuos y aguas residuales X Entregas de ciertos materiales de recuperación X Semillas, bulbos, étc. Para obtención de plantas vivas X Hostelería y restaurante X Transporte de viajeros X Loterías y similares X Peluquería X Servicios funerarios X Servicios de radiodifusión y televisión digital X Servicios públicos postales X Entregas de sellos de correos por valor facial X Exposiciones y ferias de carácter comercial X Libros, periódicos y revistas X

Otros

Entregas de bienes que no hubieran tenido derecho a deducir X Servicios prestados a sus miembros por entidades constituidas por personas que ejerzan una actividad exenta X Prestaciones de servicios a sus miembros por entidades sin finalidad lucrativa, sin contraprestación, si no distorsionan la competencia X Ejecución de obra, que sea prestación de servicios, con resultado inmediato un bien gravado a tipo reducido o superreducido X X

(1) Prestados por entidad pública o privada de finalidad social (art. 20.3) (2) Prestados por otras entidades

25

7.2. Las exenciones limitadas.

También en este caso, con contadas excepciones, los motivos de la introducción de exenciones limitadas debemos hallarlos en la política social. Como es posible observar en el cuadro anterior, en su mayoría corresponden a sanidad, enseñanza y servicios sociales y culturales. El efecto más importante de la exención es que la empresa que entrega el bien o servicio no

repercute IVA. A su vez, la empresa no puede deducir el IVA que ha soportado en sus compras, razón por la que este tipo de exenciones recibe el nombre de limitadas para diferenciarlas de las exenciones plenas (exportaciones y entregas intracomunitarias) que si permiten la deducción. Se debe señalar que para la empresa productora de bienes o servicios exentos, el IVA soportado se transforma ahora en un coste de producción que debe considerar al fijar sus precios. Las exenciones limitadas crean algunas complicaciones, muy importantes, en la comprensión del impuesto, en especial las relativas a los sectores diferenciados de actividad y la regla de prorrata que se observarán en el epígrafe dedicado al derecho a deducir. Además, las entregas de algunos inmuebles usados, las llamadas “segundas entregas” están en principio exentas, lo que introduce algunos problemas (la exención es renunciable en múltiples ocasiones). 7.3. Las exenciones en exportaciones de bienes (arts. 21 y 22).

Las exenciones en las exportaciones están basadas en consideraciones de orden técnico. 7.3.1. Las entregas de bienes expedidos o transportados fuera de la Comunidad por el transmitente. Asimismo por el adquirente no establecido en el TAI (con algunas excepciones como el avituallamiento de medios de transporte privados). 7.3.2. Entregas a viajeros. Se trata de posibilitar la devolución del IVA soportado por bienes

adquiridos en TAI a aquellos viajeros que se dirigen fuera de la Comunidad bajo los requisitos

siguientes.

- Se devuelve lo soportado en adquisiciones mediante reembolso. Por tanto, el bien ha sido

adquirido con IVA.

- Es precisa factura con importe total superior a 90,15 euros.

- El viajero es residente fuera de la Comunidad.

- El conjunto de los bienes no constituye una expedición comercial.

Esto explica el motivo de que en múltiples establecimientos se ofrezcan bienes “sin IVA” a turistas.

La venta no está exenta, pero en las condiciones anteriores, el turista puede recibir el reembolso

del impuesto.

7.3.3. Las entregas de bienes efectuadas en las tiendas libres de impuestos que, bajo control

aduanero, existan en los puertos y aeropuertos cuando los adquirentes sean personas que salgan

inmediatamente con destino a territorios terceros, así como las efectuadas a bordo de los buques o

aeronaves que realicen navegaciones con destino a puertos o aeropuertos situados en territorios terceros.

7.3.4. Las entregas de bienes y prestaciones de servicios a buques y aeronaves tienen un régimen

bastante complejo (art.22) que diferencia entre embarcaciones de recreo, dedicadas transporte de

mercancías y viajeros, salvamento, guerra, etc. con numerosos requisitos.

7.4. Exenciones relativas a zonas exentas y regímenes aduaneros y fiscales (arts. 23 y 24).

26

La legislación aduanera contempla un conjunto de instituciones, zonas francas, depósitos francos, perfeccionamiento activo y otros que permiten la entrada de bienes en territorio aduanero con suspensión de la exigencia de los derechos de aduanas hasta que, modificados o no modificados, estos bienes salgan del territorio aduanero o se introduzcan definitivamente en el territorio de la Comunidad. El IVA sigue estos regímenes aduaneros y suspende su exigencia hasta la introducción en el TAI. 7.5. Exenciones en las adquisiciones intracomunitarias de bienes (arts. 25 y 26).

Además de un conjunto de exenciones de orden técnico se debe resaltar la exención de que gozan aquellos empresarios que cumplen las condiciones siguientes: - No están establecidos ni identificados a efectos del IVA en el TAI.

- Están identificados a efectos del IVA en otro Estado miembro lo que es posible comprobar

mediante consulta a la Administración Tributaria española.

7.6. Exenciones en importaciones de bienes (arts. 27 a 67).

El Impuesto señala una larga lista de operaciones que están exentas por diversos motivos. Entre ellas: - Importaciones de bienes personales por traslado de residencia habitual (art.28).

- Importaciones de bienes personales destinados al amueblamiento de una vivienda secundaria

(art. 30).

- Importaciones de bienes personales por razón de matrimonio o por herencia (arts. 31 y 32).

- Importaciones de bienes muebles efectuados por estudiantes (art. 33).

- Importaciones de bienes de escaso valor (art. 34). Bienes cuyo valor no exceda de 150 euros. No

incluye tabacos, alcoholes y perfumes.

- Importaciones de bienes en régimen de viajeros (art. 35). La exención es paralela a la existente

en los derechos de aduanas e incluye los bienes cuyo valor no exceda, por persona, de 300

euros (430 cuando el acceso es por vía marítima o aérea) o, tratándose de viajeros menores de

quince años de edad, de 150 euros. Además, sin que se incluyan en el límite anterior:

a) Labores del tabaco: