GOOD MORNING every bod

18

GOOD MORNING every bod

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of GOOD MORNING every bod

GOOD MORNING every body…

MANAJEMEN

KEUANGAN

PERUSAHAAN

WILUDJENG ROESSALI

FPP UNDIP

TOPIK 13

Peran & Tanggung Jawab

Manajer Keuangan

Perolehan dana

Pengumpulan dana

Pembayaran Utang Perusahaan

Pengendalian keseimbangan kas perusahaan

Perencanaan kebutuhan keuangan

Perusahaan Perorangan atau Firma

Keuntungan perusahaan akan

meningkatkan kesejahteraan pemilik

Perusahaan Perseroan

Keuntungan perusahaan diterjemahkan

sebagai peningkatan nilai saham

Untuk meningkatkan nilai perusahaan, manajer keuangan harus dapat menjamin

bahwa perusahaan selalu memiliki cukup dana untuk membiayai aktivitas

perusahaan dalam menghasilkan barang dan jasa

Penganggaran Modal

(Capital Budgeting)

Seluruh proses perencanaan dan

pengambilan keputusan yang berkaitan

dengan pengeluaran dana yang jangka

waktu pengembaliannya lebih dari satu

tahun.

Metode Penilaian Investasi

1. Metode berdasarkan perhitungan akuntasi

Misalnya : Average Rate of Return atau Accounting Rate of Return)

2. Metode berdasarkan perhitungan arus kas

(cash flow)

Payback period (PP)

Net Present Value (NPV)

Internal Rate of Return (IRR)

Profitability Index (PI)

Aliran Kas Aliran kas untuk tujuan penganggaran modal disefinisikan sebagai arus kas sesudah pajak atas semua modal perusahaan

𝐴𝑙𝑖𝑟𝑎𝑛 𝐾𝑎𝑠 = ∆𝐸𝐵𝐼𝑇 𝑇 ∆𝐸𝐵𝐼𝑇 + ∆ 𝐷𝑒𝑝𝑟𝑒𝑠𝑖𝑎𝑠𝑖

= 1 − 𝑇 ∆ 𝐸𝐵𝐼𝑇 + ∆ 𝐷𝑒𝑝𝑟𝑒𝑠𝑖𝑎𝑠𝑖

= ∆ 𝐸𝐴𝑇 + 1 − 𝑇 ∆ 𝐼 + ∆ 𝐷𝑒𝑝𝑟𝑒𝑠𝑖𝑎𝑠𝑖

Dimana : EBIT = Earning Before Interest and Taxes (Laba sebelum bunga dan pajak) EBIT = TR – TC EAT = Earning After Tax (Laba bersih setelah bunga dn pajak) TR = Total Revenue (Penjualan) TVC = Total Variable Cost TFC = Total Fixed Cost

T = tingkat pajak I = perubahan beban bunga

Bila investasi tidak dibiayai oleh utang maka :

= ∆ 𝐸𝐴𝑇 + ∆ 𝐷𝑒𝑝𝑟𝑒𝑠𝑖𝑎𝑠𝑖 ∆ 𝐼 = 0

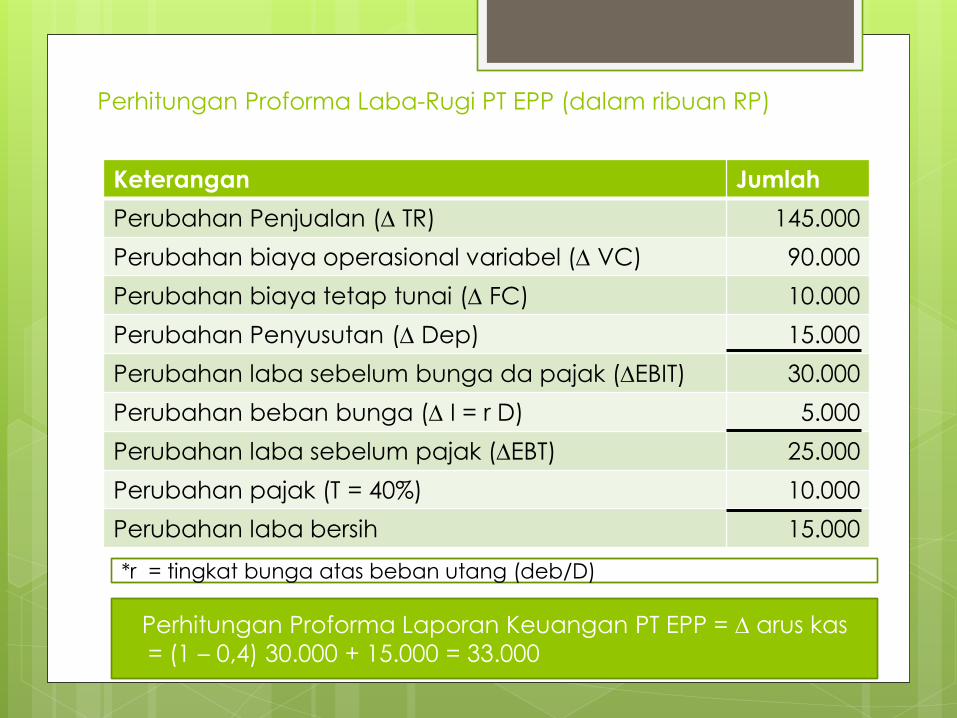

Perhitungan Proforma Laba-Rugi PT EPP (dalam ribuan RP)

Keterangan Jumlah

Perubahan Penjualan (∆ TR) 145.000

Perubahan biaya operasional variabel (∆ VC) 90.000

Perubahan biaya tetap tunai (∆ FC) 10.000

Perubahan Penyusutan (∆ Dep) 15.000

Perubahan laba sebelum bunga da pajak (∆EBIT) 30.000

Perubahan beban bunga (∆ I = r D) 5.000

Perubahan laba sebelum pajak (∆EBT) 25.000

Perubahan pajak (T = 40%) 10.000

Perubahan laba bersih 15.000

*r = tingkat bunga atas beban utang (deb/D)

Perhitungan Proforma Laporan Keuangan PT EPP = ∆ arus kas

= (1 – 0,4) 30.000 + 15.000 = 33.000

ARUS KAS

Aliran Kas Keluar (Net cash outflow)

Yaitu aliran uang tunai yang dibutuhkan

untuk investasi baru

Aliran Kas Masuk (Net cash inflow)

Yaitu aliran uang tunai masuk sebagai hasil

dari investasi baru dan sering disebut net

cash proceeds atau proceeds

Contoh : PT EPP2 merencanakan membeli mesin baru seharga Rp 60 juta termasuk pemasangannya, dengan taksiran penggunaan 3 tahun. Mesin lama masih mempunyai umur 3 tahun lagi, bila dijual pada waktu ini dengan harga buku Rp 15 juta. Kalau mesin lama dijual dan diganti dengan mesin baru, maka jumlah investasi tambahan atau net cash outflow untuk investasi tsb Rp 45 juta (dengan asumsi tidak ada pengenaan pajak penjualan) atau Rp 60 juta – Rp 15 juta. Pembelian mesin baru diharapkan akan menghemat biaya reparasi (cash saving) per tahun Rp 27.5 juta sebelum pajak. Pajak perseroan 40%.

Dapat disusun dua macam perhitungan atas dasar accounting atau accrual basis dan atas dasar cash flow seperti berikut :

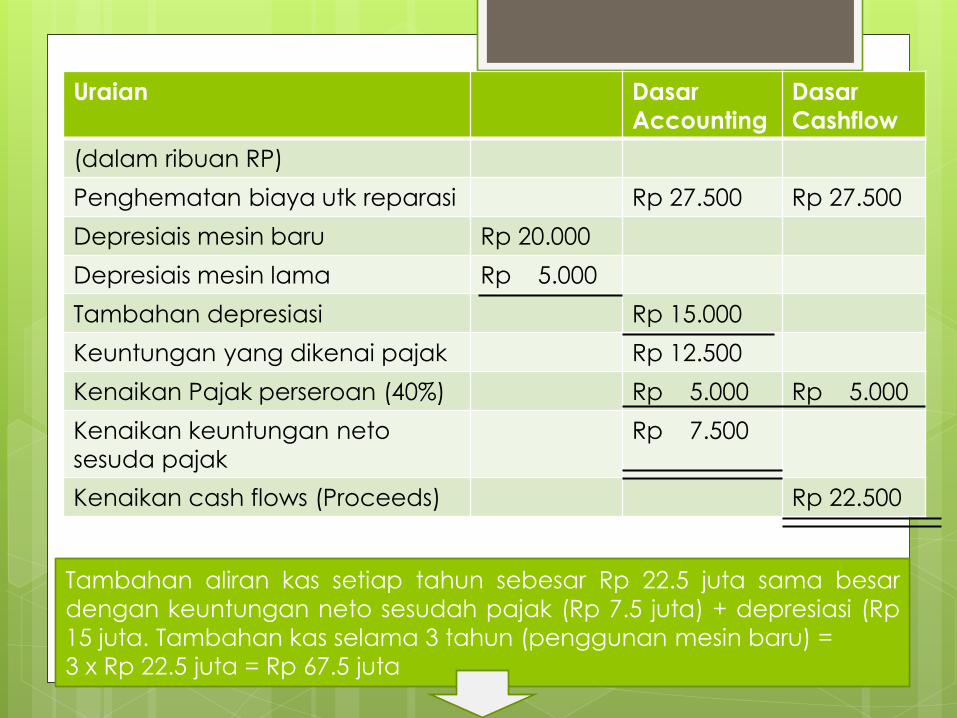

Uraian Dasar

Accounting

Dasar

Cashflow

(dalam ribuan RP)

Penghematan biaya utk reparasi Rp 27.500 Rp 27.500

Depresiais mesin baru Rp 20.000

Depresiais mesin lama Rp 5.000

Tambahan depresiasi Rp 15.000

Keuntungan yang dikenai pajak Rp 12.500

Kenaikan Pajak perseroan (40%) Rp 5.000 Rp 5.000

Kenaikan keuntungan neto

sesuda pajak

Rp 7.500

Kenaikan cash flows (Proceeds) Rp 22.500

Tambahan aliran kas setiap tahun sebesar Rp 22.5 juta sama besar

dengan keuntungan neto sesudah pajak (Rp 7.5 juta) + depresiasi (Rp

15 juta. Tambahan kas selama 3 tahun (penggunan mesin baru) =

3 x Rp 22.5 juta = Rp 67.5 juta

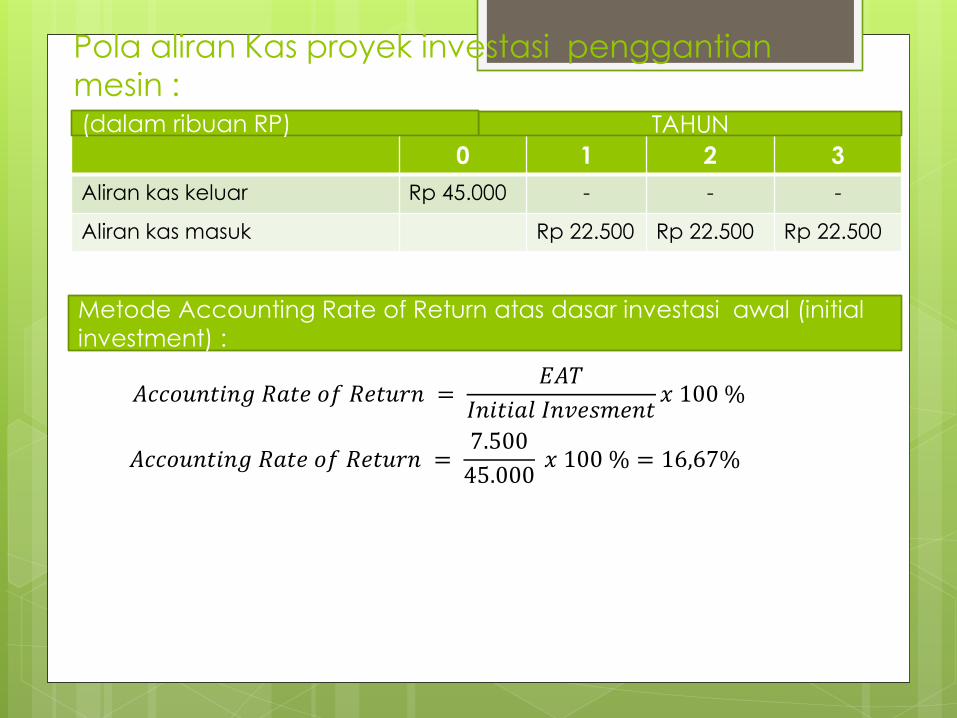

Pola aliran Kas proyek investasi penggantian

mesin :

0 1 2 3

Aliran kas keluar Rp 45.000 - - -

Aliran kas masuk Rp 22.500 Rp 22.500 Rp 22.500

TAHUN (dalam ribuan RP)

Metode Accounting Rate of Return atas dasar investasi awal (initial

investment) :

𝐴𝑐𝑐𝑜𝑢𝑛𝑡𝑖𝑛𝑔 𝑅𝑎𝑡𝑒 𝑜𝑓 𝑅𝑒𝑡𝑢𝑟𝑛 = 𝐸𝐴𝑇

𝐼𝑛𝑖𝑡𝑖𝑎𝑙 𝐼𝑛𝑣𝑒𝑠𝑚𝑒𝑛𝑡𝑥 100 %

𝐴𝑐𝑐𝑜𝑢𝑛𝑡𝑖𝑛𝑔 𝑅𝑎𝑡𝑒 𝑜𝑓 𝑅𝑒𝑡𝑢𝑟𝑛 = 7.500

45.000 𝑥 100 % = 16,67%

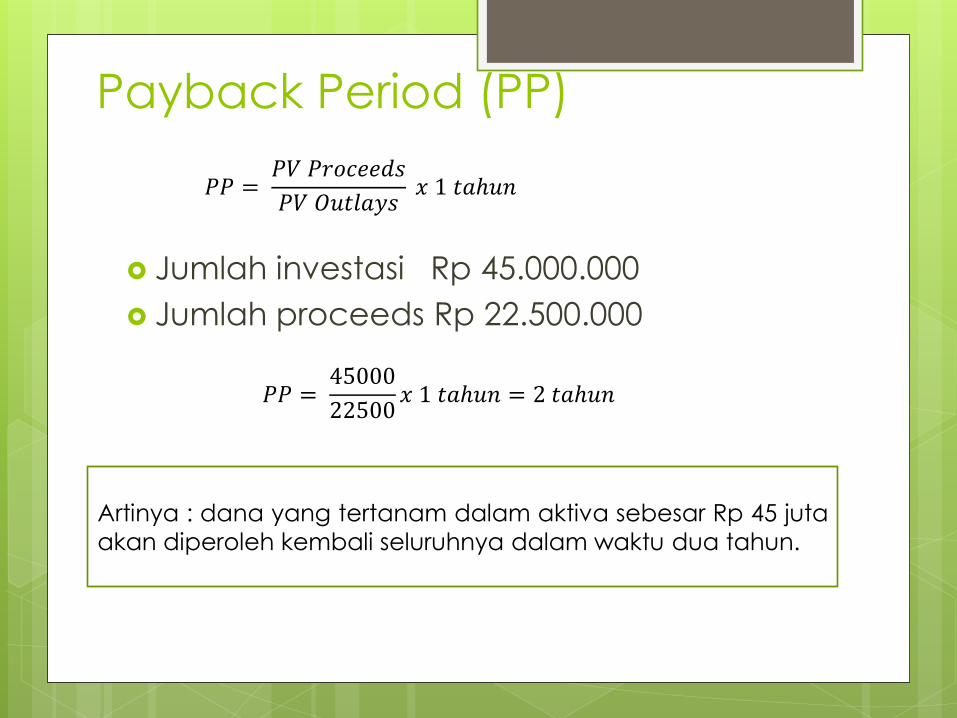

Payback Period (PP)

Jumlah investasi Rp 45.000.000

Jumlah proceeds Rp 22.500.000

𝑃𝑃 = 45000

22500𝑥 1 𝑡𝑎ℎ𝑢𝑛 = 2 𝑡𝑎ℎ𝑢𝑛

Artinya : dana yang tertanam dalam aktiva sebesar Rp 45 juta

akan diperoleh kembali seluruhnya dalam waktu dua tahun.

𝑃𝑃 = 𝑃𝑉 𝑃𝑟𝑜𝑐𝑒𝑒𝑑𝑠

𝑃𝑉 𝑂𝑢𝑡𝑙𝑎𝑦𝑠 𝑥 1 𝑡𝑎ℎ𝑢𝑛

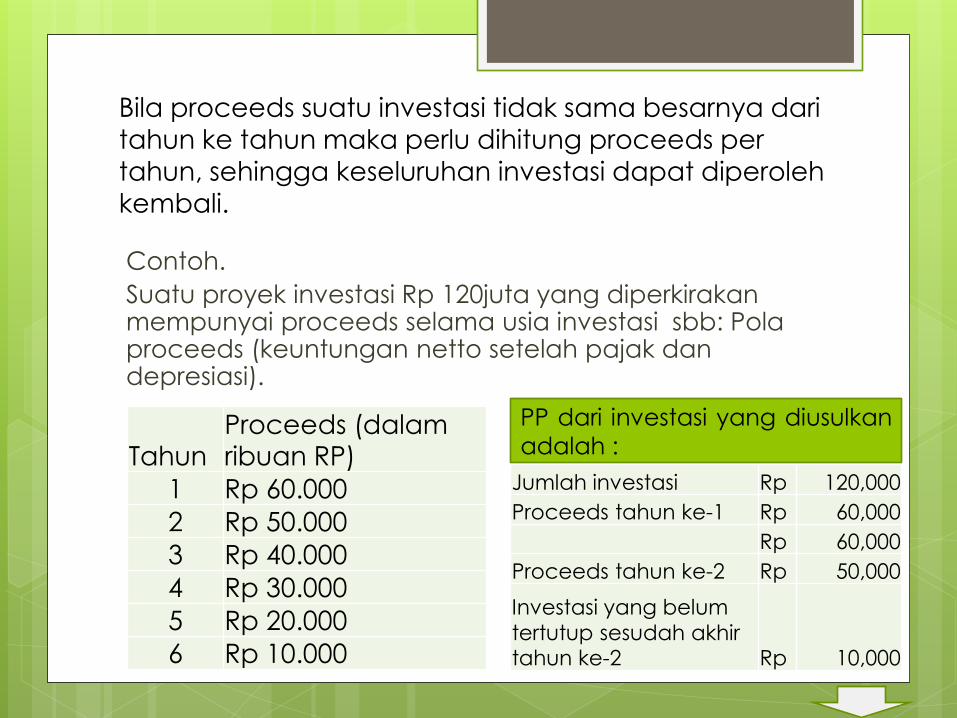

Bila proceeds suatu investasi tidak sama besarnya dari

tahun ke tahun maka perlu dihitung proceeds per

tahun, sehingga keseluruhan investasi dapat diperoleh

kembali.

Contoh.

Suatu proyek investasi Rp 120juta yang diperkirakan mempunyai proceeds selama usia investasi sbb: Pola proceeds (keuntungan netto setelah pajak dan depresiasi).

Tahun

Proceeds (dalam ribuan RP)

1 Rp 60.000

2 Rp 50.000

3 Rp 40.000

4 Rp 30.000

5 Rp 20.000

6 Rp 10.000

PP dari investasi yang diusulkan

adalah :

Jumlah investasi Rp 120,000

Proceeds tahun ke-1 Rp 60,000

Rp 60,000

Proceeds tahun ke-2 Rp 50,000

Investasi yang belum

tertutup sesudah akhir tahun ke-2 Rp 10,000

Proceeds tahun ke-3 sebesar Rp 40.000,-sedangkan dana yang dibutuhkan untuk menutup kekurangan investasi sebesar Rp 10.000,-

Ini berarti waktu yang diperlukan untuk memperoleh dana sebesar Rp 10.000,- dalam waktu 3 tahun adalah :

𝐽𝑢𝑚𝑙𝑎ℎ 𝑑𝑎𝑛𝑎 𝑦𝑎𝑛𝑔 𝑏𝑒𝑙𝑢𝑚 𝑡𝑒𝑟𝑡𝑢𝑡𝑢𝑝

𝑁𝑒𝑡 𝑃𝑟𝑜𝑐𝑒𝑒𝑑𝑠 𝑡𝑎ℎ𝑢𝑛 𝑏𝑒𝑟𝑖𝑘𝑢𝑡𝑛𝑦𝑎 𝑥 1 𝑡𝑎ℎ𝑢𝑛

𝑅𝑝 10.000

𝑅𝑝 40.000 𝑥 1 𝑡𝑎ℎ𝑢𝑛 =

1

4𝑡𝑎ℎ𝑢𝑛 𝑎𝑡𝑎𝑢 3 𝑏𝑢𝑙𝑎𝑛

Jadi investasi sebesar Rp 120 juta akan dapat kembali dalam

waktu 2 tahun 3 bulan.

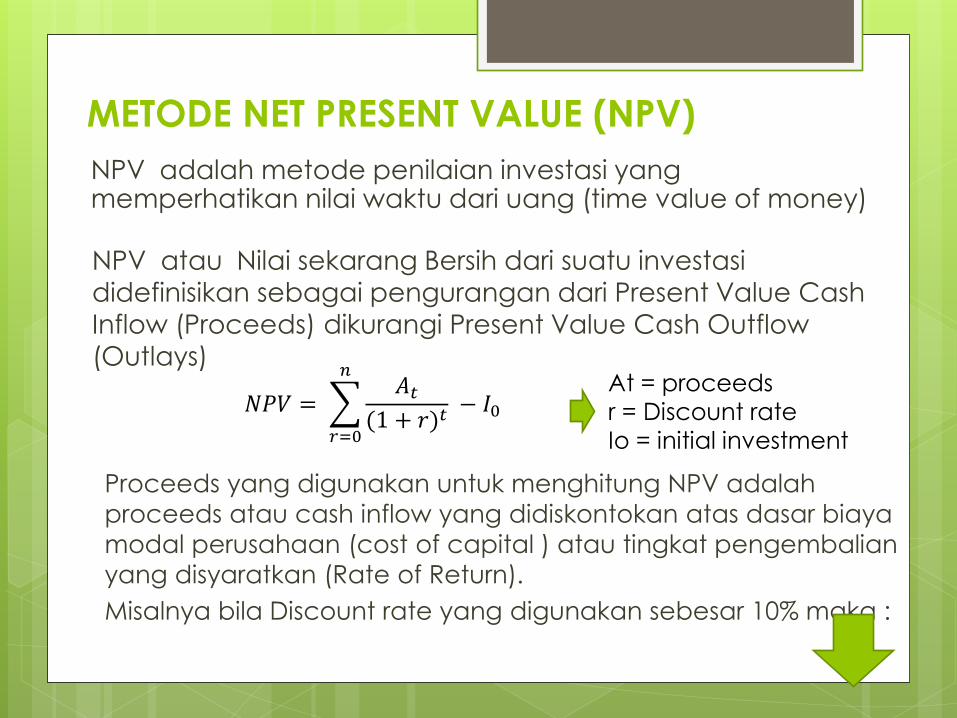

METODE NET PRESENT VALUE (NPV)

NPV adalah metode penilaian investasi yang memperhatikan nilai waktu dari uang (time value of money)

NPV atau Nilai sekarang Bersih dari suatu investasi

didefinisikan sebagai pengurangan dari Present Value Cash

Inflow (Proceeds) dikurangi Present Value Cash Outflow

(Outlays)

Proceeds yang digunakan untuk menghitung NPV adalah

proceeds atau cash inflow yang didiskontokan atas dasar biaya

modal perusahaan (cost of capital ) atau tingkat pengembalian

yang disyaratkan (Rate of Return).

Misalnya bila Discount rate yang digunakan sebesar 10% maka :

𝑁𝑃𝑉 = 𝐴𝑡(1 + 𝑟)𝑡

− 𝐼0

𝑛

𝑟=0

At = proceeds

r = Discount rate

Io = initial investment

Jumlah investasi Rp 45.000

Proceeds tahunan selama 3 tahun Rp 22.500

Discount rate 10 %

PV dari proceeds 2.4871 x 22.500 = Rp 55.958

PV dari outlays Rp 45.000

Net Present Value Rp 10.958

Bila proceeds tidak sama dari tahun ke tahun, maka :

Tahunn DF 10% Proceeds PV Proceeds

1 0.909 60000 54540

2 0.826 50000 41300

3 0.751 40000 30040

4 0.683 30000 20490

5 0.621 20000 12420

6 0.564 10000 5640 PV dari Proceeds 164430

PV dari outlays 120000

NPV 44430

Dengan Rate of

Return diinginkan

sebesar 10%

menghasilkan PV

dari proceeds lbh

besar dari PV

outlays sehingga

diperoleh hasil

yang positif

Dengan membandingkan tingkat bunga yang lebih

tinggi jika hasil masih positif (+).

METODE Internal Rate of Return (IRR)

Internal Rate of Return didefuinisikan sebagai tingkat bunga yang menjadikan nilai sekarang dari proceeds (PV Proceeds) yang diharapkan dan diterima sama dengan nilai sekarang dari modal (PV outlays).

Dengan membandingkan tingkat bunga yang lebih tinggi jika hasil masih positif (+). Misalnya dengan tingkat bunga 20% :

Jumlah investasi Rp 45.000.000

Jumlah proceeds selama 3 tahun Rp 22.500.000

PV Proceeds 2.106 x Rp 22.500 = Rp 47.385

PV Outlays Rp 45.000

NPV = Rp 2.385

Karena perhitungan positif maka dicoba dengan tingkat

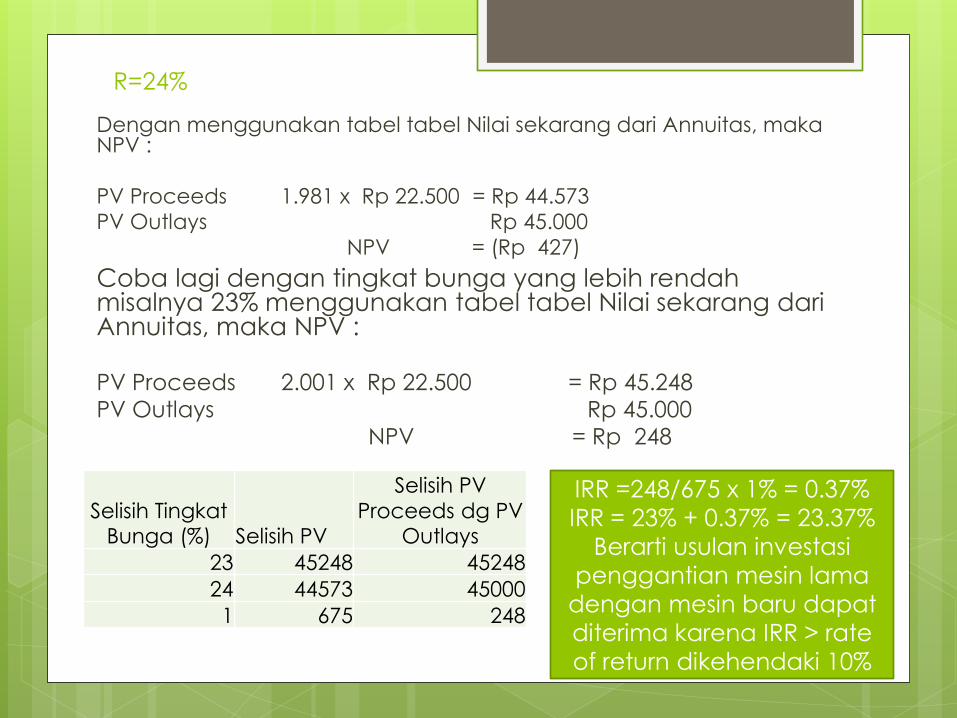

bunga yang lebih tinggi misalnya 24%

R=24%

Dengan menggunakan tabel tabel Nilai sekarang dari Annuitas, maka NPV :

PV Proceeds 1.981 x Rp 22.500 = Rp 44.573

PV Outlays Rp 45.000

NPV = (Rp 427)

Coba lagi dengan tingkat bunga yang lebih rendah misalnya 23% menggunakan tabel tabel Nilai sekarang dari Annuitas, maka NPV :

PV Proceeds 2.001 x Rp 22.500 = Rp 45.248 PV Outlays Rp 45.000 NPV = Rp 248

Selisih Tingkat Bunga (%) Selisih PV

Selisih PV

Proceeds dg PV Outlays

23 45248 45248

24 44573 45000

1 675 248

IRR =248/675 x 1% = 0.37%

IRR = 23% + 0.37% = 23.37%

Berarti usulan investasi

penggantian mesin lama

dengan mesin baru dapat

diterima karena IRR > rate

of return dikehendaki 10%