ФИНАНСОВЫЙ АНАЛИЗ в инвестиционной и инновационной...

221

Оглавление I. ФИНАНСОВЫЙ АНАЛИЗ 2 1.1. Анализ финансовых результатов и рентабельности продаж 2 1.2. Экспресс-оценка имущественного и финансового состояния коммерческой организации 13 1.3. Анализ показателей оборачиваемости активов и длительности операционного цикла 23 1.4. Анализ ликвидности и платежеспособности 36 1.5. Анализ эффективности использования источников финансирования 46 1.6. Анализ денежных потоков коммерческой организации 60 1.7. Анализ рентабельности капитала 76 1.8. Анализ эффективности капитальных и финансовых вложений 85 1.9. Методы комплексной оценки финансовой устойчивости организации 95 II. СИТУАЦИОННЫЕ ЗАДАНИЯ 111 2.1. Анализ финансовых результатов и рентабельности продаж 111 2.2. Экспресс-оценка имущественного и финансового состояния коммерческой организации 114 2.3. Анализ ликвидности и платежеспособности 115 2.4. Анализ показателей оборачиваемости активов и длительности операционного цикла 117 2.5. Анализ эффективности использования источников финансирования 119 2.6. Анализ денежных потоков коммерческой организации 120 2.7. Анализ рентабельности капитала 126 2.8. Анализ эффективности капитальных и финансовых вложений 127 2.9. Методы комплексной оценки финансовой устойчивости организации 134 III. ЗАДАНИЯ ДЛЯ САМОКОНТРОЛЯ 136 ТЕСТ 1. Анализ финансовых результатов и рентабельности продукции 136 ТЕМА 2. Экспресс-оценка имущественного и финансового состояния коммерческой организации 139 ТЕМА 3. Анализ ликвидности и платежеспособности 142 ТЕМА 4. Анализ показателей оборачиваемости активов и длительности операционного цикла 143 ТЕМА 6. Анализ денежных потоков коммерческой организации 144 ТЕМА 7. Анализ рентабельности капитала 149 ТЕМА 8. Анализ эффективности капитальных и финансовых вложений 152 ТЕМА 9. Методы комплексной оценки финансовой устойчивости организации 153 Список литературы 156 ПРИЛОЖЕНИЕ 1 159

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of ФИНАНСОВЫЙ АНАЛИЗ в инвестиционной и инновационной...

ОглавлениеI. ФИНАНСОВЫЙ АНАЛИЗ 21.1. Анализ финансовых результатов и рентабельности продаж 21.2. Экспресс-оценка имущественного и финансового состояния коммерческой организации 131.3. Анализ показателей оборачиваемости активов и длительности операционного цикла 231.4. Анализ ликвидности и платежеспособности 361.5. Анализ эффективности использования источников финансирования 461.6. Анализ денежных потоков коммерческой организации 601.7. Анализ рентабельности капитала 761.8. Анализ эффективности капитальных и финансовых вложений 851.9. Методы комплексной оценки финансовой устойчивости организации 95II. СИТУАЦИОННЫЕ ЗАДАНИЯ 1112.1. Анализ финансовых результатов и рентабельности продаж 1112.2. Экспресс-оценка имущественного и финансового состояния коммерческой организации 1142.3. Анализ ликвидности и платежеспособности 1152.4. Анализ показателей оборачиваемости активов и длительности операционного цикла 1172.5. Анализ эффективности использования источников финансирования 1192.6. Анализ денежных потоков коммерческой организации 1202.7. Анализ рентабельности капитала 1262.8. Анализ эффективности капитальных и финансовых вложений 1272.9. Методы комплексной оценки финансовой устойчивости организации 134III. ЗАДАНИЯ ДЛЯ САМОКОНТРОЛЯ 136ТЕСТ 1. Анализ финансовых результатов и рентабельности продукции

136ТЕМА 2. Экспресс-оценка имущественного и финансового состояния коммерческой организации 139ТЕМА 3. Анализ ликвидности и платежеспособности 142ТЕМА 4. Анализ показателей оборачиваемости активов и длительности операционного цикла 143ТЕМА 6. Анализ денежных потоков коммерческой организации 144ТЕМА 7. Анализ рентабельности капитала 149ТЕМА 8. Анализ эффективности капитальных и финансовых вложений

152ТЕМА 9. Методы комплексной оценки финансовой устойчивости

организации 153Список литературы 156

ПРИЛОЖЕНИЕ 1 159

«Ключевым вопросом для понимания сущности и результативности финансового анализа

является концепция хозяйственнойдеятельности (бизнеса) как потока решений

об использовании ресурсов (капиталов)»/Шеремет А.Д., Негашев Е.В./

I. ФИНАНСОВЫЙ АНАЛИЗ

1.1....Анализ финансовых результатов и рентабельности

продаж

Показатели финансовых результатов (прибыль и

рентабельность) занимают главное место в системе

экономических показателей организации. Деятельность

коммерческих организаций связана с необходимостью

привлечения финансово-хозяйственных ресурсов в

производственный процесс, и по результатам продажи

произведенных товаров (работ, услуг) получение

ожидаемого финансового результата. В этой связи именно

анализ процесса формирования финансовых результатов

приобретает особую значимость. При этом финансовый

результат выступает индикатором привлекательности

организации для партнеров по бизнесу, кредиторов и

инвесторов.

Анализ финансовых результатов нацелен на выявление

факторов, влияющих на изменение финансовых результатов

- снижение или увеличение прибыли и рентабельности.

Для достижения целей анализа определяется

взаимосвязанный набор аналитических задач,

конкретизирующих цели анализа с учетом организационных,

информационных, технических и организационно-

методических возможностей проведения анализа.

Основным фактором оценки является объем и качество

исходной информации. Задачи анализа, направленные на

корректировку финансовой политики организации,

устанавливаются внутренним пользователем руководителем

организации (менеджером, собственником). Внутренние

пользователи результатов анализа определяют наиболее

эффективные пути улучшения (стабилизации) финансового

положения организации.

Для внутреннего пользователя результатом анализа

является комплекс мероприятий, направленных на

оптимизацию состояния организации, корректирующихся под

влиянием изменений макро- и микро - экономической среды

и принятие управленческих решений, обеспечивающих

высокие результаты деятельности.

Финансовый результат определяется по результатам

процесса производства и реализации продукции (работ,

услуг), зависит от объективных и субъективных факторов,

например, таких как:

степень использования производственных ресурсов;

соблюдение договорной и платежной дисциплины;

изменение ситуации на сырьевых рынках,

изменение состояния товарных и финансовых рынков

и т.д.

Финансовый результат деятельности организации

характеризуется обобщающими показателями эффективности:

объемом продажи (продукции, работ, услуг) и прибылью.

Показатель чистой прибыли или чистого убытка

(нераспределенная прибыль (убыток) отчетного периода),

величина которого формируется в несколько этапов,

является конечным финансовым результатом деятельности

организации, отражается в Отчете о прибылях и убытках.

Валовая прибыль организации формируется по

результатам основной деятельности как разница между

выручкой и себестоимостью реализации товарной

продукции. Валовая прибыль корректируется на сумму

управленческих и коммерческих расходов, и показывает

сумму прибыли от продажи, как основной результат

деятельности организации. Величина полученной прибыли

определяет доходы собственников бизнеса, вознаграждение

работников организации, налоговые поступления в бюджет

за отчетный период.

Учет доходов и расходов организации формирует

прибыль, подлежащую налогообложению по ставкам налога

на прибыль (зависит от вида деятельности) – прибыль до

налогообложения.

После уплаты налогов в распоряжении предприятия

остается чистая прибыль. Чистая прибыль распределяется

на дивиденды, выплачиваемые собственникам бизнеса, на

формирование фондов развитие бизнеса, стимулирования

персонала и др.

Финансовый результат оценивается как абсолютный

финансовый результат и относительный показатель

деятельности организации.

Система абсолютных финансовых результатов включает

прибыль или убыток (валовую, от продажи, до

налогообложения, чистую прибыль и т.д.). Валовую прибыль

рассчитывают сопоставляя выручку от продаж и переменные

затраты (расходы на материалы и заработную плату).

Прибыль до налогообложения определяется как результат от

продажи плюс результат финансовой деятельности,

результат операционных доходов и расходов, и результат

внереализационных доходов и расходов. Чистая прибыль

определяется как разность между отложенными налоговыми

активами и отложенными налоговыми обязательствами и

уплаченного налога на прибыль. Деятельность организации

оценивают положительно, при условии положительного

финансового результата и его положительной динамики.

В системе относительных финансовых результатов следует

выделить показатели рентабельности: рентабельность

имущества, рентабельность продаж и рентабельность,

исчисленная через отношение притока денежных средств

организации.

На первом этапе Анализа финансовых результатов

оценивают абсолютные показатели финансовых результатов и

изучают общую систему характеристик, сопоставляют темпы

роста различных показателей и предварительно оценивают

результаты деятельности организации.

На втором этапе изучают слагаемые общей суммы прибыли

организации и их динамики за анализируемый период. Рост

прибыли за отчетный период по сравнению с предыдущим

годом характеризуется положительно, если его рост

произошел за счет роста прибыли от продажи продукции

(работ, услуг).

На третьем этапе анализа проводится факторный

анализ: оценивается влияние факторов на сумму абсолютных

финансовых результатов, рассчитывается размер влияния

анализируемых факторов на результат. Количество

анализируемых факторов зависит от круга

заинтересованных пользователей, от имеющейся в

распоряжении информационной базы и др.

Пользователями результатов анализа является, прежде

всего - руководители, менеджеры и аналитики

организаций, заинтересованные в оценке прибыли от

продажи. Они выделяет такие важные для анализа

показатели как прибыль от продажи.

Прибыль от продажи характеризует эффективность

управления текущей производственной деятельностью. При

этом не учитываются результаты от инвестиционной

(реализации имущества), финансовой деятельности и

внереализационных результатов, которые носят не

регулярный характер. Важно провести анализ факторов,

оказывающих влияние на изменение прибыли (убытка) от

продаж. Основным источником информации для анализа

являются аналитические данные и данные бухгалтерского

учета.

Анализ влияния действующей системы налогообложения

на финансовый результат, прежде всего, направлен на

расчет общей суммы налогов, уплачиваемых организацией,

определение доли налогов в объеме продаж, доли налогов

в себестоимости продукции. С помощью анализа оценивают

состав уплачиваемых организацией налогов и долю

отдельных налогов в общей их сумме.

Факторный анализ наиболее значимых для организации

налогов позволяет определить размер влияния всех

факторов, например: влияние суммы налогооблагаемой базы

и ставки налога на финансовый результат.

Важным направлением анализа является оценка

эффективности использования прибыли. Прежде всего,

оценивается распределение суммы прибыли согласно

заявленным фондам в учредительных документах

организации. Следует учитывать направление большей

части прибыли организации на развитие и расширение

производства. Анализ позволяет выявить влияние двух

основных факторов на средства фондов: чистая прибыль и

отчисления в конкретные фонды (развитее бизнеса,

совершенствование техники и технологии, процессы

модернизации и внедрение инноваций, стимулирование

профессиональной компетенции и др.). Анализ проводится с

целью выявления неиспользованных резервов эффективности

производства. По итогам анализа составляется сводный

подсчет резервов роста эффективности производства -

определяется общая сумма резервов роста прибыли

организации.

Анализ показателей рентабельности основан на расчете

самих показателей рентабельности и оценке влияния

рентабельности продаж, эффективности использования

основного и оборотного капитала на изменение

рентабельности организации в целом.

Рентабельность можно представить как разность между

единицей и затратами на рубль продукции. Например, если

затраты на рубль продукции составят 72 копейки, то с

каждого рубля организация получит 28 копеек прибыли.

Учитывая, что затраты на рубль продукции включают

затраты на материалы, заработную плату и амортизацию,

рентабельность может быть представлена как разность

между единицей и зарплатоемкостью и материалоемкостью.

Анализа финансовых результатов проводится с помощью

финансовых коэффициентов:

оборачиваемость средств или их источников (показатель

оборачиваемости определяется отношением выручки продаж

к средней за период величине средств, или их

источников, характеризует деловую активность

организации в финансовом аспекте);

рентабельность продаж (определяется как отношение

прибыли к выручке от продаж);

рентабельность средств или их источников

(определяется как отношение прибыли к средней за период

величине средств или их источников).

Перечисленные показатели позволяют оценить динамику

результатов хозяйственной деятельности, определить

тенденции и структуру таких изменений, обеспечить

своевременное принятие мер руководством организации по

устранению существующих проблем, использовать

возможности их разрешения. Для расчета показателей

рентабельности продаж и рентабельность средств

используется как прибыль от продаж, так и прибыль до

налогообложения и чистая прибыль. В ходе анализа

оценивается взаимосвязь и взаимозависимость

показателей, например формула 1 показывает прибыльность

средств организации или их источников обусловленную

политикой ценообразования, уровнем затрат на

производство товаров через показатель рентабельности

продаж, и деловой активностью организации, измеряемой

оборачиваемостью средств или их источников:

(1)

где: Rср. рентабельность средств или их источников; Rпр.

рентабельность продаж; Коб.ср. - оборачиваемость средств

или их источников.

При снижении прибыльности продаж рекомендуется

ускорение оборота капитала и его элементов. Низкую

деловую активность организации можно компенсировать

снижением затрат на производство товаров, и

следовательно повысить рентабельность продаж.

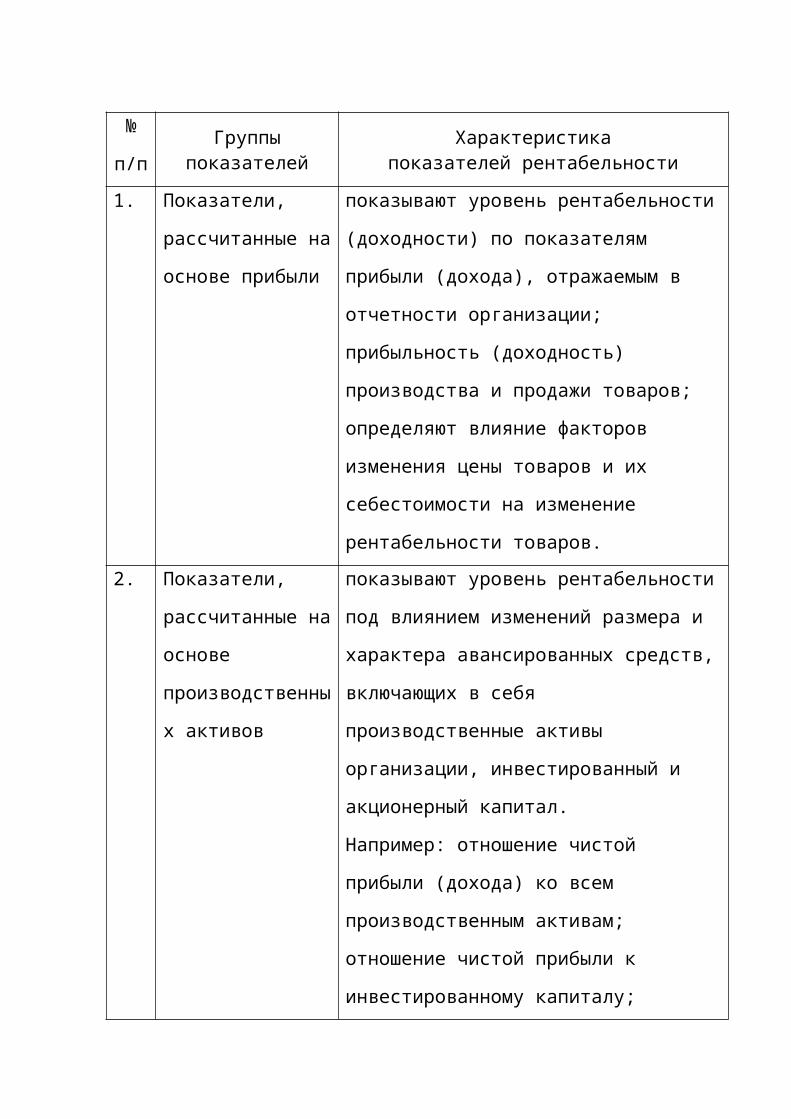

Анализ рентабельности проводится с использованием

целого ряда показателей, рассчитанных на основе трех

групп показателей (таблица 1.1).

Таблица 1.1

Группы показателей рентабельности и их

характеристика

№

п/пГруппы

показателейХарактеристика

показателей рентабельности1. Показатели,

рассчитанные на

основе прибыли

показывают уровень рентабельности

(доходности) по показателям

прибыли (дохода), отражаемым в

отчетности организации;

прибыльность (доходность)

производства и продажи товаров;

определяют влияние факторов

изменения цены товаров и их

себестоимости на изменение

рентабельности товаров.2. Показатели,

рассчитанные на

основе

производственны

х активов

показывают уровень рентабельности

под влиянием изменений размера и

характера авансированных средств,

включающих в себя

производственные активы

организации, инвестированный и

акционерный капитал.

Например: отношение чистой

прибыли (дохода) ко всем

производственным активам;

отношение чистой прибыли к

инвестированному капиталу;

отношение чистой прибыли

акционерному капиталу.3. Показатели,

рассчитанные на

основе потоков

наличных

денежных

средств

оценивается чистый поток денежных

средств в объеме продаж;

рассчитывается доля чистого

потока денежных средств в общем

капитале; собственном капитале; и

т. д.;

характеризует возможность

организации выполнять свои

обязательства перед кредиторами,

заемщиками и акционерами.

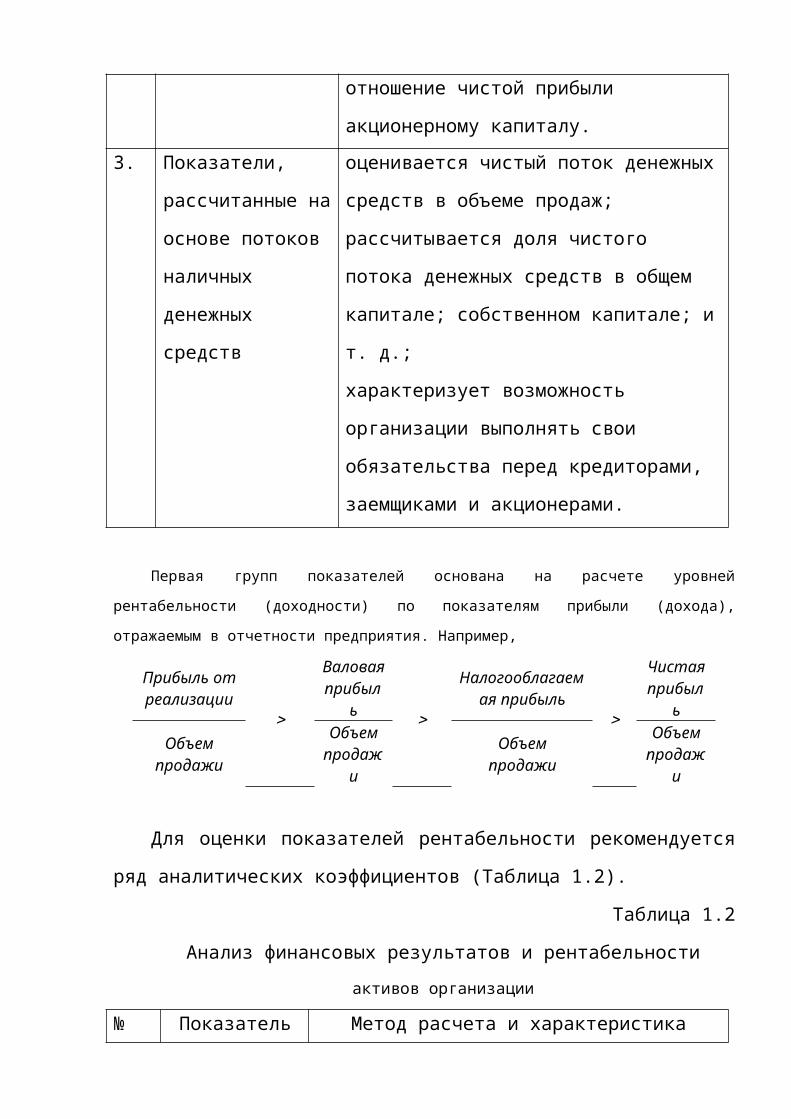

Первая групп показателей основана на расчете уровней

рентабельности (доходности) по показателям прибыли (дохода),

отражаемым в отчетности предприятия. Например,

Прибыль отреализации

Валоваяприбыл

ь

Налогооблагаемая прибыль

Чистаяприбыл

ь

Объем продажи

Объемпродаж

и

Объем продажи

Объемпродаж

и

Для оценки показателей рентабельности рекомендуется

ряд аналитических коэффициентов (Таблица 1.2).

Таблица 1.2

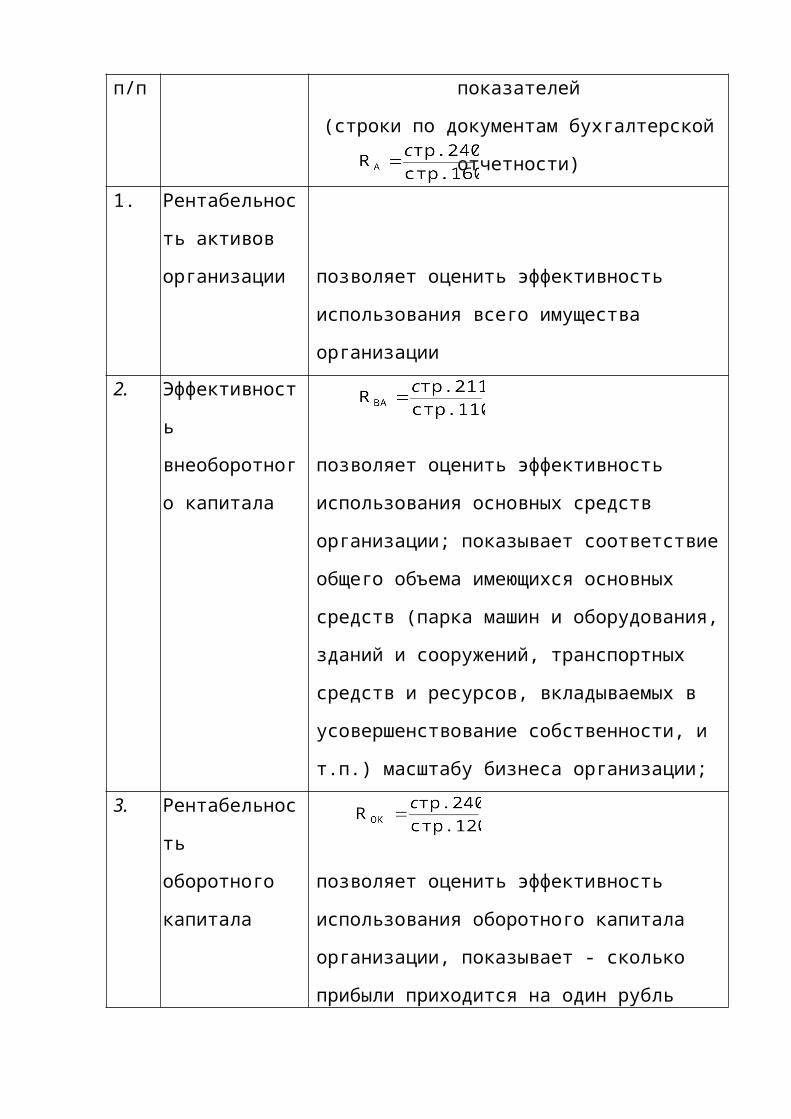

Анализ финансовых результатов и рентабельности активов организации

№ Показатель Метод расчета и характеристика

п/п показателей

(строки по документам бухгалтерской

отчетности) 1. Рентабельнос

ть активов

организации позволяет оценить эффективность

использования всего имущества

организации2. Эффективност

ь

внеоборотног

о капитала

позволяет оценить эффективность

использования основных средств

организации; показывает соответствие

общего объема имеющихся основных

средств (парка машин и оборудования,

зданий и сооружений, транспортных

средств и ресурсов, вкладываемых в

усовершенствование собственности, и

т.п.) масштабу бизнеса организации;3. Рентабельнос

ть

оборотного

капитала

позволяет оценить эффективность

использования оборотного капитала

организации, показывает - сколько

прибыли приходится на один рубль

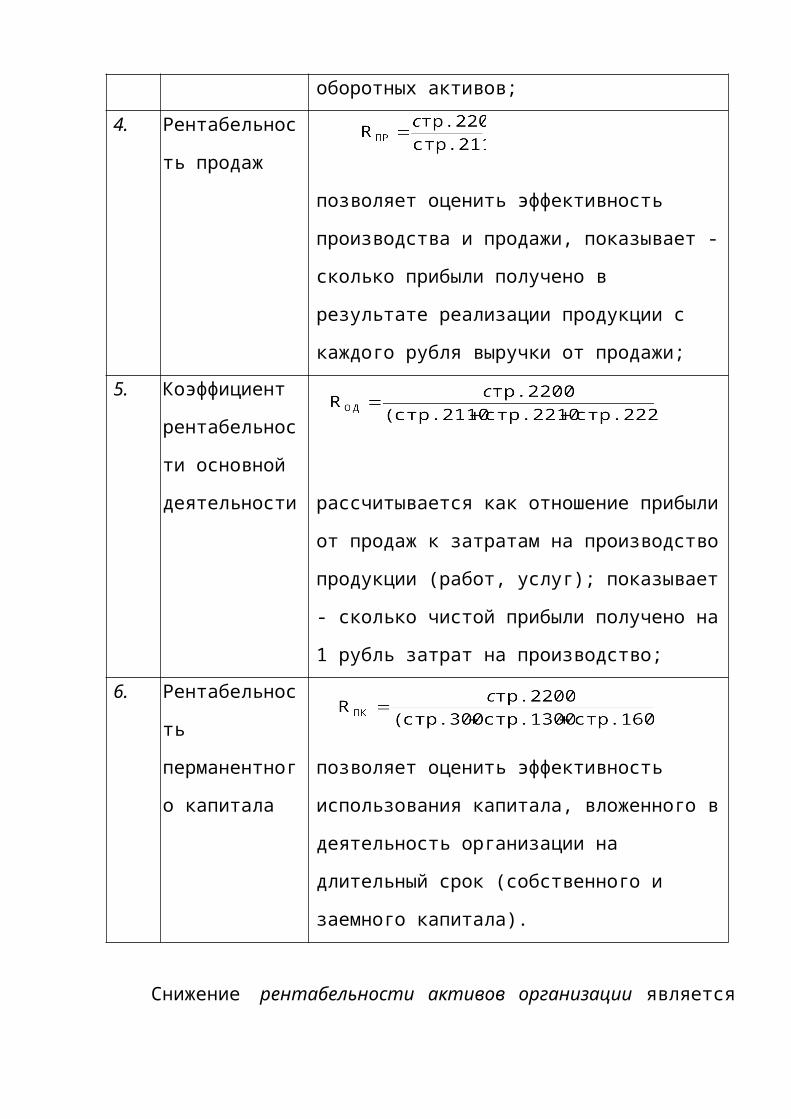

оборотных активов;4. Рентабельнос

ть продаж

позволяет оценить эффективность

производства и продажи, показывает -

сколько прибыли получено в

результате реализации продукции с

каждого рубля выручки от продажи;5. Коэффициент

рентабельнос

ти основной

деятельности рассчитывается как отношение прибыли

от продаж к затратам на производство

продукции (работ, услуг); показывает

- сколько чистой прибыли получено на

1 рубль затрат на производство; 6. Рентабельнос

ть

перманентног

о капитала

позволяет оценить эффективность

использования капитала, вложенного в

деятельность организации на

длительный срок (собственного и

заемного капитала).

Снижение рентабельности активов организации является

свидетельством падения спроса на товары и услуги

организации, об избыточном накоплении активов.

Отрицательная динамика показателя эффективности

внеоборотного капитала за анализируемый период по

сравнению со значением с базовым или предыдущим

периодом, показывает - недостаточную загрузку

имеющегося оборудования, если организация не

приобретала новых дорогостоящих основных средств.

Чрезмерно высокое значение показателя эффективности

внеоборотного капитала позволяет сделать вывод о полной

загрузке оборудования, об отсутствие резервов, и о

значительной степени физического и морального износа

устаревшего производственного оборудования.

Положительная динамика показателей эффективности

внеоборотного капитала свидетельствует о росте масштаба

бизнеса организации.

Показатель рентабельность оборотного капитала

характеризует эффективность использования оборотного

капитала организации, ликвидность (быструю продажу)

товара, выпускаемого организацией, и эффективность

взаимоотношений организации с потребителями

(заказчиками) товара. Снижение значения показателя

указывает как на снижение эффективности использования

оборотного капитала, увеличение вероятности

возникновения сомнительной и безнадежной дебиторской

задолженности, но и на повышение степени коммерческого

риска.

Показатель рентабельности продаж показывает - сколько

прибыли получено организацией в результате реализации

продукции с каждого рубля выручки от продажи. Рост

показателя рентабельности продаж положительно

характеризует деятельность организации.

Коэффициент рентабельности основной деятельности

определяется как отношение прибыли от продаж к затратам

на производство товаров, и в значительной степени

дублирует коэффициент рентабельности продаж. Снижение

коэффициента рентабельности основной деятельности

свидетельствует о росте затрат на производство товаров

или снижении цен на товары.

Рентабельность перманентного капитала, в отличие от

представленных выше коэффициентов, характеризующих

различные аспекты рентабельности за анализируемый

период, отражает эффективность использования

собственного и заемного капитала в долгосрочной

перспективе. Значительное увеличение данного показателя

свидетельствует о целенаправленной политике предприятия

на повышение эффективности использования капитала.

Контрольные вопросы:

1. Какие показатели характеризуют финансовые

результаты деятельности организации?

2. С какой целью изучают структуру доходов

организации?

3. Какие виды прибыли отражены в отчете о прибылях и

убытках?

4. Как влияет структура выпуска продукции и затрат

на уровень прибыльности деятельности организации?

5. В чем суть расчета и оценки влияния факторов на

изменения прибыли от продаж продукции (товаров, услуг)?

6. Какова методика анализа конечного финансового

результата организации?

7. Что такое рентабельность деятельности

организации?

8. Какие аналитические коэффициенты рекомендуется

для оценки показателей рентабельности?

9. Как оценивают и анализируют рентабельность

затрат?

10.Какие показатели характеризуют рентабельность

производственных ресурсов?

11.Как определить влияние факторов на финансовый

результат?

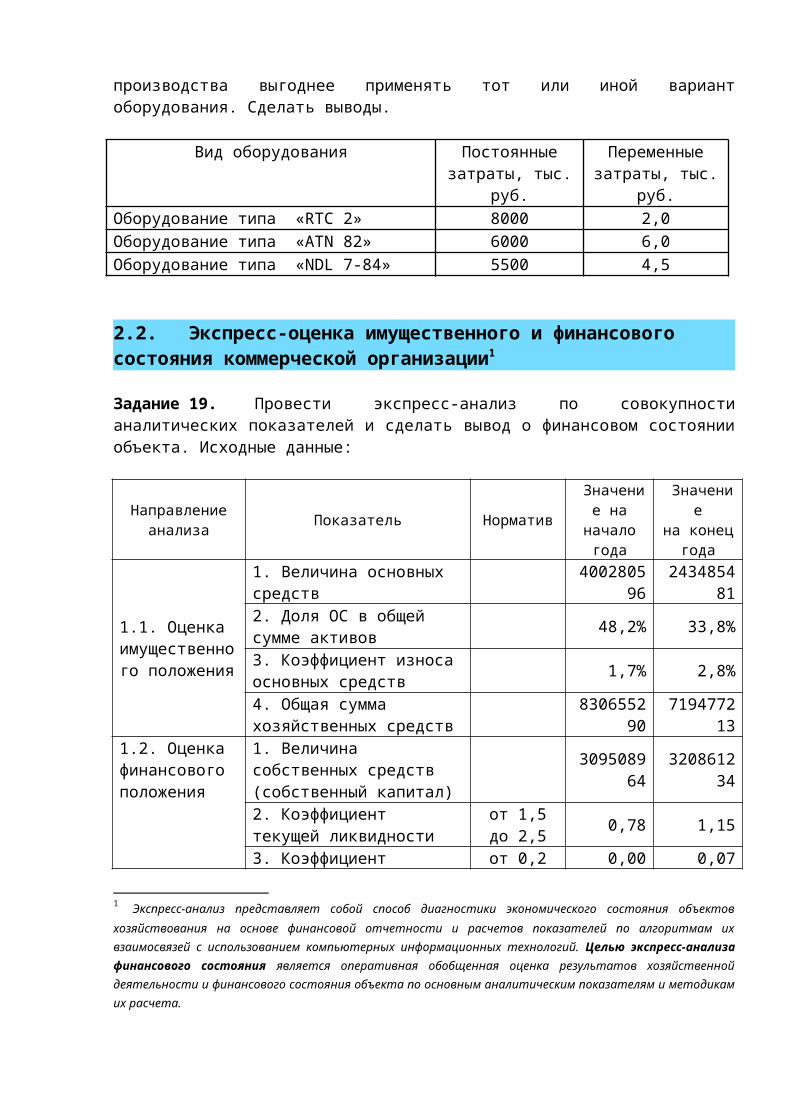

1.2......Экспресс-оценка имущественного и финансового

состояния коммерческой организации1

Важным элементом системы управления организацией

является комплексный анализ финансово-хозяйственной

деятельности, составной частью которого является анализ

финансового состояния. При анализе финансового

состояния организации используются различные

инструменты, стандартные приемы и методы анализа:

группировки, детализация, сравнение, структурный и

трендовый анализ, анализ финансовых коэффициентов и

методы факторного анализа. Анализ финансового состояния

подразделяется на углубленный детализированный анализ и

экспресс-анализ.

По результатам экспресс-анализа формируется

предварительное мнение о финансовом состоянии

организации. Следующий этап анализа – углубленный,

проводится с целью выявления причин и факторов влияния

изменений различных групп показателей, характеризующих

финансово-хозяйственную деятельность организации.

1 Экспресс-анализ представляет собой способ диагностики экономического состояния объектовхозяйствования на основе финансовой отчетности и расчетов показателей по алгоритмам ихвзаимосвязей с использованием компьютерных информационных технологий. Целью экспресс-анализафинансового состояния является оперативная обобщенная оценка результатов хозяйственнойдеятельности и финансового состояния объекта по основным аналитическим показателям и методикамих расчета.

Экспресс-анализ является результатом исследования

бухгалтерской отчетности организации. Он позволяет

своевременно получить основную информацию, необходимую

для оперативного управления. На этапе экспресс-анализа

изучают:

данные бухгалтерской отчетности;

изменения состава и структуры активов и

источников их формирования;

выявляют негативные тенденции (например,

непогашенная в срок дебиторская задолженность,

уменьшение прибыли, направленной на прирост

собственного капитала и др.);

выделяются статью баланса, констатирующие о

неудовлетворительной работе организации и ухудшении

финансового состояния организации (например,

непогашенные в срок кредиты, просроченная кредиторская

задолженность и выданные векселя).

Важным приемом обработки информации, необходимой для

анализа на этом этапе является разработка и анализ

уплотненного аналитического баланса.

Бухгалтерский баланс содержит наиболее полную

информацию для анализа финансового состояния

организации. Валюта баланса (строка 1600) на конкретную

дату определяет общую сумму средств вовлеченных в

бизнес. Активы характеризуют размещение и использование

средств, в пассиве баланса отражают источники

финансирования. Все активы разделены на внеоборотные

активы (долгосрочные) – I раздел (строка баланса 1100)

и оборотные активы (текущие) – II раздел (строка 1200).

В пассиве выделяют: в III разделе пассива – капитал и

резервы (строка1300), в IY разделе пассива –

долгосрочные обязательства (строка 1400), в Y разделе

пассива – краткосрочные обязательства (строка 1500).

Такая разбивка по разделам позволяет группировать

источники средств организации, ориентируясь на два

принципа, важных для оценки финансовой устойчивости.

1. По правовой принадлежности. В эту группа включают

собственные источники (собственный капитал) и

обязательства (привлеченный капитал, долги третьим

лицам), необходимые и используемые для оценки

рациональности структуры источников финансирования и

динамики финансовых рисков.

2. По срокам пользования источниками средств. В эту

группу включают долгосрочные обязательства (собственный

капитал и долгосрочные обязательства) и краткосрочные

обязательства (краткосрочные кредиты и кредиторская

задолженность).

При анализе и оценке структуры активов и источников

финансирования учитывается отраслевая принадлежность

(сфера деятельности) организации. Например,

машиностроительные предприятия являются фондоемкими и в

структуре активов имеют наибольший удельный вес по

основным средствам, предприятия легкой и пищевой

промышленности являются материалоемкими и в их

структуре активов наибольший удельный вес занимают

оборотные активы, а в структуре источников

финансирования наибольший удельный вес приходится на

собственный капитал. Торговые организации имеют большую

долю оборотных активов (товарные запасы, дебиторская

задолженность) и краткосрочные источники

финансирования.

Финансовое состояние коммерческой организации

характеризуется обеспеченностью денежными средствами

для ведения хозяйственной деятельности в условиях

конкурентной среды, и оценивается совокупностью

показателей, отражающих способность погашать свои

долговые обязательства.

Производственная, сбытовая и финансовая деятельность

как непрерывный процесс кругооборота капитала, влияют

на изменение структуры средств организации и источников

их формирования, на наличие и потребности в финансовых

ресурсах. С целью изучения эффективности использования

ресурсов важно провести анализ финансового состояния

организации. Одним из показателей, характеризующих

финансовое состояние, и его внешним проявлением

выступает платежеспособность. Платежеспособность –

способность организации своевременно и в полном объеме

погашать свои обязательства за счет ликвидных активов.

Такой анализ проводится внутренними и внешними

контрагентами (руководителями, учредителями,

инвесторами, коммерческими банками для оценки

кредитоспособности и степени кредитного риска,

поставщиками для получения платежей в срок и в полном

объеме, налоговыми инспекциями по уплате налогов в

бюджеты государства и др.).

Анализ финансового состояния представляет собой

систему исследований хозяйственных процессов,

финансового положения и финансовых результатов

деятельности организации, складывающихся под

воздействием субъективных и объективных факторов.

Важным направлением анализа является оценка

финансовой устойчивости организации. Финансовая

устойчивость характеризуется способностью организации

функционировать и развиваться, сохранять равновесие

своих активов и пассивов в условиях быстро меняющейся

внутренней и внешней среды, сохранять постоянную

платежеспособность и инвестиционную привлекательность.

С помощью анализа, оценивая финансовую устойчивость,

определяют способность организации своевременно

выполнять свои обязательства перед бюджетами по уплате

налогов, перед сотрудниками по заработной платы,

платежам по кредитам и др., а так же прогнозируют

непредвиденные ситуации и поддерживают

платежеспособность.

Экспресс-анализ дает наглядную оценку финансового

состояния и динамики развития предприятия по двум

направлениям: оценка экономического потенциала и оценка

результативности финансово-хозяйственной деятельности

организации. При этом осуществляется отбор наиболее

значимых показателей, в сравнении фактических значений

с нормативными показателями, и отслеживании показателей

в динамике.

К этапам проведения экспресс-анализа следует

отнести: подготовительный, предварительный обзор

бухгалтерской отчетности, анализ отчетности

(экономическая оценка результатов хозяйственной

деятельности компании и его финансового состояния).

На каждом этапе предусматривают расчет финансовых

показателей для целей оценки краткосрочной и

долгосрочной платежеспособности организации, мониторинг

и контроль деятельности.

Первый этап ориентирован на проверку готовности

бухгалтерской финансовой отчетности к анализу, правильности

заполнения документов и наличия всех реквизитов.

Второй этап экспресс-анализа направлен на

ознакомление с пояснительной запиской к отчетности и оценку

условий функционирования организации в анализируемом

периоде, оцениваются тенденции основных показателей

деятельности.

На третьем этапе проводятся расчеты и оценка ряда

показателей, используемых в пространственно-временных

сопоставлениях. Это этап является ключевым в экспресс-

анализе.

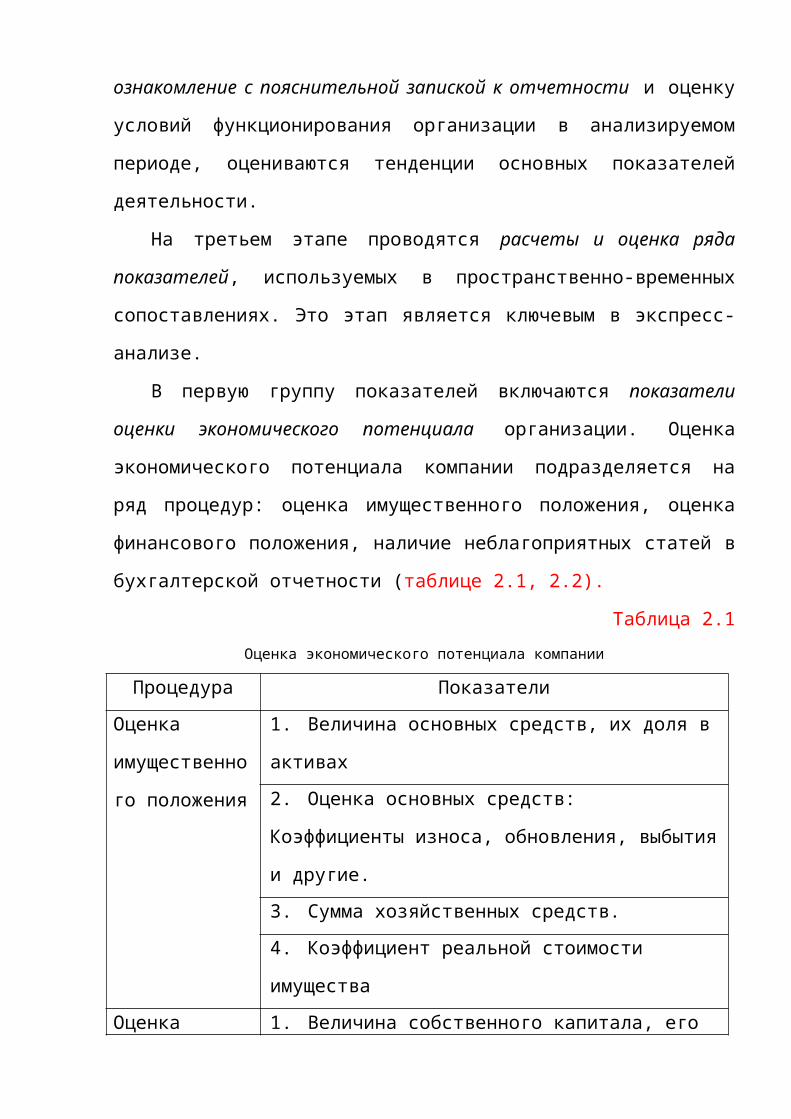

В первую группу показателей включаются показатели

оценки экономического потенциала организации. Оценка

экономического потенциала компании подразделяется на

ряд процедур: оценка имущественного положения, оценка

финансового положения, наличие неблагоприятных статей в

бухгалтерской отчетности (таблице 2.1, 2.2).

Таблица 2.1Оценка экономического потенциала компании

Процедура ПоказателиОценка

имущественно

го положения

1. Величина основных средств, их доля в

активах2. Оценка основных средств:

Коэффициенты износа, обновления, выбытия

и другие.3. Сумма хозяйственных средств.4. Коэффициент реальной стоимости

имуществаОценка 1. Величина собственного капитала, его

финансового

положения

доля в пассивах2. Коэффициенты ликвидности 3. Собственные оборотные средства и

коэффициент обеспеченности собственными

оборотными средствами4. Доля долгосрочных обязательств в

пассивах5. Доля краткосрочных обязательств в

пассивахНаличие

неблагоприят

ных статей в

бухгалтерско

й отчетности

1. Финансовый результат (убыток)2. Кредиты и займы, не погашенные в

срок3. Просроченная дебиторская и

кредиторская задолженность4. Векселя выданные (полученные)

просроченные

Таблица 2.2

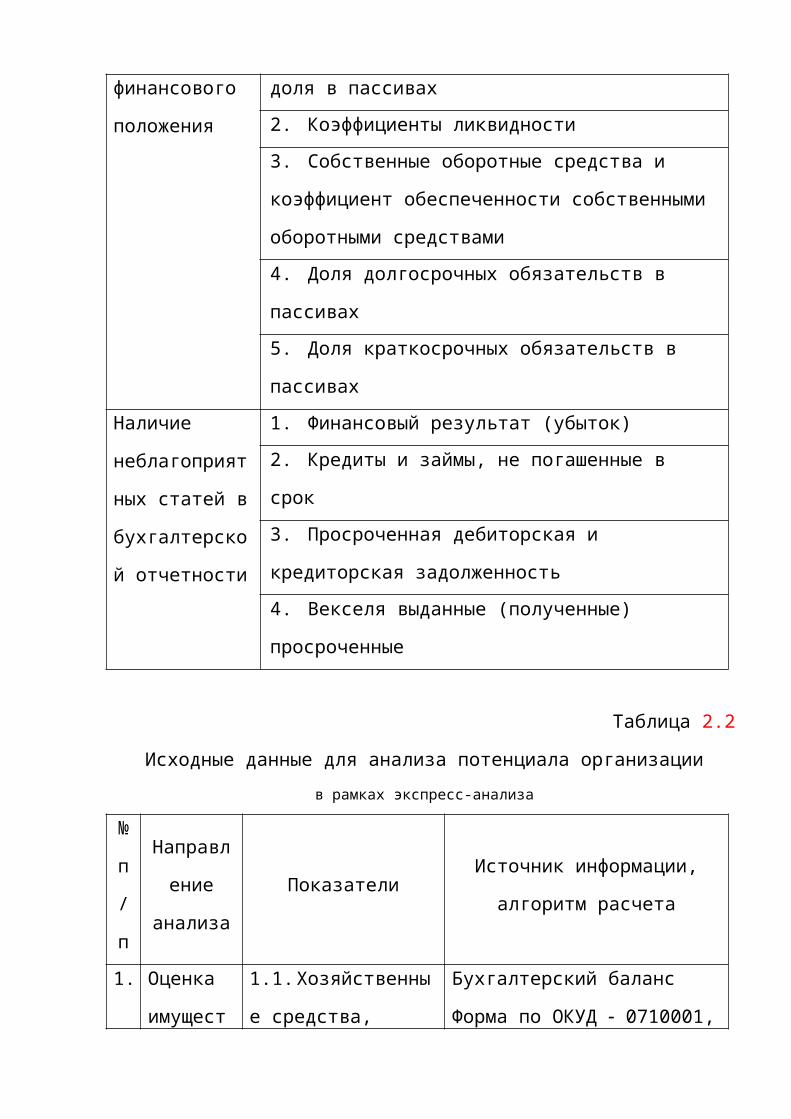

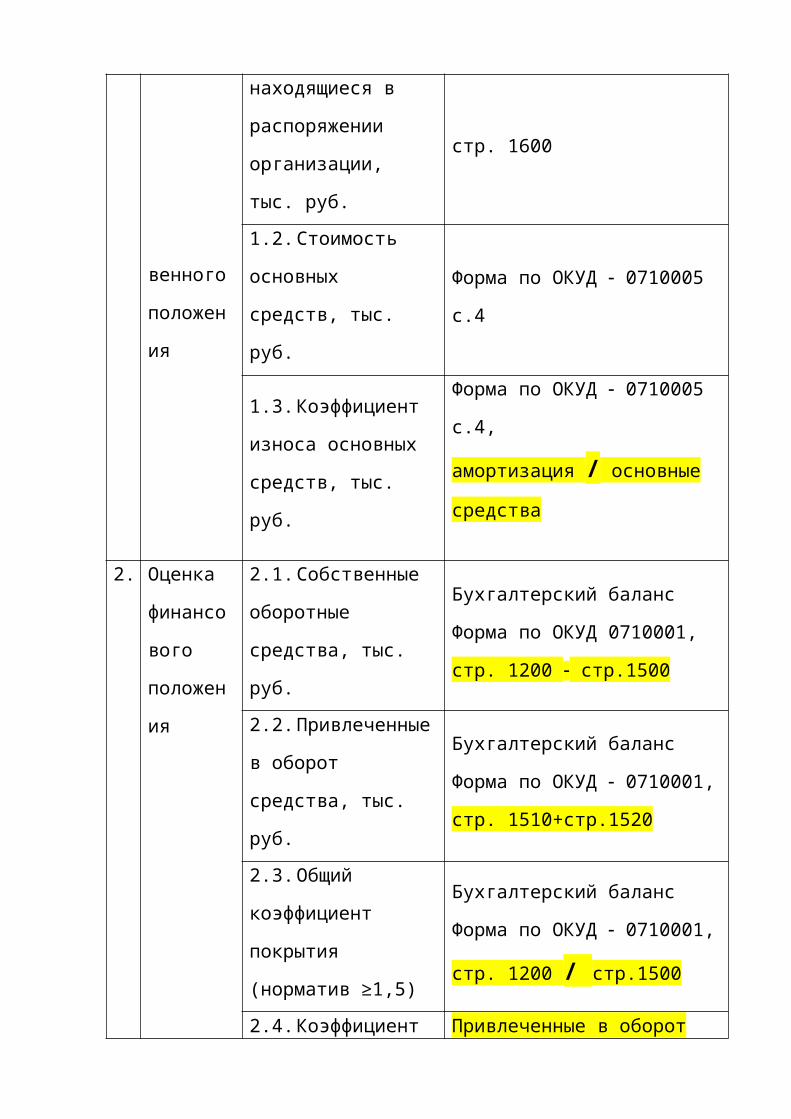

Исходные данные для анализа потенциала организации в рамках экспресс-анализа

№

п

/

п

Направл

ение

анализа

ПоказателиИсточник информации,

алгоритм расчета

1. Оценка

имущест

1.1.Хозяйственны

е средства,

Бухгалтерский баланс

Форма по ОКУД 0710001,

венного

положен

ия

находящиеся в

распоряжении

организации,

тыс. руб.

стр. 1600

1.2.Стоимость

основных

средств, тыс.

руб.

Форма по ОКУД 0710005

с.4

1.3.Коэффициент

износа основных

средств, тыс.

руб.

Форма по ОКУД 0710005

с.4,

амортизация / основные средства

2. Оценка

финансо

вого

положен

ия

2.1.Собственные

оборотные

средства, тыс.

руб.

Бухгалтерский баланс

Форма по ОКУД 0710001,

стр. 1200 стр.1500

2.2.Привлеченные

в оборот

средства, тыс.

руб.

Бухгалтерский баланс

Форма по ОКУД 0710001,

стр. 1510+стр.1520

2.3.Общий

коэффициент

покрытия

(норматив ≥1,5)

Бухгалтерский баланс

Форма по ОКУД 0710001,

стр. 1200 / стр.1500

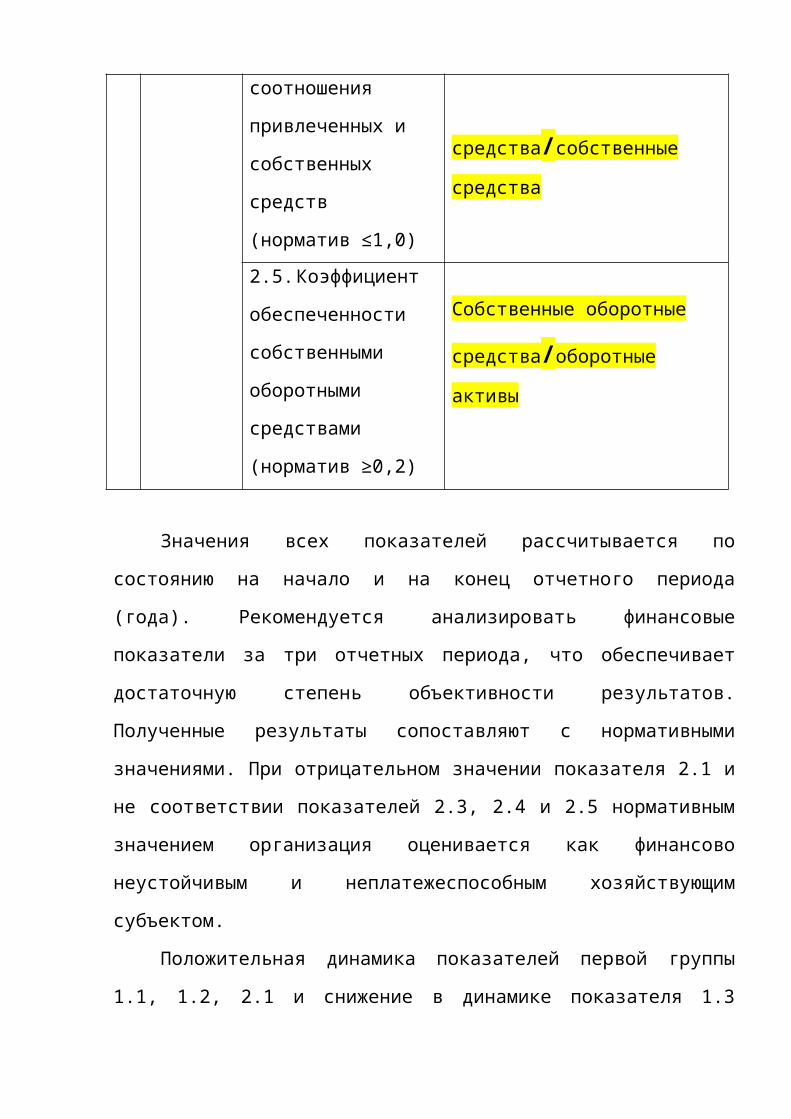

2.4.Коэффициент Привлеченные в оборот

соотношения

привлеченных и

собственных

средств

(норматив ≤1,0)

средства/собственные средства

2.5.Коэффициент

обеспеченности

собственными

оборотными

средствами

(норматив ≥0,2)

Собственные оборотные

средства/оборотные активы

Значения всех показателей рассчитывается по

состоянию на начало и на конец отчетного периода

(года). Рекомендуется анализировать финансовые

показатели за три отчетных периода, что обеспечивает

достаточную степень объективности результатов.

Полученные результаты сопоставляют с нормативными

значениями. При отрицательном значении показателя 2.1 и

не соответствии показателей 2.3, 2.4 и 2.5 нормативным

значением организация оценивается как финансово

неустойчивым и неплатежеспособным хозяйствующим

субъектом.

Положительная динамика показателей первой группы

1.1, 1.2, 2.1 и снижение в динамике показателя 1.3

оценивается положительно и свидетельствует об улучшении

имущественного и финансового положения организации.

Увеличение в динамике показателя 2.5 свидетельствует об

укреплении финансовой устойчивости организации. В целом

наличие собственных средств и их прирост

свидетельствуют об улучшении финансового состояния.

Вторая группа аналитических показателей направлена

на анализ эффективности использования экономического

потенциала. Результаты расчетов представляются в

аналитических таблицах и сопровождаются выводами и

рекомендациями для принятия решений. Оценка

результативности финансово-хозяйственной деятельности

компании описывается следующими процедурами: оценка

прибыльности, оценка динамичности развития компании,

оценка эффективности экономического потенциала (таблица

2.3, 2.4).

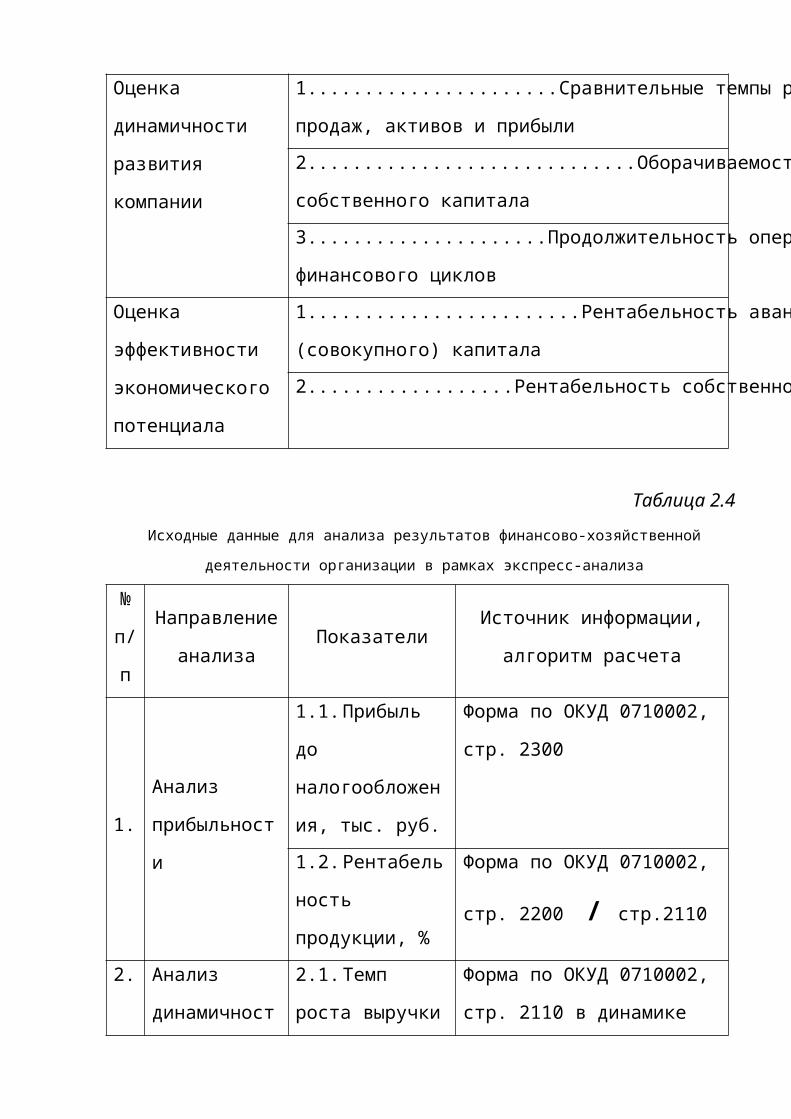

Таблица 2.3

Оценка результативности финансово-хозяйственной деятельности компании

Процедура ПоказателиОценка

прибыльности

1.................................Бухгалтерская прибыль2........................................3...............................Рентабельность активов 4.................................Рентабельность продаж5...............................Рентабельность текущей

(операционной) деятельности

Оценка

динамичности

развития

компании

1......................Сравнительные темпы роста объема

продаж, активов и прибыли2.............................Оборачиваемость активов и

собственного капитала 3.....................Продолжительность операционного и

финансового цикловОценка

эффективности

экономического

потенциала

1........................Рентабельность авансированного

(совокупного) капитала2..................Рентабельность собственного капитала

Таблица 2.4Исходные данные для анализа результатов финансово-хозяйственной

деятельности организации в рамках экспресс-анализа

№

п/

п

Направление

анализаПоказатели

Источник информации,

алгоритм расчета

1.

Анализ

прибыльност

и

1.1.Прибыль

до

налогообложен

ия, тыс. руб.

Форма по ОКУД 0710002,

стр. 2300

1.2.Рентабель

ность

продукции, %

Форма по ОКУД 0710002,

стр. 2200 / стр.2110

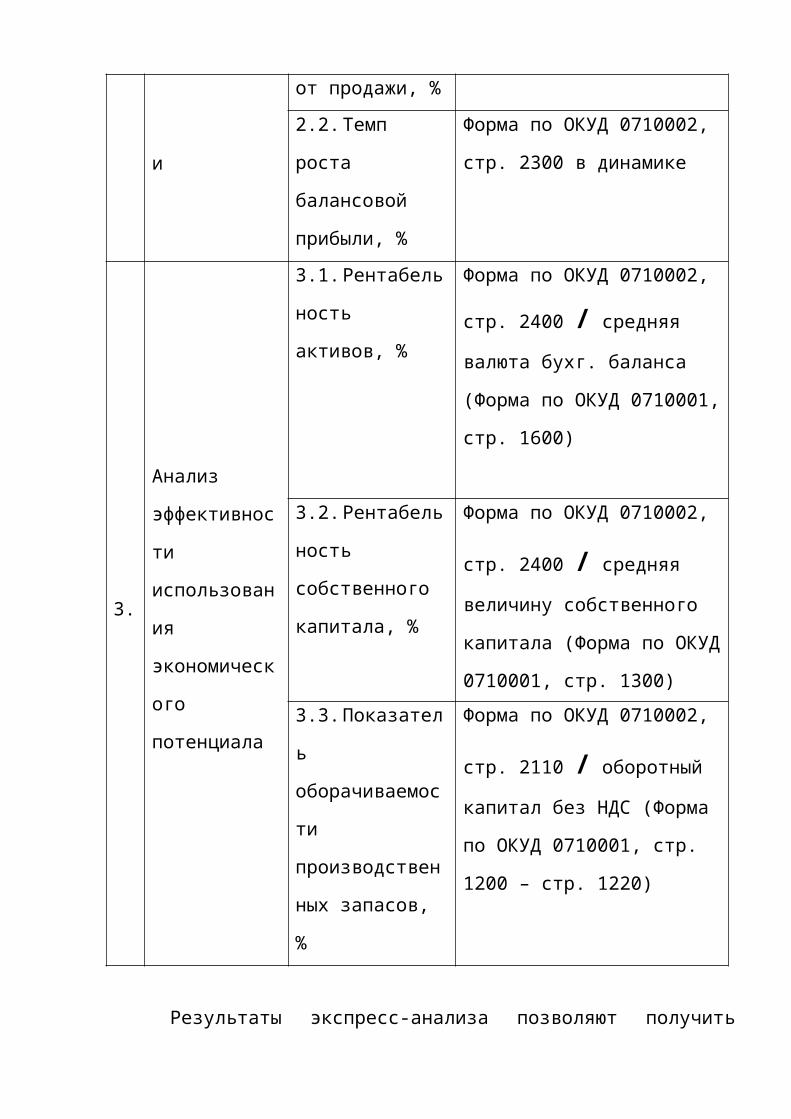

2. Анализ

динамичност

2.1.Темп

роста выручки

Форма по ОКУД 0710002,

стр. 2110 в динамике

и

от продажи, %2.2.Темп

роста

балансовой

прибыли, %

Форма по ОКУД 0710002,

стр. 2300 в динамике

3.

Анализ

эффективнос

ти

использован

ия

экономическ

ого

потенциала

3.1.Рентабель

ность

активов, %

Форма по ОКУД 0710002,

стр. 2400 / средняя валюта бухг. баланса

(Форма по ОКУД 0710001,

стр. 1600)

3.2.Рентабель

ность

собственного

капитала, %

Форма по ОКУД 0710002,

стр. 2400 / средняя величину собственного

капитала (Форма по ОКУД

0710001, стр. 1300)3.3.Показател

ь

оборачиваемос

ти

производствен

ных запасов,

%

Форма по ОКУД 0710002,

стр. 2110 / оборотный капитал без НДС (Форма

по ОКУД 0710001, стр.

1200 – стр. 1220)

Результаты экспресс-анализа позволяют получить

оперативную, динамичную информацию об имущественном

состоянии организации, о финансовых результатах

деятельности и о состоянии и использовании финансовых

ресурсов, а также об уровне платежеспособности,

рентабельности и деловой активности анализируемой

организации. Полученные результаты экспресс-анализа

необходимы менеджеру для разработки и принятия к

исполнению комплекса обоснованных управленческих

решений.

Контрольные вопросы:

1. Какие задачи решает экспрессанализ финансового

состояния организации?

2. Какие преимущества и недостатки у метода

«экспресс-анализ»?

3. Как влияет финансовый анализ на принятие

управленческих решений?

4. Какая связь определяется между понятиями

рентабельность и деловая активность? Каковы проявления

этой связи?

5. Какие показатели свидетельствует об улучшении

имущественного и финансового положения организации?

6. Как можно оценить рост валюты баланса?

7. Можно ли считать рост валюты баланса

положительной тенденцией, свидетельствующей о повышении

финансовой устойчивости организации?

8. Какие исходные данные необходимы для анализа

результатов деятельности организации в рамках

экспрессанализа?

9. Какие показатели характеризуют экономический

потенциал организации?

10......Приведите обоснованные примеры положительной

динамики финансовых показателей, характеризующих

влияние на финансовой состояние организации.

1.3......Анализ показателей оборачиваемости активов и

длительности операционного цикла

Анализ финансового состояния, оценка ликвидности и

платежеспособности организации непосредственно связаны

со скоростью превращения средств, вложенных в активы в

реальные деньги. Скорость оборота связана с минимально

необходимой величиной временно авансированного

капитала, с выплатой процентов за пользование

привлеченными кредитами банков, выплатой дивидендов по

акциям и др. Также учитывается потребность в

дополнительных источниках финансирования и сумма

затрат, необходимая к уплате за товарно-материальные

ценности и их хранение, обязательных налоговых

отчислений и др.

Оборачиваемость активов является финансовым

показателем интенсивности использования всей

совокупности имеющихся активов организацией. Показатель

оборачиваемости активов используется наряду с другими

показателями, с такими как оборачиваемость дебиторской

задолженности, оборачиваемость кредиторской

задолженности и оборачиваемость запасов, для анализа

эффективности управления имуществом и обязательствами

организации.

Оборачиваемость активов (коэффициент) рассчитывается

как отношение выручки от реализации к среднегодовой

стоимости активов. Среднегодовая стоимость активов

определяется как среднеарифметическая величина (сумма

активов на начало и конец года / 2).

Оборачиваемость активов (в днях) = 360 / Коэффициент

оборачиваемости активов.

Для показателей оборачиваемости активов норматив не

существует, поскольку они зависят от отраслевых

особенностей организации. Например, в сфере услуг и в

торговле оборачиваемость активов более высокая, чем в

капиталоемких отраслях.

Скорость оборачиваемости активов зависит:

от сферы деятельности организации, отраслевой

принадлежности и масштабов организации. Оборачиваемость

оборотных средств на фондоемких предприятиях

(машиностроительные предприятия) и материалоемких

(легкая и пищевая промышленность) различная. На малых и

микро-предприятиях оборачиваемость активов выше, чем на

средних крупных (преимущество малого бизнеса) и др.

от экономической ситуации, в которой функционируют

организации, действующей системы безналичных расчетов и

платежей; замедления оборота и накопления запасов сырья

и готовой продукции из-за инфляционных процессов и

отсутствия налаженной системы взаимодействия с

поставщиками и покупателями.

Основными факторами, влияющими на нахождение

оборотных средств в обороте, являются внутренние

условия деятельности организации и эффективность

управления активами.

В зависимости от политики ценообразования, структуры

активов организации и методов оценки товарно-

материальных запасов и затрат, организация будет с

разной степенью активности воздействовать на

длительность оборота активов.

Оборотными средствами называют имущество

организации, которое в течение одного производственного

цикла переносит свою стоимость на стоимость созданной

продукции и отражается в отчетности организации во

втором разделе актива баланса.

Приступая к оценке оборотных активов, аналитики

изучают потребность организации в оборотных средствах.

Необходимо определить оптимальный объем и структуру

текущих оборотных активов, источников их покрытия и

соотношение между ними, обеспечивающее эффективную

деятельность организации.

В случае выявления избытка оборотных средств, можно

сделать вывод о бездействии части капитала, не

приносящей доход. Недостаток оборотного капитала

является практически стандартной ситуацией, которая

присуща многим организациям, что отражается замедление

хода производственного цикла. Основной задачей

оборотных средств является обеспечение непрерывности

процесса производства, поэтому объем их потребности

определяется производственной программой, нуждами

производства и обращения.

Потребность в оборотных средствах связана с рядом

обстоятельств:

темп роста объем производства и реализации

продукции (работ, услуг);

вид деятельности;

длительности производственного цикла;

учетная политика;

система взаиморасчетов с покупателями и

заказчиками;

структура капитала организации;

условия кредитования деятельности;

уровень материально-технического снабжения;

вид и структура потребляемого сырья и материалов;

уровень управления.

Потребность в оборотных средствах рассчитывается

исходя из времени их пребывания:

- в сфере производства: период, в течение которого

оборотные средства производства находятся в процессе

непосредственного функционирования, времени перерывов в

процессе производства, времени, в течение которого

оборотные средства пребывают в состоянии запасов;

- в сфере обращения: период нахождения оборотных

средств в остатках нереализованной продукции, денежных

средств в кассе организации, на счетах в банке, в

расчетах с хозяйствующими субъектами.

Общее время оборота (длительность одного оборота в

днях) определяется временем исходя из времени их

пребывания в сфере производства и сфере обращения. Чем

меньше длительность одного оборота, тем эффективнее

используются оборотные средства. Оборачиваемость

оборотных средств отражает интенсивность использования

ресурсов, и является одновременно и показателем

экономической эффективности повышения технико-

организационного уровня и других условий производства.

Анализ оборотных активов начинается с изучения

структуры, отклонений, динамики всех элементов. Анализ

и оценка оборачиваемости активов проводится с помощью

показателей: скорость оборота (количество оборотов,

которое совершает капитал организации за анализируемый

период) и время одного оборота активов (средняя

продолжительность в днях, за которую временно

авансированные денежные средства в производственно-

коммерческие операции возвращаются).

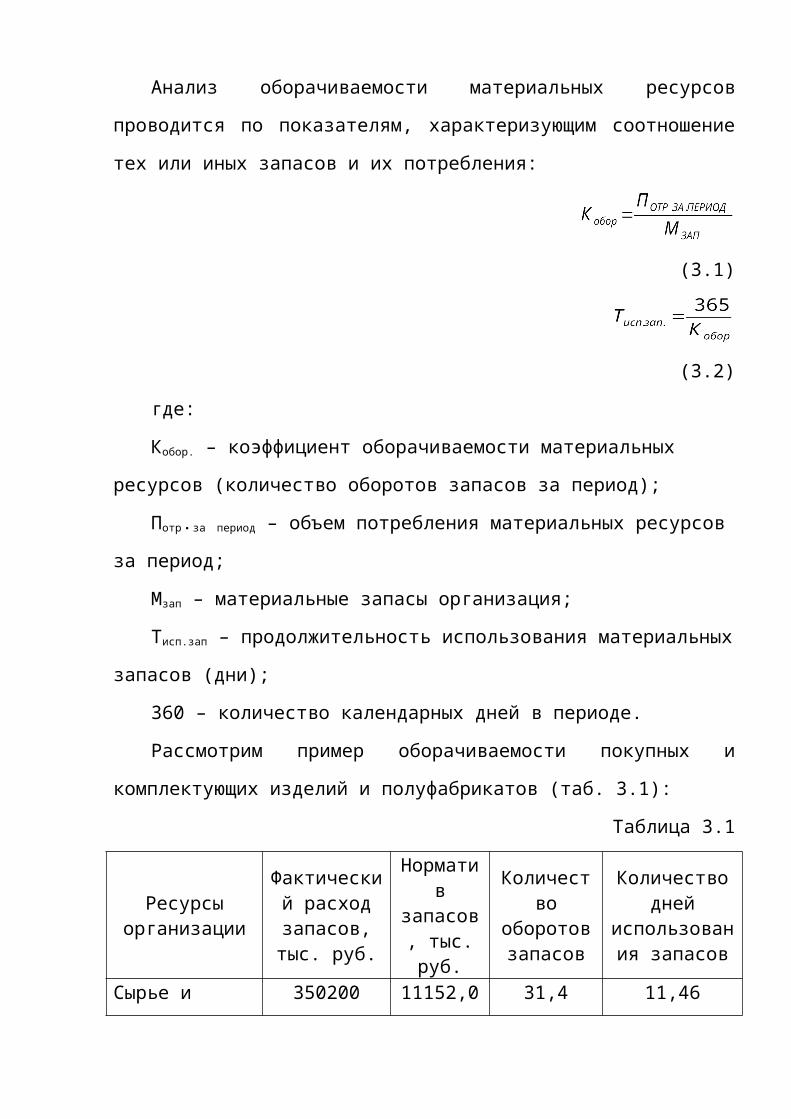

Анализ оборачиваемости материальных ресурсов

проводится по показателям, характеризующим соотношение

тех или иных запасов и их потребления:

(3.1)

(3.2)

где:

Кобор. – коэффициент оборачиваемости материальных

ресурсов (количество оборотов запасов за период);

Потр.за период – объем потребления материальных ресурсов

за период;

Мзап – материальные запасы организация;

Тисп.зап – продолжительность использования материальных

запасов (дни);

360 – количество календарных дней в периоде.

Рассмотрим пример оборачиваемости покупных и

комплектующих изделий и полуфабрикатов (таб. 3.1):

Таблица 3.1

Ресурсыорганизации

Фактический расходзапасов,тыс. руб.

Норматив

запасов, тыс.руб.

Количество

оборотовзапасов

Количестводней

использования запасов

Сырье и 350200 11152,0 31,4 11,46

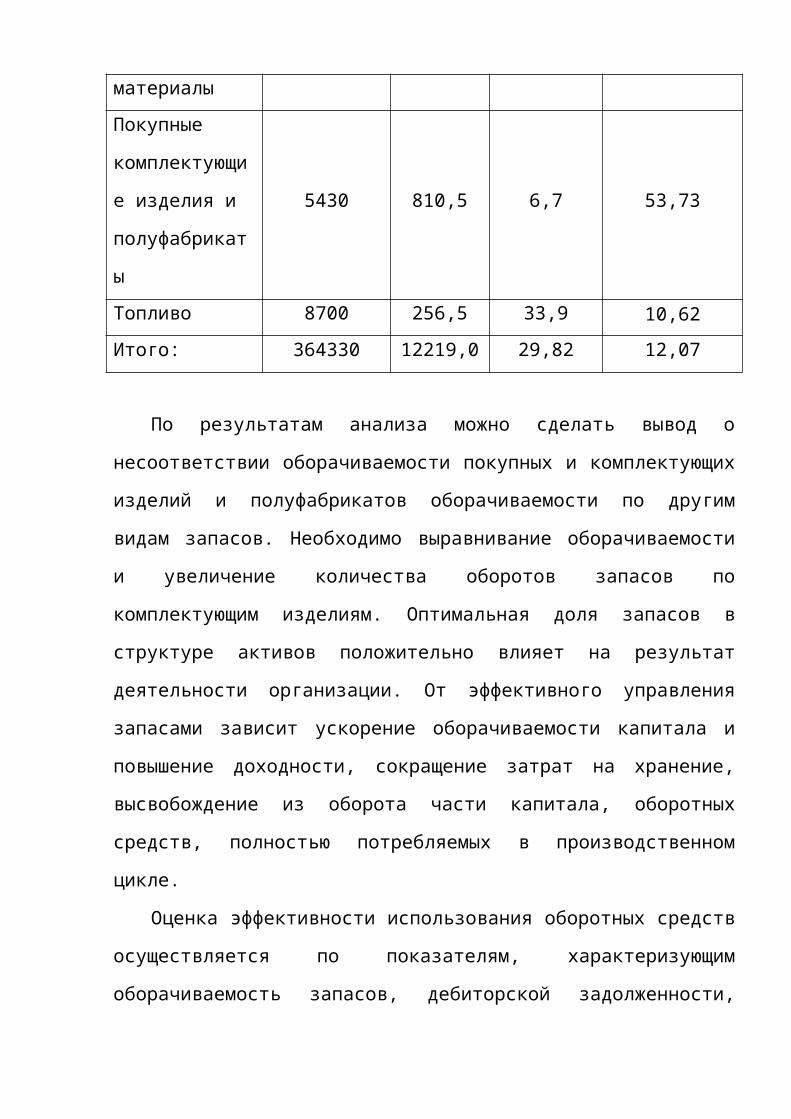

материалыПокупные

комплектующи

е изделия и

полуфабрикат

ы

5430 810,5 6,7 53,73

Топливо 8700 256,5 33,9 10,62Итого: 364330 12219,0 29,82 12,07

По результатам анализа можно сделать вывод о

несоответствии оборачиваемости покупных и комплектующих

изделий и полуфабрикатов оборачиваемости по другим

видам запасов. Необходимо выравнивание оборачиваемости

и увеличение количества оборотов запасов по

комплектующим изделиям. Оптимальная доля запасов в

структуре активов положительно влияет на результат

деятельности организации. От эффективного управления

запасами зависит ускорение оборачиваемости капитала и

повышение доходности, сокращение затрат на хранение,

высвобождение из оборота части капитала, оборотных

средств, полностью потребляемых в производственном

цикле.

Оценка эффективности использования оборотных средств

осуществляется по показателям, характеризующим

оборачиваемость запасов, дебиторской задолженности,

денежных средств и др. К показателям эффективности

относят: коэффициент оборачиваемости, продолжительность

оборота, коэффициент закрепления, относительная

экономия и рентабельность оборотных средств.

Коэффициент оборачиваемости определяют как отношение

объема продаж на среднегодовую сумму оборотных средств

(3.3).

(3.3)

где:

Кобор. коэффициент оборачиваемости оборотных

активов;

Vпр. объем продажи за анализируемый период;

ОА оборотные активы.

Деятельность организации оценивают

удовлетворительно, если количество оборотов возрастает

за период.

Продолжительность одного оборота определяется по

формуле 3.4:

(3.4)

где:

Тобор. – продолжительность одного оборота (дни);

360 – число календарных дней в периоде.

Количество дней оборота за период должно

уменьшаться.

Экономический эффект от ускорения оборачиваемости

определяют как произведение разности по дням

оборачиваемости на фактическую однодневную реализацию.

Коэффициент закрепления рассчитывают как отношение

среднего остатка оборотных средств к объему продаж за

период. Этот показатель должен уменьшаться (3.5).

(3.5)

Относительная экономия любого вида ресурсов, в том

числе и оборотных средств, рассчитывается как разность

между фактическим значением оборотных средств и данными

по базису, пересчитанному на индекс объема продаж.

Деятельность организации оценивается положительно,

если имеет место относительная экономия, то есть

результат расчетов со знаком минус, что характеризует

относительное высвобождение оборотных средств из

оборота.

Показатель рентабельности определяют отношением

прибыли к среднегодовому значению оборотных активов.

(3.6)

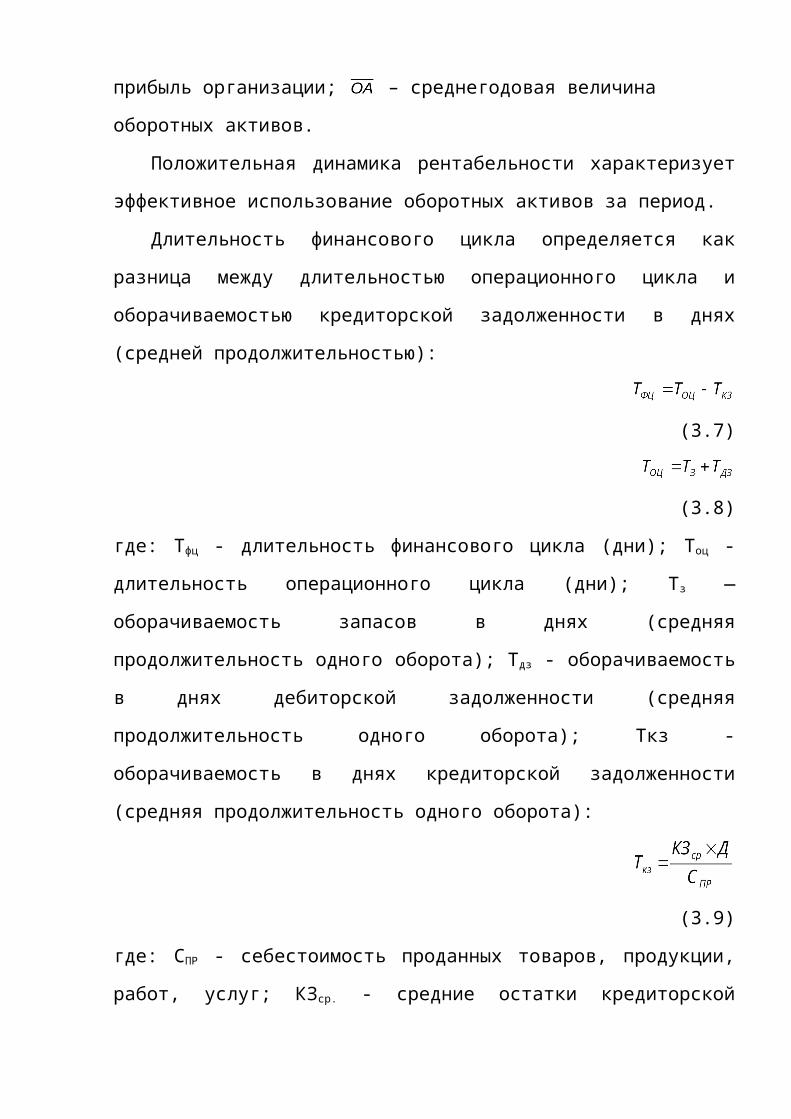

где: РОА – рентабельность оборотных активов; П –

прибыль организации; – среднегодовая величина

оборотных активов.

Положительная динамика рентабельности характеризует

эффективное использование оборотных активов за период.

Длительность финансового цикла определяется как

разница между длительностью операционного цикла и

оборачиваемостью кредиторской задолженности в днях

(средней продолжительностью):

(3.7)

(3.8)

где: Тфц - длительность финансового цикла (дни); Тоц -

длительность операционного цикла (дни); Тз —

оборачиваемость запасов в днях (средняя

продолжительность одного оборота); Тдз - оборачиваемость

в днях дебиторской задолженности (средняя

продолжительность одного оборота); Ткз -

оборачиваемость в днях кредиторской задолженности

(средняя продолжительность одного оборота):

(3.9)

где: СПР - себестоимость проданных товаров, продукции,

работ, услуг; КЗср. - средние остатки кредиторской

задолженности за период; Д - число дней в периоде.

Анализ ориентирован на оценку изменений длительности

операционного и финансового циклов. С целью ускорения

оборачиваемости оборотных активов необходимо сокращать

длительность операционного и финансового циклов. Чем

меньше операционный и финансовый циклы, тем эффективнее

управление оборотными активами.

Длительность операционного цикла может быть

уменьшена за счет ускорения оборачиваемости запасов и

дебиторской задолженности.

Длительность финансового цикла может быть сокращена

как счет ускорения оборачиваемости запасов и

дебиторской задолженности, так и за счет некритического

замедления оборачиваемости кредиторской задолженности

организации. Ускорение оборачиваемости средств

организации можно считать положительной тенденцией при

росте выручки от реализации продукции (товаров, услуг).

Организация, которая не пользуется банковскими

кредитами, использует только собственные средства,

платежеспособность оказывается в полной зависимости от

объема и сроков предоставления кредита покупателям и их

своевременности выполнения своих обязательств

(обязательств по погашению дебиторской задолженности).

Задержка в поступлении средств от одного или нескольких

крупных покупателей (дебиторов) может создать серьезные

финансовые трудности у организации.

Организация, которая в качестве дополнительного

источника финансирования привлекает краткосрочные

кредиты банка на покрытие отвлеченных из оборота

собственных средств. Новый цикл кругооборота капитала

может привести к ситуации запаздывания момента

получения средств в сравнении со сроком платежа

кредитору. В таком случае потребность в финансовых

ресурсах может быть удовлетворена за счет

краткосрочного кредита банка и т. д. Поэтому

организации выгодно привлекать кредитные ресурсы на

более длительный срок, и предоставлять отсрочку

платежей дебиторам на более короткий срок.

Необходимо рассматривать длительность периода, в

течение которого операционный цикл обслуживается

капиталом кредитора, в качестве одного из важнейших

критериев финансовой стабильности. При этом следует

выделить мероприятия, стабилизирующие финансовое

положение организации:

сокращение срока хранения запасов товарно-

материальных ценностей;

совершенствование системы расчетов с

покупателями, включая мониторинг образования и

погашения дебиторской задолженности;

оперативная работа с дебиторами, задерживающими

оплату (официальные письма и т. д.);

использование системы скидок и др.

Показатель оборачиваемости дебиторской задолженности

рассчитывается как отношение объема выручки от

реализации товарной продукции к среднегодовой

дебиторской задолженности, отдельно по краткосрочной и

по долгосрочной задолженности. Рост оборачиваемости

дебиторской задолженности может отражать как улучшение

платежной дисциплины покупателей (своевременное

погашение задолженности), так и сокращение продаж с

отсрочкой платежа по срокам или по стоимости сделок.

Снижение оборачиваемости дебиторской задолженности

свидетельствует о снижении платежной дисциплины

покупателей и об увеличении продаж с отсрочкой платежа.

Это зависит от кредитной политики организации,

принципов расчетов с покупателями, и от эффективности

системы кредитного контроля, своевременности

поступления оплаты от покупателей за отгруженные товары

(работы, услуги). Продолжительность оборота

рассчитывается:

(3.10)

где: оборачиваемость дебиторской

задолженности в днях;

коэффициент оборачиваемости дебиторской

задолженности в днях; 365 количество календарных дней

в периоде.

Показатель оборачиваемости кредиторской задолженности

рассчитывается как отношение себестоимости товарной

продукции к среднегодовой кредиторской задолженности.

Рост оборачиваемости кредиторской задолженности может

отражать улучшение платежной дисциплины организации в

отношениях с поставщиками, бюджетом и внебюджетными

фондами, персоналом предприятия и прочими кредиторами

(своевременное погашение задолженности перед

кредиторами) и может свидетельствовать о сокращении

покупок с отсрочкой платежа (коммерческого кредита

поставщиков). Снижение оборачиваемости кредиторской

задолженности свидетельствует о снижении платежной

дисциплины предприятия в отношениях с кредиторами и

увеличении покупок с отсрочкой платежа.

Зарубежные аналитики рассчитывают коэффициент

оборачиваемости кредиторской задолженности

(коэффициент) как отношение объема Покупки к средней

величине кредиторской задолженности. Для определения

объема Покупок применяется упрощенный расчетный

вариант:

Покупки = Себестоимость продаж + Запасы товарной

продукции на начало период – Запасы товарной продукции

на конец периода

Российские аналитики часто применяют условный

вариант расчета. Вместо объема Покупок используют

Выручку от реализации за период (данные из отчета о

прибылях и убытках). Оборачиваемость кредиторской

задолженности (коэффициент) определяемся отношением

выручки от реализации продукции к среднегодовой

величине кредиторской задолженности.

Оборачиваемость кредиторской задолженности в днях

рассчитывают: Оборачиваемость кредиторской

задолженности в днях = 360 / Коэффициент

оборачиваемости кредиторской задолженности

(3.11)

где:

оборачиваемость кредиторской задолженности в

днях;

коэффициент оборачиваемости кредиторской

задолженности в днях; 365 количество календарных дней

в периоде.

Оборачиваемость кредиторской задолженности зависит

от отрасли и масштабов деятельности организации.

Высокий коэффициент оборачиваемости предпочтителен для

кредиторов, низкий коэффициент выгоден для самой

организации, так как остаток не оплаченной кредиторской

задолженности используется в качестве источника

финансирования текущей деятельности организации.

Оборачиваемость краткосрочных обязательств должна

оцениваться в сопоставлении с оборачиваемостью

краткосрочной дебиторской задолженностью.

В интересах бизнеса средний срок погашения (оборота)

краткосрочных обязательств должен быть меньше срока

погашения (оборота) краткосрочной дебиторской

задолженности, что обеспечит своевременный расчет с

кредиторами за счет поступлений от дебиторов.

Чистые активы разность между суммой всех активов и

текущими обязательствами. Эта величина показывает,

какими активами располагает организация,

сформированными за счет постоянного капитала.

Оборачиваемость чистых активов определяется

отношением выручки от реализации к чистым активам,

характеризует объем продаж, который может быть

генерирован чистыми активами. Он показывает, с какой

эффективностью организация использует чистые активы и

долгосрочный (постоянный) капитал. Показатель

оборачиваемости чистых активов связывает баланс и отчет

о прибылях и убытках, и разделяет операционную и

финансовую деятельность предприятия.

Завершающий этап анализа оборачиваемости оборотных

активов организации нацелен на изучение эффективности

(рентабельности) их использования (**).

(3.12)

где:

Роб.ак – рентабельность оборотных активов; П – прибыль

от продаж;

– среднегодовые остатки оборотных

активов.

Рентабельность чистых активов как отношение

операционной прибыли к чистым активам, характеризует

прибыль, которая приходится на собственный капитал,

включает в себя такие параметры как платежи по

процентам за кредит и налог на прибыль.

Анализ рентабельности оборотных активов проводится в

динамике по годам, сопоставлением с данными аналогичных

предприятий одной отрасли, сравнением со

среднеотраслевыми значениями.

Результаты анализа оборотных активов позволяют

сделать вывод о рациональности структуры активов, их

достаточности для покрытия краткосрочных обязательств,

об уровне интенсивности и эффективности использования.

Контрольные вопросы:

1. Какие средства организации называют оборотными?

2. Какие метода используют для анализа эффективности

использования оборотных средств?

3. С какой целью изучается система показателей

оборачиваемости активов?

4. Каково аналитическое значение показателей

оборачиваемости для целей перспективной оценки

финансового состояния?

5. Как рассчитываются показатели оборачиваемости по

данным управленческого учета?

6. Какие вы знаете способы ускорения оборачиваемости

оборотного капитала?

7. Какова методика расчета операционного и

финансового циклов и их анализ?

8. Как оценивается эффективность использования

оборотных средств?

9. Какие показатели относятся к показателям

эффективности использования оборотных средств?

10. Как рассчитывается продолжительность оборота

дебиторской задолженности?

11. Почему рекомендуется оценивать оборачиваемость

краткосрочных обязательств в сопоставлении с

оборачиваемостью краткосрочной дебиторской

задолженностью?

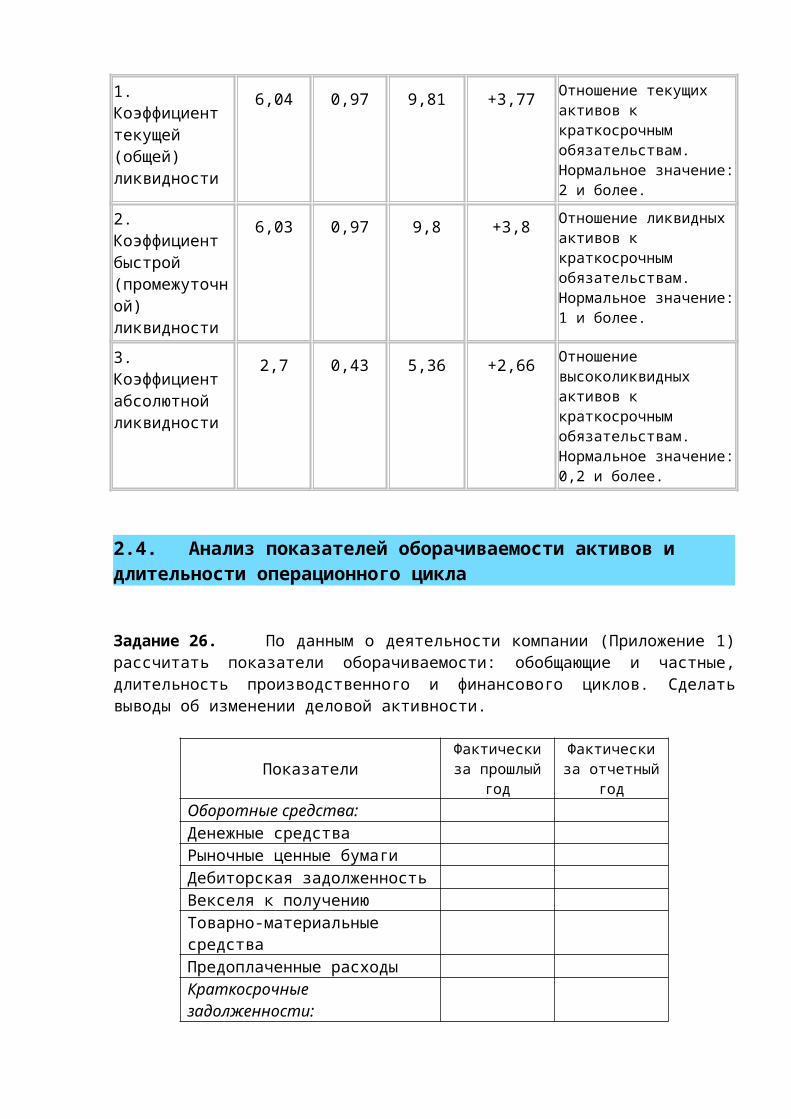

1.4...........Анализ ликвидности и платежеспособности

Ликвидность, платежеспособность и финансовая

устойчивость организации являются взаимосвязанными

понятиями, обладают общими и отличительными чертами.

Для аналитика важно понимать, что ликвидность – это

способность активов организации быстро

трансформироваться в денежную форму по стоимости,

отраженной в балансе, при необходимости погашения

обязательств перед работниками по выплате заработной

платы, государством по уплате налогов в бюджет,

собственниками по выплате дивидендов, перед

контрагентами, кредиторами и др.

Методика анализа предполагает анализ ликвидности

баланса и ликвидности организации.

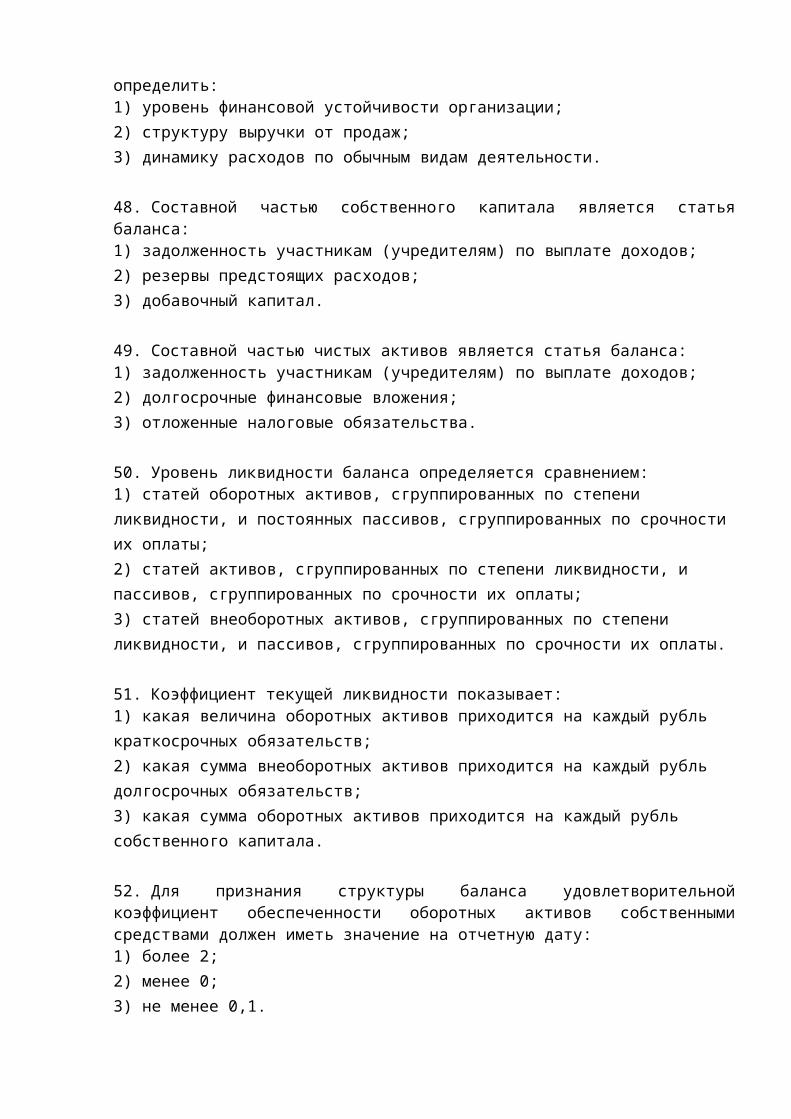

Ликвидность баланса организации определяет степень

покрытия обязательств организации его активами, срок

превращения которых в денежную форму соответствует

сроку погашения обязательств. Ликвидность баланса

основана на базе учетных оценок активов. Ликвидность

активов в целом может быть определена, как способность

активов быть обмененными на деньги, и чем короче такой

период, тем более ликвидными могут считаться активы.

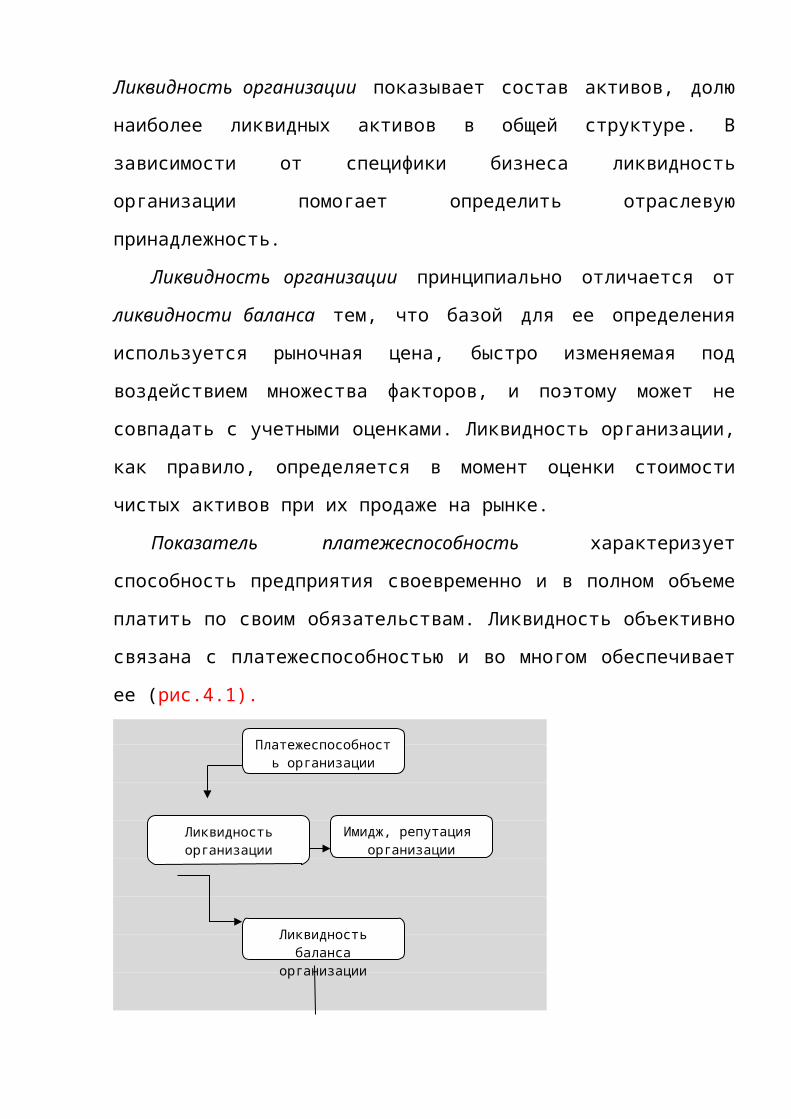

Ликвидность организации показывает состав активов, долю

наиболее ликвидных активов в общей структуре. В

зависимости от специфики бизнеса ликвидность

организации помогает определить отраслевую

принадлежность.

Ликвидность организации принципиально отличается от

ликвидности баланса тем, что базой для ее определения

используется рыночная цена, быстро изменяемая под

воздействием множества факторов, и поэтому может не

совпадать с учетными оценками. Ликвидность организации,

как правило, определяется в момент оценки стоимости

чистых активов при их продаже на рынке.

Показатель платежеспособность характеризует

способность предприятия своевременно и в полном объеме

платить по своим обязательствам. Ликвидность объективно

связана с платежеспособностью и во многом обеспечивает

ее (рис.4.1).

Платежеспособность организации

Ликвидность организации

Ликвидность баланса

организации

Имидж, репутация организации

Рис. 4.1. Взаимосвязь ликвидности и платежеспособности

организации

Оценка ликвидности баланса решает главную задачу –

определить величину покрытия обязательств организации

активами, срок превращения которых в денежную форму

соответствует сроку погашения долговых обязательств.

Организация может иметь ликвидный баланс, но быть не

платежеспособным. Например, долг может увеличиваться, а

денежные средства нет. Поэтому необходимо оценить

ликвидность организации и выявить причины

неплатежеспособности. Для того чтобы оценить

ликвидность организации, необходимо проанализировать

соотношения между конкретными видами активов и

источниками их формирования.

Для оценки стоимости и структуры оборотных средств

рассчитывается степень их обеспеченности собственными

оборотными средствами. Один из подходов анализа

ориентирован на определение доли стоимости оборотных

активов, сформированных за счет собственных источников

(не должна быть менее 10 процентов). Для расчета

Степень ликвидности активов

Срочность обязательств к

погашению

Качество управления активами

Качество управления пассивами

величины собственных средств, вложенных в оборотные

активы из общей стоимости собственных источников

(собственного капитала) вычитают величину долгосрочных

(постоянных) активов.

Если собственных источников финансирования

деятельности недостаточно, организация может привлекать

долгосрочные и краткосрочные кредиты и займы.

Следующий этап анализа нацелен на оценку

соотношения ликвидных оборотных средств и краткосрочных

обязательств.

Сумма краткосрочной дебиторской задолженности,

денежных средств и краткосрочных финансовых вложений не

должна быть меньше общей величины кредиторской

задолженности и краткосрочных займов и кредитов:

(4.1)

где: ДЗ – дебиторская задолженность (краткосрочная),

стр. 1230; ДС – денежные средства и денежные

эквиваленты, стр. 1250; КФВ – финансовые вложения (за

исключением денежных эквивалентов), стр. 1240; КЗ –

кредиторская задолженность (стр.1521); КК –

краткосрочные кредиты и заемные средства (стр. 1510);

или по статьям баланса:

стр. 1230 + стр. 1250 + стр. 1240 ≥ стр. 1510+ стр.

1520

При анализе важно учитывать расшифровку отдельных

показателей бухгалтерского баланса: ДЗ (стр.1230)

краткосрочная дебиторская задолженность смотреть в

расшифровке по строке 12304; КЗ (стр. 1520)

краткосрочная кредиторская задолженность – смотреть в

расшифровке по строке 15201.

Аналитики считают допустимым величину общего

объема денежных средств, краткосрочных финансовых

вложений и краткосрочной дебиторской задолженности не

менее 70 процентов. Пропорции соотношения между

активами и пассивами в конкретном балансе могут

существенно отличаться в зависимости от специфики

предприятия, бизнеса.

Отметим существенные признаки «идеального» баланса

организации:

величина валюты баланса на конец отчетного

периода должна превышать величину валюты баланса на

начало периода;

темпы роста оборотных активов организации должны

превышать темпы роста внеоборотных активов;

капитал и резервы (собственный капитал) должен

превышать заемный капитал;

темпы роста собственного капитала должны

превышать темпы роста заемного капитала;

темпы роста (снижения) дебиторской

задолженности должны опережать темпы роста

кредиторской задолженности или должны быть примерно

одинаковыми;

доля собственных источников средств в оборотных

активах должна быть более 10 процентов.

Методика анализа баланса на ликвидность и

платежеспособность организации предусматривает

группировку активов и пассивов: активы группируются по

степени снижения ликвидности, пассивы группируются по

степени срочности выполнения обязательств организации.

Модель ликвидного баланса строится на соотношении

четырех групп активов и пассивов. В соответствии с этой

моделью баланс предприятия считается ликвидным при

условии соблюдения соотношений между группами активов и

пассивов:

А1 ≥П1

А2 ≥П2

А3 ≥П3

(4.2)

А4 ≤П4

где: А1, А2, А3, А4 – группы активов, объединенные по

их ликвидности и расположенные по степени убывания

ликвидности; П1, П2, П3, П4 – группы пассивов,

объединенные по признакам срочности их погашения от

наиболее срочных платежей к наименее срочным.

Активы группируются по степени ликвидности:

Группа А1 – наиболее ликвидные активы включают в себя

ресурсы, которые могут быть использованы для

немедленного погашения текущих обязательств. Аналитики

в эту группу относят денежные средства (ДС) и

краткосрочные финансовые вложения (ДЭ), отражаемые в

балансе по стр.1250 и 1240. В некоторых случаях к

наиболее ликвидным активам относят помимо денежных

средств только наиболее ликвидные финансовые вложения.

Группа А2 – быстроликвидные (быстрореализуемые) активы

включают реальную к взысканию дебиторскую

(краткосрочную) задолженность (ДЗк) по товарным

операциям, отражаемую по стр. 1230 и прочие активы -

стр.1260.

Если для сравнения обратиться к американской

практике, то, например, к быстроликвидным активам

относится торговая дебиторская задолженность со сроком

погашения, не превышающим три месяца.

Группа А3 – медленнореализуемые активы включают запасы

(З) и НДС по приобретенным ценностям и долгосрочную

дебиторскую задолженность сроком погашения от 6 до 12

месяцев за вычетом сомнительной задолженности (стр.1210

+ стр. 1220 + стр. 1230).

Группа А4 – труднореализуемые активы включают

внеоборотные активы (ВнА), отражаемые по стр. 1100. По

существующим методикам к этой группе активов отдельные

аналитики относят долгосрочную дебиторскую

задолженность; сверхнормативные и неликвидные запасы;

прочие оборотные активы; НДС по приобретенным ценностям

в части капитальных вложений.

Пассивы (источники) группируются по степени срочности:

Группа П1 - наиболее срочные обязательства – к ним

относится кредиторская задолженность (КЗ) – стр. 1520

(см. расшифровки по стр. 5.1 – расчеты с поставщиками,

расчеты с покупателями и заказчиками, расчеты по

налогам и сборам, расчеты с персоналом по оплате труда

и др.)

Группа П2 – краткосрочные пассивы — это краткосрочные

заемные средства и прочие краткосрочные обязательства

(КОп) – стр. 1510 и стр. 1550

Группа П3 – долгосрочные пассивы, к ним относят -

долгосрочные кредиты и заемные средства (ДО) - стр.

1400 и доходы будущих периодов – стр. 1530

Группа П4 – постоянные пассивы, к ним относят

собственный капитал (СК) – итог третьего раздела

пассива баланса «Капитал и резервы» (целевое

финансирование) – стр.1300.

В соответствии с требованиями МСФО необходимо

обязательно разделять активы на краткосрочные и

долгосрочные; группировать активы по принципу

экономического подобия и учитывать временной фактор по

следующим интервалам:

А1 и П1 – до 3месяцев;

А2 и П2 – от 3 до 6 месяцев;

А3 и П3 – от 6 до 12 месяцев;

А4 и П4 – свыше 1года.

В зависимости от структуры активов и пассивов, и от

конкретных сроков погашения и возврата средств,

организации могут самостоятельно формировать уровни

своей ликвидности и соответствующие им коэффициенты.

Оценка модели ликвидного баланса на соблюдение

соотношений:

при выполнении первых трех неравенств,

свидетельствует также о выполнении и четвертого

неравенства;

выполнение четвертого неравенства свидетельствует

о соблюдении одного из условий финансовой устойчивости

– наличия у организации оборотных средств;

если не выполняется одно или несколько

неравенств, ликвидность баланса в большей или меньшей

степени отличается от абсолютной величины. При этом по

одной группе активов компенсируется их избытком по

другой группе в стоимостной оценке, в реальной же

ситуации менее ликвидные активы не могут заместить

более ликвидные.

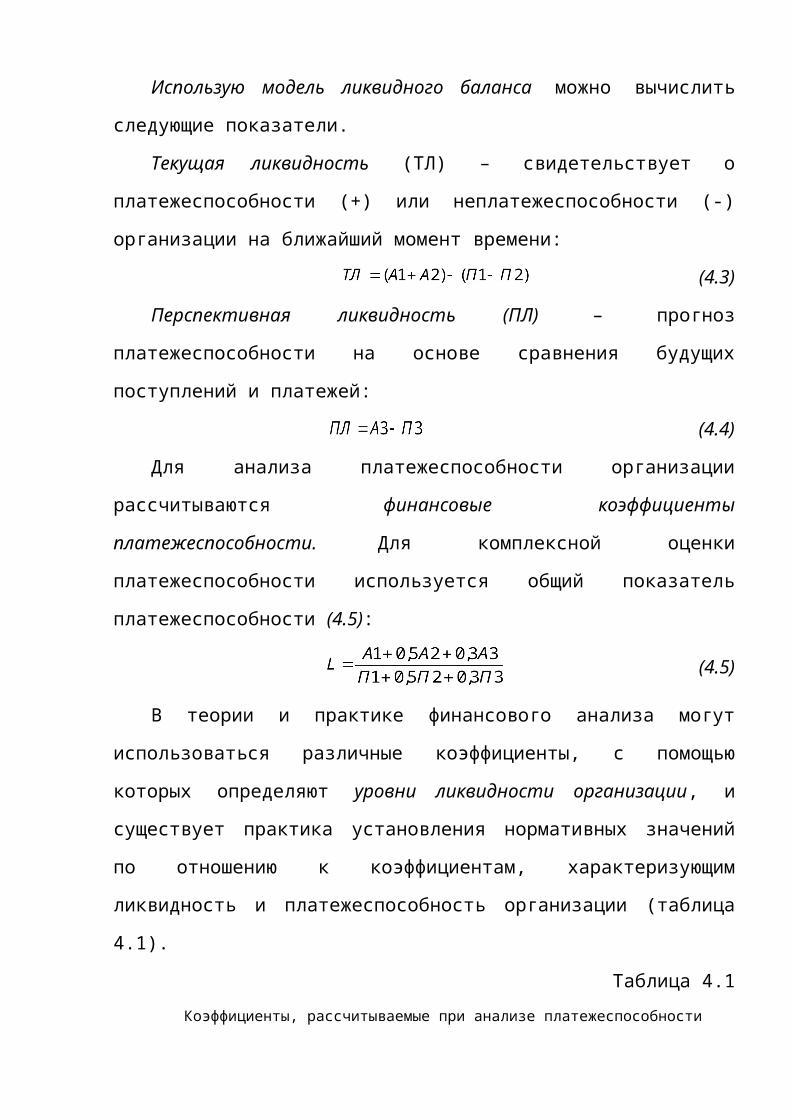

Использую модель ликвидного баланса можно вычислить

следующие показатели.

Текущая ликвидность (ТЛ) – свидетельствует о

платежеспособности (+) или неплатежеспособности (-)

организации на ближайший момент времени:

(4.3)

Перспективная ликвидность (ПЛ) – прогноз

платежеспособности на основе сравнения будущих

поступлений и платежей:

(4.4)

Для анализа платежеспособности организации

рассчитываются финансовые коэффициенты

платежеспособности. Для комплексной оценки

платежеспособности используется общий показатель

платежеспособности (4.5):

(4.5)

В теории и практике финансового анализа могут

использоваться различные коэффициенты, с помощью

которых определяют уровни ликвидности организации, и

существует практика установления нормативных значений

по отношению к коэффициентам, характеризующим

ликвидность и платежеспособность организации (таблица

4.1).

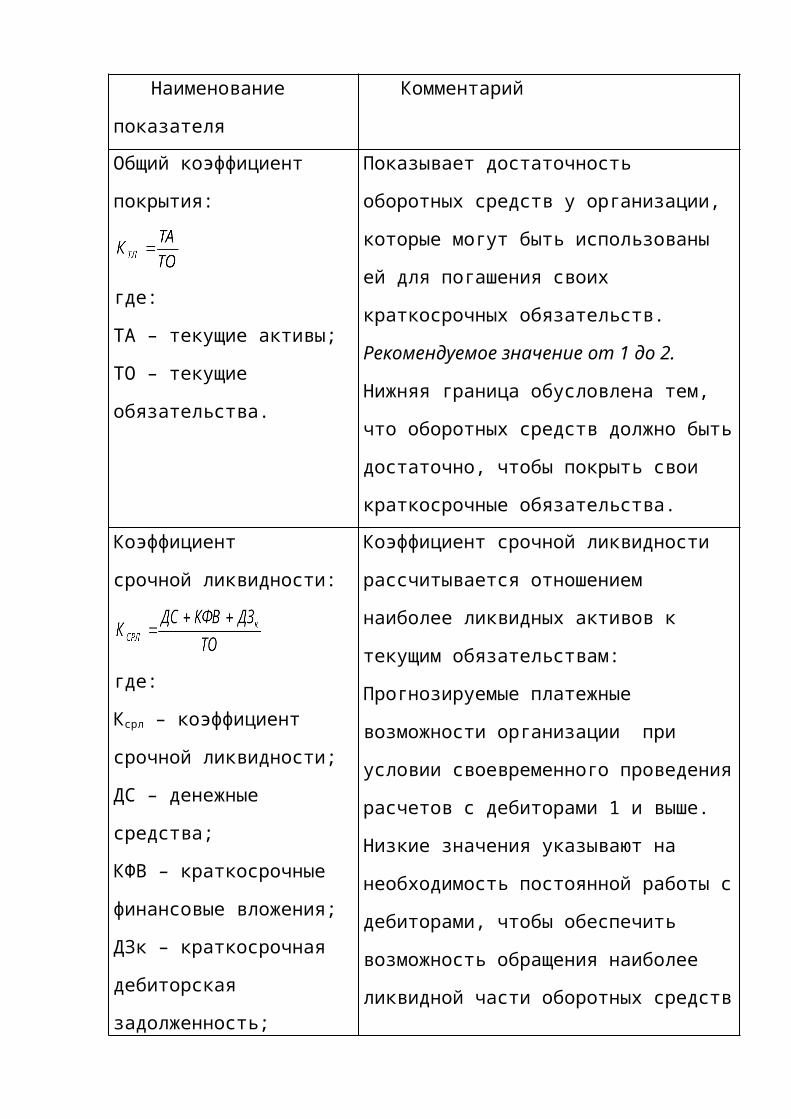

Таблица 4.1Коэффициенты, рассчитываемые при анализе платежеспособности

Наименование

показателя

Комментарий

Общий коэффициент

покрытия:

где:

ТА – текущие активы;

ТО – текущие

обязательства.

Показывает достаточность

оборотных средств у организации,

которые могут быть использованы

ей для погашения своих

краткосрочных обязательств.

Рекомендуемое значение от 1 до 2.

Нижняя граница обусловлена тем,

что оборотных средств должно быть

достаточно, чтобы покрыть свои

краткосрочные обязательства.Коэффициент

срочной ликвидности:

где:

Ксрл – коэффициент

срочной ликвидности;

ДС – денежные

средства;

КФВ – краткосрочные

финансовые вложения;

ДЗк – краткосрочная

дебиторская

задолженность;

Коэффициент срочной ликвидности

рассчитывается отношением

наиболее ликвидных активов к

текущим обязательствам:

Прогнозируемые платежные

возможности организации при

условии своевременного проведения

расчетов с дебиторами 1 и выше.

Низкие значения указывают на

необходимость постоянной работы с

дебиторами, чтобы обеспечить

возможность обращения наиболее

ликвидной части оборотных средств

ТО – текущие активы. в денежную форму для расчетов со

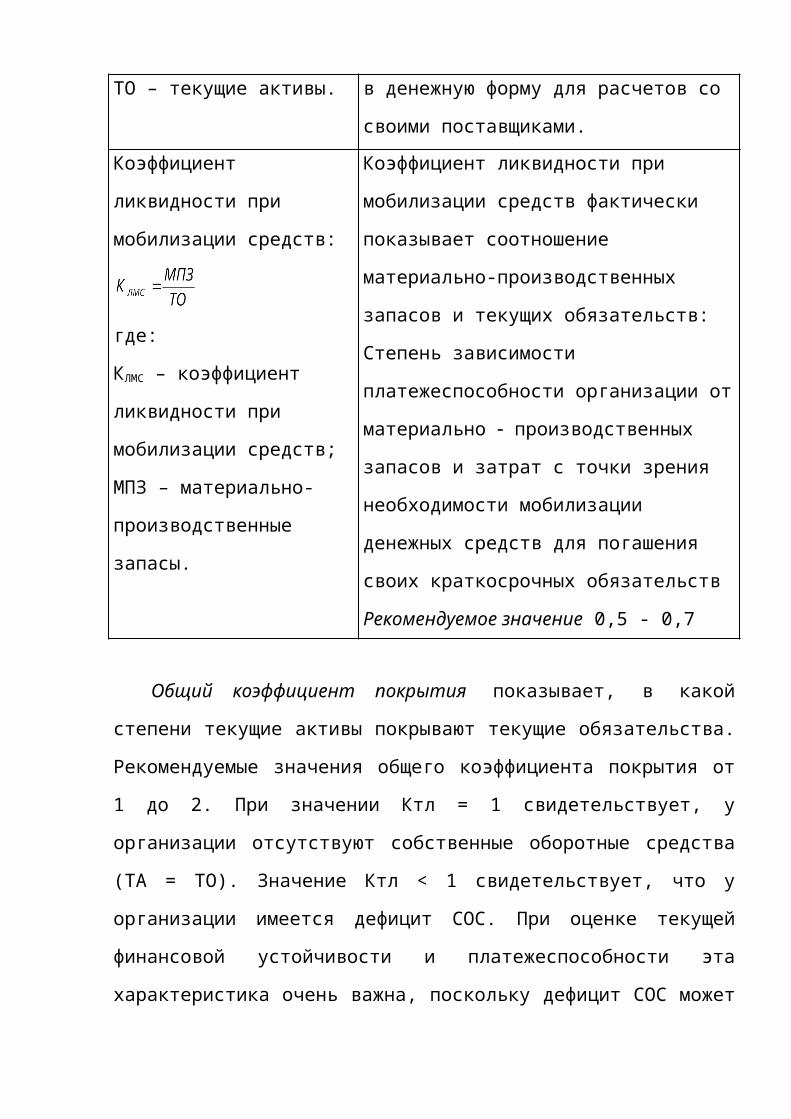

своими поставщиками.Коэффициент

ликвидности при

мобилизации средств:

где:

КЛМС – коэффициент

ликвидности при

мобилизации средств;

МПЗ – материально-

производственные

запасы.

Коэффициент ликвидности при

мобилизации средств фактически

показывает соотношение

материально-производственных

запасов и текущих обязательств:

Степень зависимости

платежеспособности организации от

материально производственных

запасов и затрат с точки зрения

необходимости мобилизации

денежных средств для погашения

своих краткосрочных обязательств

Рекомендуемое значение 0,5 - 0,7

Общий коэффициент покрытия показывает, в какой

степени текущие активы покрывают текущие обязательства.

Рекомендуемые значения общего коэффициента покрытия от

1 до 2. При значении Ктл = 1 свидетельствует, у

организации отсутствуют собственные оборотные средства

(ТА = ТО). Значение Ктл < 1 свидетельствует, что у

организации имеется дефицит СОС. При оценке текущей

финансовой устойчивости и платежеспособности эта

характеристика очень важна, поскольку дефицит СОС может

означать недостаточно устойчивое финансовое положение.

Значение Ктл > 1 свидетельствует, что у организации

имеются собственные оборотные средства.

Данная методика оценки предусматривает максимальное

значение, равное 2. Как правило, рост СОС зависит от

увеличения в составе оборотных активов мало-ликвидных

активов. С одной стороны, это приводит к условному

росту ликвидности в сравнении текущих и долгосрочных

активов, с другой, к снижению платежеспособности

(увеличение неденежных активов всегда сопровождается

оттоком денежных средств).

Анализируя платежеспособность при финансовом

планировании на перспективу, составляется баланс

неплатежей, включающий в себя взаимосвязанные

показатели – величина неплатежей, причины неплатежей и

источники, ослабляющие финансовую напряженность.

Общая величина неплатежей характеризуется:

просроченной задолженностью по ссудам, по расчетным

документам и прочие неплатежи.

Причинами неплатежей являются:

недостаток собственных оборотных средств,

сверхплановые запасы товароматериальных

ценностей (ТМЦ),

товары отгруженные, не оплаченные в срок

покупателями,

товары на ответственном хранении у покупателей в

виду отказа от акцепта,

иммобилизация (отвлечение оборотных средств) в

капитальное строительство, в задолженность работников

по полученным ими ссудам, а также в расходы, не

покрытые средствами специальных фондов и целевого

финансирования.

К источникам, ослабляющим финансовую напряженность,

относят временно свободные собственные средства,

привлеченные заемные кредиты банков и прочие заемные

средства.

Контрольные вопросы:

1. Как оценить баланс на ликвидность?

2. С какой целью составляется уплотненный

сравнительный аналитический баланс путем

агрегирования некоторых однородных по составу

элементов балансовых статей?

3. Какой принцип лежит в основе группировке активов

и пассивов?

4. Какие активы организации называют высоко

ликвидными?

5. Какой метод анализа используются для анализа

платежеспособности организации?

6. Что включают в группу труднореализуемых активов?

7. Какой бухгалтерский документ используется для

определения платежеспособности предприятия с

учетом ликвидности его активов?

8. Как рассчитывают показатель абсолютной

ликвидности?

9. Что позволяет оценить коэффициент текущей

ликвидности?

10. Какая методика позволяет оценить перспективную

ликвидность?

11. Как влияет краткосрочная дебиторская

задолженность организации на текущую

платежеспособность?

1.5.....Анализ эффективности использования источников

финансирования

Для успешной деятельности организации важно имеет в

наличии определенный запас источников финансирования.

Источниками финансирования являются ресурсы,

используемые для покупки активов и совершения операций.

К ним относят краткосрочную и долгосрочную

задолженность, задолженность, привилегированные и

обыкновенные акции (пассив бухгалтерского баланса).

Анализ использования источников финансирования

начинается с анализа и изучения структуры пассива

баланса организации, характеризующего источники

средств. Пассив баланса показывает основные видами

источников: собственные и заемные средства.

Источники собственных средств:

Уставный капитал организации - средства от продажи

акций и паевые взносы участников бизнеса. В Уставном

капитале отражают сумму всех обязательств организации

перед инвесторами. В случае ликвидации организации и

выхода участника из состава акционеров (учредителей)

инвестор имеет право на компенсацию своей доли (части

остаточной стоимости имущества организации). При

формировании Уставного капитала может быть образован

дополнительный источник средств - эмиссионный доход от

продажи акций по цене выше их номинала при первичной

эмиссии.

Резервы, накопленные организацией и в том числе