Финансовая отчетность компаний нефтегазовой отрасли

132

Финансовая отчетность компаний нефтегазовой отрасли Международные стандарты финансовой отчетности 2-й выпуск на русском языке

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of Финансовая отчетность компаний нефтегазовой отрасли

Финансовая отчетность компаний нефтегазовой отраслиМеждународные стандарты финансовой отчетности

2-й выпуск на русском языке

2 PwC

3Финансовая отчетность компаний нефтегазовой отрасли

Содержание

Введение 9

1 Цепочка создания стоимости в нефтегазовой отрасли и важнейшие вопросы бухгалтерского учета

11

2 Геологоразведка и добыча 13

2.1 Обзор 14

2.2 Запасы и ресурсы 14

2.2.1 Ресурсы в сравнении с запасами 22

2.2.2 Оценка запасов

2.3 Геологоразведка и оценка

2.3.1 Метод учета результативных затрат и метод учета по полной стоимости

2.3.2 Учет затрат по геологоразведке и оценке согласно МСФО (IFRS) 6

2.3.3 Первоначальное признание затрат на геологоразведку и оценку согласно исключению, предлагаемому МСФО (IFRS) 6

2.3.4 Первоначальное признание затрат на геологоразведку и оценку запасов согласно принципам МСФО

Классификация активов в качестве материальных и нематериальных

2.3.5 Последующая оценка активов, связанных с геологоразведкой и оценкой

2.3.6 Переклассификация активов, связанных с разведкой и оценкой, согласно МСФО (IFRS) 6

2.3.7 Обесценение активов, связанных с разведкой и оценкой

2.3.8 Боковые стволы скважины

2.3.9 Законсервированные скважины

2.3.10 События после отчетной датыОбнаружение непродуктивных скважин

Отказ от права на разработку лицензионного участка

2.4 Затраты на разработку

2.5 Затраты по займам

2.5.1 Прибыль (убыток) по курсовым разницам

2.5.2 Инструменты хеджирования

2.6 Признание выручки на этапе проведения геологоразведки и добычи

2.6.1 Объемы, полученные сверх нормы, и недополученные объемы

2.6.2 Выручка от продаж до начала промышленной добычи

4 PwC

2.6.3 Использование поставочных форвардных договоров для финансирования разработки месторождения

2.6.4 Договоренности о применении предварительной цены

2.6.5 Долгосрочные договоры

2.6.6 Обременительные договоры

2.6.7 Представление выручки в финансовой отчетности

2.7 Обмен активами

2.8 Истощение, износ и амортизация

2.8.1 База для расчета амортизации пропорционально объему продукции

2.8.2 Изменение базы для расчета запасов

2.8.3 Компоненты

2.9 Раскрытие информации о запасах и ресурсах

2.9.1 Обзор

2.9.2 Раскрытие информации о затратах на геологоразведку и оценку и о затратах на добычу

2.9.3 Правила КЦББ в отношении раскрытия информации о запасах и модернизация требований

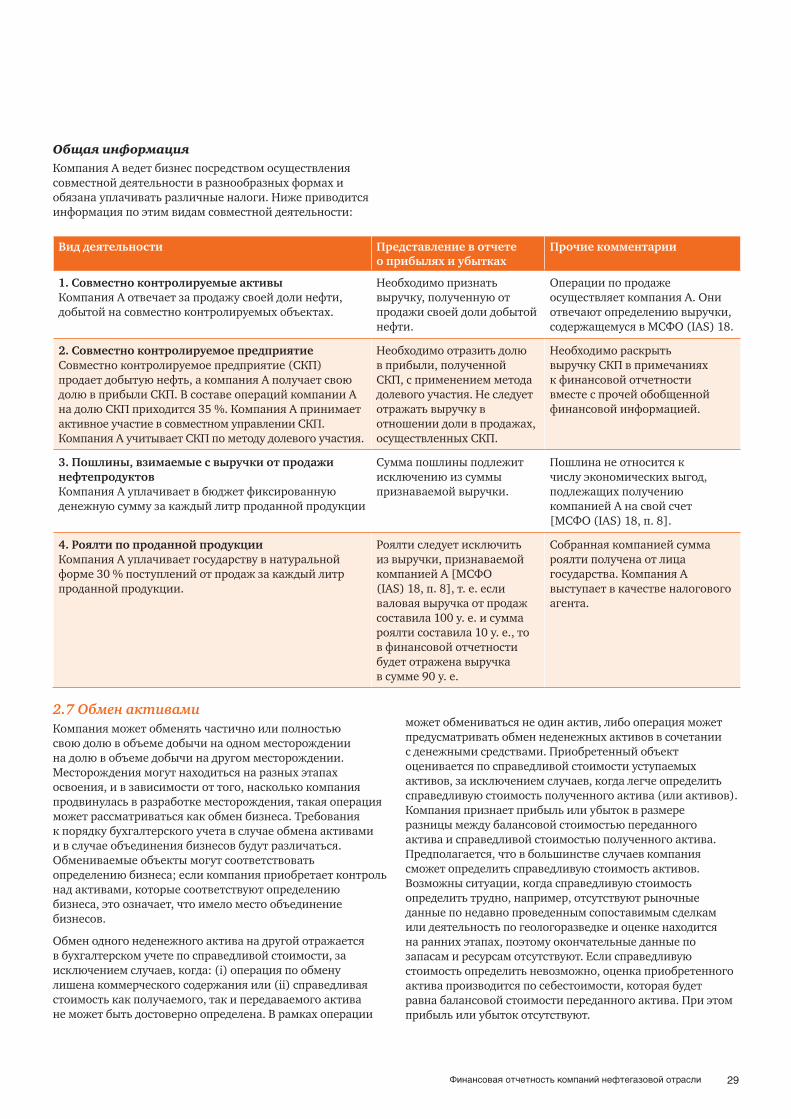

3 Транспортировка, переработка и сбыт3.1 Обзор

3.2 Оценка товарно-материальных запасов

3.2.1 Запасы добывающих компаний

3.2.2 Запасы брокеров-трейдеров

3.2.3 Запасы нефти и нефтепродуктов в системе трубопроводов (line fill) и буферный газ

3.2.4 Чистая цена продажи запасов нефти

3.2.5 Запасы запасных частей

3.3 Признание выручки при осуществлении деятельности по транспортировке, переработке и сбыту продукции

3.3.1 Обмен продукцией

3.3.2 Остатки запасов нефти и газа

3.3.3 Продажа на условиях CIF (cost, insurance and freight) по сравнению с продажей на условиях FOB (free on board)

3.3.4 Агентские договоры

3.3.5 Договоры о переработке давальческого сырья

3.3.6 Нефтепромысловые услуги

3.4 Система торговли квотами на выброс загрязняющих веществ в атмосферу

3.4.1 Учет системы торговли квотами на выброс загрязняющих веществ в атмосферу

3.4.2 Сертифицированные сокращения выбросов (ССВ)

3.5 Амортизация активов по переработке и сбыту продукции

3.5.1 Затраты на комплексную реконструкцию/капитальный ремонт

5Финансовая отчетность компаний нефтегазовой отрасли

4 Вопросы бухгалтерского учета, актуальные для всей отрасли

4.1 Объединения бизнесов

4.1.1 Обзор

4.1.2 Определение бизнеса

4.1.3 Определение операций объединения бизнесов

4.1.4 Метод приобретения

Идентификация покупателя и определение даты приобретения

Переданное возмещение

Условное возмещение

Распределение стоимости объединения на приобретенные активы и обязательства

Неразработанные активы/ресурсы

Налоговая льгота, связанная с амортизацией

Основные вопросы

4.1.5 Гудвилл в сделках по приобретению активов в нефтегазовой отрасли

Гудвилл и неконтролирующие доли

Выгодная покупка

4.1.6 Отложенный налог

Налоговые убытки

4.1.7 Предварительная оценка справедливой стоимости

4.1.8 Объединение бизнесов, осуществляемое поэтапно

4.1.9 Приобретение долей участия в совместно контролируемых активах

4.1.10 Затраты на реорганизацию

4.1.12 Представление и раскрытие информации

4.2 Совместное предпринимательство

4.2.1 Обзор

4.2.2 Совместный контроль

4.2.3 Классификация совместных предприятий

Отдельные структуры

Совместное предпринимательство, не имеющее отдельной структуры

Совместное предпринимательство, имеющее отдельную структуру

Права на активы и ответственность по обязательствам, обусловленные организационно-правовой формой

Права на активы и ответственность по обязательствам, установленные в договоре

Влияние гарантий на классификацию совместного предпринимательства

Другие факты и обстоятельства

Переоценка классификации

4.2.4 Порядок учета совместных операций (СО)

4.2.5 Порядок учета совместных предприятий (СП)

4.2.6 Вклады в совместное предпринимательство

6 PwC

4.2.7 Инвестиции с уровнем влияния ниже, чем при совместном контроле

4.2.8 Изменения в структуре собственности совместного предпринимательства

Изменения в структуре собственности: совместные операции

Изменения в структуре собственности: совместные предприятия

4.2.9 Учет совместным предпринимательством

Учет со стороны совместного предприятия

Учет со стороны совместных операций

Соглашения о «фармауте» («farm-out»)

Учет со стороны «фармора»

Активы с доказанными запасами

Активы без доказанных запасов

Учет со стороны «фарми»

4.2.11 Соглашения о централизованной эксплуатации месторождения

4.3 Соглашения о разделе продукции (СРП)

4.3.1 Общая информация

4.3.2 Компания несет риски, связанные с геологоразведкой

Капитализация затрат

Признание выручки

4.3.3 Компания несет риск, связанный с выполнением своих обязательств по договору

Критерии капитализации затрат

Оценка обесценения

Признание выручки

4.3.4 Вывод из эксплуатации активов в рамках СРП

4.3.5 Налогообложение СРП

Классификация в качестве налога на прибыль или роялти

Налог, уплаченный в натуральной форме

Налог, уплаченный от имени другого участника СРП

4.4 Вывод активов из эксплуатации

4.4.1 Резервы по выводу активов из эксплуатации

4.4.2 Пересмотр резервов по выводу активов из эксплуатации

4.4.3 Отложенный налог на резервы по выводу активов из эксплуатации

4.4.4 Фонды по выводу активов из эксплуатации

4.4.5 Выходные пособия

4.5 Обесценение активов по разработке, добыче, переработке и сбыту

4.5.1 Обзор

4.5.2 Признаки обесценения

4.5.3 Единицы, генерирующие денежные средства

4.5.4 Совместно используемые активы

4.5.5 Оценка справедливой стоимости за вычетом затрат на выбытие («ССЗВЗНП»)

7Финансовая отчетность компаний нефтегазовой отрасли

4.5.6 Ценность использования

Прогнозный период

Цены на сырьевые товары в расчетах ценности использования

Денежные потоки в иностранных валютах при определении ценности использованияОбъекты незавершенного строительства в расчете ценности использования

4.5.7 Взаимосвязь между созданием резерва по выводу активов из эксплуатации и тестированием на обесценение

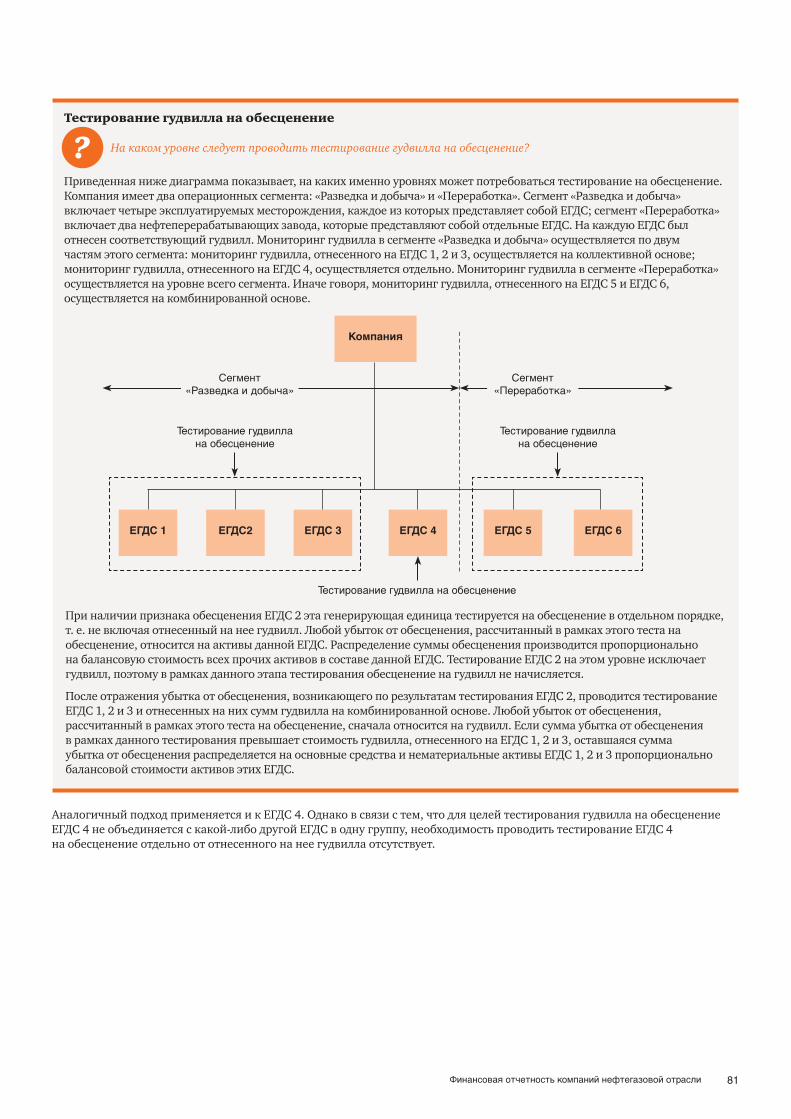

4.5.8 Тестирование на обесценение гудвилла

4.5.9 Сторнирование убытка от обесценения

4.6 Роялти и налоги на прибыль

4.6.1 Налоги в нефтегазовой отрасли: роялти и акцизы

4.6.2 Налоги в нефтегазовой отрасли, взимаемые с прибыли

4.6.3 Налоги, уплаченные денежными средствами или в натуральной форме

4.6.4 Отложенный налог и приобретение долей участия в совместно контролируемых активах

4.6.5 Дисконтирование сумм налогов в нефтегазовой отрасли

4.6.6 Роялти, уплачиваемые неправительственным органам/организациям, и оставшиеся доли участия

4.7 Функциональная валюта

4.7.1 Обзор

4.7.2 Определение функциональной валюты

4.7.3 Изменение функциональной валюты

4.8 Аренда

4.8.1 Обзор

4.8.2 В каких случаях существуют арендные взаимоотношения?

Использование конкретного актива

Право на использование конкретного актива

Переоценка того, является ли соглашение в целом или его отдельные элементы договором аренды

4.8.3 Учет аренды

Операционная аренда

Финансовая аренда

4.8.4 Представление и раскрытие информации

4.9 Операционные сегменты

4.9.1 Обзор

4.9.2 Что такое операционный сегмент?

4.9.3 Определение операционных сегментов: управленческий подход

4.9.4 Агрегирование операционных сегментов

4.9.5 Минимальные отчетные сегменты

8 PwC

4.9.6 Раскрытие информации

4.10 Консолидация

4.10.1 Контроль

5 Финансовые инструменты, включая встроенные производные инструменты

97

5.1 Обзор 98

5.1.1 Сфера применения МСФО (IAS) 39 98

5.1.2 Применение понятия «потребление для собственных нужд» 100

5.2 Оценка долгосрочных договоров, не относящихся к категории «потребление для собственных нужд»

102

5.2.1 Прибыль на дату совершения операции 102

5.3 Гибкость при определении объема заказа (наличие опций), включая соглашения на условиях «бери или плати»

5.4 Встроенные производные инструменты

5.4.1 Оценка того, являются ли встроенные производные инструменты тесно связанными с основным договором

5.4.2 Момент проведения оценки встроенных производных инструментов

5.5 Договоры на поставку сжиженного природного газа (СПГ)

5.6 Учет хеджирования

5.6.1 Принципы и виды хеджирования

5.6.2 Хеджирование денежных потоков и «высокая вероятность»

5.6.3 Хеджирование нефинансовых статей

5.6.4 Переоценка отношений хеджирования в объединениях бизнесов

5.7 Централизованное подразделение по управлению коммерческими операциями

6 Первое применение МСФО6.1 Условная стоимость

6.2 Компонентизация

6.3 Резервы на покрытие обязательств по выводу объектов из эксплуатации

6.4 Функциональная валюта

6.5 Активы и обязательства дочерних, ассоциированных и совместных предприятий

6.6 Финансовые инструменты

6.7 Обесценение

6.8 Затраты по займам

6.9 Требования к раскрытию информации

9Финансовая отчетность компаний нефтегазовой отрасли

7 Новые стандарты: МСФО (IFRS) 9, 15 и 167.1 МСФО (IFRS) 9

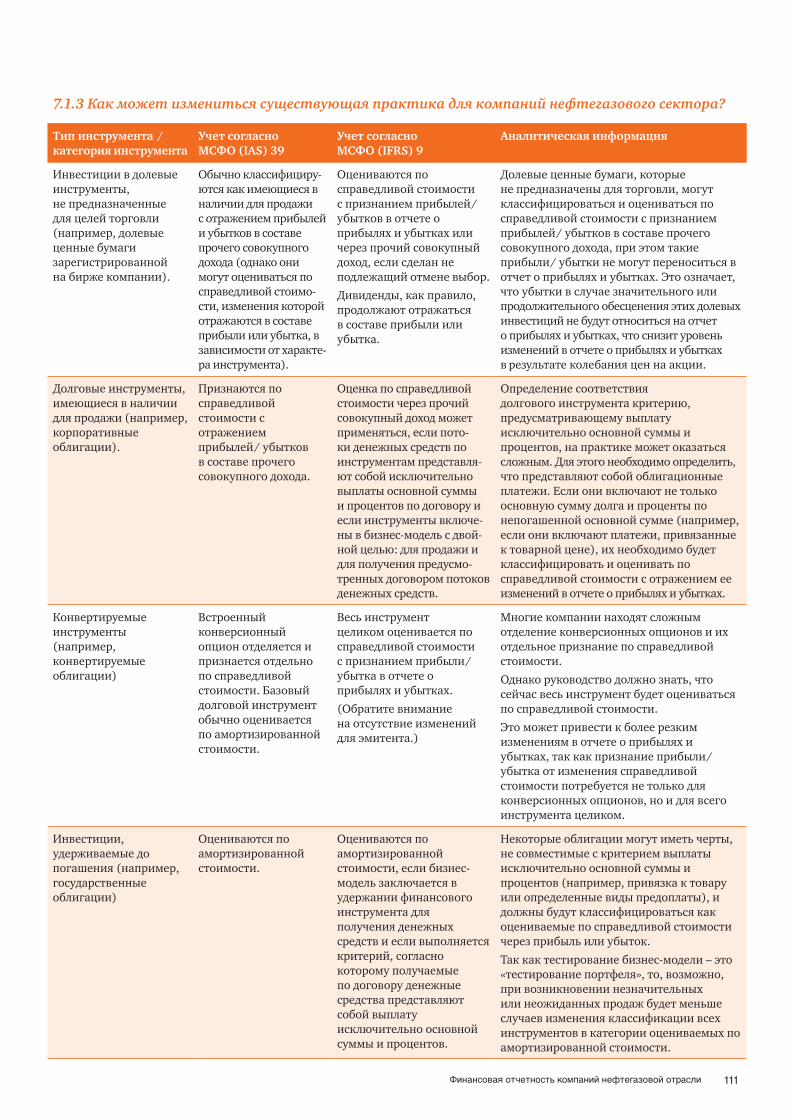

7.1.1 Какое влияние оказывает классификация на нефтегазовый сектор?

7.1.2 В чем заключаются основные изменения для финансовых активов?

7.1.3 Как может измениться существующая практика для компаний нефтегазового сектора?

7.1.4 В чем заключаются основные изменения для финансовых обязательств?

7.1.5 Учет договоров на поставку сырьевых товаров

7.1.6 Учет хеджирования

7.2. Признание выручки: МСФО (IFRS) 15

7.2.1 Какое влияние оказывает этот стандарт на нефтегазовый сектор?

7.2.2 Сфера применения

Определение покупателя

Соглашения о разделе продукции

Обмен продукцией

Взаимодействие с другими стандартами

7.2.3 Несоответствия в объемах нефти и газа: объемы, полученные сверх нормы, и недополученные объемы

Сфера применения

Определение цены операции

7.2.4 Агентские отношения

Сравнительный анализ функций принципала и агента

7.2.5 Поставки: стоимость, страхование и фрахт (CIF) или франко-судно (FOB)

Издержки, страхование и фрахт (CIF)

Франко-борт (FOB)

7.2.6 Договоры о применении предварительных цен

Выполнение обязанностей к исполнению

Определение цены операции

7.2.7 Договоры поставки на условиях «бери или плати» и аналогичные долгосрочные договоры поставки

Определение договора

Нереализованные права покупателей

7.2.8 Значительные компоненты финансирования

7.2.9 Раскрытие информации

7.2.10 Переходный период

10 PwC

7.3 Аренда: МСФО (IFRS) 16

7.3.1 Сфера применения

7.3.2 Идентифицируемый актив

7.3.3 Определение наличия в договоре признаков аренды

Взаимосвязь стандартов МСФО (IAS) 15 и МСФО (IAS) 16

7.3.4 Срок аренды

7.3.5 Освобождения в отношении признания и оценки

7.3.6 Порядок учета, применяемый арендатором

Первоначальное признание и оценка

Арендные платежи

Ставка дисконтирования

Затраты на восстановительные работы

Первоначальные прямые затраты

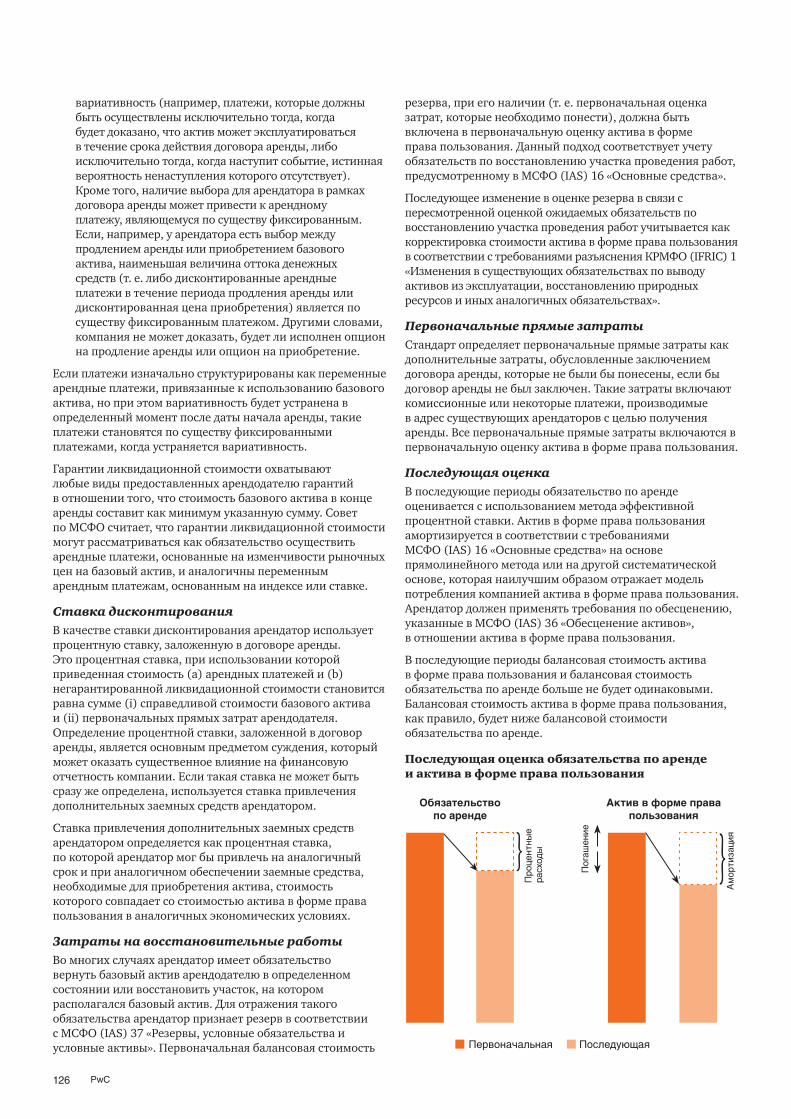

Последующая оценка

Переоценка

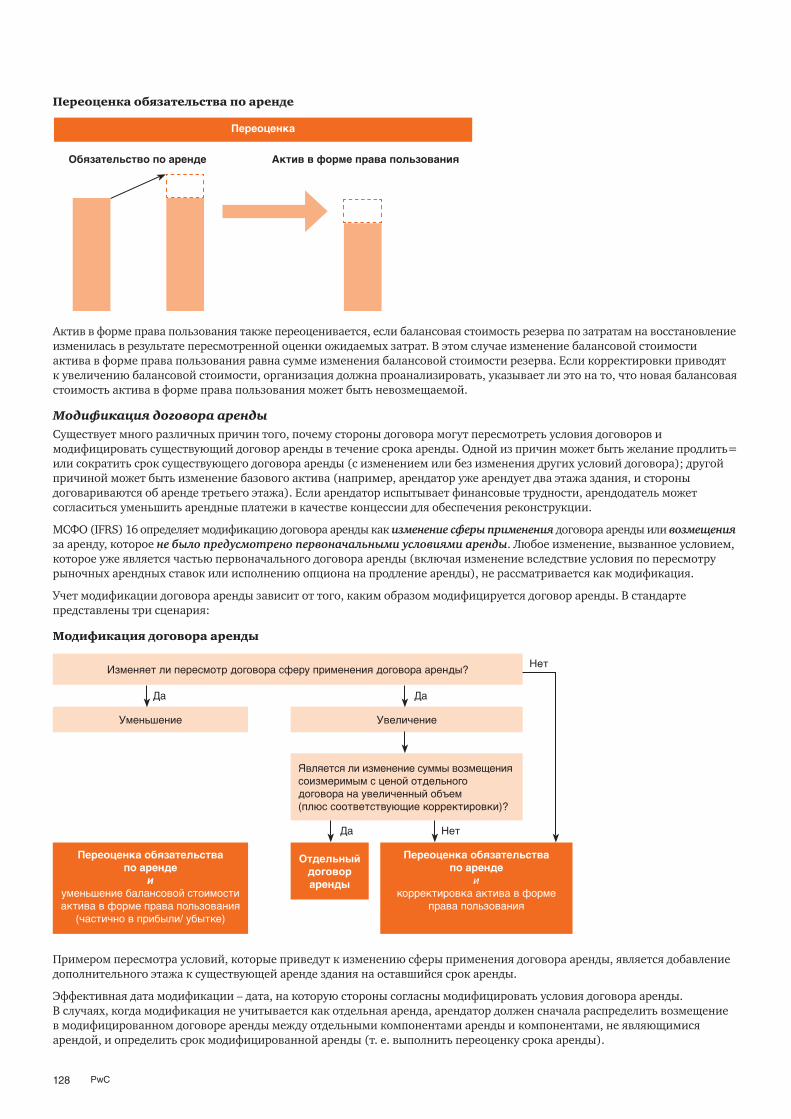

Модификация договора аренды

Сужение сферы применения договора аренды

Расширение сферы применения договора аренды

Изменение возмещения за аренду

Другие модели оценки

Представление и раскрытие информации

7.3.7 Порядок учета, применяемый арендодателем

Модификация договора аренды

7.3.8 Переходные положения

11Финансовая отчетность компаний нефтегазовой отрасли

1

Цепочка создания стоимости в нефтегазовой отрасли и важнейшие вопросы бухгалтерского учета

12 PwC

1. Цепочка создания стоимости в нефтегазовой отрасли и важнейшие вопросы бухгалтерского учета

Нефтегазовая деятельность включает в себя геологоразведку, добычу, переработку и реализацию нефти и газа, нефтепродуктов и сопутствующих продуктов.

Для проведения геологоразведки и добычи углеводородов требуются значительные финансовые вложения и длительный период подготовки проекта с учетом сложных природных условий и значительной неопределенности в отношении результатов проекта. Геологоразведка, разработка месторождений и добыча нефти и газа часто осуществляются силами совместных предприятий или в рамках совместной деятельности, что позволяет разделить существенные капитальные затраты между участниками совместной деятельности или совместного предприятия.

Добытое углеводородное сырье зачастую необходимо транспортировать на дальние расстояния по трубопроводу либо в танкерах; все чаще газ транспортируют в сжиженном состоянии с использованием специализированных перевозчиков и регазифицируют по прибытии на место назначения. Транспортировка газа все еще связана с большим количеством сложностей, поэтому многие добывающие и энергетические компании стремятся к заключению долгосрочных договоров для обеспечения необходимой инфраструктуры при разработке крупных месторождений, особенно на континентальных шельфах.

На развитие отрасли оказывают значительное влияние такие макроэкономические факторы, как цены на сырьевые товары, колебания курсов валют, риск изменения процентной ставки и политическая ситуация. Подготовка технико-экономического обоснования проекта по добыче углеводородов и его оценка – это сложный процесс, предусматривающий использование ряда важных переменных величин. Деятельность отрасли может оказывать существенное воздействие на окружающую среду, поэтому компании часто имеют обязательства по устранению всех негативных последствий от своей деятельности. Несмотря на все эти трудности, поступления от налогообложения деятельности по добыче нефти и газа, а также итоговая прибыль компаний являются важнейшим источником дохода для правительств многих стран. Кроме того, государство становится все более изощренным в своем стремлении к установлению контроля над значительной долей добычи нефти и газа на своей суверенной территории.

В публикации рассматриваются наиболее важные для нефтегазовой отрасли вопросы бухгалтерского учета. Порядок их рассмотрения соответствует этапам цепочки создания стоимости в отрасли: геологоразведка и разработка месторождений, добыча и реализация продукции; одновременно рассматриваются вопросы, наиболее часто возникающие у компаний нефтегазовой отрасли.

Геологоразведка и добыча• Запасы и ресурсы

• Истощение и износ активов

• Геологоразведка и оценка

• Затраты на разработку

• Затраты по займам

• Признание выручки

• Раскрытие информации о запасах и ресурсах

• Соглашения о разделе продукции и концессии

Транспортировка, переработка и сбыт• Вопросы, связанные с оценкой продукции

• Вопросы, связанные с признанием выручки

• Система торговли квотами на выброс грязняющих веществ в окружающую среду

• Износ активов по транспортировке, переработке и сбыту продукции

Вопросы бухгалтерского учета, актуальные для всей отрасли• Объединения бизнесов

• Совместные предприятия

• Вывод активов из эксплуатации

• Обесценение активов

• Роялти и налоги на прибыль

• Функциональная валюта

• Лизинг

• Финансовые инструменты

13Финансовая отчетность компаний нефтегазовой отрасли

2

Геологоразведка и добыча

14 PwC

2. Геологоразведка и добыча

2.1 ОбзорДеятельность по геологоразведке и добыче включает геологоразведку и обнаружение углеводородов – сырой нефти и природного газа. Кроме того, эта деятельность включает разработку запасов и ресурсов углеводородов и их последующее извлечение (добычу нефти и газа).

2.2 Запасы и ресурсыНаиболее важным экономическим активом компании являются разведанные ресурсы нефти и газа. Финансовый потенциал компании зависит от количества и качества ресурсов, которые данная компания имеет право добывать и реализовывать. Ресурсы являются источником будущих денежных поступлений от реализации углеводородов и формируют базу для привлечения заемных средств и финансирования за счет выпуска новых акций.

2.2.1 Ресурсы в сравнении с запасамиК ресурсам относятся объемы нефти и газа, которые, по оценкам, содержатся в месторождении и добыча которых может считаться экономически целесообразной либо нецелесообразной. К запасам относятся ресурсы, добыча которых из известных месторождений считается экономически целесообразной начиная с конкретной даты.

МСФО (IAS) 16 «Основные средства» и МСФО (IAS) 38 «Нематериальные активы» не применяются к учету активов, связанных с разведкой и оценкой запасов полезных ископаемых. Совет по МСФО рассматривает вопросы учета минеральных ресурсов и запасов в рамках проекта по разработке стандарта бухгалтерского учета для добывающих отраслей.

Компании учитывают запасы по исторической стоимости геологоразведки и разработки запасов или по стоимости приобретения запасов у третьей стороны. Стоимость разведки и разработки запасов не зависит напрямую от количества запасов. Количественные показатели запасов не оказывают прямого влияния на стоимость разведки и разработки запасов. Цена приобретения, распределенная на запасы, полученные в ходе объединения бизнесов, представляет собой справедливую стоимость запасов и ресурсов на дату объединения бизнесов, и только в этот момент.

Запасы и ресурсы оказывают большое влияние на показатели финансовой отчетности нефтегазовой компании и затрагивают несколько существенных аспектов. К таким аспектам, в частности, относятся:

• истощение, износ и амортизация;

• обесценение активов и восстановление убытка от обесценения;

• признание будущих обязательств по выводу активов из эксплуатации и восстановлению окружающей среды;

• распределение цены покупки в ходе объединения бизнесов.

Наличие геологических и технологических данных о залежах углеводородов позволяет установить определенность/неопределенность оценки запасов. Запасы классифицируются как доказанные или недоказанные, исходя из степени определенности/ неопределенности в отношении оценки возможности их добычи. В МСФО не содержится каких-либо определений или рекомендаций в отношении данной классификации. В настоящей публикации используются термины, которые широко применяются в нефтегазовой отрасли, однако существуют различные специфические классификации запасов, и для их определения необходимо учитывать целый ряд аспектов.

В ряде стран используется свое определение запасов. К таким странам, например, относятся Китай, Россия, Канада и Норвегия. Компании, зарегистрированные в Комиссии по ценным бумагам и биржам США (SEC или КЦББ), при подготовке финансовой отчетности применяют определение запасов в соответствии с требованиями КЦББ. Существуют также определения, разработанные профессиональными ассоциациями, например Обществом инженеров-нефтяников (SPE). Применение разных методов оценки запасов может привести к проблемам при сопоставлении данных; компании должны указывать, какие именно методы определения запасов они применяют, и использовать их постоянно.

Доказанные запасы – это оценочное количество запасов из известных месторождений нефти и газа, будущая добыча которых, исходя из анализа геологических и инженерных данных, с достаточной определенностью может быть окупаема с учетом существующих экономических и эксплуатационных условий, т. е. с учетом цен и затрат на момент оценки.

Доказанные запасы, в свою очередь, подразделяются на доказанные разрабатываемые и доказанные неразрабатываемые:

• доказанными разрабатываемыми запасами являются запасы, которые, как можно ожидать, могут быть добыты из существующих скважин с использованием существующих методов добычи и существующего оборудования;

• доказанными неразрабатываемыми запасами являются запасы, которые, как ожидается, могут быть добыты из новых скважин на неразбуренном подтвержденном месторождении или из существующих скважин, но для их добычи требуются значительные расходы.

15Финансовая отчетность компаний нефтегазовой отрасли

Недоказанными запасами являются запасы, которые, в силу технических или каких-либо других факторов неопределенности, не могут быть классифицированы как доказанные. Недоказанные запасы, в свою очередь, можно разделить на вероятные и возможные запасы:

• к вероятным запасам относятся дополнительные запасы, в отношении которых существует меньшая вероятность добычи по сравнению с доказанными запасами, но бóльшая вероятность добычи по сравнению с возможными запасами;

• к возможным запасам относятся дополнительные запасы, в отношении которых, исходя из анализа геологических и технологических данных, существует меньшая вероятность извлечения по сравнению с вероятными запасами.

В разделе 2.9 рассматриваются требования к раскрытию информации о запасах и ресурсах.

2.2.2 Оценка запасовКак правило, оценку запасов проводят не бухгалтеры, а специалисты по оценке запасов нефти и газа и иногда геологи.

Оценка запасов представляет собой сложный процесс. Он включает анализ информации о геологии нефтяного пласта и окружающих его горных пород, а также анализ жидкостей и газов, содержащихся в пласте. Кроме того, необходимо выполнять оценку влияния таких факторов, как температура и давление, на извлекаемость запасов. При этом также должны учитываться существующие методы эксплуатации, законодательные и иные нормативные требования, затраты и другие факторы, влияющие на коммерческую рентабельность добычи. По мере разработки месторождения и после начала добычи поступает все больше информации о составе смеси нефти, газа и воды, давлении в пласте, а также других соответствующих данных. Полученная информация используется для уточнения оценки извлекаемых запасов. Оценка запасов пересматривается в течение всего срока эксплуатации месторождения.

2.3 Геологоразведка и оценкаКомпании несут затраты на проведение работ по геологоразведке ресурсов углеводородного сырья. Кроме того, они несут затраты по подготовке технико-экономического обоснования проекта по добыче разведанных ресурсов и оценке его коммерческой привлекательности. В соответствии с МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых», этап геологоразведки начинается после получения юридического права на проведение геологоразведочных работ. Затраты, понесенные до получения юридических прав на производство разведочных работ на определенной территории, относятся на расходы, за исключением отдельно приобретенных нематериальных активов, таких как платеж за возможность получения прав на разведку.

Порядок учета затрат на разведку и оценку (капитализация затрат или отнесение их на расходы) может оказать существенное влияние на финансовую отчетность и представленные в ней финансовые результаты, особенно тех предприятий, которые находятся на этапе проведения геологоразведочных работ и не ведут деятельность по добыче.

2.3.1 Метод учета результативных затрат и метод учета по полной стоимости

Для учета затрат на геологоразведку и оценку ресурсов и последующих затрат на разработку, в соответствии с местными общепринятыми стандартами бухгалтерского учета, традиционно использовались два широко признанных метода: метод учета результативных затрат и метод учета по полной стоимости. Существует множество различных вариантов учета. Общепринятые принципы бухгалтерского учета (ОПБУ) США оказали существенное влияние на развитие практики бухгалтерского учета в этой области. В тех странах, где отсутствуют конкретные правила учета в этой сфере компании соблюдают требования ОПБУ США по аналогии; таким образом, ОПБУ США оказали влияние на порядок бухгалтерского учета в других странах.

Метод учета результативных затрат, возможно, более широко применялся вертикально интегрированными нефтегазовыми компаниями, но он также используется и многими более мелкими компаниями, занимающимися только геологоразведкой и добычей. Затраты на разведку, приобретение прав на разведку и разработку участков недр и непосредственно на разработку запасов капитализируются отдельно по каждому месторождению. Капитализированные затраты относятся на стоимость запасов углеводородов, добыча которых признана экономически целесообразной. Если запасы, добыча которых может быть признана экономически целесообразной, не обнаружены, это означает, что все затраты должны быть отнесены на расходы. Когда начинается этап добычи, компания начинает списывать на расходы ранее капитализированные затраты отдельно по каждому месторождению.

Однако в прошлом некоторые геологоразведочные и добывающие компании в соответствии с местными ОПБУ применяли метод учета по полной стоимости. Все затраты, понесенные крупным географическим центром затрат или пулом в связи с разведкой, приобретением прав на разведку и разработку запасов, капитализируются. Центром затрат или пулом обычно является страна. Когда начинается этап добычи, амортизация осуществляется в разрезе стран. Если же деятельность по геологоразведке в стране либо геологической формации не принесла никаких результатов, затраты относятся на расходы.

Метод учета по полной стоимости обычно приводит к более крупным суммам расходов будущих периодов на этапе геологоразведки и разработки и повышенным отчислениям на истощение недр в последующих периодах.

В отрасли продолжается обсуждение концептуальных преимуществ применения каждого из этих методов, хотя ни один из них не соответствует в полной мере концепции МСФО. Совет по МСФО опубликовал МСФО (IFRS) 6 «Разведка и оценка запасов полезных ископаемых» как промежуточное решение проблемы учета затрат по геологоразведке и оценке в ожидании результатов более широкого проекта, реализуемого Советом по МСФО в области учета в добывающих отраслях. Метод учета результативных затрат наилучшим образом соответствует принципам МСФО.

Компании, которые переходят на МСФО, могут продолжать применять учетную политику в отношении геологоразведки и оценки, которую они используют в настоящее время. МСФО (IFRS) 6 не применяется в отношении затрат,

16 PwC

понесенных после завершения геологоразведки и оценки. Период, на который распространяется действие стандарта, относительно невелик, а принципы выделения компонентов, содержащиеся в МСФО (IAS) 16, и правила обесценения, установленные в МСФО (IAS) 36, усложняют учет по методу полной стоимости после завершения стадии геологоразведочных работ и оценки ресурсов.

МСФО (IFRS) 1 «Первое применение международных стандартов финансовой отчетности» содержит специальное освобождение от определенных требований в переходный период, чтобы помочь компаниям перейти с учета по методу полной стоимости в соответствии с предыдущими ОПБУ на метод учета результативных затрат по МСФО. Более подробная информация содержится в разделе 6.1.

2.3.2 Учет затрат по геологоразведке и оценке согласно МСФО (IFRS) 6

Компания учитывает затраты на проведение геологоразведки и оценки запасов с помощью разработки учетной политики, соответствующей принципам МСФО, либо с применением исключения, разрешенного МСФО (IFRS) 6 (МСФО (IFRS) 6, п. 7). В соответствии с применявшимися ранее ОПБУ США компания имела возможность выбора учетной политики между капитализацией затрат на геологоразведку и отнесением их на расходы. Согласно МСФО (IFRS) 6 компания может продолжать применение текущей учетной политики в отношении учета затрат по геологоразведке и оценке запасов в соответствии с ОПБУ своей страны.

Требование полного соответствия политики принципам МСФО отсутствует [МСФО (IFRS) 6, п. 6–7].

Учетная политика в области учета затрат по геологоразведке и оценке может быть изменена только в том случае, если это приведет к ее сближению с принципами МСФО [МСФО (IFRS) 6, п. 13]. Изменение должно привести к формированию новой учетной политики, которая является более уместной для пользователей финансовой отчетности и не менее надежной либо более надежной и не менее уместной для пользователей финансовой отчетности, чем предыдущая учетная политика. Одним словом, новая учетная политика должна в большей степени соответствовать принципам МСФО и не должна приводить к отступлениям от этих принципов. Ограничения в отношении изменений учетной политики включают и изменения, реализованные при переходе на применение МСФО (IFRS) 6.

Критерии для определения приемлемости и надежности учетной политики установлены в п. 10 МСФО (IAS) 8.

Учетная политика должна:

• быть уместной для пользователей при принятии ими экономических решений;

• достоверно представлять финансовое положение, финансовые результаты и движение денежных средств;

• отражать экономическое содержание операций, прочих событий и условий, а не только их юридическую форму;

• быть нейтральной, т. е. свободной от предвзятости;

• быть консервативной;

• быть полной во всех существенных отношениях.

Изменения в учетной политике при первом применении МСФО (IFRS) 6

Может ли компания вносить изменения в свою учетную политику в области капитализации затрат на геологоразведку и оценку при первом применении МСФО?

Общaя информацияВ течение многих лет компания А осуществляет деятельность в секторе геологоразведки и добычи нефти и газа. Компания переходит на МСФО в 20X5 г. Датой перехода на МСФО считается 1 января 20X4 г. Руководством принято решение о применении МСФО (IFRS) 6, что позволит компании воспользоваться предлагаемым освобождением, касающимся капитализации затрат на геологоразведку и применяемого тестирования на обесценение.

В соответствии с предыдущими ОПБУ компания А применяла учетную политику, согласно которой затраты на проведение геологических и геофизических исследований относились на текущие расходы. Геологические и геофизические исследования, которые проводила компания, сами по себе не соответствуют определению актива согласно принципам МСФО, однако руководство отметило, что в соответствии с МСФО (IFRS) 6 капитализация таких затрат разрешается [МСФО (IFRS) 6, п. 9 (b)].

Может ли руководство компании А изменить учетную политику компании при переходе на МСФО, чтобы капитализировать затраты на проведеццние геологических и геофизических исследований?

РешениеНет. Согласно МСФО (IFRS) 6 в учетную политику разрешается вносить только те изменения, в результате которых финансовая отчетность

станет более надежной для ее пользователей при принятии экономических решений и будет в неменьшей степени соответствовать потребностям пользователей, чем предыдущая учетная политика, или будет полнее соответствовать потребностям пользователей финансовой отчетности при принятии экономических решений и будет не менее надежной, чем предыдущая учетная политика. Одной из характеристик достоверного отражения является осмотрительность. Капитализация затрат в большем объеме, чем при применении предыдущей учетной политики, означает использование менее осмотрительного подхода и, следовательно, не является в большей степени соответствующей потребностям пользователей отчетности. Соответственно, руководству компании А не следует вносить предлагаемое изменение в учетную политику.

Приведенное выше решение основывается на том, что компания А рассматривается как отдельное предприятие. Однако если компания А представляет собой группу, которая переходит на МСФО, и как минимум одна компания группы ранее капитализировала затраты, связанные с геологоразведкой и оценкой, то компания А, выступающая в качестве группы, могла бы принять политику, предусматривающую капитализацию затрат.

17Финансовая отчетность компаний нефтегазовой отрасли

Новая компания, которая не составляла финансовую отчетность по ранее применимым ОПБУ и находится на этапе подготовки первого комплекта финансовой отчетности, может выбрать учетную политику в отношении учета затрат на геологоразведку. Руководство может принять решение о применении положений МСФО (IFRS) 6 и капитализировать такие затраты. В этом случае применяется требование о проведении тестирования на обесценение, если существуют признаки того, что балансовая стоимость любых активов не будет возмещаться. Подход к учету обесценения и амортизации соответствующих активов по каждому отдельному месторождению применяется после завершения этапа геологоразведки.

2.3.3 Первоначальное признание затрат на геологоразведку и оценку согласно исключению, предлагаемому МСФО (IFRS) 6

Практически все компании, переходящие на МСФО, приняли решение использовать исключение, содержащееся в МСФО (IFRS) 6, а не разрабатывать политику в соответствии с принципами МСФО.

В соответствии с исключением, предлагаемым МСФО (IFRS) 6, компания может продолжить применение той же учетной политики в отношении затрат на геологоразведку и оценку, которую она применяла до принятия МСФО (IFRS) 6. Капитализированные в соответствии с этой политикой затраты могут не соответствовать определению актива согласно принципам МСФО, так как еще не была продемонстрирована вероятность того, что актив будет приносить экономические выгоды в будущем. В соответствии с МСФО (IFRS) 6 такие затраты считаются активами. Таким образом, затраты на геологоразведку и оценку могут быть капитализированы раньше, чем это разрешается согласно принципам МСФО.

МСФО (IFRS) 6 охватывает только стадию геологоразведки и оценки запасов до того момента, когда будет установлена экономическая целесообразность их добычи.

2.3.4 Первоначальное признание затрат на геологоразведку и оценку запасов согласно принципам МСФО

Затраты, понесенные в связи с осуществлением деятельности по геологоразведке, необходимо относить на расходы, за исключением случая, когда они соответствуют определению актива. Компания признает актив, если существует вероятность того, что в результате данных затрат компания получит экономические выгоды. Экономические выгоды могут быть получены в результате использования запасов углеводородов в коммерческих целях, продажи прав на проведение геологоразведочных работ или в результате продолжения разработки. На этой стадии компании трудно продемонстрировать, что существует вероятность возмещения затрат на геологоразведку. Если компания не применяет МСФО (IFRS) 6 и вместо этого разрабатывает политику в соответствии с принципами МСФО, затраты на геологоразведку списываются на расходы до момента капитализации.

Может ли компания вносить изменения в свою учетную политику в области капитализации затрат на геологоразведку и оценку при первом применении МСФО?

Общaя информацияКомпания B осуществляет деятельность в секторе геологоразведки и добычи нефти и газа. Компания приняла решение не продолжать использование своей предыдущей учетной политики в области учета затрат на геологоразведку и оценку, а разработать новую учетную политику в полном соответствии с принципами МСФО. Кроме того, для проведения тестирования на обесценение она приняла решение объединить активы, связанные с геологоразведкой и оценкой, с нефтегазодобывающими активами.

Компания B приобрела долю (предоставленную с правом передачи) в лицензии на геологоразведку. Уже завершенные первоначальные исследования на лицензионном участке указывают на наличие залежей углеводородов, однако для того, чтобы установить размер залежей и экономическую целесообразность добычи данных углеводородов, требуется проведение дальнейших исследований.

Руководству известно о том, что третьи стороны готовы приобрести долю в лицензии на геологическое изучение с надбавкой к стоимости в случае получения ими дополнительной геологической и геофизической информации. Сюда относятся лицензии, в которых дополнительная информация указывает участки, где дальнейшие поисковые мероприятия не принесут результата.

Может ли компания B капитализировать затраты на проведение исследований, если до начала проведения исследований существует вероятность того, что результаты

исследований в любом случае приведут к увеличению справедливой стоимости доли в лицензии?

РешениеДа. Компания B может капитализировать затраты на проведение исследований при

условии, что балансовая стоимость не будет превышать возмещаемую стоимость. До начала проведения исследований руководство компании B уверено в том, что увеличение справедливой стоимости за вычетом затрат по продаже доли в лицензии будет выше затрат на проведение дополнительных исследований. Следовательно, капитализация затрат на проведение исследований соответствует критериям, установленным компанией в учетной политике.

Затраты, произведенные после того, как была установлена экономическая целесообразность коммерческой добычи, капитализируются только в том случае, если они необходимы для ее начала. Последующие затраты не должны капитализироваться после начала коммерческой добычи, за исключением случаев, когда они соответствуют критериям признания актива.

18 PwC

Момент капитализации – это более ранний из двух моментов:

i) момента, когда можно достоверно оценить, что справедливая стоимость за вычетом затрат на продажу активов превышает общие понесенные затраты и уже капитализированные затраты (например, затраты на приобретение лицензий);

ii) момента, когда проведенная оценка актива свидетельствует о наличии запасов, извлечение которых является экономически целесообразным, и вероятности получения экономических выгод от продолжающейся разработки и добычи запасов.

Классификация активов в качестве материальных/ нематериальныхПризнанные активы, связанные с геологоразведкой и оценкой, должны классифицироваться как материальные или нематериальные в зависимости от их характера [МСФО (IFRS) 6, п. 15]. Однако разведочная скважина, как правило, рассматривается в качестве материального актива. Классификация активов, связанных с геологоразведкой и оценкой, в качестве материальных или нематериальных имеет соответствующие последствия, если для последующей оценки используется модель переоценки (хотя этот подход не является широко распространенным) или если при подготовке первой отчетности по МСФО применяется освобождение от использования справедливой стоимости в качестве предполагаемой стоимости в соответствии с МСФО (IFRS) 1.

Модель переоценки может применяться в отношении нематериальных активов только в тех случаях, когда для соответствующих нематериальных активов существует активный рынок. Этот критерий редко соблюдается, а в отношении активов, связанных с геологоразведкой и оценкой, не соблюдается вовсе, поскольку они неоднородны. Освобождение от использования справедливой стоимости в качестве предполагаемой стоимости в соответствии с МСФО применяется только в отношении материальных активов, а значит, не может применяться в отношении нематериальных активов. Следовательно, классификация активов в качестве материальных или нематериальных при определенных обстоятельствах может иметь значение.

Однако на практике отмечается применение разных подходов. Некоторые компании первоначально капитализируют активы, связанные с геологоразведкой и оценкой, как нематериальные, а затем, после принятия решения о разработке, переклассифицируют все эти затраты в нефтегазовые активы в составе основных средств. Некоторые компании капитализируют затраты на геологоразведку в качестве нематериального актива и амортизируют его по линейному методу в течение установленного договором срока геологоразведки. Другие компании капитализируют затраты на геологоразведку в качестве материальных активов в составе незавершенного строительства или основных средств с даты начала геологоразведки.

Четкое раскрытие выбранной учетной политики и ее последовательное применение позволяют пользователям лучше понять финансовую отчетность компании.

2.3.5 Последующая оценка активов, связанных с геологоразведкой и оценкой

Активы, связанные с геологоразведкой и оценкой, могут оцениваться на основании модели учета по фактическим затратам или модели учета по переоцененной стоимости в соответствии с МСФО (IAS) 16 и МСФО (IAS) 38 после первоначального признания [МСФО (IFRS) 6, п. 12]. На практике большинство компаний используют модель учета по фактическим затратам.

Износ и амортизация активов, связанных с геологоразведкой и оценкой, как правило, не начисляются до ввода активов в эксплуатацию. Некоторые компании амортизируют стоимость активов, связанных с геологоразведкой и оценкой, в течение срока действия лицензии на геологоразведку.

2.3.6 Переклассификация активов, связанных с геологоразведкой и оценкой, согласно МСФО (IFRS) 6

Активы, связанные с геологоразведкой и оценкой, переклассифицируются после завершения оценки [МСФО (IFRS) 6, п. 17]. Если коммерческая целесообразность добычи полезных ископаемых не очевидна, активы, связанные с геологоразведкой и оценкой, списываются.

Активы, связанные с разведкой и оценкой, переклассифицируются в состав активов, связанных с разработкой, если установлена коммерческая целесообразность добычи полезных ископаемых. Непосредственно перед переклассификацией следует протестировать активы, связанные с геологоразведкой и оценкой, на обесценение [МСФО (IFRS) 6, п. 17]. Требования к тестированию на обесценение приведены ниже.

После переклассификации к активу, связанному с геологоразведкой и оценкой, применимы стандартные требования МСФО. К ним относятся тестирование на обесценение на уровне единицы, генерирующей денежные средства, и амортизация по компонентам актива. Освобождение, предоставляемое МСФО, применяется только до момента оценки (уточнение разъяснений КРМФО (IFRIC), ноябрь 2005 г.).

Если в отношении актива, связанного с геологоразведкой и оценкой, не были выявлены запасы, добыча которых была бы экономически целесообразной, данный актив должен списываться до справедливой стоимости за вычетом затрат на продажу. Такой актив больше не может объединяться с другими добывающими активами.

2.3.7 Обесценение активов, связанных с геологоразведкой и оценкой

МСФО (IFRS) 6 устанавливает альтернативный порядок тестирования на обесценение активов, связанных с геологоразведкой и оценкой. Компания оценивает активы, связанные с разведкой и оценкой, только при возникновении признаков обесценения. К признакам обесценения относятся в том числе следующие:

• срок, в течение которого компания имеет право на производство разведочных работ на определенной территории, истек или истечет в ближайшем будущем, а его продление не ожидается;

19Финансовая отчетность компаний нефтегазовой отрасли

Следует ли отнести затраты на бурение боковых стволов на расходы текущего периода?

Общaя информацияКомпания бурит новую скважину на этапе разработки месторождения. Она пробурила скважину до точки 1, понесла затраты на сумму 5 млн долл. США, но запасы при этом обнаружены не были. На основе опытных данных, полученных в результате бурения, и данных геологического исследования был выявлен альтернативный объект бурения (точка 2). Компания смогла пробурить боковой ствол скважины от точки в существующей скважине вместо бурения новой скважины. В точке 2 были обнаружены запасы.

В какой сумме руководство может списать затраты?

РешениеЗатраты не будут списаны, так как бурение оказалось результативным.

• существенные затраты, понесенные в связи с продолжением разведки и оценки запасов полезных ископаемых на определенной территории, не были учтены в процессе планирования и составления бюджета;

• разведка и оценка запасов полезных ископаемых на определенной территории не привели к обнаружению коммерчески выгодного количества запасов полезных ископаемых, и компания решила прекратить производство указанных работ на этой территории;

• существует достаточно признаков того, что при продолжении разработки на данной территории балансовая стоимость актива, связанного с геологоразведкой и оценкой, в результате будущей разработки и добычи не будет полностью возмещена.

Как только признаки обесценения активов, связанных с геологоразведкой и оценкой, выявлены, эти активы должны быть протестированы на обесценение. МСФО вводит понятие более крупных единиц, генерирующих денежные средства, для активов, связанных с геологоразведкой и оценкой. Компаниям разрешается группировать активы, связанные с геологоразведкой и оценкой, вместе с активами, связанными с добычей полезных ископаемых, при условии последовательного применения учетной политики и четкого раскрытия информации. Каждая единица, генерирующая денежные средства, или группа таких единиц не может быть больше операционного сегмента (до объединения). Следовательно, группировка активов, связанных с геологоразведкой и оценкой, с активами, связанными с добычей полезных ископаемых, может позволить избежать обесценения на определенный период.

2.3.8 Боковые стволы скважиныВ результате проведения разведочного бурения в определенной точке может быть выявлено, что запасы имеются на расположенной рядом территории, а не на первоначальном объекте буровых работ. Может оказаться более целесообразным не бурить новую скважину, а произвести бурение боковых стволов скважины до места расположения запасов. Если в результате бурения такого бокового ствола обнаружены новые запасы, понесенные ранее затраты на бурение первоначального объекта буровых работ можно не списывать как сухую скважину, а сохранить в составе капитализированных затрат. Дополнительные затраты на бурение боковых стволов рассматриваются в соответствии с учетной политикой компании, которая должна применяться последовательно. Если общая стоимость актива значительно возросла, следует провести оценку актива на обесценение. Если дополнительное бурение не принесет результатов, все затраты должны быть отнесены на расходы текущего периода.

Возможны ситуации, когда разведочные скважины были пробурены, а затем законсервированы или когда продуктивность скважины нельзя определить в момент завершения бурения. Компания может принять решение о бурении другой скважины и впоследствии возобновить работы на законсервированной скважине. В данном случае возникает вопрос об отражении затрат, произведенных в связи с первоначальным бурением: должны ли данные затраты списываться или сохраняться в составе капитализированных? И здесь важнейшую

роль играет намерение компании возобновить процесс бурения. Если компания приняла решение ликвидировать скважину, произведенные затраты, возможно, придется списать. Однако в тех случаях, когда существует намерение возобновить работы на законсервированной скважине в более поздние сроки, можно сохранить соответствующие затраты в составе капитализированных.

В FASB ASC-932 «Добывающие отрасли: нефть и газ» содержатся указания в отношении того, следует ли отнести затраты по разведочным скважинам на расходы или на будущие периоды в тех случаях, когда на момент бурения результативность скважины установить невозможно. Капитализация таких затрат на бурение должна продолжаться при условии, что в результате бурения скважины обнаружено достаточное количество запасов, которое позволит считать пробуренную скважину эксплуатационной скважиной, и компания достаточно успешно проводит оценку запасов и оценку экономической и операционной целесообразности проекта. Если какой-либо из этих критериев не выполняется или имеются серьезные сомнения в экономической и операционной целесообразности проекта, стоимость разведочной скважины снижается и соответствующие затраты списываются. Затраты не должны сохраняться в составе капитализированных на том основании, что текущие рыночные условия изменятся или появится новая технология и в будущем реализация проекта станет экономически целесообразной.

Сухая скважина

1 2

Обнаруженные запасы нефти

20 PwC

Длительные отсрочки в проведении оценки или реализации планов по разработке приводят к появлению сомнений в том, что принимаются достаточные меры для обоснования продолжающейся капитализации затрат по законсервированной скважине после завершения бурения.

В МСФО не содержится конкретных указаний в отношении оценки затрат на законсервированные скважины. Чтобы определить, произошло ли обесценение, применяются принципы, установленные в МСФО (IFRS) 6. Если компания в течение определенного времени намерена возобновить буровые работы на законсервированной скважине или продолжить ее разработку, данные затраты могут оставаться на балансе на такой же срок.

2.3.10 События после отчетной датыОбнаружение непродуктивных скважинРазведочная скважина, на которой велись работы на отчетную дату, может оказаться непродуктивной (сухой) после окончания отчетного периода. Если этот факт установлен до выпуска финансовой отчетности, возникает вопрос о том, относится ли данное событие к категории корректирующих или некорректирующих событий.

В соответствии с МСФО (IAS) 10 «События после окончания отчетного периода», компания обязана признавать в своей финансовой отчетности за отчетный период корректирующие события, которые имели место после окончания отчетного периода. К корректирующим событиям относятся события, подтверждающие условия, существовавшие на отчетную дату. События, свидетельствующие об условиях, возникших после окончания отчетного периода, считаются некорректирующими.

Отраслевая практика в данной области отличается разнообразием. Если разведочная скважина, на которой велись работы на отчетную дату, была признана непродуктивной после окончания отчетного периода на основе доказательств по существу, полученных в ходе выполнения буровых работ в соответствующий период после отчетной даты, событие может рассматриваться как некорректирующее. Необходимо проводить тщательную оценку этих условий на основе имеющихся фактов и обстоятельств.

Отказ от права на разработку лицензионного участкаЛицензии на геологоразведку (и разработку) обычно выдаются на конкретный период времени. В них также оговариваются условия, касающиеся достижения определенных показателей на установленные даты. Нередко в условиях лицензии бывает указано, что если компания не уложится в указанные сроки, то лицензия может быть отозвана. Иногда компаниям не удается выдержать данные сроки, что приводит к отказу от лицензии. Если отказ от лицензии имел место в период после отчетной даты, но до выпуска финансовой отчетности, необходимо оценить, является ли этот отказ корректирующим или некорректирующим событием.

Следует ли производить обесценение актива, если скважина была признана сухой после окончания отчетного периода?

Общaя информацияКомпания приступила к бурению разведочной скважины в октябре 2010 г. В период с октября по декабрь 2010 г. были произведены затраты на общую сумму 550 000 фунтов стерлингов. Результаты, полученные до настоящего момента, указывают на вероятность получения достаточных экономических выгод (т. е. отсутствуют признаки обесценения). В период с января по февраль 2011 г. были понесены дополнительные расходы в сумме 250 000 фунтов стерлингов, и полученные доказательства свидетельствуют об отсутствии залежей, которые были бы достаточными для добычи в коммерческом масштабе. В марте 2011 г. скважина была признана сухой и ликвидирована. Финансовая отчетность компании за 2010 г. выпущена в апреле 2011 г.

Как отразить в учете затраты на разведочную скважину с учетом события после отчетной даты?

РешениеТак как на конец периода отсутствуют признаки обесценения, все затраты, произведенные до декабря 2010 г., в сумме 550 000 фунтов

стерлингов должны и далее отражаться компанией в составе капитализированных затрат в финансовой отчетности за год, закончившийся 31 декабря 2010 г. Однако в финансовой отчетности необходимо раскрыть информацию о дополнительных работах, произведенных в период после отчетной даты, в результате которых было установлено, что скважина является непродуктивной, если эта информация является существенной. В финансовой отчетности за 2011 г. актив стоимостью 550 000 фунтов стерлингов и затраты в сумме 250 000 фунтов стерлингов, произведенные в январе-феврале 2011 г. после окончания отчетного периода, должны быть отнесены на расходы текущего периода.

Если компания продолжала оценивать результаты геологоразведочных работ на конец отчетного периода и еще не определила, удастся ли выполнить условия лицензии, отказ от лицензии считается некорректирующим событием. Оно не подтвердило выполнение условия, существовавшего на отчетную дату. Событие, заключающееся в отказе от лицензии, было вызвано решением, принятым после окончания отчетного периода. Если компания до окончания отчетного периода определила, что условия лицензии не будут выполнены и остающегося срока действия лицензии недостаточно для того, чтобы выполнить содержащиеся в ней требования, тогда отказ от лицензии в период после отчетной даты считается корректирующим событием и на дату окончания периода отражается обесценение активов. При любом сценарии в финансовой отчетности необходимо раскрыть соответствующую информацию.

21Финансовая отчетность компаний нефтегазовой отрасли

2.4 Затраты на разработкуК затратам на разработку относятся затраты, понесенные для получения доступа к доказанным запасам и обеспечения мощностей для добычи, обработки, накопления и хранения нефти и газа. Компания должна разработать учетную политику в отношении затрат на разработку месторождений на основе указаний, содержащихся в МСФО (IAS) 16, МСФО (IAS) 38, и принципов МСФО. Многие затраты на разработку месторождений приводят к возникновению активов, которые отвечают критериям признания в МСФО.

Затраты на разработку подлежат капитализации в том объеме, в котором они необходимы для начала промышленной добычи на участке. Компании должны рассмотреть и вопрос о том, в каком объеме при разработке актива были понесены сверхнормативные расходы. В соответствии с требованиями МСФО (IAS) 16 сверхнормативные затраты на оплату труда и других ресурсов, привлеченных для строительства актива, не включаются в себестоимость актива. Компании иногда сталкиваются с трудностями при выполнении своих планов проведения буровых работ и вносят в них коррективы. Один из примеров – вопрос, связанный с боковыми стволами скважин, – обсуждался в п. 2.3.8. С этим связаны определенные затраты, и компании должны разработать политику, касающуюся порядка оценки этих затрат с точки зрения их отнесения к категории нормативных или сверхнормативных.

Затраты, произведенные с момента начала коммерческой добычи, можно капитализировать только в том случае, если они соответствуют критериям признания актива в соответствии с МСФО (IAS) 16 или МСФО (IAS) 38.

2.5 Затраты по займамВ стоимость объекта основных средств могут быть включены затраты по займам, произведенные с целью приобретения или строительства соответствующего актива. В соответствии с требованиями МСФО (IAS) 23 «Затраты по займам», капитализации подлежат все затраты по займам, относящимся к активам, отвечающим определенным требованиям. К этой категории относятся те активы, подготовка которых к предполагаемому использованию требует значительных затрат времени.

Затраты по займам необходимо капитализировать в период активного строительства или приобретения актива. В эти затраты включаются затраты по привлечению средств для финансирования строительства актива, а также затраты по займам на общие цели, которых можно было бы избежать, если бы не были произведены затраты по активу, отвечающему определенным требованиям. Затраты по займам на общие цели, относящиеся к строительству актива, должны рассчитываться с учетом средневзвешенной стоимости займов на общие цели.

В соответствии с МСФО (IFRS) 6 затраты по займам, произведенные на этапе проведения геологоразведочных работ и оценки, могут быть капитализированы в составе затрат на геологоразведку и оценку, если затраты по займам капитализировались в соответствии с предыдущими ОПБУ. Кроме того, могут быть капитализированы затраты по займам по любым активам, связанным с геологоразведкой и оценкой, которые соответствуют критериям признания и являются активами, отвечающими определенным требованиям в соответствии с МСФО (IAS) 23.

Предполагается, что активы, связанные с геологоразведкой и оценкой и отвечающие этим требованиям, встречаются редко.

Если затраты по займам капитализировались в соответствии с предыдущими ОПБУ, то в соответствии с МСФО (IFRS) 6 компании могут разработать учетную политику, согласно которой они могут прекратить капитализацию таких затрат. Однако в таком случае компании придется рассмотреть вопрос о том, относятся ли затраты по займам к активу, отвечающему определенным требованиям, и, следовательно, должны ли они капитализироваться. Актив должен будет соответствовать определению актива, изложенному в принципах подготовки финансовой отчетности Совета по МСФО, и должна существовать большая вероятность того, что актив будет приносить компании экономические выгоды в будущем. Этому определению будет соответствовать не очень большое количество активов. Например, лицензия на геологоразведку не будет соответствовать определению актива, отвечающего определенным требованиям, потому что данный актив можно использовать в том состоянии, в котором он был приобретен, и на его подготовку к использованию по назначению не требуется значительного времени.

Несмотря на то, что в соответствии с МСФО (IFRS) 6 дополнительные затраты на геологоразведку могут быть капитализированы, они не будут рассматриваться как активы, которые с большой вероятностью принесут компании будущие экономические выгоды, пока не будут обнаружены достаточно большие объемы запасов.

2.5.1 Прибыль (убыток) по курсовым разницам

Если разработка полезных ископаемых финансируется за счет займов в иностранной валюте, в соответствии с требованиями МСФО (IAS) 21 «Влияние изменений валютных курсов» прибыль или убыток по курсовым разницам должны признаваться в отчете о прибылях и убытках, кроме тех случаев, когда они считаются корректировками процентных расходов, и в этом случае они могут рассматриваться как затраты по займам в соответствии с МСФО (IAS) 23.

Прибыль и убыток, являющиеся результатом корректировки по процентным расходам, включают дифференциал процентных ставок по затратам, которые компания понесла бы, если бы получила займы в своей функциональной валюте, и затратам, фактически понесенным по займам в иностранной валюте.

МСФО (IAS) 23 не содержит указаний на то, какой метод следует использовать для оценки величины курсовых разниц, которые могут быть включены в затраты по займам. Существуют два метода, которые можно применять для оценки курсовых разниц:

• Оценка части курсовых разниц, которые могут быть включены в затраты по займам, может базироваться на форвардных валютных курсах по состоянию на дату выдачи займа.

• Оценка части курсовых разниц, которые могут быть включены в затраты по займам, может базироваться на процентной ставке по аналогичным займам, выраженным в функциональной валюте компании.

22 PwC

Руководству следует применять профессиональное суждение при оценке того, какие курсовые разницы могут быть капитализированы. Выбранный метод должен последовательно применяться к курсовым разницам независимо от того, представляют ли они собой прибыль или убыток.

2.5.2 Инструменты хеджированияКомпания может хеджировать стоимость приобретенных основных средств или заемных средств, используемых для приобретения или строительства.

Прибыли и убытки по производным финансовым инструментам, которые не были обозначены в качестве инструментов эффективного хеджирования в соответствии с МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» или МСФО (IFRS) 9 «Финансовые инструменты», должны признаваться в составе прибыли.

Эффективная часть прибылей/убытков от хеджирования может быть капитализирована в составе стоимости актива только в том случае, если инструмент хеджирования соответствует критериям применения учета хеджирования, содержащимся в МСФО (IAS) 39 или МСФО (IFRS) 9.

Если в последующие периоды хеджирование прогнозируемой операции приводит к признанию нефинансового актива, такого как основные средства, МСФО (IAS) 39 содержит возможность выбора учетной политики, предусматривающей либо корректировку первоначальной стоимости статьи с учетом эффективной части прибыли или убытка от хеджирования (метод основной корректировки), либо перенос этих сумм из состава накопленного прочего совокупного дохода в этом же периоде или периодах, в течение которых приобретенный актив или принятое обязательство оказывает влияние на прибыль или убыток (например, в периодах, в которых признаются расходы по амортизации или себестоимость продаж). Компаниям, которые не применяют МСФО (IFRS) 9, необходимо использовать метод основной корректировки.

Отношения хеджирования потоков денежных средств могут применяться для хеджирования риска влияния изменений процентных ставок или риска изменения курса валют, относящихся к процентным потокам денежных средств по займам. Эти отношения хеджирования будут отказывать влияние на сумму затрат по займам, которые могут быть капитализированы компанией.

Более подробная информация об учете хеджирования содержится в разделе 5.6.

Пример. Курсовые разницы по текущим займам в иностранной валюте

Общaя информацияРасположенная в Великобритании нефтегазодобывающая компания, функциональной валютой которой является фунт стерлингов, имеет заем в иностранной валюте в сумме 1 млн долл. США на начало периода. Процентная ставка по займу составляет 4 % и выплачивается в конце периода. Ставка по аналогичному займу в фунтах стерлингов составляет 6 %. Курс спот на начало года составляет 1 фунт стерлингов = 1,55 долл. США, а на конец года 1 фунт стерлингов = 1,50 долл. США.

Какая курсовая разница может рассматриваться как корректировка процентных расходов?

РешениеРасчетные процентные затраты по займу в фунтах стерлингов составят: 645 161 фунт

стерлингов по ставке 6 % = 38 710 фунтов стерлингов.

Общая фактическая стоимость займа превышает процентные расходы на 9 463 фунта стерлингов. Следовательно, только часть курсовой разницы, общая сумма которой составляет 21 506 фунтов стерлингов, в сумме 12 043 фунта стерлингов (21 506 фунтов стерлингов минус 9 463 фунта стерлингов) может рассматриваться как процентные расходы, подлежащие капитализации в соответствии с МСФО (IAS) 23.

Взаимосвязь между разницей в обменном курсе и разницей в процентной ставке должна быть очевидной и оставаться неизменной в течение срока займа для продолжения капитализации курсовых разниц.

Фактическая стоимость займа в долларах США

Фунты

Заем на начало года: 1 млн долл. США (по курсу 1,55 долл. США за 1 фунт стерлингов)

645 161

Заем на конец года: 1 млн долл. США (по курсу 1,50 долл. США за 1 фунт стерлингов)

666 667

Убыток по курсовым разницам 21 506

Проценты уплаченные: 1 млн долл. США (по ставке 4 % = 40,000 долл. США по курсу 1,50 долл. США за 1 фунт стерлингов)

26 667

Итого 48 173

Проценты по аналогичному займу в фунтах стерлингов

38 710

Разница 9 463

23Финансовая отчетность компаний нефтегазовой отрасли

2.6 Признание выручки на этапе проведения геологоразведки и добычи

Признание выручки, особенно на этапе разведки и добычи, может быть сопряжено с некоторыми существенными сложностями. Так как добыча обычно осуществляется совместными предприятиями или в рамках договоров концессии, компании должны проводить анализ фактов и обстоятельств, чтобы определить, когда и в каком объеме необходимо признавать выручку. Возможно, сырую нефть и газ потребуется транспортировать на дальние расстояния и данные продукты должны быть определенного типа, соответствующего требованиям нефтеперерабатывающих заводов (НПЗ). Компании могут обмениваться продукцией, чтобы подстроиться под требования логистики, графики поставок и прочие условия. Именно такие общие вопросы рассматриваются в данном разделе. Признание выручки в рамках соглашений о разделе продукции (СРП) рассматривается в разделах 4.3.2 и 4.3.3.

В мае 2014 г. Совет по МСФО выпустил новый стандарт в области признания выручки – МСФО (IFRS) 15. Более подробная информация приводится в разделе 7.2.

2.6.1 Объемы, полученные сверх нормы, и недополученные объемы

Многие совместные предприятия (СП) распределяют фактический объем производства (например, сырую нефть) между участниками данных предприятий. Далее каждый участник СП самостоятельно отвечает за использование либо продажу полученной им нефти.

Организация добычи (подъема из скважины) и транспортировки нефти, как правило, бывает гораздо эффективнее, если каждый участник СП добывает нефть в объеме полной загрузки танкера за один раз. График добычи нефти определяет для каждого участника порядок и частоту подъема нефти из скважины. На отчетную дату объем добытой каждым участником нефти может не соответствовать его доле участия в данном месторождении. Одни участники могут добыть больше нефти, чем предполагает их доля (объемы, полученные сверх положенного), а другие – меньше их доли участия (недополученные объемы).

Недополученные и полученные сверх положенного объемы по сути представляют собой продажу нефти в момент ее добычи стороной, недополучившей объемы нефти, стороне, которая превысила положенные ей объемы добычи. Считается, что такой подход соответствует критериям признания выручки, представленным в п. 14 МСФО (IAS) 18 «Выручка». Следовательно, полученные сверх положенного объемы учитываются как покупка нефти стороной, превысившей положенные объемы, у стороны, добывшей недостаточный объем нефти.

Продажу нефти компанией, недополучившей объемы, компании, добывшей объемы сверх положенного, следует признавать по рыночной цене нефти на дату добычи [МСФО (IAS) 18, п. 9]. Аналогичным образом компания, получившая объем сверх нормы, отражает данную покупку по этой же цене.

В бухгалтерском балансе величина недополученного объема отражается партнером как актив, а величина объема, полученного сверх нормы, – как обязательство. Недополученный актив представляет собой право на получение дополнительного объема нефти из объема добычи в будущем, при этом отсутствует обязательство по финансированию добычи дополнительного объема нефти. Обязательство, возникшее в связи с добычей объемов сверх нормы, представляет собой обязательство поставить нефть за счет доли компании в будущих объемах добычи.

Первоначальная оценка обязательства, возникшего в связи с добычей объемов сверх нормы, и актива, возникшего в связи с недополученными объемами, производится по рыночной цене нефти на дату добычи в соответствии с ценой продажи и покупки. Проведение последующей оценки зависит от условий соглашения о создании совместного предприятия. Соглашения о создании совместных предприятий, предполагающие возможность нетто-расчетов с помощью денежных средств путем зачета остатков по объемам, полученным сверх нормы, и недополученным объемам, относятся к сфере применения МСФО (IAS) 39, если не применяется исключение, касающееся договоров на потребление для собственных нужд предприятия [МСФО (IAS) 39, п. 5]. Переоценка сумм объемов, полученных сверх нормы, и недополученных объемов, относящихся к сфере применения МСФО (IAS) 39, должна производиться по текущей рыночной цене нефти на отчетную дату. Изменения, возникшие в результате переоценки, должны быть отражены в отчете о прибылях и убытках в составе прочих доходов/расходов, а не в составе выручки или себестоимости реализованной продукции.

Оценка сумм объемов, полученных сверх нормы, и недополученных объемов, на которую не распространяется действие МСФО (IAS) 39, должна производиться по наименьшей из двух величин: балансовой стоимости и текущей рыночной стоимости. Любая переоценка должна учитываться в составе прочих доходов/расходов, а не в составе выручки или себестоимости реализованной продукции.

В разделе 7.2.3 рассматриваются вопросы потенциального влияния нового стандарта в области признания выручки на порядок учета объемов, полученных сверх нормы, и недополученных объемов.

24 PwC

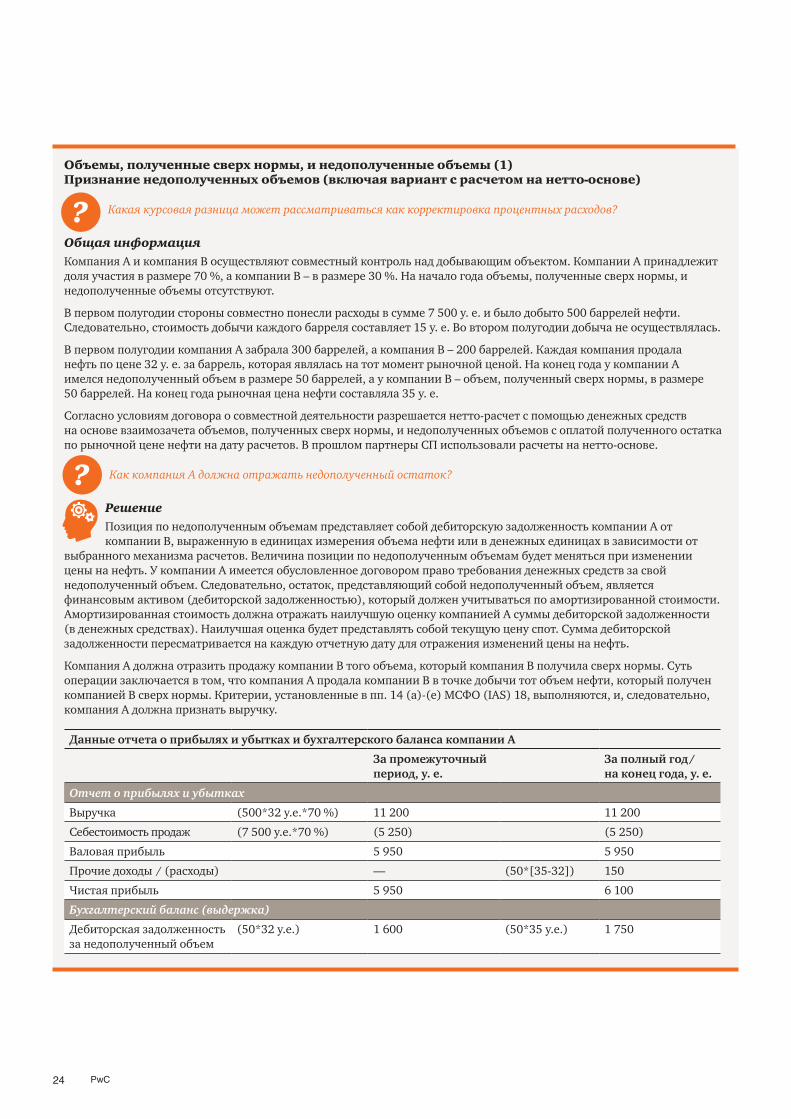

Объемы, полученные сверх нормы, и недополученные объемы (1) Признание недополученных объемов (включая вариант с расчетом на нетто-основе)

Какая курсовая разница может рассматриваться как корректировка процентных расходов?

Общая информацияКомпания А и компания B осуществляют совместный контроль над добывающим объектом. Компании А принадлежит доля участия в размере 70 %, а компании B – в размере 30 %. На начало года объемы, полученные сверх нормы, и недополученные объемы отсутствуют.

В первом полугодии стороны совместно понесли расходы в сумме 7 500 у. е. и было добыто 500 баррелей нефти. Следовательно, стоимость добычи каждого барреля составляет 15 у. е. Во втором полугодии добыча не осуществлялась.

В первом полугодии компания А забрала 300 баррелей, а компания B – 200 баррелей. Каждая компания продала нефть по цене 32 у. е. за баррель, которая являлась на тот момент рыночной ценой. На конец года у компании А имелся недополученный объем в размере 50 баррелей, а у компании B – объем, полученный сверх нормы, в размере 50 баррелей. На конец года рыночная цена нефти составляла 35 у. е.

Согласно условиям договора о совместной деятельности разрешается нетто-расчет с помощью денежных средств на основе взаимозачета объемов, полученных сверх нормы, и недополученных объемов с оплатой полученного остатка по рыночной цене нефти на дату расчетов. В прошлом партнеры СП использовали расчеты на нетто-основе.

Как компания А должна отражать недополученный остаток?

РешениеПозиция по недополученным объемам представляет собой дебиторскую задолженность компании А от компании B, выраженную в единицах измерения объема нефти или в денежных единицах в зависимости от

выбранного механизма расчетов. Величина позиции по недополученным объемам будет меняться при изменении цены на нефть. У компании А имеется обусловленное договором право требования денежных средств за свой недополученный объем. Следовательно, остаток, представляющий собой недополученный объем, является финансовым активом (дебиторской задолженностью), который должен учитываться по амортизированной стоимости. Амортизированная стоимость должна отражать наилучшую оценку компанией А суммы дебиторской задолженности (в денежных средствах). Наилучшая оценка будет представлять собой текущую цену спот. Сумма дебиторской задолженности пересматривается на каждую отчетную дату для отражения изменений цены на нефть.

Компания А должна отразить продажу компании B того объема, который компания B получила сверх нормы. Суть операции заключается в том, что компания А продала компании B в точке добычи тот объем нефти, который получен компанией B сверх нормы. Критерии, установленные в пп. 14 (a)-(e) МСФО (IAS) 18, выполняются, и, следовательно, компания А должна признать выручку.

Данные отчета о прибылях и убытках и бухгалтерского баланса компании А

За промежуточный период, у. е.

За полный год/ на конец года, у. е.

Отчет о прибылях и убытках

Выручка (500*32 у.е.*70 %) 11 200 11 200

Себестоимость продаж (7 500 у.е.*70 %) (5 250) (5 250)

Валовая прибыль 5 950 5 950

Прочие доходы / (расходы) — (50*[35-32]) 150

Чистая прибыль 5 950 6 100

Бухгалтерский баланс (выдержка)

Дебиторская задолженность за недополученный объем

(50*32 у.е.) 1 600 (50*35 у.е.) 1 750

25Финансовая отчетность компаний нефтегазовой отрасли

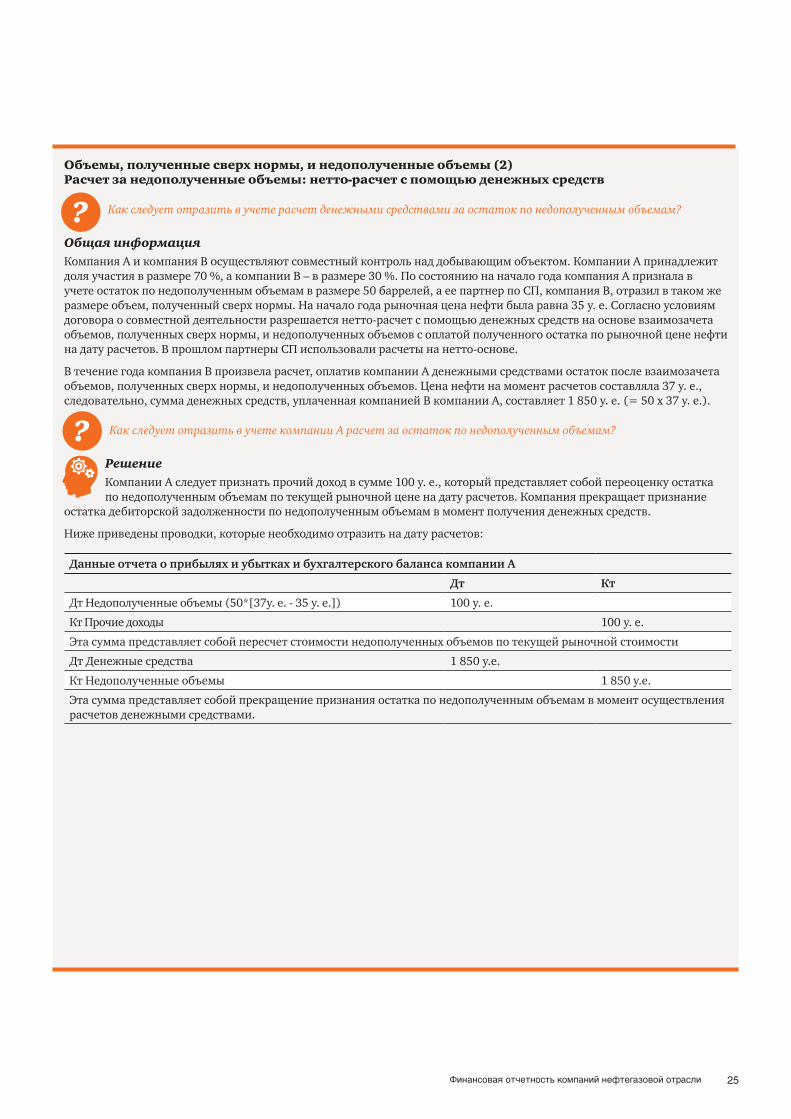

Объемы, полученные сверх нормы, и недополученные объемы (2) Расчет за недополученные объемы: нетто-расчет с помощью денежных средств

Как следует отразить в учете расчет денежными средствами за остаток по недополученным объемам?

Общая информацияКомпания А и компания B осуществляют совместный контроль над добывающим объектом. Компании А принадлежит доля участия в размере 70 %, а компании B – в размере 30 %. По состоянию на начало года компания А признала в учете остаток по недополученным объемам в размере 50 баррелей, а ее партнер по СП, компания B, отразил в таком же размере объем, полученный сверх нормы. На начало года рыночная цена нефти была равна 35 у. е. Согласно условиям договора о совместной деятельности разрешается нетто-расчет с помощью денежных средств на основе взаимозачета объемов, полученных сверх нормы, и недополученных объемов с оплатой полученного остатка по рыночной цене нефти на дату расчетов. В прошлом партнеры СП использовали расчеты на нетто-основе.

В течение года компания B произвела расчет, оплатив компании А денежными средствами остаток после взаимозачета объемов, полученных сверх нормы, и недополученных объемов. Цена нефти на момент расчетов составляла 37 у. е., следовательно, сумма денежных средств, уплаченная компанией B компании А, составляет 1 850 у. е. (= 50 x 37 у. е.).

Как следует отразить в учете компании А расчет за остаток по недополученным объемам?

РешениеКомпании А следует признать прочий доход в сумме 100 у. е., который представляет собой переоценку остатка по недополученным объемам по текущей рыночной цене на дату расчетов. Компания прекращает признание

остатка дебиторской задолженности по недополученным объемам в момент получения денежных средств.

Ниже приведены проводки, которые необходимо отразить на дату расчетов:

Данные отчета о прибылях и убытках и бухгалтерского баланса компании А

Дт Кт

Дт Недополученные объемы (50*[37у. е. - 35 у. е.]) 100 у. е.

Кт Прочие доходы 100 у. е.

Эта сумма представляет собой пересчет стоимости недополученных объемов по текущей рыночной стоимости

Дт Денежные средства 1 850 у.е.

Кт Недополученные объемы 1 850 у.е.

Эта сумма представляет собой прекращение признания остатка по недополученным объемам в момент осуществления расчетов денежными средствами.

26 PwC

Объемы, полученные сверх нормы, и недополученные объемы (3) Расчеты за объемы, полученные сверх нормы: расчеты в единицах объема нефти (включая вариант с расчетом на нетто-основе)

Как следует отражать расчеты в единицах объема нефти, производимые в отношении остатка по объемам, полученным сверх нормы, когда альтернативным вариантом являются расчеты на нетто-основе с помощью денежных средств?

Общая информацияКомпания А и компания B осуществляют совместный контроль над добывающим объектом. Компании А принадлежит доля участия в размере 70 %, а компании B – в размере 30 %. По состоянию на начало года компания B признала в учете остаток по объемам, полученным сверх нормы, в размере 50 баррелей, а ее партнер по СП, компания А, отразил в таком же размере недополученный объем. На начало года рыночная цена нефти была равна 30 у. е.

Согласно условиям договора о совместной деятельности разрешается нетто-расчет с помощью денежных средств на основе взаимозачета объемов, полученных сверх нормы, и недополученных объемов с оплатой полученного остатка по рыночной цене нефти на дату расчетов. В прошлом партнеры СП использовали расчеты на нетто-основе.

Компании А и B договорились в течение года производить расчет за остаток по объемам, полученным сверх нормы, на основе того, что компания А будет забирать нефть в объеме, превышающем ее долю в объеме нефти, добытой в течение отчетного периода. На момент расчетов цена на нефть составляла 32 у. е. В первом полугодии стороны совместно понесли расходы в сумме 7 500 у. е. и было добыто 500 баррелей нефти. Следовательно, стоимость добычи каждого барреля составляет 15 у. е. Во втором полугодии добыча не осуществлялась.

В первом полугодии компания А забрала 400 баррелей, а компания B – 100 баррелей. Каждая компания продала нефть по цене 32 у. е. за баррель, которая являлась на тот момент рыночной ценой. Следовательно, в течение года компания А получила объемы сверх нормы в размере 50 баррелей, а компания B недополучила 50 баррелей.

На конец года остаток по недополученным объемам / объемам, полученным сверх нормы, отсутствует. На конец года рыночная цена нефти составляла 35 у. е.

Как следует отразить в учете компании B расчет за остаток по объемам, полученным сверх нормы?

РешениеКомпания B должна отразить продажу компании А того объема, который компания А получила сверх нормы. Суть операции заключается в том, что компания B продала компании А в точке добычи тот объем нефти,

который получен компанией А сверх нормы. Критерии, установленные в пп. 14(a)-(e) МСФО (IAS) 18, выполняются, и, следовательно, должна быть признана выручка.

Имеющийся у компании B остаток по объемам, полученным сверх нормы, на начало года переоценивается по текущей рыночной стоимости, когда производится расчет за остаток за счет того, что компания А получает от компании B объемы сверх нормы. Увеличение стоимости остатка по объемам, полученным сверх нормы, признается в составе прочих расходов.

Данные отчета о прибылях и убытках и бухгалтерского баланса компании B

За промежуточный период, у. е.

За полный год/ на конец года, у. е.

Отчет о прибылях и убытках

Выручка (500*32 у. е.*30 %) 4 800 4 800

Себестоимость продаж (7 500 у. е.*30 %) (2 250) (2 250)

Валовая прибыль 2 550 2 550

Прочие доходы / (расходы) (50*[32 у. е. - 30 у. е.]) (100) (100)

Чистая прибыль 2 450 2 450

Бухгалтерский баланс (выдержка)

Дебиторская задолженность за недополученный объем

— —

27Финансовая отчетность компаний нефтегазовой отрасли

2.6.2 Выручка от продаж до начала промышленной добычи

Компания может начать пробную добычу нефти из эксплуатационно-оценочной скважины еще до начала этапа полномасштабной добычи. Нефть, добытая на данном этапе, может быть продана третьим сторонам. В тех случаях, когда пробная добыча нефти считается необходимой для завершения строительства объекта, поступления от продаж обычно зачитываются против стоимости актива, а не признаются в составе выручки в отчете о прибылях и убытках.