On the Eastern scholars' criticisms against the apocryphal texts 論東漢學者的反讖緯

Upload

khangminh22Category

view

0download

0

はじめに

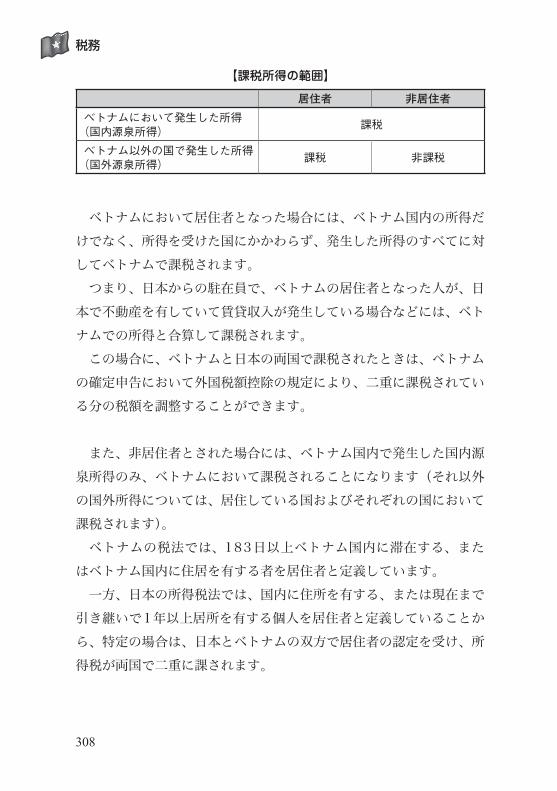

安倍晋三首相は、2012年12月の首相再就任以来、1年弱の間に東南アジア10カ国全てを訪問しました。また、2013年度の東南アジア域内における日本車の販売台数が初めて中国での販売台数を上回りました。2013年は、域内人口6億人を抱える東南アジアにとって、まさに新しい波が来た年といえます。そして、日に日に中国、インド、東南アジアの3つのエリアが、世界三大新興市場を形成しつつあります。

東南アジア諸国で、注目される国の1つがベトナムです。ベトナムは、安倍首相の再任後初めての外遊先となり、このことは現地新聞のほとんどが1面で大きく取り上げました。また、ベトナムへの国別ODA供与額は、日本が断トツの1位であり、ベトナムへの投資に関しても、日本が世界最大の投資国です。さらに、ここ数年は、同国への日本企業の進出件数が過去最高を更新し続けています。

ベトナムを魅力的な投資先と考える日本企業は多いですが、その理由として、安価で豊富な労働力と市場の成長性が挙げられます。これまでは安い労働力を目的とした、製造拠点としての進出が多数でした。しかし、近年は製造拠点としての進出だけではなく、ベトナムの内需マーケット獲得を目的とした進出が急速に増えています。ベトナムの市場としての魅力は平均年齢が20代後半、そして、2013年11月に人口が9,000万人を超え、毎年人口が100万人ずつ増えているというマーケットの潜在性と成長性です。

株式会社東京コンサルティングファーム代表取締役/公認会計士 久野 康成

現在のベトナムでは、1人当たりのGDPは1,500USドル程度で、国全体の経済規模は広島県とほぼ同じですが、人口が多いため、今後の伸びしろに期待できます。また、数字で表すことができない魅力が、ベトナムが世界有数の親日国家の1つであることでしょう。その親日度の高さも手伝い、日本語の学習者、日本への留学生も急速に増えているため、日本語を話せるベトナム人が年々多くなっています。

その一方、多くの課題を抱えるのも事実です。製造業の場合、部材の調達が困難であり、日本や近隣諸国から部材を輸入する必要があるため、原材料費が相対的に高くなってしまいます。また、最低賃金が毎年20%ほど上がっているため、急速に人件費が上昇しています。さらには、不透明な法整備・行政手続など、発展途上国ならではの課題があります。このようにベトナムは、魅力を抱える一方で課題も同時に抱えています。

本書では、当社がベトナム現地で活動して蓄積した経験をもとに、ベトナムの投資環境、会社の設立手続、M&A、会社法、会計、税務、人事マネジメント、労務などに関する専門的なことを、体系的かつ実務的に記載しました。

本書が、ベトナムへの進出を検討している日本企業にとって、また、日本とベトナムの更なる関係強化の一助となれば幸いです。

ベトナムの 投資・M&A・会社法・会計税務・労務

Ⅰ 基礎知識

基礎知識 8

Ⅱ 経済環境

経済政策 28 輸出入の推移と展望 32 産業構造 37

Ⅲ 投資環境 ベトナムの投資環境 46 為替レート 53 外国直接投資額(FDI) 55 インフラ 59 外資規制と投資インセンティブ 68 ベトナムの工業団地 94

Ⅳ 設立 進出形態の種類 108 現地法人設立 114 駐在員事務所設立 139 現地法人の支店の設立 148 拠点設立時の注意点 149

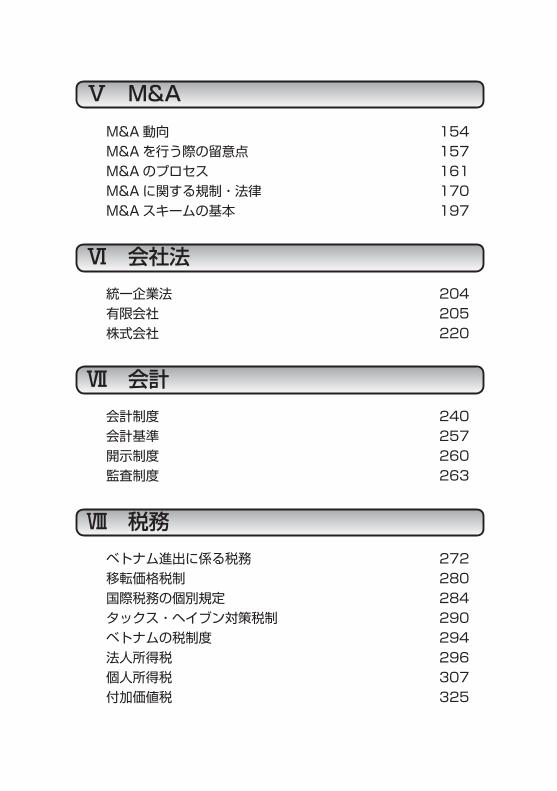

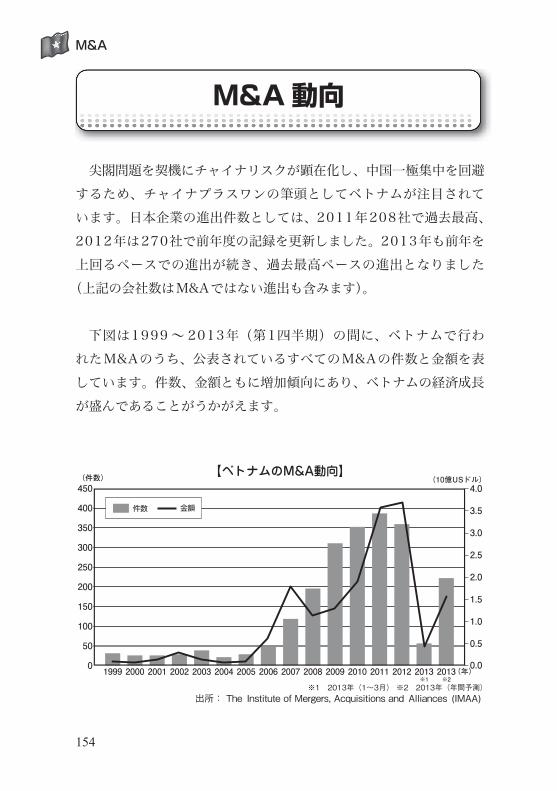

Ⅴ M&A M&A動向 154 M&Aを行う際の留意点 157 M&Aのプロセス 161 M&Aに関する規制・法律 170 M&Aスキームの基本 197

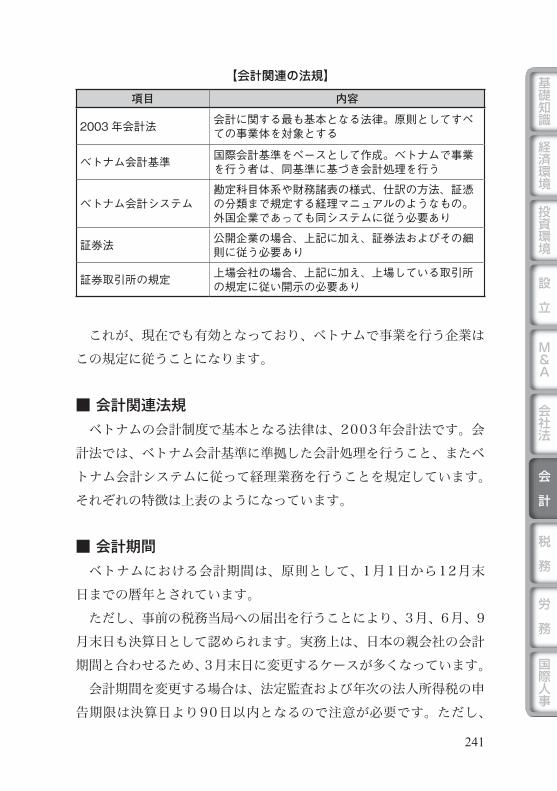

Ⅵ 会社法 統一企業法 204 有限会社 205 株式会社 220

Ⅶ 会計 会計制度 240 会計基準 257 開示制度 260 監査制度 263

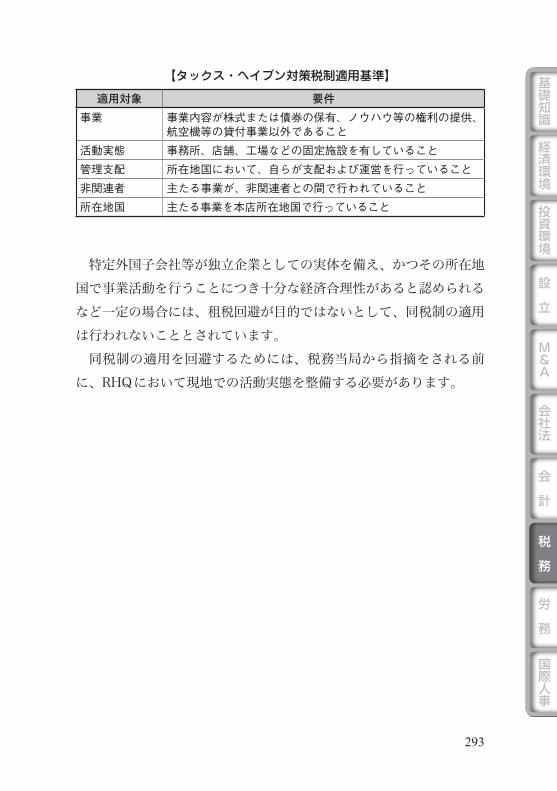

Ⅷ 税務 ベトナム進出に係る税務 272 移転価格税制 280 国際税務の個別規定 284 タックス・ヘイブン対策税制 290 ベトナムの税制度 294 法人所得税 296 個人所得税 307 付加価値税 325

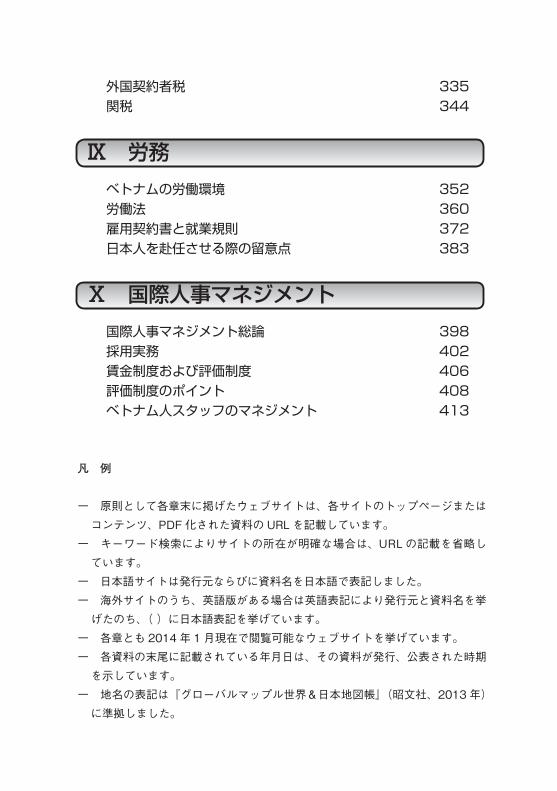

外国契約者税 335 関税 344

Ⅸ 労務 ベトナムの労働環境 352 労働法 360 雇用契約書と就業規則 372 日本人を赴任させる際の留意点 383

Ⅹ 国際人事マネジメント 国際人事マネジメント総論 398 採用実務 402 賃金制度および評価制度 406 評価制度のポイント 408 ベトナム人スタッフのマネジメント 413

凡 例

一 原則として各章末に掲げたウェブサイトは、各サイトのトップページまたはコンテンツ、PDF 化された資料の URL を記載しています。

一 キーワード検索によりサイトの所在が明確な場合は、URL の記載を省略しています。

一 日本語サイトは発行元ならびに資料名を日本語で表記しました。一 海外サイトのうち、英語版がある場合は英語表記により発行元と資料名を挙

げたのち、( )に日本語表記を挙げています。一 各章とも 2014 年 1 月現在で閲覧可能なウェブサイトを挙げています。一 各資料の末尾に記載されている年月日は、その資料が発行、公表された時期

を示しています。一 地名の表記は『グローバルマップル世界&日本地図帳』(昭文社、2013 年)

に準拠しました。

基礎知識

Ⅰ

8

基礎知識

基礎知識

■ 正式国名 ➡ ベトナム社会主義共和国

ベトナム語名:Cộng Hoà Xã Hội Chủ Nghĩa Việt Nam 英語名:Socialist Republic of Viet Nam

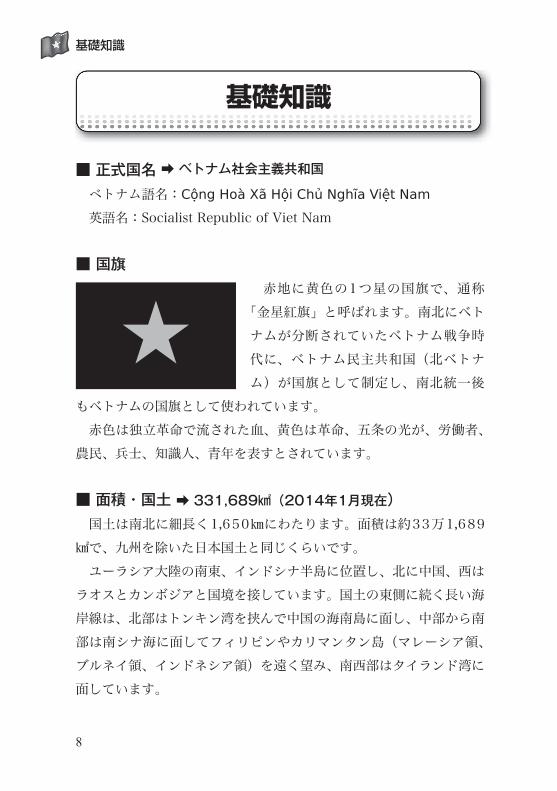

■ 国旗赤地に黄色の1つ星の国旗で、通称

「金星紅旗」と呼ばれます。南北にベトナムが分断されていたベトナム戦争時代に、ベトナム民主共和国(北ベトナム)が国旗として制定し、南北統一後

もベトナムの国旗として使われています。赤色は独立革命で流された血、黄色は革命、五条の光が、労働者、

農民、兵士、知識人、青年を表すとされています。

■ 面積・国土 ➡ 331,689㎢(2014年1月現在)国土は南北に細長く1,650㎞にわたります。面積は約33万1,689

㎢で、九州を除いた日本国土と同じくらいです。ユーラシア大陸の南東、インドシナ半島に位置し、北に中国、西は

ラオスとカンボジアと国境を接しています。国土の東側に続く長い海岸線は、北部はトンキン湾を挟んで中国の海南島に面し、中部から南部は南シナ海に面してフィリピンやカリマンタン島(マレーシア領、ブルネイ領、インドネシア領)を遠く望み、南西部はタイランド湾に面しています。

9

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

国土面積のうち66%が山岳森林地帯で、耕作が可能な土地は国土面積の2割程度といわれており、その多くが紅河

(ホン川)やメコン川といった大河の流域や、沿岸地域にあります。

南シナ海に浮かぶ南沙群島(スプラトリー諸島)の領有権をめぐって、主に中国と紛争が続いています。また、台湾、フィリピン、マレーシア、ブルネイも領有権を主張しており、それぞれが島ごとに実行支配している状況が続いています。また、中国、タイ、カンボジアとの領海線に関する問題もあり、解決には至っていません。

■ 首都ハノイと最大の都市ホーチミン[ ハノイ ]

ベトナム語表記:Hà Nội英語表記:Hanoi

首都ハノイは、北部の紅河流域に位置し、人口は 684 万 4,100 人(2012 年国家統計局)で、ホーチミンに次ぐベトナム第二の都市です。古くから交易がさかんな農産品の集散地で、11 世紀に李朝の都となってから 800 年以上もの間、政治・文化の中心として栄えてきました。1945 年にベトナム民主共和国(北ベトナム)の首都となり、南北統一後もベトナム社会主義共和国の首都として現在に至っています。

カンボシア

100km

ハノイ★

ラオス

中国

南海島

タイ

タイランド湾南シナ海

トンキン湾

ハイフォン●

●ヴィン

フエ●●ダナン

クイニョン●

●バンメトート

ホーチミン■

ニャチャン●カムラン●

●ヴンタウ

●コンソン島

フーコック島●ミートー

カントー●

●ロンスエン

●ラオカイ▲

ファンシーパン山

●

10

基礎知識

[ ホーチミン ]

ベトナム語表記:Thành phố Hồ Chí Minh英語表記:Ho Chi Minh Cityベトナム南部に位置し、約768万人(2012年国家統計局)の人

口を擁するベトナム最大の都市、ベトナム経済の中心地です。近年は、好調なベトナム経済を牽引するホーチミンに全国各地から人が流入して人口が増加を続けています。首都ハノイとともに州と同格の中央直属市となっています。

旧名はサイゴン。ベトナム戦争直後の1975年5月に、ベトナム統一国家建国の父とされる故ホー・チ・ミンにちなんで現在の名称となりました。現地では現在でもサイゴンと呼ばれることがしばしばあります。

■ 気候ベトナムは赤道と北回帰線の間に位置し、モンスーン(季節風)の

影響を受ける気候帯にあります。しかし、南北に長く起伏が激しい国土のため、それぞれの地域により気候は異なります。

北部は、四季のある温帯性気候となっています。冬季は1 ~ 3月で肌寒く、気温も10℃台まで下がります。一方、夏季は5 ~ 10月で、気温は30℃を超え、スコールのような雨がしばしば降ります。春季は4月、秋季は11 ~ 12月で、比較的過ごしやすいです。

南部は熱帯性気候で、11 ~ 4月の乾季と5 ~ 10月の雨季とに分かれています。1年を通じて気温が高く、雨季にはスコールが見られます。中部は、北部と南部の中間にあたる気候ですが、たびたび台風が上陸するため、8 ~ 12月の降雨量が非常に多くなっています。

11

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

(℃)【ハノイ】

出所:World Weather Online

250

200

150

100

50

0

(mm)

1月

40

35

30

25

20

15

10

5

0

降水量 最高気温 最低気温

2月3月4月5月6月7月8月9月10月11月12月

(℃)【ホーチミン】

250

200

150

100

50

0

(mm)

1月

40

35

30

25

20

15

10

5

02月3月4月5月6月7月8月9月10月11月12月

■ 時差 ➡ -2時間(UTC+7)

全土統一時間帯で、日本との時差は-2時間です。日本の正午がベトナムの午前10時になります。サマータイムは導入されていません。

■ 人口 ➡ 8,877万2,900人(2012年国家統計局)

国家統計局(GSO:General Statistics Office of Vietnam)の統計によると、2012年における人口は8,877万2,900人と前年から1.06%程度増えています。

また、2011年に発表された国家統計局と国連人口基金(UNFPA)の共同調査の結果によると、ベトナムの人口は2019年に9,530万人、2029年には1億270万人、2049年には1億870万人に達すると予測されています。

近年、人口構成は労働生産人口比率が高い「人口ボーナス」の時期にあります。しかし、合計特殊出生率が下落傾向にあり、2011年に2人を割り込みました。

12

基礎知識

(100万人)

5 4 3 2 1 0 0 1 2 3 4 5

男性 女性

(歳)

5-90-4

10-1415-1920-2425-2930-3435-3940-4445-4950-5455-5960-6465-6970-7475-7980-8485-8990-9495-99100+

【ベトナムの人口ピラミッド(2013年)】

出所:United Stated Census

■ 言語 ➡ ベトナム語(公用語)

公用語であるベトナム語はキン語ともいい、もともとは約86%と多数を占めるキン族の民族言語ですが、現在では少数民族の間でも共通語として話されています。ただし、少数民族言語の使用も認められており、少数民族の地域では二言語による教育が行われています。

ベトナム語の文字はクォックグーと呼ばれる日本のローマ字表記のような表音文字で、F、J、W、Z以外のアルファベットを使用します。発音においては6つの声調が用いられるため、声調を表す記号が振られています。なお、100年ほど前までは漢字が使用されていたため、漢字由来の単語が現代ベトナム語でも多く含まれます。

13

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

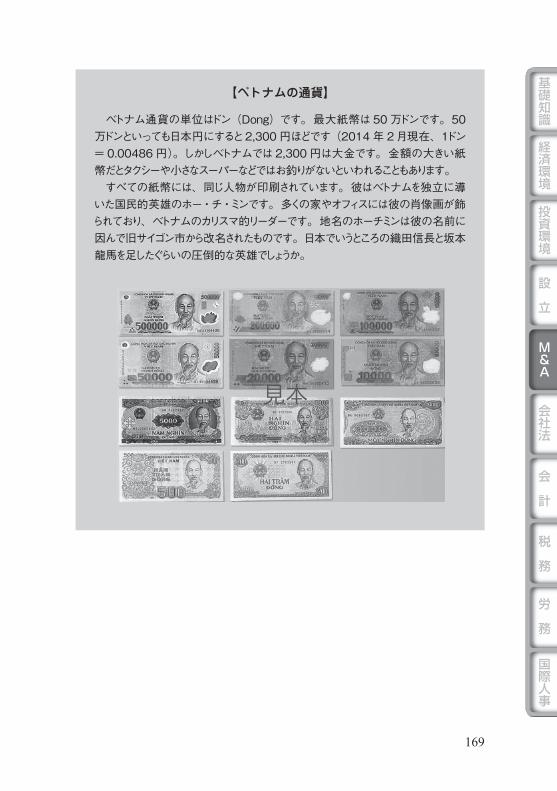

■ 通貨 ➡ ドン(略称 VND)

通貨単位はドンで、補助単位は使われません。紙幣は100ドンから50万ドンまで14種類(1万ドンと2万ドンは各2種類)もあります。硬貨は200ドン、500ドン、1,000ドン、2,000ドン、5,000ドンの5種類です。

なお、2014年1月22日現在、1ドン= 0.00495円となっています(oanda.com)。

【日本円のチャート】

出所:OANDA2010.1.1 2011.1.1 2012.1.1 2013.1.1

280.000

260.000

240.000

220.000

200.000

180.000

160.000

(ドン)

2014.1.1

■ 宗教ベトナムにおける最大の宗教は、中国を経由してもたらされた大乗

仏教で、人口比率で約8割といわれています。また、フランスの植民地支配の影響によりキリスト教が1割を占め、その大多数がカトリックです。その他イスラム教や、新興宗教であるカオダイ教やホアハオ教などが信仰されています。

しかし、ベトナムは他の東南アジア諸国に比べて、宗教的な色彩は薄い国です。多くの東南アジア諸国において、宗教は社会秩序や道徳

14

基礎知識

規範に大きな影響を与えていますが、ベトナムでは日常習慣や儀礼的な意味合いでの宗教としての側面が強いといえます。これは、最大の宗教が規律の緩やかな大乗仏教であることや、宗教との親和性が低い社会主義国家であることが理由として考えられます。

■ 民族ベトナムでは人口の約86%をキン族(越族、ベト族)が占めてお

り、狭義ではベトナム人はキン族のことを指します。しかし、ベトナムは多民族国家で、キン族の他に、53にも及ぶ少数民族が共存しています。タイー族 (旧トー族)、タイ族 、ムオン族 、クメール族などの少数民族が山間部を中心に全国に分布しています。ベトナムは多民族国家ではあるものの他の国で見られるような民族紛争はほとんどありません。

また、ベトナム経済を考える上で華人(華僑、ホア族)の存在も重要です。1950年代には南部を中心に150万人以上いたとされる華人ですが、1970年代の中越戦争時代に多くの華人が難民として国外に去りました。その後、ドイモイ政策の導入に伴い帰国や新たな移住があり、再び華人は増えつつあります。華人は南部に多く、ホーチミンのチョロン地区は東南アジア有数のチャイナタウンとして有名です。

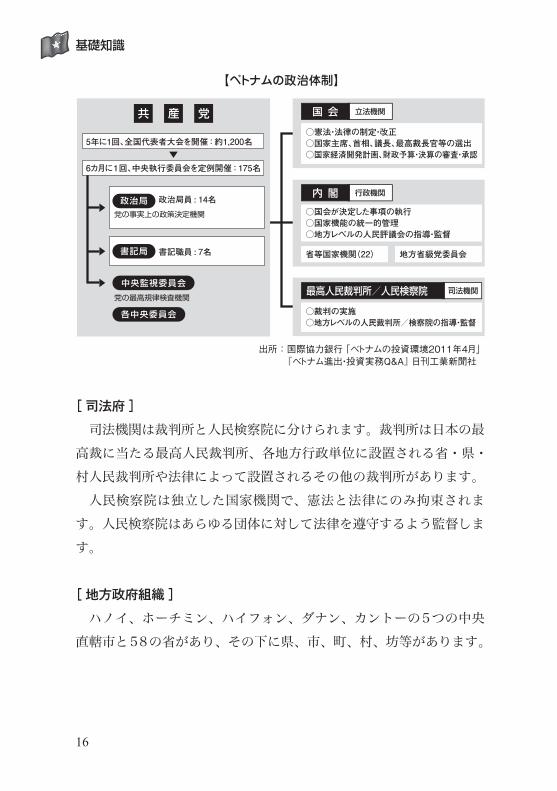

■ 政治体制 ➡ 社会主義共和国

ベトナム共産党による一党独裁の社会主義体制です。また集団指導体制がとられており、共産党書記長、国家主席、首相の3人の首脳によるトロイカ体制です。建国以来これらの役職は慣例的に兼任されることはなく、権力の一極集中は起きにくくなっています。

15

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

[ 共産党 ]

書記長:グエン・フー・チョン(2011年1月就任)

全国に約360万人の共産党員がおり、党の代表者約1,200人によって、5年に1回党大会(全国代表者大会)が開かれます。この大会が共産党の最高機関とされ、実質的には国の最高指導機関となります。

全国代表者大会で中央執行委員150人が選出され、全国代表者大会の閉会中は6カ月に1回中央執行委員会が定例開催されます。中央執行委員会はその意思決定機関である政治局の書記長を選出します。共産党政治局の書記長が事実上の党首に当たります。

[ 国会 ]➡ 一院制(500 名)、任期 5 年

元首:チュオン・タン・サン国家主席(2011年7月就任)

国会は、共産党の指導の下、法律の制定をする唯一の立法機関です。国会議員は国民の直接選挙により選出され、国家主席は国家の元首として国会議員の中から選出されます。

[ 内閣 ]

首相:グエン・タン・ズン(2006年6月就任、3期目)外相:ファム・ビン・ミン

内閣は国会の執行機関として、政治、経済、国防等、国政を執行します。内閣のトップは首相で、国会に対して政策執行の責任を負い、活動報告を行います。首相は国会が任免権を持ち、任期は5年です。

16

基礎知識

出所:国際協力銀行「ベトナムの投資環境2011年4月」

【ベトナムの政治体制】

5年に1回、全国代表者大会を開催:約1,200名

6カ月に1回、中央執行委員会を定例開催:175名

政治局員 : 14名

党の事実上の政策決定機関

党の最高規律検査機関

政治局

書記職員 : 7名書記局

中央監視委員会

各中央委員会

国 会 立法機関

○憲法・法律の制定・改正○国家主席、首相、議長、最高裁長官等の選出○国家経済開発計画、財政予算・決算の審査・承認

内 閣 行政機関

○国会が決定した事項の執行○国家機能の統一的管理○地方レベルの人民評議会の指導・監督

省等国家機関(22) 地方省級党委員会

最高人民裁判所/人民検察院 司法機関

○裁判の実施○地方レベルの人民裁判所/検察院の指導・監督

産共 党

『ベトナム進出・投資実務Q&A』 日刊工業新聞社

[ 司法府 ]

司法機関は裁判所と人民検察院に分けられます。裁判所は日本の最高裁に当たる最高人民裁判所、各地方行政単位に設置される省・県・村人民裁判所や法律によって設置されるその他の裁判所があります。

人民検察院は独立した国家機関で、憲法と法律にのみ拘束されます。人民検察院はあらゆる団体に対して法律を遵守するよう監督します。

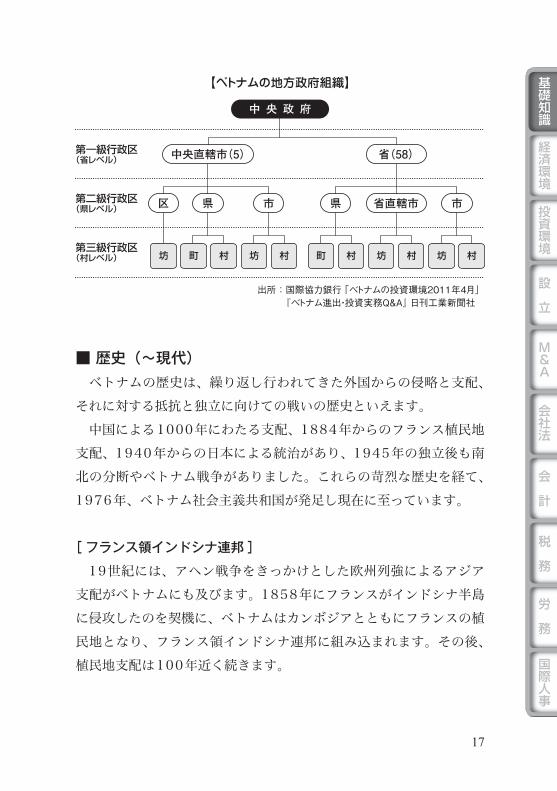

[ 地方政府組織 ]

ハノイ、ホーチミン、ハイフォン、ダナン、カントーの5つの中央直轄市と58の省があり、その下に県、市、町、村、坊等があります。

17

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

【ベトナムの地方政府組織】

第三級行政区(村レベル)

第二級行政区(県レベル)

第一級行政区(省レベル)

県市 市県区

村坊村坊村町村坊村町坊

省直轄市

中 央 政 府

省(58)中央直轄市(5)

出所:国際協力銀行「ベトナムの投資環境2011年4月」『ベトナム進出・投資実務Q&A』 日刊工業新聞社

■ 歴史(~現代)ベトナムの歴史は、繰り返し行われてきた外国からの侵略と支配、

それに対する抵抗と独立に向けての戦いの歴史といえます。中国による1000年にわたる支配、1884年からのフランス植民地

支配、1940年からの日本による統治があり、1945年の独立後も南北の分断やベトナム戦争がありました。これらの苛烈な歴史を経て、1976年、ベトナム社会主義共和国が発足し現在に至っています。

[ フランス領インドシナ連邦 ]

19世紀には、アヘン戦争をきっかけとした欧州列強によるアジア支配がベトナムにも及びます。1858年にフランスがインドシナ半島に侵攻したのを契機に、ベトナムはカンボジアとともにフランスの植民地となり、フランス領インドシナ連邦に組み込まれます。その後、植民地支配は100年近く続きます。

18

基礎知識

[ ベトナム共産党の結成 ]

フランスによる植民地支配の中、1920年頃からはソビエトのコミンテルン(共産主義インターナショナル)の影響で民族運動が盛んになり、ホー・チ・ミンによってベトナム共産党が1930年に結成され、独立運動を展開します。

[ 第二次世界大戦 ]

第二次世界大戦が始まると、フランス植民地支配からの独立の機運はさらに高まり、独立運動組織であるベトミンを中心としてゲリラ戦が展開されました。1940年に日本軍が侵攻しますが、1945年8月15日に日本の全面降伏により第二次世界大戦は終結し、日本軍の進駐は終了します。翌8月16日、ホー・チ・ミンによってベトナム民主共和国の独立宣言が行われました。

[ インドシナ戦争とジュネーブ協定 ]

フランスはベトナム民主共和国の独立を認めず、再植民地化を図ります。1946年、ハイフォンやハノイでフランス軍とベトミンによる武力衝突が起き、インドシナ戦争が勃発します。

フランスは数十万もの植民地軍を派兵しましたが劣勢が続き、1953年のディエンビエンフーでの決定的な敗北を受けて、和平交渉による終結へと方針を転換します。

インドシナでの休戦を定めたジュネーブ協定が1954年に締結され、それに基づき、1956年にフランスは完全撤退しました。また、この協定において北緯17度線での暫定的軍事境界線が設置され、ベトナムは南北に分断された状態となります。

[ 東西冷戦とベトナム戦争 ]

インドシナ戦争末期には、ソ連(現ロシア)と中華人民共和国がベ

19

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

トナム民主共和国(北ベトナム)を承認して武器援助を始め、アメリカがフランス側の援助を始め、東西冷戦を背景とした代理戦争としての意味合いを強めていきます。

ジュネーブ協定によってフランスが撤退した後、アメリカはベトナムを反共産主義の防波堤と位置付けて直接介入を始めます。サイゴン

(現ホーチミン市)に傀儡政権を成立させ、1955年にベトナム共和国(南ベトナム)の樹立が宣言されます。それに対し、反米勢力による武装闘争が始まり、1960年に南ベトナム解放民族戦線が結成されます。アメリカはますます軍事介入を強め、ついに1965年に北ベトナムのハノイへの空爆を開始し、ベトナム戦争が始まりました。しかし、アメリカは莫大な軍備を投入したにもかかわらず、事態は泥沼化したまま活路を見出せず、1973年に撤退しました。

北ベトナム政府はこれを契機に南北統一を目指し、南ベトナム軍への攻撃を開始します。1975年に南ベトナムのサイゴンの陥落によりベトナム戦争が終結しました。この凄惨な戦争により、ベトナムには数百万人の犠牲者と国土の荒廃がもたらされる結果となりました。

[ カンボジア侵攻と中越戦争 ]

1976年に、ベトナムは南北統一を果たし、現在のベトナム社会主義共和国が成立、社会主義国家建設の方針を強く打ち出します。

1978年に、政府がベトナム南部の経済の実権を握っていた華僑を追放すると、中国はベトナムへの支援を中止しました。一方、ベトナムは経済相互援助会議(COMECON)に加盟し、ソ連と友好協力条約を締結します。

また、ベトナム軍はポルポト政権下のカンボジアに侵攻し、1979年1月プノンペンを攻略、カンプチア人民共和国(ヘン・サムリン政権)を樹立しました。ポルポト派を支援する中国は、ベトナム北部の国境で攻撃を開始しました。中越戦争といわれるこの戦争は、中国に

20

基礎知識

よる侵攻から約1カ月後の1979年3月に、中国がベトナム領から撤退し終焉しています。短い戦争であったにもかかわらず、多くのボートピープル(ベトナム難民)が流出することとなりました。

カンボジア侵攻と中越戦争で、国内経済が疲弊し、国際的にも孤立したベトナムは、1989年9月にカンボジアから完全撤退しました。

[ ドイモイ(刷新)と全方位外交 ]

南北統一以降に進めてきた社会主義経済化の挫折から、1986年より市場経済化を目指す「ドイモイ」(刷新)政策に転換し、改革・開放路線に転じました。ドイモイ政策とは、社会主義路線の見直し、重工業優先から軽工業優先への転換、市場経済の導入(国営以外の企業や私有財産の是認)等からなり、この政策により、経済は大きく発展することとなります。

一方で、1989年のカンボジアからの撤退により国際的な孤立の要因がなくなったことや1991年に最大の貿易相手国であったソ連が崩壊したことで、ベトナムは全方位外交路線を歩むこととなります。その後中国、フランス、アメリカ等それまで敵対していた国とも相次いで国交を正常化させ、また1995年にはASEANにも加盟するなど、国際社会と積極的に協力するようになりました。

[21世紀のベトナム ]

ドイモイ政策により経済成長を遂げ、全方位外交により国際協調路線を歩んできたベトナムは、2007年にはWTOへの加盟を果たします。また、2008年の国連安全保障理事会の非常任理事国入り、2010年のASEAN議長国就任など、アジア太平洋地域や国際社会での関係強化に非常に意欲的です。

21

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

■ 教育ベトナムでは伝統的に勉学を重んじる傾向があります。小学校の就

学率は95.28%と高く、白いシャツに赤いスカーフを巻いた小学生たちの姿がベトナムの日常的な光景として有名です。また、成人の識字率は高く93%にもなっています。

ベトナムの教育は、教育訓練省(Ministry of Education and Training)が管轄して教育政策を立案し、省や市町村などの自治体が教育課程を定めて実施、監督に当たります。ただし、大学教育においては、医科薬科大学は厚生省、美術大学は文化情報省など、一部管轄が異なります。

また、日本に対する関心が高く、日本語の学習者がベトナム国内に3万人以上いるといわれています。中学校や高等学校では、日本語を学ぶクラスを設けている学校もあります。

■ 教育システムベトナムでは、南北で教育制度が異なっていましたが、南北統一か

ら6年後の1981年に、旧南ベトナムの制度を 採用することとなり、全国の教育制度が一本化されました。

小学校が5年(6歳~ 11歳)、中学校が4年(12歳~ 15歳)、高等学校が3年(16歳~ 18歳)の、5-4-3制です。義務教育は小学校と中学校の計9年間となっています。しかし、事実上は義務教育が小学校までの地域があることや、教員や校舎が不足しているため午前午後に分けて通学する2部制をとっている地域も多く、地域格差が問題となっています。

高等学校のほかに中等技術・職業学校があり、どちらも修了すると大学などの高等教育に進むことができます。大学の修学期間は4 ~ 6年(工学部は5年、医学部は6年)で、短期大学は3年が一般的です。大学院は修士課程が2年、博士課程は3年が標準的です。

22

基礎知識

高等学校(3年)16~18歳

短期大学(1~4年)

大学(4~6年)

【ベトナムの教育基本モデル】

修士課程 2年

中等技術・職業学校(3~4年)

小学校(5年)

義務教育(9年間)

博士課程 3年

中学校(4年)

■ 日越関係日本とベトナムという海洋国家的性格を持った両国の結びつきは古

く、16世紀ごろの朱印船貿易まで遡るといわれています。現代史においては、第二次世界大戦時における日本軍による占領、

ベトナム戦争時には米軍部隊の多くが沖縄を拠点としていたことなど、ベトナムの戦禍の歴史と大きくかかわっています。ベトナム戦争時にベトナム国(南ベトナム)との間において、第二次世界大戦の戦争賠償の合意がありましたが、終戦後にベトナム民主共和国(北ベトナム)から改めて要求があり、日本政府は経済協力といった形で合意に至り、1973年に日本と南北統一政府(ベトナム社会主義共和国)との国交が樹立、1975年にはハノイに大使館が開設されています。

23

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

ベトナムのカンボジア侵攻から撤退したのちには、日本とベトナムの関係は経済援助を軸に、技術支援、文化交流、法整備支援など幅広く展開されるようになりました。ベトナムにとって日本は他国に抜きんでて世界最大のODA支援国となりました。さらに、21世紀になり「戦略的 パートナーシップ」を目指した両国の関係強化が謳われ、2009年10月には「日本・ベトナム経済連携協定(EPA)」が発効されました。インフラ整備を中心としたベトナムの投資環境の向上を支援する形でさまざまな投資が行われるようになり、2012年現在で、ベトナムへの直接投資額累計額も日本が世界最大となっています。

在ベトナム日本人は11,194人(2012年10月現在)、在日ベトナム人は52,364人(2012年)にのぼります。

【日本の対ベトナム ODA の推移】(単位:億円)

2003年度

2004年度

2005年度

2006年度

2007年度

2008年度

2009年度

2010年度

2011年度

2012年度

円借款 793 820 908 951 979 832 1,456 866 2,700 2,029

無償資金協力 57 49 45 31 21 27 28 35 53 12

技術協力 56 57 57 53 52 60 61 72 105 85

出所:外務省「ベトナム基礎データ」

24

基礎知識

[参考資料・ウェブサイト]

・ 国土交通省国土政策局「各国の国土政策の概要――ベトナム」

http://www.mlit.go.jp/kokudokeikaku/international/spw/general/vietnam/

index.html

・ UNFPA(国連人口基金)

‘Viet Nam’

http://vietnam.unfpa.org/public/

‘ETHNIC GROUPS IN VIET NAM, December, 2011’

http://unfpa.org/webdav/site/vietnam/shared/Publications%202011/

Ethnic_Group_ENG.pdf

・ General Statistics Office of Vietnam

http://www.gso.gov.vn/default_en.aspx?tabid=491

・ OANDA http://www.oanda.com/

・ DTAC ベトナム観光情報局「国のデータ――歴史」

http://www.dtac.jp/asia/vietnam/history.php

・ 日本ベトナム友好協会大阪府連合会「雑学講座――ベトナムの基礎知識第 2

話 歴史」 http://lyshuki.nhatvietosaka.jp/syuki/coso2.html

・ JETRO「BOP ビジネス潜在ニーズ調査報告書――ベトナム:教育・職業訓練

分野」2011 年 3 月

http://www.jetro.go.jp/jfile/report/07000780/vnm_bop.pdf

・ 崎川勝志「ベトナム・ハノイ市における学力問題の現状を見る」BERD10 号

(2007 年)

http://berd.benesse.jp/berd/center/open/berd/2007/10/pdf/10berd_08.

・ 外務省「諸外国・地域の学校情報――国・地域の詳細情報:ベトナム」

http://www.mofa.go.jp/mofaj/toko/world_school/01asia/infoC11600.html

・ ユニセフ「世界子供白書 2013」

http://www.unicef.or.jp/library/pdf/haku2013.pdf

25

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

・ 独立行政法人日本学生支援機構(JASSO)「海外ハンドブック(ベトナム)――

ベトナムの教育制度」2006 年 3 月

http://www.jasso.go.jp/study_a/documents/vietnam3.pdf

・ ベトナム経済研究所監修、みらいコンサルティング 株式会社編著『ベトナム進

出・投資実務 Q&A』日刊工業新聞社、2010 年

26

基礎知識

【ベトナム語の発音は世界で一番難しい?】

ベトナム語は、文法自体はシンプルですが、発音がかなり難しく、一説には世界で最も難しい発音の1つともいわれます。

一般的には、外国人であっても長期間住んでいれば、自然に耳が慣れ、その国の言葉をある程度聞き取れるようになるといわれています。しかし、ベトナム語は、長期間住んでいても全く耳が慣れないという人もいるくらいです。その理由について、次の2つが考えられます。1つは、ベトナム語には日本語にない6声調があり、音の高低で、意味を聞き分ける必要があるためです。ちなみにベトナム語の発音の解説書を見ると、「ã」の音は、「喉の緊張を伴ってやや上昇し一瞬喉を閉じた後で急に上昇する」と書いてあります。この説明を見る限り、ベトナム語の上達は諦めたくなります。もう1つは、カタカナにできない音が多いためです。日本人の耳にはベトナム語は「ニョロニョロニョロ~ 」「フニャフニャフニャ~ 」というふうに聞こえ、全くカタカナに置き換えることができません。

ちなみにベトナム語の「ア」は 18 種類あり、それぞれ意味が変わります。日本には、「ア」は1つしかないため、かなり判別が難しいものと思われます。これは、上記で述べた6声調に加え、口の大きさで3つの音を使い分け、6×3で18通りとなるためです(下記参照)。

① ② ③ ④ ⑤ ⑥ ⑦ ⑧ ⑨ ⑩ ⑪ ⑫ ⑬ ⑭ ⑮ ⑯ ⑰ ⑱a à ả ã á ạ ă ằ ẳ ẵ ắ ặ â ầ ẩ ẫ ấ ậ

ベトナムに語学留学している人を除くと、ほとんどの日本人がベトナム語を話せないので、話せれば仕事相手と円滑なコミュニケーションが図れるなど何かと有利になることでしょう。またベトナム語が話せれば、ベトナムの生活が数倍楽しくなることは間違いありません。

経済環境

Ⅱ

28

経済環境

経済政策

高成長からマクロ経済の安定へ

■ GDPと経済成長率ベトナムは、長期にわたる戦争による国土の荒廃、その後の社会主

義経済下での経済の硬直化、最大の援助国であったソ連の崩壊に伴う援助の打ち切りといった厳しい状況の中で、世界的にも最貧国レベルにありました。

しかし、1990年代にドイモイ政策へと舵を切ってからは著しく経済が成長し、90年代の後半には経済成長率9%台の高成長を遂げるようになりました。アジア通貨危機の影響で1999年には4.8%に低下しましたが、その後は持ち直し、2002 ~ 2007年まで7%台を超える成長率を維持してきました。この背景としては、21世紀初頭に始まった民営化の推進・外資導入のための規制緩和といった開放政策が、外資によるベトナム投資を後押ししたことが大きいといえます。また、世界金融危機の影響で2009年には5.3%まで落ち込みましたが、再び持ち直し、翌2010年には6.7%に回復しています。

このように、アップダウンを繰り返しながらも、ベトナム経済は約20年間にわたり力強く高成長を続けてきました。10カ年国家戦略(2001 ~ 2010年)においては、経済成長を優先し、10年間でGDPを倍増する計画を立て、それを実現しました。1人当たりのGDPも着実に伸び、2008年には1,000USドルを超えました。

2011年になり、高成長路線からマクロ経済の健全化と安定化といった方針への転換が見られます。2011年2月に公布された政府決議11号によって、インフレの抑制と為替の安定などマクロ経済の安定

29

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

が最優先事項として決まり、経済政策は引き締めに向かいました。その結果、2011年は5.9%、2012年は5.0%の成長率にとどまり、経済成長はやや鈍化しましたが、インフレは抑制され為替は安定し、貿易収支は20年ぶりに黒字に転じました。新たな局面を迎えたベトナム経済は、政府の経済運営においてより繊細な舵取りが要求されることとなり、今後の動きを注視していく必要があるでしょう。

(%)【名目GDPと実質GDP成長率の推移】

出所:IMF `World Economic Outlook Database, April 2013’

3,500,000

3,000,000

2,500,000

2,000,000

1,500,000

1,000,000

500,000

0

(億ドン)

2001

9

8

7

6

5

4

3

2

1

02002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

名目GDP 実質GDP成長率

【1人当たりの名目GDPの推移】

出所: IMF `World Economic Outlook Database, April 2013’

1,600

1,400

1,200

1,000

800

600

400

200

0

(USドル)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

30

経済環境

■ インフレ率の推移高成長を続けてきたベトナム経済ですが、懸念材料の1つはイン

フレです。ベトナムはアジアの中でも突出してインフレ傾向が強く、2004年以降は7%を超える年がほとんどで、2008年には世界的な資源価格の高騰もあり23.1%、2011年には18.6%もの高いインフレ率となっています。常にインフレが過熱しかねない状況の中でも経済成長を優先してきましたが、2011年からインフレ抑制に本格的に取り組むこととなりました。

2011年に政策金利は段階的に15%まで引き上げられ、公共投資も抑制されたため、景気は減速しましたが、インフレ率は前年の18.6%から、2011年には9.1%と1桁台に収まりました。2012年には景気の減速を背景に政策金利を再び引き下げていますが、インフレ率は9%という水準を維持しており、政府は2013年もインフレ率8%以下を目標に掲げています。今後も、ベトナムの経済運営は、景気浮揚とインフレ抑制の微妙なバランスが求められることとなるでしょう。

【消費者物価指数(年平均)とインフレ率の推移】

※消費者物価指数は2000年を100とした指数出所: IMF `World Economic Outlook Database, April 2013’

25

20

15

10

5

0

-5

(%)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

300

250

200

150

100

50

0

インフレ率 消費者物価指数

31

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

■ 財政収支21世紀に入ってからのベトナムの財政状況を見ると、経済成長に

伴い、歳入・歳出がともに7 ~ 8倍に拡大しています。財政収支は恒常的に赤字となっていますが、対 GDP比で見てみると、2008年までは、おおむね2%台に収まっていました。しかし、2009年には世界金融危機の影響を受け、内需刺激策としての財政出動により、赤字額が増加し、対 GDP比で7.1%にまで膨らみました。その後はやや落ち着いたものの、2012年には再び赤字が拡大して、5.2%となっています。

【財政収支の推移】

出所: IMF `World Economic Outlook Database, April 2013’

1,000,000(10億ドン)

800,000

600,000

400,000

200,000

0

-200,000

歳入 歳出 財政収支

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

32

経済環境

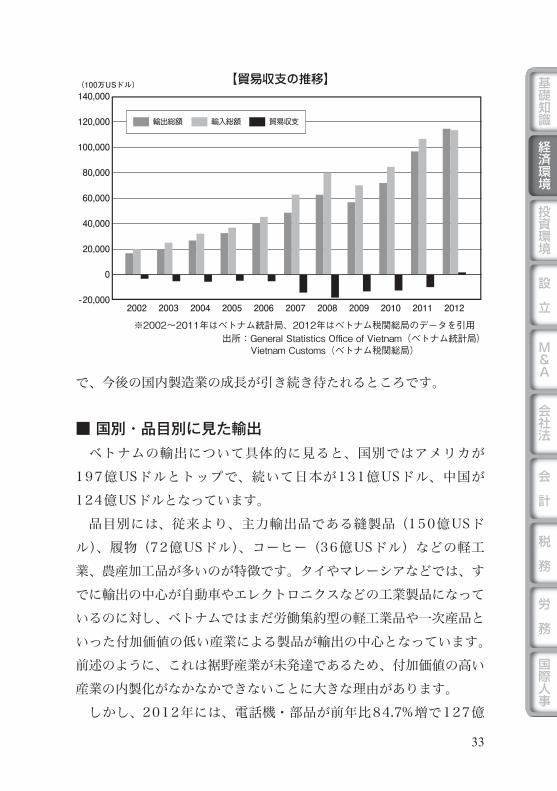

輸出入の推移と展望

■ ベトナムの貿易ドイモイ政策がとられるようになってから、市場経済化と国際経済

への積極的な参加に取り組んでいるベトナムは、貿易においても一貫して拡大路線を歩んでいます。アジア通貨危機の影響で1990年代後半にやや停滞した時期がありましたが、21世紀に入ると輸出入ともに大幅に拡大しています。世界金融危機の影響により、2009年には輸出入ともに前年比で減少したものの、2010年には回復しています。また、2012年には20年ぶりに輸出が輸入を超過し、わずかながらも貿易黒字となりました。

ベトナムは2006年11月に世界貿易機関(WTO)に加入し、また、ASEAN(東南アジア諸国連合)のFTA(自由貿易協定)であるAFTA(ASEAN自由貿易地域)の加盟国としてさらに貿易の自由化を進めており、2015年までにはAFTA域内の輸入関税が撤廃される予定です。なお、ASEANの後進国であるベトナムには3年の猶予が設けられており、正式な適用は2018年となっています。

ベトナムの貿易の特徴として、国内の製造業の裾野が育っていないことなどから、工業製品の多くの部品や原材料を輸入に頼り、比較的付加価値の少ない品目を多く輸出するという輸出入バランスがあります。そのため、貿易収支は常に赤字となっていました。しかし、近年は自動車や携帯電話などの国内生産が拡大して輸出増に貢献するようになりました。

外資の積極的な導入とともに国内の製造業を育成し、工業立国として貿易を黒字化するというベトナムの目標の一部は実現しつつあります。しかし、タイやマレーシアなどと比べると、地場産業は発展途上

33

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

で、今後の国内製造業の成長が引き続き待たれるところです。

■ 国別・品目別に見た輸出ベトナムの輸出について具体的に見ると、国別ではアメリカが

197億USドルとトップで、続いて日本が131億USドル、中国が124億USドルとなっています。

品目別には、従来より、主力輸出品である縫製品(150億USドル)、履物(72億USドル)、コー㋪ー(36億USドル)などの軽工業、農産加工品が多いのが特徴です。タイやマレーシアなどでは、すでに輸出の中心が自動車やエレクトロニクスなどの工業製品になっているのに対し、ベトナムではまだ労働集約型の軽工業品や一次産品といった付加価値の低い産業による製品が輸出の中心となっています。前述のように、これは裾野産業が未発達であるため、付加価値の高い産業の内製化がなかなかできないことに大きな理由があります。

しかし、2012年には、電話機・部品が前年比84.7%増で127億

【貿易収支の推移】

出所:General Statistics Office of Vietnam(ベトナム統計局)

140,000(100万USドル)

120,000

100,000

80,000

60,000

40,000

20,000

0

-20,000

※2002~2011年はベトナム統計局、2012年はベトナム税関総局のデータを引用

Vietnam Customs(ベトナム税関総局)

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

輸出総額 輸入総額 貿易収支

34

経済環境

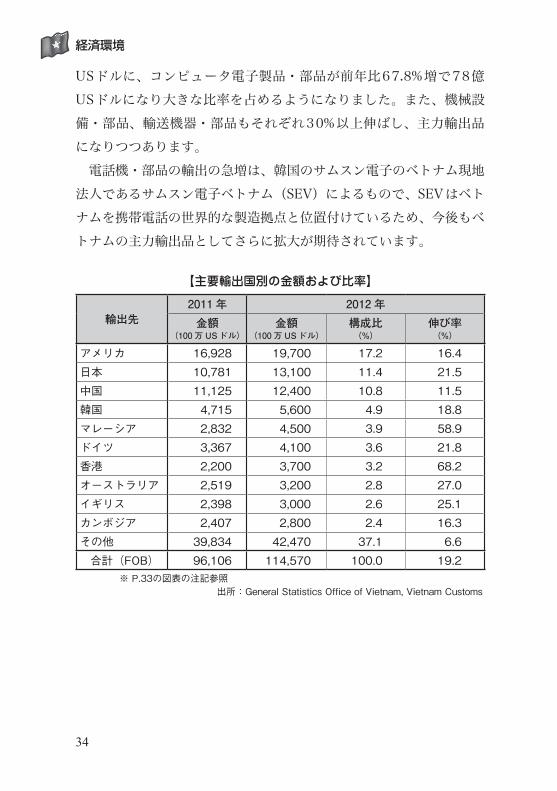

USドルに、コンピュータ電子製品・部品が前年比67.8%増で78億USドルになり大きな比率を占めるようになりました。また、機械設備・部品、輸送機器・部品もそれぞれ30%以上伸ばし、主力輸出品になりつつあります。

電話機・部品の輸出の急増は、韓国のサムスン電子のベトナム現地法人であるサムスン電子ベトナム(SEV)によるもので、SEVはベトナムを携帯電話の世界的な製造拠点と位置付けているため、今後もベトナムの主力輸出品としてさらに拡大が期待されています。

【主要輸出国別の金額および比率】

輸出先2011 年 2012 年

金額(100 万 US ドル)

金額(100 万 US ドル)

構成比(%)

伸び率(%)

アメリカ 16,928 19,700 17.2 16.4日本 10,781 13,100 11.4 21.5中国 11,125 12,400 10.8 11.5韓国 4,715 5,600 4.9 18.8マレーシア 2,832 4,500 3.9 58.9ドイツ 3,367 4,100 3.6 21.8香港 2,200 3,700 3.2 68.2オーストラリア 2,519 3,200 2.8 27.0イギリス 2,398 3,000 2.6 25.1カンボジア 2,407 2,800 2.4 16.3その他 39,834 42,470 37.1 6.6

合計(FOB) 96,106 114,570 100.0 19.2※ P.33の図表の注記参照

出所:General Statistics Office of Vietnam, Vietnam Customs

35

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

【品目別の輸出金額および比率】

輸出品目2011 年 2012 年

金額(100 万 US ドル)

金額(100 万 US ドル)

構成比(%)

伸び率(%)

縫製品 14,043 15,093 13.2 7.5電話機・部品 6,886 12,717 11.1 84.7原油 7,241 8,229 7.2 13.6コンピュータ電子製品・部品 4,670 7,838 6.8 67.8

履物 6,549 7,262 6.3 10.9水産物 6,112 6,093 5.3 -0.3機械設備・部品 4,160 5,537 4.8 33.1木材・木製品 3,955 4,666 4.1 18.0輸送機器・部品 3,463 4,580 4.0 32.3コーヒー 2,752 3,673 3.2 33.5その他 37,075 38,882 33.9 4.9

合計(FOB) 96,906 114,570 100.0 18.2出所:Vietnam Customs

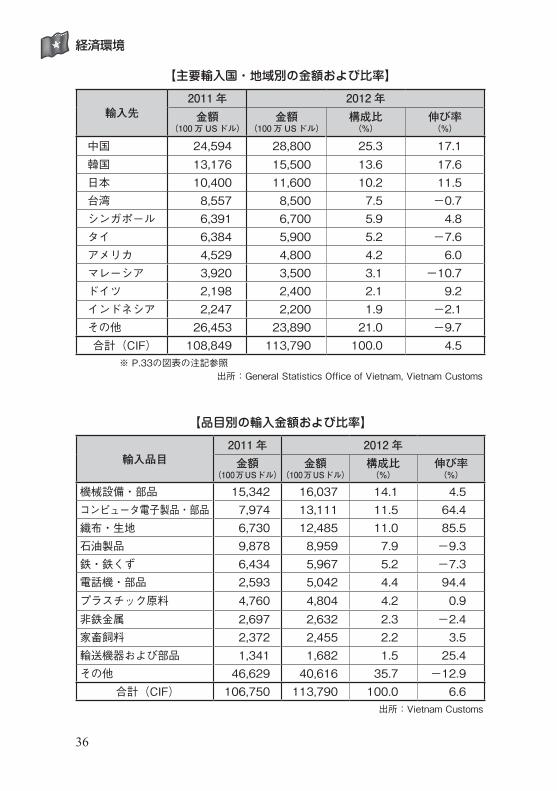

■ 国別・品目別に見た輸入輸入について国別に見ると、中国がトップで288億USドルと全体

の4分の1を占めます。次いで2位が韓国で155億USドル(13.6%)、3位が日本で116億USドル(10.2%)、以下、4位台湾、5位シンガポール、6位タイ、7位アメリカ、8位マレーシア、9位ドイツ、10位インドネシアとなっており、A PEC参加地域からの輸入が8割を超えています。

品目別に見てみると、機械設備・部品が最も多く160億USドル(14.1%)となっています。また、輸出の主力製品である縫製品や履物などの原材料となる織布・生地や、近年輸出の主力製品となりつつある、コンピュータ電子製品や電話機の部品を多く輸入していることが特徴といえます。特に、電話機・部品は、前年に比べほぼ倍増ですが、これも輸出と同じくSEVによるところが大きいです。

36

経済環境

【主要輸入国・地域別の金額および比率】

輸入先2011 年 2012 年

金額(100 万 US ドル)

金額(100 万 US ドル)

構成比(%)

伸び率(%)

中国 24,594 28,800 25.3 17.1韓国 13,176 15,500 13.6 17.6日本 10,400 11,600 10.2 11.5台湾 8,557 8,500 7.5 -0.7シンガポール 6,391 6,700 5.9 4.8タイ 6,384 5,900 5.2 -7.6アメリカ 4,529 4,800 4.2 6.0マレーシア 3,920 3,500 3.1 -10.7ドイツ 2,198 2,400 2.1 9.2インドネシア 2,247 2,200 1.9 -2.1その他 26,453 23,890 21.0 -9.7合計(CIF) 108,849 113,790 100.0 4.5

※ P.33の図表の注記参照出所:General Statistics Office of Vietnam, Vietnam Customs

【品目別の輸入金額および比率】

輸入品目2011 年 2012 年

金額(100万USドル)

金額(100万USドル)

構成比(%)

伸び率(%)

機械設備・部品 15,342 16,037 14.1 4.5コンピュータ電子製品・部品 7,974 13,111 11.5 64.4織布・生地 6,730 12,485 11.0 85.5石油製品 9,878 8,959 7.9 -9.3鉄・鉄くず 6,434 5,967 5.2 -7.3電話機・部品 2,593 5,042 4.4 94.4プラスチック原料 4,760 4,804 4.2 0.9非鉄金属 2,697 2,632 2.3 -2.4家畜飼料 2,372 2,455 2.2 3.5輸送機器および部品 1,341 1,682 1.5 25.4その他 46,629 40,616 35.7 -12.9

合計(CIF) 106,750 113,790 100.0 6.6出所:Vietnam Customs

37

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

産業構造

ベトナムの産業別 GDPの構成比率の変化を5年おきに見ると、農林水産業などの第一次産業の比率が下がり、製造業・建設業などの第二次産業が上がっており、この20年間に工業化が飛躍的に進んだことがわかります。

ベトナム政府は、10カ年国家戦略(2001 ~ 2010年)で、経済成長だけでなく、産業構造の変革を目標として掲げ、そのための市場開放、国際社会との積極的な交流、外資の導入を進めてきました。具体的な数値目標としては、2010年に GDP比で、農林水産業が16 ~17%、製造業・建設業が40 ~ 41%、サービス業が42 ~ 43%と設定していました。サービス業の伸びがやや目標どおりにはいかなかったものの、国家戦略が描く産業構造の変革の方針に沿った形での発展を遂げたといえるでしょう。

【産業別GDP構成比率の推移】

出所:General Statistics Office of Vietnam

100(%)

90

80

70

60

50

40

30

20

10

01990

38.74

22.67

38.59

1995

27.18

28.76

44.06

2000

24.53

36.73

38.74

2005

20.97

41.53

37.50

2010

20.58

41.64

37.78

農林水産業 製造業・建設業 サービス業

38

経済環境

■ 産業別動向[ 繊維産業 ]

繊維産業はベトナムにおいて最も重要な産業の1つで、全製造業に占める就労人口や出荷額も多く、輸出においては最大の13.2%

(2012年)を占めるのが縫製品となっています。特に、ベトナム南部のホーチミンやメコンデルタ地域の主要産業でもあります。

2001年にアメリカと二国間通商協定を締結して繊維製品のアメリカへの輸出が本格化したことや、AFTA締結による関税の引き下げなど、ベトナムの繊維産業は、貿易の自由化を背景として成長してきました。

また、労働集約型産業であるため、特に人件費の低さという強みを活かし国際競争力を高めています。近年の中国での人件費の高騰により、チャイナプラスワンといわれる東南アジアや南アジアへの生産拠点の移行は、ベトナムにとっても大きなチャンスとなりました。ユニクロ(ファーストリテイリング)が中国からベトナムに生産拠点の一部を移転するなど、日本企業もそういった動きを加速させています。

しかし、2010年に発効された中国とASEANのFTA(AFTA)によって、中国製品に対する関税を段階的に引き下げ、2015年(ベトナムは2018年)には完全撤廃することが求められています。中国製品との競争が再び激化する可能性があり、自由化によるメリットの享受だけでなく、国際競争力が改めて試されるフェーズに入ることになります。また、インフレ率の高いベトナムでの人件費の上昇により、ミャンマーやバングラデシュといった、より人件費の安い国との新たなコスト競争も生まれています。

従来から言われているベトナムの繊維業界の弱みは、原料である綿花や化学製品、染料といった原材料や、自動織機などの機械設備のほとんどを輸入してきたことです。中国では、原料生産、製糸などの川上から、デザインや縫製といった川下まで一貫して国内で調達・生産

39

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

できますが、ベトナムでは主に川下の一部を担っている傾向があります。また、多くの縫製工場が小規模事業所であることも特徴です。

ベトナム政府は、繊維産業育成プランを立て、自国調達率の向上と、川上から川下までの一貫生産ができる基幹産業としての産業育成を目標に掲げています。特に川中といわれる紡織産業の強化が打ち出されており、台湾をはじめとした外国企業の投資が盛んに行われています。また、ハノイで大規模なファッションショーが開催されるなど、家内工業的な位置付けから、ファッション産業への進化を目指す試みも始まっています。

ベトナムを生産拠点と捉えて輸出産業として成長してきた繊維業界ですが、人口約9,000万人、1人当たりの GDP1,500USドルを超えたベトナムの国内マーケットの需要も新たな魅力となりつつあります。国際競争の激化とともに、変貌を遂げようとするベトナムの繊維業界に、今後より注目していく必要があるでしょう。

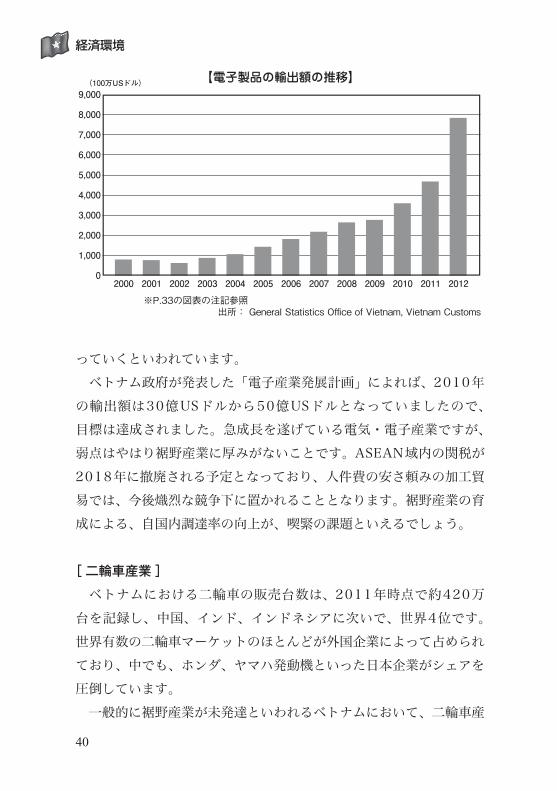

[ 電気・電子産業 ]

ベトナムの電気・電子産業は、主に輸出産業として成長してきました。次のグラフは、ベトナムの電子製品の輸出額の推移を示したものです。2012年は78億USドルとなり、2000年の10倍にもなりました。携帯電話とともに電子製品の輸出は、今やベトナムの主力輸出品となりつつあります。

多くの外国企業と同様、日本からも、キヤノンや富士通などの多くのハイテク企業が輸出用の生産拠点として進出しています。進出した外国企業は、原材料を日本や韓国、中国といった近隣アジア諸国から輸入して、ベトナムで組み立てて輸出するという加工貿易の拠点としています。

また、SEVがベトナムを携帯電話の世界的な製造拠点と位置付けて大型投資をして、今後もベトナムの電気・電子産業のけん引力とな

40

経済環境

っていくといわれています。ベトナム政府が発表した「電子産業発展計画」によれば、2010年

の輸出額は30億USドルから50億USドルとなっていましたので、目標は達成されました。急成長を遂げている電気・電子産業ですが、弱点はやはり裾野産業に厚みがないことです。ASEAN域内の関税が2018年に撤廃される予定となっており、人件費の安さ頼みの加工貿易では、今後熾烈な競争下に置かれることとなります。裾野産業の育成による、自国内調達率の向上が、喫緊の課題といえるでしょう。

[ 二輪車産業 ]

ベトナムにおける二輪車の販売台数は、2011年時点で約420万台を記録し、中国、インド、インドネシアに次いで、世界4位です。世界有数の二輪車マーケットのほとんどが外国企業によって占められており、中でも、ホンダ、ヤマハ発動機といった日本企業がシェアを圧倒しています。

一般的に裾野産業が未発達といわれるベトナムにおいて、二輪車産

【電子製品の輸出額の推移】

出所: General Statistics Office of Vietnam, Vietnam Customs

(100万USドル)9,000

8,000

7,000

6,000

5,000

4,000

3,000

2,000

1,000

0

※P.33の図表の注記参照

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

41

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

業での現地調達率は高く、7割以上といわれています。自由貿易化における国際競争力が求められる中で、国内の需要が極めて高いことが、他分野に先んじて裾野産業の発展が実現した理由だといわれています。しかし、日本や台湾、タイ、マレーシア、インドネシアなどのより高い技術を持つ部品メーカーがベトナムのマーケットのさらなる拡大を期待して投資を増加しており、国内部品メーカーとの競争はより激しさを増しています。

また、二輪車の裾野産業がベトナム国内に定着していることは、今後の、自動車産業や電気・電子産業の裾野産業の発展のための礎となる可能性が高く、業種を超えて産業構造に与える影響が大きいと考えられています。

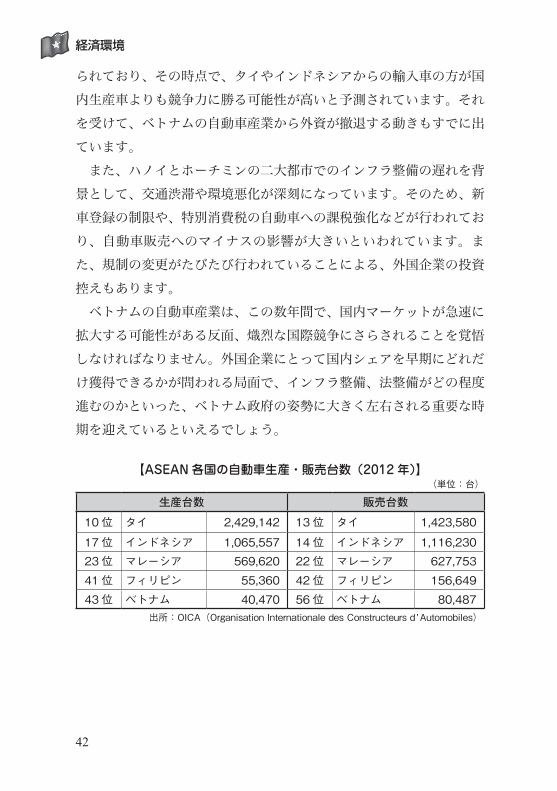

[ 自動車産業 ]

ベトナムの自動車産業は、外資系11社、内資系5社により年間約4万台が生産されています。これは、他のASEAN各国と比べて非常に小さな産業規模で、年間243万台もの生産をしているタイの60分の1程度です。また、部品の自国調達率が低く、ほとんどの部品を輸入に頼っていることが特徴の1つです。

しかし、一般にベトナムのように経済成長が続いている国では、1人当たりの GDPが3,000USドルを超えるあたりから、自動車販売台数が急激に伸びるとされていました。ベトナムはまだその域に達していませんが、政府の成長戦略(2011 ~ 2020年)では、2020年までに、1人当たりの GDPを3,000 ~ 3,200USドルとすることを目標として掲げており、今後のベトナム自動車マーケットの拡大に期待する見方もあります。

しかし、多くの課題があることも事実です。裾野産業が未発達なベトナムにとっては、 AFTA発効による関税撤廃という大きな試練が待っています。2018年には完成車の輸入関税をゼロにすることが求め

42

経済環境

られており、その時点で、タイやインドネシアからの輸入車の方が国内生産車よりも競争力に勝る可能性が高いと予測されています。それを受けて、ベトナムの自動車産業から外資が撤退する動きもすでに出ています。

また、ハノイとホーチミンの二大都市でのインフラ整備の遅れを背景として、交通渋滞や環境悪化が深刻になっています。そのため、新車登録の制限や、特別消費税の自動車への課税強化などが行われており、自動車販売へのマイナスの影響が大きいといわれています。また、規制の変更がたびたび行われていることによる、外国企業の投資控えもあります。

ベトナムの自動車産業は、この数年間で、国内マーケットが急速に拡大する可能性がある反面、熾烈な国際競争にさらされることを覚悟しなければなりません。外国企業にとって国内シェアを早期にどれだけ獲得できるかが問われる局面で、インフラ整備、法整備がどの程度進むのかといった、ベトナム政府の姿勢に大きく左右される重要な時期を迎えているといえるでしょう。

【ASEAN 各国の自動車生産・販売台数(2012 年)】(単位:台)

生産台数 販売台数

10 位 タイ 2,429,142 13 位 タイ 1,423,580

17 位 インドネシア 1,065,557 14 位 インドネシア 1,116,23023 位 マレーシア 569,620 22 位 マレーシア 627,75341 位 フィリピン 55,360 42 位 フィリピン 156,64943 位 ベトナム 40,470 56 位 ベトナム 80,487

出所:OICA(Organisation Internationale des Constructeurs d’Automobiles)

43

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

[参考資料・ウェブサイト]

・ Vietnam Customs

http://www.customs.gov.vn/home.aspx?language=en-US

・ General Statistics Office of Vietnam

http://www.gso.gov.vn/default_en.aspx?tabid=491

・ OICA(International Organization of Motor Vehicle Manufacturers)

http://www.oica.net/

・ 外務省「最近のベトナム情勢と日ベトナム関係(概要)」

http://www.mofa.go.jp/mofaj/area/vietnam/kankei.html

・ 経済産業省「タイ、ベトナム、フィリピンにおける官民連携(PPP) 戦略的

スキーム調査業務」

http://www.meti.go.jp/meti_lib/report/2011fy/E001588.pdf

・ 独立行政法人石油天然ガス・金属鉱物資源機構「ベトナム社会主義共和国の投

資環境調査 2013 年」2013 年 2 月

http://mric.jogmec.go.jp/public/report/2013-02/vietnam2013_all.pdf

・ JETRO海外調査部調査企画課「2013 年の経済見通し」2013 年 2 月

http://www.jetro.go.jp/jfile/report/07001206/world_economy2013.pdf

・ 在ベトナム日本国大使館経済班「2012 年ベトナム経済事情」2013 年 1 月

http://www.vn.emb-japan.go.jp/document/pdf/ VN%20Economy%202012.

・ 株式会社国際協力銀行(JBIC)「ベトナムの投資環境」2012 年 8 月

https://www.jbic.go.jp/wp-content/uploads/inv-report_ja/2012/09/2982/

jbic_RIJ_2012003.pdf

・ IMF ‘World Economic Outlook Database, April 2013’

http://www.imf.org/external/pubs/ft/weo/2013/01/pdf/text.pdf

・ みずほ総合研究所「ベトナムの不良債権問題はどこまで深刻か――景気減速の

主因は長引くインフレ圧力」みずほリポート、2013 年 3 月 25 日

http://www.mizuho-ri.co.jp/publication/research/pdf/report/report13-

44

経済環境

0325a.pdf

・ 一般財団法人日本ベトナム経済フォーラム「ベトナム基本データ」2010 年

12 月 http://jvef.org/Report/Vietnam_BasicData.pdf

・ 日本化学繊維協会「業界ニュース」

ベトナム繊維産業の今後の発展見通し(2002 年 7 月 10 日)

http://www.jcfa.gr.jp/news/industry/020710.html

ベトナムの合繊工業(2011 年 8 月 29 日)

http://www.jcfa.gr.jp/news/industry/110830_899.pdf

・ 公益法人ベトナム協会「ベトナムニュース」2013 年 12 月号

http://www.javn.or.jp/99_blank001.html

・ 公益財団法人東京都中小企業振興公社「第 3 回ビジネスデスクレポート ベト

ナム――ファッション産業の現状と今後」海外ビジネスデスク平成 23 年度実

績、2011 年 6 月

http://www.tokyo-trade-center.or.jp/TTC/hands_on/deskrep1103.pdf

・ アジア太平洋研究所「中小企業の東南アジア進出に関する実践的研究第 2 回

ベトナムへの投資状況・裾野産業の現状と課題」2012 年 7 月 9 日

http://www.apir.or.jp/ja/research/files/2013/03/1640_Pdf02_2.pdf

投資環境

Ⅲ

46

投資環境

ベトナムの投資環境

毎年約100万人ずつ増加してきたベトナムの人口が、ついに9,000万人に達したことが2013年11月1日にベトナム政府によって発表されました。平均年齢が20代後半と若く、労働力人口比率が高い「人口ボーナス」といわれる、経済成長の最適期に入ったと見られます。1人当たりのGDPも急速に伸び続けていますが、まだ1,527USドル(2012年)で、タイ、マレーシア、インドネシア、フィリピンといった近隣のASEAN諸国に比べると低く、これからの伸びしろが大きいのも魅力的といわれるところです。

また、中国やタイに比べて安価な労働力が得やすいことや、政情が安定していることに加えて、親日的な国柄で、日本語を話せる人材が比較的多いことなどもあり、日本からの投資が非常に伸びています。

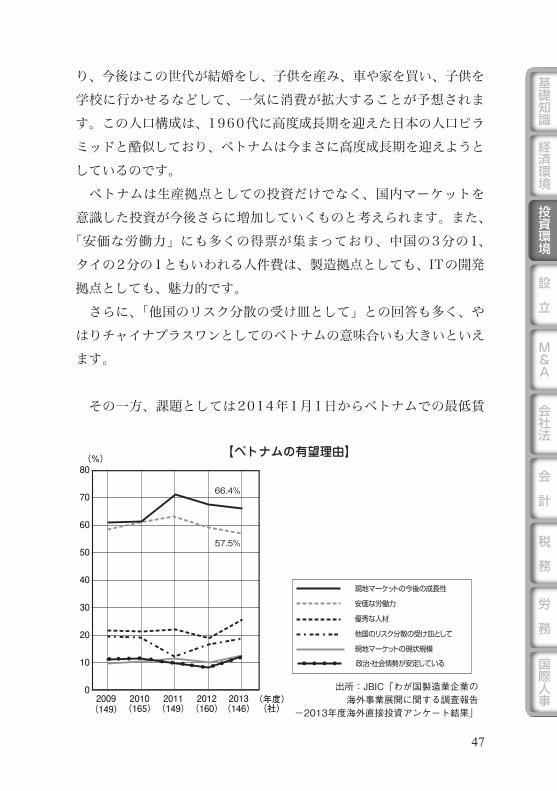

日本企業(製造業)を対象としたアンケートより

国際協力銀行(JBIC:Japan Bank for International Cooperation)が行っている、「わが国製造業企業の海外事業展開に関する調査報告――2013年度海外直接投資アンケート調査結果(第25回)」によると、中期的に見て事業展開が有望と思う国としてベトナムは5位に挙げられています。順位としては前年と同様5位と変動はなかったものの、得票率は依然として高く、日本企業にとってベトナムは有望な投資先であるとみなされています。

特に、次の図のとおり、「現地マーケットの今後の成長性」について多くの企業が高い評価をしています。ベトナムの現在の人口ピラミッドを見た場合、人口のボリュームゾーンが20代中盤から後半にあ

47

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

り、今後はこの世代が結婚をし、子供を産み、車や家を買い、子供を学校に行かせるなどして、一気に消費が拡大することが予想されます。この人口構成は、1960代に高度成長期を迎えた日本の人口ピラミッドと酷似しており、ベトナムは今まさに高度成長期を迎えようとしているのです。

ベトナムは生産拠点としての投資だけでなく、国内マーケットを意識した投資が今後さらに増加していくものと考えられます。また、

「安価な労働力」にも多くの得票が集まっており、中国の3分の1、タイの2分の1ともいわれる人件費は、製造拠点としても、ITの開発拠点としても、魅力的です。

さらに、「他国のリスク分散の受け皿として」との回答も多く、やはりチャイナプラスワンとしてのベトナムの意味合いも大きいといえます。

その一方、課題としては2014年1月1日からベトナムでの最低 賃

0

10

20

30

40

50

60

70

80

2009 2010 2011 2012

(%)

(年度)

66.4%

57.5%

(149)(165)(149)(160) (社)

【ベトナムの有望理由】

現地マーケットの今後の成長性

安価な労働力

優秀な人材

他国のリスク分散の受け皿として

現地マーケットの現状規模

政治・社会情勢が安定している

2013(146)

出所:JBIC「わが国製造業企業の海外事業展開に関する調査報告

-2013年度海外直接投資アンケート結果」

48

投資環境

金が14.3 ~ 16.7%に引き上げられ、カンボジアやミャンマーなどとの労働コスト競争が厳しくなる可能性もあります。また、中国やタイに比べて現地での部品調達率が低く、裾野産業が未成熟であるという難点もあります。業種によっては、多くの部材を日本や他の国から仕入れる必要があり、部材コストが高くなる傾向があります。ベトナムの投資環境の改善を目的として合意された「日越共同イニシアティブ」の枠組みでは、インフラ整備だけでなく裾野産業の育成が大きな柱となっています。今後も両国の協力関係を背景とした裾野産業の発展が期待されるところです。

【中期的(今後 3 年程度)有望事業展開先国・地域(複数回答可)】

順位 国・地域名 回答社数(社) 得票率(%)

2013 ← 2012 2013(488)

2012(514) 2013 2012(計)

1 ⇧ 3 インドネシア 219 215 44.9 41.82 ― 2 インド 213 290 43.6 56.43 ⇧ 4 タイ 188 165 38.5 32.14 ➡ 1 中国 183 319 37.5 62.15 ― 5 ベトナム 148 163 30.3 31.76 ― 6 ブラジル 114 132 23.4 25.77 ― 7 メキシコ 84 72 17.2 14.08 ⇧ 10 ミャンマー 64 51 13.1 9.99 ➡ 8 ロシア 60 64 12.3 12.510 ➡ 9 米国 54 53 11.1 10.311 ⇧ 15 フィリピン 39 21 8.0 4.112 ➡ 11 マレーシア 37 36 7.6 7.013 ➡ 12 韓国 28 23 5.7 4.514 ― 14 台湾 23 22 4.7 4.314 ➡ 12 トルコ 23 23 4.7 4.516 ― 16 シンガポール 19 16 3.9 3.117 ― 17 カンボジア 12 13 2.5 2.518 ⇧ 20 ドイツ 10 6 2.0 1.218 ⇧ 23 南アフリカ 10 3 2.0 0.620 ⇧ 23 ラオス 9 3 1.8 0.6

出所:JBIC「わが国製造業企業の海外事業展開に関する調査報告―2013 年度海外直接投資アンケート結果」

49

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

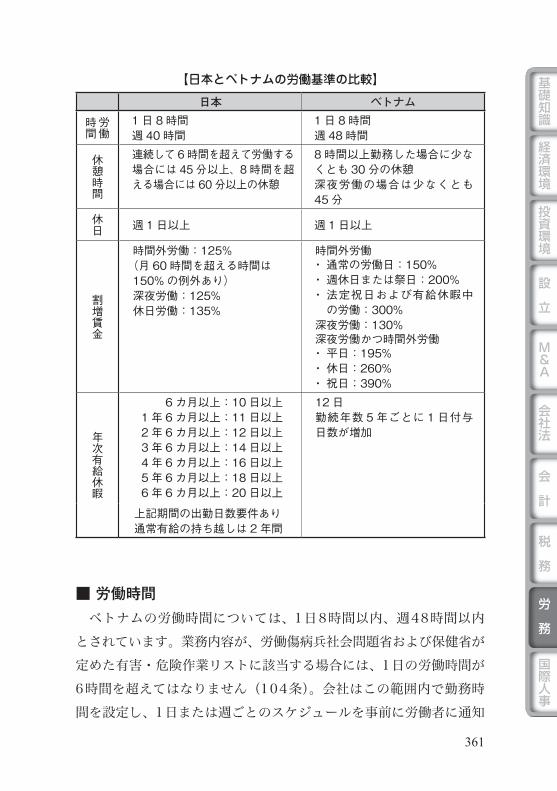

国際人事

【最低賃金の推移(ハノイ・ホーチミンの都市部)】

※1ドン/210円(2013年11月)

(万ドン)250

200

150

100

50

0

出所:JETRO 「2013年ベトナム一般概況」

1999

62.6

2006

87

2007

87

2008

100

2009

120

2010

134

2011

155

2012

200

2013

235

(年)

【進出日本企業の国別部材調達比率】

出所:JETRO「在アジア・オセアニア日系企業活動実態調査」(2012年度調査)

100(%)

80

60

40

20

0インドネシア

14.3

9.83.7

29.4

43.0

インド

12.7

6.17.2

28.9

45.2

タイ

5.0

7.14.3

30.7

52.9

中国

31.4

2.45.6

60.8

マレーシア

10.9

9.6

8.1

29.0

42.4

ベトナム

13.2

9.8

11.3

37.9

27.9

フィリピン

8.0

9.2

5.7

50.9

26.2

現地 日本 ASEAN 中国 その他

50

投資環境

「ビジネス環境の現状2013」(アンケート)より

世界銀行と国際金融公社(IFC:International Finance Corporation)が共同で行っているアンケート調査「ビジネス環境の現状2013」

(2012年10月発表)では、ベトナムの投資環境の課題が浮き彫りになっています。

この調査で、ベトナムは投資環境ランキングの総合順位が185の対象国・地域中99位です。近隣のマレーシア(12位)、タイ(18位)と比べると大きな開きがあり、世界的に見てもまだ低いランクにあります。また、多くの項目が前年よりもランクアップしているにもかかわらず、「投資家の保護」「税金の支払」「事業の撤退」が大幅にランクダウンしており、全体評価は76位(2012年)から99位(2013年)とランクダウンする結果となりました。

一般に、行政手続の不透明さ、法制度の未整備・運用変更などを懸念する声は多く、ベトナムでの投資リスクと考えられています。今後の改善が最も期待されるところです。

【ベトナムのビジネス環境ランキング】

指標項目 2012 年(位) 2013 年(位) アップダウン事業の開始 114 108 6 ランク⇧建設許可手続 40 28 12 ランク⇧電力の調達 147 155 8 ランク➡資産の登録 111 48 63 ランク⇧資金調達 78 40 38 ランク⇧投資家の保護 79 169 90 ランク➡税金の支払 32 138 106 ランク➡クロスボーダー取引 128 74 54 ランク⇧契約の履行 71 44 27 ランク⇧事業の撤退 53 149 96 ランク➡

出所:世界銀行・国際金融公社(IFC)「ビジネス環境の現状 2013」

51

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

金融( 株式)市場

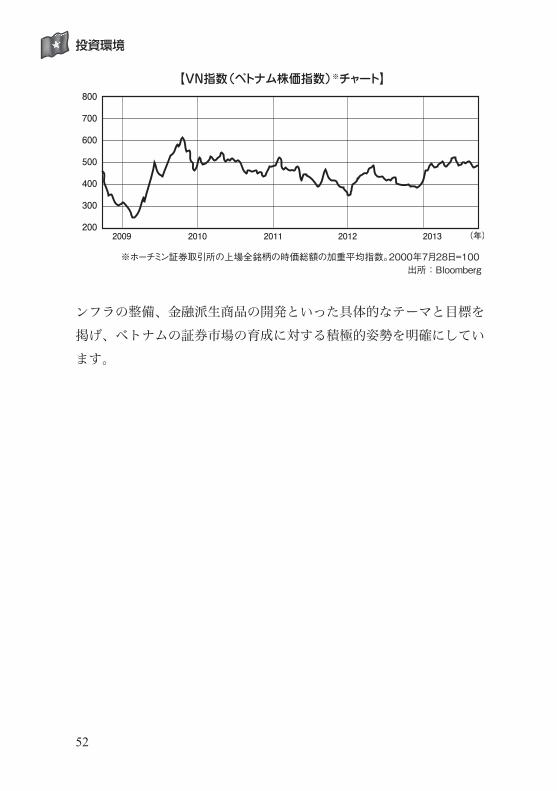

ベトナムには、ホーチミン証券取引所(HOSE:Ho Chi Minh Stock Exchange) と ハ ノ イ 証 券 取 引 所(HNX:Hanoi Stock Exchange)の2つがあります。

ドイモイ政策が打ち出された後に準備が始まったため、どちらも2000年以降に設立されており、ベトナムの証券市場の歴史はまだ浅いといえます。

ホーチミン証券取引所は2000年に、ハノイ証券取引所は2005年に証券取引センターとして開設され、2007年に現行のハノイ証券取引所となりました。2005年においては取引所・センター合わせて50銘柄にも満たなかったのですが、その後、多くの国有企業が 株式会社化して上場したことなどもあり、上場企業数は増え続け、2012年12月時点では両取引所合わせて700を超えています。

ホーチミン証券取引所では比較的大企業の 株式取引が多く、2012年12月31日現在で 株式上場企業数は308、時価総額は約678兆ドン(約2兆8,259億円)となっています。

ハノイ証券取引所はどちらかというと中小企業の 株式や債券の取引が多いのが特徴です。2013年12月31日現在の 株式上場企業数は396で、ホーチミンを上回りますが、時価総額は約86兆ドン(約3,607億円)に留まり、大きな差があります。

新興国 株式指数(MSCI Frontier Index)にベトナムが入り、まだ規模が小さいながらもベトナムの証券市場は世界的にも注目されつつあります。しかし、法制度やシステムを支えるインフラに課題が多くあることも事実です。ベトナム政府は2012年3月に「ベトナム証券市場開発戦略(2011 ~ 2020年)」を発表しており、その中で、さらなる国営企業の 株式会社化、コーポレート・ガバナンスの強化、イ

52

投資環境

ンフラの整備、金融派生商品の開発といった具体的なテーマと目標を掲げ、ベトナムの証券市場の育成に対する積極的姿勢を明確にしています。

200

400

600

800

2009 2013

500

2010 2011 2012

300

出所:Bloomberg

700

※ホーチミン証券取引所の上場全銘柄の時価総額の加重平均指数。2000年7月28日=100

(年)

【VN指数(ベトナム株価指数)※チャート】

53

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

為替レート

ベトナムの通貨ドン( VND)はデノミ(通貨単位の切り上げ)が必要なほどの水準にあるといわれています。慢性的なインフレ状態により近年は10%を超える高インフレが続いてきたことによります。このインフレは、急激な経済成長により増大している内需に対して国内の生産能力が追いついていないことや、天然資源に恵まれていないことによる輸入超過によって、貿易赤字と経常赤字が続いていることが背景にあります。当面この状態は根本的には解消されないと予想されていましたが、ベトナム政府は2011年から経済政策を引き締めへと転じ、インフレ抑制に本格的に取り組むこととなりました。貿易赤字も2012年にはわずかですが黒字に転じています。

ベトナムにおいては、中国などと同様に管理フロート制が 採用されており、ベトナム中央銀行が介入しレートを安定させています。ベトナム中央銀行によるドンの切り下げはここ数年で何度か行われていますが、2011年2月には1USドル=1万8,932ドンから1USドル=2万693ドンへと約9.3%もの切り下げが行われました。一度に行われる通貨切り下げとしては1993年以来の大幅なもので、これまで実質レートより割高に設定されていたドンが、実質レートに近い水準になったといえます。通貨切り下げの目的としては、貿易赤字の抑制が考えられますが、堅調な経済成長による内需の増加により、貿易赤字の累計額は拡大を続けています。その後、2013年6月に2年4カ月ぶりの切り下げが行われましたが、下げ幅は1%に留まり、1ドル=2万1,036ドンとなっています。

日本円/ドン、USドル/ドンの為替レートの推移を見てみると、数年来ドン安が続いてきましたが、2011年に入ってから落ち着きを

54

投資環境

取り戻し、安定しています。輸出品目の国際競争力強化と高成長を優先して、ドン安を容認してきたベトナム政府と中央銀行が、2011年に方針を転換して、為替の安定を優先したことが結果として表れています。円/ドンでは、アベノミクスによる円安を受けて、ドン高となっているのがわかります。

150,000

200,000

250,000

275,000

(1円/ドン)

2009 2013

225,000

2010 2011 2012

175,000

出所:OANDA ‘Forex Trading and Exchange Rates Services’

300,000

(年)

【対円為替レートの推移】

16,000

18,000

20,000

21,000

(1USドル/ドン)

2009 2013

19,000

2010 2011 2012

17,000

出所:OANDA ‘Forex Trading and Exchange Rates Services’

22,000

(年)

【対ドル為替レートの推移】

55

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

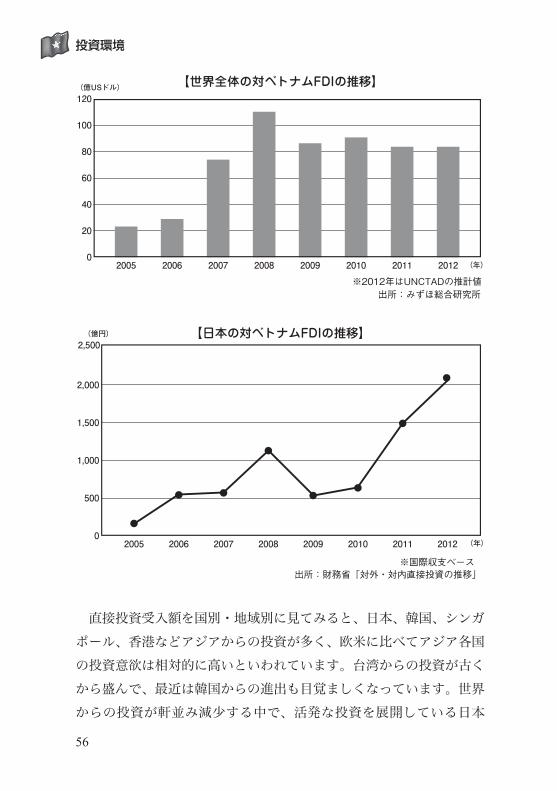

外国直接投資額( FDI)

1990年代、ベトナムの外国直接投資は、ドイモイ政策の実行とアメリカからの経済制裁の解除以降、順調に伸び始めました。アジア経済危機により大きく後退しましたが、21世紀に入り再び上昇に転じ、2008年には100億USドルを超えるに至りました。しかし、世界金融危機とその後の世界経済の低迷と、2011年の金融引き締め政策への転換により経済成長は鈍化し、2009年からはやや低迷しています。

ベトナムへの外国直接投資全体が低迷しているこの数年であっても、日本からの投資は逆に活発に伸び、2012年には最大の投資国となりました。日本は長年にわたってODAで港湾や電力などのインフラ整備をしてきました。それによって、投資環境が改善したことはもちろん、ベトナムで日本が投資をする土壌が培われることとなりました。現在、電気・電子産業や二輪産業などの有望な製造業では、ベトナムを生産拠点とマーケットの両面に位置付けた投資が盛んに行われています。また、経済的にも政治的にもチャイナプラスワンの動きが加速していることなど、日本とベトナムはより関係を強めているともいえます。

56

投資環境

【世界全体の対ベトナムFDIの推移】

出所:みずほ総合研究所※2012年はUNCTADの推計値

(億USドル)120

100

80

60

40

20

02005 2006 2007 2008 2009 2010 2011 2012 (年)

【日本の対ベトナムFDIの推移】

出所:財務省「対外・対内直接投資の推移」※国際収支ベース

(億円)

2,000

1,500

1,000

500

0

2,500

2005 2006 2007 2008 2009 2010 2011 2012 (年)

直接投資受入額を国別・地域別に見てみると、日本、韓国、シンガポール、香港などアジアからの投資が多く、欧米に比べてアジア各国の投資意欲は相対的に高いといわれています。台湾からの投資が古くから盛んで、最近は韓国からの進出も目覚ましくなっています。世界からの投資が軒並み減少する中で、活発な投資を展開している日本

57

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

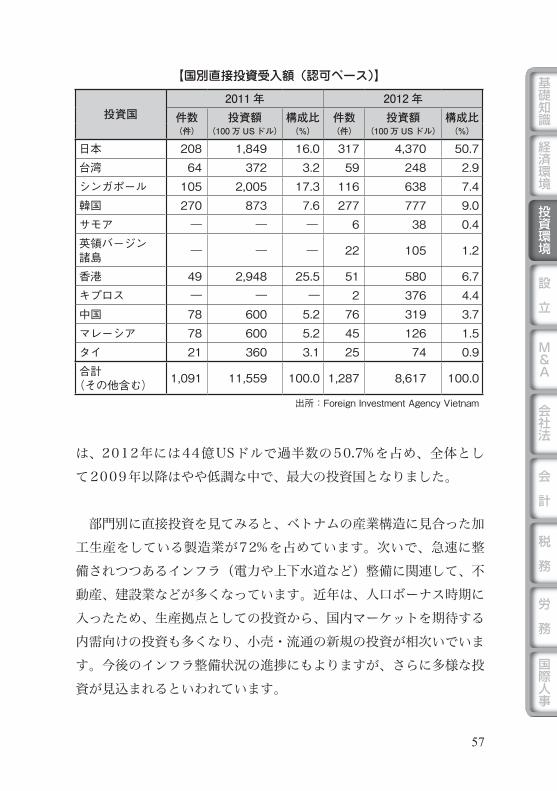

は、2012年には44億USドルで過半数の50.7%を占め、全体として2009年以降はやや低調な中で、最大の投資国となりました。

部門別に直接投資を見てみると、ベトナムの産業構造に見合った加工生産をしている製造業が72%を占めています。次いで、急速に整備されつつあるインフラ(電力や上下水道など)整備に関連して、不動産、建設業などが多くなっています。近年は、人口ボーナス時期に入ったため、生産拠点としての投資から、国内マーケットを期待する内需向けの投資も多くなり、小売・流通の新規の投資が相次いでいます。今後のインフラ整備状況の進捗にもよりますが、さらに多様な投資が見込まれるといわれています。

【国別直接投資受入額(認可ベース)】

投資国2011 年 2012 年

件数 投資額 構成比 件数 投資額 構成比(件) (100 万 US ドル) (%) (件) (100 万 US ドル) (%)

日本 208 1,849 16.0 317 4,370 50.7台湾 64 372 3.2 59 248 2.9シンガポール 105 2,005 17.3 116 638 7.4韓国 270 873 7.6 277 777 9.0サモア ― ― ― 6 38 0.4英領バージン諸島 ― ― ― 22 105 1.2

香港 49 2,948 25.5 51 580 6.7キプロス ― ― ― 2 376 4.4中国 78 600 5.2 76 319 3.7マレーシア 78 600 5.2 45 126 1.5タイ 21 360 3.1 25 74 0.9合計

(その他含む) 1,091 11,559 100.0 1,287 8,617 100.0

出所:Foreign Investment Agency Vietnam

58

投資環境

【産業別直接投資受入額(認可ベース)】

産業2011 年 2012 年

件数 投資額 構成比 件数 投資額 構成比(件) (100万USドル) (%) (件) (100万USドル) (%)

ホテル・飲食 19 253 2.2 15 108 0.7

加工・製造 436 5,221 45.2 549 11,702 71.6

不動産業 22 742 6.4 13 1,980 12.1

建設業 140 1,033 8.9 96 346 2.1

鉱山 5 98 0.8 7 168 1.0

芸術・娯楽 10 15 0.1 9 61 0.4

小売流通・修理 154 414 3.6 220 773 4.7

情報・通信 70 496 4.3 99 417 2.6

農林水業 20 62 0.5 17 99 0.6

ライフライン 5 2,526 21.9 15 97 0.6

科学技術分野 157 248 2.1 180 99 0.6

その他サービス 11 46 0.4 15 26 0.2

倉庫・運輸 19 49 0.4 32 227 1.4

廃棄物処理・給水 3 323 2.8 2 1 0.0

教育・訓練 14 8 0.1 11 105 0.6

医療・社会支援 2 22 0.2 6 140 0.9

金融 ・ 銀行・保険 0 0 0.0 1 0 0.0

合計(その他含む) 1,087 11,556 100.0 1,287 16,349 100.0出所:Foreign Investment Agency Vietnam

59

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

インフラ

世界経済フォーラムが行う、「世界競争力レポート(Global Competitiveness Report)2013-2014」によると、ベトナムのインフラの総合評価は148カ国中70位です。他のASEAN諸国と比べてみると、シンガポール(2位)、マレーシア(24位)、ブルネイ(26位)、タイ(37位)、インドネシア(38位)、フィリピン(59位)、ラオス(81位)、カンボジア(88位)、ミャンマー(139位)となっており、ベトナムは中位に位置しています。各インフラの評価は、鉄道58位、港湾92位、電力95位、空港98位、道路102位となっています。

■ 電力不安定であったベトナムの電力事情は、近年は改善されてきていま

す。しかし、経済成長により企業活動が活発になり、個人所得が増えて生活水準が向上したことから、テレビやパソコン、白物家電などの普及により、電力消費量が増えているため、引き続き整備が必須とされています。ベトナム電力グループ(E VN)によると、電力需要は今後も年率10%以上増加することが予測されており、ベトナム商工省が2011年に発表したベトナム第7次国家電力マスタープラン

(PDP7)でも、発電量の増加や送電ロスの低下を具体的な目標として定めています。

また、水力発電に依存する体質もベトナムの電力供給体制の不安定さにつながっています。ベトナムには、山岳地から沿海部に流れ込む9つの主要河川があり、もともと水力発電に適した環境があるため、

60

投資環境

総発電量に占める水力発電の割合が高くなっています。世界平均が約15%であることからも、ベトナムでの割合の高さがわかります。水力発電はクリーンなエネルギーである反面、降雨量に左右され、水不足になると電力供給が不安定になるといった弱みがあります。2010年には前年の深刻な渇水から、各地で停電が相次ぎました。通常、優先的に供給されるはずの工業団地でも当時は一部計画停電が発生しており、製造業に大きなダメージを与えました。

【発電実績の内訳(2012年)】

2.2%

水力43.9%

ガス火力34.2%

その他

出所:JETRO

18.9%石炭火力

0.7%輸入 0.1%石油火力

※2012年の発電実績は120,210GWh

こういった状況を改善するために、ベトナム政府は新規の発電所建設を優先課題として進めています。計画どおりに進まないプロジェクトが数多くある中、ベトナム北部に建設が進められてきたソンラ水力発電所は、政府主導で計画を前倒しし、2012年に完成しました。東南アジア最大級のソンラ水力発電所の年間発電量は7,664GWh

(2012年時点)で、ベトナム全体の発電量の約6.3%を占めるようになり、電力不足に大きく貢献することとなりました。特に、電力の不足分を南部からの送電でまかなっていた北部にとって電力供給が拡大したことは大きいといわれています。

今後は、特に南部での需給の逼迫がはっきり予測されているため、

61

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

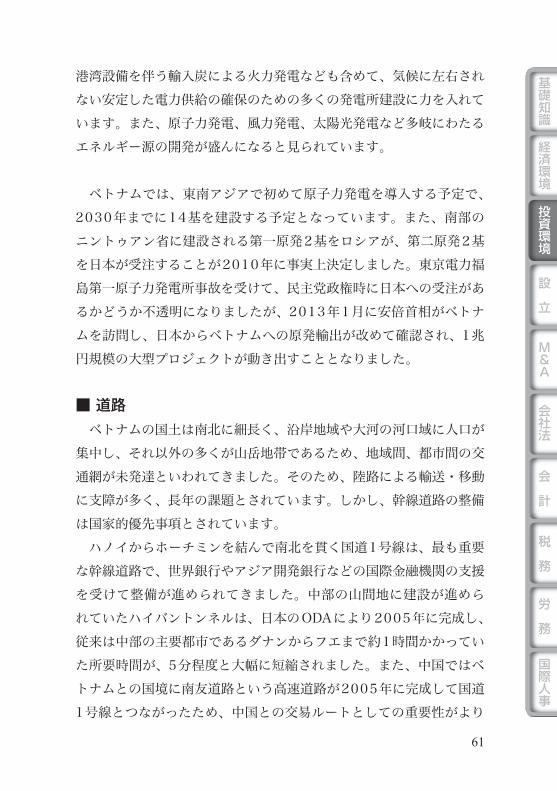

港湾設備を伴う輸入炭による火力発電なども含めて、気候に左右されない安定した電力供給の確保のための多くの発電所建設に力を入れています。また、原子力発電、風力発電、太陽光発電など多岐にわたるエネルギー源の開発が盛んになると見られています。

ベトナムでは、東南アジアで初めて原子力発電を導入する予定で、2030年までに14基を建設する予定となっています。また、南部のニントゥアン省に建設される第一原発2基をロシアが、第二原発2基を日本が受注することが2010年に事実上決定しました。東京電力福島第一原子力発電所事故を受けて、民主党政権時に日本への受注があるかどうか不透明になりましたが、2013年1月に安倍首相がベトナムを訪問し、日本からベトナムへの原発輸出が改めて確認され、1兆円規模の大型プロジェクトが動き出すこととなりました。

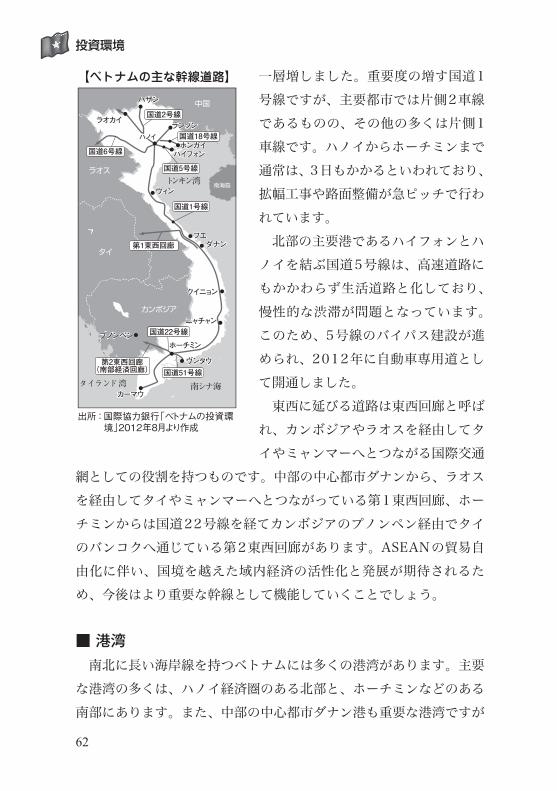

■ 道路ベトナムの国土は南北に細長く、沿岸地域や大河の河口域に人口が

集中し、それ以外の多くが山岳地帯であるため、地域間、都市間の交通網が未発達といわれてきました。そのため、陸路による輸送・移動に支障が多く、長年の課題とされています。しかし、幹線道路の整備は国家的優先事項とされています。

ハノイからホーチミンを結んで南北を貫く国道1号線は、最も重要な幹線道路で、世界銀行やアジア開発銀行などの国際金融機関の支援を受けて整備が進められてきました。中部の山間地に建設が進められていたハイバントンネルは、日本のODAにより2005年に完成し、従来は中部の主要都市であるダナンからフエまで約1時間かかっていた所要時間が、5分程度と大幅に短縮されました。また、中国ではベトナムとの国境に南友道路という高速道路が2005年に完成して国道1号線とつながったため、中国との交易ルートとしての重要性がより

62

投資環境

一層増しました。重要度の増す国道1号線ですが、主要都市では片側2車線であるものの、その他の多くは片側1車線です。ハノイからホーチミンまで通常は、3日もかかるといわれており、拡幅工事や路面整備が急ピッチで行われています。

北部の主要港であるハイフォンとハノイを結ぶ国道5号線は、高速道路にもかかわらず生活道路と化しており、慢性的な渋滞が問題となっています。このため、5号線のバイパス建設が進められ、2012年に自動車専用道として開通しました。

東西に延びる道路は東西回廊と呼ばれ、カンボジアやラオスを経由してタイやミャンマーへとつながる国際交通

網としての役割を持つものです。中部の中心都市ダナンから、ラオスを経由してタイやミャンマーへとつながっている第1東西回廊、ホーチミンからは国道22号線を経てカンボジアのプノンペン経由でタイのバンコクへ通じている第2東西回廊があります。ASEANの貿易自由化に伴い、国境を越えた域内経済の活性化と発展が期待されるため、今後はより重要な幹線として機能していくことでしょう。

■ 港湾南北に長い海岸線を持つベトナムには多くの港湾があります。主要

な港湾の多くは、ハノイ経済圏のある北部と、ホーチミンなどのある南部にあります。また、中部の中心都市ダナン港も重要な港湾ですが

出所:国際協力銀行「ベトナムの投資環 境」2012年8月より作成

【べトナムの主な幹線道路】

ホンガイホンガイ●

カンボジア

●

ラオス

中国

南海島

タイ

タイランド湾 南シナ海

トンキン湾

ハイフォンハイフォン●

●ヴィンヴィン

●●

●

●

●

●

カーマウカーマウ●

ラオカイラオカイ

プノンペンプノンペン●

●

●

ホーチミン

フエフエ

●

ランソンランソンハノイハノイ

ハザンハザン

ダナンダナン

クイニョンクイニョン

ニャチャンニャチャン

ヴンタウヴンタウ

国道2号線

国道5号線

国道6号線

国道1号線

国道18号線

国道22号線

第2東西回廊(南部経済回廊) 国道51号線

第1東西回廊

63

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

コンテナ設備がないため、南部と北部で合わせて9割近いコンテナ貨物を扱っています。

ベトナムの大都市は大河の河口域にあり、ほとんどの主要港は河川港であるため、水深が浅いという難点を持っていました。そのため大型船舶が入港できず、キャパシティーが不足するという問題を長年抱えており、新たな深水港の開発が相次いで行われています。

北部には、石炭の一大積み出し港であるカムファー港があり、最大の商業港であるハイフォン港があります。ハイフォン港は水深が浅い河川港のため4万トン以上の大型船舶が入港できません。そこで、同じハイフォン市に4万トンクラスの船舶が入港できるディンブー港ができ、北部の船舶貨物の取扱が伸びました。また、2004年に日本のODAなどにより、国際商業港として水深が10 ~ 20mのカイラン港が新設されました。5万トンクラスの船舶が入港でき、コンテナの取扱設備も整っています。また、日本郵船、商船三井、伊藤忠商事とベトナム企業が共同で、ハイフォン沖のラックフェンに大型ターミナルを新設する計画が報じられています。

南部では、ホーチミン近郊にあるサイゴン新港、サイゴン港、フーミー港が最大のコンテナ取扱高を誇っていますが、北部と同様に主要港湾が河川にあり、大型船舶が入港できませんでした。やはり、日本のODAを中心として、ホーチミン市近郊のカイメップ・チーバイでの港湾整備が進められ、2013年に5万トンクラスの船舶が入港できるようになりました。香港やシンガポールで積み替えをする必要があった欧米向け貨物を、直接大型船で輸送できるターミナルとなり、今後は新たなアジアのハブ港としての機能も期待されています。

ベトナムの輸送において、海運は非常に重要で、政府も港湾インフラの整備に積極的です。インフラの整備に問題があるといわれているベトナムですが、港湾設備は先行して整い始めたといってよいでしょう。

64

投資環境

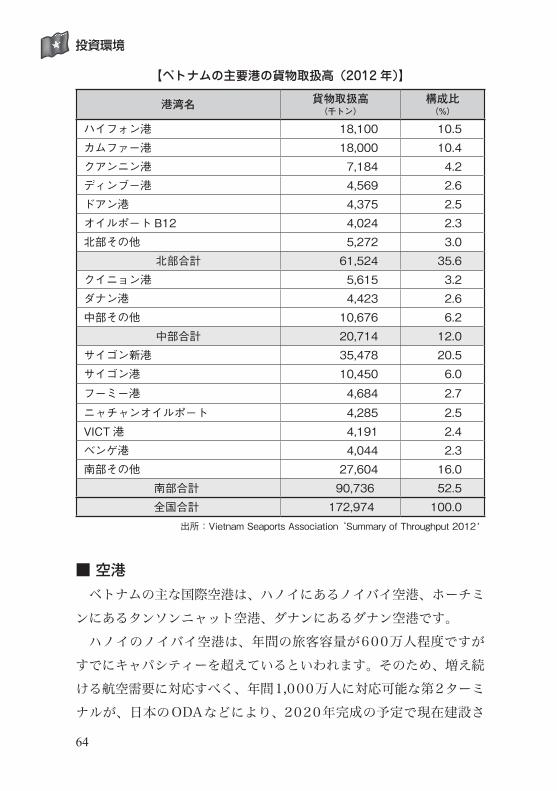

【ベトナムの主要港の貨物取扱高(2012 年)】

港湾名 貨物取扱高(千トン)

構成比(%)

ハイフォン港 18,100 10.5カムファー港 18,000 10.4クアンニン港 7,184 4.2ディンブー港 4,569 2.6ドアン港 4,375 2.5オイルポート B12 4,024 2.3北部その他 5,272 3.0

北部合計 61,524 35.6クイニョン港 5,615 3.2ダナン港 4,423 2.6中部その他 10,676 6.2

中部合計 20,714 12.0サイゴン新港 35,478 20.5サイゴン港 10,450 6.0

フーミー港 4,684 2.7

ニャチャンオイルポート 4,285 2.5VICT 港 4,191 2.4ベンゲ港 4,044 2.3南部その他 27,604 16.0

南部合計 90,736 52.5全国合計 172,974 100.0

出所:Vietnam Seaports Association ‘Summary of Throughput 2012’

■ 空港ベトナムの主な国際空港は、ハノイにあるノイバイ空港、ホーチミ

ンにあるタンソンニャット空港、ダナンにあるダナン空港です。ハノイのノイバイ空港は、年間の旅客容量が600万人程度ですが

すでにキャパシティーを超えているといわれます。そのため、増え続ける航空需要に対応すべく、年間1,000万人に対応可能な第2ターミナルが、日本のODAなどにより、2020年完成の予定で現在建設さ

65

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

れています。南部でも空港のキャパシティー不足は明らかです。現在、ホーチミ

ン市の約40㎞東に位置する郊外のロンタインで新国際空港の建設が進んでいます。4,000m(2本)を含む4本の滑走路と、年間2,500万人に対応できる旅客ターミナルビルを持つ大規模空港となり、アジアのハブ空港の1つとなることが期待されています。ロンタイン空港が開港すると、既存のタンソンニャット空港が国内線の空港となる予定です。

現在、日本とベトナムは、東京、大阪、名古屋、福岡からハノイとホーチミンに直通便で結ばれており、フエ、ダナン(2014年7月に直行便再開の見込み)、ニャチャンなど中部の都市へは乗継便で結ばれています。

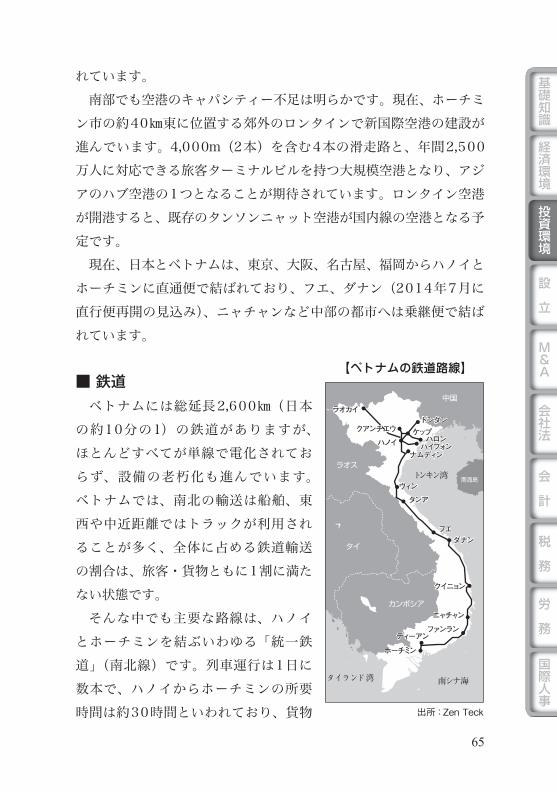

■ 鉄道ベトナムには総延長2,600㎞(日本

の約10分の1)の鉄道がありますが、ほとんどすべてが単線で電化されておらず、設備の老朽化も進んでいます。ベトナムでは、南北の輸送は船舶、東西や中近距離ではトラックが利用されることが多く、全体に占める鉄道輸送の割合は、旅客・貨物ともに1割に満たない状態です。

そんな中でも主要な路線は、ハノイとホーチミンを結ぶいわゆる「統一鉄道」(南北線)です。列車運行は1日に数本で、ハノイからホーチミンの所要時間は約30時間といわれており、貨物

【ベトナムの鉄道路線】

ハロンハロン●

カンボシア

●

ラオス

中国

南海島

タイ

タイランド湾 南シナ海

トンキン湾

ハイフォンハイフォン●

●ヴィンヴィン

●●

●

●

●

ラオカイラオカイ●

ホーチミン

フエフエ

●

ドンダンドンダン

ダナンダナン

クイニョンクイニョン

ニャチャンニャチャン

ファンラン●

●ケップケップ●

●

●

ナムディンナムディン

●

タンアタンア

ディーアン ディーアン

クアンチエウクアンチエウ

出所:Zen Teck

ハノイハノイ

66

投資環境

は数日かかることもあります。しかし、1990年代から円借款などにより、19の橋梁の補修や架け替えが行われるなど、輸送インフラの一部として機能を果たすために整備が行われています。日本の新幹線方式を採用した高速鉄道の建設も取りざたされましたが、国会の承認がとれず頓挫した形となっています。

また、中越戦争が終了後、中国国境に2つの路線が再開し、現在では、ハノイ~ドンダン線を経て、北京へ国際列車が週に2往復しています。

ハノイ、ホーチミンともに公共交通網の整備が遅れ、道路の渋滞と環境悪化が深刻になっており、両市ともに都市交通網の整備計画が発表されています。ホーチミン市の中心街から東北に延びる「ホーチミン都市鉄道1号線」の建設を住友商事などの日本企業が受注し、2017年の完成を目指して着工しています。

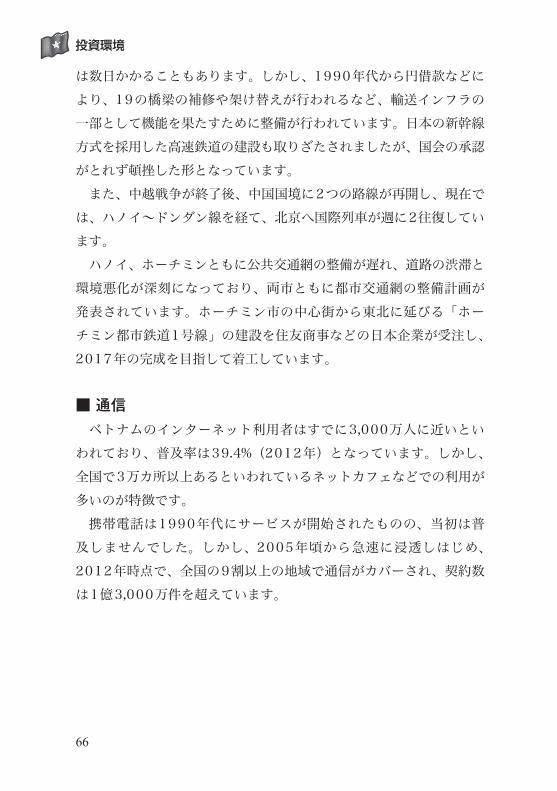

■ 通信ベトナムのインターネット利用者はすでに3,000万人に近いとい

われており、普及率は39.4%(2012年)となっています。しかし、全国で3万カ所以上あるといわれているネットカフェなどでの利用が多いのが特徴です。

携帯電話は1990年代にサービスが開始されたものの、当初は普及しませんでした。しかし、2005年頃から急速に浸透しはじめ、2012年時点で、全国の9割以上の地域で通信がカバーされ、契約数は1億3,000万件を超えています。

67

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

160

140

120

100

80

60

40

20

0

(%)

(年)

【携帯電話の契約件数と普及率】

出所:International Telecommunication Union‘Mobile-cellular subscriptions’

(100万件)

2000

160

140

120

100

80

60

40

20

02001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

契約件数 普及率

68

投資環境

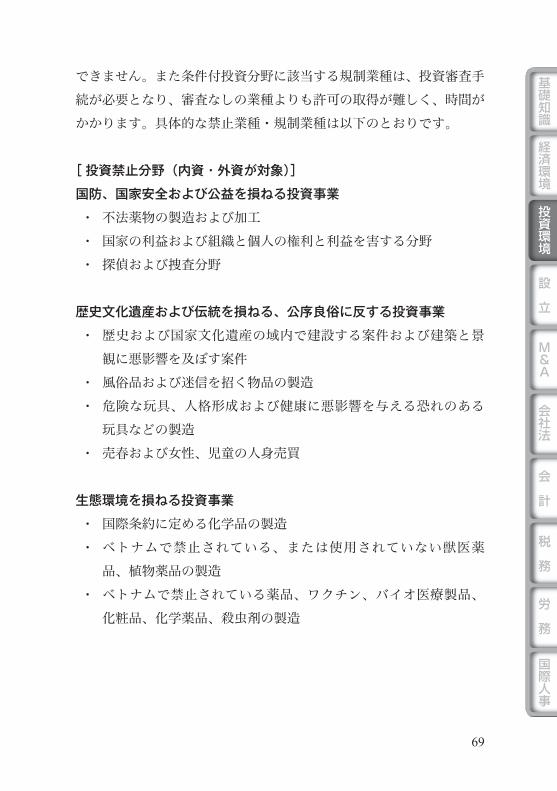

外資規制と投資インセンティブ

外資規制

ベトナムに投資を検討する際、最初に留意すべき点は、外国投資に対する規制となります。どれだけベトナムマーケットに魅力があったとしても、外国投資の規制業種になっていれば、進出することができません。2007年の世界貿易機構(WTO)への加盟により、旧外国投資法に代わって、共通投資法と統一企業法が施行され、法体系も整備されました。外国企業もベトナム国内企業と同様の法律のもとに規制されることになり、従来に比べ投資の自由度が高まりました。

これにより外資の参入が制限されていた多くの業種について、現在段階的に市場を開放している最中ではありますが、依然として外国資本に対する規制は残っています。

現在、ベトナムにおける規制・制限については、内資・外資を含め以下のようなものがあります。

・ 投資禁止分野・条件付投資分野の規制 ・ 出資比率による規制 ・ 資本金による規制 ・ その他規制

■ 禁止業種・規制業種共通投資法およびその施行細則を定める2006年9月22日政令

(Decree No. 108/ND-CP)において、投資禁止分野と条件付投資分野が定められています。投資禁止分野に該当する業種は、投資自体が

69

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

できません。また条件付投資分野に該当する規制業種は、 投資審査手続が必要となり、審査なしの業種よりも許可の取得が難しく、時間がかかります。具体的な禁止業種・規制業種は以下のとおりです。

[ 投資禁止分野(内資・外資が対象)]

国防、国家安全および公益を損ねる投資事業

・ 不法薬物の製造および加工 ・ 国家の利益および組織と個人の権利と利益を害する分野 ・ 探偵および捜査分野

歴史文化遺産および伝統を損ねる、公序良俗に反する投資事業

・ 歴史および国家文化遺産の域内で建設する案件および建築と景観に悪影響を及ぼす案件

・ 風俗品および迷信を招く物品の製造 ・ 危険な玩具、人格形成および健康に悪影響を与える恐れのある

玩具などの製造 ・ 売春および女性、児童の人身売買

生態環境を損ねる投資事業

・ 国際条約に定める化学品の製造 ・ ベトナムで禁止されている、または使用されていない獣医薬

品、植物薬品の製造 ・ ベトナムで禁止されている薬品、ワクチン、バイオ医療製品、

化粧品、化学薬品、殺虫剤の製造

70

投資環境

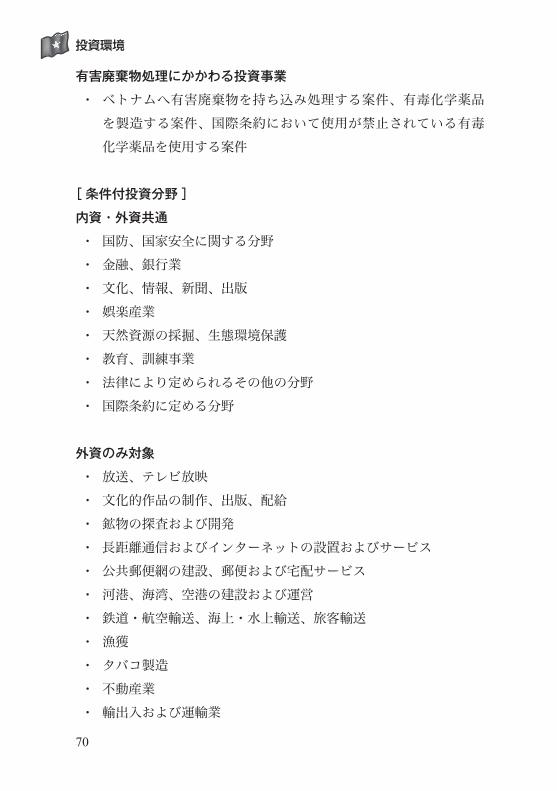

有害廃棄物処理にかかわる投資事業

・ ベトナムへ有害廃棄物を持ち込み処理する案件、有毒化学薬品を製造する案件、国際条約において使用が禁止されている有毒化学薬品を使用する案件

[ 条件付投資分野 ]

内資・外資共通

・ 国防、国家安全に関する分野 ・ 金融、銀行業 ・ 文化、情報、新聞、出版 ・ 娯楽産業 ・ 天然資源の採掘、生態環境保護 ・ 教育、訓練事業 ・ 法律により定められるその他の分野 ・ 国際条約に定める分野

外資のみ対象

・ 放送、テレビ放映 ・ 文化的作品の制作、出版、配給 ・ 鉱物の探査および開発 ・ 長距離通信およびインターネットの設置およびサービス ・ 公共郵便網の建設、郵便および宅配サービス ・ 河港、海湾、空港の建設および運営 ・ 鉄道・航空輸送、海上・水上輸送、旅客輸送 ・ 漁獲 ・ タバコ製造 ・ 不動産業 ・ 輸出入および運輸業

71

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

・ 病院、診療所 ・ 国際条約において外資への市場開放を制限しているその他投資

分野

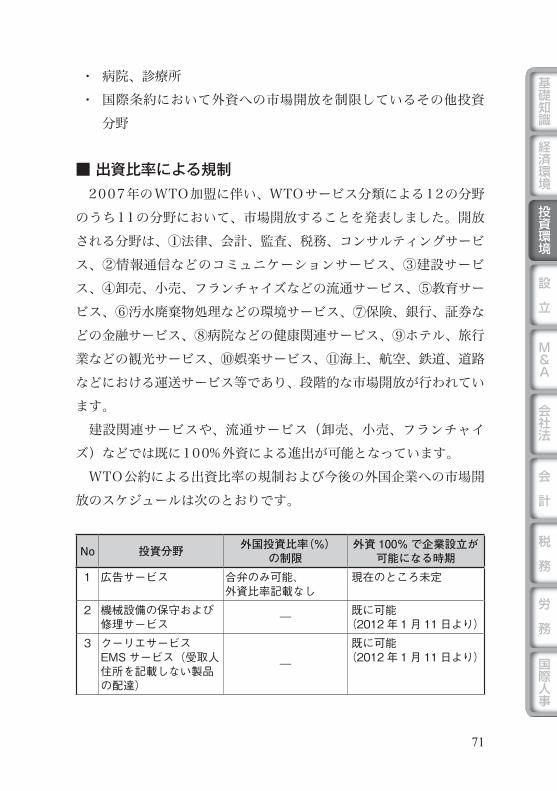

■ 出資比率による規制2007年の WTO加盟に伴い、 WTOサービス分類による12の分野

のうち11の分野において、市場開放することを発表しました。開放される分野は、①法律、会計、監査、税務、コンサルティングサービス、②情報通信などのコミュニケーションサービス、③建設サービス、④卸売、小売、フランチャイズなどの流通サービス、⑤教育サービス、⑥汚水廃棄物処理などの環境サービス、⑦保険、銀行、証券などの金融サービス、⑧病院などの健康関連サービス、⑨ホテル、旅行業などの観光サービス、⑩娯楽サービス、⑪海上、航空、鉄道、道路などにおける運送サービス等であり、段階的な市場開放が行われています。

建設関連サービスや、流通サービス(卸売、小売、フランチャイズ)などでは既に100%外資による進出が可能となっています。 WTO公約による 出資比率の規制および今後の外国企業への市場開放のスケジュールは次のとおりです。

No 投資分野 外国投資比率(%)の制限

外資 100% で企業設立が可能になる時期

1 広告サービス 合弁のみ可能、外資比率記載なし

現在のところ未定

2 機械設備の保守および修理サービス ― 既に可能

(2012 年 1 月 11 日より)3 クーリエサービス

EMS サービス(受取人住所を記載しない製品の配達)

―

既に可能(2012 年 1 月 11 日より)

72

投資環境

4 基本通信事業サービス(電話サービス、パケット交換データ移送サービス、ファクシミリサービス、通信路リースサービス等)

インフラ網を持たないサービスは、65% 以下インフラ網を持つサービスは、49% 以下

現在のところ未定

5 仮想プライベートネットワーク(VPN)サービス

インフラ網を持たないサービスは、70% 以下インフラ網を持つサービスは、49% 以下

現在のところ未定

6 付加価値サービス(電子メール、直線通信・データベースからの情報取得アクセス、電子データ交換(EDI)、インターネットユーザーサービス(IAS)等)

インフラ網を持たないサービスは、65% 以下インフラ網を持つサービスは、50% 以下

現在のところ未定

7 映画制作および映画配給サービス

51% 以下 現在のところ未定

8 排水処理サービス ― 既に可能(2011 年 1 月 11 日より)

9 廃棄物処理サービス ― 既に可能(2011 年 1 月 11 日より)

10 証券業 ― 既に可能(2011 年 1 月 11 日より)

11 旅行代理および観光ツアー実施サービス

合弁のみ可能、外資比率記載なし

現在のところ未定

12 電子娯楽事業 49% 以下 現在のところ未定13 海上運送サービス

(国内輸送を除く旅客運搬サービス、貨物運搬サービス)

ベトナム国旗を掲揚する船舶運行会社の設立は、49% 以下

ベトナム国旗を掲揚する船舶運行会社設立を除き、国際海運サービスを供給するための、その他商取引参加形式での外国投資 100% 企業設立は既に可能(2012 年 1 月 11日より)

14 通関サービス 2012 年 1 月 10 日以前は、51% 以下 2012 年 1 月 11 日以降は、出資比率不明

現在のところ未定

73

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

15 コンテナ倉庫サービス ― 既に可能(2014 年 1 月 11 日より)

16 内陸水路における運送サービス

(旅客運搬、商品運搬)

49% 以下 現在のところ未定

17 鉄道運送サービス(旅客運搬、貨物運搬)

49% 以下 現在のところ未定

18 道路運送サービス(旅客運搬、貨物運搬)

51% 以下 現在のところ未定

19 各空港で供給されるサービスを除く、コンテナ積み出しサービス

50% 以下 現在のところ未定

20 倉庫サービス ― 既に可能(2014 年 1 月 11 日より)

21 すべての形態の運送における補助的サービス

2014 年 1 月 10 日以前は、51% 以下2014年1月11日以降、制限なし

現在のところ未定

22 技術分析、検定サービス(運送用機器の検定、証明書発行を除く)

―既に可能

(2012 年 1 月 11 日より)

23 農業、狩猟および林業の関連サービス ― 既に可能

(2012 年 1 月 11 日より)24 採鉱関連サービス ― 既に可能

(2012 年 1 月 11 日より)25 製造関連サービス 50% 以下 2015 年 1 月 11 日以降26 飛行機の保全および修

理サービス ― 既に可能(2012 年 1 月 11 日より)

27 インターネットサービスプロバイダー、インターネットコンテンツプロバイダー

49% 以下 現在のところ未定

28 飲食店 一部を除き不可 2015 年 1 月 11 日以降29 人員輸送(タクシー、

レンタカー)49% 以下 現在のところ未定

出所: WTO 公約による 出資比率制限

74

投資環境

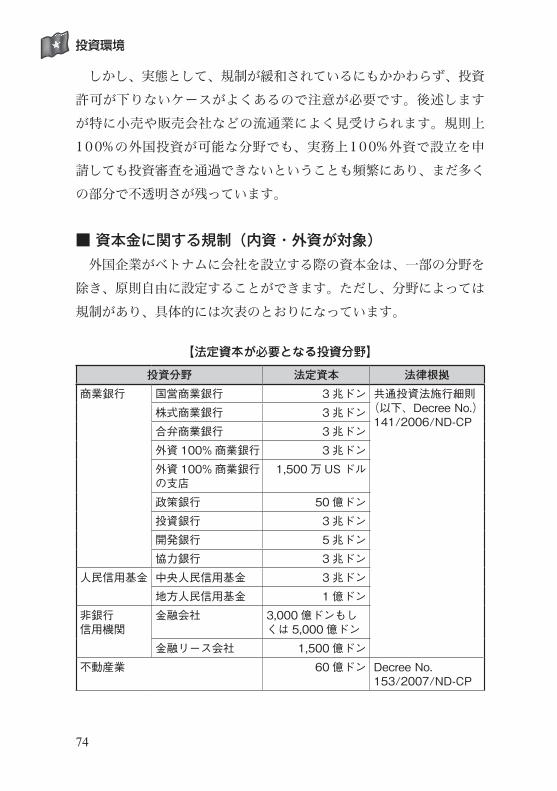

しかし、実態として、規制が緩和されているにもかかわらず、投資許可が下りないケースがよくあるので注意が必要です。後述しますが特に小売や販売会社などの流通業によく見受けられます。規則上100%の外国投資が可能な分野でも、実務上100%外資で設立を申請しても投資審査を通過できないということも頻繁にあり、まだ多くの部分で不透明さが残っています。

■ 資本金に関する規制(内資・外資が対象)外国企業がベトナムに会社を設立する際の資本金は、一部の分野を

除き、原則自由に設定することができます。ただし、分野によっては規制があり、具体的には次表のとおりになっています。

【法定資本が必要となる投資分野】

投資分野 法定資本 法律根拠商業銀行 国営商業銀行 3 兆ドン 共通投資法施行細則

(以下、Decree No.) 141/2006/ND-CP

株式商業銀行 3 兆ドン合弁商業銀行 3 兆ドン外資 100% 商業銀行 3 兆ドン外資 100% 商業銀行の支店

1,500 万 US ドル

政策銀行 50 億ドン投資銀行 3 兆ドン開発銀行 5 兆ドン協力銀行 3 兆ドン

人民信用基金 中央人民信用基金 3 兆ドン地方人民信用基金 1 億ドン

非銀行信用機関

金融会社 3,000 億ドンもしくは 5,000 億ドン

金融リース会社 1,500 億ドン不動産業 60 億ドン Decree No.

153/2007/ND-CP

75

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

債権回収サービス 20 億ドン Decree No.104/2007/ND-CP

警備サービス 20 億ドン Decree No.52/2008/ND-CP

研修生の海外派遣サービス 50 億ドン Decree No.126/2007/ND-CP

空港経営業 国際空港の経営 1,000 億ドン Decree No.83/2007/ND-CP国内空港の経営 300 億ドン

航空サービス(空港企業ではない場合)

国際空港での経営 300 億ドン

国内空港での経営 100 億ドン空運事業 国際空運サービス

(飛行機の保有台数による)

1 ~ 10 台:5,000 億ドン

Decree No.76/2007/ND-CP

11 ~ 30 台:8,000 億ドン31 台以上:

1 兆ドン国内空運サービス

(飛行機の保有台数による)

1 ~ 10 台:2,000 億ドン

11 ~ 30 台:4,000 億ドン31 台以上:5,000 億ドン

一般の空港事業(飲食、広告など)

500 億ドン

観光サービス 2 億 5,000 万ドン Decree No.92/2007/ND-CP

人材紹介サービス 3 億ドン Decree No.19/2005/ND-CP

証券 証券仲介 250 億ドン Decree No.57/2012/ND-CPディーリング

(自己売買)1,000 億ドン

証券発行保証 1,650 億ドン証券投資および金融コンサルティング

100 億ドン

資金運用ビジネス 250 億ドン

76

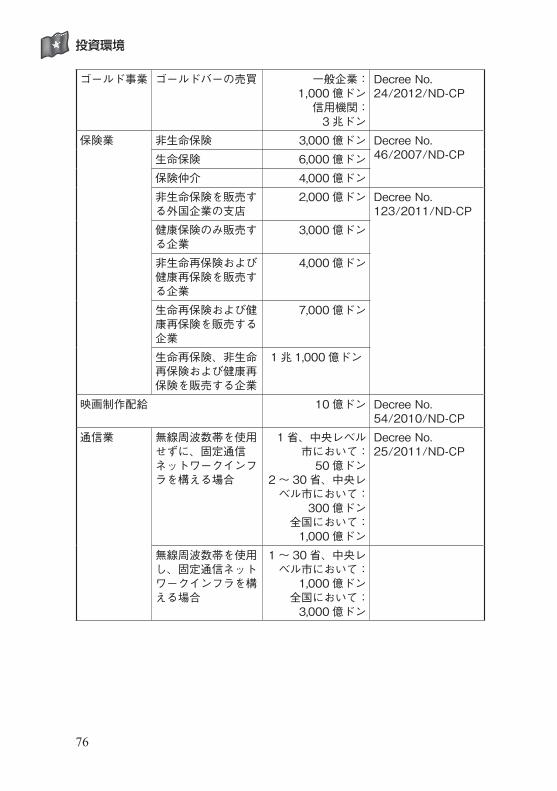

投資環境

ゴールド事業 ゴールドバーの売買 一般企業:1,000 億ドン

信用機関:3 兆ドン

Decree No.24/2012/ND-CP

保険業 非生命保険 3,000 億ドン Decree No.46/2007/ND-CP生命保険 6,000 億ドン

保険仲介 4,000 億ドン非生命保険を販売する外国企業の支店

2,000 億ドン Decree No.123/2011/ND-CP

健康保険のみ販売する企業

3,000 億ドン

非生命再保険および健康再保険を販売する企業

4,000 億ドン

生命再保険および健康再保険を販売する企業

7,000 億ドン

生命再保険、非生命再保険および健康再保険を販売する企業

1 兆 1,000 億ドン

映画制作配給 10 億ドン Decree No. 54/2010/ND-CP

通信業 無線周波数帯を使用せずに、固定通信ネットワークインフラを構える場合

1 省、中央レベル市において:

50 億ドン2 ~ 30 省、中央レ

ベル市において:300 億ドン

全国において:1,000 億ドン

Decree No.25/2011/ND-CP

無線周波数帯を使用し、固定通信ネットワークインフラを構える場合

1 ~ 30 省、中央レベル市において:

1,000 億ドン全国において:

3,000 億ドン

77

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

地上モバイル通信ネットワークインフラを構える場合

無線周波数チャネルの使用:

200 億ドン無線周波数帯の使

用なし(仮想):3,000 億ドン

無線周波数帯の使用:5,000 億ドン

郵便業 国内郵便サービスの場合:20 億ドン国際郵便サービス

の場合:50 億ドン

Decree No.47/2011/ND-CP

独立監査法人( 有限会社の場合) 2012 年 1 月 1 日~ 2014 年 12 月31 日:30 億ドン2015 年 1 月 1 日以降:50 億ドン

Decree No.17/2012/ND-CP

出所:JETRO

上記分野でなければ、最低資本金額のルールはありません。ただし、実務上、資本金ゼロでは投資許可を取得できません。また、資本金額が親会社の保有する現預金額を上回っていると当局より指摘を受ける可能性があります。

78

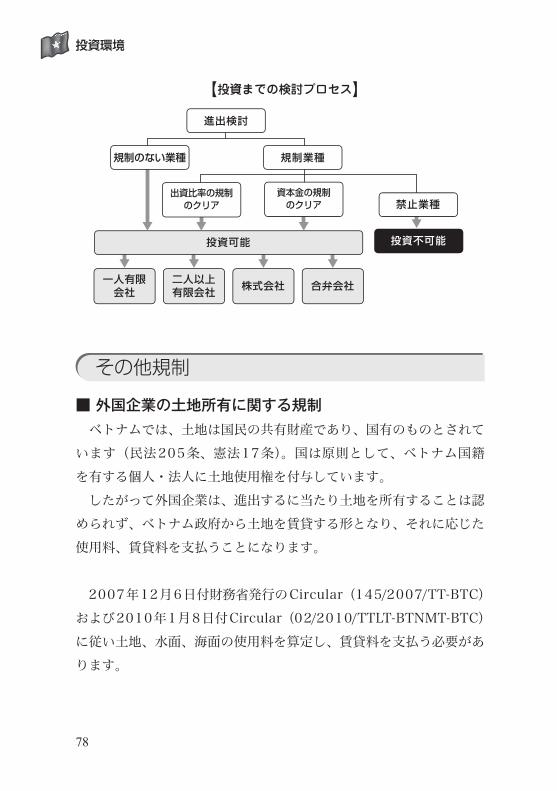

投資環境

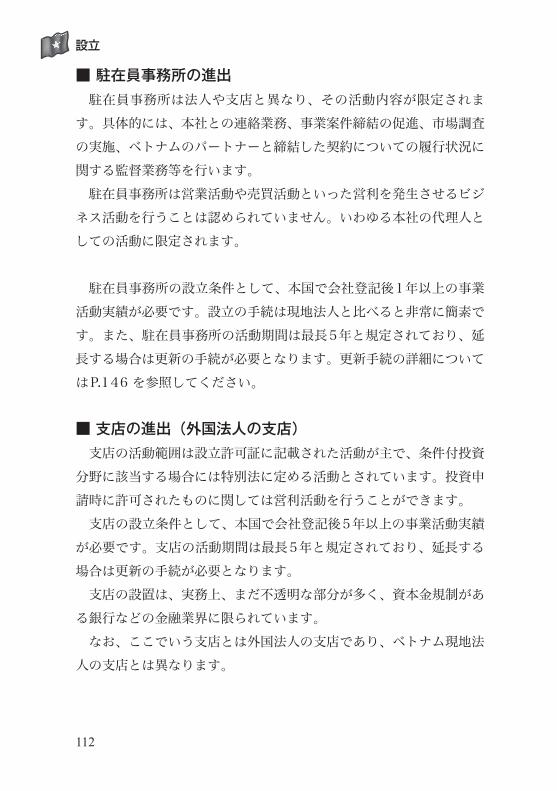

合弁会社株式会社二人以上有限会社

一人有限会社

投資不可能投資可能

規制のない業種

【投資までの検討プロセス】

出資比率の規制のクリア

資本金の規制のクリア

規制業種

禁止業種

進出検討

その他規制

■ 外国企業の土地所有に関する規制ベトナムでは、土地は国民の共有財産であり、国有のものとされて

います(民法205条、憲法17条)。国は原則として、ベトナム国籍を有する個人・法人に土地使用権を付与しています。

したがって外国企業は、進出するに当たり土地を所有することは認められず、ベトナム政府から土地を賃貸する形となり、それに応じた使用料、賃貸料を支払うことになります。

2007年12月6日付財務省発行のCircular (145/2007/TT-BTC)および2010年1月8日付Circular (02/2010/TTLT-BTNMT-BTC)に従い土地、水面、海面の使用料を算定し、賃貸料を支払う必要があります。

79

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

■ 外国企業の借入に関する規制ベトナムで事業を行う場合、ベトナム国内にある銀行、また親会社

等の海外からの借入をすることもできます。利用目的等には規制があります。

[ ベトナム国内で借入をする場合 ]

ベトナム国内で借入をする場合、①ベトナム国内銀行から借入をする方法と、②外資銀行から借入をする方法があります。

ベトナム国内銀行からは、ドン建での借入をすることができます。一方、外資銀行から借入をする場合は、ドン建・外貨建どちらでも

借入をすることができます。しかし、外貨建で借入をする場合には、利用目的に制限があり、海外からの輸入・サービスに対する支払資金、ベトナムから外国への投資資金、対外債務の期限前返済資金などの用途に限られています。

また借入の申請には、必ず担保もしくは保証書を提出する必要があります。

[ ベトナム国外から借入をする場合 ]

一般的に親会社等の関連会社から、運転資金等を補てんするために親子ローンが行われます。このような海外からの借入をする場合、ベトナムでは、その借入期間によって規制の内容が異なります。

1 年以内の短期借入

1年以内の短期借入による資金は、経常口座に必ず入金しなければならず、その用途は、運転資金に限定されます。この場合、ベトナム中央銀行への事前申請は不要となります。

80

投資環境

1 年超の中長期借入

借入期間が1年を超える場合には、借入の都度、ベトナム中央銀行に事前申請を行い、借入登録証を取得しなければなりません。申請書類は、申請書に加え、投資証明書の写し、借入契約書の写しなどが必要です。

また借入れる資金は、資本金口座もしくは借入金専用口座を開設して、経常口座と区分して入出金管理をしなければなりません。

前述したとおり、外国企業に対して多くの業種が開放されましたが、法律の定義があいまいであること、法律と実態が異なることなどから、不透明な点が残ります。

■ 主な注意点ベトナムでは、法律上、外国資本の規制に該当しない分野への投資

であっても、実務上、規制がかかっていることもあるため、進出の際は、専門家に十分に相談する必要があります。

また、外国企業が投資許可証を取得する際に、事前に知っておくべきその他の主な注意点としては、下記のものがあります。

親会社の実績に左右される

ベトナムで投資許可証を取得する際、ベトナムで始めようとしているビジネスの親会社での実績が非常に重要になり、親会社の定款の事業目的にベトナムで予定している事業が記載されている必要があります。たとえば、ベトナムでITのソフトウェア開発の投資許可証を取得したい場合は、その親会社の定款の事業目的にITソフトウェア開発が記載されている必要があります(またはそれに近い事業目的)。

また、親会社の定款に記載されていたとしても、業種によっては、親会社の実績を示すために取引先との契約書、請求書や写真などの根

81

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

拠を示す追加書類を当局より求められることがあります。こういった追加書類を求められると手続が大幅に遅れてしまうこともあります。

流通分野は投資許可証の取得が困難である

流 通 分 野( 卸 売、 小 売 ) に 関 し て は、 商 務 省 令(10/2007/QD- BTM)によって2009年1月1日から100%外資による小売業への進出が可能になったにもかかわらず、投資許可証を取得するのが困難な状況にあります。特に2店舗目以降の開設許可についてはエコノミックニーズテスト(ENT)と呼ばれる審査を通過しなければならず、この審査手続に不透明な部分が残されており、外国投資を難しくしています。

ただし、2013年6月7日から施行された外国企業の商品売買活動のガイドラインである通達(08/2013/TT-BCT)により、500㎡未満の店舗のENTは廃止されました。よって、500㎡未満であるコンビニエンスストアなどは多店舗展開をしやすくなりました。しかしながら法律と実態が異なるので、実際に許可が取れるかどうかは不透明な部分が残ります。

飲食店は 外資規制の対象

飲食店に関しては、2015年1月11日までは外資100%での投資が禁止されています。これはベトナムでは小規模資本で経営している飲食店または屋台が非常に多く、資金的にもノウハウ的にも勝る外国資本が入ってくると、ローカル資本の飲食店が大きなダメージを受けるためと考えられます。この規制のため、人口約9,000万人の大きなマーケットにもかかわらず、外資の飲食店はほとんどなく、マクドナルドですら、1号店ができたばかりです(2014年2月時点)。ロッテリアやKFCなどの外資チェーンもありますが、その大半がベトナム資本のフランチャイズ店舗となっております。

82

投資環境

2015年以降は、外資100%で投資が可能となっていますが、前述同様、実際に許可が取れるかどうかは不確かです。

ベトナム国内販売をするためには HS コードを取得する必要がある

ベトナム国内で販売するためには、HSコード(輸出入統計品目番号)と呼ばれる商品コードの登録が必要となります。このHSコードの中で、ベトナム政府が取得困難な品目を指定しています(商務省令1380/QD-BCT)。これらは外国資本にとっては取得が困難となり、事実上の国内販売の規制となります。

実務上の最低資本金

資本金額の設定のない業種は原則自由に資本金を設定することが可能となっていますが、実務上、業種によってはある程度の資本金を用意する必要があります。たとえば輸入販売をする場合は、最低30万USドルほどの資本金を用意する必要があります。これも法律ではない事実上の規制となります。

投資インセンティブ

ベトナムでは、国の発展に寄与すると考えられる業種、あるいは投資地域によって、法人税、関税、土地使用料の減免等の優遇措置を定めています。

ベトナム進出に当たって優遇措置を受けるためには、投資案件が、共通投資法および政令によって定められる①奨励投資分野あるいは②奨励投資地域のいずれかに該当しなければなりません。

このいずれかに該当する場合には、共通投資法および関連法規により定められる優遇措置の恩恵を受けることができます。

83

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

■ 優遇制度を利用するための要件[ 奨励投資分野 ]

共 通投資法27条において8つの 奨励投資分野を定めており、これらの分野に投資すると優遇措置の対象となります(共 通投資法31条)。

1 新素材、新エネルギー、ハイテク製品、バイオテクノロジー、IT、機械製造

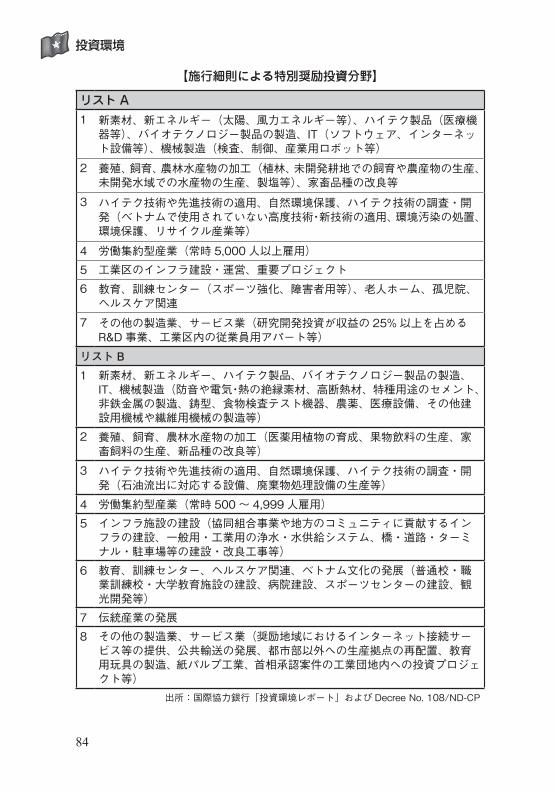

2 農林水産品の養殖および加工等 3 ハイテク先端技術、自然環境保護、科学技術の研究開発 4 労働集約型産業 5 インフラ整備および大規模プロジェクト 6 教育、訓練、医療、スポーツおよびベトナム文化の発展 7 伝統産業の発展 8 その他の製造業、サービス業

これらの奨励分野の詳細は、共 通投資法施行細則(Decree No. 108/ND-CP)の付録1に、特別 奨励投資分野(リストA)と 奨励投資分野(リストB)に分けて、リストA26業種、リストB53業種が次のように記載されています。

84

投資環境

【施行細則による特別奨励投資分野】

リスト A1 新素材、新エネルギー(太陽、風力エネルギー等)、ハイテク製品(医療機

器等)、バイオテクノロジー製品の製造、IT(ソフトウェア、インターネット設備等)、機械製造(検査、制御、産業用ロボット等)

2 養殖、飼育、農林水産物の加工(植林、未開発耕地での飼育や農産物の生産、未開発水域での水産物の生産、製塩等)、家畜品種の改良等

3 ハイテク技術や先進技術の適用、自然環境保護、ハイテク技術の調査・開発(ベトナムで使用されていない高度技術・新技術の適用、環境汚染の処置、環境保護、リサイクル産業等)

4 労働集約型産業(常時 5,000 人以上雇用)5 工業区のインフラ建設・運営、重要プロジェクト6 教育、訓練センター(スポーツ強化、障害者用等)、老人ホーム、孤児院、

ヘルスケア関連

7 その他の製造業、サービス業(研究開発投資が収益の 25% 以上を占めるR&D 事業、工業区内の従業員用アパート等)

リスト B1 新素材、新エネルギー、ハイテク製品、バイオテクノロジー製品の製造、

IT、機械製造(防音や電気・熱の絶縁素材、高断熱材、特種用途のセメント、非鉄金属の製造、鋳型、食物検査テスト機器、農薬、医療設備、その他建設用機械や繊維用機械の製造等)

2 養殖、飼育、農林水産物の加工(医薬用植物の育成、果物飲料の生産、家畜飼料の生産、新品種の改良等)

3 ハイテク技術や先進技術の適用、自然環境保護、ハイテク技術の調査・開発(石油流出に対応する設備、廃棄物処理設備の生産等)

4 労働集約型産業(常時 500 ~ 4,999 人雇用)5 インフラ施設の建設(協同組合事業や地方のコミュニティに貢献するイン

フラの建設、一般用・工業用の浄水・水供給システム、橋・道路・ターミナル・駐車場等の建設・改良工事等)

6 教育、訓練センター、ヘルスケア関連、ベトナム文化の発展(普通校・職業訓練校・大学教育施設の建設、病院建設、スポーツセンターの建設、観光開発等)

7 伝統産業の発展8 その他の製造業、サービス業(奨励地域におけるインターネット接続サー

ビス等の提供、公共輸送の発展、都市部以外への生産拠点の再配置、教育用玩具の製造、紙パルプ工業、首相承認案件の工業団地内への投資プロジェクト等)

出所:国際協力銀行「投資環境レポート」および Decree No. 108/ND-CP

85

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

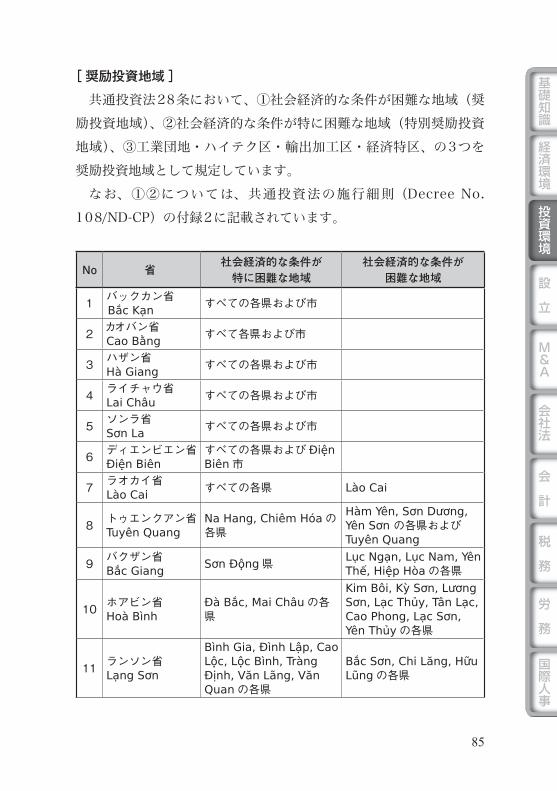

[ 奨励投資地域 ]

共 通投資法28条において、①社会経済的な条件が困難な地域( 奨励投資地域)、②社会経済的な条件が特に困難な地域(特別 奨励投資地域)、③工 業団地・ハイテク区・輸出加工区・経済特区、の3つを奨励投資地域として規定しています。

なお、①②については、共 通投資法の施行細則(Decree No. 108/ND-CP)の付録2に記載されています。

No 省社会経済的な条件が

特に困難な地域社会経済的な条件が

困難な地域

1 バックカン省Bắc Kạn すべての各県および市

2 カオバン省Cao Bằng すべて各県および市

3 ハザン省Hà Giang すべての各県および市

4 ライチャウ省Lai Châu すべての各県および市

5 ソンラ省Sơn La すべての各県および市

6 ディエンビエン省Điện Biên

すべての各県および Điện Biên 市

7 ラオカイ省Lào Cai すべての各県 Lào Cai

8 トゥエンクアン省Tuyên Quang

Na Hang, Chiêm Hóa の各県

Hàm Yên, Sơn Dương, Yên Sơn の各県およびTuyên Quang

9 バクザン省Bắc Giang Sơn Động 県 Lục Ngạn, Lục Nam, Yên

Thế, Hiệp Hòa の各県

10 ホアビン省Hoà Bình

Đà Bắc, Mai Châu の各県

Kim Bôi, Kỳ Sơn, Lương Sơn, Lạc Thủy, Tân Lạc, Cao Phong, Lạc Sơn, Yên Thủy の各県

11 ランソン省Lạng Sơn

Bình Gia, Đình Lập, Cao Lộc, Lộc Bình, Tràng Định, Văn Lãng, Văn Quan の各県

Bắc Sơn, Chi Lăng, Hữu Lũng の各県

86

投資環境

12 フートォ省Phú Thọ

Thanh Sơn, Yên Lập の各県

Đoan Hùng, Hạ Hòa, Phù Ninh, Sông Thao, Thanh Ba, Tam Nông, Thanh Thủy の各県

13 タイグエン省Thái Nguyên

Võ Nhai, Định Hóa の各県

Đại Từ, Phổ Yên, Phú Lương, Phú Bình, Đồng Hỷ の各県

14 イエンバイ省Yên Bái

Lục Yên, Mù Căng Chải, Trạm Tấu の各県

Trấn Yên, Văn Chấn, Văn Yên, Yên Bình の各県 , Nghĩa Lộ

15 クアンニン省Quảng Ninh

Các huyện Ba Chẽ, Bình Liêu の各県、およびCô Tô 島県、および省が直轄する諸島の県

Vân Đồn 県

16 ハイフォン市Hải Phòng

Bạch Long Vỹ 島、Cát Hải の各県

17 ハーナム省Hà Nam

Lý Nhân, Thanh Liêm の各県

18 ナムディン省Nam Định

Giao Thủy, Xuân Trường, Hải Hậu, Nghĩa Hưng の各県

19 タイビン省Thái Bình

Thái Thụy, Tiền Hải の各県

20 ニンビン省Ninh Bình

Nho Quan, Gia Viễn, Kim Sơn, Tam Điệp, Yên Mô の各県

21 タインホア省Thanh Hoá

Mường Lát, Quan Hóa, Bá Thước, Lang Chánh, Thường Xuân, Cẩm Thủy, Ngọc Lạc, Như Thanh, Như Xuân の各県

Thạch Thành, Nông Cống の各県

22 ゲアン省Nghệ An

Kỳ Sơn, Tương Dương, Con Cuông, Quế Phong, Quỳ Hợp, Quỳ Châu, Anh Sơn の各県

Tân Kỳ, Nghĩa Đàn, Thanh Chương の各県

23 ハティン省Hà Tĩnh

Hương Khê, Hương Sơn, Vũ Quang の各県

Đức Thọ, Kỳ Anh, Nghi Xuân, Thạch Hà, Cẩm Xuyên, Can Lộc の各県

24 クアンビン省Quảng Bình

Tuyên Hóa, Minh Hóa, Bố Trạch の各県 残りの各県

25 クアンチ省Quảng Trị

Hướng Hóa, Đắc Krôngの各県 残りの各県

87

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

26トゥアティエン =フエ省Thừa Thiên Huế

A Lưới, Nam Đông の各県

Phong Điền, Quảng Điền, Hương Trà, Phú Lộc, Phú Vang の各県

27 ダナン市Đà Nẵng 黄砂 Hoàng Sa 島県

28 クアンナム省Quảng Nam

Các huyện Đông Giang, Tây Giang, Nam Giang, Phước Sơn, Bắc Trà My, Nam Trà My, Hiệp Đức, Tiên Phước, Núi Thành và đảo Cù Lao Chàm の各県

Đại Lộc, Duy Xuyên の各県

29 クアンガイ省Quảng Ngãi

Các huyện Ba Tơ, Trà Bồng, Sơn Tây, Sơn Hà, Minh Long, Bình Sơn, Tây Trà の各県および Lý Sơ 島県

Nghĩa Hành, Sơn Tịnhの各県

30 ビンディン省Bình Định

An Lão, Vĩnh Thạnh, Vân Canh, Phù Cát, Tây Sơn の各県

Hoài Ân, Phù Mỹ の各県

31 フンイエン省Phú Yên

Sông Hinh, Đồng Xuân, Sơn Hòa, Phú Hòa の各県

Sông Cầu, Tuy Hòa, Tuy An の各県

32 カインホア省Khánh Hoà

Các huyện Khánh Vĩnh, Khánh Sơn の各県、 Trường Sa 島および省直轄の諸島の県

Vạn Ninh, Diên Khánh, Ninh Hòa の各、Cam Ranh

33 ニントゥアン省Ninh Thuận すべての各県

34 ビントゥアン省Bình Thuận Phú Quý 県

Bắc Bình, Tuy Phong, Đức Linh, Tánh Linh, Hàm Thuận Bắc, Hàm Thuận Nam の各県

35 ダクラク省Đắk Lắk すべての各県

36 ザライ省Gia Lai すべての各県および市

37 コントゥム省Kom Tum すべての各県および市

38 ダクノン省Đắk Nông すべての各県

88

投資環境

39 ラムドン省Lâm Đồng すべての各県 Bảo Lộc

40バリアヴンタウ省Bà Rịa – Vũng Tàu

Côn Đảo 島県 Tân Thành 県

41 タイニン省Tây Ninh

Tân Biên, Tân Châu, Châu Thành, Bến Cầu 残りの各県

42 ビンフック省Bình Phước

Lộc Ninh, Bù Đăng, Bù Đốp の各県

Đồng Phú, Bình Long, Phước Long, Chơn Thành の各県

43 ロンアン省Long An

Đức Huệ, Mộc Hóa, Tân Thạnh, Đức Hòa, Vĩnh Hưng, Tân Hưng の各県

44 ティンザン省Tiền Giang Tân Phước 県 Gò Công Đông, Gò

Công Tây の各県

45 ベンチェ省Bến Tre

Thạnh Phú, Ba Chi, Bình Đại の各県 残りの各県

46 チャーヴィン省Trà Vinh

Châu Thành, Trà Cú の各県

Cầu Ngang, Cầu Kè, Tiểu Cần の各県

47 ドンタップ省Đồng Tháp

Hồng Ngự, Tân Hồng, Tam Nông, Tháp Mườiの各県

残りの各県

48 ヴィンロン省Vĩnh Long Trà Ôn 県

49 ソクチャン省Sóc Trăng すべての各県 Thị xã Sóc Trăng

50 ハウザン省Hậu Giang すべての各県 Thị xã Vị Thanh

51 アンザン省An Giang

An Phú, Tri Tôn, Thoại Sơn, Tân Châu, Tịnh Biên の各県

残りの各県

52 バクリュウ省Bạc Liêu すべての各県 Bạc Liê

53 カマウ省Cà Mau すべての各県 Cà Mau

54 キエンザン省Kiên Giang

すべての各県および省直轄の諸島

Hà Tiên, Rạch Giá の各市

55 その他の地域政府首相の設立決定に準じて優遇を享受するハイテク団地および経済特区

政府首相決定に準じて設立された工業団地

出所:JETRO ウェブサイト、Decree No. 108/ND-CP より作成

89

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

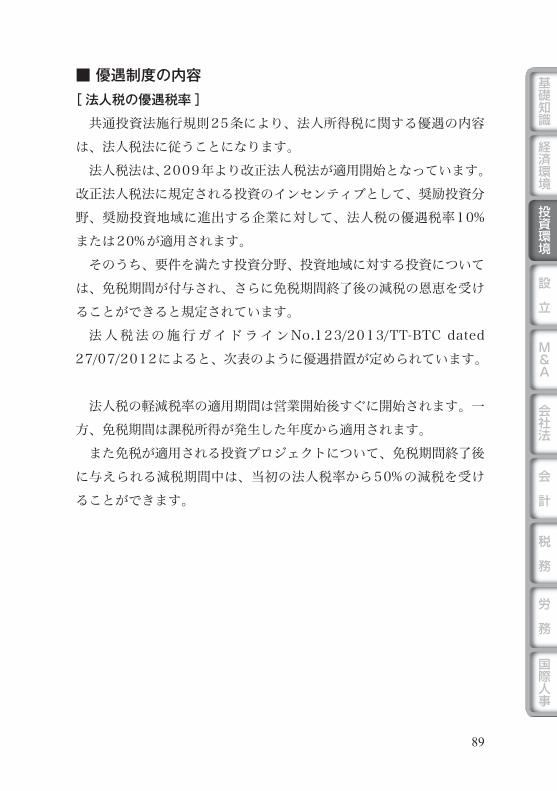

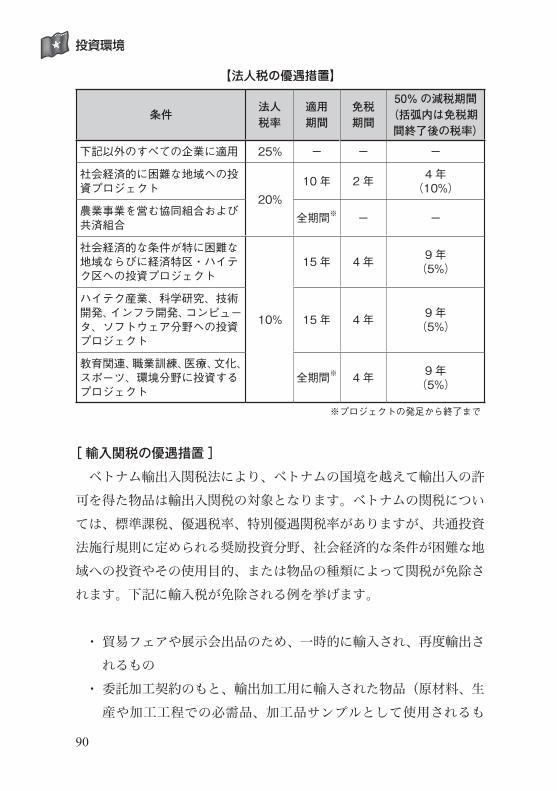

■ 優遇制度の内容[ 法人税の 優遇税率 ]

共 通投資法施行規則25条により、 法人 所得税に関する優遇の内容は、法人税法に従うことになります。

法人税法は、2009年より改正法人税法が適用開始となっています。改正法人税法に規定される投資のインセンティブとして、奨 励投資分野、 奨励投資地域に進出する企業に対して、法人税の 優遇税率10%または20%が適用されます。

そのうち、要件を満たす投資分野、投資地域に対する投資については、免税期間が付与され、さらに免税期間終了後の減税の恩恵を受けることができると規定されています。

法 人 税 法 の 施 行 ガ イ ド ラ イ ンNo.123/2013/TT- BTC dated 27/07/2012によると、次表のように優遇措置が定められています。

法人税の軽減税率の適用期間は営業開始後すぐに開始されます。一方、免税期間は 課税所得が発生した年度から適用されます。

また免税が適用される投資プロジェクトについて、免税期間終了後に与えられる減税期間中は、当初の法人税率から50%の減税を受けることができます。

90

投資環境

【法人税の優遇措置】

条件法人税率

適用期間

免税期間

50% の減税期間(括弧内は免税期間終了後の税率)

下記以外のすべての企業に適用 25% ー ー ー

社会経済的に困難な地域への投資プロジェクト

20%10 年 2 年 4 年

(10%)

農業事業を営む協同組合および共済組合 全期間※ ー ー

社会経済的な条件が特に困難な地域ならびに経済特区・ハイテク区への投資プロジェクト

10%

15 年 4 年 9 年 (5%)

ハイテク産業、科学研究、技術開発、インフラ開発、コンピュータ、ソフトウェア分野への投資プロジェクト

15 年 4 年 9 年 (5%)

教育関連、職業訓練、医療、文化、スポーツ、環境分野に投資するプロジェクト

全期間※ 4 年 9 年 (5%)

※プロジェクトの発足から終了まで

[ 輸入関税の優遇措置 ]

ベトナム輸出入関税法により、ベトナムの国境を越えて輸出入の許可を得た物品は輸出入関税の対象となります。ベトナムの関税については、標準課税、優遇税率、特別優遇関税率がありますが、共通投資法施行規則に定められる奨励投資分野、社会経済的な条件が困難な地域への投資やその使用目的、または物品の種類によって関税が免除されます。下記に輸入税が免除される例を挙げます。

・ 貿易フェアや展示会出品のため、一時的に輸入され、再度輸出されるもの

・ 委託加工契約のもと、輸出加工用に輸入された物品(原材料、生産や加工工程での必需品、加工品サンプルとして使用されるも

91

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

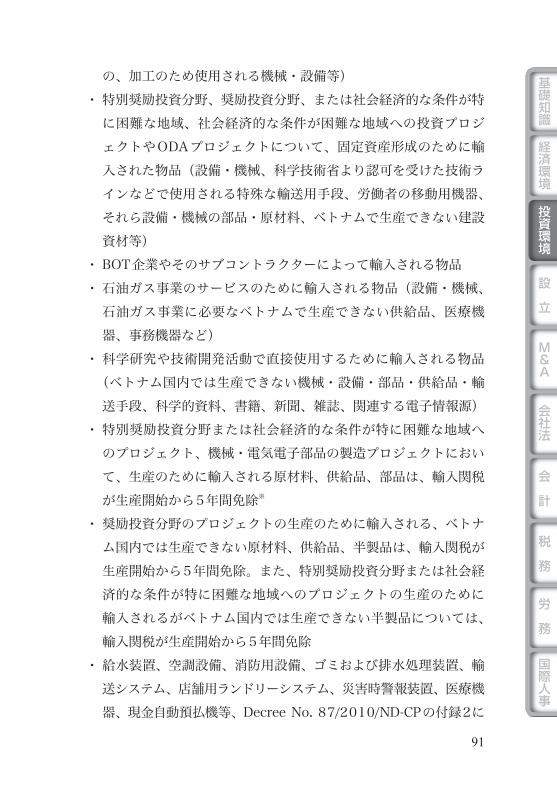

の、加工のため使用される機械・設備等)・ 特別奨 励投資分野、奨 励投資分野、または社会経済的な条件が特

に困難な地域、社会経済的な条件が困難な地域への投資プロジェクトやODAプロジェクトについて、 固定資産形成のために輸入された物品(設備・機械、科学技術省より認可を受けた技術ラインなどで使用される特殊な輸送用手段、労働者の移動用機器、それら設備・機械の部品・原材料、ベトナムで生産できない建設資材等)

・ BOT企業やそのサブコントラクターによって輸入される物品 ・ 石油ガス事業のサービスのために輸入される物品(設備・機械、

石油ガス事業に必要なベトナムで生産できない供給品、医療機器、事務機器など)

・ 科学研究や技術開発活動で直接使用するために輸入される物品(ベトナム国内では生産できない機械・設備・部品・供給品・輸送手段、科学的資料、書籍、新聞、雑誌、関連する電子情報源)

・ 特別奨 励投資分野または社会経済的な条件が特に困難な地域へのプロジェクト、機械・電気電子部品の製造プロジェクトにおいて、生産のために輸入される原材料、供給品、部品は、輸入関税が生産開始から5年間免除※

・ 奨 励投資分野のプロジェクトの生産のために輸入される、ベトナム国内では生産できない原材料、供給品、半製品は、輸入関税が生産開始から5年間免除。また、特別奨 励投資分野または社会経済的な条件が特に困難な地域へのプロジェクトの生産のために輸入されるがベトナム国内では生産できない半製品については、輸入関税が生産開始から5年間免除

・ 給水装置、空調設備、消防用設備、ゴミおよび排水処理装置、輸送システム、店舗用ランドリーシステム、災害時警報装置、医療機器、現金自動預払機等、Decree No. 87/2010/ND-CPの付録2に

92

投資環境

定められる物品の輸入については、初回輸入時のみ関税は免税※Decree No. 87/2010/ND-CPによると、奨励投資分野、もしくは社会経済的な条件

が困難な地域への投資について、自動車、オートバイや、エアコン、ヒーター、冷蔵庫、洗濯機といった家電製品等の製造のための原材料の輸入について、5年間の関税免税は適用されなくなった

出所:輸出入関税法、Decree No. 87/2010/ND-CP、国際協力銀行「投資環境レポート」等により作成

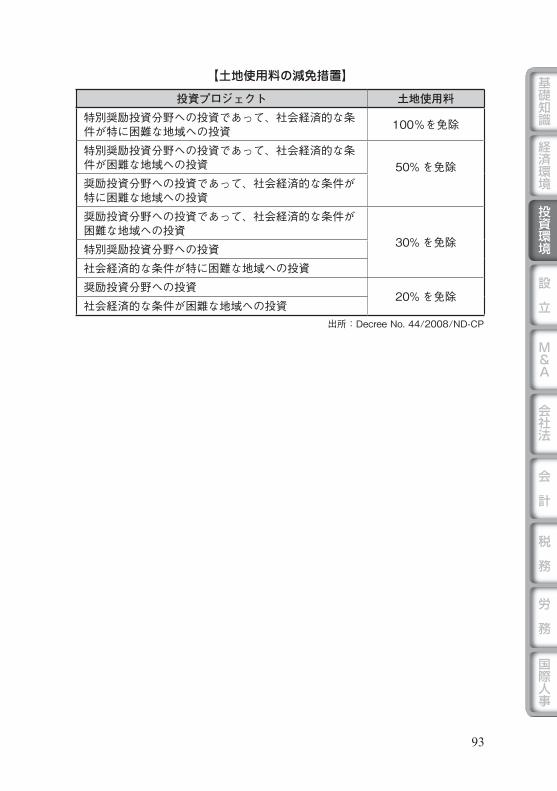

[ 土地使用に関する優遇措置 ]

共通投資法36条では、土地使用に関する優遇措置が規定されています。通常の投資プロジェクトの使用期間は、50年以内と定められていますが、投資額が大きく投下資本の回収に時間がかかるプロジェクト、および社会経済的な条件が困難な地域、社会経済的条件が特に困難な地域への投資プロジェクトは、50年を超える利用が必要な場合に限り土地の使用期間を70年まで延長することができます。

また同法では、土地使用権の期間が終了しても、投資家が土地法の規定を遵守し、かつ引き続き土地使用を希望する場合は、政府によって承認された土地使用計画に基づいて土地使用期間を延長することができるとされています。

さらに、Decree No. 44/2008/ND-CPによると、奨励投資分野および奨励投資地域への投資プロジェクトについて、土地使用料の減免措置が定められており、要件に応じて20 ~ 100%の減免を受けることができます。各要件の定義は、共通投資法等の規定に従うものとされています。

93

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

【土地使用料の減免措置】

投資プロジェクト 土地使用料特別 奨励投資分野への投資であって、社会経済的な条件が特に困難な地域への投資 100%を免除

特別 奨励投資分野への投資であって、社会経済的な条件が困難な地域への投資 50% を免除 奨励投資分野への投資であって、社会経済的な条件が特に困難な地域への投資 奨励投資分野への投資であって、社会経済的な条件が困難な地域への投資

30% を免除特別 奨励投資分野への投資社会経済的な条件が特に困難な地域への投資 奨励投資分野への投資

20% を免除社会経済的な条件が困難な地域への投資

出所:Decree No. 44/2008/ND-CP

94

投資環境

ベトナムの工業団地

■ ベトナムの工業団地の現状工業団地とは、工業用の工場をバランスよく配置するために分譲さ

れた土地のことをいいます。団地内は、道路、排水路、洪水防止システム、電気、水道、電話といったインフラが整備されています。また、工業用のエリアのほかに、中央廃水処理施設などの公共施設、場所によっては、郵便局、銀行、ショッピングセンター、ガソリンスタンド、労働者の宿舎も整っています。

ベトナムでは、ハノイ周辺の北部、ホーチミン周辺の南部に工業団地が集中しており、製造業が海外に進出する際、まずは工業団地に入居するのが一般的です。現在ベトナムには300ほどの工業団地が林立しており、日系の工業団地も数多くあります。日系の工業団地はローカルの工業団地と比較すると、不動産賃借料等のコストは高いですが、インフラ設備・サービスの面ではかなり充実しています。特に日本人スタッフが窓口となって、会社設立から各種申請、工場操業までをサポートしてくれるので、初めて海外進出をする企業に人気があります。また、工業団地の中には、団地内の日本企業による日本人会を作り、従業員の賃金・待遇といった情報を共有しているところもあります。ベトナムでは一時期、従業員によるストライキが頻発していましたが、団地内での情報の共有は、ストライキを未然に防ぐことにも役立っています。

■ 主な日系工業団地工業団地選びの成功の秘訣は、ロケーション、インフラ設備・サー

ビス、コストがポイントとなります。ロケーションに関しては、部品

95

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

の搬入、道路の広さ、交通状況などに加え、特に輸出入の多い企業は港や空港までの距離を考慮する必要があります。物流面のインフラが十分とはいえないため、通関や交通渋滞などで想定以上に物流に時間がかかることがあります。また、ベトナム人は、自宅から勤務先への通勤時間を重視する傾向があります。従業員 採用が売り手市場であり、特に管理者クラスの不足が深刻な労働市場では、進出予定地域の通勤圏の労働供給力を把握しておく必要があります。

【ベトナム国内の主な日系 工業団地】

北部日系 工業団地 南部日系 工業団地

タンロンⅠ 工業団地 ベトナム・シンガポール 工業団地Ⅰ(VSIP Ⅰ)

タンロンⅡ 工業団地 ベトナム・シンガポール 工業団地Ⅱ(VSIP Ⅱ)

ベトナム・シンガポールバクニン 工業団地 ダー・デン 工業団地

ベトナム・シンガポールハイフォン 工業団地 ロンドウック 工業団地

野村ハイフォン 工業団地 ロテコ 工業団地出所:国際協力銀行「投資環境レポート」2012 年 8 月

インフラ設備については、電力供給、上下水、工業用水、通信設備、居住用の団地の有無などが重要になります。サービス面においては、日本語対応が可能か、会社設立、工場建設に対してサポートが充実しているかどうかが決め手になります。日系工業団地は、インフラ設備・サー ビス面でかなり充実していることもあり、入居契約率が高くほぼ満室です。

一方、ベトナム資本の工業団地は不動産賃貸料が安いの が魅力ですが、インフラ設備・サービスの面において、日系工業団地と同様のサポートを受け るのは難しいのが現状です。

コスト面においては、工業団地への投資は決して安くな いことを覚

96

投資環境

えておく必要があります。工業団地への投資は、賃貸料が発生するのはもちろんのこと、日本から製造設備を持ち込む必要があるため、費用における減価償却費の比率が相対的に高くなります。それを低賃金でカバーできなければ、採算が合いません。最近は低コストで入居できるレンタル工場もあり、初期投資を抑えたい中小企業から注目されています。採算を合わせるためには低コスト運営と慎重な事業計画を作成する必要があります。

工業団地の選定は、業績に直接影響しますので、以上のことを鑑みて慎重に意思決定をする必要があります。

■ 主な工業団地以下にベトナムの主な工業団地とそれぞれの地図について記載しま

す。なお、表中の番号は後出の地図(北部工業団地、南部工業団地)の番号に対応しています。

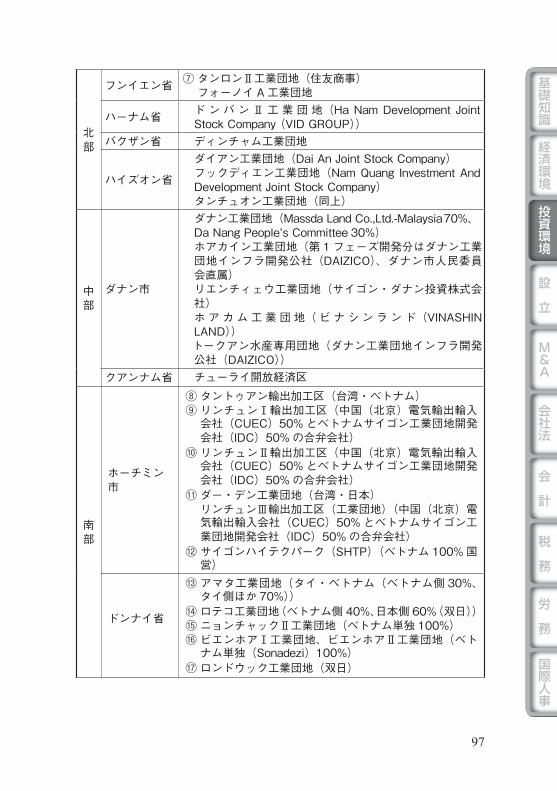

地域 県名 工業団地名

北部

ハノイ市

① タンロンⅠ工業団地(住友商事、Dong Anh Mechanic Company と合弁)

② ノイバイ工業団地(ベトナム・マレーシア合弁)③ サイドン B 工業団地(ベトナム・韓国合弁)

ハノイ・ダイトゥ工業団地ホアラックハイテクパーククアンミン工業団地

ハイフォン市

野村ハイフォン工業団地(野村グループ)ディンブー工業団地(ベトナム・外資合弁)VSIP ハイフォン工業団地(同上、一部稼働中)チャンズェ工業団地

バクニン省

④ VSIP バクニン工業団地(三菱商事が間接出資)⑤ クエボ工業団地(Kinh Bac City Development Share

Holding Corporation)⑥ ティエンソン工業団地(Tien Son Industrial Zone

Infrastructure Development Company)

97

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

北部

フンイエン省 ⑦ タンロンⅡ 工業団地(住友商事) フォーノイ A 工業団地

ハーナム省 ド ン バ ン Ⅱ 工 業 団 地(Ha Nam Development Joint Stock Company (VID GROUP))

バクザン省 ディンチャム 工業団地

ハイズオン省

ダイアン 工業団地(Dai An Joint Stock Company)フックディエン 工業団地(Nam Quang Investment And Development Joint Stock Company)タンチュオン 工業団地(同上)

中部

ダナン市

ダナン 工業団地(Massda Land Co.,Ltd.-Malaysia70%、Da Nang People's Committee 30%)ホアカイン 工業団地(第 1 フェーズ開発分はダナン 工業団地インフラ開発公社(DAIZICO)、ダナン市人民委員会直属)リエンチィェウ 工業団地(サイゴン・ダナン投資 株式会社)ホ ア カ ム 工 業 団 地( ビ ナ シ ン ラ ン ド(VINASHIN LAND))トークアン水産専用団地(ダナン 工業団地インフラ開発公社(DAIZICO))

クアンナム省 チューライ開放経済区

南部

ホーチミン市

⑧ タントゥアン輸出加工区(台湾・ベトナム)⑨ リンチュンⅠ輸出加工区(中国(北京)電気輸出輸入

会社(CUEC)50% とベトナムサイゴン 工業団地開発会社(IDC)50% の合弁会社)

⑩ リンチュンⅡ輸出加工区(中国(北京)電気輸出輸入会社(CUEC)50% とベトナムサイゴン 工業団地開発会社(IDC)50% の合弁会社)

⑪ ダー・デン 工業団地(台湾・日本) リンチュンⅢ輸出加工区( 工業団地)(中国(北京)電

気輸出輸入会社(CUEC)50% とベトナムサイゴン 工業団地開発会社(IDC)50% の合弁会社)

⑫ サイゴンハイテクパーク(SHTP)(ベトナム 100% 国営)

ドンナイ省

⑬ アマタ 工業団地(タイ・ベトナム(ベトナム側 30%、タイ側ほか 70%))

⑭ ロテコ 工業団地(ベトナム側 40%、日本側 60%(双日))⑮ ニョンチャックⅡ 工業団地(ベトナム単独 100%)⑯ ビエンホアⅠ 工業団地、ビエンホアⅡ 工業団地(ベト

ナム単独(Sonadezi)100%)⑰ ロンドウック 工業団地(双日)

98

投資環境

南部

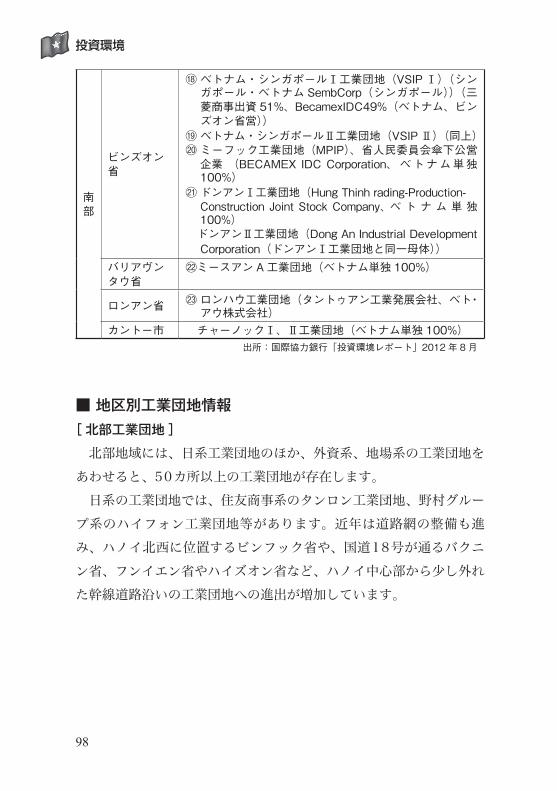

ビンズオン省

⑱ ベトナム・シンガポールⅠ工業団地(VSIP Ⅰ)(シンガポール・ベトナム SembCorp(シンガポール))(三菱商事出資 51%、BecamexIDC49%(ベトナム、ビンズオン省営))

⑲ ベトナム・シンガポールⅡ工業団地(VSIP Ⅱ)(同上)⑳ ミーフック工業団地(MPIP)、省人民委員会傘下公営

企業 (BECAMEX IDC Corporation、 ベ ト ナ ム 単 独100%)

� ドンアンⅠ工業団地(Hung Thinh rading-Production- Construction Joint Stock Company、ベ ト ナ ム 単 独

100%) ドンアンⅡ工業団地(Dong An Industrial Development Corporation(ドンアンⅠ工業団地と同一母体))

バリアヴンタウ省

�ミースアン A 工業団地(ベトナム単独 100%)

ロンアン省 � ロンハウ工業団地(タントゥアン工業発展会社、ベト・アウ株式会社)

カントー市 チャーノックⅠ、Ⅱ工業団地(ベトナム単独 100%)出所:国際協力銀行「投資環境レポート」2012 年 8 月

■ 地区別工業団地情報[ 北部工業団地 ]

北部地域には、日系工業団地のほか、外資系、地場系の工業団地をあわせると、50カ所以上の工業団地が存在します。

日系の工業団地では、住友商事系のタンロン工業団地、野村グループ系のハイフォン工業団地等があります。近年は道路網の整備も進み、ハノイ北西に位置するビンフック省や、国道18号が通るバクニン省、フンイエン省やハイズオン省など、ハノイ中心部から少し外れた幹線道路沿いの工業団地への進出が増加しています。

99

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

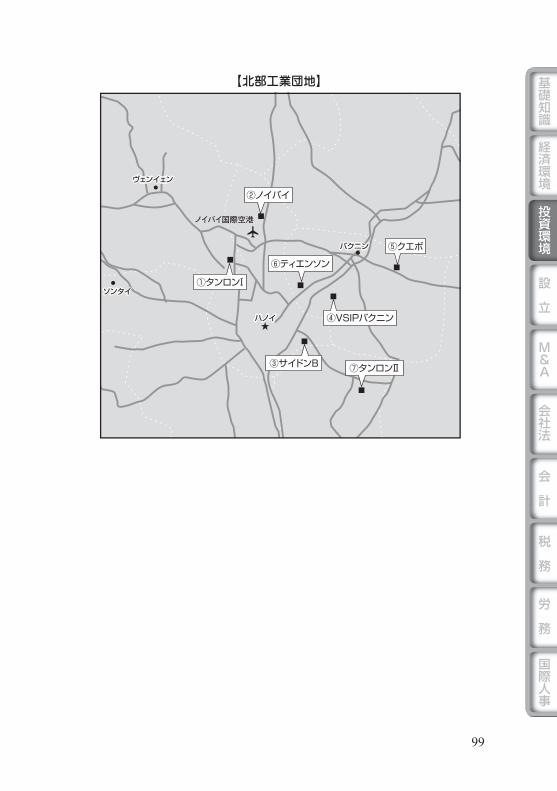

【北部工業団地】

★

●

●

●

ノイバイ国際空港

■

■

■

■

■

■

■

②ノイバイ

③サイドンB

④VSIPバクニン

⑦タンロンⅡ

⑥ティエンソン

①タンロンⅠ

ヴェンイェンヴェンイェン

ソンタイソンタイ

バクニンバクニン

ハノイハノイ

⑤クエボ

100

投資環境

【タンロン工業団地】

ハノイ市中心部から北西へ 16 ㎞、ノイバイ国際空港からハノイ市内に向かう途中のドンアン地区にタンロンⅠ工業団地があります。

この工業団地は、住友商事株式会社とベトナム建設省管轄の国営企業であるDong Anh Mechanic Companyとの合弁によって設立されました。2001年完工の第 1 期から第 3 期までの 3 回にわたり販売されましたが、2008 年までには完売するほどの人気を博しています。

2013 年 10 月現在、入居企業数は 106 社で、そのほとんどをキヤノン、パナソニック、デンソー、TOTO、ヤマハなどの日本企業が占めています。ノイバイ国際空港からハノイ市内へ向かう途中の国道 3 号線に沿って建ち並び、道路からでもパナソニックやヤマハ等の巨大な工場を見ることができます。

この工業団地の魅力は、電気・ガス・水道・排水路などのインフラ面が充実していることです。また、ハノイから16 ㎞と近い距離にあるため、質の高い労働者の確保が容易であるといった利点もあります。工業団地の入り口には、求人募集の掲示板がありますが、いつもたくさんのベトナム人が求人情報を確認しに訪れています。

そして、工業団地の管理棟には、日本人スタッフが常駐しており、運営面の充実や、自治体または政府との調整等のサポートサービスがあることも日本企業に選ばれる理由となっています。

さらに、ハノイ中心部から南に約 33 ㎞、時間にして約 45 分のところにあるフンイエン省にタンロンⅡ工業団地が開発され、第 1 期開発分の販売では、京セラ、HOYA、豊田自動織機、信越化学工業等が入居し、空きは残りわずかとなっていて、日系工業団地の人気の高さがうかがえます。同工業団地は国道 5 号線沿いに立地し、ハイフォン港まで 82 ㎞と物流の面で利点があります。現在は第2 期開発が行われています。

[ 南部工業団地 ]

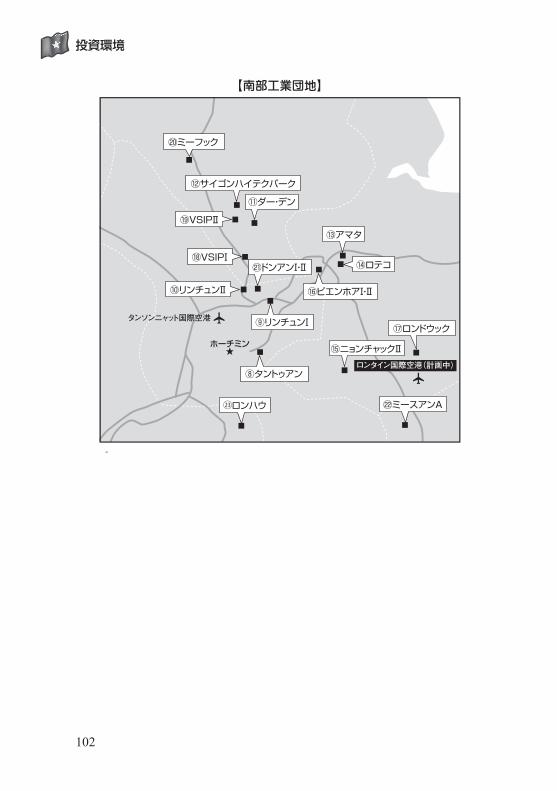

ベトナム南部には、多くの貿易港があり、港湾から工業団地までの距離が近いという特徴があり、国内最大の貨物取扱量を誇っています。そのため、輸出加工区や工業団地に多くの製造業が進出しています。地域別に見ると、ホーチミン、ドンナイ省、ビンズオン省に南部全体の約6割が集中していて、主要幹線道路である国道1号、13号、51号沿線に多くの工業団地が立地しています。

101

基礎知識

投資環境

設

立

M&A

会社法

会

計

税

務

労

務

経済環境

国際人事

近年は、ホーチミン近郊の工業団地は飽和状態になっており、新たな工業団地の建設も少なくなっていま す。そうしたこともあり、ホーチミンから少し離れた地域 では、工業団地の開発が進んでいます。

ホーチミンから北に車で1時間程離れた場所にあるビンズオン省では、ミーフック工業団地に代表 されるように、特に食品関連企業の進出が目立っています。以前は、ホーチミン郊外の田舎町という印象もありましたが 、既に約30カ所の工業団地が立地しており、それに伴い、サービス業の誘致も積極的に行われ、都市開発が進んでいます。

ドンナイ省では、30を超 える工業団地があり、日系では伊藤忠商事が出資するアマタ工業団地や双日等が出資するロテコ工業団地、ロンドウック工業団地等がありま す。新しい工業団地の建設も行われていますが、空きが でている工業団地等では、工場で働 く人々の利便性を向上さ せるために、都市開発や、工業 団地の近くに住宅地を計画するなど、インフラの充実 を図っています。2011年からは、工業分野でハイテク産業や裾野産業、農 業分野ではバイオ応用技術、サービス分野では港湾、ロジスティック、医療、観光産業の誘致を重点的に行っていく方針を打ち出しています。

ホーチミン東部に隣接していて、石油生産が盛んなバリアヴンタウ省では、大型船が着港できるカイメップ・チーバイ港が整備され、シンガポールや香港、台湾といった中間港を経由して積み直しをする必要がなくなり、この地域の大きな優位性を確立しました。新しく建設されているロンタイン国際空港へのアクセスも容易にできる場所にあるミースアンA工業団地は、誘致に積極的であり、多数の企業が視察団を派遣するなど、注目を集めています。また、ホーチミン市とロンタイン空港を 直結する高速道路が開通することもあり、バリアヴンタウ省での工業団地開発は今後さらに進むと予想されます。

102

投資環境

【南部工業団地】

■■

■

■

■

■

■■

■

■

■

■

■

ホーチミン★

タンソンニャット国際空港

⑧タントゥアン

■

⑨リンチュンⅠ

㉑ドンアンⅠ・Ⅱ

ロンハウ

⑪ダー・デン

■

⑯ビエンホアⅠ・Ⅱ

⑬アマタ