Explorando los efectos económicos previstos de la homologación del IVA en la región y franja...

9

Economía Actual Revista de Análisis de Coyuntura Económica Año 7 Núm. 4 Octubre • Diciembre de 2014 ISSN 2007-0993 ¿Hay evidencia de ciclo político-presupuestal en el ramo 33 del proyecto de presupuesto de egresos 2015? Comportamiento de la inversión extranjera directa al primer semestre de 2014 Leve recuperación de la demanda agregada en México durante el primer semestre del 2014 Producción de vehículos México – Brasil, una revisión de los datos de enero de 2013 a septiembre de 2014 Panorama laboral de México, durante el tercer trimestre de 2014 Explorando los efectos económicos previstos de la homologación del IVA en la región y franja fronteriza: el caso de Baja California

Transcript of Explorando los efectos económicos previstos de la homologación del IVA en la región y franja...

EconomíaActualRevista de Análisis de Coyuntura Económica

Año 7 Núm. 4Octubre • Diciembre de 2014

ISSN 2007-0993

¿Hay evidencia de ciclo político-presupuestal en el ramo 33 del proyectode presupuesto de egresos 2015?

Comportamiento de la inversión extranjera directa al primer semestre de 2014

Leve recuperación de la demanda agregada en México durante el primer semestre del 2014

Producción de vehículos México – Brasil, una revisión de los datos deenero de 2013 a septiembre de 2014

Panorama laboral de México, durante el tercer trimestre de 2014

Explorando los efectos económicos previstos de la homologación del IVA en la regióny franja fronteriza: el caso de Baja California

ECONOMÍA ACTUAL, Año 7, No. 4, octubre-diciembre de 2014, es una publicación trimestral editada, publicada y distribuida por la Universidad Autónoma del Estado de México a través del Centro de Investigación en Ciencias Económicas (CICE) de la Facultad de Economía. Cerro de Coatepec s/n, Ciudad Uni-versitaria. C.P. 50110, Toluca, Estado de México. Teléfonos: (01 722) 214 94 11 y 213 13 74, [email protected], [email protected]. Editor responsable: Miguel Ángel Díaz Carreño. Reserva de Derechos al Uso Exclusivo No. 04-2009-061714521900-102, ISSN 2007-0993, ambos otorgados por el Instituto Nacional del Derecho de Autor, Licitud de Título y Contenido No. 14924, otorgado por la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación. Impresa por Litho Kolor, S.A. de C.V., Vialidad las Torres No. 605, Col. Santa María de las Rosas, C.P. 50140, Toluca, Estado de México. Este número se terminó de imprimir el 15 de diciembre de 2014 con un tiraje de 300 ejemplares.

Las opiniones expresadas por los autores no necesariamente reflejan la postura del editor de la publicación o de la Institución.

Se autoriza la reproducción y/o utilización de los materiales haciendo mención de la fuente.

Todos los artículos incluidos en el número 04 año 07 octubre-diciembre de 2014 de la Revista Economía Actual han sido sometidos a dictamen de acuerdo con los lineamientos establecidos en dicha revista y aprobados para su publicación en los Talleres de Análisis de Coyuntura Económica rea-lizados los días 14 y 27 de noviembre de 2014 en el área de posgrado de la Facultad de Economía de la Universidad Autónoma del Estado de México y en los que participan de forma regular los colaboradores de dicha publicación.

ÍndiceA ñ o 7 , N ú m . 4 , o c t u b re - d i c i e m b re d e 2 0 1 4

Presentación

¿Hay evidencia de ciclo político-presupuestal en el ramo 33 del proyecto de presupuesto de egresos 2015?Marlen R. Reyes Hernández y Pablo Mejía Reyes

Comportamiento de la Inversión extranjera directa al primer semestre de 2014Juvenal Rojas Merced y Ricardo Rodríguez Marcial

Leve recuperación de la demanda agregada en México durante el primer semestre del 2014Reyna Vergara González y Elizabeth Valdez Mercado

Producción de vehículos México – Brasil, una revisión de los datos de enero de 2013 a septiembre de 2014Yolanda Carbajal Suárez y María Esther Morales Fajardo

Panorama laboral de México, durante el tercer trimestre de 2014Oscar Alfredo Barrios Márquez y Alma Yeni Barrios Márquez

Sección Especial

Explorando los Efectos Económicos Previstos de la Homologación del IVA en la Región y Franja Fronteriza: el caso de Baja CaliforniaNoé Arón Fuentes Flores, Wilfrido Ruiz Ochoa y Alejandro Brugués Rodríguez

Indicadores Económicos

2

4

9

15

20

26

31

38

31octubre - diciembre 2014Año 7. Núm. 4

Economía Actual, Año 7, Núm. 4, Octubre-Diciembre 2014.SECCIÓN ESPECIAL

AntecedentesEn 2013 con motivos de recaudación fiscal, el Presupues-to de Egresos y la Ley de Ingresos propuso el incremento de la tasa del Impuesto al Valor Agregado (IVA) aplicable en la región y franja fronteriza (RyFF)2 del 11% al 16%, que representa un aumento de 45 puntos porcentuales sobre la base inicial. Esta medida entró en vigor el 1 de enero del 2014, afectando en particular a la zona fronteriza (ZF). Frente a los argumentos presentados por el gobierno federal para suspender el trato impositivo diferencial3, Fuentes, Brugués y Díaz (2013) propusieron la tesis de que el incremento del IVA en la ZF ocasionaría efectos económicos y sociales negativos, especialmente para Baja California. Mediante un ejercicio de simulación in-sumo-producto, estimaron que la homologación del IVA generaría como impactos económicos adversos: inflación, recesión productiva y de empleo, empeoramiento de la distribución del ingreso y menor competitividad empre-sarial, además de que la meta recaudatoria no se cumpli-ría. Lo anterior, debido a que el consumo no se presenta

en idénticas condiciones en la región fronteriza y el resto del país, como lo reconoció la suprema corte de justicia de la nación (SCJN) en 2011.4

Durante el periodo de debates en ambas cámaras, el go-bierno federal no presentó ningún estudio técnico que justificara la homologación del IVA, por lo que ante su aprobación, solo resta investigar si en el transcurso de 2014 se han presentado empíricamente los “efectos pre-vistos” por los autores citados.

De manera puntual, el objetivo del presente artículo es re-visar el comportamiento de indicadores económicos que pudieran estar asociados a los impactos adversos que pre-vieron Fuentes, Brugués y Díaz (2013) como resultado de la homologación del IVA. Dado el cambio estructural que consideramos se ha producido, no se pretende demostrar una relación de causalidad entre el ajuste fiscal y el des-empeño económico fronterizo, sino solamente indagar, si

Explorando los Efectos Económicos Previstos de la Homologación del

IVA en la Región y Franja Fronteriza: el caso de Baja California

Noé Arón Fuentes Flores / Wilfrido Ruiz Ochoa / Alejandro Brugués Rodríguez1

1 Profesores investigadores de El Colegio de la Frontera Norte. Los primeros dos del Departamento de Estudios Económicos, y el tercero de la Dirección de Cd Juárez. Reciben correspondencia en: [email protected], [email protected], [email protected].

2 La RyFF incluye la franja fronteriza de 20 kilómetros de espesor a lo largo de las líneas internacionales del norte y sur de México. Además del territorio de los estados de Baja California, Baja California Sur, Quintana Roo y la región parcial del estado de Sonora. Ver Ley del IVA del 2009 (GR, 2009: Artículo 2).

3 Se presentaron cinco argumentos: i) el trato diferencial introducía un efecto impositivo regresivo, puesto que el ingreso promedio del norte es com-parativamente mayor al nacional; ii) la frontera dispone de mejor infraestructura de telecomunicaciones y transporte, por lo que su relativo aislamiento noesunajustificación;iii)lamenortasanobeneficiaalosconsumidoressinoalosempresarios,yaquelospreciosenlafronterasonmayoresqueenel resto del país; iv) la tasa diferencial abre espacios para la triangulación indebida a través de la región fronteriza; y v) la homologación permitirá una recaudación adicional de 14 mil 700 millones de pesos, para infraestructura e impulso del sistema de seguridad universal (GR, 2013).

4 Existe una tesis jurisprudencial de la SCJN que indica: “[la tasa diferencial] aplicable cuando los actos o actividades se realicen por residentes en la región fronteriza, responde a que el consumo no se presenta en idénticas condiciones en la región fronteriza con el resto del país, pues la cercanía de aquellaconotranaciónalteralospatronesdeconsumo.Deestaforma,eltratodiferencialtieneelfinextrafiscaldenoafectarlacompetitividadydeestimular el comercio nacional en la frontera, desalentando el consumo de bienes y servicios del extranjero.” (CD, 2011).

octubre - diciembre 2014 Año 7. Núm. 432

Noé Arón Fuentes Flores / Wilfrido Ruiz Ochoa / Alejandro Brugués Rodríguez SECCIÓN ESPECIALSECCIÓN ESPECIAL

se observa consistencia entre la tesis de los autores cita-dos con la evidencia empírica reciente.5 Con ello se desea abrir el debate de manera más informada, con relación a si resulta pertinente o no, una política fiscal regionalmen-te homogénea a la luz de un contexto internacional que obliga a fomentar el potencial competitivo diferenciado de las regiones del país.

1. Impacto inflacionario y en el costo de vida

En cuanto al efecto inflacionario de la homologación del IVA, Fuentes, Brugués y Díaz (2013: 3), señalan lo siguiente:

“El supuesto más simple –y quizá el más acertado–, es

que los precios en las franjas fronterizas se elevarán en

la misma proporción que el incremento de la tasa gene-

ral del IVA. Luego, un 5% de incremento en el IVA au-

mentará los precios en un 5 % si las empresas pueden

trasladar el impuesto completamente hacia adelante a

los consumidores. La incidencia del cambio impositivo

hacia el consumidor generará una fuga de los mismos,

porque casi el 90% de la población de Baja California

vive en la franja fronteriza y en esta región existe una

mayor sensibilidad de la demanda para bienes comer-

ciables debido a la proximidad del mercado externo.”

Con relación a este efecto y según Banxico (2014), el in-dicador asociado indica que al mes de Julio del 2014 las principales ciudades RyFF han alcanzado una inflación acumulada de 5%, por lo que aún no se avizora el carácter temporal del impacto inflacionario del IVA que preveía el gobierno federal.6 Resultan particularmente preocupan-tes los casos de Mexicali, Chetumal y Tapachula, que re-

cienten una inflación anualizada superior al 5.0%. En un segundo grupo se visualizan los casos de Tijuana y Cd. Juárez, la primera con un nivel inflacionario que roza el 5.0%, y la segunda con una tasa de 4.2% que se ubica por encima de la del país y de la tasa objetivo del Banco de México (de 3 más menos 1%).

En el caso de Tijuana, su ubicación geográfica le ha im-plicado mayores costos de transportación derivados del ajuste fiscal. La inflación acumulada de 3.4% que se regis-tró en esta ciudad al primer semestre del 2014, fue mu-cho mayor a la nacional (de 1.21%), y ha sido la segunda más elevada desde 1999. Solamente superada por la tasa de 4% que alcanzó durante el segundo semestre del 2008 cuando resintió la crisis internacional hipotecaria. Lo an-terior es muestra del fuerte impacto inflacionario en Baja California.7

Con relación al impacto sobre la distribución del ingreso y sobre el nivel de vida, Fuentes, et al (2013: 3) indicaban hace poco más de un año lo siguiente:

“El aumento del IVA empeorará la distribución del in-greso de las familias en Baja California. Los más pobres dedican al consumo todo su salario y en general no tienen una visa de no inmigrante que les permita dis-criminar entre el mercado interno y externo, por tanto todo lo que ganan y consumen pagará IVA. Así, la su-bida del IVA será altamente regresivo en la entidad.”

Quiénes ingenuamente argumentan que la homologación del IVA no impacta a los alimentos por estar exentos de este impuesto,8 pasan por alto, que tanto sus costos de distribución y producción si lo están. En este sentido, el

5 Larelacióndecausalidadentreelajustefiscalyeldesempeñoeconómicofronterizo,nopuedetratarseestadísticamenteenestemomento,puesunmodeloeconométricoconvencionalqueplanteaunarepresentaciónanalíticadeundeterminadosistemaderelacionesqueensuconjuntodefinenuna determinada estructura, de la forma: Yi = β

1X1i + β

2 X2i + … +ui. establece como hipótesis de partida que los parámetros “βj” son únicos y válidos

para representar las relaciones que se presumen constantes entre la variable endógena “yi” y las “xji” a lo largo (o ancho) de la muestra. Si esta hipótesis depermanenciadelosparámetrosseincumple,estaríamosidentificandoun cambio estructural debido al ajuste fiscal que,portanto,sedefiniríacomolaevidenciadealteraciónsignificativadelosparámetrosdelmodeloalolargodelamuestrautilizada;enuncasocomoeste,resultarádifíciladmitirquela realidad económica podría representarse analíticamente con un único conjunto de parámetros “β”.

6 Lainflaciónacumuladasecalcula,comolavariacióndelíndicedepreciosalconsumidordeeneroajuliodel2014.7 Lainflaciónsehavistoreflejadaenlospreciosdelosbienesfinalesydelasmateriasprimas,pueselnivelsalarialenlaRyFFhatendidoacontrolarse,

inclusoareducirseentérminosreales.Así,aunquelainflacióntiendaacederenlasegundamitaddel2014,suimpactonegativosobreelpoderadquisi-tivo tenderá a perdurar afectando por esta vía el consumo y las ventas.

8 Ver Díaz (2013: 2).

Explorando los Efectos Económicos Previstos de la Homologación del IVA en la Región...

octubre - diciembre 2014Año 7. Núm. 4 33

SECCIÓN ESPECIALSECCIÓN ESPECIAL

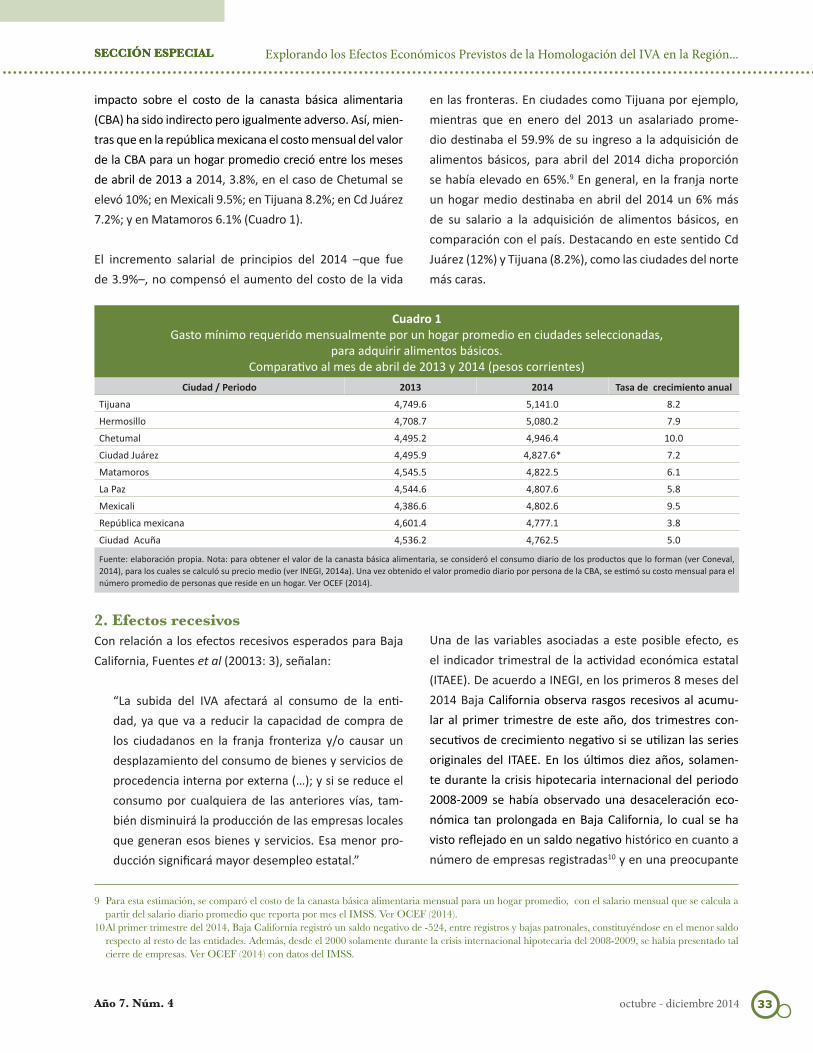

impacto sobre el costo de la canasta básica alimentaria (CBA) ha sido indirecto pero igualmente adverso. Así, mien-tras que en la república mexicana el costo mensual del valor de la CBA para un hogar promedio creció entre los meses de abril de 2013 a 2014, 3.8%, en el caso de Chetumal se elevó 10%; en Mexicali 9.5%; en Tijuana 8.2%; en Cd Juárez 7.2%; y en Matamoros 6.1% (Cuadro 1).

El incremento salarial de principios del 2014 –que fue de 3.9%–, no compensó el aumento del costo de la vida

9 Para esta estimación, se comparó el costo de la canasta básica alimentaria mensual para un hogar promedio, con el salario mensual que se calcula a partir del salario diario promedio que reporta por mes el IMSS. Ver OCEF (2014).

10 Al primer trimestre del 2014, Baja California registró un saldo negativo de -524, entre registros y bajas patronales, constituyéndose en el menor saldo respecto al resto de las entidades. Además, desde el 2000 solamente durante la crisis internacional hipotecaria del 2008-2009, se había presentado tal cierre de empresas. Ver OCEF (2014) con datos del IMSS.

en las fronteras. En ciudades como Tijuana por ejemplo, mientras que en enero del 2013 un asalariado prome-dio destinaba el 59.9% de su ingreso a la adquisición de alimentos básicos, para abril del 2014 dicha proporción se había elevado en 65%.9 En general, en la franja norte un hogar medio destinaba en abril del 2014 un 6% más de su salario a la adquisición de alimentos básicos, en comparación con el país. Destacando en este sentido Cd Juárez (12%) y Tijuana (8.2%), como las ciudades del norte más caras.

Cuadro 1Gasto mínimo requerido mensualmente por un hogar promedio en ciudades seleccionadas,

para adquirir alimentos básicos.Comparativo al mes de abril de 2013 y 2014 (pesos corrientes)

Ciudad / Periodo 2013 2014 Tasa de crecimiento anualTijuana 4,749.6 5,141.0 8.2

Hermosillo 4,708.7 5,080.2 7.9

Chetumal 4,495.2 4,946.4 10.0

Ciudad Juárez 4,495.9 4,827.6* 7.2

Matamoros 4,545.5 4,822.5 6.1

La Paz 4,544.6 4,807.6 5.8

Mexicali 4,386.6 4,802.6 9.5

República mexicana 4,601.4 4,777.1 3.8

Ciudad Acuña 4,536.2 4,762.5 5.0

Fuente: elaboración propia. Nota: para obtener el valor de la canasta básica alimentaria, se consideró el consumo diario de los productos que lo forman (ver Coneval, 2014), para los cuales se calculó su precio medio (ver INEGI, 2014a). Una vez obtenido el valor promedio diario por persona de la CBA, se estimó su costo mensual para el número promedio de personas que reside en un hogar. Ver OCEF (2014).

2. Efectos recesivosCon relación a los efectos recesivos esperados para Baja California, Fuentes et al (20013: 3), señalan:

“La subida del IVA afectará al consumo de la enti-dad, ya que va a reducir la capacidad de compra de los ciudadanos en la franja fronteriza y/o causar un desplazamiento del consumo de bienes y servicios de procedencia interna por externa (…); y si se reduce el consumo por cualquiera de las anteriores vías, tam-bién disminuirá la producción de las empresas locales que generan esos bienes y servicios. Esa menor pro-ducción significará mayor desempleo estatal.”

Una de las variables asociadas a este posible efecto, es el indicador trimestral de la actividad económica estatal (ITAEE). De acuerdo a INEGI, en los primeros 8 meses del 2014 Baja California observa rasgos recesivos al acumu-lar al primer trimestre de este año, dos trimestres con-secutivos de crecimiento negativo si se utilizan las series originales del ITAEE. En los últimos diez años, solamen-te durante la crisis hipotecaria internacional del periodo 2008-2009 se había observado una desaceleración eco-nómica tan prolongada en Baja California, lo cual se ha visto reflejado en un saldo negativo histórico en cuanto a número de empresas registradas10 y en una preocupante

octubre - diciembre 2014 Año 7. Núm. 434

Noé Arón Fuentes Flores / Wilfrido Ruiz Ochoa / Alejandro Brugués Rodríguez SECCIÓN ESPECIAL

tasa de desempleo que pasó de 5.5% en julio del 2013, a 6.14% al mismo mes del 2014. De esta manera, Baja Cali-fornia pasó del lugar 15 al sexto, en cuanto a tasa de des-empleo (ver INEGI, 2014b).

Por su parte, Quintana Roo y Baja California Sur –las otras dos entidades cuyos municipios fueron impactados en su totalidad por la homologación–, observan también al primer trimestre del 2014 una desaceleración económica, aunque de menor profundidad y quizá de menor dura-ción. El primero de estos estados, resintió una caída de -1.22% de su ITAEE desestacionalizado, en tanto que el de Baja California Sur apenas si muestra un crecimiento de 0.12% en los primeros tres meses del año.

En relación al conjunto de las entidades federativas, Baja California pasó en el primer trimestre del periodo 2013-2014, del tercero al penúltimo lugar en cuanto a ritmo de crecimiento trimestral, y Quintana Roo del cuarto al veintitrés entre las 32 entidades federativas. Solamen-te Baja California Sur –la menos expuesta al comercio internacional transfronterizo–, mejoró su posición en el ranking de crecimiento de las entidades del país, del 17 al quinto lugar. Esto, considerando la evolución del ITAEE original.

Aunque no se pretende demostrar la relación de cau-salidad entre la homologación del IVA y el desempeño económico reciente de Baja California, puede afirmarse que hay claros indicios de que esta entidad ha sido de las más afectadas por esa medida. El ritmo de crecimiento de su ITAEE no solamente cayó de manera pronunciada al primer trimestre del 2013-2014 (en -1.6%), sino tam-bién las actividades terciarias. Si bien es cierto que este sector empezó a desacelerarse desde finales del 2012 al no crecer más de 3% por trimestre, al iniciar el 2014 no crecía más de 1%. Dentro del mismo, el comercio al menudeo es quizá el más afectado. Al primer trimestre del 2014 por ejemplo, la variación acumulada del índi-ce de ventas al menudeo reportó una contracción de poco más de 32% tanto en Tijuana como en Mexicali, que se encuentra asociado seguramente a la pérdida de competitividad de la región frente al comercio del sur

de California y a la reducción del poder adquisitivo de la población (INEGI, 2014b).

Dentro del sector industrial, el ITAEE de Baja California re-portó un tasa de -4% en el primer trimestre del 2014 que representa la mayor caída desde el 2010, implicando ade-más, que se han acumulado dos trimestres consecutivos con tasas de crecimiento negativas. Si bien es cierto que este desempeño no se encuentra vinculado con la manu-factura –ya que esta sigue mostrando un crecimiento po-sitivo–, si lo está, con la vertiginosa caída de más de 9% en los dos últimos trimestres de la industria de la construc-ción, la cual es un referente reconocido sobre el compor-tamiento general de la economía. El encarecimiento de la vivienda y de los materiales de la construcción, represen-ta un saldo claro del ajuste fiscal en el norte.

Finalmente, los últimos datos de la Secretaria de Econo-mía indican, que Baja California sigue perdiendo atractivo para atraer inversión extranjera. Este es un fenómeno que desde luego, pudiera estar asociado a factores estructu-rales no necesariamente vinculados con el tema fiscal. Pero la tendencia reciente, indica una agudización de la problemática. Entre 1999 y 2005, la entidad había atraído trimestralmente desde 200 hasta 350 millones de dólares, a partir de entonces este flujo tendió a descender. De ma-nera que desde el 2011 se logra atraer como máximo 200 millones de dólares por trimestre. En el segundo trimes-tre del 2014, solamente se captaron 118 millones, repre-sentando una caída de 17% respecto al trimestre anterior: el tercer monto más bajo desde el primer trimestre de 1999 (SE, 2014).

3. Efecto fuga de consumidores y competitividad transfronterizaDe acuerdo a Fuentes, Brugués y Díaz (2013: 3), la homo-logación del IVA conllevaría a un efecto de competitividad que describen de la siguiente forma:

“La subida del IVA en Baja California va a aumentar las fugas de consumidores y las trasferencias de ingresos hacia el sur de California. Efectivamente, mientras los bienes y servicios pagan un impuesto que varía de entre

Explorando los Efectos Económicos Previstos de la Homologación del IVA en la Región...

octubre - diciembre 2014Año 7. Núm. 4 35

SECCIÓN ESPECIAL

6.75 a 8.25% en el sur de California, los mismos con la subida del IVA van a pagar un 16 % en Baja California.”

Aunque el impuesto a las ventas de Estados Unidos no es totalmente comparable con el IVA, tendría que asumirse un efecto en cascada de más de un 100% de las tasas de 6% a 7% que se cobran por concepto de impuesto a las ven-tas en el vecino país, para que resultaran similares a la de 16% que se aplica ahora en todo el país. En este sentido, el incremento del IVA en la frontera norte seguramente am-plió el diferencial entre las cargas fiscales reales que pre-valecen en la franja fronteriza internacional, encareciendo de manera relativa los productos mexicanos sujetos a este impuesto, lo cual en principio, motiva la sustitución de pro-ductos locales de alta elasticidad por importados.

Este efecto sustitución entre bienes similares que se ofer-tan en ambos lados de la frontera, pudo haber sido com-pensado por una reducción de compras externas debido a la contracción del ingreso disponible después de la adqui-sición de alimentos y servicios básicos. Sobre todo, entre aquellos residentes de ingreso medio que aunque dispo-nen de Visa, dedican casi todo su ingreso a la compra de alimentos básicos de consumo diario, y de servicios o bie-nes poco comercializables (electricidad, gas, agua, alqui-ler, salud, y educación, principalmente), restándoles una proporción cada vez menor para importaciones. Esto es, la homologación también pudo haber inducido un efecto ingreso que contrajo parte de las compras externas. Fi-nalmente, los estratos de población de menores ingresos al no disponer por lo general de una Visa, no han podido evitar el mayor impuesto que implica la homologación,

acentuándose por ello las desigualdades económicas en-tre los fronterizos (Fuentes, et.al., 2013: 7).

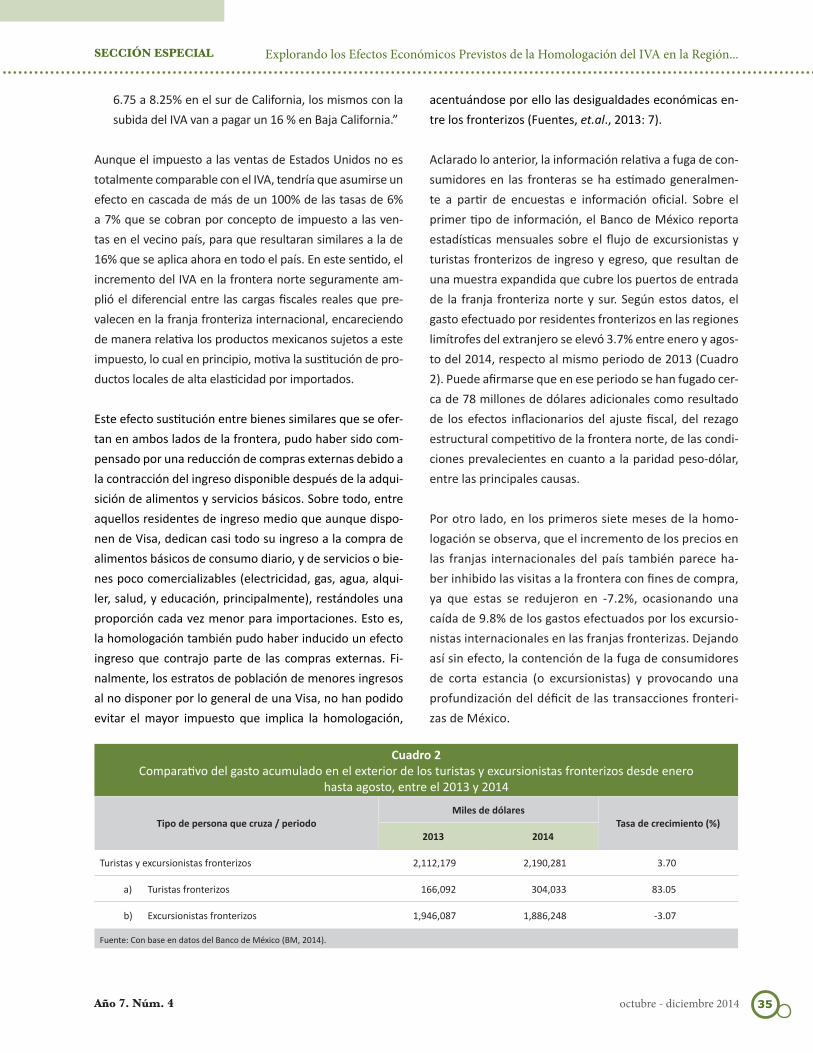

Aclarado lo anterior, la información relativa a fuga de con-sumidores en las fronteras se ha estimado generalmen-te a partir de encuestas e información oficial. Sobre el primer tipo de información, el Banco de México reporta estadísticas mensuales sobre el flujo de excursionistas y turistas fronterizos de ingreso y egreso, que resultan de una muestra expandida que cubre los puertos de entrada de la franja fronteriza norte y sur. Según estos datos, el gasto efectuado por residentes fronterizos en las regiones limítrofes del extranjero se elevó 3.7% entre enero y agos-to del 2014, respecto al mismo periodo de 2013 (Cuadro 2). Puede afirmarse que en ese periodo se han fugado cer-ca de 78 millones de dólares adicionales como resultado de los efectos inflacionarios del ajuste fiscal, del rezago estructural competitivo de la frontera norte, de las condi-ciones prevalecientes en cuanto a la paridad peso-dólar, entre las principales causas.

Por otro lado, en los primeros siete meses de la homo-logación se observa, que el incremento de los precios en las franjas internacionales del país también parece ha-ber inhibido las visitas a la frontera con fines de compra, ya que estas se redujeron en -7.2%, ocasionando una caída de 9.8% de los gastos efectuados por los excursio-nistas internacionales en las franjas fronterizas. Dejando así sin efecto, la contención de la fuga de consumidores de corta estancia (o excursionistas) y provocando una profundización del déficit de las transacciones fronteri-zas de México.

Cuadro 2Comparativo del gasto acumulado en el exterior de los turistas y excursionistas fronterizos desde enero

hasta agosto, entre el 2013 y 2014

Tipo de persona que cruza / periodoMiles de dólares

Tasa de crecimiento (%)2013 2014

Turistas y excursionistas fronterizos 2,112,179 2,190,281 3.70

a) Turistas fronterizos 166,092 304,033 83.05

b) Excursionistas fronterizos 1,946,087 1,886,248 -3.07

Fuente: Con base en datos del Banco de México (BM, 2014).

octubre - diciembre 2014 Año 7. Núm. 436

Noé Arón Fuentes Flores / Wilfrido Ruiz Ochoa / Alejandro Brugués Rodríguez SECCIÓN ESPECIAL

ConclusionesComo resultado de la exploración, de los efectos previs-tos de la homologación del IVA en la economía fronteri-za, en particular en Baja California, se constata su con-sistencia con los indicadores recientes que se comentan en este artículo. En particular, se observan rasgos rece-sivos en esta entidad, implicaciones inflacionarias pro-longadas que aún no se estabilizan, y una clara fuga de consumidores fronterizos con repercusiones negativas en el saldo internacional de transacciones fronterizas internacionales.

Los efectos de compensación que esperaba el gobierno federal en el corto plazo, como es el ahorro y el fondo de apoyo a la frontera, ha resultado el primero una fuente que se ha agotado rápidamente (OCEF, 2014), en tanto que el segundo ha tendido a incidir mínimamente por representar apenas la quinta parte de lo que se espera recaudar con motivo del ajuste fiscal (3 mil sobre 15 mil millones).

Ante lo anterior, se requiere voluntad y creatividad políti-ca, para rediseñar la estrategia de desarrollo económico en la frontera norte. Urge una agenda coordinada entre los distintos niveles de gobierno en este sentido, que tras-cienda a las transferencias no sistemáticas sujetas a ne-gociación.

De otra forma podría interpretarse, que las repercusiones negativas de una política fiscal que no reconoce o subes-tima las singularidades del entorno competitivo del nor-te, siguen considerándose transitorias, de costo relativo mínimo y fuera de las estrategias transversales del de-sarrollo del país. Se pasaría por alto así, que se seguiría comprometiendo no sólo la competitividad internacional del comercio y del turismo de las franjas fronterizas, sino también la oportunidad de aprovechar de mejor forma el potencial económico transfronterizo y con ello, la propia capacidad recaudatoria del Estado mexicano.

BibliografíaBanco de México (2014). Estadísticas de Balanza de Pagos.

Viajeros Internacionales, México, D.F. En: http://www.banxico.org.mx/ (13 de Septiembre, 2014).

Consejo Nacional de Evaluación de la Política de Desa-rrollo Social (CONEVAL) (2014). Evolución de las líneas de bienestar, México, D.F. En: http://www.coneval.gob.mx/Medicion/Paginas/Lineas-de-bienestar-y-canas-ta-basica.aspx (15 de julio, 2014).

Díaz González, E. (2013). Consideraciones sobre la reforma fiscal y la homologación del impuesto al valor agregado en la zona y franja fron-teriza, El Colef, Tijuana, Baja California [articulo inédito].

Fuentes Flores, N., A. Brugués Rodríguez, y A. Díaz-Bautis-ta (2013). Impactos de la homologación del IVA en Baja Califor-nia, Colef, Tijuana, Baja California, Febrero. En: http://ciudadtijuana.info/imixcdtj/ (13 de septiembre, 2014).

Gobierno de la Republica (GR) (2009). ¨Ley del Impuesto al Valor Agregado¨, Diario Oficial de la Federación (DOF), México, D.F. 7 de diciembre.

______ (GR) (2013). Criterios Generales de Política Económica 2014, México, D.F. En: http://www.diputados.gob.mx/PEF2014/ingresos/cgpe.pdf (17 de septiembre de 2014)

Cámara de Diputados (CD) (2011). ¨Criterio de la supre-macorteparadartratofiscalpreferencialalafrontera¨,Boletín 2036bis, D.F., En: http://www3.diputados.gob.mx/camara/005_comunicacion/ (2 de abril, 2013).

Instituto Nacional de Estadística Geografía e Informática (INEGI) (2014a). Consulta de precios promedio, Aguasca-lientes. En: http://www.inegi.org.mx/sistemas/pre-ciospromedio_inpc/ (10 de junio 2014).

______ (INEGI) (2014b). Banco de Información Económica (BIE), Aguascalientes. En: http://www.inegi.org.mx/sistemas/bie/ (13 de septiembre, 2014).

Observatorio de la Coyuntura Económica Fronteriza (OCEF) (2014). Primer Boletín, Colef, Tijuana, Baja California, ju-nio. En: http://ocef.colef.mx/ (12 de septiembre, 2014).

Secretaria de Economía (SE) (2014). Estadísticas de Inversión Extranjera Directa por Entidad Federativa, México, D.F. En: http://www.economia.gob.mx/ (8 de septiembre, 2014).

Directorio UAEMex DirectorioFacultad de Economía

Dr. en D. Jorge Olvera GarcíaRector

Dr. Alfredo Barrera BacaSecretario de Docencia

Dra. Ángeles Ma. del Rosario Pérez BernalSecretaria de Investigación y

Estudios Avanzados

Mtro. José Benjamín Bernal SuárezSecretario de Rectoría

Mtra. Ivette Tinoco GarcíaSecretaria de Difusión Cultural

Mtro. Ricardo Joya CepedaSecretario de Extensión y Vinculación

Mtro. Javier González MartínezSecretario de Administración

Dr. Manuel Hernández LunaSecretario de Planeación y

Desarrollo Institucional

Dr. Hiram Raúl Piña LibienAbogado General

Lic. Juan Portilla EstradaDirector General de

Comunicación Universitaria

Lic. Jorge Bernáldez GarcíaSecretario Técnico de la Rectoría

Mtra. Yolanda E. Ballesteros SentiesSecretaria de Cooperación Internacional

Mtro. Emilio Tovar PérezDirector General de Centros Universitarios

y Unidades Académicas Profesionales

M. en E. Joel Martínez BelloDirector

M. en E. Octavio C. Bernal RamosSubdirector Académico

L. en A.F. María de Lourdes Casas HinojosaSubdirectora Administrativa

M. en E. Juvenal Rojas MercedCoordinador de Investigación y Estudios Avanzados

L. en R.E.I. Jeanett Campos ChávezCoordinación de Difusión Cultural

M.E.U.R. Esteban Felipe Sánchez TorresCoordinación de Extensión y Vinculación

L. en R.E.I. Esmeralda Herrera RomeroCoordinación de Planeación y Desarrollo Institucional

Dra. en C.E.A. Wendy Ovando AldanaCoordinación de la Licenciatura en Economía

M. D. N. Noelly Karla Sarracino JiménezCoordinación de la Licenciatura

en Relaciones Económicas Internacionales

L.A.F. Yelitza Marina Valdespino JiménezCoordinación de la Licenciatura en Actuaría

Dra. en C. E. A. Gabriela Munguía VázquezCoordinación de la Licenciatura en Negocios

Internacionales Bilingüe

L. en E. Esteban Hernández GuzmánJefe del Departamento de Control Escolar

L. en E. Eloy Carbajal FloresJefe del Departamento de Servicio Social

M. en P. M. María Guadalupe Ramírez ParejaJefa del Departamento de Seguimiento Profesional

y Seguimiento de Egresados

![Uspomene na dra. Franja Liszta [Recollections of dr. Franz Liszt]](https://static.fdokumen.com/doc/165x107/63176dfce88f2a90c80127c4/uspomene-na-dra-franja-liszta-recollections-of-dr-franz-liszt.jpg)