EVVICA Estimated Value Via Intellectual Capital Analysis

19

! "!

-

Upload

independent -

Category

Documents

-

view

1 -

download

0

Transcript of EVVICA Estimated Value Via Intellectual Capital Analysis

����������������� ������������������ �������������������� ��������

���������������������� ��� ����������� ��������������� �������� ��

��� � ���� ������������ � �������������! �����"�!�� �

Autor: Gavin A. McCutcheon

Institución: Centro de Activos Intelectuales (CAI)

Glasgow, Escocia, Reino Unido

Publicación: Measuring Business Excellence (2008)

(Medición de la Excelencia Empresarial)

Basado en: * Pagina web de CAI, herramienta en línea

* Programa de acciones innovadoras de la UE

* Patrick I. Sullivan, 1995

���������������������� ��� ����������� ��������������� �������� ��������#

Realizar un análisis de:

• Los recursos humanos y sus relaciones

• El capital estructural

• La capacidad de renovación de un negocio

���������������������� ��� ����������� ��������������� �������� ��������$

Análisis del capital:

• Humano (conocimiento)

• Relacional (relaciones con el exterior)

• Estructural (conocimiento que la institución a logrado explicitar, sistematizar e internalizar)

y de la capacidad de renovación del negocio

Para obtener una representación más exacta del valor futuro

Esta propuesta:

• Proporciona evidencia empírica sobre el

uso de un modelo de gestión, en el

desempeño de las empresas

• Se realiza con base en la evaluación yadministración de los activos deconocimiento que fundamentan sus

procesos

���������������������� ��� ����������� ��������������� �������� ��������%

La dependencia de los AI es cada vez más un factordominante dentro de los ciclos de desarrollo e innovaciónempresarial, por lo que es menos fiable la aplicación de

modelos de valoración convencionales.

El método de Flujos de Efectivo Descontados (Valor Actual

Neto de una inversión) no representa adecuadamente el

valor futuro de las empresas ricas en AI y no refleja su

naturaleza dinámica (transformacional).

Debido a la turbulencia de los mercados, en los que es

crucial la adaptación y redefinir continuamente, un nuevo

modelo de valoración es necesario complementar las

herramientas financieras existentes.

���������������������� ��� ����������� ��������������� �������� ��������&

• La posibilidad de combinar alternativas

simultáneas, con la generación de posibles

ingresos en el modelo

• Se pueden realizar evaluaciones más

significativas

• Presenta las fortalezas y debilidades de la

propuesta de negocio y su capacidad para

el cambio sustentable

���������������������� ��� ����������� ��������������� �������� ��������'

Técnica: Probabilidades subjetivas, combina el ajuste por

riesgos (descuento) y el ajuste estadístico.

Etapas:

1. Definir la cadena de valor para una propuesta de

negocio, en donde hay una combinación de riesgo e

incertidumbre, responsables de afectar un conjunto de

resultados.

2. Determinar mediante probabilidad Bayesiana, con base

en el mejor juicio, la incertidumbre inherente en los

resultados.

3. Separar la cadena de valor para tener en cuenta el riesgo

sistémico a valor presente.

���������������������� ��� ����������� ��������������� �������� ��������(

���������������������� ��� ����������� ��������������� �������� ��������)

���������������������� ��� ����������� ��������������� �������� ��������*

���������������������� ��� ����������� ��������������� �������� �������� +

���������������������� ��� ����������� ��������������� �������� ��������

���������������������� ��� ����������� ��������������� �������� �������� #

,���-��� � ,��������� �

��������������� ���� ������� �������

����������� ����������

.������������/� �� �������������������

.����������������� �� ���������������������

������ ����������� �����������������

��������� ���������������������

������� ����� ��������

��������������������� ��������������

����������� ����������������� �������

��������� ������������ �������

0��-12������-23"��1 4��"�256�0�2�"1��7��0

,���-��� � ,��������� �

��������������� ���� ������� �������

����������� ����������

������������������� �������������������

.���������������8�9�� ���������������������

������ ����������� �����������������

��������� ���������������������

������� ����� ��������

��������������������� ��������������

����������� ����������������� �������

��������� ������������ �������

�".�0-2���.��01:-;�2�

���������������������� ��� ����������� ��������������� �������� �������� $

a) El valor propio de los AI es indeterminado, este se genera en elcontexto en que se utilizan o podrán ser utilizados.

b) Mediante la herramienta web se aplican un estructuradoconjunto de preguntas con respuestas de opción múltiple, cadauna asociada a un factor de riesgo (base de datos con 4,500preguntas).

c) Con el apoyo de un experto sólo se requieren contestar 20preguntas para cada área (Técnica - Comercial).

d) Las preguntas y respuestas están diseñadas para obtener:

• Los puntos fuertes y débiles de la institución

• Sus capacidades actuales y futuras.

Y de esta manera determinar la probabilidad de éxito de cadaactividad.

���������������������� ��� ����������� ��������������� �������� �������� %

PV = Cv (Cp) – Cd

Donde:PV = EVVICA valor

Cv = Valor comercial (en términos de VP)

Cp = Probabilidad de comercialización

Cd = Costos esperados de desarrollo (en términos de VP)

���������������������� ��� ����������� ��������������� �������� �������� &

Valor comercial, es el valor actual del flujo de ingresos esperado, menos los

costos necesarios para obtener dichos ingresos.

La probabilidad de comercialización, es el resultado de las probabilidades de

finalizar con éxito, una conjunto de actividades de desarrollo y comercialización.

Costos esperados de desarrollo, son los costos de todas las actividades

comerciales y técnicas, a valor presente, necesarios para generar el flujo de

ingresos, examinando las ventajas e inconvenientes en que se podría incurrir.

���������������������� ��� ����������� ��������������� �������� �������� '

���������������������� ��� ����������� ��������������� �������� �������� (

• Evaluación de opciones, respecto al desarrollode productos alternativos

• Análisis entre el personal disponible y el trabajoque realizan

• Pre-diligence (Cuidado, prontitud, agilidad y eficiencia

con que se lleva a cabo una gestión)

• Planeación estratégica

• Análisis FODA

���������������������� ��� ����������� ��������������� �������� �������� )

La valoración es altamente subjetiva y depende de la

veracidad de los datos que se ingresan en la herramienta

en línea.

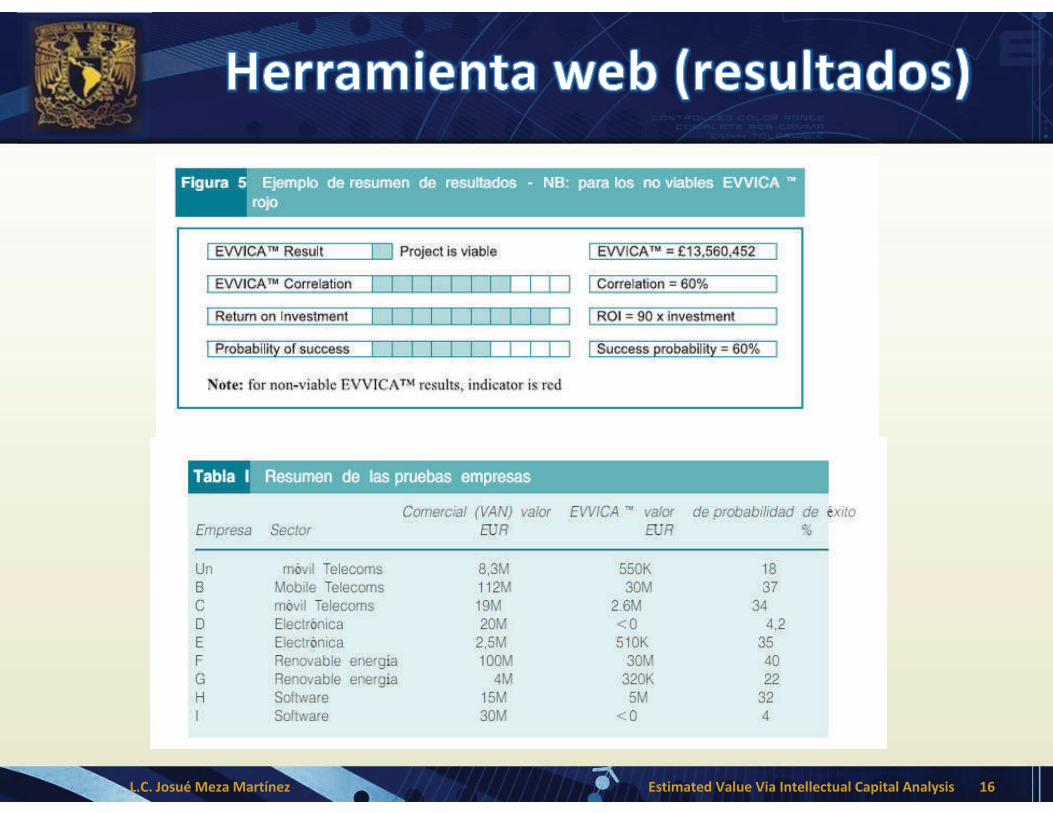

La herramienta se había probado en un limitado número de

empresas:

• Electrónicas

• De energías renovables

• Telecomunicaciones

• Industria del software.

Gavin A. McCutcheon, (2008) "EVVICA™, a valuation

model for intellectual asset�rich businesses", Measuring

Business Excellence, Vol. 12 Iss: 2, pp.79 – 96

http://www.emeraldinsight.com/doi/abs/10.1108/1368304

0810881216?journalCode=mbe

���������������������� ��� ����������� ��������������� �������� �������� *