evaluación de las prácticas de aseguramiento financiero de las

34

1 Esta obra está bajo una licencia de Creative Commons Reconocimiento-NoComercial- CompartirIgual 4.0 Internacional. EVALUACIÓN DE LAS PRÁCTICAS DE ASEGURAMIENTO FINANCIERO DE LAS INSTITUCIONES EDUCATIVAS OFICIALES DEL MUNICIPIO DE IBAGUÉ LADY JOHANNA BARRETO SANTOS LEIDY MARCELA BARRAGAN CARDOZO LUIS ENRIQUE GODOY GOMEZ UNIVERSIDAD COOPERATIVA DE COLOMBIA ESPECIALIZACON EN REVISORIA FISCAL Y AUDITORIA INTEGRAL IBAGUE, COLOMBIA 2020

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of evaluación de las prácticas de aseguramiento financiero de las

1

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

EVALUACIÓN DE LAS PRÁCTICAS DE ASEGURAMIENTO FINANCIERO DE LAS

INSTITUCIONES EDUCATIVAS OFICIALES DEL MUNICIPIO DE IBAGUÉ

LADY JOHANNA BARRETO SANTOS

LEIDY MARCELA BARRAGAN CARDOZO

LUIS ENRIQUE GODOY GOMEZ

UNIVERSIDAD COOPERATIVA DE COLOMBIA

ESPECIALIZACON EN REVISORIA FISCAL Y AUDITORIA INTEGRAL

IBAGUE, COLOMBIA

2020

2

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

EVALUACIÓN DE LAS PRÁCTICAS DE ASEGURAMIENTO FINANCIERO DE LAS

INSTITUCIONES EDUCATIVAS OFICIALES DEL MUNICIPIO DE IBAGUÉ

Trabajo de grado para optar al título de:

Especialista en Revisoría Fiscal y Auditoria Integral

Presentado por:

LADY JOHANNA BARRETO SANTOS

LEIDY MARCELA BARRAGAN CARDOZO

LUIS ENRIQUE GODOY GOMEZ

Directora Metodológico:

LUDIVIA HERNANDEZ AROS

Directora Técnica:

AMPARO TRIANA CULMA

UNIVERSIDAD COOPERATIVA DE COLOMBIA

ESPECIALIZACON EN REVISORIA FISCAL Y AUDITORIA INTEGRAL

IBAGUE, COLOMBIA

2020

3

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

Tabla de contenido

1. RESUMEN EJECUTIVO ................................................................................................................................. 5

2. INTRODUCCIÓN ...................................................................................................................................... 6

3. OBJETIVOS ............................................................................................................................................... 8

4. PRESENTACIÓN Y ANTECEDENTES DEL CASO .......................................................................... 9

Presentación ............................................................................................................................................... 9

Antecedentes del Caso ............................................................................................................................. 11

5. MARCO CONTEXTUAL.................................................................................................................... 13

6. METODOLOGIA ................................................................................................................................ 16

RESULTADO .................................................................................................................................................. 20

Proceso en la preparación de la información financiera de las Instituciones educativas oficiales del

municipio de Ibagué ................................................................................................................................. 20

Plan de mejoramiento teniendo en cuenta los lineamientos contables y administrativos de la

información financiera en las instituciones educativas oficiales del municipio de Ibagué. ....................... 5

Articulación del aseguramiento interno con el modelo integrado de planeación y gestión de las

instituciones educativas del municipio de Ibagué ................................................................................... 10

CONCLUSIÓN ................................................................................................................................................ 13

REFERENCIAS ........................................................................................................................................... 14

4

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

TABLA DE ILUSTRACIONES

Ilustración 1. ¿En la IE, es explicita la jornada laboral para el grupo de colaboradores? ............................ 20

Ilustración 2. ¿Poseen la IE prioridad en las compras? .................................................................................. 1

Ilustración 3. En su IE explican los registros de inventario de equipos .......................................................... 1

Ilustración 4. La IE tiene por escrito estipulado los procedimientos contables a ejecutar ............................ 2

Ilustración 5. El colaborador encargado de los registros contables tiene experiencia en el cargo ............... 2

Ilustración 6. En su IE la contabilidad es sistematizada ................................................................................. 3

Ilustración 7. En su IE utilizan para la contabilidad algún software especializado......................................... 3

Ilustración 8. En su criterio personal, su sistema de contabilidad en la IE es óptimo ................................... 4

Ilustración 9. En su IE, la documentación contable se organiza ..................................................................... 4

Ilustración 10. En su IE, los registros contables se conservan en físico ......................................................... 5

5

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

1. RESUMEN EJECUTIVO

El trabajo que se presenta evalúan las Prácticas de Aseguramiento Financiero de las Instituciones

Educativas Oficiales del Municipio de Ibagué, el cual tiene como fin promover la mejora en los

procesos financieros que los rectores (ordenadores del gasto) y auxiliares administrativos con

funciones financieras realizan en los fondos de servicios educativos – FSE en las instituciones

educativas del municipio de Ibagué, y a la vez, lograr la articulación y unificación de conceptos,

procedimientos, practicas, formatos e instrumentos en materia presupuestal y contables, con el

propósito de tener un manejo coordinado de las herramientas gerenciales de planeación, ejecución

y control para lograr el uso eficiente de los recursos, teniendo en cuenta los principios de la

función administrativa que ayudarán al cumplimiento del proyecto educativo institucional - PEI

, generando mayor impacto social en la atención de las necesidades de la población estudiantil.

Es de resaltar, que dada la condición de autonomía que tienen los rectores para el manejo de los

recursos, se debe tener en cuenta que los funcionarios públicos se comprometen a actuar bajo

principios morales y éticos tanto en lo personal como en lo profesional, interactuando

simultáneamente con primicias de responsabilidad, celeridad, publicidad, eficiencia, eficacia,

equidad, económica y gestión de resultados.

Palabras clave: Prácticas de aseguramiento financiero, manual de procesos de aseguramiento,

componentes del control interno, Instituciones Educativas, Ibagué.

6

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

2. INTRODUCCIÓN

La misión del Estado a través del Ministerio de Educación Nacional (MEN) es brindar educación

de calidad a la población colombiana, por lo tanto, se conforma como ente regulador de las

políticas públicas educativas, garantizando el derecho a la educación. En este contexto la

información financiera de las instituciones educativas se convierte en un elemento base para

garantizar el cumplimiento de una de las 11 metas educativas para el 2021, “invertir más e invertir

mejor” estructurada dentro del marco estratégico institucional del Ministerio de Educación

Nacional (MEN), que implica la eficiencia en la gestión de los recursos financieros.

Este trabajo tiene como finalidad evaluar las prácticas de aseguramiento de la información

financiera de las instituciones educativas oficiales, que posee el municipio de Ibagué, de acuerdo

a la ejecución de las Normas de Aseguramiento de Indagación establecida en la Ley 1314 de

2009,

Las normas de aseguramiento de la información son un sistema compuesto por principios,

conceptos, técnicas, interpretaciones y guías, que regulan las calidades personales, el

comportamiento, la ejecución del trabajo y los informes de un trabajo de aseguramiento de

información. Tales normas se componen de normas éticas, normas de control de calidad de

los trabajos, normas de auditoría de información financiera histórica y normas de revisión

de información financiera histórica. (Colombia, 2009).

Incluye como objetivos dentro del plan de procedimientos, analizar el proceso en la preparación

de la información financiera en las instituciones oficiales educativas, la manera como esta es

recolectada, seleccionada y procesada, y cómo esta información refleja la racionalidad de la

situación financiera, la cual lo estipula el decreto 2270 de 2019

(…) empleando los estándares de auditoría y aseguramiento de la información que emite el

Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB, por sus siglas

en inglés) y el Código de Ética para Profesionales de la Contabilidad emitido por el

Consejo de Normas Internacionales de Ética para Contadores (IESBA, por sus siglas en

inglés), ambos organismos pertenecientes a la Federación Internacional de Contadores

(IFAC, por sus siglas en inglés); contemplados el Marco Técnico normativo de las Normas

de Aseguramiento de la Información (NAI). (Republica, 2019).

7

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

Adicional se diseñará una matriz que permita determinar los riesgos en la preparación y

presentación de la información financiera y contable en las instituciones educativas oficiales del

municipio de Ibagué, proponiendo un manual de prácticas de aseguramiento, que sirva de

referencia al ente territorial certificado, para llevar un adecuado control de la información

presentada y la ejecución de los recursos asignados para las instituciones.

8

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

3. OBJETIVOS

General

Evaluar y verificar las prácticas de aseguramiento financiero de la información presupuestal y

contable de las instituciones educativas oficiales del municipio de Ibagué.

Específicos

● Analizar el proceso en la preparación de la información financiera de las instituciones

educativas oficiales del municipio de Ibagué.

● Diseñar un plan de mejoramiento teniendo en cuenta los lineamientos contables y

administrativos de la información financiera en las instituciones educativas oficiales del

municipio de Ibagué.

● Articular el aseguramiento interno con el modelo integrado de planeación y gestión de las

instituciones educativas del municipio de Ibagué

9

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

4. PRESENTACIÓN Y ANTECEDENTES DEL CASO

Presentación

todas las Instituciones Educativas Oficiales deberán llevar una información financiera y contable

sistemática conforme lo establece la legislación Colombiana, de la cual se ha encargado el

municipio a través de la Secretaría de Educación Municipal quien es el ente que administra y

regula cada uno de los procesos, así mismo, la Contraloría General de la Nación y la Contraloría

Municipal hacen revisión a posteriori de la información; en ambos casos la información

suministrada por los administradores de los recursos parten del principio de la buena fe

enmarcados dentro de los principios fundamentales del código de ética y en la actualidad la

aplicación del decreto 0302 del 20 de Febrero de 2015 sobre el marco técnico normativo para las

normas de aseguramiento de la información, no se ha tenido en cuenta para dar mayor

transparencia en su manejo y la respectiva rendición de cuentas.

Las Entidades Territoriales, certificadas de conformidad con lo establecido en la Ley 715 de 2001,

tienen la competencia de administrar el servicio educativo en su jurisdicción garantizando su

adecuada prestación en condiciones de cobertura, calidad y eficiencia.

En este marco de acción no solo es importante organizar y distribuir la planta de personal docente,

directivo docente y administrativa de acuerdo con las necesidades del servicio, sino fortalecer los

establecimientos educativos, que en últimas son los responsables directos de prestar el servicio,

aplicando las políticas y lineamientos establecidos tanto por el Gobierno Nacional como por los

Gobiernos locales de acuerdo con la realidad regional.

Para el efecto, los Departamentos deberán además coordinar con los municipios no certificados,

con el fin de concertar acciones que permitan la concurrencia organizada de recursos, para el logro

de las metas definidas en los planes sectoriales y el mejoramiento continuo en el servicio prestado

a los estudiantes (Escobar, 1925).

El contador público es la persona facultada para dar fe de los hechos financieros de empresas e

instituciones, teniendo en cuenta que la naturaleza de cada institución determina una forma de

10

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

obrar que debe ser conocida por el profesional de la contabilidad, criterio contenido dentro del

código de ética para los profesionales de la contabilidad.

Las Secretarias de Educación deberán crear los fondos de Servicios Educativos cuentas contables

de los establecimientos educativos, creadas como un mecanismo de gestión presupuestal y

ejecución de recursos para la adecuada administración de sus ingresos y para atender sus gastos de

funcionamiento e inversión distintos a los de personal.

Dichos fondos perciben ingresos de los diferentes niveles de Gobierno y de otras fuentes privadas,

destinados exclusivamente a atender el servicio fundamental de educación y por lo tanto, son

recursos públicos que deben manejarse de conformidad con las normas establecidas, buscando la

eficiencia administrativa en beneficio de la comunidad. Por consiguiente, cada entidad territorial

certificada a través de sus secretarías de educación en cumplimiento de sus funciones debe ejercer

un papel fundamental en la orientación y control de su ejecución.

A continuación, se describen las principales tareas de las Secretarias de Educación de las

Entidades Territoriales certificadas frente a la organización, administración y control de dichos

Fondos (Escobar, 1925)

Finalmente, la Secretaría de Educación de Ibagué cuenta con 60 Instituciones Educativas oficiales

y para el estudio, se contará con 10 como muestra de conveniencia

Teniendo en cuenta que no todos los establecimientos educativos estatales deben contar

necesariamente con un Fondo de Servicio Educativo, pero si deben estar asociados a uno

existente de manera que puedan percibir los recursos tanto por venta de servicios como

transferencias de los diferentes niveles de Gobierno y especialmente de los recursos de gratuidad

asignados por la Nación a través del Sistema General de Participaciones, es importante revisar los

Fondos existentes y su funcionamiento así como definir los nuevos Fondos requeridos, vale la

pena aclarar que solo podrá existir un fondo por institución educativa.

Como un prerrequisito para el funcionamiento de los fondos, la Secretaría de Educación debe

verificar la existencia de: Consejo Directivo, Consejo de Padres de Familia, Proyecto Educativo

Institucional y la definición de tarifas educativas.

Para la creación de los fondos se debe tener en cuenta: matrícula actual, monto de ingresos

proyectados que permita garantizar la contratación de un contador, disponibilidad de recurso

humano para atender adecuadamente su funcionamiento o disponibilidad de la secretaría para la

asignación de un funcionario adicional. Con base en lo anterior y el análisis de fondos cercanos

11

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

existentes, cada Secretaría de Educación certificada deberá realizar un análisis de viabilidad

técnica y financiera que garantice el uso eficiente de los recursos tanto humanos, técnicos y

financieros que permita una adecuada administración de los recursos.

Con base en la viabilidad definida por la Secretaría de Educación, el rector o director rural previo

acuerdo de aprobación del Consejo Directivo para la creación del fondo, procederá a abrir la

cuenta correspondiente y a realizar los trámites requeridos para su creación. Nuevamente, la

secretaría de educación debe definir los trámites requeridos y la Oficina encargada de registrar las

cuentas correspondientes a los Fondos de Servicios Educativos y los procedimientos internos a

seguir.

En la revisión de los Fondos existentes, es necesario determinar los establecimientos que cuentan

con Fondo de Servicios Educativos constituido, los establecimientos asociados a cada fondo, la

disponibilidad de recurso humano para atender adecuadamente su funcionamiento, el monto de

recursos disponibles que permita garantizar la contratación de un contador que atienda todos

los informes contables requeridos y en general el funcionamiento actual de los mismos de manera

que se ajusten a la normatividad vigente.

En este punto es importante recordar que el servicio que prestan los contadores también puede ser

contratado directamente por la secretaria para un grupo de establecimientos logrando economías de

escala.

Con base en todo lo anterior cada secretaria puede definir la necesidad de reorganizar los fondos

existentes, ya sea fusionando algunos o generando nuevos fondos que permitan recaudar,

distribuir, ejecutar y controlar de manera ágil los recursos asignados a cada establecimiento y a sus

diferentes sedes (Popayan, 1994)

.

Antecedentes del Caso

En el contexto colombiano, la Educación es un derecho de los ciudadanos el cual debe ser gratuito

por lo que es una ardua labor de los encargados de inspeccionar, vigilar y controlar dicho campo

en que esto se cumpla empezando el proceso desde la Presidencia de la República en común

acuerdo con otros entres como el Ministerio de Educación Nacional. Así pues, el MEN tiene esa

potestad según lo estipulado por el Gobierno a nivel Nacional de brindar a cada uno de los niños,

12

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

jóvenes y adultos educación óptima sin ningún tipo de cobro para así eliminar la brecha entre

ricos y pobres.

Tras esto, en orden jerárquico después del MEN se encuentra en cada localidad una Secretaria de

Educación Municipal a cargo de tener un control sobre cada IE en cada municipio y sus

corregimientos; por ende, a raíz de esto se inicia por parte de los discentes del claustro

universitario una inspección, vigilancia y control aplicando sus conocimientos contables al caso

dado donde se dan presuntas inconsistencias en el área contable de cada centro educativo de la

muestra electa.

Entre tanto, no se observan en la primera etapa de verificación soportes contables necesarios para

analizar los movimientos financieros; tales como libros auxiliares, contratos que vislumbren los

gastos, facturas; etc. Así pues, en unos centros ausencia y en otros mal elaborados los soportes

contables ligado a una precaria preparación en el tema por parte de los rectores; y pese a que

aceptaron en el transcurso de la indagación responder una encuesta la cual es muy básica se

omitió lo encontrado en las evidencias.

Tras esto, aunque dicho servicio en cuanto a la ejecución de la información financiera es llevado a

cabo por terceros con recursos propios de cada centro educativo y aunque en las encuestas

afirmaran que era personal preparado para tal fin la realidad es otra muy diferente.

Finalmente, ante estas falencias es necesario plantear una propuesta de mejora esbozada al final

del texto y los resultados de la indagación con el fin de servir de soporte a futuras investigaciones

sobre el tema y aminorar la problemática dada en la muestra electa que son en total 10 IE de

carácter público en Ibagué.

13

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

5. MARCO CONTEXTUAL

Ibagué, es la ciudad musical de Colombia donde sí se recalca su historia se tiene que inicia

con los testimonios de hombres de campaña de López Galarza, Fray Pedro Aguado y

Antonio Medrano escribieron crónicas sobre el viaje.

Este territorio estuvo habitado muchos años antes del descubrimiento por razas aguerridas

de origen de los caribes y fueron llamados por los españoles "Los Pijaos".

El 14 de octubre de 1550 el Capitán Español Andres López de Galarza fundó una ciudad

con el nombre de Villa de San Bonifacio de Ibagué, en una meseta rodeada por los ríos

en la vertiente oriental de la cordillera central, en donde actualmente se encuentra el

municipio de Cajamarca, pero en razón al continuo asedio de la tribu de los Pijaos, se vio

obligado a trasladarla de lugar que hoy ocupa.

La iglesia Catedral actual ocupa el mismo lugar en que se construyó en 1551 la capilla de

murrapo y tapia pisada, en donde los conquistadores celebraron la primera misa, en

capilla. En 1551 dicha iglesia, sufrió en dos ocasiones su destrucción por un rayo y luego

por un terremoto. Ya en el año de 1800 se reconstruyó y ha tenido varias reformas hasta

la de hoy, que es orgullo de la ciudad y la Catedral Metropolitana del Tolima. En el año

de 1722 se terminó el convento de los Dominicos, y en 1822 funcionó allí el colegio de

San Simón, en donde hoy está edificado el Banco de la República que fuera fundado por

el general Francisco de Paula Santander en 1822.

En el lugar donde hoy funciona el despacho parroquial de la Catedral, esquina de la Plaza

de Bolívar era la casa de Arcos. Allí se alojó nuestro libertador Simón Bolívar. En la

calle 10, hoy Seapto, que era propiedad de la familia Torres Barreto y denominada la

calle Real de la ciudad, nació el coronel José María Vega, héroe de la independencia. En

la Plaza de Bolívar existió la construcción de un gran edificio, propiedad de la curia en

donde se instaló el seminario San Joaquín y donde funcionó el colegio de la familia Maz,

donde se educaron la mayoría de los niños de la época (Combeima, 2019).

Así pues, hay relatos que aseguran que López Galarza llego primero a lo que hoy es

Cajamarca y Amaime, en el cual se asentó su fuerte; pero ante la presión de los indígenas de

la zona se vio obligado a refundar su aplazamiento en lo que inicialmente se conoció como

Metaima y que muchos aseguran que es el barrio Libertador.

Luego, pudimos entender las reseñas históricas de cada institución que realizamos el

proyecto las cuales son:

El Colegio de San Simón (simon, s.f.) Fue fundado según decreto 86-5 del 21 de diciembre

de 1822 por el general Francisco de Paula Santander, vicepresidente de la República,

14

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

encargado del poder ejecutivo y reorganizado por él mismo el 30 de marzo de 1837 en su

condición de presidente de la Nueva Granada.

El Colegio San Simón comenzó a funcionar en un edificio construido por los Padres

Dominicanos a mediados de 1722, ubicado en l carrera 3ª con calle 11 donde se impartió

enseñanza por varios años. Para el colegio la máxima autoridad fue la Conciliatura

constituida como una Corporación Autónoma según el Decreto de su fundación en 1910,

conformada por ilustres personalidades nombradas con sus respectivos suplentes por la

honorable Asamblea Departamental, el Ministerio de Educación, la Curia Episcopal por

intermedio del Señor Obispo, las exalumnas y exalumnos, padres de familia, los docentes y

estudiantes.

En 1996 al certificarse el Departamento del Tolima para la prestación de servicio educativo

el Colegio pasó a ser Institución Departamental y en el año 2002 al certificarse el municipio

de Ibagué para la prestación del servicio educativo el Colegio se transformó en la institución

educativa Colegio San Simón, siéndole fusionado el Jardín Infantil Nacional para el servicio

de preescolar, la Escuela Urbana Mixta Restrepo y Escuela Urbana Mixta Montealegre para

el servicio de la básica primaria.

El plantel ofrece formación en la Educación Media, Modalidad Académica, con

profundizaciones en Investigación Social, Comunicación Social y Liderazgo, Ciencias

Naturales Y Matemáticas, y en la media técnica, Comercial- Empresarial. En su nómina

cuenta con 143 docentes, 28 administrativos y un Rector.

Otra de las instituciones es la Institución Educativa Liceo Nacional (nacional, s.f.) Se dieron

como Escuela Normal Nacional de Señoritas en el año de 1936, bajo la presidencia del

doctor Alfonso López Pumarejo, siendo ministro de educación el doctor Darío Echandia. En

este momento la modalidad académica era Normalistas, bajo la dirección de Rosa María

Gordillo Céspedes, pero en el año de 1970, mediante Resolución número 4837 de Octubre

15, autorizan el cambio de bachillerato normalista a bachillerato clásico. Por el decreto 2825

de 1971, le fue cambiado el nombre por “Liceo nacional de Bachillerato” a partir de la

licencia fiscal de 1972. La primera directora del Liceo Nacional de bachillerato fue Señorita

Lucila Gutiérrez Méndez.

15

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

El colegio se distinguió por la condensación Ismael Perdomo en categoría de Cerón Cruz de

Honor al Mérito Educativo. En el año de 1970 se inicia la jornada de la mañana como Liceo

Nacional de Bachillerato con los dos primeros, dos segundos, dos terceros, un cuarto y un quinto.

Durante el 2001 se realiza la fusión de Preescolar, Básica Primaria de la Escuela Nacional

Superior de Ibagué.

Otra de la institución de práctica es institución técnica sagrada familia (familia, s.f.) “el colegio

fue fundado por el Gobernador del departamento el 3 de junio de 1963, como una escuela

artesanal, que presentaría el servicio de capacitar a las jóvenes desplazadas de sus pueblos por la

violencia, con el fin de darles armas para hacerles frente a sus necesidades futuras y resolverles

sus problemas ocupacional. Era un plantel de educación no formal”.

La institución educativa técnica Joaquín parís (p aris, s.f.) Fue “El Centro Auxiliar de

Servicios Docentes (CASD) de Ibagué, se convierte en Institución Educativa Según Resolución

Numero 1216 de Octubre 2 de 2002, emanada de la Gobernación del Tolima, Secretaria de

Educación y Cultura quien Resuelve: Modificar parcialmente la razón social del Centro Auxiliar

de Servicios Docentes (CASD) Joaquín París, por el de INSTITUCIÓN EDUCATIVA TÉCNICA

JOAQUÍN PARIS, que funcionará en la carrera 9 No. 35-40 del municipio de Ibagué (Tolima),

géneros masculino y femenino, calendario A, Jornada Diurna única, ofreciendo el nivel de

educación media técnica (grados 10° y 11°) especialidades: Procesos Básicos Industriales,

Gestión Empresarial, Mecánica Industrial, Electricidad y Electrónica Industrial y Salud Infantil.

La institución ofrecerá en Jornada contraria, los servicios de apoyo a otras Instituciones

educativas que lo requieran”.

Entre otras instituciones las cuales son institución educativa Ismael Santofimio Trujillo,

institución educativa celestino mutis, institución educativa niño Jesús de Praga, institución

educativa san José, institución educativa técnica ciudad de Ibagué e institución educativa nueva

esperanza la palma.

16

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

6. METODOLOGIA

Tipo de Estudio

En la investigación, el tipo de estudio es cualitativo debido a que se focaliza en analizar los

procesos para la preparación de la información financiera de las IE objeto de estudio. Así

pues, el tipo de estudio cualitativo arraiga lo siguiente:

El tipo de estudio es el cualitativo el cual es un diseño flexible a partir de

información cualitativa, que no implica un manejo estadístico riguroso, ya que

su estructura se orienta más al proceso que a la obtención de resultados. Su

finalidad, es caracterizar y responder de manera conjunta y articulada: ¿Cómo se

siente?, ¿Cómo piensa? ¿y, como actúa la gente? Describir y comprender lo que

la gente vive y cómo lo vive. Interpretar los contextos de la realidad social

donde se desarrolla la vida cotidiana de las personas y grupos. Explicar cómo

las personas conocen e interpretan la realidad. Internalizar el mundo simbólico y

cultural de sus contextos (Monje Alvarez, 2011).

Enfoque del Estudio

El enfoque empleado, fue de tipo cualitativo la cual se analiza algunas de las variables más

preponderantes que dieron a conocer las deficiencias ligadas a las prácticas de

aseguramiento financiero de la información presupuestal y contable de la muestra electa.

Los estudios cualitativos pueden desarrollar preguntas e hipótesis antes, durante

o después de la recolección y el análisis de los datos. Con frecuencia, estas

actividades sirven, prime ro, para descubrir cuáles son las preguntas de

investigación más importantes; y después, para perfeccionarlas y responderlas.

La acción indagatoria se mueve de manera dinámica en ambos sentidos: entre

los hechos y su interpretación, y resulta un proceso más bien “circular” en el que

la secuencia no siempre es la misma (Fernandez Collado Carlos, 2014).

17

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

De igual manera, es cualitativo debido a que no se van a realizar cálculos matemáticos;

simplemente se va a dar a conocer al lector las prácticas contables a modo general de las IE.

Unidad de Análisis

Este trabajo investigativo, fue ejecutado en el área contable y administrativa de diez IE de

Ibagué según la información suministrada.

Fuentes y Técnicas de Recolección de Información

Las fuentes arraigadas, en el estudio son primarias y secundarios como son:

Fuentes Primarias

En este ítem, se accedió a la información suministrada por algunos colaboradores de las IE,

así como también la proporcionada por el área contable y administrativa.

Fuentes Secundarias

Las fuentes secundarias, sirven de soporte para sustentar la información como base de datos,

libros, y normas legislativas como los decretos del Ministerio de Educación.

Técnicas

Las técnicas, empleadas fueron la observación y la encuesta con preguntas cerradas. La

observación con preguntas cerradas permitió analizar la manera en que se prepara, analiza y

presenta la información financiera y las actividades internas en el área contable y la

encuesta, con preguntas cerradas se enfatiza en ahondar en los procesos internos

Muestra

En el trabajo investigativo, la población permite acercarse a una realidad, identificar un

problema y darle una pronta solución. Sin embargo, cuando no se pude acceder a la

totalidad se arraiga una muestra y para el caso dado son en total diez de IE de carácter

público de Ibagué como son: Institución Educativa San Simón, Institución Educativa Liceo

Nacional, Institución Educativa Técnica Sagrada Familia, Institución Educativa Ismael

Santofiño Trujillo, Institución Educativa José Celestino Mutis, Institución Educativa Niño

Jesús de Praga, Institución Educativa San José, Institución Educativa Técnica Ciudad de

18

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

Ibagué, Institución Educativa Técnica Joaquín Paris, Institución Educativa Nueva Esperanza

La Palma.

Instrumento utilizado

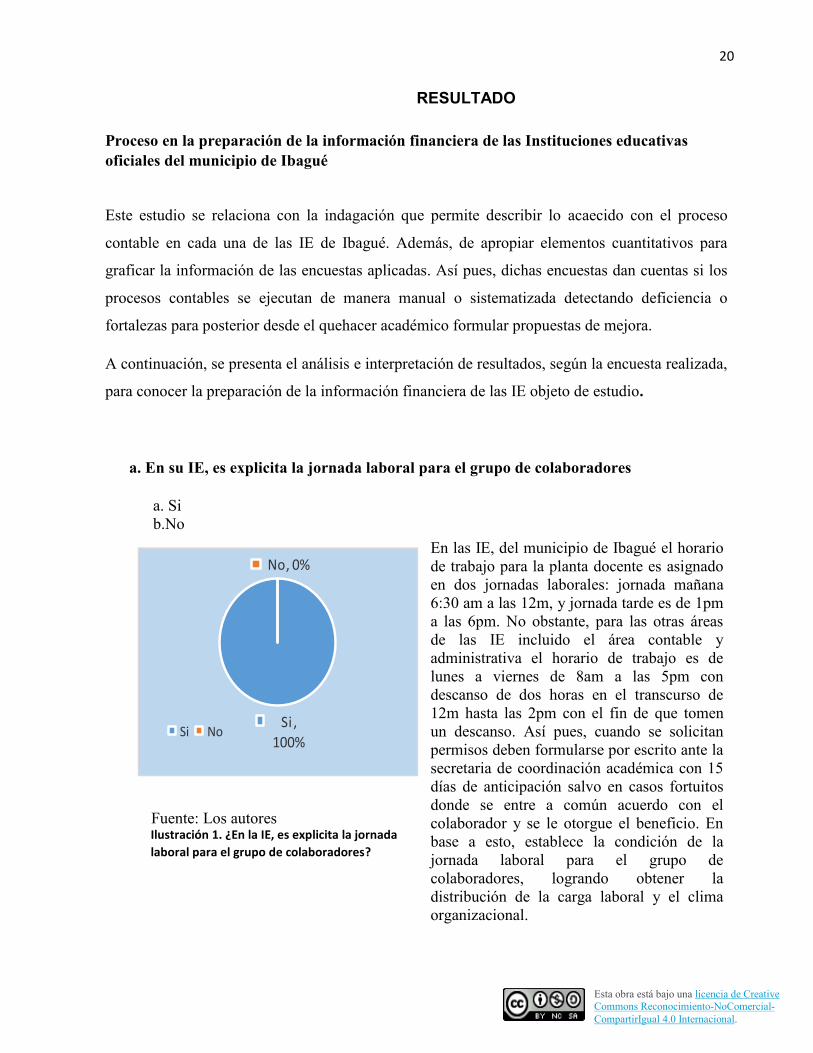

a. En su IE, se explicita la jornada laboral para el grupo de colaboradores

a. Si

b. No

b. En su IE, tienen prioridad de las compras a realizar

a. Si

b. No

c. En su IE, explicitan los registros de inventario de equipos

a. Si

b. No

d. La IE, tiene por escrito estipulado los procedimientos contables a ejecutar

a. Si

b. No

e. El colaborador, encargado de los registros contables tiene experiencia en el cargo

a. Si

b. No

f. En su IE, la contabilidad es sistematizada

a. Si

b. No

g. En su IE, utilizan para la contabilidad algún software especializado

a. Si

b. No

19

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

h. En su criterio personal, su sistema de contabilidad en la IE es óptimo

a. Si

b. No

I. En su IE, la documentación contable se organiza

a. Mensual

b. Trimestral

c. Anual

d. Ninguna de las anteriores

j. En su IE, los registros contables se conservan en físico

a. Si

b. No

20

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

RESULTADO

Proceso en la preparación de la información financiera de las Instituciones educativas

oficiales del municipio de Ibagué

Este estudio se relaciona con la indagación que permite describir lo acaecido con el proceso

contable en cada una de las IE de Ibagué. Además, de apropiar elementos cuantitativos para

graficar la información de las encuestas aplicadas. Así pues, dichas encuestas dan cuentas si los

procesos contables se ejecutan de manera manual o sistematizada detectando deficiencia o

fortalezas para posterior desde el quehacer académico formular propuestas de mejora.

A continuación, se presenta el análisis e interpretación de resultados, según la encuesta realizada,

para conocer la preparación de la información financiera de las IE objeto de estudio.

a. En su IE, es explicita la jornada laboral para el grupo de colaboradores

a. Si

b.No

En las IE, del municipio de Ibagué el horario

de trabajo para la planta docente es asignado

en dos jornadas laborales: jornada mañana

6:30 am a las 12m, y jornada tarde es de 1pm

a las 6pm. No obstante, para las otras áreas

de las IE incluido el área contable y

administrativa el horario de trabajo es de

lunes a viernes de 8am a las 5pm con

descanso de dos horas en el transcurso de

12m hasta las 2pm con el fin de que tomen

un descanso. Así pues, cuando se solicitan

permisos deben formularse por escrito ante la

secretaria de coordinación académica con 15

días de anticipación salvo en casos fortuitos

donde se entre a común acuerdo con el

colaborador y se le otorgue el beneficio. En

base a esto, establece la condición de la

jornada laboral para el grupo de

colaboradores, logrando obtener la

distribución de la carga laboral y el clima

organizacional.

Si ,

100%

No, 0%

Si No

Fuente: Los autores

Ilustración 1. ¿En la IE, es explicita la jornada

laboral para el grupo de colaboradores?

1

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

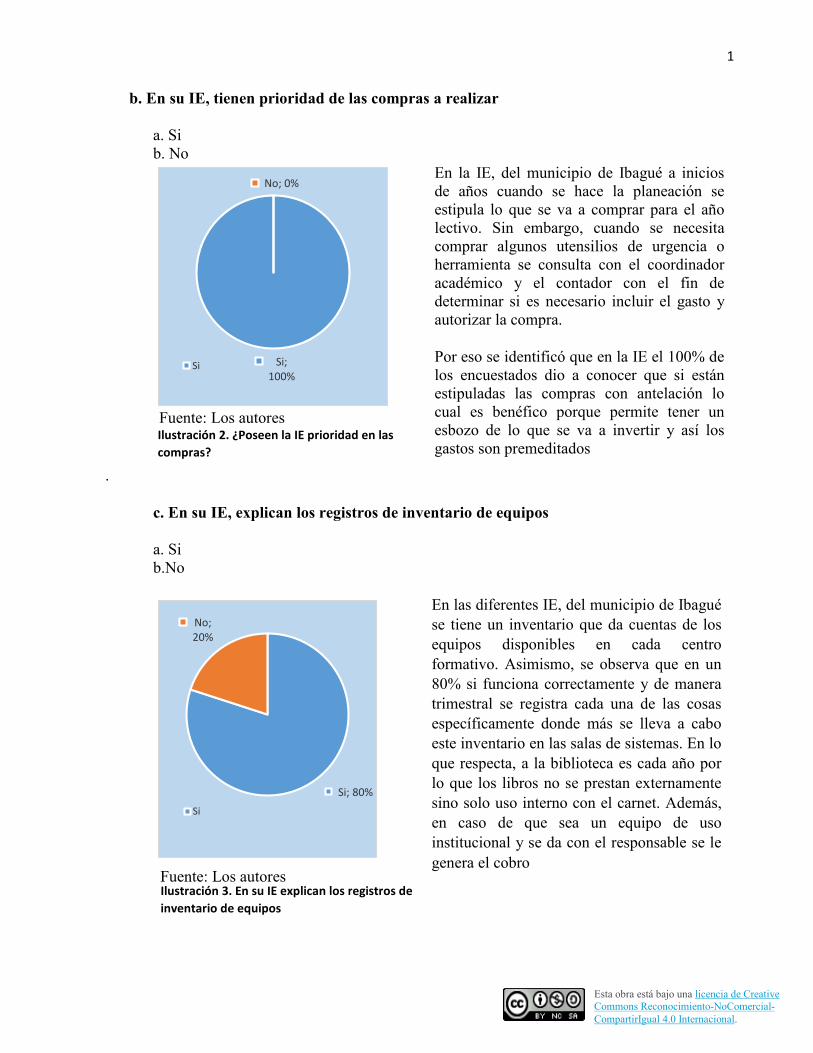

b. En su IE, tienen prioridad de las compras a realizar

a. Si

b. No

Si; 100%

No; 0%

Si

.

c. En su IE, explican los registros de inventario de equipos

a. Si

b.No

Si; 80%

No; 20%

Si

Fuente: Los autores

Ilustración 2. ¿Poseen la IE prioridad en las

compras?

En la IE, del municipio de Ibagué a inicios

de años cuando se hace la planeación se

estipula lo que se va a comprar para el año

lectivo. Sin embargo, cuando se necesita

comprar algunos utensilios de urgencia o

herramienta se consulta con el coordinador

académico y el contador con el fin de

determinar si es necesario incluir el gasto y

autorizar la compra.

Por eso se identificó que en la IE el 100% de

los encuestados dio a conocer que si están

estipuladas las compras con antelación lo

cual es benéfico porque permite tener un

esbozo de lo que se va a invertir y así los

gastos son premeditados

En las diferentes IE, del municipio de Ibagué

se tiene un inventario que da cuentas de los

equipos disponibles en cada centro

formativo. Asimismo, se observa que en un

80% si funciona correctamente y de manera

trimestral se registra cada una de las cosas

específicamente donde más se lleva a cabo

este inventario en las salas de sistemas. En lo

que respecta, a la biblioteca es cada año por

lo que los libros no se prestan externamente

sino solo uso interno con el carnet. Además,

en caso de que sea un equipo de uso

institucional y se da con el responsable se le

genera el cobro Fuente: Los autores

Ilustración 3. En su IE explican los registros de

inventario de equipos

2

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

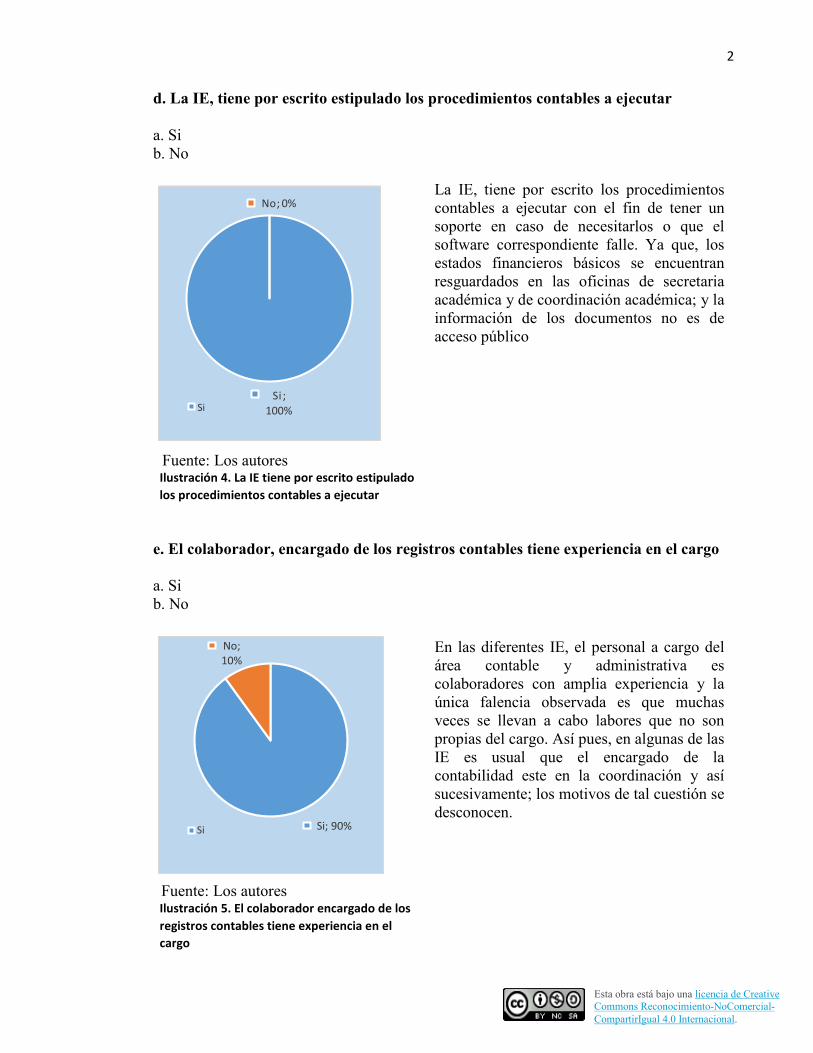

d. La IE, tiene por escrito estipulado los procedimientos contables a ejecutar

a. Si

b. No

Si ;

100%

No; 0%

Si

e. El colaborador, encargado de los registros contables tiene experiencia en el cargo

a. Si

b. No

Si; 90%

No; 10%

Si

La IE, tiene por escrito los procedimientos

contables a ejecutar con el fin de tener un

soporte en caso de necesitarlos o que el

software correspondiente falle. Ya que, los

estados financieros básicos se encuentran

resguardados en las oficinas de secretaria

académica y de coordinación académica; y la

información de los documentos no es de

acceso público

Fuente: Los autores

Ilustración 4. La IE tiene por escrito estipulado

los procedimientos contables a ejecutar

En las diferentes IE, el personal a cargo del

área contable y administrativa es

colaboradores con amplia experiencia y la

única falencia observada es que muchas

veces se llevan a cabo labores que no son

propias del cargo. Así pues, en algunas de las

IE es usual que el encargado de la

contabilidad este en la coordinación y así

sucesivamente; los motivos de tal cuestión se

desconocen.

Fuente: Los autores

Ilustración 5. El colaborador encargado de los

registros contables tiene experiencia en el

cargo

3

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

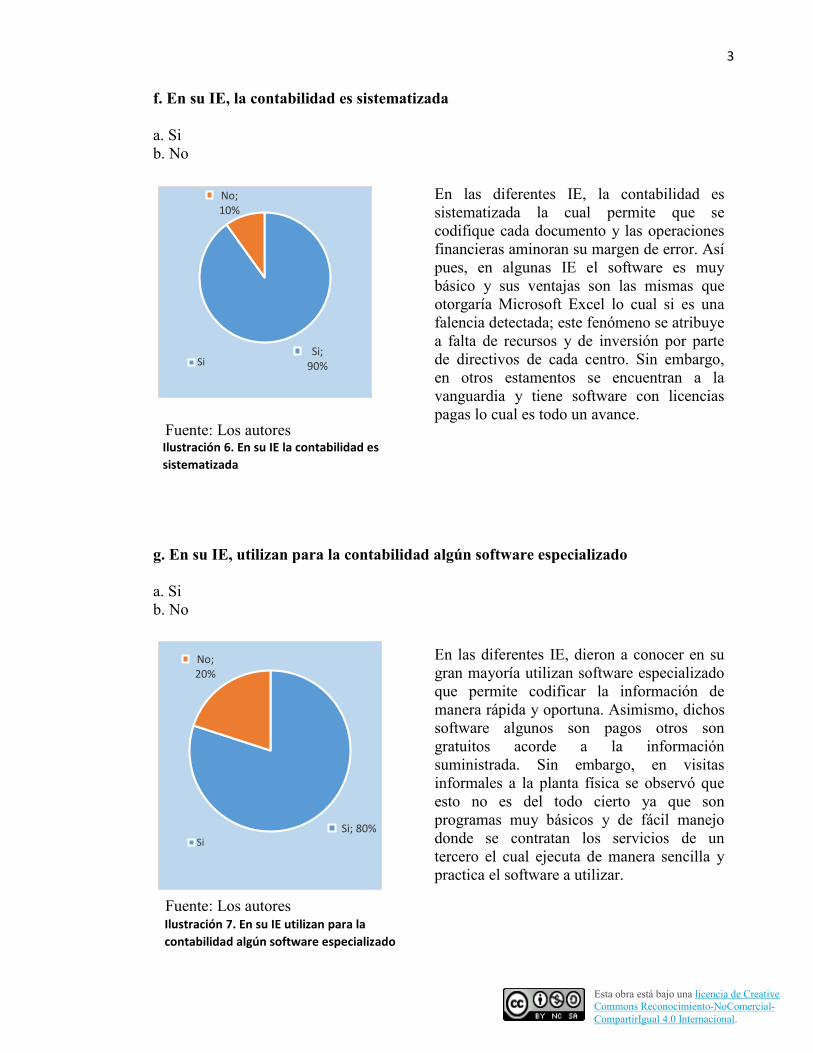

f. En su IE, la contabilidad es sistematizada

a. Si

b. No

Si; 90%

No; 10%

Si

g. En su IE, utilizan para la contabilidad algún software especializado

a. Si

b. No

Si; 80%

No; 20%

Si

En las diferentes IE, la contabilidad es

sistematizada la cual permite que se

codifique cada documento y las operaciones

financieras aminoran su margen de error. Así

pues, en algunas IE el software es muy

básico y sus ventajas son las mismas que

otorgaría Microsoft Excel lo cual si es una

falencia detectada; este fenómeno se atribuye

a falta de recursos y de inversión por parte

de directivos de cada centro. Sin embargo,

en otros estamentos se encuentran a la

vanguardia y tiene software con licencias

pagas lo cual es todo un avance.

Fuente: Los autores

Ilustración 6. En su IE la contabilidad es

sistematizada

En las diferentes IE, dieron a conocer en su

gran mayoría utilizan software especializado

que permite codificar la información de

manera rápida y oportuna. Asimismo, dichos

software algunos son pagos otros son

gratuitos acorde a la información

suministrada. Sin embargo, en visitas

informales a la planta física se observó que

esto no es del todo cierto ya que son

programas muy básicos y de fácil manejo

donde se contratan los servicios de un

tercero el cual ejecuta de manera sencilla y

practica el software a utilizar.

Fuente: Los autores

Ilustración 7. En su IE utilizan para la

contabilidad algún software especializado

4

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

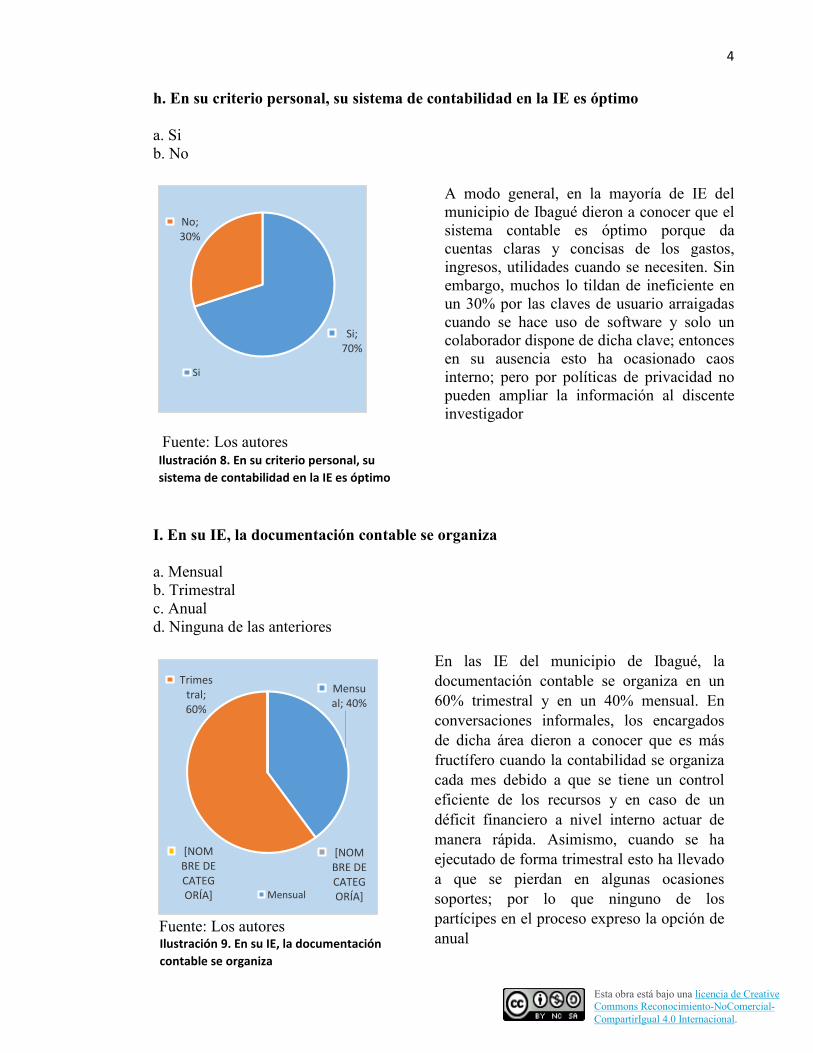

h. En su criterio personal, su sistema de contabilidad en la IE es óptimo

a. Si

b. No

Si; 70%

No; 30%

Si

I. En su IE, la documentación contable se organiza

a. Mensual

b. Trimestral

c. Anual

d. Ninguna de las anteriores

Mensual; 40%

Trimestral; 60%

[NOMBRE DE CATEGORÍA]

[NOMBRE DE CATEGORÍA] Mensual

A modo general, en la mayoría de IE del

municipio de Ibagué dieron a conocer que el

sistema contable es óptimo porque da

cuentas claras y concisas de los gastos,

ingresos, utilidades cuando se necesiten. Sin

embargo, muchos lo tildan de ineficiente en

un 30% por las claves de usuario arraigadas

cuando se hace uso de software y solo un

colaborador dispone de dicha clave; entonces

en su ausencia esto ha ocasionado caos

interno; pero por políticas de privacidad no

pueden ampliar la información al discente

investigador

Fuente: Los autores

Ilustración 8. En su criterio personal, su

sistema de contabilidad en la IE es óptimo

En las IE del municipio de Ibagué, la

documentación contable se organiza en un

60% trimestral y en un 40% mensual. En

conversaciones informales, los encargados

de dicha área dieron a conocer que es más

fructífero cuando la contabilidad se organiza

cada mes debido a que se tiene un control

eficiente de los recursos y en caso de un

déficit financiero a nivel interno actuar de

manera rápida. Asimismo, cuando se ha

ejecutado de forma trimestral esto ha llevado

a que se pierdan en algunas ocasiones

soportes; por lo que ninguno de los

partícipes en el proceso expreso la opción de

anual Fuente: Los autores

Ilustración 9. En su IE, la documentación

contable se organiza

5

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

j. En su IE, los registros contables se conservan en físico

a. Si b. No

Si; 100%

No; 0%

Si

Plan de mejoramiento teniendo en cuenta los lineamientos contables y administrativos de la

información financiera en las instituciones educativas oficiales del municipio de Ibagué.

En base, a la observación no participante y los resultados de la encuesta es importante antes de

definir un plan de mejoramiento a nivel general a implementar en los centros educativos de

carácter público explicitar los aspectos positivos de los colegios.

Por ende, se tiene lo siguiente:

Jornada laboral, en el contexto organizacional es importante tener en cuenta al grupo de

colaboradores debido a que el único medio donde se desenvuelven no es solo el laboral y

deben atender otras facetas por lo que explicitar su horario de trabajo es crucial. En la

totalidad de IE se tiene un horario de trabajo definido lo cual es un aspecto a favor.

En las IE del municipio de Ibagué, los

registros contables se conservan en físico

con el fin de tener un soporte de cada una de

las operaciones contables ejecutadas. Así

pues, esto ha permitido el flujo de

información rápida y oportuna y además en

caso de algún mal manejo de un software

reponer los datos; ya que anteriormente

cuando se inició con todo esto de las TIC en

el ámbito contable no se tenían copias de

seguridad y esto en muchos casos repercutió

en perdida de la información.

Fuente: Los autores

Ilustración 10. En su IE, los registros contables

se conservan en físico

6

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

Planificación de gastos, en la totalidad de las IE se tiene previsto las compras a realizar y

esto hace que se manejen adecuadamente los recursos. Además, de tener en cuenta las

necesidades de los diversos actores sociales que hacen parte de los centros educativos.

Registro de inventario en equipos, en las IE se hace un registro de inventario lo que

permite conocer a cabalidad lo que hace falta o las existencias que se necesitan en pro de

pedir de manera oportuna su abastecimiento.

Experiencia de los colaboradores, en las diferentes IE los colaboradores de la parte

contable y financiera son personas con una amplia calidad humana y experiencia en el

cargo lo que exime en gran porcentaje el margen de error en los diversos procedimientos a

ejecutar.

Contabilidad sistematizada, en la mayoría de las IE se hace uso de software contable que

agilizan los procesos. Además, de dar mayor confiabilidad a las operaciones; por lo que se

incorporan las Nuevas Tecnologías de la Información y Comunicación dejando de lado lo

manual.

Software especializado, en el área contable y financiera en la muestra electa se establece

que el software contable ha permitido aminorar tiempo de entrega de la información en

tiempo real; lo que hace que se mejoren algunas cuestiones y atender necesidades de la

comunidad educativa al instante.

Eficiencia del sistema contable, en la muestra electa se define que se cuenta con un

sistema contable óptimo y eficaz gracias a las TIC donde además de rapidez se exige por

parte de los colaboradores en dicha área un buen uso de las herramientas informáticas.

La documentación contable, en la muestra electa la información contable y financiera se

revisa por lo general cada mes o en su defecto en forma trimestral; lo que ha traído

consigo una adecuada inspección, vigilancia y control de las actividades monetarias en los

claustros.

7

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

Resguardo de la información, en base a la muestra electa para el estudio se tiene que así se

haga uso de las TIC la información se conserva en físico previendo cualquier falla o

deterioro de esta; y en caso de presentarse inconvenientes con los procesos sistematizados.

Tras de esto, explicitar los resultados de las Encuestas lo cual se hace de manera más

sistematizada en la parte de resultados con sus diversos porcentajes, a través de la

observación no participante por parte de los investigadores se pueden dar a conocer las

siguientes alternativas para potencializar el área contable de las IE de Ibagué.

Resguardo de herramientas de trabajo, en las diferentes IE ha persistido una problemática

que aqueja y es de competencia de los directivos en lo que atañe al hurto de equipos de

cómputo para lo que muchas veces se omite en los inventarios. Además, si se tiene en

cuenta que la periocidad de revisión de la contabilidad es cada mes o trimestral debe estar

ligado al hecho de reforzar la seguridad en los establecimientos y antes de destinar a una

persona que se encargue de constatar la información contable para aminorar margen de

error.

Selección de personal, pese a que en el área contable y administrativa sumado a la calidad

humana de los candidatos muy pocas veces se le da la oportunidad a estudiantes en

práctica para que apliquen sus conocimientos en las diversas IE. Así pues, esto sería de

gran ayuda porque aquellos jóvenes con ideas innovadoras podrían proponer mejoras

tanto a nivel interno como externo.

Comité de evaluación, la cual aunque funciona a nivel general en las diversas IE de la

localidad se lleva a cabo en algunas ocasiones en horarios de clase de los estudiantes; y

esto afecta indirectamente el horario escolar.

Volumen de trabajo inadecuado, pese a que en las IE existe un personal destinado para el

área contable y financiera muchas veces a los inicios y final del año es un caos; debido a

que no dan abasto con las funciones a desempeñar; por lo que sería factible optar por

personal que apoye las diversas actividades en los procesos de matrícula, ingreso,

reingreso y traslado donde más ha habido falencias.

8

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

Políticas asociadas a las operaciones contables, debido a que en la muestra electa se

detectó que no existe en algunos centros educativos exactitud sobre los delegados

encargados de aprobar operaciones financieras como por ejemplo compra de material. Así

pues, muchas veces son sin ser de su competencia basta la firma de un guarda de

seguridad para dejar sacar materiales de los sitios de trabajo entre otros.

Tras esto, lo ideal sería reevaluar dicha condición y asignar funciones de manera concisa y

clara al inicio del año lectivo.

Después, de llevar a cabo un acercamiento a la muestra electa se detecto una gran falencia

referente al informe que se debe dar a conocer ante el MEN. Así pues, no existe exactitud al

dar a conocer lo que se hace con los recursos que son otorgados a las IE en Ibagué, todo esto a

raíz de una presentación deficiente de la información financiera por parte del área

correspondiente adscrita a diversas IE.

Tras esto, se plantea un plan de mejoramiento teniendo en cuenta los lineamientos contables y

administrativos de la información financiera en las instituciones educativas oficiales del

municipio de Ibagué el cual brinda la posibilidad de mejoras en la elaboración de los informes

según el tiempo que estipule cada responsable del área contable de los centros. Así lo ideal

sería cada tres meses con el fin de una correcta y eficiente auditoria.

Ahora bien, esto arraiga cambios prominentes ante los diferentes entes a cargo del proceso

contable y de tener un control sobre los recursos sin que hubiere lugar a errores que afectarían

el rumbo de las IE. Además, los más beneficiados con todos estos cambios serian como es de

esperarse los niños y jóvenes de los colegios de Ibagué.

Entre tanto, se tiene un vínculo indisoluble entre la SED y las IE por lo que a continuación se

tienen las propuestas:

. Diseño de un formato uniforme para todas las IE de Ibagué, con el fin de inspeccionar,

vigilar y controlar los recursos de gratuidad. Así pues, el encargado del área contable de la

Secretaria de Educación puede tener acceso a la información financiera de manera eficiente y

rápida. El formato, uniforme tendría los ingresos de gratuidad que otorga el MEN a cada IE,

teniendo en cuenta que dicha entidad tiene que velar por una educación de calidad. Así pues,

9

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

se podría observar las IE que cumplen con los parámetros solicitados por el MEN, las

inversiones, proyectos y prospectos de cada colegio. Además, de observar inconsistencias en

la presentación de la información financiera excelente, buena o mala según las fechas de corte.

Diseño e implementación, de formatos uniformes para registrar los ingresos y los gastos de

cada centro educativo, en base a la deficiencia en el seguimiento que se lleva a cabo en los

presupuestos de gastos e ingresos abordados y dados a conocer por cada IE, se plantea un

formato que se destinaria para registrar las prospecciones para los gastos, en el que se

especificaría los rubros concedidos por el MEN para gastos operacionales. Lo esencial de

explicitar los términos nace a raíz de lo primordial de responder a las exigencias de la

educación donde todo debe ser claro y conciso donde los recursos son bien equitativos y

administrados por los actores sociales que conforman cada colegio.

Asimismo, se tiene un segundo formato uniforme llamado el formato de presupuesto de

ingresos al cual se le harían modificaciones respecto a los medios que transfiere el MEN para

ser catalogados como giros de gratuidad ligado a una óptima condición; pero todo esto

siguiendo la normatividad vigente en materia educativa

Diseño, elaboración y puesta en práctica de una guía que soporte el paso a paso para la

selección, elaboración y presentación de la Información financiera lo cual contribuye a que

rectores, coordinadores, docentes y las diferentes áreas que conforman el establecimiento

tengan una idea clara y concisa del manejo de cada movimiento, con sus respectivos soportes

contables aminorando así el riesgo a caer en malos manejos. Además, de potencializar las

labores de las entidades que se encargan de la inspección en dicho ítem.

Asesoría, permanente a todo el personal que conforma las diferentes IE con el fin de charlas

grupales donde se promovería la comunicación asertiva en la resolución de conflictos,

además, de charlas motivacionales que incentivarían al trabajo en equipo con el fin de incluir

temas básicos del área financiera y así cada actor social que está inmerso en el campo tiene

una idea de lo que se hace con los recursos que facilita el MEN para su colegio. Además, en lo

que atañe a los asesores contables de cada IE se les brindaran capacitaciones gratuitas para

que estén a la vanguardia de lo que exige el entorno y los formatos propuestos en los

anteriores apartados.

10

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

Articulación del aseguramiento interno con el modelo integrado de planeación y gestión de

las instituciones educativas del municipio de Ibagué

La interacción sistemática y oportuna entre los diferentes actores que intervienen en el desarrollo

de realización financiera de las IE. Así pues, se facilita la puesta en práctica de indicadores de

gestión, financieros y de calidades necesarias para el estricto arraigo de los procesos de

presupuesto, contabilidad y tesorería, además se accede a la actuación de concertación y

formalidad idónea de los bienes asignados a los IE de Ibagué.

El presupuesto anual se explicita a través de la normatividad vigente y es el peldaño para ejecutar

los ingresos y gados, los cuales traen consigo un adjunto que da cuentas de las fuentes de

financiación y lo que se asigna a la ejecución de proyectos.

El Programa Anual Mensualizado de Caja (PAC), se define como

un instrumento de administración financiera mediante el cual se verifica y

aprueba el monto máximo mensual de fondos disponibles para las

entidades financiadas con los recursos del Distrito.

El propósito es armonizar los ingresos de la administración con los

pagos de los compromisos adquiridos por las entidades y proyectar el

monto de recursos disponibles a partir de la estacionalidad de los ingresos

y los pagos proyectados mensualmente.

Los responsables son todas las entidades Administración Central,

los Establecimientos Públicos, las Empresas Industriales y Comerciales

del Estado, las Empresas Sociales del Estado, el Ente Universitario

Autónomo y el Ente de Control. El PAC debe ser programado por las

anteriores entidades, por cuanto ningún pago se puede realizar sin que este

previsto en el Programa Anual Mensualizado de Caja (Secretaría Distrital

de Hacienda, 2020).

Por otro lado, se tiene lo siguiente:

Registro de ingresos, el cual en base a los actos administrativos se explicita el

presupuesto liquidado.

Registro de gastos, se hace en base a los proyectos o los rubros y de cada cambio que

se de en el transcurso de estos se lleva a cabo una modificación. Asimismo, los

certificados de disponibilidad presupuestal y los registros presupuestales se obtienen

de la apropiación.

11

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

Las modificaciones al presupuesto, son transformaciones que se amoldan según su

monto total, acrecentándose o decreciendo o igualándose a su valor igual permitiendo

un equilibrio entre cada una de las partes que hacen posible que el sistema funcione.

Cuando, se necesita un cambio se reúne el consejo directivo el cual analiza el

panorama y acorde a esto lo aprueba o lo niega y esto lo inspecciona la entidad

territorial certificada acorde a la normatividad.

Adiciones, en base a los ingresos provenientes de la actividad primordial de la IE se dan

las adicciones y esto hace que sean accesibles las financiaciones o acrecentar la

apropiación de los que están consolidados. Asimismo, otros ingresos operacionales de los

que debe analizarse lo acaecido con la puesta en práctica de las vigencias explicitadas

anteriormente serian el llamado excedente de balances, que como su nombre lo denota

hace hincapié en saldos no arraigados en el proceso. Además, también están los

rendimientos financieros los cuales se rigen según los preceptos existentes tanto a nivel

departamental como nacional y demuestran la correlación monetaria, intereses y

dividendos por lo general correspondiente a títulos valores.

Ahora bien, también se encuentran las reducciones o aplazamientos que como su nombre

lo denota reduce o aplaza el presupuesto en cada centro formativo, y esto se da en base a

que la vigencia no sea la estipulada. Además, si es ejecutado una reducción o

aplazamiento se reestructura el Programa Anual de Caja.

Tras esto, los rubros son movimientos entre unidades presupuestales y hacen parte del

presupuesto aprobado, y en caso de un cambio debe tenerse en cuenta los lineamientos

para este tipo de alteraciones.

Asimismo, y para finiquitar todo el proceso de la Información Financiera se tiene el cierre

presupuestal que denota lo siguiente:

Procedimiento que realizan las entidades y empresas al finalizar cada vigencia

fiscal, con el propósito de determinar el resultado de la ejecución presupuestal de

ingresos y gastos, las cuentas por pagar, las reservas, el estado de tesorería, los

excedentes financieros y la disponibilidad final. (Secretaría Distrital de Hacienda,

2020)

12

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

Entre tanto, en base a este cierre presupuestal está el monto ejecutado donde el saldo de

apropiación se explicita en el balance posterior al cierre. Asimismo, dicho cierre

corresponde a la suma de los registros presupuestales.

Tras esto, también está la constitución de reserva donde para su ejecución se solicita

necesario el visto bueno del consejo directivo y así sino se cumple con lo estipulado en el

periodo lectivo se traslada dicha obligación para el siguiente.

Asimismo, está la constitución de cuentas por pagar se tiene para tal fin a un funcionario

encargado de dicho ítem y en caso de que a la fecha de corte que es el último día del año

se traslada para el 02 de enero del siguiente año.

Además, en lo referente a la presentación de la información financiera se tiene el informe

y reportes se hace uso de lo físico y magnético con el fin de tener diversas opciones según

criterio de cada entidad y así lograr observar el panorama contable de las IE.

Finalmente, se tiene el flujo de caja donde la máxima autoridad de las IE para el caso dado

son los rectores deben revisar pormenorizadamente con el área correspondiente lo

proyectado, en términos de compromisos financieros. Además, el flujo de caja representa

los ingresos según el lapso de tiempo que abarque.

13

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

CONCLUSIÓN

La información financiera de las instituciones educativas hace parte de los pilares fundamentales

de la estabilidad del sistema educativo de cualquier población, reconociendo que cada institución

tiene circunstancias y características propias, por lo que cada una traen consigo riesgos que se

deben analizar para evitar contingencias en el manejo de los recursos; por lo tanto el

reconocimiento, la medición, la presentación y las revelaciones, del manejo de la información

financiera hace parte de las prácticas seguras para el desarrollo del buen gobierno de las

instituciones educativas, en este caso del municipio de Ibagué.

El fortalecimiento de los establecimientos implica, asistencia técnica y asesoría permanente,

capacitación pertinente y asignación de los recursos necesarios para garantizar el funcionamiento

de todos y cada uno de los establecimientos de su jurisdicción, independiente del tamaño de la

infraestructura y de la matrícula que atiendan.

Muchas otras cosas influyen en el análisis, manejo y ejecución de la información financiera de las

instituciones educativas, como el lugar donde funcionan las instalaciones, la cultura de los que

intervienen en la población o en la prestación de los servicios, los clientes o población objeto

Por eso, lo anterior implica planificar, organizar, coordinar, distribuir recursos (humanos,

técnicos, administrativos y financieros) y ejercer el control necesario para garantizar eficiencia,

efectividad y transparencia en el servicio ofrecido (conforme el artículo 153 de la Ley 115 de

1994), mejorando la oferta a los estudiantes actuales y ampliando la cobertura de manera que se

atienda en 100% de la población en edad escolar.

Por otro lado, aunque cada IE tiene una persona a cargo de la parte contable y financiera es deber

de cada miembro de una IE desde el rector hasta los docentes empaparse del tema para no incurrir

en destinar sus recursos de una forma inequívoca; ya que los más perjudicados en este tipo de

situaciones son los discentes.

14

Esta obra está bajo una licencia de Creative

Commons Reconocimiento-NoComercial-

CompartirIgual 4.0 Internacional.

REFERENCIAS

Alcaldía Municipal de Ibague. (s.f.). Alcaldía Municipal de Ibague. Obtenido de

www.ibague.gov.co/portal/seccion/contenido/index.php?type=3&cnt=52

Canal Trece. (18 de Julio de 2019). Canal Trece. Obtenido de canaltrece.com.co/noticias/fiestas-

de-san-pedro-y-san-juan-festival-folclorico-tolima/

Corporación San Jorge. (s.f.). Corporación San Jorge. Obtenido de

corporacionsanjorge.com/jardin-botanico-ibague/

Fundación Canaria Orotava de Historia de la Ciencia. (2017). Fundación Canaria Orotava de

Historia de la Ciencia. Obtenido de fundacionorotava.org/lyell/la-geologia-antes-de-

1830/personajes/alexander-von-humboldt-1769-1859/

Nacional, M. d. (26 de Mayo de 2015). Men. Obtenido de www.mineducacion.gov.co/1759/w3-

article-351080.html?_noredirect=1

Redacción El Tiempo. (17 de Noviembre de 2005). El Tiempo. Obtenido de

www.eltiempo.com/archivo/documento/MAM-1829366

Redacción El Tiempo. (29 de Enero de 2010). El Tiempo. Obtenido de

www.eltiempo.com/archivo/documento/CMS-7071771

Reyes, J. E. (21 de Mayo de 2018). El Nuevo Día. Obtenido de

m.elnuevodia.com.co/nuevodia/opinion/columnistas/reyes-jaime-eduardo/415109-un-

descendiente-del-tolima-en-la-casa-de-narino

Salamanca, C. P. (07 de Agosto de 1996). El Tiempo. Obtenido de

www.eltiempo.com/archivo/documento/MAM-463504