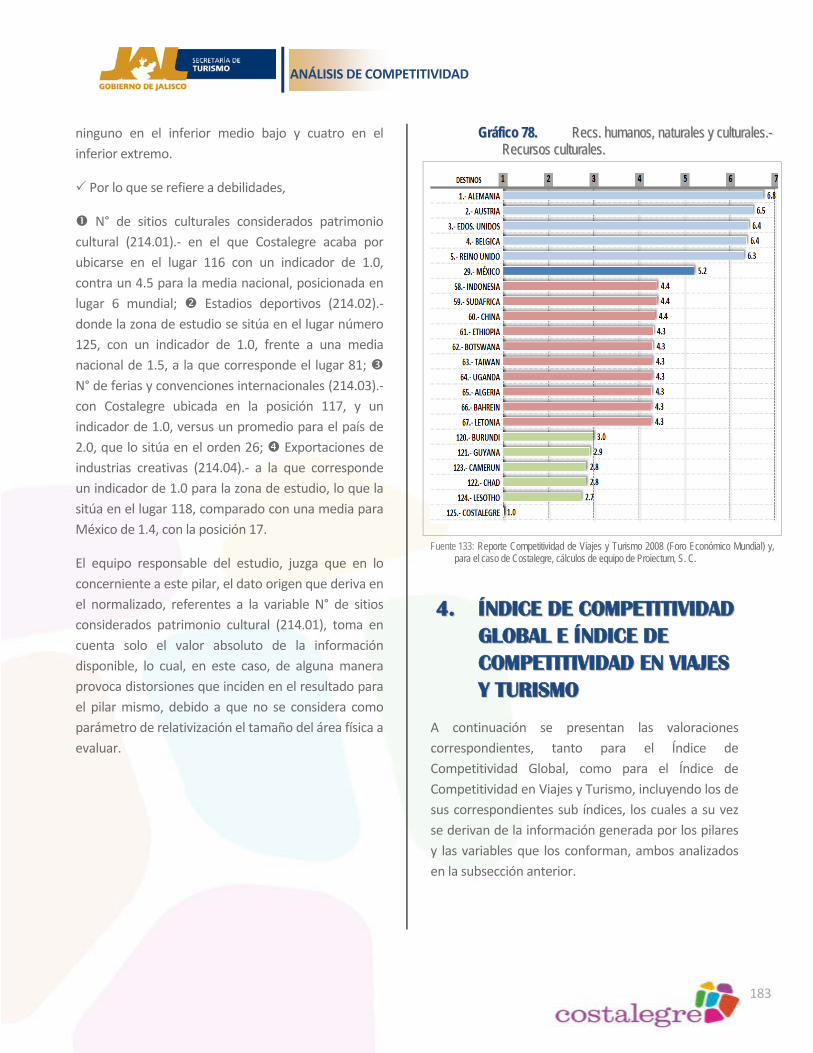

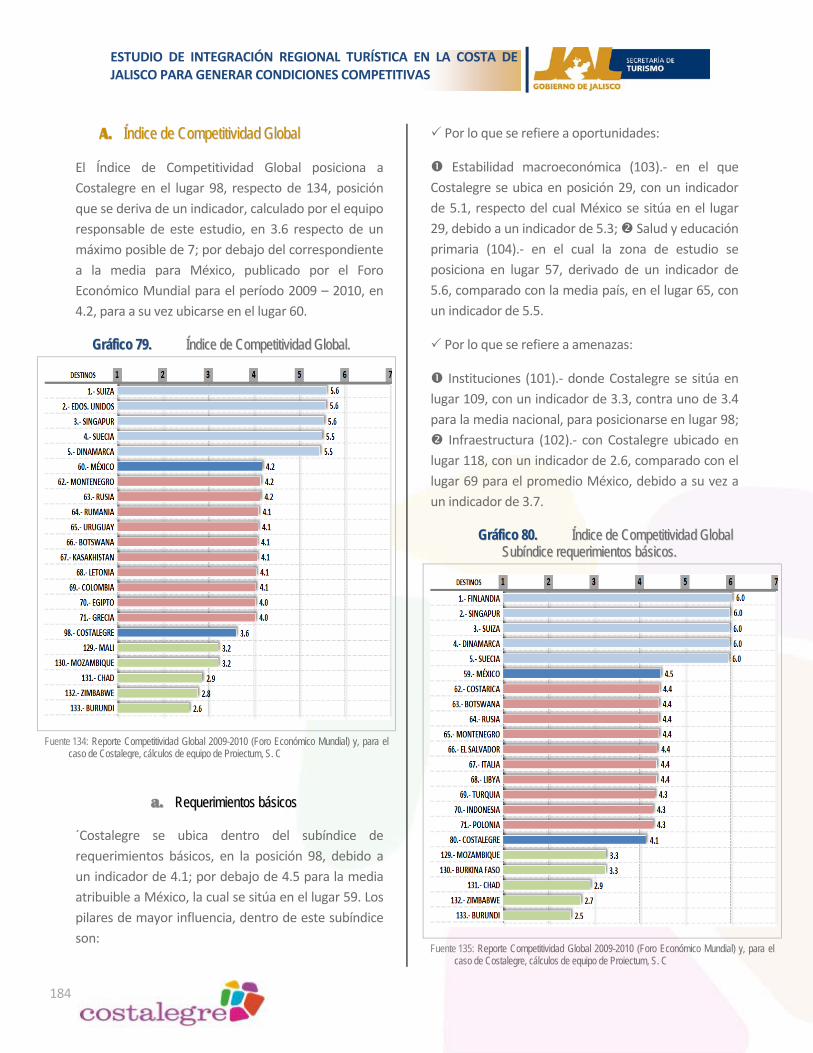

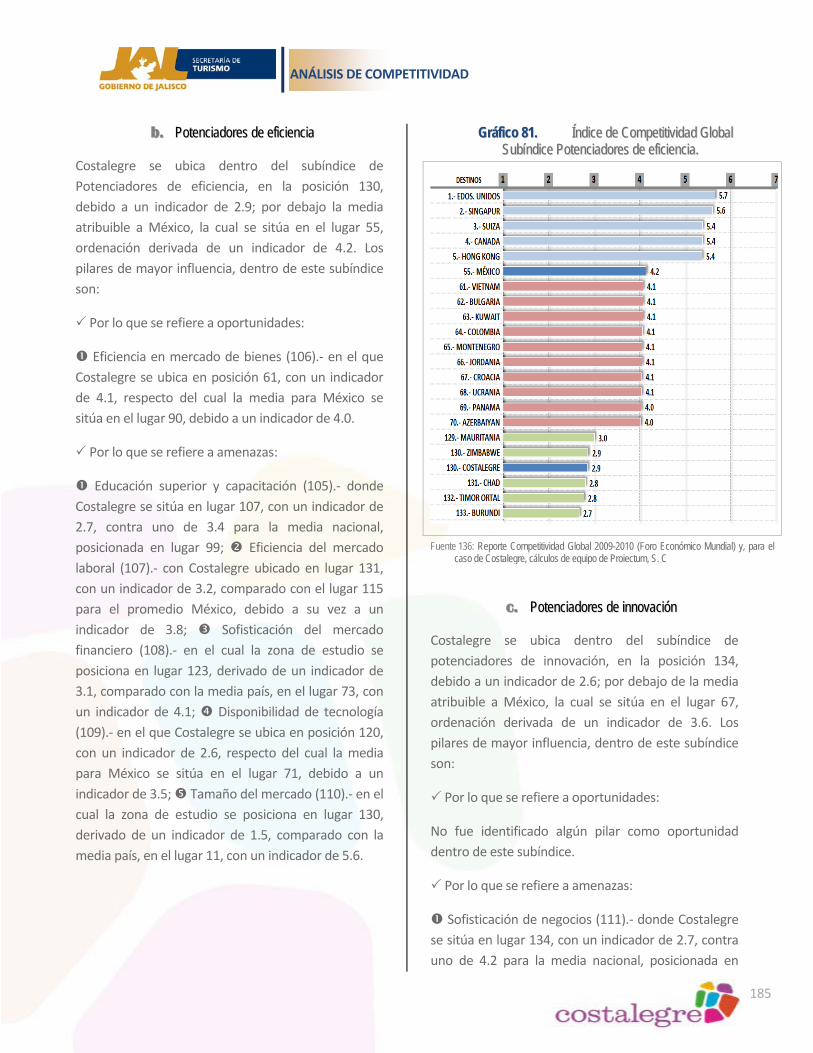

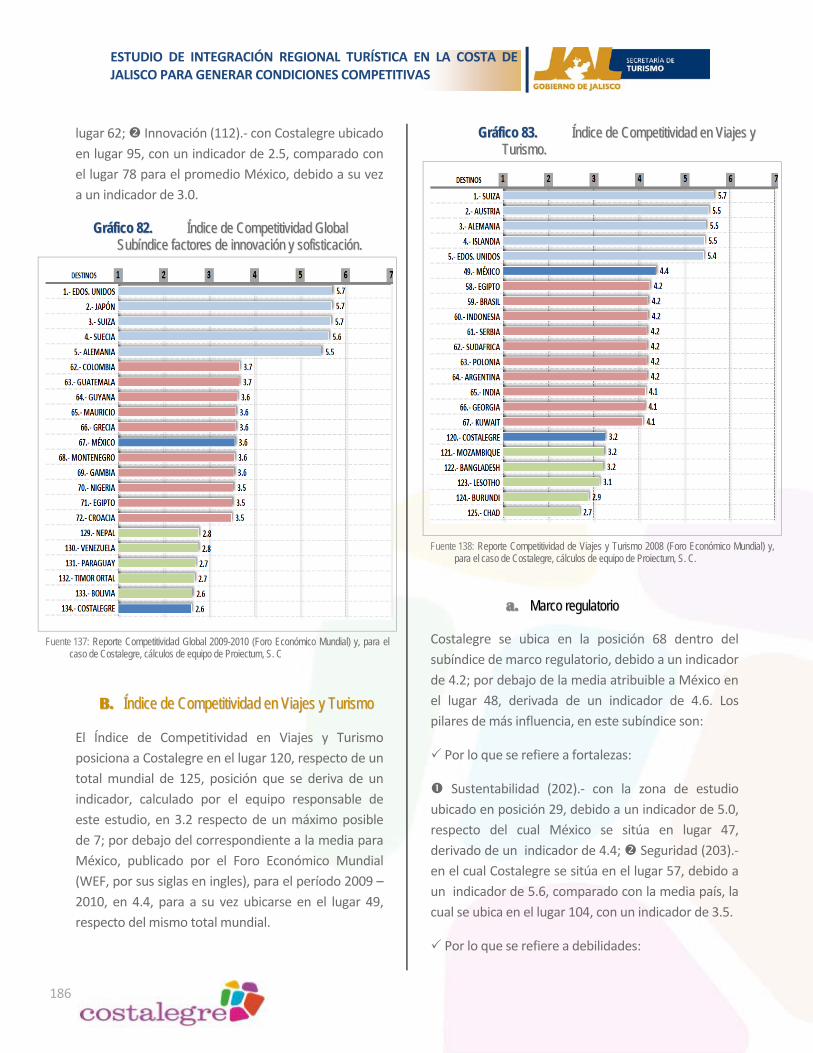

EST INT REG TUR CTA JAL P' GEN COND COMPVAS 68

304

DOCUMENTO MAESTRO

Transcript of EST INT REG TUR CTA JAL P' GEN COND COMPVAS 68

DOCUMENTO MAESTRO

“Estudio de integración regional turística en la Costa de Jalisco para generar condiciones competitivas”

Una alternativa de desarrollo compartido

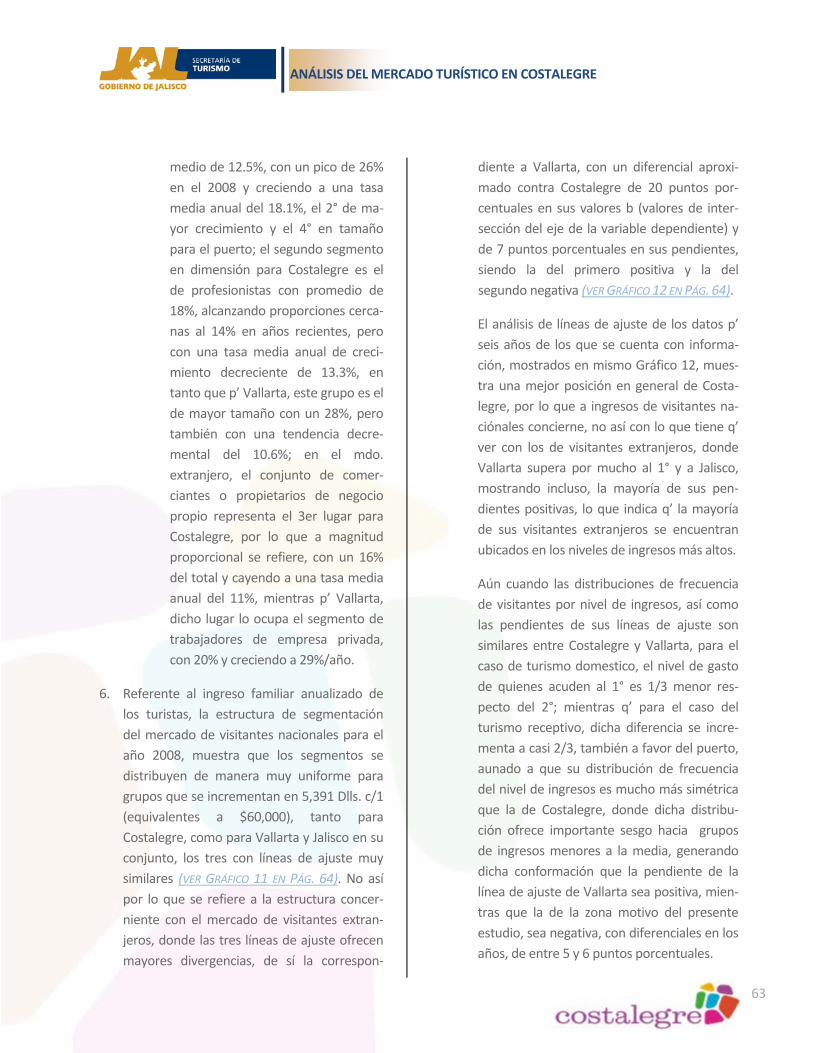

Estudio desarrollado para la Secretaría de Turismo de Jalisco, en el marco del contrato 372/09 del Gobierno del Estado

Documento Maestro, 2011

Cliente: Secretaría de Turismo, Gobierno del Estado de Jalisco, México

1

TTAABBLLAA DDEE CCOONNTTEENNIIDDOO

TABLA DE CONTENIDO ..................................... 1

I. RESUMEN EJECUTIVO ............................ 5

II. ESTRUCTURA Y ORGANIZACIÓN DEL ESTUDIO ........................................................... 9

1. ESQUEMATIZACIÓN DEL DOCUMENTO MAESTRO ......................................................... 9

A. ANTECEDENTES Y OBJETIVOS .......................................... 9 B. ANÁLISIS DEL MERCADO .............................................. 10 C. ANÁLISIS ESTRUCTURAL ............................................... 10 D. ANÁLISIS DE COMPETITIVIDAD ...................................... 11 E. ANÁLISIS AMBIENTAL .................................................. 12 F. ANÁLISIS ESTRATÉGICO ................................................ 13 G. LIMITACIONES, CONCLUSIONES Y RECOMENDACIONES ...... 13 H. ANEXOS .................................................................... 14

2. INTEGRACIÓN DOCUMENTAL DEL ESTUDIO .......................................................... 15

A. DOCUMENTO MAESTRO .............................................. 15 B. INFORME EJECUTIVO ................................................... 15 C. RESULTADOS FINOS .................................................... 15 D. PRESENTACIÓN GRÁFICA ............................................. 16 E. METODOLOGÍAS Y MEMORIA DE CÁLCULO ..................... 16 F. DOCUMENTACIÓN ELECTRÓNICA .................................. 16 G. DOCUMENTACIÓN GENERADA PARA LA ELABORACIÓN DEL

ESTUDIO ............................................................................ 21 H. ESQUEMA GRÁFICO DE LA DOCUMENTACIÓN QUE INTEGRA EL

ESTUDIO ............................................................................ 21

III. ANTECEDENTES Y OBJETIVOS DEL ESTUDIO .......................................................... 23

1. LA ZONA DE ESTUDIO ........................... 23

A. GEOGRAFÍA SOCIAL .................................................... 23 B. GEOGRAFÍA ECONÓMICA ............................................. 31 C. CONFORMACIÓN HISTÓRICA DE LA ZONA ........................ 35

2. COSTALEGRE Y EL TURISMO ................. 37

A. ESTUDIOS, PLANES Y PROGRAMAS ................................ 37 B. DESARROLLO HISTÓRICO DEL TURISMO EN COSTALEGRE .... 40

3. OBJETIVOS DEL ESTUDIO ...................... 42

A. OBJETIVO GENÉRICO................................................... 42 B. OBJETIVOS ESPECÍFICOS .............................................. 42

IV. ANÁLISIS DEL MERCADO TURÍSTICO EN COSTALEGRE .................................................... 43

1. DEMANDA TURÍSTICA EN COSTALEGRE 43

A. TAMAÑO, VALOR Y COMPOSICIÓN DE LA DEMANDA.......... 44 B. SEGMENTACIÓN DEL MERCADO TURÍSTICO..................... 52 C. POSICIONAMIENTO DE COSTALEGRE .............................. 73 D. CÁLCULO DE LA DEMANDA POTENCIAL ........................... 75

2. OFERTA TURÍSTICA EN COSTALEGRE .... 93

A. RECURSOS TURÍSTICOS HEREDADOS .............................. 93 A. RECURSOS TURÍSTICOS GENERADOS .............................. 93 B. RECURSOS TURÍSTICOS DE APOYO ................................. 95 C. CONDICIONES SITUACIONALES ...................................... 96 D. OFERTA TURÍSTICA CARACTERÍSTICA .............................. 98 E. OFERTA TURÍSTICA CONEXA ......................................... 98 F. OFERTA TURÍSTICA COMPLEMENTARIA .......................... 99 G. PROYECCIÓN DE LA OFERTA .......................................... 99

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

2

V. ANÁLISIS ECONÓMICO-ESTRUCTURAL .... ............................................................ 101

1. TABLAS INSUMO - PRODUCTO ........... 101

A. ANÁLISIS BÁSICO DE MIP’S PARA SECTORES MÁS

RELACIONADOS CON LA ACTIVIDAD TURÍSTICA ......................... 102

2. COMPONENTES MACROECONÓMICOS ... ............................................................ 117

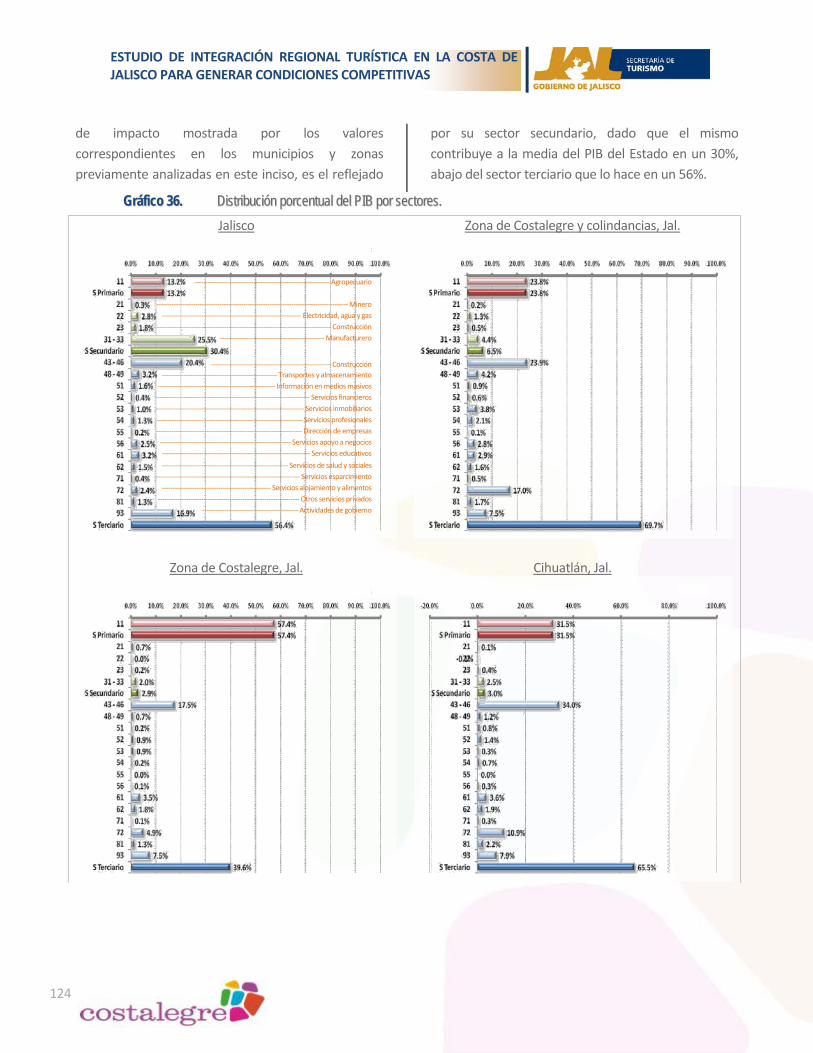

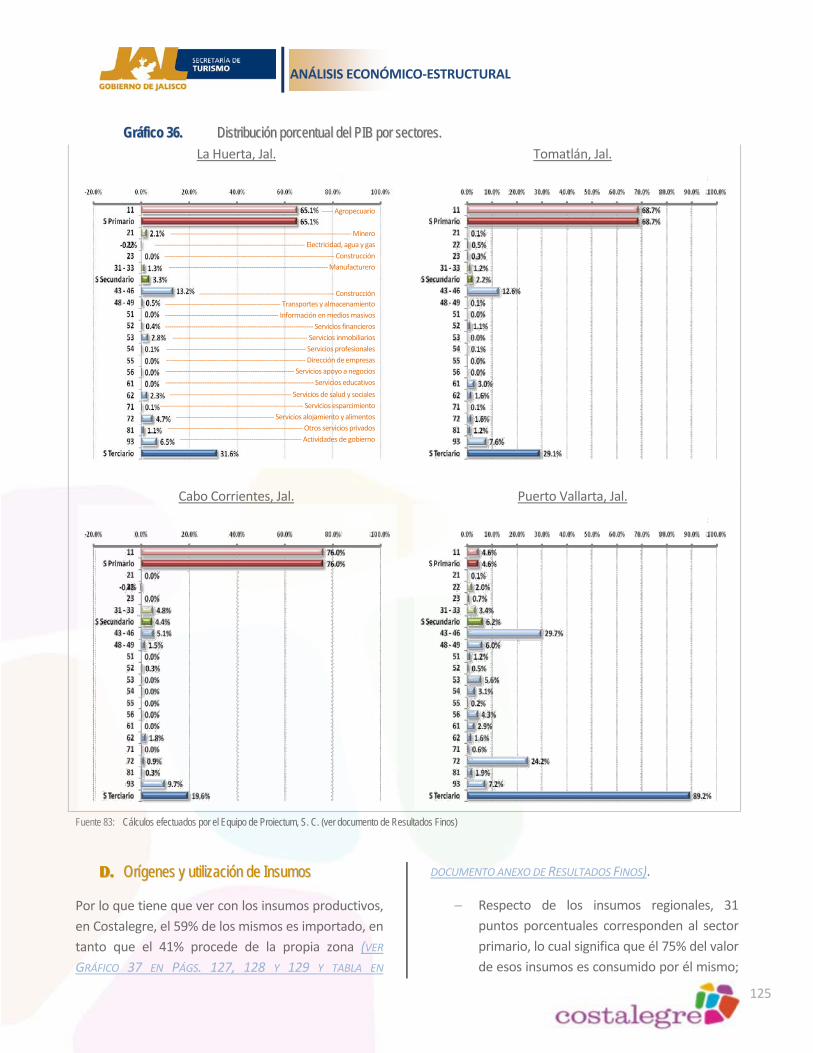

A. COMPOSICIÓN DE PRODUCCIONES Y DEMANDAS ........... 117 B. DESGLOSE DE LAS PRODUCCIONES POR SECTOR ............. 120 C. PIB’S REGIONALES ................................................... 123 D. ORÍGENES Y UTILIZACIÓN DE INSUMOS ......................... 125

3. ANÁLISIS DE MULTIPLICADORES Y ENCADENAMIENTOS ..................................... 130

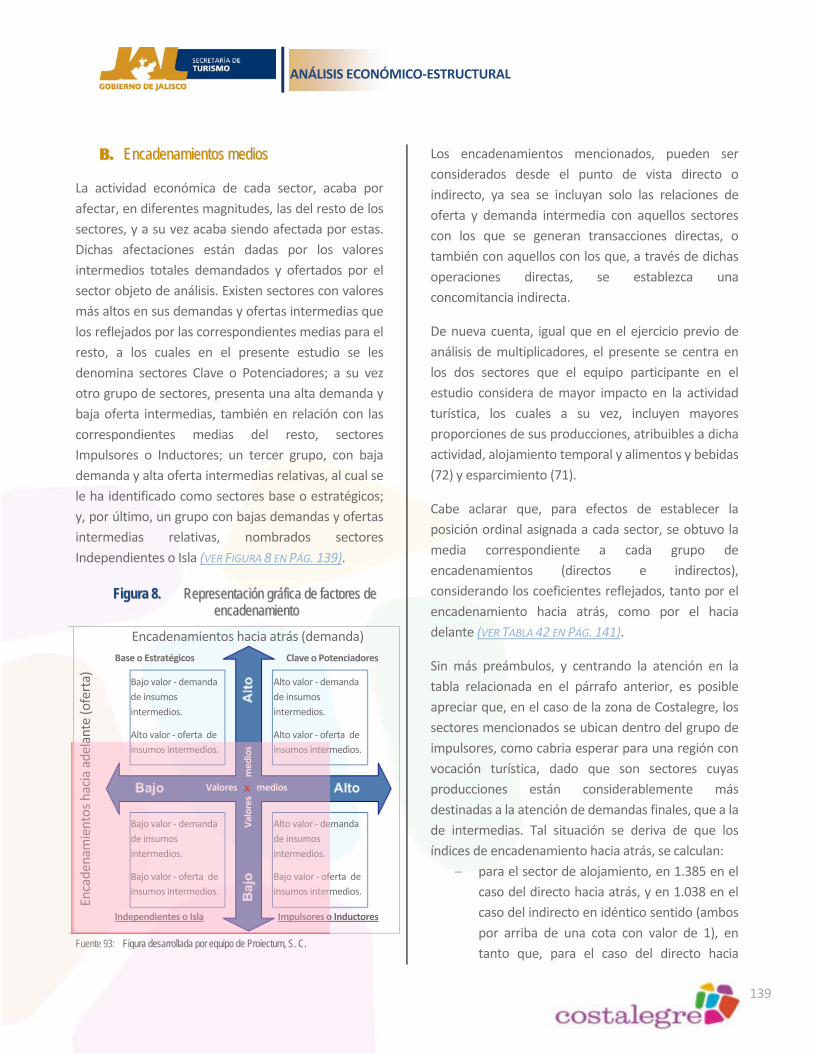

A. MULTIPLICADORES ................................................... 130 B. ENCADENAMIENTOS MEDIOS ...................................... 139

4. ANÁLISIS ESTRUCTURAL DINÁMICO ... 149

VI. ANÁLISIS DE COMPETITIVIDAD ........... 153

1. CONCEPTO ECONÓMICO MODERNO DE COMPETITIVIDAD .......................................... 153

A. EL MODELO DIAMANTE DE PORTER ............................ 153 B. EL MODELO INTEGRADO DE DWYER - KIM ..................... 154 C. LOS INDICADORES WEF DE COMPETITIVIDAD ................ 156 D. INTEGRACIÓN DE MODELOS A TRAVÉS DE INDICADORES WEF .. ............................................................................. 158

2. INDICADORES GENÉRICOS .................. 159

A. SUBÍNDICE REQUERIMIENTOS ESÉNCIALES .................... 160 B. SUBÍNDICE POTENCIADORES DE EFICIENCIA ................... 164 C. SUBÍNDICE FACTORES DE INNOVACIÓN ......................... 169

3. INDICADORES TURÍSTICOS ................. 171

A. SUBÍNDICE MARCO REGULATORIO .............................. 172 B. SUBÍNDICE DESARROLLO DE NEGOCIOS E INFRAESTRUCTURA .. ............................................................................. 176 C. SUBÍNDICE RECURSOS HUMANOS, CULTURALES Y NATURALES ............................................................................. 180

4. ÍNDICE DE COMPETITIVIDAD GLOBAL E ÍNDICE DE COMPETITIVIDAD EN VIAJES Y TURISMO ....................................................... 183

A. ÍNDICE DE COMPETITIVIDAD GLOBAL ........................... 184 B. ÍNDICE DE COMPETITIVIDAD EN VIAJES Y TURISMO ......... 186

5. ANÁLISIS DE LAS CONDICIONES DE COMPETITIVIDAD PARA EL SECTOR TURÍSTICO EN COSTALEGRE ............................................ 188

A. CONDICIONES DE LOS FACTORES.................................. 188 B. CONDICIONES DE LA DEMANDA ................................... 191 C. ESTRUCTURA, ESTRATEGIA Y RIVALIDAD ....................... 192 D. SECTORES DE APOYO Y RELACIONADOS ......................... 194 E. GOBIERNO .............................................................. 196 F. AZAR O CASUALIDAD ................................................ 198 G. RELACIONES ENTRE LOS FACTORES ............................... 199

VII. ANÁLISIS DE IMPACTO AMBIENTAL ... 203

1. CARACTERIZACIÓN ............................. 203

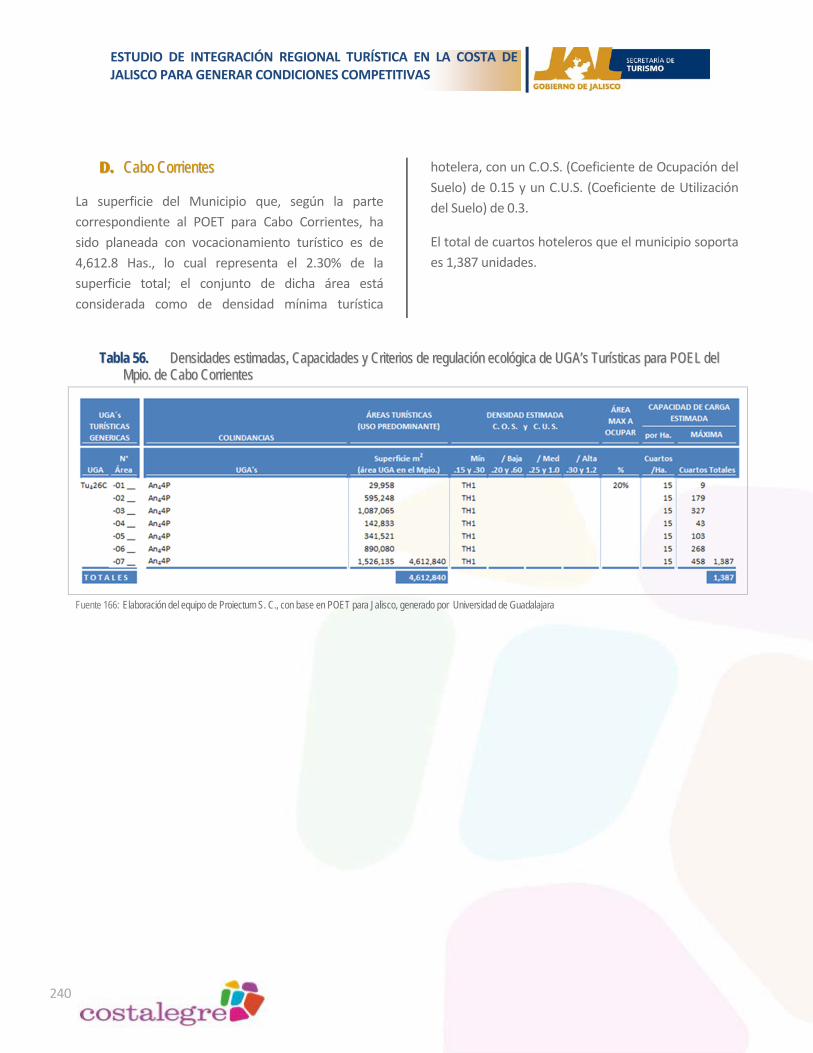

A. CIHUATLÁN ............................................................. 203 B. LA HUERTA ............................................................. 209 C. TOMATLÁN ............................................................. 216 D. CABO CORRIENTES ................................................... 222

2. PROBLEMÁTICA AMBIENTAL DE COSTALEGRE .................................................. 227

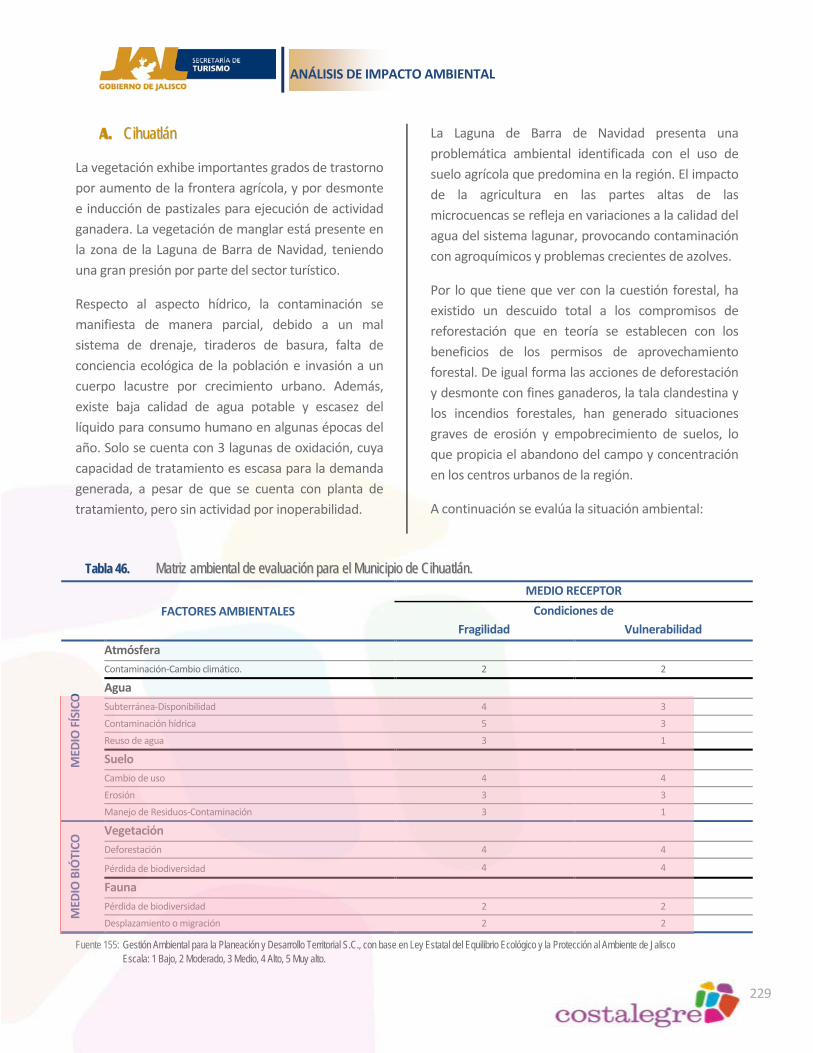

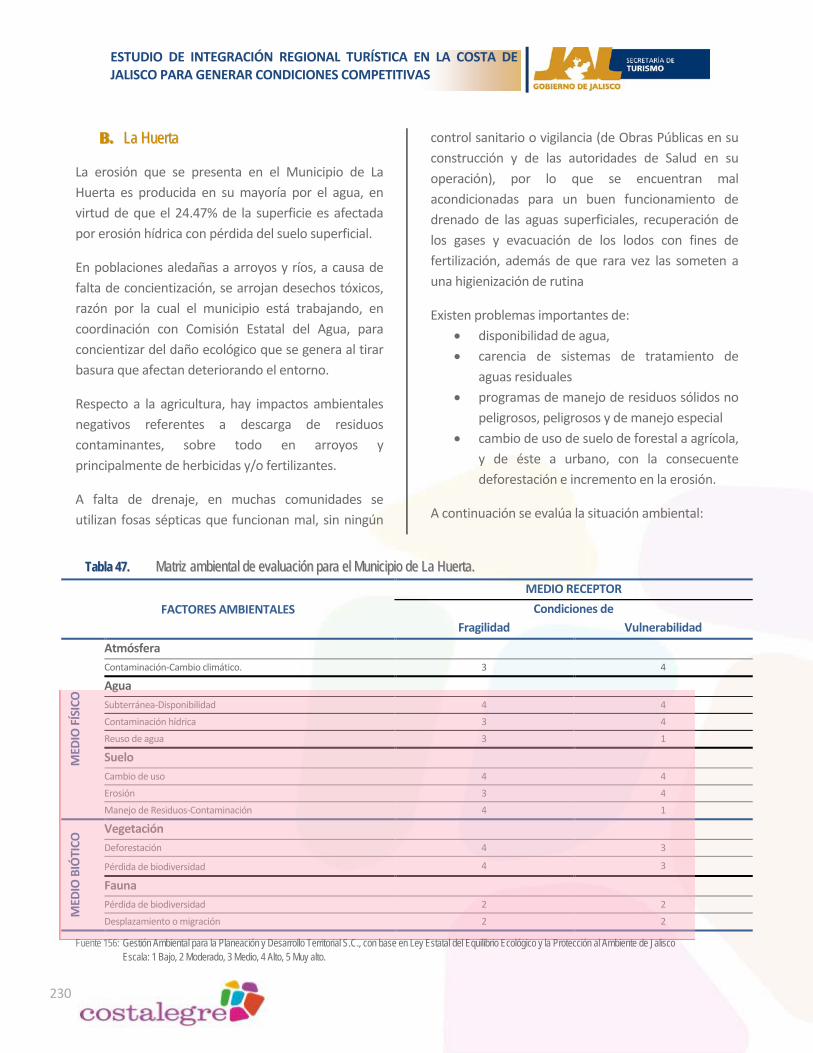

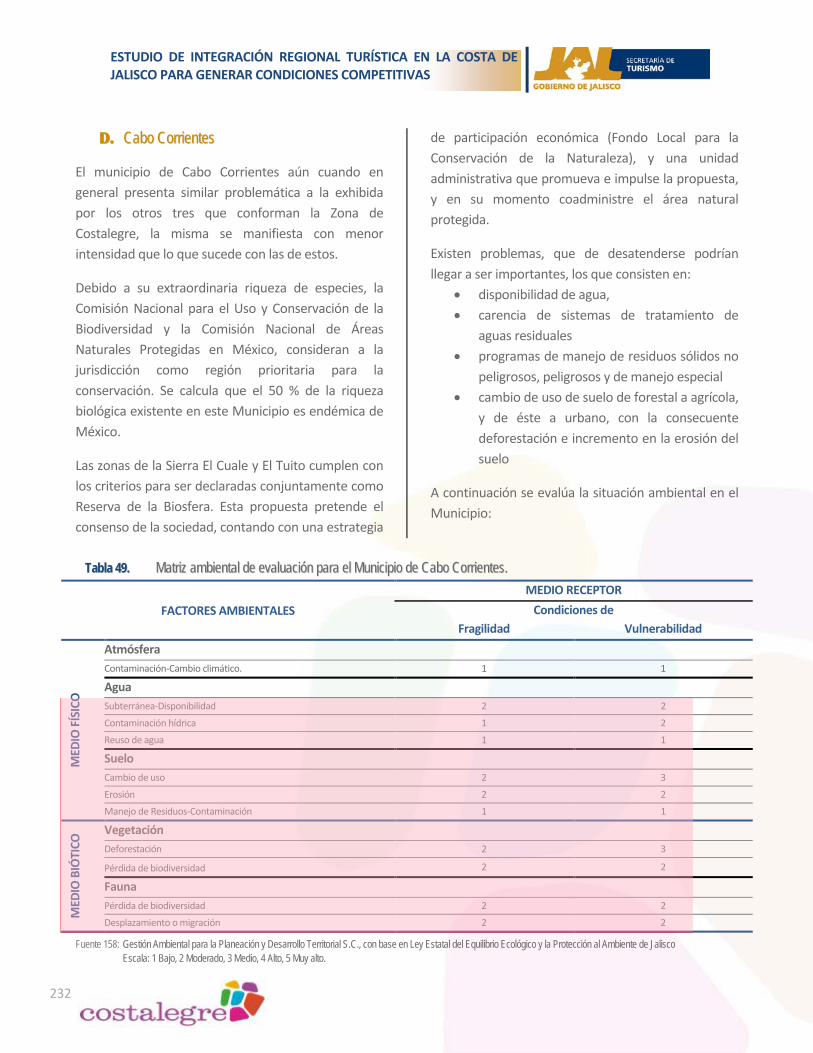

A. CIHUATLÁN ............................................................. 229 B. LA HUERTA ............................................................. 230 C. TOMATLÁN ............................................................. 231 D. CABO CORRIENTES ................................................... 232

3. IMPACTOS AMBIENTALES - POTENCIALES DEL TURISMO EN COSTALEGRE ..................... 233

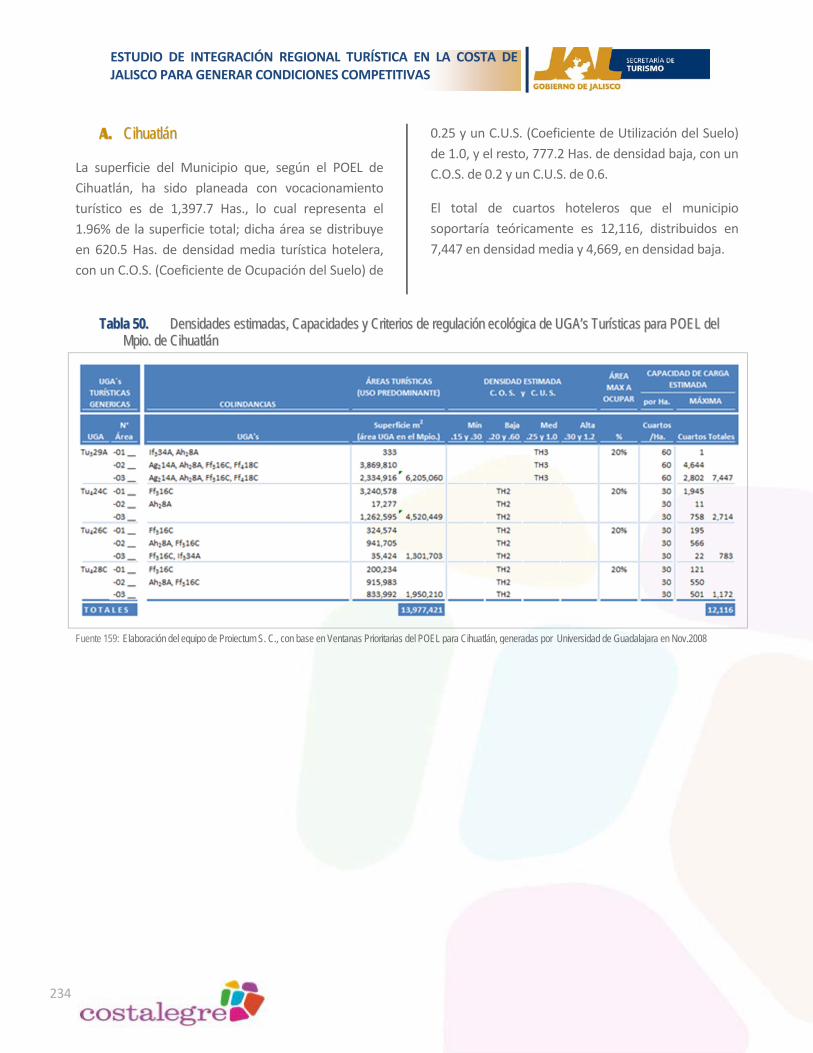

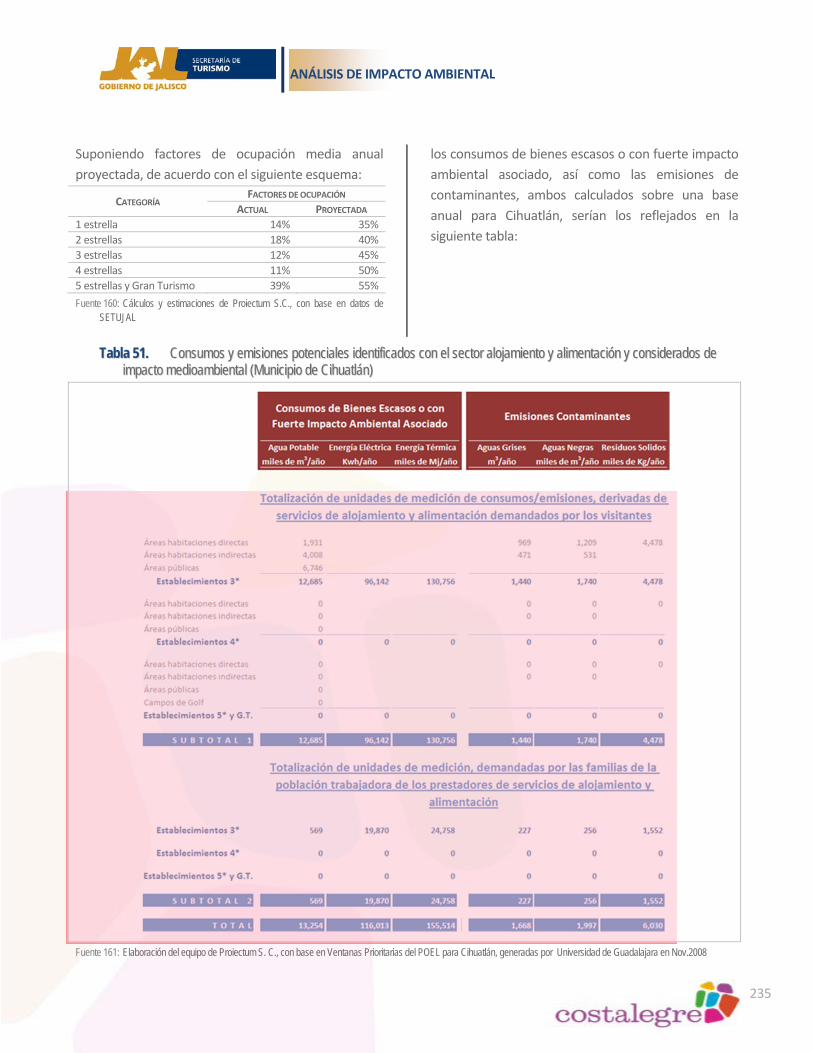

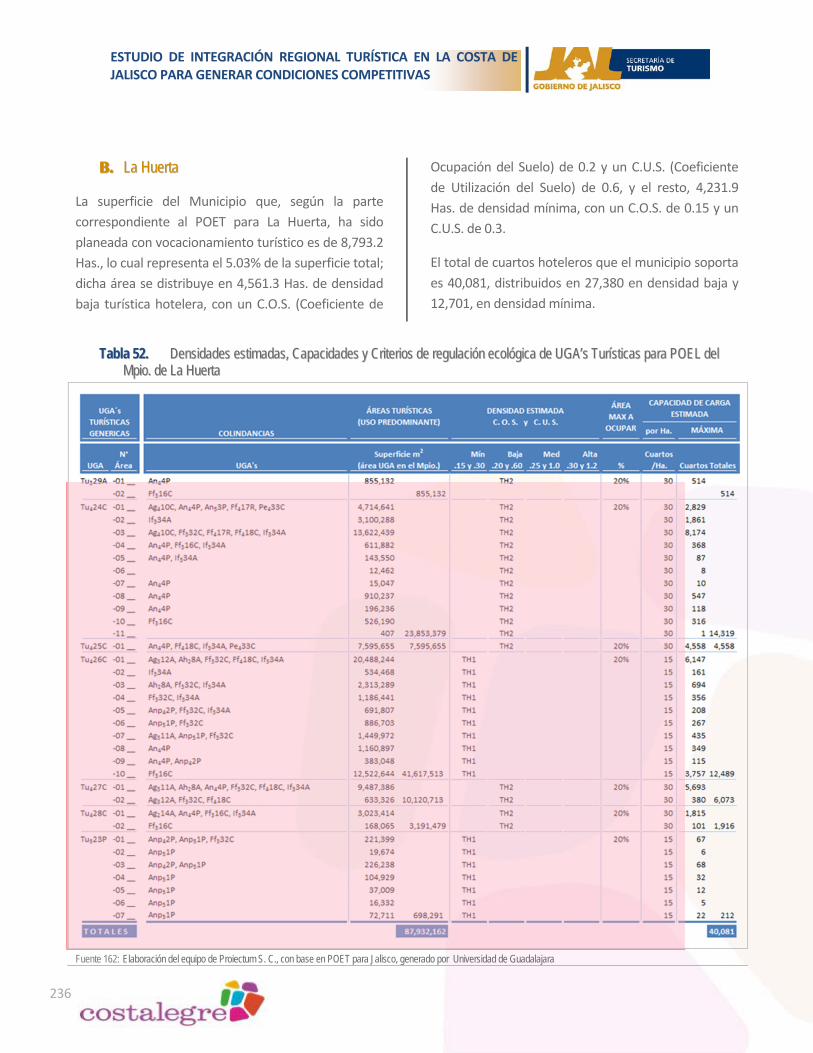

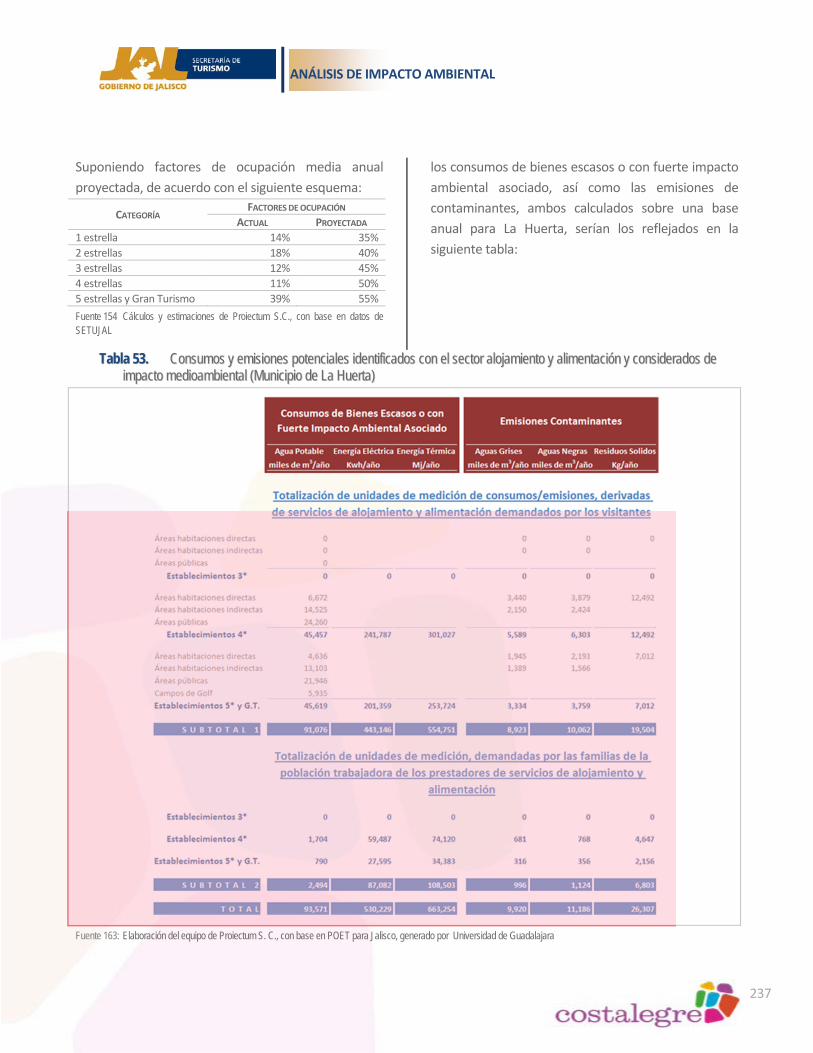

A. CIHUATLÁN ............................................................. 234 B. LA HUERTA ............................................................. 236 C. TOMATLÁN ............................................................. 238 D. CABO CORRIENTES ................................................... 240

TABLA DE CONTENIDO

3

VIII. ANÁLISIS ESTRATÉGICO ...................... 243

1. PERFIL ESTRATÉGICO DEL FUTURO DE COSTALEGRE COMO DESTINO TURÍSTICO ..... 248

A. FUTURO DESEABLE .................................................... 248 B. FUTURO LÓGICO ....................................................... 249

2. DESEMPEÑO ACTUAL DE COSTALEGRE COMO DESTINO TURÍSTICO, EN FUNCIÓN DEL FUTURO DESEABLE ........................................ 250

A. CORTO PLAZO .......................................................... 254 B. MEDIANO PLAZO ..................................................... 260 C. LARGO PLAZO .......................................................... 270

3. DETERMINACIÓN ESTRATÉGICA DE COSTALEGRE COMO DESTINO TURÍSTICO ..... 272

A. SUBTIPIFICACIÓN CONOCIMIENTO ............................... 273 B. SUBTIPIFICACIÓN INFRAESTRUCTURA ............................ 274 C. SUBTIPIFICACIÓN CONDICIONES ECONÓMICAS ............... 275 D. SUBTIPIFICACIÓN CONDICIONES NATURALES .................. 276 E. SUBTIPIFICACIÓN NECESIDADES DEL CONSUMIDOR ......... 276 F. SUBTIPIFICACIÓN CONDICIONES DE MERCADOS .............. 277 G. SUBTIPIFICACIÓN SOFISTICACIÓN DEL CONSUMO ............ 278 H. SUBTIPIFICACIÓN SINERGIA PRODUCTIVA ...................... 279 I. SUBTIPIFICACIÓN ACCESO A PROVEEDORES .................... 280 J. SUBTIPIFICACIÓN ECOFUNCIONALIDAD ......................... 280 K. SUBTIPIFICACIÓN ORGANIZACIÓN, DIRECCIÓN Y ESTRATEGIA .... ............................................................................. 281 L. SUBTIPIFICACIÓN COOPERACIÓN Y RIVALIDAD ................ 282 M. TIPIFICACIÓN GOBIERNO Y SOCIEDAD ........................... 283 N. TIPIFICACIÓN CASUALIDAD ......................................... 284 O. SUBTIPIFICACIÓN ATRACTIVOS TURÍSTICOS .................... 285 P. SUBTIPIFICACIÓN ESTRATEGIA, MARKETING Y DESARROLLO DE

PRODUCTO ....................................................................... 286 Q. SUBTIPIFICACIONES SERVICIOS TURÍSTICOS CARACTERÍSTICOS Y

SERVICIOS TURÍSTICOS CONEXOS ........................................... 288 R. SUBTIPIFICACIÓN TIPOS DE TURISMO ............................ 289 S. SUBTIPIFICACIÓN ACTIVIDADES DE FUNCIONAMIENTO Y APOYO ............................................................................. 290

IX. LIMITACIONES, CONCLUSIONES Y RECOMENDACIONES ..................................... 291

1. LIMITACIONES .................................... 291

2. CONCLUSIONES .................................. 292

3. RECOMENDACIONES .......................... 294

A. OPERACIÓN DEL DESTINO ........................................... 294 B. GENERACIÓN DE LA INFORMACIÓN .............................. 295

X. ANEXOS .............................................. 297

1. GLOSARIO ........................................... 297

2. BIBLIOGRAFÍA ..................................... 301

5

II.. RREESSUUMMEENN EEJJEECCUUTTIIVVOO

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

6

RESUMEN EJECUTIVO

7

9

IIII.. EESSTTRRUUCCTTUURRAA YY OORRGGAANNIIZZAACCIIÓÓNN DDEELL EESSTTUUDDIIOO

Esta sección está orientada a la presentación de un panorama del estudio, de la misma manera que a describir la documentación que lo integra; ello con el fin de que su consulta pueda efectuarse fácilmente, desplazándose de forma eficiente entre información relacionada, así como entre datos fuente para la propia información.

11.. EESSQQUUEEMMAATTIIZZAACCIIÓÓNN DDEELL DDOOCCUUMMEENNTTOO MMAAEESSTTRROO

Este documento, denominado Documento Maestro, aglutina, organiza, analiza y evalúa toda la información obtenida de fuentes secundarias, así como aquella otra generada directamente por Proiectum, S. C., mismas que a su vez y en la mayoría de los casos, aparecen plasmadas ya sea en el documento “Resultados Finos” y/o en “Metodologías y Memoria de Cálculo”.

En la sinopsis, por razones obvias, no se incluyen las dos primeras secciones de este documento: “Resumen Ejecutivo” y la presente, “Estructura y Organización del Estudio”, debido a que la primera sección es una síntesis de todo lo esquematizado, en tanto que la segunda, en sentido estricto no forma parte del esquema del estudio.

El esquema está organizado en nueve secciones, conteniendo la primera un resumen del documento; la segunda, la esquematización del mismo; la tercera, la cronografía anecdótica socioeconómica y en

especial turística, así como los objetivos del estudio; en tanto que las otras seis abarcan el análisis en sí.

La sección III, Antecedentes y Objetivos, tiene como finalidad definir lo acontecido y lo esperado para la zona de Costalegre, principalmente en materia turística. La sección IV, presenta un análisis microeconómico del mercado turístico en Costalegre. El contenido de la sección V, está orientado al desarrollo de un análisis estructural de la economía en general, y en lo particular, de los impactos del turismo en la misma, ambos para la zona de Costalegre y municipios colindantes. La sección VI presenta un examen de las ventajas y carencias tanto comparativas, como las competitivas de la zona. La unidad VII ofrece un análisis de fragilidades y oportunidades que se presentan desde el punto de vista ambiental. La VIII efectúa un análisis estratégico para el sector turístico del área. Por último, la sección IX, concluye sobre lo analizado previamente y delimita los alcances del estudio mismo, puntualizando sobre algunas recomendaciones.

Las secciones aquí listadas, son reseñadas a continuación a través de una síntesis de las mismas:

AA.. AAnntteecceeddeenntteess yy OObbjjeettiivvooss

aa.. AAnntteecceeddeenntteess

Los primeros dos apartados de la sección describen las condiciones físicas de la zona de Costalegre y los municipios que la integran, sus condiciones sociales y económicas durante la segunda mitad del siglo XX, y

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

10

más concretamente, su trayectoria como destino turístico durante el mismo período.

bb.. OObbjjeettiivvooss

El último apartado de esta sección, define y soporta los objetivos genéricos y específicos del estudio, partiendo de los antecedentes plasmados en el apartado de antecedentes y teniendo presentes los impactos que se pretenden alcanzar en la zona.

BB.. AAnnáálliissiiss ddeell MMeerrccaaddoo

La sección está orientada, en primera instancia, a enmarcar las condiciones en las que ha operado el mercado de bienes y servicios turísticos característicos en Costalegre desde 1999 a 2008 y, en la medida de lo posible, el de bienes y servicios turísticos conexos. No se incluye 2009 por ser considerado un año atípico.

Derivado de la información anterior, se presenta un análisis de equilibrio oferta – demanda, tanto de la situación real, como de la ideal.

aa.. DDeemmaannddaa ttuurrííssttiiccaa eenn CCoossttaalleeggrree

Este apartado plasma como ha estado integrada la demanda turística en Costalegre, así como las cuantificaciones y valoraciones de los segmentos que la integran, ofreciendo un comparativo contra lo sucedido en Puerto Vallarta y el Estado de Jalisco en su conjunto.

Se ofrece un ejercicio de cálculos de demandas potenciales para la zona, partiendo de dos elementos clave:

las capacidades potenciales de alojamiento para las UGAs turísticas detalladas en la sección VII, capacidades calculadas en el apartado correspondiente a la oferta de esta sección de Análisis de Mercado,

los flujos de visitantes para destinos turísticos de playa exitosos, cercanos a la misma y con condiciones similares a las existentes, así como a las consideradas potencialmente desarrollables en esa.

Por otro lado se presentan y analizan en este apartado los resultados de encuestas de opinión levantadas por la Secretaría de Turismo del Estado de Jalisco de 1999 a 2008, respecto a preferencias y grados de satisfacción, tanto para la zona de Costalegre, como para Puerto Vallarta y el Estado de Jalisco, estos como parámetros de comparación.

bb.. OOffeerrttaa ttuurrííssttiiccaa eenn CCoossttaalleeggrree

En este apartado se presentan resúmenes de inventarios de recursos turísticos heredados, generados y de apoyo en la zona de Costalegre, efectuando un breve análisis de los mismos, así como de las condiciones situacionales; todo ello basado en el modelo Dwyer – Kim.

Se analiza posteriormente la oferta turística característica, la conexa y la complementaria.

Se calculan las capacidades potenciales de crecimiento de alojamiento para la zona.

CC.. AAnnáálliissiiss EEssttrruuccttuurraall

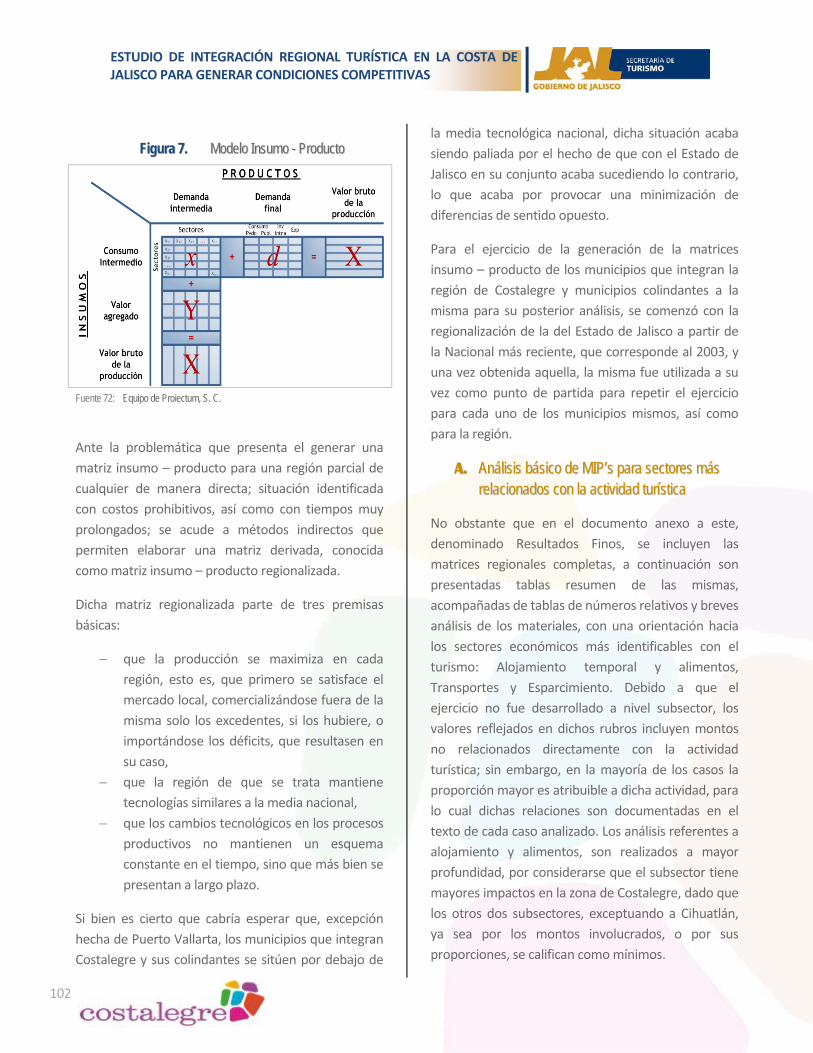

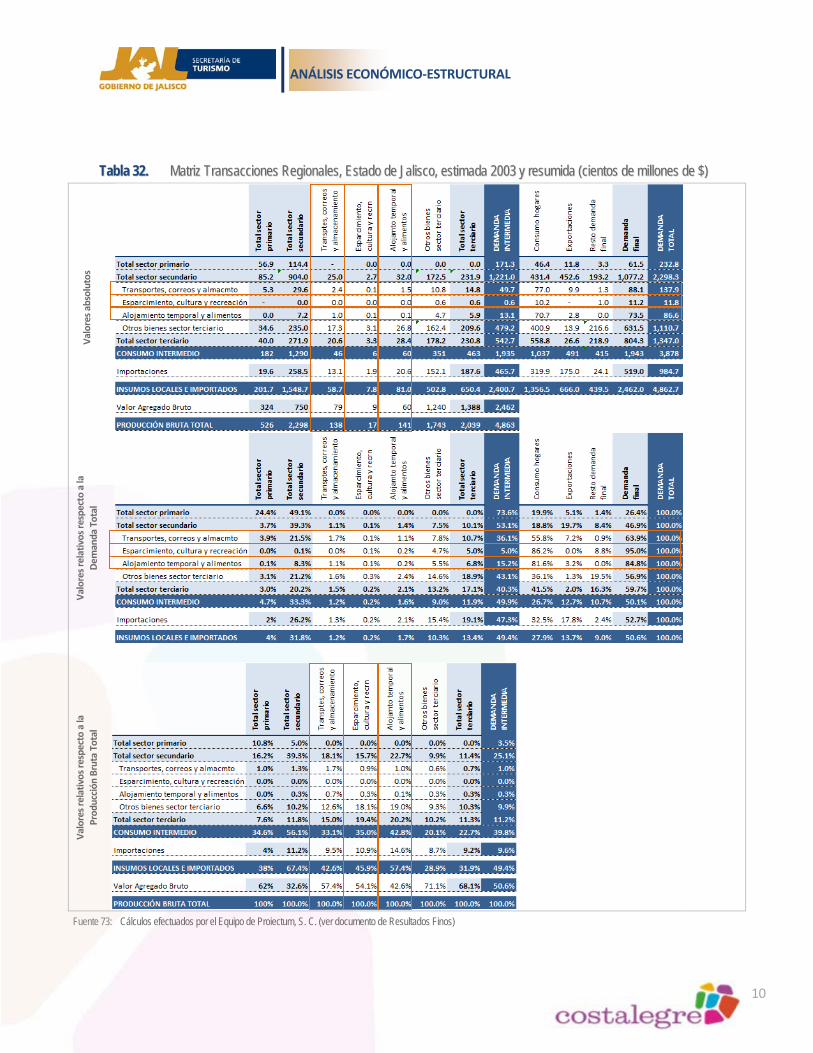

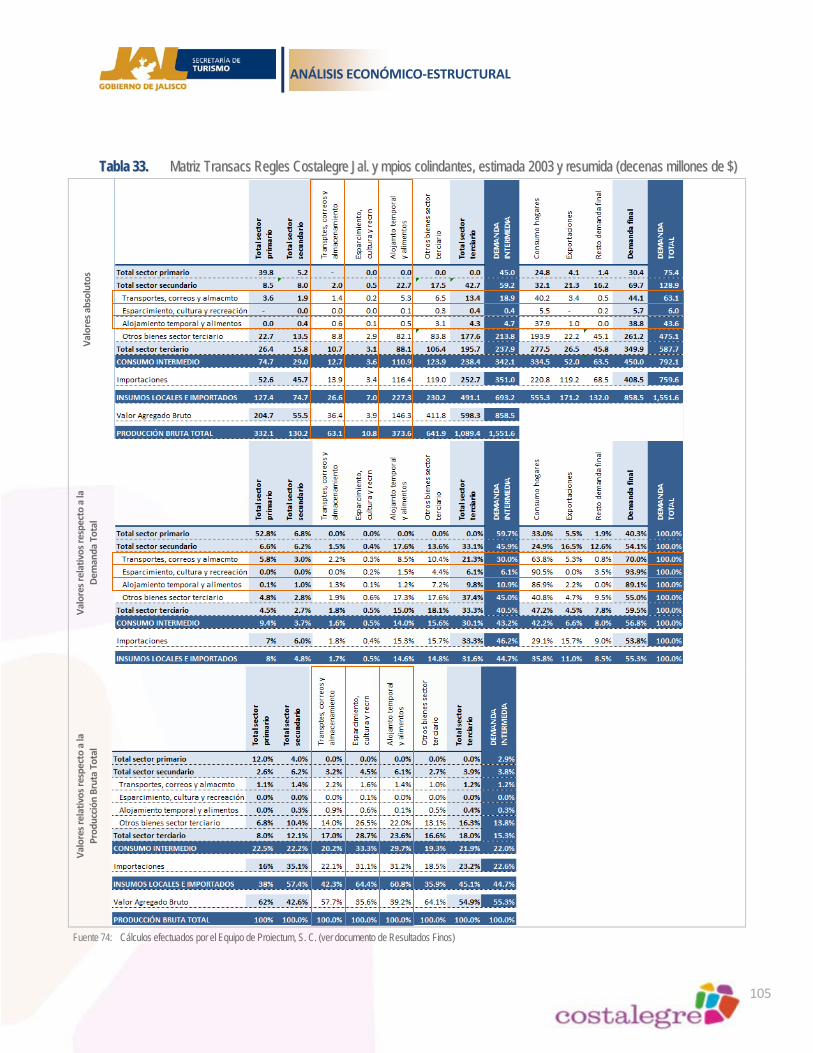

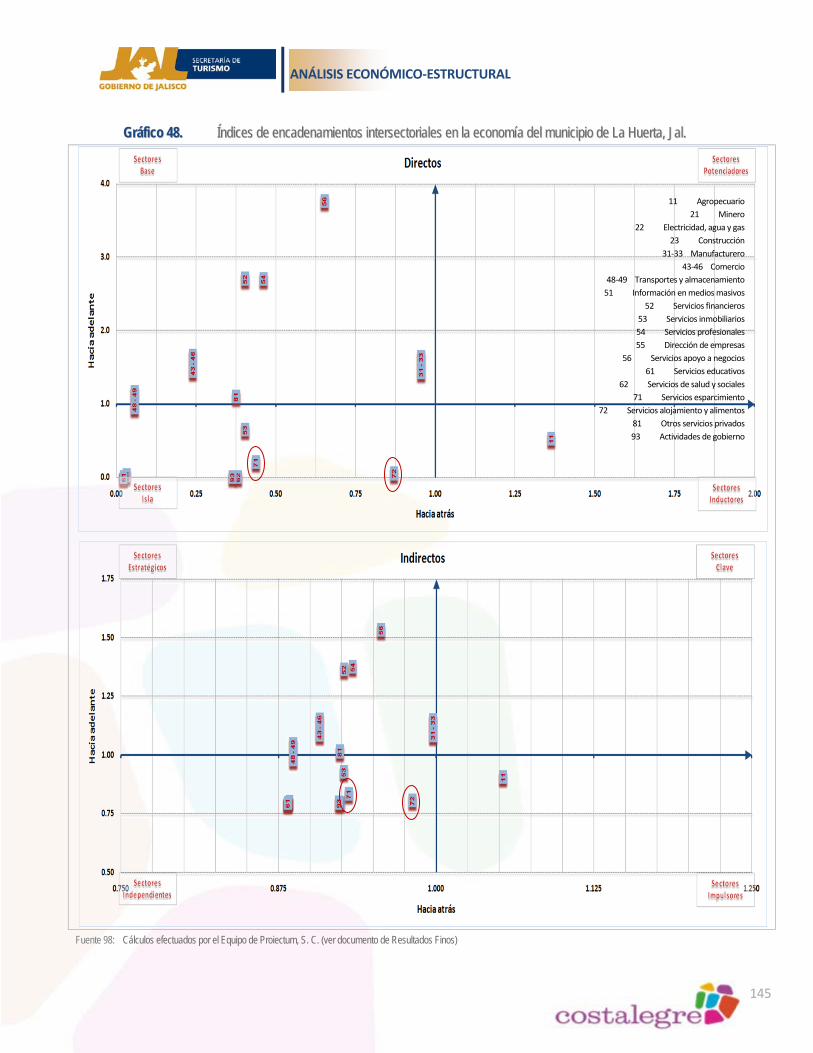

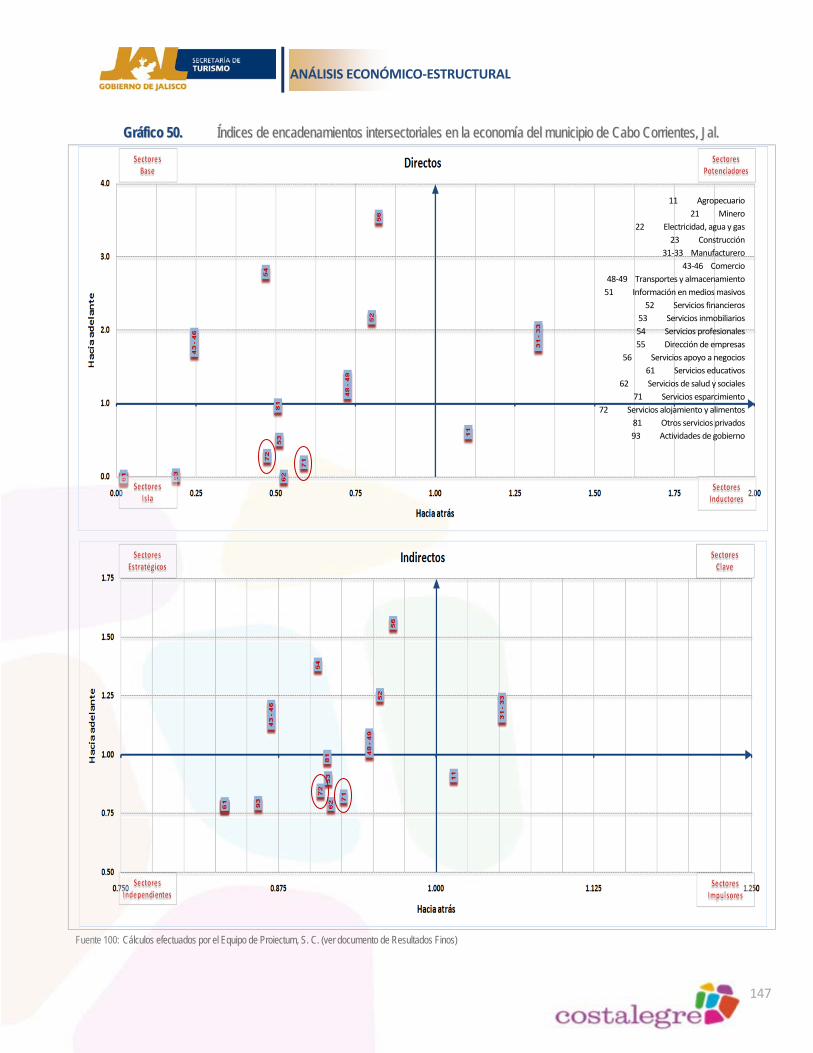

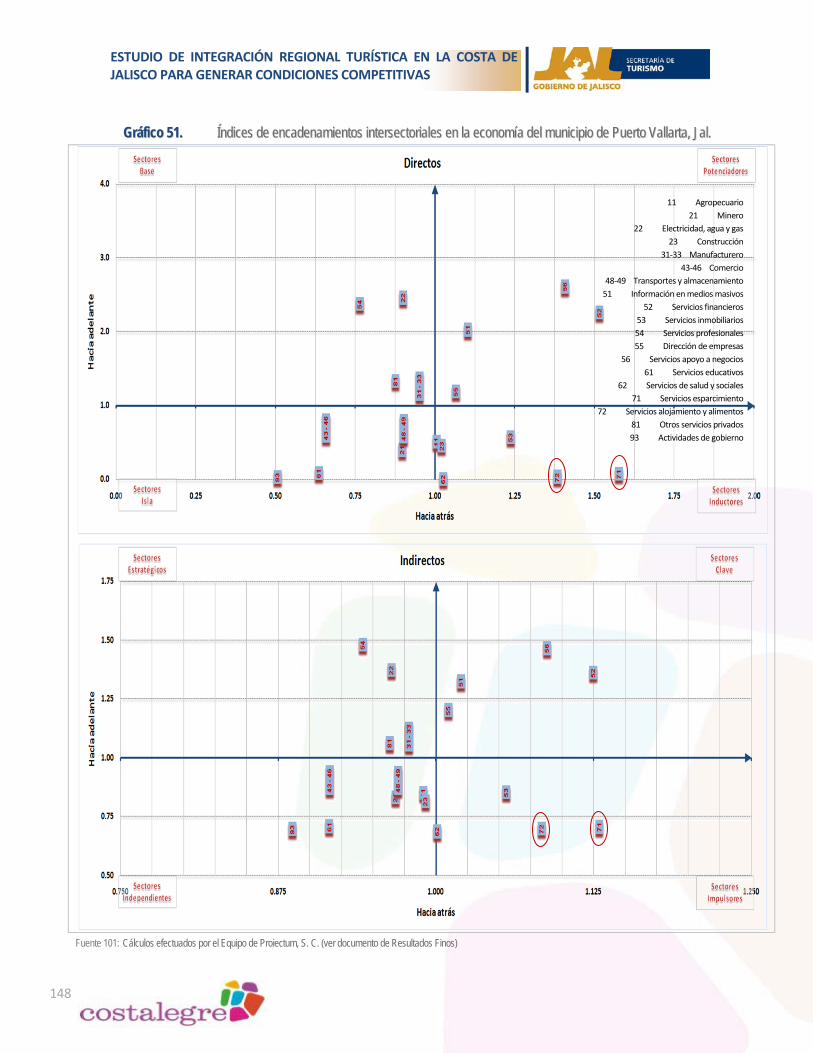

Debido a que el turismo mantiene una estrecha interdependencia con el resto de los sectores, con encadenamientos sobre todo hacia aquellos que son productores de insumos para el mismo, su desarrollo produce un impacto intersectorial que puede ser valorado, evaluado y proyectado con base en la aplicación de la metodología de las tablas insumo – producto, para posteriormente poder efectuar análisis macroeconómicos muy útiles, tanto por lo que se refiere a la influencia sectorial misma, como a la interregional.

ESTRUCTURA Y ORGANIZACIÓN DEL ESTUDIO

11

aa.. TTaabbllaass iinnssuummoo -- pprroodduuccttoo

Se presenta información derivada de matrices insumo – producto, obtenidas a través del método de regionalización conocido como “ajustes de oferta demanda”, dicha información se refiere:

a la zona de Costalegre en su conjunto, a los municipios que la integran, a estos mismos, simultáneamente con los

que presentan colindancias con ellos dentro del Estado de Jalisco y

a toda esta colectividad de circunscripciones considerada como una unidad.

bb.. CCoommppoonneenntteess mmaaccrrooeeccoonnóómmiiccooss

Emanada de la propia información de las matrices insumo – producto, se ofrece y analiza información centrada en el turismo para las zonas y sub zonas detalladas en el inciso anterior, referente a:

composición relacional de producciones y demandas,

producciones por grandes sectores y sectores de la economía,

productos internos brutos sectorizados, orígenes de insumos sectorizados y mercados exteriores sectorizados.

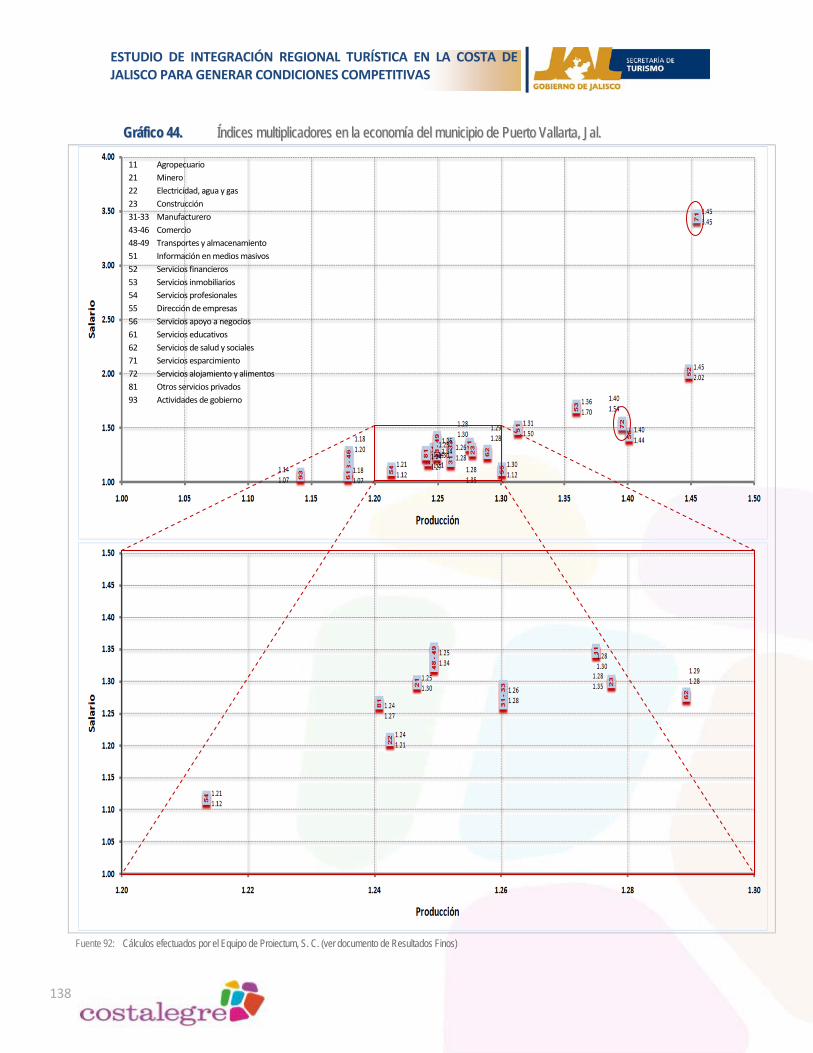

cc.. AAnnáálliissiiss ddee mmuullttiipplliiccaaddoorreess yy eennccaaddeennaammiieennttooss

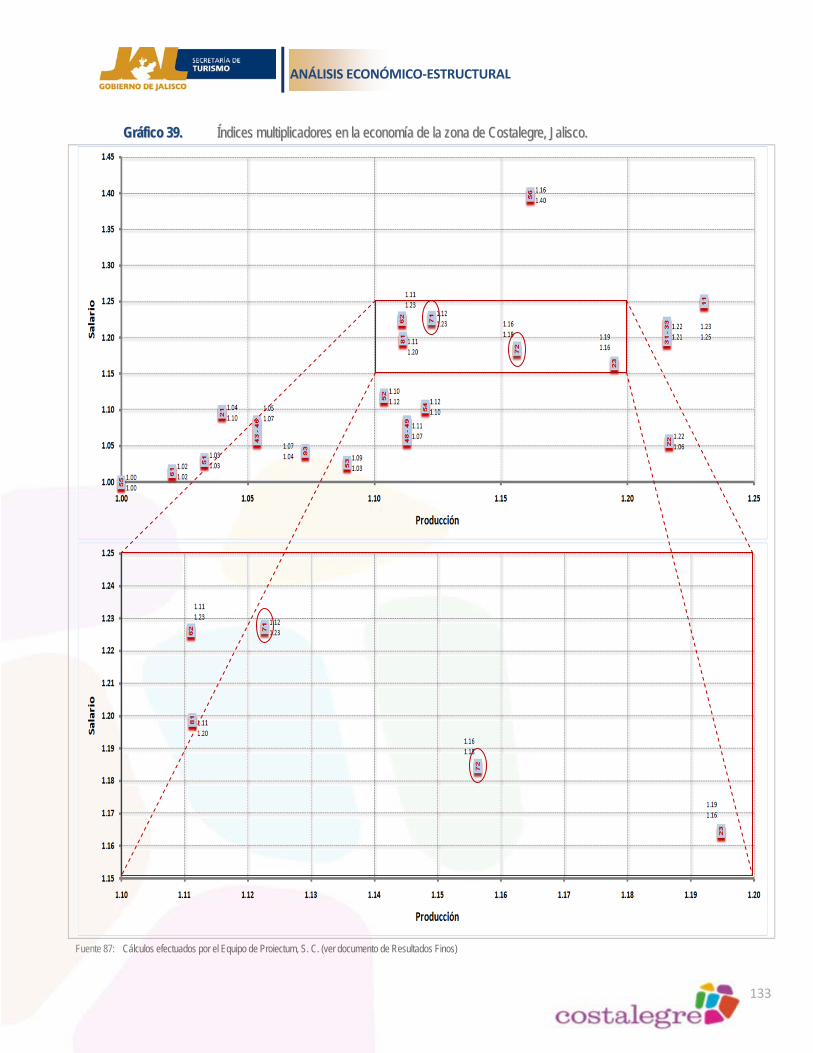

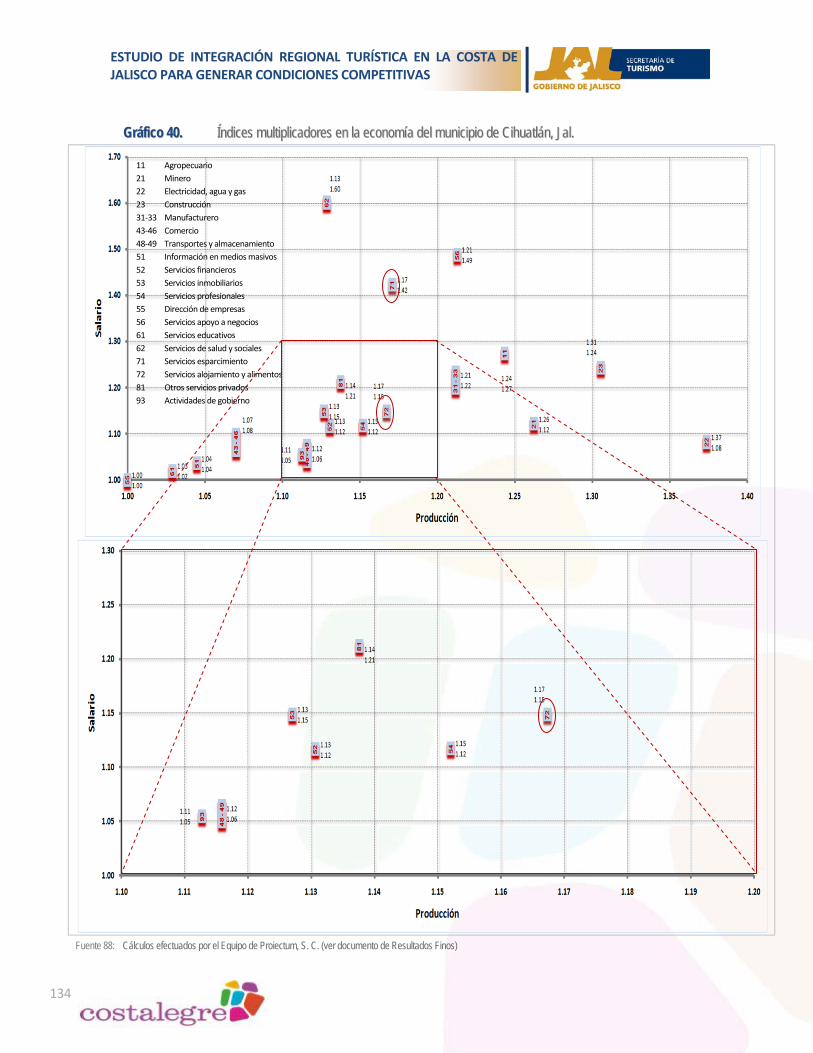

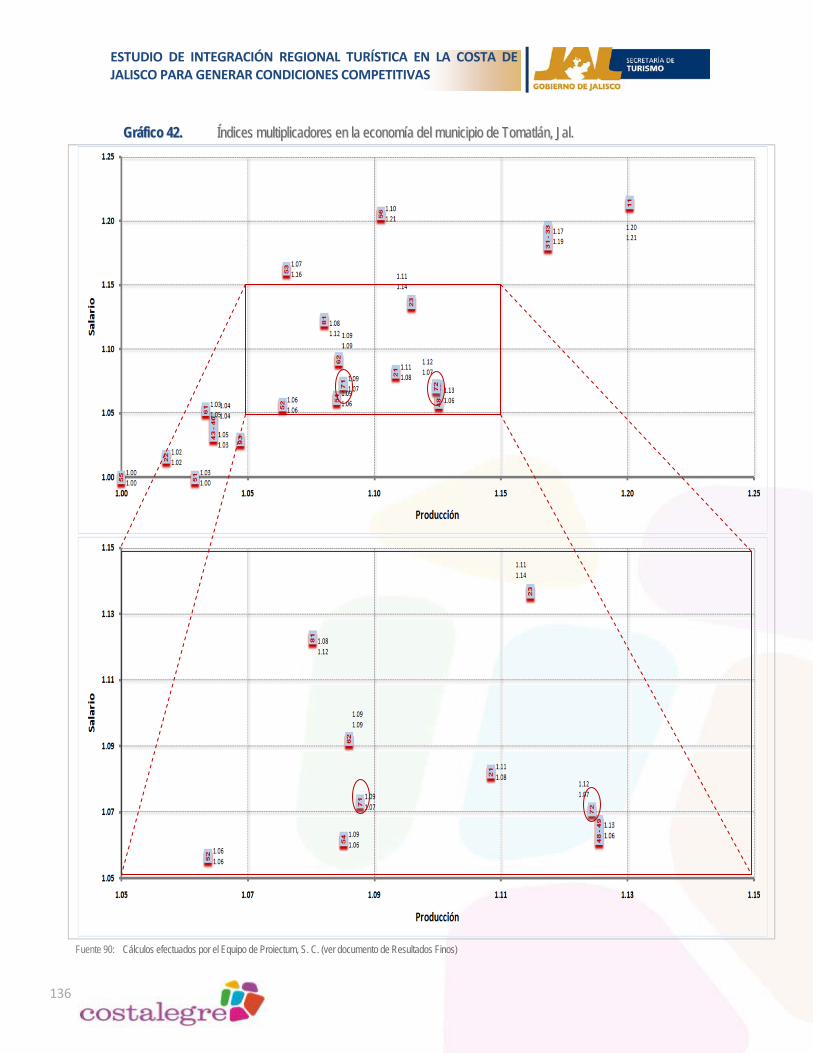

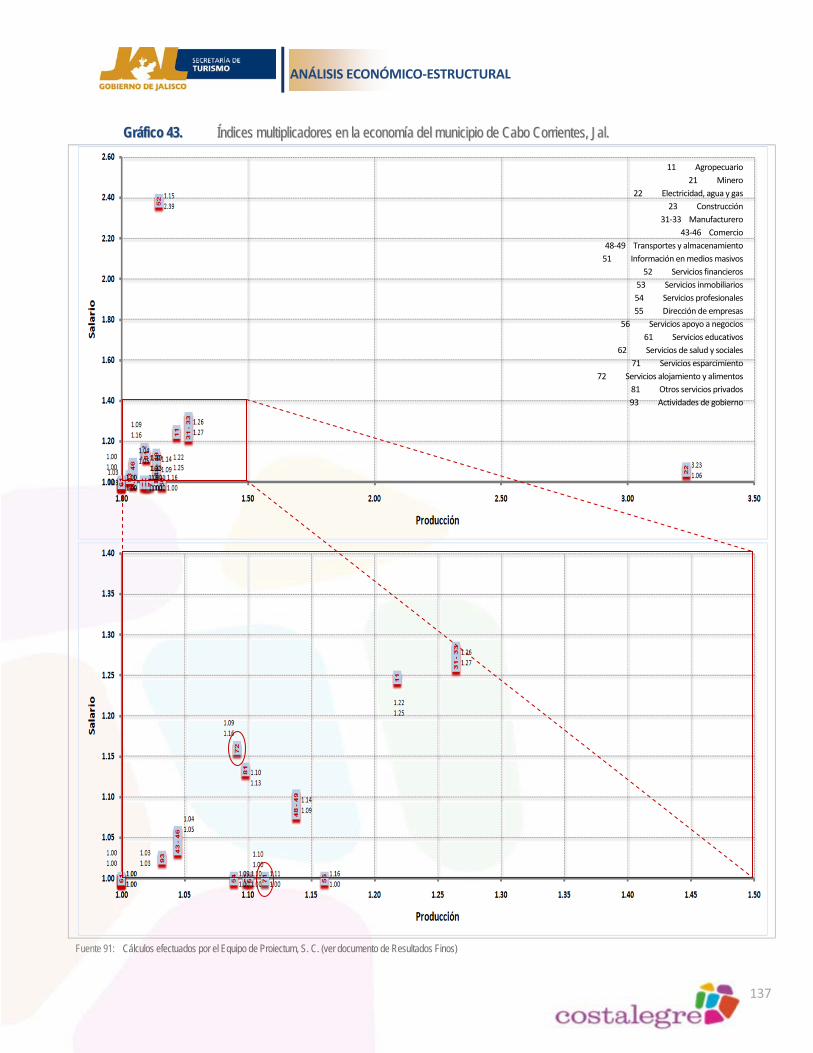

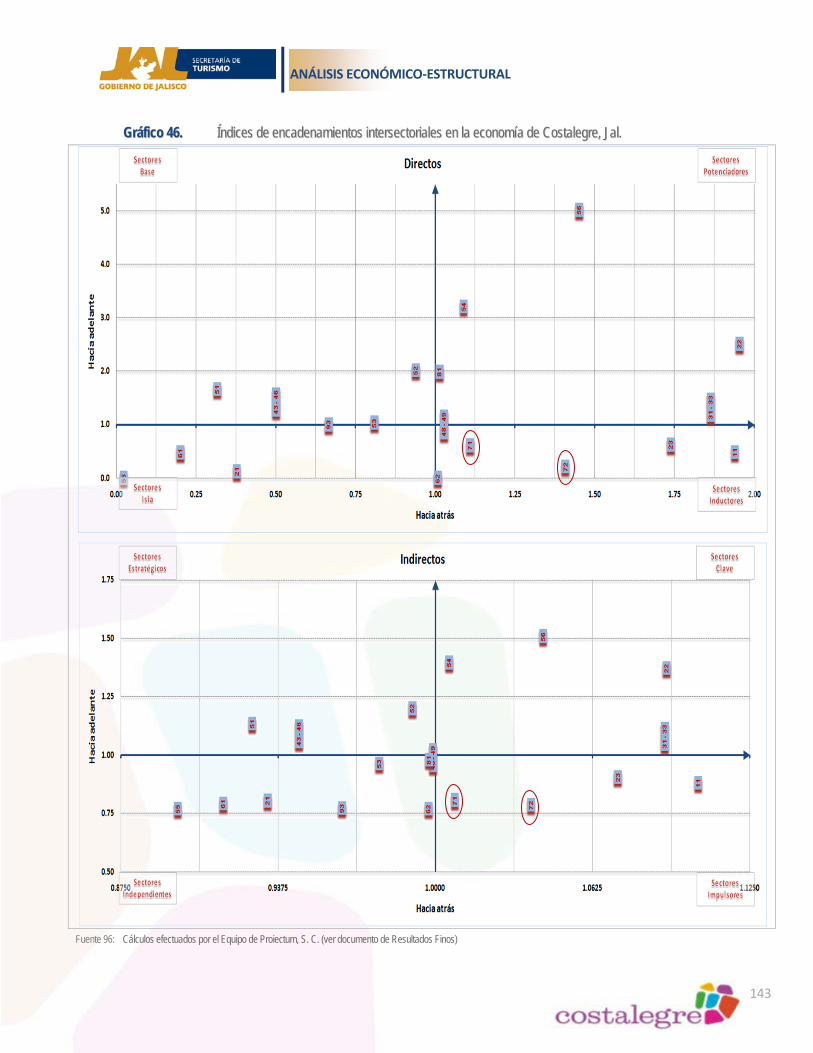

Con objeto de determinar los efectos de incrementos proyectados en la demanda final, sobre la producción y los salarios, se presenta un análisis de multiplicadores y encadenamientos para las zonas y sub zonas referidas, obtenidos los mismos a través de matrices de coeficientes técnicos, matrices de coeficientes de entregas, así como de las inversas de dichas matrices.

dd.. AAnnáálliissiiss eessttrruuccttuurraall ddiinnáámmiiccoo

Se expone un análisis estructural para la zona de Costalegre, mismo que se estima considerando diversos escenarios derivados de la posible ejecución de inversiones proyectadas para la zona de Costalegre misma.

A su vez, el modelo preparado para dichas proyecciones, se convierte en una poderosa herramienta para calcular impactos provenientes directamente de posibles incrementos en la demanda final e indirectamente de la ejecución de proyectos de inversión específicos en el sector turístico.

DD.. AAnnáálliissiiss ddee CCoommppeettiittiivviiddaadd

La sección está orientada a efectuar un análisis comparativo de diversos indicadores básicos, genéricos y turísticos de competitividad de la zona de Costalegre contra los mismos indicadores a nivel nacional y los correspondientes a diversos países considerados clave. El ejercicio de comparación es válido debido a que, salvo algunos indicadores absolutos, capitales para el cálculo de otros relativos, no se trata de referentes del primer grupo, sino del segundo, aunado a que algunos son parámetros de opinión, derivados de la aplicación de una encuesta.

Se efectúa también un comparativo de algunos hitos económicos y turísticos de la zona en su conjunto contra los correspondientes a Puerto Vallarta, tanto por ser el destino turístico territorialmente más próximo y encontrarse situado dentro del Estado de Jalisco, como por su posicionamiento como 2° en importancia a nivel nacional, por lo que a destinos de playa se refiere.

Con sustento en las metodologías desarrolladas por el Foro Económico Mundial (WEF, por sus siglas en inglés) para el cálculo del Índice de Competitividad Global (GCI) y del índice de Competitividad en Viajes y Turismo (TTCI), se plantea un análisis de

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

12

competitividad de la zona de Costalegre, complementado el mismo con la información derivada de los inventarios de oferta según el modelo Dwyer – Kim expuestos en la sección del Análisis del Mercado.

aa.. IInnddiiccaaddoorreess bbáássiiccooss WWEEFF

Se realiza un comparativo de tres indicadores básicos, Población, Producto Interno Bruto y Producto Interno Bruto per Cápita.

bb.. IInnddiiccaaddoorreess ggeennéérriiccooss WWEEFF

Se efectúa un comparativo de tres grupos de indicadores, desarrollados y clasificados por el Foro Económico Mundial:

Requerimientos básicos.- subdividido en 4 pilares: indicadores institucionales, de infraestructura, de estabilidad macroeconómica y de salud y educación primaria.

Potenciadores de eficiencia.- subdividido en 5 pilares: indicadores de educación superior y capacitación, de eficiencia en mercado de bienes, de sofisticación del mercado financiero, de disponibilidad de tecnología y de tamaño del mercado.

Factores de innovación.- subdividido en 2 pilares: indicadores de sofisticación de negocios y de innovación.

cc.. IInnddiiccaaddoorreess ttuurrííssttiiccooss WWEEFF

Se efectúa un comparativo de tres grupos de indicadores, desarrollados y clasificados por el Foro Económico Mundial, conjuntamente con la Organización Mundial del Turismo (OMT) y la Unión Internacional para la Conservación de la Naturaleza (IUCN):

Marco regulatorio.- subdividido en 5 pilares: índices de política reglamentaria, de

sustentabilidad ambiental, de seguridad, de salud e higiene y de nivel de prioridad en viajes y turismo.

Desarrollo de negocios e infraestructura.- subdividido en 5 pilares: índices de infraestructura de transporte aéreo, de grado de infraestructura de transporte, de infraestructura turística, de internet y comunicación telefónica y de competitividad en precios.

Recursos humanos, culturales y naturales. - subdividido en 4 pilares: índices de recursos humanos, de afinidad en viajes y turismo, de recursos culturales y de recursos naturales.

dd.. IInnddiiccaaddoorreess ddeerriivvaaddooss ddee llaa ccllaassiiffiiccaacciióónn ddee iinnvveennttaarriiooss ttuurrííssttiiccooss DDwwyyeerr –– KKiimm

Para concluir con la sección del Análisis de Competitividad se comparan indicadores arrojados por la clasificación de inventarios turísticos Dwyer – Kim para la zona de Costalegre en el Análisis de Mercado contra los correspondientes para Puerto Vallarta.

EE.. AAnnáálliissiiss AAmmbbiieennttaall

Sin pretender que esta sección se convierta en un análisis de impacto ambiental completo y ortodoxo, la sección está orientada a plasmar los escenarios ambientales actuales así como las posibles proyecciones, ambos relacionados con el sector turismo ya sea de manera directa o indirecta.

aa.. CCaarraacctteerriizzaacciióónn aammbbiieennttaall ddee CCoossttaalleeggrree

Se ofrece una panorámica de las características ambientales de cada uno de los municipios que integran Costalegre; su relieve físico horizontal y vertical, su localización genérica, sus condiciones climatológicas, la distribución espacial y temporal de sus aguas, el vocacionamiento de sus suelos y por último, y derivado principalmente de las

ESTRUCTURA Y ORGANIZACIÓN DEL ESTUDIO

13

características mencionadas, los planes elaborados por expertos en la materia para, atendiendo a las externalidades generadas por cada una de las actividades humanas, estar en condiciones de planear ocupaciones y usos de suelo sustentables y congruentes.

bb.. CCoonnddiicciioonneess aammbbiieennttaalleess ddee CCoossttaalleeggrree

Una vez establecidas las características ambientales de la zona, se esquematiza la problemática que prevalece en la misma; las áreas con restricciones totales o parciales, así como condicionadas para el desarrollo de actividades humanas y las que presentan fragilidades, describiendo las mismas y, en la medida de lo posible, cuantificándolas

cc.. IImmppaaccttooss aammbbiieennttaalleess ddeell ttuurriissmmoo eenn CCoossttaalleeggrree

En este apartado, se analizan los efectos ambientales negativos y los no solventados total o parcialmente por el turismo, sin soslayar aquellas externalidades positivas del mismo. Como complemento, se presenta un grupo de matrices de evaluación ambiental para cada uno de los municipios de la zona.

FF.. AAnnáálliissiiss EEssttrraattééggiiccoo

La sección está dedicada a que, a través del futuro esperado para Costalegre y reflexionando sobre las condiciones previas, pero sobre todo, respecto de las actuales de la zona, se analicen situaciones y posibles estrategias derivadas de las secciones II a VII, y consideradas importantes para alcanzar las expectativas planteadas.

aa.. PPeerrffiill eessttrraattééggiiccoo ddee CCoossttaalleeggrree ccoommoo ddeessttiinnoo ttuurrííssttiiccoo

Con base en los análisis desarrollados previamente y en una serie de factores considerados clave, se establecen posibles perfiles estratégicos propuestos

para el sector turístico de la zona, con base en un futuro deseable y lógico.

bb.. DDeesseemmppeeññoo ddee CCoossttaalleeggrree ccoommoo ddeessttiinnoo ttuurrííssttiiccoo

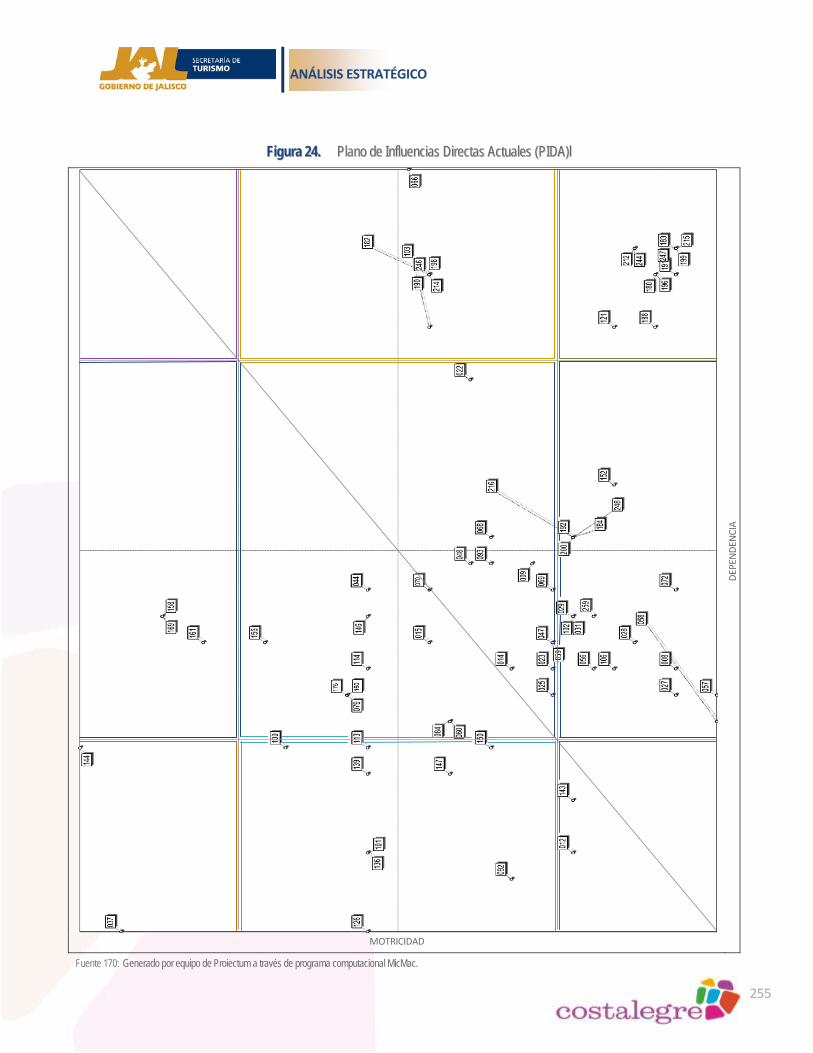

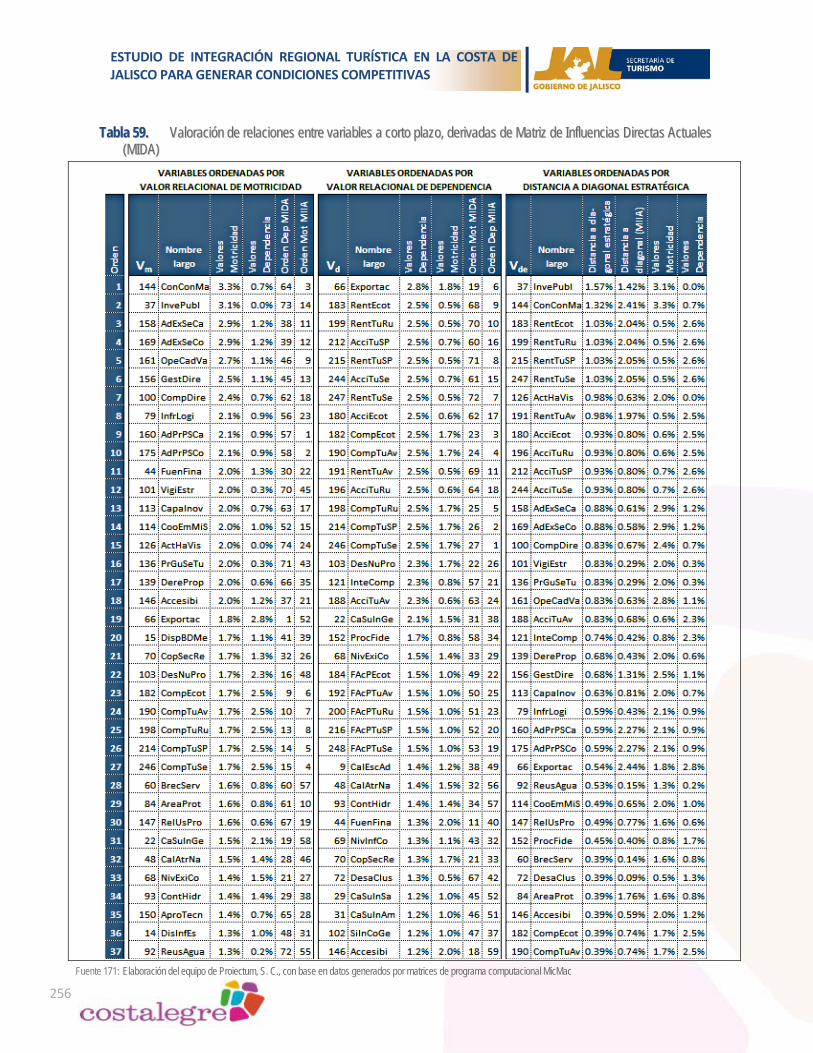

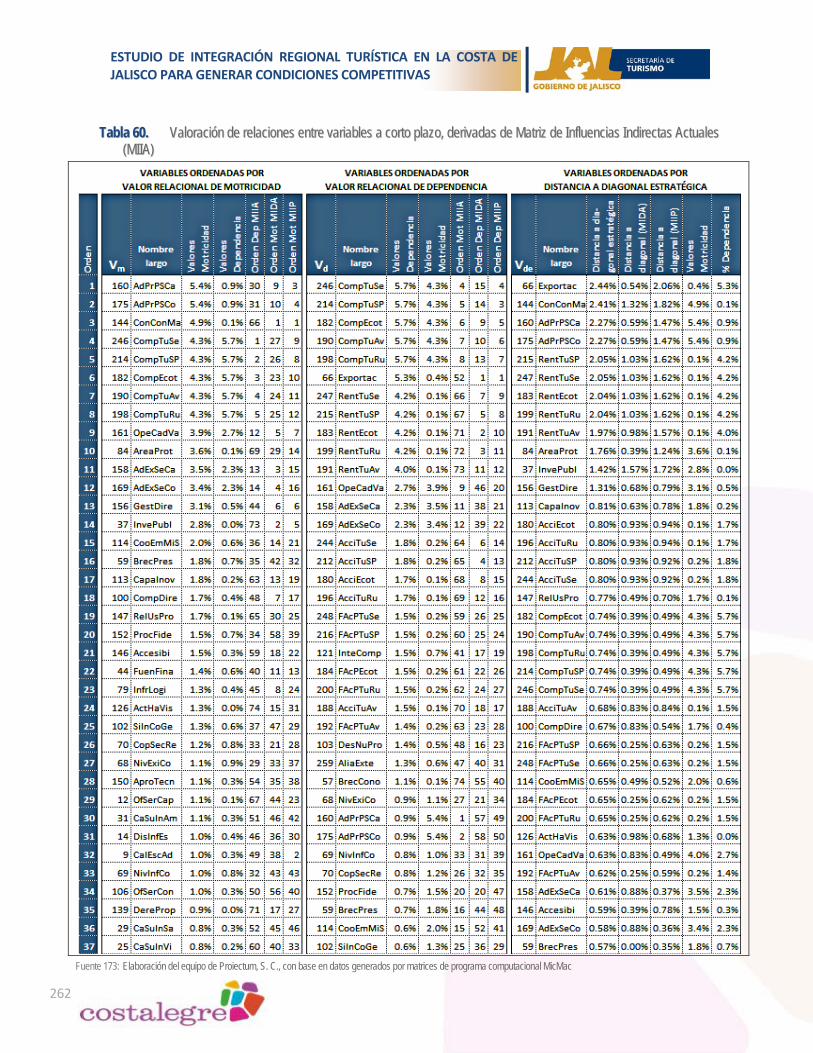

A través de algunas herramientas prospectivas apoyadas por el software MicMac, se analiza el desempeño turístico del destino para, basado en dicho análisis, acabar derivándola en un análisis FODA.

cc.. DDeetteerrmmiinnaacciióónn eessttrraattééggiiccaa ddee CCoossttaalleeggrree ccoommoo ddeessttiinnoo ttuurrííssttiiccoo

Como parte culminante de la sección, este apartado compara el futuro deseado y lógico desde el punto de vista turístico, contra las condiciones actuales, considerando para tal efecto, al sector turismo, como un sistema abierto, que genera externalidades, tanto positivas, como negativas y que, a su vez, se ve afectado por las provocadas por otros sectores.

GG.. LLiimmiittaacciioonneess,, CCoonncclluussiioonneess yy RReeccoommeennddaacciioonneess

Derivado de la información analizada en el trabajo de gabinete y de las experiencias vividas en el desarrollo de campo e investigada en ambos escenarios, como colofón, este Documento Maestro ofrece el resultado de un análisis casuístico, el cual se subdivide en las siguientes sub secciones:

aa.. LLiimmiittaacciioonneess

Se enumeran y soportan las limitaciones, tanto de disponibilidad de información como de carácter presupuestal que existieron para el desarrollo del estudio.

bb.. CCoonncclluussiioonneess

Como producto del ejercicio de aplicación de la metodología del Análisis Prospectivo en la sección de

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

14

Análisis Estratégico, se concluyen los elementos clave del estudio.

cc.. RReeccoommeennddaacciioonneess

Se ofrecen sugerencias que, con referencia a la planeación y operación de Costalegre, el equipo de trabajo de Proiectum S. C. considera importantes.

HH.. AAnneexxooss

Como elementos soporte de este Documento Maestro, se incluyen:

aa.. GGlloossaarriioo ddee ttéérrmmiinnooss

bb.. BBiibblliiooggrraaffííaa

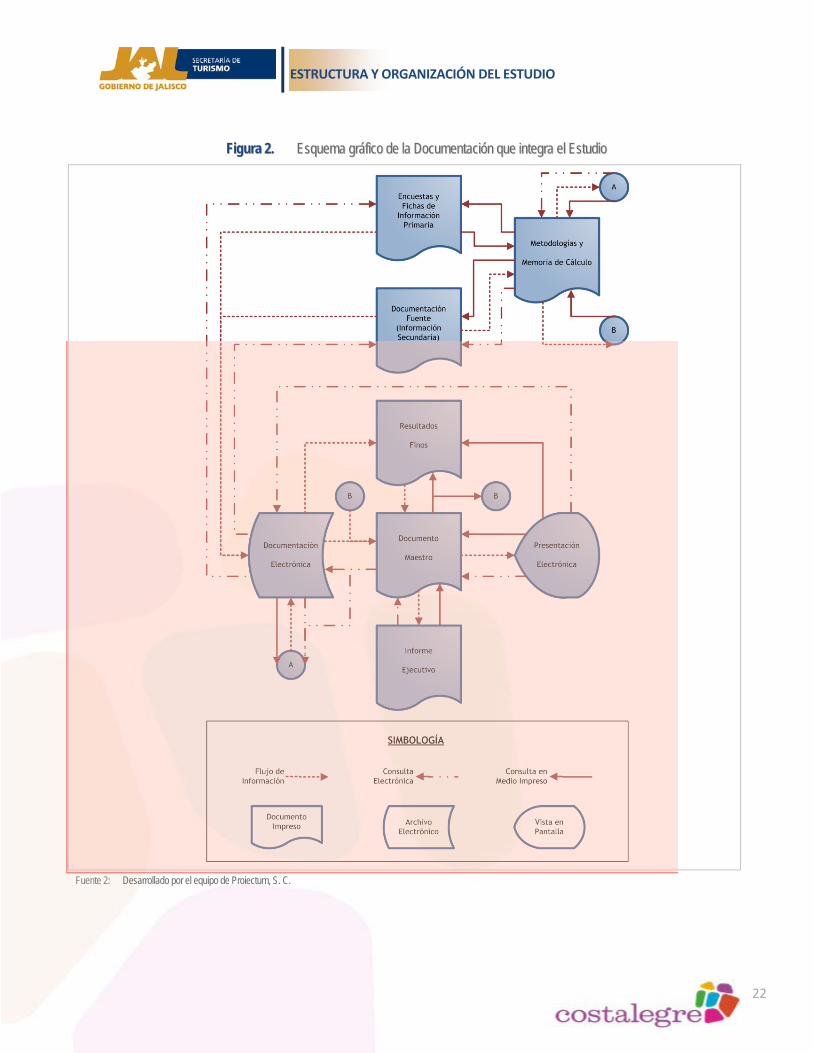

A continuación se presenta un diagrama de la organización de este Documento Maestro, considerado elemento central del presente estudio (VER FIGURA 1 EN PÁG. 14).

FFiigguurraa 11.. EEssqquueemmaa ggrrááffiiccoo ddeell DDooccuummeennttoo MMaaeessttrroo

Fuente 1: Desarrollado por el equipo de Proiectum, S. C.

ESTRUCTURA Y ORGANIZACIÓN DEL ESTUDIO

15

22.. IINNTTEEGGRRAACCIIÓÓNN DDOOCCUUMMEENNTTAALL DDEELL EESSTTUUDDIIOO

Los siguientes apartados describen objetivos y encuadres de la documentación que forma parte del presente trabajo.

AA.. DDooccuummeennttoo MMaaeessttrroo

Encuadra el contenido central del estudio, el que derivado de procesos de razonamiento, alcanza los objetivos específicos planteados para el mismo.

BB.. IInnffoorrmmee EEjjeeccuuttiivvoo

Sin llegar al nivel de síntesis que ofrece el Resumen Ejecutivo presentado como sección en este Documento Maestro, el Informe Ejecutivo es una recapitulación de la información contenida en él; en tanto que el Resumen se concreta a ofrecer una visión muy general del estudio, pero suficiente para tener una idea del mismo; el Informe va más allá, presenta argumentaciones en los puntos considerados clave.

CC.. RReessuullttaaddooss FFiinnooss

Los datos detallados y la información primaria derivada de ellos, orígenes ambos de los análisis desarrollados en el presente estudio, son presentados en un documento impreso en forma de tablas exhaustivas, las cuales, además han sido fuentes para la generación de las tablas resumen exhibidas en este Documento Maestro. Dichas tablas exhaustivas se han organizado de la siguiente forma:

aa.. TTaabbllaass ddee MMeerrccaaddoo

Integradas, en primera instancia, por aquellas que son base para analizar la demanda (tamaño y valor del mercado, posicionamiento, segmentación y

proyección), y segundo, por aquellas otras que conforman la oferta (recursos turísticos heredados, generados y de apoyo, de condiciones situacionales, de oferta característica, conexa y complementaria, de precios, de canales y de promoción).

bb.. TTaabbllaass EEccoonnóómmiiccaass

Tablas base para la estructura insumo producto (de demanda regional, de distribución de importaciones, de transacciones regionales, de coeficientes técnicos y de entrega, así como las inversas tanto de inputs, como de outputs), tablas de componentes macroeconómicos (tablas de relación de producciones y demandas, de integración de las producciones, de PIB’s regionales, de orígenes de insumos y de mercados exteriores) y tablas para análisis estructural (tablas de multiplicadores y tablas de encadenamientos).

cc.. TTaabbllaass ddee CCoommppeettiittiivviiddaadd

Tablas de indicadores básicos de competitividad, de indicadores genéricos y de indicadores de viajes y turismo.

dd.. TTaabbllaass AAmmbbiieennttaalleess

Son tablas que presentan la información de las UGA´s consideradas clave, principalmente las turísticas, conjuntadas con aquellas otras que sin serlo, están establecidas como de uso turístico compatible o condicionado y las que siendo colindantes a estos grupos, han sido determinadas para asentamientos humanos o infraestructura. Se incluyen también las correspondientes a Áreas Naturales Protegidas.

ee.. TTaabbllaass ddee IImmppaaccttooss CCrruuzzaaddooss

Tablas orientadas a la valoración y vinculación de variables estratégicas relacionadas con el turismo en Costalegre, cuyo objetivo está orientado a un ejercicio prospectivo de análisis estratégico.

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

16

DD.. PPrreesseennttaacciióónn GGrrááffiiccaa

Se adjunta un documento gráfico impreso como cuadernillo display, conteniendo en forma de gráficas, esquemas, dibujos y listados, la información del estudio considerada clave.

EE.. MMeettooddoollooggííaass yy MMeemmoorriiaa ddee CCáállccuulloo

Un documento considerado esencial para soportar este estudio, es el que incluye tanto las metodologías utilizadas en las diferentes partes de su desarrollo, como una memoria de cálculo de los resultados obtenidos.

FF.. DDooccuummeennttaacciióónn EElleeccttrróónniiccaa

La información contenida en documentos impresos, aún cuando permite mayor presentación y formalidad a los mismos, no cuenta con la flexibilidad de manipulación, ni con la oportunidad de interactuar ágilmente con las fuentes, así como también, ofrece posibilidades más limitadas para examinar el total del contenido de la información generada por el estudio, razones por las cuales también forman parte de este, los archivos electrónicos detallados en este apartado.

Los libros electrónicos han sido desarrollados en Excel 2007, incluyendo para el ingreso y el desplazamiento entre las hojas un menú de navegación, así como con diagramas de flujo de información. En cuanto a la información en si, además de las tablas, dichos libros contienen zonas de gráficos interactivos, los cuales es posible modificar sin tener que desplazarse de lugar, con el solo hecho de seleccionar los datos deseados.

Los documentos de texto se ofrecen tanto en formato Word 2007, a manera de documento fuente, como en Acrobat, a manera de documento de interacción. La documentación en Acrobat permite navegar entre el documento mismo y otros relacionados con el tema y la información presentada, así como efectuar anotaciones al texto, subrayarlo y resaltarlo.

Los documentos gráficos para presentaciones son archivos de Power Point 2007, respecto de los cuales, al ingresar a cada uno de ellos es posible seleccionar entre una presentación interactiva o una ciclada, así como, montar las diapositivas que se desee sean parte de la misma. Una vez dentro de la presentación se puede navegar entre el documento mismo y otros relacionados con la información presentada.

Los archivos de diagramas se encuentran en formato Visio 2007, para lo cual se anexa un visor del programa, previendo que no se cuente con el mismo.

Los archivos cartográficos han sido desarrollados en Iris 4.2, encontrándose los mapas en formato (*.iris) y (*.shp) y las tablas en (*.dbf). Se anexa un visor del programa, previendo que no se cuente con el programa mismo.

Los archivos correspondientes a matrices de impactos cruzados fueron generados a través del programa MicMac y se incluyen en formato (*.xml).

aa.. AAnntteecceeddeenntteess yy oobbjjeettiivvooss ddeell eessttuuddiioo

Libro electrónico de Excel con el nombre DatSoc_EIRTC.xlsx (Excel 2007 o superior), el cual contiene las siguientes hojas:

Datos socioeconómicos (DatHist_SocEc).- Datos históricos socioeconómicos por décadas, desde 1950, para Jalisco, Puerto Vallarta, los municipios que integran Costalegre y la conjunción de los mismos.

Bonos demográficos (BonosDem).- Cálculos de bonos demográficos de 2000 y 2005, para Jalisco, Puerto Vallarta, los municipios que integran Costalegre y su conjunción.

Pirámides poblacionales (Pirams_Poblac).- Gráfico interactivo de las correspondientes pirámides poblacionales, para Jalisco, Puerto Vallarta, los municipios que integran Costalegre y su conjunción.

ESTRUCTURA Y ORGANIZACIÓN DEL ESTUDIO

17

bb.. AAnnáálliissiiss ddeell mmeerrccaaddoo

Libro electrónico de Excel con el nombre AnMerc_EIRTC.xlsx (Excel 2007 o superior), el cual contiene las siguientes hojas:

Afluencias y derramas económicas directas (CuVa_Dem).-Integrada por las tablas de Afluencia de visitantes, Derrama económica directa, Gasto promedio/visitante, Estancia promedio/visitante, Gasto promedio diario/visitante, Distribución porcentual del gasto de los visitantes, y, por último, series de tiempo del Comportamiento de la demanda directa, tanto cuantificada, como valorizada.

Perfil social de los visitantes de la zona (PerSoc_Dem).- Compuesta por las tablas de Edad, Sexo, Estado civil y Escolaridad de los visitantes.

Perfil económico y ocupación de los visitantes de la zona (PerEco_1_Dem y PerEco_2_Dem).- Compuestas por las tablas de Ocupación u oficio y de Ingreso familiar anualizado de los visitantes.

Perfil de georesidencia de los visitantes de la zona (PerGeo1_Dem y PerGeo2_Dem).- Con tablas y gráficos de lugares de residencia de los visitantes.

Perfil motivacional (PerMot_Dem).- Una tabla que presenta los motivos de viajes de los visitantes.

Medios de conocimiento (MedCon_Dem).- Una tablas que muestra a través de cuales medios se enteraron los visitantes respecto del destino.

Variables de fidelidad (VarFid1_Dem y VarFid2_Dem).- La tabla correspondiente a la primera hoja muestra la Frecuencia histórica de visitas al destino, en tanto que la de la segunda, los Planes para retornar al mismo en un futuro.

Opiniones de los visitantes respecto del destino (VarOpi1_Dem, VarOpi2_Dem).- Dos hojas que muestran sendas tablas con la Opinión general del destino y la Opinión respecto de sus servicios públicos, respectivamente, todas ellas emitidas por los visitantes.

Posicionamiento del destino (Pos1_Dem y Pos2_Dem).- Tablas de posicionamiento, por una parte, para servicios de infraestructura, limpieza, seguridad, señalización y transporte público, así como para la página WEB del destino.

Comportamientos anuales de la demanda (ComAnu_Dem).- Incluye tablas de análisis de series de tiempo respecto de la cantidad de unidades rentadas.

Proyección de la demanda valorizada (PrCuVa_Dem).- Los resultados de cuantificar y valorar la demanda proyectada, con base en capacidades posibles, instaladas, potenciales y proyectadas, así como en el comportamiento anual de la demanda.

Capacidades de hospedaje (CapHosp_Of).- Se ofrecen datos de capacidades instaladas de hospedaje, cuantificadas tanto por establecimientos, como por unidades rentables.

Proyección de la oferta cuantificada y valorizada (PrCuVa_Of).- Se ofrecen cuadros que cuantifican capacidades posibles, potenciales y proyectadas, así como la valoración de estas últimas.

Gráficos demanda y oferta (Graf_Dem y Graf_Of).- Gráficos interactivos de todas las hojas contenidas en este libro.

cc.. AAnnáálliissiiss eessttrruuccttuurraall ddee llaass eeccoonnoommííaass

Libro electrónico de Excel con el nombre AnEstruct_EIRTC.xlsx (Excel 2007 o superior), el cual contiene las siguientes hojas:

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

18

Hojas de regionalización de la demanda (*_DdaReg1 y *_DdaReg2).- 28 hojas de regionalización de la demanda para Jalisco, respecto de la Nacional, así como para cada uno de los municipios que integran el destino de Costalegre y para los que son colindantes; todos ellos, respecto de la de Jalisco.

Hojas de distribución de importaciones (*_DistImpnes).- 14 hojas que contienen como se distribuyen las importaciones por sector, tanto para Jalisco, como para cada uno de los municipios que integran el destino de Costalegre y su conjunción, así como para cada uno de los que son colindantes a los mismos.

Matrices de transacciones regionales (*_MatTransReg).- 14 hojas que contienen Matrices de insumo producto para Jalisco y para cada uno de los municipios que integran el destino de Costalegre y su conjunción, así como para cada uno de los que son colindantes a los mismos.

Matrices de coeficientes técnicos y de coeficientes de entrega (*_MatCoefTec y *_Mat Coef Ent).- 26 hojas cuyo contenido incluye Matrices de coeficientes técnicos y Matrices de coeficientes de entrega para cada uno de los municipios que integran el destino de Costalegre y su conjunción, así como para cada uno de los que son colindantes a los mismos y su conjunción.

Matrices inversas de inputs y de outputs (*_Mat Inv Inputs y *_Mat Inv Outputs).- 26 hojas cuyo contenido incluye Matrices inversas de inputs y Matrices inversas de outputs, para cada uno de los municipios que integran el destino de Costalegre y su conjunción, así como para cada uno de los que son colindantes a los mismos y su conjunción.

Cálculos de factores de encadenamiento y de multiplicadores (*_Encadenamientos y *_Multiplicadores).- Un total de 26 hojas distribuidas en Hojas de cálculo de encadenamientos y Hojas de cálculo de multiplicadores para cada uno de los municipios que integran el destino de Costalegre y su conjunción, así como para cada uno de los que son colindantes a los mismos y su conjunción.

Composición de producciones y demandas (CompPdnDem).- Hoja de cálculo que muestra la distribución estructural relativa de producción y demanda para cada uno de los municipios que integran el destino de Costalegre y su conjunción, así como para cada uno de los que son colindantes a los mismos y su conjunción.

Producciones (Pdns).- Hoja que incluye una tabla que muestra como se distribuye la Producción Bruta Total en los tres grandes grupos de sectores y sectores específicos.

Productos Internos Brutos (PIB’s).- Hoja que incluye una tabla que muestra como se distribuye el Producto Interno Bruto en los tres grandes grupos de sectores y sectores específicos.

Orígenes de insumos (OrIns).- Hoja que incluye una tabla que muestra los sectores origen de los insumos y sus valores, diferenciando entre regionales e importados desde fuera del correspondiente municipio o del destino o zona en su conjunto.

Mercados exteriores (MdosExt).- Hoja que incluye una tabla que muestra los sectores origen de las importaciones y destino de exportaciones totales y sus valores.

Encadenamientos (Encads).- Hoja que incluye una tabla que muestra los factores de encadenamiento de cada uno de los sectores

ESTRUCTURA Y ORGANIZACIÓN DEL ESTUDIO

19

de las economías de los municipios y zonas, hacia adelante y hacia atrás.

Multiplicadores (Multips).- Hoja que incluye una tabla que muestra los factores multiplicadores de producción y empleo para cada uno de los sectores de las economías de los municipios y zonas.

Proyecciones dinámicas (ProyDins).- Hoja que incluye una tabla dinámica que permite valorizar los impactos económicos en la producción de incrementos previamente calculados en la demanda total, producto a su vez de ejecución de proyectos e implementación de políticas públicas traducidas en inversiones.

Gráficos Estructurales (Graf_Estruct).- Gráficos interactivos de todas las hojas contenidas en este libro.

dd.. AAnnáálliissiiss ddee ccoommppeettiittiivviiddaadd

Libro electrónico de Excel con el nombre AnComp_EIRTC.xlsx (Excel 2007 o superior), el cual contiene las siguientes hojas:

Indicadores WEF básicos (IndWEF_Bás).- Contiene una tabla de indicadores económicos básicos.

Indicadores WEF genéricos (IndWEF_Gen).- Incluye tablas y subtablas con indicadores de Requerimientos básicos, Potenciadores de eficiencia y Factores de innovación y sofisticación.

Indicadores WEF turísticos (IndWEF_Tur).- Engloba tablas y subtablas con indicadores de Marco regulatorio, Desarrollo de negocios e infraestructura y de Recursos humanos, culturales y naturales.

Captura encuesta WEF (CapEnc1_WEF y CapEnc2_WEF).- Hojas de captura de encuesta de opinión de factores clave de competitividad.

Gráficos de Competitividad (Graf_Comp).- Gráficos interactivos de todas las hojas contenidas en este libro.

ee.. AAnnáálliissiiss aammbbiieennttaall

Libro electrónico de Excel con el nombre AnAmb_EIRTC.xlsx (Excel 2007 o superior), el cual contiene las siguientes hojas:

Unidades de Gestión Ambiental turísticas (UGA´s POEL).- Detalla en tablas para cada municipio de la zona, las UGA´s turísticas y aquellas otras que les son colindantes, estimando para las primeras, sus capacidades de carga en cuanto a número de cuartos, así como, relacionando los criterios de regulación para las mismas.

Cuantificación de consumos/emisiones derivados de servicios de alojamiento y alimentación (Cuant Udds Med ConsEmis).- Cuantificación para él destino, agrupada por categorías de establecimientos, de consumos potenciales de bienes escasos o con fuerte impacto ambiental asociado, así como de emisiones potenciales de aguas grises y negras y de residuos sólidos.

Totalización de los consumos y emisiones derivados de los servicios de alojamiento y los de alimentación (Tot Udds ConsEmis *).- Cinco hojas que reflejan la totalización, para cada municipio del destino y para el destino en su conjunto, agrupadas por UGA´s turísticas, respecto de consumos potenciales de bienes escasos o con fuerte impacto ambiental asociado, así como de emisiones potenciales de aguas grises y negras y de residuos sólidos. Todo ello subdividido en áreas de habitaciones directas, áreas de habitaciones indirectas y áreas públicas.

Adicionalmente se incluyen archivos para análisis cartográfico que fueron preparados en formatos

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

20

*.iris, *.shp, *.dbf para cada uno de los cuatro municipios que integran el destino, y que pueden ser leídos en IRIS, para lo cual se anexa también un visor de este programa. Cabe aclarar que para posibilitar la lectura de estos archivos es necesario copiar la carpeta que los contiene, íntegramente a la unidad C: del la computadora en donde se vayan a visualizar, sin modificar la ruta predefinida. Estos archivos presentan información cartográfica correspondiente a:

Limites políticos del municipio de que se trate (Fuente: INEGI).

Localidades urbanas y localidades rurales (Fuente: INEGI).

Carreteras federales, estatales y de terracería, así como caminos (Fuente: INEGI).

Faros (Fuente: INEGI). Cuerpos de agua (Fuente: INEGI). UGAS (Fuente: SEMADES). Áreas Naturales Protegidas (Fuente: Decretos

de creación correspondientes). Sitios Ramsar (Fuente: Decretos de creación

correspondientes). Desarrollos turísticos actuales (Fuente:

SECTUR). Proyectos turísticos (MIA’s correspondien-

tes). Servicios característicos y su desglose

(Fuente: SECTUR). Servicios conexos y su desglose (Fuente:

SECTUR). Otros servicios y su desglose (Fuente:

SECTUR).

ff.. AAnnáálliissiiss eessttrraattééggiiccoo

Libro electrónico de Excel con el nombre AnEst_EIRTC.xlsx (Excel 2007 o superior), el cual contiene las siguientes hojas:

Listado y valorización de variables (Val_Var).- Lista y define las variables que intervienen

interna y externamente en el sistema turístico de Costalegre, valorando sus niveles de desarrollo, dominio e importancia, con el objeto de, a través de dicha valoración, establecer un primer corte que determine aquellas que tienen un peso significativo para el propio sistema

Tabla cruzada de relación de variables (Rel_Var).- Matriz de impactos cruzados, donde se determinan los niveles de relación actuales entre las variables filtradas a través del Listado de Valorización de variables (Val_Var), estableciendo sus grados de dependencia e influencia recíprocas, así como, donde también se señalan sus correspondientes impactos potenciales.

Gráficos de análisis estratégico (Graf_AnaEst).- Gráficos interactivos de todas las hojas contenidas en este libro.

Se incluye también un archivo en formato xml de MicMac con el nombre AnEst_EIRTC.xml generado para establecer las relaciones indirectas y potenciales entre las variables y generar los documentos derivados. Para estar en posibilidades de abrir, leer y manipular dicho archivo, es necesario bajar e instalar el programa correspondiente desde el sitio de Lipsor para lo cual:

1. será necesario acceder a la dirección http://es.laprospective.fr/Metodos-de-prospectiva/Descarga-de-aplicaciones.html

2. llenar el formulario requerido y enviar 3. acceder al sitio de descargas desde la liga

contenida en el correo de respuesta 4. dar click en el icono del programa MicMac

para iniciar descarga e instalación

gg.. OOttrraass hhoojjaass eelleeccttrróónniiccaass

Se incluyen además otras hojas electrónicas que soportan información primaria calculada. Las mismas, o están contenidas en los libros descritos y

ESTRUCTURA Y ORGANIZACIÓN DEL ESTUDIO

21

relacionados en los sub incisos anteriores al presente, o aparecen en libros separados.

hh.. OOttrrooss ddooccuummeennttooss eelleeccttrróónniiccooss

Se prepararon archivos de levantamiento de información primaria en formato *.pdf, cuyo diseño permite que la información sea vaciada de manera electrónica en el documento mismo. Se anexan los formatos en blanco, así como los correspondientes archivos capturados para las siguientes fichas:

Ficha servicios de alojamiento (SerAlo.pdf). Ficha servicios conexos y otros característicos

(SerCon.pdf). Ficha de inventario de infraestructura

(InvInf.pdf) Ficha de caracterización y evaluación de

recursos heredados (CarEvRecHer.pdf)

GG.. DDooccuummeennttaacciióónn GGeenneerraaddaa ppaarraa llaa eellaabboorraacciióónn ddeell EEssttuuddiioo

Se anexan las encuestas de opinión de factores clave de competitividad WEF levantadas por el equipo de Proiectum, S. C., entre líderes de opinión de la zona o relacionados con la misma.

También se incluyen las fichas de levantamiento de información primaria que fueron llenadas de manera manual, a saber:

Fichas de servicios de alojamiento. Fichas de servicios conexos y otros

característicos. Fichas de inventario de infraestructura. Fichas de caracterización y evaluación de

recursos heredados.

Por lo que se refiere a las fuentes secundarias, las mismas han sido citadas y referenciadas a lo largo de este documento, así como de los denominados Metodologías y Memoria de Cálculo y de él de Resultados Finos.

HH.. EEssqquueemmaa GGrrááffiiccoo ddee llaa DDooccuummeennttaacciióónn qquuee iinntteeggrraa eell EEssttuuddiioo

A continuación se esquematiza la documentación de la que se compone el presente estudio, ello con el fin de visualizar de qué manera fluye la información y entre cuáles documentos es posible consultar fuentes, ya sea de manera directa a través de archivos electrónicos, o examinando otros documentos impresos (VER FIGURA 2 EN PÁG. 22).

ESTRUCTURA Y ORGANIZACIÓN DEL ESTUDIO

22

FFiigguurraa 22.. EEssqquueemmaa ggrrááffiiccoo ddee llaa DDooccuummeennttaacciióónn qquuee iinntteeggrraa eell EEssttuuddiioo

Fuente 2: Desarrollado por el equipo de Proiectum, S. C.

User

Rectángulo

23

IIIIII.. AANNTTEECCEEDDEENNTTEESS YY OOBBJJEETTIIVVOOSS DDEELL EESSTTUUDDIIOO

11.. LLAA ZZOONNAA DDEE EESSTTUUDDIIOO

El Estado de Jalisco, con una superficie de 80,137 km2, se ubica en el occidente de los Estados Unidos Mexicanos, colindando al norte con los Estados de Nayarit, Zacatecas y Aguascalientes, al este con Guanajuato y Michoacán, al sur con el mismo Michoacán y Colima y al oeste con el Océano Pacífico.

FFiigguurraa 33.. LLooccaalliizzaacciióónn ddee llaa zzoonnaa ddee CCoossttaalleeggrree

Fuente 3: Elaboración del equipo de Proiectum, S. C.

La costa del Estado, con un área de 12,963.62 km2, el 16.17% de la superficie estatal, limita al norte con la cuenca del río Ameca, al sur con la del río Marabasco, al este con la Sierra Madre Occidental y al oeste con el Océano Pacífico.

Actualmente dicha zona está dividida administrativamente en dos regiones: Costa Norte integrada por los Municipios de Puerto Vallarta, Cabo Corrientes y Tomatlán; y Costa Sur, por los de

Cihuatlán, La Huerta, Cuautitlán, Casimiro Castillo, Villa Purificación y Autlán (los dos primeros costeros y los otros cuatro en el interior), derivando en un total de nueve entidades administrativas (VER FIGURA 3 EN

PÁG. 23 Y FIGURA 4 EN PÁGS. 24 Y 25).

Para efectos del Análisis Económico de la región, en la sección V del estudio, se incluyen los siete municipios colindantes a los que integran la zona de Costalegre, a saber: Puerto Vallarta, Talpa, Cuautla, Ayutla, Villa Purificación, Casimiro Castillo y Cuautitlán.

En la presente sección no se incluye información referente a geografía física de la zona de estudio con el fin de evitar duplicidades, dado que dicha información está contenida en la sección VII, correspondiente al Análisis Ambiental.

AA.. GGeeooggrraaffííaa SSoocciiaall

aa.. DDeemmooggrraaffííaa

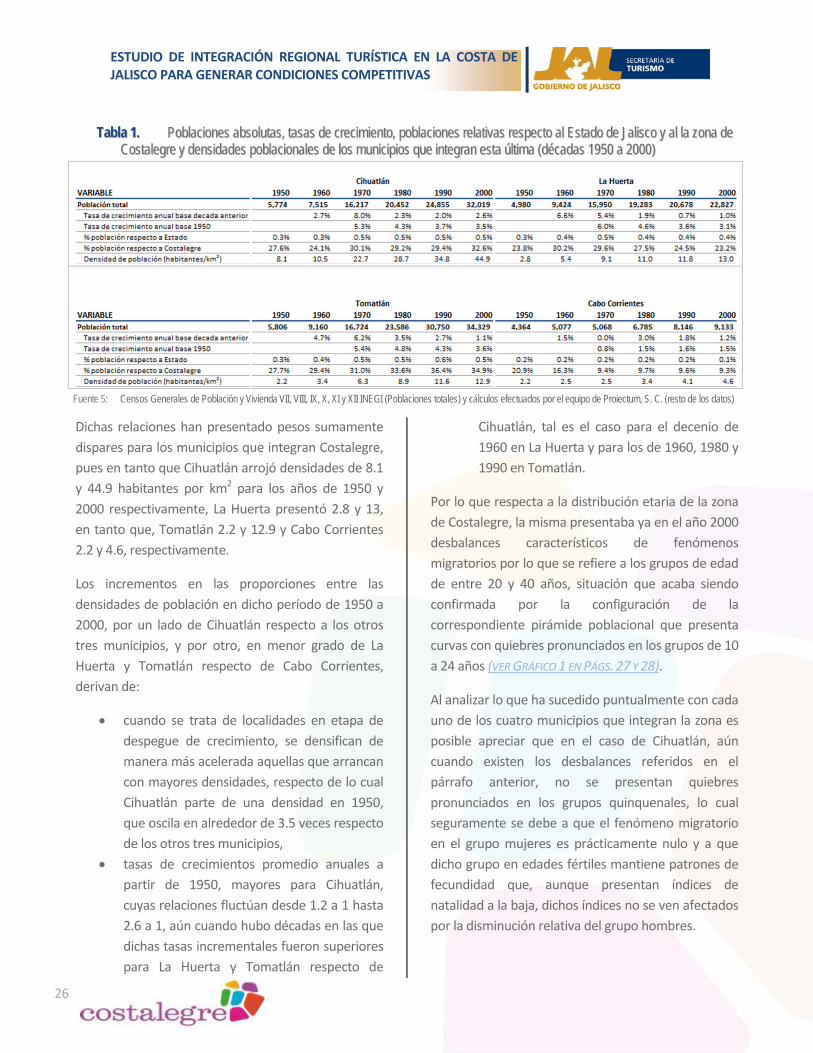

Las dos regiones descritas, en la actualidad alojan una población de más de 342,000 habitantes, aproximadamente un 5.7% del total poblacional de Jalisco, la cual era para el año 2000 de 5’991,176 personas (INEGI 2002) (VER TABLA 1 EN PÁG. 26).

Hacia 1950, la densidad de población en la zona de Costalegre era de 2.9 habitantes por km2 frente a 8.4 de Puerto Vallarta y 21.8 del Estado de Jalisco; medio siglo después, en el 2000, la relación arrojaba 13.8 habitantes por km2 para Costalegre, en tanto que para Vallarta era de 142.0 y 78.9 para el Estado.

f

Cihuatlán

La Huerta

Tomatlán

Cabo Corrientes

a Puerto Vallarta b Talpa c Cuautla d Ayutla e Villa Purificación f Casimiro Castillo g Cuautitlán Jalisco

b

e

g

a

c

d

User

Rectángulo

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

24

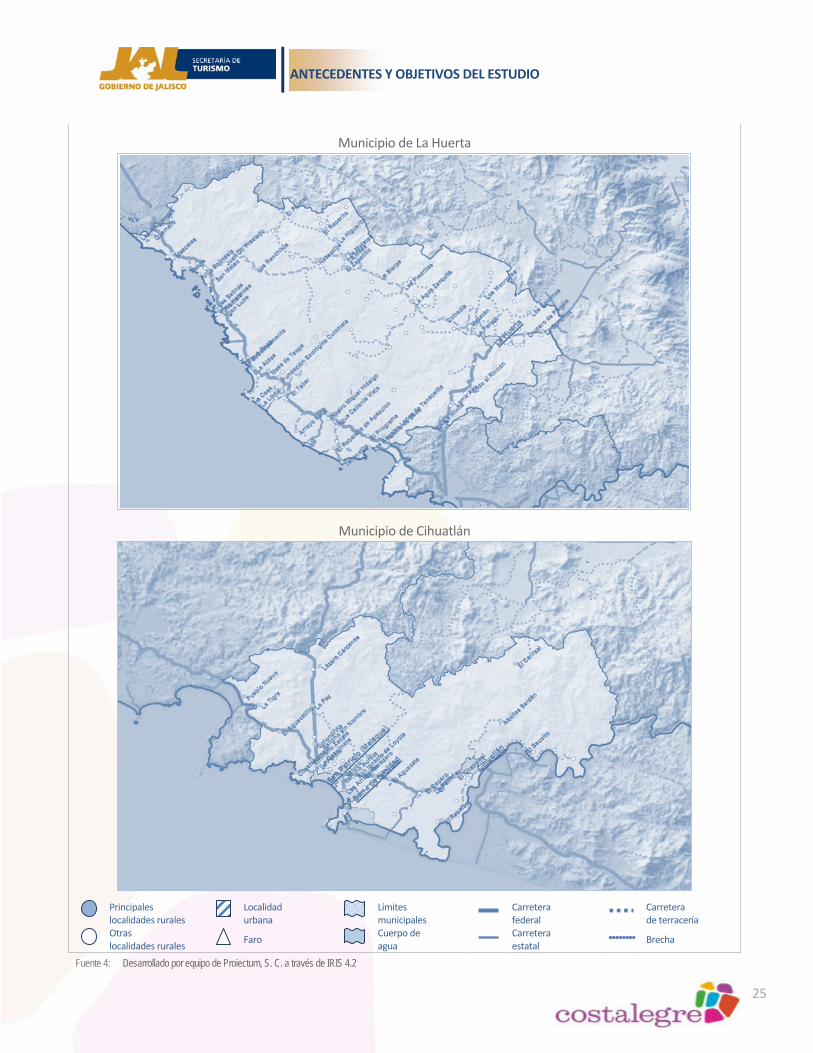

FFiigguurraa 44.. MMaappaass ddee llooss 44 mmuunniicciippiiooss ddee CCoossttaalleeggrree,, pprriinncciippaalleess llooccaalliiddaaddeess yy ccoommuunniiccaacciioonneess tteerrrreessttrreess

Municipio de Cabo Corrientes

Municipio de Tomatlán

ANTECEDENTES Y OBJETIVOS DEL ESTUDIO

25

Municipio de La Huerta

Municipio de Cihuatlán

Principales localidades rurales

Localidad urbana

Límites municipales

Carretera federal

Carretera de terracería

Otras localidades rurales

Faro Cuerpo de agua

Carretera estatal

Brecha

Fuente 4: Desarrollado por equipo de Proiectum, S. C. a través de IRIS 4.2

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

26

TTaabbllaa 11.. PPoobbllaacciioonneess aabbssoolluuttaass,, ttaassaass ddee ccrreecciimmiieennttoo,, ppoobbllaacciioonneess rreellaattiivvaass rreessppeeccttoo aall EEssttaaddoo ddee JJaalliissccoo yy aall llaa zzoonnaa ddee CCoossttaalleeggrree yy ddeennssiiddaaddeess ppoobbllaacciioonnaalleess ddee llooss mmuunniicciippiiooss qquuee iinntteeggrraann eessttaa úúllttiimmaa ((ddééccaaddaass 11995500 aa 22000000))

Fuente 5: Censos Generales de Población y Vivienda VII, VIII, IX, X, XI y XII INEGI (Poblaciones totales) y cálculos efectuados por el equipo de Proiectum, S. C. (resto de los datos)

Dichas relaciones han presentado pesos sumamente dispares para los municipios que integran Costalegre, pues en tanto que Cihuatlán arrojó densidades de 8.1 y 44.9 habitantes por km2 para los años de 1950 y 2000 respectivamente, La Huerta presentó 2.8 y 13, en tanto que, Tomatlán 2.2 y 12.9 y Cabo Corrientes 2.2 y 4.6, respectivamente.

Los incrementos en las proporciones entre las densidades de población en dicho período de 1950 a 2000, por un lado de Cihuatlán respecto a los otros tres municipios, y por otro, en menor grado de La Huerta y Tomatlán respecto de Cabo Corrientes, derivan de:

• cuando se trata de localidades en etapa de despegue de crecimiento, se densifican de manera más acelerada aquellas que arrancan con mayores densidades, respecto de lo cual Cihuatlán parte de una densidad en 1950, que oscila en alrededor de 3.5 veces respecto de los otros tres municipios,

• tasas de crecimientos promedio anuales a partir de 1950, mayores para Cihuatlán, cuyas relaciones fluctúan desde 1.2 a 1 hasta 2.6 a 1, aún cuando hubo décadas en las que dichas tasas incrementales fueron superiores para La Huerta y Tomatlán respecto de

Cihuatlán, tal es el caso para el decenio de 1960 en La Huerta y para los de 1960, 1980 y 1990 en Tomatlán.

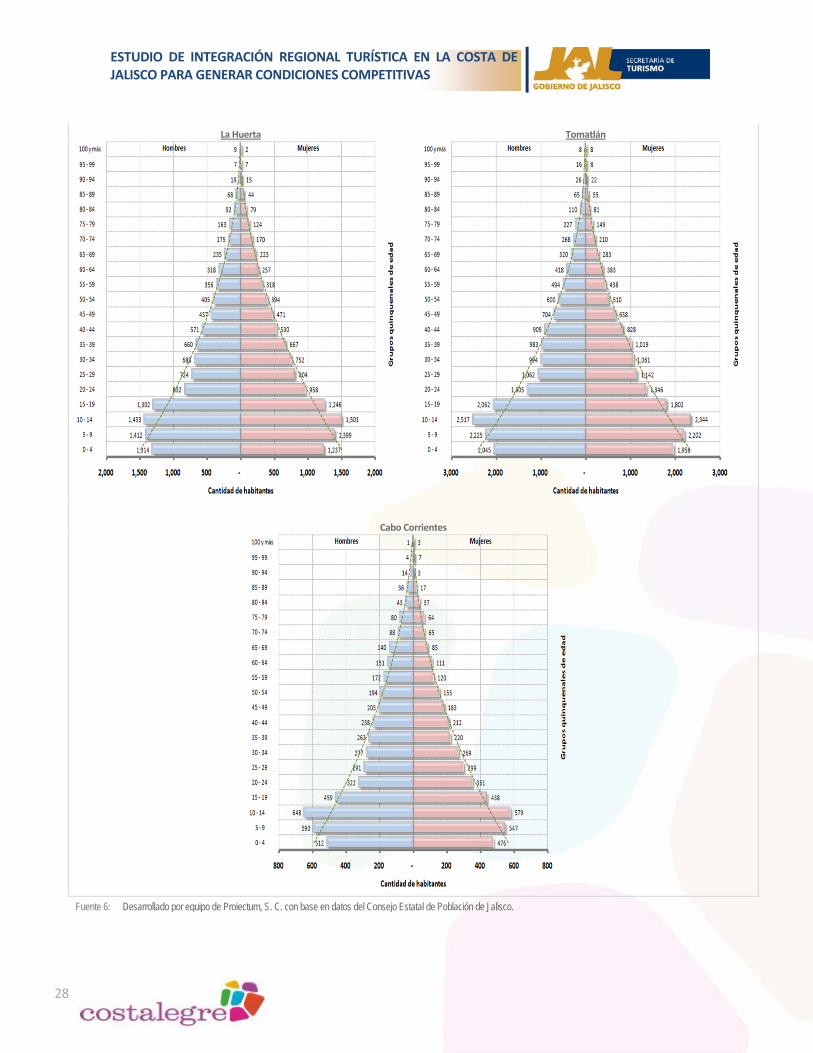

Por lo que respecta a la distribución etaria de la zona de Costalegre, la misma presentaba ya en el año 2000 desbalances característicos de fenómenos migratorios por lo que se refiere a los grupos de edad de entre 20 y 40 años, situación que acaba siendo confirmada por la configuración de la correspondiente pirámide poblacional que presenta curvas con quiebres pronunciados en los grupos de 10 a 24 años (VER GRÁFICO 1 EN PÁGS. 27 Y 28).

Al analizar lo que ha sucedido puntualmente con cada uno de los cuatro municipios que integran la zona es posible apreciar que en el caso de Cihuatlán, aún cuando existen los desbalances referidos en el párrafo anterior, no se presentan quiebres pronunciados en los grupos quinquenales, lo cual seguramente se debe a que el fenómeno migratorio en el grupo mujeres es prácticamente nulo y a que dicho grupo en edades fértiles mantiene patrones de fecundidad que, aunque presentan índices de natalidad a la baja, dichos índices no se ven afectados por la disminución relativa del grupo hombres.

ANTECEDENTES Y OBJETIVOS DEL ESTUDIO

27

GGrrááffiiccoo 11.. PPiirráámmiiddeess ppoobbllaacciioonnaalleess ppaarraa eell aaññoo 22000000 ddee JJaalliissccoo,, PPuueerrttoo VVaallllaarrttaa,, CCoossttaalleeggrree yy llooss mmuunniicciippiiooss qquuee iinntteeggrraann eessttaa zzoonnaa..

Jalisco

Puerto Vallarta

Zona Costalegre

Cihuatlán

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

28

La Huerta

Tomatlán

Cabo Corrientes

Fuente 6: Desarrollado por equipo de Proiectum, S. C. con base en datos del Consejo Estatal de Población de Jalisco.

ANTECEDENTES Y OBJETIVOS DEL ESTUDIO

29

En el caso de La Huerta y Tomatlán, los patrones son similares, y en el de Cabo Corrientes, la diferencia con los dos anteriores estriba en que el fenómeno migratorio en este, se comienza a presentar desde el grupo quinquenal de los 15 a 19 años.

La pirámide poblacional del año 2000 para Cihuatlán es en su conformación, de cierta forma similar a la Estatal y, aun cuando en menor grado, a la de Puerto Vallarta.

Sin embargo, seguramente dicha situación para Cihuatlán será muy diferente para el XIII Censo General de Población y Vivienda del 2010 generado por INEGI, dado que según información derivada de datos del II Conteo de Población y Vivienda para el 2005, elaborado por la misma institución, la población decreció en el período 2000 – 2005 a una tasa promedio anual del 1.14%, producto de una aceleración en él fenómeno migratorio. Dicho fenómeno, aún cuando con diferentes niveles, también se presentó en los otros tres municipios; La Huerta con una tasa anual del -2.45%, Tomatlán con un -1.52% y Cabo Corrientes con un -0.22%.

Esta dinámica migratoria acabará por verse reflejada en una disminución del bono demográfico obtenido por cada municipio, derivado de relaciones de dependencia que, según cálculos efectuados por el equipo de Proiectum, basados también en el II Conteo de Población y Vivienda, para el Caso de Cihuatlán ha llegado en el 2005 a alcanzar 66.5, para La Huerta 74.2, para Tomatlán un 73.1 y para Cabo Corrientes 74.6.

Producto de una economía más dinamizada, en el 2008, según datos de COEPO Jalisco, Cihuatlán aún seguía conservando de cierta forma la ventaja reflejada por los datos del párrafo anterior al ser considerado dentro del grupo de municipios con bajo índice de envejecimiento (8.29 – 18.64), en tanto que

los otros tres quedaron situados en el grupo con índices medio – bajo (18.65 – 26.51).

La distribución poblacional por lo que a tamaño de localidades se refiere, para el año 2000 reflejaba problemas de dispersión de la población para los municipios de La Huerta, Tomatlán y Cabo Corrientes, dado que los tres concentraban cifras que representaban proporciones solo cercanas al 30% del total de residentes de cada uno de los tres, en localidades de más de 2,500 habitantes; situación que para el caso de Cihuatlán, se mostraba en sentido contrario, dado que el 79.5% de sus pobladores habitaba en conglomerados con la característica mencionada en cuanto a cantidad de habitantes. (VER

TABLA 2 EN PÁG.29).

TTaabbllaa 22.. CCoonnffoorrmmaacciióónn ddee ccaannttiiddaadd ddee hhaabbiittaanntteess eenn llooccaalliiddaaddeess aaññoo 22000000

Fuente 7: XII Censo General de Población y Vivienda – INEGI

Cihuatlán, con un litoral costero de 37.5 km y una superficie de 713 km2, la menor de los cuatro municipios de la zona de estudio, contenía el segundo nivel de población de la misma con 32,019 habitantes para el año 2000, y alojaba las localidades consideradas como económicamente más importantes de la región, distribuyéndose a lo largo de la franja costera, tanto por lo que se refiere a la zona agropecuaria de riego como a la turística.

La Huerta, un municipio desestructurado por causas geográficas y problemas de infraestructura, que

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

30

cuenta con una superficie de 1,749 km2, concentraba la mayoría de su actividad económica, social y política en la zona central del valle de riego, donde se asienta su cabecera municipal. Su litoral, con una extensión de 95 km, albergaba una serie de centros turísticos de diferente nivel. La zona intermedia entre los sistemas montañosos costeros, con pequeños valles y lomeríos, era y sigue siendo la zona marginal del Municipio, pero con un gran potencial escénico y de paisajes, que son de importancia para el desarrollo turístico.

Tomatlán, con un litoral de 68 km y con la mayor superficie territorial, 2,657 km2, presentaba una distribución muy particular, la mayoría de la población ha radicado en sus valles centrales, los de riego, en tanto que los extremos este y oeste, así como la zona de montaña mantienen muy bajas densidades e infraestructura mínima.

Cabo Corrientes, un municipio totalmente contradictorio en tanto que, mientras que por un lado comparte una importante franja costera con el mayor desarrollo turístico del Pacifico, el corredor de Bahía de Banderas con epicentro en Puerto Vallarta, por otro, se ubica entre los municipios con desarrollo menor a la media nacional. Su escasa población de 9,133 habitantes ha contrastado con los 2,001 km2 que tiene de extensión y ha sido y es la expresión de una entidad expulsora de población, agobiada por las grandes contradicciones internas y la inviabilidad de, debido a que la mayoría de las tierras son comunales, darle valor a su capital inmobiliario, con el fin ya sea de que los comuneros tengan mayores posibilidades de participar en coinversiones, se conviertan en sujetos de crédito, vía la garantía de sus tierras, o de que tengan la libertad de su usufructo. Por otro lado, aún cuando cuenta con 74 km de litoral, más de la mitad es de difícil acceso, debido a lo accidentado de la mayoría de la superficie municipal.

bb.. EEdduuccaacciióónn

En cuanto a índices de alfabetización para el año 2000, aún cuando por abajo de la media estatal (92.6%), los cuatro municipios que conforman la zona de Costalegre, arrojaron datos muy cercanos a esta, 89.7 para el caso de Cihuatlán, 88.4 para La Huerta, 87.8 para Tomatlán y 89.0 para Cabo Corrientes.

Por lo que se refiere a niveles de escolaridad, en tanto se hace referencia a educación básica y secundaria para el año 2000, los cuatro municipios de la zona de Costalegre presentaban niveles semejantes y en algunos casos superiores a la media estatal, tanto por lo que se refiere a asistencia a la escuela para población de entre los 6 y los 14 años (71.2% estatal), como a niveles de instrucción primaria y secundaria en habitantes en edades que rebasaban las de dicho grupo (21.6% estatal).

No así cuando se analizan los grados de instrucción para grados escolares de nivel medio superior para arriba, dado que, con excepción de Cihuatlán, que contaba con un 17.7% de sus pobladores con educación media superior, contra un promedio estatal de 15.3%, el resto presentaban porcentajes inferiores a dicho parámetro, y en el caso de Cabo Corrientes en una proporción de casi la mitad (9.7%). En tanto que por lo que se refiere a educación superior, los cuatro municipios arrojaban porcentajes muy inferiores a la media estatal de habitantes con dicho nivel de escolaridad (12.3% estatal) y en el caso de La Huerta, Tomatlán y Cabo Corrientes rondando una tercera parte del parámetro en el Estado. (VER

TABLA 3 EN PÁG. 31).

ANTECEDENTES Y OBJETIVOS DEL ESTUDIO

31

TTaabbllaa 33.. EEssccoollaarriiddaaddeess aaññoo 22000000

Fuente 8: XII Censo General de Población y Vivienda – INEGI

A este respecto, y como elemento que seguramente contribuirá a detonar incrementos en los niveles medio superior y superior, actualmente existe un Centro de Investigaciones en Melaque (Municipio de Cihuatlán), el cual cuenta con cursos asociados a su campus, se está en proceso de creación de un módulo universitario en Tomatlán, y existe cobertura de educación superior en los extremos zonales por dos Centros Universitarios de la Universidad de Guadalajara y otras universidades privadas.

cc.. SSaalluudd

Los servicios de salud garantizados a través de esquemas de seguridad social estaban disponibles en el 2000 para el 24.2% de la población de Costalegre, comparados con una media del 44.4% a nivel estatal y en cuanto a datos puntuales se refiere, Cihuatlán aseguraba dichos servicios para un 28.7%, La Huerta para un 23.0%, Tomatlán para un 21.5% y Cabo Corrientes para un 21.2%, datos que estaban muy por debajo del parámetro de Puerto Vallarta que arrojaba un 50.5% (VER TABLA 4 EN PÁG.31).

TTaabbllaa 44.. PPoobbllaacciióónn ddeerreecchhoohhaabbiieennttee aa sseerrvviicciiooss ddee ssaalluudd 22000000

Fuente 9: XII Censo General de Población y Vivienda – INEGI

BB.. GGeeooggrraaffííaa EEccoonnóómmiiccaa

aa.. AAccttiivviiddaaddeess eeccoonnóómmiiccaass

En los municipios que conforman la zona de Costalegre, la población mayor de 12 años considerada como económicamente activa en el 2000, presentaba números cercanos a una media estatal de 52.6%, arrojando Cihuatlán un 52.4%, La Huerta un 50%, Tomatlán un 49.5% y Cabo Corrientes

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

32

un 47.9%, en tanto que, Puerto Vallarta presentaba un 59.3% (VER TABLA 5 EN PÁG. 32).

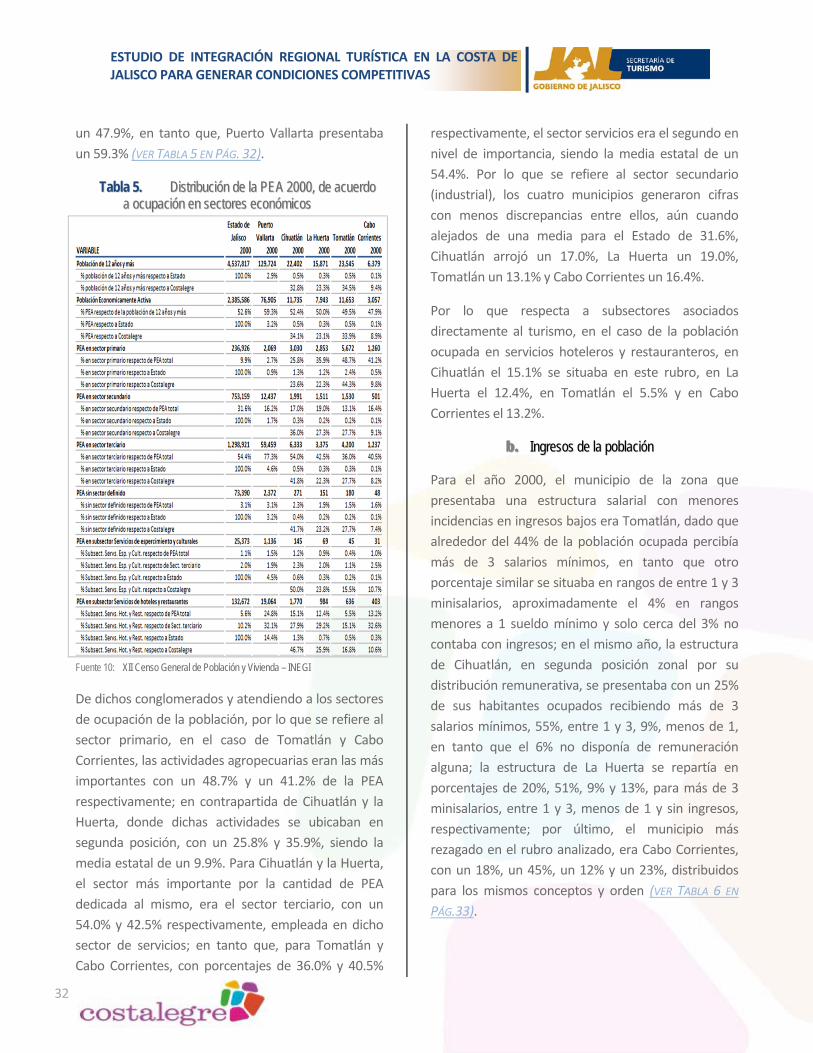

TTaabbllaa 55.. DDiissttrriibbuucciióónn ddee llaa PPEEAA 22000000,, ddee aaccuueerrddoo aa ooccuuppaacciióónn eenn sseeccttoorreess eeccoonnóómmiiccooss

Fuente 10: XII Censo General de Población y Vivienda – INEGI

De dichos conglomerados y atendiendo a los sectores de ocupación de la población, por lo que se refiere al sector primario, en el caso de Tomatlán y Cabo Corrientes, las actividades agropecuarias eran las más importantes con un 48.7% y un 41.2% de la PEA respectivamente; en contrapartida de Cihuatlán y la Huerta, donde dichas actividades se ubicaban en segunda posición, con un 25.8% y 35.9%, siendo la media estatal de un 9.9%. Para Cihuatlán y la Huerta, el sector más importante por la cantidad de PEA dedicada al mismo, era el sector terciario, con un 54.0% y 42.5% respectivamente, empleada en dicho sector de servicios; en tanto que, para Tomatlán y Cabo Corrientes, con porcentajes de 36.0% y 40.5%

respectivamente, el sector servicios era el segundo en nivel de importancia, siendo la media estatal de un 54.4%. Por lo que se refiere al sector secundario (industrial), los cuatro municipios generaron cifras con menos discrepancias entre ellos, aún cuando alejados de una media para el Estado de 31.6%, Cihuatlán arrojó un 17.0%, La Huerta un 19.0%, Tomatlán un 13.1% y Cabo Corrientes un 16.4%.

Por lo que respecta a subsectores asociados directamente al turismo, en el caso de la población ocupada en servicios hoteleros y restauranteros, en Cihuatlán el 15.1% se situaba en este rubro, en La Huerta el 12.4%, en Tomatlán el 5.5% y en Cabo Corrientes el 13.2%.

bb.. IInnggrreessooss ddee llaa ppoobbllaacciióónn

Para el año 2000, el municipio de la zona que presentaba una estructura salarial con menores incidencias en ingresos bajos era Tomatlán, dado que alrededor del 44% de la población ocupada percibía más de 3 salarios mínimos, en tanto que otro porcentaje similar se situaba en rangos de entre 1 y 3 minisalarios, aproximadamente el 4% en rangos menores a 1 sueldo mínimo y solo cerca del 3% no contaba con ingresos; en el mismo año, la estructura de Cihuatlán, en segunda posición zonal por su distribución remunerativa, se presentaba con un 25% de sus habitantes ocupados recibiendo más de 3 salarios mínimos, 55%, entre 1 y 3, 9%, menos de 1, en tanto que el 6% no disponía de remuneración alguna; la estructura de La Huerta se repartía en porcentajes de 20%, 51%, 9% y 13%, para más de 3 minisalarios, entre 1 y 3, menos de 1 y sin ingresos, respectivamente; por último, el municipio más rezagado en el rubro analizado, era Cabo Corrientes, con un 18%, un 45%, un 12% y un 23%, distribuidos para los mismos conceptos y orden (VER TABLA 6 EN

PÁG.33).

ANTECEDENTES Y OBJETIVOS DEL ESTUDIO

33

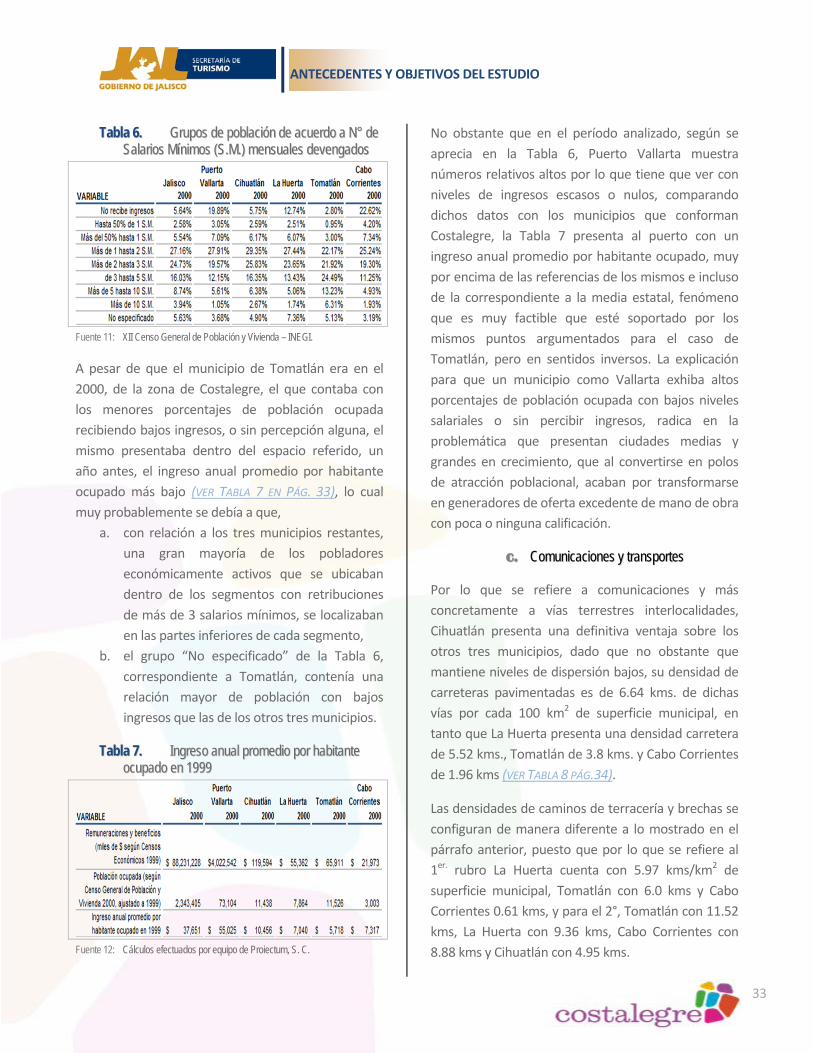

TTaabbllaa 66.. GGrruuppooss ddee ppoobbllaacciióónn ddee aaccuueerrddoo aa NN°° ddee SSaallaarriiooss MMíínniimmooss ((SS..MM..)) mmeennssuuaalleess ddeevveennggaaddooss

Fuente 11: XII Censo General de Población y Vivienda – INEGI.

A pesar de que el municipio de Tomatlán era en el 2000, de la zona de Costalegre, el que contaba con los menores porcentajes de población ocupada recibiendo bajos ingresos, o sin percepción alguna, el mismo presentaba dentro del espacio referido, un año antes, el ingreso anual promedio por habitante ocupado más bajo (VER TABLA 7 EN PÁG. 33), lo cual muy probablemente se debía a que,

a. con relación a los tres municipios restantes, una gran mayoría de los pobladores económicamente activos que se ubicaban dentro de los segmentos con retribuciones de más de 3 salarios mínimos, se localizaban en las partes inferiores de cada segmento,

b. el grupo “No especificado” de la Tabla 6, correspondiente a Tomatlán, contenía una relación mayor de población con bajos ingresos que las de los otros tres municipios.

TTaabbllaa 77.. IInnggrreessoo aannuuaall pprroommeeddiioo ppoorr hhaabbiittaannttee ooccuuppaaddoo eenn 11999999

Fuente 12: Cálculos efectuados por equipo de Proiectum, S. C.

No obstante que en el período analizado, según se aprecia en la Tabla 6, Puerto Vallarta muestra números relativos altos por lo que tiene que ver con niveles de ingresos escasos o nulos, comparando dichos datos con los municipios que conforman Costalegre, la Tabla 7 presenta al puerto con un ingreso anual promedio por habitante ocupado, muy por encima de las referencias de los mismos e incluso de la correspondiente a la media estatal, fenómeno que es muy factible que esté soportado por los mismos puntos argumentados para el caso de Tomatlán, pero en sentidos inversos. La explicación para que un municipio como Vallarta exhiba altos porcentajes de población ocupada con bajos niveles salariales o sin percibir ingresos, radica en la problemática que presentan ciudades medias y grandes en crecimiento, que al convertirse en polos de atracción poblacional, acaban por transformarse en generadores de oferta excedente de mano de obra con poca o ninguna calificación.

cc.. CCoommuunniiccaacciioonneess yy ttrraannssppoorrtteess

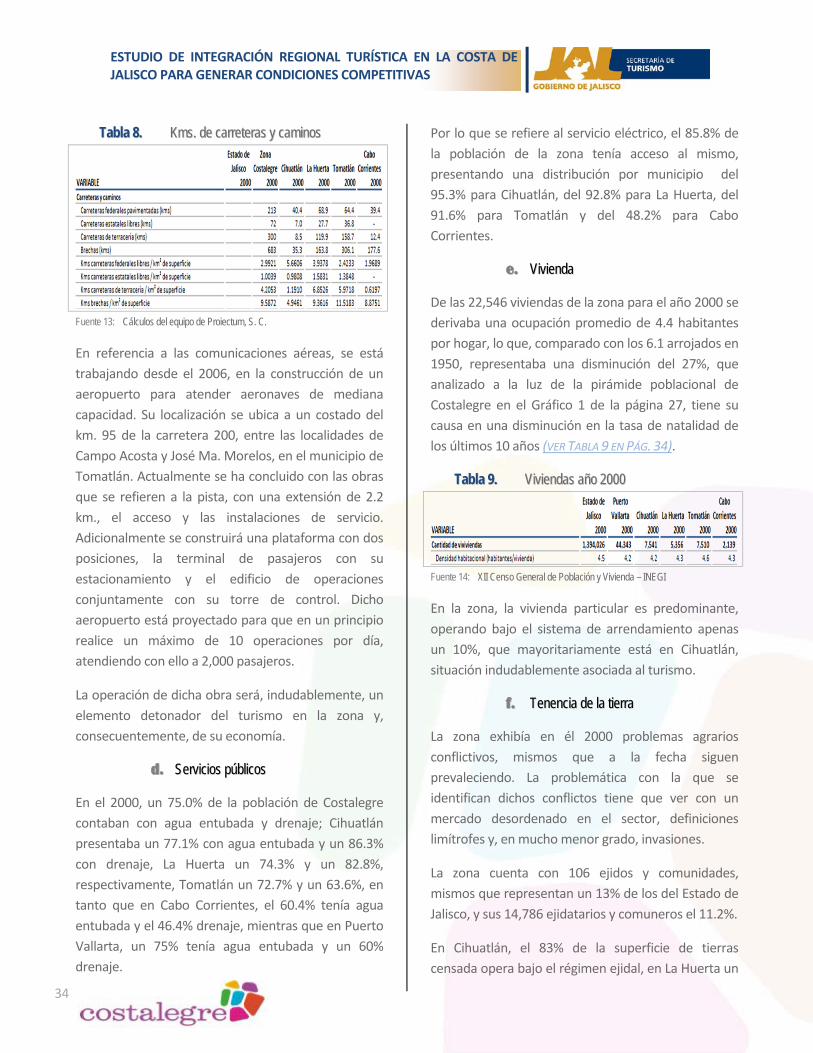

Por lo que se refiere a comunicaciones y más concretamente a vías terrestres interlocalidades, Cihuatlán presenta una definitiva ventaja sobre los otros tres municipios, dado que no obstante que mantiene niveles de dispersión bajos, su densidad de carreteras pavimentadas es de 6.64 kms. de dichas vías por cada 100 km2 de superficie municipal, en tanto que La Huerta presenta una densidad carretera de 5.52 kms., Tomatlán de 3.8 kms. y Cabo Corrientes de 1.96 kms (VER TABLA 8 PÁG.34).

Las densidades de caminos de terracería y brechas se configuran de manera diferente a lo mostrado en el párrafo anterior, puesto que por lo que se refiere al 1er. rubro La Huerta cuenta con 5.97 kms/km2 de superficie municipal, Tomatlán con 6.0 kms y Cabo Corrientes 0.61 kms, y para el 2°, Tomatlán con 11.52 kms, La Huerta con 9.36 kms, Cabo Corrientes con 8.88 kms y Cihuatlán con 4.95 kms.

ESTUDIO DE INTEGRACIÓN REGIONAL TURÍSTICA EN LA COSTA DE JALISCO PARA GENERAR CONDICIONES COMPETITIVAS

34

TTaabbllaa 88.. KKmmss.. ddee ccaarrrreetteerraass yy ccaammiinnooss

Fuente 13: Cálculos del equipo de Proiectum, S. C.

En referencia a las comunicaciones aéreas, se está trabajando desde el 2006, en la construcción de un aeropuerto para atender aeronaves de mediana capacidad. Su localización se ubica a un costado del km. 95 de la carretera 200, entre las localidades de Campo Acosta y José Ma. Morelos, en el municipio de Tomatlán. Actualmente se ha concluido con las obras que se refieren a la pista, con una extensión de 2.2 km., el acceso y las instalaciones de servicio. Adicionalmente se construirá una plataforma con dos posiciones, la terminal de pasajeros con su estacionamiento y el edificio de operaciones conjuntamente con su torre de control. Dicho aeropuerto está proyectado para que en un principio realice un máximo de 10 operaciones por día, atendiendo con ello a 2,000 pasajeros.

La operación de dicha obra será, indudablemente, un elemento detonador del turismo en la zona y, consecuentemente, de su economía.

dd.. SSeerrvviicciiooss ppúúbblliiccooss

En el 2000, un 75.0% de la población de Costalegre contaban con agua entubada y drenaje; Cihuatlán presentaba un 77.1% con agua entubada y un 86.3% con drenaje, La Huerta un 74.3% y un 82.8%, respectivamente, Tomatlán un 72.7% y un 63.6%, en tanto que en Cabo Corrientes, el 60.4% tenía agua entubada y el 46.4% drenaje, mientras que en Puerto Vallarta, un 75% tenía agua entubada y un 60% drenaje.

Por lo que se refiere al servicio eléctrico, el 85.8% de la población de la zona tenía acceso al mismo, presentando una distribución por municipio del 95.3% para Cihuatlán, del 92.8% para La Huerta, del 91.6% para Tomatlán y del 48.2% para Cabo Corrientes.

ee.. VViivviieennddaa

De las 22,546 viviendas de la zona para el año 2000 se derivaba una ocupación promedio de 4.4 habitantes por hogar, lo que, comparado con los 6.1 arrojados en 1950, representaba una disminución del 27%, que analizado a la luz de la pirámide poblacional de Costalegre en el Gráfico 1 de la página 27, tiene su causa en una disminución en la tasa de natalidad de los últimos 10 años (VER TABLA 9 EN PÁG. 34).

TTaabbllaa 99.. VViivviieennddaass aaññoo 22000000

Fuente 14: XII Censo General de Población y Vivienda – INEGI

En la zona, la vivienda particular es predominante, operando bajo el sistema de arrendamiento apenas un 10%, que mayoritariamente está en Cihuatlán, situación indudablemente asociada al turismo.

ff.. TTeenneenncciiaa ddee llaa ttiieerrrraa

La zona exhibía en él 2000 problemas agrarios conflictivos, mismos que a la fecha siguen prevaleciendo. La problemática con la que se identifican dichos conflictos tiene que ver con un mercado desordenado en el sector, definiciones limítrofes y, en mucho menor grado, invasiones.

La zona cuenta con 106 ejidos y comunidades, mismos que representan un 13% de los del Estado de Jalisco, y sus 14,786 ejidatarios y comuneros el 11.2%.

En Cihuatlán, el 83% de la superficie de tierras censada opera bajo el régimen ejidal, en La Huerta un

ANTECEDENTES Y OBJETIVOS DEL ESTUDIO

35

69%, en Tomatlán un 95% y en Cabo Corrientes un 13%.

CC.. CCoonnffoorrmmaacciióónn hhiissttóórriiccaa ddee llaa zzoonnaa

El proceso de integración de la costa de Jalisco con el resto del Estado y su correspondiente poblamiento se da a partir de la denominada marcha al mar, que se inicia en los 40's con el gobierno de Manuel Ávila Camacho.

En 1940 se aborda el proceso de integración territorial con el comienzo de la construcción de una red caminera que, en la primera etapa, de 1940 a 1947, arranca con la construcción de las carreteras Guadalajara - Tepic, la Guadalajara - Colima vía Jiquilpan y la Guadalajara - Manzanillo, primera puerta de entrada a la costa sur de Jalisco. En ese mismo periodo se inicia el camino hacia Barra de Navidad, acabando por convertirse tanto este como la carretera Guadalajara - Manzanillo en factores determinantes para la aceleración del desarrollo del sur de Costalegre y, más concretamente de la parte costera del municipio de Cihuatlán respecto del resto de la zona.

Para la década de los 50’s, la zona de Costalegre aportaba respecto del total estatal, el 3.5% de la agricultura, el 4.8% de la ganadería y apenas el 0.3% de la industria; lo cual, en los dos primeros casos, ofrecía un panorama del potencial que dichos territorios tenían, puesto que a pesar de que aún prevalecía una situación de semiaislamiento, el área contribuía al producto del Estado, en los dos rubros mencionados, con tasas que rondaban la mitad de su proporción territorial respecto del mismo.

Aunado a lo anterior la zona presentaba el mayor potencial hidrológico relativo del Estado, esto es, la relación entre recursos acuíferos y necesidades de la región en ese renglón.

Como consecuencia de las acciones y situaciones mencionadas en este apartado, así como de que ya para entonces se percibía un importante potencial turístico, en la misma década de los 50’s se inició un levantamiento aéreo fotogramétrico que permitió conocer en detalle la región y generar documentación cartográfica.

Así mismo, se promovió el futuro Distrito de riego de Tomatlán, se terminó la presa de Tacotan y la presa derivadora de Parotas sobre el rio Cihuatlán, en tanto que, se procedió a la reanudación de la construcción del canal principal del bajo Ameca. Fueron también proyectados los valles de riego que hoy existen en la región, desde el de Banderas en el norte, pasando por Tomatlán y La Huerta, hasta el de Cihuatlán en el sur.

Durante esta década se arrancó con un proceso de integración comunicacional terrestre entre la zona misma, terminando la terracería de Guadalajara a Cihuatlán, cabecera municipal, y de ahí a Barra de Navidad, se abrieron los caminos de Majona a Villa de Purificación, de La Huerta a Chamela, de El Tuito a Tomatlán y la brecha a Puerto Vallarta pasando por Mascota y San Sebastián del Oeste. También se construyó el puente sobre el río Marabasco, en el límite entre Jalisco y Colima, obra que contribuiría a ampliar la comunicación de la región con su entorno (VER FIGURA 4 EN PÁGS. 24 Y 25).