El desarrollo ganadero en América Latina

276

C*AGP123 ¡ desarrollo ganadero en .. mérica atina - tM del Banco Mundial Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized

-

Upload

khangminh22 -

Category

Documents

-

view

4 -

download

0

Transcript of El desarrollo ganadero en América Latina

C*AGP123

¡ desarrolloganadero en..mérica atina

- tM del Banco Mundial

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

El desarrollo ganaderoen América Latina

El desarrollo ganaderoen América Latina

Lovelí S. Jarvis

Publicado para el Banco Mundialpor

EDITORIAL AGROPECUARIA HEMISFERIO SUR

Montevideo, Uruguay

Copyright © 1986 Banco Internacional de Reconstrucción

y Fomento/Banco Mundial

1818 H Street, N. W., Washington, D.C. 20433, EE.UU.

Reservados todos los derechos. Ninguna porción de esta publicación podrá ser

reproducida, almacenada en sistemas de recuperación ni transmitida en forma

alguna por medios electrónicos, mecánicos, de fotocopia, de grabación u otro

cualquiera sin permiso previo del Banco Mundial.

Las comprobaciones, interpretaciones y conclusiones expresadas en el presenteestudio son los resultados de las investigaciones llevadas a cabo por el Banco Mun-dial, pero son enteramente las del autor y no deben atribuirse en manera alguna alBanco Mundial, a sus organizaciones afiliadas, o a los miembros de su Directorio Eje-cutivo ni a los países que representan. Los mapas que acompañan al texto se han

preparado únicamente para comodidad de los lectores. Las denominaciones y presen-

tación del material que aparece en ellos no suponen juicio alguno por parte del

Banco Mundial, sus instituciones afiliadas, su Directorio Ejecutivo o sus países

miembros con respecto a la situación jurídica de ningún país, territorio, ciudad

o zona, de sus autoridades, o referente a la delimitación de sus fronteras o su

afiliación nacional.

Publicado originalmente en inglés con el título

Livestock Development in Latin America

Texto traducido del inglés por

Carmelo Saavedra Arce

La Biblioteca del Congreso de los Estados Unidos ha catalogado la

edición en inglés de esta obra de la manera siguiente:

Jarvis, Lovell SLivestock Development in Latin America.

Bibliography: p.Includes index1. Animal industry - Latin America. 2. Livestock - Latin America. I. Title.

HD9424.L29J37 1986 338.'76'0098 86-22378ISBN 0-8213-0576-8

Editorial Agropecuaria Hemisferio Sur S.R.L.Alzáibar 1328 - Tel. 95 44 54Montevideo - Uruguay

CONTENIDO

PREFACIO ........................................... VII

ABREVIATURAS ........ . ......... . .A................. . XI

1. EL CONSUMO DE CARNE Y LECHE EN AMERICA LATINA. . ..... 1La estructura del consumo .. 2.2...............:.......... . 2Características del consumo de carne en los países desarrollados. ..... 18La demanda y la producción de carne y leche .................. 18Consecuencias en materia de política ..... 2.................. 22Notas de pie de página ................................. 29

2. LA PRODUCCION GANADERA EN AMERICA LATINA ......... 31La estructura de producción ........... . ................. 31La teoría económica y la producción ganadera ................. 55Notas de pie de página ....... . .............. : .......... 81

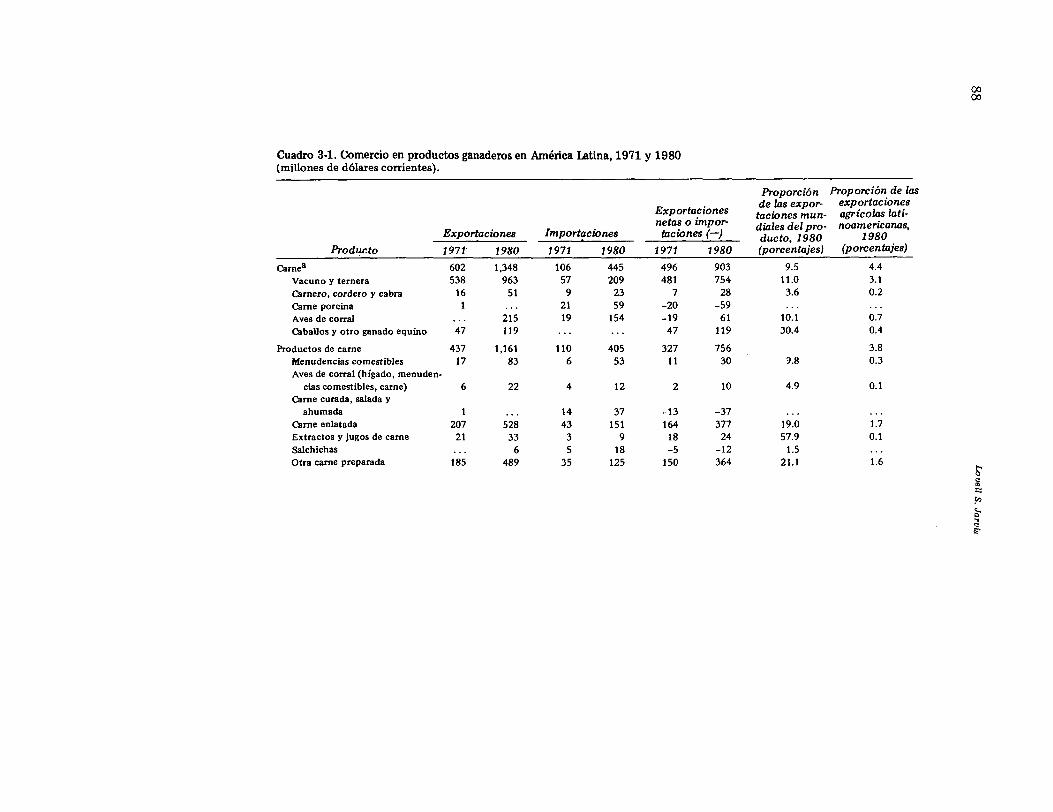

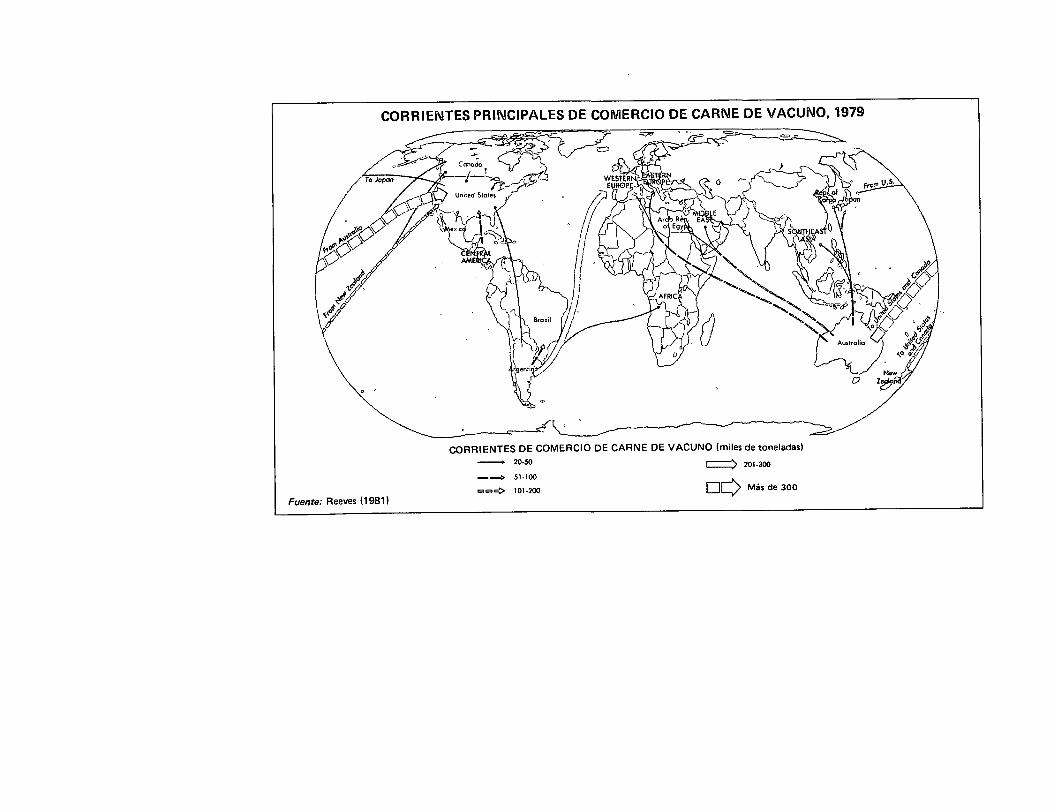

3. EL COMERCIO INTERNACIONAL EN PRODUCTOS GANADEROSLATINOAMERICANOS ............................... 84El comercio ganadero: importancia, estructura y tendencias ........ 85Segmentación del mercado en el comercio internacional de carne de

vacuno. .o....................................... . 110El mercado internacional de la carne de vacuno: comportamiento reciente 118Las estructuras cambiantes de los mercados internacionales ......... 126Las políticas contracíclicas relacionadas con la carne de vacuno y la

creciente inestabilidad del mercado ....................... 130Notas de pie de página ................................. 145

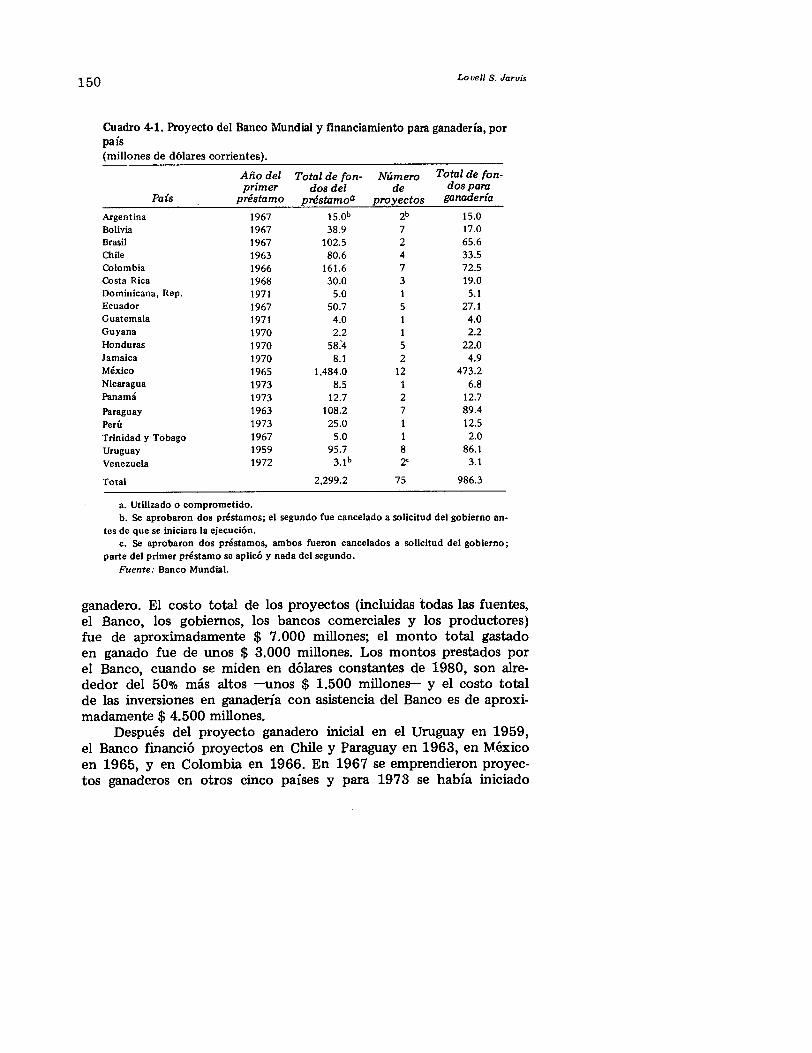

4. FINANCIAMIENTO DEL BANCO MUNDIAL PARA PROYECTOSGANADEROS ................. . ................... . 149Datos históricos ..................................... 149Estrategias y resultados del financiamiento para la ganadería . . ...... 155Problemas en la ejecución de proyectos ....c.t.o. . ............ 163Notas de pie de página ......... . ....................... 176

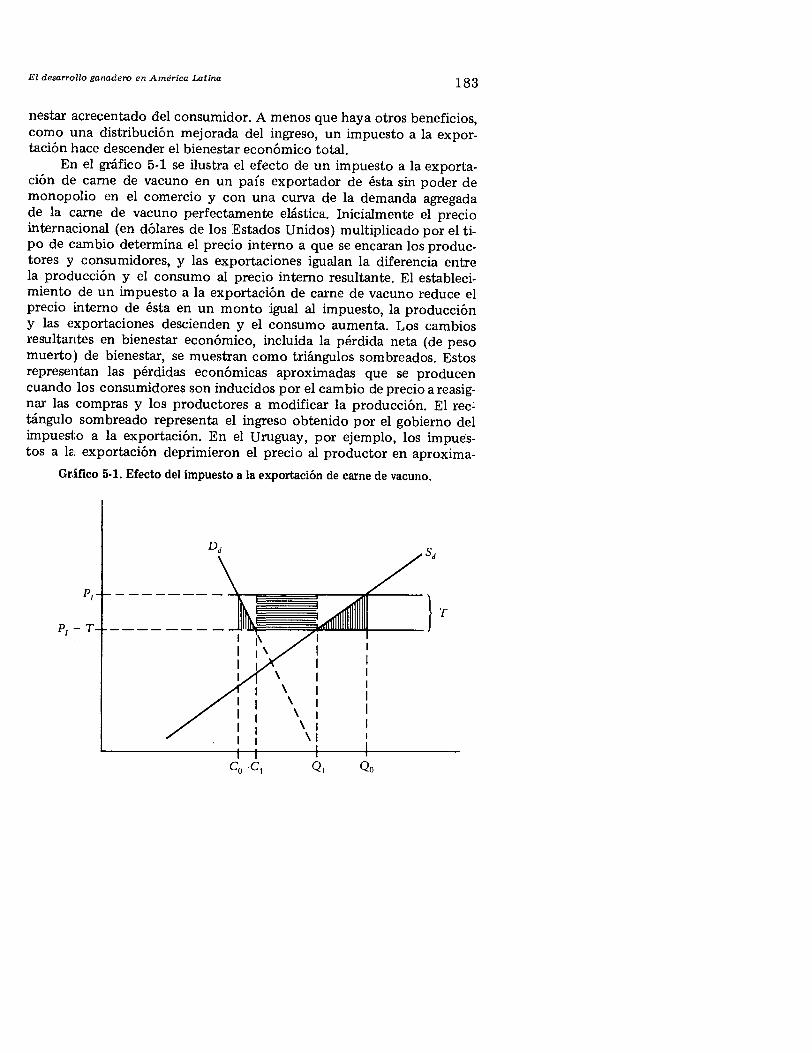

5. EL GOBIERNO Y EL SECTOR GANADERO ................. 178Normas de acción del sector público y análisis de política ganadera .... 178Razones para la intervención del gobierno .................... 180Intervenciones en el mercado ....................... . ..... 182

Lovell S. Jarvis

Intervenciones para proporcionar bienes públicos . . . . . . . . . . . . . . . 194Campos apropiados para la acción gubernamental . . . . . . . . . . . . . . . 200Notas de pie de página . . . . . . . . . . . . . . . . . . . . . . . . . . . ...... 201

6. CUESTIONES EN EL DESARROLLO DEL SECTOR GANADERO .. 203Protección, incertidumbre e inestabilidad en los mercados mundiales de

la carne de vacuno .................................. 203La interacción entre el bienestar del productor y el del consumidor .... 204La producción interna de leche y las importaciones de ella ......... 205Producción de ganado con doble finalidad .................... 208Lucha contra la fiebre aftosa y su erradicación ................. 210Actividades de investigación ............................. 212El mejoramiento de pastos .............................. 215El desarrollo ganadero en la región del Amazonas ............... 217Administración y asistencia técnica ......... . .............. 219Clasificación del animal y del producto ...................... 220Notas de pie de página ................................. 221

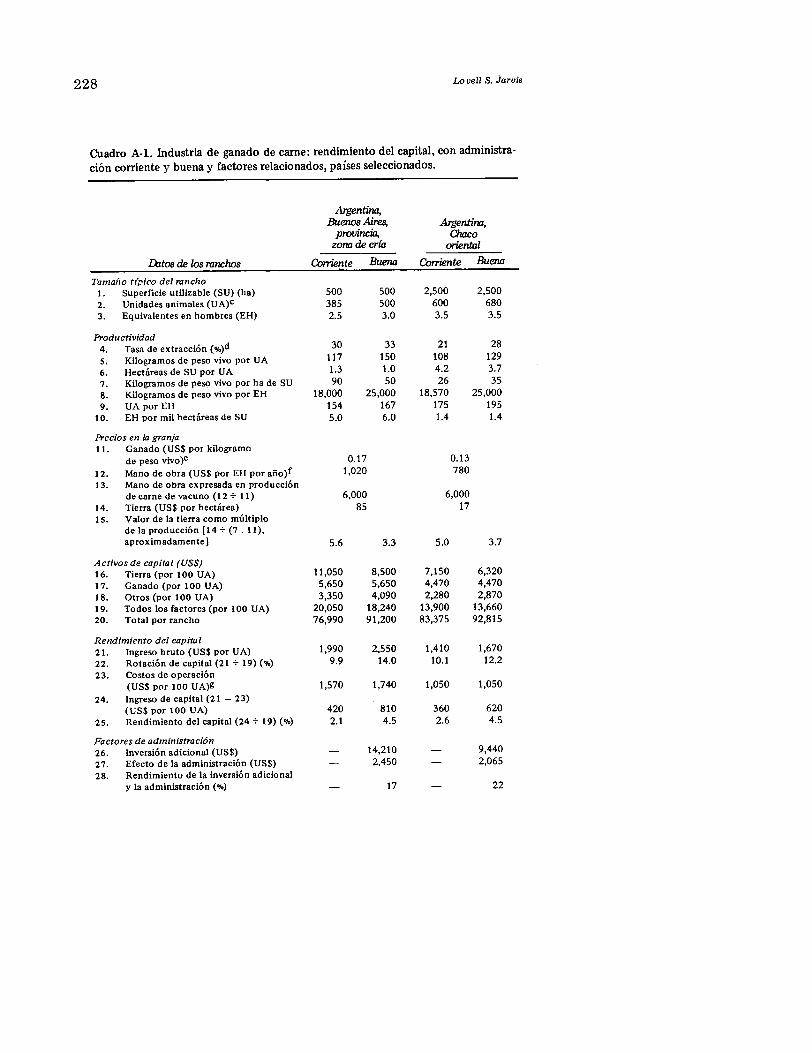

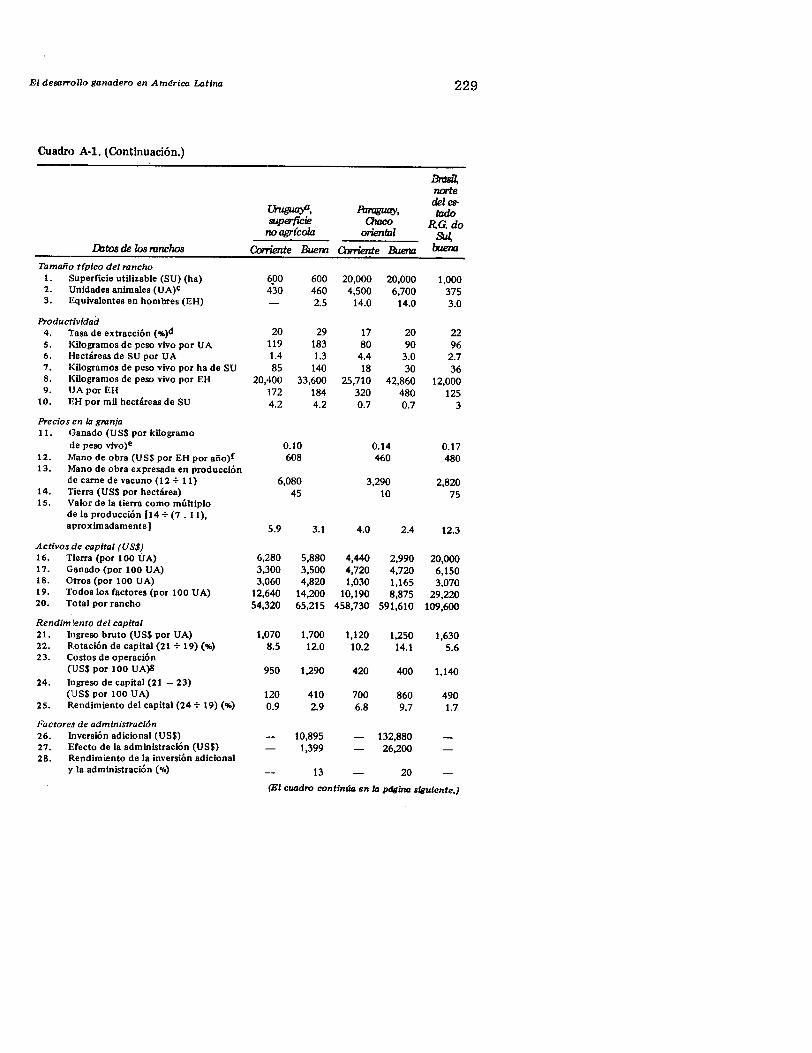

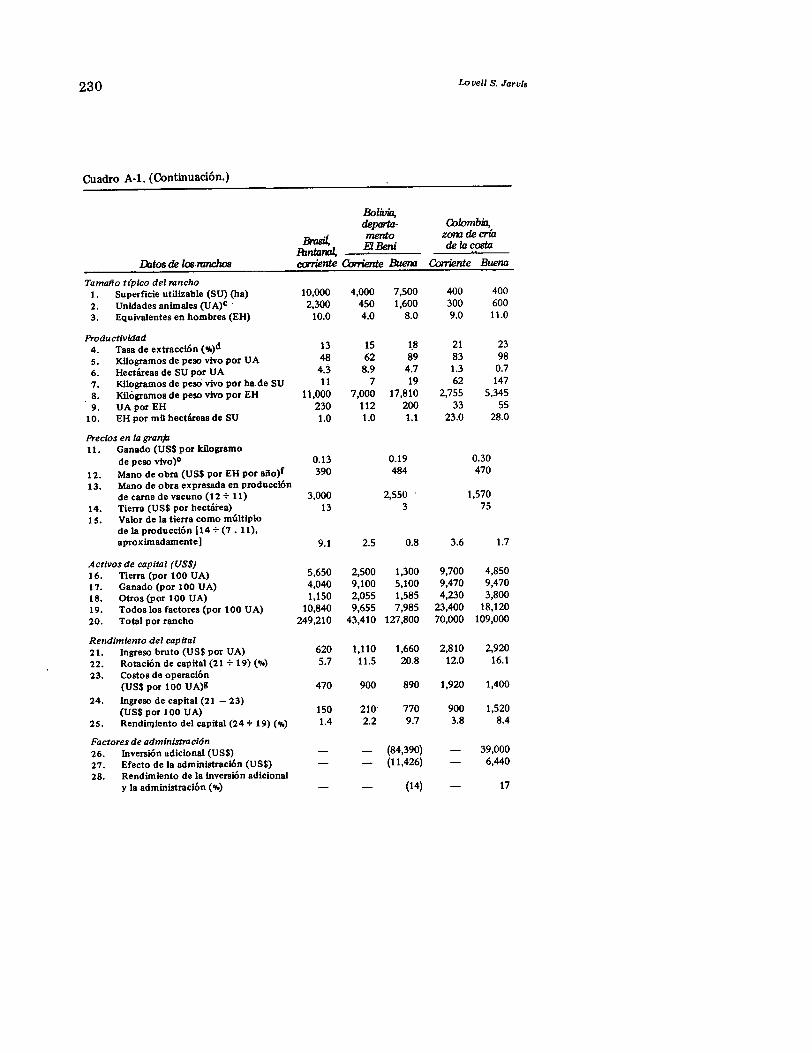

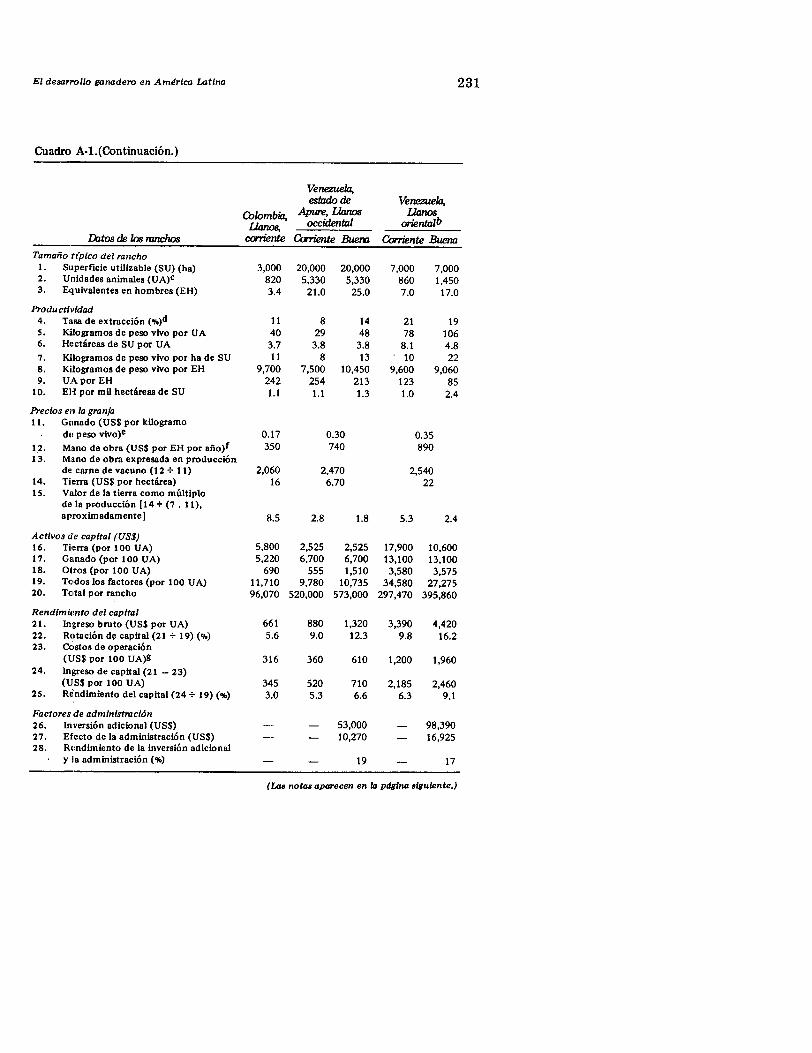

APENDICE. DEFINICIONES DE COEFICIENTES TECNICOS ......... 223

CUADROS DEL APENDICE ........................ . ....... 227

BIBLIOGRAFIA ................ . ...................... . 243

INDICE ANALITICO ..................................... 251

PREFACIO

EL DEPARTAMENTO DE AGRICULTURA Y DESARROLLO RU-RAL del Banco Mundial me pidió en 1982 que emprendiera un estu-dio del desarrollo ganadero latinoamericano. Dicho estudio tenía elpropósito de:

* Proporcionar información y un marco analítico para el sector ga.nadero latinoamericano que con el tiempo pudieran incorporarsea un .documento de política sectorial del Banco Mundial sobre laganadería a escala mundial.

* Ofrecer una visión global de cuestiones clave del sector que sir-

viera de ayuda al personal de operaciones del Banco (principal-mente a los que no fueran especialistas en ganadería) en sus de-

liberaciones de política ganadera con los gobiernos latinoame-ricanos.

" Ayudar a formular estrategias del sector para países individuales.

* Identificar problemas importantes en el sector ganadero que de-

mandan se les dedique atención adicional analítica y en materiade política.

Este libro es el resultado de ese estudio.América Latina es una región heterogénea donde se advierten

grandes diferencias tanto dentro de los países como entre ellos. La

cultura, el ambiente y el contexto económico varían sustancialmente

y la generalización es peligrosa. Dentro de la región se producen, con-

sumen y comercializan numerosos artículos ganaderos, de suerte quela gama de cuestiones pertinentes a la ganadería es inmensa. Había

que poner en práctica cierto grado de selectividad.El. estudio trata de identificar tanto amplias similaridades co-

mo diferencias entre situaciones de países y, en consecuencia, busca

iluminar características que forman y restringen las decisiones en

materia de política. Aunque inicialmente consideré la conveniencia

de ocuparme del diseño de las políticas nacionales apropiadas a las

necesidades de los países individuales, esto resultó imposible de lle-

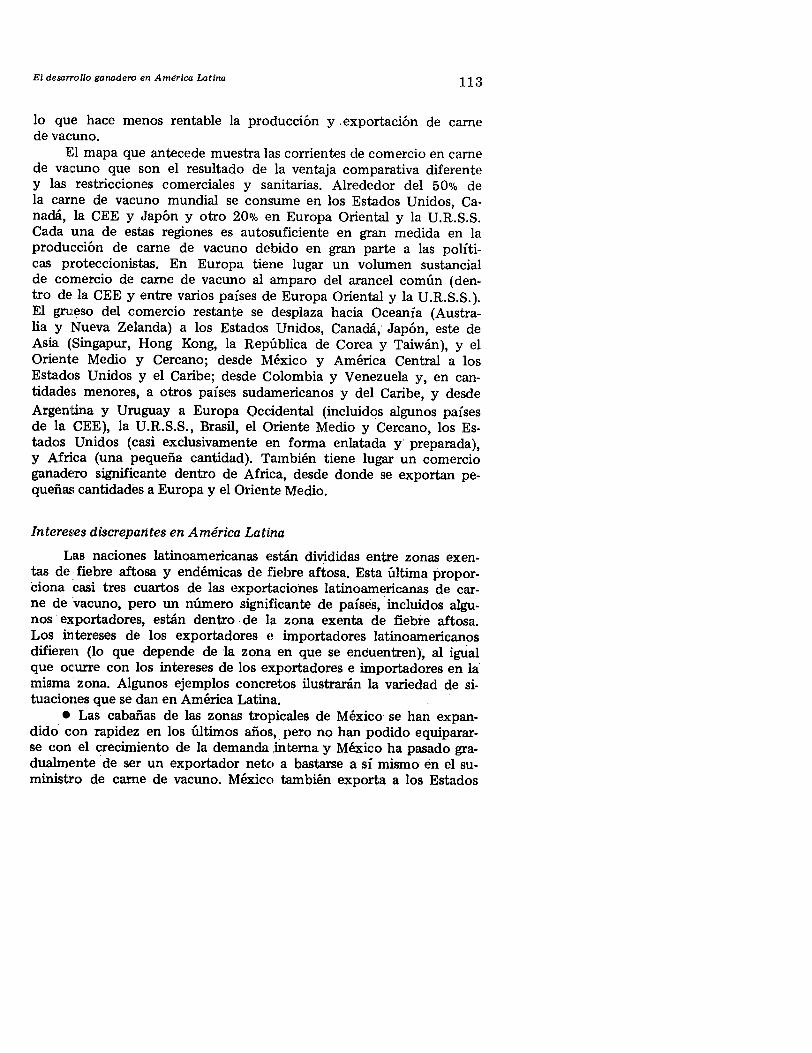

var a la práctica en el tiempo de que se disponía. En cualquier caso,

VIII Lo vell S. Jarvis

ese análisis puede que no hubiera sido de gran utilidad, ya que larápida mutación de las circunstancias da lugar a que se produzcancambios en el diagnóstico y en el remedio y, por lo tanto, es proba-ble que a largo plazo sea de mayor beneficio el proyectar el enfoquesobre los principios generales.

Habida cuenta de que el libro se ha escrito desde la perspectivade un economista, no de un especialista en producción ganadera, abor-da principalmente cuestiones de política económica. Ahora bien, dadala importancia económica de numerosas cuestiones de producción,por supuesto se ha prestado atención a éstas. Casi todas estas cuestio-nes fueron identificadas con la asistencia de especialistas en produc-ción ganadera, por lo común personal del Banco.

El informe se concentra en el ganado vacuno para carne y el le-chero debido a la importancia económica que el ganado reviste enAmérica Latina. Además, la asistencia prestada en el pasado por elBanco Mundial se ha dirigido sobre todo a la producción de carnede vacuno y productos lácteos y las deliberaciones sostenidas con per-sonal del Banco dan a entender que es probable que continúe eseinterés.

Dado que la atención principal se enfoca hacia el ganado vacu-no, se hace menos hincapié en los vínculos potenciales entre la gana-dería y la agricultura que si el tema más importante lo constituyeranel ganado porcino y las aves de corral. En América Latina la cría yengorde de ganado vacuno se lleva a cabo de manera casi exclusivaen pastizales y con forraje. Habida cuenta de los recursos existentes,de la demanda de ganado y de las relaciones de precios esperadas, enel futuro previsible continuará el sistema de producción pecuaria ba-sado en los pastizales. Por consiguiente, la intensificación de la pro-ducción de ganado deberá concentrarse en el mejoramiento de lospastizales. En contraste, el ganado porcino y en especial las aves decorral se producen de manera principal y creciente a base de racio-nes equilibradas de granos forrajeros. Así, la producción de ambostipos de animales estimula la utilización de granos forrajeros, lo queincrementa las presiones en favor de las importaciones y de una ma-yor producción interna de esos granos. Ahora bien, las vinculacionesagrícolas creadas por el nivel más elevado de producción de aves decorral y de ganado porcino no entran en el ámbito del presente es-tudio.

Casi toda la información de que se dispone con facilidad acer-ca de la producción pecuaria latinoamericana se relaciona con losproductores comerciales en gran escala. Aunque los propietarios defincas ganaderas más pequeñas y ranchos producen cantidades signi-

El desarrollo ganadero en América Latina IX

ficativas de carne de vacuno y leche y obtienen mucho de su ingresode esa producción, es mucho menos lo que se sabe acerca de sus re-cursos, de sus tecnologías de producción, de su potencial para incre-mentar su producción (e ingreso) y de las intervenciones específicastecnológicas y gubernamentales necesarias para prestarles ayuda. Lastecnologías adecuadas para los ranchos grandes difieren de las quese precisan en otros más pequeños, y las políticas gubernamentalesconvenientes para ayudar a los primeros puede que no sean apropia-das o incluso útiles para los segundos. En este estudio no fue posibleanalizar en medida adecuada la situación de los ranchos pequeños,pero se señala a la atención la necesidad de llevar a cabo una laboradicional de investigación en este campo.

Deseo expresar mi agradecimiento a quienes me prestaron asis-tencia y estimularon en la realización de este trabajo. Isabelle Girar-dot-Berg sugirió el estudio, ayudó en el diseño, proporcionó útil apo-yo logístico y ofreció enjuiciamientos críticos sustantivos. Aprecioen alto grado su respaldo y flexibilidad. Otros miembros del personaldel Banco, en especial Graham Donaldson, John Glenn, Robert Mil-ford, Dennis Purcell, Don Sutherland y Michael,Walshe, brindaronideas que constituyeron aportaciones importantes al estudio. Resul-tó útil sobre todo el trabajo preparado para el Banco Mundial porDennis Purcell acerca de la estrategia ganadera para América Latina.

En el curso del estudio pasé una semana en el Centro de Inves-tigación de Agricultura Tropical (CIAT), que tiene un programa deinvestigación activa sobre pastos tropicales y producción de ganadovacuno en América Latina. Fueron provechosas las deliberacionessostenidas con numerosos miembros de su personal, en particularcon Gustavo Nores y Carlos Seré, y he recurrido en gran medida a lostrabajos de investigación del CIAT. Libardo Rivas, también del CIAT,así como Nores y Seré, ofrecieron comentarios detallados y de granutilidad.

Entre otros amigos y colegas que brindaron ideas y asistenciadeseo mencionar a John De Boer, Alex McCalla, Ralph Lattimore,Roderich von Oven, Osvaldo Paladines, Lucio Reca y Alberto Val-dés. Ricardo Silveira proporcionó una asistencia excelente en la ta-rea de investigación. Me complace expresar mi agradecimiento a cadauno de ellos.

El estudio incluye materiales e ideas tomados de numerosas per-sonas. He citado las fuentes principales, pero esas menciones no indi-can en grado suficiente mi deuda intelectual. Yo soy el único respon-sable de los errores de hecho e interpretación.

ABREVIATURAS

BID Banco Interamericano de DesarrolloCATIE Centro Agronómico Tropical de Investigación y EnseñanzaCEE Comunidad Económica EuropeaCIAT Centro de Investigación de Agricultura TropicalCREA Consorcios Regionales de Experimentación AgrícolaDINACOSE Dirección Nacional de Contralor de Semovientes, Frutos

del País, Marcas y Señales y Aspectos Conexos (Uruguay)ECIEL Estudios Conjuntos sobre Integración Económica Latino-

americanaFA Fiebre aftosaFAO Organización de las Naciones Unidas para la Agricultura y

la AlimentaciónFIPE Fundación Instituto de Pesquisas Económicas.GATT Acuerdo General sobre Aranceles Aduaneros y Comercio.

IFPR[ Instituto Internacional de Investigaciones sobre PolíticaAlimentaria

IIDAC Instituto de Investigación y Desarrollo Agrícolas del Ca-ribe

ILCA Centro Internacional de Producción Pecuaria de AfricaINAC Instituto Nacional de la Carne de UruguayIVUM Indice del valor unitario de las manufacturasOCDE Organización de Cooperación y Desarrollo EconómicosPIB Producto interno brutoPNB Producto nacional brutoUA Unidad animalUSDA Departamento de Agricultura de los Estados UnidosVER Limitación voluntaria de las exportaciones

1

EL CONSUMO DE CARNE Y LECHE

EN AMERICA LATINA

UN ANALISIS DETALLADO del consumo de carne y leche puedeparecer fuera de lugar en un estudio que se concentra en políticaspara lograr una mayor producción pecuaria. Sin embargo, la impor-tancia política y económica del consumo de carne y leche en Amé-rica Latina a menudo no se aprecia de manera cabal. Ambos produc-tos representan una porción sustancial de los presupuestos latinoame-ricanos a todos los niveles de ingreso. Las elasticidades del ingreso conrespecto a la carne y la leche son elevadas, lo que indica que la de-manda de esos artículos se elevará con rapidez a medida que prosigueel desarrollo económico. Debido a la preferencia demostrada de losconsumidores por la carne y la leche, la disponibilidad y los preciosde esos productos tienen repercusiones importantes para el bienes-tar del consumidor, las demandas de salario real y las presiones in-flacionarias.

Aunque América Latina sigue siendo un exportador neto im-portante de productos ganaderos, el consumo interno en toda laregión ha absorbido una proporción creciente de la producción du-rante los últimos decenios, a causa en gran medida de que los gobier-nos han contenido los precios a fin de favorecer a los consumidoresurbanos. El incremento de la producción ganadera ha sido lento en re-lación con su potencial. Los gobiernos de América Latina se encaranahora a un dilema: deben dejar que los precios se eleven a fin de es-timular la producción pecuaria para satisfacer la demanda de expor-taciones y el creciente consumo, pero los precios más altos pueden

tener efectos regresivos sobre el bienestar y exacerbar tensiones so-ciopolíticas que ya son significativas.

Habida cuenta de este conflicto natural entre las metas de pro-ducción y consumo, es importante comprender la función que desem-peña el consumo de carne y leche con objeto de elaborar y poner enpráctica directivas de desarrollo ganadero políticamente factibles.

2 Lovell S. Jarvis

La estructura del consumo

Aunque hay muchas semejanzas en las modalidades de consu-mo de carne y leche entre los países latinoamericanos, también hayvariaciones importantes. Algunas de éstas reflejan la estructura delos precios relativos de la carne, los que a su vez reflejan la disponi-bilidad y los costos de oportunidad de diferentes tipos de recursosen una zona. Así, el adaptar directivas a las características y necesi-dades específicas de un país es importante prestar atención a las mo-dalidades de consumo.

Niveles per cápita y proporciones porcentuales

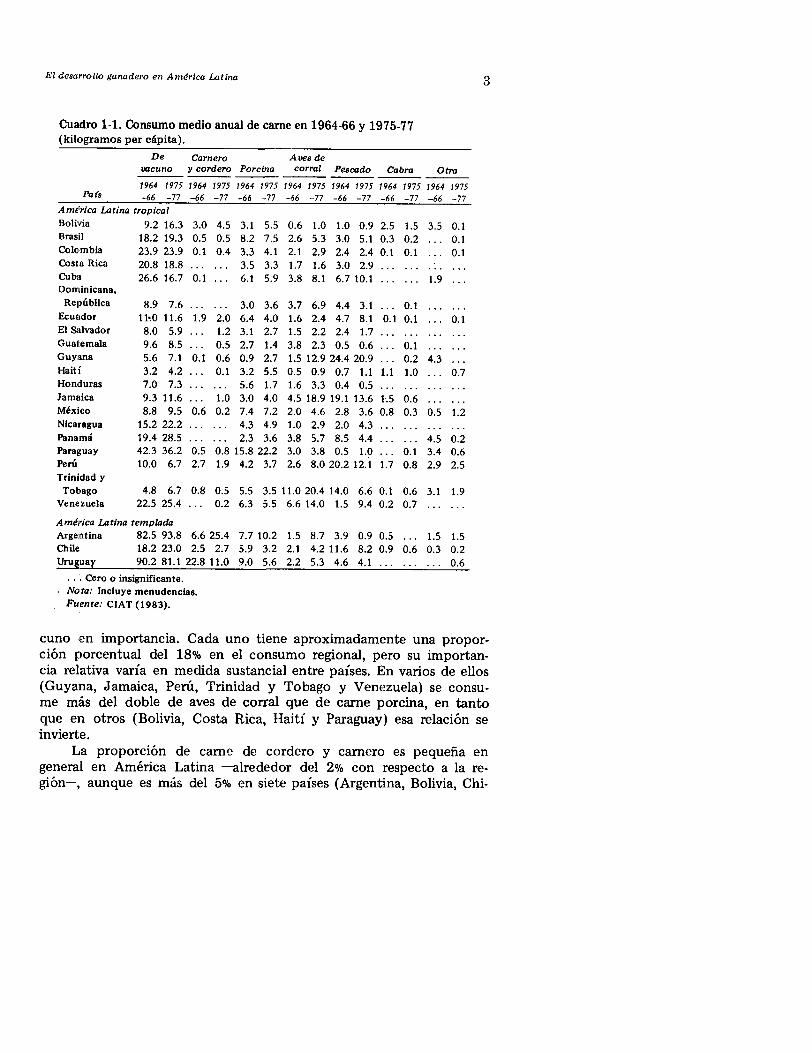

En el cuadro 1-1 se muestra el nivel de consumo de carne en lamayoría de los países latinoamericanos en los períodos de 1964-66a 1975-77. En el cuadro 1-2 se han reordenado los datos para quemuestren el consumo per cápita de toda la carne en 1975-77 y laproporción de cada tipo de carne. El consumo total de carne varíaampliamente, ya que oscila de alrededor de 13 a 141 kilogramos, loque refleja diferencias sustanciales en ingreso y recursos agrícolas en-tre países. Con respecto a la región, el consumo total de carne pro-media unos 45 kilogramos, inferior al de los países desarrollados,pero es de dos a tres veces más elevado que el alcanzado en la mayo-ría de los demás países en desarrollo. El promedio correspondientea América Latina acusa un sesgo alcista en razón del elevado consu-mo de la Argentina y el Uruguay, superior a 100 kilogramos per cápita.

La carne de vacuno es la que se consume principalmente en Amé-rica Latina y representa en peso alrededor del 50% del total (inclui-do el pescado). La importancia de ésta entre las otras carnes y entretodos los alimentos llama la atención y, comparada con otros paísesen desarrollo, constituye un aspecto poco común del consumo decarne en América Latina. La carne de vacuno es la más importanteen todas partes, salvo en el Perú y los países del Caribe, y represen-ta más del 70% del consumo total de carne en Colombia, Costa Ricay Uruguay, entre el 60 y el 70% en Argentina, Guatemala, Nicara-gua y Panamá, entre el 50 y el 60% en Brasil, Bolivia, Chile, Hondu-ras y Paraguay, y más del 40% en todos los demás países exceptoMéxico y la República Dominicana (el 36% en cada uno de ellos)y Guyana, Haití, Jamaica, Perú y Trinidad y Tobago (que promedianalrededor del 20%).

La carne de porcino y las aves de corral siguen a la carne de va-

El desarrollo ganadero en América Latina 3

Cuadro 1-1. Consumo medio anual de carne en 1964-66 y 1975-77(kilogramos per cápita).

De Carnero Aves devacuno y cordero Porcina corral Pescado Cabra Otra

1964 1975 1964 1975 1964 1975 1964 1975 1964 1975 1964 1975 1964 1975País -66 -77 -66 -77 -66 -77 -66 -77 -66 -77 -66 -77 -66 -77

A mérica Latina tropicalBolivia 9.2 16.3 3.0 4.5 3.1 5.5 0.6 1.0 1.0 0.9 2.5 1.5 3.5 0.1Brasil 18.2 19.3 0.5 0.5 8.2 7.5 2.6 5.3 3.0 5.1 0.3 0.2 ... 0.1Colombia 23.9 23.9 0.1 0.4 3.3 4.1 2.1 2.9 2.4 2.4 0.1 0.1 ... 0.1Costa Rica 20.8 18.8 ... ... 3.5 3.3 1.7 1.6 3.0 2.9Cuba 26.6 16.7 0.1 ... 6.1 5.9 3.8 8.1 6.7 10.1 ... ... 1.9 ...Dominicana,

República 8.9 7.6 3.0 3.6 3.7 6.9 4.4 3.1 ... 0.1 ... ...Ecuador 110 11.6 1.9 2.0 6.4 4.0 1.6 2.4 4.7 8.1 0.1 0.1 ... 0.1El Salvador 8.0 5.9 ... 1.2 3.1 2.7 1.5 2.2 2.4 1.7 ... ... ... ...Guatemala 9.6 8.5 ... 0.5 2.7 1.4 3.8 2.3 0.5 0.6 ... 0.1 ... ...Guyana 5.6 7.1 0.1 0.6 0.9 2.7 1.5 12.9 24.4 20.9 ... 0.2 4.3 ...Hait: 3.2 4.2 ... 0.1 3.2 5.5 0.5 0.9 0.7 1.1 1.1 1.0 0.7Honduras 7.0 7.3 ... ... 5.6 1.7 1.6 3.3 0.4 0.5Jamaica 9.3 11.6 ... 1.0 3.0 4.0 4.5 18.9 19.1 13.6 1.5 0.6 ... ...México 8.8 9.5 0.6 0.2 7.4 7.2 2.0 4.6 2.8 3.6 0.8 0.3 0.5 1.2Nicaragua 15.2 22.2 ... ... 4.3 4.9 1.0 2.9 2.0 4.3 ... ... ... ...Panamá 19.4 28.5 ... ... 2.3 3.6 3.8 5.7 8.5 4.4 ... ... 4.5 0.2Paraguay 42.3 36.2 0.5 0.8 15.8 22.2 3.0 3.8 0.5 1.0 ... 0.1 3.4 0.6Perú 10.0 6.7 2.7 1.9 4.2 3.7 2.6 8.0 20.2 12.1 1.7 0.8 2.9 2.5Trinidad yTobago 4.8 6.7 0.8 0.5 5.5 3.5 11.0 20.4 14.0 6.6 0.1 0.6 3.1 1.9

Venezuela 22.5 25.4 ... 0.2 6.3 5.5 6.6 14.0 1.5 9.4 0.2 0.7 ... ...

América Latina templadaArgentina 82.5 93.8 6.6 25.4 7.7 10.2 1.5 8.7 3.9 0.9 0.5 ... 1.5 1.5Chile 18.2 23.0 2.5 2.7 5.9 3.2 2.1 4.2 11.6 8.2 0.9 0.6 0.3 0.2

Uruauay 90.2 81.1 22.8 11.0 9.0 5.6 2.2 5.3 4.6 4.1 ... ... ... 0.6. . Cero o insignificante.Nota: Incluye menudencias.Fuente: CIAT (1983).

cuno en importancia. Cada uno tiene aproximadamente una propor-ción porcentual del 18% en el consumo regional, pero su importan-cia relativa varía en medida sustancial entre países. En varios de ellos(Guyana, Jamaica, Perú, Trinidad y Tobago y Venezuela) se consu-me más del doble de aves de corral que de carne porcina, en tantoque en otros (Bolivia, Costa Rica, Haití y Paraguay) esa relación seinvierte.

La proporción de carne de cordero y camero es pequeña engeneral en América Latina -alrededor del 2% con respecto a la re-gión-, aunque es más del 5% en siete países (Argentina, Bolivia, Chi-

4 Lo vell S. Jarvis

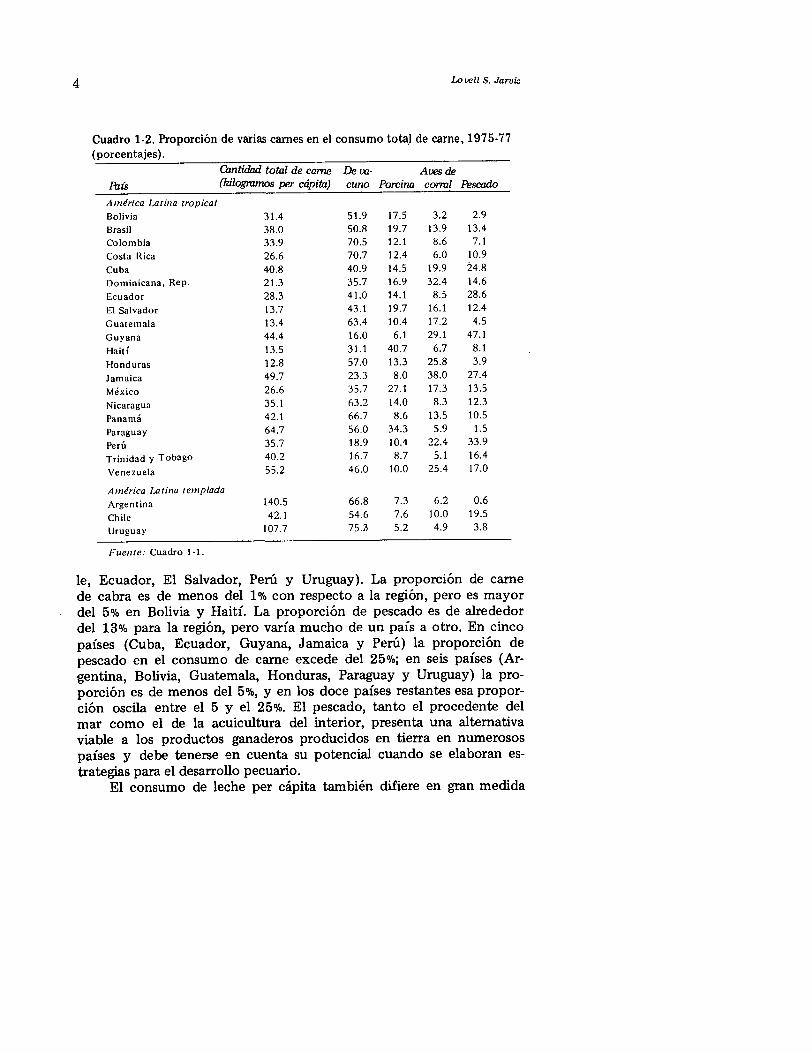

Cuadro 1-2. Proporción de varias carnes en el consumo total de carne, 1975-77(porcentajes).

Cantidad total de carne De va- Aes dePs (kilogramos per cápita) cuno Porcina corral Pescado

A nérica Latina tropicalBolivia 31.4 51.9 17.5 3.2 2.9Brasil 38.0 50.8 19.7 13.9 13.4

Colombia 33.9 70.5 12.1 8.6 7.1

Costa Rica 26.6 70.7 12.4 6.0 10.9

Cuba 40.8 40.9 14.5 19.9 24.8

Dominicana, Rep. 21.3 35.7 16.9 32.4 14.6

Ecuador 28.3 41.0 14.1 8.5 28.6

El Salvador 13.7 43.1 19.7 16.1 12.4

Guatemala 13.4 63.4 10.4 17.2 4.5

Guyana 44.4 16.0 6.1 29.1 47.1

Haití 13.5 31.1 40.7 6.7 8.1

Honduras 12.8 57.0 13.3 25.8 3.9

Jamaica 49.7 23.3 8.0 38.0 27.4

México 26.6 35.7 27.1 17.3 13.5

Nicaragua 35.1 63.2 14.0 8.3 12.3

Panamá 42.1 66.7 8.6 13.5 10.5

Paraguay 64.7 56.0 34.3 5.9 1.5

Perú 35.7 18.9 10.4 22.4 33.9

Trinidad y Tobago 40.2 16.7 8.7 5.1 16.4

Venezuela 55.2 46.0 10.0 25.4 17.0

América Latina templada

Argentina 140.5 66.8 7.3 6.2 0.6

Chile 42.1 54.6 7.6 10.0 19.5

Uruguay 107.7 75.3 5.2 4.9 3.8

Fuente: Cuadro 1-1.

le, Ecuador, El Salvador, Perú y Uruguay). La proporción de carnede cabra es de menos del 1% con respecto a la región, pero es mayordel 5% en Bolivia y Haití. La proporción de pescado es de alrededordel 13% para la región, pero varía mucho de un país a otro. En cinco

países (Cuba, Ecuador, Guyana, Jamaica y Perú) la proporción de

pescado en el consumo de carne excede del 25%; en seis países (Ar-gentina, Bolivia, Guatemala, Honduras, Paraguay y Uruguay) la pro-

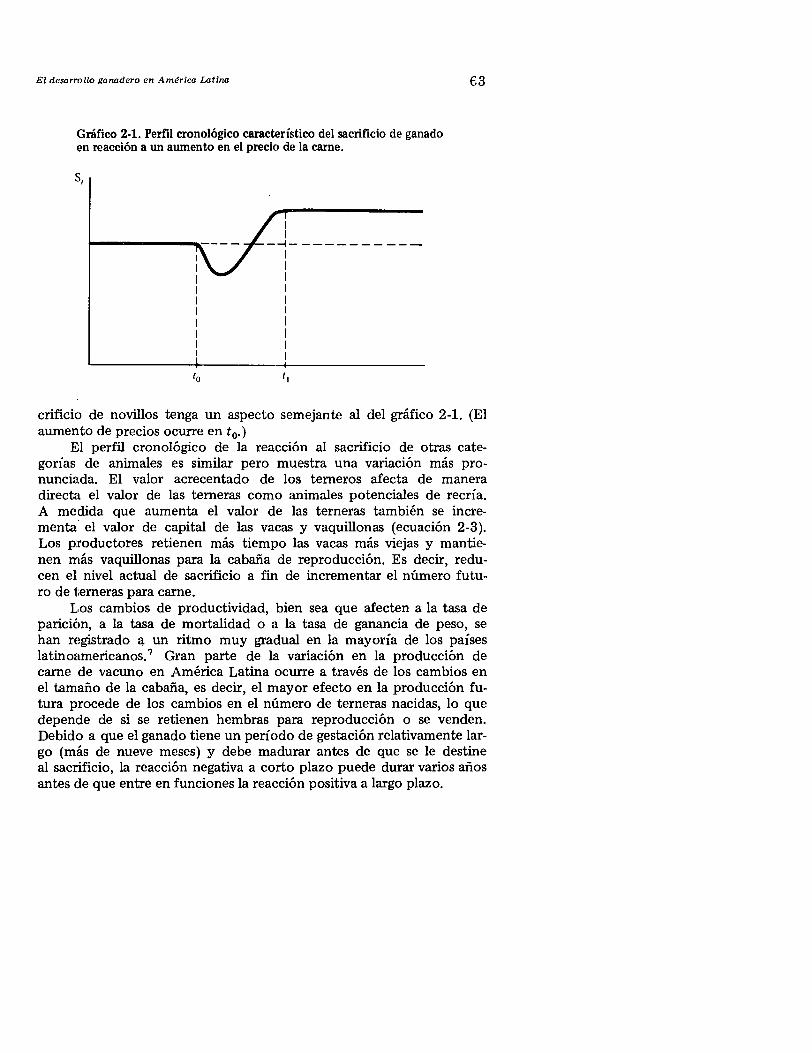

porción es de menos del 5%, y en los doce países restantes esa propor-ción oscila entre el 5 y el 25%. El pescado, tanto el procedente delmar como el de la acuicultura del interior, presenta una alternativaviable a los productos ganaderos producidos en tierra en numerosos

países y debe tenerse en cuenta su potencial cuando se elaboran es-trategias para el desarrollo pecuario.

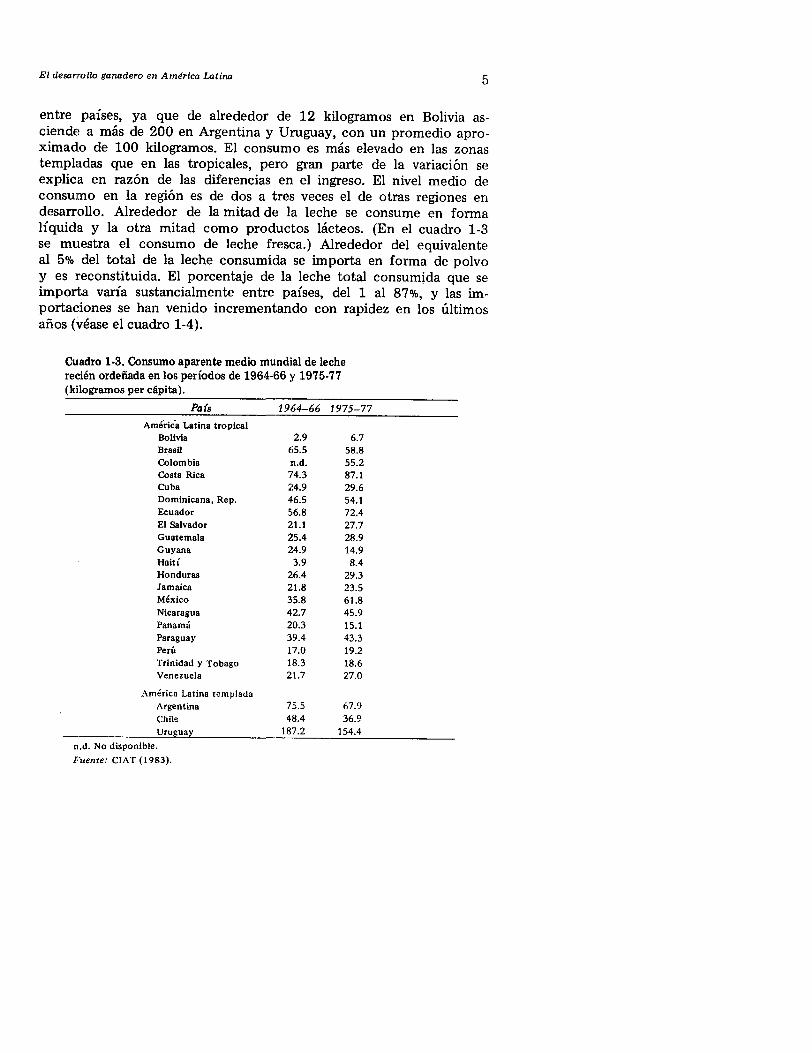

El consumo de leche per cápita también difiere en gran medida

El desarrollo ganadero en América Latina 5

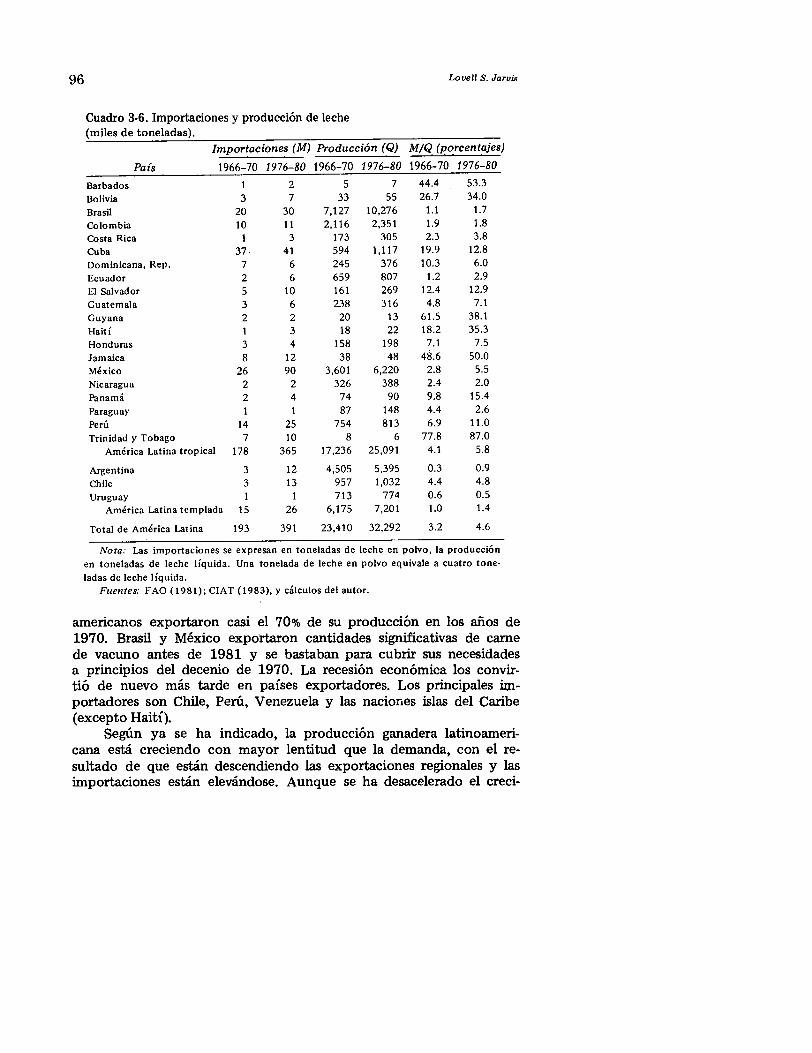

entre países, ya que de alrededor de 12 kilogramos en Bolivia as-ciende a más de 200 en Argentina y Uruguay, con un promedio apro-ximado de 100 kilogramos. El consumo es más elevado en las zonastempladas que en las tropicales, pero gran parte de la variación seexplica en razón de las diferencias en el ingreso. El nivel medio deconsumo en la región es de dos a tres veces el de otras regiones endesarrollo. Alrededor de la mitad de la leche se consume en formalíquida y la otra mitad como productos lácteos. (En el cuadro 1-3se muestra el consumo de leche fresca.) Alrededor del equivalenteal 5% del total de la leche consumida se importa en forma de polvoy es reconstituida. El porcentaje de la leche total consumida que seimporta varía sustancialmente entre países, del 1 al 87%, y las im-portaciones se han venido incrementando con rapidez en los últimosaños (,véase el cuadro 1-4).

Cuadro 1-3. Consumo aparente medio mundial de lecherecién ordeñada en los períodos de 1964-66 y 1975-77(kilogramos per cápita).

Pais 1964-66 1975-77

Améri¿a Latina tropicalBolivia 2.9 6.7Brasil 65.5 58.8Colombia n.d. 55.2Costa Rica 74.3 87.1Cuba 24.9 29.6Dominicana, Rep. 46.5 54.1Ecuador 56.8 72.4El Salvador 21.1 27.7Guatemala 25.4 28.9Guyana 24.9 14.9Haití 3.9 8.4Honduras 26.4 29.3Jamaica 21.8 23.5México 35.8 61.8Nicaragua 42.7 45.9Panamá 20.3 15.1Paraguay 39.4 43.3Perú 17.0 19.2Trinidad y Tobago 18.3 18.6venezuela 21.7 27.0

América Latina templadaArgentina 75.5 67.9Chile 48.4 36.9Uruguay 187.2 154.4

n.d. No disponible.

Fuente: CIAT (1983).

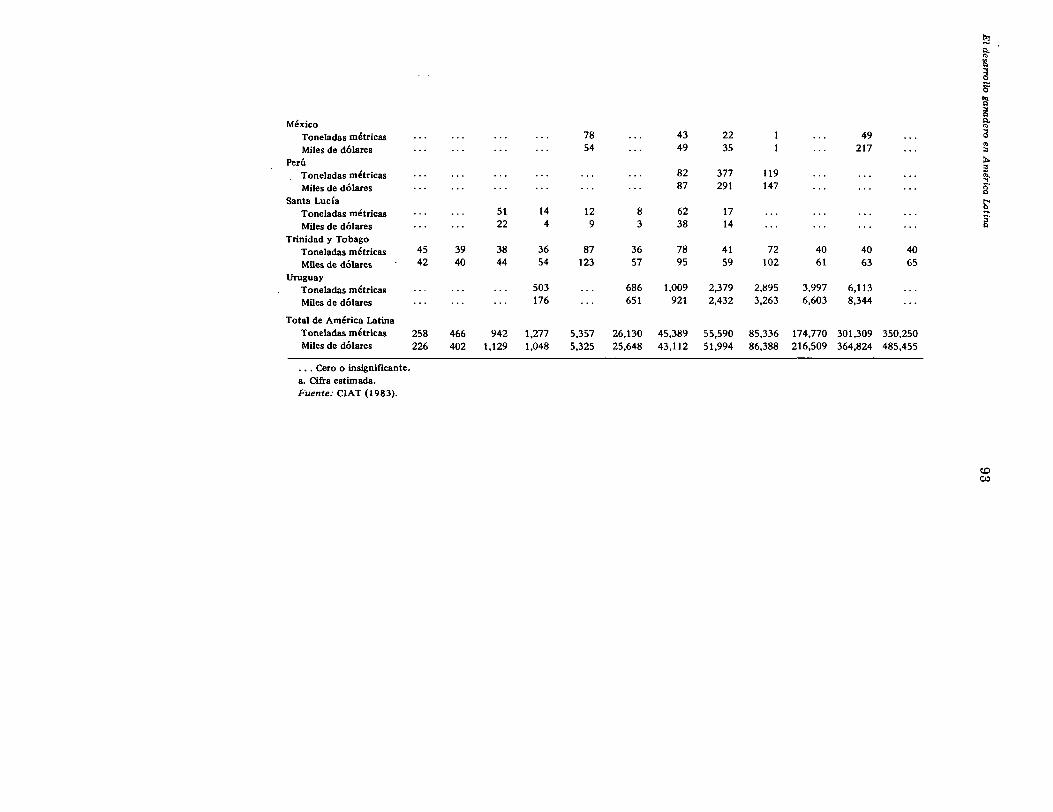

Cuadro 1-4. Comercio de leche en polvo en los períodós de 1966-70, 1976-80 y 1981(miles de toneladas).

Exportaciones oExportacions Importaciones importaciones netas (-)

País 1966-70 1976-1 1981 1966-70 1976-80- 1981 1966-70 1976-80 1981

Brasii 1 1 1 20 30 15 19 29 14

Méxice 1 1 0 26 90 154 25 89 154

Total parcial 2 2 1 46 120 169 44 118 168

Bolivia 0 0 0 3 7 8 3 7 8

Colombia 1 0 0 10 11 7 9 11 7

Cuba 0 0 0 37 41 30 37 41 30

Dominicana, Rep. 0 0 0 7 6 8 7 6 8

Ecuador 0 0 0 2 6 6 2 6 6

Paraguay 0 0 0 1 1 1 1 1 1

Perú 0 0 0 14 25 30 14 25 30

Venezuela 0 0 0 23 90 94 23 90 94

Total parcial 1 0 0 97 187 184 96 187 184

Costa Rica 1 1 0 1 3 2 0 2 2

El Salvador 1 1 0 5 10 13 4 9 13

F4

Guatemala 1 1 0 3 6 8 2 5 8Honduras 0 1 0 3 4 6 3 3 6Nicaragua 1 4 0 2 2 6 1 -2 6Panamá 0 0 0 2 4 3 2 4 3

Total parcial 4 8 0 16 29 38 12 21 38Barbados 1 0 0 1 2 1 0 2 1Guyana 0 0 0 2 2 5 2 2 5Haití 0 0 0 1 3 3 1 3 3Jamaica 1 1 0 8 12 14 7 11 14Trinidad y Tobago 1 1 0 7 10 13 6 9 13

Total parcial 3 2 0 19 29 36 16 27 36América Latina tropical 10 12 1 178 365 427 168 353 426

Argentina 1 11 10 3 12 4 2 1 -6Chile 0 1 0 11 13 13 11 12 13Uruguay 0 3 0 1 1 1 1 -2 1

América Latina templada 1 15 10 15 26 18 14 11 8

Total de América Latina 11 27 11 193 391 445 182 364 434

Fuente: CIAT (1983).

8 LoveU S. Jarvis

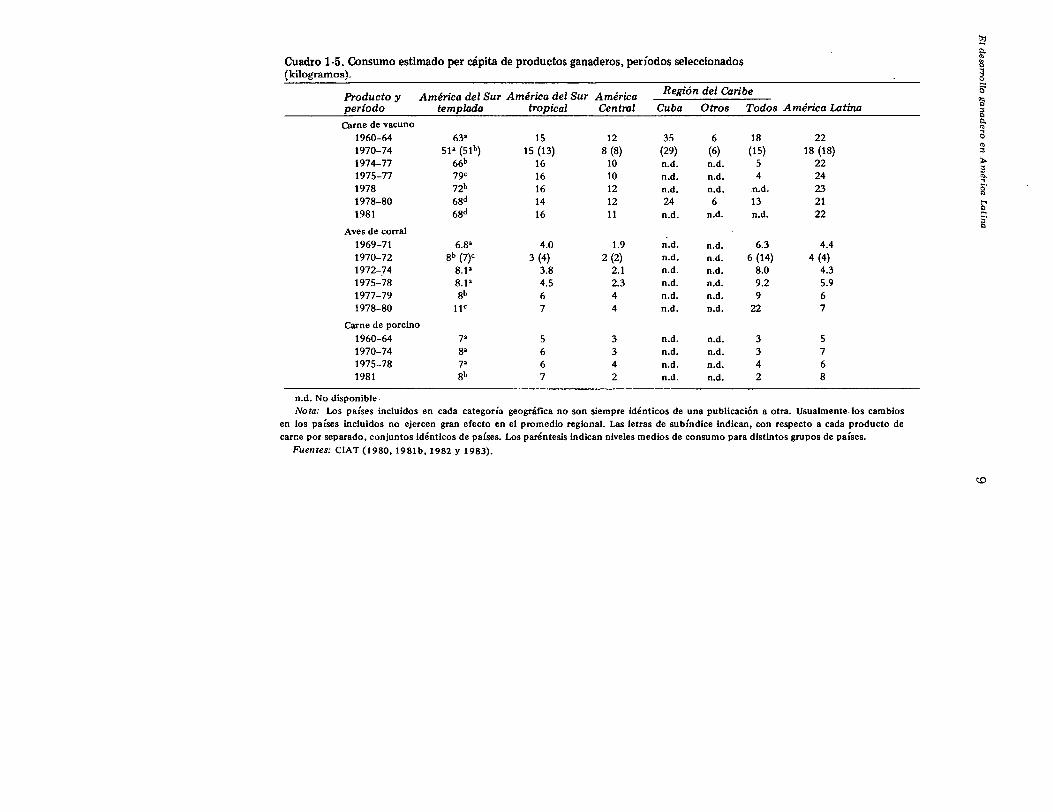

Tendencias en el consumo de carne

En el cuadro 1-5 se muestran los cambios en el curso del tiempoen el consumo per cápita de carnes. El consumo total de carne percápita (excluido el pescado) en América Latina se elevó del períodode 1960-64 al de 1978-80 en alrededor del 14%, o sea casi el 1% anual.

Toda vez que el consumo per cápita de carne de vacuno y porcinase mantuvo esencialmente constante, al consumo de aves de corral

cabe atribuir casi todo el aumento. El consumo de carne de vacu-no decayó en los primeros años del decenio de 1970 y se elevó a

finales de él, experimentándose poco cambio neto desde 1960 hasta

1981. La zona templada registró la mayor variación cíclica, ya quepasó de 51 a 79 kilogramos en los primeros años del decenio de1970. En la región de América del Sur tropical el consumo per cápi-

ta de carne de vacuno ha permanecido casi invariable durante los dosdecenios enteros. América Central tampoco mostró cambio en el

curso del período más largo pero manifestó una variación cíclicasustancial durante los años de 1970, al pasar de 8 a 12 kilogramos.La región del Caribe reveló un descenso significativo en el consumode carne de vacuno, en su mayor parte representado aparentementepor Cuba.

Entre 1964-1966 y 1975-77 el consumo per cápita de carne

de vacuno aumentó en catorce países, disminuyó en ocho y se man-tuvo constante en uno, en tanto que la proporción de consumo devacuno se elevó en solo siete países, decayó en catorce y permane-ció constante en dos. Los precios de la carne de vacuno en el mun-do entero se deprimieron en grado acentuado en 1975-77, pero alelevarse los precios a los niveles de 1981 la proporción de dicha car-ne se redujo en menos del 7% en nueve países latinoamericanos, eincluso se elevó en cuatro, en especial en Nicaragua y en la Repúbli-ca Dominicana. Estos datos reflejan la acentuada preferencia del con-

sumidor por la carne de vacuno e indican que la proporción de esa

carne se mantendrá grande a largo plazo.El consumo per cápita de aves de corral ha crecido con rapi-

dez, en especial en toda la zona tropical, incluidas América Centraly la región del Caribe. Entre 1975-77 y 1981, la proporción de avesde corral aumentó en todos los países salvo en uno, donde su pro-

porción se mantuvo constante. Con frecuencia el incremento fue

muy grande, como se observó en Brasil, Chile, Guatemala, Honduras

y Venezuela. La mayol proporción de aves de corral en 1975-77 se

registró en la República Dominicana y Perú (44% en cada uno de es-

tos países), y aun en éstos su proporción continuó en aumento.

Cuadro 1-5. Consumo estimado per cápita de productos ganaderos, períodos seleccionados(kilogramos).

Producto y América del Sur América del Sur América Región del Caribe

período templada tropical Central Cuba Otros Todos América Latina

Carne de vacuno1960-64 631 15 12 35 6 18 221970-74 51- (51b) 15 (13) 8 (8) (29) (6) (15) 18 (18)1974-77 66b 16 10 n.d. n.d. 5 221975-77 79c 16 10 n.d. n.d. 4 24198 72b 16 12 n.d. n.d. n.d. 231978-80 68, 14 12 24 6 13 211981 68d 16 11 n.d. n.d. n.d. 22

Aves de corral

1969-71 6.82 4.0 1.9 n.d. n.d. 6.3 4.41970-72 8b (7)c 3 (4) 2 (2) n.d. n.d. 6 (14) 4 (4)1972- 74 8.1 3.8 2.1 n.d. n.d. 8.0 4.31975-78 8.1a 4.5 2.3 n.d. n.d. 9.2 5.91977-79 8b 6 4 n.d. n.d. 9 61978-80 liC 7 4 n.d. n.d. 22 7

Carne de porcino1960-64 7a 5 3 n.d. n.d. 3 51970-74 8a 6 3 n.d. n.d. 3 71975-78 7- 6 4 n.d. n.d. 4 61981 8b 7 2 n.d. n.d. 2 8

n.d. No disponible.Nota: Los países incluidos en cada categoría geográfica no son siempre idénticos de una publicación a otra. Usualmente los cambios

en los países incluidos no ejercen gran efecto en el promedio regional. Las letras de subíndice indican, con respecto a cada producto decarne por separado, conjuntos idénticos de países. Los paréntesis indican niveles medios de consumo para distintos grupos de países.

Fuentes: CIAT (1980, 1981b, 1982 y 1983).

10 Lovel S. Jarvis

En contraste, el consumo regional per cápita de carne de por-

cino, que se había acrecentado en medida significativa en los años

del decenio de 1960, se incrementó muy poco en el decenio de 1970.

La proporción de esa carne aumentó en cinco países, disminuyó en

ocho y se mantuvo constante en dos; de éstos, disminuyó sustancial-

mente en la República Dominicana, El Salvador y Nicaragua y se in-

crementó en grado significativo sólo en Chile.La proporción de aves de corral en el consumo ha estado ex-

pandiéndose con rapidez en América Latina debido en gran parte

a la difusión de tecnologías mejoradas (alimentos equilibrados, aves

híbridas, controles sanitarios y operaciones en gran escala), lo que

se ha traducido en un producto mejorado a un costo unitario más

bajo. El descenso en los precios de insumos como granos, soya y ha-

rina de pescado y la producción interna en rápido crecimiento de

esos insumos en varios países (en Brasil, por ejemplo) han hecho su-

mamente rentable la adopción de esa tecnología. En otros países

en los que se ha elevado con rapidez la proporción de las aves de co-

rral, la expansión de la industria se ha basado principalmente en los

granos forrajeros importados. Los países en que esa proporción de

aves de corral es todavía pequeña son primordialmente exportado-

res de ganado (Argentina, Colombia, Costa Rica, Nicaragua, Paraguay

y Uruguay) en los que el precio de la carne de vacuno, tanto tradi-

cional como recientemente, ha sido bajo, incluso inferior al costo

de las aves de corral por unidad. En esos países las preferencias es-

tablecidas del consumidor y la estructura de precios relativos han

desacelerádo el desarrollo de la industria de las aves de corral.

Aunque en los últimos años también se ha introducido tecno-

logía mejorada en la industria del ganado porcino en medida limi-

tada en numerosos países, su efecto ha sido sustancialmente menos

acentuado que en la industria de las aves de corral. La industria del

ganado porcino latinoamericana está dividida entre los granjeros que

utilizan tecnología tradicional -principalmente productos de dese-

cho de la granja- y producen un animal de costo relativamente bajo

y baja calidad y granjeros que utilizan tecnología moderna y produ-

cen un animal de costo más alto y calidad más elevada. El principal

problema a que se encara la industria tradicional del ganado por-

cino en las zonas tropicales es la falta de fuentes baratas de pro-

teínas que se pueden producir en granjas pequeñas para propor-

cionar un alimento equilibrado de proteínas y energía (Nores y Gó-

mez, 1979). El CIAT analizó en fecha reciente sistemas de produc-

ción en este sector con la esperanza de identificar tecnologías que

pudieran permitir la expansión a bajo costo del subsector de ganado

El desarrollo ganadero en América Latina 11

porcino. El que no pudiera identificar un enfoque prometedor fueun factor que hizo que abandonara su programa de investigaciónporcina.

Consideraciones dietéticas y presupuestarias

Al evaluar la importancia nutricional de los productos pecua-rios, deben considerarse sus efectos tanto directos como indirec-tos. Por ejemplo, la carne es una fuente importante de calorías yproteínas en la mayoría de los países latinoamericanos. El CIAT(1983) estima que diez países (Bolivia, Colombia, la República Do-minicana, Ecuador,. El Salvador, Guatemala, Haití, Honduras, Pana-má y Perú) tienen un déficit calórico estricto, es decir, una ingestiónmedia diaria per cápita de menos de 2.400 calorías. Debido a que elingreso se distribuye de manera desigual entre los países, es induda-ble que los grupos de ingreso más bajo de cualquier país sufren undéficit calórico. Los productos de carne (excluido el pescado) y deleche proporcionan conjuntamente del 10 al 15% de la ingestión decalorías en la mayoría de los países, en una escala que va del 7% enHaití al 33% en Uruguay. Esta aportación es pequeña en relacióncon los cereales, raíces y tubérculos, azúcar y miel, pero de todosmodos es significativa. Los productos de carne (excluido el pesca-do) y de leche proporcionan en forma mancomunada una propor-ción mucho más elevada de ingestión de proteínas, alrededor del33%, que va desde el 13% en Haití hasta el 62% en Uruguay. La carney la leche juntas aportan aproximadamente el mismo monto de pro-teínas como cereales, pero la calidad es más elevada. La aportaciónde proteínas procedentes de la carne y la leche rebasa la que propor-cionan raíces, tubérculos y legumbres en todos los países excepto enHaití (CIAT, 1983). Con respecto a la región, la carne representa al-rededor del 50% más de calorías y proteínas en las dietas del consu-midor de las que aporta la leche.

Los productos de carne y de leche también ejercen un efectonutricional indirecto importante debido a que representan una pro-porción amplia del total de los gastos del presupuesto del consumi-dor. Las acentuadas preferencias del consumidor dan por resultadoun gasto de importancia en carne y leche, lo cual reduce necesaria-mente el monto gastado -en otros alimentos, incluidas fuentes másbaratas de proteínas y calorías (CIAT, 1983). Así, cuando se elevanlos precios de los productos ganaderos, es probable que los consumi-dores compren menos carne, leche y otros alimentos y que en con-secuencia mengüe la nutrición global.

Lovell S. Jarvis

En gran parte del mundo, en particular en el mundo en desarro-llo, la carne de vacuno se considera un bien suntuario de alto precio.En América Latina, sin embargo, se ve con más frecuencia como unalimento básico. El suministro abundante de recursos pastorales debajo costo ha dado lugar a una tradición de elevado consumo de car-ne de vacuno por todos los niveles de la población. La carne de vacunosigue siendo el artículo más importante consumido de esa índole. Detodas las carnes, la de vacuno es la que más contribuye al suministrotanto de calorías como de proteínas y constituye el gasto más gran-de en artículos alimentarios en los presupuestos de los consumidoresde casi cada país. En las zonas urbanas en particular, donde viven enla actualidad alrededor de dos tercios de la población de América La-tina, la carne de vacuno constituye el gasto más importante en ali-mentos con respecto a cada nivel de ingreso.

Estos hechos fueron documentados en un estudio sobre el con-sumo de la carne de vacuno y leche en doce ciudades latinoamerica-nas grandes (Muchnik de Rubenstein y Nores, 1980).1 Los autoresargumentan, en consecuencia, que la investigación acerca de los sis-temas de producción de carne de vacuno beneficiaría a los consumi-dores de bajos ingresos y así podría justificarse por razones tantode equidad como de eficiencia. En ese estudio los consumidores fue-ron estratificados por cuartilas de ingreso, desde I (el más pobre) has-ta IV (el más rico). La carne de vacuno, como porcentaje del gastototal de la familia (no justo el gasto en alimentos), varió desde elbajo nivel del 3% (cuartila IV en Caracas) hasta el elevado del 16%(cuartila I en Cali). La proporción media de carne de vacuno en losgastos de la familia (para todas las cuartilas) varió desde el 5% enSao Paulo hasta el 12% en Barranquilla y promedió alrededor del8%. Dicha carne representó un porcentaje aún mayor de los gastosen alimentos, desde el 20 hasta el 37%, en las doce ciudades.

Aunque la cantidad de carne de vacuno consumida y el gastoefectuado en ella se elevaron en cada ciudad con el ingreso, comocabía esperar, en todas las ciudades la carne de vacuno representóuna proporción más elevada del total de los gastos de la familia enla cuartila de ingreso más bajo que en cualquiera otra. En siete delas doce ciudades ese porcentaje excedió del 10%, y en las ciudadesrestantes excedió del 5%. Lo que resulta todavía más impresionan-te es que la carne de vacuno tuvo el peso más elevado de cualquierartículo alimentario en los gastos totales de la familia de la cuarti-la de ingreso más bajo en toda América Latina. La importancia dela carne de vacuno para la unidad familiar urbana hace naturalmenteque el precio y la disponibilidad de carne de vacuno sea una cuestiónpolíticamente'delicada.

El desarrollo ganadero en América Latina 13

Muchnik de Rubenstein y Nores también analizaron los gastosefectuados en leche y productos lácteos. Estos constituyeron del 3al 12% del total de los gastos de la familia para todas las ciudades ycuartilas de ingreso y registraron un promedio del 6, 5, 5 y 4% en lascuartilas I, II, III y IV, respectivamente. En la cuartila de los máspobres los productos lácteos representaron entre el 3% (en Santiago)y el 11% (en Maracaibo) de los gastos totales de la familia.

. La carne de vacuno y la leche de vaca juntas representaron, enpromedio, casi el 14% del total de los gastos de la familia y el 30%del total de los gastos en alimentos en las doce ciudades estudiadas.Otras carnes absorbieron un 8% adicional de los gastos de la familiay el :18% de los gastos en alimentos. Las cifras expuestas muestranla gran importancia de la carne y la leche en América Latina y jus-tifican que se asigne alta prioridad al desarrollo de este sector.

Elasticidad del ingreso

¿Qué ocurre con el consumo y los desembolsos presupuestariosa medida que varían los ingresos o que cambian los precios de losproductos pecuarios? Estas preguntas se pueden abordar a través deestimaciones del ingreso y de las elasticidades de la demanda con res-pecto al precio de los productos pecuarios. 2 Muchnik de Rubensteiny Nores (1980) estimaron las elasticidades del ingreso para el con-sumo de carne de vacuno y leche utilizando datos transversales co-rrespondientes a los grupos de ingreso de cada ciudad. Las elasti-cidades medias del ingreso con respecto a esa carne para todas lascuartilas de ingreso fueron entre 0,4 y 0,7 en nueve de las doce ciu-dades. Fueron más altas en las cuartilas de ingreso más bajo en lassiguientes escalas: de 0,8 (en Caracas y Asunción) a 1,3 (en Quitoy Cali) en la cuartila I, y de 0,5 (en Caracas) a 1,2 (en Sao Paulo ySantiago) en la cuartila II. Por consiguiente, los incrementos en elingreso correspondientes al 50% más bajo de la población en Amé-rica Latina es probable que conduzcan a incrementos casi proporcio-nales en los gastos en carne de vacuno.

Las proporciones del total del gasto nacional en carne de vacunopor las cuartilas I, II, III y IV fueron de alrededor del 10, 20, 30 y40%, respectivamente, lo que indica que las cuartilas de la poblaciónmás próspera representan el grueso de la demanda de carne de vacu-no, pero que las dos cuartilas más bajas hacen una aportación sig-nificativa.

Los datos sobre el consumo de carne de vacuno en las zonasrurales son difíciles de obtener, pero en lo que respecta a los con-

14 Lovell S. Jarvis

sumidores rurales la proporción de dicha carne es usualmente más

baja que para los consumidores urbanos debido en gran parte a las

dificultades de comercialización. Los problemas de transporte y los

sistemas de distribución al por menor deficientemente desarrollados

hacen que las compras de pequeñas cantidades de carne resulten di-

fíciles para las familias rurales. Dado que las familias individuales no

pueden consumir una res entera sacrificada, tienden a utilizar ganado

más pequeño para el consumo del hogar. Pero debido a la emigración

de las zonas rurales a las urbanas, la proporción de población del sec-

tor urbano continúa incrementándose, lo cual eleva el promedio na-

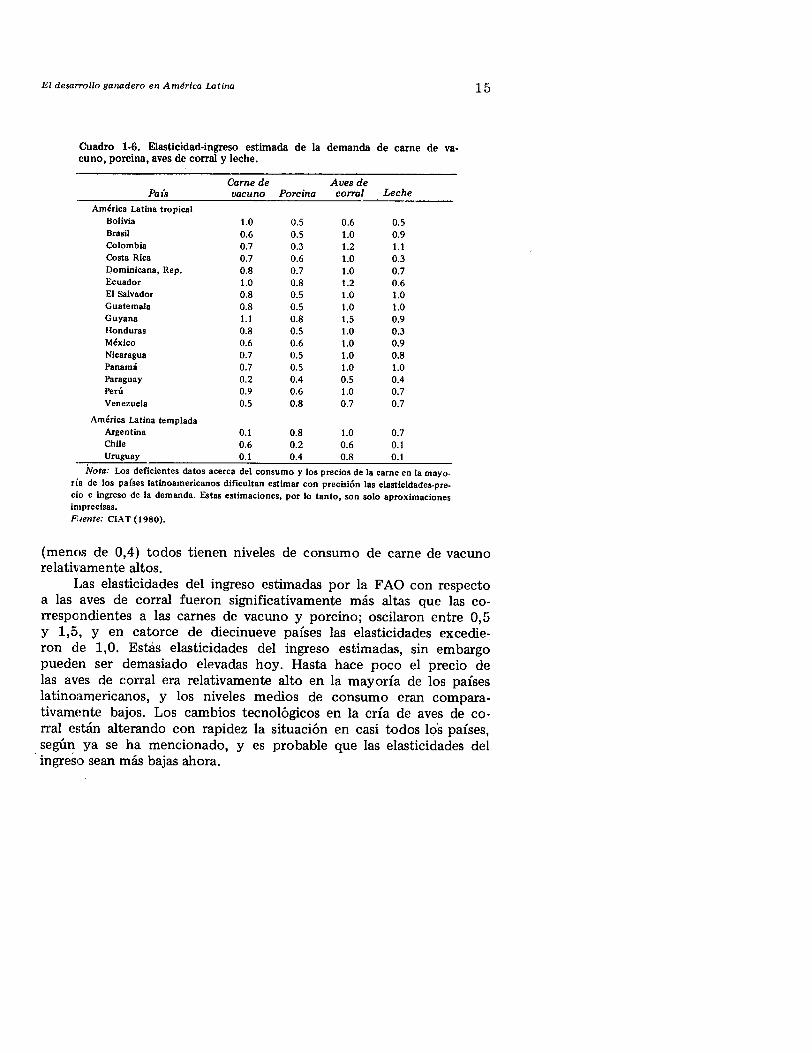

cional de consumo de carne de vacuno.Muchnik de Rubenstein y Nores estimaron las elasticidades del

ingreso con respecto a los productos lácteos en las doce ciudades

estudiadas. Los promedios estimados alcanzaron los niveles más altos

en la cuartila más pobre- (I) -alrededor de 1,0, çon una fluctuación

entre 0,8 y 1,2- y fueron de aproximadamente 0,8 en las cuartilas

II y III y de 0,4 en la cuartila IV.

Las elasticidades del ingreso estimadas por la Organización de

las Naciones Unidas para la Agricultura y la Alimentación (FAO)a partir de datos de series cronológicas son similares a las obteni-

das por Muchnik de Rubenstein y Nores (cuadro 1-6). Las elastici-

dades del increso estimadas por la FAO con respecto a la carne de

vacuno oscilaron de 0,1 (Argentina y Uruguay) a alrededor de 1,0

(Bolivia, Ecuador y Guyana); en doce de diecinueve países las elas-

ticidades del ingreso fueron entre 0,5 y 0,8. Las estimaciones de la

FAO indican que el consumo de carne de vacuno debería crecer menos

en aquellos países que son exportadores tradicionales de esa carney que, debido a los precios relativamente bajos de ella, ya tienen ni-

veles elevados de consumo per cápita. En contraste, en países donde

la carne de vacuno es tradicionalmente. cara y el consumo bajo, la

elasticidad del ingreso con respecto a esa carne es alta y se puedeesperar que el consumo se eleve sustancialmente con el ingreso. Las

elasticidades del ingreso estimadas por la FAO con respecto a la le-

che también oscilaron entre 0,1 y 1,1, entre 0,4 y 1,1 para quince de

diecinueve países.En el caso de la carne de ganado porcino las estimaciones de la

FAO fluctuaron entre 0,2 y 0,8, y para quince de diecinueve países

fueron entre 0,5 y 0,8. Los países con elasticidades del ingreso ele-

vadas con respecto a la carne de porcino (mayores de 0,8) tienen

todos bajos niveles de consumo de vacuno y elevados precios de esta

carne de acuerdo con los estándares latinoamericanos. A su vez, lospaíses con elasticidades del ingreso bajas para la carne de porcino

El desarrollo ganadero en América Latina 15

Cuadro 1.6. Elasticidad-ingreso estimada de la demanda de carne de va-cuno, porcina, aves de corral y leche.

Carne de Aves dePaís vacuno Porcina corral Leche

América Latina tropicalBolivia 1.0 0.5 0.6 0.5Brasil 0.6 0.5 1.0 0.9Colombia 0.7 0.3 1.2 1.1Costa Rica 0.7 0.6 1.0 0.3Dominicana, Rep. 0.8 0.7 1.0 0.7Ecuador 1.0 0.8 1.2 0.6El Salvador 0.8 0.5 1.0 1.0Guatemala 0.8 0.5 1.0 1.0Guyana 1.1 0.8 1.5 0.9Honduras 0.8 0.5 1.0 0.3México 0.6 0.6 1.0 0.9Nicaragua 0.7 0.5 1.0 0.8Panamá 0.7 0.5 1.0 1.0Paraguay 0.2 0.4 0.5 0.4Perú 0.9 0.6 1.0 0.7Venezuela 0.5 0.8 0.7 0.7

América Latina templadaArgentina 0.1 0.8 1.0 0.7Chile 0.6 0.2 0.6 0.1Uruguay 0.1 0.4 0.8 0.1

Nota: Los deficientes datos acerca del consumo y los precios de la carne en la mayo-ría de los países latinoamericanos dificultan estimar con precisión las elasticidades-pre-cio e ingreso de la demanda. Estas estimaciones, por lo tanto, son solo aproximacionesimprecisas.Fuente: CIAT (1980).

(menos de 0,4) todos tienen niveles de consumo de carne de vacunorelativamente altos.

Las elasticidades del ingreso estimadas por la FAO con respectoa las aves de corral fueron significativamente más altas que las co-rrespondientes a las carnes de vacuno y porcino; oscilaron entre 0,5y 1,5, y en catorce de diecinueve países las elasticidades excedie-ron de 1,0. Estás elasticidades del ingreso estimadas, sin embargopueden ser demasiado elevadas hoy. Hasta hace poco el precio delas aves de corral era relativamente alto en la mayoría de los paíseslatinoamericanos, y los niveles medios de consumo eran compara-tivamente bajos. Los cambios tecnológicos en la cría de aves de co-rral están alterando con rapidez la situación en casi todos los países,según ya se ha mencionado, y es probable que las elasticidades delingreso sean más bajas ahora.

16 Lo vell S. Jarvis

Elasticidades de los precios

La información disponible sobre las elasticidades de los pre-

cios de la carne en los países latinoamericanos, y en particular con

respecto a la elasticidad-precio cruzada, es más limitada, lo que difi-

culta hablar con precisión acerca del efecto esperado de un cambio

en los precios de la carne en los niveles y proporciones de consumo.

Las estimaciones de la elasticidad del precio con respecto a la carne

de vacuno en varios países productores importantes de esa carne os-

cilan de alrededor de -0,5 a -1,0 (véase el cuadro 1-7). Las elastici-

dades de los precios son más pequeñas (en valor absoluto) en países

donde el consumo per cápita de carne de vacuno es más elevado y

donde los precios de esa carne son bajos pero varían en grado con-

siderable. Esos países son los principales exportadores de este tipo

de carne. Las fluctuaciones de los precios internacionales, la inter-

vención gubernamental y las imperfecciones del mercado de capi-

tales han impuesto ciclos acentuados de los precios (Jarvis, 1977c;

Sapelli, 1984). Parece que las pronunciadas variaciones cíclicas en

los precios de la carne de vacuno en esos países ocurren en el lapso

de un período demasiado breve para permitir mucha reacción en

la producción ya sea de carne de ganado porcino o vacuno. La elas-

ticidad-precio refleja la sustitución a corto plazo de artículos no cár-

nicos por carne de vacuno en lugar de la sustitución a largo plazo en-

tre carnes, lo que pudiera ocurrir si persistiera un cambio en la es-

tructura de precios relativos.En Brasil, Lattimore (1974) estimó la elasticidad de la sustitu-

Cuadro 1-7. Elasticidad-precio de la demanda de carne de vacuno.

Easticidad-pre-cio propia (carne Elasticidad-pre-

bis Período de vacuno cio cm¿zada &tudioArgentina 1935-61 -0.48 n.d. Gualdagni y Petrecolla

(1966)1960-70 -0.43 n.d. Nores (1971

Brasil 1947-72 -0.55 0.06 Lattimore (1974)

Colombia 1953-75 -1.00 0.20-0.80 Hertford y Nores (1983)

Chile 1955-70 -0.70 n.d. Barros (1973)

México yAméricaCentral 1960-70 -0.40 0.10 Regier (1978)

Uruguay 1960-76 -0.50 n.d. Jarvis (1977a)

n.d. No disponible.

El desarrollo ganadero en América Latina 17

ción entre la carne de vacuno y porcina en alrededor de 0,06. En Co-lombia, Hertford y Nores (1983) estimaron que la elasticidad de lasustitución entre la carne de vacuno y otros productos cárnicos (paralo que se utilizó un promedio ponderado de los precios de la carneporcina y de pollo) fluctuaba entre 0,2 y 0,8.

En la mayoría de los países latinoamericanos, el empirismo casualindica que el consumo de carne de vacuno es relativamente indepen-diente de los precios y del consumo de otras carnes. La expansión delconsumo de aves de corral y pescado parece haber ocurrido a costaprincipalmente del consumo de carne porcina. En algunos países eldescenso continuado del precio de las aves de corral se ha asociadocon un incremento sustancial en la proporción de las aves de corralen el consumo, pero debido a que la proporción de las aves de co-rral fue pequeña, el aumento absoluto en el monto consumido fuerelativamente pequeño y las repercusiones en el consumo de la carnede vacuno han sido menores. Es probable que en el futuro se intensi-fique la competición procedente de otras carnes, en especial la de lasaves de corral.

Si se parte del supuesto de que la elasticidad-precio de la de-manda es de alrededor de -0,5, se pueden sacar dos corolarios nor-*mativos contrapuestos. (1) Aunque la demanda de carne de vacunoes inelástica con respecto al precio, la elasticidad de todos modoses todavía lo bastante grande para que un incremento en los preciosde la carne de vacuno pueda reducir el consumo interno y en conse-cuencia permitir un incremento en las exportaciones de esa carne.(2) Debido a que la demanda de los consumidores de carne de va-cuno es relativamente inelástica, cualquier cambio en la oferta o enla demanda interna o de exportación exigirá introducir un cambiosustancial en el precio interno para conseguir que haya un equilibrioen el' mercado (Gustavo Nores, comunicación personal), y ese cam-bio de precio puede que sea inaceptable políticamente.

Cada una de estas perspectivas tiene una validez considerablepara los encargados de formular las normas de actuación pública enAmérica Latina. Por una parte, si, por ejemplo, un país exporta el10% de su producción de carne de vacuno y la elasticidad-precio de lademanda de esa carne es de -0,5, un aumento del 20% del precio re-ducirá el consumo en el 10% y permitirá en consecuencia un incre-mento del 90% en las exportaciones sin ningún aumento en la pro-ducción. Una reacción positiva de la producción al precio más altodaría lugar a un incremento mayor en las exportaciones. 3 Por otraparte, las fluctuaciones en el precio interno de la carne de vacuno seincrementarán directamente con la proporción de carne de vacuno

18 Lovell S. Jarvis

exportada a menos que el gobierno intervenga. (Esta cuestión se exa-

mina con más amplitud en los capítulos 2 y 3.)

Características del consumo de carneen los países desarrollados

En los Estados Unidos y el Canadá la carne de vacuno consti-

tuye el 54% del total del consumo de carne, la porcina el 24%, las

aves de corral el 21% y la carne de ganado ovino y caprino el 1% (Sha-

piro, 1980, datos del USDA). Estas proporciones, dada su sorpren-

dente semejanza con las observadas en la actualidad en América La-

tina, indican que las características latinoamericanas del consumo

de carne puede que no cambien mucho con el desarrollo económi-

co. La proporción de carne de vacuno en el consumo total de carne

en los Estados Unidos y el Canadá excede del 50%, aun cuando la

carne de vacuno es considerablemente más costosa en relación con

otras carnes que en la mayorla de los países latinoamericanos. El

consumo norteamericano de carne de vacuno es aparentemente sen-

sible a los cambios en el ingreso: las estimaciones publicadas de la

elasticidad del ingreso con respecto a la carne de vacuno, en el monto

global, son de la escala de 0,4 a 0,8 (Reeves y Hayman, 1975). Los

consumidores en los Estados Unidos y el Canadá hacen sustituciones

entre carnes con base en los cambios en los precios relativos, pero

los estudios econométricos han revelado que el consumo de la carne

de vacuno en general es mucho más sensible a los cambios en los pre-

cios de ésta que los cambios en los precios de otras carnes (Reeves y

Hayman, 1975). Parece, por lo tanto, que el consumo de carne en

América Latina es probable que siga incrementándose a medida que

prosigue el desarrollo, y que la carne de vacuno va a desempeñar una

función de importancia en ese aumento. Solo un aumento claramen-

te espectacular en los precios de la carne de vacuno es probable que

modifique esta conclusión mediante el estímulo de una mayor pro-

ducción de sustitutos de esa carne de vacuno como aves de corral,carne porcina y pescado.

La demanda y la producción de carne y leche

La demanda de carne y leche en América Latina ha venido cre-

ciendo con rapidez durante los dos últimos decenios como resultado

de los rápidos aumentos del ingreso per cápita, de la población y

la urbanización. Los aumentos de la demanda interna han supera-

El desarrollo ganadero en América Latina i9

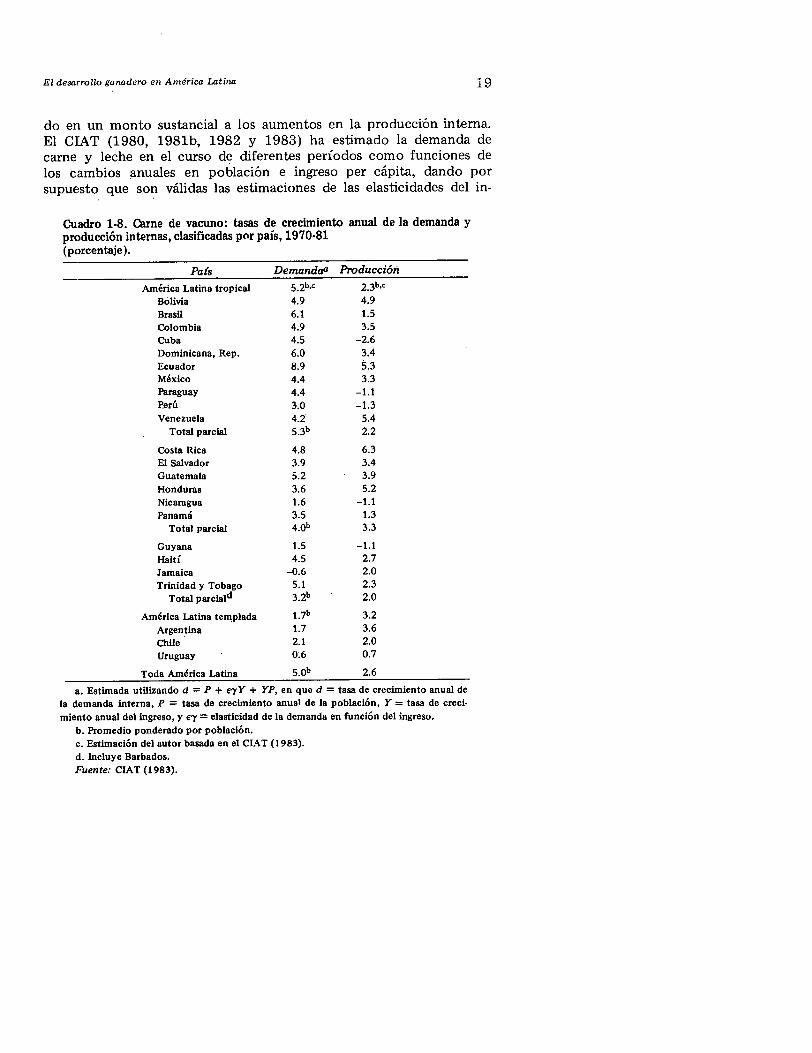

do en un monto sustancial a los aumentos en la producción interna.El CIAT (1980, 1981b, 1982 y 1983) ha estimado la demanda decarne y leche en el curso de diferentes períodos como funciones delos cambios anuales en población e ingreso per cápita, dando porsupuesto que son válidas las estimaciones de las elasticidades del in-

Cuadro 1.8. Carne de vacuno: tasas de crecimiento anual de la demanda yproducción internas, clasificadas por país, 1970-81(porcentaje).

País Demandaa Producción

América Latina tropical 5 .2b,c 2.3b,cBolivia 4.9 4.9Brasil 6.1 1.5Colombia 4.9 3.5Cuba 4.5 -2.6Dominicana, Rep. 6.0 3.4Ecuador 8.9 5.3México 4.4 3.3Paraguay 4.4 -1.1Perú 3.0 -1.3Venezuela 4.2 5.4

Total parcial 5 .3b 2.2

Costa Rica 4.8 6.3El Salvador 3.9 3.4Guatemala 5.2 3.9Honduras 3.6 5.2Nicaragua 1.6 -1.1Panamá 3.5 1.3

Total parcial 4 .0 b 3.3

Guyana 1.5 -1.1Haití 4.5 2.7Jamaica -0.6 2.0Trinidad y Tobago 5.1 2.3

Total parciald 3.2b 2.0

América Latina templada 1.7b 3.2Argentina 1.7 3.6Chile 2.1 2.0Uruguay 0.6 0.7

Toda América Latina 5 .0 b 2.6

a. Estimada utilizando d = P + eTY + YP, en que d = tasa de crecimiento anual dela demanda interna, P = tasa de crecimiento anual de la población, Y = tasa de creci-miento anual del ingreso, y ey = elasticidad de la demanda en función del ingreso.

lb. Promedio ponderado por población.c. Estimación del autor basada en el CIAT (1983).d. Incluye Barbados.Fuente: CIAT (1983).

20 Lovell S. Jarvis

greso hechas por la FAO (1971a). (En los cuadros 1-8 hasta 1-10

se muestran ejemplos ilustrativos.) Los resultados del CIAT indican

que la demanda de carne de vacuno se desplazó hacia arriba durante

1960-80 a alrededor del 5% anual, en tanto que la producción de esa

carne creció a aproximadamente el 2,6% anual. (En las estimaciones

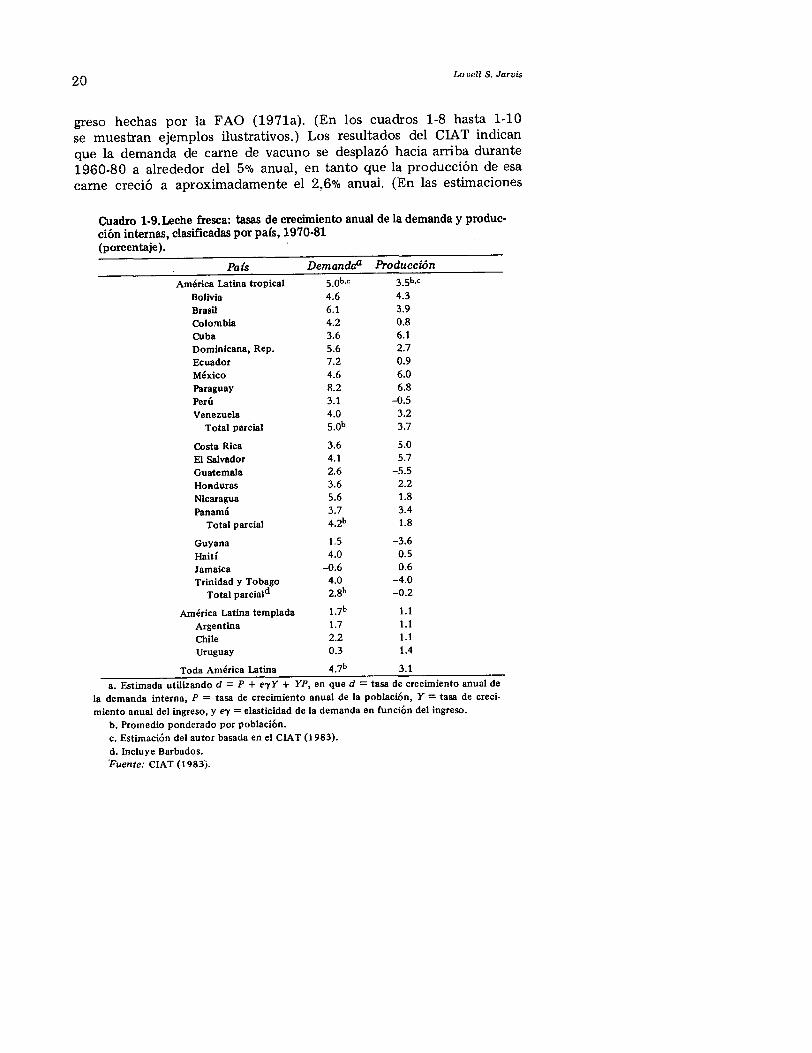

Cuadro 1-9.Leche fresca: tasas de crecimiento anual de la demanda y produc-ción internas, clasificadas por país, 1970-81(porcentaje).

País Demandaa Producción

América Latina tropical 5 .0 b.c 3 .5b,c

Bolivia 4.6 4.3Brasil 6.1 3.9

Colombia 4.2 0.8Cuba 3.6 6.1Dominicana, Rep. 5.6 2.7Ecuador 7.2 0.9México 4.6 6.0Paraguay 8.2 6.8Perú 3.1 -0.5

Venezuela 4.0 3.2

Total parcial 5.0b 3.7

Costa Rica 3.6 5.0El Salvador 4.1 5.7

Guatemala 2.6 -5.5Honduras 3.6 2.2

Nicaragua 5.6 1.8

Panamá 3.7 3.4

Total parcial 4.2b 1.8

Guyana 1.5 -3.6

Haití 4.0 0.5

Jamaica -0.6 0.6

Trinidad y Tobago 4.0 -4.0

Total parciald 2.8b -0.2

América Latina templada 1 .7 b 1.1

Argentina 1.7 1.1

Chile 2.2 1.1

Uruguay 0.3 1.4

Toda América Latina 4.7b 3.1

a. Estimada utilizando d = P + eTY + YP, en que d = tasa de crecimiento anual de

la demanda interna, P = tasa de crecimiento anual de la población, Y = tasa de creci-

miento anual del ingreso, y ey = elasticidad de la demanda en función del ingreso.

b. Promedio ponderado por población.

c. Estimación del autor basada en el CIAT (1983).d. Incluye Barbados.Fuente: CIAT (1983).

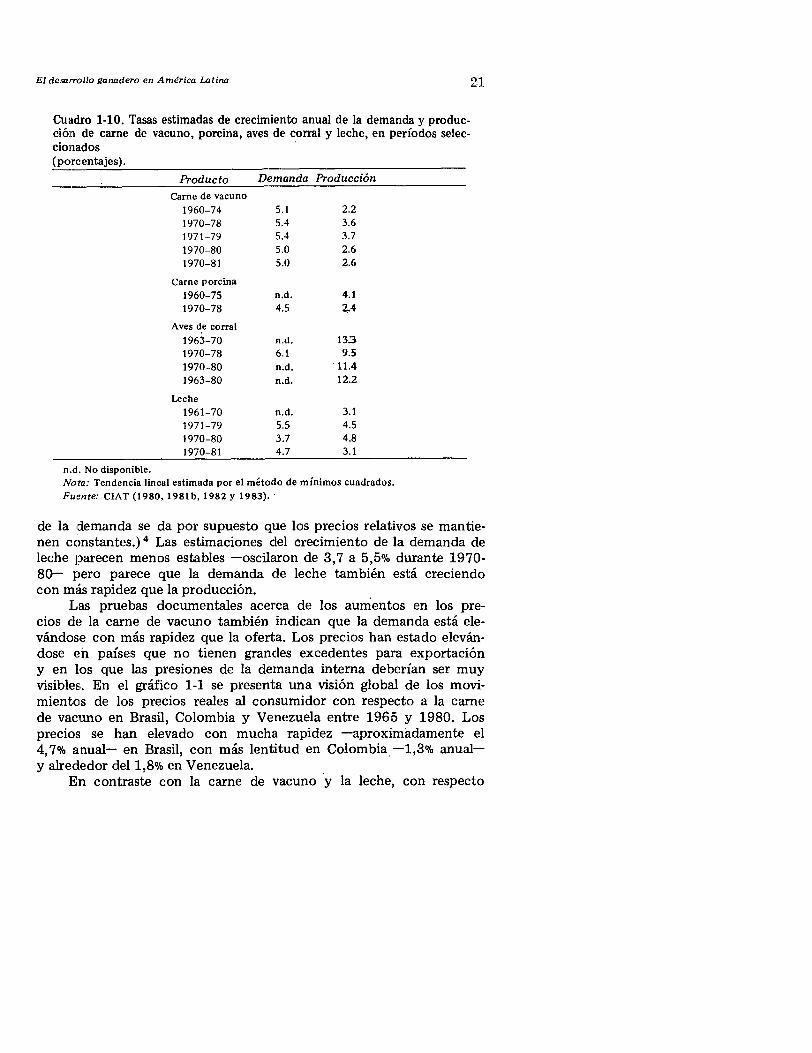

El dearrollo ganadero en América Latina 21

Cuadro 1-10. Tasas estimadas de crecimiento anual de la demanda y produc-ción de carne de vacuno, porcina, aves de corral y leche, en períodos selec-cionados(porcentajes).

Producto Demanda ProducciónCarne de vacuno

1960-74 5.1 2.21970-78 5.4 3.61971-79 5.4 3.71970-80 5.0 2.61970-81 5.0 2.6

Carne porcina

1960-75 n.d. 4.11970-78 4.5 2.4

Aves de corral

1963-70 n.d. 13:31970-78 6.1 9.51970-80 n.d. 11.41963-80 n.d. 12.2

Leche

1961-70 n.d. 3.11971-79 5.5 4.51970-80 3.7 4.81970-81 4.7 3.1

n.d. No disponible.Nota: Tendencia lineal estimada por el método de mínimos cuadrados.Fuente: CIAT (1980, 1981b, 1982 y 1983).

de la demanda se da por supuesto que los precios relativos se mantie-nen constantes.) 4 Las estimaciones del crecimiento de la demanda deleche parecen menos estables -oscilaron de 3,7 a 5,5% durante 1970-80- pero parece que la demanda de leche también está creciendocon más rapidez que la producción.

Las pruebas documentales acerca de los aumentos en los pre-cios de la carne de vacuno también indican que la demanda está ele-vándose con más rapidez que la oferta. Los precios han estado eleván-dose en países que no tienen grandes excedentes para exportacióny en los que las presiones de la demanda interna deberían ser muyvisibles. En el gráfico 1-1 se presenta una visión global de los movi-mientos de los precios reales al consumidor con respecto a la carnede vacuno en Brasil, Colombia y Venezuela entre 1965 y 1980. Losprecios se han elevado con mucha rapidez -aproximadamente el4,7% anual- en Brasil, con más lentitud en Colombia -1,3% anual-y alrededor del 1,8% en Venezuela.

En contraste con la carne de vacuno y la leche, con respecto

22 Lovell S. Jarvis

a las cuales se tienen disponibles estimaciones del crecimiento de

la demanda para varios períodos, sólo se dispone de una estimación

del CIAT para comparar tendencias pasadas en la demanda y pro-

ducción de carne de ganado porcino y de aves de corral (cuadro 1-10).

Durante el período de 1970-78 el crecimiento de la demanda de car-

ne porcina (4,5%) fue superior al crecimiento de la producción (2,4%).

El crecimiento de la demanda de aves de corral (alrededor del 6%)

fue inferior al crecimiento de la producción (alrededor del 12%). Las

estimaciones de esa demanda indican que, al no haber cambios de

precios y dándose por supuesta la exactitud de las elasticidades uti-

lizadas del ingreso, la demanda de aves de corral en América Latina

debería haberse elevado alrededor del 6% anual. En realidad, el con-

sumo se incrementó con rapidez mucho mayor durante ese período

-aproximadamente el 12% anual- debido en gran parte a la baja

sustancial de los precios de las aves de corral. El descenso relativo

de esos precios y el alza en los precios de las carnes de vacuno y por-

cina restringierón el crecimiento del consumo de las carnes de vacu-

no y porcina.Las pruebas adicionales indican que la demanda de ganado está

creciendo con más rapidez que la producción. Durante el período de

1971-80 la balanza comercial ganadera neta correspondiente a la re-

gión descendió en escala en términos reales, como se muestra en el

cuadro 1-11. (Esta cuestión se examina de nuevo en el capítulo 3.)Es interesante observar que una correlación lineal transversal

entre las estimaciones del CIAT en lo atinente a la producción y la

demanda de cada país con respecto a la carne de vacuno y leche pro-

duce una correlación positiva de 0,76 para la carne de vacuno y de 0,02

para la leche, lo que indica que la producción y la demanda de car-

ne de vacuno están correlacionadas, pero la producción y demanda

de leche no lo están. En ese caso, las fuerzas de la oferta y la deman-

da puede que estén reflejadas con más validez en los mercados de la

carne de vacuno que en los de la leche, lo cual es un descubrimiento

sorprendente dada la sustancial intervención del gobierno en los mer-

cados de la carne. Los controles de precios, sin embargo, puede que

sean incluso más severos para la leche. Es necesario hacer trabajos de

investigación acerca de los mercados de la leche.'

Congecuencias en materia de política

Las elasticidades estimadas del ingreso con respecto a varias

carnes arrojan un promedio aproximado de 0,6. Aunque esas estima-

ciones deben utilizarse con prudencia, cuando se combina con los

El desarrollo ganadero en América Latina 23

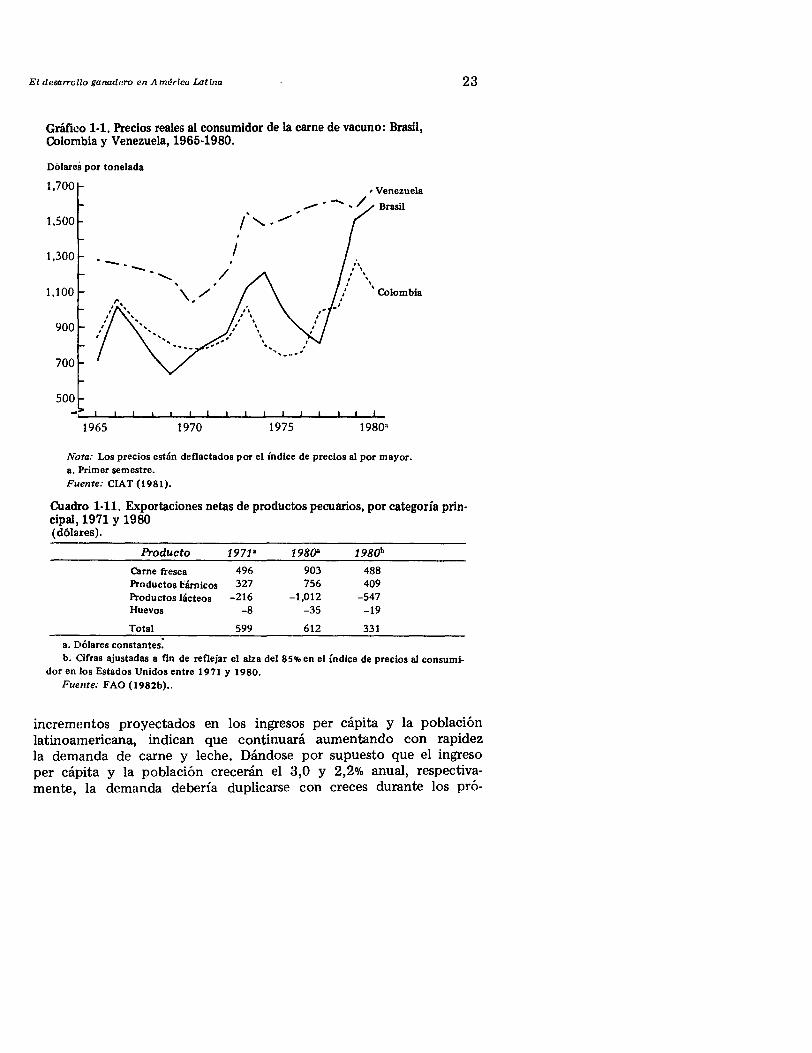

Gráfico 1-1. Precios reales al consumidor de la carne de vacuno: Brasil,Colombia y Venezuela, 1965-1980.

Dólares por tonelada

1,700 - Venezuela

Brasil1,500 -

1,300 -

1,100 -Colombia

900 -

700-

500 -

1965 1970 1975 19802

Nota: Los precios están deflactados por el Indice de precios al por mayor.a. Primer semestre.

Fuente: CIAT (1981).

Cuadro 1-11. Exportaciones netas de productos pecuarios, por categoría prin-cipal, 1971 y 1980(dólares).

Producto 1971a 1980 1 98 0 b

Carne fresca 496 903 488Productos bárnicos 327 756 409Productos lácteos -216 -1,012 -547Huevos -8 -35 -19

Total 599 612 331a. Dólares constantes.b. Cifras ajustadas a fin de reflejar el alza del 85% en el índice de precios al consumi-

dor en los Estados Unidos entre 1971 y 1980.Fuente: FAO (1982b)..

incrementos proyectados en los ingresos per cápita y la poblaciónlatinoamericana, indican que continuará aumentando con rapidezla demanda de carne y leche. Dándose por supuesto que el ingresoper cápita y la población crecerán el 3,0 y 2,2% anual, respectiva-mente, la demanda debería duplicarse con creces durante los pró-

24 Lo Vell S. Jarvis

ximos veinte años. La demanda se incrementará con más rapideztodavía si mejora la distribución del ingreso, debido a que las elas-ticidades del ingreso son más altas en las cuartilas de ingreso másbajo. Aunque las proporciones de las aves de corral parecen tenerprobabilidad de crecer con rapidez ligeramente mayor que las pro-

porciones de carne de vacuno o porcina, las proporciones de consu-mo de carne se mantendrán constantes en gran medida a menos quelos precios relativos cambien en escala espectacular. El consumo decarne y leche es moderadamente sensible al precio; las elasticidadesestimadas del precio con respecto a los varios productos promedianalrededor de -0,5. Un aumento de precio reduciría el consumo me-nos que en grano proporcional y el gasto total relacionado con elproducto se elevaría. Así, un alza del 30% en el precio de la carne

de vacuno reduciría la proporción de ésta en el consumo de la mayo-ría de los países en alrededor del 10%.

Los precios relativos cambiarán espectacularmente, sólo si seproduce una modificación significativa en la demanda internacio-nal de carne de vacuno, leche o granos forrajeros (que suponen cos-tos importantes en la producción de aves de corral y carne porcina).Toda vez que parece más probable un aumento grande en la demanda

de carne de vacuno y leche que de granos forrajeros, puede que laspresiones de la demanda futura así como las oportunidades de pro-

ducción sean mayores con respecto a los primeros productos.Habida cuenta de la importancia que tienen en la nutrición y

el gasto, los productos bovinos -en especial la carne de vacuno, perotambién la leche- deben constituir el punto focal del análisis de lasdirectrices. Anteriormente el desarrollo de la carne de vacuno en Amé-rica Latina se justificaba en gran parte por la expectación de unaintensa demanda de exportaciones. El interés por la producción des-tinada a la exportación ha decaído en el pasado decenio como resul-tado del cierre de varios mercados tradicionales y el surgimiento decompetidores más dinámicos. En algunos países latinoamericanos

las prioridades de las autoridades se han modificado alejándose dela ganadería y en particular del subsector de la carne de vacuno, peroes importante reconocer que se necesita una mayor producción decarne de vacuno a fin de satisfacer los aumentos de la demanda inter-na y que hay una necesidad constante de analizar las directrices ge-nerales.

. En determinados marcos hipotéticos plausibles, los mercadostradicionales de exportación de carne de vacuno tienen un potencialsignificativo a plazos de mediano a largo, lo que exige que se pongaun interés acentuado en el desarrollo ganadero. Como pusieron de

El desarrollo ganadero en América Latina 25

relieve por primera vez Valdés y Nores (1980), el rápido crecimientode la demanda interna de carne en América Latina tiene repercusionesimportantes para el mercado de exportación. En la actualidad, Amé-rica Latina exporta sólo alrededor del 6% de su producción de carnede vacuno. Según las proyecciones de Valdés y Nores, para 1990,a menos que se eleven los precios de la carne de vacuno, AméricaLatina se convertirá en un importador neto de esa carne (véanse enel gráfico 1-2 los países específicos).

Aunque convengo con Valdés y Nores en su insistencia en quelos mercados internos de carne de vacuno sean más estrictos, creoimprobable qus América Latina vaya a convertirse en un importa-dor neto de dicha carne, debido simplemente a que la región tieneun potencial tan grande de producción de carne de vacuno a bajocosto. Los gobiernos latinoamericanos han aprovechado su exceden-te de exportación para restringir los precios internos de la carne devacuno. Han subsidiado el consumo interno mediante la aplicaciónde medidas como la sobrevaloración del tipo de cambio, la imposi-ción de gravámenes a la exportación de carne de vacuno y el esta-blecimiento de precios tope a la carne de vacuno a niveles de pro-ductor,, venta al por mayor o al por menor. Esas normas de acciónhan inhibido el crecimiento de la producción, y a medida que el con-sumo interno crece y que las exportaciones se contraen, esas nor-mas de acción se vuelven menos viables. La producción asumirá nece-sariamente prioridad más elevada en razón de las presiones del con-sumo interno. Los precios de la carne de vacuno se han venido ele-vando de manera gradual en muchos países latinoamericanos debidoa que la demanda está creciendo con más rapidez que la produccióny continuarán elevándose en el futuro. Los precios más altos de esacarne brindarán mayores oportunidades para el desarrollo de la carnede vacuno y de otros productos pecuarios. El crecimiento del consu-mo se desacelerará, pero la sensibilidad de los consumidores ejercerápresiones en los gobiernos para evitar aumentos grandes y súbitos enlos precios de la carne de vacuno.

Dada la sensibilidad política de los precios de la carne de vacunolos gobiernos latinoamericanos procederían con buen juicio antici-pándose a los efectos de la creciente demanda interna y ofreciendoahora mayor estímulo al desarrollo de la ganadería. Los incrementosmás graduales en los precios y la producción crearán menos pertur-bación que las escaseces y las alzas abruptas de los precios. Se podríanfortalecer los trabajos de investigación y el suministro de otros servi-cios esenciales y de infraestructura.

El que la producción de carne de vacuno deba o no alentarse

26 Lavel S. Jarvis

Gráfico 1.2. Dirección potencial proyectada del comercio de carne de vacunoen países latinoamericanos, 1990.Tasa de crecimiento de la producción que se precisa para satisfacerla demanda de 1990 (porcentajes)a

14.0-Trinidad y Tobago

13.0 -

12.0 -

11.0 IMPORTADORESI Línea de autosuficiencia10.0 -

9.0 -

8.0-•,Surinam

7.0 - Ecuador.

6.0 - Jamaica . Panamá5.0 - Brasil •

México. •Peru• Venezuela

4.0 - El Salvador. • Rep. Dominicana4.0r. Blivia

Colombia* uyana3.0 - C Guatemala

Chile. Haití2.0 - CubaParaguay u Nicaragua

1.0 - Costa Rica • Honduras

0 .Argentina

-1.0 Uruguay EXOTADORES

-2.0

-3.0 -2.0 -1.0 0 1.0 2.0 3.0 4.0 5.0 6.0 7.0 8.0 9.0Tasa histórica de crecimiento de la producción, 1961-76 (porcentajes)

Nota: Se utilizan precios constantes.a. Variantes del ingreso medio.Fuente: Valdés y Nores (1980).

específicamente para beneficiar al segmento pobre de América Lati-na depende sobre todo del mecanismo por el cual se determinan losprecios internos. Toda vez que la carne de vacuno se comercializainternacionalmente, en los precios internos de ella en casi todos lospaíses latinoamericanos ejercen gran influencia los precios internacio-nales de la carne de vacuno y divergen de ellos sólo por los costos detransporte o como resultado de la intervención gubernamental. La

El desarrollo ganadero en América Latina 27

mayor producción de esa carne reduciría en grado significativo susprecios internos únicamente si el país se desplazara de una posiciónde impor,tación neta a otra de exportación neta. Este desplazamientoes posible en el caso de varios países durante los dos decenios veni-deros (por ejemplo, Brasil y México), pero una mayor producción

en la mayoría de los países debería afectar solo en grado moderadoa los precios internos. Ese nivel más alto de producción podría per-mitir obtener mayores ingresos por concepto de exportación, locual contribuiría al crecimiento del ingreso nacional y proporciona-ría divisas para hacer frente a los cuantiosos pagos de la deuda ex-terna de muchos países de la región.

En numerosos países se han hecho esfuerzos por incrementarla producción de aves de corral, carne porcina y pescado con la es-peranza de reducir la importancia de la carne de vacuno en los pre-supuestos de los consumidores. En la medida en que esos artículosse pueden producir de manera más económica que la carne de va-cuno y son preferidos por los consumidores, esas maneras de proce-der son juiciosas. Las tecnologías y la administración mejoradas hanreducido los- costos de esos productos y la producción de aves decorral y carne porcina estimula la producción interna de granos fo-rrajeros y en consecuencia propicia la utilización más intensiva dela tierra. En ocasiones, sin embargo, los gobiernos han alentado laproducción ineficiente de sustitutos de la carne de vacuno a travésde la concesión de subsidios a la importación y el establecimientode tipos cambiarios sobrevalorados o concesionarios para los granosforrajeros. Esas normas de proceder hacen recaer una carga crecien-te en la balanza de comercio y en el sector agrícola interno. Aunquelas aves de corral y el ganado porcino transforman los granos forra-jeros en carne de modo más eficiente que el ganado vacuno, es proba-ble que la mayoría de los países de América Latina tengan una ventajacomparativa no en las aves de corral ni en la carne porcina sino en lacarne de vacuno y la leche debido a sus sustanciales recursos pastorales.

Es necesaria una perspectiva que abarque todo el sistema gana-dero en lugar de productos individuales. Los gobiernos deben elabo-rar principios normativos que satisfagan las aspiraciones contrapues-tas de consumidores y productores pero que también estén en con-sonancia con otras consideraciones. Por ejemplo, pudiera ser prove-choso permitir un incremento en el precio de la carne de vacuno conobjeto de estimular la producción y las exportaciones (reduciéndoseen consecuencia el consumo de carne de vacuno) al propio tiempoque se alienta la producción de aves de corral y carne porcina. Elincremento esperado en las exportaciones netas de carne de vacuno

28 LoveU S. Jarvis

podría proporcionar las divisas que compensarían con creces las ma-yores importaciones de granos forrajeros (Reca, 1981).

La producción de aves de corral está expandiéndose con rapi-dez sobre la base de una tecnología estandarizada bien conocida quese transfiere con facilidad de un país a otro. La principal restricciónque actúa sobre la expansión de las aves de corral es el desarrollo deinsumos alimentarios y la estructura de los precios relativos de otrascarnes. Aunque en este estudio no se hace tanto hincapié en el sub-sector de las aves, de corral, debido a que sus problemas parecen másfáciles de solucionar por los elementos privados cuando lo permitenlas directrices del gobierno, el incrementar la producción de aves decorral y carne porcina requiere desplegar esfuerzos adicionales paraexpandir la producción interna de alimentos. Los precios de las avesde corral y la carne porcina serán determinados cada vez más por elcosto de los granos forrajeros. La labor adicional de investigaciónde las técnicas de producción de ganado porcino se puede justificarpara alcanzar una expansión de la producción comparable a la de lasaves de corral. En varios países se espera incrementar la producciónde carne de cordero y carnero, principalmente para exportación.

También la demanda de leche está creciendo con rapidez. Esteartículo no solo proporciona una fuente menos costosa de proteínasque la carne de vacuno, sino que en muchas partes de América Latinase puede producir en escala competitiva con base en los recursos depastizales. Sin embargo, al igual que acontece con la carne de vacuno,la tendencia generalizada de los gobiernos a controlar los precios dela leche a los niveles de venta al por menor y de precios al productorocasiona reducciones en los precios que benefician a los consumido-res urbanos pero perjudican a los productores. Las importaciones deleche de bajo costo han hecho que resulte económicamente más via-ble la aplicación de medidas de precios bajos, las que desalientanel aumento de la producción y dan por resultado un exceso crecien-te de la demanda. Sin embargo, a menos que se disponga continua-mente de importaciones a bajo precio, los consumidores podrían re-sultar perjudicados en última instancia por esas medidas.

En la mayoría de los países es necesario llevar a cabo un exa-men concienzudo de las directrices aplicables al subsector lechero.La leche se consume de muchas maneras y al formularse las direc-trices pertinentes debe considerarse la posibilidad de que sea sus-tituida por diferentes productos. Por ejemplo, habida cuenta de quemuchos consumidores están dispuestos a pagar una prima significa-tiva por comprar leche fresca en lugar de reconstituida (en polvo),esos mercados se pueden separar en parte. Una proporción sustancial

El desarrollo ganadero en América Latina 2

de la leche se consume en forma de productos manufacturados (co-mo helado, yogurt, mantequilla y queso) de los que sólo algunos sepueden preparar a base de leche en polvo. Otra consideración que de-be tenerse presente es que los consumidores de algunas zonas hier-ven tradicionalmente la leche antes de utilizarla. Esto ha alentadoel establecimiento de un flujo organizado con escasa cohesión degrandes cantidades de leche que va directamente de los producto-res a los consumidores y ha restado estímulo a la inversión en insta-laciones costosas de manipulación y elaboración para el proceso depasterización (Frankel, 1982).

Notas de pie de página

1. Las ciudades estudiadas fueron Asunción, Barranquilla, Bogotá, Cali,Caracas, Guayaquil, Lima, Maracaibo, Medellín, Quito, Santiago y Sao Paulo.Todos los estudios, menos uno, se llevaron a cabo como parte del estudio encolaboración realizado por Estudios Conjuntos sobre Integración EconómicaLatinoamericana (ECIEL), coordinado por la Brookings Institution, entre 1966y 1969. El estudio restante (con respecto a Sao Paulo) lo realizó la FundaciónInstituto de Pesquisas Económicas (FIPE) en 1971-72. Las ciudades omitidasincluyen Buenos Aires y Montevideo, en las que el consumo de carne de vacunoes más alto.

Alberto Valdés fue el primero en sugerir la importancia de la carne devacuno en los presupuestos de las familias latinoamericanas (CIAT, 1975).

2. La elasticidad-ingreso da el cambio porcentual en la demanda del pro-ducto asociada con un cambio porcentual en el ingreso; la relación es general-mente positiva. Por ejemplo, una elasticidad-ingreso de 0,9 con respecto a lacarne de vacuno indica que para un 10% de incremento en el ingreso, se esperaque la demanda de carne de vacuno aumente en el 9%. La elasticidad-precio essimilar, pero el efecto es negativo. Por ejemplo, una elasticidad-precio de lacarne de vacuno es -0,5; significa que si los precios de esa carne aumentan enel 10%, la cantidad demandada decrecerá en el 5%. Las elasticidades-precio cru-zadas indican la posibilidad de sustitución entre, por ejemplo, carnes. Una elasti-cidad-precio cruzada entre la carne de vacuno y la porcina de 0,2 indica que siel precio de la carne de vacuno se eleva en el 10%, habrá una demanda del 2% másde carne porcina.

3. Muchos gobiernos se han mostrado reacios a aceptar los precios másaltos que se precisan para obtener un incremento significativo en las exportacio-nes y en su lugar han introducido varios métodos de racionamiento de la carnecon objeto de reducir la absorción interna y así permitir un incremento en lasexportaciones. Esos métodos pueden prohibir la venta de carne de vacuno du-rante determinados días, semanas o meses, o prohibir el que se sirva carne en losrestaurantes. Los mecanismos utilizados pueden perjudicar relativamente más alos pobres que a los ricos, quienes tienen mayor acceso a servicios de refrigera-ción o a los canales del mercado negro. El efecto de tales medidas es limitadousualmente, pero no sin importancia. Por ejemplo, Nores (1972) estimó que elimponer la supresión de carne de vacuno dos días a la semana durante todo un

30 Lovell S. .arvis

año en la Argentina en el decenio de 1960 podría haber reducido el consumo

de esa carne en alrededor del 7% anual, lo cual hubiera incrementado las expor-

taciones en aproximadamente el 25%. Sin embargo, dado que los días sin carne