ЕКОНОМІЧНИЙ ДИСКУРС Випуск 1/2013

260

ПОДІЛЬСЬКИЙ ДЕРЖАВНИЙ АГРАРНО-ТЕХНІЧНИЙ УНІВЕРСИТЕТ КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ ІМ. В.ГЕТЬМАНА ЛЬВІВСЬКА КОМЕРЦІЙНА АКАДЕМІЯ ННЦ «ІНСТИТУТ АГРАРНОЇ ЕКОНОМІКИ» НААН ФЕДЕРАЦІЯ АУДИТОРІВ, БУХГАЛТЕРІВ І ФІНАНСИСТІВ АПК УКРАЇНИ НАУКОВИЙ КЛУБ «SOPHUS» Е Е К К О О Н Н О О М М І І Ч Ч Н Н И И Й Й Д Д И И С С К К У У Р Р С С Міжнародний збірник наукових праць Випуск І м. Кам’янець-Подільський – 2013

-

Upload

independent -

Category

Documents

-

view

2 -

download

0

Transcript of ЕКОНОМІЧНИЙ ДИСКУРС Випуск 1/2013

ПОДІЛЬСЬКИЙДЕРЖАВНИЙАГРАРНО-ТЕХНІЧНИЙУНІВЕРСИТЕТКИЇВСЬКИЙНАЦІОНАЛЬНИЙЕКОНОМІЧНИЙ

УНІВЕРСИТЕТІМ.В.ГЕТЬМАНАЛЬВІВСЬКАКОМЕРЦІЙНААКАДЕМІЯ

ННЦ«ІНСТИТУТАГРАРНОЇЕКОНОМІКИ»НААНФЕДЕРАЦІЯАУДИТОРІВ,БУХГАЛТЕРІВІФІНАНСИСТІВАПКУКРАЇНИ

НАУКОВИЙКЛУБ«SOPHUS»

ЕЕККООННООММІІЧЧННИИЙЙДДИИССККУУРРСС

Міжнароднийзбірникнауковихпраць

ВипускІ

м.Кам’янець-Подільський–2013

2

УДК33:336.531.2:330.53.061.3ББК65.052.9(4укр)2Е45

Економічний дискурс : міжнародний збірник наукових праць.Випуск 1. (м.Камянець-Подільський) / відпов. ред. Н.В. Семенишена. –Тернопіль:Крок,2013.–259с.

ISBN978-617-692-151-6

Збірникнауковихпрацьміститьрезультатинауковихдосліджень,оприлюдненнінаміжнароднійнауково-практичній Інтернет-конференції “Теоретико-методологічні інауково-практичні засади інвестиційного, фінансового та облікового забезпеченнярозвитку економіки” (19-20 грудня 2013 р.), яка відбулася на web-сайтіwww.sophus.at.ua, та спрямовані на формування теоретичних і практичних засадінвестиційного, фінансового та облікового забезпечення розвитку сучаснихекономічнихсистем.Редакційнаколегія:

ЖукВ.М.,д.е.н.,член-кореспондентНААН(Україна);ВолощукК.Б.,д.е.н.,в.о.професора(Україна);ЛаврукВ.В.,д.е.н.,в.о.професора(Україна);ЛучикС.Д.,д.е.н.,професор(Україна);МазурН.А.,д.е.н.,в.о.професора(Україна),СеменишенаН.В.к.е.н.,доцент(Україна),ЧикурковаА.Д.,д.е.н.,в.о.професора(Україна);ПармаклиД.М.,д.е.н.,професор(РеспублікаМолдова)

РекомендованододрукуВченоюрадоюННІБФПДАТУ(протокол№4від25.12.2013р.)

Відповідальнийредактор:к.е.н.,доцент,Н.В.Семенишена

Відповідальність за зміст і достовірність публікацій несуть автори науковихпраць. Точки зору авторів публікаційможутьне співпадати з точкою зору редколегіїзбірника.ISBN978-617-692-151-6

ÓПодільськийдержавнийаграрно-технічнийуніверситет,2013

3

PODOLSKYSTATEAGRARIANTECHNICALUNIVERSITYKYIVNATIONALECONOMICUNIVERSITY

NAMEDAFTERVADYMHETMANLVIVACADEMYOFCOMMERCE

NSC"INSTITUTEOFAGRARIANECONOMICS"NAASFEDERATIONOFAUDITORS,ACCOUNTANTSANDFINANCIALAICOFUKRAINE

SCIENTIFICCLUB«SOPHUS»

TTHHEEEECCOONNOOMMIICCDDIISSCCOOUURRSSEE

Internationalcollectionofscientificpapers

IssueІ

Kamyanets-Podilskyi–2013

4

UDC33:336.531.2:330.53.061.3BBK65.052.9(4ukr)2

The economic discourse : international collection of scientific papers.Issue 1. (Kamyanets-Podilskyi) / сontributing editor N.V. Semenyshena. –Ternopil:Krok,2013.–259p.

ISBN978-617-692-151-6

The scientific papers collection contains the research results, released by theinternational scientific-practical Internet-conference "Theoretical-methodological andscientific-practical principles of investment, financial and accounting implementation ofeconomic development" (December, 19-20 2013), which was held on web-sitewww.sophus.at.ua,andareaimedatdevelopingtheoreticalandpracticalbasesofinvestment,financialandaccountingprovidingdevelopmentofmoderneconomicsystems.Editorialboard:

ZhukV.,DoctorofEconomics,CorrespondingMember,NAAS(Ukraine);VoloshchukK.B.,DoctorofEconomics,theexecutivedutyofProfessor(Ukraine);LavrukV.V.,DoctorofEconomics,theexecutivedutyofProfessor(Ukraine);LuchykS.D.,DoctorofEconomics,Professor(Ukraine);MazurN.,DoctorofEconomics,theexecutivedutyofProfessor(Ukraine);SemenyshenaN.,Ph.D.,associateProfessor(Ukraine),ChykurkovaA.D.,DoctorofEconomics,theexecutivedutyofProfessor(Ukraine);ParmakliD.M.,DoctorofEconomics,Professor(RepublicofMoldova)

RecommendedforpublicationbyAcademicCouncilNNIBIFPDATU(protocol#4,from12.25.2013)

Contributingeditor:Ph.D.,associateProfessor,N.V.Semenyshena

The content and authenticity of of publications are the authors of scientific papers.Viewsoftheauthorsofpublicationsdonotnecessarilyreflecttheviewsoftheeditorialboardofthepublication.ISBN978-617-692-151-6

ÓPodolskystateagrariantechnicaluniversity,2013

5

ЗМІСТ

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

БіликЮлія,ГомілкоОксанаМатеріальнамотиваціяпрацівсільськомугосподарствітаїїефективність

9

ЗдиркоНаталя,СоловейТамараПроблеминезалежностівнутрішніхаудиторів

12

КолендаНаталіяСоціальнийпотенціал:рівніформуваннятареалізації

15

КрасномовецьВікторіяВпливінфляціїнарівеньжиттянаселення

18

ПолярушМарія,ПолярушІванФормуваннясистемимотиваціїпраціперсоналусільськогосподарськихпідприємств

20

СтояненкоІринаРольнематеріальнихактивіввдіяльностісуб’єктівгосподарювання:світовітенденціїтаукраїнськіреалії

23

ТрусоваНаталіяФункціональніскладовіфінансовогопотенціалусільськогосподарськихпідприємств

26

ШиянДмитроОкреміпроблемиметодологіївекономічнійнауці

29

РРООЗЗВВИИТТООККККООННККУУРРЕЕННТТООССППРРООММООЖЖННООЇЇЕЕККООННООММІІККИИ

ННААММІІККРРОО--,,ММЕЕЗЗОО--ТТААММААККРРООРРІІВВННЯЯХХ

БезкоровайнаЯна,ПавлюкТетянаСтатистичнаоцінказаробітноїплативУкраїні

33

БондаревськаКсенія,ТовмашенкоТетянаМетодичніаспектиаудитуперсоналунасучаснихпідприємствах

36

ЗеліскоНаталія,ЄвтушикЯнаТеоретичніаспектиформуваннясоціально-орієнтованоїринковоїекономікивконтекстіінтеграціїУкраїниуЄвропейськийСоюз

39

МакарухаСтепанЕкономічнасутністьсільськогосподарськихкооперативів

42

МаслійАнжела,ЗеліскоНаталіяЕфективністьдержавноїзовнішньоекономічноїполітикитаперспективиінтеграціїУкраїниусвітовегосподарство

45

НіколайчукОльгаКонцептуальнізасадидопобудовисистемипринципівуправлінняінтелектуальнимкапіталомпідприємства

48

ФедорчукЄвгеніяСоціально-економічнезначеннявикористанняагросировинидляпотреббіоенергетики

51

ФедорчукОлександрРольінфраструктуривфункціонуванніаграрноїсфериУкраїни

54

ФеньКатеринаРозвитокекономічноїбезпекивУкраїні

57

6

ІІННННООВВААЦЦІІЙЙННОО--ІІННВВЕЕССТТИИЦЦІІЙЙННІІЗЗААССААДДИИЗЗААББЕЕЗЗППЕЕЧЧЕЕННННЯЯ

ЕЕККООННООММІІЧЧННООГГООЗЗРРООССТТААННННЯЯ

ВасиленькаНадіяВідродженнятрадиційнихгалузейсільськогогосподарствавУкраїні:коноплярство

61

ВиноградоваМаринаДосвідзарубіжнихкраїнсправлянняєдиногосоціальноговнеску

64

ДжурОльга,ТкаленкоТарасРозвитоквенчурнихфондівУкраїни,якінструментінноваційногоменеджменту

67

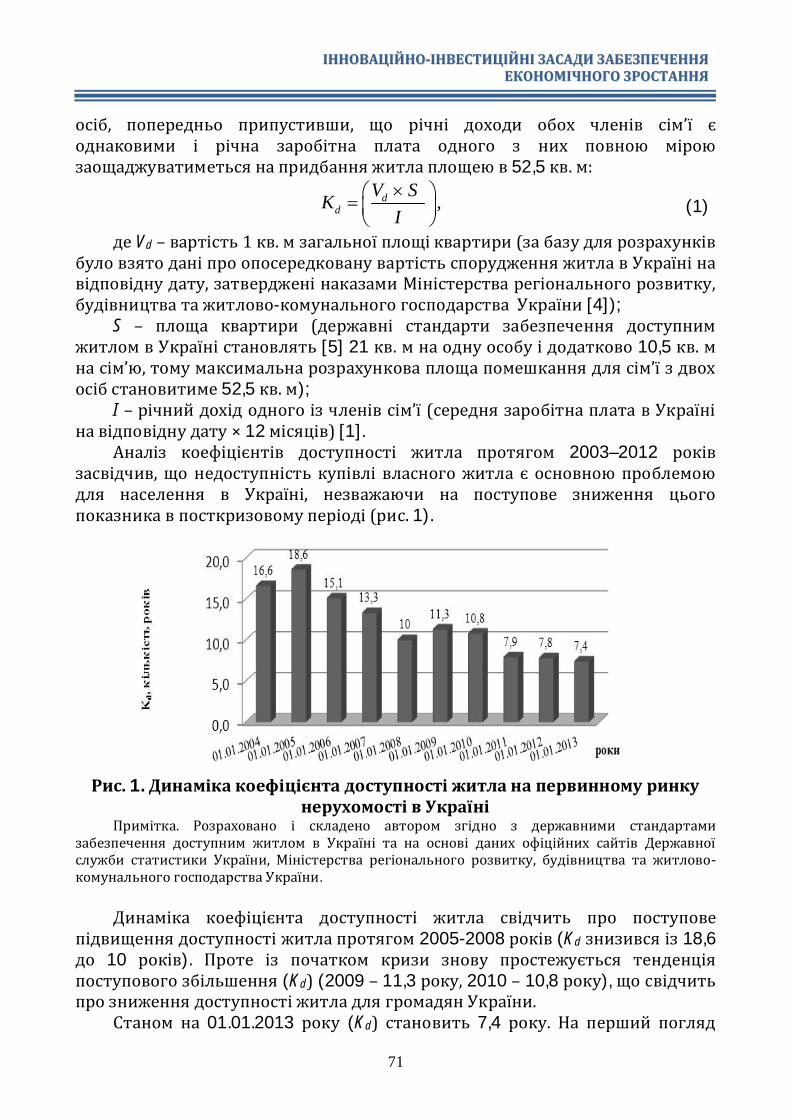

ЗавидівськаОльгаДоступністьжитлавУкраїні

70

КлівіденкоЛюдмила,СвіргунАнастасіяДжерелаформуваннякоштівфондусоціальногострахуваннязтимчасовоївтратипрацездатності

73

МалюкСвітлана,ШевченкоМаринаЗначенняінноваційноїполітикиустійкомупідвищенніконкурентоспроможностіагроформувань

76

ПетренкоЛарисаАктуальністьтапроблемизалученняінвестиційвАПК

78

ПисьменнаМаріяНапрямиудосконаленнявнутрішньогоаудитуубанку

81

ЧирваІннаІнвестуваннявоновленнятехнікирегіону

82

ЩасливаГаннаІнноваційнаполітикаякскладовапотенціалусільськогогосподарства

85

РРООЛЛЬЬФФІІННААННССООВВОО--ККРРЕЕДДИИТТННООЇЇССИИССТТЕЕММИИВВУУППРРААВВЛЛІІННННІІ

ЕЕККООННООММІІЧЧННИИММИИППРРООЦЦЕЕССААММИИ

БойкоВіталій,ЛесикХристинаМеханізмзабезпеченняфінансовоїбезпекисільськогосподарськихпідприємств

89

ГірченкоОленаФінансовиймоніторингвсистемізабезпеченняекономічноїбезпекиУкраїни

92

ГмыряВикторияСистемабанковскогокредитованияаграрногопроизводстваУкраины:состояниеиперспективыразвития

95

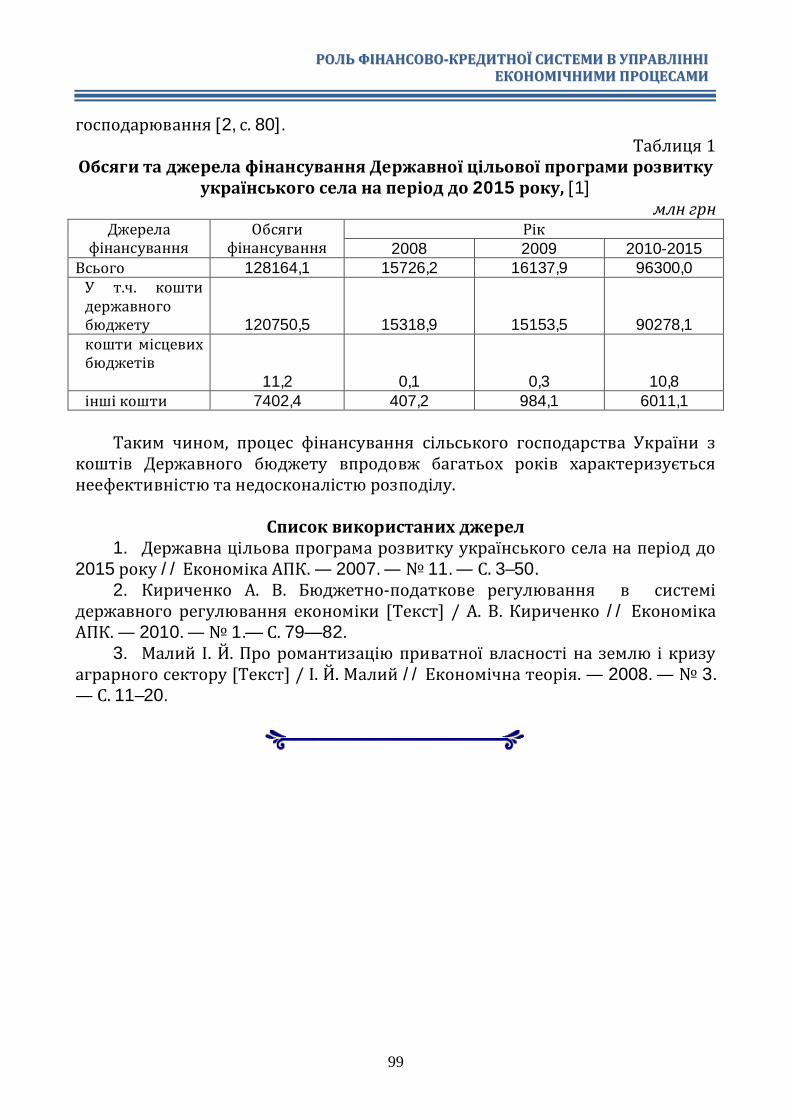

Данилевська–ЖугунісоваОльгаДержавнафінансовапідтримкасільськогогосподарства

98

КозицькийРоманІнфляціявУкраїніташляхиїїподолання

100

КомаревцеваНаталіяОсобливостіфункціонуванняелектроннихгрошейвУкраїні

103

РадченкоОксанаТрадиціїтасучасністьбюджетноїпідтримкиаграрногосекторусвітутаУкраїни

106

ТрапезніковаСвітланаМоделіуправліннязапасамипідприємства

110

ФещенкоНаталіяНапрямибюджетноїпідтримкисільськогогосподарства

113

ЯринаАксинія,Брежнєва-ЄрмоленкоОльгаРольфінансівдомогосподарствуресурсномузабезпеченніекономіки

117

7

ППРРООББЛЛЕЕММИИРРООЗЗВВИИТТККУУССУУЧЧААССННООГГООММЕЕННЕЕДДЖЖММЕЕННТТУУІІММААРРККЕЕТТИИННГГУУ

АрапочкінаАлінаОсобливостіуправлінняприбуткомпідприємства

121

BilokinnaNalalya,BondarenkoAnastasiyaEnterprisemanagementandeconomics

124

БінертОлесяКерівництвоталідерствоворганізації

126

Домище-МедяникАллаСтратегічнеуправлінняусферідитячогооздоровлення:проблемитаперспективи

129

ЛевітанІгорМаркетинговийаудитдіяльностіпідприємств:сутністьтавиди

132

ПолярушІван,БучковськаЛюдмилаКомунікаційниймеханізмуправлінськоїдіяльності

135

РудикВолодимирТеоретичнізасадирозвиткупенсійногоменеджментувумовахреформуваннявітчизняноїпенсійноїсистеми

138

СосновськаОлександра,ДжурОльгаСучасніпроблемименеджментумашинобудівнихпідприємствУкраїни

140

СтрапчукСвітланаРегіональніособливостімаркетинговоїстратегіїсільськогосподарськихпідприємств

143

ТТЕЕООРРІІЯЯІІППРРААККТТИИККААББУУХХГГААЛЛТТЕЕРРССЬЬККООГГООООББЛЛІІККУУ,,

ААННААЛЛІІЗЗУУТТААААУУДДИИТТУУ

БовкунОлександр,КондрюкЛесяУдосконаленняоблікузагальновиробничихвитратнавідрядження

147

БорковськаВалентинаДопитанняудосконаленняоблікувитратм'ясопереробки

151

ВекличРіта,ЗдиркоНаталяОсобливостіаналітичноїоцінкифінансовогостанусільськогосподарськогопідприємства

153

ГайдукІринаАктуальніпитанняоблікуфінансовихресурсівкооперативнихпідприємстввідповіднодоНП(С)БО1

155

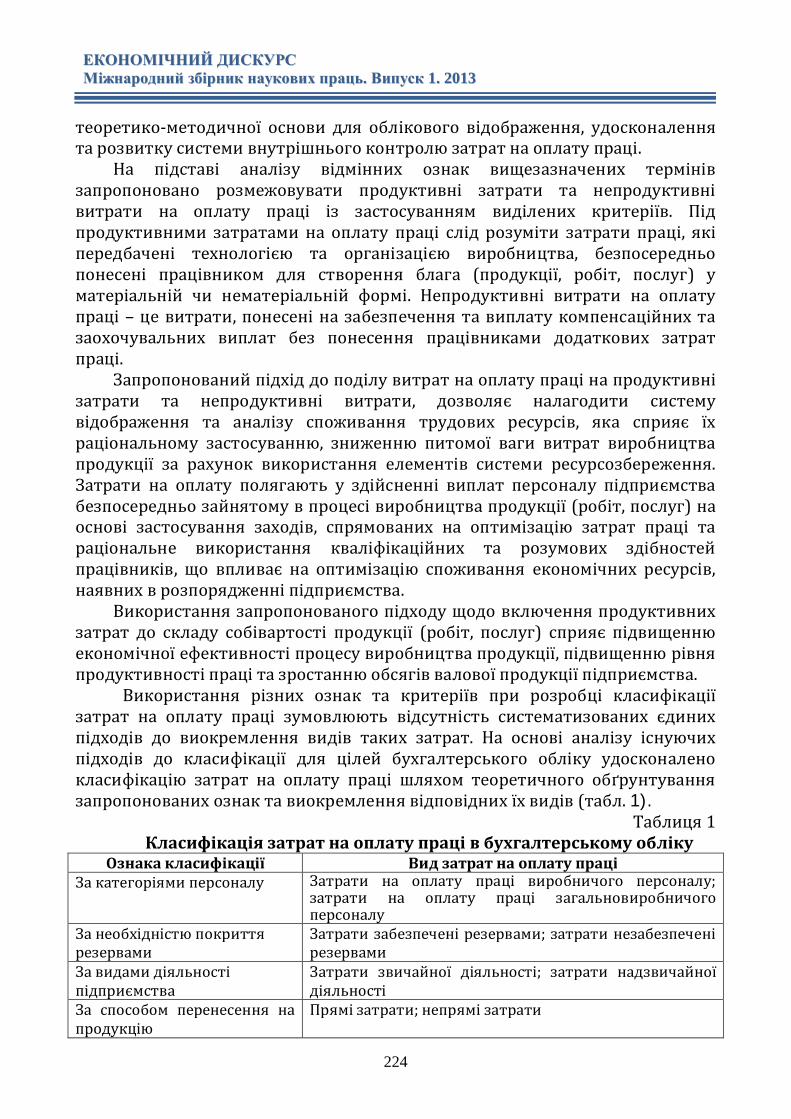

ГолубНаталія,АнгеловськаОльгаКласифікаціявитратнаоплатупрацідляцілейоблікутаконтролю

158

ГорбатюкМаріяКласифікаціявитратдеревообробнихпідприємстввсистемівнутрішньогосподарськогообліку

161

ДенисюкНаталіяОсобливостіоблікуінвестиційноїнерухомостізаміжнароднимистандартамиобліку

164

ЖидовськаНаталія,РубахаОльгаАудитадміністративнихвитратдіяльностіпідприємства:метаізавдання

167

ЗацерковнаКатерина,СеменишенаНаталіяСвітовийдосвідтапроблемивітчизняногооблікунеоборотнихактивів

170

ІвановаАнгеліна,ПустовітМаринаПроблемиорганізаціїоблікусобівартостіпродукціїпромисловихпідприємств

174

ІльчакОльгаОбліквикористанняземельнихділяноквсільськогосподарськихпідприємствах

176

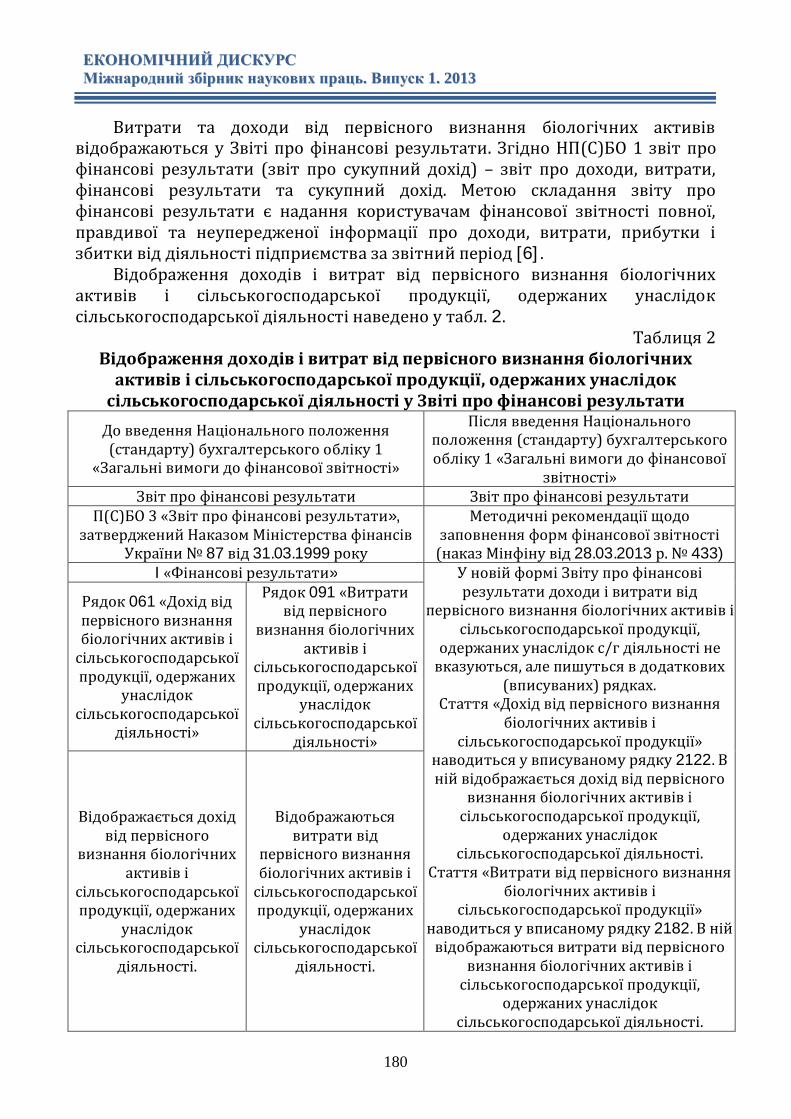

КанцедалНаталія,ПедоричВікторіяВідображенняінформаціїпробіологічніактивиуфінансовійзвітності

178

КліменкоНаталіяПроблемиорганізаціїоблікукапітальнихінвестиційнавугледобувнихпідприємствах

182

КоролюкТетяна,БурліцькаОксанаСистематизаціядисертаційРосійськоїФедераціїзанапрямомдослідженняризику

185

8

КощинецьМаріаннаСистемавнутрішньогоконтролютааудитувсудовійсистемі

188

МіщенкоАнастасіяУдосконаленняорганізаціїоблікуготовоїпродукціїнавугледобувнихпідприємствах

190

МорозЯрославаПроблемніаспектирозвиткувнутрішньогоаудитунапідприємствахАПК

193

НовиковИгорьЦентрзатрат–однаизсоставныхчастейцентрафинансовойответственностиорганизации

195

ОксамитнаДар’я,ЛевченкоОльгаОсобливостіорганізаціїїоблікуіконтролювидатківвбюджетнихустановах

198

ОмельченкоМиколаОрганізаціяоблікунеоборотнихматеріальнихактивів

201

ПляшечникВалентинаАвтоматизаціяоблікувиробничихзапасів

204

ПолярушІван,СамусевичМаксимОрганізаціябухгалтерськогооблікувпідприємстві

207

ПузійГанна,ЛевченкоОльгаОрганізаціяоблікуфінансовихрезультатівдіяльностіпідприємства

210

РоманківІринаОблікзнижокякелементумаркетинговоїполітики

213

СадовськаІринаУправлінськийоблікприродоохоронноїдіяльностісільськогосподарськихпідприємств

216

СелевановаВіраСучаснівимогитапідходищодоформуванняфінансовоїзвітностівиробничихпідприємстввідповіднодовимогміжнароднихстандартів

219

СеменоваДаринаОсобливостіаналізувикористанняосновнихзасобів

221

ТалавірНаталя,СтендерСвітланаОсобливостіоблікузатратнаоплатупраці

223

ТєкмєнжиРената,ГолубНаталяЗагальновиробничівитративажливафункціяпідприємства

226

ФедорчукУлянаПроблемиоблікуосновнихзасобівнапідприємствах

228

ЧернявськаТетяна,ГолубНаталіяПроблемиуправліннявитратаминасільськогосподарськихпідприємствах

231

ШвецьЮліяКласифікаціяоборотнихактивівугосподарськійдіяльностіпідприємства

234

РРООЛЛЬЬІІННФФООРРММААЦЦІІЙЙННИИХХТТЕЕХХННООЛЛООГГІІЙЙУУЗЗААББЕЕЗЗППЕЕЧЧЕЕННННІІ

ССТТААЛЛООГГООРРООЗЗВВИИТТККУУЕЕККООННООММІІККИИ

МачіхаІринаПросуванняагротуристичнихпослугзадопомогоюсучаснихінформаційнихтехнологій

237

МельничукОльгаЗастосуванняінформаційнихтехнологійупрофесійнійдіяльностіменеджера

240

МихайленкоТетяна,ГришкоТетянаДопитанняпровикористанняадаптивнихінформаційнихсистемвобліку

242

ПеченюкАндрійПерспектививпровадженнявільногопрограмногозабезпеченнявУкраїні

244

СолтисІринаРольінформаційнихтехнологійвуправлінніаграрнимипідприємствами

247

СтолярРоксоланаІнформаційнітехнологіївсучасномусвіті

250

ЮрківГалинаЗастосуванняінформаційнихсистемвуправлінніагрохолдингом

252

Відомостіпроавторів 255

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

9

БіликЮліяасистент

ГомілкоОксанаасистент

Подільськийдержавнийаграрно-технічнийуніверситетм.Кам’янець-Подільський

МАТЕРІАЛЬНАМОТИВАЦІЯПРАЦІВСІЛЬСЬКОМУГОСПОДАРСТВІ

ТАЇЇЕФЕКТИВНІСТЬВусьомусвітіприйшлидовизнання,щоголовноюпродуктивноюсилою

с людина. В ринковому середовищі проблема мотивації праці стаєнайгострішою.Трудовамотивація–процесспонуканняокремогопрацівникачи груп працівників до високопродуктивної праці. Основою матеріальноїмотивації при суспільному (колективному) розподілі матеріальних благ єзаробітна плата, яка ґрунтується на її раціональній організації. Все цеохоплює широке коло відносин людини в процесі її трудової поведінки йсоціального життя. Оскільки мотиваційний процес відбувається всерединісуспільно-економічних відносин, тому його необхідно розглядати на фоніекономічного стану галузі. Щоб спрямувати мотивацію праці у потрібнерусло, матеріальні стимули мають бути узгоджені з виробничимикритеріями,щопіддаютьсявпливупрацівниківіякіможнавизначити[1].

Метоюдослідженьєвивченняматеріальноїмотиваціїпрацівуправлінніперсоналомтапошукшляхівїїпокращення.

Об’єктомдослідженьвиступаютьуправлінськівідносинипоспонуканнюпрацівниківдовисокопродуктивноїпраці.

Предметом досліджень є система мотивації праці в сфері управліннясільськогосподарського виробничого кооперативу „Летава” ЧемеровецькогорайонуХмельницькоїобласті.

Методологічною основою досліджень послужили нормативно-законодавчі акти, праці вітчизняних та зарубіжних вчених-економістів зпроблеми, що вивчається (А. Сміта, Ф.Гілбрета, А. Врума, А. Маслоу, Ф.Герцберга, Д. МакГрегора, А. Афоніна, Р.Оуена, О. Кузьміна, О.С. Віханського,Г.А.Дмитриєнка,І.В.Мішурова,Н.П.Любомудрової,В.П.Сладкевичатаінші).

Методи дослідження: абстрактно-логічні, описові і аналітичні,

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

10

формалізовані та неформалізовані методи і прийоми математичного,економічного і фінансового аналізу; коефіцієнтний, горизонтальний,вертикальний,детермінованийфакторнийаналіз.

Інформаційна база дослідження: дані річних звітів господарства, працівчених з питань роботи з кадрами, нормативно-законодавчі документи таінше.

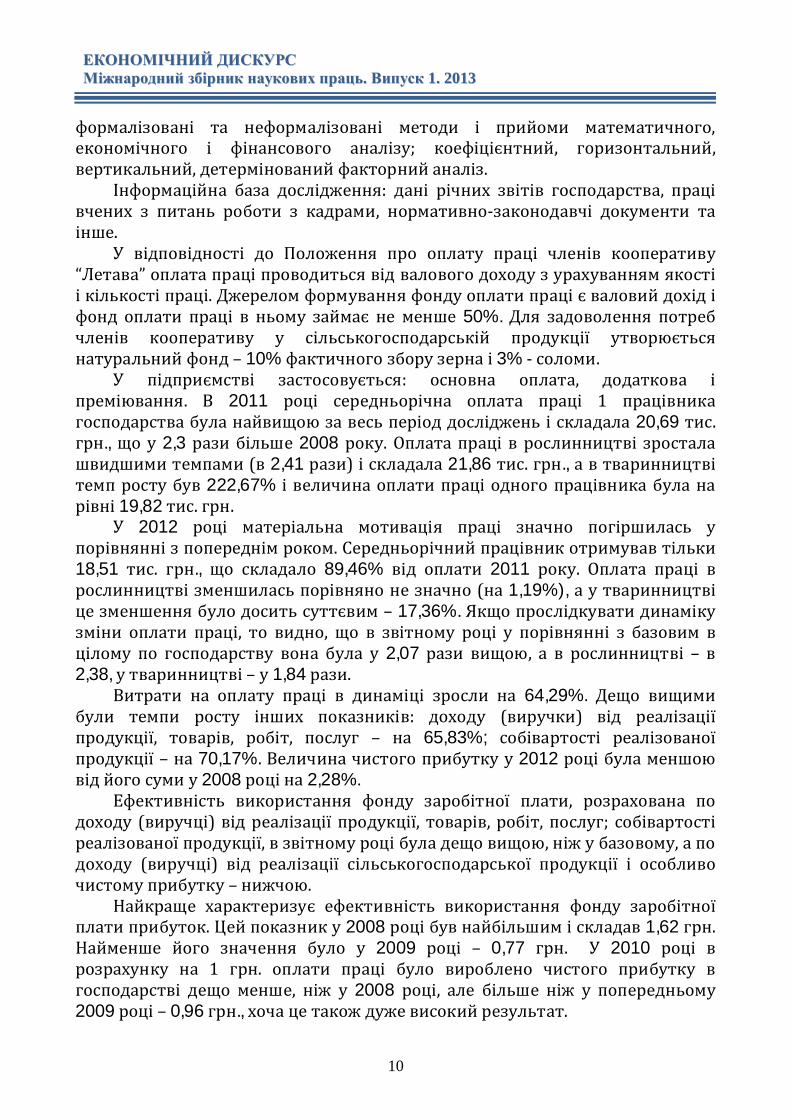

У відповідності до Положення про оплату праці членів кооперативу“Летава”оплатапраціпроводитьсявідваловогодоходузурахуваннямякостіікількостіпраці.Джереломформуванняфондуоплатипрацієваловийдохідіфонд оплати праці в ньому займає не менше 50%. Для задоволення потребчленів кооперативу у сільськогосподарській продукції утворюєтьсянатуральнийфонд–10%фактичногозборузернаі3%-соломи.

У підприємстві застосовується: основна оплата, додаткова іпреміювання. В 2011 році середньорічна оплата праці 1 працівникагосподарствабуланайвищоюзавесьперіоддослідженьіскладала20,69тис.грн.,що у2,3 разибільше2008 року.Оплатапраці в рослинництві зросталашвидшимитемпами(в2,41рази)іскладала21,86тис.грн.,автваринництвітемпростубув222,67% івеличинаоплатипраціодногопрацівникабуланарівні19,82тис.грн.

У 2012 році матеріальна мотивація праці значно погіршилась упорівняннізпопереднімроком.Середньорічнийпрацівникотримувавтільки18,51 тис. грн., що складало 89,46% від оплати 2011 року. Оплата праці врослинництвізменшиласьпорівнянонезначно(на1,19%),аутваринництвіцезменшеннябулодоситьсуттєвим–17,36%.Якщопрослідкуватидинамікузміни оплати праці, то видно, що в звітному році у порівнянні з базовим вцілому по господарству вона була у 2,07 рази вищою, а в рослинництві – в2,38,утваринництві–у1,84рази.

Витрати на оплату праці в динаміці зросли на 64,29%. Дещо вищимибули темпи росту інших показників: доходу (виручки) від реалізаціїпродукції, товарів, робіт, послуг – на 65,83%; собівартості реалізованоїпродукції–на70,17%.Величиначистогоприбуткуу2012роцібуламеншоювідйогосумиу2008роціна2,28%.

Ефективність використання фонду заробітної плати, розрахована подоходу (виручці)відреалізації продукції, товарів,робіт, послуг; собівартостіреалізованоїпродукції,взвітномуроцібуладещовищою,ніжубазовому,аподоходу (виручці) від реалізації сільськогосподарської продукції і особливочистомуприбутку–нижчою.

Найкраще характеризує ефективність використання фонду заробітноїплатиприбуток.Цейпоказнику2008роцібувнайбільшиміскладав1,62грн.Найменше його значення було у 2009 році – 0,77 грн. У 2010 році врозрахунку на 1 грн. оплати праці було вироблено чистого прибутку вгосподарстві дещо менше, ніж у 2008 році, але більше ніж у попередньому2009році–0,96грн.,хочацетакождужевисокийрезультат.

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

11

Таблиця1Показникиефективностівикористанняфондузаробітноїплати

Показники 2008 2009 2010 2011 2012Відношення2012р.до2008р.,%

Витратинаоплатупраці,тис.грн. 4202,0 5269,3 6079,8 6371,4 6903,3 164,29

Припадаєврозрахункунаоднугривнюоплатипраці,грн.:доходу(виручки)відреалізаціїс.г.продукції 5,17 4,34 4,21 5,60 5,16 99,81

доходу(виручки)відреалізаціїпродукції,товарів,робіт,послуг

6,14 5,36 5,22 6,72 6,20 100,98

собівартостіреалізованоїпродукції 3,86 3,58 3,51 4,11 4,00 103,63

чистогоприбутку 1,62 0,77 0,96 1,38 0,96 59,26

У2011роцівіддачаоплатипрацізрослапорівняноз2009-2010роками,

аленедосягларівня2008рокуіскладала1,38грн,прибуткуна1грн.оплатипраці.

У 2012 році було отримано чистого прибутку в розрахунку на 1 грноплатипрацістількиж,яку2010році–0,96грн.Повідношеннюдо2008рокуцескладало59,26%.

З метою підвищення мотиваційного потенціалу заробітної платипотрібно реалізувати комплекс організаційно-економічних заходів [2, 3],спрямованих на формування суспільно прийнятого рівня диференціаціїзаробітної плати з урахуванням економічних і соціально-психологічнихкритеріїв. Особливу увагу слід звернути на запровадженнястандартногосоцпакету, а також доцільно передбачити премії за вислугуроків, за якість роботи, яку виконував працівник, за його заслуги передпідприємством. Це дозволить створити штаб людей, які покинутьпідприємство,алезавждибудутьготовіприйтийомунадопомогувскладнийперіодчасу.

Списоквикористанихджерел

1. Васильченко В. С. Управління трудовим потенціалом: [Навчальнийпосібник]./В.С.Васильченко,А.М.Гриненко,О.А.Грішнова,Л.П.Керб.–К.:КНЕУ,2005.–403с.

2.Новак І.Соціальнийпакетякмеханізмудосконаленняоплатипраці /І.Новак//Україна:аспектипраці.–2008.-№2.–С.6-10.

3. Чикуркова А.Д. Оплата праці – важливий мотиваційний факторзайнятості населення / А.Д.Чикуркова. // Збірник наукових праць ПДАТУ. –

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

12

Вип.14.–Кам’янець-Подільський.–2006.–С.237-242.

ЗдиркоНаталяасистент

СоловейТамарастудентка

Вінницькийнаціональнийаграрнийуніверситетм.Вінниця

ПРОБЛЕМИНЕЗАЛЕЖНОСТІВНУТРІШНІХАУДИТОРІВ

В сучасних умовах головним питанням при створенні відділу

внутрішньогоаудиту,якеменеджментповиненвизначитизсамогопочатку,це питання його незалежності, тому що внутрішній аудитор повинен бутицілкомнезалежним.Зодногобоку,досягтиповноїнезалежностівнутрішніхаудиторів не представляється можливим, тому що вони є працівникамипідприємства і їхпрофесійний,кар'єрнийрістта умовиоплатизалежатьвідкерівництва підприємства. З іншого боку, від того, наскільки незалежнимибудуть внутрішні аудитори, залежатиме рівень їх об’єктивності. Крімцього,рівень підпорядкованості керівника служби внутрішнього аудиту (головіправління,фінансовомудиректору,головномубухгалтерутощо)впливатименавідношеннядойогорекомендаційкерівниківрізнихрівнів.УМіжнароднихстандартах внутрішнього аудиту (МСВА) сказано, що незалежністьвнутрішнього аудитора - це можливість вільно та об'єктивно виконуватипокладенінаньогообов'язкитанеупередженовиражатисвоюдумку[1].

Незалежністьтаоб’єктивністьаудиторівдостатньочасторозкриваєтьсяв роботах таких вчених, як Петрик О.О., Дорош Н.І., Пантелєєва В.П.,РудницькийВ.С.,СоколоваБ.Н.таінші.Однакбільшістьцихробітприсвяченодослідженнюпитаньнезалежності,якістосуютьсясамезовнішньогоаудиту,апитаннямнезалежностівнутрішньогоаудитуприділенонезначнуувагу.

Метоюдослідженняєобґрунтуваннянеобхідностідотриманняпринципунезалежностівнутрішніхаудиторівтавизначитимісцеслужбивнутрішньогоаудитуворганізаційноїструктуріпідприємства.

Незалежність — це свобода від обставин, які створюють загрозуздатності внутрішнього аудиту або керівника служби внутрішнього аудитунеупереджено виконувати обов'язки в межах власної відповідальності.Загроза незалежності аудитора має розглядатися на функціональному таорганізаційномурівнях,нарівніперсониаудитора, аудиторськогозавдання.Отже, як сказано вище, незалежність аудитора досягається за допомогоюорганізаційногостатусувідділувякомупрацюєаудитор[1].

Під об'єктивністю розуміється здатність аудитора сумлінно та

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

13

неупередженовиконуватисвоюроботуіясновиражатитавідстоюватисвоюдумку, не виявляючи конформізму та пристосовництва під думкувищестоящихкерівниківтаіншихвпливовихосіб[1].

Такимчином,поняття"незалежність"та"об'єктивність",будучидоситьблизькими за змістом характеристиками внутрішнього аудиту,розрізняються тим, що перше визначається в організаційному контексті, адругевиступаєпрофесійноюякістювнутрішньогоаудитора.Обидвапоняттяє взаємозалежними, оскільки ступінь структурної незалежності відділувнутрішнього аудиту впливає на об'єктивність внутрішніх аудиторів. Крімтого, важливим є те, як внутрішні аудитори бачать власну роль напідприємствітачиготовівонипрофесійнотакомпетентновиконуватисвоюроботу,такожзвернутиувагунатеяківідносиниваудиторівзкерівником.

Створення служби внутрішнього аудиту та вдале інтегрування її вкорпоративну структуру, безсумнівно, є перевагою, що повинна бутивикористана для глибокого проникнення аудиту в усі сфери діяльностіпідприємства. Сьогодні ж на українських підприємствах внутрішній аудитзначною мірою продовжує аудит зовнішній, і є, головним чином,спрямованим на підтвердження достовірності фінансової звітності компаніїта правильності нарахування і сплати податків, своєчасне проведенняінвентаризації активів. На жаль, у деяких випадках внутрішній аудитвикористовується як інструмент впливу на окремих керівників. Є чималоприкладів, коли на факти, що стали відомими в результаті проведеннявнутрішнього аудиту, або взагалі не реагують, або використовують їх длявнутрішніхінтригчизвільненнякерівників.

Внутрішній аудитор може бути об'єктивним, не будучи формальнонезалежним, оскільки об'єктивність є персональною якістю. Однак, існуєризик того, що, не будучи незалежним, аудитор не зможе висловлюватиоб'єктивні судження в зв’язку з можливістю несприятливих персональнихнаслідків.

ВідповіднодоМСА230«Аудиторськадокументація»внутрішніаудиторисвоєчасноготуютьаудиторськудокументацію,яказабезпечує:-достатнійтавідповідний запис основи для аудиторського висновку; - докази того, щоаудиторська перевірка виконана відповідно до МСА та застосовуванихзаконодавчихтанормативнихвимог[2].

У той час, як не існує єдиної думки про те, наскільки досяжнаорганізаційна незалежність внутрішнього аудиту, більшість керівниківвизнає, що об'єктивність внутрішнього аудитора не тільки можлива, але йвкрайважливаіздатнаприноситиреальнукористьпідприємству.

Об'єктивність—цевнутрішнійстан,щодозволяєвнутрішнімаудиторамнеупередженовиконуватизавданнятакимчином,щобособистістьсамамаладовірудорезультатівсвоєїдіяльностітанедопускалакомпромісіввідносноїхякості.Об'єктивністьвимагає,щобвнутрішнійаудиторнепідкорювавсвоюдумкузпитаньаудитудумкаміншихосіб.

Загрозиоб'єктивностіповиннірозглядатисянарівнях:

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

14

- персониаудитора,аудиторськогозавдання,- функціональному,організаційномурівнях.Внутрішні аудитори, що дотримуються найвищих стандартів

об'єктивності,неминучезіштовхуютьсязситуаціями,коли їмпотрібнобутиособливо обережними: це розробка та впровадження систем контролю,консультаційна підтримка, виконання інших посадових обов'язків крімвнутрішнього аудиту. Керівники підприємства та керівник службивнутрішнього аудиту повинні пам'ятати,що на об'єктивність внутрішньогоаудитора значною мірою впливає внутрішня культура та обстановка насамому підприємстві. Якщо керівництво є нетерпимим до помилок інедоліків, то є ризик, що робота внутрішнього аудитора зведеться востаточному підсумку до виявлення осіб, що допустили помилку, а не довиявленнятавирішеннясамоїпроблеми.

Якщо незалежність або об'єктивність піддаються або можуть бутисприйняті яктакі,щопіддаютьсянегативномувпливу, інформаціяпроце вобов'язковому порядку має бути розкрита відповідним особам. Методрозкриттяінформаціїзалежитьвідхарактерунегативноговпливу[1].

Негативний вплив на організаційну незалежність та персональнуоб'єктивність може бути викликаний особистим конфліктом інтересів,обмеженням повноважень доступу до документації, до спілкування зперсоналом, до активів та ресурсів, у тому числі фінансових, але необмежуватися цим. Визначення сторін, яким слід розкрити інформацію пронегативний вплив на організаційну незалежність та персональнуоб'єктивність, залежить від очікувань керівництва та наглядової радивідноснообов'язківвнутрішньогоаудитуірамоквідповідальностікерівникаслужбивнутрішньогоаудиту,окресленихуположенніпровнутрішнійаудит,атакожвідхарактерусамихзагроз.

Отже можна зробити висновок, що незалежність внутрішнього аудитунаврядчидосяжна,оскількивнутрішніаудиториєспівробітникамикомпаніїіїхпрофесійнийікар'єрнийрістзалежитьвідкерівництвакомпанії.

Списоквикористанихджерел1. Міжнародні професійні стандарти внутрішнього аудиту

[Електронний ресурс]. — Режим доступу : http://www.iia-ru.ru/inner_auditor/standard/ (дата звернення 14.12.2013 р.). — Назва зекрана.

2. Міжнародні стандарти аудиту 230 «Аудиторська документація»[Електронний ресурс]. — Режим доступу :http://www.ifac.org/sites/default/files/publications/files/A012%202012%20IAASB%20Handbook%20ISA%20230.pdf(датазвернення14.12.2013р.).—Назвазекрана.

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

15

КолендаНаталіяк.е.н.,доцент

СхідноєвропейськийнаціональнийуніверситетіменіЛесіУкраїнки

м.Луцьк

СОЦІАЛЬНИЙПОТЕНЦІАЛ:РІВНІФОРМУВАННЯТАРЕАЛІЗАЦІЇ

Соціальний потенціал є складною соціально-економічною категорією,вивченню якої на сьогодні приділено досить мало уваги. Крім того,складністьдослідженняобумовлюєтьсятим,щосоціальнийпотенціалможнарозглядати як утворення, яке формується на різних рівнях, змінюючи прицьомусвоєзмістовенаповненнятаструктуру.

У зв’язку з цим першочергово зробимо спробу визначити рівнісоціального потенціалу. На основі емпіричного дослідження й зробленихузагальнень визначимо основні ознаки та характерні особливостісоціальногопотенціалунакожномурівнійогоформування,запропонуємоїхавторськетлумачення.

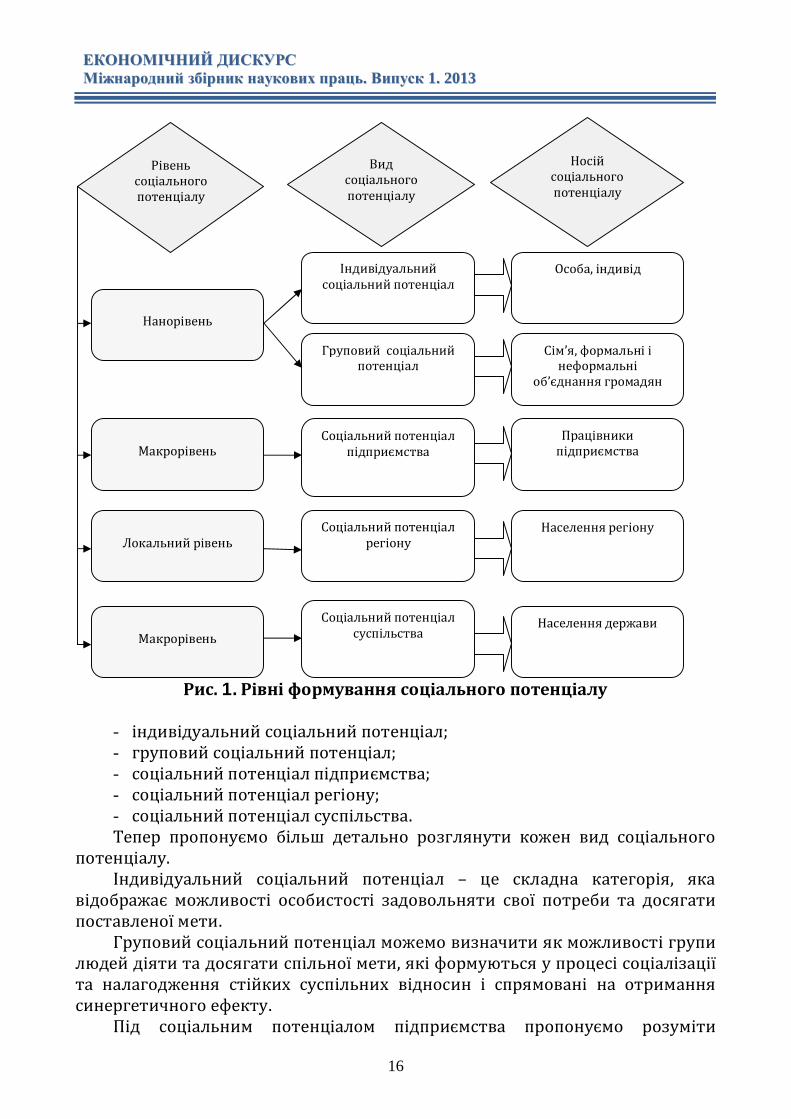

Опрацювання джерел наукової інформації показало, що питаннядослідженняскладовихсоціальногопотенціалувисвітлювалитакіукраїнськіта зарубіжні вчені як Панкова Л.І. [1], Штирбул С.А. [2], Полякова Е.І.,Степанова І.С. [3], Уткін Е.А., Іванов В.Н., Скляр Е.Н., Зверкович І.О. [4] та ін.Проте науковцями були проведені дослідження, які на жаль, не маютьсистемного характеру, тобто окремі вчені вивчали соціальний потенціалособистості, інші–підприємства,щеодні– суспільства. Спробуузагальнитививчення соціального потенціалу зробила Штирбул С.А. Вона у своїйдисертаційнійроботівиділиларівнісоціальногопотенціалу,йогосуб’єктитафункції.Зокреманауковцембуловизначено,щосоціальнийпотенціалдієначотирьох рівнях: нано-, мікро-, макро- и метарівні. При цьому суб’єктамисоціальногопотенціалувідповіднодорівнівє:

-нананорівнісуб’єктомсоціальногопотенціалуєсім’я;- на мікрорівні – працівники, безробітні, малий, середній і великий

бізнес;- на макрорівні – держава і частково великий бізнес (транснаціональні

корпорації),громадянськесуспільство;-наметарівні–громадянськесуспільствозагалом[2].Наосновіузагальненнятарезультатіваналітичногодослідженнямине

можемо погодитися із таким підходом науковця щодо виділення рівнів тасуб’єктів соціального потенціалу. А тому робимо спробу розробкиавторськогопідходудовиділеннярівнівтаносіївсоціальногопотенціалу.Зокремапропонуємовиділитинанорівень,мікро-,локальнийтамакрорівеньформування соціального потенціалу. Відповідно до виділених рівнівосновнимивидамисоціальногопотенціалубудуть(рис.1):

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

16

Рис.1.Рівніформуваннясоціальногопотенціалу

- індивідуальнийсоціальнийпотенціал;- груповийсоціальнийпотенціал;- соціальнийпотенціалпідприємства;- соціальнийпотенціалрегіону;- соціальнийпотенціалсуспільства.Тепер пропонуємо більш детально розглянути кожен вид соціального

потенціалу.Індивідуальний соціальний потенціал – це складна категорія, яка

відображає можливості особистості задовольняти свої потреби та досягатипоставленоїмети.

Груповийсоціальнийпотенціалможемовизначитиякможливостігрупилюдейдіятитадосягатиспільноїмети,якіформуютьсяупроцесісоціалізаціїта налагодження стійких суспільних відносин і спрямовані на отриманнясинергетичногоефекту.

Під соціальним потенціалом підприємства пропонуємо розуміти

Рівеньсоціальногопотенціалу

Видсоціальногопотенціалу

Носійсоціальногопотенціалу

Нанорівень

Макрорівень

Локальнийрівень

Макрорівень

Індивідуальнийсоціальнийпотенціал

Соціальнийпотенціалпідприємства

Соціальнийпотенціалрегіону

Соціальнийпотенціалсуспільства

Особа,індивід

Працівникипідприємства

Населеннярегіону

Населеннядержави

Груповийсоціальнийпотенціал

Сім’я,формальніінеформальні

об’єднаннягромадян

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

17

можливості окремих працівників та колективу загалом щодо досягненнямісії, стратегічних цілей діяльності підприємства і задоволення власнихпотреб,якіформуютьсятареалізуютьсяупроцесіналагодженнясоціальнихзв’язківізабезпечуютьсоціальнийрозвитокособистості.

Соціальний потенціал регіону трактуємо як можливості елементів, якібезпосередньовизначаютьсоціальнуактивністьнаселенняцьогорегіонутарівень його соціальної захищеності, використання яких націлене надосягнення соціальної мети розвитку адміністративного утворення, тобтозабезпечення найбільш сприятливих умов життєдіяльності населення атакожрозширеневідтвореннялюдиниякособистостііякпродуктивноїсили,якіформуються ізпотенціалівокремихосібтавідповіднихпередумов,щовпоєднанні даютьнове утворення, та здатні за рахунок соціальних відносин,зв’язків,мереж,процесівзабезпечитисинергетичнийефект.

Соціальнийпотенціал суспільства розглядаємояк суспільні можливостізабезпечення відповідного рівня соціальної безпеки населення та державизагалом,якіформуютьсятареалізуютьсяупроцесіналагодженнясоціальнихвідносин, зв’язків та мереж і визначають соціальну активність та рівеньсоціальноїзахищеностінаселення.

Отже,виділеннярівнівформуваннятареалізаціїсоціальногопотенціалудозволить більш детально вивчити саме поняття,що, у своючергу, робитьекономічнізнаннябільшконструктивнимиіглибокими.Крімтого,наосновіузагальнення напрацювань вітчизняних та зарубіжних науковців та їхкритичного аналізу сформовано авторський підхід до виділення рівнівсоціальногопотенціалу,який,навідмінувід існуючих, враховуєвсі аспекти,що робить його більш повним, а, відповідно, сприяє ширшому пізнаннюдефініції.

Списоквикористанихджерел

1. Панкова Л. І. Ефективність управління соціальним потенціаломпідприємства [Текст] / Л. І. Панкова // Особливості регулювання вдержавному секторі економіки : зб. наук. праць Донецького держ. ун-тууправління. — Донецьк : ДонДУУ, 2006. – Т. VII, вип. 73. — (Серія«Економіка»).—С.119—123.

2. Штырбул С. А. Социальный капитал и социальный потенциал:субьектыифункции:автореф.дис.…канд.екон.наук/С.А.Штырбул.—М.:МГУ,2010.—27с.

3. Полякова Е. І. Управління посиленням економічної безпекипідприємства зафункціональноюскладовою– соціальнийпотенціал [Текст]/Е.І.Полякова//НауковіпраціДОнНТУ.Серіяекономічна.—2008.—Випуск33.—С.23—27.

4. Уткин Э. А. Основы мотивационного менеджмента [Текст] / Э. А.Уткин.—М.:ЭКМОС,2000.—352с.

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

18

КрасномовецьВікторіяк.е.н.,завідувачнауково-дослідноїлабораторії

ЧеркаськийінститутбанківськоїсправиУніверситетубанківськоїсправиНБУ

м.Черкаси

ВПЛИВІНФЛЯЦІЇНАРІВЕНЬЖИТТЯНАСЕЛЕННЯ

Макроекономічніпроблемиінфляціїєфундаментальноюпроблемоюдлярозвитку будь якої країни. Інфляція являє собою складне багатоаспектнеявищесоціально-економічногохарактеру,властивевтомучиіншомуступенівсім країнам: розвиненим, тим, що розвиваються й особливо країнам зперехідною економікою. Інфляція являється одним із основних індикаторівмакроекономічної нестабільності. Вона, з одного боку, сигналізує провиникненняв економіціпевнихдиспропорційміжпопитом іпропозицією,зіншого – її високий рівень справляє негативний вплив на економічнийрозвиток.

Термін “інфляція” походить від латинського слова, що в перекладіозначає “здуття, набухання”. Вперше він був застосований дляхарактеристикиекономікивперіодвійни1861-1865рр.вПівнічнійАмериціта засвідчував перевантаження каналів грошового обігу масою грошей, якаперевищувала потребу в них економічної системи. Інфляція як специфічнаякість паперових грошей відома вже багато століть. Ще у 18 ст. з’явиласявелика кількість наукових робіт, в яких розглядалась залежність міжкількістю золота, срібла в Європі, ростом цін та розвитком виробництва.Більшістьавторівстверджували,щоцінинеобов’язковозростають,колидлязабезпечення більших обсягів виробництва використовуються додатковіобсягисріблатазолота.Іхочсамапособікількістьгрошейнемаєабсолютноніякогоекономічногозначення,процесзбільшеннякількостігрошейвобігуможезначновпливатинавиробництво.

Інфляція призводить до відчутних наслідків у багатьох сферахсуспільного життя, насамперед у соціальній та економічній. Якраз через цінаслідки інфляція постійно перебуває в центрі суспільної уваги, викликаєзанепокоєннявпідприємців,політиків,усієїгромадськості.

Найважливішими соціальними наслідками інфляції, що безпосередньовпливають на рівень життя, є: зменшення реальних доходів населення,знеціненнязаощаджень,загостреннясоціальнихсуперечностейвсуспільствіта скорочення платоспроможного попиту, зростання цін на продовольчітовари.

Надумкувчених[1],основнимипоказникамиінтегральноїоцінкирівняжиття населення в умовах інфляції є: реальна середньомісячна заробітнаплата, реальні середньодушові грошові доходи, коефіцієнт концентраціїдоходів, перевищення середньодушових грошових доходів над витратами,співвідношення середньодушових грошових доходів та прожиткового

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

19

мінімуму,мінімальнийспоживчийбюджет.В умовах інфляції наростаютьнегативні явища соціально-економічного

поляризаціїсуспільствазарівнемжиття,депопуляціїнаселення,погіршенняякісниххарактеристикжиття,йогофізичного,морально-етичногоздоров'я,неефективного використання професійно-кваліфікаційного потенціалу,зростаннянеповноїзайнятостітабезробіття.

Інфляція по-різному впливає на рівень життя різних верств населеннянашої країни. Як відомо, умовно все населеннякраїни розподілено нап’ятьгрупзалежновідрівнядоходів:20%зацієюградацією–найбідніші,а20% -найзаможніші. З підвищенням добробуту стрімко падає питома вага витратнахарчування і, відповідно, зростаютьвитратинапослугийнепродовольчітовари. За дослідженнями бідні 65% своїх доходів спрямовують нахарчування,абагаті-52%.[2,с.101].

При розробці антиінфляційної політики необхідно враховувати довірунаселеннядодержави,зокрема,гарантіїбанківськихвкладів,їхстрахування.Розробка ефективних антиінфляційних заходів повинно ґрунтуватися напідході до інфляції як багатофакторного явища. Виділення монетарногоаспекту інфляції - це звужений підхід до проблеми. Її не можна зводити дозростаннягрошовоїмаси,якогоможе інебутипри інфляційномурозвитку.Низькі темпи інфляції, що забезпечують високий рівеньжиття населення врозвинених країнах, багато в чому обумовлені проведенням комплексноїантиінфляційної політики, яка поєднує три основних напрямки: грошово-кредитну політику; фінансову політику, спрямовану на скороченнябюджетнихдефіцитів;політикуцінізаробітноїплати.

Основними напрямами підвищення рівня життя населення в умовахінфляціїєрозробкатареалізація активноїсоціальноїполітики,щовраховуєспецифіку формування ринкових відносин у вітчизняній економіці.Досягнення поставленої мети можливе на основі формування наступнихстратегічних напрямків: соціальної переорієнтації процесів економічногореформування, спрямованого на підвищення рівня життя населення;розв'язанняекономічнихсуперечностей,викликанихформуваннямринковихвідносин; урахування економічних інтересів кожної соціальної групинаселення з виділенням найбільш незахищених в соціальному аспекті;забезпечення мінімальних соціальних гарантій; з'ясування місця і ролікожної категорії населення у формуванні ринкових відносин на основіобґрунтованоїкласифікаціїструктурисуспільства.

Списоквикористанихджерел

1. Козин И.В. Инфляция и уровень жизни населения в условияхформирования рыночной экономики : автореферат дис....кандидатаэкономическихнаук/И.В.Козин.-:ОрелГАУ,1999.-25с.

2. Мельник Л.М. Специфічні чинники та наслідки інфляції в Україні //Л.М.Мельник,Ю.Козьмін/Збірникнауковихпраць:ВипускXVІІ,№4. -Київ,СЕУ/Рівне,НУВГП,2011.–С.96-104

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

20

ПолярушМаріяк.е.н.,доцент

ПолярушІванк.е.н.,асистент

Подільськийдержавнийаграрно-технічнийуніверситетм.Кам’янець-Подільський

ФОРМУВАННЯСИСТЕМИМОТИВАЦІЇПРАЦІПЕРСОНАЛУ

СІЛЬСЬКОГОСПОДАРСЬКИХПІДПРИЄМСТВПеретворення, які здійснювалися останніми роками у найважливішій

сфері–сільськомугосподарстві,недалиочікуванихрезультатів. Практичновідсутній соціальний їх напрям, ігноруються потреби й інтереси людинипраці. Відбулось зниження престижу аграрної праці, значний спадвиробництва продукції, вкрай низька дохідність працівників тощо. Цезагострилойпроблемираціональноїорганізаціїмотиваціїпраціперсоналу.

Актуальність даної теми полягає у тому, що проблему мотивації праціслідрозв'язуватинаосновікомплексногосистемногопідходу,якийзумовлюєвикористання сукупності факторів (матеріальних, нематеріальних,психологічних), що сприяють активності працівника. Метою досліджень євивчення мотивації праці в системі управління підприємством та розробкаосновних напрямків її удосконалення. Об’єктом досліджень виступаютьуправлінські відносини по спонуканню працівників до високопродуктивноїпраці. Предметом досліджень є система мотивації праці в сфері управліннясільськогосподарськогопідприємства.

У процесі досліджень застосовувались такі методи: діалектичний,індукції, дедукції, статистико-економічний, монографічний, розрахунково-конструктивний, опитування, спостережень, анкетування та інші.Інформаційна база досліджень включає: рішення законодавчих тавиконавчих органів державної влади, праці вчених - економістів,інструктивно-методичні, нормативні та інші матеріали, статистичні табухгалтерськіданіТОВ„Україна2001”ТеофіпольськогорайонуХмельницькоїобласті,власніспостереження,здійсненівпідприємстві.

Персонал підприємства – це сукупність постійних працівників, щоотрималинеобхіднупрофесійнупідготовкута(або)маютьдосвідпрактичноїдіяльності:виробничийтакерівнийперсонал.

Управління трудовим потенціалом є системою впливу на процесиформування, розподілу і використання його відповідно до поточних істратегічних цілей. Система управління впливає на трудовий потенціалопосередкованочерезіндивідуальні,груповітаколективніінтереси.Вцьомуважливурольграємотиваціяпраці.

Мотивація спрямовананадосягнення особистих інтересівпрацівника іспільних цілей діяльності підприємства. Оскільки в основі трудовоїдіяльностіпрацівникалежатьйогопотребита інтереси, головними зяких є

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

21

матеріальні, то для створення тривалих мотивів його праці необхідностворювати такі умови, за яких працівник сприймав би свою працю якджерелосправедливоїматеріальноївинагороди,основоюйогопрофесійногоросту,визнанняіоб’єктивноїоцінкийогоздібностейірезультатівпраці[1].

В досліджуваному підприємстві застосовуються такі групи видівмотиваціїтрудовоїдіяльності:матеріальна:оплатипраці,участіпрацівниківу прибутках, матеріальні санкції; моральна: оцінювання заслуг, діловихякостей працівників, виховання в них почуття гордості за свою фірму,відданості їй, відчуття необхідності, потрібності їх на підприємстві;адміністративна: дисципліна праці, відповідальність працівника,дисциплінарніпокарання(зауваження,догана,штраф,звільненнязроботи),дисциплінарнезаохочення.

Мотивація праці персоналу в господарстві здійснюється за допомогоютаких методів: прямі економічні: діючі на підприємстві форми та системиоплатипраці;преміюванняпрацівниківзараціоналізаціютавинахідництво;преміювання працівників за високі результати праці; оплата навчання;непрямі економічні: доплати за стаж роботи; оплата додаткових відпусток,передбаченихчиннимзаконодавством;оплатапутівокпрацівникамналікування та відпочинок; пільгове харчуван ня, користування житлом ітранспортом; встановлення надбавок до пенсій, одноразова допомога привиході на пенсію; негрошові (соціальні): раціональний режим праці, гнучкіграфіки роботи; забезпечення високого рівня охорони праці; підвищеннязмістовності,привабливостіпраці;підвищенняпослужбі;участьвуправліннівиробництвом,врозподіліприбутків.

Засновники підприємства „TORRINFORD TRAD LTD” (CK SUITE NOUINGHILLGATELONDON)(70%статутногофонду)таЛейвіО.Л.іКамінськийО.П.(по15%кожний)застосовуютьдоситьвисокийрівеньматеріальноїмотиваціїпраціперсоналу(табл.1.).

Таблиця1Динамікаоплатипрацівгосподарстві

Назвапоказників 2009 2010 2011 2012Відношення

2012р.до2009р.,%

Витратинаоплатупраці,тис.грн.–всього 695,3 7100,0 11053,5 14942,2 21,49рази

вт.ч.в:рослинництві 398,8 5323,0 6420,5 11068,7 27,75разитваринництві 296,5 1777,0 4633,0 3873,5 13,06разиЧисельністьпрацівників,зайнятихвс/г,чол. 65 457 552 634 9,75рази

вт.ч.в:рослинництві 44 361 425 505 11,48разитваринництві 21 96 127 129 6,14разиСередньорічнаоплатапраці1працівника,тис.грн.:вс/г 10,70 15,54 20,02 23,57 220,28

вт.ч.в:рослинництві 9,06 14,74 15,11 21,92 241,94тваринництві 14,12 18,51 36,48 30,03 212,68

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

22

У господарстві застосовуються і нематеріальні методимотивації праці:організаційні,соціальні,психологічні.

Організаційні методи включають методи нормативно-правогорегулювання діяльності працівників господарства: установчий договір,статут, правила внутрішнього розпорядку, положення про підрозділи,служби, посадові інструкції тощо. Серед усіх перелічених документів тількиположення про підрозділи і служби в господарстві не розроблені.Організаційні методи реалізуються через розпорядчий вплив. Розпорядчийвплив на працівників здійснюється шляхом видачі наказів, розпоряджень,рішень, вказівок. Ці методи мотивації працівників передбачають прямийвольовий вплив керівних працівників на підлеглих з метою забезпеченняобов'язкового виконання поставлених завдань. В господарстві вони чітко іконкретносформульовані,адресні,своєчасні.

До соціально-психологічних методів стимулювання, застосовуваних угосподарстві,відносяться,першзавсе,визнання,якеможебутиособистимтазагальним. Спеціальними методами мотивації є похвала та критика. Такожшироковикористовуєтьсяморальнестимулювання.Сюдивідносятьморальністимули засновані на розумінні працівником необхідності своєї праці яксправи честі, совісті і громадянства. Працівники апарату управління частозастосовують такі методи впливу, але іноді їх супроводжує іронічне,саркастичне, грубе „оформлення”. На досліджуваному підприємстві недостатньоувагиприділяєтьсяорганізаційнійкультурі,якоднійізскладовихмотиваціїпраціперсоналу.

Необхідно створити реальну систему кар'єрного зростання і наконкретних прикладах показувати працівникам, що навіть самий простийслужбовець може статикерівником підрозділу або навіть підприємства занаявностіуньогонеобхіднихнавичок,уміньтаінтелекту.Колипрацівниковієкудипрагнути,вінбудепрацюватинепокладаючирук,йдучидосвоєїмети[2].

Списоквикористанихджерел

1. Балан О.Д. Системи оплати праці та їх вплив на мотивацію праці /О.Д.Балан//НауковийвісникНАУ.–К.,2002.–Вип.56.–с.110-112.

2. КрушельницькаО.В.Управління персоналом:Навчальний посібник. /О.В.Крушельницька–[Видання2-ге,переробленейдоповнене].–К.:Кондор,2005.–308с.

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

23

СтояненкоІринак.е.н.,доцент

Київськийнаціональнийторговельно-економічнийуніверситетм.Київ

РОЛЬНЕМАТЕРІАЛЬНИХАКТИВІВВДІЯЛЬНОСТІСУБ’ЄКТІВ

ГОСПОДАРЮВАННЯ:СВІТОВІТЕНДЕНЦІЇТАУКРАЇНСЬКІРЕАЛІЇ

Формування нового - постіндустріального - типу суспільства,характерною рисою якого стало створення нової моделі економіки -економіки знань, стало причиною суттєвого росту протягом останніхдесятиліть значущості нематеріальних активів як у системі нарощуваннянаціонального багатства країн світу, так і серед складових ресурсногопотенціалугосподарюючихсуб’єктів.

Значущість нематеріальних активів для забезпечення економічногорозвитку підприємств та організацій і забезпечення їх довготривалихконкурентнихперевагнаринкуврозвинутихкраїнахбула усвідомленавжедекількадесятилітьтому.Протедещоіншаситуаціязвідношеннямдоданоїскладової ресурсного потенціалу підприємства була виявлена нами під часпроведенняанкетуваннявітчизнянихпредставниківбізнесу.

Зокрема, аналіз відповідей респондентів на запитання нашогодослідження щодо ролі та значення нематеріальних активів в діяльностісуб’єктівгосподарюваннязасвідчив,щопонад70%опитанихпредставниківвітчизняного приватного бізнесу на сьогодні вважають даний вид активівважливимелементомресурсногопотенціалупідприємства(рис.1.).

Проте20%респондентівщеневизначилисящодозначущостіНМАв їхдіяльності,а8%взагалівважаютьданускладовуактивівневажливоюдляїхрозвитку.

72%

8%

20%

так ні важко відповісти

Рис.1.Відповідінапитання:«ЧиєнаВашпогляднематеріальніактиви

важливимелементомресурсногопотенціалупідприємства?»Втойжечасврозвинутихкраїнахсвітуцінністьнематеріальнихактивів

для розвитку підприємств та організацій є загально визнаним фактом, щопідтверджує динаміка росту їх питомої ваги в загальному обсязі активів. З

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

24

1982 року по 2000 рік частка НМА в активах комерційних організаційзбільшиласяз38%до85%[1].

Вструктуріактивівмайже65%досліджуванихвітчизнянихпідприємствцейпоказникстановитьнасьогодніменшніж15%,атакі,вякихчасткаНМАвструктурімайнаперевищувалаб50%,середопитуванихвзагалівідсутні.

Тож перш за все на сьогодні, на нашу думку, задля забезпеченнядинамічного розвитку національного бізнесу необхідним є усвідомленнякерівництвом підприємств та організацій на всіх рівнях управліннянеобхідності створення,формуваннятавикористання в їх діяльностіНМА–потужногоджерела отриманняякконкурентних переваг, так і генеруванняприбутків.

Не останню роль у зміні відношення українських підприємців до НМАможуть відіграти вищі навчальні заклади (ВНЗ) України. Зокрема, останнімдоцільно,нанашудумку,більшактивнопропонуватидляпідприємцівучбовісемінари (тренінги тощо) присвячені особливостям формування тавикористання НМА в різних галузях; частіше виступати ініціаторами таорганізаторами круглих столів і конференцій з даної проблематики; внестивідповідні зміни в магістерські програми, програми перепідготовки тощо(передбачити спеціальний курс «Управління нематеріальними активампідприємства»);врахувативищепереліченізмінивдіючихформахнавчаннятапідвищеннякваліфікаціїпідприємців.

Щодо участі НМА у формуванні фінансових результатів діяльностінаціональних суб’єктів господарювання, то в якості оціночного показникапри проведенні опитування нами була обрана частка прибутку, якаформується на підприємства за рахунок використання даного видуресурсногопотенціалупідприємства.Аналізвідповідейреспондентівнаданепитання дозволяє констатувати, що для 40 % представників вітчизняногобізнесу цей показник не перевищує на сьогодні 5%, для 25 % опитуванихпідприємціввінскладаєвід6%до15%ілишедляодногоз40підприємств,які прийняли участь в опитуванні, нематеріальні активи є основнимджереломформуванняприбутку (частика прибутку, сформована за рахуноквикористанняНМА,склалапонад50%).

Дляпорівняння:зпоглядуматеріальнихактивівтакакомпанія,як«VisaIntenational» взагалі не існує, хоч здійснює операції по всьому світуна сумублизько300млрд.дол.щорічно[2].

Якбачимо,нафонізагальносвітовихтенденційситуація,якасклаласянасьогодні в Україні з використання нематеріальних активів в процесідіяльностінаціональнимисуб’єктамигосподарювання,незовсімвтішна.

Серед проблем, пов'язаних з використанням нематеріальних активів вдіяльності суб’єктів господарювання, українські респонденти в порядкуважливостівідзначилинаступні:

Ø відсутність реальної мотивації підприємств до інноваційногорозвитку-50%опитаних;

Ø недосконалість методичних підходів до процесу комерціалізації

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

25

результатівінтелектуальноїдіяльності-30%опитаних;Ø нерозвиненість ринку об'єктів інтелектуальної власності та

недосконалість правової бази захисту інтелектуальної власності - 27,5 %опитаних;

Ø слабка інтеграція результатів інтелектуальної праці в майнопідприємствшляхомвідбиттявбухгалтерськихбалансах–25%опитаних;

Ø низьке залучення нематеріальних активів у статутні капіталипідприємств–20%опитаних;

Ø відсутністьєдиноїметодикиоцінкивартостіНМА–7,5%опитаних.Таким чином, основні проблеми та перешкоди використання

нематеріальних активів в своїй діяльності представники вітчизняногобізнесу пов’язують перш за все з чинниками макрорівня. Безумовновирішення вище зазначених проблем має стати одним з пріоритетнихзавдань для українського уряду в найближчій перспективі, однак не сліднедооцінювати і чинникимікрорівня,якітакожможутьвідіграютьключовуроль в забезпеченні належного місця НМА серед факторів розвиткунаціональнихпідприємств.

Відсутність ефективної та дієвої системи управління нематеріальнимиактивами, невикористання інтелектуального потенціалу персоналу,відсутністьбажаннящосьзмінювативсвоїйдіяльностііт.д.–цетіпроблеми,вирішення яких залежить від держави, а від керівництва самогопідприємства,протенехтуваннянимиможегальмуватирозвитокостанньогоізалишитийогонаузбіччішляху,якиміншіпідприємстварухаютьсявперед.

Тожлишеконсолідаціязусильдержави,бізнесутанаукинасьогодні,нанашудумку,може змінити ситуацію, яка сьогодні склалася внашій країні звикористаннямтаформуваннямНМАнапідприємствах.

Списоквикористанихджерел

1. Економіка знань [Електронний ресурс].— Режим доступу до журн.:http://www.rusnauka.com/15_DNI_2008/ Economics/33052.doc.htm (датазвернення10.12.2013р.).—Назвазекрана.

2. Тарасюк Д.С. Проблеми та перспективи стратегічного управліннянематеріальними активами [Електронний ресурс]. — Режим доступу :http://libfor.com/index.php?newsid=13 (дата звернення 10.12.2013 р.). —Назвазекрана.

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

26

ТрусоваНаталіяк.е.н.,доцент,докторант

Дніпропетровськийдержавнийаграрнийуніверситетм.Дніпропетровськ

ФУНКЦІОНАЛЬНІСКЛАДОВІФІНАНСОВОГОПОТЕНЦІАЛУ

СІЛЬСЬКОГОСПОДАРСЬКИХПІДПРИЄМСТВВ умовах нестабільного макроекономічного фону побудова

сільськогосподарськими підприємствами дієвих, адаптованих до кризовихдеформацій фінансового простору, механізмів коригування, неможлива безоб’єктивної оцінки їх наявних й стратегічних фінансових можливостей таконструювання фінансового потенціалу, який виступає фундаментом їхекономічного розвитку. Ця аксіома підсилюється в обставинах глобалізаціїекономічного функціонування, сучасних інформаційних технологій, колифінансові активи стають найбільш рухливим економічним активом, щоокреслюєконкурентоспроможністьнавнутрішньомутазовнішньомуринках,динамікуйтраєкторіюрозвиткусільськогосподарськихпідприємств.

Фінансовийпотенціал слід розглядатияк найважливіший стратегічнийінструмент стабільності фінансово-економічної діяльностісільськогосподарськихпідприємств,оскількиїхіснуючийфінансовийконтур,практично, не впливає на дієвість їх функціонування в стратегічнійперспективі, й тому не дає змоги об’єктивно оцінити можливості йоговикористання. В означеному руслі проблем, провідну рольмає формуванняфінансового потенціалу сільськогосподарських підприємств та пошукушляхівйогогармонійногоконструюваннявсистемігосподарськоїдіяльності.Доцільністьрозв’язаннясамевтакомусвітліцієїпроблематики,зумовлена,зодного боку, векторною переорієнтацією аграрної сфери в напрямузабезпеченнясталогорозвиткусільськогосподарськихпідприємств,вумовахжорсткого обмеження активів таможливостей їх інвестування, а з іншого –окреслення проблемних аспектів, як у теоретичному, так і в практичномупросторі,дотеперішньогочасунехтувались інезнайшлиповногойчіткоговисвітленнявтеоретичномубазисісучасноїекономіки.

Длядосягнення,утриманнятарозширеннясвоїхконкурентнихпозиційна ринку сільськогосподарські підприємства повинні мобільно й адекватнореагуватинавсі зміни,які відбуваютьсянавколота запроваджувати заходищодо покращення власної фінансової складової господарської діяльностічерезмеханізмформуванняфінансовогопотенціалу,адаптованогодореалійзовнішнього середовища. У зв’язку з цим необхідно збільшувати обсягивиробництва,раціональновикористовуватитрудові, виробничітафінансовіресурси,враховуючиновісуспільніпотребитанайважливішіїхнічинники,атакожзабезпечуватидинамізмвласногофінансовогопотенціалу.

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

27

Рис.1.Функціональніскладовіфінансовогопотенціалу

сільськогосподарськогопідприємстваУ ширшому розумінні «потенціал – це засоби, запаси, витоки, що є в

наявностійможутьбутивикористані,приведенівдіюдлядосягненняпевноїмети, виконання плану, розв’язання завдань, можливості якої-небудьсоціальноїкомпозиціїупевнійсфері» [4, с.12].Такимчином,підпоняттями«потенціал», «потенційний» розуміють переважно, наявність у суб’єкта(об’єкта) латентних незримих можливостей, які ще не використані, абонаявностіпевноїспроможностіздійснюватипевнідіїувідповіднихсферах.

Платформою таких переконань стали публікації К. Маркса, в якихстверджується, що робоча сила, предмети та засоби праці як необхідніфактори виробництва та певні сегменти створення нової вартості тапродукту розглядаються як певні можливості, що акцентує увагу на їхпотенційнійприроді[2,с.35].Длянаповненняцьогопотенціалувсіфактори«маютьз’єднатися».Цейпостулатєнадзвичайноважливимдлядіагностикиіопрацювання підходів щодо виміру та оцінки потенціалу, оскількиекстенсивний динамізм розвитку виробництва відвернув увагу вчених відзавдань покращення та дієвості використання вже існуючих танагромадженихактивів.

Фінансовий потенціал, у свою чергу, розглядається як сукупністьфінансовихресурсів,щоберутьучастьувиробничо-господарськійдіяльності.

Ринковесередовище

Фінансовийпотенціал

підприємства

Господарськесередовище

Функціональніскладові

Зовнішніскладові Внутрішніскладові

Ринковічинники

Макроекономічнийстан

Фінансовівідносини

Техніко-економічнічинники

Фінансовіінтереси

Фінансовівідносини

Фінансовіможливості

Інформація

Регламенти

Кадри

Організаціяуправління

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

28

Він характеризується можливістю їхнього залучення для фінансуваннямайбутньої діяльності й певних стратегічних напрямів розвиткусільськогосподарськогопідприємства, забезпечуєможливістьтрансформаціїресурсного і виробничогопотенціалів урезультатідіяльностіпідприємства.Певною мірою фінансовий потенціал є важелем, який формує механізмдинамічної трансформації ресурсів у результати діяльностісільськогосподарського підприємства, і не менш важлива його роль увідтворювальнихпроцесахпідприємства.Загалом,можливістьрозглядаєтьсяяк існування певних умов, сприятливих для визначення чітких завдань;обставин, які сприяють досягненню певних цілей [3, с. 12]. У світліуправління формуванням фінансового потенціалу сільськогосподарськихпідприємств, можливості, на наш погляд, окреслюють умови здатностігенерувати бажані фінансові здобутки та формувати бажаний доступ дорізноманітнихвитоківфінансування.

Закономірним у світлі такого розгляду проблематики постає питання:щоєбажанимифінансовимиздобуткамиуформатіуправлінняформуваннямфінансовогопотенціалусільськогосподарськихпідприємств?

Переважно під бажаними фінансовими здобуткамисільськогосподарських підприємств вбачають прибуток. Це спричиненонаявноюпрактикоютадовготривалимпануваннямйоговекономічнійтеоріїякякісноговимірникапевногофінансовогоуспіху.

Однак нині у економічній теорії широко розглядаються різні видигрошового потоку та обраховані на їх підґрунті критерії та індикатори.Певнимчиномпараметригрошовихпотоківзамістилипараметриприбутку.

Отже, фінансовий потенціал сільськогосподарських підприємстввідображаєсобоюскладнумножинускладовихйогосегментів(матеріальних,нематеріальних та фінансових активів), які використовуються та можутьбути задіяні для управління й здійснення нововведень, як актив; водночас,залишаючипевніїхобсягинагромадженими,якрезервчизапас,намайбутніперіоди. Таке тлумачення зорієнтовує увагу на тому, що фінансовийпотенціал є гнучким, він є синтезом таких знакових характеристик, як«актив»,«резерв»,«запас».Такожутлумаченнінаголошуєтьсяуваганатому,що фінансовий потенціал не може бути побудованим через долученняскладових активів сільськогосподарських підприємств. Завдякивластивостям цих складових сегментів перекривати, перетворювати,заміщувати, посилювати одне одного, є можливість окреслити їх увзаємозв’язку, як одну сукупність. Долучення кожного окремого сегменту,таксамояківилучення,змінитьпараметрифінансовогопотенціалунаякусьдельту, що не є тотожною параметрам самого долученого чи вилученогоскладовогосегменту.

Списоквикористанихджерел

1. Бланк И.А. Управление финансовой безопасностью предприятия[Текст]/И.А.Бланк.—К.:Эльга,Ника-Центр,2004.—784с.

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

29

2.ВолковаО.Д.Фактори,яківпливаютьнаформуваннятавикористаннявласного фінансового потенціалу підприємств [Текст] / О.Д.Волкова //Економіка : проблеми теорії та практики : Зб. наук. праць. —Дніпропетровськ,2008.—Т.2,Вип.240.—С.362–369.

3.Дем’яненкоМ.Я.Оцінкакредитоспроможностіагроформувань(теоріятапрактика):[моногр.]/М.Я.Дем’яненко,О.Є.Гудзь,П.А.Стецюк.—К.:ННЦІАЕ,2008.—302с.

4.ЛукиновИ.Аграрныйпотенциал:исчислениеииспользование[Текст]/ И.Лукинов, А.Онищенко, Б.Пасхавер // Вопросы экономики. — 2008. —№1.—С.12—21.

ШиянДмитрод.е.н.,доцент

Харківськийнаціональнийекономічнийуніверситетм.Харків

ОКРЕМІПРОБЛЕМИМЕТОДОЛОГІЇВЕКОНОМІЧНІЙНАУЦІ

У літературі, у тому числі і в навчальній, указуєтьсяна необхідність на

теоретичному рівні досліджень використання спеціальних методів [1]. І,разомзтим,наголошуєтьсянаособливомузначенніметодології.Правда,привиконанні реальних досліджень виникають складнощі з реалізацієюконцептуальнихустановок.Одназпричинутрудненьпов’язаназвідсутністюоднозначності в трактуванні суті методології. І це незважаючи на те, щонеодноразово стверджувалося: нема ніяких проблем з визначеннямметодології. Так, С.С. Неретіна пише: „Сучаснийметодолог (будь-якої галузізнання)чудовообізнанийвтому,щотакеметодологія:цепринципи,форми,структури і техніка досліджень, що сприяють пізнанню сутності предмета”[2].Знайомствозвизначеннямметодологіїврізнихпрацях,якбудепоказанодалі,свідчитьпропротилежне.

Усучаснійнауковійлітературітерміни«методологія»,«методологічний»вживаються надзвичайношироко. Принаймні без них не обходиться жоденавтореферат на званнянаукового ступеня кандидата, а тим більше докторанаук.

Всебічний аналіз закономірностей розвитку науки в епоху науково-технічноїреволюціїдозволиврозкритирядособливостейїїфункціонування.Одна з них полягає в активному процесі методологізації науковихдосліджень. Якщо в класичний період розвитку наукиметод і теоретичнийінструментарій, загалом, залишалися в тіні, то в сучаснійнауці першоряднаувагаприділяєтьсяметодамі засобамдослідження.Головнапричинатакогоположення полягає в тому,що сучасне пізнання без достатньої озброєності

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

30

пізнавальними засобаминеможерозраховуватинаскільки-небудь серйозніуспіхи. Тому є велика частка істинності у твердженнях, що головнимнауковим досягненням XX ст. було відкриття способів відкриття.Справедливості заради слід зазначити, що проблемою методу цікавилися іБекон,іДекарт, іНьютон.Алениминебулисформульованіцілісніуявленняпрометодологію.

Зазвичай, коли розглядаються питання, пов'язані з методологічноюскладовою дослідження, то обираються два варіанти. У першому випадкунаявність значних розбіжностей у розумінні суті і змісту методології неконстатується, хоча при цьому в процесі дослідження реалізується певнийваріантїїрозуміння.Упереважнійбільшостівтакійякостівиступаютьокремітеоретичні положення, керуючись якими спрямовується опрацюванняпроблеми.Відмінністьдругогопідходувідпершогополягаєвтому,щопершніж приступати до розгляду методологічних проблем дослідження,здійснюється посилання на одне із визначень методології, сформованеіншими авторами, виходячи з того, що воно у відповідному конкретномувипадку вважається найбільш прийнятним. Обидва варіанти дозволяютьотримати вагомі позитивні результати, зосереджуючись у першу чергу напитанняхпроблематикидосліджень.

Одне з положень, яке обов’язково слід враховувати при визначенніметодології досліджень, полягає в тому, що останнім часом приобґрунтуваннішляхів розв’язанняпроблем розвиткусуспільства все більшеувагиприділяється тій обставині,що світова спільнота вступила в той станрозвитку, на якому в найбільш розвинених країнах світу відбуваєтьсяпоступовийперехід від індустріального до постіндустріального суспільства,побудованого на знаннях. Особливості та проблеми таких трансформацій,причетність до них України, постійно привертають увагу вітчизнянихнауковців [3]. Неодноразово підкреслювалося, що ця глобальназакономірність явнонедостатньо враховується економічною теорією [4].Нацю обставину також вказував В.М. Гейц, при обговоренні завданькомплексного розвитку економічної теорії відповідно до вимог сучасногоетапу. Він, зокрема, підкреслював: має місце ще одна явно недостатньовивчена проблема, на яку особливу увагу повинні звертати економісти. Цесуспільство і економіка знань, розвиток яких пов'язаний у першу чергу зінформаційно-комунікаційними технологіями, котрі могли б у багатьохвідношенняхзмінитижиття[5].

Механізми використання філософських принципів та категорійдіалектики в економічних дослідженнях всебічно розглядаються С.В.Мочерним у вищезгаданій монографії „Методологія економічногодослідження”. Але при цьому він керується принципом – у наявності єположення філософії, виходячи з яких будується методологія економічногодослідження, причому ці положення в однаковій мірі можутьвикористовуватися і в інших галузях наукового пізнання. Життєвість ікорисністьтакогопідходуочевиднаівінмаєвсіпідставидляіснування.

ССУУЧЧААССННІІППРРООББЛЛЕЕММИИЕЕККООННООММІІЧЧННООЇЇТТЕЕООРРІІЇЇТТААППРРААККТТИИККИИ

31

Правда,слідматинаувазі,щовидатнийукраїнськийфілософП.В.Копнінзастерігав: звичайно створити спеціальну логіку наукових відкриттів – ценездійсненна мрія, хоча наука завжди вимагала і буде вимагати від логіки,щоб вона була ближче до завдань оволодіння прийомами науковихвідкриттів [6, с. 161]. Філософія, - підкреслював він, - розкриваючизакономірностінауковогодослідження,дійснодопомагаєспеціалістамрізнихгалузейнаукивирішуватизавдання,щостоятьпередними[Тамсамо,с.152].Саме ж вирішення відповідних завдань, формулювання нових ідейздійснюєтьсясамиминаукамивтяжкихмуках[Тамсамо,с.108].

Узв’язкузцим,цікавимбуловідношенняП.В.Копнінадопропозиціїтежвідомого філософа В.Н. Садовського, який вважав за доцільне виділенняметодологіїнаукиякособливоїгалузізнання.Вінвідмічав,щозасвоєюсуттюметодологія науки представляє собою сукупність гносеологічних проблем,які виділяються із загальної теорії пізнання і які мають своєю метоюспеціальнийаналізнауковогознання.

Повертаючисьдотрактуваннязміступоняття„методологія”,звернемосящедоодноговизначення,якеданевавторитетномуекономічномусловнику:„Методологія – принципи побудови методів, їх наукове узагальнення,наприклад „методологія управління”, „методологія планування”,„методологія обліку” [Там само , с. 196]. Таке розуміння методологіївіддзеркалюєтойдуалізм,якийпритаманнийпідходамдоз’ясуванняїїсуті:зодногобокувченняпрометодидосліджень,азіншогонайбільшпринциповіположення,виходячизякихвирішуютьсябільшконкретніпитання.

Наша позиція по розглядуваним проблемам полягає в наступному.Методологія може розглядатися в якості самостійної галузі науковогознання, предметом якого виступає визначення закономірностей науковогопізнанняізокремавченняпрометодипізнаннятапропринципиорганізаціїнаукового дослідження. Методологія економічного дослідження вирішуєзазначенізавданнястосовноекономічноїнауки.Середїїостанніхдосягненьуцьомунапрямку слід виділити три взаємопов’язанихміж собоюположення,якими ми послідовно керувалися в даній роботі: 1. Про особливу рольмасових фактів, які повинні цілеспрямовано формуватися і активновикористовуватисявпроцесіекономічнихдосліджень;2.Зростанняузв’язкуз цим ролі математики, через математичну інтерпретацію економічнихположень з кількісним виміром тісноти залежностей між фактамиекономічної дійсності; 3. Використання сучасної комп’ютерної техніки іпакетівприкладнихпрограм.

Списоквикористанихджерел

1. Шейко, В.М. Організація та методика науково-дослідницькоїдіяльності[Текст]/В.Шейко,Н.Кушнаренко.—К.:Знання–Прес,2003.—295с.

2. Неретина, С.С. История с методологией истории [Текст] / С.С.Неретина//Вопросыфилософии.—1993.—С.149–163.

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

32

3.Бажал,Ю.М.Знаннєваекономіка:теоріяідержавнаполітика[Текст]/Ю.М.Бажал//Економікаіпрогнозування.—2003.—№3.—С.71–86.

4.Чухно,А.А.Сучасніекономічнітеорії[Текст] :підручник/А.А.Чухно,П.М.Леоненко.—К.:Знання,2007.—878с.

5.Гейц,В.М.Економіказнань-модернізаційнийпроектУкраїни[Текст]/В.М.Гейц,В.П.Семіноженко,Б.Е.Кваснюк.—К.:Фенікс,2007.—544с.

6. Копнин, П.В. Проблемы диалектики как логики и теории познания[Текст]/П.В.Копнин.—М.:Наука,1982.—368с.

РРООЗЗВВИИТТООККККООННККУУРРЕЕННТТООССППРРООММООЖЖННООЇЇЕЕККООННООММІІККИИННААММІІККРРОО--,,ММЕЕЗЗОО--ТТААММААККРРООРРІІВВННЯЯХХ

33

БезкоровайнаЯнастудентка

ПавлюкТетянадоцент

Вінницькийторговельно-економічнийінститутКНТЕУм.Вінниця

СТАТИСТИЧНАОЦІНКАЗАРОБІТНОЇПЛАТИВУКРАЇНІ

Однієюзпершочерговихпроблемрозвиткуекономікикраїнитаокремих

їїгалузейєнизькийрівеньжиттянаселення,асамерівеньйогодоходів.ДляУкраїнирегулюваннядоходівнаселенняєнадзвичайноактуальним

питанням, оскільки в умовах нестабільності економічного розвиткуспостерігаєтьсягострасуперечністьміжобмеженістюресурсівдляреалізаціїсоціальнихпрограмтазростаючимивимогамидокінцевогопопитуякодногоз головних чинників економічного зростання. Високий рівень бідностіпрацюючого населення та відсутність середнього класу в Україні черезневідповідність середньостатистичних даних реаліям проживаннязвичайного українця та їх неможливість забезпечити умови для життя тарозвитку населення країни обумовлюють необхідність комплексногореформуваннямеханізмуформуваннядоходівнаселення.

На сьогодні, заробітна плата будь-якого індивіда є основним засобомйого існування. Загальний рівень доходів населення в Україні упродовжостанніх років базується на мінімальній заробітній платі пересічногогромадянина.

ПроблемамививченнясоціальноїзахищеностітадобробутунаселеннявУкраїні займаються наступні вчені, як Баранник З., ГрішноваО., Калина А.,КолотА.,КострицяВ.,ЛатугінВ.,ЛатікВ.,Мандибуратаін.

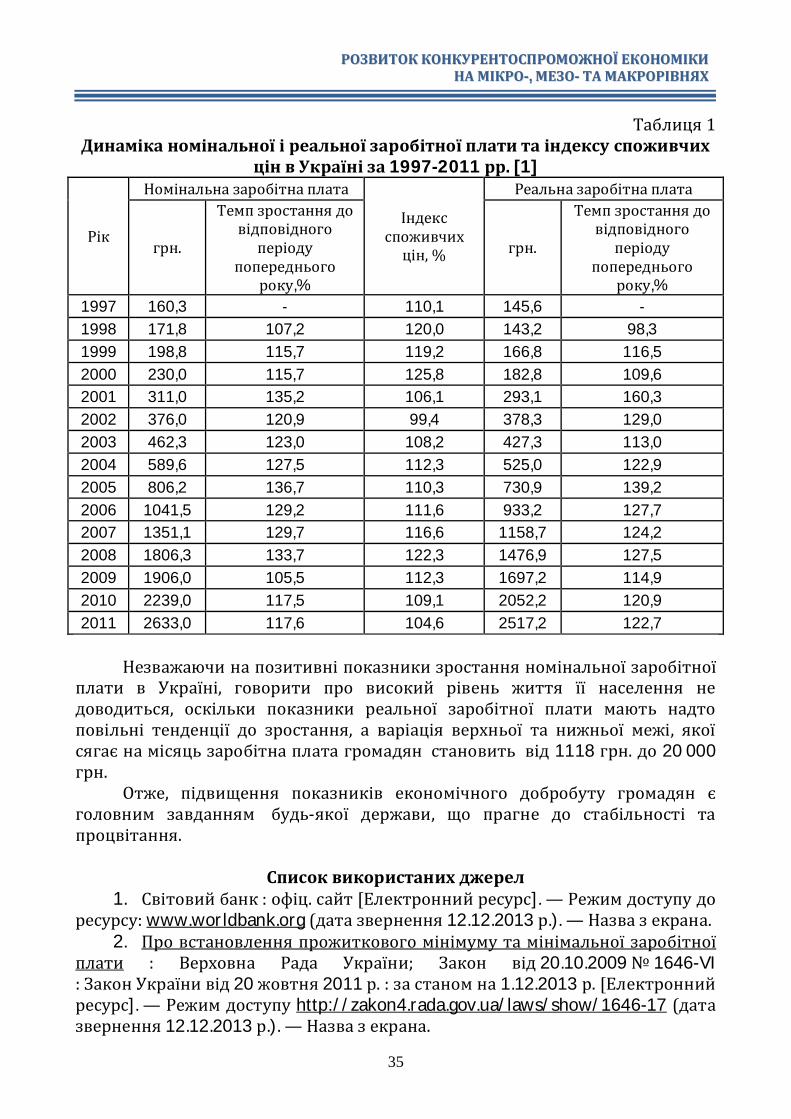

Для того, щоб надати статистичну оцінку доходам населення,досліджувалось співвідношеннядинамік реальної та номінальної заробітноїплати пересічного громадянина України, а потім вони порівнювались міжсобою.Заданимиофіційноїстатистикиномінальназаробітнаплатаза1997-2011 рр. коливалась в межах 160 грн. у 1997 р. та 2633 грн. в 2011 році.Середній темп зростання номінальної заробітної плати за досліджуванийперіод становив 122,5%, а середнє значення індексу споживчих цін за цей

РРООЗЗВВИИТТООККККООННККУУРРЕЕННТТООССППРРООММООЖЖННООЇЇЕЕККООННООММІІККИИННААММІІККРРОО--,,ММЕЕЗЗОО--ТТААММААККРРООРРІІВВННЯЯХХ

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

34

періодсклало112,53%присередньомутемпізростанняреальноїзаробітноїплати –123,34%. Як видно з таблиці 1, починаючи з1997 року номінальназаробітна плата зростала великими темпами у порівнянні із зростаннямреальної за обсягами. Так, цей показник у 2005 р. по відношенню допопереднього року мав найбільший темп зростання за весь досліджуванийперіод,якийскладаввідповідно136,7%,анайменшийтемпзростанняу2009-105,5%,щопояснюєтьсянегативнимвпливомсвітовоїекономічноїкризинаусі економічні показники в Україні. У 2006 році середня заробітна плата замісяцьпоУкраїніперевищиламежу1000гривеньтасклала1041,47грн.,прицьомуїїприрістстановив29,2%порівняноіз2005р.У2010роціекономічнаситуація у країні набагато покращилася і темп зростання номінальноїзаробітної плати досяг 120%, а фактичний розмір номінальної заробітноїплатанамісяцьперевищивмежу2000грн.,досягшивідмітки2239гривень.Станом на 2011 рік за офіційними даними номінальна заробітна платагромадянУкраїнискладала2633гривень[2].

Реальна заробітна плата за досліджуваний період коливалась в межах145,6 грн. в 1997 та 2517,2 грн. в 2011 році. Найбільший темп зростанняреальної заробітної плати припав на 2005 рік та склав 139,2%, цепояснюєтьсянайбільшимзростанням розміруномінальної заробітноїплатитадоситьпоміркованимтемпомзростання індексуспоживчихцін,щосклав110,3%. Найменше значення темпу зростання реальної заробітної платиприпало на 1998 рік, що викликано низьким темпом зростання реальноїзаробітноїплатитависокимпоказникомзростання індексуспоживчихцін–120%. Загаломпротягомдосліджуваногоперіодурозмірреальноїзаробітноїплати, так само як і номінальної, мав тенденцію до зростання. Фактичнийрозмірреальноїзаробітноїплатиперетнувмежуу1000грн.в2007тасклав1158,7 грн., а темп зростання реальної заробітної плати склав тоді 124,2%.Межу 2000 гривень реальна заробітна плата, як і номінальна, перетнула у2010році,вцейріктемпїїзростаннясклав120,9%.

Реальна заробітна плата за досліджуваний період коливалась в межах145,6 грн. в 1997 та 2517,2 грн. в 2011 році. Найбільший темп зростанняреальної заробітної плати припав на 2005 рік та склав 139,2%, цепояснюєтьсянайбільшимзростанням розміруномінальної заробітноїплатитадоситьпоміркованимтемпомзростання індексуспоживчихцін,щосклав110,3%. Найменше значення темпу зростання реальної заробітної платиприпало на 1998 рік, що викликано низьким темпом зростання реальноїзаробітноїплатитависокимпоказникомзростання індексуспоживчихцін–120%. Загаломпротягомдосліджуваногоперіодурозмірреальноїзаробітноїплати, так само як і номінальної, мав тенденцію до зростання. Фактичнийрозмірреальноїзаробітноїплатиперетнувмежуу1000грн.в2007тасклав1158,7 грн., а темп зростання реальної заробітної плати по відношенню допопередньогорокусклавтоді124,2%.Межу2000гривеньреальназаробітнаплата, як і номінальна, перетнула у 2010 році, в цей рік темп її зростаннясклав120,9%(табл.1).

РРООЗЗВВИИТТООККККООННККУУРРЕЕННТТООССППРРООММООЖЖННООЇЇЕЕККООННООММІІККИИННААММІІККРРОО--,,ММЕЕЗЗОО--ТТААММААККРРООРРІІВВННЯЯХХ

35

Таблиця1Динаміканомінальноїіреальноїзаробітноїплатитаіндексуспоживчих

цінвУкраїніза1997-2011рр.[1]

Рік

Номінальназаробітнаплата

Індексспоживчихцін,%

Реальназаробітнаплата

грн.

Темпзростаннядовідповідногоперіоду

попередньогороку,%

грн.

Темпзростаннядовідповідногоперіоду

попередньогороку,%

1997 160,3 - 110,1 145,6 -1998 171,8 107,2 120,0 143,2 98,31999 198,8 115,7 119,2 166,8 116,52000 230,0 115,7 125,8 182,8 109,62001 311,0 135,2 106,1 293,1 160,32002 376,0 120,9 99,4 378,3 129,02003 462,3 123,0 108,2 427,3 113,02004 589,6 127,5 112,3 525,0 122,92005 806,2 136,7 110,3 730,9 139,22006 1041,5 129,2 111,6 933,2 127,72007 1351,1 129,7 116,6 1158,7 124,22008 1806,3 133,7 122,3 1476,9 127,52009 1906,0 105,5 112,3 1697,2 114,92010 2239,0 117,5 109,1 2052,2 120,92011 2633,0 117,6 104,6 2517,2 122,7

Незважаючинапозитивніпоказникизростанняномінальноїзаробітної

плати в Україні, говорити про високий рівень життя її населення недоводиться, оскільки показники реальної заробітної плати мають надтоповільні тенденції до зростання, а варіація верхньої та нижньої межі, якоїсягаєнамісяцьзаробітнаплатагромадянстановитьвід1118грн.до20000грн.

Отже, підвищення показників економічного добробуту громадян єголовним завданням будь-якої держави, що прагне до стабільності тапроцвітання.

Списоквикористанихджерел1. Світовийбанк:офіц.сайт[Електроннийресурс].—Режимдоступудо

ресурсу:www.worldbank.org(датазвернення12.12.2013р.).—Назвазекрана.2. Провстановленняпрожитковогомінімумутамінімальноїзаробітної

плати : Верховна Рада України; Закон від20.10.2009№1646-VI:ЗаконУкраїнивід20жовтня2011р.:застаномна1.12.2013р.[Електроннийресурс].—Режимдоступуhttp://zakon4.rada.gov.ua/laws/show/1646-17(датазвернення12.12.2013р.).—Назвазекрана.

ЕЕККООННООММІІЧЧННИИЙЙ ДДИИССККУУРРСС ММііжжннаарроодднниийй ззббііррнниикк ннааууккооввиихх ппррааццьь.. ВВииппуусскк 11.. 22001133

36

БондаревськаКсеніяк.е.н.,доцент

ТовмашенкоТетянастудентка

Дніпропетровськадержавнафінансоваакадеміям.Дніпропетровськ

МЕТОДИЧНІАСПЕКТИАУДИТУПЕРСОНАЛУНАСУЧАСНИХ

ПІДПРИЄМСТВАХ

Успішна діяльність будь-якої організації, державного підприємства,установи чиприватної комерційної фірми,неможлива без аналізу трудовихпоказників, який дозволяє більш точно оцінити техніко-економічнийпотенціал; визначити резерви ефективного використання персоналупідприємства, поліпшення організації, умов праці та її оплати; шляхинормалізаціїсоціально-трудовихвідносинвколективітощо.

Персонал являє собою головну цінність організації. Але фактично впроцесіаналізудіяльностіпідприємства,вивченняроботиперсоналу,займаєнижчіпозиції,ніжіншіпитання.

Якщо для вітчизняних підприємств аудит персоналу – інноваційнийнапрям діяльності, то для зарубіжних компаній, в тому числі із філіями вУкраїні,–звичайнапроцедура.Справавтому,щодляголовногоофісуаудитперсоналу – майже чи не єдиний спосіб стежити за роботою філій,розташованих на інших територіях. Головна функція аудиту в такихорганізаціях–контролююча[2].

Кадровий аудит – це міждисциплінарний напрям досліджень, якийзнаходиться на межі таких галузей знань, як менеджмент, управлінняперсоналом, трудове право, аудит, організаційна поведінка, охорона праці,соціологія, психологія, стратегічний та інноваційний менеджмент. Самебагатодисциплінарність та унікальна інтеграційна сутність концепціїкадрового аудиту, з одного боку, створюютьпри її розглядіпевні труднощіпізнавального плану, а з іншого, дають можливість ефективно управлятикадровимпотенціаломпідприємства. Такепоняття, яккадровий аудит, стаєвсе більш поширеним, використовується в консалтинговій діяльності,кадровими і рекрутинговими агенціями,які пропонуютьпослуги кадровогоаудиту[1].

Головна мета кадрового аудиту являє собою оцінку ефективності іпродуктивності роботи персоналу з погляду на те, що це одна з основнихумов успіху організації. Серед завдань кадрового аудиту можна визначитинаступні:

- виявлення відповідності кадрового потенціалу організації її цілям істратегіїрозвитку;

- виявленнявідповідностіструктурисистемиуправлінняперсоналомта

РРООЗЗВВИИТТООККККООННККУУРРЕЕННТТООССППРРООММООЖЖННООЇЇЕЕККООННООММІІККИИННААММІІККРРОО--,,ММЕЕЗЗОО--ТТААММААККРРООРРІІВВННЯЯХХ

37

організаційноїструктуриорганізації;- перевірка дотримання правил, закріплених існуючою нормативно-

правовоюбазою;- виявленняпричинтрудовихконфліктівта іншихпроблемсоціально-

трудової сфери, розробка шляхів їх вирішення, запобігання і тенденціїзниженнянегативноговпливу.

Основнимиоб’єктамикадровогоаудитує:- система управління персоналом (СУП) – діяльність підприємства по

відношеннюдо персоналу, основні процедури в рамках системи управлінняперсоналом;

- побудова організації (її структура) – організаційна структура, склад іфункціональне навантаження підрозділів, співвідношення іпідпорядкованість основних елементів, ступінь жорсткості/гнучкостіорганізаційноїконфігурації;