DEBORA CORDEIRO BRAGA - Tese - À Margem das Feiras de Negócios

233

DEBORA CORDEIRO BRAGA À MARGEM DAS FEIRAS DE NEGÓCIOS Uso do tempo livre do turista em São Paulo Tese de Doutorado reformulada para concorrer ao III PRÊMIO EBAPE- FGV/EMBRATUR DE MONOGRAFIAS, ESTUDOS DE CASO E REPORTAGENS DO SETOR DE TURISMO E HOTELARIA categoria Pós- graduação com o foco para a Gestão Pública e Gestão Privada do Turismo. São Paulo, maio de 2006

Transcript of DEBORA CORDEIRO BRAGA - Tese - À Margem das Feiras de Negócios

DEBORA CORDEIRO BRAGA

À MARGEM DAS FEIRAS DE

NEGÓCIOS

Uso do tempo livre do turista em São Paulo

Tese de Doutorado reformulada para concorrer ao III PRÊMIO EBAPE-FGV/EMBRATUR DE MONOGRAFIAS, ESTUDOS DE CASO E REPORTAGENS DO SETOR DE

TURISMO E HOTELARIA categoria Pós-graduação com o foco para a Gestão Pública e Gestão Privada do Turismo.

São Paulo, maio de 2006

2

À MARGEM DAS FEIRAS DE NEGÓCIOS

Uso do tempo livre do turista em São Paulo

Debora Cordeiro Braga

Banca Examinadora:

Profa. Dra. Olga Tulik Presidente

Prof. Dr. Mário Jorge Pires 1o Membro

Profa. Dra. Sarah Bacal 2o Membro

Prof. Dr. Luiz Gonzaga Goddoi Trigo 3o Membro

Prof. Dr. Haroldo Leitão Camargo 4o Membro

São Paulo, 06 de abril de 2005

3

AGRADECIMENTOS

Agradeço com muita sinceridade e gratidão as pessoas que abaixo relaciono, pois sem o apoio e incentivo delas este trabalho não seria realizado.

À querida Profa. Dra. Olga Tulik, que tem acreditado sempre em meu potencial.

À Profa. Dra. Sarah Bacal que de forma rigorosa me fez entender o caminho correto da pesquisa.

Ao Prof. Dr. Luiz Gonzaga Godoi Trigo que mostrou a importância de um estudo coerente com a realidade.

Ao Sr. Armando A. P. Campos Mello, Diretor Superintendente da UBRAFE, que acreditou na importância desta pesquisa e viabilizou a chancela da associação para a realização do trabalho de campo.

Ao Sr. Roberto Vertemati, Diretor adjunto de Turismo Receptivo da AVBAV-SP, por suas ricas contribuições.

Ao Prof. Roosevelt Hamam, reconhecido e premiado representante do setor de eventos que despertou meu interesse pela área.

Aos empresários das agências de viagens de receptivo de São Paulo que disponibilizaram seu tempo para responder à entrevista.

A todos os turistas de negócio que responderam ao questionário com presteza e seriedade.

À Profa. Dra. Karina Toledo Solha, eterna amiga que me apoiou emocionalmente no momento que mais precisei e deixou suas tarefas cotidianas para me ajudar na revisão final.

À grande amiga Vitória Muzi que, com o carinho de sempre, viabilizou a impressão dos exemplares.

À Profa. Ms. Irene Tulik Mariano Roque que teve participação importante na finalização.

Ao Rodrigo Valim Oliveira que com suas habilidades confeccionou os gráficos e tabelas que ilustram estas páginas.

Aos alunos de turismo André, Isabella, Laura e Moysés, que enfrentaram os desafios do campo e cumpriram as metas solicitadas.

Ao meu filho, Victor Braga Ramos, que suportou meu nervosismo e minha ausência.

Aos meus familiares e amigos que muito me ajudaram cuidando do Victor enquanto eu estava trabalhando.

Ao Luís Alberto de Araújo Ramos, sem palavras.

4À MARGEM DAS FEIRAS DE NEGÓCIOS

Uso do tempo livre do turista em São Paulo

RESUMO

O turista das feiras de negócios da cidade de São Paulo e o uso de seu

tempo livre constituem o tema desta pesquisa. O objetivo principal é caracterizar o

turista de negócios e entender a oferta de recursos e de serviços, principalmente aquela

relacionada ao lazer, à hospedagem e ao agenciamento visando dar sugestões e

direcionamentos para ações da gestão pública e de empresas turísticas.

Este estudo, fundamentado na literatura específica e no trabalho de

campo, considerou o universo das feiras de negócios para isolar seu objeto - o turista de

negócios. As interações com São Paulo estão apoiadas na distribuição espacial dos

diferentes componentes relacionados a este turista. A análise comparativa entre os

diversos elementos estudados é feita com base no método SWOT (Strenght, Weaknesse,

Oportunitie, Threat).

Conclui-se que o turismo de negócios é assunto polêmico e ainda não

resolvido; São Paulo apresenta todas as condições que favorecem este tipo de turismo;

as feiras de negócios recebem turistas; o turista de negócios pode apresentar diferentes

características quanto ao uso do tempo livre.

Palavras-chave: turistas de negócios, feiras de negócios, serviços receptivos, tempo

livre, atividades de lazer, São Paulo.

5Alongside business fairs

THE USE OF THE TOURIST SPARE TIME

ABSTRACT

The tourist from the business fairs of São Paulo and the use of their

spare time provide the theme of this survey. The main goal is to characterise the

business tourist and to understand the services and resources availability, especially that

related to leisure, hotels and agencies services.

This survey, based on specific literature as well as field study, has

considered the environment of the business fairs to isolate its subject – the business

tourist. The interaction with São Paulo is backed by the spatial distribution of the

different components related to the tourist.

The conclusion is: business tourism is controversial and not resolved

a subject so far; São Paulo displays every condition that favour this kind of tourism;

business fairs, are attended by tourists indeed; the business tourist may present different

characteristics concerning the use of spare time.

Keywords: business tourists, business fairs, receptive services, spare time, leisure

activities, São Paulo.

6À MARGEM DAS FEIRAS DE NEGÓCIOS Uso do tempo livre do turista em São Paulo

SUMÁRIO

INTRODUÇÃO 12

1. TURISMO E TURISTA DE NEGÓCIOS 18

1.1. Conceitos e abordagens do Turismo de Negócios 18 1.2. Caracterização do turista de negócios 27 1.3. Turismo e eventos: as feiras de negócios 38 1.4. Lazer e trabalho: uma relação complexa 43

2. SÃO PAULO: CIDADE DO TURISMO DE NEGÓCIOS 51

2.1. Características da metrópole: a razão de ser do turismo de negócios em São Paulo 51

2.2. A oferta paulistana de atrativos: diversidade e distribuição territorial 57 2.3. Hotelaria em São Paulo: características e localização 71 2.4. Agências de turismo receptivo em São Paulo: atuação

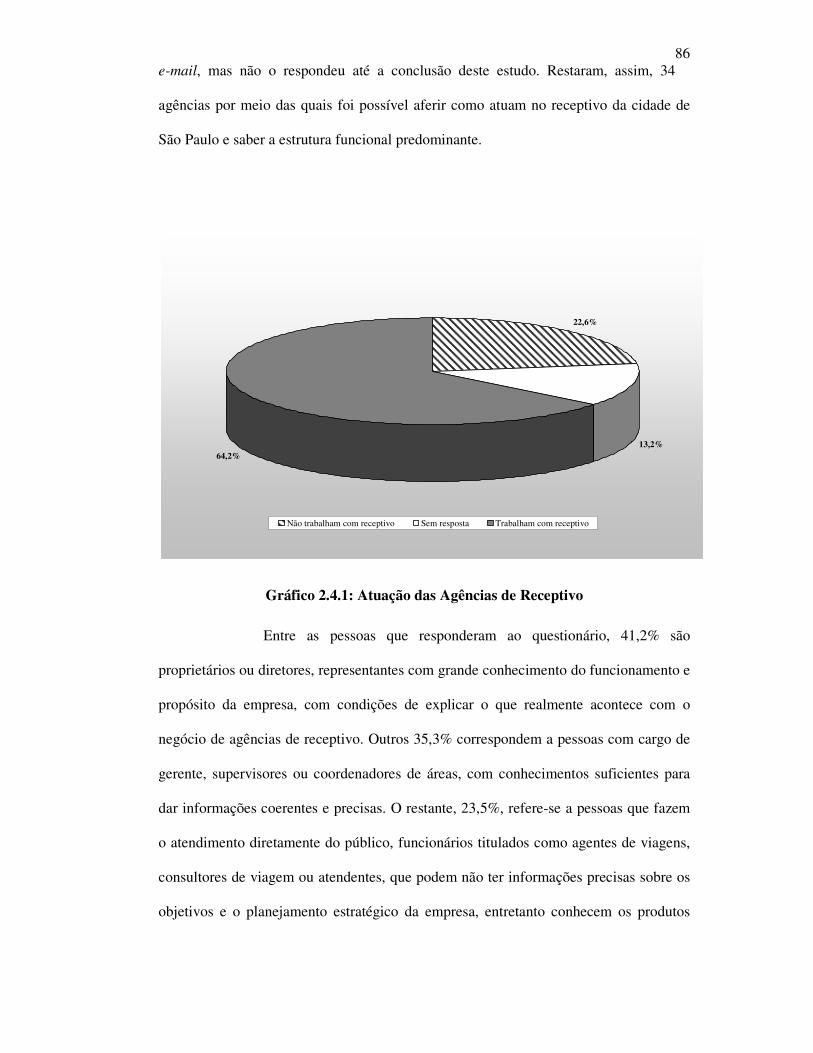

e estrutura funcional 82 3. O UNIVERSO DAS FEIRAS DE NEGÓCIOS 99

3.1. Os números das feiras em São Paulo 99 3.2. A natureza dos dados no universo das feiras de negócios 101 3.3. O cenário das feiras de negócios 105

4. O TURISTA DE NEGÓCIOS EM SÃO PAULO 124

4.1. Características: biossociais, ciclo de vida na família e classe econômica 124

4.2. Interações com São Paulo: motivos, atividades, interesses e serviços 138 4.3. Uso do tempo livre: atividades de lazer, preferências e

fatores limitantes 148 4.4. Oportunidades e riscos: análise SWOT 167

CONSIDERAÇÕES FINAIS 174

REFERÊNCIAS BIBLIOGRÁFICAS 181

APÊNDICES 191

ANEXOS 209

7

LISTA DE FIGURAS

Figura 1: A Natureza e a Esfera de Ação do Turismo de Negócios 24

Figura 2: Distritos do Município de São Paulo – 2004 52

Figura 3: Mapa do Centro Expandido Considerado na Lei de Trânsito da Cidade de São Paulo 81

LISTA DE TABELAS

Tabela 1: Motivo da Viagem do Turista Estrangeiro que Visita o Brasil – Valores % (1994-2002)

28

Tabela 2: Caracterização do Turista Estrangeiro Segundo Motivo de Viagem, Permanência, Gasto per capita Diário e Renda Média per capita por Ano – 2003

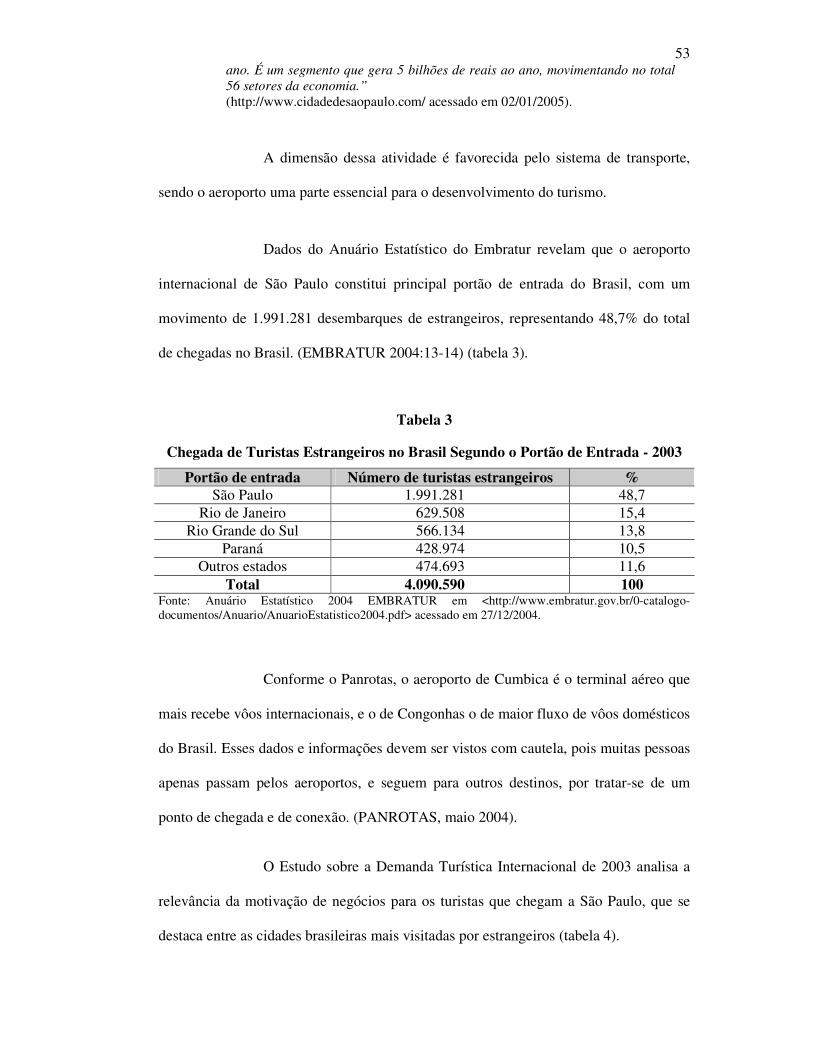

29

Tabela 3: Chegada de Turistas Estrangeiro no Brasil Segundo o Portão de Entrada – 2003

54

Tabela 4: Motivo da Viagem de Turistas Internacionais Segundo Cidade Visitada – 2003

55

Tabela 5: Classificação de Atrativos Turísticos em São Paulo 60

Tabela 6: Espaço para Feiras de Negócios na Cidade de São Paulo com mais de 20.000 m2

101

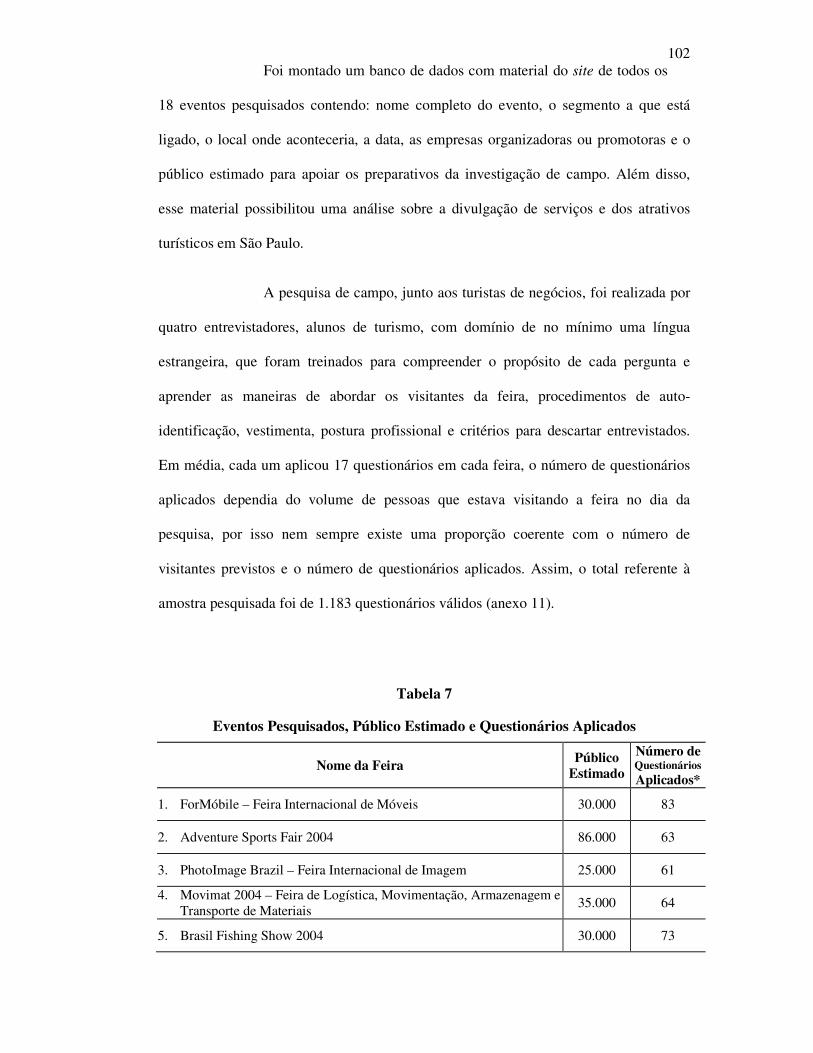

Tabela 7: Eventos Pesquisados, Público Estimado e Questionários Aplicados 104

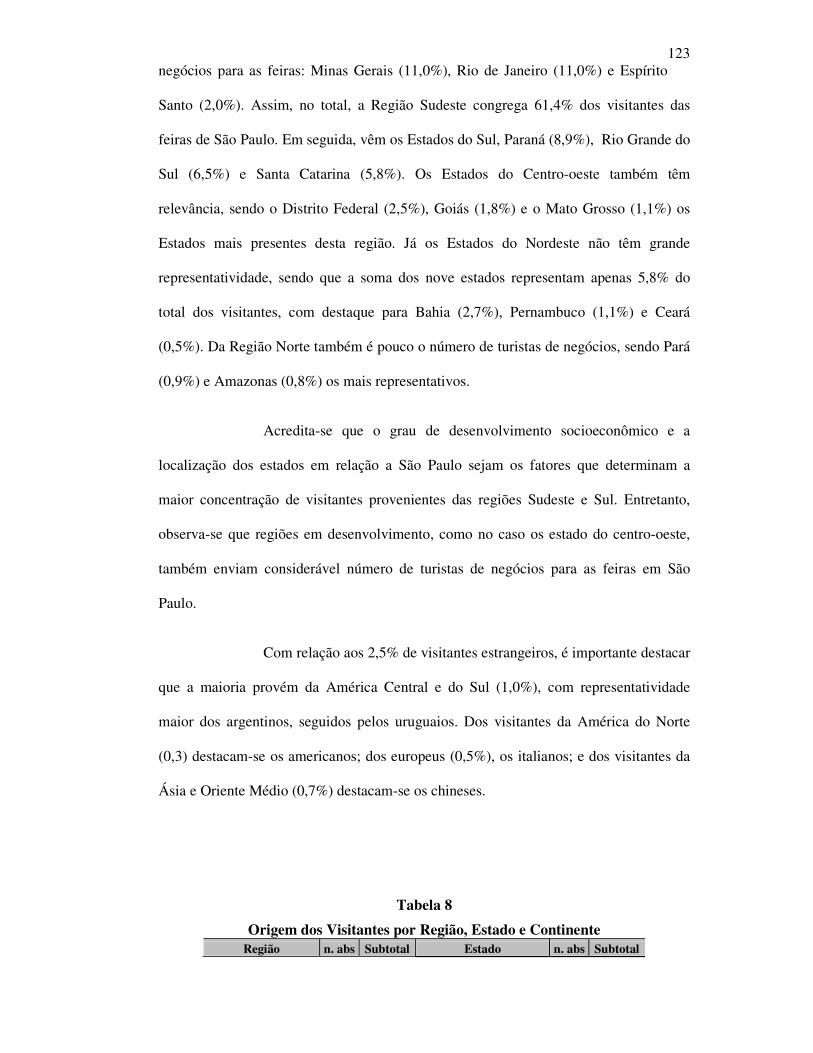

Tabela 8: Origem dos Visitantes por Região, Estado e Continente 126

LISTA DE QUADROS

Quadro1: Pontos Fortes e Oportunidades 168

Quadro 2: Pontos Fracos Ameaças 171

LISTA DE GRÁFICOS

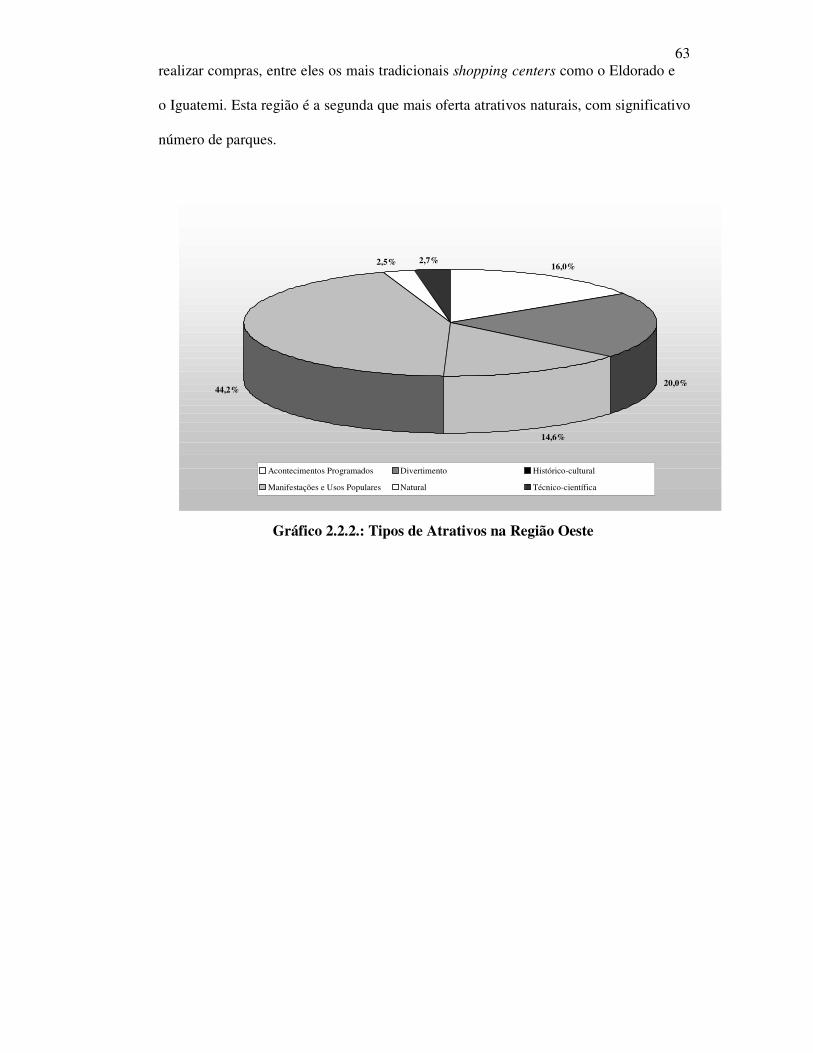

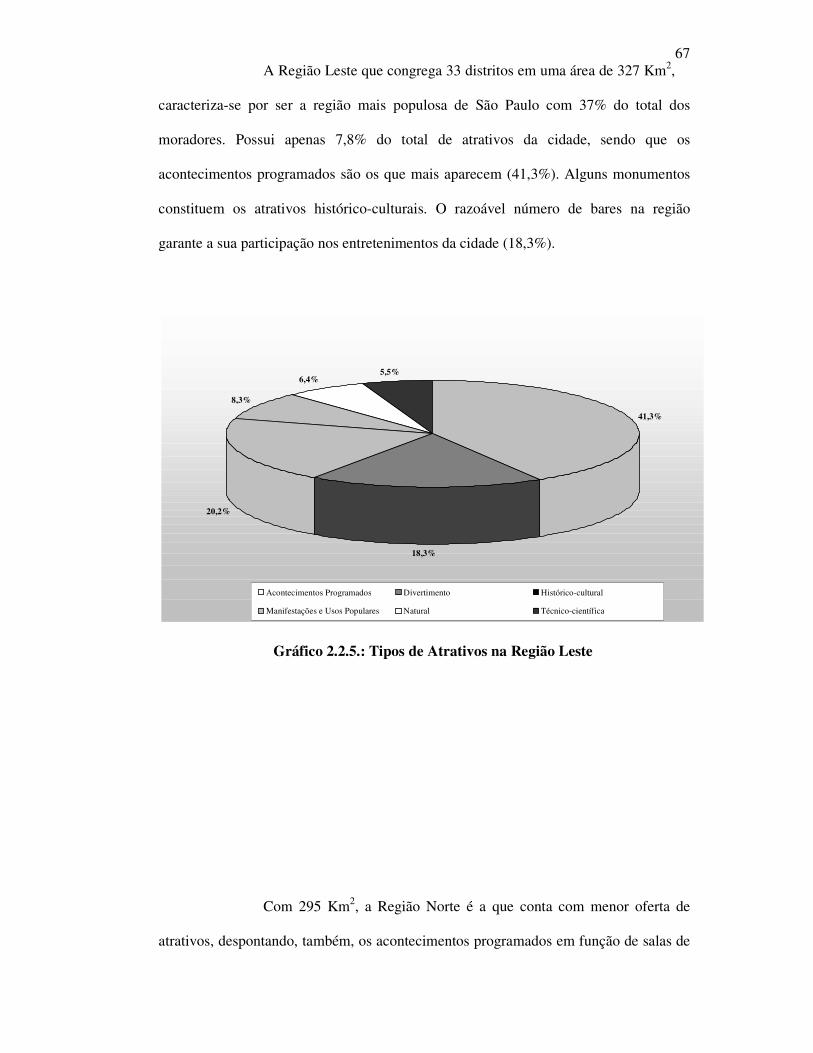

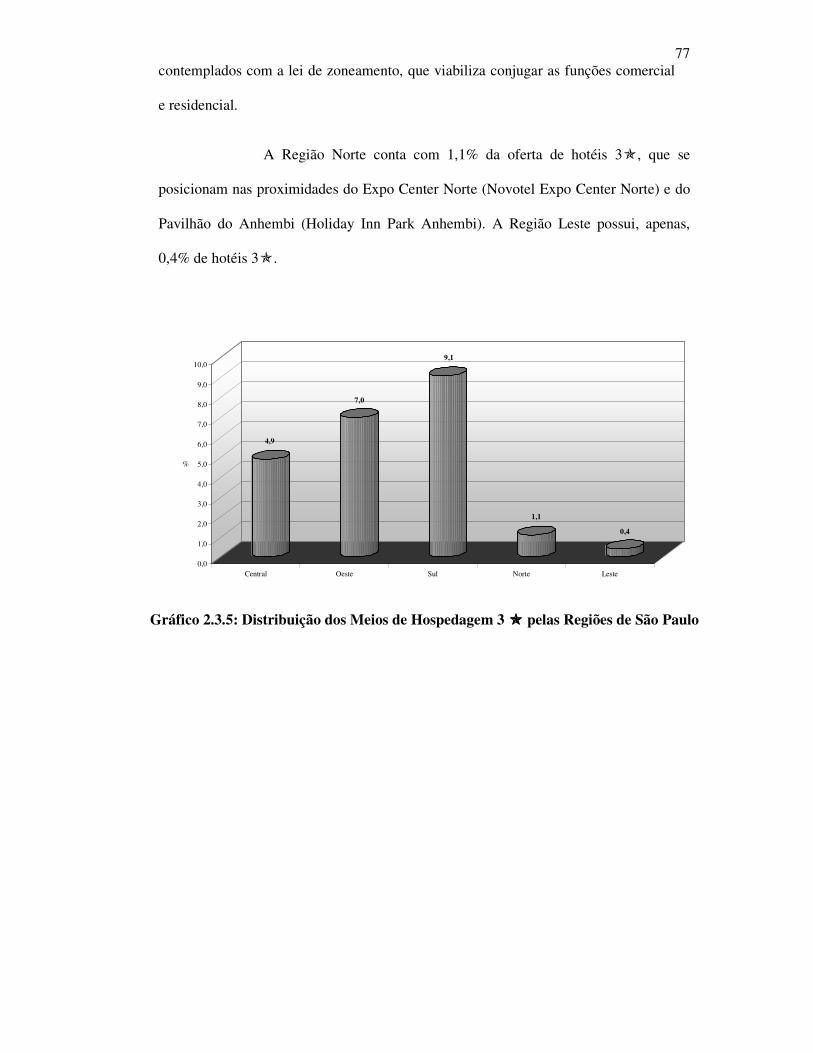

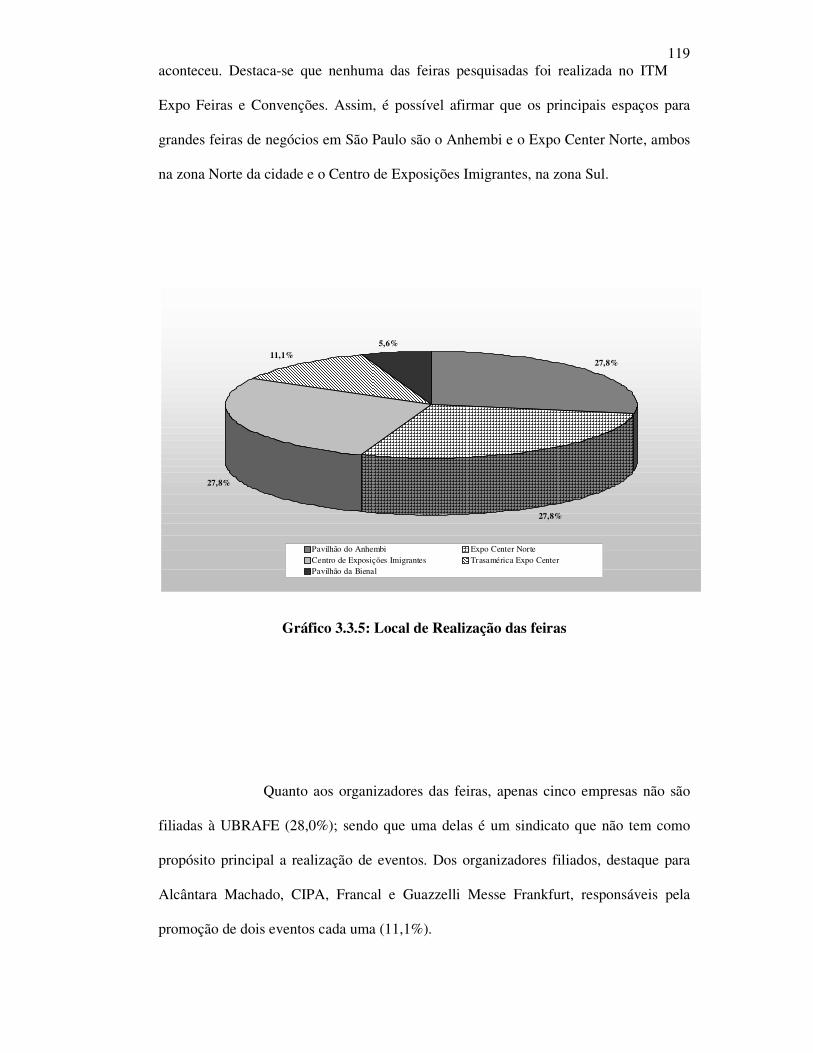

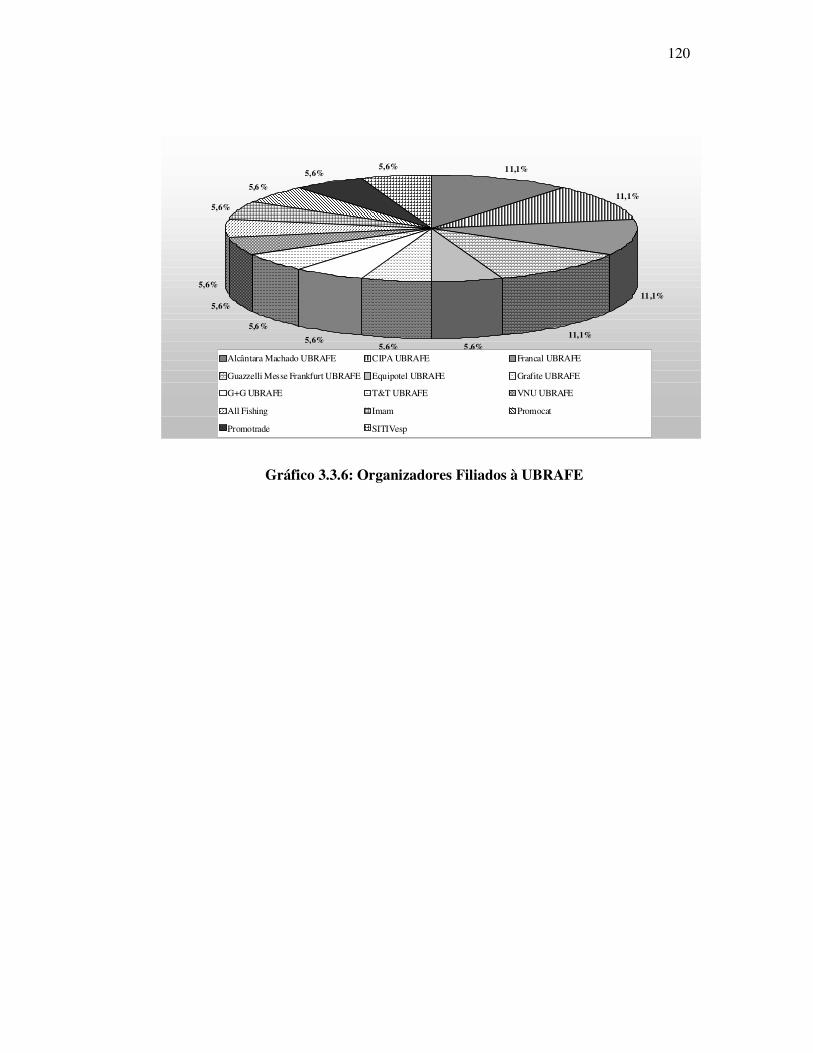

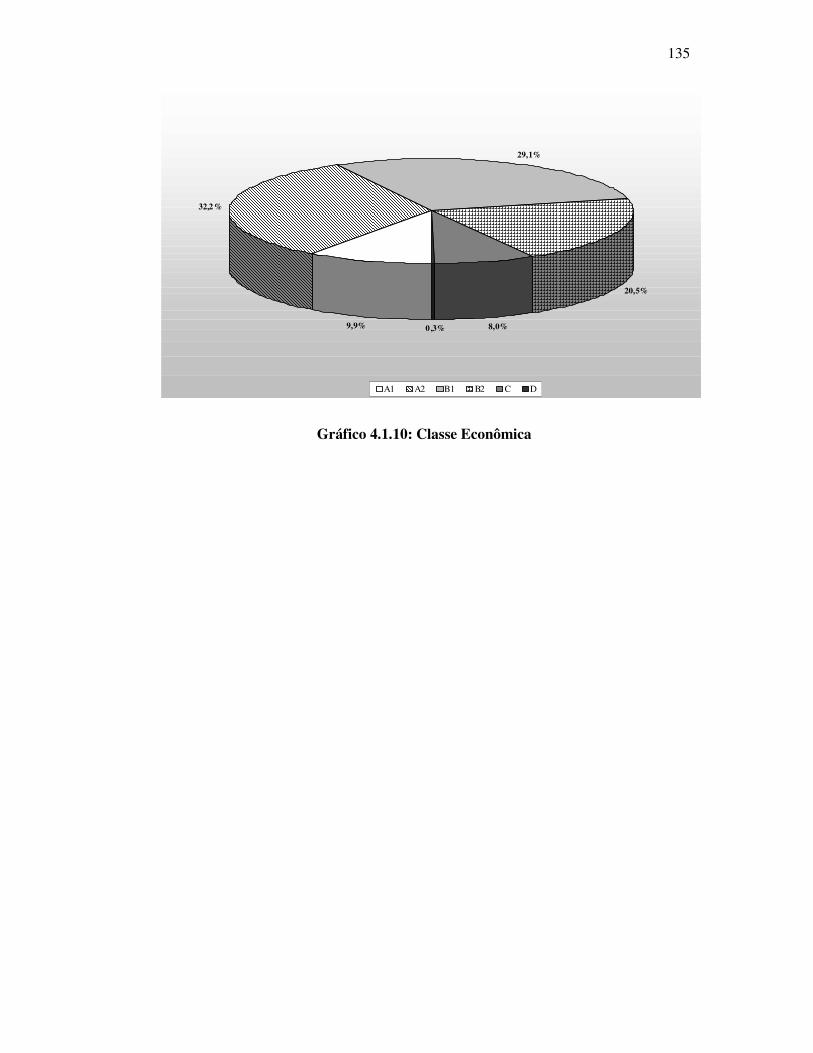

8Gráfico 2.2.1.: Categorias de Atrativos por Região de São Paulo 63 Gráfico 2.2.2.: Tipos de Atrativos na Região Oeste 64 Gráfico 2.2.3.: Tipos de Atrativos na Região Central 66 Gráfico 2.2.4.: Tipos de Atrativos na Região Sul 67 Gráfico 2.2.5.: Tipos de Atrativos na Região Leste 68 Gráfico 2.2.6.: Tipos de Atrativos na Região Norte 69 Gráfico 2.3.1.: Categoria dos Meios de Hospedagem de São Paulo 73 Gráfico 2.3.2.: Distribuição dos Meios de Hospedagem pelas Regiões de São Paulo 74 Gráfico 2.3.3: Distribuição dos Meios de Hospedagem 1 � pelas Regiões de São Paulo 75 Gráfico 2.3.4: Distribuição dos Meios de Hospedagem 2 � pelas Regiões de São Paulo 76 Gráfico 2.3.5: Distribuição dos Meios de Hospedagem 3 � pelas Regiões de São Paulo 78 Gráfico 2.3.6: Distribuição dos Meios de Hospedagem 4 � pelas Regiões de São Paulo 79 Gráfico 2.3.7: Distribuição dos Meios de Hospedagem 5 � pelas Regiões de São Paulo 80 Gráfico 2.4.1: Atuação das Agências de Receptivo 87 Gráfico 2.4.2: Representantes das Agências 88 Gráfico 2.4.3: Meses de Maior Procura 89 Gráfico 2.4.4: Principais Serviços Vendidos 91 Gráfico 2.4.5: Interesse do Turista de Negócios por Atrativos Turísticos 92 Gráfico 2.4.6: Número de Funcionários 95 Gráfico 2.4.7: Funcionários Específicos de Serviço Receptivo 96 Gráfico 2.4.8: Frota Própria 97 Gráfico 2.4.9: Tipo de Veículos 97 Gráfico 2.4.10: Serviços Terceirizados 98 Gráfico 3.3.1: Áreas de Atuação 118 Gráfico 3.3.2: Público Estimado Gráfico 3.3.3: Duração das Feiras 120 Gráfico 3.3.4: Dias da Semana 120 Gráfico 3.3.5: Local de Realização das Feiras 121 Gráfico 3.3.6: Organizadores Filiados à UBRAFE 122 Gráfico 3.3.7: Agências de Viagens Oficiais 123 Gráfico 4.1.1: Origem 126 Gráfico 4.1.2: Chefe de Família por Gênero 127 Gráfico 4.1.3: Renda Familiar Mensal 128 Gráfico 4.1.4: Renda por Ocupação 129 Gráfico 4.1.5: Ocupação 130 Gráfico 4.1.6: Faixa Etária 131 Gráfico 4.1.7: Grau de Instrução 132 Gráfico 4.1.8: Estado Civil 133 Gráfico 4.1.9: Estado Civil e Idade dos Filhos 135 Gráfico 4.1.10: Classe Econômica 137 Gráfico 4.2.1: Motivo da Vista a São Paulo 138 Gráfico 4.2.2: Tempo de Permanência 139 Gráfico 4.2.3: Permanência nos Dias da Semana 140 Gráfico 4.2.4: Número de Visitas a São Paulo 141

9Gráfico 4.2.5: Custeio da Viagem 142 Gráfico 4.2.6: Hospedagem 143 Gráfico 4.2.7: Classificação dos Hotéis segundo entrevistados 144 Gráfico 4.2.8: Classificação dos Hotéis por Região com Base no Guia 4 Rodas Brasil

e Outras Fontes 145 Gráfico 4.2.9: Categoria Citada e a Real 146 Gráfico 4.2.10: Existência de Espaços Interessantes no Hotel 147 Gráfico 4.2.11: Espaços Interessantes no Hotel 147 Gráfico 4.3.1: Atividades pela Manhã 148 Gráfico 4.3.2: Atividades Após a Feira 150 Gráfico 4.3.3: Disponibilidade de Tempo para Diversão 151 Gráfico 4.3.4: Horas Disponíveis para Diversão 151 Gráfico 4.3.5: Conhecimento de Atrativos em São Paulo 152 Gráfico 4.3.6: Tipo de Atrativo Conhecido 153 Gráfico 4.3.7: Interesse por Passeio Turístico por São Paulo 154 Gráfico 4.3.8: Tipo de Atrativos que Despertam Interesse 154 Gráfico 4.3.9: Ocupação por Interesse em Passeio por São Paulo 156 Gráfico 4.3.10: Conhecimento Sobre Agências de Receptivo em São Paulo 157 Gráfico 4.3.11: Tipo de Agências Citadas 158 Gráfico 4.3.12: Imagem Mais Interessante de São Paulo 159 Gráfico 4.3.13: Atividades de Lazer Preferidas 161 Gráfico 4.3.14: Gosto em Visitar São Paulo a Lazer 162 Gráfico 4.3.15: Impedimento para Visitar São Paulo a Lazer 164 Gráfico 4.3.16: Interesse em Visitar São Paulo com a Família 165 Gráfico 4.3.17: Fatores Positivos para Trazer a Família 165 Gráfico 4.3.18: Fatores Negativos para Trazer a Família 166

LISTA DE APÊNDICES

Apêndice 1: Tabelas capítulo 2 192

Apêndice 2: Tabelas capítulo 3 197

Apêndice 3: Tabelas capítulo 4 199

10LISTA DE ANEXOS

Anexo 1: Subprefeituras e Distritos do Município de São Paulo 210

Anexo 2: Trafego Aéreo de Passageiros em Linhas Regulares Nacionais e Regionais entre os Aeroportos das Capitais e os da Grande São Paulo - 2000 211

Anexo 3: Movimento de Passageiros nos Terminais Rodoviários Intermunicipais e Interestaduais da Cidade de São Paulo 2000-2002 212

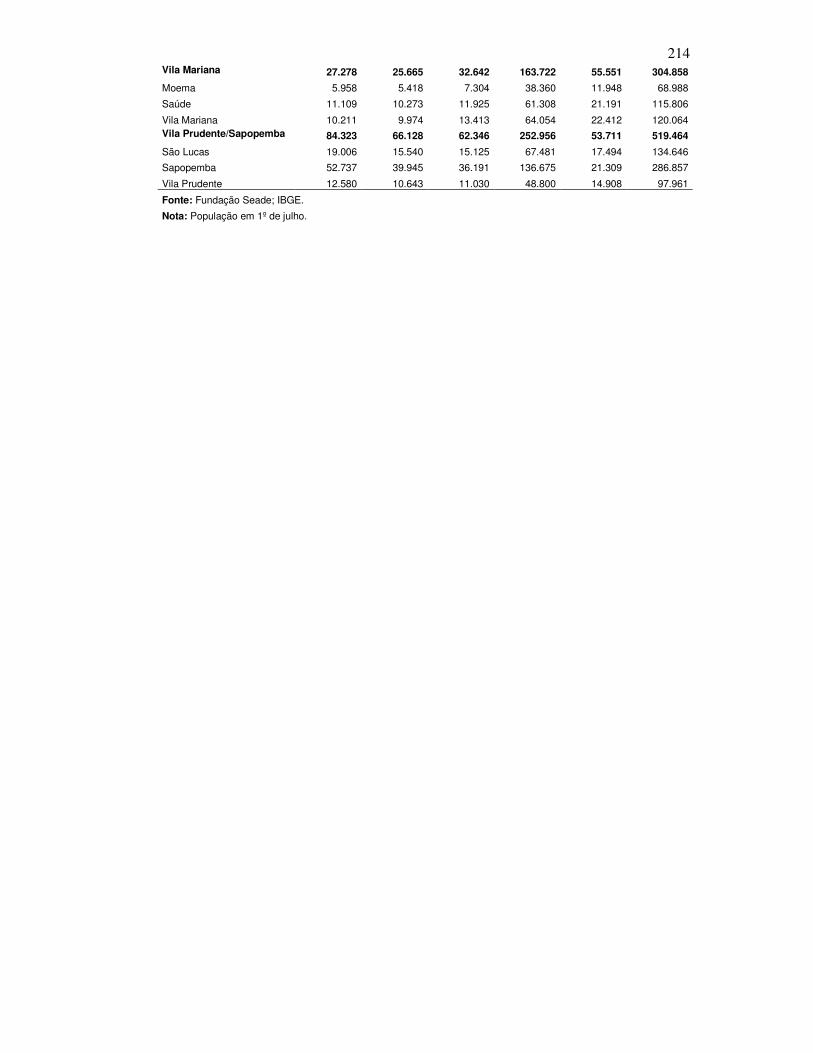

Anexo 4: População Total, por Grupo de Idade, segundo Subprefeituras e Distritos Municipais de São Paulo – 2004 213

Anexo 5: Ficha para Classificar Hotéis 216

Anexo 6: Agências de Receptivo na Grande São Paulo 217

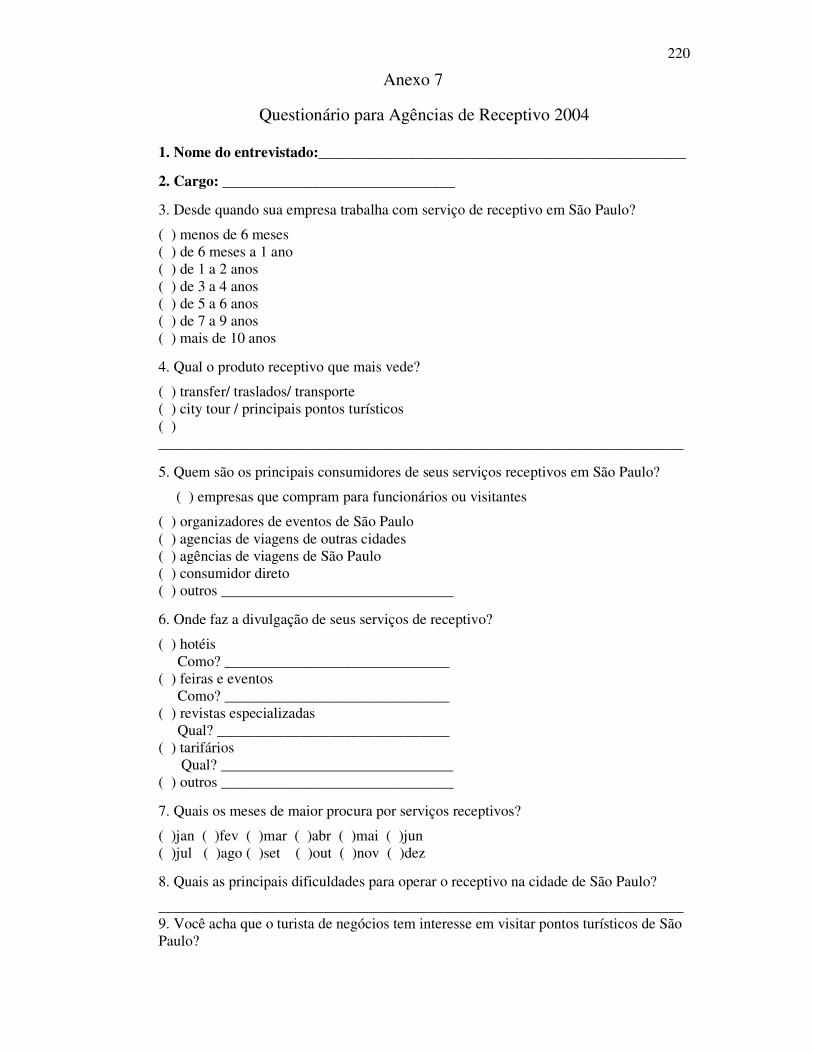

Anexo 7: Questionário para Agências de Receptivo 2004 221

Anexo 8: Espaços na Cidade de São Paulo que Comportam Feiras de Negócios 223

Anexo 9: Lista de Todas as Feiras Agendadas para o Segundo Semestre de 2004 na cidade de São Paulo 224

Anexo 10: Feiras em São Paulo com Público entre 20 e 100 mil Visitantes Realizadas no Segundo Semestre de 2004 226

Anexo 11: Questionário Turista de Negócios 2004 227

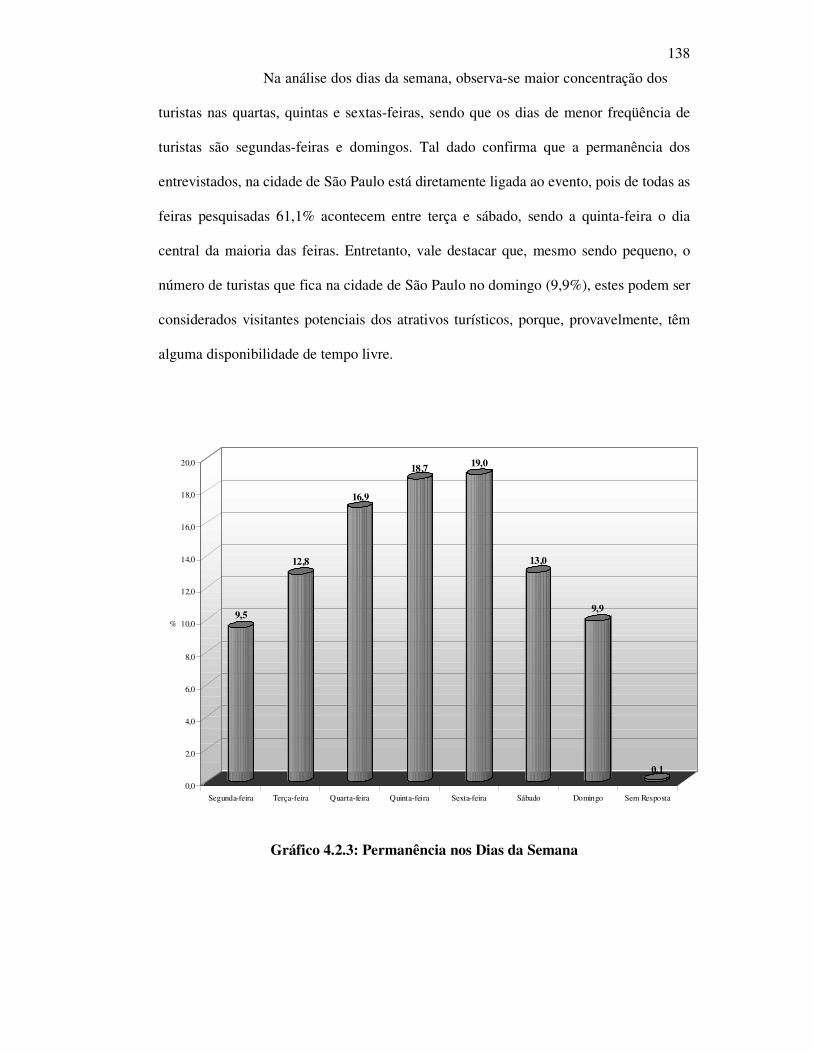

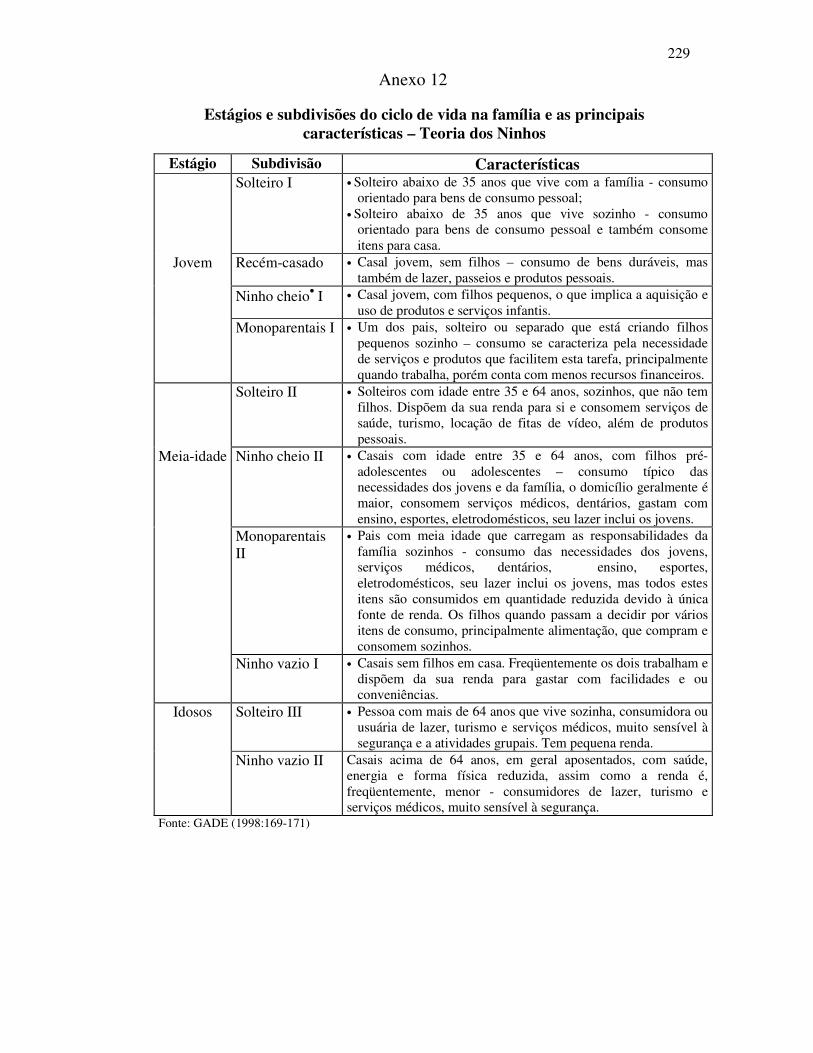

Anexo 12: Estágios e subdivisões do ciclo de vida na família e as principais características – Teoria dos Ninhos 230

Anexo 13: Critério de Classificação Econômica Brasil – ANEP 231

Anexo 14: Objetivos do PLATUM 2003 e 2004-2006 233

11LISTA DE ABREVIATURAS

ABEOC – Associação Brasileira de Empresas de Eventos

ABIH - Associação Brasileira da Indústria Hoteleira

ABRABIN - Associação Brasileira dos Bingos

ABRESI - Associação Brasileira de Restaurantes e Similares

ANEP - Associação Nacional de Empresas de Pesquisa

BITO - Brazilian Incoming Tour Operators

CTIs - Centrais de Informações Turísticas

EMBRATUR – Instituto Brasileiro de Turismo

FAVECC - Fórum das Agências de Viagens Especializadas em Contas Comerciais

FITS - Fórum Interamericano de Turismo Sustentável

IBOPE - Instituto Brasileiro de Opinião Pública e Estatísticas

OMT - Organização Mundial do Turismo

SEADE – Fundação Sistema Estadual de Análise de Dados

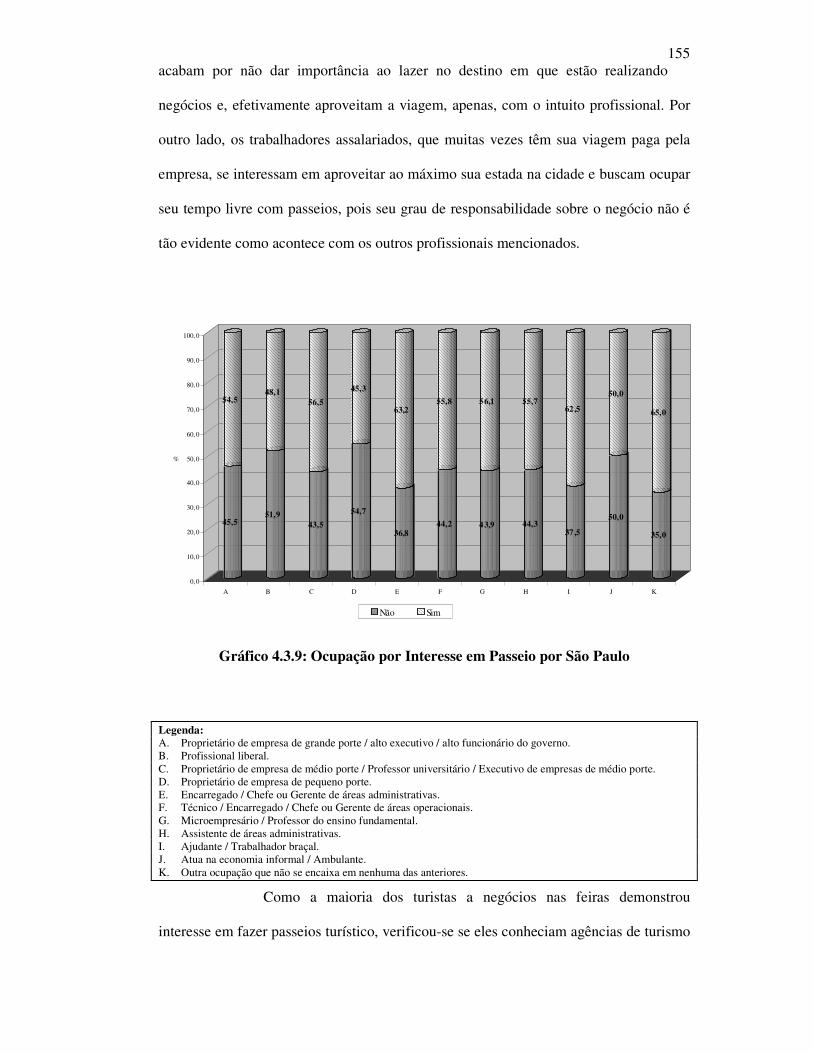

SEBRAE – Serviço Brasileiro de Apoio às Pequenas e Médias Empresas

SPC&VB - Convention & Visitours Bureau de São Paulo

SWOT - Strenght, Weaknesse, Oportunitie, Threat

UBRAFE -União Brasileira dos Promotores de Feiras

WTTC - World Travel e Tourism Council

1�- Uma estrela – meio de hospedagem simples

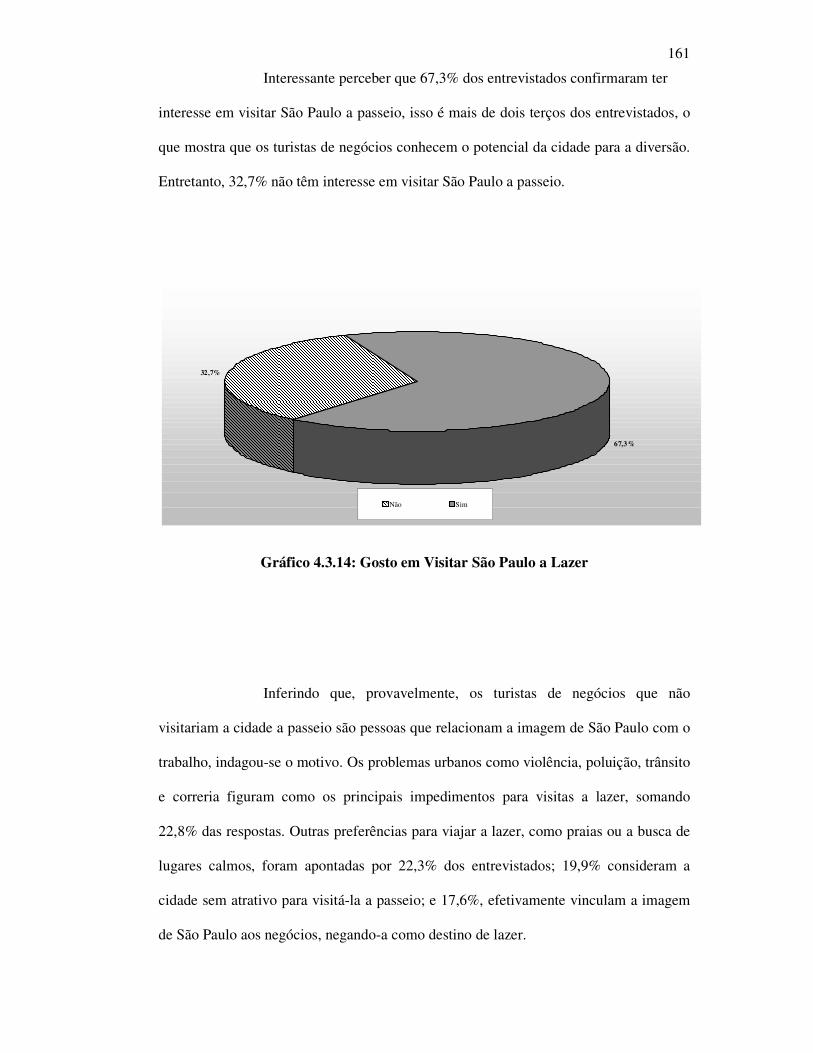

2�- Duas estrelas – meio de hospedagem médio conforto

3�- Três estrelas – meio de hospedagem confortável

4�- Quatro estrelas – meio de hospedagem muito confortável

5�- Cinco estrelas – meio de hospedagem luxo

12À MARGEM DAS FEIRAS DE NEGÓCIOS

Uso do tempo livre do turista em São Paulo

INTRODUÇÃO

A relevância da cidade de São Paulo na economia nacional e a sua

função como pólo irradiador do desenvolvimento da metrópole ocorreram graças à

extraordinária expansão dos equipamentos e serviços. Estes fatos contribuíram,

também, para a sua consolidação como centro de negócios e como destino preferencial

para a realização de eventos.

A diversidade paulistana concorre para a grande variedade e o volume

de eventos realizados, entre os quais se destacam as feiras de negócios, exposições,

convenções, congressos, seminários, entre outros. Esses eventos têm por característica

fundamental atrair visitantes das mais diversas origens motivados por um amplo leque

de interesses.

Nessa realidade, destaca-se o denominado Turismo de Negócios,

assunto controvertido, centralizado na figura do turista de negócios. Observa-se,

entretanto, que as informações sobre este público, quando existem, aparecem dispersas,

sem menção aos critérios utilizados e, quase sempre, relacionadas às abordagens

econômicas como o gasto diário e o tempo de permanência. Esta questão já começa a

preocupar os órgãos públicos e as associações de classe ligados ao turismo, que

discutem ações para avaliar, detalhadamente, a demanda de turistas nos eventos de São

Paulo.

Esta trama de relações justifica a escolha da cidade de São Paulo como

13espaço desta investigação e os eventos como ponto de partida para se chegar ao

Turismo de Negócios. Entretanto, buscava-se compreender o agente deste segmento e,

para isso, houve a necessidade de delimitar o espaço privilegiado onde ele atua, que são

as feiras de negócios.

Trata-se de um assunto oportuno e atual uma vez que, em 2003, a

Prefeitura desenvolveu uma campanha, fundamentada nos 450 anos da fundação da

cidade, composta por diversas ações de marketing, que resultaram em um calendário de

eventos, concursos artístico-culturais, chancela para projetos de empresas de cunho

social, visando divulgar São Paulo como um destino com opções diferenciadas.

Esse fato instigou o interesse em entender melhor as características do

turista de negócios e verificar qual o potencial deste público para visitar atrativos

turísticos e, conseqüentemente, aferir a sua compreensão de São Paulo também como

um destino turístico de lazer.

Assim, estabeleceu-se como problema de pesquisa a seguinte questão:

Quais as atividades de lazer que o turista de negócios desenvolve em seu tempo

livre ?

Observações empíricas da realidade paulistana e estatísticas do setor

turístico, mostraram que, efetivamente, o Turismo de Negócios é um segmento

importante. Levantamentos preliminares indicaram que a hotelaria paulistana é bastante

dependente deste tipo de turista e que as ações institucionais de divulgação da cidade,

usualmente vinculam São Paulo ao comércio e aos eventos.

O caráter eclético da oferta turística de São Paulo, manifesta-se nos

atrativos inerentes aos espaços urbanos complexos e, também, às áreas verdes como os

Parques do Pico do Jaraguá e da Cantareira. Essa realidade da oferta de recursos é

14subutilizada para o Turismo de Negócios. Percebeu-se, então, que seria interessante

desenvolver uma pesquisa com o objetivo principal verificar as relações entre estes dois

elementos: turista de negócios e visitação de atrativos turísticos na cidade.

Por conseguinte, objetivos específicos nortearam esta pesquisa, tais

como: entender a relação do turista de negócios e seu tempo livre em São Paulo;

verificar se o turista de negócios está presente em feiras de grande porte; constatar se

este público tem possibilidade de consumir roteiros turísticos da cidade de São Paulo;

estabelecer a relação entre o interesse do turista de negócios e os serviços de receptivo

oferecidos na capital paulista; entender as necessidades do turista de negócios quanto

aos equipamentos e serviços; analisar a relação dos tipos de ocupação dos turistas de

negócios e a sua disponibilidade para a prática do lazer; e avaliar o conhecimento do

turista de negócios sobre a oferta de atrativos turísticos da cidade de São Paulo.

A busca bibliográfica mostrou que o tema é pouco estudado, pois a

maioria das obras que tratam do Turismo ou do Turista de Negócios são genéricas e não

se aprofundam no assunto. Entre elas destacam-se: Andrade (2000), Beni (2000),

COOPER at all (2001), Cunha (2000), Montenero Montejano (2001), Lickrish e Jenkins

(1997), Oliveira (2000), OMT (2001), Rose (2002) e Swarbrooke (2000).

Entre as referências específicas ligadas ao Turismo de Negócios a ao

Turismo em São Paulo foram consultados os autores: Ansarah (1999), Canovas (2004),

Holloway (1992), Kuazaqui (2000), Martins (2002), Mastrobuono (2003), Moraes

(1999), Pelizzer (2004 e 2005), Serson (2000) e Tavares (2002), além de dados

estatísticos do SEADE e da EMBRATUR. Essas obras contribuíram para entender este

segmento de turismo e a oferta, a variedade e a distribuição territorial dos equipamentos

e serviços na cidade de São Paulo.

15Algumas obras ligadas ao marketing turístico fazem referências ao

Turismo de Negócios, como um segmento de mercado, como as de Barreto Filho

(1999), Cobra (2001), Kotler at all. (1994), Middeleton e Clarke (2002) e Vaz (1999).

Entretanto, esses autores não caracterizam este público de forma a revelar suas

necessidade nas cidades que visitam. Autores, como Nishimura (2000) e Carvalho

(2000) que tratam de projetos hoteleiros, referem-se a algumas características dos

turistas de negócios e indicam suas preferências. Para analisar as Feiras de Negócios, no

conjunto dos eventos foram consultadas obras de Britto e Fontes (2002), Cesca (1997)

Ferreira (1997), Freitas (1997), Martin (2003) e Matias (2000), que permitiram situar,

no complexo conjunto deste segmento, as Feiras de Negócios.

As atividades de lazer e sua relação com o trabalho e o tempo livre

estão fundamentadas em Bacal (2003), Camargo (1986 e 1998), De Mais (1999, 2000a

e 2000b), Dumazedier (1999), Krippendorf (2001), Marcelino (1995) e Parker (1978).

Para discutir o lazer no turismo urbano foram analisadas as obras de Castrogiovanni

(2000), Gastal (1999), Krause (1999), Marchena Gómez (1995).

O embasamento necessário para o estudo do turista de negócios,

considerando-se que ele é um consumidor potencial, foi obtido em obras sobre o

comportamento do consumidor como Gade (1989), Giacomini (1991), Giglio (2002),

Kotler (2000) e Swarbrooke e Horner (2002). Os autores Mattar (1996), Rutter e Abreu

(1994), SEBRAE (1997b) e Tagliacarne (1976), que abordam pesquisa de mercado,

foram fundamentais para apoiar o trabalho de campo junto aos turistas.

Obras sobre métodos de pesquisa em Turismo e metodologia científica

auxiliaram a definição dos caminhos adotados durante todas a etapas deste trabalho.

Bissoli (2000), Gil (1994), Lemos (1999), Mathieson e Wall (1988), Pereira (2001),

Petrocchi (1998), Richardson (1999), Ruschmann (1997) e Teixeira (1977), entre outros

16citados nas referências bibliográficas, contribuíram para dirimir dúvidas sobre

procedimentos de investigação e análises. Com base em métodos de pesquisa

segmentada, explicados por Lage (1992), Smith (1989) e Weinstein (1995), foram

colhidos dados detalhados sobre os eventos que são realizados na cidade de São Paulo e

separaram-se as feiras que têm caráter comercial porque servem de fórum para a

realização de negócios como espaço onde os turistas de negócios podem ser encontrados

e investigados.

A internet foi outro canal de busca bibliográfica uma vez que muitos dados

estatísticos e pesquisas quantitativas sobre fluxo de turistas em São Paulo foram

acessados em sites de órgão oficiais como SEADE, IBGE, EMBRATUR, SPC&VB,

Anhembi Turismo e secretarias estaduais e municipais.

Como exposto, esta pesquisa envolveu o estudo de vários

componentes do turismo, como os atrativos, a hotelaria, agências de receptivo, feiras de

negócios e o próprio turista, que exigiram fundamentação teórica e procedimentos

metodológicos específicos para cada um deles. Para facilitar a compreensão, a descrição

dos procedimentos aparece no item pertinente ao assunto tratado.

Diante do quadro complexo envolvendo o turista de negócios que

freqüenta feiras comerciais na cidade de São Paulo, o problema desta pesquisa

direcionou-se para este agente, mais precisamente para o uso do seu tempo livre com

atividades de lazer.

Para responder o problema de pesquisa foram levantadas três

hipóteses:

1o O turista de negócios, além de não ter tempo livre, não se interessa pela visitação dos

atrativos da cidade de São Paulo.

172o O interesse do turista de negócios, no seu tempo livre, restringe-se às atividades de

lazer associativas.

3o O receptivo em São Paulo não atende às necessidades do tempo livre do turista de

negócios.

Para alcançar os objetivos propostos e aferir as hipóteses, esta

pesquisa foi estruturada em quatro capítulos: Turismo e turista de Negócios; São Paulo:

cidade do Turismo de Negócios; O universo das feiras de negócios; e O turista de

Negócios em São Paulo.

O primeiro capítulo oferece o aporte conceitual inserindo o turismo de

negócios entre os eventos, além de analisar a complexidade da relação entre lazer e

trabalho. São Paulo como cidade do turismo de negócios trata das condições que

propiciaram tal atividade, abordando atrativos, hotelaria e receptivo. O terceiro capítulo

analisa a quantidade de feiras de negócios, suas particularidades como cenário de

transações comerciais. A pesquisa completa-se com a investigação do agente principal,

avaliando características, interações em São Paulo, uso do tempo livre e as

oportunidades e ameaças da complexa relação que se estabeleceu entre os diversos

dados analisados.

18

1. TURISMO E TURISTA DE NEGÓCIOS

1.1. Conceitos e Abordagens do Turismo de Negócios

Para analisar e compreender o Turismo de Negócios partiu-se da

definição geral de Turismo aceita pela Organização Mundial do Turismo (OMT), órgão

mundial de regulamentação e estudo do turismo. Esse órgão considera Turismo como:

“atividades que realizam as pessoas durante suas viagens e estadas em lugares diferentes ao seu entorno habitual, por um período consecutivo inferior a um ano, com finalidade de lazer, negócios e outras.” (OMT, 2001:38).

Dessa forma, para a OMT, o negócio pode ser visto como fator capaz

de promover o deslocamento de pessoas para fora de seu lugar de residência habitual,

em busca de outros destinos.

Já o Instituto Brasileiro de Turismo (EMBRATUR), órgão público

federal responsável pela gestão pública da atividade turística no Brasil e de realizar

estudos estatísticos e pesquisas sobre o setor, define turismo como:

“Uma atividade econômica representada pelo conjunto de transações de compra e venda de serviços turísticos efetuadas entre os agentes econômicos do turismo. É gerado pelo deslocamento voluntário e temporário de pessoas para fora dos limites da área ou região em que têm residência fixa, por qualquer motivo, excetuando-se o de exercer alguma atividade remunerada no local que visita” (EMBRATUR, 1992).

A polêmica sobre o exercício de atividades remuneradas no turismo é

uma constante em discussões acadêmicas e na bibliografia sobre Turismo de Negócios,

observando-se, inclusive, dúvidas sobre a consideração de viagens de negócios que são

realizadas sem livre arbítrio, ou seja, de forma obrigatória e que, indiretamente, acabam

19gerando alguma remuneração.

Entretanto, entende-se que a atividade remunerada, expressa na

definição, refere-se a pessoas que viajam para trabalhar de forma permanente, como

diplomatas ou profissionais que são transferidos de cidade para exercer uma função

designada. A própria EMBRATUR, em suas pesquisas sobre demanda turística

internacional, considera negócios e convenções como motivadores do turismo. Assim,

seria incoerente excluir o Turismo de Negócios da definição de Turismo adotada por

esse órgão público. Além disso, a própria definição deixa claro que o deslocamento por

qualquer motivo e o consumo de serviços turísticos caracterizam a atividade turística.

A OMT destaca, ainda, que grande parte do desenvolvimento e

progresso do turismo mundial, seja internacional ou interno, ocorrido na segunda

metade do século XX, deveu-se ao:

“crescimento progressivo das relações comerciais entre os diferentes mercados mundiais, que trouxe consigo o incremento correspondente dos deslocamentos não mais por motivos de lazer, mas por motivos de negócio ou estudos profissionais.” (OMT 2001:3-4).

Esta afirmativa reforça a relevância das viagens de negócios na

atividade turística, confirmando que o Turismo de Negócios pode ser considerado como

segmento do turismo. Lickorish e Jenkins também apontam a importância econômica do

Turismo de Negócios como um segmento que atinge escala internacional. (LICKORISH

e JENKINS 1997:72-74).

Martin mostrando a relevância do Turismo de Negócios na economia

mundial, cita dados do World Travel e Tourism Council (WTTC) que revelam que o

turismo de eventos e tecnologia são os que mais crescem no mundo, representando

9,9%. (WTTC Apud MARTIN, 2003:17-18).

20Beni explica turismo de negócios como sendo o:

“Deslocamento de executivos e homens de negócios, portanto turistas potencias, que afluem aos grandes centros empresariais e cosmopolitas a fim de efetuar transações e atividades profissionais, comerciais e industriais, empregando seu tempo livre no consumo de recreação e entretenimento típicos desses grandes centros, incluindo-se também a freqüência a restaurantes com gastronomia típica e internacional.” (BENI, 2002:423).

Alguns autores como Prado e Pelizzer relacionam o Turismo de

Negócios às viagens corporativas. Prado mostra a especificidade do turismo de negócios

como uma oportunidade de negócios para agências de viagens. Utiliza o termo viagens

corporativas para designar as viagens feitas por pessoas ligadas a empresas com o

propósito de realizar negócios e diferencia este tipo de turismo do Turismo de Lazer.

(PRADO, 2002:17-20). Pelizzer também discute o Turismo de Negócios pela ótica de

agências de viagens que trabalham com público corporativo, ou seja, pessoas jurídicas

que enviam funcionários para viagens de negócios. Para esse autor Turismo de

Negócios se identifica como Turismo Corporativo. (PELIZZER, 2005:30-31). Pelizzer

ainda isola o lazer do Turismo de Negócios ao afirmar que:

“... as modalidades relacionadas às viagens dos executivos ou profissionais liberais ou às viagens custeadas pelas empresas, na sua grande maioria. São viagens que não contemplam férias, lazer e turismo.” (PELIZZER, 2005:30-31).

Entende-se que o Turismo de Negócios se diferencia do Turismo de

Lazer, mas o reduzido número de pesquisas sobre o assunto não permite afirmar que o

Turismo de Negócios seja custeado principalmente ou exclusivamente por empresas.

Empiricamente, sabe-se que existem viajantes a negócios que por conta própria, buscam

cursos de especialização profissional, visitam feiras e participam de eventos para

atualizar conhecimentos e ampliar relacionamentos profissionais individuais, não se

atendo somente aos interesses das empresas que representam. Além disso, quando se

21trata de profissional liberal, é sutil a diferença entre o que é pessoa física e jurídica

porque, em muitos casos, o advogado, o médico ou até o representante comercial

constitui-se na própria empresa que não tem outros funcionários além dele próprio.

Assim só uma investigação detalhada tornaria possível dissociar pessoa física e jurídica,

e saber qual delas custeia a viagem de negócios.

Moraes explica o Turismo de Negócios como um segmento

determinado pela motivação da viagem que, por isso, tem características específicas

(MORAES, 1999:31). Ansarah aborda o tema como um segmento do turismo que

ocorre em metrópoles ligadas à indústria e aos serviços, e também relaciona esta

modalidade de turismo a eventos que impulsionam a realização de contatos

profissionais ou a obtenção de conhecimentos que favoreçam negócios. (ANSARAH,

1999:35-55).

Esta autora mostra números sobre o fluxo de Turismo de Negócios no

Brasil e os equipamentos e serviços que este segmento utiliza e informa dados

estatísticos de 1989 sobre o fluxo do turismo de negócios no Estado de São Paulo.

Mostra que 48,77% dos estrangeiros que vistam o Estado de São Paulo o fazem por

motivo de negócios, entretanto, considerando o total de turistas estrangeiros, a grande

maioria (74,86%) não utiliza serviços de agências para organizar suas viagens.

(ANSARAH, 1999:35-55).

Percebe-se que é grande o número de viagens de negócios que não são

intermediadas por agências. Esse fato revela que existe um público individual que faz

turismo de negócios e pode não estar sendo considerado em estudos de planejamento,

pois há uma idéia generalizada que Turismo de Negócios é, apenas aquele custeado por

empresas.

22Oliveira restringe o homem de negócios a executivos que se

utilizam de equipamentos e serviços de luxo (OLIVEIRA,2000:74). Observações

empíricas mostram que existem pequenos negociantes que se hospedam em hotéis

simples localizados junto às ruas comerciais dos grandes centros urbanos, que pouco

utilizam serviços complementares como táxis ou guias bilíngües e, muito menos,

serviços de luxo.

Outro aspecto abordado por Oliveira é o Turismo de Compras

entendido como um tipo ligado à necessidade do turista em adquirir lembranças:

“Turismo de Compras: Poucos viajantes conseguem voltar para casa sem trazer uma lembrança, por menor que ela seja. Sempre algo novo vem na bagagem. Criar esse tipo de turismo pode levar a localidade a obter estupendos lucros financeiros, que promovam seu próprio desenvolvimento sustentado.” (OLIVEIRA, 2000:70).

Diante da escassez de estudos sobre Turismo de Compras não se pode

ligar esse tipo, exclusivamente, a lembranças que o turista leva para o local de

residência. Montaner Montejano estuda o Turismo de Compras ligado ao Turismo

Urbano citando que parte da motivação está em adquirir produtos, porém, não relaciona

este tipo a negócios. Para ele o Turismo de Compras é feito por pessoas consumistas

com poder aquisitivo médio e alto. (MONTANER MONTEJANO, 2001:270).

Montaner Montejano também analisa o Turismo de Negócios e de

Congressos relacionando-os ao Turismo Urbano, destacando os equipamentos e

serviços utilizados e identifica, como destinos destes tipos, os grandes centros

comerciais ou capitais de negócios. (MONTANER MONTEJANO, 2001:264-265).

Outro autor que se preocupou com os tipos de Turismo e com o

Turismo de Negócios foi Andrade. Para ele:

“O conjunto de atividade de visitação e de lazer praticado por quem viaja a negócios referentes aos diversos setores da atividade

23comercial ou industrial ou para conhecer mercados, estabelecer contatos, firmar convênios, treinar novas tecnologias, vender ou comprar bens ou serviços denomina-se turismo de negócios, turismo técnico, viagem de negócios.” (ANDRADE, 2000: 73-74).

Andrade observa que alguns estudiosos e órgãos reguladores do

turismo não consideram o turista de negócios como turista, efetivamente, porque este

não viaja em seu tempo livre (ANDRADE, 2000: 73-74). Mas, como dito

anteriormente, foi exatamente por entender que o turismo de negócios é exercido por

pessoas com potencial para consumir atividades de lazer e recreativas na cidade onde

realizam seus negócios, que se escolheu este grupo como objeto desta pesquisa.

Cabe ressaltar que, em sua definição, Andrade considera Turismo de

Negócios e Turismo Técnico como sinônimos. Entretanto, essa questão é discutível e

merece atenção porque o Turismo Técnico pode estar vinculado ao Turismo Científico,

que tem por finalidade desenvolver pesquisas nos lugares visitados ou viajar para

estudar e adquirir conhecimentos técnicos. Nesse caso não se entende Turismo Técnico

relacionado com negócios.

Há, ainda, o Turismo Técnico que alguns incluem no Turismo Urbano,

direcionado para a visita de fábricas para conhecer processos de produção,

equipamentos e tecnologia com o intuito de melhorar e inovar negócios. Por este ângulo

de análise é possível considerar Turismo Técnico como um tipo de Turismo de

Negócios, e não um sinônimo do conceito mais amplo.

Percebe-se que a excessiva segmentação do Turismo complica, ainda

mais, as tentativas de classificação, pois muitos tipos de turismo, ou de turistas, estão

interligados.

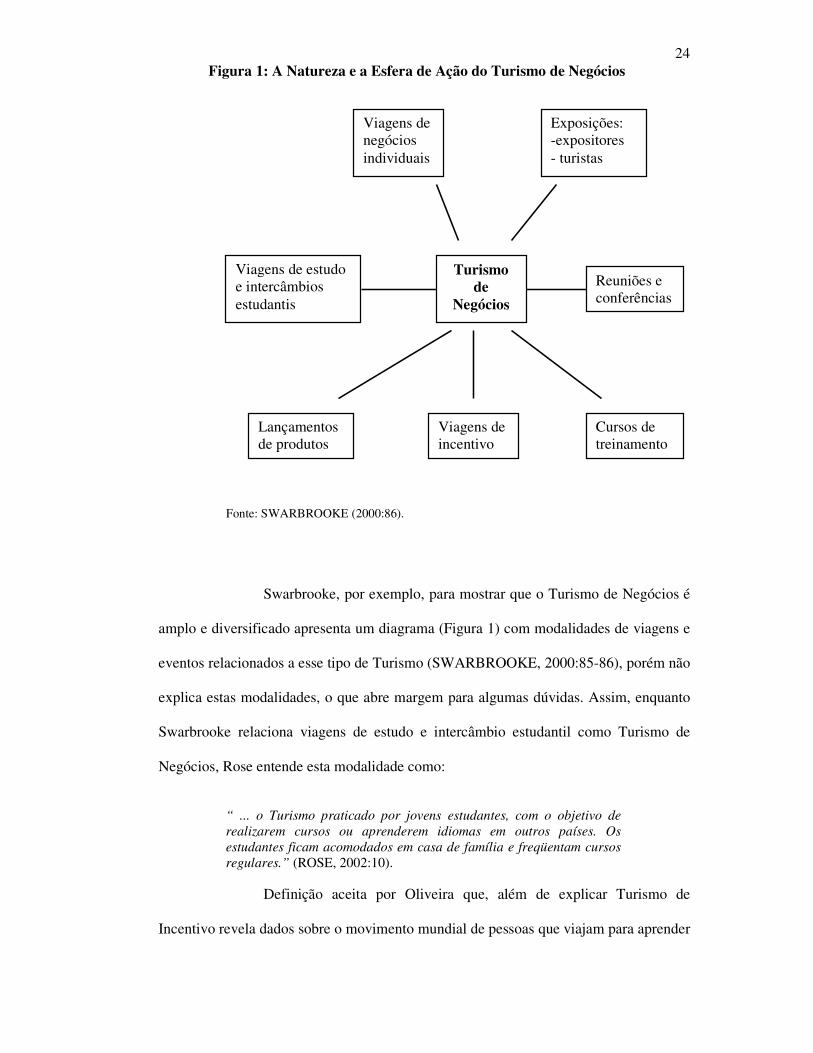

24Figura 1: A Natureza e a Esfera de Ação do Turismo de Negócios

Fonte: SWARBROOKE (2000:86).

Swarbrooke, por exemplo, para mostrar que o Turismo de Negócios é

amplo e diversificado apresenta um diagrama (Figura 1) com modalidades de viagens e

eventos relacionados a esse tipo de Turismo (SWARBROOKE, 2000:85-86), porém não

explica estas modalidades, o que abre margem para algumas dúvidas. Assim, enquanto

Swarbrooke relaciona viagens de estudo e intercâmbio estudantil como Turismo de

Negócios, Rose entende esta modalidade como:

“ ... o Turismo praticado por jovens estudantes, com o objetivo de realizarem cursos ou aprenderem idiomas em outros países. Os estudantes ficam acomodados em casa de família e freqüentam cursos regulares.” (ROSE, 2002:10).

Definição aceita por Oliveira que, além de explicar Turismo de

Incentivo revela dados sobre o movimento mundial de pessoas que viajam para aprender

Viagens de negócios individuais

Exposições: -expositores - turistas

Turismo de

Negócios

Viagens de estudo e intercâmbios estudantis

Reuniões e conferências

Lançamentos de produtos

Viagens de incentivo

Cursos de treinamento

25idiomas fora de seu país de origem (OLIVEIRA, 2000:72). Com base nos

apontamentos de Rose e Oliveira fica difícil entender o Turismo de Intercâmbio como

negócios, tal como Swarbrooke indica, uma vez que não envolve profissionais

realizando transações comerciais e sim estudantes, que buscam ampliar conhecimentos.

A definição de turismo da OMT (2001) foi o ponto de partida para

contextualizar o Turismo de Negócios. Verificou-se que a mencionada finalidade

negócios não deixa dúvidas quanto à possibilidade de existir um tipo denominado

Turismo de Negócios.

Na definição da EMBRATUR, datada de 1992 mas ainda divulgada

em sua página da internet em 2004, consta a polêmica questão da atividade remunerada

como empecilho para classificar uma pessoa como turista. Essa idéia, entretanto, pode

ser considerada ultrapassada, tendo em vista a definição de turismo da OMT e as

discussões apresentadas sobre o assunto.

O exame da literatura específica de turismo revelou que, nem sempre,

há consenso entre os autores, principalmente quanto às divisões do Turismo de

Negócios. Todos concordam, porém, que o termo é aplicado ao turista que faz negócios,

aqui entendido como transação comercial de compra e venda, além de prestação de

serviços, visitas técnicas e outras atividades profissionais como reuniões e treinamentos.

Os autores discutem várias particularidades do Turismo de Negócios

relacionadas: ao envolvimento de pessoa física ou jurídica; à organização da viagem por

agências de turismo; à iniciativa individual ou da empresa; ao custeio da viagem; ao

nível sócio-econômico dos turistas de negócios; à categoria dos serviços utilizados; à

inserção do Turismo de Negócios em outros tipos de turismo; e à participação em

eventos.

26Diante do material consultado foi possível tecer algumas

considerações que nortearam esta pesquisa:

1º O Turismo de Negócios é caracterizado pela possibilidade de

realização de negócios, ou seja, transações comerciais e profissionais que,

necessariamente não precisam acontecer no lugar visitado.

2º As divisões do Turismo de Negócios ainda não foram totalmente

esclarecidas. O assunto é complexo e polêmico, como ocorre, de um modo geral, com

todas as classificações apoiadas no critério de motivações. Considerando que não há

consenso quanto à definição de Turismo de Negócios ou seus subtipos, optou-se, para

esta pesquisa, por estudá-lo como atividade que ocorre, principalmente, no espaço

urbano.

3º Questões não esclarecidas como: origem dos visitantes;

características biossociais; nível hierárquico profissional; estágio no ciclo da família;

tempo de permanência; disponibilidade de tempo livre; serviços e equipamentos

turísticos utilizados; interesse em visitar atrativos turísticos na cidade destino;

atividades de lazer preferidas; e hábito de viajar com a família serviram para nortear

este estudo e foram consideradas no questionário aplicado aos turistas de negócios.

4º Diante da polêmica conceitual, optou-se pelas idéias de Cunha, que

concilia negócios e exercício profissional e destaca a importância dos centros urbanos,

industriais e localidades com centros de congressos e exposições como principais

destinos do Turismo de Negócios (CUNHA, 2001:51-52). Assim, a definição a seguir,

apoiada em Cunha, norteia esta pesquisa:

Turismo de Negócios é o conjunto de atividades de visitação

praticado em lugar diferente do de residência habitual de pessoas que viajam com

27as finalidades de realizar negócios, cumprir tarefas profissionais, participar de

eventos de caráter comercial, ou simplesmente, estabelecer contatos que possam

gerar futuros negócios, aos mais diversos setores da economia.

Assunto polêmico, atual e relevante no contexto mundial, conforme já

constatado pela OMT, o Turismo de Negócios só poderá ser compreendido a partir de

estudos sistemáticos com fundamentação teórico-metodológica, Entendendo-se que essa

atividade resulta, sobretudo, da atuação de um agente, partiu-se, na seqüência, para a

caracterização dessa figura que é o turista de negócios.

1.2. Caracterização do Turista de Negócios

Caracterizar o turista de negócios não é uma tarefa fácil diante da falta

de clareza conceitual, da variedade e abrangência dos subtipos do Turismo de Negócios

e da escassez bibliográfica sobre o assunto. Além disso, os dados existentes são

esparsos e constituídos por séries incompletas, não apontam os critérios utilizados nas

pesquisas e misturam alguns tipos de turismo como negócios, convenções, congressos e

outros.

Uma primeira categoria de análise é a dos turistas de negócios

corporativos e os individuais, podendo-se inferir que são dois grupos com perfis bem

diferentes, já que um viaja para a empresa e outro viaja por iniciativa própria.

Assim, interesses e hábitos de consumo podem ser diferentes, tanto no

que diz respeito a tipos de equipamentos e serviços turísticos que utilizam, quanto no

que se refere à disposição para aproveitar, ao máximo, os recursos da cidade que está

visitando a trabalho.

28Entretanto, algumas fontes podem servir para isolar dados sobre o

turista de negócios. Por exemplo, nos Estudos da Demanda Turística Internacional, da

EMBRATUR, entre os motivos da viagem do turista estrangeiro que visita o Brasil

aparece o item Negócios / Congressos / Convenções. (Tabela 1).

Tabela 1

Motivo da Viagem do Turista Estrangeiro que Visita o Brasil – valores % (1994-2002)

Motivo 1994 1995 1996 1997 1998 1999*

2000 2001 2002 2003 Média

Lazer / Turismo 63,2 58,4 56,3 48,3 53,1 77,6 57,0 55,5 51,2 53,9 57,4 Negócios / Congressos / Convenções 22,3 26,9 28,7 32,6 26,7 21,2 27,9 30,2 28,3 26,0 27,1 Visitar familiares / Amigos 13,1 11,1 10,9 17,0 18,7 - 10,9 10,6 15,6 17,1 12,5 Outros 1,4 3,6 4,1 2,1 1,6 1,2 4,2 3,7 4,9 3,0 3,0

Fonte: dados compilados dos documentos: Estudo da Demanda Turística Internacional dos anos de 1998, 2000, 2001, 2002, 2003 www.embratur.gov.br acessado em 09/10/2004 e em 23/12/2004. * dados do ano de 1999 foram colhidos no Estudo de Demanda de 2003, pois não estavam disponíveis no site da Embratur.

Como os percentuais mostram, os turistas estrangeiros que visitaram o

Brasil por esses motivos representam 27,1%, em média, no período de 1994 e 2003,

percentual inferior aos turistas que visitaram o país por motivo de lazer (57,4%).

Observa-se que não houve variação percentual muito grande nesse período,

permanecendo os valores entre 21,2% e 32,6%. Assim pode-se afirmar que o volume de

turistas estrangeiros a negócios no Brasil, embora não supere o de lazer, é

quantitativamente representativo.

Conforme a EMBRATUR, os turistas estrangeiros que visitaram o

Brasil a negócios, no ano de 2003, permaneceram, em média, 9,7 dias, valor inferior ao

da permanência dos turistas que estiveram no país por outros motivos. Entretanto, o

gasto médio diário per capita dos turistas de negócios foi 20,5% maior que o dos

turistas de lazer e 42,6% superior aos gastos dos turistas que vieram visitar

familiares/amigos. No que se refere à renda média per capita, o turista de negócios

29superou os turistas que visitaram o Brasil por outros motivos. (Tabela 2).

Tabela 2

Caracterização do Turista Estrangeiro Segundo Motivo de Viagem, Permanência, Gasto per capita Diário e Renda Média per capita por Ano - 2003.

Motivo da viagem Permanência média (dias)

Gasto médio per

capita dia (US$) Renda média per

capita ano (US$)

Negócios/Congressos/Convenções 9,7 106,46 35.879,80 Lazer 13,6 84,63 27.378,90 Visitar familiares / Amigos 19,2 61,10 28.793,81 Tratamento de saúde 22,0 120,00 34.753,20 Fonte: Estudo da Demanda Turística Internacional 2003 www.embratur.gov.br <http://www.embratur.gov.br/0-

catalogo-documentos/demanda%20turistica/EstudodaDemandaTuristicaInternacional2003.pdf> acessado em 05/01/2005 - páginas 34,36,38.

Depreende-se destes dados que o turista de negócios estrangeiro em

viagem pelo Brasil, realmente gasta mais, embora permaneça por menor tempo,

comparativamente aos motivados por outros fatores. Além disso, este segmento é o que

apresenta a maior renda anual, o que leva a inferir que trata-se de pessoas com alto

poder aquisitivo.

Verificou-se que dados estatísticos sobre turistas de negócios no Brasil

são escassos e que, além do Estudos da Demanda Turística Internacional, publicado

anualmente pela EMBRATUR não foram localizadas outras fontes. O mesmo pode-se

dizer em relação ao turismo interno, pois o Estudo do Mercado Doméstico realizado

pelo EMBRATUR em 2001 não revela o motivo da viagem, o que impede extrair dados

sobre o turista de negócios ou mesmo, sobre turismo de negócios.

Outra possibilidade para captar o volume de turistas de negócios é a

venda de passagens aéreas. Uma fonte que tem dados disponíveis é o Fórum das

Agências de Viagens Especializadas em Contas Comerciais (FAVECC), que conta com

27 agências, que somados aos postos de serviços e filiais totalizam 577 escritórios

30especializados em viagens de negócios. O FAVECC revela o volume de passagens

aéreas vendidas no Brasil por motivo de negócios. No território nacional estas agências

respondem por 33% do volume total de emissão de passagens aéreas, e congregam 67%

do mercado de viagens corporativas, empregando mais de quatro mil pessoas e

movimentando R$ 4,152 bilhões apenas em 2003. Do total das vendas, 83,1% referem-

se a passagens aéreas; 12,6% à hospedagem, 1,1% à locação de veículos, 1,0% a

excursões de terceiros e 2,1% a outros serviços.

Mais uma vez, observa-se que os dados, restringem-se, apenas, a

alguns componentes e uma categoria do amplo leque de elementos que poderiam

auxiliar na caracterização do turista de negócios. Neste caso, os dados referem-se ao

fluxo por via aérea e a turistas de negócios que se utilizam dos serviços de agências de

viagens que atendem o público corporativo. Inexistem informações sobre fluxos

terrestres e sobre turistas de negócios individuais, que utilizam transporte rodoviário

intermunicipal regular ou automóvel próprio. Embora perceba-se que este tipo de turista

de negócios existe, não há como quantificá-lo ou caracterizá-lo pela absoluta falta de

dados.

Hábitos de consumo e gastos com produtos e serviços são

fundamentais quando se pretende caracterizar o turista de negócios e, geralmente, são

perspectivas abordadas em conjunto. Lickorish e Jenkins indicam que os turistas de

negócios demandam os mesmos serviços que os turistas de lazer (transporte,

alojamento, alimentação e serviços locais). Entretanto, a diferença está na categoria dos

serviços que, muitas vezes são de luxo, e na opção por alojamento em localizações

estratégias para a realização do negócio, sem muita preocupação com o preço, pois as

despesas são pagas pelas empresas (LICKORISH e JENKINS, 1997:74).

Conseqüentemente os gastos per capita dos turistas de negócios costumam ser

31superiores aos dos turistas de lazer, o que se confirmou com os dados da já menciona

pesquisa da EMBRATUR.

Mas, esses autores apontam que as empresas custeiam as viagens de

seus funcionários e os gastos referentes a esta atividade são considerados essenciais e

não um luxo, ainda que, em períodos recessivos, as empresas tendam a consumir

categorias inferiores ao escolher assentos em aeronaves e hotéis, além de optar por

permanências mais curtas, embora continuem financiando viagens. (LICKORISH e

JENKINS, 1997:74).

Percebe-se que, em muitos casos, as viagens do turista de negócios

podem ser custeadas pela empresa, pois os gastos tornam-se parte de uma transação

comercial e acabam sendo diluídos nos custos dos produtos ou serviços. Por isso, em

viagens corporativas, geralmente são utilizados serviços de qualidade e, até mesmo de

luxo, visando o bem-estar do homem de negócios que, muitas vezes, para viabilizar

importantes transações comerciais, fica privado do conforto de sua residência. A

escolha dos serviços, em alguns casos, está ligada, muito mais à conveniência, como a

localização, do que, simplesmente ao luxo.

Entretanto, dependendo do nível hierárquico do funcionário que viaja

a negócios, ou do porte da empresa, pode ocorrer demanda por produtos e serviços mais

simples, considerando-se que a prática mostra a ocorrência de um fluxo de turistas de

negócios por via terrestre. Verifica-se que, além dos turistas de negócios que demandam

serviços de luxo, há, também, funcionários de níveis hierárquicos baixos que viajam a

trabalho e outros que assumem os custos da própria viagem. Outra característica dos

turistas de negócios é a maior freqüência das viagens, em comparação ao turista de

lazer. Swarbrooke explica que os turistas de negócios:

32 “Na maioria das vezes são pessoas que fazem mais viagens num ano do que a média dos turistas de lazer, por isso eles exigem mais infra-estrutura de transportes e dos serviços na destinação.” (SWARBROOKE, 2000:85).

Esse fato, evidentemente, contribui para aumentar os custos de

viagens, mas também explica a maior exigência dos turistas de negócios por bons

serviços. Esta conjunção de conseqüências pode justificar a recente tendência de

investimentos em hotéis econômicos. Teich relata que grandes redes hoteleiras, que

seguem padrões de qualidade internacionais, estão investindo na construção de hotéis

econômicos (similares à categoria duas estrelas) e supereconômicos (similares à uma

estrela). Conforme esse autor, estima-se que 50 novos hotéis deste tipo sejam

inaugurados no Brasil, até o ano de 2007, em regiões estratégicas, sendo sete na cidade

de São Paulo (TEICH, 2005:12), que se volta para o turismo de negócios. Tais

empreendimentos contam com número reduzido de funcionários e estrutura montada

para diminuir todos os tipos de custos, servindo perfeitamente para hospedar turistas de

negócios que desejam ter gastos menores.

Pode-se inferir, pelas considerações feitas que existem, no mínimo,

duas categorias de turistas de negócios: aqueles que, por conta da empresa ou com

recursos próprios, utilizam equipamentos caros e luxuosos; e outros que procuram

opções alternativas em virtude de restrições financeiras pessoais ou das empresas que

representam. O primeiro tipo, seja por aparentar sucesso, seja por não ter sido

considerada a existência de um outro, foi o que mais chamou a atenção de todos, até

agora. A idéia de negócio está associada a dinheiro, a executivos bem vestidos que

buscam equipamentos e serviços de boa qualidade porque os custos são creditados à

empresa. Nessa perspectiva, torna-se difícil, para o senso comum, identificar como

turista de negócios uma pessoa que utiliza equipamentos e serviços em desacordo com

essa idéia.

33Pesquisando o caso de Salvador, Canovas verificou que o turista de

negócios arca com parte de seus próprios gastos (CANOVAS, 2004:156). Algumas

dessas idéias podem ser apreendidas de recente pesquisa do European Incentive and

Business Travel & Meeting Exhibition, divulgada na Gazeta Mercantil:

“Apesar de o turista de negócios representar apenas 20% das pessoas transportadas, ele corresponde a mais de 60% do faturamento das empresas de aviação. Os passageiros aéreos que se deslocam a negócio viajam na baixa temporada de lazer e tantas vezes quantas os negócios demandarem. Utilizam-se freqüentemente das ‘tarifas cheias’ (tarifas aéreas sem descontos) da classe econômica, por não poderem submeter-se às restrições impostas pelas tarifas promocionais, como a de permanência mínima de vários dias. Entre eles, os executivos são os principais freqüentadores das classes mais dispendiosas, como a executiva e a primeira classe. Também se hospedam em melhores hotéis ou flats e gastam mais em alimentação e transporte terrestre (táxis e aluguéis de automóveis)”. (apud MARTIN, 2003:20).

Entretanto, não se deve confundir luxo com qualidade. O turista de

negócios, qualquer que seja o tipo, precisa de serviços eficientes, que atendam às suas

necessidades que, usualmente, são individualizadas e próprias, pois elas não se

enquadram no perfil de produtos estruturados para o turismo de lazer, como pacotes

turísticos ou serviços padronizados e inflexíveis.

Nesta pesquisa, o uso do tempo livre do turista de negócios assume

grande importância, uma vez que constitui o objetivo maior deste estudo.

Lickorish e Jenkins chamam a atenção para a relação entre o tempo

livre e as atividades de lazer que podem ser realizadas nos lugares visitados. Destacam

que os órgãos de turismo de muitos países ainda não se deram conta da potencialidade

do turista de negócios ser também turista de lazer.

“A todo ello se añade el hecho de que los viajeros de negocios pueden utilizar su tiempo de ´no-negocio` para actividades de ocio.....podría aprovechar su tempo libre para realizar actividades paralelas en la ciudad visitada. No obstante, las organizaciones turísticas de muchos países han sido lentas en darse cuenta de este potencial de los viajeros de negocios de convertirse en viajeros de ocio cuando se encuentran en sus destinos.” (LICKORISH e JENKINS, 1997:74).

34Nesta linha de raciocínio, Holloway aponta a necessidade de

planejamento voltado para o turista de negócios, que consome as mesmas facilidades

que o turista de lazer, inclusive entretenimento e recreação. Mas ressalta as diferenças

que precisam ser consideradas por profissionais do turismo, uma vez que o turista de

negócios viaja para locais que, nem sempre, fazem parte de roteiros turísticos. Lembra

que demanda de negócios não é suscetível a fatores sazonais como clima ou época do

ano, e também não sofre influência com a variação cambial, pois as relações comerciais

tendem a se tornarem mais freqüentes em épocas de crise quando se observa uma

postura empresarial mais agressiva para fazer mais negócios. (HOLLOWAY, 1992:37-

39).

Ainda com relação ao tempo livre, Holloway explica que os turistas de

negócios concentram suas viagens em vôos no início da manhã e no início da noite,

visando otimizar seu dia de trabalho, e poucos passam o final de semana no destino do

negócio, provocando ociosidade dos equipamentos locais. (HOLLOWAY, 1992:37-39).

Holloway observa que algumas esposas que acompanham seus

maridos em viagens de negócios, procuram por atrativos nas proximidades do local

visitado. Comenta também que o número de mulheres de negócios vem aumentando e

demandando serviços especiais (HOLLOWAY, 1992:37-39), assunto que deveria ser

objeto de pesquisa no Brasil, pois não existem dados a este respeito.

Deve-se ressaltar que, no século XXI, não se pode mais pensar que o

turista de negócios seja exclusivamente, do sexo masculino, embora se perceba

empiricamente que predominam homens de negócios. A mulher de um modo geral vem

conquistando espaços na sociedade. Giacomini Filho revela que:

“A mulher tem adquirido importância crescente nas forças sociais brasileiras; seu peso na produção e consumo aumentou; sua participação política é gradativamente maior, não causando mais

35surpresa termos uma mulher como ministra e outra como prefeita. Seu poder de decisão aumentou, passando de uma figura materna e serviçal para de uma profissional e administradora com visão apurada do que comprar para si e família.” (GIACOMINI FILHO, 1991:52).

No mundo contemporâneo, as mulheres vêm, cada vez mais, ocupando

postos de trabalho. Muitas estão em cargos executivos e realizam viagens de negócios

na mesma freqüência ou forma que os homens. Cobra afirma que:

“As mulheres no século 21 deverão estar em maioria na PEA (População Economicamente Ativa), e por isso estarão batizando gostos e tendências de consumo também em viagens de negócios e lazer e estabelecendo parâmetros para um serviço de hospitalidade com maior conforto e requinte.” (COBRA, 2001:61).

Essa tendência já pode ser observada em alguns hotéis que

desenvolveram atendimento diferenciado para executivas mulheres, sobretudo na

decoração e na oferta de facilidades inerentes ao gênero feminino, como forma de atrair

as turistas de negócios. (NISHIMURA, 2000:230).

Diante desta colocação sobre a mulher de negócios fica difícil

entender que o cônjuge homem acompanhe suas esposa em viagens de negócios,

pressupondo-se que ele também tenha um vínculo empregatício e não dispõe de tempo

livre para acompanhar a esposa. Por outro lado, estas mulheres podem ter filhos e estes

podem ser seus acompanhantes em viagens de negócios, principalmente em períodos de

férias. Além disso, a condição de acompanhante da mãe pode proporcionar

oportunidades para contato com outras culturas e outros ambientes naturais.

Dependendo do caso, a mulher de negócios terá que levar alguém que cuide dos filhos

enquanto ela desempenha sua função profissional.

Apesar de antigos, pois referem-se a 1982, os dados apresentados por

Hudman e Hankins mostram que cerca de 17% dos respondentes de uma pesquisa do

Travel Market Yearbook afirmaram viajar a negócios na companhia da esposa. Esse

36percentual, embora pouco significativo, indica que, realmente, existe uma parcela de

turistas de negócios que viaja com familiares. Dados mais recentes sobre o assunto não

foram encontrados, o que reforça a idéia da necessidade de estudos sobre o turista de

negócios.

A busca pela caracterização do turista de negócios tornou evidente que

pouco se sabe sobre o assunto. Mas, revelou que existem tipos diferentes de turistas de

negócios, cada qual utilizando equipamentos e serviços ajustados às suas necessidades e

ao seu orçamento. Pode-se dizer que, no contexto do turismo em geral, o volume de

turistas de negócios é relativamente considerável, embora os dados se misturem aos de

alguns tipos de eventos, e pouco se saiba sobre os critérios utilizados.

Outro fato observado foi a ligação das viagens corporativas com as

agências de turismo e os serviços de luxo, pois, neste caso, as despesas são custeadas

pelas empresas. Por outro lado, há aqueles que utilizam equipamentos e serviços de

menores custos, embora possam primar pela qualidade. E ainda, os turistas de negócio

individuais que dispensam serviços de agenciamento.

Informações pontuais sobre o uso do tempo livre, assunto que assume

especial interesse para esta pesquisa, foram importantes para revelar determinadas

características desse segmento: poucos turistas de negócios permanecem no local

visitado durante o final de semana; o potencial de atrativos e de entretenimento é

subutilizado; poucas são as opções de lazer colocadas à disposição desses turistas e das

esposas acompanhantes; mulheres de negócios já marcam presença no setor e alguns

estabelecimentos hoteleiros já desenvolveram adaptações para atender a essa clientela.

Percebeu-se, ainda, uma estreita relação do turista de negócios com os

eventos, o que transparece nos dados da EMBRATUR e em algumas informações

37colhidas na literatura de turismo. Esse fato levou à idéia de abordar o segmento de

eventos e, neste, o subtipo feira de negócios, que maior interesse apresenta para esta

pesquisa.

1.3. Turismo e eventos: as feiras e os negócios

Há consenso entre os autores quanto à estreita relação do Turismo e do

turista de Negócios com eventos. Esse fato, que tem gerado dificuldades para a

conceituação do Turismo de Negócios, em virtude da relevância dos eventos para este

segmento, é o aspecto mais polêmico, e mesmo contraditório, da questão. Entretanto,

essa discussão mostra a necessidade de se analisar os eventos, seus tipos e classificações

para poder esclarecer quais estão, realmente relacionados aos negócios.

Constatou-se, que não há consenso em relação a definição de eventos.

Alguns autores sequer se preocupam com este aspecto. O que se observa, são

abordagens distintas para eventos. Cesca valoriza o evento como um instrumento das

relações públicas (CESCA, 1997:14); Britto e Fontes destacam a importância

socioeconômica dos eventos (BRITTO e FONTES, 2002:33-37); Ferreira aponta o

evento como um veículo de comunicação dirigida (FERREIRA, 1997:13-14) e Freitas

explica os eventos como parte do planejamento estratégico de organizações.

(FREITAS,1997:75-80).

Evidentemente, transparece nestas abordagens o interesse de alguns

autores voltado para Relações Públicas, área que se dedica à organização dos eventos e

ao seu enfoque no contexto da empresa. O tema no âmbito do turismo, entretanto, ainda

não foi devidamente considerado. Para esta disciplina, a importância do evento

extrapola a sua organização e funcionalidade para chegar aos efeitos destes na infra-

estrutura, nos equipamentos e nos serviços, do núcleo receptor, utilizados pelo turista.

38A abrangência dos eventos e o seu leque de influencia dificultam

propostas de conceituação, classificação e tipificação. Entretanto, observa-se que os

autores concordam que os eventos são acontecimentos planejados que reúnem pessoas

em um determinado espaço e tempo.

A diversidade dos tipos de eventos conhecidos exige uma classificação

que só será possível com a determinação de critérios. Martin enumera nove critérios,

que embora não sejam excludentes, facilitam a análise:

1 abrangência – podem ser divididos em internacionais, continentais, nacionais,

regionais ou municipais.

2 competição – relacionados às disputas e premiações.

3 demonstração ou exposição – motivado pela apresentação de produtos ou serviços.

4 data ou freqüência – subdivididos em permanentes (com ocorrência periódica),

esporádico (com intervalos irregulares entre as edições), únicos (ocorrem apenas

uma vez) e de oportunidade (promovidos em momentos propícios).

5 categoria e função estratégia – sendo públicos ou privados, subcategorizados de

acordo com as funções: promocional, comercial, institucional, divulgação,

integração, social e misto.

6 dimensão – separado entre macroeventos, eventos de grande, médio e pequeno

porte.

7 objetivo ou área de interesse – distribuídos entre 24 áreas (artístico, assistencial,

científico, cívico, cultural, desportivo, divulgação, ecoturismo, educativo,

empresarial, expositivo, filantrópico, folclórico, gastronômico, governamental,

incentivo, informativo, institucional, político, promocional, religioso, social, técnico,

39turismo/lazer).

8 perfil dos participantes – podendo ser um publico geral, dirigido ou específico.

9 tipo de adesão – podendo ser fechado (adesão restrita) ou aberto (acesso livre ou

venda de ingresso). (MARTIN, 2003:39-42).

A classificação de Freitas considera seis funções: divulgação;

integração; promoção institucional; promoção de produtos e serviços; incentivo e de

pressão organizada. E afirma:

“ ... todas, sem exceção, atenderão à função estratégica e portanto de política de negócios, seja de um banco, de uma construtora, de uma escola, de uma associação de classe, de um hospital, etc.” (FREITAS, 1997:78)

Há semelhança entre a classificação de Freitas e a de Martin quando

este considera categoria e função estratégica. Entretanto, nenhum deles relaciona, a

estas classificações, tipos de eventos, o que facilitaria o entendimento daqueles

diretamente ligados às transações comerciais e profissionais, ou seja, à promoção de

negócios.

Os tipos de eventos são diversificados e numerosos. Martin, por

exemplo, relaciona 84 tipos mais conhecidos e, dentre estes, explica os 49 que considera

mais comuns no mercado (MARTIN, 2003:44-58). Britto e Fontes listam 78 tipos de

eventos que mais movimentam a infra-estrutura turística, agrupando-os entre:

programas de visitas, exposições, encontros técnicos e científicos, encontros de

conveniência, cerimoniais, competições, inaugurações, lançamentos, excursões,

desfiles, leilões, dias específicos e outros indefinidos (BRITTO e FONTES, 2002:60-92).

As classificações dos eventos mostram a grande variedade existente,

40permitindo identificar aqueles que são promotores de transações comerciais. Optou,

então, por analisar as definições dos eventos do tipo feiras, pois a prática tem

demonstrado que são os que reúnem empresas e profissionais de segmentos específicos,

com propósitos ligados às funções de negócios apontadas por Freitas.

Observou-se que existe ligeira diferença entre os autores ao

relacionarem feiras e exposições. Para Martin, as feiras e exposições estão entre os

eventos voltados a um público aberto, com acesso livre ou com cobrança de ingresso,

que pode ser visitado por qualquer interessado. Feiras e exposições são tratados como

sinônimos, sendo destacada a eficácia comercial deste tipo de evento. (MARTIN,

2003:39-60).

Britto e Fontes entendem que as feiras são um tipo de exposição,

embora ressaltem que as exposições têm caráter mais amplo:

“ ... são todos os eventos que se destinam a apresentar ou demonstrar in loco ou de forma itinerante e ao público, novos equipamentos, produtos, artefatos artísticos, destinações turísticas e serviços, entre outros, com a finalidade de divulgá-los, promovê-los e vendê-los, direta ou indiretamente, ao seu público alvo.” (BRITTO E FONTES, 2002:64).

Na definição de feiras enaltecem seu caráter comercial:

“É uma iniciativa de uma ou várias empresas que se associam para divulgar e promover seus produtos, técnicas e serviços, visando a comercialização. A finalidade principal da feira é, em última instância, a conquista de mercado, isto é, o aumento da demanda pelos produtos em exposição. Na montagem da feira as mercadorias são expostas e preparadas de forma a permitir que sejam examinadas, tocadas ou degustadas pelos visitantes. Esse contato direto do público com os produtos estimula a concretização de negócios, fazendo com que a feira funcione como eficiente recurso de marketing dos produtos”. (BRITTO E FONTES, 2002:64).

Para Cesca a diferença entre exposição e feira está no fato da primeira

ter caráter exclusivo de divulgação e demonstração, enquanto a feira visa a venda

41(CESCA, 1997:17-18). Ferreira faz uma pequena diferenciação entre exposição e

feira, explicando que a exposição pode ser itinerante e os produtos expostos podem não

estar à venda, e destaca o caráter comercial da feira:

“Os objetivos da feira são a divulgação, o lançamento de novos produtos ou serviços, relações com os concorrentes, atendimento de clientes reais e potenciais, criação de conceito e imagem favoráveis, comparação com os concorrentes, vaidade na participação e, naturalmente, a venda direta ou indireta do que está sendo exibido em seus diferentes estandes, tanto para o mercado interno como para o internacional.” (FERREIRA, 1997:13-17).

Diante desse quadro de idéias sobre feiras e exposições, pode-se dizer

que todos os autores concordam num ponto: as feiras têm caráter comercial. Assim, é

viável afirmar, que a grande maioria das feiras está ligada a realização de negócios,

mesmo que apenas se destinem à demonstração e não permitam vendas. Isso porque

trata-se de um tipo de acontecimento planejado para promover a reunião de pessoas para

divulgar, entender, discutir e experimentar produtos e serviços ligados a um

determinada atividade, como agropecuária, industria ou serviços. Ações desenvolvidas

nesses espaços terão, portanto, por conseqüência transações comerciais ou profissionais.

Este tipo de evento pode ser considerado como motivador do deslocamento de pessoas

para negócios e, conseqüentemente, um fator impulsionador do Turismo de Negócios.

As feiras, pela aproximação com os negócios, foram selecionadas para compor o espaço

em que se realizou esta pesquisa sobre o turista de negócios.

Entretanto, é preciso saber quais as feiras capazes de atrair públicos

internacionais, continentais, nacionais, regionais para se constatar a presença de Turistas

de Negócios entre seus visitantes e expositores. Acredita-se que o porte, tanto em

relação à área de exposição, quanto em função do número de visitantes esperados,

possam ser fatores indicativos de sua capacidade de motivar demandas de lugares mais

distantes, podendo ser identificados com turistas de negócios.

42Como o presente trabalho desenvolve-se na cidade de São Paulo e

objetiva entender a interação dos turistas de negócios, visitantes de feiras comerciais,

com o tempo livre que dispõem neste centro urbano, revela-se importante entender

alguns conceitos ligados a lazer e trabalho como instrumento de preparação para a

pesquisa de campo.

1.4. Lazer e trabalho: uma relação complexa

Lazer e tempo livre estão estreitamente relacionados e têm grande

importância para esta pesquisa que trata do uso do tempo do turista de negócios, no

destino urbano que visita, após participar de feiras com o intuito comercial.

Dentre os vários autores que tratam do lazer, utilizou-se como

principal fonte Bacal, que se dedicou ao estudo do tempo livre, partindo da relação do

homem pós-industrial com o tempo. Essa autora dividiu o tempo diário, ou tempo total,

em tempo necessário (trabalho) e tempo liberado (destituído de obrigações), lembrando

que dentro deste último tempo a pessoa ainda desenvolve atividades fisiológicas como

sono, alimentação e higiene, além de atividades sociais ligadas à família e às ações

sociais. (BACAL, 2003:9-20).

O tempo livre, portanto, é aquele que sobra após sua utilização para o

trabalho e para as atividades necessárias, como o conforto pessoal e social que ocupam

parte do tempo liberado. O tempo livre, então, pode ser destinado ao repouso (motivos

de deficiência) ou à diversão (motivos de excesso), e nele são desenvolvidas atividades

discricionais, de livre-arbítrio (BACAL, 2003:97-107).

A análise das atividades realizadas no tempo livre remete para os

43lazeres. Conforme Bacal:

“Os lazeres são atividades discricionais realizadas no tempo livre, sendo este considerado a parcela de tempo (do cotidiano, fins de semana, feriados e/ou férias) na qual o homem não tem atividades impostas (laborais, familiares ou sociais), podendo realizar atividades segundo a sua vontade.” (BACAL, 2003:106).

A relação do turista de negócios com seu trabalho e o lazer precisa ser

analisada e Parker discute esta relação, questionando se o lazer pode ser considerado

como oposto ao trabalho, ou se, apenas, tem a função de recuperar o homem para o

trabalho do dia seguinte. Destaca três abordagens da sociedade referentes ao trabalho e

ao lazer (PARKER, 1978:79-95), que são interessantes para quem quer entender as

atitudes de pessoas que, teoricamente, estão em tempo de trabalho mas, ao mesmo

tempo, têm tempo liberado para fazer o que gostam e, além disso, estão a distância de

sua rotina cotidiana.

A primeira abordagem coloca o trabalho como a parte séria da vida e o

lazer como um mero subsidiário, coisa menor ou inexistente. Neste caso observa-se a

priorização do trabalho. A segunda abordagem coloca o lazer como o grande objetivo

da vida, e o trabalho um meio para se chegar a este fim. Constitui a exaltação do lazer.

A terceira abordagem considera que, tanto o lazer como o trabalho são partes

reconciliáveis e uma pode enriquecer a outra. É a tendência de igualdade entre trabalho

e lazer. (PARKER, 1978:79-95).

Entende-se que, dentre o grande número de turistas de negócios, é

possível encontrar pessoas que se identificam com qualquer uma destas abordagens.

Poderia haver um grupo que prioriza o trabalho, outro o lazer, e um outro que consegue

o equilíbrio entre ambos. A pesquisa sobre o uso do tempo livre do turista de negócios

poderá trazer surpresas, pois trata-se de um assunto polêmico, e que nem sempre é

totalmente revelado porque, como observa Parker, muitas pessoas ainda não se

44desvincularam da idéia ainda arraigada na sociedade cristã de que o trabalho

enobrece (bem/céu) e o lazer empobrece (mau/inferno). (PARKER,1978:80).

Voguel mostra que homens de negócios nos Estados Unidos e no

Japão têm dificuldade para distinguir o tempo de trabalho do tempo de lazer, isso

porque os japoneses costumam levar clientes para jogar golfe ou para festas com

gueixas e portanto, confundindo lazer e trabalho. Médicos e homens de negócios

prósperos, denominados profissionais liberais, não costumam fazer separação marcante

entre trabalho e lazer; ao contrário, o assalariado, em virtude da rigidez de seu turno de

trabalho distingue claramente o tempo de trabalho do de lazer. (VOGUEL apud

PARKER, 1978:85).

Para determinados tipos de turista de negócios que freqüentam feiras

comerciais, é, às vezes, difícil diferenciar trabalho e lazer, principalmente porque

trabalham em um ambiente festivo, colorido e descontraído onde a meta é chamar a

atenção do maior número possível de pessoas para alcançar seus objetivos. Além disso,

muitos profissionais liberais também participam de feiras de negócios. Nesta comunhão

entre trabalho e turismo de negócios pode-se perceber uma fusão entre o lazer e o

trabalho. Entretanto o que interessa para este estudo é o que o turista faz à margem da

feira de negócios. Convém entender se o turista tem disposição para conhecer a cidade

onde está fazendo negócios ou, simplesmente, reage negativamente porque este

ambiente o remete à idéia de trabalho e de obrigação.

Parker distingue três tipos de reação ao lazer em conseqüência da

característica do trabalho ao qual o homem se submete:

1 o lazer pode ser a extensão do trabalho quando há incentivo e motivação;

2 o lazer pode ser a oposição ao trabalho quando é opressivo e prejudicial; ou

453 o lazer pode ser a neutralidade, sendo conseqüência de um trabalho realizado

com tédio e sem entusiasmo.

Entende-se que a atitude do turista de negócios, frente à utilização de

seu tempo livre, tem estreita relação com sua atividade profissional ou com a hierarquia

que ocupa e as funções que desempenha. Estes fatores, porém, são de difícil

mensuração, uma vez que o ambiente de trabalho é bastante subjetivo e também pode

influenciar a realidade profissional.

Considerando que o presente trabalho sobre turista de negócios

também investiga atividades que este desenvolve em seu tempo livre, buscou-se um

critério de classificação de atividades de lazer a fim de viabilizar agrupamentos e

análises. Optou-se pela classificação de Camargo que divide as atividades de lazer em

seis tipos:

1 físicas - ligadas a atividades que movimentam o corpo, como caminhadas, esportes e

exercícios físicos;

2 manuais - ligadas ao contato com coisas em seu estado natural para então

transformá-las, como a bricolagem e a jardinagem;

3 artísticas - relacionadas ao imaginário, ao belo e ao faz-de-conta, ou seja, ligadas às

artes, como cinema, teatro, pintura, literatura;

4 intelectuais - tudo que impulsiona o crescimento pessoal, o conhecimento, a

informação e a aprendizagem, como ler jornais e revistas, assistir à TV ou discutir

idéias;

5 associativas - ligadas ao contato com as pessoas, sociabilização como encontrar

amigos, estar com a família ou fazer parte de associações e movimentos

46sócioculturais.

6 turísticas - busca por novas paisagens, novos estilos de vida como viagens e

passeios a lugares distintos do cotidiano. (CAMARGO, 1986:16-28).

Além desta classificação, existem obras que tratam especificamente do

lazer e turismo em áreas urbanas e que podem auxiliar para compreender as atividades

que os turistas desenvolvem nas grandes cidades e os tipos de atrativos relacionados,

principalmente, a atributos histórico-culturais, técnico-científicos e de entretenimento, e

com menor importância para atrativos referentes a manifestações de usos e costumes e à

natureza.

Destaca-se a importância de atrativos histórico-culturais e do fascínio