BORSAYA KOTE ENERJİ ŞİRKETLERİNİN FİNANSAL RASYOLARININ TCMB SEKTÖR RASYOLARIYLA...

15

1 BORSAYA KOTE ENERJİ ŞİRKETLERİNİN FİNANSAL RASYOLARININ TCMB SEKTÖR RASYOLARIYLA İLİŞKİSİNİN İSTATİSTİKSEL ANALİZİ ÜZERİNE BİR UYGULAMA “An Application Of Statistical Comparizon Of Financial Ratios’ Of Three Energy Firms’ Which Are Listed On The İstanbul Stock Market And Central Bank of the Republic of Turkeys’ Sectoral Avarages. Umut Burak GEYİKÇİ Burcu GÖKBULUT** ÖZET Dünyada ve Türkiye’de son yıllarda en önemli gündem maddesini enerji ve finans piyasaları oluşturmaktadır. İMKB’de işlem gören enerji şirketleri ve enerji sektör ortalamalarının karşılaştırılmasının da bu açıdan geleceğe ışık tutmada yardımcı olacağı düşünülmüştür. Bu çalışmada Umut Burak Geyikçi’nin Celal Bayar Üniversitesi’nde 2007 yılında gerçekleştirmiş olduğu ve daha önce hiçbir yerde yayımlanmamış olan yüksek lisans tezinin sonuçlarından yararlanılmıştır. Çalışmanın amacı, borsa’da işlem gören üç enerji şirketin finansal analiz sonuçları ile enerji sektörü ortalamalarının istatistiksel yönden karşılaştırılması, elde edilen sonuçlarının yorumlanması ve aralarında ilişki aranmasıdır. Çalışma kapsamında TCMB’nin iki yılda bir yayımlamış olduğu sektör rasyolarından yararlanılmıştır. Ancak 2006-2007 yılı rasyolarının 2008 yılında yayınlanacak olması dolayısı ile 2006 yılına ilişkin sektör ortalamaları karşılaştırmalarda kullanılamamıştır. 2006 yılı sektör ortalamaları da doğru denklemi yardımıyla tahmin edilmeye çalışılmıştır. ABSTRACT Financial markets and energy sector are the most significant subjects of the World’s and Turkey’s agenda. Comparison of energy firms,which are listed on the İstanbul Stock Market” and sectoral averages will be usefull to illuminate to future. In that study, the results of Umut Burak Geyikçi’s unpublished master thesis which was accepted in 2007, in Celal Bayar University, have been utilized. The study’s purpose is statistical comparizon of financial analysis’ outcomes of three energy firms’ which are listed on the İstanbul Stock Market and sectoral avarages then comment on and revial any correlation of the results. This study use sectoral ratios which are published every other year by TCMB. Sectoral ratios corresponding year 2006 had been Projected by line equation, due to next publishing date is 2008 for ratios of 2006-2007 years. T.C.Başbakanlık,Türkiye İstatistik Kurumu Bölge Müdürlüğü, 45020 Manisa, [email protected] **T.C.Başbakanlık Türkiye İstatistik Kurumu Bölge Müdürlüğü, 45020 Manisa, [email protected]

-

Upload

independent -

Category

Documents

-

view

0 -

download

0

Transcript of BORSAYA KOTE ENERJİ ŞİRKETLERİNİN FİNANSAL RASYOLARININ TCMB SEKTÖR RASYOLARIYLA...

1

BORSAYA KOTE ENERJİ ŞİRKETLERİNİN FİNANSAL RASYOLARININ

TCMB SEKTÖR RASYOLARIYLA İLİŞKİSİNİN İSTATİSTİKSEL ANALİZİ

ÜZERİNE BİR UYGULAMA

“An Application Of Statistical Comparizon Of Financial Ratios’ Of Three Energy

Firms’ Which Are Listed On The İstanbul Stock Market And Central Bank of the Republic of Turkeys’ Sectoral Avarages.

Umut Burak GEYİKÇİ Burcu GÖKBULUT**

ÖZET

Dünyada ve Türkiye’de son yıllarda en önemli gündem maddesini enerji ve finans

piyasaları oluşturmaktadır. İMKB’de işlem gören enerji şirketleri ve enerji sektör

ortalamalarının karşılaştırılmasının da bu açıdan geleceğe ışık tutmada yardımcı olacağı

düşünülmüştür.

Bu çalışmada Umut Burak Geyikçi’nin Celal Bayar Üniversitesi’nde 2007 yılında

gerçekleştirmiş olduğu ve daha önce hiçbir yerde yayımlanmamış olan yüksek lisans

tezinin sonuçlarından yararlanılmıştır.

Çalışmanın amacı, borsa’da işlem gören üç enerji şirketin finansal analiz sonuçları

ile enerji sektörü ortalamalarının istatistiksel yönden karşılaştırılması, elde edilen

sonuçlarının yorumlanması ve aralarında ilişki aranmasıdır.

Çalışma kapsamında TCMB’nin iki yılda bir yayımlamış olduğu sektör

rasyolarından yararlanılmıştır. Ancak 2006-2007 yılı rasyolarının 2008 yılında

yayınlanacak olması dolayısı ile 2006 yılına ilişkin sektör ortalamaları karşılaştırmalarda

kullanılamamıştır. 2006 yılı sektör ortalamaları da doğru denklemi yardımıyla tahmin

edilmeye çalışılmıştır.

ABSTRACT

Financial markets and energy sector are the most significant subjects of the World’s

and Turkey’s agenda. Comparison of energy firms,which are listed on the İstanbul Stock

Market” and sectoral averages will be usefull to illuminate to future.

In that study, the results of Umut Burak Geyikçi’s unpublished master thesis which

was accepted in 2007, in Celal Bayar University, have been utilized.

The study’s purpose is statistical comparizon of financial analysis’ outcomes of

three energy firms’ which are listed on the İstanbul Stock Market and sectoral avarages

then comment on and revial any correlation of the results.

This study use sectoral ratios which are published every other year by TCMB.

Sectoral ratios corresponding year 2006 had been Projected by line equation, due to next

publishing date is 2008 for ratios of 2006-2007 years.

T.C.Başbakanlık,Türkiye İstatistik Kurumu Bölge Müdürlüğü, 45020 Manisa, [email protected]

**T.C.Başbakanlık Türkiye İstatistik Kurumu Bölge Müdürlüğü, 45020 Manisa, [email protected]

2

Anahtar Kelimeler Key Words

1.Analiz 1.Analysis

2.Finans 2.Finance

3.Enerji 3.Energy

BİLDİRİ METNİ

1. GİRİŞ

Bu çalışmada İMKB’de faaliyet gösteren üç enerji şirketinin 1999-2006 yılları

arasındaki bilanço ve gelir tabloları rasyo(oran) analizi yardımıyla analiz edilmiş, aynı

döneme ait TCMB tarafından yayımlanan enerji sektöründe faaliyet gösteren firmaların

rasyo analizlerine ait sonuçların karşılaştırılması ile aralarında anlamlı ilişkiler olup

olmadığı araştırılmaya çalışılmıştır.

Çalışmada Umut Burak Geyikçi’nin 2007 yılı kasım ayında Celal Bayar Üniversitesi

Sosyal Bilimler Enstitüsü Muhasebe-Finansman Programından mezun olurken hazırlamış

olduğu “2001 Ekonomik Krizinin Borsaya Kote Enerji Şirketleri Üzerine Yansımalarının

Finansal Analizi” konulu tezinin sonuçları üzerine değişik istatistiksel tekniklerle farklı bir

çalışma yapılmaya çalışılmıştır.

Elektrik enerjisi alanında faaliyet gösteren ve borsada işlem gören şirketlere ait

sonuçlar ile sektörün tamamını temsil eden sektör rasyoları arasında istatistiksel ve

istatistiksel sonuçlara bağlı olarak finansal açıdan ne gibi benzerlikler ve farklılıklar

olduğu tespit edilmeye çalışılmıştır.

Birinci bölümde giriş yapılmış, araştırmanın amacı, hangi kaynaklardan yararlanıldığı

hangi sonuca ulaşılmak istendiği belirtilmiş,

İkinci bölümde yöntem açıklanmaya çalışılmış, hangi analizlerden yararlanıldığı, bu

analizlerin neden tercih edildiği ve analizlerin tekniklerinden bahsedilmiş,

Üçüncü bölümde elde edilen bulgular tablo ve grafikler yardımıyla ortaya konarak her

bir oranın değerlendirmesi yapılmıştır,

Son bölümde ise elde edilen veriler ışığında genel bir değerlendirme yapılıp sonuçlar

karşılaştırılarak, aralarında anlamlı ilişkilerin var olup olmadığının saptanması

amaçlanmıştır.

3

2.YÖNTEM

2.1 Finansal Analizin Tanımı

“Finansal analiz, bir işletmeye ait finansal bilgilerin, belirli teknikler yardımıyla

analiz edilmesi, raporlanması ve bu raporların yorumlanarak işletme hakkında bir yargıya

varılması faaliyetlerinin bir bütünüdür” ( Çabuk ve Lazol, 1998: 137).

Diğer bir ifade ile “Finansal analiz, yatırım alanlarının veya birleştirilecek

firmaların seçiminde, öncül bir gözlemleme aracıdır. Bu ayrıca gelecekteki finansal

şartların ve sonuçlarının tahmin edilebilmesini sağlayan bir araç olarak da kullanılabilir”

(Leopard, 1989: 3).

Bu çalışmada Oran analizi, işletmelerin büyüklük, gelişmişlik gibi pek çok farklı

özelliklerini kısmen ortadan kaldırarak karşılaştırmalara diğer analiz tekniklerine göre daha

objektif bir bakış açısıyla olanak sağladığı için tercih edilmiştir (Geyikçi, 2007: 82).

Rasyo analizi finansal tablolarda incelenmek istenen iki kalem arasındaki ilişkinin

matematiksel olarak ifade edilmesi ve yorumlanması işlemidir (Büker, ve Diğerleri, 1997:

34)

Bu oranları özellikle kredi ve yatırım tahlilleri yapan mali tahlilciler kullanır

(Hatipoğlu, 1997: 127)

Oran analizleri ihtiyaca, özellikle incelenmek istenen kalemlere göre

çeşitlendirilebilse de temel de şu ana başlıklardan oluşur (Geyikçi, 2007: 36)

Likidite (Oranları) Rasyoları

Finansal Yapı İle İlgili (Oranlar) Rasyolar

Faaliyet (Oranları) Rasyoları

Karlılık (Oranları) Rasyoları

Araştırmada TCMB tarafından yayımlanan enerji sektörü ortalamalarının iki yılda

bir yayımlanmakta olması ve 2006-2007 yıllarına ait oranların bu sunumun hazırlık

çalışmaları sırasında henüz yayımlanmamış olması dolayısıyla 2006 yılı oranları doğru

denklemi ile tahmin edilmiştir.

Ardından sektör ortalamaları ile inceleme kapsamındaki her bir firma arasında

korelasyon olup olmadığı korelasyon analizi yardımıyla tespit edilmeye çalışılmıştır.

Son olarak da üç firmanın sektör ortalamalarının yüzde kaçlık bir kısmını

açıklamakta olduğu tespit edilmeye çalışılıp, Anova Testi ile firmaların oranları ve sektör

ortalamaları arasında doğrusal bir ilişkinin var olup olmadığı ortaya konmaya çalışılmıştır.

4

3.BULGULAR

3.1 Şirketlerin Finansal Analizleri

3.1.1 Cari Oran

Tablo 1 1999 2000 2001 2002 2003 2004 2005 2006

Sektör Ort. 1,01 1,25 0,82 1,33 1,30 1,44 1,32 1,47

Ayen 2 2,29 1,31 1,48 0,96 0,09 0,50 0,77

Akenr 3,78 5,54 3,64 5,17 4,14 4,81 3,58 3,22

Zoren 0,20 2,27 1,87 1,94 2,85 2,98 1,00 0,78

2006 yılı sektör ortalaması tahmini doğru denklemi ile tahmin edilmiştir.

Cari oran 2006 yılı sektör ortalaması 1,47’dir.

Cari oran; Firmalara ait cari oranlar ile sektör ortalaması arasındaki korelasyon

incelendiğinde.

Sektör ortalaması ile Ayen Firması arasında negatif yönlü ,

Ak Enerji Firması arasında pozitif yönlü,

Zoren Firması arasında negatif yönlü bir ilişki vardır.

Bu ilişki Basit Doğrusal Regresyon Analizi ile incelendiğinde

Ayen, Ak enerji ve Zoren Firması cari oranları, sektör ortalamasının % 55,40’ ını

açıklamakta olup yapılan ANOVA ile bu üç firmanın cari oranları ile sektör ortalaması

arasında doğrusal ilişki olmadığı görülmüştür.

Basit doğrusal regresyon ilişkisi açısından firmaların sektör ortalamalarını düşük

seviyelerdeki temsilinin temel sebebi finansal açıdan firmaların kısa vadeli borçlarındaki

dalgalanmalardan kaynaklanmaktadır. Bilindiği üzere dönen varlıkların kısa vadeli

borçlarla karşılanması gerekmektedir. İncelenen firmaların sektör ortalamasını temsil

oranının düşük olması da Ayen firmasının 2003 yılından itibaren, Zoren firmasının ise

2005 yılından itibaren kısa vadeli yabancı kaynaklarındaki aşırı artışlar sonucu, dönen

varlıklarının kısa vadeli kaynaklarını karşılamakta yetersiz kalması olmuştur.

5

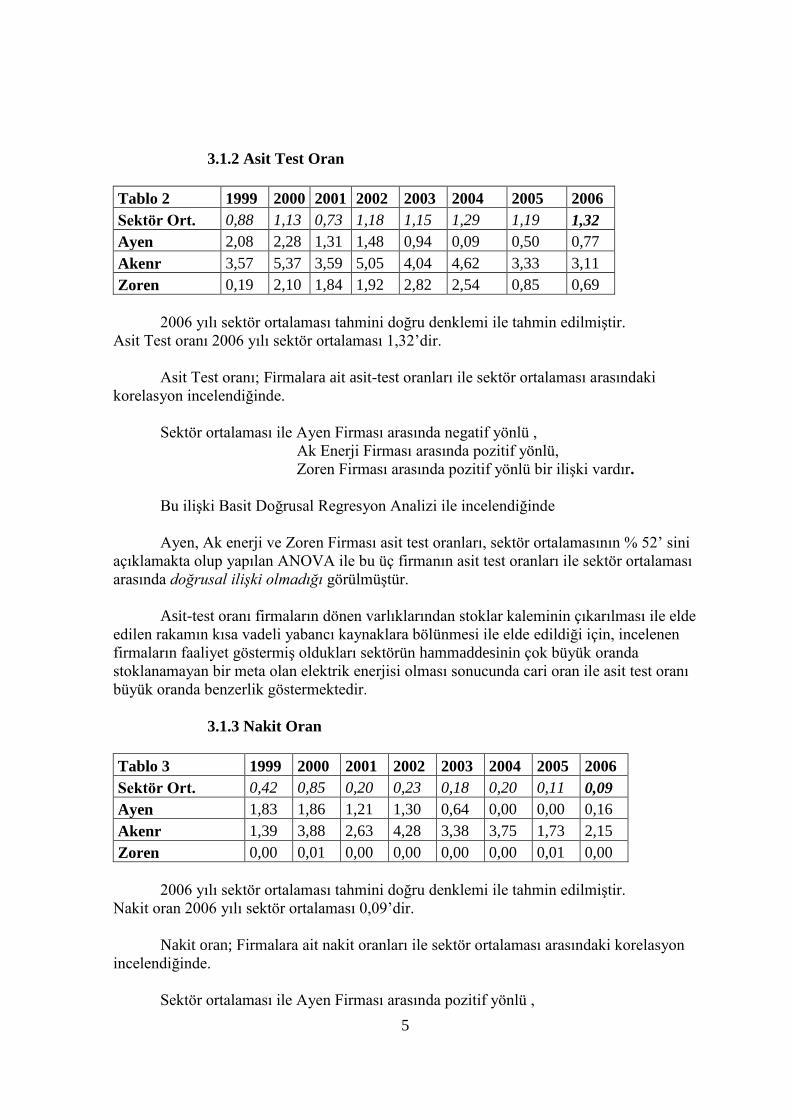

3.1.2 Asit Test Oran

Tablo 2 1999 2000 2001 2002 2003 2004 2005 2006

Sektör Ort. 0,88 1,13 0,73 1,18 1,15 1,29 1,19 1,32

Ayen 2,08 2,28 1,31 1,48 0,94 0,09 0,50 0,77

Akenr 3,57 5,37 3,59 5,05 4,04 4,62 3,33 3,11

Zoren 0,19 2,10 1,84 1,92 2,82 2,54 0,85 0,69

2006 yılı sektör ortalaması tahmini doğru denklemi ile tahmin edilmiştir.

Asit Test oranı 2006 yılı sektör ortalaması 1,32’dir.

Asit Test oranı; Firmalara ait asit-test oranları ile sektör ortalaması arasındaki

korelasyon incelendiğinde.

Sektör ortalaması ile Ayen Firması arasında negatif yönlü ,

Ak Enerji Firması arasında pozitif yönlü,

Zoren Firması arasında pozitif yönlü bir ilişki vardır.

Bu ilişki Basit Doğrusal Regresyon Analizi ile incelendiğinde

Ayen, Ak enerji ve Zoren Firması asit test oranları, sektör ortalamasının % 52’ sini

açıklamakta olup yapılan ANOVA ile bu üç firmanın asit test oranları ile sektör ortalaması

arasında doğrusal ilişki olmadığı görülmüştür.

Asit-test oranı firmaların dönen varlıklarından stoklar kaleminin çıkarılması ile elde

edilen rakamın kısa vadeli yabancı kaynaklara bölünmesi ile elde edildiği için, incelenen

firmaların faaliyet göstermiş oldukları sektörün hammaddesinin çok büyük oranda

stoklanamayan bir meta olan elektrik enerjisi olması sonucunda cari oran ile asit test oranı

büyük oranda benzerlik göstermektedir.

3.1.3 Nakit Oran

Tablo 3 1999 2000 2001 2002 2003 2004 2005 2006

Sektör Ort. 0,42 0,85 0,20 0,23 0,18 0,20 0,11 0,09

Ayen 1,83 1,86 1,21 1,30 0,64 0,00 0,00 0,16

Akenr 1,39 3,88 2,63 4,28 3,38 3,75 1,73 2,15

Zoren 0,00 0,01 0,00 0,00 0,00 0,00 0,01 0,00

2006 yılı sektör ortalaması tahmini doğru denklemi ile tahmin edilmiştir.

Nakit oran 2006 yılı sektör ortalaması 0,09’dir.

Nakit oran; Firmalara ait nakit oranları ile sektör ortalaması arasındaki korelasyon

incelendiğinde.

Sektör ortalaması ile Ayen Firması arasında pozitif yönlü ,

6

Ak Enerji Firması arasında pozitif yönlü,

Zoren Firması arasında pozitif yönlü bir ilişki vardır.

Bu ilişki Basit Doğrusal Regresyon Analizi ile incelendiğinde

Ayen, Ak enerji ve Zoren Firması nakit oranları, sektör ortalamasının % 84,80’ ini

açıklamakta olup yapılan ANOVA testi ile bu üç firmanın nakit oranları ile sektör

ortalaması arasında doğrusal ilişkinin var olduğu görülmüştür.

Doğrusal regresyon analizi açısından ise firmalar sektör ortalamasını %84 oranın da

temsil ettiği gözlemlenmiştir. Nakit oranı çok katı bir likidite ölçüsü olarak dönen

varlıkların hazır değerler kalemine bölünmesi ile elde edilmektedir. Firmalar nakit oranı

açısından oldukça iyi bir performans sergilemişlerdir. Firmaların oranları yıllara göre

incelendiğinde ise, sektördeki diğer firmalar gibi son yıllarda düşüş gözlemlenmektedir. Bu

düşüşün temel neden olarak ise yabancı kaynaklardaki artış gösterilebilir.

3.1.4 Yabancı Kaynaklar / Aktif Toplamı Oran

Tablo 4 1999 2000 2001 2002 2003 2004 2005 2006

Sektör Ort. 85,79 74,57 81,28 68,19 61,67 47,11 47,90 39,76

Ayen 84,52 69,53 71,27 69,91 56,58 57,62 62,95 61,67

Akenr 21,31 25,73 31,09 26,62 20,27 20,71 22,06 32,58

Zoren 91,16 35,61 43,68 49,50 36,72 39,40 47,94 63,92

2006 yılı sektör ortalaması doğru denklemi ile tahmin edilmiştir.

Yabancı Kaynaklar/ Aktif oran 2006 yılı sektör ortalaması 39,76’dir.

Toplam Yabancı Kaynaklar/ Aktif Toplamı Oranı; Firmalara ait toplam yabancı

kaynaklar / aktif toplamı oranlar ile sektör ortalaması arasındaki korelasyon

incelendiğinde.

Sektör ortalaması ile Ayen Firması arasında pozitif yönlü ,

Ak Enerji Firması arasında negatif yönlü,

Zoren Firması arasında pozitif yönlü bir ilişki vardır.

Bu ilişki Basit Doğrusal Regresyon Analizi ile incelendiğinde

Ayen, Ak enerji ve Zoren Firması Yabancı Kaynaklar/Aktif oranları, sektör

ortalamasının % 85’ ini açıklamakta olup yapılan ANOVA testi ile bu üç firmanın Yabancı

Kaynaklar/Aktif oranları ile sektör ortalaması arasında doğrusal ilişkinin var olduğu

görülmüştür.

Doğrusal regresyon analizi açısından ise firmaların sektör ortalamasını %85 oranın

da temsil ettiği gözlemlenmiştir. Yabancı Kaynaklar Toplamının, Aktif Toplamına

bölünmesi ile elde edilen oran ile firmaların kaynaklarını nerelerden temin ettikleri

gösterilmektedir. Tablodan da anlaşılacağı üzere, özellikle 2001 krizinden sonra firmalar

kaynak kullanımlarını yabancı kaynaklardan yerli kaynaklara doğru kaydırmaya

7

başlamışlar, ancak Türk Lirasının aşırı değerlenmesi ve ülkede son yıllarda sağlanan

istikrar ortamı nedeniyle yatırımlarını artırarak borçlanmada tekrar yabancı kaynaklara

yönelmişlerdir.

3.1.5 Maddi Duran Varlıklar / Öz Kaynaklar Oranı

Tablo 5 1999 2000 2001 2002 2003 2004 2005 2006

Sektör Ort. 4,26 2,42 3,82 2,28 1,93 1,43 1,36 0,70

Ayen 3,51 1,49 1,78 1,92 1,19 1,52 1,67 1,69

Akenr 0,24 0,34 0,31 0,39 0,43 0,73 0,73 0,86

Zoren 10,88 1,02 1,02 1,31 0,98 1,30 1,42 1,88

2006 yılı sektör ortalaması tahmini doğru denklemi ile tahmin edilmiştir.

Maddi Duran Varlıklar / Öz Kaynaklar oranı 2006 yılı sektör ortalaması 0,70’dir.

Maddi Duran Varlıklar / Öz Kaynaklar Oranı; Firmalara ait maddi duran varlıklar /

öz kaynaklar oranlar ile sektör ortalaması arasındaki korelasyon incelendiğinde.

Sektör ortalaması ile Ayen Firması arasında pozitif yönlü ,

Ak Enerji Firması arasında negatif yönlü,

Zoren Firması arasında pozitif yönlü bir ilişki vardır.

Bu ilişki Basit Doğrusal Regresyon Analizi ile incelendiğinde

Ayen, Ak enerji ve Zoren Firması Maddi Duran Varlıklar / Öz kaynaklar oranları,

sektör ortalamasının % 90,40’ ını açıklamakta olup yapılan ANOVA ile bu üç firmanın

Yabancı Kaynaklar/Aktif Toplamı oranları ile sektör ortalaması arasında doğrusal ilişkinin

var olduğu görülmüştür.

Doğrusal regresyon analizi açısından ise firmaların sektör ortalamasını %90,4

oranın da temsil ettiği gözlemlenmiştir. Maddi Duran Varlıklar firmaların yararlanma

süresi bir yıldan uzun süreli varlıklarını ifade etmektedir. İnceleme dönemi boyunca

firmalar sektör ortalamaları ile paralel bir seyir izlemiş olsalar da sektördeki diğer

firmalara nazaran daha düşük bir orana sahiptirler. Özellikle Akenerji Firması inceleme

döneminin tamamında maddi duran varlıklarını öz kaynakları ile finanse edememiş, Ayen

Enerji ve Zoren firmaları ise maddi duran varlıklarının tamamını öz kaynakları ile finanse

etmişler ancak sektör ortalamalarını yakalayamamışlardır. Bu durum da Enerji Sektöründe

faaliyet gösteren büyük firmaların incelenen diğer firmalara göre daha fazla yabancı

kaynak kullandıklarını göstermektedir.

8

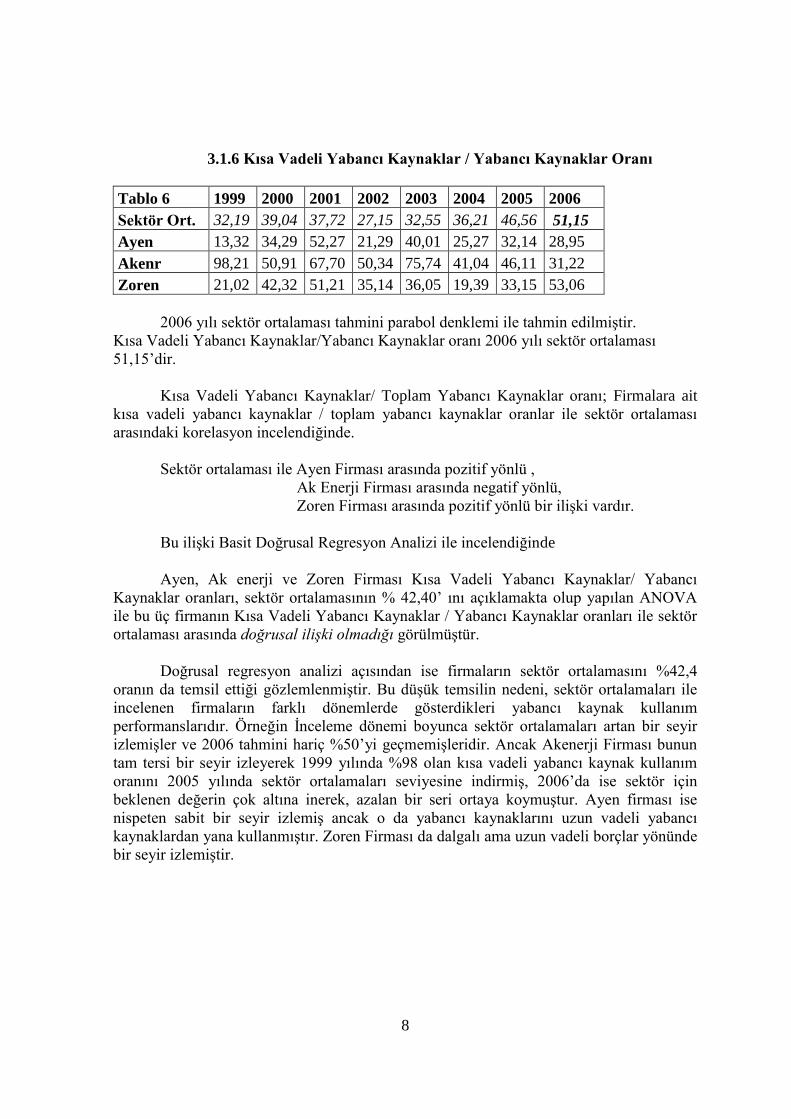

3.1.6 Kısa Vadeli Yabancı Kaynaklar / Yabancı Kaynaklar Oranı

Tablo 6 1999 2000 2001 2002 2003 2004 2005 2006

Sektör Ort. 32,19 39,04 37,72 27,15 32,55 36,21 46,56 51,15

Ayen 13,32 34,29 52,27 21,29 40,01 25,27 32,14 28,95

Akenr 98,21 50,91 67,70 50,34 75,74 41,04 46,11 31,22

Zoren 21,02 42,32 51,21 35,14 36,05 19,39 33,15 53,06

2006 yılı sektör ortalaması tahmini parabol denklemi ile tahmin edilmiştir.

Kısa Vadeli Yabancı Kaynaklar/Yabancı Kaynaklar oranı 2006 yılı sektör ortalaması

51,15’dir.

Kısa Vadeli Yabancı Kaynaklar/ Toplam Yabancı Kaynaklar oranı; Firmalara ait

kısa vadeli yabancı kaynaklar / toplam yabancı kaynaklar oranlar ile sektör ortalaması

arasındaki korelasyon incelendiğinde.

Sektör ortalaması ile Ayen Firması arasında pozitif yönlü ,

Ak Enerji Firması arasında negatif yönlü,

Zoren Firması arasında pozitif yönlü bir ilişki vardır.

Bu ilişki Basit Doğrusal Regresyon Analizi ile incelendiğinde

Ayen, Ak enerji ve Zoren Firması Kısa Vadeli Yabancı Kaynaklar/ Yabancı

Kaynaklar oranları, sektör ortalamasının % 42,40’ ını açıklamakta olup yapılan ANOVA

ile bu üç firmanın Kısa Vadeli Yabancı Kaynaklar / Yabancı Kaynaklar oranları ile sektör

ortalaması arasında doğrusal ilişki olmadığı görülmüştür.

Doğrusal regresyon analizi açısından ise firmaların sektör ortalamasını %42,4

oranın da temsil ettiği gözlemlenmiştir. Bu düşük temsilin nedeni, sektör ortalamaları ile

incelenen firmaların farklı dönemlerde gösterdikleri yabancı kaynak kullanım

performanslarıdır. Örneğin İnceleme dönemi boyunca sektör ortalamaları artan bir seyir

izlemişler ve 2006 tahmini hariç %50’yi geçmemişleridir. Ancak Akenerji Firması bunun

tam tersi bir seyir izleyerek 1999 yılında %98 olan kısa vadeli yabancı kaynak kullanım

oranını 2005 yılında sektör ortalamaları seviyesine indirmiş, 2006’da ise sektör için

beklenen değerin çok altına inerek, azalan bir seri ortaya koymuştur. Ayen firması ise

nispeten sabit bir seyir izlemiş ancak o da yabancı kaynaklarını uzun vadeli yabancı

kaynaklardan yana kullanmıştır. Zoren Firması da dalgalı ama uzun vadeli borçlar yönünde

bir seyir izlemiştir.

9

3.1.7 Stok Devir Hızı

Tablo 7 1999 2000 2001 2002 2003 2004 2005 2006

Sektör Ort. 0,0 57,4 79,0 0,0 0,0 11,4 12,1 0,36

Ayen 681,4 1009,4 3127,3 8788,0 23,8 0,0 4430,2 39012,5

Akenr 21,7 14,7 19,9 33,0 37,2 0,0 31,1 39,6

Zoren 111,3 8,6 22,1 92,8 105,4 0,0 12,8 13,1

2006 yılı sektör ortalaması tahmini doğru denklemi ile tahmin edilmiştir.

Stok Devir Hızı 2006 yılı sektör ortalaması 0,36’dir.

Stok Devir Hızı; Firmalara ait stok devir hızı oranları ile sektör ortalaması

arasındaki korelasyon incelendiğinde.

Sektör ortalaması ile Ayen Firması arasında negatif yönlü ,

Ak Enerji Firması arasında negatif yönlü,

Zoren Firması arasında negatif yönlü bir ilişki vardır.

Bu ilişki Basit Doğrusal Regresyon Analizi ile incelendiğinde

Ayen, Ak enerji ve Zoren Firması stok devir hızları, sektör ortalamasının % 39,30’

unu açıklamakta olup yapılan ANOVA testi ile bu üç firmanın stok deviz hızları ile sektör

ortalaması arasında doğrusal ilişkinin olmadığı görülmüştür.

Doğrusal regresyon açısından ise incelenen firmaların stok devir hızları sektörün

%39,3’lük bölümünü temsil etmektedir. Elektrik enerjisinin stoklanamayan bir meta

olması nedeniyle elde edilmiş olan sonuçlar objektif bir gözlem ve yorum için yeterli

olmamaktadır.

3.1.8 Alacak Devir Hızı

Tablo 8 1999 2000 2001 2002 2003 2004 2005 2006

Sektör Ort. 6,3 7,8 4,7 3,5 3,1 2,7 2,2 0,89

Ayen 357,2 7,2 4,5 16,2 3,3 0,0 3,3 16,5

Akenr 6,5 9,2 6,7 9,9 8,9 162,8 24,9 10,0

Zoren 17,9 6,6 7,2 8,8 5,0 0,0 15,2 21,4

2006 yılı sektör ortalaması tahmini doğru denklemi ile tahmin edilmiştir.

Alacak Devir Hızı 2006 yılı sektör ortalaması 0,89’dir.

Alacak Devir Hızı; Firmalara ait alacak devir hızı oranları ile sektör ortalaması

arasındaki korelasyon incelendiğinde.

Sektör ortalaması ile Ayen Firması arasında pozitif yönlü ,

Ak Enerji Firması arasında negatif yönlü,

10

Zoren Firması arasında negatif yönlü bir ilişki vardır.

Bu ilişki Basit Doğrusal Regresyon Analizi ile incelendiğinde

Ayen, Ak enerji ve Zoren Firması alacak devir hızı sektör ortalamasının % 60,60’

ını açıklamakta olup yapılan ANOVA ile bu üç firmanın alacak devir hızları ile sektör

ortalaması arasında doğrusal ilişki olmadığı görülmüştür.

Doğrusal regresyon açısından ise incelenen firmaların alacak devir hızları sektörün

%60,6’lık bölümünü temsil etmektedir. Alacak devir hızı ile ölçülmek istenen, firmanın

alacaklarını yılda kaç kez çevirdiğini ortaya koymaktır. Sektör ortalamaları incelendiğinde

özellikle 2000 yılından itibaren sistemli bir azalma gözlemlenmiştir. Araştırmaya konu

olan üç firma açısından ise yıllara göre dalgalı bir seyir izleseler de inceleme dönemi

boyunca sektör ortalamalarının üzerinde bir seyir izlemişler, bu durumda firmaların

sektördeki diğer firmalara göre daha başarılı bir alacak yönetimi sergilediklerini

göstermektedir.

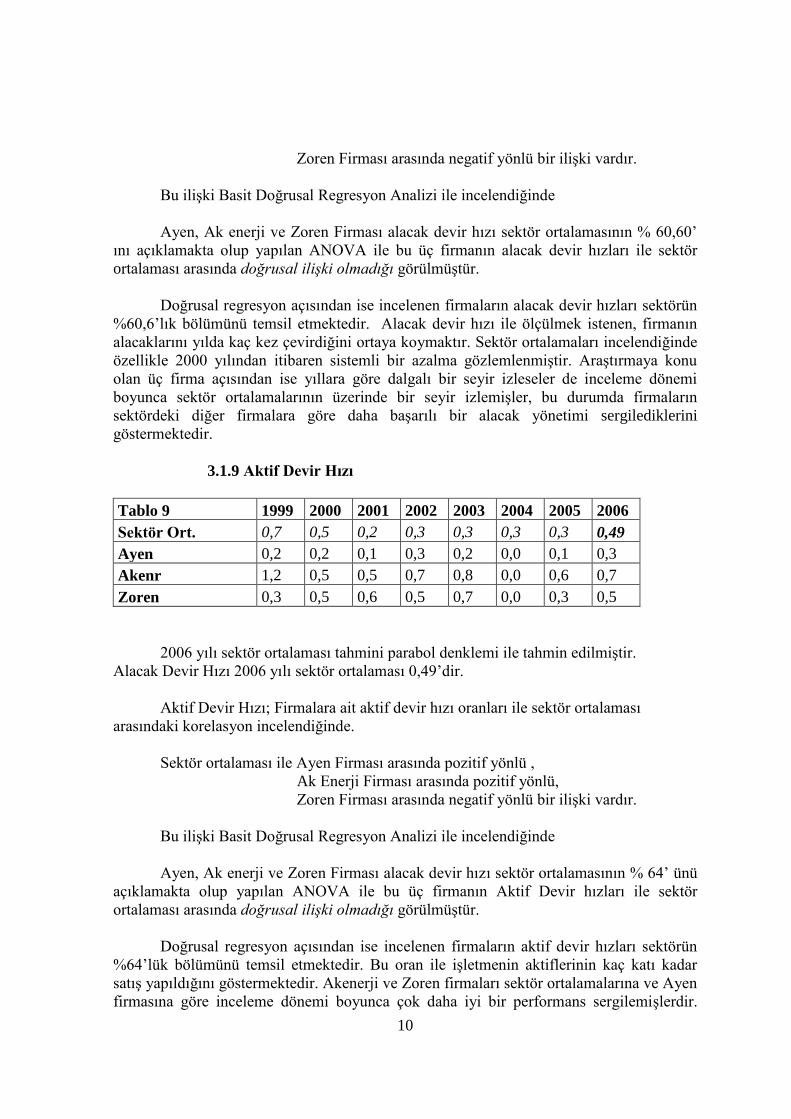

3.1.9 Aktif Devir Hızı

Tablo 9 1999 2000 2001 2002 2003 2004 2005 2006

Sektör Ort. 0,7 0,5 0,2 0,3 0,3 0,3 0,3 0,49

Ayen 0,2 0,2 0,1 0,3 0,2 0,0 0,1 0,3

Akenr 1,2 0,5 0,5 0,7 0,8 0,0 0,6 0,7

Zoren 0,3 0,5 0,6 0,5 0,7 0,0 0,3 0,5

2006 yılı sektör ortalaması tahmini parabol denklemi ile tahmin edilmiştir.

Alacak Devir Hızı 2006 yılı sektör ortalaması 0,49’dir.

Aktif Devir Hızı; Firmalara ait aktif devir hızı oranları ile sektör ortalaması

arasındaki korelasyon incelendiğinde.

Sektör ortalaması ile Ayen Firması arasında pozitif yönlü ,

Ak Enerji Firması arasında pozitif yönlü,

Zoren Firması arasında negatif yönlü bir ilişki vardır.

Bu ilişki Basit Doğrusal Regresyon Analizi ile incelendiğinde

Ayen, Ak enerji ve Zoren Firması alacak devir hızı sektör ortalamasının % 64’ ünü

açıklamakta olup yapılan ANOVA ile bu üç firmanın Aktif Devir hızları ile sektör

ortalaması arasında doğrusal ilişki olmadığı görülmüştür.

Doğrusal regresyon açısından ise incelenen firmaların aktif devir hızları sektörün

%64’lük bölümünü temsil etmektedir. Bu oran ile işletmenin aktiflerinin kaç katı kadar

satış yapıldığını göstermektedir. Akenerji ve Zoren firmaları sektör ortalamalarına ve Ayen

firmasına göre inceleme dönemi boyunca çok daha iyi bir performans sergilemişlerdir.

11

Ancak her üç firmada sektör ortalamalarına ve birbirlerine göre yıldan yıla farklı tepkiler

göstererek, benzer hareketlerde bulunmamışlardır.

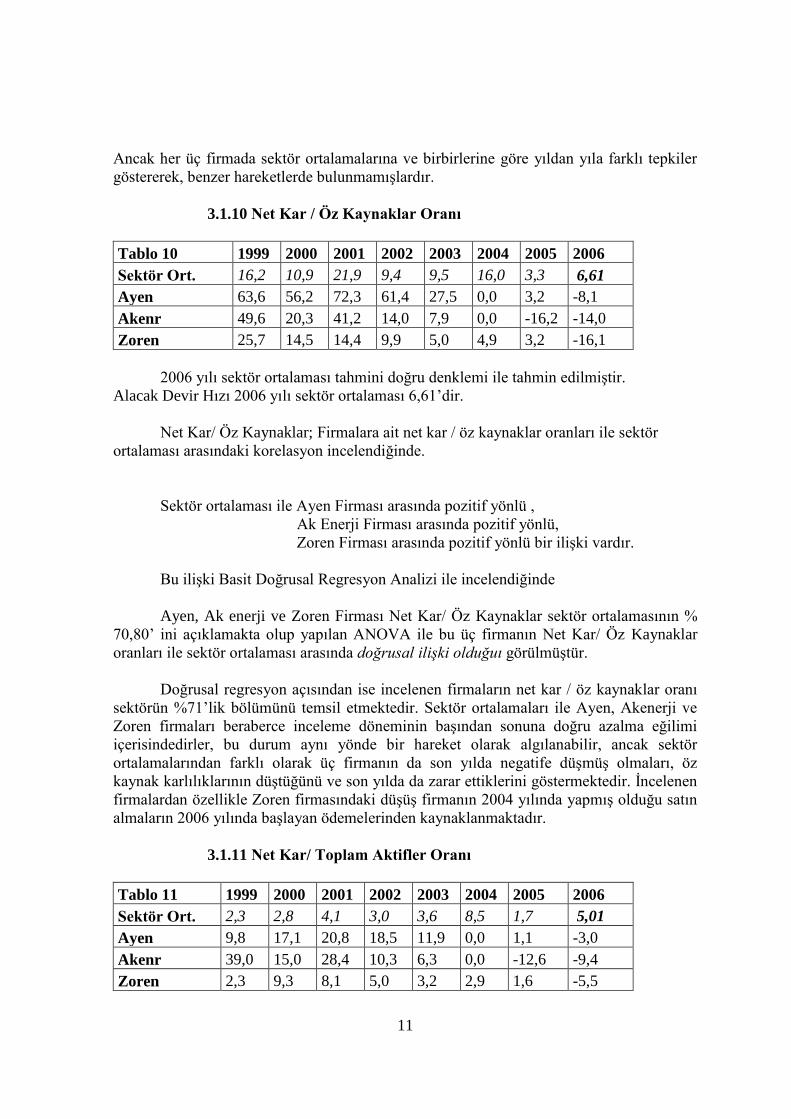

3.1.10 Net Kar / Öz Kaynaklar Oranı

Tablo 10 1999 2000 2001 2002 2003 2004 2005 2006

Sektör Ort. 16,2 10,9 21,9 9,4 9,5 16,0 3,3 6,61

Ayen 63,6 56,2 72,3 61,4 27,5 0,0 3,2 -8,1

Akenr 49,6 20,3 41,2 14,0 7,9 0,0 -16,2 -14,0

Zoren 25,7 14,5 14,4 9,9 5,0 4,9 3,2 -16,1

2006 yılı sektör ortalaması tahmini doğru denklemi ile tahmin edilmiştir.

Alacak Devir Hızı 2006 yılı sektör ortalaması 6,61’dir.

Net Kar/ Öz Kaynaklar; Firmalara ait net kar / öz kaynaklar oranları ile sektör

ortalaması arasındaki korelasyon incelendiğinde.

Sektör ortalaması ile Ayen Firması arasında pozitif yönlü ,

Ak Enerji Firması arasında pozitif yönlü,

Zoren Firması arasında pozitif yönlü bir ilişki vardır.

Bu ilişki Basit Doğrusal Regresyon Analizi ile incelendiğinde

Ayen, Ak enerji ve Zoren Firması Net Kar/ Öz Kaynaklar sektör ortalamasının %

70,80’ ini açıklamakta olup yapılan ANOVA ile bu üç firmanın Net Kar/ Öz Kaynaklar

oranları ile sektör ortalaması arasında doğrusal ilişki olduğuı görülmüştür.

Doğrusal regresyon açısından ise incelenen firmaların net kar / öz kaynaklar oranı

sektörün %71’lik bölümünü temsil etmektedir. Sektör ortalamaları ile Ayen, Akenerji ve

Zoren firmaları beraberce inceleme döneminin başından sonuna doğru azalma eğilimi

içerisindedirler, bu durum aynı yönde bir hareket olarak algılanabilir, ancak sektör

ortalamalarından farklı olarak üç firmanın da son yılda negatife düşmüş olmaları, öz

kaynak karlılıklarının düştüğünü ve son yılda da zarar ettiklerini göstermektedir. İncelenen

firmalardan özellikle Zoren firmasındaki düşüş firmanın 2004 yılında yapmış olduğu satın

almaların 2006 yılında başlayan ödemelerinden kaynaklanmaktadır.

3.1.11 Net Kar/ Toplam Aktifler Oranı

Tablo 11 1999 2000 2001 2002 2003 2004 2005 2006

Sektör Ort. 2,3 2,8 4,1 3,0 3,6 8,5 1,7 5,01

Ayen 9,8 17,1 20,8 18,5 11,9 0,0 1,1 -3,0

Akenr 39,0 15,0 28,4 10,3 6,3 0,0 -12,6 -9,4

Zoren 2,3 9,3 8,1 5,0 3,2 2,9 1,6 -5,5

12

2006 yılı sektör ortalaması tahmini doğru denklemi ile tahmin edilmiştir.

Net Kar/ Toplam Aktifler Oranı 2006 yılı sektör ortalaması 5,01’dir.

Net Kar / Toplam Aktifler Oranı; Firmalara ait net kar / toplam aktifler oranları ile

sektör ortalaması arasındaki korelasyon incelendiğinde.

Sektör ortalaması ile Ayen Firması arasında negatif yönlü ,

Ak Enerji Firması arasında negatif yönlü,

Zoren Firması arasında negatif yönlü bir ilişki vardır.

Bu ilişki Basit Doğrusal Regresyon Analizi ile incelendiğinde

Ayen, Ak enerji ve Zoren Firması Net kar/aktifler oranı sektör ortalamasının %

21,90’ ünü açıklamakta olup yapılan ANOVA ile bu üç firmanın Net kar/ Aktifler ile

sektör ortalaması arasında doğrusal ilişki olmadığı görülmüştür.

Doğrusal regresyon açısından ise incelenen firmaların net kar / toplam aktifler oranı

sektörün %21,9’luk bölümünü temsil etmektedir. Bu durum incelenen üç firma ile sektörde

yer alan diğer firmalar arasında neredeyse hiçbir benzerlik olmadığını göstermektedir.

İncelemeye konu olan üç firmanın da özellikle 2004’ten itibaren sektör ortalamalarının

altına inmeleri, konsolide bilanço uygulamaları ile, kendilerine bağlı diğer küçük

firmaların bilançolarını da kendi bilançolarına dahil etmeleri ve karlılıklarının düşmeye

başlaması olarak gösterilebilir.

3.1.12 Net Kar/ Net Satışlar Oranı

Tablo 12 1999 2000 2001 2002 2003 2004 2005 2006

Sektör Ort. 3,1 5,5 22,3 10,2 11,1 27,3 4,9 3

Ayen 39,9 75,3 157,5 55,3 55,4 0,0 8,2 -11,6

Akenr 31,7 32,5 56,8 15,4 8,0 0,0 -19,6 -13,8

Zoren 8,0 19,4 13,3 10,3 4,8 0,0 4,8 -11,8

2006 yılı sektör ortalaması tahmini parabol denklemi ile tahmin edilmiştir.

Net Kar/ Aktifler Oranı 2006 yılı sektör ortalaması 3,00’dir.

Net Kar / Net Satışlar Oranı; Firmalara ait net kar / net satışlar oranları ile sektör

ortalaması arasındaki korelasyon incelendiğinde.

Sektör ortalaması ile Ayen Firması arasında pozitif yönlü ,

Ak Enerji Firması arasında pozitif yönlü,

Zoren Firması arasında pozitif yönlü bir ilişki vardır.

Bu ilişki Basit Doğrusal Regresyon Analizi ile incelendiğinde

Ayen, Ak enerji ve Zoren Firması Net kar/aktifler oranı sektör ortalamasının %

15,30’ unu açıklamakta olup yapılan ANOVA ile bu üç firmanın Net kar/ Aktifler ile

sektör ortalaması arasında doğrusal ilişki olmadığı görülmüştür.

13

Doğrusal regresyon açısından ise incelenen firmaların net kar / net satışlar oranı

sektörün %15,3’lük bölümünü temsil etmektedir. Bu değerlendirme kriterinde firmalara ait

tüm gelir ve gider kalemleri hesaba katılmaktadır. İncelemeye konu olan firmalar inceleme

dönemi boyunca çok dalgalı bir seyir izlemişler, sektör ortalamaları ise nispeten dana az

dalgalanma gösteren biz seyir izlemişlerdir. Bu durum, incelenen firmaların ne birbirleri ile

ne de sektör ortalamaları ile benzer bir seyir izlemediklerini ortaya koymaktadır.

4.SONUÇ

Finansal analizde en çok kullanılan teknik, oran analizidir. Oran analizi,

işletmelerin büyüklük, gelişmişlik gibi pek çok farklı özelliklerini kısmen ortadan

kaldırarak karşılaştırmalara diğer analiz tekniklerine göre daha objektif bir bakış açısıyla

olanak sağladığı için tercih edilmiştir.

Elde edilen sonuçlar ile sektör ortalamaları arasındaki korelasyon tespit edilmeye

çalışılmış, basit doğrusal regresyonla da incelenen firmaların sektör ortalamalarının yüzde

kaçlık bölümünü temsil ettiği ortaya konmaya çalışılmıştır. Son olarak da ANOVA analizi

yöntemiyle elde edilmiş oranlar ve sektör ortalamaları arasıda doğrusal ilişki aranmıştır.

Firmaların likidite oranları incelendiğinde Akenerji firmasının cari oran, asit test

oranı ve nakit oranları açısında sektör ortalamaları ile pozitif bir korelasyon ilişkisi

içerisinde olduğu gözlemlenmiştir. Finansal açıdan bu durum Zoren Firmasının likit

değerleri bakımından sektöre paralel bir dönen varlık, hazır değerler ve kısa vadeli yabancı

kaynaklar yönetimi sergilediğinin göstergesi olarak düşünülebilir. Likidite oranları

arasından sadece nakit oranı açısından her üç firmada beraberce sektörü temsil

edebilmektedirler. Yapılan regresyon analizinde firmaların sektörün %84,8’lik kısmını

temsil ettikleri gözlemlenmiştir. Nakit oranı çok katı bir likidite ölçüsüdür, incelenen

firmaların ANOVA testi ile elde edilen sonuçlar doğrultusunda nakit oranı açısından sektör

ortalamaları ile doğrusal bir ilişki içerisinde olması da, firmaların sektörü temsil

kabiliyetlerini destekleyici bir durum olarak kabul edilebilir.

Bir işletmenin finansal yapısı; borçlar ve öz kaynaklar ile bunların kullanıldığı

varlıklar arasındaki dengelerden, karşılıklı etkileşimlerden meydana gelen dinamik bir

oluşumdur (Sevilengül, 1993: 163). İnceleme kapsamındaki firmalardan sadece Ayen

Enerji firması finansal yapıyı oluşturan ;yabancı kaynak toplamı / toplam aktif oranı,

maddi duran varlık / öz kaynak oranı, kısa vadeli yabancı kaynak / toplam yabancı kaynak

oranlarının her üçü açısından da sektör ortalamaları ile pozitif bir korelasyon içindedir.

Finansal açıdan bu durum, Ayen Enerji firmasının pasifleri içerisindeki yabancı

kaynaklarını inceleme kapsamındaki diğer iki firmaya göre daha düşük tutması ve kısa

vadeli yabancı kaynaklarını sektördeki firmalar düzeyinde tutması ile açıklanabilir.

Finansal yapı oranları arasından sadece maddi duran varlık / öz kaynaklar oranı açısından

her üç firmada sektörü beraberce temsil edebilmektedir. Bilançoda yer alan maddi duran

varlıkların öz kaynaklar ile finanse edilmesi istenmektedir. Bunun altında yatan neden ise

işletmelerin bir yıldan uzun süreli varlıklarının finansmanında dışa bağımlılıktan

kaçınmaya çalışmaları olarak açıklanmaktadır. Ayen Enerji ve Zoren firmaları ile sektör

ortalamaları maddi duran varlıkların finansmanında sadece öz kaynaklardan

yararlanılmadığını ortaya koymaktadır. Bu oran açısından regresyon analizi ile firmaların

14

sektörü %70 düzeyinde temsil ettikleri gözlemlenmiştir. Temsil ANOVA testi ile ölçülen

doğrusal ilişki ile de desteklenmiştir.

Faaliyet oranları genel olarak aynı endüstri kolundaki işletmelerin

karşılaştırılmasında kullanılır (Gücenme, 1999: 84). Zorlu Enerji firması uygulanan

faaliyet rasyolarının her üçü açısından da sektör ile negatif yönlü bir korelasyon içindedir.

Diğer yandan Faaliyet oranlarından stok devir hızı oranı İMKB’de faaliyet gösteren üç

firmadan hiçbiri tarafından da sektör ortalamaları ile paralellik göstermemektedir. Bunun

temel sebebi ise inceleme kapsamında yer alan firmaların faaliyet gösterdikleri enerji

sektörünün ana mamulünü oluşturan elektriğin depolanamayan bir madde olmasıdır.

Karlılık Oranları, işletmenin ne kadar etkin yönetildiğini ve başarı düzeyinin ne

olduğunu gösterir. Firmanın faaliyetleri sonucunda başarılı olup olmadığını, aynı zamanda

da yeterince karlı olup olmadığını ortaya koyar( Akgüç, 1999:391). Karlılık oranlarından

net kar / öz kaynaklar oranı ve net kar / net satışlar oranları her üç firma ve sektör

ortalamaları açısından pozitif bir korelasyon ilişkisi içerisindedirler. Diğer yandan doğrusal

regresyon açısından da inceleme kapsamındaki firmalar net kar / öz kaynaklar oranı

bakımından sektörü %70 oranında temsil yeteneğine sahiptirler. Bu durumun temel nedeni

firmaların ve sektör ortalamalarının inceleme döneminin son yıllarına doğru karlılıklarında

meydana gelen göreli azalmadır.

Bu çalışmada 1999-2006 yılları arasında İMKB’de faaliyet gösteren üç enerji

firması ile TCMB’nin yayımlamış olduğu enerji sektörü oranları arasıdan korelasyon, basit

doğrusal regresyon ve ANOVA analizleri yapılmaya çalışılıp, evde edilen verilerle çalışma

konusunu oluşturan firmaların sektör ortalamaları ile istatistiksel ilişkileri araştırılmaya

çalışılmıştır.

Elde edilen veriler ışığında incelenen firmaların, doğrusal regresyon analizi

sonucunda likidite oranlarından nakit oranı açısından, finansal yapı oranlarından maddi

duran varlıklar / öz kaynaklar oranları açısından ve karlılık oranlarından net kar / öz

kaynaklar oranları bakımından sektör ortalamalarını temsil yeteneğine sahip oldukları,

diğer yandan devri hızı oranlarından hiçbiri bakımından sektörü temsil kabiliyetine sahip

olmadıkları gözlenmiştir.

Korelasyon analizi açısından ise likidite oranlarında Akenerji firmasının, finansal

yapı oranları açısından Ayen Enerji firmasının sektör ortalamaları ile pozitif yönlü ilişkide

olduğu saptanmıştır.

Yukarda gerçekleştirilmiş olan oran ve analizler neticesinde firmaların sektörü

temsil yeteneklerinden söz edebilmek için incelenen rasyolardan en az iki rasyo

gurubunda, gurupta yer alan tüm oran kalemlerinde doğrusal regresyonun %70’in üzerinde

bir temsil kabiliyeti olması ve yine tüm kalemlerde sektör ile pozitif korelasyonun olması

beklenmiştir. İnceleme kapsamında yer alan firmalardan hiç birinin sektör ortalamaları ile

tam bir bütünlük içinde olmadığı, bunun yanında firmaların beraberce de sektörü incelenen

oranlar paralellinde tatmin edici düzeyde temsil edemediği sonucuna ulaşılmıştır.

15

Kaynaklar

Kitap

1. Akgüç, Ö., Mali Raporlar Analizi, 2.Baskı, Anadolu Üniversitesi Yayınları, 1999,

Eskişehir.

2. Büker, S., Aşıkoğlu, R., Sevil, G., Finansal Yönetim, 2. Baskı, Anadolu

Üniversitesi Basımevi, Eskişehir, 1997.

3. Çabuk, A., Lazol, İ., Mali Tablolar Analizi, Vipaş A.Ş., Bursa, 1998

4. Gücenme, Ü., Mali Tablolar Analizi, 2. Baskı Marmara Kitabevi Yayınları, 1999,

Bursa.

5. Hatipoğlu, Z., Ayrıntılı İşletme Finansı, Sedok Yayınları, İstanbul, 1997

6. Leopard, A., Bernstein, Financial Statement Analysis, Theory, Application, and

İnterpretation, The City of New-York İllinois, 1989.

7. Sevilengül, O., Bankalarda Finansal Tablo Analizi, Gazi Kitabevi, Ankara, 1993.

Araştırmalar

1. Geyikçi, U.,Burak, 2001 Kirizinin Enerji Sektörü Üzerine Yansımalarının

Finansal Analizi, “Yüksek Lisans Tezi” Celal Bayar Üniversitesi, Sosyal Bilimler

Enstitüsü, Manisa, 2007 (Yayımlanmamış Master Tezi).

2. Şen, O., “Finansal Tablolar ve Analizlerinin Sonuçlarının Değerlendirilmesi ve

Uygulama”, “Yüksek Lisans Tezi”, Muğla Üniversitesi, Sosyal Bilimler Enstitüsü,

Muğla, 2001.

EKLER

EK 1 :Ayen Enerji 1999-2006 Yılları Bilanço ve Gelir Tabloları

EK 2 :Akenerji 1999-2006 Yılları Bilanço ve Gelir Tabloları

EK 3 :Zolu Enerji 1999-2006 Yılları Bilanço ve Gelir Tabloları