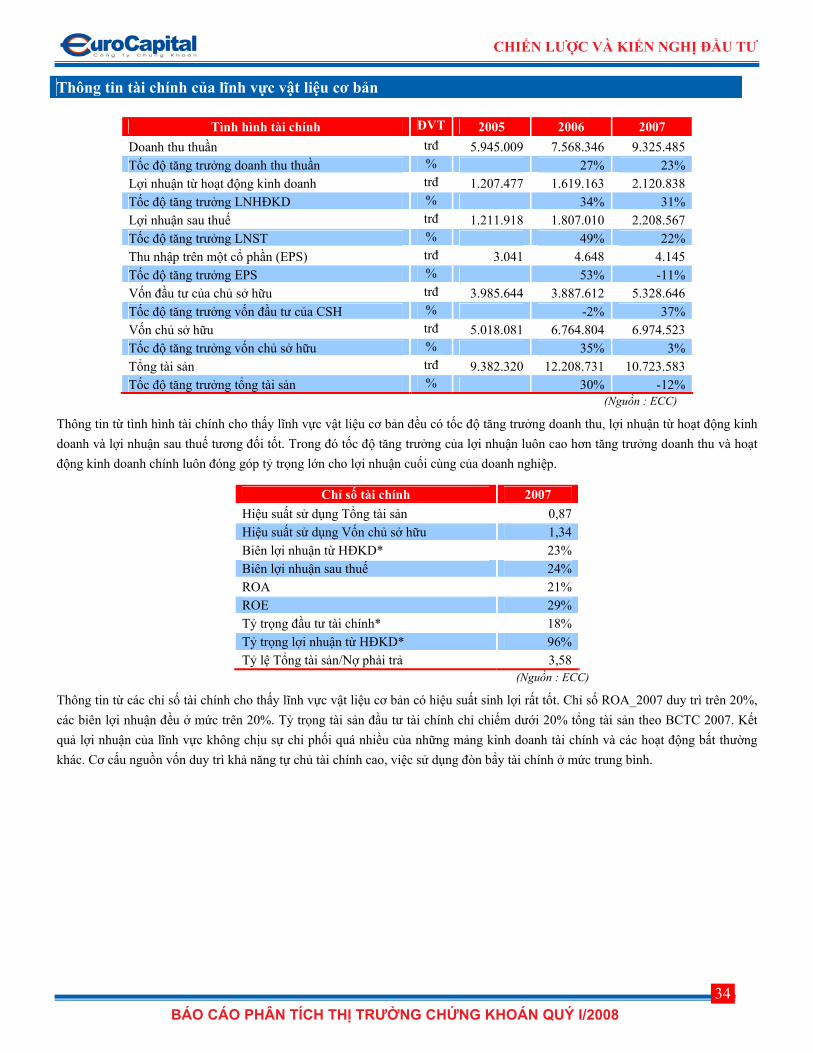

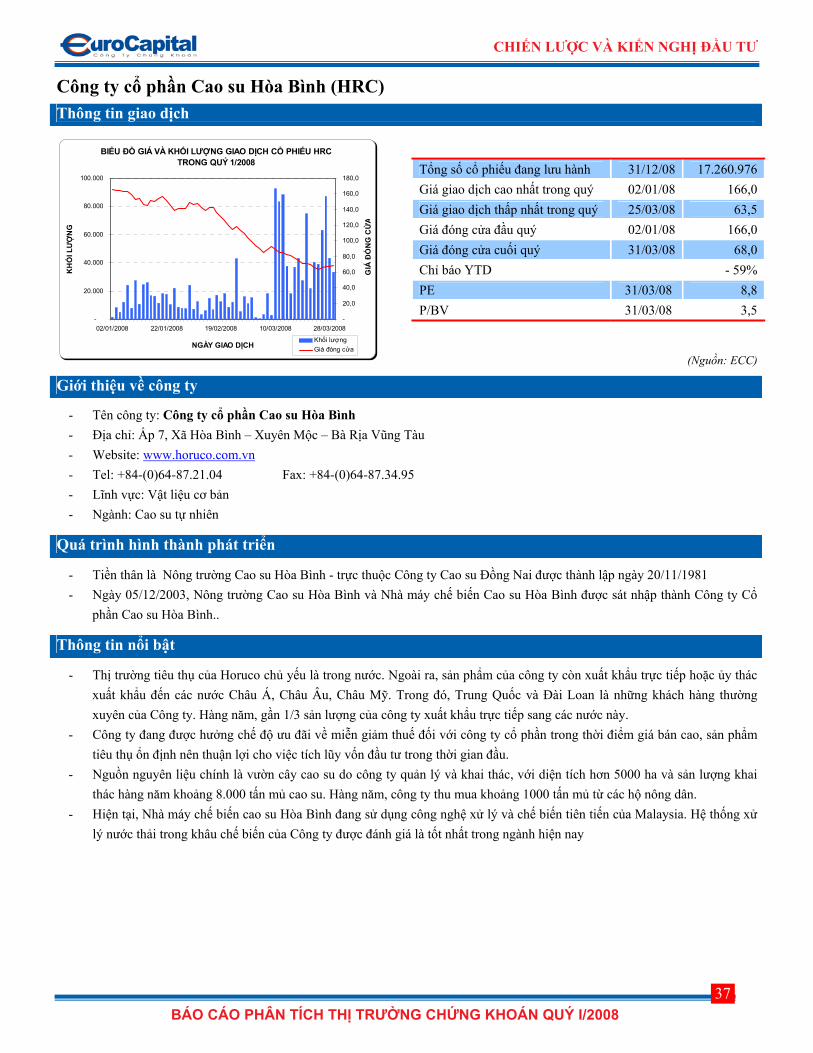

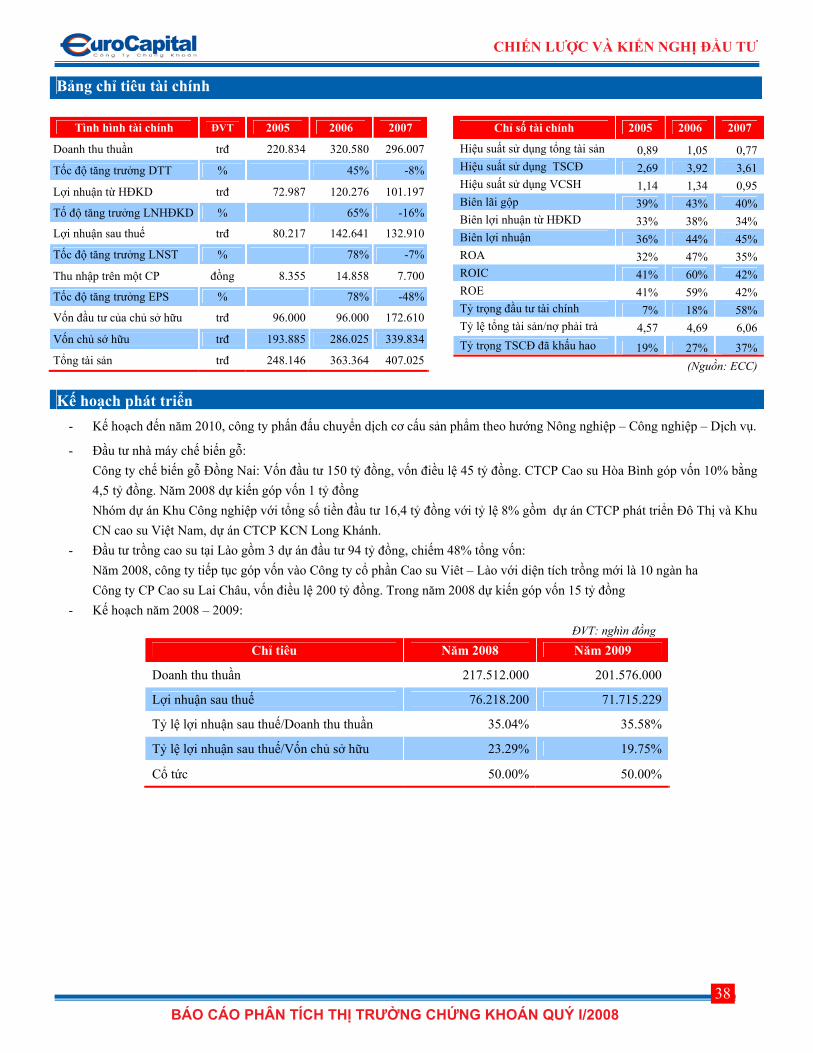

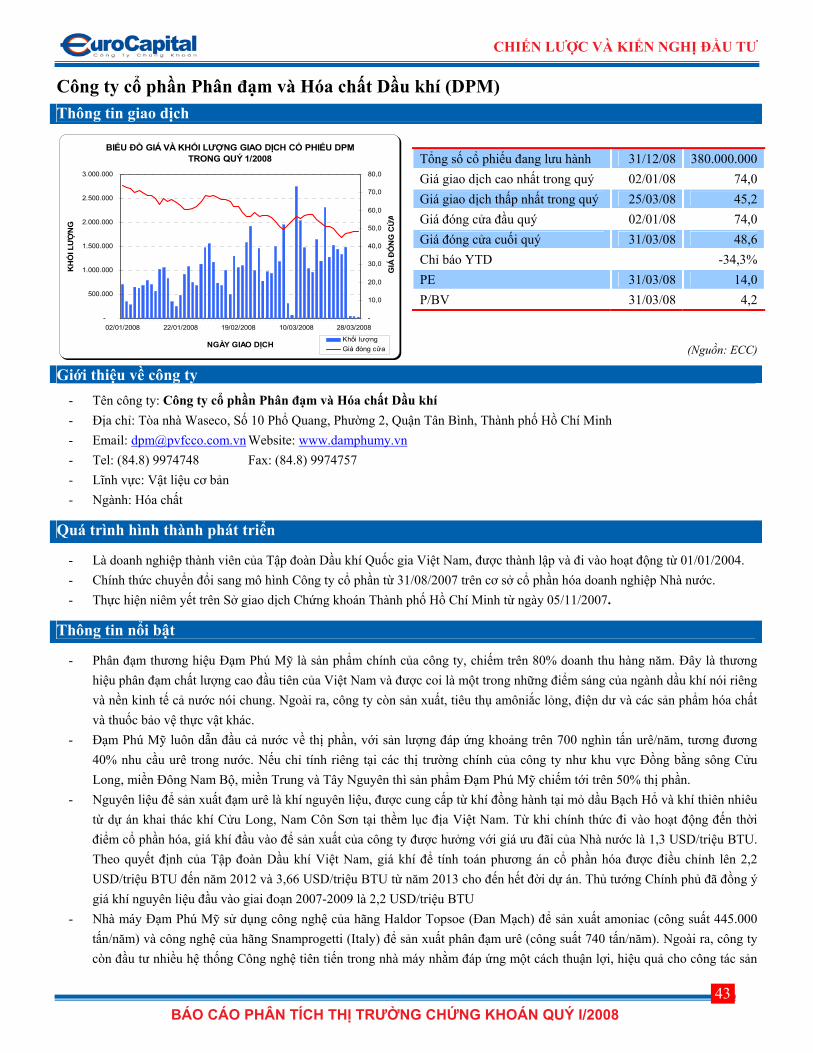

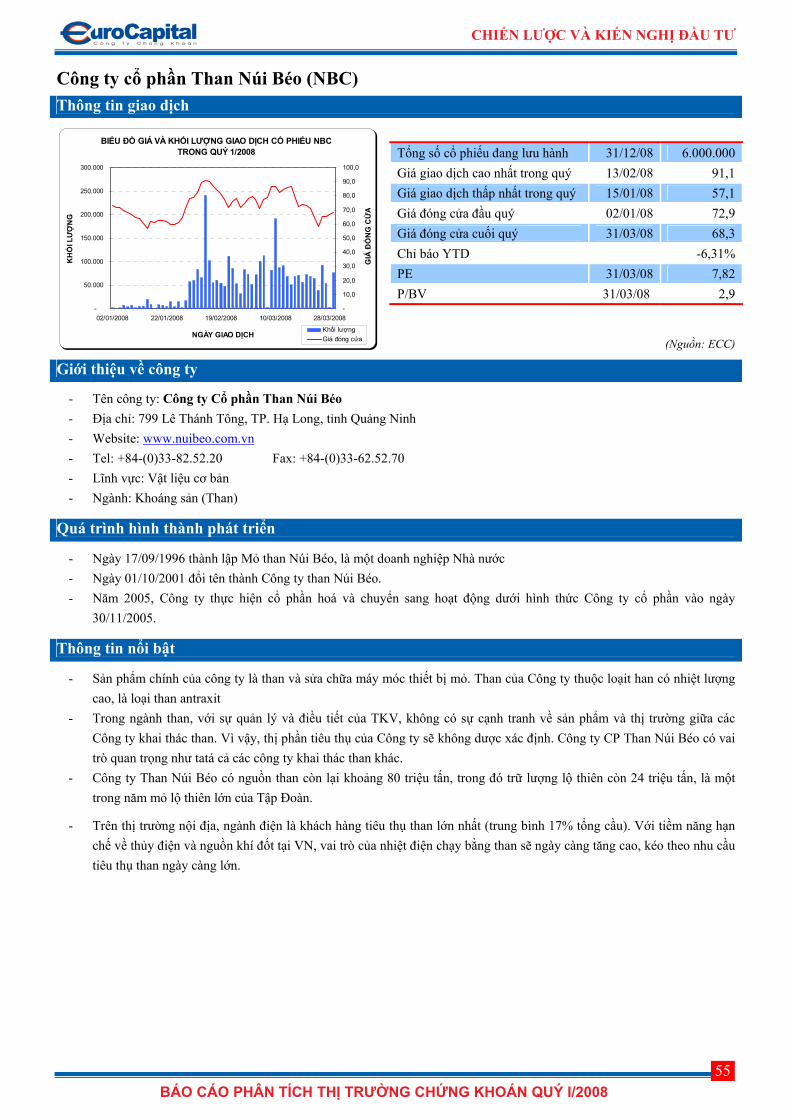

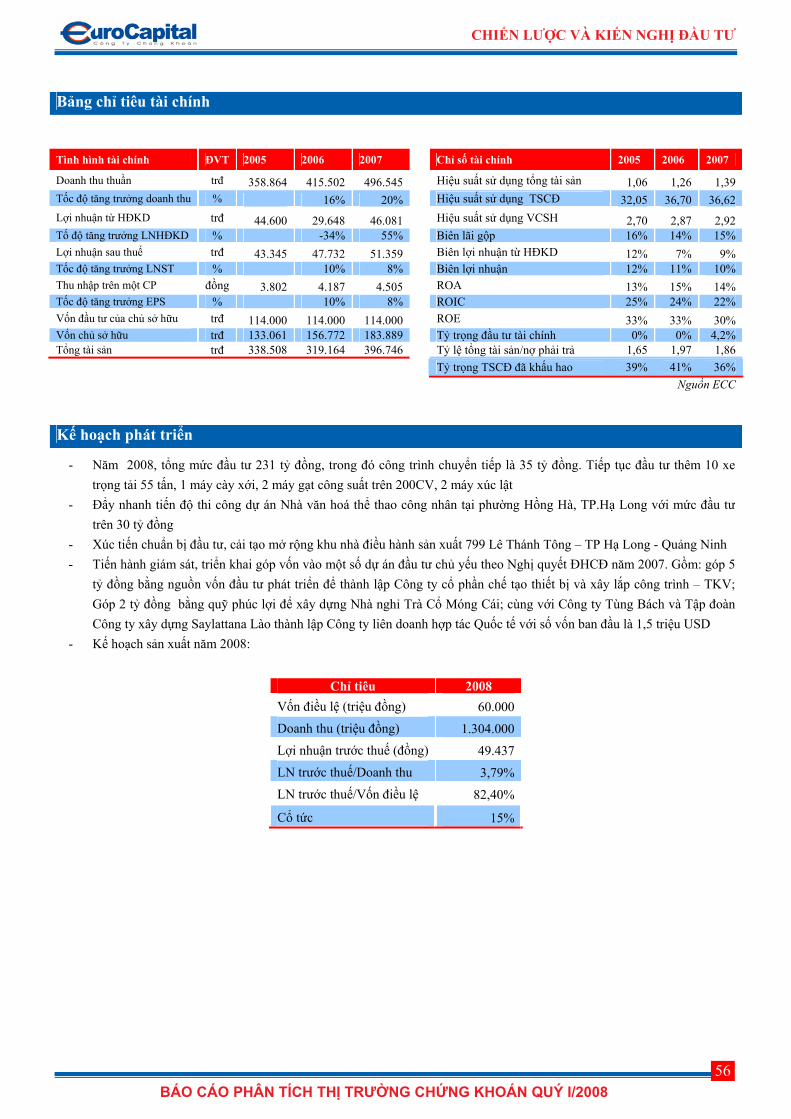

báo cáo phân tích thị trường chứng khoán quý i - 2008

60

Phòng Phân Tích CTCPCK Eurocapital (ECC) Tầng 2, toà nhà Thành Công 25 Láng Hạ, Hà Nội Tel:( 84 -4) 514 8946 Email:[email protected] Người thực hiện: Phạm Duy Kiên Ngô Văn Minh Nguyễn Quang Đông Phạm Ngọc Mai Ngô Quốc Hưng Phạm Thị Ngọc Hoa Phạm Xuân Lành Tô Phương Anh Phạm Hồng Dung Lê Thị Thanh Châu Lê Thanh Huyền Bùi Ngọc Quỳnh Lê Khắc Chính BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I - 2008 2008 CÔNG TY CỔ PHẦN CHỨNG KHOÁN EUROCAPITAL PHÒNG PHÂN TÍCH 08/04/2008

-

Upload

khangminh22 -

Category

Documents

-

view

0 -

download

0

Transcript of báo cáo phân tích thị trường chứng khoán quý i - 2008

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 1

Báo Cáo Phân Tích

Phòng Phân Tích Công ty Cổ Phần Chứng Khoán Eurocaptial (ECC) Tầng 2, toà nhà Thành Công 25 Láng Hạ, Hà Nội Tel:( 84 -4) 514 8946 Email:[email protected] Người thực hiện: Phạm Duy Kiên Ngô Văn Minh Nguyễn Quang Đông Phạm Ngọc Mai Ngô Quốc Hưng Phạm T.Ngọc Hoa Phạm Xuân Lành Tô Phương Anh Phạm Hồng Dung Lê Thị Thanh Châu Lê Thanh Huyền Bùi Ngọc Quỳnh Lê Khắc Chính

Phòng Phân Tích CTCPCK Eurocapital (ECC) Tầng 2, toà nhà Thành Công 25 Láng Hạ, Hà Nội Tel:( 84 -4) 514 8946 Email:[email protected] Người thực hiện: Phạm Duy Kiên Ngô Văn Minh Nguyễn Quang Đông Phạm Ngọc Mai Ngô Quốc Hưng Phạm Thị Ngọc Hoa Phạm Xuân Lành Tô Phương Anh Phạm Hồng Dung Lê Thị Thanh Châu Lê Thanh Huyền Bùi Ngọc Quỳnh Lê Khắc Chính

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN

QUÝ I - 2008

2008

CÔNG TY CỔ PHẦN CHỨNG KHOÁN EUROCAPITAL PHÒNG PHÂN TÍCH

08/04/2008

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 2

MỤC LỤC 2

THÔNG TIN GIAO DỊCH QUÝ

Tổng hợp thị trường niêm yết 3

Tổng hợp thị trường OTC 8

PHÂN TÍCH - NHẬN ĐỊNH

- Các sự kiện nổi bật trong QI/2008 9

- Nền kinh tế thế giới tác động tới TTCK VN 10

- Nền kinh tế VN và các tác động tới TTCK VN 16

- Các yếu tố nội tại của TTCK VN 26

CHIẾN LƯỢC VÀ KIẾN NGHỊ ĐẦU TƯ 32

PHỤ LỤC

57

MỤC LỤC

THÔNG TIN GIAO DỊCH QUÝ

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 3

TỔNG HỢP THỊ TRƯỜNG NIÊM YẾT

Biểu đồ VNIndex QI/2008

(Nguồn: ECC)

Từ quý IV năm 2007, TTCK Việt Nam bắt đầu quá trình đi xuống. Thời điểm này được cho là giai đoạn cuối cùng để các NHTM đáp ứng yêu cầu của Chỉ Thị 03 nên xuất hiện tâm lý lo ngại việc cung hàng nhằm giảm tỷ lệ dư nợ xuống. Hơn nữa, 6 tháng trước đó là thời điểm thị trường “nóng”, các hợp đồng cầm cố chứng khoán cũng “nóng” theo và QIV/2007 là thời hạn phải thanh toán . Cùng với sự nóng lên của thị trường bất động sản và thị trường vàng, VNINDEX đã giảm từ 1.106,6 ngày 3/10/2007 xuống chỉ còn 927,02 vào ngày giao dịch cuối cùng của năm 2007.

Nếu như giai đoạn Quý IV/2007, VNINDEX dao động ở mức 900 - 1100 điểm thì bước sang QI/2008 VNINDEX lần lượt hình thành những mức đáy mới sâu hơn, khoảng thời gian hình thành mức đáy mới ngày càng nhanh. Chỉ trong một quý, các mức đáy 808,8 điểm (15/1); 764,5 điểm (24/1); 643,8 điểm (5/3); 496,6 điểm (25/ 3) đã được xác lập. Thị trường những ngày cuối QI/2008 vẫn trong quá trình đi xuống, mặc cho một nguồn vốn rút ra từ thị trường bất động sản có nhu cầu tìm kiếm cơ hội đầu tư do các chính sách điều chỉnh thị trường của Chính phủ. Nguồn cung tăng lên, giá tiếp tục giảm xuống nhanh hơn

và áp lực phải bán ra của ngân hàng và các CTCK ngày càng cao. Vòng luẩn quẩn này đã kéo thị trường xuống mức thấp nhất kể từ tháng 8/2006. Kết thúc QI/2008, VNINDEX dừng ở mức 516,85 điểm.

Đan xen với quá trình giảm điểm trong QI/2008 là những đợt lên điểm ngắn gắn với những biện pháp hỗ trợ và thông tin tốt từ thị trường.

+ Đợt lên điểm từ điểm số lên điểm số trên đồ thị kéo dài từ ngày 24/1/2008 đến 1/2/2008 gắn với hành động điều chỉnh Chỉ Thị 03 và các nghiệp vụ rút tiền khỏi lưu thông nhằm kiềm chế lạm phát của NHNN, một quyết định ảnh hưởng nhiều đến nguồn vốn trên TTCK.

+ Đợt lên điểm từ điểm số lên điểm số trên đồ thị kéo dài từ ngày 05/03/2008 đến 14/03/2008 gắn với với SCIC tạm ngừng thoái vốn, công bố giải ngân; JP Morgan tuyên bố rót 1 tỷ đô la vào TTCK VN.

+ Điểm là điểm lên điểm gần nhất ngày 25/3/2008 gắn với quyết định hạ biên độ giao động của UBCK và NHNN đề nghị NH quốc doanh và NH cổ phần ngừng bán chứng khoán cầm cố.

THÔNG TIN GIAO DỊCH QUÝ

THÔNG TIN GIAO DỊCH QUÝ

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 4

Một diễn biến tương tự diễn ra trên sàn Hastc:

Biểu đồ HASTC-Index QI/2007

Nguồn: ECC

Giao dịch tổng hợp Quý I/2008

TOÀN THỊ TRƯỜNG KHỚP LỆNH THỎA THUẬN Loại CK Khối lượng (CK) Giá trị (ngđ) Khối lượng (CK) Giá trị (ngđ) Khối lượng (CK) Giá trị (ngđ)

Cổ phiếu 538.753.325 38.130.711.895 507.910.390 35.966.571.685 30.842.935 2.164.140.210 Chứng chỉ quỹ 36.551.970 531.141.412 36.407.970 529.223.312 144.000 1.918.100 Trái phiếu 164.612.224 16.964.823.149 0 0 164.612.224 16.964.823.149

Trong QI/2008 giao dịch cổ phiếu đạt 538,7 triệu đơn vị về khối lượng, trong đó giao dịch khớp lệnh đạt 507,9 triệu đơn vị, giao dịch thỏa thuận đạt 30,8 triệu đơn vị.

So sánh khối lượng giao dịch QI/2008 với QIV/2007 và QI/2007

TOÀN THI TRƯƠNG KHỚP LỆNH THỎA THUẬN

QI-08/QIV-07 QI-08/QI-07 QI-08/QIV-07 QI -08/QI-07 QI-08/QIV-07 QI -08/QI-07 Loại CK (‘000CK)

KL (%) KL (%) KL (%) KL (%) KL (%) KL (%) Cổ phiếu -116.669 -18% 65.946 14% -113.661 -18% 64.581 15% -3.007 -9% 1.365 5%Chứng chỉ quỹ -505 -1% -47.448 -56% 3.240 10% 46.671 -56% -3.745 -96% -777 -84%Trái phiếu 82.821 101% 49.531 43% 82.821 101% 49.531 43%

So với QIV/07 khối lượng giao dịch CP giảm 116,6 triệu đơn vị(-18%), trong đó giao dịch khớp lệnh giảm 113,6 triệu đơn vị (-18%), giao dịch thỏa thuận giảm 3 triệu đơn vị (-9%)

THÔNG TIN GIAO DỊCH QUÝ

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 5

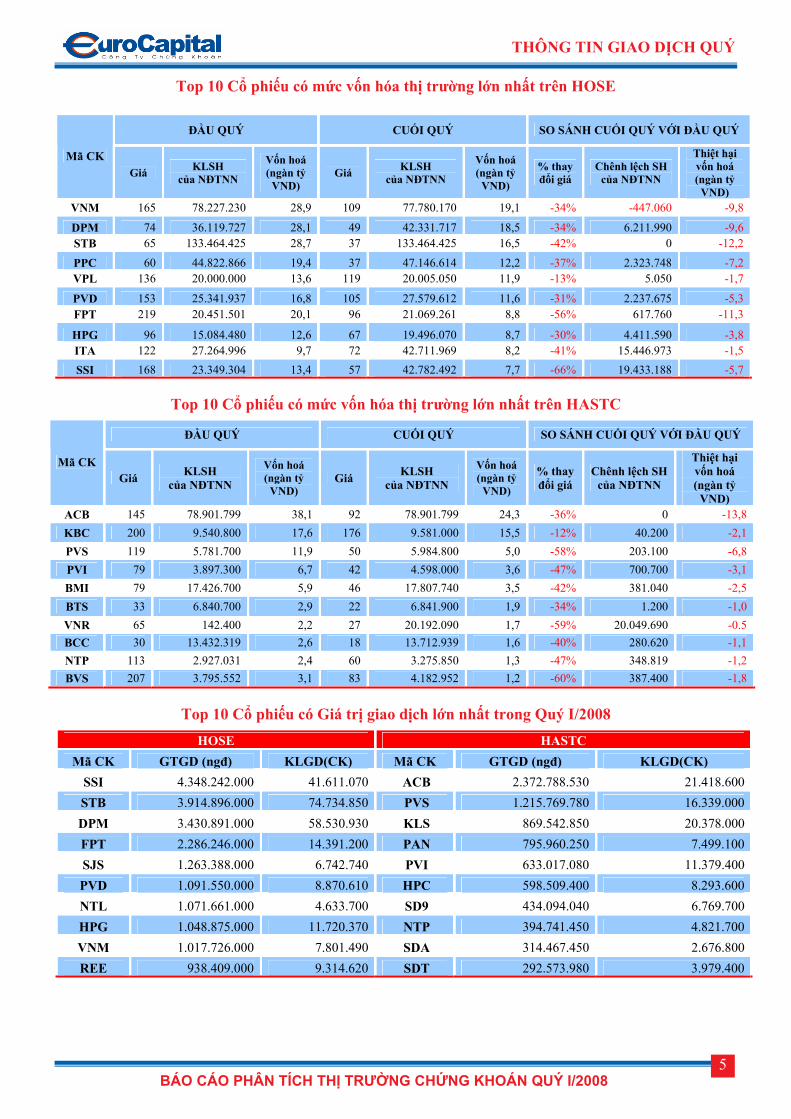

Top 10 Cổ phiếu có mức vốn hóa thị trường lớn nhất trên HOSE

ĐẦU QUÝ CUỐI QUÝ SO SÁNH CUỐI QUÝ VỚI ĐẦU QUÝ

Mã CK Giá KLSH

của NĐTNN

Vốn hoá (ngàn tỷ

VND) Giá KLSH

của NĐTNN

Vốn hoá(ngàn tỷ

VND)

% thay đổi giá

Chênh lệch SHcủa NĐTNN

Thiệt hại vốn hoá (ngàn tỷ

VND) VNM 165 78.227.230 28,9 109 77.780.170 19,1 -34% -447.060 -9,8

DPM 74 36.119.727 28,1 49 42.331.717 18,5 -34% 6.211.990 -9,6 STB 65 133.464.425 28,7 37 133.464.425 16,5 -42% 0 -12,2

PPC 60 44.822.866 19,4 37 47.146.614 12,2 -37% 2.323.748 -7,2 VPL 136 20.000.000 13,6 119 20.005.050 11,9 -13% 5.050 -1,7

PVD 153 25.341.937 16,8 105 27.579.612 11,6 -31% 2.237.675 -5,3 FPT 219 20.451.501 20,1 96 21.069.261 8,8 -56% 617.760 -11,3

HPG 96 15.084.480 12,6 67 19.496.070 8,7 -30% 4.411.590 -3,8 ITA 122 27.264.996 9,7 72 42.711.969 8,2 -41% 15.446.973 -1,5 SSI 168 23.349.304 13,4 57 42.782.492 7,7 -66% 19.433.188 -5,7

Top 10 Cổ phiếu có mức vốn hóa thị trường lớn nhất trên HASTC

ĐẦU QUÝ CUỐI QUÝ SO SÁNH CUỐI QUÝ VỚI ĐẦU QUÝ

Mã CK Giá KLSH

của NĐTNN

Vốn hoá (ngàn tỷ

VND) Giá KLSH

của NĐTNN

Vốn hoá(ngàn tỷ

VND) % thay đổi giá

Chênh lệch SHcủa NĐTNN

Thiệt hại vốn hoá (ngàn tỷ

VND) ACB 145 78.901.799 38,1 92 78.901.799 24,3 -36% 0 -13,8 KBC 200 9.540.800 17,6 176 9.581.000 15,5 -12% 40.200 -2,1 PVS 119 5.781.700 11,9 50 5.984.800 5,0 -58% 203.100 -6,8 PVI 79 3.897.300 6,7 42 4.598.000 3,6 -47% 700.700 -3,1 BMI 79 17.426.700 5,9 46 17.807.740 3,5 -42% 381.040 -2,5 BTS 33 6.840.700 2,9 22 6.841.900 1,9 -34% 1.200 -1,0 VNR 65 142.400 2,2 27 20.192.090 1,7 -59% 20.049.690 -0.5 BCC 30 13.432.319 2,6 18 13.712.939 1,6 -40% 280.620 -1,1 NTP 113 2.927.031 2,4 60 3.275.850 1,3 -47% 348.819 -1,2 BVS 207 3.795.552 3,1 83 4.182.952 1,2 -60% 387.400 -1,8

Top 10 Cổ phiếu có Giá trị giao dịch lớn nhất trong Quý I/2008 HOSE HASTC

Mã CK GTGD (ngđ) KLGD(CK) Mã CK GTGD (ngđ) KLGD(CK) SSI 4.348.242.000 41.611.070 ACB 2.372.788.530 21.418.600 STB 3.914.896.000 74.734.850 PVS 1.215.769.780 16.339.000 DPM 3.430.891.000 58.530.930 KLS 869.542.850 20.378.000 FPT 2.286.246.000 14.391.200 PAN 795.960.250 7.499.100 SJS 1.263.388.000 6.742.740 PVI 633.017.080 11.379.400 PVD 1.091.550.000 8.870.610 HPC 598.509.400 8.293.600 NTL 1.071.661.000 4.633.700 SD9 434.094.040 6.769.700 HPG 1.048.875.000 11.720.370 NTP 394.741.450 4.821.700 VNM 1.017.726.000 7.801.490 SDA 314.467.450 2.676.800 REE 938.409.000 9.314.620 SDT 292.573.980 3.979.400

THÔNG TIN GIAO DỊCH QUÝ

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 6

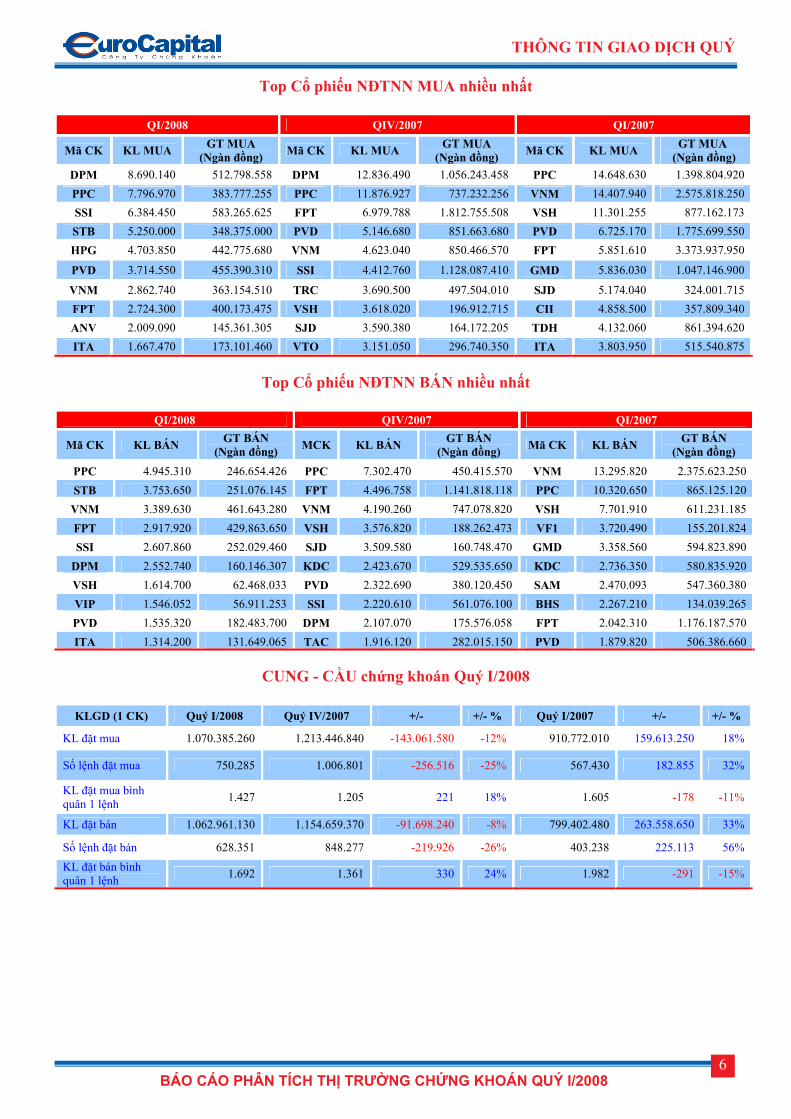

Top Cổ phiếu NĐTNN MUA nhiều nhất

QI/2008 QIV/2007 QI/2007

Mã CK KL MUA GT MUA (Ngàn đồng) Mã CK KL MUA GT MUA

(Ngàn đồng) Mã CK KL MUA GT MUA (Ngàn đồng)

DPM 8.690.140 512.798.558 DPM 12.836.490 1.056.243.458 PPC 14.648.630 1.398.804.920 PPC 7.796.970 383.777.255 PPC 11.876.927 737.232.256 VNM 14.407.940 2.575.818.250 SSI 6.384.450 583.265.625 FPT 6.979.788 1.812.755.508 VSH 11.301.255 877.162.173 STB 5.250.000 348.375.000 PVD 5.146.680 851.663.680 PVD 6.725.170 1.775.699.550 HPG 4.703.850 442.775.680 VNM 4.623.040 850.466.570 FPT 5.851.610 3.373.937.950

PVD 3.714.550 455.390.310 SSI 4.412.760 1.128.087.410 GMD 5.836.030 1.047.146.900

VNM 2.862.740 363.154.510 TRC 3.690.500 497.504.010 SJD 5.174.040 324.001.715 FPT 2.724.300 400.173.475 VSH 3.618.020 196.912.715 CII 4.858.500 357.809.340 ANV 2.009.090 145.361.305 SJD 3.590.380 164.172.205 TDH 4.132.060 861.394.620 ITA 1.667.470 173.101.460 VTO 3.151.050 296.740.350 ITA 3.803.950 515.540.875

Top Cổ phiếu NĐTNN BÁN nhiều nhất

QI/2008 QIV/2007 QI/2007

Mã CK KL BÁN GT BÁN (Ngàn đồng) MCK KL BÁN GT BÁN

(Ngàn đồng) Mã CK KL BÁN GT BÁN (Ngàn đồng)

PPC 4.945.310 246.654.426 PPC 7.302.470 450.415.570 VNM 13.295.820 2.375.623.250 STB 3.753.650 251.076.145 FPT 4.496.758 1.141.818.118 PPC 10.320.650 865.125.120 VNM 3.389.630 461.643.280 VNM 4.190.260 747.078.820 VSH 7.701.910 611.231.185 FPT 2.917.920 429.863.650 VSH 3.576.820 188.262.473 VF1 3.720.490 155.201.824 SSI 2.607.860 252.029.460 SJD 3.509.580 160.748.470 GMD 3.358.560 594.823.890

DPM 2.552.740 160.146.307 KDC 2.423.670 529.535.650 KDC 2.736.350 580.835.920 VSH 1.614.700 62.468.033 PVD 2.322.690 380.120.450 SAM 2.470.093 547.360.380 VIP 1.546.052 56.911.253 SSI 2.220.610 561.076.100 BHS 2.267.210 134.039.265 PVD 1.535.320 182.483.700 DPM 2.107.070 175.576.058 FPT 2.042.310 1.176.187.570 ITA 1.314.200 131.649.065 TAC 1.916.120 282.015.150 PVD 1.879.820 506.386.660

CUNG - CẦU chứng khoán Quý I/2008

KLGD (1 CK) Quý I/2008 Quý IV/2007 +/- +/- % Quý I/2007 +/- +/- %

KL đặt mua 1.070.385.260 1.213.446.840 -143.061.580 -12% 910.772.010 159.613.250 18%

Số lệnh đặt mua 750.285 1.006.801 -256.516 -25% 567.430 182.855 32%

KL đặt mua bình quân 1 lệnh 1.427 1.205 221 18% 1.605 -178 -11%

KL đặt bán 1.062.961.130 1.154.659.370 -91.698.240 -8% 799.402.480 263.558.650 33%

Số lệnh đặt bán 628.351 848.277 -219.926 -26% 403.238 225.113 56% KL đặt bán bình quân 1 lệnh 1.692 1.361 330 24% 1.982 -291 -15%

THÔNG TIN GIAO DỊCH QUÝ

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 7

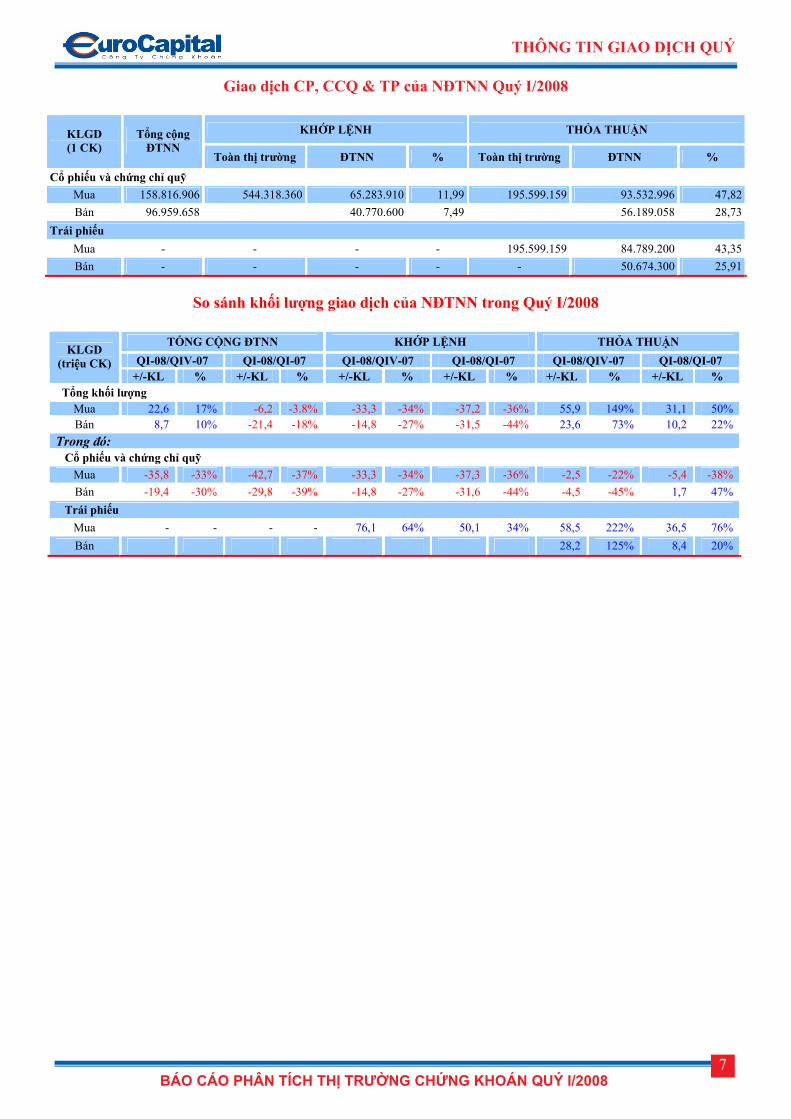

Giao dịch CP, CCQ & TP của NĐTNN Quý I/2008

KHỚP LỆNH THỎA THUẬN KLGD (1 CK)

Tổng cộng ĐTNN

Toàn thị trường ĐTNN % Toàn thị trường ĐTNN %

Cổ phiếu và chứng chỉ quỹ Mua 158.816.906 544.318.360 65.283.910 11,99 195.599.159 93.532.996 47,82Bán 96.959.658 40.770.600 7,49 56.189.058 28,73

Trái phiếu Mua - - - - 195.599.159 84.789.200 43,35Bán - - - - - 50.674.300 25,91

So sánh khối lượng giao dịch của NĐTNN trong Quý I/2008

TỔNG CỘNG ĐTNN KHỚP LỆNH THỎA THUẬN QI-08/QIV-07 QI-08/QI-07 QI-08/QIV-07 QI-08/QI-07 QI-08/QIV-07 QI-08/QI-07

KLGD (triệu CK)

+/-KL % +/-KL % +/-KL % +/-KL % +/-KL % +/-KL % Tổng khối lượng

Mua 22,6 17% -6,2 -3.8% -33,3 -34% -37,2 -36% 55,9 149% 31,1 50% Bán 8,7 10% -21,4 -18% -14,8 -27% -31,5 -44% 23,6 73% 10,2 22%

Trong đó: Cổ phiếu và chứng chỉ quỹ

Mua -35,8 -33% -42,7 -37% -33,3 -34% -37,3 -36% -2,5 -22% -5,4 -38% Bán -19,4 -30% -29,8 -39% -14,8 -27% -31,6 -44% -4,5 -45% 1,7 47%

Trái phiếu Mua - - - - 76,1 64% 50,1 34% 58,5 222% 36,5 76% Bán 28,2 125% 8,4 20%

THÔNG TIN GIAO DỊCH QUÝ

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 8

TỔNG HỢP THỊ TRƯỜNG OTC

TTCK niêm yết xuống mạnh khiến cho các CP trên OTC lao dốc không biên độ, 60% các mã CP OTC đóng băng hoàn toàn. Các mã CP còn lại giao dịch với khối lượng và giá trị nhỏ. Một cuộc tháo chạy CP OTC đã xảy ra, tuy nhiên không thành công vì lượng bán lớn hơn nhiều lần lượng mua. Thêm vào đó là những cuộc IPO của các công ty lớn như VCB, SABECO, HABECO… đã khiến cho cung cầu chứng khoán càng trở nên bất cân đối.

Thị trường tài chính không ổn định, lạm phát tăng cao dẫn đến một số mã CP OTC biệt vô âm tín. Sự thiếu thông tin nghiêm trọng trên OTC càng làm cho thị trường này đi vào bế tắc. Các mã CP một thời được coi là “nóng” như MB, ABB, MSB, VPB… thì giờ đây chìm vào quên lãng khi giá giao dịch đã về gần bằng mệnh giá.

Trước tình thế đó Chính phủ chỉ đạo bộ tài chính kết hợp với UBCK họp bàn và đưa ra các chính sách tối ưu hoá nhằm bình ổn thị trường và trấn an tâm lý NĐT bằng các biện pháp như : kéo dài thời gian nộp tiền các CP IPO, hạn chế các công ty lớn IPO, cho vay tiền đầu tư CK, cho phép SCIC mua CP với số lượng lớn. Nhưng việc lớn nhất là giảm biên độ dao động trên TTCK niêm yết đã làm trấn an tinh thần NĐT, hạn chế việc sụt giảm TTCK một cách hiệu quả. Chính các yếu tố này thị trường OTC sôi động hơn. Khi không thể giao dịch trên thị trường niêm yết,

nhiều NĐT đã rút tiền sang thị trường OTC để “lướt sóng”.

Các NĐT đang giao dịch mua bán với khối lượng lớn từ 50.000 cổ phiếu trở lên, các mã CP được các nhà đầu tư quan tâm, giao dịch sôi động nhất là các cổ phiếu của Ngân hàng như MB, VPB, ABB đã tăng vài giá trong ngày. Các CP được đánh giá cao và tăng nhanh trong mấy ngày gần đây vì có tin tốt và phương châm kinh doanh rõ ràng như: Nosco( vận tải biển bắc) lợi nhuận Quý I dự tính khá tốt. Thép Đình Vũ : Chia cổ tức 45 % bằng tiền mặt và tăng vốn với tỷ lệ cho cổ đông hiện hữu là 1:1,1.

Các tổ chức nước ngoài đầu tư rất nhiều vào các công ty chứng khoán. Mới đây, TTCK chứng kiến một số vụ mua tới 49% cổ phần của các CTCK, đơn cử như Morgan Standley đã mua cổ phần của Công ty Chứng khoán Hướng Việt và công ty chứng khoán này sau đó được đổi tên thành CTCP Chứng khoán Morgan Stanley Hướng Việt; Golden Bridge mua 49% cổ phần của Công ty Chứng khoán Nhấp & Gọi; Ngân hàng RHB (Malaysia) mua 49% cổ phần Công ty Chứng khoán Việt Nam.(ĐTCK,4/4) và mua 15 % cổ phần Ngân hàng An Bình với mức giá cao hơn giá giao dịch trên thị trường khá nhiều.

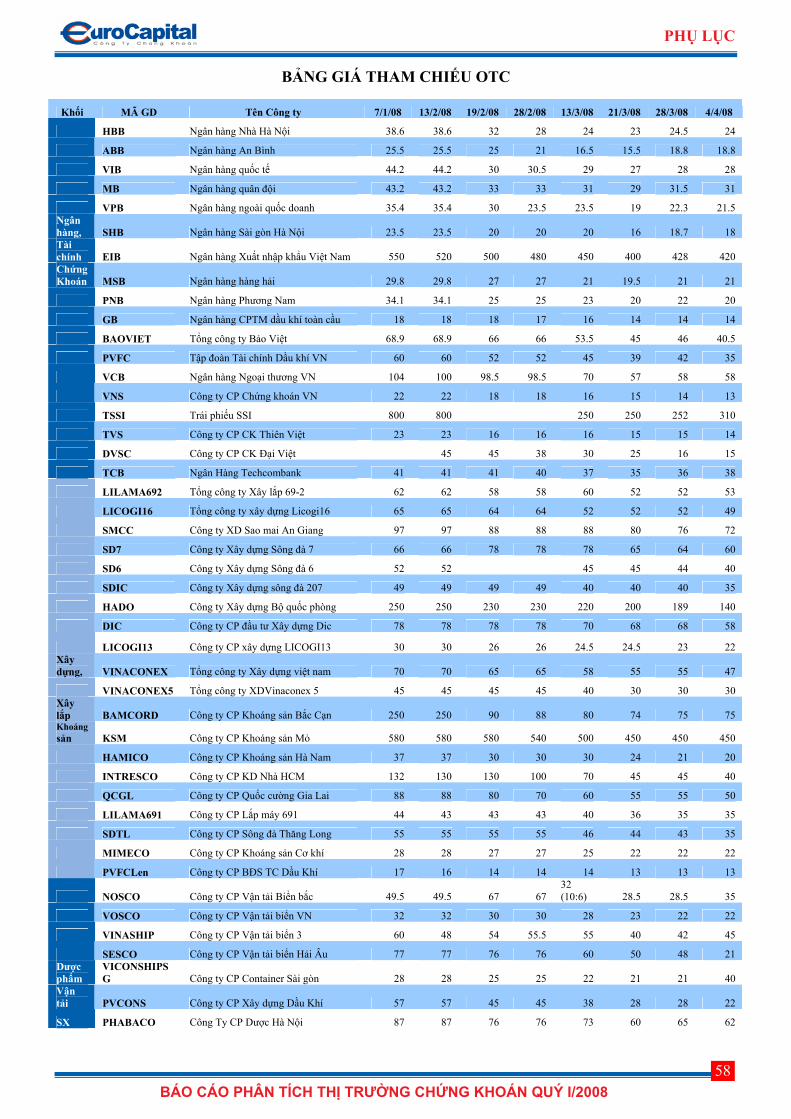

(Bảng giá OTC tham khảo phụ lục)

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 9

CÁC SỰ KIỆN NỔI BẬT QUÝ I NĂM 2008

PHÂN TÍCH - NHẬN ĐỊNH

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 10

KINH TẾ THẾ GIỚI VÀ SỰ ẢNH HƯỞNG ĐẾN TTCK VIỆT NAM

Nền kinh tế thế giới đang phải đối mặt với giai đoạn khó khăn

Nền kinh tế thế giới hiện đang gặp phải những thách thức rất lớn từ sự chậm lại của tốc độ tăng trưởng kinh tế, lạm phát cao, tỷ lệ thất nghiệp ngày càng tăng, sự mất cân đối tài khoản vãng lai giữa các nước ngày càng lớn và đặc biệt là nguy cơ khủng hoảng tài chính toàn cầu.

Tốc độ tăng trưởng kinh tế toàn cầu chậm lại

Theo báo cáo của Liên hợp quốc, tốc độ tăng trưởng kinh tế thế giới giảm nhẹ từ mức 3,9% năm 2006 xuống 3,7% năm 2007. Liên hợp quốc dự báo nền kinh tế toàn cầu sẽ tiếp tục phát triển chậm lại trong năm 2008 với tốc độ tăng trưởng dự báo là 3,4%, nhưng những rủi ro đe dọa nền kinh tế thế giới ngày càng lớn hơn so với năm 2007.

Tốc độ tăng trưởng kinh tế của các nước đang phát triển vẫn đạt mức 7,0% trong năm 2007. Tốc độ tăng trưởng ở các nước có nền kinh tế đang chuyển đổi sẽ đạt mức 8% do sự tăng giá hàng hóa và sức cầu nội địa ở mức cao. Nhưng theo Liên hợp quốc, dự báo tốc độ tăng trưởng kinh tế các nước này đều giảm xuống trong năm 2008, các nước đang phát triển giảm xuống còn 6,5%, các nước có nền kinh tế đang chuyển đổi giảm còn 7,1%. Hiện tại, hầu hết các nước đang phát triển trong đó có Việt Nam đã cảm nhận được sự ảnh hưởng của nguy cơ khủng hoảng tài chính toàn cầu, biểu hiện qua sự bất ổn lớn của thị trường chứng khoán trong nước và biên độ chi phí lãi vay của các khoản nợ nước ngoài ngày càng rộng. Tuy nhiên theo đánh

giá của chúng tôi các tác động này sẽ không tồn tại lâu bởi điều kiện kinh tế vĩ mô của các nền kinh tế này đã được cải thiện, lượng dự trữ ngoại tệ lớn, cùng với sự tăng trưởng mạnh mẽ trong các năm qua, điển hình là 2 nền kinh tế mới nổi đông dân nhất là Trung Quốc và Ấn Độ. Dự báo trong năm 2008, tốc độ tăng trưởng của Ấn Độ và Trung Quốc thấp hơn so với mức năm 2007 khoảng 0,3%. Một điều đáng chú ý, đó là Châu Phi đạt tốc độ tăng trưởng kinh tế cao năm 2007 và động lực này được dự đoán sẽ được giữ vững trong năm 2008 với tốc độ tăng trưởng trên 6%. Thêm nữa, tốc độ tăng trưởng trung bình của các nước kém phát triển là cao, mặc dù năm 2007 có chậm lại so với 2006. Năm 2008, các nước nghèo nhất được dự đoán đạt tốc độ tăng trưởng trên 7%.

Tổ chức Hợp tác kinh tế và Phát triển (OECD) cũng điều chỉnh dự báo tăng trưởng kinh tế thế giới năm 2008, từ mức 2,7% đưa ra hồi tháng 5-2007 xuống 2,3%, mức thấp nhất trong 5 năm qua. Tổ chức tiền tệ Quốc tế IMF dự báo kinh tế Mỹ sẽ tăng trưởng 1,5%, khu vực đồng euro còn 2,1%, Nhật Bản còn 1,7% trong năm 2008. Theo nhận định của chúng tôi, kinh tế Mỹ sẽ tăng trưởng dưới mức 1% trong năm 2008.

(Nguồn: UN.)

Hiện trạng nền kinh tế thế giới

Bảng: Tốc độ tăng trưởng GDP các nước từ 1998 - 2008

Nước Năm 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Dự báo 2008

Các nước đang phát triển 2,5% 3,0% 3,6% 1,2% 1,3% 1,9% 3,0% 2,4% 2,8% 2,5% 2,2% Mỹ 4,2% 4,4% 3,7% 0,8% 1,6% 2,5% 3,6% 3,1% 2,9% 2,2% 2,0% Canada 4,1% 5,5% 5,2% 1,8% 2,9% 1,9% 3,1% 3,1% 2,8% 2,4% 1,9% Nhật -2,0% -0,1% 2,9% 0,2% 0,3% 1,4% 2,7% 1,9% 2,2% 2,0% 1,7% Australia 5,2% 4,3% 3,5% 3,8% 3,2% 4,1% 2,7% 2,8% 2,7% 4,2% 3,6% New Zealand 0,7% 4,7% 3,8% 3,5% 4,6% 3,6% 5,0% 2,6% 1,9% 3,0% 2,9%

Các nước châu âu 3,0% 3,1% 3,9% 2,0% 1,2% 1,3% 2,5% 1,8% 3,0% 2,9% 2,5% EU-15 2,9% 3,1% 3,8% 1,9% 1,1% 1,2% 2,3% 1,6% 2,8% 2,7% 2,3% Thành viên EU mới 3,0% 3,0% 4,1% 2,9% 2,9% 4,3% 5,6% 4,6% 6,3% 6,0% 5,4%

Các nền kinh tế chuyển đổi -2,9% 5,2% 8,5% 5,8% 5,1% 7,3% 7,7% 6,6% 7,5% 8,0% 7,1%Các nước đang phát triển 2,1% 3,3% 5,7% 2,7% 3,9% 5,2% 7,0% 6,5% 7,0% 7,0% 6,5%

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 11

Nếu các rủi ro của hệ thống tài chính toàn cầu tiếp diễn, thị trường nhà đất và thế chấp ở Mỹ tiếp tục khủng hoảng mạnh hơn cùng với sự giảm giá mạnh và nhanh của đồng đôla thì tốc độ phát triển của kinh tế toàn cầu sẽ giảm mạnh. Trường hợp bi quan xuất phát từ những rủi ro trên đó là sự suy thoái hoàn toàn của nền kinh tế Mỹ và sự giảm tốc của nền kinh tế toàn cầu ở mức 1,6% năm 2008.

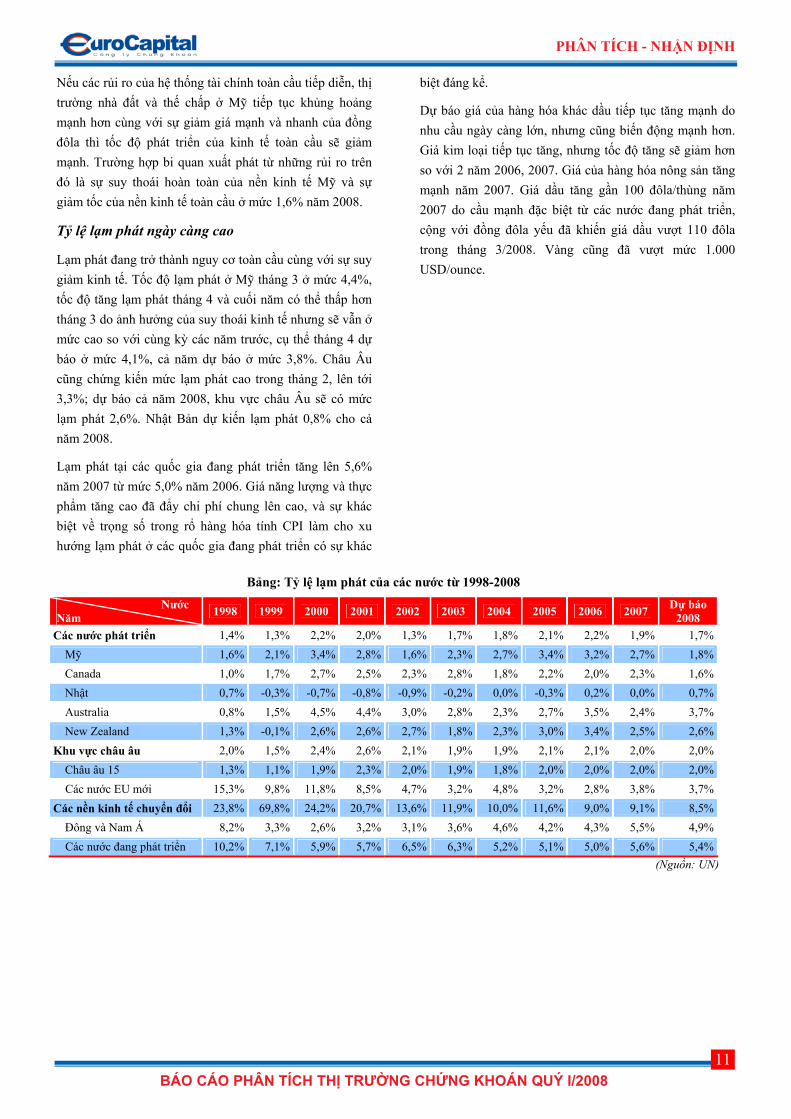

Tỷ lệ lạm phát ngày càng cao

Lạm phát đang trở thành nguy cơ toàn cầu cùng với sự suy giảm kinh tế. Tốc độ lạm phát ở Mỹ tháng 3 ở mức 4,4%, tốc độ tăng lạm phát tháng 4 và cuối năm có thể thấp hơn tháng 3 do ảnh hưởng của suy thoái kinh tế nhưng sẽ vẫn ở mức cao so với cùng kỳ các năm trước, cụ thể tháng 4 dự báo ở mức 4,1%, cả năm dự báo ở mức 3,8%. Châu Âu cũng chứng kiến mức lạm phát cao trong tháng 2, lên tới 3,3%; dự báo cả năm 2008, khu vực châu Âu sẽ có mức lạm phát 2,6%. Nhật Bản dự kiến lạm phát 0,8% cho cả năm 2008.

Lạm phát tại các quốc gia đang phát triển tăng lên 5,6% năm 2007 từ mức 5,0% năm 2006. Giá năng lượng và thực phẩm tăng cao đã đẩy chi phí chung lên cao, và sự khác biệt về trọng số trong rổ hàng hóa tính CPI làm cho xu hướng lạm phát ở các quốc gia đang phát triển có sự khác

biệt đáng kể.

Dự báo giá của hàng hóa khác dầu tiếp tục tăng mạnh do nhu cầu ngày càng lớn, nhưng cũng biến động mạnh hơn. Giá kim loại tiếp tục tăng, nhưng tốc độ tăng sẽ giảm hơn so với 2 năm 2006, 2007. Giá của hàng hóa nông sản tăng mạnh năm 2007. Giá dầu tăng gần 100 đôla/thùng năm 2007 do cầu mạnh đặc biệt từ các nước đang phát triển, cộng với đồng đôla yếu đã khiến giá dầu vượt 110 đôla trong tháng 3/2008. Vàng cũng đã vượt mức 1.000 USD/ounce.

(Nguồn: UN)

Bảng: Tỷ lệ lạm phát của các nước từ 1998-2008

Nước Năm 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Dự báo

2008 Các nước phát triển 1,4% 1,3% 2,2% 2,0% 1,3% 1,7% 1,8% 2,1% 2,2% 1,9% 1,7%

Mỹ 1,6% 2,1% 3,4% 2,8% 1,6% 2,3% 2,7% 3,4% 3,2% 2,7% 1,8% Canada 1,0% 1,7% 2,7% 2,5% 2,3% 2,8% 1,8% 2,2% 2,0% 2,3% 1,6% Nhật 0,7% -0,3% -0,7% -0,8% -0,9% -0,2% 0,0% -0,3% 0,2% 0,0% 0,7% Australia 0,8% 1,5% 4,5% 4,4% 3,0% 2,8% 2,3% 2,7% 3,5% 2,4% 3,7% New Zealand 1,3% -0,1% 2,6% 2,6% 2,7% 1,8% 2,3% 3,0% 3,4% 2,5% 2,6%

Khu vực châu âu 2,0% 1,5% 2,4% 2,6% 2,1% 1,9% 1,9% 2,1% 2,1% 2,0% 2,0% Châu âu 15 1,3% 1,1% 1,9% 2,3% 2,0% 1,9% 1,8% 2,0% 2,0% 2,0% 2,0%

Các nước EU mới 15,3% 9,8% 11,8% 8,5% 4,7% 3,2% 4,8% 3,2% 2,8% 3,8% 3,7%Các nền kinh tế chuyển đổi 23,8% 69,8% 24,2% 20,7% 13,6% 11,9% 10,0% 11,6% 9,0% 9,1% 8,5%

Đông và Nam Á 8,2% 3,3% 2,6% 3,2% 3,1% 3,6% 4,6% 4,2% 4,3% 5,5% 4,9% Các nước đang phát triển 10,2% 7,1% 5,9% 5,7% 6,5% 6,3% 5,2% 5,1% 5,0% 5,6% 5,4%

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 12

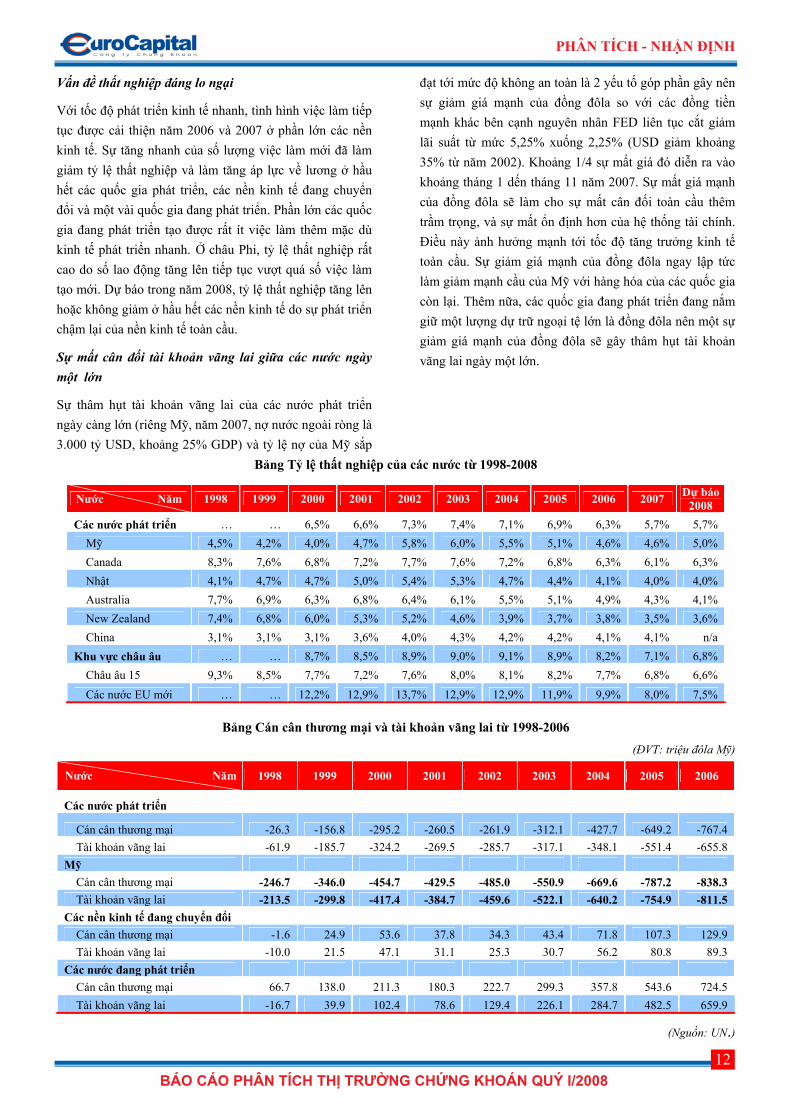

Vấn đề thất nghiệp đáng lo ngại

Với tốc độ phát triển kinh tế nhanh, tình hình việc làm tiếp tục được cải thiện năm 2006 và 2007 ở phần lớn các nền kinh tế. Sự tăng nhanh của số lượng việc làm mới đã làm giảm tỷ lệ thất nghiệp và làm tăng áp lực về lương ở hầu hết các quốc gia phát triển, các nền kinh tế đang chuyển đổi và một vài quốc gia đang phát triển. Phần lớn các quốc gia đang phát triển tạo được rất ít việc làm thêm mặc dù kinh tế phát triển nhanh. Ở châu Phi, tỷ lệ thất nghiệp rất cao do số lao động tăng lên tiếp tục vượt quá số việc làm tạo mới. Dự báo trong năm 2008, tỷ lệ thất nghiệp tăng lên hoặc không giảm ở hầu hết các nền kinh tế do sự phát triển chậm lại của nền kinh tế toàn cầu.

Sự mất cân đối tài khoản vãng lai giữa các nước ngày một lớn

Sự thâm hụt tài khoản vãng lai của các nước phát triển ngày càng lớn (riêng Mỹ, năm 2007, nợ nước ngoài ròng là 3.000 tỷ USD, khoảng 25% GDP) và tỷ lệ nợ của Mỹ sắp

đạt tới mức độ không an toàn là 2 yếu tố góp phần gây nên sự giảm giá mạnh của đồng đôla so với các đồng tiền mạnh khác bên cạnh nguyên nhân FED liên tục cắt giảm lãi suất từ mức 5,25% xuống 2,25% (USD giảm khoảng 35% từ năm 2002). Khoảng 1/4 sự mất giá đó diễn ra vào khoảng tháng 1 dến tháng 11 năm 2007. Sự mất giá mạnh của đồng đôla sẽ làm cho sự mất cân đối toàn cầu thêm trầm trọng, và sự mất ổn định hơn của hệ thống tài chính. Điều này ảnh hưởng mạnh tới tốc độ tăng trưởng kinh tế toàn cầu. Sự giảm giá mạnh của đồng đôla ngay lập tức làm giảm mạnh cầu của Mỹ với hàng hóa của các quốc gia còn lại. Thêm nữa, các quốc gia đang phát triển đang nắm giữ một lượng dự trữ ngoại tệ lớn là đồng đôla nên một sự giảm giá mạnh của đồng đôla sẽ gây thâm hụt tài khoản vãng lai ngày một lớn.

Bảng Tỷ lệ thất nghiệp của các nước từ 1998-2008

Nước Năm 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Dự báo 2008

Các nước phát triển … … 6,5% 6,6% 7,3% 7,4% 7,1% 6,9% 6,3% 5,7% 5,7% Mỹ 4,5% 4,2% 4,0% 4,7% 5,8% 6,0% 5,5% 5,1% 4,6% 4,6% 5,0%

Canada 8,3% 7,6% 6,8% 7,2% 7,7% 7,6% 7,2% 6,8% 6,3% 6,1% 6,3% Nhật 4,1% 4,7% 4,7% 5,0% 5,4% 5,3% 4,7% 4,4% 4,1% 4,0% 4,0% Australia 7,7% 6,9% 6,3% 6,8% 6,4% 6,1% 5,5% 5,1% 4,9% 4,3% 4,1% New Zealand 7,4% 6,8% 6,0% 5,3% 5,2% 4,6% 3,9% 3,7% 3,8% 3,5% 3,6%

China 3,1% 3,1% 3,1% 3,6% 4,0% 4,3% 4,2% 4,2% 4,1% 4,1% n/a Khu vực châu âu … … 8,7% 8,5% 8,9% 9,0% 9,1% 8,9% 8,2% 7,1% 6,8%

Châu âu 15 9,3% 8,5% 7,7% 7,2% 7,6% 8,0% 8,1% 8,2% 7,7% 6,8% 6,6% Các nước EU mới … … 12,2% 12,9% 13,7% 12,9% 12,9% 11,9% 9,9% 8,0% 7,5%

Bảng Cán cân thương mại và tài khoản vãng lai từ 1998-2006 (ĐVT: triệu đôla Mỹ)

Nước Năm 1998 1999 2000 2001 2002 2003 2004 2005 2006

Các nước phát triển

Cán cân thương mại -26.3 -156.8 -295.2 -260.5 -261.9 -312.1 -427.7 -649.2 -767.4 Tài khoản vãng lai -61.9 -185.7 -324.2 -269.5 -285.7 -317.1 -348.1 -551.4 -655.8 Mỹ Cán cân thương mại -246.7 -346.0 -454.7 -429.5 -485.0 -550.9 -669.6 -787.2 -838.3 Tài khoản vãng lai -213.5 -299.8 -417.4 -384.7 -459.6 -522.1 -640.2 -754.9 -811.5 Các nền kinh tế đang chuyển đổi Cán cân thương mại -1.6 24.9 53.6 37.8 34.3 43.4 71.8 107.3 129.9 Tài khoản vãng lai -10.0 21.5 47.1 31.1 25.3 30.7 56.2 80.8 89.3 Các nước đang phát triển Cán cân thương mại 66.7 138.0 211.3 180.3 222.7 299.3 357.8 543.6 724.5 Tài khoản vãng lai -16.7 39.9 102.4 78.6 129.4 226.1 284.7 482.5 659.9

(Nguồn: UN.)

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 13

Nguy cơ khủng hoảng tài chính toàn cầu

Sự sụt giảm thị trường nhà đất tại Mỹ đã tác động xấu lên thị trường tài chính từ giữa năm 2007. Sự mất khả năng thanh toán các khoản vay thế chấp dưới chuẩn đã chính thức gây nên cuộc khủng hoảng tài chính toàn cầu. Mặc dù thế chấp bất động sản dưới chuẩn chỉ chiếm một phần trong thị trường thế chấp và thậm chí rất nhỏ trong thị trường tín dụng toàn cầu, nhưng sự phức tạp đan xen của hệ thống tài chính, với đòn bẩy quá lớn, thiếu sự minh bạch và giám sát hợp lý, đã làm lan toả và nhân rộng rủi ro ra các thị trường khác ngoài thị trường thế chấp dưới chuẩn. Sự thắt chặt các điều khoản trong thị trường thế chấp, đặc biệt các thị trường không đạt chuẩn, càng làm cho thị trường nhà đất Mỹ lao dốc mạnh.

Sự mất khả năng thanh toán của các hợp đồng thế chấp sẽ tiếp tục tăng lên, làm tăng áp lực lên thị trường tài chính toàn cầu. Sự thắt chặt tín dụng và sự giảm giá mạnh hơn của thị trường nhà đất sẽ làm giảm mạnh nhu cầu tiêu dùng, có thể gây nên sự suy thoái toàn diện nền kinh tế Mỹ và nền kinh tế thế giới như một hệ lụy.

Sự xuống dốc của thị trường nhà ở tại Mỹ ngày càng mạnh mẽ và vẫn tiếp tục trong năm 2008. Cuối năm 2007, hầu hết các chỉ số thị trường nhà ở đã xuống mức thấp nhất trong một thập kỷ. Theo dự báo, thị trường sẽ còn chứng kiến sự điều chỉnh mạnh nữa của giá nhà và do đó hoạt động liên quan tới thị trường nhà ở sẽ tiếp tục giảm mạnh.

Các Ngân hàng trung ương của các nền kinh tế lớn đã thực hiện nhiều biện pháp để giảm bớt khó khăn tài chính, nhưng những biện pháp đó không giải quyết được vấn đề cốt lõi nằm trong sự vận hành không theo nguyên tắc của hệ thống tài chính toàn cầu và mối quan hệ của nó với nền kinh tế thế giới. Sự thiếu giám sát và quản lý các thị trường tài chính nội địa đã lộ ra, và nguy cơ về sự ảnh hưởng dây truyền đang ngày càng tăng trong một thị trường toàn cầu ngày càng hội nhập nhưng thiếu sự rõ ràng. Thêm nữa, cuộc khủng hoảng tài chính đã một lần nữa cho thấy vấn đề mất cân đối vĩ mô toàn cầu. Rủi ro lớn nhất xuất phát từ Mỹ, khi mà sự sụt giảm mạnh hơn và lâu hơn của thị trường nhà ở và sự mất giá mạnh của đồng đôla Mỹ có thể gây nên sự suy thoái toàn cầu và sự mất cân đối vĩ mô thêm trầm trọng.

Tác động của cuộc khủng hoảng tài chính xuất phát từ thị trường cho vay thế chấp dưới chuẩn của Mỹ đã lan tỏa và ảnh hưởng mạnh tới các nền kinh tế lớn của Châu Âu, trong khi tác động tới Nhật Bản và các nước phát triển khác với mức độ nhẹ hơn. Triển vọng tăng trưởng của các nền kinh tế này trong năm 2008 cũng bị giảm đi, và điều

đó khẳng định một điều là sự phát triển của các nền kinh tế lớn này vẫn chưa đủ mạnh để thay thế Mỹ như là một động lực chính cho sự phát triển của nền kinh tế toàn cầu.

Những biện pháp nhằm tránh sự suy thoái của nền kinh tế toàn cầu

Các nhà tạo lập chính sách tại các quốc gia phát triển và đang phát triển đang phải đối mặt với thách thức là làm sao tránh được sự suy thoái toàn cầu và bảo vệ được sự phát triển nhanh của nền kinh tế giữa các rủi ro của khủng hoảng tài chính và đồng đôla yếu. Rủi ro là rất lớn. Với các nước đang phát triển, giữ tốc độ phát triển nhanh, mặc dù không phải là điều kiện duy nhất, là hết sức quan trọng trong việc hỗ trợ các nỗ lực và tạo nên nguồn lực cần thiết giúp các nước này đạt được các mục tiêu thiên niên kỷ.

Với các nước phát triển, sự phát triển kinh tế rất quan trọng nhằm giải quyết các thách thức dài hạn như dân số già, và sự biến đổi khí hậu.

Do đó cần có các chính sách hợp tác đa phương để giải quyết mối đe dọa suy thoái kinh tế toàn cầu. Theo Liên hợp quốc, nhóm giải pháp đó là:

Thứ nhất, động lực từ sức cầu thế giới là cần thiết nếu như sự giảm nhiệt của nền kinh tế Mỹ không rơi vào suy thoái và không lan rộng ra các nước khác. Sự cắt giảm lãi suất của FED là không đủ khi mà niềm tin người tiêu dùng và nhà sản xuất giảm mạnh, và dẫn tới sự mất giá thêm nữa của đồng đôla. Lặp lại cân bằng cho nền kinh tế toàn cầu đòi hỏi các hành động của các nước còn lại. Với Trung Quốc, sự tăng giá đồng Nhân dân Tệ không ngăn được sự tăng lên của thặng dư thương mại. Sự cân đối lại một cách hợp lý hơn tổng cầu là cần thiết để giảm thặng dư của nền kinh tế này, bằng việc tăng chi tiêu cho an ninh xã hội, dịch vụ chăm sóc sức khỏe và giáo dục, đặc biệt hướng tới vùng nghèo. Với các nước xuất khẩu dầu lớn, nên đẩy mạnh đầu tư trong nước. Với Nhật Bản và Châu Âu, áp lực lạm phát ngày càng thấp sẽ sớm chấm dứt thắt chặt tiền tệ và sẽ giữ ở mức trung bình. Qũy tiền tệ quốc tế đã khởi động sự chương trình hỗ trợ đa dạng để giải quyết sự mất cân đối toàn cầu thông qua sự kết hợp các chính sách, bao gồm các nước Mỹ, Nhật, châu Âu, Trung Quốc và Ảrập xê út. Tuy nhiên chưa nước nào thực hiện theo kế hoạch. Kế hoạch này nên mở rộng để các nước đang phát triển cũng tham gia.

Thứ hai, tổ chức lại tỷ giá hối đoái và cải tổ hệ thống dự trữ. Sự thảo thuận đa phương để giảm sự mất cân đối cán cân thương mại toàn cầu bao gồm cả sự tổ chức lại tỷ giá hối đoái và bảo đảm rằng sự tổ chức lại này diễn ra đúng

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 14

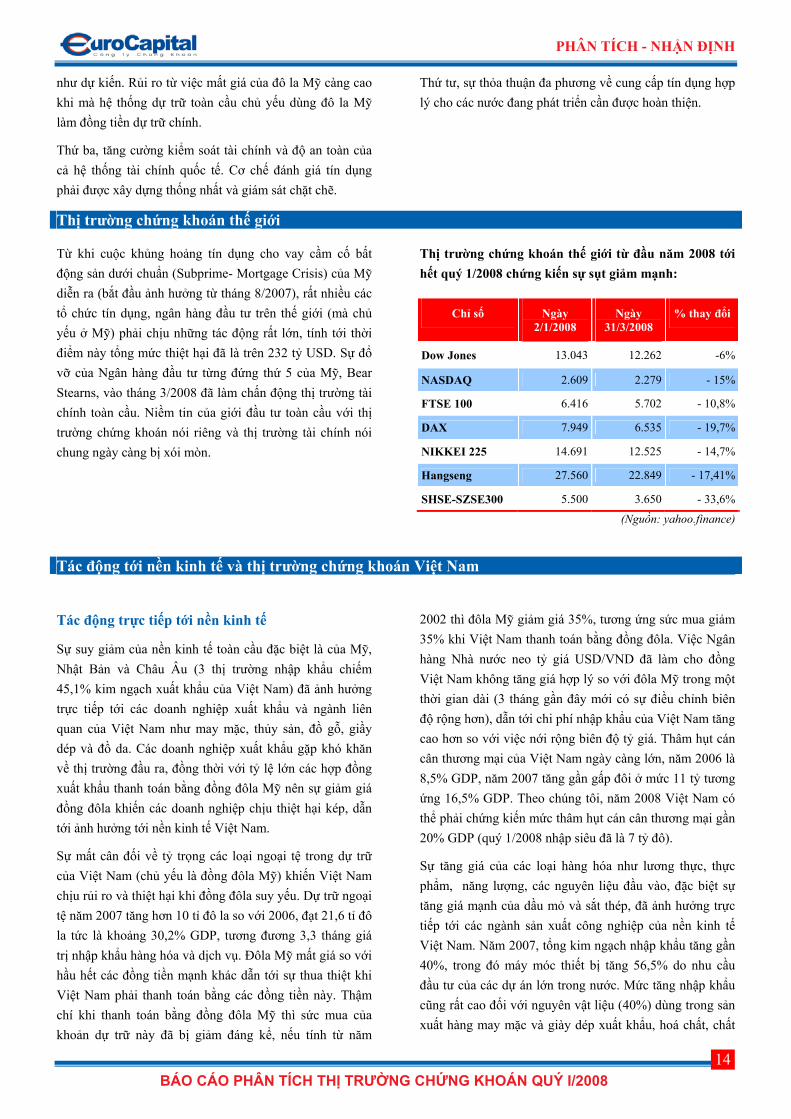

như dự kiến. Rủi ro từ việc mất giá của đô la Mỹ càng cao khi mà hệ thống dự trữ toàn cầu chủ yếu dùng đô la Mỹ làm đồng tiền dự trữ chính.

Thứ ba, tăng cường kiểm soát tài chính và độ an toàn của cả hệ thống tài chính quốc tế. Cơ chế đánh giá tín dụng phải được xây dựng thống nhất và giám sát chặt chẽ.

Thứ tư, sự thỏa thuận đa phương về cung cấp tín dụng hợp lý cho các nước đang phát triển cần được hoàn thiện.

Thị trường chứng khoán thế giới

Từ khi cuộc khủng hoảng tín dụng cho vay cầm cố bất động sản dưới chuẩn (Subprime- Mortgage Crisis) của Mỹ diễn ra (bắt đầu ảnh hưởng từ tháng 8/2007), rất nhiều các tổ chức tín dụng, ngân hàng đầu tư trên thế giới (mà chủ yếu ở Mỹ) phải chịu những tác động rất lớn, tính tới thời điểm này tổng mức thiệt hại đã là trên 232 tỷ USD. Sự đổ vỡ của Ngân hàng đầu tư từng đứng thứ 5 của Mỹ, Bear Stearns, vào tháng 3/2008 đã làm chấn động thị trường tài chính toàn cầu. Niềm tin của giới đầu tư toàn cầu với thị trường chứng khoán nói riêng và thị trường tài chính nói chung ngày càng bị xói mòn.

Thị trường chứng khoán thế giới từ đầu năm 2008 tới hết quý 1/2008 chứng kiến sự sụt giảm mạnh:

(Nguồn: yahoo.finance)

Tác động tới nền kinh tế và thị trường chứng khoán Việt Nam

Tác động trực tiếp tới nền kinh tế

Sự suy giảm của nền kinh tế toàn cầu đặc biệt là của Mỹ, Nhật Bản và Châu Âu (3 thị trường nhập khẩu chiếm 45,1% kim ngạch xuất khẩu của Việt Nam) đã ảnh hưởng trực tiếp tới các doanh nghiệp xuất khẩu và ngành liên quan của Việt Nam như may mặc, thủy sản, đồ gỗ, giầy dép và đồ da. Các doanh nghiệp xuất khẩu gặp khó khăn về thị trường đầu ra, đồng thời với tỷ lệ lớn các hợp đồng xuất khẩu thanh toán bằng đồng đôla Mỹ nên sự giảm giá đồng đôla khiến các doanh nghiệp chịu thiệt hại kép, dẫn tới ảnh hưởng tới nền kinh tế Việt Nam.

Sự mất cân đối về tỷ trọng các loại ngoại tệ trong dự trữ của Việt Nam (chủ yếu là đồng đôla Mỹ) khiến Việt Nam chịu rủi ro và thiệt hại khi đồng đôla suy yếu. Dự trữ ngoại tệ năm 2007 tăng hơn 10 tỉ đô la so với 2006, đạt 21,6 tỉ đô la tức là khoảng 30,2% GDP, tương đương 3,3 tháng giá trị nhập khẩu hàng hóa và dịch vụ. Đôla Mỹ mất giá so với hầu hết các đồng tiền mạnh khác dẫn tới sự thua thiệt khi Việt Nam phải thanh toán bằng các đồng tiền này. Thậm chí khi thanh toán bằng đồng đôla Mỹ thì sức mua của khoản dự trữ này đã bị giảm đáng kể, nếu tính từ năm

2002 thì đôla Mỹ giảm giá 35%, tương ứng sức mua giảm 35% khi Việt Nam thanh toán bằng đồng đôla. Việc Ngân hàng Nhà nước neo tỷ giá USD/VND đã làm cho đồng Việt Nam không tăng giá hợp lý so với đôla Mỹ trong một thời gian dài (3 tháng gần đây mới có sự điều chỉnh biên độ rộng hơn), dẫn tới chi phí nhập khẩu của Việt Nam tăng cao hơn so với việc nới rộng biên độ tỷ giá. Thâm hụt cán cân thương mại của Việt Nam ngày càng lớn, năm 2006 là 8,5% GDP, năm 2007 tăng gần gấp đôi ở mức 11 tỷ tương ứng 16,5% GDP. Theo chúng tôi, năm 2008 Việt Nam có thể phải chứng kiến mức thâm hụt cán cân thương mại gần 20% GDP (quý 1/2008 nhập siêu đã là 7 tỷ đô).

Sự tăng giá của các loại hàng hóa như lương thực, thực phẩm, năng lượng, các nguyên liệu đầu vào, đặc biệt sự tăng giá mạnh của dầu mỏ và sắt thép, đã ảnh hưởng trực tiếp tới các ngành sản xuất công nghiệp của nền kinh tế Việt Nam. Năm 2007, tổng kim ngạch nhập khẩu tăng gần 40%, trong đó máy móc thiết bị tăng 56,5% do nhu cầu đầu tư của các dự án lớn trong nước. Mức tăng nhập khẩu cũng rất cao đối với nguyên vật liệu (40%) dùng trong sản xuất hàng may mặc và giày dép xuất khẩu, hoá chất, chất

Chỉ số Ngày 2/1/2008

Ngày 31/3/2008

% thay đổi

Dow Jones 13.043 12.262 -6%

NASDAQ 2.609 2.279 - 15%

FTSE 100 6.416 5.702 - 10,8%

DAX 7.949 6.535 - 19,7%

NIKKEI 225 14.691 12.525 - 14,7%

Hangseng 27.560 22.849 - 17,41%

SHSE-SZSE300 5.500 3.650 - 33,6%

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 15

dẻo và sản xuất thức ăn gia súc. Đây cũng là một trong những nguyên nhân gây nên tình trạng lạm phát căng thẳng từ giữa năm 2007 tới nay. Hiện lạm phát quý 1/2008 của Việt Nam đã là 9,19% (cả năm 2007 là 12,6%).

Tác động gián tiếp tới Thị trường chứng khoán Việt Nam

Sự suy giảm của nền kinh tế thế giới tác động trực tiếp tới nền kinh tế trong nước, qua đó ảnh hưởng tới thị trường chứng khoán.

Tốc độ tăng trưởng kinh tế của Việt Nam bị chậm lại, lạm phát tăng cao buộc Chính phủ phải thắt chặt tiền tệ thông qua tăng dự trữ bắt buộc, tăng lãi suất cơ bản, phát hành tín phiếu bắt buộc hút tiền về và một loạt các biện pháp quyết liệt khác đã làm cho thị trường chứng khoán Việt Nam giảm mạnh.

Các doanh nghiệp trên 2 sàn niêm yết cũng chịu sự tác động và trực tiếp nhất là các doanh nghiệp xuất khẩu. Rõ ràng trong một nền kinh tế lạm phát cao, tăng trưởng chậm lại và kìm chế lạm phát là ưu tiên hàng đầu của Chính phủ thì chắc chắn tốc độ phát triển của các doanh nghiệp cũng sẽ bị chậm lại, tuy nhiên với mức độ khác nhau ở mỗi ngành và mỗi doanh nghiệp.

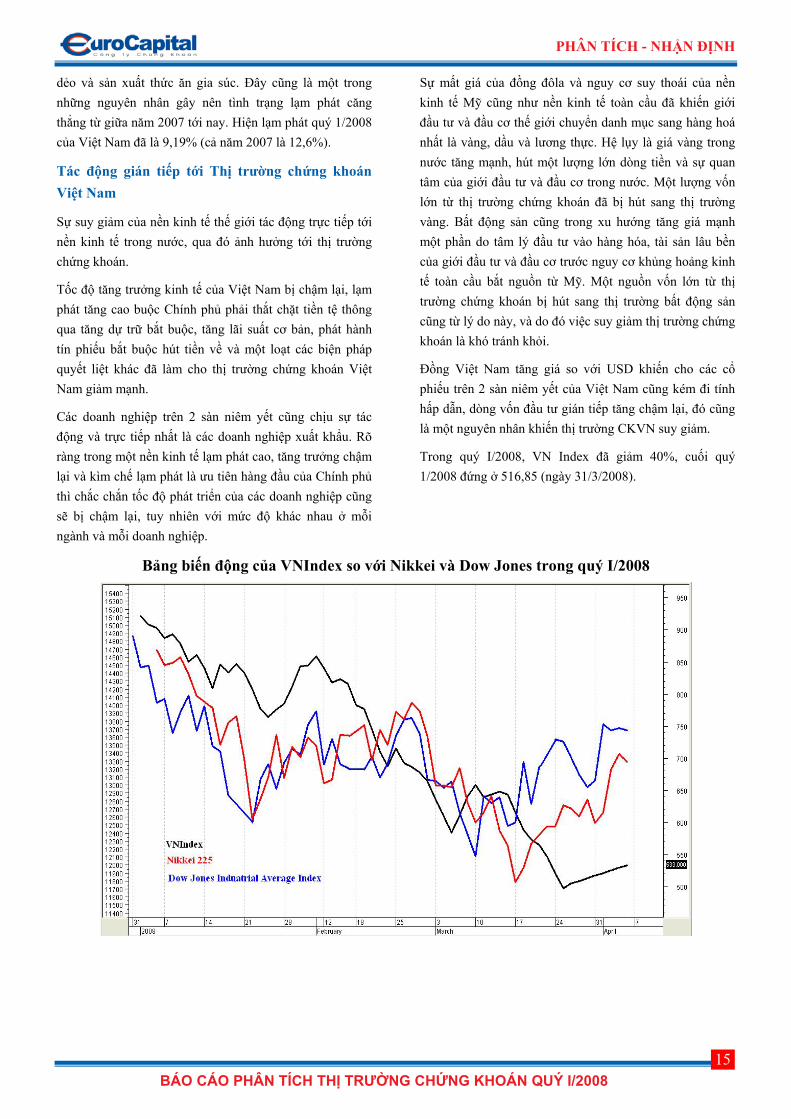

Sự mất giá của đồng đôla và nguy cơ suy thoái của nền kinh tế Mỹ cũng như nền kinh tế toàn cầu đã khiến giới đầu tư và đầu cơ thế giới chuyển danh mục sang hàng hoá nhất là vàng, dầu và lương thực. Hệ lụy là giá vàng trong nước tăng mạnh, hút một lượng lớn dòng tiền và sự quan tâm của giới đầu tư và đầu cơ trong nước. Một lượng vốn lớn từ thị trường chứng khoán đã bị hút sang thị trường vàng. Bất động sản cũng trong xu hướng tăng giá mạnh một phần do tâm lý đầu tư vào hàng hóa, tài sản lâu bền của giới đầu tư và đầu cơ trước nguy cơ khủng hoảng kinh tế toàn cầu bắt nguồn từ Mỹ. Một nguồn vốn lớn từ thị trường chứng khoán bị hút sang thị trường bất động sản cũng từ lý do này, và do đó việc suy giảm thị trường chứng khoán là khó tránh khỏi.

Đồng Việt Nam tăng giá so với USD khiến cho các cổ phiếu trên 2 sàn niêm yết của Việt Nam cũng kém đi tính hấp dẫn, dòng vốn đầu tư gián tiếp tăng chậm lại, đó cũng là một nguyên nhân khiến thị trường CKVN suy giảm.

Trong quý I/2008, VN Index đã giảm 40%, cuối quý 1/2008 đứng ở 516,85 (ngày 31/3/2008).

Bảng biến động của VNIndex so với Nikkei và Dow Jones trong quý I/2008

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 16

KINH TẾ VIỆT NAM, MỘT CHẶNG ĐƯỜNG Phần viết này trong báo cáo phân tích chúng tôi đưa ra nhằm giúp cho NĐT có cái nhìn tổng thể những vấn đề kinh tế vĩ mô về Việt Nam. Trong phần viết chúng tôi sử dụng một số tài liệu nghiên cứu về Việt Nam của các cơ quan và tổ chức có uy tín trong thời gian gần đây. Trong đó chúng tôi thể hiện đồng quan điểm về một số vấn đề được nêu sau đây:

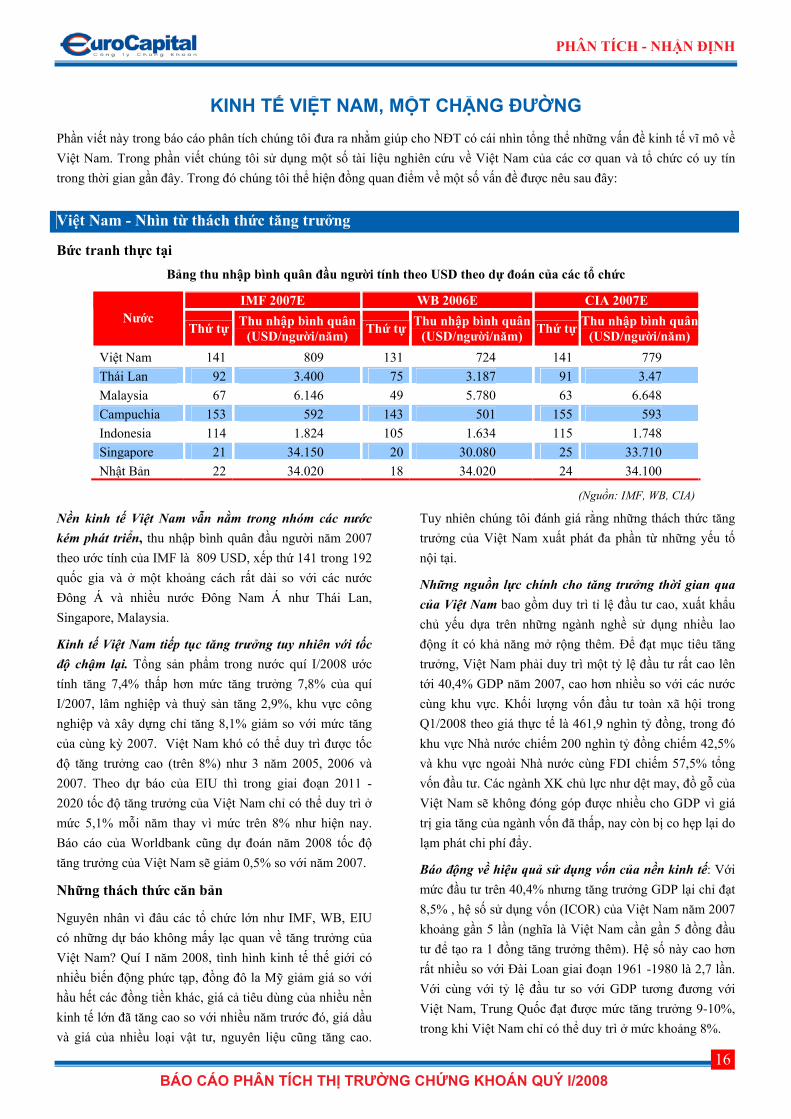

Bức tranh thực tại Bảng thu nhập bình quân đầu người tính theo USD theo dự đoán của các tổ chức

IMF 2007E WB 2006E CIA 2007E Nước

Thứ tự Thu nhập bình quân (USD/người/năm) Thứ tự Thu nhập bình quân

(USD/người/năm) Thứ tự Thu nhập bình quân (USD/người/năm)

Việt Nam 141 809 131 724 141 779 Thái Lan 92 3.400 75 3.187 91 3.47 Malaysia 67 6.146 49 5.780 63 6.648 Campuchia 153 592 143 501 155 593 Indonesia 114 1.824 105 1.634 115 1.748 Singapore 21 34.150 20 30.080 25 33.710 Nhật Bản 22 34.020 18 34.020 24 34.100

(Nguồn: IMF, WB, CIA)

Nền kinh tế Việt Nam vẫn nằm trong nhóm các nước kém phát triển, thu nhập bình quân đầu người năm 2007 theo ước tính của IMF là 809 USD, xếp thứ 141 trong 192 quốc gia và ở một khoảng cách rất dài so với các nước Đông Á và nhiều nước Đông Nam Á như Thái Lan, Singapore, Malaysia.

Kinh tế Việt Nam tiếp tục tăng trưởng tuy nhiên với tốc độ chậm lại. Tổng sản phẩm trong nước quí I/2008 ước tính tăng 7,4% thấp hơn mức tăng trưởng 7,8% của quí I/2007, lâm nghiệp và thuỷ sản tăng 2,9%, khu vực công nghiệp và xây dựng chỉ tăng 8,1% giảm so với mức tăng của cùng kỳ 2007. Việt Nam khó có thể duy trì được tốc độ tăng trưởng cao (trên 8%) như 3 năm 2005, 2006 và 2007. Theo dự báo của EIU thì trong giai đoạn 2011 - 2020 tốc độ tăng trưởng của Việt Nam chỉ có thể duy trì ở mức 5,1% mỗi năm thay vì mức trên 8% như hiện nay. Báo cáo của Worldbank cũng dự đoán năm 2008 tốc độ tăng trưởng của Việt Nam sẽ giảm 0,5% so với năm 2007.

Những thách thức căn bản

Nguyên nhân vì đâu các tổ chức lớn như IMF, WB, EIU có những dự báo không mấy lạc quan về tăng trưởng của Việt Nam? Quí I năm 2008, tình hình kinh tế thế giới có nhiều biến động phức tạp, đồng đô la Mỹ giảm giá so với hầu hết các đồng tiền khác, giá cả tiêu dùng của nhiều nền kinh tế lớn đã tăng cao so với nhiều năm trước đó, giá dầu và giá của nhiều loại vật tư, nguyên liệu cũng tăng cao.

Tuy nhiên chúng tôi đánh giá rằng những thách thức tăng trưởng của Việt Nam xuất phát đa phần từ những yếu tố nội tại.

Những nguồn lực chính cho tăng trưởng thời gian qua của Việt Nam bao gồm duy trì tỉ lệ đầu tư cao, xuất khẩu chủ yếu dựa trên những ngành nghề sử dụng nhiều lao động ít có khả năng mở rộng thêm. Để đạt mục tiêu tăng trưởng, Việt Nam phải duy trì một tỷ lệ đầu tư rất cao lên tới 40,4% GDP năm 2007, cao hơn nhiều so với các nước cùng khu vực. Khối lượng vốn đầu tư toàn xã hội trong Q1/2008 theo giá thực tế là 461,9 nghìn tỷ đồng, trong đó khu vực Nhà nước chiếm 200 nghìn tỷ đồng chiếm 42,5% và khu vực ngoài Nhà nước cùng FDI chiếm 57,5% tổng vốn đầu tư. Các ngành XK chủ lực như dệt may, đồ gỗ của Việt Nam sẽ không đóng góp được nhiều cho GDP vì giá trị gia tăng của ngành vốn đã thấp, nay còn bị co hẹp lại do lạm phát chi phí đẩy.

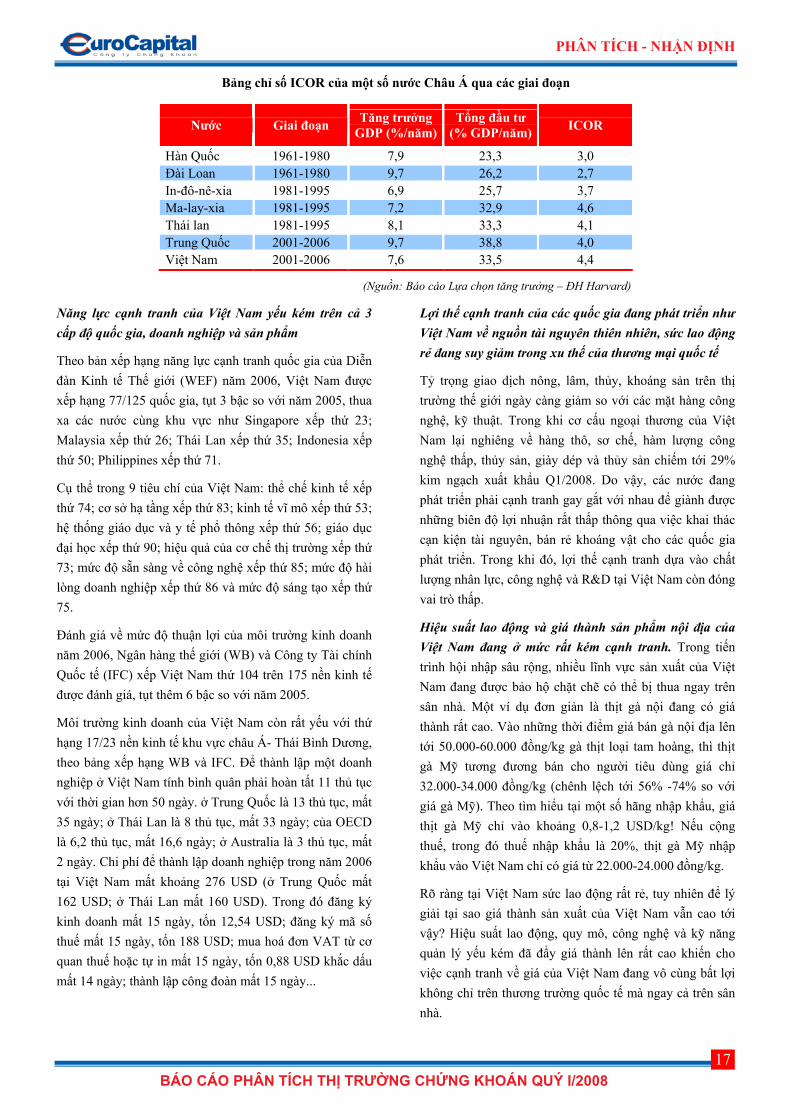

Báo động về hiệu quả sử dụng vốn của nền kinh tế: Với mức đầu tư trên 40,4% nhưng tăng trưởng GDP lại chỉ đạt 8,5% , hệ số sử dụng vốn (ICOR) của Việt Nam năm 2007 khoảng gần 5 lần (nghĩa là Việt Nam cần gần 5 đồng đầu tư để tạo ra 1 đồng tăng trưởng thêm). Hệ số này cao hơn rất nhiều so với Đài Loan giai đoạn 1961 -1980 là 2,7 lần. Với cùng với tỷ lệ đầu tư so với GDP tương đương với Việt Nam, Trung Quốc đạt được mức tăng trưởng 9-10%, trong khi Việt Nam chỉ có thể duy trì ở mức khoảng 8%.

Việt Nam - Nhìn từ thách thức tăng trưởng

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 17

Bảng chỉ số ICOR của một số nước Châu Á qua các giai đoạn

Nước Giai đoạn Tăng trưởng GDP (%/năm)

Tổng đầu tư (% GDP/năm) ICOR

Hàn Quốc 1961-1980 7,9 23,3 3,0 Đài Loan 1961-1980 9,7 26,2 2,7 In-đô-nê-xia 1981-1995 6,9 25,7 3,7 Ma-lay-xia 1981-1995 7,2 32,9 4,6 Thái lan 1981-1995 8,1 33,3 4,1 Trung Quốc 2001-2006 9,7 38,8 4,0 Việt Nam 2001-2006 7,6 33,5 4,4

(Nguồn: Báo cáo Lựa chọn tăng trưởng – ĐH Harvard)

Năng lực cạnh tranh của Việt Nam yếu kém trên cả 3 cấp độ quốc gia, doanh nghiệp và sản phẩm

Theo bản xếp hạng năng lực cạnh tranh quốc gia của Diễn đàn Kinh tế Thế giới (WEF) năm 2006, Việt Nam được xếp hạng 77/125 quốc gia, tụt 3 bậc so với năm 2005, thua xa các nước cùng khu vực như Singapore xếp thứ 23; Malaysia xếp thứ 26; Thái Lan xếp thứ 35; Indonesia xếp thứ 50; Philippines xếp thứ 71.

Cụ thể trong 9 tiêu chí của Việt Nam: thể chế kinh tế xếp thứ 74; cơ sở hạ tầng xếp thứ 83; kinh tế vĩ mô xếp thứ 53; hệ thống giáo dục và y tế phổ thông xếp thứ 56; giáo dục đại học xếp thứ 90; hiệu quả của cơ chế thị trường xếp thứ 73; mức độ sẵn sàng về công nghệ xếp thứ 85; mức độ hài lòng doanh nghiệp xếp thứ 86 và mức độ sáng tạo xếp thứ 75.

Đánh giá về mức độ thuận lợi của môi trường kinh doanh năm 2006, Ngân hàng thế giới (WB) và Công ty Tài chính Quốc tế (IFC) xếp Việt Nam thứ 104 trên 175 nền kinh tế được đánh giá, tụt thêm 6 bậc so với năm 2005.

Môi trường kinh doanh của Việt Nam còn rất yếu với thứ hạng 17/23 nền kinh tế khu vực châu Á- Thái Bình Dương, theo bảng xếp hạng WB và IFC. Để thành lập một doanh nghiệp ở Việt Nam tính bình quân phải hoàn tất 11 thủ tục với thời gian hơn 50 ngày. ở Trung Quốc là 13 thủ tục, mất 35 ngày; ở Thái Lan là 8 thủ tục, mất 33 ngày; của OECD là 6,2 thủ tục, mất 16,6 ngày; ở Australia là 3 thủ tục, mất 2 ngày. Chi phí để thành lập doanh nghiệp trong năm 2006 tại Việt Nam mất khoảng 276 USD (ở Trung Quốc mất 162 USD; ở Thái Lan mất 160 USD). Trong đó đăng ký kinh doanh mất 15 ngày, tốn 12,54 USD; đăng ký mã số thuế mất 15 ngày, tốn 188 USD; mua hoá đơn VAT từ cơ quan thuế hoặc tự in mất 15 ngày, tốn 0,88 USD khắc dấu mất 14 ngày; thành lập công đoàn mất 15 ngày...

Lợi thế cạnh tranh của các quốc gia đang phát triển như Việt Nam về nguồn tài nguyên thiên nhiên, sức lao động rẻ đang suy giảm trong xu thế của thương mại quốc tế

Tỷ trọng giao dịch nông, lâm, thủy, khoáng sản trên thị trường thế giới ngày càng giảm so với các mặt hàng công nghệ, kỹ thuật. Trong khi cơ cấu ngoại thương của Việt Nam lại nghiêng về hàng thô, sơ chế, hàm lượng công nghệ thấp, thủy sản, giày dép và thủy sản chiếm tới 29% kim ngạch xuất khẩu Q1/2008. Do vậy, các nước đang phát triển phải cạnh tranh gay gắt với nhau để giành được những biên độ lợi nhuận rất thấp thông qua việc khai thác cạn kiện tài nguyên, bán rẻ khoáng vật cho các quốc gia phát triển. Trong khi đó, lợi thế cạnh tranh dựa vào chất lượng nhân lực, công nghệ và R&D tại Việt Nam còn đóng vai trò thấp.

Hiệu suất lao động và giá thành sản phẩm nội địa của Việt Nam đang ở mức rất kém cạnh tranh. Trong tiến trình hội nhập sâu rộng, nhiều lĩnh vực sản xuất của Việt Nam đang được bảo hộ chặt chẽ có thể bị thua ngay trên sân nhà. Một ví dụ đơn giản là thịt gà nội đang có giá thành rất cao. Vào những thời điểm giá bán gà nội địa lên tới 50.000-60.000 đồng/kg gà thịt loại tam hoàng, thì thịt gà Mỹ tương đương bán cho người tiêu dùng giá chỉ 32.000-34.000 đồng/kg (chênh lệch tới 56% -74% so với giá gà Mỹ). Theo tìm hiểu tại một số hãng nhập khẩu, giá thịt gà Mỹ chỉ vào khoảng 0,8-1,2 USD/kg! Nếu cộng thuế, trong đó thuế nhập khẩu là 20%, thịt gà Mỹ nhập khẩu vào Việt Nam chỉ có giá từ 22.000-24.000 đồng/kg.

Rõ ràng tại Việt Nam sức lao động rất rẻ, tuy nhiên để lý giải tại sao giá thành sản xuất của Việt Nam vẫn cao tới vậy? Hiệu suất lao động, quy mô, công nghệ và kỹ năng quản lý yếu kém đã đẩy giá thành lên rất cao khiến cho việc cạnh tranh về giá của Việt Nam đang vô cùng bất lợi không chỉ trên thương trường quốc tế mà ngay cả trên sân nhà.

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 18

Chất lượng các yếu tố căn bản trong nền kinh tế, xã hội đang ở mức yếu kém sẽ trở thành trở ngại lớn cho Việt Nam trên con đường phát triển như giáo dục, khoa học công nghệ, đô thị hóa, nguồn nhân lực có trình độ kỹ thuật cao.

Năng lực cạnh tranh của doanh nghiệp: Đa phần các công ty của Việt Nam phụ thuộc nặng nề vào các lĩnh vực có hàm lượng giá trị gia tăng thấp tương tự như hầu hết các nước công nghiệp mới 30 năm trước. Phần lớn doanh nghiệp Việt Nam đầu tư rất ít cho R&D và gần như không có sự hỗ trợ của Chính phủ trong việc nâng cao kỹ năng, công nghệ, tri thức tiên tiến để có thể xâm nhập thị trường sản phẩm mới và hiện đại hóa quá trình sản xuất. Các nước Đông Á như Đài Loan, Hàn Quốc, … đã xây dựng các viện nghiên cứu, hệ thống sáng tạo cấp quốc gia để tiếp thu và nâng cao năng lực kỹ thuật và hoàn thiện các công nghệ nhập khẩu. Các nhà cung ứng trong nước còn quá nhỏ và công nghệ quá lạc hậu dẫn đến hạn chế thu hút FDI và tham gia phân công hóa toàn cầu cho dù Việt Nam có một mạng lưới dầy đặc các nhà cung ứng địa phương vốn là một nhân tố thúc đẩy thu hút đầu tư nước ngoài vào Việt Nam thời gian qua.

Việt Nam và TTCKVN chưa có những nguồn hàng xứng tầm doanh nghiệp đầu ngành có sức cạnh tranh quốc tế. Sức hút đầu tư của các doanh nghiệp Việt Nam nhìn trên

khía cạnh nhân lực, chiến lược, quản lý, công nghệ, R&D là rất thấp. Trong khi đó, sức hút bền vững của TTCK lại chủ yếu đến từ tiềm năng hoạt động của các doanh nghiệp nội địa. Đây cũng chính là một bài toán trọng yếu trong các quyết sách đảm bảo sự tăng trưởng dài hạn của nền kinh tế cũng như của TTCKVN.

Kiến nghị

Việt Nam phải xác định cho mình vị thế trong chuỗi phân công lao động toàn cầu để từ đó hoạch định một chiến lược định hướng về xây dựng lợi thế cạnh tranh dài hạn trên tầm quốc gia, doanh nghiệp và sản phẩm.

Kiên quyết nâng cao hiệu quả đầu tư công, cắt giảm lãng phí, tham nhũng, củng cố chính quyền hiểu và hợp lòng dân. Đầu tư có trọng điểm vào giáo dục và đảm bảo cân bằng trong đô thị hóa, an sinh xã hội là những biện pháp dài hạn đảm bảo tăng trưởng vững bền.

Xây dựng một thế hệ doanh nhân tài năng và hoài bão, khát vọng chinh phục thị trường thế giới. Chính họ sẽ là động lực lớn cải tạo lịch sử, định hình chỗ đứng Việt Nam trong chuỗi phân công lao động. Chính họ sẽ tạo ra sức sản xuất to lớn với hiệu quả sản xuất cao, tạo ra nhiều công ăn việc làm cho xã hội và đưa tên tuổi Việt Nam ra thương trường quốc tế.

Như đã phân tích ở trên, tăng trưởng dài hạn của Việt Nam đang có gặp những thách thức rất lớn đòi hỏi những quyết sách mang tính đột phá từ Chính phủ. Tuy nhiên về mặt ngắn hạn, Việt Nam cũng đang gặp những vấn đề không nhỏ về bất ổn vĩ mô hiện đang gây lo ngại cho không ít nhà đầu tư trong nước cũng như các tổ chức quốc tế.

Lạm phát tăng cao

Duy trì một môi trường kinh tế vĩ mô lành mạnh luôn là điều kiện trọng yếu thu hút vốn đầu tư trực tiếp cũng như gián tiếp, tạo môi trường lành mạnh để phát triển kinh tế. Tuy nhiên sự yếu kém trong dự báo và hành xử thời gian qua cho thấy Việt Nam còn nhiều lúng túng trong xử lý tình thế. Lạm phát Q1 năm 2008 đã lên tới mức kỷ lục kể từ năm 2000 và đang có chiều hướng tiếp diễn.

Kinh tế Việt Nam - nhìn từ những chỉ tiêu vĩ mô

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 19

Biểu đồ CPI tháng của Việt Nam từ T9/07 - T3/08

0,51%0,74%

1,60%

2,91%

2,38%

3,56%

2,99%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

T9/07 T10/07 T11/07 T12/07 T1/08 T2/08 T3/08

Thời gian

CPI

(Nguồn: www.ncseif.gov.vn)

Bảng dự báo về lạm phát ở Việt Nam của một số tổ chức

Số dự báo(%) WB T4/2008

ADB T4/2008

EIU T2/2008

Credit Suisse T3/2008

HSBC 2/4/2008

Việt Nam T3/2008

Lạm phát CPI cuối năm 12,6% 15,6% 10,6% 10,7% 16% -

Tăng trưởng GDP 8% 7% 8% 8,5% 8,3% 6,5%-7,5%

(Lạm phát của Việt Nam năm 2007 là: 12,63% tính theo CPI cuối năm và 8,3% tính theo CPI bình quân trong năm)

Biểu đồ tốc độ tăng giá tiêu dùng (CPI) của Việt Nam và khu vực từ 2000 - 2007

(Nguồn: ADB)

Gần đây có nhiều tổ chức lên tiếng cảnh báo về lạm phát bùng nổ tại Việt Nam. Giá tiêu dùng bình quân 3 tháng đầu năm 2008 so với 3 tháng đầu năm 2007 theo tổng cục thống kê đã lên tới 16,38%. ADB dự báo tốc độ tăng giá tiêu dùng cả năm sẽ ở mức 15,6%.

Có nhiều nguyên nhân dẫn tới việc tăng chỉ số giá tiêu dùng (CPI) như: lạm phát chi phí đẩy do tăng giá dầu và một số nguyên liệu sản xuất trên thị trường thế giới tăng

mạnh, lạm phát do xuất, nhập khẩu, do cơ cấu và do tiền tệ, do thiên tai, dịch bệnh…. Tuy nhiên, cũng cùng thời điểm năm 2007, các quốc gia cùng khu vực như Trung Quốc, Thái Lan, Malaysia… lạm phát lại thấp hơn một cách đáng kể so với Việt Nam. Nguyên nhân chính theo đánh giá của chúng tôi, nguyên nhân của chính lạm phát ở Việt Nam chủ yếu xuất phát từ cung tiền quá lớn trong khi hiệu suất của nền kinh tế còn rất thấp.

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 20

Nguyên nhân chính của lạm phát là cung tiền quá lớn

Tổng lượng vốn từ bên ngoài chảy vào nền kinh tế bao gồm kiều hối, ODA, FDI và vay nợ trong năm 2007 tăng cao so với năm 2006. Chỉ tính riêng 6 tháng đầu 2007, NHNN đã đưa ra lưu thông 112.000 tỉ đồng để mua vào 7 tỉ USD.

Tăng cung tiền, tín dụng năm 2007 đều đạt mức kỷ lục, trong đó một tỷ lệ rất lớn được dành cho các DN nhà nước. Cụ thể là trong 3 năm (từ 2005 đến 2007), cung tiền tăng tổng cộng trên 125% nhưng GDP chỉ tăng 27%, và lạm phát là hệ quả tất yếu.

Hiệu quả của nền kinh tế rất thấp

Theo phân tích ở trên, hệ số ICOR của Việt Nam ở mức 4,4 năm 2006 và ở mức cao so với một số nền kinh tế trong khu vực. Trong khi Việt Nam đã đầu tư một tỉ lệ lớn lên tới 40,4% GDP vào nền kinh tế trong năm 2007 thì gần 50% lượng vốn này lại dành cho khu vực Nhà nước vốn rất kémhiệu quả bởi các khoản chi không rõ ràng, kiểm soát dự án yếu kém.

Cơ cấu phân bổ tín dụng bất hợp lý

Nguồn tín dụng năm 2007 tăng cao (chiếm 88% GDP) lại tập trung nhiều cho lĩnh vực bất động sản làm hạn chế tín dụng dành cho hoạt động sản xuất kinh doanh tạo ra sản

phẩm cho xã hội. Ngoài ra, các tài sản tài chính này lại được tiếp tục mang đi cầm cố, thế chấp để lấy tiền đầu tư vào đất đai, chứng khoán, ... Tuy chưa có con số thống kê chính thức nhưng chúng tôi cho rằng tỷ trọng tín dụng vào lĩnh vực phi sản xuất là rất lớn, gây mất cân đối trong phân bổ nguồn lực cho sản xuất.

Những tác động xấu của lạm phát tăng cao

Mức lạm phát quá cao đã làm giảm đáng kể mức sống của đa số người dân. Nhiều ngành sản xuất không đảm bảo được tăng trưởng bởi giá nguyên vật liệu đầu vào tăng chóng mặt như vật liệu xây dựng, lương thực phẩm. Giá sắt thép tăng trung bình trên 40% so với cùng kỳ năm trước đã đẩy nhiều nhà thầu tới chỗ phá sản, công trình bị treo, …. Dự đoán năm 2008 sẽ là năm khó khăn với ngành thủy sản, dệt may, dịch vụ tài chính, vận tải logistic, bất

động sản và xây dựng.

(Nguồn: IFC)

Bảng tốc độ tăng giá của một số nhóm ngành chủ yếu ở Việt Nam

Mức độ tăng giá T3/2008 so với đầu năm 2008

3 tháng đầu 2008 so với cùng kỳ 2007

Nhóm hàng ăn và dịch vụ ăn uống 14,45% 25,92% Nhóm nhà ở - vật liệu xây dựng 8% 17,94%; Phương tiện đi lại và bưu điện 7,32% 10,05% Nhóm hàng hóa và dịch vụ khác 0,6% - 4,38% 2 - 7,73%. Đồ dùng 11,94%

CPI 9,10% 16,38%

(Nguồn: Tổng cục thống kê)

Bảng một số chỉ tiêu vĩ mô chủ yếu của Việt Nam giai đoạn 2001 - 2009

Chỉ tiêu 2001 2002 2003 2004 2005 2006 2007E 2008F 2009F

Tăng trưởng GDP (%) 6,9 7,0 7,3 7,8 8,4 8,2 8,5 8,5 8,2 Lạm phát CPI (%, tháng 12/ tháng 12) 0,8 4,0 3,0 9,5 8,4 6,6 12,6 10,7 7,0 Lạm phát CPI (%, trung bình năm sau/năm trước) 0,9 3,9 3,2 7,9 8,3 7,5 8,3 14,7 8,9 Cung tiền và tăng tín dụng Cung tiền (M2, % GDP) 46,3 52,2 53,6 57,5 63,9 70,9 82,2 90,1 100,1 Cung tiền (M2, % năm/năm) 25,5 17,6 25,0 30,4 28,8 28,9 36,0 34,0 29,0 Tăng trưởng tín dụng (% GDP) 39,7 44,8 51,8 58,2 69,8 75,0 88,0 95,1 104,1 Tăng trưởng tín dụng (% năm/năm) 23,2 25,5 32,4 31,0 40,6 24,7 37,8 32,0 27,0

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 21

Lạm phát và lãi suất: Tháng 2/2008 đã diễn ra cuộc đua lãi suất huy động vốn, có ngân hàng lên tới 14%/năm. Nguyên nhân trực tiếp có thể từ quyết định của NHNN yêu cầu các NHTM mua 20.300 tỉ tín phiếu bắt buộc gây ảnh hưởng tới tính thanh khoản của hệ thống ngân hàng. Tuy nhiên trong thị trường Tài chính tiền tệ, lãi suất thực được coi là “giá” của tiền, một mặt hàng đặc biệt, nó làm cân bằng giữa cung và cầu tiền. Thị trường tiền tệ chỉ có thể tồn tại bền vững nếu như giá của tiền là dương (tương đương với lãi suất tiền gửi lớn hơn lạm phát). Vì vậy để thu hút được tiền gửi trong dân, các ngân hàng cần đảm bảo lãi suất thực dương. Trong điều kiện lạm phát tăng cao, để thu hút người dân gửi tiền thay vì các kênh hàng hóa, vàng, ngân hàng phải đưa lãi suất huy động vốn lên mức cao hơn hoặc tương đương lạm phát.

Tuy nhiên lãi suất huy động tăng cao sẽ làm lãi suất cho vay tăng cao. Điều này làm chi phí tiếp cận vốn của doanh nghiệp tăng đột biến dẫn tới hoạt động của doanh nghiệp thiếu vốn sản xuất kinh doanh, từ đó làm giảm sức sản xuất xã hội và tiếp tục góp phần hạn chế cung hàng thúc đẩy lạm phát. Bài toán vòng tròn này sẽ chỉ tìm được lời giải khi Việt Nam giải quyết được những vấn đề bản chất về hiệu quả sử dụng vốn của nền kinh tế.

Bên cạnh đó, chống lạm phát có thể hiểu là chống mất giá trị của đồng tiền hay nói cách khác là duy trì sức mua ổn định của đồng tiền. Hai vấn đề này liên quan mật thiết đến nhau do vậy chống lạm phát bằng các chính sách khác không thể hiệu quả nếu như giá của tiền là âm.

Kiến nghị

Như vậy, bài toán tăng trưởng dựa vào đầu tư của Việt Nam đã đưa tới hậu quả tất yếu là lạm phát. Về trước mắt, chúng tôi ủng hộ chính sách thắt chặt tiền tệ linh hoạt, ngân hàng Nhà nước Việt Nam cần thu hồi các dòng vốn chảy vào, đồng thời bán các công cụ nợ bằng tiền Đồng để giảm lượng tiền trong lưu thông tuy nhiên vẫn đảm bảo hỗ trợ tiếp cận vốn một số doanh nghiệp sản xuất, xuất khẩu trọng điểm. Bên cạnh kiểm soát tốt các dòng vốn, Việt Nam cần sàng lọc các dự án đầu tư công chọn ra các dự án tạo ra tăng trưởng sản lượng cao nhất cho mỗi đơn vị vốn đầu tư. Hạn chế sự tăng trưởng quá nóng hoạt động tín dụng để hạn chế cung tiền cũng là biện pháp cần làm trước mắt để kiểm soát cung tiền.

Bất động sản - bong bóng đang phình to

Hiện trạng

Theo báo cáo về chỉ số minh bạch thị trường bất động sản (RETI - Real Estate Transparency Index) năm 2006 của tập đoàn đứng đầu thế giới về quản lý tiền tệ và dịch vụ bất động sản Jones Lang LaSalle đối với 56 quốc gia và vùng lãnh thổ trên thế giới, Việt Nam có điểm số minh bạch thị trường bất động sản thấp nhất với số điểm 4,69.

Nguồn: Real Estate Transparency Index 2006

Trong 56 quốc gia được khảo sát thì chỉ có Việt Nam rơi vào vùng xám cấp 5, là nhóm có độ minh bạch thấp nhấp và tham nhũng cao nhất. Cấp 4 có Trung Quốc, Macao và Indonesia. Các nước Úc, New Zealand, Hong Kong và Singapore theo thứ tự đều nằm trong nhóm cấp 1, nhóm có mức độ minh bạch cao nhất.

Lần cập nhật chỉ số RETI của Jones Lang LaSalle năm 2004, Việt Nam cũng nằm trong một trong các nước đứng cuối bảng cùng với các nước khác như Ai Cập, Venezuela, Thổ Nhĩ Kỳ, Romania, Saudi Arabia. Đến năm 2006, ba nước sau cùng đã cải thiện lên cấp độ minh bạch 4 trong khi Việt Nam vẫn hoàn toàn nằm tách biệt ở cấp độ thấp nhất do tiếp tục gặp nhiều vấn đề về quyền sở hữu, sự hạn chế của thông tin thị trường và thiếu những quy định pháp luật về công khai thông tin.

Theo một nghiên cứu mới đây của Công ty Bất động sản Knight Frank phối hợp với Ngân hàng Citi Private Bank (đăng trên tạp chí The Independent - Mỹ tháng 5.2007), giá đất tại London hiện đắt nhất thế giới: 49.200 USD/m2, tiếp đến là Monaco 46.900 USD/m2, New York 34.200 USD/m2. Ở châu Á, Hồng Kông đứng đầu với 26.300 USD/m2, Tokyo 23.500 USD/m2.

Trong khi đó tại Việt Nam, tháng 7/2007, một căn nhà trên đường Đồng Khởi được rao bán tại Siêu thị địa ốc ACB với giá khoảng 1 tỷ đồng/m2. Ngoài ra, tại các tuyến đường Lê Lợi, Nguyễn Huệ dù có ít nhà rao bán, nhưng theo một số công ty địa ốc, ở những vị trí đẹp, mặt phố có giá không dưới 40.000 USD/m2. Tại Hà Nội, tìm căn hộ ở

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 22

mức giá 8 - 10 triệu đồng/m2 rất khó, ngay nhà tái định cư khu Nam Trung Yên giá gốc chỉ khoảng hơn 5 triệu đồng/m2 nay cũng được rao bán ở mức 13 triệu đồng/m2.

So sánh với Nhật Bản nước có diện tích đất sinh hoạt trên đầu người lớn hơn, thu nhập trên đầu người thấp hơn tới 50 lần, thế nhưng giá nhà đất đô thị ở hai nước lại có khi tương đương nhau. Đây là một bằng chứng về mức độ bong bóng của giá bất động sản ở các đô thị của Việt Nam. Không những thế, giá đất vẫn tiếp tục tăng rất nhanh trong năm 2007. Giá đất ở một số khu vực ngoại thành Hà Nội, Đà Nẵng giờ đây cũng đang tăng nhanh chóng .

Nguyên nhân

Giá đất hiện nay được coi là vượt quá khả năng chi trả của người dân,tại TP Hồ Chí Minh và Hà Nội, ngay cả những người được coi là có thu nhập cao trong xã hội (chiếm 0,4% lực lượng lao động) cũng phải tiết kiệm 30 - 40 năm mới có thể mua được một căn hộ chung cư với diện tích khoảng 100m2 và chất lượng vừa phải.

Nguyên nhân trực tiếp nhất của hiện tượng này là việc tăng cung tiền, tăng cung tín dụng đầu tư bất động sản, kiều hối, tiền tham nhũng và thất thoát trong đầu tư xây dựng cơ bản v.v… dẫn đến nguồn tiền trong nền kinh tế quá dồi dào trong khi đó lợi nhuận từ đầu cơ đất đai hấp dẫn hơn nhiều lĩnh vực sản xuất khác. Vì vậy, một phần lớn nguồn lực của nền kinh tế bị chuyển sang mục đích có tính đầu cơ và không tạo ra giá trị gia tăng cho nền kinh tế. Trong khi cả nhu cầu thực, và đặc biệt, nhu cầu đầu cơ tăng mạnh thì nguồn cung nhà và đất lại hạn chế. Theo IFC, cơn sốt đất tăng cao vào năm 2007 cũng trùng thời điểm cung tiền của VN tăng đột biến ước đạt 82,2% GDP 2007. Tình trạng mất cân bằng cung cầu tất yếu đẩy giá nhà đất lên cao.

Bong bóng Bất động sản tiềm ẩn nhiều nguy cơ nghiêm trọng đối với nền kinh tế. Năm 2007 chứng kiến rất nhiều doanh nghiệp Nhà nước và tư nhân Việt Nam đa dạng hóa ngành nghề sang Bất động sản, từ đó làm phân tán hoạt động kinh doanh nòng cốt. Năm 2007, các ngân hàng thương mại của Việt Nam cho các nhà đầu cơ và phát triển bất động sản vay dựa trên tài sản thế chấp là đất với giá đã được nâng cao quá mức thì tồn tại một nguy cơ là khi giá đất giảm, những người đi vay này sẽ mất khả năng trả nợ. Mặc dù khi ấy ngân hàng vẫn nắm giữ các khoản thế chấp bằng đất, nhưng với giá trị chỉ bằng một phần giá trị của khoản đã cho vay. Hiện tượng này đang gây chấn động tại Mỹ với những khoản cho vay Bất động sản dưới chuẩn. Nhật Bản và Thái Lan cũng đã từng trải qua những cuộc khủng hoảng có đóng góp không nhỏ từ bong bóng BĐS

Kiến nghị

Một là, giảm bong bóng Bất động sản một cách từ từ bằng cách nâng cao kiểm soát chất lượng tín dụng ngân hàng cho khu vực bất động sản để tránh tình trạng sụp đổ dây chuyền khi thị trường bất động sản suy giảm.

Hai là, minh bạch hóa thị trường Bất động sản cùng với việc cải cách triệt để về quy hoạch vùng và các quy định liên quan đến quyền sử dụng đất cũng là những yêu cầu để phát triển thị trường Bất động sản ổn định.

Ba là, Chính phủ nên xem xét đánh thuế Bất động sản để hạn chế tình trạng đầu cơ, kiếm lời bất chính.

Bốn là, đồng thời thúc đẩy nguồn cung thông qua các dự án có chất lượng và được kiểm soát chặt chẽ với sự tham gian của các thành phần kinh tế ngoài quốc doanh nhằm cung cấp nhà ở, cơ sở hạ tầng cho người dân có thu nhập trung bình, thấp nhưng phải đảm bảo Bất động sản tới được với người có nhu cầu thực sự.

Thâm hụt thương mại ở mức kỷ lục

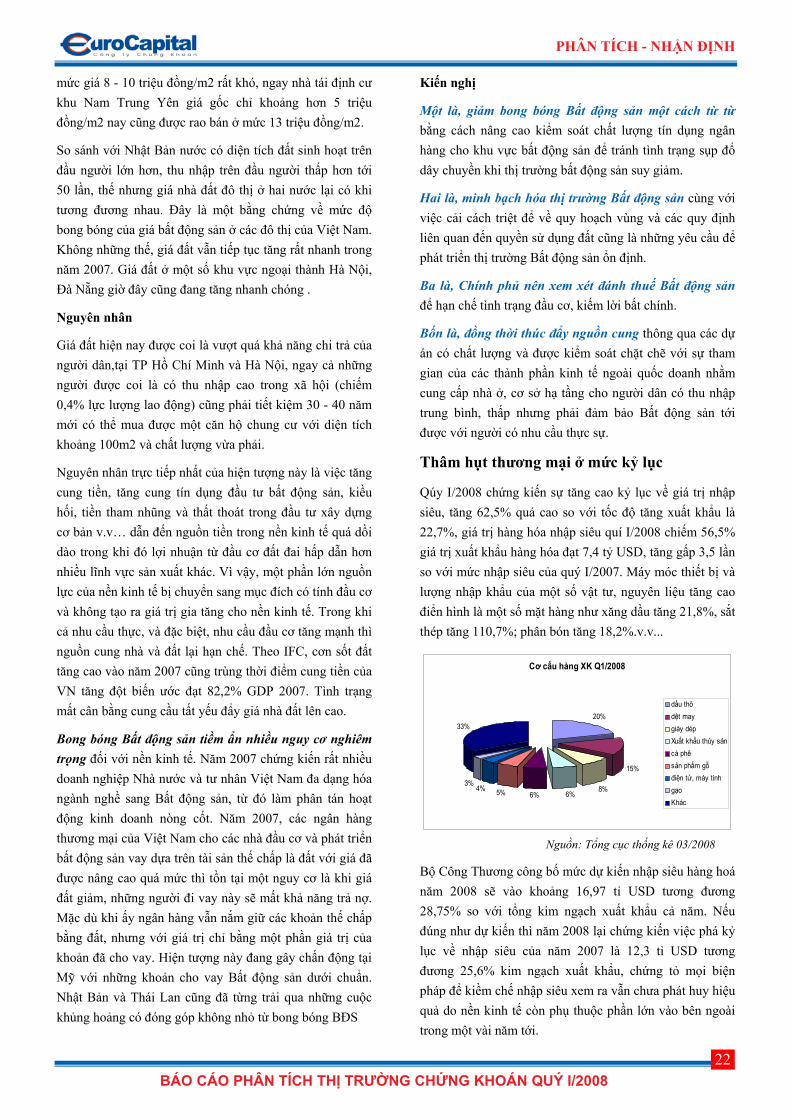

Qúy I/2008 chứng kiến sự tăng cao kỷ lục về giá trị nhập siêu, tăng 62,5% quá cao so với tốc độ tăng xuất khẩu là 22,7%, giá trị hàng hóa nhập siêu quí I/2008 chiếm 56,5% giá trị xuất khẩu hàng hóa đạt 7,4 tỷ USD, tăng gấp 3,5 lần so với mức nhập siêu của quý I/2007. Máy móc thiết bị và lượng nhập khẩu của một số vật tư, nguyên liệu tăng cao điển hình là một số mặt hàng như xăng dầu tăng 21,8%, sắt thép tăng 110,7%; phân bón tăng 18,2%.v.v...

Cơ cấu hàng XK Q1/2008

20%

15%

8%6%6%5%4%

3%

33%

dầu thôdệt maygiày dépXuất khẩu thủy sảncà phêsản phẩm gỗđiện tử, máy tínhgạoKhác

Nguồn: Tổng cục thống kê 03/2008

Bộ Công Thương công bố mức dự kiến nhập siêu hàng hoá năm 2008 sẽ vào khoảng 16,97 tỉ USD tương đương 28,75% so với tổng kim ngạch xuất khẩu cả năm. Nếu đúng như dự kiến thì năm 2008 lại chứng kiến việc phá kỷ lục về nhập siêu của năm 2007 là 12,3 tỉ USD tương đương 25,6% kim ngạch xuất khẩu, chứng tỏ mọi biện pháp để kiềm chế nhập siêu xem ra vẫn chưa phát huy hiệu quả do nền kinh tế còn phụ thuộc phần lớn vào bên ngoài trong một vài năm tới.

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 23

Bên cạnh những mặt hàng xuất khẩu truyền thống chiếm tỷ trọng lớn như dệt may, dầu thô, giày dép, điện tử và linh kiện máy tính... thì trong năm do hạn chế về diện tích, thời tiết, nguồn nước, năng suất và cả thị trường tiêu thụ nên xuất khẩu các mặt hàng thuộc nhóm nông, lâm, thuỷ sản sẽ không có khả năng tăng trưởng cao, thậm chí sẽ đạt tới ngưỡng như thuỷ sản 4,25 tỷ USD, tăng 12,1%; gạo 1,5 tỉ USD, tăng 3,1%... Các mặt hàng như chè, hạt điều, caosu, cà phê đều sẽ chỉ đạt mức tăng trưởng thấp hoặc giảm.

Trước những biến động của thị trường thế giới, giá nguyên vật liệu tăng nhanh dẫn đến chi phí đầu vào tăng cao hơn giá bán đầu ra. Các doanh nghiệp xuất khẩu nhưng lại phụ thuộc nặng nề vào nhập khẩu. Hàng giày dép, dệt may, gia công điện tử chiếm tỉ lệ cao trong kim ngạch xuất khẩu QI/2008 lại đòi hỏi nguyên phụ liệu chủ yếu là nhập khẩu. Trong tổng nguồn hàng nhập khẩu QI/2008, cơ cấu nhập khẩu chủ yếu nhóm hàng máy móc, thiết bị, phụ tùng khoảng 26,3%; nhóm nguyên nhiên vật liệu cho sản xuất vẫn còn lớn khoảng 66,2% và nhóm hàng tiêu dùng khoảng 7,5%.

Nhìn vào cơ cấu xuất nhập khẩu này, về cơ bản, nguyên nhân dẫn đến nhập siêu tăng chủ yếu do nền kinh tế vẫn phụ thuộc phần lớn vào bên ngoài do tỷ trọng nhập khẩu máy móc, nguyên vật liệu vẫn chiếm áp đảo. Mức nhập siêu kỷ lục, trong đó chiếm đến 2/3 là nhập khẩu nguyên vật liệu phục vụ sản xuất đang cho thấy các ngành công nghiệp phụ trợ trong nước còn chậm phát triển và chưa nắm bắt được cơ hội để tạo ra giá trị gia tăng cho hàng hoá trong nước.

Lượng hàng tiêu dùng nhập khẩu tuy chỉ chiếm 3% trong tổng kim ngạch NK hàng hoá (khoảng 2 tỉ USD) nhưng cũng báo động sức cạnh tranh của nhiều hàng hoá trong nước đã sản xuất được vẫn chưa thể thay thế hoàn toàn NK.

Cơ cấu xuất khẩu tuy có chuyển dịch theo hướng tăng dần tỷ trọng nhóm hàng chế biến, chế tạo, có hàm lượng công nghệ và chất xám cao nhưng quy mô xuất khẩu còn nhỏ bé, dễ tổn thương bởi các biến động bên ngoài như giá cả, cạnh tranh... nên càng tăng XK thì tỉ trọng nhập siêu do nhập nguyên phụ liệu, thiết bị càng lớn.

Mức thâm hụt mang tính cơ cấu hiện nay của Việt Nam có thể bị coi là đáng báo động, xuất phát từ năng lực cạnh tranh của quốc gia thấp và nền kinh tế dễ bị tổn thương bởi những tác động bên ngoài.

Thâm hụt ngân sách

Theo nghiên cứu của Đại học Harvard về Chương trình Châu Á, thâm hụt ngân sách của Việt Nam đã lên tới 5 % GDP năm 2006 và xấp xỉ mức này trong năm 2007, trong khi theo kinh nghiệm quốc tế, ở điều kiện bình thường, thâm hụt ngân sách 3% được coi là đáng lo ngại, còn 5% thì bị coi là đáng báo động. Không những thế, những khoản chi ngoài ngân sách trong mấy năm gần đây lên tới 20 - 25% tổng ngân sách, một tỷ lệ quá cao. Những khoản thâm hụt báo động này nếu không sớm được điều chỉnh và bù đắp tất yếu dẫn tới mất cân đối kinh tế, tạo sức ép lên cán cân thanh toán và đặt nền kinh tế vào một vị thế nhạy cảm trước những biến động của kinh tế thế giới.

Kiến nghị

Một là, để giảm nhập siêu, cần tạo điều kiện thuận lợi để các doanh nghiệp tăng xuất khẩu, kiểm soát điều hành nhập khẩu phù hợp với yêu cầu của nền kinh tế, đồng thời hạn chế các mặt hàng nhập khẩu cho tiêu dùng có tính chất xa xỉ, không cần thiết; hạn chế nhập khẩu những hàng hoá mà trong nước sản xuất được; nhanh chóng phát triển các ngành công nghiệp phụ trợ.

Hai là, giảm nhập khẩu bằng việc đẩy mạnh sản xuất hàng trong nước các loại nguyên liệu, các mặt hàng phụ trợ cho sản xuất tiêu dùng, nội địa hoá hàng xuất khẩu để giảm dần tiến tới thay thế nhập khẩu. Ngoài ra, một biện pháp khác cần xem xét là xây dựng rào cản kỹ thuật cần thiết áp dụng đối với các ngành, sản phẩm công nghiệp nhằm bảo vệ sản phẩm trong nước khỏi sự cạnh tranh không công bằng trên thị trường, phù hợp với các quy định trong khuôn khổ WTO, trước hết là đối với các mặt hàng có kim ngạch NK lớn, ảnh hưởng đến sản xuất, tiêu dùng và sức khoẻ cộng đồng.

Ba là, Chính phủ cũng nên áp dụng các biện pháp kiểm soát chi tiêu, áp dụng chi tiêu thắt chặt và hạn chế vay nợ nước ngoài bù đắp cho thâm hụt ngân sách.

Dự trữ ngoại hối chưa đảm bảo an toàn

Trong nền kinh tế mở, dự trữ ngoại hối đóng vai trò chống đỡ những thay đổi bất thường trong thương mại quốc tế như giá hàng XNK thay đổi, mất thị trường xuất khẩu. Dự trữ ngoại hối còn giúp điều hòa những biến động của các dòng lưu chuyển vốn. Hiện nay khi Việt Nam đang đối diện với tình trạng thâm hụt thương mại tăng cao thì việc dữ trữ ngoại hối đóng vai trò đặc biệt quan trọng. Hơn nữa, ước tính thâm hụt thương mại của Việt Nam trong năm 2008 cao hơn năm 2007, ước đạt 16,9 tỷ USD. Điều này có nghĩa là để cân bằng được tài khoản vãng lai thì trong

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 24

năm 2008 Việt Nam phải thu hút được 17 tỷ USD từ nguồn vốn bên ngoài. Nếu nhập khẩu được thực hiện theo đúng kế hoạch nhưng các dòng vốn nước ngoài lại suy giảm (hay tồi tệ hơn đảo chiều) thì việc quản lý nền vĩ mô sẽ trở nên hết sức khó khăn.

Cũng theo Bài thảo luận chính sách số 1 của Đại học Harvard, vào thời điểm cuối tháng 12/2007, dự trữ ngoại hối của Việt Nam tương đương một phần ba kim ngạch nhập khẩu. Trong khi đó, mặc dù có tỷ lệ vốn nước ngoài ngắn hạn thấp hơn Việt Nam nhưng dự trữ ngoại hối của Thái Lan, Inđônêxia, và Malayxia lên tới hai phần ba, thậm chí ba phần tư kim ngạch nhập khẩu của mỗi nước. Cuộc khủng hoảng 1997 đã cho các nước này nhận thức về vai trò quan trọng của dự trữ ngoại chống lại các cuộc tấn công về tiền tệ. Hiện nay khi dòng vốn FDI tăng cao, Việt Nam nên tận dụng cơ hội này để tăng cường dự trữ ngoại hối phòng những yếu tố bất thường.

Dự trữ ngoại hối cuối năm 2007 (phần trăm của kim ngạch nhập khẩu)

Nguồn: Đại học Harvard

Kiến nghị

Một là, Chính phủ nên xem xét các biện pháp tăng cường dự trữ ngoại hối trong thời điểm trước mắt để hạn chế những cú sốc bất thường về tỷ giá. Những nguy cơ bị tấn công tiền tệ như đã từng diễn ra trước đây tại Thái Lan, Malaysia, … trong cuộc khủng hoảng tài chính theo đánh giá của chúng tôi là đã bắt đầu hiện hữu trên thị trường tiền tệ Việt Nam. Do đó, cần đa dạng hóa rổ tiền tệ cũng là biện pháp cần xem xét để hạn chế sự mất giá của đồng USD.

Hai là, về nguyên nhân sâu xa, chúng tôi cho rằng thâm hụt thương mại lớn sẽ trực tiếp ảnh hưởng tới nguồn dự trữ ngoại hối quốc gia. Chính phủ cũng nên xem xét các giải pháp toàn diện và bền vững nhằm cải thiện các yếu tố trong cán cân thanh toán.

Nguồn vốn FDI

Thu hút vốn FDI

Trong quý vừa qua, theo tổng cục thống kê tổng vốn đăng ký của các dự án đầu tư trực tiếp nước ngoài nước ngoài

(gồm cả vốn cấp mới và tăng thêm) ước tính đạt khoảng 5,44 tỷ USD, tăng 31% so với cùng kỳ năm trước, gồm có vốn của dự án mới cấp phép đạt 5,156 tỷ USD, tăng 43%; vốn tăng thêm đạt 280,3 triệu USD.

Cơ cấu vốn FDI

Trong số 5,156 tỷ USD vốn của các dự án mới cấp phép thì có tới 4,45 tỷ USD đầu tư vào văn phòng, căn hộ và khách sạn du lịch, chiếm khoảng trên 86% tống vốn đăng ký. Trong khi vốn dành cho công nghiệp chỉ khoảng 10% và dành cho nông-lâm-ngư chỉ khoảng 0,1%.

Biểu đồ cơ cấu vốn FDI phân theo nhóm ngành và phân theo quốc gia quý I/2008

10% 0%

36%

1%

51%

2%Công nghiệp Nông-Lâm-Ng- nghiệp Khách sạn-Du lịch XD hạ tầng KCX-KCN XD Văn phòng-Căn hộKhác

26%

25%14%

11%

10%

14%

Hoa Kỳ Malaysia Nhật Bản Singapore Hàn QuốcKhác

Nguồn Bộ Kế hoạch và Đầu tư

Cơ cấu vốn FDI với sự đóng góp nhiều nhất của Hoa Kỳ với 1.314.955.000 USD, Malaysia với 1.268.308.594 USD, Nhật Bản với 736.518.000 USD,..

Tốc độ giải ngân vốn FDI

Trong quý I vừa qua, vốn FDI mới chỉ giải ngân được khoảng 1,6 tỷ USD, tăng 20% so với cùng kỳ năm trước. Như vậy có thể thấy rằng tốc độ giải ngân so với tốc độ thu hút là vẫn còn rất khiêm tốn.

Bình luận và nhận định

Trong quý vừa qua chúng ta thấy rằng lượng vốn đầu tư tập trung vào lĩnh vực Bất động sản là quá cao đặt ra cho các nhà nghiên hai câu hỏi: tại sao lại xảy ra hiện tượng này? và tại sao vốn đầu tư cho các lĩnh vực khác lại khiêm tốn như vậy?

Trong suốt một thời gian dài vừa qua nền kinh tế Việt Nam tăng trưởng khá cao, tốc độ đô thị hóa tăng nhanh và lượng khách du lịch cũng tăng khá mạnh. Chính vì vậy, nhu cầu về các sản phẩm Bất động sản như văn phòng, căn

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 25

hộ và khách sạn đồng loạt tăng. Giá các căn hộ và nhà ở nhiều khu vực đã tăng gấp đôi trong năm 2007, giá khách sạn cũng tăng tương ứng còn giá văn phòng cho thuê đã lọt vào top 13 nước đắt nhất trên thế giới. Do vậy có thể thấy lĩnh vực Bất động sản trong thời gian vừa qua thực sự mang lại siêu lợi nhuận cho các nhà đầu tư. Dự tính tình trạng mất cân đối cung – cầu trong lĩnh vực Bất động sản sẽ còn tiếp tục trong một thời gian dài nữa. Việc dòng vốn FDI tập trung vào một lĩnh vực sinh lời cao như vậy cũng là điều khá dễ hiểu.

Vốn đầu tư vào lĩnh vực sản xuất khiêm tốn như vậy thể hiện ở nhiều nguyên nhân cơ bản. Đầu tiên chúng ta đang xảy ra tình trạng thiếu hụt lao động có kỹ năng. Sau đó là điều kiện để phát triển công nghiệp và sản xuất là cơ sở hạ tầng, năng lượng đến nay hầu như chưa được cải thiện một cách đáng kể làm cho tiến độ và chi phí tăng lên rất cao.

Tốc độ giải ngân vốn FDI trong quý I khá khiêm tốn. Điều này một mặt được giải thích bởi các lý do như trên, mặt khác theo cục đầu tư nước ngoài thì các vấn đề về đất đai, đền bù và giải phóng mặt bằng cũng đang gặp rất nhiều khó khăn. Đây là những lý do hoàn toàn mang tính chủ quan của chúng ta. Ngoài ra, theo kết quả khảo sát mới đây của Viện Nghiên cứu quản lý kinh tế Trung ương về nguyên nhân làm chậm tiến độ thực hiện vốn đầu tư ở 140 doanh nghiệp FDI, có 20% doanh nghiệp cho là do phía Việt Nam thay đổi chính sách, 17% cho là khó khăn về giải quyết thủ tục đầu tư, 15% cho là do những thay đổi trong chiến lược kinh doanh của công ty mẹ và 17% cho là do môi trường đầu tư không thuận lợi như dự đoán ban đầu.

Theo chúng tôi, tình trạng mất cân đối trong cơ cấu vốn FDI và việc chậm trễ trong tiến độ giải ngân chỉ được cải thiện khi các điều kiện sau phải được cải tiến đáng kể: Cần cải thiện các vấn đề liên quan đến cơ sở hạ tầng, tình trạng cung cấp điện năng, vấn đề cung ứng lao động có kỹ năng hay nói rộng hơn là cải thiện chất lượng giáo dục (gồm giao dục dạy nghề cũng như đào tạo các kỹ sư có trình độ cao). Tuy nhiên trong thời gian vừa qua thì các vấn đề này gần như không được cải thiện một cách đáng kể. Chính vì vậy tiến độ chậm và mất cân đối trong cơ cấu vốn đầu tư FDI sẽ còn tiếp diễn trong một thời gian nữa đòi hỏi Chính phủ và các bộ ngành có liên quan cần nỗ lực rất nhiều.

Song song với việc đó, ổn định vĩ mô nền kinh tế cũng đóng một vai trò then chốt trong việc duy trì cũng như đảm bảo sự tăng trưởng của dòng vốn này. Lưu ý rằng tăng trưởng GDP phụ thuộc rất nhiều vào khối doanh nghiệp FDI này cũng như việc gia tăng dù mạnh mẽ của dòng vốn FDI có thể bị dừng lại rất nhanh chóng nếu các yếu tố vĩ mô bị ảnh hưởng.

Kết luận

Kinh tế Việt Nam đang đứng trước những thử thách to lớn nhằm duy trì tốc độ tăng trưởng cao trong dài hạn cũng như đảm bảo ổn định vĩ mô trong trước mắt. Tình thế hiện nay của Việt Nam khiến cho những lo ngại về khả năng Việt Nam bị tấn công về tiền tệ và rủi ro hệ thống ngày càng gia tăng. Thực tế cho thấy Việt Nam đang bị vướng vào vòng xoáy tăng trưởng nóng - lạm phát, lãi suất - thâm hụt thương mại - tỷ giá, dự trữ ngoại hối - hiệu quả sức sản xuất xã hội mà thực tế không dễ giải quyết và đòi hỏi những quyết sách có tầm chiến lược cao, nhanh nhạy và linh hoạt.

Tuy bên cạnh rất nhiều thách thức, chúng tôi cho rằng vẫn còn những cơ hội đầu tư tiềm năng, đặc biệt trong các lĩnh vực có mà thị trường 85 triệu dân Việt Nam đang mong chờ nhưng chưa được đáp ứng như nhà ở cho người có thu nhập trung bình, giáo dục chất lượng cao, dạy nghề & đào tạo theo nhu cầu của doanh nghiệp, các dự án thành phố vệ tinh nhằm giải tỏa sức ép cho Hà Nội, Sài Gòn, nâng cấp nền công nghiệp phụ trợ dựa trên chuỗi phân công lao động toàn cầu, y tế & dịch vụ nghỉ dưỡng, vật liệu mới, công nghệ sinh học… Đây sẽ là những lĩnh vực có tiềm năng phát triển đi cùng với giải quyết được các yêu cầu của tăng trưởng vững bền.

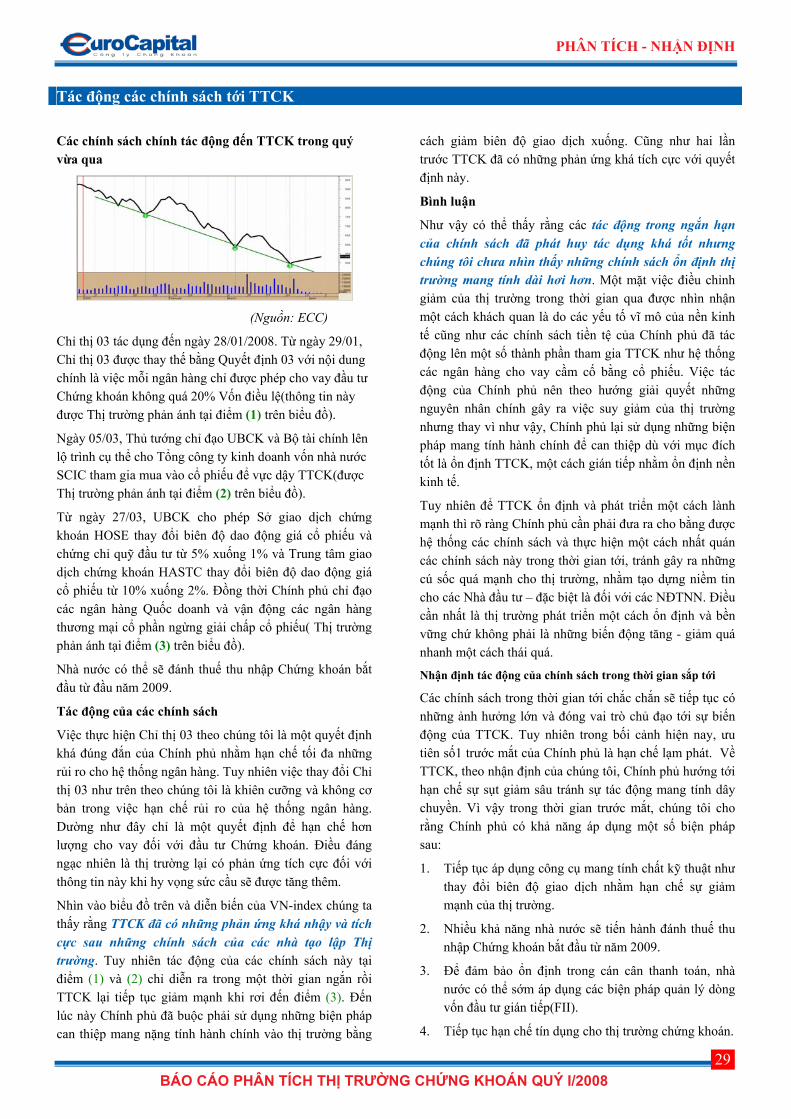

Nằm trong bức tranh chung, TTCK chịu tác động nhiều mặt từ nền kinh tế vĩ mô. Rủi ro hệ thống luôn là rủi ro trọng yếu trong phân tích top-down đang được sử dụng rộng rãi. Trong ngắn hạn, TTCK có thể diễn biến bất thường nhưng về dài hạn luôn phản ánh bối cảnh của nền kinh tế. Sau hàng loạt các cảnh báo từ các tổ chức quốc tế như WB, ADB, IMF, Credit Suisse …, chúng tôi cho rằng sẽ có nhiều tổ chức cân nhắc lại kế hoạch giải ngân vào TTCK. Dòng vốn FII có thể có những biến động bất thường và tâm lý của đa phần các nhà đầu tư có tổ chức là quan sát cho tới khi có những tín hiệu tích cực từ giải pháp của Chính phủ và của nền kinh tế.

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 26

CÁC YẾU TỐ NỘI TẠI CỦA TTCK VIỆT NAM Cổ phần hóa và cách thức tiến hành IPO

Những đặc điểm chung của 6 lần IPO các doanh nghiệp lớn: Đạm Phú Mỹ, Bảo Việt, PVFC, Vietcombank, Sabeco và Habeco.

Theo Bản công bố thông tin của Bảo Việt thì cuối năm 2006, vốn chủ sở hữu của Bảo Việt là 1.895 tỷ nhưng khi tiến hành IPO thì Chính phủ quyết định tăng vốn điều lệ lên thành 6.800 tỷ. Tương tự như vậy trong Bản công bố thông tin của Vietcombank thì vào năm 2006, ngân hàng này có vốn điều lệ là 4.356 tỷ và vốn chủ sở hữu là 11.127 tỷ nhưng khi tiến hành IPO thì Chính phủ cũng đã quyết định tăng vốn điều lệ lên thành 15.000 tỷ. Như vậy có thể thấy rằng trong cả hai cuộc đấu giá của Bảo Việt và Vietcombank thì thực chất vốn điều lệ của các doanh nghiệp này đã tăng lên nhiều hơn so với vốn chủ sở hữu(vì vậy có thể nói rằng đây thực sự là mức vốn điều lệ “ảo”) của các doanh nghiệp đó vào thời điểm tiến hành IPO hay nói một cách khác Chính phủ đã phát hành ra một lượng cổ phiếu nhiều hơn lượng “thực có” của các doanh nghiệp đó để bán cho nhà đầu tư trong khi giá khởi điểm khá cao được tính trên biên bản định giá trước khi CPH.

Trong Bản công bố thông tin thì vốn điều lệ Sabeco năm 2007 là 2.187 tỷ và vốn chủ sở hữu ước thực hiện trong năm này là 6.412 tỷ nhưng khi tiến hành IPO thì toàn bộ phần vốn chủ sở hữu này của Sabeco được chuyển thành vốn điều lệ.

Như vậy trong cả ba trường hợp IPO của Bảo Việt, Vietcombank và Sabeco thì giá trị mỗi cổ phiếu thực chất đã bị “pha loãng” làm giảm đi sự hấp dẫn của các cổ phiếu này.

Hiện nay cách thức tiến hành IPO là chào bán ra ngoài công chúng trước rồi căn cứ trên giá trúng bình quân để đàm phán tiếp với các cổ đông chiến lược sao cho giá bán cho cổ đông chiến lược không thấp hơn giá trúng bình quân. Một trường hợp đặc biệt là IPO Vietcombank, Chính phủ đã định thay đổi hình thức này bằng việc đàm phán để bán cho các đối tác chiến lược trước rồi tiến hành IPO sau. Tuy nhiên việc đàm phán với các cổ đông chiến lược đã không thành công(theo nhiều nguồn tin từ báo chí thì mức giá mà ba đối tác chiến lược chấp nhận trả cho mỗi cổ phiếu Vietcombank chỉ từ 5 đến 7 lần mệnh giá). Chính vì vậy Chính phủ đã tiến hành IPO Vietcombank trước rồi sẽ đàm phán với các đối tác chiến lược.

Mức giá khởi điểm được cho là tương đối cao của PVFC, Vietcombank, Sabeco và Habeco khiến cho mức P/E của các công ty này cao hơn khá nhiều so với mức P/E của thị trường tại thời điểm tiến hành IPO cũng như khi so sánh với các doanh nghiệp cùng ngành trên Thị trường niêm yết.

Trong hai cuộc đấu giá và chào bán cho cổ đông chiến lược của Vietcombank và Bảo Việt, Nhà nước quyết định giữ lại một phần lớn thặng dư thu được.

(Nguồn: ECC)

Thống kê kết quả đấu giá và bình luận

DPM BV PVFC VCB SABECO HABECO Ngày IPO 21/04/07 31/05/07 19/10/07 26/12/07 28/01/08 27/03/08 KL phát hành 128.626.600 59.440.000 59.638.900 97.500.000 128.257.000 34.770.000 KL đăng ký 139.087.400 388.136.300 162.034.500 121.978.100 78.373.000 4.377.900 KLĐK/KLPH 108 % 653 % 272 % 125 % 61 % 13 % Giá khởi điểm 50.000 30.500 51.000 100.000 70.000 50.000 Giá trúng BQ 54.403 73.910 69.974 107.860 70.003 50.015 Giá ngày 4.4.08 50.000 41.000 36.000 58.000 48.000 50.000 NĐTNN mua 24.582.787 13.600.000 529.200 28.734.834 7.283.100 409.000 Vốn điều lệ (tỷ đồng) 3.800 6.800 5.000 15.000 6.412 2.318

PHÂN TÍCH - NHẬN ĐỊNH

BÁO CÁO PHÂN TÍCH THỊ TRƯỜNG CHỨNG KHOÁN QUÝ I/2008 27

Dựa vào thống kê trên chúng ta có thể thấy rằng khối lượng đặt mua trên khối lượng cổ phần được chào bán qua các đợt IPO giảm mạnh kể từ đợt IPO Bảo Việt. Điều này cho thấy sự quan tâm và mức độ hấp dẫn của các đợt IPO này đang giảm dần. Mức giá hiện nay trên thị trường OTC của các cổ phiếu trên cũng đã giảm một cách đáng kể so với mức giá trúng bình quân.

Tác động của các đợt IPO tới Thị trường chứng khoán

Sau khi IPO sáu công ty lớn này, kế hoạch và lộ trình niêm yết trên sàn không rõ ràng (cho đến bây giờ mới chỉ có Đạm Phú Mỹ là đã được niêm yết) đã khiến cho cổ phiếu của các công ty này bị giảm dần đi sự hấp dẫn và quan tâm của nhà đầu tư do tính thanh khoản trên thị trường OTC đang ngày càng kém đi. Do đó các nhà đầu tư sẽ cân nhắc kỹ khi lựa chọn quyết định có tham gia đợt IPO các doanh nghiệp lớn những lần tiếp theo hay sẽ mua cổ phiếu của các doanh nghiệp trên sàn với mức P/E hợp lý hơn mà lại đảm bảo được tính thanh khoản tốt hơn.