Tác dụng pháp lý của thư Phạm Văn Đồng qua lăng kính ba phán quyết Tòa án Quốc tế

CẬP NHẬT 30-12-20131

QUYẾT TOÁN THUẾ 2013QUYẾT TOÁN THUẾ 2013

NHỮNG QUY ĐỊNH PHÁP LUẬT DOANH NHỮNG QUY ĐỊNH PHÁP LUẬT DOANH NGHIỆP CẦN QUAN TÂMNGHIỆP CẦN QUAN TÂM

Nguyễn Văn Phụng - Chuyên gia Nguyễn Văn Phụng - Chuyên gia cao cấpcao cấp

Phó vụ trưởng Vụ Chính sách thuế - Bộ Tài Phó vụ trưởng Vụ Chính sách thuế - Bộ Tài chínhchính

CẬP NHẬT 30-12-20132

1.NHỮNG THAY ĐỔI TRONG CHÍNH SÁCH VÀ QUẢN LÝ THUẾ 2013 - TỔNG QUAN2. HƯỚNG DẪN QUYẾT TOÁN THUẾ 20133. THẢO LUẬN – GIẢI ĐÁP VƯỚNG MẮC

CẬP NHẬT 30-12-20133

NỘI DUNG PHẦN I

THAY ĐỔI 2013 – TỔNG QUAN Chính sách, pháp luật thuế và quản

lý thuế Hệ thống hiện hành Thay đổi 2013

CẬP NHẬT 30-12-20134

Chính sách, pháp luật thuế

Các văn bản pháp luật, pháp quy về nội dung từng sắc thuế/loại thuế, VD thuế GTGT, TNDN,…

Theo thứ bậc văn bản: Luật do QH ban hành, Pháp lệnh do UBTVQH ban hành, Nghị định của Chính phủ quy định chi tiết Luật/Pháp lệnh và Thông tư hướng dẫn của Bộ Tài chính (hoặc TT liên tịch) về nội dung cụ thể từng loại thuế, các công văn hướng dẫn của Bộ TC, TCT, TCHQ.

CẬP NHẬT 30-12-20135

Pháp luật về quản lý thuế

Luật quản lý thuế số 78/2006; Luật sửa đổi số 21/2012/QH13 & Các Nghị định của Chính phủ, Thông tư hướng dẫn của Bộ Tài chính về:

Thủ tục, hồ sơ khai thuế, nộp thuế, quyết toán thuế,

Hoá đơn chứng từ sử dụng trong kinh doanh, thực hiện nghĩa vụ thuế

Trách nhiệm của các cơ quan trong tổ chức thực thi pháp luật thuế,

Thanh tra, kiểm tra, xử lý vi phạm, khởi kiện, tố tụng, giải quyết bồi thường

CẬP NHẬT 30-12-20136

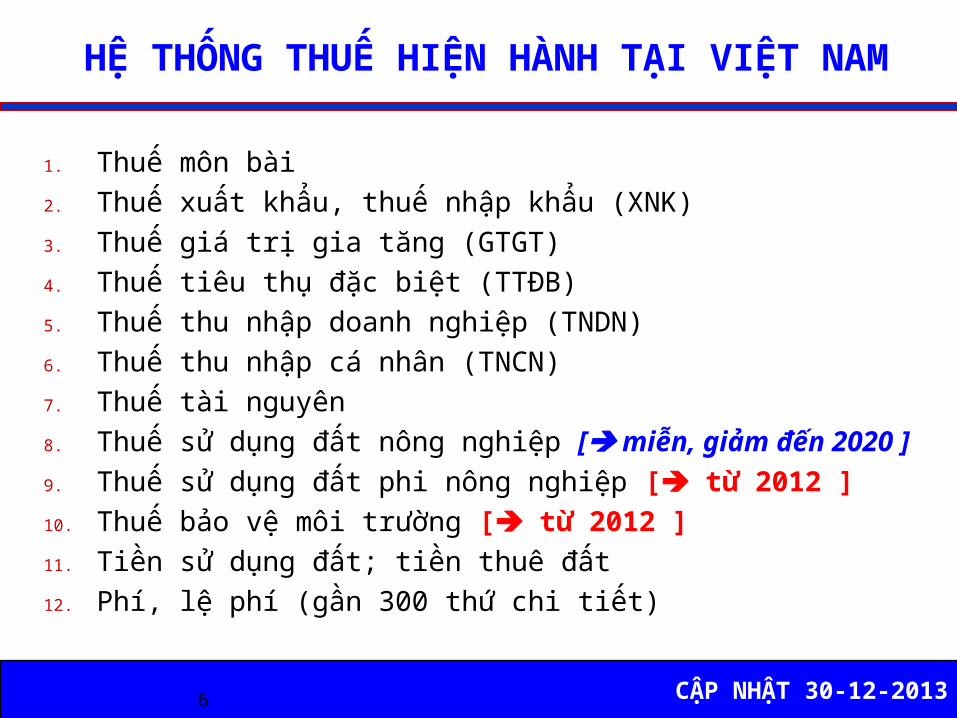

1. Thuế môn bài2. Thuế xuất khẩu, thuế nhập khẩu (XNK)3. Thuế giá trị gia tăng (GTGT)4. Thuế tiêu thụ đặc biệt (TTĐB)5. Thuế thu nhập doanh nghiệp (TNDN)6. Thuế thu nhập cá nhân (TNCN)7. Thuế tài nguyên8. Thuế sử dụng đất nông nghiệp [ miễn, giảm đến 2020 ] 9. Thuế sử dụng đất phi nông nghiệp [ từ 2012 ] 10. Thuế bảo vệ môi trường [ từ 2012 ] 11. Tiền sử dụng đất; tiền thuê đất12. Phí, lệ phí (gần 300 thứ chi tiết)

HỆ THỐNG THUẾ HIỆN HÀNH TẠI VIỆT NAM

CẬP NHẬT 30-12-2013

1. Thuế xuất khẩu, thuế nhập khẩu (XNK) Giảm thuế suất chi tiết theo lộ trình WTO

2. Thuế GTGT và TNDN : Gói CS ưu đãi theo Nghị quyết 02 và TT số 16/2013/TT-BTC của Bộ Tài chính; TT 65/2013 bổ sung TT 06/2012 ; QH sửa Luật thuế GTGT, Luật thuế TNDN

3. Thuế TNCN: NĐ số 65/NĐ-CP ngày 27/6/2013 & TT số 111/2013/TT-BTC ngày 15/8/2013

4. Tiền sử dụng đất; tiền thuê đất : Chính phủ quyết định giảm, giãn cho tất cả DN – TT 16/2013

5. Quản lý thuế: 4 Nghị định mới – TT số 156, 166

CẬP NHẬT 30-12-20138

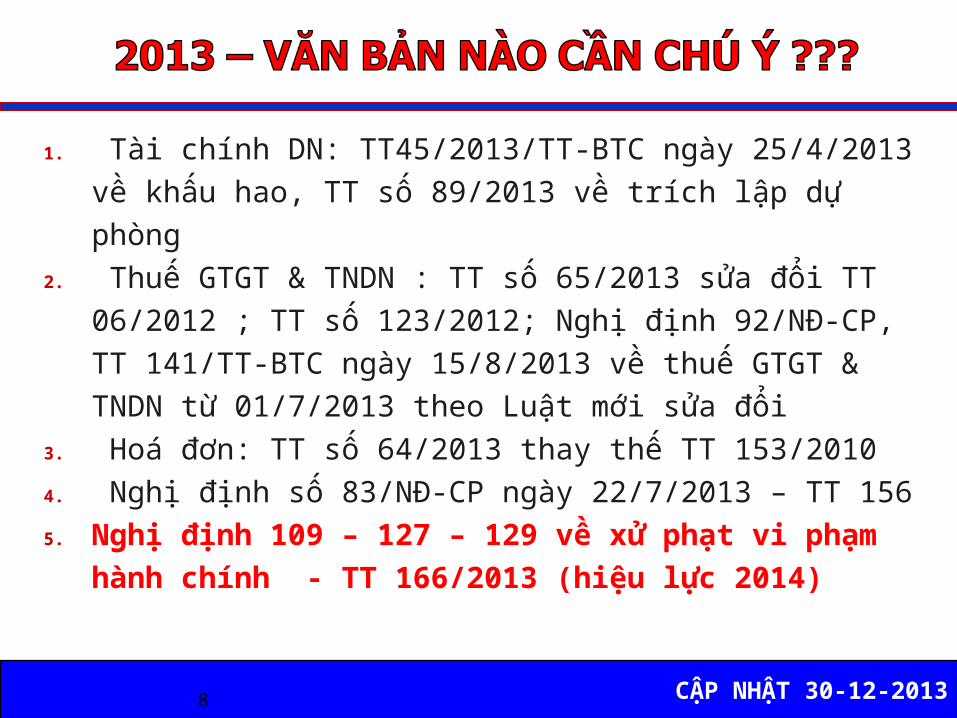

1. Tài chính DN: TT45/2013/TT-BTC ngày 25/4/2013 về khấu hao, TT số 89/2013 về trích lập dự phòng

2. Thuế GTGT & TNDN : TT số 65/2013 sửa đổi TT 06/2012 ; TT số 123/2012; Nghị định 92/NĐ-CP, TT 141/TT-BTC ngày 15/8/2013 về thuế GTGT & TNDN từ 01/7/2013 theo Luật mới sửa đổi

3. Hoá đơn: TT số 64/2013 thay thế TT 153/20104. Nghị định số 83/NĐ-CP ngày 22/7/2013 – TT 1565. Nghị định 109 – 127 – 129 về xử phạt vi phạm

hành chính - TT 166/2013 (hiệu lực 2014)

CẬP NHẬT 30-12-20139

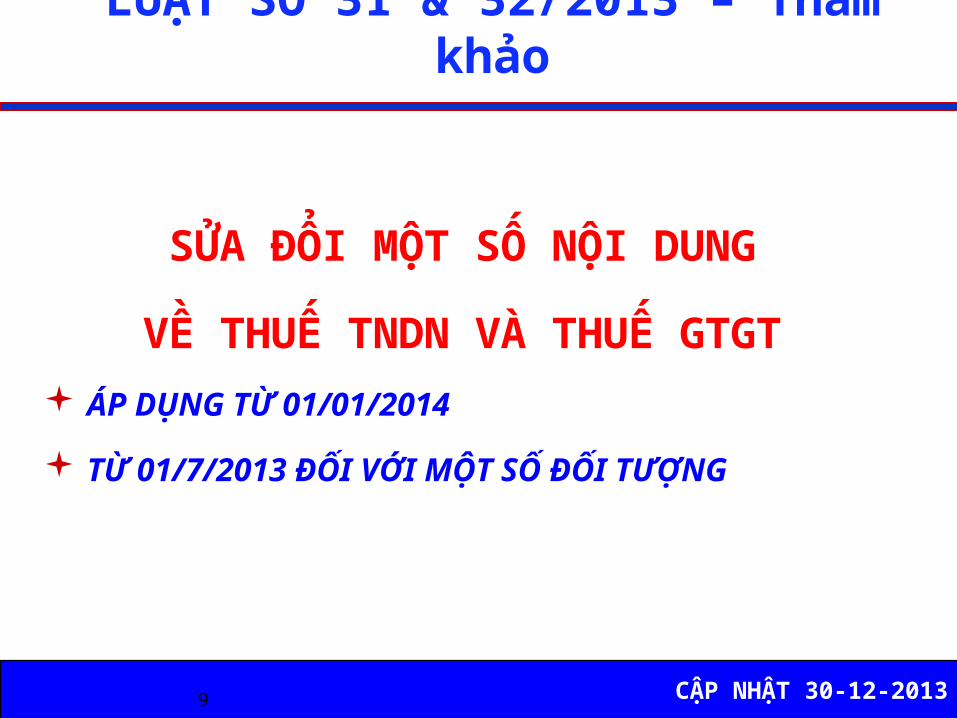

LUẬT SỐ 31 & 32/2013 – Tham khảo

SỬA ĐỔI MỘT SỐ NỘI DUNG

VỀ THUẾ TNDN VÀ THUẾ GTGT ÁP DỤNG TỪ 01/01/2014

TỪ 01/7/2013 ĐỐI VỚI MỘT SỐ ĐỐI TƯỢNG

CẬP NHẬT 30-12-201310

THUẾ TNDN – ND MỚI SỬA ĐỔITHUẾ TNDN – ND MỚI SỬA ĐỔI

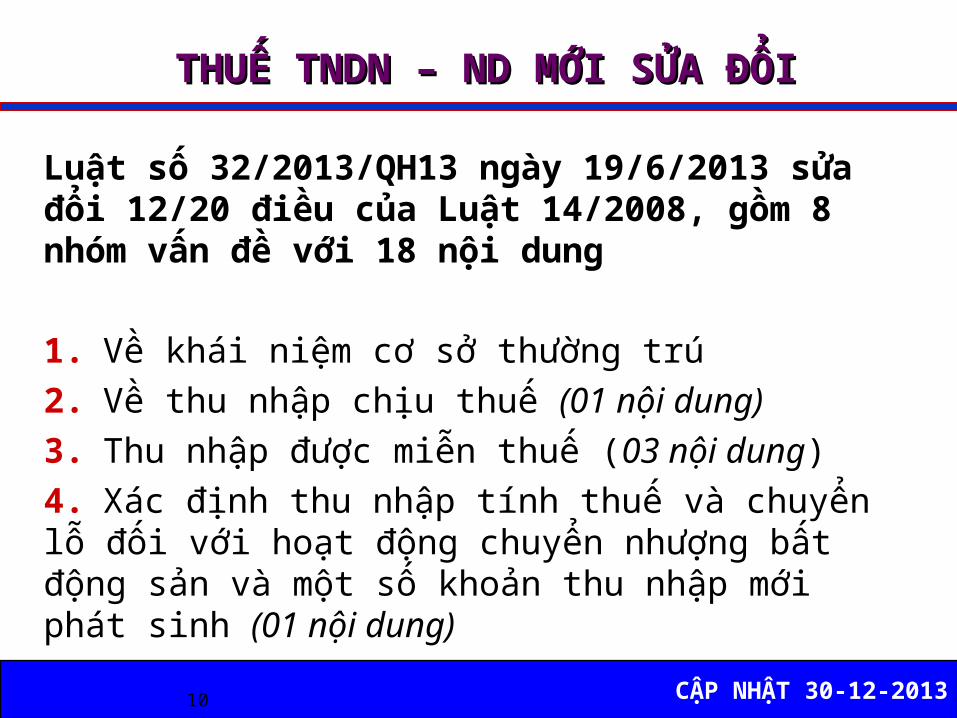

Luật số 32/2013/QH13 ngày 19/6/2013 sửa đổi 12/20 điều của Luật 14/2008, gồm 8 nhóm vấn đề với 18 nội dung

1. Về khái niệm cơ sở thường trú2. Về thu nhập chịu thuế (01 nội dung)3. Thu nhập được miễn thuế (03 nội dung)4. Xác định thu nhập tính thuế và chuyển lỗ đối với hoạt động chuyển nhượng bất động sản và một số khoản thu nhập mới phát sinh (01 nội dung)

CẬP NHẬT 30-12-201311

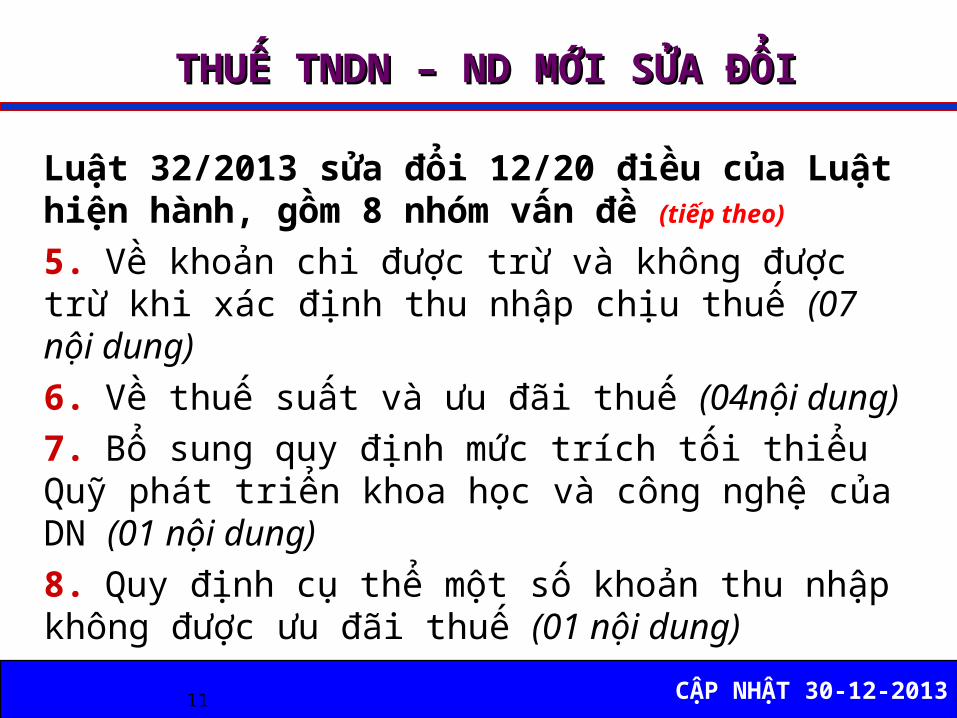

THUẾ TNDN – ND MỚI SỬA ĐỔITHUẾ TNDN – ND MỚI SỬA ĐỔI

Luật 32/2013 sửa đổi 12/20 điều của Luật hiện hành, gồm 8 nhóm vấn đề (tiếp theo)

5. Về khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế (07 nội dung)6. Về thuế suất và ưu đãi thuế (04nội dung)7. Bổ sung quy định mức trích tối thiểu Quỹ phát triển khoa học và công nghệ của DN (01 nội dung)8. Quy định cụ thể một số khoản thu nhập không được ưu đãi thuế (01 nội dung)

CẬP NHẬT 30-12-201312

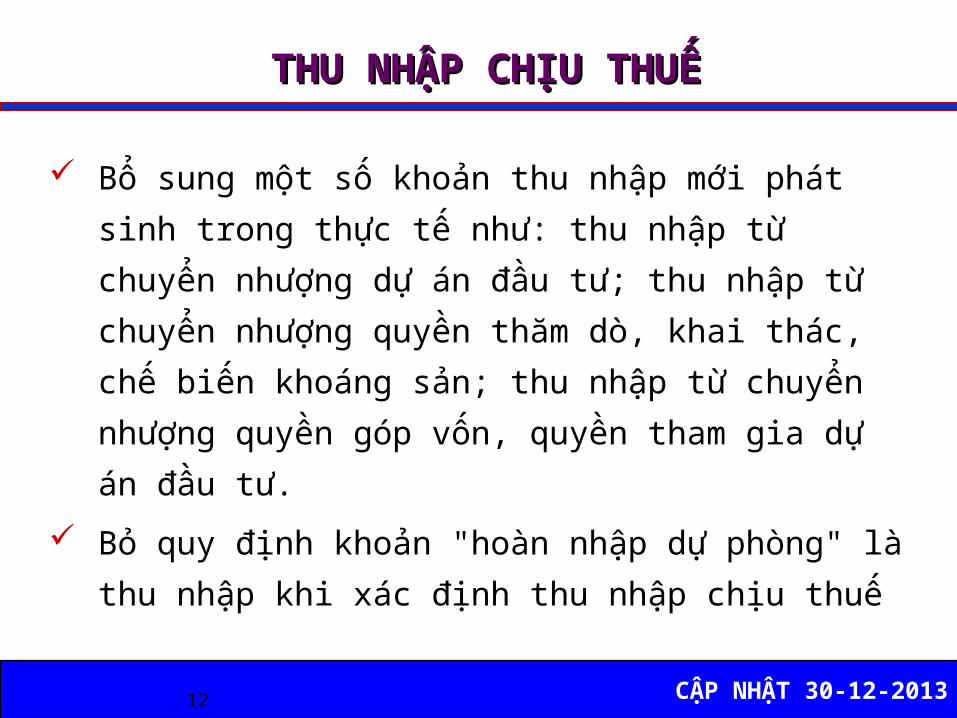

THU NHẬP CHỊU THUẾTHU NHẬP CHỊU THUẾ

Bổ sung một số khoản thu nhập mới phát sinh trong thực tế như: thu nhập từ chuyển nhượng dự án đầu tư; thu nhập từ chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản; thu nhập từ chuyển nhượng quyền góp vốn, quyền tham gia dự án đầu tư.

Bỏ quy định khoản "hoàn nhập dự phòng" là thu nhập khi xác định thu nhập chịu thuế

CẬP NHẬT 30-12-201313

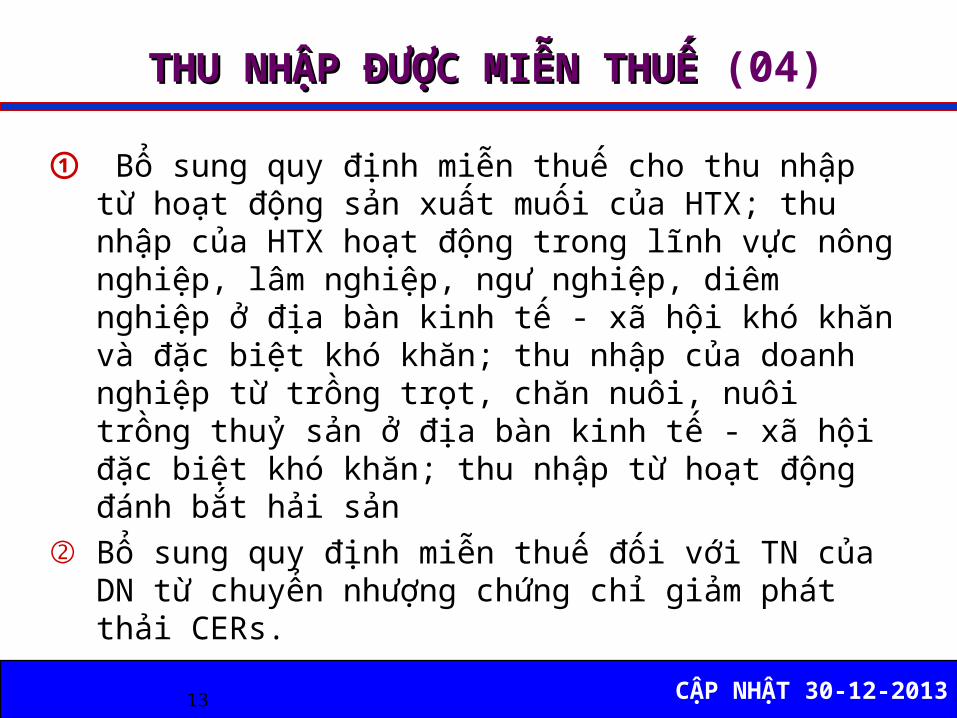

THU NHẬP ĐƯỢC MIỄN THUẾ THU NHẬP ĐƯỢC MIỄN THUẾ (04)

① Bổ sung quy định miễn thuế cho thu nhập từ hoạt động sản xuất muối của HTX; thu nhập của HTX hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp, diêm nghiệp ở địa bàn kinh tế - xã hội khó khăn và đặc biệt khó khăn; thu nhập của doanh nghiệp từ trồng trọt, chăn nuôi, nuôi trồng thuỷ sản ở địa bàn kinh tế - xã hội đặc biệt khó khăn; thu nhập từ hoạt động đánh bắt hải sản

② Bổ sung quy định miễn thuế đối với TN của DN từ chuyển nhượng chứng chỉ giảm phát thải CERs.

CẬP NHẬT 30-12-201314

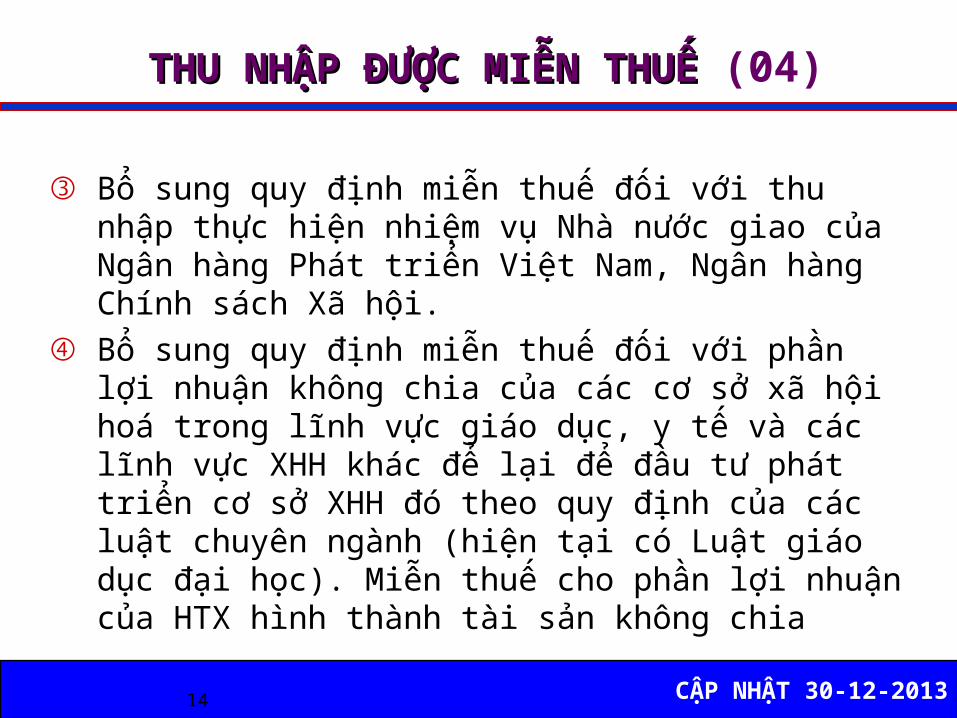

THU NHẬP ĐƯỢC MIỄN THUẾ THU NHẬP ĐƯỢC MIỄN THUẾ (04)

③ Bổ sung quy định miễn thuế đối với thu nhập thực hiện nhiệm vụ Nhà nước giao của Ngân hàng Phát triển Việt Nam, Ngân hàng Chính sách Xã hội.

④ Bổ sung quy định miễn thuế đối với phần lợi nhuận không chia của các cơ sở xã hội hoá trong lĩnh vực giáo dục, y tế và các lĩnh vực XHH khác để lại để đầu tư phát triển cơ sở XHH đó theo quy định của các luật chuyên ngành (hiện tại có Luật giáo dục đại học). Miễn thuế cho phần lợi nhuận của HTX hình thành tài sản không chia

CẬP NHẬT 30-12-201315

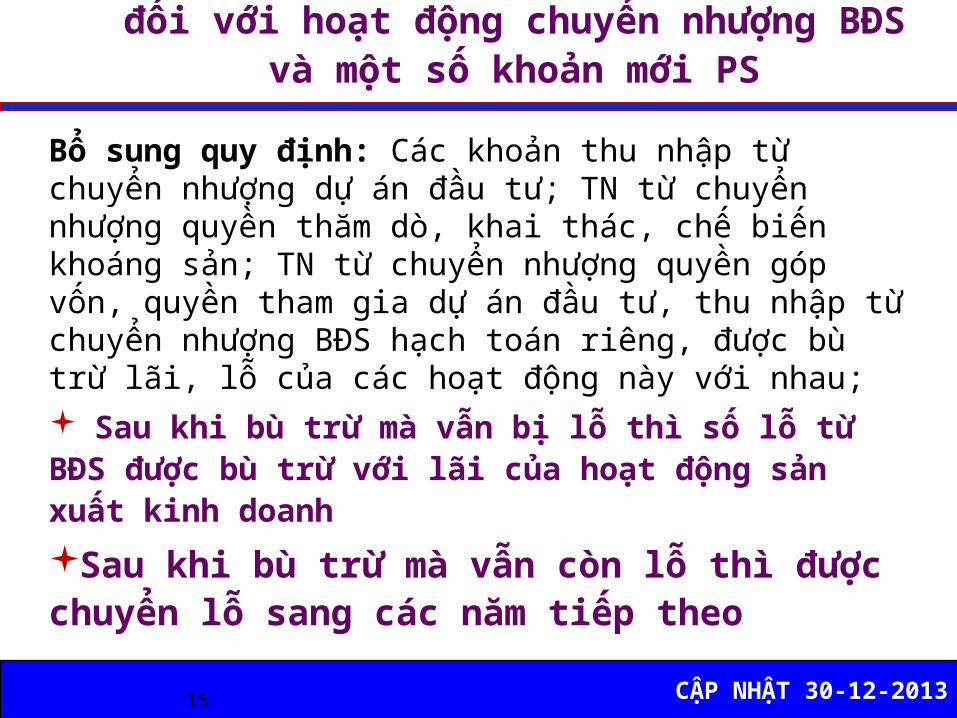

Về xác định TN tính thuế và chuyển lỗ đối với hoạt động chuyển nhượng BĐS

và một số khoản mới PS

Bổ sung quy định: Các khoản thu nhập từ chuyển nhượng dự án đầu tư; TN từ chuyển nhượng quyền thăm dò, khai thác, chế biến khoáng sản; TN từ chuyển nhượng quyền góp vốn, quyền tham gia dự án đầu tư, thu nhập từ chuyển nhượng BĐS hạch toán riêng, được bù trừ lãi, lỗ của các hoạt động này với nhau; Sau khi bù trừ mà vẫn bị lỗ thì số lỗ từ BĐS được bù trừ với lãi của hoạt động sản xuất kinh doanhSau khi bù trừ mà vẫn còn lỗ thì được chuyển lỗ sang các năm tiếp theo

CẬP NHẬT 30-12-201316

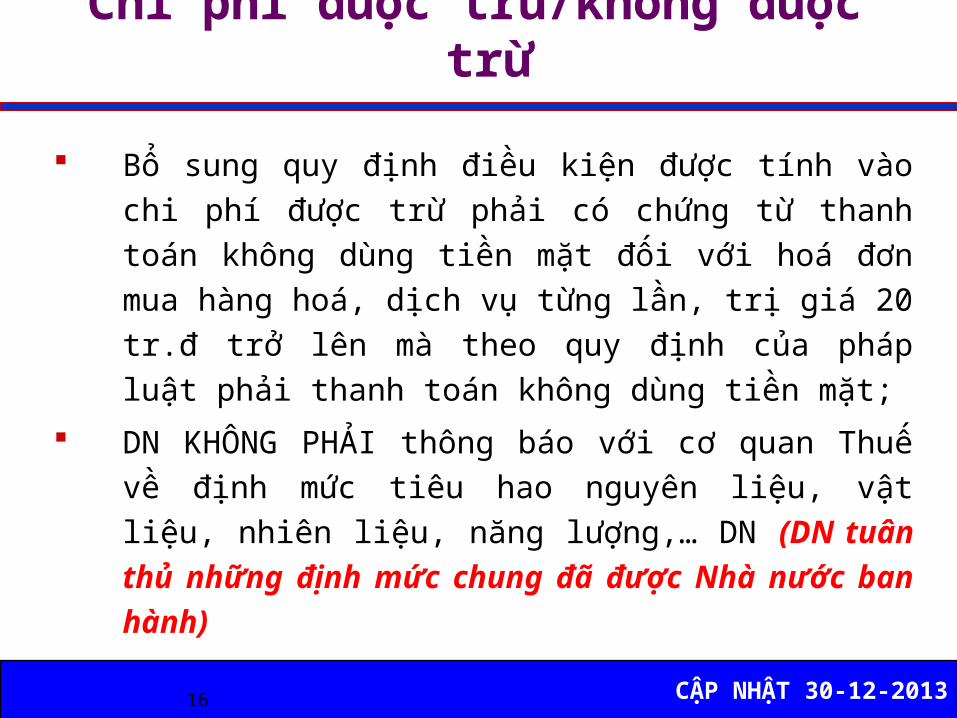

Chi phí được trừ/không được trừ

Bổ sung quy định điều kiện được tính vào chi phí được trừ phải có chứng từ thanh toán không dùng tiền mặt đối với hoá đơn mua hàng hoá, dịch vụ từng lần, trị giá 20 tr.đ trở lên mà theo quy định của pháp luật phải thanh toán không dùng tiền mặt;

DN KHÔNG PHẢI thông báo với cơ quan Thuế về định mức tiêu hao nguyên liệu, vật liệu, nhiên liệu, năng lượng,… DN (DN tuân thủ những định mức chung đã được Nhà nước ban hành)

CẬP NHẬT 30-12-201317

Chi phí được trừ/không được trừ

Nâng tỷ lệ khống chế về chi phí quảng cáo, khuyến mại lên 15%, không phân biệt DN mới, cũ; Đồng thời loại bỏ một số khoản chi ra khỏi diện chi phí khống chế như chiết khấu thanh toán, chi báo biếu, báo tặng.

Bổ sung thêm các khoản tài trợ được tính vào chi phí được trừ khi xác định thu nhập tính thuế TNDN đối với các khoản tài trợ theo chương trình của Nhà nước đối với các địa phương thuộc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

CẬP NHẬT 30-12-201318

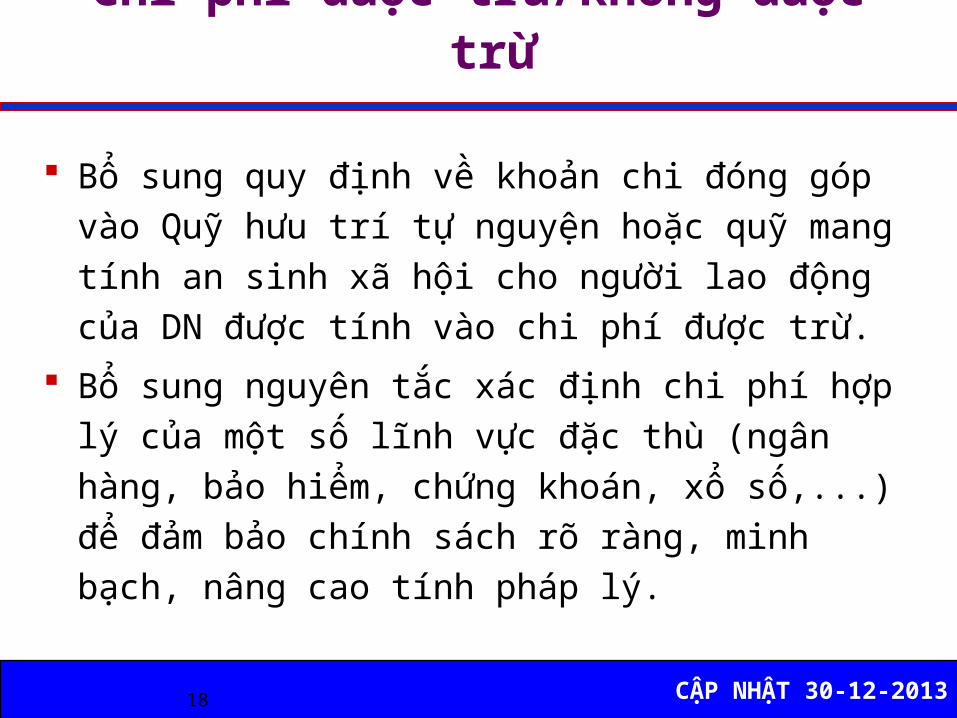

Chi phí được trừ/không được trừ

Bổ sung quy định về khoản chi đóng góp vào Quỹ hưu trí tự nguyện hoặc quỹ mang tính an sinh xã hội cho người lao động của DN được tính vào chi phí được trừ.

Bổ sung nguyên tắc xác định chi phí hợp lý của một số lĩnh vực đặc thù (ngân hàng, bảo hiểm, chứng khoán, xổ số,...) để đảm bảo chính sách rõ ràng, minh bạch, nâng cao tính pháp lý.

CẬP NHẬT 30-12-201319

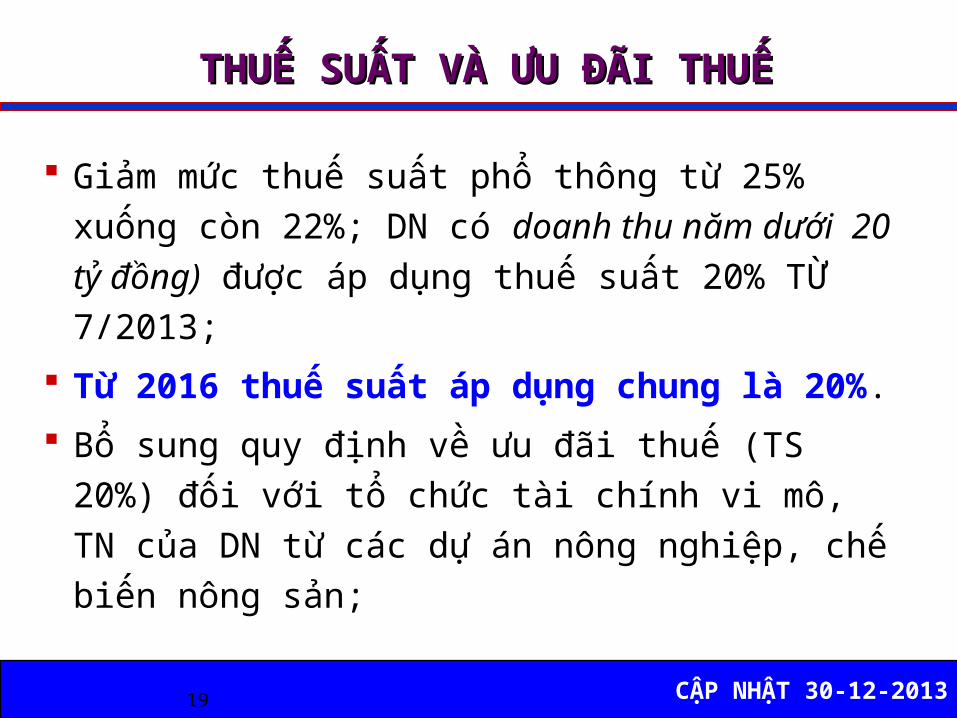

THUẾ SUẤT VÀ ƯU ĐÃI THUẾTHUẾ SUẤT VÀ ƯU ĐÃI THUẾ

Giảm mức thuế suất phổ thông từ 25% xuống còn 22%; DN có doanh thu năm dưới 20 tỷ đồng) được áp dụng thuế suất 20% TỪ 7/2013;

Từ 2016 thuế suất áp dụng chung là 20%. Bổ sung quy định về ưu đãi thuế (TS 20%) đối với tổ chức tài chính vi mô, TN của DN từ các dự án nông nghiệp, chế biến nông sản;

CẬP NHẬT 30-12-201320

THUẾ SUẤT VÀ ƯU ĐÃI THUẾTHUẾ SUẤT VÀ ƯU ĐÃI THUẾ

Bổ sung quy định ưu đãi thuế (TS 10%) đối với TN từ hoạt động báo in (kể cả quảng cáo trên báo) của cơ quan báo chí theo quy định của Luật báo chí, TN từ hoạt động xuất bản theo quy định của Luật xuất bản

Bổ sung quy định về ưu đãi thuế (TS 10%) đối với thu nhập từ thực hiện dự án đầu tư-kinh doanh nhà ở xã hội để bán, cho thuê, cho thuê mua đối với các đối tượng quy định tại Điều 53 của Luật nhà ở.

CẬP NHẬT 30-12-201321

THUẾ SUẤT VÀ ƯU ĐÃI THUẾTHUẾ SUẤT VÀ ƯU ĐÃI THUẾ

Quy định rõ thuế suất 10% trong suốt thời gian hoạt động đối với phần TN của DN từ thực hiện hoạt động xã hội hoá trong lĩnh vực giáo dục - đào tạo, dạy nghề, y tế, văn hoá, thể thao và môi trường (gọi chung là lĩnh vực xã hội hoá).

Từ 2016, thuế suất ưu đãi theo lĩnh vực, địa bàn ưu đãi đầu tư (20%) chuyển xuống 17%

CẬP NHẬT 30-12-201322

THUẾ SUẤT VÀ ƯU ĐÃI THUẾTHUẾ SUẤT VÀ ƯU ĐÃI THUẾ

Quy định rõ các ưu đãi thuế đối với thu nhập của DN do đầu tư vào lĩnh vực nông, lâm, ngư nghiệp theo nguyên tắc:

Thuế suất 10% đối với dự án thuộc lĩnh vực đặc biệt khuyến khích đầu tư: Trồng, chăm sóc rừng, nuôi trồng nông, lâm, thuỷ sản trên đất hoang hoá, khai thác, đánh bắt hải sản xa bờ

CẬP NHẬT 30-12-201323

THUẾ SUẤT VÀ ƯU ĐÃI THUẾTHUẾ SUẤT VÀ ƯU ĐÃI THUẾ

Thuế suất 20% đối với TN của DN từ thực hiện các dự án đang thuộc diện khuyến khích đầu tư (theo Danh mục ban hành kèm theo NĐ số 108/2006) như: trồng cây dược liệu, bảo quản nông sản sau thu hoạch, sản xuất , tinh chế thức ăn gia súc,….

CẬP NHẬT 30-12-201324

THUẾ SUẤT VÀ ƯU ĐÃI THUẾTHUẾ SUẤT VÀ ƯU ĐÃI THUẾ

Thay đổi tiêu chí ưu đãi từ ưu đãi theo Pháp nhân sang tiêu chí Dự án: DN có dự án đầu tư mới thuộc lĩnh vực ưu đãi đầu tư thì được hưởng ưu đãi thuế đối với TN của DN từ dự án đầu tư mới đó.

Khôi phục một phần ưu đãi thuế với đầu tư mở rộng và DN thành lập mới trong khu CN.

CẬP NHẬT 30-12-201325

QUỸ PHÁT TRIỂN KHCN CỦA DNQUỸ PHÁT TRIỂN KHCN CỦA DN

Bổ sung quy định tại Khoản 1 Điều 17 nội dung : Riêng doanh nghiệp nhà nước, ngoài việc thực hiện trích quỹ phát triển khoa học và công nghệ theo quy định của Luật này còn phải đảm bảo tỷ lệ trích quỹ tối thiểu quy định tại Luật sửa đổi, bổ sung một số điều của Luật Khoa học và Công nghệ.

CẬP NHẬT 30-12-201326

THUẾ GTGT – NỘI DUNG MỚI SỬA ĐỔITHUẾ GTGT – NỘI DUNG MỚI SỬA ĐỔI

Luật sửa đổi 7/16 điều với các nội dung:1. Về phạm vi, đối tượng không chịu thuế2. Giá tính thuế3. Sửa đổi về thuế suất 4. Ngưỡng đăng ký nộp thuế theo phương pháp khấu trừ 5. Phương pháp tính trực tiếp trên GTGT6. Khấu trừ thuế GTGT đầu vào7. Hoàn thuế GTGT 8. Thuế GTGT hỗ trợ người có thu nhập thấp mua nhà ở

CẬP NHẬT 30-12-201327

ĐỐI TƯỢNG KHÔNG CHỊU THUẾ - Đ5ĐỐI TƯỢNG KHÔNG CHỊU THUẾ - Đ5 Quy định rõ một số loại bảo hiểm không chịu thuế: BH tai nạn con người, BH y tế và chăm sóc sức khoẻ, BH nông nghiệp các loại, BH tàu thuyền, trang thiết bị và dụng cụ cần thiết phục vụ trực tiếp đánh bắt thuỷ sản

Dịch vụ cấp tín dụng, hoạt động cho vay tiền của người không phải là tổ chức tín dụng, bán nợ, chuyển nhượng vốn, tài sản bảo đảm của khoản nợ bán ra của tổ chức xử lý nợ xấu do Nhà nước sở hữu 100% vốn điều lệ;

CẬP NHẬT 30-12-201328

ĐỐI TƯỢNG KHÔNG CHỊU THUẾ - Đ5ĐỐI TƯỢNG KHÔNG CHỊU THUẾ - Đ5 Quy định cụ thể các dịch vụ tài chính, ngân hàng, chứng khoán (Nghị định đưa lên quy định trong Luật);

Dịch vụ công cộng về vệ sinh, thoát nước đường phố , khu dân cư chuyển sang diện chịu thuế GTGT (10%)

Hoạt động cho thuê lại tàu bay, dàn khoan, tàu thuỷ loại trong nước chưa SX được (phải đi thuê của nước ngoài để cho thuê lại);

Hộ cá nhân kinh doanh nhỏ lẻ : Không chịu thuế GTGT nếu Doanh thu hàng năm 100 tr.đ trở xuống

CẬP NHẬT 30-12-201329

QUY ĐỊNH VỀ GIÁ TÍNH THUẾ - Đ7QUY ĐỊNH VỀ GIÁ TÍNH THUẾ - Đ7

Quy định cụ thể giá tính thuế đối với hàng hoá, dịch vụ thuộc diện chịu thuế bảo vệ môi trường

Quy định cụ thể giá tính thuế đối với hàng hoá, dịch vụ thuộc diện chịu thuế bảo vệ môi trường đồng thời cũng thuộc đối tượng chịu thuế tiêu thụ đặc biệt.

Bỏ quy định về giá tính thuế đối với máy móc thiết bị, dàn khoan, tàu thuỷ cho thuê lại (vì đã thuộc diện không chịu thuế GTGT).

CẬP NHẬT 30-12-201330

QUY ĐỊNH VỀ THUẾ SUẤT – Đ8QUY ĐỊNH VỀ THUẾ SUẤT – Đ8

GIỮ NGUYÊN 3 mức thuế suất 0%, 5% và 10% ;

Quy định rõ hàng hoá dịch vụ thuộc diện 0% và loại không được áp dụng thuế suất 0%;

Thuế suất 5% đối với nhà ở xã hội (TỪ 01/07/2013)

Dịch vụ phục vụ công cộng về vệ sinh, thoát nước đường phố , khu dân cư chịu thuế suất 10%

CẬP NHẬT 30-12-201331

NGƯỠNG & PHƯƠNG PHÁP TÍNH NGƯỠNG & PHƯƠNG PHÁP TÍNH

PHƯƠNG PHÁP KHẤU TRỪ THUẾ (Điều 10) áp dụng với cơ sở kinh doanh có mức doanh thu hàng năm từ 01 tỷ đồng trở lên; DN có doanh thu dưới mức này nhưng tự nguyện đăng ký;

Cá nhân, hộ kinh doanh chuyển sang nộp thuế theo cách đơn giản : Thuế phải nộp = tỷ lệ % nhân với Doanh thu (Thương mại 1%; Sản xuất, vận tải, dịch vụ có gắng với hàng hoá, xây dựng có bao thầu vật liệu 3% ; Dịch vụ, xây dựng 5%; Kinh doanh khác 2%)

CẬP NHẬT 30-12-201332

QUY ĐỊNH VỀ KHẤU TRỪ THUẾQUY ĐỊNH VỀ KHẤU TRỪ THUẾ

CHUYỂN TỪ Nghị định lên Luật : Quy định về khấu trừ thuế đầu vào đối với hàng hoá, dịch vụ chịu thuế GTGT bị tổn thất, không được bồi thường;

Sửa quy định về khấu trừ GTGT đầu vào của TSCĐ sử dụng đồng thời cho SXKD hàng hoá, dịch vụ chịu thuế GTGT và không chịu thuế GTGT;

Bỏ quy định giới hạn không quá 6 tháng đối với kê khai đầu vào; DN được khai bổ sung dài hơn (trước khi cơ quan thuế công bố quyết định kiểm tra thuế).

CẬP NHẬT 30-12-201333

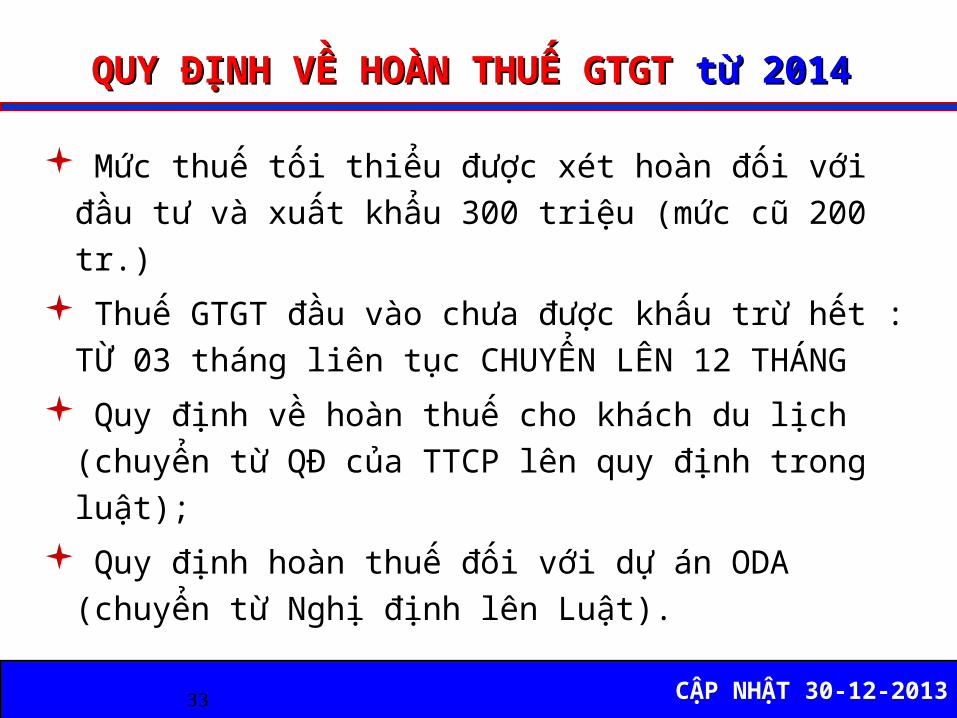

QUY ĐỊNH VỀ HOÀN THUẾ GTGT QUY ĐỊNH VỀ HOÀN THUẾ GTGT từ 2014từ 2014

Mức thuế tối thiểu được xét hoàn đối với đầu tư và xuất khẩu 300 triệu (mức cũ 200 tr.)

Thuế GTGT đầu vào chưa được khấu trừ hết : TỪ 03 tháng liên tục CHUYỂN LÊN 12 THÁNG

Quy định về hoàn thuế cho khách du lịch (chuyển từ QĐ của TTCP lên quy định trong luật);

Quy định hoàn thuế đối với dự án ODA (chuyển từ Nghị định lên Luật).

CẬP NHẬT 30-12-201334

GIẢM THUẾ GTGT – HỖ TRỢ NHÀ ỞGIẢM THUẾ GTGT – HỖ TRỢ NHÀ Ở

Nhà ở thương mại được giảm 50% thuế GTGT đầu ra trong thời gian 01 năm (từ tháng 7/2013 đến hết 6/2014) : Căn hộ hoàn thiện có diện tích sàn dưới 70 mét vuông có giá bán dưới 15 triệu đồng/mét vuông.

CẬP NHẬT 30-12-201335

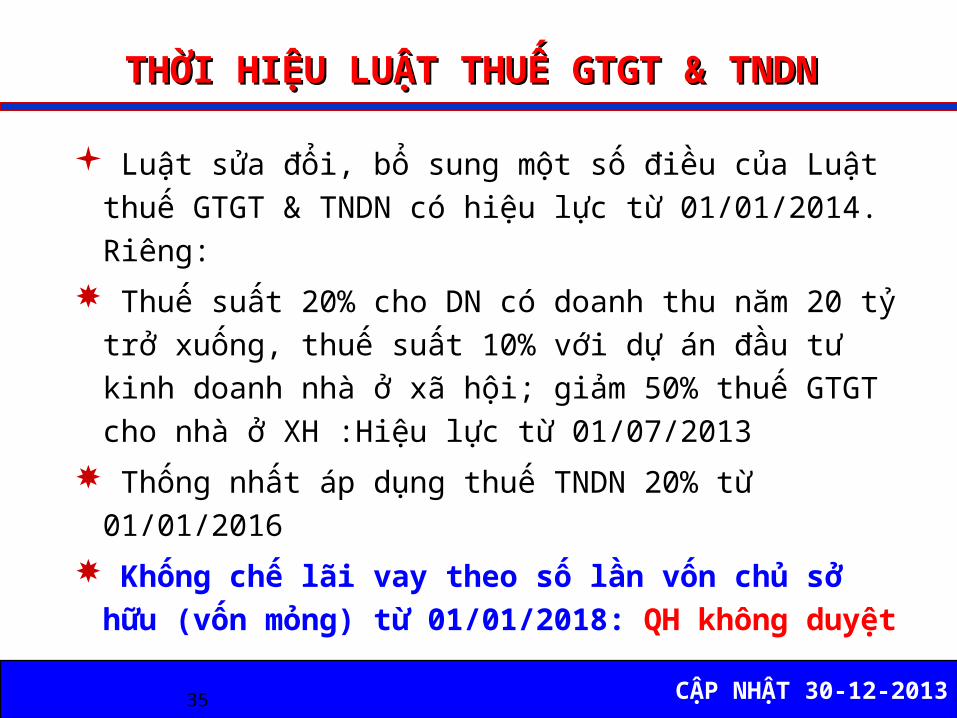

THỜI HIỆU LUẬT THUẾ GTGT & TNDNTHỜI HIỆU LUẬT THUẾ GTGT & TNDN

Luật sửa đổi, bổ sung một số điều của Luật thuế GTGT & TNDN có hiệu lực từ 01/01/2014. Riêng:

Thuế suất 20% cho DN có doanh thu năm 20 tỷ trở xuống, thuế suất 10% với dự án đầu tư kinh doanh nhà ở xã hội; giảm 50% thuế GTGT cho nhà ở XH :Hiệu lực từ 01/07/2013

Thống nhất áp dụng thuế TNDN 20% từ 01/01/2016

Khống chế lãi vay theo số lần vốn chủ sở hữu (vốn mỏng) từ 01/01/2018: QH không duyệt

CẬP NHẬT 30-12-201336

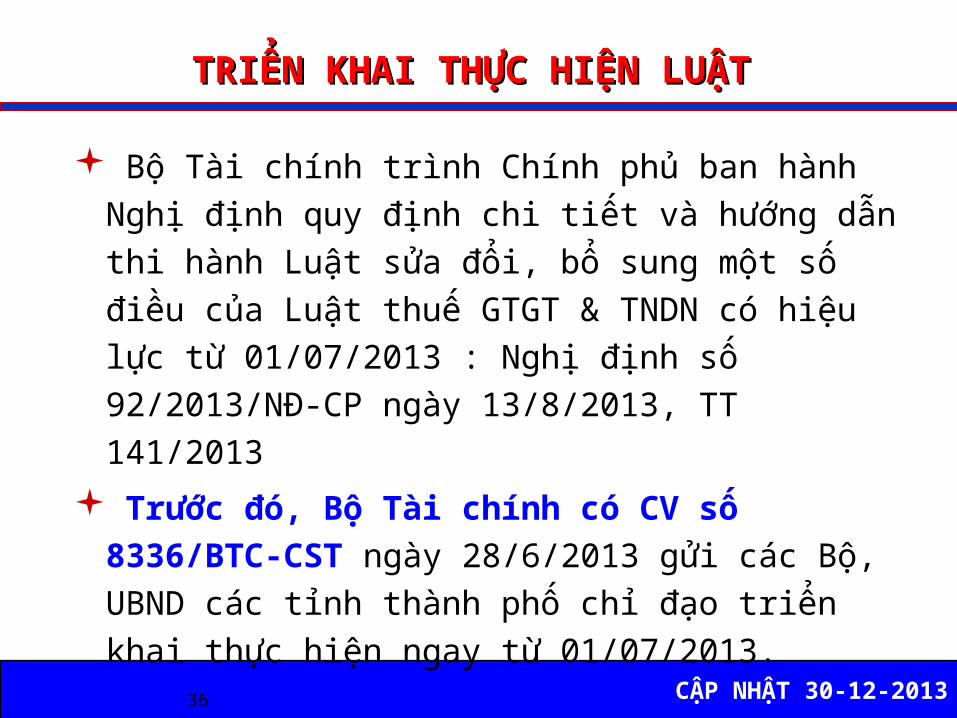

TRIỂN KHAI THỰC HIỆN LUẬTTRIỂN KHAI THỰC HIỆN LUẬT

Bộ Tài chính trình Chính phủ ban hành Nghị định quy định chi tiết và hướng dẫn thi hành Luật sửa đổi, bổ sung một số điều của Luật thuế GTGT & TNDN có hiệu lực từ 01/07/2013 : Nghị định số 92/2013/NĐ-CP ngày 13/8/2013, TT 141/2013

Trước đó, Bộ Tài chính có CV số 8336/BTC-CST ngày 28/6/2013 gửi các Bộ, UBND các tỉnh thành phố chỉ đạo triển khai thực hiện ngay từ 01/07/2013.

CẬP NHẬT 30-12-201337

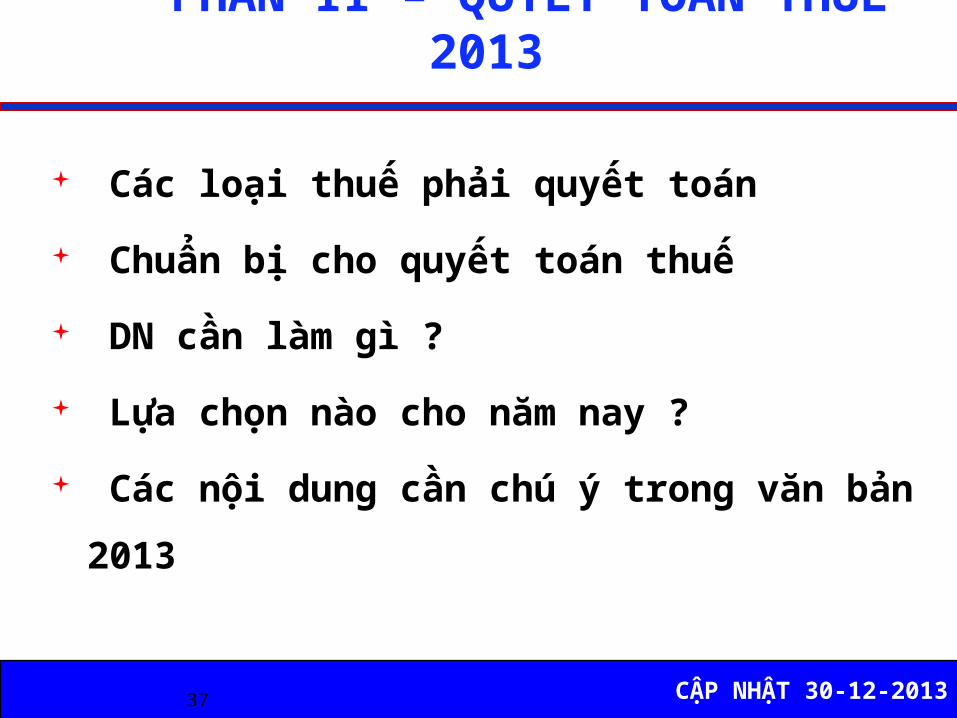

PHẦN II – QUYẾT TOÁN THUẾ 2013

Các loại thuế phải quyết toán Chuẩn bị cho quyết toán thuế DN cần làm gì ? Lựa chọn nào cho năm nay ? Các nội dung cần chú ý trong văn bản 2013

CẬP NHẬT 30-12-201338

CÁC LOẠI THUẾ PHẢI QUYẾT TOÁN

Thuế thu nhập doanh nghiệp (TNDN) DN với tư cách là Người nộp thuế.

Thuế thu nhập cá nhân (TNCN) DN với tư cách là người chi trả thu nhập cho cá nhân, Người “mặc nhiên” được uỷ quyền thu thuế khấu trừ tại nguồn, cũng là Người nộp thuế.

Các loại thuế khác trong quá trình kinh doanh, Tuy không phải quyết toán nhưng DN cần phải xử lý vào chi phí trước khi xác định thuế TNDN .

CẬP NHẬT 30-12-201339

CHUẨN BỊ CHO QUYẾT TOÁN THUẾ

DN cần phải chắc chắn : Pháp luật, chính sách thuế có gì mới trong năm

qua ? Quy định nào tác động tới hoạt động của DN mình ? DN đã làm gì khi quy định mới đó có hiệu lực? So với quy định mới, DN có gì thiếu sót không ? Nếu có vấn đề xảy ra thì xử lý hậu sự thế nào ? Khả năng bị áp dụng chế tài do vi phạm, sai sót ? Các tình huống thực tiễn tương tự như hoạt động

của ta (được công khai trên các mạng xã hội)

CẬP NHẬT 30-12-201340

QUYẾT TOÁN THUẾ TNDN 2013Kế toán của doanh nghiệp cần làm gì ?

Rà soát lại Hợp đồng kinh tế với nhà cung cấp và đối tác tiêu thụ để xác định các việc hoàn thành, việc dở dang, hướng làm tiếp 2014 .

Đối chiếu số liệu công nợ, chốt đầu ra, đầu vào. Chứng từ, hoá đơn đi theo các cam kết trong Hợp đồng, Phụ lục, Thanh lý hợp đồng

Triển khai lập báo cáo tài chính, quyết toán thuế. Một số chỉ tiêu trọng yếu : Doanh thu, quỹ lương, khấu hao, chi phí, XỬ LÝ THUẾ QUA RÀ SOÁT dự phòng, thu nhập

CẬP NHẬT 30-12-201341

QUYẾT TOÁN THUẾ TNDN 2013

Lựa chọn nào trong năm nay ? Khấu hao Chi phí trích trước, trả trước Trích lập Dự phòng Đánh giá lại công nợ bằng ngoại tệ Trích lập Quỹ khoa học, công nghệ của DN Lợi nhuận của DN và lãi trả nhà đầu tư DN CÓ DOANH THU NĂM TRƯỚC DƯỚI 20 TỶ CẦN

CHÚ Ý THUẾ SUẤT THUẾ TNDN 25% VÀ 20%

CẬP NHẬT 30-12-201342

QUYẾT TOÁN THUẾ TNDN 2013

DN CẦN NẮM CHẮC CÁC VĂN BẢN VỀ THUẾ VÀ TÀI CHÍNH DN ÁP DỤNG TRONG NĂM 2013

Tài chính doanh nghiệp: Khấu hao (TT 45), Dự phòng (TT 89 sửa TT

228/2009), Nộp lợi nhuận sau thuế (cổ tức) đối với phần

vốn Nhà nước tại DN – Áp dụng đối với tập đoàn, tổng công ty có phần vốn Nhà nước TT số 187/2013

Thuế : GTGT, TNDN, TNCN

CẬP NHẬT 30-12-201343

VĂN BẢN HƯỚNG DẪN QUYẾT TOÁN THUẾ

Theo thông lệ, TCT có CV hướng dẫn gửi Cục thuế các tỉnh thành phố như các năm trước

Năm 2013 dự kiến hướng dẫn quyết toán thuế TNDN và thuế TNCN do có thay đổi chính sách

Thuế nhà thầu là một nội dung được quan tâm trong kiểm tra quyết toán thuế: Tạm nộp khi chuyển tiền và thanh toán, xác định số chính thức khi kết thúc Hợp đồng.

CẬP NHẬT 30-12-201344

1. Thông tư số 16/2013/TT-BTC hướng dẫn Nghị quyết số 02/2013/NQ-CP đến kỳ hạn trả nợ và xử lý quyết toán năm 2013

2. TT45/2013/TT-BTC ngày 25/4/2013 về khấu hao3. TT số 89/203 sửa đổi bổ sung TT 228/20094. Thuế GTGT : TT số 65/2013 sửa đổi TT

06/20125. Thuế TNDN + Thuế GTGT: Nội dung mới áp dụng

từ tháng 7/2013: Nghị định 92/NĐ-CP, TT 141/TT-BTC NGÀY 16/10/2013 về thuế GTGT & TNDN theo Luật mới sửa đổi tháng 6/2013

CẬP NHẬT 30-12-201345

6. Thuế TNCN : Nghị định 65/2013, TT số 111/2013 ngày 15/8/2013 thay đổi về mức giảm trừ gia cảnh và quy định mới về thuế chuyển nhượng chứng khoán và các trường hợp quyết toán thuế TNCN.

7. Hoá đơn: TT số 64/2013 thay thế TT 153/20108. Nghị định số 83/2013/NĐ-CP quy định chi

tiết thi hành Luật quản lý thuế - Thông tư số 156/2013

9. Mẫu biểu : TT số 28/2011 (Thông tư số 156/2013 áp dụng từ 01/01/2014)

CẬP NHẬT 30-12-201346

1 – THÔNG TƯ SỐ 45/2013 – ND CHÚ Ý

TIÊU CHUẨN TSCĐ : Đủ 3 tiêu chuẩn nhận biết, trong đó thay đổi quy định về giá trị TSCĐ từ 10 triệu lên 30 triệu đồng

Thay đổi khung thời gian trích khấu hao các loại TSCĐ (dài hơn TT số 203/2009)

DN chọn 1 trong 3 phương pháp khấu hao (đường thẳng, số dư giảm dần có điều chỉnh, khối lượng hay số lượng sản phẩm) và ghi rõ khấu hao theo phương pháp nào trên thuyết minh báo cáo tài chính gửi cơ quan thuế

CẬP NHẬT 30-12-201347

1 – TT SỐ 45/2013 – ND CHÚ Ý tiếp

DN tự quyết định mức khấu hao cụ thể trong khung thời gian khấu hao, được quyền khấu hao đến 2 lần mức khấu hao theo phương pháp đường thẳng nếu tăng khấu hao mà không bị lỗ

Trích trước chi phí sửa chữa lớn đối với các tài sản phải sửa chữa theo chu kỳ vài năm

Xử lý số liệu về giá trị chưa khấu hao hết của TSCĐ dưới 30 triệu chuyển xuống công cụ, dụng cụ.

CẬP NHẬT 30-12-201348

2 – GÓI CS THEO NGHỊ QUYẾT 02/2013

THÔNG TƯ SỐ 16/2013/TT-BTC THÔNG TƯ SỐ 16/2013/TT-BTC

①①Gia hạn thuế TNDN 6 tháng Gia hạn thuế TNDN 6 tháng

②② Gia hạn 6 tháng thuế GTGTGia hạn 6 tháng thuế GTGT

③③ Giảm tiền thuê đất 2013 + 2014Giảm tiền thuê đất 2013 + 2014

④④ Gia hạn tiền sử dụng đấtGia hạn tiền sử dụng đấtCUỐI 2013 ĐẾN HẠN NỘP TIỀN THUẾ GIA HẠNCUỐI 2013 ĐẾN HẠN NỘP TIỀN THUẾ GIA HẠN

CẬP NHẬT 30-12-201349

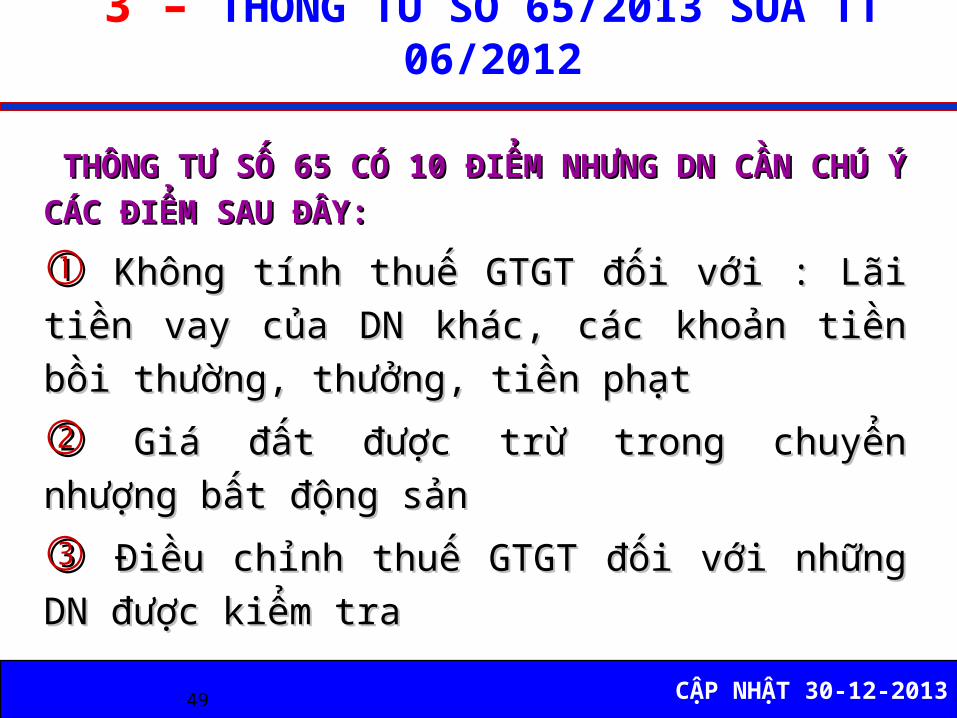

3 – THÔNG TƯ SỐ 65/2013 SỬA TT 06/2012

THÔNG TƯ SỐ 65 CÓ 10 ĐIỂM NHƯNG DN CẦN CHÚ Ý THÔNG TƯ SỐ 65 CÓ 10 ĐIỂM NHƯNG DN CẦN CHÚ Ý CÁC ĐIỂM SAU ĐÂY:CÁC ĐIỂM SAU ĐÂY:

①① Không tính thuế GTGT đối với : Lãi Không tính thuế GTGT đối với : Lãi tiền vay của DN khác, các khoản tiền tiền vay của DN khác, các khoản tiền bồi thường, thưởng, tiền phạtbồi thường, thưởng, tiền phạt②② Giá đất được trừ trong chuyển Giá đất được trừ trong chuyển nhượng bất động sảnnhượng bất động sản③③ Điều chỉnh thuế GTGT đối với những Điều chỉnh thuế GTGT đối với những DN được kiểm traDN được kiểm tra

CẬP NHẬT 30-12-201350

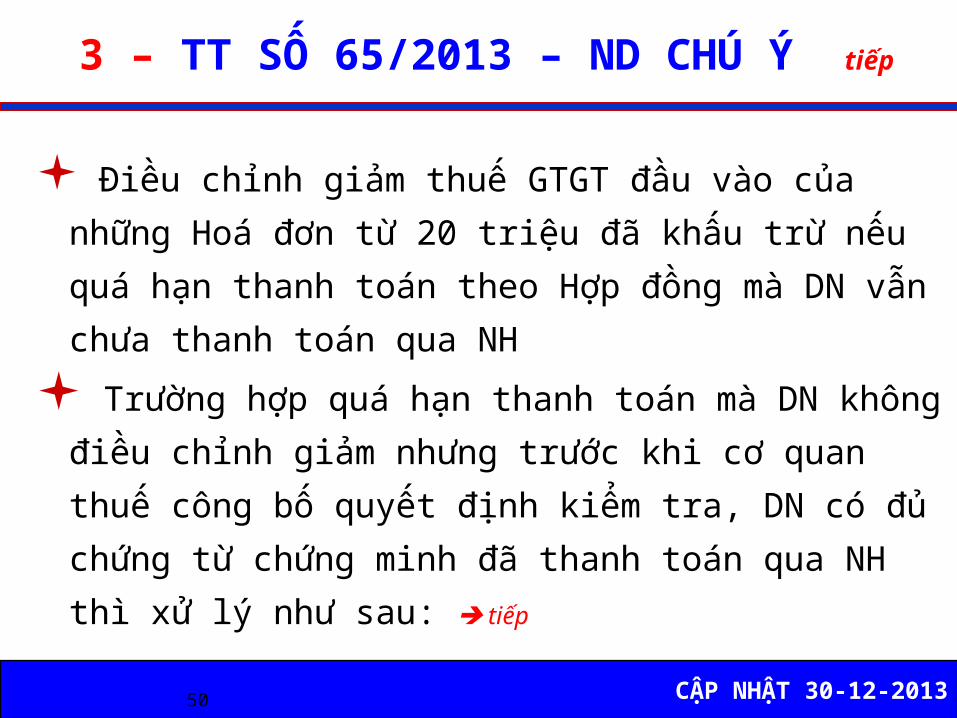

3 – TT SỐ 65/2013 – ND CHÚ Ý tiếp

Điều chỉnh giảm thuế GTGT đầu vào của những Hoá đơn từ 20 triệu đã khấu trừ nếu quá hạn thanh toán theo Hợp đồng mà DN vẫn chưa thanh toán qua NH

Trường hợp quá hạn thanh toán mà DN không điều chỉnh giảm nhưng trước khi cơ quan thuế công bố quyết định kiểm tra, DN có đủ chứng từ chứng minh đã thanh toán qua NH thì xử lý như sau: tiếp

CẬP NHẬT 30-12-201351

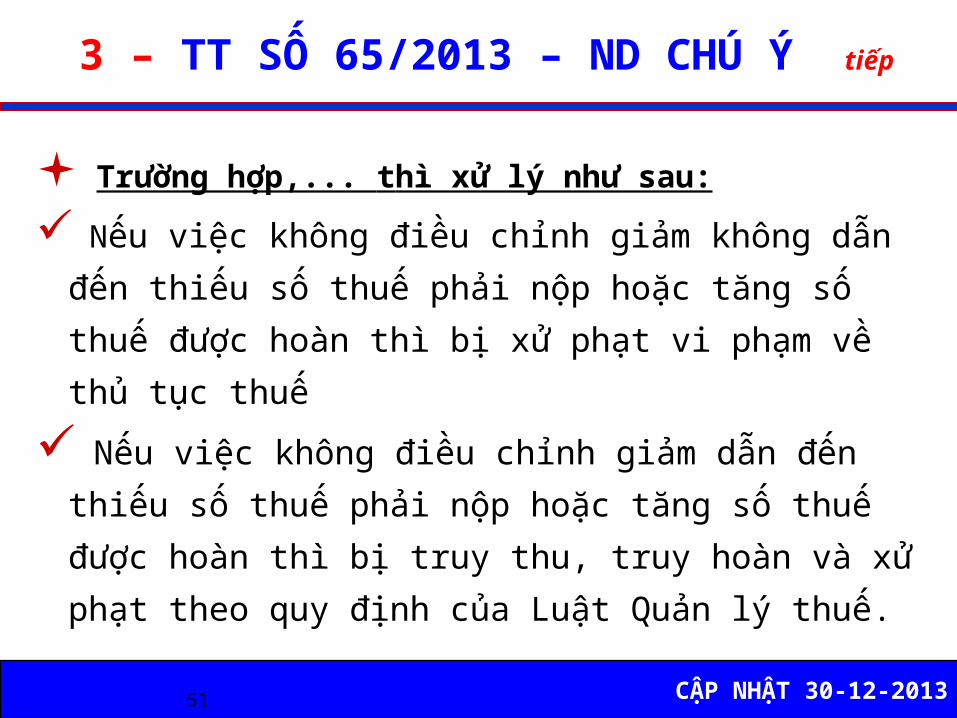

3 – TT SỐ 65/2013 – ND CHÚ Ý tiếp

Trường hợp,... thì xử lý như sau: Nếu việc không điều chỉnh giảm không dẫn đến thiếu số thuế phải nộp hoặc tăng số thuế được hoàn thì bị xử phạt vi phạm về thủ tục thuế

Nếu việc không điều chỉnh giảm dẫn đến thiếu số thuế phải nộp hoặc tăng số thuế được hoàn thì bị truy thu, truy hoàn và xử phạt theo quy định của Luật Quản lý thuế.

CẬP NHẬT 30-12-201352

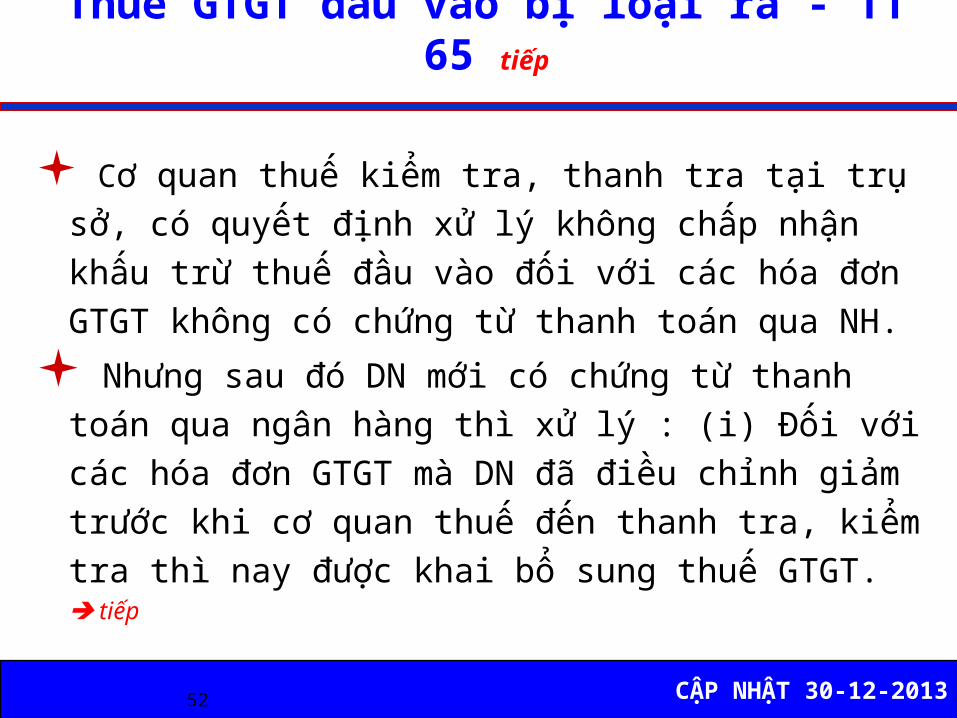

Thuế GTGT đầu vào bị loại ra - TT 65 tiếp

Cơ quan thuế kiểm tra, thanh tra tại trụ sở, có quyết định xử lý không chấp nhận khấu trừ thuế đầu vào đối với các hóa đơn GTGT không có chứng từ thanh toán qua NH.

Nhưng sau đó DN mới có chứng từ thanh toán qua ngân hàng thì xử lý : (i) Đối với các hóa đơn GTGT mà DN đã điều chỉnh giảm trước khi cơ quan thuế đến thanh tra, kiểm tra thì nay được khai bổ sung thuế GTGT. tiếp

CẬP NHẬT 30-12-201353

Thuế GTGT đầu vào đã loại ra - TT 65 tiếp

Nhưng sau đó ,..... thì : (ii) Đối với các hóa đơn GTGT mà DN đã không điều chỉnh giảm trước khi cơ quan thuế đến thanh tra, kiểm tra thì nay được khai bổ sung nếu có chứng từ thanh toán qua NH trong thời hạn 6 tháng kể từ tháng có Quyết định xử lý của cơ quan thuế. (Bị loại ra do chưa có chứng từ thanh toán qua NH, sau đó không quá 6 tháng mà DN đã thực thanh toán qua NH thì được khai bổ sung đầu vào) tiếp

CẬP NHẬT 30-12-201354

4 – THUẾ MỚI TỪ 7/2013 – TT 141

Luật số 31/2013 sửa đổi một số điều của Luật thuế GTGT năm 2008

Luật số 32/2013 sửa đổi một số điều của Luật thuế TNDN số 14/2008

Hai Luật này có một số quy định áp dụng ngay từ tháng 7/2013: Nghị định số 92/2013 và Thông tư số 141/2013/TT-BTC DN có quy mô doanh thu năm trước dưới 20 tỷ đồng hưởng lợi từ quy định này

CẬP NHẬT 30-12-201355

NGHỊ ĐỊNH 92/2013 & TT 141/TT-BTC

Thông tư số 141/2013/TT-BTC ngày Thông tư số 141/2013/TT-BTC ngày 16/10/2013 hướng dẫn thi hành Luật sửa 16/10/2013 hướng dẫn thi hành Luật sửa đổi, bổ sung một số điều của Luật thuế đổi, bổ sung một số điều của Luật thuế GTGT và Luật sửa đổi, bổ sung một số điều GTGT và Luật sửa đổi, bổ sung một số điều của Luật thuế TNDN áp dụng từ ngày của Luật thuế TNDN áp dụng từ ngày 01/7/2013:01/7/2013: Thuế suất TNDN 20% Thuế suất TNDN 20% Thuế suất TNDN 10%Thuế suất TNDN 10% Thuế GTGT 5% và giảm 50%Thuế GTGT 5% và giảm 50%

CẬP NHẬT 30-12-201356

TT 141/2013 – THUẾ SUẤT TNDN 20%

Áp dụng đối với DN có Doanh thu năm trước Áp dụng đối với DN có Doanh thu năm trước liền kề không quá 20 tỷ đồng (lấy chỉ tiêu liền kề không quá 20 tỷ đồng (lấy chỉ tiêu tại Mã số 01 và 08 – Phụ lục kết quả hoạt tại Mã số 01 và 08 – Phụ lục kết quả hoạt động SXKD theo mẫu 03-1A/TNDN kèm theo Tờ động SXKD theo mẫu 03-1A/TNDN kèm theo Tờ khai quyết toán thuế TNDN năm 2012). Chú ý:khai quyết toán thuế TNDN năm 2012). Chú ý: Nếu 2012 không đủ 12 tháng: Doanh thu Nếu 2012 không đủ 12 tháng: Doanh thu bình quân tháng không quá 1,67 tỷ đồng.bình quân tháng không quá 1,67 tỷ đồng. Nếu quyết toán 2012 dài hơn 12 tháng: Nếu quyết toán 2012 dài hơn 12 tháng: Bình quân tháng không quá 1,67 tỷBình quân tháng không quá 1,67 tỷ

CẬP NHẬT 30-12-201357

TT 141/2013 – THUẾ SUẤT TNDN 20% DN thành lập trong 6 tháng đầu năm 2013: DN thành lập trong 6 tháng đầu năm 2013: Doanh thu bình quan các tháng tính đến hết Doanh thu bình quan các tháng tính đến hết 30/6 không quá 1,67 tỷ đồng.30/6 không quá 1,67 tỷ đồng.

DN thành lập 6 tháng cuối 2013: Tạm khai DN thành lập 6 tháng cuối 2013: Tạm khai 25%, Quyết toán năm sẽ xác định lại DT bình 25%, Quyết toán năm sẽ xác định lại DT bình quân tháng không quá 1,67 tỷ.quân tháng không quá 1,67 tỷ.

Không áp dụng 20% đối với thu nhập từ Không áp dụng 20% đối với thu nhập từ chuyển nhượng vốn, BĐS, quyền thăm dò khai chuyển nhượng vốn, BĐS, quyền thăm dò khai thác khoáng sản, khai thác dầu khí, kinh thác khoáng sản, khai thác dầu khí, kinh doanh dịch vụ chịu thuế tiêu thụ đặc biệt doanh dịch vụ chịu thuế tiêu thụ đặc biệt (TTĐB) (TTĐB)

CẬP NHẬT 30-12-201358

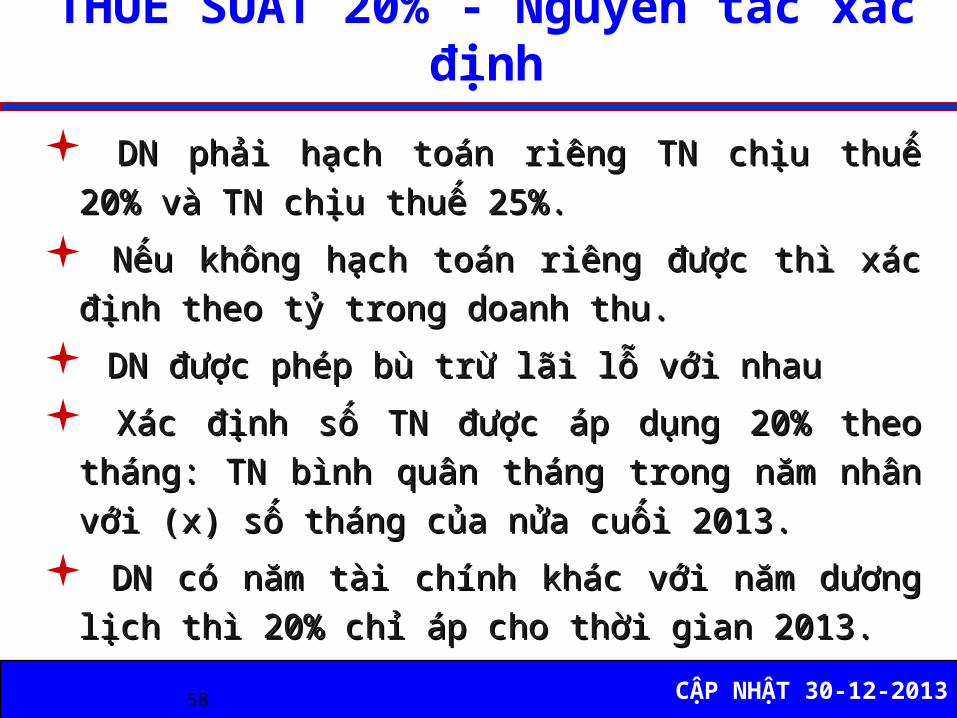

THUẾ SUẤT 20% - Nguyên tắc xác định

DN phải hạch toán riêng TN chịu thuế DN phải hạch toán riêng TN chịu thuế 20% và TN chịu thuế 25%. 20% và TN chịu thuế 25%.

Nếu không hạch toán riêng được thì xác Nếu không hạch toán riêng được thì xác định theo tỷ trong doanh thu.định theo tỷ trong doanh thu.

DN được phép bù trừ lãi lỗ với nhauDN được phép bù trừ lãi lỗ với nhau Xác định số TN được áp dụng 20% theo Xác định số TN được áp dụng 20% theo tháng: TN bình quân tháng trong năm nhân tháng: TN bình quân tháng trong năm nhân với (x) số tháng của nửa cuối 2013.với (x) số tháng của nửa cuối 2013.

DN có năm tài chính khác với năm dương DN có năm tài chính khác với năm dương lịch thì 20% chỉ áp cho thời gian 2013.lịch thì 20% chỉ áp cho thời gian 2013.

CẬP NHẬT 30-12-201359

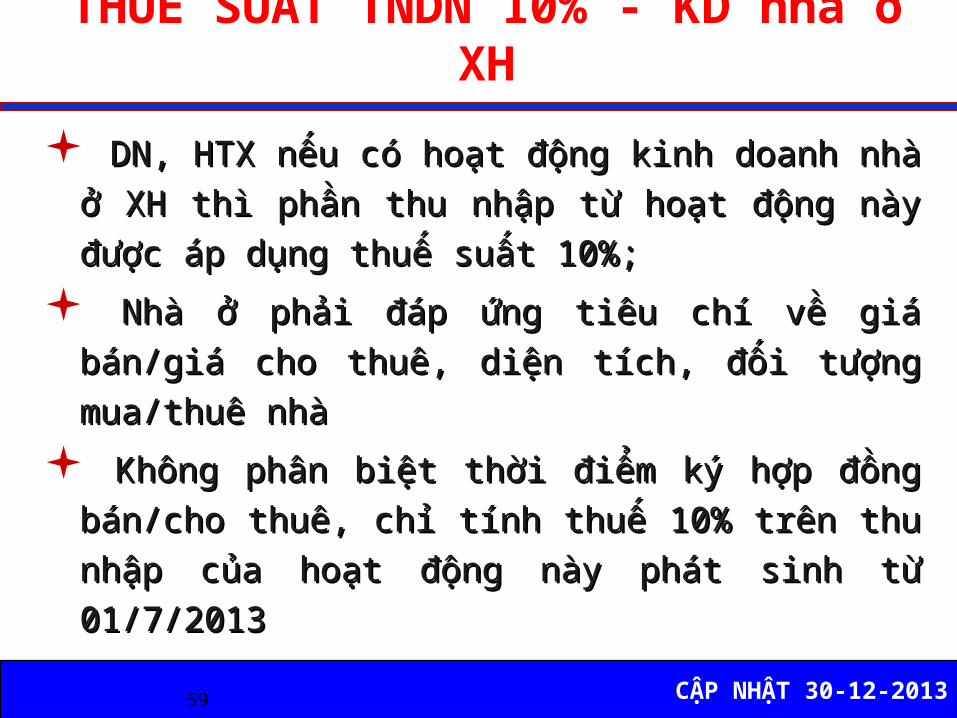

THUẾ SUẤT TNDN 10% - KD nhà ở XH

DN, HTX nếu có hoạt động kinh doanh nhà DN, HTX nếu có hoạt động kinh doanh nhà ở XH thì phần thu nhập từ hoạt động này ở XH thì phần thu nhập từ hoạt động này được áp dụng thuế suất 10%;được áp dụng thuế suất 10%;

Nhà ở phải đáp ứng tiêu chí về giá Nhà ở phải đáp ứng tiêu chí về giá bán/giá cho thuê, diện tích, đối tượng bán/giá cho thuê, diện tích, đối tượng mua/thuê nhà mua/thuê nhà

Không phân biệt thời điểm ký hợp đồng Không phân biệt thời điểm ký hợp đồng bán/cho thuê, chỉ tính thuế 10% trên thu bán/cho thuê, chỉ tính thuế 10% trên thu nhập của hoạt động này phát sinh từ nhập của hoạt động này phát sinh từ 01/7/201301/7/2013

CẬP NHẬT 30-12-201360

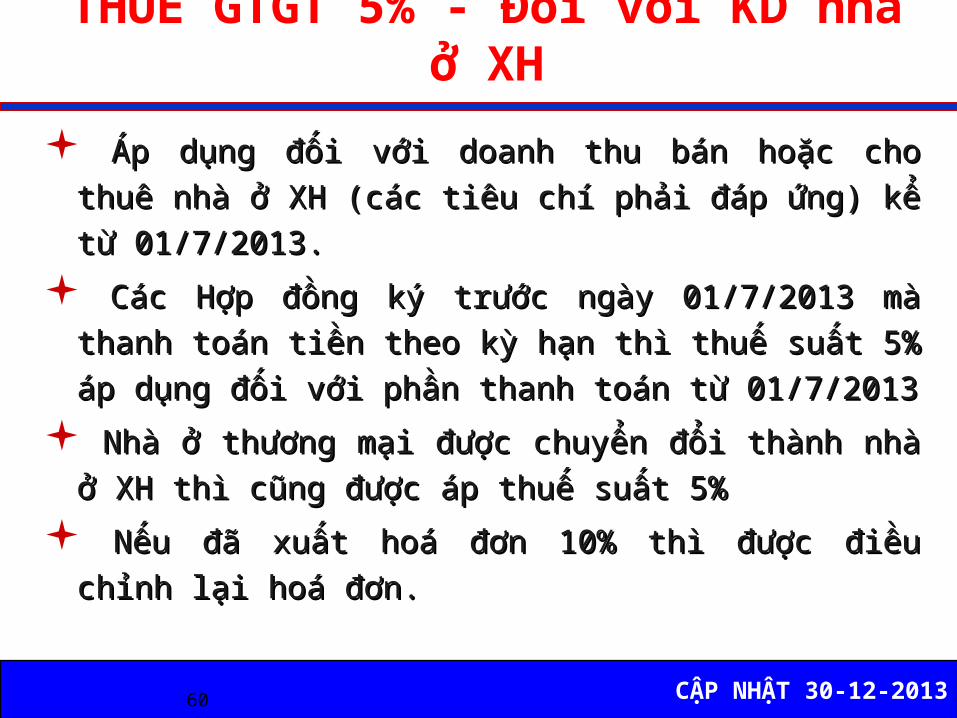

THUẾ GTGT 5% - Đối với KD nhà ở XH

Áp dụng đối với doanh thu bán hoặc cho Áp dụng đối với doanh thu bán hoặc cho thuê nhà ở XH (các tiêu chí phải đáp ứng) kể thuê nhà ở XH (các tiêu chí phải đáp ứng) kể từ 01/7/2013.từ 01/7/2013.

Các Hợp đồng ký trước ngày 01/7/2013 mà Các Hợp đồng ký trước ngày 01/7/2013 mà thanh toán tiền theo kỳ hạn thì thuế suất 5% thanh toán tiền theo kỳ hạn thì thuế suất 5% áp dụng đối với phần thanh toán từ 01/7/2013áp dụng đối với phần thanh toán từ 01/7/2013

Nhà ở thương mại được chuyển đổi thành nhà Nhà ở thương mại được chuyển đổi thành nhà ở XH thì cũng được áp thuế suất 5%ở XH thì cũng được áp thuế suất 5%

Nếu đã xuất hoá đơn 10% thì được điều Nếu đã xuất hoá đơn 10% thì được điều chỉnh lại hoá đơn.chỉnh lại hoá đơn.

CẬP NHẬT 30-12-201361

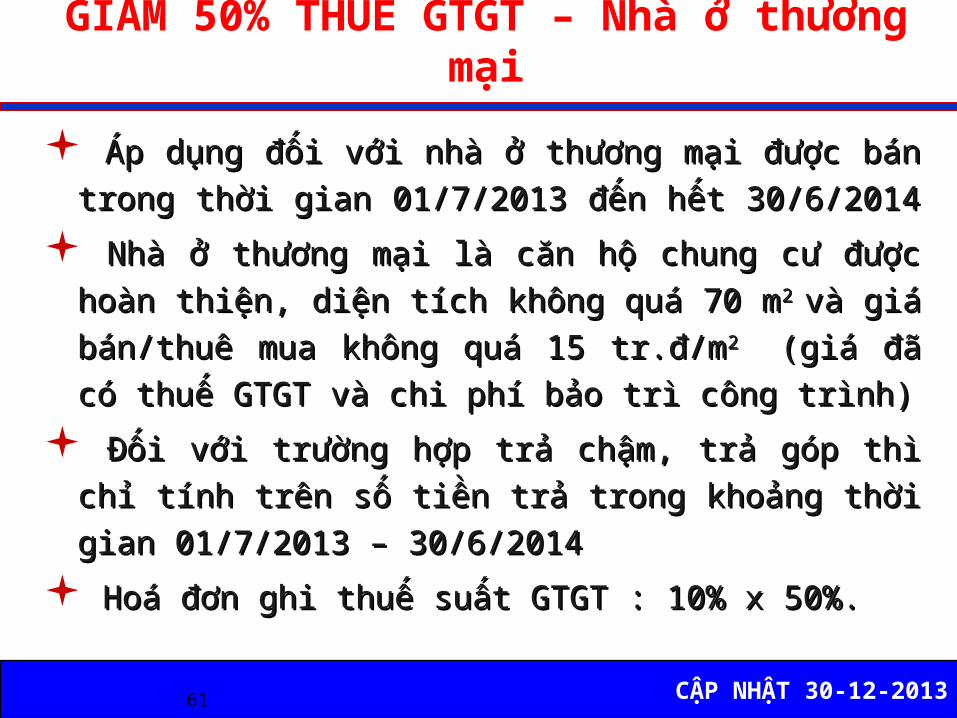

GIẢM 50% THUẾ GTGT – Nhà ở thương mại

Áp dụng đối với nhà ở thương mại được bán Áp dụng đối với nhà ở thương mại được bán trong thời gian 01/7/2013 đến hết 30/6/2014 trong thời gian 01/7/2013 đến hết 30/6/2014

Nhà ở thương mại là căn hộ chung cư được Nhà ở thương mại là căn hộ chung cư được hoàn thiện, diện tích không quá 70 mhoàn thiện, diện tích không quá 70 m2 2 và giá và giá bán/thuê mua không quá 15 tr.đ/mbán/thuê mua không quá 15 tr.đ/m2 2 (giá đã (giá đã có thuế GTGT và chi phí bảo trì công trình)có thuế GTGT và chi phí bảo trì công trình)

Đối với trường hợp trả chậm, trả góp thì Đối với trường hợp trả chậm, trả góp thì chỉ tính trên số tiền trả trong khoảng thời chỉ tính trên số tiền trả trong khoảng thời gian 01/7/2013 – 30/6/2014 gian 01/7/2013 – 30/6/2014

Hoá đơn ghi thuế suất GTGT : 10% x 50%.Hoá đơn ghi thuế suất GTGT : 10% x 50%.

CẬP NHẬT 30-12-201362

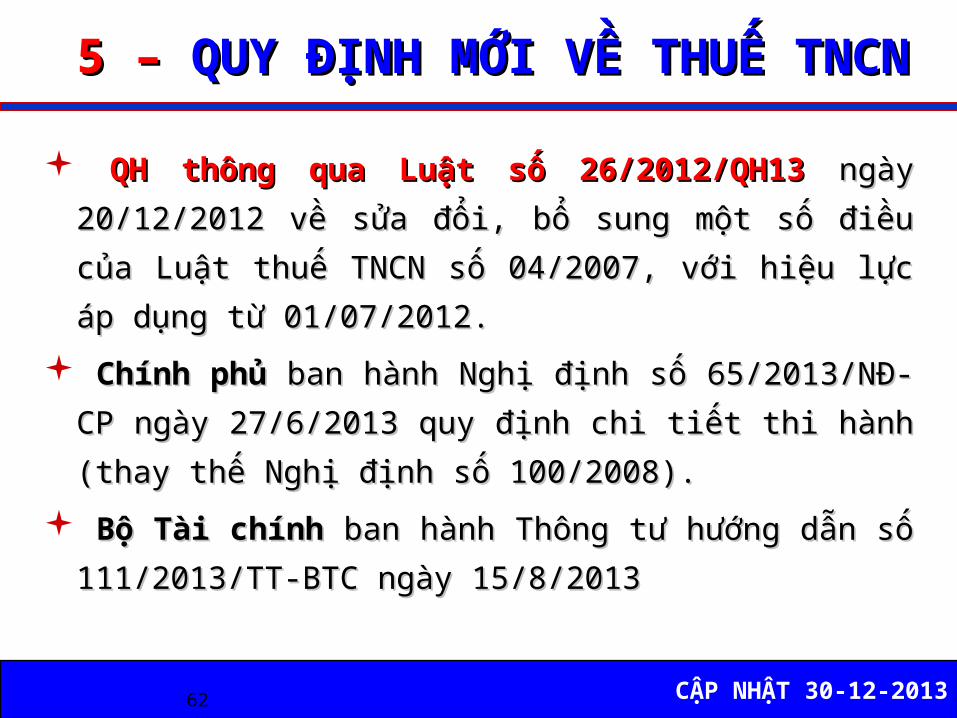

5 – 5 – QUY ĐỊNH MỚI VỀ THUẾ TNCNQUY ĐỊNH MỚI VỀ THUẾ TNCN

QH thông qua Luật số 26/2012/QH13 QH thông qua Luật số 26/2012/QH13 ngày ngày 20/12/2012 về sửa đổi, bổ sung một số điều 20/12/2012 về sửa đổi, bổ sung một số điều của Luật thuế TNCN số 04/2007, với hiệu lực của Luật thuế TNCN số 04/2007, với hiệu lực áp dụng từ 01/07/2012. áp dụng từ 01/07/2012.

Chính phủ Chính phủ ban hành Nghị định số 65/2013/NĐ-ban hành Nghị định số 65/2013/NĐ-CP ngày 27/6/2013 quy định chi tiết thi hành CP ngày 27/6/2013 quy định chi tiết thi hành (thay thế Nghị định số 100/2008).(thay thế Nghị định số 100/2008).

Bộ Tài chính Bộ Tài chính ban hành Thông tư hướng dẫn số ban hành Thông tư hướng dẫn số 111/2013/TT-BTC ngày 15/8/2013 111/2013/TT-BTC ngày 15/8/2013

CẬP NHẬT 30-12-201363

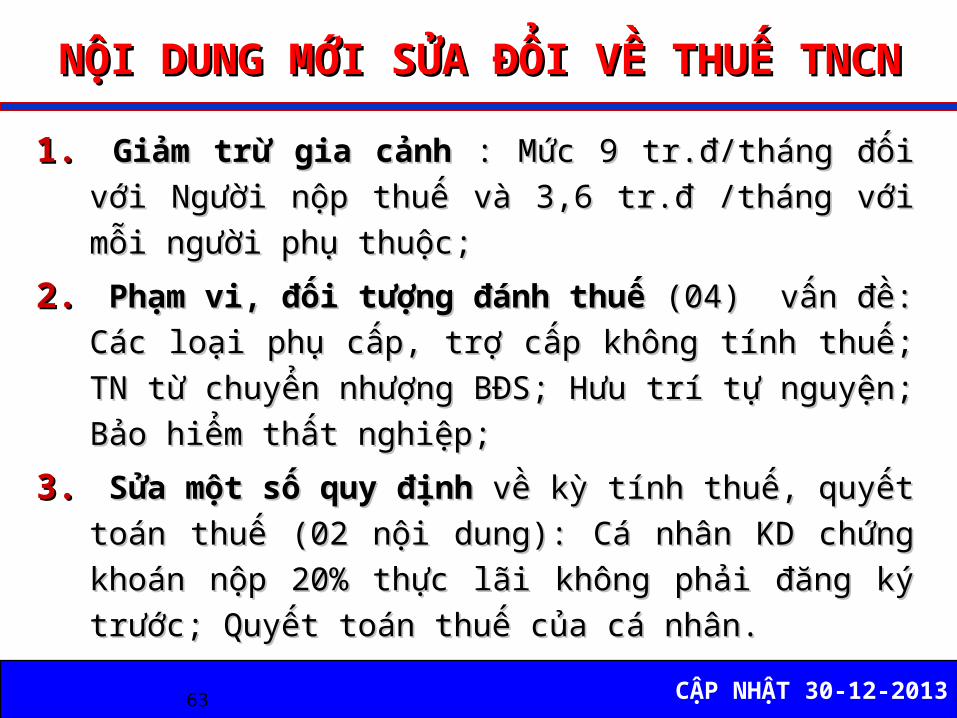

NỘI DUNG MỚI SỬA ĐỔI VỀ THUẾ TNCN NỘI DUNG MỚI SỬA ĐỔI VỀ THUẾ TNCN

1.1. Giảm trừ gia cảnhGiảm trừ gia cảnh : Mức 9 tr.đ/tháng đối : Mức 9 tr.đ/tháng đối với Người nộp thuế và 3,6 tr.đ /tháng với với Người nộp thuế và 3,6 tr.đ /tháng với mỗi người phụ thuộc;mỗi người phụ thuộc;

2.2. Phạm vi, đối tượng đánh thuế Phạm vi, đối tượng đánh thuế (04) vấn đề: (04) vấn đề: Các loại phụ cấp, trợ cấp không tính thuế; Các loại phụ cấp, trợ cấp không tính thuế; TN từ chuyển nhượng BĐS; Hưu trí tự nguyện; TN từ chuyển nhượng BĐS; Hưu trí tự nguyện; Bảo hiểm thất nghiệp; Bảo hiểm thất nghiệp;

3.3. Sửa một số quy định Sửa một số quy định về kỳ tính thuế, quyết về kỳ tính thuế, quyết toán thuế (02 nội dung): Cá nhân KD chứng toán thuế (02 nội dung): Cá nhân KD chứng khoán nộp 20% thực lãi không phải đăng ký khoán nộp 20% thực lãi không phải đăng ký trước; Quyết toán thuế của cá nhân.trước; Quyết toán thuế của cá nhân.

CẬP NHẬT 30-12-201364

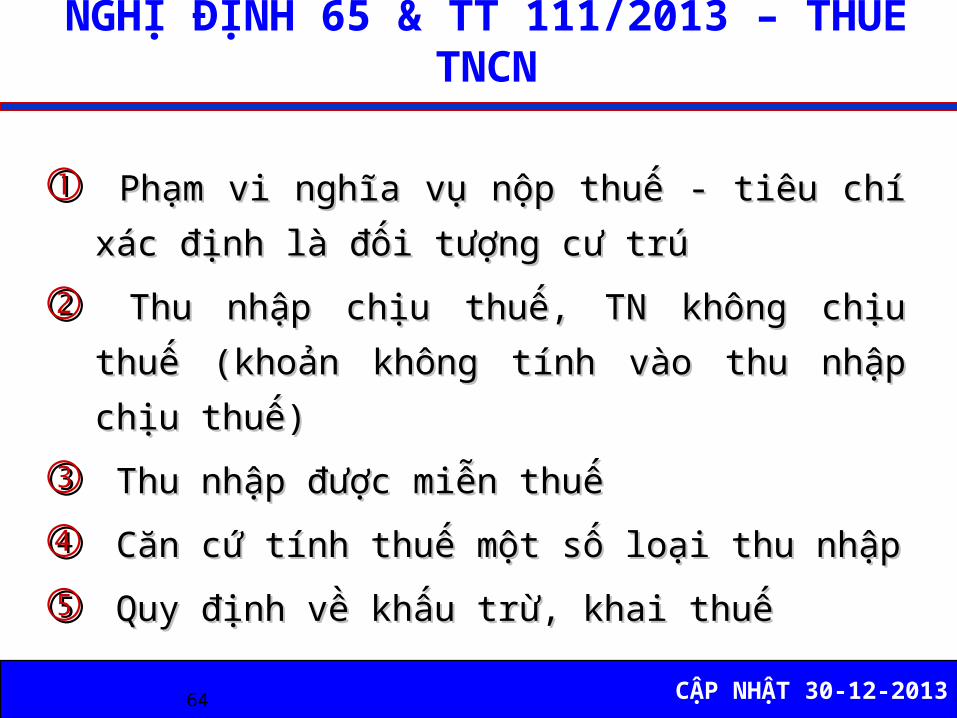

NGHỊ ĐỊNH 65 & TT 111/2013 – THUẾ TNCN

①① Phạm vi nghĩa vụ nộp thuế - tiêu chí Phạm vi nghĩa vụ nộp thuế - tiêu chí xác định là đối tượng cư trúxác định là đối tượng cư trú

②② Thu nhập chịu thuế, TN không chịu Thu nhập chịu thuế, TN không chịu thuế (khoản không tính vào thu nhập thuế (khoản không tính vào thu nhập chịu thuế)chịu thuế)

③③ Thu nhập được miễn thuếThu nhập được miễn thuế④④ Căn cứ tính thuế một số loại thu nhậpCăn cứ tính thuế một số loại thu nhập⑤⑤ Quy định về khấu trừ, khai thuếQuy định về khấu trừ, khai thuế

CẬP NHẬT 30-12-201365

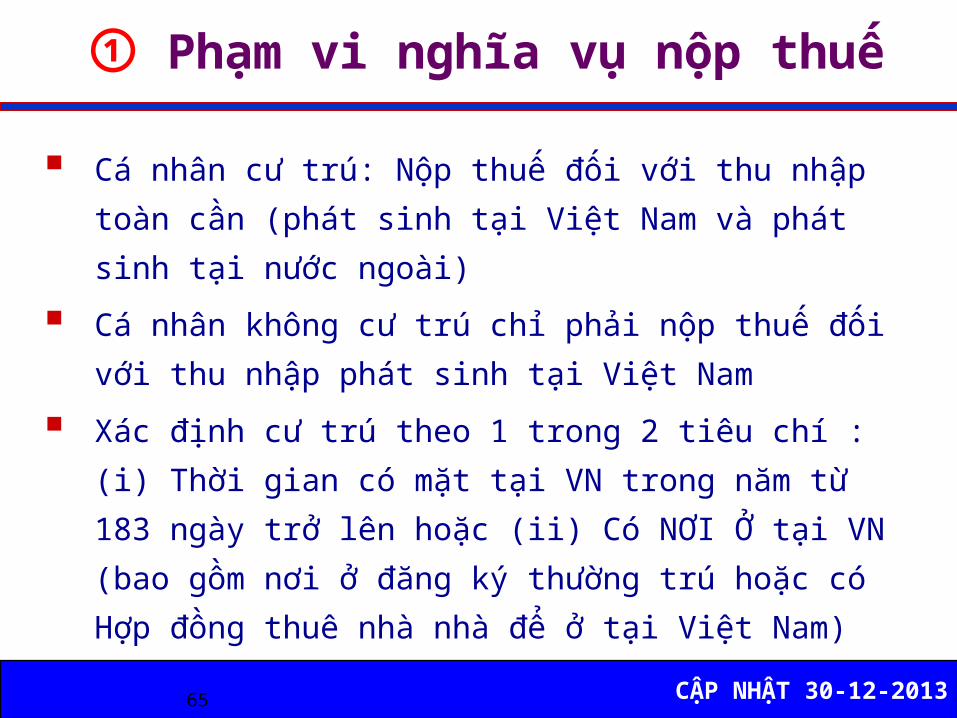

① Phạm vi nghĩa vụ nộp thuế

Cá nhân cư trú: Nộp thuế đối với thu nhập toàn cần (phát sinh tại Việt Nam và phát sinh tại nước ngoài)

Cá nhân không cư trú chỉ phải nộp thuế đối với thu nhập phát sinh tại Việt Nam

Xác định cư trú theo 1 trong 2 tiêu chí : (i) Thời gian có mặt tại VN trong năm từ 183 ngày trở lên hoặc (ii) Có NƠI Ở tại VN (bao gồm nơi ở đăng ký thường trú hoặc có Hợp đồng thuê nhà nhà để ở tại Việt Nam)

CẬP NHẬT 30-12-201366

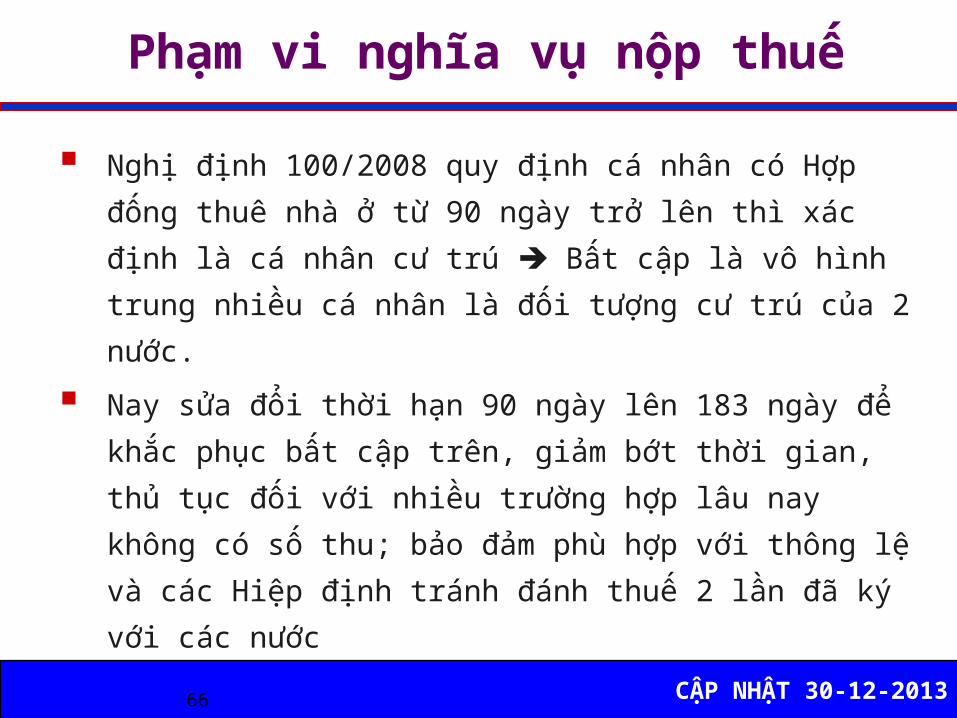

Phạm vi nghĩa vụ nộp thuế

Nghị định 100/2008 quy định cá nhân có Hợp đống thuê nhà ở từ 90 ngày trở lên thì xác định là cá nhân cư trú Bất cập là vô hình trung nhiều cá nhân là đối tượng cư trú của 2 nước.

Nay sửa đổi thời hạn 90 ngày lên 183 ngày để khắc phục bất cập trên, giảm bớt thời gian, thủ tục đối với nhiều trường hợp lâu nay không có số thu; bảo đảm phù hợp với thông lệ và các Hiệp định tránh đánh thuế 2 lần đã ký với các nước

CẬP NHẬT 30-12-201367

② Thu nhập chịu thuế - Đ3. NĐ, Đ2 TT.111

Các khoản phụ cấp được trừ ra, không tính vào thu nhập chịu thuế về tiền lương, tiền công

Một số khoản lợi ích không tính vào thu nhập

Một số khoản tiền cá nhân nhận được mang tính bù đắp chi phí, không tính vào thu nhập chịu thuế

Quy định về thu nhập chịu thuế đối với chuyển nhượng bất động sản

CẬP NHẬT 30-12-201368

③ Quy định thu nhập được miễn thuế

Bổ sung quy định mới : Tiền lương hưu nhận hàng tháng từ Quỹ hưu

trí tự nguyện (lương hưu từ Quỹ BHXH đã và đang miễn)

Chuyển nhượng BĐS giữa những người thân thuộc, bao gồm cả nhà ở, công trình XD trong tương lai

Tiền bồi thường bảo hiểm sức khoẻ (Luật kinh doanh bảo hiểm quy định loại này, trước đây thuộc bảo hiểm nhân thọ)

CẬP NHẬT 30-12-201369

④ CĂN CỨ TÍNH THUẾ MỘT SỐ LOẠI TN

Thu nhập từ kinh doanh và tiền công Khoản cá nhân đóng góp vào Quỹ hưu trí tự nguyện

được trừ ra (không phải tính thuế) tối đa là 1 triệu đồng/tháng

Cá nhân nước ngoài, đóng bảo hiểm bắt buộc theo luật của họ thì tiền đóng BH cũng được trừ ra không tính thuế (tương tự như đóng BHXH bắt buộc của ta)

Giảm trừ gia cảnh: Quy định lại điều luật (9 triệu đồng/tháng đối với cá nhân, 3,6 triệu đồng/tháng với mỗi người phụ thuộc thực tế nuôi dưỡng, cấp dưỡng).

CẬP NHẬT 30-12-201370

④ CĂN CỨ TÍNH THUẾ MỘT SỐ LOẠI TN

Thu nhập từ chuyển nhượng vốn Giá mua của phần vốn được chuyển nhượng gồm trị

giá phần vốn góp lần đầu, các lần góp hoặc mua bổ sungThu nhập từ chuyển nhượng chứng khoán

Điều 16 hướng dẫn thu nhập = giá bán trừ giá mua và chi phí chuyển nhượng

Điều 23 quy định nộp thuế 20% trên thu nhập hoặc 0,1% trị giá chuyển nhượng (kể cả cổ phiếu cty CP)

Nộp 20% TN thì khai quyết toán thuế trước 31/3 năm sau không cần phải đăng ký trước.

CẬP NHẬT 30-12-201371

④ CĂN CỨ TÍNH THUẾ MỘT SỐ LOẠI TN

Thu nhập từ chuyển nhượng BĐS Điều 23 NĐ 65/2013 quy định : Nộp thuế 25% trên

thu nhập (Xác định = Giá bán trừ (-) Giá mua và chi phí chuyển nhượng; Hoặc nộp thuế 2% trên giá chuyển nhượng nếu không xác định được giá mua.

Trước đây: Chưa có quy định giá mua của BĐS chuyển nhượng mà trước đó có nguồn gốc từ hợp thức hoá.

Nay quy định về Giá mua theo chứng từ xác định nghĩa vụ tài chính (cá nhân tự khai) – Điều 12 , TT số 111

Cá nhân không xác định được giá mua Áp thuế 2%

CẬP NHẬT 30-12-201372

④ CĂN CỨ TÍNH THUẾ MỘT SỐ LOẠI TN

Trúng thưởng casino (điều 15 TT số 111) Luật thuế TNCN quy định cá nhân trúng thưởng

nộp thuế 10% trên trị giá trúng thưởng vượt trên 10 triệu đồng/lần

Thực tế việc các định thu nhâp trúng thưởng/làn không hề đơn giản (không muốn nói là không thể)

Đề xuất áp dụng phương thức khoán thuế theo tỷ lệ % trên số tiền trả lại cho khách Bộ Tài chính sẽ có Thông tư hướng dẫn riêng về thuế casino

CẬP NHẬT 30-12-201373

⑤ Quy định về khấu trừ, khai thuế

Quy định cấp mã số thuế cho người phụ thuộc để giám sát chéo, tránh lợi dụng

Quy định rõ các trường hợp phải khấu trừ, bao gồm cả thù lao, hoa hồng môi giới, Đại lý bảo hiểm, Xổ số, Đại lý bán hàng đa cấp

Khai theo quý để giảm thủ tục cho cơ quan trả thu nhập (thuế ≥50 tr./tháng thì khai nộp theo tháng)

Quy định quyết toán thuế thuận lợi cho cá nhân, một số trường hợp không phải quyết toán.

CẬP NHẬT 30-12-201374

CHÚ Ý TRONG QUYẾT TOÁN THUẾ TNCN 2013 Thủ tục uỷ quyền của cá nhân Đối tượng quyết toán: Người chỉ có 1 nguồn

thu nhập nhận tại DN. Nếu có thu nhập từ 2 nơi thì cá nhân phải tự quyết toán, DN chỉ cấp chứng từ khấu trừ thuế TNCN (mẫu số CTT56)

Xác định thu nhập tính thuế : TN thực nhận cả năm chia 12 tháng ra TN bình quân tháng Áp mức GTGT để tính ra thuế của 6 tháng đầu năm và 6 tháng cuối năm và cộng lại

CẬP NHẬT 30-12-201375

6 – TT SỐ 64/2013 – HOÁ ĐƠN

THÔNG TƯ NÀY THAY THẾ TT SỐ 153/2010 Đặc biệt chú ý điều 20 và điều 21 Các quy định về xử phạt theo nội dung của Nghị định số 153/2010 và NĐ 109/2013 (chi tiết tại phần sau)

Bộ Tài chính có công văn về miễn phạt các lỗi sai sót về ghi tên viết tắt nhưng không ảnh hưởng đến MST, số tiền thuế và các nội dung bắt buộc khác tiếp

CẬP NHẬT 30-12-201376

7 – NGHỊ ĐỊNH SỐ 83/2013

Nghị định 83/2013/NĐ-CP của Chính phủ Nghị định 83/2013/NĐ-CP của Chính phủ ngày 22/7/2013 ngày 22/7/2013 quy định chi tiết thi hành quy định chi tiết thi hành một số điều của Luật Quản lý thuế và Luật một số điều của Luật Quản lý thuế và Luật sửa đổi, bổ sung một số điều của Luật Quản sửa đổi, bổ sung một số điều của Luật Quản lý thuế.lý thuế.

Bộ Tài chính ban hành TT số 156/2013 hướng dẫn Nghị định, hiệu lực áp dụng từ năm 2014. Tuy nhiên điều 9 của TT số 156 có nội dung liên quan đến QUYẾT TOÁN 2013 DN CHÚ Ý ND NÀY

CẬP NHẬT 30-12-201377

NGHỊ ĐỊNH SỐ 83-2013/NĐ-CP – ND MỚI

Khai bổ sung, điều chỉnh hồ sơ vào bất cứ thời Khai bổ sung, điều chỉnh hồ sơ vào bất cứ thời điểm nào trước khi cơ quan thuế công bố quyết điểm nào trước khi cơ quan thuế công bố quyết định kiểm tra/thanh tra tại trụ sở DN;định kiểm tra/thanh tra tại trụ sở DN;

Tạm ngừng kinh doanh thì không phải khai trong Tạm ngừng kinh doanh thì không phải khai trong thời gian này nhưng nếu có mua/bán thì phải có thời gian này nhưng nếu có mua/bán thì phải có văn bản thông báo cho cơ quan thuế;văn bản thông báo cho cơ quan thuế;

Thay đổi trụ sở trong phạm vi 01 tỉnh/thành: Thay đổi trụ sở trong phạm vi 01 tỉnh/thành: Xác nhận số thuế nợ ; Thay đổi cơ quan thuế ở Xác nhận số thuế nợ ; Thay đổi cơ quan thuế ở tỉnh/thành khác thì nộp đủ số thuế thiếu, xác tỉnh/thành khác thì nộp đủ số thuế thiếu, xác nhận số chưa khấu trừ hết, không phải quyết toán. nhận số chưa khấu trừ hết, không phải quyết toán.

CẬP NHẬT 30-12-201378

NGHỊ ĐỊNH SỐ 83-2013/NĐ-CP – ND MỚI

Bắt đầu ra kinh doanh hoặc chưa đủ 12 tháng Bắt đầu ra kinh doanh hoặc chưa đủ 12 tháng (đến 7/2013) thì khai thuế hàng tháng. Sau 01 (đến 7/2013) thì khai thuế hàng tháng. Sau 01 năm nếu doanh thu năm dưới 20 tỷ đồng thì khai năm nếu doanh thu năm dưới 20 tỷ đồng thì khai thuế GTGT theo quý (ổn định trong thời kỳ 3 thuế GTGT theo quý (ổn định trong thời kỳ 3 năm);năm);

Mọi thay đổi thông tin về DN phải khai trong 10 Mọi thay đổi thông tin về DN phải khai trong 10 ngày (thông báo cho cơ quan thuế);ngày (thông báo cho cơ quan thuế);

Thông tin về TK ngân hàng phải khai báo hàng Thông tin về TK ngân hàng phải khai báo hàng quý hoặc quyết toán năm;quý hoặc quyết toán năm;

Hết sức lưu ý: ẤN ĐỊNH THUẾ (ĐIỀU 33 – 34 – 35 Hết sức lưu ý: ẤN ĐỊNH THUẾ (ĐIỀU 33 – 34 – 35 Nghị định Nghị định DN phải nắm chắc) DN phải nắm chắc)

CẬP NHẬT 30-12-201379

8 – CÁC NGHỊ ĐỊNH VỀ XỬ PHẠT HÀNH CHÍNH

Nghị định 109/2013/NĐ-CP Nghị định 109/2013/NĐ-CP ngày ngày 24/9/2013 xử phạt vi phạm về giá, phí, 24/9/2013 xử phạt vi phạm về giá, phí, Hoá đơn; Hoá đơn;

Nghị định 127/2013/NĐ-CP Nghị định 127/2013/NĐ-CP ngày ngày 15/10/2013 quy định xử phạt vi phạm 15/10/2013 quy định xử phạt vi phạm hành chính (VPHC) trong lĩnh vực hải hành chính (VPHC) trong lĩnh vực hải quan;quan;

Nghị định 129/2013/NĐ-CP Nghị định 129/2013/NĐ-CP ngày ngày 16/10/2013 quy định xử phạt VPHC 16/10/2013 quy định xử phạt VPHC trong lĩnh vực thuế.trong lĩnh vực thuế.

CẬP NHẬT 30-12-201380

NGHỊ ĐỊNH 109/NĐ-CP – XỬ PHẠT HOÁ ĐƠN

Hiệu lực thi hành từ 09/11/2013Hiệu lực thi hành từ 09/11/2013, thay thế , thay thế Nghị định số 106/2003 xử phạt VPHC trong Nghị định số 106/2003 xử phạt VPHC trong lĩnh vực phí, lệ phí; NĐ số 84/2011 về xử lĩnh vực phí, lệ phí; NĐ số 84/2011 về xử phạt VPHC trong lĩnh vực giá; thay thế phạt VPHC trong lĩnh vực giá; thay thế Chương V – NĐ số 51/2010 về xử phạt VPHC Chương V – NĐ số 51/2010 về xử phạt VPHC trong lĩnh vực Hoá đơn.trong lĩnh vực Hoá đơn.

Nội dung quy định về xử phạt VPHC Nội dung quy định về xử phạt VPHC trong trong lĩnh vực Hoá đơn: Chương 4 – NĐ số 109/2013 lĩnh vực Hoá đơn: Chương 4 – NĐ số 109/2013 – các điều từ 33 đến 40 – các điều từ 33 đến 40 PHẠT NẶNG HƠN PHẠT NẶNG HƠN

CẬP NHẬT 30-12-201381

NGHỊ ĐỊNH 109/NĐ-CP – XỬ PHẠT HOÁ ĐƠN

Điều 33: Điều 33: Phạt vi phạm quy định về tự in hóa đơn và khởi tạo hóa đơn điện tử (điều 28 NĐ 51 cũ)

1)Phạt từ 2 tr.đ đến 4 tr.đ đối với hành vi tự in hóa đơn, khởi tạo hóa đơn điện tử không đủ nội dung quy định (mức cũ từ 01 đến 5 tr.đ).

2)Phạt từ 4 đến 8 tr.đ (mức cũ 2 đến 10 tr.) đối với một trong các hành vi : (a) Tự in hóa đơn hoặc khởi tạo hóa đơn điện tử khi không đủ các điều kiện quy định; (b) Cung cấp phần mềm tự in hóa đơn không đảm bảo nguyên tắc theo quy định hoặc hóa đơn khi in ra không đáp ứng đủ nội dung quy định.

CẬP NHẬT 30-12-201382

NGHỊ ĐỊNH 109/NĐ-CP – XỬ PHẠT HOÁ ĐƠN

Điều 33: (tiếp)Điều 33: (tiếp) 3)Phạt từ 20 đến 50 tr,đ đối với hành vi tự in hóa đơn giả (trừ trường hợp xác định do lỗi khách quan của phần mềm tự in hóa đơn) và hành vi khởi tạo hóa đơn điện tử giả (mức cũ 20 đên 100 tr.đ)

4)Hình thức xử phạt bổ sung: Đình chỉ quyền tự in hóa đơn, quyền khởi tạo hóa đơn điện tử từ 01 đến 03 tháng kể từ ngày quyết định xử phạt có hiệu lực thi hành.

5)Biện pháp khắc phục hậu quả: Tổ chức, cá nhân vi phạm quy định tại Khoản 1, Điểm a Khoản 2 và Khoản 3 Điều này buộc phải hủy các hóa đơn được in hoặc khởi tạo không đúng quy định.

CẬP NHẬT 30-12-201383

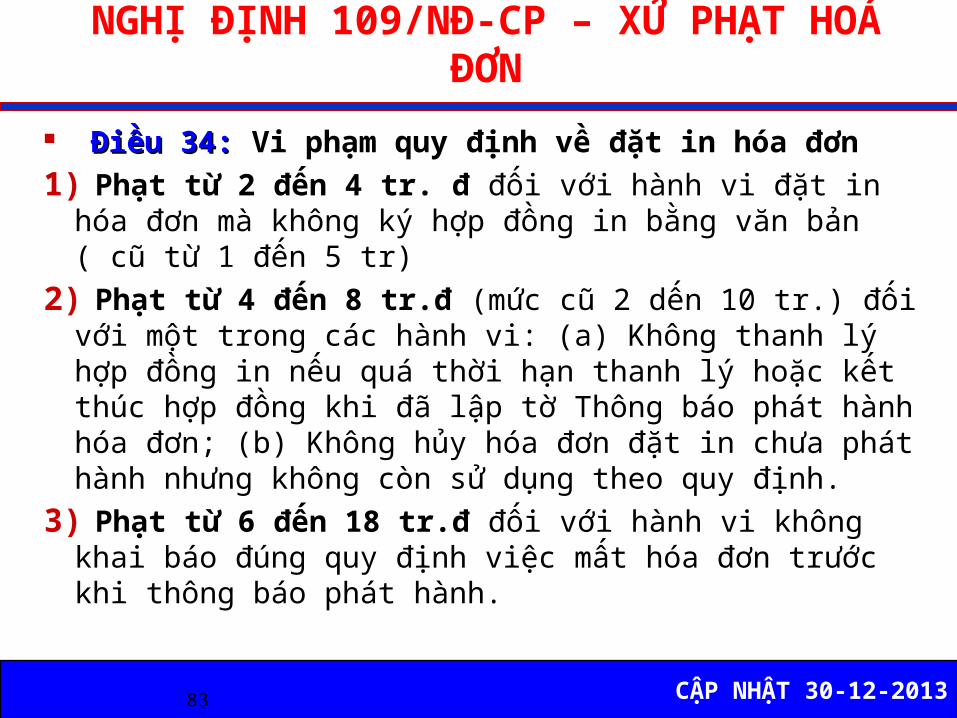

NGHỊ ĐỊNH 109/NĐ-CP – XỬ PHẠT HOÁ ĐƠN

Điều 34: Điều 34: Vi phạm quy định về đặt in hóa đơn1) Phạt từ 2 đến 4 tr. đ đối với hành vi đặt in hóa đơn mà không ký hợp đồng in bằng văn bản ( cũ từ 1 đến 5 tr)

2) Phạt từ 4 đến 8 tr.đ (mức cũ 2 dến 10 tr.) đối với một trong các hành vi: (a) Không thanh lý hợp đồng in nếu quá thời hạn thanh lý hoặc kết thúc hợp đồng khi đã lập tờ Thông báo phát hành hóa đơn; (b) Không hủy hóa đơn đặt in chưa phát hành nhưng không còn sử dụng theo quy định.

3) Phạt từ 6 đến 18 tr.đ đối với hành vi không khai báo đúng quy định việc mất hóa đơn trước khi thông báo phát hành.

CẬP NHẬT 30-12-201384

NGHỊ ĐỊNH 109/NĐ-CP – XỬ PHẠT HOÁ ĐƠN

Điều 34: Điều 34: (điều 29 NĐ 151 - tiếp) 4) Phạt từ 15 đến 45 tr.đ đối với hành vi cho, bán hóa đơn đặt in chưa phát hành cho tổ chức, cá nhân khác sử dụng.

5) Phạt từ 20 tr. đến 50 tr.đ đối với hành vi đặt in hóa đơn giả.

6) Biện pháp khắc phục hậu quả: Tổ chức, cá nhân vi phạm quy định tại Khoản 4 và Khoản 5 Điều này phải hủy các hóa đơn đặt in không đúng quy định.

CẬP NHẬT 30-12-201385

NGHỊ ĐỊNH 109/NĐ-CP – XỬ PHẠT HOÁ ĐƠN

Điều 35: Điều 35: Vi phạm về in Hoá đơn đặt in Có 8 khoản quy định phạt đối với các sai phạm của cơ sở nhận đặt in Hoá đơn . Mức phạt từ 2 triệu đến 50 triệu đồng (Khoản 1 đến khoản 6)

Khoản 7 - Hình thức xử phạt bổ sung: Tổ chức, cá nhân vi phạm quy định tại khoản 6 Điều này còn bị đình chỉ in hóa đơn từ 01 tháng đến 03 tháng kể từ ngày quyết định xử phạt có hiệu lực thi hành.

Khoản 8 - Biện pháp khắc phục hậu quả: Tổ chức, cá nhân vi phạm quy định tại Khoản 5 và Khoản 6 Điều này phải hủy các hóa đơn cho bán hoặc hóa đơn giả.

CẬP NHẬT 30-12-201386

NGHỊ ĐỊNH 109/NĐ-CP – XỬ PHẠT HOÁ ĐƠN

Điều 36: Điều 36: Vi phạm quy định về mua Hoá đơn Phạt từ 2 đến 4 tr.đ đối với hành vi không hủy hóa đơn được mua đã hết hạn sử dụng.

Phạt từ 6 đến 8 tr.đ đối với hành vi không khai báo việc làm mất hóa đơn đã mua nhưng chưa lập.

Phạt từ 20 đến 50 tr.đ đối với hành vi cho, bán hóa đơn đã mua nhưng chưa lập.

Biện pháp khắc phục hậu quả: Tổ chức, cá nhân vi phạm Khoản 1 và Khoản 3 Điều này buộc phải hủy hóa đơn được mua đã hết hạn sử dụng; hóa đơn đã mua và chưa lập.

CẬP NHẬT 30-12-201387

Điều 37: Điều 37: Vi phạm về phát hành hóa đơn1) Phạt từ 2 đến 4 tr.đ đối với một trong các

hành vi: (a) Lập Thông báo phát hành hóa đơn không đầy đủ nội dung theo quy định; (b) Không niêm yết Thông báo phát hành hóa đơn theo đúng quy định.

2) Phạt từ 6 tr. đến 18 tr.đ đối với hành vi không lập Thông báo phát hành hóa đơn trước khi hóa đơn được đưa vào sử dụng nếu các hóa đơn này gắn với nghiệp vụ kinh tế phát sinh đã được kê khai, nộp thuế theo quy định.

3) Biện pháp khắc phục hậu quả: Tổ chức, cá nhân thực hiện thủ tục phát hành hóa đơn theo quy định.

CẬP NHẬT 30-12-201388

NGHỊ ĐỊNH 109/NĐ-CP – XỬ PHẠT HOÁ ĐƠN

Điều 38: Điều 38: Vi phạm quy định về sử dụng hóa đơn khi bán hàng hóa, dịch vụ

1) Phạt từ 200 ngàn đến 1 tr.đ với hành vi không lập đủ các nội dung bắt buộc trên hóa đơn theo quy định, trừ các trường hợp không phải lập đầy đủ các nội dung theo hướng dẫn của Bộ Tài chính.

2) Phạt từ 2 đến 4 tr.đ với hành vi không hủy hoặc hủy không đúng quy định các hóa đơn đã phát hành nhưng chưa lập, không còn giá trị sử dụng theo quy định.

CẬP NHẬT 30-12-201389

Điều 38: (tiếp) Điều 38: (tiếp) Vi phạm sử dụng hóa đơn khi bán HHDV

3) Phạt 4 đến 8 tr.đ đối với một trong các hành vi:

a) Lập hóa đơn không đúng thời điểm theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ;

b) Lập hóa đơn không theo thứ tự từ số nhỏ đến số lớn theo quy định;

c) Ngày ghi trên hóa đơn đã lập xảy ra trước ngày mua hóa đơn của cơ quan thuế;

d) Lập hóa đơn

CẬP NHẬT 30-12-201390

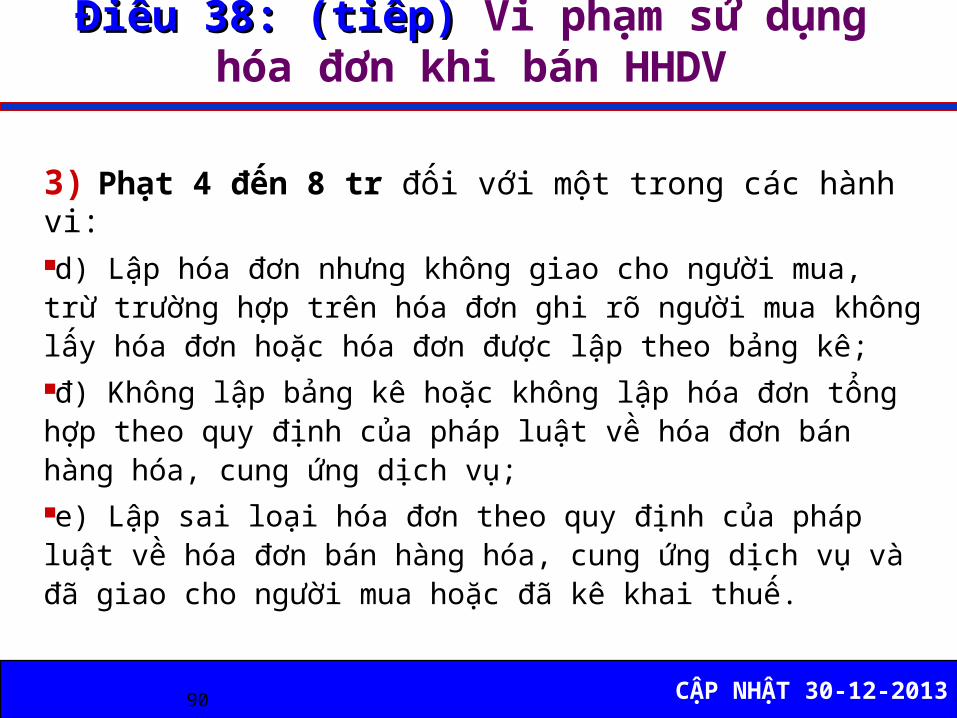

Điều 38: (tiếp) Điều 38: (tiếp) Vi phạm sử dụng hóa đơn khi bán HHDV

3) Phạt 4 đến 8 tr đối với một trong các hành vi:d) Lập hóa đơn nhưng không giao cho người mua, trừ trường hợp trên hóa đơn ghi rõ người mua không lấy hóa đơn hoặc hóa đơn được lập theo bảng kê;đ) Không lập bảng kê hoặc không lập hóa đơn tổng hợp theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ;e) Lập sai loại hóa đơn theo quy định của pháp luật về hóa đơn bán hàng hóa, cung ứng dịch vụ và đã giao cho người mua hoặc đã kê khai thuế.

CẬP NHẬT 30-12-201391

Điều 38: (tiếp) Điều 38: (tiếp) Vi phạm sử dụng hóa đơn khi bán HHDV

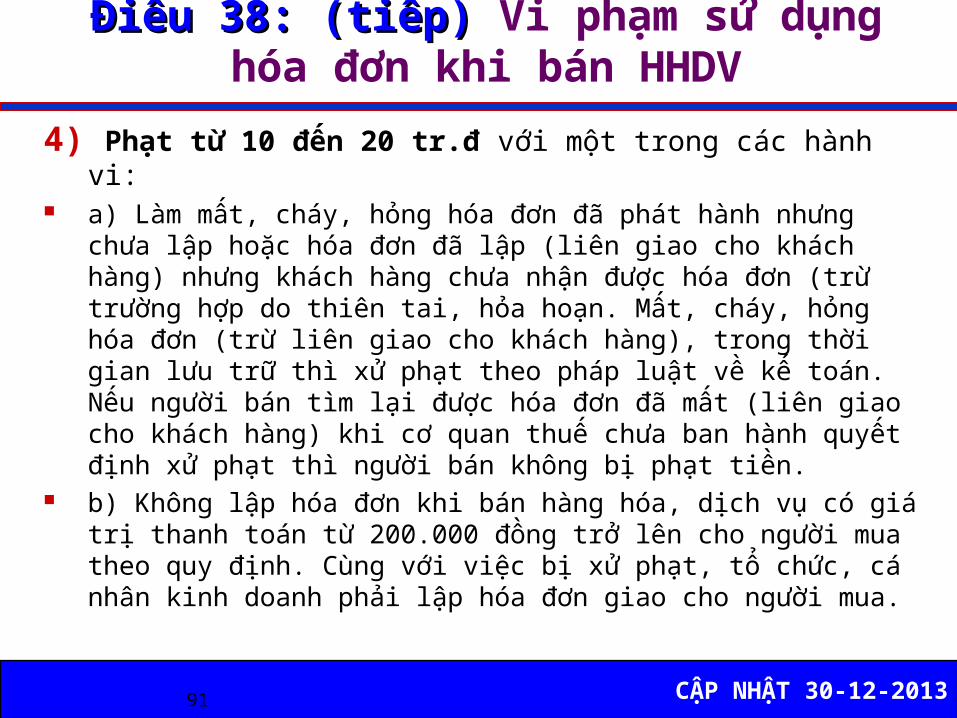

4) Phạt từ 10 đến 20 tr.đ với một trong các hành vi:

a) Làm mất, cháy, hỏng hóa đơn đã phát hành nhưng chưa lập hoặc hóa đơn đã lập (liên giao cho khách hàng) nhưng khách hàng chưa nhận được hóa đơn (trừ trường hợp do thiên tai, hỏa hoạn. Mất, cháy, hỏng hóa đơn (trừ liên giao cho khách hàng), trong thời gian lưu trữ thì xử phạt theo pháp luật về kế toán. Nếu người bán tìm lại được hóa đơn đã mất (liên giao cho khách hàng) khi cơ quan thuế chưa ban hành quyết định xử phạt thì người bán không bị phạt tiền.

b) Không lập hóa đơn khi bán hàng hóa, dịch vụ có giá trị thanh toán từ 200.000 đồng trở lên cho người mua theo quy định. Cùng với việc bị xử phạt, tổ chức, cá nhân kinh doanh phải lập hóa đơn giao cho người mua.

CẬP NHẬT 30-12-201392

Điều 38: (tiếp) Điều 38: (tiếp) Vi phạm sử dụng hóa đơn khi bán HHDV

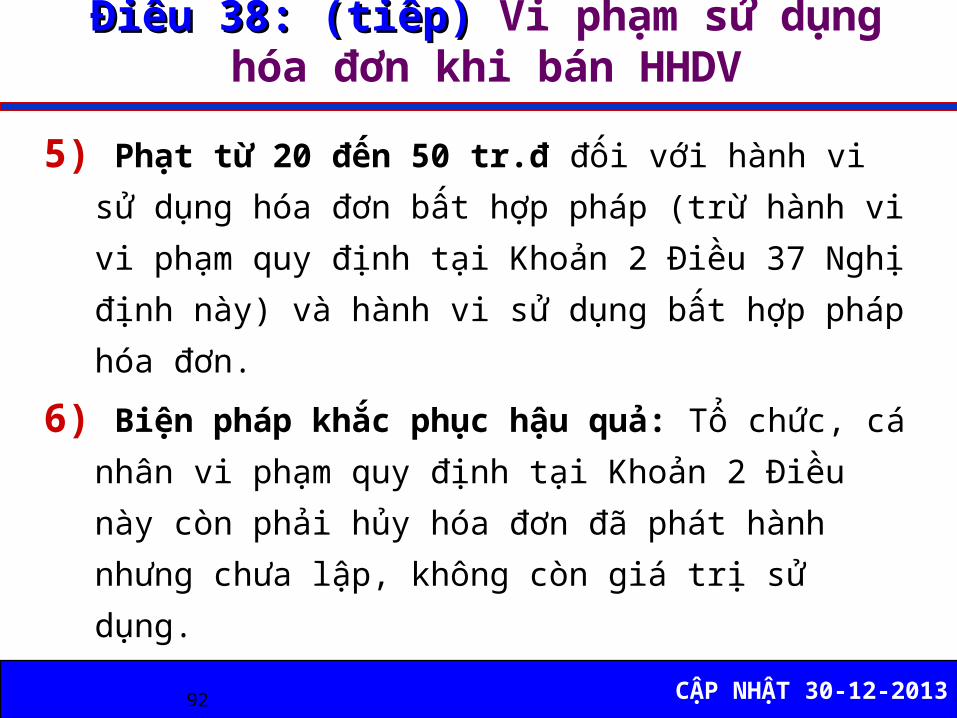

5) Phạt từ 20 đến 50 tr.đ đối với hành vi sử dụng hóa đơn bất hợp pháp (trừ hành vi vi phạm quy định tại Khoản 2 Điều 37 Nghị định này) và hành vi sử dụng bất hợp pháp hóa đơn.

6) Biện pháp khắc phục hậu quả: Tổ chức, cá nhân vi phạm quy định tại Khoản 2 Điều này còn phải hủy hóa đơn đã phát hành nhưng chưa lập, không còn giá trị sử dụng.

CẬP NHẬT 30-12-201393

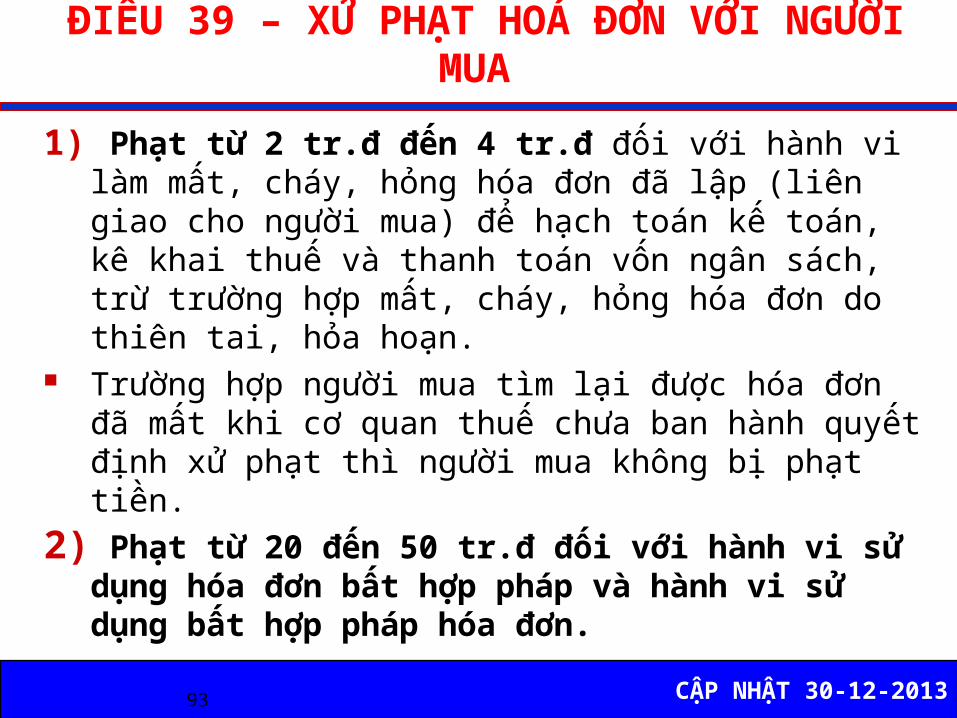

ĐIỀU 39 – XỬ PHẠT HOÁ ĐƠN VỚI NGƯỜI MUA

1) Phạt từ 2 tr.đ đến 4 tr.đ đối với hành vi làm mất, cháy, hỏng hóa đơn đã lập (liên giao cho người mua) để hạch toán kế toán, kê khai thuế và thanh toán vốn ngân sách, trừ trường hợp mất, cháy, hỏng hóa đơn do thiên tai, hỏa hoạn.

Trường hợp người mua tìm lại được hóa đơn đã mất khi cơ quan thuế chưa ban hành quyết định xử phạt thì người mua không bị phạt tiền.

2) Phạt từ 20 đến 50 tr.đ đối với hành vi sử dụng hóa đơn bất hợp pháp và hành vi sử dụng bất hợp pháp hóa đơn.

CẬP NHẬT 30-12-201394

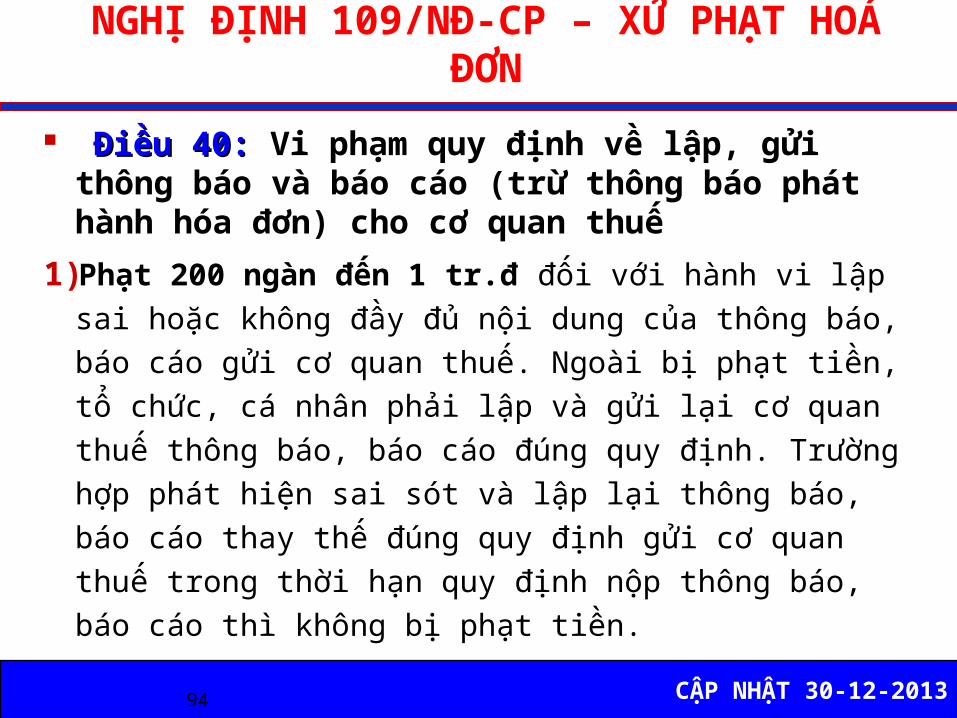

NGHỊ ĐỊNH 109/NĐ-CP – XỬ PHẠT HOÁ ĐƠN

Điều 40: Điều 40: Vi phạm quy định về lập, gửi thông báo và báo cáo (trừ thông báo phát hành hóa đơn) cho cơ quan thuế

1)Phạt 200 ngàn đến 1 tr.đ đối với hành vi lập sai hoặc không đầy đủ nội dung của thông báo, báo cáo gửi cơ quan thuế. Ngoài bị phạt tiền, tổ chức, cá nhân phải lập và gửi lại cơ quan thuế thông báo, báo cáo đúng quy định. Trường hợp phát hiện sai sót và lập lại thông báo, báo cáo thay thế đúng quy định gửi cơ quan thuế trong thời hạn quy định nộp thông báo, báo cáo thì không bị phạt tiền.

CẬP NHẬT 30-12-201395

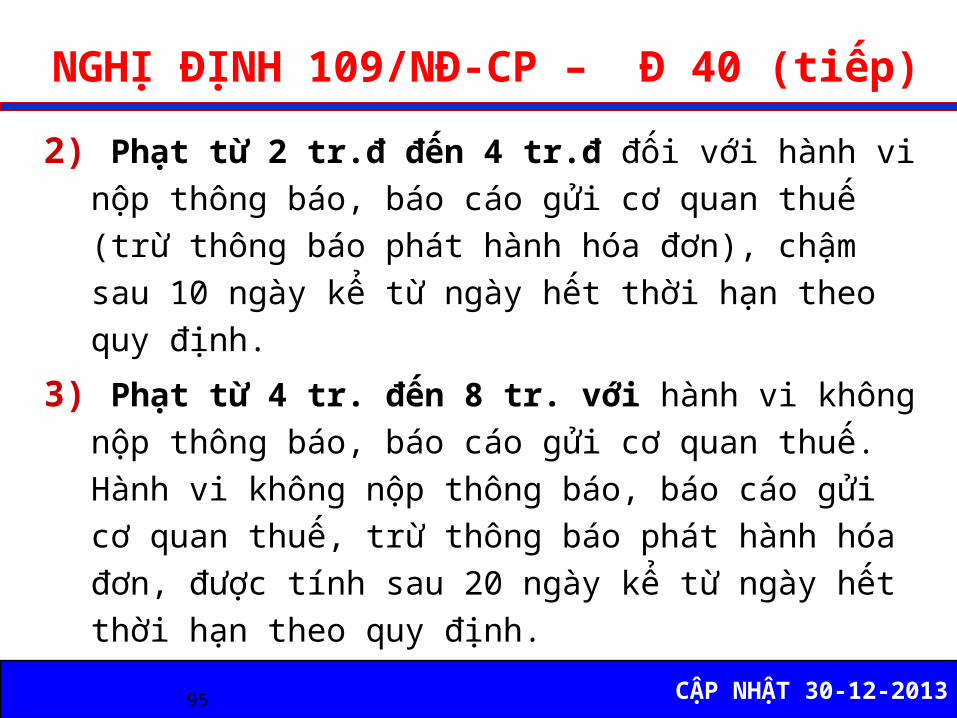

NGHỊ ĐỊNH 109/NĐ-CP – Đ 40 (tiếp)2) Phạt từ 2 tr.đ đến 4 tr.đ đối với hành vi

nộp thông báo, báo cáo gửi cơ quan thuế (trừ thông báo phát hành hóa đơn), chậm sau 10 ngày kể từ ngày hết thời hạn theo quy định.

3) Phạt từ 4 tr. đến 8 tr. với hành vi không nộp thông báo, báo cáo gửi cơ quan thuế. Hành vi không nộp thông báo, báo cáo gửi cơ quan thuế, trừ thông báo phát hành hóa đơn, được tính sau 20 ngày kể từ ngày hết thời hạn theo quy định.

CẬP NHẬT 30-12-201396

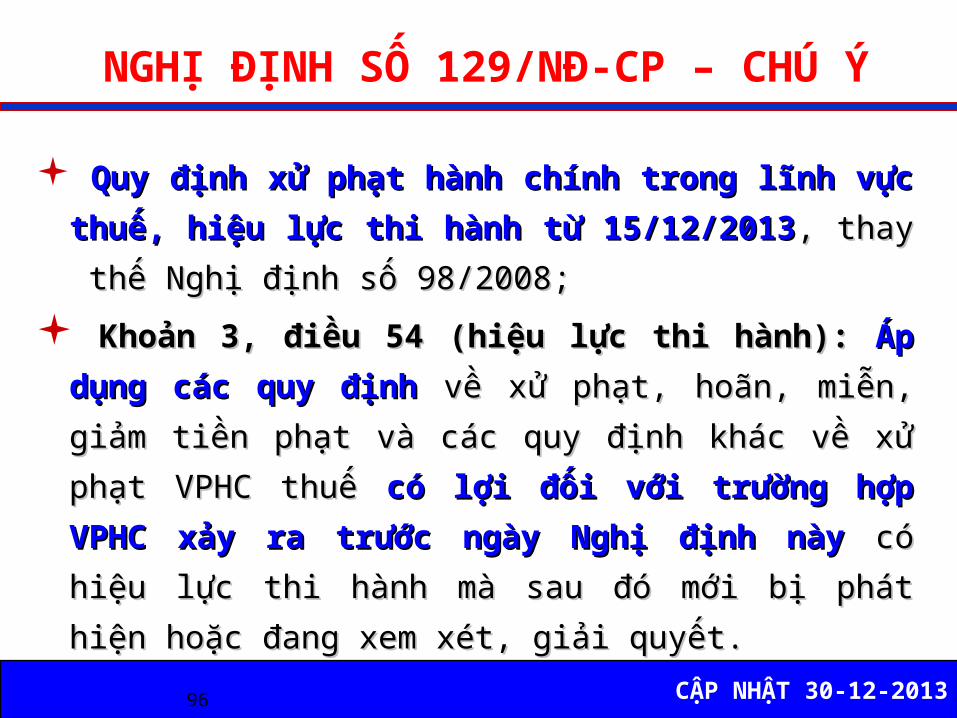

NGHỊ ĐỊNH SỐ 129/NĐ-CP – CHÚ Ý

Quy định xử phạt hành chính trong lĩnh vực Quy định xử phạt hành chính trong lĩnh vực thuế, hiệu lực thi hành từ 15/12/2013thuế, hiệu lực thi hành từ 15/12/2013, thay , thay thế Nghị định số 98/2008; thế Nghị định số 98/2008;

Khoản 3, điều 54 (hiệu lực thi hành): Khoản 3, điều 54 (hiệu lực thi hành): Áp Áp dụng các quy địnhdụng các quy định về xử phạt, hoãn, miễn, về xử phạt, hoãn, miễn, giảm tiền phạt và các quy định khác về xử giảm tiền phạt và các quy định khác về xử phạt VPHC thuế phạt VPHC thuế có lợi đối với trường hợp có lợi đối với trường hợp VPHC xảy ra trước ngày Nghị định này VPHC xảy ra trước ngày Nghị định này có có hiệu lực thi hành mà sau đó mới bị phát hiệu lực thi hành mà sau đó mới bị phát hiện hoặc đang xem xét, giải quyết.hiện hoặc đang xem xét, giải quyết.

CẬP NHẬT 30-12-201397

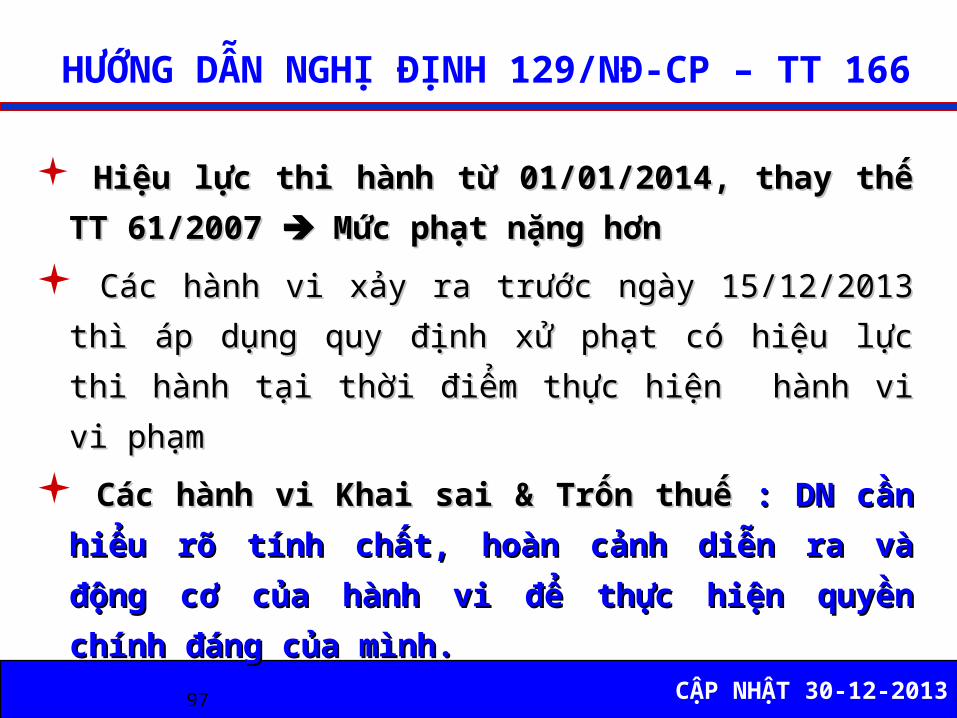

HƯỚNG DẪN NGHỊ ĐỊNH 129/NĐ-CP – TT 166

Hiệu lực thi hành từ 01/01/2014, thay thế Hiệu lực thi hành từ 01/01/2014, thay thế TT 61/2007 TT 61/2007 Mức phạt nặng hơn Mức phạt nặng hơn

Các hành vi xảy ra trước ngày 15/12/2013 Các hành vi xảy ra trước ngày 15/12/2013 thì áp dụng quy định xử phạt có hiệu lực thì áp dụng quy định xử phạt có hiệu lực thi hành tại thời điểm thực hiện hành vi thi hành tại thời điểm thực hiện hành vi vi phạm vi phạm

Các hành vi Khai sai & Trốn thuế Các hành vi Khai sai & Trốn thuế : DN cần : DN cần hiểu rõ tính chất, hoàn cảnh diễn ra và hiểu rõ tính chất, hoàn cảnh diễn ra và động cơ của hành vi để thực hiện quyền động cơ của hành vi để thực hiện quyền chính đáng của mình. chính đáng của mình.

CẬP NHẬT 30-12-20139898

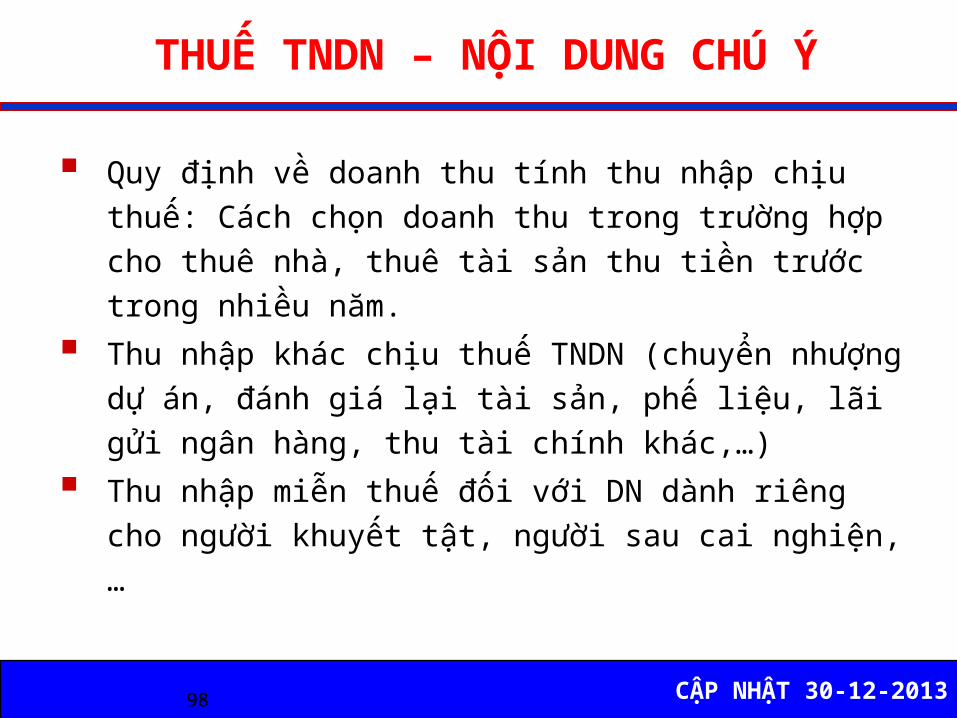

THUẾ TNDN – NỘI DUNG CHÚ Ý

Quy định về doanh thu tính thu nhập chịu thuế: Cách chọn doanh thu trong trường hợp cho thuê nhà, thuê tài sản thu tiền trước trong nhiều năm.

Thu nhập khác chịu thuế TNDN (chuyển nhượng dự án, đánh giá lại tài sản, phế liệu, lãi gửi ngân hàng, thu tài chính khác,…)

Thu nhập miễn thuế đối với DN dành riêng cho người khuyết tật, người sau cai nghiện,…

CẬP NHẬT 30-12-20139999

THUẾ TNDN – NỘI DUNG CHÚ Ý

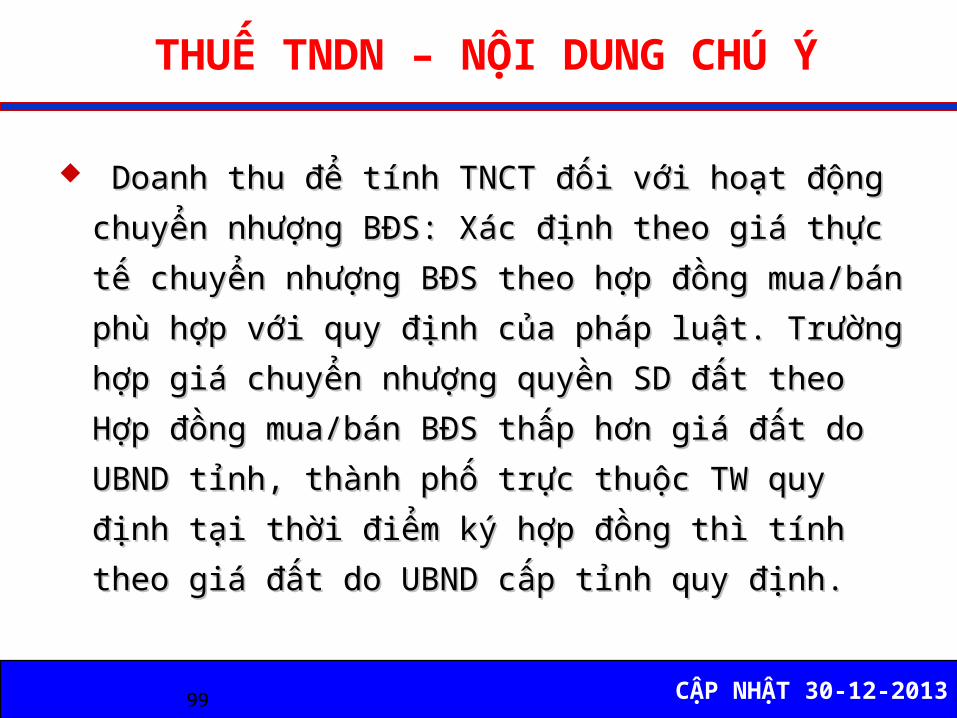

Doanh thu để tính TNCT đối với hoạt động Doanh thu để tính TNCT đối với hoạt động chuyển nhượng BĐS: Xác định theo giá thực chuyển nhượng BĐS: Xác định theo giá thực tế chuyển nhượng BĐS theo hợp đồng mua/bán tế chuyển nhượng BĐS theo hợp đồng mua/bán phù hợp với quy định của pháp luật. Trường phù hợp với quy định của pháp luật. Trường hợp giá chuyển nhượng quyền SD đất theo hợp giá chuyển nhượng quyền SD đất theo Hợp đồng mua/bán BĐS thấp hơn giá đất do Hợp đồng mua/bán BĐS thấp hơn giá đất do UBND tỉnh, thành phố trực thuộc TW quy UBND tỉnh, thành phố trực thuộc TW quy định tại thời điểm ký hợp đồng thì tính định tại thời điểm ký hợp đồng thì tính theo giá đất do UBND cấp tỉnh quy định.theo giá đất do UBND cấp tỉnh quy định.

CẬP NHẬT 30-12-2013100

THUẾ TNDN – NỘI DUNG CHÚ Ý

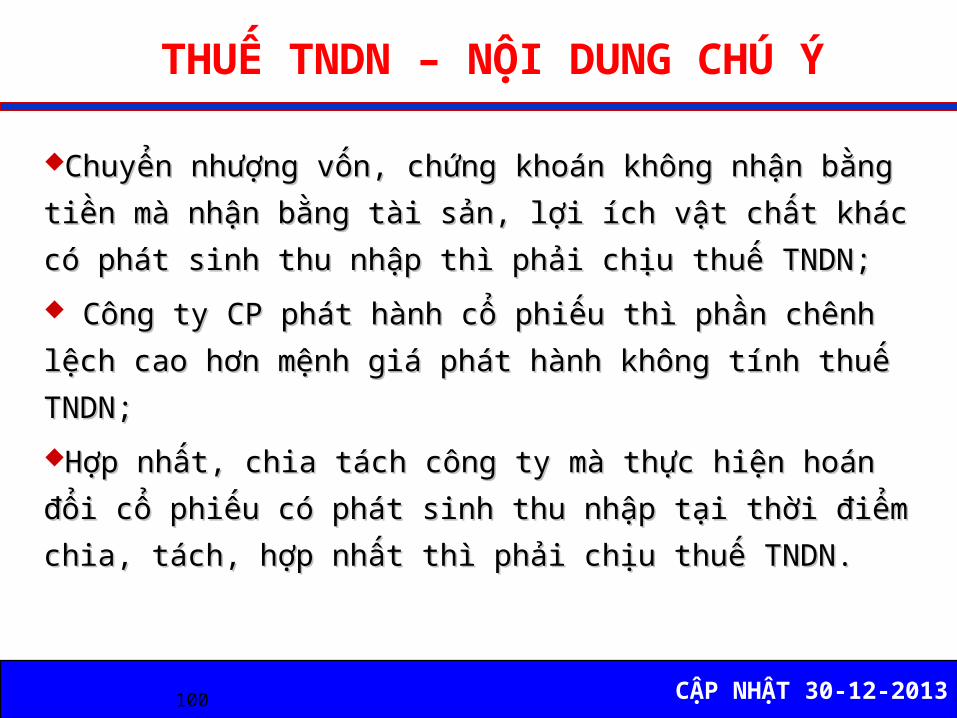

Chuyển nhượng vốn, chứng khoán không nhận bằng Chuyển nhượng vốn, chứng khoán không nhận bằng tiền mà nhận bằng tài sản, lợi ích vật chất khác tiền mà nhận bằng tài sản, lợi ích vật chất khác có phát sinh thu nhập thì phải chịu thuế TNDN;có phát sinh thu nhập thì phải chịu thuế TNDN; Công ty CP phát hành cổ phiếu thì phần chênh Công ty CP phát hành cổ phiếu thì phần chênh lệch cao hơn mệnh giá phát hành không tính thuế lệch cao hơn mệnh giá phát hành không tính thuế TNDN;TNDN;Hợp nhất, chia tách công ty mà thực hiện hoán Hợp nhất, chia tách công ty mà thực hiện hoán đổi cổ phiếu có phát sinh thu nhập tại thời điểm đổi cổ phiếu có phát sinh thu nhập tại thời điểm chia, tách, hợp nhất thì phải chịu thuế TNDN.chia, tách, hợp nhất thì phải chịu thuế TNDN.

CẬP NHẬT 30-12-2013101

THUẾ TNDN – NỘI DUNG CHÚ Ý

Trường hợp khoản thu từ lãi tiền gửi, lãi cho vay vốn phát sinh cao hơn khoản chi trả lãi tiền vay theo quy định, sau khi bù trừ, phần chênh lệch còn lại tính vào thu nhập khác khi xác định TNCT.

Trường hợp khoản thu từ lãi tiền gửi, lãi cho vay vốn phát sinh thấp hơn khoản chi trả lãi tiền vay theo quy định, sau khi bù trừ, phần chênh lệch còn lại tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

CẬP NHẬT 30-12-2013102

THUẾ TNDN – NỘI DUNG CHÚ Ý

Chi phí được trừ: Chi phí được trừ: Các nội dung của Thông tư số 18/2011 được Các nội dung của Thông tư số 18/2011 được chuyển vào quy định tại TT số 123/2012chuyển vào quy định tại TT số 123/2012 DN được tính vào chi phí khoản chi thực tế DN được tính vào chi phí khoản chi thực tế cho hoạt động phòng, chống HIV/AIDS nơi làm cho hoạt động phòng, chống HIV/AIDS nơi làm việc của DN theo hướng dẫn của Bộ Y tế như: việc của DN theo hướng dẫn của Bộ Y tế như: Chi đào tạo cán bộ làm công tác phòng chống Chi đào tạo cán bộ làm công tác phòng chống HIV/AIDS, tổ chức tuyên truyền cho người lao HIV/AIDS, tổ chức tuyên truyền cho người lao động, chi tư vấn, khám và xét nghiệm HIV, hỗ động, chi tư vấn, khám và xét nghiệm HIV, hỗ trợ người của cơ sở KD bị lây nhiễm HIV .trợ người của cơ sở KD bị lây nhiễm HIV .

CẬP NHẬT 30-12-2013103

THUẾ TNDN – NỘI DUNG CHÚ Ý

Chuyển đổi ưu đãi thuế Chuyển đổi ưu đãi thuế : : CCác trường hợp đã ác trường hợp đã và đang được ưu đãi thuế trước đây nhưng nay và đang được ưu đãi thuế trước đây nhưng nay phải bãi bỏ theo điều khoản cam kết gia nhập phải bãi bỏ theo điều khoản cam kết gia nhập WTO : WTO : DN chế xuấtDN chế xuất DN được ưu đãi trước đây theo thành tích DN được ưu đãi trước đây theo thành tích xuất khẩu, tỷ lệ XK xuất khẩu, tỷ lệ XK Nay chuyển sang áp dụng Nay chuyển sang áp dụng ưu đãi thuế theo điều kiện mới tại thời điểm ưu đãi thuế theo điều kiện mới tại thời điểm cấp phép hoặc thời điểm chuyển đổi cấp phép hoặc thời điểm chuyển đổi BTC ban BTC ban hành Thông tư số 199/2012.hành Thông tư số 199/2012.

CẬP NHẬT 30-12-2013104

NHỮNG RỦI RO TRONG QUYẾT TOÁN THUẾ

Thuế GTGT không được khấu trừ có được tính vào chi phí tính thuế TNDN ?!!!

Thuế nhà thầu nước ngoài : DN thiếu hiểu biết hoặc không rõ quy định nên chưa khai, chưa nộp,… nếu bị phát hiện qua kiểm tra, thanh tra thuế thì có được tính vào chi phí ???

Thuế TNCN vãng lai, DN chưa biết hoặc quên khấu trừ ?

Các khoản chi phí “ LẬP LỜ ” mà DN thường hay mắc trong quyết định chi, hạch toán, xử lý nguồn .

CẬP NHẬT 30-12-2013105

THUẾ NHÀ THẦU NƯỚC NGOÀI – Rà soát kỹ

Thông tư số 60/2012 ngày 12/4/2012 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế đối với tổ chức, cá nhân nước ngoài kinh doanh tại VN hoặc có thu nhập tại VN – thay thế TT số 134/2008 ngày 31/12/2008; TT số 197/2009 ngày 9/10/2009 (bổ sung TT số 134) và TT số 64/2010 ngày 22/4/2010 (quy định rõ hơn phạm vi áp dụng thuế nhà thầu với lãi tiền vay) .

Nhiều DN mắc sai sót về THUẾ NHÀ THẦU NN bởi luôn nghĩ rằng đã trả tiền theo Hợp đồng ngoại là xong

CẬP NHẬT 30-12-2013106

ĐẠO LÝ ÁP THUẾ ĐỐI VỚI NHÀ THẦU NN

Người nước ngoài, DN nước ngoài kiếm được thu nhập từ Việt Nam phải trả thuế cho Chính phủ Việt Nam vì họ lấy đi cơ hội kiếm thu nhập của tổ chức, cá nhân VN;

DN nước ngoài bán hàng cho DN Việt Nam và khi hàng hoá qua cửa khẩu thì áp thuế gián thu (Thuế nhập khẩu, thuế GTGT, TTĐB) tại khâu nhập khẩu;

DN nước ngoài cung cấp dịch vụ vào Việt Nam và nhận được thu nhập do Bên VN chi trả thì áp dụng thuế khấu trừ tại nguồn , quen gọi là thuế nhà thầu nước ngoài.

CẬP NHẬT 30-12-2013107

PHẠM VI ÁP DỤNG THUẾ NHÀ THẦU

Thuế nhà thầu bao gồm thuế GTGT, TNDN, TNCN. Tổ chức tại Việt Nam, DN cá nhân kinh doanh tại

Việt Nam trả tiền cho việc mua dịch vụ của tổ chức, cá nhân nước ngoài (bao gồm cả dịch vụ gắn với hàng hoá) chịu trách nhiêm:

① Chịu thuế GTGT đối với dịch vụ tiêu dùng tại VN (nộp thuế GTGT và được khai khấu trừ thuế đầu vào)

② Khấu trừ thuế TNDN/TNCN của nhà thầu nước ngoài để nộp vào ngân sách (trừ vào số tiền trả nước ngoài).

CẬP NHẬT 30-12-2013108

KHÔNG ÁP DỤNG THUẾ NHÀ THẦU ĐỐI VỚI

1. Tổ chức, cá nhân nước ngoài kinh doanh tại Việt nam theo qui định của Luật Đầu tư, Luật Dầu khí, Luật Tổ chức tín dụng (PHÁP NHÂN VN thuộc sở hữu của nước ngoài hoặc liên doanh).

2. Tổ chức, cá nhân nước ngoài thực hiện cung cấp hàng hoá cho tổ chức, cá nhân Việt Nam mà không kèm theo các dịch vụ được thực hiện tại Việt Nam (Xuất/nhập khẩu hàng hoá thuần tuý, người Bán giao hàng đúng địa điểm đã cam kết với người mua.

CẬP NHẬT 30-12-2013109

KHÔNG ÁP DỤNG THUẾ NHÀ THẦU ĐỐI VỚI

3. Tổ chức, cá nhân nước ngoài có thu nhập từ Dịch vụ được cung cấp và tiêu dùng ngoài Việt Nam.

4. Tổ chức, cá nhân nước ngoài thực hiện cung cấp Dịch vụ được thực hiện ở ngoài VN như:

Sửa chữa phương tiện vận tải, máy móc, thiết bị ở ngoài Việt Nam

Quảng cáo, tiếp thị (trừ quảng cáo, tiếp thị trên Internet ;

Xúc tiến đầu tư và thương mại; tiếp trang sau

CẬP NHẬT 30-12-2013110

KHÔNG ÁP DỤNG THUẾ NHÀ THẦU ĐỐI VỚI

4. Tổ chức, cá nhân nước ngoài thực hiện cung cấp Dịch vụ được thực hiện ở ngoài VN như:

tiếp theo: Môi giới: bán hàng hóa, dịch vụ ở nước ngoài; Đào tạo (trừ đào tạo trực tuyến); Chia cước (cước thanh toán) dịch vụ bưu

chính, viễn thông quốc tế với nước ngoài mà các dịch vụ này được thực hiện ở ngoài Việt Nam; Dịch vụ thuê đường truyền dẫn và băng tần vệ tinh của nước ngoài.

CẬP NHẬT 30-12-2013111

PHƯƠNG PHÁP KHAI, NỘP THUẾ NHÀ THẦU

① Nộp thuế GTGT theo phương pháp khấu trừ, nộp thuế TNDN theo kê khai: Áp dụng với Nhà thầu đáp ứng đủ 3 điều kiện;

② Nộp thuế GTGT thep phương pháp tính trực tiếp (%) trên GTGT, nộp thuế TNDN theo tỷ lệ % tính trên doanh thu;

③ Nộp thuế GTGT theo phương pháp khấu trừ, nộp thuế TNDN theo tỷ lệ % tính trên doanh thu (hỗn hợp). Khai thuế theo quy định tại Điều 17 TT số 60/2012. Mẫu tờ khai thực hiện theo TT số 28/2011

CẬP NHẬT 30-12-2013112

MỘT SỐ LƯU Ý TRONG TÍNH THUẾ NHÀ THẦU

1. Doanh thu tính thuế là toàn bộ số tiền do cung cấp dịch vụ vào VN (tiền phải trả Nhà thầu) chưa trừ các khoản thuế mà Nhà thầu phải nộp. Doanh thu bao gồm cả các khoản chi phí do Bên Việt Nam trả thay cho nhà thầu nước ngoài (ví dụ thu xếp chỗ ở, chỗ làm việc cho nhân viên nhà thầu).

2. Trường hợp theo thỏa thuận tại Hợp đồng mà Bên VN trả Bên nước ngoài theo số NET (không bao gồm các khoản thuế phải nộp tại VN) thì phải quy đổi ngược (gross-up) để xác định doanh thu tính thuế.

CẬP NHẬT 30-12-2013113

MỘT SỐ LƯU Ý TRONG TÍNH THUẾ NHÀ THẦU

3. Trường hợp Nhà thầu nước ngoài ký hợp đồng với nhà thầu phụ (VN hoặc nước ngoài) để giao bớt một phần giá trị công việc được quy định trong Hợp đồng nhà thầu thì Doanh thu tính thuế của Nhà thầu nước ngoài sẽ không bao gồm phần giá trị công việc giao bớt cho nhà thầu phụ thực hiện (không áp dụng việc loại trừ này đối với trường hợp thầu phụ cung cấp hàng hóa, dịch vụ phục vụ cho việc thực hiện Hợp đồng nhà thầu)

CẬP NHẬT 30-12-2013114

MỘT SỐ LƯU Ý TRONG TÍNH THUẾ NHÀ THẦU

4. Tỷ lệ % GTGT tính trên doanh thu đối với các hoạt động, ngành kinh doanh như sau:

Tỷ lệ 50% doanh thu đối với: Dịch vụ, cho thuê máy móc thiết bị, bảo hiểm; Xây dựng, lắp đặt không bao thầu vật liệu, thiết bị đi kèm công trình xây dựng.

Tỷ lệ 30% doanh thu đối với: Vận tải, sản xuất kinh doanh khác; Xây dựng, lắp đặt có bao thầu vật liệu, thiết bị đi kèm công trình xây dựng.

Tỷ lệ 70% đối với dịch vụ khoan dầu khí.

CẬP NHẬT 30-12-2013115

MỘT SỐ LƯU Ý TRONG TÍNH THUẾ NHÀ THẦU

5. Tỷ lệ % thuế TNDN tính trên doanh thu tính thuế: Tỷ lệ 1% tính trên doanh thu đối với hoạt động

Thương mại: phân phối, cung cấp hàng hóa, nguyên liệu, vật tư, máy móc, thiết bị gắn với Dịch vụ tại VN;

Tỷ lệ 5% tính trên doanh thu về : Dịch vụ, cho thuê máy móc thiết bị, bảo hiểm;

Tỷ lệ 2% tính trên doanh thu : Hoạt động SXKD khác, vận chuyển; Cho thuê tàu bay, động cơ tầu bay và phụ tùng tàu bay, tàu biển; Tái bảo hiểm;

CẬP NHẬT 30-12-2013116

MỘT SỐ LƯU Ý TRONG TÍNH THUẾ NHÀ THẦU

Tỷ lệ 0,1% đối với Chuyển nhượng chứng khoán; Tỷ lệ 5% đối với lãi tiền vay (TỪ 2012); Tỷ lệ 10% đối với tiền bản quyền, phí quản lý KS,

casino; Hợp đồng nhà thầu có nhiều hoạt động SXKD khác

nhau cần tách riêng để áp thuế tương ứng, nếu không tách riêng thì áp theo tỷ lệ % cao nhất;

Hợp đồng cung cấp thiết bị kèm theo dịch vụ hướng dẫn, đào tạo, vận hành chạy thử,... Cần tách riêng giá trị dịch vụ, giá trị thiết bị để áp thuế từng phần. Nếu không tách riêng thì áp 2% trên tổng doanh thu.

CẬP NHẬT 30-12-2013117

HẬU QUẢ KHI QUÊN KHAI THUẾ NHÀ THẦU

DN nếu chưa biết, tự phát hiện lỗi sai sót thì có quyền khai bổ sung, khai điều chỉnh vào bất cứ thời gian nào. Xử lý tính vào vào chi phí nếu DN không khấu trừ của Bên nước ngoài

Nếu bị phát hiện qua kiểm tra, thanh tra thuế thì :

Với Hợp đồng thầu đang thực hiện (chưa kết thúc) : DN được điều chỉnh số thuế nộp thay hạch toán vào chi phí trong năm

Với Hợp đồng đã xong: DN tự gánh chịu hậu quả

CẬP NHẬT 30-12-2013118

TRÁCH NHIỆM KHAI BÁO NGƯỜI NƯỚC NGOÀI

Nhà thầu nước ngoài cử nhân viên sang VN làm việc, giảng dạy, … theo Hợp đồng thì Nhà thầu nộp thuế theo TT số 134/2008. Nhân viên nộp thuế TNCN.

Nếu họ trả lương tại nước ngoài thì trách nhiệm khai thuế thuộc về cá nhân nhưng Bên VN ký hợp đồng nhà thầu phải có trách nhiệm khai báo người nước ngoài với cơ quan Thuế

Nếu không khai báo thì trách nhiệm truy thu thuế thuộc về doanh nghiệp Bên Việt Nam (thảo luận ví dụ)

CẬP NHẬT 30-12-2013119

Không hiện diện tại Việt Nam vẫn CHỊU THUẾ

CV số 4032/TCT-TNCN ngày 08/10/2010 hướng dẫn: Từ 01/01/2009 người nước ngoài không hiện diện tại Việt Nam nhưng có thu nhập do thực hiện công việc tại VN thì vẫn phải kê khai nộp thuế TNCN tại VN cho phần thu nhập phát sinh tại Việt Nam

CẬP NHẬT 30-12-2013120

QUYẾT TOÁN THUẾ 2013 Các DN có doanh thu năm 2012 (đủ 12 tháng): THUẾ SUẤT 20% từ 01/7/2013

Thông tư số 45/2013 : xử lý TSCĐ chuyển thành công cụ dụng cụ (dưới 30 triệu đồng);

Thuế nhà thầu đối với nhập khẩu tại chỗ, các Hợp đồng nhập khẩu có điều khoản bảo hành

Thuế TNCN : Quyết toán lưu ý 2 mức giảm trừ gia cảnh cho mỗi nửa năm.

CẬP NHẬT 30-12-2013121

THẢO LUẬN MỞCác tình huống liên quan đến xử lý kết quả kiểm tra, thanh tra, phúc tra, kiểm toán, khiếu kiện

Cách thức xử lý hoá đơn của DN “ĐEN” liên quan đến thuế GTGT, TNDN, Phạt tiền

Phòng ngừa, hạn chế, giám sát và xử lý rủi ro về thuế trong quản trị doanh nghiệp

Kiến nghị với cơ quan chức năng về CS và quản lý

DN có doanh thu dưới 1 tỷ Đăng ký ngay nếu tiếp tục áp dụng thuế GTGT khấu trừ

Copyright © 2022 FDOKUMEN